universidad tecnÓ logica equinoccial fac ultad de...

TRANSCRIPT

UNIVERSIDAD TECNÓ

FAC

TESIS PREVIA A LA OBTENCIÓN DEL TÍCONTABILIDAD Y AUDITORIA C.P.A.

TEMA: “PROCEDIMIENTOS DE CONTROL INTERNO EN EL DEPARTAMENTO DE CRÉDITO DE LA COOPERATIVA DE AHORRO Y CREDITO INDIGENA SAC LTDA.”

UNIVERSIDAD TECNÓLOGICA EQUINOCCIAL

FACULTAD DE CONTABILIDAD Y AUDITORÍ

TESIS PREVIA A LA OBTENCIÓN DEL TÍ TULO DE LICENCIADCONTABILIDAD Y AUDITORIA C.P.A.

“PROCEDIMIENTOS DE CONTROL INTERNO EN EL DEPARTAMENTO DE DITO DE LA COOPERATIVA DE AHORRO Y CREDITO INDIGENA SAC

Elaborado Por: Daniel Pandashina

Directora de Tesis: Dra. Salazar Paquita

i

LOGICA EQUINOCCIAL

ULTAD DE CONTABILIDAD Y AUDITORÍ A

TULO DE LICENCIAD O EN

“PROCEDIMIENTOS DE CONTROL INTERNO EN EL DEPARTAMENTO DE DITO DE LA COOPERATIVA DE AHORRO Y CREDITO INDIGENA SAC

ii

DEDICATORIA

El presente trabajo está dedicado

para una persona especial, ya que

con el apoyo moral y comprensión

he llegado a culminar este nivel

de estudio y de manera muy

especial a mis hijos Ángel y

Alexandra L.A.

Daniel Pandashina

iii

AGRADECIMIENTO A DIOS todo poderoso por darme vida y salud, porque sin la ayuda y protección no fuera posible estar aquí y que día a día el estuvo conmigo. A mi familia por su apoyo incondicional en toda la trayectoria de mi carrera profesional y ya que siempre estuvieron para comprenderme en momentos difíciles. A la Universidad Tecnológica Equinoccial, Escuela de Contabilidad y auditoría, por abrir sus puertas e impartir conocimiento a través de los profesores. A Dra. Salazar Paquita por su guía académica durante la realización de mi trabajo. A la Cooperativa “Indígena SAC”. Ltda., y al Sr. gerente quien me ha dado un espacio para poder desarrollar mí trabajo.

iv

INDICE

Contenido

DEDICATORIA ............................................................................................................... 2

AGRADECIMIENTO ...................................................................................................... 3

INTRODUCCIÓN .......................................................................................................... 10

CAPÍTULO I .................................................................................................................. 1

PROBLEMATIZACIÓN .................................................................................................. 1

1. ANTECEDENTES .................................................................................................. 1

RESEÑA HISTÓRICA ................................................................................................... 1

1.1. PLANTEAMIENTO DEL PROBLEMA. ............................................................. 4

1.1.2 Hipótesis ........................................................................................................ 7

1.2. JUSTIFICACIÓN DE LA INVESTIGACIÓN .................................................... 7

1.3. OBJETIVOS ......................................................................................................... 7

1.3.1 Objetivo general ........................................................................................... 7

1.3.2 Objetivos específicos ................................................................................... 8

1.4. METODOLOGÍA .................................................................................................. 8

1.4.1 Tipos de investigación ................................................................................. 8

1.4.1.1 Investigación de campo .............................................................................. 8

1.4.1.2 Investigación bibliográfica ......................................................................... 8

1.4.2 Técnicas de investigación. ......................................................................... 9

1.4.2.1 Observación directa ..................................................................................... 9

1.4.2.2 Encuesta ........................................................................................................ 9

1.4.2.3 Entrevista ....................................................................................................... 9

CAPÍTULO II ............................................................................................................... 10

MARCO TEÓRICO, CONCEPTUAL Y LEGAL ....................................................... 10

2.1. MARCO TEÓRICO .............................................................................................. 10

2.1.1 Cooperativa ................................................................................................. 10

2.1.2 Antecedentes generales del crédito ........................................................ 11

2.1.3 Historia mundial del crédito ...................................................................... 11

2.2. MARCO CONCEPTUAL .................................................................................. 12

2.2.1 Créditos........................................................................................................ 12

2.2.2 Micro créditos ............................................................................................ 13

2.2.3 Importancia ................................................................................................ 14

2.2.4 Proceso del crédito .................................................................................... 14

2.2.4.1 Proceso de micro crédito ................................................................... 15

v

2.2.4.2 Flujo operacional del micro crédito ................................................. 16

2.2.5 Línea de crédito .......................................................................................... 16

2.2.6 Sujeto del crédito. ...................................................................................... 17

2.2.7 Composición de los créditos: ................................................................... 17

2.2.8 Capacidad de pago. ................................................................................... 18

2.2.9 Clasificación de los créditos ..................................................................... 19

A. Por sus características contractuales ..................................................... 19

B. Por su exigibilidad y plazos de pago ....................................................... 20

C. Por su origen ............................................................................................... 20

D. Por su naturaleza ....................................................................................... 21

E. Por su modalidad ....................................................................................... 21

F. Por destino del crédito ............................................................................... 21

2.2.10 Política de crédito ................................................................................. 23

2.2.11 Análisis para la concesión del crédito ................................................. 23

2.2.12 Aspectos necesarios en la evaluación de un crédito ...................... 24

2.2.12.1 Obtención de la información de crédito ....................................... 24

2.2.12.2 Estados financieros. ....................................................................... 25

2.2.12.3 Oficinas de intercambio de referencias (Centrales de Riesgo)25

2.2.12.4 Verificación bancaria ...................................................................... 26

2.2.13 Condiciones del crédito ........................................................................ 27

2.2.13.1 Otorgamiento del crédito ................................................................ 27

2.2.13.3 Tasa de interés ................................................................................ 27

2.2.14 Manuales ................................................................................................ 28

2.2.14.1 Manual de la historia de la empresa ................................................ 28

2.2.15 Definición de la mora y la cobranza ................................................... 28

2.2.15.1 La mora ............................................................................................. 28

2.2.15.2 La cobranza ..................................................................................... 29

2.2.15.3 Objetivo de la cobranza ................................................................. 29

2.3. MARCO LEGAL ................................................................................................. 29

2.3.1 Entidad de control ...................................................................................... 29

2.3.2 Elementos de la calificación de activos de riesgo y su clasificación . 30

2.3.2.1 Cartera de créditos y contingentes .................................................. 30

2.3.2 Créditos comerciales ................................................................................ 31

2.3.3 Cobertura de la calificación para créditos comerciales ....................... 33

2.3.3.1 Créditos de riesgo normal ................................................................. 34

2.3.3.2 Créditos con riesgo potencial ........................................................... 35

vi

2.3.3.3 Créditos deficientes ............................................................................ 36

2.3.3.4 Créditos de dudoso recaudo ............................................................. 37

2.3.3.5 Pérdidas ............................................................................................... 38

2.3.4 Créditos de consumo ................................................................................. 39

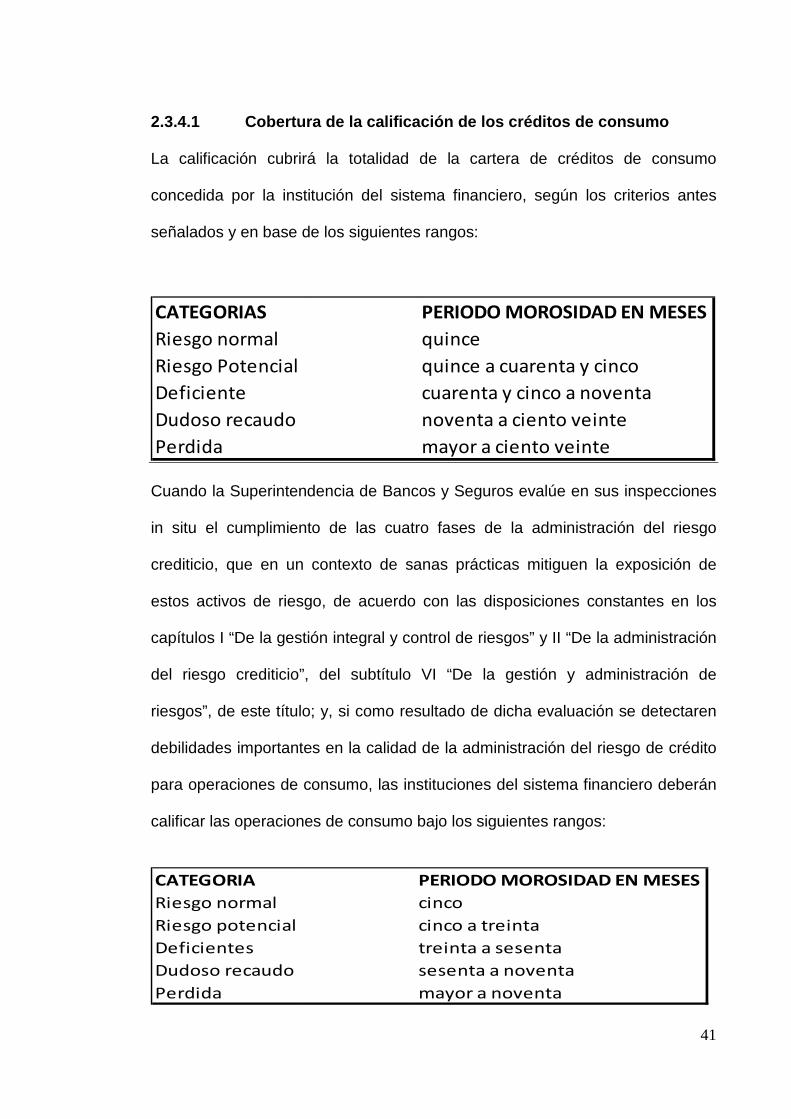

2.3.4.1 Cobertura de la calificación de los créditos de consumo ............. 41

2.3.5 Créditos para la vivienda .......................................................................... 43

2.3.5.1 Cobertura de la calificación de créditos para la vivienda ............. 43

2.3.5 Microcréditos ............................................................................................... 44

2.3.5.1 Cobertura de la calificación de los microcréditos .......................... 45

2.3.7 Las provisiones ........................................................................................... 48

2.3.7.1 Constitución de provisiones .............................................................. 49

2.10.3 Provisión según la calificación otorgada. ......................................... 50

2.3.8 Carpeta de crédito ..................................................................................... 51

2.3.8.1 Informe básico del cliente .................................................................. 51

2.3.8.2 Ordenes de operación ....................................................................... 51

2.3.8.3 Información financiera ....................................................................... 51

2.3.8.4 Aprobaciones de crédito, que deberá incluir .................................. 52

2.3.8.5 Correspondencia ................................................................................. 53

2.3.8.6 Misceláneos - avalúos ....................................................................... 53

2.3.9 Carpeta legal y de garantías .................................................................... 54

CAPÍTULO III .............................................................................................................. 56

DIAGNÓSTICO ............................................................................................................. 56

3.1. ANTECEDENTES ............................................................................................. 56

3.1.1 Fundamentación legal ............................................................................... 56

3.1.2 Ubicación geográfica de las oficinas Coop A/C Indígena SAC en el Ecuador ...................................................................................................................... 58

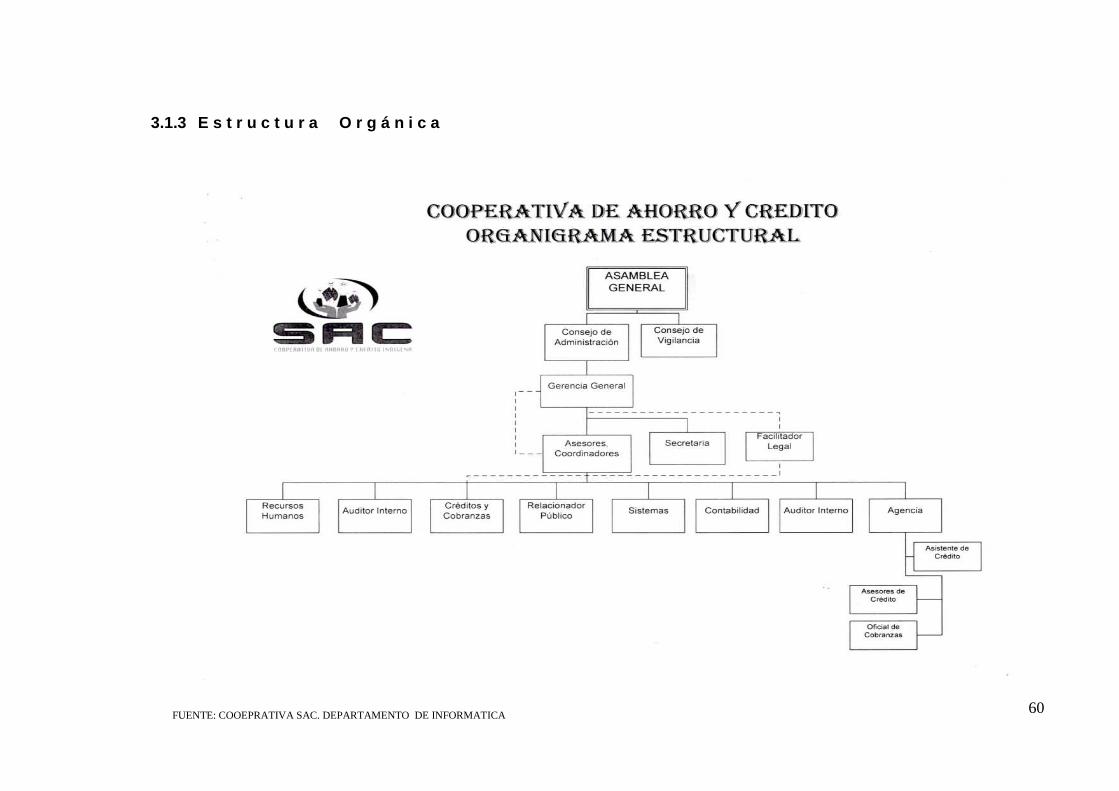

3.1.3 E s t r u c t u r a O r g á n i c a ................................................................ 60

3.2. FILOSOFÍA INSTITUCIONAL ......................................................................... 61

3.2.1 Misión .......................................................................................................... 61

3.2.2 Visión .......................................................................................................... 62

3.2.3 Objetivos ...................................................................................................... 62

3.2.3.1 Generales ............................................................................................. 62

3.2.3.2 Específicos ........................................................................................... 62

3.2.4 Principios organizacionales de la cooperativa ..................................... 63

3.2.5 Valores institucionales ............................................................................. 64

3.3. RECURSOS ....................................................................................................... 65

vii

3.3.1 Recurso físico ............................................................................................ 65

3.3.2 Recurso técnico .......................................................................................... 66

3.3.3 Recurso humano ....................................................................................... 66

3.4 Servicios financieros ..................................................................................... 67

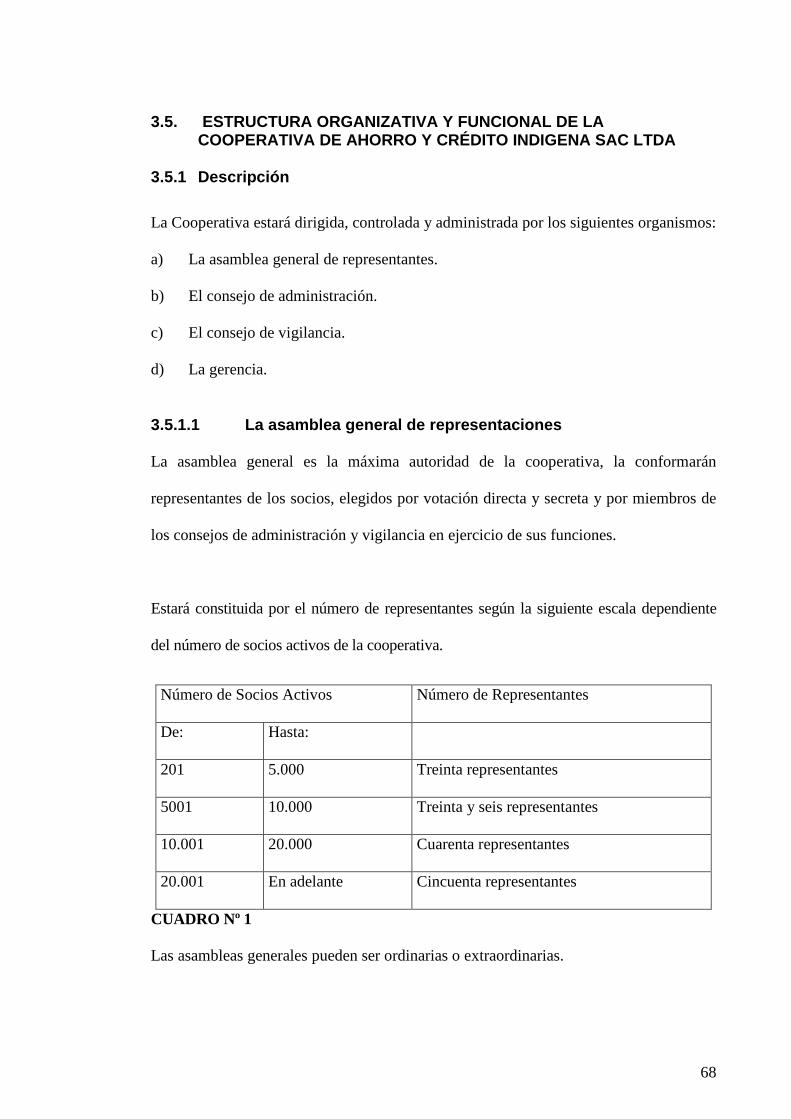

3.5. ESTRUCTURA ORGANIZATIVA Y FUNCIONAL DE LA COOPERATIVA DE AHORRO Y CRÉDITO INDIGENA SAC LTDA .................. 68

3.5.1 Descripción.................................................................................................. 68

3.5.1.1 La asamblea general de representaciones .................................... 68

3.5.1.2 La asamblea general ordinaria ......................................................... 69

3.5.1.3 La asamblea general extraordinaria ................................................ 69

3.5.1.4 El consejo de administración ............................................................ 70

3.5.1.5 El consejo de vigilancia ..................................................................... 73

3.5.1.6 El gerente general .............................................................................. 73

3.5.2 Niveles de administración ......................................................................... 75

3.5.2.1 Nivel ejecutivo ..................................................................................... 75

3.5.2.2 Nivel asesor ......................................................................................... 75

3.5.2.3 Nivel operativo ..................................................................................... 75

3.5.2.4 Nivel auxiliar ........................................................................................ 76

3.5.3 Estructura funcional del departamento de crédito ................................ 76

3.5.3.1 Comité de crédito .................................................................................... 76

3.5.3.2 Jefe de crédito ..................................................................................... 76

3.5.4 Auxiliares de crédito .................................................................................. 76

3.5.4.1 Información de crédito ....................................................................... 76

3.5.4.2 Recepción de carpetas ...................................................................... 77

3.5.4.3 Firmas de pagarés .............................................................................. 77

3.5.4.4 Archivo general ................................................................................... 77

3.5.4.5 Asesores de crédito ............................................................................ 77

3.5.5 Analistas de crédito .................................................................................. 78

3.6. ANÁLISIS F O D A DEL DEPARTAMENTO DE CRÉDITO ...................... 79

3.6.1 Fortalezas .................................................................................................... 79

3.6.2 Oportunidades ............................................................................................ 80

3.6.3 Debilidades ................................................................................................. 80

3.6.4 Amenazas.................................................................................................... 81

3.7. APLICACIÓN DE LAS POLÍTICAS DE CRÉDITO ...................................... 81

3.8. CONTROL INTERNO ....................................................................................... 81

CAPÌTULO IV ............................................................................................................... 84

viii

PROCEDIMIENTOS DE CONTROL INTERNO EN EL DEPARTAMENTO DE CREDITO DE LA COOPERATIVA DE AHORRO Y CREDITO INDIGENA SAC ......................................................................................................................................... 84

4.1. PRINCIPIOS EN EL OTORGAMIENTO DE CRÉDITO .............................. 84

4.2. POLÍTICAS DE CRÉDITO ............................................................................... 85

4.2.1 Políticas para préstamos .......................................................................... 86

4.2.2 Distribución y concentración de la cartera ............................................ 87

4.2.3 Recuperación de la cartera ..................................................................... 88

4.2.4 Comité de cobranzas judiciales .............................................................. 89

4.2.5 Intereses del crédito ................................................................................. 89

4.2.6 Obligaciones del socio para un crédito ................................................... 90

4.2.7 Curso de cooperativismo .......................................................................... 90

4.2.8 Anulación de trámites ............................................................................... 91

4.2.9 Suspensión de una solicitud de crédito ................................................. 91

4.2.10 Número de operaciones de crédito .................................................... 92

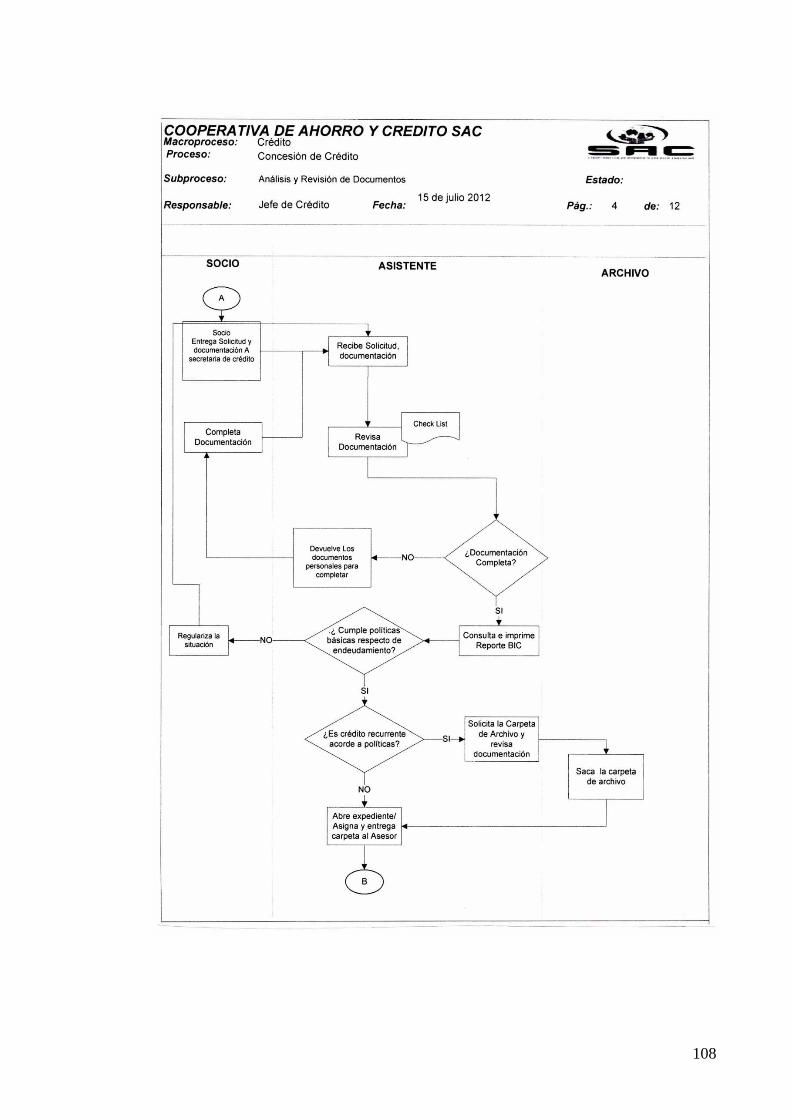

4.3. PROCEDIMIENTOS DE CONTROL INTERNO PARA LA CONCESIÓN DE CRÉDITOS ............................................................................................................. 92

4.3.1 Requisitos para obtener créditos ............................................................ 92

4.3.2 Requisitos adicionales para socios que tengan dependientes .............. 93

4.3.3 Requisitos adicionales para socios que su actividad económica sea propia .......................................................................................................................... 93

4.3.4 Requisitos adicionales para socios que sean parte de las fuerzas armadas o policía ..................................................................................................... 93

4.3.2 Proceso de concesión de crédito ........................................................... 95

4.3.2.1 Recepciones de solicitud ................................................................... 95

4.3.2.2 Recepciones, análisis de solicitud y documentación .................... 97

4.3.2.3 Verificaciones de la información ....................................................... 97

4.3.2.4 Verificaciones de datos del deudor, garante y cónyuges............. 98

4.3.2.5 Aprobaciones del préstamo .............................................................. 98

4.3.2.6 Legalizaciones de la operación ........................................................ 99

4.3.3 Control posterior ....................................................................................... 100

4.3.4 Ejemplo de registro contable de concesión y recuperación de crédito .. ........................................................................................................................ 100

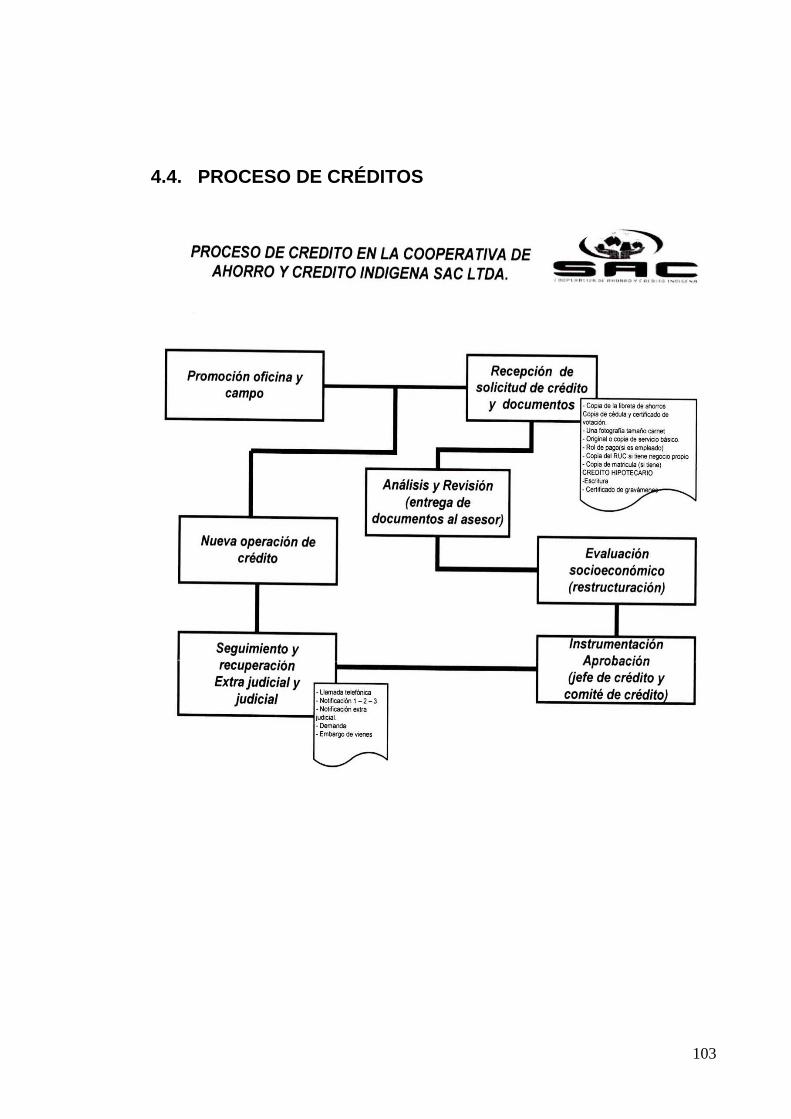

4.4. PROCESO DE CRÉDITOS ........................................................................ 103

4.5. FLUJOGRAMAS: SUB PROCESO DE CRÉDITOS EN LA COOPERATIVA DE AHORRO Y CRÉDITO INDIGENA SAC LTDA ................ 104

4.4.1 Promoción en las oficinas ....................................................................... 104

4.4.2 Promoción en el campo .......................................................................... 104

ix

4.4.3 Recepción de socios ............................................................................... 104

4.4.4 Análisis y revisión de documentos ........................................................ 104

4.4.5 Evaluación socioeconómica del socio y garante ................................ 104

4.4.6 Evaluación reestructuración ................................................................... 104

4.4.7 Instrumentación ½ de documento ......................................................... 104

4.4.8 Instrumentación 2/2 de documento ....................................................... 104

4.4.9 Comité de crédito (aprueba o niega) .................................................... 104

4.4.10 Seguimiento y recuperación ............................................................... 104

4.4.11 Recuperación extra judicial ................................................................. 104

4.4.12 Recuperación legal .............................................................................. 104

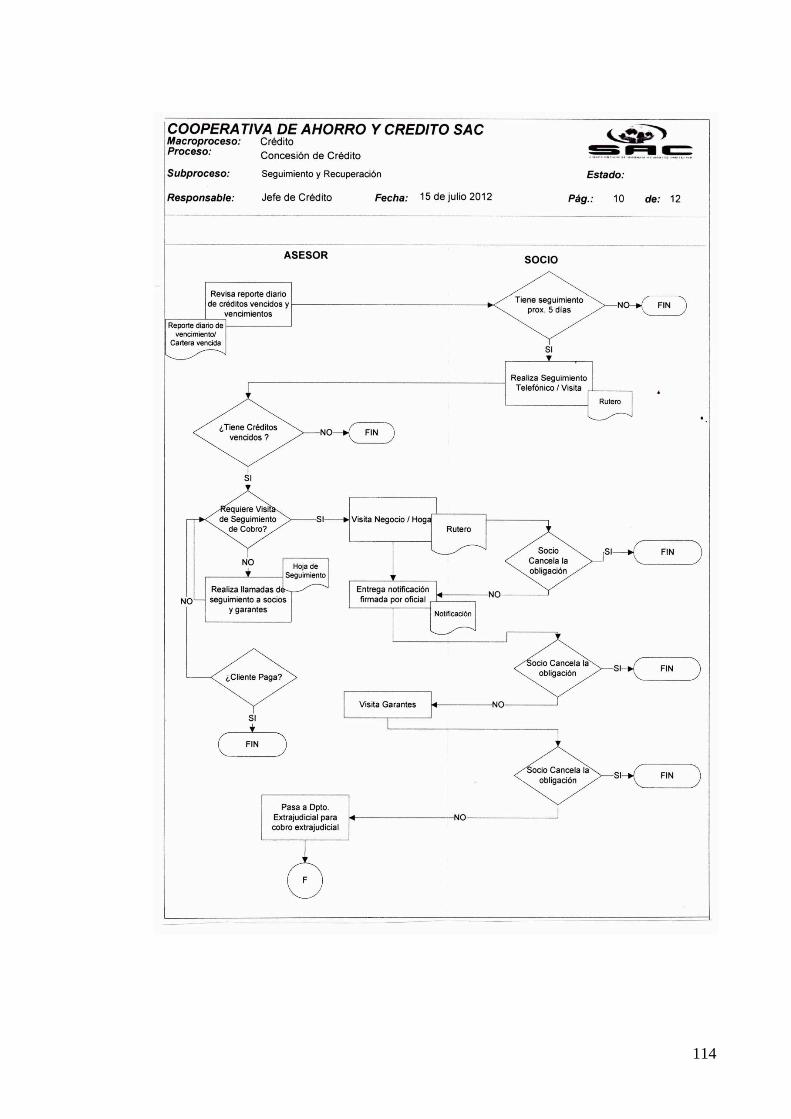

4.5. PROCEDIMIENTOS ...................................................................................... 117

4.5.1 Procedimientos de cobranzas ............................................................... 117

4.5.2 Procedimientos de control interno en los registros de los procesos de crédito ................................................................................................................. 119

4.5.3 Intereses sobre el crédito ....................................................................... 119

4.5.4 Garantías para el crédito ....................................................................... 120

4.5.5 Calificación de riesgo ............................................................................. 120

4.5.6 Procedimientos de control interno para cobranzas ........................... 120

4.5.7 Recuperación de cartera de crédito ..................................................... 122

4.5.8 Recuperación inmediata de un crédito ............................................... 122

4.5.8.1 Causas por las cuales se puede pedir el pago inmediato de una obligación son ..................................................................................................... 122

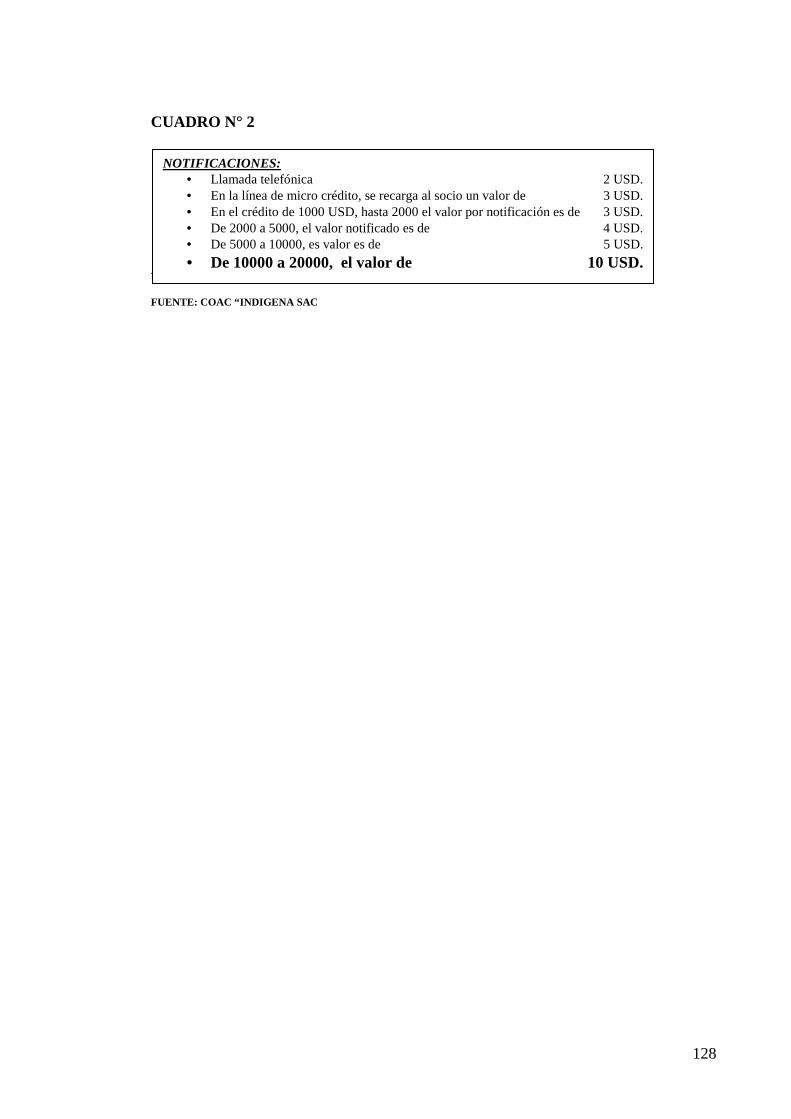

4.5.8.2 Formas de recuperación de cartera mediante avisos recordatorios de morosidad (notificaciones) .................................................. 125

4.5.8.3 Cobro extrajudicial ............................................................................ 134

4.5.8.4 Cobro por vía judicial ....................................................................... 134

4.5.8.5 Recepción de bienes en garantía .................................................. 135

4.5.8.6 Cobro a través de la dación en pago ............................................. 136

4.5.9 Comité de cobranzas ............................................................................. 137

4.5.9.1 Funciones y responsabilidades ...................................................... 137

4.5.9.2 Manejo de los gastos judiciales ...................................................... 137

CAPÍTULO V ............................................................................................................... 140

CONCLUSIONES Y RECOMENDACIONES ........................................................ 140

5.1. CONCLUSIONES ............................................................................................ 140

5.2. RECOMENDACIONES .................................................................................. 141

BIBLIOGRAFIA ........................................................................................................... 143

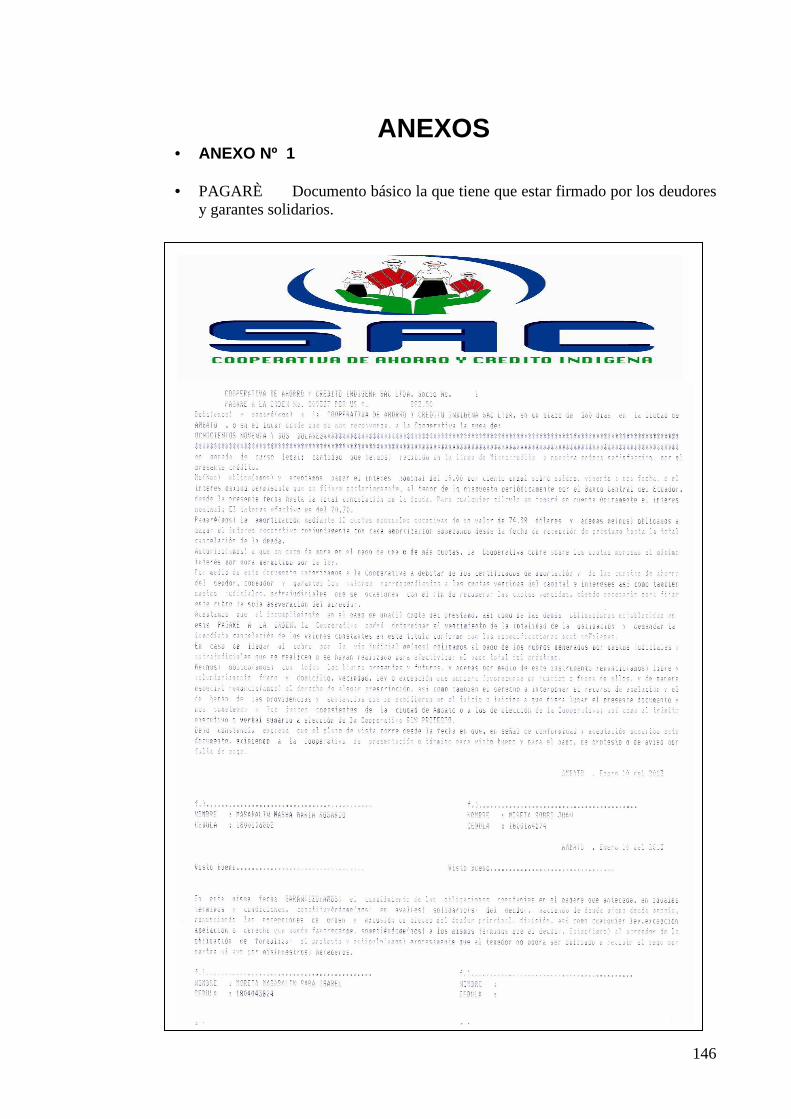

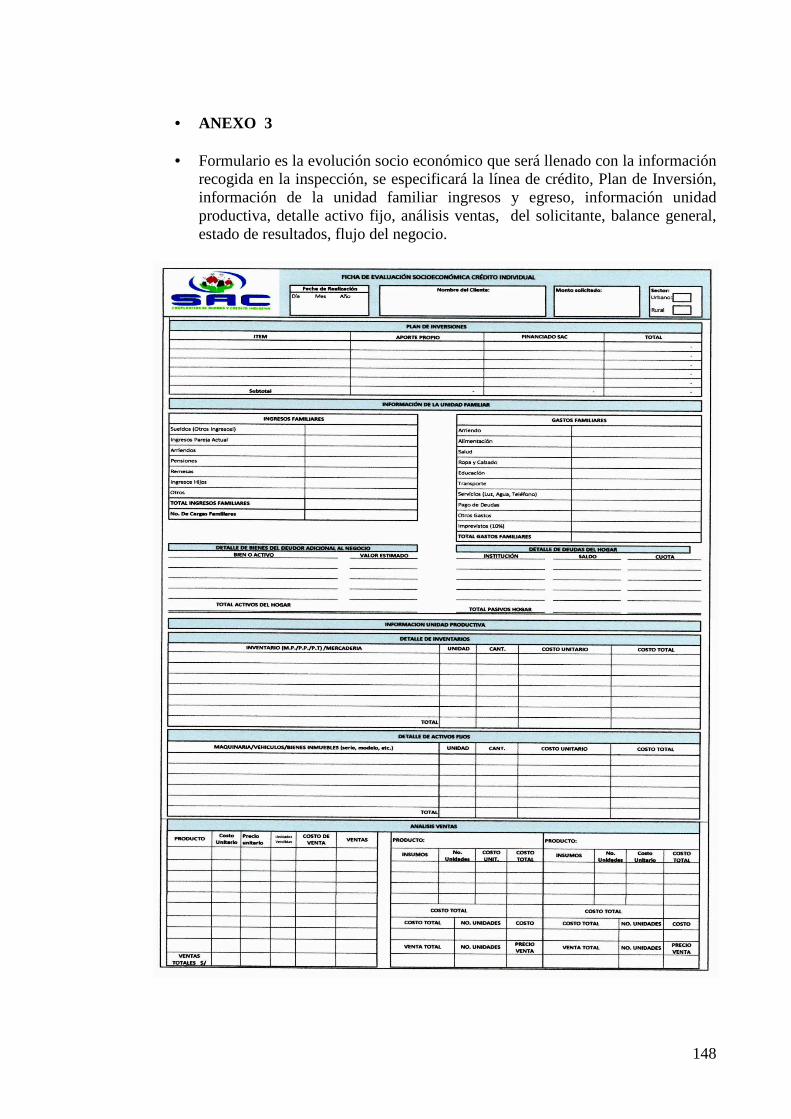

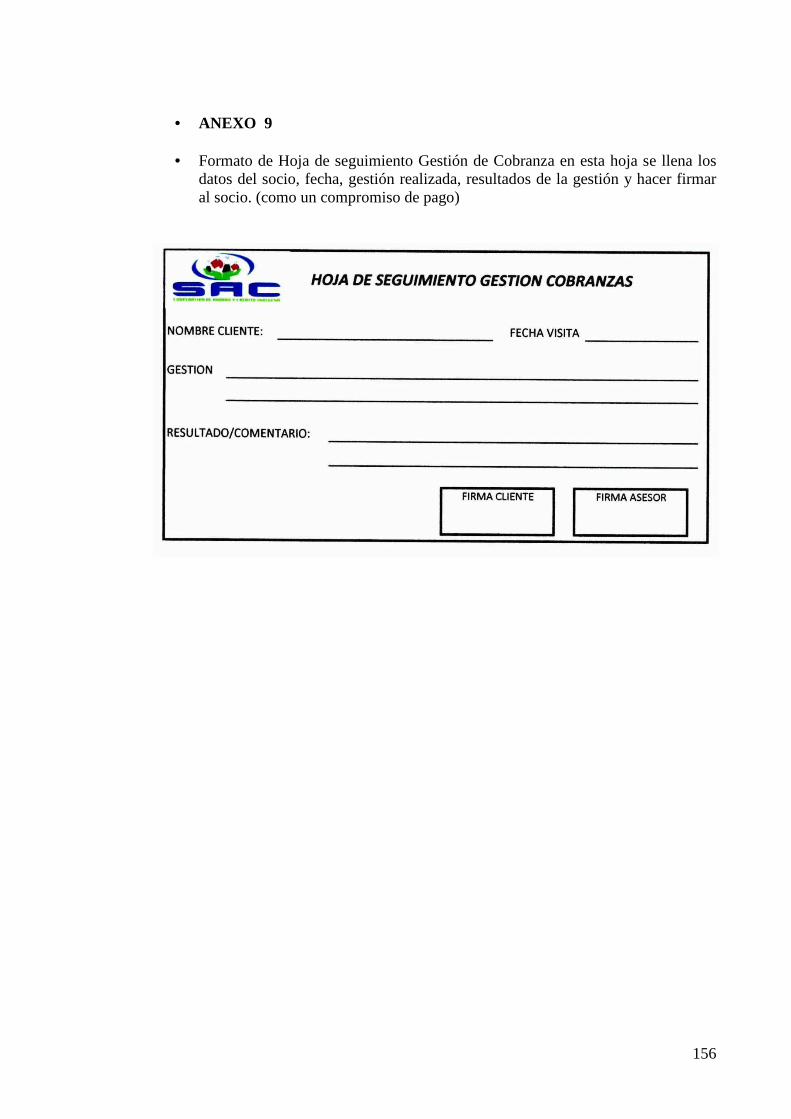

ANEXOS ...................................................................................................................... 146

x

INTRODUCCIÓN

El sistema financiero nacional y en particular las cooperativas requieren de una

optimización de los procedimientos departamentales y por ende de su estructura

administrativa y financiera. En este contexto La Cooperativa de Ahorro y Crédito

Indígena SAC LTDA. Es una institución que viene brindado sus servicios en el sector

urbano y rural en la Provincia de Tungurahua, por 30 años.

El sistema cooperativo de Ahorro y Crédito es una fuente permanente de crédito para

miles de socios, basado en la filosofía de satisfacer las principales necesidades de estos

y de la colectividad en general, el crédito es la síntesis misma del desarrollo de las

economías, por la misma razón es que las cooperativas se esfuerzan por satisfacer las

necesidades de sus asociados. Además, los préstamos contribuyen de manera

significativa con el crecimiento de las Cooperativas de Ahorro y Crédito, por cuanto

generan el mayor porcentaje de rentabilidad con relación al resto de activos que forman

parte del sistema cooperativo. En los últimos años la Cooperativa de Ahorro y Crédito

Indígena SAC Ltda. Ha crecido no solo a nivel de la provincia de Tungurahua, sino a lo

largo de la zona central del país.

El crecimiento de La Cooperativa de Ahorro y Crédito Indígena SAC Ltda. En estos

últimos años, es resultado del trabajo incansable de sus directivos, quienes han dado

esfuerzo alguno por contribuir al desarrollo del sector micro empresarial del país. Pero

esta progresión a la vez demanda de procesos acordes a los adelantos tecnológicos y a

xi

los requerimientos de los clientes, quienes desean que los servicios crediticios que

oferta la institución sean más oportunos y rápidos.

La administración del crédito es una función fundamental para las Cooperativas de

Ahorro y Crédito, ya que engloba el manejo de los activos y de los riesgos. La ausencia

de una buena y adecuada administración de crédito niega a las Cooperativas, la

posibilidad de detectar problemas en la cartera y por ende problemas potenciales de

pérdida.

La presente tesis consta de cinco unidades. La primera se refiere al análisis situacional

de la “Cooperativa de Ahorro y Crédito Indígena SAC” Ltda.

La segunda unidad contiene aspectos generales de crédito, términos y conceptos

relacionados con el ciclo evolutivo del crédito entre ellas: el flujo operativo, políticas

crediticias, la responsabilidad del sistema de control interno, y la base legal en que se

sustenta la institución financiera.

La tercera unidad se refiere a los antecedentes históricos de la Institución, cobertura de

atención, así mismo a la Misión, Visión, valores institucionales, los servicios

financieros que brinda la entidad y la estructura organizativa de la misma.

La cuarta unidad contiene procedimientos de control interno, componentes de control

interno, elementos del control interno, políticas de cobranza y recuperación de cartera

de crédito para la Cooperativa de Ahorro Indígena SAC Ltda.

La quinta unidad contiene conclusiones y recomendaciones para la cooperativa.

xii

La Cooperativa de Ahorro y Crédito Indígena SAC Ltda. Se ha visto en la necesidad de

mejorar la calidad de servicios en el departamento de crédito, en tal virtud en el

presente trabajo se han mejorado significativamente los procedimientos para viabilizar

los créditos hacia los clientes, cambios que permitirá la agilidad en la gestión de los

créditos tales como: consulta en la central de riesgos, disminución de trámites

innecesarios, disminución de los créditos vinculados, el sobreendeudamiento, visitas

más oportunas por parte de los asesores de crédito y entre otros.

Es importante también señalar que el crecimiento de la cooperativa es el resultado de la

confianza depositada por los socios, en estos 30 años de trabajo en beneficio no solo

del sector micro empresarial, sino del artesano, pequeño comerciante, pequeña y

mediana industria que requieren servicios de manera urgente por instituciones

orientadas a la colocación de los créditos.

1

CAPÍTULO I

PROBLEMATIZACIÓN

1. ANTECEDENTES

RESEÑA HISTÓRICA La Cooperativa de Ahorro y Crédito Indígena SAC Ltda. Es una organización

Indígena Cristiana de derecho privado. Tiene sus orígenes en la comunidad de

Palugsha, parroquia de Pilahuín, donde se creó como una alternativa de

financiamiento para los indígenas y campesinos de la zona quienes tenían

como única opción de crédito a los prestamistas informales.

Los antecedentes institucionales se inician en Abril de 1982 con la Formación

del servicio de Ahorro y Crédito de la Asociación de Indígenas Evangélicos de

Tungurahua, una caja de ahorro y crédito creado bajo la iniciativa de 20

personas que realizaron un aporte de 20.00 sucres, para el inicio de las

actividades, complementando con el manejo de atención primaria Salud. El 15

de Septiembre de 1998, los miembros de la caja de ahorro y crédito deciden la

creación de una cooperativa de ahorro y crédito, bajo el control del MBS, es así

que le 16 de abril de 1999 Obtiene la personería Jurídica mediante acuerdo

Ministerial # 01128.

A los pueblos indígenas solo se les consideraban capaces para trabajar en la

agricultura, ganadería y otras actividades relacionadas estrictamente con el

2

campo y no se imaginaba que el sector más vulnerable de la población

ecuatoriana estaba preparado para el manejo de las finanzas.

Con la aparición de esta Cooperativa cambia la visión y misión del

cooperativismo tradicional en el Ecuador, el mismo que estuvo direccionado

específicamente a entregar micro créditos a personas de clase social media,

dejando de lado al sector indígena.

El surgimiento de La Cooperativa de Ahorro y Crédito Indígena SAC Ltda.

Permite por primera vez que el sistema financiero sea manejado

exclusivamente por los indígenas. Bajo estas circunstancias van apareciendo

nuevos sistemas de cooperativas administradas por los indígenas. La

Cooperativas Indígena SAC Ltda. Presenta indicadores muy favorables entre

las Cooperativas a nivel nacional, dando un giro total al pensamiento de los

pueblos indígenas y demás personas.

Todos aquellos que pensaban que un indígena no podría liderar una

Cooperativa de crédito tuvieron que retractarse; felicitando a su Gerentes y

empleados por el esfuerzo e insistencia en su trabajo diario al presentar un

servicio diferente y calidad. Todo esto se logró a través de permanentes

procesos de capacitación de los directivos y empleados, que en la actualidad

se han convertido en el pilar fundamental de la Institución.

La Cooperativa a partir de su constitución se ha multiplicado

considerablemente tanto en el número de socios como de clientes; los mismos

3

que realizan diferentes tipos de operaciones financieras, al igual que ha logrado

superar satisfactoriamente el fenómeno de las crisis financieras originadas en

los años 1998 - 1999; situación que ocasionó el cierre de un número

significativo de entidades financieras y en particular del sistema bancario.

En esta fecha La Cooperativa tuvo un incremento notable de socios, porque las

personas desconfían en la banca tradicional. Siendo esta época la más

importante dentro de la vida de la Cooperativa; en la actualidad cuentan con

más de 40.000 socios y bordea los 26.000.000.00 dólares en activos (datos fin

de Diciembre del 2011), presta servicios a través de las diferentes actividades y

estrategias para incentivar al campesino, artesano, pequeño comerciante a

seguir desarrollando su actividad diaria y mejorar el ingreso familiar y por ende

de la provincia y del país.

Los administradores de La Cooperativa de Ahorro y Crédito Indígena SAC,

aquellos que han ejercido un liderazgo en el movimiento Cooperativo Nacional

y todos quienes de una u otra manera tienen responsabilidad en el manejo de

La Cooperativa, se han sentido obligados a redefinir sus roles, en función de

nuevas y diversas circunstancias generales por la evolución misma de los

agentes sociales y de manera particular por los que se definen como agentes

económicos.

Este ritmo de acelerada evolución impone nuevos retos, exige diferentes

actitudes, a la vez que va destruyendo paradigmas que hasta hace poco era

imposible de cambiar.

4

1.1. PLANTEAMIENTO DEL PROBLEMA.

El crecimiento del micro finanzas en América Latina y en especial en el

Ecuador durante los últimos 20 años ha sido significativo y esta corresponde a

una estrategia de lucha contra la pobreza y desempleo mediante el apoyo al

sector micro empresarial. En el sector urbano, los servicios de Instituciones de

micro finanzas presentan todavía una cobertura y servicios muy limitados y en

el área rural la oferta de servicios financieros es limitada.

En el Ecuador, de acuerdo a una investigación desarrollada por el Fondo de

Desarrollo de la Nacionalidades y Pueblos Indígenas del Ecuador (FODEPI),

Las Principales limitaciones para el acceso a servicios financieros son:

- Las actividades agrícolas, pecuarias o microempresarias, sobre todo

aquellas realizadas por hogares de escasos recursos, genera un nivel

insuficiente de ingresos mientras que los niveles de riesgo y de

variabilidad de ingreso son considerables.

- No existen encadenamientos productivos.

- El costo de obtener información sobre el prestatario es muy elevado, lo

que aumenta el costo de cobranza.

- Los prestatarios pequeños tiene costo fijo similar a los grandes, lo cual

hace muy oneroso atender al cliente pequeño.

- La escasez de crédito en el sector rural limita las posibilidades de que los

productores eleven su producción y se conectan a los mercados.

5

- La población rural pobre sufre escasez de garantías, en especiales los

segmentos más pobres y la población.1

Hay instituciones como es el caso de La Cooperativa de Ahorro y Crédito

Indígena SAC Ltda., que hoy en día está reformando sus servicios financieros,

viabilizando créditos dirigidos a las diferentes actividades productivas y

expandiendo su cobertura en todas las provincias en especial en el sector

urbano marginal, abarcando casi toda la zona Central de país. El crecimiento

de la institucional de esta cooperativa demanda que los procesos de control

estén bien direccionados y ajustados a la necesidad de los miles de asociados.

Los problemas internos de las instituciones financieras, sus usuarios ya no

tenían confianza y no podían captar nuevos clientes disminuyendo sus

ahorristas y con ello el declive de la banca. Esta realidad preocupaba a los

ecuatorianos por lo cual muchos de ellos decidieron confiar en el sistema

financiero cooperativo, los que brindaron mejores beneficios y garantías entre

ellas La Cooperativa de Ahorro y Crédito Indígena SAC Ltda.

Por el crecimiento de La Cooperativa fueron apareciendo muchos problemas,

como la inadecuada aplicación de los procedimientos en la entrega de

créditos, un mal archivo de la documentación, entrega del crédito de una

manera desorganizada, pagarés mal elaborados, garantías insuficientes en los

préstamos, ocasionando riesgos en la recuperación de la cartera.

1 El FODEPI. Revista de Foro Económico de la Nacionalidades y Pueblos Indígenas del Ecuador.

6

Igualmente al no haber un manual de procedimientos necesarios para

perfeccionar los recursos y un adecuado control interno que garantice tanto la

confiabilidad de la información presentada en cada una de las cuentas de

balance, como el cumplimiento de las políticas y procedimientos establecidos

por la cooperativa, ésta podría verse desequilibrada por un inadecuado control,

afectando la competitividad y la rentabilidad financiera de la misma.

Con miras de lograr el objetivo de la cooperativa, es necesario un adecuado

control de sus áreas; información veraz y confiable, por lo tanto es necesario el

análisis y elaboración de procedimientos en las cuales se establezcan las

políticas, y control interno para el normal desenvolvimiento de la cooperativa

enmarcadas dentro de las disposiciones legales y de seguridad.

Es muy importante que el área de crédito dentro de una entidad financiera sea

la más eficiente, por lo que es necesario que el personal del departamento de

crédito esté involucrado en cada uno de los procesos de concesión de crédito

que cuente con elementos de información sobre cada uno de los aspectos y

características de las operaciones de crédito, situación que les permitirá

satisfacer sus dudas y prestar un mejor servicio, alcanzando una mayor

eficiencia en el desempeño de sus labores.

7

1.1.2 Hipótesis

La carencia de procedimientos de control interno en la ejecución de una

operación de crédito impide optimizar recursos en La Cooperativa de ahorro y

crédito Indígena SAC Ltda.

1.2. JUSTIFICACIÓN DE LA INVESTIGACIÓN

El presente trabajo de investigación se considera muy importante ya que

permitirá determinar, diagnosticar y puntualizar los errores y procesos mal

direccionados, para poder elaborar una herramienta, mediante un manual de

procedimientos de control interno, con políticas bien definidas para la

concesión de créditos, lo que facilitará brindar una mejor atención a los socios,

esto consecuentemente ayudará a optimizar tiempo, recursos humanos y

económicos, minimizar riesgos de crédito y favoreciendo los intereses

institucionales de la Cooperativa.

1.3. OBJETIVOS

1.3.1 Objetivo general

• Elaborar un Manual a los procedimientos de control interno en el

departamento de créditos de La Cooperativa Ahorro y Crédito Indígena

SAC Ltda., para mejorar la calidad de atención a un mayor número de

socios a través de una atención ágil y oportuna evitando trámites

innecesarios.

8

1.3.2 Objetivos específicos

• Levantar un diagnóstico de los procedimientos de control interno en el

área de créditos.

• Formalizar la presentación de la información socioeconómica del socio

para la concesión de los créditos.

• Proponer procedimientos razonables para el análisis de la información

presentada por el socio y la información financiera levantada por el asesor

de créditos para minimizar el riesgo de crédito.

• Optimizar recursos; económicos, humanos, aprovechando de una manera

eficiente, a partir de la implantación de los procedimientos de control

interno señalados.

1.4. METODOLOGÍA

1.4.1 Tipos de investigación

En esta investigación se aplicó:

1.4.1.1 Investigación de campo.- La investigación se realizó directamente a

través del dialogo con los socios recogiendo la información

necesidades para plantear posibles soluciones al jefe de crédito, al

comité de crédito, asesores de crédito y a la gerencia general.

1.4.1.2 Investigación bibliográfica.- Se apoyó en consultas de textos,

circulares de las instituciones financieras y documento de

investigación sobre los temas de investigados de crédito.

9

1.4.2 Técnicas de investigación.

1.4.2.1 Observación directa.- Nos permitió observar y determinar los

puntos débiles en el proceso y la metodología de la concesión de

los créditos, revisando los procesos que se están manejando en la

actualidad, que reposa en el departamento de Crédito.

1.4.2.2 Encuesta.- Constituye la aplicación de cuestionario referente al

proceso de créditos técnicamente elaborados para la recopilación de

la información, los cuales fueron expresados en forma espontánea

por los socios.

1.4.2.3 Entrevista.- Se realizó directamente la entrevista con el jefe de

crédito, comité de crédito, Asesor de crédito y el personal involucrado

en el área de crédito y del consejo de vigilancia lo que permitió

conocer la situación actual y ver una panorámica de los procesos

crediticios.

10

CAPÍTULO II

MARCO TEÓRICO, CONCEPTUAL Y LEGAL

2.1. MARCO TEÓRICO 2.1.1 Cooperativa

Las Cooperativas, como todas las empresas son asociaciones autónomas de

personas que se han unido voluntariamente para hacer frente a sus

necesidades y aspiraciones económicas, sociales y culturales.

Cooperativa, Desde otra perspectiva, las Cooperativas de Ahorro y Crédito

son instrumentos de cambio. Son esencialmente factor de renovación en

cuanto que sus propuestas es innovadoras, diferentes revolucionarios, un

modelo alternativo de manejo financiero y de gestión de recursos humanos.

La Cooperativas de Ahorro y Crédito por lo tanto pretenden liderar un proceso

humanístico que se diferencia de los esquemas tradicionales de especulación y

aprovechamiento de los consumidores. Su mecanismo de gestión y de

operación se supone que son diferentes, tiene un sello distintivo.2

Y también son asociaciones que tienen por objeto optimar las condiciones de

vida de sus socios de acuerdo con los principios de la ayuda mutua y presentan

las siguientes características fundamentales:

� Igual derecho de los socios.

2 Rodrigo Vásquez Galindo. Hacia una Cultura de servicio al socio de Cooperativas de Ahorro y Crédito

11

� Libre acceso y retiro voluntario.

� Derecho de cada socio a votar, elegir y ser elegidos.

� Distribución de excedentes en proporción al volumen de las operaciones.

� Indiscriminación y neutralidad políticos, religiosos o racial.

� Variabilidad al capital social.

2.1.2 Antecedentes generales del crédito

Como es de conocimiento general, las instituciones que por excelencia se

dedican a otorgar créditos de distinta naturaleza son los bancos e instituciones

financieras, para lo cual utilizan una serie de procedimientos y herramientas;

pero no solo las instituciones bancarias otorgan créditos también lo hacen la

gran variedad de empresas existentes (empresas comerciales, industriales, de

servicios, etc.),con el fin de captar más clientes, aumentar sus niveles de

ventas y obtener la rentabilidad.

Pero también existe un nivel de riesgo en el cual estos entes están inmersos, el

riesgo de morosidad y hasta cierto punto de incobrable de la cartera crédito.

2.1.3 Historia mundial del crédito

Desde principios de 1.930 la herramienta clave de análisis para otorgar un

crédito ha sido el balance general. A principios de 1.952, se incorporó el

Estado de Resultados, que refleja las utilidades de la empresa.

Desde 1.952 hasta nuestros tiempos el criterio utilizado ha sido el flujo de caja.

Se otorga un crédito si un cliente genera suficiente recurso monetario para

12

pagarlo, ya que los créditos no se pagan con utilidad, inventarios ni con buenas

intenciones, se pagan con caja.3

2.2. MARCO CONCEPTUAL 2.2.1 Créditos

Es la acción de ajustar la captación de recursos y la distribución de

prestaciones, de forma que se mantenga su riesgo a un nivel aceptable.

• Los créditos bien direccionados y reglamentados producen efectos muy

positivos en la sociedad.

• Todos los créditos que se conceden en el ámbito financiero, terminarán

cubriendo necesidades de financiación en actividades personales, de

negocios o mixtas.

• Los cambios repentinos en la microeconomía tienen un impacto muchas

veces devastador, en ciertas ramas de actividad del sector.

Crédito. es una manifestación en especie o en dinero donde una persona física

o jurídica se compromete a devolver la cantidad solicitada en el tiempo o plazo

definido según las condiciones establecidas para dicho préstamo más los

intereses devengados.4

Crédito, es “dar Confianza a una persona o a una firma en razón de su

solvencia y moralidad. Posición contable que resulta contra el deudor de un

préstamo. Permiso para disponer de fondos que se concede a un cliente por

instituciones financieras”.

3 www. Monografías.com/Antecedentes Generales de Crédito. 4 http:/es.wikipedia.org/wiki/Cr%C3%A9dito

13

El crédito es un préstamo de dinero que el banco otorga a su cliente, con el

compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma

gradual mediante el pago de cuotas o en un solo pago más un interés adicional

que compensa a la institución financiera.

No cualquier persona puede tener acceso a un crédito. Para ello debe cumplir

con ciertos requisitos, siendo los principales contar con antecedentes

comerciales y crediticios adecuados y demostrar ingresos actuales y futuros

que le permita cumplir de manera adecuada con los pagos de la deuda que va

a contraer.5

Se considera crédito, el derecho que tiene una persona acreedora a recibir de

otra deudora una cantidad en numerario entre otros. En general es un cambio

de una riqueza presente por una futura, basado en la confianza y solvencia que

se concede al deudor. El crédito según algunos economistas, es una especie

de cambio que actúa en el tiempo en vez de actuar en el espacio. En la vida

económica y financiera, se entiende por crédito, por consiguiente, la confianza

que se tiene en la capacidad de cumplir, en la posibilidad, voluntad y solvencia

de un individuo, por lo que se refiere al cumplimiento de una obligación

contraída.6

2.2.2 Micro créditos

Son prestamos pequeños realizados a prestatarios de recursos no muy altos y

a dueños de pequeñas empresas, los cuales son de operaciones de crédito de

montos pequeños, destinados exclusivamente al desarrollo de la

5 LEY GENERAL DE COOPERATIVAS; www. Bancafacil.cl / banca fácil. 6 http:/es.wikipedia.org/wiki/Cr%C3%A9dito

14

microempresa con plazos cortos y medianos, otorgados para mejorar las

condiciones de vida a un microempresario, cuyo análisis se sustenta no en la

información financiera formal sino que la evaluación se lo realiza el asesor de

crédito. Su otorgamiento es de manera individual o a través de grupos. El

pago de crédito se lo maneja con el flujo de las ventas de la microempresa.

2.2.3 Importancia

El crédito es una función principal en una economía monetaria, a través de él

se van a satisfacer las necesidades legítimas, lo cual se cumple canalizando

los fondos desde los sectores excedentes hacia los sectores demandantes.

La importancia se deriva directamente de la necesidad propia que posee el

dinero, aunque el crédito no es dinero por naturaleza pero contribuye en alto

grado a cumplir con sus funciones, las que se pueden resumir en:

Servir como medio de cambio

Servir como medida de valor

Servir como patrón de pago diferido.

2.2.4 Proceso del crédito

A lo largo de todo el proceso de otorgamiento de un crédito, se torna amplio y

complejo el análisis de los aspectos y factores que se tienen que considerar:

- Determinación de un mercado objetivo

- Evaluación de crédito

- Evaluación de condiciones en que se otorga

15

- Aprobación del mismo

- Documentación y desembolso

- Política de cobro

- Administración del crédito en referencia, etc.7

2.2.4.1 Proceso de micro crédito

Comprende una serie de pasos tanto en la etapa previa como en la etapa

posterior al otorgamiento de crédito. De manera general involucra los

siguientes subprocesos:

a) Promoción - Divulgación del crédito

b) Información

c) Levantamiento de información socio económica del cliente.

d) Análisis de la solicitud de crédito.

e) Formalización y entrega del crédito.

f) Seguimiento de la cartera.8

7 www. Monografías.com/trabajos 11 / conce / shtml/. 8 LOZADA Franklin, Tecnologías de crédito para la micro empresa, swisscontac. Pag. 26

16

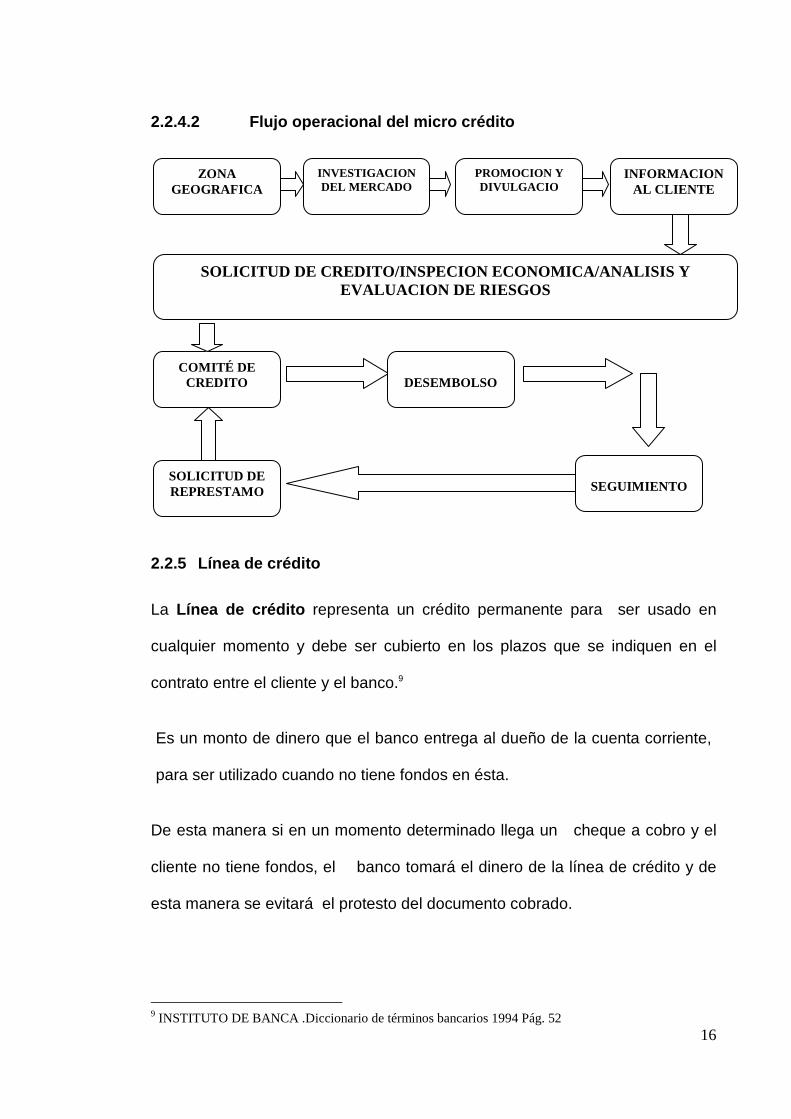

2.2.4.2 Flujo operacional del micro crédito

2.2.5 Línea de crédito

La Línea de crédito representa un crédito permanente para ser usado en

cualquier momento y debe ser cubierto en los plazos que se indiquen en el

contrato entre el cliente y el banco.9

Es un monto de dinero que el banco entrega al dueño de la cuenta corriente,

para ser utilizado cuando no tiene fondos en ésta.

De esta manera si en un momento determinado llega un cheque a cobro y el

cliente no tiene fondos, el banco tomará el dinero de la línea de crédito y de

esta manera se evitará el protesto del documento cobrado.

9 INSTITUTO DE BANCA .Diccionario de términos bancarios 1994 Pág. 52

ZONA GEOGRAFICA

INVESTIGACION DEL MERCADO

PROMOCION Y DIVULGACIO

INFORMACION AL CLIENTE

SOLICITUD DE CREDITO/INSPECION ECONOMICA/ANALISIS Y EVALUACION DE RIESGOS

COMITÉ DE CREDITO

DESEMBOLSO

SEGUIMIENTO

SOLICITUD DE REPRESTAMO

17

Normalmente una Línea de Crédito ocasiona el pago de intereses sobre el

monto que se haya utilizado, aunque dependiendo del caso, también puede

originar comisiones por su utilización y por seguros asociados (por ejemplo, de

desgrávame).10

2.2.6 Sujeto del crédito.

Son persona natural o jurídica que reúne ciertos requisitos para ser evaluado y

posteriormente ser favorecido con una entrega de crédito, en efectivo o venta

de un artículo con facilidades de pago. Estos requisitos están comprendidos en

la política de créditos de la empresa que otorga dicho crédito.

2.2.7 Composición de los créditos:

Está compuesto por:

• Solicitante del crédito (clientes deudores).

• Otorgante del crédito (acreedores).

• Documentos a cobrar: letras, pagares; etc.

• Deudores morosos.

• Garantías reales o prendarias.

• Tasa de interés pactada.

• Monto del crédito.

• Plazos y modalidad de pago.

10 DICCIONARIO DE CONCEPTOS ECONÒMICOS Y FINANCIEROS www. Banca fácil. cl / bancafacil.

18

2.2.8 Capacidad de pago.

Es la capacidad de la empresa o del empresario para generar recursos y

enfrentar la cobertura de una deuda ante un ente financiero externo, sin que

ello conlleve poner en riesgo el normal funcionamiento de la empresa. Es el

excedente con el que cuenta luego de haber cubierto todos sus egresos y

gastos. Es necesario que el oficial de crédito conozca algo o recoja información

del negocio en evaluación para saber si los datos son reales.

Entre los aspectos más importantes a considerar tenemos las siguientes:

1.- Verificar el negocio a través de sus estados financieros y la determinación

de ciertas razones financieras.

2.- Solicitar al asesor que anexen sobre los rubros más importantes; en la

cuantía y características del inventario y que activos fijos contribuyen al

proceso productivo.

3.- Indagar sobre la estacionalidad de las ventas y cerciorarse que estas no

tengan cambios bruscos durante el plazo del crédito.

4.- Finalmente relacionar la cuota que desea pagar, con el monto propuesto

por el asesor de crédito, de esta manera que exista amplitud evitando la

morosidad.11

11 Economista Oscar Benegas Consultor Microfónicas

19

2.2.9 Clasificación de los créditos

Existen una gran variedad en cuanto a clasificación y tipos de los créditos, en el

presente estudio se agrupó de tal manera que pueda ser una guía para las

personas que hagan uso de este documento.

A. Por sus características contractuales

a. Créditos formales

Los créditos formales son todos aquellos créditos que tienen características

contractuales; en que las partes contratantes se obligan mutuamente al

cumplimiento del mismo. Es decir, este crédito se formaliza por escrito entre

ambas partes.

b. Créditos Informales

Los créditos informales, son aquellos que no cuentan con estas características.

Entre los créditos formales tenemos

- Créditos de Consumo o Créditos Comerciales.- Son otorgados a personas

naturales destinadas al pago de bienes, servicios o gastos no relacionados

con una actividad productiva, cuya fuente de pago es el ingreso neto

mensual promedio del deudor. Todos aquellos créditos otorgados por las

empresas al público en general en los términos señalados en el contrato de

crédito. Y que son destinados a satisfacer las necesidades del público en

general. Esto incluye las compras realizadas de un bien o servicio.

20

- Créditos Empresariales.- Son todos los créditos que se realiza entre

empresas sean estas de producción de comercialización o de servicios,

para suministro de materia prima, insumos, y otros, para comprar

productos y luego venderlos, para la prestación o adquisición de servicios,

etc.

- Créditos Bancarios.- Son todos aquellos créditos otorgados por las

empresas del sistema financiero a las distintas empresas para invertir ya

sea en activos fijos, aumentar la producción, pagar deudas a sus

acreedores, aumentar su ventas, aumentar sus líneas de productos, etc.

Así como también a personas que necesitan recursos para financiar sus

actividades sean estas personas naturales o jurídicas.

B. Por su exigibilidad y plazos de pago

� Créditos a Corto Plazo.

� Créditos a Mediano Plazo.

� Créditos a Largo Plazo.

Aquí se encuentran los créditos de consumo, los créditos de inversión, créditos

bancarios.

C. Por su origen

� Créditos por Ventas.

� Otros Créditos.

Créditos otorgados por operaciones propias del giro de negocio de una

empresa, por ejemplo: los créditos comerciales.

21

D. Por su naturaleza

� Con garantía: El crédito con letra de cambio avalada.- Es un título con valor

que garantiza el cumplimiento de la obligación.

� El crédito con letra simple no avalada.- valor que carece de la seguridad

que da el aval.

� Crédito respaldado por pagaré.- contrato de reconocimiento de deuda con

garantía solidaria para darle mayor solidez.

� Sin garantía, aquí se encuentran los créditos que se otorgan sin ninguna

garantía de por medio solo con la buena reputación del cliente. Este tipo de

crédito es excepcional no es muy común en el mercado.

E. Por su modalidad

� Modalidad directa.- Según el tipo de trato para lograr el crédito, intervienen

el solicitante del crédito y la empresa que va a otorgar dicho crédito.

� Modalidad indirecta.- En este tipo de crédito interviene una tercera persona,

es el caso de los arrendamientos financieros, crédito documentario ( la

carta de crédito), etc.

F. Por destino del crédito

a) Créditos de consumo : “ Son créditos otorgados a personas naturales

destinados al pago de bienes, servicios o gastos no relacionados con una

actividad productiva, cuya fuente de pago es el ingreso neto mensual promedio

del deudor, entendiéndose por éste el promedio de los ingresos brutos

mensuales del núcleo familiar menos los gastos familiares estimados

mensuales obtenidos de fuentes estables como: sueldos, salarios, honorarios,

remesas y/o rentas promedios”. Destinado para adquisición de bienes o pago

de servicios, y que normalmente es pactado para ser pagado en el corto o

mediano plazo (1 a 3 años).

22

b) Créditos comerciales: Es todo crédito no superior a veinte mil dólares

(US$ 20.000,00) concedido a un prestatario, persona natural o jurídica, con un

nivel de ventas inferior a cien mil dólares (US$ 100.000,00), o a un grupo de

prestatarios con garantía solidaria, destinado a financiar actividades en

pequeña escala de producción, comercialización o servicios, cuya fuente

principal de pago la constituye el producto de ventas o ingresos generados por

dichas actividades, adecuadamente verificada por la institución del sistema

financiero; y, cuyo saldo adeudado en el sistema financiero, incluyendo la

operación que está siendo calificada o evaluada para su otorgamiento, no

supere los cuarenta mil dólares (US$ 40.000,00). (Sustituido con resolución No.

JB-2011-2034 de 25 de octubre del 2011)12. Es un monto de dinero que otorga

de diverso tamaño para satisfacer necesidades de Capital de Trabajo,

adquisición de bienes, pago de servicios orientados a la operación de la misma

o para refinanciar pasivo con otras instituciones y proveedores de corto plazo y

que normalmente es pactado para ser pagado en el corto o mediano plazo (1 a

3 años).

c) Créditos hipotecarios: Crédito que otorga el Banco para la adquisición de

un terreno o propiedad y para la construcción de viviendas, oficinas y otros

bienes raíces, con la garantía de la hipoteca sobre el bien adquirido o

construido; normalmente es pactado para ser pagado en el mediano o largo

plazo (8 a 40 años, aunque lo habitual son 20 años).13

La garantía Hipotecaria, constituye una garantía de tipo real, en la que la

operación crediticia es respaldada con un bien inmueble entre las que podemos 12 Regulación N.- 153 – 2007, Banco Central del Ecuador, Articulo 8, 13

DICCIONARIO DE CONCEPTOS ECONÒMICOS Y FINANCIEROS; www.Bancafacil.cl / bancafacil

23

indicar, casas, terreno, departamentos, etc. Si bien este tipo de garantía

constituye para la Cooperativa, un respaldo seguro, no hay que perder de vista

la viabilidad y el tiempo de constitución.

2.2.10 Política de crédito

La política de crédito de una empresa da la pauta para determinar si debe

concederse crédito a un cliente y el monto de éste. La empresa no debe solo

ocuparse de los estándares de crédito que establece, sino también de la

utilización correcta de estos estándares al tomar decisiones de concesión de

crédito. Deben desarrollarse fuentes adecuadas de información y métodos de

análisis de crédito.

También son todos los lineamientos técnicos que utiliza el gerente financiero de

una empresa, con la finalidad de otorgar facilidades de pago a un determinado

cliente. La misma que implica la determinación de la selección de crédito, las

normas de crédito y las condiciones de crédito.14

2.2.11 Análisis para la concesión del crédito

El análisis de crédito se dedica a la recopilación y evaluación de la información

proporcionada por los solicitantes para determinar si éstos cumplen con los

requerimientos para la concesión del crédito.

- Todo crédito debe pasar por una etapa de evaluación previa por simple y

rápida que esta sea.

- Todo crédito por fácil, bueno y bien garantizado que parezca tiene riesgo.

14 DICCIONARIO DE CONCEPTOS ECONÒMICOS Y FINANCIEROS; www.Bancafacil.cl / bancafacil

24

- El análisis de crédito no pretende acabar con el 100% de la inseguridad del

futuro, sino que disminuye.

- Es necesario e importante contar con buen criterio y sentido común.

- Aprender a decir no cundo no cumple con las condiciones de crédito.

2.2.12 Aspectos necesarios en la evaluación de un crédito

- En el proceso de evaluación de un crédito para una empresa se debe

contemplar una evaluación tanto de sus aspectos cuantitativos como

cualitativos.

- Es necesario considerar el historial de crédito del cliente, tanto como de la

misma institución como de otras.

- La decisión crediticia se la debe tomar basando en el historial de los

créditos y de los presentes. Para el efecto se investigarán en las siguientes

fuentes:

2.2.12.1 Obtención de la información de crédito

Cuando un cliente que desee obtener crédito se acerca a la institución,

normalmente el departamento de crédito da comienzo a un proceso de

evaluación del crédito pidiéndole al solicitante que llene el formulario de

crédito en los cuales se solicita información financiera y crediticia junto con

referencias de crédito. Trabajando con base en la solicitud de crédito, la

empresa obtiene entonces información adicional del crédito de otras fuentes.

Si la institución ya le ha concedido anteriormente crédito al solicitante, ya tiene

su información histórica acerca del comportamiento de pago del solicitante.

25

Las fuentes externas principales de información crediticia son brindadas por los

estados financieros, por las oficinas de referencias comerciales, las bolsas de

información crediticia, la verificación bancaria y la consulta de otros

proveedores.

2.2.12.2 Estados financieros.

Pidiéndole al solicitante que suministre sus estados financieros de los últimos

años, la institución puede analizar la estabilidad financiera de éste, su liquidez,

rentabilidad y capacidad de endeudamiento. Aunque en un Balance o un

Estado de Resultados no aparece información con respecto a las normas de

pago pasadas, el conocimiento de la situación financiera de la empresa puede

indicar la naturaleza de la administración financiera total.

La buena voluntad por parte de la empresa solicitante para suministrar estos

estados puede ser un indicador de su situación financiera. Los estados

financieros auditados son una necesidad en el análisis de crédito de

solicitantes que deseen que se les abran líneas de crédito.

2.2.12.3 Oficinas de intercambio de referencias (Ce ntrales de Riesgo)

Las empresas pueden obtener información del socio por medio de los sistemas

de intercambio de referencias, que es una red que cambia información

crediticia con base en reciprocidad. Accediendo a suministrar información a

esta oficina de créditos acerca de sus clientes actuales, una empresa adquiere

el derecho de solicitar información a la oficina relacionada con clientes en

perspectiva.

26

Los informes que se obtienen por medio de estas relaciones de intercambio de

información crediticia más qué analíticos son acerca de casos definidos.

2.2.12.4 Verificación bancaria

Puede ser posible que la empresa obtenga información crediticia del banco del

solicitante. Sin embargo, el tipo de información que se obtiene probablemente

es muy pobre a menos que el solicitante ayude a la empresa, en su

consecución. Normalmente se suministra un estimado del saldo en caja de la

empresa.

No hay procedimientos establecidos, pero la empresa debe encajar su análisis

a sus necesidades. Esto da una sensación de confianza de que se están

tomando en consideración los tipos de riesgos de crédito.

Una de las principales contribuciones en la decisión final del crédito es el juicio

subjetivo del analista financiero acerca de los méritos que tenga el solicitante.

Para determinar los méritos crediticios, el analista debe agregar sus

conocimientos acerca de la índole de la administración del solicitante, las

referencias de otros proveedores y las normas históricas de pagos de la

empresa a cualquier cifra cuantitativa que se haya establecido. Basado en su

propia interpretación subjetiva de los estándares de crédito de la empresa,

puede entonces tomar una decisión final acerca de si se debe conceder el

crédito al solicitante y probablemente el monto de éste. Muy a menudo estas

decisiones no la toma una sola persona, sino un comité de créditos.

27

2.2.13 Condiciones del crédito

Las condiciones de crédito ayudan a la empresa a obtener mayores clientes,

pero se debe tener mucho cuidado ya que se pueden ofrecer descuentos que

en ocasiones podrían resultar nocivos para la empresa. Los cambios en

cualquier aspecto de las condiciones de crédito de la empresa pueden tener

efectos en su rentabilidad total. Los factores positivos y negativos relacionados

con tales cambios y los procedimientos cuantitativos para evaluarlos se

presentan a continuación:

2.2.13.1 Otorgamiento del crédito

Una vez estipulados y establecidos todos los términos del crédito se procede a

otorgar el crédito el cual puede ser en efectivo o en cheque según el

requerimiento por parte del cliente. Se debe tener en cuenta las condiciones en

que se hace efectiva la entrega del crédito cuidando demostrar delante del

cliente.15

2.2.13.3 Tasa de interés

Es un monto de dinero que normalmente corresponde a un porcentaje del

crédito que se paga adicionalmente a la cantidad de dinero que se está

pidiendo al banco.16

Interés, es el cargo por el privilegio de pedir dinero prestado, generalmente

expresado como una tasa porcentual anual. Los intereses se calculan en dos

métodos cálculo de interés simple e interés compuesto.17

15 www. Monografías.com trabajos 16

DICCIONARIO DE CONCEPTOS ECONÒMICOS Y FINANCIEROS; www.Bancafacil.cl / bancafacil

28

2.2.14 Manuales

Los manuales de procedimiento proporcionan instrucciones y orientaciones

para la operación de la empresa y son esenciales para garantizar la

coherencia y calidad en el proceso y el servicio. Toda las empresas sean

pequeñas o grandes deben tener un manual de procedimiento para las

diferentes áreas como parte de la descripción escrita del trabajo. El manual de

procedimiento también proporciona una respuesta por escrito para

contingencia o solución para problemas comunes.18

2.2.14.1 Manual de la historia de la empresa

Es muy importante que todos los empleados conozcan información respecto

de la historia de la institución, sus comienzos, crecimiento, logros,

administración y posiciones actuales; ya que estos le dan al empleado una

vista introspectiva de la tradición y pensamiento que apoya a la empresa con

la que está asociado. El darle al empleado un cuadro del todo, le ayuda

adaptarse a sí mismo dentro del total.19

2.2.15 Definición de la mora y la cobranza

2.2.15.1 La mora

Según F. CHOLVIS en su DICCIONARIO DE CONTABILIDAD lo define a la

MORA como: Atraso en el pago de una obligación, documentada o no, con

respecto a la fecha de su vencimiento.

17

www.investopedia.com 18

www.ehow.com Definición de Manual de Procedimientos 19

Gómez Guillermo, Planeación y Organización de empresas, 8va. Edición. México Pág. 380

29

2.2.15.2 La cobranza

Según JORGE DÌAZ MOSTO en su DICCIONARIO Y MANUAL DE

CONTABILIDAD Y ADMINISTRACIÓN lo define como: “La recepción de

fondos al presentar para su pago cualquier obligación, factura o instrumento, o

cualquier efecto presentado para depositarlo en el lugar en que es pagadero”.

La cobranza puntual es vital para el éxito de aquellos negocios, cuya actividad

principal sea el otorgamiento de crédito. Cualquiera que sea la magnitud del

negocio, la presentación de un servicio efectivo depende principalmente de la

frecuencia de pre inversión de su capital en la consecución de nuevos Créditos.

2.2.15.3 Objetivo de la cobranza

Una vez que la cartera pase al estado vencido, es necesario establecer la

manera de cobranza. El objetivo es la recuperación de la cartera vencida, a

través de las gestiones extrajudiciales, las cuales consisten en: llamadas

telefónicas, cartas de comunicación y reuniones conciliatorias tendientes a la

cancelación total de la deuda o la reprogramación o refinanciamiento de las

mismas.

2.3. MARCO LEGAL 2.3.1 Entidad de control

Las Cooperativas de Ahorro y Crédito que realizan intermediación financiera

con personas naturales y jurídicas, son Instituciones Financieras, controladas y

vigiladas por la Superintendencia de Bancos y Seguros. Para el cumplimiento

de sus propósitos se rigen a la Ley General de Instituciones del Sistema

Financiero y al Reglamento de Constitución, Organización, Funcionamiento y

30

Liquidación de las Cooperativas de Ahorro y Crédito, así también por los

Estatutos, Reglamentos establecidos para el efecto.

En el caso de la Cooperativa de Ahorro y Crédito Indígena SAC Ltda., se rige a

las normas establecidas en la ley de Cooperativas de Ahorro y Crédito, puesto

que actualmente está en proceso de calificación al control de la

Superintendencia de Cooperativas.

2.3.2 Elementos de la calificación de activos de r iesgo y su clasificación

ARTÍCULO 1.- Los elementos generales que deben tomarse en cuenta para

calificar a los activos de riesgo en las distintas categorías e indicar los rangos

de requerimiento de provisiones, se detallan a continuación:

2.3.2.1 Cartera de créditos y contingentes

La calificación de la cartera crediticia comprende a cada deudor con relación a

la totalidad de sus obligaciones, de modo que la calificación final exprese el

riesgo asociado con cada una de sus acreencias y en su conjunto. La

cuantificación de dicho riesgo representa el valor esperado de las pérdidas con

relación a cada deudor y reflejará el nivel adecuado de provisiones.

Se entenderá que constituyen un solo deudor o sujeto de crédito, las personas

naturales o jurídicas definidas en las letras a), b) o c) del artículo 76 de la Ley

General de Instituciones del Sistema Financiero. Cuando el deudor sea parte

de un grupo económico, para efectos de la evaluación de cualquier empresa

del grupo se considerará como mínima la peor calificación que se haya

asignado a aquella empresa que tenga el 30% o más del total de préstamos

concedidos al grupo.

31

Para los efectos de la clasificación de la cartera, los créditos se dividirán en tres

clases: comerciales, de consumo y para la vivienda. La calificación de la

cartera de créditos otorgados al gobierno central o al sector público con aval de

dicho gobierno, será opcional. Por su parte, los créditos concedidos al sector

público sin aval del gobierno central, se calificarán en las categorías descritas

conforme a su destino, al igual que los créditos en arrendamiento mercantil que

se agruparán bajo la misma modalidad.

2.3.2 Créditos comerciales

Se entiende por créditos comerciales, todos aquellos otorgados a sujetos de

crédito, cuyo financiamiento esté dirigido a las diversas actividades productivas.

Las operaciones de tarjetas de crédito corporativas, se considerarán créditos

comerciales. (Incluido con resolución No JB-2004-716 de 21 de octubre del

2004).

Los créditos entre instituciones financieras se incluirán en esta categoría.

En la evaluación se deberán considerar, sin excepción, los siguientes factores

que determinarán la calificación que se le asigne a la cartera crediticia y

contingente:

a) Capacidad de pago del deudor y sus codeudores, teniendo en cuenta las

características del crédito, así como la solvencia de sus avalistas y otros

garantes, de conformidad con información financiera actualizada y

documentada;

32

b) Cobertura e idoneidad de las garantías, para lo cual se basarán en las

normas que para el efecto expida la Superintendencia de Bancos y

Seguros;

c) Información proveniente de la central de riesgos, en relación con el monto

de endeudamiento en el sistema y la calificación otorgada por cada

entidad. Cuando el sujeto a ser evaluado mantenga operaciones de este

tipo en varias entidades del sistema financiero, la comisión de calificación

considerará al menos la calificación que se haya registrado en aquella

institución que tenga el 30% o más del total de préstamos concedidos al

evaluado, cuando ésta sea peor que la que le haya asignado la entidad.

Adicionalmente considerará las demás fuentes de información comercial de

que disponga la institución vigilada; Para los casos contemplados en el

inciso anterior, las instituciones del sistema financiero procederán a

efectuar una revisión de los factores que determinan la calificación y una

vez comprobada la existencia de garantías auto liquidables, de acuerdo

con las disposiciones constantes en el capítulo I “Categorización y

valoración de las garantías adecuadas”, del subtítulo IV “De las garantías

adecuadas”, de este título, solamente se constituirán provisiones por el

valor no cubierto por esas garantías. (Reformado con resolución No JB-

2002-457 de 10 de junio del 2002).

En todo caso, las instituciones del sistema financiero mantendrán las

provisiones requeridas, de acuerdo con las normas contenidas en este capítulo,

resultantes de su propio proceso de evaluación, de las operaciones

33

homologadas. En ningún caso, se podrán reversar provisiones por efectos de la

homologación.

Sin perjuicio de lo dispuesto en los incisos anteriores, las instituciones del

sistema financiero, en los casos que registren operaciones activas y

contingentes el deudor evaluado, mantendrán la calificación registrada en

aquella institución que tenga el 30% o más del total de préstamos concedidos

al deudor evaluado, cuando ésta sea peor que la que le haya asignado la

institución del sistema financiero; (reformado con resolución No JB-2000-279).

d) Experiencia crediticia del cliente, especialmente en lo referente al servicio

de su deuda y al cumplimiento de los términos y condiciones acordados

con la institución.

e) Riesgo de mercado y del entorno económico.

La ponderación de cada uno de los factores indicados en los literales

anteriores, se comunicará a través de circular que emitirá la Superintendencia

de Bancos y Seguros.

2.3.3 Cobertura de la calificación para créditos co merciales

Deberá cubrir el 100% de los créditos comerciales.

Los deudores de créditos comerciales cuyo monto no exceda los veinticinco mil

(US. 25.000.00) dólares de los Estados Unidos de América, se calificarán en

base de los siguientes parámetros:(reformado con resolución No JB-2004-716

de 21 de octubre del 2004).

34

(Incluido con resolución No JB-2002-500 de 28 de noviembre del 2002). El

análisis en conjunto de estos factores debidamente ponderados, permitirá

calificar el conjunto de obligaciones que tiene un deudor en una institución,

dentro de las siguientes categorías de riesgo.

2.3.3.1 Créditos de riesgo normal

Los créditos que merezcan esta calificación, deberán demostrar que sus flujos

de fondos cubren de manera suficiente la capacidad de pago de las

obligaciones de la entidad como del resto de sus acreedores, tanto de los

intereses, como del capital prestado y otros adeudos concomitantes. No

deberán estar vencidos más de treinta días. Esta categoría deberá otorgarse a

deudores que hayan cumplido oportunamente con sus obligaciones y nada

indique que su comportamiento podrá verse negativamente afectado en el

futuro. Se requerirá de una información suficiente sobre el uso dado a los

recursos y del monto y origen del flujo de fondos con que cuenta el deudor para

hacer frente a las obligaciones contraídas.

Sin perjuicio a los elementos que se refiere el inciso anterior, también podrá

tomarse en cuenta, para esta categoría, la existencia de garantías adecuadas.

CATEGORIA PERIODO MOROSIDAD EN MESES

Riesgo normal uno

Riesgo Potencial uno a tres

Deficientes tres a seis

Dudoso recaudo seis a nueve

Perdida mayor a nueve

35

Tratándose de empresas, se pondrá especial atención en el manejo

administrativo de la misma, su estabilidad y proyecciones futuras y se contará

con información financiera completa y actualizada, lo cual consta en el anexo

No 1 que se incorpora al presente capítulo.

No se podrá incluir dentro de esta categoría a un deudor cuya fuente de pago

dependa de la generación de recursos de otras personas. Las pérdidas

esperadas no serán superiores al 4%.

2.3.3.2 Créditos con riesgo potencial

Las obligaciones calificadas en este grupo corresponden a clientes cuyos flujos

de fondos siguen demostrando la posibilidad de atender sus obligaciones,

aunque no a su debido tiempo. Este crédito exhibe tendencias negativas en sus

indicadores financieros o en el sector económico en el cual opera. Esta

situación debe ser transitoria y se verificará que podrá ser superada a corto