universidad tÉcnica estatal de...

TRANSCRIPT

i

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDOFACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERA EN CONTABILIDAD Y AUDITORIA

TEMAAUDITORÍA FINANCIERA Y SU INCIDENCIA EN LA LIQUIDEZ DE LA

COOPERATIVA INTERPROVINCIAL DE TRANSPORTES TERRESTRES

“FLOTA BOLÍVAR” CANTÓN QUEVEDO, AÑO 2014

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD

Y AUDITORIA.

AUTORJIMENA LISSETH TIGRE MENDOZA

DIRECTOR DE TESISDRA. AIDA MARIBEL PALMA LEON, MSc.

QUEVEDO – ECUADOR

2015

ii

iii

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDOFACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORIA

TEMAAUDITORIA FINANCIERA Y SU INCIDENCIA EN LA LIQUIDEZ DE LA

COOPERATIVA INTERPROVINCIAL DE TRANSPORTES TERRESTRES

“FLOTA BOLIVAR” CANTON QUEVEDO, AÑO 2014

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD

Y AUDITORIA.

AUTORJIMENA LISSETH TIGRE MENDOZA

DIRECTOR DE TESISDRA. AIDA MARIBEL PALMA LEON, MSc.

QUEVEDO – ECUADOR

2015

iv

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, Jimena Lisseth Tigre Mendoza, declaro que el trabajo aquí descrito es de mi

autoría, que no ha sido previamente presentado para ningún grado o calificación

profesional; y, que he consultado las referencias bibliográficas que se incluyen

en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad

Intelectual, por su Reglamento y por la normatividad institucional vigente.

________________________________________

Jimena Lisseth Tigre Mendoza

v

CERTIFICACION DEL DIRECTOR DE TESIS

La suscrita, DRA. AIDA MARIBEL PALMA LEON, MSc. Docente de la

Universidad Técnica Estatal de Quevedo, certifica que la egresada: JimenaLisseth Tigre Mendoza, previo a la obtención del título de Ingeniera en

Contabilidad y Auditoría, realizó la tesis de grado titulada “AUDITORIA

FINANCIERA Y SU INCIDENCIA EN LA LIQUIDEZ DE LA COOPERATIVA

INTERPROVINCIAL DE TRANSPORTES TERRESTRES “FLOTA BOLIVAR”

CANTON QUEVEDO, AÑO 2014”, bajo mi dirección, habiendo cumplido con las

disposiciones reglamentarias establecidas para el efecto.

________________________________________

DRA. AIDA MARIBEL PALMA LEON, MSc.DIRECTORA DE TESIS

vi

Tribu

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDOFACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORIA

Presentado a la Comisión Académica como requisito previo a laobtención del título de Ingeniería en Contabilidad y Auditoría.

APROBADO POR:

___________________________________

C.P.A. Magaly Narciza Reyes Cevallos Mgs.

PRESIDENTA DEL TRIBUNAL

__________________________________ ______________________________

Ing. Enrique Narciso Intriago Zamora M.Sc. C.P.A. Fresia Susana Chang Rizo M.Sc.

MIEMBRO DEL TRIBUNAL MIEMBRO DEL TRIBUNAL

QUEVEDO – LOS RIOS - ECUADOR

2015

vii

AGRADECIMIENTO

Primero y antes que nada, gracias a Dios, por estar junto a mí en cada paso, por

fortalecer mi corazón e iluminar mi mente y por haber puesto en el camino a

aquellas personas que han sido soporte y compañía durante mis estudios.

A mi familia que ha sido el pilar fundamental para poder alcanzar mis objetivos

planteados.

A la Universidad Técnica Estatal de Quevedo a la Facultad de Ciencias

Empresariales, Especialmente a los Docentes quienes supieron guiar con sus

sabios conocimientos para ser de mi un profesional capacitado a la sociedad.

Debo agradecer de manera especial y sincera a la Dra. Aida Maribel Palma León,

MSc, Directora de Tesis, por su orientación y conocimientos oportunamente

impartidos para la realización de este trabajo.

A la Gerenta de la Cooperativa de Transportes Interprovincial de Pasajeros “Flota

Bolívar” y al personal administrativos y contables que me permitieron ejecutar

mi proyecto de investigación.

Son muchas las personas que han formado parte de mi vida profesional a las

que me encantaría agradecerles su amistad, consejos, apoyo, ánimo y compañía

en los momentos más difíciles de mi vida. Algunas están aquí conmigo y otras

en mis recuerdos y en mi corazón, sin importar en donde estén quiero darles las

gracias por formar parte de mí, por todo lo que me han brindado y por todas sus

bendiciones.

Para ellos: Muchas gracias y que Dios los bendiga.

JIMENA

viii

DEDICATORIA

A DIOS, quien me dio fé, sabiduría y por ser fuente de inspiración en mis

momentos de alegrías y tristezas porque ha estado en cada paso que doy

cuidándome y bendiciéndome.

A mi HIJO que es la razón de mi vida el tesoro más grande que Dios me regalo

y el motivo de mí existir.

A mi MADRE por ser la mujer en tener siempre la fortaleza de seguir adelante,

en la que se convirtió Padre Madre a la vez a lo largo del difícil sendero de mi

vida, por el apoyo ilimitado e incondicional que siempre me ha dado y la que se

sacrificó en de mi bienestar de enseñarme a continuar para vencer los

obstáculos, sin perder la esperanza de conseguir las metas propuestas.

A mi esposo que con su apoyo constante y amor incondicional ha sido amigo y

compañero inseparable, fuente de sabiduría calma y consejo en todo momento,

porque que me enseñó que siempre hay una luz al final del camino.

JIMENA

ix

CÓDIGO DUBLIN

(DUBLIN CORE) ESQUEMA DE CODIFICACIÓN1 Titulo / Title M AUDITORÍA FINANCIERA Y SU

INCIDENCIA EN LA LIQUIDEZ DE LACOOPERATIVA INTERPROVINCIALDE TRANSPORTES TERRESTRES“FLOTA BOLÍVAR” CANTÓNQUEVEDO AÑO 2014.

2 Creador / Suject M JIMENA LISSETH TIGRE MENDOZA3 Materia / Suject M CONTABILIDAD Y AUDITORÍA C.PA.4 Descripción /

DescriptionM LA PRESENTE INVESTIGACIÓN SE

REALIZÓ EN EL CANTÓN QUEVEDO,PROVINCIA LOS RÍOS, EL OBJETIVOPRINCIPAL CONSISTIÓ EN LAEJECUCIÓN DE UNA AUDITORIAFINANCIERA Y SU INCIDENCIA ENLA LIQUIDEZ DE LA COOPERATIVAINTERPROVINCIAL DETRANSPORTES TERRESTRES“FLOTA BOLÍVAR” PERIODO 2014.

5 Editor / Pulisher M JIMENA LISSETH TIGRE MENDOZA6 Colaborador /

ContributorO DRA. AIDA MARIBEL PALMA LEON

7 Fecha / Date M 10 – 01 – 20158 Tipo / Type M PROYECTO DE INVESTIGACIÓN

(TESIS DE GRADO)9 Formato / Format R MICROSOFT WORD 201010 Identificador / Identifier M HTTP:/BIBLIOTECA.UTEQ.EDUC.EC11 Fuente / Source O TEXTOS DE CONTABILIDAD Y

AUDITORÍA FINANCIERA, EINTERNET.

12 Lenguaje / Lenguaje M ESPAÑOL13 Relación / Relation O NINGUNO14 Cobertura / Coverage O ÁMBITO EMPRESARIAL -

COOPERATIVA INTERPROVINCIALDE PASAJEROS “FLOTA BOLÍVAR”

15 Derechos / Rights M NINGUNO16 Audiencia / Audience O PROYECTO DE INVESTIGACIÓN

(TESIS DE GRADO)

x

ÍNDICE GENERAL

PORTADA ........................................................................................................................i

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS.................................iv

CERTIFICACION DEL DIRECTOR DE TESIS .........................................................v

AGRADECIMIENTO ....................................................................................................vii

DEDICATORIA ............................................................................................................viii

ÍNDICE GENERAL .........................................................................................................x

ÍNDICE DE CUADROS ..............................................................................................xiv

NDICE DE ANEXOS ....................................................................................................xv

RESUMEN EJECUTIVO ............................................................................................xvi

ABSTRACT .................................................................................................................xvii

CAPÍTULO I ....................................................................................................................1

MARCO CONTEXTUAL DE LA INVESTIGACIÓN...................................................1

1.1. INTRODUCCIÓN.................................................................................................2

1.2. PROBLEMATIZACIÓN .......................................................................................4

1.2.1. Planteamiento del problema..................................................................41.2.1.1 Diagnóstico ................................................................................................5

1.2.1.2 Pronóstico ..................................................................................................6

1.2.1.3 Control de pronóstico ...............................................................................6

1.2.2. Formulación del problema .................................................................................7

1.3. JUSTIFICACIÓN .................................................................................................8

1.4. OBJETIVOS .........................................................................................................9

1.4.1.General...................................................................................................91.4.2.Específicos .............................................................................................9

1.5. HIPÓTESIS ..........................................................................................................9

1.5.1.General...................................................................................................91.5.2.Específicas .............................................................................................9

CAPÍTULO II .................................................................................................................11

MARCO TEÓRICO DE LA INVESTIGACIÓN .........................................................11

2.1. FUNDAMENTACIÓN TEÓRICA .....................................................................12

2.1.1. Auditoría financiera o auditoría de estados financieros ......................12

2.1.1.1. Propósito de una auditoría financiera .................................................12

2.1.1.2. Estados financieros certificados y dictaminados ..............................12

2.1.1.3. Procedimiento del Auditor en respuesta a los riesgos ..................12

xi

2.1.1.4. Evidencia en la auditoría ......................................................................14

2.1.1.6. Evaluación de las evidencias en la auditoría ....................................14

2.1.1.7. Evaluación de errores o posibles fraudes ..........................................15

2.1.1.9. Características de las cédulas y hojas de análisis ...........................16

2.1.1.10. Expedientes de auditoría o archivo permanente (permanent16

2.1.1.11. Referencias o índices de auditoria....................................................18

2.1.1.14. Naturaleza confidencial de los papeles de trabajo.........................19

2.1.2.1. Evaluación de los riesgos para la planeación de una auditoría bajoriesgo ......................................................................................................................20

2.1.2.1.4. Elementos del riesgo. ........................................................................21

2.1.2.2. Consideración de la naturaleza, oportunidad y extensión de losprocedimientos de auditoría ...............................................................................21

2.1.2.5. Naturaleza de los procedimientos sustantivos..................................23

2.1.3.1. Definición de Control .............................................................................24

2.1.3.2. Evaluación de los componentes de Gobierno, Control Interno yRiesgos ..................................................................................................................24

2.2. FUNDAMENTACIÓN CONCEPTUAL ...........................................................31

2.2.1. La Auditoría Financiera, se define así: ..................................................31

2.2.2. Empresa Obligadas a Auditoria financiera ............................................31

2.3. FUNDAMENTACIÓN LEGAL ..........................................................................32

2.3.1. Transición hacia la NIIF para las PYMES ............................................32

2.3.1.1. Políticas contables .................................................................................32

2.3.1.2. Elaboración del estado de situación financiera de apertura bajo laNIIF para las PYMES...........................................................................................32

2.3.1.3. Principio fundamental de la elaboración del Estado de SituaciónFinanciera de Apertura bajo la NIIF para las PYMES ....................................33

2.3.1.4. Excepciones y exenciones en la elaboración del Estado deSituación Financiera de Apertura bajo la NIIF para las PYMES ..................34

2.3.1.6. Información a revelar.............................................................................35

2.3.2.1. RESOLUCION No. SEPS-IFPS-2013- ...............................................36

2.3.3.1. NIC 1. Presentación de Estados Financieros. .................................37

2.3.3.4. NIC. 32 Instrumentos Financieros Presentación. ............................37

2.3.4. Norma Ecuatoriana de Auditoría ...........................................................38

xii

2.3.4.1. NIA 200 – Objetivos globales del auditor independiente yrealización de la auditoría de conformidad con las normas internacionalesde auditoría (AOB Auditores, 2013)............................................................382.3.4.2. NIA 210 – Acuerdos de los términos de encargo de auditoría.......392.3.4.3. NIA 220 - Control de calidad de la auditoría .................................392.3.4.4. NIA 240 – Responsabilidades del auditor en la auditoría de estadosfinancieros con respecto al fraude (AOB auditores, 2013). ........................392.3.4.5. NIA 260 – Responsabilidad del auditor de comunicarse con losresponsables del gobierno (AOB auditores, 2013). ....................................402.3.4.6. NIA 265 – Responsabilidad que tiene el auditor de comunicaradecuadamente (pág. s/n)..........................................................................412.3.4.7. NIA 300 – Responsabilidad que tiene el auditor de planificar (AOBauditores, 2013)..........................................................................................412.3.4.8. NIA 315 – Responsabilidad del auditor para identificar y valorarriesgos (AOB auditores, 2013). ..................................................................412.3.4.9. NIA 320 – Responsabilidad que tiene el auditor de aplicar conceptode importancia relativa (AOB auditores, 2013). ..........................................412.3.4.11. NIA 402 – Responsabilidad del auditor de la entidad usuaria deobtener evidencia de auditoría (pág. s/n). ..................................................422.3.4.12. NIA 450 – Responsabilidad del auditor de evaluar el efecto de lasincorrecciones identificadas (AOB auditores, 2013). ..................................422.3.4.13. NIA 500 – Evidencia de auditoria en una auditoria de estadosfinancieros (AOB auditores, 2013)..............................................................422.3.4.14. NIA 501 – Consideraciones especificas del auditor.....................432.3.4.15. NIA 520 – Procedimientos analíticos como procedimientossustantivos (AOB auditores, 2013). ............................................................432.3.4.16. NIA 530 – Muestreo de auditoría en la realización deprocedimientos (AOB auditores, 2013).......................................................432.3.4.17. NIA 700 – Formarse una opinión sobre los estados financieros(AOB auditores, 2013). ...............................................................................44

CAPÍTULO III ................................................................................................................45

METODOLOGÍA DE LA INVESTIGACIÓN..............................................................45

3.1. Materiales y métodos de investigación ..........................................................46

3.1.1. Materiales y equipos............................................................................463.1.2. Métodos de investigación ...................................................................46

3.1.2.1. Método Analítico ....................................................................................47

3.2. Tipos de investigación............................................................................473.2.2. Investigación Exploratoria ........................................................................47

3.2.3. Investigación Documental ........................................................................47

3.2.4 Investigación Causal..................................................................................48

xiii

3.3. Fuentes de Investigación........................................................................483.3.1.1. Primarias .................................................................................................48

3.3.1.2. Secundarias ............................................................................................48

3.3.2. Diseño Metodológico ...........................................................................493.3.2.1. La Entrevista ...........................................................................................49

3.3.2.2. La Observación ......................................................................................49

3.4. Población y Muestra ...............................................................................503.4.1. Población ....................................................................................................50

CAPÍTULO IV ................................................................................................................53

RESULTADOS DE LA INVESTIGACIÓN ................................................................53

4.1. SOLICITUD DE LAEMPRESA……………………………………….…..

4.2. CARTA DE COMPROMISO………………………………………………55

4.3. PROGRAMA DE AUDITORIA FINANCIERA...........................................65

4.4. EJECUCION DE LA AUDITORIA ..............................................................67

4.4.1. Sumaria N° 1.............................................................................................67

4.4.1.1. Entrevista al Gerente.............................................................................67

4.4.1.2. Entrevista al Contador...........................................................................67

4.4.2. Sumaria N° 2 ...................................................................................72

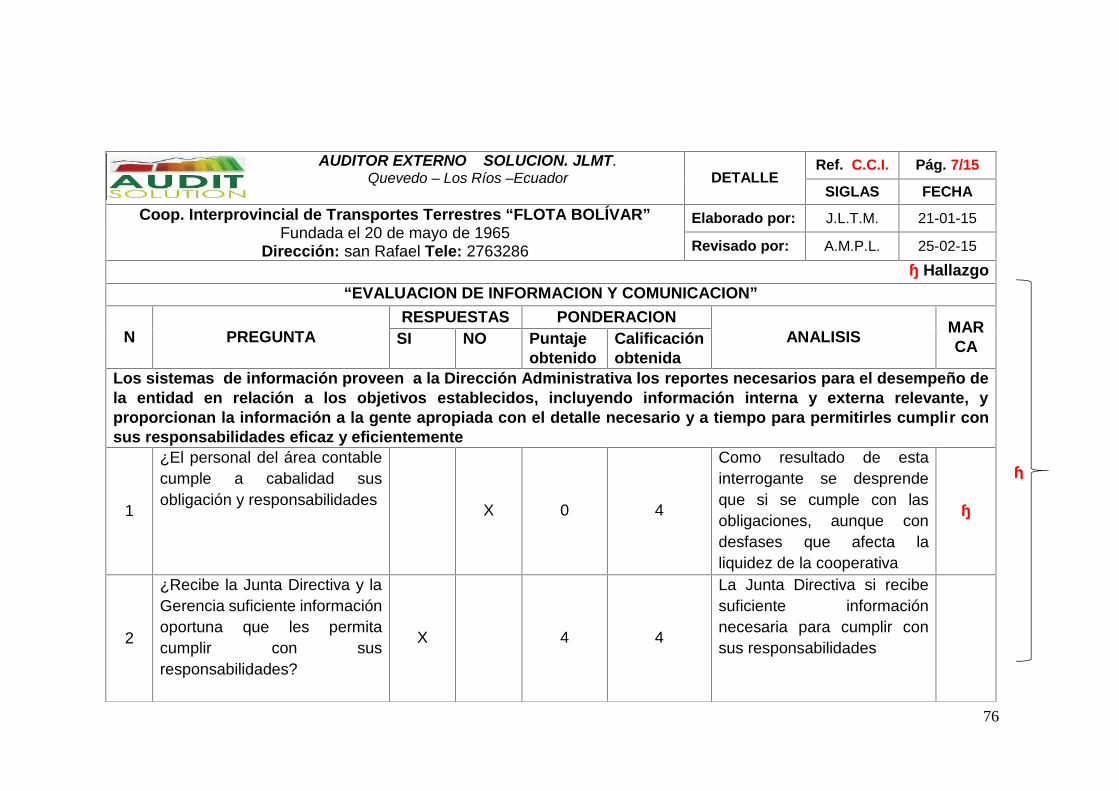

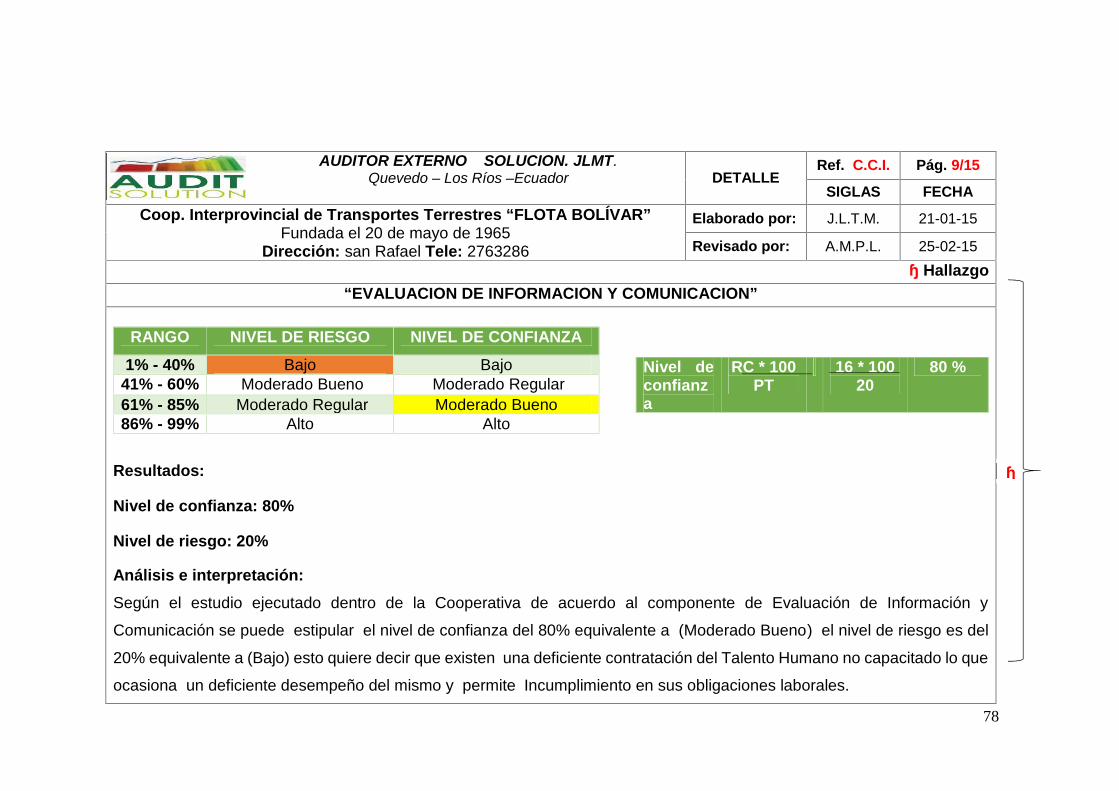

4.4.2.1. Cuestionario y evaluación de control Interno………………………72

4.4.2.2. Evaluaciones de riesgos ...............................................................86

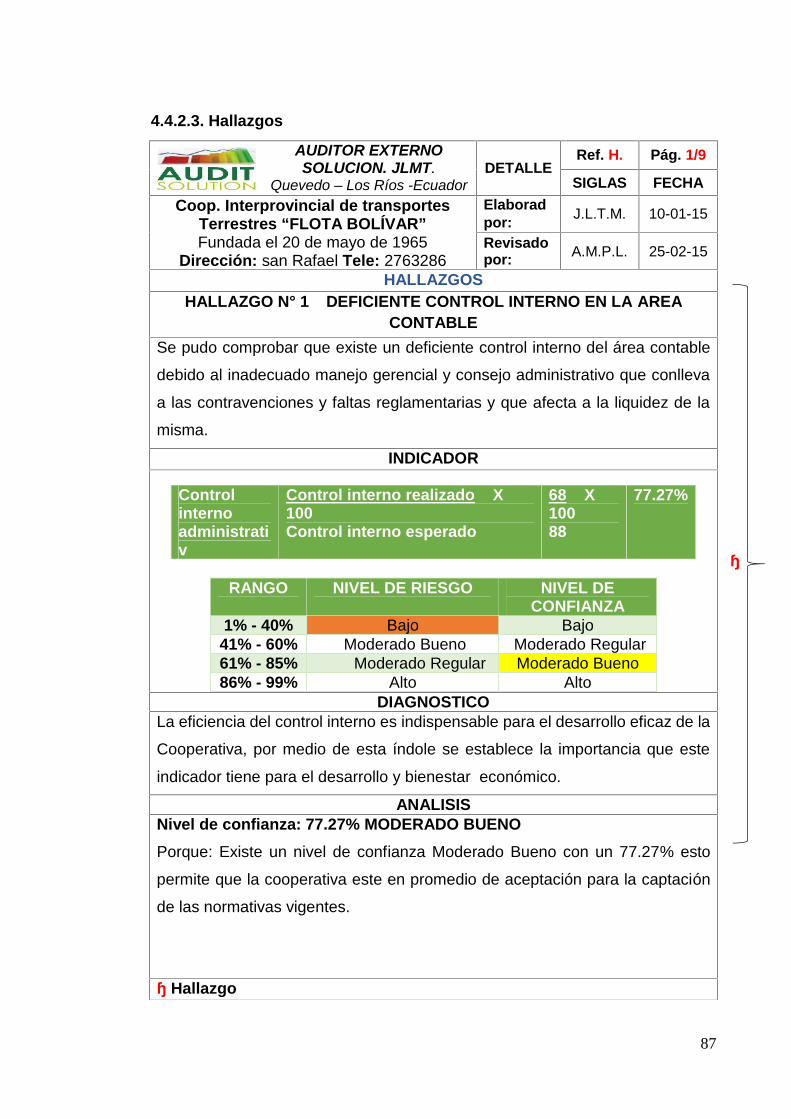

4.4.2.3. Hallazgos ......................................................................................89

4.4.2.4. Cedulas y sub cedulas sumarias.........................................................96

4.4.2.5. Análisis Vertical del Balance General..............................................191

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES................................211

CAPÍTULO VI BIBLIOGRAFÍA Y LINCOGRAFÍA .................................................215

6.1. BIBLIOGRAFÍA ...................................................................................................216

6.2. LINKOGRAFIA ....................................................................................................218

APÍTULO VII ANEXOS ..............................................................................................219

xiv

ÍNDICE DE CUADROS

CUADRO N° 1. Referencias o índices de Auditoría..........................................17

CUADRO N° 2. Documentos NIIF para PYMES ..............................................29

CUADRO N° 3. Materiales y Equipo.................................................................41

CUADRO N° 4. Población y Muestra ............................................................... 47

CUADRO N° 5. Creación de Firma de Auditoría ficticia....................................48

CUADRO N° 6. Índices de Archivos ................................................................ 58

CUADRO N° 7. Marcas de Auditoría Financiera .............................................59

CUADRO N° 8. Tasas de Interés Implícito del Banco Central del Ecuador ...109

xv

NDICE DE ANEXOS

ANEXO 1. Informe del URKUND....................................................................223

ANEXO 2. Solicitud enviada a la Cooperativa “Flota Bolívar”......................... 224

ANEXO 3. Solicitud recibida de la Cooperativa “Flota Bolívar ........................ 225

ANEXO 4. RUC de la Cooperativa “Flota Bolívar ...........................................226

ANEXO 5. Contrato de Auditoría ....................................................................227

ANEXO 6. Informe de Control Interno ........................................................... 228

ANEXO 7. Fotos de la Empresa ....................................................................236

xvi

RESUMEN EJECUTIVO

Desenvolverse en el medio de transporte de pasajeros no es tarea fácil debido a

la alta competencia que existe en el sector y la existencia de nuevas normas

regulatorias que establecen disposiciones que implican exigencias y

ordenamientos específicos al interior de la actividad de la empresa de transporte.

Esto se ve representado en una auditoría financiera para medir el cumplimiento

de las normas y controles internos de dichas áreas, por ende la evaluación de

los papeles de trabajo para obtener una opinión relativa de la seguridad

razonable y emitir el informe final de auditoria. La presente investigación se

realizó en el Cantón Quevedo, Provincia de Los Ríos, la misma que tuvo como

principal objetivo Realizar la Auditoria Financiera y su Incidencia en la liquidez

de la Cooperativa Interprovincial de Transportes Terrestres “Flota Bolívar”

Cantón Quevedo, Año 2014. Los métodos y técnicas empleados fueron la

entrevista y la observación, las cuáles permitieron obtener información de

primera mano y mediante el diagnóstico de principales actividades de realizar la

auditoría y determinar el cumplimiento de los procedimientos establecidos por

la empresa y la seguridad razonable de la información financiera .Por tal motivo,

se presenta en este trabajo, una Auditoria financiera del periodo 2014 para la

empresa de transportes de pasajeros “ Flota Bolívar”, la que a continuación, se

hace constar la etapa de comunicación de resultados que incluye los hallazgo

encontrados sobre el deficiente control interno con sus respectivos indicadores,

conclusión, recomendación y criterio de la base legal, se realizó los papeles de

trabajo lo cual se verifica la veracidad de los Estados Financieros, mediante un

dictamen detallando sobre la razonabilidad de los Estados Financieros y todos

los documentos que respaldan dicho informe. Finalmente, se hacen constar las

conclusiones y recomendaciones de la tesis, que ayudarán a la empresa para la

acertada toma de decisiones.

xvii

ABSTRACT

Navigate the conveyance of passengers is no easy task due to the high

competition in the sector and the existence of new regulatory rules establishing

requirements and provisions involving specific systems within the activity of the

carrier. This is represented in a financial audit to measure compliance and

internal controls in these areas, therefore the evaluation of the working papers

for a relatively reasonable assurance opinion and issue the final audit report. This

research was conducted in the Canton Quevedo, Los Rios Province, the same

as its main objective Perform Financial Audit and its impact on the liquidity of the

Interprovincial Cooperative Land Transport "Fleet Bolívar" Quevedo Canton,

Year 2014 methods and techniques used were interviews and observation, which

allowed to obtain first-hand information and by diagnosing main activities of the

audit and determine compliance with the procedures established by the company

and the reasonable assurance of financial information. Therefore, this paper

presents a financial audit for the period 2014 to the transport of passengers "Fleet

Bolívar" which follows the step of communicating results is noted that includes

finding found on the poor internal control with indicators, conclusion,

recommendation and opinion of the legal base, working papers which the veracity

of financial statements verified by detailing an opinion on the fairness of the

financial statements and all documents held that support the report. Finally, they

acknowledge the conclusions and recommendations of the thesis, which will help

the company for successful decision making.

1

CAPÍTULO IMARCO CONTEXTUAL DE LA INVESTIGACIÓN

Si se siembra la semilla con fe y secuida con perseverancia, sóloserá cuestión de tiempo recogersus frutos.

Thomas Carlyle

2

1.1. INTRODUCCIÓN

El proceso de Auditoría Financiera se practica en la actualidad en todas las

instituciones, consiste en examinar el grado de eficiencia, eficacia y efectividad

de los resultados obtenidos. Este proyecto investigativo es de gran importancia,

porque se tratará sobre la Auditoria Financiera y su incidencia en la liquidez de

la Cooperativa Interprovincial de Transportes Terrestres “Flota Bolívar” del

Cantón Quevedo, periodo 2014. Se la realiza para determinar si el cumplimiento

obedece a la competencia, para dar conclusiones concretas y lograr una buena

toma de decisiones futuras, de modo que el presente trabajo contendrá una

visión introductoria sobre el cumplimiento de los procesos contables que tiene

para optimizar los recursos de la entidad.

La Empresa está ubicada en la ciudad de Quevedo - Provincia de Los Ríos, se

constituyó jurídicamente mediante Acuerdo Ministerial No.4140 con fecha 20 de

Mayo de 1965 y fue inscrita legalmente en el Registro General de Cooperativas

con el No. De Orden 1367.

Los Estados Financieros de la Cooperativa Interprovincial de Transportes

Terrestres “Flota Bolívar”, se prepararan en base a las Normas NIC / NIF para

PYMES y Principios de Contabilidad Generalmente Aceptados. Es decir que,

determina los componentes de los Estados Financieros; Estado de Situación

Financiera, Estado de Resultados.

La Auditoría Financiera también tiene la finalidad que el excedente del resultado

económico del período se distribuye de acuerdo a lo que dispone la

Superintendencia de Economía Popular y Solidaria.

La presente investigación se encuentra estructurada de la siguiente manera:

Capítulo I Se encuentra el Marco Contextual de la Investigación que consta de:

Problematización, Diagnostico, Formulación del problema, Sistematización del

problema, objetivos e Hipótesis encontrados en dicha indagación.

3

Capítulo II está el Marco Teórico conformado por: Fundamentación teórica

encontrados en libros, Fundamentación conceptual investigados por varios

libros, y la Fundamentación legal adquiridos por páginas web.

Capítulo III está la Metodología de la investigación se encuentra formado por:

Tipos de investigación, Técnicas de investigación, Métodos de investigación,

que se ha utilizado para la realización de la misma

Capítulo IV, contiene la presentación de la Auditoría Financiera mediantes sus

papeles de trabajo, obteniendo el análisis e interpretación de los resultados y

discusión sobre los procesos realizados en la Cooperativa Interprovincial de

Transportes Terrestres “Flota Bolívar”.

Capítulo V, comprende la descripción de las conclusiones y mediante de esas

conclusiones llegar realizar las recomendaciones en base a los resultados

obtenidos mediante la Auditoría.

Capítulo VI, presenta la Bibliografía y Linkografía ordenada alfabéticamente e

incluye, libros, tesis, página Web, Documentos de páginas web, las cuales nos

ayudaron para realizar este trabajo investigativo.

Por último en el sexto capítulo se encuentran los anexos de la investigación.

4

1.2. PROBLEMATIZACIÓN

En la Cooperativa de Transporte Interprovincial Terrestres “Flota Bolívar”, se

detalla que se ha llevado un inadecuado manejo financiero, es decir inusual

manejo de efectivo, llevando acabo un bajo rendimiento de solvencia en la

misma.

Se ha determinado que el control interno de la empresa de transporte de

pasajeros no es totalmente efectivo, porque mediante las auditorías anteriores

que se realizaron detalla que la liquidez de la cooperativa está en un nivel bajo

por el deficiente manejo y estricto en el cobro de las aportaciones de los socios,

lo que conlleva a cuentas incobrables y a la vez esto causa un bajo rendimiento

en la liquidez de solvencia para la cooperativa, también por parte del contador

no llevan un control en los comprobantes de transacciones o en emisión de

cheques con su respectiva revisión, la misma que constará de la legalidad de

dicho movimiento contable.

1.2.1. Planteamiento del problema

La Auditoría Financiera a nivel mundial tiene el propósito fundamental de obtener

la veracidad de la información de los Estados Financieros que presenta una

entidad, esta a su vez se han presentado problemas y situaciones debido a la

economía mundial, viniendo a cubrir la necesidad de información real, evitando

al máximo cometer errores en los registros contables,

Este tema ha constituido una necesidad identificada a nivel internacional y el

contexto nacional de realizar una auditoría minuciosamente a las empresas para

conocer la realidad en la que se encuentra

En la Cooperativa de transportes “Flota Bolívar” ubicada en la Ciudad de

Quevedo existe una falta de efectividad que no permite que los resultados del

control interno sea cien por ciento realidad, lo que conlleva que los dirigentes y

consejo de administración dispongan de seguridad razonable sobre el

cumplimiento de sus objetivos operacionales, financieros y de cumplimiento.

5

Se determinó que la cooperativa no posee con un manual de procedimientos y

de funciones, lo que no permite en disponer de una buena administración, ni de

un gerenciamiento adecuado para planificar sus actividades, tomar decisiones

oportunas y óptimas, se manifiesta en elaborar detalladamente mediante

métodos y técnicas el procedimiento que se utiliza para la elaboración de la

Auditoria Financiera, utilizando los papeles de trabajo como fuentes de respaldo.

1.2.1.1 Diagnóstico

A. Causas

Carencia de conocimiento en la aplicación de las normas NIIF para

PYMES sección 3.

Manejo inconsistentes de los procedimientos para la elaboración del

Control Interno en el área contable.

Escasa información para obtener del nivel de liquidez mediante los

resultados de la Auditoría.

Falta de ética en el grado de seguridad razonable de la auditoría financiera

mediante el informe final

B. Efectos

Deficiente cumplimiento de las normas NIIF para PYMES en su totalidad.

Incorrecta evaluación del Control Interno en el área contable a través de

escasas inspecciones.

Información del nivel de liquidez poco confiable a través de los resultados

obtenidos

Inadecuado grado de seguridad razonable en los Estados Financieros

mediante en el informe final.

6

1.2.1.2 Pronóstico

Si no se ejecuta una Auditoría Financiera con el cumplimiento de las

Normativas NIIF para PYMES con eficiencia, la cooperativa corre el riesgo

que esta afecte la presentación de los Estados Financieros ocasionando

una delimitación e incapacitación de dar por terminado la Auditoría.

Si no se realiza una adecuada evaluación en el área contable, no se

obtendría con veracidad la información necesaria para llevar a cabo la

auditoria y esto causaría un bajo nivel de cumplimiento y desempeño en

la cooperativa flota bolívar.

Al realizar una auditoría financiera con irresponsabilidad y no llevar

criterio de ética profesional, no se podría obtener con veracidad el nivel

de liquidez que presentará

Si no se realiza un Informe Final de Auditoría Financiera con eficiencia y

eficacia, el grado de seguridad razonable sería de alto riesgo basándose

de errores y fraudes intencionales y no intencionales.

1.2.1.3 Control de pronóstico

Realizar la Auditoría en base al cumplimiento de las Normativas NIIF para

Pymes sección 3 en función a la presentación de los Estados Financieros

para el desempeño de la cooperativa flota bolívar.

Establecer un mecanismo estricto de control Interno en la preparación de

los papeles de trabajo, para llevar a cabo la ejecución de la Auditoría.

Determinar los resultados con carácter de criterio profesional, para

obtener la veracidad del nivel de cumplimiento de liquidez.

Emitir un informe final de calidad para obtener un alto rendimiento en el

grado se seguridad razonable de los estados financieros.

7

1.2.2. Formulación del problema

La Auditoría Financiera convierte la información contable en una herramienta de

fácil manejo para la toma de decisiones, pero no siempre resulta fácil para el

área administrativo y contable, porque muchas veces encuentra en deficiente

control y manejo en el nivel de liquidez que presenta una empresa, mediante

este resultado que se analizó, nace la siguiente interrogante.

¿Cómo incide la Auditoría Financiera en la liquidez de la CooperativaInterprovincial de Transportes Terrestres "Flota Bolívar" Cantón Quevedo,año 2014?

1.2.3. Sistematización del problemaLa Auditoría Financiera se las aplica a las pequeñas y medianas empresas en

este caso a la Cooperativa de Transportes Interprovincial Terrestre “Flota Bolívar

empresa pequeña sin fines de lucro, cumpliendo con las Normas de Auditoría

NIIF para PYMES lo que conlleva a una serie de procedimientos administrativos

contables y financieros, que son aplicados al momento de preparación y

presentación de los Estados Financieros, mediante el análisis y la interrogante

general conlleva a plantear las siguientes subpreguntas de investigación.

¿Cuál es el nivel de cumplimiento de las Normativas NIIF para PYMESen el manejo financiero de la Cooperativa?

¿Cómo se evalúa los procedimientos del área contable medianteControl Interno que se realiza?

¿Cuál es el nivel de liquidez mediante el análisis de los indicadores deAuditoria Financiera?

¿Cuál es el grado de seguridad razonable que presentan los EstadosFinancieros en el contexto de análisis de un Informe Final de Auditoría?

8

1.3. JUSTIFICACIÓN

La investigación realizada busca, mediante la aplicación de la teoría y los

conceptos básicos de Contabilidad y Auditoría encontrar explicaciones a los

resultados contables, lo cual permitirá contrastar la veracidad de la auditoría

financiera y su incidencia en la Cooperativa Interprovincial de Transportes

Terrestres “Flota Bolívar”.

Esta indagación permitió mediante los resultados obtenidos de la Auditoría

mejorar el manejo financiero o efectivo, esto hace que la empresa tome las

decisiones adecuadas y aplicaciones necesarias para lograr una mejor liquidez,

y a la vez solventar los gastos por medio de un estricto control interno.

Considerando también que implemente un manual de funciones y

procedimientos que le permite a la cooperativa contar con un medio de consulta

sobre la realización de las actividades y operaciones que en él se contemplan,

contribuir a mejorar la calidad y oportunidad de la información así como también

minimizar los errores.

La aplicación y utilización de las Técnicas de Auditoría permitió realizar la

auditoría de los estados financieros de la empresa, el resultado de la

investigación es el informe de auditoría que permitirá medir el grado deficiencia,

seguridad razonable y orden en la Auditoria Financiera y contable para así

salvaguardar los activos, la fidelidad del proceso de información y registros, y el

cumplimiento de las normas contables NIFF para PYMES, leyes tributarias y

políticas definidas.

Todo esto ayuda más sobre el entorno y conocer la problemática que hay en el

área de contabilidad de las distintas organizaciones, es necesario saber lo que

se necesita para cumplir con los requerimientos de la organización con eficiencia,

eficacia, excelencia y efectividad, la misma que se ajusten a las necesidades de

la Cooperativa, para que puedan ser aprobados por los Consejos de

Administración y de Control.

9

1.4. OBJETIVOS

1.4.1. General

Realizar una Auditoría Financiera para evaluar la liquidez de la Cooperativa

Interprovincial de Transportes Terrestres “Flota Bolívar” Cantón Quevedo, Año

2014.

1.4.2. Específicos

Analizar el nivel de cumplimiento de las Normas NIFF para PYMES sección

3 y 11 en el manejo financiero de la cooperativa.

Evaluar los procedimientos de Control Interno en el área contable y

movimientos financieros mediante el modelo COSO I.

Medir los resultados obtenidos a través de los indicadores financieros para

conocer el nivel de liquidez de la Cooperativa

Emitir un Informe Final de Auditoria bajo el enfoque de cumplimiento en base

de la seguridad razonable en los Estados Financieros.

.

1.5. HIPÓTESIS

1.5.1. General.

La Evaluación a través de la Auditoria Financiera permite determinar la incidencia

de los resultados en la liquidez de manera óptima y positiva.

1.5.2. Específicas

El cumplimiento de las normas NIIF para PYMES que presenta la

Cooperativa Interprovincial de Transportes Terrestres Flota Bolívar es de

nivel bajo por el incumplimiento de la aplicación en su totalidad.

10

Se determinó que en el área contable existe una escasez de verificación

y Control Interno, en la evaluación de los documentos fuentes de

movimientos contables.

Se determinó un bajo nivel de Liquidez en la Cooperativa como resultado

de la versión de los Estados Financieros.

En el informe final de Auditoria se determinó excelente seguridad

razonable

1.5.3 Variables

1.5.3.1. Variable Independiente

Determinación del nivel de Cumplimiento de las Normas NIIF para PYMES

en el manejo financiero de la Cooperativa.

Evaluación constante de los comprobantes fuentes a través de los

procedimientos del Control Interno.

Conocimiento del nivel de liquidez mediantes los resultados obtenidos

Emisión del Informe Final para la Determinación del grado de seguridad

razonable mediante la Auditoría de los Estados Financieros

1.5.3.2. Variable Dependiente

Cumplimiento de Normas NIIF para Pymes

Control Interno

Determinar el nivel de liquidez

Emisión del Informe Final

11

CAPÍTULO IIMARCO TEÓRICO DE LA INVESTIGACIÓN

Para las cosas grandes y arduas se necesitancombinación sosegada, voluntad decidida, acciónvigorosa, cabeza de hielo, corazón de fuego y manode hierro.

Jaime Balmes

12

2.1.FUNDAMENTACIÓN TEÓRICA

2.1.1. Auditoría financiera o auditoría de estados financieros

2.1.1.1. Propósito de una auditoría financiera(El propósito general de una auditoría financiera es lograr en una revisión de

información financiera histórica de una empresa, después de aplicarlas Normas

internacionales de Auditoría (NlA) y los requisitos éticos que fundamentan la

profesión del contador público, un adecuado grado de Confianza de parte de los

usuarios, mediante la expresión de una opinión por el auditor externo sobre si

los estados financieros están elaborados y presentados razonablemente,

respecto de todo lo importante, o dan un punto de vista verdadero y razonable,

de acuerdo con el marco de información financiera aplicable ya sean los PCCA

o CAAP (sigla en inglés) o NllF o IFRS (sigla en inglés) o Normas Nacionales de

Contabilidad aplicados consistentemente o de manera uniforme (Rodrigo,

2014)).

2.1.1.2. Estados financieros certificados y dictaminados2.1.1.2.1. Estados financieros certificados.

Existencia.

integridad.

Derechos y obligaciones.

valuación.

Presentación y revelación (Rodrigo, 2014).

( Estas afirmaciones deben ser verificadas por la administración del ente

económico sobre si se cumplen satisfactoriamente, de manera explícita e

implícita, en cada uno de los elementos de Ios estados financieros. (Rodrigo,

2014)).

2.1.1.2.2. Estados Financieros dictaminados.

(Rodrigo, (2014) manifiesta: Son aquellos que estando certificados se

acompañan de la opinión profesional del revisor fiscal o, a falta de este, de la del

13

contador público independiente de que los hubiera examinado de conformidad

con las normas de auditoría generalmente aceptadas. Solo pueden dictaminarse

estados financieros certificados; de ahí que sin prejuicio de que el revisor fiscal

o contador público independiente dictamine o no los estados financieros, por

tanto, el contador que los prepare está en la obligación de firmarlos (pág. 13)).

(Rodrigo, (2014) indica: Al suscribir los estados financieros el profesional que

los dictamine debe anteponer a su firma la expresión «ver opinión adjunta, u otra

similar, anotar el número de tarjeta profesional y acompañar el dictamen

correspondiente que contendrá como mínimo las manifestaciones exigidas en

la ley mercantil y demás normas complementarias o en los estatutos (pág. 13)).

2.1.1.3. Comparabilidad y notas a los estados financieros básicos(Rodrigo, (2014) explica: Las notas a los estados financieros son

responsabilidad de la administración, no obstante el auditor tiene la obligación

de revisarlas cuidadosamente y llegando al caso que no estuviere de acuerdo en

la redacción o contenido de alguna o algunas, si no aceptan cualquier sugerencia

deberá dejar constancia o presentar salvedades dentro del cuerpo del dictamen

(pág. 16)).

2.1.1.3.1. Comparabilidad

(Rodrigo, (2014)Siempre que se presenten estados de esta naturaleza deben

hacerse comparados con el ejercicio inmediatamente anterior y re expresarse

cuando se han aplicado tasas de inflación al presente ejercicio, según los

parámetros que se incluyen en el capítulo de re expresión de estados financieros

(pág. 17)).

2.1.1.3.1. Notas a los estados financieros

(Rodrigo, (2014) determina: Además estos estados, obligatoriamente deben

acompañarse por (notas aclaratorias y complementarias», en donde se analizan

con más detalle algunos conceptos de las cifras que se muestran dentro de los

estados financieros contables, la organización de dichas observaciones deben

efectuarse en el siguiente ordenamiento (pág. 17)).

14

Características jurídicas y operativas del ente económico.

Política y prácticas contables aplicadas.

Discriminación de los rubros de balance y del estado de resultados que

se consideren materiales con la ampliación de tasa de interés de

obligaciones otorgadas y recibidas, fecha de otorgamiento y vencimiento,

documentos de cobertura, etc.

Contingencia por procesos jurídicos, avales y garantías, etc.

Conciliaciones fiscales o tributarias o de No-aplicación de algunos

PCCA por disposición de entidades de vigilancia y control (Rodrigo, 2014,

pág. 17).

2.1.1.4. Evidencia en la auditoría

Las evidencias en la auditoría están determinadas por tres factores (Rodrigo,

2014, pág. 17):

1. Objetivo para el que se obtiene la evidencia (Rodrigo, 2014, pág. 17).

2. Método utilizado para obtenerla (Rodrigo, 2014, pág. 17).

3. Fuente de la que es obtenida (Rodrigo, 2014, pág. 17).

2.1.1.6. Evaluación de las evidencias en la auditoría(Rodrigo, (2014) indica: La evaluación de las evidencias en la auditoría

implicará juzgar si las evidencias obtenidas durante la auditoría, fueron

suficientes y adecuadas y si los resultados de los procedimientos de auditoría

ofrecieron la seguridad necesaria con relación a las conclusiones sobre los

estados financieros (pág. 22)).

(A pesar de que el cliente emplee un buen sistema contable y de procedimientos

de control contable interno, si las siguientes circunstancias no están

razonablemente explicadas, podrán llevar a preguntar si existen errores

importantes a la posibilidad de fraude (pág. 22)).

Discrepancia de los registros contables, tal como una diferencia entre una

cuenta de mayor y sus registros auxiliares.

15

Diferencias puestas de manifiesto en las confirmaciones. Respuestas a

las circulares de confirmación significativamente inferior en número a la

prevista.

Transacciones no justificadas mediante la documentación adecuada.

Transacciones no registradas de acuerdo con la autorización general o

específica de la Dirección.

Realización de transacciones inusuales al finalizar o próximo a finalizar el

ejercicio (Rodrigo, 2014, pág. 22).

2.1.1.7. Evaluación de errores o posibles fraudes(Deberemos analizar y evaluar las evidencias encontradas en nuestro

examen que indique la existencia de errores o fraude. Durante este proceso se

deberá tener en cuenta, entre otras, las siguientes preguntas (Rodrigo, 2014,

pág. 23)).

¿Hay indicios de que se trató de ocultar el error?

¿Hay indicios de que el error sea deliberado o fortuito?

¿Existe una razón aparente del error?

¿Se trata de un error sistemático o aleatorio?

¿Se trata de un error de principio o de un error de aplicación?

¿Contradice el error nuestra evaluación inicial del control interno,

incluyendo los resultados de las pruebas de cumplimiento?

¿Es probable que el error se repita con frecuencia?

¿Cuál es el impacto del error en los estados financieros?

¿Qué modificación debe hacerse al alcance de nuestro trabajo, si hay

alguna?

¿Se pueden hacer sugerencias para mejorar los procedimientos?

¿Se puede hacer sugerencias para mejorar los procedimientos del cliente,

a fin de reducir o minimizar tales errores en el futuro?

¿Cuál es la actitud de la Dirección ante la corrección de los puntos débiles

del sistema del control interno que creemos que conviene corregir?

(Rodrigo, 2014, pág. 23).

16

2.1.1.9. Características de las cédulas y hojas de análisis(Rodrigo, (2014) demuestra: En vista de que los papeles de que los papeles

de trabajo incluyen toda información obtenida por el auditor, existen

innumerables variedades y tipos de los mismos. Sin embargo, hay algunas

categorías generales dentro de las cuales se podrían agrupar a la mayor parte

de los papeles de trabajo (pág. 37)).

Programa de auditoría.

Cuestionarios y hojas de puntos pendientes por investigar.

Hojas de trabajo relativas a los saldos de cuentas de control y auxiliares.

Asientos de ajustes y de reclasificaciones.

Cédulas, hojas de análisis Y otros papeles de soporte.

Extractos de actas y otros papeles narrativos.

Certificaciones y confirmaciones.

Escrituras de constitución de reformas.

Borradores de informa de auditoría y de los estados financieros (Rodrigo,

2014).

2.1.1.10. Expedientes de auditoría o archivo permanente (permanent file)

(Los papeles de trabajo contendrán los legajos o archivos necesarios de

acuerdo con el tamaño de la compañía que se examina, pero regularmente, el

auditor tiene para cada cliente dos clases de expediente (Rodrigo, 2014, pág.

38)).

Expediente de la auditoría anual, o archivo corriente A/C.

Expediente de archivo permanente (Rodrigo, 2014, pág. 38).

(EI expediente de la auditoría anual o archivo corriente A"/C pertenece

exclusivamente al examen del año al cual se refiere (Rodrigo, 2014, pág. 38)).

(El expediente del archivo permanente contiene la información que

normalmente no cambia de un año a otro y por lo tanto, no requiere ser duplicada

(Rodrigo, 2014, pág. 38)).

El archivo permanente cumple tres objetivos:

17

Refrescar la memoria del auditor acerca de partidas aplicables en un

período de varios años.

Proporcionar a los nuevos miembros del cuerpo de auditores, un breve

sumario de las políticas y de la organización del cliente.

Conservar los papeles de trabajo correspondientes a partidas que

muestren relativamente poco o ningún cambio, eliminando

consecuentemente, la necesidad de su preparación año tras año

(Rodrigo, 2014, pág. 38).

(Rodrigo, (2014) señala: La mayor parte de la información contenida en el

archivo permanente, es obtenida en el curso de la primera auditoría y una

considerable parte del tiempo invertido en la primera auditoría se dedica a la

obtención y evaluación de información general como la siguiente (pág. 38)).

Extracto de la escritura de constitución de la compañía.

Catálogo de cuentas, manuales de procedimiento y políticas contables

establecidas.

Reglamento de emisión de acciones y obligaciones.

Contratos de arrendamiento, patentes, estudio actuarial de pensiones de

jubilación, participación de utilidades y bonificaciones, contrato de

obligaciones a largo plazo y garantías (Rodrigo, 2014).

Gráficas de organización y alcance de autoridad y responsabilidad de los

funcionarios.

Condiciones de la planta, procesos de fabricación y principales productos.

Extracto de actas de la Asamblea de Accionistas y de la Junta Directiva.

Análisis de cuentas «permanentes», tales como terrenos, capital social y

pasivos a largo plazo (Rodrigo, 2014).

18

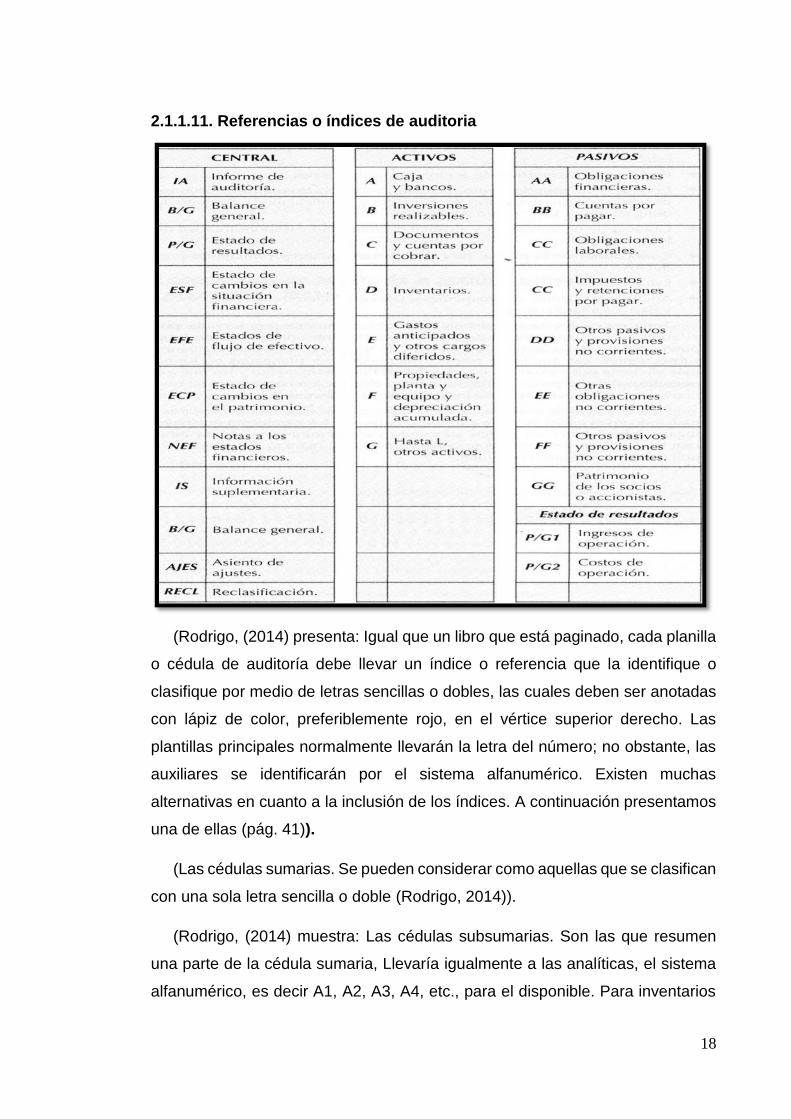

2.1.1.11. Referencias o índices de auditoria

(Rodrigo, (2014) presenta: Igual que un libro que está paginado, cada planilla

o cédula de auditoría debe llevar un índice o referencia que la identifique o

clasifique por medio de letras sencillas o dobles, las cuales deben ser anotadas

con lápiz de color, preferiblemente rojo, en el vértice superior derecho. Las

plantillas principales normalmente llevarán la letra del número; no obstante, las

auxiliares se identificarán por el sistema alfanumérico. Existen muchas

alternativas en cuanto a la inclusión de los índices. A continuación presentamos

una de ellas (pág. 41)).

(Las cédulas sumarias. Se pueden considerar como aquellas que se clasifican

con una sola letra sencilla o doble (Rodrigo, 2014)).

(Rodrigo, (2014) muestra: Las cédulas subsumarias. Son las que resumen

una parte de la cédula sumaria, Llevaría igualmente a las analíticas, el sistema

alfanumérico, es decir A1, A2, A3, A4, etc., para el disponible. Para inventarios

19

B1, B2, B3, B4, etc., o para cuentas por pagar BB1, BB2, BB3, etc. Estas

referencias deberán ser escritas con lápices de color en el margen superior

derecho de cada papel de trabajo. Siempre que en un papel de trabajo se haga

referencia a otro, deberá existir un adecuado índice cruzado (pág. 41)).

2.1.1.12.1. Marcas de comprobación o Tic-Mac(Cuando se quieran mencionar evidencias que no están dentro de otras

planillas, se utilizan marcas o Tic-Mac de auditoría en lápiz o de otro color,

preferiblemente rojo, como las siguientes (Rodrigo, 2014)).

(Rodrigo, (2014) demuestra: Pueden tener significados diferentes en varias

planillas; no obstante' dentro de la misma no puede tener sino un solo significado.

De cada marca se pueden establecer varias, pero debe tenerse cuidado de que

al estamparlas, en la cifra interna, se hará al lado derecho y en la parte final

(cinco espacios antes del final), se explicará con detalle su significado (pág. 41)).

(Rodrigo, (2014) señala: Otros auditores hacen una tapa de marcas y le dan

un significado a la establecida y dentro de la planilla utilizada no indican nada,

se requerirá entonces consultar el índice de marcas. De todos modos, este

sistema es el mejor medio de dejar claras constancias del tr4bajo realizado (pág.

42)).

2.1.1.14. Naturaleza confidencial de los papeles de trabajo(Para realizar una auditoría satisfactoria el auditor debe tener acceso

irrestricto a toda la información concerniente a las operaciones del cliente, y

mucha de esta información es confidencial (Rodrigo, 2014)).

(Rodrigo, (2014) señala: El cliente no estaría dispuesto a proporcionar al

auditor información a la cual no tienen acceso sus propios empleados y menos

los competidores, a menos que pudiese confiar en el secreto profesional que

deberá mantener el auditor según lo establecido por las normas de ética y las

disposiciones legales que regulan la profesión de contador público (pág. 45)).

V V

20

(Gran parte de la información obtenida por el auditor, con carácter

confidencial, se registra en sus papeles de trabajo, por lo tanto los papeles de

trabajo son de naturaleza confidencial (Rodrigo, 2014)).

2.1.2.1. Evaluación de los riesgos para la planeación de una auditoría bajoriesgo

(Rodrigo, (2014) indica: Juicios del auditor externo. Un auditor externo no

siempre tiene total certeza del trabajo ejecutado, a pesar que tenga la

experiencia que sea, muchas veces factores de incertidumbre afectan sus

juicios, ya sea en la evaluación del gobierno, controles y riesgos (GCI) o en la

claridad objetiva de las verificación de las aseveraciones que da la

administración y también referida a las revelaciones que presenta una

organización, lo anterior se denomina riesgo de auditoría (pág. 55)).

(Rodrigo, (2014) manifiesta: El riesgo de auditoría. Se puede definir como

la posibilidad de establecer una conclusión inexacta en la evaluación de

gobierno, controles y riesgos (GCI), emitir en distintas áreas de la Administración,

que modificarían la opinión del informe (pág. 55)).

2.1.2.1.3. Riesgo Global de Auditoría.

(Rodrigo, (2014) muestra: Para poder evaluar los diferentes niveles de riesgo

interrelacionados o distintos hechos o circunstancias que representen riesgos,

es necesario efectuar investigaciones o evaluaciones de manera separada, en

los aspectos relacionados con los riesgos inherentes, de control y de ejecución

o detección, logrando establecer bases y conclusiones preliminares, dentro del

denominado riesgo global de auditoría (pág. 55)).

(El riesgo global de auditoría es el resultado de interrelacionarlos

integralmente en aspectos tales como (Rodrigo, 2014)).

Aplicables exclusivamente al negocio o actividad del ente,

independientemente de los sistemas de control desarrollados, Io que se

determina riesgo inherente.

Relacionados con los sistemas de control, incluyendo auditoría interna. lo

que se denomina riesgo de control.

21

Originados en la naturaleza, alcance y oportunidad de los procedimientos

de auditoría de un trabajo en particular, lo que se denomina riesgo de

detección (Rodrigo, 2014).

(Rodrigo, (2014) expone: El riesgo inherente y el de control son

responsabilidad exclusiva de la administración o propias de los sistemas y del

negocio en sí, por tanto, fuera de control por parte del auditor externo; no

obstante, el riesgo de detección está directamente relacionado con los

procedimientos o intervenciones del auditor externo (pág. 56)).

(Rodrigo, (2014) enseña: Lo primero que debemos hacer para lograr una

evaluación integral del riesgo en la etapa de la planeación, es detectar los

diferentes factores que producen el riesgo, estudiando y aplicando aquellos

eventos internos (estructura organizacional, personal, infraestructura material y

tecnológica, producción, otros procesos) y externos (políticos y legales,

económicos, tecnológicos y sociales) que los puede determinar riesgos,

mediante el estudio de ¿cuáles son los elementos del riesgo (pág. 56)).

2.1.2.1.4. Elementos del riesgo.

(Se han considerado como elementos fundamentales para estudiar los

riesgos, los siguientes: 1” los activos; 2" las amenazas; 3” las vulnerabilidades;

4" la exposición; 5" el riesgo como tal; 6" los controles o salvaguardas; y 7” los

agentes generadores (Rodrigo, 2014, pág. 57)).

2.1.2.2. Consideración de la naturaleza, oportunidad y extensión de losprocedimientos de auditoría

(Rodrigo, (2014) indica: Naturaleza. La naturaleza de los procedimientos de

auditoría se refiere a su propósito (pruebas de controles o procedimientos

sustantivos) y su tipo, esto es, inspección, observación, indagación,

confirmación, recalculo, volver a ejecutar o procedimientos analíticos. Para

algunas afirmaciones o aseveraciones, ciertos procedimientos de auditoría

pueden ser más apropiados que otros (pág. 82)).

(Rodrigo, (2014) manifiesta: La selección que realiza el auditor entre los

procedimientos de auditoría se basa en la valoración del riesgo. Cuanta más alta

22

la valoración que hizo el auditor sobre el riesgo, más confiable y relevante es la

evidencia de auditoría que busca el auditor. Esto puede afectar tanto los tipos de

procedimientos de auditoría a ser realizados como su combinación. Por ejemplo,

el auditor puede confirmar la integridad de los términos de un contrato con un

tercero, además de inspeccionar el documento o en el caso de cartera revisa el

sistema de facturación y la complementa con el envío de circular directa de

conformidad o rechazo con los clientes (pág. 86)).

(Rodrigo, (2014) señala: Oportunidad. La oportunidad se refiere a cuándo se

realizan los procedimientos de auditoría o al período o fecha para la cual aplica

la evidencia de auditoría; el auditor puede realizar pruebas de los controles o

procedimientos sustantivos en una fecha intermedia o a final del período (pág.

82)).

(Rodrigo, (2014) expone: Cuanto más alto el riesgo de declaración

equivocada importante, mayor la probabilidad de que el auditor pueda decidir

que es más efectivo realizar procedimientos sustantivos cerca de, o a final del

período más que en una fecha temprana, o realizar procedimientos de auditoría

no anunciados o en tiempos no predecibles (pág. 82)).

(Al considerar cuándo realizar procedimientos de auditoría, el auditor también

considera asuntos tales como (Rodrigo, 2014)).

(El ambiente de control (Rodrigo, 2014)).

(Cuándo está disponible la información relevante (por ejemplo, los

archivos electrónicos, pueden ser sobre escritos de manera subsecuente,

o los procedimientos a observar pueden ocurrir solamente en ciertos

tiempos (Rodrigo, 2014)).

(La naturaleza del riesgo (por ejemplo, si existe un riesgo de ingresos

inflados para satisfacer expectativas de ganancias mediante la creación

subsecuente de falsos acuerdos de ventas, el auditor puede desear

examinar los contratos disponibles a Ia fecha de final del período)).

(EI período o fecha al cual se refiere la evidencia de auditoría (Rodrigo,

2014)).

23

2.1.2.2.3. Extensión. (La extensión de un procedimiento de auditoría se

determina mediante el juicio del auditor luego de considerar la importancia, el

riesgo valorado y el grado de aseguramiento que el auditor planea obtener

(Rodrigo, 2014)).

2.1.2.5. Naturaleza de los procedimientos sustantivos.

(En algunas situaciones el auditor externo puede determinar que realizar

solamente procedimientos sustantivos analíticos puede ser suficiente para

reducir el riesgo de declaraciones equivocadas importantes hasta un nivel

aceptablemente bajo (Rodrigo, 2014, pág. 87)).

(Rodrigo, (2014) señala: El auditor diseñará pruebas de detalle que

respondan a los riesgos evaluados con el objetivo de obtener suficiente evidencia

de auditoría y lograr los niveles de aseguramiento planeados a nivel de

afirmación o aseveración. En el diseño procedimientos sustantivos relacionados

a la existencia o a afirmaciones, el auditor selecciona de puntos contenidos en

un estado financiero y obtiene la evidencia de auditoría relevante; de otra forma,

cuando se diseñan procedimientos de auditoría relacionados a la integridad de

la afirmación (pág. 87)).

(Al diseñar procedimientos analíticos sustantivos, el auditor considerara

asuntos tales como)

La confiabilidad de usar procedimientos analíticos sustantivos a las

afirmaciones dadas.

(La confiabilidad de los datos, ya sean internos o externos, a partir de los

cuales se desarrolló la expectativa de las cantidades o razones

registradas (Rodrigo, 2014, pág. 87)).

Oportunidad de los procedimientos(Rodrigo, (2014) manifiesta: Cuando se realizan procedimientos sustantivos

en una fecha intermedia, el auditor debe realizar procedimientos sustantivos

adicionales o procedimientos sustantivos combinados con pruebas de los

controles para cubrir el periodo que resta, con el fin de proveer una base

24

razonable para extender las conclusiones desdés las fechas intermedia hasta el

final del periodo. Al considerar si realiza o no procedimientos sustantivos en una

fecha intermedia, el auditor considerara (pág. 87)).

2.1.3.1. Definición de Control

(Control no es patrimonio exclusivo de ninguna disciplina científica. Control

es Control. Es una función relación que implica varios campos de conocimientos

porque su aplicación no depende del control mismo sino de aquellas esferas en

las cuales debe hacerse eficiente (Mantilla Blanco, 2009)).

((Mantilla Blanco, 2009) señala: Control es un conjunto de normas,

procedimientos y técnicas a través de las cuales se mide y corrige el desempeño

para asegurar la consecución de objetivos y metas. Como un conjunto constituye

un todo un QUE, esto es, un objetivo. Por ello está muy ligado a poder (social,

cultural, político, económico, religioso, etc.). Pr eso el control como tal, busca

asegurar la consecución de los objetivos (pág. 156)).

2.1.3.2. Evaluación de los componentes de Gobierno, Control Interno yRiesgos

2.1.3.2.1. Componente «ambiente de control»Subcompones de «ambiente de control»

(Integridad, valores éticos y comportamiento de los ejecutivos clave

(Rodrigo, 2014)).

(Conciencia de control de la Gerencia y estilo operativo (Rodrigo, 2014)).

(Compromiso de la Gerencia a ser competente (Rodrigo, 2014)).

(Participación de la Junta Directiva o el comité de auditoría en el gobierno

y la vigilancia (Rodrigo, 2014)).

(Estructura organizacional y asignación de auditoria y responsabilidades

(Rodrigo, 2014)).

(Políticas y prácticas de recursos humanos (Rodrigo, 2014)).

2.1.3.2.2. Evaluación de riesgos

25

Subcompones de « Evaluación de riesgos»

(Se han establecido y comunicado objetivos a nivel de la entidad,

incluyendo como los riesgos están apoyados por planes estratégicos y

complementados a nivel de proceso /aplicación (Rodrigo, 2014)).

(Se ha establecido un proceso de evaluación de riesgo, incluyendo la

estimación de la importancia de los riesgos, la evaluación de la

probabilidad de su ocurrencia y la determinación de las acciones

necesarias a seguir (Rodrigo, 2014)).

2.1.3.2.3. Información y comunicaciónSub compones de « Información y comunicación»

(Rodrigo, (2014) indica: Los sistemas de información son desarrollados o

revisados en base al plan estratégico que esta interrelacionado con los

sistemas de información generales de la entidad, y responden al logro de

los objetivos a nivel de la organización y a nivel de procesos y aplicaciones

(pág. 92)).

2.1.3.2.4. Actividades de controlSub compones de « Actividades de control »

(Se realizan comparaciones periódicas de montos registrados en el

sistema de contabilidad con activos físicos (Rodrigo, 2014)).

(Existen adecuados resguardos para prevenir acceso no autorizado o la

destrucción de documentos, registros y activos (Rodrigo, 2014, pág.

152)).

Auditoría financiera con base en los ciclos transaccionales

2.1.4.1.1. Auditoría financiera con base en los ciclos transaccionales

Introducción(Un enfoque de auditoría efectivo es el de los ciclos de auditoría, los cuales

permiten revisiones de las operaciones y del control interno en trabajos donde

se requiera informar u opinar sobre el control interno (Rodrigo, 2014, pág. 165)).

26

(El estudio de este concepto requiere base fundamental, que se definan dichas

transacciones y la forma como puedan agruparse (Rodrigo, 2014, pág. 165)).

1. Ciclo de tesorería o Administración Financiera(Comprende el manejo de los fondos de la empresa; comienza con el

reconocimiento de los ingresos, incluye la distribución del efectivo en las

operaciones corrientes y otros usos y termina con el retorno de este a los

inversionistas (Rodrigo, 2014, pág. 166)).

2. Ciclo Adquisición y pago de Nómina y Compras(De Nomina.- Se relaciona con las erogaciones y transacciones de los

recursos humanos (Rodrigo, 2014, pág. 166)).

(De Compras.- Se refiere a la Adquisición de capital, mano de obra,

servicios y materiales a cambio de efectivo (Rodrigo, 2014, pág. 166)).

3. Ciclo producción o transformación o inventarios(Rodrigo, (2014) indica: Consiste en la transformación de los activos

adquiridos en bienes y servicios para la venta; se utiliza relacionado con

la técnica contable de la asignación de alícuotas correspondientes con

afectación a resultados, demerito, agotamiento y ajustes por inflación de

los activos, como son las depreciaciones, los ajustes por inflación y las

amortizaciones (pág. 166)).

4. Ciclo de ingresos(Rodrigo, (2014) manifiesta: Se refiere a la venta de bienes y servicios

a terceros a cambio de dinero. Afectando funciones básicas operacionales

como el análisis del crédito, autorizaciones de despacho, los despachos

o prestaciones de servicios, las cobranzas, cobros prejuridicos o jurídicos,

provisión de cartera y castigos de la misma (Rodrigo, 2014, pág. 166)).

5. Ciclo de información financiera(Rodrigo, (2014) expone: Comprende preparación de los estados

financieros que resumen el resultado de las actividades del negocio a una

fecha o por un periodo determinado, como son los estados del Balance

General, el de Resultados, el de Cambios en el Patrimonio, el de la

27

Situación Financiera y el de Flujos de Efectivo. Así como Informes

Especiales Analíticos (pág. 166)).

(Rodrigo, (2014) señala: Aunque las empresas tienen diferentes clases de

transacciones según sus características, para efectos prácticos pueden

organizarse de acuerdo con el desarrollo normal de las mismas y presentarse en

los siguientes 105 ciclos típicos aplicables, en general, a la mayoría de negocios

(pág. 166)).

(Rodrigo, (2014) explica: Hay un alto grado de interdependencia entre estos

ciclos, aunque la incidencia de uno en otro dependa del tipo de compañía o

industria. Cada ciclo comprende una o más funciones, las cuales son tareas o

segmentos de un sistema que procesa de manera lógica las transacciones. En

cada ciclo se utilizan ciertos asientos contables, documentos y archivos (pág.

166)).

(Funciones, asientos y documentos. Se describen por Ciclos las funciones

típicas, asientos contables comunes/ formas y documentos importantes, etc., de

cada cielo (Rodrigo, 2014, pág. 167)).

2.1.4.1.2. Pruebas de Cumplimiento y Pruebas Sustantivas(Rodrigo, (2014) señala: La diferencia entre las pruebas de cumplimiento y

las sustantivas no siempre es obvia. Todas las pruebas que se efectúan en una

auditoría financiera recogen evidencia de que se cumplen los procedimientos de

control contable interno, en grado suficiente para producir estados o registros

financieros de acuerdo con los principios de contabilidad generalmente

aceptados o con otra base de información. En cambio los auditores, en toda

prueba, deben considerar el riesgo de que existan errores e irregularidades

importantes en las cantidades y en las revelaciones que aparecen en los 105

estados financieros (pág. 171)).

(Rodrigo, (2014) indica: EI auditor efectúa pruebas a los detalles en las

transacciones y 105 saldos, para determinar si se han cumplido los

procedimientos del control contable interno para obtener evidencia de las

cantidades y las declaraciones que aparecen en los estados financieros. A esas

28

pruebas se les llama pruebas de Doble propósito. Como ejemplo se podrían citar:

1) la comparación de los importes que aparecen en los documentos con otra

información y 2) las cartas de confirmación que se envían a los clientes que

tienen saldo en cuentas por cobrar (pág. 171)).

2.1.4.1.3. Ciclos de transacciones y saldos de los estados financieros(La correlación que hay entre el estudio y evaluación del control contable

interno y las pruebas sustantivas se pueden ilustrar convenientemente con

descripciones de los ciclos de transacción (Rodrigo, 2014, pág. 171)).

2.1.4.1.4. Controles de ciclo(Rodrigo, (2014) manifiesta: Se elaboraron programas parciales de auditoría

para las pruebas sustantivas relacionadas con cada ciclo y se determinaron

ejemplos del efecto de los procedimientos de control y los posibles cambios en

la prueba sustantiva, en aquellos casos en que su aplicación no fuera suficiente

para satisfacer los objetivos de control (pág. 174)).

(La naturaleza, el momento y la extensión de las pruebas sustantivas se

pueden ajustar cuando se requiera (Rodrigo, 2014, pág. 174)).

2.1.4.1.5. Programa parcial de auditoría para las pruebas sustantivasrelacionadas con cada ciclo

2.1.4.1.5.1. Ciclo de tesorería

Ref. P/THechopor

1. Obtener de los acreedores cartas de confirmación de los documentos por

pagar.

2. Obtener del agente de transferencias o del fideicomisario confirmación de

las acciones de capital.

3. Inspeccionar los certificados de inversiones al finalizar el año.

4. Analizar detalladamente las inversiones.

5. Poner a prueba la racionalidad del gasto por intereses, y del ingreso, por

intereses.

29

6. Asegurarse de que las operaciones con acciones de tesorería se llevan a

cabo de acuerdo con la autorización de la gerencia y con las leyes

aplicables (Rodrigo, 2014, pág. 174).

2.1.4.1.5.2. Ciclo de desembolso (con excepción de los sueldos)

Ref. P/THechopor

1. Obtener cartas de confirmación de los acreedores de cuentas por pagar.

2. Presenciar las verificaciones de inventario al finalizar el año" Hacer

verificaciones seleccionadas de prueba.

3. Verificar las compras al corte de fin de año.

4. Poner a prueba la racionalidad del costo de artículos vendidos"

5. Examinar, en vías de pruebas, la evidencia que respalda la validez de las

adiciones al activo fijo.

6. Verificar la clasificación correcta entre los gastos pagados por anticipado

y los gastos de operación.

7. Comparar las cuentas de gastos de operación de este año y del anterior

e investigar las diferencias significativas (Rodrigo, 2014, pág. 175).

2.1.4.1.5.3. Ciclo de desembolso (nómina de sueldos)

Ref. P/THechopor

1. Verificar la validez de la conciliación bancaria de todas las cuentas

bancarias al pago de sueldos.

2. Verificar los cálculos del gasto correspondiente.

3. Verificar los cálculos del impuesto sobre sueldos y del impuesto

acumulado sobre sueldos (Rodrigo, 2014, pág. 177).

2.1.4.1.5.4. Ciclo de conversión o transformación

Ref. P/THechopor

30

1. Examinar la racionalidad de los métodos de depreciación y de la vida útil

del activo fijo.

2. Verificar la exactitud de los cálculos de la depreciación.

3. Localizar los retiros de inmuebles en el libro correspondiente.

4. Efectuar pruebas para ver si hay, retiros de inmuebles no registrados

(Rodrigo, 2014, pág. 177).

2.1.4.1.5.5. Ciclo de ingresos o de ventas

Ref. P/THechopor

1. Verificar La validez de las conciliaciones de todas Las cuentas bancarias

(con excepción de las destinadas al pago de sueldos).

2. Obtener con los clientes carta de confirmación de las cuentas por cobrar.

3. Poner a prueba la exactitud de los documentos que poyan a la estimación

para cuentas de cobro dudoso

4. Examinar los archivos De crédito.

5. Estudiar la racionalidad de las ventas y las devoluciones en ventas.

6. Verificar las ventas al corte de fin de año (Rodrigo, 2014, pág. 178).

2.1.4.1.6. Conclusiones y cierre de la Auditoria

(Escalante, (2010) expone: La revisión de cada cuenta debe terminar

precisamente con la conclusión que se obtiene de su revisión. Dicha conclusión

debe transcribirse en la cedula sumaria correspondiente y, por supuesto,

especificar si los elementos objetivos obtenidos por el auditor apoyan el hecho

de que se confié en el saldo mostrado por la empresa o si se introducen ajustes

y modificaciones para dejarlo en la cifra correcta. En cualquier caso estas

conclusiones darán apoyo al esquema final que tenga el dictamen que emitirá el

auditor externo (pág. 190)).

31

2.2. FUNDAMENTACIÓN CONCEPTUAL

2.2.1. La Auditoría Financiera, se define así:

(Blanco Yanel, (2012) demuestra: La auditoría financiera tiene como objetivo

la revisión o examen de los estados financieros por parte de un auditor distinto

del que preparó la información contable y del usuario, con la finalidad de

establecer su racionalidad, dando a conocer los resultados de su examen, a fin

de aumentar la utilidad que la información posee (pág. 24)).

(Blanco Yanel, (2012) aclara: La opinión o dictamen del auditor, brinda crédito a

las manifestaciones o declaraciones de la administración de entidad y aumenta

la confianza en tales manifestaciones aunque no la torna absoluta. El auditor no

es un asegurado en un proceso de auditoría por cuanto los mismos estados

financieros no son seguros ni exactos, sino solamente razonables. La seguridad

total no se logra ni en la contabilidad ni en la auditoría, debido a factores tales

como: La aplicación de criterio, el uso del muestreo y limitaciones inherentes al

control interno (pág. 24)).

2.2.2. Empresa Obligadas a Auditoria financiera(Los límites a los que se refiere el párrafo f del punto 1 vienen reflejados en la

ley de sociedades de Capital, Real Decreto Legislativo 1/2010, de 2 de julio,

porque se aprueba el texto refundido de la misma, al establecer las condiciones

para la elaboración del balance abreviado frente al normal (Pallerola Comamala,

2013)).

2.2.3. Liquidez(La descripción institucional del capítulo anterior y la modelización

fundamental en la que se basa la moderna teoría de la microestructura

desarrollada en el apartado 15.1, permite analizar una característica muy

relevante de los mercados financieros como es la liquidez forma el conjunto de

los tres puntos de referencia en la toma de decisiones de cualquier inversión

financiera (Marín, 2011)).

32

2.3. FUNDAMENTACIÓN LEGAL

2.3.1. Transición hacia la NIIF para las PYMES

2.3.1.1. Políticas contables(Vera, (2014) manifiesta: De acuerdo con la NIIF para las PYMES, previo a la

elaboración del Estado de Situación Financiera de Apertura (ESFA), la entidad

debe definir las políticas contables que utilizará (de acuerdo con la NIIF para las

PYMES) para su preparación (pág. 35)).

(Vera, (2014) señala: Es decir, con base en los principios que señala la NIIF

para las PYMES, se deben establecer las políticas contables específicas que va

a usar la entidad para cada uno de sus hechos económicos. Por ejemplo, definir

la moneda funcional, la moneda de presentación, las vidas útiles de activos, los

métodos de depreciación, el modelo de medición posterior de activos y pasivos,

el método de determinación del deterioro del valor de los activos, la forma de

determinación de valores razonables, entre otros, todos basados en los

principios generales establecidos en cada una de las Secciones de la NIIF para

las PYMES (pág. 35)).

((Vera, 2014) indica. Estas políticas contables son el punto de partida para la