universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA:

“MODELO DE CONTROL DE INVENTARIOS PARA LA EMPRESA METÁLICAS

FORZA, DE LA CIUDAD DE IBARRA”

AUTORA:

FERNÁNDEZ RODRÍGUEZ MARISOL YOLANDA

ASESORA:

DRA. GERMANIA ARCINIEGAS Msc.

IBARRA – ECUADOR

2014

II

III

IV

DEDICATORIA

Esta tesis lo dedico primeramente a Dios, por darme la fortaleza y sabiduría para la

culminación de mi carrera, con mucho amor y cariño a mis padres que me dieron la vida,

gracias a mi padre Carlos Fernández por todo su esfuerzo y sacrificio de cada día por llevarnos

adelante a mí y a mis hermanos, a mi madre Luz María Rodríguez quien con su apoyo

constante siempre estuvo a mi lado en los momentos buenos y malos, sobre todo por

enseñarme a crecer como persona y ayudar a ser mi sueño realidad como profesional y un

sincero reconocimiento a mis hermanos: Marcelo, Raúl y Maribel quienes son testigos del

éxito de superación.

Como dejar de lado a mi abuelita con quien pase momentos agradables y que desde el cielo

me dará sus bendiciones.

A mi compañera Fernanda Núñez Grijalva quien estuvo a mi lado apoyándome y a pesar de

pequeños inconvenientes siempre fue el pilar para la realización del presente trabajo

investigativo, además de ser la mejor compañera es una gran amiga.

Marisol Fernández

V

AGRADECIMIENTO

Perseverar para alcanzar un sueño más, se ha convertido en uno de los retos que cada día nos

imponemos por hacer de nosotras, personas de bien y capaces de enfrentar a los constantes

cambios que la sociedad y su inminente desarrollo al que estamos sujetos los seres humanos;

es por ello que reitero un agradecimiento sincero a la Universidad Regional Autónoma de los

Andes al ser la Institución que abrió sus puertas del conocimiento teórico y práctico para

desarrollar las habilidades necesarias para enfrentar el mundo profesional, cuya sabiduría

permite ponerla al servicio de la sociedad.

A la empresa Metálicas Forza, por la apertura brindada para realizar la presente investigación,

por el desconocimiento en cuanto a sus inventarios, por lo que fue posible desarrollar el tema

con mayor claridad y sobre todo por permitir indagar información sin restricción alguna.

En especial quiero extender mi agradecimiento a la Dra. Germania Arciniegas Msc, Tutora de

mi tesis, quien con su paciencia, comprensión, excelente calidad profesional y moral ha

contribuido en el desarrollo del presente trabajo investigativo.

Marisol Fernández

VI

ÍNDICE GENERAL

INTRODUCCIÓN ...................................................................................................................... 1

CAPÍTULO I .............................................................................................................................. 4

MARCO TEÓRICO ................................................................................................................... 4

1.1. Origen y evolución de los procesos contables ..................................................................... 4

1.2. Análisis de las distintas posiciones teóricas sobre los procesos contables .......................... 5

1.2.1. Los modelos determinísticos ........................................................................................... 5

1.2.2. Los modelos estocásticos ................................................................................................ 8

1.3. Distintas posiciones teóricas sobre el proceso contable .................................................... 11

1.3.1. Empresa ......................................................................................................................... 11

1.3.2. Contabilidad .................................................................................................................. 12

1.3.3. Procesos contables ........................................................................................................ 13

1.3.4. Control .......................................................................................................................... 14

1.3.5. Inventarios ..................................................................................................................... 15

1.3.6. Control de inventarios ................................................................................................... 15

1.3.7. Sistemas de Control de Inventarios ............................................................................... 17

1.3.8. Métodos de Valoración de Inventarios ......................................................................... 18

INTRODUCCIÓN

Antecedentes de la investigación ………………………………………………………………1

Planteamiento del problema ……………………………………………………………………1

Formulación del problema ……………………………………………………………………..1

Delimitación del problema …………………………………………….……………………….1

Objeto de investigación y campo de acción…………………………………………...………. 1

Identificación de la Línea de Investigación …………………………………………….………1

Objetivos: objetivo general y objetivos específicos ………………………………...………… 1

Hipótesis, idea a defender, preguntas Científicas ……………………………………………...2

Justificación del tema …………………………………………………………………………..2

Breve explicación de la metodología investigativa a emplear …………………………………2

Resumen de la estructura de la tesis: breve explicación de los capítulos de la tesis …………...2

Elementos de novedad, aporte teórico y significación práctica …………………………..……3

VII

1.3.9. Administración de los inventarios................................................................................. 18

1.3.10. Rotación del inventario ................................................................................................. 19

1.3.11. Libro de inventarios ...................................................................................................... 19

1.3.12. Tipos de Inventarios ...................................................................................................... 20

1.3.13. Vínculos con los proveedores ....................................................................................... 22

1.3.14. Vínculos con los clientes............................................................................................... 22

1.3.15. Fases justo a tiempo ...................................................................................................... 23

1.3.16. Los Siete Desperdicios .................................................................................................. 23

1.3.17. Programación maestra ................................................................................................... 25

1.3.18. Sistema Kanban............................................................................................................. 25

1.3.19. Perfeccionar el área de trabajo ...................................................................................... 25

1.3.20. Análisis FODA .............................................................................................................. 26

1.3.21. Elementos del Costo...................................................................................................... 27

1.4. Análisis crítico sobre el objeto de investigación actual del sector, rama o empresa ......... 27

1.5. Conclusiones parciales del capítulo ................................................................................... 28

CAPÍTULO II ........................................................................................................................... 29

MARCO METODOLÓGICO ................................................................................................... 29

2.1. Caracterización de la empresa “Metálicas Forza” ............................................................. 29

2.2. Descripción del procedimiento metodológico ................................................................... 31

2.2.1. Modalidad Cuali – Cuantitativa .................................................................................... 31

2.2.2. Tipos de Investigación .................................................................................................. 31

2.2.3. Población ....................................................................................................................... 31

2.2.4. Métodos de Investigación ............................................................................................. 32

2.2.5. Técnicas de la investigación ......................................................................................... 32

2.2.6. Herramientas de la investigación .................................................................................. 33

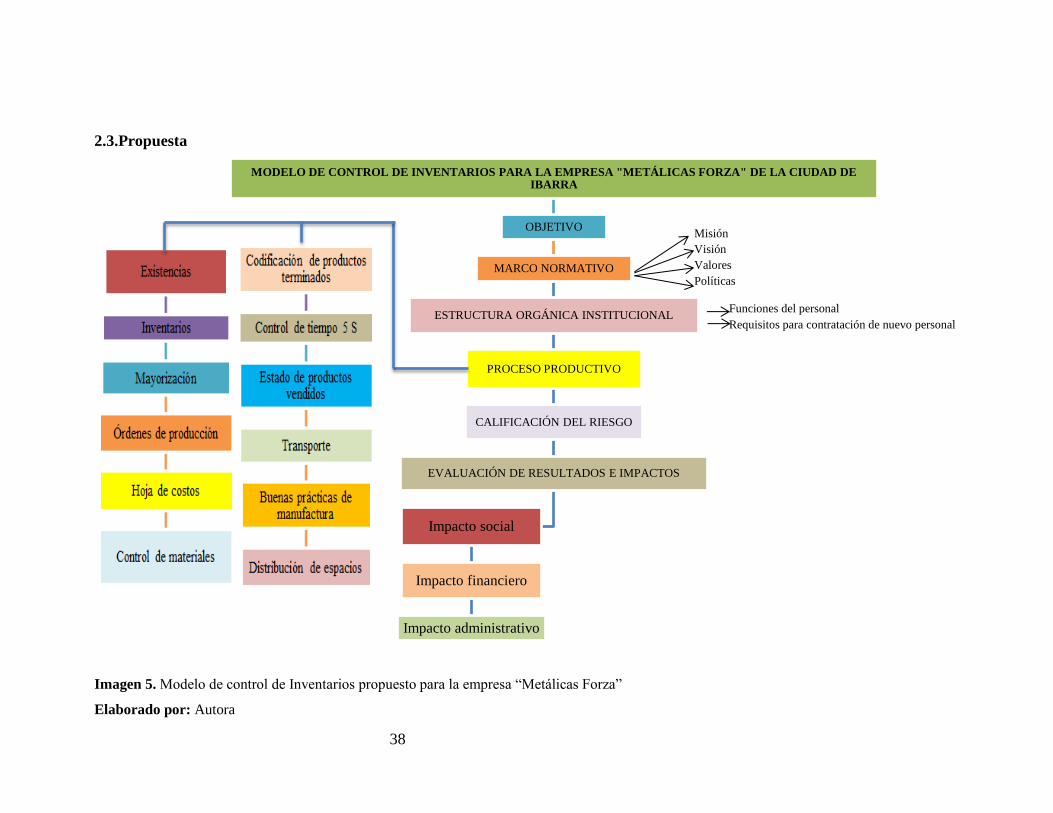

2.3. Propuesta ............................................................................................................................ 38

2.4. Conclusiones parciales del capítulo ................................................................................... 39

CAPÍTULO III .......................................................................................................................... 40

DESARROLLO DE LA PROPUESTA ................................................................................... 40

3.1. Tema .................................................................................................................................. 40

3.2. Objetivo del modelo .......................................................................................................... 40

VIII

3.3. Marco normativo ............................................................................................................... 40

3.4. Determinación de la situación actual ................................................................................. 41

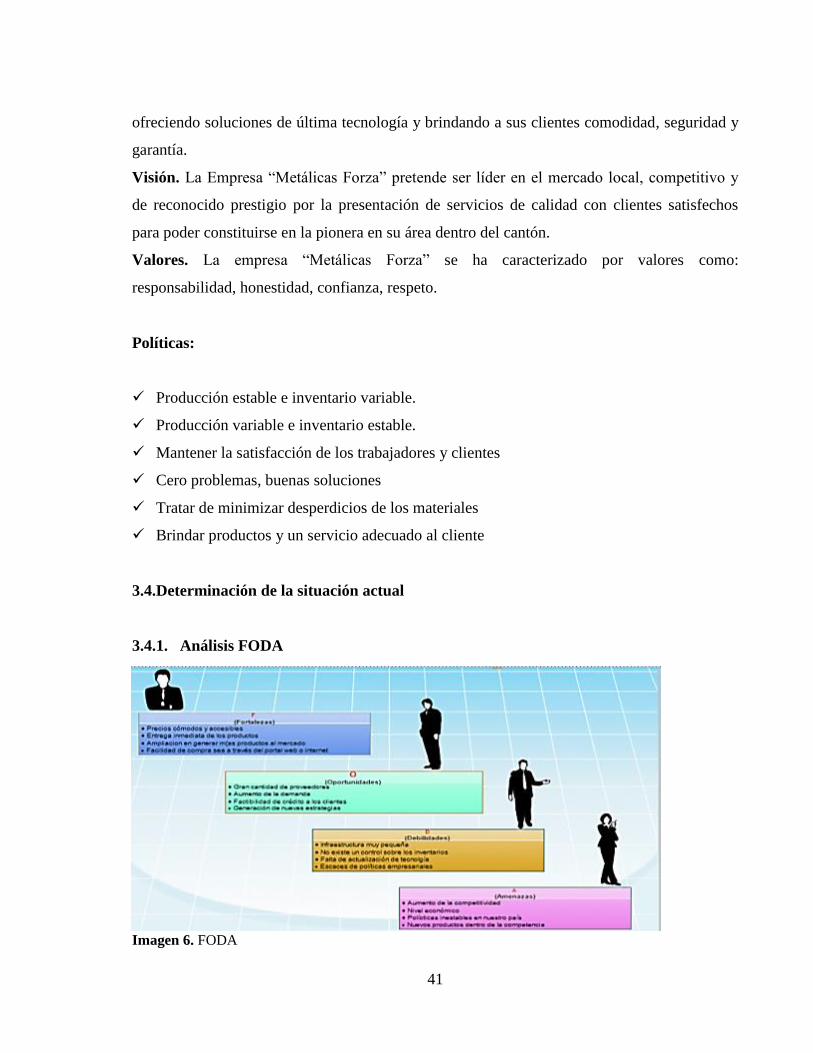

3.4.1. Análisis FODA .............................................................................................................. 41

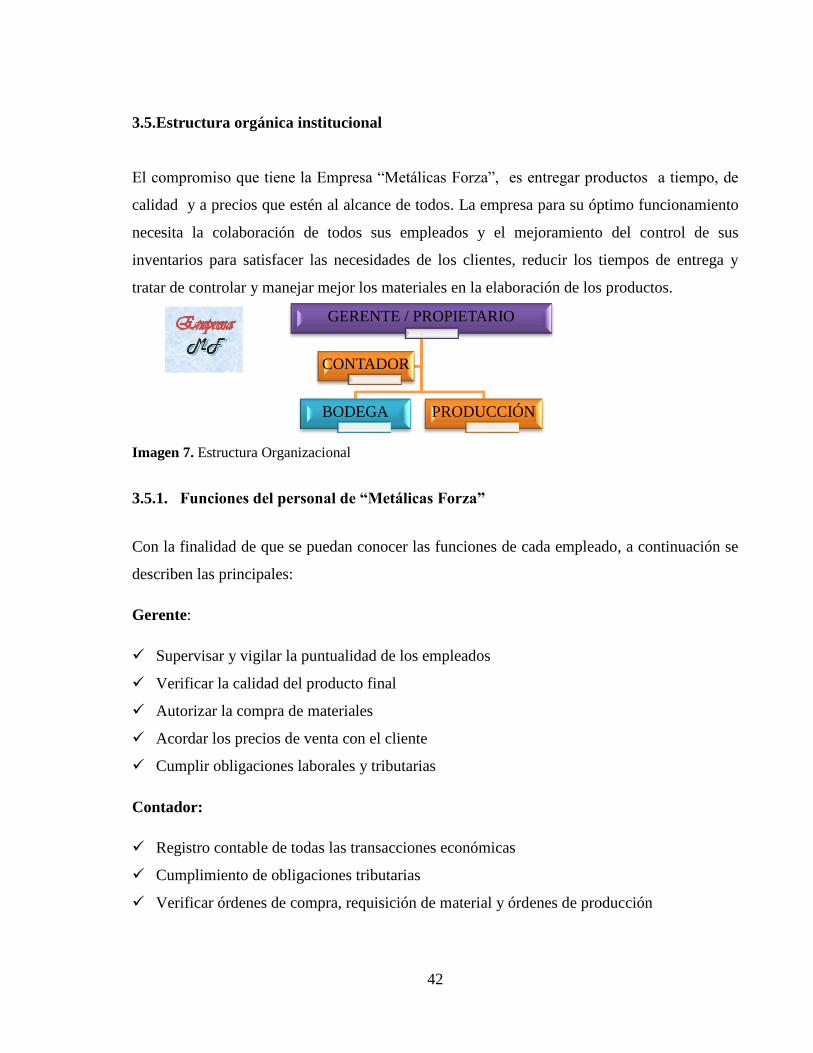

3.5. Estructura orgánica institucional ....................................................................................... 42

3.5.1. Funciones del personal de “Metálicas Forza” ............................................................... 42

3.5.2. Requisitos para contratación de nuevo personal ........................................................... 43

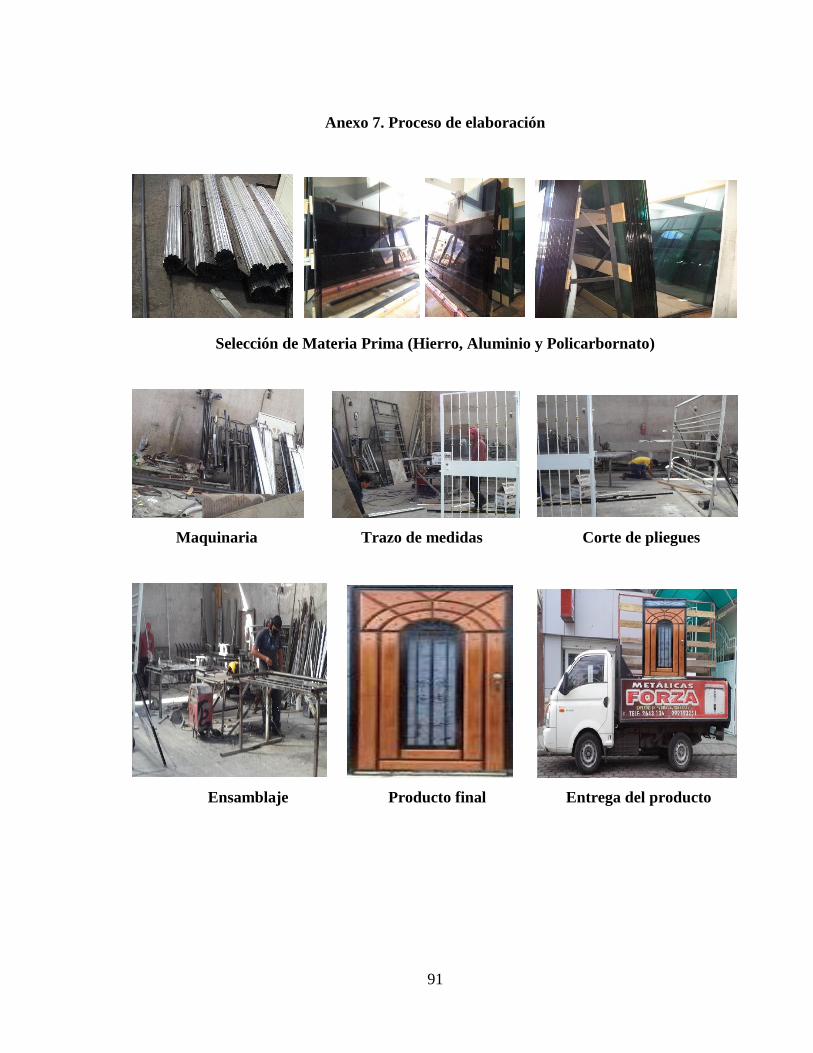

3.6. Proceso productivo ............................................................................................................ 45

3.6.1. Existencias .................................................................................................................... 45

3.6.2. Inventarios ..................................................................................................................... 45

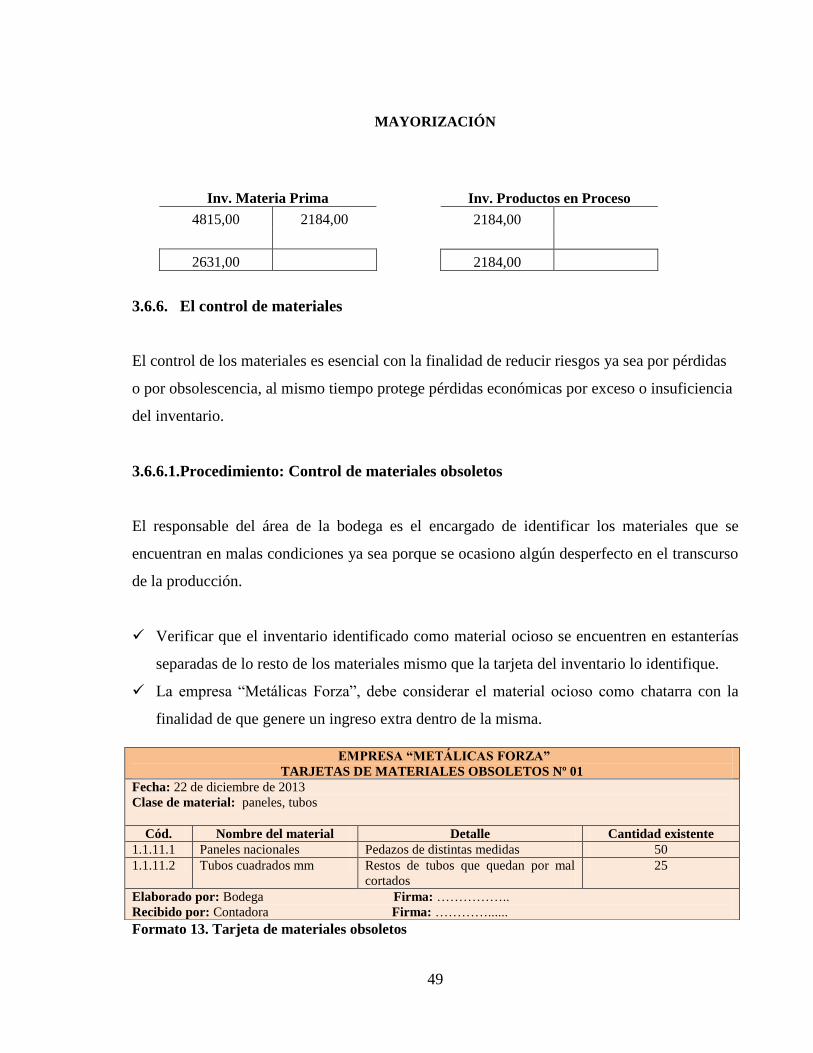

3.6.3. Mayorización ................................................................................................................ 47

3.6.4. Órdenes de producción.................................................................................................. 47

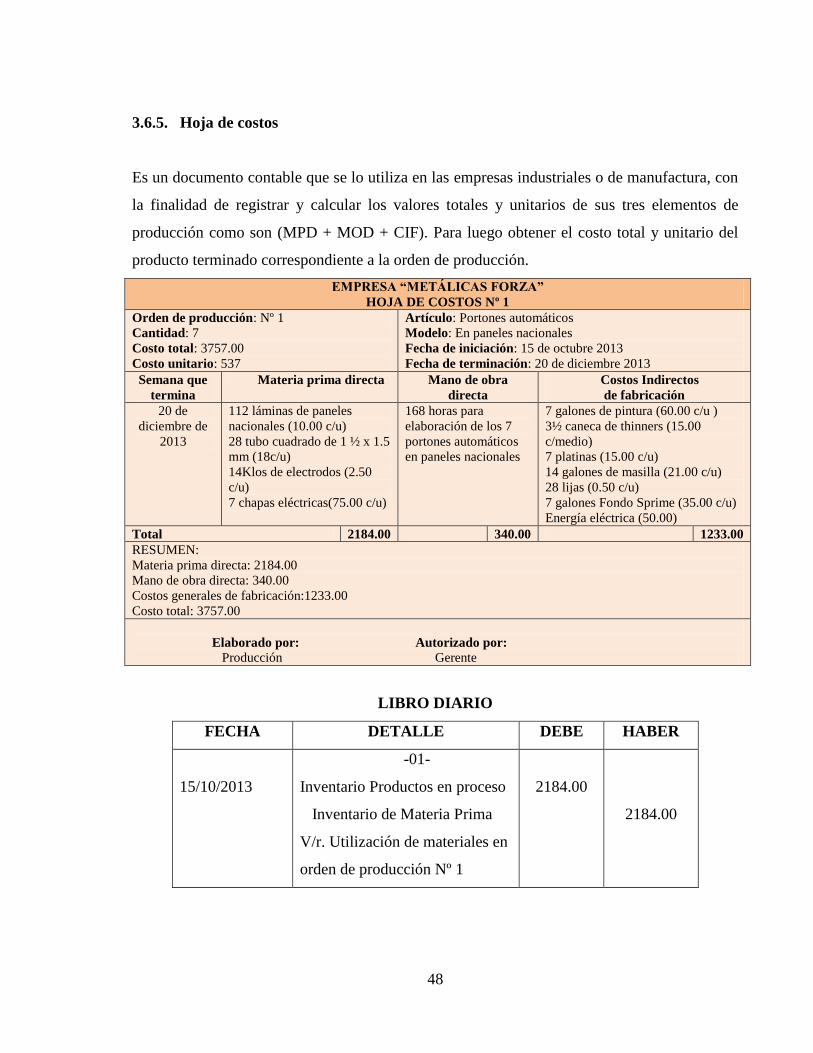

3.6.5. Hoja de costos ............................................................................................................... 48

3.6.6. El control de materiales ................................................................................................. 49

3.6.7. Codificación de los productos terminados ................................................................... 58

3.6.8. Control de tiempos 5 S .................................................................................................. 60

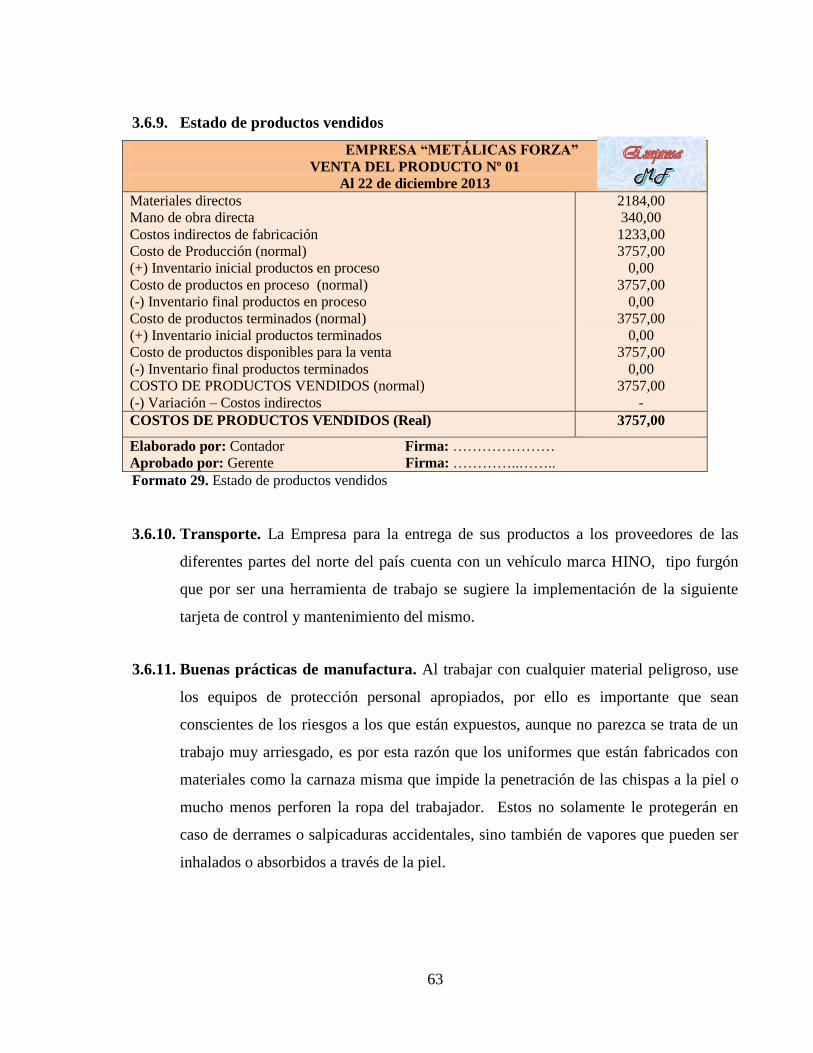

3.6.9. Estado de productos vendidos ....................................................................................... 63

3.6.10. Transporte ..................................................................................................................... 63

3.6.11. Buenas prácticas de manufactura .................................................................................. 63

3.6.12. Distribución de espacios ............................................................................................... 64

3.7. Calificación del riesgo ....................................................................................................... 64

3.8. Evaluación de resultados e impactos ................................................................................ 65

3.8.1. Impacto Social............................................................................................................... 65

3.8.2. Impacto Financiero ....................................................................................................... 66

3.8.3. Impacto Administrativo ................................................................................................ 67

3.9. Conclusiones parciales del capítulo ................................................................................... 68

CONCLUSIONES GENERALES ............................................................................................ 69

RECOMENDACIONES ........................................................................................................... 70

BIBLIOGRAFÍA ...................................................................................................................... 71

ANEXOS .................................................................................................................................. 74

IX

ÍNDICE DE IMÁGENES

Imagen 1: Clasificación de las empresas por su actividad económica ..................................... 12

Imagen 2. Cuadro comparativo entre inventario periódico e inventario perpetuo ................... 17

Imagen 3. Siete desperdicios .................................................................................................... 24

Imagen 4. Las 5 “S” .................................................................................................................. 26

Imagen 5. Modelo de control de Inventarios propuesto para la empresa “Metálicas Forza” ... 38

Imagen 6. FODA ....................................................................................................................... 41

Imagen 7. Estructura Organizacional ........................................................................................ 42

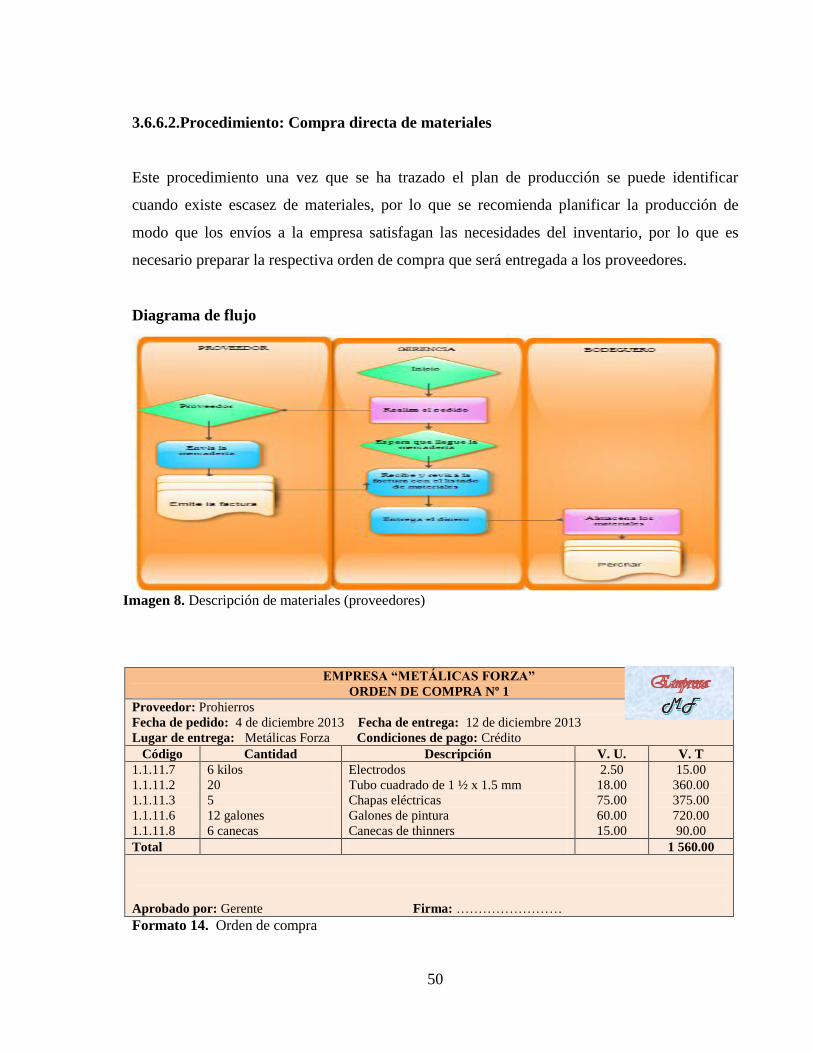

Imagen 8. Descripción de materiales (proveedores) ................................................................. 50

Imagen 9. Ingreso de materiales al área de bodega .................................................................. 53

Imagen 10. Estanterías para aluminio ....................................................................................... 54

Imagen 11. Estanterías de vidrio para el área de bodega .......................................................... 54

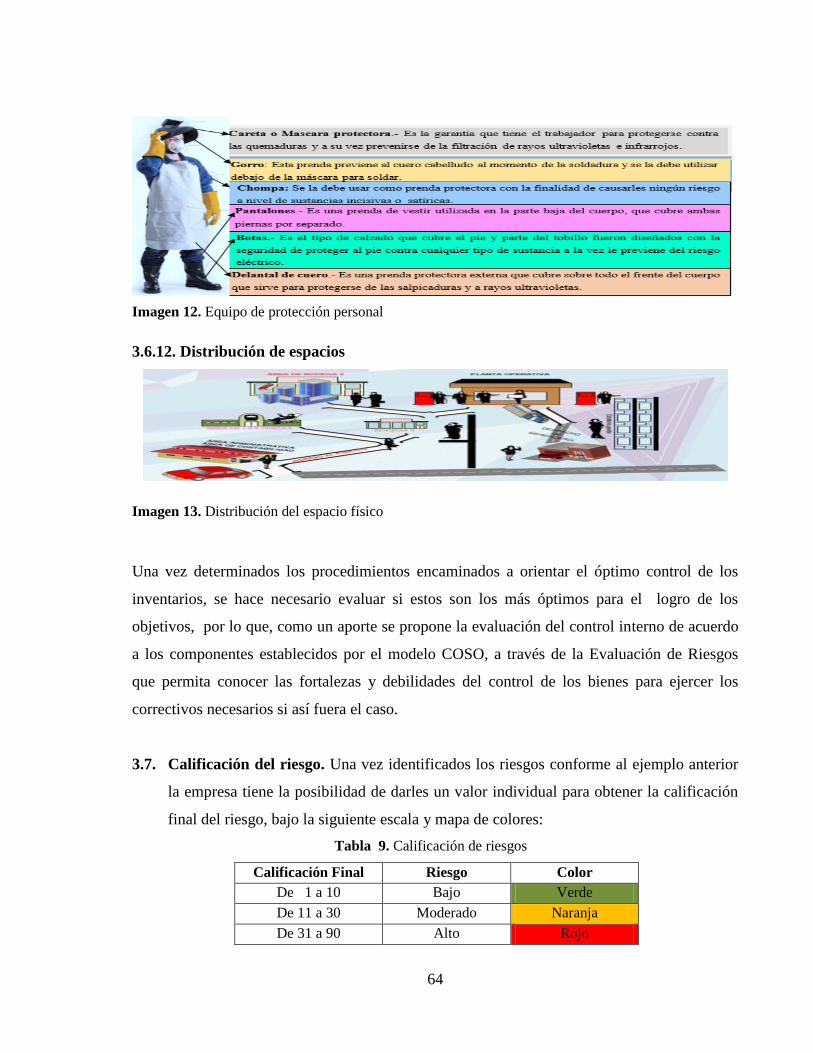

Imagen 12. Equipo de protección del personal ......................................................................... 63

Imagen 13. Distribución del espacio físico ............................................................................... 64

X

ÍNDICE DE TABLAS

Tabla 1. Procesos contables ...................................................................................................... 14

Tabla 2. Kárdex ......................................................................................................................... 16

Tabla 3. Métodos de Valoración ............................................................................................... 18

Tabla 4. Libro de inventarios .................................................................................................... 20

Tabla 5. Costos de producción .................................................................................................. 27

Tabla 6. Población .................................................................................................................... 32

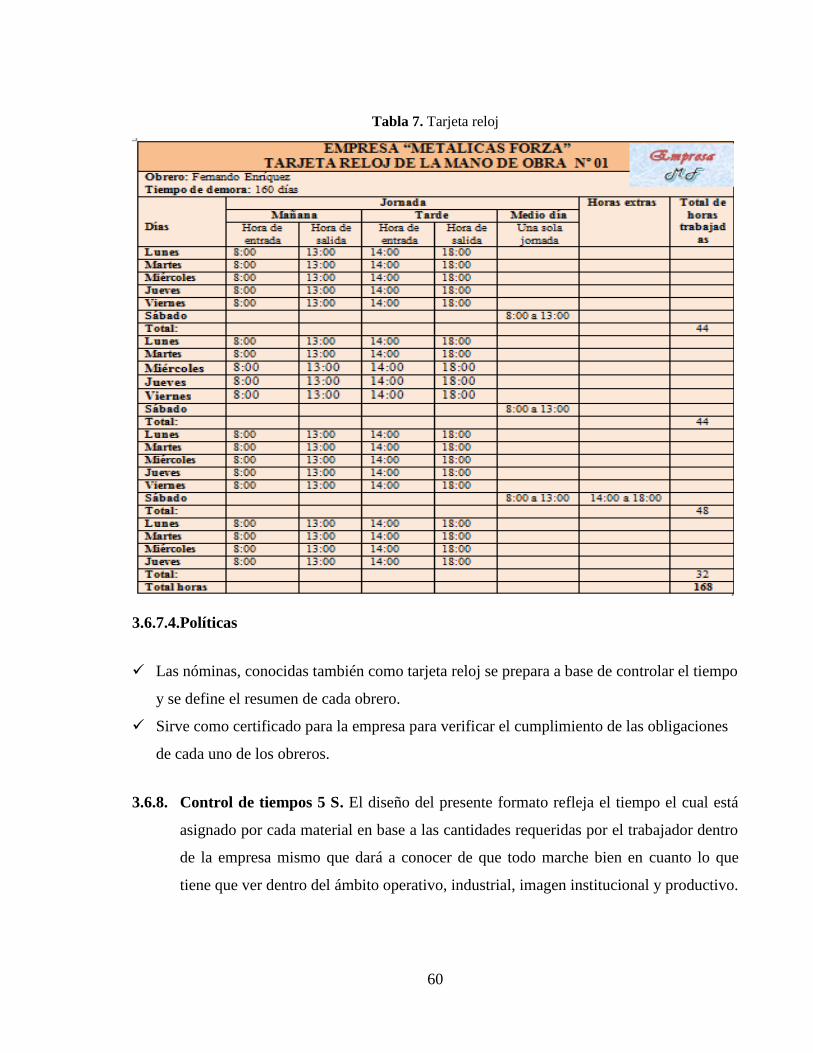

Tabla 7. Tarjeta reloj ................................................................................................................. 60

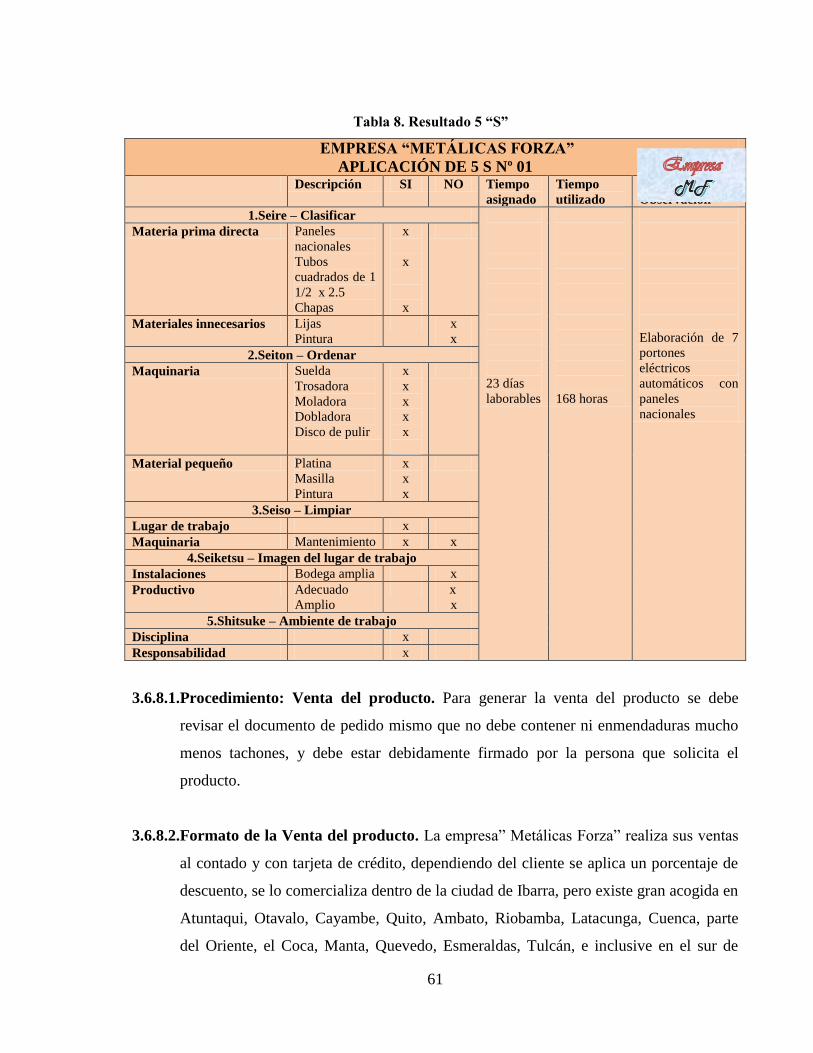

Tabla 8. Resultado 5 “S” ........................................................................................................... 61

Tabla 9. Calificación de riesgos ............................................................................................... 64

Tabla 10. Matriz de impactos ................................................................................................... 65

Tabla 11. Matriz del impacto Social ........................................................................................ 65

Tabla 12. Matriz del impacto Financiero .................................................................................. 66

Tabla 13. Matriz del impacto Administrativo ........................................................................... 67

XI

ÍNDICE DE FORMATOS

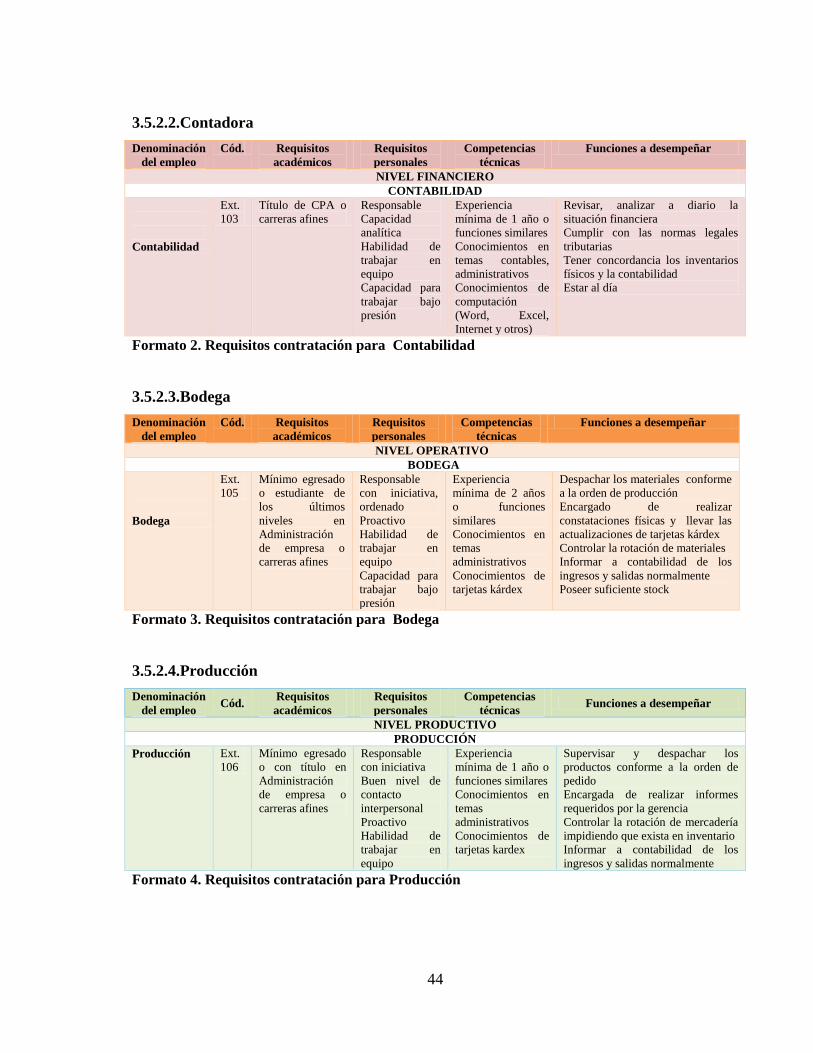

Formato 1. Requisitos contratación para la Gerencia ............................................................... 43

Formato 2. Requisitos contratación para Contabilidad ............................................................ 44

Formato 3. Requisitos contratación para Bodega .................................................................... 44

Formato 4. Requisitos contratación para Producción ............................................................... 44

Formato 5. Inventario de Materia Prima ................................................................................... 45

Formato 6. Inventario de Útiles de Aseo ................................................................................. 45

Formato 7. Inventario de Suministros de Oficina ..................................................................... 46

Formato 8. Inventario Muebles y Enseres ................................................................................ 46

Formato 9. Inventario de Equipo de Oficina ........................................................................... 46

Formato 10. Equipo de Computación ....................................................................................... 46

Formato 11. Inventario de Maquinaria ..................................................................................... 46

Formato 12. Orden de producción ............................................................................................ 47

Formato 13. Tarjeta de materiales obsoletos ............................................................................ 49

Formato 14. Orden de compra ................................................................................................. 50

Formato 15. Identificación de proveedores .............................................................................. 51

Formato 16. Requisición de materiales ..................................................................................... 52

Formato 17. Informe del ingreso de materiales ........................................................................ 53

Formato 18. Tarjeta kárdex paneles nacionales ........................................................................ 55

Formato 19. Tarjeta kárdex tubos cuadrados ............................................................................ 55

Formato 20. Tarjeta kárdex chapas eléctricas ........................................................................... 55

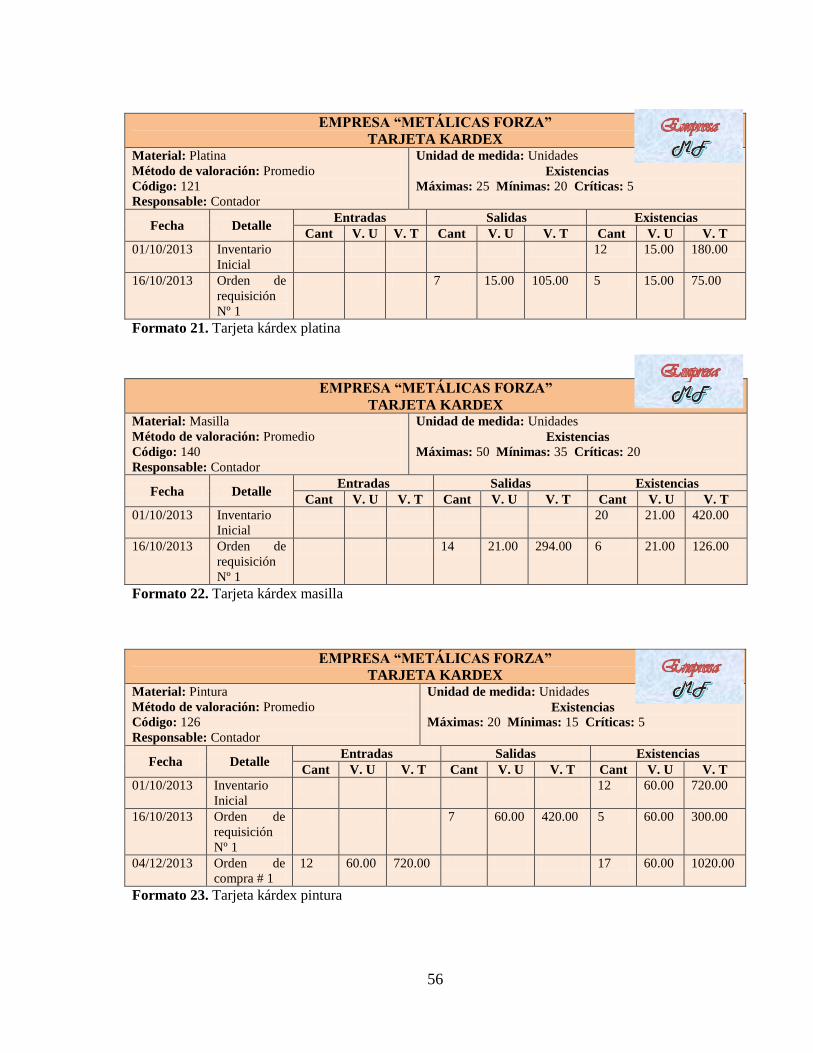

Formato 21. Tarjeta kárdex platina ........................................................................................... 56

Formato 22. Tarjeta kárdex masilla .......................................................................................... 56

Formato 23. Tarjeta kárdex pintura .......................................................................................... 56

Formato 24. Tarjeta kárdex thinners ......................................................................................... 57

Formato 25. Tarjeta kárdex fondo sprime ................................................................................ 57

Formato 26. Tarjeta kárdex lijas ............................................................................................... 57

Formato 27. Tarjeta kárdex productos terminado ..................................................................... 58

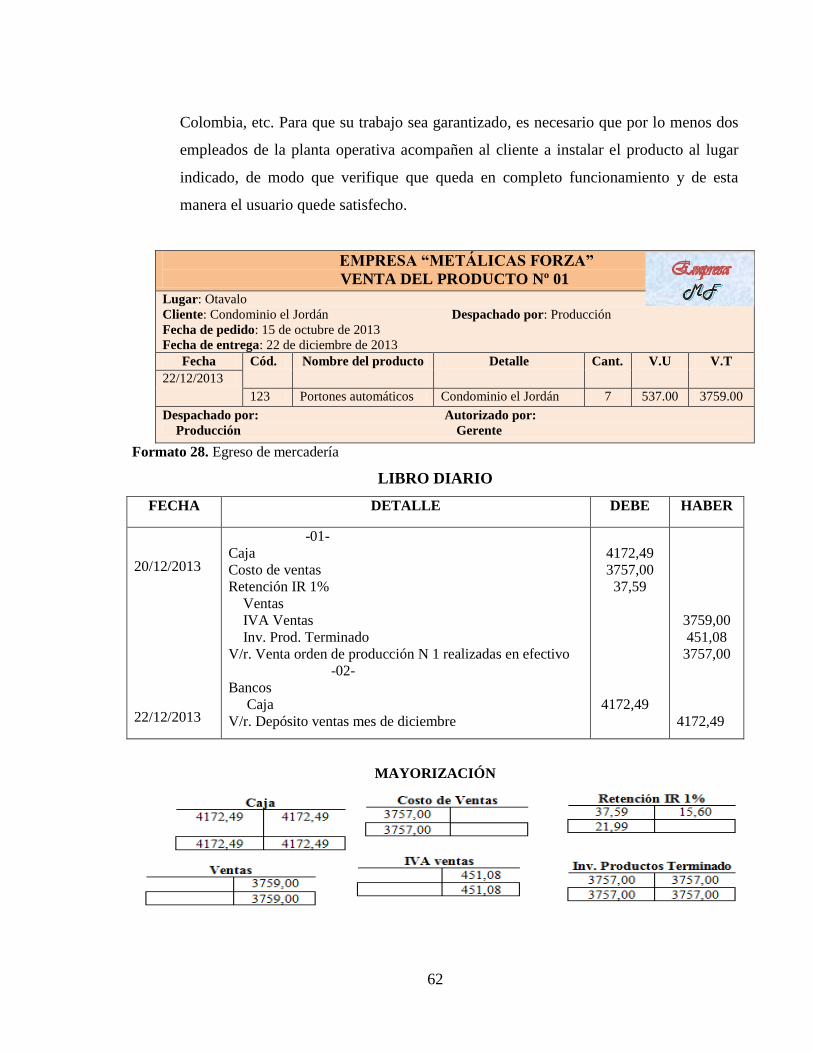

Formato 28. Egreso de mercadería ........................................................................................... 62

Formato 29. Estado de productos vendidos .............................................................................. 63

XII

RESUMEN EJECUTIVO

El trabajo investigativo nominado “Modelo de control de inventarios para la empresa

Metálicas Forza, de la ciudad de Ibarra” tiene por objetivo diseñar un modelo de control de

inventario que permita conocer a ciencia cierta las existencias y necesidades de abastecimiento

tanto de equipos como del material directo para la elaboración de sus productos.

El trabajo de investigación es de tipo social, porque en él se ha involucrado a personas que

carecen de nociones básicas de conocimiento en cuanto al manejo y control adecuado de

inventarios, quienes debido a sus condiciones de trabajo no están en capacidad de acceder a

programas de capacitación de forma gratuita en el tiempo disponible; lo cual significó un

aporte importante de la carrera de Ingeniería en Contabilidad y Auditoría para facilitar el

desarrollo del modelo establecido.

Con esta alternativa se pudo afianzar los conocimientos de los empleados de la Empresa

“Metálicas Forza”, de acuerdo a los cambios producidos principalmente en el área de bodega,

para lo cual fue necesario diseñar formatos, establecer procedimientos y delinear políticas que

se implementarán para mejorar el proceso regular de las existencias; con lo cual se pretende

modificar actitudes y actividades deficientes que impiden satisfacer a la demanda de forma

correcta y oportuna, lo que en definitiva se traduce en bondades positivas para la empresa, la

cual día a día podrá incrementar su margen de utilidad con una reducción considerable de

costos de producción, mayor rotación de inventarios y eliminación de stock en bodega.

XIII

EXECUTIVE SUMMARY

The search work "Inventory Control Model for the Metal Forza Company from Ibarra city”

aims to design an inventory that allows knowing certainly the stocks and supplying needs of

both equipment and material work direct for the development of its products.

The research is social, because it has involved people who lack of basic notions of knowledge

about the proper handling and inventory control, who due to their working conditions are not

able to access free training programs in their available time, which meant an important

contribution of the Engineering in Accounting and Auditing career to facilitate the

development of the model set.

With this alternative the knowledge of the employees of the Company "Metal Forza" could be

strengthen according to the changes carried out primarily in the storage area, it was necessary

to design forms, establish procedures and outline policies to be implemented to improve

regular process stocks, with this, it intends to modify poor attitudes and activities that not

permit to satisfy the demand in an accurate and timely manner, which ultimately results in

positive benefits for the company, which every day may increase its profit margin with a

significant reduction in production costs, higher inventory turnover and elimination of stock in

warehouse.

Garantiza niveles óptimos de i

1

INTRODUCCIÓN

En la actualidad las empresas han ido creciendo paulatinamente, lo que se puede ver reflejado

en un buen empresario que está en capacidad de desarrollar una actitud positiva, manejar los

negocios, satisfacer las necesidades dentro del mercado y utilizar todos los avances

tecnológicos, es por ello que los ingenieros en contabilidad y auditoría, son el apoyo en la

toma de decisiones dentro de una empresa, ya que a través de sus conocimientos y

profesionalismo ayudan a evitar los posibles riesgos y a conseguir las metas y objetivos

planteados.

El inventario consta de todos los bienes propios y disponibles para la venta dentro del giro del

negocio, es decir la mercadería vendida se convertirá en efectivo dentro de un determinado

período de tiempo.

Además sirve para ser utilizados en procesos de transformación, se lo puede plasmar su

control tanto físicamente y contablemente sobre las compras y ventas de los bienes y servicios

consiguiendo de esta manera el manejo óptimo de los negocios.

Complementando a las teorías anteriores se establece que el inventario consiste en un registro

tanto físico como contable de los productos que posee la empresa, con la finalidad que puedan

ser controlados mediante la disposición y claridad de los hechos y conforme a la necesidad de

la Empresa “METÁLICAS FORZA” de la ciudad de Ibarra, dedicada a la fabricación de todo

tipo de portones automáticos para garaje, construcción de estructuras metálicas, puertas

enrollables (tipo lanfor) aluminio y vidrio, cubierta de policarbonato, alarmas, por lo que se

pretende desarrollar un modelo de control de inventarios que le permita saber a ciencia cierta

sus existencias y sus necesidades de provisión tanto de los equipos para la venta como del

material para la fabricación de sus productos.

En la mayoría de las empresas a nivel mundial, se presume que el inconveniente sobre el

control de sus inventarios se viene presentando varios años atrás, es decir no tienen un

adecuado registro de mercaderías; no disponen de métodos de valoración de inventarios y

2

acumulan gran cantidad de mercaderías, les cuesta tomar decisiones para saber cuándo hacer

pedidos que a su vez permita que sus operaciones sean eficientes.

Cada empresa debe almacenar bienes para asegurar un trabajo estable y eficiente en sus

operaciones, las decisiones lo pueden considerar cuándo hacer pedidos y en qué cantidad, son

políticas que tienen los inventarios. La demanda requerida puede satisfacer almacenando de

acuerdo a un capital invertido sin provocar salidas frecuentes de escasez y de colocación de

pedidos. Motivo por el cual ocasiona el inadecuado control de inventarios, lo que impide

conocer los saldos reales de existencias de bienes para la venta y materiales para la

elaboración de los productos de la Empresa “METÁLICAS FORZA” de la ciudad de Ibarra.

El proceso contable sigue una serie de pasos que va desde el origen de la transacción hasta la

presentación de estados financieros, a la vez permite obtener resultados dentro de las empresas

ya sean estas públicas o privadas, en el momento que lo requieran y dentro de este proceso se

encuentra el control de inventarios el cual se encarga de la realización de actividades de

movimientos y almacenamiento de productos y mercaderías.

En el caso de las mercaderías dentro de una empresa se componen de los bienes destinados

para la venta y constituyen el objeto mismo de un negocio, por tal razón el control de los

inventarios debe estar siempre ordenado, claro y preciso, para la toma de las mejores

decisiones.

Dentro del ámbito contable los procesos contables se definen como la serie de pasos que va

desde el origen de la transacción hasta la presentación de estados financieros, dentro del

mismo se le considera al control de los inventarios de tal manera que la empresa pueda

satisfacer adecuada y oportunamente sus necesidades y especialmente los requerimientos de

los clientes.

Razón por la cual es importante diseñar un modelo de control de inventarios para la Empresa

“METÁLICAS FORZA”, que permita conocer su situación actual y poder determinar saldos

reales de existencias de bienes para la venta y materiales para la elaboración de los productos,

3

para ello se sustentará bibliográficamente con el objeto de conocer, comparar, ampliar,

profundizar, conceptualizaciones, criterios de diversos autores sobre el control de los

inventarios y manejo de la bodega; se diagnosticará la situación actual sobre el control de

inventarios, se establecerán componentes que formarán parte de este modelo, lo que permitirá

determinar saldos reales de las existenciasy por último conseguir la validación de la propuesta

mediante la opinión de expertos en la materia.

El marco metodológico dentro de la empresa sirvió para realizar entrevistas al gerente

propietario, contadora y responsable de la bodega con la finalidad de resaltar aspectos

relevantes y obtener datos numéricos en base al levantamiento de información real, para la

debida aplicación de métodos, técnicas y herramientas.

El modelo de control de inventarios busca obtener soluciones a la problemática existente,

formar parte de la solución que garantice mayor seguridad, proporcionando información veraz

y oportuna, para la toma de decisiones y evitar posibles pérdidas.

Se formulará el desarrollo de la propuesta, con la que se pretende la organización adecuada de

los productos en sus instalaciones, su codificación por productos, establecer los procesos que

permitirán el cumplimiento adecuado de cada una de las fases que van desde la requisición, la

realización de notas de pedido, almacenamiento y despacho.

En la presente investigación se pretende que el modelo de control de inventarios para la

empresa “METÁLICAS FORZA” de la ciudad de Ibarra, sirva como una herramienta que le

permita conocer a ciencia cierta el control de las existencias y las necesidades de

abastecimiento tanto de los equipos para la venta como del material preciso para la fabricación

de productos, para la oportuna toma de decisiones.

4

CAPÍTULO I

MARCO TEÓRICO

1.1.Origen y evolución de los procesos contables

Conforme a la investigación realizada por la Universidad Nacional Autónoma de México

constante en el libro (La Contaduría Pública, 1912), se llegó a determinar que la contabilidad

surgió desde tiempos muy antiguos, desde la existencia misma del hombre en sociedad, el cual

se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba

para guardar información requerida y el autor (Soto., 2003) complementa que nació bajo actos

de comercio que son los intercambios de bienes, valores y servicios que se realiza entre dos o

más personas, lo que corrobora (Pellegrino, 2001) y (Pombo, 2009), finalmente consideró que

el dinero apareció como medida del cambio o acumulador de riqueza, lo que se convirtió en el

eje fundamental para la adquisición de los bienes y servicios, con la consiguiente necesidad

de su control y registro en al menos un libro.

En toda transacción comercial encontramos la parte real y es aquella que constituye el objeto

mismo de la transacción y la parte real financiera que es el valor monetario que se paga o

recibe por la parte real de la transacción, actividad desde luego realizada por los llamados

comerciantes.

“Son comerciantes los que, teniendo capacidad para contratar, hacen del comercio su

profesión habitual” (Codificada, 2006, pág. 1)

La función principal del comerciante en esos tiempos se limitó a proveer al consumidor de los

bienes indispensables y necesarios que este requería. El abastecimiento de los bienes

básicamente provenía de la caza y la pesca, la agricultura y ganadería y otros sectores de la

producción, el mercado estaba como hasta ahora lleno de diversos tipos de comercio, que se

preocuparon constantemente en satisfacer la demanda de los consumidores. Compartiendo el

criterio de (Fernández & Aparicio, 2001) se ha determinado a través de diversos historiadores

5

que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivan del

intercambio comercial.

El monje franciscano Fray Luca Paccioli, (1445-1510), fue considerado como el padre de la

contabilidad, fue un matemático autor del primer tratado sistemático sobre contabilidad por

partida doble. En la actualidad, dentro de lo que son los sistemas de información empresarial,

la contabilidad se crea como uno de los más notables y eficaces para dar a conocer la

situación contable y financiera de cada una de las unidades de producción o empresas.

1.2.Análisis de las distintas posiciones teóricas sobre los procesos contables

El proceso contable sigue una serie de pasos que va desde el origen de la transacción hasta la

presentación de estados financieros, a la vez permite obtener resultados dentro de las empresas

ya sean estas públicas o privadas, en el momento que lo requieran y dentro de este proceso se

encuentra el control de inventarios el cual se encarga de la realización de actividades de

movimientos y almacenamiento de productos y mercaderías.

Considerando la opinión de (Vargas, 2007), establece que las mercaderías dentro de una

empresa se componen de los bienes destinados para la venta y constituyen el objeto mismo de

un negocio, por tal razón el control de la mercadería debe estar siempre ordenada, clara y

rápida, con la finalidad de contar con información que permita un análisis sobre la situación

financiera de la empresa, para poder tomar las mejores decisiones.

Conforme a investigaciones realizadas se puede llegar a determinar que existen diversos

modelos para el control de los inventarios, entre los cuales se puede mencionar a los

determinísticos, estocásticos y el modelo Justo a Tiempo.

1.2.1. Los modelos determinísticos. En base a la opinión de (Eppen, 2000) considera que

son aquellos modelos matemáticos que manejan situaciones complejas y abarca un

conjunto de restricciones en forma de un sistema de ecuaciones o inecuaciones, donde

se supone que todos los datos pertinentes se conocen con certeza.

6

1.2.1.1.Modelo de producción con déficit

Compartiendo la opinión de (Salas, 2009), establece que la distribución de este modelo cuenta

con una suposición que inicia con 0 unidades en inventario donde se coloca una orden de

producción en ese mismo momento y que la mencionada orden de producción se completa

tiempo de producción y demanda, llegando a obtener un inventario máximo y cuando esto

sucede se debe suspender la producción y durante un tiempo de demanda hasta que se

consuma el superávit, es así que nuevamente se encuentra en el nivel cero de inventarios y se

sigue repitiendo el ciclo.

1.2.1.2.Modelo de producción sin déficit

Considerando la opinión de (Salas, 2009), manifiesta que este modelo no permite déficit, se da

debido a que el coste de penalización es muy caro para la empresa y por lo tanto no se puede

incurrir a él y que su estructura es similar al modelo planteado anteriormente.

1.2.1.3.Modelo de compra sin déficit

(Salas, 2009), dice que este modelo no permite déficit y su organización se basa en

suposiciones y que inicia con 0 unidades en inventario, donde se coloca una orden de compra

en ese instante y que dicha cantidad llega de una sola vez al inventario máximo; luego que el

producto se consume a razón de la demanda por unidad de tiempo hasta llegar al nivel 0 de

inventario, en ese momento se coloca una nueva orden de compra la cual incrementa el

inventario de forma instantánea y es así que repite sucesivamente hasta completar la demanda

total del período.

1.2.1.4.Modelo de compra con déficit

Mediante el criterio de (Salas, 2009) define aquel modelo que permite déficit y su

planteamiento es que supone que inicia con 0 unidades en inventario, donde se coloca una

orden de producción a un nivel máximo de inventario, es decir la reposición se lo realiza de

7

forma instantánea, a partir de ese momento se cumpla la demanda del cliente, por lo tanto al

final de ese tiempo regresa el inventario nuevamente a 0 y se coloca una nueva orden de

compra de las cuales se toma la cantidad de déficit y se lo entregue de inmediato al cliente

para satisfacer la deuda.

1.2.1.5.Modelo de descuentos por cantidad

Considerando el criterio de (Salas, 2009), informa que aquí se debe establecer primero la

cantidad que represente el menor coste con base en la tabla de descuentos dada por el

proveedor, después de hallada la cantidad si se pueden establecer parámetros como el tiempo

del ciclo, superávit, unidades mantenidas por ciclo y costes totales.

Es así que en algunas empresas manejan este modelo de inventario, debido a que los

proveedores ofrecen a sus clientes descuentos en el valor unitario del producto a fin de vender

más cantidad, en otras palabras, antes de aceptar un descuento se debe evaluar situaciones

tales como si cuenta con almacén disponible para almacenar los pedidos en grandes cantidades

y si cuenta con suficiente dinero para la cancelación de un pedido en mayor cantidad a la

presupuestada.

1.2.1.6.Modelo para varios productos con restricciones

(Salas, 2009), comenta que hasta el momento se han visto modelos en los cuales se considera

que no hay ningún tipo de restricciones en la cantidad a comprar, lo que indica que las

empresas cuentan con todos los recursos para adquirir las cantidades óptimas que los modelos

arrojan; pero puede haber la posibilidad que uno o más recursos impidan que se pueda trabajar

con dichas cantidades, dentro de estas limitaciones también está el espacio físico para el

almacenaje y los recursos monetarios para la adquisición de dichos bienes. Es por eso que un

modelo matemático sólo captura determinados aspectos de la realidad, su uso puede no ser

apropiado en una aplicación en particular porque no captura los elementos correctos de la

realidad por lo tanto, la utilidad de este modelo depende del aspecto de la realidad que

representa.

8

Las razones que pueden tener estos modelos es la variedad de problemas de la administración,

se utilizan muchas hojas de cálculo electrónicas, cuenta con una tecnología en otras palabras,

es para encontrar decisiones óptimas, abarca la optimización restringida porque es un recurso

muy útil la reflexión acerca de situaciones concretas y ayuda a desarrollar habilidad para la

formulación de modelos en general

1.2.2. Los modelos estocásticos. Conforme al criterio de (Escobar & Tamayo, 2008)

considera que los modelos a tratar son de tipo estático, son los que tiene en cuenta un

solo período en su evaluación y además se les considera que la distribución de

probabilidad es independiente en el tiempo es decir no existe ninguna variación de un

período a otro y se lo emplea cuando se va a producir un artículo una sola vez.

Conforme a la opinión de (Cepeda, 2007), establece que el modelo de consumo instantáneo

sin costo fijo manifiesta que la organización de este modelo supone que puede comenzar o no

con un stock inicial y al momento de empezar la temporada de la demanda se debe tener en

inventario un nivel óptimo de mercadería, se ordena la producción o compra sólo si el nivel

del mismo, del período anterior es inferior al nivel de inventario proyectado para el próximo

período. Las posibilidades que pueden ocurrir con la demanda es que sea menor o igual al

inventario existente.

Un ejemplo de este modelo es que si una persona necesita un árbol de navidad en el mes de

diciembre y no lo consigue en un determinado distribuidor, simple y sencillamente lo compra

en la competencia y no se espera a que lo envíen en enero.

Mediante el criterio de (Krajewski & Ritzman, 2000), modelo de consumo instantáneo con

costo fijo dice que aquí si causa un costo en el momento de ordenar producción o compra por

lo tanto el costo esperado del sistema incluye el costo fijo, cuando el inventario inicial es

superior a la cantidad de nivel de inventario optimo antes de iniciar la temporada de demanda,

el costo sin ordenar se encuentra muy por debajo de la curva de costo con orden de

producción, razón más que lógica para que ese intervalo la decisión sea no ordenar o pedir en

9

conclusión a nivel para este modelo hay que hallar el valor de la cantidad y establecer una

política de pedido.

Modelo de consumo uniforme sin costo fijo. (Escobar & Tamayo, 2008), establece que el

consumo del producto en este caso es uniforme, tanto cuando la demanda es menor, como

cuando la demanda es mayor al inventario óptimo existe un inventario hasta que éste se acabe,

esto es generado por el consumo uniforme.

Considerando la opinión de (Kalpakjian & Schmid, 2002), establece que el modelo justo a

tiempo fue implementado con el fin de eliminar el desperdicio de materiales, máquinas,

capital, inventario y (Robbins & Decenso, 2002) complementa que se debe tener suficiente

inventario en el momento que sea requerido para la producción en lugar de tener en

almacenaje con la finalidad de reducir tiempo innecesario dentro de la empresa.

Este modelo sirve para que se adquiera o se produzca el número de unidades que se solicitan,

en el momento en que se necesite, con la finalidad de satisfacer la demanda del producto.

Según el criterio de (Boulanger & Gutiérrez, 2007), considera como objetivo y es aquel que

consiste en eliminar en gran medida el stock demandado motivo por el cual se trata de entregar

materias primas o componentes a la línea de fabricación de forma de que lleguen justo a

tiempo a medida que sean necesarios, de tal manera este modelo no produce bajo suposiciones

sino más bien se lo realiza bajo pedidos reales a la vez permite aumentar la productividad y se

enfoca en la eliminación de tiempo espacio. Además (Negrón, 2009), complementa que no ce

debe descartar la eliminación del despilfarro aquel que consiste en descartar las actividades

que no ce añade valor al producto, se cuenta con la aportación del operario y es aquel que está

encargado en reducir al máximo el stock con la finalidad de que el plazo en la fabricación de

los productos lo realice en el menor tiempo y así poder aumentar el nivel de servicio a los

clientes. La ventaja de este modelo no se trata de conseguir que los proveedores hagan muchas

entregas y con exactitud es decir para no tener que manejar grandes volúmenes de existencia,

sino más bien se deriva de la capacidad que adquiera la empresa para entregar el producto

10

solicitado al mercado, en un tiempo breve, en la cantidad requerida con el fin de evitar los

costes que no producen valor añadido también se obtendrán precios competitivos.

La filosofía del "justo a tiempo" mediante el criterio de (Longenecker, Moore, Petty, & Paich,

2008), indican que cuando aparecen los problemas se debe enfrentarlos y resolver. Con el

simple hecho de reducir el desperdicio mejorar la calidad de los productos y poseer el alto

compromiso de lealtad a sus labores que desempeñan con la finalidad de obtener una mayor

productividad, menores costos, calidad, mayor satisfacción del cliente, mayores ventas y muy

probablemente mayores utilidades.

La estrategia del presente modelo y compartiendo los criterios de (Hansen & Mowen, 2006),

establecen que la estrategia está en hacer que las empresas de manufacturas operen de forma

eficiente y con un mínimo de desperdicios lo cual se le considera como chatarra de material, o

más bien producto de línea rechazado. Además se le considera desecho a cualquier otra cosa

que no sea necesaria para la fabricación del producto o que es un exceso del mismo, por

ejemplo:

El inventario de seguridad para cubrir las partes defectuosas en las líneas de producción.

Las horas de mano de obra empleadas en elaborar productos innecesarios o en reprocesar

productos debido a su mala calidad.

El tiempo invertido en el ajuste de máquinas y herramientas antes de que se empiecen a

procesar partes con ellas.

Las características del presente modelo consiste en tratar de llevar una producción organizada,

que los materiales se muevan de una máquina a otra para que de esta manera se realicen varias

operaciones en secuencia, y los trabajadores que sean contratados, estén debidamente

capacitados y aptos para desempeñar sus funciones, de esta manera se pueda reducir el tiempo

de producción, con el fin de mantener bajos niveles de inventario y así que los proveedores

puedan entregar los materiales a tiempo. Por la naturaleza y la magnitud de los inventarios que

posee la empresa Metálicas Forza y con la finalidad de facilitar su trabajo, hacer un análisis de

11

los proveedores y optimizar sus recursos, se considerará la aplicación del modelo Justo a

Tiempo, pero no se descarta tomar en cuenta los modelos determinísticos y estocásticos ya que

se tratan de modelos matemáticos que tienen como objetivo de saber determinar cuánto y

cuándo se debe ordenar un determinado inventario y que en algún momento pueden ser útiles

dentro de la investigación.

1.3.Distintas posiciones teóricas sobre el proceso contable

1.3.1. Empresa

“La empresa es una entidad compuesta por capital y trabajo que se dedica a actividades de

producción, comercialización, y prestación de bienes y servicios a la colectividad”

(Valdivieso, 2008, pág. 3). Es todo ente económico, cuyo objetivo es producir y vender, o

comprar y vender bienes y/o servicios que satisfacen las necesidades de la colectividad, el ente

económico al vender los bienes y/o servicios logra obtener un marginal de utilidad.

1.3.1.1.Importancia

En base a la conferencia internacional del trabajo opina (Trabajo, 2007), que las empresas

sirven como una fuente de empleo y desarrollo, con la finalidad de crear oportunidades para la

gente en base a sus conocimientos y capacidades y así poder mejorar su bienestar.

Son la base del aparato productivo

Genera plazas de trabajo

Son fuentes de ingresos para el estado a través del pago de tributos

Satisfacen necesidades de la colectividad

Ayuda a crear fuentes de trabajo, satisfacen necesidades de la comunidad al producir bienes y

servicios necesarios y promueven al desarrollo económico y social al fomentar la inversión.

12

1.3.1.2.Clasificación de las empresas por su actividad económica

Imagen 1: Clasificación de las empresas por su actividad económica

Fuente: (Munch, 2010)

La clasificación de las empresas se divide en industriales pues aquí interviene el trabajo

humano con el empleo de maquinaria, la que transforma la materia prima en cuanto a

dimensiones, forma o sustancia para convertirse en la satisfacción en las necesidades de los

clientes; las empresas comerciales son aquellas que se dedican a adquirir algunos bienes o

productos con el objeto de venderlos después en el mismo estado físico en los que adquirieron

y la de servicios son aquellas que consiste en el esfuerzo del hombre produce el servicio para

la colectividad en determinada región.

1.3.2. Contabilidad

Según la opinión (Carpio, 2007) define a la contabilidad como un fin práctico, capaz de

alcanzar objetivos en cambio (Valdiviezo, 2008), dice que es una ciencia, arte o técnica que

admite el análisis, clasificación, registro, control mediante la interpretación de resultados

dentro de una en una empresa y el criterio de (Martínez R. , 2010) complementa que la

contabilidad es aquella que identifica, evalúa, y por ultimo proporciona una información

adecuada y sistemática del acontecer económico y financiero de las empresas.

“Evaluación es el interrogatorio que no solo puede ser utilizado para determinar resultados,

sino que también puede utilizarse para conocer porqué se encontraron esos resultados, y cómo

13

modificar lo que está siendo evaluado, para que pueda cumplir con los objetivos que la

generación dentro de un criterio requerido” (López, 2007, pág. 11)

“El registro muestra las órdenes limitadas de compra y de venta que no se han despachado,

cuando una nueva orden limitada se empata con una orden existente, la transacción se ejecuta

al instante, y estas órdenes se eliminan del registro” (Madura, 2008, pág. 310). Analizados

estos conceptos podemos establecer que la contabilidad ha evolucionado de forma que cada

vez es mayor el grado de especialización en cuanto a esta disciplina dentro del entorno

empresarial, en la actualidad proporciona información de hechos económicos, financieros y

sociales que nos permitan interpretar los resultados, en base a información oportuna y clara, a

su vez conocer la estabilidad y solvencia de la misma con relación a sus metas y objetivos

trazados.

1.3.2.1.Objetivos

Conforme a la opinión vertida por (Sarmiento, 2006), manifiesta como objetivo principal

proporciona un registro sobre la situación económica del negocio en un periodo determinado y

(Martínez R. , 2010), complementa que provee un control eficaz de los recursos y suministra

información que ayuda a planificar las actividades futuras de modo eficiente.

1.3.2.2.Importancia

Considerando la opinión de (Miguez & Miguez, 2007), la contabilidad permite conocer con

exactitud el control de sus operaciones mercantiles y financieras de una empresa, y el autor

(Sarmiento, 2006), complementa que así obtendrán mayor productividad y aprovechamiento

de su patrimonio.

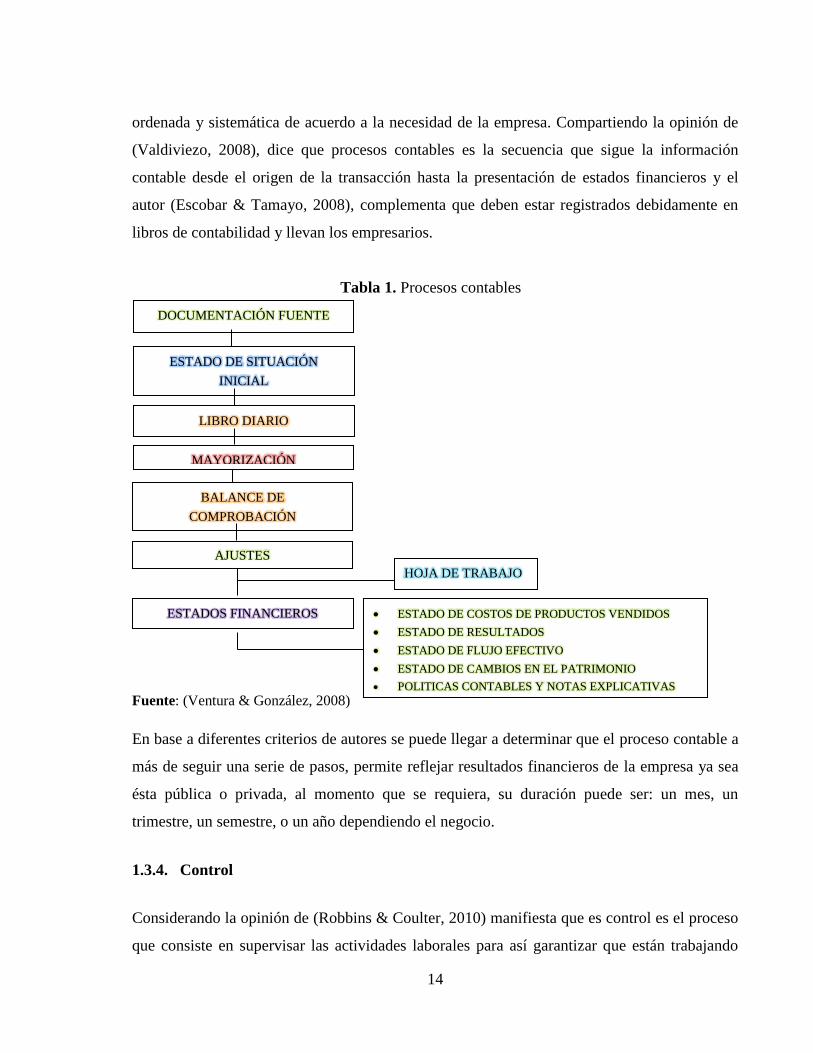

1.3.3. Procesos contables

Anteriormente conocidos como registros contables y a través de su evolución se los denomina

como procesos contables, cuya finalidad es de registrar las transacciones contables, en forma

14

ordenada y sistemática de acuerdo a la necesidad de la empresa. Compartiendo la opinión de

(Valdiviezo, 2008), dice que procesos contables es la secuencia que sigue la información

contable desde el origen de la transacción hasta la presentación de estados financieros y el

autor (Escobar & Tamayo, 2008), complementa que deben estar registrados debidamente en

libros de contabilidad y llevan los empresarios.

1 Tabla 1. Procesos contables

Fuente: (Ventura & González, 2008)

En base a diferentes criterios de autores se puede llegar a determinar que el proceso contable a

más de seguir una serie de pasos, permite reflejar resultados financieros de la empresa ya sea

ésta pública o privada, al momento que se requiera, su duración puede ser: un mes, un

trimestre, un semestre, o un año dependiendo el negocio.

1.3.4. Control

Considerando la opinión de (Robbins & Coulter, 2010) manifiesta que es control es el proceso

que consiste en supervisar las actividades laborales para así garantizar que están trabajando

DOCUMENTACIÓN FUENTE

ESTADO DE SITUACIÓN

INICIAL

LIBRO DIARIO

BALANCE DE

COMPROBACIÓN

MAYORIZACIÓN

AJUSTES

HOJA DE TRABAJO

ESTADOS FINANCIEROS ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

ESTADO DE RESULTADOS

ESTADO DE FLUJO EFECTIVO

ESTADO DE CAMBIOS EN EL PATRIMONIO

POLITICAS CONTABLES Y NOTAS EXPLICATIVAS

15

según lo planeado. “Control contable son procedimientos administrativos y contables

empleados para conservar y controlar la exactitud y la propiedad en las transacciones

comerciales y en la contabilización de éstas” (Greco, 2007, pág. 148)

1.3.5. Inventarios

El autor (Vásconez, 2007), considera que el inventario desde un punto de vista real, la

demostración de los bienes que existen en una determinada fecha, permite que su valores sean

conciliados con aquellos que se ve reflejado en la contabilidad pues de esta manera resguarda

el patrimonio de la empresa.

Compartiendo el criterio de (Cepeda, 2007)considera que el inventario es la valoración de los

bienes o existencias, derechos u obligaciones de una empresa destinadas a la estructura del

patrimonio en un sentido restringido, enumeración y valoración de aquellos bienes.

De acuerdo a la opinión de (Soto, Marmolejo, & Bolaños, 2010) los inventarios comprenden

aquellos artículos, suministros, productos, recursos renovables y no renovables y el autor

(Fierro, 2010), complementa que deben ser utilizados en procesos de transformación,

consumo, alquiler o que vayan a ser vendidos dentro de las actividades propias del giro normal

de los negocios del ente económico. En base a criterios expuestos anteriormente el inventario

consta de todos los bienes propios y disponibles para la venta dentro del giro del negocio, es

decir la mercadería vendida se convertirá en efectivo dentro de un determinado período de

tiempo.

1.3.6. Control de inventarios

La realización de actividades de movimientos y almacenamiento de productos y mercaderías

se remota a los orígenes de la historia; sin embargo gran parte de la filosofía logística fue

desarrollada en las actividades militares durante la segunda guerra mundial, transcurriendo

algunos años antes de que se aplicará al mundo empresarial. Compartiendo la opinión de

(Martínez., 2009) dice que también se lo conoce con el nombre de kárdex pues aquí es donde

16

se anotan los registros de entrada y salida de mercadería lo cual sirve como medio de control.

Además el autor (Fierro, 2010), lo considera como tarjetas de control de existencias donde se

registra la fecha, unidades que ingresan y salen de la bodega el cual están disponibles para la

venta.

2 Tabla 2. Kárdex

EMPRESA “ xxxxx ”

TARJETA KARDEX

Material:

Método de valoración:

Código:

Responsable:

Unidad de medida:

Existencias

Máximas: Mínimas: Críticas:

Fecha Detalle Entradas Salidas Existencias

Cant V. U V. T Cant V. U V. T Cant V. U V. T

Fuente: (Medina, 2007)

El kárdex es un registro que consiste en la entrada y salida del almacén de cada uno de los

bienes los que se encuentra en las bodegas cuya ventaja es mantener actualizado saldo

disponible para futuros pedidos. Generalmente, para poder realizarlos hay que hacer un

inventario de todo el contenido que tiene la bodega, y determinar la cantidad, un valor de

medida, y el precio unitario, esta información pasaría a ser el inventario inicial con el que se

parte.

1.3.6.1.Importancia

Compartiendo el criterio de (Hargadon, 2005), manifiesta que el control de los inventarios

tiende a proporcionar flujo constante de producción además conduce a producir y comparar en

lotes de tamaño económico. La importancia en el control de inventarios se encuentra en el

objetivo de toda empresa que es el de obtener utilidad a través de las venta, ya que éste es el

motor de la empresa y al no contar con suficiente inventario simplemente se reduce que no se

pueden producir las ventas.

17

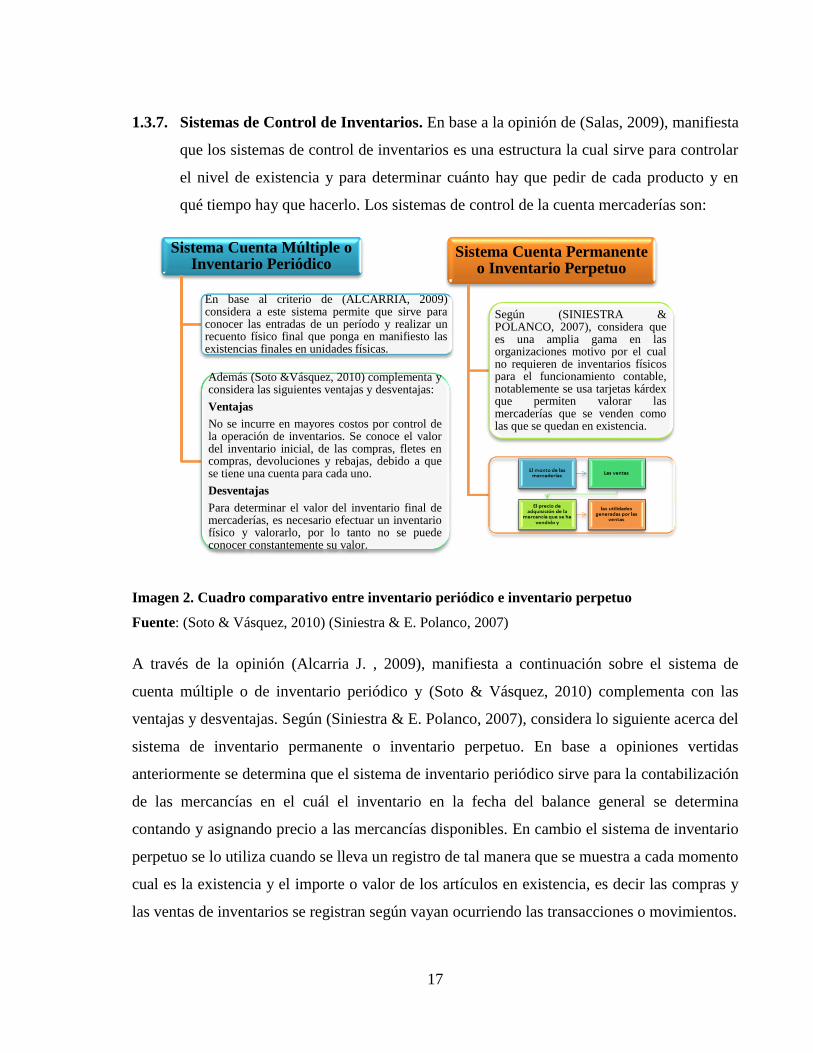

1.3.7. Sistemas de Control de Inventarios. En base a la opinión de (Salas, 2009), manifiesta

que los sistemas de control de inventarios es una estructura la cual sirve para controlar

el nivel de existencia y para determinar cuánto hay que pedir de cada producto y en

qué tiempo hay que hacerlo. Los sistemas de control de la cuenta mercaderías son:

Imagen 2. Cuadro comparativo entre inventario periódico e inventario perpetuo

Fuente: (Soto & Vásquez, 2010) (Siniestra & E. Polanco, 2007)

A través de la opinión (Alcarria J. , 2009), manifiesta a continuación sobre el sistema de

cuenta múltiple o de inventario periódico y (Soto & Vásquez, 2010) complementa con las

ventajas y desventajas. Según (Siniestra & E. Polanco, 2007), considera lo siguiente acerca del

sistema de inventario permanente o inventario perpetuo. En base a opiniones vertidas

anteriormente se determina que el sistema de inventario periódico sirve para la contabilización

de las mercancías en el cuál el inventario en la fecha del balance general se determina

contando y asignando precio a las mercancías disponibles. En cambio el sistema de inventario

perpetuo se lo utiliza cuando se lleva un registro de tal manera que se muestra a cada momento

cual es la existencia y el importe o valor de los artículos en existencia, es decir las compras y

las ventas de inventarios se registran según vayan ocurriendo las transacciones o movimientos.

Sistema Cuenta Múltiple o Inventario Periódico

En base al criterio de (ALCARRIA, 2009) considera a este sistema permite que sirve para conocer las entradas de un período y realizar un recuento físico final que ponga en manifiesto las existencias finales en unidades físicas.

Además (Soto &Vásquez, 2010) complementa y considera las siguientes ventajas y desventajas:

Ventajas

No se incurre en mayores costos por control de la operación de inventarios. Se conoce el valor del inventario inicial, de las compras, fletes en compras, devoluciones y rebajas, debido a que se tiene una cuenta para cada uno.

Desventajas

Para determinar el valor del inventario final de mercaderías, es necesario efectuar un inventario físico y valorarlo, por lo tanto no se puede conocer constantemente su valor.

Sistema Cuenta Permanente o Inventario Perpetuo

Según (SINIESTRA & POLANCO, 2007), considera que es una amplia gama en las organizaciones motivo por el cual no requieren de inventarios físicos para el funcionamiento contable, notablemente se usa tarjetas kárdex que permiten valorar las mercaderías que se venden como las que se quedan en existencia.

18

1.3.8. Métodos de Valoración de Inventarios

Los métodos más utilizados para la valoración del inventario de mercaderías son los

siguientes:

3 Tabla 3. Métodos de Valoración

Fuente: (Vargas, 2007) (Pedreño P. E., 2010) (Hansen & Mowen, 2006)

Los métodos de valuación de inventarios son técnicas utilizadas con el objetivo de seleccionar

y aplicar una base específica para evaluar los inventarios en términos monetarios. En el FIFO

siempre que se vende mercadería se saca las primeras unidades que entraron a la tarjeta es

decir al kárdex pues se hace un seguimiento de los artículos que se encuentran dentro del

negocio. Seguido el método LIFO revela sobre la mercadería que se tiene en el kárdex pues se

vende a precios de las últimas facturas en las que se compraron los artículos y por último el

precio medio ponderado consiste en sumar la existencia anterior a las compras del período y

dividir el valor total para el número de artículos en existencia pues su costo se mantiene a

medida de la capacidad de la empresa.

1.3.9. Administración de los inventarios

En base al criterio de (Negrón, 2009), dice que la administración del inventario comprende

que es conveniente mantener bajos volúmenes de inventarios para así asegurar las ventas cuya

finalidad es mantener niveles de inventarios que permita la satisfacción del negocio y

FIFO O PRIMERA

ENTRADA, PRIMERA

SALIDA

MÉTODO COSTO PROMEDIO

PONDERADO

ÚLTIMA COMPRA

Consiste en que las

existencias que salen del

almacén son siempre las

más antiguas es decir las

primeras que entraron por

lo general son las primeras

en salir. (Pedreño P. E.,

2010)

Considerando el criterio de (Hansen &

Mowen, 2006), consiste en la toma de costos

del inventario inicial y de la producción del

período actual se logran a través de la forma

en que se calculan cada uno de los

movimientos que se registre en el kárdex

dividiendo el valor total para la cantidad los

egresos de mercaderías se valoran con el

último precio unitario promedio establecido.

Compartiendo la opinión de

(Vargas, 2007), consiste en

valuar las mercaderías al

costo actual de mercado,

mediante ajustes contables.

19

(Longenecker, Moore, Petty, & Paich, 2008)complementa con el buen entusiasmo del

empresario la cual debe llevar a anticipar una mayor demanda, se debe motivar de alguna

manera la persona que se encuentra a cargo de la administración debe estar consciente de los

precios a fin de que sean susceptibles a la afirmación de un vendedor. En el mundo actual en

el que se vive, se dice que la administración del inventario comprende el manejo adecuado del

registro, rotación y evaluación del inventario se centraliza en tres aspectos fundamentales:

1. ¿Cuántas unidades deberían ordenarse o producirse en un momento dado?

2. ¿En qué momento deberían ordenarse o producirse el inventario?

3. ¿Qué artículos del inventario merecen una atención especial?

Los inventarios en abastecimiento representan cantidades innecesarias, de tal manera que los

clientes tienen la opción de dirigirse hacia la competencia en el caso que los productos no se

encuentran disponibles. El logro de una buena administración es decidir cuánto inventario se

necesita para cumplir con los requerimientos del cliente por lo tanto es importante conocer

que los inventarios al ser el alma de la empresa deben ser controlados y administrados de

manera eficiente.

1.3.10. Rotación del inventario

Considerando el criterio de (García, 2010), establece que la rotación del inventario es un

indicador que muestra la eficiencia del manejo de los inventarios y la capacidad del negocio

de producir utilidades, es decir cuando mayor sea la rotación tendrá mayor eficiencia. La

rotación del inventario refleja la relación existente entre el inventario actual y las ventas

actuales. Es por esa razón que es conveniente para cada empresa o departamento se debe

establecer un promedio razonable de rotación es decir si existe la posibilidad de una rotación

menor puede significar que el inventario no administrado de la mejor manera.

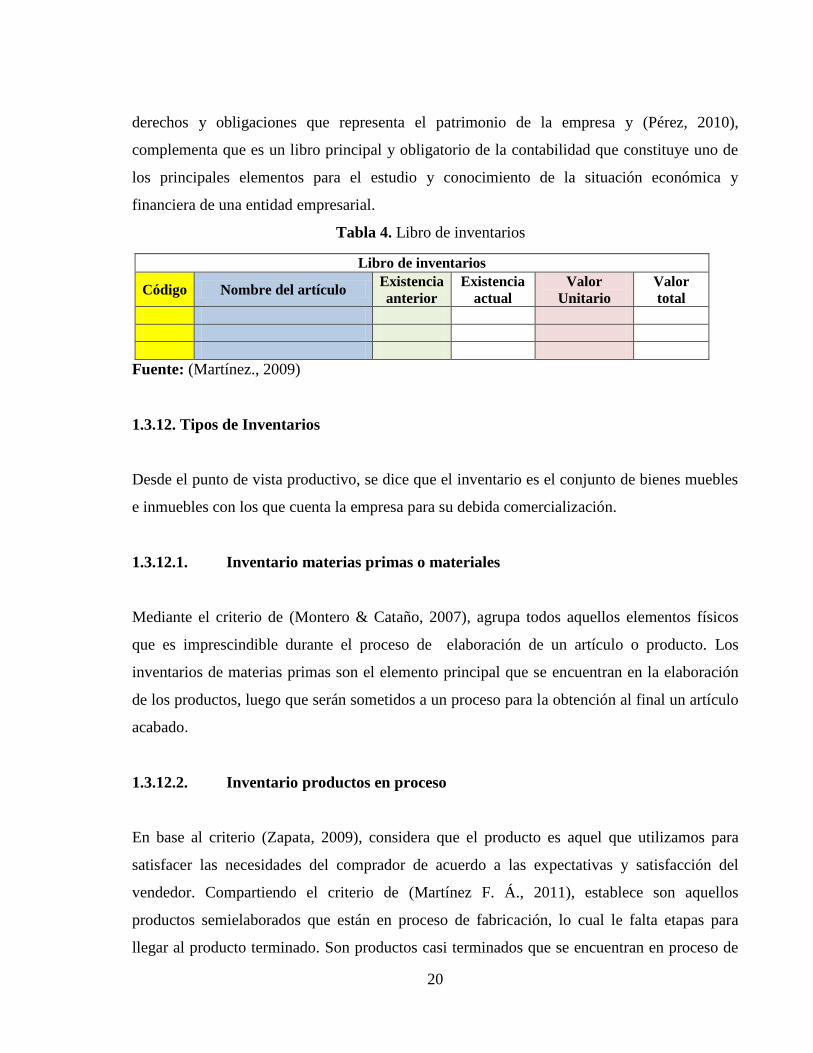

1.3.11. Libro de inventarios

Partiendo la opinión de (Martínez., 2009), establece que es muy importante porque recoge

información oportuna de la empresa, encargado de llevar un resumen detallado de los bienes

20

derechos y obligaciones que representa el patrimonio de la empresa y (Pérez, 2010),

complementa que es un libro principal y obligatorio de la contabilidad que constituye uno de

los principales elementos para el estudio y conocimiento de la situación económica y

financiera de una entidad empresarial.

4 Tabla 4. Libro de inventarios

Fuente: (Martínez., 2009)

1.3.12. Tipos de Inventarios

Desde el punto de vista productivo, se dice que el inventario es el conjunto de bienes muebles

e inmuebles con los que cuenta la empresa para su debida comercialización.

1.3.12.1. Inventario materias primas o materiales

Mediante el criterio de (Montero & Cataño, 2007), agrupa todos aquellos elementos físicos

que es imprescindible durante el proceso de elaboración de un artículo o producto. Los

inventarios de materias primas son el elemento principal que se encuentran en la elaboración

de los productos, luego que serán sometidos a un proceso para la obtención al final un artículo

acabado.

1.3.12.2. Inventario productos en proceso

En base al criterio (Zapata, 2009), considera que el producto es aquel que utilizamos para

satisfacer las necesidades del comprador de acuerdo a las expectativas y satisfacción del

vendedor. Compartiendo el criterio de (Martínez F. Á., 2011), establece son aquellos

productos semielaborados que están en proceso de fabricación, lo cual le falta etapas para

llegar al producto terminado. Son productos casi terminados que se encuentran en proceso de

Libro de inventarios

Código Nombre del artículo Existencia

anterior

Existencia

actual

Valor

Unitario

Valor

total

21

manufactura. Se registran de acuerdo a la cantidad de materiales, mano de obra, y gastos de

fabricación, aplicables en un momento dado.

1.3.12.3. Inventario productos terminados

En base a la opinión de profesores de la Universidad de Burgos los señores (Melo &

Gutiérrez, 2009), son mercancías que fueron fabricados por la empresa y ahora son destinados

al consumo final para su respectiva venta. Con el criterio antes mencionado se determina que

son artículos que ya han pasado todos los pasos de producción los cuales se encuentran listos

para la venta y que no han sido enviados a los clientes.

1.3.12.4. Inventario de seguridad

Compartiendo el criterio de (Horngren, Datar, & Foster, 2007), establecen que este tipo de

inventario es utilizado para impedir la interrupción en el aprovisionamiento causado por

demoras en la entrega o pro el aumento imprevisto de la demanda durante un periodo de

reabastecimiento, la importancia del mismo está ligada al nivel de servicio, la fluctuación de la

demanda y la variación de las demoras de la entrega.

1.3.12.5. Inventario de suministros de fábrica

Son aquellos elementos utilizados para la fabricación del producto, pero que no pueden ser

cuantificados de una manera exacta es decir, los suministros de fábrica no se identifican como

parte del artículo, aunque son utilizados en el proceso su elaboración. Por ejemplo, clavos,

lijas, etc.

1.3.12.6. Mercancías no fabricadas por la empresa

Según el criterio de (Fierro, 2010), manifiesta que son bienes adquiridos a proveedores sea

estos nacionales o extranjeros con el fin de ellos disponer para la venta y poder alcanzar un

nuevo mercado.

22

1.3.12.7. Inventario físico

Compartiendo el criterio de (Viveros), manifiesta que es el inventario real, aquel que se puede

constatar, pesar, medir, anotar de bienes que se encuentran dentro de la empresa, la cual se

encuentra en una lista de forma detallada y valorada.

1.3.13. Vínculos con los proveedores

En base a la opinión de (Tejero, 2007), establece que las compras han sido una de las partes

más olvidadas dentro de las empresas de fabricación visto que en ello se puede conseguir un

ahorro de dinero, es decir aquí influye el método Justo a Tiempo en la relación con los

proveedores que consiste en la eliminación de los despilfarros mismo que conduce a reducir la

cantidad de los pedidos y por ende rebaja los excedentes de las existencias.

Muchas entregas tiene como resultado mayor coste de transporte, debido a que se deben

realizar más viajes en otras palabras consiste en reducir los volúmenes de entregas en cuanto a

los pedidos de esta manera conseguir que los artículos lleguen de manera más rápida al área de

producción en el momento necesario. Debe quedar claro que si los proveedores cumplen con

los requerimientos de sus clientes, pueden estar seguros de que los contratos se renovarán.

Además los clientes son el eje que proporciona dinero.

1.3.14. Vínculos con los clientes

Mediante el criterio de (Kotler & Keller, 2006), establece que el vínculo asociado con los

clientes pues incluyen mucho la forma de cómo añadir los beneficios económicos, beneficios

sociales y no descartar los beneficios estructurales.

Mediante la información proporcionada anteriormente se suele decir que los beneficios

económicos pueden ser diseñados con el objeto de ofrecer descuentos apersonas que adquieren

los productos en cantidades considerables, los beneficios sociales aquí actúan los empleados

de la entidad mismos que prestan sus servicios para el fortalecer vínculos con los

23

consumidores con el objetivo de crear relaciones entre las dos partes y los beneficios

estructurales son aquellos que se basan estrictamente en la empresa la cual se encarga del

equipamiento de los productos con el objeto de brindar facilidad en cuanto a sus pedidos.

1.3.15. Fases justo a tiempo

Considerando la opinión de (Cuatrecasas L. , 2010), manifiesta que la implantación de este

sistema se hace más viable a una buena rentabilidad y una mejor competencia en el mundo del

mercado, es decir para tratar de conseguir esto es necesario pasar por 5 fases primordiales.

Poner al sistema en marcha tratando de estudiar a fondo en base a experiencias de otras

empresas, es decir implica un cambio de actitudes dentro de una organización además

también influye el análisis de costes y beneficios

La educación influye al momento de que deben todas las personas involucradas en el

proceso deben empezar por los altos directivos sin descartar de la cadena como el valor

que tienen los clientes.

Conseguir mejores oportunidades en el proceso sobre todo que en casos consiste en reducir

el tiempo, movimientos y simplificar operaciones.

Tener en cuenta los controles de la calidad sobre los productos

Engrandecer la relación que existe entre el proveedor y cliente hasta que forme parte de la

empresa.

Las fases del sistema antes mencionado trata de conseguir una tasa de rentabilidad a través de

cinco fases importantes que son: como primera fase esta poner en marcha el sistema, seguido

es la educación, luego está en conseguir mejoras del proceso y por último trata de conseguir

mejoras de control y probablemente ampliar la relación del proveedor al cliente.

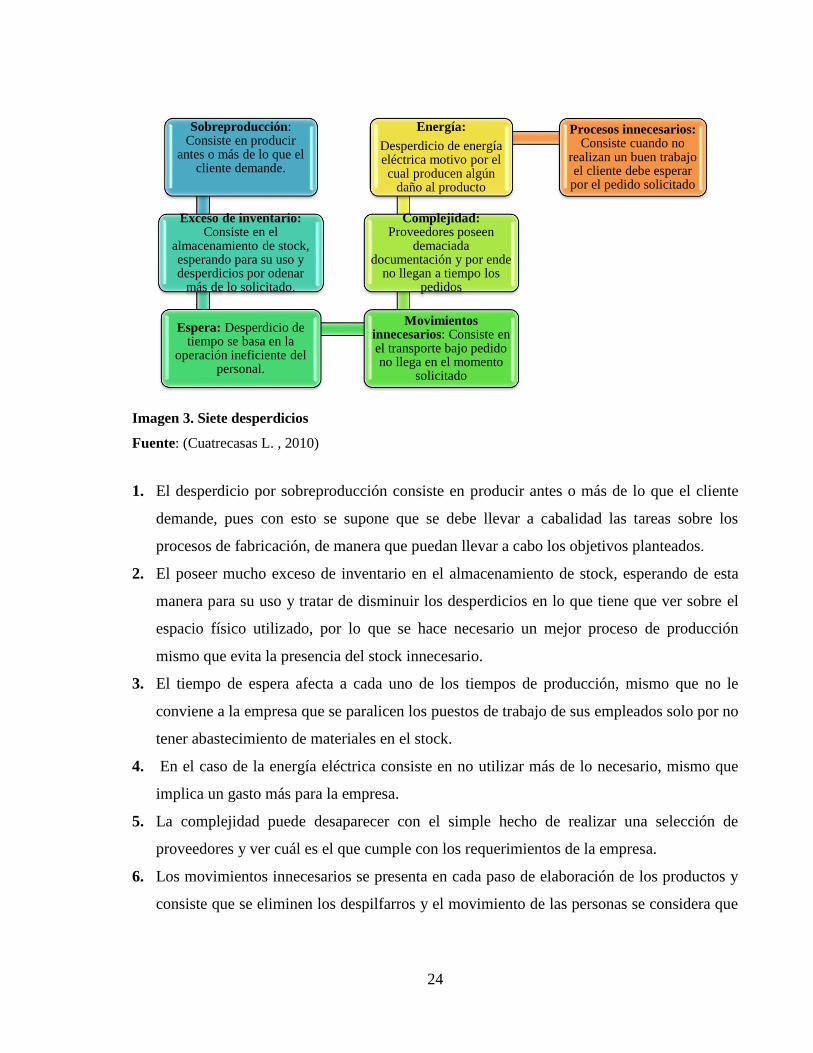

1.3.16. Los Siete Desperdicios

La actividad a reducir o mejor eliminar procesos que son considerados como desperdicios en

la elaboración de los productos, motivo por el cual el consumidor no valoraría esta labor

dentro de una fabricación.

24

Imagen 3. Siete desperdicios

Fuente: (Cuatrecasas L. , 2010)

1. El desperdicio por sobreproducción consiste en producir antes o más de lo que el cliente

demande, pues con esto se supone que se debe llevar a cabalidad las tareas sobre los

procesos de fabricación, de manera que puedan llevar a cabo los objetivos planteados.

2. El poseer mucho exceso de inventario en el almacenamiento de stock, esperando de esta

manera para su uso y tratar de disminuir los desperdicios en lo que tiene que ver sobre el

espacio físico utilizado, por lo que se hace necesario un mejor proceso de producción

mismo que evita la presencia del stock innecesario.

3. El tiempo de espera afecta a cada uno de los tiempos de producción, mismo que no le

conviene a la empresa que se paralicen los puestos de trabajo de sus empleados solo por no

tener abastecimiento de materiales en el stock.

4. En el caso de la energía eléctrica consiste en no utilizar más de lo necesario, mismo que

implica un gasto más para la empresa.

5. La complejidad puede desaparecer con el simple hecho de realizar una selección de

proveedores y ver cuál es el que cumple con los requerimientos de la empresa.

6. Los movimientos innecesarios se presenta en cada paso de elaboración de los productos y

consiste que se eliminen los despilfarros y el movimiento de las personas se considera que

Sobreproducción: Consiste en producir

antes o más de lo que el cliente demande.

Exceso de inventario: Consiste en el

almacenamiento de stock, esperando para su uso y desperdicios por odenar

más de lo solicitado.

Espera: Desperdicio de tiempo se basa en la

operación ineficiente del personal.

Movimientos innecesarios: Consiste en el transporte bajo pedido no llega en el momento

solicitado

Complejidad: Proveedores poseen

demaciada documentación y por ende

no llegan a tiempo los pedidos

Energía:

Desperdicio de energía eléctrica motivo por el cual producen algún

daño al producto

Procesos innecesarios: Consiste cuando no

realizan un buen trabajo el cliente debe esperar

por el pedido solicitado

25

se puede evitar al momento que un empleado ocupe tareas diferentes a una distancia

considerable.

7. Se le consideran procesos innecesarios a una mala organización de cada paso de

productividad, mismo que puede ocasionarse por la manipulación de los materiales y por

acarreos innecesarios ya sea por el espacio físico.

1.3.17. Programación maestra

A través de la opinión de (Krajewski & Ritzman, 2000), considera que la programación

maestra o también llamada productiva es una clave importante dentro del sistema Justo a

Tiempo misma que servirá para cumplir los índices de demanda programados, a pesar de que

estos varíen continuamente a pesar del tiempo, pero con la producción ajustada no se

conviertan en excesos o más bien denominados desperdicios dentro del stock de la empresa.

1.3.18. Sistema Kanban

Según (Krajewski & Ritzman, 2000), manifiesta que es un sistema que fue desarrollado por

Toyota, es decir kanban es un término japonés en otras palabras significa tarjeta o más bien un

registro visible que permite que se lo utilice para el debido control del flujo sobre la

producción dentro de una industria. Kanban o más bien conocido como un registro que lo debe

llevar la persona responsable para brindar un mejor control dentro del área de la producción,

además estas tarjetas le se las debe colocar en cada contenedor de los productos elaborados.

Porque cada uno posee un porcentaje determinado de la cantidad requerida de ese producto en

otras palabras son requerimientos diarios.

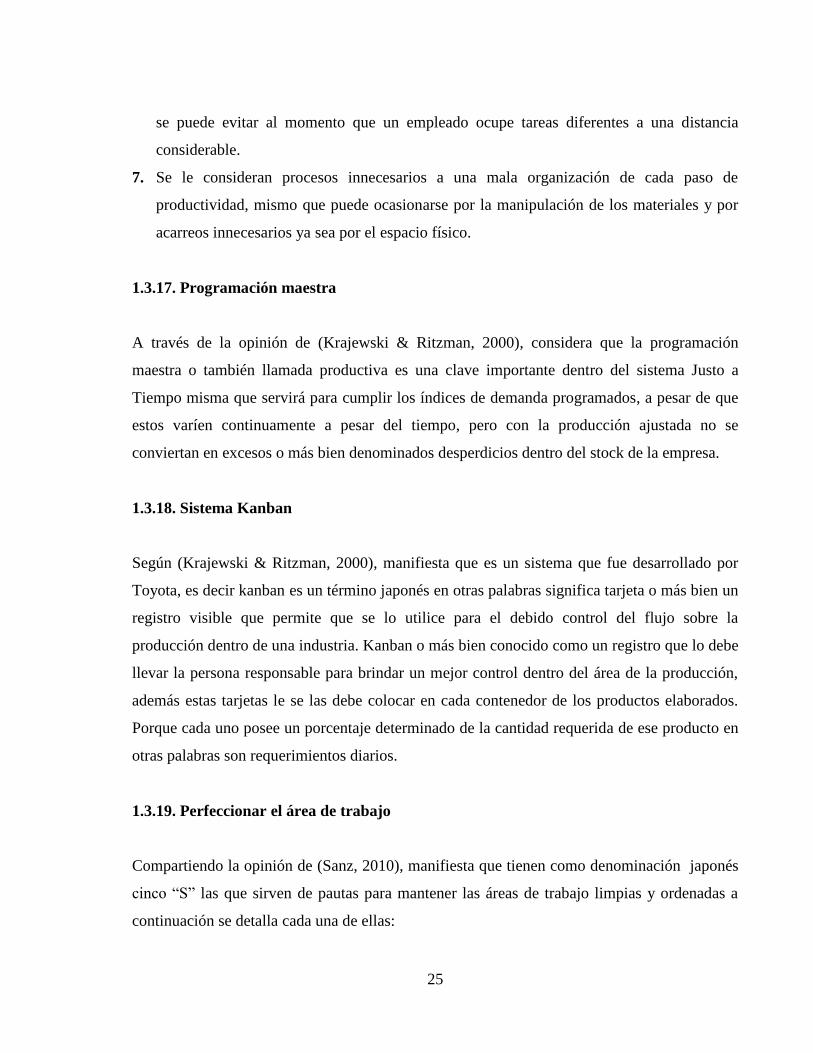

1.3.19. Perfeccionar el área de trabajo

Compartiendo la opinión de (Sanz, 2010), manifiesta que tienen como denominación japonés

cinco “S” las que sirven de pautas para mantener las áreas de trabajo limpias y ordenadas a

continuación se detalla cada una de ellas:

26

Imagen 4. Las 5 “S”

Fuente: (Sanz, 2010)

Seiri (Separar). Es aquel que trata de diferenciar entre materiales necesarios e innecesarios

del lugar de trabajo, una vez realizada la verificación estos últimos pasan a ser

desperdicios.

Seiton (Ordenar).Disponer en forma ordenada todos los materiales, es decir fijar el sitio, la

ubicación, un código para una mejor localización de tal manera le resulte fácil y por ende

para minimizar el tiempo de búsqueda ubicación

Seiso (Limpiar). Consiste en mantener en perfecto estado las máquinas para futuro no se

añaden partículas extrañas de polvo es por esa razón se debe tratar de eliminar la suciedad

de los puestos de trabajo con la finalidad de que todo marche bien.

Seiketsu (Sistematizar). Se trata de establecer procedimientos que conozcan todos los

operarios y a su vez poner en práctica continuamente los pasos anteriores, el objetivo es

realizar continuamente, día tras día, se debe diseñar procedimientos que aseguren la

continuidad del trabajo

Shitsuke (Disciplina). Construir autodisciplina mediante estándares establecidos dentro de

la empresa, mismo que los empleados acaten con lo acordado anteriormente con la

finalidad de seguir tales normas en su trabajo diario.

1.3.20. Análisis FODA

Compartiendo la opinión de (Barrios, 2007), considera que el análisis FODA es una

herramienta que permite ver la situación actual de la empresa, con la finalidad de permitir

SEIRI

(SEPARAR)

SEITON

(ORDENAR)

SEISO

(LIMPIAR)

SEIKETSU

(SISTEMATIZAR)

SHITSUKE

(DISCIPLINA)

27

hacer un diagnóstico previo en función de lo que realmente pasa en la organización y lo que a

futuro se deberá tomar las decisiones acordes con los objetivos planteados y políticas

propuestas.

Fortalezas. Condiciones o recursos que favorecen excepcionalmente por su calidad el

desarrollo de actividades y logro de las metas.

Oportunidades. Son aquellos factores que podrán favorecer el logro de los objetivos y

que permiten conseguir ventajas competitivas dentro de la empresa.

Debilidades. Son las condiciones que provocan una posición desfavorable en el desarrollo

de actividades y logro de metas

Amenazas. Situaciones que podría obstaculizar el logro de los objetivos hasta incluso

permanecer dentro de la organización.

1.3.21. Elementos del Costo

5 Tabla 5. Costos de producción

MATERIA PRIMA

MP

MANO DE OBRA

MO

COSTOS INDIRECTOS

DE FABRICACIÓN

(CIF)

Compartiendo la opinión de

(Jiménez & Espinoza, 2007),

considera que es el elemento

directo del costo, sufre

transformación, se lo puede

identificar y cuantificar

exactamente en el producto.

Ejemplos:

Vidrio, aluminio, etc.

(Jiménez & Espinoza,

2007), considera que es el

aporte de carácter físico o

intelectual que se requiere

para procesar o transformar

la materia prima con la

ayuda de maquinaria,

equipos, herramientas,

fórmulas y tecnología para

generar artículos

terminados.

A través de la opinión de

(Jiménez & Espinoza,

2007), manifiesta que son

todos aquellos pagos que la

empresa industrial realiza

por diferentes bienes o

servicios los mismos que

sirven para la ejecución y