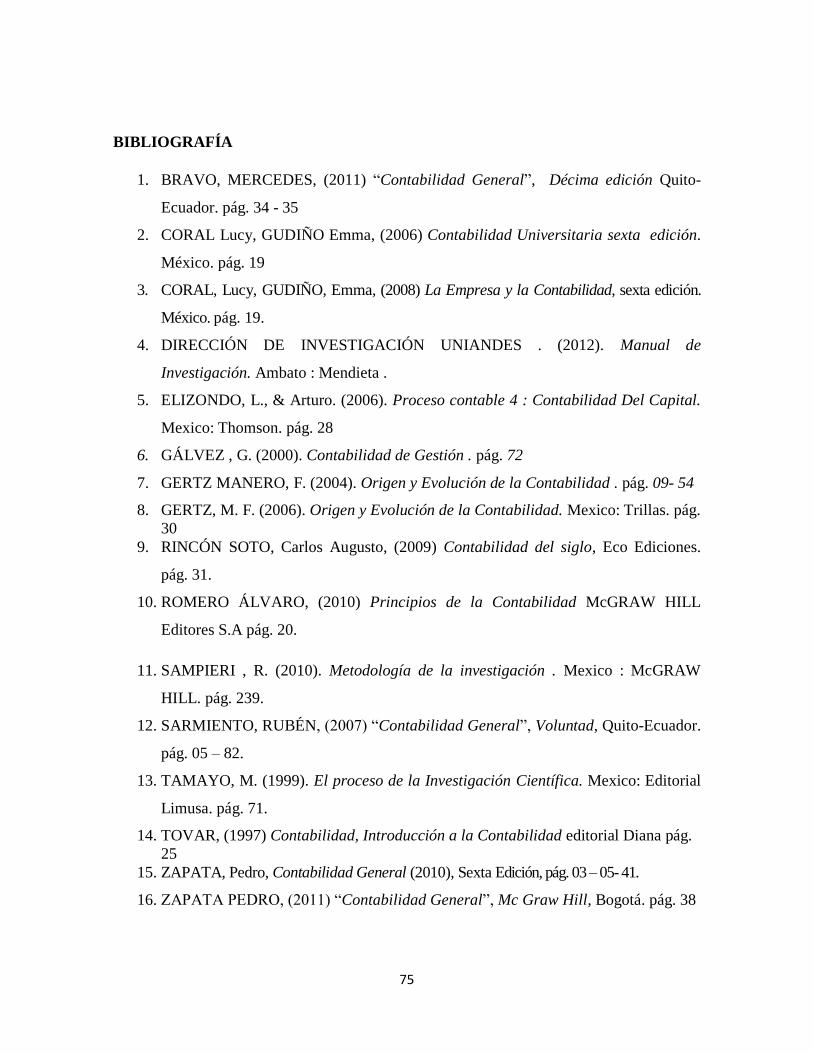

universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA

TEMA:

SISTEMA CONTABLE COMERCIAL PARA LA EMPRESA

CREDIOFERTAS WILLYS “2” Y LA OPTIMIZACIÓN FINANCIERA

AUTOR: Leandro Alcíbar Rojas Guano

ASESOR: Dra. Jeannette Urrutia, MSc.

Ambato – Ecuador

2015

II

CERTIFICACIÓN

En calidad de asesor del presente trabajo de investigación, certifico que la tesis cuyo tema

es: SISTEMA CONTABLE COMERCIAL PARA LA EMPRESA CREDIOFERTAS

WILLYS “2” Y LA OPTIMIZACIÓN FINANCIERA, fue elaborado por Rojas Guano

Leandro Alcíbar, y cumple con los requisitos metodológicos y científicos que la

universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites

pertinentes.

III

1

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes –UNIANDES-

declaro que el contenido de la tesis cuyo título es SISTEMA CONTABLE

COMERCIAL PARA LA EMPRESA CREDIOFERTAS WILLYS “2” Y LA

OPTIMIZACIÓN FINANCIERA, previo a la obtención del Título de Ingeniero en

Contabilidad y Auditoría y Finanzas C.P.A, es original, de mi autoría y total

responsabilidad.

Atentamente,

Rojas Leandro

1804700886

Autor

IV

DEDICATORIA

Con respeto, admiración y mucho amor

dedico el presente trabajo a mi familia de

manera especial a mis padres Ernesto y

Narcisa, quienes supieron comprenderme y

darme su apoyo a lo largo de mi carrera de

estudio.

Leandro Alcíbar Rojas Guano

V

AGRADECIMIENTO

Deseo expresar mis más sinceras muestras de agradecimiento; Primero y antes que nada,

dar gracias a Dios, por estar conmigo en cada paso que doy, por fortalecer mi corazón e

iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi

soporte y compañía durante todo el periodo de estudio.

Agradezco hoy y siempre a mi familia por haberme brindado todo el apoyo, colaboración,

ánimo y sobre todo cariño y amistad.

De igual manera mi más sincero agradecimiento a la Dra. Jeannette Urrutia, tutor de tesis

por haberme facilitado siempre los medios suficientes para llevar a cabo todas las

actividades propuestas durante el desarrollo de esta tesis, y a todos quienes contribuyeron

de una u otra forma con su orientación, crítica constructiva, motivación y confianza para la

realización de este trabajo.

VI

ÍNDICE

Certificación

Declaración de Autoría

Dedicatoria

Agradecimiento

Introducción ............................................................................................................................ 1

Antecedentes de la investigación ............................................................................................ 1

CAPÍTULO I MARCO TEÓRICO ........................................................................................ 6

1.1. Origen y Evolución de la Contabilidad ........................................................................... 6

1.2. Contabilidad Comercial ................................................................................................... 7

1.2.1. Definiciones de la Contabilidad ................................................................................... 8

1.2.2. Tipos de Contabilidad:................................................................................................ 10

1.2.3. Características de la Contabilidad .............................................................................. 11

1.2.4. Importancia de la Contabilidad................................................................................... 11

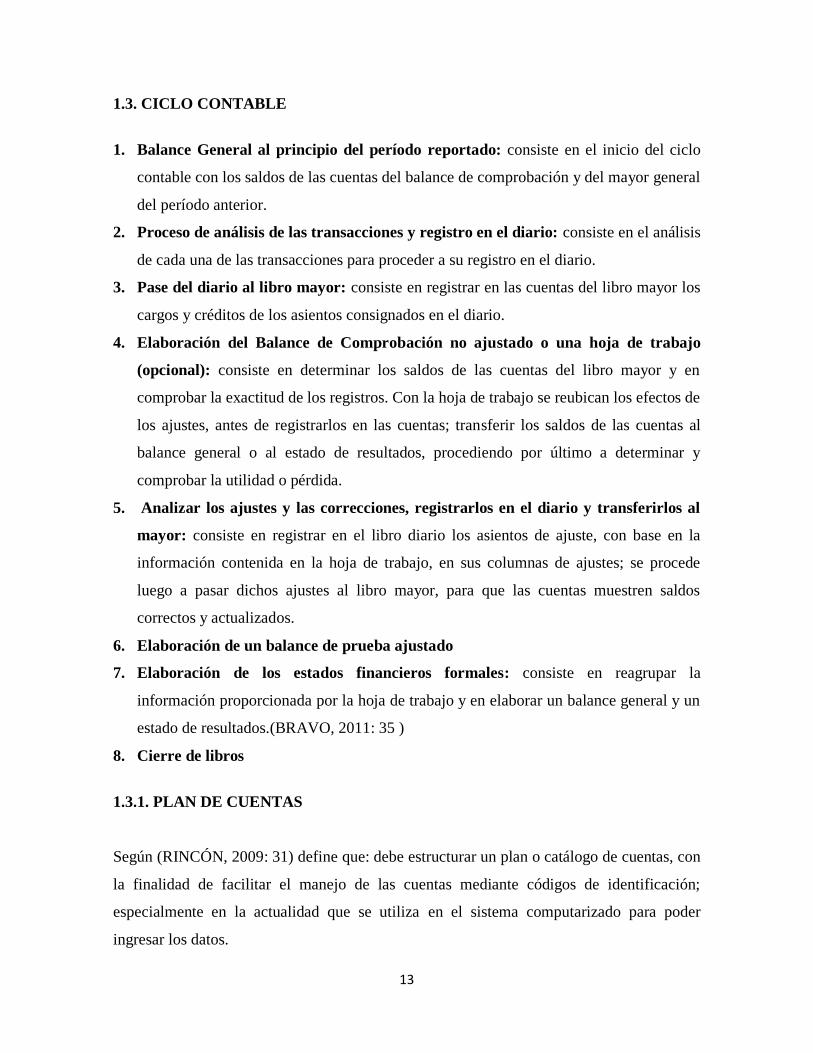

1.3. Ciclo Contable ............................................................................................................... 13

1.3.1. Plan de Cuentas .......................................................................................................... 13

Características ....................................................................................................................... 14

Clasificación de las principales cuentas que intervienen en una empresa comercial ........... 15

1.3.1.1 Estructura de Plan de Cuentas .................................................................................. 17

Situación Económica ........................................................................................................... 18

Segundo Nivel ...................................................................................................................... 18

1.3.2 Jornalización ............................................................................................................... 19

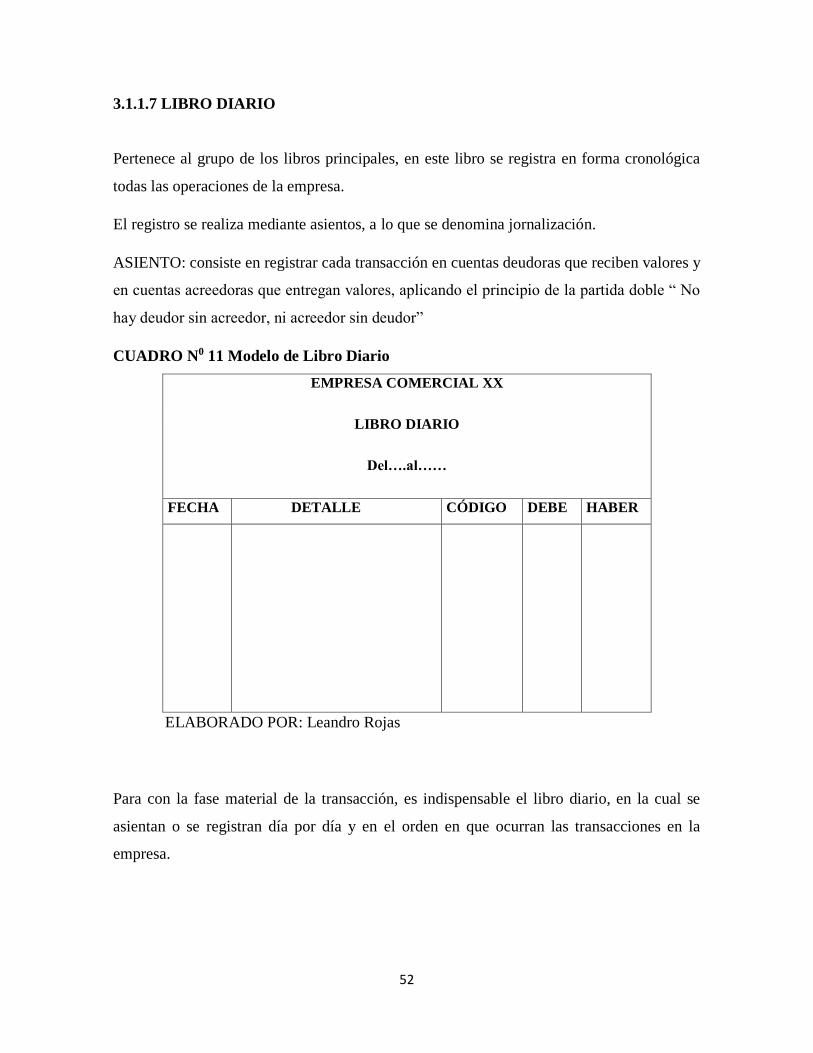

1.3.3. Libro Diario ................................................................................................................ 19

1.3.3.1 Estructura del Libro Diario ....................................................................................... 19

1.3.3.2 Tipos de asientos que se realizan en el libro diario: ................................................. 19

VII

1.3.3.3 Modelo de Libro Diario ............................................................................................ 20

1.3.4. Libro Mayor ................................................................................................................ 20

1.3.4.1 Tipos de Libro Mayor ............................................................................................... 20

1.3.5. Balance de Comprobación .......................................................................................... 21

1.3.5.1 Diseño del Balance de Comprobación...................................................................... 22

1.3.5.2 Definición de Control de Inventarios: ...................................................................... 22

1.3.6. Estados Financieros .................................................................................................... 22

Definición ............................................................................................................................. 22

1.3.6.1 Tipos de Estado Financieros ..................................................................................... 23

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ....................................................................................................................... 24

Descripción del Procedimiento Metodológico para el Desarrollo de un Sistema Contable

Comercial para la empresa Willy “2” ................................................................................... 24

2.2. Para realizar la Encuesta se utilizó los siguientes instrumentos: ................................... 27

2.3. Interpretación de resultados ........................................................................................... 27

2.2. Encuesta dirigida a los trabajadores de la empresa comercial Crediofertas Willys “2” 29

Calculo para la comprobación de la hipótesis por medio de la fórmula del chi- cuadrado. . 37

CAPÍTULO III: DESARROLLO DE LA PROPUESTA DE UN SISTEMA CONTABLE

COMERCIAL PARA LA EMPRESA CREDIOFERTAS WILLYS “2” DE LA CIUDAD

DE PELILEO ........................................................................................................................ 40

3.1. Antecedentes .............................................................................................................. 40

3.1 Ciclo Contable ................................................................................................................ 41

3.1.1.1 Comprobantes de Ingreso ......................................................................................... 43

3.1.1.2 Comprobante de Egreso............................................................................................ 44

3.1.1.3 Rol de Pagos ............................................................................................................. 45

3.1.1.4 Provisiones de pagos ................................................................................................ 46

VIII

3.1.1.4 Estado de Situación Inicial ....................................................................................... 47

3.1.1.6 Inventario .................................................................................................................. 51

3.1.1.7 Libro Diario .............................................................................................................. 52

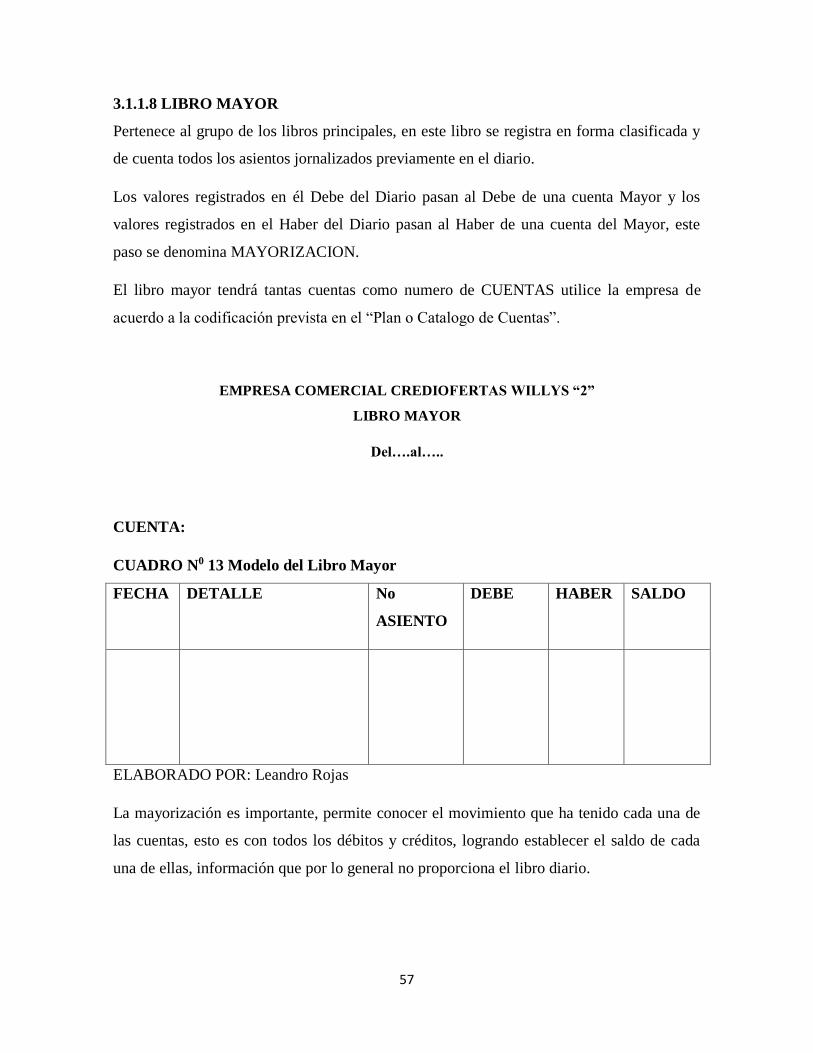

3.1.1.8 Libro Mayor .............................................................................................................. 57

3.1.1.8 Balance de Comprobación ........................................................................................ 67

Formas de Presentación ........................................................................................................ 67

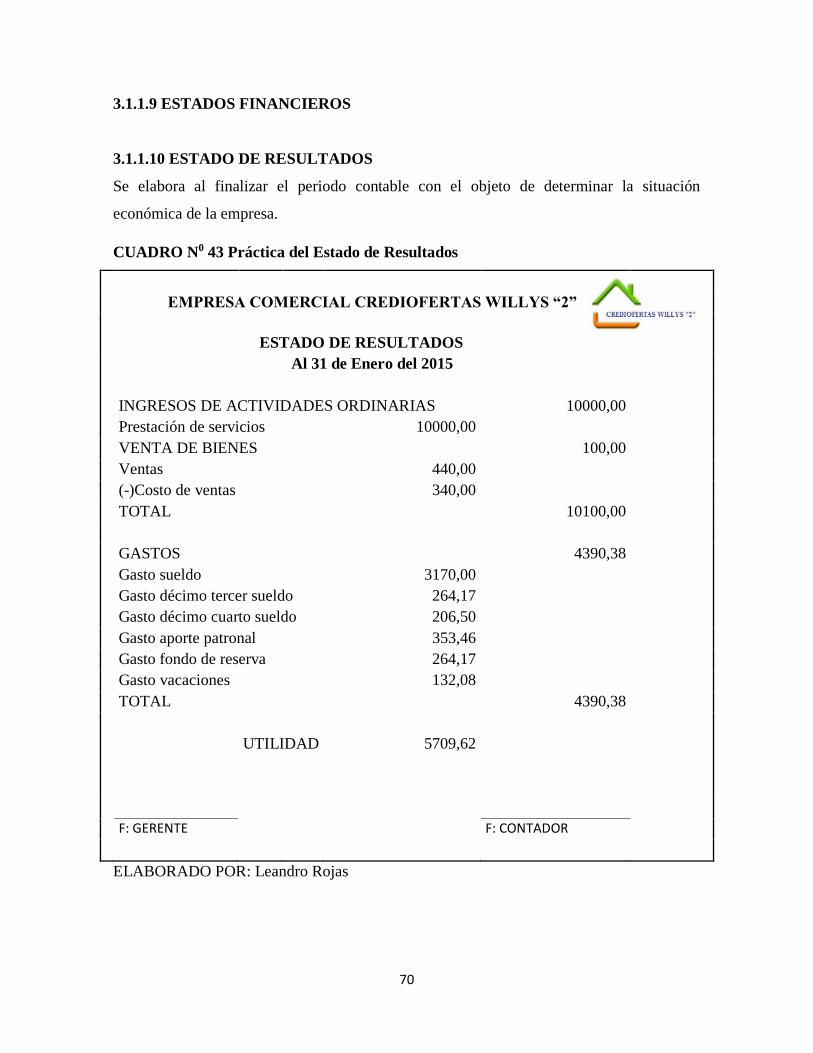

3.1.1.9 Estados Financieros .................................................................................................. 70

3.1.1.10 Estado de Resultados .............................................................................................. 70

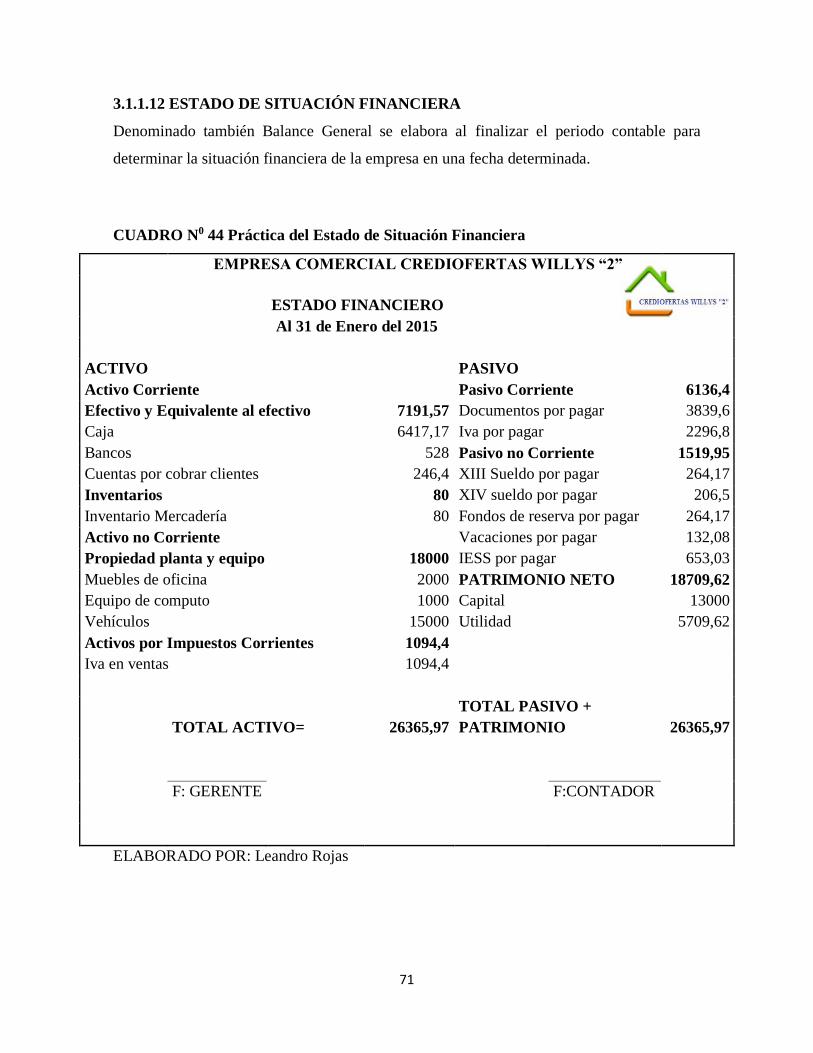

3.1.1.12 Estado de Situación Financiera............................................................................... 71

3.2 Conclusiones Parciales del Capítulo............................................................................... 72

Conclusiones ......................................................................................................................... 73

Recomendaciones ................................................................................................................. 74

Anexos .................................................................................................................................. 76

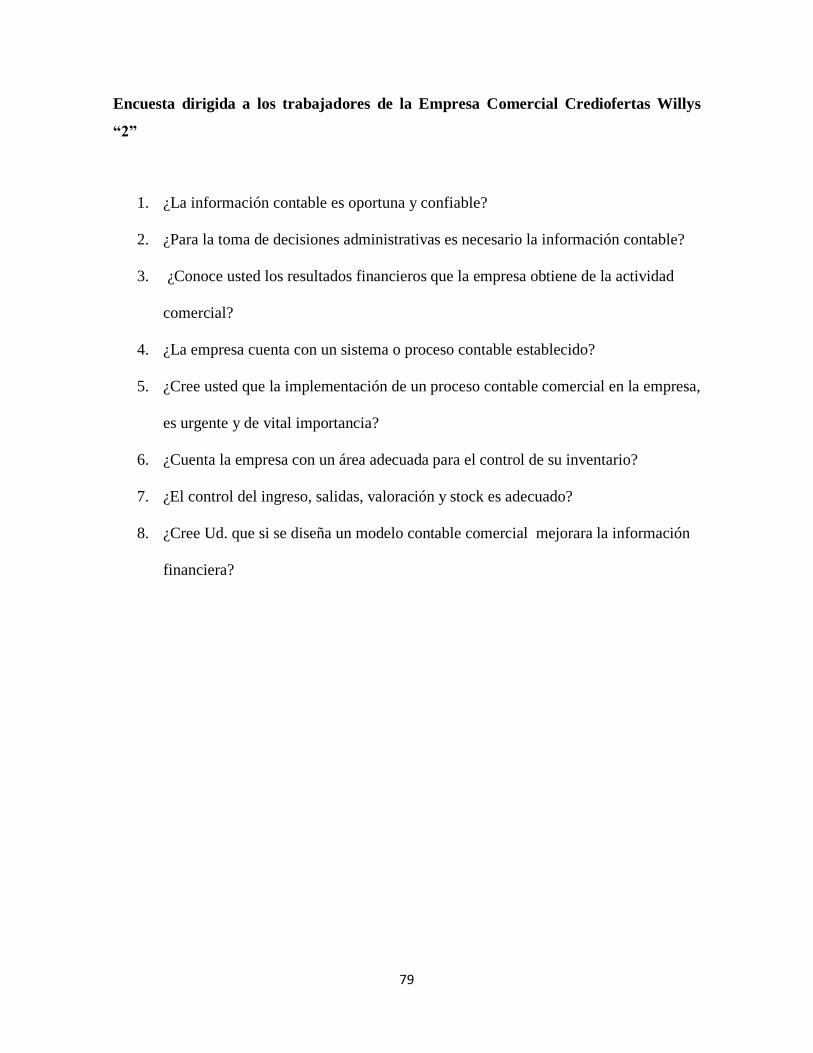

Encuesta dirigida a los trabajadores de la Empresa Comercial Crediofertas Willys “2” ..... 79

ÍNDICE DE GRÁFICOS

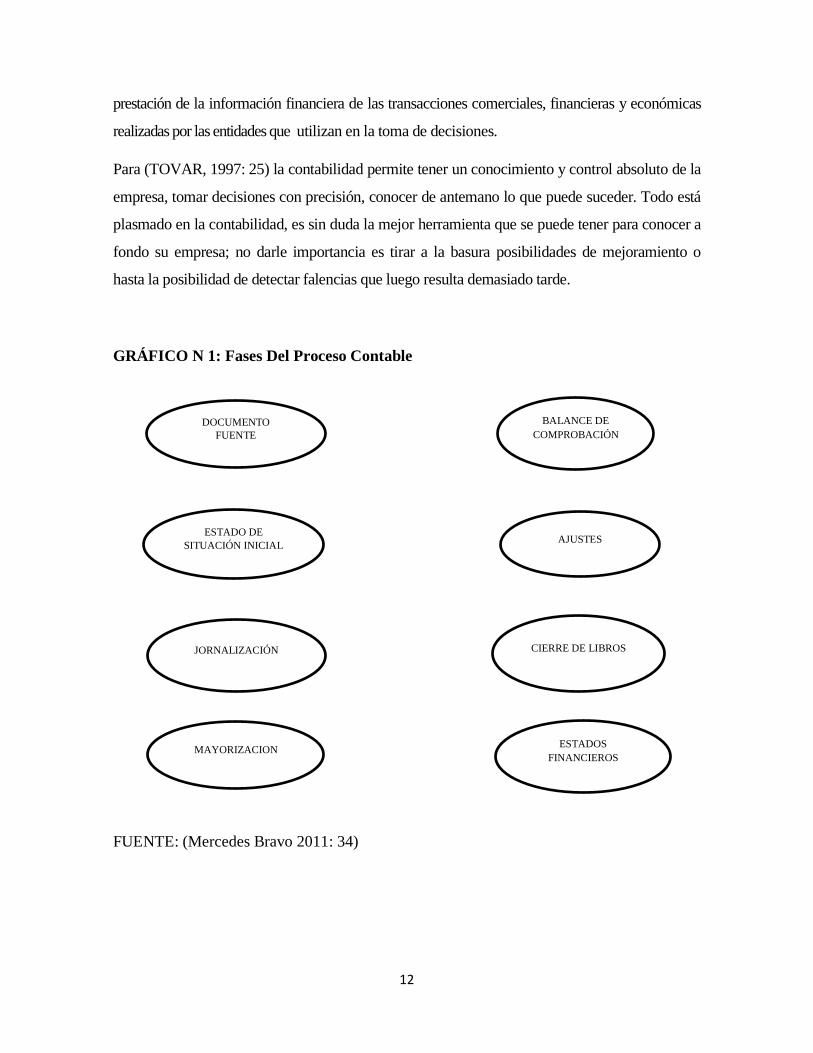

GRÁFICO N 1: Fases Del Proceso Contable ....................................................................... 12

GRÁFICO No 2: Resultado de la Tabla 2............................................................................. 29

GRÁFICO No 3: Resultado de la Tabla 3............................................................................. 30

GRÁFICO No 4: Resultado de la Tabla 4............................................................................. 31

GRÁFICO N0 5: Resultado de la Tabla 5 ............................................................................ 32

GRÁFICO N0 6: Resultado de la Tabla 6............................................................................. 33

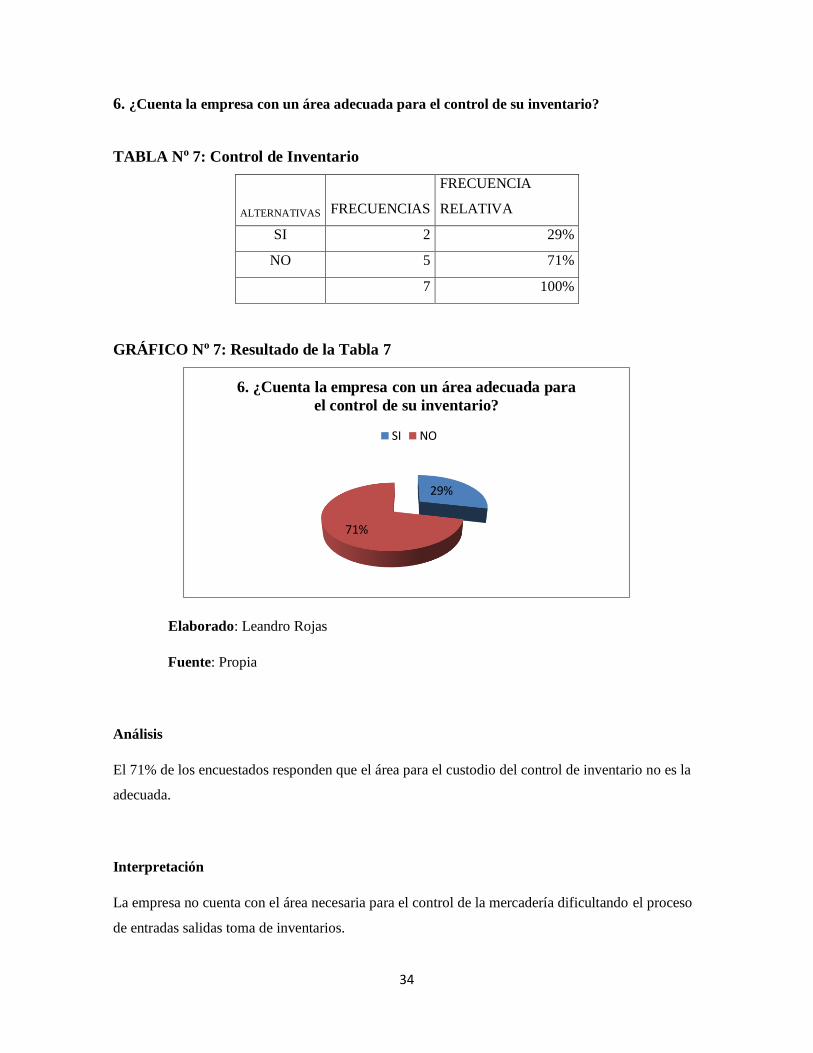

GRÁFICO No 7: Resultado de la Tabla 7............................................................................. 34

GRÁFICO N0 8: Resultado de la Tabla 8............................................................................. 35

IX

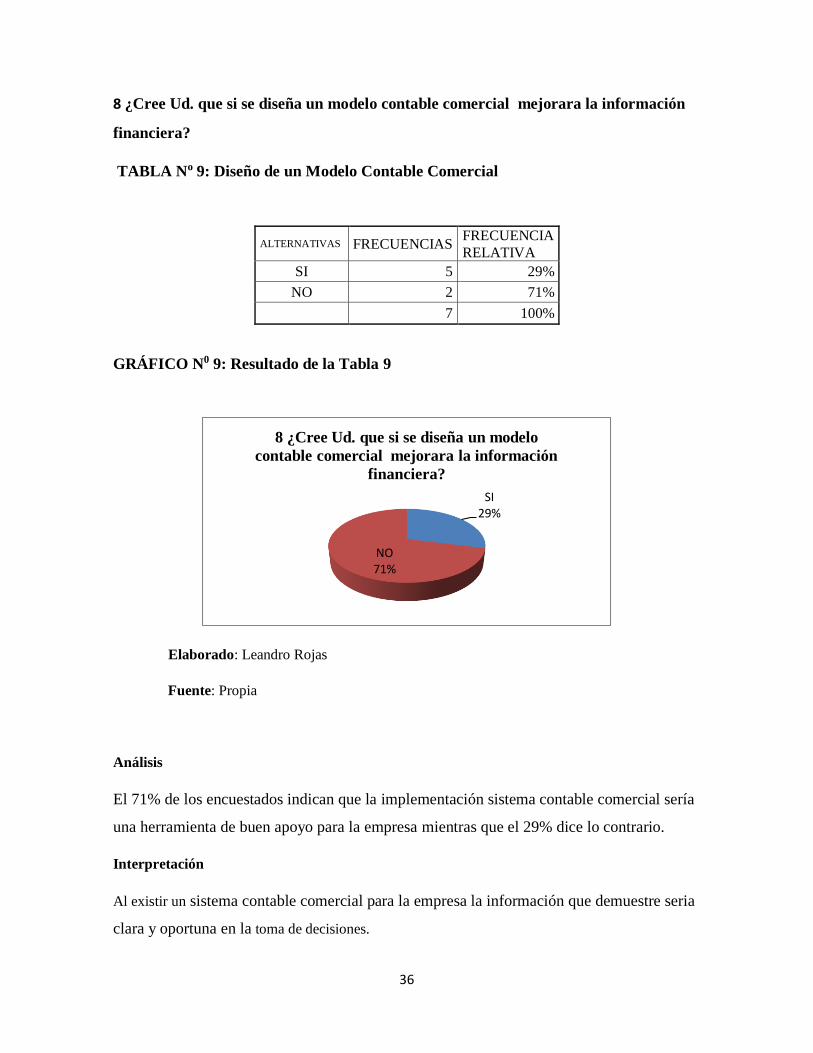

GRÁFICO N0 9: Resultado de la Tabla 9............................................................................. 36

GRÁFICO N0 10: Tabla de Distribución ............................................................................ 39

ÍNDICE DE TABLAS

TABLA # 1 Población y Muestra ......................................................................................... 27

TABLA No 2: Información Contable ................................................................................... 29

TABLA No 3: Decisiones Administrativas .......................................................................... 30

TABLA No 4: Resultados Financieros. ................................................................................ 31

TABLA N0 5: Proceso Contable en la Empresa ................................................................... 32

TABLA No 6: Implementación de un proceso contable ....................................................... 33

TABLA No 7: Control de Inventario .................................................................................... 34

TABLA N0 8: Inventario Mercadería ................................................................................... 35

TABLA No 9: Diseño de un Modelo Contable Comercial ................................................... 36

ÍNDICE DE CUADROS

CUADRO No 1: Esquema del libro diario ........................................................................... 20

CUADRO N0 2: Modelo del Balance de Comprobación..................................................... 22

CUADRO N0 3 Comprobante de Ingreso ............................................................................ 43

CUADRO N0 4 Comprobante de Egreso ............................................................................. 44

CUADRO N0 05 Rol de Pagos ............................................................................................. 45

CUADRO N0 06 Provisiones de Pagos ................................................................................ 46

CUADRO N0 07 Estado de Situación Inicial ....................................................................... 47

CUADRO N008 Tarjeta Kardéx ........................................................................................... 49

X

CUADRO N009 Tarjeta Kardéx ........................................................................................... 50

CUADRO N0 10 Mercadería ................................................................................................ 51

CUADRO N0 11 Modelo de Libro Diario ............................................................................ 52

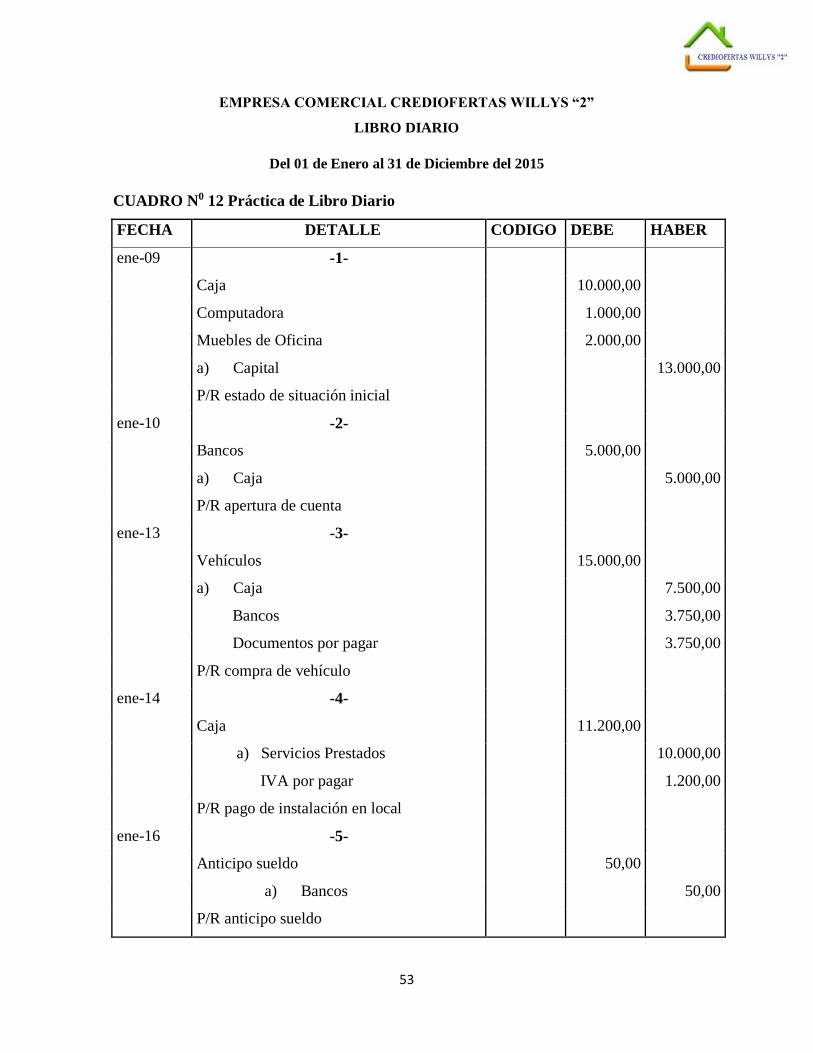

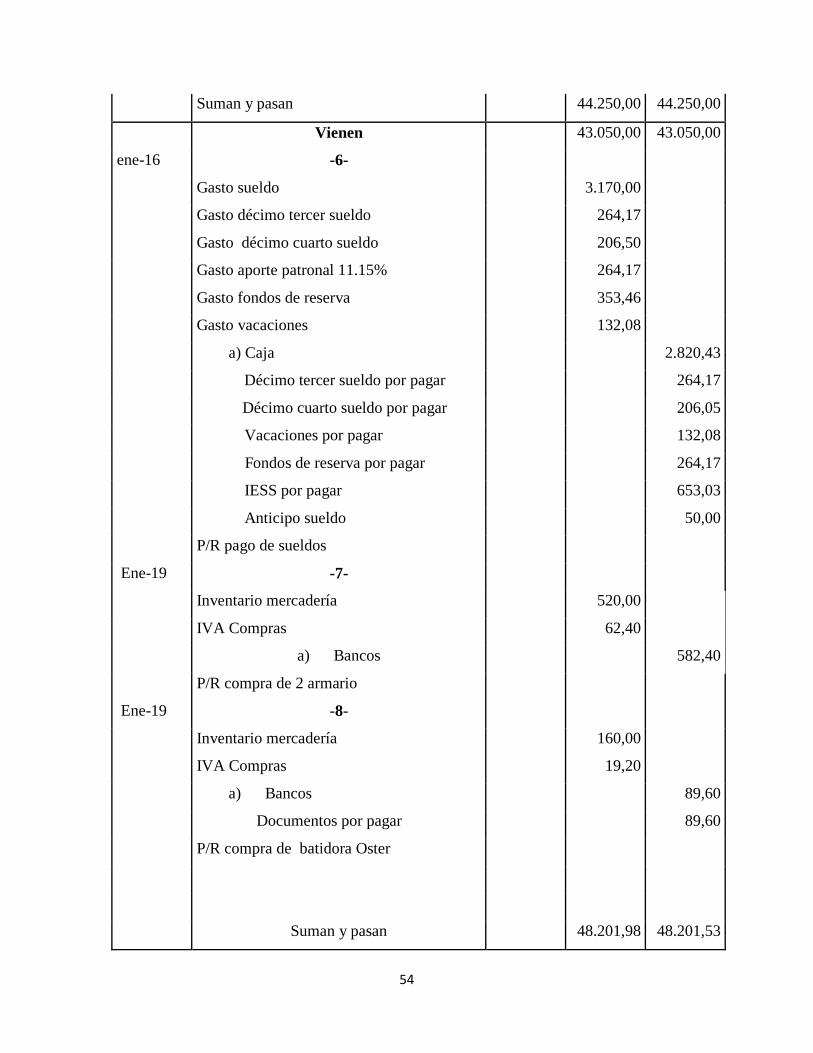

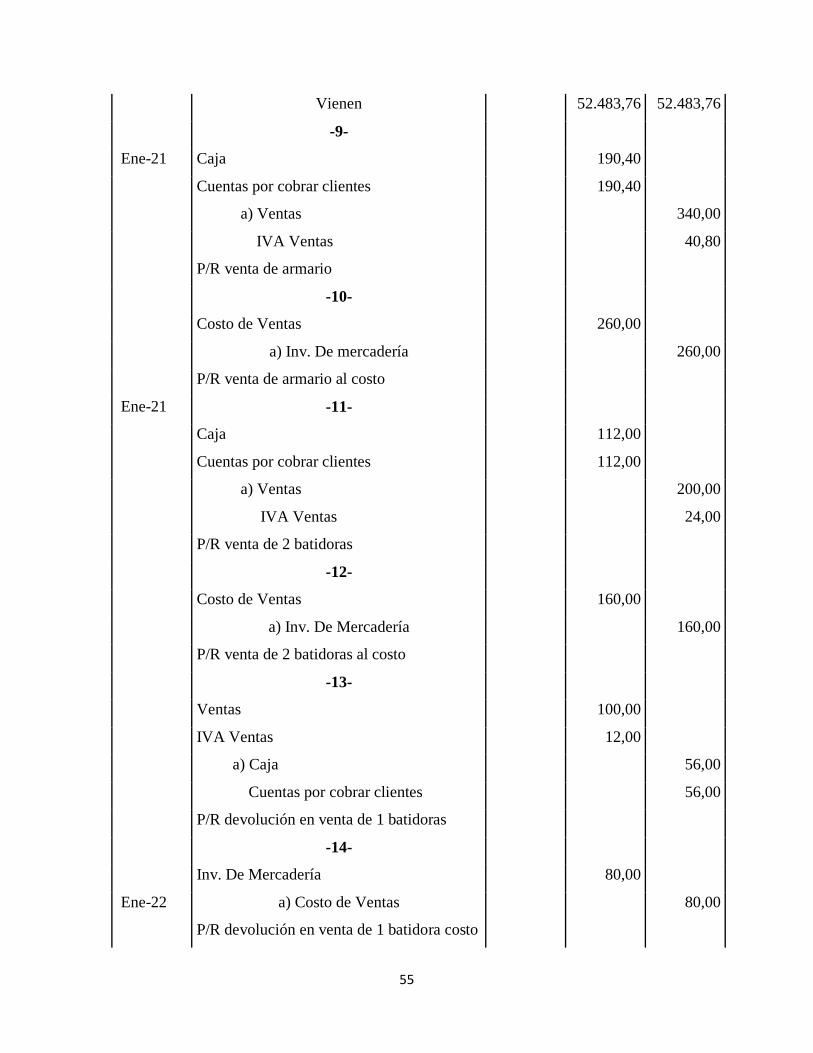

CUADRO N0 12 Práctica de Libro Diario ........................................................................... 53

CUADRO N0 13 Modelo del Libro Mayor .......................................................................... 57

CUADRO N0 14 Caja .......................................................................................................... 58

CUADRO N0 15 Equipo de Computo .................................................................................. 58

CUADRO N0 16 Muebles de Oficina................................................................................... 59

CUADRO N0 17 Capital....................................................................................................... 59

CUADRO N0 18 Bancos ...................................................................................................... 59

CUADRO N0 19 Vehículos .................................................................................................. 60

CUADRO N0 20 Documentos por Pagar ............................................................................. 60

CUADRO N0 21 Servicios Prestados ................................................................................... 60

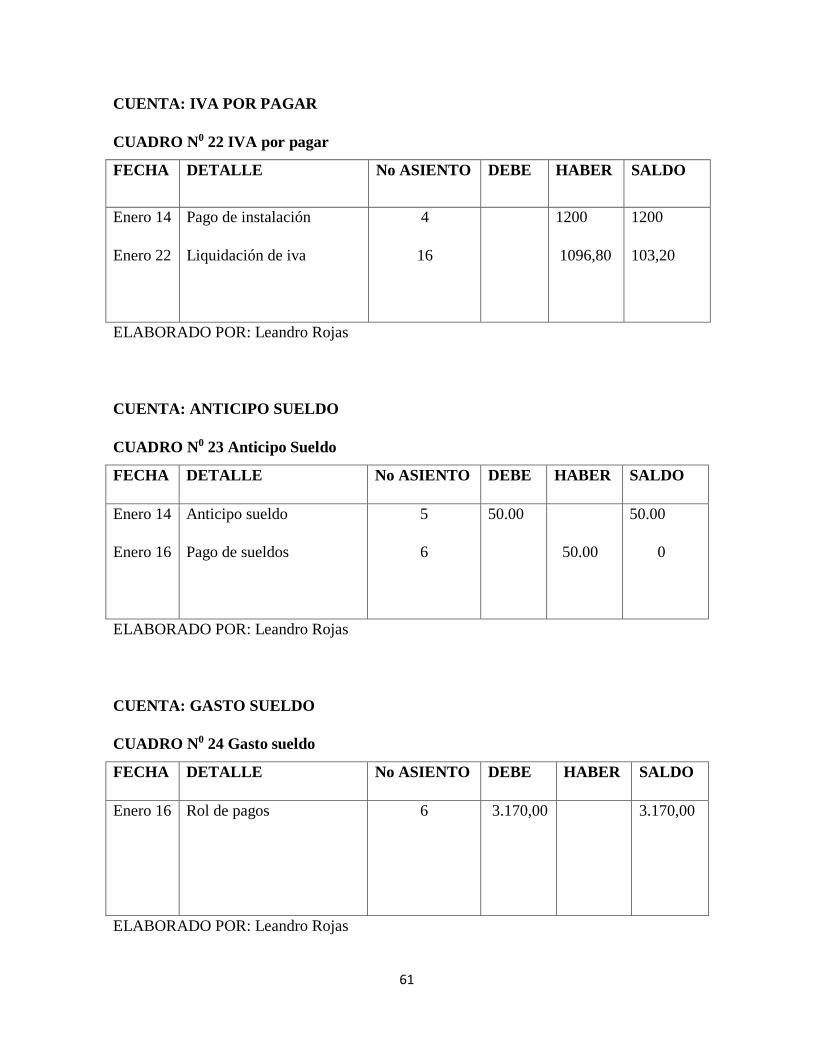

CUADRO N0 22 IVA por pagar ........................................................................................... 61

CUADRO N0 23 Anticipo Sueldo ........................................................................................ 61

CUADRO N0 24 Gasto sueldo ............................................................................................. 61

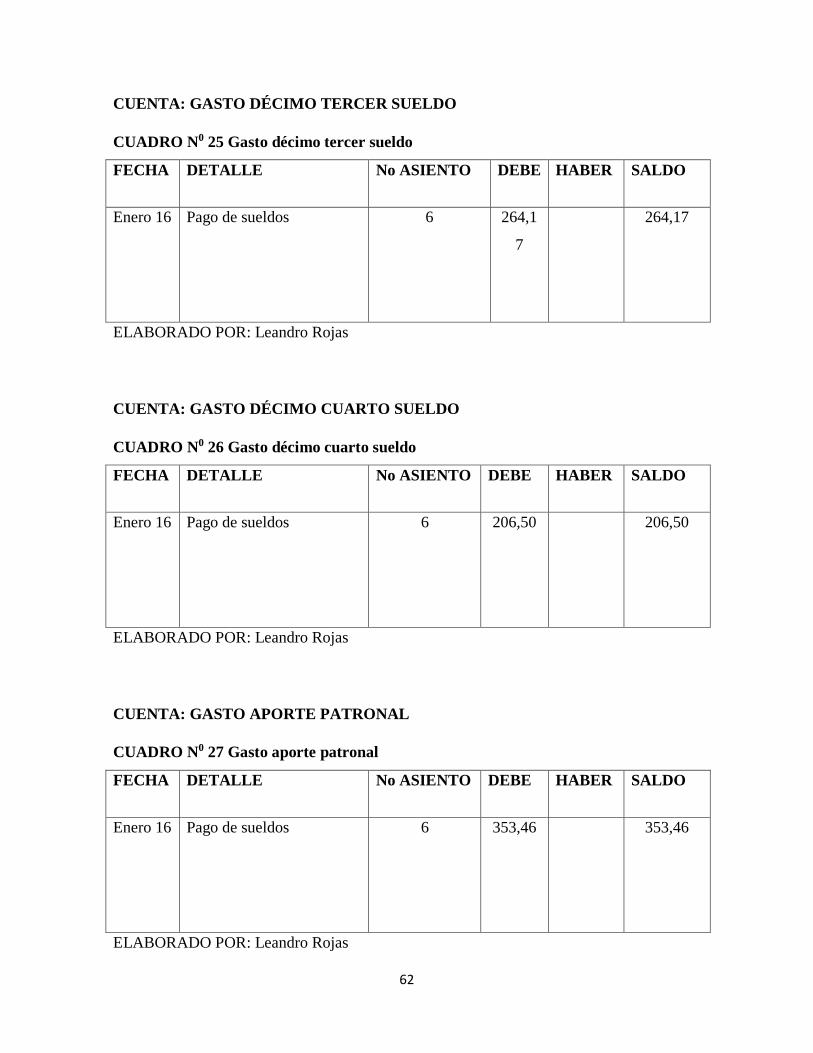

CUADRO N0 25 Gasto décimo tercer sueldo ...................................................................... 62

CUADRO N0 26 Gasto décimo cuarto sueldo...................................................................... 62

CUADRO N0 27 Gasto aporte patronal ................................................................................ 62

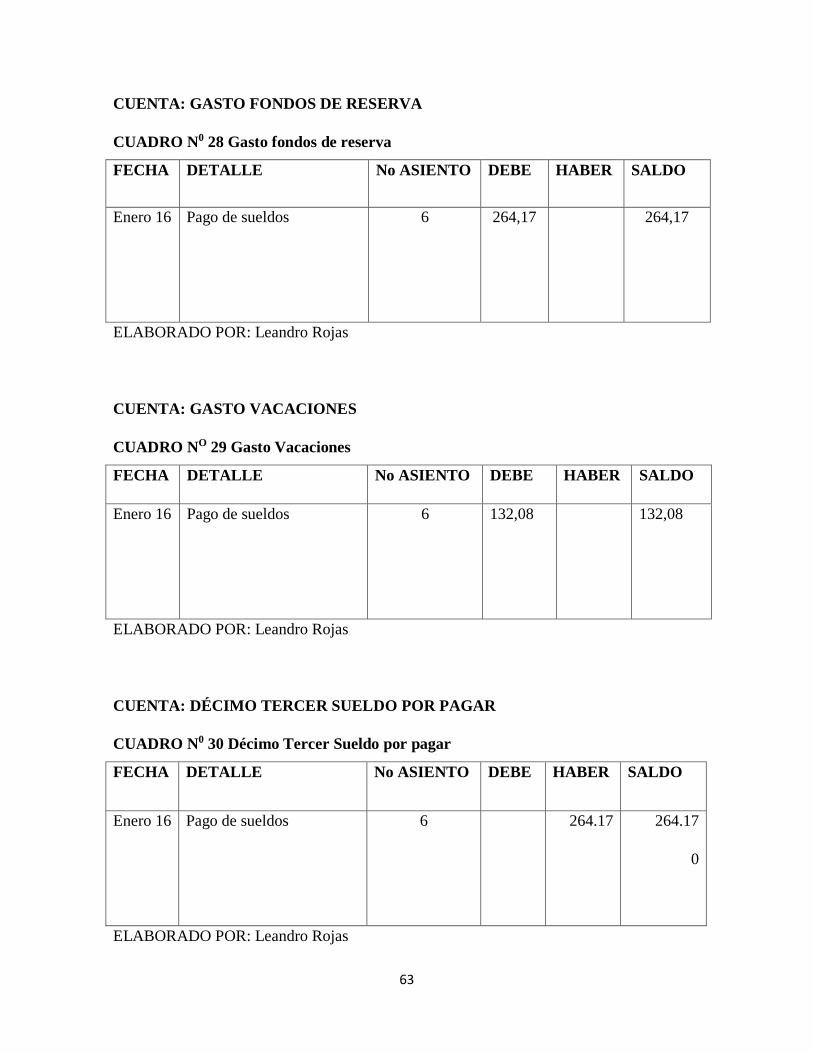

CUADRO N0 28 Gasto fondos de reserva............................................................................ 63

CUADRO NO 29 Gasto Vacaciones ..................................................................................... 63

CUADRO N0 30 Décimo Tercer Sueldo por pagar .............................................................. 63

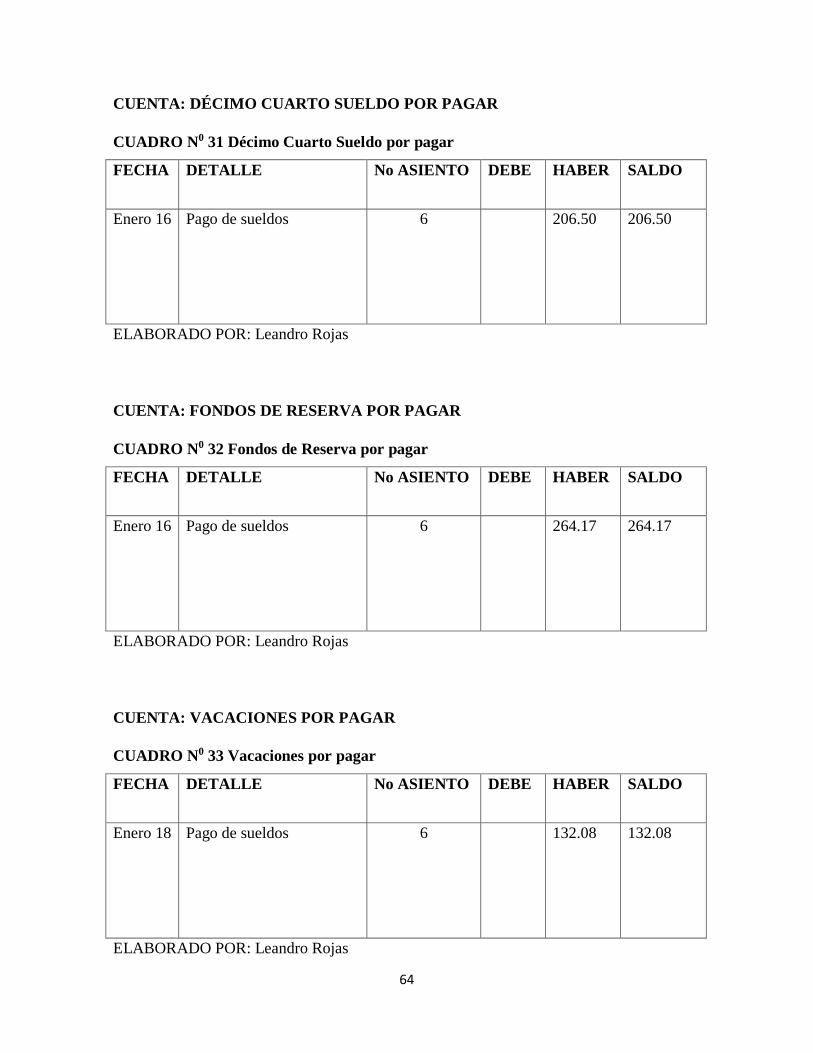

CUADRO N0 31 Décimo Cuarto Sueldo por pagar ............................................................. 64

CUADRO N0 32 Fondos de Reserva por pagar ................................................................... 64

CUADRO N0 33 Vacaciones por pagar ............................................................................... 64

XI

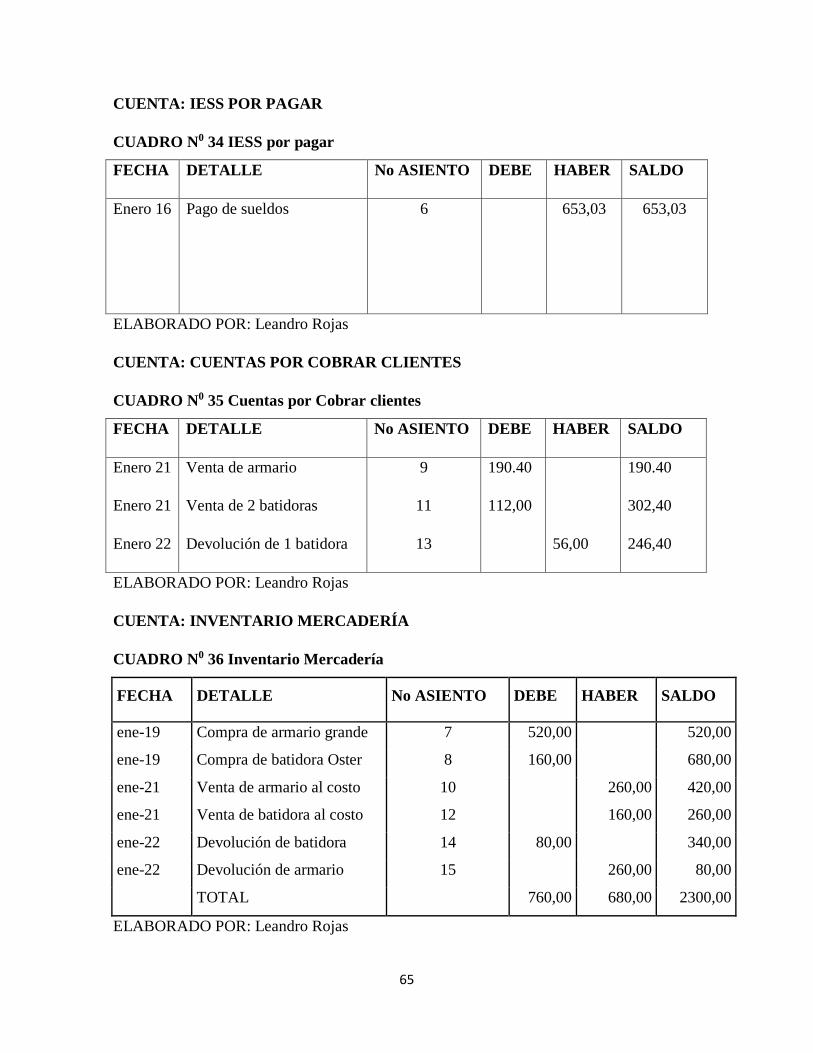

CUADRO N0 34 IESS por pagar .......................................................................................... 65

CUADRO N0 35 Cuentas por Cobrar clientes...................................................................... 65

CUADRO N0 36 Inventario Mercadería .............................................................................. 65

CUADRO N0 37 Iva en compras .......................................................................................... 66

CUADRO N0 38 Ventas ....................................................................................................... 66

CUADRO N0 39 Iva en ventas ............................................................................................. 66

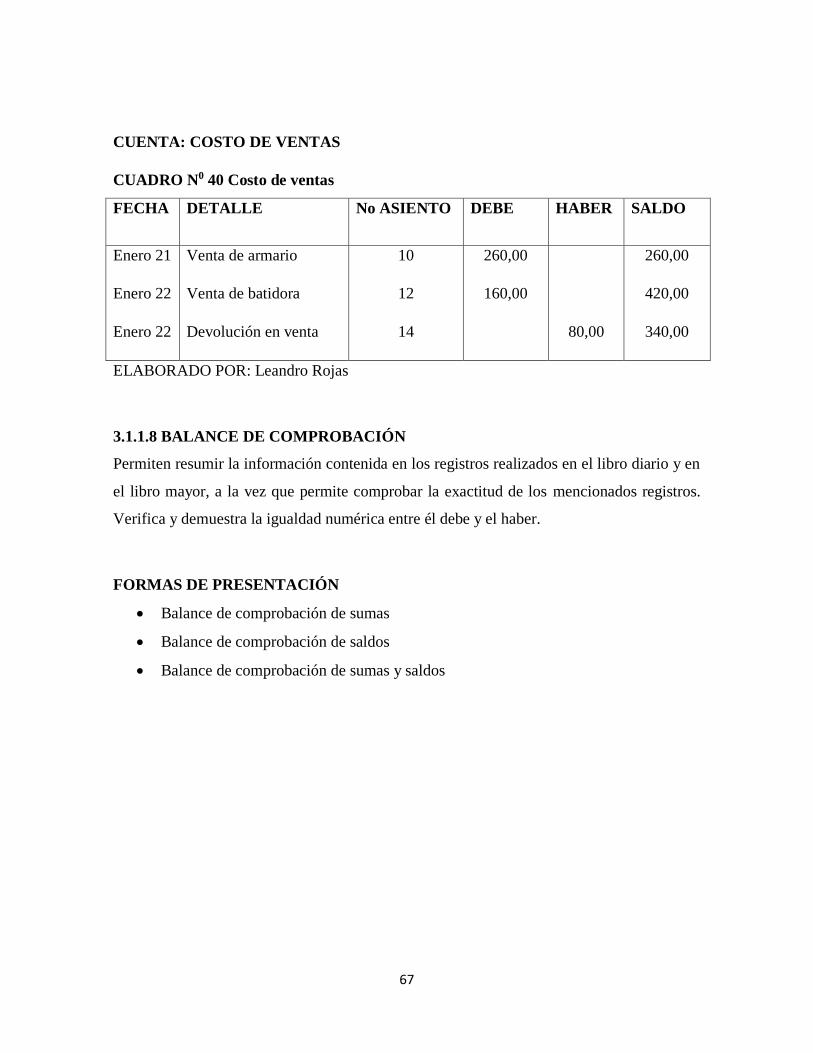

CUADRO N0 40 Costo de ventas ......................................................................................... 67

CUADRO NO 41 Modelo del Balance de Comprobación .................................................... 68

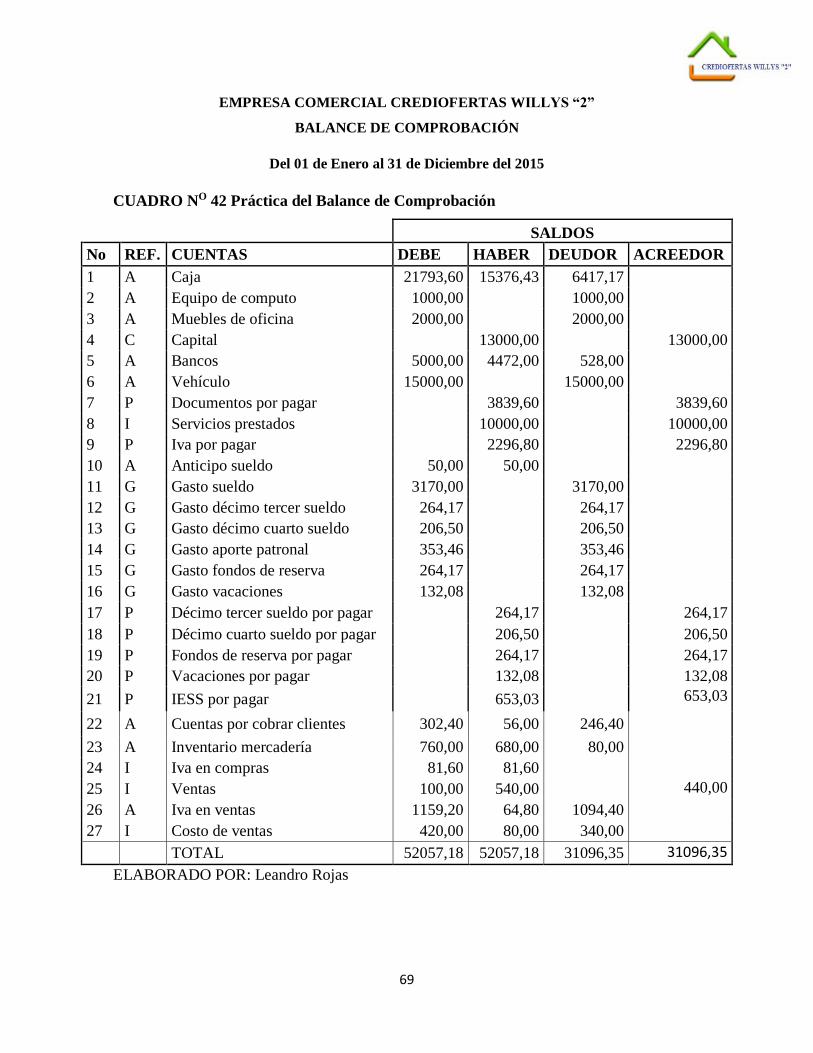

CUADRO NO 42 Práctica del Balance de Comprobación ................................................... 69

CUADRO N0 43 Práctica del Estado de Resultados ............................................................ 70

CUADRO N0 44 Práctica del Estado de Situación Financiera ............................................. 71

1

INTRODUCCIÓN

Antecedentes de la investigación

En los inicios de la civilización lo primero que permitió a los hombres una relación de tipo

económico fue el trueque (cambio de productos por productos de idéntico valor). Los

estrechos marcos de la propiedad colectiva y la distribución igualitaria de los productos del

trabajo comenzaron a frenar el desarrollo de las nuevas fuerzas de la producción. Al

perfeccionarse los instrumentos de producción y crecer la productividad del trabajo se da

paso a la economía individual que resalta ser más productiva dando de esta forma inicio a

la propiedad privada. A medida que pasa el tiempo en la época esclavista el intercambio se

convierte en una operación cada vez más usual, haciendo posible la aparición de la

mercancía, producto que se destina al cambio o a la venta en el mercado, es entonces que

aparece el dinero como mercancía universal que actúa como intermediaria en las

operaciones de cambio. Las operaciones mercantiles se hacen cada vez más intensas y el

patrimonio de los negociantes más grande conforme pasa el tiempo, es entonces que se

hacía necesario que las operaciones de intercambio se registren en lugar de llevarlos

empíricamente (GERTZ MANERO, 2004: 09).

A partir del siglo XIV resurge el comercio en las costas del mediterráneo, lo cual da motivo

a la modificación de la técnica contable como es el empleo de la partida doble inventada en

1494 por el italiano Fray Lucas Pacciolo y que consistía en registrar doble o

simultáneamente lo que entra o sale de la empresa comenzando de esta forma la revolución

de la contabilidad acorde con el adelanto administrativo comercial de la época. A partir del

siglo XVII comienza la asociación de comerciantes en sociedades mercantiles, siendo las

colectivas las de mayor significación (GERTZ, 2006: 30)

2

La Contabilidad no se considera una disciplina aislada muy por el contrario está en

constante movimiento y en relación con otras materias se alienta de las diferentes cambios

que requiere el mundo de los negocios como son la globalización y competitividad. Al

ingresar a un mundo de constante flujo de recursos económicos y financieros, la

Contabilidad no puede estar ajena a ella, es porque debe tender a cambios que le proceso de

información le exige mediante un flujo de datos constantes y precisos para una mejor toma

de decisiones (ELIZONDO, 2006: 28).

La Contabilidad de Gestión, dedicada a la información con fines internos, ha sido uno de

los instrumentos más utilizados como sistema informativo para la dirección, ya que permite

conocer el resultado de la empresa y de cada una de sus áreas, contribuyendo decisivamente

al proceso de toma de decisiones (GÁLVEZ , 2000: 72).

A partir de lo anteriormente expuesto, se plantea como problema científico:

¿Cómo mejorar el sistema contable comercial para la empresa Crediofertas Willys 2 y la

optimización financiera?

Con lo cual el objeto de investigación se centra en la contabilidad comercial, y el campo de

acción está relacionado con el diseño del sistema contable comercial para empresas de

comercialización. Por lo cual la línea de investigación es la Gestión de la información

contable.

El objetivo general que corresponde a la investigación es:

Diseñar el sistema contable comercial para la empresa Crediofertas Willys 2 y la

optimización financiera.

3

Objetivos específicos que se derivan son:

1. Fundamentar teóricamente de manera científica los temas relacionados con la

contabilidad comercial que permite la toma de decisiones en empresas comerciales.

2. Analizar las variables que influyen en el éxito o fracaso del diseño del sistema contable

comercial de la empresa Crediofertas Willys 2 para la optimización financiera.

3. Proponer el sistema contable comercial para la empresa Crediofertas Willys 2 y la

optimización financiera.

4. Presentar el sistema contable propuesto en la empresa Crediofertas Willys 2.

La idea a defender corroborará el problema planteado y que debe cumplirse con los

objetivos establecidos, es

¿Con el diseño del sistema contable comercial para la empresa Crediofertas Willys 2 se

optimizara la información financiera?

Las variables de investigación son:

Variable independiente Sistema Contable Comercial.

Variable dependiente Optimización Financiera.

Para el desarrollo de la investigación se ha tomado en cuenta los métodos y técnicas que le

aportan información de manera científica que deban resolverse en la práctica empresarial

para el diseño futuro del sistema contable comercial, para lo cual se apoyará en los métodos

cualitativo y cuantitativo que permita objetivamente la recopilación de información para el

desarrollo de lo propuesto.

4

La investigación combina una serie de técnicas y herramientas que facilitan la obtención de

datos para el análisis del objeto de estudio, entre las que se encuentran: análisis documental,

entrevistas, encuestas, y observaciones de la empresa seleccionada.

El estudio se concreta con una estructura lógica de investigación en la cual se profundizan

todos los contenidos que necesita la empresa para el desarrollo del tema a tratarse, mediante

la investigación se hace énfasis en lo siguiente:

En la introducción se hará una síntesis de la contabilidad comercial, se planteará el

problema, la idea a defender, el objetivo general y los específicos a los que se quiere llegar

con esta investigación, además se especificará la novedad del problema y los métodos,

técnicas y herramientas aplicadas para garantizar los resultados de la tesis.

En el Capítulo I. Marco teórico se justifica el tema, el origen, evolución, objetivos, idea a

defender, variables, métodos, técnicas y estado actual de la línea de investigación acerca de

la contabilidad comercial y su aplicación en la práctica empresarial.

En el Capítulo II. Se fundamenta la metodología de investigación que guiará las

definiciones básicas de la línea de investigación planteada, analizando el tema propuesto y

su desarrollo para la aportación al problema determinado en la empresa Créditos Willys 2.

En el Capítulo III proponer el diseño del sistema contable comercial para la empresa

Crediofertas Willy 2

En las conclusiones y recomendaciones se determina, mediante el desarrollo de la

investigación se detalla los resultados al momento de la explicación del tema y el por qué se

necesita la aplicación del mismo en la empresa al momento de diseñar el sistema contable

comercial obteniendo como recomendaciones los soluciones aplicables mediante el

resultado de la investigación realizada.

5

En la bibliografía se detalla las fuentes de apoyo que se utilizó para el desarrollo de la

investigación.

El aporte teórico, significación práctica y novedad científica es:

Teórico se fundamentará la investigación de manera científica los referentes

teóricos relacionados con la contabilidad comercial permitiendo una investigación

profundizada del tema para su desarrollo.

Práctico se ha tomado en cuenta la contabilidad comercial como lineamientos de

investigación lo cual nos permitirá el desarrollo del tema propuesto, y el diseño del

sistema contable comercial de la empresa Crediofertas Willys 2.

Novedad científica con la propuesta del sistema contable comercial se mejorará la

optimizacion financiera de la empresa Crediofertas Willys 2.

6

CAPÍTULO I MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DE LA CONTABILIDAD

La ciencia y técnica dedicada a producir y difundir información útil para la toma de

decisiones económicas recibe el nombre de contabilidad. Su desarrollo implica un estudio

del patrimonio de las entidades para el reflejo de sus resultados en estudios contables o

financieros, que aportan el resumen de una situación económica.

En el registro contable se origina diversos problemas; el primero que se plantea es definir el

concepto de contabilidad como ciencia. Siendo este el problema que siempre se ha

suscitado en torno a la definición de economía como ciencia.

El inicio de la literatura contable queda circunscrito a la obra del franciscano Fray Lucas

Paccioli de 1494 titulado "La Summa de Arithmética, Geometría Proportioni et

Proportionalitá", en donde se considera el concepto de partida doble por primera vez la

definición de la partida doble, definición que hasta la fecha no ha variado en el contexto

original, es por ello que es el autor más destacado de esa época.

Los neoclásicos fueron los que hicieron más hincapié en elevar el nivel de la ciencia

económica siguiendo la metodología de las ciencias físicas y matemáticas, intentando que

se configurase a imagen y semejanza de estas. (GERTZ 2004: 54)

La contabilidad a través del tiempo ha ido refinando sus normas y principios, de igual

forma su conceptualización y proceso, ha sufrido modificaciones diversas, conforme a los

acontecimientos modernos de la globalización económica de estos últimos tiempos.

7

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las

operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por

consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el

curso que siguen sus negocios mediante datos contables y estadísticos. Estos datos permiten

conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las

tendencias de las ventas, costos y gastos generales, entre otros. De manera que se pueda

conocer la capacidad financiera de la empresa.

La contabilidad le sirve al empresario: para controlar el movimiento de sus valores; conocer

el resultado de sus operaciones; su posición con respecto a los acreedores, y servir en todo

tiempo de medio de prueba de su actuación comercial.

Entonces la contabilidad como ciencia tiene la finalidad de informar y controlar los hechos

económicos que se realiza en la empresa en un determinado periodo de tiempo. A su vez

con las distintas definiciones al respecto la contabilidad avanza en relación con el adelanto

de las decisiones financieras de las empresas buscando mejorar el campo económico y

social de las mismas.

1.2. CONTABILIDAD COMERCIAL

Para (MEDAÑA, 2001: 76) La contabilidad comercial, por lo tanto, es la rama de la

contabilidad centrada en las actividades de un comercio. Gracias a la contabilidad, el

comercio logra tener el registro de todas sus operaciones que pueden cuantificarse en

términos de dinero.

8

El registro de los ingresos y egresos monetarios permite que el comercio saque

conclusiones sobre su desempeño y que planifique sus actividades en el corto, mediano y

largo plazo.

Todos los comercios desarrollan, de alguna manera, la contabilidad comercial. Aquellos

que movilizan grandes cantidades de dinero suelen contar con un departamento o con un

especialista dedicado exclusivamente a los estudios contables. Los pequeños comercios, en

cambio, pueden prescindir de un contador ya que el propietario realiza las tareas básicas del

ámbito, como registrar los gastos por la compra de mercadería y las ventas realizadas.

1.2.1. DEFINICIONES DE LA CONTABILIDAD

Es el registro sistemático de las operaciones de una empresa y su importancia se debe a que

los empresarios invierte sus valores en el negocio y necesita controlar que su movimiento

esté justificado debidamente, de modo que al registrar las operaciones realizadas y los

resultados de las mismas se va llevando los movimientos y con esto los autorizados de la

toma de decisiones, por lo tanto se requiere llevar una contabilidad que sirva como fuente

de datos y prueba, en el cumplimiento de las obligaciones fiscales.

Para (Sarmiento 2007: 05), “planteo que: es una disciplina que mediante sistemas de

información integrados a la empresa se encarga de medir, clasificar, registrar, analizar,

interpretar y presentar información financiera con el objeto de tomar decisiones efectivas y

acertadas.”

Pero el problema de la construcción de un sistema contable es la coordinación y adaptación

entre fines y medios, siendo las normas contables, los medios y la información contable

obtenida, el fin. Por eso el principal problema de todo sistema contable ha sido determinar

las reglas concretas que han de servir al cumplimiento de sus fines prefijados, por lo que la

9

Teoría Contable necesita la definición de sus correspondientes postulados, siendo éstos los

descriptores de su entorno económico. El postulado, que aparece como tal en los años

treinta, se puede definir desde el punto de vista contable, como: “Todo enunciado que sirve

de base para la elaboración de una Teoría Contable, con la intención de que se acepte como

válido y condicionado a su posterior verificabilidad”.

Por su parte (CORAL 2008: 19). La contabilidad es un sistema adaptado para clasificar los

hechos económicos que ocurren en un negocio. De tal manera que, se convierte en el eje

central para llevar a cabo diversos procedimientos que conducirán a la obtención del

máximo rendimiento económico que implica el constituir una empresa determinada.

Mientras que (TERÁN, 1998: 35) dice: La contabilidad, es una herramienta empresarial

que permite el registro y control sistemático de todas las operaciones que se realizan en la

empresa, por ende no existe una definición concreta de la contabilidad aunque todas estas

definiciones tienen algo en común.

El proceso de la contabilidad comercial, permite que las empresas saquen conclusiones

sobre su desempeño y que planifique sus actividades en el corto, mediano y largo plazo.

Todas las empresas comerciales desarrollan, de alguna manera la contabilidad comercial,

que mejor que realizarlo de manera técnica, acorde a las normas y leyes vigentes.

Por lo tanto, la asignatura desarrolla el estudio sistemático del plan de cuentas y su

aplicación en el proceso contable de una empresa comercia, haciendo uso de los libros

principales y auxiliares de contabilidad para estructurar estados financiero, que constituyen

la herramienta para la toma de decisiones.

10

Según (ZAPATA, 2010: 03) la contabilidad es un sistema de información que permite recolar,

clasificar y registrar, de una forma sistemática y estructurar, las operaciones mercantiles

realizadas por una empresa, con el fin de producir informes que, analizados e interpretados,

permiten planear, controlar y tomar decisiones sobre la actividad de la empresa

1.2.2. TIPOS DE CONTABILIDAD:

Comercial o General.- Rama de la contabilidad que trata de la clasificación, contabilización,

distribución, recopilación e información de todos los movimientos mercantiles que realiza el

negocio.

Industrial o de Costos.- Esta contabilidad se implantada e impulsada por las empresas industriales,

permite conocer el costo de producción de sus productos, así como el costo de la venta de tales

artículos y fundamentalmente la determinación de los costos unitarios, permite control de sus

elementos como la materia prima, la mano de obra y los gastos de fabricación o producción.

Bancaria.- Es una técnica que se utiliza para producir sistemática y estructuradamente información

cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad

económica y de ciertos eventos económicos.

Agrícola.- Se trata en esta industria de establecer tan exactamente como sea posible el precio de costo

de las cosechas o de los animales, los trabajos de cultivo son mucho menos regulares que los

industriales, ya que están sometidos a las condiciones meteorológicas.

Servicio.- Es aplicable a todos los tipos de organizaciones o industrias de servicios. Son

organizaciones que producen un servicio más que un bien tangible como las firmas de contadores

11

públicos, firmas de abogados, consultores administrativos. Casi todas las organizaciones no lucrativas

o no para utilidad son industrias de servicios. Son ejemplos hospitales, escuelas.

Pública.- Proporciona los mecanismos para registrar las actividades económicas de las

empresas estatales y se rige por las normas que para el efecto expida su organismo rector, la

Contaduría General de la Nación.

Contabilidad Ambiental.- Es un sistema que permite identificar el impacto de las

actividades del negocio sobre el ambiente, con el fin de establecer programas y prácticas en el

cumplimiento de las políticas medioambientales. (ZAPATA, 2010: 05)

1.2.3. CARACTERÍSTICAS DE LA CONTABILIDAD

Entendible: todo registro debe ser de forma clara, con el objetivo de entender el informe

contable.

Relevante: se debe relevar aspectos importantes presentes y futuros que pudieran modificar

las condiciones actuales.

Confiable: las cifras monetarias serán verificables y expresaran la esencia de los hechos

económicos.

Comparable: es necesario preparar información bajo normativa estándar y universal a

través de prácticas métodos y procedimientos uniformes.

1.2.4. IMPORTANCIA DE LA CONTABILIDAD

Según (DELGADO, 2008: 18) permite conocer la real situación económica financiera de una

empresa; en cambio cuando no llevamos contabilidad no se conoce con exactitud: cuanto se tiene,

cuanto nos deben o debemos. La contabilidad es una técnica importante para la elaboración y

12

DOCUMENTO

FUENTE

prestación de la información financiera de las transacciones comerciales, financieras y económicas

realizadas por las entidades que utilizan en la toma de decisiones.

Para (TOVAR, 1997: 25) la contabilidad permite tener un conocimiento y control absoluto de la

empresa, tomar decisiones con precisión, conocer de antemano lo que puede suceder. Todo está

plasmado en la contabilidad, es sin duda la mejor herramienta que se puede tener para conocer a

fondo su empresa; no darle importancia es tirar a la basura posibilidades de mejoramiento o

hasta la posibilidad de detectar falencias que luego resulta demasiado tarde.

GRÁFICO N 1: Fases Del Proceso Contable

FUENTE: (Mercedes Bravo 2011: 34)

BALANCE DE

COMPROBACIÓN

ESTADO DE

SITUACIÓN INICIAL AJUSTES

JORNALIZACIÓN CIERRE DE LIBROS

MAYORIZACION ESTADOS

FINANCIEROS

13

1.3. CICLO CONTABLE

1. Balance General al principio del período reportado: consiste en el inicio del ciclo

contable con los saldos de las cuentas del balance de comprobación y del mayor general

del período anterior.

2. Proceso de análisis de las transacciones y registro en el diario: consiste en el análisis

de cada una de las transacciones para proceder a su registro en el diario.

3. Pase del diario al libro mayor: consiste en registrar en las cuentas del libro mayor los

cargos y créditos de los asientos consignados en el diario.

4. Elaboración del Balance de Comprobación no ajustado o una hoja de trabajo

(opcional): consiste en determinar los saldos de las cuentas del libro mayor y en

comprobar la exactitud de los registros. Con la hoja de trabajo se reubican los efectos de

los ajustes, antes de registrarlos en las cuentas; transferir los saldos de las cuentas al

balance general o al estado de resultados, procediendo por último a determinar y

comprobar la utilidad o pérdida.

5. Analizar los ajustes y las correcciones, registrarlos en el diario y transferirlos al

mayor: consiste en registrar en el libro diario los asientos de ajuste, con base en la

información contenida en la hoja de trabajo, en sus columnas de ajustes; se procede

luego a pasar dichos ajustes al libro mayor, para que las cuentas muestren saldos

correctos y actualizados.

6. Elaboración de un balance de prueba ajustado

7. Elaboración de los estados financieros formales: consiste en reagrupar la

información proporcionada por la hoja de trabajo y en elaborar un balance general y un

estado de resultados.(BRAVO, 2011: 35 )

8. Cierre de libros

1.3.1. PLAN DE CUENTAS

Según (RINCÓN, 2009: 31) define que: debe estructurar un plan o catálogo de cuentas, con

la finalidad de facilitar el manejo de las cuentas mediante códigos de identificación;

especialmente en la actualidad que se utiliza en el sistema computarizado para poder

ingresar los datos.

14

No se puede hablar de un plan de cuentas uniforme para todas las empresas, su estructura

dependerá del tamaño, de las necesidades de la empresa y de quien lo elabore.

Se recomienda considerar dentro de ciertas cuentas principales el uso de cuentas auxiliares,

con el propósito de tener una información más clara y concreta; tal es el caso en la cuenta

de Bancos (cuando se trabaja con dos o más), en la cuenta de Clientes, Documentos por

Cobrar, Proveedores, Documentos por Pagar (donde es indispensable abrir cuentas

individuales), para lo cual se puede trabajar aumentando dígitos para auxiliares o mediante

una guía alfanumérica, en donde se asigna letras y números.

Para las instituciones bancarias, existe uniformidad en el plan de cuentas, el que es

elaborado por la Superintendencia de Bancos, de igual forma para las instituciones

públicas, es elaborado por la Contraloría General del Estado y para la contabilidad nacional

del país elabora el Banco Central del Ecuador.

Características

Para su elaboración, es necesario considerar anticipadamente el mayor número de cuentas

posibles a ser utilizados durante el tiempo de vida útil estimado de la empresa.

Es conveniente agrupar y clasificar las cuentas, de acuerdo a niveles específicos, anotados a

continuación.

Se ordena dentro de 5 grupos; de la siguiente manera:

1. Activo Estado de Situación

2. Pasivo o

3. Patrimonio Balance General

4. Ingresos Estado de Resultados o de

15

5. Gastos Pérdidas y Ganancias

Clasificación analítica de las principales cuentas que intervienen en una empresa

comercial

Según (SARMIENTO, 2007) define que: es un ordenamiento por el grado de liquidez; es

decir en la forma de cómo se cree se va a convertir más rápido en dinero, por el lado del

activo; y de la forma como se estima va a cubrirse las obligaciones por el lado del pasivo,

dicha clasificación a más de ser necesaria para la presentación de balances al SRI, sirven

para la evaluación financiera.

Activo: se refiere a los valores, bienes, derechos y obligaciones que tiene la empresa;

relacionados con su objeto social.

Corriente: se refiere a los grupos de cuentas que se estiman van a ser convertidas en dinero

dentro de un año a partir de la fecha del Balance o Estado de Situación Inicial; y, lo

integran: disponible, inversiones, exigible y realizable.

Disponible: dentro de este grupo, están las cuentas de: Caja, Caja Chica y Bancos; es decir

los valores que se dispone al momento.

Inversiones: dentro de este grupo están las cuentas de los diferentes títulos y valores que se

colocan en las instituciones financieras, tales como: Acciones, Bonos, Cedulas hipotecarias,

Certificados de depósitos, Deposito de ahorro a la vista, Repos, etc. Y que tienen hasta 1

año plazo para poder convertirlos en dinero en efectivo, las que generan: renta, interés o

dividendo.

Exigible: dentro de este grupo, están las cuentas: Clientes, Cuentas por Cobrar, Prestamos

a empleados, Documentos por cobrar; que le adeudan a la empresa, tales como: facturas de

ventas a crédito, letras de cambio, pagares, etc.

Realizable: dentro de este grupo, esta básicamente la cuenta de inventario de mercaderías o

productos que dispone la empresa y suministros de oficina, si hubiere (-) Provisión para

mercaderías dañadas u obsoletas.

16

Fijo: dentro de este grupo, están las cuentas que conforman los diferentes bienes tangibles

en propiedad, planta y equipo; tales como: Edificios, Vehículos, Equipo de oficina, Equipo

de cómputo, Muebles y enseres, Equipo y Maquinaria, etc., que tienen una vida útil

estimada por más de un año, no son para la venta, y que sirven para el normal desarrollo

dela actividad a la que se dedica la empresa; excepto: Terrenos, Equipo de Montaje o en

Tránsito y las Construcciones en Curso (-) Depreciación acumulada de Activo Fijo.

Diferido: dentro de este grupo, están las cuentas que han ocasionado gastos o pagos

anticipados; y, que por su naturaleza no pueden ser considerados como consumidos

íntegramente en un solo periodo o ejercicio económico, es decir se ira difiriendo para el

tiempo estimado por la Ley (-) Amortización Acumulada.

Otros activos: dentro de este grupo, están básicamente las Cuentas y Documentos por

cobrar e Inversiones a largo plazo (a más de un año).

Pasivo: se refiere a las obligaciones contraídas por la empresa con terceras personas;

valores que deben ser pagados a corto y largo plazo, dependiendo de la naturaleza de la

deuda.

Corriente: se refiere a las cuentas que se estima van a ser cubiertas en un año de:

Proveedores, Cuentas por Pagar, Documentos por Pagar que adeude la empresa; tales

como: facturas por compras a crédito, letras de cambio, pagares, etc.

No corriente: se refiere básicamente a la cuenta Hipotecas por Pagar, que se obtiene

cuando: un banco o institución financiera ha concedido un préstamo, o el IESS concede un

convenio de purga por mora patronal, para cancelar los aportes u otras obligaciones

patronales atrasadas con esta institución; por la que hemos hipotecado un bien raíz

generalmente; y, que se estima se pagara a más de un año a partir de la fecha del Balance o

Estado de Situación Inicial. Debiendo registrar dentro del grupo Corriente la parte

proporcional o porción corriente o corto plazo que se deba cubrir en un año y el saldo

constara en el No Corriente o largo plazo a más de un año, según el caso.

Diferido: están las cuentas que han sido cobradas anticipadamente; y, que por su

naturaleza, no pueden ser consideradas como ingresos íntegros del periodo económico, es

decir se ira difiriendo para el tiempo estimado.

17

Patrimonio: se refiere a los valores que son propiedades de la empresa, los que integran

básicamente las cuentas que constituyen.

Capital social: para las compañías de Responsabilidad en el Art. 109 de la ley de

compañías, se debe destinar UN 5% de las utilidades liquidas de cada ejercicio, para formar

un fondo de reserva, hasta llegar por lo menos al 20% del capital social. Para las compañías

Anónimas y de Economía Mixta; de conformidad con el artículo 297 de la misma Ley, se

debe destinar un porcentaje no menor al 10% de las utilidades liquidas de cada ejercicio,

para formar un fondo de reserva legal, hasta llegar por lo menos al 50% del capital social.

La base del cálculo será la utilidad del ejercicio, deducida la participación de los

trabajadores y el impuesto a la renta.

Facultativa: es probada en la Junta General de socios o accionistas, de acuerdo a su

conveniencia.

Otras reservas: las probadas en la Junta General de socios o accionistas; diferentes a las

anteriores, y que constan en el estatuto social de la compañía.

Utilidades o (Perdidas) de ejercicios anteriores: las correspondientes a las utilidades no

distribuidas o las pérdidas.

Utilidades o (Perdidas) del presente ejercicio: la correspondiente a la utilidad liquida o la

perdida; se considera utilidad liquida, después de deducir la participación a los trabajadores,

impuesto a la renta y reservas.

1.3.1.1 Estructura de Plan de Cuentas

Para (ROMERO, 2010: 20) está dado por los términos de la situación financiera y

económica en este orden:

Nivel Superior

Situación Financiera

Activo

Pasivo

Patrimonio

18

Situación Económica

Ingresos o Rentas

Gastos

Segundo Nivel

El Subgrupo

Si se trata del activo.- Se lo desagrega bajo el criterio de liquidez, en:

Activo Circulante o Corriente

Activo Fijo o inmovilizado

Otros activos

Si se trata del patrimonio.- Se lo desagregan bajo el criterio de inmovilidad, en:

Capital

Reservas

Superávit de Capital

Resultados

Si se trata del pasivo.- En la misma forma se lo clasifica bajo el criterio de liquidez, en:

Pasivo Circulante, corriente o a corto plazo

Pasivo Fijo, inmovilizado o a largo plazo

Otros Pasivos

Si se trata de ingresos. Se lo divide en:

Rentas operativas

Rentas no operativas

Si se trata de los gastos o costos se lo desagrega en:

Operacionales

No operacionales

19

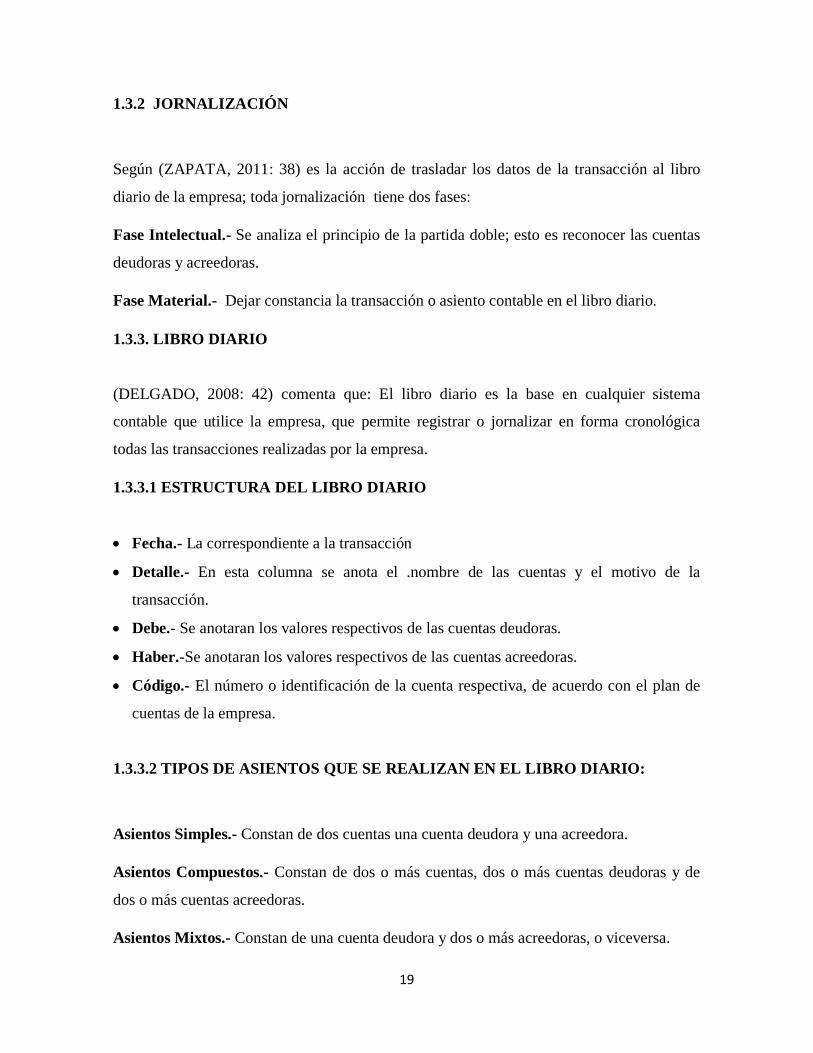

1.3.2 JORNALIZACIÓN

Según (ZAPATA, 2011: 38) es la acción de trasladar los datos de la transacción al libro

diario de la empresa; toda jornalización tiene dos fases:

Fase Intelectual.- Se analiza el principio de la partida doble; esto es reconocer las cuentas

deudoras y acreedoras.

Fase Material.- Dejar constancia la transacción o asiento contable en el libro diario.

1.3.3. LIBRO DIARIO

(DELGADO, 2008: 42) comenta que: El libro diario es la base en cualquier sistema

contable que utilice la empresa, que permite registrar o jornalizar en forma cronológica

todas las transacciones realizadas por la empresa.

1.3.3.1 ESTRUCTURA DEL LIBRO DIARIO

Fecha.- La correspondiente a la transacción

Detalle.- En esta columna se anota el .nombre de las cuentas y el motivo de la

transacción.

Debe.- Se anotaran los valores respectivos de las cuentas deudoras.

Haber.-Se anotaran los valores respectivos de las cuentas acreedoras.

Código.- El número o identificación de la cuenta respectiva, de acuerdo con el plan de

cuentas de la empresa.

1.3.3.2 TIPOS DE ASIENTOS QUE SE REALIZAN EN EL LIBRO DIARIO:

Asientos Simples.- Constan de dos cuentas una cuenta deudora y una acreedora.

Asientos Compuestos.- Constan de dos o más cuentas, dos o más cuentas deudoras y de

dos o más cuentas acreedoras.

Asientos Mixtos.- Constan de una cuenta deudora y dos o más acreedoras, o viceversa.

20

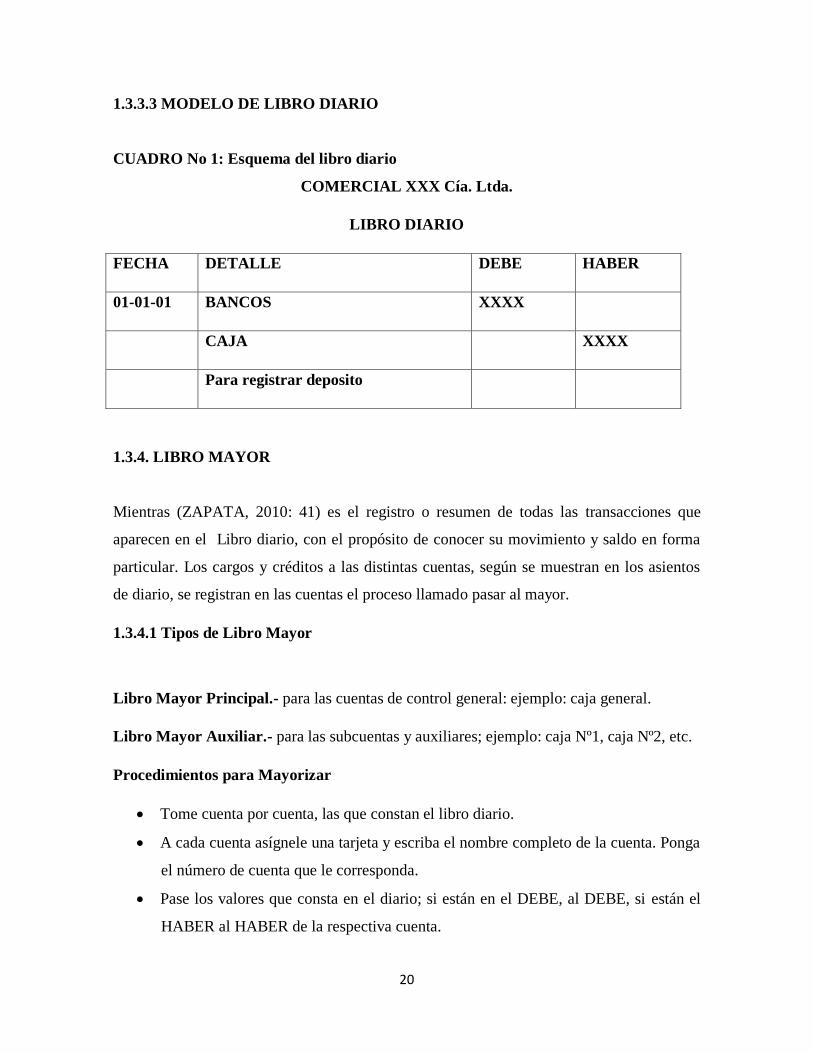

1.3.3.3 MODELO DE LIBRO DIARIO

CUADRO No 1: Esquema del libro diario

COMERCIAL XXX Cía. Ltda.

LIBRO DIARIO

FECHA DETALLE DEBE HABER

01-01-01 BANCOS XXXX

CAJA XXXX

Para registrar deposito

1.3.4. LIBRO MAYOR

Mientras (ZAPATA, 2010: 41) es el registro o resumen de todas las transacciones que

aparecen en el Libro diario, con el propósito de conocer su movimiento y saldo en forma

particular. Los cargos y créditos a las distintas cuentas, según se muestran en los asientos

de diario, se registran en las cuentas el proceso llamado pasar al mayor.

1.3.4.1 Tipos de Libro Mayor

Libro Mayor Principal.- para las cuentas de control general: ejemplo: caja general.

Libro Mayor Auxiliar.- para las subcuentas y auxiliares; ejemplo: caja Nº1, caja Nº2, etc.

Procedimientos para Mayorizar

Tome cuenta por cuenta, las que constan el libro diario.

A cada cuenta asígnele una tarjeta y escriba el nombre completo de la cuenta. Ponga

el número de cuenta que le corresponda.

Pase los valores que consta en el diario; si están en el DEBE, al DEBE, si están el

HABER al HABER de la respectiva cuenta.

21

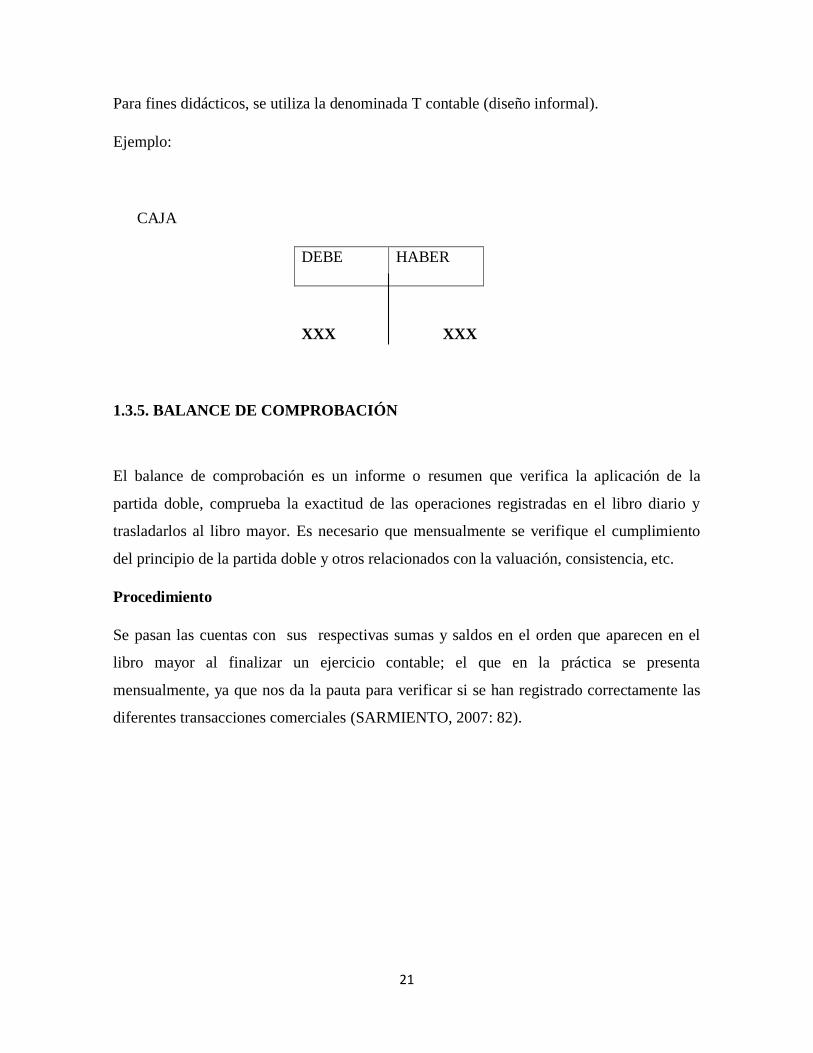

Para fines didácticos, se utiliza la denominada T contable (diseño informal).

Ejemplo:

CAJA

DEBE HABER

XXX XXX

1.3.5. BALANCE DE COMPROBACIÓN

El balance de comprobación es un informe o resumen que verifica la aplicación de la

partida doble, comprueba la exactitud de las operaciones registradas en el libro diario y

trasladarlos al libro mayor. Es necesario que mensualmente se verifique el cumplimiento

del principio de la partida doble y otros relacionados con la valuación, consistencia, etc.

Procedimiento

Se pasan las cuentas con sus respectivas sumas y saldos en el orden que aparecen en el

libro mayor al finalizar un ejercicio contable; el que en la práctica se presenta

mensualmente, ya que nos da la pauta para verificar si se han registrado correctamente las

diferentes transacciones comerciales (SARMIENTO, 2007: 82).

22

1.3.5.1 DISEÑO DEL BALANCE DE COMPROBACIÓN

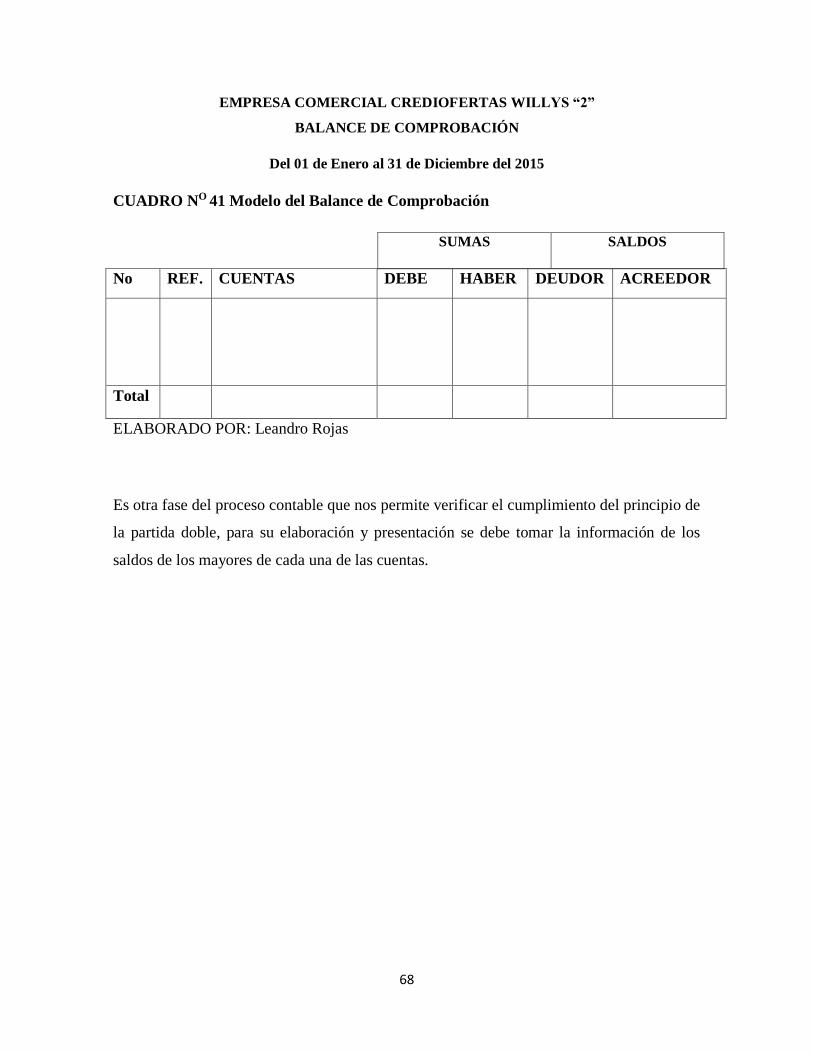

CUADRO N0 2: Modelo del Balance de Comprobación

EMPRESA XYZ

Nº IDENTIFICACIÓN

BALANCE DE COMPROBACIÓN

AL………………………………..

1.3.5.2 DEFINICIÓN DE CONTROL DE INVENTARIOS:

Control de inventarios. Se encarga de regular en forma óptima las existencias en los almacenes

tanto de refacciones como de herramientas, materias primas, productos en proceso y terminados;

protegiendo a la empresa de costos innecesarios por acumulamiento o falta de existencias en el

almacén.

1.3.6. ESTADOS FINANCIEROS

Definición

(MEDAÑA, 2001: 239) dicen que: Son informes que se elabora al finalizar un periodo

contable, con el objeto de proporcionar información sobre la situación económica y

financiera de la empresa.-Esta información permite examinar los resultados obtenidos y

evaluar el potencial económico de la identidad.

Nº CUENTAS DEBE HABER DEUDOR ACREEDOR

23

El Estado Financiero sirve para:

Para la toma de decisiones de inventario y créditos.

Formular un juicio sobre los resultados financieros de la administración en cuanto a la

rentabilidad, solvencia, generación de fondos y capacidad de desarrollo empresarial.

Evaluar la gestión gerencial, solvencia y la liquidez de o la empresa, así como su

capacidad para general fondos.

Conocer el origen y las características de sus recursos, para estimar la capacidad

financiera de crecimiento.

1.3.6.1 TIPOS DE ESTADO FINANCIEROS

Balance General

Es un estado financiero básico que informa en una fechan determinada la situación

financiera de la empresa, En el balance solo aparece las cuentas reales y sus valores deben

corresponder exactamente a los saldos ajustados del libro mayor.

Estado de Resultados

Es un estado financiero que refleja la operación de la empresa en un plazo determinado

para dar a conocer de manera detallada y ordenada el resultado económico del ejercicio

contable. El estado de resultados está compuesto por las cuentas nominales, transitorias o

de resultado, ósea, las cuentas de ingreso, gastos y costos.

Estado de Flujo de Efectivo

Es un estado financiero básico que muestra el efectivo generando y utilizando en las

actividades de operación, inversión y financiación .El efectivo está conformado por el

dinero disponible en caja y en bancos, y el equivalente de efectivo por los depósitos e

inversiones con vencimiento no superior a tres meses.

Estado de Cambio en el Patrimonio o Estado de Superávit

Es un estado financiero que refleja el saldo inicial, el moviente y el saldo final de cada una

de las cuentas que conforma el patrimonio, y permiten conocer la variación durante el

periodo contable del capital, el superávit del capital, las revalorizaciones y utilidades entre

otras

24

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

Descripción del Procedimiento Metodológico para el Desarrollo de un Sistema

Contable Comercial para la empresa Willy “2”

La Metodología que sustenta con rigor científico el estudio, está basada en métodos y

técnicas, que aportan información oportuna para proponer la implementación futura del

Sistema de contable comercial. La misma, se basa en los métodos cualitativo y

cuantitativo, de manera tal, que permita procesar objetivamente los datos que proporcionan

información para el diseño del Sistema propuesto. A su vez, dado el grado de utilidad para

explicar los procesos que conducen a la aplicación de determinadas prácticas contables

individuales. (Hernández 2010: 239).

La investigación es cuali-cuantitativa. Cualitativo por lo común, se utiliza para descubrir y

refinar preguntas de investigación, esta no necesariamente prueba hipótesis.

Frecuentemente se basa en métodos de recolección de datos sin medición numérica, como

las descripciones y las observaciones.

Cuantitativa porque ayuda a la recolección y análisis de datos para contestar preguntas de

investigación y probar hipótesis establecidas previamente y confía en la medición

numérica, el conteo y frecuentemente en el uso de la estadística para establecer con

exactitud modelos de comportamiento de una población.

La investigación combina una serie de métodos, técnicas y herramientas que facilitan la

obtención de datos para el análisis del objeto de estudio, entre las que se encuentran:

análisis documental, entrevistas, encuestas, y observaciones de la empresa seleccionada.

Método Inductivo, Deductivo: que nos permite lograr los objetivos propuestos y ayudan a

verificar las variables planteadas.

25

Inductivo: porque se analiza otros factores como por ejemplo considerar el estudio o la

aplicación de un sistema de costos por proceso para que ayude a la mejora al establecer el

costo.

Deductivo: porque detallaremos toda la estructura de un sistema de costos por procesos

para su futura aplicación.

Analítico- Sintético: porque este método hizo posible la comprensión de todo hecho,

fenómeno, idea, caso, etc.

Análisis documental: es un trabajo mediante un proceso intelectual extraemos nociones

del documento para representarlo y facilitar el acceso a los originales. El análisis cubre

desde la identificación externa o descripción física del documento a través de sus elementos

formales como autor, título, editorial, nombre de revista, año de publicación, etc., hasta la

descripción conceptual de su contenido o temática, realizada a través de los lenguajes de

indización, como palabras clave o descriptores del tesauro.

El concepto de indización se identifica con el análisis del contenido en la medida que

dichos lenguajes se utilizan para elaborar los índices temáticos por los que se recupera la

información.

Los métodos de análisis utilizados para representar el documento son:

Tipo de usuarios y necesidades de información más o menos especializadas

Tipos de servicios que se ofrecen. Bibliotecas generales, empresas, Centros de

Documentación, etc.

Documentos a analizar: Libros, artículos de revistas, literatura gris, prensa,

legislación.

Histórico- Lógico: porque se analiza científicamente los hechos, ideas del pasado

comparándolo con hechos actuales.

La investigación descriptiva: busca especificar propiedades, características y rasgos

importantes de cualquier fenómeno que se analice, describiendo tendencias de un grupo o

26

población, siendo útiles para mostrar con precisión los ángulos o dimensiones de un

fenómeno, suceso comunidad, contexto o situación

Además busca específicamente las propiedades, las características y los perfiles de las

personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se someta

a un análisis. Es decir, únicamente pretende medir o recoger información de manera

independiente o conjunta sobre los conceptos y variables a las que se refieren.

El tema requirió de investigación de campo porque permitió determinar el problema en el

lugar donde se está generando la información. Facilitó el contacto directo con la realidad de

la que se obtuvo los datos necesarios de acuerdo a los objetivos del proyecto a través del

personal que laboran en la empresa Willys “2” este tipo de investigación es en vivo y se

utiliza la observación directa, la entrevistas la encuesta y el cuestionario con técnicas de

recolección de datos .

Observación Directa.-se utiliza con mayor importancia porque se realiza un trabajo de

campo continuo para determinar las influencias que intervienen en este fenómeno.

La entrevista: es un diálogo, una conversación, una relación directa sobre la base de la

palabra entre el entrevistador y el entrevistado. La entrevista emplea expansión oral para

obtener cualquier tipo de información que tenga relación con el proceso de fabricación de

carrocerías de buses interprovinciales, turismo y urbanos.

Se entrevistará al gerente de la empresa así como a sus empleados con el fin de entablar una

relación amena, con la finalidad de que ellos expongan y absuelvan las inquietudes del

entrevistador.

La encuesta: reunión de opiniones recogidas por medio de un cuestionario para aclarar un

asunto.

27

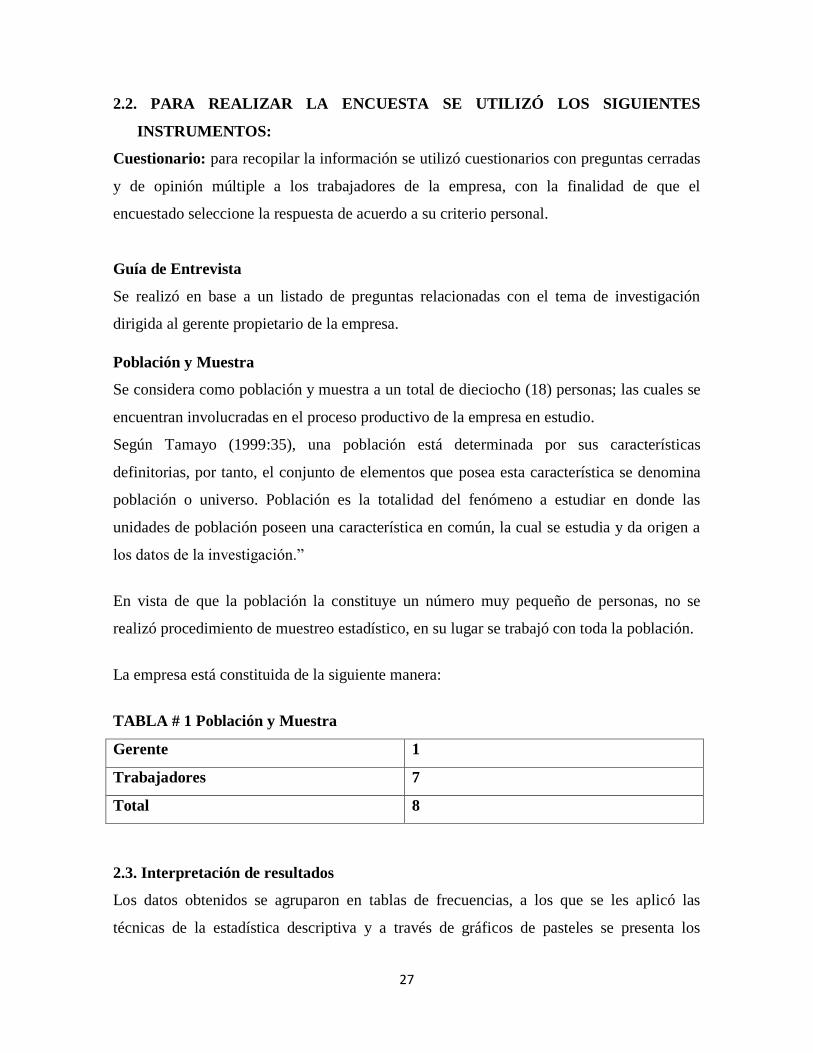

2.2. PARA REALIZAR LA ENCUESTA SE UTILIZÓ LOS SIGUIENTES

INSTRUMENTOS:

Cuestionario: para recopilar la información se utilizó cuestionarios con preguntas cerradas

y de opinión múltiple a los trabajadores de la empresa, con la finalidad de que el

encuestado seleccione la respuesta de acuerdo a su criterio personal.

Guía de Entrevista

Se realizó en base a un listado de preguntas relacionadas con el tema de investigación

dirigida al gerente propietario de la empresa.

Población y Muestra

Se considera como población y muestra a un total de dieciocho (18) personas; las cuales se

encuentran involucradas en el proceso productivo de la empresa en estudio.

Según Tamayo (1999:35), una población está determinada por sus características

definitorias, por tanto, el conjunto de elementos que posea esta característica se denomina

población o universo. Población es la totalidad del fenómeno a estudiar en donde las

unidades de población poseen una característica en común, la cual se estudia y da origen a

los datos de la investigación.”

En vista de que la población la constituye un número muy pequeño de personas, no se

realizó procedimiento de muestreo estadístico, en su lugar se trabajó con toda la población.

La empresa está constituida de la siguiente manera:

TABLA # 1 Población y Muestra

Gerente 1

Trabajadores 7

Total 8

2.3. Interpretación de resultados

Los datos obtenidos se agruparon en tablas de frecuencias, a los que se les aplicó las

técnicas de la estadística descriptiva y a través de gráficos de pasteles se presenta los

28

resultados de las encuestas realizadas a los trabajadores, de la misma manera se realizó una

entrevista realizada al Gerente Propietario de la empresa.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

Entrevista dirigida al Sr. Jorge Pillapa Gerente Propietario del Comercial

Crediofertas Willys “2”

Entrevista con fines académicos

¿Actualmente su empresa posee un sistema contable?

La empresa no cuenta con un sistema contable es por ello que no se realiza un debido

manejo de la información financiera y es de forma empírica para llevar los ingresos y

salidas que se registran en la empresa.

¿Cree usted que con la implementación del sistema contable logrará optimizar la

información financiera en la empresa?

Si porque podríamos tener mayor información y determinar el valor real del producto y

tener un mayor control de la mercadería que se tiene en la empresa y así permitirá una

mejor toma de decisiones.

29

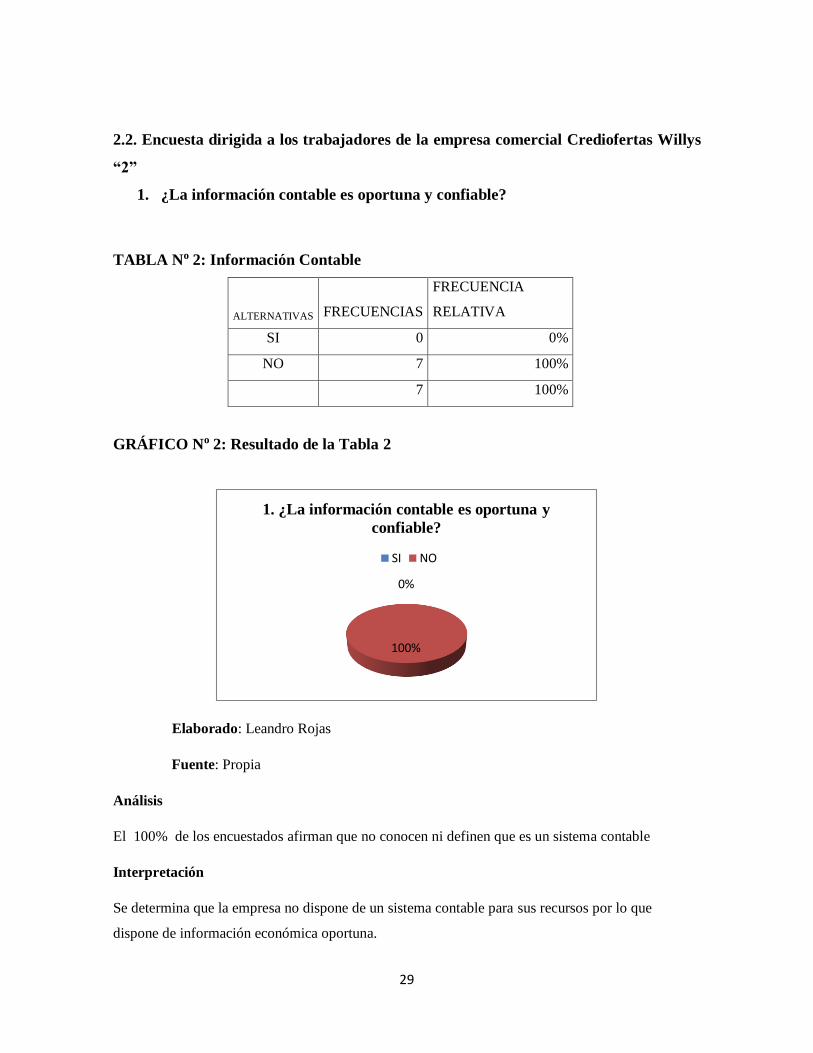

2.2. Encuesta dirigida a los trabajadores de la empresa comercial Crediofertas Willys

“2”

1. ¿La información contable es oportuna y confiable?

TABLA No 2: Información Contable

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 0 0%

NO 7 100%

7 100%

GRÁFICO No 2: Resultado de la Tabla 2

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El 100% de los encuestados afirman que no conocen ni definen que es un sistema contable

Interpretación

Se determina que la empresa no dispone de un sistema contable para sus recursos por lo que

dispone de información económica oportuna.

0%

100%

1. ¿La información contable es oportuna y

confiable?

SI NO

30

2. ¿Para la toma de decisiones administrativas es necesario la información contable?

TABLA No 3: Decisiones Administrativas

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 5 29%

NO 2 71%

7 100%

GRÁFICO No 3: Resultado de la Tabla 3

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El 71% de los encuestados nos dan a entender que es de vital importancia la información contable y

de esa manera ayudaría al gerente en la buena toma de decisiones en la empresa.

Interpretaciones

La falta de información contable dificulta al empresario el desarrollo de la empresa acorde a la

realidad del sector.

29%

71%

2. ¿Para la toma de decisiones

administrativas es necesario la información

contable?

SI

NO

31

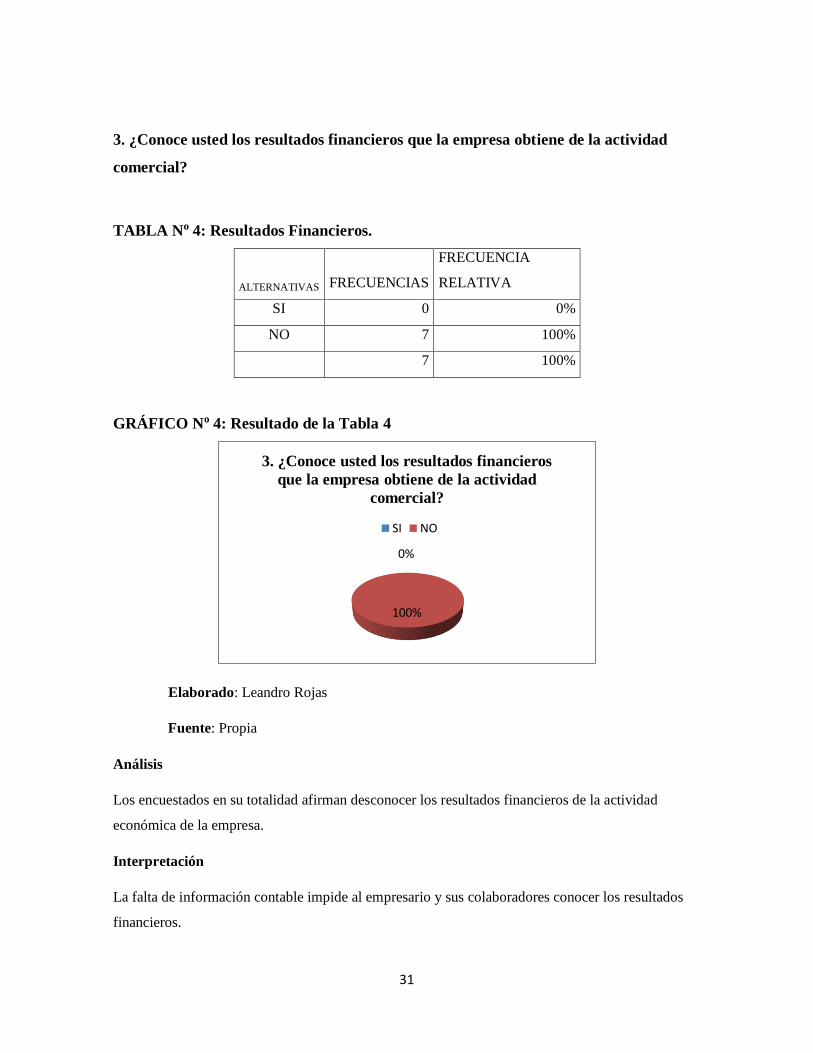

3. ¿Conoce usted los resultados financieros que la empresa obtiene de la actividad

comercial?

TABLA No 4: Resultados Financieros.

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 0 0%

NO 7 100%

7 100%

GRÁFICO No 4: Resultado de la Tabla 4

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

Los encuestados en su totalidad afirman desconocer los resultados financieros de la actividad

económica de la empresa.

Interpretación

La falta de información contable impide al empresario y sus colaboradores conocer los resultados

financieros.

0%

100%

3. ¿Conoce usted los resultados financieros

que la empresa obtiene de la actividad

comercial?

SI NO

32

4. ¿La empresa cuenta con un sistema o proceso contable establecido?

TABLA N0 5: Proceso Contable en la Empresa

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 0 0%

NO 7 100%

7 100%

GRÁFICO N0 5: Resultado de la Tabla 5

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El total de los encuestados coinciden que la empresa no cuenta con un proceso contable comercial

establecido.

Interpretación

La empresa no cuenta con un proceso contable comercial por lo que dificulta al momento de la

toma de decisiones en la empresa.

0%

100%

4. ¿La empresa cuenta con un proceso

contable establecido?

SI NO

33

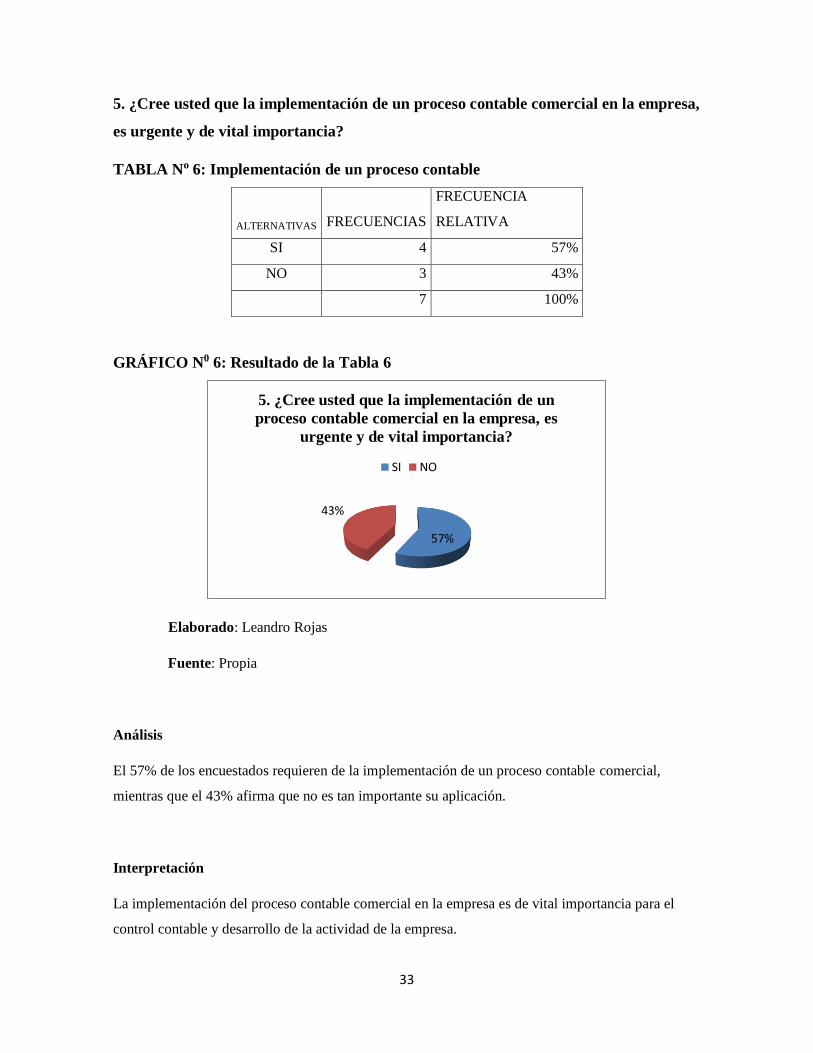

5. ¿Cree usted que la implementación de un proceso contable comercial en la empresa,

es urgente y de vital importancia?

TABLA No 6: Implementación de un proceso contable

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 4 57%

NO 3 43%

7 100%

GRÁFICO N0 6: Resultado de la Tabla 6

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El 57% de los encuestados requieren de la implementación de un proceso contable comercial,

mientras que el 43% afirma que no es tan importante su aplicación.

Interpretación

La implementación del proceso contable comercial en la empresa es de vital importancia para el

control contable y desarrollo de la actividad de la empresa.

57%

43%

5. ¿Cree usted que la implementación de un

proceso contable comercial en la empresa, es

urgente y de vital importancia?

SI NO

34

6. ¿Cuenta la empresa con un área adecuada para el control de su inventario?

TABLA No 7: Control de Inventario

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 2 29%

NO 5 71%

7 100%

GRÁFICO No 7: Resultado de la Tabla 7

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El 71% de los encuestados responden que el área para el custodio del control de inventario no es la

adecuada.

Interpretación

La empresa no cuenta con el área necesaria para el control de la mercadería dificultando el proceso

de entradas salidas toma de inventarios.

29%

71%

6. ¿Cuenta la empresa con un área adecuada para

el control de su inventario?

SI NO

35

7. ¿El control del ingreso, salidas, valoración y stock es adecuado?

TABLA N0 8: Inventario Mercadería

ALTERNATIVAS FRECUENCIAS

FRECUENCIA

RELATIVA

SI 2 29%

NO 5 71%

7 100%

GRÁFICO N0 8: Resultado de la Tabla 8

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El 71% de los encuestados afirman que NO existen controles para el ingreso, salidas,

valoración y stock de inventarios.

Interpretación

El control no es el adecuado, ni en técnicamente contable establecido para el área de

mercaderías.

29%

71%

7. ¿El control del ingreso, salidas, valoración y

stock es adecuado?

SI NO

36

8 ¿Cree Ud. que si se diseña un modelo contable comercial mejorara la información

financiera?

TABLA No 9: Diseño de un Modelo Contable Comercial

GRÁFICO N0 9: Resultado de la Tabla 9

Elaborado: Leandro Rojas

Fuente: Propia

Análisis

El 71% de los encuestados indican que la implementación sistema contable comercial sería

una herramienta de buen apoyo para la empresa mientras que el 29% dice lo contrario.

Interpretación

Al existir un sistema contable comercial para la empresa la información que demuestre seria

clara y oportuna en la toma de decisiones.

SI29%

NO71%

8 ¿Cree Ud. que si se diseña un modelo

contable comercial mejorara la información

financiera?

ALTERNATIVAS FRECUENCIAS FRECUENCIA

RELATIVA

SI 5 29%

NO 2 71%

7 100%

37

Calculo para la comprobación de la hipótesis por medio de la fórmula del chi-

cuadrado.

La prueba de Chi- cuadrado (X2), permite calcular la probabilidad de obtener resultados

que únicamente por efecto del azar se desvíen de las expectativas en la magnitud observada

si el modelo es correcto.

Para realizar una prueba de Chi-cuadrado, el primer paso es comparar el número de

individuos observado en cada categoría con los números esperados considerando el tamaño

de la muestra y el modelo propuesto. Las desviaciones son elevadas al cuadrado y divididas

por los valores esperados, lo cual proporciona un valor de Chi-cuadrado. Se utiliza el

número de individuos y no las proporciones, X2 toma en consideración el tamaño de la

muestra.

La fórmula para X2 es como se indica a continuación:

O= FRECUENCIAS OBSERVADAS

E= FRECUENCIAS ESPERADAS

El paso final en la aplicación de la prueba de Chi-cuadrado es buscar el valor de Chi-

cuadrado y los grados de libertad en una tabla o gráfica.

Si la probabilidad es alta se considera que los datos están de acuerdo con el modelo, lo cual

no prueba que el modelo sea correcto, sino que simplemente no se puede demostrar que sea

incorrecto. Si la probabilidad es baja, la desviación no es debida al azar y se considera que

los datos no respaldan el modelo.

38

Seguidamente se tiene que decidir qué tan baja probabilidad es posible aceptar antes de

rechazar el modelo propuesto. Generalmente, el nivel de confianza escogido es de 5%. Si la

probabilidad es menor de 0.05, la diferencia es “significativa”, y si es menor de 0.01, esta

es considerada “altamente significativa”. Las probabilidades en estos intervalos

generalmente causan el rechazo de un modelo, sin embargo, el rechazo de la hipótesis al

nivel del 5% significa que se rechazan hipótesis correctas 5% de las veces.

Cálculo:

gl= (r-1)(k-1). Dónde r es el número de filas y k es el número de columnas.

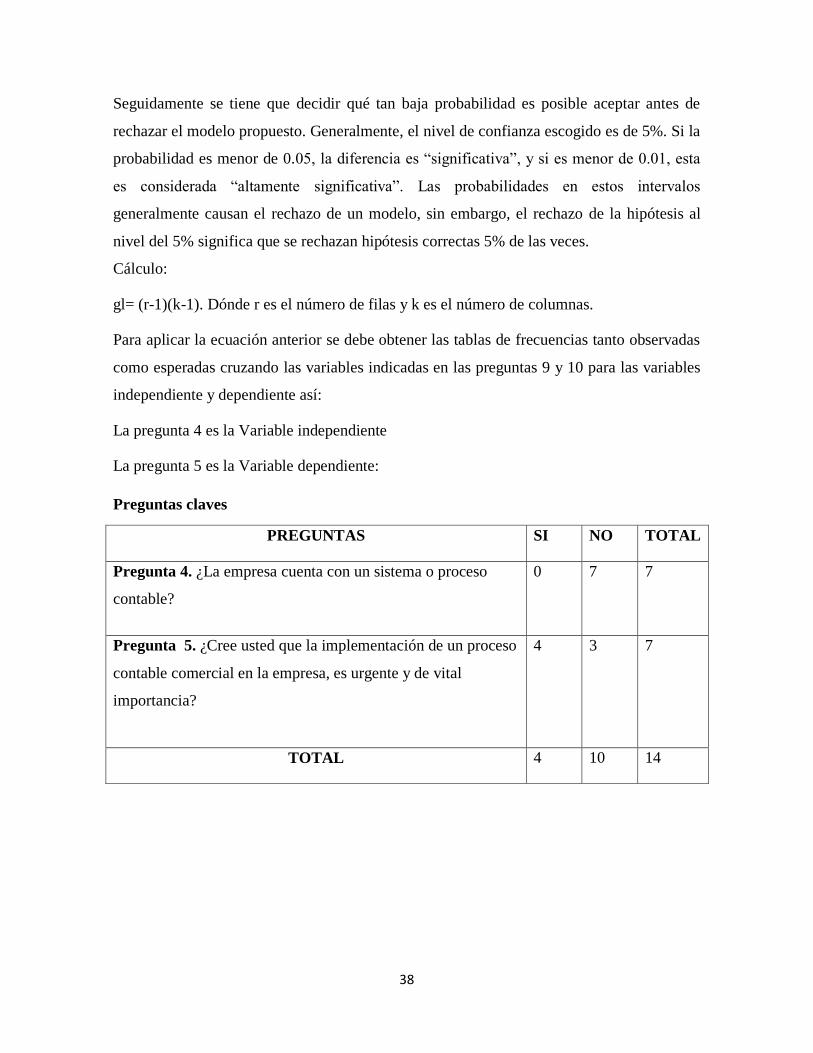

Para aplicar la ecuación anterior se debe obtener las tablas de frecuencias tanto observadas

como esperadas cruzando las variables indicadas en las preguntas 9 y 10 para las variables

independiente y dependiente así:

La pregunta 4 es la Variable independiente

La pregunta 5 es la Variable dependiente:

Preguntas claves

PREGUNTAS SI NO TOTAL

Pregunta 4. ¿La empresa cuenta con un sistema o proceso

contable?

0 7 7

Pregunta 5. ¿Cree usted que la implementación de un proceso

contable comercial en la empresa, es urgente y de vital

importancia?

4 3 7

TOTAL 4 10 14

39

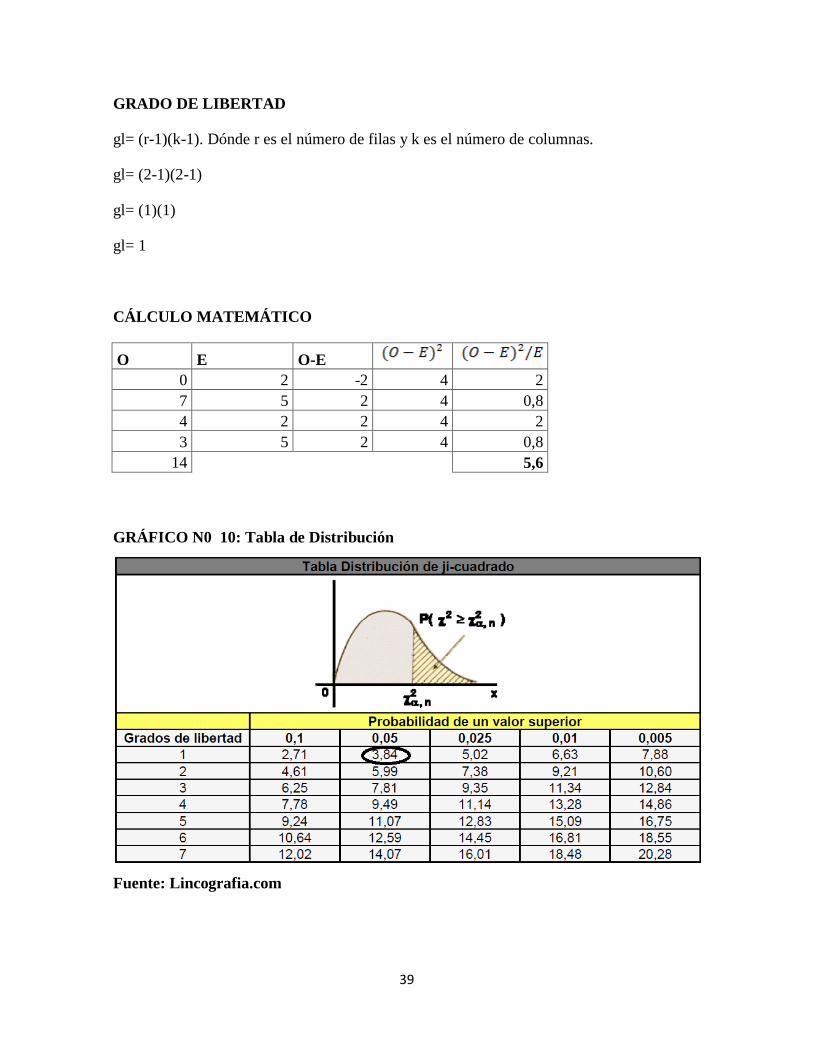

GRADO DE LIBERTAD

gl= (r-1)(k-1). Dónde r es el número de filas y k es el número de columnas.

gl= (2-1)(2-1)

gl= (1)(1)

gl= 1

CÁLCULO MATEMÁTICO

O E O-E

0 2 -2 4 2

7 5 2 4 0,8

4 2 2 4 2

3 5 2 4 0,8

14

5,6

GRÁFICO N0 10: Tabla de Distribución

Fuente: Lincografia.com

40

CAPÍTULO III: DESARROLLO DE LA PROPUESTA DE UN SISTEMA

CONTABLE COMERCIAL PARA LA EMPRESA CREDIOFERTAS WILLYS “2”

DE LA CIUDAD DE PELILEO

3.1. Antecedentes

La empresa Crediofertas Willys “2” inicia sus actividades en el año 2006 constando un

registro como comercializadora de electrodomésticos en general, situada en el Cantón

Pelileo en las calles Calicuchima y Ricaurte, su propietario Jorge Pillapa con ruc

1801928589001 como persona natural no obligada a llevar contabilidad da el conocimiento

de la empresa en su parte contable y administrativa para el desarrollo de este presente

diseño de un sistema contable comercial.

El objetivo fundamental de la información financiera consiste en proporcionar datos de

utilidad para realizar inversiones y para la toma de decisiones, la información debe ser

relevante, confiable y comparable.

La contabilidad registra en forma exacta, fiel, todas las operaciones que realiza la empresa, controla las

actividades que giran alrededor de la compra y venta de mercancías en las empresas comerciales.

Un sistema contable suministra información cuantitativa y cualitativa, contiene la

clasificación de las cuentas con el fin de contabilizar y controlar el activo, pasivo,

patrimonio, ingresos, gastos, y los resultados de las transacciones.

Es decir en el planteamiento de un sistema contable comercial, permitirá registrar los datos

reales, ya que nos ayudara identificar el valor de los productos que se mantienen en

bodegas, registrando de una manera adecuada el ingreso y la salida de mercaderías. Por lo

tanto la gerencia podrá evaluar el manejo de los productos que serán comercializados; lo

que favorece de manera inmediata a una buena toma de decisiones.

41

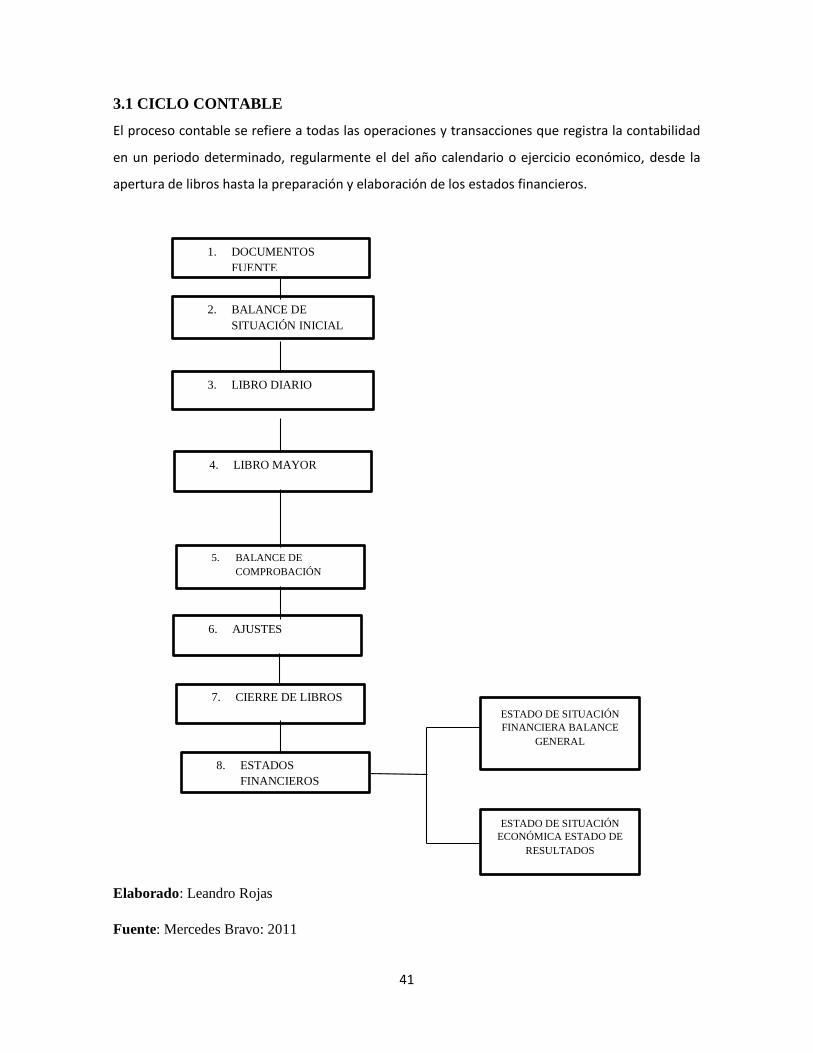

3.1 CICLO CONTABLE

El proceso contable se refiere a todas las operaciones y transacciones que registra la contabilidad

en un periodo determinado, regularmente el del año calendario o ejercicio económico, desde la

apertura de libros hasta la preparación y elaboración de los estados financieros.

Elaborado: Leandro Rojas

Fuente: Mercedes Bravo: 2011

2. BALANCE DE

SITUACIÓN INICIAL

3. LIBRO DIARIO

4. LIBRO MAYOR

5. BALANCE DE

COMPROBACIÓN

ESTADO DE SITUACIÓN

FINANCIERA BALANCE

GENERAL

ESTADO DE SITUACIÓN

ECONÓMICA ESTADO DE

RESULTADOS

6. AJUSTES

1. DOCUMENTOS

FUENTE

7. CIERRE DE LIBROS

8. ESTADOS

FINANCIEROS

42

3.1.1. DOCUMENTOS FUENTE

Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada

una de las transacciones que se realizan en la empresa.

Los comprobantes más utilizados son:

Comprobantes de ingreso

Comprobantes de egreso

Cheques

Comprobantes de venta

Facturas

Letras de cambio

Notas de debito

Notas de crédito

Pagares

Papeletas de deposito

Recibos

Roles de pago

Importancia

Los documentos mercantiles son de gran importancia por cuanto proporcionan un mayor

grado de confiabilidad y validez a los registros contables; los documentos contables son

utilizados como referencia y como comprobantes en caso de desacuerdo legal.

Los documentos mercantiles se clasifican en:

1. Documentos negociables

2. Documentos no negociables

43

3.1.1.1 Comprobantes de Ingreso

Es aquel que se utiliza en el negocio para registrar las transacciones comerciales que se

originan ingreso de dinero en efectivo o en cheques, por venta de mercaderías, comisiones

obtenidas por el comerciante, pagos efectuados por los clientes.

CUADRO N0 3 Comprobante de Ingreso

COMPROBANTE DE INGRESO No

CIUDAD: PELILEO FECHA: 2015-06-10 VALOR: 850.00

RECIBIDO DE: MATÍAS JÁCOME RUC: 1600034573001

POR CONCEPTO DE: ENTREGA DE TELEVISOR LG DE 32 PULGADAS

LA SUMA DE: OCHOCIENTOS CINCUENTA DÓLARES AMERICANOS

CHEQUE No BANCO CTA. CTE. No EFECTIVO

850.00 RECIBÍ

CONTABILIZACIÓN

FIRMA Y SELLO CUENTAS DÉBITOS CRÉDITOS

ELABORADO APROBADO CONTABILIZAR CAJA 850.00

CRISTINA P JORGE P ROJAS L INV. MERCA 850.00

ELABORADO POR: Leandro Rojas

El comprobante de ingreso tiene como finalidad un registro de la entrada de dinero por la

venta de mercadería, la misma que se interpreta de qué manera realizo el pago el cliente y

así hacer el debido registro de la transacción.

44

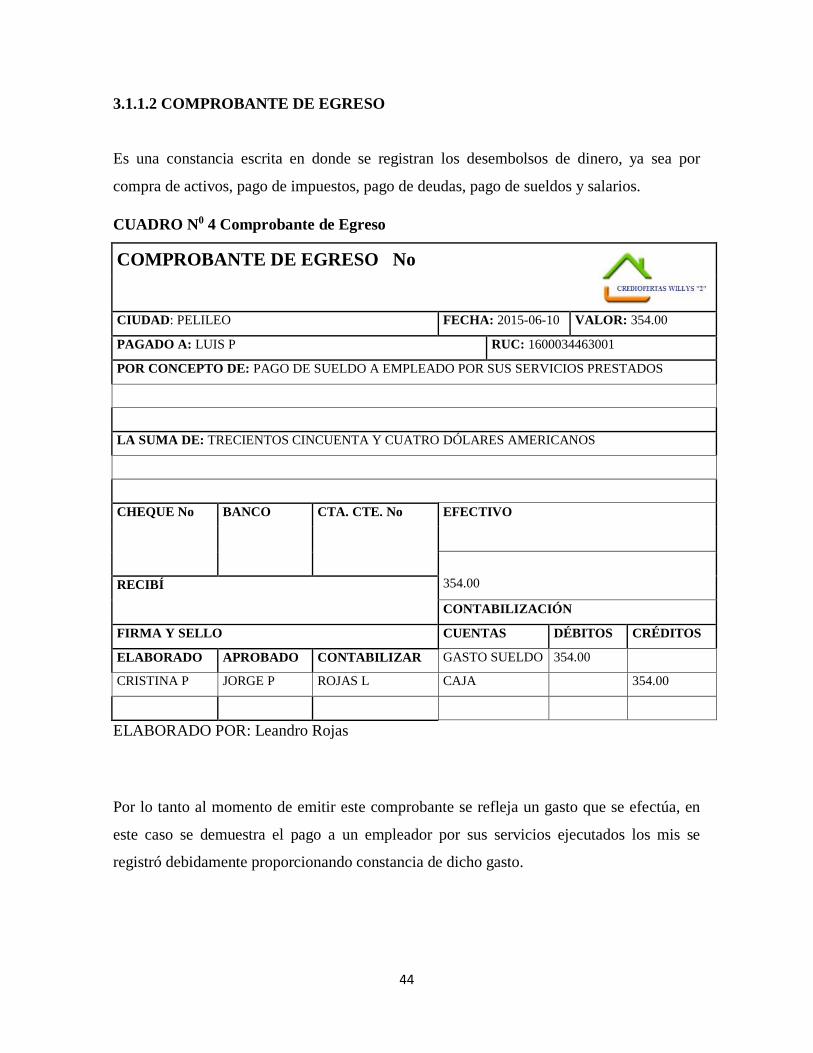

3.1.1.2 COMPROBANTE DE EGRESO

Es una constancia escrita en donde se registran los desembolsos de dinero, ya sea por

compra de activos, pago de impuestos, pago de deudas, pago de sueldos y salarios.

CUADRO N0 4 Comprobante de Egreso

COMPROBANTE DE EGRESO No

CIUDAD: PELILEO FECHA: 2015-06-10 VALOR: 354.00

PAGADO A: LUIS P RUC: 1600034463001

POR CONCEPTO DE: PAGO DE SUELDO A EMPLEADO POR SUS SERVICIOS PRESTADOS

LA SUMA DE: TRECIENTOS CINCUENTA Y CUATRO DÓLARES AMERICANOS

CHEQUE No BANCO CTA. CTE. No EFECTIVO

354.00 RECIBÍ

CONTABILIZACIÓN

FIRMA Y SELLO CUENTAS DÉBITOS CRÉDITOS

ELABORADO APROBADO CONTABILIZAR GASTO SUELDO 354.00

CRISTINA P JORGE P ROJAS L CAJA 354.00

ELABORADO POR: Leandro Rojas

Por lo tanto al momento de emitir este comprobante se refleja un gasto que se efectúa, en

este caso se demuestra el pago a un empleador por sus servicios ejecutados los mis se

registró debidamente proporcionando constancia de dicho gasto.

45

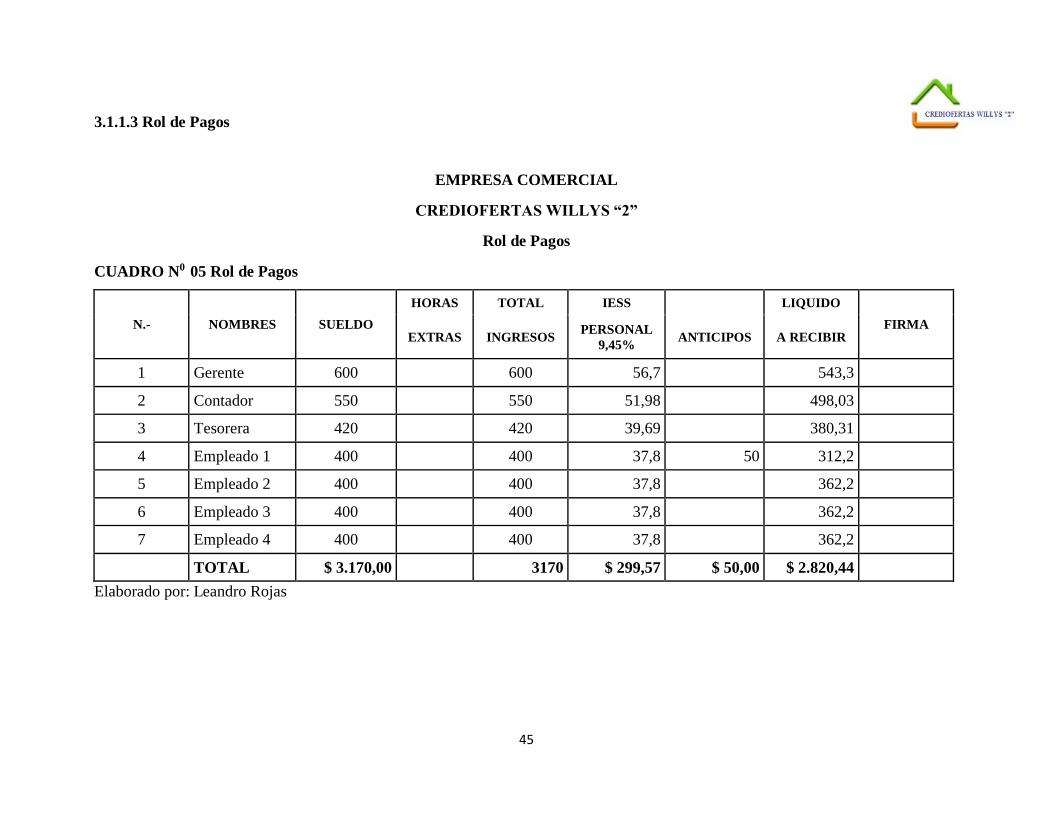

3.1.1.3 Rol de Pagos

EMPRESA COMERCIAL

CREDIOFERTAS WILLYS “2”

Rol de Pagos

CUADRO N0 05 Rol de Pagos

N.- NOMBRES SUELDO

HORAS TOTAL IESS LIQUIDO

FIRMA EXTRAS INGRESOS

PERSONAL

9,45% ANTICIPOS A RECIBIR

1 Gerente 600 600 56,7 543,3

2 Contador 550 550 51,98 498,03

3 Tesorera 420 420 39,69 380,31

4 Empleado 1 400 400 37,8 50 312,2

5 Empleado 2 400 400 37,8 362,2

6 Empleado 3 400 400 37,8 362,2

7 Empleado 4 400 400 37,8 362,2

TOTAL $ 3.170,00 3170 $ 299,57 $ 50,00 $ 2.820,44

Elaborado por: Leandro Rojas

46

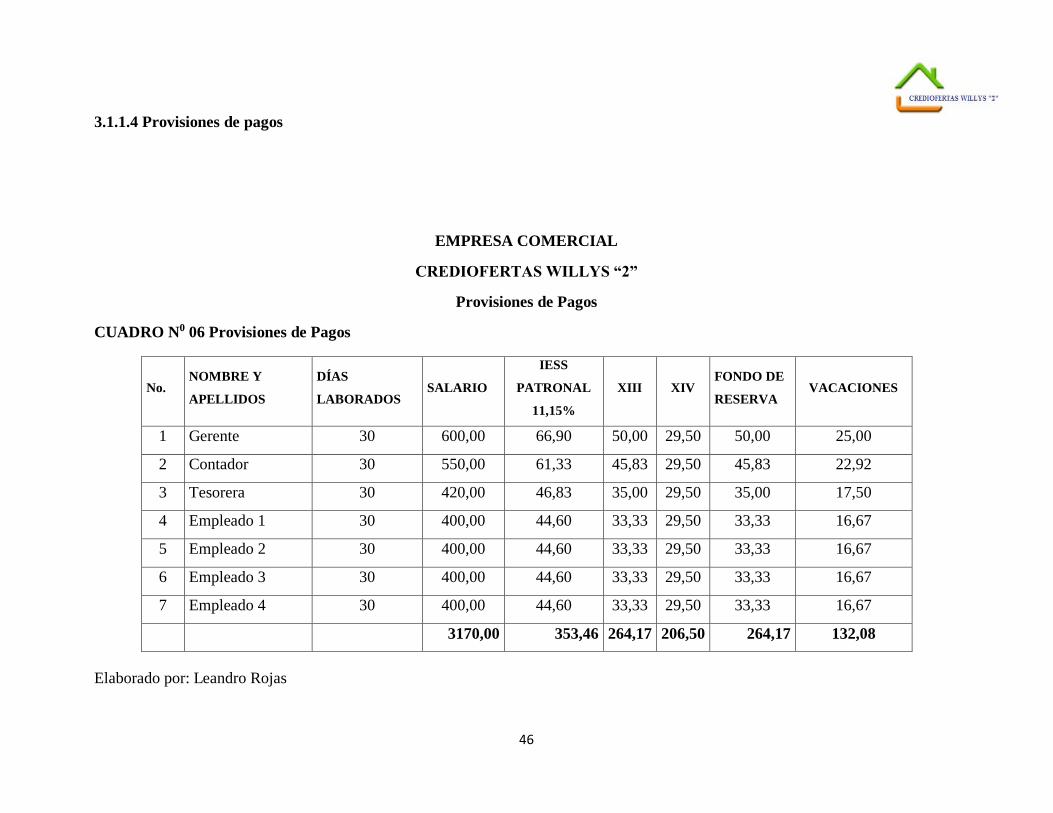

3.1.1.4 Provisiones de pagos

EMPRESA COMERCIAL

CREDIOFERTAS WILLYS “2”

Provisiones de Pagos

CUADRO N0 06 Provisiones de Pagos

Elaborado por: Leandro Rojas

No. NOMBRE Y

APELLIDOS

DÍAS

LABORADOS SALARIO

IESS

PATRONAL

11,15%