universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

ARTÍCULO CIENTÍFICO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA

TEMA: AFECTACIÓN TRIBUTARIA QUE GENERA EL COMERCIO

INFORMAL DEL SECTOR 3 DE JULIO EN SANTO DOMINGO.

AUTOR: MORENO RAMOS WILLIAM OMAR

TUTOR: LIC. HURTADO GUEVARA RICHARD FERNANDO. M.B.A.

Santo Domingo –Ecuador

2019

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación

realizado por el MORENO RAMOS WILLIAM OMAR , estudiante de la Carrera

Contabilidad Superior, Auditoría y Finanzas, CPA, Facultad de Sistemas

Mercantiles con el tema: “AFECTACIÓN TRIBUTARIA QUE GENERA EL

COMERCIO INFORMAL DEL SECTOR 3 DE JULIO EN SANTO DOMINGO”,

ha sido prolijamente revisado, y cumple con todos los requisitos establecidos

en la normativa pertinente de la Universidad Regional Autónoma de los Andes

“UNIANDES”, por lo que apruebo su presentación.

Santo Domingo, agosto del 2019

DECLARACIÓN DE AUTENTICIDAD

Yo, MORENO RAMOS WILLIAM OMAR, estudiante de la carrera de

Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles,

declaro que todos los resultados obtenido en el presente trabajo de

investigación, previo a la obtención del título de INGENIERO EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son

absolutamente originales, auténticos y personales; a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Santo Domingo, agosto del 2019

_______________________________________

Sr. MORENO RAMOS WILLIAM OMAR C.I. 1719171967 AUTOR

DERECHOS DEL AUTOR

Yo, MORENO RAMOS WILLIAM OMAR, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad

Regional Autónoma de Los Andes, que en su parte pertinente textualmente

dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad

intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos

profesionales y consultaría que se realicen en la Universidad o por cuenta de

ella.

Santo Domingo, agosto del 2019

____________________________________

Sr. MORENO RAMOS WILLIAM OMAR C.I. 1719171967 AUTOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, BENALCÁZAR PALADINES MÓNICA ELIZABETH, en calidad de Lectora

del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el Sr. MORENO RAMOS

WILLIAM OMAR sobre el tema: “AFECTACIÓN TRIBUTARIA QUE GENERA

EL COMERCIO INFORMAL DEL SECTOR 3 DE JULIO EN SANTO

DOMINGO.”, ha sido cuidadosamente revisado por la suscrita, por lo que he

podido constatar que cumple con todos los requisitos de fondo y forma

establecidos por la Universidad Regional Autónoma de Los Andes, para esta

clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, septiembre del 2019 ______________________________________

Ing. Benalcázar Paladines Mónica Elizabeth, Mg.

LECTORA

1

Título: Afectación tributaria que genera el comercio informal del sector 3 de

Julio en Santo Domingo.

Resumen.

En este artículo se consideró como importante aporte para los organismos

encargados de la administración tributaria de la Ciudad de Santo Domingo,

porque en él se expuso los efectos tributarios que ha ocasionado el comercio

informal del sector “La 3 de Julio” de la ciudad. Al mismo tiempo que se

estudiaron las diferentes causales que generan la actividad informal no solo en

el Ecuador sino en América Latina, estableciéndose la existencia muchas

empresas y personas que se han involucrado en la informalidad por la

incapacidad de las entidades formales de ofertar empleo suficiente para la

población laboralmente activa. Se consideró a la afectación tributaria como una

consecuencia de la falta de políticas fiscales en los años anteriores, así como

la comodidad que manifestaron los comerciantes informales de no tener que

pagar ningún valor por el negocio que poseen o el servicio que prestan. El

desarrollo de este artículo se direccionó con el objetivo general de evaluar la

afectación tributaria que genera el comercio informal del sector “La 3 de Julio”

en Santo Domingo. Se hizo uso de los métodos teóricos como analítico-

sintético, deductivo-inductivo, con un alcance cuali-cuantitativo. Como resultado

se demuestra en el artículo los efectos del comercio informal y la situación

económica de los comerciantes informales.

Palabras claves: Comercio informal, afectación tributaria, efectos tributarios.

Title: Tax affectation generated by informal commerce in 3 de Julio sector in

Santo Domingo city.

Abstract.

This article was considered as an important contribution to the agencies in

charge of tax administration in Santo Domingo city, because in it the tax effects

that caused the informal trade "La 3 de Julio" sector in the city was exposed.

While the same time, the different causes of informal activity were analyzed not

only in Ecuador but also in Latin America, establishing the existence of many

2

companies and people who have become involved in informality due to the

inability of formal entities to offer sufficient employment to the active working

population. Taxation was considered as a consequence of the lack of fiscal

policies in previous years, as well as the convenience that informal traders

expressed not having to pay any value for the own business or the service they

provide. The development of this article was directed with the general objective

of evaluating the tributary affectation generated by the informal commerce “La 3

de Julio" sector in Santo Domingo city. The theoretical methods were used as

analytic-synthetic, deductive-inductive, with a qualitative-quantitative scope. As

a result, this article demonstrates the effects of informal trade and the economic

situation of informal traders.

Keywords: Informal commerce, tax affectation, tax effects.

Introducción

Existe un sinnúmero de términos con lo cual se identifica a las actividades

económicas que nacen de las inhabilidades de la economía, algunos de ellos

son: comercio informal, economía informal, subterránea, clandestina, entre

otros, pero que son oportunidades de beneficio que consiguen algunos agentes

sociales cuando actúan alejados de los reglamentos y leyes que regulan la

actividad comercial de un sector (Bustamante & Díaz, 2009).

El comercio informal se compone de empresas, negocios, individuos y

actividades que son ejecutadas fuera de la ley, así como de las normas que

gobiernan la acción económica dentro de un país, que surge de la falta de

empleo y la desigualdad (Hoeven, 2010). En el mundo entero la actividad

comercial informal se encuentra extendida por todos y cada uno de los

continentes, constituyéndose una fuente de ingreso para quienes se dedican a

él. Siendo esta realidad la que afecta de manera significativa al accionar

tributario dentro de los países que lo viven, haciendo casi imposible una

recolección tributaria eficiente en cada lugar donde se encuentra (Muñoz &

Chois, 2013).

3

El comercio a nivel mundial ha registrado incrementos significativos, en el año

2007 se ubicó en el 60% del PIB mundial, muy superior al de la década de los

80 donde solo alcanzó el 30%, generando una gran tasa de empleo; Sin

embargo su crecimiento no se debió a la formalización del mismo, sino al

incremento del comercio informal, esto es gracias a la gran ola de migración

que viven los países en todo el mundo (Bacchetta, Ekkehard & Bustamante,

2010).

El comercio informal siempre ha conllevado condiciones desfavorables para

quienes están inmersos en esta actividad, aunque la pobreza absoluta se

considera disminuida, la realidad no ha dejado de ser menos alarmantes. En

uno de los estudios recientes realizado por la Organización Internacional del

Trabajo (OTI), señalaba que existía una alta tasa de empleo informal, la cual se

había creado por la actividad comercial informal, esto era en función de

empresas que incumplen con las reglamentaciones comerciales dentro de un

país, como por individuos naturales que inician un ascenso económico basados

en una actividad al margen de la ley, quienes ofertan empleo, dejando un déficit

social y tributario a los países en vías de desarrollo como en los desarrollados

(OMC, 2013).

En América Latina ha existido una economía forjada a base del comercio

informal, países como México son ejemplo claro de esta realidad, en los

espacios fronterizos entre San Marcos, Guatemala y el estado de Chiapas,

México, son escenarios que evidencian este fenómeno, esta área concentra

una gran variedad de actividad comercial informal, que el Estado no ha podido

controlar, hay quienes se han organizado de manera clandestina para ser

“pasadores” cuyo oficio es pasar personas y mercancías de un país a otro

(Clot, 2015).

Los centros de las ciudades siempre han sido considerados como importantes,

por lo que tienen una representación dentro del contexto histórico y urbanístico,

que desde sus comienzos se han caracterizados por el aglutinamiento

comercial, con lo cual han generado el desarrollo de la economía en los

pueblos, cantones y países. Las ciudades del Ecuador no se escapan de esta

4

realidad, ciudades como Quito, Guayaquil, Cuenca, Manabí, Santo Domingo,

entre otras con claros ejemplos de este suceso (Acevedo, 2017).

La actividad comercial informal en el Ecuador no ha sido un problema solo de

los últimos años, sino que viene desde los años 50, donde se ubicó como el

único país de América Latina con un índice de comercio informal en

crecimiento a igual ritmo que el formal, esta situación con los años no se ha

detenido, es así que en los últimos diez años el porcentaje de la actividad

comercial informal supera a la formal, llegando a ubicarse muy por encima de

ella, alcanzado niveles del 65% (OIT, 2018).

El aumento de la actividad comercial informal se debe a la facilidad que tiene el

empezar un negocio sin la respectiva reglamentación, debido a que no utilizan

los diferentes permisos y documentos que establece la ley comercial para la

implementación formal de un negocio, tales como: patentes, permiso de los

bomberos, RUC o RISE su pago mensual, afiliación al IESS, con lo cual desde

sus perspectivas reducen costos a la actividad que desarrollan, generando

utilidades netas para su economía (Vallejo, 2013).

En Ecuador la acción comercial informal es producto de diferentes causales.

Por una parte, los beneficios que se derivan del ahorro de no pagar servicios

básicos (luz, agua, arriendo, entre otros), la inexistencia de contratos laborales

con sus respectivos costos (vacaciones, seguro social, seguridad laboral)

donde su principal característica es la evasión de impuestos, otro generador ha

sido la ineficiencia de las leyes, el alto costo de tiempo y dinero que ocasiona la

legalidad de un negocio (Bustamante & Díaz, 2009).

A la par del comercio informal nace la evasión tributara o afectación, que se

estima un 40% a nivel de país, se da por dos formas: la evasión y la elución,

las cuales dentro del Ecuador son frutos de una mala política económica, a

partir del 2008 y con la Constituyente en el país se ha reforzado la cobranza de

los impuestos, así como consagrado la redistribución de las riquezas como lo

señala el artículo 3000 de la Constituyente (Mera, et al., 2017).

5

Santo Domingo cuenta con una Población de 368.013 personas según las

fuentes del Instituto Nacional de Estadísticas y Censo, (INEC, 2010). Es

considerada como la capital comercial del Ecuador, siendo un centro comercial,

administrativo, financiero del país, donde su actividad principales es el

comercio, que mueve millones de dólares diarios (INEC, 2019). Es en esta

Cantón donde se ubica la Calle “3 de Julio”, más conocido como “la peatonal”,

por ser un sitio por donde caminan los peatones para adquirir los productos de

sus necesidades, los que se expenden de forma formal e informal.

Santo Domingo es el lugar preciso para que la actividad comercial autónoma o

informal se desarrolle en su más altos contenidos, el caminar por este sector es

encontrarse con toda clase de comerciantes, hay quienes tienen sus casetas,

locales rentados, así como otros que usan desde una sábana, tabla, carreta,

triciclos, parlantes, entre otros, para promocionar su producto u ofertar el

servicio que tienen como modo de ganarse la vida. En medio de todo está el

sector “3 de Julio”, en donde hay comerciantes que no cuentan con ningún

documento que les autorice ejercer la actividad comercial. En estas personas

que se centró el estudio, los cuales son identificados como comerciantes

informales.

El sector de la “3 de Julio” es considerada como la Bahía comercial del sector,

por esta parte del Cantón ha sido muy común ver centenares de comerciantes

informales cada día, donde se expende desde un simple caramelo, pasando

por víveres de primera necesidad hasta artículos para el hogar como planchas,

licuadoras, entre otras, todo esto producto de una actividad comercial no

regulada por las agencias del Sistema de Rentas Internas (SRI) del país ni por

el GAD Municipal, lo que vuelve importante conocer la afectación tributaria que

ocasiona este tipo de comercio a Santo Domingo.

El desarrollo del artículo estuvo sujeto al uso de los métodos teóricos y

empíricos. Tuvo un alcance investigativo de naturaleza cualitativa-cuantitativa.

Objetivo del estudio: Evaluar la afectación tributaria que genera el comercio

informal del sector de la “3 de Julio” en Santo Domingo.

6

Línea de investigación: Administración financiera y responsabilidad social.

Materiales y métodos

Para el desarrollo del Artículo científico se consideró como población de

estudio a los comerciantes autónomos ubicados en la Calle “3 de Julio” en

Santo Domingo, en una visita previa durante dos diferentes horarios se

contabilizó 105 personas en ejercicio de la actividad comercial informal, se

estimó este número de unidades observadas como referente principal para la

extracción de la muestra. Para dicho cálculo se aplicó la siguiente fórmula de

Muestreo para población Finita.

Donde N significa número total de unidades que fue 105, P es la probabilidad

de éxito que es de 0,5, Q es la probabilidad de fracaso que equivalió a 0,5,

P*Q representan la varianza de la población que fue 0,25, E es el margen de

error que fue de 5,00%, NC (1-α) representó la confiabilidad que fue de 95%, y

Z significa el nivel de Confianza que se ubicó en 1,96. Al representarse la

fórmula quedó así:

N= 1,962 * 0,5 * 0,5 * 105 ; N= 3,84 * 0,5 * 0,5 *

105

0,052 (105-1)+ 1,962* 0,5*0,5 0,025 (104) + 3,84 * 0,5*

0,5

N= 100,8 ; N= 100,8

1,61 2,6 +3,84 *0,5*0,5

N= 100,8 N= 62,6

1,61

Esto es igual a 63 el número de la muestra del estudio, además se involucró en

el estudio a la Tesorera Municipal del Cantón y al Gerente del Sistema de

Rentas Internas (SRI), en Santo Domingo.

7

El artículo científico estuvo desarrollado en la modalidad Cuali-Cuantitativa, a

través de ella se conocieron las causas que produjeron al comercio informal,

también ayudó a determinar numéricamente la afectación tributaria que ha

ocasionado esta actividad comercial. Se usó la investigación descriptiva dentro

del análisis de la informalidad del comercio, así como la indagación explicativa

para comprender las causas y efectos que tiene esta actividad en el Cantón

con relación al ámbito tributario.

Por consiguiente se aplicó el método empírico de campo, para la recolección

de la información directa de los actores principales del comercio informal en

Santo Domingo. También fue necesario utilizar la investigación bibliográfica

sustentada en libros, artículos, documentos de estudios anteriores, con los que

se obtuvo la información requerida para fundamentar el trabajo, los cuales

aportaron datos trascendentales a este artículo científico.

Dentro de los métodos teóricos que se utilizó en este trabajo están el inductivo-

deductivo se utilizaron en la identificación y comprensión de cada parte de los

aspectos generales, partiendo de ellos para la subdivisión de las

particularidades, para que sea sencillo de comprender, así se realizó las

generalizaciones con relación a los resultados que se obtuvieron en la

aplicación de las técnicas investigativas y extraer las conclusiones basadas en

la confrontación de los hechos.

Con el método analítico-sintético se realizó el análisis detallado de cada

aspecto individual del tema, llegándose a la examinación de los resultados que

se obtuvieron con el método empírico, que fueron aplicados para la delimitación

de los acontecimientos que conformaron la problemática del estudio,

obteniéndose de esta manera resultados importantes para el trabajo realizado.

Para la ejecución del trabajo se usó del método práctico de la recolección de

datos, que implicó recurrir a las técnicas investigativas de la entrevista y la

encuesta. La entrevista estuvo dirigida a los encargados del aspecto tributario

en el Cantón Santo Domingo, como lo fueron la tesorera del GAD Municipal y el

Gerente del SRI, con el propósito de identificar la causales que maneja cada

8

entidad para calificar a la actividad comercial como formal o informal, así como

conocer el nivel de afectación tributaria que ha causado esta actividad

comercial del sector de la 3 de julio.

La encuesta fue aplicada a los comerciantes elegidos como muestra del sector

de “La 3 de Julio” mediante cuestionario de preguntas cerradas con alternativas

de selección, el cual fue previamente estructurado. Para el tratamiento de la

investigación se utilizó el método estadístico en las representaciones gráficas

de valores.

Resultados

La investigación se enfocó en conocer el índice de afectación tributaria que

ocasiona el comercio informal del sector “La 3 de Julio” en Santo Domingo, con

lo cual se dio las respuestas a las dos interrogantes planteadas, con los

resultados modificaron de manera afirmativa o negativa las variables

determinadas como efecto tributario que ocasiona el comercio informal y la

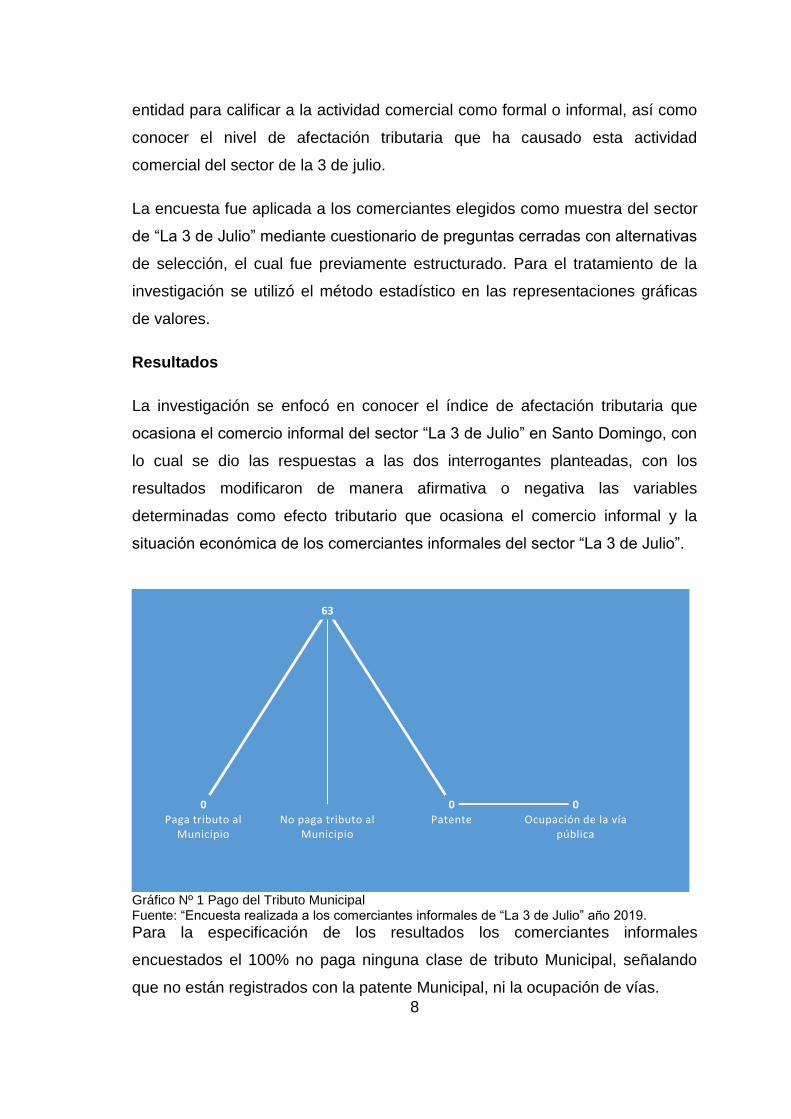

situación económica de los comerciantes informales del sector “La 3 de Julio”.

Gráfico Nº 1 Pago del Tributo Municipal Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio” año 2019. Para la especificación de los resultados los comerciantes informales

encuestados el 100% no paga ninguna clase de tributo Municipal, señalando

que no están registrados con la patente Municipal, ni la ocupación de vías.

0

63

0 0Paga tributo al

MunicipioNo paga tributo al

MunicipioPatente Ocupación de la vía

pública

9

Gráfico Nº2. Responsabilidad con el Registro tributario. Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio”, año 2019

Según el gráfico Nº 2 con relación a la existencia de un registro tributario dentro

del SRI, el 70% de los comerciantes autónomos no cuentan con ningún registro

tributario dentro de la Secretaría de Rentas Internas del país, solo una minoría

lo tiene, de lo cual el 89% tiene el Régimen Impositivo Simplificado Ecuatoriano

(RISE). Asimismo del total de los que poseen registro tributario el 74% están en

mora, debido a que no se encuentra cancelando sus impuestos al Estado por la

actividad económica que realizan. El 100% de quienes tienen el Registro

tributario no utiliza facturas en sus transacciones comerciales.

Gráfico Nº 3 Causas que motivan al comercio informal Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio”, año 2019

Desde el gráfico Nº 3 El desempleo es considera la causa principal de la

actividad informal del comercio con el 41%, seguido del hecho que es un

negocio atractivo por la utilidad que les genera con el 14%, dentro de las

razones también se encuentra la edad con un 12%, y la migración con el 5% en

este aspecto se encontraron comerciantes ambulantes de Colombia,

Venezuela y Cuba, los cuales se dedican a esta actividad por falta de

documentación personal y laboral.

44

17

2

5

14

0 5 10 15 20 25 30 35 40 45 50

No posee registro tributario

RISE

RUC

Sí está al día con el pago de tributos

No está al día con el pago de tributos

4715

16

163

714

6

1

0 5 10 15 20 25 30 35 40 45 50

Inmigración Edad Flexibilidad de horario

Es lo único que sabe hacer Negocio atractivo Dinero diario

Incapacidad física Trabajo familiar Desempleo

10

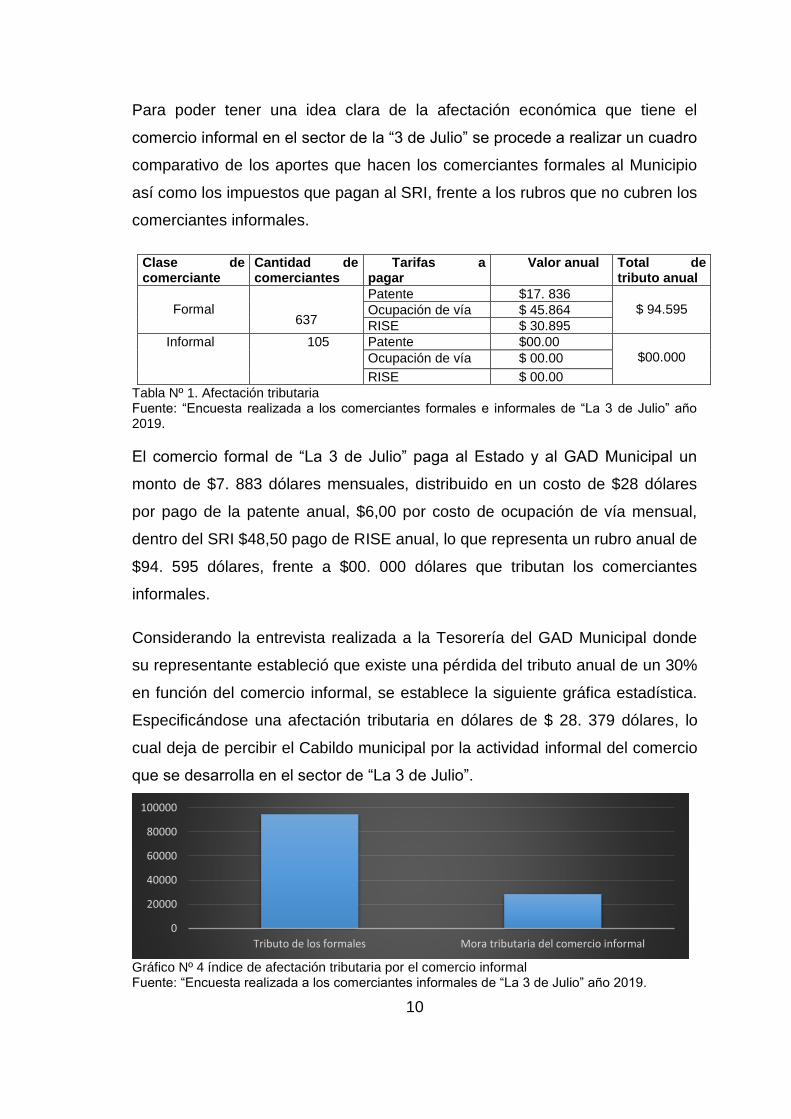

Para poder tener una idea clara de la afectación económica que tiene el

comercio informal en el sector de la “3 de Julio” se procede a realizar un cuadro

comparativo de los aportes que hacen los comerciantes formales al Municipio

así como los impuestos que pagan al SRI, frente a los rubros que no cubren los

comerciantes informales.

Clase de comerciante

Cantidad de comerciantes

Tarifas a pagar

Valor anual Total de tributo anual

Formal

637

Patente $17. 836 $ 94.595 Ocupación de vía $ 45.864

RISE $ 30.895

Informal 105 Patente $00.00 $00.000 Ocupación de vía $ 00.00

RISE $ 00.00

Tabla Nº 1. Afectación tributaria Fuente: “Encuesta realizada a los comerciantes formales e informales de “La 3 de Julio” año 2019.

El comercio formal de “La 3 de Julio” paga al Estado y al GAD Municipal un

monto de $7. 883 dólares mensuales, distribuido en un costo de $28 dólares

por pago de la patente anual, $6,00 por costo de ocupación de vía mensual,

dentro del SRI $48,50 pago de RISE anual, lo que representa un rubro anual de

$94. 595 dólares, frente a $00. 000 dólares que tributan los comerciantes

informales.

Considerando la entrevista realizada a la Tesorería del GAD Municipal donde

su representante estableció que existe una pérdida del tributo anual de un 30%

en función del comercio informal, se establece la siguiente gráfica estadística.

Especificándose una afectación tributaria en dólares de $ 28. 379 dólares, lo

cual deja de percibir el Cabildo municipal por la actividad informal del comercio

que se desarrolla en el sector de “La 3 de Julio”.

Gráfico Nº 4 índice de afectación tributaria por el comercio informal Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio” año 2019.

0

20000

40000

60000

80000

100000

Tributo de los formales Mora tributaria del comercio informal

11

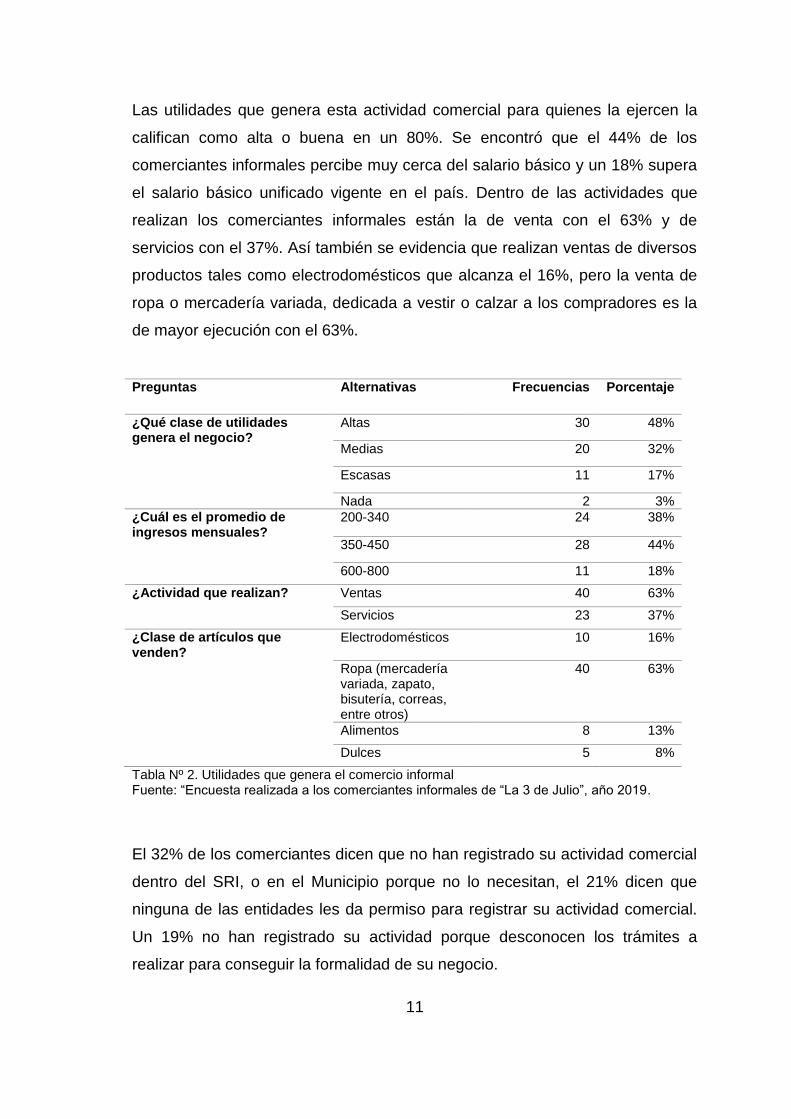

Las utilidades que genera esta actividad comercial para quienes la ejercen la

califican como alta o buena en un 80%. Se encontró que el 44% de los

comerciantes informales percibe muy cerca del salario básico y un 18% supera

el salario básico unificado vigente en el país. Dentro de las actividades que

realizan los comerciantes informales están la de venta con el 63% y de

servicios con el 37%. Así también se evidencia que realizan ventas de diversos

productos tales como electrodomésticos que alcanza el 16%, pero la venta de

ropa o mercadería variada, dedicada a vestir o calzar a los compradores es la

de mayor ejecución con el 63%.

Tabla Nº 2. Utilidades que genera el comercio informal Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio”, año 2019.

El 32% de los comerciantes dicen que no han registrado su actividad comercial

dentro del SRI, o en el Municipio porque no lo necesitan, el 21% dicen que

ninguna de las entidades les da permiso para registrar su actividad comercial.

Un 19% no han registrado su actividad porque desconocen los trámites a

realizar para conseguir la formalidad de su negocio.

Preguntas Alternativas Frecuencias Porcentaje

¿Qué clase de utilidades genera el negocio?

Altas 30 48%

Medias 20 32%

Escasas 11 17%

Nada 2 3%

¿Cuál es el promedio de ingresos mensuales?

200-340 24 38%

350-450 28 44%

600-800 11 18%

¿Actividad que realizan? Ventas 40 63%

Servicios 23 37%

¿Clase de artículos que venden?

Electrodomésticos 10 16%

Ropa (mercadería variada, zapato, bisutería, correas, entre otros)

40 63%

Alimentos 8 13%

Dulces 5 8%

12

Gráfico Nº5 Causas por las que no han obtenido un registro tributario Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio”, año 2019

En su mayoría no tiene horario fijo de trabajo esto es reflejado en un 51%. El

59% de ellos trabajan menos de 8 horas al día, solo el 9% trabaja 8 horas

exactas de trabajo. El 62% mantiene con su trabajo a una carga familiar entre 4

a 6 personas, solo un 6% es responsable con un número de personas entre 7 a

10 personas.

Preguntas Alternativas Frecuencia Porcentaje

¿Tiene horario fijo de trabajo?

SÍ 31 49%

NO 32 51%

¿Cuántas horas trabaja al día?

Más de 8 horas 20 32%

8 horas 6 9%

Menos de 8 horas 37 59%

¿Número de Cargas familiares?

1 a 3 20 32%

4 a 6 39 62%

7 a 10 4 6%

Tabla Nº 3. Tiempo de trabajo diario y responsabilidades Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio”, año 21019

El 92% de los comerciantes informales o autónomos reciben del Estado el

servicio de salud en las instituciones públicas. El servicio de la educación que

perciben los comerciantes y sus familiares es de un 95% del sistema estatal.

13

4

18

52 1

32

20

0

5

10

15

20

25

30

35

13

Gráfico Nº 6 Servicios de salud y educación que reciben Fuente: “Encuesta realizada a los comerciantes informales de “La 3 de Julio”, año 2019

De las entrevistas aplicadas a los dos representantes del sistema tributario en

Santo Domingo se encontraron los siguientes resultados. La Tesorera del GAD

Municipal de Santo Domingo, señaló que la entidad Municipal tiene un sistema

de control sobre los ingresos que genera el comercio de quienes ejercen la

actividad de manera formal, denominado Sistema Cabildo, que es el que

utilizan los diferentes Municipios Cantonales en el Ecuador. Por medio de este

sistema hace la recolección de los impuestos, esta tasa es fijada por medio del

Código Orgánico Organización Territorial Autonomía y Descentralización

(COOTAD), la cual es de $6, 00 dólares mensuales.

El Sistema Cabildo genera un registro de admisión, pero la recaudación es

independiente, lo cual crea un desfase, porque hay quienes cuentan con su

registro pero no están al día en sus pagos. La finalidad del Sistema es de

mantener el ingreso controlado, para esto se genera un título de crédito único a

cada comerciante que se llama SIU, con este documento el comerciante

adquiere una identidad comercial formal, el no poseerlo significa que ejerce la

actividad fuera de la Ley Municipal. Con relación a la Patente está nace de la

existencia de un RUC O RISE.

El Municipio no considera como comercio informal a quienes no tienen sus

permisos respectivos sino como no regularizados o ambulantes, por lo general

0 10 20 30 40 50 60

1

58

5

60

3

Educación privada Educación Pública Salud privada Salud Pública

14

ellos ocupan la vía pública sin autorización, también hay quienes ocupan la vía

pero han solicitado un permiso previo lo cual está estipulado como Ordenanza

municipal desde varias décadas atrás, claro está que aún quedan comerciantes

autónomos.

En el 2015 se creó la ordenanza No. M-023-VZC, donde se prevé que se

elimine el comercio informal o ventas ambulantes. El comercio informal lo que

ocasiona son prejuicios al GAD Municipal, debido a que un 70% de quienes

venden ocupando la vía pública tienen deudas con el Municipio si están

registrados. La evasión se estima de un 30% de la recaudación, esto es de lo

que no cuentan con permisos, de quienes tienen registro pero no pagan en el

año 2018 se cerró con una cartera vencida de $79.000 dólares.

En la entrevista realizada a la Secretaría de rentas Internas (SRI), se obtuvo

como resultado que los fines que se buscan con el Sistema de recaudación que

aplica el SRI es de que los contribuyentes hagan su tributación de forma

progresiva, según sea el nivel de ingresos que perciben, según lo estipula el

Artículo 300 de La Constitución Política “El régimen tributario se regirá por los

principios de generalidad, progresividad, eficiencia, simplicidad recaudadora.

Se priorizarán los impuestos directos y progresivos” (Asamblea Nacional,

2013).

Para el SRI el comercio no regularizado (informal) es identificado como

autónomo. Esto basado en las normas tributarias, así como los deberes que se

tienen que cumplir como una persona natural o jurídica sea el caso. Las cuales

no solo se basan en la inscripción del RUC o RISE, porque hay quienes lo

tienen pero no están al día con sus pagos, no declaran, ni cumplen las otras

responsabilidades incluidas en su identidad tributaria; porque el obtener el

registro tributario no representa todos los deberes formales según el Art, 96 del

Código Tributario.

La afectación tributaria por el comercio autónomo o informal se da desde dos

puntos de accionar del contribuyente, una es la evasión, si es abierta, y la

elución cuando es aplicada con elementos legales para pagar menos, dentro

de lo cual se destaca el enanismo fiscal, con lo cual pagan menos de lo que en

15

realidad deberían tributar, la evasión tributaria en Santo Domingo es de un

30%, la cual es producto de la informalidad en las actividades comerciales.

Discusión

Desde los resultados anteriores se puede evidenciar de forma real la afectación

tributaria ocasionada por el comercio no formalizado en “La 3 de Julio”, se

representa a dos grandes sectores de la tributación como lo son: El GAD

Municipal de Santo Domingo y La Secretaría de Rentas Internas (SRI).

Los efectos tributarios de “La 3 de Julio” por la actividad informal es la evasión

de la Tasa Municipal, que se establece en un 30% de los impuestos

relacionados a la ocupación de la vía pública, que solo en el año 2018

representaba 20.000 dólares mensuales, pertenecientes a quienes ocupan la

vía pública sin contar con su respectivo registro SIU.

Cabe destacar como otro efecto a la deuda de la Tasa Municipal, que tienen

aquellos comerciantes que estando registrado en el GAD Municipal como

ocupadores de la vía, no hacen los respectivos pagos a la entidad, quienes

solo durante el año 2018 representó 79.000 dólares. De esta manera se

afectan los derechos del tributo Municipal otorgados por el COOTAD.

Art. 54 del literal m “Los Gobiernos Descentralizados Municipales dentro de sus

funciones tienen la facultad de regular y controlar el uso del espacio público

cantonal y, de forma exclusiva, el desarrollo de cualquier actividad que se

ejecute en él, la ubicación de publicidad, redes o señalizaciones; (Ministerio de

Coordinación de la Política y Gobiernos Autónomos Descentralizados, 2014).

El comercio informal o autónomo como se le denomina desde las bases

Municipales se encuentra ocasionando un prejuicio económico para el GAD

Municipal, creando inversión de la entidad en lo referente al mantenimiento del

espacio público, porque deben lidiar con los desperdicios que son dejados por

los comerciantes en cualquier lugar, al mismo tiempo que afecta al ornato de la

ciudad. Según el trabajo de Rodríguez y Calderón (2015) El caos y desorden

16

de las vías es una realidad que muestran las ciudades que padecen el

comercio informal.

En lo referente a la Secretaría de Rentas Internas se evidencia una

informalidad desde el hecho de que un 70% de los comerciantes en Santo

Domingo no cuentan con ninguna clase de registro tributario, asimismo del

pequeño porcentaje que sí lo tiene solo un 26% se encuentran al día con la

entidad en sus pagos. De todos los comerciantes autónomos sujetos del

estudio nadie está haciendo uso de las facturas para la actividad comercial.

Según Siñani (2012), la información del tributo se respalda en documentos

como la factura, además según el Código Tributario en su Capítulo III, de los

Deberes formales del contribuyente o responsable.

Art, 96.-Inscribirse en los registros autorizados y pertinentes, dando los datos

necesarios a la actividad, informar oportunamente los cambios que se den.

Solicitar los permisos previos. Llevar los libros y registros contables referentes

a la actividad económica donde reposen las transacciones realizadas y

guardarlos. Hacer las declaraciones tributarias correspondientes (Código

Tributario, 2018).

Los ingresos que perciben los comerciantes informales de “La 3 de Julio” en su

gran mayoría están sobre el salario unificado, lo cual ingresa dentro de los

valores establecidos para la inscripción del RISE, que fue creado en función de

la Constitución de la República Art, 66, inciso 15 que otorga “El derecho a

desarrollar actividades económicas, en forma individual o colectiva, conforme a

los principios de solidaridad, responsabilidad social y ambiental” (Asamblea

Nacional , 2012). Los comerciantes en su totalidad registran ventas que supera

los 150 dólares mensuales, lo cual los registra dentro del Segmento 1, de la

Categoría 1, establecida en el SRI como parte del proceso del RISE (Secretaría

de Rentas Internas, 2019). Pero ellos no hacen uso de esta identidad tributaria.

Mediante la revisión de los resultados y Normativas vigentes del SRI se

evidencian efectos tributarios por el comercio informal tales como: Lo esfuerzos

que hace la administración para atender a los contribuyentes. La brecha de

17

Inscripción de los contribuyentes inscritos, lo cual se evidencia por: la brecha

en la población económicamente activa en edades de trabajo para el RUC O

RISE es de 18 a 65 años, gran parte de los comerciantes no regularizados de

“La 3 de Julio” se encuentran en la edad establecida para asumir la obligación

tributaria. El no entregar la factura presenta falta de transparencia, permisos,

declaraciones. Las declaraciones de quienes poseen el registro tributario no

están hechas según la realidad. Los datos que se declaran no son correctos, y

el incumplimiento de pagos.

Conclusiones

Los deberes y obligaciones del contribuyente que se emiten en el Código

Tributario de Ecuador, especifican de manera clara cuales son las

responsabilidades que debe cumplir cada comerciante de naturaleza

autónomo, el mismos que está siendo violentado por los comerciantes del

sector “La 3 de Julio”, dejando claro la informalidad de su actividad económica,

así como la afectación tributaria evidenciada por la evasión de impuestos de

quienes no cuentan con el registro tributario respectivo. También de aquellos

que estando registrados no mantienen al día sus declaraciones. La inexistencia

del uso de las facturas en el desempeño del comercio.

Los comerciantes del sector “La 3 de Julio” no deben seguir afectando

tributariamente a la Ciudad de Santo Domingo, bajo el pretexto de la necesidad

económica que viven, porque existen reglamentos, normas y ordenanzas que

requieren ser cumplidas, con el fin de obtener una Ciudad ordenada

comercialmente, por lo consiguiente deben formalizar sus negocios bajo los

reglamentos municipales, obteniendo su identidad comercial Municipal (SIU).

Los comerciantes informales deben buscar la formalidad de la manera indicada

en las diversas normas, Leyes y demás articulados de la tributación. Esto les

favorecerá en un futuro, porque les ayudará a tener un puesto de trabajo fijo

para sostener la familia.

18

Referencias bibliográficas

Acevedo, C. (2017). El comercio informal en el centro de Barranquilla: una

aproximación desde el paradigma cualitativo. Redalyc, 2.

Asamblea Nacional . (2012). Suplemento del Registro Oficial 847, 10-XII-2012.

Quito: Dirección Nacional Jurídica.

Asamblea Nacional. (2013).Ley Orgánica del regimen tributario Interno LORTI.

Quito: Jurídica.

Asamblea Nacional. (2018). Código Tributario. Quito: LEXISFINDER.

Bacchetta, M., Ekkehard , E., & Bustamante, J. (2010). La globalización y el

empleo informal en los países en desarrollo. Suiza: OIT.

Bustamante, M. A.; Díaz P. R. A.; Villarreal, N. P. (2009), Economía informal:

un análisis al comercio ambulante de la región del Maule, Chile. Forum

Empresarial [en línea] (Mayo): [Fecha de consulta: 28 de enero de 2019]

Disponible en:<http://www.redalyc.org/articulo.oa?id=63111799002>

Clot, J. (2015). Acercamiento conceptual a las prácticas económicas informales

en los pasos fronterizos entre México y Guatemala. DIACRONIE.

Clot, J. & Martínez, R.G., (2015). El cruce fronterizo irregular entre México y

Guatemala: hacia un marco interpretativo. En: Tania Libertad Camal-

Cheluja, Juan Carlos Arriaga-Rodríguez, Eric Gustavo Cardin (coord.).

Fronteras y Dinámicas Transfronterizas en América Latina. Chetumal,

México. Universidad de Quintana Roo.

Hoeven, R. V. D. (2010). Empleo, desigualdad y globalización: una

preocupación continua. Cuadernos de Administración [en linea] (Julio-

Diciembre): [Fecha de consulta: 4 de mayo de 2019] Disponible

en:<http://www.redalyc.org/articulo.oa?id=225017586008>

Instituto Nacional de Estadísticas y Censo (INEC), (2010) CENSO NACIONAL.

Obtenido de Ecuador en Cifras:

http://www.ecuadorencifras.gob.ec/censo-de-poblacion-y-vivienda/

Mera B. E. F.; Vargas N. G. E.; Flores, B. S. X. (2017). El Costo de la

Transacción Tributaria en las Empresas Comerciales de la Provincia de

Tungurahua. Revista Científica Hermes [en linea] (September-

December): [Fecha de consulta: 4 de mayo de 2019] Disponible

en:<http://www.redalyc.org/articulo.oa?id=477653850011>

Ministerio de Coordinación de la Política y Gobiernos Autónomos

Descentralizados. (2014). Código Orgánico de Organización Territorial,

Autonomía y Descentralización. Quito: V&M Gráfica.

Muñoz C, A., & Chois L, P. M. (2013). Salud, trabajo e informalidad en el

Cauca, Colombia. Rev. Fac. Nac. Salud Pública [online, 18.

Organización Internacional del Trabajo (OIT). (2018). Políticas de formalización

en América Latian y el Caribe: Avances y desafíos. Lima: FORLAC.

19

Organización Mundial del Comercio (OMC). (2013). La globalización y el

empleo en el sector informal en los países en desarrollo. Organización

Mundial del Comercio.

Rodríguez, L. G. I.; Calderón, D. M. A. (2015) La economía informal y el

desempleo: el caso de la ciudad de Bucaramanga (Colombia).

INNOVAR. Revista de Ciencias Administrativas y Sociales [en linea]

(Enero-Marzo): [Fecha de consulta: 4 de mayo de 2019] Disponible

en:<http://www.redalyc.org/articulo.oa?id=81832838004>

Secretaría de Rentas Internas. (2017). SRI. Obtenido de Tabla, Cuotas del

RISE 2017-2019: Recuperado de:

http://www.sri.gob.ec/web/guest/regimen-impositivo-simplificado-rise

Secretaria Nacional de Planificación y Desarrollo. (2010). «Proyecciones

referenciales de población a nivel cantonal-parroquial. Secretaria

Nacional de Planificación y Desarrollo.

Siñani C. J. F. (2012). Presión Tributaria Departamental e Informalidad.

Perspectiva [en linea], (Julio-Diciembre) [Fecha de consulta: 4 de mayo

de 2019] Disponible

en:<http://www.redalyc.org/articulo.oa?id=425941260005>

Vallejo, D. (2013) El régimen impositivo simplificado del Ecuador (RISE) y su

incidencia en el comercio informal. Tesis de grado. Universidad Andina

Simón Bolívar Sede Ecuador.