universidad peruana de ciencias aplicadas … · 2017-02-12 · 4.3.4 precio (costo para el...

TRANSCRIPT

1

UNIVERSIDAD PERUANA DE CIENCIAS APLICADAS

ESCUELA DE POSTGRADO

PROGRAMA DE MAESTRÍA EN

ADMINISTRACIÓN DE EMPRESAS

PLAN ESTRATÉGICO PARA UNA AGENCIA DE ADUANAS BAJO EL

CONTEXTO DE LA EMPRESA FAMILIAR

TESIS PRESENTADA POR NATALIA VARGAS VALDIVIEZO

MIGUEL VILCHEZ ROBLED0

PARA OPTAR EL GRADO ACADÉMICO DE MAGISTER EN

ADMINISTRACIÓN DE EMPRESAS

Lima, Agosto de 2005

2

RESUMEN EJECUTIVO

El objetivo de la presente tesis consiste en realizar un plan estratégico para la

empresa familiar Gonzáles S.A.C Despachadora de Aduanas con la finalidad de

tornarla competitiva y elaborar medidas que le permitan resurgir exitosamente

en el mercado de aduanas.

Gonzáles S.A.C Despachadora de Aduana se fundó el 12 de Marzo del 2004 con

un capital de 170,000 soles y con participación directa de la familia como

trabajadores en la empresa; actualmente realiza operaciones en Lima y Paita. El

encargado de administrar la sucursal de Paita es el Sr. Burgoa quien cuenta con

la confianza del fundador y el expertise en el mercado aduanero; la sucursal de

Lima es manejada por el Sr. Gonzáles y por sus dos hijas, la Sra. Mesías y la

Sra. Ames quienes mantienen a su cargo la Gerencia Administrativa.

A principios del 2005, la Sunat multó a la agencia de aduanas Gonzáles S.A.C

debido al mal manejo administrativo de la Sra. Mesías quien valiéndose de su

cargo como Gerente Administrativa y tomando en cuenta que el Sr. Gonzáles no

ejercía el cargo activo de Gerente General, sino solamente como representante

legal y persona única para firmar los despachos; decidió unilateralmente

continuar con la evasión de impuestos que se mantenía en la antigua Pucallpa

Agencia de Aduanas S.A.C. la cual tuvo sus inicios el 1 de enero de 1980 y se

decidió declararla en quiebra debido a la severa situación económica y a la

deuda que mantenía con la Sunat. Posteriormente, el Sr. Gonzáles pagó la

deuda con parte de sus ahorros personales.

3

Actualmente el Sr. Gonzáles decidió contratar un Administrador y a una

consultora con el fin de saber si el negocio puede resurgir con gran éxito en los

próximos años y pueda continuar siendo un patrimonio para la familia.

Gonzáles S.A.C Despachadora de Aduana actualmente presta servicios a

terceros de desaduanaje tanto para exportadores como importadores. Estas se

dan vía marítima, fluvial, terrestre, aérea. Sus principales clientes son en su

mayoría empresas importadoras pertenecientes a los sectores de hidrocarburos,

pesquero y agrícola.

La estrategia a nivel de negocios a aplicar para Gonzáles S.A.C Despachadora

de Aduana es la de Concentración basada en Diferenciación siendo el objetivo

principal la concentración en empresas pequeñas y medianas (PYMES), debido

a que dicho sector se encuentra en crecimiento y no está siendo bien atendido.

La estrategia aplicada conllevará a establecer en el mercado de agencia de

aduanas prestigio, lealtad y confianza con los clientes permitiendo que a partir

del mediano plazo la empresa incremente sus ventas; así como el

establecimiento de una política de cobranzas adecuada, una administración

óptima de los gastos operativos y financieros, y el cumplimiento de los pagos

de impuestos con la Sunat. La evaluación financiera realizada nos genera un

VAN de S/. 180,496.05 la cual es evaluada con el Wacc de 12.89% obtenida

por el promedio ponderado del financiamiento por parte del accionista y

terceros; los flujos proyectados al año 2009 nos muestran que el negocio

mantendrá un rendimiento potencial.

4

Resumen Ejecutivo IIndice IIIndice de Cuadros, Gtráficos y Figura IVIntroducción VII

CAPITULO I: ANÁLISIS DEL MACROAMBIENTE 11.1 Panorama Internacional 1

1.2 Análisis de Indicadores Macroeconómicos 8

1.2.1 Producto Bruto Interno 8

1.2.2 Tipo de Cambio 12

1.2.3 Tasa de Inflación 15

1.2.4 Balanza Comercial 16

1.2.4.1 Exportaciones 17

1.2.4.2 Importaciones 31

1.3 Tratados Comerciales 36

1.3.1 Asociación Latinoamericana de Integración 37

1.3.2 Comunidad Andina 40

1.3.2.1 La Ley de Promoción Comercial Andina y Erradicación de Drogas 41

1.3.3 Tratado de Libre Comercio 49

1.3.4 Unión Europea y Comunidad Europea 55

1.3.5 Foro de Cooperación Económica Asia-Pacífico 58

CAPITULO II: SECTOR ADUANAS 622.1 Antecedentes del Sector Aduanas 62

2.1.1 Historia de Aduanas en el Perú 62

2.1.2 Rol de Aduanas en el Perú 68

2.1.3 Marco Legal de Aduanas 70

2.1.4 ¿Qué es una Agencia de Aduanas? 71

2.1.5 Proceso de una Agencia de Aduanas 76

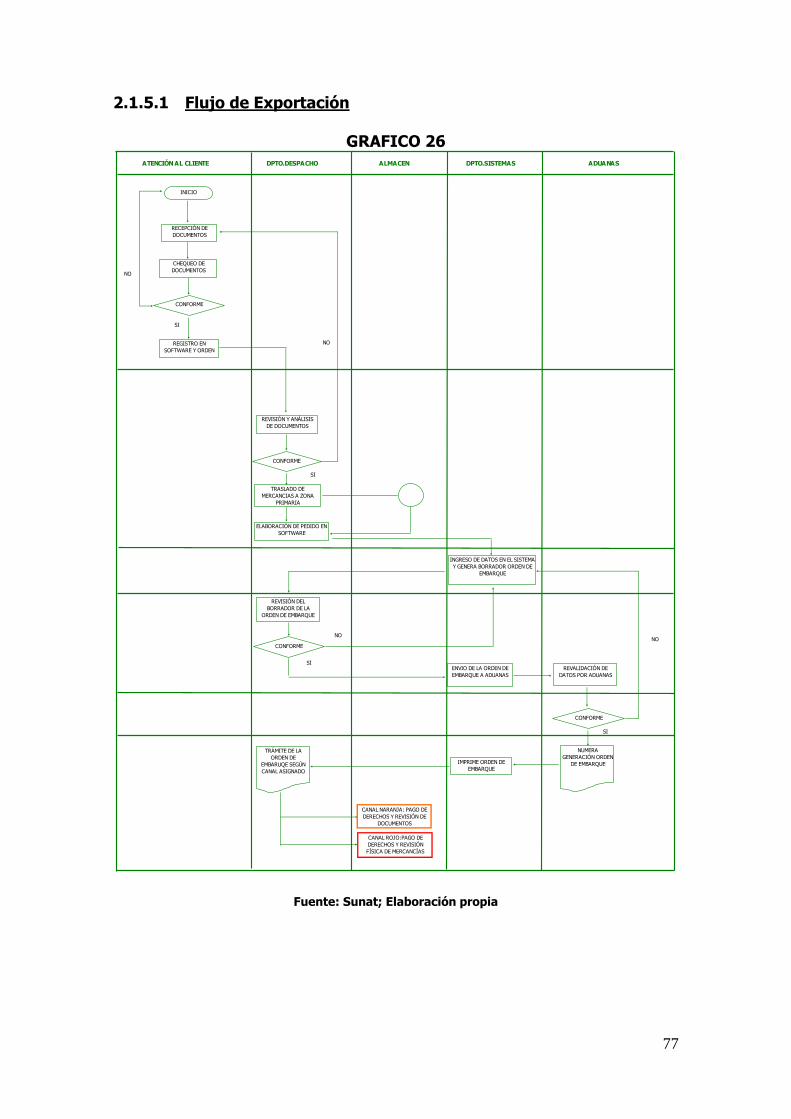

2.1.5.1 Flujo de Exportación 77

Flujo de Importación 78

2.2 Mercado de Agencia de Aduanas 79

2.2.1 Tendencia Mundial 79

2.2.2 Análisis del Sector de Operadores Logísticos en el Perú 83

2.2.2.1 Análisis del mercado de Agencias de Aduanas 95

2.3 Análisis de las Cinco Fuerzas de Porter 100

2.3.1 Competidores Potenciales 101

2.3.2 Rivalidad entre competidores existentes 102

2.3.3 Poder de negociación de los compradores 104

2.3.4 Poder de negociación de los proveedores 105

2.3.5 Amenaza de servicios sustitutos 105

2.4 Opinión de los Principales Expertos del Sector Aduanas 105

2.5 Análisis de Oportunidades y Riesgos del Sector de Agencias de Aduanas 113

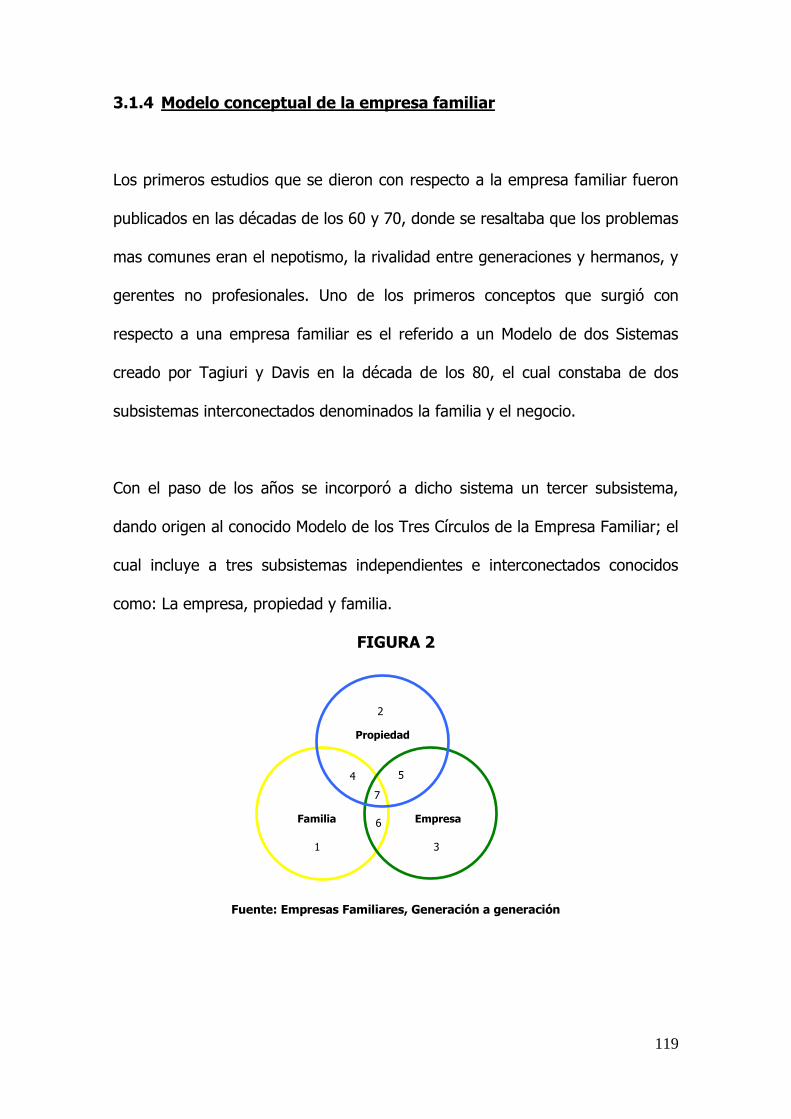

CAPITULO III: EMPRESA 1153.1 Marco Teórico de Empresas Familiares 115

3.1.1 ¿Qué es una empresa familiar? 115

3.1.2 Aspectos Positivos de una Empresa Familiar 116

3.1.3 Aspectos Negativos de una Empresa Familiar 117

3.1.4 119

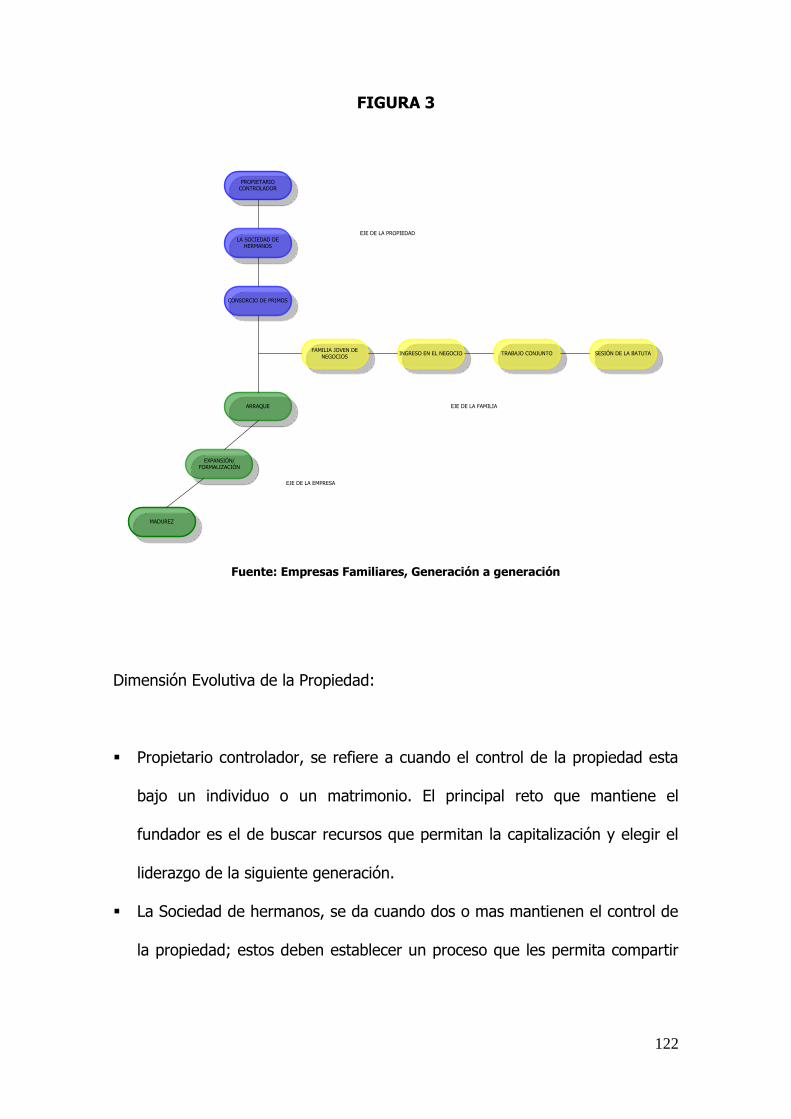

3.1.5 Modelo Evolutivo Tridimensional 121

3.2 126

3.3 Descripción de las Áreas Funcionales 130

3.4 Descripción General de la Cultura Organizacional 132

3.5 Diagnóstico de las Áreas Funcionales 136

5

CAPITULO IV: PLANTEAMIENTO Y DESARROLLO DE LA PROPUESTA A PARTIR DEL DIAGNÓSTICO ELABORADO1424.1 Estrategias 142

4.2 Administración 144

4.2.1 Objetivos Específicos 144

4.2.2 Misión, Visión y Filosofía Corporativa 145

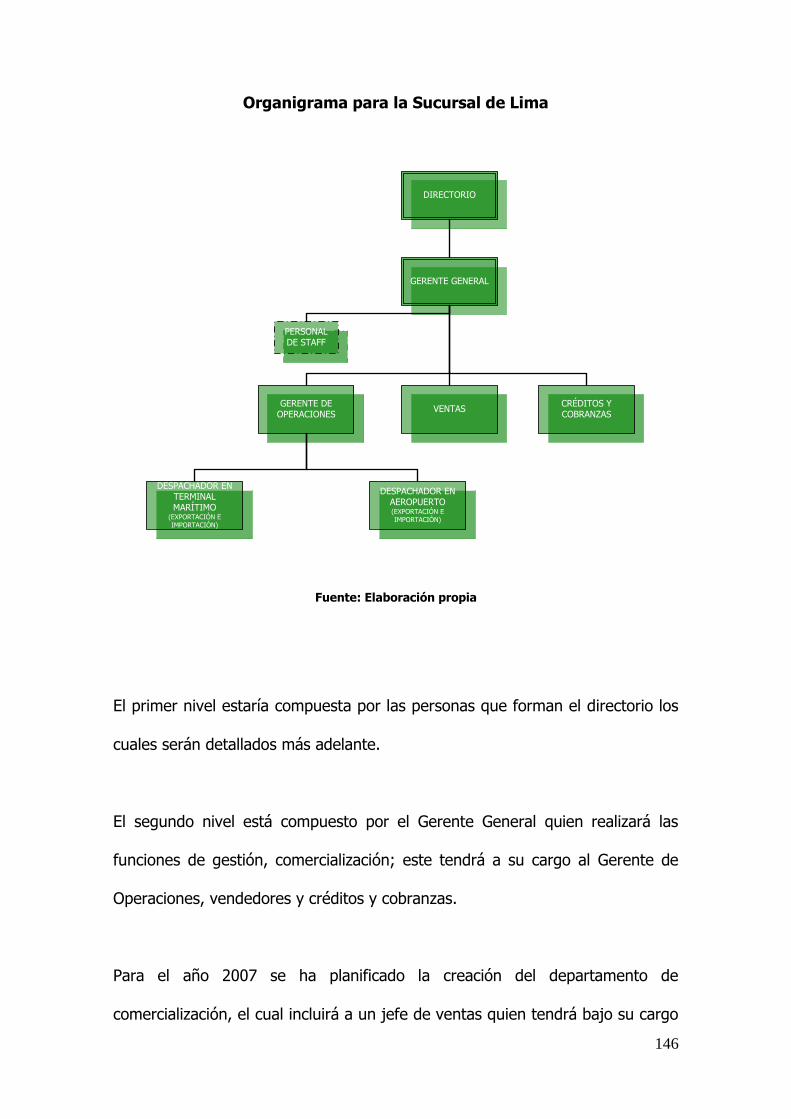

4.2.3 Estructura Organizacional 146

4.2.4 Administración de los Recursos Humanos 150

4.2.4.1 Retribución Directa e Indirecta 152

4.2.5 Indicadores Estratégicos 153

4.2.6 Acciones y Recursos 154

4.3 Comercialización y Ventas 155

4.3.1 Objetivos Específicos 155

4.3.2 Mercado Meta: PYMES exportadoras e importadoras 155

4.3.3 Servicio (Solución para el cliente) 161

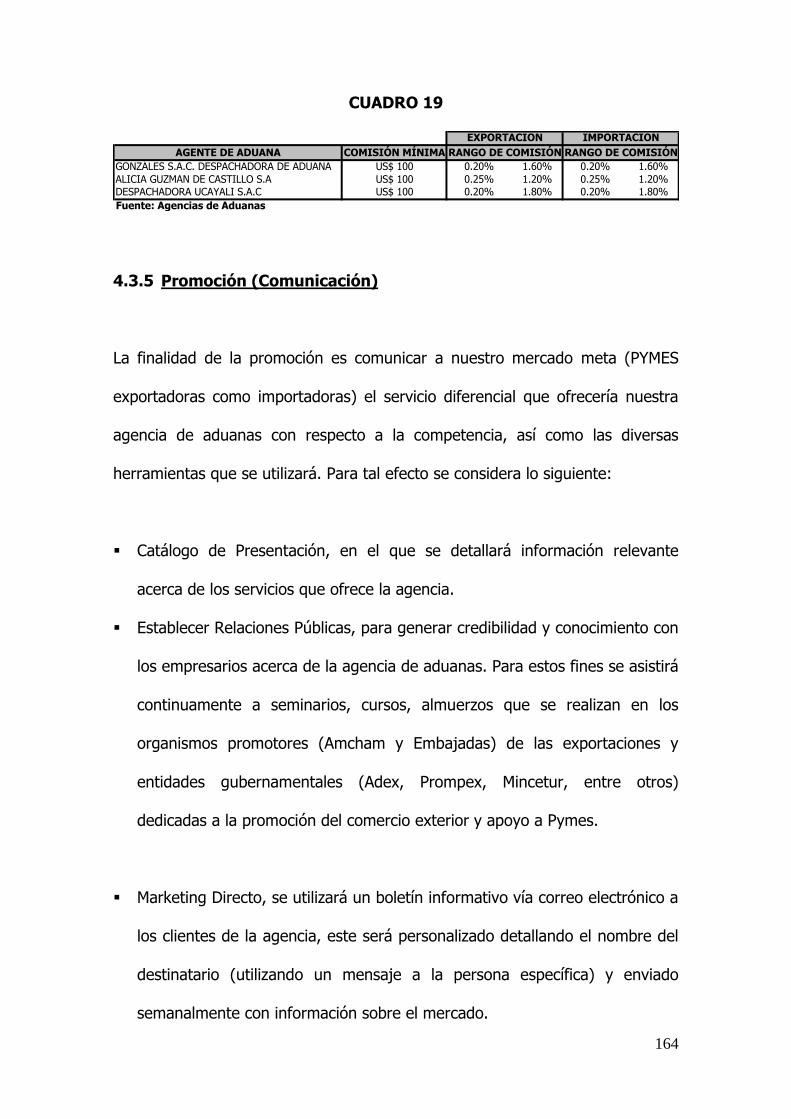

4.3.4 Precio (Costo para el cliente, tarifa) 164

4.3.5 Promoción (Comunicación) 165

4.3.6 Distribución (Conveniencia) 166

4.3.7 Indicadores Estratégicos 167

4.3.8 Acciones y Recursos 168

4.4 Finanzas 169

4.4.1 Objetivos Específicos 169

4.4.2 Flujo de Caja de Gonzáles S.A.C Despachadora de Aduanas 169

4.4.3 Flujo de Caja Proyectado 174

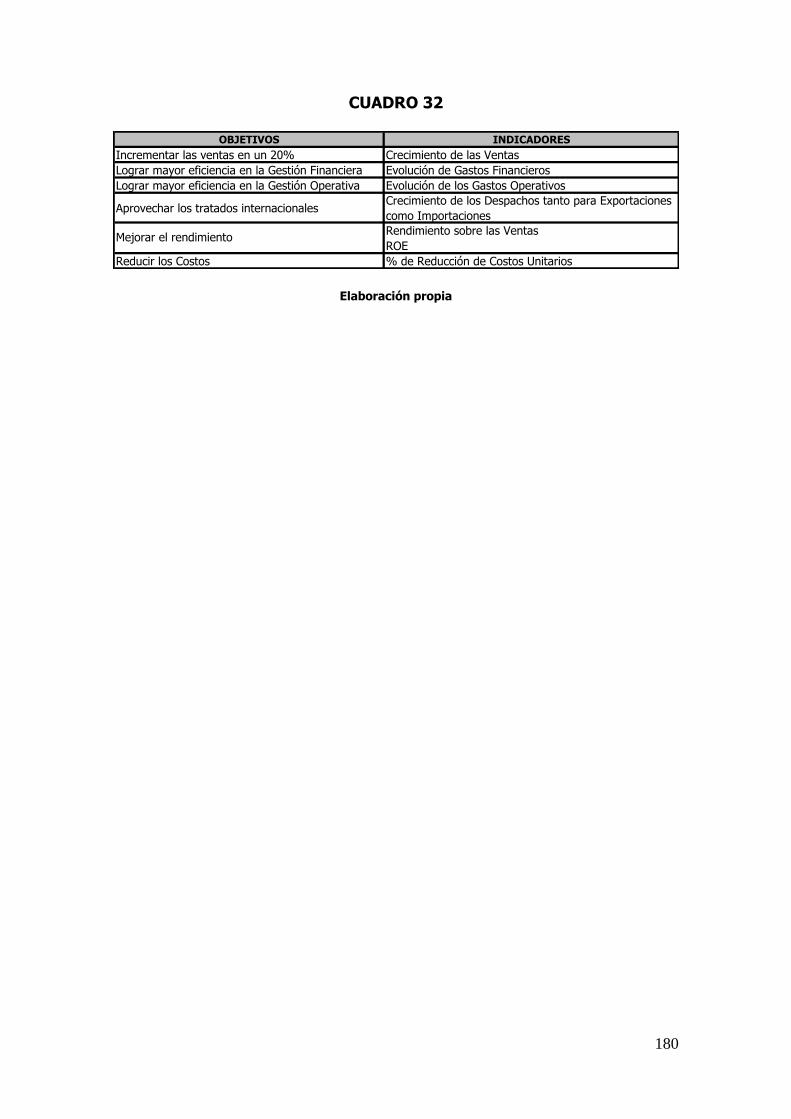

4.4.4 Indicadores Estratégicos 180

Conclusiones 182

Glosario 188

Bibliografía 198

6

INDICE DE GRÁFICOS

GRAFICO 1 Crecimiento Económico Mundial 1GRAFICO 2 Tasa de la FED e Inflación 3GRAFICO 3 Crecimiento Económico en Asia 5GRAFICO 4 América Latina-Proyecciones 2005 6GRAFICO 5 PBI Perú 1996-2009P 8GRAFICO 6 Tipo de Cambio 13GRAFICO 7 Tipo de Cambio (S/ por US$) 14GRAFICO 8 Inflación 1996-2009P 15GRAFICO 9 Balanza Comercial 2000-2009P 17GRAFICO 10 Exportaciones 2000-2009P 18GRAFICO 11 Comportamiento de Exportación 2002-2004 21GRAFICO 12 Destino de Productos Pesqueros Tradicionales 2004-2005 22GRAFICO 13 Destino de Productos Agrícolas Tradicionales 2004-2005 23GRAFICO 14 Destino de Productos Mineros 2004-2005 24GRAFICO 15 Destino de Productos Agrícolas No Tradicionales 2004-2005 27GRAFICO 16 Destino de Productos Textiles No Tradicionales 2004-2005 28GRAFICO 17 Comportamiento de Importación 2002-2004 33GRAFICO 18 Importación 2000-2009P 34GRAFICO 19 Exportaciones Peruanas a países del ALADI Enero-Marzo 2005 39GRAFICO 20 Exportaciones Peruanas a países del CAN Enero-Marzo 2005 41GRAFICO 21 Efectos del ATPA sobre los países beneficiarios 43GRAFICO 22 Efectos del ATPDEA sobre los países beneficiarios 44GRAFICO 23 Exportaciones Peruanas a países de la UE Enero-Marzo 2005 57GRAFICO 24 Exportaciones Peruanas a países de la APEC Enero-Marzo 2006 60GRAFICO 25 Exportaciones Peruanas por destino Enero-Marzo 2005 61GRAFICO 26 Flujo de Exportación de las Agencias de Aduanas 77GRAFICO 27 Flujo de Importación de las Agencias de Aduanas 78GRAFICO 28 Distribución de empresas formales 156GRAFICO 29 Distribución de MYPES según sector económico 161

7

INDICE DE CUADROS

CUADRO 1 Evolución de la Balanza Comercial 16CUADRO 2 Principales destinos de Exportación 2004 20CUADRO 3 Exportaciones de Productos Tradicionales 21CUADRO 4 Exportaciones de Productos No Tradicionales Abril 2004-2005 25CUADRO 5 Sectores 2004-2005 26CUADRO 6 Principales destinos de Importación 2004 32CUADRO 7 Importaciones según uso y destino Económico 36CUADRO 8 Indicadores del año 2003. Relación EEUU-Perú 52CUADRO 9 Servicio de la Cadena Logística 80CUADRO 10 Evolución del numero de Agencias de Aduanas 1993-2005P 81CUADRO 11 Acontecimiento importantes 88CUADRO 12 Despachadoras de Aduanas. Exportación 95CUADRO 13 Despachadoras de Aduanas. Importación 97CUADRO 14 Comparación de Exportación-Importación 99CUADRO 15 Fortalezas y Debilidades de Gonzáles S.A.C Despachadora de Aduanas 137CUADRO 16 Indicadores Estratégicos del área Administrativa 154CUADRO 17 Acciones y Recursos del área Administrativa 154CUADRO 18 Exportaciones por Tamaño de Empresas a Diciembre 2004 157CUADRO 19 Precios por Agencias de Aduanas 165CUADRO 20 Indicadores Estratégicos del área de Comercialización y Ventas 167CUADRO 21 Acciones y Recursos del área de Comercialización y Ventas 168CUADRO 22 Flujo de Caja 2005 171CUADRO 23 Sueldos 2005 172CUADRO 24 Módulo del IGV y del IR 2005 173CUADRO 25 Flujo de Caja Proyectado 2006-2009 176CUADRO 26 Módulo del IGV y del IR 2006-2009 177CUADRO 27 Sueldos 2005-2009 177CUADRO 28 Inmuebles 178CUADRO 29 Estructura de Financiamiento 178CUADRO 30 Cuadro de Amortización 179CUADRO 31 Evaluación de la tasa del Accionista 180CUADRO 32 Indicadores Estratégicos del área de Finanzas 181CUADRO 33 Indicadores Económicos Peruanos 1996-2009P 183

INDICE DE FIGURAS

FIGURA 1 Las Cinco Fuerzas de Porter 100FIGURA 2 Empresa, Propiedad y Familia 119FIGURA 3 Modelo Evolutivo Tridimensional 122

8

INTRODUCCIÓN

El propósito de nuestra tesis es comprobar la viabilidad de una empresa familiar

que se desempeña en el rubro de agencias de aduanas, mediante la

elaboración de un plan estratégico que propone el relanzamiento de la misma

con el afán de lograr competitividad y diferenciación en el mercado.

La empresa se remonta a los años 80, con la fundación del Señor González

quien posee la totalidad del accionariado y el Señor Burgoa, quienes

emprendieron la aventura en el negocio de las agencias de aduanas iniciándose

en Pucallpa e implementando años posteriores sucursales en Lima y Paita. Más

adelante el Señor Gonzáles opto por otorgarle participación accionariada a los

demás miembros de su familia, iniciándose así una nueva etapa en la empresa

familiar.

Posteriormente el manejo ejercido por los familiares no se realizó

adecuadamente, afectando económica y comercialmente el negocio, surgiendo

en el fundador la necesidad por implementar un cambio para su empresa.

9

En el capitulo I, se procederá a realizar un análisis macro de la economía

peruana resaltando en este el incremento en la balanza comercial; así como de

los principales tratados internacionales en los que el Perú mantiene relación.

En el capitulo II, analizaremos el sector de aduanas en el Perú y cual es la

tendencia mundial.

En el capitulo III, se procederá a realizar un breve marco teórico sobre la

empresa familiar, así como la descripción de Gonzáles SAC Despachadora de

Aduanas.

Finalmente en el capitulo IV, propone soluciones para el relanzamiento de la

empresa mediante objetivos establecidos para las áreas administrativas,

comerciales, ventas y finanzas con sus respectivas acciones, recursos y plazos

para llevarlas a cabo.

Las fuentes de información se obtuvieron de revistas; Internet; empresas del

sector que nos brindaron su apoyo; entrevistas a profundidad a expertos en

temas logísticos y de comercio exterior así como a empleados y familiares de la

agencia analizada; entidades del estado dedicadas al comercio exterior entre

ellas se encuentran Sunat, Sociedad Nacional de Industrias, Prompex,

PromPyme, Comex, Ministerio de Comercio y Turismo, entre otras; y Adex.

1

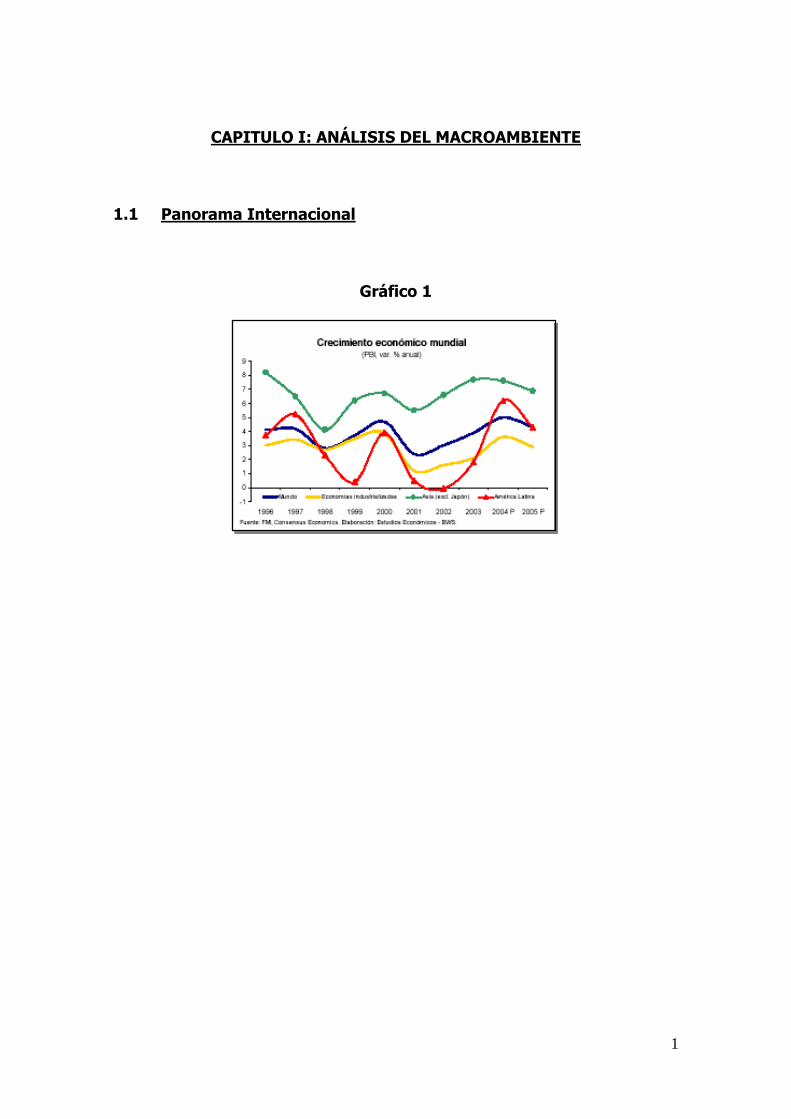

CAPITULO I: ANÁLISIS DEL MACROAMBIENTE

1.1 Panorama Internacional

Gráfico 1

2

La economía mundial registró en el año 2004 un crecimiento de alrededor del

5%, y se prevé que en el 2005 registre un índice superior a 4%. En el presente

año EE.UU. consolidaría su crecimiento a pesar que esta es afectada por la

reversión de la política fiscal y monetaria, reflejando un menor crecimiento en

el resto del mundo.

El comportamiento de la demanda mundial se reflejó en el surgimiento de

restricciones de capacidad, un continuo aumento de los precios en los

mercados de productos básicos y tasas de inflación más altas en algunas

regiones en desarrollo como Asia meridional, América Latina y algunas zonas de

la Europa.

Sin embargo, varias economías, tales como China e India, aún registrarían un

elevado crecimiento. Por otro lado se prevé que en el 2005 la economía de la

Eurozona se reactive lentamente dado que el año pasado se mostró débil. De

esta forma, la fase expansiva de la economía mundial se reafirmaría en el 2005,

determinado por la creciente integración comercial, financiera y del mercado

laboral a escala global. Sin embargo se podría presentar los siguientes riesgos:

la trayectoria del déficit fiscal y externo en EE.UU.; el continuo déficit fiscal de

las mayores economías europeas y en Japón, aunque en menor medida; y los

precios del petróleo, los cuales se mantendrían elevados para el presente año.

Ya para el año 2007 se prevee que los precios tanto del petróleo como de los

metales se reduzcan debido al surgimiento de una nueva capacidad.

3

EE.UU.

Gráfico 2

La economía norteamericana creció 4.4% en el 2004, y crecería 3.6% en el

2005 determinado principalmente por la fortaleza del consumo privado y del

mercado laboral, la mayor inversión y el crecimiento de la productividad, pese a

la reversión de las políticas fiscal y monetaria expansivas. Sin embargo, este

crecimiento se ha logrado a pesar del fuerte aumento del déficit fiscal y

externo, que disminuirían solo marginalmente en el 2005, provocando efectos

devaluatorios en el Dólar y alcistas en las tasas de interés. Asimismo, para

evitar que la inflación sea un riesgo en el presente año, la FED seguiría

elevando la tasa de fondos federales, que podría ubicarse entre 3.75% y 4% a

fines del 2005. En este nivel de tasas la economía lograra un crecimiento sólido

sin generar presiones inflacionarias.

Por tal razón se prevé para el año 2007 una paulatina recuperación debido al

incremento de las tasas de interés y el establecimiento de una política fiscal

restrictiva que permitan atenuar el incremento del déficit fiscal.

4

Europa

En el 2004 el PBI de Europa creció en un 2% pero este se desaceleraría en el

2005 debido a factores estructurales, tales como el rígido mercado laboral, las

tendencias demográficas y la debilidad del consumo. Por otro lado, el PBI del

Reino Unido registro el año pasado un crecimiento de 3.1%, pero para el 2005

seria de 2.5%, pero aún mostrándose más dinámico que en la Eurozona.

Por otro lado, ambas economías serán afectadas por: una política fiscal más

restrictiva, determinado por el elevado déficit en las principales economías y la

debilidad del Dólar frente al Euro, que originarán el encarecimiento de las

exportaciones europeas a EE.UU. disminuyendo las posibilidades del

crecimiento regional. Asimismo, para el 2004 el Euro se apreció 7.5% frente al

Dólar, y se espera continuar con una nueva apreciación en el 2005, aunque en

menor medida.

5

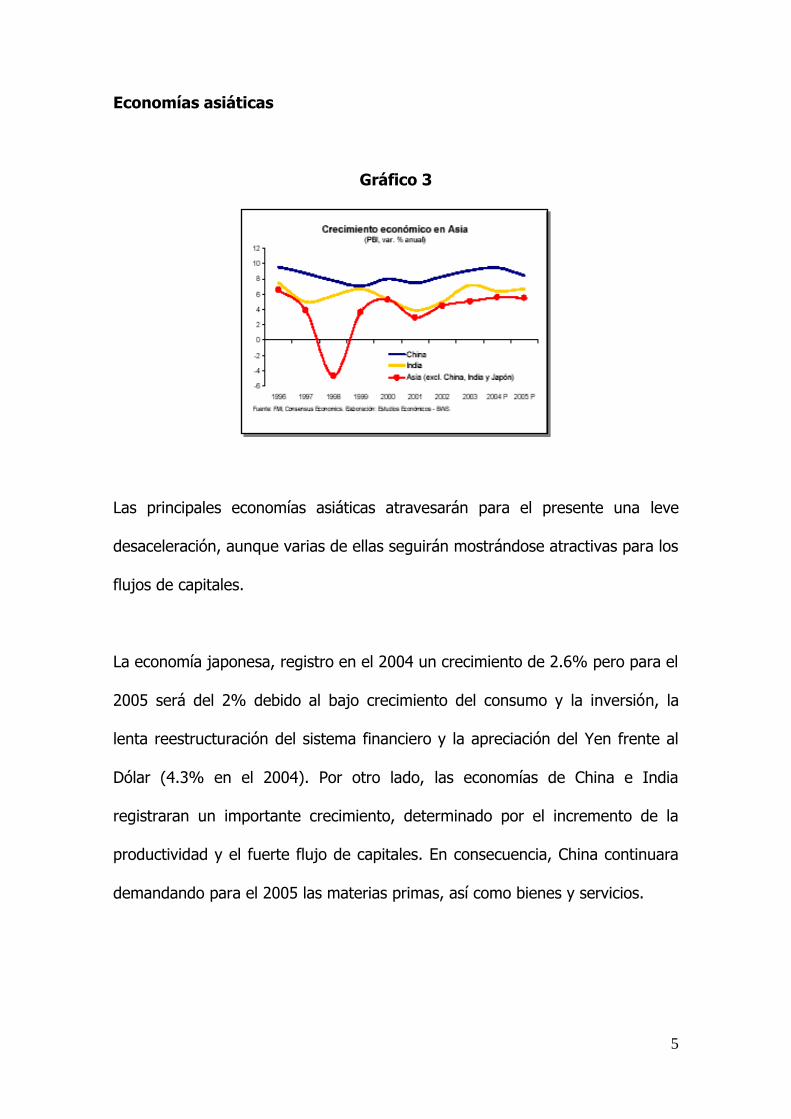

Economías asiáticas

Gráfico 3

Las principales economías asiáticas atravesarán para el presente una leve

desaceleración, aunque varias de ellas seguirán mostrándose atractivas para los

flujos de capitales.

La economía japonesa, registro en el 2004 un crecimiento de 2.6% pero para el

2005 será del 2% debido al bajo crecimiento del consumo y la inversión, la

lenta reestructuración del sistema financiero y la apreciación del Yen frente al

Dólar (4.3% en el 2004). Por otro lado, las economías de China e India

registraran un importante crecimiento, determinado por el incremento de la

productividad y el fuerte flujo de capitales. En consecuencia, China continuara

demandando para el 2005 las materias primas, así como bienes y servicios.

6

Asimismo, cabe la posibilidad que para los próximos años (2006-2007) el Yuan

se encuentre mas fuerte que la moneda Americana; esto se debe básicamente

a que el gobierno americano mantiene un elevado déficit fiscal debido al

elevados niveles de gasto que mantiene dado las constantes emisiones de

deuda, las cuales son en su mayoría compradas por el Banco Popular Chino;

por tal razón el gobierno Americano ha recurrido a la elevación de las tasas de

interés.

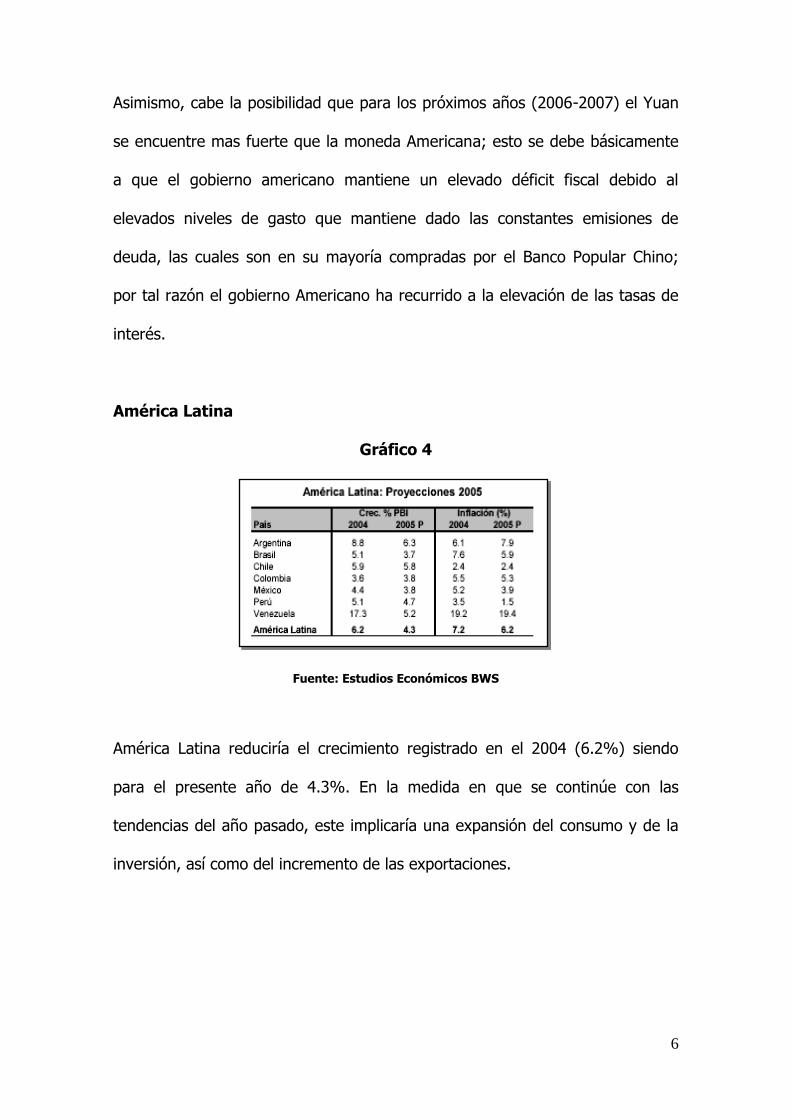

América Latina

Gráfico 4

Fuente: Estudios Económicos BWS

América Latina reduciría el crecimiento registrado en el 2004 (6.2%) siendo

para el presente año de 4.3%. En la medida en que se continúe con las

tendencias del año pasado, este implicaría una expansión del consumo y de la

inversión, así como del incremento de las exportaciones.

7

Por otro lado, a pesar de la tendencia alcista de las tasas internacionales en

dólares, se registrara que los rendimientos ofrecidos por instrumentos

financieros de la región continuaran siendo superiores a los de economías

industrializadas, lo que también continuará generando presiones a la

apreciación de las monedas latinoamericanas.

Finalmente, aunque el riesgo político se mantiene elevado en varios países, el

riesgo de ocurrencia de cambios fundamentales para el presente año en las

mayores economías es relativamente bajo, de modo que no se prevén

modificaciones sustanciales. Tomando en cuenta que el año “electoral” por

excelencia será el 2006, en el cual se registrarán seis procesos electorales,

siendo estos Perú (abril), México (julio) y Brasil (octubre).

8

1.2 Análisis de Indicadores Macroeconómicos

1.2.1 Producto Bruto Interno

Para el periodo 2005-2009 se espera que el Producto Bruto Interno (PBI)

registre un crecimiento promedio de 4,1% debido básicamente al buen

desempeño de los sectores primarios (5,7%) y no primarios (4,4%). Por el lado

de la demanda global continuaría el dinamismo positivo de las exportaciones de

bienes y servicios (6,9%) y la demanda interna crecería 4,5%, basada

principalmente en el crecimiento del consumo e inversión privado (4,3 y 7,1%,

respectivamente).

Gráfico 5

Fuente: BCR, Macroconsult

El sector construcción se vería incrementado por las mayores inversiones en

los programas de vivienda; la construcción de algunas cadenas comerciales a

2.5

6.8

-0.6

0.9

2.8

0.3

4.9

3.8

5.14.7

4.0 4.0 4.0 4.0

-1

0

1

2

3

4

5

6

7

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005P 2006P 2007P 2008P 2009P

PBI 1996-2009P

9

nivel nacional; la ejecución de obras civiles asociadas a los nuevos proyectos

mineros y obras viales municipales.

El sector agropecuario crecería en 4,8% aproximadamente, debido al

resultado de las mejores condiciones climáticas y la mayor demanda de EE.UU.

y países de la Unión Europea. Se espera una mayor producción de algodón para

la industria textil y confecciones; una recuperación en los niveles de producción

de maíz amarillo duro como insumo de alimentos balanceados y una mayor

producción de productos agroindustriales para la exportación. Asimismo, se

mostrará un breve incremento en la producción de papa y arroz cáscara.

El sector minería e hidrocarburos mantendría su tendencia al alza (6,9% en

promedio) básicamente por la mayor extracción del sector minero-metálico

debido a la consolidación de los niveles de producción de las principales

empresas por las inversiones realizadas en los años anteriores y el inicio de

operaciones de nuevas unidades. Tales proyectos son: Alto Chicama; la

ampliación de la minera Cerro Verde (Proyecto Sulfuros Primarios);

continuación de la modernización de la planta de fundición y refinación de

Southern Perú; la ampliación de Carachugo y el desarrollo de Cerro Negro de la

minera Yanacocha; nuevos proyectos como Cerro Lindo y San Gregorio de

Milpo y El Brocal; etc.

El efecto Camisea impulsará la extracción de petróleo crudo y gas natural en

alrededor de 18% y 75%, respectivamente. Se prevé que durante el período

2005–2007 el sub-sector hidrocarburos crezca aproximadamente 9,4 por ciento,

10

debido a la consolidación de las inversiones previas de Camisea y la explotación

de nuevos pozos ubicados en la selva norte del país.

Asimismo, se espera que en los años siguientes continúe el dinamismo de la

inversión mediante la concesión al sector privado de grandes proyectos como

Las Bambas, Bayóvar, Toromocho, Minas Morococha, Michiquillay y Camisea II,

principalmente.

El proyecto Camisea II representaría una inversión de alrededor de US$ 2 000

millones para expandir el gasoducto y construir una planta de licuefacción de

gas natural con la finalidad de iniciar la exportación hacia México a partir del

año 2008.

El sector pesquero crecería en 5% aproximadamente, debido a la mayor

captura de especies para la fabricación de harina y aceite de pescado; y para el

consumo humano directo. Este mayor dinamismo permitirá incrementar el

volumen total de extracción de recursos hidrobiológicos de 7,1 millones de

toneladas en el 2004 a 8,3 millones de toneladas en el 2007.

El sector manufacturero registraría un incremento de 4,9% impulsado por la

mayor producción manufacturera de recursos primarios, como la mayor

refinación del azúcar debido al efecto de las mayores inversiones que

11

efectuarán las empresas del rubro; por la producción de conservas, congelados

y harina de pescado, como consecuencia de la mayor disponibilidad de recursos

y de las políticas del sector orientadas a promover la producción con mayor

valor agregado, principalmente la destinada al consumo humano directo.

Asimismo, la mayor oferta de productos refinados del petróleo y líquidos de gas

será resultado de la producción de Camisea, que procesará gas natural y otros

combustibles.

Por otro lado, la mayor producción manufacturera no primaria se vería

impulsada por el aumento de la demanda interna y las exportaciones no

tradicionales de productos (prendas de vestir, textiles, agroindustriales,

químicos, etc.), así como por la mayor actividad constructora.

El sector comercio y otros servicios crecerían cada uno en 4,3%, como

resultado de la mayor demanda interna, y sobre todo, por el mayor consumo

privado.

12

1.2.2 Tipo de Cambio

En el caso peruano se prevee que para el presente año, el tipo de cambio

nominal se ubique alrededor de S/.3.23 por Dólar; el mismo que sería

consistente de acuerdo a nuestro modelo de proyecciones con compras del

ente emisor superiores a los US$ 2,500 millones. Ello implicaría un descenso de

5.3% respecto al precio de Dólar promedio del año 2004.

Durante el 2005, el nuevo sol mantendría sus niveles de apreciación

principalmente por:

Los mejores fundamentos previstos para la economía,

El aún favorable entorno internacional,

La debilidad del Dólar a nivel mundial,

El dinamismo del comercio exterior y de los flujos de capitales, y

El proceso de desdolarización financiera por el que atraviesa la economía

peruana.

13

GRAFICO 6

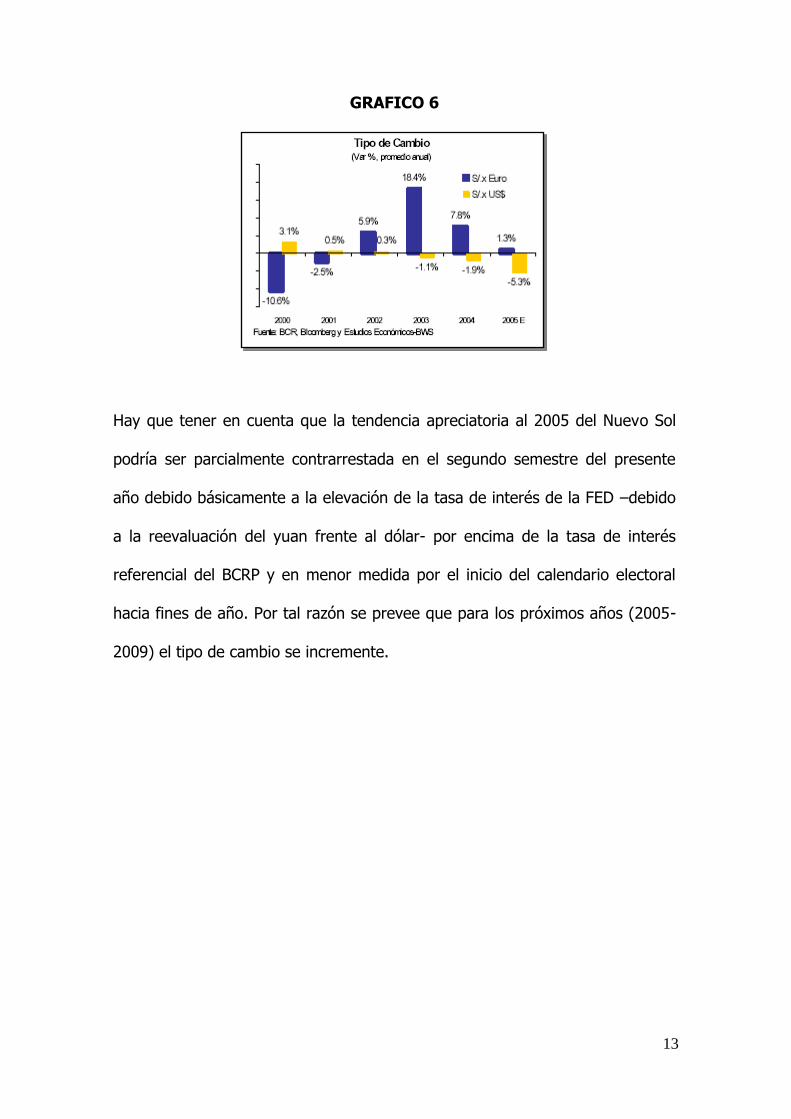

Hay que tener en cuenta que la tendencia apreciatoria al 2005 del Nuevo Sol

podría ser parcialmente contrarrestada en el segundo semestre del presente

año debido básicamente a la elevación de la tasa de interés de la FED –debido

a la reevaluación del yuan frente al dólar- por encima de la tasa de interés

referencial del BCRP y en menor medida por el inicio del calendario electoral

hacia fines de año. Por tal razón se prevee que para los próximos años (2005-

2009) el tipo de cambio se incremente.

14

GRAFICO 7

Fuente: BCR, Macroconsult

Asimismo, se considera un escenario en el cual durante el primer semestre del

2005 el tipo de cambio pueda descender alrededor de S/.3.20 y mantenerse en

esos niveles durante el segundo semestre del presente año; para

posteriormente cerrar el año alrededor de los S/.3.21 por Dólar. Por el

contrario, se prevee que el Nuevo Sol se depreciaría en promedio 1.4% con

respecto del Euro, debido al mayor ritmo de apreciación que registraría la

divisa europea respecto al Dólar.

Para el año 2005 se espera que las divisas de nuestros principales socios

comerciales continúen apreciándose respecto del Dólar (principalmente el Euro

y el Yen), reaccionando a los abultados déficit estructurales de la economía

norteamericana.

1.2.3 Tasa de Inflación

3.53

3.45

3.52

3.46

3.28

3.25

3.31

3.37

3.403.42

3.1

3.15

3.2

3.25

3.3

3.35

3.4

3.45

3.5

3.55

2000 2001 2002 2003 2004 2005P 2006P 2007P 2008P 2009P

Tipo de Cambio (S/. por US$)

15

La tasa de inflación anual cerraría alrededor de 2.5%, debido a la probabilidad

de que se generen a lo largo del año expectativas deflacionarias. En general, el

2005 será un año dominado por la baja de la mayoría de los precios, en

especial del rubro de alimentos. Los rubros de combustibles y transportes

podrían elevarse por encima del promedio, de mantenerse los altos precios

internacionales del petróleo que se vienen registrando.

GRAFICO 8

Fuente: BCR, Macroconsult

El mantenimiento de una inflación baja, estable y predecible, así como el mayor

desarrollo del mercado de capitales doméstico en soles y una mejora en las

cuentas externas favorecerá la disminución de la dolarización financiera de

nuestra economía.

1.2.4 Balanza Comercial

11.8

6.56

3.7 3.7

-0.1

1.5

2.5

3.5

2.50 2.50 2.50 2.50 2.50

-2

0

2

4

6

8

10

12

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005P 2006P 2007P 2008P 2009P

Inflación 1996-2009P

16

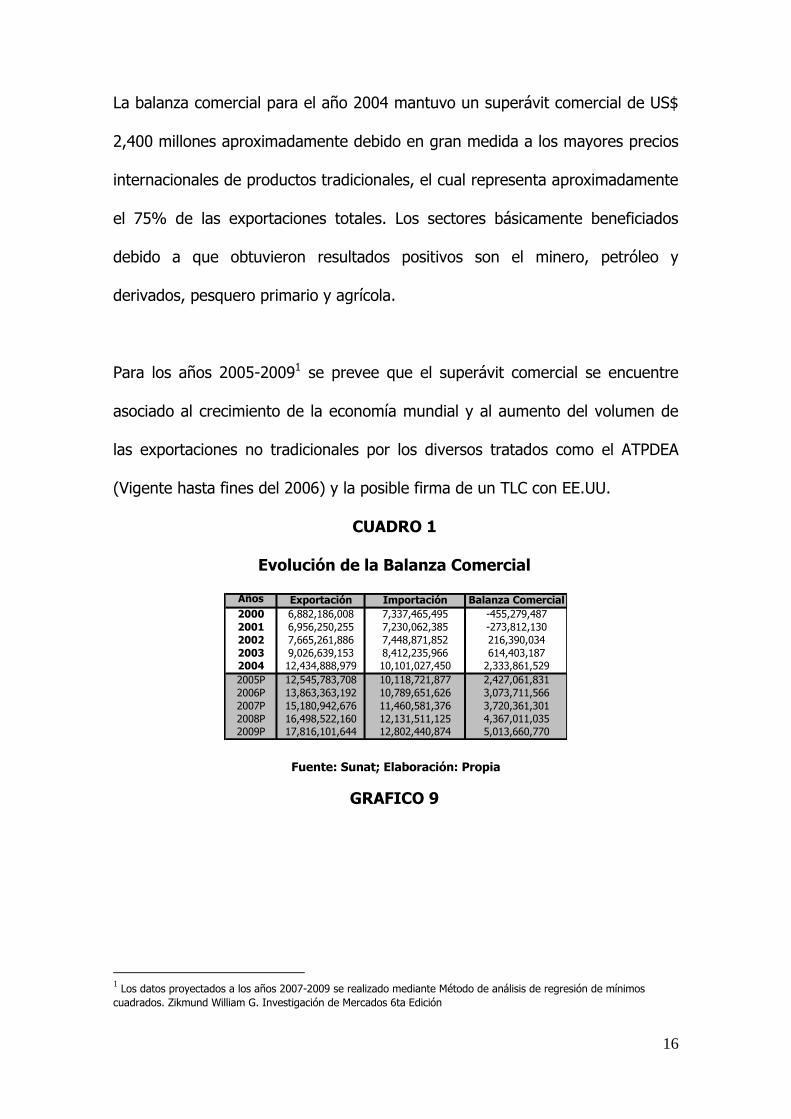

La balanza comercial para el año 2004 mantuvo un superávit comercial de US$

2,400 millones aproximadamente debido en gran medida a los mayores precios

internacionales de productos tradicionales, el cual representa aproximadamente

el 75% de las exportaciones totales. Los sectores básicamente beneficiados

debido a que obtuvieron resultados positivos son el minero, petróleo y

derivados, pesquero primario y agrícola.

Para los años 2005-20091 se prevee que el superávit comercial se encuentre

asociado al crecimiento de la economía mundial y al aumento del volumen de

las exportaciones no tradicionales por los diversos tratados como el ATPDEA

(Vigente hasta fines del 2006) y la posible firma de un TLC con EE.UU.

CUADRO 1

Evolución de la Balanza Comercial

Fuente: Sunat; Elaboración: Propia

GRAFICO 9

1 Los datos proyectados a los años 2007-2009 se realizado mediante Método de análisis de regresión de mínimos

cuadrados. Zikmund William G. Investigación de Mercados 6ta Edición

Años Exportación Importación Balanza Comercial

2000 6,882,186,008 7,337,465,495 -455,279,487

2001 6,956,250,255 7,230,062,385 -273,812,130

2002 7,665,261,886 7,448,871,852 216,390,034

2003 9,026,639,153 8,412,235,966 614,403,187

2004 12,434,888,979 10,101,027,450 2,333,861,529

2005P 12,545,783,708 10,118,721,877 2,427,061,831

2006P 13,863,363,192 10,789,651,626 3,073,711,566

2007P 15,180,942,676 11,460,581,376 3,720,361,301

2008P 16,498,522,160 12,131,511,125 4,367,011,035

2009P 17,816,101,644 12,802,440,874 5,013,660,770

17

Fuente: Sunat; Elaboración: Propia

1.2.4.1 Exportaciones

Las exportaciones aumentaron de US$ 6,882 millones en el año 2000 a US$

12,435 millones en el año 2004; según proyecciones, para el 20072 las

exportaciones bordearían los US$ 15,181 millones aproximadamente. Para el

año 20093 estas ascenderían a US$ 17,816 millones aprox. El mayor dinamismo

de las exportaciones no tradicionales reflejaría dicho aumento debido a los

beneficios asociados a los acuerdos comerciales.

2 Marco Macroeconómico Multianual (MMM) 2005-2007, Ministerio de economía y Finanzas

3 Los datos proyectados a los años 2007-2009 se realizado mediante Método de análisis de regresión de mínimos

cuadrados. Zikmund William G. Investigación de Mercados 6ta Edición

Balanza Comercial 2000-2009P

-5,000

0

5,000

10,000

15,000

20,000

2000 2001 2002 2003 2004 2005P 2006P 2007P 2008P 2009P

Millo

ne

s U

S$

Exportación Importación Balanza Comercial

18

Los sectores beneficiados con dichas exportaciones son el textil y confecciones,

agropecuario (menores precios de exportación) y químico cuyos principales

productos son los polos de algodón para adultos en un solo color, camisas de

punto de algodón para hombre de un solo color, espárragos, mangos, páprika

y; preparaciones de belleza y maquillaje.

GRAFICO 10

Fuente: Sunat; Elaboración: Propia

a= 4,640,306,804

b= 1,317,579,484

6,882 6,9567,665

9,027

12,435 12,54613,863

15,18116,499 17,816

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

M i l l one s US $

2000 2001 2002 2003 2004 2005P 2006P 2007P 2008P 2009P

Exportaciones 2000-2009Py = 1, 3 17 , 5 7 9 , 4 8 4 x + 4 , 6 4 0 , 3 0 6 , 8 0 4

19

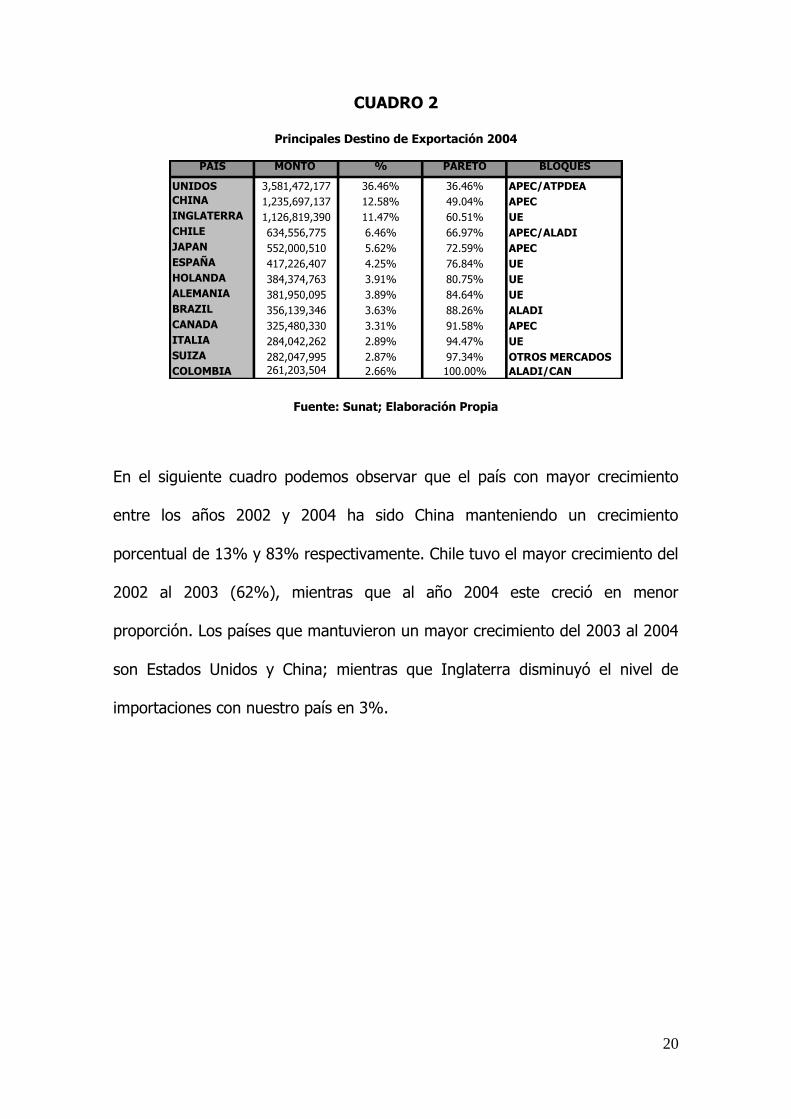

Exportaciones por Países

De acuerdo al análisis realizado del total de países a los cuales exportamos, se

ha determinado que los 13 países mencionados en el cuadro 2 son

responsables del 80% del total de las exportaciones peruanas con el respectivo

bloque al cual pertenecen. De estos 13 países se puede determinar que Estados

Unidos, China, Inglaterra y Chile bordean los US$ 6,600 millones, siendo el

principal país Estados Unidos, el cual concentra el 36.46% del total de la venta

de productos al exterior, siendo este nuestro principal socio comercial. Luego,

se encuentra China e Inglaterra quienes conjuntamente con Estados Unidos

concentran el 60.51% de nuestras exportaciones. Asimismo Chile ocupa el

cuarto lugar, siendo este el primer país latinoamericano del total del los trece

mencionados (6.46%).

Este cuadro nos permite conocer la relación comercial que mantenemos con

estos países en términos de valor FOB, resaltando los bloques económicos a los

cuales pertenecen dado que es importante conocer los términos comerciales

bajo los cuales se negocia con dichos países, y por lo tanto aprovechar

beneficios importantes para el empresario peruano.

20

CUADRO 2

Principales Destino de Exportación 2004

Fuente: Sunat; Elaboración Propia

En el siguiente cuadro podemos observar que el país con mayor crecimiento

entre los años 2002 y 2004 ha sido China manteniendo un crecimiento

porcentual de 13% y 83% respectivamente. Chile tuvo el mayor crecimiento del

2002 al 2003 (62%), mientras que al año 2004 este creció en menor

proporción. Los países que mantuvieron un mayor crecimiento del 2003 al 2004

son Estados Unidos y China; mientras que Inglaterra disminuyó el nivel de

importaciones con nuestro país en 3%.

PAÍS MONTO % PARETO BLOQUESESTADOS

UNIDOS 3,581,472,177 36.46% 36.46% APEC/ATPDEA

CHINA 1,235,697,137 12.58% 49.04% APEC

INGLATERRA 1,126,819,390 11.47% 60.51% UE

CHILE 634,556,775 6.46% 66.97% APEC/ALADI

JAPAN 552,000,510 5.62% 72.59% APEC

ESPAÑA 417,226,407 4.25% 76.84% UE

HOLANDA 384,374,763 3.91% 80.75% UE

ALEMANIA 381,950,095 3.89% 84.64% UE

BRAZIL 356,139,346 3.63% 88.26% ALADI

CANADA 325,480,330 3.31% 91.58% APEC

ITALIA 284,042,262 2.89% 94.47% UE

SUIZA 282,047,995 2.87% 97.34% OTROS MERCADOS

COLOMBIA 261,203,504 2.66% 100.00% ALADI/CAN

21

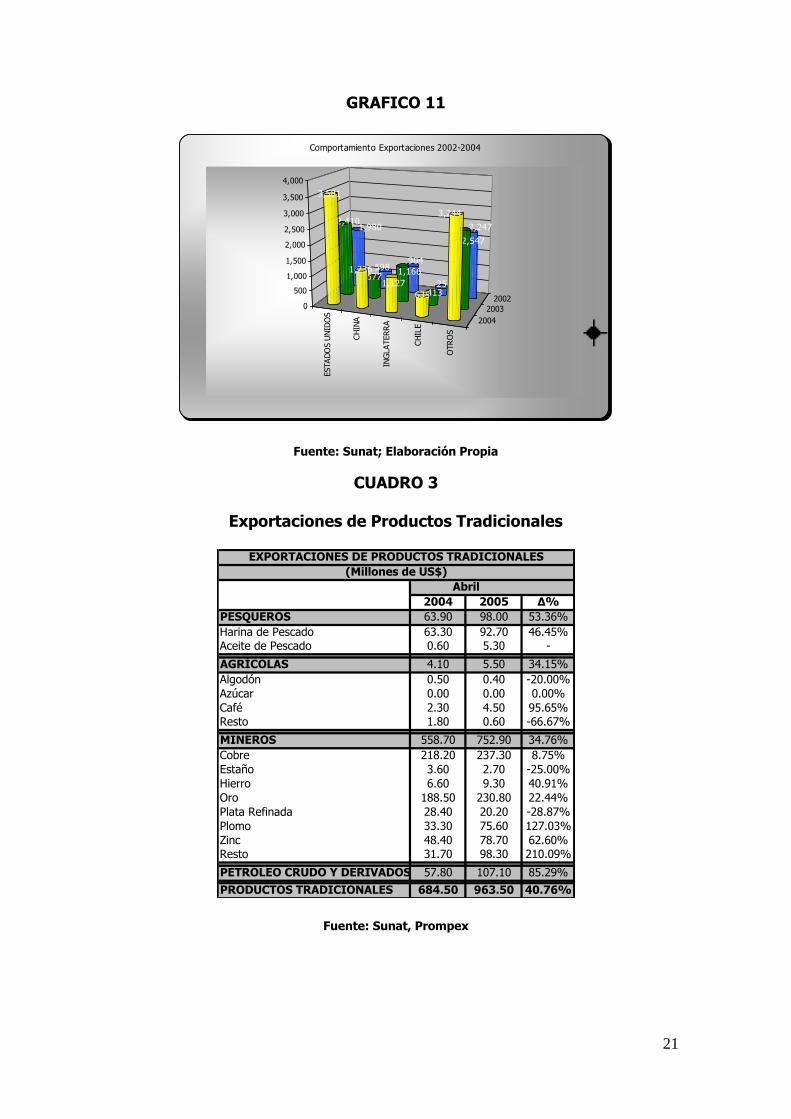

GRAFICO 11

Fuente: Sunat; Elaboración Propia

CUADRO 3

Exportaciones de Productos Tradicionales

Fuente: Sunat, Prompex

ESTA

DO

S U

NID

OS

CH

INA

ING

LA

TER

RA

CH

ILE

OTR

OS

2004

2003

2002

1,980

598904

254

2,2472,410

6771,166

413

2,547

3,581

1,236

1,127

635

3,244

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Comportamiento Exportaciones 2002-2004

2004 2005 ∆%

PESQUEROS 63.90 98.00 53.36%

Harina de Pescado 63.30 92.70 46.45%

Aceite de Pescado 0.60 5.30 -

AGRÍCOLAS 4.10 5.50 34.15%

Algodón 0.50 0.40 -20.00%

Azúcar 0.00 0.00 0.00%

Café 2.30 4.50 95.65%

Resto 1.80 0.60 -66.67%

MINEROS 558.70 752.90 34.76%

Cobre 218.20 237.30 8.75%

Estaño 3.60 2.70 -25.00%

Hierro 6.60 9.30 40.91%

Oro 188.50 230.80 22.44%

Plata Refinada 28.40 20.20 -28.87%

Plomo 33.30 75.60 127.03%

Zinc 48.40 78.70 62.60%

Resto 31.70 98.30 210.09%

PETRÓLEO CRUDO Y DERIVADOS 57.80 107.10 85.29%

PRODUCTOS TRADICIONALES 684.50 963.50 40.76%

Abril

EXPORTACIONES DE PRODUCTOS TRADICIONALES

(Millones de US$)

22

PESCA

El principal producto exportado en el año 2004 fue la harina de pescado sin

desgrasar (86% del sector tradicional) con destino China (40%) seguidos de

Japón (11%) y Alemania (7%); así como el aceite de pescado. En lo que va del

año 2005 (Abril) la harina de pescado ha crecido en 54% a causa de los

menores precios promedio por tonelada métrica (4% aprox.), así como el ligero

aumento de los embarques (3% aprox.).

GRAFICO 12

Fuente: Sunat; Elaboración: Comex

Destino de Productos Pesqueros Tradicionales 2004-2005

40%

11%7%6%

4%4%

2%

2%

2%

2%

20%

China Japón Alemania Chile

Taiwan Canadá Turquia Bélgica

Estados Unidos España Otros

23

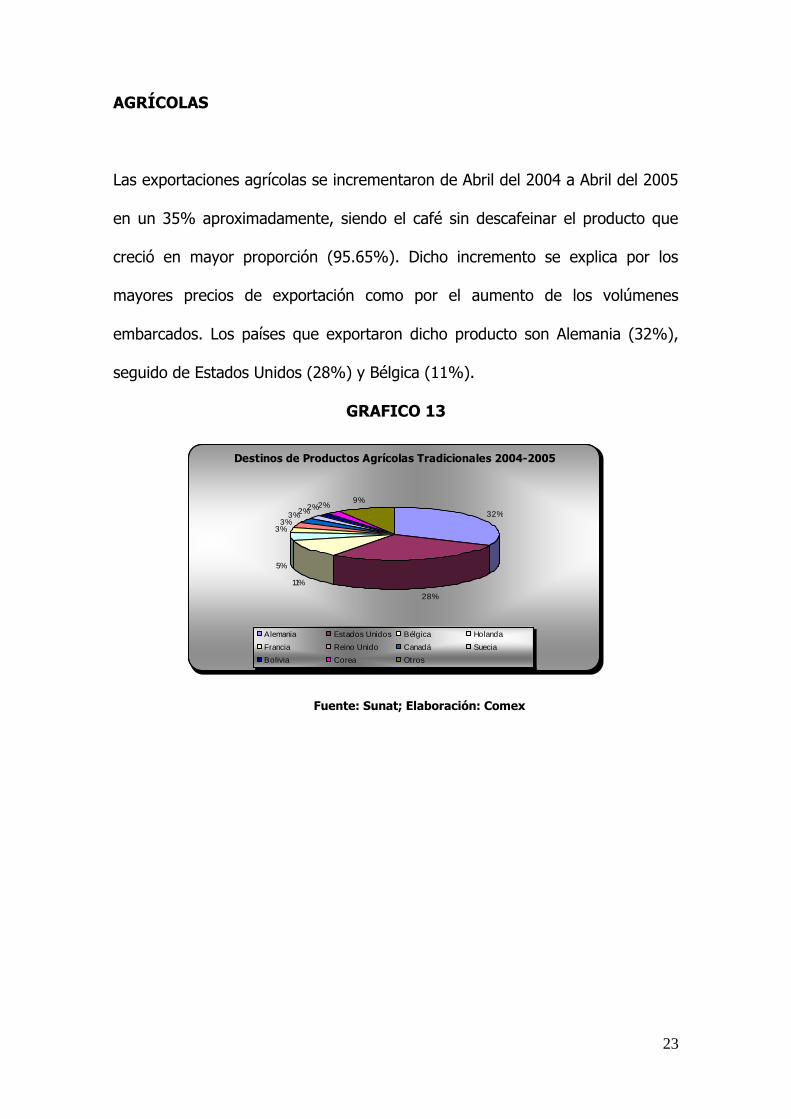

AGRÍCOLAS

Las exportaciones agrícolas se incrementaron de Abril del 2004 a Abril del 2005

en un 35% aproximadamente, siendo el café sin descafeinar el producto que

creció en mayor proporción (95.65%). Dicho incremento se explica por los

mayores precios de exportación como por el aumento de los volúmenes

embarcados. Los países que exportaron dicho producto son Alemania (32%),

seguido de Estados Unidos (28%) y Bélgica (11%).

GRAFICO 13

Fuente: Sunat; Elaboración: Comex

Destinos de Productos Agrícolas Tradicionales 2004-2005

32%

28%

11%

5%

3%3%

3%2%

2%2%9%

Alemania Estados Unidos Bélgica Holanda

Francia Reino Unido Canadá Suecia

Bolivia Corea Otros

24

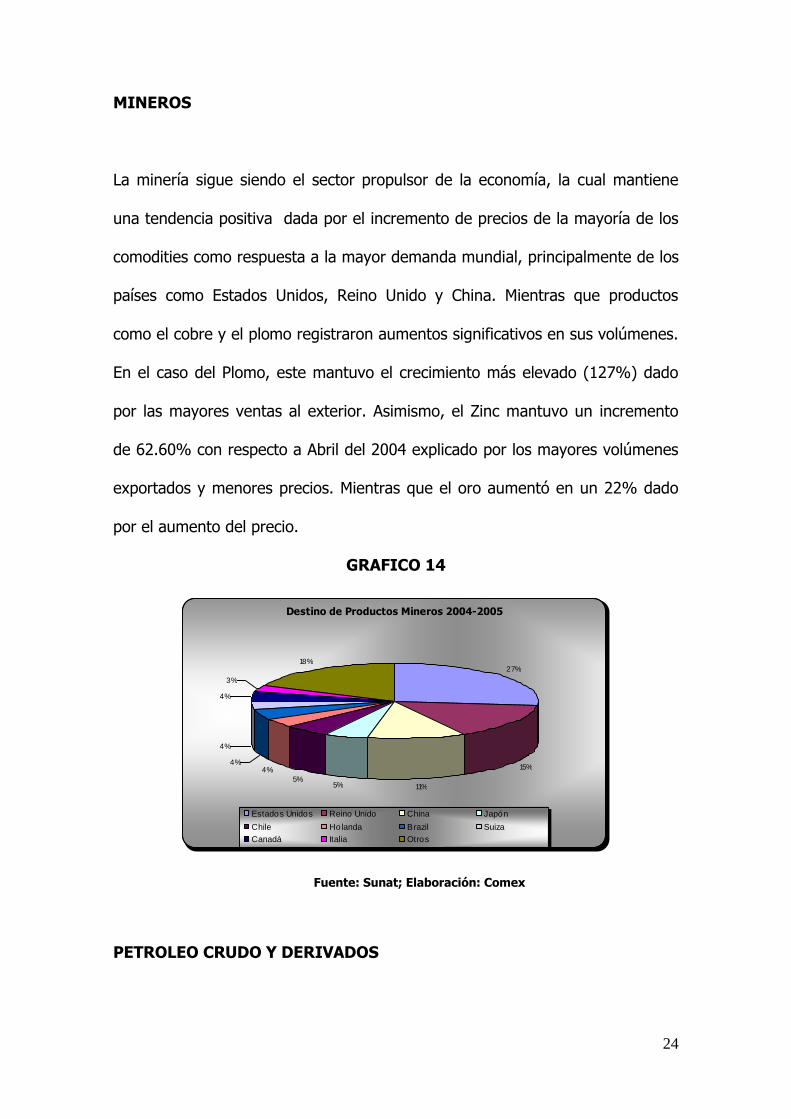

MINEROS

La minería sigue siendo el sector propulsor de la economía, la cual mantiene

una tendencia positiva dada por el incremento de precios de la mayoría de los

comodities como respuesta a la mayor demanda mundial, principalmente de los

países como Estados Unidos, Reino Unido y China. Mientras que productos

como el cobre y el plomo registraron aumentos significativos en sus volúmenes.

En el caso del Plomo, este mantuvo el crecimiento más elevado (127%) dado

por las mayores ventas al exterior. Asimismo, el Zinc mantuvo un incremento

de 62.60% con respecto a Abril del 2004 explicado por los mayores volúmenes

exportados y menores precios. Mientras que el oro aumentó en un 22% dado

por el aumento del precio.

GRAFICO 14

Fuente: Sunat; Elaboración: Comex

PETROLEO CRUDO Y DERIVADOS

Destino de Productos Mineros 2004-2005

27%

15%

11%5%5%

4%4%

4%

4%

3%

18%

Estados Unidos Reino Unido China Japón

Chile Holanda Brazil Suiza

Canadá Italia Otros

25

El petróleo crudo mantuvo un incremento de 43% con respecto al 2004 dado

por el aumento en los precios y volúmenes vendidos al exterior.

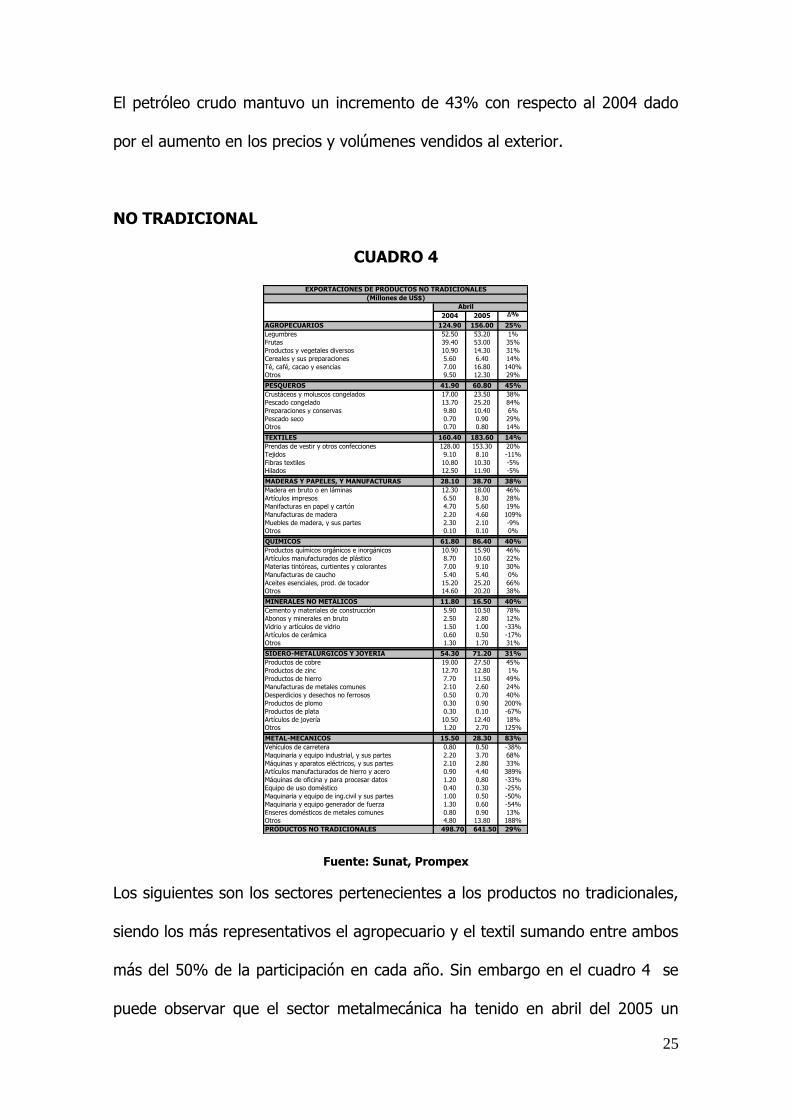

NO TRADICIONAL

CUADRO 4

Fuente: Sunat, Prompex

Los siguientes son los sectores pertenecientes a los productos no tradicionales,

siendo los más representativos el agropecuario y el textil sumando entre ambos

más del 50% de la participación en cada año. Sin embargo en el cuadro 4 se

puede observar que el sector metalmecánica ha tenido en abril del 2005 un

2004 2005 ∆%

AGROPECUARIOS 124.90 156.00 25%

Legumbres 52.50 53.20 1%

Frutas 39.40 53.00 35%

Productos y vegetales diversos 10.90 14.30 31%

Cereales y sus preparaciones 5.60 6.40 14%

Té, café, cacao y esencias 7.00 16.80 140%

Otros 9.50 12.30 29%

PESQUEROS 41.90 60.80 45%

Crustáceos y moluscos congelados 17.00 23.50 38%

Pescado congelado 13.70 25.20 84%

Preparaciones y conservas 9.80 10.40 6%

Pescado seco 0.70 0.90 29%

Otros 0.70 0.80 14%

TEXTILES 160.40 183.60 14%

Prendas de vestir y otros confecciones 128.00 153.30 20%

Tejidos 9.10 8.10 -11%

Fibras textiles 10.80 10.30 -5%

Hilados 12.50 11.90 -5%

MADERAS Y PAPELES, Y MANUFACTURAS 28.10 38.70 38%

Madera en bruto o en láminas 12.30 18.00 46%

Artículos impresos 6.50 8.30 28%

Manifacturas en papel y cartón 4.70 5.60 19%

Manufacturas de madera 2.20 4.60 109%

Muebles de madera, y sus partes 2.30 2.10 -9%

Otros 0.10 0.10 0%

QUIMICOS 61.80 86.40 40%

Productos químicos orgánicos e inorgánicos 10.90 15.90 46%

Artículos manufacturados de plástico 8.70 10.60 22%

Materias tintóreas, curtientes y colorantes 7.00 9.10 30%

Manufacturas de caucho 5.40 5.40 0%

Aceites esenciales, prod. de tocador 15.20 25.20 66%

Otros 14.60 20.20 38%

MINERALES NO METÁLICOS 11.80 16.50 40%

Cemento y materiales de construcción 5.90 10.50 78%

Abonos y minerales en bruto 2.50 2.80 12%

Vidrio y artículos de vidrio 1.50 1.00 -33%

Artículos de cerámica 0.60 0.50 -17%

Otros 1.30 1.70 31%

SIDERO-METALURGICOS Y JOYERIA 54.30 71.20 31%

Productos de cobre 19.00 27.50 45%

Productos de zinc 12.70 12.80 1%

Productos de hierro 7.70 11.50 49%

Manufacturas de metales comunes 2.10 2.60 24%

Desperdicios y desechos no ferrosos 0.50 0.70 40%

Productos de plomo 0.30 0.90 200%

Productos de plata 0.30 0.10 -67%

Artículos de joyería 10.50 12.40 18%

Otros 1.20 2.70 125%

METAL-MECÁNICOS 15.50 28.30 83%

Vehículos de carretera 0.80 0.50 -38%

Maquinaria y equipo industrial, y sus partes 2.20 3.70 68%

Máquinas y aparatos eléctricos, y sus partes 2.10 2.80 33%

Artículos manufacturados de hierro y acero 0.90 4.40 389%

Máquinas de oficina y para procesar datos 1.20 0.80 -33%

Equipo de uso doméstico 0.40 0.30 -25%

Maquinaria y equipo de ing.civil y sus partes 1.00 0.50 -50%

Maquinaria y equipo generador de fuerza 1.30 0.60 -54%

Enseres domésticos de metales comunes 0.80 0.90 13%

Otros 4.80 13.80 188%

PRODUCTOS NO TRADICIONALES 498.70 641.50 29%

EXPORTACIONES DE PRODUCTOS NO TRADICIONALES

(Millones de US$)

Abril

26

crecimiento de 83% con respecto a abril del 2004; siendo el subsector que

mayor impulso le ha dado el de artículos manufacturados de hierro y acero.

Empero, este rubro continúa sin representar un gran porcentaje del total.

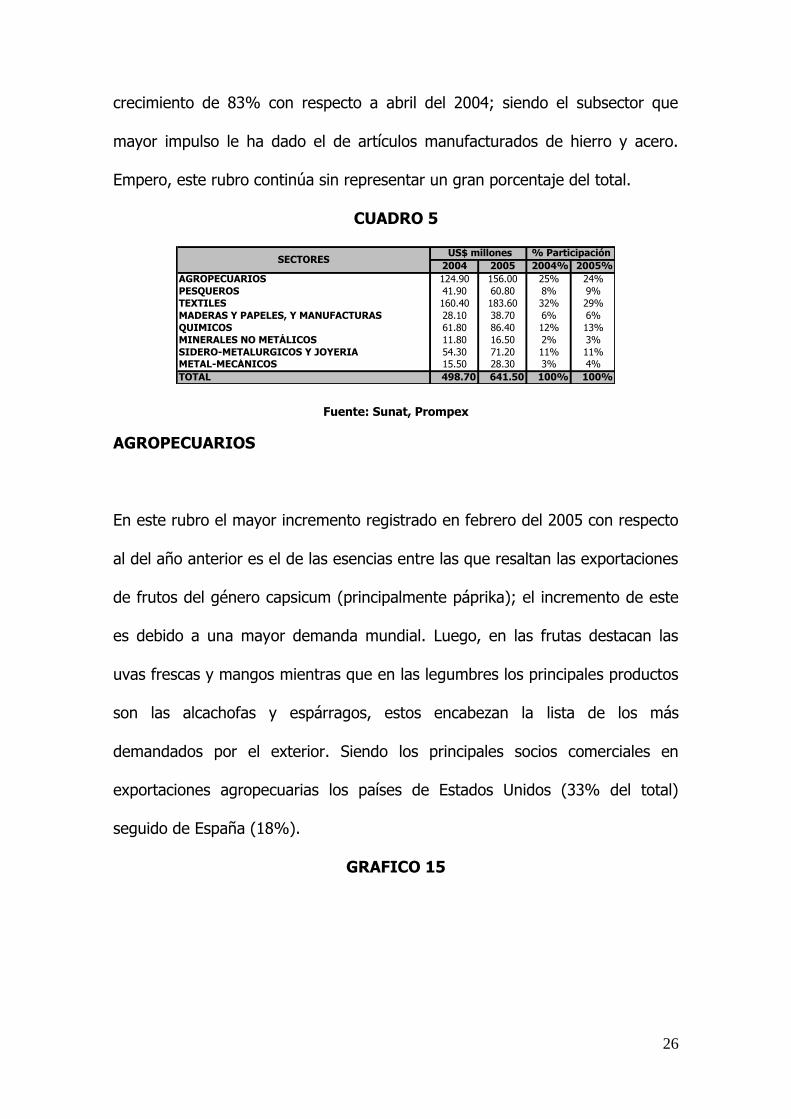

CUADRO 5

Fuente: Sunat, Prompex

AGROPECUARIOS

En este rubro el mayor incremento registrado en febrero del 2005 con respecto

al del año anterior es el de las esencias entre las que resaltan las exportaciones

de frutos del género capsicum (principalmente páprika); el incremento de este

es debido a una mayor demanda mundial. Luego, en las frutas destacan las

uvas frescas y mangos mientras que en las legumbres los principales productos

son las alcachofas y espárragos, estos encabezan la lista de los más

demandados por el exterior. Siendo los principales socios comerciales en

exportaciones agropecuarias los países de Estados Unidos (33% del total)

seguido de España (18%).

GRAFICO 15

2004 2005 2004% 2005%

AGROPECUARIOS 124.90 156.00 25% 24%

PESQUEROS 41.90 60.80 8% 9%

TEXTILES 160.40 183.60 32% 29%

MADERAS Y PAPELES, Y MANUFACTURAS 28.10 38.70 6% 6%

QUIMICOS 61.80 86.40 12% 13%

MINERALES NO METÁLICOS 11.80 16.50 2% 3%

SIDERO-METALURGICOS Y JOYERIA 54.30 71.20 11% 11%

METAL-MECÁNICOS 15.50 28.30 3% 4%

TOTAL 498.70 641.50 100% 100%

US$ millones % ParticipaciónSECTORES

27

Fuente: Sunat; Elaboración: Comex

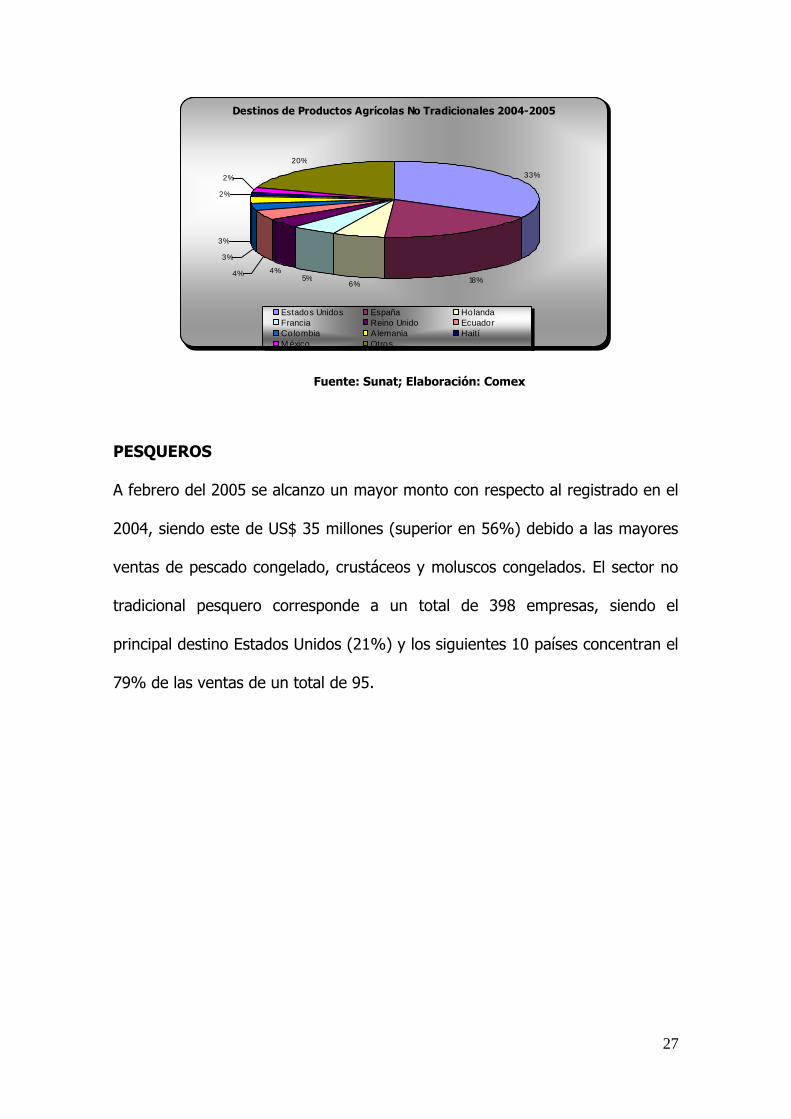

PESQUEROS

A febrero del 2005 se alcanzo un mayor monto con respecto al registrado en el

2004, siendo este de US$ 35 millones (superior en 56%) debido a las mayores

ventas de pescado congelado, crustáceos y moluscos congelados. El sector no

tradicional pesquero corresponde a un total de 398 empresas, siendo el

principal destino Estados Unidos (21%) y los siguientes 10 países concentran el

79% de las ventas de un total de 95.

Destinos de Productos Agrícolas No Tradicionales 2004-2005

33%

18%6%

5%4%4%

3%

3%

2%

2%

20%

Estados Unidos España Holanda

Francia Reino Unido Ecuador

Colombia Alemania Haití

M éxico Otros

28

TEXTILES

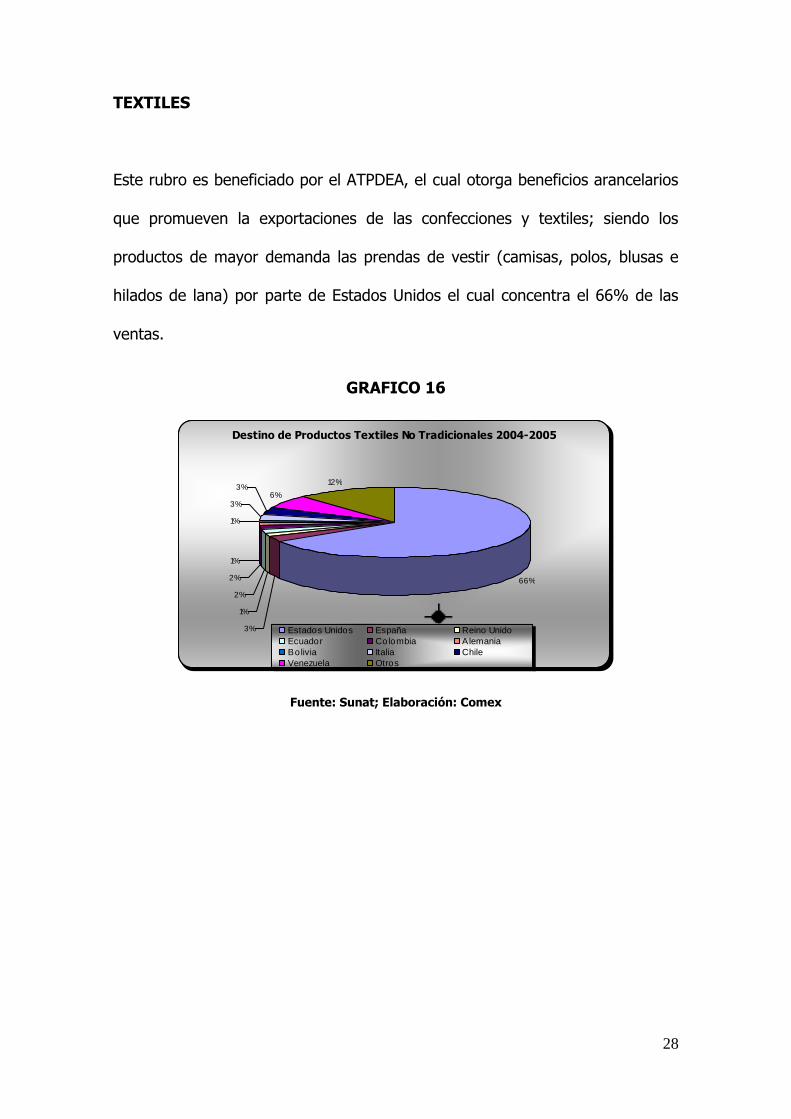

Este rubro es beneficiado por el ATPDEA, el cual otorga beneficios arancelarios

que promueven la exportaciones de las confecciones y textiles; siendo los

productos de mayor demanda las prendas de vestir (camisas, polos, blusas e

hilados de lana) por parte de Estados Unidos el cual concentra el 66% de las

ventas.

GRAFICO 16

Fuente: Sunat; Elaboración: Comex

Destino de Productos Textiles No Tradicionales 2004-2005

66%

3%

1%

2%

2%

1%

1%

3%

3%6%

12%

Estados Unidos España Reino Unido

Ecuador Colombia Alemania

Bolivia Italia Chile

Venezuela Otros

29

MADERAS Y PAPELES, Y MANUFACTURAS

El crecimiento alcanzado por el sector maderas y papeles a febrero del 2005

con 38%, se debe principalmente por el rubro de manufacturas de madera

entre las que destacan las hojas de madera producidas en los departamentos

de Iquitos y Ucayali. Los principales mercados para las están representados por

Estados Unidos (27%), México (27%), Colombia (12%) y Bolivia (4%).

QUIMICOS

Las exportaciones a febrero del 2005 se han incrementado básicamente por los

aceites esenciales, productos de tocador y productos químicos e inorgánicos

(destacando la lejía de sosa y sulfatos). El 27% de las ventas se concentraron

en Estados Unidos seguido por Colombia y Ecuador (22%).

MINERALES NO METÁLICOS

Este rubro mantiene un crecimiento favorable debido a la exportación de

cemento y materiales de construcción, los cuales tienen como mayor comprador

a Estados Unidos que concentra el 64% de los minerales no metálicos.

30

SIDERO-METALURGICOS Y JOYERIA

El incremento registrado a febrero del 2005 con respecto al del año anterior se

debe básicamente a la exportación de los productos de hierro, cobre y plomo

dado que estos gozan de altos precios en el mercado internacional. Los

principales mercados son Estados Unidos (23%), Colombia (17%), Brasil (12%)

y Chile (10%).

METAL-MECÁNICOS

Los artículos manufacturados de hierro y acero registraron un incremento de

389% debido básicamente a las ventas realizadas al exterior de Moly-Cop

Adesur, Metalúrgica Peruana y Fundición Ventanilla. Luego la maquinaria y

equipo industrial tuvo en el primer bimestre del 2005 una venta importante por

parte de Let´s Talk Cellular y Gribeco en equipos de telefonía. Los principales

mercados de productos metal-mecánicos fueron Estados Unidos (50%), Chile

(13%), Ecuador (10%) y Bolivia (5%).

31

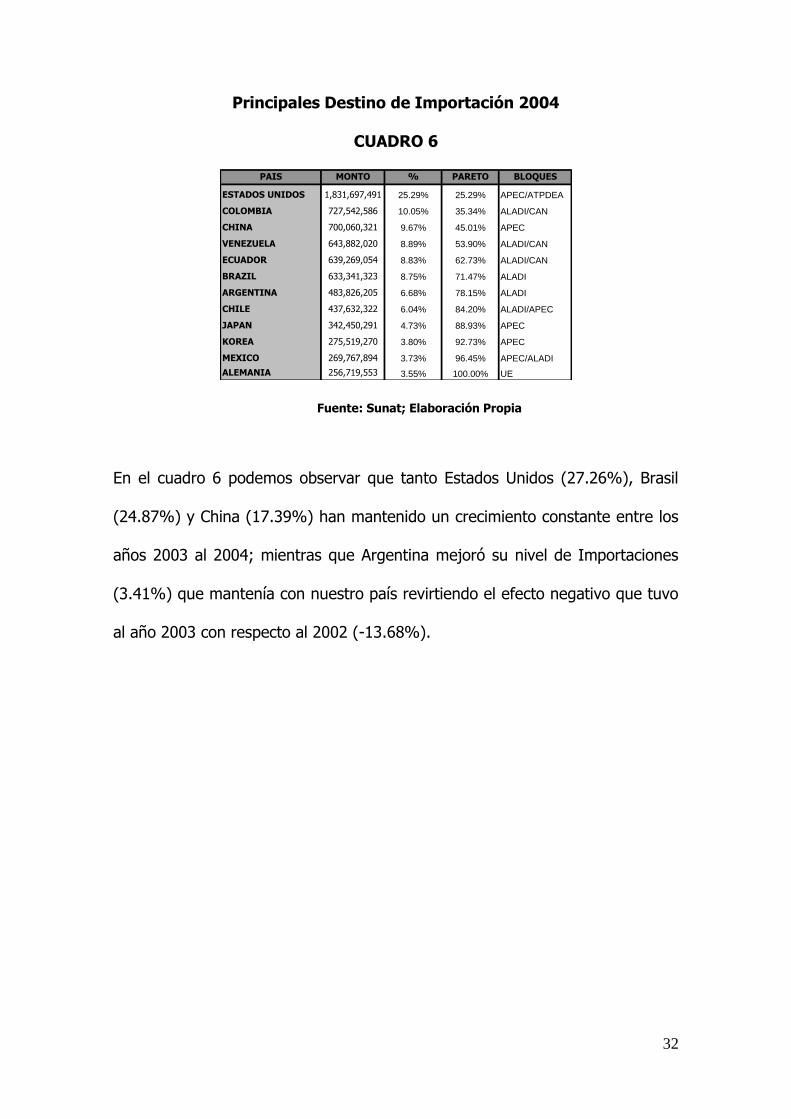

1.2.4.2 Importaciones

Importación por Países

En el siguiente cuadro se ha determinado luego de haber realizado el análisis

que el 80% de las importaciones se concentra en 12 países, los cuales en su

mayoría pertenecen al bloque de ALADI. De estos 12 países quienes forman

parte del 50% del nuevo Pareto, Estados Unidos continúa manteniendo el

liderazgo con una participación de 25.29%; el país latinoamericano que mas

importa productos a nuestro país es Colombia (35.34%) así como China y

Venezuela.

Este cuadro nos permite conocer la relación comercial que mantenemos con

estos países en términos de valor CIF, resaltando los bloques económicos a los

cuales pertenece cada país.

32

Principales Destino de Importación 2004

CUADRO 6

Fuente: Sunat; Elaboración Propia

En el cuadro 6 podemos observar que tanto Estados Unidos (27.26%), Brasil

(24.87%) y China (17.39%) han mantenido un crecimiento constante entre los

años 2003 al 2004; mientras que Argentina mejoró su nivel de Importaciones

(3.41%) que mantenía con nuestro país revirtiendo el efecto negativo que tuvo

al año 2003 con respecto al 2002 (-13.68%).

PAIS MONTO % PARETO BLOQUES

ESTADOS UNIDOS 1,831,697,491 25.29% 25.29% APEC/ATPDEA

COLOMBIA 727,542,586 10.05% 35.34% ALADI/CAN

CHINA 700,060,321 9.67% 45.01% APEC

VENEZUELA 643,882,020 8.89% 53.90% ALADI/CAN

ECUADOR 639,269,054 8.83% 62.73% ALADI/CAN

BRAZIL 633,341,323 8.75% 71.47% ALADI

ARGENTINA 483,826,205 6.68% 78.15% ALADI

CHILE 437,632,322 6.04% 84.20% ALADI/APEC

JAPAN 342,450,291 4.73% 88.93% APEC

KOREA 275,519,270 3.80% 92.73% APEC

MEXICO 269,767,894 3.73% 96.45% APEC/ALADI

ALEMANIA 256,719,553 3.55% 100.00% UE

33

GRAFICO 17

Fuente: Sunat; Elaboración: Propia

Las importaciones aumentaron de US$ 7, 337millones en el año 2000 a US$

10,101 millones en el año 2004; según proyecciones, para el 2007 las

importaciones bordearían los US$ 11,461 millones aproximadamente. Para el

año 2009 estas ascenderían a US$ 12,802 millones aprox. Estas aceleraciones

se darían a partir del año 2006 debido a las inversiones que se darían por el

TLC. Sin embargo, este efecto se vería amilanado debido a las menores

importaciones de combustibles (Petróleo), las cuales estarían sustentadas por la

sustitución del diesel, residuales y GLP (Camisea).

ESTA DO S

UNIDO S C O LO MBIAC HINA

O TRO S

2004

2003

2002

1,292

424 426

3,086

1,439

465 596

3,409

1,832

728700

3,982

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Millones US$

Comportamiento de Importaciones 2002-2004

34

Las adquisiciones de bienes de capital mantendrían su tendencia positiva como

resultado de las mayores importaciones de maquinaria y equipo en sectores

como el minero (Alto Chicama y Las Bambas, principalmente) y agro (por el

dinamismo que viene obteniendo la agroindustria y la reducción de las tasas

arancelarias).

GRAFICO 18

Fuente: Sunat; Elaboración: Propia

Las importaciones a Abril del 2005 con respecto al 2004 registraron un

incremento de 26.32%, debido al resultado favorable de los rubros de bienes

de consumo, insumos y bienes de capital.

a= 6,093,143,382

b= 670,929,749

7,337 7,230 7,449

8,412

10,101 10,11910,790

11,461

12,132

12,802

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

M i l l one s US $

2000 2001 2002 2003 2004 2005P 2006P 2007P 2008P 2009P

Importaciones 2000-2009P

y = 6 7 0 , 9 2 9 , 7 4 9 x + 6 , 0 9 3 , 14 3 , 3 8 2

35

El incremento de los bienes de consumo es explicado en su mayoría a los no

duraderos (32.23%), tales como las compras de productos como productos

lácteos, azúcar y productos de perfumería, mientras que los duraderos

crecieron en menor proporción (9.84%) siendo alguno de estos los coches para

nidos y juguetes, automóviles, electrodomésticos, equipos de

telecomunicaciones, entre otros.

En los insumos importados se puede observar un mejor comportamiento en los

destinados a la agricultura, seguido por los requeridos para la industria

compuesto principalmente por químicos farmacéuticos semielaborados,

productos mineros elaborados y productos alimenticios semielaborados.

Finalmente, el incremento de los bienes de capital a abril del 2005 con respecto

a su similar del 2004 (26.90%) se debe a una mayor compra de materiales para

la construcción, seguido de equipos de transporte explicado principalmente por

las mayores adquisiciones de vehículos automotores para el transporte de

mercancías, neumáticos, automotores de carretera, entre otros.

CUADRO 7

36

Fuente: Sunat, BCRP

1.3 Tratados Comerciales

El comercio mundial ha evolucionado en diversos aspectos relacionados a su

concepción y operatividad; existiendo acuerdos entre países, negociaciones

entre grupos de países y bloques de integración regional con la finalidad de

atraer mayor inversión y generar economías de escala, tecnología y mayor

competencia. El libre comercio permite generar mejores productos y menores

costos a los consumidores y empresas. Los tratados de los cuales forman parte

el Perú son de tipo regional, multilateral y de preferencias unilaterales,

agrupadas de la siguiente manera.

2004 2005 ∆%

BIENES DE CONSUMO 259.5 316.3 21.89%

No duraderos 139.6 184.6 32.23%

Duraderos 119.9 131.7 9.84%

INSUMOS 734.1 940.1 28.06%

Combustibles, lubricantes y conexos 253.7 279.6 10.21%

Materias primas para la agricultura 33.1 48.9 47.73%

Materias primas para la industria 447.3 611.6 36.73%

BIENES DE CAPITAL 347.6 441.1 26.90%

Materiales de construcción 25.6 39.6 54.69%

Para la agricultura 5.7 6.1 7.02%

Para la Industria 251.2 301.4 19.98%

Equipos de transporte 65.1 94 44.39%

OTROS BIENES 13.7 14 2.19%

TOTAL IMPORTACIONES 1354.9 1711.5 26.32%

IMPORTACIONES SEGÚN USO O DESTINO ECONÓMICO

(Millones de US$)

Abril

37

Regional; Comunidad Andina (CAN), Asociación Latinoamericana de

Integración (ALADI)

Multilateral; Unión Europea (UE), Foro de Cooperación Económica Asia-

Pacífico (APEC)

Preferencias unilaterales; La Ley de Promoción Comercial Andina y

Erradicación de Drogas (ATPDEA), Tratado de Libre Comercio (TLC Perú-

EEUU)

1.3.1 Asociación Latinoamericana de Integración

El 12 de Agosto de 1980 se dio inicio al Tratado de Montevideo, el cual otorga

un marco regulatorio al ALADI (Asociación Latinoamericana de Integración),

con la finalidad de integrar a países como Argentina, Bolivia, Brasil, Chile,

Colombia, Ecuador, México, Paraguay, Perú, Uruguay y Venezuela.

Dicho acuerdo esperaba conseguir establecer en forma gradual y progresiva un

Mercado Común Latinoamericano mediante tres mecanismos, los cuales serán

descritos a continuación:

38

Preferencia arancelaria regional a los países miembros del tratado frente a

aquellos que no forman parte del mismo.

Acuerdos de alcance regional comunes a todos los países miembros,

basados en los principios de: (Montevideo, Agosto 1980)

- Pluralismo, sustentado en la voluntad de los países miembros para su

integración, por encima de la diversidad que en materia política y

económica pudiera existir en la región.

- Convergencia, se traduce multilateralización progresiva de los acuerdos

de alcance parcial, mediante negociaciones periódicas entre los países

miembros, en función del establecimiento del mercado común

latinoamericano.

- Flexibilidad, caracterizado por la capacidad para permitir la

concentración de acuerdos de alcance parcial, regulada en forma

compatible con la consecución progresiva de su convergencia y el

fortalecimiento de los vínculos de integración.

- Tratamiento diferencial, establecidos en la forma en que cada caso se

determine tanto en los mecanismos de alcance regional como parcial

sobre la base de tres categorías de países, que se integraran tomando

en cuenta sus características económico-estructurales. Dichos

tratamientos serán aplicados en una determinada magnitud a los países

de desarrollo intermedio y de manera más favorable a los países de

menor desarrollo económico relativo.4

4 Países de menor desarrollo económico relativo (Bolivia, Ecuador y Paraguay), Países de desarrollo intermedio

(Colombia, Chile, Perú, Uruguay y Venezuela) y Otros países miembros (Argentina, Brasil y México).

39

- Tratamiento múltiple, para posibilitar distintas formas de concertación

entre los países miembros, en armonía con los objetivos y funciones del

proceso de integración, utilizando todos los instrumentos que sean

capaces de dinamizar y ampliar los mecanismos a nivel regional.

Acuerdos de alcance parcial referidos a la participación de algunos de los

países miembros, creando acciones que tienen como objetivo promover el

proceso de integración regional. Los derechos y obligaciones que se

establezcan regirán exclusivamente para los países miembros o con aquellos

que se adhieran.

GRAFICO 19

Fuente: Sunat; Elaboración: Propia

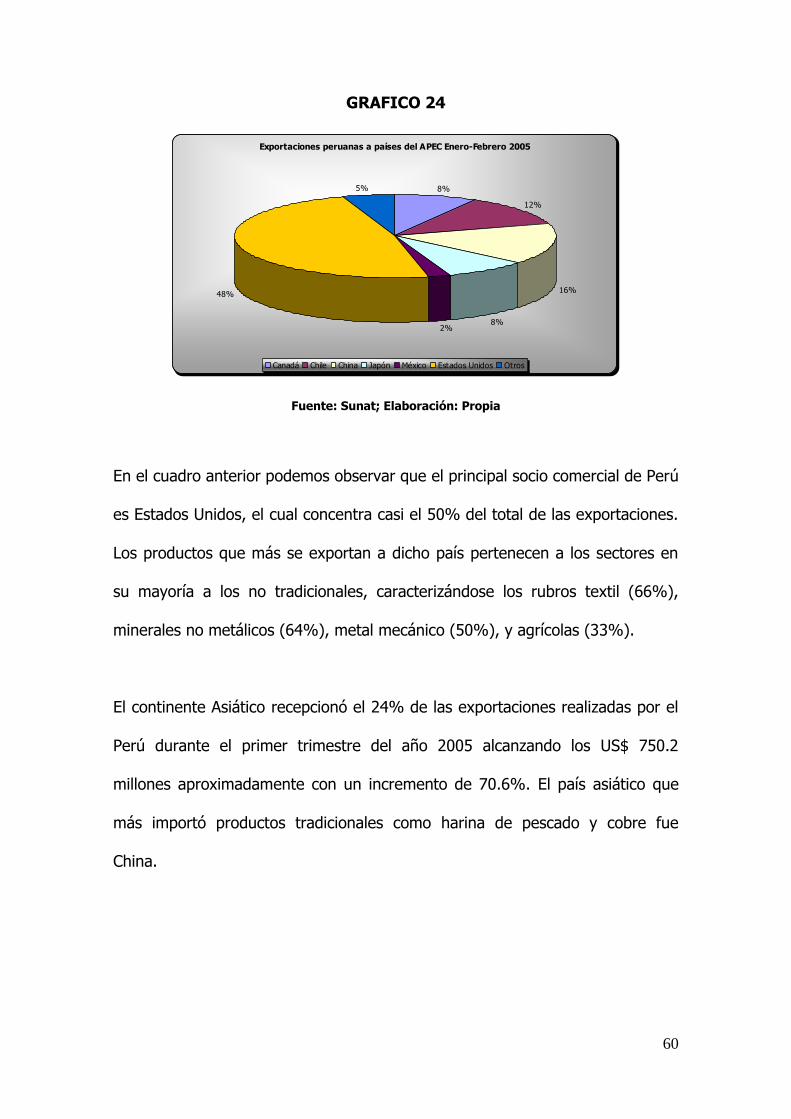

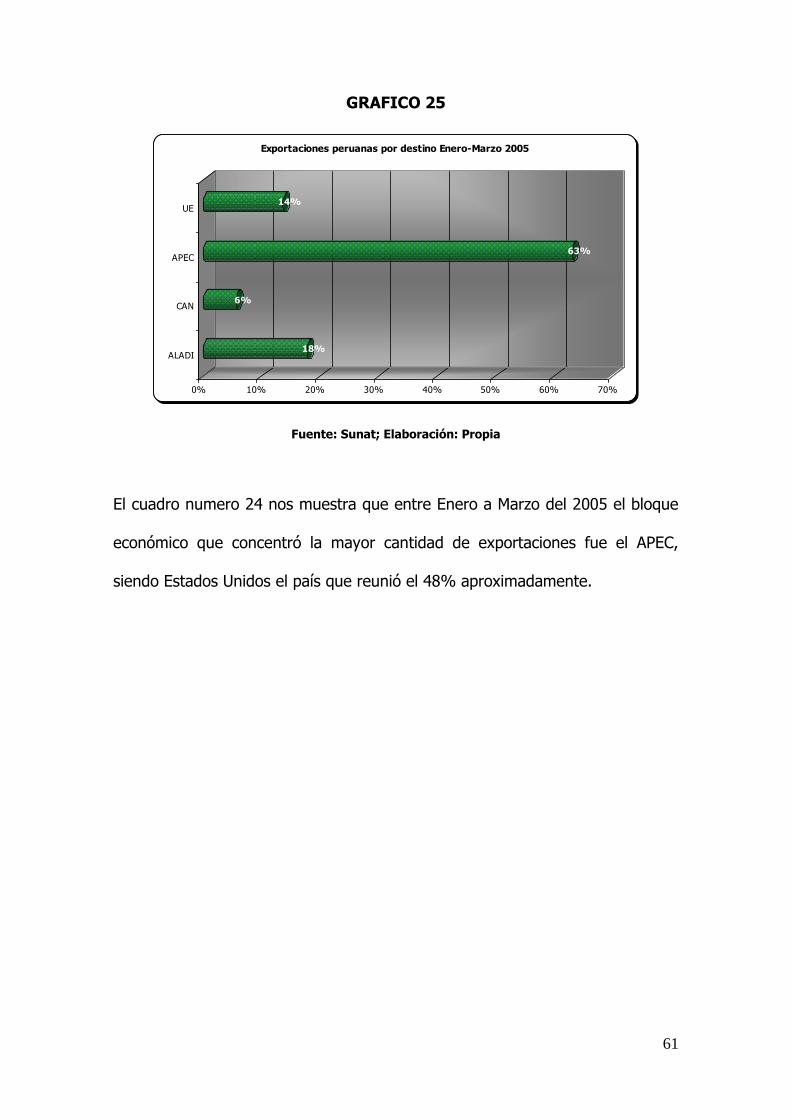

En el cuadro anterior podemos observar que el principal socio comercial de Perú

es Chile con un 41% del total de exportaciones; los productos que más se

exportan son de los rubros sidero- metalúrgico y joyería, metal mecánicos.

Dichos productos son en su mayoría no tradicionales. Entre los productos

Exportaciones peruanas a paises del ALADI Enero-Marzo 2005

4% 5%

16%

41%

12%

9%

7%6% 0.3%

Argentina Bolivia Brasil Chile Colombia

Ecuador México Venezuela Otros

40

tradicionales los sectores mas representativos fueron la minería, petróleo y

derivados.

1.3.2 Comunidad Andina

El 26 de Mayo de 1969 se suscribió el Acuerdo de Integración Subregional

Andino en Cartagena Colombia, donde se estableció una zona de libre comercio

andina por un plazo de 10 años entre los países de Bolivia, Chile, Colombia,

Ecuador y Perú. Dicho acuerdo fijó mecanismos conducentes a lograr la

integración andina, entre ellos, el Programa de Liberación y arancel externo

común del cual el Perú participó hasta la emisión de la Decisión 321 y donde se

incluyeron gradualmente solo un grupo de productos.

En el año 1973 Venezuela se adhirió al acuerdo de Cartagena, mientras que

Chile se retiró tres años después. Posteriormente mediante la decisión 414 se

aprobaron las diferentes modalidades de desgravación arancelaria para liberar

progresivamente a todos los bienes del universo arancelario entre Perú, Bolivia,

Colombia, Ecuador y Venezuela.

41

GRAFICO 20

Fuente: Sunat; Elaboración: Propia

En el cuadro anterior podemos observar que entre Colombia y Ecuador

concentran alrededor del 65%. Los productos que más se exportan a dichos

países son los no tradicionales y que pertenecen a los sectores químicos; metal

mecánico; sidero-metalúrgico y joyería así como madera y papel.

1.3.2.1 La Ley de Promoción Comercial Andina y Erradicación de

Drogas

La Ley de Preferencias Arancelarias Andinas (Andean Trade Preferente Act) es

un régimen que tiene como objeto apoyar la lucha contra el tráfico ilícito de

drogas a través de la creación de fuentes alternativas al cultivo de la hoja de

coca mediante el incentivo de las exportaciones. Dicho tratado se firmó el 4 de

diciembre de 1991, en el cual los Estados Unidos otorgaban el ingreso libre de

Exportaciones peruanas a países del CAN Enero-Febrero 2005

37%

28%

19%

16%

Colombia Ecuador Venezuela Bolivia

42

aranceles a cerca de 5,500 productos. Los países que conforman el ATPA son

Bolivia, Colombia, Ecuador y Perú; este último se integró en el año 1993.

CUADRO 8

Bolivia

Exportaciones agrícolas representaron el 35% de las exportaciones

totales en 2001, pero sólo el 6.6% de estas son destinadas a los EEUU

En general no está aprovechando las preferencias, en particular por un

problema de certificación sanitaria

Colombia

Flores producto de exportación más importante

Otros productos: azúcar, espárragos, hongos en conserva y pimientos

en conserva

Ecuador

Exportaciones agrícolas representaron en 2000 alrededor del 30% del

las exportaciones totales a EEUU

Producto más importante es banano (no incluido en ATPA)

Otros productos: mango y piña

Perú

El país que más ha aprovechado las preferencias ATPA en este sector

Preferencias fueron determinantes en el desarrollo de las exportaciones

de espárragos, mango y cebolla

Fuente: Secretaría General de la CAN

43

Entre los productos beneficiados bajo este tratado se encontraban las

exportaciones de flores; cátodos de cobre; pigmento para fabricación de

pinturas; metales preciosos; placas de zinc y productos agrícolas no

tradicionales. Por otro lado, el acuerdo comercial excluía a las exportaciones de

textiles y confecciones; calzado (partes, desechables); atún enlatado; petróleo

y sus derivados; relojes y sus partes; ron y ciertos azúcares.

Efectos del ATPA sobre los países Beneficiarios

GRAFICO 21

Fuente: USITC

El 4 de diciembre del 2001 fecha en que finaliza el tratado, el Perú buscó la

renovación retroactiva del ATPA, la ampliación a todos los productos excluidos

(textiles y confecciones), así como mantener las preferencias del ATPA a

productos como el espárrago ya que existían constantes amenazas de retirarle

los beneficios.

0102030405060708090

0200400600800

10001200140016001800

Bolivia Colombia Ecuador Perú

Exportaciones (millones) Producción (millones) Empleo (miles)

44

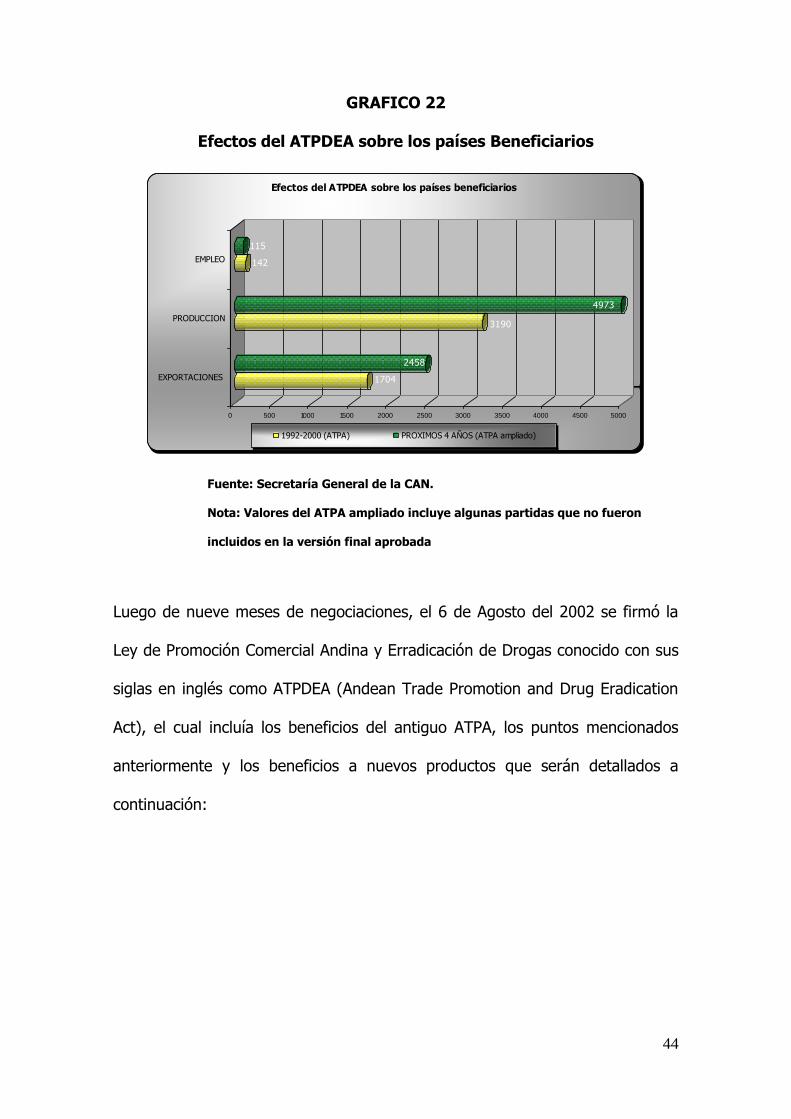

GRAFICO 22

Efectos del ATPDEA sobre los países Beneficiarios

Fuente: Secretaría General de la CAN.

Nota: Valores del ATPA ampliado incluye algunas partidas que no fueron

incluidos en la versión final aprobada

Luego de nueve meses de negociaciones, el 6 de Agosto del 2002 se firmó la

Ley de Promoción Comercial Andina y Erradicación de Drogas conocido con sus

siglas en inglés como ATPDEA (Andean Trade Promotion and Drug Eradication

Act), el cual incluía los beneficios del antiguo ATPA, los puntos mencionados

anteriormente y los beneficios a nuevos productos que serán detallados a

continuación:

1704

2458

3190

4973

142

115

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

EXPORTACIONES

PRODUCCION

EMPLEO

Efectos del ATPDEA sobre los países beneficiarios

1992-2000 (ATPA) PROXIMOS 4 AÑOS (ATPA ampliado)

45

a. Prendas de Vestir

Fabricadas en uno o más países beneficiarios del ATPDEA de tejidos o

componentes regionales andinos, las cuales podrán ingresar al mercado

estadounidense por periodos anuales (comenzando el 1 de octubre del

2002) con un porcentaje que no exceda el 2% en metros cuadrados del

total de las importaciones en prendas de vestir; este se incrementará en

cada 0.75% por año para los siguientes cuatro períodos hasta la finalización

del tratado que será el 1 de octubre del 2006. Según estimados, la cuota del

2% representó para el Perú alrededor de 300 millones de metros cuadrados

en telas, mientras que para el 2006 se espera que el 5% represente para el

país 800 millones de metros cuadrados (Perú Exporta, Octubre 2002. Nº

96).

Elaboradas con insumos de los EE.UU. (maquila) cosidas o ensambladas en

uno o más países beneficiarios del ATPDEA.

Elaboradas con pelos finos de camélidos (llama, alpaca o vicuña)

provenientes de uno o más países beneficiarios del ATPDEA.

Los productos textiles artesanales (tejidos a mano en un telar artesanal,

hechos a mano y artesanías textiles).

46

Tratamiento para algunas otras prendas de vestir clasificable bajo la partida

HTS 6212.10 (brassiere) si dicho producto es cortado y cosido, o

ensamblado en uno o más países beneficiarios del ATPDEA. Dichas prendas

contarán con las preferencias arancelarias siempre y cuando el costo

agregado de los tejidos (excluyendo todos los ribetes y avíos)5 formados en

los EE.UU., sea por lo menos 75% del valor de dicho tejido declarado en

Aduanas de los EE.UU.

Equipaje fabricado de productos textiles ya sea con productos ensamblados

en un país beneficiario del ATPDEA, de tejidos totalmente formados y

cortados en los EE.UU., o ensamblados y cortados en un país beneficiario

del ATPDEA con tejidos totalmente formados en los EE.UU.

b. Atún

Este debe ser pescado por embarcaciones americanas o de los países

beneficiarios del ATPDEA; preparado o preservado y empacado en aluminio u

otros contenedores flexibles al vacío por los países que conforman el tratado y

cuyos contenidos no pesen más de 6.8 kilogramos.

5 Ribetes y avíos: hilo de coser, ganchos, anillos, broches de presión o cierres de resorte, botones, lazos o moños, lazos decorativos, adornos, tiras elásticas, todo tipo de cierres incluyendo aquellos de pegan, y otros productos similares.

47

Ciertos artículos que no son sujetos de importación

El calzado no se encuentra contemplado en los beneficios del sistema

generalizado de preferencias.

Petróleo o cualquier producto derivado del mismo.

Relojes y sus componentes; ya sean mecánicos, digitales de cuarzo o

analógicos de cuarzo.

Bolsos, maletas, productos planos, guantes de trabajo y confecciones de

cuero que no se encuentren dentro del sistema generalizado de

preferencias.

Los productos mencionados anteriormente tienen la posibilidad de ingresar

libres de aranceles a territorio americano siempre y cuando el presidente de los

EE.UU. considere que no afectan su industria nacional.

Productos Excluidos de la APTDEA

Textiles y confecciones de vestir que no eran artículos elegibles para fines

de este título el 1° de enero de 1994, en vista de que este título estaba en

vigencia en dicha fecha.

Ron y tafia clasificados en la subpartida 2208.40 del HTS.

48

Azúcar, miel y productos que contengan azúcar, siempre y cuando estén

sujetos a las cuotas de derechos arancelarios aplicables.

Atunes preparados o preservados de cualquier manera en envases

herméticos.

Sanciones por trasbordo

Sanciones para los exportadores. Si el presidente determina que un

exportador ha realizado un trasbordo en relación con las prendas de vestir

de un país beneficiario de la, este tendrá la potestad de denegar los

beneficios estipulados por un periodo de 2 años.

Sanciones para los países. Si el presidente determina que se ha realizado un

trasbordo, y los países beneficiados por el ATPDEA no toman las medidas

necesarias, esté podrá reducir la cantidad de prendas de vestir que podría

ser importada a los Estados Unidos.

Descripción de trasbordo. Se aplicará una sanción cuando se determine que

se ha proporcionado información falsa relacionada con el país de origen,

fabricación, procesamiento o confección de un artículo o cualquiera de sus

componentes.

49

1.3.3 Tratado de Libre Comercio

El tratado de libre comercio (TLC) entre Perú y Estados Unidos tiene como

objetivo lograr una zona de libre comercio en el cual no solo se establece la

eliminación de aranceles y barreras paraarancelarias, sino también se tratan

temas como:

La inversión extranjera tanto de Estados Unidos y de otros países, los cuales

verían al Perú como una interesante entrada al mercado norteamericano

dados los beneficios comerciales que este le otorgaría. Por otro lado,

impulsaría a la competitividad interna determinado por un mayor campo

para la comercialización de los productos y servicios nacionales; así como

también el fortalecimiento de nuestras instituciones, las cuales deberán

proporcionar un marco legal que permita una gestión transparente y clara.

Los derechos de propiedad intelectual, el cual lo podemos definir como “…

los derechos legales sobre la actividad intelectual en los ámbitos industrial,

científico, literario y artístico, de tal forma que incluyen sus principales

resultados invenciones, obras literarias y artísticas, símbolos, los nombres,

imágenes, dibujos y modelos utilizados en el comercio” (OMPI 6, 2001).

6 OMPI: Organización Mundial de la Propiedad Intelectual

50

El gobierno americano exige el fortalecimiento de las patentes, piratería y

falsificación de productos. Estos puntos son motivo de debate en las

negociaciones dado que la posición estadounidense exige en el caso de las

patentes un mayor plazo de duración perjudicando la salud pública (acceso

a medicamentos genéricos). Dicha posición exigiría a la industria nacional

adquirir una licencia para obtener el permiso de su producción.

Las políticas de competencia están referidas a que exista mutuo acuerdo

entre los países que forman parte del tratado para no aplicar subsidios a la

exportación. La controversia se da porque el gobierno americano desea

mantener sus mecanismos de subsidios internos, eliminando el sistema de

franja de precios por considerarlo ilegal bajo las normas de la OMC y porque

puede ser manipulado por las partes para proteger a sus productos

sensibles; por otro lado, el Perú ha decidido mantener sus mecanismos de

protección arancelarios mediante salvaguardias agrícolas.

Las compras gubernamentales que usualmente son motivo de discriminación

hacia las empresas americanas favoreciendo a las pequeñas y medianas

empresas nacionales. Esta discriminación se debe a que inversionistas

estadounidenses no puedan competir en las mismas condiciones que las

nacionales.

Los asuntos laborales y ambientales, los cuales exigen el cumplimiento de la

reglamentación en torno a la calidad de empleo y del medio ambiente.

51

El Perú al ser un país pequeño y en desarrollo necesita buscar un comercio que

le permita aprovechar sus ventajas comparativas en escalas mayores a su

mercado interno. Asimismo, necesita comerciar porque no cuenta con la

capacidad de producir eficientemente todo lo que necesita consumir; por tal

razón, recurre a la importación de productos que posean una mayor calidad y

menor costo. Así como también de una fuerte actividad comercial que

promueva la aparición de nuevos competidores que reduzcan la posibilidad de

un monopolio.

Al Perú le conviene asociarse a un país como EE.UU., el cual responde al 25%

del PBI mundial; cuenta con 290 millones de habitantes aproximadamente y

mantienen ingresos anuales promedio de US$ 35,400; asimismo, adquieren el

18% de las importaciones mundiales. De estas, el Perú actualmente solo provee

a EE.UU. el 0.19%. (Semanario 277, 3-9 de Mayo del 2004). Asimismo, los

exportadores podrán acceder a un mercado de aproximadamente US$ 10

billones, el cual representa 170 veces mas que el Peruano (US$ 60 mil

millones). (Informativo Caballero Bustamante, Nº 561, Febrero 2005).

A continuación se procederá a mostrar un cuadro comparativo entre los países

de EE.UU. y Perú a finales del período 2003.

CUADRO 8

52

El Perú busca con el TLC consolidar y ampliar las ventas arancelarias del

ATPDEA; asimismo, busca la Integración Comercial; y la necesidad de

consolidar la capacidad de acceso de la región andina al mercado Americano.

Por otro lado, el gobierno Americano busca con el TLC la reducción del

narcotráfico; el acceso a los Recursos Biológicos, Genéticos y Energéticos

Andinos y Amazónicos (Los países andinos concentran aproximadamente el

20% de las reservas petroleras del mundo, 20% de los recursos de agua

potable, 25% de la biodiversidad de plantas); inversión extranjera; la mejora de

condiciones para la negociación de próximos acuerdos comerciales; la

ampliación de las áreas geográficas de Influencia mediante control comercial de

la costa occidental del pacífico; y la consolidación de los mercados para sus

exportaciones agrarias.

53

Beneficios del TLC

Incremento del PBI, dado por el incremento sustancial de las exportaciones.

Incremento de reservas y fortalecimiento de la moneda nacional.

El incremento de las exportaciones traerá consigo un fortalecimiento de la

producción (calidad y precios bajos) en los sectores agro, textil y

confecciones determinado por una mano de obra intensiva lo cual mejorara

los niveles de empleabilidad. El incremento de un 6% de las exportaciones

generará un crecimiento del 1% del empleo; por otro lado el incremento de

las exportaciones en los próximos años se espera que sea del 20%. (Según

estudios del BID y Universidad Católica).

El sector productivo se verá beneficiado por el ingreso libre de aranceles de

bienes de capital e insumos.

El Perú contará con ventajas competitivas frente a sus competidores ya que

estos no contarán con acceso libre al mercado norteamericano.

Incrementará la inversión extranjera ya que muchas empresas decidirán

instalar sus operaciones en el Perú para aprovechar las ventajas arancelarias

con el país del Norte.

54

Fomentará la descentralización debido a que las provincias serán fuente

importante de exportación. Tal es el caso de los productos no tradicionales

como los espárragos, mangos, páprika, fibra de camélidos, productos de

joyería, etc.

Planificación de las empresas a largo plazo, lo cual se había visto limitado

por la cercanía del fin del tratado de la ATPDEA y que este abarcaba solo el

53% del universo de partidas arancelarias.

La relación con las empresas Norteamericanas obligará al empresario

peruano a trabajar bajo condiciones establecidas en la legislación laboral.

Desventajas del TLC

Posible invasión de productos norteamericanos de alta calidad determinado

por la tecnología, mano de obra especializada e inexistencia de sobrecostos

originando que los productores peruanos compitan en desventaja.

Competencia desleal en algunos productos agrícolas determinado por los

subsidios que EEUU otorga a sus productores, dentro de los cuales el

algodón y el maíz compiten con la producción nacional.

La posibilidad del incremento de precios de los medicamentos debido a la

ley de propiedad intelectual.

Disminución en recaudación arancelaria, determinado por el libre comercio

entre ambas partes.

1.3.4 Unión Europea y Comunidad Europea

55

La Unión Europea mantenía dos tipos de Sistemas Generalizados de

Preferencias denominados el marco y el Andino, este último fue creado el 13 de

Noviembre de 1990. Este régimen de preferencias arancelarias concedió un

régimen especial a los países andinos, en respuesta al esfuerzo demostrado por

estos países en su lucha contra el narcotráfico. El SGP andino abarca casi la

totalidad de productos industriales, bienes agrícolas y pesqueros; los cuales

ingresan al mercado europeo libres de aranceles. Es así que ambos sistemas

permitieron que en 1996 aproximadamente el 40% de las exportaciones

dirigidas a países de la Unión Europea haya ingresado libre de aranceles.

El 31 de diciembre del 2001, el SGP Andino quedó sin efecto debido a su

naturaleza temporal que exige renovaciones periódicas; por tal razón el Consejo

de la Unión Europea decidió extender el plazo hasta el 31 de diciembre de

2004.

56

Dicha extensión se volvió un objetivo más atractivo para el Perú debido al

incremento de 15 a 25 países miembros. Posteriormente se prorrogó hasta el

31 de diciembre del 2005 en los cuales se modificaron los mecanismos de

promoción para las exportaciones de la CAN.7

El 1 de Abril del 2005, año en que entra en vigencia dicho acuerdo; el SGP

incluido el Régimen Droga fue sometido a un proceso de revisión y adecuación

debido a la demanda por parte de una país menos desarrollado ante la OMC

dado que esta no podía cumplir con las exigencias del SGP, por tal razón se

desarrollo el SGP Plus para el período comprendido entre el 2006 al 2015 con la

finalidad de ofrecer beneficios a los países que lleven una buena gestión en el

manejo de la lucha contra las drogas y en sus políticas económicas.

Por otro lado, no se descarta la posibilidad de un acuerdo bilateral entre Perú y

la UE con fines de un tratado de libre comercio; dado que la UE “…tiene como

política tratar con grupos”8. Sin embargo se firmó un TLC con México debido a

la magnitud del mercado que equivale a los cinco países miembros del CAN y

por el comercio que mantiene con EEUU y Canadá. Asimismo se firmó un

tratado con Chile dado que este mantiene una economía más competitiva.

7 La UE decidió adelantar el nacimiento del nuevo sistema de preferencias generalizadas (SGP Plus) debido al tsunami que afectó al sudeste asiático con lo que a partir de abril los países de la CAN podrían acceder a dicho sistema (Presencia, Revista de la CONFIEP. Marzo 2005, Nº 144) 8 Goldstein Mendel; Embajador Jefe de la Delegación de la Unión Europea en el Perú.

57

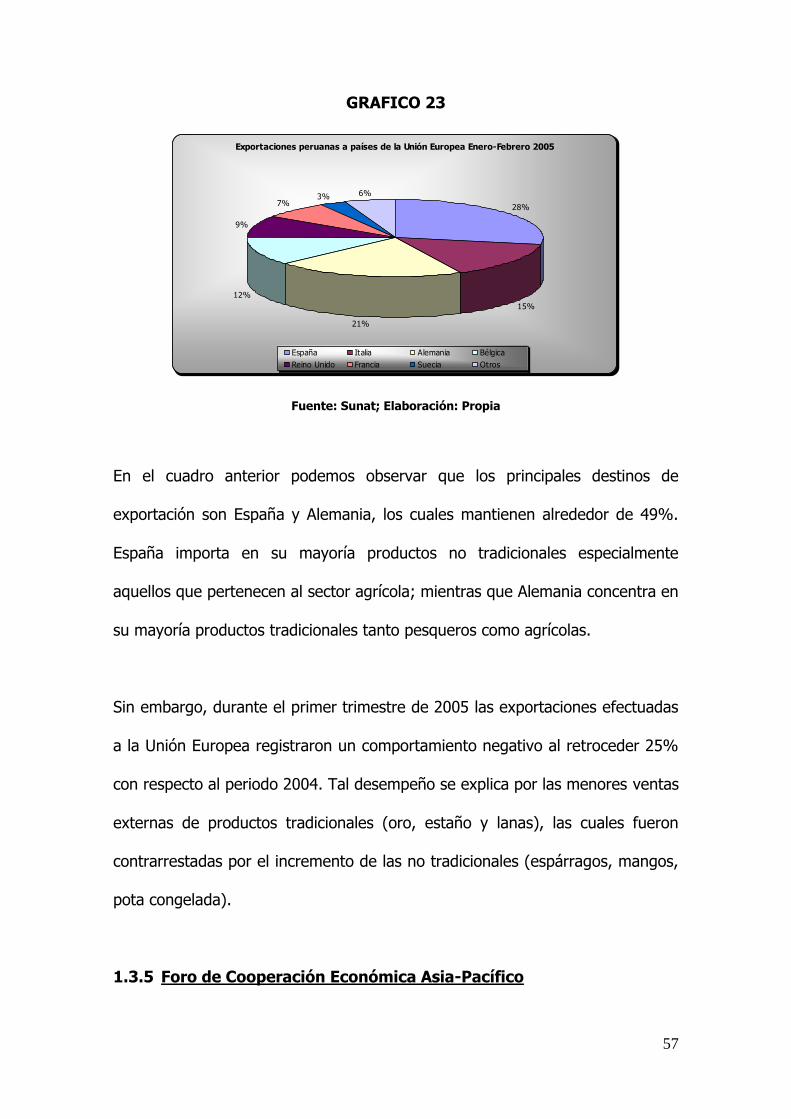

GRAFICO 23

Fuente: Sunat; Elaboración: Propia

En el cuadro anterior podemos observar que los principales destinos de

exportación son España y Alemania, los cuales mantienen alrededor de 49%.

España importa en su mayoría productos no tradicionales especialmente

aquellos que pertenecen al sector agrícola; mientras que Alemania concentra en

su mayoría productos tradicionales tanto pesqueros como agrícolas.

Sin embargo, durante el primer trimestre de 2005 las exportaciones efectuadas

a la Unión Europea registraron un comportamiento negativo al retroceder 25%

con respecto al periodo 2004. Tal desempeño se explica por las menores ventas

externas de productos tradicionales (oro, estaño y lanas), las cuales fueron

contrarrestadas por el incremento de las no tradicionales (espárragos, mangos,

pota congelada).

1.3.5 Foro de Cooperación Económica Asia-Pacífico

Exportaciones peruanas a países de la Unión Europea Enero-Febrero 2005

28%

15%

21%

12%

9%

7%3% 6%

España Italia Alemania Bélgica

Reino Unido Francia Suecia Otros

58

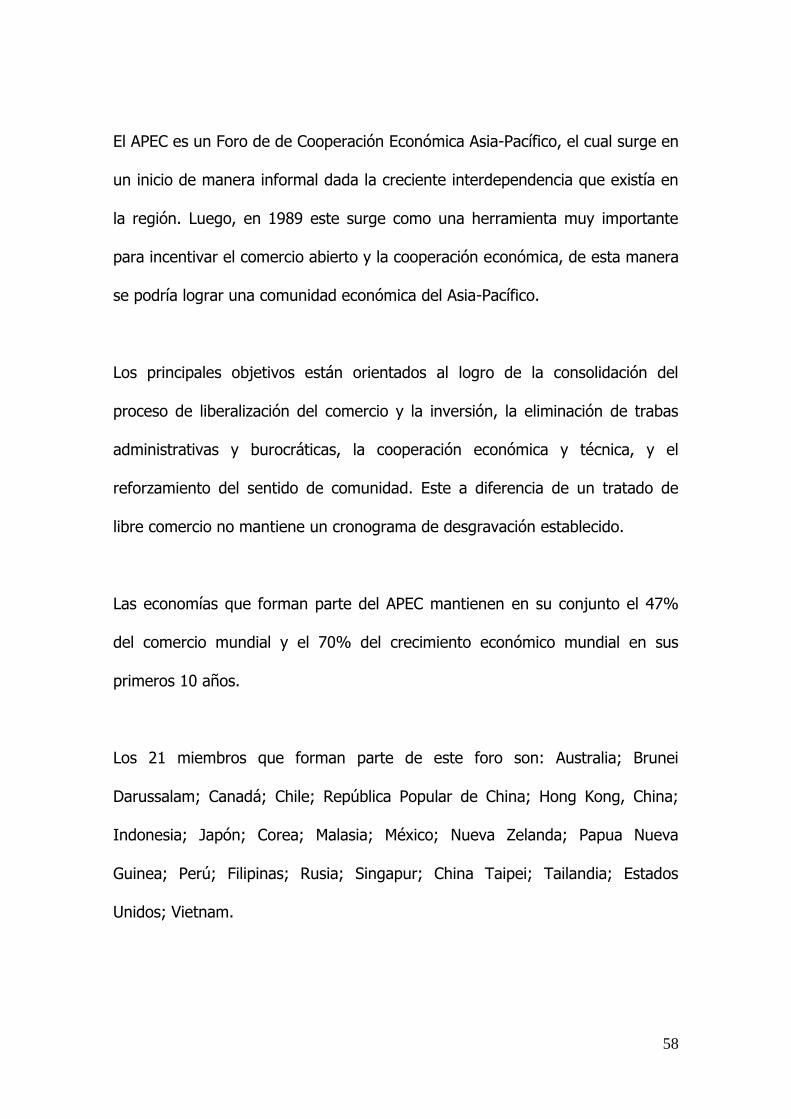

El APEC es un Foro de de Cooperación Económica Asia-Pacífico, el cual surge en

un inicio de manera informal dada la creciente interdependencia que existía en

la región. Luego, en 1989 este surge como una herramienta muy importante

para incentivar el comercio abierto y la cooperación económica, de esta manera

se podría lograr una comunidad económica del Asia-Pacífico.

Los principales objetivos están orientados al logro de la consolidación del

proceso de liberalización del comercio y la inversión, la eliminación de trabas

administrativas y burocráticas, la cooperación económica y técnica, y el

reforzamiento del sentido de comunidad. Este a diferencia de un tratado de