universidad nacional de ingenieriacybertesis.uni.edu.pe/bitstream/uni/11451/1/rios_ia.pdf · valor...

TRANSCRIPT

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERÍA GEOLOGICA MINERA Y METALÚRGICA

MODELO DE ANALISÍS FINANCIERO ORIENTADO A PROYECTOS MINEROS METALURGICOS

INFORME DE COMPETENCIA PROFESIONAL

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERO METALURGISTA

Presentado por: ALEJANDRO EDINSON RÍOS IBARRA

LIMA – PERÚ 2010

DEDICATORIA

RESUMEN.

El resumen de este trabajo quiere dar a entender al lector, que es posible

dotar al profesional de ingeniería geológica, minera y metalúrgica de las

herramientas de matemática financiera para evaluar proyectos mineros

metalúrgicos, empleando las técnicas de análisis y evaluación financiera

Por otra parte, todo profesional con apoyo de este trabajo deberá manejar

con soltura los conceptos fundamentales de las finanzas y aplicarlas a

cualquier situación, especialmente a proyectos mineros y así, establecer las

ventajas entre una u otra alternativa.

El primer capitulo consiste en dar el marco teórico fundamental de la

matemática financiera para familiarizarse con los conceptos elementales de

las finanzas, como interés, anualidades, amortizaciones, inflación,

depreciación y bienes agotables. Con el aprendizaje de estas herramientas

podemos continuar con el segundo capitulo donde se aprende a evaluar

proyectos a partir de las formas de inversión, bienes, financiación costos e

ingresos y balance general del proyecto. Además se podrá formular y

analizar económicamente un proyecto minero.

En el tercer capítulo se presenta un análisis financiero de un proyecto

minero metalúrgico, a partir de leyes obtenidas en la muestra y costos de

recuperación del mineral. Luego siguen las conclusiones y el apoyo

bibliográfico en el cual se basa este trabajo.

INDICE

INTRODUCCIÓN ………………………………………………………………………… 1

CAPITULO I ASPECTOS TEÓRICOS

1.1 Interés compuesto ……………………………………………………………….. 3

1.2 Anualidades o rentas ……………………………………………...……..…….. 4

1.2.1

Valor futuro y valor presente de las anualidades simples ciertas ordinarias inmediatas………………………….…………….……………

4

1.2.2

Valor futuro y valor presente de las anualidades simples ciertas anticipadas. ...………………………..………….……….……………..…

4

1.2.3 Valores de las anualidades diferidas simples ciertas…..……….….... 4

1.3 Amortización...…………………………….…………….………….…………….. 5

1.3.1 Definición. ...…………………………..………..……………..……….…. 5

1.3.2 Amortización gradual. ...…………………………………………….…… 5

1.3.3 Amortización constante. ...………………...……….…………………… 5

1.3.4 Amortización por cuotas incrementadas………….…………………… 5

1.3.5 Amortización decreciente………………………….………………….…. 5

1.3.6 Amortización con cuotas extraordinarias……….…..…………………. 6

1.4 Fondo de Amortización Definición………………………….…...…………..… 6

1.5 Depreciación de un activo fijo…………………………….……………….…. 6

1.5.1 Depreciación de un activo fijo Definición. …………………………… 6

1.5.2 La vida útil. ……….…………………………………………………..…. 6

1.5.3 El agotamiento. ………………………………………………..…….…. 7

1.5.4 Caída en desuso o obsolescencia. ………………………………...… 7

1.5.5 Método uniforme o de la línea recta………………….……………….. 7

1.5.6 Depreciación por fondo de amortización………..………………….... 8

1.5.7

Método de la suma de dígitos o enteros que corresponden a los años de duración del activo. ……………….………….………….……

8

1.5.8

Método de depreciación con intereses sobre la inversión. Valor en libros. ………………………...……….……….………….………….…..

8

1.5.9 Cargo anual por depreciación e intereses………….…………….….. 8

1.5.10 Método de depreciación del rendimiento basado en el uso………... 9

1.6 Operaciones Financieras Con Exposición A La Inflación Y En Unidades De Valor Constante………………………………………………………….…...…

9

1.6.1 Equivalencia financiera vs. Equivalencia económica………………….… 9

1.6.2 Factores múltiples con exposición a la inflación…………………..…..… 10

1.6.3 Factores múltiples en unidades de valor constante……………..…...….. 11

1.6.4 Tasa de inflación acumulada………………………………………….… 12

1.7 Fórmulas Empíricas Para Determinar El Tamaño Del Proyecto……………... 12

CAPITULO II FORMULACIÓN EVALUACIÓN Y ANÁLISIS ECONÓMICO DE UN PROYECTO MINERO

2.1 Formulación de Proyectos Mineros: ……………………………………….…... 14

2.1.1 Conceptos fundamentales………………………………………….……. 14

2.1.2 La decisión de inversión de una empresa minera………………….….. 16

2.1.3 Etapas de un proyecto minero……………………………………….….. 18

2.1.4

Importancia económica de las reservas minerales y de la recuperación metalúrgica………………………………………..……….

19

2.1.4.1 La Reserva mineral……………………………………………. 19

2.1.4.2 Balance metalúrgico…………………………………………… 20

2.1.5 El estudio de factibilidad de un proyecto minero………………………. 20

2.1.6 Análisis de las variables de un proyecto minero………….……………. 24

2.1.7 Variables Operativas De un proyecto minero………….………………. 26

2.1.8 Costos Del Proyecto...…………………………………………………… 27

2.1.9 Economías de escala de los costos mineros …………………………... 28

2.1.10 Clasificación de los costos ………………………………………………. 30

2.1.11 Punto de equilibrio de producción ……………………..……….…….…. 32

2.1.12 Vida económica del proyecto minero…………………………………… 34

2.1.13 Las obligaciones ambientales de los proyectos mineros………………. 35

2.1.14 Tasa de descuento de un proyecto minero…………………………... 36

2.1.15 Costo de capital…………………………………………………………… 38

2.1.16

Los estados financieros de empresas mineras y los proyectos mineros. ……………………………………………………………………

39

2.1.17 Flujo de caja de un proyecto minero…………………………………….. 46

2.1.18 Técnicas de Evaluación de Proyectos mineros……..………………….. 53

2.2 Evaluación de Nuevos Proyectos Mineros……………………………..……… 57

2.2.1 Evaluación de Proyectos Mineros Nuevos…………………….………. 57

2.2.2 El nuevo concepto de la evaluación de proyectos mineros……….…... 66

2.2.3

Evaluación de Proyectos Mineros de Ampliación de Capacidad...…………………………………………………….………..

67

2.2.4 Proyecto minero ampliación Valor mineral con y sin proyecto…….….. 69

2.2.5 Evaluación de proyectos de reemplazo de activos fijos …….………… 81

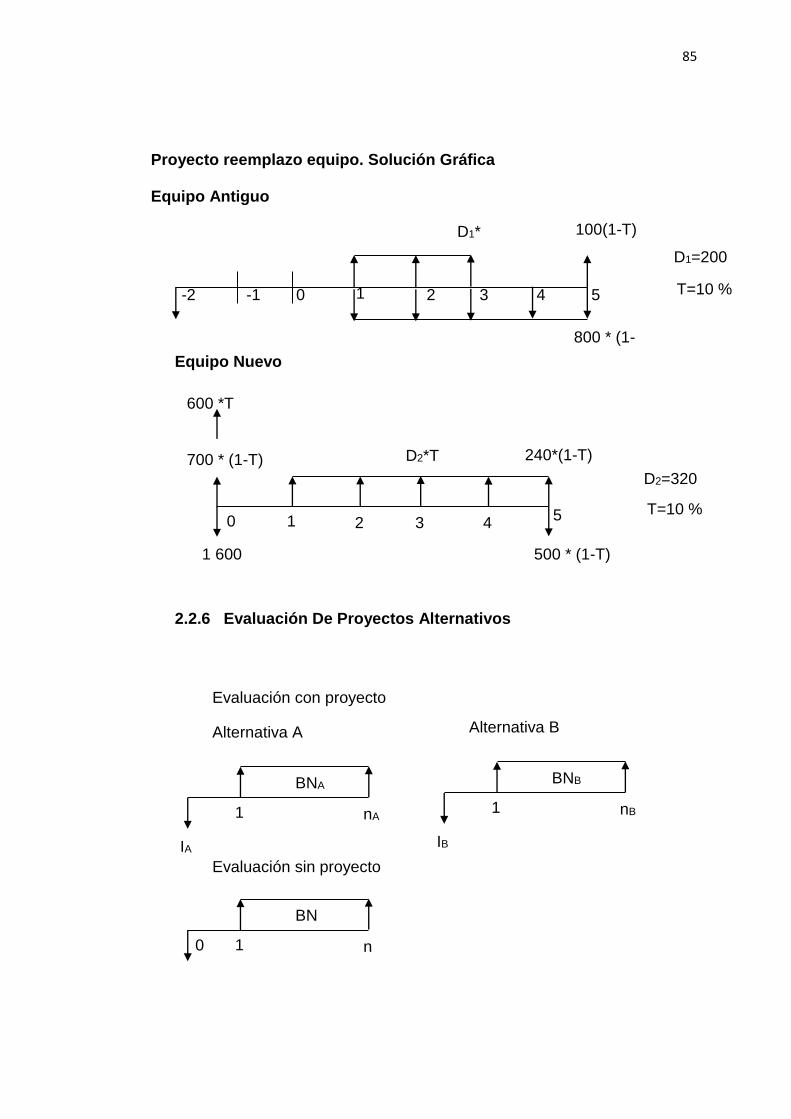

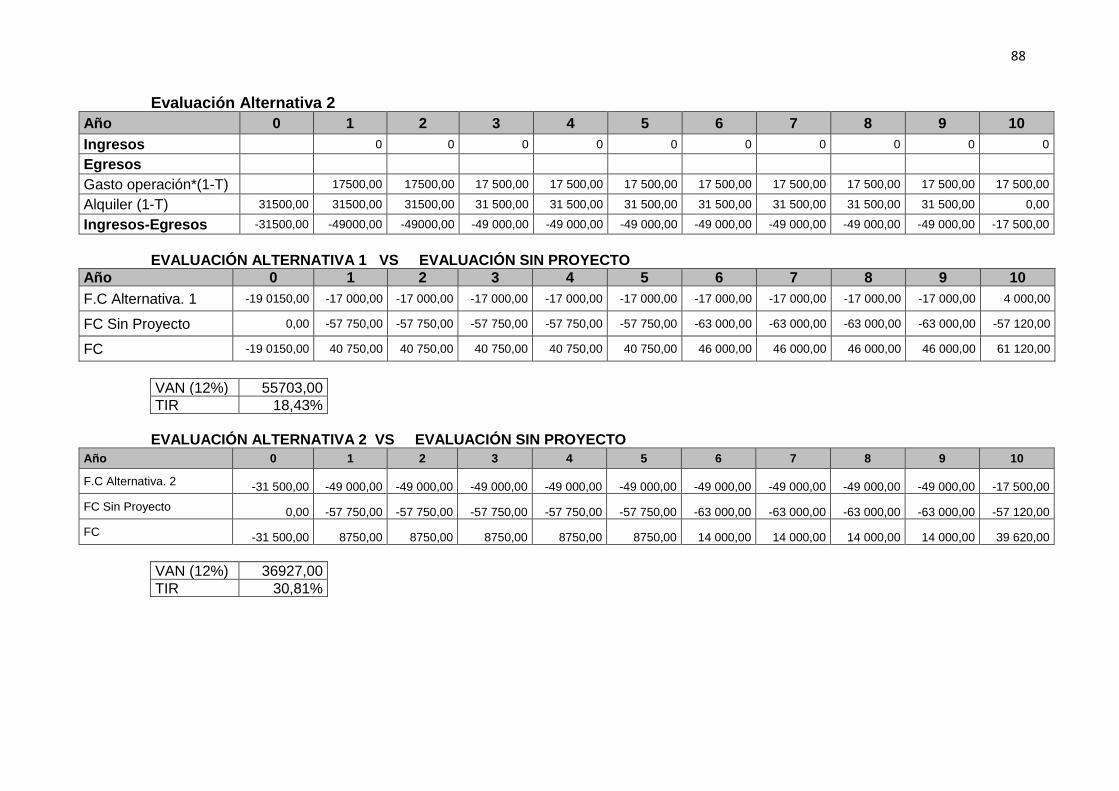

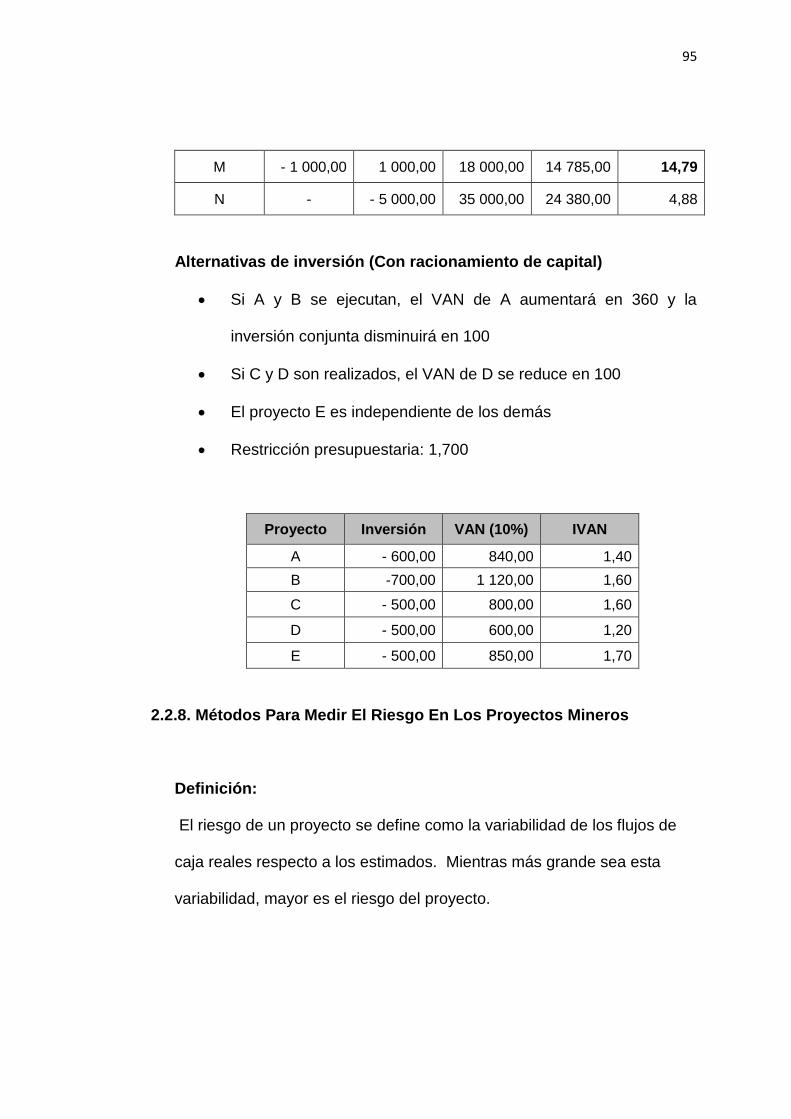

2.2.6 Evaluación de proyectos alternativos………………………………… 85

2.2.7 Ranking de proyectos mineros……………….…………………….……. 89

2.2.7.1 Sin racionamiento de capital……………………………….… 89

2.2.7.2 Con racionamiento de capital……..……………………….… 89

2.2.7.3 Proyectos Independientes………………………………….… 89

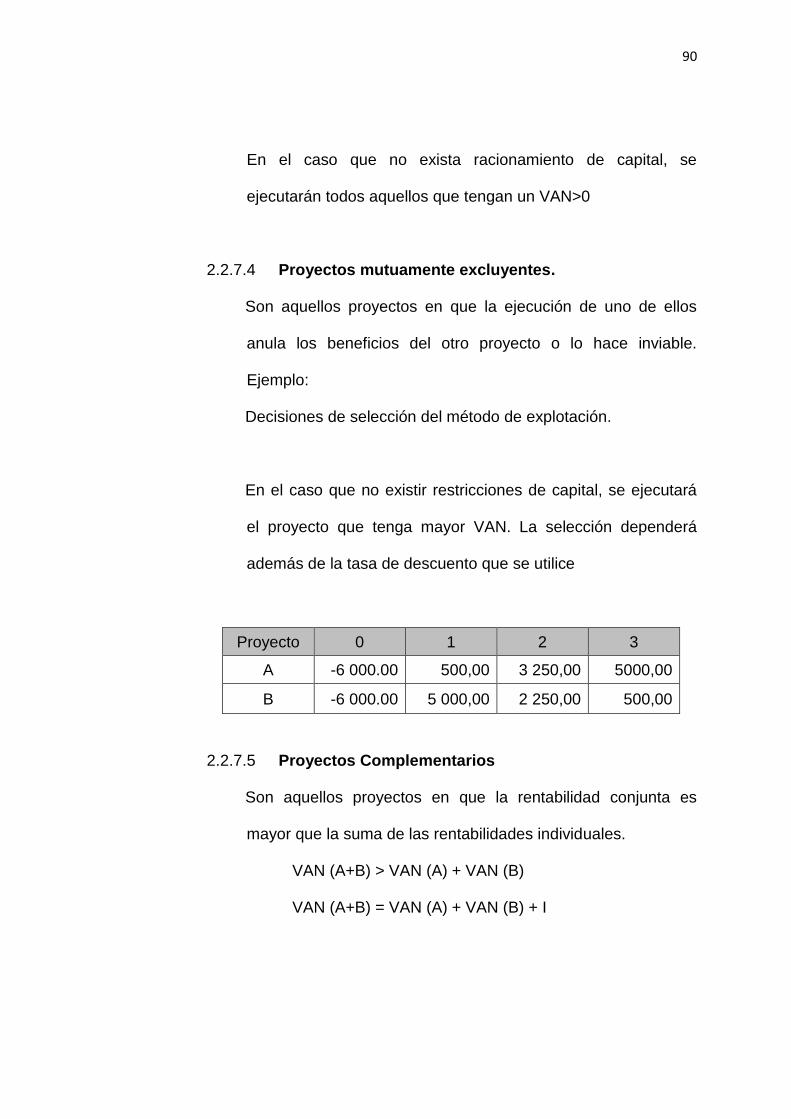

2.2.7.4 Proyectos mutuamente excluyentes……………………...… 90

2.2.7.5 Proyectos Complementarios……………………………….…

90

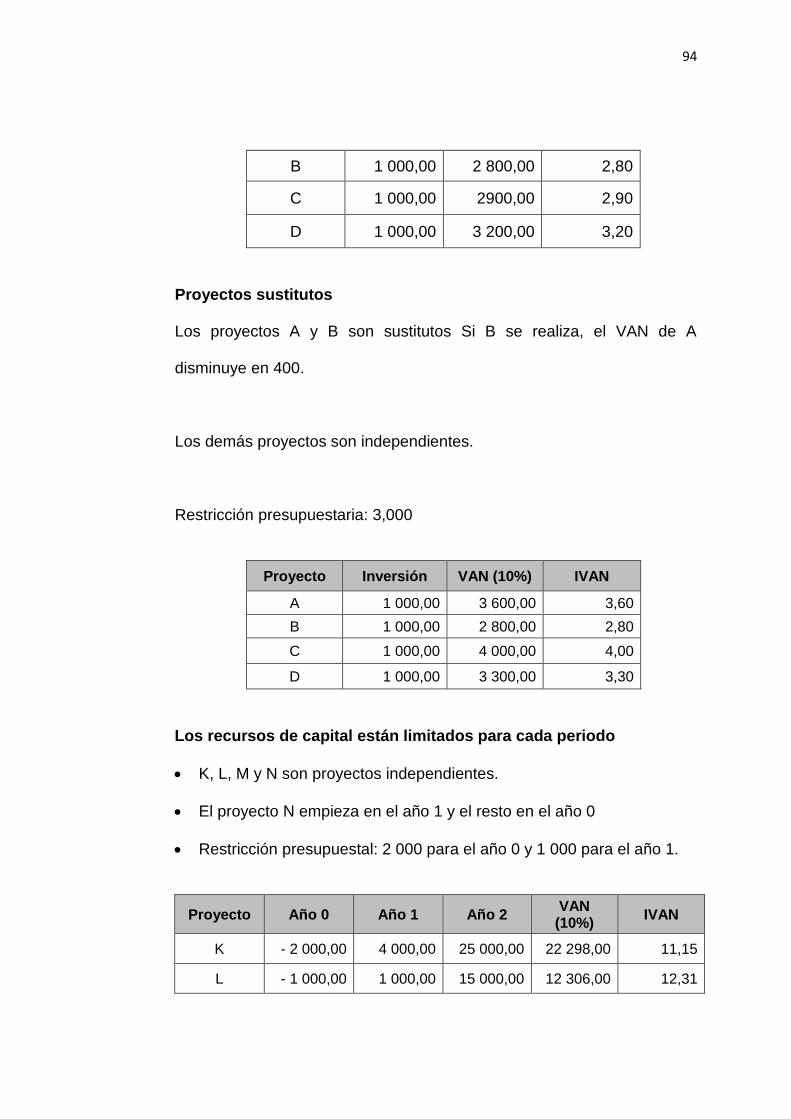

2.2.7.6 Proyectos Sustitutos…………………………………………..

91

2.2.7.7 Alternativas de inversión (Sin racionamiento de capital).... 91

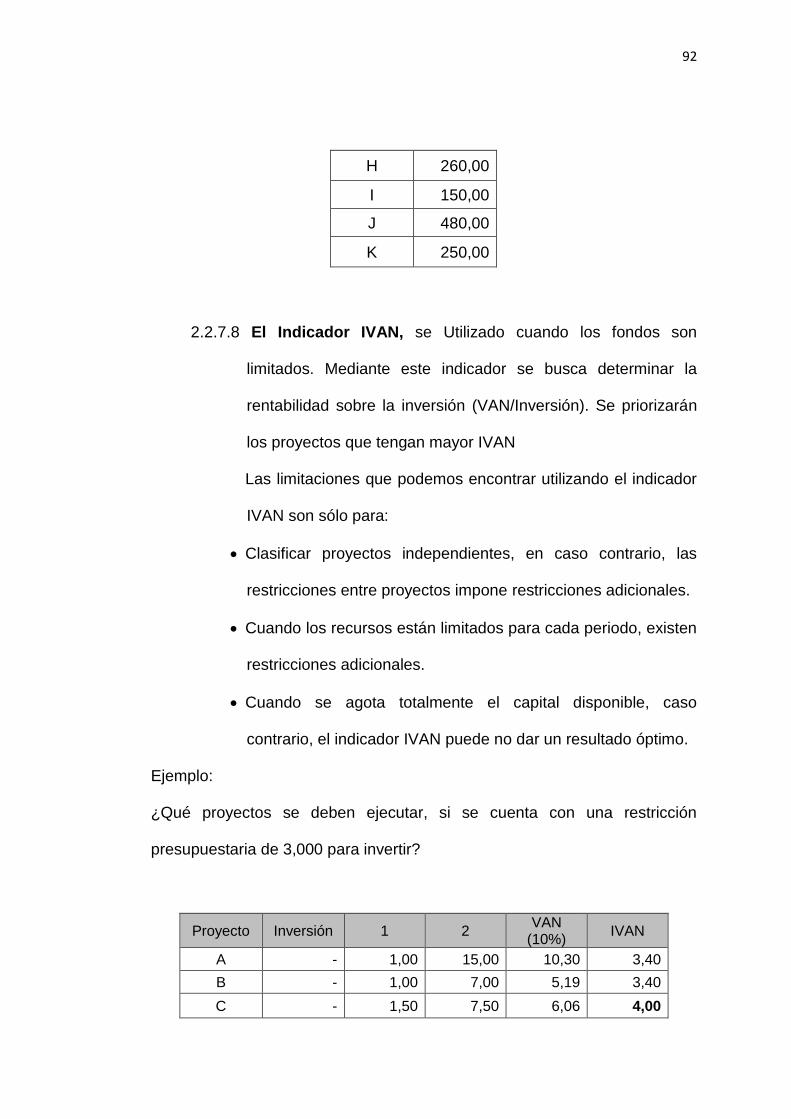

2.2.7.8 El Indicador IVAN………………………………………………. 92

2.2.8 Métodos para medir el riesgo de los proyectos mineros………….…... 95

2.2.9 Análisis de sensibilidad………………………………………………… 97

2.2.10 Ajuste de la tasa de descuento………………………………………... 97

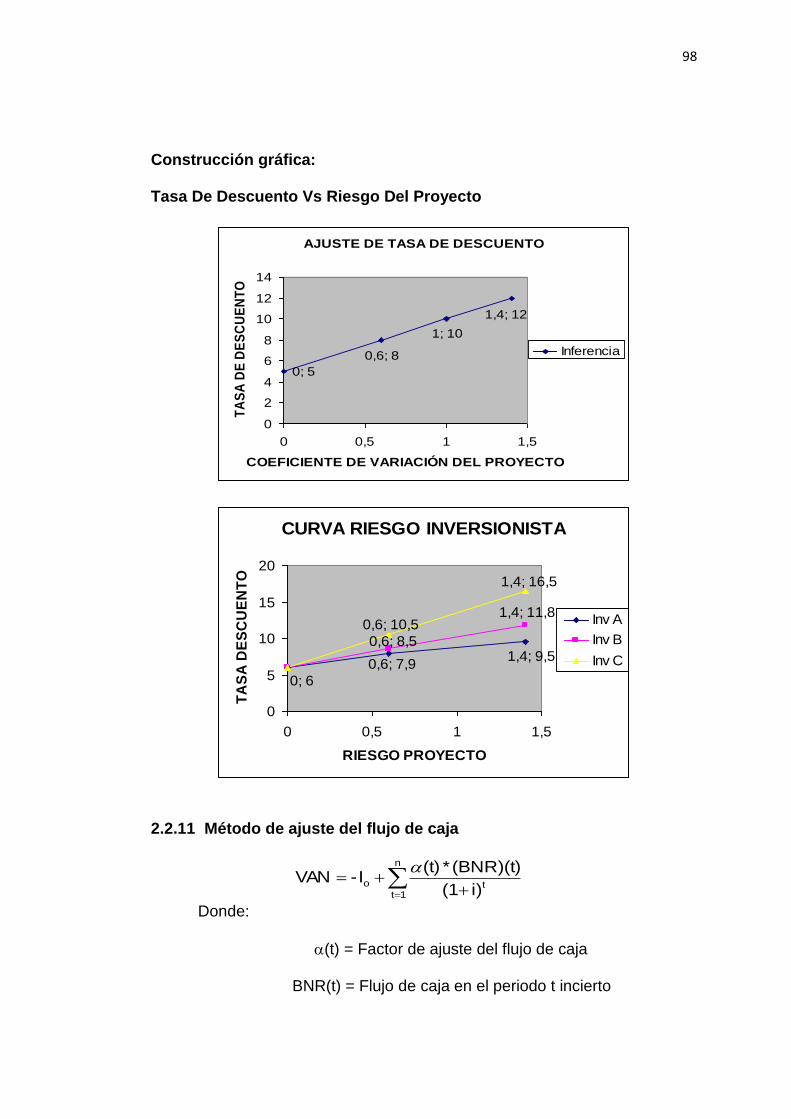

2.2.11 Método de ajuste del flujo de caja…………………………………….. 98

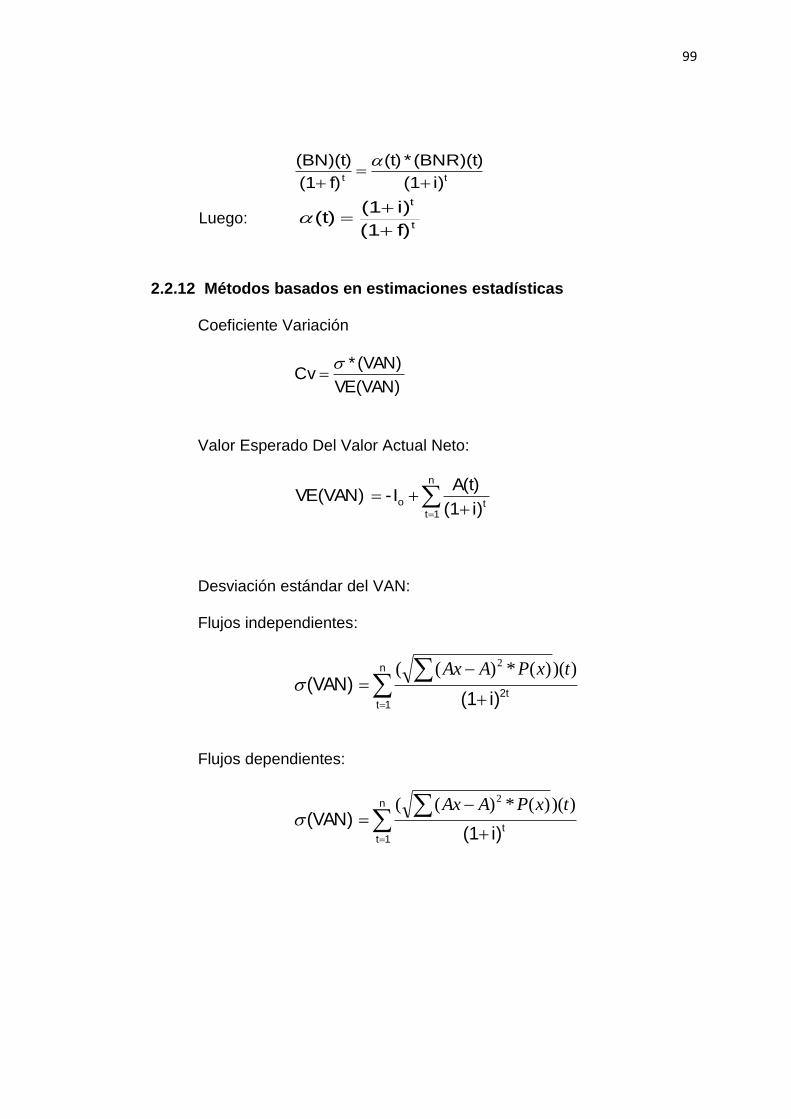

2.2.12 Métodos basados en estimaciones estadísticas…………………….. 99

2.3 Análisis De Riesgo Proyecto Minero…………………………………………. 100

CAPITULO IV MODELO DE ANALISIS FINANCIERO A PROYECTO MINERO

3.1 Información del proyecto:………………………………………………………… 104

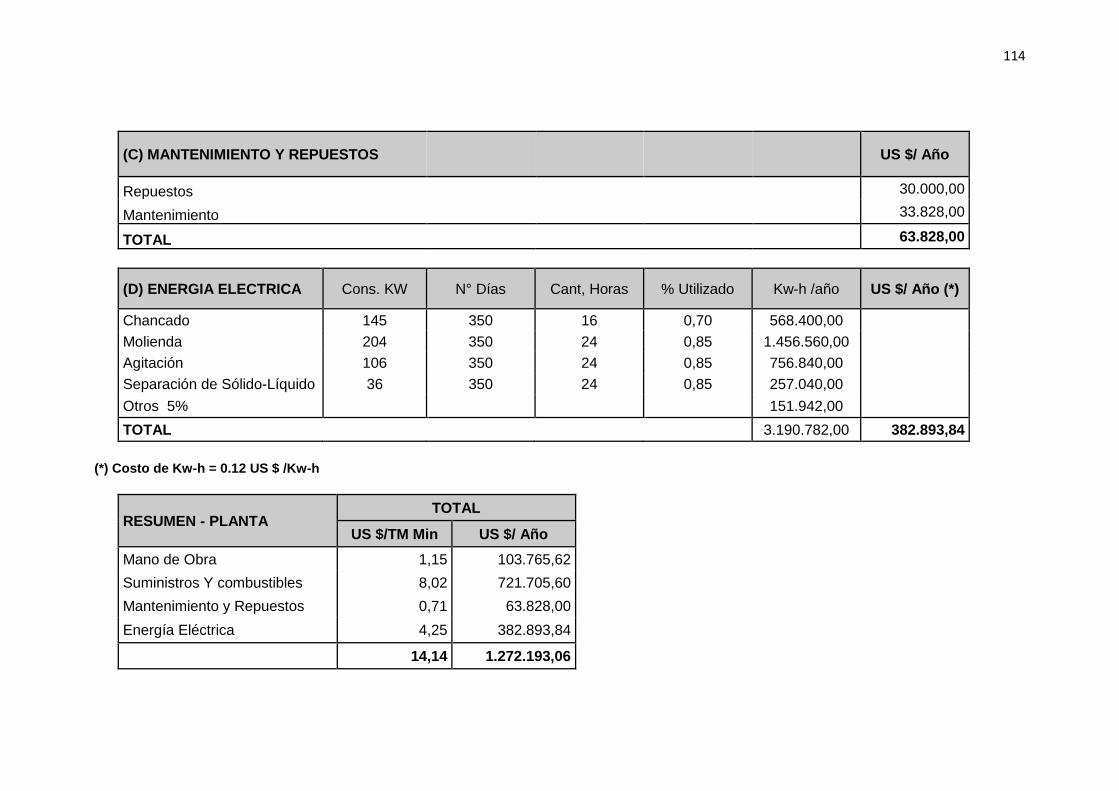

3.2 Costos el proyecto………………………………………………………………… 108

3.2.1 Costos de Mina………………………………………………….………. 108

3.2.2 Planta de procesamiento………………………………………….…… 112

3.2.3 Mantenimiento…………………………………………………………… 115

3.2.4 Administración…………………………………………………………… 116

3.2.5 Resumen - costo de operación………………………………………... 118

3.2.6 Resumen Total………………………………………………………….. 119

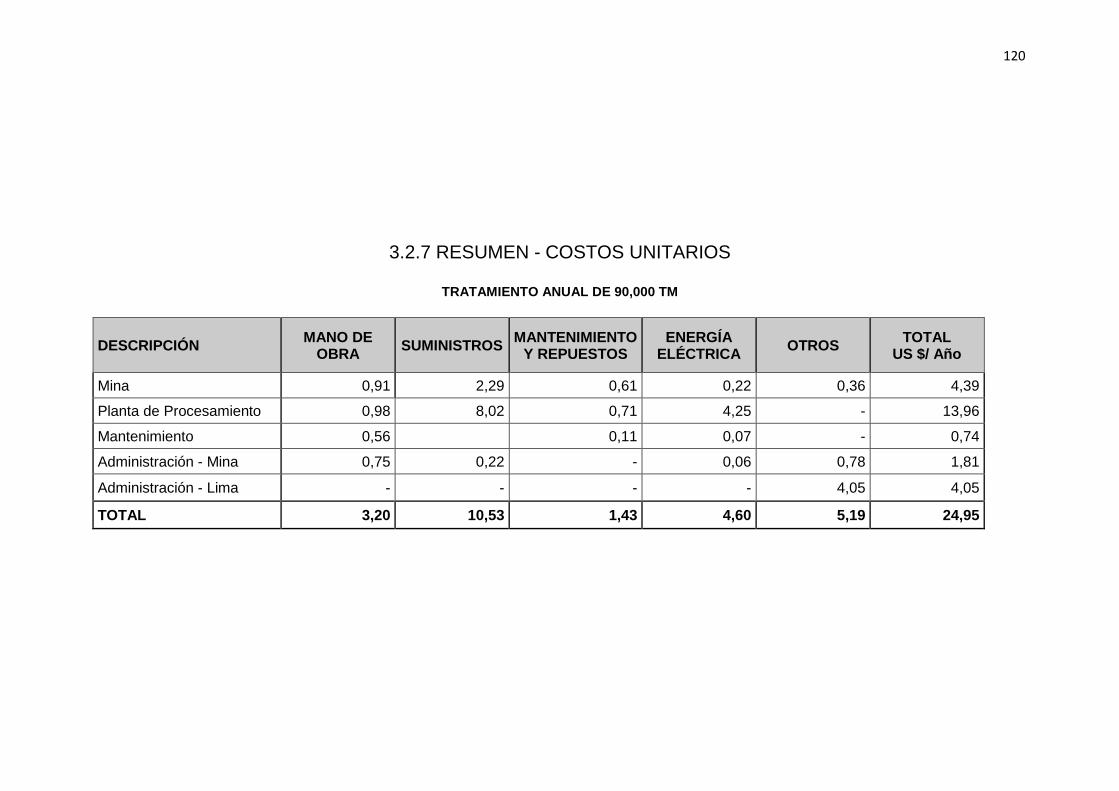

3.2.7 Resumen - costos unitarios……………………………………………. 120

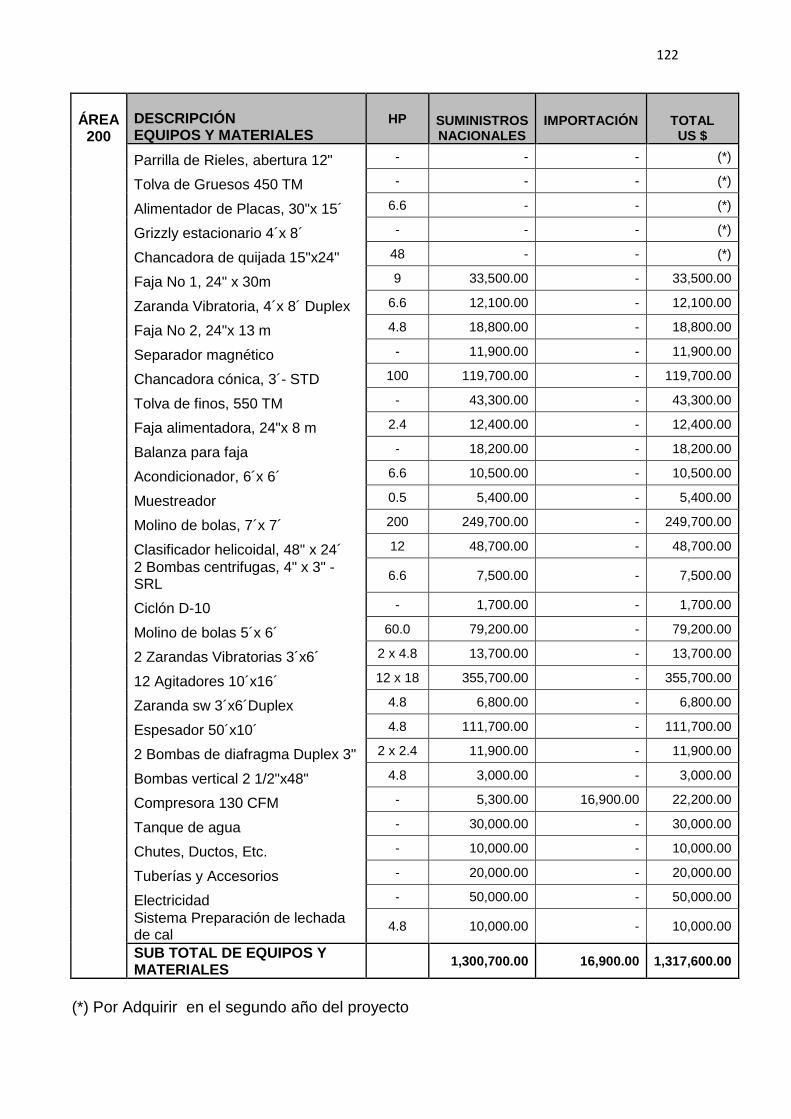

3.3 Inversión……………………………………………………………………………. 121

3.4 Resumen Inversión……………………………………………………………….. 124

3.5 Producción…………………………………………………………………………. 125

3.6 Precios estimado de los metales……………………………………………….. 126

3.7 Ingresos anuales…………………………………………………………………... 126

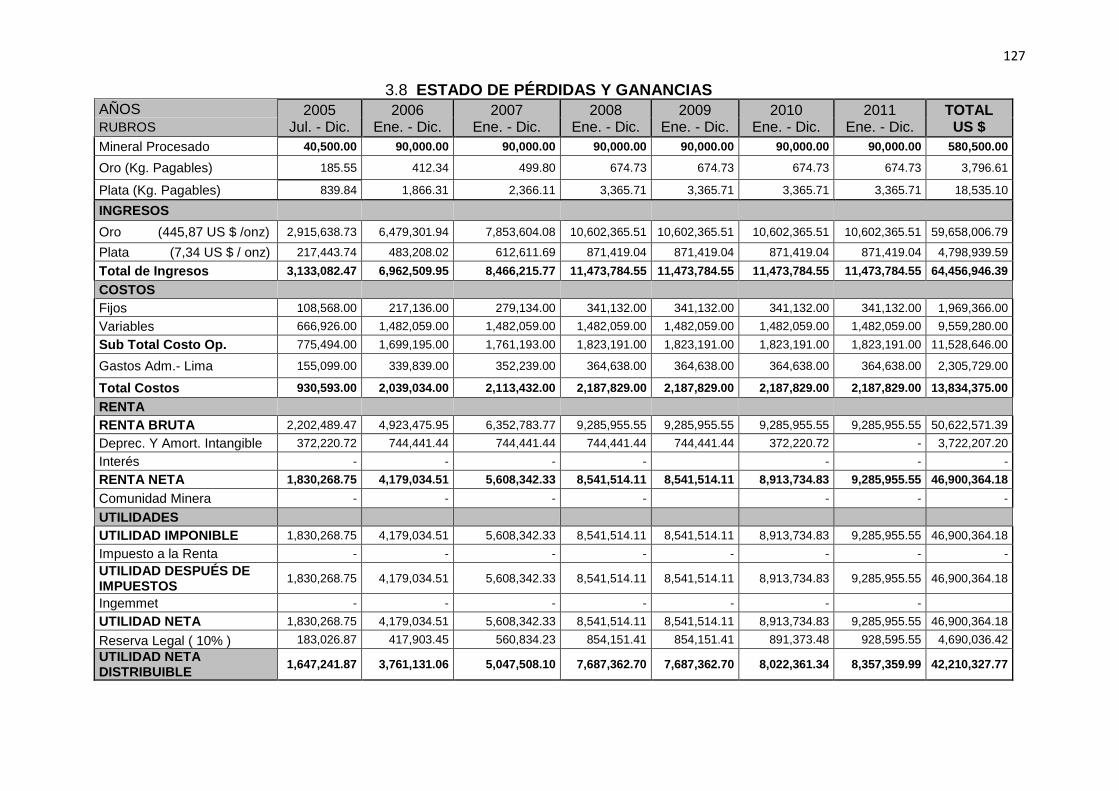

3.8 Estado de perdidas y ganancias………………………………………………… 127

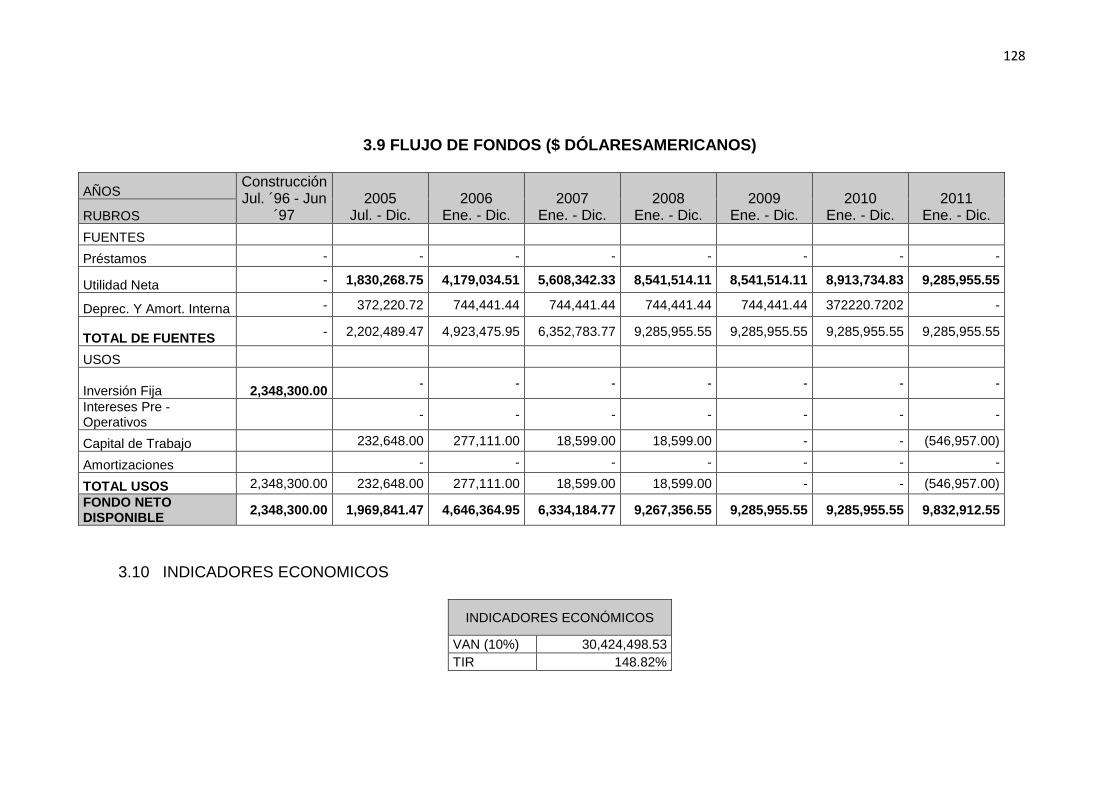

3.9 Flujo de fondos ……………………………………………………………………. 128

3.10 Indicadores económicos………………………………………………………….. 128

CONCLUSIONES...…………………………………………………………….…. 129

BIBLIOGRAFIA...…………………………………………………………………. 131

1

INTRODUCCIÓN

Una de las grandes aspiraciones de los gobiernos de turno, es el

mejoramiento del estándar de vida de la población mediante el uso racional

y óptimo de los recursos disponibles. Nuestro país, que se encuentra en vías

de desarrollo, tiene recursos en materias primas que deben ser explotados.

Los proyectos de inversión constituyen los puntos de partida para la

consecución de estos fines.

La formulación, y evaluación de proyectos de inversión, resulta de difícil

dominio, tanto por el carácter interdisciplinario como por la amplitud y

complejidad de los temas involucrados, de modo que esta tarea queda

restringida al sector de conocedores y especialistas financieros. Ante este

hecho se disminuyen las oportunidades de aprovechamiento de los recursos

en general, limitándose al reducido número de proyectos disponibles para

los inversionistas.

El presente trabajo pretende hacer más asequible estos conocimientos a un

mayor número de personas y en particular a los estudiantes de ingeniería

geológica, minera y metalúrgica en quienes despertará habilidades

aletargadas que luego redunden en beneficio de la sociedad.

2

El aporte de este escrito consiste en sistematizar los conocimientos

dispersos, presentándolos en forma didáctica, para facilitar su comprensión

y consecuentemente su aplicación.

Con el dominio de los tópicos elementales necesarios para la elaboración de

proyectos de inversión, será posible proseguir estudios pormenorizados en

mayor profundidad de análisis.

3

CAPITULO I

ASPECTOS TEÓRICOS

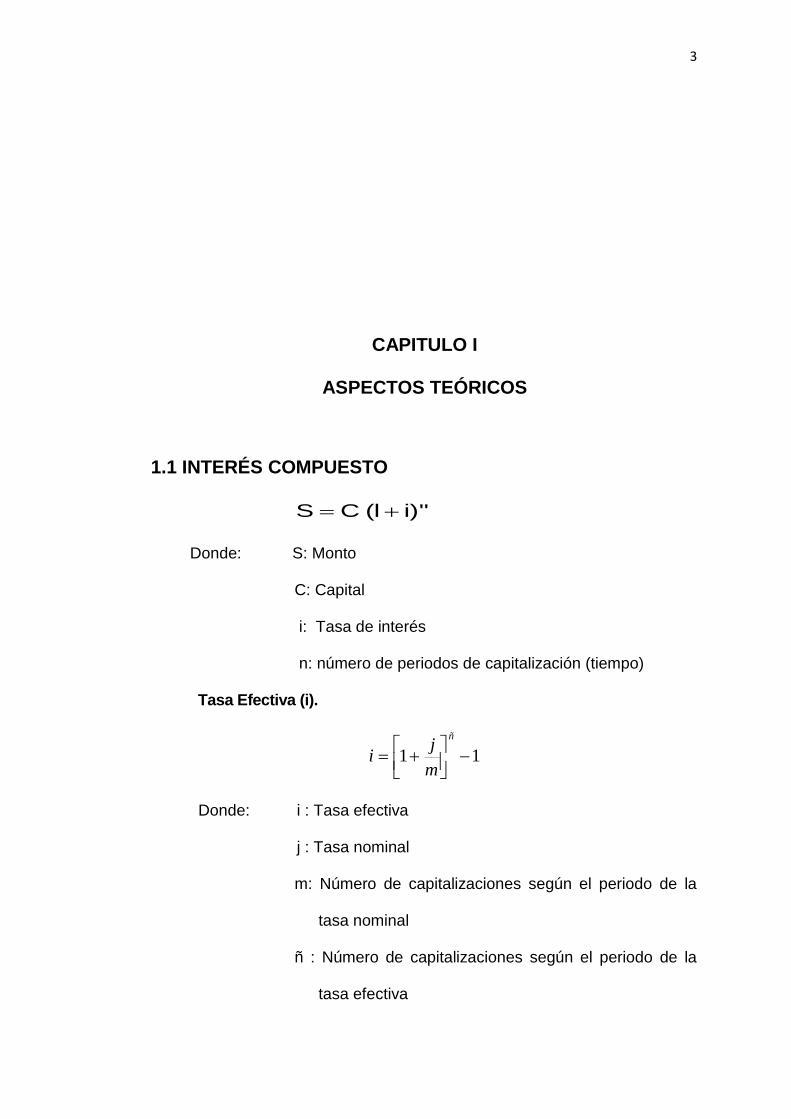

1.1 INTERÉS COMPUESTO

)"il(CS +=

Donde: S: Monto

C: Capital

i: Tasa de interés

n: número de periodos de capitalización (tiempo)

Tasa Efectiva (i).

11 −

+=

ñ

m

ji

Donde: i : Tasa efectiva

j : Tasa nominal

m: Número de capitalizaciones según el periodo de la

tasa nominal

ñ : Número de capitalizaciones según el periodo de la

tasa efectiva

4

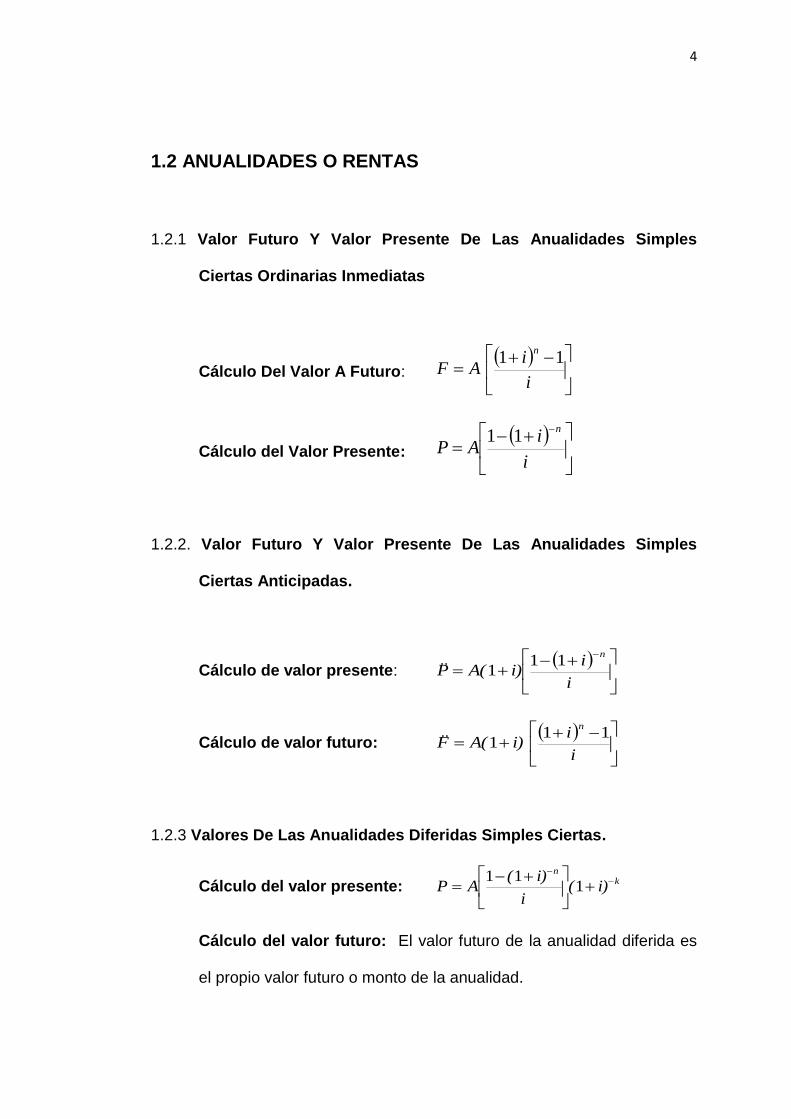

1.2 ANUALIDADES O RENTAS

1.2.1 Valor Futuro Y Valor Presente De Las Anualidades Simples

Ciertas Ordinarias Inmediatas

Cálculo Del Valor A Futuro: ( )

−+=

i

iA F

n11

Cálculo del Valor Presente: ( )

+−=

−

i

iAP

n11

1.2.2. Valor Futuro Y Valor Presente De Las Anualidades Simples

Ciertas Anticipadas.

Cálculo de valor presente: ( )

+−+=

−

i

ii)A(P

n11

1

Cálculo de valor futuro: ( )

−++=

i

ii) A(F

n11

1

1.2.3 Valores De Las Anualidades Diferidas Simples Ciertas.

Cálculo del valor presente: kn

i)(i

i)(AP −

−

+

+−= 1

11

Cálculo del valor futuro: El valor futuro de la anualidad diferida es

el propio valor futuro o monto de la anualidad.

5

1.3 AMORTIZACIÓN

1.3.1 Definición:

Amortizar es el proceso de cancelar una deuda con sus intereses por

medio de pagos periódicos.

1.3.2 Amortización Gradual

Consiste en un sistema por cuotas de valor constante, con intereses

sobre saldos.

1.3.3 Amortización Constante

A diferencia de la amortización gradual, mantiene un valor igual para la

amortización en cada periodo y como consecuencia, la cuota de pago

periódico es una variable decreciente, puesto que los intereses sobre

saldos son decrecientes.

1.3.4 Amortización Por Cuotas Incrementadas

Este sistema consiste en incrementar periódicamente la cuota de pago.

1.3.5 Amortización Decreciente

Este sistema tiene modelos matemáticos similares a los de

amortización por cuotas incrementadas. Para este modelo, el factor de

variación es negativo.

6

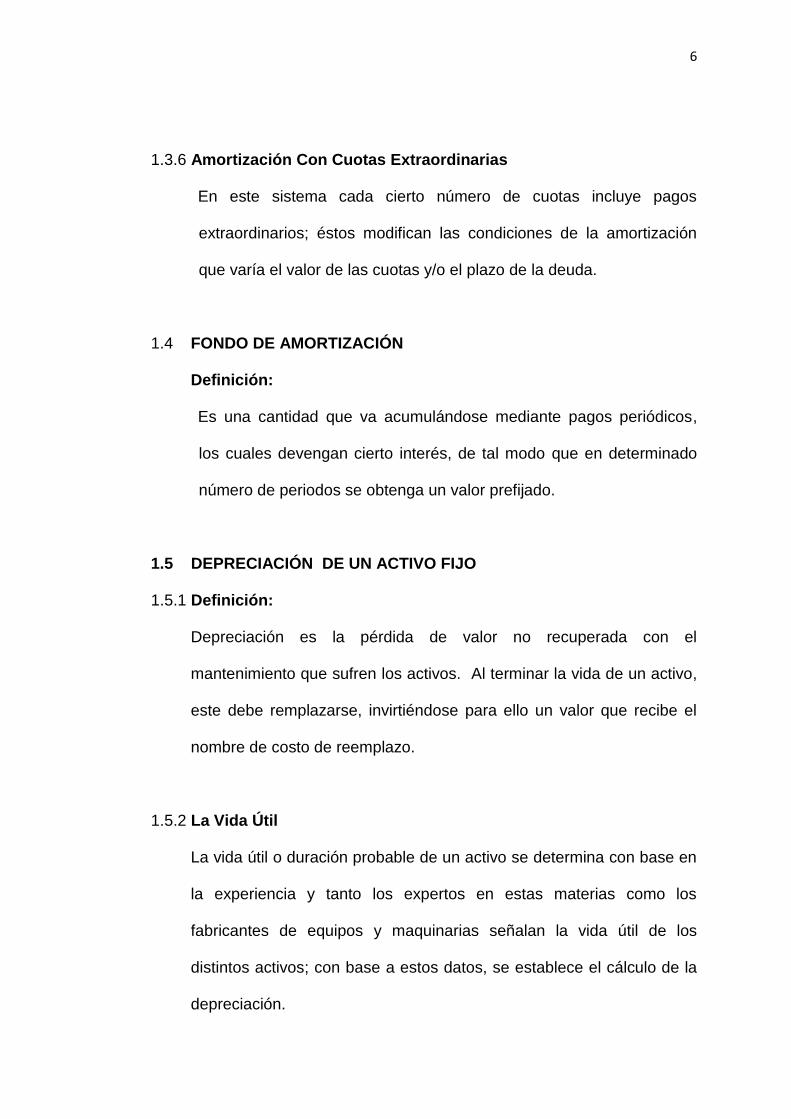

1.3.6 Amortización Con Cuotas Extraordinarias

En este sistema cada cierto número de cuotas incluye pagos

extraordinarios; éstos modifican las condiciones de la amortización

que varía el valor de las cuotas y/o el plazo de la deuda.

1.4 FONDO DE AMORTIZACIÓN

Definición:

Es una cantidad que va acumulándose mediante pagos periódicos,

los cuales devengan cierto interés, de tal modo que en determinado

número de periodos se obtenga un valor prefijado.

1.5 DEPRECIACIÓN DE UN ACTIVO FIJO

1.5.1 Definición:

Depreciación es la pérdida de valor no recuperada con el

mantenimiento que sufren los activos. Al terminar la vida de un activo,

este debe remplazarse, invirtiéndose para ello un valor que recibe el

nombre de costo de reemplazo.

1.5.2 La Vida Útil

La vida útil o duración probable de un activo se determina con base en

la experiencia y tanto los expertos en estas materias como los

fabricantes de equipos y maquinarias señalan la vida útil de los

distintos activos; con base a estos datos, se establece el cálculo de la

depreciación.

7

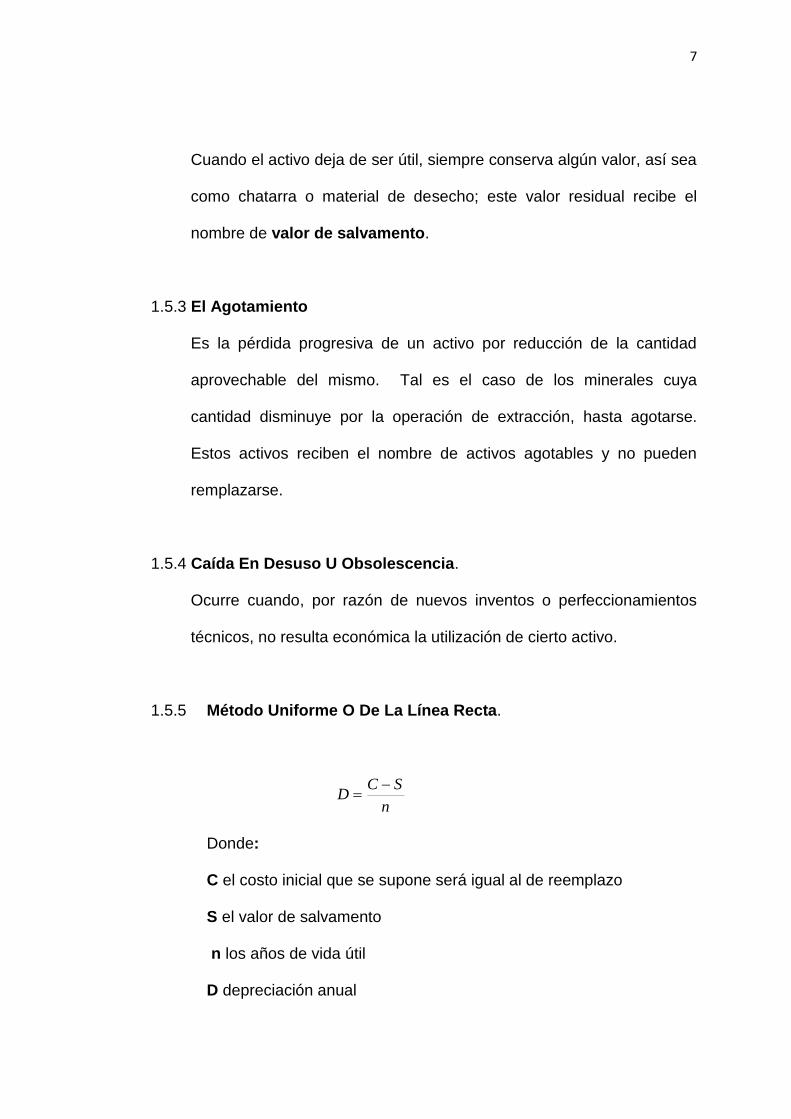

Cuando el activo deja de ser útil, siempre conserva algún valor, así sea

como chatarra o material de desecho; este valor residual recibe el

nombre de valor de salvamento.

1.5.3 El Agotamiento

Es la pérdida progresiva de un activo por reducción de la cantidad

aprovechable del mismo. Tal es el caso de los minerales cuya

cantidad disminuye por la operación de extracción, hasta agotarse.

Estos activos reciben el nombre de activos agotables y no pueden

remplazarse.

1.5.4 Caída En Desuso U Obsolescencia.

Ocurre cuando, por razón de nuevos inventos o perfeccionamientos

técnicos, no resulta económica la utilización de cierto activo.

1.5.5 Método Uniforme O De La Línea Recta.

n

SCD

−=

Donde:

C el costo inicial que se supone será igual al de reemplazo

S el valor de salvamento

n los años de vida útil

D depreciación anual

8

1.5.6 Depreciación Por Fondo De Amortización.

( )( )

−+−=

11n

i

iSCD

1.5.7 Método De La Suma De Dígitos (Enteros que corresponden a los

años de duración del activo)

Con este método se logra que el cargo por depreciación sea mayor en

los primeros años de vida del activo y disminuya cada año.

1.5.8 Método De Depreciación Con Intereses Sobre La Inversión.

Desde el punto de vista financiero, el dinero invertido en un activo

productivo debe generar un interés, como cualquier inversión de

capital; desde este punto de vista, puede hacerse que los ingresos del

negocio provean los fondos de depreciación y, al mismo tiempo, los

intereses sobre la inversión que exprese el valor del activo.

Depreciación anual: Da = D (1+ i)k-1 para el año k-ésimo.

1.5.9 Cargo Anual Por Depreciación E Intereses.

( )( ) ´

kk

*ii

iDCi Do anual C

−+−++=

−− 11

1arg

11

9

1.5.10 Método De Depreciación Del Rendimiento Basado En El Uso.

L)Vu

SC(D

−=

Donde:

C = Costo de adquisición o valor original del activo.

S = Valor de salvamento.

VL = Valor de libros (costos de adquisición más gastos de instalación,

reevaluación, mejoras y otros.

=

−−=

n

t

tL Vu

SCCV

1

)(

1.6 Operaciones Financieras Con Exposición A La Inflación Y En Unidades

De Valor Constante.

1.6.1 Equivalencia Financiera Vs. Equivalencia Económica.

FORMULAS CONVENCIONALES

FORMULAS CON EXPOSICIÓN A LA

INFLACIÓN

FORMULAS EN UNIDADES DE VALOR CONSTANTE

ni)C(1 S += ( )

nπ1

ni)(1 CSe+

+= nπ)(1ni)C(1 Sc ++=

1-ni)(1C I

+=

nπ)(1

1-ni)(1

C Ie+

+

= nπ)(1 1-ni)(1C Ic +

+=

ni)(1

SC´

+=

nπ)(1ni)(1

SCe´

++= nπ)(1

ni)(1

SCc´ +

+=

Donde: Se = Monto con perdida por exposición a la inflación.

10

Sc = Monto en unidades de valor constante.

S = Monto convención.

π = Tasa de inflación periódica

1.6.2 Factores Múltiples Con Exposición A La Inflación

π

i)i( r

+

+=+

1

11

Donde: i = Tasa de interés nominal

ir = Tasa de interés real

π = Tasa de inflación

Factor Simple de Capitalización (FSC) n)C(1 S ir+=

Factor Simple de Actualización (FSA) ( )

n1

S C´

ir+=

Factor de Capitalización de la serie (FCS) r

1-n)(1A F

+=

i

ir

Factor de Deposito al Fondo de Amortización (FDFA)

+=

1-n)ir(1

irFA

Factor de Recuperación del Capital (FRC)

+

=

n)ir(1

1 - 1

irPA

Factor de actualización se la serie (FAS)

+−=

n)ir(1

11

ir

A P

11

1.6.3 Factores Múltiples En Unidades De Valor Constante

)1)((1)(1 ++=+ iic

Donde: i = Tasa de interés nominal

ic = Tasa de interés con reajuste del capital

π = Tasa de inflación

Factor Simple de Capitalización (FSC) n)C(1 S ic+=

Factor Simple de Actualización (FSA) ( )

n1

S C´

ic+=

Factor de Capitalización de la serie (FCS) c

1-n)(1A F

+=

i

ic

Factor de Deposito al Fondo de Amortización (FDFA)

+=

1-n)ic(1

icFA

Factor de Recuperación del Capital (FRC)

+

=

n)ic(1

1 - 1

icPA

Factor de actualización se la serie (FAS) ( )

+−=

n

cci1

1

i

AP 1

La tasa de inflación ( ) se comporta de manera similar a la tasa efectiva de

interés compuesto y afecta directamente a los precios, en forma similar al efecto

que tiene una tasa de interés sobre un capital:

Se cumple: n

iPfP )1( +=

Donde: Pf : Precio al final del periodo

Pi : Precio al inicio del periodo

12

: Tasa de inflación

n : Tiempo

1.6.4 Tasa De Inflación Acumulada.

1)21()11( 21 −++=nn

acum

Donde:

1 y 2, son las tasas de inflación para dos períodos de tiempo

consecutivos.

n1 y n2 son los períodos de tiempo donde han estado vigentes dichas

tasas de inflación.

1.7 Fórmulas Empíricas Para Determinar El Tamaño Del Proyecto

REGLA DE TAYLOR

0,2)(1*(R(mm))*6,5(años) n0,25

=

0.2)(1*(R(mm))*0,15TM/año)T(millones0.75

=

BRIAN MACKENZIE

Para minas subterráneas: 0,756

(R(ton))*T(TM/año) 22,4=

Para minas a cielo abierto 0,756

(R(ton))*T(TM/año) 63,5=

13

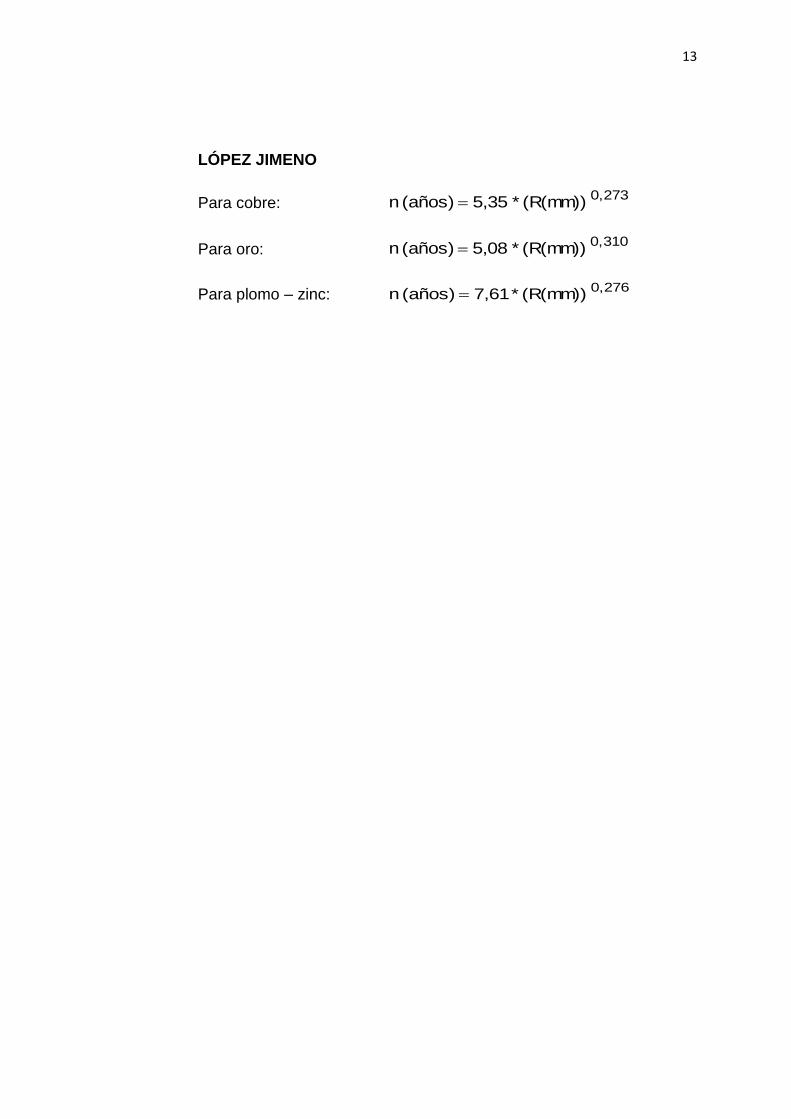

LÓPEZ JIMENO

Para cobre: 0,273

(R(mm))*5,35(años) n =

Para oro: 0,310

(R(mm))*5,08(años) n =

Para plomo – zinc: 0,276

(R(mm))*7,61(años) n =

14

CAPITULO II

FORMULACIÓN EVALUACIÓN Y ANALISIS FINANCIERO DE UN PROYECTO MINERO

2.1 FORMULACIÓN DE PROYECTOS MINEROS

2.1.1. Conceptos fundamentales:

Formulación de un proyecto: Se debe presentar un proyecto técnicamente

viable. En dicha formulación se deberá analizar la posibilidad de inversión,

siendo cada alternativa de inversión un proyecto. Cada proyecto formulado

planteará soluciones a una problemática concreta. Asimismo dentro de un

proyecto es posible identificar varias alternativas, que pueden diferir en

consideraciones como: el tamaño del proyecto, localización, mercado,

tecnología, etc.

Evaluación de un proyecto: Se deberá emitir un juicio sobre la bondad del

proyecto bajo ciertos criterios, como: las inversiones, aumento de la capacidad

de producción, costos de operación, beneficios, etc.

15

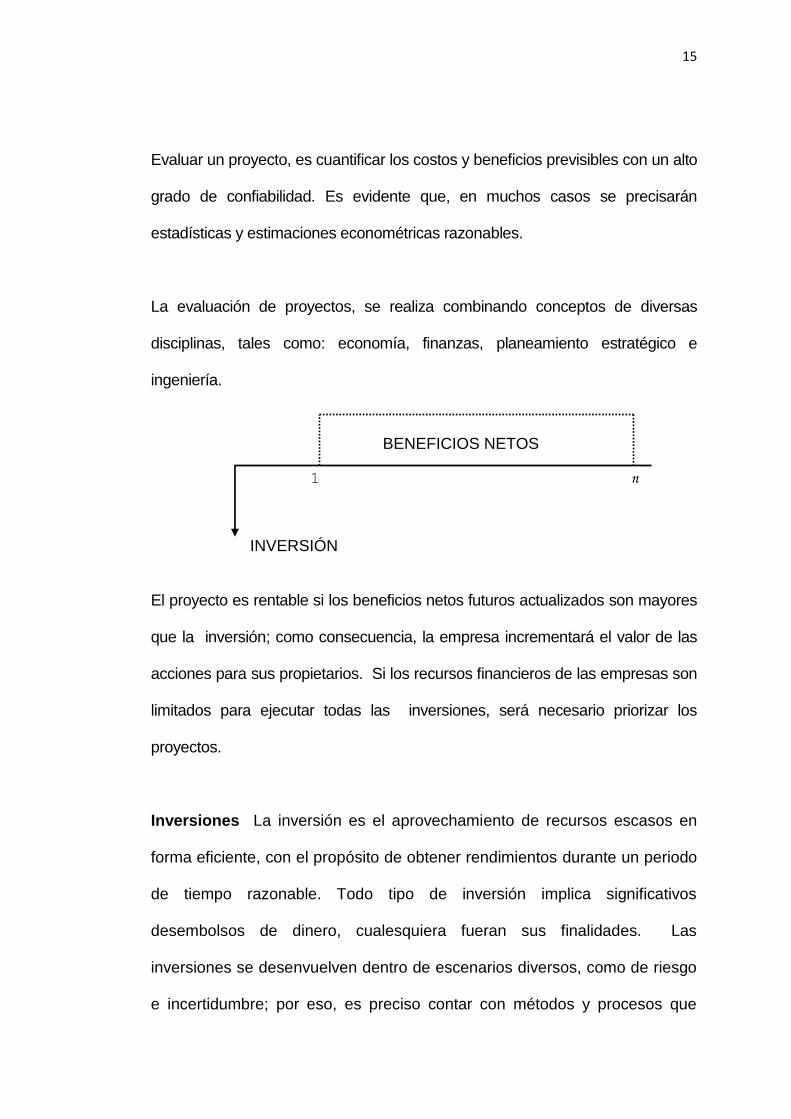

Evaluar un proyecto, es cuantificar los costos y beneficios previsibles con un alto

grado de confiabilidad. Es evidente que, en muchos casos se precisarán

estadísticas y estimaciones econométricas razonables.

La evaluación de proyectos, se realiza combinando conceptos de diversas

disciplinas, tales como: economía, finanzas, planeamiento estratégico e

ingeniería.

El proyecto es rentable si los beneficios netos futuros actualizados son mayores

que la inversión; como consecuencia, la empresa incrementará el valor de las

acciones para sus propietarios. Si los recursos financieros de las empresas son

limitados para ejecutar todas las inversiones, será necesario priorizar los

proyectos.

Inversiones La inversión es el aprovechamiento de recursos escasos en

forma eficiente, con el propósito de obtener rendimientos durante un periodo

de tiempo razonable. Todo tipo de inversión implica significativos

desembolsos de dinero, cualesquiera fueran sus finalidades. Las

inversiones se desenvuelven dentro de escenarios diversos, como de riesgo

e incertidumbre; por eso, es preciso contar con métodos y procesos que

0 1 n

INVERSIÓN

BENEFICIOS NETOS

16

determinar su mejor viabilidad.

En un proyecto minero, el proceso de identificar y seleccionar alternativas, es

una actividad basada fundamentalmente en la experiencia y tecnicismo.

La importancia del crecimiento de una empresa no sólo depende del éxito o

el fracaso de un proyecto, sino también de la naturaleza de las inversiones,

de la estrategia empleada y de la gestión desarrollada durante la vida útil del

proyecto.

En toda empresa existen problemas que demandan estudios de factibilidad

adecuados los cuales deben considerar diversas alternativas. Para un

proyecto minero las actividades factibles serán destinadas a:

a) La producción de minerales con valor agregado.

b) El aumento la capacidad de producción.

c) El incremento del valor del mineral.

d) La adquisición de activos.

e) Al reemplazo de equipos de producción.

f) La reducción de los costos de operación.

2.1.2 La decisión de Inversión de una Empresa Minera

Un buen modelo de inversión debe ser lo más sencillo posible para reflejar

claramente la realidad que representa, haciendo patente la incidencia de los

17

factores relevantes y por lo mismo, permitir las decisiones pertinentes Las

características de las inversiones mineras serán:

a) Intensivas en capital

b) Largo periodo de preinversión

c) Alto riesgo

• Riesgo geológico

• Riesgo tecnológico

• Riesgo económico (precios)

• Riesgo político

d) Recursos no renovables

Para una toma de decisión de la inversión de un proyecto minero, se debe

analizar:

a) La rentabilidad de la inversión

b) El riesgo de la inversión

c) El horizonte de la inversión

d) La generación de liquidez

e) La diversificación

18

HAY INCERTIDUMBRES SOBRE EL TONELAJE Y

LEYES DEL MINERAL

PRE-INVERSIÓN

FINANCIAMIENTO

NIVEL DE RIESGO

OPERACIÓN INVERSION

ES

TU

DIO

PE

RF

IL

EX

PLO

RA

CIO

N

CU

BIC

AC

ION

RE

SE

RV

AS

ES

TU

DIO

PR

E-F

AC

TIB

ILID

AD

PL

AN

EA

MIE

NT

O

DE

MIN

AD

O

ES

TU

DIO

FA

CT

IBIL

IDA

D

FIN

AN

CIA

MIE

NT

O

ING

. B

AS

ICA

Y D

ET

AL

LE

CO

NS

T.

E

IMP

LM

EN

T.

DE

SA

RR

OL

LO

MIN

A

PU

ES

TA

EN

MA

RC

HA

IDENTIFICAR LA MAYOR GAMA DE ALTERNATIVAS

POSIBLES DE EXPLOTACION Y TRATAMIENTO

SELECCIONAR ALTERNATIVA

OPTIMA

2.1.3. Etapas de Un Proyecto Minero CICLO DE UN PROYECTO

ETAPAS

RIESGO MUY ALTO

RIESGO ALTO

RIESGO LIMITADO

RIESGO NORMAL

HAY INCERTIDUMBRES SOBRE LA CALIDAD DEL MINERAL. COSTOS OPERATIVOS Y DE INVERSION.

REINVERSION DE UTILIDADES FONDOS A RIESGO PERDIDO.

CAPITAL DE RIESGO DE LOS PROMOTORES

PRESTAMOS A PRE-INVERSION

APORTES DE CAPITAL PRESTAMOS A LARGO PLAZO

IDENTIFICAR ALTERNATIVAS

VIABLES

CA

TE

O

PR

OS

PE

CC

IÓ

N G

EO

LO

GIC

A

PRESTAMOS BANCARIOS A CORTO PLAZO

19

2.1.4. Importancia económica de las Reservas Minerales y de La Recuperación Metalúrgica

2.1.4.1 La Reserva mineral es la porción del cuerpo mineralizado que es

programado para el minado. Si las reservas tienen altas leyes de mineral,

estas serán atractivas para una inversión y por consiguiente se podría tomar

la decisión de explotarla y tratarla, generando un incremento en el valor

económico de la empresa.

La reserva mineral no es una cantidad permanente y constante en el tiempo,

sino variable y dependiente de las condiciones que la empresa determine

como la estrategia de operación y también de las condiciones exógenas a la

empresa (precio, política tributaria, marco jurídico, etc.).

La importancia económica de las reservas minerales nos sirve para:

a) La base de toda operación minera actual o proyectada.

b) Determinar la escala de operación.

c) Determinar la vida del yacimiento.

d) Estimar el valor de los ingresos operacionales.

e) Valorizar empresas mineras.

f) Utilizar como garantía para solicitar préstamos.

g) Influir indirectamente en la rentabilidad de proyectos mineros

h) Efectuar el estudio de factibilidad.

20

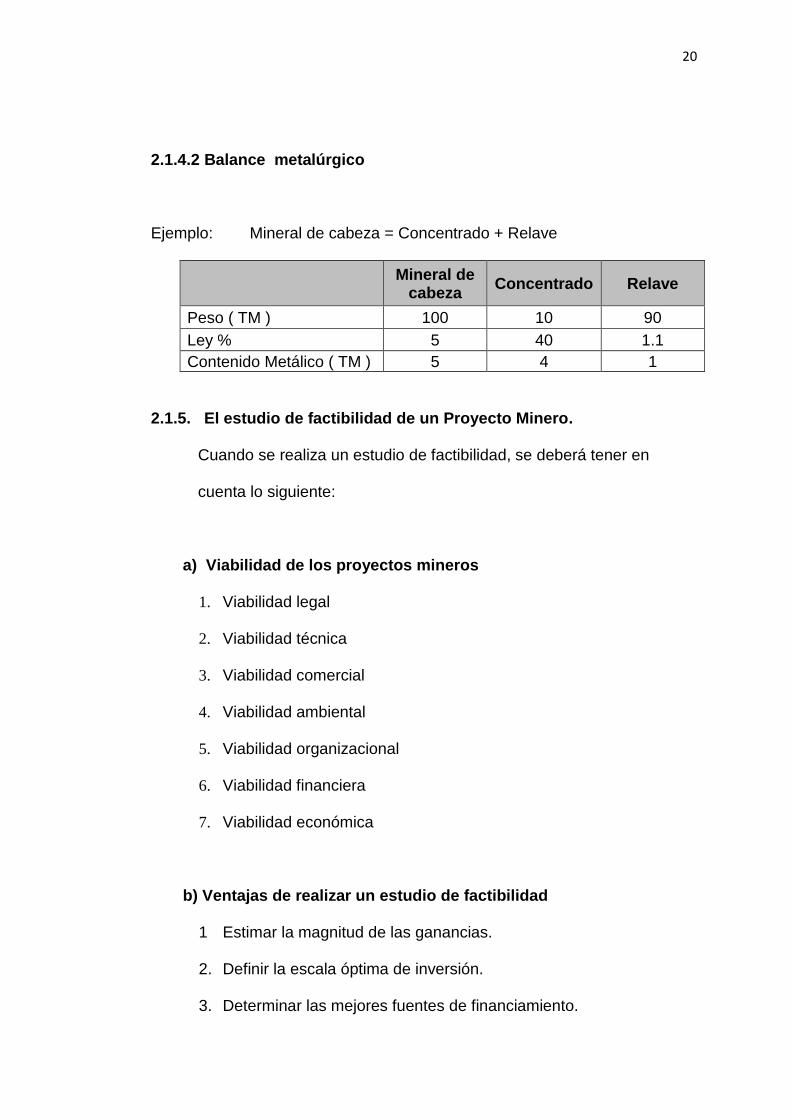

2.1.4.2 Balance metalúrgico

Ejemplo: Mineral de cabeza = Concentrado + Relave

Mineral de cabeza

Concentrado Relave

Peso ( TM ) 100 10 90

Ley % 5 40 1.1

Contenido Metálico ( TM ) 5 4 1

2.1.5. El estudio de factibilidad de un Proyecto Minero.

Cuando se realiza un estudio de factibilidad, se deberá tener en

cuenta lo siguiente:

a) Viabilidad de los proyectos mineros

1. Viabilidad legal

2. Viabilidad técnica

3. Viabilidad comercial

4. Viabilidad ambiental

5. Viabilidad organizacional

6. Viabilidad financiera

7. Viabilidad económica

b) Ventajas de realizar un estudio de factibilidad

1 Estimar la magnitud de las ganancias.

2. Definir la escala óptima de inversión.

3. Determinar las mejores fuentes de financiamiento.

21

4. Identificar las fortalezas y debilidades del proyecto.

5. Diseñar estrategias que aproveche las oportunidades y reduzca

las amenazas que enfrenta el proyecto.

6. Promocionar el proyecto con otros inversionistas.

7. Obtener créditos de las fuentes de financiamiento.

8. Estructurar la división del trabajo entre los que dirigirán el

proyecto.

9. Hacer comparaciones con otras alternativas de inversión.

10. Identificar las variables más relevantes.

11. Identificar y controlar parte de la incertidumbre del proyecto.

12. Crear mayor consenso y evita conflictos entre los inversionistas, al

definirse indicadores objetivos.

c) Estudio de factibilidad

1. Estudio preliminar o de perfil Sin cubicar reservas, identifica la

mayor gama de alternativas y estimados preliminares de inversión y

costo.

2. Estudio de pre-factibilidad. Identifica una o más alternativas

factibles. Utiliza fuentes secundarias para el estimado de costos y

gastos de capital.

22

3. Estudio de factibilidad. Es el estudio que decide si se ejecuta o

no el proyecto, selecciona la alternativa óptima utilizando fuentes

primarias para determinar costos.

d) Checklist para evaluación de proyectos mineros

1. Propiedad minera

2. Reservas minerales

3. Recursos minerales

4. Mapas del área del proyecto

5. Cronogramas de producción

6. Explotación minera

7. Procesamiento

8. Medio ambiente

9. Costos de inversión

10. Costos operativos

11. Ingresos impuestos

12. Impuestos

13. Financiamiento y provisión de fondos

14. Gerencia y personal

15. Método de evaluación

e) Contenido del estudio de factibilidad

1. aspectos generales y legales.

2. aspectos técnicos.

23

3. aspectos del medio ambiente.

4. aspectos de mercado.

5. aspectos de organización.

6. aspectos económicos - financieros.

f) Estudio de factibilidad aspectos técnicos

1. geología regional y local.

2. inventario de minerales.

3. reservas minerales.

4. localización (mapas del proyecto).

5. tamaño del proyecto.

6. explotación minera.

7. procesamiento.

8. servicios complementarios.

g) Factores que intervienen en el tamaño del Proyecto.

(Capacidad De Producción)

1. cantidad de reservas que tiene el yacimiento.

2. tecnología del proceso.

3. capacidad de mercado.

4. capacidad financiera.

24

2.1.6. Análisis de las variables de un Proyecto Minero

a) Variables de un proyecto minero

1. Variables de inversión o de capital

• Inversiones del proyecto

2. Variables operativas

• Ingresos del proyecto.

• Costos del proyecto.

• Vida útil del proyecto.

3. Variables financieras. Como tasa de descuento del proyecto

b) Variables por analizar en un proyecto minero

1. Inversiones del proyecto (Io)

2. Ingresos del proyecto (B)

3. Costos del proyecto (C)

4. Vida útil del proyecto (n)

5. Tasa de descuento del proyecto (k)

c) Evaluación de proyectos mineros

( ) = +

−+−=

n

1i n

jj

oK1

CBIVAN

d) Inversiones en un proyecto minero

1. Inversiones iniciales.

2. Inversiones durante la vida del proyecto.

25

3. Inversiones al cierre de la mina.

e) Clasificación de las inversiones de un proyecto minero

e.1 Para inversiones en activos fijos de un proyecto minero

1. Desarrollo y preparación de mina.

2. Adquisición de equipos de mina.

3. Inversiones para el beneficio del mineral.

• Obras civiles.

• Adquisición del equipo de planta.

4. Inversiones en servicios varios

• Energía.

• Agua.

• Talleres, almacenes.

5. Inversiones en infraestructura de servicio (Carreteras,

Campamentos, etc)

e.2 Para inversiones en activos intangibles en un proyecto

minero

1. Gastos de organización del proyecto.

• Ingeniería y Supervisión.

• Gastos legales, licencias, capacitación.

2. Gastos de puesta en marcha.

3. Intereses pre-operativos. Como los intereses bancarios durante

el período de inversión.

26

f) Cronograma de ejecución de las inversiones en un proyecto

minero

1. por tipo de inversión (Activo Fijo, Intangible, Capital de

Trabajo).

2. por tipo de moneda (mn, me).

3. por fuente de financiamiento.

2.1.7 Las variables operativas de un proyecto minero

Ingresos del proyecto minero

1. Venta de Minerales.

2. Venta de subproductos.

3. Venta de activos que se remplazan.

4. Ingresos por prestación de servicios.

5. Valor residual del proyecto minero (al final de la vida del proyecto).

Se puede calcular a través de tres métodos:

• Método contable

• Valor de mercado

• Actualización de beneficios futuros.

6. Valor de recupero del capital de trabajo (al final de la vida del

proyecto).

7. Reducción de costos.

27

2.1.8 Costos del proyecto

Son los costos y gastos diferenciales y futuros vinculados a la

ejecución del proyecto (egresos relevantes), que signifiquen salida

real de dinero.

Se incluyen:

1. Costos de producción

2. Gastos administrativos, financieros y de ventas.

3. Amortización deudas

4. Impuestos

No se consideran:

1. Depreciación, Amortización intangibles

2. Costos históricos.

Costos de producción. Los costos de producción mina incluyen:

• materiales directos

• mano de obra directa

• costos indirectos de fabricación (Mano de Obra Indirecta,

Materiales Indirectos, Gastos Indirectos)

Costos indirectos de fabricación. (Gastos Generales de Mina)

• Sueldo de superintendente

28

• Sueldos de supervisión

• Agua

• Energía

• Mantenimiento y reparación de labores mineras

• Ventilación

• Drenaje

• Iluminación, comunicaciones

• Mantenimiento de maquinarias y equipos.

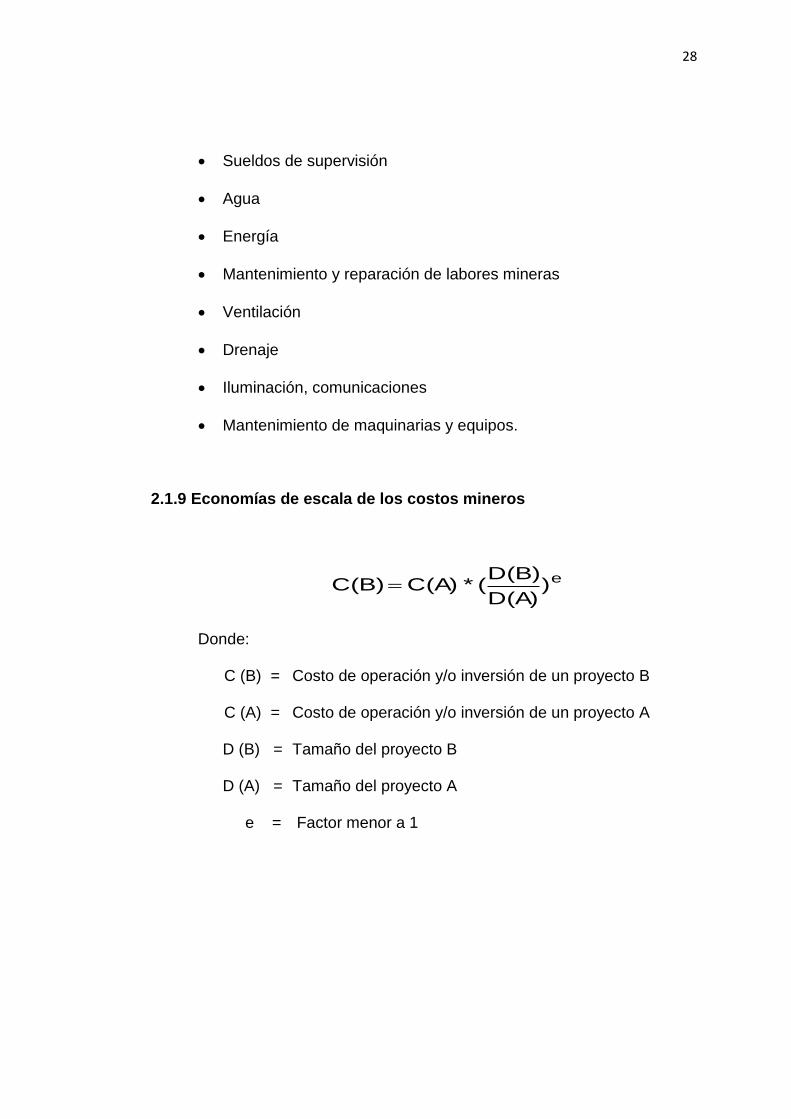

2.1.9 Economías de escala de los costos mineros

e)D(A)

D(B)(*C(A)C(B)=

Donde:

C (B) = Costo de operación y/o inversión de un proyecto B

C (A) = Costo de operación y/o inversión de un proyecto A

D (B) = Tamaño del proyecto B

D (A) = Tamaño del proyecto A

e = Factor menor a 1

29

Factor de economías de escala (Costos de Inversión)

Volumen e

Minas a Tajo Abierto

[1,65 - 3,30[ MM de TM Mineral / año 0,70

[3,30 - 6,60[ MM de TM Mineral / año 0,80

[6,60 - 16,50[ MM de TM Mineral / año 0,90

[16,50 a más[ MM de TM Mineral / año 0,95

Minas Subterráneas

[0,33 – 3,33[ MM de TM Mineral / año 0,60

[3,33 – 5,00[ MM de TM Mineral / año 0,70

[5,00 – 8,30[ MM de TM Mineral / año 0,80

[8,33 a más[ MM de TM Mineral / año 0,90

Concentradoras

[0,33 – 1,65[ MM de TM Mineral / año 0,60

[1,65 – 3,30[ MM de TM Mineral / año 0,70

[3,30 – 6,60[ MM de TM Mineral / año 0,80

[6,60 – 13,20[ MM de TM Mineral / año 0,90

[13,20 a más[ MM de TM Mineral / año 0,95

Fundiciones [100 – 400 [ MM de TM Mineral / año 0,66

Refinerías [ 25 – 200 [ MM de TM Mineral / año 0,80

30

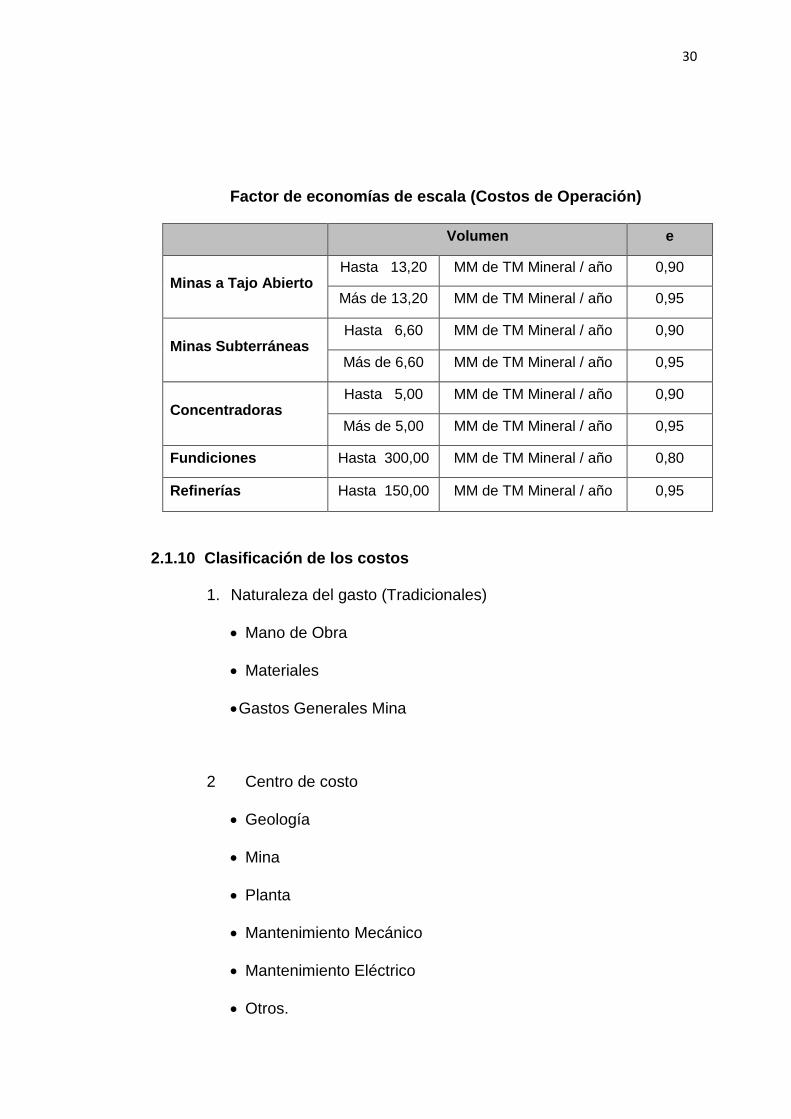

Factor de economías de escala (Costos de Operación)

Volumen e

Minas a Tajo Abierto Hasta 13,20 MM de TM Mineral / año 0,90

Más de 13,20 MM de TM Mineral / año 0,95

Minas Subterráneas Hasta 6,60 MM de TM Mineral / año 0,90

Más de 6,60 MM de TM Mineral / año 0,95

Concentradoras Hasta 5,00 MM de TM Mineral / año 0,90

Más de 5,00 MM de TM Mineral / año 0,95

Fundiciones Hasta 300,00 MM de TM Mineral / año 0,80

Refinerías Hasta 150,00 MM de TM Mineral / año 0,95

2.1.10 Clasificación de los costos

1. Naturaleza del gasto (Tradicionales)

• Mano de Obra

• Materiales

• Gastos Generales Mina

2 Centro de costo

• Geología

• Mina

• Planta

• Mantenimiento Mecánico

• Mantenimiento Eléctrico

• Otros.

31

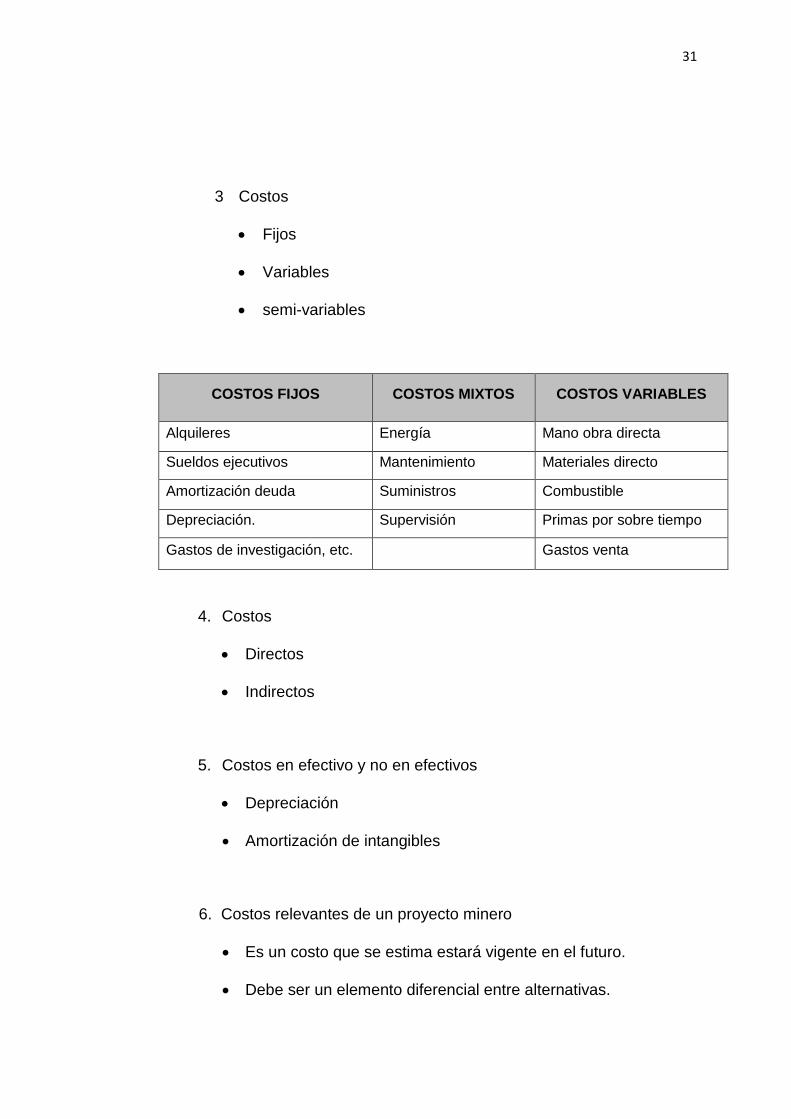

3 Costos

• Fijos

• Variables

• semi-variables

COSTOS FIJOS COSTOS MIXTOS COSTOS VARIABLES

Alquileres Energía Mano obra directa

Sueldos ejecutivos Mantenimiento Materiales directo

Amortización deuda Suministros Combustible

Depreciación. Supervisión Primas por sobre tiempo

Gastos de investigación, etc. Gastos venta

4. Costos

• Directos

• Indirectos

5. Costos en efectivo y no en efectivos

• Depreciación

• Amortización de intangibles

6. Costos relevantes de un proyecto minero

• Es un costo que se estima estará vigente en el futuro.

• Debe ser un elemento diferencial entre alternativas.

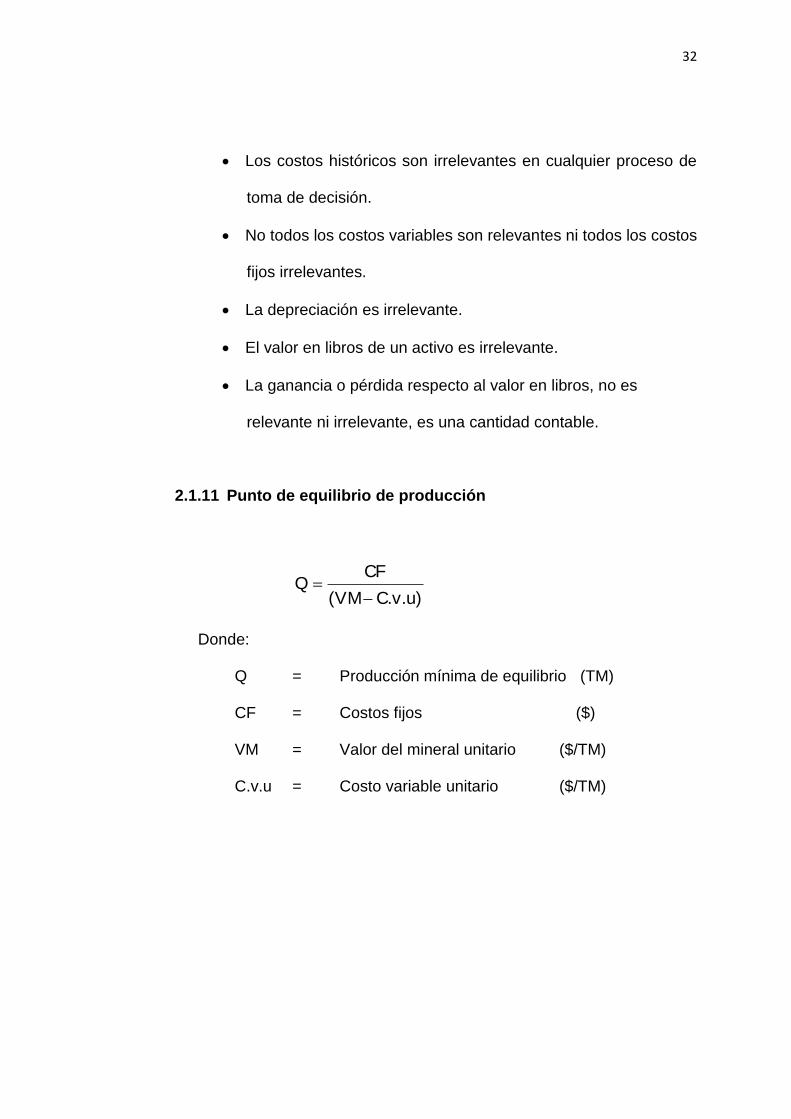

32

• Los costos históricos son irrelevantes en cualquier proceso de

toma de decisión.

• No todos los costos variables son relevantes ni todos los costos

fijos irrelevantes.

• La depreciación es irrelevante.

• El valor en libros de un activo es irrelevante.

• La ganancia o pérdida respecto al valor en libros, no es

relevante ni irrelevante, es una cantidad contable.

2.1.11 Punto de equilibrio de producción

C.v.u)(VM

CFQ

−=

Donde:

Q = Producción mínima de equilibrio (TM)

CF = Costos fijos ($)

VM = Valor del mineral unitario ($/TM)

C.v.u = Costo variable unitario ($/TM)

33

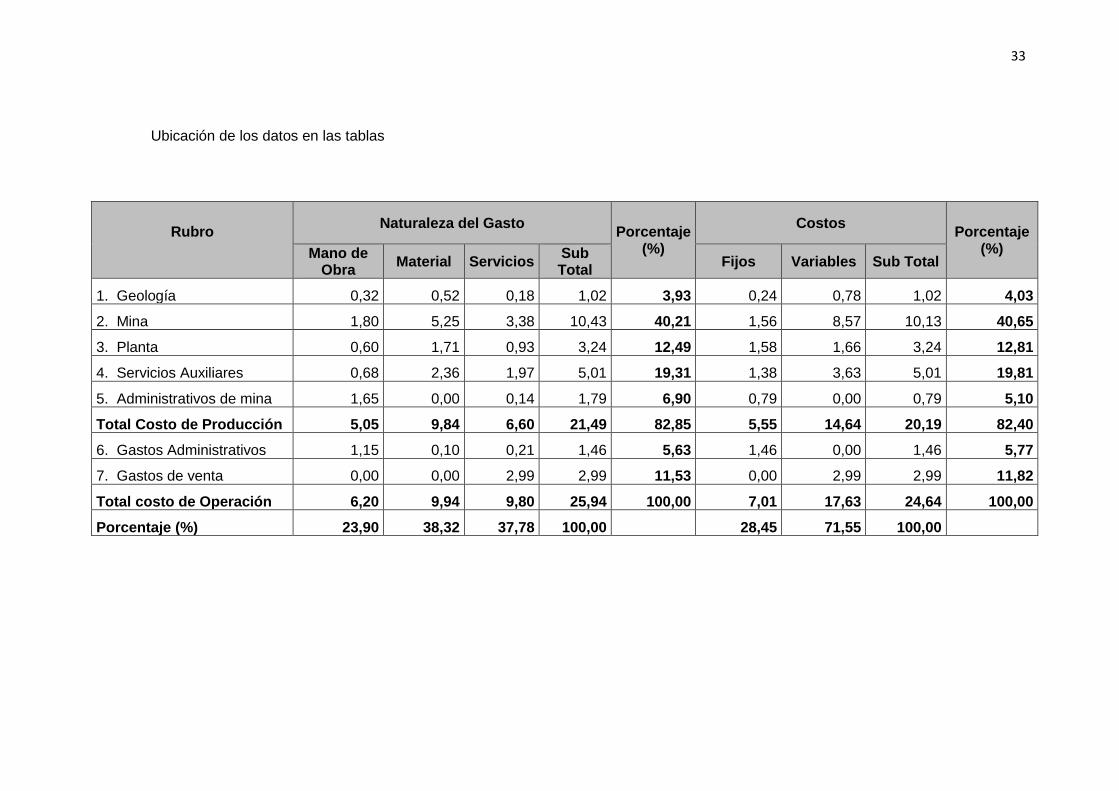

Ubicación de los datos en las tablas

Rubro

Naturaleza del Gasto Porcentaje

(%)

Costos Porcentaje

(%) Mano de Obra

Material Servicios Sub Total

Fijos Variables Sub Total

1. Geología 0,32 0,52 0,18 1,02 3,93 0,24 0,78 1,02 4,03

2. Mina 1,80 5,25 3,38 10,43 40,21 1,56 8,57 10,13 40,65

3. Planta 0,60 1,71 0,93 3,24 12,49 1,58 1,66 3,24 12,81

4. Servicios Auxiliares 0,68 2,36 1,97 5,01 19,31 1,38 3,63 5,01 19,81

5. Administrativos de mina 1,65 0,00 0,14 1,79 6,90 0,79 0,00 0,79 5,10

Total Costo de Producción 5,05 9,84 6,60 21,49 82,85 5,55 14,64 20,19 82,40

6. Gastos Administrativos 1,15 0,10 0,21 1,46 5,63 1,46 0,00 1,46 5,77

7. Gastos de venta 0,00 0,00 2,99 2,99 11,53 0,00 2,99 2,99 11,82

Total costo de Operación 6,20 9,94 9,80 25,94 100,00 7,01 17,63 24,64 100,00

Porcentaje (%) 23,90 38,32 37,78 100,00 28,45 71,55 100,00

34

2.1.12 Vida Económica Del Proyecto Minero,

Es el número de años que el proyecto estará en operación.

Además es relevante, a fin de determinar el horizonte del flujo de

caja. La vida económica del proyecto, depende de la duración

teórica de las reservas minerales y de la vida económica de los

equipos.

El proyecto puede terminar por agotamiento de las reservas,

obsolescencia económica o desgaste físico.

Las inversiones, ingresos y costos que no son relevantes en un

proyecto minero son:

1. Inversiones en exploración minera.

2. Costo del estudio de factibilidad.

3. Costos y gastos históricos.

4. Ingresos por venta de mineral antes del proyecto (Caso de

ampliaciones de mina).

5. Gastos por la compra de derechos mineros.

6. Gastos en seguridad minera y de fiscalización, anteriores al

proyecto.

7. Servicio de la deuda por el financiamiento de proyectos

anteriores.

35

Las Inversiones, ingresos y costos que si son relevantes en un

proyecto minero, son:

1. Gastos de exploración para reposición de reservas (costo de

producción)

2. Inversiones, ingresos y egresos, derivados del Estudio de

Factibilidad del Proyecto

3. Pago por el derecho de opción de compra de la concesión

(cuando los resultados de la exploración son positivos)

4. Pago por la compra de un prospecto minero explorado por un

Junior

5. Gastos de seguridad y de fiscalización incrementales por la

ejecución del proyecto

2.1.13 Las obligaciones ambientales de los proyectos mineros

1 Estudio impacto ambiental (EIA)

• El costo del estudio no es relevante.

• Las inversiones y gastos de los compromisos derivados del

EIA, sí son relevantes.

2. Programa de adecuación y manejo ambiental (PAMA).

Las inversiones no son relevantes para el proyecto (excepción

proyecto de adquisición)

36

3. Plan de cierre

Las inversiones sí son relevantes (último año del proyecto)

4. Fiscalización ambiental

• Los gastos de fiscalización del PAMA no son relevantes.

• Los gastos de fiscalización del EIA sí son relevantes

2.1.14 Tasa de descuento de un proyecto minero

Definición: Es el costo de los fondos requeridos por el proyecto,

también, es la rentabilidad mínima exigida para el proyecto. El

costo de las fuentes de financiamiento pueden ser: externas (costo

de la deuda) e internas (costo de oportunidad).

(Tasa descuento) d = Rf + Rp + Rc

Donde:

d = tasa de descuento sin inflación

(Rf) = Tasa de interés libre de riesgo

(Rp) = Riesgo de la empresa

(Rc) = Riesgo del país

Donde el Riesgo país puede ser

37

Riesgo Político:

• Estabilidad del gobierno

• Partidos políticos

• Riesgo constitucional

• Calidad de los gobernantes

• Riesgo de nacionalización

• Política externa

• Crisis de gobierno

• Inestabilidad en los impuestos

• Política Medio Ambiental

• Demanda de tierras y áreas en protección

Riesgo geográfico

• Transporte

• Clima

Riesgo económico

• Estabilidad moneda

• Restricciones a la política cambiaria

Riesgo social

• Distribución de riqueza

• Diferencias étnicas o religiosas en la población

38

• Grado de analfabetismo

• Corrupción

• Relaciones laborales

2.1.15 Costo de capital

Estos costos son una categoría importante en la producción de

bienes y servicios. Representan los valores de los recursos reales o

financieros empleados para la producción.

Definición: Es el costo de las fuentes de financiamiento.

I

A*KoT)(1

I

D*KdK +−=

Donde:

K = costo de capital

Kd = costo de la deuda

Ko = costo de oportunidad después de impuestos

I = Recursos totales requeridos por la empresa

D = Porción de los recursos requeridos que son

financiados con deuda

A = Porción de los recursos requeridos que son

financiados con recursos de la empresa

T = Tasa impositiva

39

2.1.16 Los estados financieros de empresas mineras y los proyectos

mineros

Estados Financieros. Son informes contables estandarizados que

ponen en evidencia la situación financiera y contable de la empresa,

ya sea durante un periodo determinado o en un momento específico

en el tiempo.

Los estados financieros permiten que los usuarios tomen decisiones

racionales sobre inversiones, préstamos, compra de inventarios,

reducción de costos, etc.

Los estados financieros principales son:

a) El estado de ganancias y pérdidas

b) El balance general

c) El estado de cambios en el patrimonio

d) El estado de flujo de efectivo

a) El estado de ganancias y pérdidas

El estado de ganancias y pérdidas describe la gestión económica

que ha tenido una empresa durante un periodo de tiempo

específico.

40

Este reporte, también conocido como estado de resultados o

estado de ingresos y gastos, resume todos los ingresos y gastos

que se han generado y producido, respectivamente, durante un

periodo, ejercicio, o ciclo contable, independientemente del

momento en que ocurrió la entrada o salida efectiva de dinero.

El estado de ganancias y pérdidas nos indica, al comparar

ingresos y egresos, el resultado de las operaciones mediante la

rentabilidad contable de la empresa. Si los ingresos son mayores

que los egresos entonces, en el periodo en mención, existirá

utilidad. De lo contrario, existirá una pérdida en dicho ejercicio.

Las tablas de ganancias y perdidas se llenarán de la siguiente

manera:

Ventas

(-) Costo de Ventas

Utilidad Bruta

(-) Gastos Administrativos

(-) Gastos Venta

Utilidad Operativa

(-) Gastos Financieros (Intereses)

(-) Otros gastos

Utilidad antes de impuesto a la renta

(-) Impuesto a la Renta

Utilidad Neta

41

En la tabla 2.1.16 A podemos observar la manera como se llena toda la

información para el estado de pérdidas y ganancias

Tabla 2.1.16 A COMPAÑÍA MINERA

(Miles US $) $/TM

Precio (c$/lb)

Ley eq. Zn

Ventas 52 201,00 43,11 37,54 10,81

Costos de ventas 36 015,00 29,74 25,90 7,46

Utilidad bruta 16 186,00 13,37 11,64 3,35

Gastos de ventas 3 108,00 2,57 2,24 0,64

Gastos Administrativos 3 371,00 2,78 2,42 0,70

Utilidad operativa 9 707,00 8,02 6,98 2,01

Otros Egresos (Ingresos) -285 000,00 -0,24 -0,20 -0,06

Utilidad ante Impuestos 9 992,00 8,25 7,19 2,07

Participaciones 337 000,00 0,28 0,24 0,07

Impuesto Renta 1 045 00,00 0,86 0,75 0,22

Utilidad Neta 8 610,00 7,11 6,19 1,78

TM tratadas (miles) 1 211,00

b) El Balance General

El propósito del balance general, es presentar la situación

financiera de la empresa en una fecha determinada. El balance

muestra los bienes, derechos y deberes que la empresa tiene en

ese momento.

La frecuencia con que se elabora el balance depende de las

necesidades de la empresa. La gerencia puede solicitar este

42

reporte quincenal o mensualmente con la finalidad de evaluar la

tendencia de las relaciones entre el activo y el pasivo.

ACTIVOS PASIVO Y PATRIMONIOS

Activo Corriente

Caja y Bancos

Cuentas por cobrar

Inventarios

Pasivo Corriente

Deuda Corto Plazo

Activo no Corriente

Activo Fijo Neto

Activo Intangible Neto

Pasivo no Corriente

Deuda Largo Plazo

Patrimonio

Capital Social

Utilidades Acumuladas

(ACTIVOS) = (PASIVOS) + (PATRIMONIO)

En la tabla 2.1.16 B podemos observar la manera como se llena toda la

información para el Balance General.

Tabla 2.1.16 B BALANCE GENERAL

(Miles US $)

ACTIVO 2007 2006

Caja y Bancos 870,00 925,00

Cuentas por Cobrar Comerciales 8 175,00 6 242,00

Existencias 5 232,00 4 714,00

Otros Activos Corrientes 2 055,00 864,00

Activo Fijo Neto 70 715,00 71 589,00

Activo Intangible Neto 7 051,00 6 461,00

Otros Activos No Corrientes 40,00 33,00

Total Activo 94138,00 90 828,00

PASIVO

Pasivo corriente 14 118,00 19 364,00

pasivo no corriente 18 937,00 15 716,00

Total Pasivo 33 055,00 35 080,00

Patrimonio 61 083,00 55 748,00

TOTAL 94 138,00 90 828,00

43

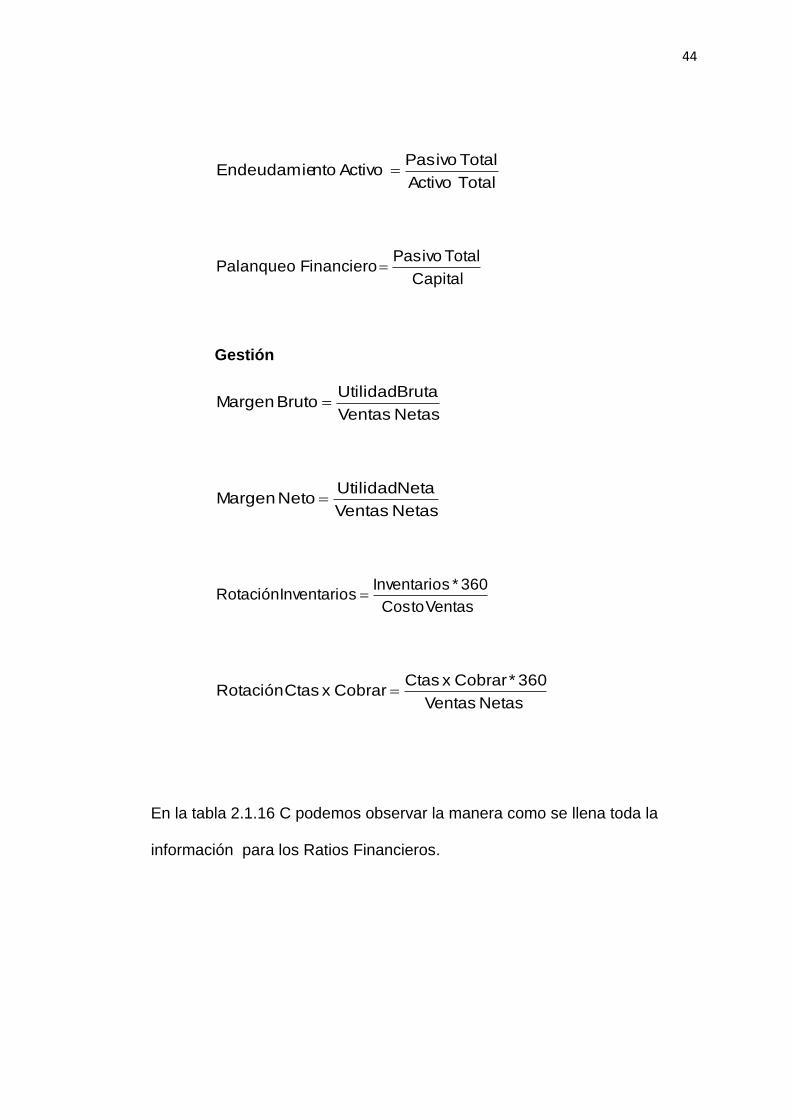

b.1 Indicadores Financieros

Liquidez

Corriente Pasivo

Corriente ActivoCorriente Razón =

Corriente Pasivo

sInventario - Corriente Activo ÁcidaRazón =

Corriente Pasivo - Corriente ActivoTrabajo de Capital =

Rentabilidad

Promedio Patrimonio

Neta UtilidadlPatrimonia adRentabilid =

Promedio Social Capital

Neta Utilidadta AccionisadRentabilid =

Promedio Total Activo

Neta UtilidadInversión adRentabilid =

Solvencia

Patrimonio

Total PasivolPatrimonia ntoEndeudamie =

44

Total Activo

Total Pasivo ActivontoEndeudamie =

Capital

Total PasivoFinanciero Palanqueo =

Gestión

Netas Ventas

Bruta UtilidadBruto Margen =

Netas Ventas

Neta UtilidadNeto Margen =

VentasCosto

360*sInventariosInventario Rotación =

Netas Ventas

360*Cobrar x CtasCobrar x Ctas Rotación =

En la tabla 2.1.16 C podemos observar la manera como se llena toda la

información para los Ratios Financieros.

45

Tabla 2.1.16 C Empresas Mineras

Ratios Financieros: 2007

EMPRESA VENTAS

(US $MM)

LIQUIDEZ (AC / PC)

SOLVENCIA (P.T./P AT)

GESTIÓN RENTAB. (U.N./PAT.)

% (U.B./Ventas)

% (U.N./Ventas)

%

SPCC 805 3,11 0,54 41,2 19,5 16,7

MINSUR 177 14,73 0,05 66,7 39,3 16,2

CERRO VERDE 157 7,21 0,24 33,7 27,6 25,3

BUENABENTURA 142 2,39 0,74 32,3 34,0 10,4

VOLCÁN 125 0,36 1,27 27,8 -5,5 -3,6

SHOUGANG 107 1,40 1,10 24,6 7,6 17,3

MILPO 62 1,20 1,37 48,6 19,8 20,8

ATACOCHA 53 1,15 0,55 31,6 16,2 14,0

CORONA 39 1,50 0,41 42,8 17,5 21,6

BROCAL 37 0,44 2,48 29,1 11,7 39,2

SANTA LUISA 25 5,52 0,12 36,0 7,8 10,8

RAURA 25 1,45 0,67 16,5 -2,8 -6,4

SIMSA 16 0,81 4,83 38,7 -23,4 -67,7

46

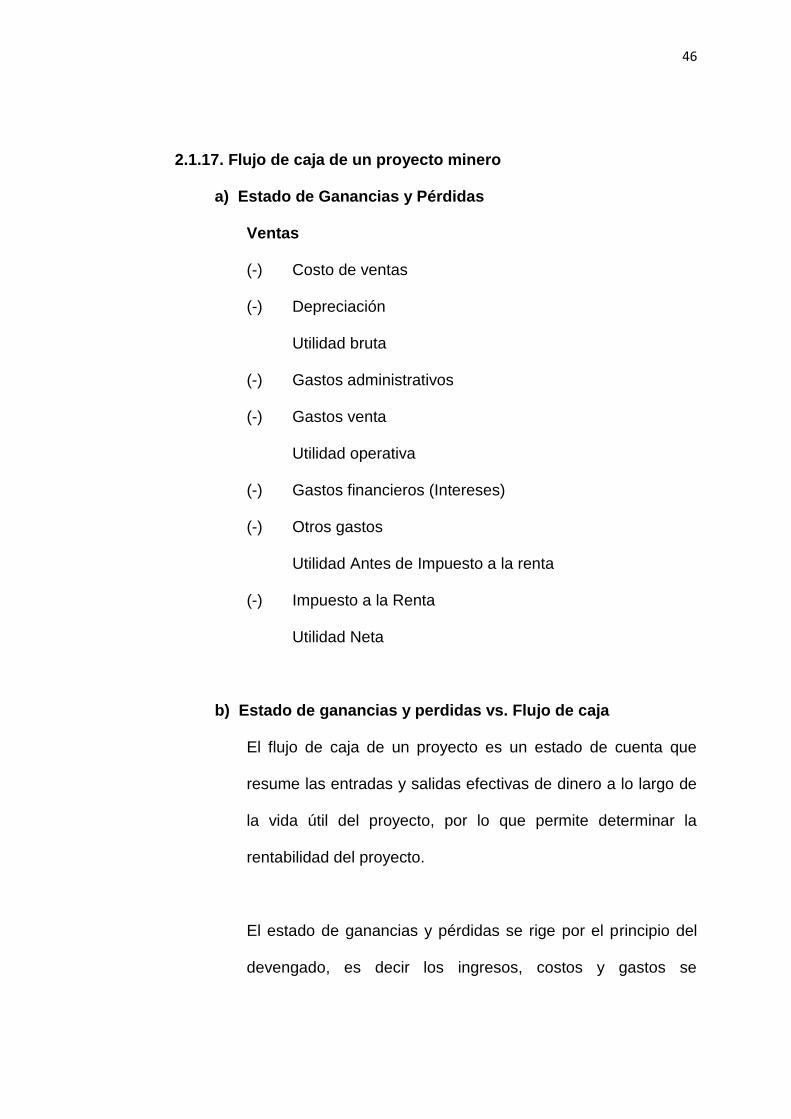

2.1.17. Flujo de caja de un proyecto minero

a) Estado de Ganancias y Pérdidas

Ventas

(-) Costo de ventas

(-) Depreciación

Utilidad bruta

(-) Gastos administrativos

(-) Gastos venta

Utilidad operativa

(-) Gastos financieros (Intereses)

(-) Otros gastos

Utilidad Antes de Impuesto a la renta

(-) Impuesto a la Renta

Utilidad Neta

b) Estado de ganancias y perdidas vs. Flujo de caja

El flujo de caja de un proyecto es un estado de cuenta que

resume las entradas y salidas efectivas de dinero a lo largo de

la vida útil del proyecto, por lo que permite determinar la

rentabilidad del proyecto.

El estado de ganancias y pérdidas se rige por el principio del

devengado, es decir los ingresos, costos y gastos se

47

reconocen a medida que se ganan o se incurre en ellos;

independientemente si se han cobrado o pagado.

La utilidad neta del estado de ganancias y pérdidas incluye el

efecto de la depreciación o de la amortización de los activos

del proyecto.

La depreciación y amortización al no ser salida real de dinero,

sólo se consideran en el flujo de caja de manera indirecta, a

través del impuesto a la renta.

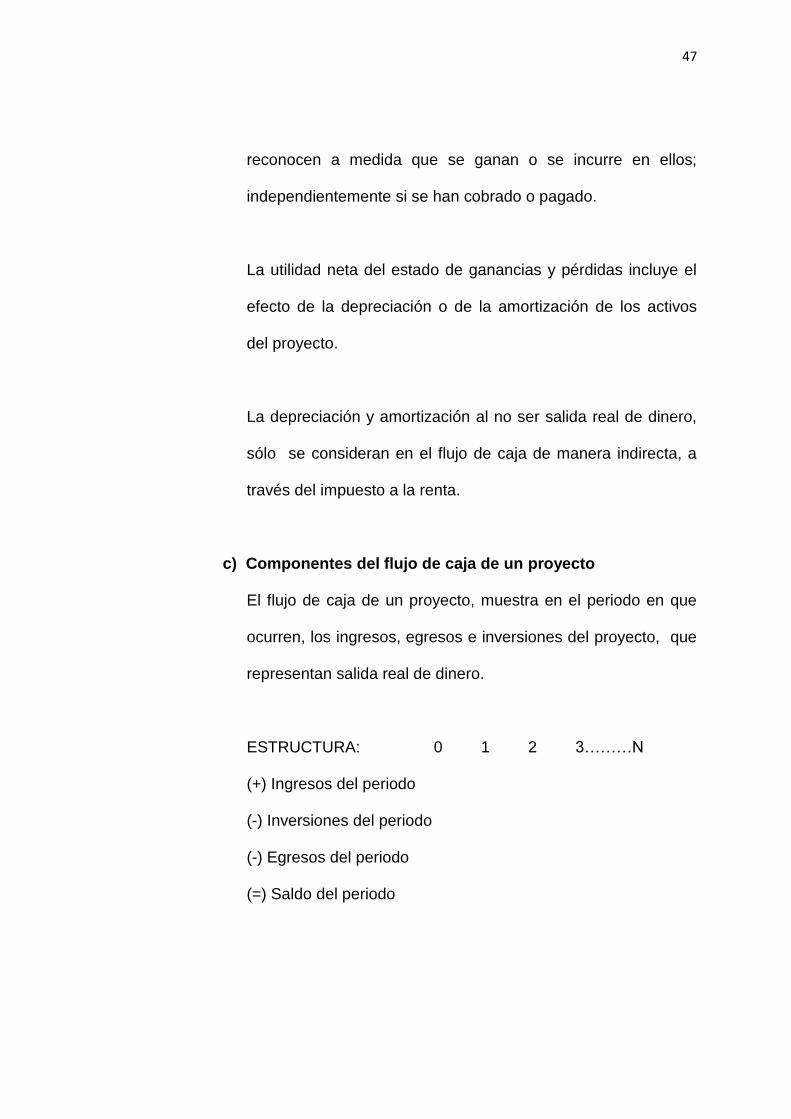

c) Componentes del flujo de caja de un proyecto

El flujo de caja de un proyecto, muestra en el periodo en que

ocurren, los ingresos, egresos e inversiones del proyecto, que

representan salida real de dinero.

ESTRUCTURA: 0 1 2 3………N

(+) Ingresos del periodo

(-) Inversiones del periodo

(-) Egresos del periodo

(=) Saldo del periodo

48

El Escudo Fiscal De La Depreciación

CON DEPRECIACIÓN SIN DEPRECIACIÓN

Ventas 100 100

Costo de Ventas 60 60

Depreciación 10 0

UAI 30 40

Impuestos 9 12

Utilidad Neta 21 28

Definición del Escudo fiscal:

Escudo Fiscal = Ahorro – Impuesto

Escudo Fiscal = 12 – 9 = 3

Escudo Fiscal = Depreciación * Tasa impositiva = D * T

Escudo Fiscal = 10*0,30 = 3

Métodos Para Elaborar El Flujo De Caja

A (Ingresos y costos efectivos)

Ventas 100

(-) Costos 60

(-) Impuestos 9

Flujo de Caja 31

B (Flujo de Fondos)

Utilidad Neta 21

(+) Depreciación 10

(-) Impuestos 0

Flujo de Caja 31

49

C (Escudo Fiscal)

Ventas*(1- T) 100*0.70 70

(-) Costos*(1- T) 60*0.70 42

(+) D*T (Escudo) 10*0.30 3

Flujo de Caja 31

d) Flujo De Caja Económico Y Flujo De Caja Financiero

Flujo Caja Económico (1) = Flujo de inversión +Flujo operativo

Flujo Caja Financiero (2) = Flujo económico + Flujo de financiamiento

(1) También llamado flujo de caja libre

(2) También llamado flujo de caja disponible para el accionista

Donde:

Flujo de Inversión = (Inversiones en activo fijo) + (inversiones en

activos intangibles) +

(Inversiones en capital de trabajo)

Flujo Operativo = (Ingresos) + (valor residual) – (costos operativos)

– (gastos) – (Impuestos)

Flujo de financiamiento = (Préstamos) – (Amortización deuda) –

(gastos financieros) +

(Escudo fiscal de los gastos financieros)

e) Flujo De Caja Libre. El flujo de caja libre, es el flujo de caja

operativo del proyecto, esto es el flujo de caja generado por las

50

operaciones después de los impuestos. Es el dinero que queda

disponible para el proyecto después de haber cubierto sus

necesidades de inversiones en activos fijos, capital de trabajo y sus

costos y gastos operativos, suponiendo que no existe deuda y por lo

tanto no hay cargas financieras: además representa el dinero que

queda disponible para todos los suministradores de fondos del

proyecto, es decir para los accionistas y los suministradores de

deudas.

Flujo de caja económico y financiero

Costos de Inversión

Vida Útil (n)

Valor

Residual

Flujos de Inversión y Liquidación

Costos Fijos

Costos Variables

Ingresos

Cambio de Capital

Flujo de Caja Económico Operativo

Impuestos

Préstamo

Amortización

Interés

Escudo Fiscal

Flujo de Caja

Económico

Flujo de

Financiación

Neta

Flujo Total o

Flujo de Caja

Financiero

51

f) Flujo de caja libre de la empresa para determinar la

rentabilidad del proyecto

(Flujo Económico)

Para los años 0 1 2 3 4 …n

Ingresos

• Ventas

• Valor residual

• Recupero capital de trabajo

Egresos

• Inversiones

• Costos de producción

• Gastos de venta

• Gastos administrativo

• Impuesto económico

Saldo Económico = Ingresos - Egresos

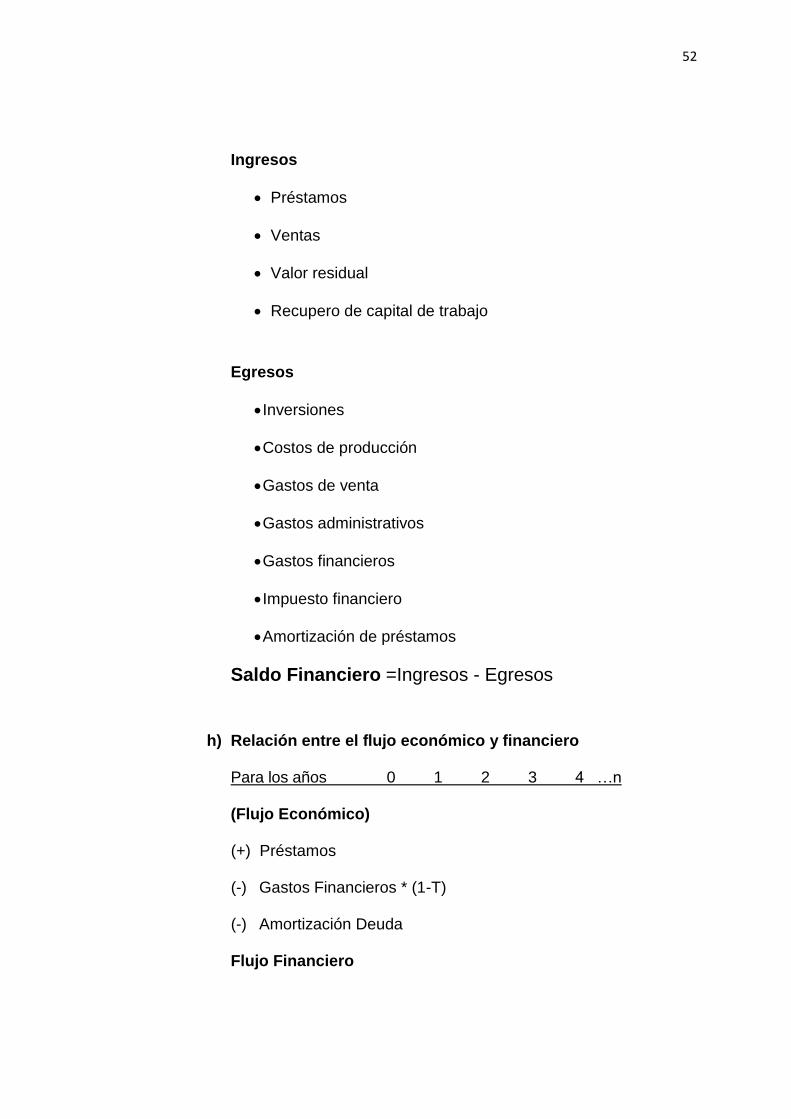

g) Flujo de caja disponible para el accionista para determinar la

rentabilidad de proyectos

(Flujo Financiero)

Para los años 0 1 2 3 4 …n

52

Ingresos

• Préstamos

• Ventas

• Valor residual

• Recupero de capital de trabajo

Egresos

• Inversiones

• Costos de producción

• Gastos de venta

• Gastos administrativos

• Gastos financieros

• Impuesto financiero

• Amortización de préstamos

Saldo Financiero =Ingresos - Egresos

h) Relación entre el flujo económico y financiero

Para los años 0 1 2 3 4 …n

(Flujo Económico)

(+) Préstamos

(-) Gastos Financieros * (1-T)

(-) Amortización Deuda

Flujo Financiero

53

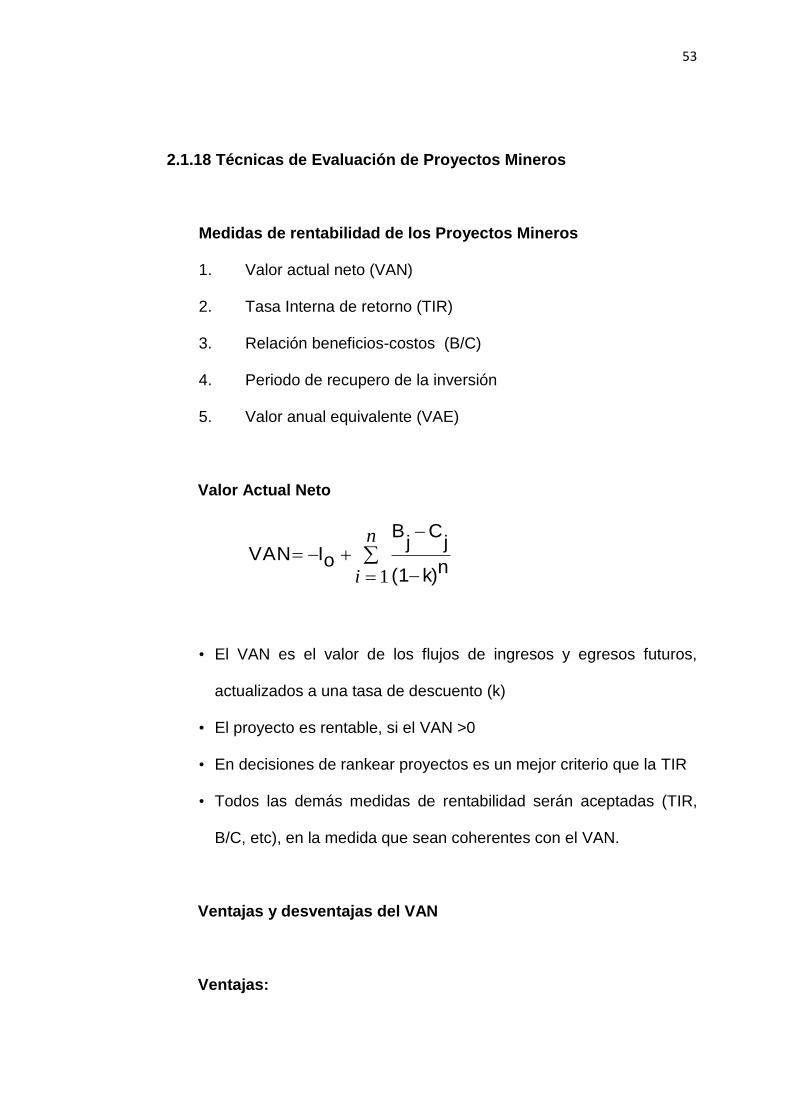

2.1.18 Técnicas de Evaluación de Proyectos Mineros

Medidas de rentabilidad de los Proyectos Mineros

1. Valor actual neto (VAN)

2. Tasa Interna de retorno (TIR)

3. Relación beneficios-costos (B/C)

4. Periodo de recupero de la inversión

5. Valor anual equivalente (VAE)

Valor Actual Neto

= −

−

+−=n

i 1nk)(1

jC

jB

oIVAN

• El VAN es el valor de los flujos de ingresos y egresos futuros,

actualizados a una tasa de descuento (k)

• El proyecto es rentable, si el VAN >0

• En decisiones de rankear proyectos es un mejor criterio que la TIR

• Todos las demás medidas de rentabilidad serán aceptadas (TIR,

B/C, etc), en la medida que sean coherentes con el VAN.

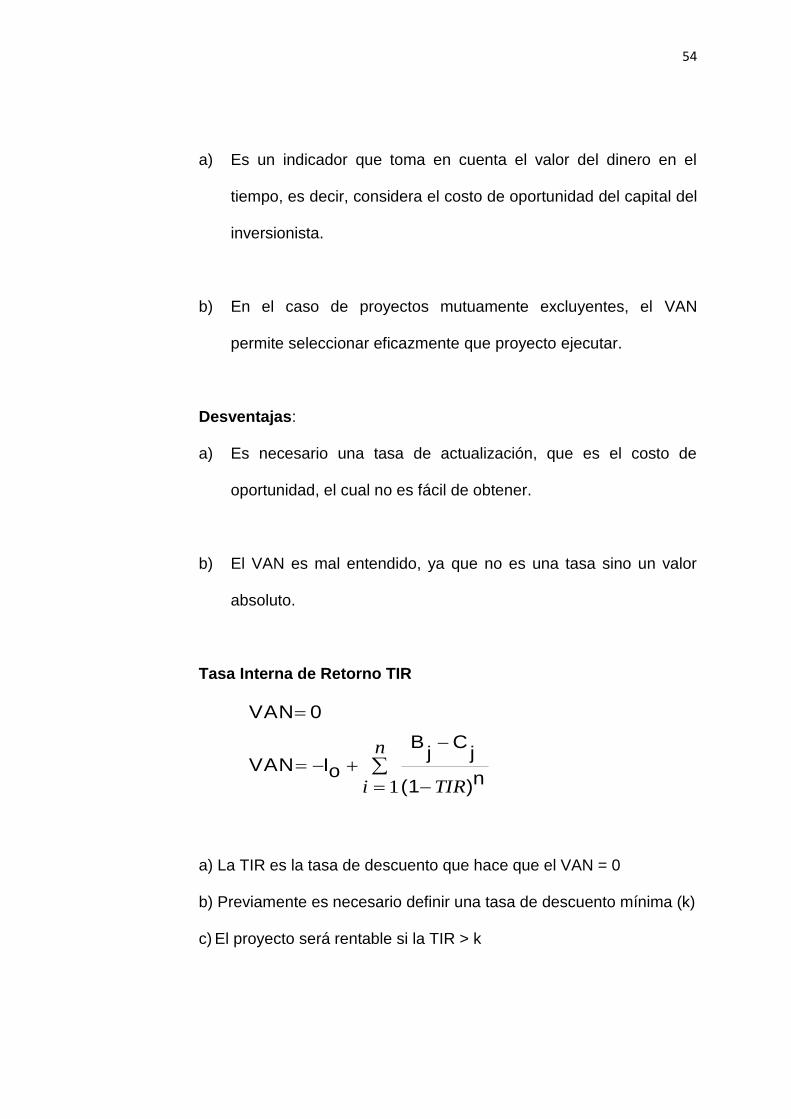

Ventajas y desventajas del VAN

Ventajas:

54

a) Es un indicador que toma en cuenta el valor del dinero en el

tiempo, es decir, considera el costo de oportunidad del capital del

inversionista.

b) En el caso de proyectos mutuamente excluyentes, el VAN

permite seleccionar eficazmente que proyecto ejecutar.

Desventajas:

a) Es necesario una tasa de actualización, que es el costo de

oportunidad, el cual no es fácil de obtener.

b) El VAN es mal entendido, ya que no es una tasa sino un valor

absoluto.

Tasa Interna de Retorno TIR

= −

−

+−=

=

n

i TIR1 n)(1

jC

jB

oIVAN

0 VAN

a) La TIR es la tasa de descuento que hace que el VAN = 0

b) Previamente es necesario definir una tasa de descuento mínima (k)

c) El proyecto será rentable si la TIR > k

55

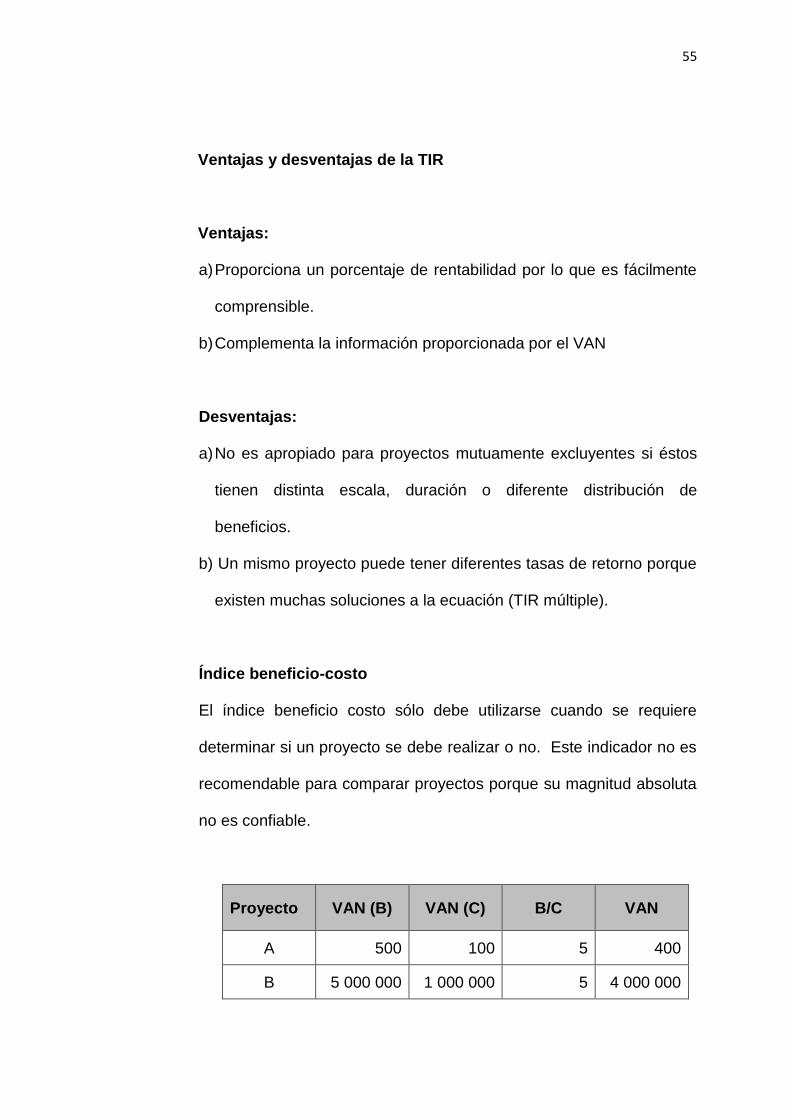

Ventajas y desventajas de la TIR

Ventajas:

a) Proporciona un porcentaje de rentabilidad por lo que es fácilmente

comprensible.

b) Complementa la información proporcionada por el VAN

Desventajas:

a) No es apropiado para proyectos mutuamente excluyentes si éstos

tienen distinta escala, duración o diferente distribución de

beneficios.

b) Un mismo proyecto puede tener diferentes tasas de retorno porque

existen muchas soluciones a la ecuación (TIR múltiple).

Índice beneficio-costo

El índice beneficio costo sólo debe utilizarse cuando se requiere

determinar si un proyecto se debe realizar o no. Este indicador no es

recomendable para comparar proyectos porque su magnitud absoluta

no es confiable.

Proyecto VAN (B) VAN (C) B/C VAN

A 500 100 5 400

B 5 000 000 1 000 000 5 4 000 000

56

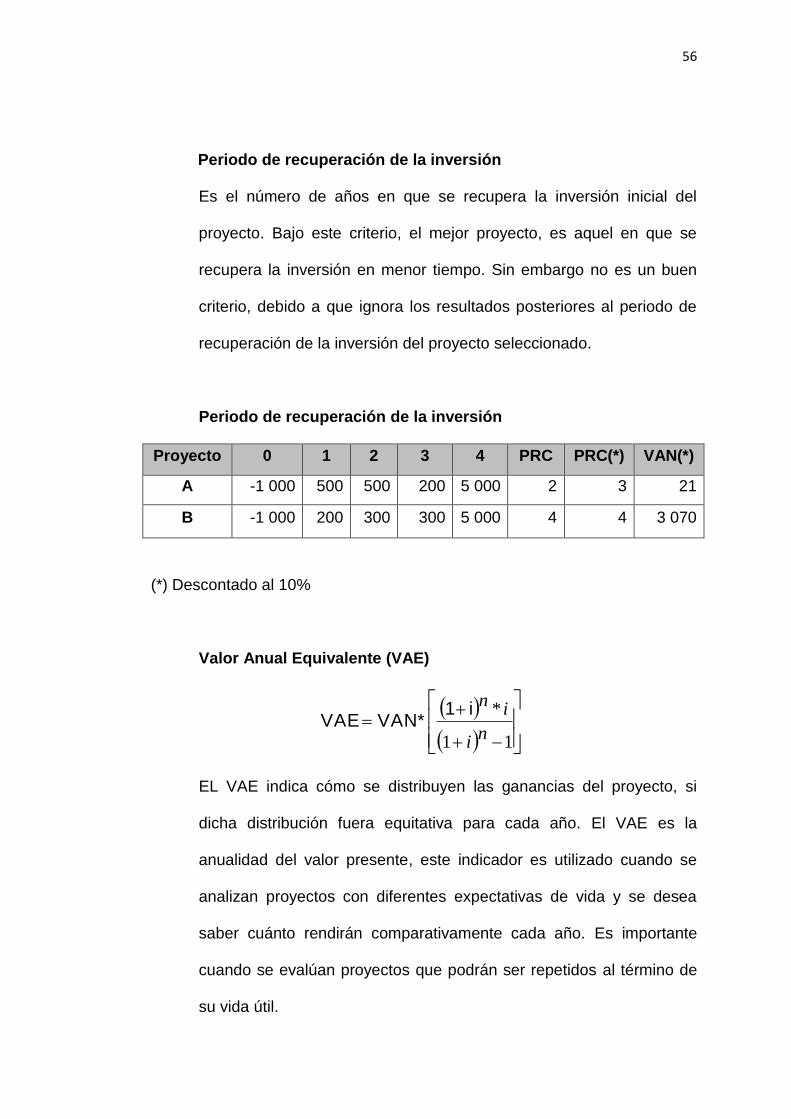

Periodo de recuperación de la inversión

Es el número de años en que se recupera la inversión inicial del

proyecto. Bajo este criterio, el mejor proyecto, es aquel en que se

recupera la inversión en menor tiempo. Sin embargo no es un buen

criterio, debido a que ignora los resultados posteriores al periodo de

recuperación de la inversión del proyecto seleccionado.

Periodo de recuperación de la inversión

Proyecto 0 1 2 3 4 PRC PRC(*) VAN(*)

A -1 000 500 500 200 5 000 2 3 21

B -1 000 200 300 300 5 000 4 4 3 070

(*) Descontado al 10%

Valor Anual Equivalente (VAE)

( )

( )

i1*VANVAE

−+

+=

11

*

ni

in

EL VAE indica cómo se distribuyen las ganancias del proyecto, si

dicha distribución fuera equitativa para cada año. El VAE es la

anualidad del valor presente, este indicador es utilizado cuando se

analizan proyectos con diferentes expectativas de vida y se desea

saber cuánto rendirán comparativamente cada año. Es importante

cuando se evalúan proyectos que podrán ser repetidos al término de

su vida útil.

57

2.2. EVALUACIÓN DE NUEVOS PROYECTOS MINEROS

Concepto de evaluación de proyectos. El proyecto es rentable si los

beneficios netos futuros actualizados > inversión

2.2.1 Evaluación Proyecto Mineros Nuevos Y De Reactivación.

En estos tipos de proyectos, serán relevantes para la evaluación

todos los ingresos y costos futuros una vez tomada la decisión de

ejecutar el proyecto.

En los casos de proyectos que se reactivan, generalmente la

inversión es menor, dado que existen activos anteriores (del mismo

propietario), que eventualmente podrían ser utilizados en el nuevo

proyecto.

Metodología

1. Mostrar los supuestos principales del proyecto, para cada año

de vida del proyecto (inversiones, ingresos, costos)

2. Calcular los gastos que no son efectivos, pero que implican un

escudo fiscal para el proyecto (depreciación, amortización, valor

residual).

0

1 n

Inversión

BENEFICIOS NETOS

58

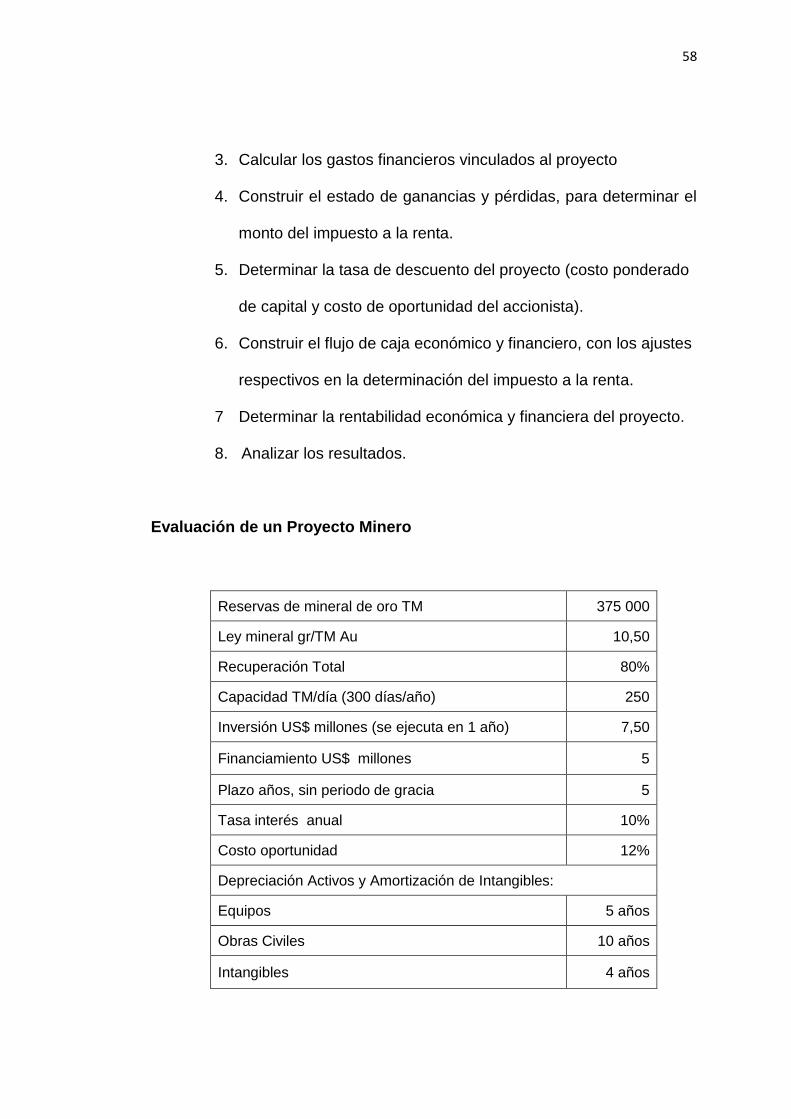

3. Calcular los gastos financieros vinculados al proyecto

4. Construir el estado de ganancias y pérdidas, para determinar el

monto del impuesto a la renta.

5. Determinar la tasa de descuento del proyecto (costo ponderado

de capital y costo de oportunidad del accionista).

6. Construir el flujo de caja económico y financiero, con los ajustes

respectivos en la determinación del impuesto a la renta.

7 Determinar la rentabilidad económica y financiera del proyecto.

8. Analizar los resultados.

Evaluación de un Proyecto Minero

Reservas de mineral de oro TM 375 000

Ley mineral gr/TM Au 10,50

Recuperación Total 80%

Capacidad TM/día (300 días/año) 250

Inversión US$ millones (se ejecuta en 1 año) 7,50

Financiamiento US$ millones 5

Plazo años, sin periodo de gracia 5

Tasa interés anual 10%

Costo oportunidad 12%

Depreciación Activos y Amortización de Intangibles:

Equipos 5 años

Obras Civiles 10 años

Intangibles 4 años

59

SUPUESTOS

Años 0 1 2 3 4 5

INVERSIONES (miles US $)

Equipos 2 500,00 - - - - -

Obras Civiles 2 400,00 - - - - -

Activos Intangibles 1 900,00 - - - - -

Capital de Trabajo 700,00 - - - - -

Total Inversiones 7 500,00 - - - - -

SUPUESTOS OPERATIVOS

Ley de Cabeza (gr/TM) - 10,50 10,50 10,50 10,50 10,50

Precio (US $/ onza) - 300,00 300,00 300,00 300,00 300,00

Recuperación Total ( % ) - 0,80 0,80 0,80 0,80 0,80

Valor Mineral ( US $/TM) - 81,02 81,02 81,02 81,02 81,02

Programa Producción (miles TM) - 75,00 75,00 75,00 75,00 75,00

Costos Producción (US $/TM) - 41,70 41,70 41,70 41,70 41,70

Gastos Adm. Y Ventas (miles US$) - 600,00 600,00 600,00 600,00 600,00

Intereses Deuda (miles US$) - 500,00 500,00 500,00 500,00 500,00

Amortización Deuda (miles US$) - 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

60

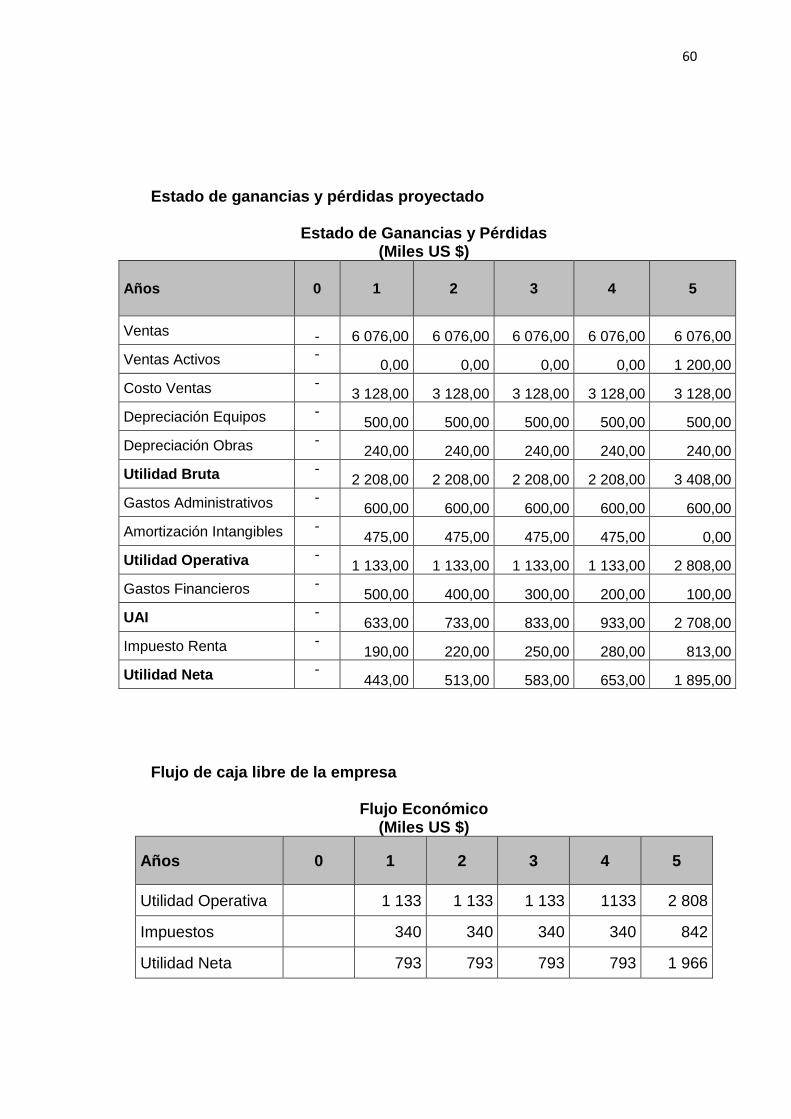

Estado de ganancias y pérdidas proyectado

Estado de Ganancias y Pérdidas (Miles US $)

Años 0 1 2 3 4 5

Ventas - 6 076,00 6 076,00 6 076,00 6 076,00 6 076,00

Ventas Activos - 0,00 0,00 0,00 0,00 1 200,00

Costo Ventas - 3 128,00 3 128,00 3 128,00 3 128,00 3 128,00

Depreciación Equipos - 500,00 500,00 500,00 500,00 500,00

Depreciación Obras - 240,00 240,00 240,00 240,00 240,00

Utilidad Bruta - 2 208,00 2 208,00 2 208,00 2 208,00 3 408,00

Gastos Administrativos - 600,00 600,00 600,00 600,00 600,00

Amortización Intangibles - 475,00 475,00 475,00 475,00 0,00

Utilidad Operativa - 1 133,00 1 133,00 1 133,00 1 133,00 2 808,00

Gastos Financieros - 500,00 400,00 300,00 200,00 100,00

UAI - 633,00 733,00 833,00 933,00 2 708,00

Impuesto Renta - 190,00 220,00 250,00 280,00 813,00

Utilidad Neta - 443,00 513,00 583,00 653,00 1 895,00

Flujo de caja libre de la empresa

Flujo Económico (Miles US $)

Años 0 1 2 3 4 5

Utilidad Operativa 1 133 1 133 1 133 1133 2 808

Impuestos 340 340 340 340 842

Utilidad Neta 793 793 793 793 1 966

61

Método de Ingresos y Egresos Relevantes

Flujo Caja Económico (Miles US $)

Años 0 1 2 3 4 5

INGRESOS

Ventas - 6 076,00 6 076,00 6076,00 6 076,00 6 076,00

Recupero Capital de Trabajo - - - - - 700,00

Valor Residual Activos - - - - - 1 200,00

TOTAL INGRESOS 00 6 076,00 6 076,00 6076,00 6 076,00 7 976,00

EGRESOS

Inversiones 7 500 - - - - -

Costos - 3 128,00 3 128,00 3 128,00 3 128,00 3 128,00

Gastos - 600,00 600,00 600,00 600,00 600,00

Impuestos - 340,00 340,00 340,00 340,00 842,00

TOTAL EGRESOS 7 500 4 068,00 4 068,00 4068,00 4 068,00 4 570,00

FLUJO CAJA ECONÓMICA -7 500 2 008,00 2 008,00 2 008,00 2 008,00 3 406,00

62

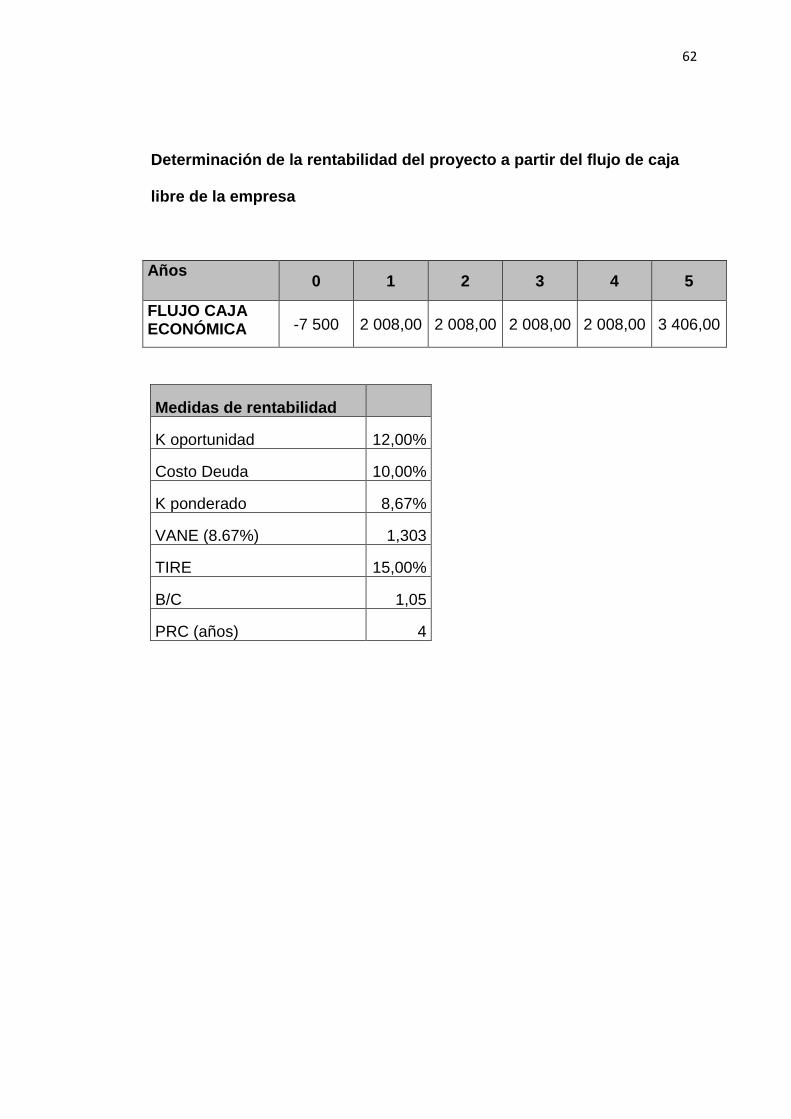

Determinación de la rentabilidad del proyecto a partir del flujo de caja

libre de la empresa

Años 0 1 2 3 4 5

FLUJO CAJA ECONÓMICA -7 500 2 008,00 2 008,00 2 008,00 2 008,00 3 406,00

Medidas de rentabilidad

K oportunidad 12,00%

Costo Deuda 10,00%

K ponderado 8,67%

VANE (8.67%) 1,303

TIRE 15,00%

B/C 1,05

PRC (años) 4

63

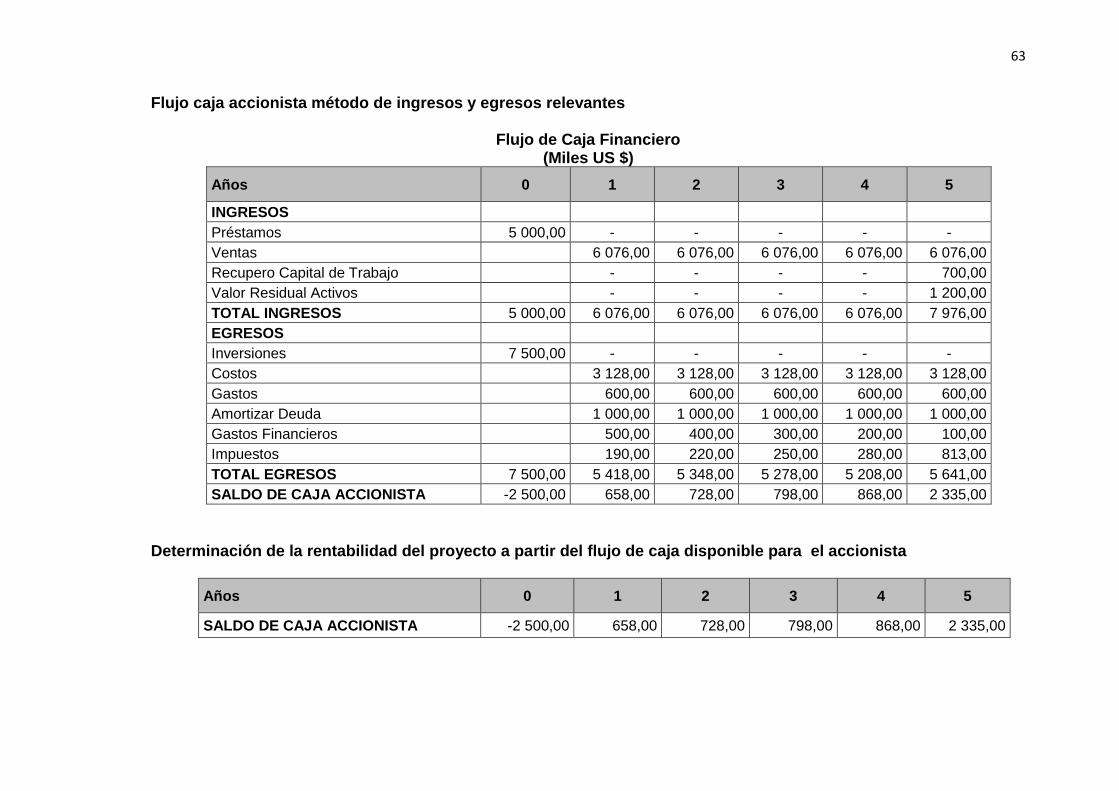

Flujo caja accionista método de ingresos y egresos relevantes

Flujo de Caja Financiero (Miles US $)

Años 0 1 2 3 4 5

INGRESOS

Préstamos 5 000,00 - - - - -

Ventas 6 076,00 6 076,00 6 076,00 6 076,00 6 076,00

Recupero Capital de Trabajo - - - - 700,00

Valor Residual Activos - - - - 1 200,00

TOTAL INGRESOS 5 000,00 6 076,00 6 076,00 6 076,00 6 076,00 7 976,00

EGRESOS

Inversiones 7 500,00 - - - - -

Costos 3 128,00 3 128,00 3 128,00 3 128,00 3 128,00

Gastos 600,00 600,00 600,00 600,00 600,00

Amortizar Deuda 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

Gastos Financieros 500,00 400,00 300,00 200,00 100,00

Impuestos 190,00 220,00 250,00 280,00 813,00

TOTAL EGRESOS 7 500,00 5 418,00 5 348,00 5 278,00 5 208,00 5 641,00

SALDO DE CAJA ACCIONISTA -2 500,00 658,00 728,00 798,00 868,00 2 335,00

Determinación de la rentabilidad del proyecto a partir del flujo de caja disponible para el accionista

Años 0 1 2 3 4 5

SALDO DE CAJA ACCIONISTA -2 500,00 658,00 728,00 798,00 868,00 2 335,00

64

Medidas de rentabilidad

VANF (12%) 1,116

TIR 25,38%

B/C 1,04

PRC (años) 5

Flujo caja accionista a partir del flujo de la empresa

Flujo Caja Accionista (Miles US $)

Años 0 1 2 3 4 5

FLUJO CAJA EMPRESA -7 500,00 2 008,00 2 008,00 2 008,00 2 008,00 3 406,00

(+) Prestamos 5 000,00

(-) Intereses*(1-T) 350,00 280,00 210,00 140,00 70,00

(-) Amortización Deuda 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

SALDO DE CAJA ACCIONISTA -2 500,00 658,00 728,00 798,00 868,00 2 336,00

Costo Deuda 10,00%

VANF (12%) 1,116

TIR 25,38%

B/C 1,04

PRC (años) 5

65

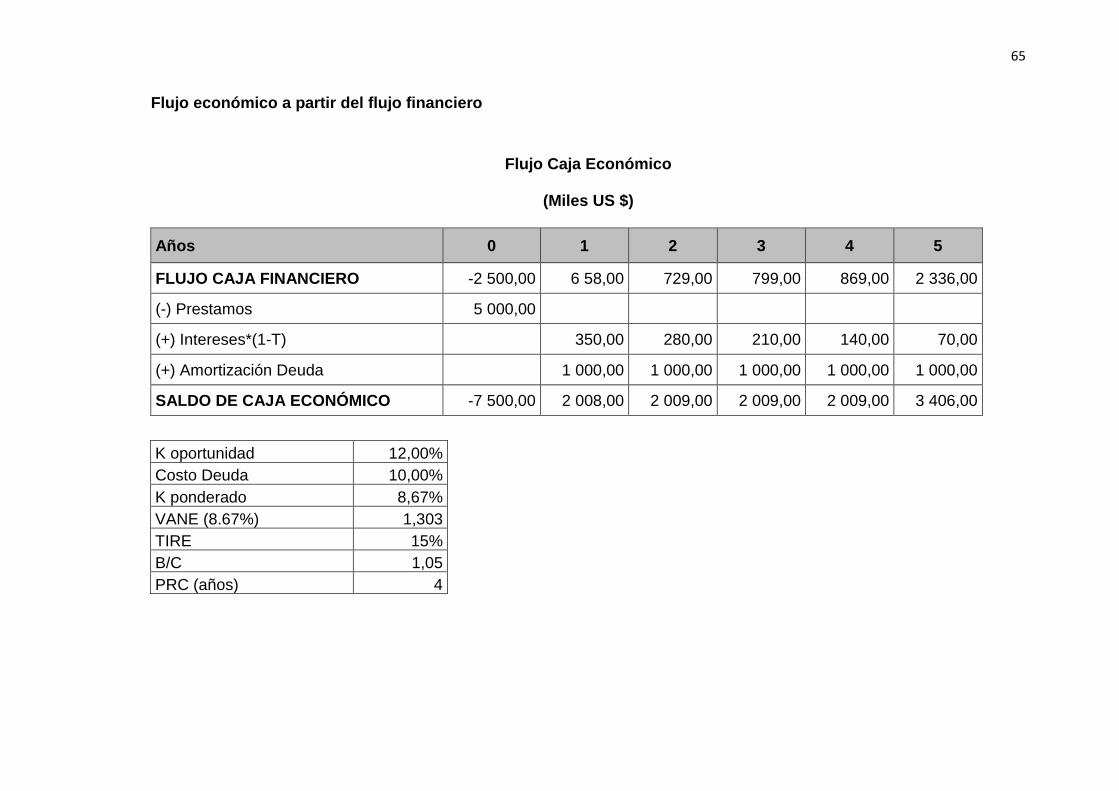

Flujo económico a partir del flujo financiero

Flujo Caja Económico

(Miles US $)

Años 0 1 2 3 4 5

FLUJO CAJA FINANCIERO -2 500,00 6 58,00 729,00 799,00 869,00 2 336,00

(-) Prestamos 5 000,00

(+) Intereses*(1-T) 350,00 280,00 210,00 140,00 70,00

(+) Amortización Deuda 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

SALDO DE CAJA ECONÓMICO -7 500,00 2 008,00 2 009,00 2 009,00 2 009,00 3 406,00

K oportunidad 12,00%

Costo Deuda 10,00%

K ponderado 8,67%

VANE (8.67%) 1,303

TIRE 15%

B/C 1,05

PRC (años) 4

66

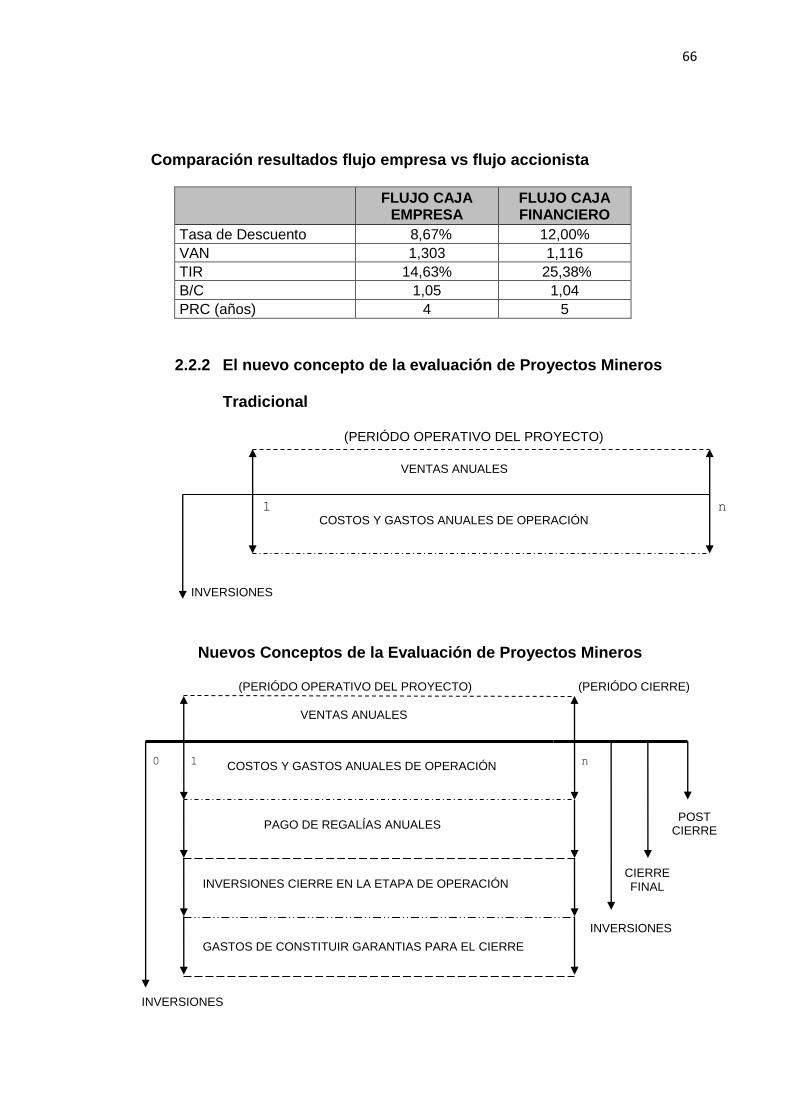

Comparación resultados flujo empresa vs flujo accionista

FLUJO CAJA EMPRESA

FLUJO CAJA FINANCIERO

Tasa de Descuento 8,67% 12,00%

VAN 1,303 1,116

TIR 14,63% 25,38%

B/C 1,05 1,04

PRC (años) 4 5

2.2.2 El nuevo concepto de la evaluación de Proyectos Mineros

Tradicional

(PERIÓDO OPERATIVO DEL PROYECTO)

Nuevos Conceptos de la Evaluación de Proyectos Mineros

(PERIÓDO OPERATIVO DEL PROYECTO) (PERIÓDO CIERRE)

VENTAS ANUALES

COSTOS Y GASTOS ANUALES DE OPERACIÓN 0 1 n

INVERSIONES

VENTAS ANUALES

COSTOS Y GASTOS ANUALES DE OPERACIÓN 0 1 n

INVERSIONES

PAGO DE REGALÍAS ANUALES

INVERSIONES CIERRE EN LA ETAPA DE OPERACIÓN

GASTOS DE CONSTITUIR GARANTIAS PARA EL CIERRE

INVERSIONES

CIERRE FINAL

POST CIERRE

67

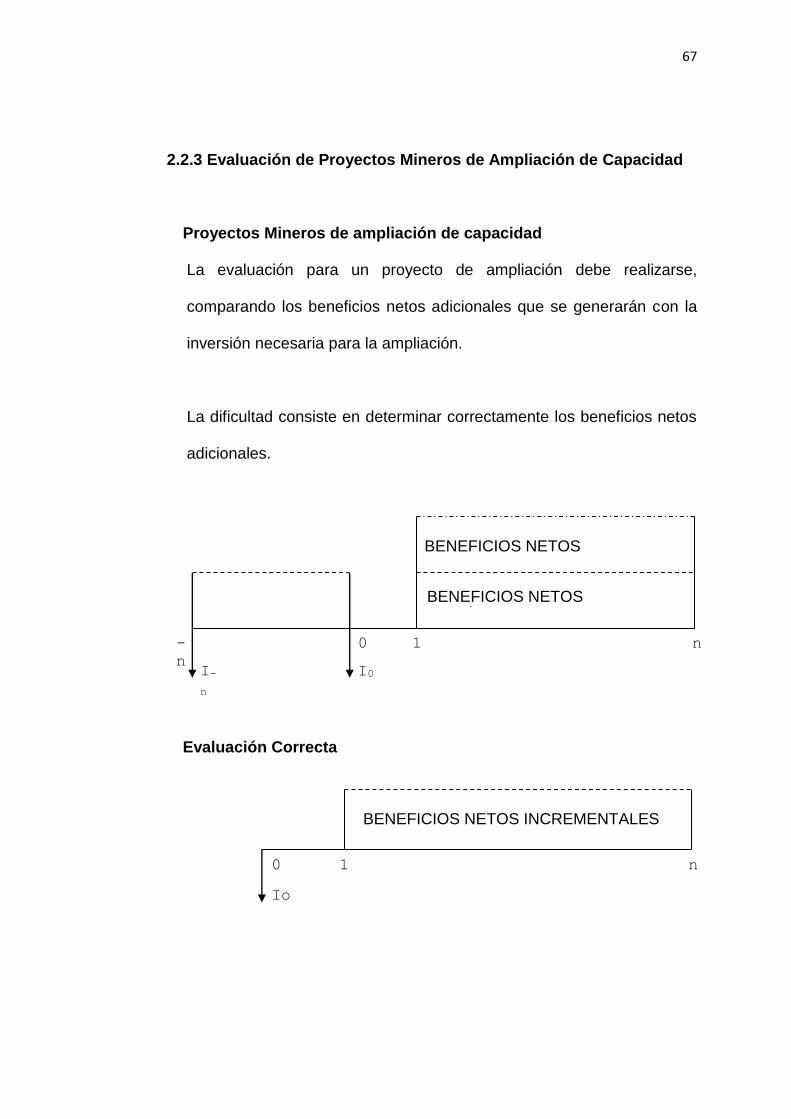

2.2.3 Evaluación de Proyectos Mineros de Ampliación de Capacidad

Proyectos Mineros de ampliación de capacidad

La evaluación para un proyecto de ampliación debe realizarse,

comparando los beneficios netos adicionales que se generarán con la

inversión necesaria para la ampliación.

La dificultad consiste en determinar correctamente los beneficios netos

adicionales.

Evaluación Correcta

BENEFICIOS NETOS INCREMENTALES

BENEFICIOS NETOS HISTÓRICOS

0 1 n

I-

n

-

n I0

BENEFICIOS NETOS INCREMENTALES

0 1 n

Io

68

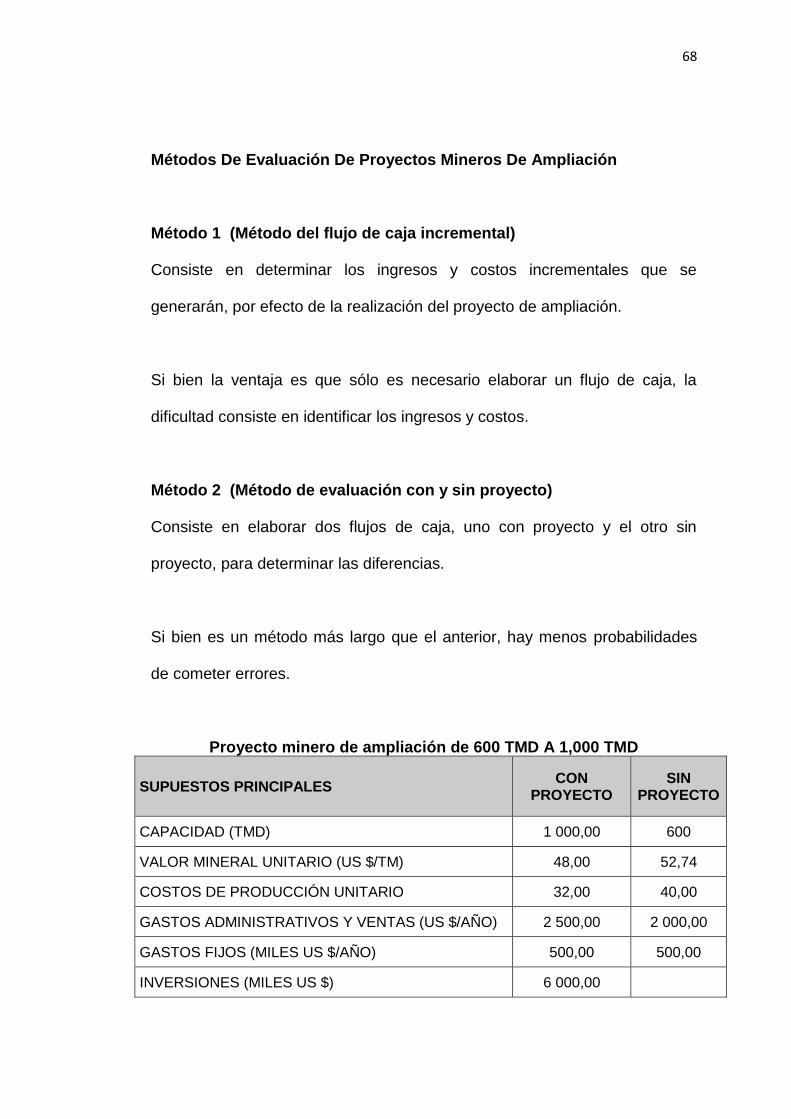

Métodos De Evaluación De Proyectos Mineros De Ampliación

Método 1 (Método del flujo de caja incremental)

Consiste en determinar los ingresos y costos incrementales que se

generarán, por efecto de la realización del proyecto de ampliación.

Si bien la ventaja es que sólo es necesario elaborar un flujo de caja, la

dificultad consiste en identificar los ingresos y costos.

Método 2 (Método de evaluación con y sin proyecto)

Consiste en elaborar dos flujos de caja, uno con proyecto y el otro sin

proyecto, para determinar las diferencias.

Si bien es un método más largo que el anterior, hay menos probabilidades

de cometer errores.

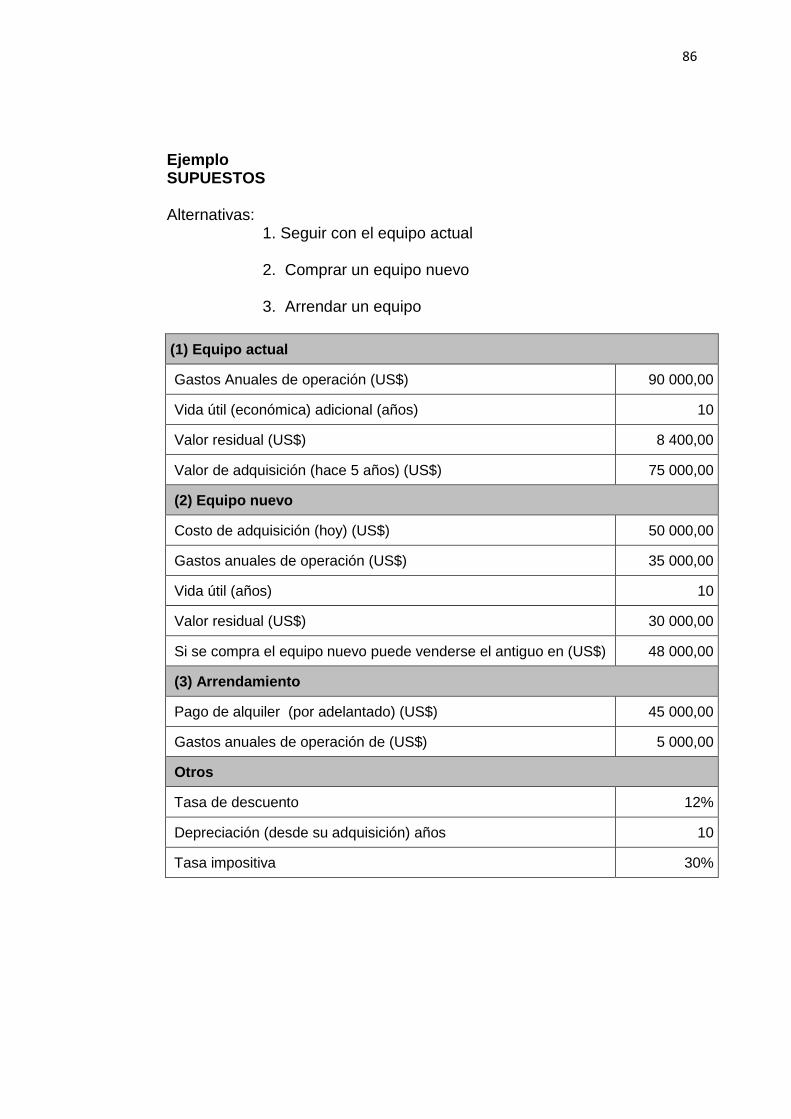

Proyecto minero de ampliación de 600 TMD A 1,000 TMD

SUPUESTOS PRINCIPALES CON

PROYECTO SIN

PROYECTO

CAPACIDAD (TMD) 1 000,00 600

VALOR MINERAL UNITARIO (US $/TM) 48,00 52,74

COSTOS DE PRODUCCIÓN UNITARIO 32,00 40,00

GASTOS ADMINISTRATIVOS Y VENTAS (US $/AÑO) 2 500,00 2 000,00

GASTOS FIJOS (MILES US $/AÑO) 500,00 500,00

INVERSIONES (MILES US $) 6 000,00

69

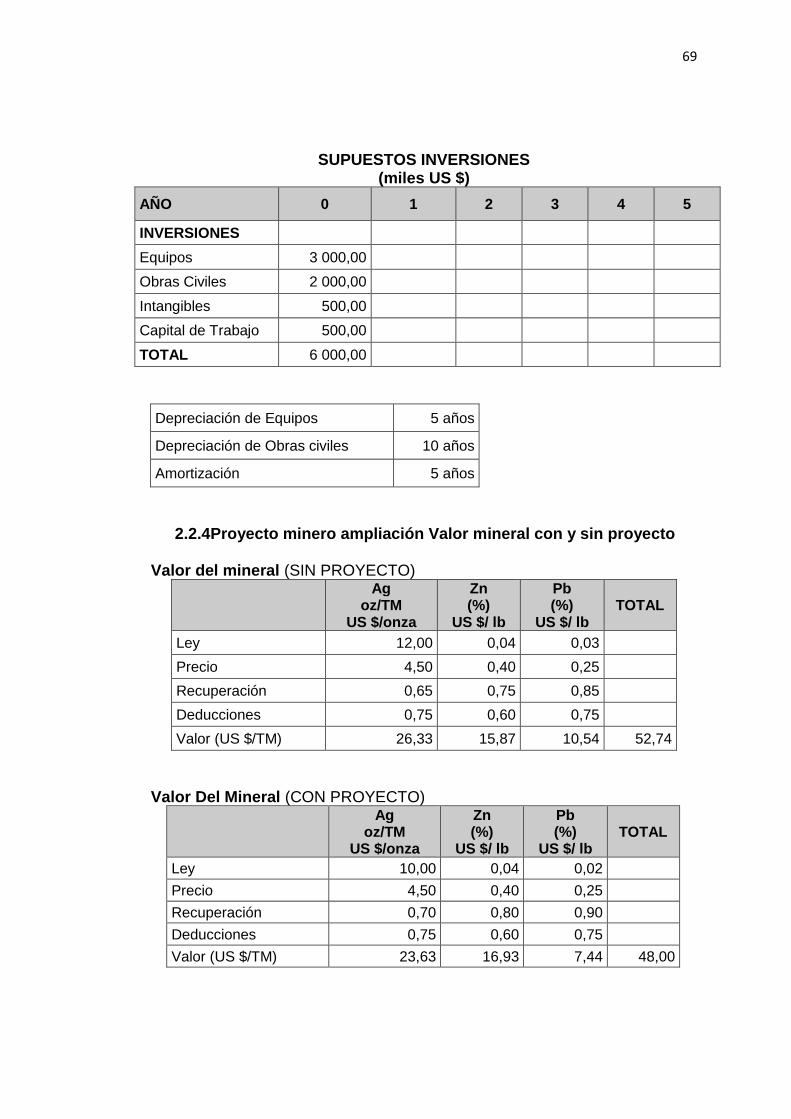

SUPUESTOS INVERSIONES (miles US $)

AÑO 0 1 2 3 4 5

INVERSIONES

Equipos 3 000,00

Obras Civiles 2 000,00

Intangibles 500,00

Capital de Trabajo 500,00

TOTAL 6 000,00

Depreciación de Equipos 5 años

Depreciación de Obras civiles 10 años

Amortización 5 años

2.2.4Proyecto minero ampliación Valor mineral con y sin proyecto

Valor del mineral (SIN PROYECTO)

Ag oz/TM

US $/onza

Zn (%)

US $/ lb

Pb (%)

US $/ lb TOTAL

Ley 12,00 0,04 0,03

Precio 4,50 0,40 0,25

Recuperación 0,65 0,75 0,85

Deducciones 0,75 0,60 0,75

Valor (US $/TM) 26,33 15,87 10,54 52,74

Valor Del Mineral (CON PROYECTO)

Ag

oz/TM US $/onza

Zn (%)

US $/ lb

Pb (%)

US $/ lb TOTAL

Ley 10,00 0,04 0,02

Precio 4,50 0,40 0,25

Recuperación 0,70 0,80 0,90

Deducciones 0,75 0,60 0,75

Valor (US $/TM) 23,63 16,93 7,44 48,00

70

Método 1

Proyecto Minero de ampliación cálculo de los Ingresos Relevantes

INGRESOS INCREMENTALES

(Miles US $)

Años 1 2 3 4 5

(CON PROYECTO)

Valor Mineral 48,00 48,00 48,00 48,00 48,00

Programa Producción (miles TM) 300,00 300,00 300,00 300,00 300,00

Ingresos 14 399,00 14 399,00 14 399,00 14 399,00 14 399,00

(SIN PROYECTO)

Valor Mineral 52,74 52,74 52,74 52,74 52,74

Programa Producción (miles TM) 180,00 180,00 180,00 180,00 180,00

Ingresos 9 493,00 9 493,00 9 493,00 9 493,00 9 493,00

Ingresos Incrementales 4 906,00 4 906,00 4 906,00 4 906,00 4 906,00

71

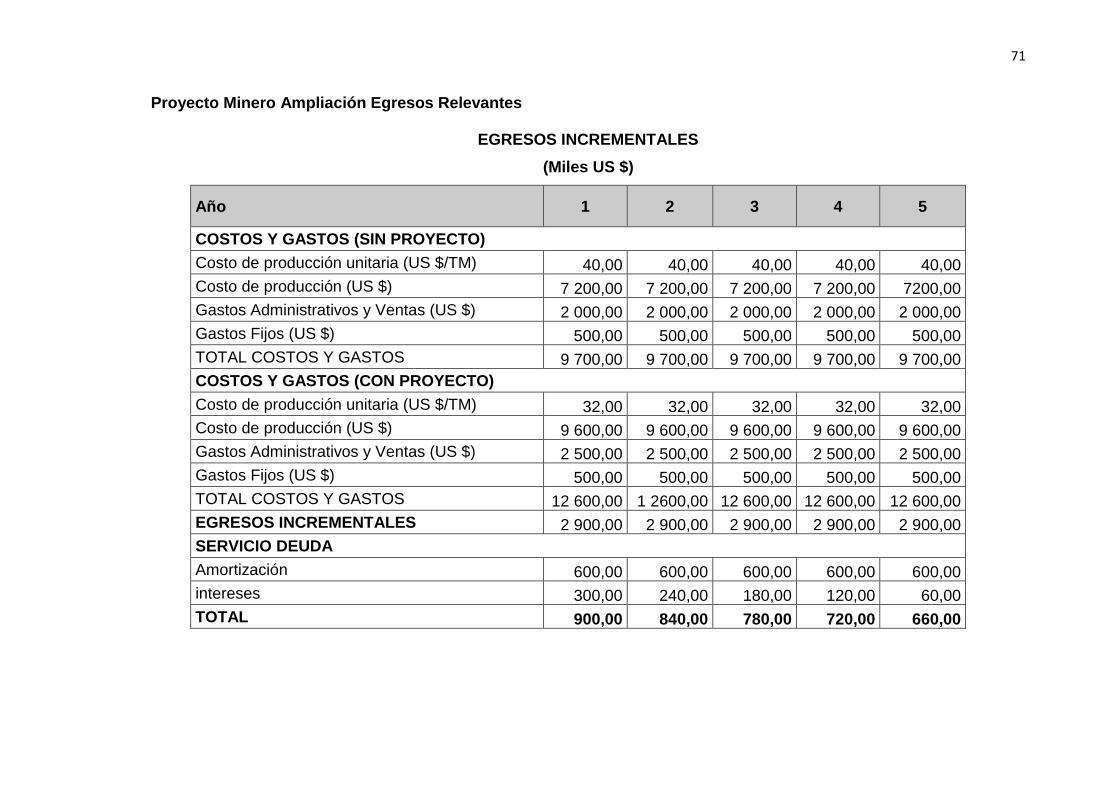

Proyecto Minero Ampliación Egresos Relevantes

EGRESOS INCREMENTALES

(Miles US $)

Año 1 2 3 4 5

COSTOS Y GASTOS (SIN PROYECTO)

Costo de producción unitaria (US $/TM) 40,00 40,00 40,00 40,00 40,00

Costo de producción (US $) 7 200,00 7 200,00 7 200,00 7 200,00 7200,00

Gastos Administrativos y Ventas (US $) 2 000,00 2 000,00 2 000,00 2 000,00 2 000,00

Gastos Fijos (US $) 500,00 500,00 500,00 500,00 500,00

TOTAL COSTOS Y GASTOS 9 700,00 9 700,00 9 700,00 9 700,00 9 700,00

COSTOS Y GASTOS (CON PROYECTO)

Costo de producción unitaria (US $/TM) 32,00 32,00 32,00 32,00 32,00

Costo de producción (US $) 9 600,00 9 600,00 9 600,00 9 600,00 9 600,00

Gastos Administrativos y Ventas (US $) 2 500,00 2 500,00 2 500,00 2 500,00 2 500,00

Gastos Fijos (US $) 500,00 500,00 500,00 500,00 500,00

TOTAL COSTOS Y GASTOS 12 600,00 1 2600,00 12 600,00 12 600,00 12 600,00

EGRESOS INCREMENTALES 2 900,00 2 900,00 2 900,00 2 900,00 2 900,00

SERVICIO DEUDA

Amortización 600,00 600,00 600,00 600,00 600,00

intereses 300,00 240,00 180,00 120,00 60,00

TOTAL 900,00 840,00 780,00 720,00 660,00

72

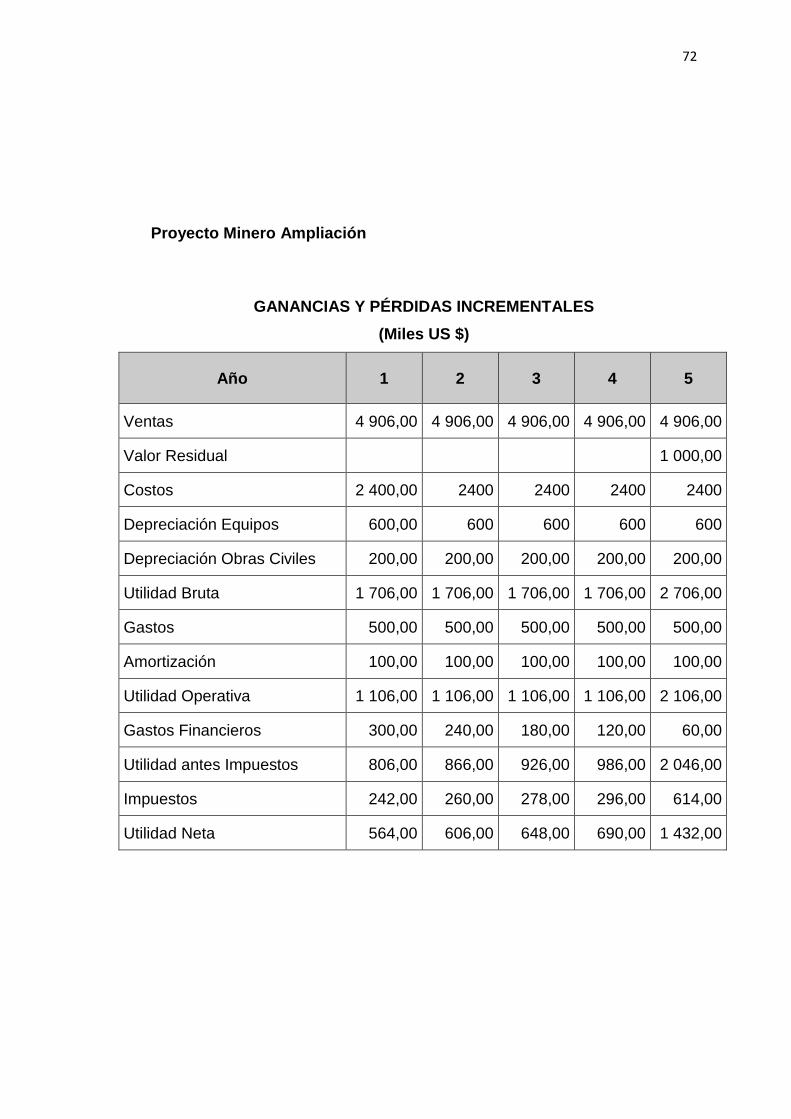

Proyecto Minero Ampliación

GANANCIAS Y PÉRDIDAS INCREMENTALES

(Miles US $)

Año 1 2 3 4 5

Ventas 4 906,00 4 906,00 4 906,00 4 906,00 4 906,00

Valor Residual 1 000,00

Costos 2 400,00 2400 2400 2400 2400

Depreciación Equipos 600,00 600 600 600 600

Depreciación Obras Civiles 200,00 200,00 200,00 200,00 200,00

Utilidad Bruta 1 706,00 1 706,00 1 706,00 1 706,00 2 706,00

Gastos 500,00 500,00 500,00 500,00 500,00

Amortización 100,00 100,00 100,00 100,00 100,00

Utilidad Operativa 1 106,00 1 106,00 1 106,00 1 106,00 2 106,00

Gastos Financieros 300,00 240,00 180,00 120,00 60,00

Utilidad antes Impuestos 806,00 866,00 926,00 986,00 2 046,00

Impuestos 242,00 260,00 278,00 296,00 614,00

Utilidad Neta 564,00 606,00 648,00 690,00 1 432,00

73

Proyecto minero ampliación flujo accionista

FLUJO DE CAJA FINANCIERO INCREMENTAL

(Miles US $)

Año 0 1 2 3 4 5

INGRESOS

Préstamos 3 000,00

Ventas 4 906,00 4906,00 4 906,00 4 906,00 4 906,00

Valor Residual 1 000,00

Recupero Capital Trabajo 500,00

TOTAL 3 000,00 4 906,00 4 906,00 4 906,00 4 906,00 6 406,00

EGRESOS

Inversiones 6 000,00

Costos 2 400,00 2 400,00 2 400,00 2 400,00 2 400,00

Gastos 500,00 500,00 500,00 500,00 500,00

Impuestos 242,00 260,00 278,00 296,00 614,00

Amortización Deuda 600,00 600,00 600,00 600,00 600,00

Intereses 300,00 240,00 180,00 120,00 60,00

TOTAL 6 000,00 4 042,00 4 000,00 3 958,00 3 916,00 4 174,00

SALDO CAJA -3 000,00 864,00 906,00 948,00 990,00 2 232,00

VAN (12%) 1 065

TIR 24%

74

Proyecto Minero Ampliación Flujo De La Empresa

FLUJO ECONÓMICO INCREMENTAL

(Miles US $)

Año 0 1 2 3 4 5

Ajuste Impuestos

Utilidad Operativa 1 106,00 1106,00 1106,00 1106,00 1 106,00

Impuestos 332,00 332,00 332,00 332,00 632,00

Utilidad Neta 774,00 774,00 774,00 774,00 1 474,00

FLUJO INCREMENTAL

INGRESOS

Ventas 4 906,00 4 906,00 4 906,00 4 906,00 4 906,00

Valor Residual 1 000,00

Recupero Capital Trabajo 500,00

TOTAL 4 906,00 4 906,00 4 906,00 4 906,00 6 406,00

EGRESOS

Inversiones 6 000,00 - - - - -

Costos 2 400,00 2 400,00 2 400,00 2 400,00 2 400,00

Gastos 500,00 500,00 500,00 500,00 500,00

Impuestos 332,00 332,00 332,00 332,00 632,00

TOTAL 6 000,00 3 232,00 3 232,00 3 232,00 3 232,00 3 532,00

SALDO -6 000,00 1 674,00 1 674,00 1 674,00 1 674,00 2 874,00

K Oportunidad 12,00%

K Deuda 10,00%

K Ponderado 9,50%

VAN (9,5 %) 1191

TIR 16%

75

Método 2

Proyecto minero ampliación

Evaluación con Proyecto (1000 TMD)

Supuestos Operativos (CON PROYECTO)

Años 0 1 2 3 4 5

Valor Mineral 48,00 48,00 48,00 48,00 48,00

Programa Producción 300,00 300,00 300,00 300,00 300,00

Costos Unitarios 32,00 32,00 32,00 32,00 32,00

Gastos Administrativos 2.500,00 2.500,00 2.500,00 2.500,00 2.500,00

Gastos fijos 500,00 500,00 500,00 500,00 500,00

Depreciación y Amortización.

Equipos 3.000,00 600,00 600,00 600,00 600,00 600,00

Obras Civiles 2.000,00 200,00 200,00 200,00 200,00 200,00

Intangibles 500,00 100,00 100,00 100,00 100,00 100,00

Servicio Deuda

Préstamo 3.000,00

Amortización 600,00 600,00 600,00 600,00 600,00

Intereses 300,00 240,00 180,00 120,00 60,00

TOTAL 900,00 840,00 780,00 720,00 660,00

VALOR RESIDUAL

Equipos 0

Obras Civiles 1 000,00

Intangibles 0

76

Proyecto minero ampliación

Estado de ganancias y Perdidas

(Miles US $)

Año 0 1 2 3. 4 5

Ventas 14 400,00 14 400,00 14 400,00 14 400,00 14 400,00

Valor Residual - - - - 1 000,00

Costos Producción 9 600,00 9 600,00 9 600,00 9 600,00 9 600,00

Depreciación equipos 600,00 600,00 600,00 600,00 600,00

Depreciación Obras 200,00 200,00 200,00 200,00 200,00

Utilidad Bruta 4 000,00 4 000,00 4 000,00 4 000,00 5 000,00

Gastos Administrativos 2 500,00 2 500,00 2 500,00 2 500,00 2 500,00

Gastos Fijos 500,00 500,00 500,00 500,00 500,00

Amortizaciones Intangibles. 100,00 100,00 100,00 100,00 100,00

Utilidad Operativa 900,00 900,00 900,00 900,00 1 900,00

Gastos Financieros 300,00 240,00 180,00 120,00 60,00

Utilidad antes impuestos 600,00 660,00 720,00 780,00 1 840,00

Impuesto Renta 180,00 198,00 216,00 234,00 552,00

Utilidad Neta 420,00 462,00 504,00 546,00 1 288,00

Cálculo Impuesto Económico

Año 0 1 2 3. 4 5

Utilidad Operativa 900,00 900,00 900,00 900,00 1 900,00

Impuesto a la Renta 270,00 270,00 270,00 270,00 570.00

77

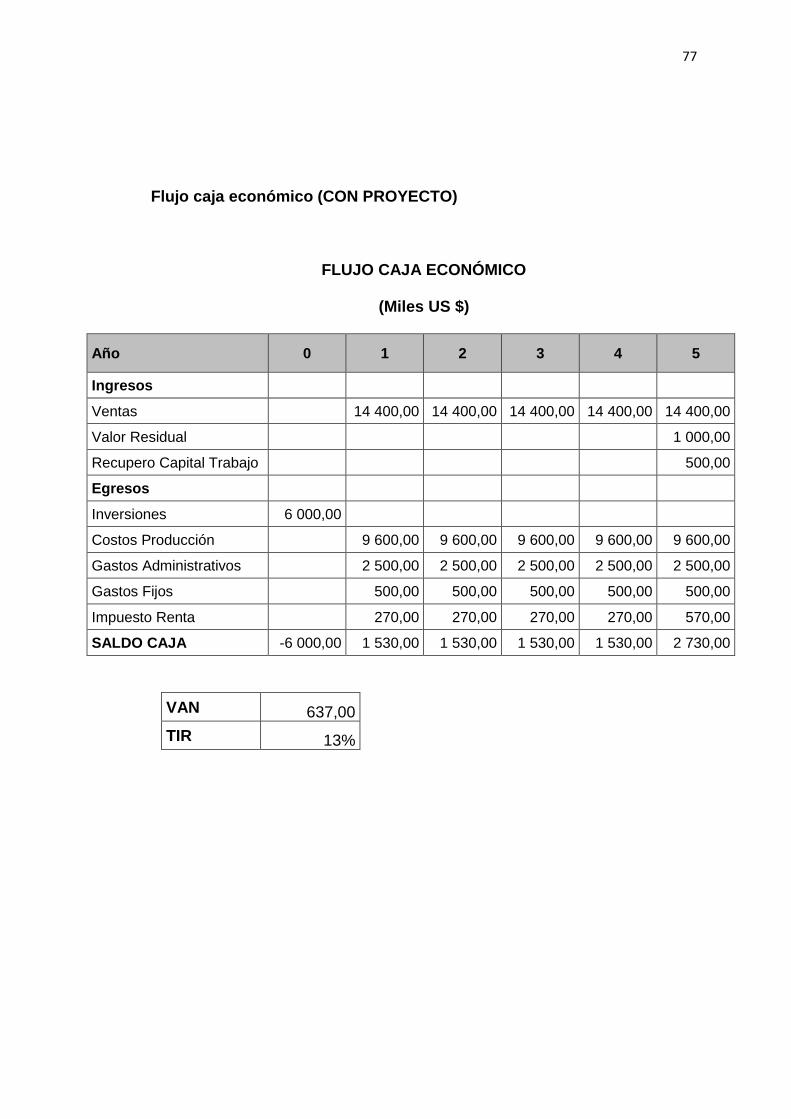

Flujo caja económico (CON PROYECTO)

FLUJO CAJA ECONÓMICO

(Miles US $)

Año 0 1 2 3 4 5

Ingresos

Ventas 14 400,00 14 400,00 14 400,00 14 400,00 14 400,00

Valor Residual 1 000,00

Recupero Capital Trabajo 500,00

Egresos

Inversiones 6 000,00

Costos Producción 9 600,00 9 600,00 9 600,00 9 600,00 9 600,00

Gastos Administrativos 2 500,00 2 500,00 2 500,00 2 500,00 2 500,00

Gastos Fijos 500,00 500,00 500,00 500,00 500,00

Impuesto Renta 270,00 270,00 270,00 270,00 570,00

SALDO CAJA -6 000,00 1 530,00 1 530,00 1 530,00 1 530,00 2 730,00

VAN 637,00

TIR 13%

78

Flujo caja financiero (CON PROYECTO)

FLUJO CAJA FINANCIERO

(Miles US $)

Años 0 1 2 3 4 5

INGRESOS

Préstamos 3 000,00 - - - - -

Ventas 14 400,00 14 400,00 14 400,00 14 400,00 14 400,00

Valor Residual 1 000,00

Recupero Capital de Trabajo

- - - - 500,00

EGRESOS

Inversiones 6 000,00 - - - - -

Costos Producción 9 600,00 9 600,00 9 600,00 9 600,00 9 600,00

Gastos Administrativos 2 500,00 2 500,00 2 500,00 2 500,00 2 500,00

Gastos Fijos 500,00 500,00 500,00 500,00 500,00

Impuesto Renta 180,00 198,00 216,00 234,00 552,00

Intereses 300,00 240,00 180,00 120,00 60,00

Amortización Deuda 600,00 600,00 600,00 600,00 600,00

Saldo Caja -3 000,00 720,00 762,00 804,00 846,00 2 088,00

VAN 820,00

TIR 18%

79

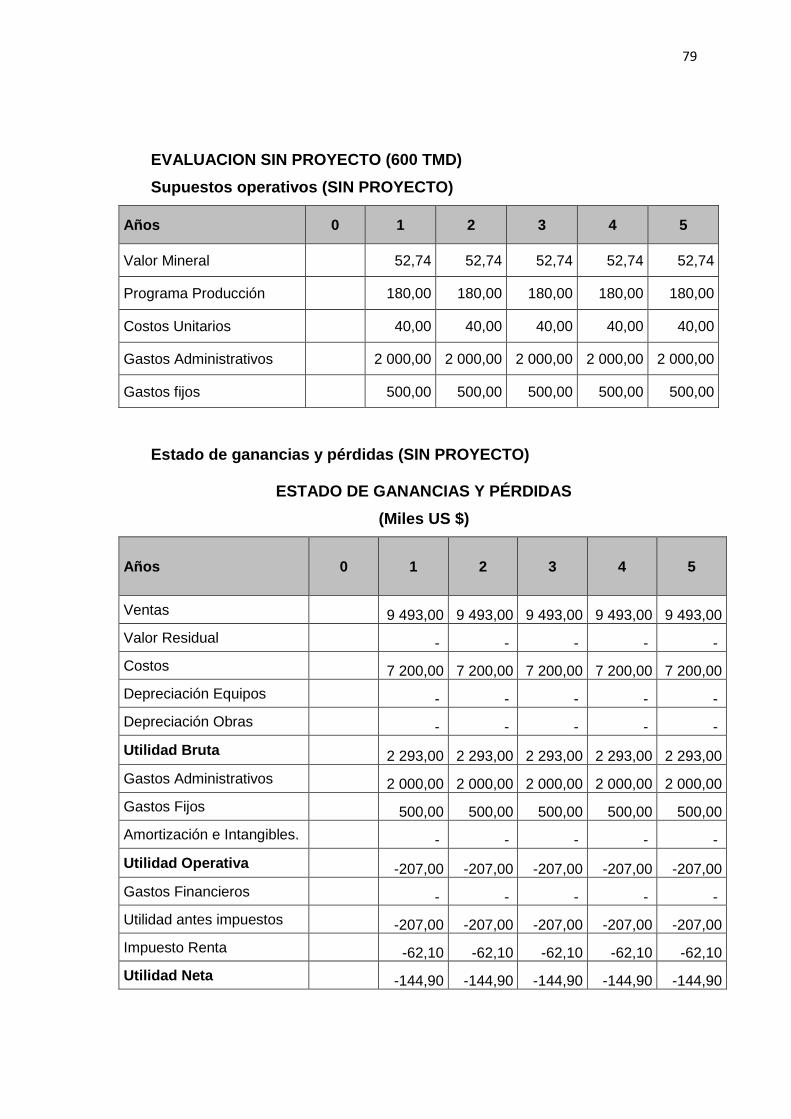

EVALUACION SIN PROYECTO (600 TMD)

Supuestos operativos (SIN PROYECTO)

Años 0 1 2 3 4 5

Valor Mineral

52,74 52,74 52,74 52,74 52,74

Programa Producción

180,00 180,00 180,00 180,00 180,00

Costos Unitarios

40,00 40,00 40,00 40,00 40,00

Gastos Administrativos

2 000,00 2 000,00 2 000,00 2 000,00 2 000,00

Gastos fijos

500,00 500,00 500,00 500,00 500,00

Estado de ganancias y pérdidas (SIN PROYECTO)

ESTADO DE GANANCIAS Y PÉRDIDAS

(Miles US $)

Años 0 1 2 3 4 5

Ventas 9 493,00 9 493,00 9 493,00 9 493,00 9 493,00

Valor Residual - - - - -

Costos 7 200,00 7 200,00 7 200,00 7 200,00 7 200,00

Depreciación Equipos - - - - -

Depreciación Obras - - - - -

Utilidad Bruta 2 293,00 2 293,00 2 293,00 2 293,00 2 293,00

Gastos Administrativos 2 000,00 2 000,00 2 000,00 2 000,00 2 000,00

Gastos Fijos 500,00 500,00 500,00 500,00 500,00

Amortización e Intangibles. - - - - -

Utilidad Operativa -207,00 -207,00 -207,00 -207,00 -207,00

Gastos Financieros - - - - -

Utilidad antes impuestos -207,00 -207,00 -207,00 -207,00 -207,00

Impuesto Renta -62,10 -62,10 -62,10 -62,10 -62,10

Utilidad Neta -144,90 -144,90 -144,90 -144,90 -144,90

80

Flujo caja económico (SIN PROYECTO)

FLUJO CAJA ECONOMICO (Miles US $)

Años 0 1 2 3 4 5

INGRESOS