universidad nacional de loja · pdf filei . universidad nacional de loja . área...

TRANSCRIPT

i

UNIVERSIDAD NACIONAL DE LOJA

ÁREA JURÍDICA, SOCIAL Y ADMINISTRATIVA

CARRERA DE BANCA Y FINANZAS

ANÁLISIS E INTERPRETACIÓN DEL PRESUPUESTO

PÚBLICO Y SU APLICACIÓN EN EL MUNICIPIO DEL

CANTÓN CALVAS PARA EL BIENESTAR COMÚN Y SOCIAL

AUTORA:

VIVIANA PAOLA CHUQUIMARCA JARAMILLO

DOCENTE: ING. ELIZABETH SALAS

LOJA - ECUADOR

MARZO – JULIO 2013

TRABAJO DE INVESTIGACIÓN PREVIA A LA OBTENCIÓN DE LA ACREDITACIÓN DEL MÓDULO PRESUPUESTO PÚBLICO DE CUARTO CICLO DE BANCA Y FINANZAS

ii

Ing. Elizabeth Salas DOCENTE DE CUARTO MÓDULO PARALELO “B”, DE LA CARRERA DE BANCA Y FINANZAS C E R T I F I C A: Que el presente trabajo realizado por la estudiante Viviana Paola Chuquimarca Jaramillo ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación. Loja, junio del 2013 f). . . . . . . . . . . . . . . . . . . .

iii

CESIÓN DE DERECHOS

Yo, Viviana Paola Chuquimarca Jaramillo declaro ser autora del presente trabajo de investigación y eximo expresamente a la Universidad Nacional de Loja y a sus representantes legales de posibles reclamos o acciones legales.

f)...................................

AUTOR

iv

AUTORÍA Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de investigación, son de exclusiva responsabilidad del autor. ……………………………………..

Viviana Chuquimarca Jaramillo

v

DEDICATORIA

Es mi deseo dedicarle este trabajo de investigación, en primera instancia, a Dios por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis metas, además de su infinita bondad y amor, luego a mis padres y hermanos, quienes permanentemente me apoyan con su espíritu alentador, contribuyendo incondicionalmente a lograr mis objetivos.

Viviana Chuquimarca Jaramillo

vi

AGRADECIMIENTO

A Dios por haberme dado sabiduría y fortaleza para llegar a cumplir este trabajo investigativo. A mis padres por ser el pilar fundamental en todo lo que soy, en toda mi educación, tanto académica, como de la vida, por su incondicional apoyo perfectamente mantenido a través del tiempo, a mis hermanos por estar conmigo y apoyarme siempre. A la Universidad Nacional de Loja por permitirme realizar mis estudios profesionales, a través de la impartición de clases y de la oportunidad que me brinda de educarme en una institución de tan prestigioso índole académico. A los docentes que me han acompañado durante el largo camino, brindándome siempre su orientación con profesionalismo ético en la adquisición de conocimientos y afianzando mi formación como estudiante universitario. Al señor Acalde del Cantón Calvas por su gentil colaboración al proporcionar toda la información necesaria para desarrollar el presente trabajo de investigación. Finalmente agradezco a todas las personas que de una u otra manera colaboraron conmigo hasta la culminación de mi trabajo de investigación de presupuestos públicos. Viviana Chuquimarca Jaramillo

vii

RESUMEN

El presente trabajo de investigación se presenta como una breve panorámica para conocer e identificar los aspectos más sobresalientes de lo que se trata en un presupuesto público, de los conceptos que constituyen la teoría de la política fiscal, política económica, principios y normativa presupuestaria; temas relativos a la gestión de las finanzas públicas. Además trata lo concerniente a la aplicación práctica del presupuesto en una entidad pública en donde inicialmente se trabajó con datos ficticios, estableciéndose un plan operativo anual, para posteriormente realizar el plan estratégico y las partidas presupuestarias con la ayuda del clasificador presupuestario de acuerdo a la normativa vigente permitiendo de esta manera vincular la teoría con la práctica. Todo esto con el fin de facilitar el entendimiento del presupuesto público como herramienta de gestión en el manejo de las finanzas operativas y administrativas, para obtener información precisa y oportuna, con el propósito de tomar decisiones adecuadas de inversión social y de apoyo al desarrollo económico, promoviendo el fomento en la infraestructura nacional, servicios sociales en educación, vivienda, microempresas; factores que permitirán mejorar las condiciones de vida de la colectividad.

viii

ÍNDICE DE CONTENIDOS INTRODUCCIÓN ........................................................................................................ 1

CAPÍTULO I 1. POLÍTICA FISCAL ................................................................................................ 4

1.1. Definición de la política fiscal .......................................................................... 4

1.1.1. Importancia de la Política Fiscal .......................................................................... 4

1.1.2. Tipos de política fiscal ............................................................................................. 4

1.1.3 Objetivos de la política fiscal .................................................................................... 5

1.1.4 Superávit y déficit fiscal ............................................................................................ 5

1.2. Política económica .......................................................................................... 6

1.2.1. Política económica del Ecuador ........................................................................... 6

1.2.2. Funciones del estado ecuatoriano ....................................................................... 7

1.2.3. Sector público ........................................................................................................ 9

1.2.4. Servidor público ..................................................................................................... 9

1.2.5. Diferencias sector público y privado .................................................................. 10

1.3. La ética profesional ....................................................................................... 11

1.3.1 Definición ética profesional ................................................................................. 11

1.3.2. La ética del profesional pública ............................................................................. 11

CAPÍTULO II 2. PRESUPUESTO PÚBLICO ................................................................................ 14

2.1. Definición de presupuesto ................................................................................. 14

2.2. Objetivos del presupuesto ............................................................................ 14

2.3. Características del presupuesto público ....................................................... 14

2.4. Clasificación de los presupuestos ................................................................ 15

2.5. Ciclo presupuestario ..................................................................................... 17

2.5.1. Programacion .......................................................................................................... 17

2.5.2. Formulación ........................................................................................................... 18

2.5.3. Discusión y aprobación .......................................................................................... 18

2.5.5. Control y evaluación ............................................................................................... 18

2.5.6. Clausura y liquidación ............................................................................................ 19

CAPÍTULO III 3. NORMATIVA PRESUPUESTARIA ..................................................................... 22

3.1. Normativa del sistema de administración financiera ......................................... 22

3.2. Presupuesto ....................................................................................................... 22

ix

3.2. concepto, objetivos e importancia del presupuesto público ............................... 22

3.3. Principios presupuestarios ................................................................................ 23

3.4. Niveles estructurados del modelo de gestión financiera .................................... 24

3.5. Gestión presupuestaria por resultados ............................................................... 25

3.6. De la programación presupuestaria ................................................................... 25

3.7 Tipos de programación presupuestaria ............................................................... 26

3.8. Programación presupuestaria global .................................................................. 26

3.9 Programación plurianual institucional .................................................................. 26

3.10. Formulación presuestaria ................................................................................. 27

3.11. Programación de la ejecución presupuestaria .................................................. 27

3.11. Reformas presupuestarias ............................................................................... 28

3.12. Evaluación de la ejecución presupuestaria ..................................................... 29

3.13 Evaluación global .............................................................................................. 29

3.14 Evaluación institucional ..................................................................................... 29

3.15 Clausura y liquidación ....................................................................................... 29

CAPÍTULO IV 4. APLICACIÓN PRÁCTICA ................................................................................... 32

4.1. Práctica del presupuesto en una entidad pública .............................................. 32

4.2 Análisis de resultados.......................................................................................... 49

CONCLUSIONES Y RECOMENDACIONES ............................................................ 50

1. Conclusiones ........................................................................................................ 50

2. Recomendaciones ................................................................................................. 50

GLOSARIO DE TÉRMINOS ..................................................................................... 51

BIBLIOGRAFÍA ........................................................................................................ 52

ANEXOS ................................................................................................................... 53

1

INTRODUCCIÓN El presupuesto público constituye una herramienta que le permite al sector público cumplir con la producción de bienes y servicios para la satisfacción de las necesidades de la población de conformidad con el rol asignado al Estado en la economía y sociedad del país. En la actualidad el presupuesto no es solo un instrumento de carácter legal y administrativo sino que se ha convertido en el medio más idóneo para que el Estado priorice las políticas económicas y sociales contenidas en los planes de desarrollo que por mandato legal está obligado a ejecutar. Por lo que el presente tema de investigación ha sido desarrollado con el propósito de resaltar la importancia del presupuesto público, en el direccionamiento de los recursos públicos para el cumplimiento de una actividad concreta. Además lograr en estudiante conocimientos, habilidades, y destrezas que permitan mejorar los esfuerzos orientados a la profundización de temas relacionados al módulo IV correspondiente a la gestión de las finanzas públicas, ya que éstos temas constituyen un elemento de planificación y control expresado en términos económicos y financieros dentro del marco de un plan estratégico, capaz de ser instrumento que promueva la integración en las diferentes áreas del sector público. El mismo se encuentra estructurado por contenidos básicos necesarios como lo son la política fiscal, ciclo presupuestario, normativa presupuestaria, sistema de administración financiera, teorías que se interrelacionan con la práctica mediante la investigación formativa, a fin de fortalecer la formación académica por medio de aprendizajes significativos que propicien la capacidad de acción y reflexión, la transparencia en el uso de recursos públicos, evaluación y rendición de cuentas sobre los resultados obtenidos. Considerando los aspectos anteriores, este trabajo está constituido por cuatro capítulos los mismos que se detallan a continuación. El primer capítulo trata sobre política fiscal que es aquella que hace referencia fundamentalmente a la administración de los ingresos, gastos y financiamiento del sector público, política económica que es la estrategia que formulan los gobiernos para conducir la economía de los países, las cinco funciones del estado ejecutiva, legislativa, judicial de transparencia y control social y la función electoral, las diferencias existentes entre el sector público y privado, el servidor público y la ética profesional. El segundo capítulo trata del presupuesto público que es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo condiciones previstas; consta además de la clasificación por su flexibilidad, por el periodo de tiempo, por el sector al que pertenecen, características e importancia del mismo y del ciclo presupuestario el cual consiste en un proceso mediante el cual las empresas, en su mayoría gubernamentales, asignan recursos para un determinado período anual y está conformado por las etapas de programación, formulación, ejecución evaluación, clausura y liquidación.

2

El tercer capítulo consta de la normativa presupuestaria, cuyo objetivo fundamentar, regular y controlar los momentos de las fases del ciclo presupuestario, que se basan en las disposiciones de la Ley de Presupuestos del sector Público y su reglamento y es de aplicación obligatoria en las instituciones y organismos que conforman el gobierno central; el sistema de administración financiera es el conjunto de elementos interrelacionados, interactuantes e interdependientes, que debidamente ordenados y coordinados entre sí, persiguen la consecución de un fin común, la transparente administración de los fondos públicos; principios presupuestarios universalidad, unidad programación transparencia equidad, eficiencia, eficacia flexibilidad, especificación y plurianualidad; ejecución y reformas presupuestarias, evaluación de la ejecución presupuestaria, evaluación global e institucional, clausura y liquidación. El cuarto capítulo trata acerca de la aplicación práctica de los presupuestos en una entidad pública en este caso en el Municipio del Cantón Calvas en donde se plantearon datos ficticios para la elaboración de la partida presupuestaria y para el posterior desarrollo de los ingresos y gastos a nivel de grupos, análisis de los resultados, programación indicativa anual (PIA), programación cuatrimestral de compromisos (PCC) tanto para ingresos como para gastos. Cabe mencionar que los datos se improvisaron debido a la complejidad de conseguir la información real, ya que ésta constituye un instrumento privado, manejado solamente por estas entidades. Finalmente el trabajo investigativo termina con conclusiones y sus respectivas recomendaciones, diseñadas a partir los datos recogidos a lo largo de la investigación y sobre todo de las experiencias y conocimientos que se adquirieron en el desarrollo del mismo. La metodología empleada consistió en la recolección de información bibliografía la cual permitió ampliar la conceptualización de los diferentes temas a tratar y también de conocer las herramientas que permiten el uso y manejo de los ingresos y gastos inherentes a la gestión pública, para transparentar, evaluar y rendir cuentas sobre los resultados obtenidos.

Todo lo antes expuesto servirá como ayuda de interés general para el fortalecimiento del aprendizaje de cada uno de los estudiantes y sobre todo en la formación del ingeniero en finanzas ; por ende cada trabajo investigativo elaborado constituye de importancia fundamental para la Universidad Nacional de Loja por su aporte significativo puesto a disposición de quienes busquen ampliar su intelecto.

3

4

1. POLÍTICA FISCAL

1.1. DEFINICIÓN DE LA POLÍTICA FISCAL

Según Assael H (1975) la política fiscal se define como el conjunto de medidas e instrumentos que toma el estado para recaudar los ingresos necesarios con el fin de realizar la función del sector público. Es decir que la política fiscal es una rama de la política económica que configura el Presupuesto del Estado, y sus componentes, el gasto público y los impuestos para asegurar y mantener la estabilidad económica, amortiguando las oscilaciones de los ciclos económicos y contribuyendo a mantener una economía creciente. Hace referencia fundamentalmente a la administración de los ingresos, gastos y financiamiento del sector público. La Política fiscal trata entonces, de las estrategias que el Estado implementa, no solo para generar recursos, sino también, para administrar de forma eficiente dichos recursos.

1.1.1. Importancia de la Política Fiscal La política fiscal es importante porque facilita e incentiva el buen desempeño de la economía nacional para lograr niveles aceptables o sobresalientes de crecimiento, inflación y desempleo, entre otras variables. Igualmente, busca evitar fluctuaciones en la economía. El propósito de la política fiscal es darle mayor estabilidad al sistema económico, al mismo tiempo que se trata de conseguir el objetivo de ocupación plena.

1.1.2. Tipos de política fiscal Política fiscal expansiva: Básicamente consiste en estimular la demanda agregada, especialmente cuando la economía está atravesando un período de recesión y necesita un impulso para expandirse. Como resultado se tiende al déficit o incluso puede provocar inflación.

Los mecanismos a usar son:

• Aumentar el gasto público, para aumentar la producción y reducir el paro. • Bajar los impuestos, para aumentar la renta disponible de las personas

físicas, lo que provocará un mayor consumo y una mayor inversión de las empresas.

De esta forma, cuando es mayor el gasto público, y son menores los impuestos, el presupuesto del Estado, genera el déficit. Política fiscal restrictiva: Consiste en frenar la demanda agregada, por ejemplo cuando la economía está en un período de excesiva expansión y tiene necesidad de

5

frenarse por la excesiva inflación que está creando. Como resultado se tiende al superávit. Los mecanismos a usar por la política restrictiva son:

• Reducir el gasto público, para bajar la demanda agregada. • Subir los impuestos, para que los ciudadanos tengan una renta menor y en

consecuencia disminuyan su consumo y así la demanda agregada se desplaza hacia la izquierda.

De esta forma, al disminuir el gasto público, y aumentar los impuestos, el presupuesto del Estado, tiende a generar un superávit o disminuir el déficit.

1.1.3 Objetivos de la política fiscal De acuerdo a la Constitución de La República del Ecuador en el capítulo cuarto Soberanía Económica; sección segunda Política Fiscal Art. 285, la política fiscal tendrá como objetivos específicos los siguientes: 1. El financiamiento de servicios, inversión y bienes públicos. 2. La redistribución del ingreso por medio de transferencias, tributos y subsidios adecuados. 3. La generación de incentivos para la inversión en los diferentes sectores de la economía y para la producción de bienes y servicios, socialmente deseables y ambientalmente aceptables.

1.1.4 Superávit y déficit fiscal

Déficit fiscal: Es la diferencia negativa entre los ingresos y los egresos públicos en un cierto plazo determinado. El concepto abarca tanto al sector público consolidado, como al sector público no financiero y al gobierno central. Se trata del resultado negativo de las cuentas del Estado. Cuando los gastos estatales superan a los ingresos, se produce el déficit.

El déficit fiscal, por lo tanto, surge cuando los ingresos recaudados por impuestos y otras formas no alcanzan para cubrir aquellas obligaciones de pago que han sido comprometidas en el presupuesto.

Es importante mencionar que cuando un país gasta más de lo que ingresa se dice que tiene un déficit fiscal, si gasta lo mismo que ingresa, un presupuesto equilibrado y si gasta menos que lo que entra en sus arcas, tiene un superávit.

Superávit fiscal: Es el exceso de los ingresos sobre los egresos, ya sea, del sector público consolidado, del gobierno central o del sector público no financiero.

El superávit estatal tiene lugar cuando los ingresos provenientes de las empresas públicas impuestos, retenciones, etc. superan al cumplimiento de las obligaciones y

6

al gasto en servicios públicos. La existencia de superávit puede suponer una correcta gestión gubernamental o la ausencia de inversiones sociales.

1.2. POLíTICA ECONÓMICA

Rosero J (2001), define a la política económica como la capacidad o facultad que tiene un gobierno para hacer prevalecer sus ideas en la toma de decisiones y ponerlas en práctica cuando tienen el poder para aplicarlas y que a la final afectan a la colectividad, ya sea de manera favorable o desfavorable. Es un ejercicio deliberado de los poderes legítimos del estado mediante la manipulación de diversos instrumentos, con el fin de alcanzar objetivos socio-económicos previamente establecidos. Es decir que la política fiscal se constituye como el conjunto de estrategias que formulan los gobiernos para conducir la economía de sus países. Estas estrategias utilizan ciertas herramientas para obtener resultados económicos específicos, con la ayuda de la política fiscal y la política monetaria principalmente. 1.2.1. Política económica del Ecuador

La política económica en el Ecuador considera tres elementos importantes: el primero, que el Ecuador mantiene una economía dolarizada desde el año 2000 y por tanto carece de política monetaria y cambiaria; el segundo, considerando los cambios que se han dado en materia económica en el marco del proceso constituyente que vivió el país durante los años 2007 y 2008, que concluyó con la nueva Constitución Política del Ecuador, algunos Mandatos Constituyentes y Leyes aprobadas; y el tercero, los efectos de la crisis económica y financiera del año 2008. Los objetivos de política económica plasmados en la nueva Constitución del Ecuador 2008 y en el Plan Nacional de Desarrollo 2007-2025, apuntan a cambiar los patrones que rigieron la economía del país durante los últimos veinte años basada en la instrumentación del llamado Consenso de Washington y el modelo neoliberal; modelo que lejos de contribuir a un crecimiento económico estable y redistributivo, se caracterizó por ser volátil, dependiente del sector petrolero, con altas tasas de desempleo y subempleo, y con elevados niveles de desigualdad, amén del aumento de la brecha de ingresos entre ricos y pobres. La Constitución de la República del Ecuador en su Capítulo Cuarto, Sección Primera Sistema Económico y Política Económica, Art. 284 hace referencia a que la política económica tendrá los siguientes objetivos: 1. Asegurar una adecuada distribución del ingreso y de la riqueza nacional. 2. Incentivar la producción nacional, la productividad y competitividad sistémica, la acumulación del conocimiento científico y tecnológico, la inserción estratégica en la

7

economía mundial y las actividades productivas complementarias en la integración regional. 3. Asegurar la soberanía alimentaria y energética. 4. Promocionar la incorporación del valor agregado con máxima eficiencia, dentro de los límites biofísicos de la naturaleza y el respeto a la vida y a las culturas. 5. Lograr un desarrollo equilibrado del territorio nacional, la integración entre regiones, en el campo, entre el campo y la ciudad, en lo económico, social y cultural. 6. Impulsar el pleno empleo y valorar todas las formas de trabajo, con respeto a los derechos laborales. 7. Mantener la estabilidad económica, entendida como el máximo nivel de producción y empleo sostenibles en el tiempo. 8. Propiciar el intercambio justo y complementario de bienes y servicios en mercados transparentes y eficientes. 9. Impulsar un consumo social y ambientalmente responsable

1.2.2. FUNCIONES DEL ESTADO ECUATORIANO De acuerdo a las clases impartidas en el mes de abril por el Ing. Juan Pablo Sempértegui se definen los siguientes temas de las funciones del Estado: Función Ejecutiva La función ejecutiva está delegada al Presidente de la República y a su Vicepresidente, si es que se produce la ausencia, destitución o renuncia del titular, los cuales son elegidos (en binomio conjunto) para un mandato de cuatro años. El Presidente de la República designa a los ministros de Estado y a los gobernadores de cada provincia. Los ministerios y secretarías que conforman el poder ejecutivo son:

• Ministerio de Defensa • Ministerio de Inclusión Económica y Social • Ministerio de Salud Pública • Ministerio de Transporte y Obras Públicas • Ministerio de Educación

8

• Ministerio de Agricultura, Ganadería, Acuacultura y Pesca • Ministerio de Educación • Ministerio de Ambiente • Ministerio de Gobierno de Ecuador • Economía y Finanzas • Ministerio de Electricidad y Energía Renovable • Ministerio de Petróleo y Minas • Relaciones Exteriores • Ministerio de Industrias y Competitividad • Ministerio de Desarrollo Urbano y Vivienda • Ministerio Coordinador de la Política, Seguridad Interna y Externa • Desarrollo Social • Ministerio del Litoral • Secretaría de Comunicación • Secretaría General del Consejo de Seguridad Nacional • Ministerio de Cultura

Función Legislativa La función legislativa corresponde a la Asamblea Nacional, unicameral y que se integrará por asambleístas elegidos para un período de cuatro años. La Asamblea Nacional está integrada por: 1. Quince asambleístas elegidos en circunscripción nacional. 2. Dos asambleístas elegidos por cada provincia, y uno más por cada doscientos mil habitantes o fracción que supere los ciento cincuenta mil, de acuerdo al último censo nacional de la población. 3. La ley determinará la elección de asambleístas de regiones, de distritos metropolitanos, y de la circunscripción del exterior. Función Judicial La potestad de administrar la justicia se ejerce por los órganos de la función judicial y por los demás órganos y funciones establecidos en la constitución a la Corte Nacional de Justicia y el Tribunal Constitucional y Cortes Provinciales. Función de Transparencia y Control Social La Función de Transparencia y Control Social promueve e impulsa el control de las entidades y organismos del sector público, y de las personas naturales o jurídicas del sector privado que presten servicios o desarrollen actividades de interés público. Estará conformada por el Consejo de Participación Ciudadana y Control Social, la Defensoría del Pueblo, la Contraloría General del Estado y las superintendencias.

9

La función electoral La función electoral funciona y entra en autoridad solo cada 4 años o cuando hay elecciones o consultas populares, sus principales funciones son organizar, controlar las elecciones, castigar el infringimiento de las normas electorales. Sus principales organismos son el Consejo Nacional Electoral y Tribunal Contencioso Electoral.

1.2.3. SECTOR PÚBLICO

De acuerdo al Ministerio de Finanzas; el sector público lo conforman los Ministerios como el de Salud, Educación; los Gobiernos Autónomos Descentralizados como los Consejos Provinciales, Municipios y Juntas Parroquiales Rurales; las Empresas Públicas como Petroecuador, la Empresa Municipal de Obras Públicas; y la banca pública como el Banco Central del Ecuador, Banco Nacional de Fomento, Corporación Financiera Nacional, entre otros.

Todas estas instituciones prestan bienes y servicios a la sociedad y se las conoce como SECTOR PÚBLICO.

El sector público es muy amplio, por lo que se agrupa a las instituciones que lo conforman de acuerdo a las funciones que cumplen es así que existen dos sectores:

1. El Sector Público No Financiero, identificado por las siglas SPNF. 2. El Sector Público Financiero, identificado por las siglas SPF.

¿Quiénes están en el sector público financiero (SPF)?

A esta agrupación pertenecen instituciones como por ejemplo: El Banco Central, Banco de Fomento; Banco del Estado, Corporación Financiera Nacional, el Banco del Instituto Ecuatoriano de Seguridad Social (BIESS), entre otros.

¿Quiénes están en el sector público no financiero (SPNF)?

A esta agrupación pertenecen instituciones que reciben directamente recursos del Estado ecuatoriano, para gestionar la prestación de bienes y servicios, por ejemplo los ministerios, universidades públicas, los Gobiernos Autónomos Descentralizados (GAD´s) y las empresas públicas.

1.2.4. SERVIDOR PÚBLICO La Ley Orgánico del Servidor Público en su Art. 4 define como servidoras o servidores públicos a todas las personas que en cualquier forma o a cualquier título trabajen, presten servicios o ejerzan un cargo, función o dignidad dentro del sector público. Las trabajadoras y trabajadores del sector público estarán sujetos al Código del Trabajo.

10

Requisitos para el ingreso al servicio público

a) Ser mayor de 18 años y estar en el pleno ejercicio de los derechos previstos por la Constitución de la República y la Ley para el desempeño de una función pública. b) No encontrarse en interdicción civil, no ser el deudor al que se siga proceso de concurso de acreedores y no hallarse en estado de insolvencia fraudulenta declarada judicialmente. c) No estar comprendido en alguna de las causales de prohibición para ejercer cargos públicos. d) Cumplir con los requerimientos de preparación académica. e) Haber sufragado, cuando se tiene obligación de hacerlo, salvo las causas de excusa previstas en la Ley antes mencionada. f) No encontrarse en mora del pago de créditos establecidos a favor de entidades u organismos del sector público. g) Presentar la declaración patrimonial juramentada. h) Haber sido declarado triunfador en el concurso de méritos y oposición, salvo en los casos de las servidoras y servidores públicos de elección popular o de libre nombramiento y remoción; e, i) Los demás requisitos señalados en la Constitución de la República y la Ley.

1.2.5. DIFERENCIAS SECTOR PÚBLICO Y PRIVADO Sector privado • Es la parte de la economía de un país que no pertenece o no está controlada por

el Estado. • En él se incluyen las sociedades anónimas, sociedades de responsabilidad

limitada, corporaciones, trabajadores autónomos, fundaciones, etcétera.

Sector público

• Son aquellas empresas e instituciones que dependen el estado en una economía nacional.

• La actividad económica del sector público abarca aquellas actividades que el estado y sus empresas poseen o controlan.

• El papel y el volumen del sector público depende de lo que se considera interés público.

11

1.3. LA ÉTICA PROFESIONAL

1.3.1 DEFINICIÓN ÉTICA PROFESIONAL Barquero A (1993) define a la ética profesional como una ética especial que aborda los actos morales de los profesionales; esto es el comportamiento moral de un profesional en el ejercicio de su profesión. Todas las profesiones tienen su ética específica; en verdad toda acción humana, de consecuencia social, implica una ética, esto es, comprende normas de conducta, determinando lo que es lícito y lo que no es. Funciones de la Ética profesional La función de la ética profesional es altamente cooperativista, cuyos elementos fundamentales son el cumplimiento del deber, la responsabilidad social frente a los problemas, la responsabilidad en acciones y se encamina al beneficio de la sociedad, mientras las normas orienten hacia el trabajo serio. Los profesionales crearán condiciones óptimas para mejorar la acción pública o privada y resolverán problemas que surgen diariamente, dinamismo, responsabilidad y cultura. La Ética Profesional nos ofrecerá: • Auténtica vida democrática, tolerancia y honradez que engrandecerán los más

caros intereses. • Altruismo para alcanzar actos de justicia. • Mejoramiento profesional, a fin de comprender las innovaciones y

transformaciones. • Civismo práctico para robustecer el espíritu nacional. • Motivaciones que lleven a los profesionales hacia el cumplimiento de los deberes

y la ejercitación de sus derechos sin astucia ni fuerza. • Espíritu de investigación que permite proporcionar cambios y mejorar la calidad

de proyectos y programas que contribuyan a una progresiva operatividad de los diferentes campos del desarrollo.

• Calidad profesional que contenga un afán de servicio y asegure las metas de humanismo que ayuden en los procesos completos de la vida colectiva.

1.3.2. LA ÉTICA DEL PROFESIONAL PÚBLICA De acuerdo al módulo IV Gestión de las Finanzas Públicas de la Carrera de Banca y Finanzas (2012), menciona que la ética tiene como objeto el estudio de los principios de la conducta humana que guían y controlan nuestras elecciones. Estos principios, contrariamente a otros que regulan la conducta desde el exterior, suelen ser concebidos como una fuente de obligación interna, es decir, como fuerzas nacidas de la subjetividad que impulsan la acción. Se trata de una reflexión sobre los

12

principios de las responsabilidad subjetiva en la conducta de los individuos integrados en organizaciones públicas. La ética como principio interno La ética, se hace necesaria en la administración, ya que el conjunto de las fuerzas externas que tienden a configurar la conducta del funcionario, aunque concedan un límite a su actuación, no alcanzan a determinar sus actos de un modo completo por lo que no se ha conseguido evitar la corrupción, por lo que es necesario considerar los valores éticos de los individuos que trabajan en la organización pública. Ser Ético es:

• Hacer lo que es correcto. • Autonomía (opción y comportamiento individual). • Comprometerse con los intereses colectivos y no los individuales • El funcionario público debe tomar decisiones en función del país y defensa del

patrimonio público. • El valor ético se expresa en el servicio eficaz, eficiente, transparente y

equitativo. • Denunciar y prevenir actos de corrupción. • Deben llevar un código de ética en base a principios y valores.

Valores anticorrupción

• Transparencia • Rendición de cuentas • Responsabilidad social • Honestidad/honradez • Denunciar actos de corrupción • Información • Sujeto de calificación y evaluación • Toma de decisiones en función del interés colectivo • Coherencia • Valentía • Apego al cumplimiento de la ley

13

14

2. PRESUPUESTO PÚBLICO

2.1. DEFINICIÓN DE PRESUPUESTO De acuerdo a Benavides O (2011), el presupuesto es la herramienta que le permite al sector público cumplir con la producción de bienes y servicios públicos para satisfacción de las necesidades de la población de conformidad con el rol asignado al Estado en la economía y sociedad del país. La acción presupuestaria del Estado, se expresa como una acción determinada en el desempeño de una función especial; en un tiempo determinado; que aplica recursos para obtener unos resultados concretos: bienes y servicios; con la finalidad de satisfacer necesidades públicas.

2.2. OBJETIVOS DEL PRESUPUESTO Córdova Johana (2010), manifiesta que los objetivos del presupuesto son los siguientes:

• Planear integral y sistemáticamente todas las actividades que la entidad debe

desarrollar en un periodo determinado. • Controlar y medir los resultados cuantitativos, cualitativos y fijar

responsabilidades en las diferentes dependencias de la entidad para lograr el • cumplimiento de las metas previstas. • Coordinar los diferentes centros de costo para que se asegure la marcha en

forma integral.

2.3. CARACTERÍSTICAS DEL PRESUPUESTO PÚBLICO

Las características del presupuesto público, según Albi Ibáñez (2009) son:

1. Anticipación: El presupuesto es siempre una previsión que trata de recoger las operaciones del sector público en un período futuro (generalmente un año máximo).

15

2. Cuantificación: Se utiliza un lenguaje contable, clasificado de acuerdo a cierto orden y criterios.

3. Obligatoriedad: El Sector Público está obligado legalmente a cumplir el presupuesto. Las autorizaciones presupuestarias tienen un carácter limitativo, y no pueden superarse salvo por circunstancias específicas legalmente previstas. En el caso de los ingresos estos pueden superar o no las proyecciones estimadas.

4. Regularidad: El presupuesto se elabora y se ejecuta en intervalos determinados de tiempo. El ejercicio presupuestario tiene una duración anual.

2.4. CLASIFICACIÓN DE LOS PRESUPUESTOS

German P (2008), clasifica los presupuestos de la siguiente manera: • SEGÚN SU FLEXIBILIDAD

1. Rígidos, Estáticos, Fijos o Asignados.- Son aquellos que se elaboran para un único nivel de actividad y no permiten realizar ajustes necesarios por la variación que ocurre en la realidad. Este tipo de presupuestos se utilizaban anteriormente en el sector público.

2. Flexibles o Variables.- Se elaboran para diferentes niveles de actividad y se pueden adaptar a las circunstancias cambiantes del entorno. Son de gran aceptación en el campo de la presupuestación moderna. • SEGÚN EL PERÍODO DE TIEMPO

1. A Corto Plazo.- Se realizan para cubrir la planeación de la organización en el lapso de un año. Este sistema se adapta a los países con economías inflacionarias.

2. A Largo Plazo.- Corresponden a los planes de desarrollo que generalmente, adoptan los estados y grandes empresas. • SEGÚN EL CAMPO DE APLICACIÓN EN LA EMPRESA; PUEDEN SER DE

OPERACIÓN O FINANCIEROS OPERACIÓN O ECONÓMICOS: Contiene la planeación detallada de las actividades que se desarrollarán en el período siguiente al cual se elaboran, y su contenido se resume en un Estado de Ganancias y Pérdidas. Entre estos presupuestos se pueden destacar: 1. Presupuesto de ventas: Estos presupuestos generalmente son preparados por meses, áreas geográficas y productos.

16

2. Presupuesto de producción: Regularmente se expresan en unidades físicas. La información necesaria para preparar este presupuesto incluye tipos y capacidades de máquinas, cantidades económicas a producir y disponibilidad de los materiales. 3. Presupuesto de compras: Es el presupuesto que prevé las compras de materiales primas y/o mercancías que se harán durante determinado período. Generalmente se hacen en unidades y costos. 4. Presupuesto de costo – producción: Son estimados que de manera específica intervienen en todo el proceso de fabricación unitaria de un producto, quiere decir que del total del presupuesto del requerimiento de materiales se debe calcular la cantidad requerida por tipo de línea producida la misma que debe concordar con el presupuesto de producción. 5. Presupuesto de flujo de efectivo: El presupuesto de flujo muestra los recibos anticipados y los gastos, la cantidad de capital de trabajo. 6. Presupuesto maestro: Este presupuesto incluye las principales actividades de la empresa. Agrupa y coordina todas las actividades de los otros presupuestos y puede ser concebido como el "presupuesto de presupuestos". FINANCIEROS: En estos presupuestos se incluyen los rubros y/o partidas que inciden en el balance, hay de dos tipos de tesorería y de erogaciones capitalizables. 1. Presupuesto de tesorería: Toma en cuenta las estimaciones previstas de fondos disponibles en caja, bancos y valores fáciles de realizar. Se puede llamar también presupuesto de caja o de flujo de fondos, porque se utiliza para prever los recursos monetarios que la empresa necesita para desarrollar sus operaciones. 2. Presupuesto de erogaciones capitalizables: Es el que controla las inversiones en activos fijos. Permite evaluar las diferentes alternativas de inversión y el monto de recursos financieros que se requieren para llevarlas a cabo. • SEGÚN EL SECTOR DE LA ECONOMÍA EN EL CUAL SE UTILIZAN

1. Presupuestos del Sector Público.- Involucran los planes, políticas, programas, proyectos, estrategias y objetivos del Estado. Son el medio más efectivo de control del gasto público y en ellos se contempla las diferentes alternativas de asignación de recursos para gastos e inversiones.

17

2. Presupuestos del Sector Privado.- Los utilizan las empresas particulares. Se conocen también como presupuestos empresariales y buscan planificar todas las actividades de una empresa.

2.5. CICLO PRESUPUESTARIO

El ciclo presupuestario es un proceso continuo, un conjunto de fases o etapas (elaboración, discusión y aprobación, ejecución, control y evaluación) por las que discurre el presupuesto estas etapas se desarrollan, siguiendo un orden determinado, y que concurren a un fin común, pues una vez iniciado, le sigue a la primera etapa una serie de otras etapas, hasta completar el proceso, mediante el cual se programa, ejecuta, controla y evalúa la actividad financiera y presupuestaria del Sector Público. El presupuesto de una entidad u organismo del sector público para el efectivo cumplimiento de sus objetivos y metas, debe cumplir con cinco etapas o ciclos. 1. Formulación o Elaboración 2. Discusión y Aprobación. 3. Ejecución. 4. Control y Evaluación. 5. Clausura y liquidación De acuerdo a las clases impartidas por la Ing. Elizabeth Salas docente del cuarto módulo de Banca y finanzas se definen de esta manera las distintas fases del ciclo presupuestario.

2.5.1. PROGRAMACIÓN Es la primera fase del ciclo presupuestario, donde se especifican los objetivos y metas señalados en la planificación del Estado que se hace para cuatro años y por

18

eso se lo denomina Presupuesto Plurianual. Por ejemplo, un objetivo del Estado es mejorar la calidad de vida de la población” y una de sus metas para este objetivo es reducir a 2 por 100.000 la tasa de mortalidad por tuberculosis al 2013. Para conseguir el objetivo-meta se canaliza el presupuesto a través de un Plan Operativo que vincula objetivo-meta plurianual, con las metas y resultados de los Programas y Proyectos que son parte del presupuesto.

2.5.2. FORMULACIÓN

Es la segunda fase del ciclo presupuestario. En esta etapa, la Subsecretaría de Presupuestos del Ministerio de Finanzas recoge los requerimientos de las instituciones comprendidas en el Presupuesto General del Estado, con la finalidad de apoyar al cumplimiento del Plan Nacional del Buen Vivir, así como lo establecido en el escenario macroeconómico.

Tal como dijimos en la primera etapa del ciclo presupuestario (Programación) se realiza un Plan Operativo que vincula objetivo-meta plurianual, con las metas y resultados de los Programas y Proyectos que son parte del presupuesto.

2.5.3. DISCUSIÓN Y APROBACIÓN Elaborada la Proforma Presupuestaria y sus anexos, el Ejecutivo la envía a la Asamblea Nacional, para su aprobación. Sin embargo, la Legislatura podrá de ser necesario, hacer observaciones y proponer alternativas a la distribución de los recursos de ingresos y gastos, sin que altere el monto total de la Proforma Presupuestaria. Luego, la Asamblea la reenvía a la Presidencia de la República para que en un tiempo de diez días acepte las observaciones, haga una nueva propuesta o se ratifique en la propuesta original. La Asamblea Nacional, en los diez días siguientes, podrá ratificar sus observaciones en un solo debate, con el voto de dos tercios de sus integrantes; de lo contrario, entrará en vigencia la proforma presupuestaria enviada, a la cual se la denominará: Presupuesto Inicial Aprobado, y entrará en vigencia a partir del 1 de enero, sin prejuicio de su publicación en el Registro Oficial. 2.5.4. EJECUCIÓN Es la fase del proceso presupuestario relacionada con la movilización de los recursos a efectos de llevar a cabo las acciones y procesos previstos para el cumplimiento de los objetivos y metas constantes en el presupuesto. Las entidades públicas deben sustentar esta etapa del proceso presupuestario, sobre las bases de la programación, de la ejecución física y financiera de sus presupuestos, de conformidad con las disposiciones legales pertinentes.

2.5.5. CONTROL Y EVALUACIÓN El seguimiento y evaluación es una medición de resultados físicos y financieros obtenidos y los efectos que estos han producido; así como el análisis de variaciones financieras. Por ejemplo: Investigar las causas del incumplimiento de la construcción

19

de la carretera programada para 50 kms, y que haya sido ejecutada en 45 kms, o que su avance haya sido hecho, en un mayor o menor tiempo al programado; esto permite determinar sus causas, así como proponer recomendaciones de medidas correctivas. Esta etapa del proceso presupuestario consiste en el análisis crítico y sistemático de los resultados obtenidos en los programas, actividades y proyectos, a fin de cuantificar su grado de eficiencia y eficacia, comparando lo realizado con lo programado y proporcionando los elementos de juicio necesarios para la adaptación de medidas correctivas y de apoyo para la ejecución de programas, tendientes a lograr la optimización en el uso de los recursos humanos, materiales y financieros. El Control puede ser: Externo, Interno, de Gestión, y Aleatorios • Control externo Este control está a cargo de la Contraloría General del Estado, que lo realiza de manera previa, durante y posterior al proceso de ejecución de los presupuestos, por si misma o mediante la contratación de firmas privadas de auditoría. • Control interno Las entidades y organismos del sector público efectuarán el control interno de sus recursos. Para esos efectos las auditorías internas realizarán permanentemente auditorias operacionales, de cuyos resultados informarán a la Contraloría General del Estado y al Ministerio de Economía y Finanzas. • Control de gestión Se faculta al Ministerio de Económica y Finanzas para verificar y evaluar el cumplimiento de los fines y la obtención de las metas establecidas en los presupuestos del sector público. • Controles aleatorios La Contraloría General del Estado, de conformidad con sus atribuciones, establecerá y ejecutará anualmente un programa de auditoría que tendrá un carácter selectivo concurrente y aleatorio. Concluyendo la evaluación del Presupuesto le corresponde al Ministerio de Economía y Finanzas que la realizará en función de sus objetivos y metas considerando la situación económica y de las finanzas públicas y la remitirá al Presidente de la República y a través de este a la Asamblea Nacional.

2.5.6. CLAUSURA Y LIQUIDACIÓN La Ejecución Presupuestaria se cierra automáticamente el 31 de diciembre de cada año y a esta acción se la conoce como CLAUSURA, es decir, que luego de esa fecha ninguna institución puede hacer compromisos, ni crear obligaciones, ni puede realizar acciones u operaciones de ninguna naturaleza que afecten al presupuesto de ese año.

20

Las obligaciones de cobro y pago que quedaron pendientes al 31 de diciembre serán reconocidas en el nuevo período fiscal. Realizada la clausura, se hace un informe económico de los resultados de la Ejecución Presupuestaria, este ejercicio se conoce como LIQUIDACIÓN PRESUPUESTARIA. La Subsecretaría de Presupuestos del Ministerio de Finanzas elabora el informe de Ejecución Presupuestaria que será aprobado mediante Acuerdo Ministerial, hasta el 31 de marzo del año siguiente, en el mismo se describirán aspectos relevantes y novedades detectadas en el análisis de la información. Finalizando el ejercicio presupuestario, generalmente y en concordancia con las disposiciones legales correspondientes, en un período corto del próximo año, se debe presentar un informe sobre los resultados de la gestión presupuestaria institucional del ejercicio anterior, a las instancias superiores del propio gobierno seccional, como al ministerio a cargo de las finanzas públicas, con fines de consolidación de información, y a la Contraloría General del estado con fines de control. Los principales instrumentos de la liquidación presupuestaria son los siguientes: - Presupuesto inicial de la entidad. - Cuadro resumen de las autorizaciones de giro y transferencias de fondos. - Cuadro resumen de los compromisos y obligaciones, pendientes de pago.

21

22

3. NORMATIVA PRESUPUESTARIA

3.1. SISTEMA DE ADMINISTRACIÓN FINANCIERA El Ministerio de Economía y Finanzas en las normas técnicas de presupuesto manifiesta que el Sistema de Administración Financiera “SAFI” es el conjunto de elementos interrelacionados, interactuantes e interdependientes, que debidamente ordenados y coordinados entre sí, persiguen la consecución de un fin común, la transparente administración de los fondos públicos. Entre los subsistemas más importantes podemos citar: Presupuesto, Contabilidad Gubernamental, Tesorería, Nómina, Control Físico de Bienes, Deuda Pública y Convenios, los que están regidos por principios y normas técnicas destinados a posibilitar la asignación y utilización eficiente de los recursos públicos, de la cual se generen los adecuados registros que hagan efectivos los propósitos de transparencia y rendición de cuentas.

3.2. PRESUPUESTO

3.2. Concepto, objetivos e importancia del presupuesto público Es una herramienta de política gubernativa, mediante la cual se asignan recursos y se determinan gastos, para cubrir los objetivos trazados en los planes de desarrollo económico y social en un período dado. Objetivos

• Prever ingresos y gastos futuros para anticiparse a las necesidades del ente. • Trasformar las políticas del gobierno en programas de acción por medio de la

asignación de recursos. • Proveer la estructura para las cuentas públicas y la contabilidad fiscal. • Permitir la evaluación periódica de la gestión gubernamental. • Proveer la base legal para la realización del gasto público.

23

Importancia La importancia del presupuesto se resume en el siguiente cuadro.

FUENTE: Pedro Arturo Rodríguez (2010)

3.3. PRINCIPIOS PRESUPUESTARIOS Los presupuestos públicos se regirán bajo los siguientes principios: Universalidad Los presupuestos contendrán la totalidad de los ingresos y gastos, no será posible compensación entre ingresos y gastos de manera previa a su inclusión en el presupuesto. Unidad El conjunto de ingresos y gastos debe contemplarse en un solo presupuesto bajo un Esquema estandarizado; no podrán abrirse presupuestos especiales ni extraordinarios. Programación Las asignaciones que se incorporen en los presupuestos deberán responder a los requerimientos de recursos identificados para conseguir los objetivos y metas que se programen en el horizonte anual y plurianual. Equilibrio y estabilidad El presupuesto será consistente con las metas anuales de déficit/superávit fiscal bajo un contexto de estabilidad presupuestaria en el mediano plazo. Plurianualidad

24

El presupuesto anual se elaborará en el marco de un escenario plurianual coherente con las metas fiscales de equilibrio y sostenibilidad fiscal de mediano plazo. Eficiencia La asignación y utilización de los recursos del presupuesto se hará en términos de la producción de bienes y servicios públicos al menor costo posible para una determinada característica y calidad de los mismos. Eficacia El presupuesto contribuirá a la consecución de las metas y resultados definidos en los programas contenidos en el mismo. Transparencia El presupuesto se expondrá con claridad de forma que pueda ser entendible a todo nivel de la organización del Estado y la sociedad y será objeto permanente de informes públicos sobre los resultados de su ejecución. Flexibilidad El presupuesto será un instrumento flexible en cuanto sea susceptible de modificaciones para propiciar la más adecuada utilización de los recursos para la consecución de los objetivos y metas de la programación. Especificación El presupuesto establecerá claramente las fuentes de los ingresos y la finalidad específica a la que deben destinarse; en consecuencia, impone la limitación que no permite gastar más allá del techo asignado y en propósitos distintos de los contemplados en el mismo.

3.4. NIVELES ESTRUCTURADOS DEL MODELO DE GESTIÓN FINANCIERA

El conjunto de organismos, entidades, fondos o proyectos que conforman el Gobierno Central y Entidades Descentralizadas y Autónomas, se rigen a través de la centralización contable y de la caja fiscal y desconcentración de la ejecución presupuestaria, para lo que se constituyen los siguientes niveles estructurales: Unidad de Administración Financiera UDAF Es la máxima instancia institucional en materia financiera y presupuestaria; cumple y vela por la aplicación de leyes, normas y procedimientos que rigen la actividad financiera y presupuestaria de observancia general en la Institución. Las atribuciones de las UDAF son las siguientes: a. Coordinar la programación y formulación del presupuesto.

25

b. Coordinar con la unidad de planificación institucional la adecuada vinculación de la planificación con el presupuesto y el registro, en el sistema integrado de información financiera, de la parte pertinente a los objetivos, metas y acciones definidas en el plan. c. Coordinar la administración financiera institucional con el ente rector para la debida aplicación de las políticas, directrices, normas y procedimientos que emanen del mismo. Unidad Coordinadora UC Es una instancia dependiente de la UDAF para cumplir determinadas atribuciones que le sean delegadas para facilitar la coordinación de las unidades ejecutoras con la UDAF. Su creación es facultativa de la Institución en función de las necesidades de la gestión financiera institucional. Unidad Ejecutora UE Es la unidad desconcentrada con atribuciones y competencias para realizar funciones administrativas y financieras y que, estructuralmente, forma parte de una Institución.

3.5. GESTIÓN PRESUPUESTARIA POR RESULTADOS

El presupuesto se basará en la metodología técnica de presupuestación por resultados sobre la base de programas identificados en estrecha vinculación a la planificación y en un horizonte plurianual. Concepto Se entenderá la presupuestación por resultados, PPR, como los mecanismos y procesos de financiamiento del sector público encaminados a vincular la asignación de recursos con los productos y resultados, en términos de sus efectos sobre la sociedad, con el objetivo de mejorar la eficiencia asignativa y productiva del gasto público.

3.6. DE LA PROGRAMACIÓN PRESUPUESTARIA Se define como la fase del ciclo presupuestario en la que, sobre la base de los objetivos y metas determinados por la planificación y la restricción presupuestaria coherente con el escenario macroeconómico esperado, se definen los programas anuales a incorporar en el presupuesto, con la identificación de las metas de producción final de bienes y servicios, los recursos humanos, materiales, físicos y financieros necesarios, y los impactos o resultados esperados de su entrega a la sociedad.

26

3.7 TIPOS DE PROGRAMACIÓN PRESUPUESTARIA

3.8. PROGRAMACIÓN PRESUPUESTARIA GLOBAL Programación macroeconómica plurianual Tiene como objetivo la elaboración de los escenarios presupuestarios de mediano y corto plazo que den como resultado las políticas presupuestarias concretas a ser aplicadas en un ejercicio fiscal. Escenarios macroeconómicos plurianuales La unidad administrativa del MEF responsable de la programación macroeconómica elaborará, durante el primer trimestre de cada año, el escenario macroeconómico para un horizonte de los próximos cuatro años con relación al ejercicio fiscal vigente, en función del análisis de las políticas y objetivos del Gobierno. El escenario macroeconómico para el primer año del cuatrienio constituirá obligatoriamente el escenario del que se determinarán las políticas presupuestarias para la programación anual de los presupuestos. De producirse cambios en el escenario del primer año, durante el proceso de programación presupuestaria, se actualizarán, al mismo tiempo las proyecciones de los escenarios de los tres años subsiguientes a efectos de contar permanentemente con un escenario plurianual de cuatro años, Para el cumplimiento de lo descrito, la referida unidad administrativa coordinará con la SENPLADES, el Banco Central del Ecuador y las entidades públicas que estime necesario.

3.9 PROGRAMACIÓN PLURIANUAL INSTITUCIONAL Vinculación planificación-presupuesto La programación presupuestaria institucional se sustentará en el plan plurianual para un horizonte de cuatro años que cada institución elaborará en consistencia con el plan plurianual del gobierno para el mismo período y en los planes operativos anuales que se formulen para su concreción. Los planes operativos constituirán el nexo que permitirá vincular los objetivos y metas de los planes plurianuales con las metas y resultados de los programas incorporados en el presupuesto. Para tal efecto, los objetivos y metas del plan plurianual se expresarán en objetivos y metas operativos de los planes anuales, de los que se definirán el conjunto de acciones necesarias y los requerimientos de recursos humanos, materiales, físicos y financieros para su consecución. Los requerimientos anuales de recursos se expresarán en las categorías presupuestarias definidas acorde con el marco metodológico de la presupuestación por resultados. Los responsables institucionales de la planificación y de la programación presupuestaria establecerán los elementos comunes del plan operativo y los expresarán en las categorías programáticas que correspondan y verificarán que, en conjunto, se enmarquen en el techo presupuestario asignado para la elaboración de la proforma de la institución.

27

ESTRUCTURA PROGRAMÁTICA La relación insumo-producto-resultado, que fundamenta la metodología de presupuestación por resultados, se articulará sobre la base de una estructura programática adecuada para cada institución. Para el efecto se utilizarán categorías programáticas establecidas según su jerarquía, el condicionamiento en la generación de los productos y la naturaleza económica de éstos. Categorías programáticas Las categorías programáticas tienen los siguientes propósitos:

• Organizar las acciones institucionales de forma que los recursos utilizados tengan una clara expresión en productos cuantificables y objeto de medición de sus efectos con indicadores de resultados e impactos.

• Posibilitar la asignación de recursos financieros para la ejecución de acciones presupuestarias de adquisición de insumos que luego se transformarán en productos.

• Dar un ordenamiento y direccionalidad al gasto en su clasificación funcional. • Facilitar la adopción de decisiones de asignación de financiamiento entre

objetivos alternativos implícitos en cada categoría programática. Las categorías a utilizarse son: programas, proyectos y actividades.

3.10. FORMULACIÓN PRESUESTARIA Es la fase del proceso de elaboración de las proformas de presupuesto que permite expresar los resultados de la programación presupuestaria bajo una presentación estandarizada según los catálogos y clasificadores presupuestarios, con el objeto de facilitar su exposición, posibilitar su fácil manejo y comprensión, y permitir su agregación y consolidación.

3.11. PROGRAMACIÓN DE LA EJECUCIÓN PRESUPUESTARIA La programación de la ejecución del presupuesto consiste en proyectar la distribución temporal, en los subperíodos que se definan dentro del ejercicio fiscal anual, de la producción de bienes y servicios que las instituciones entregarán a la sociedad y los requerimientos financieros necesarios para ese propósito. Programación física La programación de la ejecución física de las metas de producción de bienes y servicios es responsabilidad de las instituciones a cargo de la ejecución de los programas contenidos en el presupuesto.. Programación indicativa anual de la ejecución presupuestaria, PIA El objetivo de la Programación Anual Indicativa de la Ejecución Presupuestaria, PIA, será guiar la ejecución financiera institucional de modo que los requerimientos financieros que se generan de la ejecución de los presupuestos se armonicen a las disponibilidades de fondos establecidos en la programación de caja. Programación financiera del gasto

28

Es la previsión periódica de los requerimientos financieros dispuestos para cubrir las obligaciones derivadas del uso de los recursos necesarios para la obtención de los productos finales en términos de bienes y servicios. Programación Cuatrimestral de Compromisos, PCC Es el instrumento mediante el que las instituciones y sus correspondientes unidades ejecutoras guiarán la generación de sus compromisos con afectación a los presupuestos vigentes. Los montos fijados en la PCC constituirán el techo máximo para la generación de compromisos presupuestarios en el horizonte cuatrimestral. Programación Mensual de Devengado, PMD Constituirá el techo máximo de la cuota Subsecretaría de Tesorería para la aprobación de las solicitudes de pago que emitan las unidades ejecutoras canalizadas por medio de las instituciones. Su elaboración, solicitud y aprobación se hará en forma simultánea con la PCC.

3.11. REFORMAS PRESUPUESTARIAS Se considerarán reformas presupuestarias las modificaciones en las asignaciones consignadas a los programas incluidos en los presupuestos aprobados que alteren los techos asignados, el destino de las asignaciones, su naturaleza económica, fuente de financiamiento o cualquiera otra identificación de los componentes de la clave presupuestaria. Las modificaciones se harán sobre los saldos disponibles no comprometidos de las asignaciones. En ningún caso se podrán efectuar reformas que impliquen traspasar recursos destinados a inversión o capital para cubrir gastos corrientes. Tipos de modificaciones

• Aumentos y rebajas de créditos: Se refieren a aquellas que se produzcan como resultado de cambios en los ingresos y gastos del presupuesto y que alteren el techo del Presupuesto General del Estado aprobado por el Congreso Nacional.

• Incremento y disminuciones de crédito: Corresponden a los incrementos y reducciones que se realicen en un presupuesto y que sean compensadas por variaciones del mismo orden en otro, de forma que, en neto, no alteren el techo del Presupuesto General del Estado, ya sea: entre unidades ejecutoras dentro del presupuesto de una institución; entre instituciones dentro del presupuesto del gobierno central; y, entre el presupuesto del gobierno central y los presupuestos del resto de instituciones del PGE.

• Traspasos de créditos: Constituyen las modificaciones que se realicen en los ingresos y gastos al interior de un presupuesto pero que no significan alteración del techo fijado en su aprobación. Se podrán efectuar sobre grupos de gasto controlados y no controlados; para tal efecto, se entenderán como controlados aquellos grupos de gasto que el MEF, a través del Comité de Finanzas, en función de los objetivos de la política de ejecución presupuestaria, defina que deban someterse a ciertas restricciones relacionadas con el manejo de los saldos de las asignaciones del presupuesto. En ausencia de una definición expresa del MEF, para efectos de

29

la ejecución presupuestaria se entenderá que todos los grupos son no controlados.

3.12. EVALUACIÓN DE LA EJECUCIÓN PRESUPUESTARIA La evaluación es la fase del ciclo presupuestario que tiene como propósito, a partir de los resultados de la ejecución presupuestaria, analizar los desvíos con respecto a la programación y definir las acciones correctivas que sean necesarias y retroalimentar el ciclo.

3.13 EVALUACIÓN GLOBAL La evaluación global comprenderá el análisis de los resultados de la ejecución presupuestaria en términos financieros del gobierno central y del presupuesto general del estado. Su herramienta básica constituirá la cuenta ahorro-inversión-financiamiento.

3.14 EVALUACIÓN INSTITUCIONAL La evaluación institucional comprenderá: el análisis de los resultados de la ejecución presupuestaria financiera al nivel del presupuesto de la institución y de los programas que lo conforman, sustentada en los estados de ejecución presupuestaria; y, el análisis del grado de cumplimiento de las metas de producción y de resultados contenidas en los programas presupuestarios, en combinación con los recursos utilizados, en términos de los conceptos de eficiencia y eficacia que se expresan en el presupuesto traducidos a indicadores de resultados. ÁMBITO DE COMPETENCIAS DE LA EVALUACIÓN La evaluación financiera global, institucional y de los programas presupuestarios será competencia del Ministerio de Economía y Finanzas, a través de la Subsecretaría de Presupuestos. La evaluación programática, relacionada a la ejecución y grado de cumplimiento de las metas y resultados de los programas contenidos en los presupuestos, será competencia y responsabilidad de cada institución.

3.15 CLAUSURA Y LIQUIDACIÓN CLAUSURA DEL PRESUPUESTO El presupuesto se clausurará el 31 de diciembre de cada año. Toda operación que implique afectación presupuestaria de alguna naturaleza se realizará hasta esa fecha por lo que, con posterioridad a la misma, no podrán contraerse compromisos ni obligaciones que afecten el presupuesto clausurado. LIQUIDACIÓN PRESUPUESTARIA Es la fase del ciclo presupuestaria que corresponde a la elaboración y exposición, al nivel consolidado, de la ejecución presupuestaria registrada a la clausura del ejercicio fiscal anual. La liquidación presupuestaria contendrá:

30

• El detalle de la ejecución de los ingresos. • La ejecución de los gastos. • Estado de transacciones de caja, con la determinación de los resultados de

déficit/superávit, financiamiento/aplicación y variaciones de caja sin aplicación presupuestaria.

• Resultado económico-financiero del ejercicio presupuestario. • Los anexos de respaldo con la información institucional procesada

PROCEDIMIENTO DE LIQUIDACIÓN La Subsecretaría de Presupuestos receptará la información originada en las instituciones, examinará su consistencia, procederá a su agregación y consolidación, generará los reportes con la información que requiere el contenido de la liquidación y elaborará el proyecto de acuerdo de expedición y el informe que lo respalde. APROBACIÓN DE LA LIQUIDACIÓN PRESUPUESTARIA La liquidación presupuestaria se aprobará y expedirá mediante acuerdo ministerial hasta el 31 de marzo del año siguiente al ejercicio fiscal que corresponda. Se acompañará del informe pertinente que contendrá los aspectos relevantes y las novedades detectadas en el análisis de la información remitida por las instituciones.

31

32

4. APLICACIÓN PRÁCTICA 4.1. PRÁCTICA DEL PRESUPUESTO EN UNA ENTIDAD PÚBLICA (Por motivo de la aplicación práctica los datos del ejercicio han sido improvisados para realizar la respectiva partida presupuestaria.)

DATOS DE LA EMRESA ENTIDAD: Municipio del Cantón Calvas CÓDIGO: 2090 RUC: 6369889984001 PERÍODO FISCAL: 2012 RESPONSABLE: Lic. Alex Padilla CARGO: Alcalde PROG/PROYECT/ACT: Administración General MISIÓN: El ilustre Municipio del Cantón Calvas es una entidad encargada de impulsar permanente el desarrollo socio económico del cantón a través de estrategias que permiten contribuir a la solución de sus problemas, logrando así el bienestar de sus habitantes. VISIÓN: El Municipio del Cantón Calvas se constituirá como un pilar fundamental de desarrollo cantonal garantizando condiciones de vida dignas para el porvenir de cada una de los habitantes y la distribución equitativa de los recursos y de esta manera propiciar la satisfacción de las necesidades. OBJETIVOS:

• Repavimentar las carreteras vía Llaule-Cariamanga. • Construir una escuela en el Barrio Trigopamba. • Entregar 10 computadoras para la Escuela Amada Jumbo en el Barrio Santa

Teresa. ESTRATEGIAS:

• Realizar las gestiones adecuadas para efectuar el proyecto de repavimentación.

• Realizar las cotizaciones para conocer los materiales que ofrecen las distintas empresas.

• Comparar las diferentes proformas en el portal de compras públicas.

40

DATOS DEL EJERCICIO El Municipio del Cantón Calvas presenta la siguiente información para la partida presupuestaria:

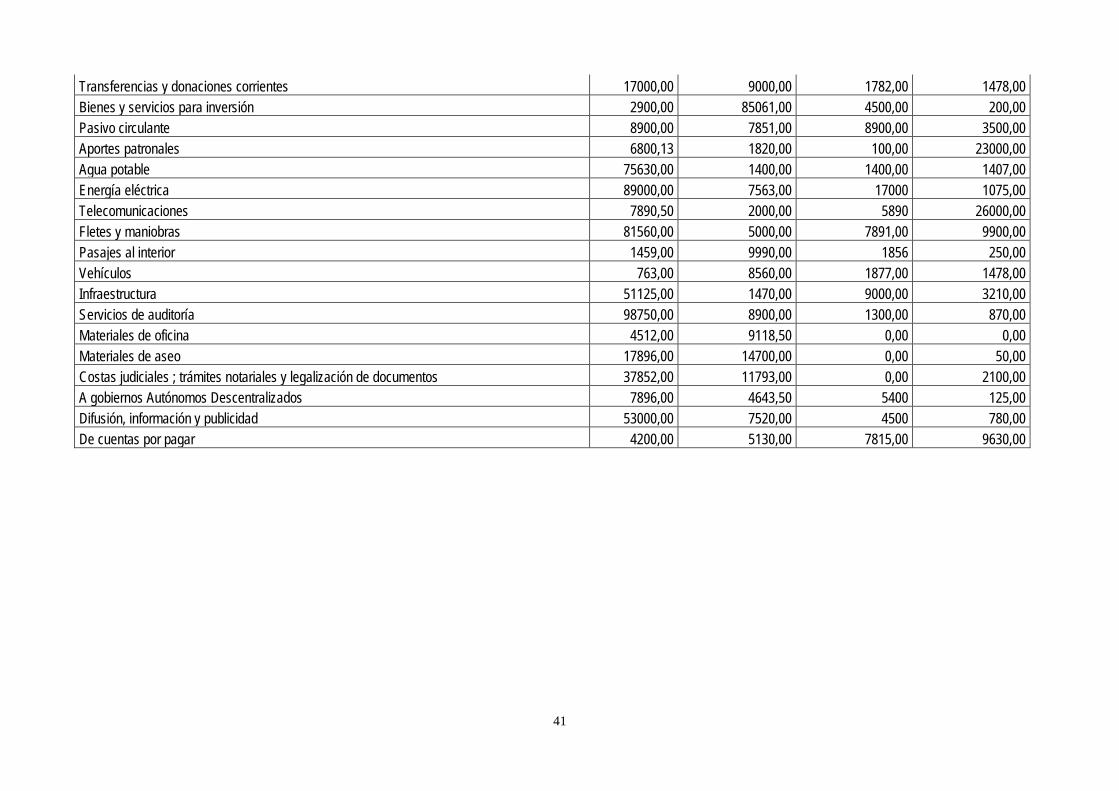

DESCRIPCIÓN INICIAL REFORMAS DEVENGADO RECAUDADO A la utilidad por venta de predios urbanos 260000,00 89000,00 12000,00 7800,00 A los predios urbanos 1589,00 5600,00 35000,00 0,00 A los predios rústicos 5423,00 14500,00 78541,00 15000,00 A la inscripción en el registro de la propiedad o en el registro mercantil 14529,00 7800,00 18253,00 3501,00 De vehículos motorizados de transporte terrestre 42000,00 14500,00 1890,00 780,00 Impuesto a las tierras rurales 8795,00 9630,00 3000,00 1200,00 De ocupación de lugares públicos 485,63 1400,00 5500,00 1400,00 Especies fiscales 14798,00 1536,00 9854,00 8463,00 Rodaje de vehículos motorizados 95000,00 7852,00 5000,00 1407,00 Recolección de basura 84560,00 7000,00 1056,63 1021,00 Obras de alcantarillado y canalización 7000,00 6523,00 720364,08 65000,00 De oficina didáctico y publicaciones 5000,00 16000,00 54762,00 200,00 Edificios, locales y residenciales 11500,00 8000,00 2563 159,00 Equipos, sistemas y paquetes informáticos 2000,00 7900,00 7890,00 2100,00 Ordenanzas municipales 11060,00 5600,00 8000,00 2300,00 Del Gobierno Central 71000,00 15000,00 0,00 0,00 Del FODESEC a Municipios 8956,00 7890,00 0,00 0,00 Maquinarias y equipo 98000,00 17811,00 1300,00 0,00 Vehículos 1566,00 187,00 8750,00 5601,12 Del gobierno central 65000,00 54461,00 1895,32 123,00 Sueldos 198849,00 14894,00 11000,00 9000,00 Remuneraciones Unificadas 5630,00 78552,00 5600,00 8563,00 Bienes y servicios de consumo 14890,00 1524,00 8932,00 1400,00 Otros gastos corrientes 21759,00 1700,00 1856,00 1520,00

41

Transferencias y donaciones corrientes 17000,00 9000,00 1782,00 1478,00 Bienes y servicios para inversión 2900,00 85061,00 4500,00 200,00 Pasivo circulante 8900,00 7851,00 8900,00 3500,00 Aportes patronales 6800,13 1820,00 100,00 23000,00 Agua potable 75630,00 1400,00 1400,00 1407,00 Energía eléctrica 89000,00 7563,00 17000 1075,00 Telecomunicaciones 7890,50 2000,00 5890 26000,00 Fletes y maniobras 81560,00 5000,00 7891,00 9900,00 Pasajes al interior 1459,00 9990,00 1856 250,00 Vehículos 763,00 8560,00 1877,00 1478,00 Infraestructura 51125,00 1470,00 9000,00 3210,00 Servicios de auditoría 98750,00 8900,00 1300,00 870,00 Materiales de oficina 4512,00 9118,50 0,00 0,00 Materiales de aseo 17896,00 14700,00 0,00 50,00 Costas judiciales ; trámites notariales y legalización de documentos 37852,00 11793,00 0,00 2100,00 A gobiernos Autónomos Descentralizados 7896,00 4643,50 5400 125,00 Difusión, información y publicidad 53000,00 7520,00 4500 780,00 De cuentas por pagar 4200,00 5130,00 7815,00 9630,00

42

CÓD DESCRIPCIÓN INICIAL %

INICIAL REFORMAS %

REF CODIF %

CODIF DEVENG %

DEVENG RECAUD %

RECAUD SALDO X

RECAUDAR %

RECAUD 1 INGRESOS CORRIENTES

110102 A la utilidad por venta de predios urbanos 260000,00 32,17 89000,00 29,85 349000,00 31,54 12000,00 1,23 7800,00 6,72 4200,00 0,49

110201 A los predios urbanos 1589,00 0,20 5600,00 1,88 7189,00 0,65 35000,00 3,59 0,00 0,00 35000,00 4,07

110202 A los predios rústicos 5423,00 0,67 14500,00 4,86 19923,00 1,80 78541,00 8,05 15000,00 12,92 63541,00 7,39

110203 A la inscripción en el registro de la propiedad o en el registro mercantil 14529,00 1,80 7800,00 2,62 22329,00 2,02 18253,00 1,87 3501,00 3,02 14752,00 1,72

110205 De vehículos motorizados de transporte terrestre 42000,00 5,20 14500,00 4,86 56500,00 5,11 1890,00 0,19 780,00 0,67 1110,00 0,13

110211 Impuesto a las tierras rurales 8795,00 1,09 9630,00 3,23 18425,00 1,67 3000,00 0,31 1200,00 1,03 1800,00 0,21 130103 De ocupación de lugares públicos 485,63 0,06 1400,00 0,47 1885,63 0,17 5500,00 0,56 1400,00 1,21 4100,00 0,48

130106 Especies fiscales 14798,00 1,83 1536,00 0,52 16334,00 1,48 9854,00 1,01 8463,00 7,29 1391,00 0,16

130109 Rodaje de vehículos motorizados 95000,00 11,75 7852,00 2,63 102852,00 9,30 5000,00 0,51 1407,00 1,21 3593,00 0,42

130116 Recolección de basura 84560,00 10,46 7000,00 2,35 91560,00 8,28 1056,63 0,11 1021,00 0,88 35,63 0,00

130409 Obras de alcantarillado y canalización 7000,00 0,87 6523,00 2,19 13523,00 1,22 720364,08 73,84 65000,00 56,01 655364,08 76,24

140204 De oficina didáctico y publicaciones 5000,00 0,62 16000,00 5,37 21000,00 1,90 54762,00 5,61 200,00 0,17 54562,00 6,35 170202 Edificios, locales y residenciales 11500,00 1,42 8000,00 2,68 19500,00 1,76 2563 0,26 159,00 0,14 2404,00 0,28

170217 Equipos, sistemas y paquetes informáticos 2000,00 0,25 7900,00 2,65 9900,00 0,89 7890,00 0,81 2100,00 1,81 5790,00 0,67

170302 Ordenanzas municipales 11060,00 1,37 5600,00 1,88 16660,00 1,51 8000,00 0,82 2300,00 1,98 5700,00 0,66

180101 Del Gobierno Central 71000,00 8,78 15000,00 5,03 86000,00 7,77 0,00 0,00 0,00 0,00 0,00 0,00

180604 Del FODESEC a Municipios 8956,00 1,11 7890,00 2,65 16846,00 1,52 0,00 0,00 0,00 0,00 0,00 0,00

240104 Maquinarias y equipo 98000,00 12,12 17811,00 5,97 115811,00 10,47 1300,00 0,13 0,00 0,00 1300,00 0,15 240105 Vehículos 1566,00 0,19 187,00 0,06 1753,00 0,16 8750,00 0,90 5601,12 4,83 3148,88 0,37

280101 Del gobierno central 65000,00 8,04 54461,00 18,26 119461,00 10,80 1895,32 0,19 123,00 0,11 1772,32 0,21

TOTAL 808261,63 100,00 298190,00 100,00 1106451,6 100,00 975619,03 100,00 116055,12 100,00 859563,91 100,00

43

CÓD DESCRIPCIÓN INICIAL %

INICIAL REFORMAS %

REF CODIFI %

CODIF DEVENG %

DEVENG RECAUD %

RECAUD SALDO X DEVENG

% RECAUD

5 GASTOS CORRIENTES 510101 Sueldos 198849,00 24,60 14894,00 4,99 213743,00 19,32 11000,00 10,32 9000,00 8,53 204743,00 20,44 510105 Remuneraciones Unificadas 5630,00 0,70 78552,00 26,34 84182,00 7,61 5600,00 5,25 8563,00 8,11 78582,00 7,84 510204 Bienes y servicios de consumo 14890,00 1,84 1524,00 0,51 16414,00 1,48 8932,00 8,38 1400,00 1,33 7482,00 0,75 510205 Otros gastos corrientes 21759,00 2,69 1700,00 0,57 23459,00 2,12 1856,00 1,74 1520,00 1,44 21603,00 2,16 510211 Transferencias y donaciones corrientes 17000,00 2,10 9000,00 3,02 26000,00 2,35 1782,00 1,67 1478,00 1,40 24218,00 2,42 510401 Bienes y servicios para inversión 2900,00 0,36 85061,00 28,53 87961,00 7,95 4500,00 4,22 200,00 0,19 83461,00 8,33 510409 Pasivo circulante 8900,00 1,10 7851,00 2,63 16751,00 1,51 8900,00 8,35 3500,00 3,32 7851,00 0,78 510601 Aportes patronales 6800,13 0,84 1820,00 0,61 8620,13 0,78 100,00 0,09 23000,00 21,79 8520,13 0,85 530101 Agua potable 75630,00 9,36 1400,00 0,47 77030,00 6,96 1400,00 1,31 1407,00 1,33 75630,00 7,55 530104 Energía eléctrica 89000,00 11,01 7563,00 2,54 96563,00 8,73 17000 15,95 1075,00 1,02 79563,00 7,94 530105 Telecomunicaciones 7890,50 0,98 2000,00 0,67 9890,50 0,89 5890 5,53 26000,00 24,64 4000,50 0,40 530202 Fletes y maniobras 81560,00 10,09 5000,00 1,68 86560,00 7,82 7891,00 7,40 9900,00 9,38 78669,00 7,85 530301 Pasajes al interior 1459,00 0,18 9990,00 3,35 11449,00 1,03 1856 1,74 250,00 0,24 9593,00 0,96 530405 Vehículos 763,00 0,09 8560,00 2,87 9323,00 0,84 1877,00 1,76 1478,00 1,40 7446,00 0,74 530417 Infraestructura 51125,00 6,33 1470,00 0,49 52595,00 4,75 9000,00 8,44 3210,00 3,04 43595,00 4,35 530602 Servicios de auditoría 98750,00 12,22 8900,00 2,98 107650,00 9,73 1300,00 1,22 870,00 0,82 106350,00 10,62 530804 Materiales de oficina 4512,00 0,56 9118,50 3,06 13630,50 1,23 0,00 0,00 0,00 0,00 13630,50 1,36 530805 Materiales de aseo 17896,00 2,21 14700,00 4,93 32596,00 2,95 0,00 0,00 50,00 0,05 32596,00 3,25

570216 Costas judiciales ; trámites notariales y legalización de documentos 37852,00 4,68 11793,00 3,95 49645,00 4,49 0,00 0,00 2100,00 1,99 49645,00 4,96

580111 A gobiernos Autónomos Descentralizados 7896,00 0,98 4643,50 1,56 12539,50 1,13 5400 5,07 125,00 0,12 7139,50 0,71 730207 Difusión, información y publicidad 53000,00 6,56 7520,00 2,52 60520,00 5,47 4500 4,22 780,00 0,74 56020,00 5,59 970101 De cuentas por pagar 4200,00 0,52 5130,00 1,72 9330,00 0,84 7815,00 7,33 9630,00 9,12 1515,00 0,15

TOTAL 808261,6 100,00 298190,00 100,00 1106451,63 100,00 106599,00 100,00 105536,00 100,00 1001852,63 100,00

44

INGRESOS A NIVEL DE GRUPO

CÓD DESCRIPCIÓN INICIAL %

INICIAL REFORMAS % REF CODIF %

CODIF DEVENG %

DEVENG RECAUD %

RECAUD SALDO X RECAUD

% RECAUD

11 Impuestos 332336,00 41,12 141030,00 47,30 473366,00 42,78 148684,00 15,24 28281,00 24,37 120403,00 14,01

13 Tasas y contribuciones 201843,63 24,97 24311,00 8,15 226154,63 20,44 741774,71 76,03 77291,00 66,60 664483,71 77,30

14 Venta de bienes y servicios 5000,00 0,62 16000,00 5,37 21000,00 1,90 54762,00 5,61 200,00 0,17 54562,00 6,35 17 Renta de inversiones y multas 24560,00 3,04 21500,00 7,21 46060,00 4,16 18453,00 1,89 4559,00 3,93 13894,00 1,62

18 Transferencias y donaciones corrientes 79956,00 9,89 22890,00 7,68 102846,00 9,30 0,00 0,00 0,00 0,00 0,00 0,00

24 Venta de activos no financieros 99566,00 12,32 17998,00 6,04 117564,00 10,63 10050,00 1,03 5601,12 4,83 4448,88 0,52

28 Transferencias y donaciones de capital 65000,00 8,042 54461,00 18,26 119461,00 10,80 1895,32 0,19 123,00 0,11 1772,32 0,21

TOTAL 808261,63 100,00 298190,00 100,00 1106451,63 100,00 975619,03 100,00 116055,12 100,00 859563,91 100,00

GASTOS A NIVEL DE GRUPO

CÓD DESCRIPCIÓN INICIAL %

INICIAL REFORMAS % REF CODIF %

CODIF DEVENG %

DEVENG RECAUD %

RECAUD SALDO X DEVENG

% RECAUD

51 Gastos en personal 276728,13 34,24 200402,00 67,21 477130,13 43,12 42670,00 40,03 48661,00 46,11 436460,13 43,57

53 Bienes y servicios de consumo 428585,50 53,03 68701,50 23,04 497287,00 44,94 46214,00 43,35 44240,00 41,92 451073,00 45,02

57 Otros gastos corrientes 37852,00 4,68 11793,00 3,95 49645,00 4,49 0,00 0,00 2100,00 1,99 49645,00 4,96

58 Transferencias y donaciones corrientes 7896,00 0,98 4643,50 1,56 12539,50 1,13 5400,00 5,07 125,00 0,12 7139,50 0,71

73 Bienes y servicios para inversión 53000,00 6,56 7520,00 2,52 60520,00 5,47 4500,00 4,22 780,00 0,74 56020,00 5,59

97 Pasivo circulante 4200,00 0,52 5130,00 1,72 9330,00 0,84 7815,00 7,33 9630,00 9,12 1515,00 0,15

TOTAL 808261,63 100,00 298190,00 100,00 1106451,63 100,00 106599,00 100,00 105536,00 100,00 1001852,63 100,00

45

PROGRAMACIÓN INDICATIVA ANUAL

CÓDIGO DENOMINACIÓN COMPROBACIÓN FECHA DE PROGRAMACIÓN 2090 Municipio del Cantón Calvas 3033 20 12 2012

TIPO DE OPERACIÓN PÍA FECHA DE IMPUTACIÓN

1 1 2013 DÍA MES AÑO

FUENTE CÓDIGO INGRESO

DESCRIPCIÓN CUATRIMESTRAL TOTAL 1 2 3