universidad laica vicente rocafuerte de...

TRANSCRIPT

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN: PREVIO A LA

OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD Y AUDITORIA – CPA

TEMA:

ANÁLISIS DEL IMPACTO DE LAS PROVISIONES Y CONTINGENCIAS EN

LA CONTABILIDAD MEDIANTE LA APLICACIÓN DE NIIF PARA PYMES Y

EL RECONOCIMIENTO DEL GASTO DEDUCIBLE EN LA LEY DE EQUIDAD

TRIBUTARÍA.

AUTORAS:

Sandra Lilibeth Bravo Bravo

Rosana Yolanda Quingaluisa Segovia

TUTOR:

MBA.Econ. Aníbal Salazar Escobar

Guayaquil – Noviembre - 2015

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CERTIFICADO DE ACEPTACIÓN DEL TUTOR

En mi calidad de Tutor del Proyecto de Investigación, nombrado por el Director

de la Facultad de Administración de la Universidad Laica Vicente Rocafuerte de

Guayaquil.

CERTIFICO

Haber dirigido, revisado y analizado el Proyecto de Investigación con el tema:

"ANÁLISIS DEL IMPACTO DE LAS PROVISIONES Y CONTINGENCIAS EN

LA CONTABILIDAD MEDIANTE LA APLICACIÓN DE NIIF PARA PYMES Y

EL RECONOCIMIENTO DEL GASTO DEDUCIBLE EN LA LEY DE EQUIDAD

TRIBUTARIA”,presentado como requisito previo a la aprobación y desarrollo

de la Investigación para optar al título de:

Ingeniera en Contabilidad y Auditoría -CPA

La formulación de la Investigación se refiere a la falta de conocimiento en la

aplicación de NIIF para Pymes en tanto a Provisiones y Contingencias y su

reconocimiento en la contabilización mediante la Ley de Equidad Tributaria.

El mismo que considero debe ser aceptado por reunir los requisitos legales,

viables e importancia del tema.

Presentado por la Egresada:

Sandra Lilibeth Bravo Bravo C.I 0924096258

MBA.Econ. Aníbal Salazar Escobar TUTOR

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CERTIFICADO DE ACEPTACIÓN DEL TUTOR

En mi calidad de Tutor del Proyecto de Investigación, nombrado por el Director

de la Facultad de Administración de la Universidad Laica Vicente Rocafuerte de

Guayaquil.

CERTIFICO

Haber dirigido, revisado y analizado el Proyecto de Investigación con el tema:

"ANÁLISIS DEL IMPACTO DE LAS PROVISIONES Y CONTINGENCIAS EN

LA CONTABILIDAD MEDIANTE LA APLICACIÓN DE NIIF PARA PYMES Y

EL RECONOCIMIENTO DEL GASTO DEDUCIBLE EN LA LEY DE EQUIDAD

TRIBUTARIA”,presentado como requisito previo a la aprobación y desarrollo

de la Investigación para optar al título de:

Ingeniera en Contabilidad y Auditoría -CPA

La formulación de la Investigación se refiere a la falta de conocimiento en la

aplicación de NIIF para Pymes en tanto a Provisiones y Contingencias y su

reconocimiento en la contabilización mediante la Ley de Equidad Tributaria.

El mismo que considero debe ser aceptado por reunir los requisitos legales,

viables e importancia del tema.

Presentado por la Egresada:

Rosana Yolanda Quingaluisa Segovia C.I 0923121354

MBA.Econ. Aníbal Salazar Escobar TUTOR

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo BRAVO BRAVO SANDRA LILIBETH, declaro bajo juramento que la autoría

del presente trabajo me corresponde totalmente y me responsabilizo con los

criterios y opiniones científicas que en el mismo declara, como producto de la

Investigación realizada por mí. De la misma forma cedo mis derechos de autor

a la Universidad Laica Vicente Rocafuerte de Guayaquil, según lo establecido

por la ley de propiedad intelectual, por su reglamento y normatividad

institucional vigente.

Este proyecto se ha ejecutado con el propósito de realizar un "ANÁLISIS DEL

IMPACTO DE LAS PROVISIONES Y CONTINGENCIAS EN LA

CONTABILIDAD MEDIANTE LA APLICACIÓN DE NIIF PARA PYMES Y EL

RECONOCIMIENTO DEL GASTO DEDUCIBLE EN LA LEY DE EQUIDAD

TRIBUTARIA”.

Srta. Sandra Lilibeth Bravo Bravo

C.I 0924096258

DECLARACIÓN DE AUTORIA Y CESIÓN DE DERECHOS

Yo QUINGALUISA SEGOVIA ROSANA YOLANDA, declaro bajo juramento que

la autoría del presente trabajo me corresponde totalmente y me responsabilizo

con los criterios y opiniones científicas que en el mismo declara, como

producto de la Investigación realizada por mí. De la misma forma cedo mis

derechos de autor a la Universidad Laica Vicente Rocafuerte de Guayaquil,

según lo establecido por la ley de propiedad intelectual, por su reglamento y

normatividad institucional vigente.

Este proyecto se ha ejecutado con el propósito de realizar un "ANÁLISIS DEL

IMPACTO DE LAS PROVISIONES Y CONTINGENCIAS EN LA

CONTABILIDAD MEDIANTE LA APLICACIÓN DE NIIF PARA PYMES Y EL

RECONOCIMIENTO DEL GASTO DEDUCIBLE EN LA LEY DE EQUIDAD

TRIBUTARIA”.

Srta. Rosana Yolanda Quingaluisa Segovia

C.I 0923121354

AGRADECIMIENTO

Le doy gracias a Dios por estar siempre a mi lado y ser mi guía en todo

momento.

A mi madre por estar siempre presente, en cada instante de mi vida por

impulsarme a seguir con sus consejos y enseñarme, que todo esfuerzo vale

pena, no importan cuán difícil sea el camino debía seguir porque al final

siempre obtendría lo deseado.

A mi compañera y amiga por compartir esta experiencia de aprender juntas

algo nuevo que nos servirá para el resto de nuestras vidas y en el ámbito

profesional.

AUTORA

Srta.Sandra Lilibeth Bravo Bravo

AGRADECIMIENTO

Agradezco a Dios por haberme permitido culminar mis estudios, por haber

puesto personas verdaderamente extraordinarias en mi camino, que me

ayudaron en los momentos más difíciles.

A mis amigas, Sandra Bravo y Amarilis Alvarado con quien compartimos

momentos de alegría y tristezas durante estos años de nuestra carrera, a mis

maestros por sus conocimientos impartidos

AUTORA

Srta. Rosana Yolanda Quingaluisa Segovia

RECONOCIMIENTO

La realización de esta investigación de tesis fue posible a la colaboración del

MBA ECON. ANIBAL SALAZAR ESCOBAR, por su gran aporte como nuestro

tutor en la investigación.

Gracias por su tiempo, dedicación durante la realización de Nuestro Proyecto y

poder culminarlo con éxito.

Autoras .

Srta. Sandra Lilibeth Bravo Bravo

Srta. Rosana Yolanda Quingaluisa Segovia

DEDICATORIA

A Dios por ser mi guía mi fuente de inspiración en todo momento.

A mi madre y hermanos por ser quienes me han brindado su apoyo fuerzas

para seguir y no dejarme vencer.

A mi abuela que aunque no está con nosotros sé que desde el cielo me cuida y

proteges eres ese ángel maravilloso.

.

AUTORA

Srta. Sandra Lilibeth Bravo Bravo

DEDICATORIA

La culminación de este proyecto se lo dedico al pilar de mi vida, mi querida

mamá, quien siempre me ha dado todo su amor y apoyo en este arduo camino

de vida, por inspirarme a ser mejor cada día.

A Dios por protegerme, guiarme a cada paso que doy en todo momento de mi

vida.

Con todo mi cariño a mi vida que siempre me dio palabras de aliento para

seguir adelante.

AUTORA

Srta. Rosana Yolanda Quingaluisa Segovia

ÍNDICE GENERAL

Contenido

CARÁTULA I

FECHA DE REGISTRO DE TESIS II -III

CERTIFICADO DE ACEPTACIÓN DEL TUTOR IV

CERTIFICADO DE ACEPTACIÓN DEL TUTOR V

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS VI

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS VII

AGRADECIMIENTO VIII-X

RECONOCIMIENTO XI

DEDICATORÍA XII-XIII

INDICE DE FIGURAS XIV

INDICE DE TABLAS XV

1 CAPITULO I 1

EL PROBLEMA A INVESTIGAR 1

1.1 TEMA: 1

1.2 PLANTEAMIENTO DEL PROBLEMA 1

1.3 ÁRBOL DEL PROBLEMA 8

1.4 SÍNTOMAS 9

1.5 CAUSAS 10

1.6 FORMULACIÓN DEL PROBLEMA 12

1.7 OBJETIVO GENERAL 14

1.8 OBJETIVOS ESPECÍFICOS 14

1.9 DELIMITACIÓN DEL PROBLEMA 15

1.10 SISTEMATIZACIÓN DE LA INVESTIGACIÓN 16

1.11 IDEAS A DEFENDER 16

1.12 VARIABLES 17

1.12.1 VARIABLE DEPENDIENTE 17

1.12.2 VARIABLE INDEPENDIENTE 17

2 CAPITULO II 18

FUNDAMENTACION TEORICA 18

2.1 MARCO TEÓRICO REFERENCIAL 18

2.2 PROVISIONES Y CONTINGENCIAS 19

2.2.1 Tipos de provisiones 20

2.2.2 Pasivos Contingentes 21

2.2.3 Activos Contingentes 21

2.3 PROVISIONES Y GASTOS DEDUCIBLES 22

2.3.1 EXCEPCIÓN DE LA SECCIÓN DE NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA PARA PEQUEÑAS Y MEDIANAS

ENTIDADES RESPECTO A LAS PROVISIONES Y CONTINGENCIAS. 25

2.4 CUENTA INDEMNIZACIONES O DESAHUCIO 27

2.5 NORMATIVA TRIBUTARIA DESDE EL PUNTO DE VISTA DE LAS

PROVISIONES CONSIDERADAS COMO GASTOS DEDUCIBLES. 28

2.6 MARCO CONCEPTUAL 31

2.6.1 APLICACIÓN DE LAS NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA 31

2.6.2 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES 32

2.6.3 PEQUEÑAS Y MEDIANAS ENTIDADES 32

2.6.4 PEQUEÑAS Y MEDIANAS ENTIDADES DESDE EL PUNTO DE

VISTA JURIDICO 33

2.6.5 PRINCIPALES CARACTERÍSTICAS 34

2.6.6 LAS PEQUEÑAS Y MEDIANAS ENTIDADES Y SU ROL EN LA

ECONOMIA 35

2.7 PROVISIÓN 35

2.8 CONTINGENCIA 36

2.9 RECONOCIMIENTO Y VALORACIÓN 37

2.10 PROVISIONES Y CONTINGENCIAS. 38

2.11 IMPUESTOS DIFERIDOS. 40

3 CAPITULO III 46

TIPO DE INVESTIGACIÓN 46

3.1 INVESTIGACION DOCUMENTAL 46

3.2 EL ENFOQUE 46

3.3 TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS 47

3.3.1 TRATAMIENTO A LA INFORMACIÓN- PROCESAMIENTO Y

ANÁLISIS 48

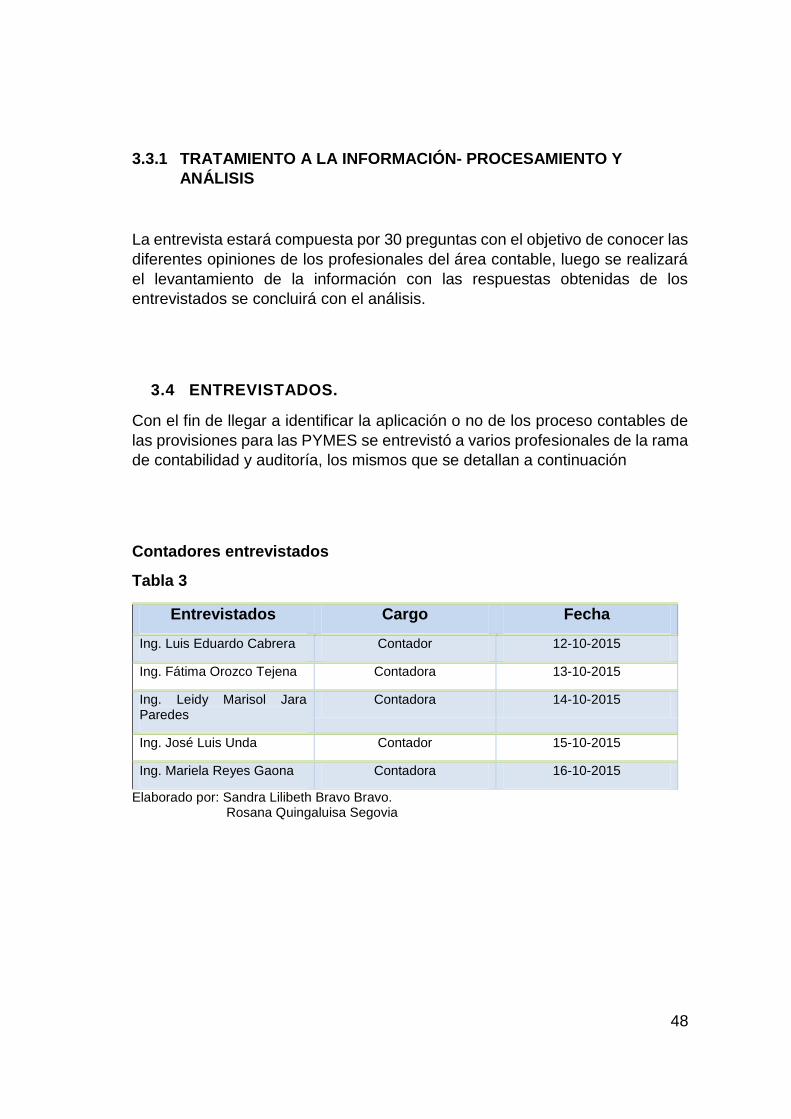

3.4 ENTREVISTADOS. 48

3.4.1 CONTENIDO DE LA ENTREVISTA. 49

3.4.2 RESULTADO DE LA ENTREVISTA. 49

3.5 IMPACTO DEL DESCONOCIMIENTO DE LAS NORMAS 62

3.6 CONCLUSIÓN ACORDE A LOS DATOS RECOGIDOS EN LAS

ENTREVISTAS 62

4 CAPITULO IV 65

LA PROPUESTA 65

4.1 PROPUESTA 65

4.2 JUSTIFICACIÓN DE LA PROPUESTA 65

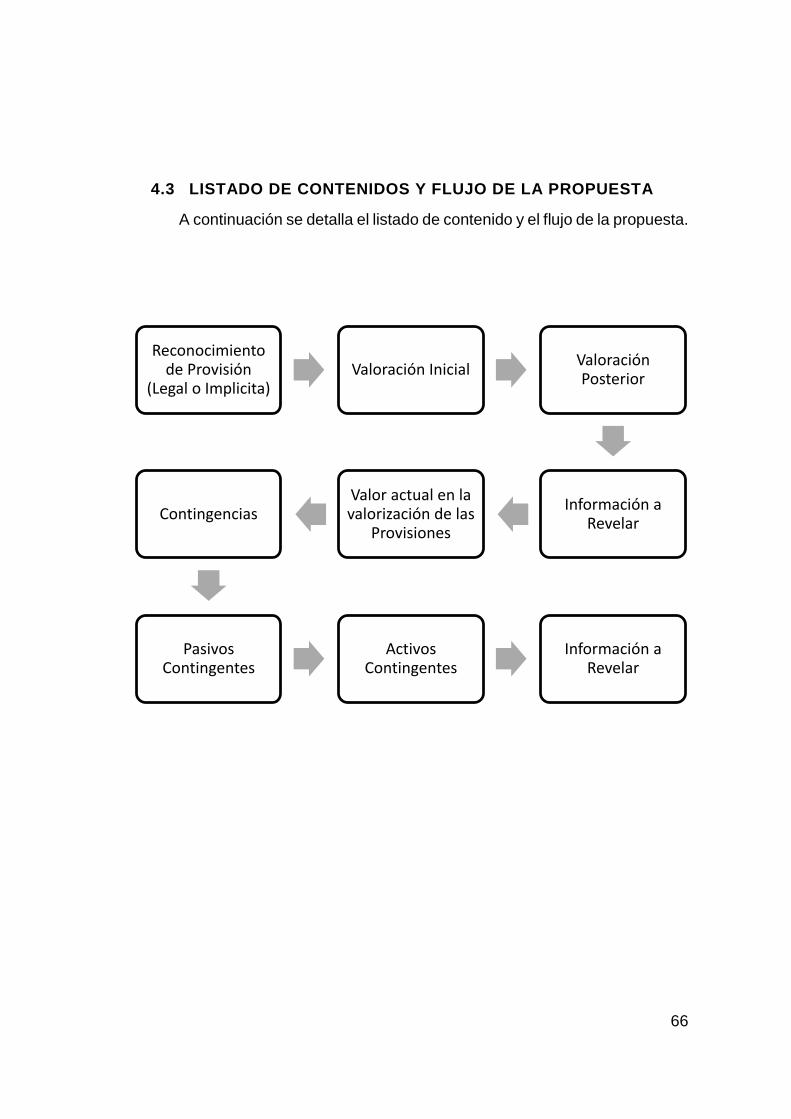

4.3 LISTADO DE CONTENIDOS Y FLUJO DE LA PROPUESTA 66

4.4 DESARROLLO DE LA PROPUESTA 67

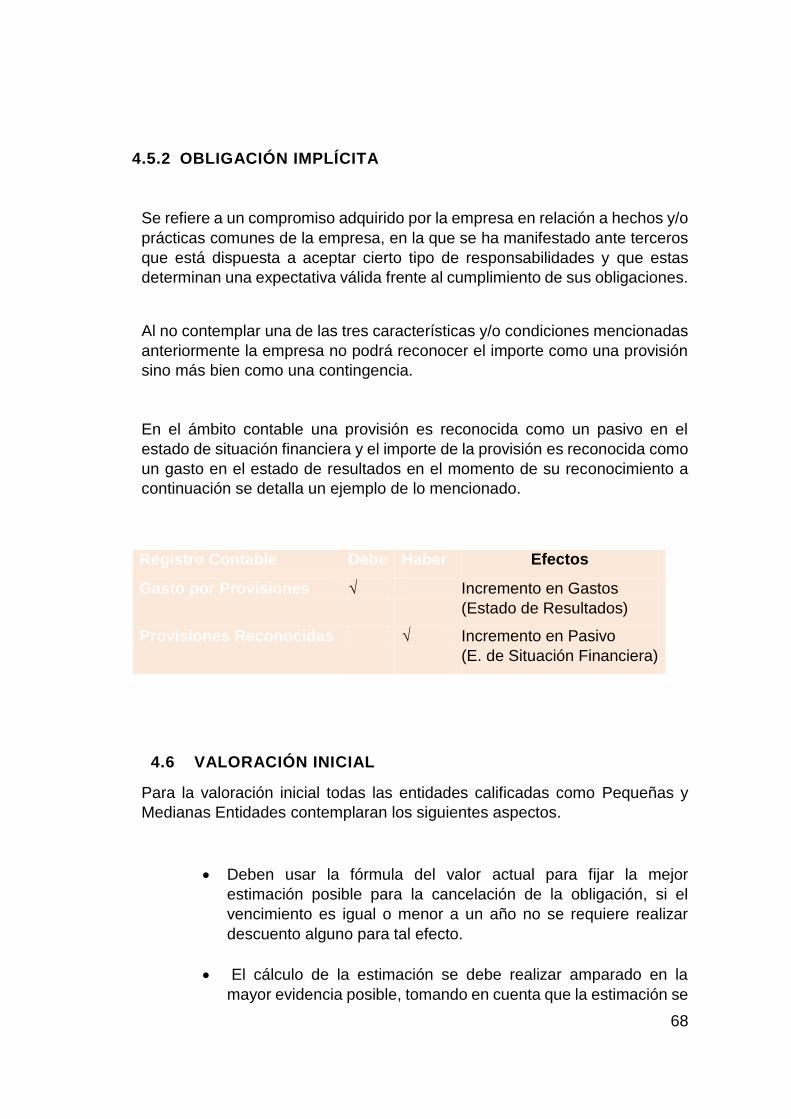

4.5 RECONOCIMIENTO DE UNA PROVISIÓN 67

4.5.1 OBLIGACIÓN LEGAL 67

4.5.2 OBLIGACIÓN IMPLÍCITA 68

4.6 VALORACIÓN INICIAL 68

4.7 VALORACIÓN POSTERIOR 70

4.8 INFORMACIÓN A REVELAR 72

4.9 VALORIZACIÓN DE PROVISIONES Y LA IMPORTANCIA DEL

VALOR ACTUAL. 72

4.10 CONTINGENCIAS 73

4.11 PASIVOS CONTINGENTES 73

4.12 RECONOCIMIENTO 74

4.13 ACTIVOS CONTINGENTES 74

4.15 IMPACTO/PRODUCTO/ BENEFICIO OBTENIDO 75

4.16 CONCLUSIONES 76

4.17 RECOMENDACIONES 77

BIBLIOGRAFÍA 78

ANEXOS 79

5 ANEXO 1 79

ENTREVISTA # 1 79

ENTREVISTA # 2 83

ENTREVISTA#3 87

ENTREVISTA#4 91

ENTREVISTA#5 95

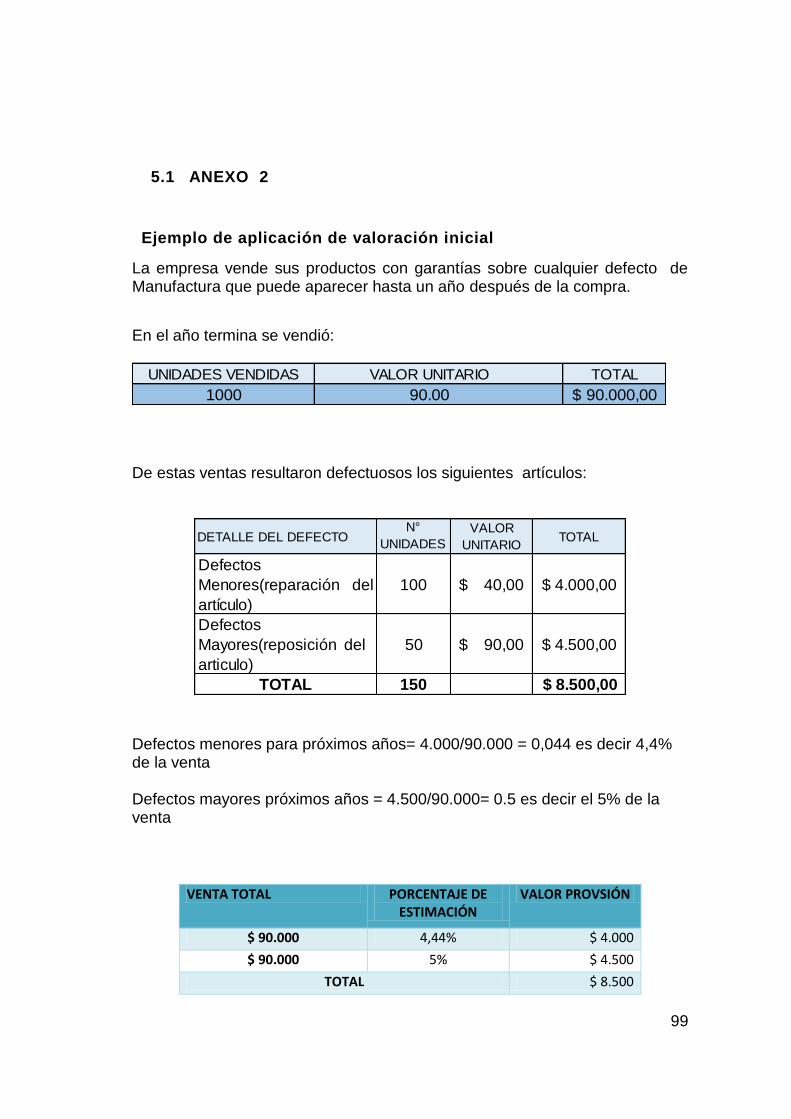

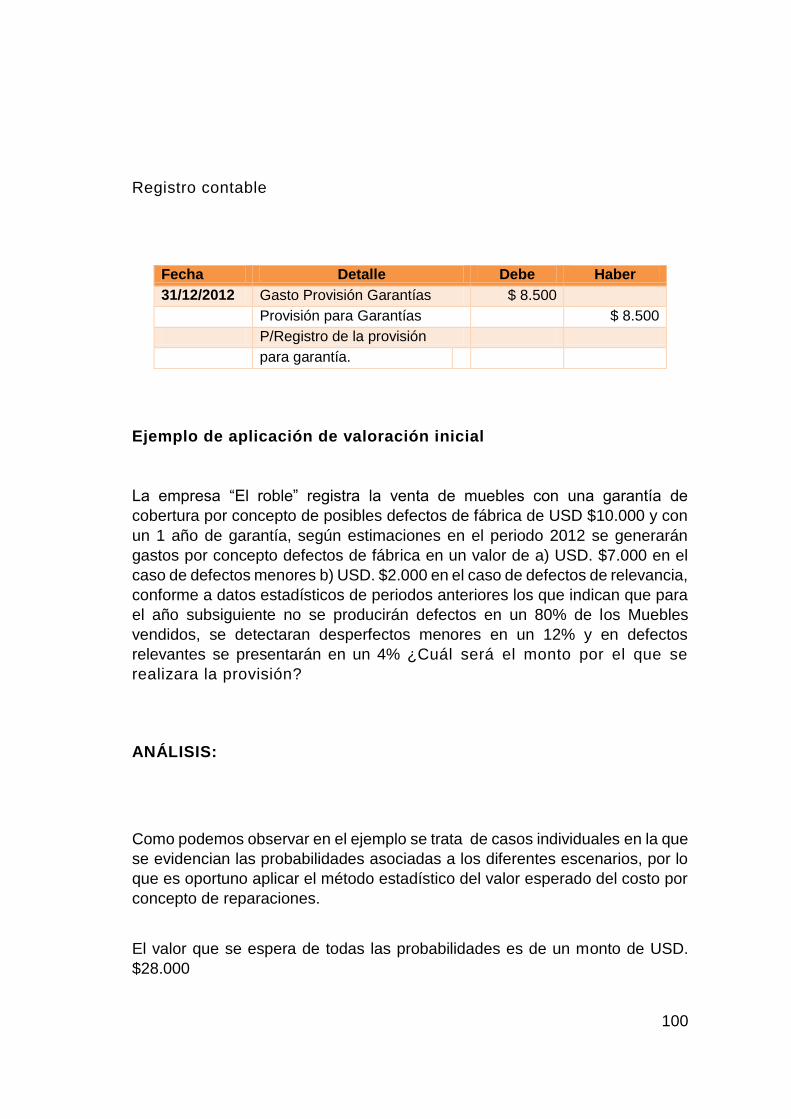

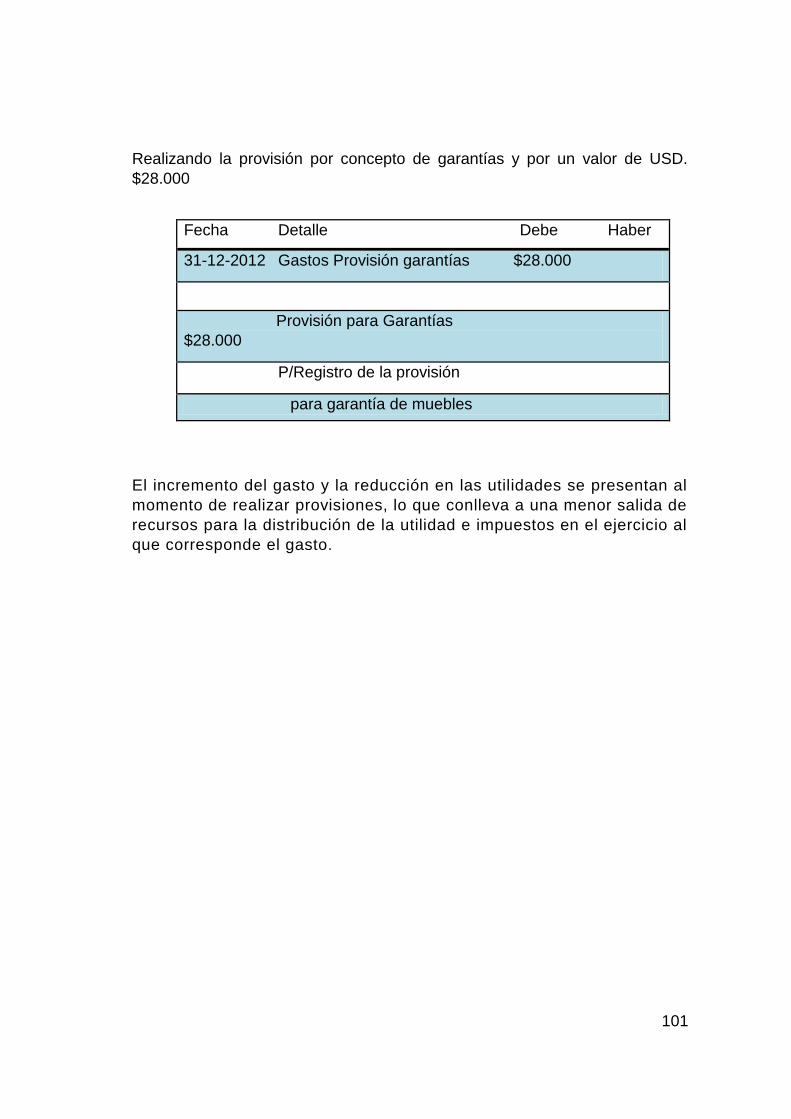

5.1 ANEXO 2 99

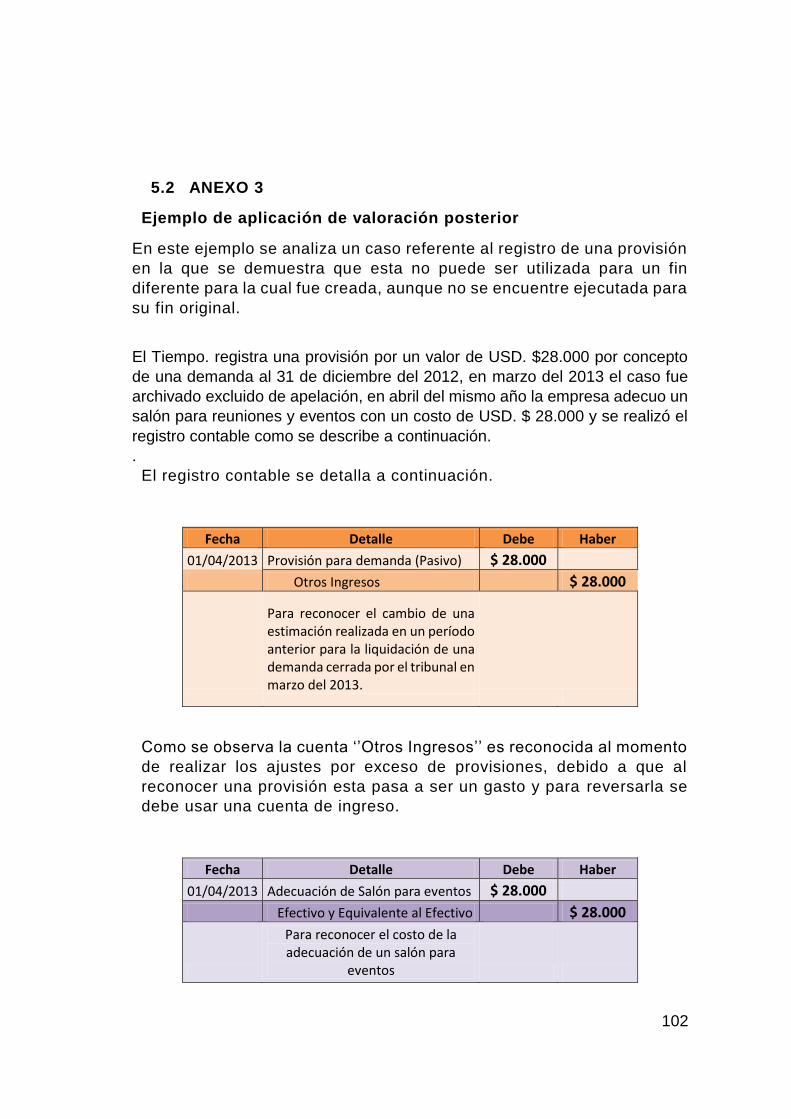

5.2 ANEXO 3 102

5.3 ANEXO 4 103

5.4 ANEXO 5 107

5.5 ANEXO 6 111

INDICE DE FIGURAS

Figura 1 Mapa Conceptual ............................................................................. 22

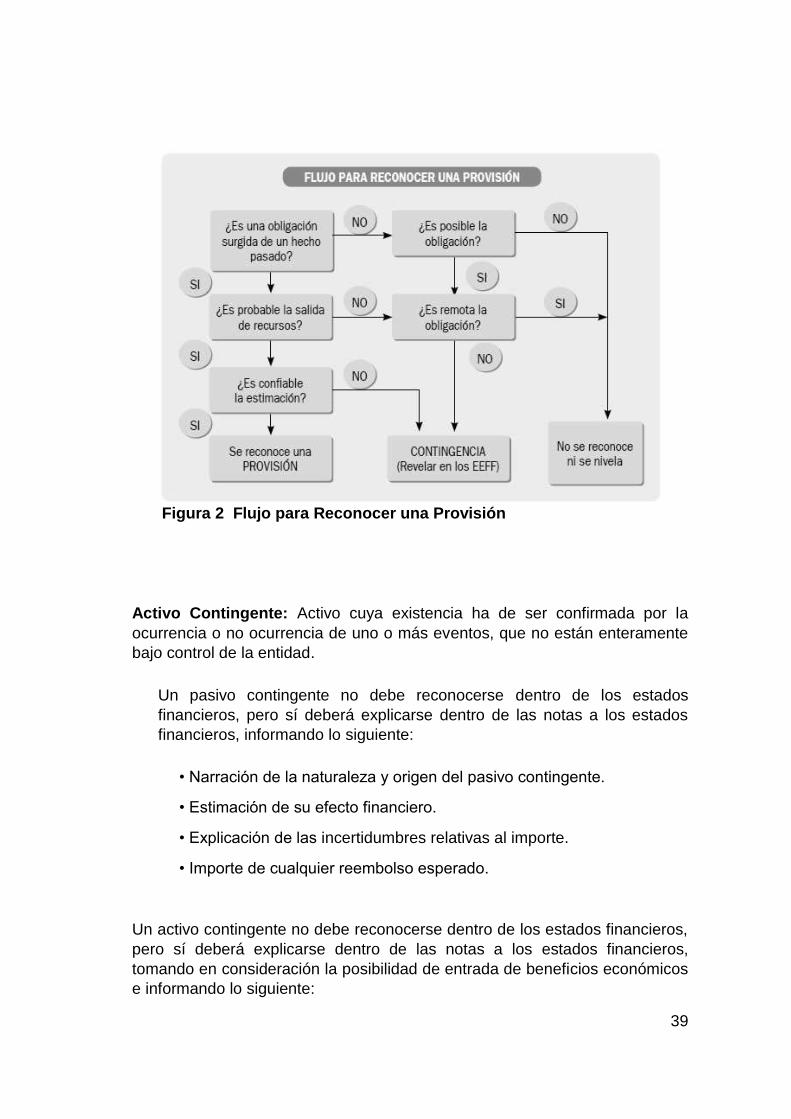

Figura 2 Flujo para Reconocer una Provisión ............................................... 39

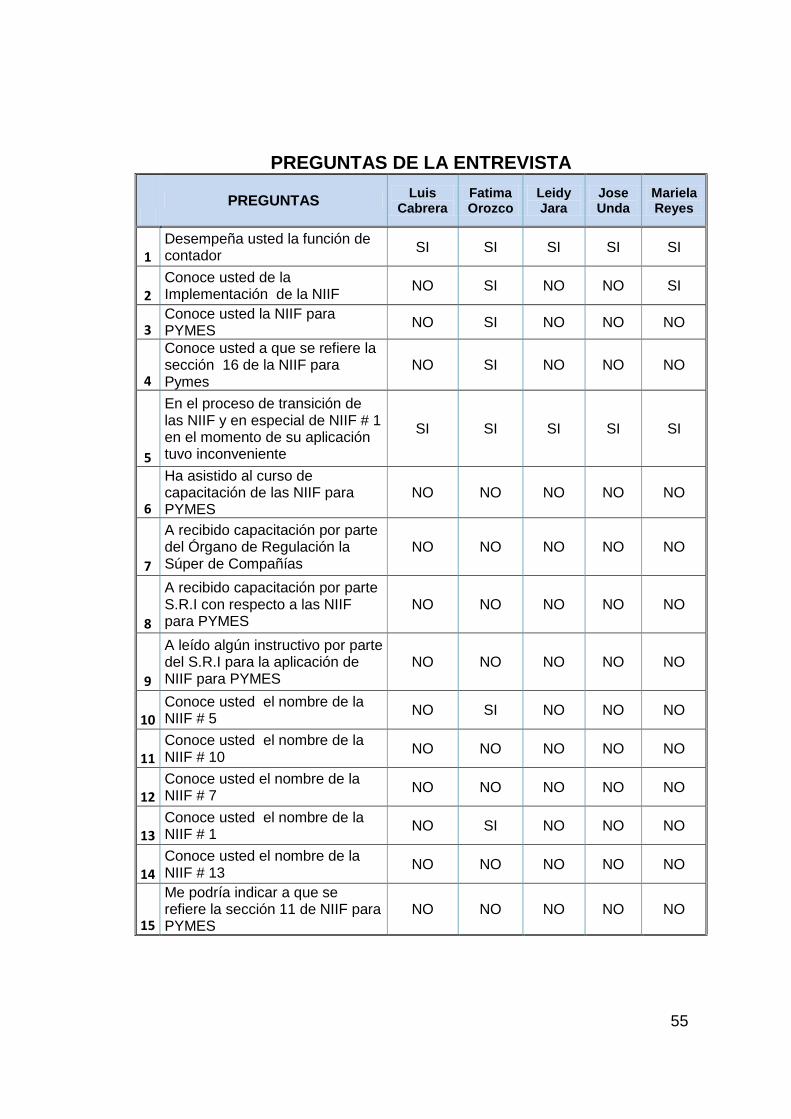

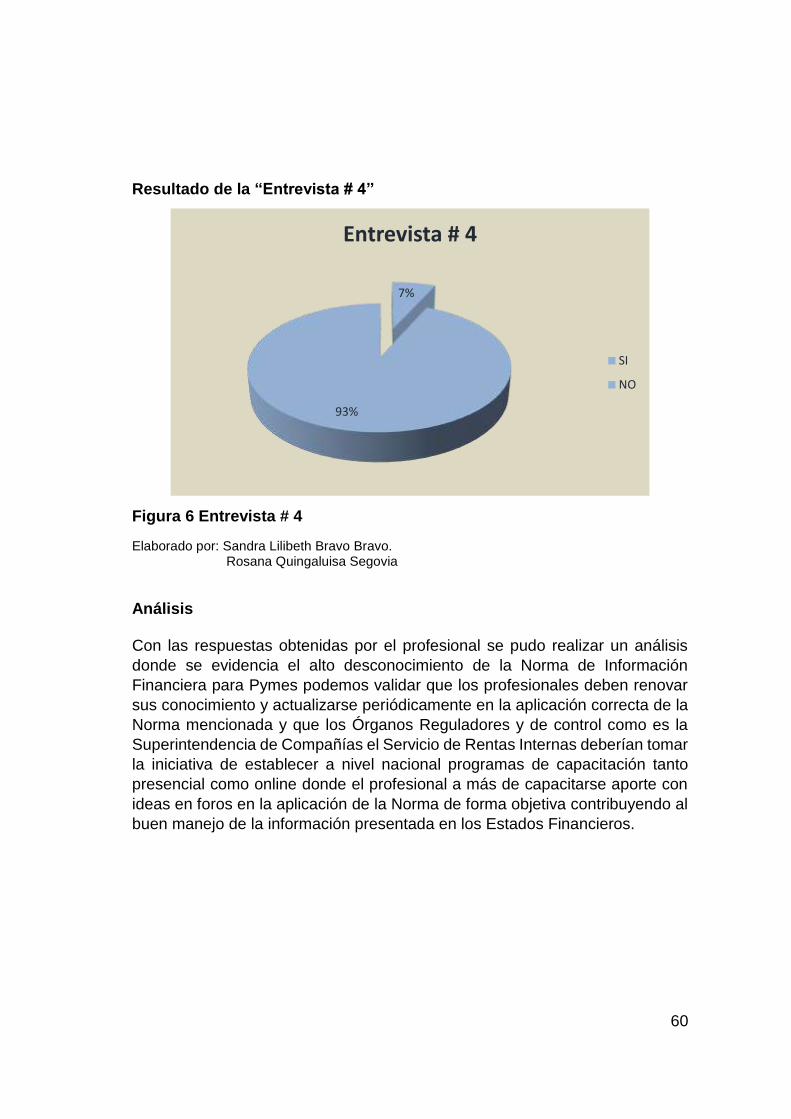

Figura 3 Entrevista # 1 ................................................................................. 57

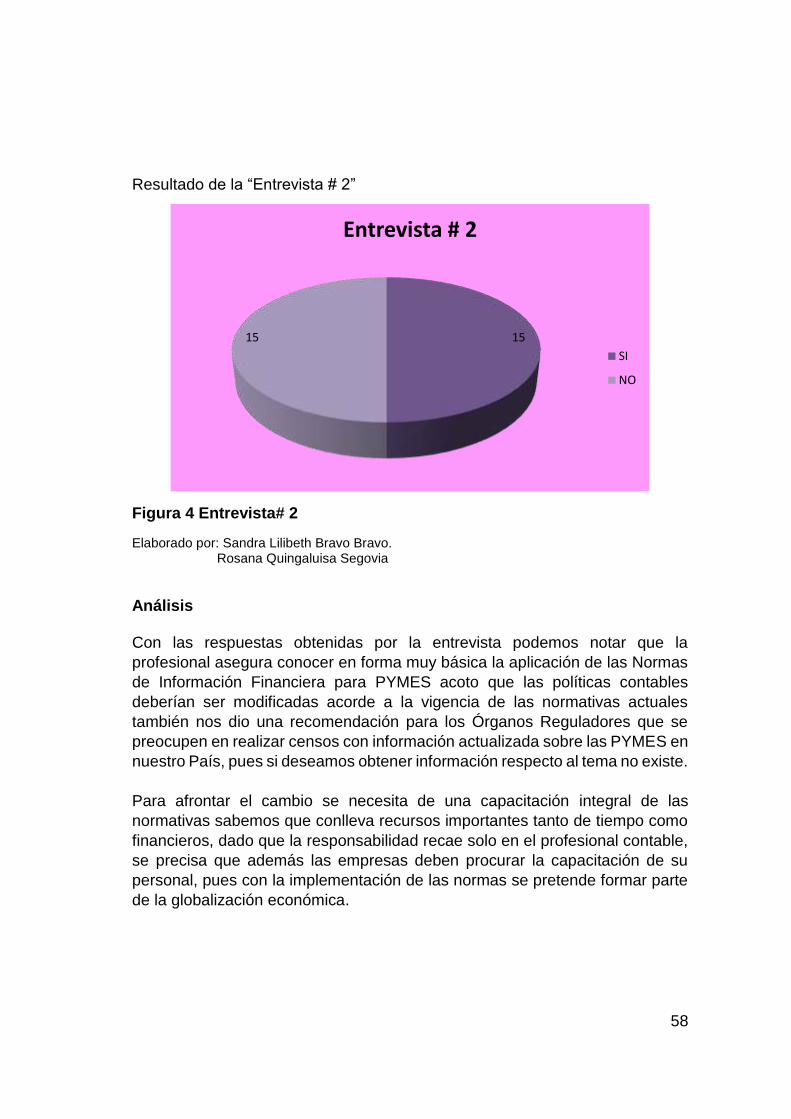

Figura 4 Entrevista# 2 .................................................................................... 58

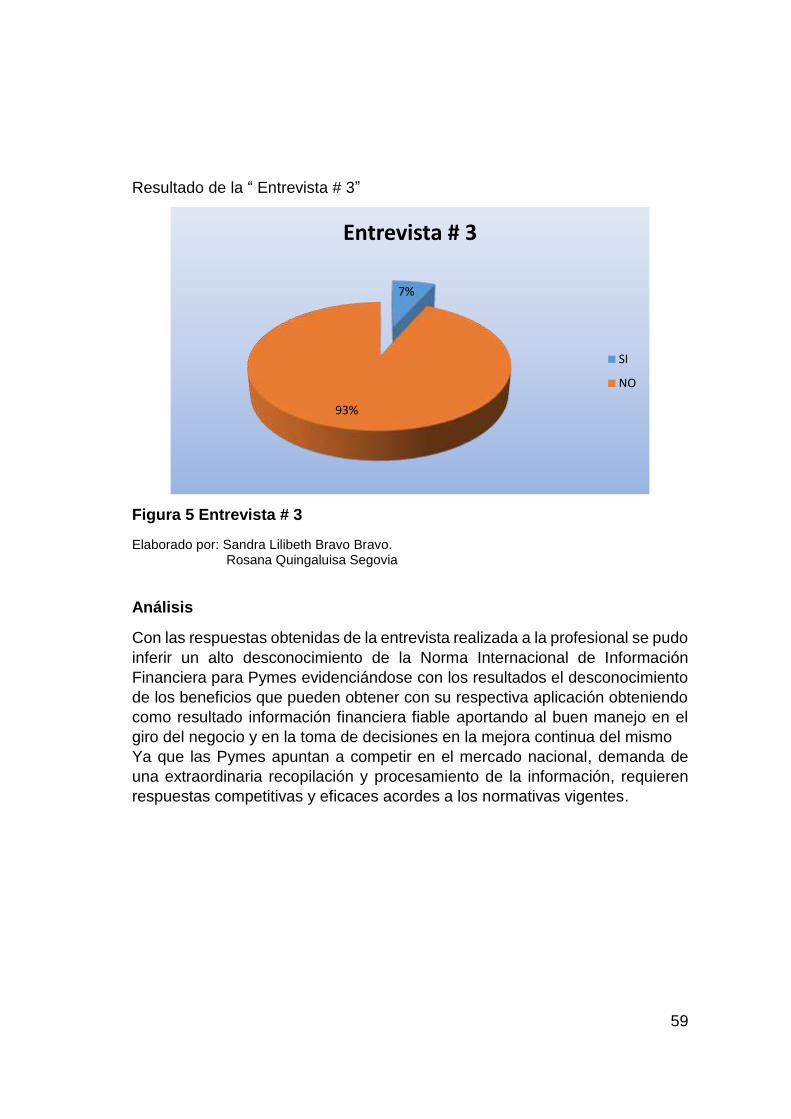

Figura 5 Entrevista # 3 ................................................................................... 59

Figura 6 Entrevista # 4 ................................................................................... 60

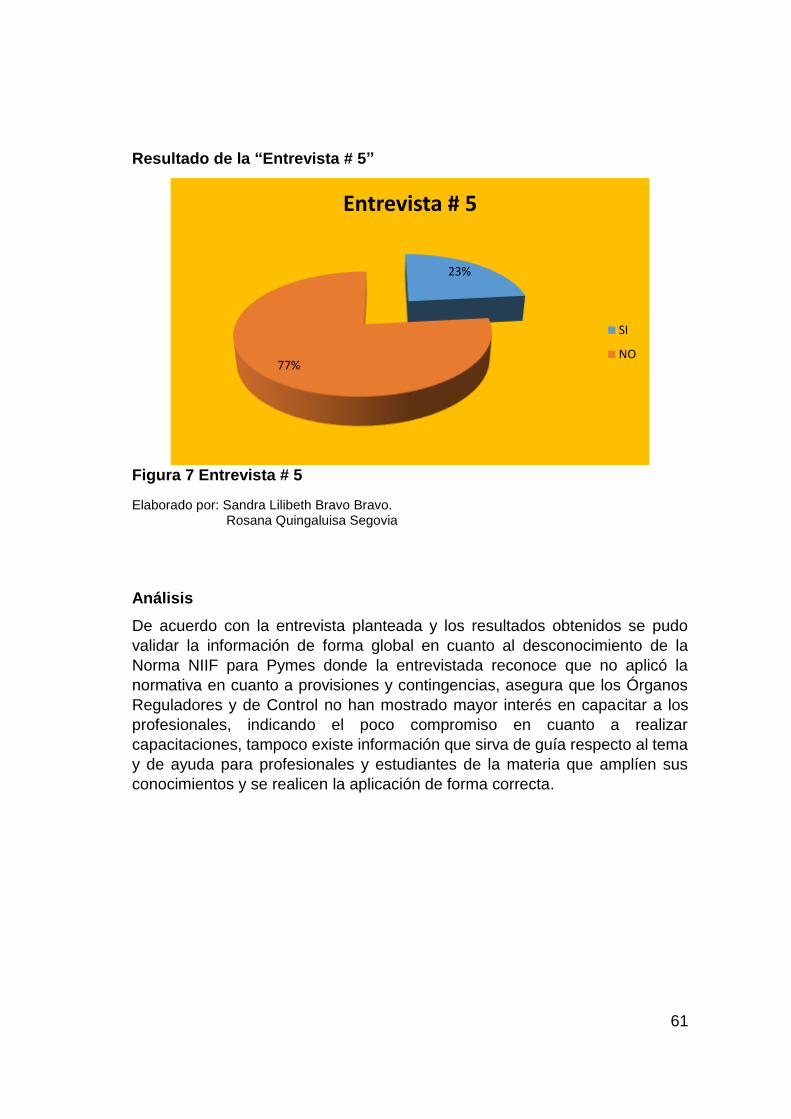

Figura 7 Entrevista # 5 ................................................................................... 61

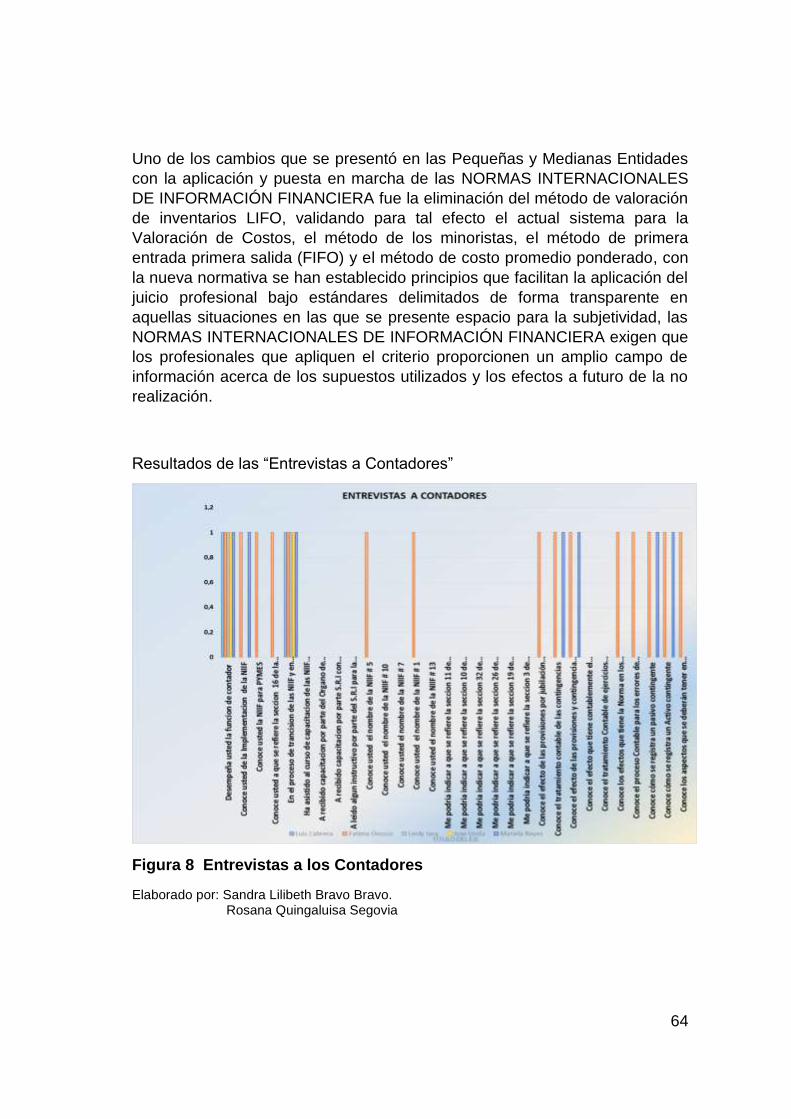

Figura 8 Entrevistas a los Contadores .......................................................... 64

INDICE DE TABLAS

Tabla 1 ........................................................................................................... 33

Tabla 2 ........................................................................................................... 34

Tabla 3 ........................................................................................................... 48

Tabla 4 ........................................................................................................... 50

0

1

1 CAPITULO I

EL PROBLEMA A INVESTIGAR

1.1 TEMA:

"ANÁLISIS DEL IMPACTO DE LAS PROVISIONES Y

CONTINGENCIAS EN LA CONTABILIDAD MEDIANTE LA

APLICACIÓN DE NIIF PARA PYMES Y EL RECONOCIMIENTO

DEL GASTO DEDUCIBLE EN LA LEY DE EQUIDAD TRIBUTARIA"

1.2 PLANTEAMIENTO DEL PROBLEMA

La cultura empresarial a nivel internacional se ha caracterizado a través de los

años por las distintas formas de presentar los Estados Financieros, por cuanto

no existía un juicio estándar para la revelación de información financiera que

permita a los lectores de estos documentos interpretar y emitir opiniones

profesionales en el mismo lenguaje contable.

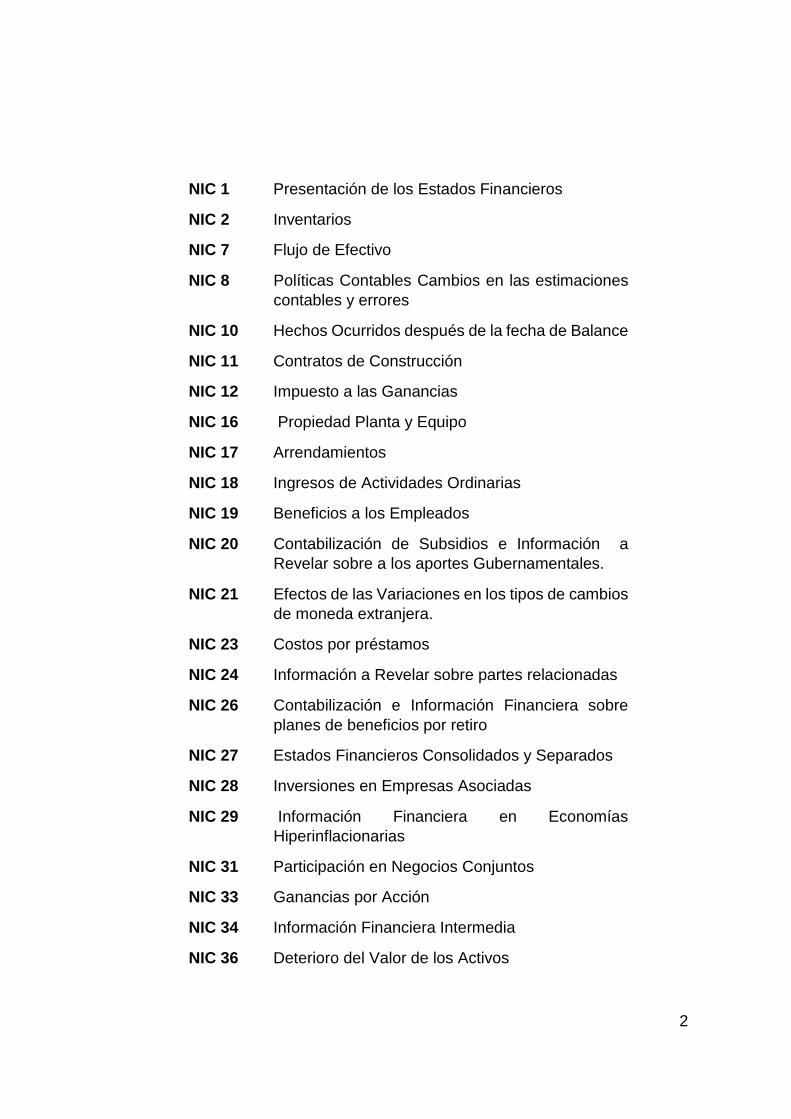

El hecho antes citado se constituyó en la base para que el instituto IASAB

emitiera las Normas Internacionales de Contabilidad con el objeto de unificar

los Estados Financieros, Normas que desde su vigencia han ido evolucionando

en función paralelamente con el crecimiento dinámico de las empresas

obligándose a mejorar dichas normas de contabilidad. Desde su inicio se han

emitido las siguientes Normas:

2

NIC 1 Presentación de los Estados Financieros

NIC 2 Inventarios

NIC 7 Flujo de Efectivo

NIC 8 Políticas Contables Cambios en las estimaciones

contables y errores

NIC 10 Hechos Ocurridos después de la fecha de Balance

NIC 11 Contratos de Construcción

NIC 12 Impuesto a las Ganancias

NIC 16 Propiedad Planta y Equipo

NIC 17 Arrendamientos

NIC 18 Ingresos de Actividades Ordinarias

NIC 19 Beneficios a los Empleados

NIC 20 Contabilización de Subsidios e Información a

Revelar sobre a los aportes Gubernamentales.

NIC 21 Efectos de las Variaciones en los tipos de cambios

de moneda extranjera.

NIC 23 Costos por préstamos

NIC 24 Información a Revelar sobre partes relacionadas

NIC 26 Contabilización e Información Financiera sobre

planes de beneficios por retiro

NIC 27 Estados Financieros Consolidados y Separados

NIC 28 Inversiones en Empresas Asociadas

NIC 29 Información Financiera en Economías

Hiperinflacionarias

NIC 31 Participación en Negocios Conjuntos

NIC 33 Ganancias por Acción

NIC 34 Información Financiera Intermedia

NIC 36 Deterioro del Valor de los Activos

3

NIC 37 Provisiones, Activos Contingentes y Pasivos

Contingentes

NIC 38 Activos Intangibles

NIC 39 Instrumentos Financieros-Reconocimiento y

Medición

NIC 40 Propiedades de Inversión

NIC 41 Agricultura.

Las 41 Normas señaladas anteriormente se aplican para todas las sociedades

que no se encuentran categorizadas en Pequeñas y Medianas Entidades, por

cuanto estas últimas tienen su aplicación porque en muchas partes del mundo

reciben este nombre, la misma que producen estados financieros diferentes.

Las Normas Internacionales de Información Financiera están constituidas para

ser aplicadas por diferentes grupos de sociedades que se la identifican, por los

totales de activos, ingresos y otras categorías dentro de las Normas

Internacionales de Información Financiera.

Además, con la implementación del esquema uniforme que deben tener este

instrumento financiero.

Con la implementación de las NIIF para PYMES en las empresas ecuatorianas

se generó una serie de expectativas en el área contable y financiera con los

cambios que debían realizar en su estructura contable la cual estaba

sustentada en las normas ecuatorianas de contabilidad NEC, para la

presentación de sus estados financieros establecidos según el cronograma de

implementación de la superintendencia de compañías, como lo indican los

nuevos lineamientos NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA para PEQUEÑAS Y MEDIANAS ENTIDADES, con estándares a

nivel internacional, al realizar sus ajustes contables estos pueden tener efectos

4

considerables y reflejar variaciones significativas entre un periodo y otro, por lo

que se considera fundamental realizar un análisis de los posibles impactos y

así salvaguardar el esquema contable de las empresas.

Actualmente el mundo se encuentra conformado por economías globalizadas,

interrelacionadas bajo sistemas, normas y convenios internacionales que

regulan las actividades contables, financieras y comerciales.

Con la implementación de las Normas Internacionales de Información

Financiera (NIIF para PYMES) se produce la apertura de mercados de capital

con mayor amplitud. Dicho de otra manera, las NORMAS INTERNACIONALES

DE INFORMACIÓN FINANCIERA prestan facilidad en el manejo de valores que

se cotizan en muchos países y en la obtención de capital.

La implementación de las NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA genera efectos positivos y favorables para las compañías como

los siguientes:

Mejores condiciones de financiación.

Acceso a mercados globales de clientes y proveedores.

Facilidad en la comparación para detectar oportunidades de

mejoramiento y explotación de fortalezas.

La estructura económica de varios países es más dinámicos que otros, los

mismos que se ven reflejados en la liquidez y solvencia, indicadores que tienen

su origen por la aplicación de las normas de información financiera.

Observando la estructura económica de varios países.

Se puede decir que el tamaño o envergadura de una empresa no está sujeta a

5

un determinado sector de actividad, no existe una actividad en donde se

establezca que las empresas tengan determinado tamaño para funcionar.

Pero en todos los sectores encontraremos empresas pequeñas, medianas y

grandes.

En la actualidad a nivel internacional se puede observar claramente tendencias

encaminadas hacia la globalización de mercados, y el intercambio entre

grandes bloques económicos que se complementan para poder competir mejor

y satisfacer a determinada economía de manera más eficiente.

La Superintendencia de Compañías emite una Resolución el 21 de agosto de

2006, publicada el 4 de septiembre del mismo año en la que se determinó la

adopción de las NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA ( NIIF ) con lo que se consiguió que la información de los Estados

Financieros y la profesión contable en el Ecuador se maneje de forma

transparente, ordenada y fidedigna.

En otro ámbito la implementación y aplicación de las NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA en el Ecuador,

provoco que los profesionales en el sector contable se vean en la imperiosa

necesidad de capacitarse sobre estas normas, esto genero expectativa ya que

por ser una nueva normativa la gran mayoría desconocía de los cambios y

efectos financieros y contables que implicarían las NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA, como es el caso de

las provisiones y contingencias, que debido a su desconocimiento ocasiono que

las empresas no cuenten con provisiones para cubrir obligaciones y sucesos

inesperados.

Las provisiones y contingencias en nuestro país se encontraban amparadas

anteriormente en la NEC 26 que establecía el aseguramiento de la utilización

de las bases apropiadas para el reconocimiento y medición de las provisiones,

activos y pasivos de contingentes y se revele la información complementaria

suficiente.

6

Las Provisiones bajo esquema NEC se reconocían mediante los puntos a

continuación señalados.

Cuando la empresa muestra una obligación presente, como

resultado de un suceso pasado.

Cuando exista la probabilidad de que la empresa deba

desprenderse de recursos para la cancelación de una obligación.

Que sea posible realizar una estimación fiable del importe de la

obligación.

En caso de no cumplirse estos tres aspectos la empresa no deberá reconocer

una provisión.

La presentación de los estados financieros se debe realizar en forma oportuna

y adecuada, ya que suministran información sobre rendimientos y cambios en

la información financiera, además presentan los lineamientos financieros de las

empresas, este va a ser el reflejo de la situación financiera para la toma de

decisiones por parte de los usuarios externos, como lo son las instituciones

financieras, quienes en base al análisis de los estados financieros, determinan

la posibilidad de otorgar los créditos y el financiamiento de acuerdo a los

resultados que se obtengan después del análisis de ciertos parámetros, como

por ejemplo el nivel de endeudamiento que presente la empresa, su margen de

utilidad, su cartera de crédito, el giro del negocio etc.

El 1 julio del 2009 el IASB expidió las NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA para PEQUEÑAS Y MEDIANAS ENTIDADES,

en demanda del pequeño y mediano empresario a nivel mundial que

manifestaban que la aplicación de las NIIF para PYMES completas les

representaba una gran dificultad por su complejidad y por cuanto muchas de

las normas no se aplican en este tipo de empresas.

7

Actualmente las entidades deben de preparar y presentar de manera obligatoria

sus estados financieros, amparados en las Normas Internacionales de

Información financiera anualmente, para dar a conocer su situación económica

y financiera.

Bajo esta problemática nuestro país se vio en la necesidad de adoptar e

implementar normas para que los estados financieros se los presente

amparados bajo un esquema homogéneo con el objetivo de establecer la

uniformidad a nivel internacional.

Con la adopción enmarcada en las Normas Internacionales de Información

Financiera se crea una uniformidad y comparabilidad de los estados financieros

los mismos que facilitan la toma de decisiones por parte de los inversionistas

ya que se disminuye el trabajo de interpretar los estados financieros de cada

país.

Entre otros factores que han beneficiado a las pequeñas y medianas entidades

( PYMES ) en nuestro país se puede indicar los siguientes:

Facilitan y permiten una evaluación de los procedimientos y

controles internos de las Pequeñas y Medianas Entidades.

Los profesionales contables además de cumplir con normas

contables establecidas a nivel mundial también pueden emitir

juicios para el cumplimiento de su trabajo de manera satisfactoria.

Los reportes que arrojen las entidades presentan información

confiable y comparable ya sea a nivel local o internacional.

Se regularizan la actividad de registro y presentación de Estados

Financieros.

8

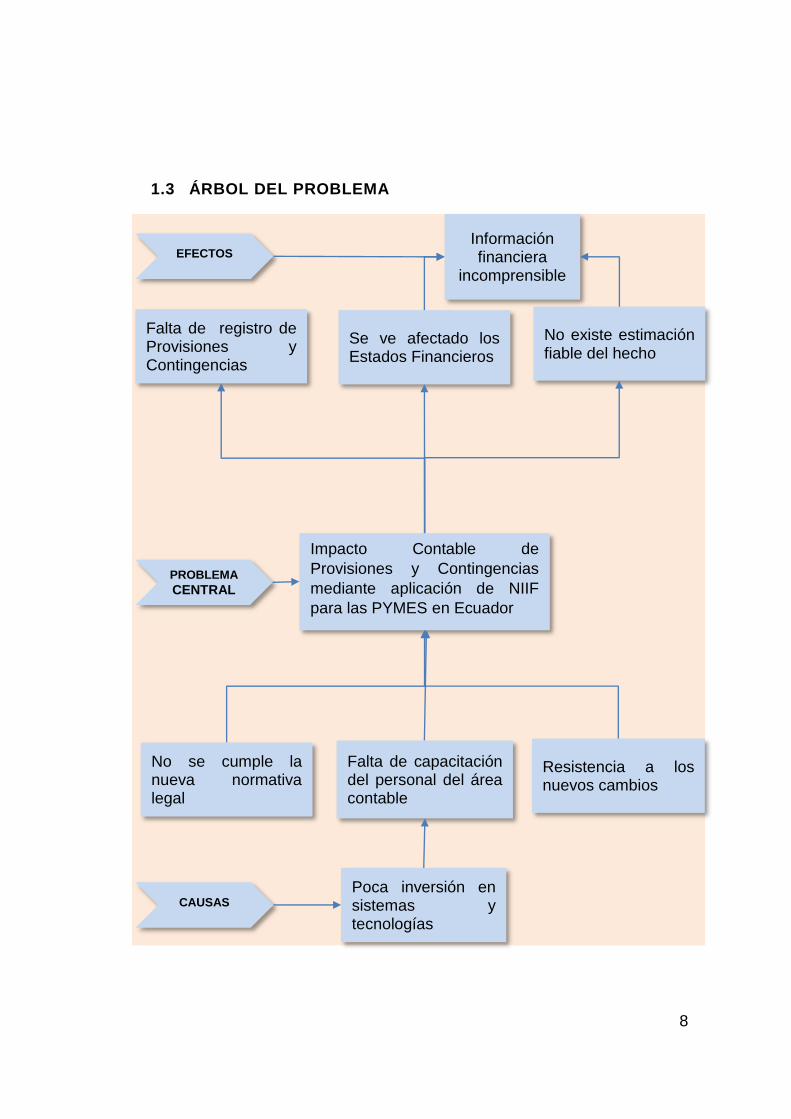

1.3 ÁRBOL DEL PROBLEMA

Impacto Contable de

Provisiones y Contingencias

mediante aplicación de NIIF

para las PYMES en Ecuador

No se cumple la nueva normativa legal

Poca inversión en sistemas y tecnologías

Resistencia a los nuevos cambios

CAUSAS

Falta de capacitación del personal del área contable

PROBLEMA

CENTRAL

Se ve afectado los Estados Financieros

No existe estimación fiable del hecho

Información financiera

incomprensible

EFECTOS

Falta de registro de Provisiones y Contingencias

9

1.4 SÍNTOMAS

No se cumple con la normativa legal

La gran mayoría de las microempresas y pequeñas empresas en nuestro país,

no proporcionaban información fiable y comprensible en sus estados

financieros siendo esto un impedimento al momento de comparar sus estados

financieros durante la transición NEC vs NIIF. La aplicación de las NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA es obligatoria para

todas las compañías que estén sujetas al control y vigilancia de la

Superintendencia de Compañías.

Políticas contables y en desacuerdo

Muchas empresas no contaban con normas y políticas contables que sirvan de

guía para el personal del área contable.

Desorganización en los procesos de contabilidad

Las transacciones y sucesos contables presentaban errores de relevancia los

que impedían obtener información comprensible y fidedigna.

Sistemas de control de información y tecnología

Existía la carencia de programas y sistemas para el correcto control

administrativo, financiero y contable generándose así un efecto negativo para

organizar las Pequeñas y Medianas Entidades.

10

Falta de capacitación

La falta de capacitación para el personal del área contable era otro de los

obstáculos que presentaban las pequeñas empresas, la falta de recursos

económicos y la obtención de créditos por parte de las instituciones bancarias.

1.5 CAUSAS

Las Pequeñas y Medianas Empresas representan un amplio sector

económicamente activo del país, debido a su naturaleza son generadoras de

fuentes de trabajo y además contribuyen activamente y son fuentes de ingresos

a través de los tributos, aportando así al desarrollo de la sociedad, lo que

impulso al Concejo de Normas Internacionales de Información Financiera

(IASB) a desarrollar una norma resumida y de aplicación específica para este

sector y que sirve de guía para la preparación de los estados financieros de las

pequeñas y medianas empresas que presentan información general y

financiera , esta norma toma el nombre de Norma Internacional de

Información Financiera para las Pequeñas y Medianas Empresas ( NIIF

para PYMES ).

Entre las principales causas que afectaron y dieron origen a los síntomas que

afectaron a las Pequeñas y Medianas Entidades, con un impacto económico,

legal, contable, financiero, social, e inclusive intelectual en nuestro país

podemos citar los siguientes:

Políticas contables divergentes

Las políticas contables de las pequeñas y medianas entidades necesitaban

actualizarse y enmarcarse bajo el nuevo esquema de las Normas

Internacionales de Información Financiera (NIIF), para el registro de las

transacciones contables, ya que muchas empresas no contaban con políticas

ni normas contables que sirvieran como una guía para el personal de las

empresas a fin de dar cumplimiento a uno de los Principios Contables

11

Generalmente Aceptados ( PCGA), los mismos que constituyen la esencia

sobre la forma para el registro de transacciones contables.

Normativa legal en desacuerdo

La aplicación de las NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA es obligatoria para todas las entidades que estén sujetas al

control y vigilancia de la Superintendencia de compañías la misma que

estableció que el registro, preparación y presentación de los estados

financieros sean a partir desde el 1 de enero del año 2012, según resolución

Nº 08.G.D.DSC.010 del 20 de noviembre del año 2008.

Por la falta de capacitación e implementación de la nueva normativa NORMA

INTERNACIONAL DE INFORMACIÓN FINANCIERA para las Pequeñas y

Medianas Entidades muchas empresas incumplieron con la resolución de la

superintendencia de compañías con la presentación de los estados financieros

bajo el esquema NORMA INTERNACIONAL DE INFORMACIÓN

FINANCIERA, los estados financieros de las empresas en su gran mayoría no

proporcionaban información comprensible de relevancia, integra y fiable.

Inversión y actualización tecnológica

Otro de los problemas que se presentaron con la implementación de la nueva

normativa fue la necesidad de una fuerte inversión, ya que muchas compañías

en el país no contaban con plataformas tecnológicas adecuadas y acorde con

las necesidades que implicaba la adopción y aplicación de las NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA, tales como software

para el registro de los procesos contables, generalmente estas empresas son

de índole familiar que operaban con sus propios recursos y la contabilidad que

se venía manejando era muy básica, por lo que fue necesario invertir, lo que

representó un impacto considerable para las Pequeñas y Medianas Entidades.

12

Por tratarse de un tema nuevo se presentó como una necesidad imperante el

capacitar al personal del área contable de las empresas, y debido al elevado

costo que representaba la implementación de dicho proceso, la mayoría de las

empresas desatendieron esta necesidad.

Cambios presentados en las Provisiones y Contingencias de

las Pequeñas y Medianas Entidades

Entre los cambios presentados podemos mencionar la provisión por deterioro

de instrumentos financieros, inventarios, activos Intangibles y la sección 21 que

trata sobre las Provisiones y Contingencias, que para su reconocimiento existen

varios puntos a considerarse.

Una entidad reconocerá una provisión cuando presente

una obligación como resultado de un suceso pasado.

Cuando sea probable que la entidad tenga que

desprenderse de recursos para la liquidación de dicha

obligación.

Obligación legal o por una obligación implícita porque el

suceso pasado ha creado expectativas ante terceros.

Si la probabilidad es baja no se registra provisión alguna,

sino que se lo revela en notas explicativas.

1.6 FORMULACIÓN DEL PROBLEMA

En la aplicación de las Normas Internacionales de Información

Financiera NIIF para las Pymes.

¿Por qué es importante el reconocimiento de provisiones y

contingencias dentro del plan contable de las empresas y la

consideración como gasto deducible?

13

Una provisión es un pasivo no financiero que se caracteriza por el hecho

del desconocimiento de su cuantía o vencimiento, y existen dos tipos de

provisiones la provisión legal y la provisión implícita, en ambos casos la

empresa deberá responder.

Es una obligación presente, generada por sucesos pasados, y que al

vencimiento y para cancelarla, la entidad espera el desembolso de

recursos económicos. Cada provisión deberá ser utilizada solo para

cubrir los desembolsos para la cual fue originalmente reconocida.

Las entidades actualmente giran en torno a riesgos e incertidumbres

contables con lo cual se generan inconsistencias al momento de

contabilizar sucesos financieros inciertos. Para poder subsanar este

conflicto es necesario efectuar estimaciones y supuestos sobre algunas

operaciones que presentan incertidumbre a la fecha del cierre del

ejercicio contable. Como medida preventiva surgen las provisiones

mediante las cuales se contabilizara operaciones inciertas en la fecha

del cierre contable. En ocasiones el patrimonio de la empresa se puede

ver afectado por la estimación de provisiones.

El objetivo de provisionar es destinar recursos para cumplir con algún

compromiso u obligación generada a raíz de sucesos pasados y que su

cuantía y vencimiento son desconocidos.

Pasivo Contingente se desprende de una posible obligación causada por un

suceso pasado y que su existencia será confirmada por la ocurrencia o no

ocurrencia de algún suceso futuro incierto que esté fuera del alcance y control

de la empresa, o a su vez puede tratarse de una obligación presente generada

a raíz de sucesos pasados que contablemente no ha sido reconocida por no

considerase una salida de recursos para el cumplimiento de la misma.

Dicho de otra manera la diferencia entre provisiones y pasivos contingentes

radica, para los pasivos contingentes en el caso de que la empresa no

mantenga una obligación presente por la que se estime una salida de recursos

que representen económicamente a la empresa y que además no se pueda

14

estimar su cuantía y vencimiento, no será posible reconocer un pasivo y por

ende una provisión en el balance, por no presentar los criterios para su

reconocimiento.

1.7 OBJETIVO GENERAL

Determinar las bases apropiadas para el reconocimiento y medición de las

provisiones, activos y pasivos de carácter contingente.

Reconocer, su valoración y la información necesaria para su revelación en los

estados financieros los activos y pasivos contingentes y determinar el efecto de

acuerdo a la ley de equidad tributaria.

1.8 OBJETIVOS ESPECÍFICOS

Examinar el efecto que produce la contabilización de las provisiones y

contingencias en los Estado Financieros.

Reconocer la contabilización de las provisiones y contingencias en los gastos

deducibles.

Analizar la información a revelar en las notas a los estados financieros para

permitir a los usuarios comprender su naturaleza, vencimiento y cuantía.

15

1.9 DELIMITACIÓN DEL PROBLEMA

El alcance de este proyecto es realizar un análisis de la NORMA

INTERNACIONAL DE INFORMACIÓN FINANCIERA para las PEQUEÑAS Y

MEDIANAS ENTIDADES sección 21 Provisiones y Contingencias para facilitar

a los profesionales y estudiantes el entendimiento de esta sección y a su vez

se convierta en una guía práctica y puedan ser aplicadas en sus actividades

empresariales.

Al establecerse las NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA se vio la necesidad de emitir una normativa para empresas

consideradas medianas y pequeñas, creándose la normativa para PYMES, que

es un resumen de la NIIF completa, aplicado a la realidad de dichas empresas.

Campo: NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA para las

PEQUEÑAS Y MEDIANAS ENTIDADES sección 21 Provisiones y

Contingencias y gastos deducibles en la ley de régimen tributario interno.

Área: Financiera Contable de las Pequeñas y Medianas Entidades.

Aspecto: Aplicación de los procedimientos NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA para las PEQUEÑAS Y MEDIANAS

ENTIDADES.

Temporal: El análisis comprende el periodo desde el año 2012 al 2013.

Espacial: La presente investigación se va a realizar tomando información como

referencia de los entes reguladores ecuatorianos.

16

1.10 SISTEMATIZACIÓN DE LA INVESTIGACIÓN

¿Qué efecto produce la contabilización de las provisiones y contingencias

en el estado de resultados?

Al reconocer una provisión se debe realizar la conciliación tributaria la misma

que deberá ser considerada en la base imponible del impuesto a la Renta, por

otro lado las provisiones forman parte del gasto por lo que afectan directamente

el resultado contable, sobre lo que se contempla la estimación y se tendrá en

cuenta la participación a los empleados.

El desembolso de las provisiones, no afectan los valores tributarios, debido a

que solo reflejan movimientos del efectivo, sin embargo en el momento del

reconocimiento si afecta.

Si la empresa no refleja las provisiones en el estado de resultados esto

representa una mayor utilidad, por lo que se incrementara la distribución para

los empleados, con cifras poco razonables para la presentación de los Estados

Financieros lo que no es recomendable para ninguna empresa.

1.11 IDEAS A DEFENDER

La aplicación adecuada de las provisiones y Contingencias según la NORMA

INTERNACIONAL DE INFORMACIÓN FINANCIERA para las PEQUEÑAS Y

MEDIANAS ENTIDADES, permiten reconocer el gasto deducible

proporcionando información financiera razonable y confiable para la toma de

decisiones de los administradores.

Se analizarán las Normativas vigentes relacionadas y aplicables a las PYMES

en nuestro país, mediante las resoluciones de entidades reguladoras (Servicios

de Rentas Internas, Superintendencia de Compañías, Concejo Sectorial de la

Producción.)

17

1.12 VARIABLES

1.12.1 VARIABLE DEPENDIENTE

Las empresas podrán obtener estados financieros en los cuales

se reconozcan como gasto deducible las provisiones y

contingencias, como lo establece la ley de equidad tributaria.

1.12.2 VARIABLE INDEPENDIENTE

Se determinará con la investigación sobre la aplicación de

Provisiones y Contingencias en la contabilidad bajo NIIF para

Pymes.

18

2 CAPITULO II

FUNDAMENTACION TEORICA

2.1 MARCO TEÓRICO REFERENCIAL

Actualmente el sector empresarial se encuentra involucrado en una serie de

reformas y cambios relevantes los mismos que provocan ajustes con las

nuevas tendencias y normativas internacionales de información financiera y

contable, debido a esto las empresas tanto pequeñas, medianas y grandes se

han visto obligadas a adoptar las Normas de Información Financiera (NIIF),

para ser aplicadas en sus estados financieros.

La junta de normas internacionales de contabilidad IASB (International

Accounting Standards Board) es un organismo encargado de desarrollar y

aprobar dichas normas.

Según Samuel Mantilla (2012) el IASB se encuentra bajo la dirección y

supervisión de la ‘’Fundación del Comité de Normas Internacionales de

Contabilidad’’ (IASCF) constituido en el año 2001, con el objeto de sustituir al

Comité de Normas Internacionales de Contabilidad.

Según Samuel Mantilla (2012) para entender las NIIF (IFRS) existen tres

enfoques

El primero va dirigido al vocablo IFRS International Financial

Reporting Stand (Estándares Internacionales de Información

Financiera) bajo la denominación de NIIF.

El segundo apunta hacia el sistema IFRS el mismo que está

compuesto por los estándares internacionales de información

financiera ( NIIF ), los estándares internacionales de contabilidad

(NIC), y las interpretaciones (CNIIF)

19

Y por último el tercer enfoque que trata sobre el usuario

dependiendo de quienes lo aplican, seccionándolo en tres grupos.

El IASB IFRS (2008) contempla como propósito principal asegurar que los

estados financieros de las entidades y sus informes contables reflejen

información transparente para los usuarios y que esta sea comparable para los

periodos en el que se presenten, otro de sus propósitos es el hecho de que con

la aplicación de las IFRS estas sirvan de punto de partida para el adecuado

registro contable y que además no represente un costo elevado que exceda a

sus beneficios.

Según el Econ. Mario Hanen–Holm, representantes de la firma auditora de

prestigio (Hansen-Holm.2011) las Normas Internacionales de Información

Financiera ( NIIF ), en el Ecuador es actualmente una realidad, y los cambios a

los reportes financieros reflejaron consecuencias considerables en las cifras,

además cambios en la presentación, análisis e interpretación representando

una mejora en los aspectos competitivos de la actividad empresarial en nuestro

país, frente al mundo.

2.2 PROVISIONES Y CONTINGENCIAS

Al referirnos a Provisiones inmediatamente asociamos las provisiones que se

refieren a los activos para cuentas incobrables por depreciaciones, por

existencias etc., dejando de lado las provisiones que se generan en los pasivos

y las contingencias.

Las provisiones surgen de una obligación que provienen de las actividades de

la entidad, son pasivos en los que existe una incertidumbre acerca de su

cuantía y vencimiento.

Una provisión se reconoce cuando existen las siguientes condiciones:

Una obligación presente legal o implícita como consecuencia de

una ocurrencia pasada.

20

Es probable que la entidad tenga que desprenderse de recursos

económicos.

El costo de la obligación pueda ser estimado de forma fiable.

La entidad reconocerá la provisión como un pasivo en el Estado de Situación

Financiera y el importe de la provisión como un gasto.

Con las Normas Internacionales de Información Financiera ( NIIF ),se

eliminaron las provisiones de los activos y su tratamiento se refiere como

correcciones al valor de las cuentas de los activos como ‘’Deterioro de Valor’’

refiriéndose a cuentas de dudosa recuperación, de existencias, como en el caso

de las provisiones de los gastos cuando estos no se generen y en el caso

contrario se debe tratarlos como un deterioro de valor, dicho de otra manera los

activos se corrigen cuando su valor recuperable no esté asegurado por los

flujos de efectivo futuros.

Las provisiones que se presenten ya sea por riesgos o contingencias se

mantienen siempre que sea reconocido como pasivo, caso contrario se lo

maneja como “Deterioro de Valor”.

Las provisiones que pueden presentarse en los pasivos se inician debido a

sucesos de incertidumbre en el momento en el que estos ocurren o en el monto

en el que se genera, las mismas deben reflejar en el Estado de Situación

Financiera, las provisiones que se pueden presentar.

2.2.1 Tipos de provisiones

Provisión por retribuciones a largo plazo al personal.

Provisión para impuestos.

Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado.

Provisión por restructuraciones.

Provisión por transacciones con pagos basados en instrumentos

financieros.

Provisión por otras operaciones comerciales.

21

2.2.2 Pasivos Contingentes

Los pasivos contingentes surge como un obligación posible que nace a través

de sucesos pasados y cuya existencia ha de ser confirmada por la ocurrencia

o no de uno o más eventos inciertos en el futuro, que no están enteramente

bajo el control de la entidad.

Es una obligación presente, que se origina a raíz de sucesos pasados, que no

se han reconocido contablemente porque:

No es probable la salida de recursos económicos.

El importe de la obligación no pueda ser medido con suficiente fiabilidad.

2.2.3 Activos Contingentes

Un activo contingente es un activo de naturaleza posible, surgido a raíz de

sucesos pasados cuya existencia ha de ser confirmada solo por la ocurrencia

o no del suceso de uno más eventos inciertos en el futuro, que no están

enteramente bajo el control de la entidad.

Una entidad no reconocerá un activo contingente, cuando el ingreso sea

prácticamente cierta, el activo no es de carácter contingente y por lo tanto es

apropiado reconocerlo.

22

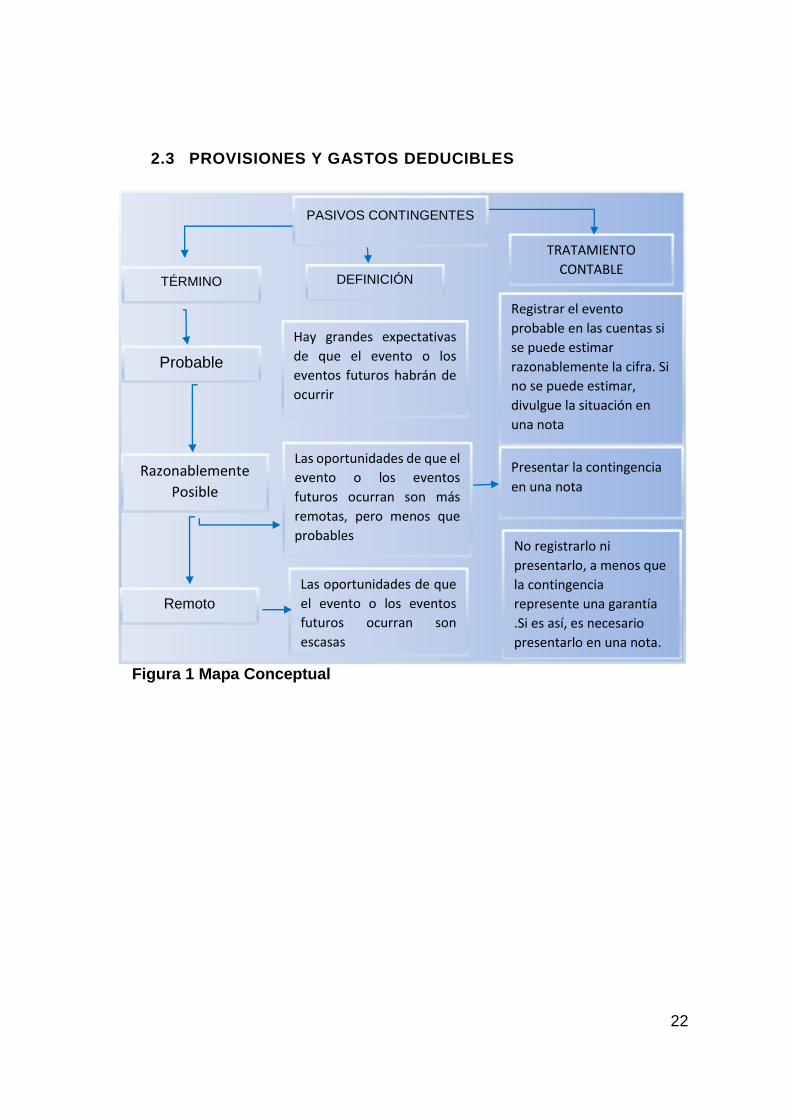

2.3 PROVISIONES Y GASTOS DEDUCIBLES

Figura 1 Mapa Conceptual

PASIVOS CONTINGENTES

TÉRMINO

TRATAMIENTO

CONTABLE DEFINICIÓN

Probable

Razonablemente

Posible

Remoto

Hay grandes expectativas

de que el evento o los

eventos futuros habrán de

ocurrir

Registrar el evento

probable en las cuentas si

se puede estimar

razonablemente la cifra. Si

no se puede estimar,

divulgue la situación en

una nota

Presentar la contingencia

en una nota

Las oportunidades de que el

evento o los eventos

futuros ocurran son más

remotas, pero menos que

probables No registrarlo ni

presentarlo, a menos que

la contingencia

represente una garantía

.Si es así, es necesario

presentarlo en una nota.

Las oportunidades de que

el evento o los eventos

futuros ocurran son

escasas

23

Desde el punto de vista contable y según las NORMAS INTERNACIONALES

DE INFORMACIÓN FINANCIERA para las PEQUEÑAS Y MEDIANAS

ENTIDADES, toda provisión viene ligada a una obligación actual originada por

un suceso pasado, y su cumplimiento origina una posible salida de recursos y

que su importe se pueda medir con facilidad, por lo que, tendrán la

consideración de provisión los elementos de pasivo, indeterminados respecto

a su importe y fecha en la que se cancelarán, además estas provisiones pueden

ser de carácter legal, implícito o contractual.

Según el RLORTI con el propósito de determinar la base imponible sujeta al

impuesto a la renta, se deducirán los gastos que se efectúen con el propósito

de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén

exentos.

Se aplicaran las siguientes deducciones aplicadas a las pequeñas y medianas

entidades ( PYMES ) :

Las provisiones para créditos incobrables originados en

operaciones del giro ordinario del negocio, efectuadas en cada

ejercicio impositivo a razón del 1% anual sobre los créditos

comerciales concedidos en dicho ejercicio y que se

encuentren pendientes de recaudación al cierre del mismo, sin

que la provisión acumulada pueda exceder del 10% de la

cartera total.

El impuesto a la renta y los aportes personales al seguro social

obligatorio o privado que asuma el empleador por cuenta de

sujetos pasivos que laboren para él, bajo relación de

dependencia, cuando su contratación se haya efectuado por

el sistema de ingreso o salario neto.

24

La totalidad de las provisiones para atender el pago de

desahucio y de pensiones jubilares patronales, actuarialmente

formuladas por empresas especializadas o profesionales en la

materia, siempre que, para las segundas, se refieran a

personal que haya cumplido por lo menos diez años de trabajo

en la misma empresa.

Los gastos devengados y pendientes de pago al cierre del

ejercicio, exclusivamente identificados con el giro normal del

negocio y que estén debidamente respaldados en contratos,

facturas o comprobantes de ventas y por disposiciones legales

de aplicación obligatoria.

Las erogaciones en especie o servicios a favor de directivos,

funcionarios, empleados y trabajadores, siempre que se haya

efectuado la respectiva retención en la fuente sobre la

totalidad de estas erogaciones. Estas erogaciones se

valorarán sin exceder del precio de mercado del bien o del

servicio recibido.

Los intereses de deudas contraídas con motivo del giro del

negocio, así como los gastos efectuados en la constitución,

renovación o cancelación de las mismas, que se encuentren

debidamente sustentados en comprobantes de venta que

cumplan los requisitos establecidos en el reglamento

correspondiente.

Los impuestos, tasas, contribuciones, aportes al sistema de

seguridad social obligatorio que soportare la actividad

generadora del ingreso, con exclusión de los intereses y

multas que deba cancelar el sujeto pasivo u obligado, por el

retraso en el pago de tales obligaciones.

Las primas de seguros devengados en el ejercicio impositivo

que cubran riesgos personales de los trabajadores y sobre los

bienes que integran la actividad generadora del ingreso

gravable, que se encuentren debidamente sustentados en

comprobantes de venta que cumplan los requisitos

establecidos en el reglamento correspondiente.

Las pérdidas comprobadas por caso fortuito, fuerza mayor o

por delitos que afecten económicamente a los bienes de la

25

respectiva actividad generadora del ingreso, en la parte que

no fuere cubierta por indemnización o seguro y que no se haya

registrado en los inventarios.

Los sueldos, salarios y remuneraciones en general; los

beneficios sociales; la participación de los trabajadores en las

utilidades; las indemnizaciones y bonificaciones legales y otras

erogaciones impuestas por el Código de Trabajo, en otras

leyes de carácter social, las remuneraciones en general y los

beneficios sociales reconocidos en un determinado ejercicio

económico, solo se deducirán sobre la parte respecto de la

cual el contribuyente haya cumplido con sus obligaciones

legales para con el seguro social obligatorio cuando

corresponda, a la fecha de presentación de la declaración del

impuesto a la renta.

Las deducciones que correspondan a remuneraciones y

beneficios sociales sobre los que se aporte al Instituto

Ecuatoriano de Seguridad Social, por pagos a discapacitados

o a trabajadores que tengan cónyuge o hijos con discapacidad,

dependientes suyos, se deducirán con el 150% adicional.

2.3.1 EXCEPCIÓN DE LA SECCIÓN DE NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA PARA PEQUEÑAS Y MEDIANAS

ENTIDADES RESPECTO A LAS PROVISIONES Y

CONTINGENCIAS.

Las Normas Internacionales de Información Financiera ‘’ NIIF ’’ han sido

emitidas y aplicadas a nivel global con el claro objetivo de unificar criterios,

respecto a la presentación de los estados financieros y sus anexos, fomentando

un cambio a nivel empresarial en base a su actividad financiera, en nuestro país

se dio inicio con la implementación de esta normativa a partir del año 2008.

La NIC 19 trata acerca de los beneficios a los empleados, y se rige al cálculo

26

realizado por expertos en este ámbito para las empresas, con el enfoque a crear

un Pasivo a largo plazo para beneficio de los empleados.

En Ecuador la aplicación de esta norma se ha venido aplicando en el ámbito

tributario no así para fines contables, ya que se presenta el caso en que existen

empresas que tiene la obligación de reportar al exterior para lo cual han venido

haciendo uso de las NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA completas para sus reportes al exterior, mientras que localmente

los hacen en NEC para fines tributarios.

Según la LORTI toda persona jurídica o natural que refleje personal con más

de diez años de servicios en una misma empresa, al momento de realizar el

cálculo de la reserva para la jubilación patronal es considerado como un Gasto

Deducible, para el impuesto a la renta, y en el caso contrario en que no llegue

a los diez años este es considerado como un Gasto No Deducible para el

impuesto a la renta.

El cálculo de las indemnizaciones y/o desahucios serán considerados en un

100% para los estados de resultado como un Gasto Deducible del impuesto a

la renta, independientemente del tiempo de servicio.

Al presentar un elevado nivel de rotación en la nómina de empleados entre un

año y otro, la reserva por jubilación patronal referente a los empleados que

presentan más de diez años de trabajo tiende a bajar cuando la empresa da de

baja al personal en su nómina debido a que este grupo es considerado como

‘’Gasto No Deducible’’ y la empresa ya no podrá deducirlo como un gasto en el

próximo calculo.

27

2.4 CUENTA INDEMNIZACIONES O DESAHUCIO

Esta cuenta es una cuenta de reserva la misma que presenta disminución a

causa del pago de las indemnizaciones por la reducción del personal en la

nómina.

Como uno de los errores contables más comunes de las empresas se presenta

el hecho de que estos rubros los derivan a la cuenta de Gastos al momento de

liquidar estas obligaciones, obviando la cuenta Indemnizaciones o Desahucio

para tal efecto.

Al momento de presentarse una salida de personal de nómina la reserva de

jubilación no debería ser afectada contablemente debido a que esta cuenta se

actualiza automáticamente al realizar el cálculo para el siguiente periodo

contable.

A manera de ejemplo la cuenta Reserva de Jubilación presentará movimientos

en el caso en que se presente la salida de un empleado con más de 20 años

de servicio, ya que se deberá realizar el cálculo individual por este trabajador,

dando de baja de esta cuenta el valor por concepto del pago mensual de la

pensión, y el valor total cuando se liquide el valor global.

Actualmente en nuestro país no existe un consenso para el cálculo de la

jubilación entre los actuarios en asuntos de vital importancia, lo que claramente

denota dudas, y preocupación entre los usuarios y el S.R.I.

28

2.5 NORMATIVA TRIBUTARIA DESDE EL PUNTO DE VISTA DE

LAS PROVISIONES CONSIDERADAS COMO

GASTOS DEDUCIBLES.

Respecto a las deducciones que se deriven de remuneraciones y beneficios

sociales y sobre los cuales se aporte al Instituto Ecuatoriano de Seguridad

Social, (IESS) a causa del incremento de empleos y posterior contratación de

trabajadores directos, estas se deducirán con el 100% adicional por el primer

ejercicio económico en que se produzcan, siempre y cuando se mantengan

como mínimo seis meses consecutivos o más dentro del respectivo ejercicio.

La deducción adicional no será aplicable en los siguientes casos:

Contratación de trabajadores que hayan sido dependientes del

mismo empleador,

De parientes dentro del cuarto grado de consanguinidad y segundo

de afinidad o

De partes relacionadas del empleador en los tres años anteriores.

Se deducirán con el 150% adicional las deducciones que se generen a causa

de las remuneraciones y beneficios sociales sobre los que se aporte al Instituto

Ecuatoriano de Seguridad Social, (IESS) a causa de los pagos que se realicen

a personas discapacitadas y/o a trabajadores que tengan cónyuge o hijos

discapacitados.

Se deducirán con el 150% adicional por un período de dos años contados a

partir de la fecha de celebración del contrato, para las deducciones

provenientes de remuneraciones y beneficios sociales sobre los que se aporte

al Instituto Ecuatoriano de Seguridad Social, (IESS) a causa de pagos a adultos

mayores y emigrantes retornados al país mayores de 40 años de edad.

29

Aplicará también la deducibilidad de la compensación económica para alcanzar

el salario digno que se pague a los trabajadores.

Las provisiones para créditos incobrables que surgen en las operaciones del

giro ordinario del negocio, efectuadas en cada ejercicio impositivo a razón del

1% anual sobre los créditos comerciales concedidos en dicho ejercicio y que se

encuentren pendientes de recaudación al cierre del mismo, sin que la provisión

acumulada pueda exceder del 10% de la cartera total.

Las provisiones voluntarias así como las realizadas acorde a leyes orgánicas,

especiales o dispuestas por los órganos de control no serán deducibles para

efectos tributarios en la parte que excedan de los límites antes establecidos.

Para la eliminación definitiva de los créditos incobrables se considerará con

cargo a esta provisión y a los resultados del ejercicio en la parte no cubierta por

la provisión cuando se hayan cumplido las condiciones previstas en el

Reglamento.

No se reconoce el carácter de créditos incobrables a los créditos concedidos

por la sociedad al socio, a su cónyuge o a sus parientes dentro del cuarto grado

de consanguinidad y segundo de afinidad, en caso de la recuperación del

crédito tal ingreso deberá ser contabilizado.

Las provisiones serán deducibles hasta por el monto que la Junta de Política

y Regulación Monetaria y Financiera dictamine.

30

Para la determinación y liquidación del impuesto a la renta, no serán deducibles

las provisiones realizadas por los créditos que excedan los porcentajes

determinados en el artículo 72 de la Ley General de Instituciones del Sistema

Financiero así mismo los créditos concedidos por instituciones del sistema

financiero a favor de terceros relacionados, directa o indirectamente, con la

propiedad o administración de las mismas; y en general, tampoco serán

deducibles las provisiones que se formen por créditos concedidos por encima

de las disposiciones de la Ley General de Instituciones del Sistema Financiero.

El impuesto a la renta y los aportes personales al Instituto Ecuatoriano de

Seguridad Social (IESS) obligatorio o privado que asuma el empleador por

cuenta de sujetos pasivos que laboren para él, bajo relación de dependencia,

cuando su contratación se haya efectuado por el sistema de ingreso o salario

neto.

Los gastos devengados y pendientes de pago al cierre del ejercicio,

identificados con el giro normal del negocio y que a su vez se encuentren

debidamente soportados mediante contratos, facturas o comprobantes de

ventas y por disposiciones legales de aplicación obligatoria.

Los pagos en especie o servicios a favor de directivos, funcionarios, empleados

y trabajadores, siempre que se haya efectuado la respectiva retención en la

fuente sobre la totalidad de estos pagos.

31

2.6 MARCO CONCEPTUAL

2.6.1 APLICACIÓN DE LAS NORMA INTERNACIONAL DE

INFORMACIÓN FINANCIERA

Las Normas Internacionales de Información Financiera ( NIIF) constituyo los

requisitos para el reconocimiento, medición, presentación e información a

revelar que se refieren a las transacciones contables y financieras que son

relevantes en los estados financieros a nivel general.

Las NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA están

diseñadas para ser aplicadas en los estados financieros con propósito general,

así como en otras informaciones financieras, de todas las entidades con ánimo

de lucro.

Entre las entidades con ánimo de lucro se incluyen las que desarrollan

actividades comerciales, industriales, financieras u otras similares, ya estén

organizadas en forma de sociedades o presenten otras formas jurídicas.

El objetivo de los estados financieros es suministrar información sobre la

posición financiera, el rendimiento y los flujos de efectivo de una entidad, que

sea útil para estos usuarios al tomar decisiones económicas.

32

2.6.2 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA

LAS PEQUEÑAS Y MEDIANAS ENTIDADES

El IASB (Consejo de Normas Internacionales de Contabilidad) ha desarrollado

también una norma separada dirigida para ser aplicada a los estados

financieros con propósito de información general (NORMA INTERNACIONAL

DE INFORMACIÓN FINANCIERA COMPLETAS) y otros tipos de información

financiera de entidades que en muchos países son denominadas como

pequeñas y medianas entidades ( PYMES), entidades privadas y entidades sin

obligación pública de rendir cuentas. Esa norma es la NORMA

INTERNACIONAL DE INFORMACIÓN FINANCIERA para las PEQUEÑAS Y

MEDIANAS ENTIDADES.

2.6.3 PEQUEÑAS Y MEDIANAS ENTIDADES

De acuerdo a la Superintendencia de Compañías las pequeñas y

medianas entidades son entidades que:

a) No tienen obligación pública de rendir cuentas.

b) Publican estados financieros con propósito de información general

para usuarios externos.

Las PYMES se dividen entre microempresas, pequeñas y medianas

empresas dependiendo de su facturación, número de empleados y del

balance anual que estas presenten.

33

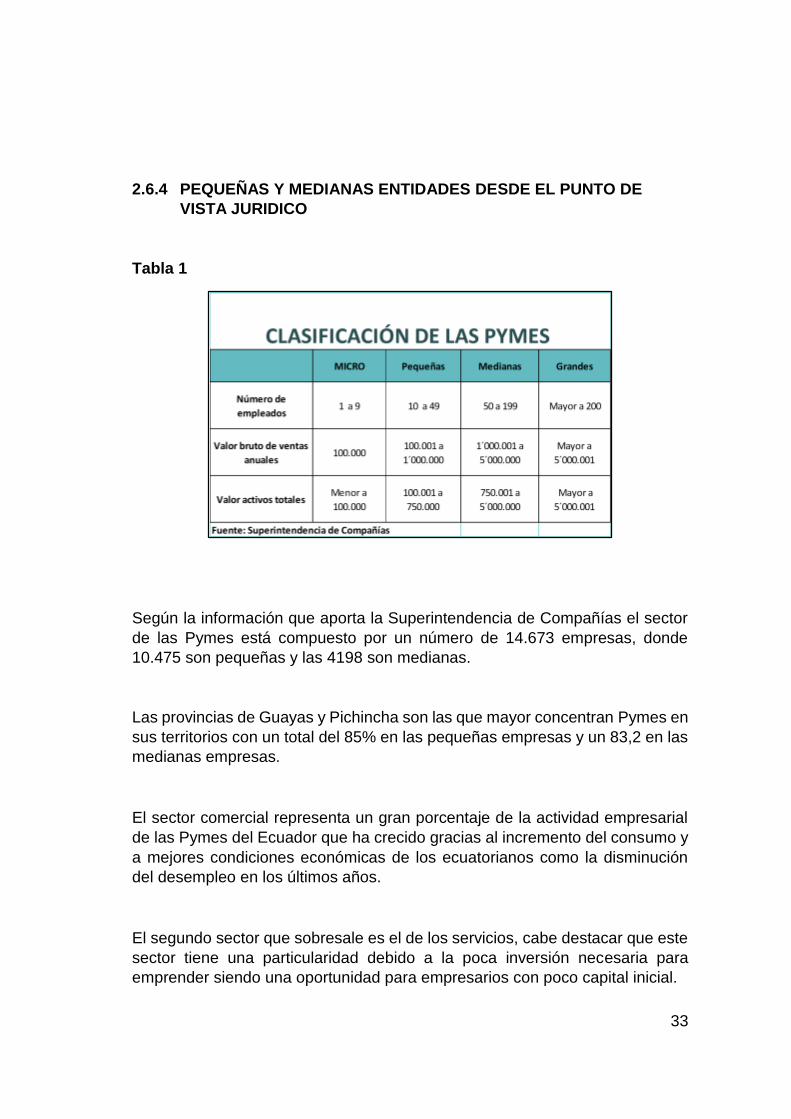

2.6.4 PEQUEÑAS Y MEDIANAS ENTIDADES DESDE EL PUNTO DE

VISTA JURIDICO

Tabla 1

Según la información que aporta la Superintendencia de Compañías el sector

de las Pymes está compuesto por un número de 14.673 empresas, donde

10.475 son pequeñas y las 4198 son medianas.

Las provincias de Guayas y Pichincha son las que mayor concentran Pymes en

sus territorios con un total del 85% en las pequeñas empresas y un 83,2 en las

medianas empresas.

El sector comercial representa un gran porcentaje de la actividad empresarial

de las Pymes del Ecuador que ha crecido gracias al incremento del consumo y

a mejores condiciones económicas de los ecuatorianos como la disminución

del desempleo en los últimos años.

El segundo sector que sobresale es el de los servicios, cabe destacar que este

sector tiene una particularidad debido a la poca inversión necesaria para

emprender siendo una oportunidad para empresarios con poco capital inicial.

34

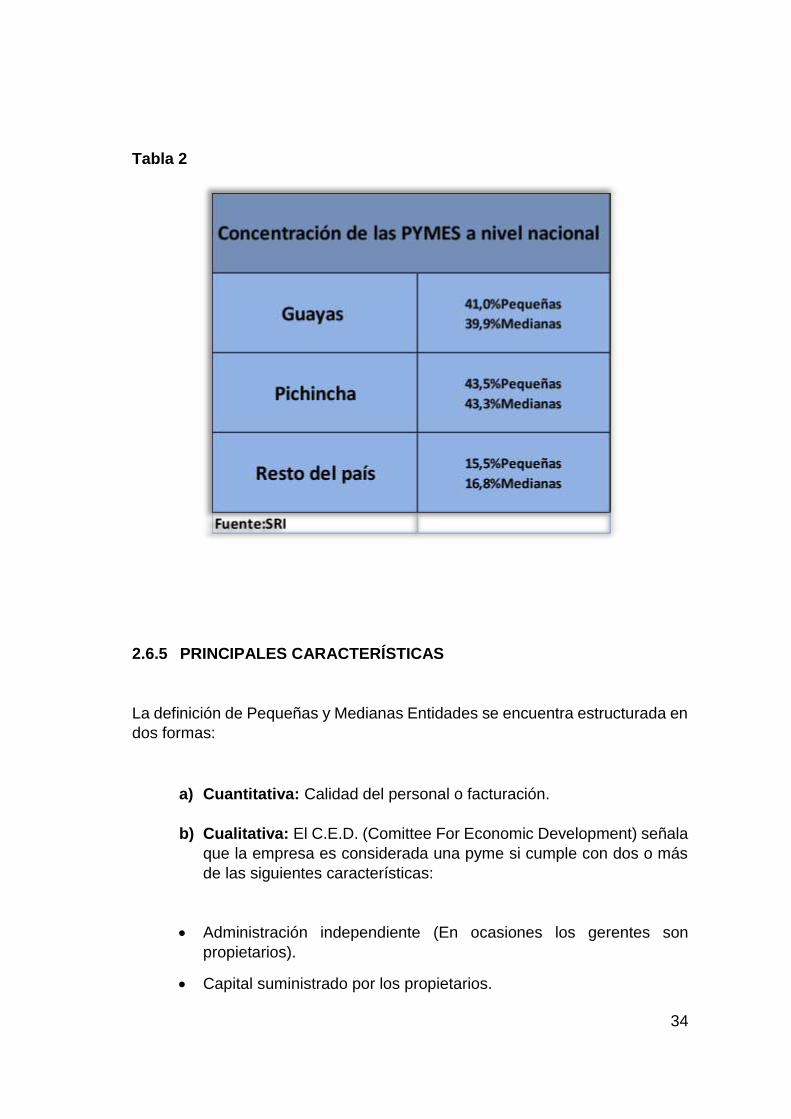

Tabla 2

2.6.5 PRINCIPALES CARACTERÍSTICAS

La definición de Pequeñas y Medianas Entidades se encuentra estructurada en

dos formas:

a) Cuantitativa: Calidad del personal o facturación.

b) Cualitativa: El C.E.D. (Comittee For Economic Development) señala

que la empresa es considerada una pyme si cumple con dos o más

de las siguientes características:

Administración independiente (En ocasiones los gerentes son

propietarios).

Capital suministrado por los propietarios.

35

Fundamentalmente área local de operaciones.

Tamaño relativamente pequeño dentro del sector industrial en que

actúa.

2.6.6 LAS PEQUEÑAS Y MEDIANAS ENTIDADES Y SU ROL EN LA

ECONOMIA

La importancia de las Pequeñas y Medianas Entidades en la economía denota

lo siguiente:

Aseguran el mercado de trabajo mediante la descentralización de la

mano de obra.

Permiten la concentración de la renta y promueven el sector

productivo desde un pequeño grupo de empresas hacia uno mayor.

Adaptación tecnológica y menor costo de infraestructura.

Su nivel económico se ve incrementado en base a la cooperación

empresarial internacional.

2.7 PROVISIÓN

“Una provisión es un pasivo en el que existe incertidumbre acerca de su cuantía

o vencimiento.”

“Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos

pasados, al vencimiento de la cual, y para cancelarla, la entidad espera

desprenderse de recursos que incorporan beneficios económicos”.

36

El suceso que da origen a la obligación es aquel que nace una obligación de

pago, ya sea legal o implícita para la entidad, de forma que la entidad tiene que

satisfacer el importe correspondiente.

Una obligación legal se deriva de:

(a) Un contrato;

(b) La legislación; u

(c) Otra causa de tipo legal.

Una obligación implícita se deriva de sucesos de la propia entidad, en las que:

(a) “Debido a un patrón establecido de comportamiento en el pasado, a

políticas empresariales que son de dominio público o a una

declaración efectuada de forma suficientemente concreta, la entidad

haya puesto de manifiesto ante terceros que está dispuesta a aceptar

cierto tipo de responsabilidades; y

(b) Como consecuencia de lo anterior, la entidad haya creado una

expectativa válida, ante aquellos terceros con los que debe cumplir sus

compromisos o responsabilidades”.

2.8 CONTINGENCIA

Durante el desempeño de sus actividades las empresas se ven inmersas en

sucesos externos sobre los cuales existe incertidumbre en cuanto a su

desenlace, esta incertidumbre existente se la conoce contablemente como

contingencia, la misma que se ha definido como: “ aquellos hechos, situaciones,

condiciones o conjunto de circunstancias posibles, que, caso de materializarse

un hecho real, normalmente por la aparición futura de uno o varios sucesos

directamente relacionados con la situación inicial, pueden tener incidencia

significativa, -positiva o negativa- en el patrimonio o en la cuenta de resultados.”

37

2.9 RECONOCIMIENTO Y VALORACIÓN

Reconocimiento

“La empresa reconocerá como provisiones los pasivos que, cumpliendo la

definición y los criterios de registro o reconocimiento contable contenidos en el

marco Conceptual de la Contabilidad, resulten indeterminados respecto a su

importe o a la fecha en que se cancelarán.

Las provisiones pueden venir determinadas por una disposición legal,

contractual o por una obligación implícita o tácita.

En este último caso, su nacimiento se sitúa en la expectativa válida creada por

la empresa frente a terceros, de asunción de una obligación por parte de

aquélla.

En la memoria de las cuentas anuales se deberá informar sobre las

contingencias que tenga la empresa relacionadas con obligaciones distintas a

las mencionadas en el párrafo anterior”.

Valoración

“De acuerdo con la información disponible en cada momento, las provisiones

se valorarán en la fecha de cierre del ejercicio, por el valor actual de la mejor

estimación posible del importe necesario para cancelar o transferir a un tercero

la obligación, registrándose los ajustes que surjan por la actualización de la

provisión como un gasto financiero conforme se vayan devengando.

Cuando se trate de provisiones con vencimiento inferior o igual a un año, y el

efecto financiero no sea significativo, no será necesario llevar a cabo ningún

tipo de descuento.

38

La compensación a recibir de un tercero en el momento de liquidar la obligación,

no supondrá una minoración del importe de la deuda, sin perjuicio del

reconocimiento en el activo de la empresa del correspondiente derecho de

cobro, siempre que no existan dudas de que dicho reembolso será percibido.

El importe por el que se registrará el citado activo no podrá exceder del importe

de la obligación registrada contablemente. Sólo cuando exista un vínculo legal

o contractual, por el que se haya exteriorizado parte del riesgo, y en virtud del

cual la empresa no esté obligada a responder, se tendrá en cuenta para estimar

el importe por el que, en su caso, figurará la provisión”.

2.10 PROVISIONES Y CONTINGENCIAS.

Las NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA señalan la

probabilidad de que un acontecimiento futuro confirme una pérdida, para definir

esta normativa es de vital importancia definir ciertos conceptos:

Pasivo Contingente: Es la obligación que depende de la ocurrencia o no de

uno o más eventos inciertos en el futuro, que no están enteramente bajo el

control de la entidad, o la obligación presente no reconocida contablemente

porque: no es probable que la entidad tenga que cancelarla o el importe de la

obligación no puede ser medido con fiabilidad.

Provisión: Es un pasivo sobre el que existe incertidumbre acerca de su cuantía

o vencimiento.

39

Activo Contingente: Activo cuya existencia ha de ser confirmada por la

ocurrencia o no ocurrencia de uno o más eventos, que no están enteramente

bajo control de la entidad.

Un pasivo contingente no debe reconocerse dentro de los estados

financieros, pero sí deberá explicarse dentro de las notas a los estados

financieros, informando lo siguiente:

• Narración de la naturaleza y origen del pasivo contingente.

• Estimación de su efecto financiero.

• Explicación de las incertidumbres relativas al importe.

• Importe de cualquier reembolso esperado.

Un activo contingente no debe reconocerse dentro de los estados financieros,

pero sí deberá explicarse dentro de las notas a los estados financieros,

tomando en consideración la posibilidad de entrada de beneficios económicos

e informando lo siguiente:

Figura 2 Flujo para Reconocer una Provisión

40

• Narración de la naturaleza y origen del activo contingente.

• Estimación de su efecto financiero.

Una provisión debe reconocerse siempre y cuando se presente las siguientes

características:

La entidad mantiene una obligación legal o implícita surgida de un evento

pasado, y para cubrir la misma necesita de mayores recursos.

Se puede estimar fiablemente el importe de la obligación para cada provisión

la entidad deberá presentar la siguiente información:

• Narración de la naturaleza y origen de la obligación.

• Información sobre las probabilidades relativas al importe o momento de

realización.

• Importe de cualquier reembolso esperado.

2.11 IMPUESTOS DIFERIDOS.

Los objetivos de esta norma se enfocan en:

• Tratamiento contable del impuesto a la renta.

• Contabilización de los efectos tributarios.

• Recuperación futura del valor contable de los activos.

• Liquidación a futuro del valor contable de los pasivos.

41

Proceso de implementación de las NIIF por parte de la Superintendencia de Compañías

Uno de los principales objetivos de los estados financieros, es el hecho de

suministrar la información necesaria referente con la situación financiera, el

rendimiento y los cambios financieros que se produzcan en una entidad.

Además muestran los resultados de la administración, que se encuentra

representada por la gerencia, en la gestión de los recursos confiados a dicha

administración.

Esto facilita a los usuarios de los estados financieros para poder evaluar la

Administración o responsabilidad de la gerencia para la toma de decisiones

económicas necesarias con el objetivo de mantener y mejorar, la rentabilidad

de la entidad, como puede ser el caso de ratificar o reemplazar a las personas

encargadas de la administración de la entidad, o invertir para obtener ganancias

a futuro.

Considerando el grado de relevancia de los estados financieros, y la urgente

necesidad de que en nuestro país se apliquen normas internacionales, cuya

aplicación conlleve a estandarizar las prácticas, metodología y técnicas

contables.

La Superintendencia de Compañías mediante Resolución No.06.Q.ICI.004,

publicada en el Registro Oficial No.348 de septiembre 4 de 2006, adoptó las

Normas Internacionales de Información Financiera (NIIF), y determinó que su

aplicación sea obligatoria por parte de las compañías y entidades sujetas a su

control y vigilancia, para el registro, preparación y presentación de los estados

financieros a partir del 1 de enero del 2009.

Respecto a lo antes mencionado, la Superintendencia de Compañías mediante

Resolución No.08.G.DSC.010, publicada en el Registro Oficial No.498 el 31 de

diciembre del 2008, implemento el Cronograma de Aplicación Obligatoria de las

Normas Internacionales de Información Financiera ( NIIF ), por parte de las

compañías y entidades sujetas a su control y vigilancia, estableciendo para el

efecto tres grupos:

42

1. Enero 1 de 2010: Compañías y entes regulados por la Ley de Mercado de

Valores; y, las compañías de auditoría externa, se establece el año 2009

como período de transición; para tal efecto, este grupo de compañías y

entidades deberán elaborar y presentar sus estados financieros

comparativos con observancia de las Normas Internacionales de

Información Financiera ( NIIF ) a partir del ejercicio económico 2009.

2. Enero 1 de 2011: Las compañías cuyo activo sea superior a cuatro millones

de dólares de los Estados Unidos de América (US$4,000,000);las

compañías Holding o tenedoras de acciones que voluntariamente hubieren

conformado grupos empresariales; las compañías de economía mixta y las

que bajo la forma jurídica de sociedades las instituye el Estado y entidades

del sector público; y, las sucursales de compañías extranjeras u otras

empresas extranjeras estatales, paraestatales, privadas o mixtas,

organizadas como personas jurídicas y asociaciones que éstas formen y

que ejerzan actividades en el Ecuador, se establece el año 2010 como

período de transición; para tal efecto, este grupo de compañías y entidades

deberán elaborar y presentar sus estados, financieros comparativos con

observancia de las Normas Internacionales de Información Financiera (NIIF)

a partir del ejercicio económico 2010.

3. A inicios del 1 de enero de 2012: Todas las demás sociedades o entidades

sujetas al control y vigilancia de la Superintendencia de Compañías, cuya

versión para PEQUEÑAS Y MEDIANAS ENTIDADES aplica para compañías

con activos inferiores a cuatro millones de dólares de los Estados Unidos de

América (US$4,000,000); que registren ingresos brutos anuales de hasta cinco

millones de dólares de los Estados Unidos de América (US$5,000,000); y

tengan menos de 200 trabajadores (para lo cual se calculará en base al

promedio ponderado anual), se establece el año 2011 como período de

transición; para tal efecto este grupo de compañías deberá elaborar y presentar

sus estados financieros comparativos con contemplación en las Normas

Internacionales de Información Financiera para las Pequeñas y Medianas

Entidades ( NIIF para PYMES ).

Como dato adicional, es de suma importancia observar lo que se menciona en

el último inciso del Art.3 de la Resolución No.08.G.DSC.010, en cual la

Superintendencia de Compañías establece la aplicación de las Normas

Internacionales de Información Financiera ( NIIF ) completas, para aquellas

43

compañías que no cumplan con las condiciones de los tres grupos antes

mencionados.

Como conclusión se menciona también acerca de la exclusión de las Normas

Internacionales de Información Financiera ( NIIF ), para las sociedades civiles

(fundaciones, corporaciones, Empresas Unipersonales de Responsabilidad

Limitada (EURL), SPR, consorcios); las personas naturales (Obligadas o no a

llevar contabilidad); las entidades públicas; y, las instituciones financieras.

Proceso de implementación de las NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA por parte del Servicio de Rentas Internas (SRI)

Previo a un análisis de los efectos tributarios resultantes de la aplicación de las

Normas Internacionales de Información Financiera ( NIIF ), El Servicio de

Rentas Internas (SRI), resolvió emitir varias resoluciones y circulares acorde

con la adopción de las NORMA INTERNACIONAL DE INFORMACIÓN

FINANCIERA en el Ecuador a inicios del año 2009 (período de transición para

las empresas del grupo uno), además de realizar varias reformas tributarias,

principalmente en el Reglamento para la Aplicación de la Ley de Régimen

Tributario Interno (RALRTI), publicado mediante Decreto No.374, en el

Suplemento del Registro Oficial No.209, del 8 de junio 8 de 2010, entre las que

se mencionan las siguientes (Art.39 RALRTI):

“Las sociedades sujetas al control y vigilancia de las Superintendencias de

Compañías o de Bancos y Seguros, se regirán por las normas contables que

determine su organismo de control; sin embargo, para fines tributarios,

cumplirán las disposiciones de la Ley de Régimen Tributario Interno y este

Reglamento”.

“Para las personas naturales obligadas a llevar contabilidad y sociedades que

no estén bajo el control y vigilancia de las Superintendencias de Compañías o

de Bancos y Seguros, la contabilidad se llevará con sujeción a las Normas

Ecuatorianas de Contabilidad (NEC) y a las Normas Internacionales de

Contabilidad (NIC), en los aspectos no contemplados por las primeras,

cumpliendo las disposiciones de la Ley de Régimen Tributario Interno y este

Reglamento”.

44

En concordancia con las disposiciones legales citadas, el Art.20 de la Ley de

Régimen Tributario Interno (LRTI) establece que “La contabilidad se llevará

por el sistema de partida doble, en idioma castellano y en dólares de los

Estados Unidos de América’’, tomando en consideración los principios

contables de general aceptación, para registrar el movimiento económico y

determinar el estado de situación financiera y los resultados imputables al

respectivo ejercicio impositivo”.

Como objetivo principal el S.R.I. dispuso el ajustar el marco tributario conforme

a los cambios ocasionados por la adopción y posterior aplicación de las

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA, tomando en

cuenta el resultado que ocasionaron dichos cambios en la determinación de

la base imponible del impuesto a la renta, y consecuentemente, en el

impuesto a la renta declarado anualmente por las compañías.

Gastos desde el punto de vista de las NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA y la LRTI

En el párrafo 70 en el literal (b) del marco conceptual que menciona la

preparación y presentación de los estados financieros de las NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA, se establece que el

“Gasto es la disminución en los beneficios económicos, obtenidos a lo largo

del ejercicio contable, en forma de salidas o disminuciones del valor de los

activos, o a su vez por la generación y/o aumento de los pasivos.

Desde el punto de vista de la Ley de Régimen Tributario Interno (LRTI), en el

Art.10 y en concordancia con el Art.28 del Reglamento para la Aplicación de

Ley de Régimen Tributario Interno (RALRTI), menciona los lineamientos para

la base imponible sujeta al impuesto a la renta, en el que se deducirán los

costos y gastos que se efectúen con el propósito de obtener, mantener y

mejorar los ingresos de fuente ecuatoriana que no se encuentren exentos.

45

Con el propósito de dar cumplimiento al efecto de la deducibilidad de los costos

y gastos mencionados deberá también cumplir con las siguientes condiciones:

a. Los comprobantes deberán estar sustentados en comprobantes de venta

válidos, conforme a los requisitos estipulados en el Reglamento de

Comprobantes de Venta, Retención y Documentos Complementarios

(RCVRDC);

b. La retención en la fuente del IVA e impuesto a la renta deberá ser aplicada,

para los casos en que aplique, contemplando para ello los porcentajes

establecidos en la Resolución No.NAC-DGER2008-0124 “Porcentajes de