universidad de las amÉricas, a.c. - udla.mx · un grupo de personas para la búsqueda y alcance de...

TRANSCRIPT

UNIVERSIDAD DE LAS AMÉRICAS, A.C.

Ciudad de México

MANUAL DE PRÁCTICAS DE TALLER AD-102

Contabilidad y Prácticas Contables en PYMES

Otoño 2007

1

PRÁCTICAS DE TALLER

Licenciatura en Administración de Empresas AD102 Contabilidad y Prácticas Contables en PYMES

Área de Formación: Práctica

FECHA SESIÓN TEMA ACTIVIDADES

Ago-14 1 Introducción Al curso Generalidades Políticas del curso

Exposición Profesor

Ago-16 2 1. LA CONTABILIDAD. 1.1 Definición de Contabilidad. 1.2 Naturaleza de la Contabilidad.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría.

Ago-21 3

1.3 Usuarios de los Estados Financieros. 1.4 Principios de Contabilidad. 1.5 Estado de Situación Financiera.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 1

Ago-23 4 2. LA CUENTA. 2.1 Definición. 2.2 Esquemas de Mayor.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 1

Ago-28 5 2.3 Cuentas de Activo. 2.4 Cuentas de Pasivo. 2.5 Cuentas de Capital.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos Asesoría y tutoría. Practica No. 1

Ago-30 6

2.6 Cuentas de Resultados. 2.7 Cuentas Complementarias . 2.8 Caso Práctico.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 1

Sep-04 7 3. LA PARTIDA DOBLE Y EL REGISTRO EN DIARIO . 3.1 La Partida Doble Concepto.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 2

Sep-06 8 3.2 La Partida Doble Reglas. 3.3 Asientos de Diario. 3.4 Registro en Diario.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 2

Sep-11 9 3.5 Caso Práctico. Primera Evaluación Parcial

RETROALIMENTACIÓN Asesoría y tutoría. Practica No. 2

Sep-13 10 4. LIBROS PRINCIPALES. 4.1 Libro Diario.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 2

Sep-18 11 4.3 Libros Auxiliares. 4.4 Catálogo de cuentas .

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 2

Sep-20 12 4.5 Caso Práctico. Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría.

Sep-25 13 5. SISTEMAS DE TRATAMIENTO CONTABLE A OPERACIONES DE COMPRA-VENTA.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría.

2

5.1 Método de Mercancías Generales. 5.2 Método Analítico o Pormenorizado.

Sep-27 14 5.3 Método de Inventarios Perpetuos. 5.4 Caso Práctico.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría.

Oct-02 15 6. MÉTODOS DE EVALUACIÓN DE INVENTARIOS. 6.1 Precio Promedio.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos . Asesoría y tutoría. Practica No. 3

Oct-04 16

6.2 Primeras entradas, Primeras Salidas (PEPS). 6.3 Ultimas entradas, Primeras Salidas (UEPS).

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 3

Oct-09 17 6.4 Caso Práctico.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 3

Oct-11 18 EXAMEN DE MEDIO SEMESTRE RETROALIMENTACIÓN

Oct-16 19

7. FUNDAMENTOS DE LOS IMPUESTOS. 7.1 Definición. 7.3 Tasas del Impuesto. 7.2 Sujetos del Impuesto.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 4

Oct-18 20 7.4 Base del Impuesto. 7.5 Cuentas para su registro. 7.6 Impuesto acreditable.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 4

Oct-23 21 7.7 Caso Práctico.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 4

Oct-25 22 8. HOJA DE TRABAJO. 8.1 Concepto.

Exposición Profesor. Asesoría y tutoría.

Oct-30 23 8.2 Ajustes en Activo.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 5

Nov-01 24 8.3 Ajustes en Activo Fijo. Segunda Evaluación Parcial

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría.

Nov-06 25 8.4 Ajustes en Pagos Anticipados.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 5

Nov-08 26 8.5 Ajustes en Cargo Diferidos. RETROALIMENTACIÓN Asesoría y tutoría. Practica No. 5

Nov-13 27 8.6 Reclasificación.

Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 5

Nov-15 28 8.7 Asientos de Pérdidas y Ganancias. Exposic. Prof. y Rev. Tareas

3

Análisis Casos Prácticos. Asesoría y tutoría. Practica No. 5

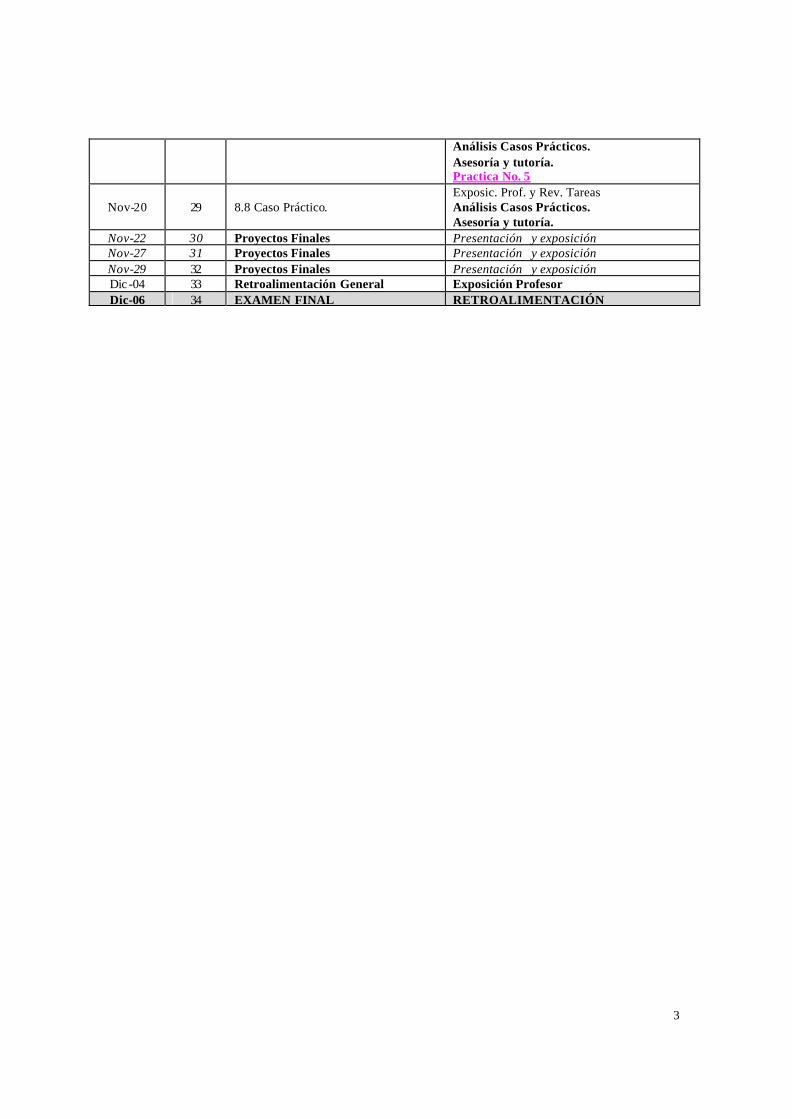

Nov-20 29 8.8 Caso Práctico. Exposic. Prof. y Rev. Tareas Análisis Casos Prácticos. Asesoría y tutoría.

Nov-22 30 Proyectos Finales Presentación y exposición Nov-27 31 Proyectos Finales Presentación y exposición Nov-29 32 Proyectos Finales Presentación y exposición Dic -04 33 Retroalimentación General Exposición Profesor Dic-06 34 EXAMEN FINAL RETROALIMENTACIÓN

4

PRESENTACIÓN

¡¡ Bienvenido a tus prácticas de Contabilidad y Prácticas Contables en

PYMES!!

Nos da mucho gusto poder participar contigo de esta experiencia práctica en la que tendrás oportunidad de incorporar los conocimientos teórico-prácticos que vienes adquiriendo en la materia de Contabilidad y Prácticas Contables en PYMES.

OBJETIVO GENERAL

El estudiante deberá ser capaz de evaluar y ejecutar la contabilidad de una empresa pequeña. METODOLOGÍA El curso se desarrolla en el marco de las pedagogías activas y como tal presupone un intenso trabajo por parte de cada estudiante dentro y fuera del aula. Antes de cada sesión deberán "Estudiarse" el (los) capítulo (s) y lecturas previamente asignados y formulado respuesta a los problemas, ejercicios y casos señalados. En las secciones de clase se llevarán a cabo controles de lectura, solución de dudas y solución a dificultades concretas de la aplicación de la teoría a casos prácticos. Como cada estudiante es el artífice de su aprendizaje, el profesor como orientador del curso tratará de facilitar dicho proceso, señalando materiales, aclarando hechos concretos y ayudando a crear un ambiente de curiosidad académica y de investigación. HABILIDADES Y VALORES PROFESIONALES A DESARROLLAR DURANTE EL CURSO: HABILIDADES: Organización: Capacidad para planear, ejecutar y posteriormente articular un conjunto de actividades dentro de un plan o proyecto con objetivos específicos, dentro de un plan o proyecto con objetivos específicos dentro de límites de tiempo, espacio y con unos recursos que pueden existir previamente o que deben ser obtenidos.

5

Trabajo en Equipo: La habilidad de aceptar y comprometerse con la responsabilidad de distribuir, compartir y recibir exigencias entre los miembros de un grupo de personas para la búsqueda y alcance de un objetivo común. Análisis: La capacidad de examinar un objetivo o una situación compleja y apreciar sus partes o elementos constituyentes y las relaciones entre éstos. Comunicación: La habilidad para leer diferentes tipos de contexto con comprensión completa de emitir juicios críticos sobre ese contenido. La habilidad para escribir cartas, informes, ensayos en correcto español con el orden y claridad conceptual necesarios para una fácil comprensión por parte del lector. La habilidad para comunicarse verbalmente en diferentes contextos; diálogos, presentación a un grupo, discurso, con orden, claridad y corrección de contenido y con la presentación verbal apropiada. Trabajo bajo presión: La capacidad para no perder la calma, el buen trato y el sentido de las prioridades al enfrentar un alto volumen de trabajo a realizar con estándares de calidad y tiempo de respuesta exigente. Manejo de información: Capacidad para definir la relevancia y aplicabilidad de datos e información. Aprendizaje individual permanente: La habilidad de definir el área o tema de su interés; buscar la información bien sea en textos, artículos, material audiovisual, internet, otras personas, de planificar, organizar y cumplir con espacios de estudio. Habilidad en el manejo básico de la computadora como instrumento de trabajo: Incluye el uso de Windows, Word, Excel, Correo Electrónico, Power Point, Internet y software especializado si fuera el caso. VALORES: Responsabilidad: Dar cuenta de sus propios actos y de aquello que se le encomiende. Integridad: Ser intachable y consistente entre lo que se cree, se dice y se hace. Honestidad: Proceder con honradez, rectitud y veracidad en todas las acciones de la vida. Curiosidad Intelectual: Desear ampliar las fronteras del conocimiento propio.

6

PARA EL DESARROLLO DE LAS PRÁCTICAS, DEBES TOMAR EN CUENTA

LAS SIGUIENTES CONSIDERACIONES:

El presente Manual contiene las instrucciones generales para llevar a cabo las experiencias prácticas de aprendizaje de la materia Contabilidad y Practicas Contables en PYMES.

La realización de estás prácticas es un excelente acercamiento a lo que será tu práctica profesional en las facetas de consultoría y como emprendedor mediante la concepción de un perfil de negocio propio. Cada una de las prácticas que se anexan en este manual complementará las clases teóricas y se realizan en forma de Taller en sesiones independientes. Es necesario que tomes en cuenta las siguientes consideraciones:

1. Se llevarán a cabo en el salón de clases y/o realizando las visitas que sean necesarias a la empresa donde se realice la práctica. Cuando el caso lo amerite se solicitará la sala de software, las fechas se estipulan en el presente manual.

2. Permanentemente tendrás a tu profesor como asesor.

3. El profesor someterá a discusión y análisis los resultados, haciendo la

retroalimentación respectiva.

4. El curso es totalmente práctico, por lo que la evaluación será de igual forma. Es decir los exámenes serán también sobre casos prácticos.

5. Finalmente te recuerdo llegar puntual a las sesiones, pasado 10 minutos el

estudiante no podrá ingresar al salón de clase o sala de cómputo donde se realice el taller y por tanto no tendrá calificación.

7

INDICE

Práctica 1. La Cuenta …………………………………………………………. 6 Práctica 2. Teoría de la Partida Doble ……………………………………… 14

Práctica 3. Inventarios ……………………………………………………….. 42

Práctica 3. Impuestos ………………………………………………………… 49

Práctica 4. Práctica Integradora Final ……………………………………… 65

8

PRÁCTICAS DE TALLER

Licenciatura en Administración de Empresas AD-102 Contabilidad y Practicas Contables en PYMES

Área de Formación: Práctica

PRÁCTICA 1 La Cuenta LUGAR AULA DURACIÓN: 14 HORAS OBJETIVO Registrar los siguientes asientos por medio de aumentos y disminuciones. INTRODUCCIÓN

La cuenta es el elemento básico de la Contabilidad. Es como una ficha individual donde se anotan todos los movimientos contables como CAJA, CLIENTES, BANCOS, etc. La cuenta se representa en forma de T y tiene la siguiente estructura:

Cuando en una cuenta anotamos una cantidad en el DEBE, se dice que estamos haciendo un CARGO. Cuando es en el HABER, se dice que estamos haciendo un ABONO.

Por ejemplo, vamos a realizar un CARGO en la cuenta de CAJA de $1.000 .

y ahora un ABONO de $500 en la misma cuenta:

9

Dependiendo de la naturaleza de la cuenta, las cantidades se colocarán en el DEBE o en el HABER. Cada cuenta sólo puede ser de 4 tipos: ACTIVO, PASIVO, INGRESOS o GASTOS. Por ejemplo, la cuenta de CAJA que estamos utilizando es una cuenta de ACTIVO, por lo que las entradas en caja (ingresos de dinero) se sitúan en el DEBE. En nuestro caso práctico, hemos realizado un ingreso de $1,000 y una extracción de $500 .

Saldo de una cuenta.- Se denomina saldo de una cuenta a la diferencia entre el DEBE y el HABER de la misma. Existen tres tipos de saldo: DEUDOR (el Debe es mayor que el Haber), ACREEDOR (el Haber es mayor que el Debe) y saldo NULO (ambos saldos son iguales). Observa estos tres ejemplos:

SALDO DEUDOR

SALDO ACREEDOR

SALDO NULO

10

Ahora bien, ¿en qué momento debemos poner una cantidad en el DEBE o en el HABER? ¿Cómo sabemos, por ejemplo en la cuenta de PROVEEDORES, si la cantidad la tenemos que colocar en el DEBE o en el HABER? Todo dependerá del tipo de cuenta que sea. Observa el siguiente esquema:

Ahora, sólo debemos conocer la naturaleza de la cuenta para saber si debemos colocar la cantidad en el DEBE o en el HABER. Por ejemplo, la cuenta BANCOS es una cuenta de ACTIVO, así que si ingresamos dinero, debemos colocarlo en el DEBE, y si sacamos, en el HABER. Según el esquema anterior, BANCOS es una cuenta de ACTIVO y su aumento se reflejaría según el gráfico:

ACTIVIDADES A REALIZAR POR EL ALUMNO

1. La presente práctica se realiza de manera grupal. Ya que las mejores decisiones se toman en equipo.

2. Todos los alumnos deberán estar en condiciones de resolver, presentar y exponer los casos prácticos.

3. Análisis de resultados de la práctica: Discusión y Conclusiones.

4. Elaborar un reporte de la práctica donde incluyas tus impresiones sobre

los resultados obtenidos. 5. Se realizará un debate grupal donde deberás participar para la

obtención de conclusiones del grupo.

11

EVALUACIÓN

6. La evaluación de la práctica será individual y en equipo, y se calificará: presentación, exposición y dominio del tema.

PREGUNTAS DE REPASO

Análisis de cuenta Contabilidad. Operaciones bancarias. Cuentas corrientes. Caja. Deudores. Intereses. Créditos. Morosos. Ventas

12

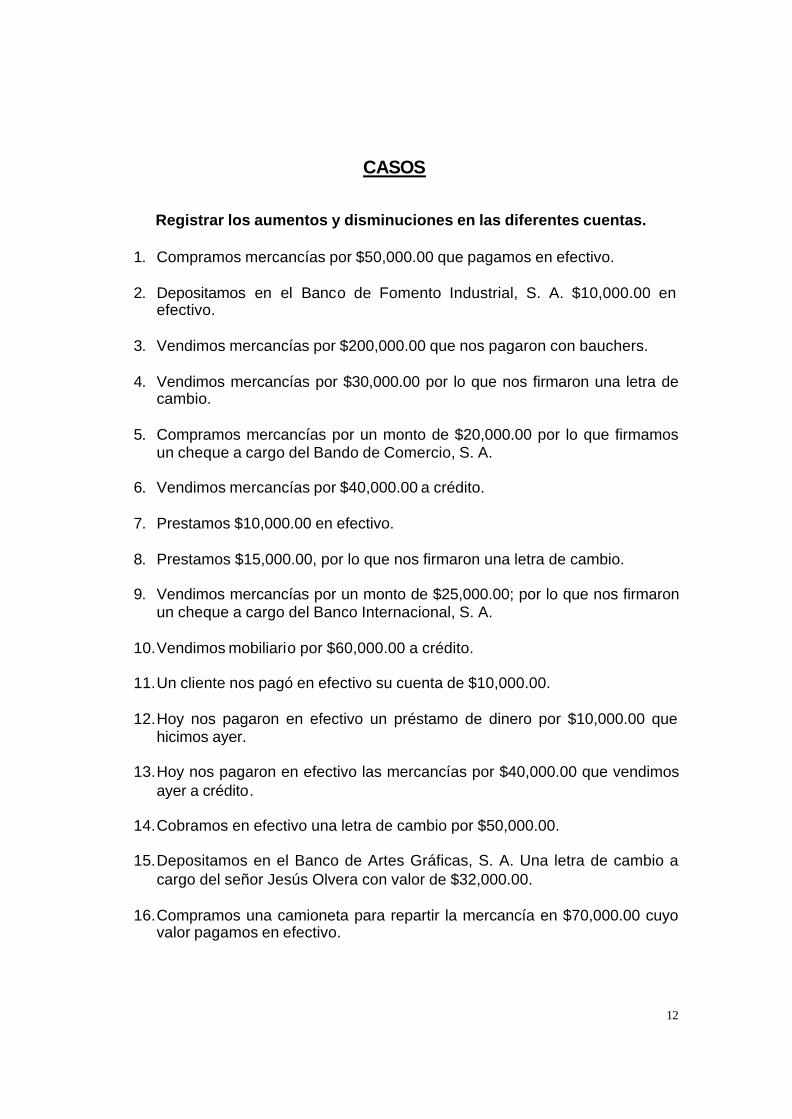

CASOS

Registrar los aumentos y disminuciones en las diferentes cuentas.

1. Compramos mercancías por $50,000.00 que pagamos en efectivo. 2. Depositamos en el Banco de Fomento Industrial, S. A. $10,000.00 en

efectivo.

3. Vendimos mercancías por $200,000.00 que nos pagaron con bauchers.

4. Vendimos mercancías por $30,000.00 por lo que nos firmaron una letra de cambio.

5. Compramos mercancías por un monto de $20,000.00 por lo que firmamos

un cheque a cargo del Bando de Comercio, S. A.

6. Vendimos mercancías por $40,000.00 a crédito.

7. Prestamos $10,000.00 en efectivo.

8. Prestamos $15,000.00, por lo que nos firmaron una letra de cambio.

9. Vendimos mercancías por un monto de $25,000.00; por lo que nos firmaron un cheque a cargo del Banco Internacional, S. A.

10. Vendimos mobiliario por $60,000.00 a crédito.

11. Un cliente nos pagó en efectivo su cuenta de $10,000.00.

12. Hoy nos pagaron en efectivo un préstamo de dinero por $10,000.00 que

hicimos ayer.

13. Hoy nos pagaron en efectivo las mercancías por $40,000.00 que vendimos ayer a crédito.

14. Cobramos en efectivo una letra de cambio por $50,000.00.

15. Depositamos en el Banco de Artes Gráficas, S. A. Una letra de cambio a

cargo del señor Jesús Olvera con valor de $32,000.00.

16. Compramos una camioneta para repartir la mercancía en $70,000.00 cuyo valor pagamos en efectivo.

13

17. Pagamos $10,000.00 en efectivo por diversas instalaciones.

18. Nos devolvieron mercancía por $30,000.00 que pagamos en efectivo.

19. Nos devolvieron mercancías por $50,000.00 que pagamos en efectivo.

20. Nos devolvieron mercancías por $30,000.00 de una venta que habíamos hecho a crédito.

21. Compramos un terreno por $60,000.00, cuyo valor pagamos la mitad en

efectivo y por el resto letras de cambio.

22. Compramos mobiliario por $10,000.00, cuyo valor pagamos la mitad en efectivo y por el resto letras de cambio.

23. Compramos maquinaria por $60,000.00, cuyo valor pagamos $50,000.00

en efectivo y por el resto una letra de cambio.

24. Le pagamos en efectivo a la Compañía de Luz y Fuerza Motriz, S. A. el depósito en garantía por $200.00 para el suministro de energía eléctrica.

25. Pagamos con cheque a cargo del Banco del Ahorro Nacional, S. A. el

depósito en garantía por $60,000.00 que exige el propietario del edificio para rentar el local que vamos a ocupar.

26. Pagamos en efectivo $200,000.00 para condicionar el local que vamos a

ocupar.

27. Compramos en efectivo artículos de papelería y útiles de escritorio por $900.00.

28. Pagamos en efectivo $800.00 por la impresión de folletos, prospectos y

volantes.

29. Le pagamos a “El Universal” $750.00 con cheque a cargo del Banco Internacional, S. A. por varios anuncios que publicará.

30. Se toma a la Compañía de Seguros “La Azteca, S. A.” una póliza de

seguros contra incendios sobre el edificio, y pagamos por anticipado el valor de tres primas semestrales de $3,000.00 cada una.

31. Pagamos por anticipado el valor de dos años de renta por $360,000.00

cada uno, con cheque a cargo del Banco Nacional Industrial, S. A.

32. Compramos mercancías por $60,000.00 a crédito.

33. Nos prestaron en efectivo $40,000.00 a crédito.

14

34. Nos prestaron $50,000.00; por lo que firmamos una letra de cambio.

35. Compramos mobiliario por $40,000.00 en cambio, firmamos una letra de

cambio.

36. Compramos una camioneta por $60,000.00 a crédito.

37. Compramos una casa por $300,000.00; por lo que firmamos una letra de cambio.

38. Nos prestaron $100,000.00 en efectivo; por lo que hipotecamos nuestro

edificio.

39. Vendimos una casa por $200,000.00; por lo que nos firmaron varias letras de cambio.

40. Nos prestaron $100,000.00 en efectivo, de los cuales nos descontaron

$20,000.00 por intereses correspondientes a dos años; por el valor del préstamo firmamos una letra de cambio.

41. Prestamos $150,000.00 en efectivo, de los cuales descontamos $30,000.00

por intereses correspondientes a dos años; por el valor del préstamo nos firmaron una letra de cambio.

42. A un proveedor le pagamos en efectivo nuestra cuenta por $60,000.00.

43. Cobramos por anticipado el valor de dos años de renta, por $290,000.00

cada uno.

44. Pagamos en efectivo una letra de cambio a nuestro cargo por $20,000.00.

45. Devolvimos mercancías por $60,000.00 de una compra que habíamos hecho a crédito.

46. Pagamos $50,000.00 a cuenta de la hipoteca de nuestro edificio.

47. Hoy nos pagaron en efectivo el préstamo de dinero que hicimos ayer por

$18,000.00.

48. Pagamos con cheque a cargo del Banco de Comercio, S. A. una letra de cambio a nuestro cargo por $60,000.00.

49. Compramos mobiliario por valor de $80,000.00 a crédito.

50. Cobramos un documento del señor Sánchez por $30,000.00 y, en cambio

nos dieron mercancías.

15

CALIFICACION DE LA PRÁCTICA

FIRMA Y NOMBRE DEL PROFESOR

CACA

CA

16

PRÁCTICAS DE TALLER

Licenciatura en Administración de Empresas AD-102 Contabilidad y Practicas Contables en PYMES

Área de Formación: Práctica

PRÁCTICA 2 Teoría de la Partida Doble LUGAR AULA DURACIÓN: 16 HORAS OBJETIVO Elaborar los siguientes asientos por medio de cargos y abonos. INTRODUCCIÓN

El sistema de contabilidad por partida doble o doble partida, llamado también Digráfico o Método Italiano, cuenta una antigüedad que los autores hacen ascender a cinco siglos. Se sabe ciertamente que en 1493 Fray Lucas Paccioli publicó en Italia un tratado sobre este sistema, que seguidamente fue adoptado por las repúblicas de Venecia, Génova y Florencia, lo que contribuyó a la prosperidad de las mismas.

En España, en el año 1520, Bartolomé Salvador Solórzano escribió un libro que se imprimió en Madrid, dando a conocer el sistema de partida doble, aunque su autor no lo denominó así, sino: “Libro de casa y Manual de cuentas de Mercaderes y otras personas”.

Existen reglas establecidas para registrar las operaciones a medida que se realicen; estas reglas dan origen a la contabilidad o sistema por partida doble, el cual consiste en el método de registro en el que cada transacción se ve afectada por al menos a dos cuentas, mismas que son ubicadas en los débitos (cargos-izquierda) y los créditos (abonos-derecha)

Todas las cuentas de activo y de gasto se aumentan en el lado izquierdo (débito) y se disminuyen en el lado derecho (crédito).

17

ACTIVIDADES A REALIZAR POR EL ALUMNO

1. La presente práctica se realiza de manera grupal. Ya que las mejores decisiones se toman en equipo.

2. Todos los alumnos deberán estar en condiciones de resolver, presentar

y exponer los casos prácticos.

3. Análisis de resultados de la práctica: Discusión y Conclusiones.

4. Elaborar un reporte de la práctica donde incluyas tus impresiones sobre los resultados obtenidos.

5. Se realizará un debate grupal donde deberás participar para la

obtención de conclusiones del grupo. EVALUACIÓN

6. La evaluación de la práctica será individual y en equipo, y se calificará: presentación, exposición y dominio del tema.

PREGUNTAS DE REPASO

¿Dónde tuvo su origen el método de la partida doble? ¿Cual es su importancia para una empresa?

18

CASOS

OPERACIÓN 1: Nuestra Empresa adquirió Equipo de Cómputo cuyo costo fue de $35,000.00, por los cuales giró un cheque. A) Por la adquisición de equipo de oficina registramos:

CARGO en la Cuenta Equipo de Oficina para indicar el Aumento del Activo en este concepto, compensado con ABONO en la Cuenta de Bancos para indicar la Disminución del Activo en este Concepto.

B) En el registro de la adquisición de equipo de oficina identificamos que: El ABONO indica la Cuenta de la cual se obtuvieron los recursos El CARGO indica la cuenta a la cual se destinaron los recursos.

C) Por la adquisición de equipo de oficina registramos: Un CARGO compensado con un ABONO por importe exactamente igual. En la cuenta Equipo de Oficina registramos un CARGO con importe de $ _________

En la cuenta de Bancos registramos un ABONO con importe de $ __________

El AUMENTO DEL ACTIVO en Equipo de Oficina lo registramos mediante un __________ en la cuenta de _____________

LA DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un ___________ en la Cuenta de _____________

OPERACIÓN 2: Nuestra Empresa adquirió vehículos para el reparto de mercancías, cuyo costo fue de $60,000.00, por los cuales giró un cheque por $20,000.00, y suscribió pagarés por los $40,000.00 restantes.

EQUIPO DE REPARTO BANCOS

DOCUMENTOS POR PAGAR

2) 60 A) 298 35 (1 20 (2

40 (2

CARGO Aplicación

ABONO Origen

ABONO Origen

Eq. de Cómputo BANCOS 1) 35 35 (1

Aplicación CARGO

Origen ABONO

1) 298

19

A) Por la adquisición de equipo de reparto registramos: CARGO en la Cuenta Equipo de Reparto para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de Bancos para indicar la Disminución del Activo en este concepto y ABONO en la Cuenta Documentos por Pagar para indicar el Aumento del Pasivo en este concepto.

B) En el registro de la adquisición de equipo de reparto identificamos que: El CARGO indica la Cuenta a la cual se destinaron los recursos.

Los ABONOS indican las Cuentas del los cuales se obtuvieron los recursos.

C) Por la adquisición de equipo de reparto identificamos que: Un CARGO compensado con DOS ABONOS por importe exactamente igual.

En la cuenta de Bancos registramos un ABONO por

$ __________

En la Cuenta de Equipo de Reparto registramos un CARGO con importe de

$ _________

En la Cuenta de Doc. por pagar registramos un ABONO por

$ __________

SUMA $ __________

EL AUMENTO DEL ACTIVO en Equipo de Reparto lo registramos mediante un

__________

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos medien un

___________

En la Cuenta de __________

En la Cuenta de ___________

El AUMENTO DEL PASIVO en documentos por pagar lo registramos mediante un

___________

En la Cuenta de ___________

20

OPERACIÓN 3: Nuestra Empresa realizó Adaptaciones al Edificio cuyo costo fue de $4,000.00 que se quedaron a deber.

COSTOS DE INSTALACIÓN

ACREEDORES DIVERSOS

3) 4 4 (3

CARGO Aplicación

NOTA: generalmente en los libros y también en la cátedra se utiliza la expresión “Gastos de Instalación”.

ABONO Origen

A) POR LAS ADAPTACIONES AL EDIFICIO REGISTRAMOS: CARGO en la Cuenta COSTOS de Instalación para indicar el Aumento del Activo

en este concepto, compensado con:

ABONO en la Cuenta Acreedores Diversos para indicar el Aumento del Pasivo en este concepto.

B) En el registro de las adaptaciones al edificio identificamos que:

El ABONO indica la Cuenta de la cual se obtuvieron los recursos

El CARGO indica la Cuenta a la cual se destinaron los recursos.

C) Por las adaptaciones al edificio registramos un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de Costos de Instalación registramos un CARGO con importe de $

_________

En la cuenta de Acreedores Diversos registramos un ABONO con importe de

$ __________

EL AUMENTO DEL ACTIVO en Costos de Instalación lo registramos mediante un

_________

_

El AUMENTO DEL PASIVO en Acreedores Diversos lo registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

21

OPERACIÓN 4:

Compramos papelería y artículos para escritorio cuyo costo fue de $3,000.00 por los cuales giramos un cheque.

PAPELERÍA Y ARTÍCULOS DE

ESCRITORIO BANCOS 4) 3 A) 298 35 (1

20 (2 3 (4

CARGO Aplicación

ABONO Origen

A) Por la compra de papelería y artículos de escritorio registramos:

CARGO en la Cuenta Papelería y Artículos de Escritorio para indicar el

Aumento del Activo en este concepto, compensado con:

ABONO en la Cuenta de Bancos para indicar el Aumento del Activo en este concepto.

B) En el registro de la compra de papelería y artículos de escritorio identificamos que:

El ABONO indica la Cuenta de la cual se obtuvieron los recursos

El CARGO indica la Cuenta a la cual se destinaron los recursos.

C) Por la compra de papelería y artículos de escritorio registramos un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de papelería y artículos de escritorio registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de $

__________ EL AUMENTO DEL ACTIVO en papelería y artículos de escritorio lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un __________

_ En la Cuenta de _________

_ En la Cuenta de __________

_

22

OPERACIÓN 5:

Compramos un Terreno cuyo costo fue de $20,000.00 y giramos un cheque por $9,000.00, y subscribimos pagarés a plazo mayor de un año por $11,000.00

TERRENOS BANCOS

DOCUMENTOS POR PAGAR A LARGO

PLAZO A) 60 5) 20

A) 298 35 (1 20 (2 3 (4 9 (5

11 (5

CARGO Aplicación

ABONO Origen

ABONO Origen

A) Por esta adquisición de terrenos registramos: CARGO en la Cuenta de Terrenos para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de Bancos para indicar la Disminución del Activo en este concepto y ABONO en la Cuenta Documentos por Pagar a Largo Plazo para indicar el Aumento del Pasivo en este concepto.

B) En el registro de esta adquisición de terrenos identificamos que:

El CARGO indica la Cuenta a la cual Se destinaron los recursos.

Los ABONOS indican las Cuentas del los cuales se obtuvieron los recursos y

C) Por esta adquisición de terrenos registramos: Un CARGO compensado con DOS ABONOS por importe exactamente igual. En la Cuenta de terrenos registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO por

$ __________

EL AUMENTO DEL ACTIVO en terrenos lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un __________

_ En la Cuenta de _________

_ En la Cuenta de __________

_

El AUMENTO DEL PASIVO en Documentos por pagar a largo plazo la registramos mediante un

___________

En la Cuenta de ___________

23

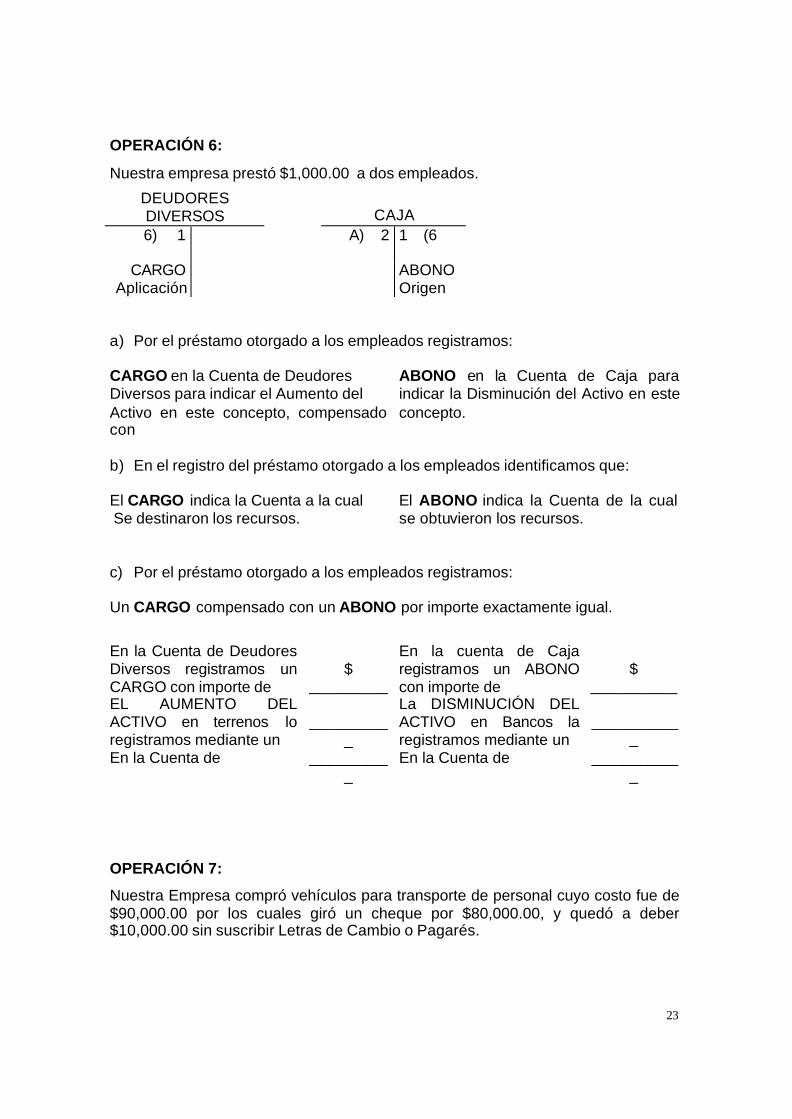

OPERACIÓN 6:

Nuestra empresa prestó $1,000.00 a dos empleados.

DEUDORES DIVERSOS CAJA 6) 1

A) 2 1 (6

CARGO Aplicación

ABONO Origen

a) Por el préstamo otorgado a los empleados registramos: CARGO en la Cuenta de Deudores Diversos para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de Caja para indicar la Disminución del Activo en este concepto.

b) En el registro del préstamo otorgado a los empleados identificamos que: El CARGO indica la Cuenta a la cual Se destinaron los recursos.

El ABONO indica la Cuenta de la cual se obtuvieron los recursos.

c) Por el préstamo otorgado a los empleados registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de Deudores Diversos registramos un CARGO con importe de

$ _________

En la cuenta de Caja registramos un ABONO con importe de

$ __________

EL AUMENTO DEL ACTIVO en terrenos lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

OPERACIÓN 7:

Nuestra Empresa compró vehículos para transporte de personal cuyo costo fue de $90,000.00 por los cuales giró un cheque por $80,000.00, y quedó a deber $10,000.00 sin suscribir Letras de Cambio o Pagarés.

24

EQUIPO DE TRANSPORTE BANCOS

ACREEDORES DIVERSOS

7) 90 A) 298 35 (1 20 (2 3 (4 9 (5 80 (7

4 (3 10 (7

CARGO Aplicación

ABONO Origen

ABONO Origen

A) Por esta adquisición de vehículos para transporte registramos: CARGO en la Cuenta Equipo de Transporte para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de Bancos para indicar la Disminución del Activo en este concepto y ABONO en la Cuenta Acreedores Diversos para indicar el Aumento del Pasivo en este concepto.

B) En el registro de esta adquisición de vehículos para transporte identificamos que: El CARGO indica la Cuenta a la cual se destinaron los recursos.

Los ABONOS indican las Cuentas del los cuales se obtuvieron los recursos y

C) Por esta adquisición de vehículos para transporte registramos: Un CARGO compensado con DOS ABONOS por importe exactamente igual. En la Cuenta Equipo de Transporte registramos un CARGO con importe de

$

_________

En la cuenta de Bancos registramos un ABONO por

$

__________

EL AUMENTO DEL ACTIVO en Equipo de Transporte lo registramos mediante un

__________

En la cuenta Acreedores Diversos registramos un ABONO por

$

__________

En la Cuenta de _________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de ___________

El AUMENTO DEL PASIVO en Acreedores Diversos la registramos mediante un

___________

En la Cuenta de ___________

25

OPERACIÓN 8:

Nuestra Empresa recibió $6,000.00 por concepto de Rentas Anticipadas por un local que otorgó en arrendamiento.

BANCOS

RENTAS COBRADAS

POR ADELANTADO A) 298

8) 6

35 (1 20 (2 3 (4 9 (5 80 (7

6 (8

CARGO Aplicación

ABONO Origen

A) Por las rentas cobradas por anticipado registramos:

CARGO en la Cuenta de Bancos Para indicar el Aumento del Activo en Este concepto, compensado con

ABONO en la Cuenta Rentas Cobradas por Adelantado para indicar la Disminución del Activo en este concepto.

B) En el registro de las rentas cobradas por adelantado identificamos que:

El CARGO indica la Cuenta a la cual se destinaron los recursos.

El ABONO indica las Cuentas del la cual se obtuvieron los recursos y

C) Por las rentas cobradas por adelantado registramos:

Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de Bancos registramos un CARGO con importe de

$ _________

En la cuenta Rentas Cobradas por Adelantado registramos un ABONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Bancos lo registramos mediante un

_________

_

El AUMENTO DEL PASIVO en Rentas Cobradas por adelantado lo registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

26

OPERACIÓN 9:

Nuestra Empresa obtuvo un préstamo por $100,000.00 garantizando el pago con su edificio.

BANCOS ACREEDORES HIPOTECARIOS

B) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7

100 (9

CARGO Aplicación

ABONO Origen

A) Por el préstamo obtenido garantizando el pago con el edificio registramos: CARGO en la Cuenta de Bancos Para indicar el Aumento del Activo en Este concepto, compensado con

ABONO en la Cuenta Acreedores Hipotecarios para indicar la Disminución del Pasivo en este concepto.

B) En el registro del préstamo obtenido garantizando el pago con el edificio identificamos que: El CARGO indica la Cuenta a la cual se destinaron los recursos.

El ABONO indica la Cuenta de la cual se obtuvieron los recursos.

C) Por el préstamo obtenido garantizando el pago con el edificio registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de Bancos registramos un CARGO con importe de

$ _________

En la cuenta Acreedores Hipotecarios registramos un ABONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Bancos lo registramos mediante un

_________

_

El AUMENTO DEL PASIVO en Acreedores Hipotecarios lo registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

27

OPERACIÓN 10:

Nuestra Empresa entregó $4,000.00 a la Cía. de Luz, como depósito por medidores y transformadores.

DEPÓSITOS OTORGA-

DOS EN GARANTÍA BANCOS 10) 4 A) 298

8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10

CARGO Aplicación

ABONO Origen

A) Por el depósito otorgado en garantía registramos: CARGO en la Cuenta Depósitos en Garantía para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta Bancos para indicar la Disminución del Activo en este concepto.

B) En el registro del depósito otorgado en garantía identificamos que:

El CARGO indica la Cuenta a la cual se destinaron los recursos.

El ABONO indica la Cuenta de la cual se obtuvieron los recursos.

C) Por el depósito otorgado en garantía registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de Depósitos Otorgados en Garantía registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Depósitos Otorgados en Garantía lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos lo registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

28

OPERACIÓN 11:

Nuestra Empresa pagó $7,000.00 por su Organización contable y Administrativa.

COSTOS DE ORGANIZACIÓN BANCOS 11) 7 A) 298

8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11

CARGO Aplicación

ABONO Origen

NOTA: Generalmente en los libros y también en la cátedra se utiliza la expresión “Gastos de Organización” aquí proponemos la expresión “Costos de Organización” porque la palabra “gastos” NO es pertinente como concepto de Activo.

A) Por el pago de la organización contable y administrativa registramos: CARGO en la Cuenta Costos De Organización para indicar el Aumento del Activo en este Concepto, compensado con

ABONO en la Cuenta Bancos para indicar la Disminución del Activo en este concepto.

B) En el registro del pago de la organización contable y administrativa identificamos que:

El CARGO indica la Cuenta a la cual se destinaron los recursos.

El ABONO indica la Cuenta de la cual se obtuvieron los recursos.

C) Por el pago del la organización contable y administrativa registramos: Un CARGO compensado con un ABONO por importe exactamente igual. En la Cuenta Costos de Organización registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Costos de Organización lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

29

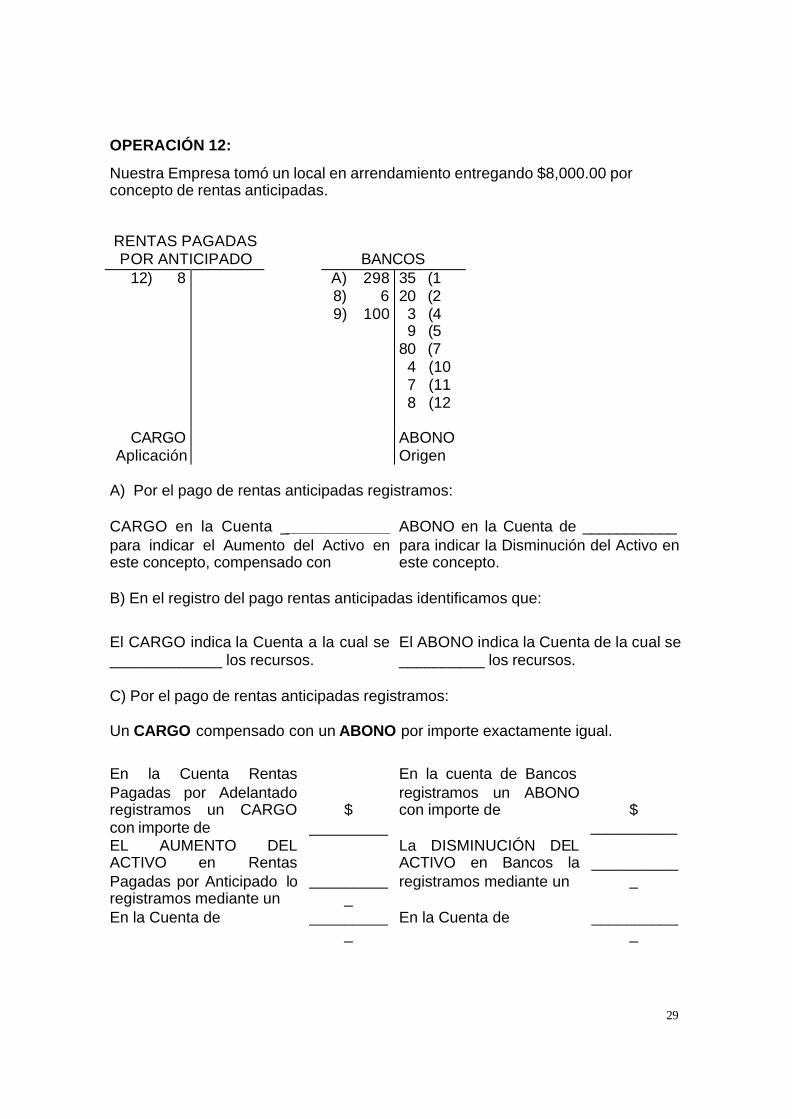

OPERACIÓN 12:

Nuestra Empresa tomó un local en arrendamiento entregando $8,000.00 por concepto de rentas anticipadas.

RENTAS PAGADAS POR ANTICIPADO BANCOS

12) 8 A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12

CARGO Aplicación

ABONO Origen

A) Por el pago de rentas anticipadas registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro del pago rentas anticipadas identificamos que:

El CARGO indica la Cuenta a la cual se _____________ los recursos.

El ABONO indica la Cuenta de la cual se __________ los recursos.

C) Por el pago de rentas anticipadas registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta Rentas Pagadas por Adelantado registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Rentas Pagadas por Anticipado lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

30

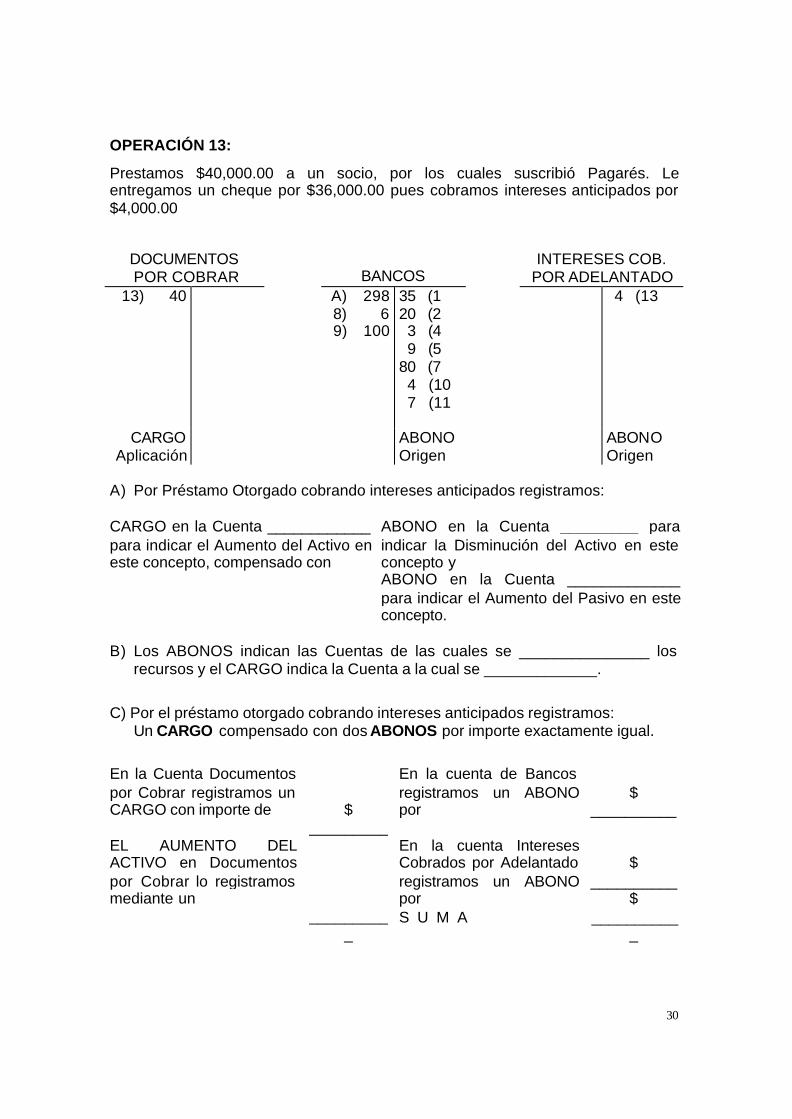

OPERACIÓN 13:

Prestamos $40,000.00 a un socio, por los cuales suscribió Pagarés. Le entregamos un cheque por $36,000.00 pues cobramos intereses anticipados por $4,000.00

DOCUMENTOS POR COBRAR BANCOS

INTERESES COB. POR ADELANTADO

13) 40 A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11

4 (13

CARGO Aplicación

ABONO Origen

ABONO Origen

A) Por Préstamo Otorgado cobrando intereses anticipados registramos: CARGO en la Cuenta ____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta _________ para indicar la Disminución del Activo en este concepto y ABONO en la Cuenta _____________ para indicar el Aumento del Pasivo en este concepto.

B) Los ABONOS indican las Cuentas de las cuales se _______________ los

recursos y el CARGO indica la Cuenta a la cual se _____________.

C) Por el préstamo otorgado cobrando intereses anticipados registramos: Un CARGO compensado con dos ABONOS por importe exactamente igual.

En la Cuenta Documentos por Cobrar registramos un CARGO con importe de

$

_________

En la cuenta de Bancos registramos un ABONO por

$

__________

EL AUMENTO DEL ACTIVO en Documentos por Cobrar lo registramos mediante un

__________

En la cuenta Intereses Cobrados por Adelantado registramos un ABONO por S U M A

$

__________ $

___________

31

En la Cuenta de _________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un __________

_

En la Cuenta de __________

_

El AUMENTO DEL PASIVO en Intereses Cobrados por Adelantado la registramos mediante un

___________

En la Cuenta de ___________

OPERACIÓN 14:

Nuestra Empresa pagó $15,000.00 por concepto de Primas de Seguros, por los cuales giró un cheque.

PRIMAS DE SEGUROS PAGADAS

POR ADELANTADO BANCOS 14) 15 A) 298

8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14

CARGO Aplicación

ABONO Origen

A) Por las primas de seguros pagadas por adelantado registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

32

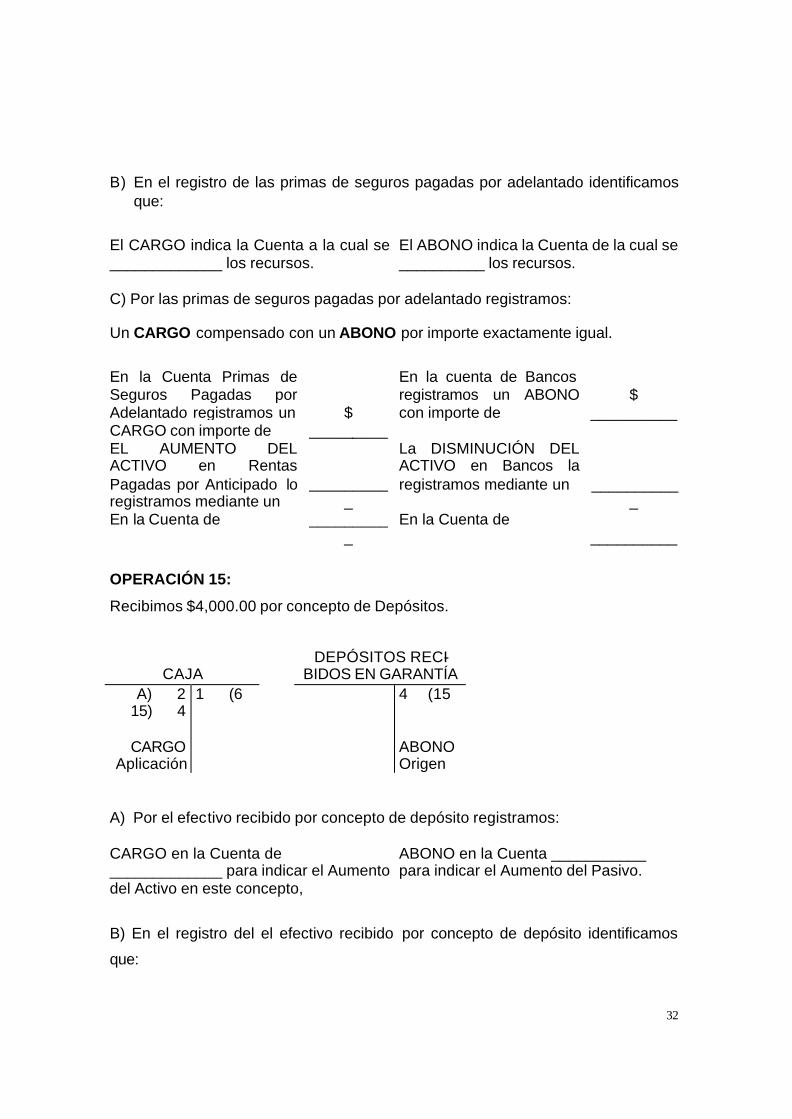

B) En el registro de las primas de seguros pagadas por adelantado identificamos

que:

El CARGO indica la Cuenta a la cual se _____________ los recursos.

El ABONO indica la Cuenta de la cual se __________ los recursos.

C) Por las primas de seguros pagadas por adelantado registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta Primas de Seguros Pagadas por Adelantado registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________

EL AUMENTO DEL ACTIVO en Rentas Pagadas por Anticipado lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un __________

_ En la Cuenta de _________

_ En la Cuenta de

__________

OPERACIÓN 15:

Recibimos $4,000.00 por concepto de Depósitos.

CAJA DEPÓSITOS RECI-

BIDOS EN GARANTÍA A) 2

15) 4

1 (6 4 (15

CARGO Aplicación

ABONO Origen

A) Por el efectivo recibido por concepto de depósito registramos: CARGO en la Cuenta de _____________ para indicar el Aumento del Activo en este concepto,

ABONO en la Cuenta ___________ para indicar el Aumento del Pasivo.

B) En el registro del el efectivo recibido por concepto de depósito identificamos

que:

33

El CARGO indica la Cuenta a la cual se _____________ los recursos.

El ABONO indica la Cuenta de la cual se __________ los recursos.

C) Por el efectivo recibido por concepto de depósito registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la Cuenta de Caja registramos un CARGO con importe de

$ _________

En la cuenta de Depósitos Recibidos en Garantía registramos un ABONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Caja lo registramos mediante un

_________

_

La AUMENTO DEL PASIVO en Depósitos Recibidos en Garantía lo registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

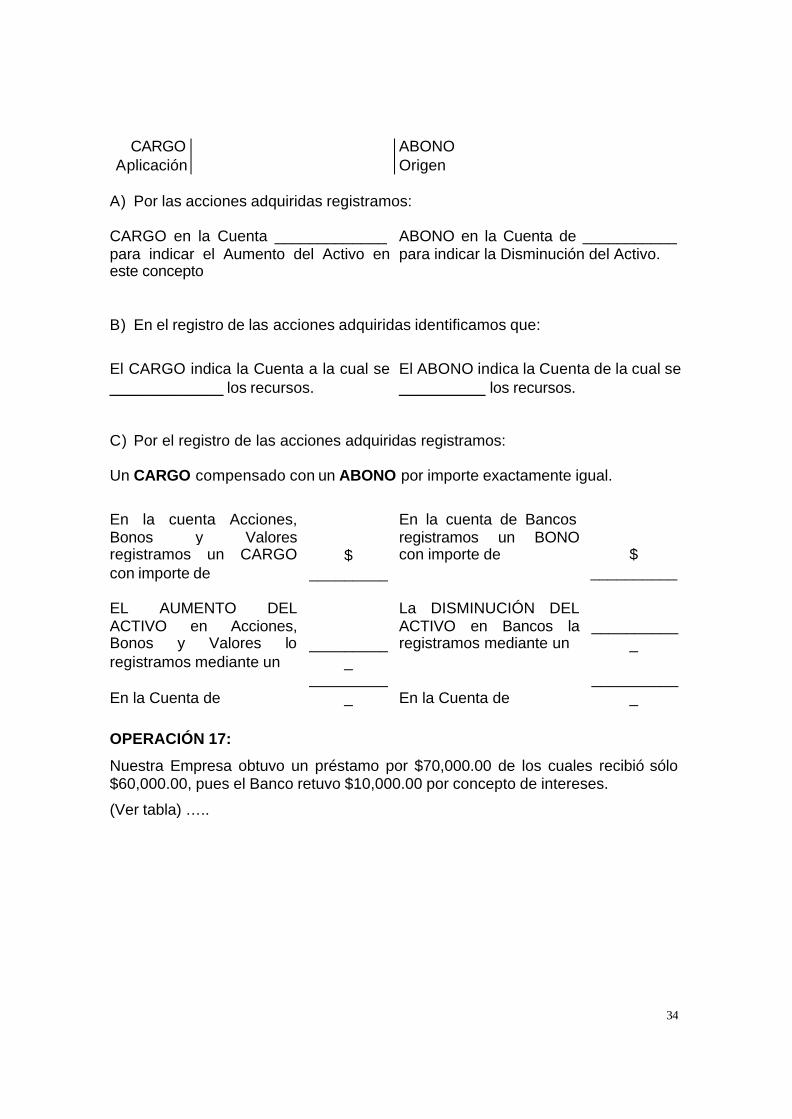

OPERACIÓN 16:

Nuestra Empresa adquirió “Acciones” de Otras Empresas por $50,000.00 por los cuales giró un cheque.

ACCIONES, BONOS Y VALORES BANCOS

16) 50 A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14 50 (16

34

CARGO Aplicación

ABONO Origen

A) Por las acciones adquiridas registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo.

B) En el registro de las acciones adquiridas identificamos que:

El CARGO indica la Cuenta a la cual se _____________ los recursos.

El ABONO indica la Cuenta de la cual se __________ los recursos.

C) Por el registro de las acciones adquiridas registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta Acciones, Bonos y Valores registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un BONO con importe de

$

__________ EL AUMENTO DEL ACTIVO en Acciones, Bonos y Valores lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de

__________

En la Cuenta de

___________

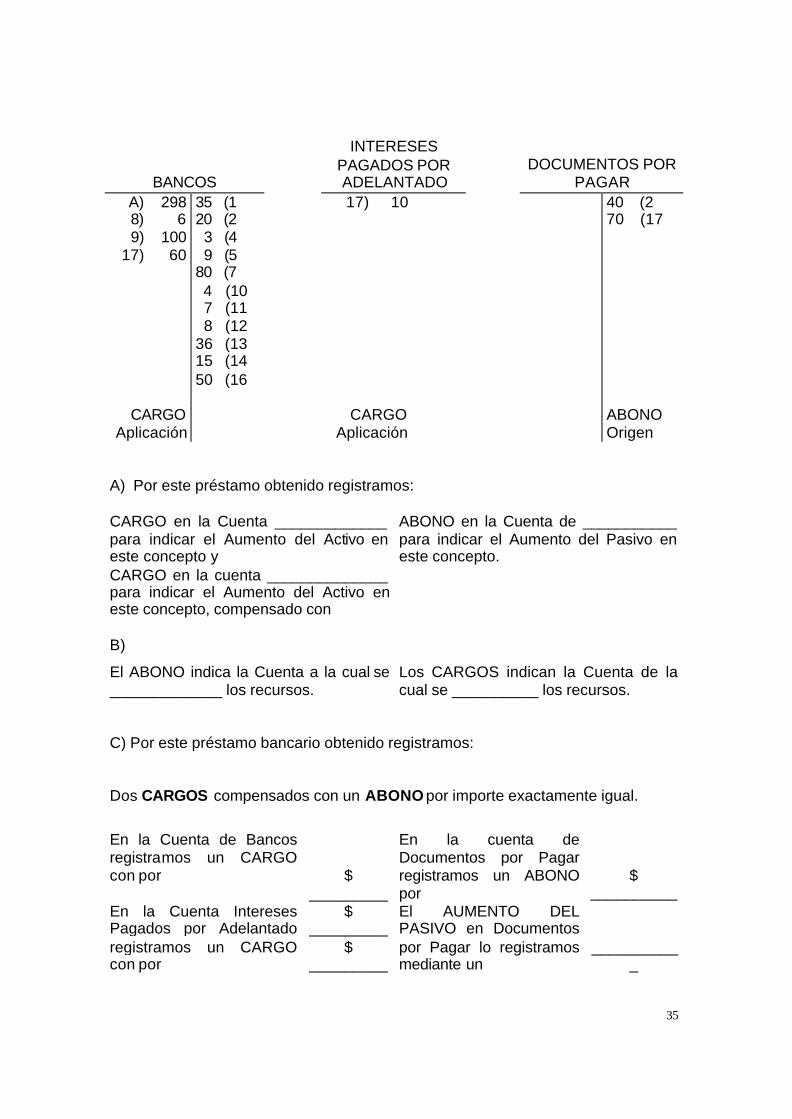

OPERACIÓN 17:

Nuestra Empresa obtuvo un préstamo por $70,000.00 de los cuales recibió sólo $60,000.00, pues el Banco retuvo $10,000.00 por concepto de intereses.

(Ver tabla) …..

35

BANCOS

INTERESES PAGADOS POR ADELANTADO

DOCUMENTOS POR PAGAR

A) 298 8) 6 9) 100

17) 60

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14 50 (16

17) 10 40 (2 70 (17

CARGO Aplicación

CARGO Aplicación

ABONO Origen

A) Por este préstamo obtenido registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto y

ABONO en la Cuenta de ___________ para indicar el Aumento del Pasivo en este concepto.

CARGO en la cuenta ______________ para indicar el Aumento del Activo en este concepto, compensado con

B)

El ABONO indica la Cuenta a la cual se _____________ los recursos.

Los CARGOS indican la Cuenta de la cual se __________ los recursos.

C) Por este préstamo bancario obtenido registramos: Dos CARGOS compensados con un ABONO por importe exactamente igual.

En la Cuenta de Bancos registramos un CARGO con por $

_________

En la cuenta de Documentos por Pagar registramos un ABONO por

$

__________ En la Cuenta Intereses Pagados por Adelantado registramos un CARGO con por

$ _________

$ _________

El AUMENTO DEL PASIVO en Documentos por Pagar lo registramos mediante un

___________

36

S U M A EL AUMENTO DEL ACTIVO en Bancos lo registramos mediante un

_________

_

En la Cuenta de __________

_ En la Cuenta de _________

_

EL AUMENTO DEL ACTIVO en Intereses Pagados por Adelantado lo registramos mediante un

_________

_

En la Cuenta de _________

_

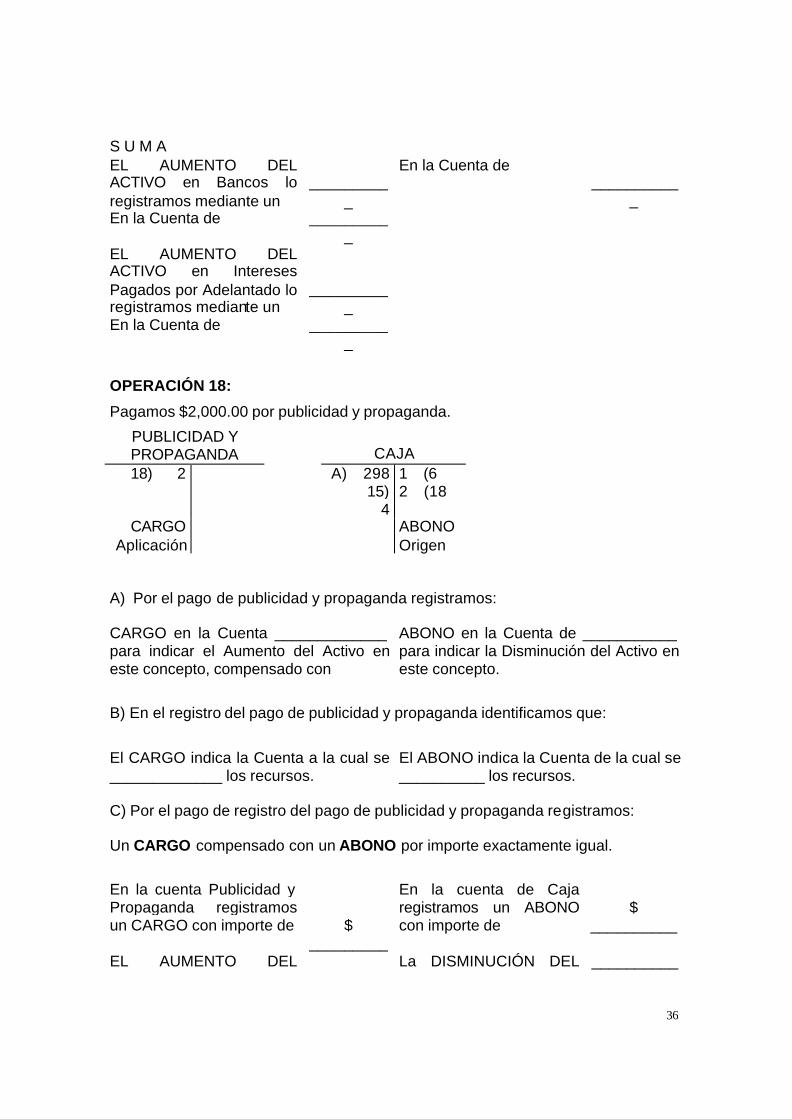

OPERACIÓN 18:

Pagamos $2,000.00 por publicidad y propaganda.

PUBLICIDAD Y PROPAGANDA CAJA 18) 2 A) 298

15) 4

1 (6 2 (18

CARGO Aplicación

ABONO Origen

A) Por el pago de publicidad y propaganda registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro del pago de publicidad y propaganda identificamos que:

El CARGO indica la Cuenta a la cual se _____________ los recursos.

El ABONO indica la Cuenta de la cual se __________ los recursos.

C) Por el pago de registro del pago de publicidad y propaganda registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta Publicidad y Propaganda registramos un CARGO con importe de $

_________

En la cuenta de Caja registramos un ABONO con importe de

$

__________

EL AUMENTO DEL La DISMINUCIÓN DEL __________

37

ACTIVO en Publicidad y Propaganda lo registramos mediante un

__________

ACTIVO en Caja la registramos mediante un

_

En la Cuenta de __________

En la Cuenta de ___________

OPERACIÓN 20:

Nuestra Empresa giró varios cheques para pagar Letras de Cambio y Pagarés suscritos a Corto Plazo, por un total de $30,000.00.

BANCOS DOCS. POR PAGAR A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14 50 (16 25 (19 30 (20

20) 30 40 (2 70 (20

ABONO Origen

CARGO Aplicación

A) Por el pago de estos documentos registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro de este pago de documentos identificamos que:

El CARGO indica la Cuenta a la cual Se_____________

El ABONO indica la Cuenta de la cual __________ __________

C) Por el pago de estos documentos registramos:

38

Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta Documentos por Pagar registramos un CARGO con importe de $ _________

En la cuenta de Bancos registramos un BONO con importe de

$

__________ La DISMINUCIÓN DEL PASIVO en Documentos por Pagar la registramos mediante un __________

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un __________

_

En la Cuenta de __________

En la Cuenta de

___________

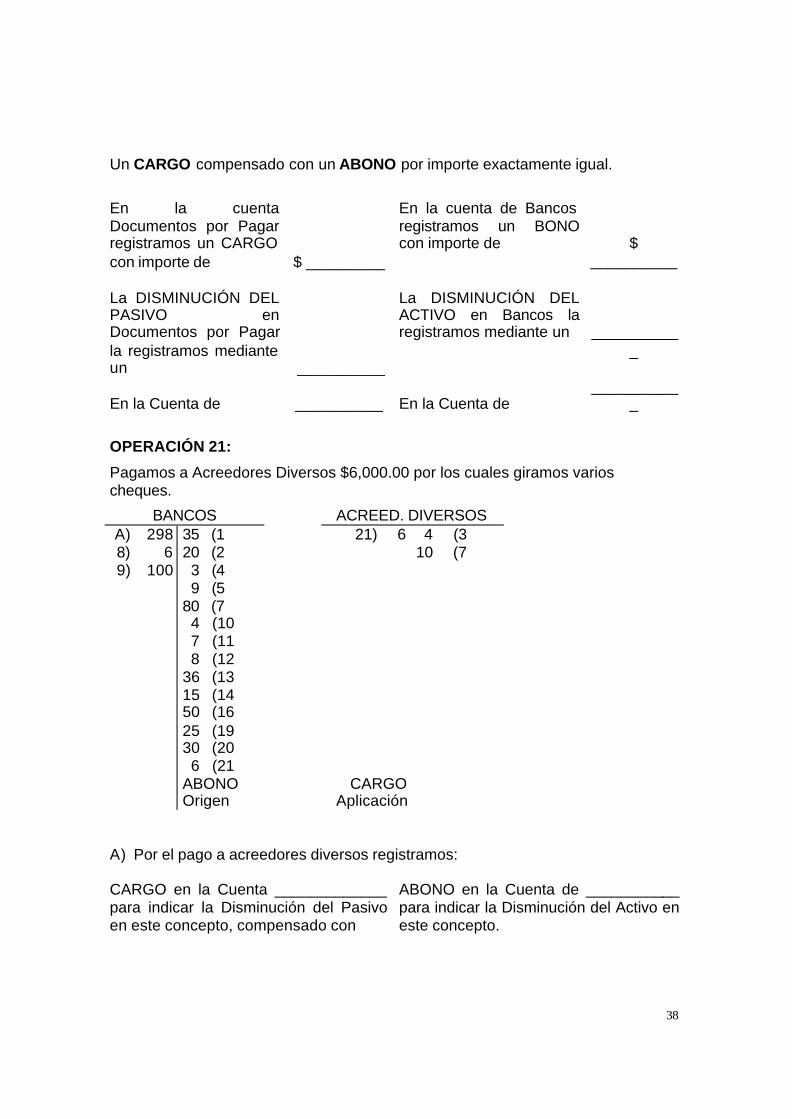

OPERACIÓN 21:

Pagamos a Acreedores Diversos $6,000.00 por los cuales giramos varios cheques.

BANCOS ACREED. DIVERSOS A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14 50 (16 25 (19 30 (20 6 (21

21) 6 4 (3 10 (7

ABONO Origen

CARGO Aplicación

A) Por el pago a acreedores diversos registramos: CARGO en la Cuenta _____________ para indicar la Disminución del Pasivo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

39

B) En el registro de este pago a acreedores diversos identificamos que:

El CARGO indica la Cuenta a la cual se _____________

El ABONO indica la Cuenta de la cual __________ __________

C) Por el pago a acreedores diversos registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta Acreedores Diversos registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________ La DISMINUCIÓN DEL PASIVO en Acreedores Diversos la registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

OPERACIÓN 22:

Un socio retiró su inversión de Nuestra Empresa. Giramos un cheque por $35,000.00 que es el valor de sus Acciones.

BANCOS CAPITAL SOCIAL A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14 50 (16 25 (19 30 (20 6 (21

21) 6 4 (3 10 (7

40

A) Por el pago a acreedores diversos registramos: CARGO en la Cuenta _____________ para indicar el Disminución del Pasivo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro de este pago a acreedores diversos identificamos que: El CARGO indica la Cuenta a la cual se _____________

El ABONO indica la Cuenta de la cual __________ __________

C) Por el pago a acreedores diversos registramos: Un CARGO compensado con un ABONO por importe exactamente igual. En la cuenta Acreedores Diversos registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________ La DISMINUCIÓN DEL PASIVO en Acreedores Diversos lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de _________

_ En la Cuenta de __________

_

OPERACIÓN 23:

Un socio retiró su inversión de Nuestra Empresa. Giramos un cheque por $35,000.00 que es el valor de sus Acciones.

BANCOS CAPITAL SOCIAL A) 298 8) 6 9) 100

35 (1 20 (2 3 (4 9 (5 80 (7 4 (10 7 (11 8 (12 36 (13 15 (14 50 (16 25 (19 30 (20 6 (21 35 (22

22) 35 400 (A

41

A) Por el retiro del socio registramos: CARGO en la Cuenta _____________ para indicar el Disminución del Capital Contable en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro del retiro del socio identificamos que:

El CARGO indica la Cuenta a la cual se _____________

El ABONO indica la Cuenta de la cual __________ __________

C) Por el retiro del socio registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta Capital Social registramos un CARGO con importe de

$ _________

En la cuenta de Bancos registramos un ABONO con importe de

$

__________ La DISMINUCIÓN DEL CAPITAL CONTABLE la registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Bancos la registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

OPERACIÓN 24:

Nuestra Empresa recibió $5,000.00 por concepto de una Letra de Cambio.

CAJA DOCUMENTOS POR COBRAR

A) 2 15) 4 23) 5

1 (6 2 (18

13) 40

5 (23

A) Por el cobro de esta letra de cambio registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro del cobro de esta letra de cambio identificamos que:

El CARGO indica la Cuenta a la cual se _____________

El ABONO indica la Cuenta de la cual __________ __________

42

C) Por el de esta letra de cambio registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta de Caja registramos un CARGO con importe de

$ _________

En la cuenta de Documentos por Cobrar registramos un ABONO con importe de

$

__________ El AUMENTO DEL ACTIVO en caja lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Documentos por Cobrar lo registramos mediante un

___________

En la Cue nta de __________

En la Cuenta de ___________

OPERACIÓN 25:

Nuestra Empresa recibió $3,000.00 por la venta de una computadora que formaba parte de su Equipo de Oficina.

CAJA EQUIPO DE

OFICINA A) 2

15) 4 23) 5 24) 3

1 (6 2 (18

1) 35 3 (24

A) Por la venta de la computadora registramos: CARGO en la Cuenta _____________ para indicar el Aumento del Activo en este concepto, compensado con

ABONO en la Cuenta de ___________ para indicar la Disminución del Activo en este concepto.

B) En el registro de la venta de la computadora identificamos que:

El CARGO indica la Cuenta a la cual se _____________

El ABONO indica la Cuenta de la cual __________ __________

43

C) Por la venta de la computadora registramos: Un CARGO compensado con un ABONO por importe exactamente igual.

En la cuenta de Caja registramos un CARGO con importe de

$ _________

En la cuenta de Equipo de Cómputo registramos un ABONO con importe de

$

__________ El AUMENTO DEL ACTIVO en caja lo registramos mediante un

_________

_

La DISMINUCIÓN DEL ACTIVO en Equipo de Cómputo lo registramos mediante un

___________

En la Cuenta de __________

En la Cuenta de ___________

LLLLÑÑÑKK

J

CALIFICACION DE LA PRÁCTICA

FIRMA Y NOMBRE DEL PROFESOR

44

PRÁCTICAS DE TALLER

Licenciatura en Administración de Empresas AD-102 Contabilidad y Practicas Contables en PYMES

Área de Formación: Práctica

PRÁCTICA 3 Inventarios LUGAR AULA DURACIÓN: 06 HORAS OBJETIVO Elaborar los inventarios de insumos y producto terminado.

INTRODUCCIÓN

La base de toda empresa comercial es la compra y venta de bienes o servicios; de aquí la importancia del manejo del inventario por parte de la misma. Este manejo contable permitirá a la empresa mantener el control oportunamente, así como también conocer al final del periodo contable , un estado confiable de la situación económica de la empresa. Ahora bien, el inventario constituye las partidas del activo corriente que están listas para la venta, es decir, toda aquella mercancía que posee una empresa en el almacén valorada al costo de adquisición, para la venta o actividades productivas.

Por medio del siguiente trabajo de investigación se darán a conocer algunos conceptos básicos de todo lo relacionado a los Inventarios en una empresa, métodos, sistema y control.

Los inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización. Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito.

La contabilidad para los inventarios forma parte muy importante para los sistemas de contabilidad de mercancías, porque la venta del inventario es el corazón del negocio. El inventario es, por lo general, el activo mayor en sus balances

45

generales, y los gastos por inventarios, llamados costo de mercancías vendidas, son usualmente el gasto mayor en el estado de resultados.

Las empresas dedicadas a la compra y venta de mercancías, por ser ésta su principal función y la que dará origen a todas las restantes operaciones, necesitarán de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles.

ACTIVIDADES A REALIZAR POR EL ALUMNO

1. La presente práctica se realiza de manera grupal. Ya que las mejores decisiones se toman en equipo.

2. Todos los alumnos deberán estar en condiciones de resolver, presentar

y exponer los casos prácticos.

3. Análisis de resultados de la práctica: Discusión y Conclusiones.

4. Elaborar un reporte de la práctica donde incluyas tus impresiones sobre los resultados obtenidos.

5. Se realizará un debate grupal donde deberás participar para la

obtención de conclusiones del grupo. EVALUACIÓN

6. La evaluación de la práctica será individual y en equipo, y se calificará: presentación, exposición y dominio del tema.

PREGUNTAS DE REPASO

1. Sistemas de inventario 2. Métodos de costeo de inventarios 3. Tipos de Inventario

46

CASOS

I. Métodos de Evaluación de Inventarios. Últimas Entradas, Últimas Salidas. Los siguientes ejercicios deberán resolverlos aplicando el método de valuación de inventarios última entradas primeras salidas (UEPS): 1. Pollito, S.A. inicia operaciones el 1 de enero de 200X, con los siguientes saldos: Apertura Bancos $15,000 Clientes 6,000 Almacén 5,000 100 artículos a $50 c/u Proveedores $6,000 Capital Social 20,000 a) Compra 200 artículos a $55 c/u de contado. b) Compra 300 artículos a $60 c/u a crédito. c) Vende 250 artículos en $18,750 de contado. d) Compra 125 artículos a $75 c/u de contado. e) Compra 125 artículos a $75 c/u a crédito. f) Compra 220 artículos a $75 c/u de contado. g) Compra 150 artículos a $87 c/u a crédito. h) Vende 800 artículos en $100,000, el 75% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. Nota: Periodo contable del 1 al 31 de enero de 200X. 2. Pollito, S.A. inicia operaciones el 1 de febrero de 200X, con los saldos al 31 de enero de 200X. a) Compra 280 artículos a $90 c/u a crédito. b) Compra 350 artículos a $92 c/u a crédito. c) Compra 210 artículos a $92 c/u de contado. d) Vende 800 artículos en $120,000 de contado. e) Compra 125 artículos a $95 c/u a crédito. f) Compra 325 artículos a $95 c/u de contado. g) Compra 330 artículos a $105 c/u de contado. h) Compra 650 artículos a $105 c/u a crédito. i) Compra 400 artículos a $110 c/u a crédito. j) Vende 2,000 artículos en $320,000, el 75% de contado y el resto a crédito.

47

Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. Nota: Periodo contable del 1 al 28 de febrero de 200X. 3. Pollito, S.A. inicia operaciones el 1 de marzo de 200X, con los saldos al 28 de febrero de 200X. a. Compra 150 artículos a $110 c/u a crédito. b. Compra 100 artículos a $115 c/u a crédito. c. Compra 210 artículos a $115 c/u de contado. d. Vende 500 artíc ulos en $75,000 de contado. e. Compra 125 artículos a $120 c/u a crédito. f. Compra 400 artículos a $125 c/u de contado. g. Compra 325 artículos a $130 c/u de contado. h. Compra 700 artículos a $133 c/u a crédito. i. Compra 350 artículos a $135 c/u a crédito. j. Vende 1,750 artículos a $280,000, el 80% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. • Estado de Resultados y Balance General. Nota: Periodo contable del 1 al 31 de marzo de 200X. II. Métodos de Evaluación de Inventarios. Primeras Entradas, Primeras Salidas. Los siguientes ejercicios deberán resolverlos aplicando el método de valuación de inventarios de primeras entradas primeras salidas (PEPS): 1. Gansito, S.A. inicia operaciones el 1 de enero de 200X, con los siguientes

saldos: Apertura Bancos $15,000 Clientes 6,000 Almacén 5,000 100 artículos a $50 c/u Proveedores $6,000 Capital Social 20,000

48

a) Compra 200 artículos a $55 c/u de contado. b) Compra 300 artículos a $60 c/u a crédito. c) Vende 250 artículos en $18,750 de contado. d) Compra 125 artículos a $75 c/u de contado. e) Compra 125 artículos a $75 c/u a crédito. f) Compra 220 artículos a $75 c/u de contado. g) Compra 150 artículos a $87 c/u a crédito. h) Vende 800 artículos en $100,000, el 75% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. Nota: Periodo contable del 1 al 31 de enero de 200X. 2. Gansito, S.A. inicia operaciones el 1 de febrero de 200X, con los saldos al 31 de enero de 200X. a) Compra 280 artículos a $90 c/u a crédito. b) Compra 350 artículos a $92 c/u a crédito. c) Compra 210 artículos a $92 c/u de contado. d) Vende 800 artículos en $120,000 de contado. e) Compra 125 artículos a $95 c/u a crédito. f) Compra 325 artículos a $95 c/u de contado. g) Compra 330 artículos a $105 c/u de contado. h) Compra 650 artículos a $105 c/u a crédito. i) Compra 400 artículos a $110 c/u a crédito. j) Vende 2,000 artículos en $320,000, el 75% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. Nota: Periodo contable del 1 al 28 de febrero de 200X. 3. Gansito, S.A. inicia operaciones el 1 de marzo de 200X, con los saldos al 28 de febrero de 200X. a) Compra 150 artículos a $110 c/u a crédito. b) Compra 100 artículos a $115 c/u a crédito. c) Compra 210 artículos a $115 c/u de contado. d) Vende 500 artículos en $75,000 de contado. e) Compra 125 artículos a $120 c/u a crédito. f) Compra 400 artículos a $125 c/u de contado.

49

g) Compra 325 artículos a $130 c/u de contado. h) Compra 700 artículos a $133 c/u a crédito. i) Compra 350 artículos a $135 c/u a crédito. j) Vende 1,750 artículos a $280,000, el 80% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. • Estado de Resultados y Balance General. Nota: Periodo contable del 1 al 31 de marzo de 200X. III. Métodos de Evaluación de Inventarios. Costo Promedio. Los siguientes ejercicios deberán resolverlos aplicando el método de valuación de inventarios de costo promedio: 1. Patito, S.A. inicia operaciones el 1 de enero de 200X, con los siguientes

saldos: Apertura Bancos $15,000 Clientes 6,000 Almacén 5,000 100 artículos a $50 c/u Proveedores $6,000 Capital Social 20,000 a) Compra 200 artículos a $55 c/u de contado. b) Compra 300 artículos a $60 c/u a crédito. c) Vende 250 artículos en $18,750 de contado. d) Compra 125 artículos a $75 c/u de contado. e) Compra 125 artículos a $75 c/u a crédito. f) Compra 220 artículos a $75 c/u de contado. g) Compra 150 artículos a $87 c/u a crédito. h) Vende 800 artículos en $100,000, el 75% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. Nota: Periodo contable del 1 al 31 de enero de 200X.

50

2. Patito, S.A. inicia operaciones el 1 de febrero de 200X, con los saldos al 31 de enero de 200X.

a) Compra 280 artículos a $90 c/u a crédito. b) Compra 350 artículos a $92 c/u a crédito. c) Compra 210 artículos a $92 c/u de contado. d) Vende 800 artículos en $120,000 de contado. e) Compra 125 artículos a $95 c/u a crédito. f) Compra 325 artículos a $95 c/u de contado. g) Compra 330 artículos a $105 c/u de contado. h) Compra 650 artículos a $105 c/u a crédito. i) Compra 400 artículos a $110 c/u a crédito. j) Vende 2,000 artículos en $320,000, el 75% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. Nota: Periodo contable del 1 al 28 de febrero de 200X. 3. Patito, S.A. inicia operaciones el 1 de marzo de 200X, con los aldos al 28 de

febrero de 200X. k) Compra 150 artículos a $110 c/u a crédito. l) Compra 100 artículos a $115 c/u a crédito. m) Compra 210 artículos a $115 c/u de contado. n) Vende 500 artículos en $75,000 de contado. o) Compra 125 artículos a $120 c/u a crédito. p) Compra 400 artículos a $125 c/u de contado. q) Compra 325 artículos a $130 c/u de contado. r) Compra 700 artículos a $133 c/u a crédito. s) Compra 350 artículos a $135 c/u a crédito. t) Vende 1,750 artículos a $280,000, el 80% de contado y el resto a crédito. Se pide: • Registrar las operaciones en asientos de diario. • Registrar las operaciones en T’s de mayor. • Tarjeta auxiliar de almacén. • Valuación del inventario final. • Balanza de comprobación. • Estado de Resultados y Balance General. Nota: Periodo contable del 1 al 31 de marzo de 200X.

51

PRÁCTICAS DE TALLER

Licenciatura en Administración de Empresas

AD-102 Contabilidad y Practicas Contables en PYMES Área de Formación: Práctica

PRÁCTICA 4 Impuestos LUGAR AULA DURACIÓN: 10 HORAS OBJETIVO Elaborar los siguientes asientos reconociendo el Impuesto al Valor

Agregado. INTRODUCCIÓN

El Impuesto a las Ventas y Servicios grava la venta de bienes y prestaciones de servicios que define la ley del ramo, efectuadas entre otras, por las empresas comerciales, industriales, mineras, y de servicios, con una tasa vigente a contar del 1 de enero de 1998 del 18%. A partir del 1 de Octubre de 2003 dicho tributo se aplica con una tasa del 19%, alícuota que a contar del 1 de enero del 2007 desciende al 18%. Este impuesto se aplica sobre la base imponible de ventas y servicios que establece la ley respectiva. En la práctica tiene pocas exenciones, siendo la más relevante la que beneficia a las exportaciones.

El Impuesto a las Ventas y Servicios afecta al consumidor final, pero se genera en cada etapa de la comercialización del bien. El monto a pagar surge de la diferencia entre el débito fiscal, que es la suma de los impuestos recargados en las ventas y servicios efectuados en el período de un mes, y el crédito fiscal. El crédito fiscal equivale al impuesto recargado en las facturas de compra y de utilización de servicios, y en el caso de importaciones el tributo pagado por la importación de especies.

El Impuesto a las Ventas y Servicios es un impuesto interno que grava las ventas de bienes corporales muebles e inmuebles de propiedad de una empresa constructora construidos totalmente por ella o que en parte hayan sido construidos por un tercero para ella y también la prestación de servicios que se efectúen o utilicen en el país. Afecta al Fisco, instituciones semifiscales, organismos de administración autónoma, municipalidades y a las empresas de todos ellos o en que tengan participación, aunque otras leyes los eximan de otros impuestos.

52

ACTIVIDADES A REALIZAR POR EL ALUMNO

7. La presente práctica se realiza de manera grupal. Ya que las mejores decisiones se toman en equipo.

8. Todos los alumnos deberán estar en condiciones de resolver, presentar

y exponer los casos prácticos.

9. Análisis de resultados de la práctica: Discusión y Conclusiones.

10. Elaborar un reporte de la práctica donde incluyas tus impresiones sobre los resultados obtenidos.

11. Se realizará un debate grupal donde deberás participar para la

obtención de conclusiones del grupo. EVALUACIÓN

12. La evaluación de la práctica será individual y en equipo, yse calificará: presentación, exposición y dominio del tema.

PREGUNTAS DE REPASO

• Impuesto a las Ventas y Servicios (IVA) • Impuesto a los Productos Suntuarios • Impuesto a las Bebidas Alcohólicas, Analcohólicas y Productos Similares • Impuesto Específico que se aplica en la Importación de Vehículos • Impuesto a los Tabacos • Impuestos a los Combustibles • Impuesto a los Actos Jurídicos (de Timbres y Estampillas) • Impuesto al Comercio Exterior • Otros Impuestos

53

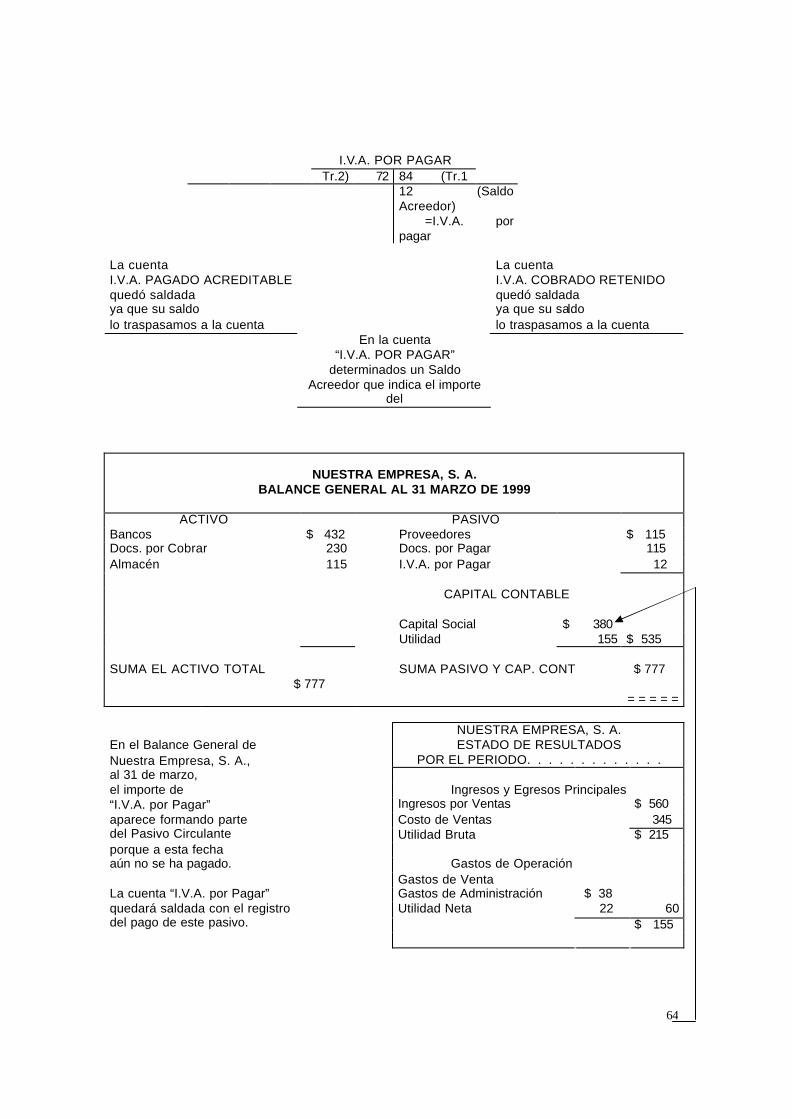

CASOS OBSERVAR y ANALIZAR la Contabilización del IMPUESTO AL VALOR AGREGADO A LAS TASAS DEL 0%, 10% Y 15% ASIENTO DE APERTURA: Nuestra Empresa, S. A., se constituyó con $380 que aportaron los propietarios y se depositaron en Bancos.

BANCOS CAPITAL SOCIAL A) 380 380 (A CARGO ABONO APLICACIÓN ORIGEN El efectivo en Bancos lo registramos mediante un _______________ en la cuenta de ____________________. Las aportaciones de los propietarios las registramos mediante un _______________ en la cuenta de ____________________. DURANTE EL MES DE MARZO REALIZAMOS LAS SIGUIENTES OPERACIONES: 1. Compramos mercancías cuyo costo fue de $300, al contado. Giramos

cheques por $345 que cubren el 15% de Impuesto al Valor Agregado.

BANCOS ALMACEN A) 380 345 (1 1) 300

ABONO

ARIGEN CARGO

APLICACION

IVA PAGADO

ACREDITABLE CAPITAL

SOCIAL 1) 45 380 (A CARGO

APLICACION

El aumento del Activo en Mercancías lo registramos mediante un _______________ en la cuenta de ____________________. El I.V.A. que pagamos por la compra lo registramos mediante un _______________ en la cuenta de ____________________. La disminución del Efectivo en Bancos la registramos mediante un

_______________ en la cuenta de ____________________.

54

2. Compramos mercancías cuyo costo fue de $200 obteniendo crédito en cuenta corriente por $100 y crédito suscribiendo Pagarés por $100. El importe total del adeudo fue de $230 ya incluido el 15% de Impuesto al Valor Agregado.

BANCOS ALMACEN PROVEEDORES A) 380 345 (1 1)

2) 300 200

115 (2

CARGO

APLICACION ABONO

ORIGEN

I.V.A. PAGADO ACREDITABLE

DOCUMENTOS POR PAGAR

1) 2)

45 30

115 (2

CARGO

APLICACION ABONO

ORIGEN

CAPITAL SOCIAL 380 (A

El aumento del Activo en Mercancías lo registramos mediante un _______________ en la cuenta de ____________________. El I.V.A. correspondiente a esta compra lo registramos mediante un _______________ en la cuenta de ____________________. El aumento del Pasivo en cuenta corriente lo registramos mediante un

_______________ en la cuenta de ____________________.

El aumento del Pasivo en Documentos (Pagarés) lo registramos mediante un

_______________ en la cuenta de ____________________.

55

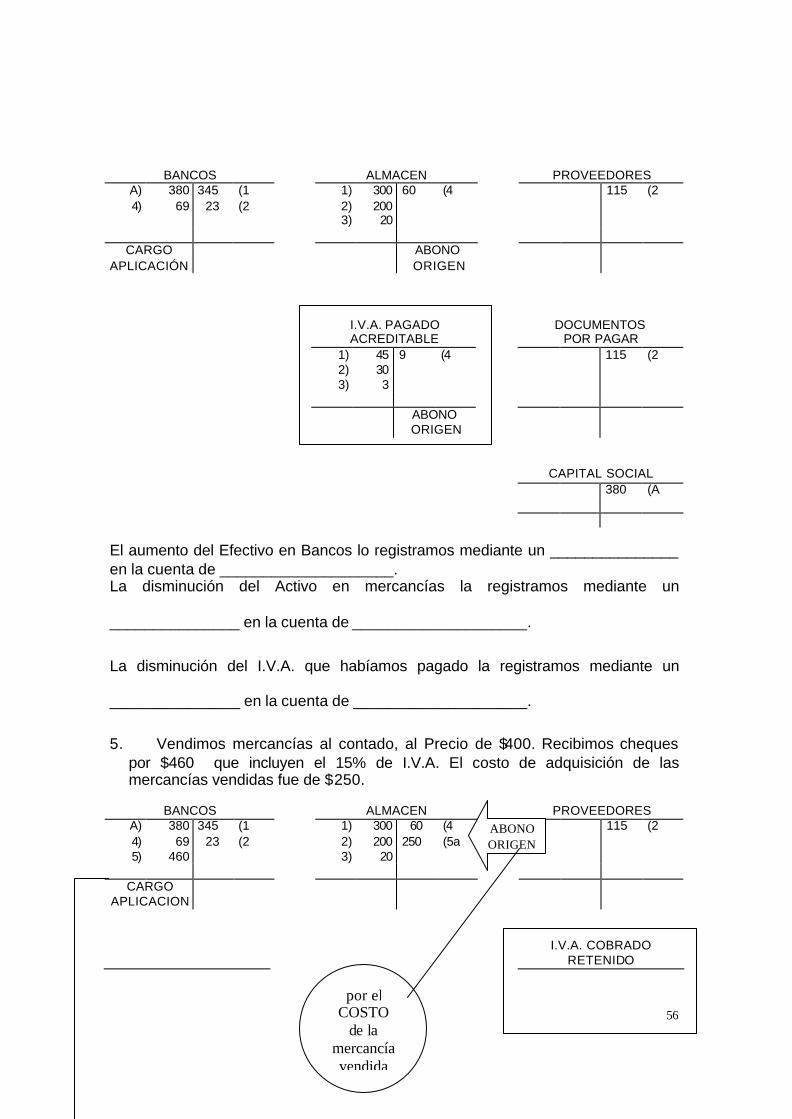

3. Por concepto de empaques, embarques y fletes de la mercancía adquirida, pagamos $20. Giramos cheques por $23, que incluyen el 15% de Impuesto al Valor Agregado.

BANCOS ALMACEN PROVEEDORES A) 380 345

23 (1 (2

1) 2) 3)

300 200 20

115 (2

ABONO

ORIGEN CARGO

APLICACION

I.V.A. PAGADO ACREDITABLE

DOCUMENTOS POR PAGAR

1) 2) 3)

45 30 3

115 (2

CARGO

APLICACION

CAPITAL SOCIAL 380 (A

El aumento del Activo en Mercancías lo registramos mediante un _______________ en la cuenta de ____________________. El I.V.A. correspondiente a estos gastos lo registramos mediante un _______________ en la cuenta de ____________________. La disminución del Efectivo en Bancos lo registramos mediante un

_______________ en la cuenta de ____________________.

4. Devolvimos mercancías que habíamos adquirido al contado y con costo de

$60, recuperando el Efectivo correspondiente. Recibimos cheques por $69, pues recuperamos también el I.V.A. que habíamos pagado.

56

BANCOS ALMACEN PROVEEDORES A) 4)

380 69

345 23

(1 (2

1) 2) 3)

300 200 20

60 (4 115 (2

CARGO

APLICACIÓN ABONO

ORIGEN

I.V.A. PAGADO ACREDITABLE

DOCUMENTOS POR PAGAR

1) 2) 3)

45 30 3

9 (4 115 (2

ABONO

ORIGEN

CAPITAL SOCIAL 380 (A

El aumento del Efectivo en Bancos lo registramos mediante un _______________ en la cuenta de ____________________. La disminución del Activo en mercancías la registramos mediante un

_______________ en la cuenta de ____________________.

La disminución del I.V.A. que habíamos pagado la registramos mediante un

_______________ en la cuenta de ____________________.

5. Vendimos mercancías al contado, al Precio de $400. Recibimos cheques por $460 que incluyen el 15% de I.V.A. El costo de adquisición de las mercancías vendidas fue de $250.

BANCOS ALMACEN PROVEEDORES

A) 4) 5)

380 69

460

345 23

(1 (2

1) 2) 3)

300 200 20

60 250

(4 (5a

115 (2

CARGO

APLICACION

I.V.A. COBRADO RETENIDO

por el COSTO

de la mercancía vendida

ABONO ORIGEN

N

57

60 (5 ABONO

ORIGEN

I.V.A. PAGADO ACREDITABLE

CAPITAL SOCIAL

1) 2) 3)

45 30 3

9 (4 380 (A

COSTO DE VENTAS

VENTAS

5a) 250 400 (5 ABONO

ORIGEN El aumento del Efectivo en Bancos lo registramos mediante un _______________ en la cuenta de ____________________.

El Ingreso por Ventas registramos mediante un _______________ en la cuenta de

____________________.

El I.V.A. que cobramos por la Venta lo registramos mediante un

_______________ en la cuenta de ____________________.

El Costo de la Mercancía vendida lo registramos mediante un _______________ en la cuenta de ____________________.

La disminución del Activo en mercancías la registramos mediante un

_______________ en la cuenta de ____________________.

por el PRECIO

de la mercancí

a

CARGO APLICACION

N

58

6. Vendimos mercancías a crédito al Precio de $200 recibiendo Letras de

Cambio por $230, que incluyen el 15% de I.V.A. El Costo de la mercancía vendida fue de $120.

BANCOS ALMACEN PROVEEDORES

A) 4) 5)

380 69

460

345 23

(1 (3

1) 2) 3)

300 200 20

60 250 120

(4 (5a (6a

115 (2

DOCUMENTOS POR COBRAR

DOCUMENTOS POR PAGAR

6) 230 115 (2

CARGO APLICACION

I.V.A. PAGADO ACREDITABLE

I.V.A. COBRADO RETENIDO

1) 2) 3)

45 30 3

9 (4 60 30

(5 (6

ABONO

ORIGEN

CAPITAL SOCIAL 380 (A

COSTO DE VENTAS

VENTAS

5a) 6a)

250 120

400 200

(5 (6

ABONO

ORIGEN Los Documentos por Cobrar los registramos mediante un _______________ en la cuenta de ____________________.

El Ingreso por Ventas lo registramos mediante un _______________ en la cuenta

de ____________________.

por el PRECIO

de la mercancí

a

por el COSTO

de la mercancía vendida

CARGO APLICAC

ABONO

59

El I.V.A. que cobramos por la Venta lo registramos mediante un

_______________ en la cuenta de ____________________.

El Costo de la Mercancía vendida lo registramos mediante un _______________ en la cuenta de ____________________. La disminución del Activo en mercancías la registramos mediante un

_______________ en la cuenta de ____________________.

7. Nos devolvieron mercancías que habíamos vendido al Precio de $40.

Nosotros entregamos cheques por $46 que incluyen el I.V.A. que habíamos cobrado. El Costo de la mercancía que nos devolvieron fue de $25.

BANCOS ALMACEN PROVEEDORES A) 4) 5)

380 69

460

345 23 46

(1 (3 (7

1) 2) 3)

7a)

300 200 20 25

60 250 120

(4 (5a (6a

115 (2

ABONO

ORIGEN

DOCUMENTOS POR COBRAR

DOCUMENTOS POR PAGAR

6) 230 115 (2

I.V.A. PAGADO ACREDITABLE

I.V.A. COBRADO RETENIDO

1) 2) 3)

45 30 3

9 (4 7) 6 60 30

(5 (6

CARGO

APLICACION

CAPITAL SOCIAL 380 (A

por el PRECIO

de la mercancía

ve

por el COSTO

de la mercancía vendida

60

COSTO DE VENTAS

VENTAS

5a) 6a)

250 120

25 (7a 7) 40 400 200

(5 (6

CARGO

APLICACION

La disminución de los Ingresos por Ventas la registramos mediante un _______________ en la cuenta de ____________________. La disminución del I.V.A. Cobrado la registramos mediante un _______________ en la cuenta de ____________________. La disminución del Efectivo en Bancos la registramos mediante un

_______________ en la cuenta de ____________________.

El aumento de mercancías en almacén lo registramos mediante un _______________ en la cuenta de ____________________. La disminución del Costo de Ventas la registramos mediante un

_______________ en la cuenta de ____________________.

8. Por concepto de rentas, honorarios, energía eléctrica, teléfonos, etc., los

Gastos de Venta fueron de $13, y los Gastos de Administración de $7, total $20. Giramos cheque por $23 que incluyen el 15% de Impuesto al Valor Agregado.

BANCOS ALMACEN PROVEEDORES

A) 4) 5)

380 69

460

345 23 46 23

(1 (3 (7 (8

1) 2) 3)

7a)

300 200 20 25

60 250 120

(4 (5a (6a

115 (2

ABONO

ORIGEN

DOCUMENTOS POR COBRAR

DOCUMENTOS POR PAGAR

6) 230 115 (2

61

I.V.A. PAGADO ACREDITABLE

I.V.A. COBRADO RETENIDO

1) 2) 3) 8)

45 30 3 3

9 (4 7) 6 60 30

(5 (6

CARGO

APLICACION

GASTOS DE

VENTAS CAPITAL SOCIAL

8) 13 380 (A CARGO