universidad de guayaquil facultad de ciencias...

TRANSCRIPT

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONOMICAS

MAESTRIA EN ECONOMÍA CON MENCIÓN EN FINANZAS Y PROYECTOS

CORPORATIVOS

PROYECTO DE TESIS PRESENTADO COMO REQUISITO PREVIO A LA

OBTENCIÓN DEL GRADO DE MAGISTER EN ECONOMÍA CON MENCIÓN EN

FINANZAS Y PROYECTOS CORPORATIVOS.

TEMA

IMPLEMENTACIÓN DE UN GALPON CLIMATIZADO AUTOMÁTICO PARA LA

CRIANZA DE POLLOS, ANÁLISIS DE COSTOS E INGRESOS Y RENTABILIDAD.

AUTOR: KETTY HERNÁNDEZ RUIZ

TUTOR

ECON VICTOR HUGO MENA PADILLA MS.c

GUAYAQUIL – ECUADOR

NOVIEMBRE 2015

II

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: IMPLEMENTACIÓN DE UN GALPON CLIMATIZADO AUTOMÁTICO PARA LA CRIANZA DE POLLOS, ANÁLISIS DE COSTOS E INGRESOS Y RENTABILIDAD

AUTOR/ES: CPA.KETTY LOUDES HERNANDEZ RUIZ

TUTOR: ECON VICTOR HUGO MENA PADILLA MS.c

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

FECHA DE PUBLICACIÓN: DICIEMBRE 2015

No. DE PÁGS: 130

TÍTULO OBTENIDO: MAGÍSTER EN ECONOMIA CON MENCION EN FINANZAS Y PROYECTOS CORPORATIVOS

ÁREAS TEMÁTICAS: - PROYECTOS

- FINANZAS

PALABRAS CLAVE: - OFERTA

- DEMANDA

- MERCADO

- ANALISIS FINANCIERO

RESUMEN: ESTA INVESTIGACION SE RELACIONA CON EL ESTUDIO DE LA PRODUCCION DE POLLOS PARA ENGORDE EN UN GALPON CLIMATIZADO AUTOMATICO Y UN ANALISIS ECONOMICO FINANCIERO DE UN PROYECTO DE FACTIBILIDAD , CON CALCULOS DE COSTES Y RENTABILIDAD

No. DE REGISTRO (en base de datos):

No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: x SI NO

CONTACTO CON AUTORES Teléfono: 0991340694

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN: Nombre: ECON. NATALIA ANDRADE MOREIRA

Teléfono: 2293083 Ext. 108

E-mail:www.ug.edu.ec

X

x

III

INFORME DEL TUTOR

Guayaquil, 25 de noviembre del 2015

ECONOMISTA

MARINA MERO FIGUEROA

DECANA – FACULTAD DE CIENCIAS ECONÒMICAS

De mis consideraciones:

Informo a usted que he revisado y evaluado académicamente el contenido de la tesis escrita

titulada: “IMPLEMENTACIÓN DE UN GALPON CLIMATIZADO AUTOMÁTICO

PARA LA CRIANZA DE POLLOS, ANÁLISIS DE COSTOS E INGRESOS Y

RENTABILIDAD”, desarrollada por el egresado(a) CPA. KETTY LOUDES HERNANDEZ

RUIZ como requisito previo para obtener el título de Magister en ECONOMIA CON

MENCION PROYECTOS Y FINANZAS CORPORATIVAS.

Del resultado del proceso de revisión, concluyo que la tesis cumple con las exigencias

académicas, metodológicas y formales, que establece el Reglamento por lo expuesto, la tesis

está apta para ser defendida y/o sustentada por el egresado(a).

Particular que informo para los fines académicos pertinentes.

Atentamente,

ECON.VICTOR HUGO MENA PADILLA MS.c

TUTOR DE TESIS

IV

DEDICATORIA

Mi trabajo es dedicado a Dios y a mis hijos

A Dios por la fuerza, sabiduría y prudencia que me da cada día para seguir adelante ganando

las batallas que se presentan en mi vida, ya que ha hecho de mí una mujer virtuosa, a él le

dedico mis logros

A mis hijos por ser lo más hermoso que he recibido en mi vida, por inspirarme a no decaer y

esforzarme a ser mejor, los amo

Ketty Lourdes Hernández Ruiz

V

AGRADECIMIENTO

Al creador por la culminación de esta nueva etapa Profesional que contiene mi más profunda

inspiración y dedicación.

Agradezco aquellas personas que me supieron guiar y motivar en esta etapa profesional.

A mis hijos, que son fuente de inspiración.

A mis familiares y amigos por su apoyo incondicional.

A mi tutor alma mater, economistas Víctor Hugo Mena Padilla MS.c. por su conocimiento

impartido en la realización de mi trabajo.

Ketty Lourdes Hernández Ruiz

VI

INDICE GENERAL

INFORME DEL TUTOR.................................................................................................................................. III

AGRADECIMIENTO ......................................................................................................................................... V

INDICE GENERAL ........................................................................................................................................... VI

INDICE DE TABLAS: ....................................................................................................................................VIII

INDICE DE GRAFICOS: .................................................................................................................................. XI

INDICE DE FIGURAS: ................................................................................................................................... XII

PLANTEAMIENTO DEL PROBLEMA ...................................................................................................... XIV

JUSTIFICACION ............................................................................................................................................. XV

IMPORTANCIA DE LA INVESTIGACION ............................................................................................... XVI

HIPOTESIS .................................................................................................................................................... XVII

OBJETIVOS GENERAL .............................................................................................................................. XVII

CAPITULO 1 ........................................................................................................................................................ 1

1. GENERALIDADES DEL SECTOR AVICOLA ...................................................................................... 1

1.1 EL SECTOR AVICOLA EN EL ECUADOR ............................................................................................... 1

1.2 RESEÑA HISTORICA DE LOS ORIGENES DE LA AVICULTURA EN EL ECUADOR ....................... 8

1.3 CARACTERISTICAS DEL SECTOR AVICOLA DEL ECUADOR ........................................................ 10

1.4 LOS PROBLEMAS ACTUALES DEL SECTOR AVICOLA NACIONAL.............................................. 13

1.4.1 ANALISIS SITUACIONAL - F.O.D.A........................................................................................... 14

1.5 LA DISTRIBUCION GEOGRAFICA DE LAS GRANJAS POR REGIONES Y PROVINCIAS ............. 15

CAPITULO II ..................................................................................................................................................... 17

2. NUMERO DE GRANJAS POR TIPO DE AVICULTURA ....................................................................... 17

2.1 CRIA EN LA AVICULTURA TRADICIONAL ........................................................................................ 18

2.2 CRIA EN LA AVICULTURA AMBIENTE CONTROLADO .................................................................. 23

2.3 TOTAL DE EXISTENCIA DE POLLOS DE ENGORDE Y GALLINAS PONEDORAS A NIVEL

NACIONAL. .................................................................................................................................................... 27

2.4 IMPORTACIONES Y EXPORTACIONES DEL SECTOR AVICOLA ................................................... 30

2.5 PRODUCCION NACIONAL DE CARNE DE POLLO Y HUEVOS ........................................................ 31

2.6 OTROS TIPOS DE CRIANZA DE AVES ................................................................................................. 36

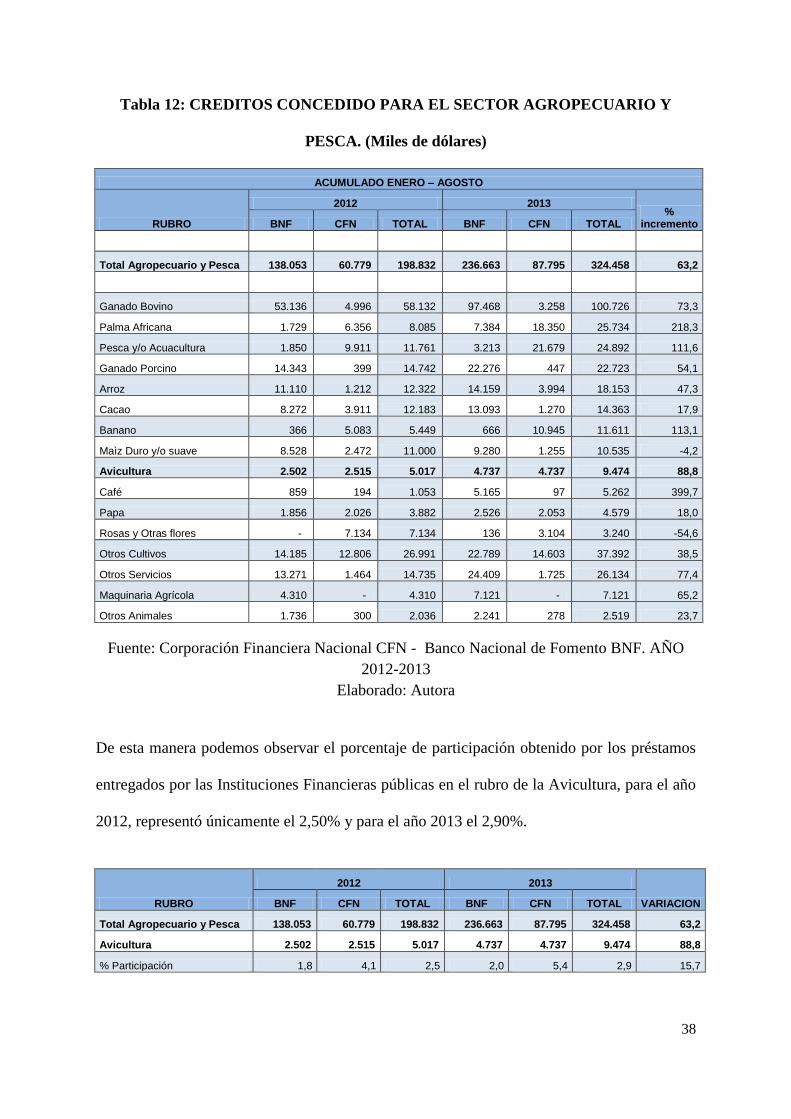

2.7 CREDITO PÚBLICO DESTINADO AL SECTOR AVICOLA ................................................................. 37

2.8 POBLACION ECONOMICAMENTE ACTIVA EN EL SECTOR AVICOLA. ....................................... 39

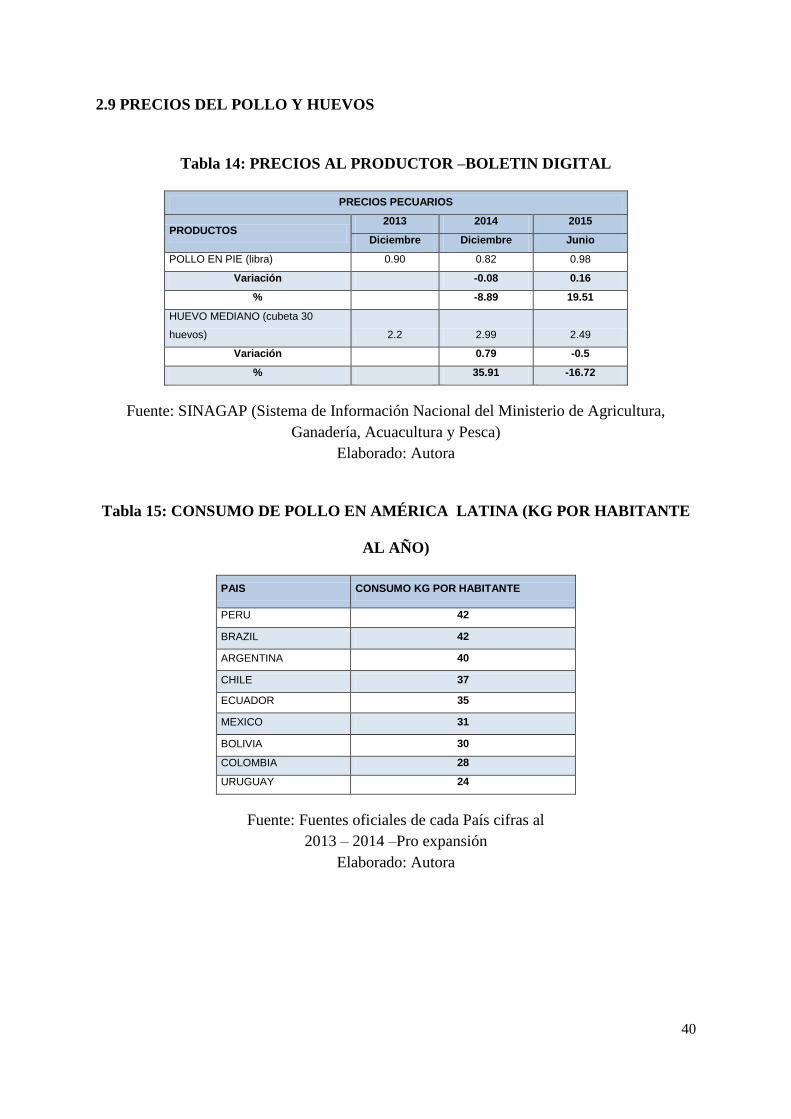

2.9 PRECIOS DEL POLLO Y HUEVOS ......................................................................................................... 40

CAPITULO III ................................................................................................................................................... 41

VII

3. FUNCIONAMIENTO DEL SISTEMA AUTOMATIZADO DE CRIANZA DE POLLOS EN

GALPON. ............................................................................................................................................................ 41

3.1 CARACTERÍSTICAS TÉCNICAS, INFRAESTRUCTURA E INSTALACIÓN DEL EQUIPO

AMBIENTE CONTROLADO. ........................................................................................................................ 41

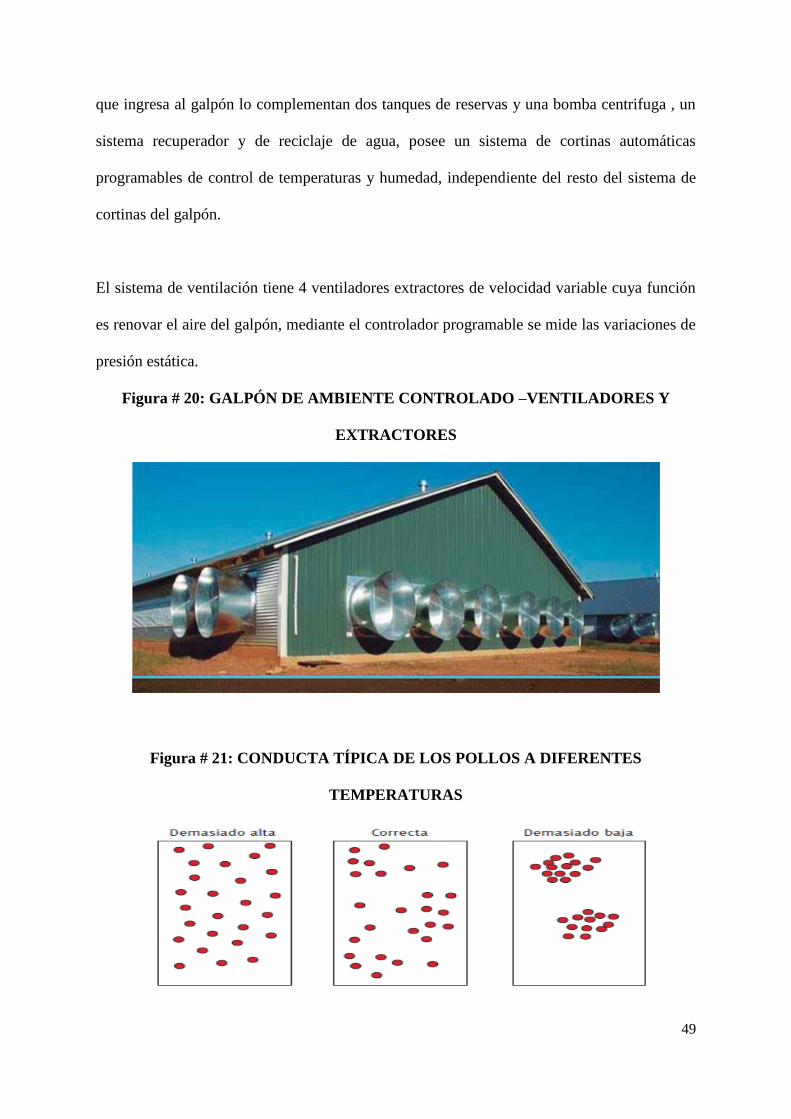

3.2 SISTEMA AUTOMATIZADO EN GALPON DE POLLOS DE ENGORDE. .......................................... 44

3.3 SUBSISTEMA DE VENTILACIÓN EN GALPONES AUTOMATIZADOS. .......................................... 48

3.4 SUBSISTEMA DE COMEDEROS Y BEBEDEROS AUTOMATIZADOS ............................................. 50

3.5 MEDICION DE PESOS Y ANALISIS DE MORTALIDAD DE AVES SEMANALES. .......................... 51

3.6 COMPARACIÓN DE RENDIMIENTOS CON TABLAS ROSS 308 ....................................................... 55

CAPITULO IV .................................................................................................................................................... 59

4. EVALUACIÓN FINANCIERA DEL PROYECTO .................................................................................... 59

4.1 VIDA ÚTIL DEL PROYECTO ............................................................................................................... 59

4.1.1 COSTOS DE MANTENIMIENTO Y SEGUROS. ........................................................................ 59

4.1.2 SISTEMAS DE: CONTROL DE LA CALIDAD, DE EMPAQUE, DE TRANSPORTE, DE

ALMACENAMIENTO. ............................................................................................................................ 59

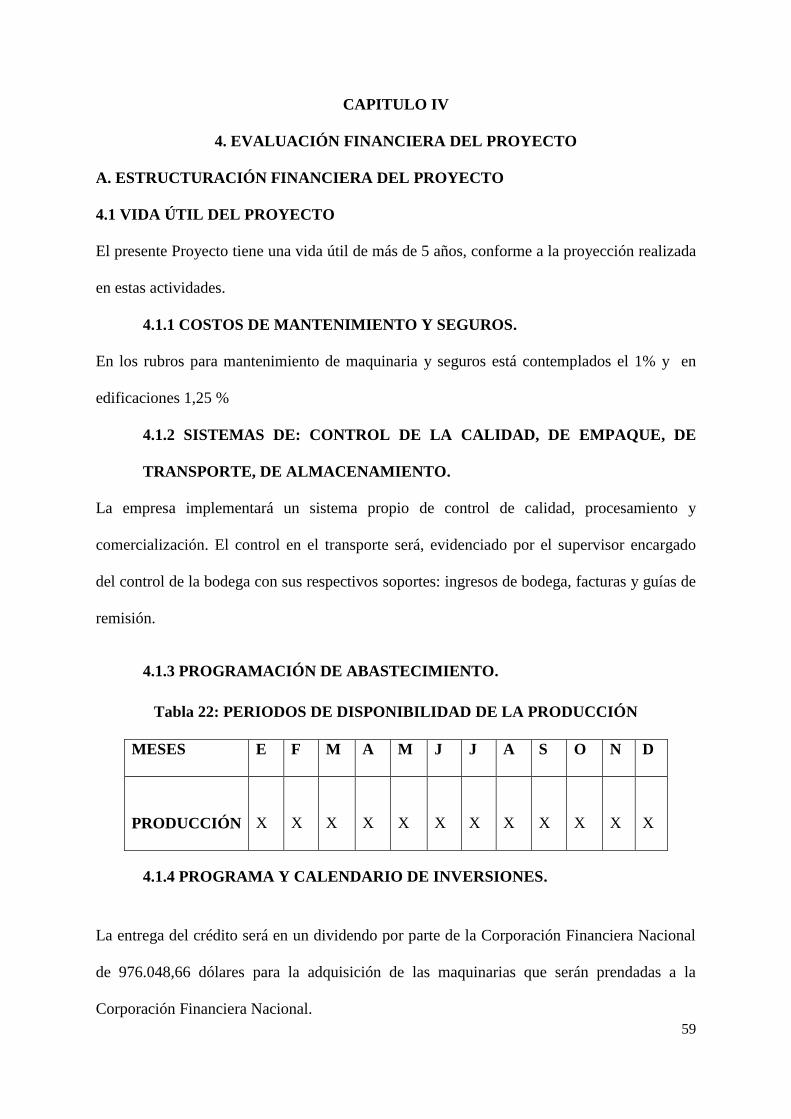

4.1.3 PROGRAMACIÓN DE ABASTECIMIENTO. ................................................................................. 59

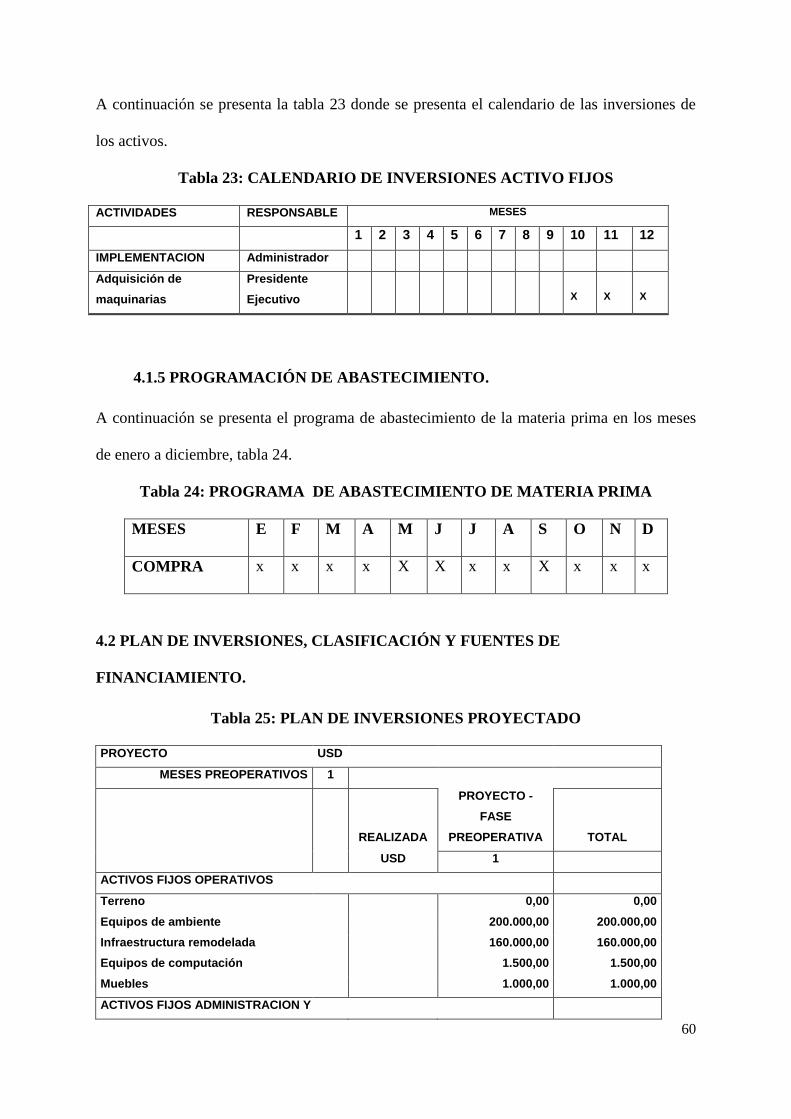

4.1.4 PROGRAMA Y CALENDARIO DE INVERSIONES. ..................................................................... 59

4.1.5 PROGRAMACIÓN DE ABASTECIMIENTO. ................................................................................. 60

4.2 PLAN DE INVERSIONES, CLASIFICACIÓN Y FUENTES DE FINANCIAMIENTO. ........................ 60

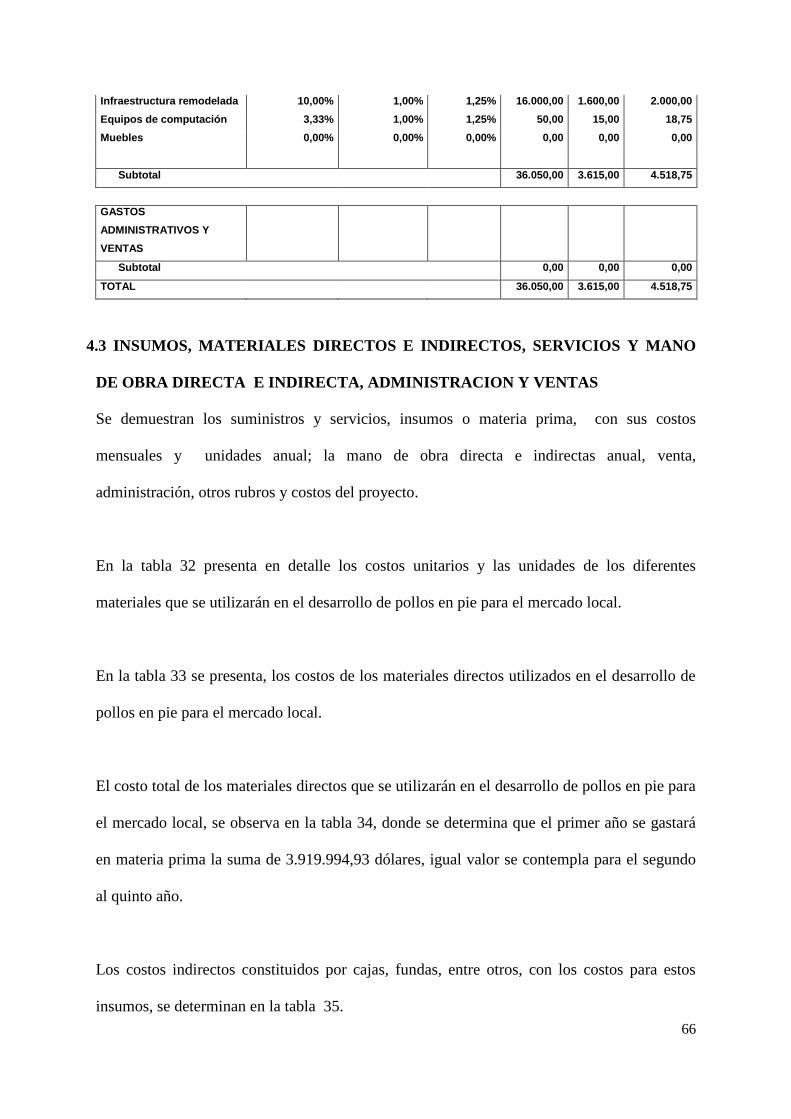

4.3 INSUMOS, MATERIALES DIRECTOS E INDIRECTOS, SERVICIOS Y MANO DE OBRA

DIRECTA E INDIRECTA, ADMINISTRACION Y VENTAS ................................................................. 66

4.4 PROGRAMA DE PRODUCCION Y VENTAS PROYECTADAS ...................................................... 73

4.5 RESUMEN DE COSTOS Y GASTOS ....................................................................................................... 75

4.6 CAPITAL DE TRABAJO .......................................................................................................................... 78

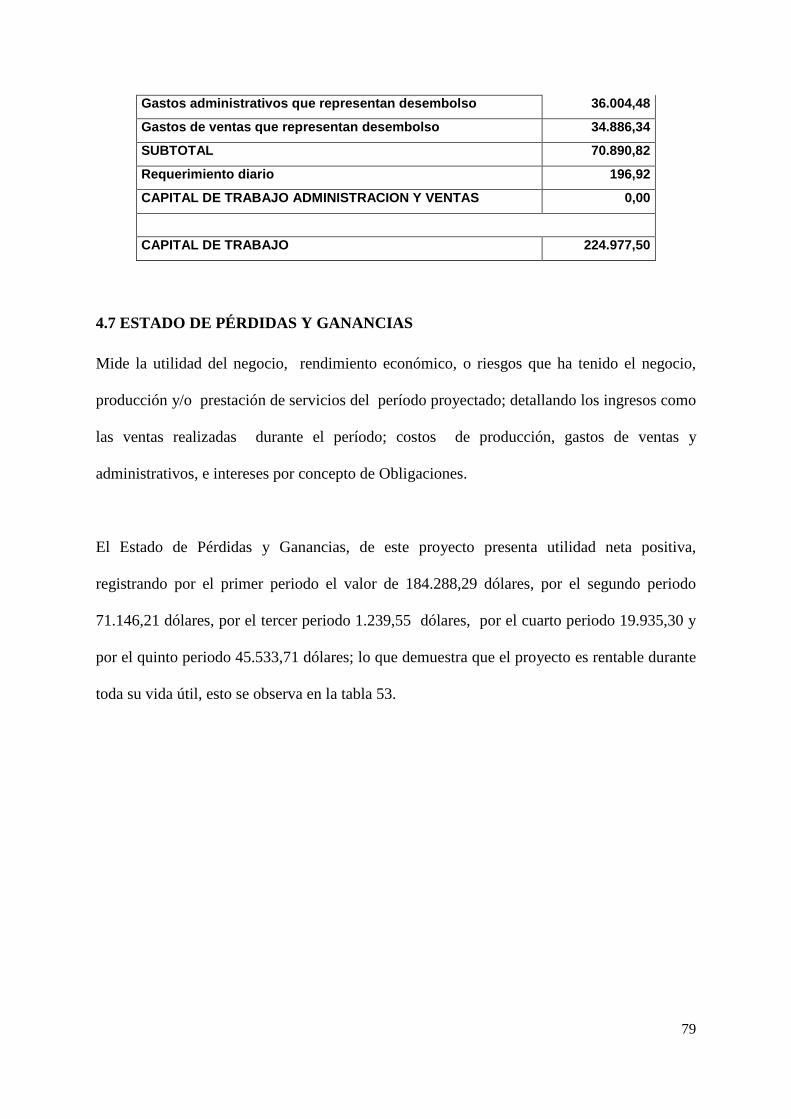

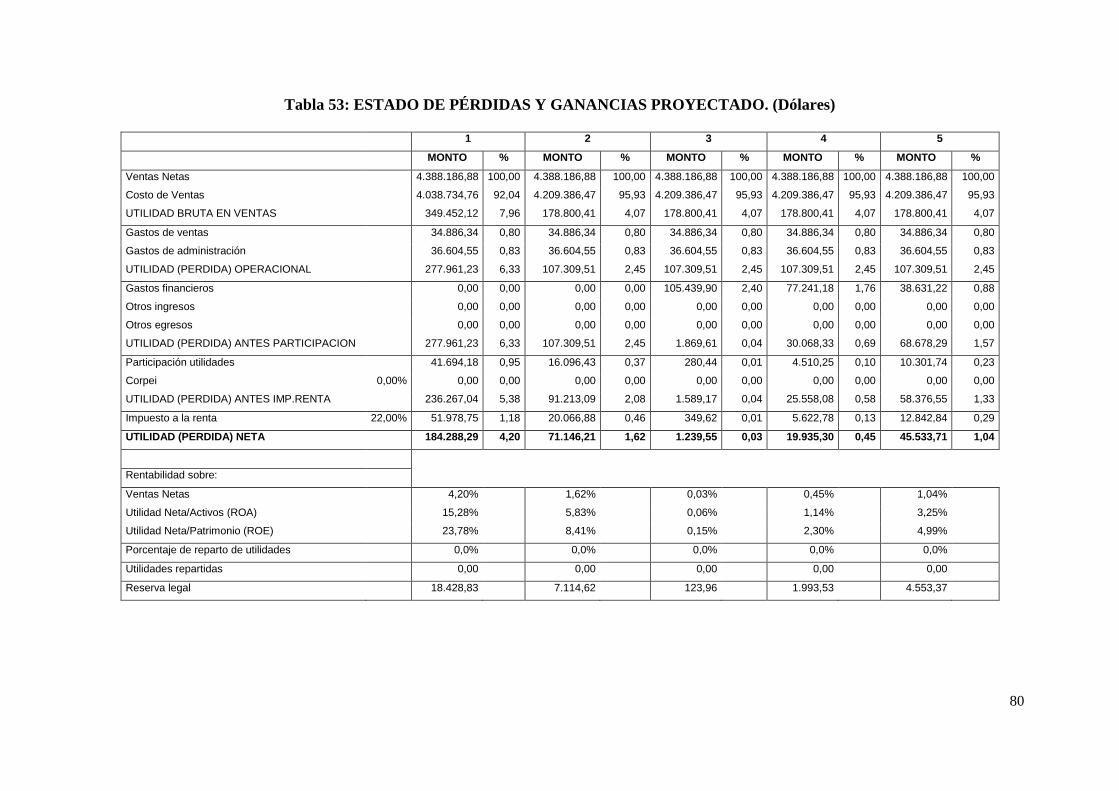

4.7 ESTADO DE PÉRDIDAS Y GANANCIAS .............................................................................................. 79

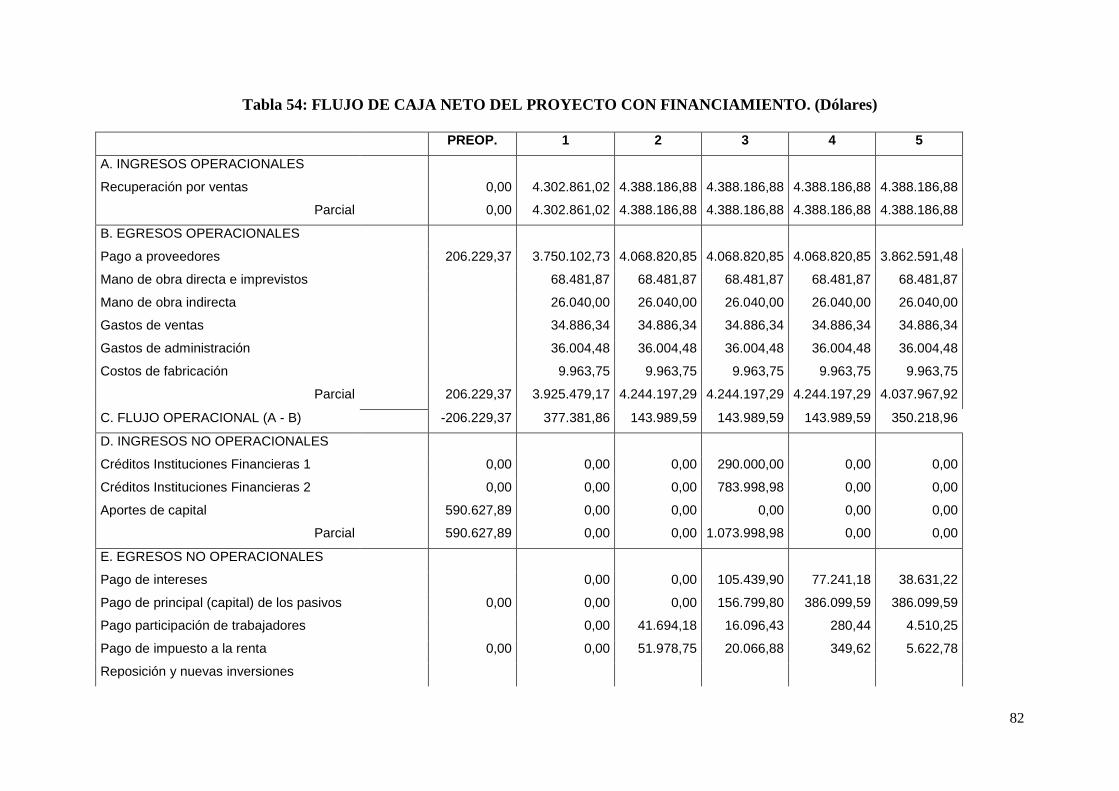

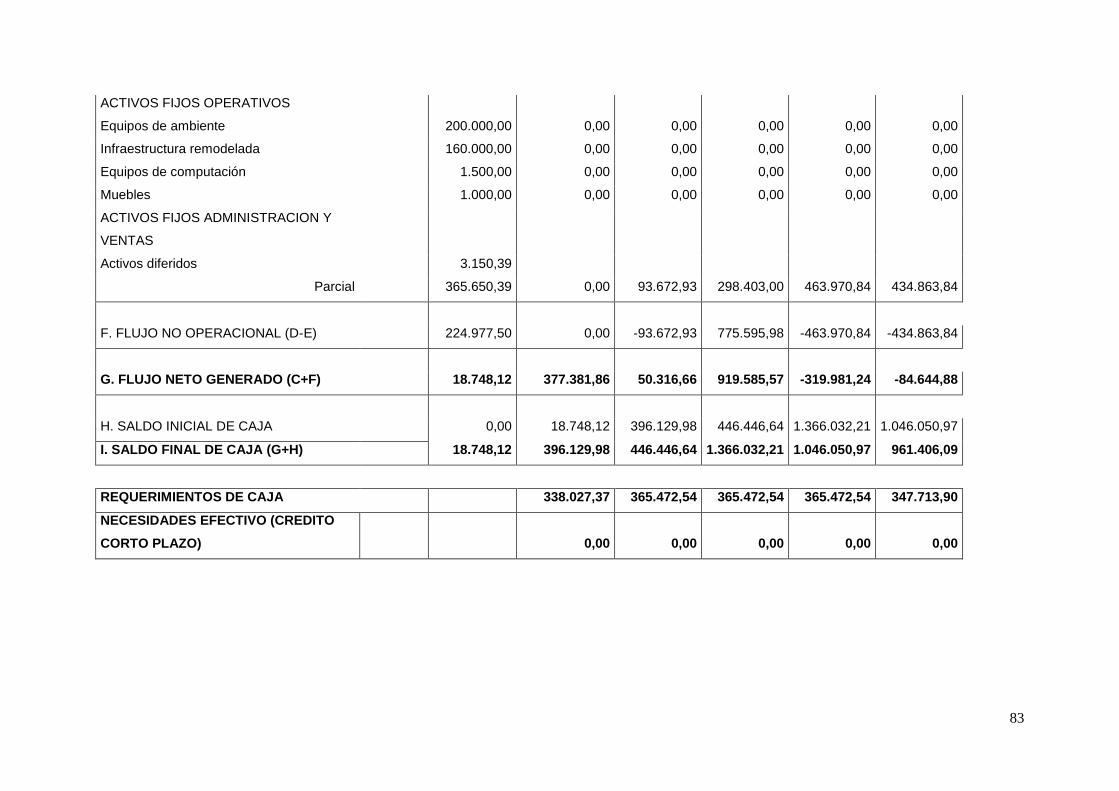

4.8 FLUJO DE CAJA (COMPARATIVO CON FINANCIAMIENTO) .......................................................... 81

4.9 FLUJO DE CAJA CON FINANCIAMIENTO ........................................................................................... 81

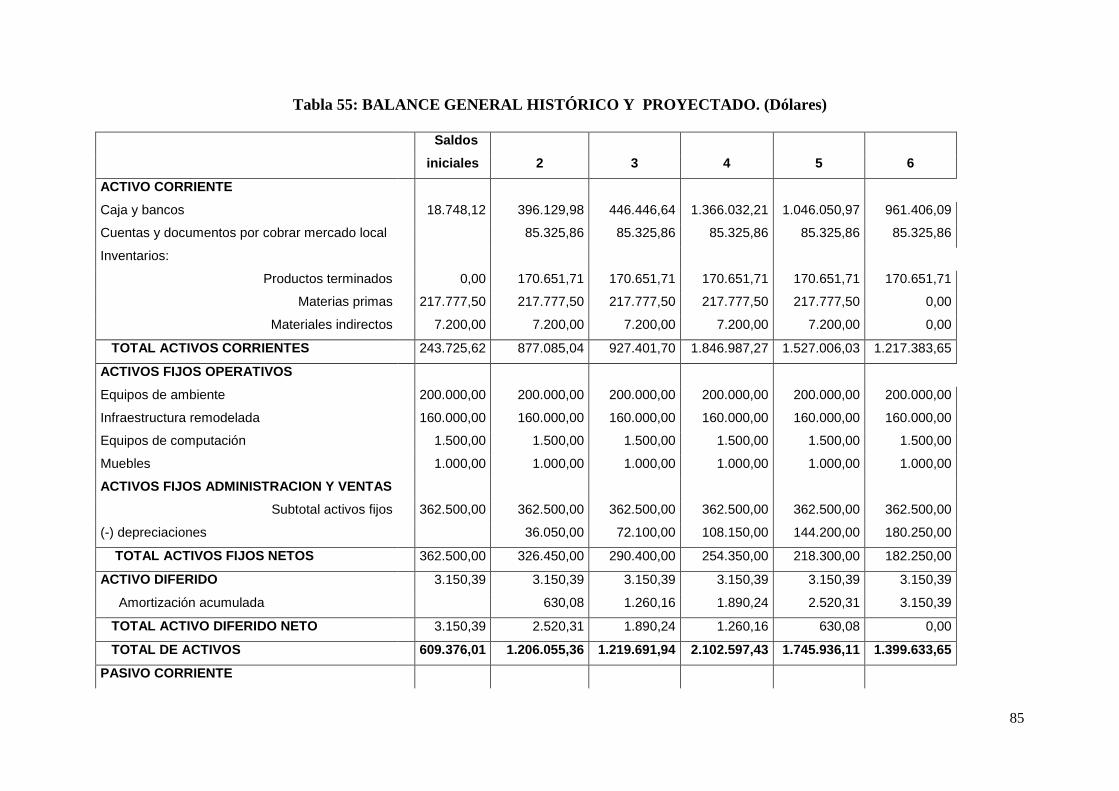

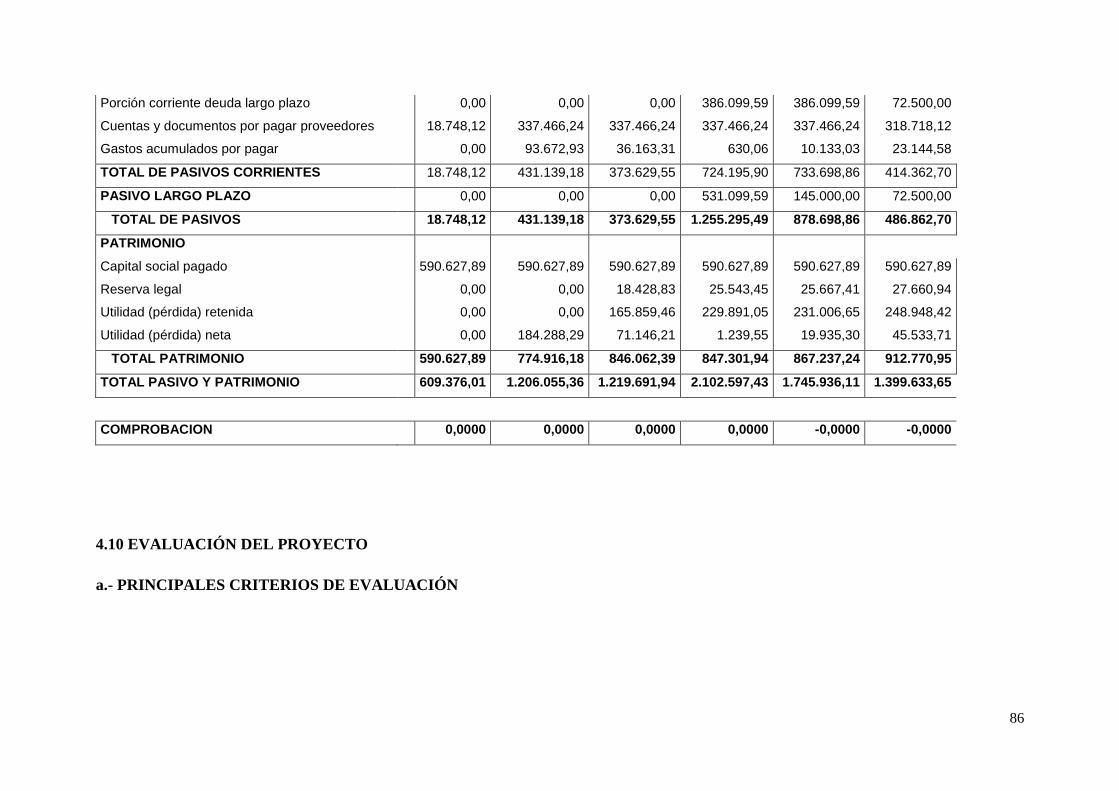

4.9 BALANCE GENERAL .............................................................................................................................. 84

4.10 EVALUACIÓN DEL PROYECTO .......................................................................................................... 86

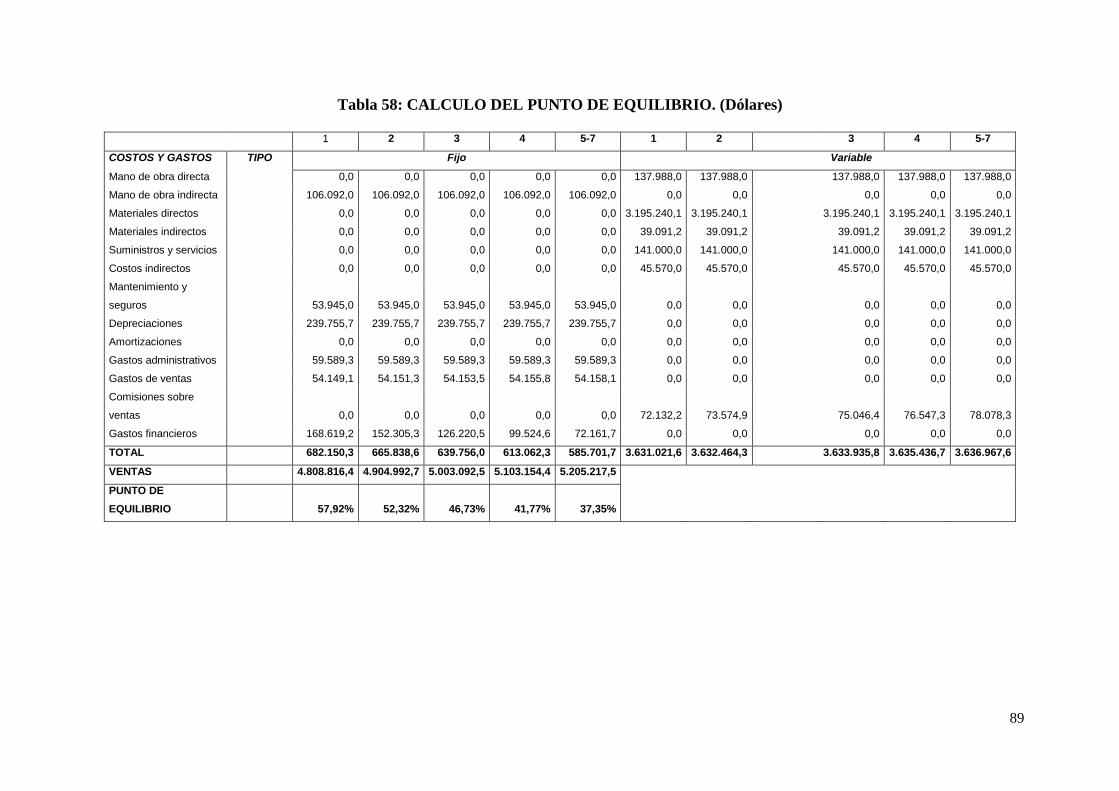

4.11 PUNTO DE EQUILIBRIO ....................................................................................................................... 88

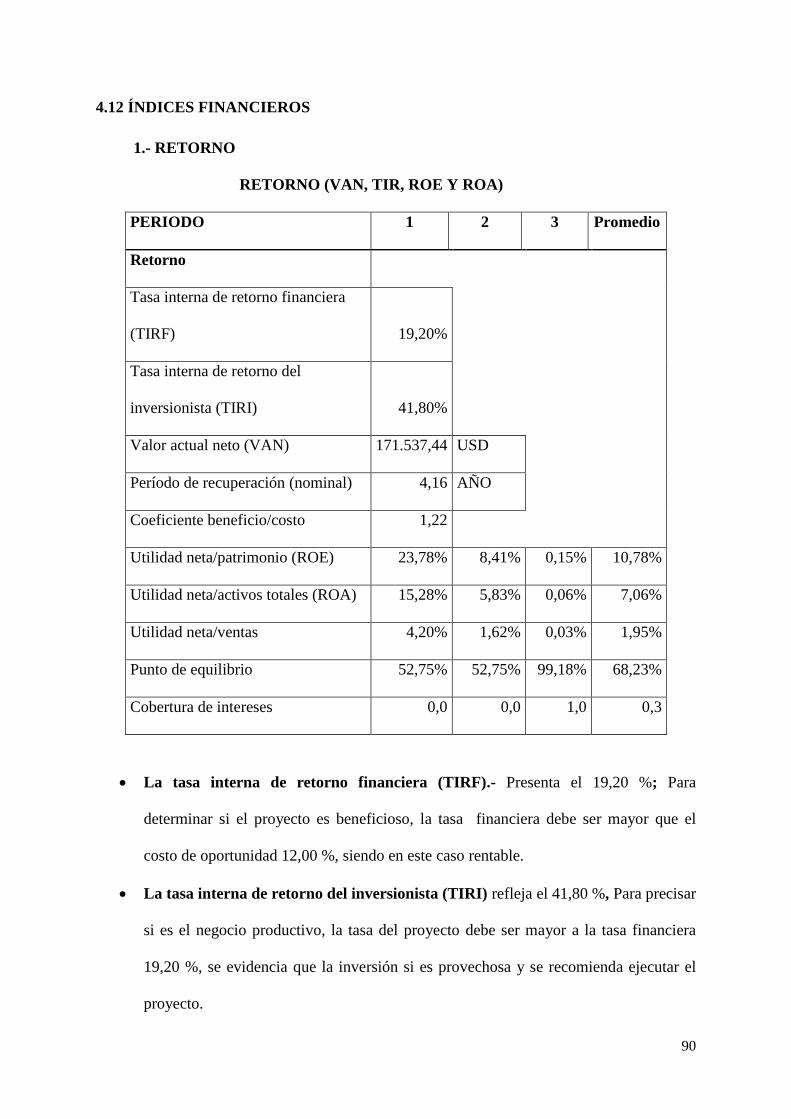

4.12 ÍNDICES FINANCIEROS ....................................................................................................................... 90

4.13 ANÁLISIS DEL COSTO / BENEFICIO .................................................................................................. 93

CAPITULO V ..................................................................................................................................................... 97

5. CONCLUSIONES Y RECOMENDACIONES ............................................................................................ 97

5.1 CONCLUSIONES ...................................................................................................................................... 97

5.2 RECOMENDACIONES ............................................................................................................................ 98

BIBLIOGRAFIA ................................................................................................................................................ 99

VIII

INDICE DE TABLAS:

Tabla 1 CAPACIDAD DE PRODUCCIÓN ANUAL DE POLLOS (2006) .......................................... 3

Tabla 2: CAPACIDAD DE PRODUCCIÓN ANUAL DE PONEDORAS AÑO 2006 ......................... 4

Tabla 3: CAPACIDAD DE GALPONES POR PROVINCIA (CENSO 2006) ...................................... 4

Tabla 4: TOTAL DE GRANJAS (CENSO 2006) .................................................................................. 6

Tabla 5: PONEDORAS Y NUMERO DE AVES POR PROVINCIA (CENSO 2006) ........................ 7

Tabla 6: NUMERO DE GRANJAS AVICOLAS POR DISPONIBILIDAD DE NUMERO DE

REGISTRO OTORGADO POR EL SESA Y SEGÚN REGION Y PROVINCIA. (CENSO - AÑO

2006) ..................................................................................................................................................... 16

Tabla 7: NUMERO DE GRANJAS AVICOLAS POR TIPO DE ACTIVIDAD PRINCIPAL Y

SEGÚN PROVINCIAS. ....................................................................................................................... 17

Tabla 8: TABLA SEMANAL PESO Y CONVERSION ..................................................................... 26

Tabla 9: ESTADISTICAS AGROPECUARIAS DEL ECUADOR - AVES EN PLANTELES

AVICOLAS PERIODO 2009 - 2013 .................................................................................................... 28

Tabla 10: EXPORTACIONES DEL SECTOR AVIAR DE ECUADOR AL MUNDO. (Miles de

dólares) .................................................................................................................................................. 31

Tabla 11: IMPORTACIONES DEL SECTOR AVIAR DESDE EL MUNDO. ................................... 31

Tabla 12: CREDITOS CONCEDIDO PARA EL SECTOR AGROPECUARIO Y PESCA. (Miles de

dólares) .................................................................................................................................................. 38

Tabla 13: POBLACIÓN ECONÓMICAMENTE ACTIVA Y DE LA AVICULTURA ..................... 39

Tabla 14: PRECIOS AL PRODUCTOR –BOLETIN DIGITAL ......................................................... 40

Tabla 15: CONSUMO DE POLLO EN AMÉRICA LATINA (KG POR HABITANTE AL AÑO) .. 40

Tabla 16: TABLA SEMANAL DE PESO Y TEMPERATURA CONFORT ...................................... 53

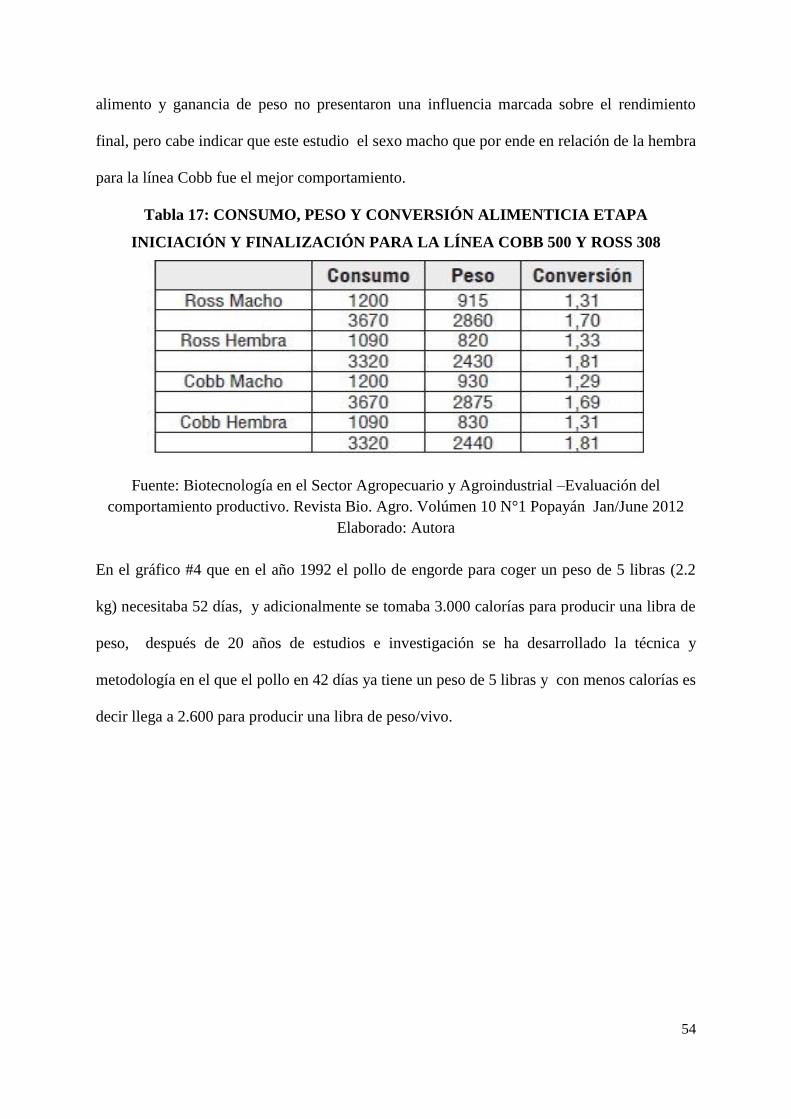

Tabla 17: CONSUMO, PESO Y CONVERSIÓN ALIMENTICIA ETAPA INICIACIÓN Y

FINALIZACIÓN PARA LA LÍNEA COBB 500 Y ROSS 308 ........................................................... 54

IX

Tabla 18: BIOQUIMICA SANGUINEA Y CONCENTRACION PLASMATICA DE

CORTICOSTERONA EN POLLO DE ENGORDE BAJO ESTRÉS CALORICO ............................ 56

Tabla 19: BROILER ROSS 308 – RENDIMIENTO MACHO (G) ..................................................... 57

Tabla 20: BROILER ROSS 308 – RENDIMIENTO HEMBRA (G) ................................................... 57

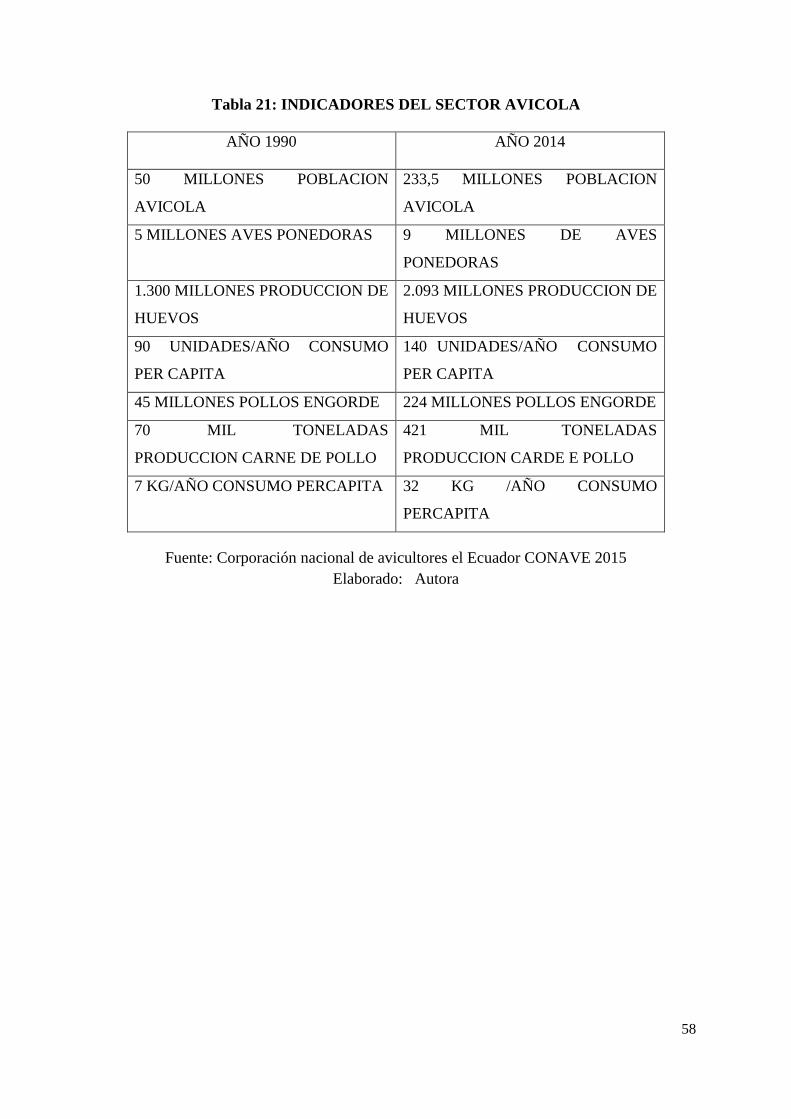

Tabla 21: INDICADORES DEL SECTOR AVICOLA ....................................................................... 58

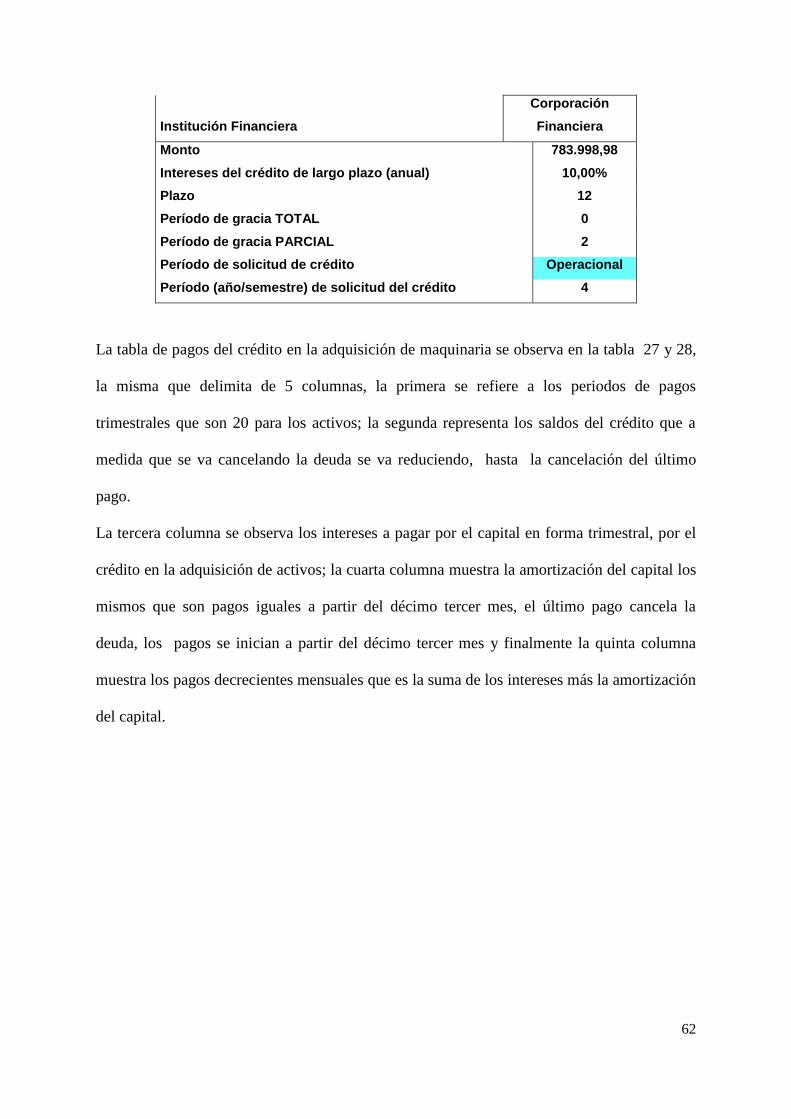

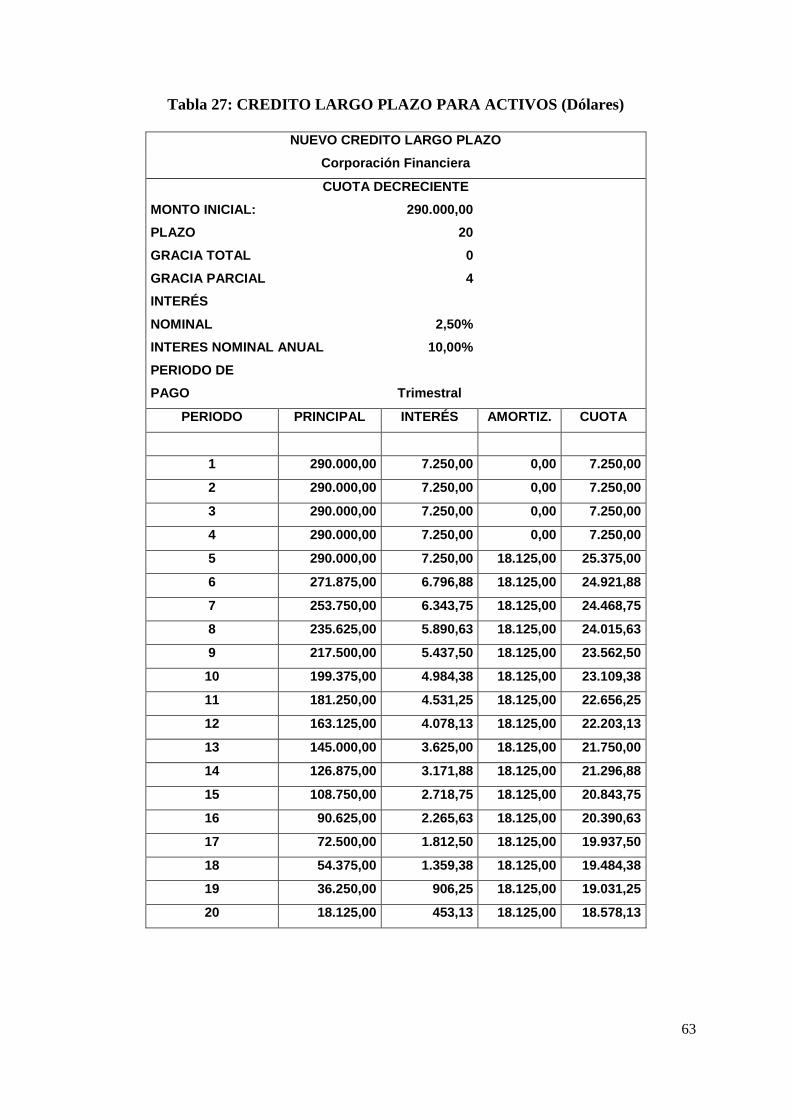

Tabla 22: PERIODOS DE DISPONIBILIDAD DE LA PRODUCCIÓN ............................................ 59

Tabla 23: CALENDARIO DE INVERSIONES ACTIVO FIJOS ........................................................ 60

Tabla 24: PROGRAMA DE ABASTECIMIENTO DE MATERIA PRIMA ..................................... 60

Tabla 25: PLAN DE INVERSIONES PROYECTADO ....................................................................... 60

Tabla 26: FINANCIAMIENTO (Dólares) ............................................................................................ 61

Tabla 27: CREDITO LARGO PLAZO PARA ACTIVOS (Dólares)................................................... 63

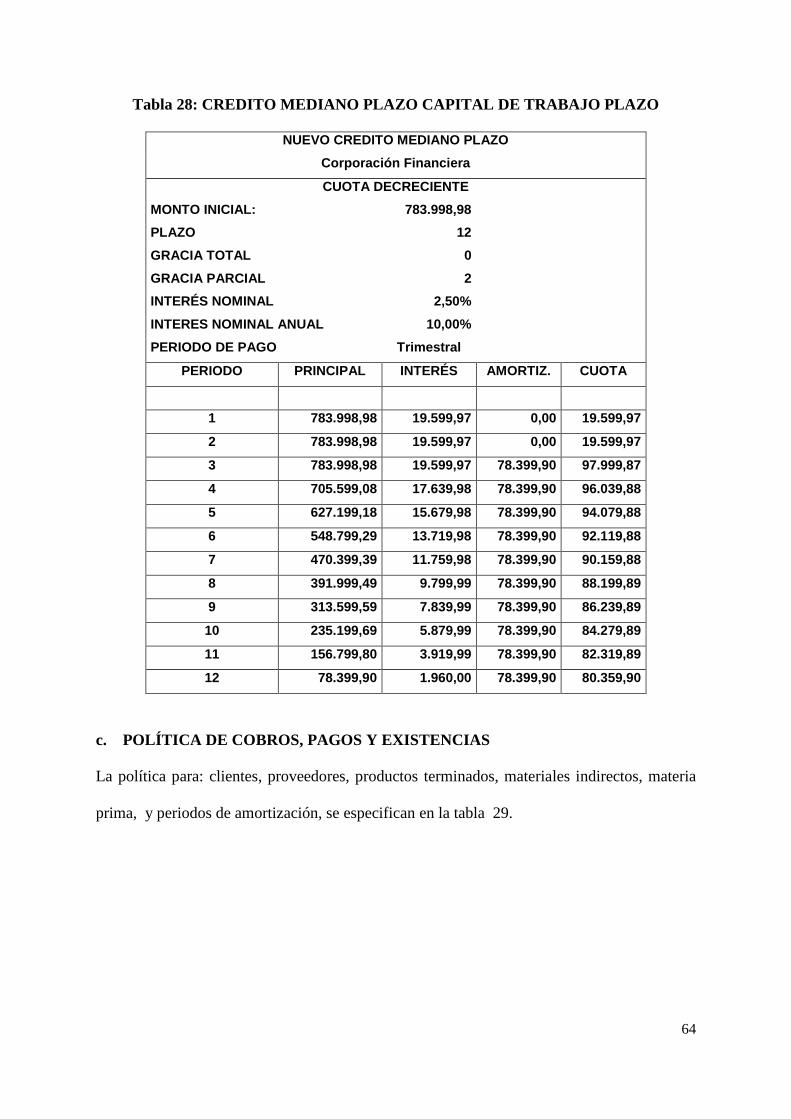

Tabla 28: CREDITO MEDIANO PLAZO CAPITAL DE TRABAJO PLAZO .................................. 64

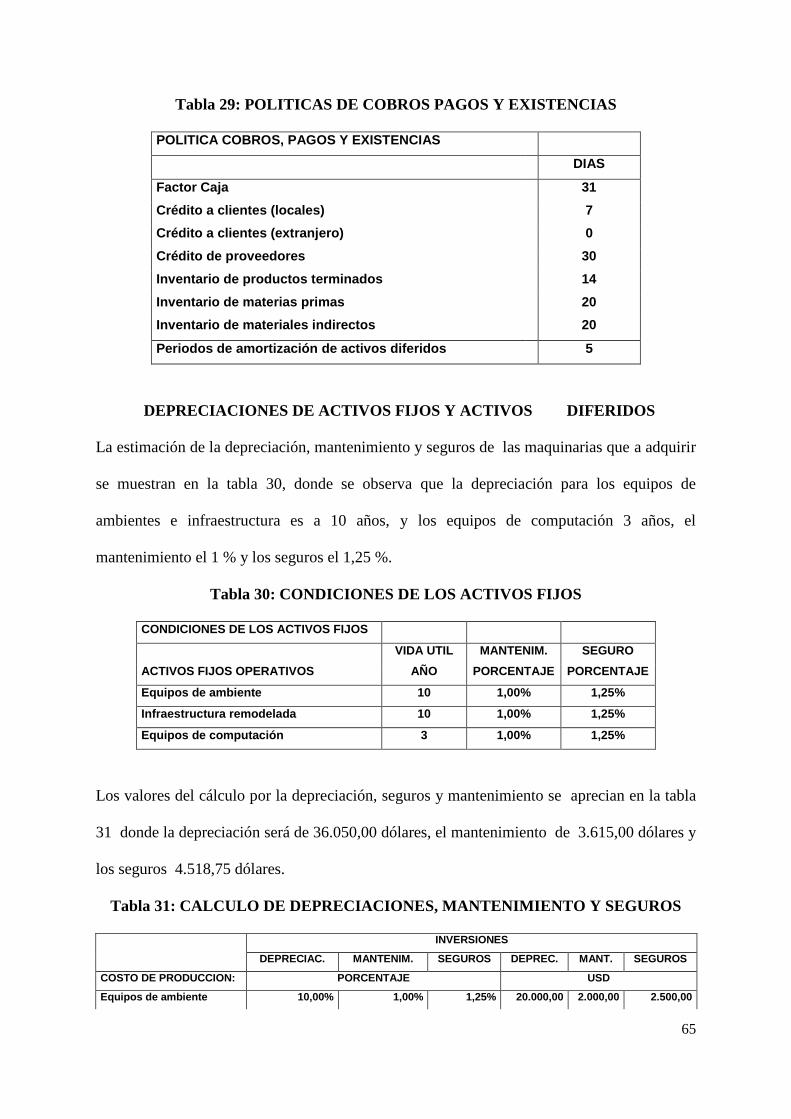

Tabla 29: POLITICAS DE COBROS PAGOS Y EXISTENCIAS ...................................................... 65

Tabla 30: CONDICIONES DE LOS ACTIVOS FIJOS ....................................................................... 65

Tabla 31: CALCULO DE DEPRECIACIONES, MANTENIMIENTO Y SEGUROS ....................... 65

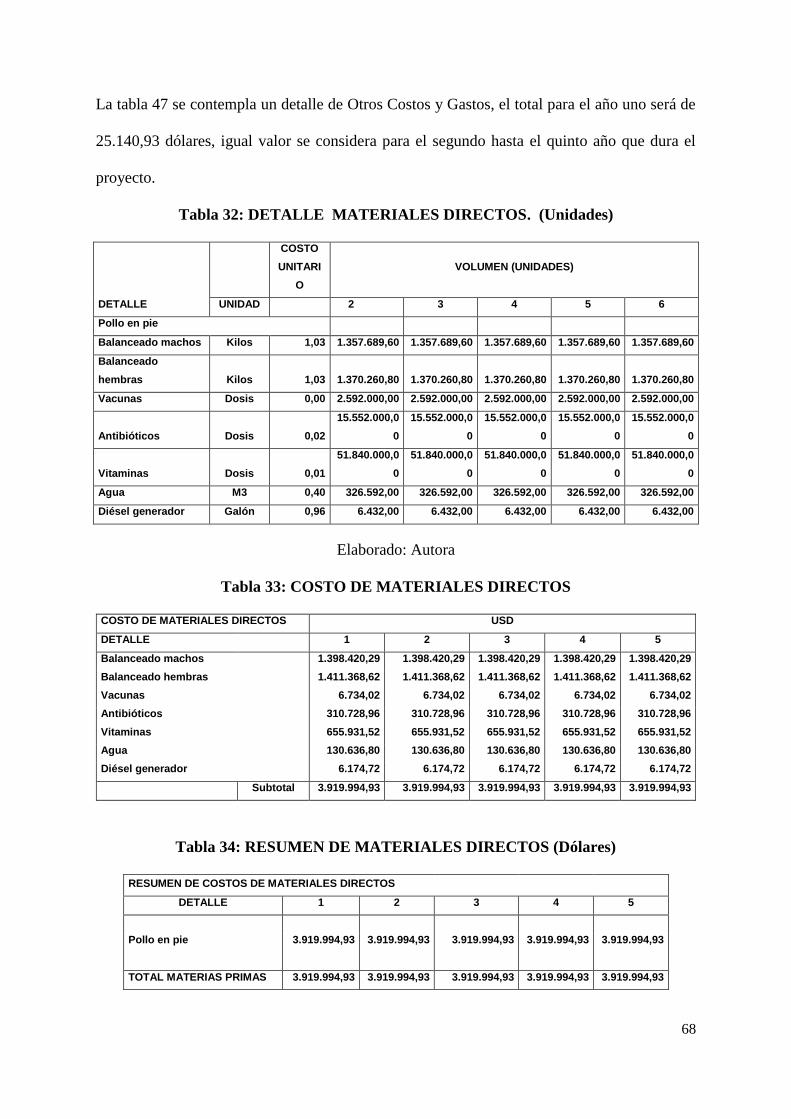

Tabla 32: DETALLE MATERIALES DIRECTOS (Unidades) ......................................................... 68

Tabla 33: COSTO DE MATERIALES DIRECTOS ............................................................................ 68

Tabla 34: RESUMEN DE MATERIALES DIRECTOS (Dólares) ...................................................... 68

Tabla 35: MATERIALES INDIRECTOS (Unidades) .......................................................................... 69

Tabla 36: COSTOS DE MATERIALES INDIRECTOS (Dólares) ...................................................... 69

Tabla 37: SUMINISTROS Y SERVICIOS .......................................................................................... 69

Tabla 38: COSTOS DE SUMINISTROS Y SERVICIOS (Dólares) .................................................... 69

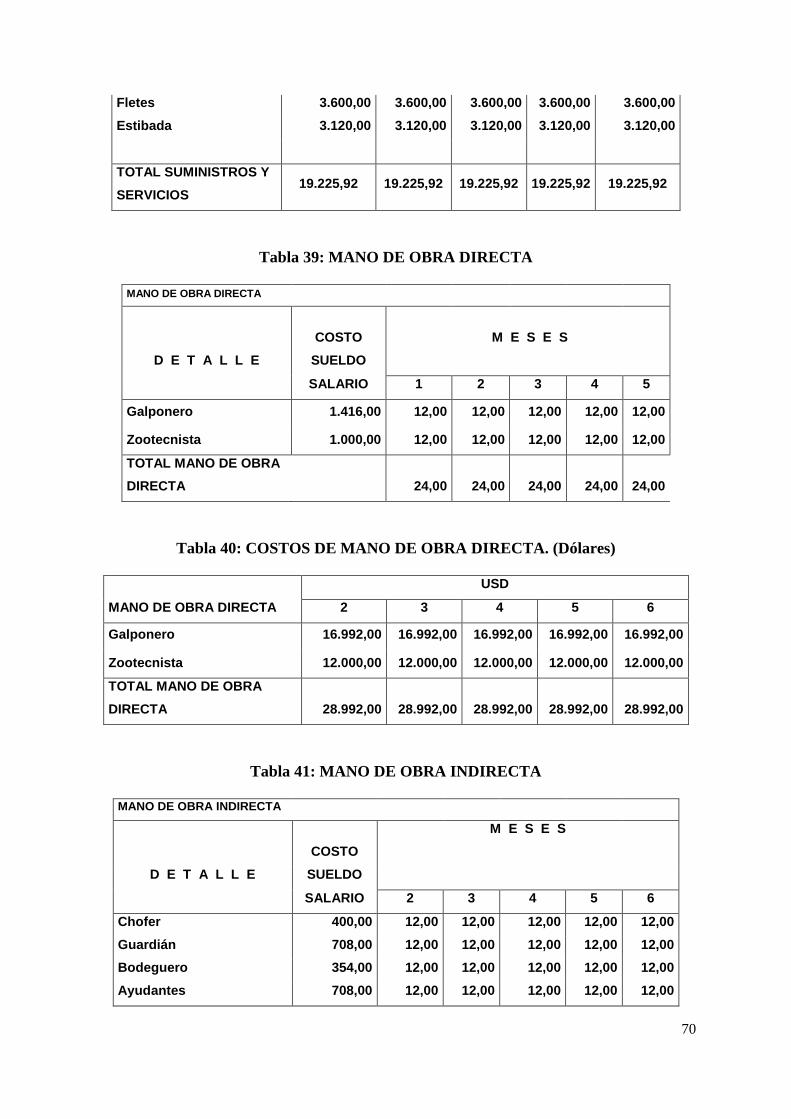

Tabla 39: MANO DE OBRA DIRECTA ............................................................................................. 70

Tabla 40: COSTOS DE MANO DE OBRA DIRECTA. (Dólares) ...................................................... 70

X

Tabla 41: MANO DE OBRA INDIRECTA ......................................................................................... 70

Tabla 42: COSTOS DE MANO DE OBRA INDIRECTA. (Dólares) .................................................. 71

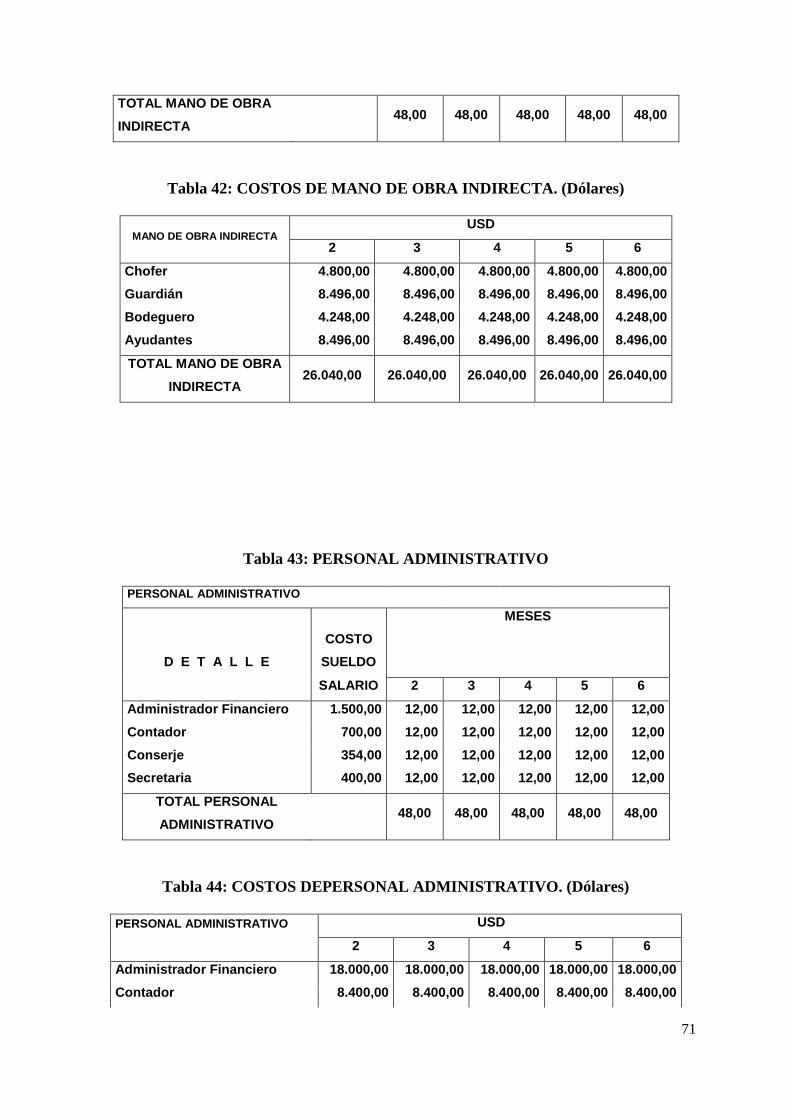

Tabla 43: PERSONAL ADMINISTRATIVO ...................................................................................... 71

Tabla 44: COSTOS DEPERSONAL ADMINISTRATIVO. (Dólares)................................................ 71

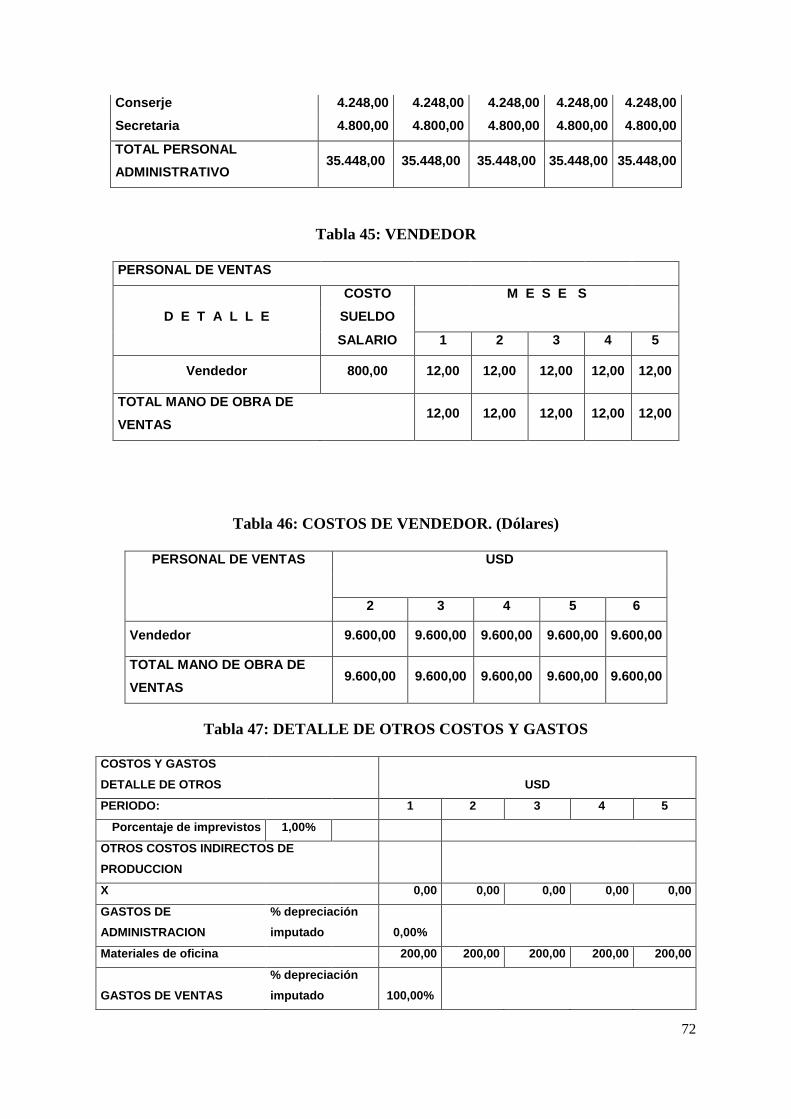

Tabla 45: VENDEDOR ........................................................................................................................ 72

Tabla 46: COSTOS DE VENDEDOR. (Dólares) ................................................................................. 72

Tabla 47: DETALLE DE OTROS COSTOS Y GASTOS ................................................................... 72

Tabla 48: VENTAS PROYECTADAS DEL PROYECTO .................................................................. 73

Tabla 49: VENTAS PROYECTADAS DEL PROYECTO. (Dólares) ................................................. 74

Tabla 50: CONDICIONES FINANCIERAS ........................................................................................ 75

Tabla 51: RESUMEN DE COSTOS Y GASTOS. (Dólares) ............................................................... 76

Tabla 52: CAPITAL DE TRABAJO PROYECTADO. (Dólares) ....................................................... 78

Tabla 53: ESTADO DE PÉRDIDAS Y GANANCIAS PROYECTADO. (Dólares) ........................... 80

Tabla 54: FLUJO DE CAJA NETO DEL PROYECTO CON FINANCIAMIENTO. (Dólares) ......... 82

Tabla 55: BALANCE GENERAL HISTÓRICO Y PROYECTADO. (Dólares) ................................ 85

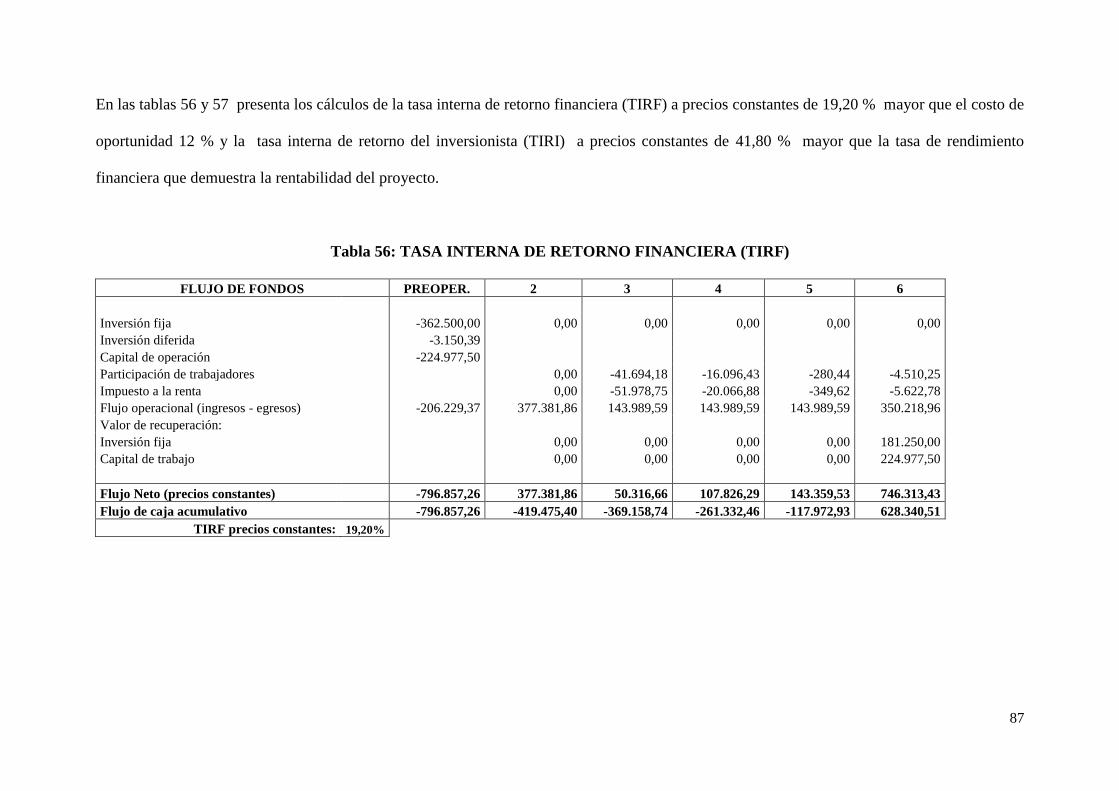

Tabla 56: TASA INTERNA DE RETORNO FINANCIERA (TIRF) .................................................. 87

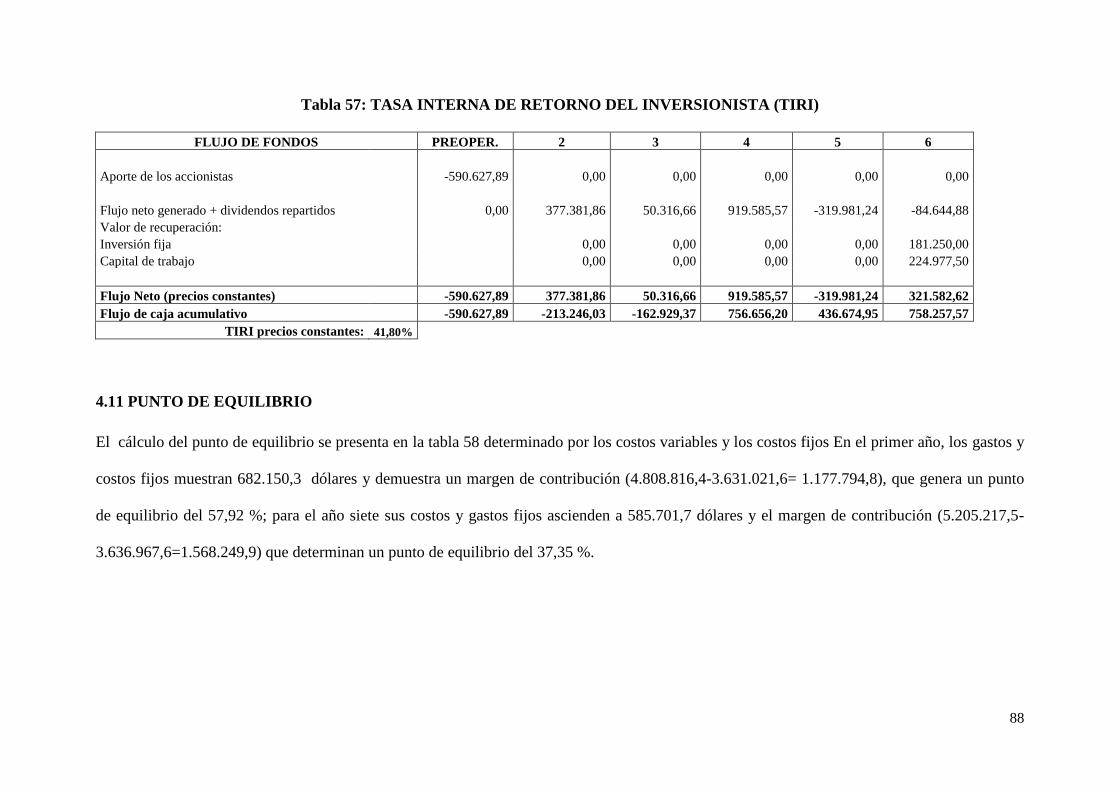

Tabla 57: TASA INTERNA DE RETORNO DEL INVERSIONISTA (TIRI) .................................... 88

Tabla 58: CALCULO DEL PUNTO DE EQUILIBRIO. (Dólares) ..................................................... 89

Tabla 59: PRESENTACION DE LA INTERPRETACIÓN DE LOS ÍNDICES FINANCIEROS ...... 92

Tabla 60: ANALISIS DE RIESGO ...................................................................................................... 93

Tabla 61: CUADRO DE INGRESOS Y EGRESOS ............................................................................ 95

XI

INDICE DE GRAFICOS:

Gráfico # 1: PRODUCCIÓN DE POLLOS BROILER ........................................................................ 30

Gráfico # 2: PRODUCCION DE PROTEINA ANIMAL EN ECUADOR .......................................... 32

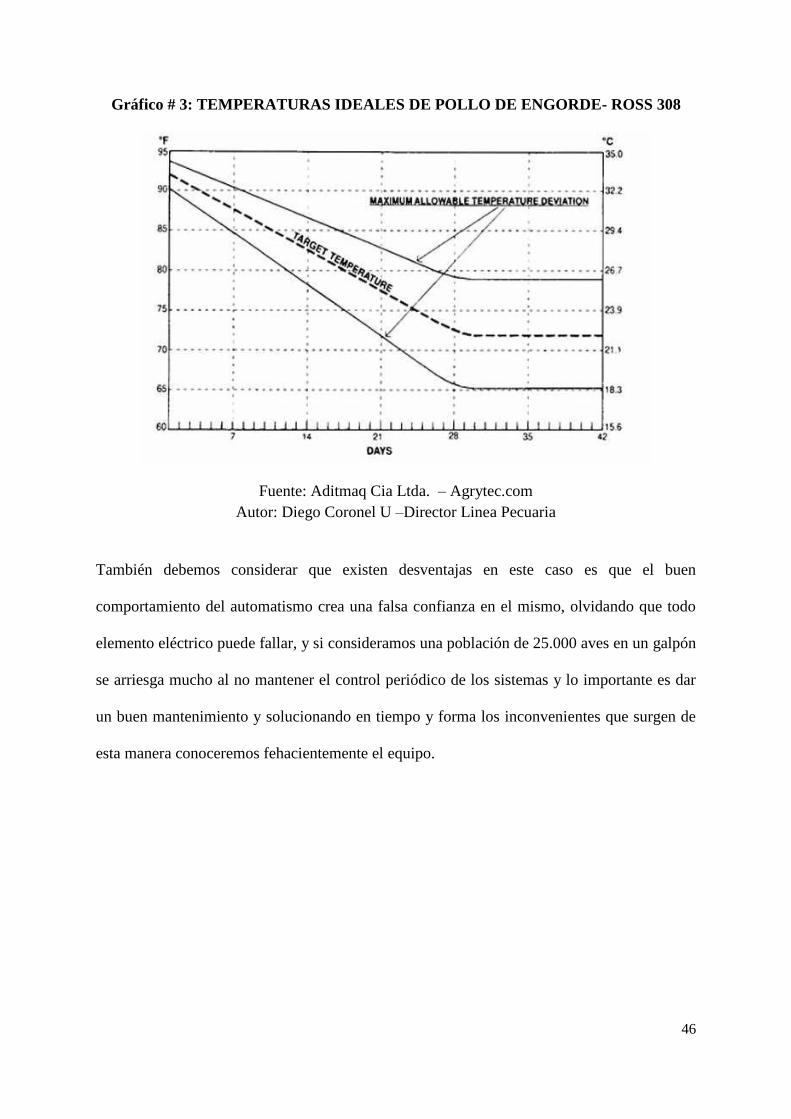

Gráfico # 3: TEMPERATURAS IDEALES DE POLLO DE ENGORDE- ROSS 308 ....................... 46

Gráfico # 4: POLLOS DE ENGORDE DÍAS Y CONVERSIÓN DE CALORÍAS DE 5 LIBRAS (2.2

KG) – AÑO 1992 AL 2011 .................................................................................................................. 55

XII

INDICE DE FIGURAS:

Figura # 1: POLLITO BB ..................................................................................................................... 12

Figura # 2: GALPÓN TRADICIONAL Y GALPÓN DE AMBIENTE CONTROLADO. ................. 20

Figura # 3: GALPÓN TRADICIONAL – INFRAESTRUCTURA ..................................................... 21

Figura # 4: RECEPCIÓN POLLOS BB EN GALPÓN TRADICIONAL ............................................ 21

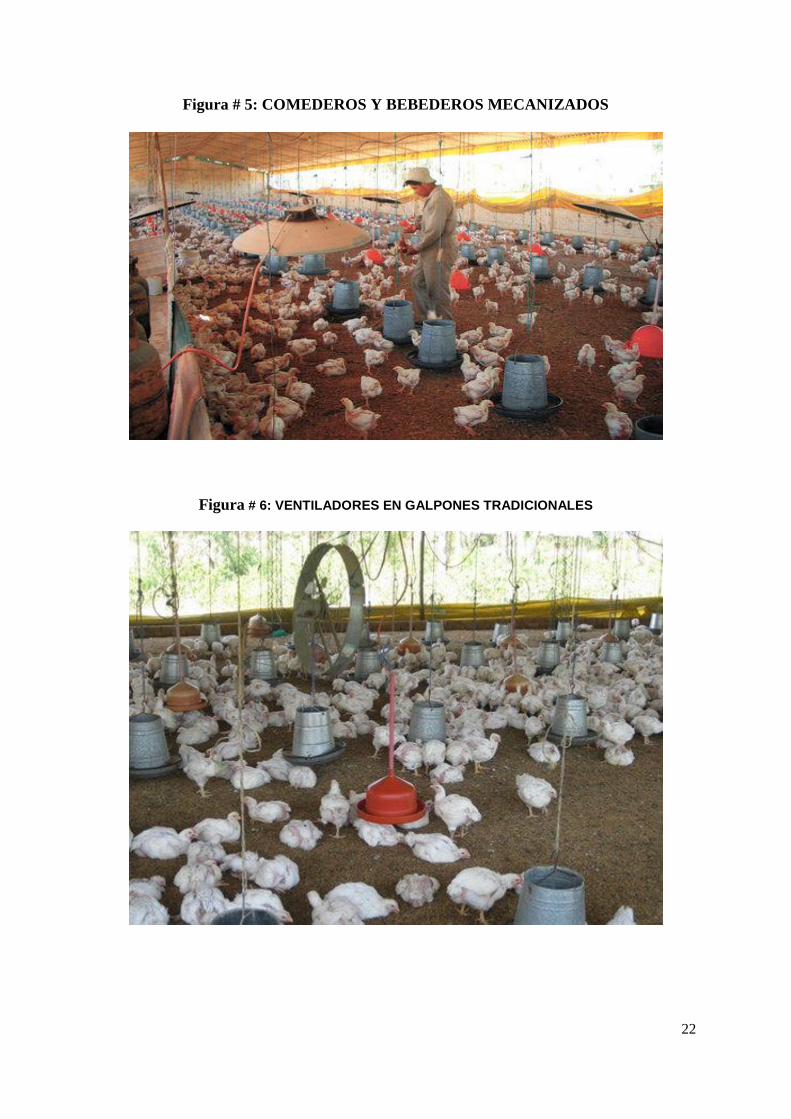

Figura # 5: COMEDEROS Y BEBEDEROS MECANIZADOS ......................................................... 22

Figura # 6: VENTILADORES EN GALPONES TRADICIONALES ................................................................. 22

Figura # 7: INFRAESTRUCTURA DE GALPÓN CON AMBIENTE CONTROLADO. .................. 24

Figura # 8: TEMPERATURA ADECUADA DE CONFORT EN POLLOS DE ENGORDE............. 25

Figura # 9: ALIMENTACIÓN EN GALPONES DE AMBIENTE CONTROLADO ........................ 25

Figura # 10: REVISTA EL AGRO – POBLACION AVICOLA 1990 - 2013 ..................................... 35

Figura # 11: EJE LONGITUDINALES DE UBICACIÓN DE GALPONES ...................................... 41

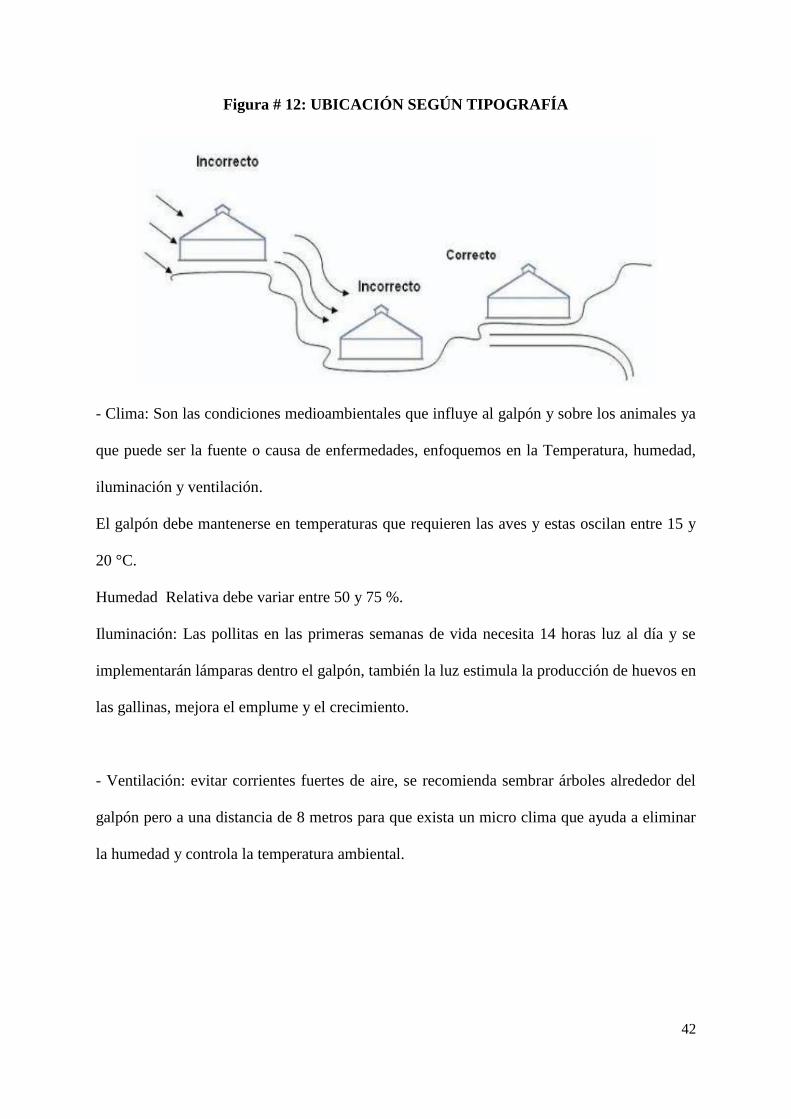

Figura # 12: UBICACIÓN SEGÚN TIPOGRAFÍA ............................................................................. 42

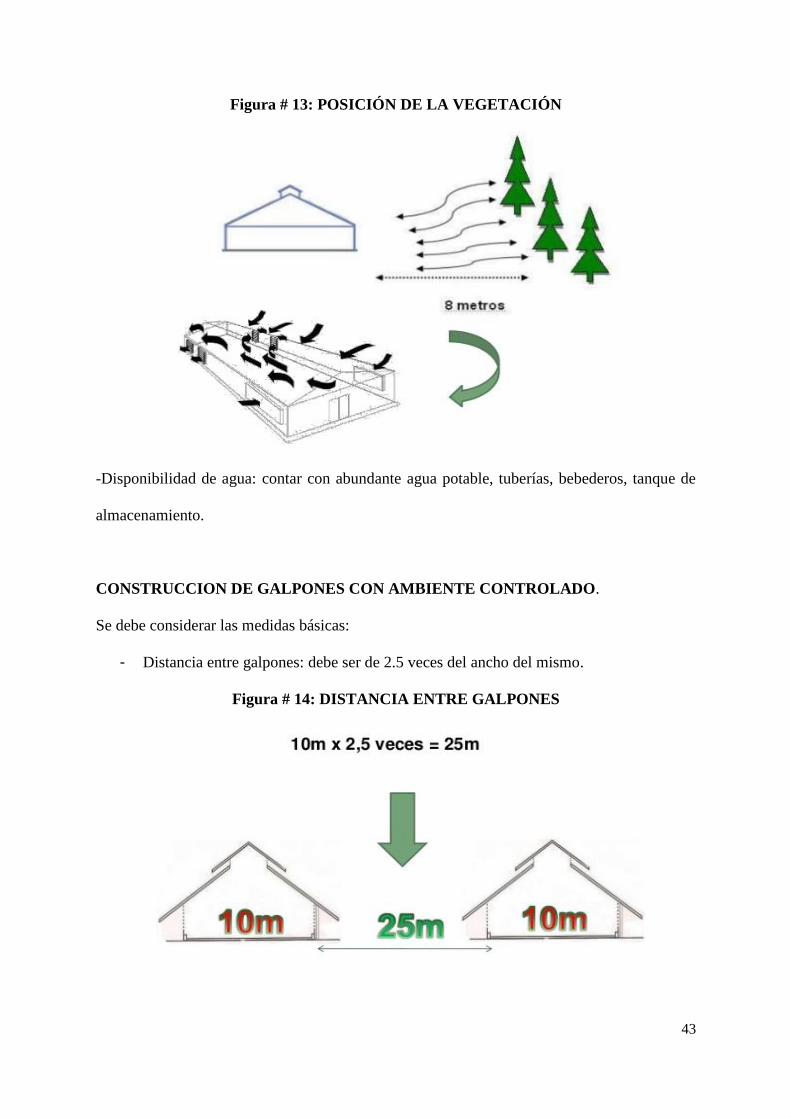

Figura # 13: POSICIÓN DE LA VEGETACIÓN ................................................................................ 43

Figura # 14: DISTANCIA ENTRE GALPONES ................................................................................. 43

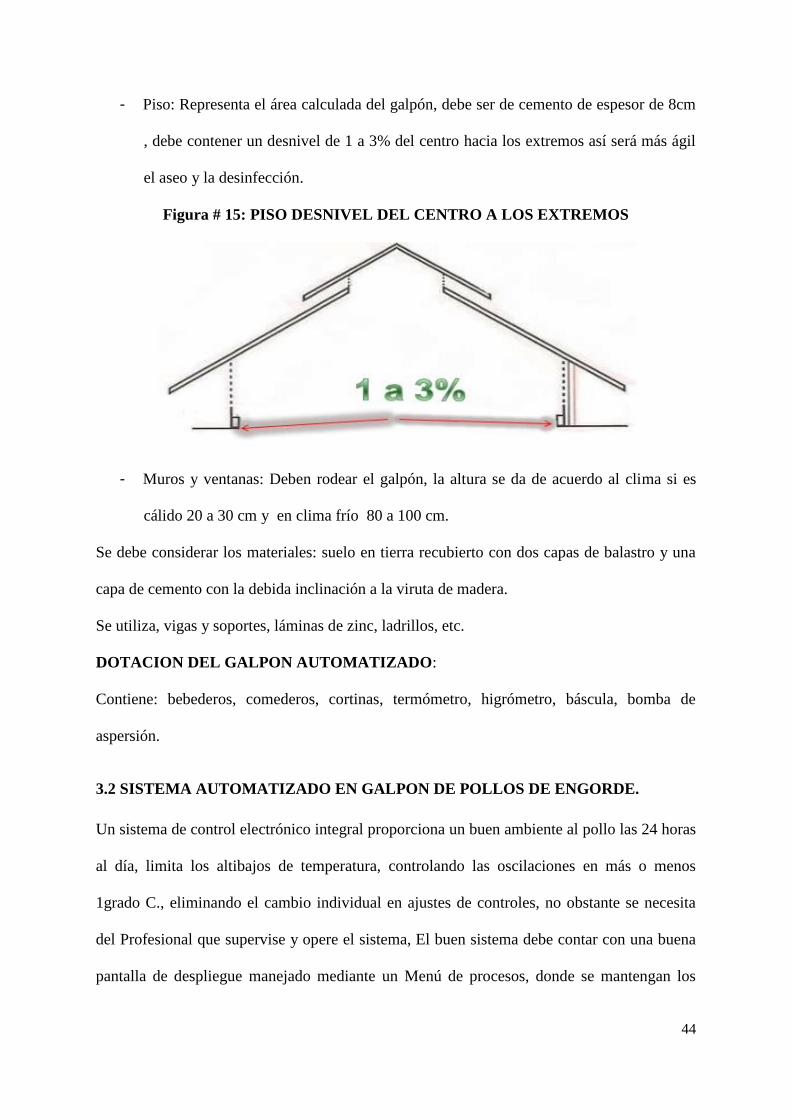

Figura # 15: PISO DESNIVEL DEL CENTRO A LOS EXTREMOS ................................................ 44

Figura # 16: GRANJAS AUTOMÁTICAS .......................................................................................... 45

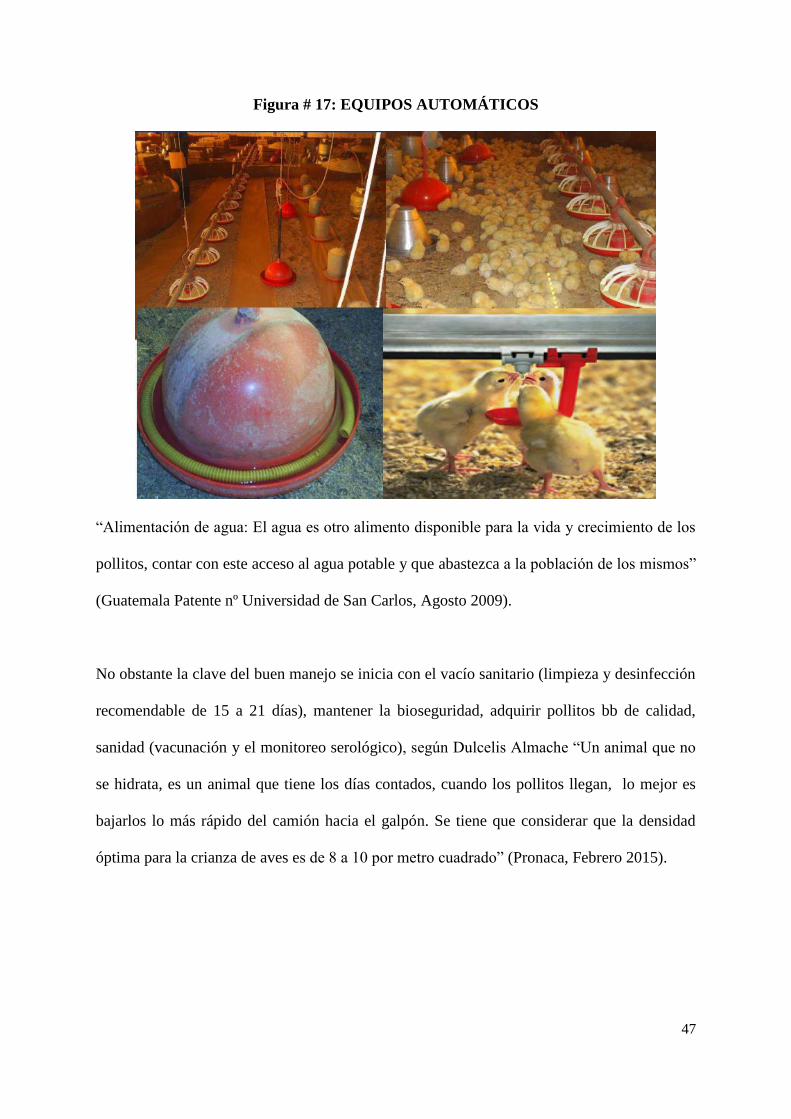

Figura # 17: EQUIPOS AUTOMÁTICOS ........................................................................................... 47

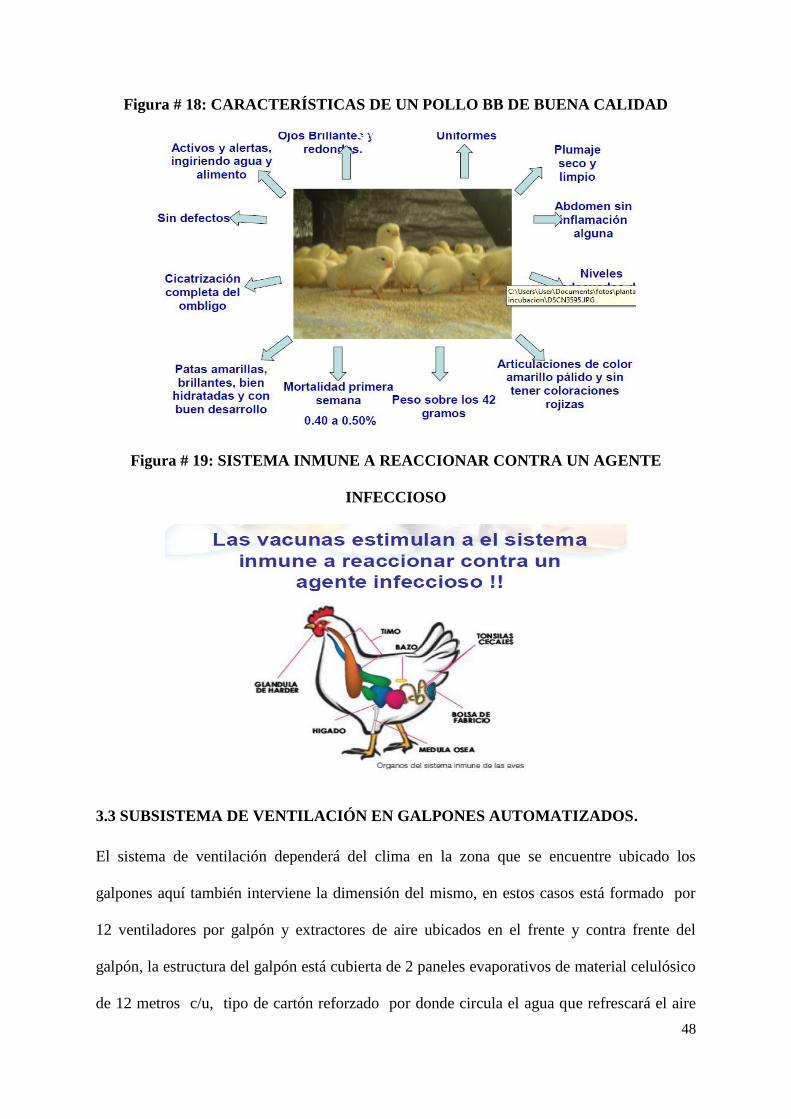

Figura # 18: CARACTERÍSTICAS DE UN POLLO BB DE BUENA CALIDAD ............................ 48

Figura # 19: SISTEMA INMUNE A REACCIONAR CONTRA UN AGENTE INFECCIOSO ........ 48

Figura # 20: GALPÓN DE AMBIENTE CONTROLADO –VENTILADORES Y EXTRACTORES

.............................................................................................................................................................. 49

Figura # 21: CONDUCTA TÍPICA DE LOS POLLOS A DIFERENTES TEMPERATURAS .......... 49

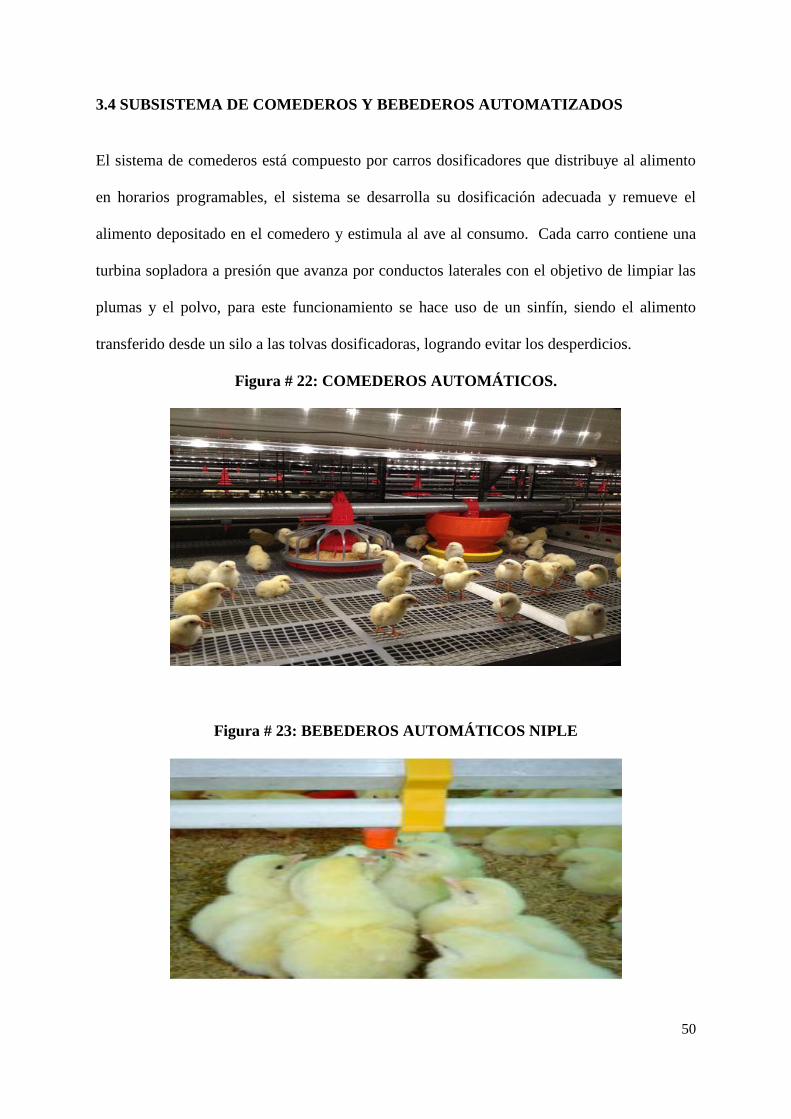

Figura # 22: COMEDEROS AUTOMÁTICOS. .................................................................................. 50

Figura # 23: BEBEDEROS AUTOMÁTICOS NIPLE ........................................................................ 50

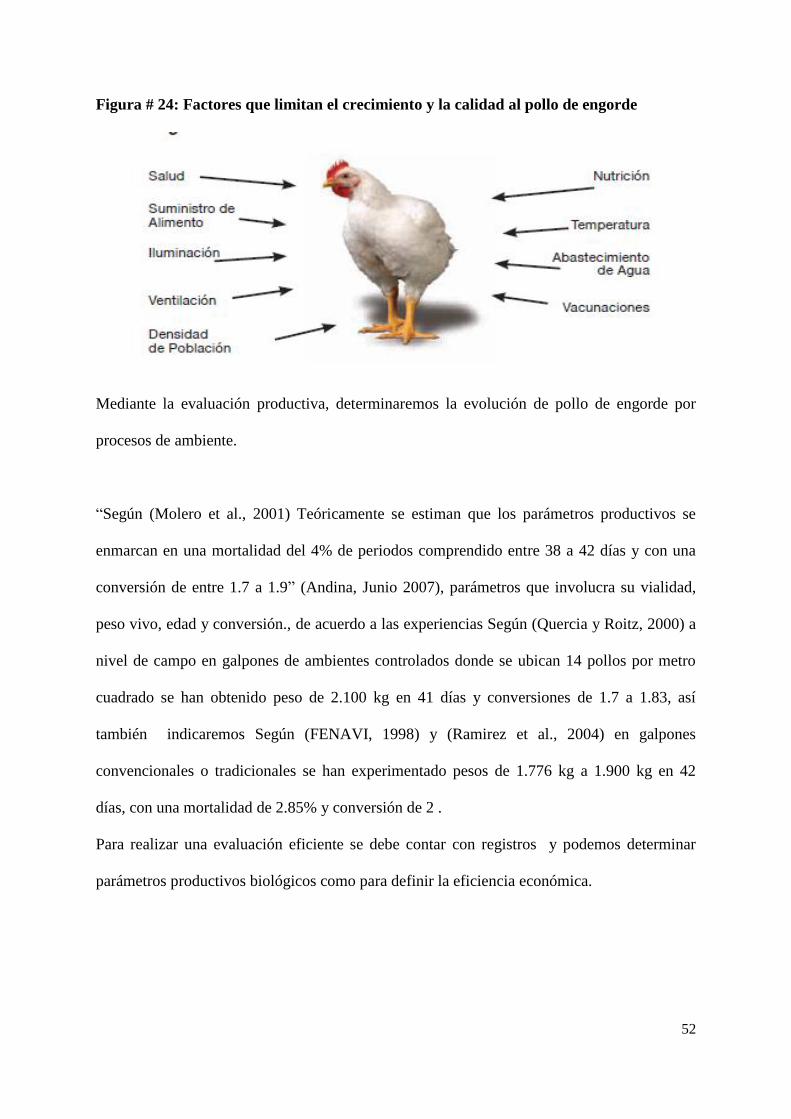

Figura # 24: Factores que limitan el crecimiento y la calidad al pollo de engorde ............................... 52

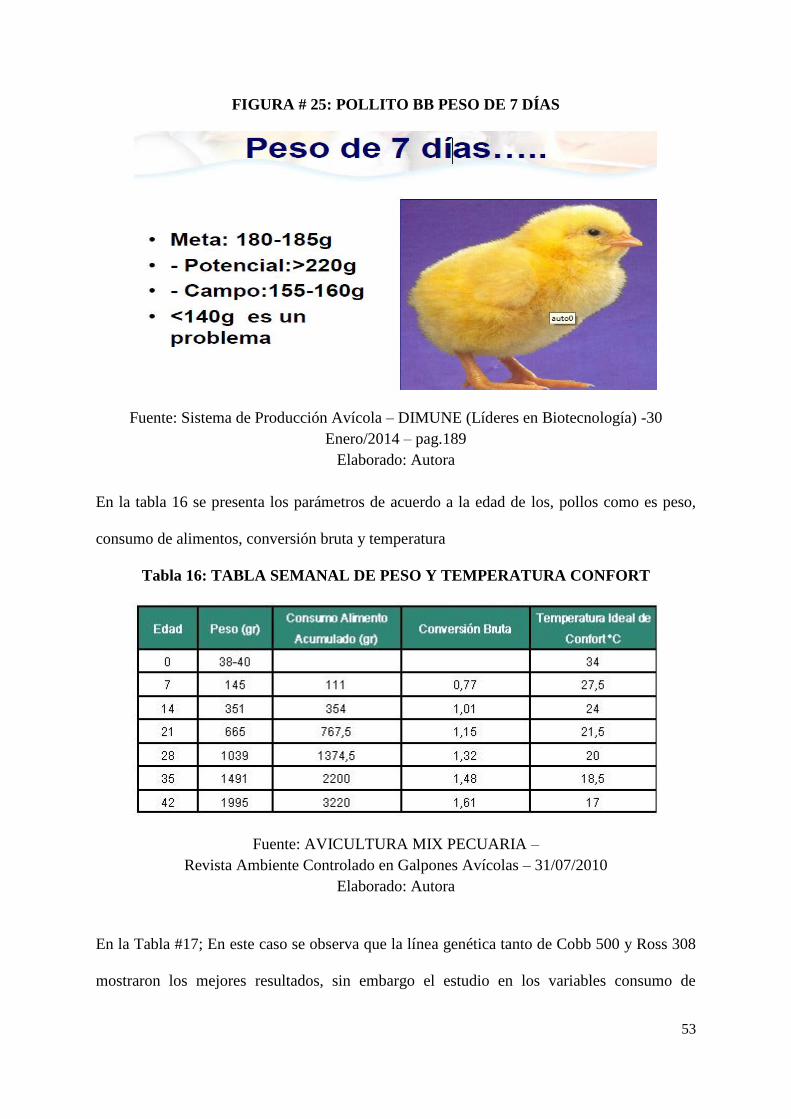

FIGURA # 25: POLLITO BB PESO DE 7 DÍAS ................................................................................ 53

XIV

PLANTEAMIENTO DEL PROBLEMA

El picaje se considera uno de los principales problemas de comportamiento en los sistemas de

crianza avícola modernos. El picaje puede ser de dos tipos: moderado o severo. El primero no

produce lesiones y se suele observar en la mayoría de las aves criadas en grupo. Sin embargo,

el segundo puede provocar lesiones y pérdidas graves. Según Keeling, este comportamiento

agresivo se manifiesta en un porcentaje reducido (aproximadamente 9% de las aves del

grupo). Por lo general aparece en las aves más activas, que cuando se creían en grupos van de

una víctima a otra, tratando de arrancar sus plumas que en algunas ocasiones ingieren.

A menudo el picaje y el canibalismo se mencionan de forma conjunta. Sin embargo, Keeling

informó que en los rebaños que presentan picaje no siempre aparece el canibalismo; y si

aparece éste es desarrollado por otros animales diferentes a los que realizan picaje, por lo

general el número de animales caníbales es menor.

Bestman informa de resultados en Holanda, donde se ha observado que mientras el picaje se

produce durante todo el período de puesta, el canibalismo está relacionado con la aparición

de enfermedades y u otros eventos negativos, lo que hace al canibalismo menos predecible

que el picaje.

Según el Worldwatch Institute, un 74% de la carne de ave que se consume en el mundo, y un

68% de los huevos son producidos utilizando métodos que se denominan intensivos. Los

métodos intensivos de cría de aves se caracterizan por mantener a una gran cantidad de

animales en un lugar limitado, y cuando esto sucede, se acumula una gran cantidad de heces

fecales que pueden causar enfermedades infecciosas.

XV

Por esta razón, los productores avícolas, además de utilizar antibióticos para estimular el

proceso de crecimiento de las aves, también los utilizan para tratar enfermedades y evitar los

brotes de epidemia que pudieran surgir en los animales durante el proceso de crianza.

Comúnmente, los antibióticos se agregan en el alimento o en el agua de consumo de los

animales, ya que este método es más efectivo que la medicación por vía parenteral cuando se

trata de hacer un tratamiento masivo. A través del uso de estos medicamentos se busca

impedir que se disminuya la producción, tanto de los huevos como de la carne, con el fin de

evitar las posibles pérdidas económicas que se pudieran dar cómo consecuencia de las

enfermedades causadas por diferentes agentes.

A pesar de que los medicamentos pueden ayudar a tratar las enfermedades, las bacterias que

las causan pueden sufrir mutaciones genéticas que las ayudan a combatir el efecto de los

antibióticos, volviéndolos ineficaces. Cuando un humano consumo algún animal que haya

estado bajo tratamiento, las bacterias resistentes pueden transmitírsele a la persona, lo que le

podría causar infecciones más difíciles de tratar. Por esta razón, se considera que la

resistencia de las bacterias es consecuencia de las condiciones de la producción intensiva, por

lo que es de suma importancia hacer un uso adecuado delos medicamentos, utilizándolos

solamente cuando sea necesario y en una dosis apropiada.

JUSTIFICACION

El presente trabajo de investigación se realizará para analizar el sistema tecnificado

automatizado. En la actualidad existen diseñados e implementados componentes de carácter

mecánico, eléctrico, electrónico y de control con la finalidad de ejecutar las tareas de

distribución de alimento, líquido y control de temperatura dentro de un galpón con

determinada capacidad para albergar pollos.

XVI

Esta implementación cuenta con un controlador lógico programable (PLC) el cual en

conjunto con los demás componentes, vela por regular la temperatura ambiente interna del

galpón, mediante un sistema calefactor formado por bombillas infrarrojas, y un sistema que

permite la ventilación y enfriamiento con la asistencia de cortinas automáticas, este control de

temperatura mantiene un ambiente dentro de los rangos de 28ºC a 32ºC, 26ºC a 28ºC, 22ºC a

26ºC, y 20ºC a 22ºC, además de, proveer el alimento necesario evitando desperdicios, desde

el depósito contenedor, hacia cada uno de los comederos, mediante una tubería de

distribución, en el cual es posible abastecer 11 kg de comida para pollos por hora,

satisfaciendo los requerimientos de las aves.

En cuanto a la hidratación de las mismas, este proceso se proporciona mediante bebederos

automáticos, los cuales llenan agua desde una cisterna, lista para proporcionar líquido en caso

de corte de fluido de la red de agua potable, en un período de dos días, teniendo en cuenta el

consumo máximo de las aves que es de 48.4 litros diarios. De esta manera se brindan las

condiciones aptas para un mejor manejo de la crianza de pollos y se evitará el picaje y las

infecciones y por ende se obtendrá una mayor rentabilidad.

IMPORTANCIA DE LA INVESTIGACION

La importancia de esta investigación radica en que se analizará el sistema de crianza de

pollos automatizado, se harán los cálculos de costos e ingresos como así mismo la

rentabilidad del sistema con la finalidad de justificar la implementación del nuevo sistema

automatizado de cría de pollos.

XVII

HIPOTESIS

La implementación de un galpón climatizado con un sistema automático de ambiente

controlado permitirá disminuir la mortalidad en la crianza de pollos y aumentar la

rentabilidad.

OBJETIVOS GENERAL

Analizar los sistemas de ambientes controlados automáticos en un galpón climatizado para la

crianza de pollos.

OBJETIVOS ESPECIFICOS

1.- Definir que es la crianza de pollos en granjas avícolas y en galpones automatizados.

2.- Cómo debe ser el manejo de crianza de pollos en galpones con el sistema de ambiente

climatizado automáticos.

3.- Calcular los costos e ingresos, y la rentabilidad en granjas avícolas y en los sistemas de

ambientes controlados automáticos en un galpón en la crianza de pollos.

4.- Cálculos de rentabilidad, TIR, VAN, Beneficio/costo.

1

CAPITULO 1

1. GENERALIDADES DEL SECTOR AVICOLA

1.1 EL SECTOR AVICOLA EN EL ECUADOR

La explotación avícola en el Ecuador se da en las tres regiones: Costa, Sierra, Oriente,

excepto en la región Insular, siendo el pollo una de las carnes más utilizadas para la

alimentación en nuestro país.

La producción avícola satisface las exigencias de los respectivos mercados nacionales y

queda un remanente que se exporta produciendo ingresos considerables.

El ingreso y el éxito en una empresa avícola están en relación directa con la capacidad y

pericia de quien lo establece y administra; el avicultor debe consagrase por entero al negocio.

La Asamblea de la Asociación Latinoamericana de Avicultura (ALA) celebrada en Panamá,

los representantes de los países miembros, decidieron con 10 votos a favor, designando, como

sede del XXIV Congreso Latinoamericano de Avicultura en la Ciudad de Guayaquil a

realizarse en este año 2015. Este logro ha sido el resultado de las acciones desarrolladas

desde enero del 2010, cuando se reunieron en Quito.

En el sector avícola del Ecuador, los miembros de ALA, realizaron la propuesta para la sede,

para lo cual se han involucrado los directivos de CONAVE, sus representantes ante ALA y el

CTC, así como los gremios de AFABA, AVSO, AMEVEA, APROBAL, FABAT y la

Asociación de Avicultores de El Oro, que fueron entregados en la Asamblea de ALA en

Atlanta en enero 2012, en la cual participó una importante delegación de avicultores del país.

2

Esta responsabilidad asumida, implica que se debe iniciar una innovación en salud y nutrición

animal.

En el mundo de los negocios es importante mantenerse actualizado en las tendencias

mundiales de cada sector, porque la innovación en los productos mejora la calidad de los

mismos, permitiendo crecimiento y ser más competitivos.

La producción avícola del país cuenta con infraestructura técnica necesaria para satisfacer

toda la demanda interna en cuanto a huevos de mesa y pollo, lo que permite a la población

acceder a esta fuente de proteína de origen animal de menor costo con relación a otras carnes.

En 1990, la producción era de 45 millones de pollos de engorde, ya para el 2010 llegó a 215

millones.

Al año, el consumo per cápita de carne de pollo en el Ecuador, suma 30 kilogramos, mientras

que el de huevos representa 140 unidades. Por su tamaño y función zootécnica, las gallinas se

dividen en tres categorías: Gallinas ligeras o livianas, gallinas pesadas y semipesados.

“Gallinas ligeras o livianas, llamadas también aves de postura o ponedoras son las que se

explotan para la producción de huevo para plato o consumo humano, Gallinas pesadas tiene

como función producir el huevo, del cual una vez incubado nacerán los pollos de engorde

para la producción de carne” (CRIA DE GALLINAS PONEDORAS)

Para el año 2006 la capacidad de producción de gallinas reproductoras pesadas para la

provincia Pichincha fue de 987.000 aves que equivale al 47% del total, la provincia del

Guayas tuvo una capacidad de 543.600 aves que equivale al 26%, la provincia de Cotopaxi

3

178.500 aves y significó el 9%, la provincia del Napo con 101.800 aves el 5% y el resto del

país con 276.200 aves con el 13%.

La capacidad de producción de gallinas reproductoras livianas para la provincia Pichincha fue

de 163,200 aves que equivale al 58% del total, la provincia del Guayas tuvo una capacidad

de 21,000 aves que equivale al 7%, la provincia de Los Ríos 69,100 aves y significó el 25%,

la provincia de Pastaza con 28,200 aves el 10%.

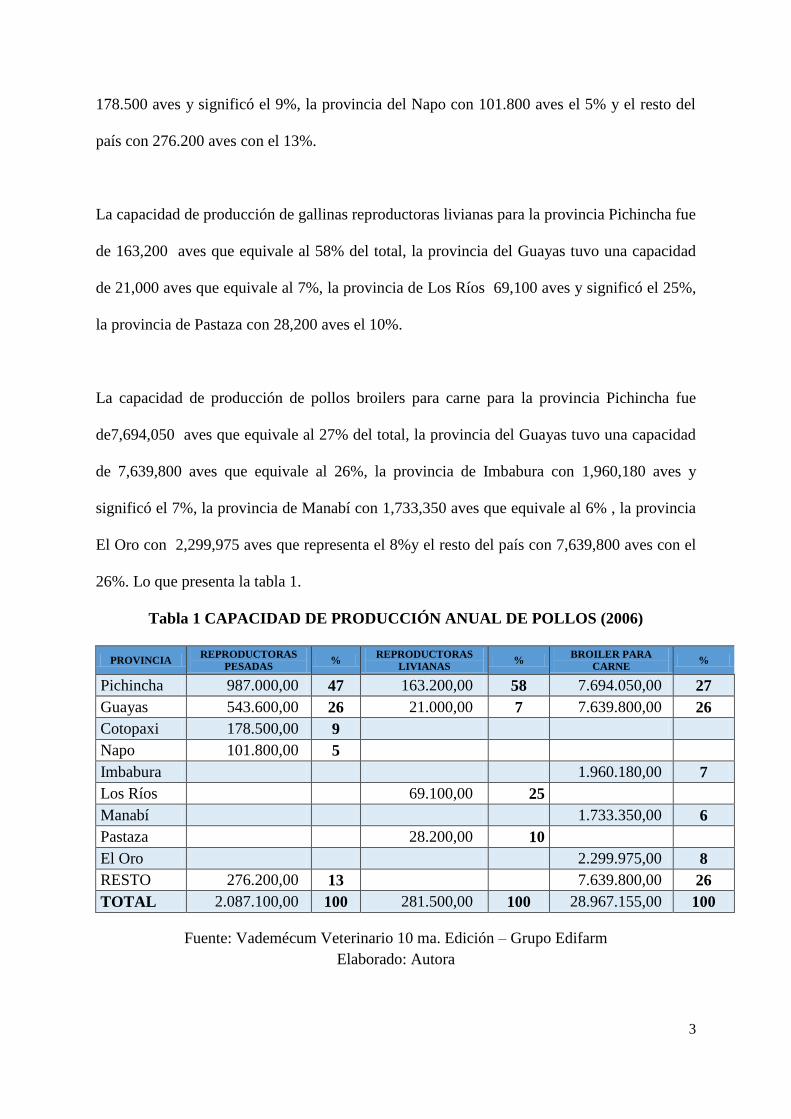

La capacidad de producción de pollos broilers para carne para la provincia Pichincha fue

de7,694,050 aves que equivale al 27% del total, la provincia del Guayas tuvo una capacidad

de 7,639,800 aves que equivale al 26%, la provincia de Imbabura con 1,960,180 aves y

significó el 7%, la provincia de Manabí con 1,733,350 aves que equivale al 6% , la provincia

El Oro con 2,299,975 aves que representa el 8%y el resto del país con 7,639,800 aves con el

26%. Lo que presenta la tabla 1.

Tabla 1 CAPACIDAD DE PRODUCCIÓN ANUAL DE POLLOS (2006)

PROVINCIA REPRODUCTORAS

PESADAS %

REPRODUCTORAS

LIVIANAS %

BROILER PARA

CARNE %

Pichincha 987.000,00 47 163.200,00 58 7.694.050,00 27

Guayas 543.600,00 26 21.000,00 7 7.639.800,00 26

Cotopaxi 178.500,00 9

Napo 101.800,00 5

Imbabura 1.960.180,00 7

Los Ríos 69.100,00 25

Manabí 1.733.350,00 6

Pastaza 28.200,00 10

El Oro 2.299.975,00 8

RESTO 276.200,00 13 7.639.800,00 26

TOTAL 2.087.100,00 100 281.500,00 100 28.967.155,00 100

Fuente: Vademécum Veterinario 10 ma. Edición – Grupo Edifarm

Elaborado: Autora

4

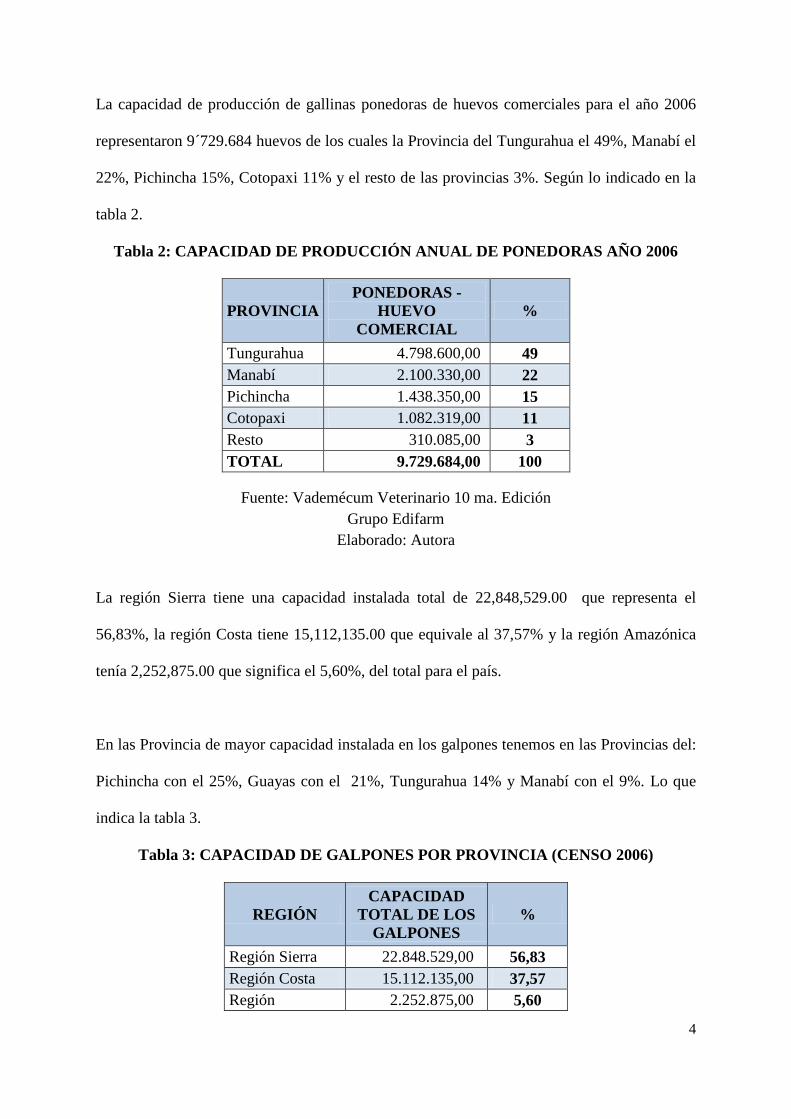

La capacidad de producción de gallinas ponedoras de huevos comerciales para el año 2006

representaron 9´729.684 huevos de los cuales la Provincia del Tungurahua el 49%, Manabí el

22%, Pichincha 15%, Cotopaxi 11% y el resto de las provincias 3%. Según lo indicado en la

tabla 2.

Tabla 2: CAPACIDAD DE PRODUCCIÓN ANUAL DE PONEDORAS AÑO 2006

PROVINCIA

PONEDORAS -

HUEVO

COMERCIAL

%

Tungurahua 4.798.600,00 49

Manabí 2.100.330,00 22

Pichincha 1.438.350,00 15

Cotopaxi 1.082.319,00 11

Resto 310.085,00 3

TOTAL 9.729.684,00 100

Fuente: Vademécum Veterinario 10 ma. Edición

Grupo Edifarm

Elaborado: Autora

La región Sierra tiene una capacidad instalada total de 22,848,529.00 que representa el

56,83%, la región Costa tiene 15,112,135.00 que equivale al 37,57% y la región Amazónica

tenía 2,252,875.00 que significa el 5,60%, del total para el país.

En las Provincia de mayor capacidad instalada en los galpones tenemos en las Provincias del:

Pichincha con el 25%, Guayas con el 21%, Tungurahua 14% y Manabí con el 9%. Lo que

indica la tabla 3.

Tabla 3: CAPACIDAD DE GALPONES POR PROVINCIA (CENSO 2006)

REGIÓN

CAPACIDAD

TOTAL DE LOS

GALPONES

%

Región Sierra 22.848.529,00 56,83

Región Costa 15.112.135,00 37,57

Región 2.252.875,00 5,60

5

Amazónica

TOTAL 40.213.539,00 100,00

PROVINCIAS

Azuay 517.600,00 1,00

Bolívar 71.800,00 0,00

Cañar 427.150,00 1,00

Carchi 647.500,00 2,00

Cotopaxi 1.403.319,00 3,00

Chimborazo 1.505.430,00 4,00

El Oro 2.349.975,00 6,00

Esmeraldas 71.700,00 0,00

Guayas 8.314.280,00 21,00

Imbabura 2.062.180,00 5,00

Loja 558.850,00 1,00

Los Ríos 628.500,00 2,00

Manabí 3.747.680,00 9,00

Morona Santiago 39.135,00 0,00

Napo 148.300,00 0,00

Pastaza 411.900,00 1,00

Pichincha 10.192.600,00 25,00

Tungurahua 5.462.100,00 14,00

Zamora

Chinchipe 69.540,00 0,00

Sucumbíos 49.900,00 0,00

Orellana 62.100,00 0,00

Zonas en

conflicto 1.472.000,00 4,00

TOTAL 40.213.539,00 99,00

Fuente: Censo 2006 – MAGAP-AGROCALIDAD

CONAVE

Elaborado: Autora

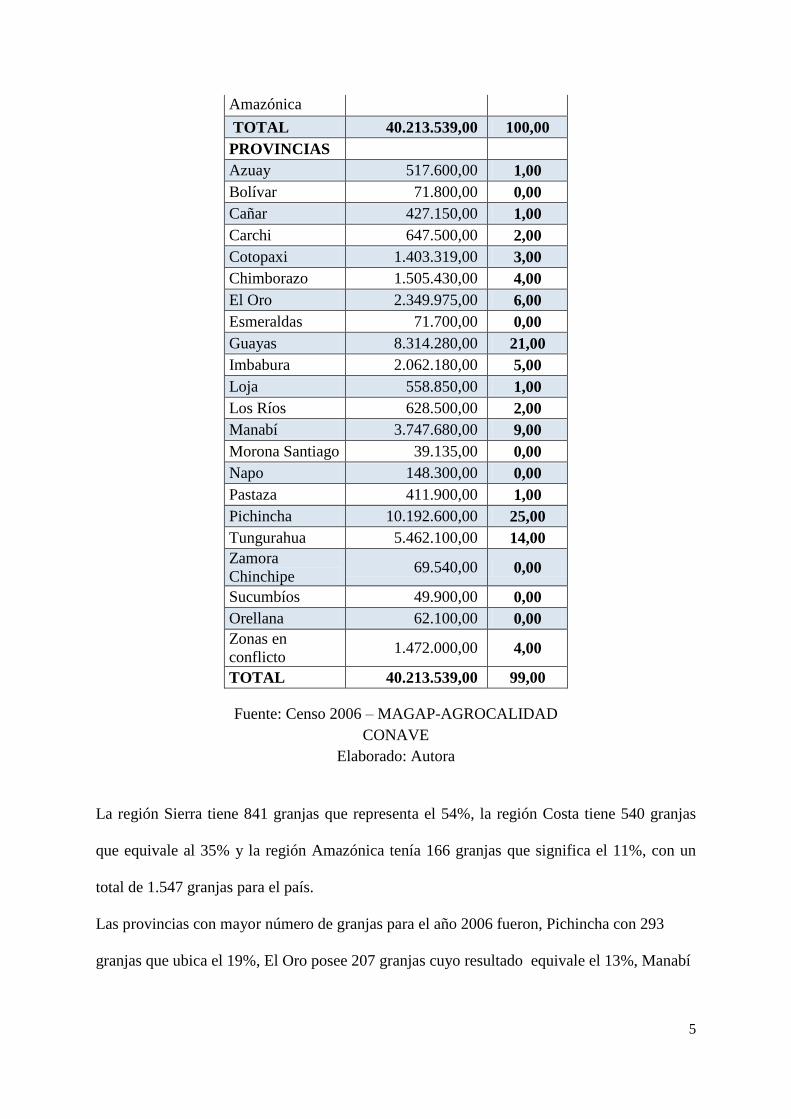

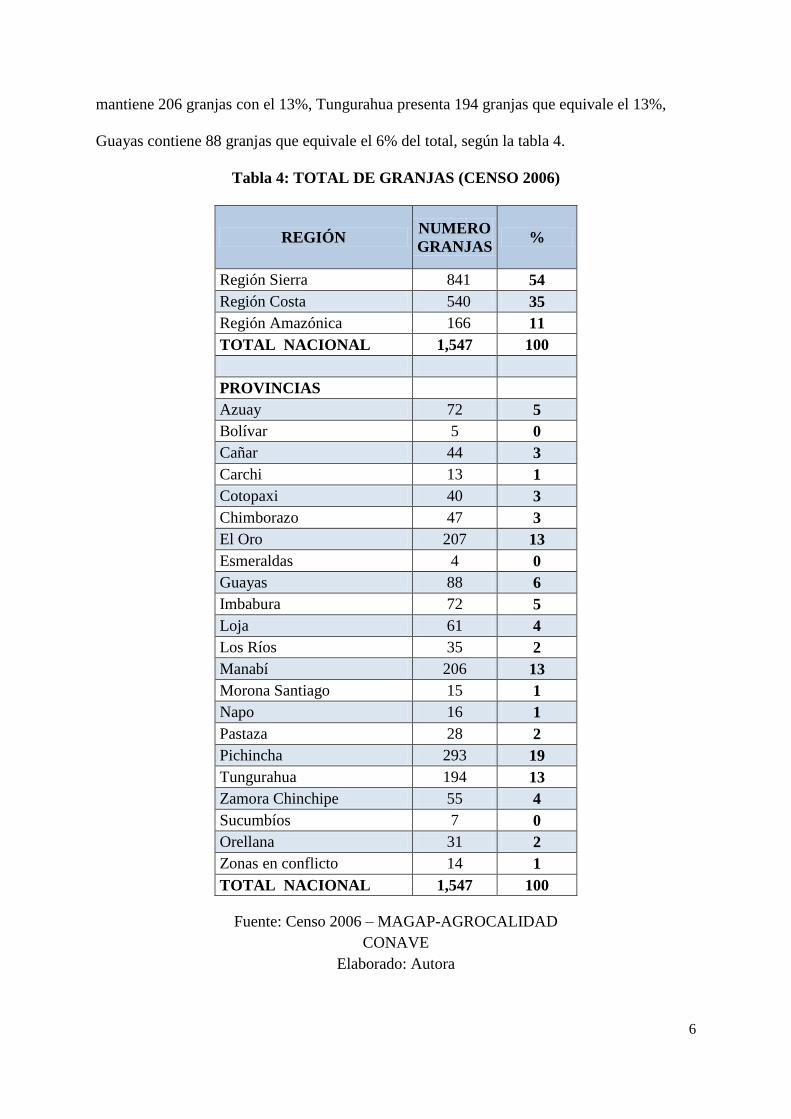

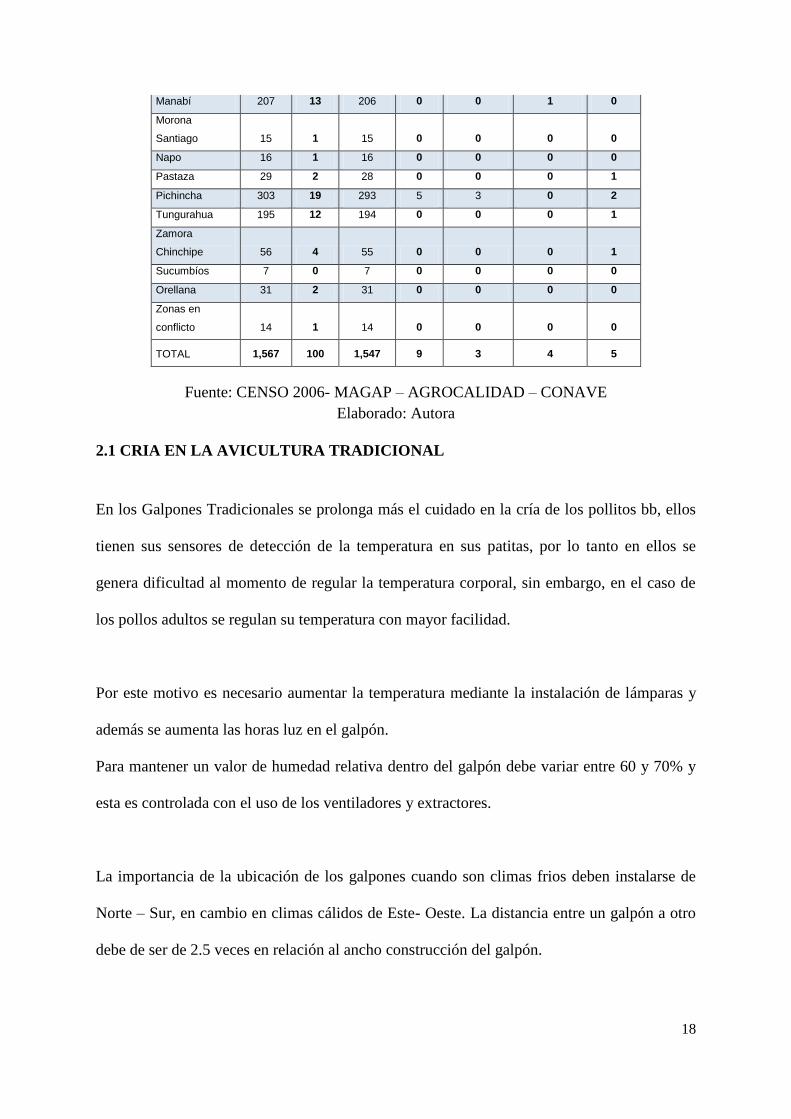

La región Sierra tiene 841 granjas que representa el 54%, la región Costa tiene 540 granjas

que equivale al 35% y la región Amazónica tenía 166 granjas que significa el 11%, con un

total de 1.547 granjas para el país.

Las provincias con mayor número de granjas para el año 2006 fueron, Pichincha con 293

granjas que ubica el 19%, El Oro posee 207 granjas cuyo resultado equivale el 13%, Manabí

6

mantiene 206 granjas con el 13%, Tungurahua presenta 194 granjas que equivale el 13%,

Guayas contiene 88 granjas que equivale el 6% del total, según la tabla 4.

Tabla 4: TOTAL DE GRANJAS (CENSO 2006)

REGIÓN NUMERO

GRANJAS %

Región Sierra 841 54

Región Costa 540 35

Región Amazónica 166 11

TOTAL NACIONAL 1,547 100

PROVINCIAS

Azuay 72 5

Bolívar 5 0

Cañar 44 3

Carchi 13 1

Cotopaxi 40 3

Chimborazo 47 3

El Oro 207 13

Esmeraldas 4 0

Guayas 88 6

Imbabura 72 5

Loja 61 4

Los Ríos 35 2

Manabí 206 13

Morona Santiago 15 1

Napo 16 1

Pastaza 28 2

Pichincha 293 19

Tungurahua 194 13

Zamora Chinchipe 55 4

Sucumbíos 7 0

Orellana 31 2

Zonas en conflicto 14 1

TOTAL NACIONAL 1,547 100

Fuente: Censo 2006 – MAGAP-AGROCALIDAD

CONAVE

Elaborado: Autora

7

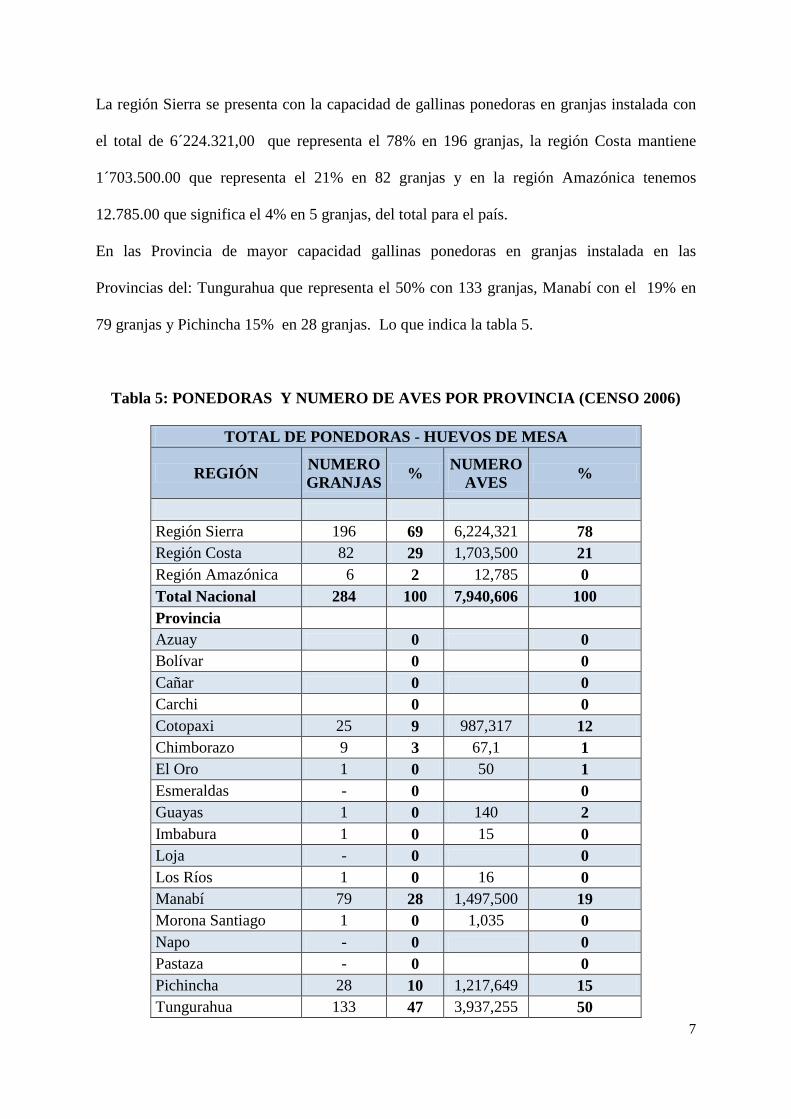

La región Sierra se presenta con la capacidad de gallinas ponedoras en granjas instalada con

el total de 6´224.321,00 que representa el 78% en 196 granjas, la región Costa mantiene

1´703.500.00 que representa el 21% en 82 granjas y en la región Amazónica tenemos

12.785.00 que significa el 4% en 5 granjas, del total para el país.

En las Provincia de mayor capacidad gallinas ponedoras en granjas instalada en las

Provincias del: Tungurahua que representa el 50% con 133 granjas, Manabí con el 19% en

79 granjas y Pichincha 15% en 28 granjas. Lo que indica la tabla 5.

Tabla 5: PONEDORAS Y NUMERO DE AVES POR PROVINCIA (CENSO 2006)

TOTAL DE PONEDORAS - HUEVOS DE MESA

REGIÓN NUMERO

GRANJAS %

NUMERO

AVES %

Región Sierra 196 69 6,224,321 78

Región Costa 82 29 1,703,500 21

Región Amazónica 6 2 12,785 0

Total Nacional 284 100 7,940,606 100

Provincia

Azuay 0 0

Bolívar 0 0

Cañar 0 0

Carchi 0 0

Cotopaxi 25 9 987,317 12

Chimborazo 9 3 67,1 1

El Oro 1 0 50 1

Esmeraldas - 0 0

Guayas 1 0 140 2

Imbabura 1 0 15 0

Loja - 0 0

Los Ríos 1 0 16 0

Manabí 79 28 1,497,500 19

Morona Santiago 1 0 1,035 0

Napo - 0 0

Pastaza - 0 0

Pichincha 28 10 1,217,649 15

Tungurahua 133 47 3,937,255 50

8

Zamora Chinchipe 2 1 10,7 0

Sucumbios - 0 - 0

Orellana 3 1 1,05 0

Zonas en conflicto - 0 - 0

TOTAL 284 100 7,940,606 100

Fuente: Censo 2006 – MAGAP-AGROCALIDAD-CONAVE

Elaborado: Autora

1.2 RESEÑA HISTORICA DE LOS ORIGENES DE LA AVICULTURA EN EL

ECUADOR

Al hacer un análisis retrospectivo, han sido las aves parte importante de la dieta del ser

humano, con el componente de su carne y de sus huevos, pasando de ser compañeras caseras

a importantes elementos de producción industrial. El progreso y avance tecnológico

agigantados en la Avicultura moderna, se debe, al igual que en la ganadería, los Ingleses,

quienes al inicio se limitaban a la crianza de gallos de pelea, para luego optar por aves

seleccionadas para producción.

Es así que comenzaron las Granjas Industriales que procesos similares el de importar gallinas

extranjeras, a fin de realizar cruces y mejorar la raza. A principios de 1900 inicia los

primeros pasos con la selección de las razas de gallinas autóctonas que permitió mejorar la

producción y crianza de pollos. En las primeras décadas del siglo XX la producción y el

consumo de huevos eran relativamente bajos. Pero a partir de 1960 surge con potencia la

avicultura intensiva y a finales de esta década la producción de huevos superaba los 600

millones de docenas.

A inicios del año 1961 se dan grandes innovaciones en la tecnología de producción, como el

proceso de alimentación, la tecnificación del mismo, aumentos de producción en la

9

capacidad instalada, presentándose notables diferencias entre la oferta y la demanda que se

reflejan en fuentes bajadas de precios. La moderna avicultura llega al perfeccionamiento de

los sistemas seguidos por los pueblos de todas las edades y todos los países. Se precisa que

son los animales con el cuidado nutricional y técnico más perfeccionado e importante que

existe actualmente a nivel mundial.

En la seguridad alimentaria, la contribución del sector avícola incrementa el consumo

percápita de huevo y pollo, siendo así consumida por su bajo costo a través del

aprovisionamiento de proteína animal.

“Según un estudio realizado por CONAVE en el 2012, esta cadena representa el 13% del PIB

Agropecuario y 4.6% el PEA. Por otra parte, es importante el aporte a la seguridad

alimentaria, generación de empleos directos e indirectos y además los ingresos que representa

para los pequeños productores de maíz y soya nacionales que son las principales materias

primas utilizadas en los balanceados.” (CONAVE, 2013)

A nivel Nacional el consumo de huevos y carne de pollo, se registran granjas avícolas en

todo el país, a lo largo del año su producción es permanente. El ciclo productivo del pollo de

peso promedio de 2.2 kilos y de engorde es 42 días.

El apalancamiento de los empresarios se da lugar a su creatividad en el trabajo y en la

capacidad productiva de la cadena, de lo cual en menos de 10 ha. Hay 90 mil que son

pequeños productores, 104 mil son productores maiceros, “Existen 4.2 millones agricultores

soyeros, un centenar de acopiadores formales de maíz, 333 fábricas de alimentos balanceados

y 1.567 planteles avícolas entre pollos de engorde”. (CONAVE, 2013)

10

El consumo percápita se ha incrementado en el producto pollo y el producto huevo que es

una contribución en seguridad alimentaria del sector avícola, independientemente del nivel de

ingresos, producto que incluye proteína animal de bajo costo.

1.3 CARACTERISTICAS DEL SECTOR AVICOLA DEL ECUADOR

El 13% del PIB Agropecuario y el 4.6% del PEA, es la participación económica social, muy

importante y mayor participación como es la cadena del maíz, soya, balanceados, así como

por el aporte a la seguridad alimentaria, generación de empleos directos e indirectos.

Sin considerar la avicultura familiar o de traspatio, en este Censo avícola 2006 realizado por

AGROCIALIDAD, MAGAP, y CONAVE se registran 1.567 avicultores los mismos que son

grandes, medianos y pequeños.

Vemos la iniciativa por parte de los Organismos estatales, el de sustituir las importaciones

del maíz y obtener como resultado un ahorro de divisas, así como el de generar un potencial

desarrollo para el crecimiento en nuestras agricultores como en la siembra y posteriormente

la cosecha que sería exclusiva para el consumo a nivel Nacional.

Ya existe el plan de mejora competitiva, participativa de maíz y soya con acuerdos en todos

los eslabones de producción, Sin embargo se debe considerar que es una de las pocas cadenas

con acuerdos de absorción de cosecha.

Esto demuestra que la seguridad alimentaria tiene un aporte importante de contribución del

sector avícola, siendo reflejado en el incremento del consumo percápita en estos productos

11

pollo y huevo, a través del abastecimiento de proteína animal de bajo costo, sin considerar de

su nivel de ingresos.

El consumo es a nivel nacional en carne de pollo y huevos, siendo la producción permanente

durante todo el año.

La disposición productiva de los diferentes procesos de la cadena se encuentra reafirmada en

el trabajo, innovación y creatividad de los empresarios que la constituyen de acuerdo a

resultados del MAGAP y del sector privado.

Independientemente de la magnitud y de la intervención de cada uno de los actores de esta

cadena productiva, procesos que generan el valor total de la misma, razón por la cual si se

obtiene la implementación de políticas públicas para los acuerdos de comercialización, las

correlación para acceso a la tecnología, así como el financiamiento asequible y la

exterminación de enfermedades aviares, no solamente el de lograr obtener un

autoabastecimiento en el maíz sino que eventualmente, Ecuador podría llegar a exportar

maíz amarillo a precios competitivos a Colombia, en los productos finales como los huevos y

el pollo a los demás países.

CARACTERÍSTICAS QUE SE BUSCAN EN LÍNEAS DE CARNES:

- Alto rendimiento

- Gran velocidad de crecimiento.

- Buena conformación

- Alta conversión de alimento a carne

- Baja incidencia de enfermedades

12

En este esquema el Gobierno está atendiendo a estos sectores en este producto, la carne de

pollo está ganando espacio en el mercado y a nivel mundial, recibiendo un incentivo el

productor apoyado bajo regulaciones de amparo legal, creando programas incentivos a la

producción nacional y lograr la autosuficiencia en el abastecimiento interno del maíz y soya

de esta manera se abaratarían los costos.

Aplicación de esta Guía de Buenas Prácticas Avícolas, podríamos indicar que “La Guía está

diseñada para adaptarse a las características particulares de cada granja avícola, de tal manera

que el avicultor (pequeña, mediano y grande) pueda aplicar las normas de buenas prácticas

para alcanzar los niveles adecuados de sanidad, prevención y control.” (MAGAP, 19 Marzo

2013)

Figura # 1: POLLITO BB

13

1.4 LOS PROBLEMAS ACTUALES DEL SECTOR AVICOLA NACIONAL

Conseguir aves de buena calidad, de buena raza y de buena incubadora, porque para este

negocio la base principal son las aves. Al productor le llegan aves de un día de nacida, y hay

que cuidarlas hasta que exista una buena producción, buena alimentación, buena sanidad y un

buen control de enfermedades, y como la inversión es fuerte hay que prevenir las

enfermedades, por esta razón es que se coloca vacunas a las aves por ocho ocasiones, desde el

tercer día de llegadas las aves, hasta la semana 16 que es para la prevención de Newcastle,

bronquitis, síndrome de baja postura, la coriza y la tifoidea, es decir que se tiene que

inmunizar a las aves antes de que lleguen las enfermedades.

Otro factor que es fundamental es la nutrición, es decir hacer los balanceados con buena

proteína, sanos y de buena calidad, hay productores que ellos mismos preparan el balanceado,

y tuvieron que aprender a formular, para eso invirtieron en pequeñas máquinas, donde

elaborando cuatro clases de balanceados: el inicial que se hace de primero a la segunda

semana, ahí se coloca el 23% de proteína; y segundo que va de la segunda semana a la octava

semana es el 21% de proteína; de la octava semana a la dieciséis se coloca el 14% de

proteína, desde la dieciséis a la dieciocho semana se llama pre postura que va con el 19% de

proteína, y finalmente sigue postura una, que se trabaja con el 18% de proteína.

Para confeccionar este balanceado utiliza materia proteína vegetal como maíz, pasta de soya,

polvillo, afrecho trigo y otros ingredientes más que son primordiales para el peso. Desde que

llegan los pollitos hasta que se comercializa como pollos adultos pasan 10 semanas; a partir

de esta fecha ya no es rentable continuar con ellos, porque más es lo que comen que lo que

van a dar, son aves buenas, sanas, gordas, pero comercialmente no justifica al productor, es

decir que ya terminaron de poner huevo que es lo que da la rentabilidad al avicultor.

14

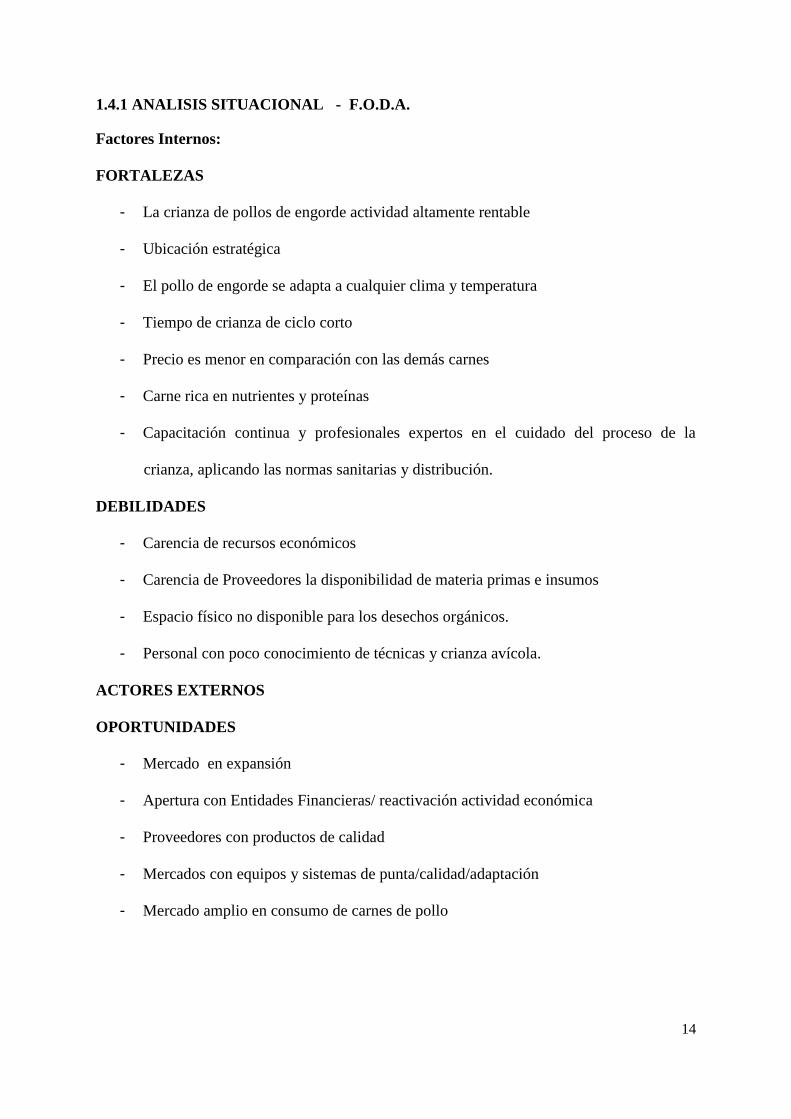

1.4.1 ANALISIS SITUACIONAL - F.O.D.A.

Factores Internos:

FORTALEZAS

- La crianza de pollos de engorde actividad altamente rentable

- Ubicación estratégica

- El pollo de engorde se adapta a cualquier clima y temperatura

- Tiempo de crianza de ciclo corto

- Precio es menor en comparación con las demás carnes

- Carne rica en nutrientes y proteínas

- Capacitación continua y profesionales expertos en el cuidado del proceso de la

crianza, aplicando las normas sanitarias y distribución.

DEBILIDADES

- Carencia de recursos económicos

- Carencia de Proveedores la disponibilidad de materia primas e insumos

- Espacio físico no disponible para los desechos orgánicos.

- Personal con poco conocimiento de técnicas y crianza avícola.

ACTORES EXTERNOS

OPORTUNIDADES

- Mercado en expansión

- Apertura con Entidades Financieras/ reactivación actividad económica

- Proveedores con productos de calidad

- Mercados con equipos y sistemas de punta/calidad/adaptación

- Mercado amplio en consumo de carnes de pollo

15

AMENAZAS

- Inestabilidad política, incrementos de precios en el producto pollo y disminución de

consumo del producto por productos sustitutivos.

- La competencia con diferentes estrategias de precio y mercado.

- Enfermedades o plagas en la producción

- Importaciones del producto balanceado, incremento de precios

La región Sierra tiene una capacidad de granjas de 856,00 que representa el 55%, la región

Costa tiene 543.00 que equivale al 35% y la región Amazónica tenía 168.00 que significa el

11%, del total para el país.

En las Provincia de mayor capacidad instalada de granjas en las Provincias del: Pichincha que

representa el 19% con 303 granjas, El Oro con el 13% en 209 granjas y Manabí 13% en 207

granjas.

1.5 LA DISTRIBUCION GEOGRAFICA DE LAS GRANJAS POR REGIONES Y

PROVINCIAS

La región Sierra según el Censo del año 2006 poseía 856 granjas de las cuales 753 granjas no

tenían registros y 103 granjas si están registradas. La región Costa contaba con 543 granjas de

las cuales 534 no tenían registros y las restantes 9 granjas si poseían registros. La región

Amazónica tenía 168 granjas de las cuales 162 no contaban con registros y las 6 restantes si

contaban con registros.

En el país existía 1.567 granjas de las cuáles 1449 no estaban registradas y 118 granjas si

poseían registro, lo que se presenta en la tabla 6.

16

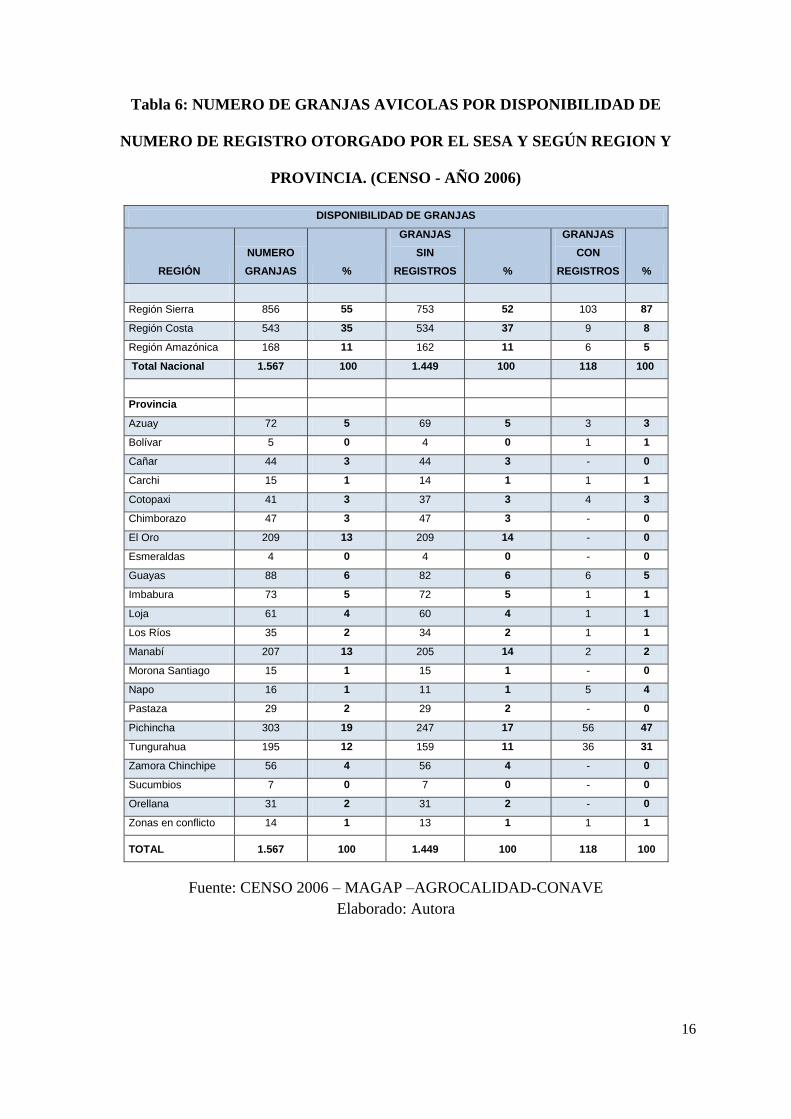

Tabla 6: NUMERO DE GRANJAS AVICOLAS POR DISPONIBILIDAD DE

NUMERO DE REGISTRO OTORGADO POR EL SESA Y SEGÚN REGION Y

PROVINCIA. (CENSO - AÑO 2006)

DISPONIBILIDAD DE GRANJAS

REGIÓN

NUMERO

GRANJAS %

GRANJAS

SIN

REGISTROS %

GRANJAS

CON

REGISTROS %

Región Sierra 856 55 753 52 103 87

Región Costa 543 35 534 37 9 8

Región Amazónica 168 11 162 11 6 5

Total Nacional 1.567 100 1.449 100 118 100

Provincia

Azuay 72 5 69 5 3 3

Bolívar 5 0 4 0 1 1

Cañar 44 3 44 3 - 0

Carchi 15 1 14 1 1 1

Cotopaxi 41 3 37 3 4 3

Chimborazo 47 3 47 3 - 0

El Oro 209 13 209 14 - 0

Esmeraldas 4 0 4 0 - 0

Guayas 88 6 82 6 6 5

Imbabura 73 5 72 5 1 1

Loja 61 4 60 4 1 1

Los Ríos 35 2 34 2 1 1

Manabí 207 13 205 14 2 2

Morona Santiago 15 1 15 1 - 0

Napo 16 1 11 1 5 4

Pastaza 29 2 29 2 - 0

Pichincha 303 19 247 17 56 47

Tungurahua 195 12 159 11 36 31

Zamora Chinchipe 56 4 56 4 - 0

Sucumbios 7 0 7 0 - 0

Orellana 31 2 31 2 - 0

Zonas en conflicto 14 1 13 1 1 1

TOTAL 1.567 100 1.449 100 118 100

Fuente: CENSO 2006 – MAGAP –AGROCALIDAD-CONAVE

Elaborado: Autora

17

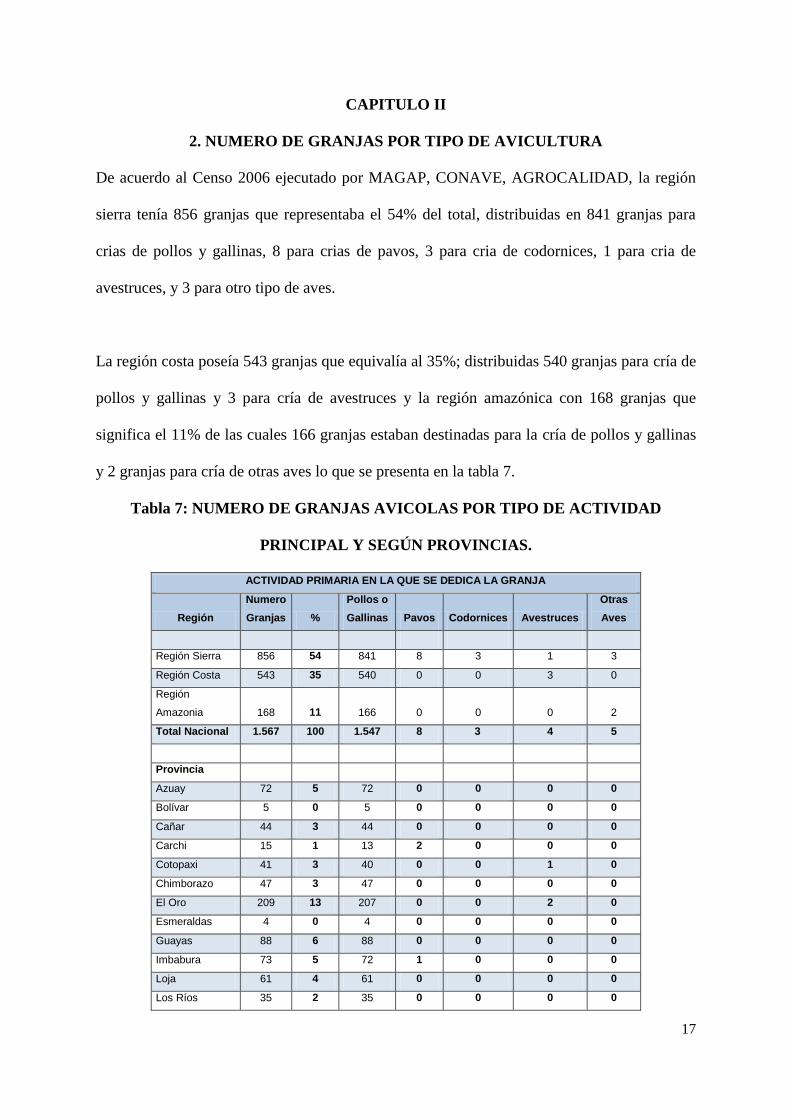

CAPITULO II

2. NUMERO DE GRANJAS POR TIPO DE AVICULTURA

De acuerdo al Censo 2006 ejecutado por MAGAP, CONAVE, AGROCALIDAD, la región

sierra tenía 856 granjas que representaba el 54% del total, distribuidas en 841 granjas para

crias de pollos y gallinas, 8 para crias de pavos, 3 para cria de codornices, 1 para cria de

avestruces, y 3 para otro tipo de aves.

La región costa poseía 543 granjas que equivalía al 35%; distribuidas 540 granjas para cría de

pollos y gallinas y 3 para cría de avestruces y la región amazónica con 168 granjas que

significa el 11% de las cuales 166 granjas estaban destinadas para la cría de pollos y gallinas

y 2 granjas para cría de otras aves lo que se presenta en la tabla 7.

Tabla 7: NUMERO DE GRANJAS AVICOLAS POR TIPO DE ACTIVIDAD

PRINCIPAL Y SEGÚN PROVINCIAS.

ACTIVIDAD PRIMARIA EN LA QUE SE DEDICA LA GRANJA

Región

Numero

Granjas %

Pollos o

Gallinas Pavos Codornices Avestruces

Otras

Aves

Región Sierra 856 54 841 8 3 1 3

Región Costa 543 35 540 0 0 3 0

Región

Amazonia 168 11 166 0 0 0 2

Total Nacional 1.567 100 1.547 8 3 4 5

Provincia

Azuay 72 5 72 0 0 0 0

Bolívar 5 0 5 0 0 0 0

Cañar 44 3 44 0 0 0 0

Carchi 15 1 13 2 0 0 0

Cotopaxi 41 3 40 0 0 1 0

Chimborazo 47 3 47 0 0 0 0

El Oro 209 13 207 0 0 2 0

Esmeraldas 4 0 4 0 0 0 0

Guayas 88 6 88 0 0 0 0

Imbabura 73 5 72 1 0 0 0

Loja 61 4 61 0 0 0 0

Los Ríos 35 2 35 0 0 0 0

18

Manabí 207 13 206 0 0 1 0

Morona

Santiago 15 1 15 0 0 0 0

Napo 16 1 16 0 0 0 0

Pastaza 29 2 28 0 0 0 1

Pichincha 303 19 293 5 3 0 2

Tungurahua 195 12 194 0 0 0 1

Zamora

Chinchipe 56 4 55 0 0 0 1

Sucumbíos 7 0 7 0 0 0 0

Orellana 31 2 31 0 0 0 0

Zonas en

conflicto 14 1 14 0 0 0 0

TOTAL 1,567 100 1,547 9 3 4 5

Fuente: CENSO 2006- MAGAP – AGROCALIDAD – CONAVE

Elaborado: Autora

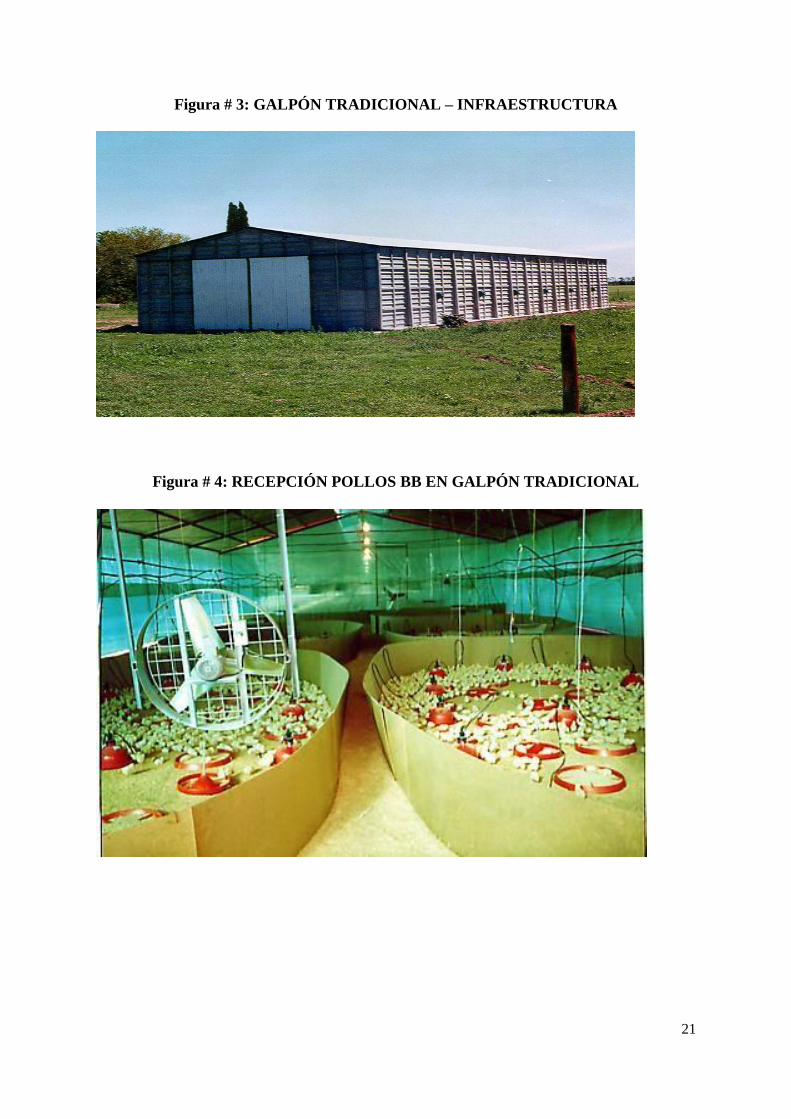

2.1 CRIA EN LA AVICULTURA TRADICIONAL

En los Galpones Tradicionales se prolonga más el cuidado en la cría de los pollitos bb, ellos

tienen sus sensores de detección de la temperatura en sus patitas, por lo tanto en ellos se

genera dificultad al momento de regular la temperatura corporal, sin embargo, en el caso de

los pollos adultos se regulan su temperatura con mayor facilidad.

Por este motivo es necesario aumentar la temperatura mediante la instalación de lámparas y

además se aumenta las horas luz en el galpón.

Para mantener un valor de humedad relativa dentro del galpón debe variar entre 60 y 70% y

esta es controlada con el uso de los ventiladores y extractores.

La importancia de la ubicación de los galpones cuando son climas frios deben instalarse de

Norte – Sur, en cambio en climas cálidos de Este- Oeste. La distancia entre un galpón a otro

debe de ser de 2.5 veces en relación al ancho construcción del galpón.

19

En las primeras semanas de vida es de especial cuidado en los pollitos bb manteniéndose

bajos los sistemas de calefacción, pero en el transcurso de su crecimiento la humedad relativa

aumenta como consecuencia el clima en el exterior del galpón, aparecen las deficiencias en la

ventilación, exceso de agua provenientes de los bebederos mecanizados, como también la

evaporación de agua de deyecciones, etc.

Siendo así, se debe mantener el galpón con una ventilación adecuada, que permita la

eliminación de la humedad excesiva dentro del galpón, en el intercambio de aire con el

exterior y control de la temperatura, de esta manera obtenemos los valores de humedad

relativa. Los galpones de pollos de engorde son por lo general de forma rectangular, con

medidas aproximada de 10 – 12 metros de ancho y 80 – 120 metros de largo.

El techo se construye en dos aguas con una altura de 2.3 metros mínimo en la parte más baja.

La base de estos galpones puede elaborarse en piedra, concreto con estructura metálica,

estructura de madera, malla o telas. Las paredes pueden ser elaboradas completas o media y/o

combinar materiales, todo depende del clima donde se ubica la Producción, también se debe

considerar el crecimiento, número de animales y la disponibilidad económica.

Los comederos y bebederos se usan por lo general con sistemas automatizados que

disminuyen las pérdidas y hacen más eficiente el proceso productivo. También es muy

importante la aplicación de las Buenas Prácticas Avícola, el control de la bioseguridad, aquí

detallamos el control que debe seguir y las acciones a tomar que son revisadas por las

autoridades sanitarias y ligadas íntimamente con la higiene del criadero.

20

“Entre las medidas de higiene de bioseguridad que se observa en las grandes avícolas están la

limpieza y desinfección de los implementos, acciones a cargo del personal del plantel y las

normas de higiene que deben de ejecutar medidas de bioseguridad al ingreso a la granja.”

(TECNICA MAIZ Y SOYA, ABRIL 2015)

Al establecer y aplicar este conjunto de medidas para mantener la salud y estado óptimo de

los animales, de esta manera estas prácticas de bioseguridad en las granjas aportan a mejorar

los costos, por lo que disminuye la mortalidad y mejoran todos los parámetros de higiene,

limpieza, desinfección antes el ingreso de las aves, así como también en el manejo sanitario

en la instalación de la cama, dando lugar a las disminución de plagas generadoras de

enfermedades, como la prevención y mitigación de impactos en los manejos de desechos.

“El manejo ambiental no es gastar es invertir en la vida, precautelando el futuro de las

próximas generaciones.” (TECNICA MAIZ Y SOYA, ABRIL 2015)

Figura # 2: GALPÓN TRADICIONAL Y GALPÓN DE AMBIENTE CONTROLADO.

21

Figura # 3: GALPÓN TRADICIONAL – INFRAESTRUCTURA

Figura # 4: RECEPCIÓN POLLOS BB EN GALPÓN TRADICIONAL

22

Figura # 5: COMEDEROS Y BEBEDEROS MECANIZADOS

Figura # 6: VENTILADORES EN GALPONES TRADICIONALES

23

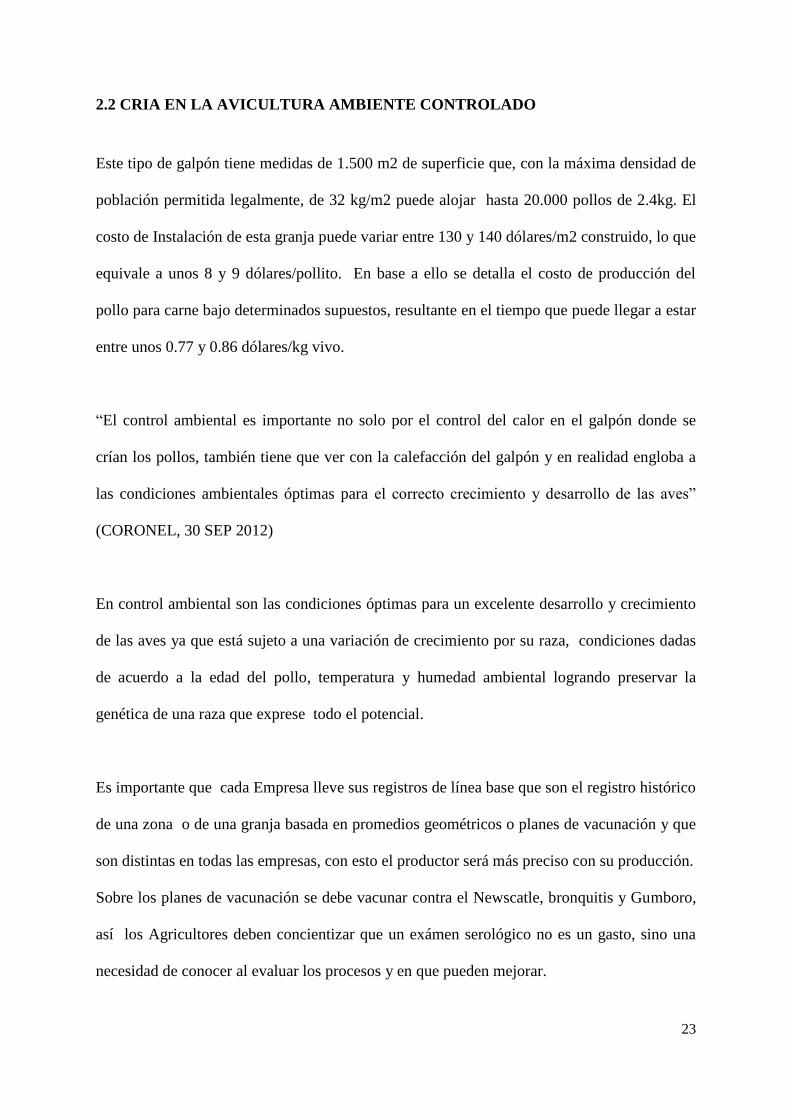

2.2 CRIA EN LA AVICULTURA AMBIENTE CONTROLADO

Este tipo de galpón tiene medidas de 1.500 m2 de superficie que, con la máxima densidad de

población permitida legalmente, de 32 kg/m2 puede alojar hasta 20.000 pollos de 2.4kg. El

costo de Instalación de esta granja puede variar entre 130 y 140 dólares/m2 construido, lo que

equivale a unos 8 y 9 dólares/pollito. En base a ello se detalla el costo de producción del

pollo para carne bajo determinados supuestos, resultante en el tiempo que puede llegar a estar

entre unos 0.77 y 0.86 dólares/kg vivo.

“El control ambiental es importante no solo por el control del calor en el galpón donde se

crían los pollos, también tiene que ver con la calefacción del galpón y en realidad engloba a

las condiciones ambientales óptimas para el correcto crecimiento y desarrollo de las aves”

(CORONEL, 30 SEP 2012)

En control ambiental son las condiciones óptimas para un excelente desarrollo y crecimiento

de las aves ya que está sujeto a una variación de crecimiento por su raza, condiciones dadas

de acuerdo a la edad del pollo, temperatura y humedad ambiental logrando preservar la

genética de una raza que exprese todo el potencial.

Es importante que cada Empresa lleve sus registros de línea base que son el registro histórico

de una zona o de una granja basada en promedios geométricos o planes de vacunación y que

son distintas en todas las empresas, con esto el productor será más preciso con su producción.

Sobre los planes de vacunación se debe vacunar contra el Newscatle, bronquitis y Gumboro,

así los Agricultores deben concientizar que un exámen serológico no es un gasto, sino una

necesidad de conocer al evaluar los procesos y en que pueden mejorar.

24

Al aplicar en los galpones de ambiente controlado para pollo de engorde todos estos

“avances tecnológicos benefician a los avicultores ya que incrementa su producción por lote,

aprovechando de mejor forma el alimento, la conversión alimenticia y el costo productivo

explica el Magister en Avicultura Arturo Arias.” (TECNICA MAIZ Y SOYA, ABRIL 2015)

Es una inversión alta, pero con menor número de personal y menor costo, también conoce

que el producto estará en un buen ambiente agradable para que se dedique a nutrirse a beber

agua y a crecer o lo que podríamos decir un gran galpón con aire acondicionado el cual se

aprovecha la eficiente genética de las aves y que toda la información se genera a través del

computador y/o teléfono y hasta conocer la conversión diaria alimenticia de estas aves.

Figura # 7: INFRAESTRUCTURA DE GALPÓN CON AMBIENTE CONTROLADO.

25

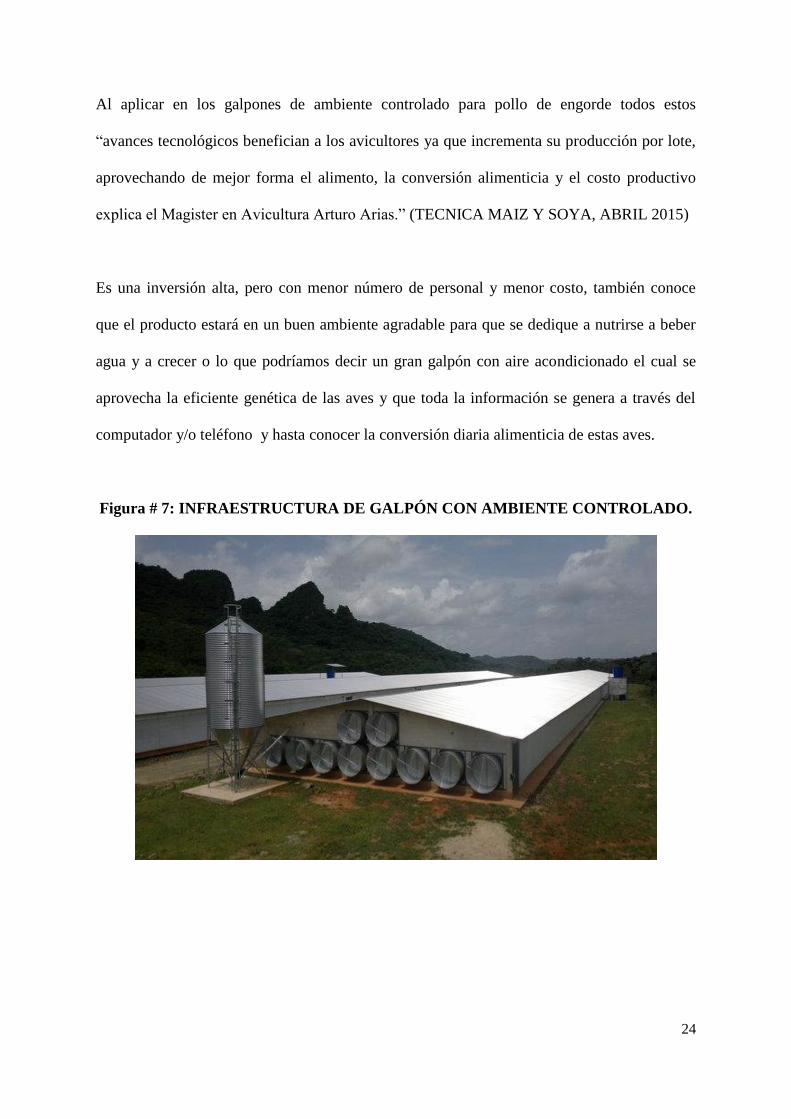

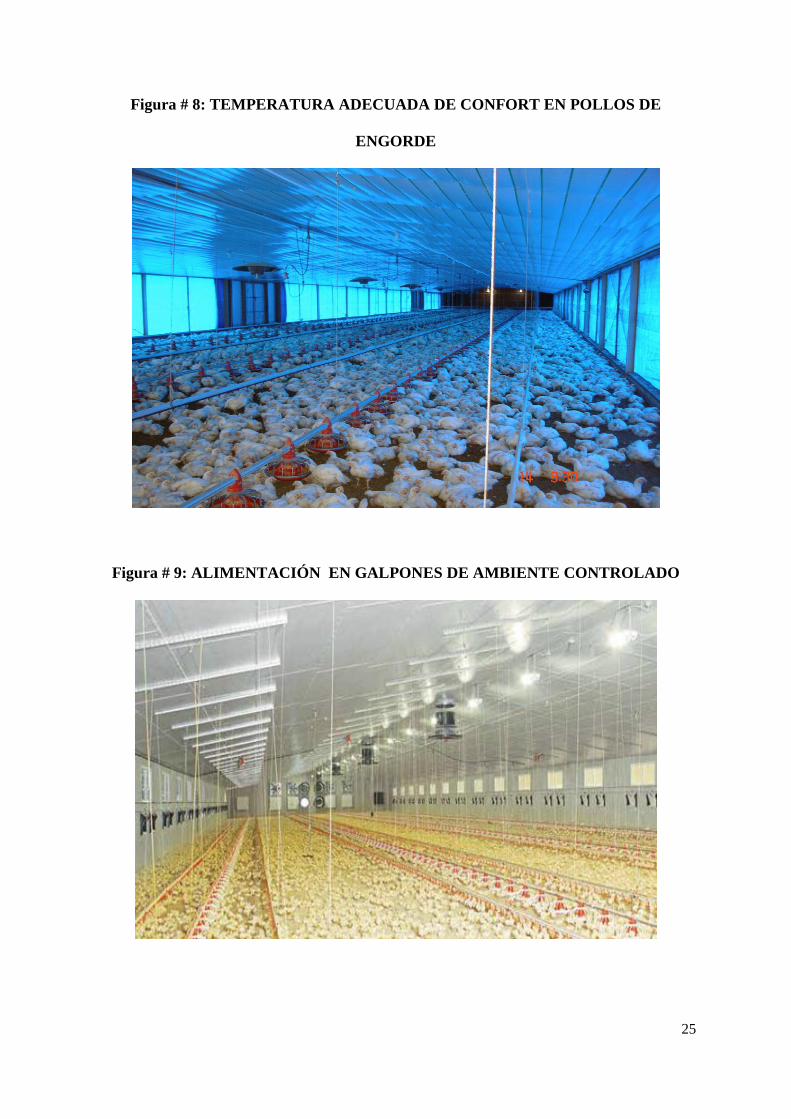

Figura # 8: TEMPERATURA ADECUADA DE CONFORT EN POLLOS DE

ENGORDE

Figura # 9: ALIMENTACIÓN EN GALPONES DE AMBIENTE CONTROLADO

26

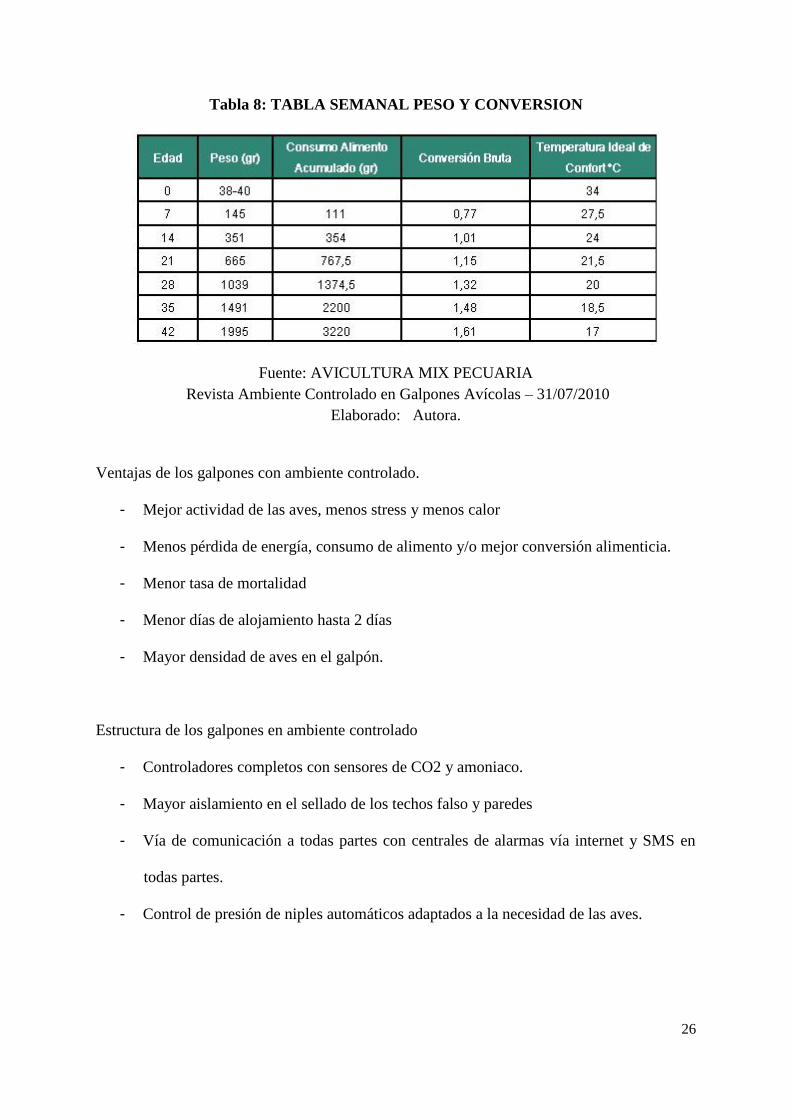

Tabla 8: TABLA SEMANAL PESO Y CONVERSION

Fuente: AVICULTURA MIX PECUARIA

Revista Ambiente Controlado en Galpones Avícolas – 31/07/2010

Elaborado: Autora.

Ventajas de los galpones con ambiente controlado.

- Mejor actividad de las aves, menos stress y menos calor

- Menos pérdida de energía, consumo de alimento y/o mejor conversión alimenticia.

- Menor tasa de mortalidad

- Menor días de alojamiento hasta 2 días

- Mayor densidad de aves en el galpón.

Estructura de los galpones en ambiente controlado

- Controladores completos con sensores de CO2 y amoniaco.

- Mayor aislamiento en el sellado de los techos falso y paredes

- Vía de comunicación a todas partes con centrales de alarmas vía internet y SMS en

todas partes.

- Control de presión de niples automáticos adaptados a la necesidad de las aves.

27

2.3 TOTAL DE EXISTENCIA DE POLLOS DE ENGORDE Y GALLINAS

PONEDORAS A NIVEL NACIONAL.

En los planteles avícolas la existencia de aves en el año 2009 fue 22´707.255 aves, por el año

2013 se tuvo una existencia elevada de 30´516.718 aves, con un crecimiento entre los

periodos 2009 - 2013, de 7´809.463 aves, lo que muestra el 34,39%.

El número de avestruces para el año 2009 fueron 3.377 aves, y para el se año 2013 presenta

una disminución de 2.971 aves, con un decrecimiento para el periodo 2009 - 2013, de 406

aves, equivalente a un 12,02%.

La existencia de codornices por el año 2009 fueron 507.146 aves, para el año 2013 se

redujeron a 106.799 aves, originando un decremento para el periodo 2009 - 2013, de 400.347

aves, lo que significa una reducción del 78,94%.

El número de gallinas ponedoras en los planteles avícola para el año 2009 fueron 8.131.397

aves, para el año 2013 se elevaron a 9.531.798 aves, con un crecimiento para el periodo 2009

- 2013, de 1.400.401 aves, lo que representa un crecimiento del 17,22%.

Las gallinas reproductoras por el año 2009 fueron 2.120.713 aves, y para el año 2013 fueron

de 1.597.298 aves, con una reducción para el periodo 2009 - 2013, de 523.415 aves, dando un

decrecimiento del 24,68%.

En los pavos, los planteles avícola para el año 2009 su existencia fue 257.276 aves, para el

año 2013 hubo 72.621 aves, con una baja para el periodo 2009 - 2013, de184.655 aves, lo

que se denotó un decremento del 71,77%, lo que se observa en la tabla 9.

28

Tabla 9: ESTADISTICAS AGROPECUARIAS DEL ECUADOR - AVES EN

PLANTELES AVICOLAS PERIODO 2009 - 2013

AÑOS AVESTRUCES CODORNICES GALLINAS

PONEDORAS GALLINAS

REPRODUCTORAS PAVOS

POLLITOS, POLLITAS, POLLOS, POLLAS

2009 3.377 507.146 8.131.397 2.120.713 257.276 22.707.255

2010 1.314 818 9.777.235 3.412.054 203.168 23.085.292

2011 1.973 1.014.450 5.127.672 3.570.264 175.216 30.385.639

2012 2.472 560.625 7.329.735 2.583.781 123.919 30.451.179

2013 2.971 106.799 9.531.798 1.597.298 72.621 30.516.718

increm-decrem -406 -400.347 1.400.401 -523.415 -184.655 7.809.463

% incremento -12,02 -78,94 17,22 -24,68 -71,77 34,39

Fuente: INEC (Instituto Nacional de Estadísticas y Censos) – AÑO 2010-2013

Elaborado: Autora

De acuerdo a la Encuesta de Superficie y Producción Agropecuaria Continua Espac-2012,y el

INEC Instituto Ecuatoriano de Estadísticas y Censos, indica el resultado de la producción

avícola del país, donde la cría de aves en el Ecuador está en aumento, seis tipos de aves se

crían en el territorio nacional, se establece que más de 50 millones de aves se crían en los

campos y galpones de nuestro País.

La Corporación Nacional de Avicultores ratifica que el sector avícola aporta con empleos

directos 25.000 e indirectos 50.000. El impacto que atribuye a lo real y positivo de la

industria avícola en lo que va de la cadena productiva, deben sumarse los empleos que se dan

en la elaboración de balanceados, cultivo de maíz, venta y distribución de productos finales.

El Ministerio de Agricultura y Ganadería determina el precio al maíz, valor que influye

considerablemente en el precio de aves, que es aproximadamente el 80% del costo, de esta

forma se evita la especulación.

29

“El estudio del INEC, incluye cifras sobre la producción de huevos de gallina. En 1990, el

consumo precipita de huevos era de 90 y de 7 kg de carne de aves al año. En el año 2011, el

consumo fue de 140 huevos y 32 kg de carne” (Censos, 2011). En los galpones se obtiene la

producción de 40 millones huevos de gallina y en el campo 7.3 millones de huevos.

Si implementamos políticas públicas para acuerdos de comercialización lograríamos

financiamiento, sinergia en la tecnología facilitación de trámites en MAGAP y

AGROCALIDAD, interacción que genera el valor logrando llegar a la meta de

autoabastecimiento en este producto el maíz. Ecuador así como los productores finales de

huevos y pollos, podría hasta llegar a ser exportador tanto de maíz amarillo (con precios que

sean competitivos frente a los países).

La Avicultura Industrial, en todos los países desarrollados, está estructurada en la producción

de pollos o de huevos para consumo. Los productores se surten de pollitos recién nacidos,

procedentes de salas de incubación. En la de pollos se trata de criarlos con un peso de 1.8 a

3.0 kg de peso, con vacío sanitario entre lotes, con una alta eficiencia 100% automatizadas

(ambiente controlado, reparto de pienso automatizado, etc).

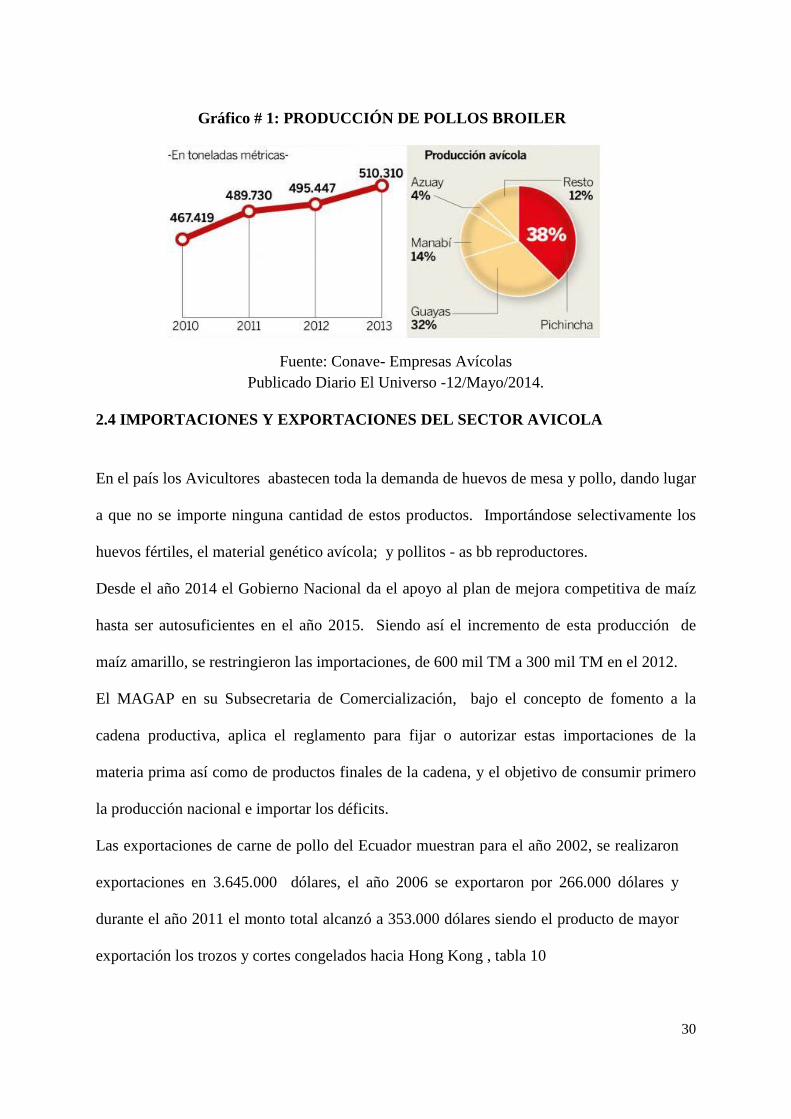

En el grafico 3 se aprecia la producción en toneladas métricas de pollos broiler para el año

2010 se produjo 467.419 toneladas métricas, para el año 2011 llegó a 489,730 Tm, para el

año 2012 la producción fue de 495.47 Tm y para el año 2013 alcanzó las 510.310 toneladas

métricas.

La producción se distribuyó de la siguiente manera la provincia de Pichincha con el 38 % del

total, Guayas con el 32%, Manabí con el 14 %, Azuay con el 4 % y el resto del país con el

12% lo que se observa en el grafico 3.

30

Fuente: Conave- Empresas Avícolas

Publicado Diario El Universo -12/Mayo/2014.

2.4 IMPORTACIONES Y EXPORTACIONES DEL SECTOR AVICOLA

En el país los Avicultores abastecen toda la demanda de huevos de mesa y pollo, dando lugar

a que no se importe ninguna cantidad de estos productos. Importándose selectivamente los

huevos fértiles, el material genético avícola; y pollitos - as bb reproductores.

Desde el año 2014 el Gobierno Nacional da el apoyo al plan de mejora competitiva de maíz

hasta ser autosuficientes en el año 2015. Siendo así el incremento de esta producción de

maíz amarillo, se restringieron las importaciones, de 600 mil TM a 300 mil TM en el 2012.

El MAGAP en su Subsecretaria de Comercialización, bajo el concepto de fomento a la

cadena productiva, aplica el reglamento para fijar o autorizar estas importaciones de la

materia prima así como de productos finales de la cadena, y el objetivo de consumir primero

la producción nacional e importar los déficits.

Las exportaciones de carne de pollo del Ecuador muestran para el año 2002, se realizaron

exportaciones en 3.645.000 dólares, el año 2006 se exportaron por 266.000 dólares y

durante el año 2011 el monto total alcanzó a 353.000 dólares siendo el producto de mayor

exportación los trozos y cortes congelados hacia Hong Kong , tabla 10

Gráfico # 1: PRODUCCIÓN DE POLLOS BROILER

31

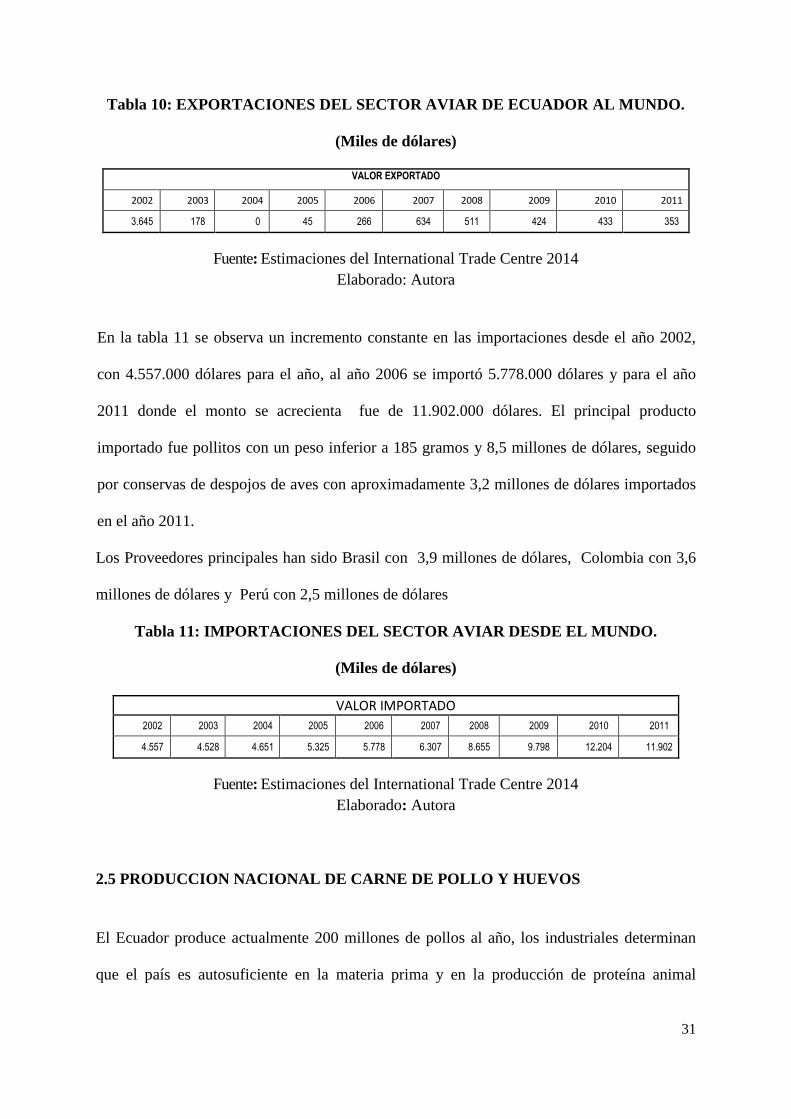

Tabla 10: EXPORTACIONES DEL SECTOR AVIAR DE ECUADOR AL MUNDO.

(Miles de dólares)

VALOR EXPORTADO

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

3.645 178 0 45 266 634 511 424 433 353

Fuente: Estimaciones del International Trade Centre 2014

Elaborado: Autora

En la tabla 11 se observa un incremento constante en las importaciones desde el año 2002,

con 4.557.000 dólares para el año, al año 2006 se importó 5.778.000 dólares y para el año

2011 donde el monto se acrecienta fue de 11.902.000 dólares. El principal producto

importado fue pollitos con un peso inferior a 185 gramos y 8,5 millones de dólares, seguido

por conservas de despojos de aves con aproximadamente 3,2 millones de dólares importados

en el año 2011.

Los Proveedores principales han sido Brasil con 3,9 millones de dólares, Colombia con 3,6

millones de dólares y Perú con 2,5 millones de dólares

Tabla 11: IMPORTACIONES DEL SECTOR AVIAR DESDE EL MUNDO.

(Miles de dólares)

VALOR IMPORTADO

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

4.557 4.528 4.651 5.325 5.778 6.307 8.655 9.798 12.204 11.902

Fuente: Estimaciones del International Trade Centre 2014

Elaborado: Autora

2.5 PRODUCCION NACIONAL DE CARNE DE POLLO Y HUEVOS

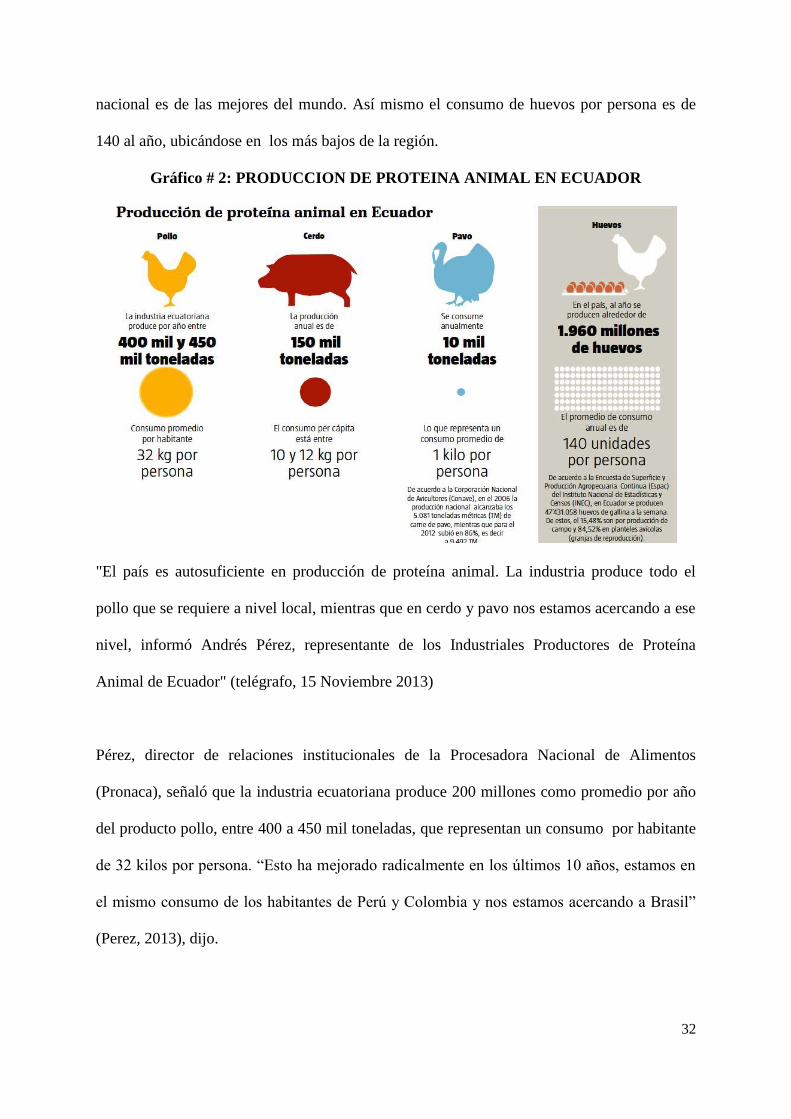

El Ecuador produce actualmente 200 millones de pollos al año, los industriales determinan

que el país es autosuficiente en la materia prima y en la producción de proteína animal

32

nacional es de las mejores del mundo. Así mismo el consumo de huevos por persona es de

140 al año, ubicándose en los más bajos de la región.

Gráfico # 2: PRODUCCION DE PROTEINA ANIMAL EN ECUADOR

"El país es autosuficiente en producción de proteína animal. La industria produce todo el

pollo que se requiere a nivel local, mientras que en cerdo y pavo nos estamos acercando a ese

nivel, informó Andrés Pérez, representante de los Industriales Productores de Proteína

Animal de Ecuador" (telégrafo, 15 Noviembre 2013)

Pérez, director de relaciones institucionales de la Procesadora Nacional de Alimentos

(Pronaca), señaló que la industria ecuatoriana produce 200 millones como promedio por año

del producto pollo, entre 400 a 450 mil toneladas, que representan un consumo por habitante

de 32 kilos por persona. “Esto ha mejorado radicalmente en los últimos 10 años, estamos en

el mismo consumo de los habitantes de Perú y Colombia y nos estamos acercando a Brasil”

(Perez, 2013), dijo.

33

"En 2006 la producción de pavos fue de 5.081 toneladas, mientras que para 2012 subió en

86%.En pavo, del cual Pronaca tiene el 70% de la producción del mercado, en volumen se

consumen 10.000 toneladas al año. Un poco más de un kilo por persona. El pavo es un

producto estacional, la mayoría se lo consume a fines de diciembre, por Navidad y fin de año.

En los últimos años aumentó y tratamos de convencer a la ciudadanía de que también lo

consuma durante el año, agregó. Según Pérez, en cuanto a proteína bovina el país todavía

debe mejorar su calidad" (Perez, 2013).

La Corporación Nacional de Avicultores (Conave), indica la producción nacional en el año

2006 alcanzaba las 5.081 toneladas métricas (TM) de carne de pavo, y para el 2012 presenta

9.492 TM 86%M.

PRODUCCIÓN DE HUEVOS

Los Industriales Productores de Proteína Animal en el País, declaran que el promedio de

consumo anual de huevos por persona es de 140 unidades, lejos de las cifras de Brazil,

Colombia y Perú. En el país se producen aproximadamente 1.960 millones de huevos al año.

El sondeo mediante la Encuesta de Superficie y Producción Agropecuaria Continua (Espac),

y del Instituto Nacional de Estadísticas y Censos (INEC), se produce en Ecuador 47’431.058

huevos de gallina por semana. De ahí, el 84,52% en planteles avícolas o granjas de

reproducción y el 15,48% es de producción en los de campo.

En referencia a la exportación de proteína animal, se vende una cantidad pequeña de

productos con un valor agregado, lo mismo que están trabajando en incrementar ese rubro.

34

DEMANDA DE PROTEÍNA ANIMAL

Diego Vizcaíno, director ejecutivo de Agrocalidad - Agencia Ecuatoriana de Aseguramiento

de Calidad del Agro, ratificó que el aumento de la población y el poder adquisitivo tanto en

la India con en la China, ha provocado un auge en la demanda de proteína animal (carne

bovina, huevos, leche, pollo, cerdo, pavo, etc).

Conave, ha perfeccionado con fines estadísticos y descriptivos un cálculo de la producción

avícola de acuerdo al material genético importado, pollitas, huevos fértiles y pollitos bb

reproductoras, tomando información de la Compañía de Manifiestos. Analizaremos los

datos comparativos que revelan el crecimiento del sector.

Cooperación de CONAVE con instituciones públicas. CONAVE de frente a la vanguardia de

los avances de la producción nacional, realiza proyecciones anuales de producción de huevos

y pollo de engorde, Definimos entonces la producción del año 2013:

- Producción Nacional de pollos de engorde: 230 millones de pollos de engorde.

- Producción de pavo nacional: 1´144.000 pavos

- Unidades de gallinas ponedoras en producción: 9.5 millones

- Consumo percápita de huevo: 140 Unidades/persona/año

- Consumo percápita de pollo: 35 kg/persona/año

- Consumo percápita de pavo: 0.70 kg/persona/año

En el País la Producción avícola abasta el ciento por ciento de la demanda de carne de

pollos, pavo de consumo y de huevos aproximadamente al 95%.

35

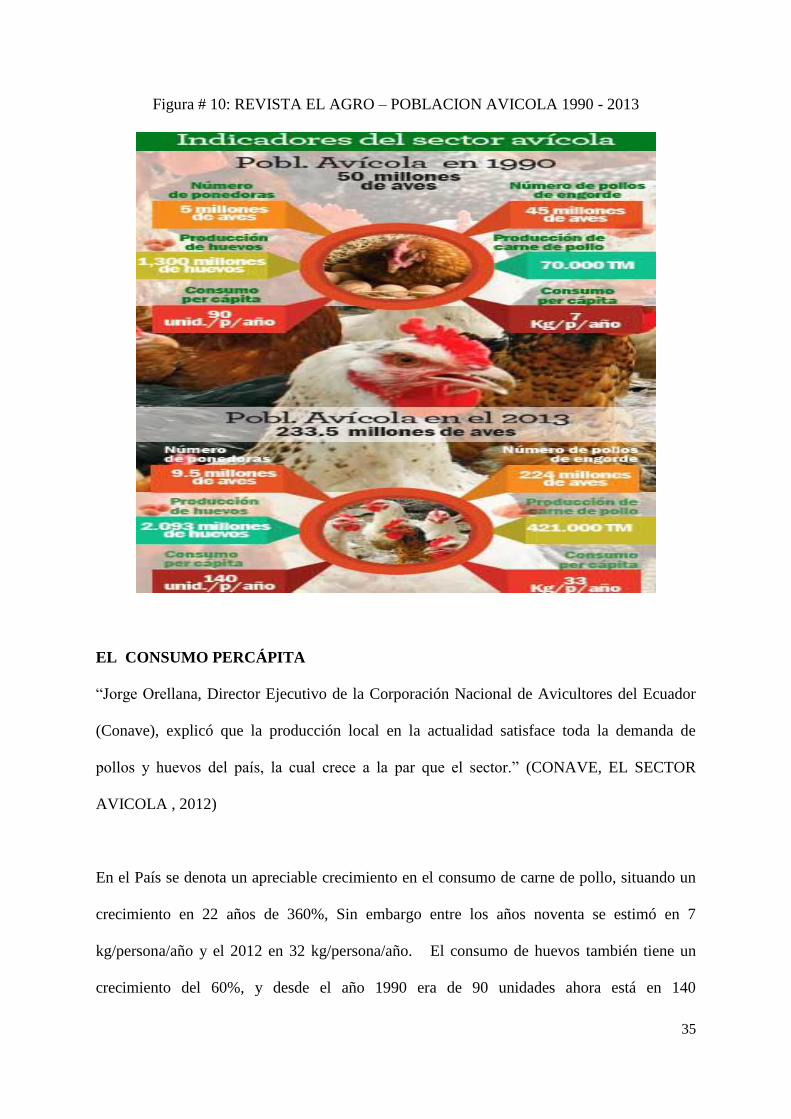

Figura # 10: REVISTA EL AGRO – POBLACION AVICOLA 1990 - 2013

EL CONSUMO PERCÁPITA

“Jorge Orellana, Director Ejecutivo de la Corporación Nacional de Avicultores del Ecuador

(Conave), explicó que la producción local en la actualidad satisface toda la demanda de

pollos y huevos del país, la cual crece a la par que el sector.” (CONAVE, EL SECTOR

AVICOLA , 2012)

En el País se denota un apreciable crecimiento en el consumo de carne de pollo, situando un

crecimiento en 22 años de 360%, Sin embargo entre los años noventa se estimó en 7

kg/persona/año y el 2012 en 32 kg/persona/año. El consumo de huevos también tiene un

crecimiento del 60%, y desde el año 1990 era de 90 unidades ahora está en 140

36

huevos/persona/año, el consumo de esta proteína de origen animal ha impulsado la

producción y por ende tenemos una demanda de balanceados basados en sus componentes

principales soya y el maíz amarillo.

2.6 OTROS TIPOS DE CRIANZA DE AVES

Dentro de los tipos de crianza tenemos el método Sistema de Ambiente Controlado. Al

aplicar el sistema de Ambiente Controlado en los galpones en este caso de aves, se

concientiza que hay que realizar una notable inversión y que va de la mano con el intenso

control sanitario eficaz, con requerimientos mínimos de inocuidad que cuentan estas

instalaciones, así como el buen manejo del alimento balanceado, consumo de agua,

humedad, ventilación, temperatura, bioseguridad, medicamentos(vacunación, antibióticos,

vitaminas), control de plagas, finalmente s obtiene alimentos óptimos al consumidor.

En resumen este sistema abre una economía rentable con mayores procedimientos y con

futuro. Como no implementar este Sistema para la crianza de aves cuando tenemos estas

ventajas:

- Mejora la tasa de mortalidad

- Menor pérdida de energía, menor consumo de alimento, menor conversión

alimenticia.

- Reducción del tiempo de alojamiento de hasta 2 días

- Mayor unidades de aves en el galpón

- Menor desgaste de energía de las aves, genera menos estrés y menos producción de

calor.

Al aplicar el sistema de ambiente controlado y reducir los riesgos de nivel biológico se deben

de tomar las siguientes medidas.

- Trasladar los pollitos lo más rápido al galpón

37