universidad de el salvador. facultad de ciencias economicas. departamento de contaduria pÚblica

DESCRIPTION

UNIVERSIDAD DE EL SALVADOR. FACULTAD DE CIENCIAS ECONOMICAS. DEPARTAMENTO DE CONTADURIA PÚBLICA. GRUPO NUMERO 05 CATEDRÁTICO: LIC. JAVIER MIRANDA INTEGRANTES: CARNET. GARCIA ELIAS, GERSON BLADIMIRGE10013 GARCIA FERNANDEZ, MIGUEL ANGEL GF12013 - PowerPoint PPT PresentationTRANSCRIPT

UNIVERSIDAD DE EL SALVADOR.FACULTAD DE CIENCIAS ECONOMICAS.

DEPARTAMENTO DE CONTADURIA PÚBLICA.

GRUPO NUMERO 05 CATEDRÁTICO: LIC. JAVIER MIRANDA

INTEGRANTES: CARNET. GARCIA ELIAS, GERSON BLADIMIR GE10013 GARCIA FERNANDEZ, MIGUEL ANGEL GF12013 MORALES BENITEZ, BRENDA VANESSA MB10035

PINEDA FLORES , SALVADOR ALFONSO PF09017 ORANTES CHICAS, JAVIER ENRIQUE OC09027

Información General De Farmacia abc

Farmacia abc S.A es una empresa dedicada a la venta de medicamentos en general el cual procura ofrecer la mejor atención a los clientes así como mantener el cuidado y la calidad de nuestros productos farmacéuticos ofreciendo a los clientes los mejores precios y los mejores descuentos a nivel nacional.

Dirección: 103 avenida sur y calle máximo jerez Nº 5542 colonia escalón San Salvador.Tel: 2506-4477. Correo: [email protected]

Misión: Somos una empresa dedicada a mantener la satisfacción de nuestros clientes innovando y comercializando productos farmacéuticos con precios y ofertas accesibles, con un excelente servicio en cada una de nuestras sucursales.

Visión: formar el mejor equipo humano trabajando con profesionalismo, honestidad y compromiso hacia la satisfacción de nuestros clientes y así poder convertirnos en una cadena de farmacias comprometida personalmente con nuestros clientes.

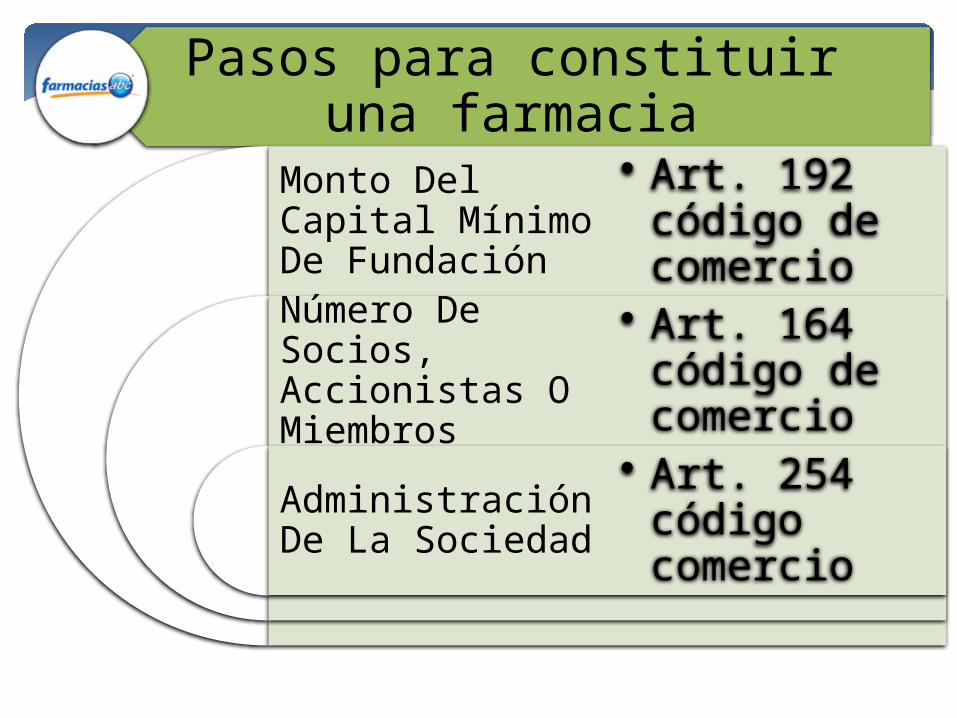

Pasos para constituir una farmacia

Monto Del Capital Mínimo De Fundación

Número De Socios, Accionistas O Miembros

Administración De La Sociedad

• Art. 192 código de comercio

• Art. 164 código de comercio

• Art. 254 código comercio

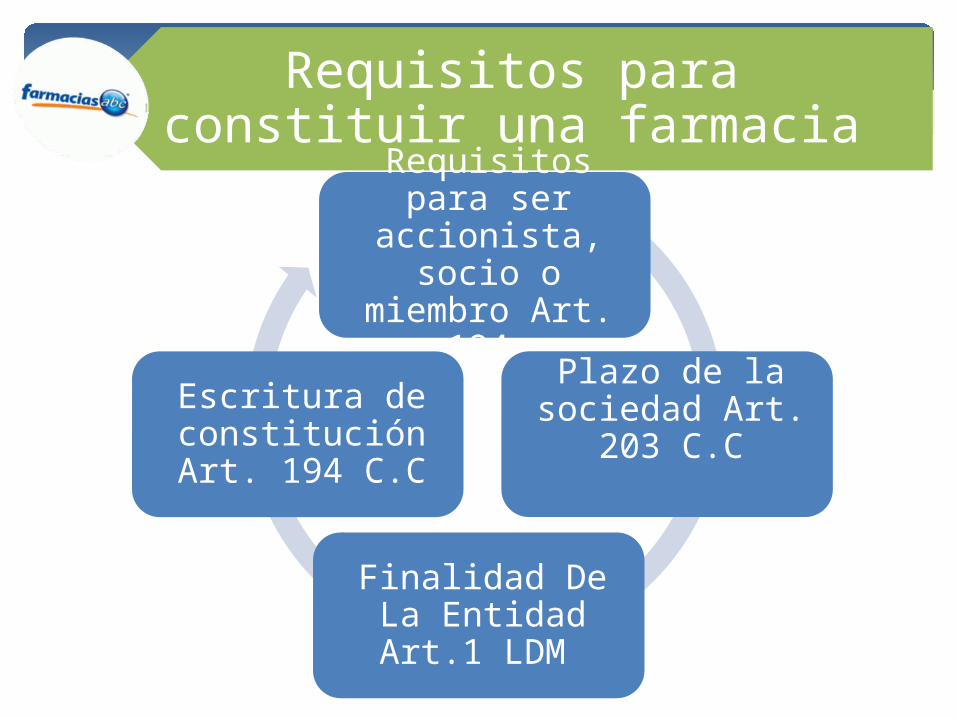

Requisitos para constituir una farmacia

Requisitos para ser accionista, socio o miembro Art. 194

Plazo de la sociedad Art. 203 C.C

Finalidad De La Entidad Art.1 LDM

Escritura de constitución Art. 194

C.C

Pasos para constituir una farmacia

• CENTRO NACIONAL DE REGISTRO

Paso 1

• MINISTERIO DE HACIENDA

Paso 2

• CONSEJO SUPERIO DE SEGURIDAD PUBLICA

Paso 3

Paso 4• ALCALDÍA

Paso 5• DIGESTYC

Paso 6• MINISTERIO

DE TRABAJO

Pasos para constituir una farmacia

Paso 7• INSTITUTO SALVADOREÑO DEL

SEGURO SOCIAL

Paso 8• ADMINISTRACION DE FONDO DE

PENSIONES

Pasos para constituir una farmacia

Los Libros O Registros Obligatorios De La Entidad

Libros de Estados

FinancierosLibro Mayor.

Libro de Aumento y

Disminución de Capital.

Libro de Registros de Accionistas

Libro de Actas de Junta Directiva.

Libro de Actas de Junta General.

Libro de Compras.

Libro de Ventas a Consumidor

Final.

Libro de Ventas a

Contribuyentes.

Los Libros O Registros Obligatorios De La Entidad

BASE LEGAL.

Art. 435 CC

Art. 438 CC

Art. 139 CT

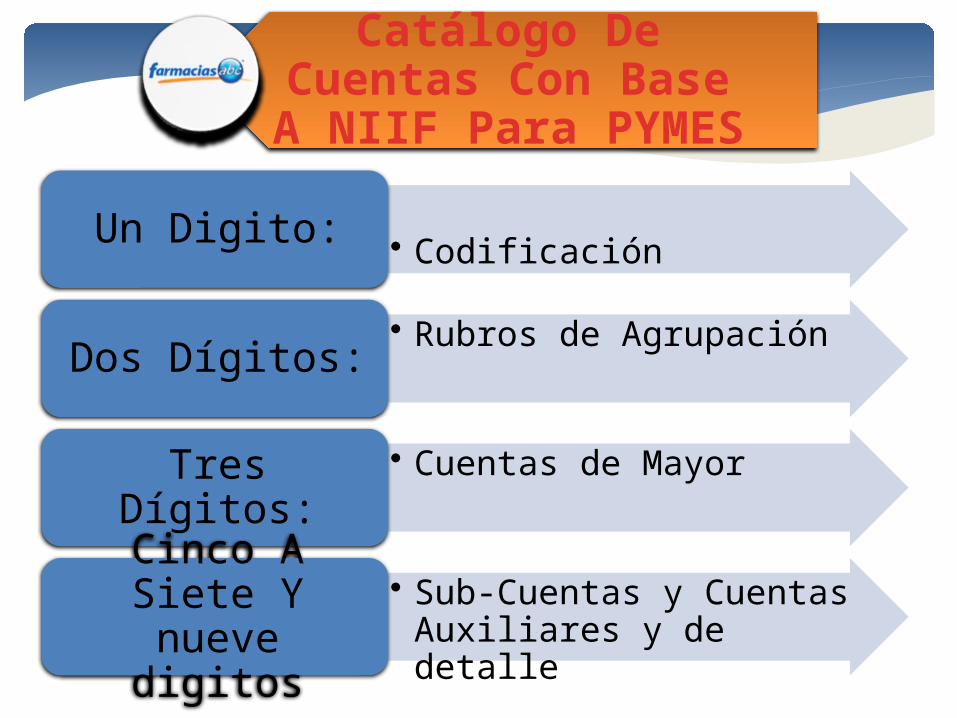

Catálogo De Cuentas Con Base A NIIF Para PYMES

• CodificaciónUn Digito:

• Rubros de AgrupaciónDos Dígitos:

• Cuentas de MayorTres Dígitos:

• Sub-Cuentas y Cuentas Auxiliares y de detalle

Cinco A Siete Y nueve digitos

Catálogo De Cuentas Con Base A NIIF Para PYMES

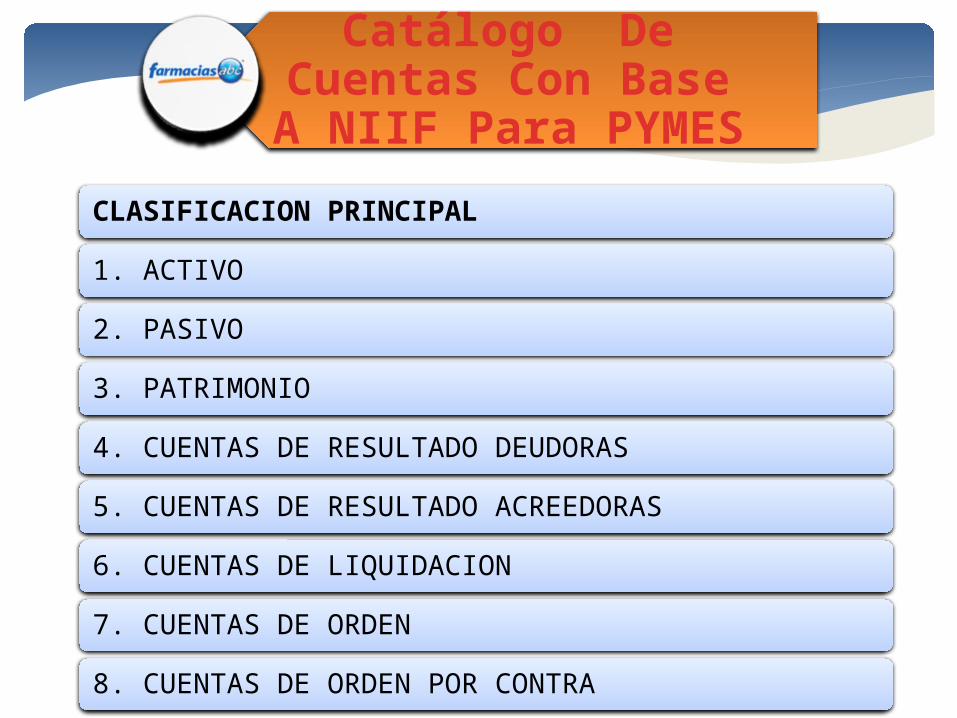

CLASIFICACION PRINCIPAL

1. ACTIVO

2. PASIVO

3. PATRIMONIO

4. CUENTAS DE RESULTADO DEUDORAS

5. CUENTAS DE RESULTADO ACREEDORAS

6. CUENTAS DE LIQUIDACION

7. CUENTAS DE ORDEN

8. CUENTAS DE ORDEN POR CONTRA

Catálogo De Cuentas Con Base A NIIF Para PYMES

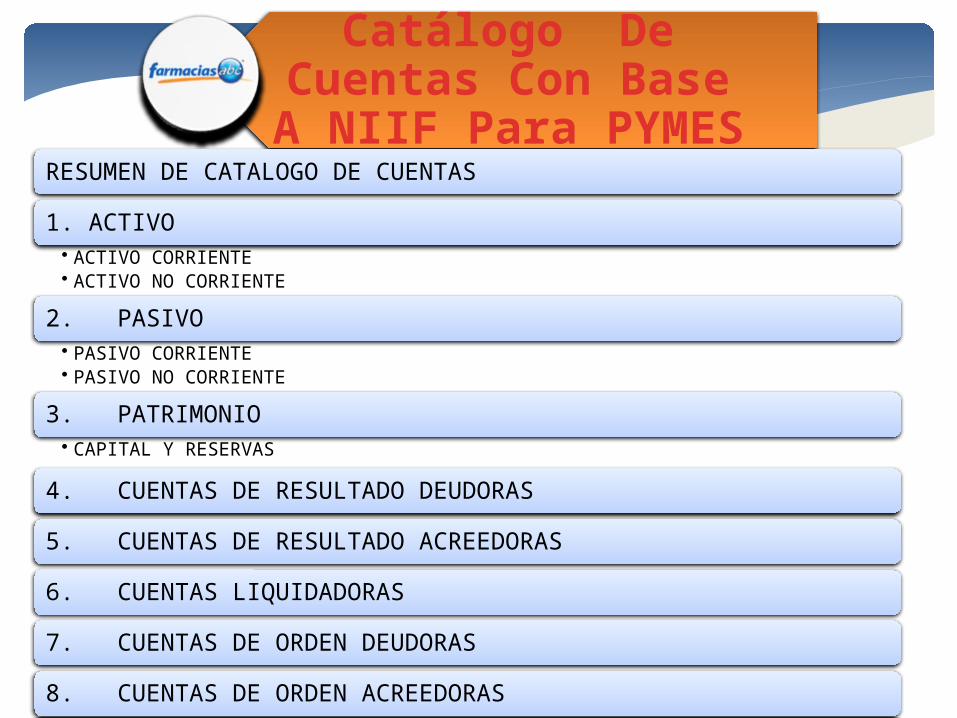

RESUMEN DE CATALOGO DE CUENTAS

1. ACTIVO• ACTIVO CORRIENTE• ACTIVO NO CORRIENTE

2. PASIVO• PASIVO CORRIENTE• PASIVO NO CORRIENTE

3. PATRIMONIO• CAPITAL Y RESERVAS

4. CUENTAS DE RESULTADO DEUDORAS

5. CUENTAS DE RESULTADO ACREEDORAS

6. CUENTAS LIQUIDADORAS

7. CUENTAS DE ORDEN DEUDORAS

8. CUENTAS DE ORDEN ACREEDORAS

Manual De Políticas Contables Según NIIF

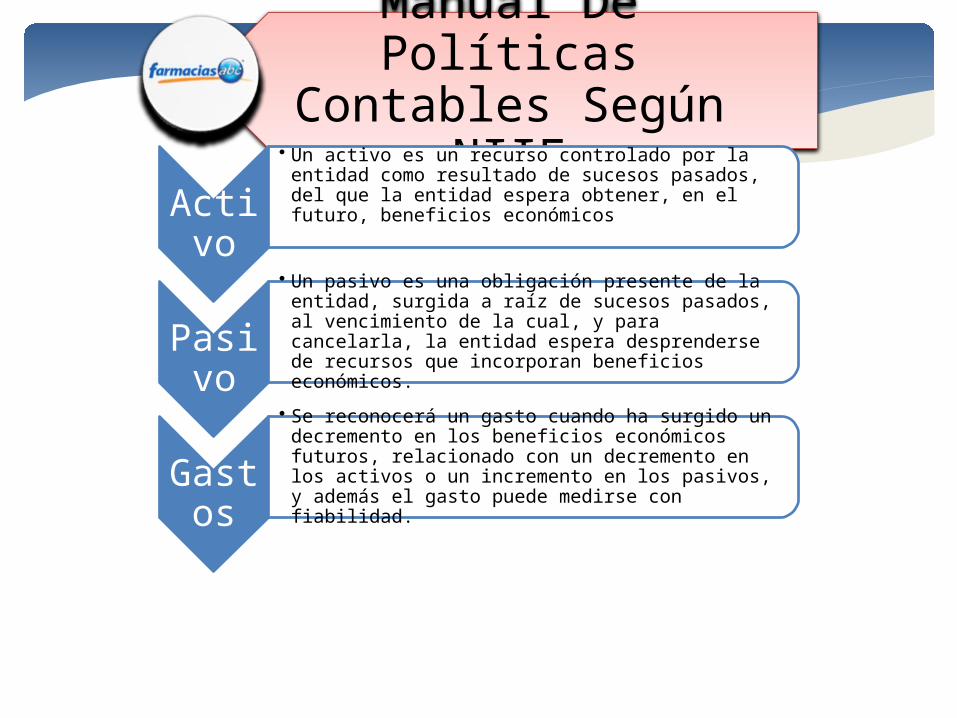

Activo

• Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos

Pasivo

• Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.

Gastos

• Se reconocerá un gasto cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad.

GRACIAS POR SU ATENCION PRESTADA.