universidad de cuenca facultad de …dspace.ucuenca.edu.ec/bitstream/123456789/21081/1/tesis.pdf ·...

TRANSCRIPT

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

1

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

“AUDITORÍA DE GESTIÓN AL SISTEMA DE PRODUCCIÓN DE

LA EMPRESA DE MUEBLES VITEFAMA EN EL PERÍODO 2013”

TESIS PREVIA A LA OBTENCIÓN

DEL TÍTULO DE

CONTADOR PÚBLICO - AUDITOR

AUTORES:

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

DIRECTORA:

C.P.A. LAURA GRACIELA VIZHÑAY BRAVO

CUENCA-ECUADOR

2014

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

2

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

RESUMEN

El presente trabajo titulado “AUDITORÍA DE GESTIÓN AL SISTEMA DE

PRODUCCIÓN DE LA EMPRESA DE MUEBLES VITEFAMA EN EL

PERÍODO 2013”; comprende el estudio y evaluación de los procesos productivos y

sus respectivos controles mediante revisión, análisis y aplicación de pruebas de

auditoría, permitiendo conocer las debilidades que se presentan en dicho Sistema, las

mismas que se atestiguan en hallazgos y que generan las respectivas conclusiones y

recomendaciones que contribuyan al mejoramiento del Sistema de Producción.

En el desarrollo de este trabajo se visualizan 5 capítulos cada uno de ellos aportan con

una parte fundamental para que esta tesis sea comprendida y los resultados expuestos

juntamente con las recomendaciones sean utilizadas por el propietario de la empresa

si así lo creyere conveniente; y de una u otra manera permita a los estudiantes tener

un conocimiento claro sobre los procedimientos que se utilizan en el desarrollo de

una Auditoría de Gestión al Sistema de Producción.

Este trabajo se desglosa de la siguiente manera: En el Capítulo 1 se presenta

Información Introductoria de la Empresa de Muebles Vitefama proporcionada por el

Gerente Propietario. El Capítulo 2 constituye el Marco Teórico fundamental para

comprender el desarrollo de una Auditoría, además de presentar conceptos básicos

sobre la Producción y sus costos. En el capítulo 3 se lleva a cabo el desarrollo del

caso práctico comprendido en las siguientes fases: Planificación Preliminar (P.P),

Planificación Especifica (P.E.), Ejecución (E). En el capítulo 4 se presenta el Informe

de Auditoría (I.A). Y el último capítulo se expone las conclusiones, recomendaciones

y un cronograma de aplicación de las mismas.

PALABRAS CLAVES

Auditoría de Gestión, Control Interno, Planificación, Ejecución, Informe de auditoría,

Eficacia, Eficiencia, Economía, Producción.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

3

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

ABSTRACT

This work entitled "AUDIT MANAGEMENT SYSTEM PRODUCTION

COMPANY VITEFAMA FURNITURE IN THE PERIOD 2013"; includes the

study and evaluation of production processes and their respective controls through

review, analysis and implementation of audit tests, allowing to know the weaknesses

presented in this system, the same as those attest to generate findings and conclusions

and the respective recommendations that will contribute to improving the production

system.

In developing this work five chapters each provide a key part to this thesis is

understood and the results presented along with recommendations to be used by the

owner of the company if it deems it advisable displayed; and one way or another

allows students to have a clear understanding of the procedures used in the

development of an Auditing System Production.

This work is broken down as follows: Chapter 1 presents Introductory Information

Furniture Company Vitefama provided by the Managing Owner. Chapter 2 provides

the key to understanding the development of an audit, in addition to presenting basic

concepts of production and costs Theoretical Framework. Chapter 3 is carried out in

developing the case falls within the following phases: Preliminary Planning (PP)

Specifies Planning (EP), Execution (E). In Chapter 4 the Audit Report (IA) is

presented. And the last chapter the conclusions, recommendations and a timetable for

implementation of those exposed.

KEYWORDS

Auditing, Internal Control, Planning, Execution, Audit Report, Effectiveness,

Efficiency, Economy, Production.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

4

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

INDICE

RESUMEN ................................................................................................................................................................2

PALABRAS CLAVES............................................................................................................................................2

ABSTRACT ..............................................................................................................................................................3

ÍNDICE DE CUADROS .........................................................................................................................................7

RECONOCIMIENTO DE LOS DERECHOS DE AUTOR DE LA UNIVERSIDAD DE CUENCA .....8

RECONOCIMIENTO DE LOS DERECHOS DE AUTOR DE LA UNIVERSIDAD DE CUENCA .....9

DECLARACIÓN DE RESPONSABILIDAD ..................................................................................................10

DECLARACIÓN DE RESPONSABILIDAD ..................................................................................................11

AGRADECIMIENTO: ..........................................................................................................................................12

DEDICATORIA:....................................................................................................................................................13

INTRODUCCIÓN .................................................................................................................................................14

“AUDITORÍA DE GESTIÓN AL SISTEMA DE PRODUCCIÓN DE LA EMPRESA DE MUEBLES VITEFAMA EN EL PERÍODO 2013” .............................................................................................................16

1. CAPITULO I: CONOCIMIENTO DE LA EMPRESA ........................................................................16

1.1. RESEÑA HISTORICA ....................................................................................................................16

1.2. LOCALIDAD ....................................................................................................................................18

1.3. MISIÓN ..............................................................................................................................................18

1.4. VISIÓN ...............................................................................................................................................18

1.5. OBJETIVOS DE LA EMPRESA...................................................................................................18

1.5.1. OBJETIVO GENERAL ........................................................................................................18

1.5.2. OBJETIVOS ESPECIFICOS ...............................................................................................19

1.6. PRINCIPALES ACTIVIDADES...................................................................................................19

1.7. VALORES INSTITUCIONALES .................................................................................................19

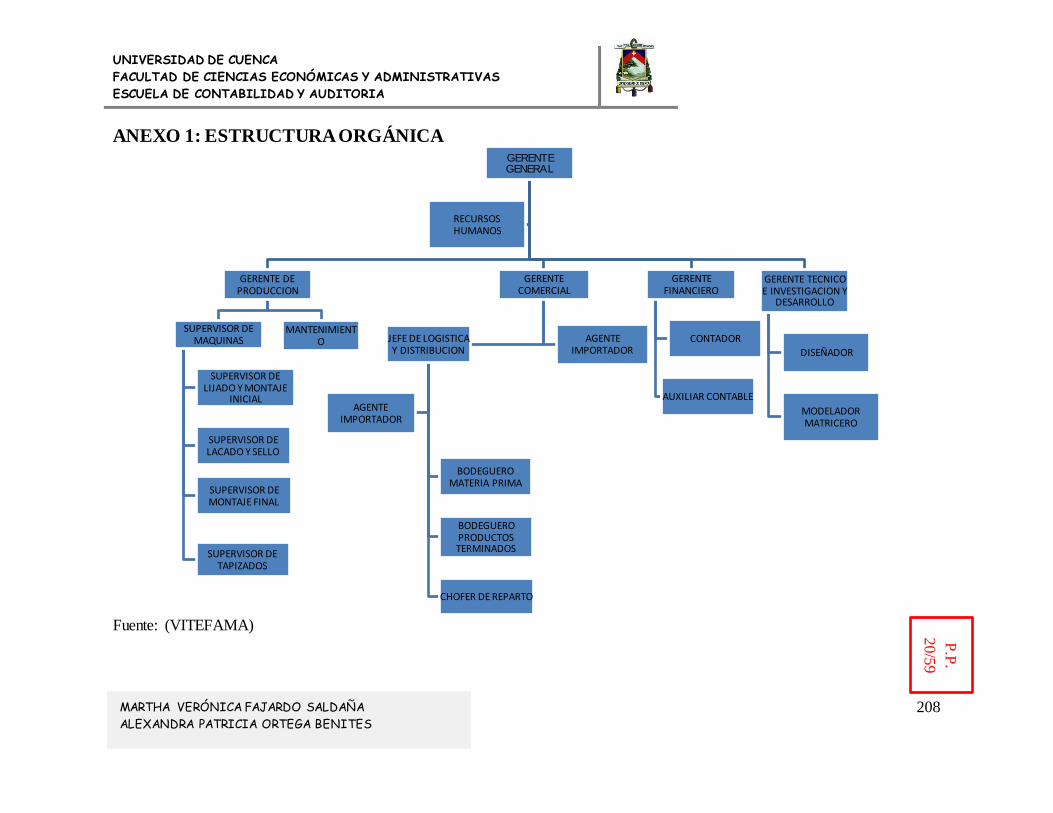

1.8. ESTRUCTURA ORGÁNICA (Ver anexo 1) ..............................................................................20

1.9. FUNCIONES DE LOS DIFERENTES DEPARTAMENTOS .................................................20

1.10. REGLAMENTO INTERNO (Ver Anexo 2) ................................................................................21

2. CAPITULO II MARCO TEÓRICO........................................................................................................22

2.1. LA AUDITORÍA ..............................................................................................................................22

2.1.1. CONCEPTO ............................................................................................................................22

2.1.2. IMPORTANCIA ....................................................................................................................22

2.1.3. PERFIL DEL AUDITOR......................................................................................................23

2.1.4. CLASIFICACIÓN DE AUDITORÍA .................................................................................24

2.1.5. TIPOS DE AUDITORÍA ......................................................................................................24

2.1.6. NORMAS DE AUDITORÍA ...............................................................................................26

2.1.7. TÉCNICAS DE AUDITORÍA .............................................................................................27

2.1.8. PRUEBAS DE AUDITORÍA ..............................................................................................28

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

5

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2.1.9. FASES DE LA AUDITORÍA ..............................................................................................30

2.1.9.1. PLANIFICACIÓN ..........................................................................................................31

2.1.9.1.1. PLANIFICACIÓN PRELIMINAR.......................................................................31

2.1.9.1.2. PLANIFICACIÓN ESPECÍFICA .........................................................................32

2.1.9.1.2.1. CONTROL INTERNO ..................................................................................32

2.1.9.2. EJECUCIÓN ....................................................................................................................39

2.1.9.2.1. PAPELES DE TRABAJO ......................................................................................39

2.1.9.2.2. MARCAS DE AUDITORÍA .................................................................................42

2.1.9.2.3. RIESGO .....................................................................................................................43

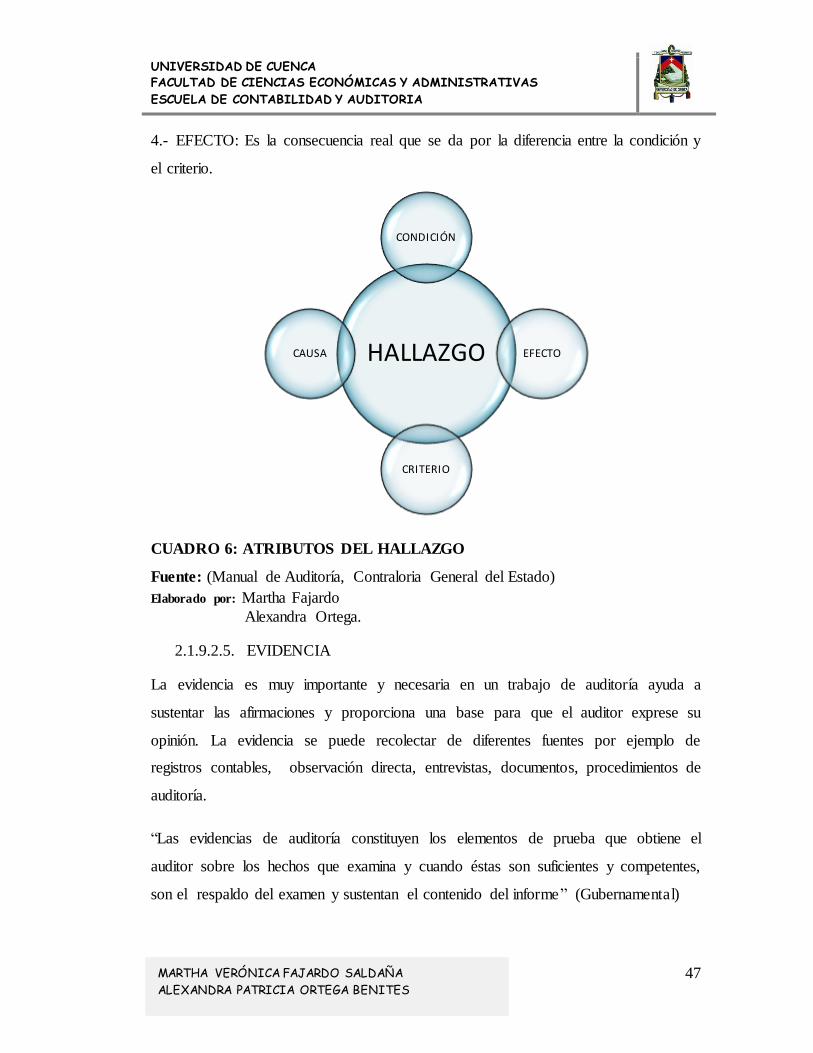

2.1.9.2.4. HALLAZGO DE AUDITORÍA ............................................................................45

2.1.9.2.5. EVIDENCIA .............................................................................................................47

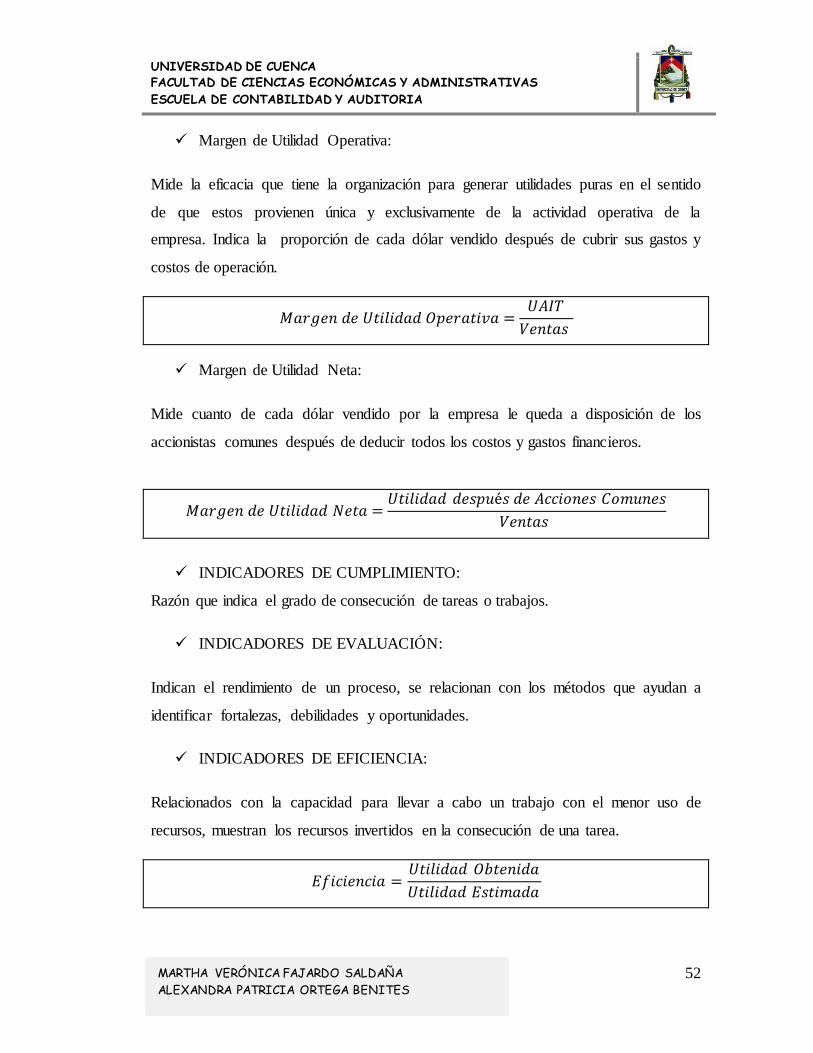

2.1.9.2.6. INDICADORES .......................................................................................................48

2.1.9.3. COMUNICACIÓN DE RESULTADOS ....................................................................53

2.1.9.4. INFORME DE AUDITORÍA .......................................................................................54

2.1.9.4.1. CONTENIDO DEL INFORME: ...........................................................................55

2.1.9.4.2. TIPOS DE INFORME ............................................................................................55

INFORME DE AUDITORÍA SIN SALVEDADES .............................................................56

INFORME DE AUDITORÍA CON SALVEDADES ...........................................................56

INFORME CON OPINIÓN ADVERSA .................................................................................57

NEGACIÓN DE OPINIÓN .......................................................................................................58

2.2. PRODUCCIÓN. ................................................................................................................................58

2.2.1. CONCEPTO ............................................................................................................................58

2.2.2. PLANIFICACIÓN DE LA PRODUCCIÓN: ....................................................................58

2.2.3. PROGRAMACIÓN DE LA PRODUCCIÓN ...................................................................59

2.2.4. CONTROL DE PRODUCCIÓN .........................................................................................59

2.2.5. TIPOS DE PRODUCCIÓN ..................................................................................................60

2.2.6. COSTOS DE PRODUCCIÓN .............................................................................................60

2.2.7. ESTANDARES DE CALIDAD ..........................................................................................65

3. CAPITULO III APLICACIÓN DE LA AUDITORÍA DE GESTIÓN AL SISTEMA DE

PRODUCCIÓN ......................................................................................................................................................66

3.1. PLANIFICACION PRELIMINAR................................................................................................66

3.1.1. DIAGNÓSTICO PRELIMINAR.........................................................................................68

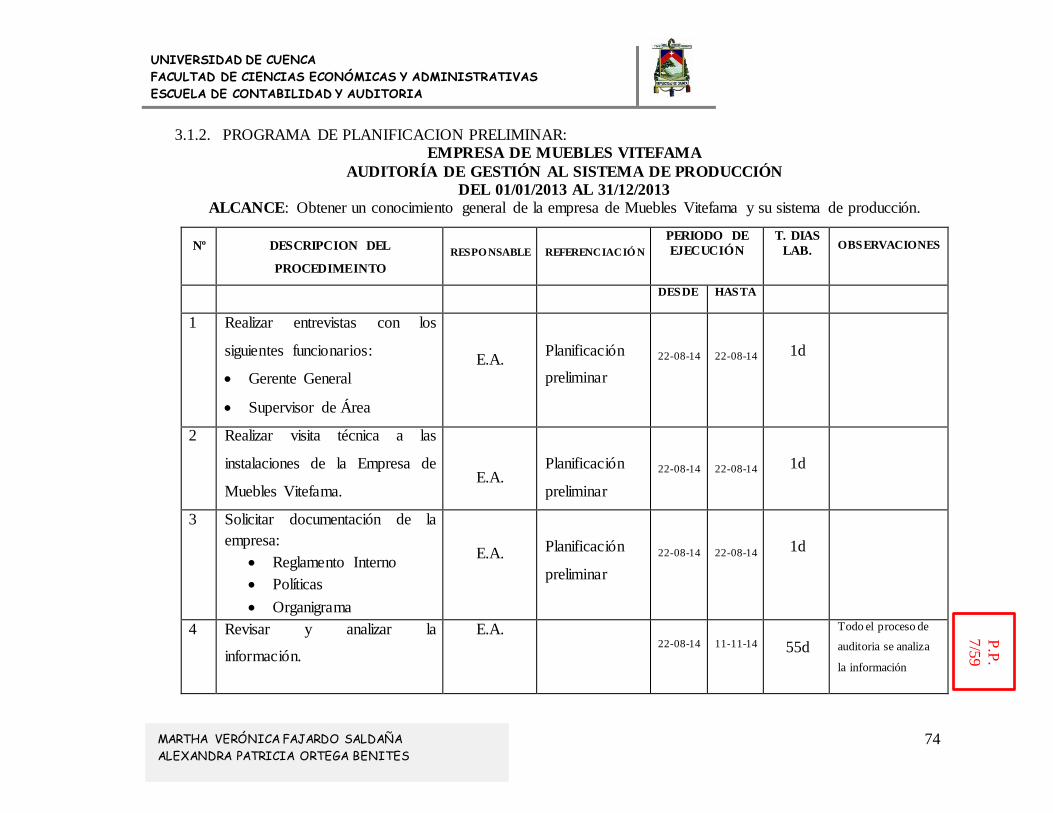

3.1.2. PROGRAMA DE PLANIFICACION PRELIMINAR: ..................................................74

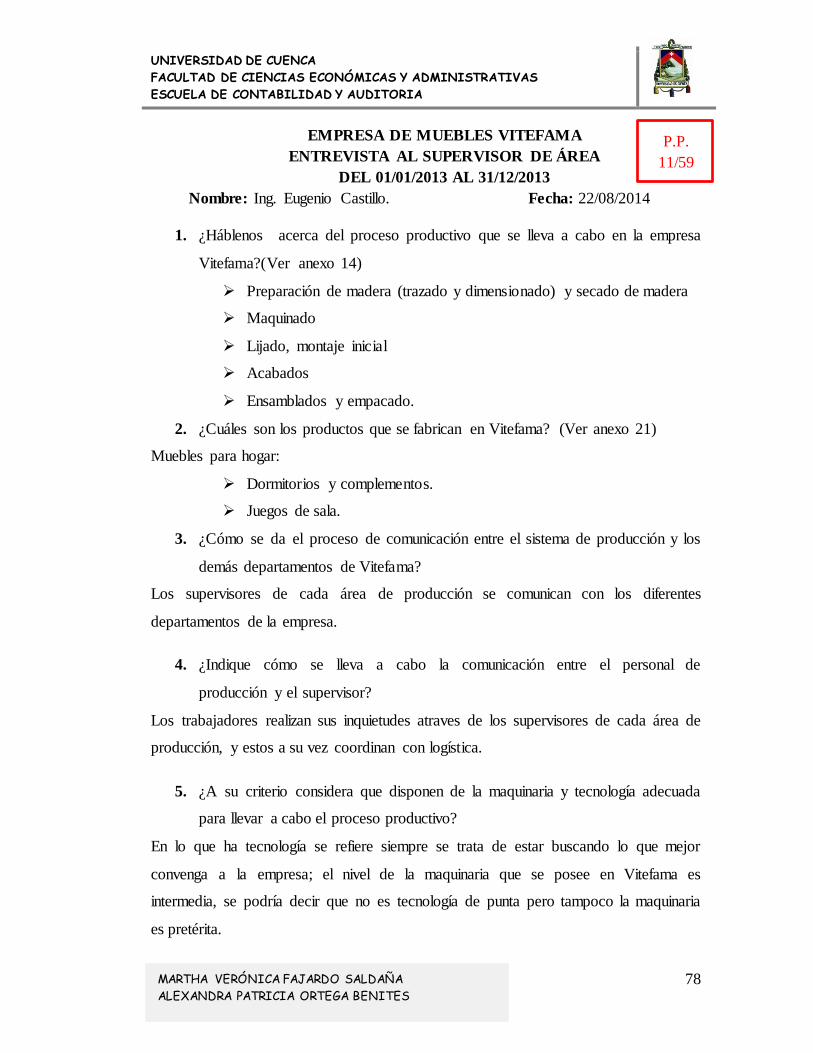

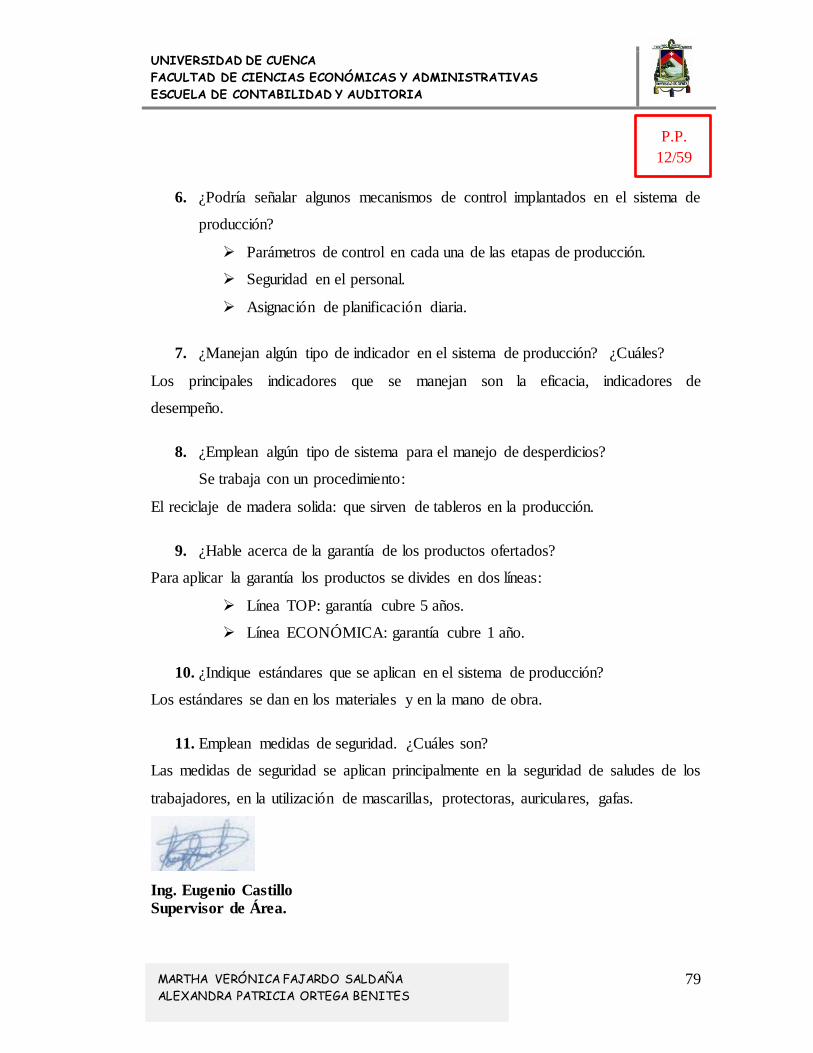

3.1.2.1. ENTREVISTAS ..............................................................................................................76

3.1.2.2. PRINCIPALES OBSERVACIONES DENTRO DE LA EMPRESA. ..................80

3.1.2.3. ORGANIGRAMA Y FUNCIONES DE LOS DEPARTAMENTOS. ...................80

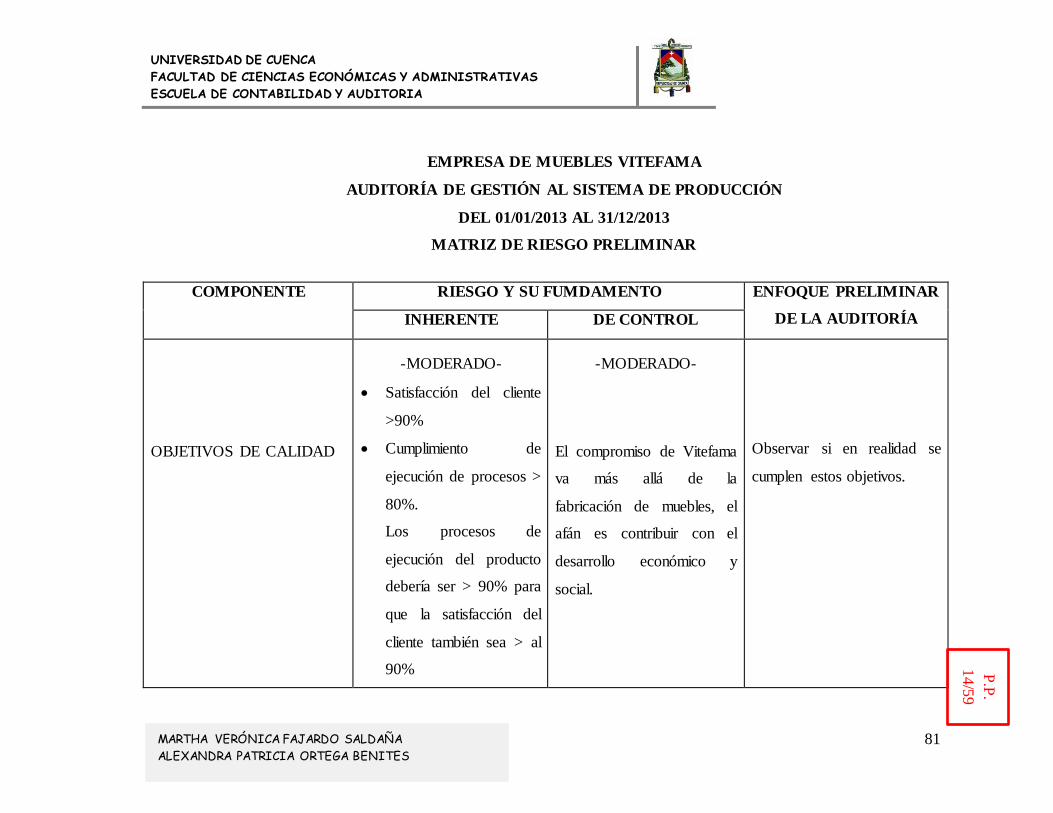

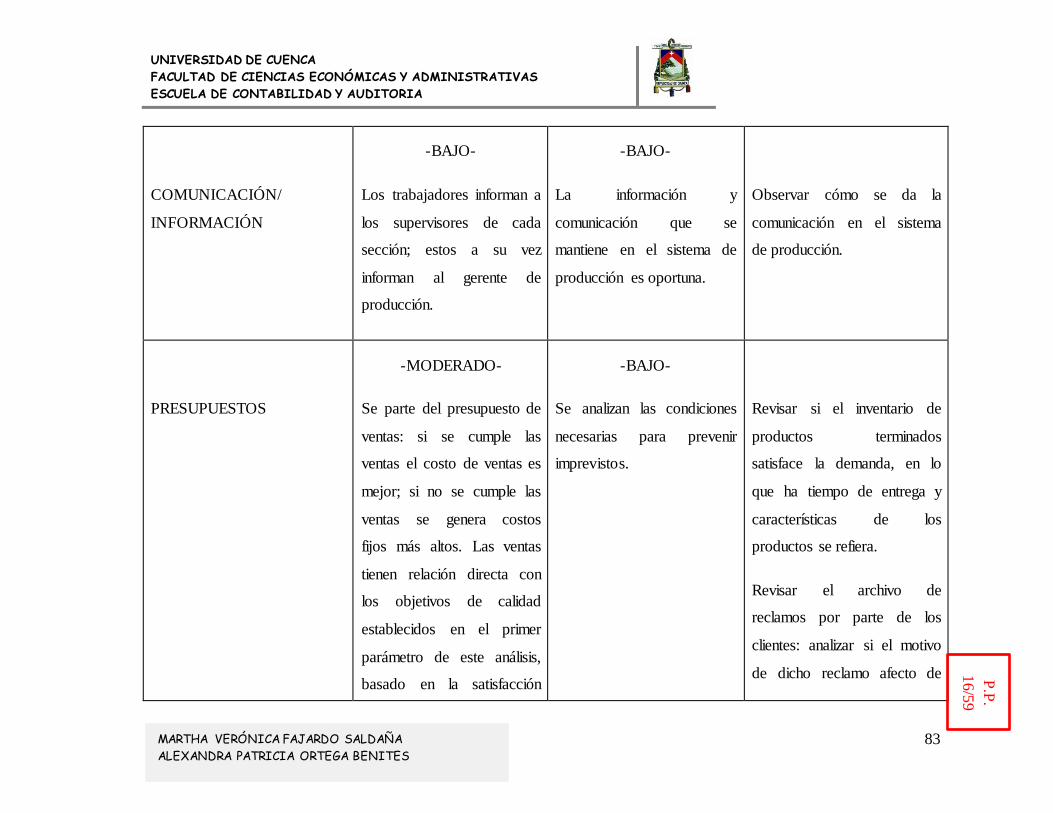

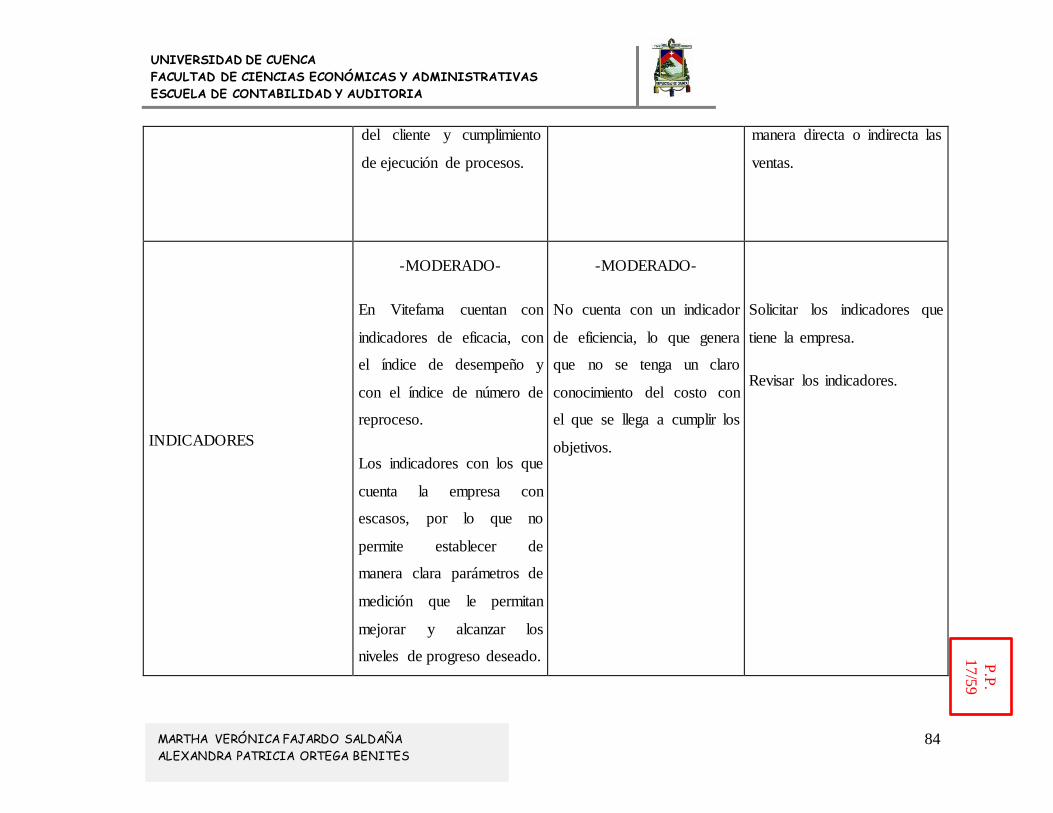

3.1.3. MATRIZ DE RIESGO PRELIMINAR..............................................................................80

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

6

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

3.1.4. REPORTE DE PLANIFICACIÓN PRELIMINAR .........................................................87

3.2. PLANIFCACIÓN ESPECÍFICA ...................................................................................................91

3.2.1. EVALUACIÓN AL SISTEMA DE CONTROL INTERNO .........................................91

3.2.1.1. MÉTODO CUESTIONARIO .......................................................................................91

3.2.1.2. MÉTODO CUESTIONARIO NARRATIVO ............................................................97

3.2.1.3. FLUJOGRAMAS ..........................................................................................................105

3.2.1.3.1. FLUJOGRAMA DE REQUERIMIENTO DE MATERIALES: ...................105

3.2.1.3.2. FLUJOGRAMA DE VENTAS: ..........................................................................107

3.2.1.3.3. FLUJOGRAMA DE PROCESO DE PRODUCCIÓN:...................................109

3.2.1.4. MÉTODO COSO ..........................................................................................................111

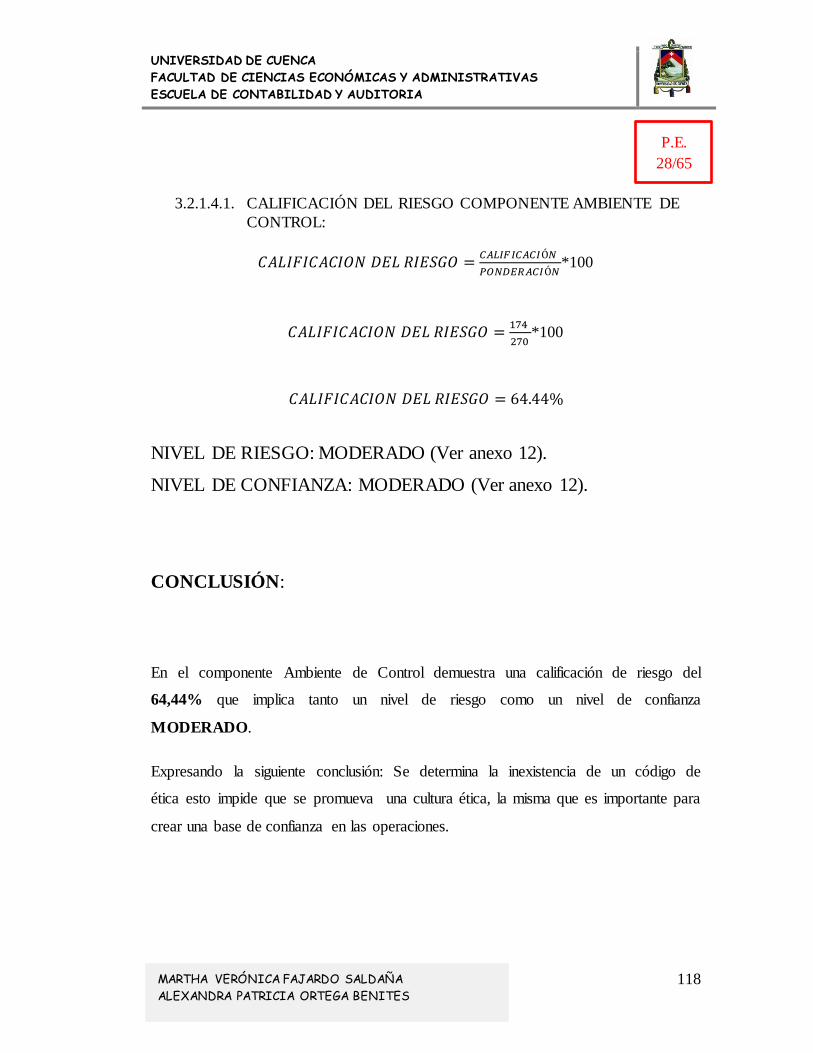

3.2.1.4.1. CALIFICACIÓN DEL RIESGO COMPONENTE AMBIENTE DE CONTROL:................118

3.2.1.4.2. CALIFICACIÓN DEL RIESGO COMPONENTE EVALUACIÓN DE RIESGOS: .............123

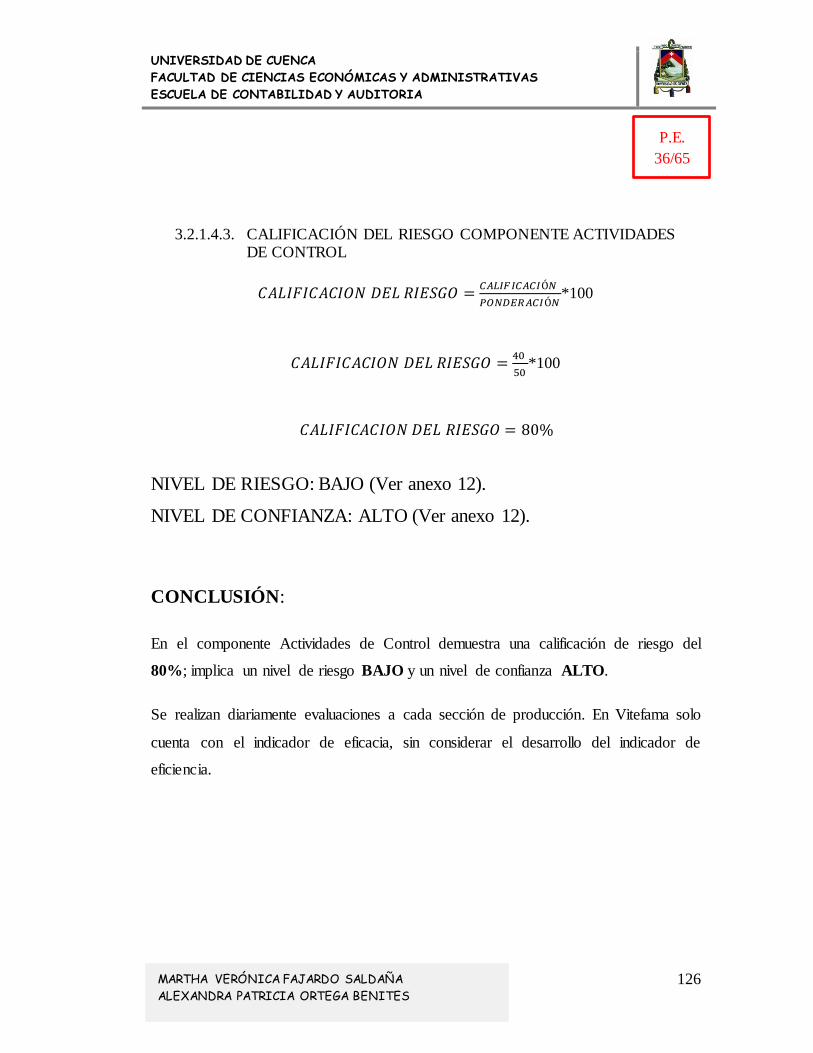

3.2.1.4.3. CALIFICACIÓN DEL RIESGO COMPONENTE ACTIVIDADES DE CONTROL ...........126

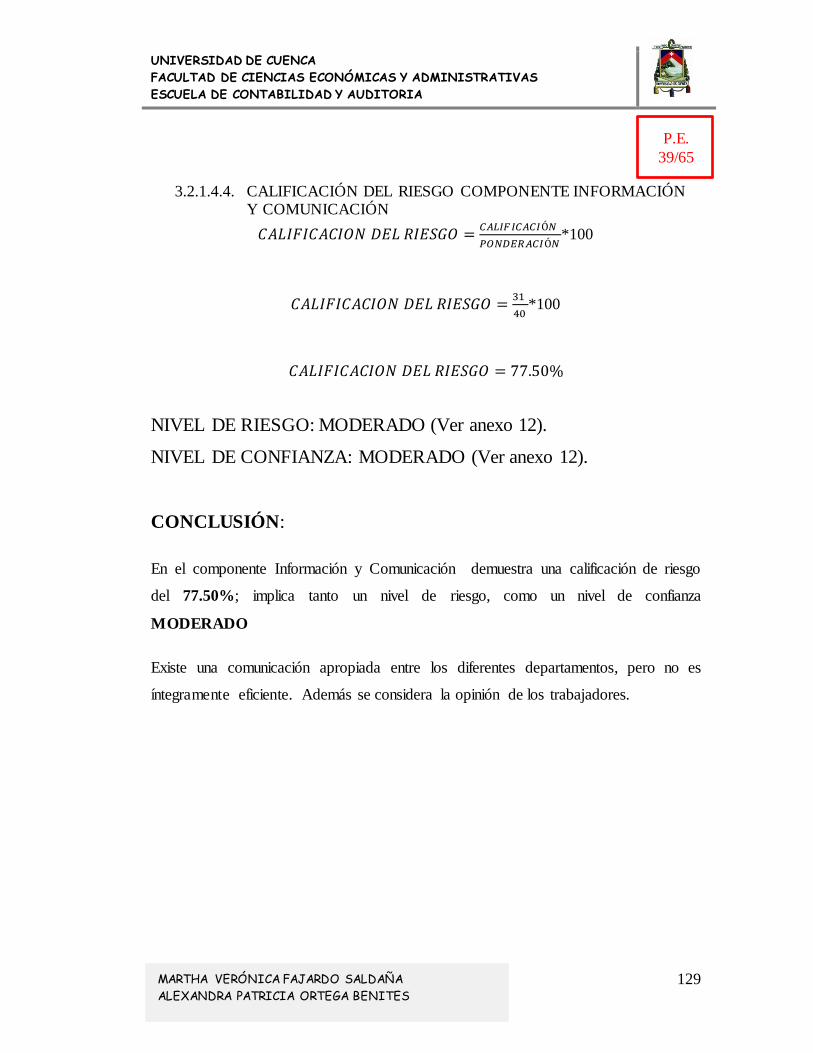

3.2.1.4.4. CALIFICACIÓN DEL RIESGO COMPONENTE INFORMACIÓN Y COMUNICACIÓN.129

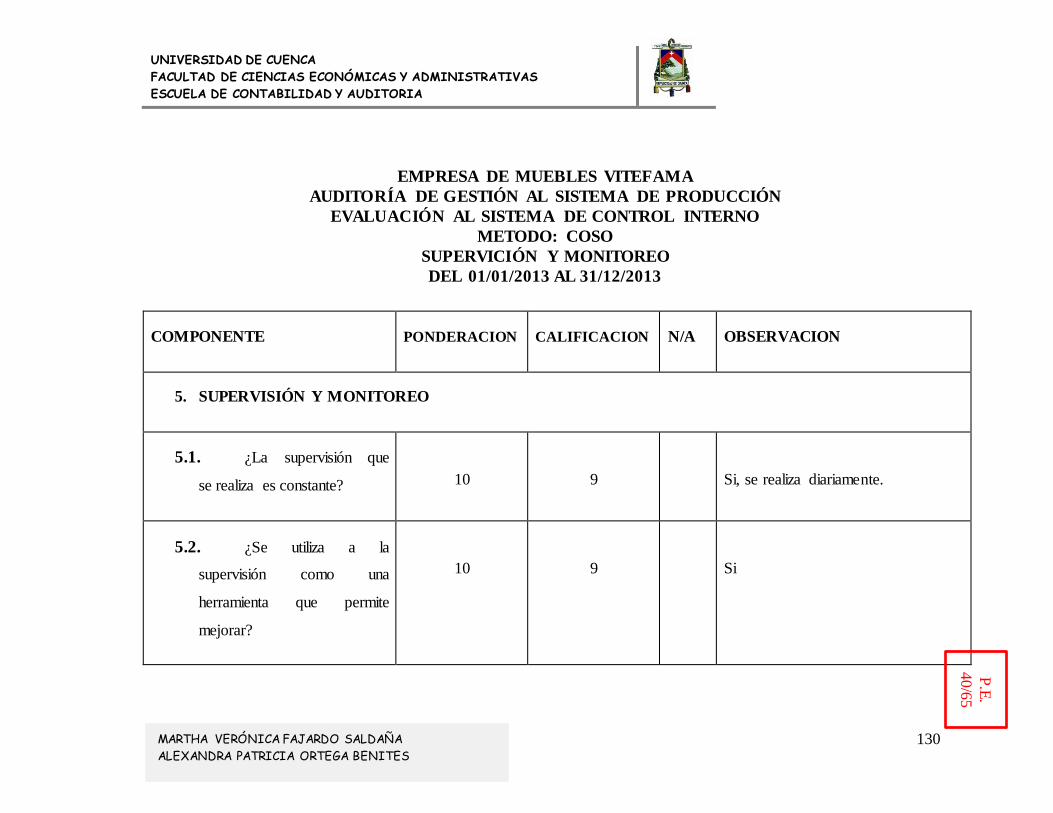

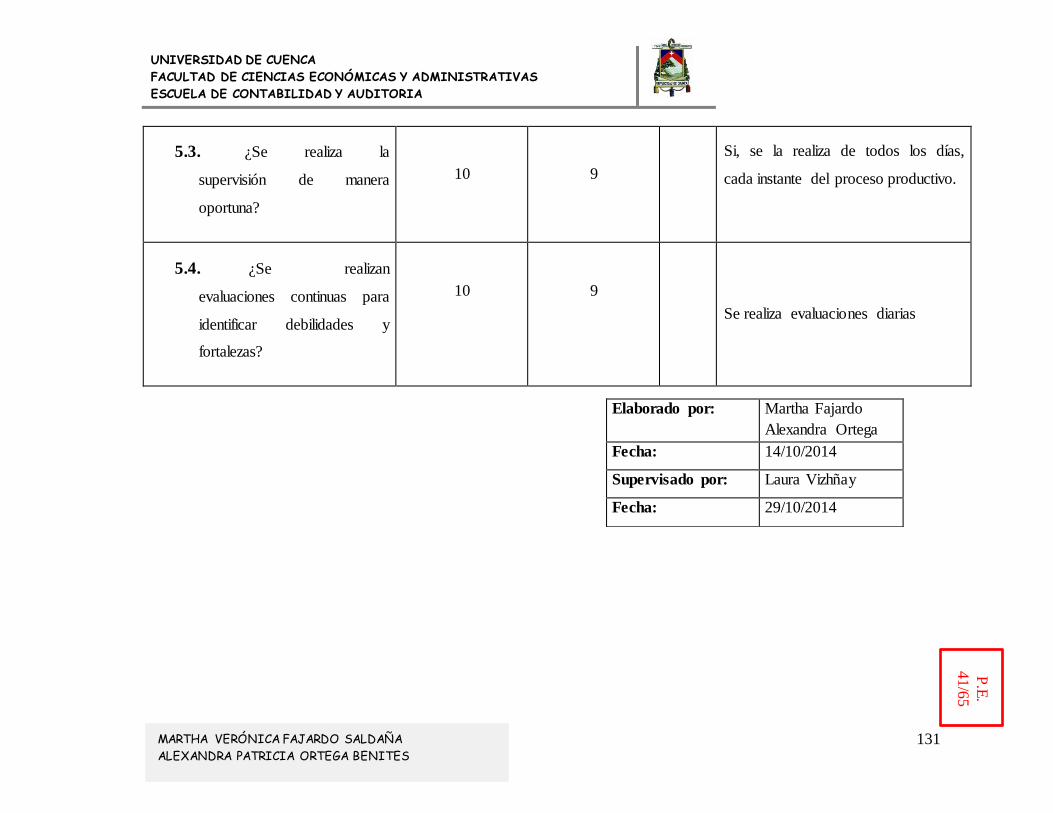

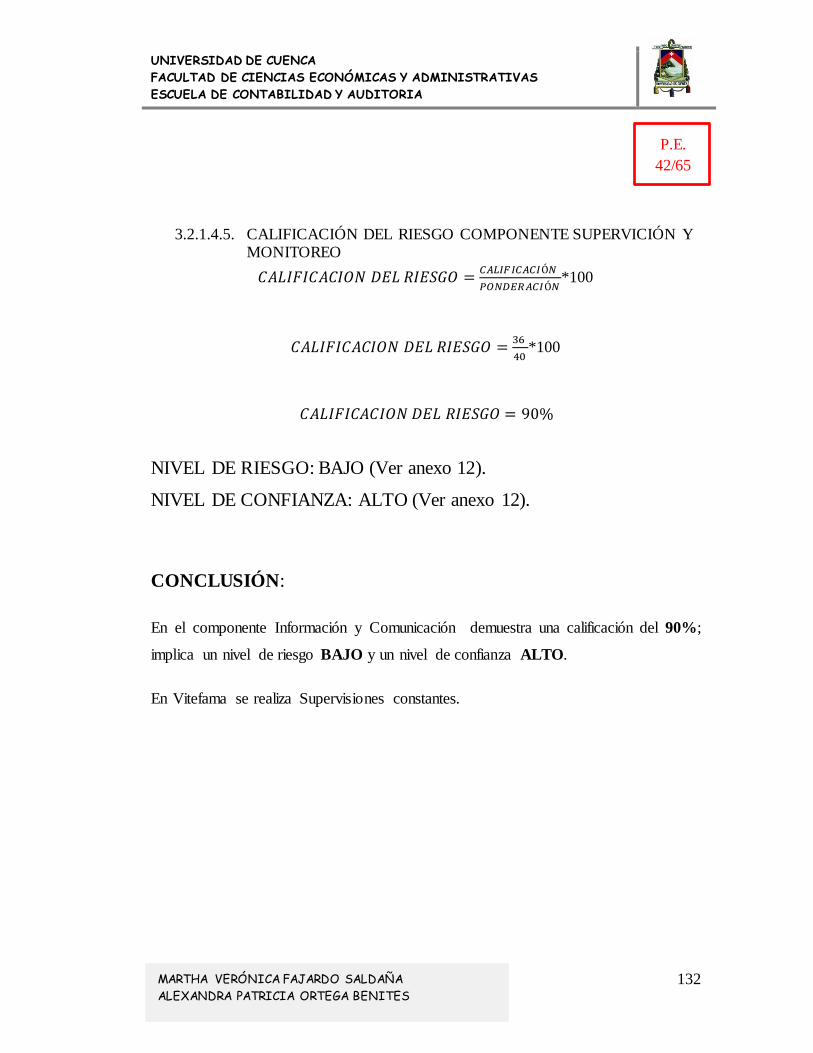

3.2.1.4.5. CALIFICACIÓN DEL RIESGO COMPONENTE SUPERVICIÓN Y MONITOREO .........132

3.2.1.4.6. RESUMEN TOTAL CALIFICACIÓN DE RIESGOS ...................................133

3.2.2. MATRIZ DE DECISIONES POR COMPONENTES ..................................................136

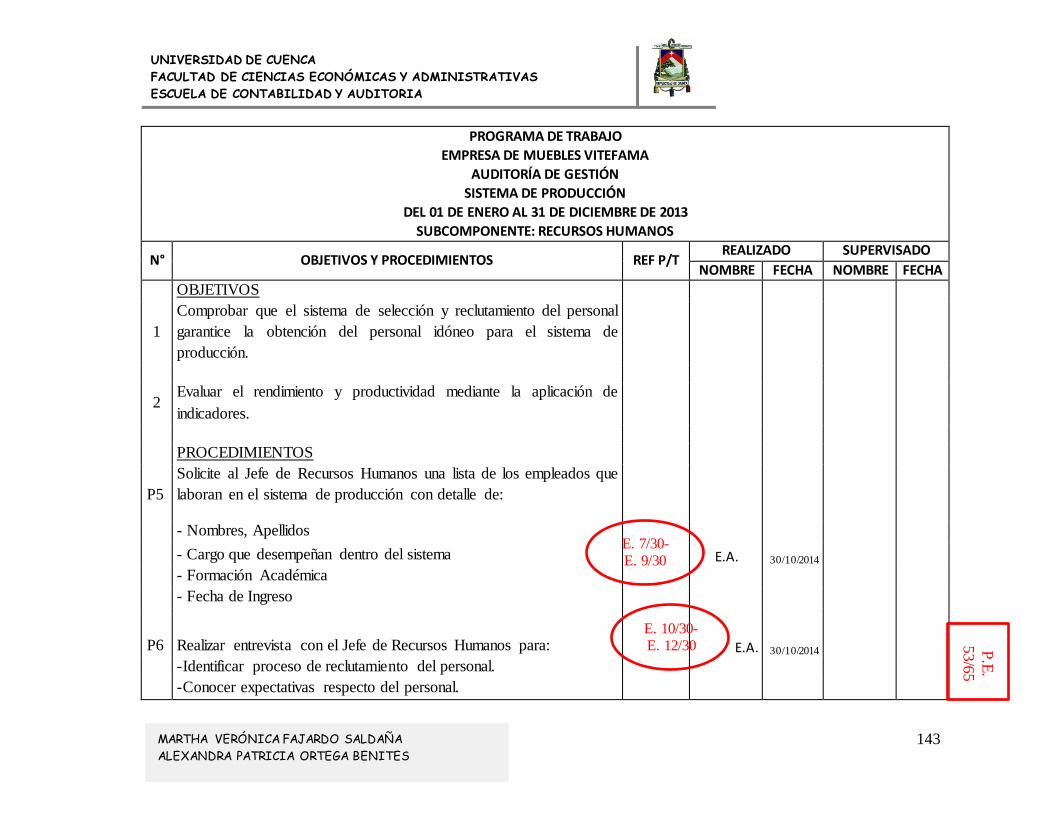

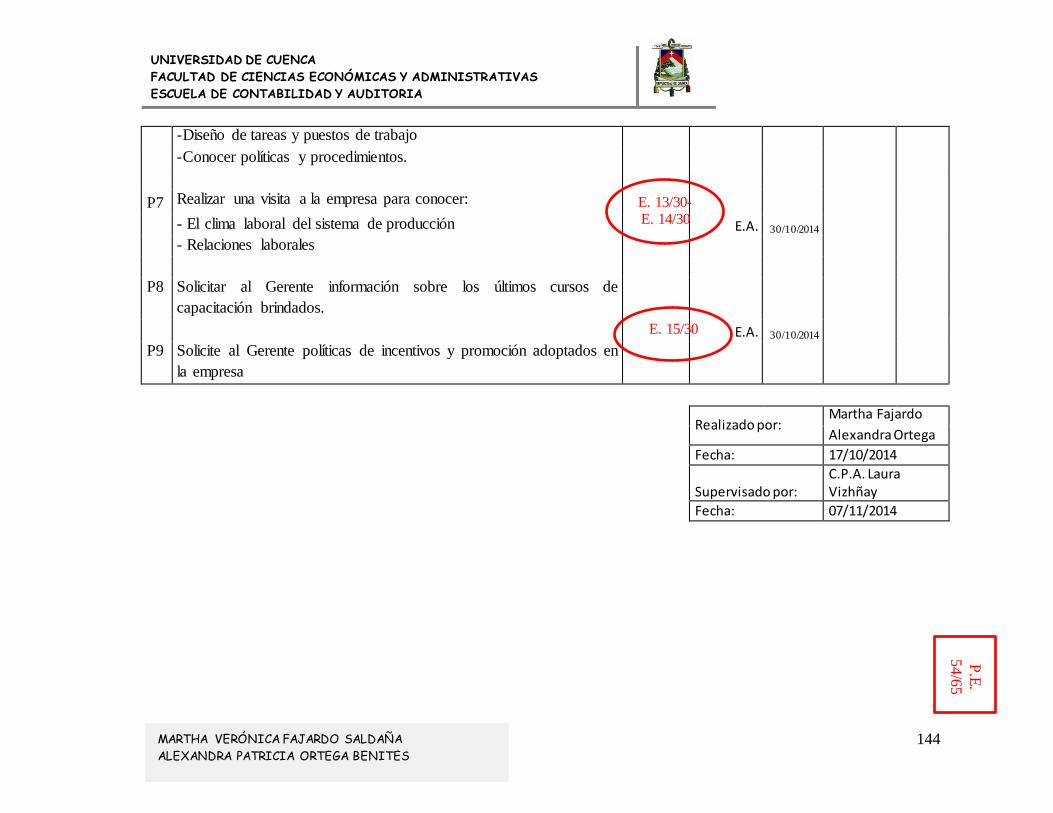

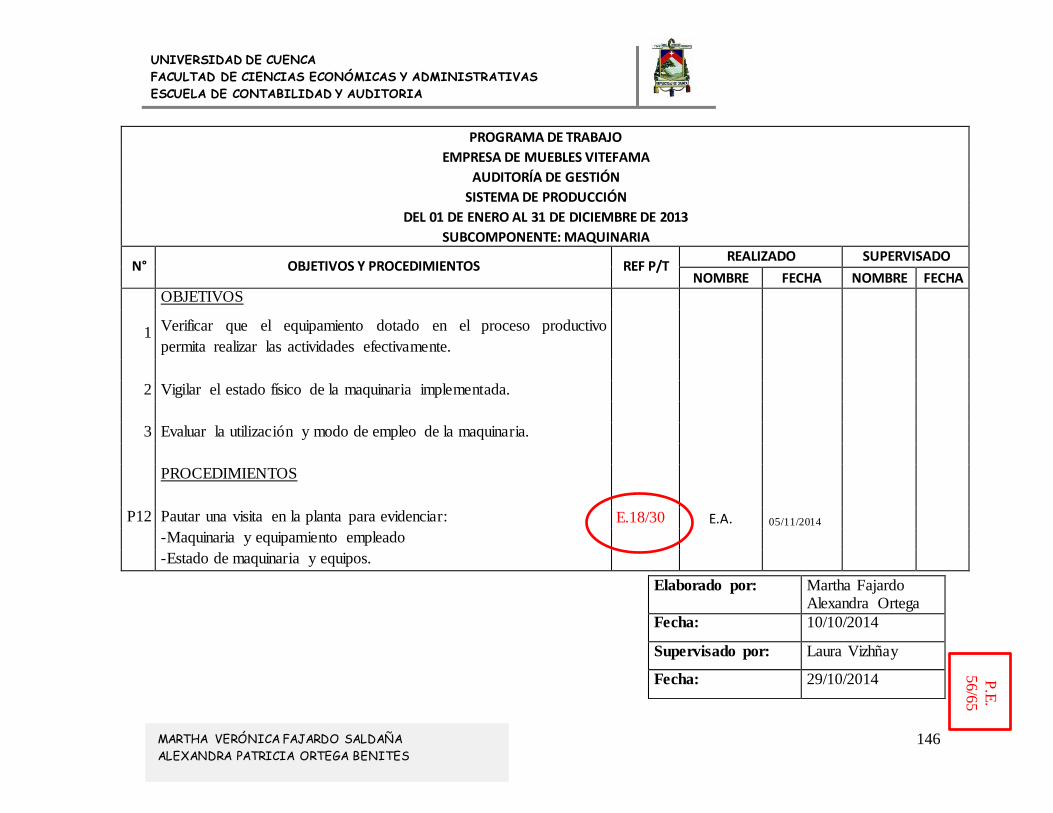

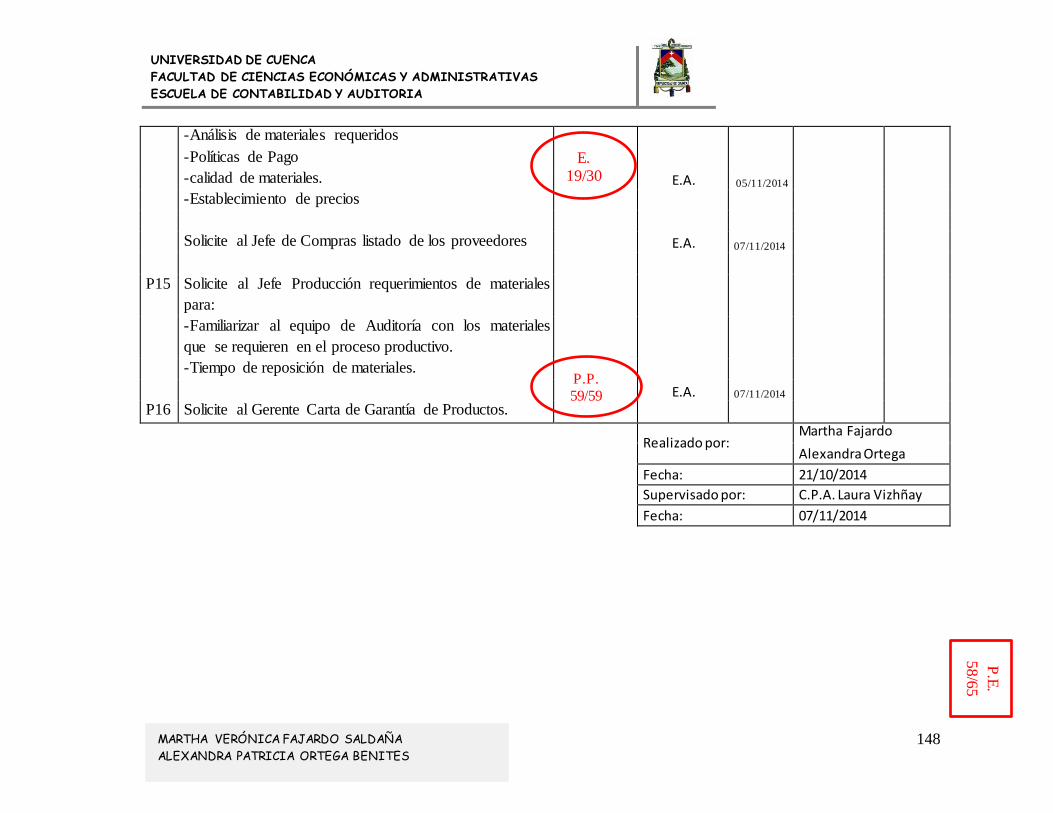

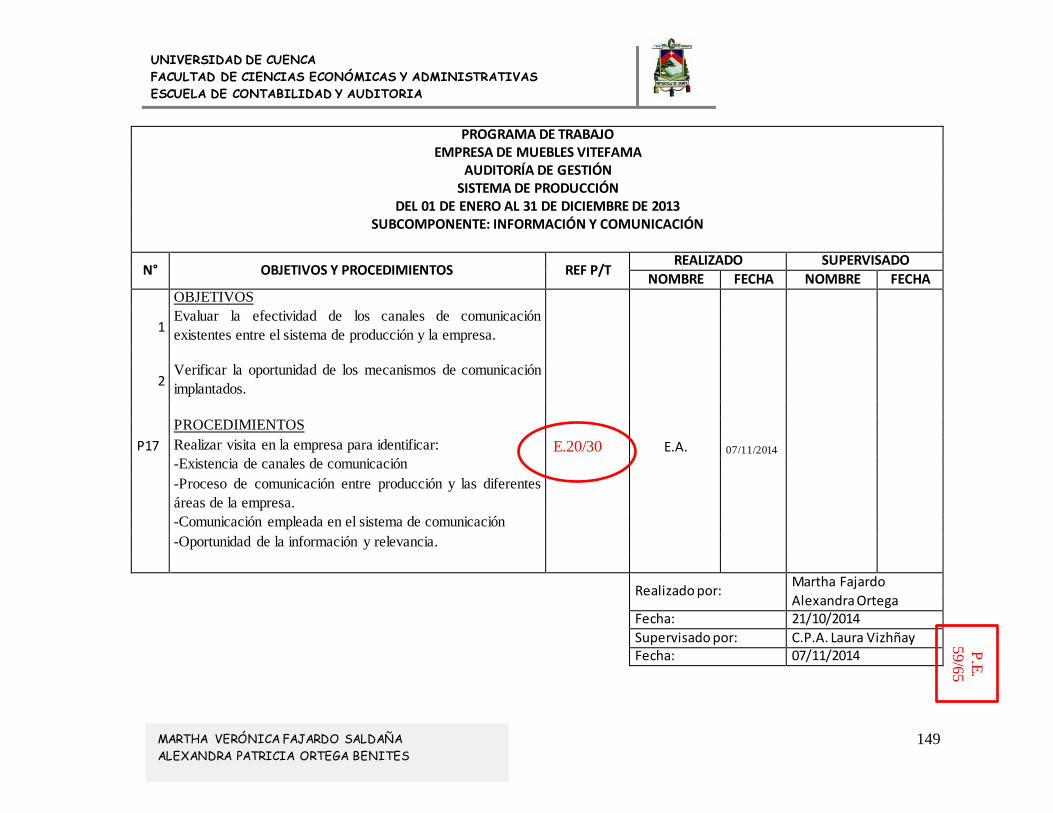

3.2.3. PROGRAMA DE TRABAJO ......................................................................................................141

3.2.4. INFORME DE EVALUACIÓN AL SISTEMA DE CONTROL INTERNO .....................151

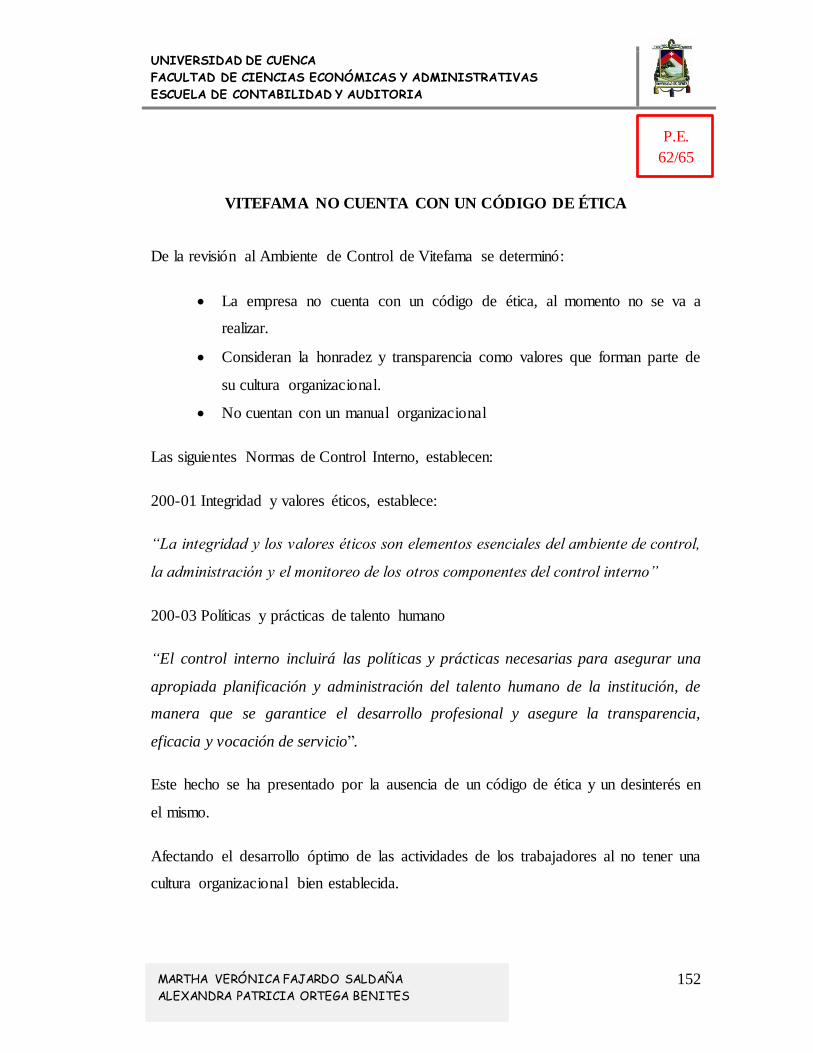

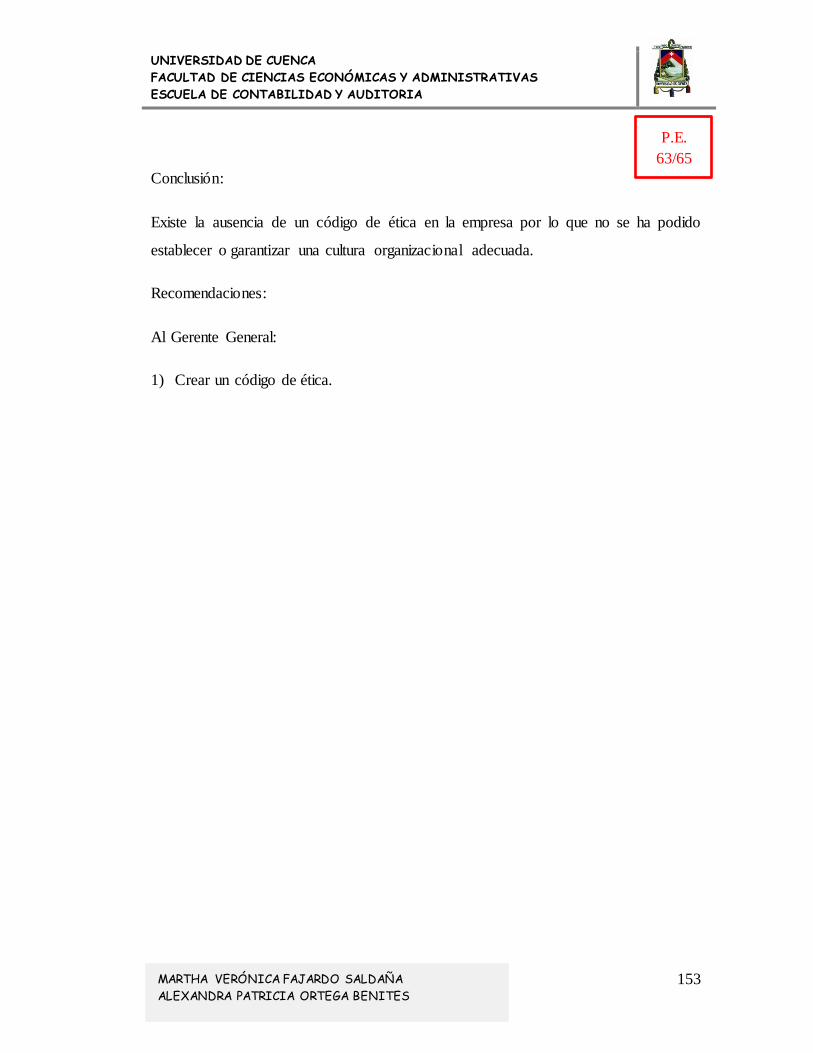

VITEFAMA NO CUENTA CON UN CÓDIGO DE ÉTICA ......................................................152

NO EXISTE UN PROGRAMA DE CAPACITACIONES PARA EL PERSONAL DE PLANTA ......154

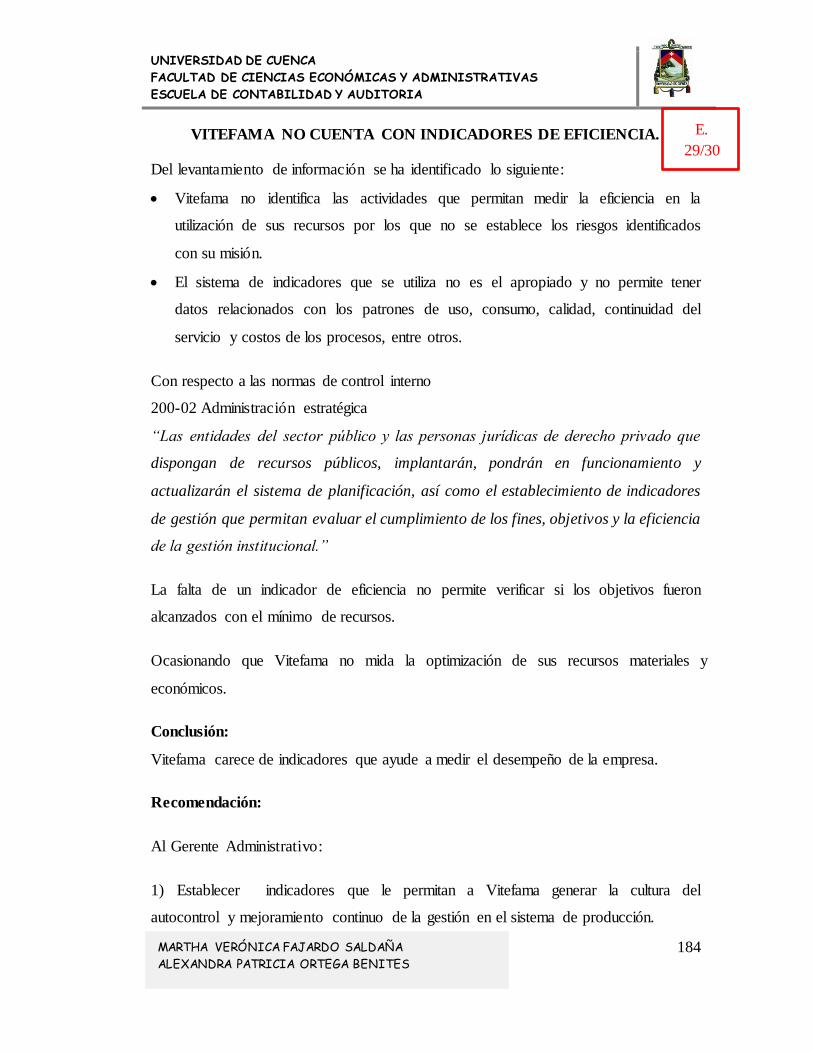

VITEFAMA NO CUENTA CON INDICADORES DE EFICIENCIA. ....................................155

3.3. EJECUCIÓN:...................................................................................................................................156

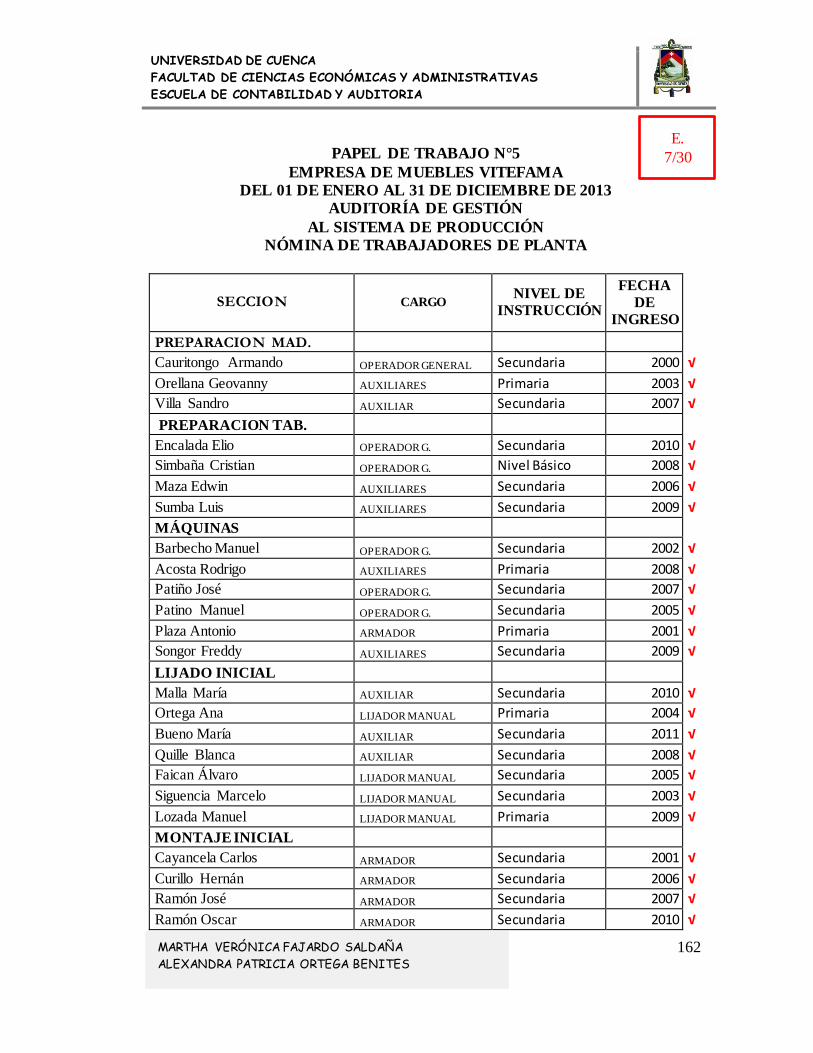

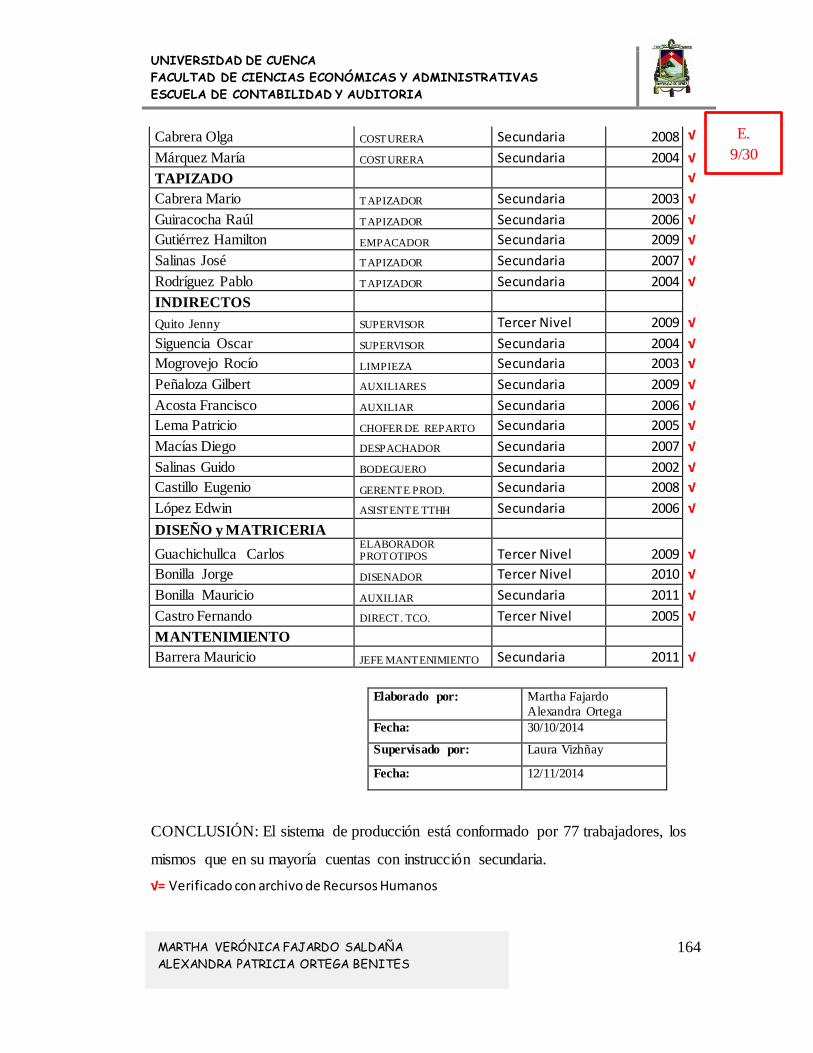

3.3.1. PAPELES DE TRABAJO: .................................................................................................156

3.3.2. INDICADORES DE GESTIÓN ........................................................................................179

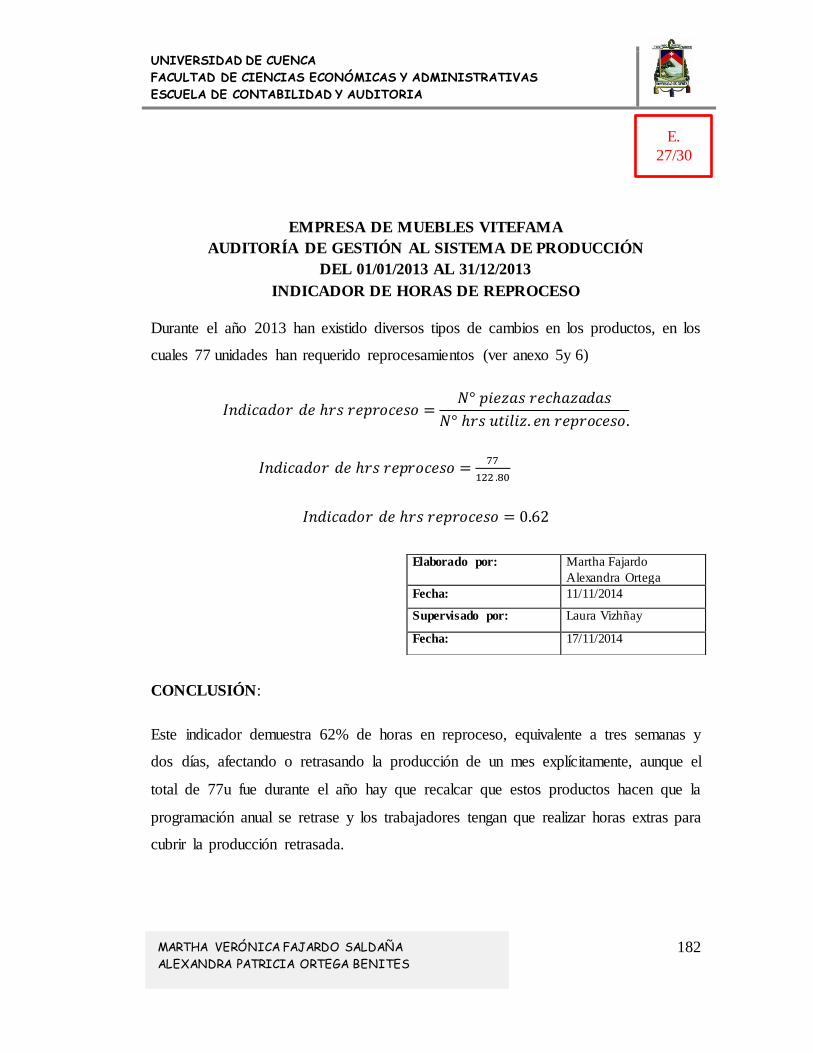

3.3.3. HALLAZGOS DE AUDITORÍA ......................................................................................183

VITEFAMA NO CUENTA CON ESTÁNDARES DE CALIDAD. ..........................................183

VITEFAMA NO CUENTA CON INDICADORES DE EFICIENCIA. ....................................184

4. CAPITULO IV RESULTADOS DE LA EVALUACIÓN.................................................................186

4.1. INFORME DE AUDITORÍA .......................................................................................................186

4.2. CONCLUSIONES Y RECOMENDACIONES ........................................................................203

4.2.1. CONCLUSIONES ...............................................................................................................203

4.2.2. RECOMENDACIONES .....................................................................................................204

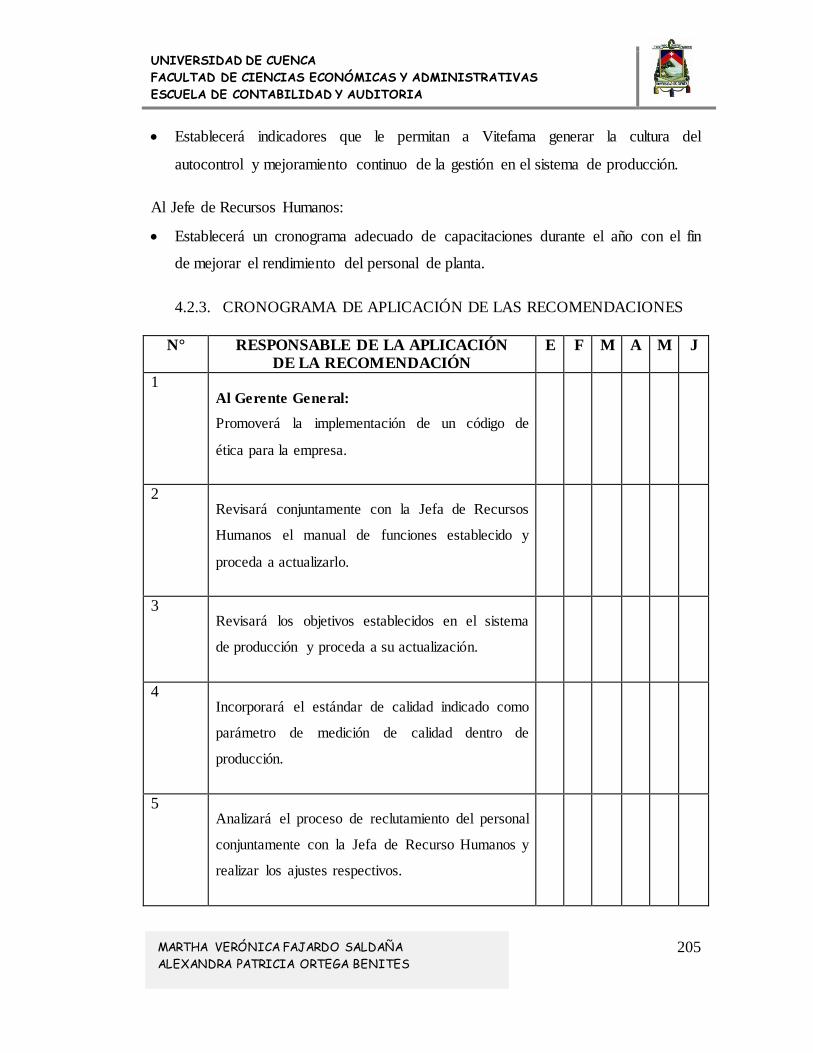

4.2.3. CRONOGRAMA DE APLICACIÓN DE LAS RECOMENDACIONES ................205

ANEXOS ...............................................................................................................................................................207

GLOSARIO ...........................................................................................................................................................208

BIBLIOGRAFÍA ..................................................................................................................................................283

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

7

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

ÍNDICE DE CUADROS

CUADRO 1: CLASIFICACIÓN DE LA AUDITORÍA………………………………….24

CUADRO 2: TECNICAS DE AUDITORÍA………………………………………...…….28

CUADRO 3: FASES DE AUDITORÍA…………………………………………………..30

CUADRO 4: COMPONENTES DEL CONTROL INTERNO. …………………………33

CUADRO 5: VENTAJAS Y DESVENTAJAS DE LOS MÉTODOS DE EVALUACIÓN………38

CUADRO 6: ATRIBUTOS DEL HALLAZGO……………………………………….47

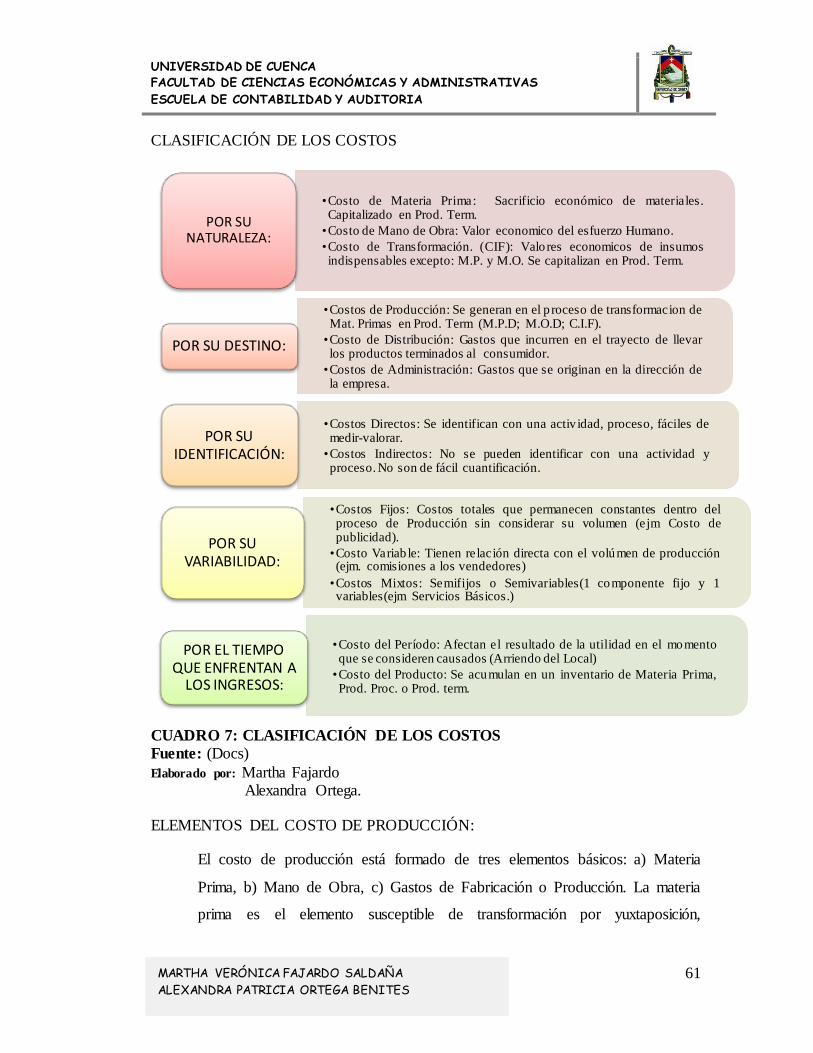

CUADRO 7: CLASIFICACIÓN DE LOS COSTOS………………………………...61

CUADRO 8: COSTO DE PRODUCCIÓN……………………………………………62

CUADRO 9: APLICACIÓN DE LOS SISTEMAS DE COSTEO……………………..64

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

8

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

RECONOCIMIENTO DE LOS DERECHOS DE AUTOR DE LA

UNIVERSIDAD DE CUENCA

Martha Verónica Fajardo Saldaña, autora de la tesis “Auditoría de Gestión

al Sistema de Producción de la Empresa de Muebles Vitefama en el Período

2013”, reconozco y acepto el derecho de la Universidad de Cuenca, en base al Art. 5

literal c) de su Reglamento de Propiedad Intelectual, de publicar este trabajo por

cualquier medio conocido o por conocer, al ser este requisito para la obtención de mi

título de Contador Público Auditor. El uso que la Universidad de Cuenca hiciere de

este trabajo, no implicará afección alguna de mis derechos morales o patrimoniales

como autora.

Cuenca, 17 de noviembre de 2014.

---------------------------------------- Martha Verónica Fajardo Saldaña

0105531545

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

9

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

RECONOCIMIENTO DE LOS DERECHOS DE AUTOR DE LA

UNIVERSIDAD DE CUENCA

Alexandra Patricia Ortega Benites, autora de la tesis “Auditoría de Gestión

al Sistema de Producción de la Empresa de Muebles Vitefama en el Período

2013”, reconozco y acepto el derecho de la Universidad de Cuenca, en base al Art. 5

literal c) de su Reglamento de Propiedad Intelectual, de publicar este trabajo por

cualquier medio conocido o por conocer, al ser este requisito para la obtención de mi

título de Contador Público Auditor. El uso que la Universidad de Cuenca hiciere de

este trabajo, no implicará afección alguna de mis derechos morales o patrimoniales

como autora.

Cuenca, 17 de noviembre de 2014.

----------------------------------------

Alexandra Patricia Ortega Benites 0302117403

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

10

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

DECLARACIÓN DE RESPONSABILIDAD

Martha Verónica Fajardo Saldaña, autora de la tesis “Auditoría de Gestión

al Sistema de Producción de la Empresa de Muebles Vitefama en el Período

2013”, certifico que todas las ideas, opiniones y contenidos expuestos en la presente

investigación son de exclusiva responsabilidad de su autora.

Cuenca, 17 de noviembre de 2014.

----------------------------------------

Martha Verónica Fajardo Saldaña 0105531545

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

11

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

DECLARACIÓN DE RESPONSABILIDAD

Alexandra Patricia Ortega Benites, autora de la tesis “Auditoría de Gestión al

Sistema de Producción de la Empresa de Muebles Vitefama en el Período 2013”,

certifico que todas las ideas, opiniones y contenidos expuestos en la presente

investigación son de exclusiva responsabilidad de su autora.

Cuenca, 17 de noviembre de 2014.

---------------------------------------- Alexandra Patricia Ortega Benites

0302117403

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

12

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

AGRADECIMIENTO:

Escalar un peldaño en nuestra vida profesional requiere:

Apoyo, esfuerzo y perseverancia.

Nuestro mayor y profundo agradecimiento a DIOS quién nos ha regalado la vida

y la sabiduría necesaria, permitiéndonos desarrollar este trabajo y culminar con

éxito nuestra carrera universitaria.

Una inmensa gratitud a nuestros PADRES quienes son el motor fundamental en

nuestra vida cotidiana y profesional, por su apoyo económico- moral y con su

cariño incondicional contribuyeron para que sea posible alcanzar esta meta.

Un sincero agradecimiento a nuestra TUTORA C.P.A. Laura Vizhñay gracias a

quién fue posible que el desarrollo de nuestra tesis se culminará de manera exitosa,

que con ningún egoísmo nos brindó sus conocimientos profesionales. A todos

nuestros DOCENTES que durante nuestro trayecto universitario nos prepararon

para ser unas excelentes profesionales.

Agradecemos también al PROPIETARIO DE VITEFAMA Ing. Teófilo Castro quién

nos permitió aplicar nuestros conocimientos en su distinguida Empresa, por todo su

apoyo y colaboración brindada para el desarrollo de la presente tesis.

Alexandra Martha

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

13

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

DEDICATORIA: Dedico esta tesis en primer lugar a

Dios quién me colmo con la salud y

vida necesaria para poder hacer este

trabajo, en segundo lugar a mis

padres y mi hermana por su amor,

paciencia y apoyo incondicional,

gracias por estar siempre a mi lado

incentivándome a seguir adelante. Y

por último a mis amigos y demás

personas que me ayudaron de una u

otra manera a cumplir este sueño.

Alex

Este logro lo dedico a Dios por todas

las bendiciones recibidas. A mi

mamita Eulalia Saldaña quién ha

sido Padre y Madre para mí, por

todos sus consejos e inmenso amor. A

mis hermanos, sobrinos y toda mi

familia quienes siempre me apoyan.

A mis ñaños Catecúmenos quienes me

brindan su amistad y comprensión

incondicional. A mis amigos y a todas

las personas que siempre me

fortalecen y me hacen comprender

que con PERSEVERANCIA se alcanza

el ÉXITO.

Martha

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

14

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

INTRODUCCIÓN

La Industria Mueblera es una de las principales actividades desarrolladas y constituye

una fuente de trabajo importante para la economía del país, por lo cual se ha visto

conveniente realizar el estudio de una de las empresas que forma parte de este

mercado.

En una empresa industrial el proceso productivo es vital para su supervivencia, razón

suficiente para que sea tratado con mucha precaución, además que permita disminuir

los denominados cuellos de botella que impiden que su actividad sea realizada con

eficacia.

Este ha sido el principal motivo para realizar esta Auditoría, estudiar los procesos

productivos de Vitefama, brindar una herramienta que le permita a la misma dotarse

de los instrumentos necesarios para que el sistema de producción funcione de manera

eficiente, eficaz y económica; y por ende pueda responder positivamente ante las

necesidades de la empresa y satisfacer la demanda.

Para desarrollar este trabajo se tuvo que realizar un conocimiento previo global de la

empresa, consecuentemente se estudió el sistema de control adoptado, para establecer

pruebas y mecanismos de auditoría que permitan desarrollar el análisis propuesto.

El contenido de la tesis incluye cinco capítulos, a continuación se presenta un detalle

general de lo que abarca cada uno de ellos:

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

15

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

El capítulo uno aborda la información referente a la empresa: Localidad, misión,

visión, objetivo general, objetivos específicos, valores, políticas, organigrama, etc.,

información necesaria para ejecutar nuestro trabajo.

El capítulo dos constituye el Marco Teórico Conceptual en él se exponen los

principales parámetros que se deben consideran para tener un amplio conocimiento

del tema a tratar, por ejemplo: definiciones de Auditoría, objetivos, importancia,

etapas, métodos, técnicas, indicadores y aspectos del proceso productivo; el objetivo

de este capítulo es: Permitir a los usuarios de este trabajo tener una comprensión del

desarrollo de esta Auditoría.

El tercer capítulo contempla el desarrollo de la Auditoría de Gestión al Sistema de

Producción de la Empresa de Muebles Vitefama en el periodo 2013, se da

cumplimiento a cada una de las fases de Auditoría: 1) Planificación Preliminar: se

llevarán a cabo entrevistas, matriz de riesgo, informe de planificación preliminar. 2)

Planificación Específica en ésta se realiza: Cuestionarios, diagramas de flujo, un

estudio del método COSO permitiendo identificar las debilidades que presenta el

Control Interno, las mismas que se verán reflejadas en su respectivo informe,

programas de Auditoría. 3) Ejecución en esta etapa se realizan pruebas de Auditoría,

hojas de hallazgo, y se analizan los indicadores.

En el cuarto capítulo se presentan los resultados de la evaluación, en esta sección se

visualiza el Informe de Auditoría, las conclusiones y recomendaciones a los

diferentes niveles jerárquicos, establecidas para mejorar el sistema de producción.

El en quinto capítulo se detallan las conclusiones y recomendaciones que se han ido

manifestando en el desarrollo de este trabajo de Auditoría de Gestión.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

16

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

“AUDITORÍA DE GESTIÓN AL SISTEMA DE

PRODUCCIÓN DE LA EMPRESA DE MUEBLES

VITEFAMA EN EL PERÍODO 2013”

1. CAPITULO I: CONOCIMIENTO DE LA EMPRESA

1.1.RESEÑA HISTORICA

En octubre de 1998, tres compañeros de la Universidad del Azuay, habiendo egresado

de la Facultad de Administración de Empresas, decidieron emprender una actividad

orientada al servicio de retapizado y reparación de muebles para el hogar, en un área

de 24 m2. Dicha actividad lo realizaban de forma personal como segunda jornada de

labor, porque en ese entonces dos de los socios laboraban en industrias Artepráctico y

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

17

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

el tercero en el centro de reconversión económica del Azuay, Cañar y Morona

Santiago (CREA).

Transcurridos aproximadamente un año se incorpora un nuevo socio, en donde nace

el nombre comercial de la Empresa VITEFAMA, que está compuesto de las primeras

dos letras de los nombre de los socios Vicente, Teófilo, Fausto, Marco, época en la

cual la actividad del negocio iba tomando mayor crecimiento y desarrollo, alcanzado

un éxito muy relevante.

En su inicio contaban con un solo trabajador pero paulatinamente a medida que iba

creciendo las operaciones se incorporaron más trabajadores y se amplió el área de

trabajo a 120 m2. En donde además de brindar servicio, se comenzó a producir sus

propios productos y comercializarlos en la ciudad y en algunas provinc ias del país.

Mientras las operaciones del negocio se daban con el mejor éxito se desprenden dos

de los socios en forma paulatina, sin embargo tuvieron que continuar con mayor

empeño y dedicación, teniendo que arrendar un local más amplio en el parque

industrial, incorporar nuevos productos a la producción y comercialización hasta que

fue posible adquirir una nave en el parque industrial.

Tuvieron que pasar muchas circunstancias como la crisis energética, la guerra con el

Perú, devaluaciones aceleradas a tal punto que el último socio decidió separarse, para

desde ese entonces convertirse en una empresa netamente de índole familiar.

Hoy cuentan con una planta de producción de 3500m2 en Ricaurte, con dos locales

comerciales en la ciudad de Cuenca, uno de ellos de 1500m2 de exhibición y uno en

la ciudad de Quito, y canales de distribución en las principales ciudades del país

como son: Guayaquil, Loja, Machala, Ambato, Riobamba, Santo Domingo, Manta,

Portoviejo e Ibarra.

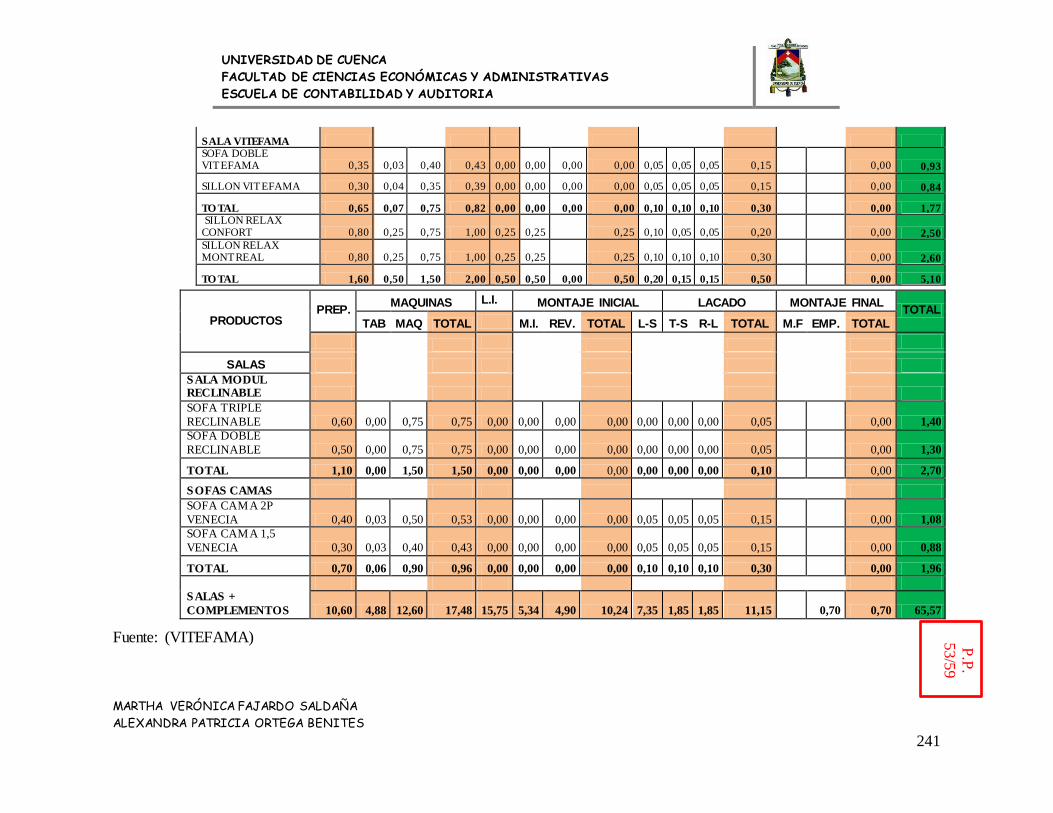

Fuente: (VITEFAMA)

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

18

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

1.2.LOCALIDAD

Ubicación: Ecuador – Azuay.

Fábrica: Cuenca: Ricaurte, 10 de Agosto y Julia Bernal.

Centro del hogar: El Vergel: Manuel J. Calle y Alfonso Cordero esquina.

Las Américas: Av. De las Américas y José Vinueza.

Quito: Calle Edmundo Carvajal y Pasaje E.

Canal de distribución: Manta: Coarte S.A. Av. 16 entre 12 y 13.

Machala: Centro Comercial Loaiza 9 de Octubre 710

Riobamba: Almacenes Buen Hogar 5 de Junio y Junín. Fuente: (VITEFAMA)

1.3.MISIÓN

El compromiso de VITEFAMA va más allá de diseñar, fabricar y proveer muebles de

alta calidad que cumplan las expectativas del mercado ecuatoriano, por ende deleitar

a sus clientes, también están comprometidos a contribuir con el desarrollo económico

y social de la ciudad por medio de la creación de fuentes de trabajo.

1.4.VISIÓN

Muy orgullosos de su pasado y proyección futura se han propuesto ser los número

uno en la industria nacional y colocarse entre los líderes a nivel internacional.

Fuente: (VITEFAMA)

1.5.OBJETIVOS DE LA EMPRESA

1.5.1. OBJETIVO GENERAL

Posicionar la marca en el mercado nacional e internacional, ofreciendo productos de

excelente calidad, para lograr mantenernos en el mismo, satisfaciendo así las

necesidades de los clientes.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

19

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

1.5.2. OBJETIVOS ESPECIFICOS

Mejorar la productividad de la empresa expandiéndose hacia los mercados

internacionales e incrementando el posicionamiento dentro del mercado nacional.

Expansión de la empresa sin afectar el medio ambiente, cumpliendo con todas las

normas y requisitos ambientales inherentes a la actividad.

Abrir nuevas tiendas a nivel nacional para incrementar el volumen de ventas.

Proporcionar productos de buen diseño, alta calidad e innovación para satisfacer

el bienestar, la funcionalidad y la comodidad de nuestros clientes.

Mejorar el nivel de rendimiento intelectual y laboral de nuestros empleados a

través de la capacitación.

Dividir la producción a través de líneas, tapizados y muebles de madera, el

rendimiento de producción y calidad de cada una de las líneas.

Fuente: (VITEFAMA)

1.6.PRINCIPALES ACTIVIDADES

Fabricación de muebles de cualquier material.

Actividades de alquiler de bienes inmuebles para locales comerciales

1.7.VALORES INSTITUCIONALES

Entre los valores principales de la Empresa se encuentra la honradez y la

transparencia, partiendo los mismos se desglosan en lo siguiente:

Trabajo en equipo: Trabajar en equipo es uno de los principales valores de la

Empresa, ayuda a que los procesos fluyan de manera ordenada, eficiente, procurando

entre todos los trabajadores lograr los objetivos establecidos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

20

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Excelencia: Buscar siempre la calidad en el trabajo diario alcanzar niveles requeridos

por nuestros clientes, esta excelencia implica también ofrecer un servicio de calidad.

Puntualidad: Este valor implica desde que los trabajadores entran a la empresa a

trabajar demostrando esmero en el cumplimiento de las tareas diarias, con esto se

alcanza que los productos sean entregados a tiempo a nuestros clientes.

Honestidad: Este virtud es indispensable en todos los trabajadores, el mismo que

engloba la veracidad, decencia, honradez hacia los demás colaboradores. A partir de

este valor alcanza la confianza anhelada para cumplir con una conducta recta e

intachable.

Respeto: el respeto muestra la calidad de gente de los trabajadores, en su manera de

convivir respondiendo con gestos de respeto hacia los demás; creando un clima

laboral efectivo en la empresa.

Fuente: (VITEFAMA)

1.8.ESTRUCTURA ORGÁNICA (Ver anexo 1)

1.9. FUNCIONES DE LOS DIFERENTES DEPARTAMENTOS

“GERENTE GENERAL:

Realizar funciones periódicas acerca del cumplimiento de las funciones de los

diferentes departamentos.

Planear y desarrollar metas a corto y largo plazo junto con los objetivos

propuestos a realizarse.

Designar todas las posiciones gerenciales para el crecimiento de la empresa.

Dirigir la empresa, tomar decisiones, supervisar y ser un líder dentro de la

empresa.

DEPARTAMENTO DE RECURSOS HUMANOS:

Planeamiento y organización de los Recursos Humanos.

Liquidación de sueldos y jornales.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

21

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Capacitación.

Servicios médicos y sociales.

DEPARTAMENTO DE PRODUCCIÓN:

Ingeniería.

Producción.

Compras.

Control de las capacidades de producción.

Control de la calidad y mantenimiento.

DEPARTAMENTO DE COMERCIALIZACIÓN:

Marketing.

Publicidad.

Distribución.

Planeamiento de ventas.

Operaciones de ventas.

DEPARTAMENTO DE FINANZAS:

Planeamiento financiero.

Tesorería, pagos y cobros.

Contabilidad.

Gastos de auditoría interna.

Control de gestión presupuestaria y tributación.

DEPARTAMENTO DE INVESTIGACIÓN Y DESARROLLO:

Diseño y desarrollo de proyectos (nuevos artículos, prototipos, cambios en

articulo)”.

(López Salazar, Análisis y propuesta de mejoramiento de la producción en la Empresa Vitefama, 2013).

1.10. REGLAMENTO INTERNO (Ver Anexo 2)

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

22

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2. CAPITULO II MARCO TEÓRICO

2.1. LA AUDITORÍA

2.1.1. CONCEPTO

La auditoría presenta un amplio y vital concepto, permite comprobar que la

información revelada es confiable, oportuna y cumple con los lineamientos

adoptados, tratando de obtener el máximo provecho de los recursos, además que

ayuda a conseguir las evidencias de los procedimientos, información y/o registros.

La auditoría, en general, es un examen sistemático de los estados financieros,

registros y operaciones con la finalidad de determinar si están de acuerdo con

los principios de contabilidad generalmente aceptados, con las políticas

establecidas por la dirección y con cualquier otro tipo de exigencias legales o

voluntariamente adoptadas. (Madariaga , 2004)

2.1.2. IMPORTANCIA

Con el pasar del tiempo la Auditoría ha ido adquiriendo mayor importancia, el control

de las actividades, procedimientos son más difíciles y deben ser tratados con mayor

cautela; mientras más grande es una empresa mayor debe ser el control, el mismo que

ayudará alcanzar la integridad, exactitud de estados financieros, actividades y/o

documentos.

Las políticas, planes, procedimientos que se establecen son importantes y deben ser

los más adecuados, para que el auditor con el análisis que realice pueda expresar

recomendaciones que sean acogidas y cumplidas por la dirección; entre los objetivos

de los beneficiarios del informe con los de la auditoría existe una relación directa.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

23

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2.1.3. PERFIL DEL AUDITOR

Fundamentando que la auditoría es una actividad de gran importancia para la

empresa, el auditor debe estar lo suficientemente capacitado para realizar este trabajo,

sobre él repercuten todas las responsabilidades, además que se verá reflejado en las

recomendaciones propuestas para mejorar el desempeño de la misma.

Es indispensable que el auditor tenga una formación completamente pulida en lo

siguiente: académico (niveles técnicos en lo que ha estudios se refiere),

complementario (siempre se esté actualizando a través de conferencias por ejemplo)

y empírico (la práctica ayuda a fortalecer sus conocimientos).

Cuando el auditor desarrolle sus actividades deberá desenvolverse sin

complicaciones, resolver fácilmente los inconvenientes que se vayan presentando, de

esta manera sus habilidades se irán fortaleciendo, entre las que se pueden citar están

las siguientes:

Comunicador,

Actitud siempre positiva,

Líder,

Tener la iniciativa,

Ser analítico,

Manejar conflictos,

Decidido,

Demostrar confianza,

Observador,

Tenaz,

Independiente,

Ético, etc.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

24

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2.1.4. CLASIFICACIÓN DE AUDITORÍA

CUADRO 1: CLASIFICACIÓN DE LA AUDITORÍA

Fuente: (Manual de Auditoría, Contraloria General del Estado)

Elaborado por: Martha Fajardo Alexandra Ortega.

2.1.5. TIPOS DE AUDITORÍA

Existen diversos tipos de auditoría entre los que se pueden citar están los siguientes:

Auditoría Financiera:

“Proceso en el cual el resultado final, es emitir un informe, donde el auditor expresa

su opinión sobre la realidad financiera de la empresa”. (Slideshare)

CLASIFICACIÓN DE LA

AUDITORÍA

Según el

Objeto

Según el

Sujeto

Según la

Naturaleza de

la Auditoría

Según el

Alcance

Según el

Tipo de

Auditor

Según la

Motivación

Financiera

Gestión

Sistemas

Social

Ambiental

Laboral

Interna

Externa

Público

Privado

Social

Externo

Interno

Operativo

Total

Parcial

Legal Cumplimiento

Voluntaria

Obligatoria

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

25

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Auditoría de Cumplimiento:

Examen en donde se verifica que las diversas operaciones y/o actividades de

la empresa se están desarrollando de acuerdo a las normas establecidas. Para

esta auditoría se requiere de la revisión del soporte legal, contable, financiero;

el mismo que permitirá comprobar que los procedimientos y controles

utilizados concuerdan con las normas aplicables. (Slideshare)

Auditoría de Gestión:

“Es el examen que se realiza con la finalidad de presentar un informe de la evaluación

de la eficiencia, eficacia y economía de sus operaciones y del cumplimiento de los

objetivos”. (Slideshare)

La auditoría de gestión, es el examen sistemático y profesional, efectuado por

un equipo multidisciplinario, con el propósito de evaluar la eficacia de la

gestión de una entidad, programa, proyecto u operación, en relación a sus

objetivos y metas, determinar el grado de economía y eficacia en el uso de

recursos disponible, y, de medir la calidad de los servicios, obras o bienes

ofrecidos, y, el impacto socio económico derivado de sus actividades.

(Gubernamental)

Auditoría Administrativa:

“Es el examen completo a la estructura orgánica, de los métodos de control y empleo

de recursos. Esta auditoría ayuda a los directivos saber cómo está siendo administrada

la empresa desde los distintos niveles jerárquicos, y por ende ayudará a detectar las

áreas que requieren mayor atención”. (Slideshare)

Auditoría Ambiental:

Con el transcurso del tiempo el medio ambiente se ha ido deteriorando. Razón

por la cual esta auditoría es muy importante, existe una vinculación directa

entre empresa-medio ambiente; por ello es necesario que el Recurso Humano

pueda identificar los factores de contaminación que emiten las empresas, de

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

26

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

esta manera se evalúe el impacto y se generen sistemas medio ambientales.

(Slideshare)

Auditoría Forense:

Para la ejecución de esta auditoría, se necesita que el experto tenga

conocimientos nítidos de métodos de investigación, contabilidad, auditoría; en

este proceso se recopilará toda la evidencia necesaria para combatir la

corrupción financiera-administrativa, utilizando todos los procedimientos,

técnicas, normas, para el sondeo de los delitos financieros. (Slideshare)

Auditoría Informática:

“Examen de los sistemas de control interno y de los procesos administrativos de la

empresa. El resultado será emitir un informe en el que se den a conocer lo detectado

(puntos débiles) y por ende las recomendaciones a dichas debilidades”. (Slideshare)

2.1.6. NORMAS DE AUDITORÍA

NORMAS INTERNACIONALES DE AUDITORÍA (NIA): Contienen principios

básicos y esenciales junto con los lineamientos necesarios para llevar a cabo una

auditoría.

Las Declaraciones de Normas de Auditoría o SAS (Statements on Auditing

Standards) son interpretaciones de las normas de auditoría generalmente

aceptadas que tienen obligatoriedad para los socios del American Institute of

Certified Public AccountantsAICPA, pero se han convertido en estándar

internacional, especialmente en nuestro continente. Las Declaraciones de

Normas de Auditoría son emitidas por la Junta de Normas de Auditoría

(Auditing Standard Board ASB). (Cerezo Ramirez, Quezada Jumbo,

Quintanilla Aguilar, & Riera Quezada , 2012)

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

27

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS (NAGA):

Establece los principios a utilizarse en el proceso de auditoría para conseguir los

objetivos y para que el trabajo realizado por el auditor sea de calidad.

NORMAS INTERNACIONALES DE AUDITORÍA Y ASEGURAMIENTO

(NIAA): Establece los principios y lineamientos para generar mayor confianza en

los informes financieros; estas normas contribuyen a que las prácticas de auditoría

sean realizadas de manera uniforme.

Las NIAA son un conjunto de principios, reglas o procedimientos que

obligatoriamente debe seguir o aplicar el profesional Contador Público que se

dedique a labores de auditoría de estados financieros, con la finalidad de

evaluar de una manera razonable y confiable la situación financiera de la

empresa o ente por él auditados, y en base de aquello le permita emitir su

opinión en forma independiente con criterio y juicio profesionales acertados.

(Cerezo Ramirez, Quezada Jumbo, Quintanilla Aguilar, & Riera Quezada ,

2012)

NORMAS INTERNACIONALES DE AUDITORÍA Y CONTROL DE

CALIDAD (NIACC): Establece los principios y lineamientos referentes a las

responsabilidades del sistema de control de calidad de la firma.

2.1.7. TÉCNICAS DE AUDITORÍA

Las técnicas de auditoría son los métodos y pruebas utilizados de forma común por

los auditores, estas técnicas sirven para obtener evidencia, las mismas que son la base

de las conclusiones y opiniones del auditor.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

28

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

CUADRO 2: TECNICAS DE AUDITORÍA

Fuente: (Manual de Auditoría, Contraloria General del Estado) Elaborado por: Martha Fajardo

Alexandra Ortega.

2.1.8. PRUEBAS DE AUDITORÍA

Las pruebas de auditoría son métodos que utiliza y aplica un auditor a hechos y/o

transacciones de una empresa con el fin de obtener evidencia suficiente para

determinar la autenticidad de un hecho, además que respalda la opinión del auditor.

Estas pruebas se archivan en los papeles de trabajo, las mismas que permiten al

auditor asegurarse que su examen es válido, y que sus resultados son efectivos y

exactos; tenemos las siguientes:

Pruebas de control o cumplimiento.

Pruebas sustantivas.

Pruebas de doble propósito.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

29

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Las pruebas de cumplimiento establecen el grado de control de los procedimientos

aplicados en el funcionamiento del control interno, estas pruebas ayudan a determinar

si los procedimientos que se están utilizando en la empresa cumplen con los

procedimientos de gestión establecidos, obteniendo evidencia de la documentación.

Se utilizan para determinar la certeza y seguridad de un proceso definido. Estas

pruebas de control se dividen en: 1) Pruebas que ayudarán a entender la estructura del

control interno; y, 2) Pruebas que ayudarán a determinar el riesgo de control

evaluado.

Las pruebas sustantivas se realizan para obtener evidencia suficiente sobre la

validez y fiabilidad de la información financiera, las mismas que permiten detectar

representaciones erróneas en los estados financieros.

Se utilizan para determinar que los procesos realizados por la empresa son correctos.

Estas pruebas no pueden faltar en el desarrollo de una auditoría, al ser ejecutadas se

está verificando, calculando y validando las operaciones realizadas por la empresa, y

de esta manera se determinará que las mismas son correctas y poder emitir una

opinión.

Se clasifican en:

Pruebas sustantivas de operaciones: Nivel de confianza existente en saldos de

cuentas y operaciones.

Pruebas analíticas: En estas pruebas se realiza una descomposición de una cuenta

para realizar una comparación entre: lo registrado y la expectativa del auditor; la

diferencia significativa que se obtenga se debe analizar para exponer una

conclusión.

Prueba de detalles de saldos: Procedimientos que permiten determinar

irregularidades en los saldos de las cuentas

En definitiva las pruebas de control ayudan a definir si los controles son adecuados y

las pruebas sustantivas determinan la integridad de los procesos reales.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

30

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Pruebas de doble propósito: Estas pruebas revelan evidencia sustantiva que permite

deducir la existencia y la confianza de los controles, determina el grado de

cumplimiento y la razonabilidad de las cuentas.

2.1.9. FASES DE LA AUDITORÍA

CUADRO 3: FASES DE AUDITORÍA

Fuente: (Manual de Auditoría, Contraloria General del Estado) Elaborado por: Martha Fajardo

Alexandra Ortega.

Para realizar un trabajo de Auditoría generalmente se realiza el siguiente proceso

metodológico:

1. Planificación de Auditoría

1.1. Planificación Preliminar: Conocimiento general de la Empresa a ser auditada.

1.2 Planificación Específica: Evaluación del Sistema de Control Interno.

2. Ejecución: Aplicación del programa de auditoría a través de pruebas.

3. Conclusión: Comunicación de los resultados de la Auditoría

•PRELIMINAR (Conocimiento de la empresa)

•ESPECIFICA (Evaluación al Sistema de Control Interno, elaboracion de programas)

PLANIFICACION

•Aplicación de los programas

•Papeles de trabajo

•Elaboración de Hallazgos

EJECUCIÓN •Redacción Borrador de Informe

•Conferencia Final

•Emisión de Informe Final

COMUNICACIÓN

DE RESULTADOS

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

31

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2.1.9.1.PLANIFICACIÓN

“Constituye la primera fase del proceso de auditoría y de su concepción dependerá la

eficiencia y efectividad en el logro de los objetivos propuestos, utilizando los recursos

estrictamente necesarios”. (Financiera, 2001)

Planificación “Proceso de preparación de un conjunto de decisiones para actuar en el

futuro, orientado a lograr los fines con medios óptimos” (París Roche, 2005)

Al referirse a la planificación, se habla de una serie de actividades que se llevan a

cabo pensando en una meta u objetivo a alcanzar ya sea en el corto, mediano o largo

plazo. En una Auditoría se puede deducir que la planificación conlleva a realizar un

conjunto de actividades que permiten obtener y actualizar información acerca de la

empresa en donde se ejecuta la auditoría y de su entorno.

Existen dos tipos de planificación de auditoría:

Planificación preliminar (P.P)

Planificación especifica. (P.E)

2.1.9.1.1. PLANIFICACIÓN PRELIMINAR

La planificación preliminar generalmente se realiza al inicio de una auditoría, en esta

etapa el auditor lleva a cabo una serie de actividades como por ejemplo:

Conocimiento de la empresa, actividades, políticas, instalaciones, objetivos, etc.

Entrevistas con la administración, con los jefes departamentales, y/o personal en

general.

Visitas a las instalaciones de la empresa, etc.

Estas actividades se realizan con el propósito de tener un conocimiento amplio de la

empresa, negocio y/o industria, esto ayuda a que el auditor se familiarice con la

naturaleza de la empresa, además de tener una noción de las posibles áreas de

intervención.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

32

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Para iniciar la Planificación Preliminar, se elabora una orden de trabajo,

continuamente se realizan las actividades que se tengan preparados para conocer a la

empresa (programas), seguido se elabora una matriz de planificación preliminar en

donde se establece el enfoque preliminar de auditoría, esta etapa finaliza con la

emisión de un reporte de planificación preliminar.

2.1.9.1.2. PLANIFICACIÓN ESPECÍFICA

La planificación especifica es la segunda etapa de una auditoría en esta parte el

auditor evalúa el Sistema de Control Interno implantado en la empresa; esto implica

el estudio selectivo de las principales actividades de la empresa y el cumplimiento de

sus objetivos, aplicación de los principios de control interno, puntos claves

establecidos en la estructura organizativa y base legal, entre otros.

En esta fase se establece:

Áreas críticas a ser estudiadas en la siguiente etapa de auditoría.

Evaluación y calificación del riesgo de auditoría para elaborar programas.

La naturaleza y extensión de los procedimientos de auditoría.

Con esta fase se tiene un claro panorama de las áreas críticas (mayor riesgo) de una

empresa, y hacia donde se debe inclinar la mayor parte del enfoque del auditor para

seleccionar cuidadosamente los procedimientos a seguir; en esta etapa se realiza un

Informe de Evaluación al Sistema de Control Interno.

La diferencia entre la planificación preliminar y la planificación específica, es que en

la primera se estudia a la entidad como un todo; y en la segunda se trabaja por

componentes separados.

2.1.9.1.2.1.CONTROL INTERNO

CONCEPTO

El control interno es un proceso indispensable para la organización contable-

administrativa de negocio o empresa; si el control interno está bien preparado,

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

33

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

fundamentado, realizado y, aunque la seguridad que brinda no garantiza al 100% el

cumplimiento de objetivos; la organización puede alcanzar un gran éxito, porque

además de brindar seguridad razonable de la confiabilidad de la información, también

ayudará a que las operaciones se realicen de manera eficiente.

Proceso diseñado, implementado y mantenido por los encargados del gobierno

o mando corporativo, la Administración y otro personal, para proporcionar

seguridad razonable sobre el logro de los objetivos de la entidad respecto a la

confiabilidad de la información financiera, efectividad y eficiencia de las

operaciones y cumplimiento de las leyes y regulaciones aplicables. (Instituto

Méxicano de Contadores Públicos, 2010)

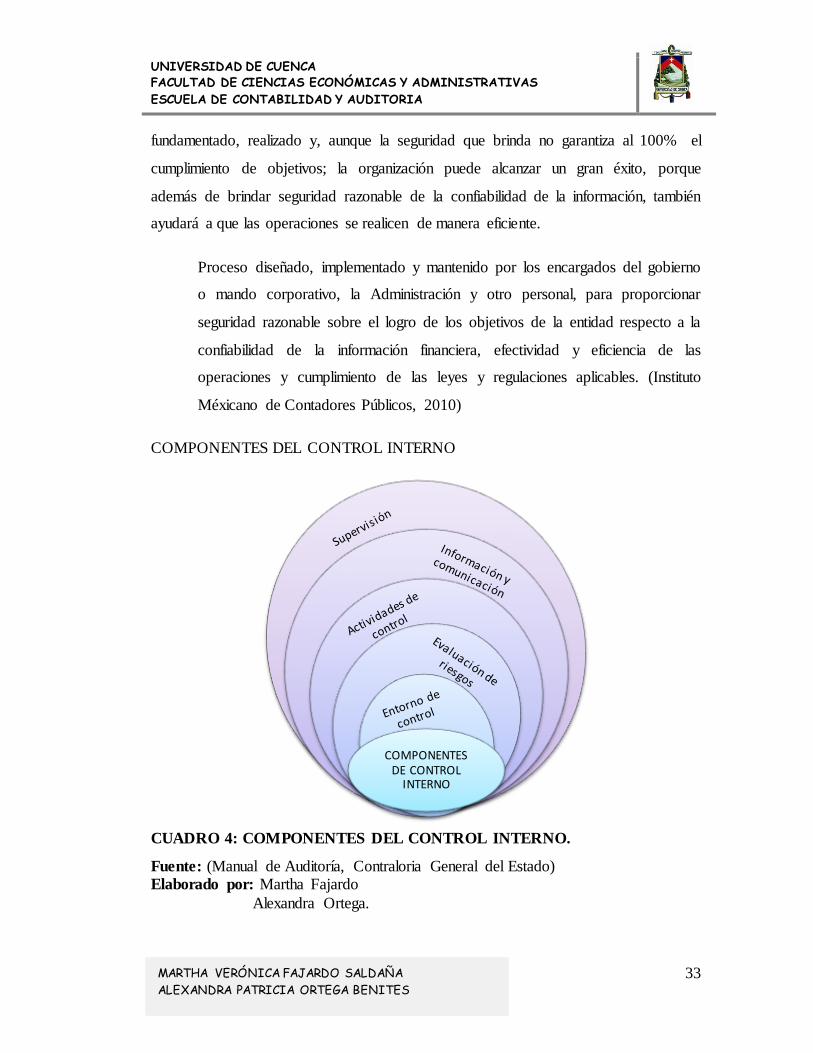

COMPONENTES DEL CONTROL INTERNO

CUADRO 4: COMPONENTES DEL CONTROL INTERNO.

Fuente: (Manual de Auditoría, Contraloria General del Estado) Elaborado por: Martha Fajardo

Alexandra Ortega.

COMPONENTES DE CONTROL

INTERNO

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

34

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Dentro del Control Interno se encuentran cinco componentes, de suma importancia

para una empresa, se enlazan con los objetivos de la misma y constituyen un método

que le permite alcanzar sus objetivos y llegar a los resultados esperados por la

administración. Los componentes del control interno son los siguientes:

Entorno de control

Evaluación de riesgos

Actividades de control

Información y comunicación

Supervisión

“Entorno de control.- El núcleo de un negocio es su personal (sus atributos

individuales incluyendo la integridad, los valores éticos y profesionalidad) y el

entorno en el que trabajan” (Coopers & Lybrand, 1997)

Si bien en una empresa todos los recursos son importantes, se hace énfasis en el

Recurso Humano; las personas que en ella laboran son las que dan vida al negocio, es

por ello que se debe conocer la aptitud, actitud, comportamientos, valores, integridad

de las mismas, además de brindar un estímulo que influya en el conocimiento de los

empleados sobre el control. En el ambiente de control se debe tener en cuenta los

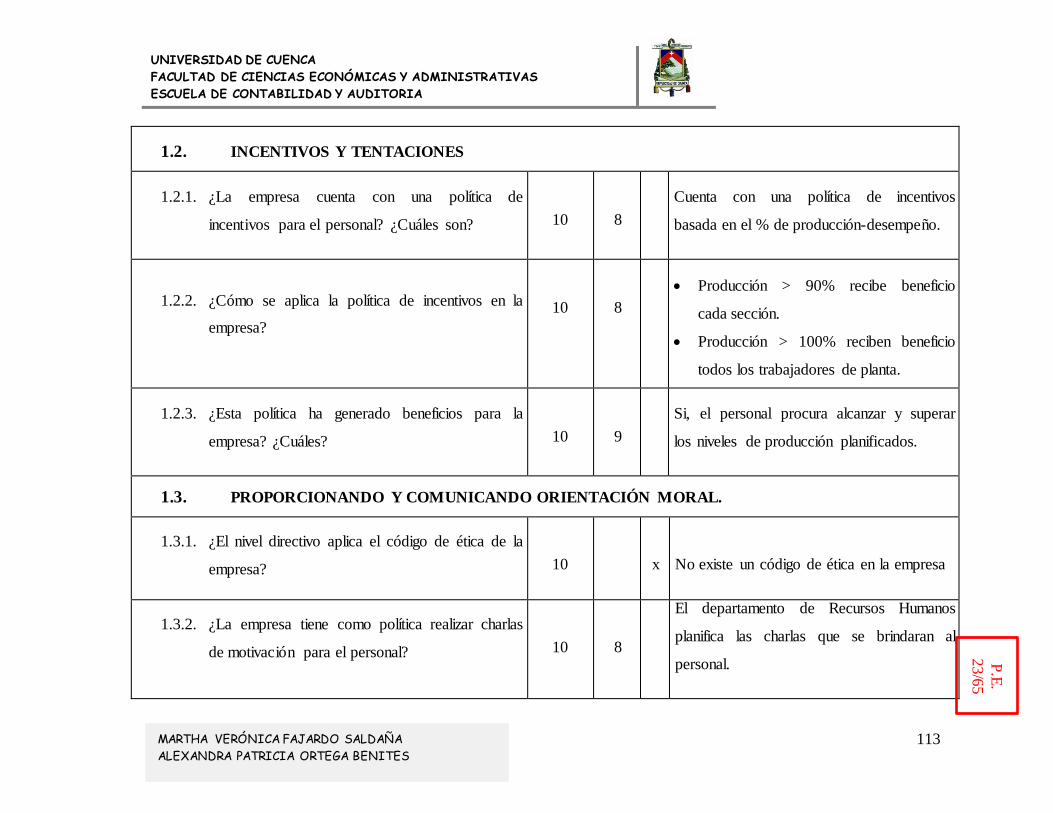

siguientes aspectos:

Integridad y valores éticos.

Incentivos y tentaciones.

Proporcionando y comunicando orientación moral.

Compromisos para la competencia.

Comité de Auditoría

Filosofía y estilo de operación de la administración.

Estructura organizacional

Asignación de autoridad y responsabilidad.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

35

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Políticas y prácticas sobre Recursos Humanos.

Además de considerar los recursos materiales y recursos financieros.

Evaluación de los riesgos.- La entidad debe conocer los riesgos con los que

se enfrenta. A de definir objetivos, integrados en las actividades de ventas,

producción, comercialización, finanzas, etc., para que la organización

funcione de forma coordinada igualmente debe establecer mecanismos para

identificar, analizar y tratar los riesgos correspondientes. (Coopers & Lybrand,

1997)

Debido que el ambiente de una organización es cambiante, el principal reto al que se

enfrenta diariamente es identificar los riesgos que directa o indirectamente afectan a

la empresa, los mismos que deben ser evaluados, enfrentados y gestionados de la

forma correcta de modo que no afecten los objetivos de la empresa.

Este es un proceso que la Administración se va a enfrentar continuamente, por ello es

necesario contar con un sistema que ayude a visualizar, identificar y gestionar

riesgos, considerando que cualquier decisión que se tome debe ser orientada hacia el

futuro de la empresa.

“Actividades de control.- Deben establecerse y ejecutarse políticas y procedimientos

que ayuden a conseguir una seguridad razonable de que se llevan a cabo de forma

eficaz las acciones consideradas necesarias para afrontar los riesgos que existen

respecto a la consecución de los objetivos de la entidad” (Coopers & Lybrand, 1997)

Todo riesgo tiene acciones correctivas, con las actividades de control se establecen y

ejecutan procedimientos que ayudan a verificar que las actividades que se están

aplicando son efectivas. En toda la organización deben existir acciones correctivas,

que ayuden a enfrentar a los riesgos, de manera que estos no se conviertan en un

impedimento en la consecución de objetivos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

36

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

“Información y comunicación.- Las mencionadas actividades están rodeadas de

sistemas de información y comunicación. Estos permiten que el personal de la entidad

capte e intercambie la información requerida para desarrollar, gestionar y controlar

sus operaciones” (Coopers & Lybrand, 1997)

En toda empresa por más pequeña que ésta sea, debe contar con canales de

comunicación fluidos, por medio de los cuales el personal de la empresa pueda tener

acceso a la información necesaria de manera que desarrolle su trabajo de manera

efectiva, además que participe dinámicamente en el mejoramiento del negocio.

El mensaje que circule por la organización debe ser completamente claro, de tal

manera que entre las diferentes jerarquías se genere un ambiente de trabajo ameno,

esto ayudará a que exista mayor confianza entre empleado-ejecutivo, permitiendo que

el Recurso Humano contribuya activamente en el sistema de control.

“Supervisión.- Todo el proceso ha de ser supervisado, introduciéndose las

modificaciones pertinentes cuando se estime oportuno. De esta forma el sistema

puede reaccionar ágilmente y cambiar de acuerdo con las circunstancias” (Coopers &

Lybrand, 1997)

Todo proceso que se realice en una empresa por más pequeño que sea, debe ser

supervisado, es de vital importancia puesto que ayuda en el momento que se detecte

que algo está funcionando mal, se pueda aplicar los correctivos necesarios, y dar un

seguimiento hasta que recuperen su efectividad. Es responsabilidad de la

administración velar que existan métodos de supervisión y seguimiento adecuados

para las actividades y operaciones de la empresa.

MÉTODOS DE EVALUACIÓN

Para evaluar el S.C.I. el auditor realiza diversos estudios que le ayudan a conocer el

grado de efectividad del control interno aplicado en la empresa. Los métodos que se

aplican son los siguientes:

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

37

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

Cuestionario de control interno.

Descripciones narrativas.

Gráfico (diagrama de flujo) (Ver anexo 10).

Se puede utilizar cualquiera de ellos, el auditor considerará cual es el más óptimo

según su criterio, como también puede hacer una combinación de los métodos si lo

amerita conveniente.

A continuación se detalla cada uno de los métodos:

Cuestionario de control interno: Consiste en una serie de preguntas elaboradas por

el auditor, relacionadas con los procesos, manejo de operaciones, además ayuda a

verificar que el sistema de control interno establecido se desarrolle de acuerdo a las

normas requeridas. En este método las respuestas positivas implican que existe un

control adecuado, las negativas indican debilidad en el control.

Descripciones narrativas: En este método existe una descripción detallada de los

procesos que se están utilizando, analiza las actividades, funcionarios que interceden

en la empresa, la información se irá preparando según el auditor considere necesario.

Diagrama de flujo: Es una ilustración de los procesos, actividades, de manera que

ayuda a visualizar mejor en donde se sitúan las debilidades, y por ende existe un

mayor énfasis por parte del auditor. Este método requiere de símbolos ya

establecidos, que permiten formar un criterio claro de que si algún procedimiento fue

modificado.

Los 3 métodos anteriormente citados le permiten al auditor formar un criterio claro

sobre la Evaluación del Control Interno aplicado en la empresa. Cada uno de ellos

presentan ventajas y desventajas, pero su utilización dependerá únicamente del juicio

del auditor. A continuación se presenta un cuadro que permite visualizar un detalle de

los tres métodos:

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

38

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

CUADRO 5: VENTAJAS Y DESVENTAJAS DE LOS MÉTODOS DE

EVALUACIÓN.

Fuente: (Manual de Auditoría, Contraloria General del Estado)

Elaborado por: Martha Fajardo Alexandra Ortega.

CUESTIONARIO

DE CONTROL

INTERNO

DESCRIPCIONES

NARRATIVAS

DIAGRAMA DE

FLUJO

Respuesta precisa.

Trata solo controles

existentes.

El análisis de este

método es laborioso

ya que la respuesta

es generalizada.

Su aplicación es fácil.

Los resultados se dan

de manera rápida.

Método claro y

preciso.

Ahorro de tiempo.

El índice de

eficiencia es

mínimo.

Cuando el proceso

es extenso, la

respuesta puede

complicarse.

Analiza actividades.

Los procesos son

detallados por

escrito.

El estudio es

detallado.

Su elaboración es

laboriosa.

Al no tener claro los

procesos, los flujo

gramas resultan

intrascendentes.

Rápida

visualización.

Utilización de

símbolos.

VENTAJAS Y DESVENTAJAS

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

39

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2.1.9.2.EJECUCIÓN

En esta fase el auditor debe aplicar los procedimientos establecidos en los

programas de auditoría y desarrollar completamente los hallazgos

significativos relacionados con las áreas y componentes considerados como

críticos, determinando los atributos de condición, criterio, efecto y causa que

motivaron cada desviación o problema identificado. (Financiera, 2001)

Mientras se ejecuta una auditoría se realiza una serie de pruebas: sustantivas, de

cumplimiento, las mismas que son parte de los programas de auditoría y con estas se

inicia la ejecución. En esta etapa se concreta los programas definidos en la

planificación específica, además de los estándares del plan de Auditoría.

El resultado de esta fase es:

Informe de Auditoría (respaldo papeles de trabajo).

Comunicación de Resultados.

2.1.9.2.1. PAPELES DE TRABAJO

CONCEPTO Y PROPÓSITO

PAPELES DE TRABAJO es amplio; incluye toda la evidencia reunido por los

auditores para mostrar el trabajo que han hecho, los métodos y procedimientos

que han seguido, y las conclusiones a que han llegado. En sus papeles de

trabajo los auditores tienen la base para su informe al cliente, evidencia de la

amplitud de su examen, y prueba del cuidado profesional que han tenido en

sus investigaciones. (Meings, Larson, & Meigs, 1983)

En una Auditoría los papeles de trabajo representan una parte fundamental, es el

instrumento con el cual se relacionan los registros del cliente con el informe del

auditor, de hecho el buen juicio del auditor se respalda con el exceso uso de los

papeles de trabajo, los mismos que se realizan con el objetivo de reunir suficiente

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

40

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

evidencia con el fin de proporcionar una base razonable para emitir un informe de

Auditoría.

Existen diversos propósitos, entre los cuales se mencionan:

Coordinar y organizar las fases de auditoría.

Ayuda a que la revisión del trabajo por parte de los directivos, sea más fácil.

Aporta con la preparación del informe.

Sirve como evidencia.

CUSTODIA DE PAPELES DE TRABAJO

En los papeles de trabajo se registra información confidencial del cliente, razón por la

cual el auditor conservará el silencio profesional expresando así su Ética profesional,

es por esto que deben protegerse, cuidarse y ser tratados de forma prolija, con el fin

de evitar inconvenientes futuros.

Según como se vaya trabajando se obtendrán los papeles de trabajo, se debe tener

cuidado de no caer en la abundancia, porque un auditor debe trabajar con calidad no

con exuberancia, los papeles de trabajo son de especialidad estrictamente del juicio

del auditor, el mismo que documenta todos los aspectos importantes.

TIPOS DE PAPELES DE TRABAJO

Los papeles de trabajo pueden agruparse de la siguiente manera:

Planes de auditoría, cuadros de flujo, programas de auditoría, cuestionarios.

Hojas de agrupamiento.

Asientos de ajuste.

Cédulas, análisis.

Copias de actas, documentos, registros.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

41

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

ARCHIVO DE LOS PAPELES DE TRABAJO

Los papeles de trabajo deben ser custodiados por el auditor, no es definido el tiempo

que deben ser protegidos, razón por la cual se utilizan los archivos de papeles de

trabajo:

Corrientes

Permanentes.

Archivos corrientes: “Orientado a documentar la etapa de auditoría respondiendo a

los lineamientos detallados en la planificación preliminar y en la específica”.

(Financiera, 2001)

Aquellos que no son de uso continuo para futuras auditorías, estos archivos corrientes

contienen información importante sobre la planificación, respaldan el trabajo del

auditor, prepara el informe y borrador de informe.

Archivos permanentes: “Dirigido a mantener la información general de carácter

permanente, como un punto clave de referencia para conocer la entidad, su misión

básica y los principales objetivos”. (Financiera, 2001)

Se encuentra información importante y de mucha relevancia que servirá para

auditorías posteriores. Se archivan por ejemplo historiales de programas y actividades

de la empresa, manuales, políticas; es decir aquí se encuentra la información que no

varía constantemente.

REFERENCIA DE LOS PAPELES DE TRABAJO

La referenciación es un modo en que los auditores se ayudan para poder identificar de

manera rápida cualquier información que se tenga suministrado en los papeles de

trabajo. La referencia se realiza de la siguiente manera: en la parte superior derecha se

dibuja un cuadrado, dentro de él se coloca una alfa numeración (combinación

números con letras), esto se realiza con un lápiz o pintura de color rojo, con el fin de

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

42

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

que se identifique fácilmente en el trabajo de auditoría. En la referencia cruzada se

utilizan códigos que permiten seguir con el flujo de auditoría.

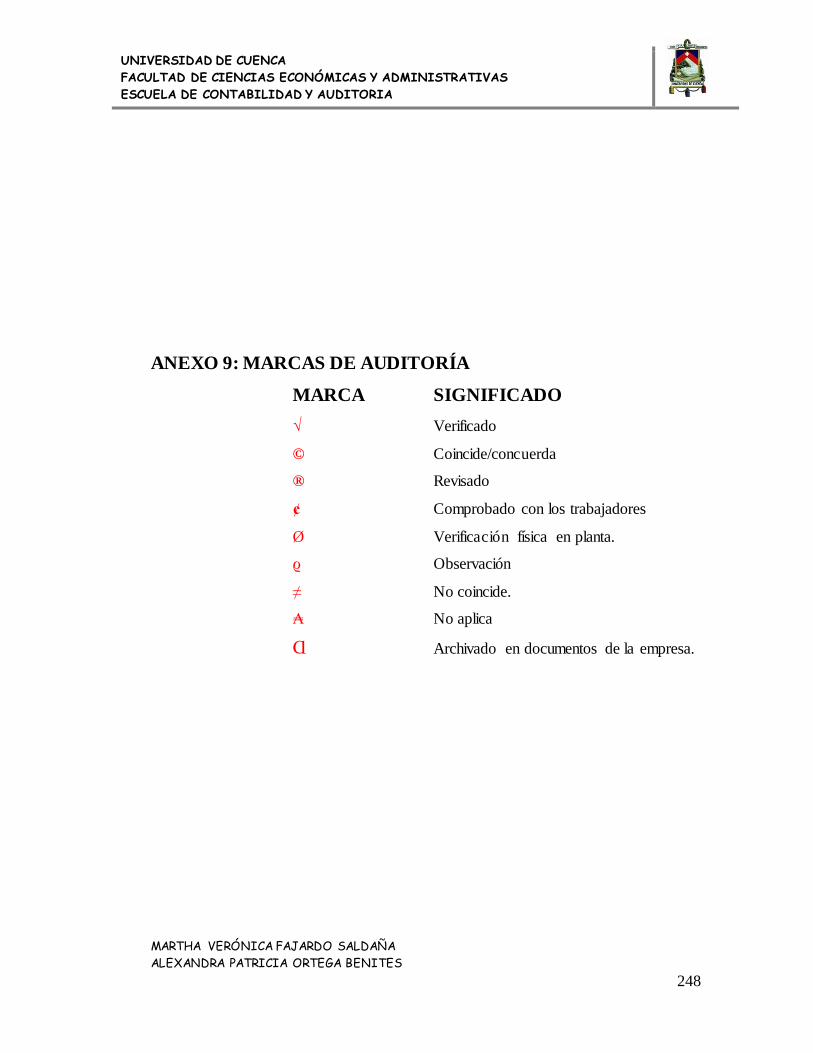

2.1.9.2.2. MARCAS DE AUDITORÍA

“Las marcas de auditoría son signos o símbolos convencionales que utiliza el auditor,

para identificar el tipo de procedimiento, tarea o pruebas realizadas en la ejecución de

un examen. El uso de marcas simples facilita su entendimiento”. (Financiera, 2001)

Las marcas de auditoría, conocidas también como: claves de auditoría o tildes,

son signos particulares y distintivos que hace el auditor para señalar el tipo de

trabajo realizado de manera que el alcance del trabajo quede perfectamente

establecido. Estas marcas permiten conocer además, cuáles partidas fueron

objeto de la aplicación de los procedimientos de auditoría y cuáles no.

(Gubernamental)

Todo procedimiento, técnica, que realice el auditor deben quedar señalados y

verificados, para ahorrar tiempo y espacio en un trabajo se utilizan las marcas de

auditoría. Las marcas son símbolos creados a ingenio del auditor, los mismos que

tienen un significado claro, concreto y especial. Entre algunas de las marcas que se

pueden indicar como ejemplo están:

Ø = verificación física.

®=revisado

= revisado y verificado.

≠ = no coincide.

© = conciliado.

Para que las marcas sean notorias en el trabajo de auditoría deben tener un color

distinto al texto, por lo general se utiliza color rojo. Las marcas de auditoría deben ser

el primer papel de trabajo. (Ver anexo 9)

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

43

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

2.1.9.2.3. RIESGO

Toda empresa, está expuesta a riesgos; la dirección debe estar alerta y debe presentar

una herramienta de evaluación de riesgos, de manera que ayude a minimizar el

impacto que los mismos puedan causar.

DEFINICIÓN

Se puede definir al riesgo de manera general como: la probabilidad de que suceda o

no un evento, el mismo que impide que se cumplan los objetivos.

Para la Auditoría se define al riesgo como la posibilidad de emitir un informe

incorrecto por no haberse detectado errores o irregularidades.

CLASIFICACIÓN

El riesgo de auditoría se clasifica de la siguiente manera:

Riesgo inherente.

Riesgo de control.

Riesgo de detección.

A continuación se presenta una breve explicación de cada uno de ellos:

Riesgo inherente: La susceptibilidad de una aseveración sobre una clase de

transacción, saldo de cuenta o revelación, con una representación errónea que

pudiera ser material, ya sea en lo individual o junto con otras representaciones

erróneas, antes de la consideración de cualesquier controles relacionados”

(Instituto Méxicano de Contadores Públicos, 2010)

“Riesgo Inherente: De que ocurran errores importantes generados por las

características de la entidad u organismo” (Gubernamental)

Es la probabilidad de que las operaciones, sistemas, programas contengan errores sin

considerar el sistema de control interno, este tipo de riesgo viene dado por las

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORIA

44

MARTHA VERÓNICA FAJARDO SALDAÑA

ALEXANDRA PATRICIA ORTEGA BENITES

características propias del negocio como por ejemplo la estructura económica-

financiera de la empresa, estructura humana, integridad de la gerencia, etc. Este

riesgo el auditor no puede controlarlo, solo lo puede medir; tiene una relación directa

con cantidad de evidencia necesaria, mayor riesgo inherente mayor evidencia de

Auditoría.

Riesgo de control: El riesgo de que una representación errónea que pudiera

ocurrir en una aseveración sobre una clase de transacción, saldo de cuenta o

revelación, que pudiera ser material, ya sea en lo individual o junto con otras

representaciones erróneas, no se prevenga, o detecte o corrija oportunamente

por el control interno de la entidad. (Instituto Méxicano de Contadores

Públicos, 2010)

“Riesgo de Control: De que el Sistema de Control Interno prevenga o corrija tales

errores” (Gubernamental)

Es la Incapacidad de los sistemas de control para detectar o evitar irregularidades. Se

ve evidenciado en una estructura de control débil. Si el sistema de control es

deficiente, pueden existir errores en los estados financieros. El auditor no controla

este riesgo, porque el control interno es propio de la empresa auditada.

Riesgo de detección: Riesgo de que los procedimientos sustantivos de un

auditor no detecten una representación errónea que exista en el saldo de una

cuenta o clase de transacciones que pudiera ser importante, individualmente o

cuando se agrega con representaciones erróneas en otros saldos o clases.

(Instituto Méxicano de Contadores Públicos A.C., 1995)