universidad de chile facultad de ciencias...

TRANSCRIPT

2

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FÍSICAS Y MATEMÁTICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

ESTRATEGIA COMERCIAL PARA UNA EMPRESA PRODUCTORA DE ACEITE OLIVA

MEMORIA PARA OPTAR AL TÍTULO DE INGENIERO CIVIL INDUSTRIAL

DUNCAN SCOTT BENAVENTE

PROFESOR GUÍA: MARCELO GERLACH VELÁSQUEZ

MIEMBROS DE LA COMISIÓN: JORGE CARIKEO MONTOYA

MARCOS SCHWARTZ MELGAR

SANTIAGO DE CHILE OCTUBRE 2008

3

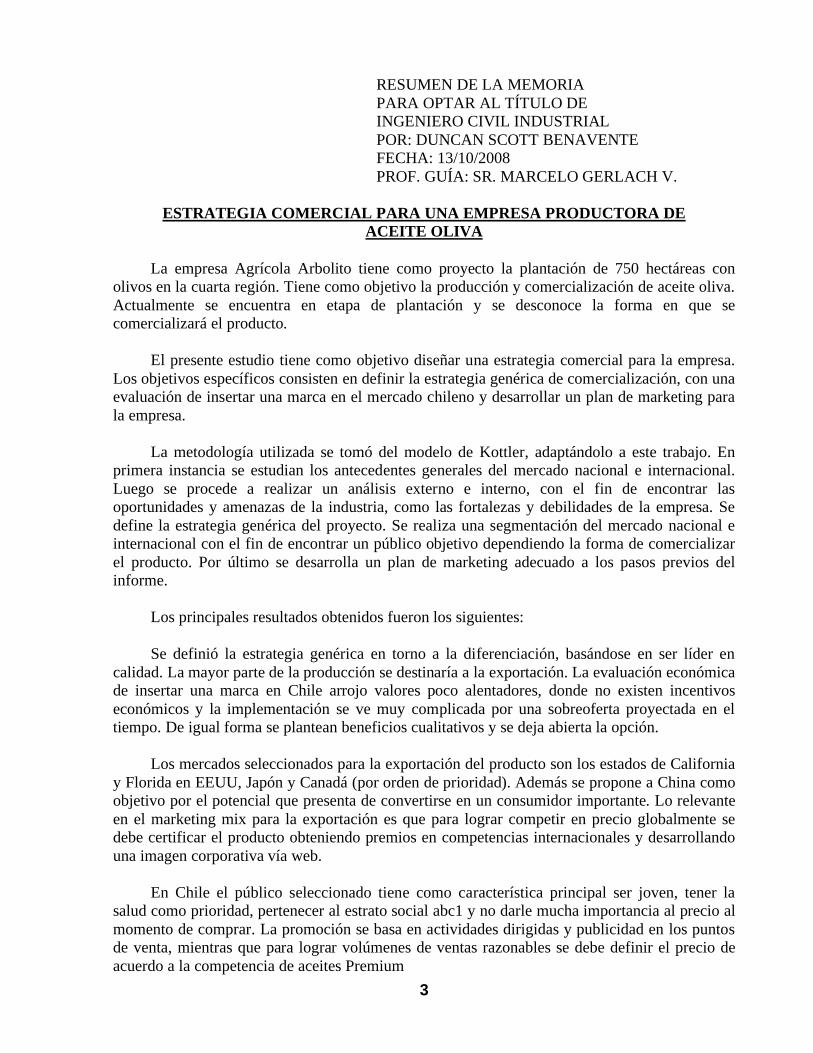

RESUMEN DE LA MEMORIA PARA OPTAR AL TÍTULO DE INGENIERO CIVIL INDUSTRIAL POR: DUNCAN SCOTT BENAVENTE FECHA: 13/10/2008 PROF. GUÍA: SR. MARCELO GERLACH V.

ESTRATEGIA COMERCIAL PARA UNA EMPRESA PRODUCTORA DE

ACEITE OLIVA

La empresa Agrícola Arbolito tiene como proyecto la plantación de 750 hectáreas con olivos en la cuarta región. Tiene como objetivo la producción y comercialización de aceite oliva. Actualmente se encuentra en etapa de plantación y se desconoce la forma en que se comercializará el producto.

El presente estudio tiene como objetivo diseñar una estrategia comercial para la empresa.

Los objetivos específicos consisten en definir la estrategia genérica de comercialización, con una evaluación de insertar una marca en el mercado chileno y desarrollar un plan de marketing para la empresa.

La metodología utilizada se tomó del modelo de Kottler, adaptándolo a este trabajo. En

primera instancia se estudian los antecedentes generales del mercado nacional e internacional. Luego se procede a realizar un análisis externo e interno, con el fin de encontrar las oportunidades y amenazas de la industria, como las fortalezas y debilidades de la empresa. Se define la estrategia genérica del proyecto. Se realiza una segmentación del mercado nacional e internacional con el fin de encontrar un público objetivo dependiendo la forma de comercializar el producto. Por último se desarrolla un plan de marketing adecuado a los pasos previos del informe.

Los principales resultados obtenidos fueron los siguientes: Se definió la estrategia genérica en torno a la diferenciación, basándose en ser líder en

calidad. La mayor parte de la producción se destinaría a la exportación. La evaluación económica de insertar una marca en Chile arrojo valores poco alentadores, donde no existen incentivos económicos y la implementación se ve muy complicada por una sobreoferta proyectada en el tiempo. De igual forma se plantean beneficios cualitativos y se deja abierta la opción.

Los mercados seleccionados para la exportación del producto son los estados de California

y Florida en EEUU, Japón y Canadá (por orden de prioridad). Además se propone a China como objetivo por el potencial que presenta de convertirse en un consumidor importante. Lo relevante en el marketing mix para la exportación es que para lograr competir en precio globalmente se debe certificar el producto obteniendo premios en competencias internacionales y desarrollando una imagen corporativa vía web.

En Chile el público seleccionado tiene como característica principal ser joven, tener la

salud como prioridad, pertenecer al estrato social abc1 y no darle mucha importancia al precio al momento de comprar. La promoción se basa en actividades dirigidas y publicidad en los puntos de venta, mientras que para lograr volúmenes de ventas razonables se debe definir el precio de acuerdo a la competencia de aceites Premium

4

Índice I. Antecedentes Generales ............................................................ ¡Error!Marcador no definido.

1. Introducción........................................................................................................................ 8 2. Descripción del Problema y Justificación ............................. ¡Error!Marcador no definido. 3. Objetivos............................................................................................................................. 9 5. Metodología.......................................................................................................................10

II. Antecedentes del Mercado.....................................................................................................13 1. Mercado Internacional........................................................................................................13

1.1. Análisis de la Oferta ....................................................................................................13 1.2. Análisis de la Demanda ...............................................................................................16

2. Mercado Nacional ..............................................................................................................18 2.1. Análisis de la Oferta ....................................................................................................18 2.2. Análisis de la Demanda: ..............................................................................................22

III. Situación Externa e Interna de la Empresa............................................................................27 1. Análisis Externo.................................................................................................................27

1.1. Fuerzas de Porter .........................................................................................................27 1.2. Conclusiones sobre las Oportunidades y Amenazas en la Industria ..............................31

2. Análisis Interno..................................................................................................................33 2.1. Cadena de Valor ..........................................................................................................33 2.2. Conclusiones sobre las Fortalezas y Debilidades de la Empresa...................................36

IV. Investigación del Mercado Chileno ......................................................................................37 1. Etapa Cualitativa ................................................................................................................37

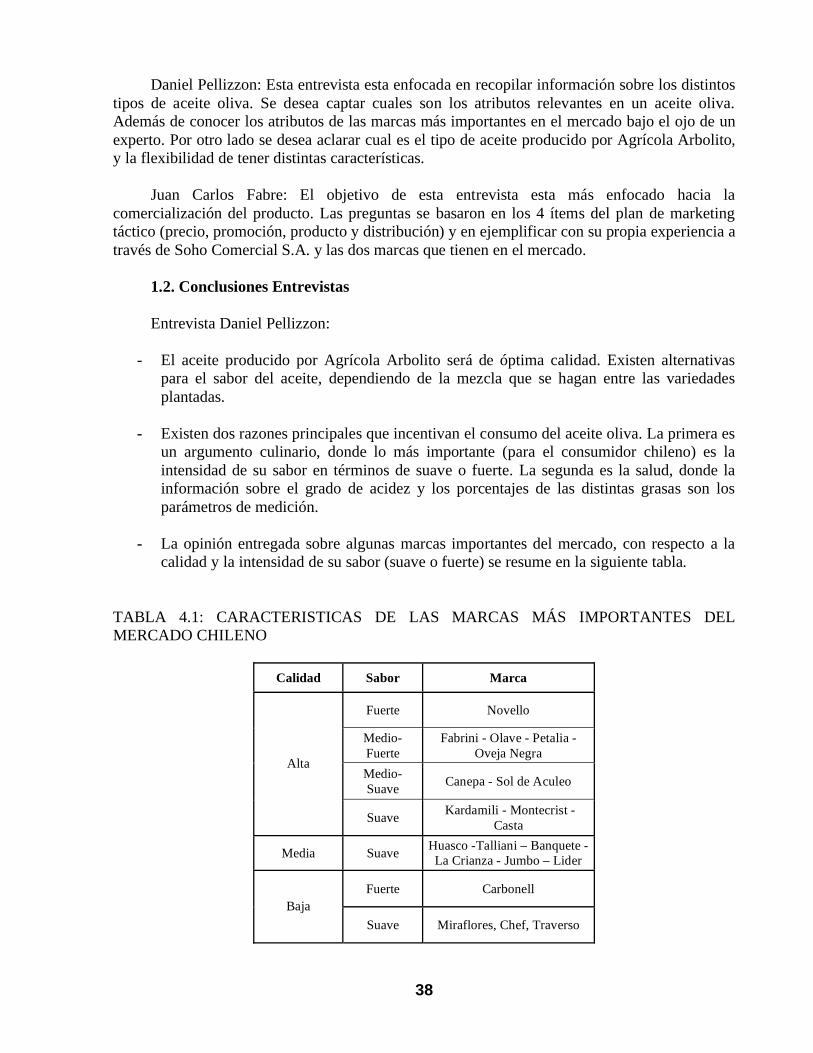

1.1. Entrevistas en Profundidad ..........................................................................................37 1.2. Conclusiones Entrevistas .............................................................................................38

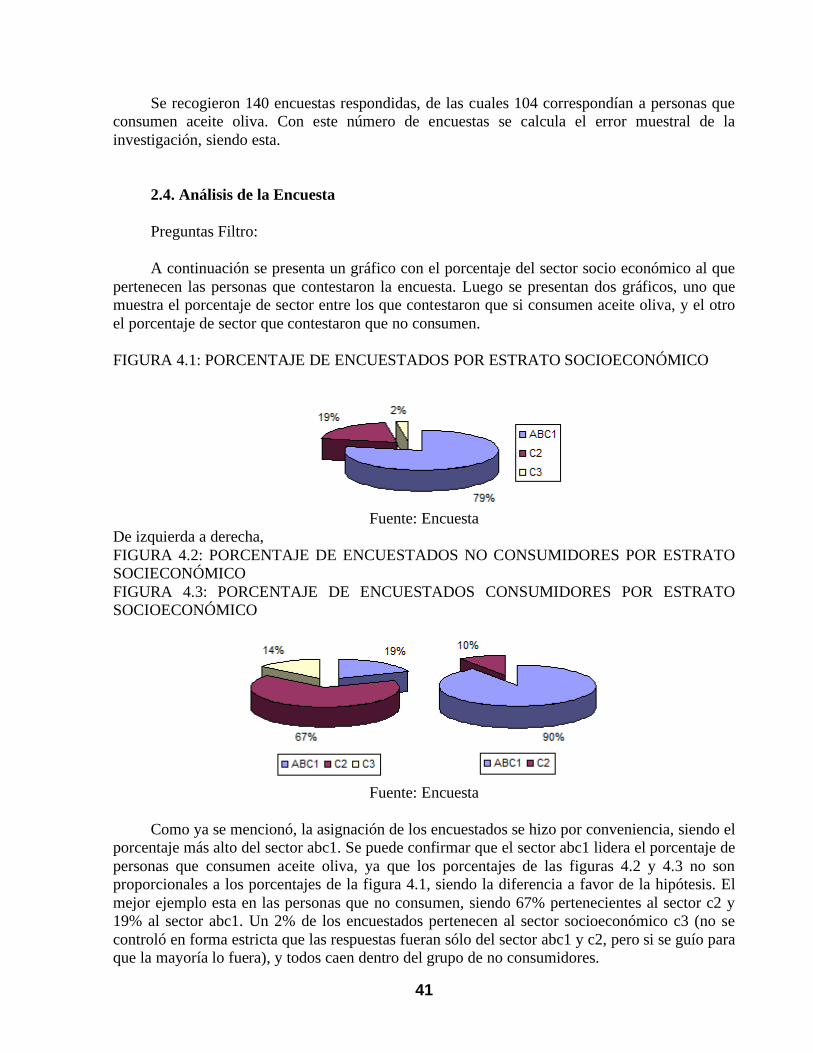

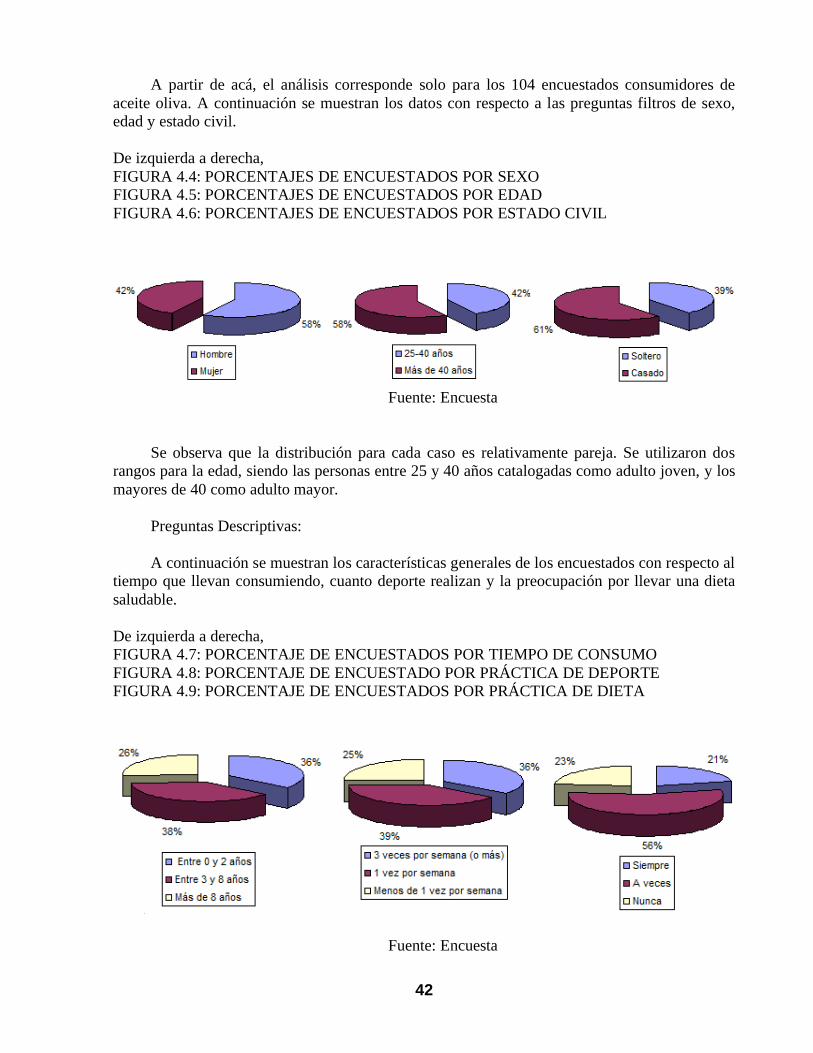

2. Etapa Cuantitativa ..............................................................................................................39 2.1. Diseño de Encuesta......................................................................................................39 2.2. Tamaño de la Muestra .................................................................................................40 2.3. Aplicación de la Encuesta............................................................................................40 2.4. Análisis de la Encuesta ................................................................................................41

3. Segmentación y Posicionamiento .......................................................................................44 3.1. Selección de Mercado Objetivo ...................................................................................44 3.2. Posicionamiento ..........................................................................................................46

V. Estrategia Genérica ...............................................................................................................50 1. Definición de la Estrategia..................................................................................................50 2. Evaluación Económica de Insertar una Marca en Chile.......................................................54

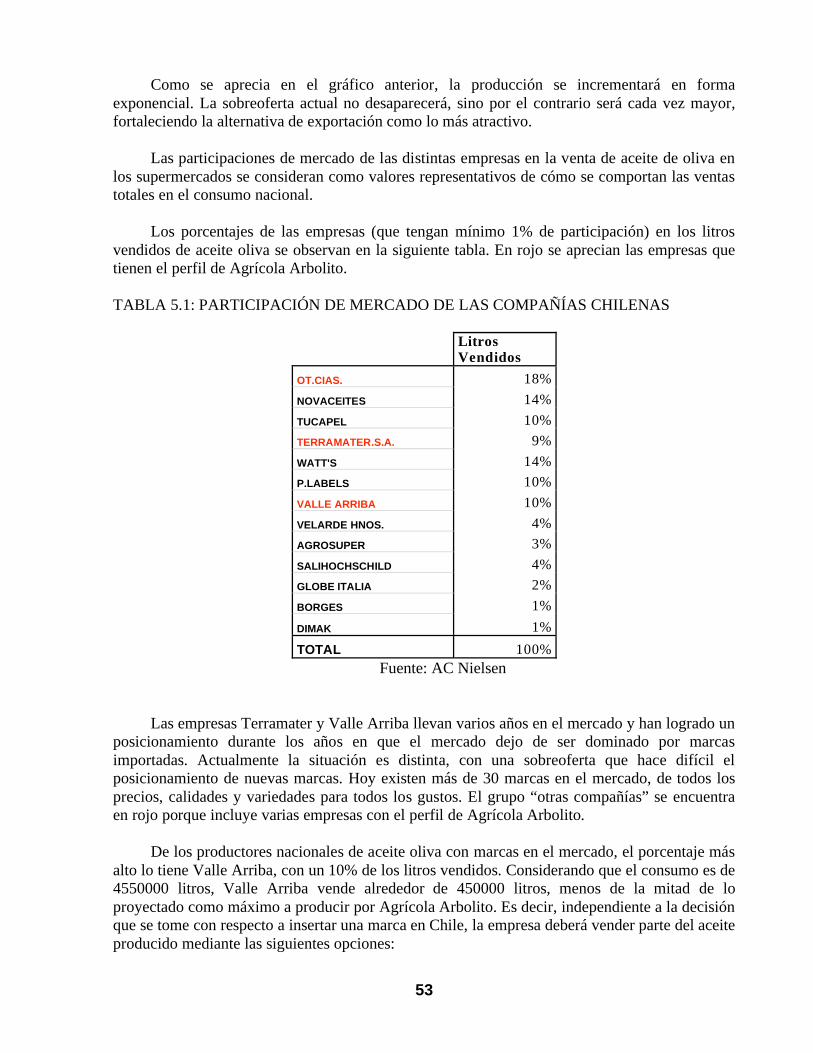

2.1. Participación de Mercado Estimada .............................................................................54 2.2. Inversión .....................................................................................................................55 2.3. Costos Operacionales ..................................................................................................56 2.4. Ingresos.......................................................................................................................58 2.5. VPN Proyecto con Marca vs VPN Proyecto sin Marca ................................................60 2.6. Análisis de Sensibilidad...............................................................................................61

3. Conclusiones......................................................................................................................62 VI. Segmentación Mercado Internacional...................................................................................64

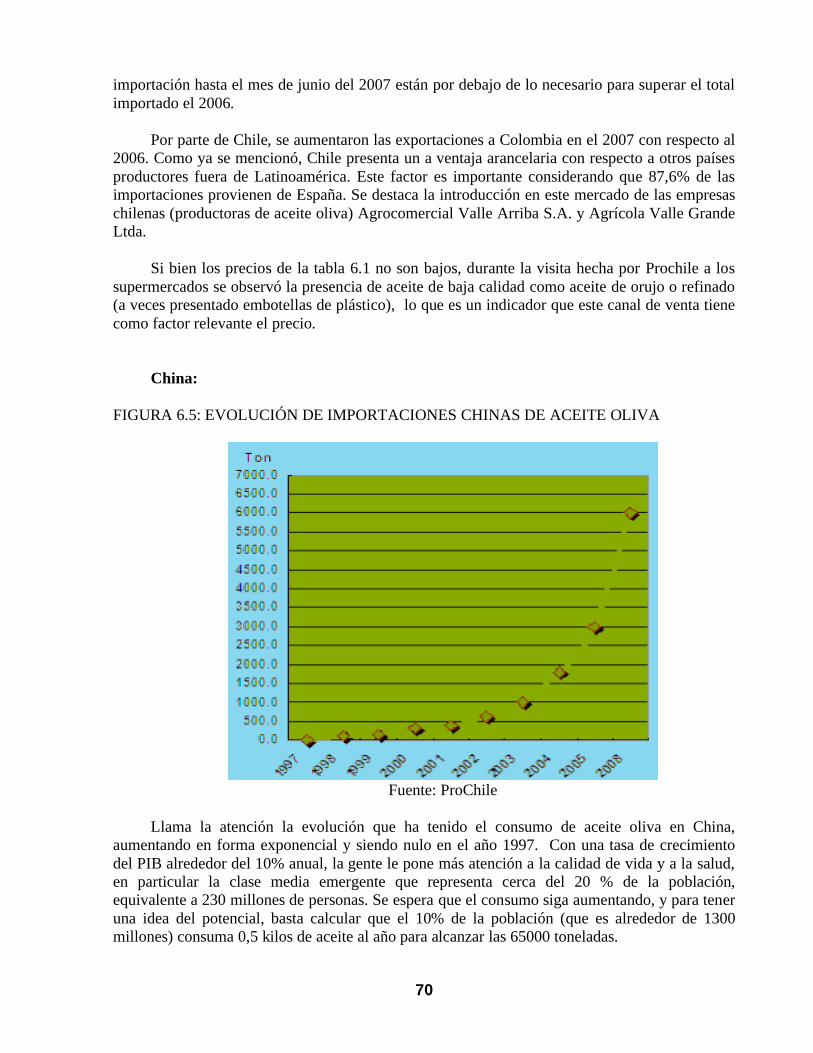

1. Análisis de Variables Macro y Micro .................................................................................64 2. Mercados Seleccionados y Conclusiones ............................................................................75

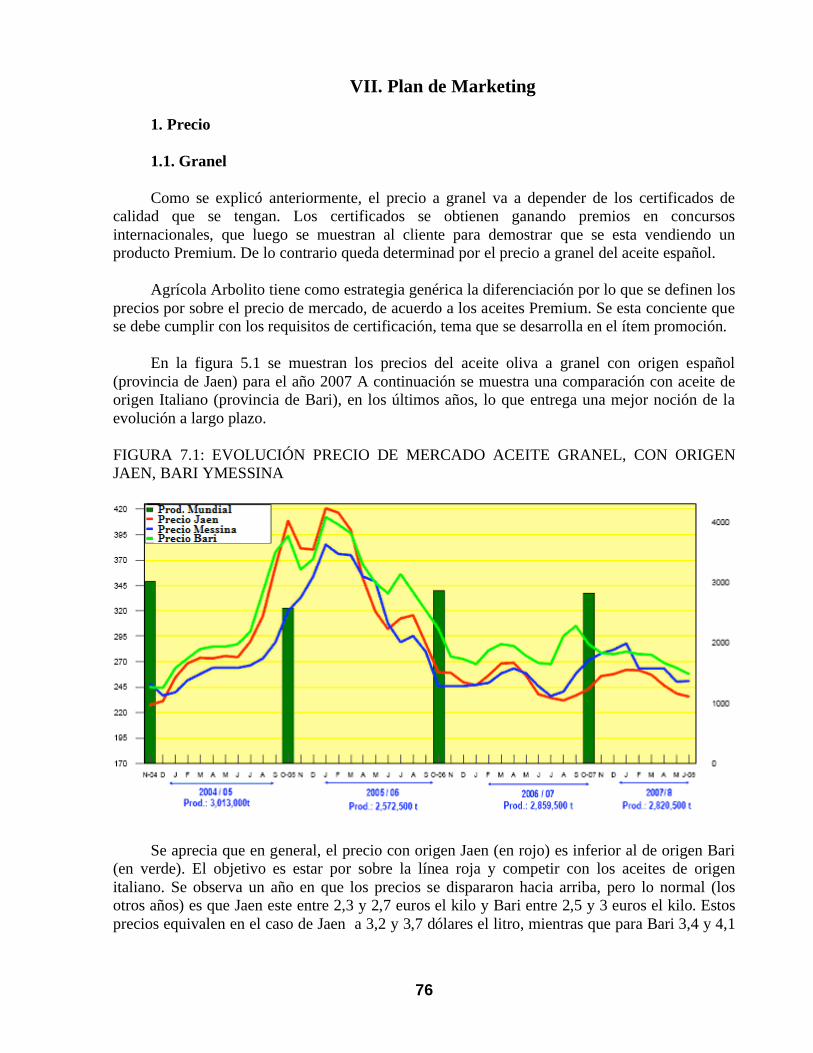

VII. Plan de Marketing...............................................................................................................76 1. Precio.................................................................................................................................76

1.1. Granel .........................................................................................................................76

5

1.2. Marca ..........................................................................................................................77 2. Producto.............................................................................................................................77

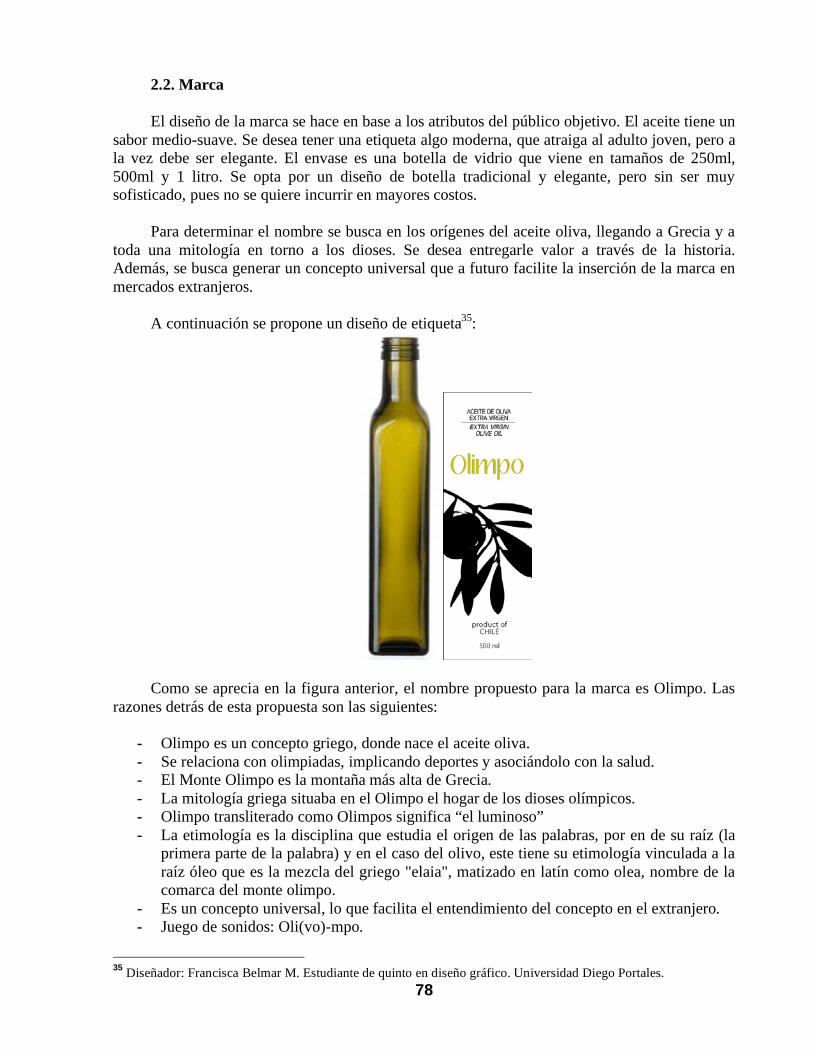

2.1. Granel .........................................................................................................................77 2.2. Marca ..........................................................................................................................78

3. Promoción..........................................................................................................................79 3.1. Granel .........................................................................................................................79 3.2. Marca ..........................................................................................................................79

4. Plaza ..................................................................................................................................79 4.1. Granel .........................................................................................................................79 4.2. Marca ..........................................................................................................................80

VIII. Conclusiones .....................................................................................................................81 IX. Bibliografía..........................................................................................................................83 Anexos.......................................................................................................................................84

ANEXO A. ............................................................................................................................84 ANEXO B..............................................................................................................................84 ANEXO C..............................................................................................................................85 ANEXO D. ............................................................................................................................86 ANEXO E..............................................................................................................................87 ANEXO F..............................................................................................................................88 ANEXO G. ............................................................................................................................88 ANEXO H. ............................................................................................................................89 ANEXO I...............................................................................................................................90 ANEXO J...............................................................................................................................91 ANEXO K. ............................................................................................................................92 ANEXO L..............................................................................................................................93 ANEXO M.............................................................................................................................94 ANEXO N. ............................................................................................................................94 ANEXO O. ............................................................................................................................95 ANEXO P..............................................................................................................................95 ANEXO Q. ............................................................................................................................97 ANEXO R..............................................................................................................................97 ANEXO S..............................................................................................................................98

6

Índice de Tablas y Figuras

FIGURA 1.1: MODELO STP ....................................................................................................10 FIGURA 2.1: PRINCIPALES PRODUCTORES DE ACEITE OLIVA MUNDIAL ..................13 FIGURA 2.2: PRINCIPALES EXPORTADORES MUNDIALES DE ACEITE OLIVA ...........14 FIGURA 2.3: EVOLUCIÓN DE LA PRODUCCIÓN MUNDIAL DE ACEITE OLIVA...........14 FIGURA 2.4: EVOLUCIÓN DE LA SUPERFICIE MUNDIAL PLANTADA DE OLIVOS.....15 FIGURA 2.5: PRINCIPALES CONSUMIDORES DE ACEITE OLIVA MUNDIAL................16 FIGURA 2.6: PRINCIPALES IMPORTADORES DE ACEITE OLIVA MUNDIAL ................17 FIGURA 2.7: EVOLUCIÓN DEL CONSUMO MUNDIAL ......................................................17 FIGURA 2.8: EVOLUCIÓN DE LA PRODUCCIÓN CHILENA DE ACEITE OLIVA ............18 FIGURA 2.9: SUPERFICIE CHILENA PLANTADA PARA LA PRODUCCIÓN DE ACEITE19 FIGURA 2.10: EVOLUCIÓN DE LAS EXPORTACIONES CHILENAS DE ACEITE OLIVA19 TABLA 2.1: EMPRESAS CHILENAS EXPORTADORAS DE ACEITE OLIVA ....................20 FIGURA 2.11: PORCENTAJE DE EXPORTACIONES DE EMPRESAS ASOCIADAS Y NO ASOCIADAS A CHILEOLIVA ................................................................................................21 TABLA 2.2: EXPORTACIONES CHILENAS POR TIPO ........................................................21 FIGURA 2.12: EVOLUCIÓN DEL CONSUMO PER CAPITA EN CHILE..............................22 TABLA 2.3: VENTAS POR COMPAÑÍA EN SUPERMERCADOS DE CHILE......................23 FIGURA 2.12: PARTICIPACIÓN DE MERCADO POR LITROS VENDIDOS EN SUPERMERCADOS CHILENOS.............................................................................................23 FIGURA 2.13: PARTICIPACIÓN DE MERCADO POR CANTIDAD DE PESOS VENDIDOS EN SUPERMERCADOS CHILENOS.......................................................................................24 FIGURA 2.14: EVOLUCION DE LAS IMPORTACIONES CHILENAS DE ACEITE OLIVA25 TABLA 2.4: IMPORTACIONES CHILENAS POR EMPRESA EN EL AÑO 2007..................26 TABLA 2.5: PORCENTAJE DE IMPORTACIONES POR PAÍS DE ORIGEN SEGÚN EL VOLUMEN Y EL VALOR CIF IMPORTADO.........................................................................26 FIGURA 3.1: PRODUCCIÓN MUNDIAL DE ACEITES 2007/08............................................29 FIGURA 3.2: EVOLUCIÓN DEL CONSUMO DE ACEITES VEGETALES...........................29 FIGURA 3.3: UNIDADES DE NEGOCIO EN LA CADENA DE VALOR DE LA EMPRESA33 FIGURA 3.4: MÉTODO DE PLANTACIÓN DE LA EMPRESA .............................................34 FIGURA 3.5: PROCESO DE OBTENCIÓN DEL ACEITE.......................................................35 TABLA 4.1: CARACTERISTICAS DE LAS MARCAS MÁS IMPORTANTES DEL MERCADO CHILENO .............................................................................................................38 FIGURA 4.1: PORCENTAJE DE ENCUESTADOS POR ESTRATO SOCIOECONÓMICO...41 FIGURA 4.2: PORCENTAJE DE ENCUESTADOS NO CONSUMIDORES POR ESTRATO SOCIECONÓMICO ..................................................................................................................41 FIGURA 4.3: PORCENTAJE DE ENCUESTADOS CONSUMIDORES POR ESTRATO SOCIOECONÓMICO ...............................................................................................................41 FIGURA 4.4: PORCENTAJES DE ENCUESTADOS POR SEXO............................................42 FIGURA 4.5: PORCENTAJES DE ENCUESTADOS POR EDAD...........................................42 FIGURA 4.6: PORCENTAJES DE ENCUESTADOS POR ESTADO CIVIL ...........................42 FIGURA 4.7: PORCENTAJE DE ENCUESTADOS POR TIEMPO DE CONSUMO ...............42 FIGURA 4.8: PORCENTAJE DE ENCUESTADO POR PRÁCTICA DE DEPORTE...............42 FIGURA 4.9: PORCENTAJE DE ENCUESTADOS POR PRÁCTICA DE DIETA ..................42 FIGURA 4.10: PROMEDIO OBTENIDO POR ATRIBUTO DE ACUERDO A LA EVALUACIÓN DE LOS ENCUESTADOS..............................................................................43

7

FIGURA 4.11: PORCENTAJE DE CONSUMO POR TAMAÑO DE BOTELLA.....................44 FIGURA 4.12: PORCENTAJE DE LUGAR DE COMPRA.......................................................44 FIGURA 4.13: PORCENTAJE DE CONSUMO POR MARCAS ..............................................44 TABLA 4.2: PONDERACIÓN DE LAS VARIABLES DE LA ENCUESTA PARA LOS CONGLOMERADOS ENCONTRADOS..................................................................................45 TABLA 4.3: PRUEBAS ESTADISTICAS DE VERIFICACIÓN PARA EL ANÁLISIS FACTORIAL............................................................................... ¡Error!Marcador no definido. TABLA 4.4: VARIANZA EXPLICADA POR FACTORES ENCONTRADOS ........................47 TABLA 4.5: MATRIZ DE COMPONENTES ROTADOS ........................................................47 TABLA 4.6: PONDERACIÓN DE MARCAS POR FACTOR ..................................................48 TABLA 4.7: PONDERACIÓN DE SEGMENTOS POR FACTOR ...........................................49 FIGURA 4.13: MAPA DE PERCEPCIONES PARA FACTORES 1 Y 2...................................49 FIGURA 5.1: PROYECCIÓN DEL CONSUMO NACIONAL DE ACEITE OLIVA ................52 FIGURA 5.2: PROYECCIÓN DE LA PRODUCCIÓN NACIONAL DE ACEITE OLIVA.......52 TABLA 5.1: PARTICIPACIÓN DE MERCADO DE LAS COMPAÑÍAS CHILENAS ............53 FIGURA 5.3: CALCULO DE LITROS PRODUCIDOS POR HECTÁREA..............................54 TABLA 5.2: INFORMACIÓN DE PRODUCCIÓN...................................................................55 TABLA 5.3: TABLA DE INVERSIÓN POR HECTÁREA .......................................................56 TABLA 5.4: COSTOS OPERACIONALES FORMACIÓN HUERTO......................................56 TABLA 5.5: COSTOS ETAPA EN SECO.................................................................................57 TABLA 5.6: OPCIONES DE PRESUPUESTO PARA PUBLICIDAD......................................58 FIGURA 5.4: VARIACIÓN PRECIO DE MERCADO ACEITE OLIVA GRANEL CON ORIGEN JAEN, AÑO 2007.......................................................................................................58 TABLA 5.7: INGRESOS POR VENTAS NETAMENTE A GRANEL......................................59 TABLA 5.8: PRECIOS MARCAS DE REFERENCIA EN SUPERMERCADOS......................59 TABLA 5.9: INGRESOS DE PROYECTO CON MARCA .......................................................59 TABLA 5.10: VPN PROYECTO CON MARCA VS VPN PROYECTO SIN MARCA, PRESUPUESTO DE PROMOCIÓN 2.......................................................................................61 TABLA 5.11: VPN PROYECTO CON MARCA VS VPN PROYECTO SIN MARCA, PRESUPUESTO DE PROMOCIÓN 1.......................................................................................61 TABLA 5.12: ESCENARIO TASA DE CAMBIO FIJA ............................................................61 TABLA 5.13: ESCENARIO TASA DE CAMBIO ASCENDENTE (1%)..................................62 FIGURA 6.1: PAÍSES DESTINO DE LAS EXPORTACIONES CHILENAS...........................64 TABLA 6.1: ANÁLISIS DE LA ATRACTIBILIDAD POR VARIABLE DE POSIBLES MERCADOS PARA LAS EXPORTACIONES DE LA EMPRESA..........................................65 FIGURA 6.2: CONSUMO PER CAPITA EN POSIBLES MERCADOS DE DESTINO ...........67 FIGURA 6.3: EVOLUCIÓN DE LAS IMPORTACIONES ESPAÑOLAS DE ACEITE OLIVA68 FIGURA 6.4: EVOLUCIÓN DE IMPORTACIONES COLOMBIANAS DE ACEITE OLIVA.69 FIGURA 6.5: EVOLUCIÓN DE IMPORTACIONES CHINAS DE ACEITE OLIVA...............70 GRÁFICO 6.6: EVOLUCIÓN DE IMPORTACIONES CANADIENSES DE ACEITE OLIVA71 GRÁFICO 6.7: EVOLUCIÓN DE IMPORTACIONES ESTADOUNIDENSES DE ACEITE OLIVA ......................................................................................................................................72 GRÁFICO 6.8: EVOLUCIÓN DE IMPORTACIONES AUSTRALIANAS DE ACEITE OLIVA73 GRÁFICO 6.9: EVOLUCIÓN DE IMPORTACIONES JAPONESAS DE ACEITE OLIVA.....74 GRÁFICO 7.1: EVOLUCIÓN PRECIO DE MERCADO ACEITE GRANEL, CON ORIGEN JAEN, BARI YMESSINA .........................................................................................................76 TABLA 7.1: PRECIOS DE MARCAS DE REFERENCIA EN LOS SUPERMERCADOS .......77 TABLA 7.2: DISTRIBUCIÓN DE LOS ESTRATOS SOCIOECONÓMICOS EN LAS COMUNAS DE SANTIAGO ....................................................................................................80

8

I. Antecedentes Generales 1. Introducción La empresa Agrícola Arbolito Ltda. posee 750 hectáreas de suelo en la cuarta región de

Coquimbo, comuna de Ovalle1. Los socios Jaime Ugarte y John Scott tienen como proyecto plantar olivos, con el fin de producir y comercializar aceite oliva.

Se plantaron 70 hectáreas de olivo en Diciembre de 2007 y se pretende plantar 180

hectáreas más en Septiembre del 2008, para luego plantar 250 al año finalizando el 2010. Todos los requerimientos necesarios para la plantación (agua, infraestructura, trabajadores, etc.) están a disposición de la empresa y funcionando en torno a las primeras plantaciones. Además se tiene un estudio hecho en el año 2004, donde se analiza la industria en general y la parte técnica (agrícola e industrial) del proyecto.

El cultivo de los olivos puede ser tradicional, intensivo o superintensivo, dependiendo del

tamaño del árbol y el tiempo de formación de la fruta. El sistema implementado por la empresa es el superintensivo, de árbol más pequeño y especies más precoces, con una mayor rentabilidad y que permiten cosechas mecanizadas con una maquina vendimiadora. Las variedades de olivo ha plantar son Coratina, Frantoio, y Arbequina, que son obtenidas de un vivero externo a la empresa.

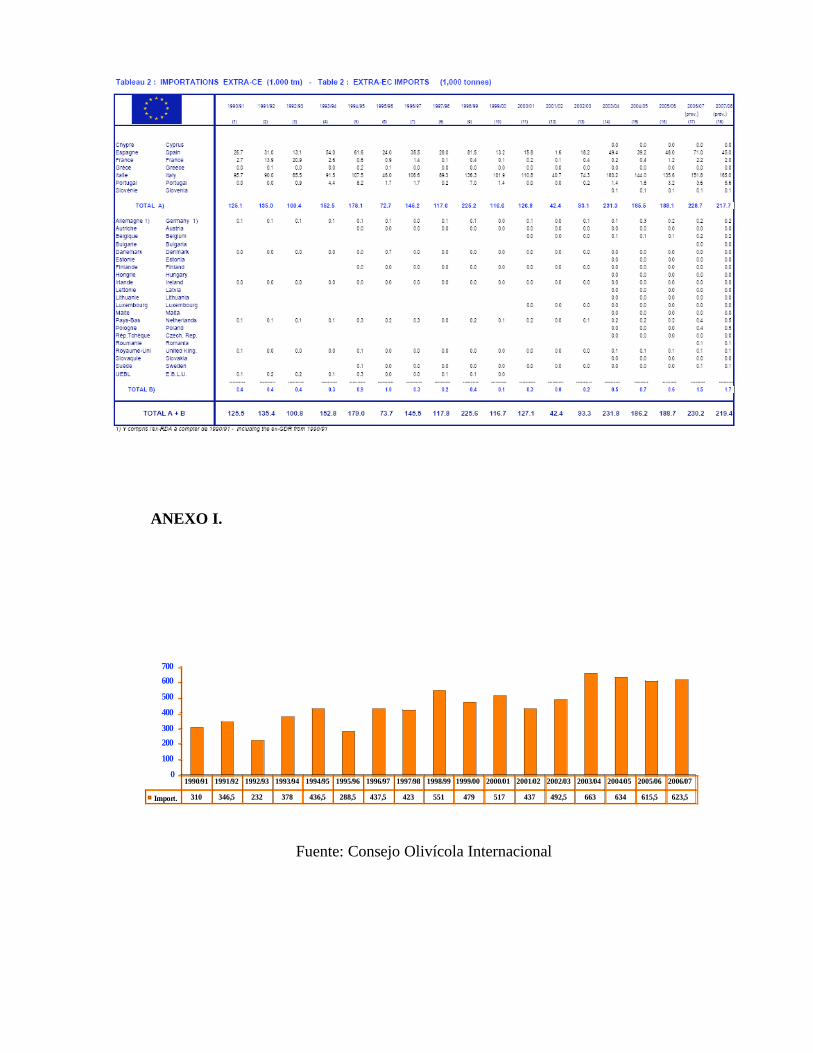

Existen muchos tipos de aceite oliva2, siendo tres aptos para el consumo, el aceite oliva

extra virgen, aceite oliva virgen y aceite oliva corriente. Agrícola Arbolito producirá aceite oliva extra virgen, que tiene acidez oleica inferior a 1% y no representa defecto organoléptico, lo que hace que el aceite sea de calidad óptima para el consumo.

Los principales países consumidores de aceite de oliva, son a la vez los principales

productores. España, Italia y Grecia acumulan alrededor del 62% del consumo mundial, y alrededor del 77% de la producción mundial. Además de la cuenca mediterránea (en su gran mayoría de la Unión Europea), los más importantes consumidores son Estados Unidos, Canadá, Australia y Japón.

La producción de aceite oliva alcanza un 2,5% del total de aceites en el mundo, siendo el

aceite de palma y soja los de mayor producción, con alrededor del 28% y 30% respectivamente. Según el censo de 1997 en Chile habría aproximadamente 3.700 hectáreas plantadas con

olivo, y las estimaciones de la ODEPA (Oficina de Estudios y Políticas Agrarias) indican que en el año 2004 habría aproximadamente 6700 hectáreas plantadas, de las cuales el 58% estaría destinado a la producción de aceitunas y el 42% a la producción de aceite oliva. El 75% de los árboles se encuentran (para el 2004) en etapa de formación, es decir con menos de 6 años de vida, lo que muestra lo nueva que es la industria en Chile.

La primera cosecha se hace a tres años de plantado el árbol (para el caso de la plantación

superintensiva), por lo que Agrícola Arbolito estaría realizando su primera producción de aceite

1 Se muestra la locación exacta del terreno en el anexo A. 2 Se muestran todos los tipos de aceite oliva en la tabla del anexo B.

9

a fines del 2010. Las 750 hectáreas entregan una producción máxima de 9.000 toneladas de aceitunas al año(a partir del 5to año), equivalentes a 1.400.000 litros de aceite.

2. Descripción del Problema y Justificación Como ya se mencionó, se tiene un estudio técnico bastante completo de la parte agrícola

del negocio, pero no se tiene nada claro con respecto a como se va a comercializar el producto. De acuerdo a la evolución histórica hasta el año 2004 del consumo y la producción

mundial de aceite oliva, con el asesoramiento de expertos se estimaron proyecciones de oferta y demanda hasta el año 20143. En todos los años proyectados la demanda es mayor a la oferta, siendo para el año 2014 3,45 millones de toneladas producidas y 3,70 millones de toneladas demandadas. Algunos países presentan una tasa de crecimiento en su consumo de hasta un 10%, entre ellos Estados Unidos, Canadá, Países Asiáticos y Australia.

En Chile la demanda por aceite oliva entre los años 1994 y 1999 tuvo un crecimiento

promedio de aproximadamente 12%4. Este crecimiento sostenido en el tiempo ha sido abastecido con importaciones, siendo los principales países abastecedores España, Italia, Argentina, Portugal y Grecia. Desde el año 2000 que esta situación empezó a cambiar, con los aceites chilenos insertándose de forma gradual en el mercado. Actualmente los aceites extranjeros sólo representan alrededor del 20% de la oferta local.

Algunos factores que contribuyen al desarrollo olivícola en la cuarta región son el clima y

suelo favorables para el cultivo. Además existe cultura olivícola en la zona (plantaciones desde la década de los 70) e inversiones de empresas privadas en el rubro ya funcionando con buenos resultados como Valle Arriba, Agronoble y Oasis.

Los antecedentes mencionados hacen creer en el negocio desarrollado por la empresa

Agrícola Arbolito. Por último, uno de los socios es el padre del autor del presente informe, por lo que existe interés especial por aprender sobre la industria, involucrarse en el negocio y aportar a la empresa de alguna forma.

3. Objetivos • Objetivo General:

Definir una estrategia comercial para la empresa productora de aceite oliva Agrícola Arbolito Ltda.

• Objetivos Específicos:

- Definir una estrategia genérica para la comercialización del producto. - Realizar una evaluación de insertar una marca en Chile

- Desarrollar un plan de marketing para cada forma de comercializar el aceite.

3 Se pueden observar las proyecciones en el anexo C. 4 Fuente: ODEPA

10

4. Alcances Es importante destacar las limitaciones de este trabajo. El aceite ha ser producto tiene una calidad fija. Es decir, las inversiones de la empresa ya

están fijadas para la producción de un aceite Premium. Se realizará una evaluación económica para la creación e inserción de una marca en el

mercado chileno. La introducción de una marca en algún mercado extranjero que da fuera de los alcances de este trabajo. En resumen las posibles formas de comercializar ha ser estudiadas son vender a granel, identificando el mercado óptimo para llevar esto a cabo, y a través de una marca en el mercado local. Cabe mencionar que cuando se vende sin marca, puede ser a granel o embotellado, dependiendo de los requerimientos del cliente.

5. Marco Teórico Para la aplicación de la administración de marketing se utilizan varias etapas. Entre varias

alternativas para la aplicación, todas hacen referencia a una primera etapa de segmentación y luego a otra de posicionamiento en los segmentos escogidos. Un ejemplo de esto es el modelo STP, que define sus etapas según el siguiente diagrama.

FIGURA 1.1: MODELO STP

6. Metodología 6.1. Análisis General del Mercado Nacional e Internacional Se analizará la oferta y demanda internacional. Se verá quienes son los principales países

productores y consumidores, además de quienes son los más importantes exportadores e importadores de aceite oliva.

Se analizará la oferta y demanda nacional. Se estudiará la evolución de la producción, del

consumo, de las importaciones y de las exportaciones. Se investigará quienes son los principales productores actualmente y quienes son los líderes en ventas a través de marcas.

11

6.2. Determinar la Situación Externa e Interna de la Empresa:

- Análisis Externo: Este análisis tiene como propósito el identificar cuál es el contexto en el cual se desarrolla

y se proyecta el negocio, desde el punto de vista de la estructura de la industria y del comportamiento de los competidores más significativos.

Modelo de las Cinco Fuerzas de Porter:

• Intensidad de Rivalidad entre Competidores • Amenaza de Nuevos Participantes • Amenaza de Sustitución • Poder de Negociación de los Clientes • Poder de Negociación de Proveedores

En base al análisis anterior se concluirá en cuales son las oportunidades y amenazas de la

industria.

- Análisis Interno: A partir de este análisis se detectarán y evaluarán las acciones que puede y debe tomar la

empresa dados sus recursos, capacidades y competencias centrales. La idea es estudiar la cadena de valor de la empresa, que consiste en hacer un análisis de

las capacidades separando cada actividad. Como esta es una empresa nueva, no se tiene comportamiento histórico del proceso ni comercialización del aceite. Por esta razón se pretende estudiar las distintas etapas mediante un modelo virtual.

El objetivo de este análisis es identificar cuales son las fortalezas y debilidades de la

empresa. 6.3. Desarrollar una Investigación del Mercado Chileno En el mercado nacional se pretende identificar un público objetivo para la venta de una

marca. A continuación se redactan los pasos a seguir. A) Definir los objetivos y necesidades de la investigación: Se debe tener claro hacia

donde se quiere enfocar el estudio, es decir, que conclusiones se quieren sacar. B) Diseño del plan de investigación: - Determinar fuentes de información: Se utilizaran fuentes de información primaria

compuestas por otros productores, expertos en la comercialización del aceite (que trabajen en otras empresas) y consumidores. También se utilizaran fuentes de información secundaria compuestas por distintas páginas en la Web, revistas, etc.

- Métodos de obtención de datos: La investigación se hará en dos etapas. La primera etapa

es cualitativa, que consiste en entrevistas en profundidad a otro productor que comercialice en

12

Chile y a un experto en la producción del aceite. El objetivo de esta etapa es encontrar los temas y atributos más relevantes ha abordar en la encuesta posteriormente a desarrollar. La segunda etapa es cuantitativa y consiste en una encuesta, diseñada en base a la investigación cualitativa. Esta encuesta se realizará mediante correo electrónico.

- Diseño muestral: La muestra estará enfocada principalmente en Santiago por razones de

recursos y facilidades, pero no será una cota estricta puesto que vía correo electrónico puede llegar a distintas partes de Chile.

C) Procesamiento de Datos: Las respuestas del cuestionario se codificarán y se

decidirá si es necesario estandarizar las variables.

D) Análisis de Resultados: Este proceso se realizará en el software SPSS. Utilizando métodos jerárquicos y no jerárquicos para la segmentación, y un análisis factorial para el posicionamiento.

E) Conclusiones: Se definirán los atributos relevantes para la creación de una marca

y lograr una posición consecuente con un público objetivo. 6.4. Definir la Estrategia Genérica Se define la estrategia genérica para cada forma de comercializar el producto, con el

objetivo de sacar ventajas competitivas sostenibles en el tiempo. 6.5. Realizar una Segmentación del Mercado Internacional Según conclusiones del estudio previo realizado, se podrá acotar las posibles opciones de

mercados a los cuales exportar. Esto de acuerdo a los principales países importadores y los principales destinos de las exportaciones chilenas.

Con un número de opciones limitadas, se realizará una segmentación de acuerdo a

variables macro y micro para concluir en dos o tres posibles mercados objetivos. Algunas variables macros a considerar son las importaciones del país, índice de

crecimiento y tratados de libre comercio. Algunas variables micros a considerar son posibles contactos que pueda tener la empresa, facilidades para vender el producto en el país y precios de referencia.

6.6. Plan de Marketing Táctico:

- Precio: Se definen los precios de acuerdo a los precios de mercado, dependiendo de la estrategia de diferenciación del producto.

- Plaza: Definir como se va distribuir el producto. Este capítulo describe las

operaciones relevantes para llevar a cabo la estrategia comercial. Es decir, los pasos a seguir para distribuir los productos a los distintos puntos de venta de la manera más eficiente posible, minimizando los costos.

13

- Producto: Para cada forma de comercializar el aceite, se debe define la característica fundamental del aceite en si y su presentación.

- Promoción: Se debe definir una estrategia clara que diferencie nuestro producto

de la competencia para cada mercado objetivo.

II. Antecedentes del Mercado 1. Mercado Internacional

1.1. Análisis de la Oferta

El aceite oliva tiene origen en Grecia, para luego expandirse principalmente por los países

de la cuenca mediterránea. En las últimas décadas se han incorporado nuevos países a la producción mundial, como Argentina, Chile, Nueva Zelanda, Australia, Sudáfrica y Estados Unidos que gozan de condiciones agro climáticas adecuadas para el cultivo. Sin embargo estos nuevos productores son aún muy pequeños en el escenario mundial. A continuación se presenta la distribución por país de la producción mundial.

FIGURA 2.1: PRINCIPALES PRODUCTORES DE ACEITE OLIVA MUNDIAL

77%

5%

5%5% 3% 3%1%1%

CE

T_nez

Turqu_a

Siria

Marruecos

Jordania

Algeria

Otros

Fuente: Consejo Olivícola Internacional.

Enero 2007 Se puede apreciar que el 77% de la producción mundial se lleva a cabo en países

pertenecientes a la comunidad europea. La producción en la comunidad europea se realiza casi en su totalidad en España, Italia, Grecia y Portugal. España produce alrededor del 37%, Italia el 25% y Grecia el 18% del total. Es decir, son los países que dominan la oferta mundial de aceite oliva5. Los nuevos productores no aparecen en la figura 2.1 lo que demuestra que son aún muy pequeños en el escenario mundial y por lo tanto no tienen mayor incidencia en la industria.

5 Las producciones por país desde 1990 se presentan en el anexo D.

14

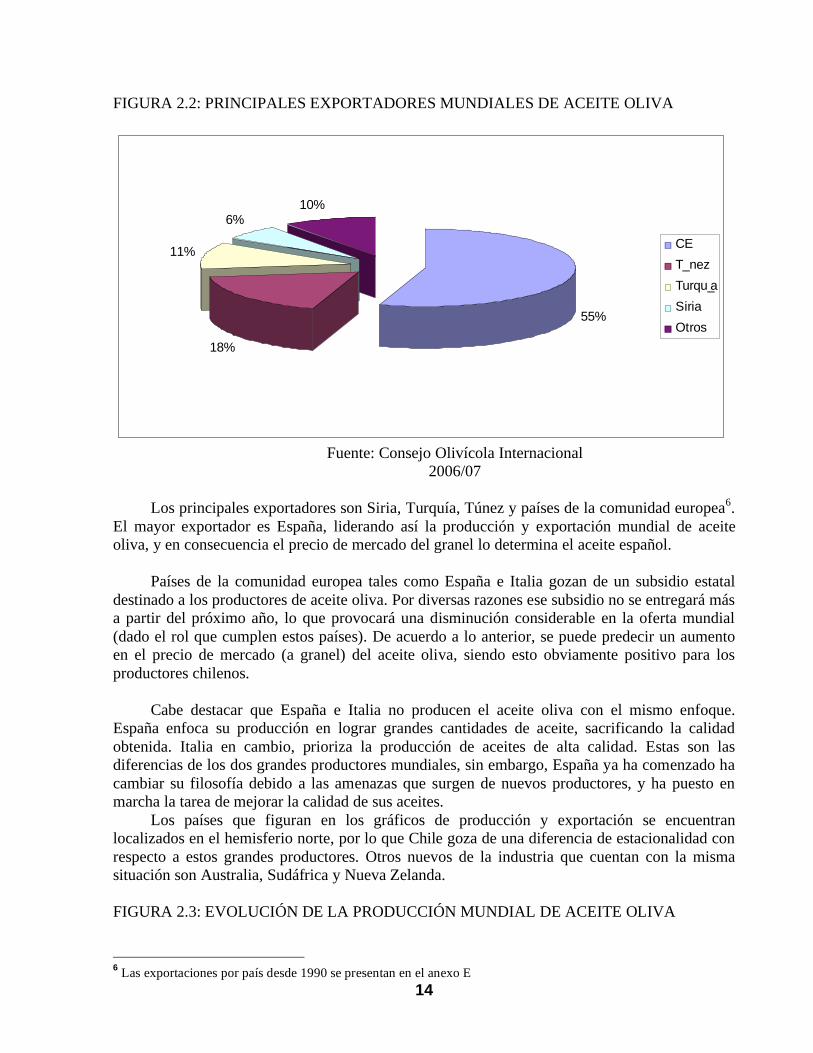

FIGURA 2.2: PRINCIPALES EXPORTADORES MUNDIALES DE ACEITE OLIVA

55%

18%

11%

6%10%

CE

T_nez

Turqu_a

Siria

Otros

Fuente: Consejo Olivícola Internacional

2006/07

Los principales exportadores son Siria, Turquía, Túnez y países de la comunidad europea6.

El mayor exportador es España, liderando así la producción y exportación mundial de aceite oliva, y en consecuencia el precio de mercado del granel lo determina el aceite español.

Países de la comunidad europea tales como España e Italia gozan de un subsidio estatal

destinado a los productores de aceite oliva. Por diversas razones ese subsidio no se entregará más a partir del próximo año, lo que provocará una disminución considerable en la oferta mundial (dado el rol que cumplen estos países). De acuerdo a lo anterior, se puede predecir un aumento en el precio de mercado (a granel) del aceite oliva, siendo esto obviamente positivo para los productores chilenos.

Cabe destacar que España e Italia no producen el aceite oliva con el mismo enfoque.

España enfoca su producción en lograr grandes cantidades de aceite, sacrificando la calidad obtenida. Italia en cambio, prioriza la producción de aceites de alta calidad. Estas son las diferencias de los dos grandes productores mundiales, sin embargo, España ya ha comenzado ha cambiar su filosofía debido a las amenazas que surgen de nuevos productores, y ha puesto en marcha la tarea de mejorar la calidad de sus aceites.

Los países que figuran en los gráficos de producción y exportación se encuentran localizados en el hemisferio norte, por lo que Chile goza de una diferencia de estacionalidad con respecto a estos grandes productores. Otros nuevos de la industria que cuentan con la misma situación son Australia, Sudáfrica y Nueva Zelanda.

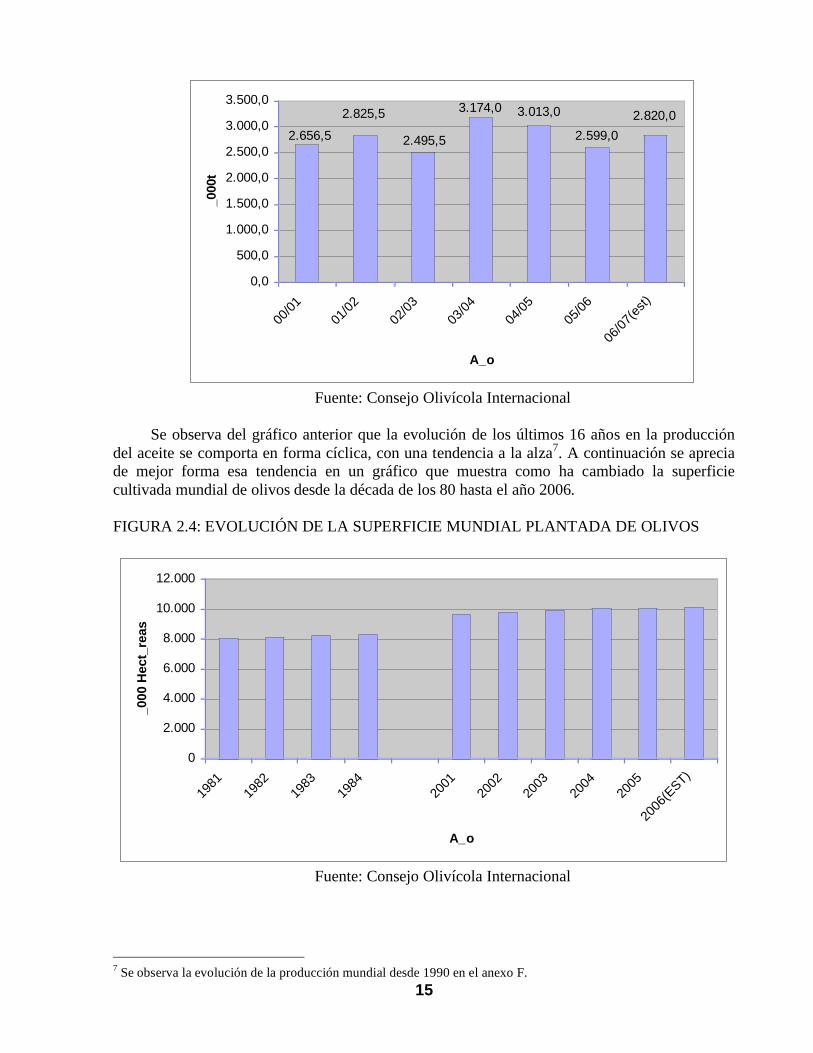

FIGURA 2.3: EVOLUCIÓN DE LA PRODUCCIÓN MUNDIAL DE ACEITE OLIVA

6 Las exportaciones por país desde 1990 se presentan en el anexo E

15

2.820,0

2.599,0

3.013,03.174,0

2.495,5

2.825,5

2.656,5

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

00/0

1

01/0

2

02/0

3

03/0

4

04/0

5

05/0

6

06/0

7(es

t)

A_o

_000t

Fuente: Consejo Olivícola Internacional

Se observa del gráfico anterior que la evolución de los últimos 16 años en la producción

del aceite se comporta en forma cíclica, con una tendencia a la alza7. A continuación se aprecia de mejor forma esa tendencia en un gráfico que muestra como ha cambiado la superficie cultivada mundial de olivos desde la década de los 80 hasta el año 2006.

FIGURA 2.4: EVOLUCIÓN DE LA SUPERFICIE MUNDIAL PLANTADA DE OLIVOS

0

2.000

4.000

6.000

8.000

10.000

12.000

1981

1982

1983

1984

2001

2002

2003

2004

2005

2006

(EST)

A_o

_000 H

ect_

reas

Fuente: Consejo Olivícola Internacional

7 Se observa la evolución de la producción mundial desde 1990 en el anexo F.

16

Se observa que en la década de los 80 la superficie plantada bordeaba las 8 millones de hectáreas, mientras que para el siglo 21 son alrededor de 10 millones, y siempre con tendencia creciente.

1.2. Análisis de la Demanda

El aceite oliva es consumido en varios países de Europa, siendo parte de la dieta

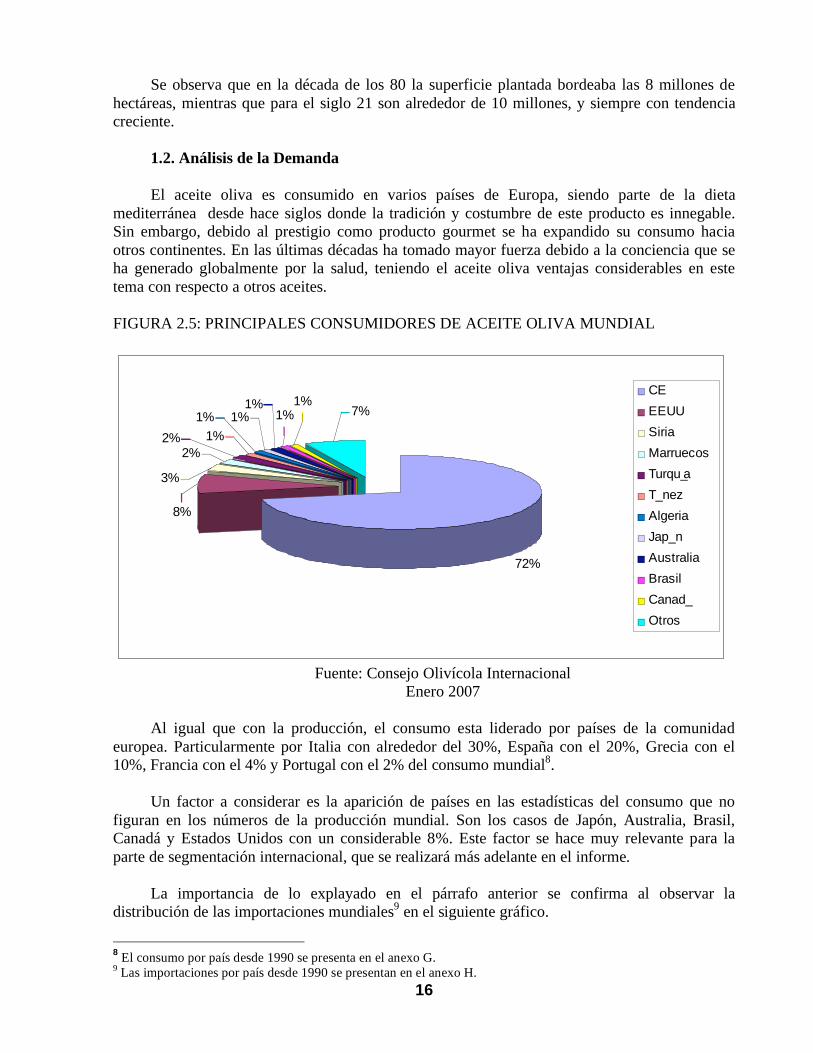

mediterránea desde hace siglos donde la tradición y costumbre de este producto es innegable. Sin embargo, debido al prestigio como producto gourmet se ha expandido su consumo hacia otros continentes. En las últimas décadas ha tomado mayor fuerza debido a la conciencia que se ha generado globalmente por la salud, teniendo el aceite oliva ventajas considerables en este tema con respecto a otros aceites. FIGURA 2.5: PRINCIPALES CONSUMIDORES DE ACEITE OLIVA MUNDIAL

72%

1% 7%1%1%

1%

1%

1%

2%2%

3%

8%

CE

EEUU

Siria

Marruecos

Turqu_a

T_nez

Algeria

Jap_n

Australia

Brasil

Canad_

Otros

Fuente: Consejo Olivícola Internacional

Enero 2007

Al igual que con la producción, el consumo esta liderado por países de la comunidad europea. Particularmente por Italia con alrededor del 30%, España con el 20%, Grecia con el 10%, Francia con el 4% y Portugal con el 2% del consumo mundial8.

Un factor a considerar es la aparición de países en las estadísticas del consumo que no

figuran en los números de la producción mundial. Son los casos de Japón, Australia, Brasil, Canadá y Estados Unidos con un considerable 8%. Este factor se hace muy relevante para la parte de segmentación internacional, que se realizará más adelante en el informe.

La importancia de lo explayado en el párrafo anterior se confirma al observar la

distribución de las importaciones mundiales9 en el siguiente gráfico.

8 El consumo por país desde 1990 se presenta en el anexo G.

9 Las importaciones por país desde 1990 se presentan en el anexo H.

17

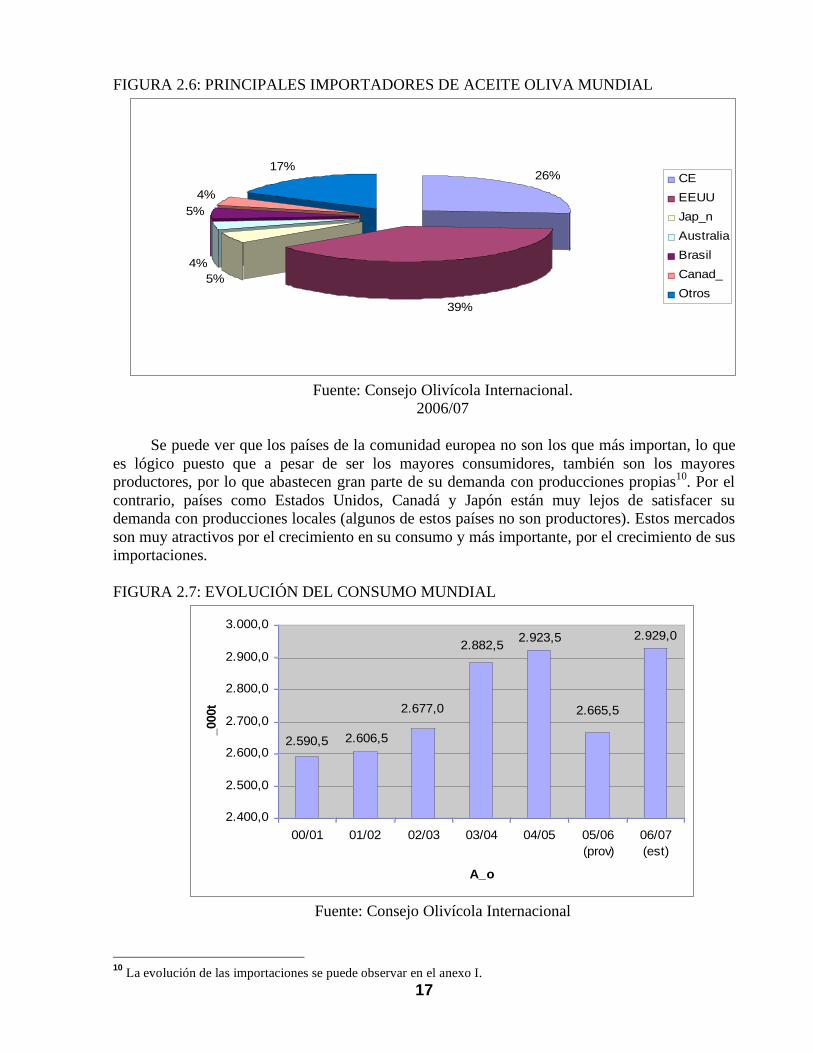

FIGURA 2.6: PRINCIPALES IMPORTADORES DE ACEITE OLIVA MUNDIAL

26%

39%

5%4%

5%

4%

17%CE

EEUU

Jap_n

Australia

Brasil

Canad_

Otros

Fuente: Consejo Olivícola Internacional.

2006/07

Se puede ver que los países de la comunidad europea no son los que más importan, lo que es lógico puesto que a pesar de ser los mayores consumidores, también son los mayores productores, por lo que abastecen gran parte de su demanda con producciones propias10. Por el contrario, países como Estados Unidos, Canadá y Japón están muy lejos de satisfacer su demanda con producciones locales (algunos de estos países no son productores). Estos mercados son muy atractivos por el crecimiento en su consumo y más importante, por el crecimiento de sus importaciones.

FIGURA 2.7: EVOLUCIÓN DEL CONSUMO MUNDIAL

2.929,0

2.665,5

2.923,52.882,5

2.677,0

2.606,52.590,5

2.400,0

2.500,0

2.600,0

2.700,0

2.800,0

2.900,0

3.000,0

00/01 01/02 02/03 03/04 04/05 05/06(prov)

06/07(est)

A_o

_000t

Fuente: Consejo Olivícola Internacional

10

La evolución de las importaciones se puede observar en el anexo I.

18

El consumo mundial tiene una tendencia a la alza11, con países como Australia, Japón, Estados Unidos y Canadá teniendo un crecimiento en el consumo de aproximadamente un 10% anual.

Si bien el consumo tiene una tendencia a la alza, de acuerdo a las proyecciones del anexo B

en los próximos años existirá una demanda mundial insatisfecha de aceite oliva. Los grandes proveedores posicionados en los distintos mercados buscarán aumentar su producción, y los países como Chile con condiciones óptimas para el cultivo serán objetivos claros para lograrlo. Independientemente de las dificultades que se presenten para comercializar el producto, los terrenos cultivados (con acciones de agua y otros requisitos necesarios) tendrán un valor acorde con las inversiones hechas. Es decir, según las proyecciones vistas, el negocio tiene bajo riesgo de no recuperar lo invertido.

2. Mercado Nacional 2.1. Análisis de la Oferta

La industria del aceite oliva en Chile es muy nueva. En los últimos 10 años se han incrementado las plantaciones de olivo considerablemente. Hoy en día la gran mayoría de las plantaciones se encuentran en etapa de formación, es decir, con menos de 6 años. Actualmente, Chile cuenta con más de 30 empresas productoras de aceite oliva12.

Existen plantaciones desde la tercera hasta la octava región, siendo todo este territorio

adecuado para el cultivo y el procesamiento de aceites de alta calidad. En la cuarta región, cerca del campo de Agrícola Arbolito, se encuentran los cultivos de algunas empresas de gran importancia en el mercado como Valle Arriba S.A. y Agronoble S.A. A continuación se muestra la producción de los últimos años.

FIGURA 2.8: EVOLUCIÓN DE LA PRODUCCIÓN CHILENA DE ACEITE OLIVA

1.261 1.5001.800

2.400

5.188

0

1.000

2.000

3.000

4.000

5.000

6.000

2003 2004 2005 2006 2007

A_os

Pro

du

cc

i_n

(T

n)

Producci_n nacional aceite de oliva

Fuente: elaborado por Chileoliva con información propia y de ODEPA.

11

Se presenta la evolución del consumo mundial desde 1990 en el anexo F. 12

Se presentan las principales productoras y su locación geográfica en el anexo J. Estas son las empresas asociadas a ChileOliva que representan alrededor del 90% de la producción nacional.

19

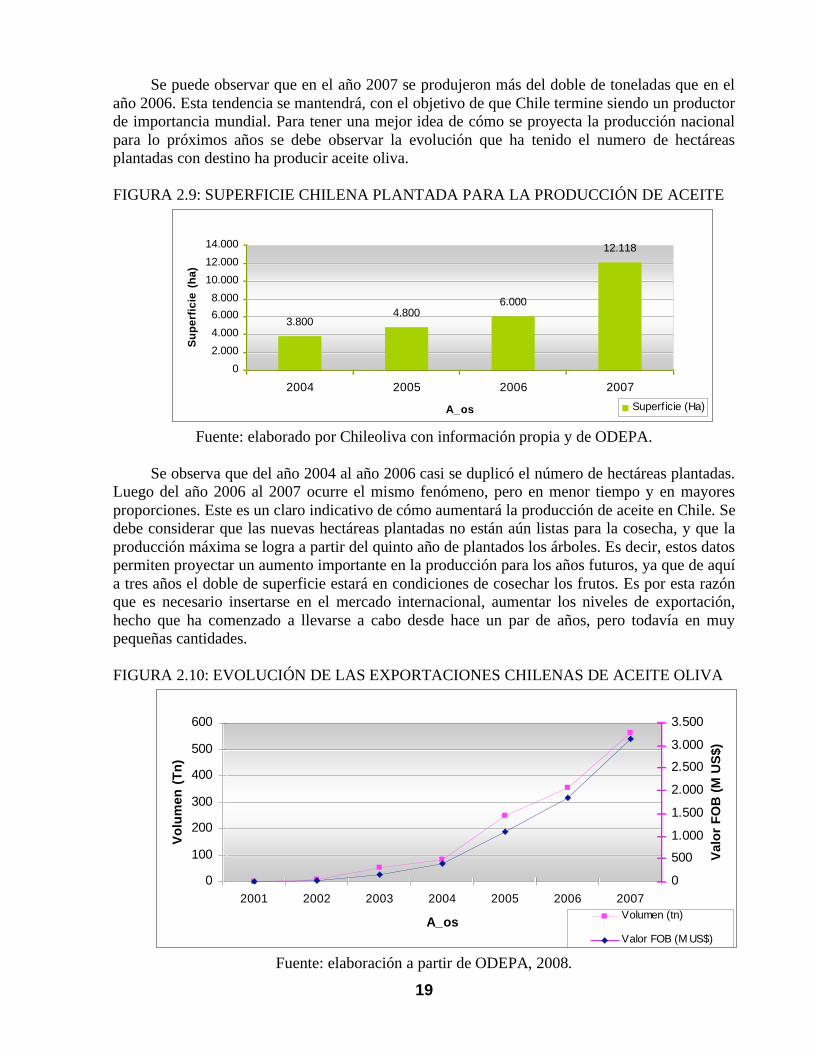

Se puede observar que en el año 2007 se produjeron más del doble de toneladas que en el año 2006. Esta tendencia se mantendrá, con el objetivo de que Chile termine siendo un productor de importancia mundial. Para tener una mejor idea de cómo se proyecta la producción nacional para lo próximos años se debe observar la evolución que ha tenido el numero de hectáreas plantadas con destino ha producir aceite oliva.

FIGURA 2.9: SUPERFICIE CHILENA PLANTADA PARA LA PRODUCCIÓN DE ACEITE

3.8004.800

6.000

12.118

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2004 2005 2006 2007

A_os

Su

pe

rfic

ie (

ha

)

Superficie (Ha)

Fuente: elaborado por Chileoliva con información propia y de ODEPA.

Se observa que del año 2004 al año 2006 casi se duplicó el número de hectáreas plantadas.

Luego del año 2006 al 2007 ocurre el mismo fenómeno, pero en menor tiempo y en mayores proporciones. Este es un claro indicativo de cómo aumentará la producción de aceite en Chile. Se debe considerar que las nuevas hectáreas plantadas no están aún listas para la cosecha, y que la producción máxima se logra a partir del quinto año de plantados los árboles. Es decir, estos datos permiten proyectar un aumento importante en la producción para los años futuros, ya que de aquí a tres años el doble de superficie estará en condiciones de cosechar los frutos. Es por esta razón que es necesario insertarse en el mercado internacional, aumentar los niveles de exportación, hecho que ha comenzado a llevarse a cabo desde hace un par de años, pero todavía en muy pequeñas cantidades.

FIGURA 2.10: EVOLUCIÓN DE LAS EXPORTACIONES CHILENAS DE ACEITE OLIVA

0

100

200

300

400

500

600

2001 2002 2003 2004 2005 2006 2007

A_os

Vo

lum

en

(T

n)

0

500

1.000

1.500

2.000

2.500

3.000

3.500V

alo

r F

OB

(M

US

$)

Volumen (tn)

Valor FOB (M US$)

Fuente: elaboración a partir de ODEPA, 2008.

20

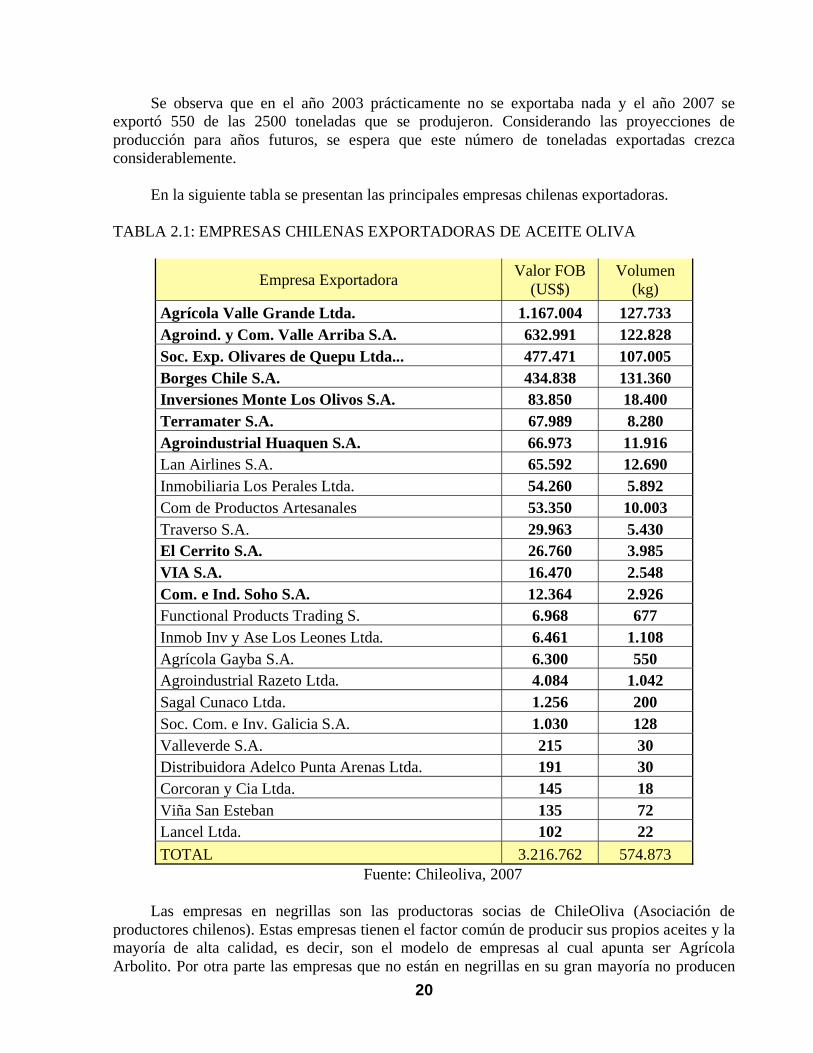

Se observa que en el año 2003 prácticamente no se exportaba nada y el año 2007 se

exportó 550 de las 2500 toneladas que se produjeron. Considerando las proyecciones de producción para años futuros, se espera que este número de toneladas exportadas crezca considerablemente.

En la siguiente tabla se presentan las principales empresas chilenas exportadoras.

TABLA 2.1: EMPRESAS CHILENAS EXPORTADORAS DE ACEITE OLIVA

Empresa Exportadora Valor FOB

(US$) Volumen

(kg)

Agrícola Valle Grande Ltda. 1.167.004 127.733 Agroind. y Com. Valle Arriba S.A. 632.991 122.828 Soc. Exp. Olivares de Quepu Ltda... 477.471 107.005 Borges Chile S.A. 434.838 131.360 Inversiones Monte Los Olivos S.A. 83.850 18.400 Terramater S.A. 67.989 8.280 Agroindustrial Huaquen S.A. 66.973 11.916 Lan Airlines S.A. 65.592 12.690 Inmobiliaria Los Perales Ltda. 54.260 5.892 Com de Productos Artesanales 53.350 10.003 Traverso S.A. 29.963 5.430 El Cerrito S.A. 26.760 3.985 VIA S.A. 16.470 2.548 Com. e Ind. Soho S.A. 12.364 2.926 Functional Products Trading S. 6.968 677 Inmob Inv y Ase Los Leones Ltda. 6.461 1.108 Agrícola Gayba S.A. 6.300 550 Agroindustrial Razeto Ltda. 4.084 1.042 Sagal Cunaco Ltda. 1.256 200 Soc. Com. e Inv. Galicia S.A. 1.030 128 Valleverde S.A. 215 30 Distribuidora Adelco Punta Arenas Ltda. 191 30 Corcoran y Cia Ltda. 145 18 Viña San Esteban 135 72 Lancel Ltda. 102 22

TOTAL 3.216.762 574.873 Fuente: Chileoliva, 2007

Las empresas en negrillas son las productoras socias de ChileOliva (Asociación de

productores chilenos). Estas empresas tienen el factor común de producir sus propios aceites y la mayoría de alta calidad, es decir, son el modelo de empresas al cual apunta ser Agrícola Arbolito. Por otra parte las empresas que no están en negrillas en su gran mayoría no producen

21

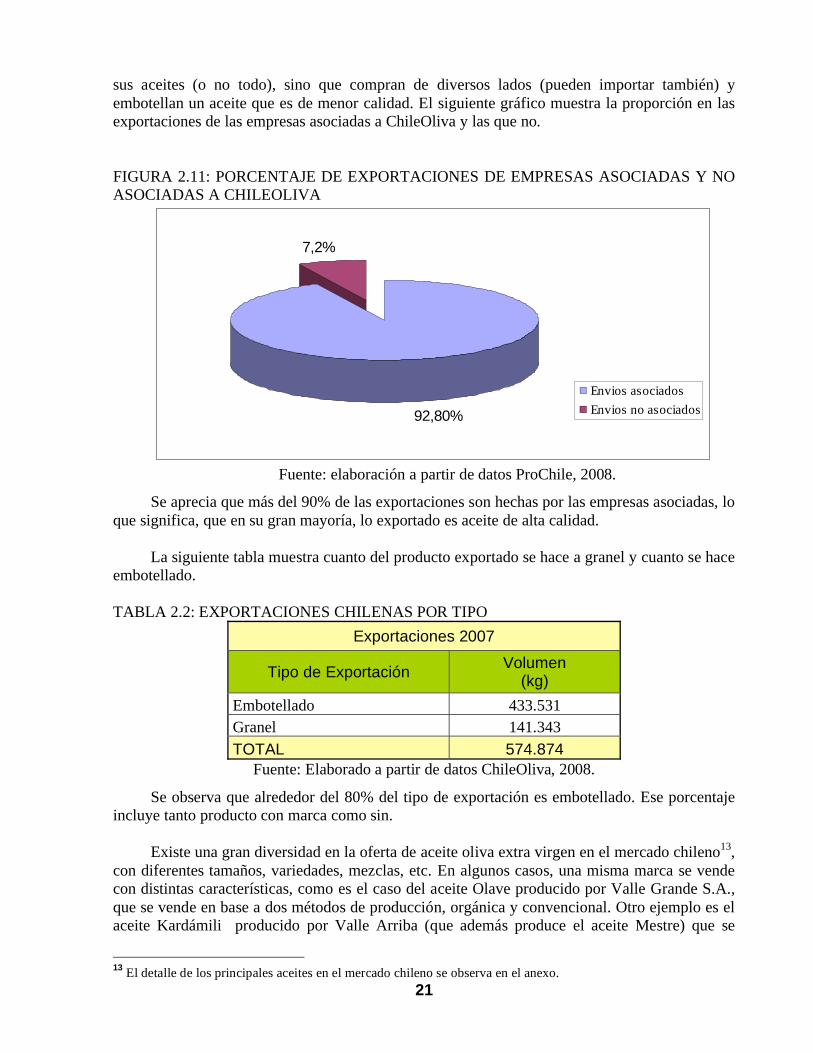

sus aceites (o no todo), sino que compran de diversos lados (pueden importar también) y embotellan un aceite que es de menor calidad. El siguiente gráfico muestra la proporción en las exportaciones de las empresas asociadas a ChileOliva y las que no.

FIGURA 2.11: PORCENTAJE DE EXPORTACIONES DE EMPRESAS ASOCIADAS Y NO ASOCIADAS A CHILEOLIVA

92,80%

7,2%

Envios asociados

Envios no asociados

Fuente: elaboración a partir de datos ProChile, 2008.

Se aprecia que más del 90% de las exportaciones son hechas por las empresas asociadas, lo que significa, que en su gran mayoría, lo exportado es aceite de alta calidad.

La siguiente tabla muestra cuanto del producto exportado se hace a granel y cuanto se hace

embotellado.

TABLA 2.2: EXPORTACIONES CHILENAS POR TIPO

Exportaciones 2007

Tipo de Exportación Volumen

(kg)

Embotellado 433.531 Granel 141.343

TOTAL 574.874 Fuente: Elaborado a partir de datos ChileOliva, 2008.

Se observa que alrededor del 80% del tipo de exportación es embotellado. Ese porcentaje incluye tanto producto con marca como sin.

Existe una gran diversidad en la oferta de aceite oliva extra virgen en el mercado chileno13, con diferentes tamaños, variedades, mezclas, etc. En algunos casos, una misma marca se vende con distintas características, como es el caso del aceite Olave producido por Valle Grande S.A., que se vende en base a dos métodos de producción, orgánica y convencional. Otro ejemplo es el aceite Kardámili producido por Valle Arriba (que además produce el aceite Mestre) que se

13

El detalle de los principales aceites en el mercado chileno se observa en el anexo.

22

vende como producto monovarietal (Arbequina, Picual, Fratoio, etc.), y también como un “blend” (mezcla de distintas variedades). También existen empresas con marcas en el mercado que no producen sus aceites, sino que lo compran a terceros que pueden ser productores chilenos como también extranjeros. En general, estos aceites son de calidad inferior.

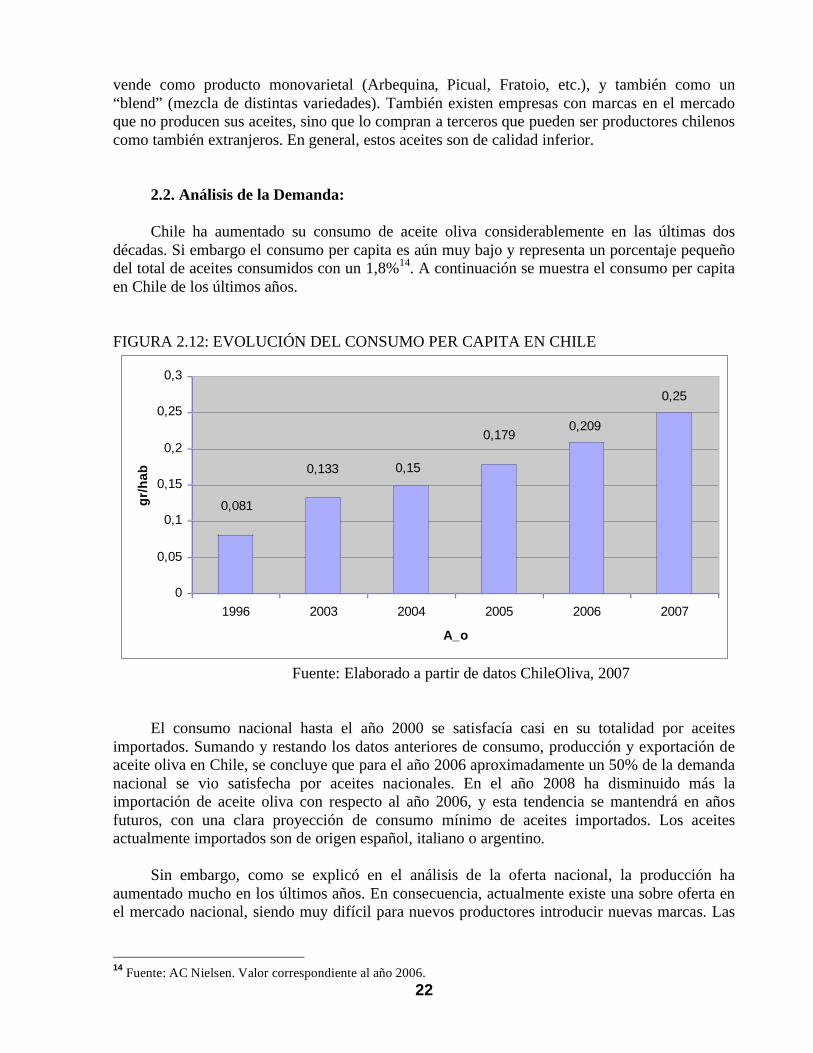

2.2. Análisis de la Demanda: Chile ha aumentado su consumo de aceite oliva considerablemente en las últimas dos

décadas. Si embargo el consumo per capita es aún muy bajo y representa un porcentaje pequeño del total de aceites consumidos con un 1,8%14. A continuación se muestra el consumo per capita en Chile de los últimos años.

FIGURA 2.12: EVOLUCIÓN DEL CONSUMO PER CAPITA EN CHILE

0,25

0,2090,179

0,150,133

0,081

0

0,05

0,1

0,15

0,2

0,25

0,3

1996 2003 2004 2005 2006 2007

A_o

gr/

ha

b

Fuente: Elaborado a partir de datos ChileOliva, 2007

El consumo nacional hasta el año 2000 se satisfacía casi en su totalidad por aceites

importados. Sumando y restando los datos anteriores de consumo, producción y exportación de aceite oliva en Chile, se concluye que para el año 2006 aproximadamente un 50% de la demanda nacional se vio satisfecha por aceites nacionales. En el año 2008 ha disminuido más la importación de aceite oliva con respecto al año 2006, y esta tendencia se mantendrá en años futuros, con una clara proyección de consumo mínimo de aceites importados. Los aceites actualmente importados son de origen español, italiano o argentino.

Sin embargo, como se explicó en el análisis de la oferta nacional, la producción ha

aumentado mucho en los últimos años. En consecuencia, actualmente existe una sobre oferta en el mercado nacional, siendo muy difícil para nuevos productores introducir nuevas marcas. Las

14

Fuente: AC Nielsen. Valor correspondiente al año 2006.

23

grandes cadenas de supermercados tienen sus puertas semi-cerradas a nuevas marcas que deseen estar en sus locales.

A continuación se observan las ventas por empresa de aceite oliva en pesos y litros a través de los supermercados en Chile. Seguido por gráficos que muestran sus respectivas participaciones.

TABLA 2.3: VENTAS POR COMPAÑÍA EN SUPERMERCADOS DE CHILE

VENTAS SUPERMERCADOS

LITROS (`000) PESOS (`000)

TOTAL 1676 8.650.356

OT.CIAS. 300 1.634.012

NOVACEITES 236 1.196.880

TUCAPEL 161 884.725

TERRAMATER.S.A. 145 770.925

WATT'S 228 808.588

P.LABELS 174 815.824

VALLE ARRIBA 171 987.649

VELARDE HNOS. 69 521.781

AGROSUPER 51 271.431

SALIHOCHSCHILD 67 370.551

GLOBE ITALIA 32 181.657

BORGES 15 82.399

DIMAK 17 80.311

LA MONTANA 5 24.235

CAMPO LINDO 6 19.388

Fuente: AC Nielsen. 2007

FIGURA 2.12: PARTICIPACIÓN DE MERCADO POR LITROS VENDIDOS EN SUPERMERCADOS CHILENOS

Fuente: Elaboración propia con datos de AC Nielsen.

24

FIGURA 2.13: PARTICIPACIÓN DE MERCADO POR CANTIDAD DE PESOS VENDIDOS EN SUPERMERCADOS CHILENOS

Fuente: Elaboración propia con datos de AC Nielsen.

En Chile se consumen 250 gramos de aceite oliva por persona (promedio), entonces el

consumo total es aproximadamente 4100 toneladas (considerando una población de 16.400.00015). Por lo tanto, menos de la mitad de lo consumido (1 litro de aceite equivalen a 0,9 kilogramos), se vende a través de supermercados. El resto se vende directamente en los campos, a restaurantes, otras empresas que usen aceite oliva, tiendas boutique, etc.

Se puede apreciar de los gráficos que Novaceites16, Watt´s, P.Labels y Agrosuper suman el

41% de los litros vendidos y 36% del valor vendido en pesos. Estas empresas tienen el factor común que no producen sus aceites, sino que lo compran a terceros, que pueden ser chilenos y/o extranjeros. Además son empresas que venden muchos productos en el mercado (aparte de aceite oliva) por lo que logran economías de escala que le permiten vender sus productos a un menor precio. Por otro lado se encuentran empresas que producen sus propios aceites como Tucapel, Valle Arriba, Terramater y Salihochschild. Estos productores chilenos por lo general tienen más de una marca en el mercado, que pueden ser de distintas calidades. La gran mayoría de las ventas de Tucapel corresponden a la marca Banquete, que es un aceite producido en base a una mezcla de producción propia y compras a terceros. En los otros tres casos la gran mayoría de las ventas corresponden a marcas de alta calidad. Valle Arriba vende la marca Mestre, que es de precio más bajo y puede competir con los aceites de empresas como Novaceites y Agrosuper, sin embargo representa un pequeño porcentaje de sus volúmenes de venta. Por último se encuentra la empresa Velarde Hermanos que importan la marca española Carbonell. En general, el aceite hecho de compras a terceros es de menor calidad, y en consecuencia es de menor valor. Como en Chile no existe una cultura del aceite oliva muy desarrollada, el consumidor muchas veces desconoce las diferencias.

En general las empresas que producen sus aceites los venden a un precio más alto y tienen mayor participación en el valor vendido que en los litros. Sin embargo, solo se pueden apreciar las distintas participaciones en los gráficos en aquellos casos que la diferencia de precio es grande. Los aceites Banquete de la empresa Tucapel, Talliani de Novaceites y la Crianza de Agrosuper valen 200 pesos menos que el aceite Casta de la empresa Terramater y 300 pesos

15

Según el Instituto Nacional de Estadísticas. 16

Novaceites es propiedad de Luchetti Chile S.A. y Corpora Tres Montes S.A. con 50% de la sociedad cada uno.

25

menos que los aceites Canepa de Terramater, Kardamili de Valle Arriba y Huasco de Salihochschild. Estas diferencias de precios corresponden al producto vendido en envases de 500ml, y las diferencias se achican para envases de 1 litro. Las empresas que muestran un cambio significativo en sus respectivas participaciones (de las ventas en litros y pesos) son Velarde Hermanos y Watt´s. Velarde Hermanos importa la marca Carbonell, y tiene un precio mucho mayor al resto de las marcas (más de 1000 pesos de diferencia con marcas como Banquete o Talliani en envases de 500ml), mientras que Watt´s concentra la mayoría de sus ventas en la marca Chef, que puede ser extra virgen como puro, y mientras mas grande el envase, es más barato con respecto al resto de las marcas. Debido a esto, Velarde Hermanos aumenta de 4% a 6% y Watt´s disminuye de 14% a 9% su participación de mercado de las ventas en litros a las ventas en pesos.

Las empresas Globe Italia y Dimak son importadoras de marcas italianas. Borges es una

marca española con grandes volúmenes de ventas en el mundo. Esta marca esta asociada con productores españoles de aceite oliva de la cuarta región, por lo que venden con aceite chileno en el mercado interno y exportan a través de la empresa Borges Chile S.A. La Montana y Campo Lindo son empresas que venden muchos productos, entre ellos aceite oliva, y no lo producen ellos. Estas empresas aparecen en la tabla de ventas en supermercados, sin embargo se incluyeron en el grupo de “otras compañías” para los gráficos de participación, y representan alrededor del 4% de este grupo. “Otras compañías” aumenta su participación en el valor vendido, lo que indica que este grupo esta conformado principalmente por empresas que importan marcas extranjeras o productores nacionales como Valle Grande S.A. (producen los aceites Olave y Monte Cristo) y Soho S.A. (producen los aceites Sol de Aculeo y Fabrini), perfil similar a las empresas Valle Arriba y Terramater, que es el de Agrícola Arbolito.

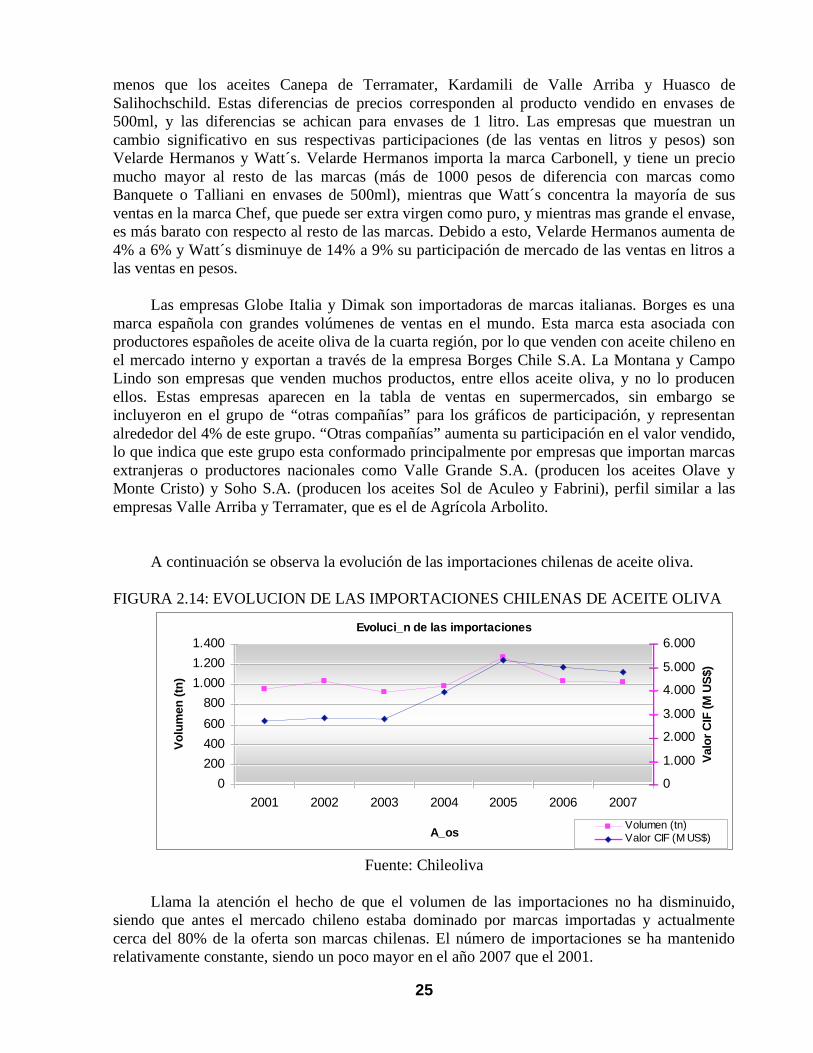

A continuación se observa la evolución de las importaciones chilenas de aceite oliva.

FIGURA 2.14: EVOLUCION DE LAS IMPORTACIONES CHILENAS DE ACEITE OLIVA

Evoluci_n de las importaciones

0

200

400

600

800

1.000

1.200

1.400

2001 2002 2003 2004 2005 2006 2007

A_os

Vo

lum

en

(tn

)

0

1.000

2.000

3.000

4.000

5.000

6.000

Valo

r C

IF (

M U

S$)

Volumen (tn)Valor CIF (M US$)

Fuente: Chileoliva Llama la atención el hecho de que el volumen de las importaciones no ha disminuido,

siendo que antes el mercado chileno estaba dominado por marcas importadas y actualmente cerca del 80% de la oferta son marcas chilenas. El número de importaciones se ha mantenido relativamente constante, siendo un poco mayor en el año 2007 que el 2001.

26

TABLA 2.4: IMPORTACIONES CHILENAS POR EMPRESA EN EL AÑO 2007

Importaciones 2007

Empresa Importadora Valor CIF

(US$) Volumen

(kg)

Lucchetti Chile S.A. 1.765.452 302.446 Watt's S.A. 483.137 122.242 Regional Chile Ltda... 317.019 113.575 Mercados del Sur Ltda. 265.732 98.544 Velarde Hnos S.A. 598.274 97.163 Magallanes S.A. 444.029 92.883 Distribuidora de Alimentos Globe Italia Ltda.. 318.520 56.590 Pibamour Soc. Com. y de Representaciones Ltda. 250.639 47.191 Montaner M.R. 147.076 41.815 United Marketing and Sales Chile S.A. 148.325 36.108 Hacienda El Condor S.A. 104.463 28.620 Abastecedora del Comercio Ltda.. 149.434 28.140 Novaceites S.A. 75.101 18.487 Droguería Hofmann SAC 71.062 18.113 Cencosud Supermercados S.A. 77.834 15.926 Inversiones Rabba Ltda. 66.250 15.608 Otras empresas 297.691 66.525 Total 5.580.038 1.199.976

Fuente: Chileoliva Se observa que el principal importador de aceite oliva es Luchetti Chile S.A., que a través

de Novaceites S.A. (que también realiza importaciones) produce el aceite Talliani y Miraflores. Luego se encuentra Watt`s S.A. dueño del aceite Chef y Superior. Es decir, la mayoría del aceite importado es vendido a través de marcas chilenas, a diferencia de antes que el mercado estaba dominado por marcas extranjeras.

TABLA 2.5: PORCENTAJE DE IMPORTACIONES POR PAÍS DE ORIGEN SEGÚN EL VOLUMEN Y EL VALOR CIF IMPORTADO

Importaciones 2007

País Valor CIF

(%) Volumen

(%)

Argentina 28,6% 39,9%

Italia 45,7% 38,2%

España 24,5% 20,8%

Perú 0,4% 0,5%

Otros paises 0,8% 0,7% Fuente: Elaboración a partir de datos ChileOliva, 2007.

27

Argentina representa el 40% del volumen de aceite importado, sin embargo baja al 28.6% del valor CIF importado. Esto se debe a que la calidad del aceite Argentino es inferior, y por lo tanto su costo también. Por otro lado el aceite italiano representa cerca del 46% del valor CIF importado, ya que se importan algunas marcas italianas, y además la calidad del aceite es superior. En general, a excepción de algunas marcas españolas e italianas, el aceite importado es de menor calidad al producido en Chile, y lo venden a través de marcas chilenas a un precio más bajo.

III. Situación Externa e Interna de la Empresa 1. Análisis Externo 1.1. Fuerzas de Porter Intensidad de rivalidad entre competidores: Para analizar la competencia se debe situarse en dos escenarios, el mercado interno donde

se compite con otros productores nacionales, y el mercado externo donde se compite con otros países productores y exportadores de aceite oliva.

Como se explicó en el análisis de mercado, Chile esta comenzando a aumentar sus

exportaciones de aceite. La evolución de superficie plantada permite estimar un aumento importante en la producción de aceite para los años futuros. El objetivo de los productores nacionales es posicionarse en el mercado internacional como un país importante en la producción y exportación de aceite oliva. Bajo ese punto de vista, el crecimiento de la industria en el país favorece a todos los productores nacionales, y por lo tanto la rivalidad entre productores es nula. Con las puertas de todos los productores actuales abiertas para todas las personas que deseen iniciarse en el rubro.

Chileoliva es la asociación de productores de aceite oliva en Chile. Fue creada por los

primeros emprendedores en el rubro, y actualmente representa a más del 93% de los productores nacionales, incluyendo a los proveedores de materias primas y/o a aquellos que elaboran, envasan y comercializan este producto. La asociación esta abierta a todo productor que se quiera hacer socio. La misión de la asociación es apoyar a los productores y comercializadores de aceite oliva para posicionar a Chile en el mercado interno y externo.

El objetivo de Chileoliva de posicionarse en el mercado interno ha sido logrado durante los

últimos años, siendo la proporción de productos nacionales e internacionales inversa a como era hace 5 años, con marcas chilenas alcanzando alrededor del 80% de la oferta actual. La actual sobreoferta y fuerte competencia que existe en el mercado interno hacen muy difícil la inserción de una marca nueva.

Actualmente, los esfuerzos de Chileoliva están enfocados en posicionarse en el mercado

externo. Permanentemente se están organizando seminarios en distintas regiones y de distintos temas para hacer crecer la industria, con énfasis en generar un modelo “original chileno”, basado en la alta calidad, muchas variedades, integración vertical y escala media.

28

Dentro de los grandes productores mundiales, Italia y España son los más fuertes competidores con un prestigio innegable.

La industria Italiana es absolutamente líder en el comercio internacional. Son dueños de

los canales de comercialización en la compra y venta, con una gran amplitud de precios. No solo son líderes en la cantidad de aceite producido, sino que además en la calidad, siendo esta óptima. Los productores chilenos (a través de Chileoliva) han puesto como objetivo copiar el modelo italiano, produciendo aceites de la más alta calidad, pretendiendo que se venda a un precio más alto que el de mercado. La idea es posicionarse en el escenario internacional como productores de aceite oliva extra virgen de la más alta calidad y de alto precio.

Como ya se mencionó en el capitulo anterior, los españoles producen un aceite de calidad

inferior al italiano, basado en un modelo de maximizar la cantidad, sacrificando calidad. Sin embargo, esta situación esta en proceso de cambio. España esta comenzando a mejorar su calidad y se ha puesto como objetivo competir en los nichos de mayor precio.

Si bien en Chile no existen barreras de entrada para la producción de aceite, la oportunidad

de negocio dentro del país se presenta con alta competencia. Chile en el mercado internacional es aún muy pequeño y desconocido. Existen grandes competidores con una historia en la producción de aceite oliva muy rica. Chile tiene a su favor que produce aceites de la más alta calidad (varios aceites chilenos ya tienen premios en competencias internacionales) que lo distingue de muchos otros países productores. Por último recordar que se prevé una baja en la producción por disminución de subsidios (en la Unión Europea), que Chile posee la condición de contra estación (con respecto a los grandes productores como España e Italia) y el surgimiento de nuevos países consumidores como Estados Unidos, Canadá y Japón con un aumento en su consumo de aproximadamente 10% anual.

Tomando en cuenta todo lo anterior se concluye que existe una media-alta rivalidad entre

los competidores en el mercado. Amenaza de nuevos participantes:

La entrada de nuevos participantes favorece al resto de los productores nacionales más de

lo que los perjudica. Las potenciales ganancias que significa posicionarse en el mercado internacional son por lejos más atractivas para los productores locales. Para lograr eso hay que aumentar la cantidad producida, y lograr que el aceite oliva se transforme en un producto de exportación.

De los nuevos productores internacionales, Australia surge como la gran amenaza. Un país

enorme geográficamente y una prospera economía al estilo occidental, con un PIB per capita ligeramente menor que el de Francia, Reino Unido y Alemania. Sin embargo, la actual producción de aceite oliva en ese país son de una calidad inferior a la chilena. Tienen un clima apto para la producción de aceite oliva, salvo por la disponibilidad de agua, que se prevé será un problema mayor en los años futuros.

Otros nuevos productores como Nueva Zelanda, Croacia y California no se ven como una

amenaza, sino más bien como potenciales aliados.

29

De acuerdo a lo anterior se concluye que la amenaza de nuevos participantes es media-baja.

Amenaza de sustitución:

A continuación se observan los distintos aceites que se producen en el mundo y sus respectivas participaciones con respecto al total de aceites producidos.

FIGURA 3.1: PRODUCCIÓN MUNDIAL DE ACEITES 2007/08

Los aceites mencionados tienen distintos usos, ya sean industriales, culinarios, medicinales, etc. Para efectos de esta investigación, lo relevante es comparar los distintos aceites con el aceite oliva en el uso culinario, puesto que ese es el destino del aceite ha ser producido por Agrícola Arbolito.

FIGURA 3.2: EVOLUCIÓN DEL CONSUMO DE ACEITES VEGETALES

Se observa que la tasa de variación anual de los otros aceites vegetales es de 6,2%, mientras que el aceite oliva tiene una tasa de aproximadamente 2%. La gran limitante al

30

crecimiento del consumo del aceite oliva son los bajos precios de otros aceites de consumo masivo como el aceite de soja y maravilla.

La cualidad fundamental del aceite oliva que explique el crecimiento sostenido de su

consumo, bajo esta clara desventaja de precio, son sus propiedades culinarias que lo hacen el más adecuado para la salud.

Raps (o aceite de colza) también es un aceite barato. Sin embargo tiene una mala

reputación sobre sus efectos en la salud. En Chile ya no se consume, como tampoco en España y prácticamente nada en la comunidad europea. El aceite de palma es el de mayor consumo. Este aceite (otros como el soja y maravilla también pero en menor grado) esta destinado en gran parte a la producción de biodiesel. En la actualidad el cultivo de la palma de aceite esta asociado a graves problemas sociales y ambientales. Efectos como la tala de bosque, envenenamiento de suelos, agua y aire por medio de venenos agrícolas, así como conflictos de tierra y empobrecimiento de las poblaciones afectadas son algunas de las consecuencias. Este hecho puede traer problemas en el futuro a la producción de este aceite, debido a la cada vez mayor importancia que le da la sociedad a los temas socio ambiental.

El aceite de almendra de palma, maní, algodón y coco son los otros aceites que figuran

dentro de los más consumidos. El aceite de coco se utiliza mayormente para productos cosméticos, como jabones y productos por el estilo. No ofrecen las mismas ventajas para la salud que el aceite oliva, sino que son más bien alternativas al aceite de soja y maravilla. El aceite de almendra de palma y de maní se consume principalmente en Asia (se emplea en el “wok”).

Existen muchos productos sustitutos al aceite oliva, los ya nombrados que son los más

consumidos y otros que no se nombraron de menor importancia. Observando las características de estos productos se concluye que el aceite de soja y maravilla son los de mayor amenaza, pues son muy masivos y de un precio bastante menor. Sin embargo, el aceite oliva tiene el factor salud a su favor. Considerando la conciencia que se ha tomado en los últimos años sobre tener una dieta saludable, debido al creciente numero de personas obesas y enfermedades derivadas de la mala alimentación, se cree que la demanda por el aceite oliva esta destinada a aumentar.

Se aprecia una clara amenaza de productos sustitutos, pero también un factor fundamental

que distingue al aceite oliva del resto, que crea un nicho dispuesto a obviar las diferencias de precio. Por lo tanto, la amenaza de productos sustitutos es media-alta.

Poder de negociación de los clientes: En Chile los clientes son los supermercados, tiendas boutique, negocios especializados en

aceite, restaurantes y/o hoteles. En el caso de los restaurantes y hoteles, se llega a un acuerdo de precio de acuerdo a la cantidad de aceite que compren, pero el precio promedio de las marcas de aceite de calidad equivalente al aceite ofrecido es un claro parámetro para llegar a un acuerdo. Los supermercados y las tiendas boutique son los clientes más factibles para entrar al mercado. En este caso, el poder de negociación del cliente es alto, pues ellos definen las condiciones para que el producto se venda a través de sus tiendas, y el dueño de la marca solo puede aceptar o no. Por lo general exigen un porcentaje fijo de las ventas y un determinado nivel de rotación del producto.

31

En el mercado internacional existe un precio de mercado determinado, dependiendo la

calidad del aceite y su modo de venta (tipo de envasado). La mayoría de las condiciones están definidas a priori. Cuando se exporta una marca, el distribuidor (cliente) exige un compromiso de promoción al producto. Es decir, el dueño de la marca tiene que comprometerse a destinar una suma de dinero anual a promocionar la marca en el mercado al que se esta entrando. El monto lo determina el cliente.

El grueso del negocio (en un comienzo) esta en la exportación, y la inserción de una o más

marcas al mercado nacional e internacional se hará de forma gradual en el tiempo. Se tiene un alto poder del cliente cuando se intenta vender una marca (tanto en Chile como en el exterior) y un bajo poder del cliente cuando se vende a granel o embotellado sin marca, se concluye que el poder de negociación del cliente es medio.

Poder de negociación de proveedores:

Los proveedores del proyecto están relacionados con los insumos agrícolas (plantas, fertilizantes, herbicidas, etc.), sistemas de riesgo, energía eléctrica, manutención especializada, asesorías y análisis de laboratorios externos, maquinaria agrícola, maquinaria industrial y construcciones.

Las plantas es claramente uno de los insumos de mayor importancia. El proveedor de las

plantas, dueño de un vivero en la cuarta región, es a su vez, el asesor de las plantaciones de Agrícola Arbolito (como muchas plantaciones más en Chile). Además es socio del proyecto con un 5%, lo que lo convierte en un fiel aliado del proyecto.

Los insumos y/o servicios restantes no son escasos y no son difíciles de conseguir. Las

maquinarias se compran o arriendan a precio de mercado ya que existe competencia entre los proveedores de estos activos. Por lo que se concluye que el poder de negociación de los proveedores es bajo.

1.2. Conclusiones sobre las Oportunidades y Amenazas en la Industria Oportunidades:

- Dado el cambio en la política de subsidios en la Unión Europea se prevé una caída en la oferta mundial, y por ende la generación de precios más atractivos. Por supuesto que esto significa una oportunidad para los productores Chilenos de aumentar sus exportaciones.

- El surgimiento de nuevos países consumidores como estados Unidos, Japón, Canadá,

Australia y Brasil. Estos países muestran altos índices de crecimiento en su consumo, siendo alrededor del 10% anual en algunos casos. Además han mostrado una reacción positiva a campañas publicitarias17 que se comenzaron a realizar hace un par de años.

17

Se profundiza sobre estas campañas más adelante en el capitulo de segmentación.

32

- La aparición de nuevos productores como Nueva Zelanda, Croacia y California presenta una

oportunidad de crear aliados para generar conocimiento global sobre la existencia de nuevos productores de aceite oliva de la más alta calidad. Una alianza que podría competir de mejor manera con los gigantes ya existentes generando un referente de los aceites del nuevo mundo.

- Cada vez más se toma conciencia sobre la importancia de la salud. Los aumentos en los

índices de obesidad son preocupantes, especialmente en los países occidentales. Cada vez hay más nutricionistas y gente que los visita, sean deportistas, niños, adultos mayores, etc. El aceite oliva tiene propiedades que lo hace beneficioso para la salud. Aumenta lo que se denomina colesterol “bueno” al ser un aceite insaturado, lo que disminuye las probabilidades de tener enfermedades del aparato circulatorio, retarda el proceso de envejecimiento al contener vitamina E y ser un antioxidante celular, y aporta a proteger la vista al contener vitamina A. Es ideal para que deportistas lo consuman, debido a sus beneficios cardiovasculares. Esta característica del aceite oliva le abre un nicho que esta destinado a crecer, de personas deportistas, que se preocupan por la salud y de llevar una dieta saludable en grasas.

- Por último es importante destacar que Chile produce aceite de la más alta calidad, lo que lo

distingue de otros países productores y permite tener precios sobre el de mercado. Siguiendo el modelo italiano, ha desarrollado un “modelo original chileno”, basado en la alta calidad, muchas variedades, integración vertical y escala media.

Amenazas:

- Si bien España tiene un modelo de producción basado en la cantidad, eso esta en vía de cambio. Quieren insertarse en el nicho de los altos precios. Esto representa una amenaza directa a Chile, con el tamaño que tiene España en la industria, su cultura y su fama de país productor alrededor del mundo.

- El surgimiento de Australia como productor es una amenaza evidente para Chile.

Considerando su tamaño, su PIB per capita, sus condiciones de suelo y clima para el cultivo, y que disfruta de la contra estación al igual que Chile. Actualmente producen un aceite de inferior calidad al chileno y presenta amenazas de sequía para los próximos años.

- El aceite oliva tiene precio bastante más altos que otros aceites masivos como el aceite de

maravilla y de soja. Estos son los productos sustitutos de mayor amenaza por sus características ya explicadas.

- La sobreoferta en el mercado nacional presenta un problema a la hora de querer insertar una

marca. Además, el poder de negociación de los clientes (supermercados y tiendas) es alto, obligando a los productores a pagar un alto porcentaje de las ventas.

33

2. Análisis Interno 2.1. Cadena de Valor

FIGURA 3.3: UNIDADES DE NEGOCIO EN LA CADENA DE VALOR DE LA EMPRESA

Producción de Plantas: Esta etapa de la cadena es externa a la empresa. Las plantas se obtienen de un vivero de la

región. Los dueños del vivero son Luís Valdebenito y Daniel Pellizzon. El primero es el agrónomo a cargo de las plantaciones de Agrícola Arbolito en el día a día, y el segundo es el asesor del proyecto, específicamente de la producción de olivos, la cosecha y la producción del aceite.

Daniel Pellizzon es un asesor independiente de empresas productoras de aceite oliva en

Chile. Lleva 20 años dedicado al tema, incluyendo 8 años que trabajó como empleado, al igual que Luís, en la empresa Valle Arriba (producen el aceite oliva Kardamili y Mestre) que tiene plantaciones en la cuarta región y es una de la productoras más importantes de Chile. Además se le ha otorgado un 5% de participación del proyecto (de las utilidades).

El vivero mencionado abastece a Agrícola Arbolito con las plantas necesarias del proceso,

es decir con las variedades Arbequina, Frantoio y Coratina. En caso necesario, existen otros viveros (empresas españolas Agromilladora Sur y Febesa) en la zona que producen las variedades mencionadas.

34

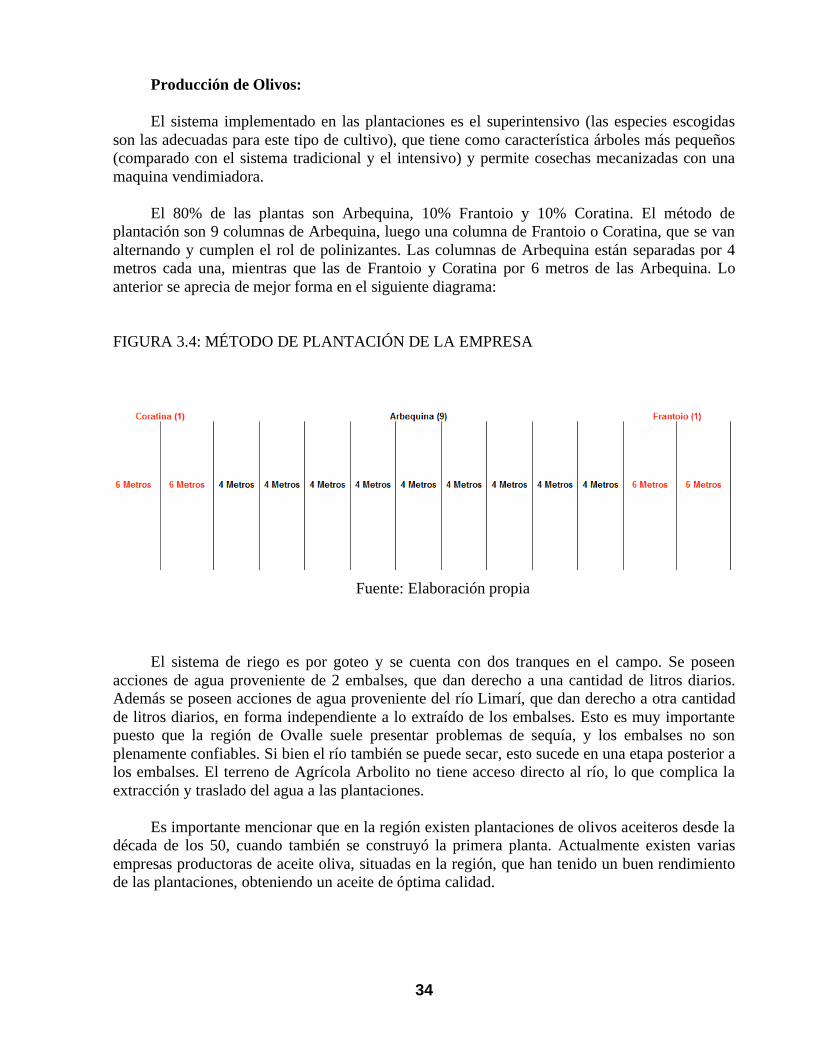

Producción de Olivos:

El sistema implementado en las plantaciones es el superintensivo (las especies escogidas son las adecuadas para este tipo de cultivo), que tiene como característica árboles más pequeños (comparado con el sistema tradicional y el intensivo) y permite cosechas mecanizadas con una maquina vendimiadora.

El 80% de las plantas son Arbequina, 10% Frantoio y 10% Coratina. El método de

plantación son 9 columnas de Arbequina, luego una columna de Frantoio o Coratina, que se van alternando y cumplen el rol de polinizantes. Las columnas de Arbequina están separadas por 4 metros cada una, mientras que las de Frantoio y Coratina por 6 metros de las Arbequina. Lo anterior se aprecia de mejor forma en el siguiente diagrama:

FIGURA 3.4: MÉTODO DE PLANTACIÓN DE LA EMPRESA

Fuente: Elaboración propia