universidad de guayaquilrepositorio.ug.edu.ec/bitstream/redug/8735/1/tesis... · ·...

TRANSCRIPT

1

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS MAESTRÍA EN TRIBUTACIÓN Y FINANZAS

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN TRIBUTACIÓN Y FINANZAS

“LA LOTERÍA TRIBUTARIA COMO ESTRATEGIA PARA MEJORAR EL COMPORTAMIENTO TRIBUTARIO DE

LOS CONTRIBUYENTES DE LA CIUDAD DE GUAYAQUIL, PERIODO FISCAL 2012-2014”

AUTOR: C.P.A. DEYVI KLEBER DELGADO MERO

TUTORA: ECON. HILDA CEVALLOS ROMERO, MSC.

GUAYAQUIL – ECUADOR

OCTUBRE 2015

2

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGIA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: “LA LOTERÍA TRIBUTARIA COMO ESTRATEGIA PARA

MEJORAR EL COMPORTAMIENTO TRIBUTARIO DE LOS CONTRIBUYENTES DE LA

CIUDAD DE GUAYAQUIL, PERIODO FISCAL 2012-2014”

AUTOR/ ES: CPA. DEYVI KLEBER DELGADO MERO

REVISORES: MSC. EC. HILDA ANNABELLE CEVALLOS ROMERO

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ECONOMICAS

CARRERA: MAESTRÍA EN TRIBUTACION Y FINANZAS

FECHA DE PUBLICACION: OCTUBRE 2015 Nª DE PÁGS: 82

ÁREAS TEMÁTICAS:

Política Fiscal Tributaria

PALABRAS CLAVE: Contribuyentes - Comportamiento Tributario – Administración Tributaria

– Lotería Tributaria – Marketing Tributario.

RESUMEN: El Servicio de Rentas Internas buscando alternativas para cambiar el

comportamiento tributario de los ciudadanos y mejorar su recaudación fiscal, que se traduce

en ingresos a las arcas fiscales y para formalizar la actividad comercial, el 5 de mayo de 2008,

firma, a través de su Director, la Resolución No. NAC-DGER20080570, con la que crea la

“Lotería Tributaria”, que es un sistema diseñado para fomentar la cultura, la misma que

fomenta incentivos dirigido a los ciudadanos del país.

Nº DE REGISTRO (en base de datos):

Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI X NO

CONTACTO CON AUTOR/ES:

Teléfono: 0986140936

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293052 - 2293083

E-mail: [email protected]

3

Guayaquil, 29 de Octubre del 2015

Economista

MARINA MERO FIGUEROA

Decana de la Facultad de Ciencias Económica

Universidad de Guayaquil

Ciudad.

De mis consideraciones:

Informo a usted que he revisado y evaluado académicamente el contenido de la tesis

escrita titulada: “LA LOTERÍA TRIBUTARIA COMO ESTRATEGIA PARA

MEJORAR EL COMPORTAMIENTO TRIBUTARIO DE LOS

CONTRIBUYENTES DE LA CIUDAD DE GUAYAQUIL, PERIODO FISCAL

2012-2014”, desarrollada por el C.P.A. DEYVI KLEBER DELGADO MERO, como

requisito previo a la obtención del grado de Magister en Tributación y Finanzas.

Del resultado del proceso de revisión, concluyo que la tesis cumple con las exigencias

académicas, metodológicas y formales que debe tener un trabajo de investigación de

esta naturaleza, por lo cual sugiero que sea enviado a la Comisión Académica para la

respectiva aprobación.

Por lo expuesto, la tesis esta apta para ser defendida y/o sustentada, particular que

informo para los fines académicos pertinentes.

Atentamente,

______________________________

Econ. Hilda A. Cevallos Romero, MSC

TUTOR DE TESIS

Docente de la Facultad de Ciencias Económicas

Universidad de Guayaquil

4

AGRADECIMIENTO

A Dios, por permitirme estar con vida con todos los

sentidos necesarios para culminar este peldaño de mi

vida.

Mi eterna gratitud a la Universidad de Guayaquil, a

quienes fueron mis maestros, ya que me proporcionaron

el conocimiento necesario a lo largo de esta profesión.

De igual forma quiero extender mi agradecimiento por la

dirección de esta tesis a la Econ. Hilda Cevallos Romero

por su colaboración y aporte a la culminación en mi

trabajo.

5

DEDICATORIA

El presente trabajo está dedicado a las personas que

más amo mis padres, quienes han inculcado en mí, el

amor al estudio y constante capacitación; ya que esto nos

permite estar preparados para los cambios y retos que

se nos presentan en la vida personal y profesional con

seguridad y firmeza.

A ellos, que me incentivaron el seguir adelante en los

momentos de declinación y cansancio.

Por su apoyo constante sobre todas las cosas, a ustedes

va dedicado,

Deyvi

6

ÍNDICE

PORTADA 1

REPOSITORIO DE SENESCYT 2

INFORME DEL TUTOR 3

AGRADECIMIENTO 4

DEDICATORIA 5

ÍNDICE 6

ÍNDICE DE CUADROS 8

ÍNDICE DE IMAGENES 9

ÍNDICE DE FLUJOGRAMA 10

INDICE DE GRAFICOS 11

ÍNTRODUCCION 12

HIPOTESIS Y OBJETIVOS 13

CAPITULO I

El REGIMEN TRIBUTARIO ECUATORIANO 14

I.1. EVOLUCIÓN 15

I.2. FUNDAMENTO 19

I.3. NACIMIENTO Y CREACIÓN DE LA NORMA TRIBUTARIA 19

I.4. SEGMENTOS DE ADMINISTRACIÓN TRIBUTARIA 21

I.5. FUNDAMENTO NORMATIVO 24

I.6. FUNDAMENTO IMPOSITIVO 25

I.8. PODER TRIBUTARIO 26

I.8. POTESTAD IMPOSITIVA 27

CAPITULO II

ECUADOR Y SU RÉGIMEN TRIBUTARIO

II.1. IMPUESTOS DE RECAUDACIÓN NACIONAL 30

II.2. ANÁLISIS DOCTRINARIO DEL IMPUESTO A LA RENTA 32

II.3. ANÁLISIS DOCTRINARIO DEL IMPUESTO AL

VALOR AGREGADO 33

7

II.4. ANÁLISIS DOCTRINARIO DEL IMPUESTO A LOS CONSUMOS

ESPECIALES 37

II.5. LA PRESIÓN TRIBUTARIA, LA ELUSIÓN FISCAL Y

LA DEFRAUDACIÓN 39

II.5.1. PRESIÓN TRIBUTARIA 39

II.5.1.1. PRESIÓN TRIBUTARIA INDIVIDUAL 40

II.5.1.2. PRESIÓN TRIBUTARIA SECTORIAL 41

II.5.1.3. PRESIÓN TRIBUTARIA NACIONAL 41

II.5.2. LA ELUSIÓN FISCAL 42

II.5.3. LA DEFRAUDACIÓN 43

CAPITULO III

LA LOTERIA TRIBUTARIA

III.1. METODOLOGÍAS UTILIZADAS PARA EL POSICIONAMIENTO DE LA

LOTERÍA TRIBUTARIA EN OTROS PAISES 44

III.1.1. REQUISITOS 48

III.2. ANTECEDENTES PARA LA ESTRATEGIA DE

COMUNICACIÓN 50

III.3. FORMULACIÓN DE LA ESTRATEGIA DE

COMUNICACIÓN 51

III.4. DESARROLLO DEL PLAN DE COMUNICACIÓN 53

III.5. CARACTERÍSTICA DEL PRODUCTO Y SU MANEJO 58

III.6. ANÁLISIS DE SORTEOS DE LA LOTERIA TRIBUTARIA 65

III.7. APLICACIÓN DE LA TECNOLOGIA DEL SRI 68

III.8. ANÁLISIS DE POSICIONAMIENTO EN EL MERCADO 70

III.9. ANÁLISIS DE LOS RESULTADOS ESPERADOS VS.

RECAUDACION EFECTIVA 72

CONCLUSIONES 77

RECOMENDACIONES 78

BIBLIOGRAFÍA 79

8

ÍNDICE DE CUADROS

CUADRO #1

CUADRO COMPARATIVO; LOTERIA TRIBUTARIA,

SU DENOMINACIÓN, Y SORTEO 45

CUADRO # 2

DIFUSIÓN Y COMUNICACIÓN DE LA GESTIÓN INSTITUCIONAL

2014 58

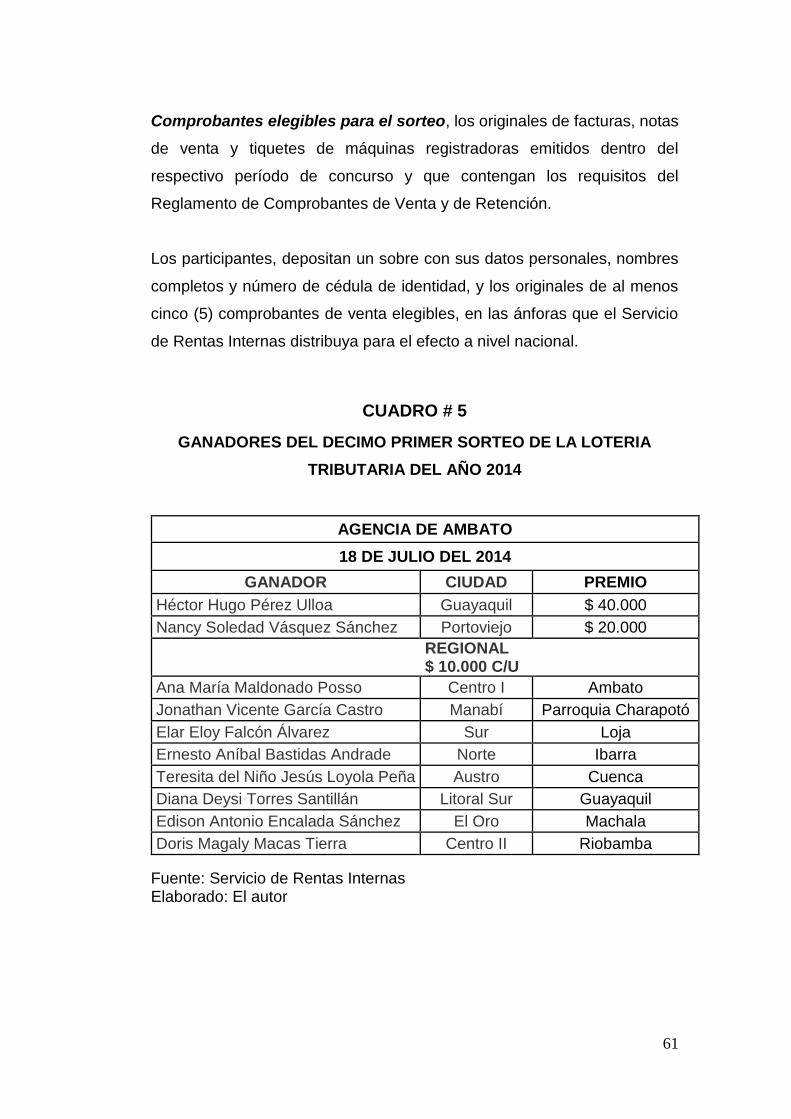

CUADRO # 3

GANADORES DEL OCTAVO SORTEO DE LA LOTERIA TRIBUTARIA

DEL AÑO 2012 59

CUADRO # 4

GANADORES DEL NOVENO SORTEO DE LA LOTERIA TRIBUTARIA

DEL AÑO 2013 60

CUADRO # 5

GANADORES DEL DECIMO PRIMER SORTEO DE LA LOTERIA

TRIBUTARIA DEL AÑO 2014 61

CUADRO # 6

SOBRES A NIVEL NACIONAL 67

CUADRO # 7

CUMPLIMIENTO DE LA RECAUDACION POR REGION PERIODO

ENERO – DICIEMBRE 2013/2014 (CIFRAS EN US$ DÓLARES) 74

9

ÍNDICE DE IMÁGENES

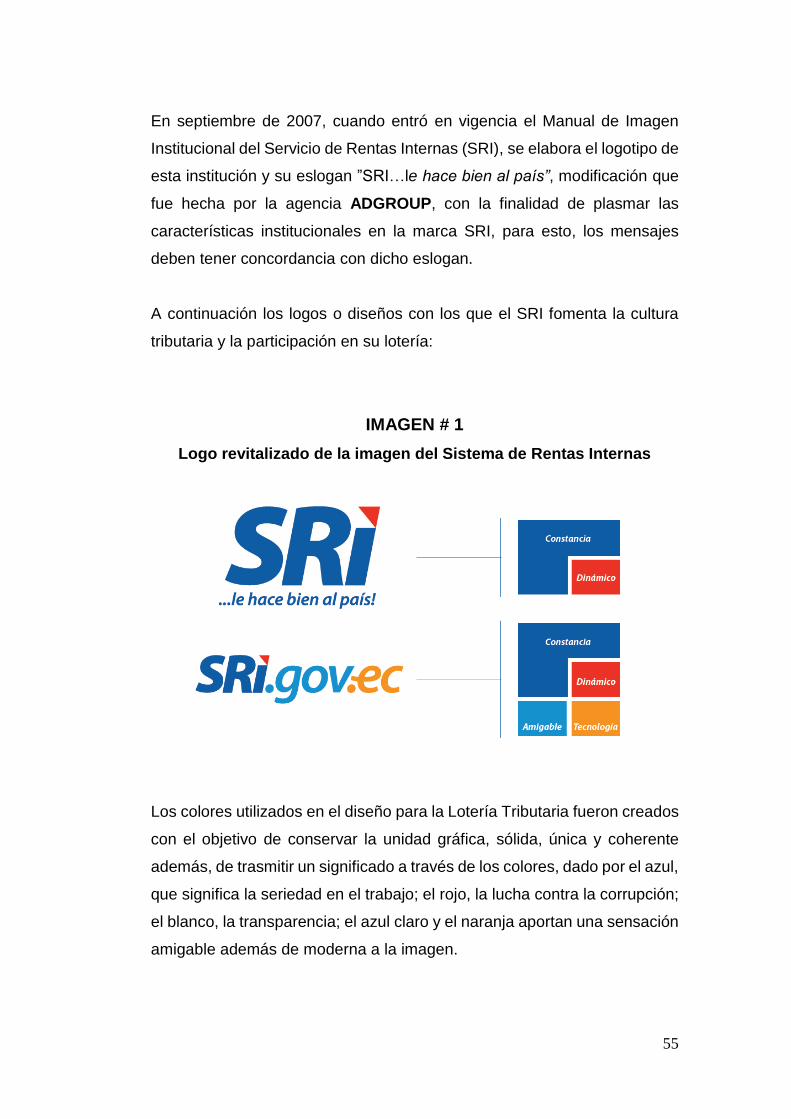

IMAGEN # 1

LOGO REVITALIZADO DE LA IMAGEN DEL SISTEMA DE

RENTAS INTERNAS 55

IMAGEN # 2

LOGO PROMOCIONAL DE LA LOTERÍA TRIBUTARIA AÑO 2010 56

IMAGEN # 3

LOGO PROMOCIONAL DE LA LOTERÍA TRIBUTARIA MAYO

DEL 2013 56

IMAGEN # 4

LOGO PROMOCIONAL DE LA LOTERÍA TRIBUTARIA AÑO 2014 57

IMAGEN # 5

LOGO PROMOCIONAL DE LA LOTERÍA TRIBUTARIA JULIO

DEL 2014 57

IMAGEN # 6

RECAUDACIÓN EFECTIVA 2000-2013 75

10

ÍNDICE DE FLUJOGRAMA

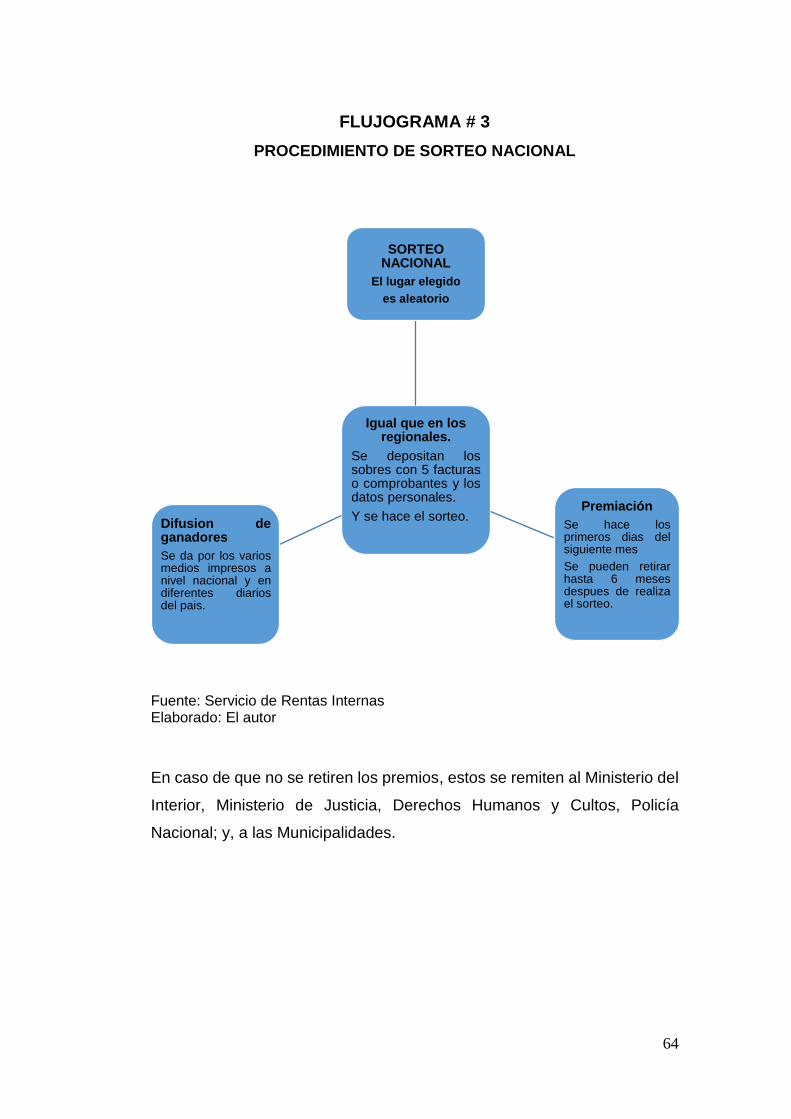

FLUJOGRAMA # 1

POTESTAD IMPOSITIVA. 28

FLUJOGRAMA # 2

PROCEDIMIENTO DE SORTEO REGIONAL 63

FLUJOGRAMA # 3

PROCEDIMIENTO DE SORTEO NACIONAL 64

11

ÍNDICE DE GRÁFICOS

GRÁFICO # 1

DIVISION DE LA ADMINISTRACION TRIBUTARIA 23

GRÁFICO # 2

DIVISION DE LA PRESION TRIBUTARIA 40

GRÁFICO # 3

RECEPCIÓN DE SOBRES A NIVEL NACIONAL 67

12

INTRODUCCIÓN

La presente investigación, tiene como propósito analizar el impacto

que ha tenido la publicidad en la recaudación tributaria, y, a su vez

determinar si ayudó a mejorar la recaudación fiscal. Cuestionando

si las bondades esperadas por la publicidad, son compatibles con

los resultados esperados. Dentro de este contexto; detallar si la

publicidad tuvo como objetivo central satisfacer las necesidades de

información de los consumidores respecto de la oferta de bienes y

servicios. En este contexto, la publicidad se transforma en un

referente a la hora de dictar pautas de comportamiento, formas de

relación, valores y aspiraciones, nuevos estilos y modas.

Uno de los objetivos fue conocer el posicionamiento que tiene la

marca; (Lotería Tributaria) en la mente de los usuarios. Para con

esto, poder conocer si las nuevas estrategias le permiten ser

competitiva, y si logró mayor participación en el mercado en el que

se opera.

13

HIPÓTESIS

La aplicación de un plan de Promoción Tributaria incrementará la recaudación

de impuestos en el Servicio de Rentas Internas SRI.

OBJETIVOS

Objetivo General

Determinar la estrategia de comunicación para posicionar en la mente de los

contribuyentes la “Lotería Tributaria” con el propósito de fomentar la cultura

tributaria en la población.

Objetivos Específicos

Analizar el marco jurídico ecuatoriano en el ámbito tributario interno

enfocado a la Lotería Tributaria.

Plantear estrategias para los contribuyentes cumpliendo con la normativa

legal vigente.

Estudiar los beneficios que permite la ley de régimen tributario interno.

14

CAPITULO I

El REGIMEN TRIBUTARIO ECUATORIANO

Con los años la tributación ha adquirido un papel fundamental para los

estados, llegando incluso, a establecer su posición económica en referencia

con el medio imperante. En este sentido es importante ilustrar con nociones

doctrinales básicas los regímenes tributarios, mismos que, en un sentido

amplio se constituyen como el fundamento de la economía, al ser generador

de la mayor fuente de ingreso con que cuentan los países.

Con facilidad se puede confundir el régimen, con sistema tributario, por lo que,

debemos ser contundentes al afirmar que son nociones diferentes y de

diversos alcances. El sistema "implica cierta coherencia de los diferentes

impuestos entre sí, con el sistema económico dominante y con los fines

fiscales y extra fiscales de la imposición"1

Por el contrario, régimen es el conglomerado legal que regula las relaciones

entre el fisco y los contribuyentes, traducido en normas de carácter jurídico

contenidas en cuerpos legales; como el Código Orgánico Tributario.

En la actualidad pocos son los estados que cuentan con un sistema tributario,

en casi todos los países latinoamericanos se detecta la presencia de los

regímenes tributarios, pero, no de sistemas como tal.

Esto, se podría demostrar tomando en cuenta el desarrollo económico que

existe en estos países; ya que, no se puede olvidar el papel que cumple la

economía en la determinación del medio a través del cual se regula la

estructura impositiva de un Estado.

En nuestro país no se puede discutir de la presencia de un sistema tributario,

ya que la estructura de la tributación es la de un régimen tributario, al punto,

que la constitución se le da dicha denominación, en consideración a que no

1 SHMOLDERS, Gunter. Teoría General del Impuesto, Traducción de Luis A. Merino, Madrid, Revista

Editorial de Derecho Financiero. 1962 pg.221

15

reúne las características y componentes que debería tener para llegar a

consolidarse como un verdadero sistema. Por lo expuesto, se puede

considerar que por las exigencias económicas de hoy, los estados se ven

obligados a evolucionar sus lineamientos jurídicos con rumbo a una economía

que sea de carácter mundial, por lo que, resulta de mucha importancia que

esta evolución incluya el paso de los regímenes tributarios hacia sistemas

tributarios que permitan a los estados hacer uso de las estructuras impositivas

para el logro de sus metas, contar con una verdadera política fiscal, ya que es

evidente que es imposible desligar el ámbito tributario del económico, por lo

tanto, los estados siempre deben tener en cuenta que cualquier alteración de

la economía influye en la tributación o viceversa.

“No se puede decir que la tributación en nuestro país comenzó con la

conquista española, ya que existen indicios de que comenzó mucho antes,

con la llegada de los españoles en 1530, con el establecimiento de formas de

intercambio comercial, se da lugar a la creación de tributos, cuyos pasivos

generalmente fueron los indígenas, lo cual marcó desde su inicio la presencia

de un Régimen tributario injusto, que generó, la tolerancia del pueblo y fue

causante de grandes guerras, que a pesar de que el Ecuador logró la

independencia de la colonia española, las injusticias en el Régimen tributario

aún permanecieron durante muchas décadas más”.2

I.1. EVOLUCIÓN

La tributación no se puede manifestar ajena a los ámbitos económicos,

sociales y políticos de los estados, menos desestimar la evolución histórica la

cual representa el nacimiento de estos instrumentos.

Con fines de sistematización, vamos a distinguir un poco el proceso evolutivo

del Régimen Tributario ecuatoriano, sin que, ninguna de ellas sea totalmente

definida en el tiempo, o, en su conceptualización;

2 ERAZO Galarza, Daniela Estefanía. Evolución Histórica de las Principales Regulaciones

Constitucionales y Legales del Régimen Tributario en el Ecuador. Corporación de Estudios y

Publicaciones. Primera Edición Quito 2013

16

Etapa Aborigen o Precolombina; aunque no son claras y precisas las

referencias documentales, según los historiadores nacionales durante

este tiempo Incásico y antes de él se vivía un auténtico comunismo

primitivo, por el cual los bienes de producción y consumo, son del INCA,

o ESTADO, él repartía entre los miembros de la comunidad conforme

a sus necesidades, sin que, por lo mismo se conciban los tributos como

nosotros los consideramos ahora.

Etapa Colonial; durante el tiempo que dura la dominación española en

América, se presentan sistemas tributarios definidos que convergen

básicamente en una sola dirección, la explotación de los pueblos

conquistados. Muchos mecanismos se idearon con esa finalidad.

1. Las encomiendas; sistema socio-económico social de explotación

indígena por el cual se entregaba grandes extensiones de tierras al

español (en comendadero), para que se beneficie de todo lo que en

ella se encuentre.

2. Las mitas; los hombres comprendidos entre 18 y 55 años, debían

en favor de la Corona trabajar 6 meses al año en las minas de

metales preciosos, lavaderos de oro.

3. Los obrajes; las mujeres y niños eran utilizados en telares e hilares

de propiedad del español.

4. Los amofarifazgos.- termino arábigo, que significa; "tributo

aduanero", eran los impuestos de traspaso de frontera. Constituyen

un antecedente a las actuales Leyes Arancelarias y Aduaneras que

rigen a las importaciones y exportaciones.

5. Las alcabalas; este impuesto recayó sobre la transferencia de

productos, con exclusión de los llamados de primera necesidad, sin

lugar a dudas, un impuesto a las transacciones mercantiles que

dieron origen a la célebre revolución de las alcabalas promovidas

por la clase burguesa y comerciante.

17

6. Contribución de Indígenas.- sustituyó a las encomiendas,

consistía en el pago de un peso por cada indígena, sumiendo en

más pobreza a la clase menesterosa del país.

7. Diezmo y Primicias.- décima parte de algo, sea cosecha, o

producción. En gran parte era en beneficio de la Iglesia, el Estado

en menor proporción.

ETAPA REPUBLICANA; ésta comienza cuando el Ecuador se declaró

independiente de la Gran Colombia en la asamblea de Riobamba

septiembre de 1830, sin que ello haya significado de modo alguno,

cambio en los sistemas de explotación a la clase más pobre. Lo único

rescatable en el plano jurídico es el establecimiento como norma

constitucional el Principio de Reserva de Ley, esto es, que solo por Ley

se puede establecer un tributo.

En 1884, por referencias del Dr. Eduardo Riofrió, podemos saber que

aparece un intento de Código Fiscal, obra de un señor apellido Núñez,

que a pesar de no tener contenido exacto, muestra el interés de que en

Ecuador existió gente preocupada y estudiosa de los problemas

económicos del Estado.

A fines del siglo pasado, se establece un impuesto llamado "capital del

giro", sobre las industrias, comercio y bancos, que con varias reformas

posteriores podría decirse que tiene vigencia.

Las normas jurídicas en materia tributaria y financiera no seguían un

sistema técnico armónico, se legisló indistintamente,

entremezclándose las normas con leyes que muchas veces no tenían

objetivo tributario.

En 1912, se expide la primera Ley de Impuestos de Herencias, la que

sería modificada continuamente e incluso codificada en 1927, hasta

llegar a la última en 1986, reformada en 1989 en la Ley de Régimen

Tributario Interno.

18

Un hecho trascendental ocurre en las década de los veinte, el gobierno

de Isidro Ayora contrata los servicios de la Misión KEMMERER, la cual

con amplios conocimientos económicos organiza el sistema financiero

nacional. A ellos se le debe la creación del Banco Central del Ecuador,

la Superintendencia de Compañías, Contraloría General de la Nación;

que luego se llamaría Contraloría General del Estado, Caja Nacional

de Pensionistas; luego se llamaría Instituto Ecuatoriano de Seguridad

Social (IESS), y, en materia tributaria se les debe la expedición de la

Ley de Impuestos a los Ingresos (Renta), ya que, contemplaba las tres

principales tipos de renta sometida a impuestos; sobre el trabajo, el

capital y mixta. Esta Ley, dice algo sobre reclamos administrativos e

impugnaciones; aunque, no en forma clara y concordante, sin embargo

básicamente es la misma que tras muchas y constantes reformas rige

nuestro sistema legal.

Etapa del Derecho Tributario; las críticas y quejas dieron sus

resultados; ya que, mediante Decreto Ley de emergencia Nº 10

publicado en el RO Nº 847 del 17 de junio de 1959, se crea y organiza

el TRIBUNAL FISCAL, organismo jurisdiccional independiente de la

Administración Tributaria y aún organismo de la Función Jurisdiccional.

El principal inspirador y autor de esta gran reforma fue el tributarista Dr.

Eduardo Riofrio Villagómez.

Durango Washington, (1993) señala; “Que procuró trazar un sendero

organizado y orientador a la administración de justicia tributaria en

todas sus fases, principios y doctrinas. Este es el punto de partida del

Régimen Tributario Ecuatoriano.”3

3 DURANGO, Washington. Legislación Tributaria Ecuatoriana. Corporación de Estudios y Publicaciones.

Segunda Edición. Quito 1993

19

I.2. FUNDAMENTO

Fundamentalmente los principios tributarios se encuentran plasmados en el

art. 300 de la Constitución ecuatoriana. Y, el Código Orgánico Tributario, en

el art 51, establece; los principios de legalidad, generalidad, igualdad,

proporcionalidad e irretroactividad"... dejando ver que en el caso ecuatoriano

existen ciertos principios que se encuentran contenidos en la ley; y, sin

embargo aún no han sido elevados a rango constitucional, o por el contrario

se encuentran contenidos únicamente en la constitución, donde no será

necesario su incorporación a la norma tributaria ya que como se ha

mencionado cuenta con una categoría superior y su aplicación es directa y

necesaria tanto para administradores como para administrados.

Felipe Iturralde sostiene; "los principios del régimen tributario, tutelan al

sistema tributario, entiéndase que, incluye y guía el ejercicio del poder

tributario, entendido como la facultad soberana del Estado de establecer,

modificar y extinguir tributos, otorgada con privacidad en el Ecuador a los

órganos legislativos nacional y seccional"4, y, recalca que a partir del mandato

constitucional se dan vida a los principios del régimen tributario y se

estructura.

I.3. NACIMIENTO Y CREACIÓN DE LA NORMA TRIBUTARIA

El Código Tributario sugiere que el nacimiento de la norma se da cuando se

efectúa el presupuesto determinado por la ley para establecer el tributo.

Entiéndase, desde el momento en que se produce el hecho generador

establecido por la ley.

El hecho generador contemplado en la norma para cada tributo deberá tener

la descripción material del hecho, la individualización del sujeto pasivo que

4 ITURRALDE Dávalos, Felipe. Principios Tributarios en el Ámbito del Derecho Positivo. "Memorias de

III Jornadas Ecuatorianas de Derecho Tributario" Quito Instituto Ecuatoriano de Derecho Tributario, 9 y

11 de julio de 2013

20

estará obligado a cumplir con el pago del tributo, el lugar y el tiempo en el que

nace o se configura la obligación tributaria.

Si el sujeto pasivo se encuentra en la hipótesis prevista legalmente, nace para

él, la obligación tributaria.

Algo fundamental al momento de aplicar la norma tributaria, es conocer la

supremacía que esta tiene, en relación con otras, debido a su especialidad en

la materia.

La Función Ejecutiva es la encargada de crear anualmente el presupuesto y

la programación presupuestaria cuatrianual; luego la envía a la Asamblea

Nacional, que es la que comprobará que tanto la proforma, y la programación

estén ajustadas a la Constitución, la Ley y al Plan Nacional de Desarrollo, con

el propósito de aprobarla u observarla.

De acuerdo con Jarach (1996), el presupuesto es; "el plan de economía del

sector público, que incluye todos los gastos (en defensa, salud, educación,

etc.) que realizará el Estado en un determinado año y todos los recursos

(tributos, emisión de deuda, empréstitos, etc.), necesarios para financiarlos.

Sin embargo, es más que un conjunto de gastos y recursos”.

Según el artículo 2 del Código Orgánico Tributario "las disposiciones

del Código Tributario y de las demás leyes tributarias, prevalecerán

sobre otra norma de leyes generales”.

Ni la administración, ni los órganos jurisdiccionales pueden aplicar las leyes o

decretos que de cualquier manera contravengan lo señalado.

En el campo penal tributario, la supremacía de las normas tributarias también

se refleja expresamente.

Entre las normas tributarias o normas con contenido tributario, en cambio, es

importante mencionar que prevalecerá siempre la Constitución, seguida de los

Convenios o Tratados Internacionales; Decisiones de la Comunidad Andina,

21

por ejemplo. Posteriormente el Código Orgánico Tributario y la Ley Orgánica

de Régimen Tributario Interno, que cuentan con la categoría de leyes

orgánicas, misma que fue conferida por la Ley reformatoria para la Ley de

Equidad Tributaria en el Ecuador, después vendrán otras leyes comunes;

como, la Ley del Ruc, Ley de Comprobantes de Venta y Retención; a

continuación los reglamentos y por último, las resoluciones de carácter

general.

La norma tributaria en el artículo 17 del Código Orgánico Tributario, señala

además, que cuando el hecho generador se delimite atendiendo a conceptos

económicos, el criterio para calificarlos tendrá en cuenta las situaciones o

relaciones económicas que efectivamente existan o se establezcan por los

interesados, con independencia de las formas jurídicas que se utilicen.

Cuando hablamos de hecho generador, es necesario, vincularlo con el

concepto de determinación; pues, es esta facultad de la Administración y

deber del contribuyente que hace posible la depuración del hecho generador,

el sujeto obligado, la base imponible y la cuantía del tributo.

De lo mencionado, se afirma claramente que, en defecto de alguno de los

elementos que según la Ley debe concurrir a integrar el hecho imponible, el

efecto jurídico esencial previsto por la norma para el caso de su realización,

esto es, el que se origine el nacimiento de la obligación tributaria, no podrá

producirse.5

I.4. SEGMENTOS DE ADMINISTRACIÓN TRIBUTARIA

La Administración Tributaria, es una rama especializada de la administración

pública que requiere de una organización competente, dotada de facultades

que permiten la realización inmediata y práctica de las leyes tributarias,

mediante una gestión eficaz y eficiente.

5 GONZALEZ, Eusebio y LEJEUNE, Ernesto. op. cit. pág. 216

22

La Administración Tributaria está integrada por segmentos distintos y

separados; la determinación y la recaudación de los tributos; y, la resolución

de las reclamaciones que contra aquellas se presenten.

De esto se puede señalar que, "la administración, busca hacer efectivas las

exacciones tributarias, para lo cual utiliza las facultades que la ley le pone,

obligaciones que son precisas en el cumplimiento de su cometido".

La organización tiene un fin, administrar los tributos, el cual se obtiene

mediante la gestión del ente legal para conseguir el cometido.

La determinación; los actos de determinación tienen efectos jurídicos

variables, dependiendo de la legislación que se trate, algunos le asignan

efectos constitutivos de la obligación tributaria; mientras, otros le asignan

efectos declarativos, como es el caso de nuestra legislación. (Art. 68 Cód.

Tributario).

Cabe señalar que la determinación está compuesta de la actividad

administrativa, y no jurisdiccional, la cual consolida la pretensión del

organismo administrador, no declara derechos, y, como consecuencia puede

ser revocable de oficio o a petición de parte. Ya que, constituye una actividad

reglada.

Según el artículo 15 del Código Orgánico Tributario;

“La recaudación de los tributos; esta viene como consecuencia lógica de la

determinación, la pretensión principal radica en hacer efectivas las

obligaciones tributarias, de ahí que el monto resulte de la determinación

correspondiente, luego de la aplicación del tributo, se convierte en la

denominada deuda tributaria, la cual puede ser satisfecha en dinero, especies

o servicios cuando la Ley faculte esta forma de extinción”.

En la resolución de las exigencias; la administración tributaria está obligada

atenderla mediante resolución motivada, dentro de los plazos señalados, las

peticiones, reclamos, consultas y recursos que se propongan, tanto por parte

de los contribuyentes, responsables o particulares, obligación de la

administración que nace como corolario del derecho constitucional de petición

previsto en el art. 66, numeral 23 de la Constitución, en concordancia con el

art 69 del Cód. Tributario.

23

Las resoluciones, al ser actos administrativos, deben cumplir con las

formalidades exigidas para que surja efecto; es decir, deben ser emitidos por

escrito, por la autoridad competente, motivadas, referirse a todas las

cuestiones planteadas y ser notificadas a las partes interesadas. En el SRI,

las autoridades competentes para resolver peticiones y reclamos son los

Directores Regionales del Servicios de Rentas Internas, del domicilio del

peticionario o reclamante y privativamente para atender el recurso

extraordinario de revisión y la absolución de consultas, el Director General del

Servicio de Rentas Internas.

Este organismo administrativo es conocido como Administración Tributaria,

misma que, para el logro de sus fines, y por la naturaleza misma de la

imposición se divide en Administración Tributaria Central, Administración

Tributaria Seccional y Administración Tributaria de Excepción.

GRAFICO # 1

DIVISION DE LA ADMINISTRACION TRIBUTARIA

Fuente: Código Orgánico Tributario Elaborado: El autor

ADMINISTRACIÓN TRIBUTARIA

Central Seccional De Excepción

Art. 64 Código Orgánico Tributario.- Señala que corresponde en el ámbito nacional, al Presidente de la República, quien la ejercerá a través de los organismos que la ley establezca. (SRI) Servicio de Rentas Internas y SENAE (Servicio Nacional de Aduana del Ecuador)

Art. 65 Código Orgánico Tributario.- Señala que En el ámbito provincial o municipal, la dirección de la administración tributaria corresponderá, en su caso, al Prefecto Provincial o al Alcalde, quienes la ejercerán a través de las dependencias, direcciones u órganos administrativos que la ley determine.

Art. 66 Código Orgánico Tributario.- Señala que La doctrina y la ley. Incluye organismos encargados de prestar servicios públicos y de actuar como entes encargados de la gestión tributaria.

24

I.5. FUNDAMENTO NORMATIVO

El Fundamento Normativo del Régimen Tributario, es amplio, ya sea como

fundamento de los temas constitucionales tributarios; que tratan

principalmente de la potestad tributaria o de creación de tributos, de los

principios de este ámbito y en general del sistema tributario visto de un modo

global.

La Constitución; establece como se crean los tributos; además, de regular

la potestad tributaria, o poder tributario. Misma que es una de las

manifestaciones de la soberanía de los estados.

El modelo de Código Tributario para América Latina, enumera un orden

jerárquico: En el derecho tributario siempre, se debe observar el orden

jerárquico constitucional. "Las leyes constitucionales; los convenios

internacionales; las leyes y actos con fuerza de ley; y, las demás

reglamentaciones y disposiciones de carácter general establecidas por los

órganos administrativos facultados para el efecto".

Las normas internacionales, señalan; la potestad tributaria en el ámbito

internacional, sigue teniendo como fundamento la voluntad de los

Estados; ya que, aun no se ha reconocido su vigencia plena de carácter

autónomo y desvinculado.

Los tratados internacionales son fuente normativa del régimen

tributario. Valdés Costa (2001), señala que, “cuando se refiere a las

normas internacionales y comunitarias de carácter tributario, y a la

posición constitucional de los países señala que; la tendencia es el

reconocimiento franco de que prevalecen las normas internacionales

sobre las nacionales, inclusive en el caso que estas últimas sean

posteriores a las primeras y contengan textos que contradigan”.6

6 VALDES Costa Ramón 2001, Curso de derecho tributario, Bogotá, TEMIS. Tercera Edición pg. 241-

246

25

La Ley; como fuente de importancia para el régimen tributario, sirve

para su creación, modificación y supresión de los tributos; así como

también, para definir sus elementos principales, lo que constituye un

soporte para la seguridad jurídica. Esto se llama "reserva de ley".

Jurisprudencia y sus precedentes.

Los reglamentos.

I.6. FUNDAMENTO IMPOSITIVO

Actualmente, la obligación de contribuir de los ciudadanos a las arcas fiscales

mediante la cancelación tributos reconoce como única fuente a la ley.

He ahí la importancia de analizar de una manera adecuada la facultad

reglamentaria del SRI.

No es desconocido que desde la antigüedad los tributos eran establecidos de

manera injusta y por la fuerza como una expresión del simple ejercicio de

poder, pues estos eran constituidos a los pueblos conquistados, a las clases

trabajadoras y peonas sometidas al poder del monarca o del señor feudal.

Sin embargo, ya en el imperio romano surgieron nuevos conceptos que serían

en el futuro la base principal para las finanzas públicas de todos los Estados,

así es, como se concibió al fisco, como concepto ideado sobre la base de una

ficción jurídica; que no se encontraba bien definida.

Que estaba encargado de la gestión económica romana mediante el cobro de

los impuestos y todo tipo de cargas económicas de la plebe.

Es así que a través de la historia, el fundamento impositivo no surgió

abruptamente en el sistema tributario, sino que fue generándose

paulatinamente.

Varios tratadistas señalan acontecimientos acaecidos en Inglaterra y Francia

en los siglos XI, XII como indicios de su origen. Exactamente con la Carta

Magna, por parte del rey Juan I de Inglaterra, hay incipientes señas de cuando

26

se estableció, ya que, al imponer contribuciones el soberano necesitaba la

aprobación del Gran Consejo, conformado por barones y prelados ingleses.

El móvil que impulsó el establecimiento de ese requisito fue limitar la

arbitrariedad del monarca, es decir, nació por conveniencia de una clase

social; de ahí, que la representación para la imposición de los tributos no es

propiamente del pueblo, sino de los denominados nobles, por lo que no se

puede hablar de un fundamento impositivo, en su expresión actual.

Compartiendo el criterio de Valdés Costa (1996), la imposición fue inspirada

en la doctrina de Locke, para quien "sin lugar a dudas los impuestos son

necesarios, pero no pueden ser impuestos sin el consentimiento de la mayor

parte de los sectores de la sociedad, o por aquellos que los representan o que

fueron elegidos por estos".7

I.7. PODER TRIBUTARIO

Todo Estado, puede imponer cargas a todos los ciudadanos, este ejercicio,

en doctrina es conocido como "potestad o poder tributario", así "recibe el

nombre de poder tributario la facultad del estado por virtud de la cual puede

asignar a los particulares la obligación de aportar una parte de su patrimonio

para el ejercicio de las facultades que le están encargadas”.

Al actuar el Estado como administrador del bien común, debe en todo

momento gestionar brindar servicios públicos de insuperable calidad, y más

que nada que estén al alcance de todas las personas.

Por lo tanto, el Estado, tiene el poder de crear obligaciones a fin de cubrir las

necesidades.

El poder tributario puede ser originario o delegado:

Es originario cuando nace de la constitución, y por tanto no se recibe

de ninguna otra entidad.

7 VALDES Costa Ramón 1996, Instituciones de derecho tributario, Buenos Aires, Depalma. pg. 125

27

Es delegado, en cambio, cuando la entidad política lo posee porque ha

sido transmitido, a su vez, por otra entidad que tiene poder originario.

Es decir, que el poder tributario, nace de un acto legislativo de autoridad

competente. Sin embargo, dicho poder ya sea originario o delegado, no tiene

alcance ilimitado, ya que el Estado no puede caer en arbitrariedad, y siempre

tendrá que ir ceñido a la ley, y en pro de la defensa de los derechos de los

contribuyentes, reflejados en los principios del régimen tributario ya

mencionados, y más que nada en el principio de capacidad contributiva.

El Estado en actuación de dicho poder puede establecer los

condicionamientos necesarios para la creación de la relación jurídico tributaria

y por lo tanto, de la obligación tributaria.

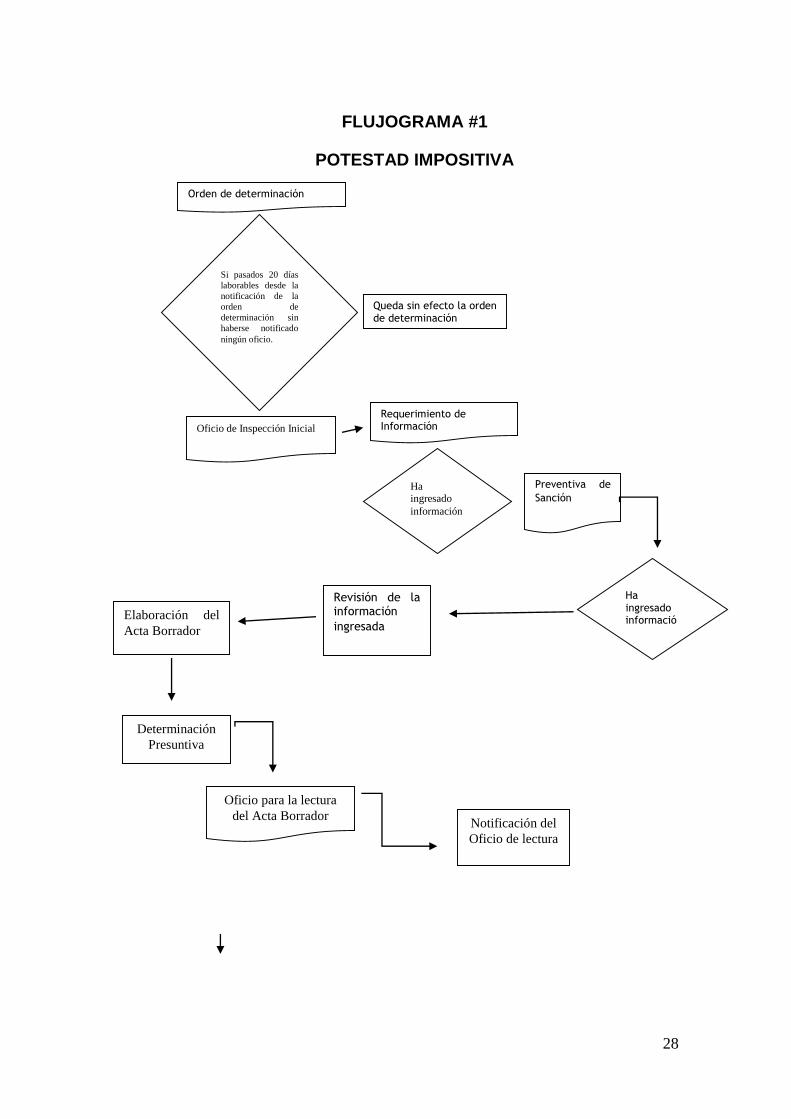

I.8. POTESTAD IMPOSITIVA

Una vez establecido el perímetro del poder tributario, se debe señalar que,

para la cumplir con sus fines, el Estado en ejercicio de su soberanía, ha

delegado y otorgado ciertas potestades y capacidades a determinados entes

creados con el fin de recaudar y administrar los diversos ingresos económicos

provenientes de actividades de orden tributaria.

La potestad impositiva, a pesar de ser regulada por la ley, corresponde a los

entes creados para el efecto, Servicio de Rentas Internas (SRI), servicio

nacional de aduanas del Ecuador (SNAE), y gobiernos autónomos

descentralizados, en lo referente a los impuestos que manejan, incluso en

ciertos casos de organismos de excepción.

Parecería que su concepto se orienta al denominado poder tributario, lo cual

se justifica en el sentido de que la potestad impositiva proviene de dicho poder,

y que, por lo tanto sin el mismo no podría hacerse efectiva.

En base a la ley orgánica de régimen tributario interno, ejecutando su potestad

impositiva se lo presenta en el Flujograma a continuación.

28

FLUJOGRAMA #1

POTESTAD IMPOSITIVA

Notificación del

Oficio de lectura

Oficio para la lectura

del Acta Borrador

Ha ingresado información

Determinación

Presuntiva

Preventiva de

Sanción Ha ingresado

información

Oficio de Inspección Inicial

Requerimiento de Información

Orden de determinación

Queda sin efecto la orden de determinación

Si pasados 20 días

laborables desde la

notificación de la

orden de

determinación sin

haberse notificado

ningún oficio.

Revisión de la información

ingresada Elaboración del

Acta Borrador

29

Fuente: Código Tributario, Ley Orgánica del Régimen Tributario Interno Elaborado: El autor

Se analiza la

información

Elaboración de Acta

Definitiva

Notificación del

Acta Definitiva

Contribuyen

te asistió

Se envía a notificar

el Acta Borrador

Revisión del Acta

de Borrador con el

contribuyente

Oficio de Lectura del

Acta Borrador

Espera del plazo de 20

días laborales para que

ingrese información

Ingresa

información

adicional

30

CAPITULO II

ECUADOR Y SU RÉGIMEN TRIBUTARIO

II.1. IMPUESTOS DE RECAUDACIÓN NACIONAL

Si destacamos dos hechos importantes; el primero, que el impuesto al valor

agregado, a consumos especiales y a la renta, son las columnas

principales que sustentan la estructura del Régimen Tributario Ecuatoriano;

su función fiscal y parafiscal de cada uno de ellos los convierte en tributos

indispensables para el sostenimiento; con su evolución histórica nos refleja

la importancia de aquellos, toda vez que su flexibilidad ha permitido durante

el paso del tiempo acoplar el régimen a las circunstancia cambiantes del

Estado; en segundo lugar, que las circunstancias a las que se hace

referencia, consisten básicamente en mejorar la recaudación fiscal con el

objeto de disminuir la dependencia ecuatoriana a los ingresos petroleros o

la deuda externa; utilizar los impuestos como instrumentos de la política

gubernamental y convertir a los contribuyentes en partidarios de la política

implementada.

Para Shome, “cuando una estructura tributaria se convierte en ley, es el

administrador quién decide la que se ejecuta y la que no, qué parte se

modifica para simplificar su aplicación práctica, para alcanzar mejores

objetivos de recaudación, o qué partes no se aplicarán por no ser efectivas”.

Lo que el contribuyente percibe, es la tutela de la administración tributaria.

Hay poca diferencia entre política y Administración Tributaria, la carga del

Contribuyente reflejará la estructura como lo establece la legislación. A

medida que las diferencias se acrecientan, la carga que soporta el

contribuyente comienza a reflejar cada vez más la manera en que se

administran los impuestos, fuera del marco establecido por la estructura

tributaria.

31

Se registra que los tributos son las prestaciones que exige el Estado en

ejercicio de su poder, al amparo de la Ley, sobre una base de la capacidad

contributiva del sujeto pasivo, mismas que son satisfechas en dinero;

generalmente, con la finalidad de asignarle ingresos, para que éste cumpla

con su inversión y redistribución.

Se puede resaltar como punto principal, que el Estado ejerce su poder

sobre el sujeto pasivo, colocando la carga tributaria de forma individual lo

cual sin embargo, no refleja un poder ilimitado, pues éste se circunscribe a

lo dispuesto por la ley.

En resumen, la capacidad contributiva del sujeto pasivo es importante,

porque, es la que permite la ejecución del hecho generador, para

establecer su sujeción tributaria o no.

La Ley Reformatoria para la Equidad Tributaria en el Ecuador y las

posteriores leyes reformatorias obliga a que los impuestos administrados

por el Servicio de Rentas Internas, y, la Corporación Aduanera Ecuatoriana,

ingresan a la cuenta del tesoro nacional en forma directa, ya que con

anterioridad a ella, constaban pre asignaciones establecidas legalmente

para cada uno de los tributos señalados.

Dentro del esquema financiero, los impuestos financian servicios públicos

generales e indivisibles, es decir, que su beneficio es en general para la

colectividad.

Los tributos cuyo hecho imponible no están constituido por la prestación

de un servicio, actividad u obra de la administración, sino por negocios,

actos o hechos que ponen de manifiesto la capacidad contributiva del sujeto

pasivo, como resultado de la posesión de una propiedad, la circulación de

bienes o la adquisición de rentas.

32

II.2. ANÁLISIS DOCTRINARIO DEL IMPUESTO A LA RENTA

El derecho tributario recoge al término renta en su acepción económica.

Troya conceptúa el beneficio o producto que genera un bien o el ejercicio

de una actividad. Para que la renta económicamente considerada tenga

incidencia tributaria, se requiere que la misma provenga de la fuente que la

ley califique como generadora de beneficios imponibles, que la explotación

de esa fuente la cumpla un sujeto obligado al cumplimiento de obligaciones

tributarias; y, que la producción de la misma tenga caracteres temporales.

El Impuesto a la Renta es un tributo directo, que graba la manifestación

más pura de riqueza del sujeto pasivo, es decir sus ingresos.

A breves rasgos se puede describir al Impuesto a la Renta como un

impuesto generalmente de orden nacional; es un tributo de período,

generalmente anual y suele coincidir con el año calendario, causando el

último día del periodo fiscal; puede gravar exclusivamente las rentas o

establecer un régimen impositivo sobre la posesión de bienes (patrimonio),

independiente a la producción de ingresos provenientes de este; suele

obligar tanto a personas naturales como a jurídicas o es factible que

mantenga un régimen de exclusividad para una las figuras en particular,

generalmente personas naturales.

La tributación justa se da en la medida en que se le reconoce al sujeto

pasivo la capacidad económica como la prioridad para solventar gastos

básicos tanto propios como de dependientes y donde se tributa en relación

a su verdadera capacidad contributiva.

En el Ecuador este impuesto representa uno de los ingresos corrientes más

importantes para el Estado, la trascendencia del mencionado gravamen,

radica en los requerimientos presupuestarios de la institucionalidad estatal

de satisfacer las necesidades públicas, en principio esa es la principal

peculiaridad de los impuestos, no existe una contraprestación directa por

parte del Estado por la cuota de riqueza privada que adquiere de los

33

contribuyentes. Estadísticamente el Impuesto a la Renta es el segundo

tributo recaudado por el Servicio de Rentas Internas, en el año fiscal 2009,

el Impuesto a la Renta, recaudó alrededor de 2 billones y medio de dólares

en relación con los 3 billones y medio recaudados por concepto del

Impuesto al Valor Agregado y los casi 500 millones de dólares que recibe

de la imposición a los consumos especiales.

II.3. ANÁLISIS DOCTRINARIO DEL IMPUESTO AL VALOR AGREGADO

Es el impuesto que se paga por la transferencia de bienes y por la

prestación de servicios. Se denomina Impuesto al Valor Agregado por ser

un gravamen que afecta a todas las etapas de comercialización pero

exclusivamente en la parte generada o agregada en cada etapa.

La importancia en la recaudación del Impuesto al Valor Agregado en los

países latinoamericanos, es tal, que llega a ser superior al de los impuestos

directos en una relación promedio de 3 a 1.

Para Shome, desde mediados de los años ochenta hasta principios de los

noventa, la política tributaria de América Latina ofrece lecciones válidas

para otros países emprendedores de reformas. Las innovaciones

condujeron a notables incrementos de recaudación.

Brevemente podemos definir al IVA como un impuesto indirecto, que

permite que un tercero sea conocido como consumidor final; objetivo, por

cuanto no distingue las condiciones del contribuyente ni su capacidad

contributiva; real, por cuanto está dirigido no a la persona sino a los bienes

y servicios; instantáneo, debido a que tiene efecto inmediato a la

verificación del hecho generador; y, monofásico o plurifásico, en el primer

caso el IVA es monofásico cuando el bien se traslada o el servicio se presta

directamente desde el productor o prestador al consumidor, sin la presencia

de intermediarios; en el segundo caso el IVA es plurifásico, por cuanto se

verifica la presencia de uno o varios intermediarios, cada uno de ellos

genera una nueva fase gravada por el impuesto.

34

El IVA es un tributo ubicado tradicionalmente en la categoría de impuesto

indirecto, por cuanto el hecho generador es el traspaso de dominio de

bienes y la prestación efectiva de servicios, siendo el vendedor o el

prestador, el principal obligado; no obstante, el impuesto se traslada al

comprador del bien o servicio, por lo tanto, es la capacidad de consumo lo

que causa el hecho generador; de ahí que el IVA lo termine pagando el

consumidor final.

La clasificación de los impuestos por esta condición de repercusión

económica; al respecto Llicto Garzón (2008) afirma:

“con el devenir de los tiempos, la doctrina contemporánea ha

señalado que la distinción entre impuestos directos e indirectos no

es adecuada puesto que los tributos indirectos no son los únicos que

pueden trasladarse hacia terceros, sino que económicamente es

posible realizar la traslación de la carga impositiva del impuesto a la

renta hacia los consumidores, lo cual no grabaría la capacidad

contributiva del vendedor sino del consumidor de estos bienes y

servicios”8

Esta afirmación acogida por el autor, es mercantilmente dable, pero fiscal

y jurídicamente inadmisible, el Impuesto al Valor Agregado es un tributo

indirecto en forma general porque siendo sujeto pasivo en calidad de

responsable de la obligación el vendedor o prestador de servicios, la carga

impositiva la asume el consumidor final, siendo esta metodología

claramente concebida por la norma y aprobada por ella; no así el Impuesto

a la Renta cuyo responsable es el perceptor de los ingresos y la ley que lo

norma no contempla su traslación; el hecho de que económicamente pueda

trasladarse financieramente la carga impositiva al consumidor final, bien

sea incrementando el margen de ganancia para recuperar el IR causado o

mediante otros mecanismos, se puede calificar a estas actividades como

8 Llicto Garzón Carlos 2008. “Reformas a la Determinación al Impuesto a la Renta”, obra citada, Pg.

94.

35

una medida elusiva, un tipo de fraude de la ley y hablando en términos

económicos una forma de abuso de las leyes del mercado.

Para aclarar lo manifestado la norma vigente en el Ecuador; expresa que,

de acuerdo con lo dispuesto en el artículo 63 de la Ley de Régimen

Tributario Interno; son sujetos pasivos del IVA en calidad de contribuyentes;

1. Los que realicen importaciones gravadas, ya sea por cuenta propia

o ajena; en calidad de agentes de percepción, en primer lugar las

personas naturales y las sociedades que efectúen transferencias de

bienes gravados y en segundo lugar las personas naturales y las

sociedades que presten servicios gravados; y, en calidad de agentes

de retención personas naturales y jurídicas que de acuerdo con la

naturaleza de su actividad son calificados como tal en la ley.

En el artículo 61 de la misma ley se dispone que; “el hecho generador se

verifica en las transferencias locales de dominio de bienes, sean éstas al

contado o a crédito, en el momento de la entrega del bien, o en el momento

del pago total o parcial del precio o acreditación en cuenta, lo que suceda

primero, hecho por el cual, se debe emitir obligatoriamente el respectivo

comprobante de venta; de ahí que el hecho generador no es el consumo si

no la transferencia de dominio”.

Por otro lado, en cuanto a las prestaciones de servicios, el hecho generador

se verifica en el momento en que éste se preste efectivamente, o en el

momento del pago total o parcial del precio o acreditación en cuenta, a

elección del contribuyente, hecho que requiere el comprobante de venta.

En el caso de las transferencias locales de dominio de bienes, el hecho

generador se verifica en el momento de la entrega del bien o en el instante

del pago total o parcial del precio o acreditación en cuenta, “lo que ocurra

primero” según lo dispone la misma ley, esto implica que los consumidores

finales no son extraños en la generación de la obligación tributaria como

36

afirma Garzón, en cuyo caso la traslación del impuesto a un tercero no

considerado sujeto pasivo por la norma, no nace de la voluntad del principal

obligado, sino más bien se da por el hecho de la intervención del

consumidor al solicitar una venta o la prestación de un servicio; que el

adquirente o por intermedio de éste un tercero sea el consumidor final del

producto resulta irrelevante en este caso particular, es la recepción del

mismo o su pago, lo que causa el impuesto, lo que permite afirmar que para

estos casos concretos la naturaleza del IVA es de impuesto indirecto,

siendo la traslación impositiva una medida justa desde una perspectiva

económica y tributaria.

En el caso de uso por parte del sujeto pasivo del impuesto, de los bienes

que sean esencia de su producción o venta, impuesto, de los bienes que

sean objeto de su producción o venta, el hecho generador se verifica en la

fecha en que se produzca el retiro de dichos bienes; siendo el consumo la

causa que origina el impuesto, por lo tanto no podemos hablar de

imposición indirecta, toda vez que la misma ley identifica como sujeto

pasivo al consumidor, y por ende responsable de la carga impositiva, de

ahí que en este caso particular nos encontremos frente a un IVA en calidad

de impuesto directo.

En cuanto a la función parafiscal, el IVA permite al Estado intervenir

directamente en la economía local y el movimiento del mercado, el hecho

de establecer por ley un listado de productos gravados con tarifa 0% o con

tarifa fija (actualmente doce por ciento), y pudiendo la ley ser modificada en

cualquier tiempo mediante acto legislativo por iniciativa del ejecutivo,

permite que este impuesto pueda ser utilizado como instrumento de control

de las leyes de oferta y demanda, grabar con tarifa 0% a un producto

incentiva su demanda, en tanto que gravarlo con tarifa fija puede ocasionar

disminución de la misma; de tal forma, que mediante la instrumentación de

este impuesto se puede alterar estratégicamente los ciclos del mercado y

controlar la economía local.

37

II.4. ANÁLISIS DOCTRINARIO DEL IMPUESTO A LOS CONSUMOS

ESPECIALES

El Impuesto a los Consumos Especiales ICE, es un tributo que al igual que

el IVA, está catalogado por los doctrinarios como un impuesto de tipo

indirecto, además se lo define como un tributo real, objetivo, instantáneo,

en concordancia con las características ya descritas del IVA, además se

identifica en él un elemento distintivo y muy particular, se trata de un

impuesto “monofásico”.

En cuanto a ser un tributo real, a diferencia del IVA, el ICE grava el traspaso

de dos tipos de bienes, en primer lugar aquellos catalogados como

suntuarios, es decir artículos de lujo y en segundo lugar aquellos

identificados como dañinos para la salud, impone gravamen también a la

prestación de cierto tipo de servicios igualmente calificados como de lujo.

El ICE como un impuesto monofásico, implica que grava exclusivamente

un traspaso de dominio, el primero, con la característica de que la carga

impositiva la asume el consumidor final.

De lo dicho sobre el ICE hasta el momento resaltan algunos hechos

trascendentales; el primero nos indica que este impuesto es uno de los

pilares fundamentales que sostienen al Régimen Tributario Ecuatoriano; el

segundo, que el ICE es un impuesto multifuncional, esto significa que

puede llegar a tener variadas finalidades, tantas como el régimen requiera;

y finalmente un tercer hecho por el cual la importancia de este impuesto

está generalmente dada no en función de la recaudación, sino en el

cumplimiento de fines extrafiscales de diversa naturaleza, convirtiéndose

en un mecanismo para alcanzar finalidades si bien no ajenas a la

planificación tributaria, son más cercanas a políticas ecológicas, sanitarias,

económicas y demás compatibles; en ese sentido, el sustento que le otorga

a la estructura tributaria ecuatoriana está dado en razón de dos fuerzas, la

primera son los niveles de recaudación, fuerza aunque importante no la

primordial como si lo es la segunda, es decir, los fines extrafiscales del

38

impuesto, que coadyuvan a su vez al cumplimiento de las metas de igual

naturaleza que soporta el régimen en general.

Como cierre a este estudio doctrinario sobre el ICE resulta apropiado

analizar el criterio de Luis Alberto Arias Minaya y Mauricio Plazas Vega

quienes sostienen lo siguiente:

“Existen varios fundamentos para la imposición selectiva al

consumo, siendo los más importantes tres: a) Son una fuente

importante de generación de ingresos. La razón más importante para

utilizar los impuestos selectivos al consumo es que se puede

recaudar sumas importantes con pequeños efectos

distorsionadores, requiriendo costos pequeños de las

administraciones tributarias y pocas probabilidades de evasión

tributaria, si es que están adecuadamente diseñados. Los bienes

afectos a impuestos selectivos tienen grandes volúmenes de ventas,

pocos productores, demanda inelástica, fácil diferenciación y

ausencia de sustitutos cercanos. b) Permiten la corrección de

externalidades negativas”9

Este criterio, por demás cierto y apropiado, no hace más que ratificar en

pocas líneas todo lo afirmado sobre este impuesto ecuatoriano y sus

similares extranjeros; en cuanto a la importancia de su existencia, toda vez

que más allá de los importantísimos ingresos que pueda producir para

coadyuvar con los fines fiscales del régimen en general, no puede olvidarse

además la trascendental función extrafiscal de corregir externalidades

negativas y ser herramienta de justicia impositiva, a tal punto que cada bien

gravado, intrínsecamente lleve consigo una meta extrafiscal de una

naturaleza tal, que permita al régimen tributario vincularse directamente con

las políticas económicas, sanitarias, ecológicas y demás compatibles del

gobierno; de tal forma que este impuesto pilar fundamental del Régimen

9 Luis Alberto Arias Minaya y Mauricio Plazas Vega. Obra citada. Pg. 41. g

39

Tributario Ecuatoriano, debe ser diestramente aplicado, gestionado y

administrado, en beneficio no solo de la administración tributaria, sino

también del Estado y de la ciudadanía en general.

II.5. LA PRESIÓN TRIBUTARIA, LA ELUSIÓN FISCAL Y LA

DEFRAUDACIÓN

Para un país, estructurar una política tributaria conlleva siempre un

complejo dilema. Por un lado, se busca evitar el efecto nocivo que los

impuestos pueden tener en la inversión y el emprendimiento. Por el otro, es

necesario sustentar el gasto fiscal, sobre todo, aunque no exclusivamente,

en el área social y en la infraestructura.

II.5.1. PRESIÓN TRIBUTARIA

Tributaria es un término económico para referirse a la proporción de los

ingresos que los particulares y empresas aportan efectivamente al Estado

en concepto de impuestos en relación al Producto Interno Bruto. De ese

modo, la presión tributaria de un país es, lo que se conoce como el

porcentaje del PIB recaudado por el Estado en impuestos. La presión

tributaria se mide según el pago efectivo de impuestos y no por el monto

nominal que señalan las leyes, de tal modo que, a mayor evasión impositiva

menor presión, aunque formalmente las tasas impositivas puedan ser altas.

De hecho en los países que tienen una tasa elevada de evasión, el Estado

usualmente sube la presión impositiva sobre las sociedades con menos

posibilidades de evasión, usualmente, consumidores.

La presión tributaria es la relación que existe entre la exacción fiscal que

tiene por una persona física o, un grupo de personas, como una

colectividad territorial, y, la renta de que dispone esa persona, grupo o

colectividad.

40

De ese concepto, deducimos que puede haber tres concepciones de

presión tributaria.

GRAFICO # 2

DIVISION DE LA PRESION TRIBUTARIA

Fuente: Código Orgánico Tributario Elaborado: El autor

II.5.1.1. PRESIÓN TRIBUTARIA INDIVIDUAL

En este caso, la relación surge de comparar el importe total de la deuda

fiscal de una persona con su renta. Las fórmulas que adopta son

discutibles, pues no tiene en cuenta los servicios concretos que el

contribuyente recibe. De esta manera, la presión tributaria individual puede

ser un importante dato de política fiscal.

PRESIÓN TRIBUTARIA

Individual Sectorial Nacional

Se compara la totalidad de la deuda fiscal con su renta.

Se compara del importe total de la deuda con la renta de tal sector.

Relación entre totalidad de tributos y riqueza de la colectividad.

41

II.5.1.2. PRESIÓN TRIBUTARIA SECTORIAL

La relación surge de comparar el importe de la deuda de un determinado

sector (agrícola, industrial, comercial, profesional, etc.) con la renta que

produce el mismo.

Este porcentaje puede ser un interesante para la política fiscal, pero cabe

señalar que en la práctica ha sido difícil establecer la presión tributaria

sectorial ante la falta de las estadísticas necesarias.

II.5.1.3. PRESIÓN TRIBUTARIA NACIONAL

Según Cosciani al referirse a la presión tributaria nacional, señala que;

presión tributaria nacional es la relación que existe entre el conjunto de

tributos y la riqueza de la colectividad,

El francés Lucien Mehl discrepa al afirmar que todo el sacrificio es nulo si,

el gasto es igual al recurso público.10

Para este autor, la presión tributaria expresa el grado de intrusión del poder

público en la vida económica y social, además de la importancia de las

funciones asumidas por el Estado.

Cuando se dice que la presión tributaria es tolerable o excesiva, se quiere

expresar que el sacrificio impuesto a la colectividad por la administración

fiscal es tolerable o excesivo.

Es importante señalar que la presión tributaria es un índice muy importante

de los factores; a lo que se refiere Mehl, pero lo cierto es que el concepto,

en general, se vincula más a la noción del grado de sacrificio que significa

la exacción tributaria para la colectividad.

10 MEHL, Lucien, Elementos del Estado p. 230

42

II.5.2. LA ELUSIÓN FISCAL

Es un acto lícito cuya finalidad consiste en reducir el pago de los tributos

que por ley le corresponde a un contribuyente. Puede ser aprovechando

los vacíos existentes en las normas tributarias; aunque, en buena cuenta la

elusión fiscal constituye una ventana para no cumplir con las obligaciones

fiscales de manera lícita; sin embargo el sistema tributario debe reducir

dichos vacíos para impedir que se siga promoviendo este acto que va en

contra la política tributaria de un país.

Se diferencia de la evasión tributaria por no ser técnicamente un delito, ni

una infracción jurídica, ya que por el uso de tecnicismos legales se le

confieren completa legitimidad.

Sin embargo, se distinguen entre ellas por ser conceptuales, ya que

resultan ser bastante ambiguas, en particular debido al aprovechamiento

de subterfugios legales, además, porque muchas conductas destinadas a

"rebajar" impuestos pueden ser consideradas delictivas o no dependiendo

de un detalle tan técnico, por lo cual es la existencia de un tipo penal

tributario que castigue dicha conducta como un hecho punible.

La elusión tributaria es una de las consecuencias del principio de legalidad,

ya que, el impuesto debe ser establecido por ley, se entiende que no puede

cobrarse un impuesto si la ley no lo ha establecido, y por esas razones para

aprovechar los puntos débiles que la ley ha dejado.

Sabido es, que las obligaciones fiscales son de carácter público, y

constituyen el vínculo entre el acreedor y deudor tributario, previamente

establecido por la ley, tiene por objeto la determinación del hecho imponible

y el cumplimiento de la prestación tributaria, que es exigible coactivamente.

Todo lo que haga el deudor tributario para encontrar los vacíos legales para

no cumplir el objeto de la obligación fiscal será un problema para el

acreedor tributario, para el Estado y por ende para el país.

43

II.5.3. LA DEFRAUDACIÓN

La defraudación consiste en todos aquellos actos de; simulación,

ocultación, falsedad o engaño, que voluntariamente inciten a un error en la

determinación de la obligación tributaria, o por los que se deja de pagar en

todo o en parte los tributos debidos, en provecho propio o de un tercero.

Constituyen casos de defraudación:

La inexacta declaración de mercaderías en la aduana;

La falsificación y alteración de los documentos comprobatorios

(facturas);

La falsificación o alteración de permisos, guías de movilización, etc.;

La sustitución de mercaderías;

La ocultación total o parcial de bienes, ingresos, rentas, frutos o

productos;

La alteración dolosa de libros de contabilidad;

La falta de registro de inscripción de letras de cambio, pagares a la orden,

contratos de arrendamiento o anticréticos, y todo documento de obligación

que deba registrarse;

La falta de entrega de los tributos recaudados como agente de

percepción o de retención.

44

CAPITULO III

LA LOTERIA TRIBUTARIA

III.1. METODOLOGÍAS UTILIZADAS PARA EL POSICIONAMIENTO DE

LA LOTERÍA TRIBUTARIA EN OTROS PAISES

En América Latina, las Administraciones Tributarias se han encaminado a

la formación de políticas fiscales que estén dispuestas a acrecentar la

recaudación y el acatamiento voluntario del pago de tributos, por ello

utilizan numerosas tácticas, no sólo destinadas a normativas legales

relativas a la implantación de nuevos impuestos, sino también al uso de

estrategias atractivas que estimulen la cultura tributaria de los ciudadanos,

quienes constituyen la fuente principal para la creación de ingresos

tributarios.

Los países de Latinoamérica tienen mucha similitud, no solo en su clima, o

su forma de vida, también en las aficiones de la que sus habitantes forman

parte, entre ellas, la afición a las loterías, que es la que ha sido tomada en

cuenta por las Gestiones Tributarias, que la usan como estrategia para

combatir la evasión de impuestos; y, a su vez generar mejores sistemas de

control tributario, así, entre los países latinoamericanos representados por

su organismo regulador correspondiente, y siempre, acorde a la legislación

que esté vigente, adoptaron este modelo se encuentran:

Argentina, Administración Federal de Ingresos Públicos (AFIP)

Costa Rica, Dirección General de Tributación Ministerio de Hacienda

(DGT)

Ecuador, Servicio de Rentas Internas (SRI)

México, Servicio de Administración Tributaria (SAT)

Venezuela, Servicio Nacional Integrado de Administración Aduanera

Tributaria (SENIAT

45

CUADRO # 1

CUADRO COMPARATIVO; LOTERIA TRIBUTARIA, SU DENOMINACIÓN Y SORTEO

PAÍS INSTITUCIÓN

ENCARGADA DENOMINACIÓN SORTEO

ARGENTINA11

ADMINISTRACIÓN

FEDERAL DE

INGRESOS

PÚBLICOS “AFIP”

“IVA Y VUELTA”

Resolución General N° 2.583, de AFIP Premio: 1 vehículo 0 kms Participan: los

ciudadanos del país

Requisito: 12

comprobantes recibidos

por consumos de

productos o servicios, (no

más de tres de un mismo

emisor), emisión máxima

30 días atrás y que

cumplan con los

requisitos formales del

Régimen de Facturación

vigente.

COSTA

RICA12

DIRECCIÓN

GENERAL DE

TRIBUTACIÓN

MINISTERIO DE

HACIENDA “DGT”

“PUNTOS SOLIDARIOS”

Resoluciones DGT- 016-2011. alcance Nº 45 a la Gaceta nº 142 del 22 de julio del 2011 y DGT-R-038-2011 publicada en la Gaceta Nº 236 del 8 de diciembre del 2011, el sorteo “Puntos Solidarios” Participan; personas física y jurídica que realicen pagos en el territorio nacional, utilizando tarjetas de débito o crédito emitidas por empresas nacionales. Por cada tres mil colones

que el tarjetahabiente

pague con la tarjeta

participante, el banco

emisor asignará un punto

solidario al

tarjetahabiente, este

punto se convierte en una

acción para participar; a

11 FUENTE: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS “AFIP” 12 FUENTE: DIRECCIÓN GENERAL DE TRIBUTACIÓN MINISTERIO DE HACIENDA “DGT”

46

los pagos que se realicen

por consumo de servicios

profesionales o de salud

se les asigna doble

puntaje.

MÉXICO13

SERVICIO DE ADMINISTRACIÓN

TRIBUTARIA “SAT”

“BOLETAZO”

Se instituyó en el año 2003. Por medio de sorteo al que se accede por los pagos efectuados con tarjeta de nómina, crédito y débito. Acorde a un monto específico de compra, los participantes tienen derecho a un boleto, el cual, el banco emisor de la tarjeta se encarga de reportar al SAT. Premios; vehículos y

otros, para retirar el

premio, el ciudadano

debe presentar la copia

del voucher original que

certifique el pago.

VENEZUELA14

SERVICIO

NACIONAL

INTEGRADO DE

ADMINISTRACIÓN

ADUANERA

TRIBUTARIA

“SENIAT”

“TU FACTURA PREMIADA”

Se instituyó en el año 2002 “Tu Factura Premiada”, impulsando la exigencia de la entrega de comprobantes de venta, con un sorteo tributario Premios; monetario, bienes inmuebles, vehículos, electrodomésticos y mercados alimenticios. Los participantes deben

introducir en un sobre

blanco con sus datos tres

comprobantes y

depositarlos en las

ánforas destinadas para

la recolección de sobres.

ECUADOR15

SERVICIO DE RENTAS

INTERNAS “SRI”

“LOTERÍA TRIBUTARIA”

Premios, dinero en efectivo, dos de ellos realizados a nivel nacional y un tercero que se subdivide en ocho

13 FUENTE: SERVICIO DE ADMINISTRACIÓN TRIBUTARIA “SAT” 14FUENTE: SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA TRIBUTARIA “SENIAT” 15 FUENTE: SERVICIO DE RENTAS INTERNAS

47

sorteos realizados en las Direcciones Regionales. Los participantes deben

depositar en las ánforas

ubicadas para el efecto

un sobre en el que se

especifiquen los datos de

identificación y contenga

cinco comprobantes de

venta válidos de

conformidad con lo

establecido en el

Reglamento de

Comprobantes de Venta,

Retención y Documentos

Complementarios.

Fuente: Servicio de Rentas Internas Elaborado: El autor

Como podemos apreciar en cada país se establecen diferentes bases

sobre el sistema de sorteo, mismas, que se implementan de acuerdo a la

capacidad del organismo regulador de tributos; y, que se han adaptado la

función de su normativa legal.

El objetivo de la lotería tanto en Ecuador como en los países que han

optado por este tipo de cultura, es la exigencia de los comprobantes de

venta en sus transacciones, como elemento de control tributario; en

Ecuador dentro de las bases del concurso se estableció que en un sobre

con sus datos,16 se introduzcan 5 comprobantes de venta válidos según lo

establecido en el Reglamento de Comprobantes de Venta, Retención y

Documentos Complementarios y se depositen en las ánforas que el SRI

dispondría para el efecto.

Para Latinoamérica en general la recaudación tributaria caracteriza un

porcentaje bastante reducido en los ingresos fiscales, Panamá, Perú,

Bolivia son los países con mayor índice de informalidad, y como región

16 Con nombre, número de cédula, dirección, teléfono y ciudad del participante.

48

Latinoamericana tenemos un alto nivel de informalidad en comparación con

otros grupos de países, mientras que los sectores que más reflejan

informalidad son: la construcción, la agricultura, el comercio minorista, el

servicio doméstico, y el trasporte público.

III.1.1. REQUISITOS

Para participar en el sorteo de la Lotería Tributaria los requisitos son;

1. Ser personas naturales que reúnan el número de comprobantes de

venta elegibles.

2. No podrán participar en la lotería tributaria los servidores y

empleados del SRI.

3. Se considerarán comprobantes de venta elegibles para el sorteo los

originales de las facturas, notas de venta y tiquetes de máquinas

registradoras que cumplan con los requisitos preimpresos indicados

en los artículos 18 y 23 del Reglamento de Comprobantes de Venta,

retención y documentos complementarios, que cuenten con la

respectiva autorización y que hayan sido emitidos válidamente

dentro del periodo del concurso.

4. Los participantes deberán depositar un sobre con los requisitos

mínimos que son:

4.1. Nombre,

4.2. Número de cedula, y

4.3. Número telefónico.

Además de requisitos adicionales como;

Ciudad de residencia y dirección, y los de cinco comprobantes de

venta elegibles en las ánforas que el SRI distribuya en sus agencias

a nivel nacional.

5. Si los comprobantes de venta se encuentran emitidos a nombre de

un tercero, se presume que quien participó lo hizo con el

consentimiento de aquel, por lo que el SRI no se responsabiliza por

49

cualquier perjuicio que se hubiese ocasionado con dicha

participación.

6. Los premios del décimo primer sorteo de Lotería Tributaria

correspondiente al primer semestre del año.

Previa solicitud expresa de los ganadores, la Dirección Nacional Financiera

del SRI, en un plazo no mayor de 15 días calendario, contados a partir de

que el ganador presente su solicitud y se identifique debidamente, realizará

la entrega de los premios correspondientes, en la cuenta de ahorros o

corriente de la cual el ganador sea titular y haya solicitado la acreditación

del premio en la misma.

No existe mínimo de participaciones por persona, ni requiere que los

comprobantes de venta sean emitidos a nombre del participante.

Sin embargo, si los mismos van a ser utilizados como sustento de costos,

gastos o crédito tributario, no deben ser enviados a los sorteos puesto que

la administración tributaria dispondrá de dichos documentos y no procederá

a su devolución.

La presentación de comprobantes de venta en los sorteos de lotería

tributaria, no justifica la falta de respaldo físico del costo, gasto o crédito

tributario.

Los ganadores tendrán derecho a reclamar los premios hasta 6 meses

calendario después de la publicación en la prensa de los resultados de los

sorteos de Lotería Tributaria.

Transcurrido ese plazo serán depositados en la cuenta especial respectiva

del Banco Central del Ecuador.

El SRI actuara como agente de retención del 15% de Impuesto a la Renta,

sobre el valor de cada premio entregado, conforme lo determina el literal c)

del artículo 35 de la Ley de Régimen Tributario Interno.

50

Para efectos de participación en el sorteo, los concursantes dan por

conocido el contenido de la Resolución N° NAC-DGER2008-0570 que se

crea la Lotería Tributaria, sus correspondientes reformas y sus bases.

El SRI podrá utilizar la imagen de los ganadores en publicidad y premiación

de la Lotería Tributaria.

III.2. ANTECEDENTES PARA LA ESTRATEGIA DE COMUNICACIÓN

Muchas son las definiciones que podemos encontrar en la literatura

tratando de conceptualizar el término de referencia y su diversidad se

expresa en correspondencia con la esfera en que se emplee.

La estrategia de comunicación es una serie de acciones programadas y

planificadas que se implementan a partir de ciertos intereses y

necesidades, en un espacio de interacción humana, en una gran variedad

de tiempos. “La estrategia lleva un principio de orden, de selección, de

intervención sobre una situación establecida”.

Lo cierto es que la acción comunicativa exige de un proceso de planeación

previa que contribuya de alguna manera a garantizar la eficacia del

esfuerzo y para ello es necesario hablar entonces de estrategias de

comunicación que constituyen el conjunto de formas y modos

comunicativos que tienen como objetivo establecer una comunicación

eficaz de ideas, productos o servicios con un compromiso implícito de

recursos y que ayuden a la toma de decisiones. La estrategia se basa

desde una perspectiva que encauza los esfuerzos de comunicación sobre

un grupo de personas anteriormente definido.

El SRI, siempre ha buscado promover el posicionamiento de su producto

“La Lotería Tributaria”; y, utiliza los mecanismos de comunicación

interactiva, con lo que, se busca generar una relación razonable dentro del

entorno territorial.

51

La planificación, operación y control de un plan desarrollado con un enfoque

estratégico representa entonces a los aspectos considerados

fundamentales por la Institución y aquellos expresados por la ciudadanía,

la estrategia depende tanto de la voluntad institucional como de la

ciudadana; la primera es controlable, pero la segunda se puede

instrumentar mecanismos, pero, no anticipar el resultado final en términos

de contenido y significación.

La estrategia comunicacional y participativa que se proyecta, requiere de

un ciclo de atención que se funda en el modelo de investigación-acción,

que seguirá las fases descritas para su respecto plan de comunicación.

Por lo tanto, en cada sorteo se dejan establecidas las metas por cada

Regional, y su efectividad se obtiene de los resultados de la Lotería

Tributaria, mientras que a nivel interno se la mide de acuerdo a los sobres

que fueron depositados por los participantes (ciudadanos).

Posteriormente se designan fechas (dos) para el sorteo de la Lotería

Tributaria, los sobres se trasladan desde cada agencia a nivel provincial,

hasta la Dirección Regional y cuando finaliza el sorteo del tercer premio,

los sobres restantes, son trasladados a la sede principal del Servicio de

Rentas Internas en Quito para la posterior ejecución del sorteo del primer y

segundo premio. Desde la novena edición el sorteo Nacional va circulando

por las diferentes ciudades del país.

III.3. FORMULACIÓN DE LA ESTRATEGIA DE COMUNICACIÓN

La comunicación como base de la sociedad permite al individuo influir en el

otro y en la construcción social mediante el intercambio de mensajes

especialmente de orden lingüístico.

Las acciones de comunicación del SRI, están bajo el mandato del Plan

Estratégico Institucional; en él, se establecen políticas, flujos de procesos,

52

roles y demás aspectos que rigen las actividades de planificación, ejecución

y evaluación de los esfuerzos de comunicación. El plan comunicacional

entre otros contiene las estrategias, que enfatizan el pacto social utilizado