universidad de magallanes · 1. origen de las marcas propias el origen de las marcas propias se...

TRANSCRIPT

UNIVERSIDAD DE MAGALLANES FACULTAD DE CIENCIAS ECONÓMICAS Y JURÍDICAS

DEPARTAMENTO DE ADMINISTRACION Y ECONOMIA

Seminario de Graduación y Titulación

Ingeniería Comercial

DESCRIPCIÓN DE LA CONDUCTA DEL CONSUMIDOR DE LA CIUDAD DE PUNTA ARENAS

CON RESPECTO A PRODUCTOS DE MARCAS PROPIAS DE LOS SUPERMERCADOS DE LA CIUDAD

Alumnos: Cristian Concha Q.

Carlos Vergara M. Profesor Guía: José Fernández P.

Punta Arenas, Diciembre de 2010

PROLOGO

Desde hace mucho tiempo que se ha entendido que el quehacer de una

organización depende y está influido por lo que hacen las personas que

constituyen su mercado meta.

Ya cuando establece su planteamiento estratégico, hasta el operativo, de

alguna u otra manera se ven afectados por el comportamiento y conducta de

las personas que constituyen finalmente su demanda.

Por lo tanto, bajo esa perspectiva, el logro de sus objetivos también depende

del cómo esa organización entiende su relación con su entorno y por ende

con sus consumidores.

Por otra parte, al revisar el sector retail se observa que se han producido

cambios importantes que paulatinamente han pasado a constituirse en una

característica propia del sector y conocida por todos sus actores. Uno de

estos cambios se refiere a la incorporación en la oferta de los retail de las

denominadas marcas propias, las cuales en la actualidad representan un

porcentaje interesante de sus ventas totales.

En consecuencia no cabe duda que resulta importante para las empresas del

sector retail conocer y analizar el tipo de comportamiento de sus

consumidores respecto a las marcas propias y averiguar cuáles son los

factores que la impulsan e influyen en su decisión de compra final.

En este contexto el trabajo que a continuación se presenta es uno que

investiga y aplica una metodología que intenta describir la conducta del

consumidor de retail de Punta Arenas respecto a las marcas propias que se

ofrecen en la actualidad.

Sabiendo que no existe a nivel local, de manera generalizada, este tipo de

investigaciones, se estima que es un primer aporte que particularmente

incorpora y presenta una metodología que permite, a través de un proceso

formal, sistematizar información acerca de la conducta del consumidor de la

ciudad de Punta Arenas.

José Fernández Palma

Ing.Comercial – Mag. En Gestión de Organizaciones

Profesor Guía

INDICE

INTRODUCCION ............................................................................................. 1

SIGNIFICANCIA DEL ESTUDIO ..................................................................... 3

OBJETIVOS DEL ESTUDIO ........................................................................... 4

OPERACIONALIZACION DE CONCEPTOS .................................................. 5

DESCRIPCION TEMATICA ............................................................................ 6

CAPITULO I: MARCO TEORICO ................................................................... 7

1. ORIGEN DE LAS MARCAS PROPIAS ..................................................... 8

2. MARCAS PROPIAS ................................................................................. 9

3. CAUSAS DEL FUERTE DESARROLLO DE LAS MARCAS PROPIAS .. 10

4. LA INDUSTRIA DE LOS SUPERMERCADOS EN EL PAÍS ................... 12

5. TEORÍAS Y MODELOS SOBRE LA CONDUCTA DEL CONSUMIDOR 12

CAPITULO II: METODOLOGIA DE INVESTIGACION ................................. 26

1. DISEÑO DE LA ENCUESTA .................................................................. 27

2. ADAPTACIÓN DE LA ENCUESTA ......................................................... 27

3. DETERMINACION DE LA MUESTRA .................................................... 29

4. MODELO DE MEDICION PARA LA ACTITUD ....................................... 31

5. MEDICION DE ACTITUD ....................................................................... 32

CAPITULO III: ANALISIS DE LOS RESULTADOS ..................................... 36

1. ANALISIS DE LOS RESULTADOS ........................................................ 37

2. ANALISIS GLOBAL ................................................................................ 37

2. ANÁLISIS SUPERMERCADOS UNIMARC ............................................ 54

3. ANÁLISIS SUPERMERCADOS LÍDER .................................................. 69

CONCLUSIONES .......................................................................................... 86

REFERENCIAS BIBLIOGRAFICAS ............................................................. 90

ANEXOS ........................................................................................................ 92

1

INTRODUCCION

¿Se pueden determinar las conductas del consumidor de la ciudad de Punta Arenas en cuanto a la adquisición de productos de marca propia en las cadenas de supermercados existentes en la ciudad?

En las últimas décadas el comportamiento de compra del consumidor ha

experimentado importantes cambios que han afectado a aspectos como los

lugares donde realizan sus compras, especialmente en Punta Arenas, esto

por la llegada de grandes centros comerciales y la adquisición de cadenas

regionales por grandes del retail nacional, la frecuencia de compra en el

punto de venta, nuevos productos y también a los propios procesos de

decisión de compra. Así, actualmente, los consumidores manejan más

información, son selectivos, más exigentes, vinculan el consumo de

alimentos con preocupaciones por la salud, la nutrición y el medio ambiente;

sus decisiones son inmediatas, son capaces de comparar y elegir entre las

distintas marcas sin dejarse influir tanto por la publicidad y en general no

guarda fidelidad por las marcas.

Muchas personas buscan minimizar el esfuerzo y tiempo dedicado a realizar

sus compras, además de tener la mayor cantidad de productos que necesita

en un solo lugar y a una buena relación precio/calidad. Es por esto, que esta

última variable se ha convertido en el último tiempo en decisiva en muchos

de los procesos de elección de productos.

Es en este contexto, que en Chile, al igual que en el resto del mundo, las

cadenas de retail y supermercados han desarrollado programas de marcas

propias, con la finalidad de entregar a los consumidores productos de similar

calidad a los ofrecidos por las marcas tradicionales, pero a un costo menor

dado por el ahorro en publicidad masiva y orientadas a distintos segmentos.

2

Las marcas propias se incorporan al mercado nacional en un contexto

económico recesivo. A principios de los años 90 la cadena D&S fue la

pionera en desarrollar un programa de marcas propias en sus

supermercados y se puede decir que la evolución de los productos de

marcas propias en Chile ha seguido un patrón similar al de países europeos,

aunque desfasados temporalmente.

Inicialmente las marcas propias eran consideradas como marcas de escasa

calidad , pobre presentación y con un precio de venta bajo, en la actualidad

los consumidores han cambiado su percepción hacia estos productos, dentro

de los motivos, podemos ver que fabricantes de conocidas marcas en el

mercado se encargan de abastecer a supermercados con productos de

calidad similar pero con la respectiva marca propia del distribuidor.

Con el paso de los años, las marcas propias han dejado de estar dirigidas

hacia el segmento de consumidores de rentas bajas, existen líneas de

productos “Premium” de marcas propias. Además, estos productos son

adquiridos también por personas que tienen otras motivaciones más allá de

las económicas.

3

SIGNIFICANCIA DEL ESTUDIO

Esta investigación nace por la relevancia que tiene el consumidor en el

marketing y especialmente porque no existen estudios que demuestren como

actúan realmente los consumidores de la ciudad de Punta Arenas en

relación a las marcas propias de manera tal que existe desconocimiento en

cuanto a su comportamiento.

Este estudio se realizará con la finalidad de ser una contribución a una

investigación superior y tendrá una utilidad a largo plazo ya que en la ciudad

no existen estudios de dominio público de las marcas propias y sobre el

comportamiento de los consumidores de estos productos que reflejen sus

expectativas y necesidades.

A partir del trabajo realizado y conforme a las limitaciones de éste, se

vislumbran investigaciones en diferentes aspectos. Primero, conocer el

mercado de las marcas propias en el retail, aplicado en un supermercado de

la ciudad. Segundo, es posible emplear una metodología para determinar

aspectos relevantes de la conducta del consumidor de productos de marca

propia en un estudio realizado en los supermercados Líder y Unimarc de la

ciudad.

Finalmente, para investigaciones futuras sería interesante analizar las

estrategias a seguir por los distintos actores frente a la introducción y

posicionamiento de las marcas propias.

4

OBJETIVOS DEL ESTUDIO

Objetivo general

Conocer y describir las conductas del consumidor de la ciudad de Punta

Arenas en la adquisición de productos de marcas propias en los

supermercados de la ciudad.

Objetivos específicos

• Identificar los posibles factores que están involucrados en el proceso

de decisión de compra de productos de marcas propias.

• Determinar cuales son los productos de marcas propias que los

clientes consumen.

• Establecer que factores son relevantes para elegir en que cadena de

supermercados de la ciudad de Punta Arenas los consumidores

adquieren los productos de marcas propias.

5

OPERACIONALIZACION DE CONCEPTOS

Actitud: será el grado en el que una persona alberga sentimientos negativos

o positivos, favorables o desfavorables hacia un objeto, incluye conceptos

abstractos como físicos.

Atributos: serán las características propias de un producto, para este estudio,

los productos de marcas propias de los supermercados.

Conducta del consumidor: serán los actos, toma de decisiones y acciones

físicas, o sea, la respuesta observable y manifiesta frente a un determinado

objeto o situación.

Creencias: será el patrón organizado de conocimientos que un individuo

siente como verdaderos acerca de su mundo. La formación de ésta implica la

unión entre dos aspectos determinados del mundo del individuo, el

entendimiento de si mismo y de su entorno.

Entorno: para este estudio será el ambiente externo al consumidor, desde

donde el individuo busca y/o recibe información relevante para él.

Intención: se refiere a la disposición de realizar una conducta determinada y

es un predictor de la conducta.

Marcas propias: serán los productos fabricados por cuenta de un distribuidor,

y comercializados en forma exclusiva a través de su red de locales.

Modelo: por modelo se entenderá una representación simplificada de todos o

de algunos de los aspectos de la realidad.

6

DESCRIPCION TEMATICA

El presente trabajo de investigación se divide en tres capítulos de manera

diferente, en donde se puede apreciar información teórica en base al tema en

cuestión, la metodología utilizada para llevar a cabo la investigación y el

análisis de los resultados obtenidos, para finalizar con una serie de

conclusiones obtenidas durante el estudio. A continuación, se dará una breve

descripción de los capítulos a tratar.

El primer capítulo corresponde al Marco Teórico, en el cual se tratan los

conceptos asociados a la investigación, así como también una descripción de

los modelos teóricos más conocidos para medir la actitud del consumidor y

se entrega una visión general de lo que son los productos de marcas propias

en el país y en especial en los supermercados.

El segundo capítulo es el de la Metodología de Investigación en el cual se

fundamenta la utilización del Modelo de Fishbein-Ajzen y, se establece el

diseño de la muestra.

El tercer capítulo es el Análisis de los Resultados, se entregan los resultados

obtenidos a través de la aplicación de la encuesta y se realizan los análisis

adecuados tanto a nivel general como por cada supermercado. A lo largo de

este capítulo, hemos analizado los datos que obtuvimos de la encuesta

realizada, haciendo hincapié en si existía o no relación entre cada una de las

variables consideradas y el comportamiento de los consumidores. Por ello,

en este apartado pretendemos sintetizar los resultados obtenidos con el

objetivo final de tratar de describir de algún modo el perfil de este tipo de

consumidores.

7

CAPITULO I: MARCO TEORICO

8

1. ORIGEN DE LAS MARCAS PROPIAS

El origen de las marcas propias se remonta a más de 130 años atrás, cuando

Sainsbury, un supermercado inglés que es la tienda de la familia real inglesa,

entró en el negocio de las marcas propias. Actualmente, el 50% de sus

ventas son de productos con su marca, sin importar que sus precios sean

superiores a los de la competencia (Alvarez, Chamorro y Delise 2007).

El primer programa de marcas propias en Chile fue desarrollado por D&S en

1992, el cual ofrecía productos con una relación precio/calidad muy

competitiva, aprovechando el ahorro en costos por conceptos de publicidad

(Bosh, Montoya e Inostroza).

D&S cuenta con varias marcas que cubren distintos segmentos: el Premium

(Buffet), el más masivo (Líder) y el de los primeros precios (ACuenta), a su

vez Líder trabaja la marca Haus en artículos para el hogar, Gröven en

productos electrónicos, Body+ en perfumería, Paragon en deportes,

Boulevard en vestuario y Alquimia en productos de librería.

En el 2010 lega a Chile la marca propia de Walmart, "Great Value", la cual

está presente en HIPER LIDER y Express de Líder de D&S en una

importante variedad de categorías de alimentación y no alimentación. "Great

Value" es una marca propia de Walmart que fue lanzada en 1993 y

actualmente está presente en Estados Unidos, Canadá, México y Argentina,

y en China a través de "Trust Mart". Productos como Mantequilla de maní,

marshmallows, aderezos, galletas con chips de chocolate, ketchup, mostaza

y detergentes líquidos, son los productos "Great Value" que se espera sean

los más vendidos en los locales que tiene la compañía de Arica a Punta

Arenas (Díaz 2009).

Para la cadena de supermercados Unimarc sus marcas propias se

representan por los productos Mi Casa, Interagro, Colcafé (Álvarez 2001).

Así también posee las marcas Merkat, Tento y Unimarc.

9

2. MARCAS PROPIAS

El concepto de marca propia corresponde a productos que el supermercado

encarga a sus proveedores, pero que la introducción y comercialización

están a cargo de ellos mismos (Lira 2005).

Las marcas propias, conocidas también como marcas “del distribuidor”,

“blancas” o “privadas”, corresponden a productos fabricados por cuenta de

un distribuidor, y comercializados en forma exclusiva a través de su red. La

marca puede corresponder al nombre de la empresa distribuidora, puede ser

una marca “paraguas” (agrupando a varias familias de productos), o una

marca dedicada, normalmente “inspirada” en las grandes marcas.

Esta proliferación de marcas del distribuidor, se explica por factores

provenientes tanto del lado de la oferta como de la demanda. Entre las

primeras, la marca propia surge como estrategia para mejorar la rentabilidad

y la diferenciación frente a los mayores niveles de concentración y

competencia que a su vez presionan sobre los márgenes. Respecto a la

demanda, la mayor sensibilidad a la relación calidad/precio, y la pérdida de

fidelidad respecto a las marcas, genera una actitud positiva hacia las marcas

propias (Ostalé 2001).1

El término “Marcas Propias” crea una variedad de imágenes en la mente del

consumidor. De manera tradicional, en algunas partes del mundo, la

percepción de Marcas Propias tiene que ver con alternativas sin etiquetas y

de menor calidad que atraen a los consumidores con mayor conciencia de

costos. Sin embargo, en el mercado actual de las Marcas Propias, aunque

pueda que aún existan productos de Marcas Propias de menor costo y

calidad, ha surgido un nivel diferente de productos: El producto de Marcas

Propias “etiquetado” como premium. Estos productos ofrecen a los

1 Faiguenbaum, S. 2002. Los supermercados en la distribución alimentaria y su impacto sobre el sistema agroalimentario nacional. Facultad de Ciencias Veterinarias y Pecuarias. Universidad de Chile.

10

consumidores una opción de Marcas Propias de calidad, así como también

entregan a los minoristas un punto de venta único para comercialización

dentro de sus negocios (ACNielsen 2003).

En un principio, estas marcas propias surgieron como una estrategia de

apoyo. A medida que se comenzó a adquirir un mayor manejo y experiencia

de éstas, además de una buena recepción de parte de los consumidores, las

marcas propias pasaron a ser una de las estrategias centrales del retail.

Con esto, se puede decir que las marcas propias, hoy en día, se han

consolidado como segmento, y ahora su desarrollo se centra en la

diversificación y la especialización de cada una de las marcas que se

trabajan en el mercado (Gutiérrez 2008).

Se distingue la siguiente clasificación de marcas propias según el mercados

objetivo al cual se encuentran dirigidas (Bosh, Montoya e Inostroza):

• Genéricas o primeros precios: productos de calidad inferior y precio

inferior a los productos de marcas tradicionales. Buscan captar

consumidores sensibles al precio.

• Regular bandera: productos de calidad similar a líderes de mercado,

con un precio relativamente inferior. Pretende asociar nombre de la

compañía con la del producto.

• Regular presencia: productos de similar calidad y formato similar a los

productos tradicionales.

• Prestigio o Premium: productos de alta calidad, tanto interna como

externa.

3. CAUSAS DEL FUERTE DESARROLLO DE LAS MARCAS PROPIAS

Los beneficios fundamentales de las marcas propias para las empresas son

la fidelización y la diferenciación.

11

La tendencia de las marcas propias va en la dirección de mantener una

estrecha relación tiempo/calidad. Es decir, que a medida que pase el tiempo,

dichos productos se acerquen cada vez más a ser productos percibidos

como únicos, diferentes, con gran relación precio/calidad y que sean

comparables y similares con las hoy célebres marcas tradicionales.

Lograr posicionar los productos de marca propia como únicos y diferentes,

generará una lealtad al retail, ya que sólo en ese lugar estará presente la

marca, logrando mayor afluencia de público leal al retail (Gutiérrez 2008).

Tras el fuerte desarrollo de las marcas propias es posible encontrar causas

tanto de oferta como de demanda.

• Causas de oferta

La concentración de la industria de la distribución se cuenta como una causa

importante del fuerte incremento de las marcas propias en el mundo en las

últimas dos décadas (Putsis y Coterill 1999). Las marcas propias comienzan

a ser vistas como un aspecto importante en la generación de utilidades del

negocio. Se distinguen tres vías por las que las marcas propias agregan

rentabilidad al negocio (Lira 2005):

• Representan una fuente directa de ingresos.

• Permiten que los distribuidores se diferencian entre si.

• Aportan en el desplazamiento de poder desde los proveedores hacia

los distribuidores.

• Causas de la demanda

Los consumidores actuales presentan algunos aspectos nuevos en su

comportamiento: son más informados y han madurado sus hábitos de

compra (Fiske y Silverstein 2003). Esta nueva conducta implica que están

más capacitados para entender mejor las relaciones de calidad y precio de

12

los bienes, lo que en definitiva los lleva a ser más abiertos a adquirir

productos y marcas nuevas, como es el caso de las marcas propias (Lira

2005).

4. LA INDUSTRIA DE LOS SUPERMERCADOS EN EL PAÍS

La industria de los supermercados en Chile ha alcanzado un nivel altamente

competitivo, con una tendencia a la baja en los márgenes de venta y una

sostenida consolidación en torno a las grandes cadenas de distribución, en

su mayoría de inversionistas nacionales (Bosh, Montoya e Inostroza).

En Chile es posible segmentar el mercado en cuatro grupos de acuerdo a las

necesidades del consumidor: establecimientos de conveniencia, económicos,

tradicionales e hipermercados.

• La industria de los supermercados en Punta Arenas

Actualmente en la ciudad operan dos cadenas nacionales de

supermercados, las cuales son D&S y Unimarc. D&S cuenta con 2 locales

mientras que Unimarc posee 7 establecimientos.

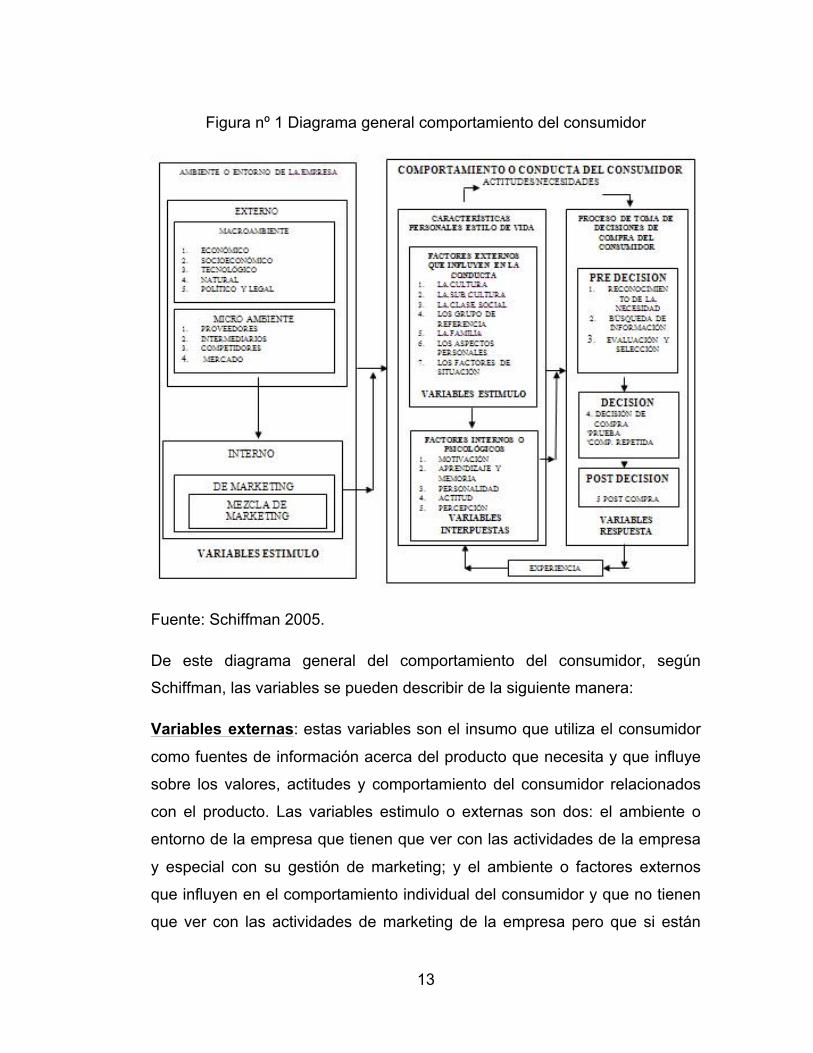

5. TEORÍAS Y MODELOS SOBRE LA CONDUCTA DEL CONSUMIDOR

Durante años se han utilizado una serie de modelos para explicar la

conducta de los individuos. El modelo general del comportamiento del

consumidor, permite tener una idea relativa de cómo se relacionan los

elementos entre sí, de tal forma que ello de manera simplificada nos permite

comprender el comportamiento del consumidor.

13

Figura nº 1 Diagrama general comportamiento del consumidor

Fuente: Schiffman 2005.

De este diagrama general del comportamiento del consumidor, según

Schiffman, las variables se pueden describir de la siguiente manera:

Variables externas: estas variables son el insumo que utiliza el consumidor

como fuentes de información acerca del producto que necesita y que influye

sobre los valores, actitudes y comportamiento del consumidor relacionados

con el producto. Las variables estimulo o externas son dos: el ambiente o

entorno de la empresa que tienen que ver con las actividades de la empresa

y especial con su gestión de marketing; y el ambiente o factores externos

que influyen en el comportamiento individual del consumidor y que no tienen

que ver con las actividades de marketing de la empresa pero que si están

14

relacionadas con las decisiones del consumidor (la cultura, la subcultura, los

grupo de referencia, la familia, los aspectos personales y los factores de

situación).

Variables interpuestas (factores psicológicos): la decisión de compra del

individuo también esta influenciada por cinco factores psicológicos: la

percepción, el aprendizaje y la memoria, la motivación, las actitudes y la

personalidad.

Se presenta una breve descripción de las variables que son las de mayor

relevancia para nuestro estudio, según el mismo autor.

Motivación: es un comportamiento o actitud del consumidor para conseguir

un bien o servicio que permita satisfacer sus necesidades. Una motivación es

una necesidad que esta ejerciendo suficiente presión para inducir a la

persona a actuar.

Actitud: es una predisposición aprendida para responder en una forma

consistentemente favorable o desfavorable con respecto a un objeto dado

(objeto, acciones, prácticas, comportamiento, individuos o sucesos). La

actitud es una expresión de los sentimientos internos que reflejan si un

individuo esta favorable o desfavorablemente predispuesta hacia una marca,

un producto, un servicio, una empresa, una tienda. Una actitud es una

evaluación general y duradera de personas, objetos o situaciones La actitud

es la idea que tiene un consumidor respecto si un producto es bueno o malo

con relación a las necesidades y motivaciones que él experimenta.

A continuación algunas de las teorías mas importantes a través del tiempo,

señalando un resumen de sus supuestos principales.

15

• Teorías de comportamiento del consumidor

La complejidad es lo esencial en el comportamiento del consumidor, por lo

tanto ha sido objeto de estudio por múltiples autores, dando lugar a distintas

teorías que han tratado de aproximar a la empresa a las pautas de consumo

de las personas (Denegri 2000). A continuación un resumen de las teorías.

Tabla nº 1 Cuadro Resumen Teorías del Consumidor

TEORÍA CONCEPTO USO EN MARKETING

Económica Maximizar beneficio. Se

compra lo más rentable.

¡Es más económico!

Psicoanálisis Lo que usa la gente es

por Eros o Thanatos.

Prohibido para

menores.

Aprendizaje

Se aprende y modifica

la conducta por

repetición.

Publicidad de cervezas.

Socio-psicológica

La gente actúa por

influencia de grupos de

referencia

¡No dejes que se lo

lleven!

¡9 de cada 10 lo usan!

Fuente: Rivera y Molero 2000

• Teoría económica

La teoría económica tiene su mejor representación en la idea de la

maximización de la utilidad que propusiera J. Marshall. Según esta teoría, el

consumo es una variable que tiene una relación directa con los ingresos; el

consumidor escoge entre las posibles alternativas de consumo procurando la

mejor relación calidad-precio; es decir, una satisfacción máxima. Esto implica

un total conocimiento por parte del consumidor de todas las alternativas que

se le presentan y una plena capacidad de valoración (Rivera y Molero 2000).

16

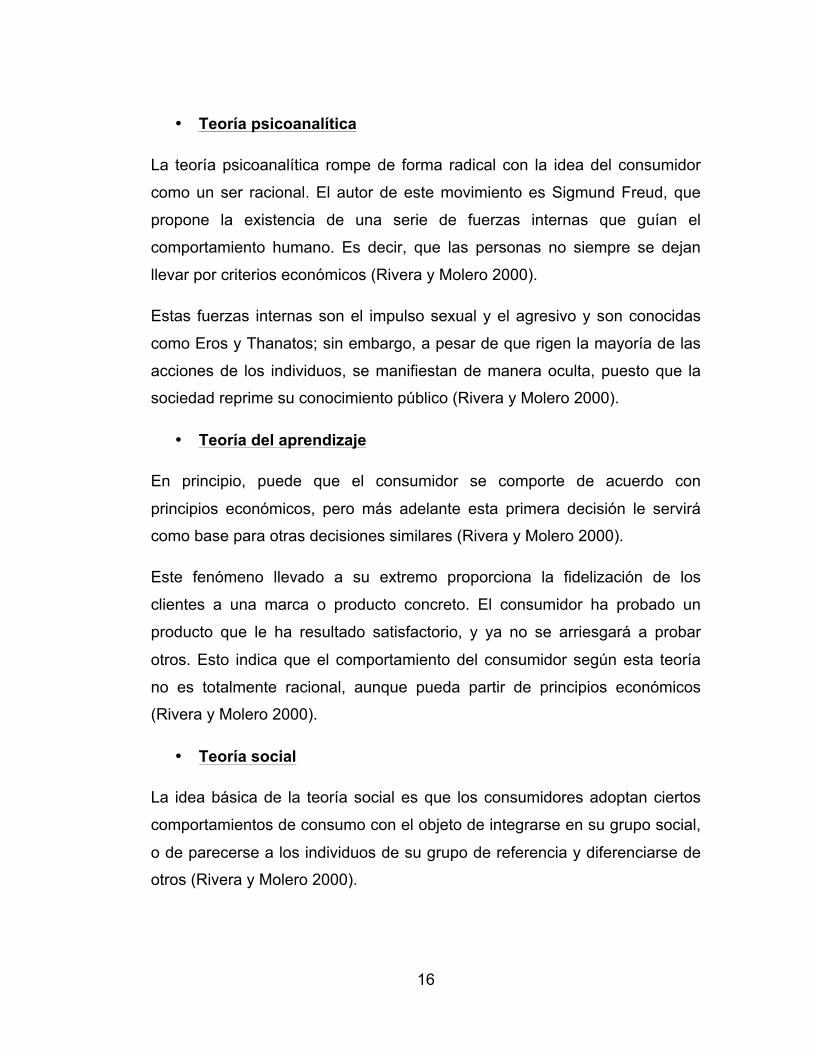

• Teoría psicoanalítica

La teoría psicoanalítica rompe de forma radical con la idea del consumidor

como un ser racional. El autor de este movimiento es Sigmund Freud, que

propone la existencia de una serie de fuerzas internas que guían el

comportamiento humano. Es decir, que las personas no siempre se dejan

llevar por criterios económicos (Rivera y Molero 2000).

Estas fuerzas internas son el impulso sexual y el agresivo y son conocidas

como Eros y Thanatos; sin embargo, a pesar de que rigen la mayoría de las

acciones de los individuos, se manifiestan de manera oculta, puesto que la

sociedad reprime su conocimiento público (Rivera y Molero 2000).

• Teoría del aprendizaje

En principio, puede que el consumidor se comporte de acuerdo con

principios económicos, pero más adelante esta primera decisión le servirá

como base para otras decisiones similares (Rivera y Molero 2000).

Este fenómeno llevado a su extremo proporciona la fidelización de los

clientes a una marca o producto concreto. El consumidor ha probado un

producto que le ha resultado satisfactorio, y ya no se arriesgará a probar

otros. Esto indica que el comportamiento del consumidor según esta teoría

no es totalmente racional, aunque pueda partir de principios económicos

(Rivera y Molero 2000).

• Teoría social

La idea básica de la teoría social es que los consumidores adoptan ciertos

comportamientos de consumo con el objeto de integrarse en su grupo social,

o de parecerse a los individuos de su grupo de referencia y diferenciarse de

otros (Rivera y Molero 2000).

17

En conclusión, a pesar de que algunas teorías tienen aspectos menos

aplicables hoy a la sociedad, lo que sí es cierto es que la aplicación de una u

otra depende en gran medida del tipo de producto de que se trate.

• Modelos de comportamiento del consumidor

Un modelo es una representación simplificada de todos o de algunos de los

aspectos de la realidad. Para Rivera y Molero un modelo es un conjunto de

elementos vinculados entre sí, que ayuda a describir, predecir o resolver el

fenómeno que trata de representar.

Los modelos que se han elaborado sobre el comportamiento del consumidor

tienen como principal objetivo:

• Proporcionar una imagen global del comportamiento del consumidor.

• Identificar áreas y variables clave que deben ser tenidas en cuenta en

la toma de decisiones comerciales.

• Explicar la relación entre las variables identificadas.

• Aportar ideas para el desarrollo de estrategias de marketing.

A continuación se presentan los modelos de comportamiento del consumidor

en orden cronológico.

Tabla nº 2 Modelos de Comportamiento del Consumidor

Autor(es) Año Características

Katone y aportes de

Strümplel 1950 y 1972

Se incorpora al análisis económico

clásico las variables psicológicas, lo

que incluye lo relacionado con

actitudes y expectativas.

Rogers 1962

Los consumidores compraran

productos novedosos y que

demuestren ser mejores, más

18

eficaces o más económicos que los

que actualmente usan.

Howard 1963

Los consumidores buscan

soluciones a problemas y su

conducta de compra esta guiada

por este objetivo.

Nicosia 1966

La empresa se comunica con los

consumidores por medio de

mercadotecnia y estos a través de

las compras.

Engel-Kollat-Blackwell 1968

El consumidor se cuestiona sus

compras por la aparición de

estímulos externos.

Howard-Sheth 1969

Se estudia el comportamiento del

consumidor partiendo de la

elección de la marca.

Bettman 1979

Modelo cualitativo y reconoce la

experiencia que obtiene el

consumidor en cada decisión que

toma.

van Raaij 1981

Integra variables económicas y

psicológicas, retroalimentación

entre conducta y el medio.

Holbrook y Hirschman 1982 La consecuencia principal del

consumo es disfrutar.

Albou 1984

El modelo se divide en dos partes,

una contextual (aspectos

económicos, políticos, sociales,

etc.) y otra psicológica.

19

Fishbein y Ajzen 1988

Las personas toman en cuenta las

consecuencias de sus acciones

antes de comprometerse o no con

una conducta.

Sheth-Newman-Gross 1991

Explica la razón por la cual los

consumidores hacen las

selecciones que realizan.

Fuente: Elaboración propia.

Podemos hacer distintas clasificaciones de los modelos de comportamiento

del consumidor, según Rivera y Molero:

Modelos globales: Tratan de explicar todas las fases del proceso de

decisión de compra, así como las variables que influyen en las conductas de

consumo. Hay que considerarlos como importantes herramientas de

transmisión de información, ya que permiten la observación y medición de los

cambios sufridos por las variables significativas en forma de seguimiento

continuo de ellas y, asimismo, permiten determinar qué variables son

realmente importantes a la hora de explicar el fenómeno de compra.

Algunos de ellos son el modelo Nicosia, el modelo Howard-Sheth, o el

modelo Engel-Kollat-Blackwell.

Modelos parciales: Se centran sólo en algunas fases del proceso de

decisión, como el modelo Bettman o el de Fishbein-Ajzen.

A continuación una descripción más detallada de los modelos globales y

parciales mencionados anteriormente.

• Modelo de Nicosia (1966)

Se centra en el flujo de información entre la empresa y los consumidores y

en la forma en que la empresa ejerce su influencia en los consumidores e

20

inversa. En los términos más amplios, la empresa se comunica con sus

consumidores por medio de sus mensajes de mercadotecnia y los

consumidores se comunican con la empresa por su respuesta en las

compras. De esta manera, este modelo tiene un diseño interactivo: donde la

empresa influencia a los consumidores, y los consumidores influencian a la

empresa. Para ello tiene en cuenta el efecto de tres factores: las actitudes, la

motivación y la experiencia (Rivera y Molero 2000).

• Modelo Engel-Kollat-Blackwell (1968)

Igual que el modelo anterior, trata de describir de forma general el proceso

de compra y las relaciones entre las variables que intervienen en él, pero

presenta una novedad respecto de los modelos desarrollados anteriormente.

En los modelos anteriores se pensaba en el consumidor como un agente

enfrentado a un problema de decisión por la aparición de estímulos externos;

y se analizaba su comportamiento desde esa situación. El modelo EKB

introduce la posibilidad de que el consumidor se cuestione sus actos de

consumo. Esto es, abre la posibilidad a que el consumidor mediante su

capacidad de razonamiento cree una necesidad de compra, busque

información, la evalué, y luego decida si compra o no el producto. Mediante

el uso del conocimiento, la experiencia pasada, y su capacidad de

razonamiento, el consumidor es capaz de determinar cuándo es necesario

hacer una compra; si esta compra es habitual o requiere de mas información;

a evaluar las distintas alternativas existentes; etc. (Mora y Yeh 2004).

• Modelo de Howard-Sheth (1969)

Pretende estudiar el comportamiento de compra del consumidor partiendo de

la elección de la marca (Rivera y Molero 2000). El consumidor recibe un

estimulo, el cual crea un cambio en el estado mental del mismo. Este

estimulo lleva al consumidor a una búsqueda de información, la cual causa

un cambio es su estructura mental y puede conducir a un cambio en su

21

conducta. Luego de la compra, la actitud del consumidor cambiará de

acuerdo al grado de satisfacción o insatisfacción experimentada. La novedad

que presenta este modelo es el énfasis en los procesos internos de

búsqueda, de transformación, y de evaluación. Es por tanto que los cambios

y estímulos más que ser elementos externos se convierten ahora en

elementos internos al sujeto, siendo estos últimos los que guían y determinan

su conducta (Mora y Yeh 2004).

El modelo parte de tres supuestos:

1. El comportamiento de la compra es racional dentro de las limitaciones

cognoscitivas y de información del consumidor.

2. La elección de la marca es un proceso sistemático.

3. Este proceso sistemático ha sido desencadenado por algún elemento

individual, y dará como resultado el acto de compra.

• Modelo de Bettman (1979)

El modelo de Bettman se centra en la forma en que los individuos procesan

la información. Se trata de un modelo más cualitativo que cuantitativo y no

deja muy claras las interacciones entre la empresa y el consumidor y de los

consumidores como grupo (Rivera y Molero 2000).

Un aspecto importante en el modelo propuesto por Bettman es que la mente

(y todos los elementos internos) del consumidor está presente desde la etapa

inicial de motivación, y sirve como elemento de guía y dirección en las etapas

subsiguientes. Sin embargo se convierte también en piedra de tope al

aparecer las limitantes propias de la persona tales como prejuicios, ciertas

estructuras de pensamiento, valores, creencias, nivel de conocimiento e

información. Otro elemento importante de aporte de este modelo es que

reconoce la ganancia en experiencia, grado de conocimiento y de habilidad

22

por cada proceso decisional al que se ve enfrentado el consumidor (Mora y

Yeh 2004).

El consumidor emplea estrategias sencillas de decisión, ya que posee una

capacidad limitada para el procesamiento de la información (Rivera y Molero

2000).

• Modelo de Fishbein y Ajzen (1988)

Uno de los modelos de explicación de la conducta del consumidor más

utilizados es el de Fishbein y Ajzen, el cual sostiene que las personas toman

en cuenta las consecuencias de sus acciones antes de comprometerse o no

comprometerse con una conducta. El enfoque de este modelo es positivista,

busca establecer relaciones de causa-efecto y sigue el paradigma

cognotivista, asumiendo que el consumidor es racional y, por lo tanto, su

conducta obedece a un cuidadoso proceso cognitivo de búsqueda, análisis

de la información y comparación, hasta la elección final (Matos 2007).

La intención es función de las creencias y de la información acerca de la

probabilidad de ocurrencia de un resultado, en el caso de concretarse la

conducta. Las intenciones cambian con el tiempo. El modelo de Fishbein y

Azjen está más interesado en entender lo que determina la intención de

adoptar una conducta y, luego, en predecir la misma (Matos 2007).

En este modelo, los atributos son características o asociaciones que el

consumidor realiza con relación al objeto. Este modelo se representa en

forma técnica, mediante la siguiente fórmula:

A0 = Σ be

donde:

A = actitud,

23

b = intensidad o creencia del atributo, y

e = evaluación del atributo.

Actitud (A): es definida como los sentimientos personales favorables o

desfavorables hacia la conducta. Una persona seguirá una conducta que

obtiene resultados favorables luego de sopesar las consecuencias de la

conducta y los resultados que obtendrá. Adicionalmente se considera la

existencia de normas subjetivas, las cuales se definen como la creencia en

que ciertos individuos (seres queridos a quienes se aprecia) aprueben o

desaprueben esa conducta; un sujeto actuará de acuerdo a la conducta que

crea será más aceptada por el resto de los individuos.

Las actitudes hacia la conducta incluyen: creencias sobre la conducta y la

evaluación de los resultados de la conducta. Por otra parte, las normas

subjetivas incluyen las creencias normativas y la motivación para cumplirlas.

El modelo sugiere que si se desea modificar actitudes hay tres formas de

hacerlo: cambiando las creencias, cambiando la importancia del atributo o

cambiando los puntos ideales (Matos 2007).

24

Figura nº 2 Modelo de Fishbein y Ajzen

Fuente: http://www.people.umass.edu./aizen/tpb.diag.html2

Según los autores, para medir las creencias se ha visto que las personas

asocian un atributo a la creencia sobre un objeto, por lo que es necesario

primero identificar el atributo a la que esta vinculado el objeto. Esto se puede

hacer solicitando a una persona que coloque el objeto en una de varias

categorías. La opción elegida define el atributo apropiado. Por ejemplo, a una

persona se le puede pedir que ponga a Humphrey Bogart en una escala de

siete posiciones que va de 1 (tonto) a 7 (sabio) o de -3 a +3.

Desafortunadamente, la interpretación de estas cifras no siempre es clara.

Esta escala define dos atributos en sus extremos (sabio y tonto), y la

respuesta indica la fuerza de la creencia de la persona de que Humphrey

Bogart se asocia a uno de estos dos atributos.

Según los creadores de este modelo, las mediciones de actitud y atributos de

un producto, las definen de la siguiente manera:

2 Matos R., N. 2007. La conducta de compra pirata. Un análisis exploratorio en el mercado de la música en Perú. ESADE.

!"#"!$ %&'()&$'($*+,(-$.$/0123(0-4$)5$56607-$85,&-5'5$

$

9-&$'($)&1$:&'()&1$'($(;<)065607-$'($)5$6&-'=6>5$'()$6&-1=:0'&8$:?1$=>0)0,5'&1$(1$()$'($

*+,(-$.$/0123(0-$@ABCCDE$3515'&$(-$()$<585'0F:5$'($)5$56607-$85,&-5'5$@>2(&8.$&G$8(51&-('$

56>0&-E$ HI*D$ .$:(+&85'&$ <&8$ )5$ >(&8J5$ '($ )5$ 6&-'=6>5$ <)5-(5'5$ @HKLDE$ 1&1>0(-($ M=($ )51$

<(81&-51$>&:5-$(-$6=(->5$)51$6&-1(6=(-6051$'($1=1$5660&-(1$5->(1$'($6&:<8&:(>(81($&$-&$

6&:<8&:(>(81($ 6&-$ =-5$ 6&-'=6>5"$ N)$ (-G&M=($ '($ (1>($ :&'()&$ (1$ <&10>0O01>5E$ 3=165$

(1>53)(6(8$8()560&-(1$'($65=15P(G(6>&$.$10F=($()$<585'0F:5$6&F-&>0O01>5E$51=:0(-'&$M=($()$

&-1=:0'&8$ (1$ 8560&-5)$ .E$ <&8$ )&$ >5->&E$ 1=$ 6&-'=6>5$ &3('(6($ 5$ =-$ 6=0'5'&1&$ <8&6(1&$

$

$8()560&-5-$<585$(;<)0658$)5$6&-'=6>5"$

($<=('($ 0-G(808$M=($()$6&-1=:0'&8$ 1($5<8&;0:58?$:?1$5$(1>($<8&6(1&$(-$6&-'060&-(1$'($

)>5$0:<)065-605"$$$*$6&->0-=5607-$1($8(5)0,5$=-5$38(O($<8(1(->5607-$'()$:&'()&"$

'&$ (-$ (->(-'(8$ )&$ M=($

'(>(8:0-5$)5$0->(-607-$'($5'&<>58$=-5$6&-'=6>5$.$<8('(608$)5$:01:5"$$

$

6

6&F-0>0O&$'($3Q1M=('5E$5-?)0101$'($ )5$ 0-G&8:5607-$.$6&:<585607-E$251>5$ )5$()(6607-$G0-5)"$$

!"# $%# &'()*%#+,-# .$ 1($ 8(<8(1(->5$ ()$:&'()&$:(-60&-5'&$ .$ 1($ 0-'065$ )51$ O58053)(1$ .$ )5$

G&8:5$6&:&$1(

$

R

5

$

!

&'()*%#+,-#.#

/,01$,#2341"5&'6781'"#

$/=(->(4$2>><4SSTTT"<(&<)("=:511"('=S50,(-S><3"'05F"2>:)E$A#SUVS!UUW

$

$

X(1680<607-$'()$:&'()&$.$1=1$G56>&8(1$

$

Y51$ >(&8J51$ :(-60&-5'51$ @HI*$ .$ HKLD$ 1&1>0(-(-$ M=($ ()$ G56>&8$ :?1$ 0:<&8>5->($ (-$

'(>(8:0-58$)5$6&-'=6>5$'($=-5$<(81&-5$(1$)5$'"91":';"E$ )5$:01:5$M=($(1$5G(6>5'5$<&8$'&1$

G56>&8(1$'(>(8:0-5->(1E$=-&$'($-5>=85)(,5$<(81&-5)E$$%#%:9'9)0E$.$&>8&$8(<8(1(->5'&$<&8$)5$

0-G)=(-605$1&605)E$)5$",*<%#6)8319'=%"$

$

Y5$0->(-607-$(1$G=-607-$'($)51$68((-6051$.$'($)5$0-G&8:5607-$56(865$'($)5$<8&3530)0'5'$'($

&6=88(-605$'($=-$8(1=)>5'&$(-$()$651&$'($6&-68(>581($)5$6&-'=6>5"$Y51$0->(-60&-(1$65:305-$

6&-$ ()$ >0(:<&"$ $ $ N)$ :&'()&$ '($ *+,(-$ .$ /

Z8((-6051$1&38($

)5$6&-'=6>5

*6>0>='$25605

)5$6&-'=6>5

0123(0-$ (1>?$ 0->(8(15

!"##$%&'() *+",'()

$+",'-&.'( /012#-&.'(

!+$-"+3)4#)

%"##$%&'(

!+$-"+3)4#)

!+$40%-')

5#"%&1&4'

[->(-607- Z&-'=6>5

>,"9*,$#01

>,"0):9%

\V$

25

Medición de la actitud: nuestra definición de actitud requiere de un

procedimiento de medición mediante el cual una persona asigna un concepto

o una posición en una dimensión evaluativa bipolar. El concepto de “actitud”

debe ser empleado únicamente cuando existan pruebas claras de que la

medida obtenida coloca el concepto en una dimensión bipolar.

Medición de las creencias: hemos visto que uno asocia creencia de un objeto

y un atributo. Para medir las creencias sobre un objeto es necesario primero

identificar el atributo vinculado al objeto, uno puede hacerlo solicitando a una

persona poner el objeto en una de varias categorías. La categoría

seleccionada define el atributo apropiado.

26

CAPITULO II: METODOLOGIA DE INVESTIGACION

27

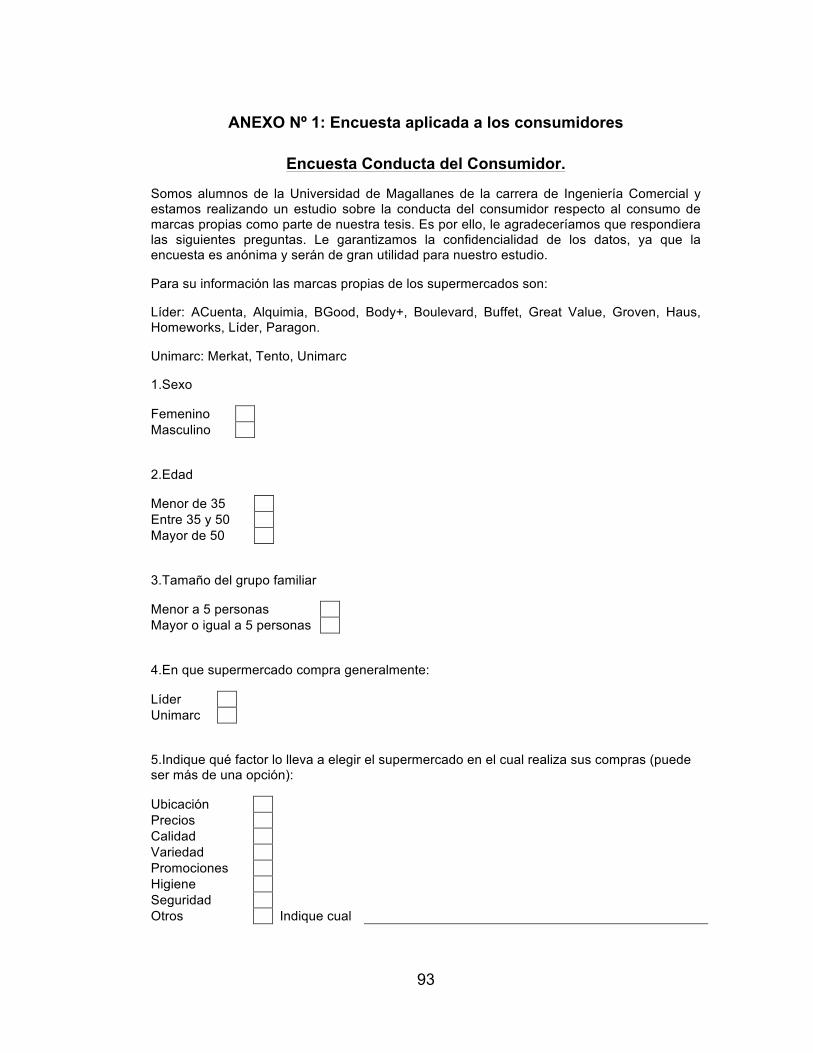

1. DISEÑO DE LA ENCUESTA

Para el desarrollo y elaboración de nuestra encuesta nos basamos en la

encuesta utilizada en el estudio Marcas Privadas en Chile: un análisis

preliminar de la percepción del consumidor, de Hidalgo y Manzur3.

2. ADAPTACIÓN DE LA ENCUESTA

La encuesta original se confeccionó para 200 mujeres interceptadas a la

salida de los supermercados Ekono, Líder y Santa Isabel en la ciudad de

Santiago con el objetivo de conocer el perfil de los consumidores, percepción

de las marcas privadas, actitud de los consumidores e intención de compra.

Las variables demográficas usadas en la encuesta de Hidalgo y Manzur

fueron: edad, actividad, tamaño del grupo familiar, ingreso familiar, aporte del

ingreso familiar de la mujer.

Para nuestro estudio las variables que consideramos, serán de tipo

demográficas como no demográficas tales como:

• Variables demográficas: las variables a estudiar son sexo, edad,

tamaño del grupo familiar.

La distribución de la población por sexos y edades tiene interés económico

en la medida en que condiciona los hábitos y demanda de ciertos productos.

También es importante conocer la distribución de la población por familias y

el tamaño de éstas, ya que la familia es la unidad de consumo por

excelencia y su comportamiento puede explicar la demanda de numerosos

productos (Lamb, Hair y McDniel 1998).

3 Hidalgo C., Pedro y Manzur E. 2005. Marcas Privadas en Chile: un análisis preliminar de la percepción del consumidor. Disponible en Internet: http://captura.uchile.cl/jspui/bitstream/2250/2069/1/Marcas%20propias_EM_PH.pdf. Accesado en: Agosto, 2010.

28

• Variables no demográficas: las variables a estudiar serán, en que

supermercado compra generalmente, qué factor lo lleva a elegir el

supermercado en el cual realizas sus compras, si ha comprado

productos de marcas propias, con qué frecuencia compra productos

de marcas propias, qué categorías de productos de marcas propias

compra, relación precio/calidad de marcas tradicionales respecto a las

marcas propias y razón o motivo por la cual adquiere productos de

marcas propias.

Para las variables edad y tamaño del grupo familiar, se realizará un análisis

conjunto con variables no demográficas, por consiguiente se obtuvieron las

siguientes observaciones:

• Edad-Relación precio/calidad

• Edad-Motivos o razones de compra

• Edad-Factores para elegir supermercado

• Tamaño del grupo familiar-Relación precio/calidad

• Tamaño del grupo familiar-Motivos o razones de compra

• Tamaño del grupo familiar-Factores para elegir supermercado.

Estos cruces de información se realizarán para ampliar el espectro de

análisis de la información que se obtendrá de la muestra.

Las observaciones de Edad y Tamaño del grupo familiar con la variable

Frecuencia de compra se incorporaran en la medición de la actitud.

Elementos para la medición de actitud: se midieron sobre la base de escalas

de Likert. El Modelo Fishbein-Ajzen permite valorizar las respuestas luego de

realizada la encuesta. Se utilizaron variables no demográficas para la

medición, las que se detallan más adelante.

La utilización de la encuesta de Hidalgo y Manzur junto al modelo de

Fishbein-Ajzen, y la manera en que fueron utilizados para llegar a los

29

objetivos planteados de la investigación son representadas en la siguiente

figura:

Figura nº 3 Cuadro Explicativo Desarrollo del Estudio

Fuente: Elaboración propia

3. DETERMINACION DE LA MUESTRA

Población objetivo: personas naturales mayores de 18 años (mayores de

edad), que sean habitantes de la ciudad de Punta Arenas. La no inclusión de

menores de edad en la muestra se debe a que el estudio en cuestión

requiere que los encuestados posean cierto grado de madurez.

30

Marco muestral: es la información que ubica y dimensiona la población

objetivo, en otras palabras, es el conjunto de unidades desde donde se

selecciona la muestra. El marco muestral de esta investigación pertenece a

los habitantes de la ciudad de Punta Arenas mayores de dieciocho años que

realizan compras en los supermercados, los cuales representan ± el 80% de

la población.

Tipo de muestreo: muestreo aleatorio simple. El muestreo aleatorio simple

selecciona muestras mediante métodos que permiten que cada posible

muestra tenga una igual probabilidad de ser seleccionada y que cada

elemento de la población total tenga una oportunidad igual de ser incluido en

la muestra.

Tamaño de la muestra: para determinar el tamaño de la muestra será

necesario estimar el tamaño de la población objetivo en base a supuestos,

debido a que el número total de clientes de los supermercados incluye a

personas naturales, empresas y población flotante. Por lo tanto para el

tamaño de la muestra se tendrá en consideración que la población que

realiza compras en los supermercados es infinita.

Con una población infinita, se procede a calcular el tamaño de la muestra:

n = Z p q

e 2

Donde:

n: tamaño de la muestra

Z: nivel de confianza (90%; Z = 1,65)

p: probabilidad a favor (0,5)

q: probabilidad en contra (0,5)

e: error de estimación (0,08)

31

Por lo tanto,

n = 1,652 0,25

0,082

n = 106

Resumiendo:

Tamaño de la muestra: 106 personas. Error de estimación± 8% para las

estimaciones sobre el total de la muestra, para un 90% de nivel de confianza.

El tamaño de la muestra corresponde al número de encuestas que se

tomarán.

Ya definida la Metodología de Investigación y con la meta de cumplir ésta en

la práctica, el proceso será el siguiente:

Técnica: Encuestas cara a cara en lugares de gran afluencia de público, en

diferentes horarios (ver anexo nº 1).

Trabajo de campo: Realizado entre el 17 de octubre hasta el 2 de noviembre

de 2010.

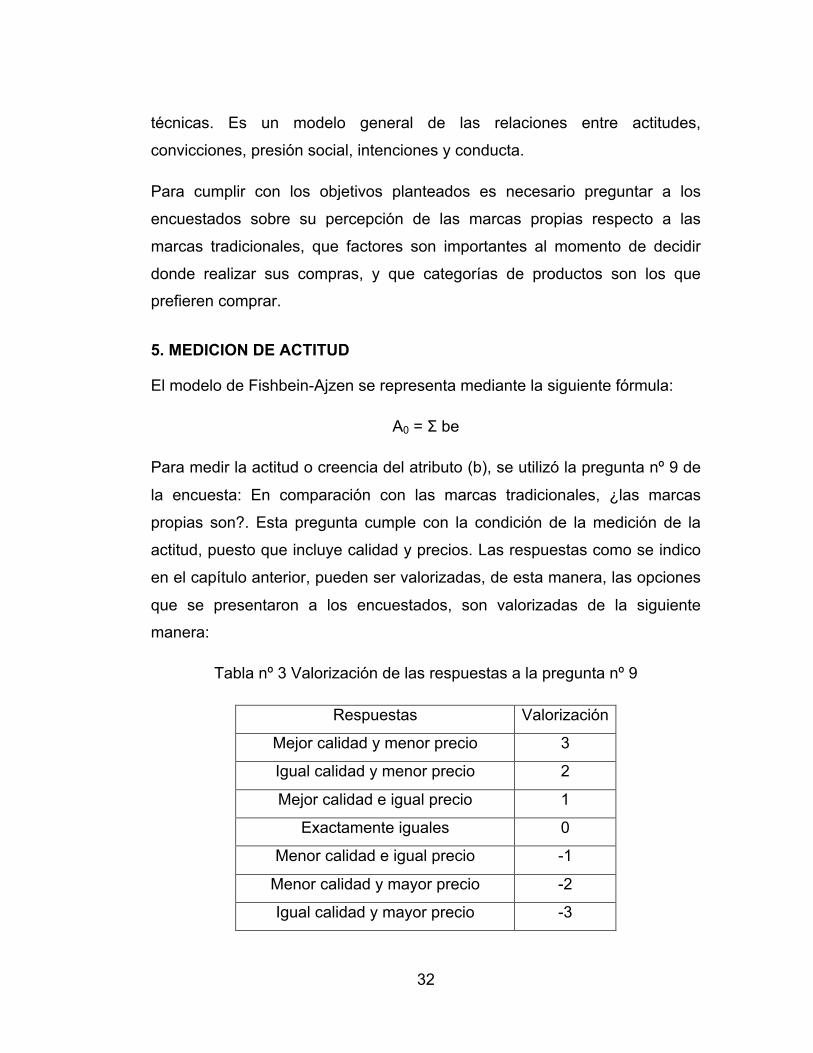

4. MODELO DE MEDICION PARA LA ACTITUD

Como se señalo para este estudio se ha optado por el Modelo de Fishbein-

Ajzen. La elección de este modelo se fundamenta básicamente porque es

sumamente completo y permite obtener mayor seguridad en la medición de

los factores determinantes de la conducta. Se toman en cuenta tanto factores

individuales como grupales, siendo esta una de las principales ventajas

32

técnicas. Es un modelo general de las relaciones entre actitudes,

convicciones, presión social, intenciones y conducta.

Para cumplir con los objetivos planteados es necesario preguntar a los

encuestados sobre su percepción de las marcas propias respecto a las

marcas tradicionales, que factores son importantes al momento de decidir

donde realizar sus compras, y que categorías de productos son los que

prefieren comprar.

5. MEDICION DE ACTITUD

El modelo de Fishbein-Ajzen se representa mediante la siguiente fórmula:

A0 = Σ be

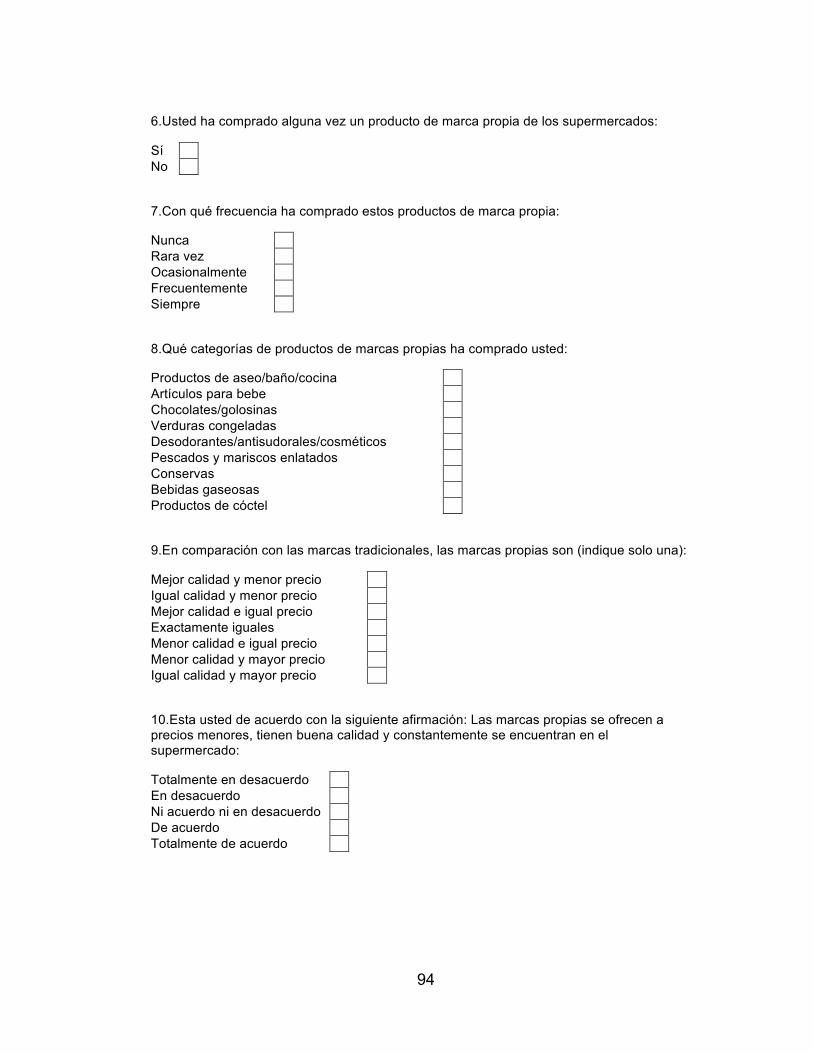

Para medir la actitud o creencia del atributo (b), se utilizó la pregunta nº 9 de

la encuesta: En comparación con las marcas tradicionales, ¿las marcas

propias son?. Esta pregunta cumple con la condición de la medición de la

actitud, puesto que incluye calidad y precios. Las respuestas como se indico

en el capítulo anterior, pueden ser valorizadas, de esta manera, las opciones

que se presentaron a los encuestados, son valorizadas de la siguiente

manera:

Tabla nº 3 Valorización de las respuestas a la pregunta nº 9

Respuestas Valorización

Mejor calidad y menor precio 3

Igual calidad y menor precio 2

Mejor calidad e igual precio 1

Exactamente iguales 0

Menor calidad e igual precio -1

Menor calidad y mayor precio -2

Igual calidad y mayor precio -3

33

Fuente: Elaboración propia.

Para el caso de la evaluación del atributo (e), la pregunta utilizada fue la nº

10: ¿Esta usted de acuerdo con la siguiente afirmación?: “Las marcas

propias se ofrecen a precios menores, tienen buena calidad y

constantemente se encuentran en el supermercado”. En esta pregunta, los

encuestados les otorgaban una posición a los productos de marcas propias,

puesto que anteriormente debían responder a la pregunta nº 9. Igual que en

el caso anterior, las respuestas son valorizadas como se presenta a

continuación:

Tabla nº 4 Valorización de las respuestas a la pregunta nº 10

Respuestas Valorización

Totalmente en desacuerdo -2

En desacuerdo -1

No sabe/No responde 0

De Acuerdo 1

Totalmente de acuerdo 2

Fuente: Elaboración propia.

Para medir la actitud bajo el modelo de Fishbein-Ajzen, se utilizaron 3

elementos, 2 funcionan combinadamente y son las preguntas nº 9 y nº 10,

estos elementos son valorizados para que sea posible el cálculo de la

actitud. El tercer elemento es la frecuencia de compra, que corresponde a la

pregunta nº 7, este elemento muestra que a mayor periodicidad de compras

es más positiva la actitud hacia los productos de marcas propias.

Con esta valorización otorgada, se procedió a multiplicar las respuestas

dadas de relación precio/calidad con la afirmación sobre las marcas propias,

procediendo a la sumatoria y posterior obtención de la actitud.

34

Los resultados se agruparon en categorías para efectos de análisis,

definiéndose para la actitud 3 categorías:

• Buena actitud (igual o mayor a 1,00).

• Indiferente (entre 0,00 y 0,99).

• Mala actitud (menor a 0,00).

A modo de ejemplo, una persona X, que respondió a nuestra encuesta,

indica lo siguiente, se consideran los elementos para la medición de la

actitud que trabajan en forma conjunta:

9.En comparación con las marcas tradicionales, ¿las marcas propias son?

(indique solo una):

Mejor calidad y menor precio

Igual calidad y menor precio

Mejor calidad e igual precio

Exactamente iguales

Menor calidad e igual precio X

Menor calidad y mayor precio

Igual calidad y mayor precio

10.Esta usted de acuerdo con la siguiente afirmación: Las marcas propias se

ofrecen a precios menores, tienen buena calidad y constantemente se

encuentran en el supermercado:

Totalmente desacuerdo

En desacuerdo

NA/ND

De acuerdo X

Totalmente de acuerdo

35

Dada la formula del modelo:

A0 = Σ be

La actitud para la persona X es la siguiente:

A0 = Σ be

A0 = Σ -1 x 1

A0= -1

Por consiguiente, la persona X presenta una actitud negativa hacia los

productos de marcas propias.

36

CAPITULO III: ANALISIS DE LOS RESULTADOS

37

1. ANALISIS DE LOS RESULTADOS

A modo de presentar de una forma ordenada los resultados obtenidos en

esta investigación, se desarrollará primero el análisis global, luego el análisis

parcial por cada supermercado, siendo presentado el primer lugar

supermercados Unimarc y luego Líder.

A modo de mantener un mejor orden, se presentará la pregunta de la

encuesta, junto a la tabla correspondiente, el análisis de los resultados y para

su mejor comprensión el gráfico asignado.

2. ANALISIS GLOBAL

• Pregunta nº 1 Sexo

Tabla nº 5 Sexo

Cantidad %

Femenino 62 58,49

Masculino 44 41,51

106 100,00

Fuente: Elaboración propia.

Del universo de 106 encuestados se desprende la información presentada en

la tabla, donde 62 personas corresponden al genero femenino lo que

representa un 58,49% de la muestra, la población masculina corresponde a

44 individuos, que representa un 41,51% de la muestra total.

38

Gráfico nº 1 Sexo

Fuente: Elaboración propia.

• Pregunta nº 2 Edad

Decidimos poner alternativas de rangos de edad ya que de esta manera se

pueden realizar análisis por grupos etarios.

Tabla nº 6 Edad

Cantidad %

Menor de 35 años 73 68,87

Entre 35 y 50 años 22 20,75

Mayor de 50 años 11 10,38

106 100,00

Fuente: Elaboración propia.

La muestra de 106 personas de desglosa de la siguiente manera: el grupo de

mayor presencia es el de menores de 35 años con 73 individuos y un

68,87%, el grupo entre 35 y 50 años con 22 personas representa un 20,75%

y finalmente los mayores de 50 años son 11 personas representando un

10,38% del total de la muestra.

62

44

Femenino

Masculino

39

Gráfico nº 2 Edad

Fuente: Elaboración propia.

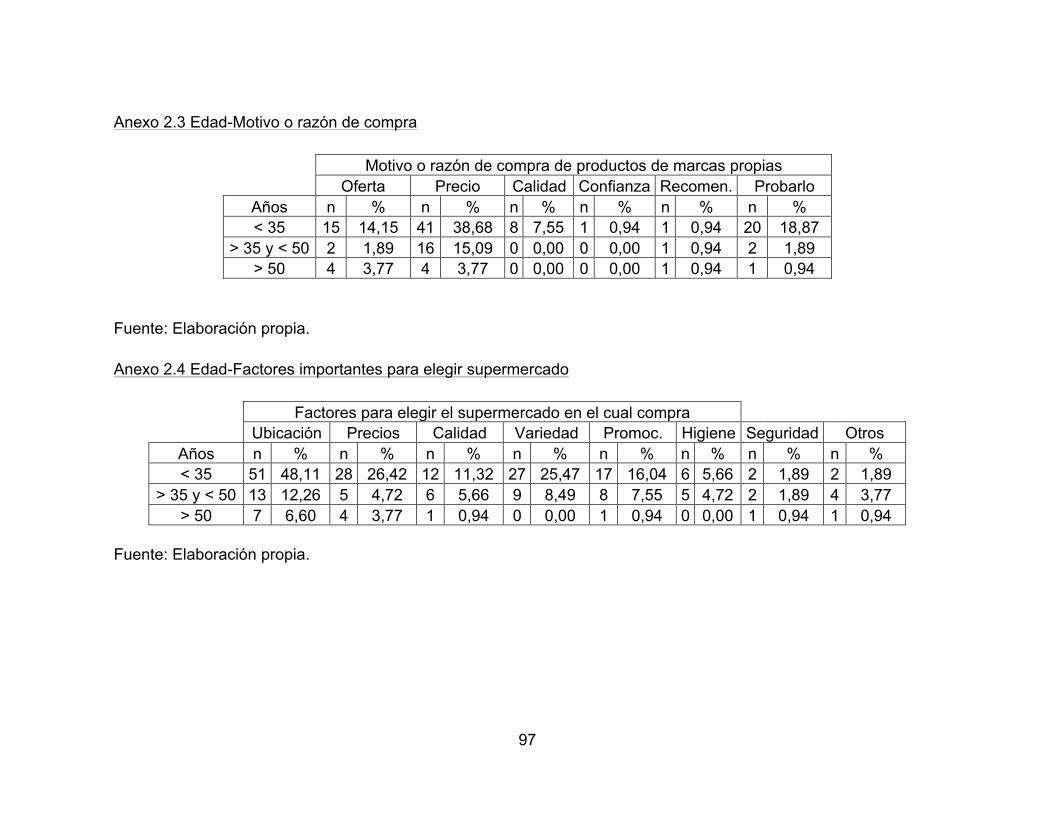

Análisis Edad-Relación precio/calidad

En cuanto a la comparación de las marcas tradicionales con respecto a las

marcas propias, la mayoría de los encuestados expresa que las éstas últimas

son de “Igual calidad y menor precio”, esta alternativa fue la de mayor

preponderancia con un 43,40% en el grupo de menores de 35 años, un

14,15% en el grupo de entre 35 y 50 años y un 5,66% entre los mayores de

50 años. Así también existe un porcentaje importante que cree que las

marcas propias son de “Menor calidad e igual precio”, los porcentajes son de

un 15,09%, 2,83% y 2,83% para el grupo menor de 35 años, el grupo entre

los 35 y 50 años y los mayores de 50 años respectivamente. Teniendo esto

en consideración se puede decir que la gran mayoría de la población, un

63,21% cree que las marcas propias son de “Igual calidad y menor precio” lo

que manifiesta que tienen una actitud positiva hacia estos productos, siendo

nuevamente la alternativa “Igual calidad y menor precio” la preponderante en

el grupo menores de 35 años, situación que puede deberse a lo explicado

anteriormente, que este grupo asiste a los supermercados a realizar compras

73

22 11

Menor de 35 años

Entre 35 y 50 años

Mayor de 50 años

40

puntuales y específicas. La opción “Igual calidad y mayor precio” no fue

seleccionada por ningún grupo etario (ver anexo 2.2).

Análisis Edad-Motivos o razones de compra

En lo referente a los motivos o razones que impulsan a que los consumidores

adquieran productos de marcas propias, la principal razón que se observa es

el “Precio” con un 57,55%. Hay que recordar que los encuestados podían

mencionar más de un motivo por el cual adquieren productos de marcas

propias. La alternativa con la segunda mayoría fue “Probarlo” con un 21,70%

seguido por “Oferta” con un 19,81%. La opción “Precio” presenta su mayor

porcentaje en el grupo de menores de 35 años, el grupo que presenta mayor

resistencia a “Probarlo” es el de mayores de 50 años, puede deberse a lo

mencionado anteriormente, que por lealtad a marcas que llevan mayor

tiempo en el mercado son menos innovadores y no tienen muchos deseos de

probar productos nuevos (ver anexo 2.3).

Análisis Edad-Factores para elegir supermercado

Al consultar cuales eran los factores que tienen mayor importancia al decidir

en que supermercado realizar sus compras, los encuestados mencionaron la

“Ubicación” como el factor de mayor importancia, seguido por los “Precios” y

la “Variedad”. Estos factores presentaron los siguientes porcentajes, 66,98%,

34,91% y 33,96% respectivamente. Es importante mencionar que el grupo de

mayores de 50 años no seleccionó la opción “Variedad”, lo que nuevamente

refleja una intención de no probar productos nuevos. Además se les dio la

posibilidad a los encuestados incluir otro factor que no estuviese en la lista,

de esta manera se obtuvieron 7 respuestas, que representan el 6,60% del

total de la muestra, estos “Otros” factores son los siguientes, para

supermercados Unimarc: cercanía con los empleados, facilidad de pago con

tarjetas de crédito, crédito directo; para supermercados Líder: tarjeta Presto,

punto Mi Club Líder, fácil acceso a radio taxis, y monopolio. Podemos decir

41

además que la alternativa “Precio” presenta una relación directa con la

pregunta sobre la relación precio/calidad de los productos marcas propias

respecto a las marcas tradicionales, esto refleja aún mas una actitud positiva

de parte de los consumidores, recordando que la opción “Igual calidad y

menor precio” fue de mayor preponderancia. Así también se puede apreciar

en el grupo de menores de 35 años un porcentaje importante de personas

que eligieron la alternativa “Variedad” lo que implica que este grupo de

personas esta dispuesta a la adquisición de productos nuevos y presentan

una actitud buena en cuanto a los productos de marcas propias (ver anexo

2.4).

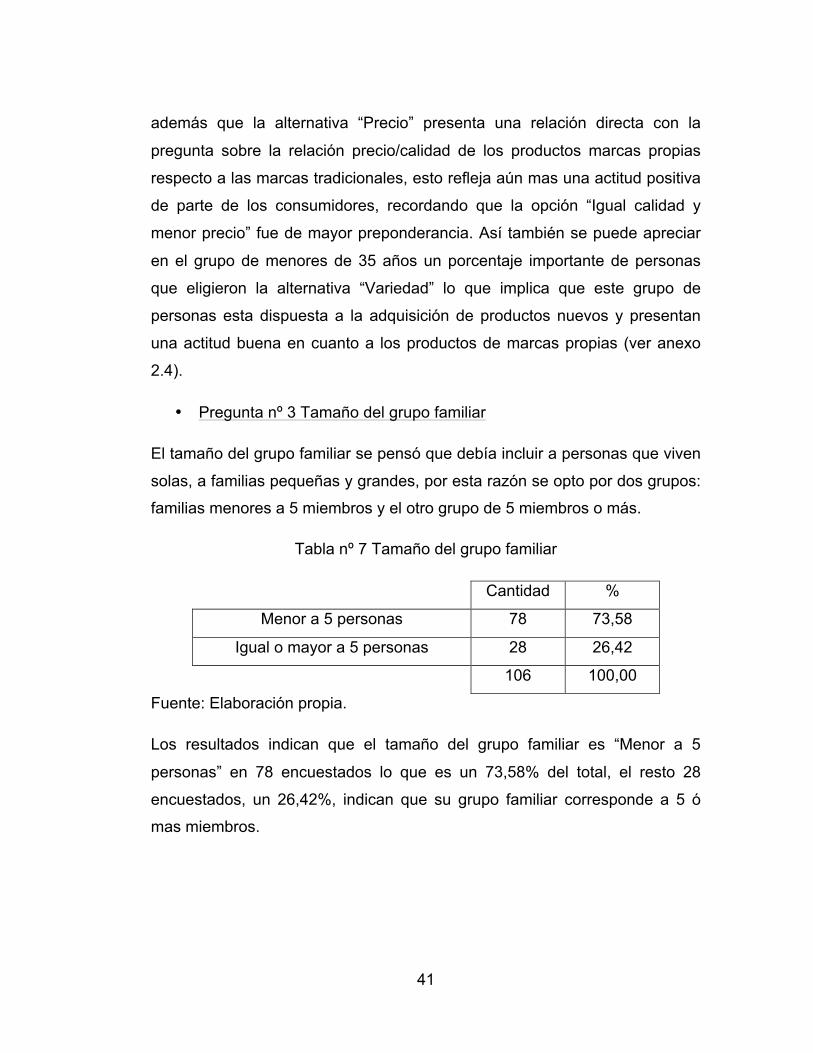

• Pregunta nº 3 Tamaño del grupo familiar

El tamaño del grupo familiar se pensó que debía incluir a personas que viven

solas, a familias pequeñas y grandes, por esta razón se opto por dos grupos:

familias menores a 5 miembros y el otro grupo de 5 miembros o más.

Tabla nº 7 Tamaño del grupo familiar

Cantidad %

Menor a 5 personas 78 73,58

Igual o mayor a 5 personas 28 26,42

106 100,00

Fuente: Elaboración propia.

Los resultados indican que el tamaño del grupo familiar es “Menor a 5

personas” en 78 encuestados lo que es un 73,58% del total, el resto 28

encuestados, un 26,42%, indican que su grupo familiar corresponde a 5 ó

mas miembros.

42

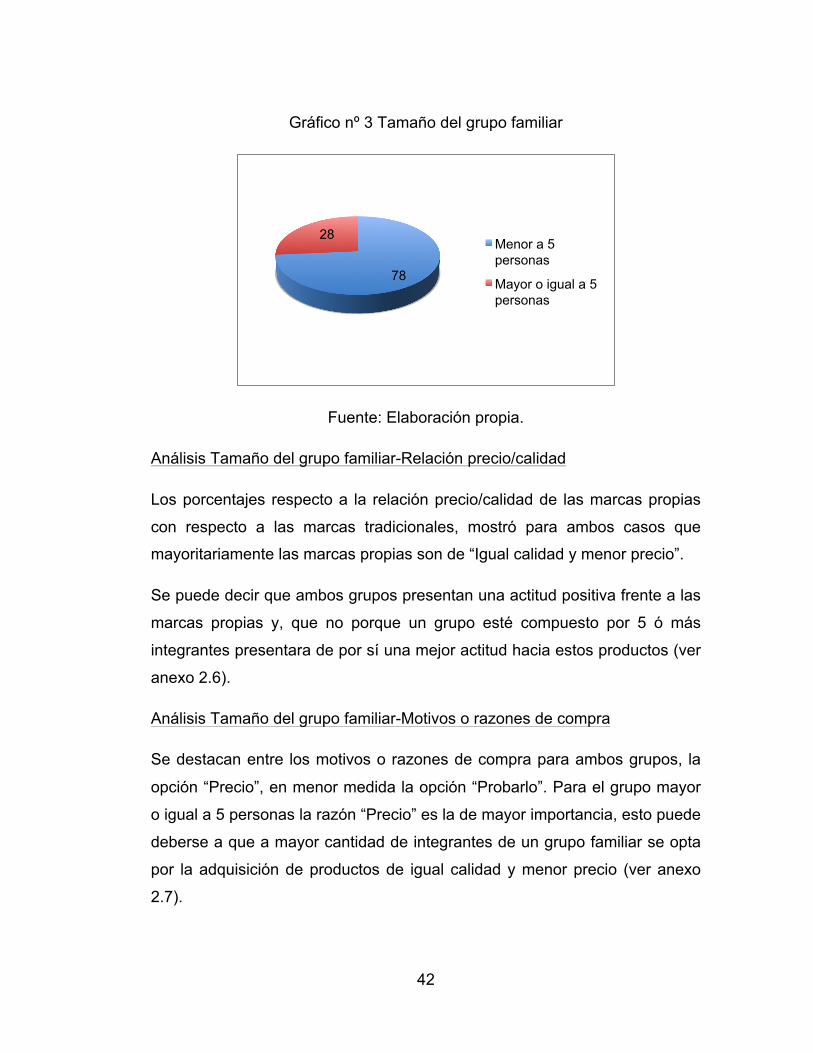

Gráfico nº 3 Tamaño del grupo familiar

Fuente: Elaboración propia.

Análisis Tamaño del grupo familiar-Relación precio/calidad

Los porcentajes respecto a la relación precio/calidad de las marcas propias

con respecto a las marcas tradicionales, mostró para ambos casos que

mayoritariamente las marcas propias son de “Igual calidad y menor precio”.

Se puede decir que ambos grupos presentan una actitud positiva frente a las

marcas propias y, que no porque un grupo esté compuesto por 5 ó más

integrantes presentara de por sí una mejor actitud hacia estos productos (ver

anexo 2.6).

Análisis Tamaño del grupo familiar-Motivos o razones de compra

Se destacan entre los motivos o razones de compra para ambos grupos, la

opción “Precio”, en menor medida la opción “Probarlo”. Para el grupo mayor

o igual a 5 personas la razón “Precio” es la de mayor importancia, esto puede

deberse a que a mayor cantidad de integrantes de un grupo familiar se opta

por la adquisición de productos de igual calidad y menor precio (ver anexo

2.7).

78

28 Menor a 5 personas

Mayor o igual a 5 personas

43

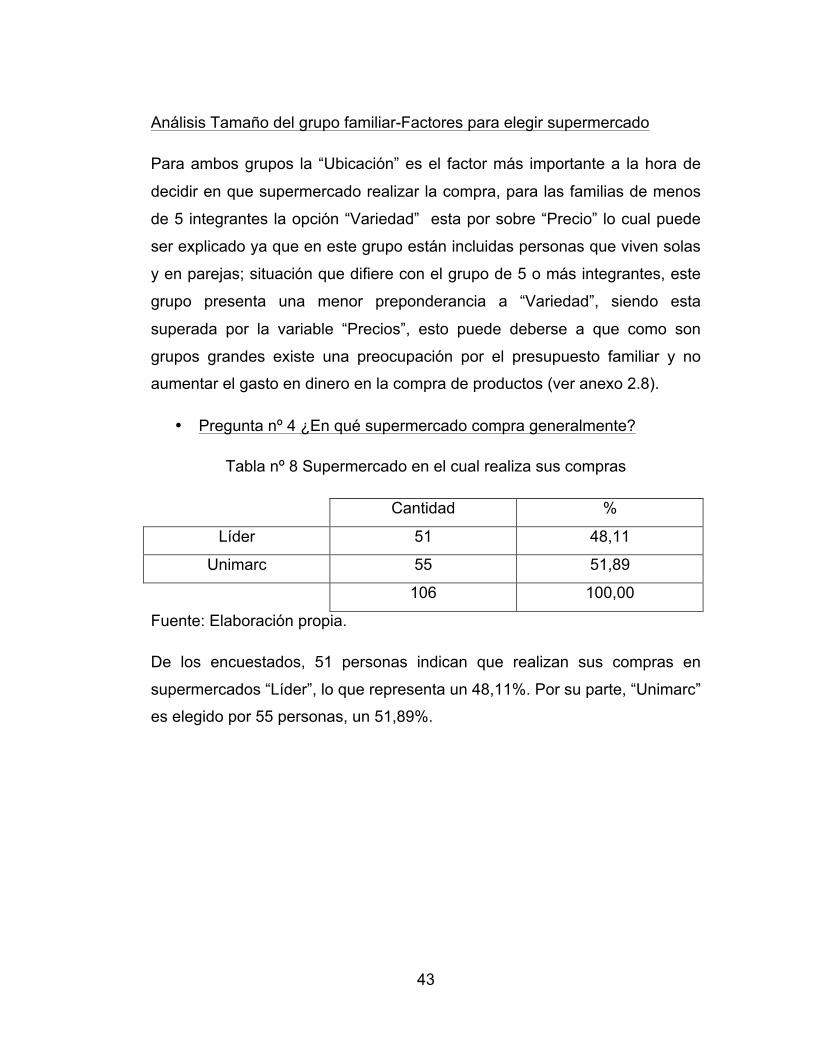

Análisis Tamaño del grupo familiar-Factores para elegir supermercado

Para ambos grupos la “Ubicación” es el factor más importante a la hora de

decidir en que supermercado realizar la compra, para las familias de menos

de 5 integrantes la opción “Variedad” esta por sobre “Precio” lo cual puede

ser explicado ya que en este grupo están incluidas personas que viven solas

y en parejas; situación que difiere con el grupo de 5 o más integrantes, este

grupo presenta una menor preponderancia a “Variedad”, siendo esta

superada por la variable “Precios”, esto puede deberse a que como son

grupos grandes existe una preocupación por el presupuesto familiar y no

aumentar el gasto en dinero en la compra de productos (ver anexo 2.8).

• Pregunta nº 4 ¿En qué supermercado compra generalmente?

Tabla nº 8 Supermercado en el cual realiza sus compras

Cantidad %

Líder 51 48,11

Unimarc 55 51,89

106 100,00

Fuente: Elaboración propia.

De los encuestados, 51 personas indican que realizan sus compras en

supermercados “Líder”, lo que representa un 48,11%. Por su parte, “Unimarc”

es elegido por 55 personas, un 51,89%.

44

Gráfico nº 4 Supermercado en el cual realiza sus compras

Fuente: Elaboración propia.

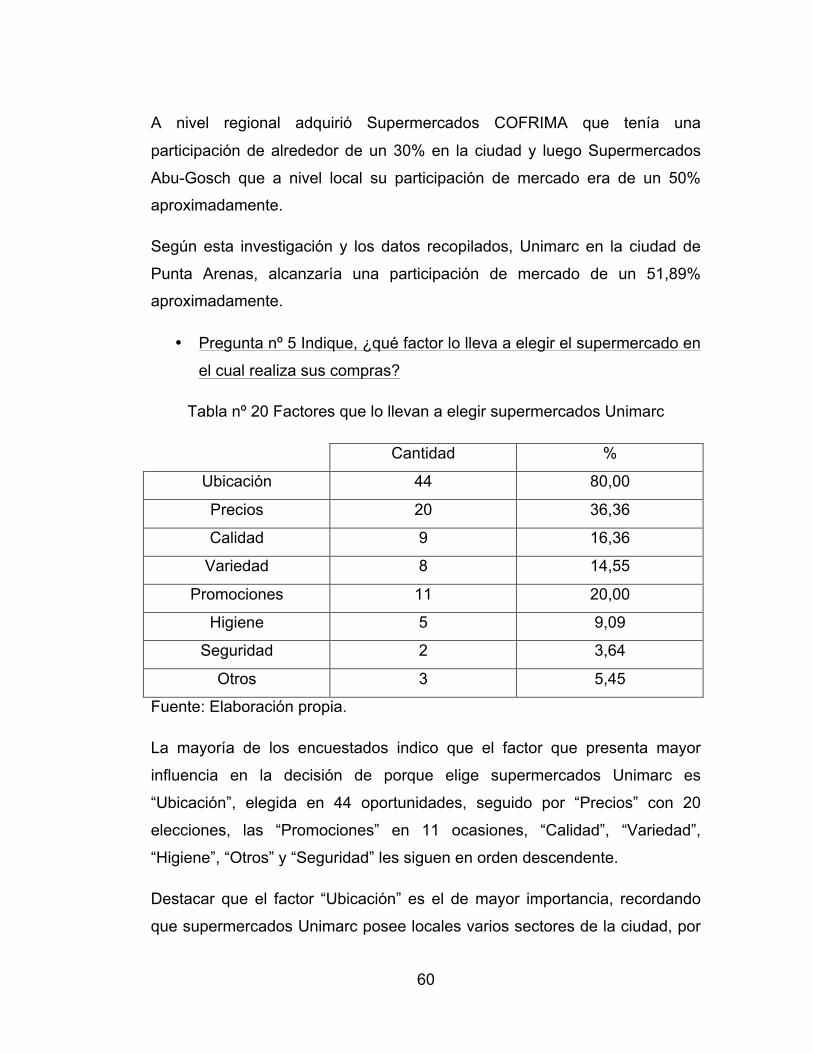

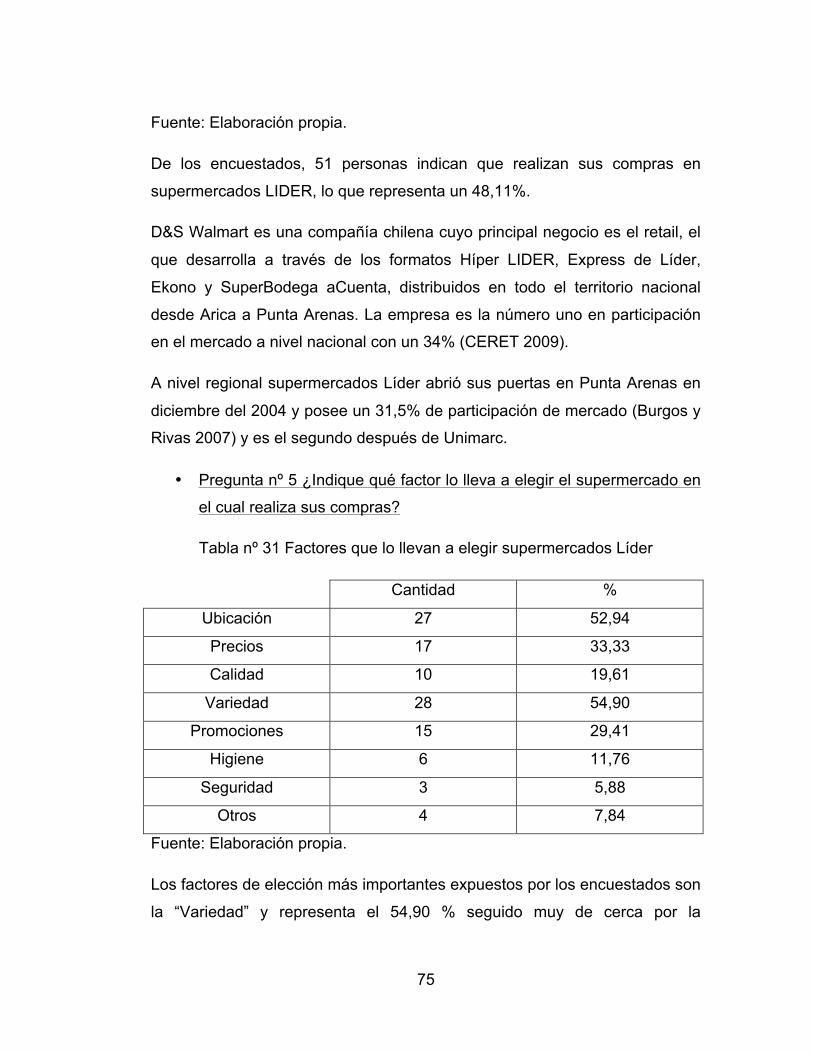

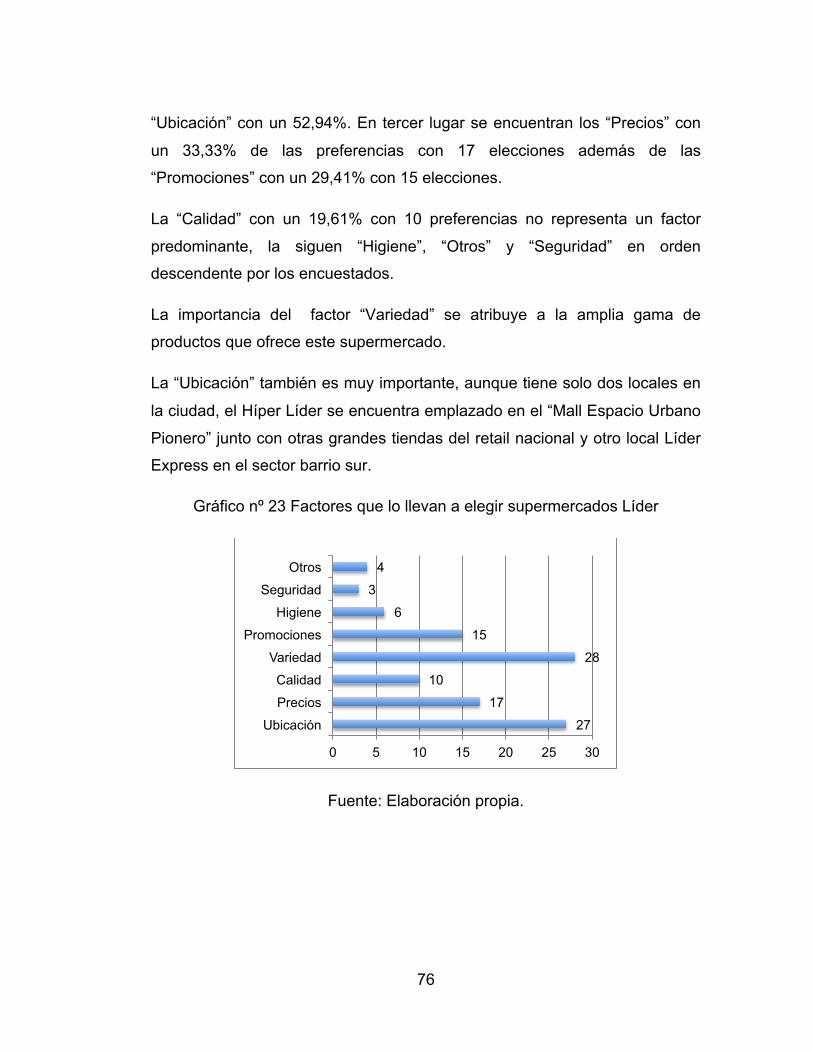

• Pregunta nº 5 Indique, ¿qué factor lo lleva a elegir el supermercado en

el cual realiza sus compras?

En esta pregunta a los encuestados se les daba la posibilidad de elegir más

de una alternativa e incluso mencionar alguna no indicada en la encuesta.

Tabla nº 9 Factores que lo llevan a elegir el supermercado en el cual compra

Cantidad %

Ubicación 71 66,98

Precios 37 34,91

Calidad 19 17,92

Variedad 36 33,96

Promociones 26 24,53

Higiene 11 10,38

Seguridad 5 4,72

Otros 7 6,60

Fuente: Elaboración propia.

51 55 Líder

Unimarc

45

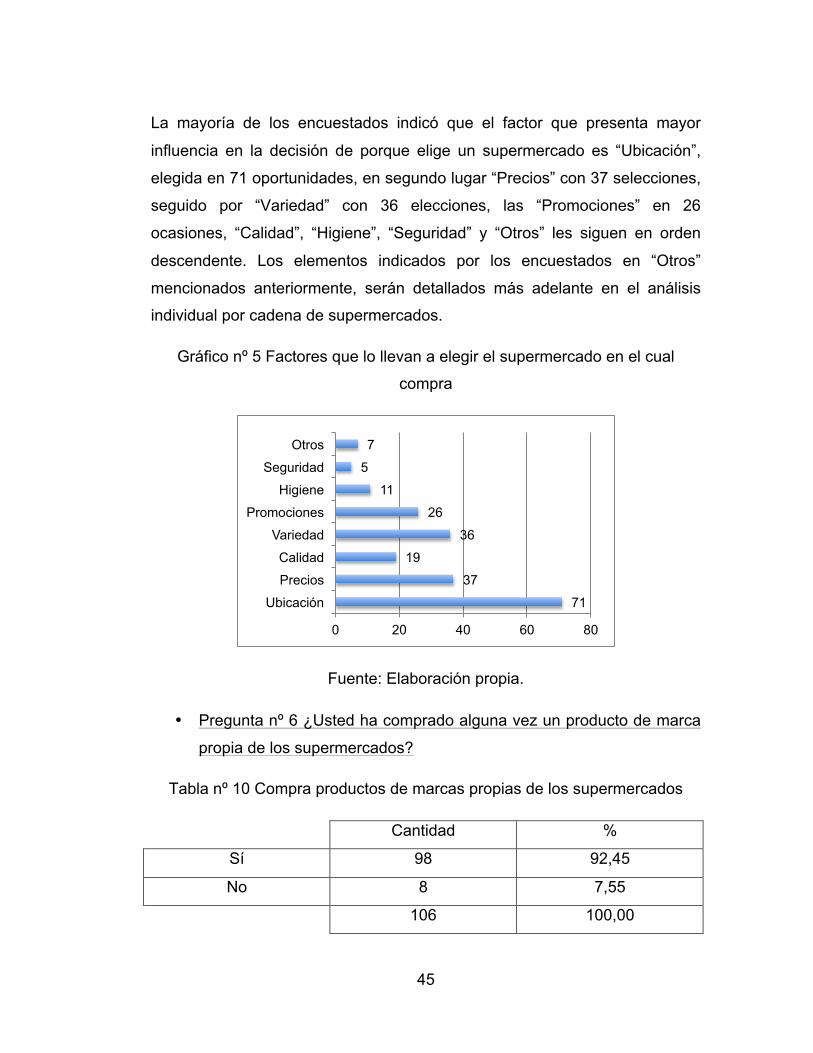

La mayoría de los encuestados indicó que el factor que presenta mayor

influencia en la decisión de porque elige un supermercado es “Ubicación”,

elegida en 71 oportunidades, en segundo lugar “Precios” con 37 selecciones,

seguido por “Variedad” con 36 elecciones, las “Promociones” en 26

ocasiones, “Calidad”, “Higiene”, “Seguridad” y “Otros” les siguen en orden

descendente. Los elementos indicados por los encuestados en “Otros”

mencionados anteriormente, serán detallados más adelante en el análisis

individual por cadena de supermercados.

Gráfico nº 5 Factores que lo llevan a elegir el supermercado en el cual

compra

Fuente: Elaboración propia.

• Pregunta nº 6 ¿Usted ha comprado alguna vez un producto de marca

propia de los supermercados?

Tabla nº 10 Compra productos de marcas propias de los supermercados

Cantidad %

Sí 98 92,45

No 8 7,55

106 100,00

71

37

19

36

26

11

5

7

Ubicación

Precios

Calidad

Variedad

Promociones

Higiene

Seguridad

Otros

0 20 40 60 80

46

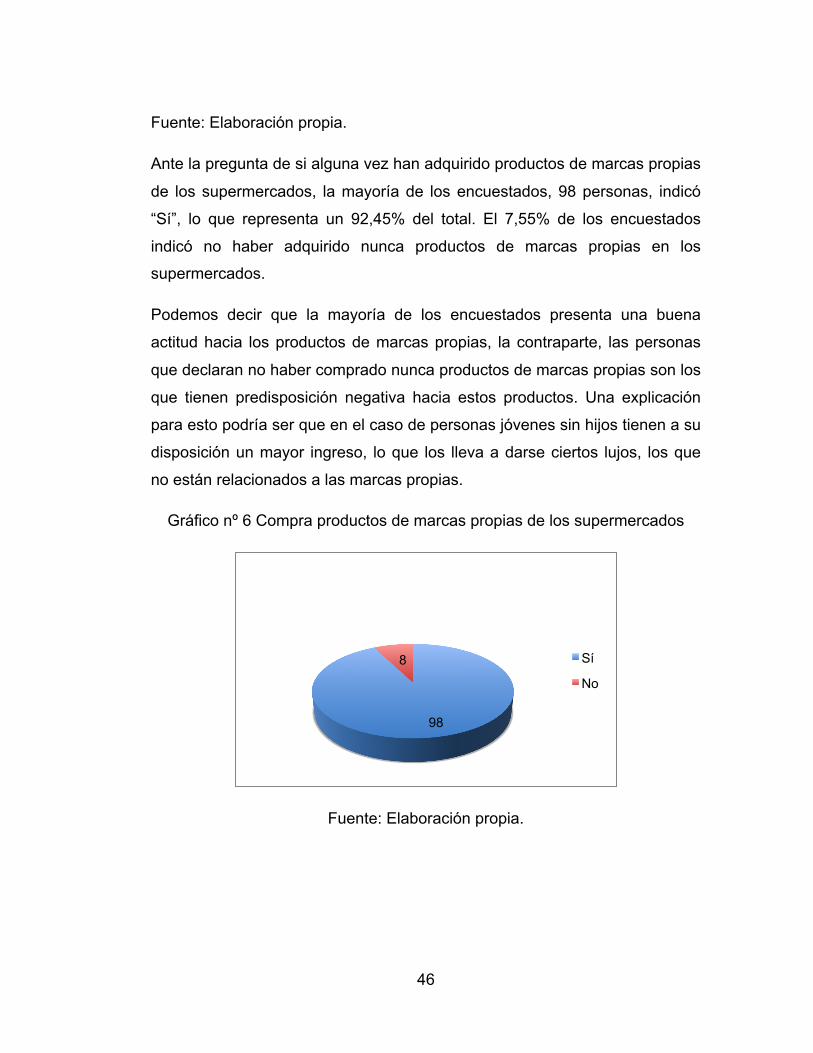

Fuente: Elaboración propia.

Ante la pregunta de si alguna vez han adquirido productos de marcas propias

de los supermercados, la mayoría de los encuestados, 98 personas, indicó

“Sí”, lo que representa un 92,45% del total. El 7,55% de los encuestados

indicó no haber adquirido nunca productos de marcas propias en los

supermercados.

Podemos decir que la mayoría de los encuestados presenta una buena

actitud hacia los productos de marcas propias, la contraparte, las personas

que declaran no haber comprado nunca productos de marcas propias son los

que tienen predisposición negativa hacia estos productos. Una explicación

para esto podría ser que en el caso de personas jóvenes sin hijos tienen a su

disposición un mayor ingreso, lo que los lleva a darse ciertos lujos, los que

no están relacionados a las marcas propias.

Gráfico nº 6 Compra productos de marcas propias de los supermercados

Fuente: Elaboración propia.

98

8 Sí

No

47

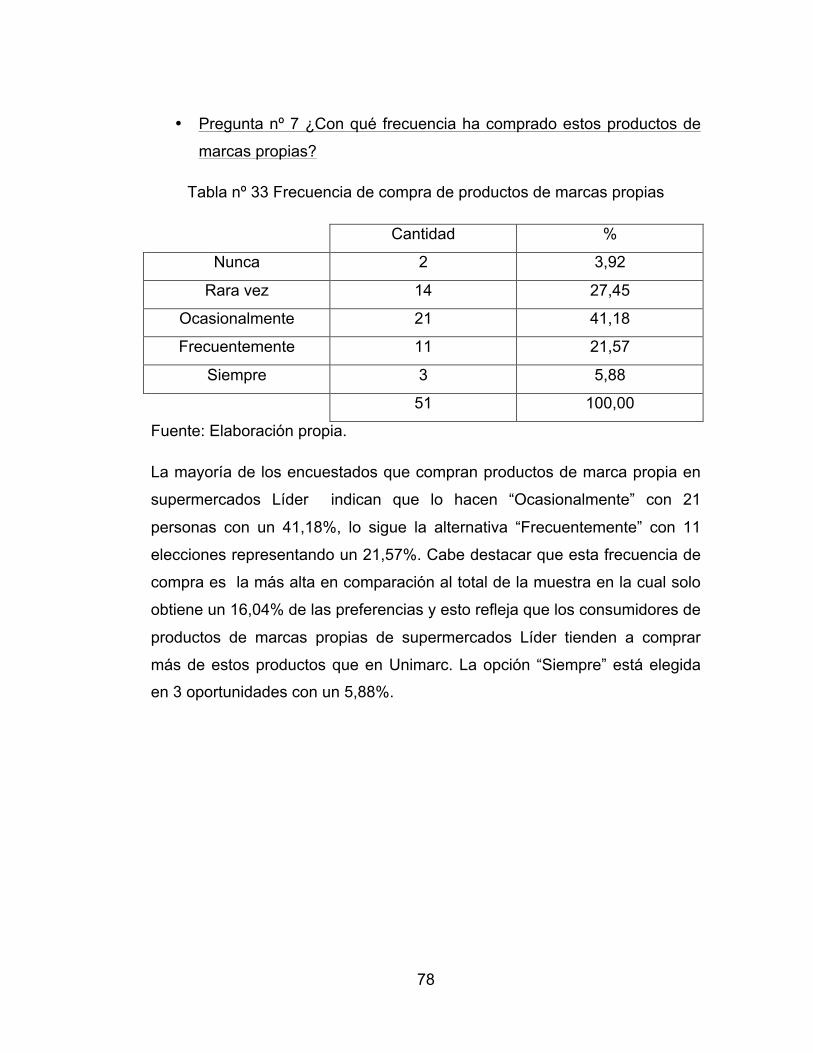

• Pregunta nº 7 ¿Con qué frecuencia ha comprado estos productos de

marcas propias?

En esta pregunta existe una directa relación con la anterior, puesto qué ya

representa un indicador de actitud y la existencia de un hábito de uso de

productos de marcas propias. De esta manera, a partir de la frecuencia de

compra y uso que muestran los encuestados se puede decir que tienen una

mejor o peor actitud hacia las marcas propias. Una respuesta “Siempre”

indicaría que la persona tiene un hábito de uso y por ende presentaría una

mejor actitud hacia los productos de marcas propias.

Tabla nº 11 Frecuencia de compra de productos de marcas propias

Cantidad %

Nunca 8 7,55

Rara vez 32 30,19

Ocasionalmente 46 43,40

Frecuentemente 17 16,04

Siempre 3 2,83

106 100,00

Fuente: Elaboración propia.

Se observa que la opción “Nunca” fue elegida en 8 ocasiones, representa un

7,55% de la muestra y presenta una directa relación con las personas que

indican que no han comprado productos de marcas propias en los

supermercados. La opción “Rara vez” fue seleccionada 32 veces, un 30,19%

de la muestra, “Ocasionalmente” presenta una mayor elección de parte de

los encuestados con 46 veces y un 43,40%. La opción “Frecuentemente” fue

elegida en 17 oportunidades con un 16,04%, finalmente la frecuencia

“Siempre” fue elegida en 3 ocasiones con un 2,83% del total de la muestra.

48

Gráfico nº 7 Frecuencia de compra de productos de marcas propias

Fuente: Elaboración propia.

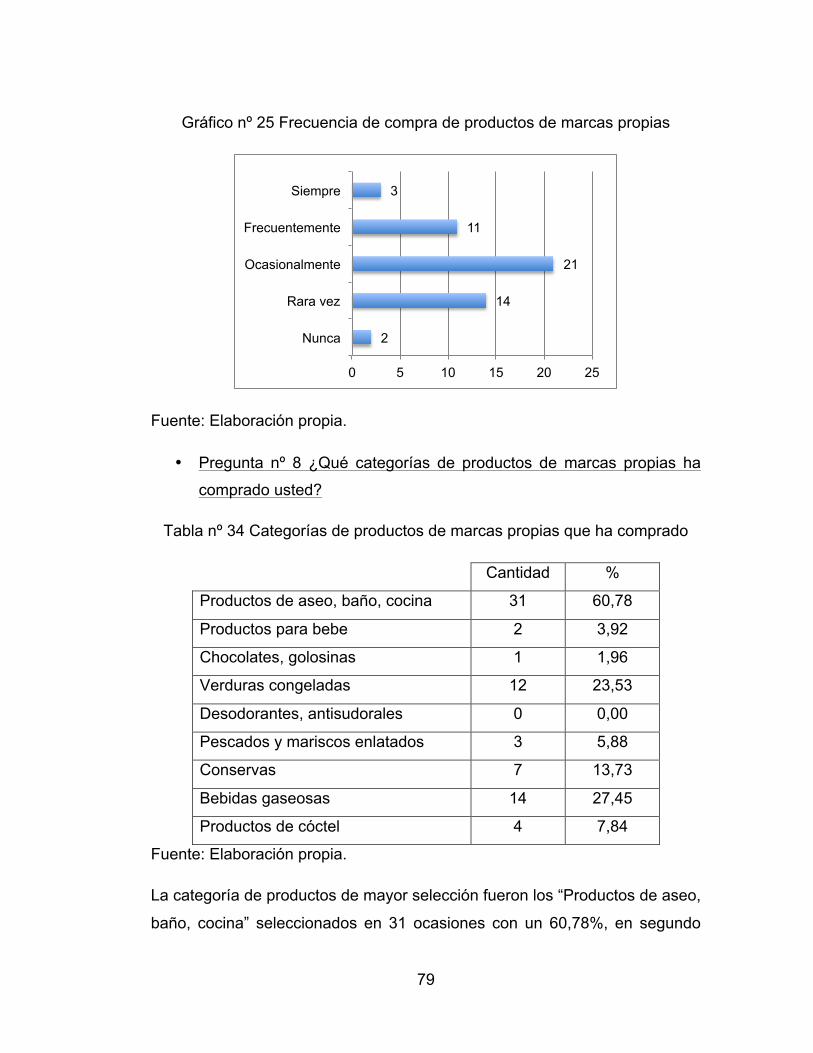

• Pregunta nº 8 ¿Qué categorías de productos de marcas propias ha

comprado usted?

En esta pregunta a los encuestados se les daba la posibilidad de elegir más

de una alternativa entre las categorías de productos y son las categorías que

tienen en común las 2 cadenas de supermercados presentes en la ciudad de

Punta Arenas.

Tabla nº 12 Categorías de productos de marcas propias que ha comprado

Cantidad %

Productos de aseo, baño, cocina 56 52,83

Productos para bebe 3 2,83

Chocolates, golosinas 4 3,77

Verduras congeladas 17 16,04

Desodorantes, antisudorales 0 0,00

Pescados y mariscos enlatados 3 2,83

Conservas 19 17,92

Bebidas gaseosas 29 27,36

8

32

46

17

3

Nunca

Rara vez

Ocasionalmente

Frecuentemente

Siempre

0 10 20 30 40 50

49

Productos de cóctel 11 10,38

Fuente: Elaboración propia.

La categoría de productos de mayor selección fueron los “Productos de aseo,

baño, cocina” seleccionados en 56 ocasiones, le siguen las “Bebidas

gaseosas” con 29 selecciones, las “Conservas” con 19 y las “Verduras

congeladas” mencionadas en 17 ocasiones. Le siguen los “Chocolates,

golosinas”, los “Productos para bebe” y los “Pescados y mariscos enlatados”.

Es importante mencionar que la única categoría que no fue seleccionada

fueron los “Desodorantes y Antisudorales”.

Gráfico nº 8 Categorías de productos de marcas propias que ha comprado

Fuente: Elaboración propia.

• Pregunta nº 9 En comparación con las marcas tradicionales, ¿las

marcas propias son?

En esta pregunta se buscaba saber cual es la percepción de las personas

respecto a las marcas propias en comparación con las marcas tradicionales,

las alternativas que indicaban una buena actitud y percepción de las marcas

propias eran de “Mejor calidad y menor precio”, “Igual calidad y menor precio”

y “Mejor calidad e igual precio”. Las alternativas que indicaban una mala

56 3 4

17 0

3 19

29 11

Productos de aseo, baño, Productos para bebe

Chocolates, golosinas Verduras congeladas

Desodorantes, Pescados y mariscos

Conservas Bebidas gaseosas

Productos de cóctel

0 10 20 30 40 50 60

50

actitud eran “Menor calidad e igual precio”, “Menor calidad y mayor precio” e

“Igual calidad y mayor precio”. También se presenta una opción en la cual las

marcas propias son “Exactamente iguales” a las marcas tradicionales.

Como se explico en el capítulo anterior, estas respuestas fueron valorizadas

para medir la actitud bajo el modelo Fishbein-Ajzen.

Tabla nº 13 Relación precio/calidad de los productos de marcas propias

respecto a las marcas tradicionales

Cantidad %

Mejor calidad y menor precio 4 3,77

Igual calidad y menor precio 67 63,21

Mejor calidad e igual precio 3 2,83

Exactamente iguales 7 6,60

Menor calidad e igual precio 22 20,75

Menor calidad y mayor precio 3 2,83

Igual calidad y mayor precio 0 0,00

106 100,00

Fuente: Elaboración propia.

Los resultados indican que 67 personas eligieron la opción “Igual calidad y

menor precio” lo que representa un 63,21% de la muestra, le sigue la opción

“Menor calidad e igual precio” elegida en 22 ocasiones y representa un

20,75%, “Exactamente iguales” fue elegida en 7 oportunidades, lo que

representa un 6,60%, el resto de las opciones “Mejor calidad y menor Precio”

y “Menor calidad y mayor precio” fueron elegidas en 4 y 3 oportunidades

respectivamente, la opción “Igual calidad y mayor precio” no fue

seleccionada por ningún encuestado.

51

Gráfico nº 9 Relación precio/calidad de los productos de marcas propias

respecto a las marcas tradicionales

Fuente: Elaboración propia.

• Pregunta nº 10 ¿Esta usted de acuerdo con la siguiente afirmación?:

“Las marcas propias se ofrecen a precios menores, tienen buena

calidad y constantemente se encuentran en el supermercado”

Esta pregunta actúa en conjunto a la anterior para el cálculo de la actitud

utilizando el Modelo de Fishbein-Ajzen. En esta pregunta también fueron

valorizadas las opciones para su posterior utilización. Se utilizó una escala

de Likert para medir el grado de aceptación que iba desde “Totalmente en

desacuerdo” hasta “Totalmente de acuerdo”.

Tabla nº 14 Respuestas

Cantidad %

Totalmente en desacuerdo 4 3,77

En desacuerdo 10 9,43

No sabe/No responde 30 28,30

De Acuerdo 42 39,62

Totalmente de acuerdo 20 18,87

4

67

3

7

22

3

0

Mejor calidad y menor

Igual calidad y menor precio

Mejor calidad e igual precio

Exactamente iguales

Menor calidad e igual precio

Menor calidad y mayor

Igual calidad y mayor precio

0 20 40 60 80

52

106 100,00

Fuente: Elaboración propia.

La mayoría de los encuestados, 42 personas, se mostró “De acuerdo” con la

afirmación, lo que representa un 39,62%. Otro gran porcentaje de

encuestados mostró reticencia a responder eligiendo la opción “No sabe/No

Responde” en 30 oportunidades, lo que es un 28,30% de la muestra.

“Totalmente de acuerdo” fue elegido por 20 personas lo que representa un

18,87%, finalmente las opciones “Totalmente en desacuerdo” y “En

desacuerdo” fueron elegidos por 4 y 10 personas respectivamente lo que da

un 3,77% y un 9,43% para cada opción.

• Pregunta nº 11 ¿Cual es la razón o motivo por el cual usted compra

estos productos?

Esta pregunta busca medir cuales son las principales razones por las cuales

un consumidor adquiere productos de marcas propias, aquí también se les

dio la oportunidad de elegir a los encuestados más de una posible opción.

Tabla nº 15 Razón o motivo para comprar productos de marcas propias

Cantidad %

Oferta 21 19,81

Precio 61 57,55

Calidad 8 7,55

Confianza 1 0,94

Recomendación 3 2,83

Probarlo 23 21,70

Fuente: Elaboración propia.

Aquí el motivo con mayor preponderancia para la adquisición de productos

de marcas propias es el “Precio”, seguido por la opción de “Probarlo” y

seguido en un nivel menor por el factor “Ofertas”.

53

Gráfico nº 10 Razón o motivo para comprar productos de marcas propias

Fuente: Elaboración propia.

• Medición de la Actitud

El resultado de la actitud para el total de la muestra dio como resultado una

actitud de 1,22. Refleja que la población encuestada tiene una buena actitud

hacia los productos de marcas propias. Actitud que se ve reflejada también

en la frecuencia de compra en donde las opciones “Ocasionalmente” y “Rara

Vez” representan sobre el 73%. De esta forma se puede asegurar que las

personas que piensan que las marcas propias tienen la misma calidad a un

menor precio que las marcas tradicionales y que su periodicidad de compra

es relativamente alta son las que presentan una buena actitud respecto a los

productos de marcas propias.

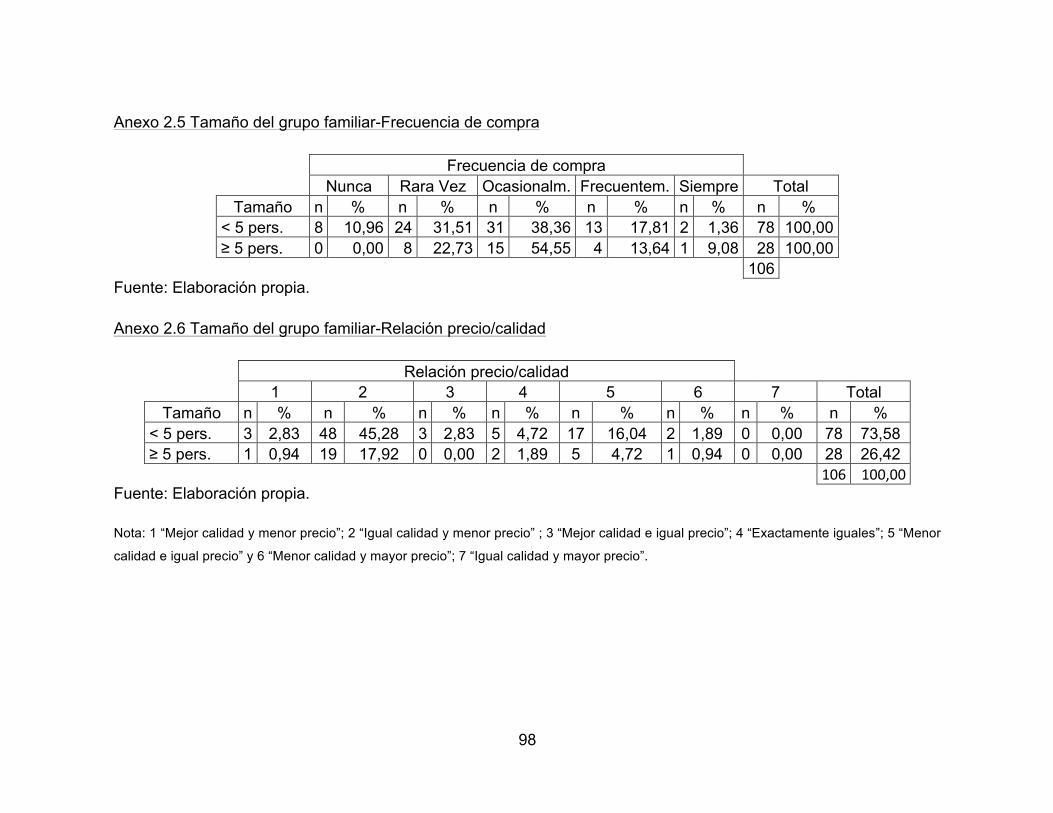

Análisis Edad-Frecuencia de compra

Para el análisis de la Frecuencia de compra se da que la alternativa

“Ocasionalmente” es la que predomina independiente de los grupos etarios,

alcanzando las mayorías de las preferencias. Es importante destacar que

para el grupo de mayor edad, los mayores de 50 años, no siguen la

tendencia en lo que respecta a las alternativas “Frecuentemente” y “Siempre”

21

61

8

1

3

23

Oferta

Precio

Calidad

Confianza

Recomenda.

Probarlo

0 10 20 30 40 50 60 70

54

lo cual se podría atribuir al hecho de que este grupo es menos innovador,

además de que podría verse afectado por la lealtad a los productos que ha

consumido siempre, los cuales tendrían una larga presencia en años en el

mercado. El grupo menor de 35 años es el único que manifestó no haber

comprado nunca un producto de marcas propias en los supermercados, esta

situación podría deberse a que este grupo de personas no son las que hacen

las compras del hogar y que asisten a los supermercados en forma

esporádica y la mayoría de estas a comprar productos específicos. Teniendo

esto en consideración un gran porcentaje de los encuestados presenta una

actitud indiferente respecto a los productos de marcas propias. No existe un

patrón o comportamiento definido y una actitud distinta entre los distintos

grupos de edades. Sin embargo, esta actitud es mejor y la frecuencia de

compra es más alta en el grupo de menores de 35 años, llegando al 38,36%

en la frecuencia “Ocasionalmente” (ver anexo 2.1).

Análisis Tamaño del grupo familiar-Frecuencia de compra

Midiendo por medio de la frecuencia de compra se observa que en la

categoría de menos de 5 personas no existe una tendencia clara y en el caso

de las familias mayores o iguales a 5 personas se observa una clara

inclinación hacia la opción “Ocasionalmente”, aunque ambos grupos

presentan leves inclinaciones por la baja frecuencia de compra (ver anexo

2.5).

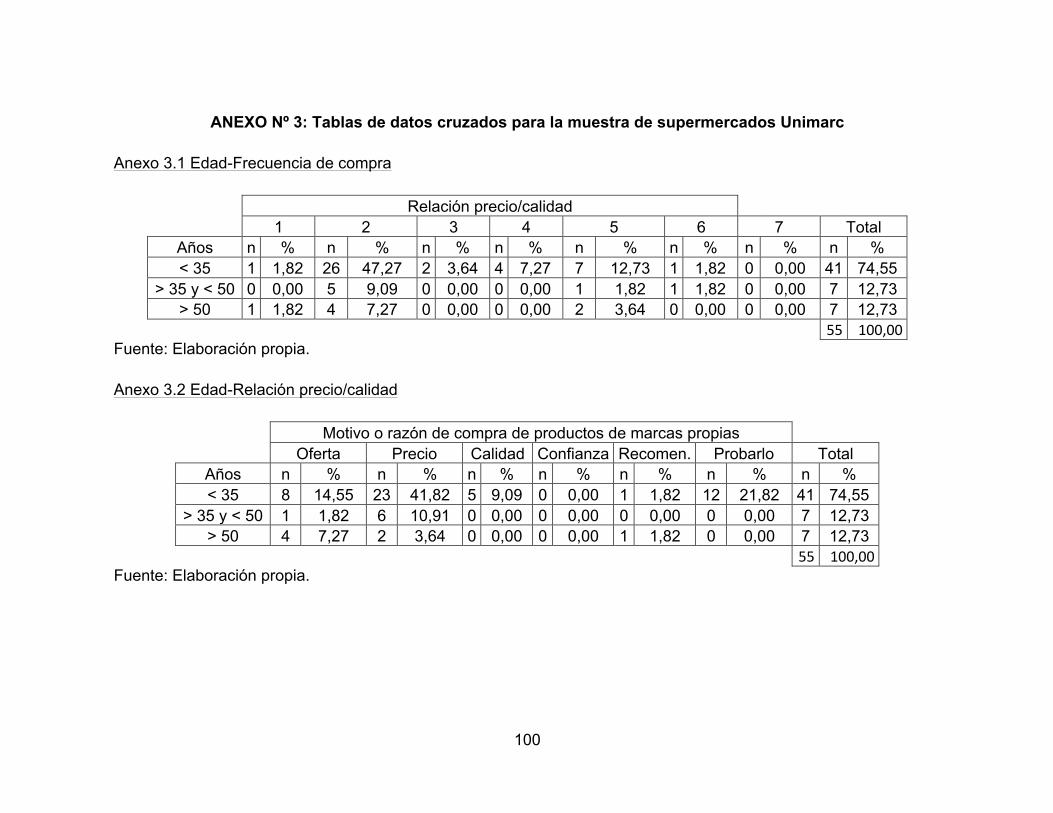

2. ANÁLISIS SUPERMERCADOS UNIMARC

Para supermercados Unimarc los datos recopilados dan la siguiente

información.

55

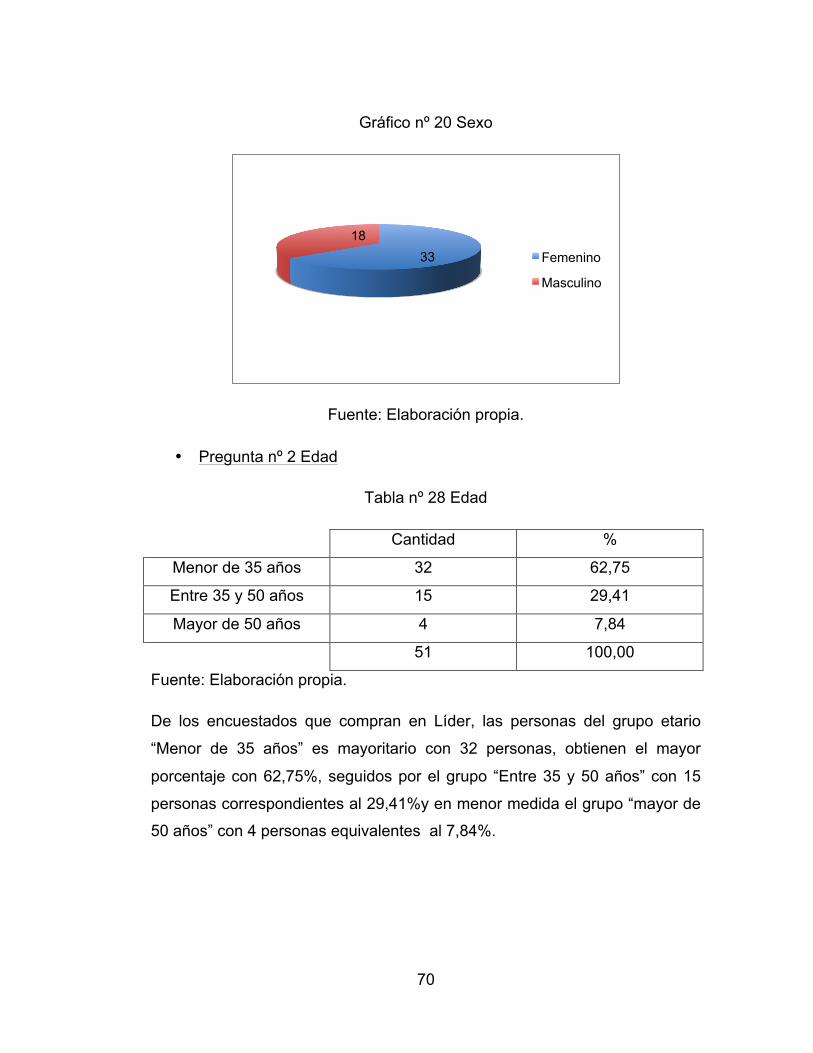

• Pregunta nº 1 Sexo

Tabla nº 16 Sexo

Cantidad %

Femenino 29 52,73

Masculino 26 47,27

55 100,00

Fuente: Elaboración propia.

Existe una paridad entre los encuestados, 29 mujeres y 26 hombres que

corresponde a un 52,73% y un 47,27% respectivamente.

Gráfico nº 11 Sexo

Fuente: Elaboración propia.

• Pregunta nº 2 Edad

Tabla nº 17 Edad

Cantidad %

Menor de 35 años 41 74,55

29 26

Femenino

Masculino

56

Entre 35 y 50 años 7 12,73

Mayor de 50 años 7 12,73

55 100,00

Fuente: Elaboración propia.

De los encuestados que compran en Unimarc, el mayor porcentaje lo tienen

el grupo “Menor de 35 años” con un 74,55% equivalente a 41 personas, los

grupos restantes “Entre 35 y 50 años” y “Mayor de 50 años” corresponden a

un 12,73% cada uno.

Gráfico nº 12 Edad

Fuente: Elaboración propia.

Análisis Edad-Comparación precio/calidad

En cuanto a la comparación de las marcas tradicionales con respecto a las

marcas propias, la mayoría de los encuestados expresa que las marcas