universidad central del ecuador … · restaurante de comida orgÁnica en la parroquia de ... anexo...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS AGRÍCOLAS

Carrera de Turismo Ecológico

DISEÑO DE UN PLAN DE NEGOCIOS PARA LA IMPLEMENTACIÓN DE UN

RESTAURANTE DE COMIDA ORGÁNICA EN LA PARROQUIA DE

URCUQUÍ, IMBABURA.

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE LICENCIADO

EN TURISMO ECOLÓGICO.

JEFFERSON DAMIÁN ALMEIDA PEÑAHERRERA.

QUITO ECUADOR

2015

ii

DEDICATORIA

A mis padres, mi mayor motivación.

iii

AGRADECIMIENTO

A cada una de las personas que ayudaron en el desarrollo del presente trabajo.

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, JEFFERSON DAMIÁN ALMEIDA PENAHERRERA, en calidad de autor del trabajo de

investigación o tesis realizada sobre el DISEÑO DE UN PLAN DE NEGOCIOS PARA LA

IMPLEMENTACIÓN DE UN RESTAURANTE DE COMIDA ORGÁNICA EN LA

PARROQUIA DE URCUQUÍ, IMBABURA. INITIAL BUSINESS PLAN DESIGN TO AN

ORGANIC FOOD RESTAURANT AT URCUQUÍ PARISH, IMBABURA, autorizo hacer

uso del contenido que me pertenece o parte de lo que contiene esta obra, con fines estrictamente

académicos o de investigación.

Los derechos que como autor me corresponden, con excepción a la presente autorización, seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás

pertinentes de la ley de Propiedad Intelectual y su Reglamento.

Quito, 22 de junio de 2015

Jefferson Damián Almeida Peñaherrera

C.I.: 1720498896

IV

YACHAY

Quito, 10 de marzo 2015

A quien corresponda

Presente.-

De mi consideración:

Certifico que el Sr. Jefferson Damián Almeida Peñaherrera ingresó su proyecto "Diseño de unPlan de Negocios para la Implementacion de un Restaurante de Comida Orgánica en la parroquiade Urcuquí, Imbabura" en la base de datos del Centro de Emprendimiento Innopolis solicitandolos servicios de incubación para el desarrollo del mismo. Actualmente nos encontramosanalizando su proyecto para determinar la aceptación del mismo.

Seguro de contar con su gentil atención, me suscribo. JÍRECCIÓN DE EMPRENDIMÍENTOE INNOVACIÓN

• -"** o n MAD omt Documer2 O MAR 2015 Redbidt

Analista Experto de EmprencHrotentaje. .

YACHAYInnovación Responsable

Hora;.Con Anexos:..Sin Anexos:...

UHACIUDADPENSADAPARAPENSAR.

Amazonas N26 - 146 y La NiñaTel: (593 23949100) Ext. 1812www.ciudadyachay.comQuito - Ecuador

¡ i - ' - • . La Niñú

üu Ecuadoii ' -

CERTIFICACIÓN

En calidad de tutor del trabajo de graduación cuyo título es DISEÑO DE UN PLAN DE

NEGOCIOS PARA LA IMPLEMENTACIÓN DE UN RESTAURANTE DE COMIDA

ORGÁNICA EN LA PARROQUIA DE URCUQUÍ, IMBABURA; presentado por el señor

JEFFERSON DAMIÁN ALMEIDA PEÑAHERRERA, previo a la obtención del Título de

Licenciado en Turismo Ecológico, certificó que el proyecto reúne los requisitos necesarios, tras su

revisión, corrección y aprobación.

Quito, 22 de junio de 2015

Ing. Cecilia Jaramillo MBA.

TUTORA DE TESIS

Quito, 22 de junio de 2015

Doctor

Jesús Inca

DIRECTOR DE LA CARRERA DE TURISMO ECOLÓGICO

Presente. -

Señor Director:

Luego de las revisiones técnicas realizadas por mi persona del trabajo de graduación DISEÑO DE

UN PLAN DE NEGOCIOS PARA LA IMPLEMENTACION DE UN RESTAURANTE DE

COMIDA ORGÁNICA EN LA PARROQUIA DE URCUQUÍ, IMBABURA; por parte del

señor JEFFERSON DAMIÁN ALMEIDA PEÑAHERRERA, egresado de la carrera de Turismo

Ecológico, ha concluido de manera exitosa, consecuentemente el mencionado estudiante podrá

continuar con los trámites de graduación correspondientes de acuerdo a lo que estipulan las

normativas y disposiciones legales.

Por la atención que se dé a la presente, reitero mi agradecimiento.

Atentamente,

Ing. Cecilia Jaramillo MBA.

TUTORA DE TESIS

vi

DISEÑO DE UN PLAN DE NEGOCIOS PARA LA IMPLEMENTACIÓN DE UN

RESTAURANTE DE COMIDA ORGÁNICA EN LA PARROQUIA DE URCUQUÍ,

IMB ABURA.

APROBADO POR:

Ing. Cecilia Jaramillo, MBA.

TUTORA DE TESIS

Lie. Diego Salazar, M. Se.

PRESIDENTE DE TRIBUNAL

Ing. Jacquelyn Pacheco, M. Se.

PRIMER VOCAL PRINCIPAL

Ing. Denisse Espinoza

SEGUNDO VOCAL PRINCIPAL

2015

Vil

viii

CONTENIDO

CAPÍTULO PÁGINAS

RESUMEN EJECUTIVO 1

METODOLOGÍA 3

MARCO TEÓRICO Y CONCEPTUAL 5

CAPÍTULO I: IDEA DEL NEGOCIO 11

1.1 Introducción 11

1.2 Antecedentes 12

1.3 Planteamiento del Problema 13

1.4 Justificación 13

1.5 Hipótesis 15

1.6 Objetivos 15

1.6.1 Objetivo General 15

1.6.2 Objetivos Específicos 15

1.7 Localización 15

1.7.1 Macro localización 15

1.7.2 Micro localización 17

1.7.3 Infraestructura 19

CAPÍTULO II: ESTUDIO DE MERCADO 21

2.1 Objetivos del Estudio de Mercado 21

2.1.1 Objetivo General 21

2.1.2 Objetivos Específicos 21

2.2 Análisis del Mercado 21

2.2.1 Identificación del Mercado 21

2.3 La Demanda del Mercado 22

2.3.1 Demanda Actual 22

2.3.2 Demanda Futura 23

ix

CAPÍTULO PÁGINAS

2.4 La Oferta del Mercado 23

2.4.1 Oferta Actual 24

2.4.2 Oferta Futura 25

2.5 Demanda Potencial Insatisfecha 25

2.6 Participación de Mercado 26

2.7 Segmentación de Mercado 27

2.8 Tamaño y Universo de la Muestra 28

2.9 Encuesta 29

2.9.1 Resultados de la Encuesta 30

2.10 Competencia 47

2.10.1 Fortalezas y Debilidades de la Competencia 48

CAPÍTULO III: MARKETING MIX 49

3.1 Producto 49

3.1.1 Características del Producto y del Servicio 49

3.1.2 Características y Estilo del Restaurante 49

3.1.3 Accesibilidad del Restaurante 49

3.1.4 Tamaño de la Planta 50

3.1.5 Capacidad instalada 50

3.1.6 Horarios de Atención 50

3.1.7 Nombre del Restaurante 51

3.1.8 Imagen Corporativa del Restaurante 51

3.1.8. 1 Logotipo del Restaurante 51

3.1.9 Diseño de la Carta 52

3.2 Precio 53

3.3 Plaza 55

3.4 Canal de Distribución 55

3.5 Análisis de Proveedores 55

x

CAPÍTULO PÁGINAS

3.6 Promoción y Comunicación 60

3.7 Estrategias de Marketing 62

CAPÍTULO IV: ORGANIZACIÓN Y RECURSOS HUMANOS 63

4.1 Estructura Orgánico- Funcional 63

4.2 Misión empresarial 63

4.3 Visión empresarial 63

4.4 Valores corporativos 63

4.5 Políticas 64

4.5.1 Políticas Administrativas 64

4.5.2 Políticas de Recursos Humanos 64

4.6 Organigrama de la Empresa 65

4.6.1 Organigrama de Administración y Dirección 65

4.6.2 Funciones por Departamentos 65

4.6.2.1 Gerente General 65

4.6.2.2 Departamento de Contabilidad y Finanzas 65

4.6.2.3 Departamento de Operaciones y Procesos 66

4.6.2.4 Departamento de Marketing 66

4.6.3 Organigrama Operativo del Restaurante 67

4.6.4 Descripción de los Puestos Operacionales 67

4.7 Gestión de Talento Humano 69

4.7.1 Contratación y Orientación 69

4.7.2 Entrenamiento y Soporte 69

4.7.3 Trato al Equipo de Trabajo 70

4.7.4 Reconocimiento al Desempeño 70

4.8 Compromisos Empresariales 70

4.8.1 Compromisos con los Clientes 71

4.8.2 Compromisos con los Proveedores 71

xi

CAPÍTULO PÁGINAS

4.8.3 Compromisos con la Comunidad 71

4.8.4 Compromisos con los Inversionistas 71

4.9 Estándares Empresariales 71

4.9.1 Estándares del Servicio 71

4.9.1.1 Pasos del Buen Servicio 72

4.9.2 Estándares de Recepción de Mercaderías 72

4.9.2.1 Pasos de Recepción de Mercaderías 72

4.9.3 Estándares de Cocina 73

4.9.3.1 Preparación de Alimentos 73

4.9.3.2 Parámetros de Preparación 73

4.10 Normas Sanitarias 74

4.10.1 Higiene y Limpieza del Establecimiento 74

4.10.2 Higiene del Personal 74

4.10.3 Uniformes del Personal 75

CAPÍTULO V: ESTRUCTURA LEGAL 77

5.1 Estructura Legal 77

5.2 Permisos y Obligaciones 78

5.2.1 Registro Único de Contribuyente 78

5.2.2 Patente Municipal 79

5.2.3 Permiso del Cuerpo de Bomberos 79

5.2.4 Permiso y Registro Sanitario 80

5.2.4.1 Permiso Sanitario 80

5.2.4.2 Registro Sanitario 80

5.2.5 Registro en el Ministerio de Turismo 80

5.2.6 Registro de Marca 81

5.2.7 Permiso Ambiental 82

CAPÍTULO VI: GESTIÓN DE IMPACTO AMBIENTAL 83

xii

CAPÍTULO PÁGINAS

6.1 Evaluación del Impacto Ambiental 83

6.2 Principios del Estudio del Impacto Ambiental 83

6.3 Clasificación de Residuos Sólidos 84

CAPÍTULO VII: ESTUDIO FINANCIERO 85

7.1 Presupuesto de Inversión del Negocio 85

7.2 Inversión de Activos 86

7.2.1 Inversión de Activos Fijos 86

7.2.2 Inversión de Activos Diferidos 91

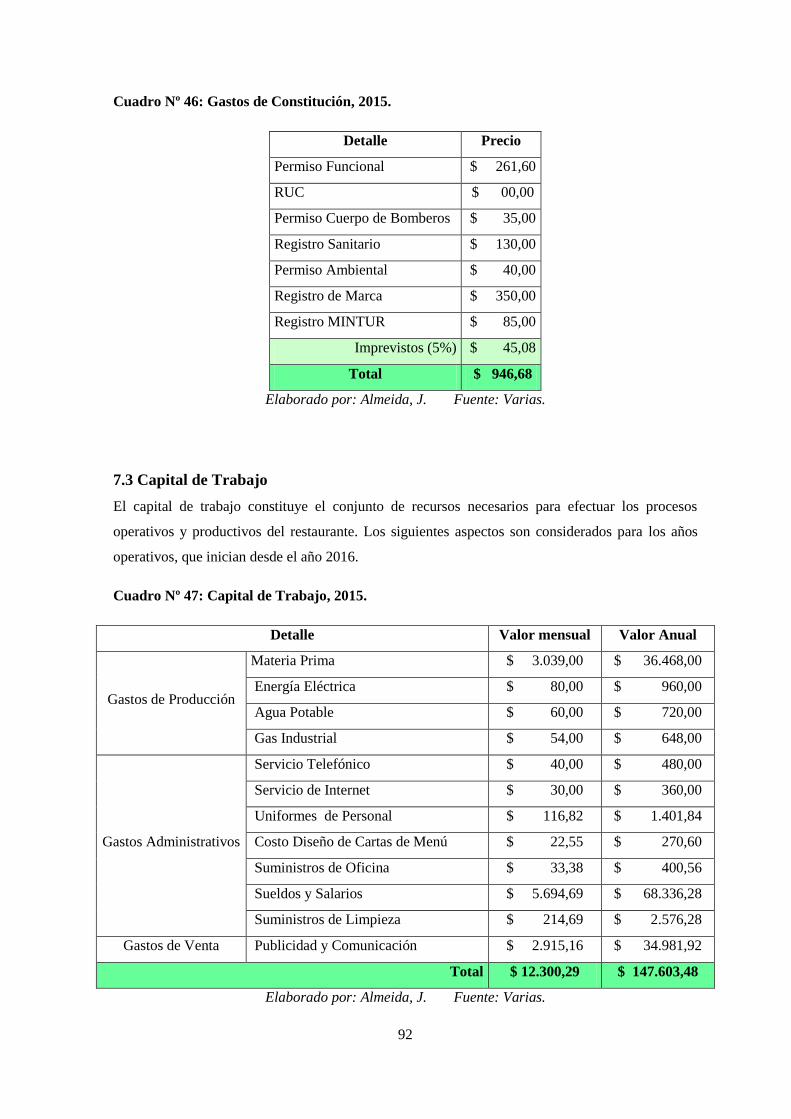

7.3 Capital de Trabajo 92

7.4 Precio de Venta 101

7.5 Gastos de Depreciación 103

7.6 Presupuesto de Ingresos 107

7.7 Financiamiento del Proyecto 109

7.7.1 Amortización del Crédito Bancario 109

7.8 Costos 109

7.8.1 Costos Fijos 109

7.8.2 Costos Variables 110

7.8.3 Costos Totales 110

7.9 Punto de Equilibrio 111

7.10 Estados Financieros Proyectados 112

7.10.1 Estado de Situación Inicial 112

7.10.2 Estado de Resultados Proyectados 114

7.11 Razones Financieras Básicas 116

7.12 Razones de Rentabilidad 116

7.12.1 Margen de Utilidad Bruta 2016 116

7.12.2 Margen de Utilidad Operativa 116

7.12.3 Margen de Utilidad Neta 117

xiii

CAPÍTULO PÁGINAS

7.13 Flujo de Caja 117

7.14 Valor Actual Neto 119

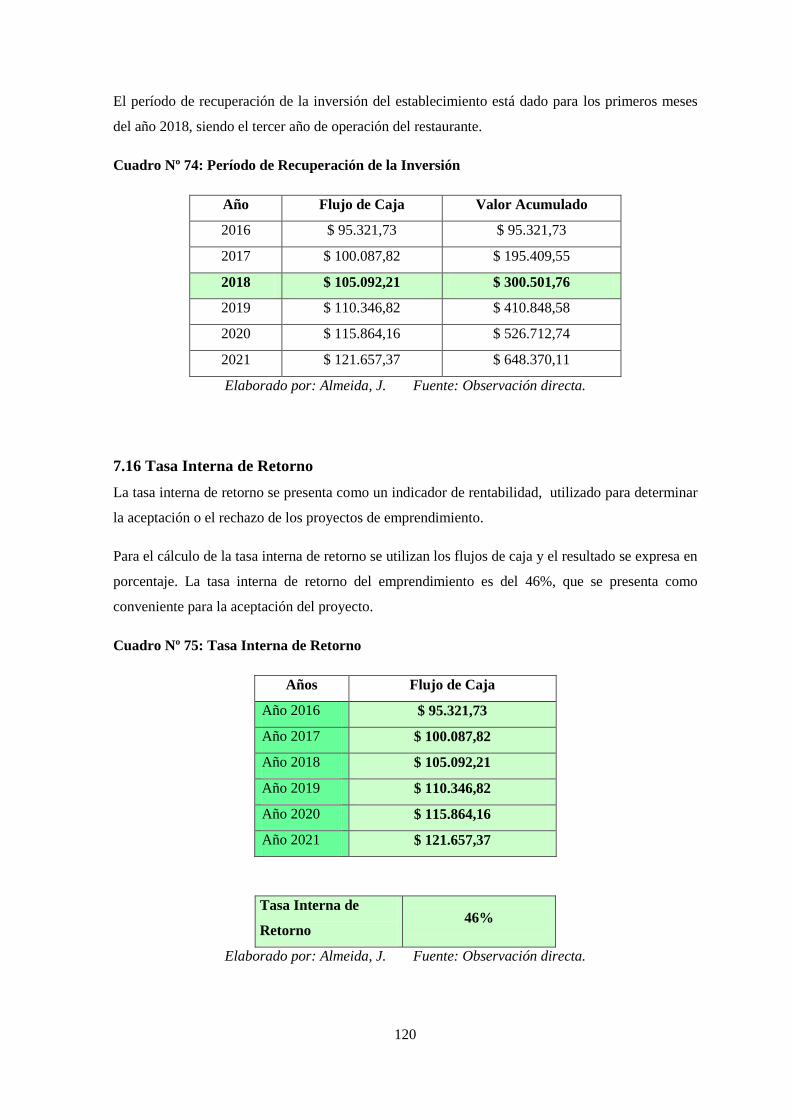

7.15 Período de Recuperación de la Inversión 119

7.16 Tasa Interna de Retorno 120

CONCLUSIONES 123

RECOMENDACIONES 124

RESUMEN 125

SUMMARY 129

REFERENCIAS 131

ANEXOS 135

xiv

LISTA DE ANEXOS

ANEXO PÁG.

Anexo Nº 1: Diseño en Plano de Restaurante 135

Anexo Nº 2: Valoración Técnica de Proveedores del Emprendimiento 136

Anexo Nº 3: Presupuesto Total de Construcción de Obra 138

Anexo Nº 4: Cuadro Financiero General 139

Anexo Nº 5: Amortización de Crédito Bancario 140

Anexo Nº 6: Cuadro Financiero Año 2016 143

Anexo Nº 7: Modelo de Encuesta 144

Anexo Nº 8: Encuestas Realizadas 145

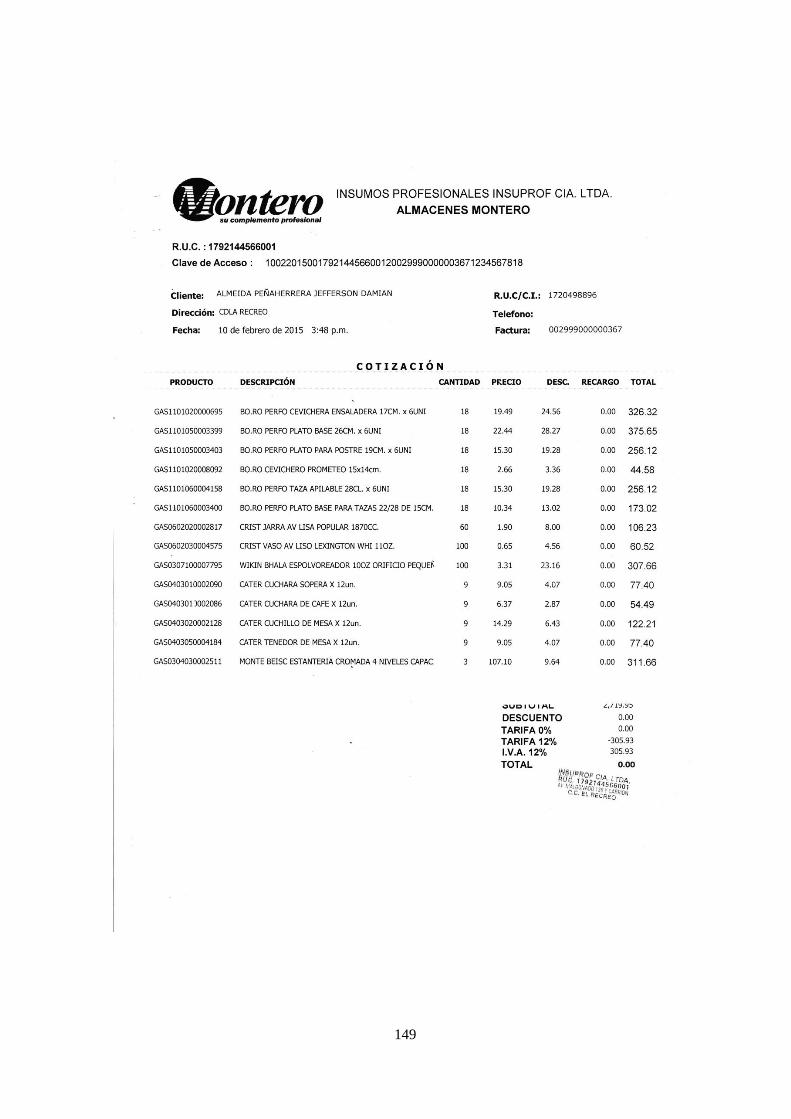

Anexo Nº 9: Proformas Almacenes Montero 148

Anexo Nº 10: Ficha de Producción- Morocho de Sal 150

Anexo Nº 11: Ficha de producción- Mashca 151

Anexo Nº 12: Ficha de producción- Sopa de quinua 152

Anexo Nº 13: Ficha de producción- Caldo de gallina 153

Anexo Nº 14: Ficha de producción- Locro 154

Anexo Nº 15: Ficha de producción- Yahuarlocro 155

Anexo Nº 16: Ficha de producción- Timbushca 156

Anexo Nº 17: Ficha de producción- Locro de paico 157

Anexo Nº 18: Ficha de producción- Locro de mote 158

Anexo Nº 19: Ficha de producción- Locro de sambo 159

Anexo Nº 20: Ficha de producción- Cariuchu 160

Anexo Nº 21: Ficha de producción- Seco de gallina 161

Anexo Nº 22: Ficha de producción- Ensalada especial 162

Anexo Nº 23: Ficha de producción- Ensalada de fréjol 163

Anexo Nº 24: Ficha de producción- Espárragos salteados al ajo 164

Anexo Nº 25: Ficha de producción- Ensalada de arveja 165

Anexo Nº 26: Ficha de producción- Guisado de fréjol 166

Anexo Nº 27: Ficha de producción- Guisado de arveja 167

Anexo Nº 28: Ficha de producción- Guisado de garbanzo 168

Anexo Nº 29: Ficha de producción- Habas, mellocos y choclos cocinados 169

Anexo Nº 30: Ficha de producción- Ají de culantro 170

Anexo Nº 31: Ficha de producción- Ají de maní 171

Anexo Nº 32: Fichas de producción- Ají de pepas de sambo 172

Anexo Nº 33: Fichas de producción- Dulce de sambo 173

Anexo Nº 34: Ficha de producción- Dulce de babaco 173

xv

ANEXO PÁG.

Anexo Nº 35: Ficha de producción- Tomates de árbol en almíbar 174

Anexo Nº 36: Ficha de producción- Jucho 175

Anexo Nº 37: Ficha de producción- Limonada 176

Anexo Nº 38: Ficha de producción- Fresco de tamarindo 176

Anexo Nº 39: Precios Estándares de Productos 177

xvi

LISTA DE CUADROS

CUADRO PÁG.

Cuadro Nº 1: Demanda Actual de la Parroquia de Urcuquí, 2015. 23

Cuadro Nº 2: Demanda Futura de la Parroquia de Urcuquí, 2015. 23

Cuadro Nº 3: Establecimientos Existentes en la Parroquia de Urcuquí, 2015 24

Cuadro Nº 4: Oferta Actual de la Parroquia de Urcuquí, 2015. 25

Cuadro Nº 5: Oferta Futura de la Parroquia de Urcuquí, 2015. 25

Cuadro Nº 6: Demanda Potencial Insatisfecha Diaria de la Parroquia de Urcuquí, 2015. 26

Cuadro Nº 7: Demanda Potencial Insatisfecha Anual de la Parroquia de Urcuquí, 2015. 26

Cuadro Nº 8: Participación de Mercado Diaria de la Parroquia de Urcuquí, 2015. 27

Cuadro Nº 9: Participación de Mercado Anual de la Parroquia de Urcuquí, 2015. 27

Cuadro Nº 10: Preguntas de Encuesta Aplicada en la Parroquia de Urcuquí, 2015. 30

Cuadro Nº 11: Encuestados de la Parroquia de Urcuquí, 2015. 31

Cuadro Nº 12: Lugar de Residencia de Visitantes Encuestados de Urcuquí, 2015. 33

Cuadro Nº 13: Género de Encuestados de la Parroquia de Urcuquí, 2015. 34

Cuadro Nº 14: Edad de Encuestados de la Parroquia de Urcuquí, 2015. 35

Cuadro Nº 15: Gasto Individual Promedio en Restaurantes de Encuestados Urcuquí, 2015. 36

Cuadro Nº 16: Preferencia Gastronomía Tradicional Ecuatoriana de Urcuquí, 2015. 37

Cuadro Nº 17: Frecuencia de Consumo de Encuestados de la Parroquia de Urcuquí, 2015. 38

Cuadro Nº 18: Platos a Consumirse de Encuestados de la Parroquia de Urcuquí, 2015. 40

Cuadro Nº 19: Conocimiento Beneficios Alimentos Orgánicos de Encuestados de Urcuquí. 41

Cuadro Nº 20: Reconocimiento de la Competencia de Encuestados de Urcuquí, 2015. 42

Cuadro Nº 21: Aceptación del Producto de Encuestados de la Parroquia de Urcuquí, 2015. 43

Cuadro Nº 22: Potenciales Clientes de Encuestados de la Parroquia de Urcuquí, 2015. 44

Cuadro Nº 23: Aceptación de Precios de Encuestados de la Parroquia de Urcuquí, 2015. 45

Cuadro Nº 24: Medios de Comunicación de Preferencia de Encuestados de Urcuquí, 2015. 46

Cuadro Nº 25: Servicios de Alimentación de la Parroquia de Urcuquí, 2015. 47

Cuadro Nº 26: Competencia Existente en la Parroquia de Urcuquí, 2015. 47

Cuadro Nº 27: Fortalezas y Debilidades de la Competencia Existentes en Urcuquí, 2015. 48

Cuadro Nº 28: Costos de Producción del Producto, 2015. 54

Cuadro Nº 29: Análisis de Proveedores, 2015. 57

Cuadro Nº 30: Redes Sociales 60

Cuadro Nº 31: Medios de Comunicación Escritos, 2015. 60

Cuadro Nº 32: Medios de Comunicación Radiales, 2015. 61

Cuadro Nº 33: Volantes Publicitarios, 2015. 61

Cuadro Nº 34: Medios Publicitarios y Comunicativos, 2015. 62

xvii

CUADRO PÁG.

Cuadro Nº 35: Uniformes del Personal, 2015. 75

Cuadro Nº 36: Clasificación de Residuos Sólidos, 2015. 84

Cuadro Nº 37: Costos de Inversión, 2015. 85

Cuadro Nº 38: Terreno y Construcción del Restaurante, 2015. 86

Cuadro Nº 39: Maquinaria y Equipo, 2015. 87

Cuadro Nº 40: Utensilios de Cocina, 2015. 88

Cuadro Nº 41: Vajilla, Cristalería y Cubertería, 2015. 89

Cuadro Nº 42: Muebles y Enseres, 2015. 90

Cuadro Nº 43: Equipos de Oficina, 2015. 90

Cuadro Nº 44: Equipos de Computación, 2015. 91

Cuadro Nº 45: Vehículo, 2015. 91

Cuadro Nº 46: Gastos de Constitución, 2015. 92

Cuadro Nº 47: Capital de Trabajo, 2015. 92

Cuadro Nº 48: Materia Prima, 2015. 93

Cuadro Nº 49: Servicios Básicos, 2015. 95

Cuadro Nº 50: Servicios Básicos, 2015. 95

Cuadro Nº 51: Uniformes de Personal, 2015. 96

Cuadro Nº 52: Diseño de Cartas de Menú, 2015. 96

Cuadro Nº 53: Suministros de Oficina, 2015. 97

Cuadro Nº 54: Suministros de Limpieza, 2015. 98

Cuadro Nº 55: Salarios y Sueldos Año 2016 99

Cuadro Nº 56: Salarios y Sueldos de Años Posteriores a 2017 100

Cuadro Nº 57: Promoción y Comunicación, 2015. 101

Cuadro Nº 58: Precio de Venta de Productos, 2015 102

Cuadro Nº 59: Promedio Precio Venta al Público de Platos, 2015. 103

Cuadro Nº 60: Gastos de Depreciación 105

Cuadro Nº 61: Gastos de Depreciación en Detalle 106

Cuadro Nº 62: Presupuesto de Ingresos 108

Cuadro Nº 63: Proyección de Presupuestos de Ingresos 108

Cuadro Nº 64: Amortización de Crédito Bancario, 2015. 109

Cuadro Nº 65: Costos Fijos, 2015. 110

Cuadro Nº 66: Costos Variables, 2015. 110

Cuadro Nº 67: Costos Totales, 2015. 110

Cuadro Nº 68: Punto de Equilibrio en Dólares para Año 2016 112

Cuadro Nº 69: Punto de Equilibrio por Número de Clientes para Año 2016 112

xviii

CUADRO PÁG.

Cuadro Nº 70: Estado de Situación Inicial 2016 113

Cuadro Nº 71: Estado de Resultados Proyectados 115

Cuadro Nº 72: Flujo de Caja 118

Cuadro Nº 73: Valor Actual Neto 119

Cuadro Nº 74: Período de Recuperación de la Inversión 120

Cuadro Nº 75: Tasa Interna de Retorno 120

xix

LISTA DE GRÁFICOS

GRÁFICO PÁG.

Gráfico Nº 1: Encuestados de la Parroquia de Urcuquí, 2015. 31

Gráfico Nº 2: Lugar de Residencia de Visitantes Encuestados de la Parroquia de Urcuquí. 32

Gráfico Nº 3: Género de Encuestados de la Parroquia de Urcuquí, 2015. 34

Gráfico Nº 4: Edad de Encuestados de la Parroquia de Urcuquí, 2015. 35

Gráfico Nº 5: Gasto individual Promedio en Restaurantes de Encuestados de Urcuquí. 36

Gráfico Nº 6: Preferencia Gastronomía Tradicional Ecuatoriana de Encuestados Urcuquí. 37

Gráfico Nº 7: Frecuencia de Consumo de Encuestados de la Parroquia de Urcuquí, 2015. 38

Gráfico Nº 8: Platos a Consumirse de Encuestados de la Parroquia de Urcuquí, 2015. 39

Gráfico Nº 9: Conocimiento Beneficios de Alimentos Orgánicos de Encuestados Urcuquí. 41

Gráfico Nº 10: Reconocimiento de la Competencia de Encuestados de Urcuquí, 2015. 42

Gráfico Nº 11: Aceptación del Producto de Encuestados de la Parroquia de Urcuquí, 2015. 43

Gráfico Nº 12: Potenciales Clientes de Encuestados de la Parroquia de Urcuquí, 2015. 44

Gráfico Nº 13: Aceptación de Precios de Encuestados de la Parroquia de Urcuquí, 2015. 45

Gráfico Nº 14: Medios de Comunicación de Preferencia de Encuestados de Urcuquí, 2015. 46

Gráfico Nº 16: Diseño de carta 53

Gráfico Nº 17: Organigrama de Administración y Dirección 65

Gráfico Nº 18: Organigrama Operativo del Restaurante 67

xx

LISTA DE IMÁGENES

IMAGEN PÁG.

Imagen Nº 1: Parroquia de Urcuquí 16

Imagen Nº 2: Acceso a Parroquia de Urcuquí 17

Imagen Nº 3: Sectores de Crecimiento 18

Imagen Nº 4: Logotipo del Restaurante 51

xxi

DISEÑO DE UN PLAN DE NEGOCIOS PARA LA IMPLEMENTACIÓN DE UN

RESTAURANTE DE COMIDA ORGÁNICA EN LA PARROQUIA DE URCUQUÍ,

IMBABURA.

RESUMEN

La parroquia de Urcuquí ha experimentado un crecimiento notable en sus actividades económicas,

debido al incremento de visitantes motivados por conocer la “Ciudad del Conocimiento Yachay”.

El diseño de un plan de negocios para la implementación de un restaurante de comida orgánica,

está definido en el aprovechamiento de las oportunidades del mercado, como la existencia de una

demanda potencial insatisfecha y la participación de proveedores de productos orgánicos. Así, se

estableció un menú comprendido por sopas tradicionales, platos fuertes, ensaladas, guarniciones,

postres y bebidas, todos dentro de la caracterización gastronómica ecuatoriana y con el valor

agregado que conceden los alimentos orgánicos. La rentabilidad del emprendimiento se evidencia

en un valor actual neto de $ 243.748,37 dólares americanos, una tasa interna de retorno del 46%

para los primeros seis años operativos y un período de recuperación de la inversión para el 2018.

DESCRIPTORES: PLAN DE NEGOCIOS, ALIMENTOS ORGÁNICOS, GASTRONOMÍA

TRADICIONAL ECUATORIANA, RENTABILIDAD.

xxii

INITIAL BUSINESS PLAN DESIGN TO AN ORGANIC FOOD RESTAURANT AT

URCUQUÍ PARISH, IMBABURA.

ABSTRACT

Urcuquí parish has experienced a significant growth in its economic activities due to the increase of

visitors to one of Ecuador’s major national projects, the "City of Knowledge Yachay”. The

business plan design to create an organic food restaurant seeks to take advantage for the

opportunities of the current market, as well as the existence of an unsatisfied potential demand and

the participation of organic-product suppliers. Thus, a menu that includes soups, entrees, salads,

side dishes, desserts and drinks was designed to show the typical Ecuadorian gastronomy and the

value of organic food. The evidence of the economic profitability of this venture is the net current

value of $243,748.37 American Dollars, an internal return rate of 46% for the first six years of

operation (2016 to 2021) and an investment recuperation period for 2018.

DESCRIPTORS: BUSINESS PLAN, ORGANIC FOOD, ECUADORIAN TRADITIONAL

GASTRONOMY, PROFITABILITY.

INITIAL BUSINESS PLAN DESIGN TO AN ORGANIC FOOD RESTAURANT AT

URCUQUÍ PARISH, IMBABURA.

ABSTRACT

The Urcuquí parish has experienced a significant growth in economic activity due to increase

visitors to one of Ecuador's major national projects, the "City of Knowledge Yachay". The

business plan design créate an organic food restaurant is looking for the opportunities of the current

market to as well as an unsatisfied potential demand and a meaningful participation of organic

producís suppliers. This, to show the typical Ecuadorian gastronomy and the valué of organic food

was designed a menú that include soups, entrees, salads, side dishes, desserís and drinks. The

evidence of íhe profiíability economic is going to be a net present valué of $243,748.37 US and an

internal rate of return of 46% for the first six years of financia! and business íransacíion of íhe

resíaurant, the iniíial invesímení will gel back in 2018.

DESCRIPTORS: BUSINESS PLAN, ORGANIC FOOD, ECUADORIAN TRADITIONAL

GASTRONOMY, PROFITABILITY.

La Señora Ana Montalvo de Vinueza, Licenciada en Ciencias de la Educación con Mención en

Inglés, de la Universidad Técnica Particular de Loja; certifica haber realizado la traducción del

presente trabajo.

Quito, 23 de abril de 2015.

Ana . tfo G.ENGLISH TEACHER

Leda. Ana Montalvo de Vinueza.

1

RESUMEN EJECUTIVO

El emprendimiento productivo denominado “Bueno es Culantro” se presenta como un restaurante

innovador, cuya principal intención es reposicionar el valor de la gastronomía tradicional

ecuatoriana, potencializando la producción y el uso de alimentos orgánicos, dentro de la

preparación de cada uno de los productos que presentará el establecimiento.

El restaurante estará dentro de la “Ciudad del Conocimiento Yachay”, en la parroquia de Urcuquí,

provincia de Imbabura; fortaleciendo la activación y el crecimiento de la zona destinada a las

iniciativas Agroturísticas y a la estructuración de una ciudad sostenible.

El emprendimiento productivo está a cargo del autor del plan de negocios como único

inversionista, respaldado por un equipo de trabajo definido para las operaciones del restaurante, de

acuerdo a las necesidades y requerimientos de todos los procesos a manejarse.

El producto y servicio que ofrecerá el restaurante “Bueno es Culantro”, está compuesto por platos

característicos de la gastronomía tradicional ecuatoriana y de la zona de influencia, elaborados con

productos orgánicos obtenidos de proveedores comunitarios cercanos al establecimiento y de

proveedores de ciudades cercanas como San Gabriel, Pimampiro, Ibarra, Otavalo y Quito.

Los platos a ofrecerse están clasificados dentro de categorías como sopas, platos fuertes,

guarniciones, ensaladas, postres y bebidas, acompañados de salsas de ají de maní, de pepas de

sambo y culantro. Todo esto dentro de un ambiente exclusivo y tradicional, manejado a través de

principios de elegancia y comodidad, con la intención de que las/los clientes degusten de los

alimentos en un ambiente distinguido y acogedor.

Los factores de éxito para el emprendimiento son las grandes oportunidades existentes en el

mercado, debido a que en la parroquia de Urcuquí no existe ningún tipo de iniciativa con las

características que tendrá el restaurante “Bueno es Culantro”, y a su vez, la presente propuesta,

dentro de los procesos de investigación y estudio llevados a cabo en el territorio, receptó aceptables

resultados de aprobación, frente al creciente interés de consumir alimentos saludables con altos

niveles de nutrientes.

Los principales clientes del establecimiento serán las/los visitantes y residentes de la parroquia de

Urcuquí y de la “Ciudad del Conocimiento Yachay”. Es importante mencionar, el nivel de

crecimiento de visitantes que ha conseguido la parroquia de Urcuquí, debido a la trascendencia que

marca la “Ciudad del Conocimiento Yachay” y el desarrollo que ha conseguido y conseguirá la

actividad económica dentro del territorio.

2

La presente propuesta requiere de una fuerte inversión de $200.000,00 dólares americanos, que en

un cien por ciento se obtendrá de un crédito bancario con la Corporación Financiera Nacional del

Ecuador, para un período de pago máximo de diez años, con una tasa de interés del 11,50%.

El monto de inversión será destinado para la compra del terreno, la construcción del

establecimiento y su adecuación con máquinas, equipos, muebles y enseres, y para la compra de un

vehículo. Todo esto se realizará en el año cero del establecimiento, que es el año 2015 puesto que

el primer año operativo del restaurante será a partir del año 2016.

El tiempo de recuperación de la inversión se efectuará en los primeros meses del año 2018, siendo

este el tercer año operativo del restaurante, puesto que el emprendimiento calcula un presupuesto

de ingresos de $ 242.925,21 dólares americanos para el año 2016, con una utilidad neta de $

10.878,10 dólares americanos, un flujo efectivo de caja de $ 95.321,73 dólares americanos, que

representan un valor actual neto de $ 243.748,37 dólares americanos y una tasa interna de retorno

del 46% para los primeros seis años operativos del restaurante.

Considerando estos datos, el emprendimiento planteado se muestra técnica y económicamente

viable, con altos beneficios económicos para todos los actores involucrados, de manera que adopta

un carácter fiable y rentable, garantizando la inversión y la confianza en el proyecto.

3

METODOLOGÍA

A fin de desarrollar los procesos de investigación y lograr el cumplimiento de los objetivos

propuestos, serán empleados métodos de investigación según los requerimientos del caso. De esta

manera se hará uso de métodos como el Método Descriptivo y el Método de Observación que

permitirán manejar los principales componentes de acción, a través de sus principales

características y cualidades, para facilitar la definición del diagnóstico situacional del escenario

donde se ejecutarán dichas acciones. Complemento a ello, se recurrirá al Método Deductivo que

permitirá analizar aspectos claves del mercado alimenticio, a través de la revisión de fuentes

secundarias. El Método Inductivo especificará cada uno de los principales elementos que se

manejarán durante todo el desarrollo del Plan de Negocios, recurriendo a fuentes primarias como la

información de encuestas, entrevistas y visitas de territorio a realizarse.

El Método Analítico permitirá examinar la información obtenida de las fuentes primarias, a fin de

tomar correctas decisiones en la formulación del producto, del precio, la plaza y la promoción que

caracterizarán los procesos productivos y operativos del restaurante. La ayuda del Método de

Síntesis permitirá establecer esquemas importantes para establecer la orientación de las ideas y

clarificar las conclusiones que demostrarán la viabilidad de la idea propuesta.

La aplicación de Métodos Estadísticos permitirá evidenciar los principales indicadores financieros

propuestos en un análisis, que respaldarán el estudio financiero del propuesto Plan de Negocios.

4

5

MARCO TEÓRICO Y CONCEPTUAL

Plan de Negocios

El diseño de un plan de negocios para la implementación de un restaurante de comida orgánica,

requiere del bueno manejo de conceptos y de estructuras de planificación, que permitan jerarquizar

cada uno de los procesos de desarrollo, con el propósito de desplegar las mejores decisiones que

fortalezcan los principales objetivos que se han planteado para dicho emprendimiento productivo.

Como lo define el Departamento Regional de Asesoría al Empresario de Crédito, de la Corporación

Financiera Nacional, (2014):

“El Plan de Negocios es aquel documento que esquematiza de manera clara la información

necesaria para conocer si el nuevo negocio o la ampliación de la actividad productiva va

ser exitosa y rentable. Uno de los errores frecuentes en estas iniciativas es no vislumbrar

resultados alcanzables. Es imprescindible identificar las fortalezas y las necesidades para

no incurrir en el desperdicio de recursos1”.

Esto define, la importancia de esquematizar la idea propuesta, a través de condicionantes que lo

apeguen a la realidad y demuestren su pertinente viabilidad técnica y económica.

Estas estimaciones reconocen las oportunidades y las limitaciones del mercado, consiguiendo

determinar las cualidades más sensibles a la rentabilidad del emprendimiento y poder aprovecharlas

en la estructuración de estrategias y acciones, definiendo su claridad operativa.

Según Friend & Zehle, (2008), un Plan de Negocios debe cumplir ciertas verificaciones para

puntualizarlo como coherente, y esto se expresa en que2:

1. Describe una historia coherente, consecuente y cohesiva, centrada en el cliente.

2. Define claramente el mercado, sus perspectivas, los clientes, los proveedores y los

competidores.

3. Contiene una planificación de negocios con estimaciones y pronósticos creíbles.

4. Describe de qué manera el negocio logrará ventajas competitivas sostenibles.

1Departamento Regional de Asesoría al Empresario de Crédito, de la Corporación Financiera Nacional.

(2014). Corporación Financiera Nacional del Ecuador. Recuperado el 01 de Febrero de 2015, de

http://www.cfn.fin.ec/index.php?option=com_docman&task=doc_download&gid=406&Itemid=

2Friend, G., & Zehle, S. (2008). Cómo Diseñar un Plan de Negocios. Buenos Aires: Cuatro Media.

6

5. Identifica las estimaciones que más puedan afectar al éxito del negocio, los riesgos

potenciales y acciones que puedan atenuarlos; cuenta con el apoyo de aquellos que deberán

implementarlo; contiene una descripción de las personas involucradas en la administración

del negocio.

6. Identifica el financiamiento requerido para el negocio.

Tomando en consideración estas seis cualidades, un plan de negocios comprende importantes

elementos que están orientados en la función de obtener un financiamiento, potencializando una

actividad económica, a través del detalle de los procesos y presupuestos comerciales, operativos y

administrativos, sus acciones de monitoreo y seguimiento, y las gestiones pertinentes de toda la

planificación.

Esto quiere decir que obligatoriamente se define un producto y/o servicio como razón comercial;

clientes dentro de un mercado objetivo; recursos y un equipo humano como ejecutores de las

acciones; y contactos y oportunidades para evaluar la rentabilidad del emprendimiento productivo.

Para esto, se debe responder a una esquematización que logre definir su funcionalidad en el área

establecida. La esquematización considerada para el diseño del presente plan de negocios, responde

a los requerimientos planteados por la Corporación Financiera Nacional del Ecuador y por la

Empresa Pública Yachay E.P.

El Departamento Regional de Asesoría al Empresario de Crédito, de la Corporación Financiera

Nacional, (2014) exige de una:

1. Planificación Estratégica, que demuestre las principales acciones a desarrollarse en

función de alcanzar los objetivos.

2. Asignación Administrativa, que demuestre la organización del recurso humano.

3. Planificación Legal, que presente los principales requerimientos legales y tributarios de la

actividad productiva.

4. Planificación Técnica, donde se consideren cada uno de los elementos de los procesos

operativos y técnicos del emprendimiento.

5. Planificación Ambiental, donde se justifique un estudio de impacto ambiental.

6. Planificación Financiera, que demuestre la viabilidad económica de la actividad

productiva3.

Esta esquematización se complementa con los demandas planteadas por la Empresa Pública

Yachay E.P, en el manejo de Planes de Negocio, para el estudio de emprendimientos y diseños

3 Departamento Regional de Asesoría al Empresario de Crédito, de la Corporación Financiera Nacional.

(2014). Corporación Financiera Nacional del Ecuador. Recuperado el 01 de Febrero de 2015, de

http://www.cfn.fin.ec/index.php?option=com_docman&task=doc_download&gid=406&Itemid=

7

productivos, a cargo del Área de Desarrollo Productivo y Atracción de Inversiones. El diseño de

los planes de negocios para la Empresa Pública Yachay E.P, debe contener las siguientes partes4:

1. Organización Estratégica, donde se definen los principios y las pautas de toda la

planificación.

2. Investigación de Mercado, donde se establecen los principales condicionantes del

mercado.

3. Estructura de Operaciones, que responda a cada uno de los procesos operativos y

productivos del emprendimiento.

4. Estudio Financiero, que revele la viabilidad financiera de los procesos operativos y

productivos del emprendimiento.

Estudio de Mercado

El estudio de mercado constituye una de las partes principales de todo Plan de Negocios, puesto

que permite conocer el mercado objetivo deseado de la actividad económica. Esto a su vez,

proporciona información sobre las oportunidades y las fortalezas que presenta la actividad y en su

misma medida muestra las debilidades y amenazas existentes en el mercado.

“El mercado está formado por todos los demandantes y oferentes que comparten una necesidad o

deseo específico y que podrían estar dispuestos a participar de un intercambio que satisfaga esa

necesidad o deseo5” García, (2006)

Dentro del diseño del plan de negocios para la implementación del restaurante de comida orgánica,

se propone un análisis de mercado, que permitirá conocer la demanda y oferta actual y futura del

territorio definido, con el propósito de comprobar que el establecimiento contará con potenciales

clientes.

Para Kloter, Cruz, Cámara, & Grande, (2006), la demanda es “el deseo que se tiene de un

determinado producto pero que está respaldado por una capacidad de pago6” y William, (2003)

define la oferta como la “relación que muestra las cantidades de un bien o servicio que el productor

4 Ciudad del Conocimiento Yachay. Área de Desarrollo Productivo y Atracción de Inversiones.

Departamento de Gestión de Emprendimientos. 5García, G. (2006). Guía para Elaborar Planes de Negocio (Primera ed.). Quito.

6 Kloter, Cruz, Cámara, & Grande. (2006). Dirección de Marketing (Décimo segunda ed.). España: Prentice

Hall Iberia.

8

o vendedor está dispuesto y en posibilidades de vender a varios precios durante un periodo dado,

estando las demás cosas constantes7.”

Esto expresa la dependencia que configuraría la relación de la oferta y la demanda, para

potencializar el aprovechamiento de las oportunidades del mercado. El análisis de mercado

percibirá las principales características del nicho de mercado deseado y con la aplicación de

técnicas de investigación como encuestas y entrevistas, se reunirá información de fuentes primarias

como de los pobladores y visitantes de la parroquia; y de fuentes secundaria como el Gobierno

Autónomo Descentralizado de la parroquia y la Ciudad del Conocimiento Yachay, que

determinarán en detalle a clientes y competencia.

Marketing Mix

El Marketing Mix es una herramienta táctica que permite orientar las variables de una organización

con el propósito de mejorar los objetivos comerciales; es decir, se presenta como un instrumento

que ordena y combina dichos elementos para potencializarlos en una sola orientación y asegurar un

trabajo correlativo para el posicionamiento del establecimiento en el mercado. Los elementos

principales a definirse en el Marketing Mix son el Producto, el Precio, la Plaza y la Promoción.

Como lo expresan Kotler & Armstrong, (2003): “la combinación de los elementos del marketing

mix se realiza para producir una respuesta deseada en el mercado meta. La mezcla de

mercadotecnia incluye todo lo que la empresa puede hacer para influir en la demanda de su

producto8.”

En función de esta consideración, las cualidades que se establecerán a cada elemento del Mix de

Marketing presente en este diseño de plan de negocios, fundamenta los enfoques operativos y

técnicos del emprendimiento productivo, puesto que se configurarán las principales características

del producto, su precio, la plaza y la promoción.

Según Espinoza, (2015), el producto es:

“la variable por excelencia del marketing mix, ya que engloba tanto a los bienes como a los

servicios que comercializa una empresa. Es el medio por el cual se satisfacen las

necesidades de los consumidores. Por tanto el producto debe centrarse en resolver dichas

necesidades y no en sus características tal y como se hacía años atrás. Dentro del producto

7William, M. E. (2003). Microeconomía: Una introducción contemporánea. México DF: Thomson Learnign.

8Kotler, P., & Armstrong, G. (2003). Fundamentos de Marketing (Sexta ed.). México: Prentice Hall México.

9

encontramos aspectos tan importantes a trabajar como la imagen, la marca, el packaging o

los servicios posventa9.

A partir de esto, el producto y/o servicio que se presentará, mostrará características que se idealicen

en satisfacer las necesidades expresas de visitantes y pobladores del territorio, previa a la

evaluación sometida a través de las técnicas de investigación utilizadas. De esta manera, se

construye un producto y un servicio acorde a las preferencias y a los gustos del mercado objetivo,

correlacionado al aprovechamiento de las oportunidades del mercado, previamente definidas.

El precio es la variable del marketing mix por la cual entran los ingresos de una empresa. Es

necesario estudiar aspectos como el consumidor, el mercado, los costes, la competencia, etc.

Espinoza, (2015)

La determinación del precio del producto y del servicio depende en gran medida del valor recibido

que genera su adquisición, es decir son aquellas cualidades que generan bienestar y que logran

satisfacer las necesidades de los clientes, las que definen su precio dentro del mercado.

Espinoza, (2015) menciona que la plaza o distribución:

“consiste en un conjunto de tareas o actividades necesarias para trasladar el producto

acabado hasta los diferentes puntos de venta. La distribución juega un papel clave en la

gestión comercial de cualquier compañía. Es necesario trabajar continuamente para lograr

poner el producto en manos del consumidor en el tiempo y lugar adecuado. No hay una

única forma de distribuir los productos, sino que dependerá de las características del

mercado, del mismo producto, de los consumidores, y de los recursos disponibles10

”.

La determinación de la plaza o distribución depende completamente de los condicionantes del

mercado, es por ello que se necesita analizar el área de estudio, determinando las principales

características que favorecerán a la actividad productiva. Esto a su vez, se complementa con las

estrategias planteadas para la Comunicación o Promoción del producto y servicio, entendiendo que

la Comunicación es el “proceso mediante el cual orientamos acciones para consolidar las ventas, la

imagen e identidad corporativa de la compañía11

”. Kotler & Armstrong, (2003)

9 Espinoza, R. (2015). Blog de Marketing y Ventas. Recuperado el 1 de Febrero de 2015, de Marketing Mix:

http://robertoespinosa.es/2014/05/06/marketing-mix-las-4ps-2/

10

Espinoza, R. (2015). Blog de Marketing y Ventas. Recuperado el 1 de Febrero de 2015, de Marketing Mix:

http://robertoespinosa.es/2014/05/06/marketing-mix-las-4ps-2/

11

Kotler, P., & Armstrong, G. (2003). Fundamentos de Marketing (Sexta ed.). México: Prentice Hall

México.

10

La definición de los elementos del Marketing Mix, dentro del diseño del plan de negocios para la

implementación de un restaurante de comida orgánica, pretende ajustarse al mercado objetivo a

definirse, en función de asegurar las mejores estrategias que potencialicen las principales

características de dichos elementos.

Así, se proyecta establecer un producto y/o servicio capaz de satisfacer el mayor número de

necesidades de los potenciales clientes; fijando un precio que resguarde los procesos productivos y

que asegure la aceptación del producto y/o servicio; logrando consolidarlo en el mercado a través

de los más efectivos y eficientes medios de comunicación, y asegurando su distribución directa al

consumidor.

11

CAPÍTULO I: IDEA DEL NEGOCIO

1.1 Introducción

La riqueza cultural de los pueblos definida en un sin número de expresiones intrínsecas y

extrínsecas, determinan la importancia ancestral e histórica de tradiciones, costumbres y bagajes

hereditarios, que construyen identidades que marcan manifestaciones propias de admiración y

orgullo. Estas manifestaciones comprenden expresiones artísticas, gastronómicas, simbólicas,

espirituales y vivenciales que a lo largo de los años, forman parte de un tesoro nacional que definen

la importancia de los escenarios, de las formas de vivir y de las formas de relacionarse con la

naturaleza.

La gastronomía tradicional de los pueblos constituye una de las principales muestras de valor,

debido a la importante cohesión de saberes y experiencias que precisan únicos e inigualables

sabores, olores y texturas que respaldan la cultura y que fortalecen la diversidad de las

manifestaciones propias de cada pueblo.

El valor cultural de la gastronomía tradicional del Ecuador, es un importante recurso vivencial

debido a la infinidad de conocimientos, de procesos, de herramientas, de técnicas y de elementos

que figuran en su constitución, y que a su vez, la variada existencia de pequeñas y grandes

formaciones humanas, han determinado un carácter propio para cada una de ellas. Es por esto, que

las expresiones gastronómicas del Ecuador, son muy distintas en cada una de sus regiones, dado

por la heterogénea disposición de alimentos y recursos naturales y por las distintas maneras de

relacionarse con la naturaleza, el entendimiento de su entorno y las variadas formas de convivencia

y armonía.

La revalorización de los principales elementos que definen las manifestaciones gastronómicas de

los pueblos, exige de la seguridad de las formas de relacionarse con la naturaleza, es decir, requiere

de las mismas consideraciones técnicas para el manejo de la tierra y los elementos naturales.

Las distintas formas de relacionarse con la naturaleza, han determinado el grado de consideración

en la disposición y el uso de los elementos naturales. El grado de importancia que se expresa en los

modos y en los medios de producir la tierra, han evolucionado de manera impetuosa y actualmente

han tergiversado los ciclos innatos de los procesos naturales.

El uso de sustancias químico-sintéticas en la producción de la tierra, ha logrado hasta cierto punto

alcanzar su intención de producir en grandes masas, pero equivalente a ello, ha desgastado

considerablemente las capacidades nutritivas y sustanciosas del suelo y ha limitado su facultad

productiva. Este, como muchos otros más son los perjuicios que resultan del uso de químico-

12

sintéticos en la producción del suelo y de la tierra, pero que actualmente en la medida de

contrarrestar estas limitaciones, las iniciativas y las acciones para revalorizar y rescatar los

procesos productivos con los que se trabajaba la tierra, han forjado un sin número de tareas que

han reposicionado los métodos y las técnicas que los antepasados usaban en sus quehaceres para

obtener los alimentos.

Estas formas de obtener los alimentos de una manera limpia y segura, conceden una característica

irremplazable en su sabor y aroma, y aseguran una importante carga nutricional en cada uno de sus

alimentos. Sin duda alguna, esta característica forma parte de la importante expresión cultural de la

gastronomía de los pueblos ancestrales, que merece de una reposición que reconozca la importancia

de respetar los derechos y los principios con los que se debe obrar la tierra y asegurar la disposición

y el uso de cada uno de los elementos naturales y culturales de los pueblos.

La producción de los alimentos orgánicos, denominados de esta manera por sus características en

su producción limpia y segura, configuran como una condición inherente la reversión del valor

cultural de la gastronomía tradicional ecuatoriana, dado por los principios que manejaban los

pueblos aborígenes y por el significado que otorgaron a sus expresiones culturales.

Los alimentos orgánicos actualmente se expresan como nueva tendencia de consumo, debido a su

importante valor nutricional y a su valor ambiental-social, puesto que sus procesos productivos son

más amigables con el ambiente y a su vez generan una mayor participación comunitaria

independiente del resto de actividades.

1.2 Antecedentes

La producción de alimentos orgánicos se percibe como una tendencia de consumo en crecimiento,

durante los últimos años en el Ecuador; expresándose como una alternativa de gran acogida entre

productores y consumidores (Ecuador Orgánico, 2014)12

De esta manera, se han desarrollado iniciativas que respaldan este tipo de producción, a través de

actividades de organizaciones públicas y privadas, agrupando familias y comunidades únicamente

en el trabajo de la producción orgánica.

Dentro de la parroquia de Urcuquí, no se encuentra un emprendimiento que proponga ofertar

productos de la gastronomía tradicional ecuatoriana, elaborados con alimentos orgánicos, ni mucho

menos propuestas que cooperen con las iniciativas de las familias y comunidades que trabajan en la

producción de alimentos orgánicos.

12

Ecuador Orgánico. Alimentos Orgánicos. Portal Web

13

El crecimiento visible que ha presentado la Parroquia de Urcuquí, en los últimos cuatro años con la

construcción y planificación de la Ciudad del Conocimiento Yachay, ha potencializado su carácter

turístico y ha definido un sin número de iniciativas económicas (Plan Maestro Ciudad del

Conocimiento Yachay, 2013)13

Las oportunidades de mercado existentes en la parroquia de Urcuquí son innumerables y cuentan

con el apoyo de la Empresa Pública Yachay E.P, que conjuntamente con el Área de Desarrollo

Productivo y Atracción de Inversiones y su Departamento de Gestión de Emprendimientos,

potencializan la consolidación de sectores de crecimiento de la Ciudad del Conocimiento Yachay.

1.3 Planteamiento del Problema

La parroquia de Urcuquí, actualmente se presenta como un destino turístico de alto potencial,

limitado por la falta de planta turística, que contribuya al aprovechamiento de las cualidades

turísticas del territorio. Los servicios de alimentación son limitados y no cuentan con todos los

requerimientos para considerarlos aptos para el servicio turístico.

Es por esta razón, que se pretende diseñar un plan de negocios para la implementación de un

restaurante de comida orgánica dentro de la gastronomía tradicional ecuatoriana, con el objetivo de

asegurar la rentabilidad y el éxito del emprendimiento productivo, puesto que no se conoce con

certeza su viabilidad, su conveniencia y su eficiencia como actividad productora en el territorio

seleccionado.

1.4 Justificación

El turismo en la actualidad, representa una actividad productiva de gran importancia social,

económica y ambiental, que ha logrado constituirse como una alternativa beneficiosa en el

aprovechamiento de todos los recursos naturales y culturales; y que en la medida de las nuevas

tendencias a las que centra su intención, el turismo adopta un carácter sostenible en cada una de las

actividades que lo definen como tal.

El turismo sostenible caracterizado por las cualidades de consciente y alternativo, ambiciona

nuevos espacios y nuevas formas de producción, que viabilizan un alto número de iniciativas, en

función de remediar las limitaciones vigentes de la disposición y el uso de los recursos naturales y

de las manifestaciones culturales propias del territorio.

13

Plan Maestro Ciudad del Conocimiento Yachay. Plan Metropolitano de Desarrollo. Portal Web

14

Esta pretensión viable de sostenibilidad, construye una tendencia que advierte la importancia de

producir a través de mecanismos limpios y transformadores, reconociendo cada uno de los

derechos, principios y prioridades que definen la existencia y permanencia de los elementos de la

naturaleza y de las expresiones culturales de cada uno de los pueblos.

La producción de alimentos orgánicos se expresa como una acción responsable en subvención de

los derechos de los seres humanos y de los elementos naturales dispuestos en su cadena de

obtención, convirtiéndose actualmente, en una orientación de preferencia, a través de un

importante valor agregado en su producto final.

El valor agregado de los alimentos orgánicos, aprovechado en la revitalización de los aspectos

culturales que forman parte de la gastronomía tradicional ecuatoriana, exige de la aplicación de

parámetros de identidad, encaminados a mantener la pureza de los sabores y orígenes del producto;

con el pleno propósito de reposicionar todo el contraste ancestral, que gira en torno a este tipo de

manifestaciones culturales.

El emprendimiento productivo, orientado en revalorizar la identidad cultural de la gastronomía

tradicional ecuatoriana y la calidad nutritiva de los alimentos orgánicos, exige de una

esquematización clara de la información que demostrará su rentabilidad y éxito económico, es por

ello que la estructura de un plan de negocios facilita determinar la eficiencia y la conveniencia de la

actividad productiva para su futura constitución y edificación.

De esta manera, lo que se pretende conseguir es diseñar un plan de negocios para la

implementación de un restaurante con la capacidad de ofertar un servicio distinguido, que a su vez

contribuya a fortalecer la escasa planta turística existente en el lugar señalado y de manera directa

beneficiar el desarrollo turístico de la parroquia de Urcuquí.

La parroquia de Urcuquí ha ganado un importante peso dentro del escenario turístico, debido a la

imponente trascendencia que marca la “Ciudad del Conocimiento Yachay” y todos los procesos de

integración que implica esta gran edificación.

A más de ello, las características propias del suelo y las condiciones climáticas de este territorio, le

confieren un gran valor dentro de las actividades agrícolas y ganaderas, que contribuirían de

manera considerable a los procesos de operación de dicho restaurante, y a su vez fortalecerán la

participación de las comunidades para generar beneficios sustentables.

15

1.5 Hipótesis

El diseño del plan de negocios para la implementación de un restaurante de comida orgánica dentro

de la gastronomía tradicional ecuatoriana, en la parroquia de Urcuquí, provincia de Imbabura,

afirmará la viabilidad del proyecto. (Determinación de rentabilidad y éxito del emprendimiento

productivo, ratificando con certeza la conveniencia y eficiencia como actividad productora en el

territorio seleccionado)

1.6 Objetivos

1.6.1 Objetivo General

Diseñar un plan de negocios para la implementación de un restaurante de comida orgánica dentro

de la gastronomía tradicional ecuatoriana, en la parroquia de Urcuquí, provincia de Imbabura.

1.6.2 Objetivos Específicos

Definir el producto específico que ofertará el restaurante de comida orgánica dentro de la

gastronomía tradicional ecuatoriana.

Determinar el mix de marketing que definirá la orientación del restaurante de comida

orgánica dentro de la gastronomía tradicional ecuatoriana.

Determinar la viabilidad financiera del restaurante de comida orgánica dentro de la

gastronomía tradicional ecuatoriana.

1.7 Localización

1.7.1 Macro localización

La implementación del restaurante de comida orgánica será en la parroquia de Urcuquí, del cantón

San Miguel de Urcuquí de la provincia de Imbabura.

Urcuquí14

es la única parroquia urbana perteneciente al cantón San Miguel de Urcuquí de la

provincia de Imbabura. Se encuentra ubicada a 19 km de la capital provincial (Ibarra) y a 152 km

de la capital ecuatoriana (Quito).

Las coordenadas geográficas de la parroquia de Urcuquí precisan en 0º 25’ 13” de latitud norte y

78º 11’ 50” longitud oeste. Presenta una temperatura que oscila entre los 14ºC a 19ºC, y se

encuentra a una altura de 2.307 msnm. Presenta una precipitación anual de 500 mm.

14

Gobierno Autónomo Descentralizado Municipal de Urcuquí. Portal Web.

16

Urcuquí limita al Norte con la parroquia de Salinas del cantón Ibarra; al Sur con las parroquias de

Imbaya, Chaltura y Atuntaqui del cantón Antonio Ante, y la parroquia de Imantag del cantón

Cotacachi; al Este con la parroquia rural de San Blas del cantón Urcuquí y al Oeste con el cantón

Ibarra.

Tiene una superficie aproximada de 56,62 Km2, con un total de 4.499 habitantes.

La mayor parte del espacio territorial de esta parroquia comprende las áreas urbanizadas y espacios

de cultivos de ciclo corto y perenne. Adicionalmente ocupa áreas erosionadas con espacios de

vegetación arbustiva muy esporádicas.

El espacio territorial comprende parte de dos ecosistemas; el Bosque seco montano bajo, que ocupa

un 95% de la parroquia y corresponde al sector urbano-marginal; y la Estepa espinosa Montano

Bajo, que ocupa un 5%, que corresponde al sector de Tapiapamba. (GAD Municipal de Urcuquí,

2004)

Imagen Nº 1: Parroquia de Urcuquí

Parroquia de Urcuquí Fuente: Ciudad del Conocimiento Yachay. Una Ciudad Planificada

17

Imagen Nº 2: Acceso a Parroquia de Urcuquí

Acceso a Urcuquí15

Fuente: Ciudad del Conocimiento Yachay. Una Ciudad Planificada

1.7.2 Micro localización

El restaurante estará ubicado en la “Ciudad del Conocimiento Yachay” dentro del Sector 3,

destinada a la Activación de la Ciudad Sostenible.

La “Ciudad del Conocimiento Yachay” se presenta como uno de los proyectos de mayor relevancia

nacional y regional, que potencializará la transformación de la matriz productiva del Ecuador,

impulsando a grandes escalas la investigación, el desarrollo y la innovación, a través de la

articulación de cuatro sectores16

:

Sector del Conocimiento

Sector Producción Industrial

15

Ciudad del Conocimiento Yachay. Una Ciudad Planificada. Portal Web. 16

Ciudad del Conocimiento Yachay. Una Ciudad Planificada. Portal Web.

18

Sector de Agro- Turismo

Sector de Biotecnología

El Sector del Agroturismo está destinado a la activación de la ciudad sostenible, a través del

impulso a emprendimientos e iniciativas caracterizadas por un orden agroecológico y sostenible,

que potencialicen las actividades turísticas de la ciudad y de la parroquia.

El Área de Desarrollo Productivo y Atracción de Inversiones de la Empresa Pública Yachay17

, a

cargo de la Ciudad del Conocimiento Yachay, está encargada de crear mecanismos que permitan

instalar y desarrollar proyectos de emprendimiento, promover la instauración de pequeñas,

medianas y grandes empresas y atraer a inversionistas comprometidos con la innovación.

Imagen Nº 3: Sectores de Crecimiento

Sectores de Crecimiento18

Fuente: Ciudad del Conocimiento Yachay. Una Ciudad Planificada

La idea propuesta dentro del diseño del plan de negocios para la implementación de un restaurante

de comida orgánica en la parroquia de Urcuquí, califica a los requerimientos definidos por el Sector

17

Ciudad del Conocimiento Yachay. Área Productiva Empresarial. Portal Web. 18

Ciudad del Conocimiento Yachay. Sectores de Crecimiento. Portal Web.

19

3 de la Ciudad del Conocimiento Yachay, es por ello que el desarrollo de toda la idea, se orienta en

esta ejecución.

1.7.3 Infraestructura

La parroquia de Urcuquí cuenta con los siguientes servicios básicos: sistema de energía eléctrica,

servicio telefónico, cobertura telefónica celular, servicio de recolección de basura, agua potable y

alcantarillado. Estos servicios básicos están a disposición del terreno donde se efectuará la

implementación del restaurante.

El restaurante de comida orgánica estará conformado por una planta de 400m2, donde se

distribuirán áreas como el área de servicio, de cocina, de dispensario de gas, de bodega, de

servicios higiénicos tanto para los clientes (hombres, mujeres y personas con capacidades

especiales), como para el personal; se destinará un área administrativa, el área de caja. El

restaurante contará con parqueaderos, estacionamientos para bicicletas y un área destinada para el

huerto orgánico del restaurante.

El huerto orgánico del restaurante pretende suplir de alguna manera la provisión de materia

orgánica, concediendo a su vez un carácter autosostenible y potencializando los alcances y

servicios del restaurante dentro de las actividades agroturísticas.

El restaurante presentará una capacidad máxima para 80 clientes, dispuestos en 20 mesas, con

cuatro sillas cada una de ellas.

20

21

CAPÍTULO II: ESTUDIO DE MERCADO

2.1 Objetivos del Estudio de Mercado

2.1.1 Objetivo General

Definir el nicho de mercado al que llegará el restaurante de comida orgánica en la

parroquia de Urcuquí, Imbabura.

2.1.2 Objetivos Específicos

Determinar el mercado objetivo del restaurante de comida orgánica.

Determinar la oferta y la demanda del mercado donde operará el restaurante de comida

orgánica.

Definir el balance de la oferta y la demanda del mercado del restaurante de comida

orgánica.

Realizar un análisis de la competencia en el mercado donde operará el restaurante de

comida orgánica.

2.2 Análisis del Mercado

El análisis de mercado permite determinar la oferta y la demanda existente en el territorio, donde se

configurará la actividad productiva mencionada. Es decir, permite conocer si existen los clientes

suficientes para definir a esta actividad productiva como rentable, y a su vez, se reconoce con

claridad el mercado objetivo y los posibles condicionamientos que establecerán al producto y al

servicio que prestará el restaurante de comida orgánica en la parroquia de Urcuquí.

2.2.1 Identificación del Mercado

La Parroquia de Urcuquí, donde estará el restaurante de comida orgánica, presenta un total de 4.499

habitantes. Para determinar el mercado interno del restaurante, se tomará en cuenta únicamente a la

población económicamente activa de la parroquia, que representa el 41,36% de total de población y

se expresa en 1.860 habitantes, según el dato estadístico del censo de población y vivienda del año

2010. Es importante mencionar que el levantamiento de información se efectuará con mayor interés

dentro de la Ciudad del Conocimiento Yachay, puesto que el emprendimiento se efectuará dentro

de uno de los sectores de desarrollo definidos en su planificación.

22

A más de ello, se considerará el dato más próximo de los visitantes que llegan a la parroquia de

Urcuquí, el mismo que es emitido por la Cámara Provincial de Turismo de Imbabura, y que

determinó que para el año 2010, llegaron 2.862 visitantes. Este dato se estima para considerar el

mercado externo.

Es importante mencionar, que es un dato emitido antes del posicionamiento de la “Ciudad del

Conocimiento Yachay” y que actualmente, según datos emitidos por la Empresa Pública Yachay

EP19

, el crecimiento turístico de la parroquia se proyecta en un 12,79% para el año 2013.

Estos datos expresos, son considerados para la determinación de la demanda y la aplicación de las

encuestas para determinar el mercado objetivo y la definición del producto y servicio como tal.

2.3 La Demanda del Mercado

2.3.1 Demanda Actual

Para determinar la demanda actual del mercado es necesario conocer el número de habitantes de la

parroquia de Urcuquí, que forman parte de la población económicamente activa (1.860) y el

número de visitantes que llegan a la parroquia. Para tener este dato más próximo a la realidad, se

considerará el dato del año 2010 emitido por la Cámara Provincial de Turismo de Imbabura (2.862

visitantes) y el porcentaje de crecimiento turístico emitido por la Empresa Pública Yachay EP

(12.79%). Para esto se aplicará la fórmula de la tasa de crecimiento poblacional, determinando la

proyección de la población para el año 2015. Así tenemos:

( )

Se estima que para el año 2015, lleguen a la parroquia de Urcuquí 5.224 visitantes, 14 visitantes

por día. Este dato le sumamos a la población económicamente activa y tenemos un total de 1.874.

La demanda actual, se calculará utilizando el dato de los posibles consumidores de los productos

del restaurante, que se obtiene de la suma de la población económicamente activa de Urcuquí y de

los visitantes diarios que llegan a la parroquia (1.874); a su vez se utilizará el porcentaje obtenido

19

Ciudad del Conocimiento Yachay. Portal Web.

23

de la pregunta número 10 de la encuesta aplicada, donde se determinó el porcentaje de potenciales

clientes del restaurante (aceptación del producto/servicio del establecimiento en un 98%).

Número de posibles consumidores: 1.874

Porcentaje de potenciales clientes: 98%

Número de potenciales clientes por día: 1.837

Demanda Actual

Según el análisis de la demanda actual, se estima que para este año, existan 1.837 potenciales

consumidores diarios del restaurante de comida orgánica.

Cuadro Nº 1: Demanda Actual de la Parroquia de Urcuquí, 2015.

Año Demanda Diaria Demanda Anual

2015 1.837 670.505

Elaborado por: Almeida, J. Fuente: Observación directa.

2.3.2 Demanda Futura

Para determinar la demanda futura, se hará uso del dato obtenido de la demanda actual (1.837) y se

realizarán proyecciones para los siguientes cinco años, considerando el porcentaje de crecimiento

del 12,79%.

Cuadro Nº 2: Demanda Futura de la Parroquia de Urcuquí, 2015.

Año Demanda Diaria Demanda Anual

2016 2.072 756.280

2017 2.337 853.005

2018 2.636 962.140

2019 2.973 1085.145

2020 3.353 1223.845

Elaborado por: Almeida, J. Fuente: Observación directa.

2.4 La Oferta del Mercado

La oferta del mercado permite conocer los productos y servicios que están a disposición de

consumo, reconociendo condicionantes que posicionan las oportunidades dentro del mercado. Estos

24

factores se expresan en el precio, en las cualidades y características del producto y servicio y en los

medios que llegan al mercado.

Para considerar la oferta del mercado donde se posicionará el restaurante de comida orgánica, es

necesario determinar el número de establecimientos que ofertan el servicio de alimentación, el

número de plazas, el promedio diario de clientes y el promedio general de los precios de los

productos.

2.4.1 Oferta Actual

Para determinar la oferta actual es necesario analizar los factores antes mencionados (número de

establecimientos que ofertan el servicio de alimentación, el número de plazas, el promedio diario

de clientes y el promedio general de los precios de los productos).

Estos datos fueron conseguidos a través del trabajo de campo, en cada uno de los establecimientos

considerados. Los restaurantes tomados en cuenta reposan dentro de la información de catastros de

establecimientos registrados para la parroquia de Urcuquí, emitido por el Gobierno Autónomo

Descentralizado de Urcuquí. Estos establecimientos responden medianamente a los requisitos

existentes para considerarlos como servicios turísticos. Estos son:

Cuadro Nº 3: Establecimientos Existentes en la Parroquia de Urcuquí, 2015

Nº Nombre del

Establecimiento

Número de

Plazas

Promedio Diario de

Clientes

Promedio General

de Precios

1 La Tulpa Restaurante 60 50 $4.00

2 Su Sabor Restaurante 60 50 $4.00

3 Sisay Quinta Real 120 50 $6.00

4 Las Menestras del Negro 150 500 $6.00

4 - 390 163 Promedio $5.00 Promedio

Elaborado por: Almeida, J. Fuente: Catastro GAD Urcuquí.

Oferta Actual

Según el análisis de la oferta actual del mercado, se estima que para este año se están ofertando 652

almuerzos diarios, dentro de todos los establecimientos dedicados al servicio de alimentación y

bebidas de la parroquia de Urcuquí.

25

Cuadro Nº 4: Oferta Actual de la Parroquia de Urcuquí, 2015.

Año Oferta Diaria Oferta Anual

2015 652 237.980

Elaborado por: Almeida, J. Fuente: Observación directa.

2.4.2 Oferta Futura

Para determinar la oferta futura, se hará uso del dato de la oferta actual (652), realizando

proyecciones para los siguientes cinco años, considerando el porcentaje de crecimiento 12.79%

Cuadro Nº 5: Oferta Futura de la Parroquia de Urcuquí, 2015.

Año Oferta Diaria Oferta Anual

2016 735 268.275

2017 829 302.585

2018 936 341.640

2019 1.055 385.075

2020 1.190 343.350

Elaborado por: Almeida, J. Fuente: Observación directa.

2.5 Demanda Potencial Insatisfecha

La demanda potencial insatisfecha responde a los clientes que están interesados en consumir los

productos del restaurante, pero que actualmente los establecimientos de la competencia no pueden

satisfacerlos en su totalidad.

Este dato se obtiene de la resta de la demanda y de la oferta, como se presenta en el siguiente

cuadro:

Demanda Potencial Insatisfecha Diaria

Para el año 2016, existe una demanda potencial insatisfecha de 1.337 clientes. Esto representa una

importante ventaja dentro del mercado, debido a la escasa existencia de restaurantes que cumplan

con los requisitos necesarios para considerarlos como servicios turísticos.

26

Cuadro Nº 6: Demanda Potencial Insatisfecha Diaria de la Parroquia de Urcuquí, 2015.

Año Demanda Diaria Oferta Diaria Demanda Potencial

2016 2.072 735 1.337

2017 2.337 829 1.508

2018 2.636 936 1.700

2019 2.973 1.055 1.918

2020 3.353 1.190 2.163

Elaborado por: Almeida, J. Fuente: Observación directa.

Demanda Potencial Insatisfecha Anual

Para el año 2016, existirán 488.005 potenciales clientes insatisfechos. Este dato demuestra lo

importante que es la implementación de un restaurante que cuente con las calificaciones pertinentes

para considerarlo como turístico y a su vez presente una ventaja competitiva caracterizada por el

uso de productos orgánicos.

Cuadro Nº 7: Demanda Potencial Insatisfecha Anual de la Parroquia de Urcuquí, 2015.

Año Demanda Diaria Oferta Diaria Demanda Potencial

2016 756.280 268.275 488.005

2017 853.005 302.585 550.420

2018 962.140 341.640 620.500

2019 1085.145 385.075 700.070

2020 1223.845 343.350 880.495

Elaborado por: Almeida, J. Fuente: Observación directa.

2.6 Participación de Mercado

La participación de mercado estima el dato más próximo de los potenciales clientes del restaurante,

considerando la demanda potencial insatisfecha y la participación de los posibles consumidores

determinado por la pregunta número 10 de la encuesta aplicada (98% posibles clientes del

establecimiento).

27

Cuadro Nº 8: Participación de Mercado Diaria de la Parroquia de Urcuquí, 2015.

Año Participación Demanda Potencial

Insatisfecha Diaria Total

2016 98% 1.337 1.310

2017 98% 1.508 1.478

2018 98% 1.700 1.666

2019 98% 1.918 1.880

2020 98% 2.163 2.120

Elaborado por: Almeida, J. Fuente: Observación directa.

Cuadro Nº 9: Participación de Mercado Anual de la Parroquia de Urcuquí, 2015.

Año Participación Demanda Potencial

Insatisfecha Anual Total

2016 98% 488.005 478.245

2017 98% 550.420 539.412

2018 98% 620.500 608.090

2019 98% 700.070 686.069

2020 98% 880.495 862.856

Elaborado por: Almeida, J. Fuente: Observación directa.

Los resultados obtenidos de la demanda potencial insatisfecha y de la participación del mercado,

son datos que permiten tener una idea clara de las oportunidades que se presentan en el mercado

para la implementación de la idea propuesta; es decir, no son datos cien por ciento exactos de los

potenciales clientes con los que contará el establecimiento, sino son muestras tentativas de lo ideal

que fuese la aceptación del restaurante de comida orgánica, dentro del territorio.

2.7 Segmentación de Mercado

El mercado objetivo al que pretende llegar el restaurante de comida orgánica, se define en hombres

y mujeres, residentes y visitantes de la parroquia de Urcuquí, cuyas edades fluctúen entres los 16 a

los 65 años, dentro de un estrato social medio y alto, y principalmente motivados por consumir

alimentos orgánicos y platos referenciales de la gastronomía tradicional ecuatoriana.

28

2.8 Tamaño y Universo de la Muestra

La Parroquia de Urcuquí tiene un total de 4.499 habitantes. Para determinar el mercado interno del

establecimiento, se tomará en cuenta únicamente a la población económicamente activa de la

parroquia, que representa el 41,36% de total de población y se expresa en 1.860 habitantes, según

el dato estadístico del censo de población y vivienda del año 2010. Para el cálculo del tamaño de la

muestra, se aplicará la siguiente fórmula:

[( )( )]

Dónde:

n= tamaño de la muestra

N= población de 1860

K= confianza de 95% (1,96)

p= probabilidad de 50% (0,5)

q= probabilidad de 50% (0,5)

e= error de 5% (0,04)

Así tenemos:

( ) ( )

[( )( )] ( )

Reemplazando todos los datos en la fórmula, se obtiene un total de 319 que representa el tamaño de

la muestra y por lo tanto el número de encuestas que se deben aplicar en el territorio, para reunir

información sobre el mercado interno, que constituyen los habitantes de la parroquia.

Por otro lado, el dato más próximo de los visitantes que llegan a la parroquia de Urcuquí, es el

emitido por la Cámara Provincial de Turismo de Imbabura, que determinó que para el año del

2010, llegaron 2.862 visitantes. Este es el único dato disponible que se utilizará para reunir la

información sobre el mercado externo, al que pretende llegar el restaurante a constituirse.

29

Para el cálculo del tamaño de la muestra, se aplicará la siguiente fórmula:

[( )( )]

Dónde:

n= tamaño de la muestra

N= población de 2.862

K= confianza de 95% (1,96)

p= probabilidad de 50% (0,5)

q= probabilidad de 50% (0,5)

e= error de 5% (0,04)

Así tenemos:

( ) ( )

[( )( )] ( )

Reemplazando los datos en la fórmula se obtiene como resultado 339, que representa el número de

encuestas a aplicarse a las/los visitantes que llegan a la parroquia de Urcuquí.

2.9 Encuesta

La encuesta a aplicarse en el territorio, muestra objetivos expresamente definidos en determinar la

aceptación del producto y servicio en general, y en configurar las principales características del

producto y servicio a ofrecerse.

La encuesta está conformada por un total de 13 preguntas, definidas de la siguiente manera (revisar

Anexo Nº 6):

30

Cuadro Nº 10: Preguntas de Encuesta Aplicada en la Parroquia de Urcuquí, 2015.

Nº de Preguntas Objetivo de Preguntas

0- 1- 2- 3 Definir el mercado objetivo del restaurante.

4- 5 Determinar la aceptación de la gastronomía tradicional ecuatoriana.

6 Definir los platos que conformarán la carta del restaurante.

7 Determinar el conocimiento de los alimentos orgánicos

8 Determinar establecimientos que constituyan la competencia en el mercado.

9- 10- 11 Determinar la aceptación del producto y servicio del restaurante.

12 Definir los medios que se podrían usar en los procesos de comunicación.

Elaborado por: Almeida, J. Fuente: Observación directa.

2.9.1 Resultados de la Encuesta

La información de las investigaciones y los estudios realizados se ha presentado de manera veraz y

fidedigna a sus principales fuentes, garantizando su autenticidad para la toma de decisiones y los

procesos de inversión.

La encuesta se aplicó en el territorio, en las proximidades de la Plaza Central de Urcuquí y en las

instalaciones de la “Ciudad del Conocimiento Yachay” Se aplicó un total de 660 encuestas,

considerando los resultados de la muestra definida de pobladores y visitantes a la parroquia de

Urcuquí.

Es importante mencionar que el levantamiento de información se efectuó con mayor interés dentro

de la Ciudad del Conocimiento Yachay, aplicando encuestas a estudiantes, docentes, personal

administrativos y personal de apoyo; considerando que el emprendimiento se efectuará dentro de

uno de los sectores de desarrollo definidos en su planificación. Anexo Nº 6

Los datos obtenidos de la encuesta son los siguientes:

31

Elaborado por: Almeida, J. Fuente: Encuesta aplicada.

Gráfico Nº 1: Encuestados de la Parroquia de Urcuquí, 2015.

Del total de encuestas aplicadas (660 encuestas), se aplicó 277 encuestas a las/los visitantes de la

parroquia de Urcuquí y 383 a pobladores y residentes de la parroquia de Urcuquí.

Cuadro Nº 11: Encuestados de la Parroquia de Urcuquí, 2015.

Clase Frecuencia Frecuencia

Relativa Porcentaje

Visitantes 277 0,42 42

Pobladores 383 0,58 58

Total 660 1,00 100

Elaborado por: Almeida, J. Fuente: Encuesta aplicada.

58%

42%

Encuestados

Pobladores de Urcuquí

Visitantes

32

Elaborado por: Almeida, J. Fuente: Encuesta aplicada.

Gráfico Nº 2: Lugar de Residencia de Visitantes Encuestados de la Parroquia de Urcuquí,

2015.

77

60

15

14

13

13

11

9

8

6

5

5

5

4

3

3

3

2

2

2

2

2

2

2

2

2

2

2

1

Quito

Ibarra

Cuenca

Colombia

Atuntaqui

Otavalo

Guayaquil

Venezuela

Riobamba

Loja

Tulcán

Machala

Ambato

España

Guaranda

Manta

Argentina

Latacunga

Guayllabamba

Esmeraldas

Cuba

Imbaya

Puyo

Sucumbios

San Gabriel

Uruguay

Cayambe

Panamá

Sto. Domingo Tsáchilas

0 10 20 30 40 50 60 70 80 90

Lugar de Residencia

33

Del total de los visitantes encuestados de la parroquia de Urcuquí (277), los visitantes procedentes

de las ciudades como Quito, Ibarra, Cuenca, comprenden más del 50%.

Los visitantes extranjeros provienen de países como Colombia, Venezuela, España, Cuba, Uruguay

y Panamá y llegan en pequeños grupos de 3 a 4 personas.

Cuadro Nº 12: Lugar de Residencia de Visitantes Encuestados de Urcuquí, 2015.

Clase Frecuencia Frecuencia Relativa Porcentaje

Quito 77 0,28 28

Ibarra 60 0,22 22

Cuenca 15 0,05 5

Colombia 14 0,05 5

Atuntaqui 13 0,05 5

Otavalo 13 0,05 5

Guayaquil 11 0,04 4

Venezuela 9 0,03 3

Riobamba 8 0,03 3

Loja 6 0,02 2

Tulcán 5 0,02 2

Machala 5 0,02 2

Ambato 5 0,02 2

España 4 0,01 1

Guaranda 3 0,01 1

Manta 3 0,01 1

Argentina 3 0,01 1

Latacunga 2 0,01 1

Guayllabamba 2 0,01 1

Esmeraldas 2 0,01 1

Cuba 2 0,01 1

Imbaya 2 0,01 1