universidad central del ecuador facultad de ciencias ... · rosa cabrera, por ser la mejor madre,...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE ESTADÍSTICA Y FINANZAS

CARRERA DE FINANZAS

TESIS PREVIO A LA OBTENCIÓN DE TITULO DE INGENIERA EN

FINANZAS

TEMA:

“PROPUESTA DE PLAN ESTRATÉGICO PARA LA EMPRESA DE

CONFECCIONES GRUPO JOTAGE”

AUTORA:

MARÍA ALEXANDRA LICTO CABRERA

DIRECTOR:

ECON. RENÁN MIÑO QUINTERO

QUITO, 2013

ii

DEDICATORIA

El cumplimiento de este gran sueño, lo dedico a mi Dios, mi Padre bueno y misericordioso,

por darme las fuerzas y confianza en mí misma para no darme por vencida en el desarrollo de

mi tesis, por ser la luz que necesito todos los días para vivir, por darme los mejores bendiciones

y nunca dejarme sola. Así también a mi Santísima Virgen del Quinche, madre bondadosa,

gracias por ayudarme a llegar a este punto a pesar de los inconvenientes que tuve, Tu madre

mía estuviste ahí para facilitarme el camino, gracias.

Con todo mi amor y respeto a mis padres, a quienes debo mi educación y la persona quien soy

ahora, a mi padre Alejandro Licto quien supo inculcarme en mi la responsabilidad, la

perseverancia y la lucha de todos los días por conseguir lo que se anhela en la vida, a mi madre

Rosa Cabrera, por ser la mejor madre, por ser amiga y cómplice, por estar presente en los

momentos que más la necesité, por ser madre para mis hijos cuando yo estuve ocupada en la

realización de este sueño tan lindo que me llena de tanto orgullo. Dios los bendiga por creer en

mí y darme la confianza que necesito, quiero hacerles saber que siempre estaré con ellos en

todo lo que me necesiten, así como ellos estuvieron conmigo en todo instante desde el día que

nací.

A mis queridos hijos Maily y Jhosue, quienes fueron la fuente de inspiración y perseverancia

para culminar mi carrera, por el tiempo que sacrifique al no pasar con ustedes, mis niños

preciosos los amo.

A mi amado esposo por ser el ser más especial que llego a mi vida y que gracias a Dios

cumpliremos esta y más metas juntos , por ser la persona que me dio palabras de aliento

cuando más lo necesite, por ser paciente y demostrarme su amor en toda circunstancia. Te amo

Junior por siempre. ¡¡¡ESTE TÍTULO TAMBIÉN ES TUYO!!! GRACIAS…

María Alexandra Licto Cabrera

iii

AGRADECIMIENTO

A DIOS, que por su infinito amor y protección me ha permitido llegar a esta etapa muy

importante de mi vida, quien sin su ayuda no lo hubiese logrado, quien me dio su mano en

momentos de desesperación y angustia; quien me dio la valentía de seguir adelante y facilito el

camino para llegar a este momento, por haber puesto en mi camino a personas que me han

brindado su apoyo incondicional. Gracias Dios por estar en mi vida y ser tan especial.

A MIS PADRES, quienes han estado en todo momento brindándome su apoyo incondicional

de todas las forma posibles, quienes a pesar de las circunstancias no dejaron de creer en mí, a

quienes a través de sus consejos me guiaron y me brindaron su amor.

A MI ESPOSO, por ser pilar fundamental en mi vida, por apoyarme en todo momento por

brindarme su confianza y por compartir conmigo momentos buenos y malos, así mismo por

darme palabras de ánimo para continuar, pero sobre todo por darme su amor sincero,

enseñarme muchas cosas y hacerme tan feliz. Te amo, Dios te bendiga.

A la gloriosa UNIVERSIDAD CENTRAL DEL ECUADOR, en especial a la FACULTAD

DE CIENCIAS ECONÓMICAS, por haberme acogido y permitido cursar mis estudios en

sus aulas, porque me ha hecho acreedora de la mejor educación la cual ha permitido formarme

como profesional y ser humano de la mano de mis apreciados maestros quienes me

impartieron con mucha sabiduría sus conocimientos.

Al Econ. RENÁN MIÑO QUINTERO, mi director de tesis, quien con sus conocimientos,

sabiduría y experiencia me guio en cada uno de los capítulos realizados, brindándome todo su

apoyo, pero sobre todo por su amistad y confianza.

A la empresa GRUPO JOTAGE, en especial al Sr. Germán Álvarez, por abrirme las puertas

de su prestigiosa compañía y por haberme permitido realizar la investigación propuesta

brindándome todas las facilidades necesarias. Gracias por su comprensión y su tiempo.

María Alexandra Licto Cabrera

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

v

CERTIFICACION DEL DIRECTOR

vi

CALIFICACION DEL TRIBUNAL

vii

viii

ix

x

xi

ÍNDICE

“PROPUESTA DE PLAN ESTRATÉGICO PARA LA EMPRESA CONFECCIONES

GRUPO JOTAGE”

DEDICATORIA ................................................................................................................................. ii

AGRADECIMIENTO........................................................................................................................ iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. iv

CERTIFICACION DEL DIRECTOR ................................................................................................ v

CALIFICACION DEL TRIBUNAL .................................................................................................. vi

ÍNDICE .............................................................................................................................................. xi

RESUMEN EJECUTIVO .............................................................................................................. xviii

ABSTRACT ..................................................................................................................................... xix

CAPÍTULO 1

TEMA: “PROPUESTA DE PLAN ESTRATEGICO PARA LA EMPRESA DE CONFECCIONES

GRUPO JOTAGE”

1.1. ANTECEDENTES .................................................................................................................. 2

1.2. JUSTIFICACIÓN ................................................................................................................... 3

1.3. IDENTIFICACION DEL PROBLEMA ................................................................................. 4

1.4. DELIMITACIÓN DEL ESTUDIO ......................................................................................... 5

1.4.1 Delimitación Temporal ..................................................................................................... 5

1.4.2 Delimitación Espacial ....................................................................................................... 5

1.5 OBJETIVOS ............................................................................................................................ 6

1.5.1 Objetivo General ............................................................................................................... 6

1.5.2 Objetivos Específicos ........................................................................................................ 6

1.6. HIPÓTESIS ............................................................................................................................. 6

1.6.1 Hipótesis General .............................................................................................................. 6

1.6.2 Hipótesis Específicas ......................................................................................................... 6

1.7. MARCO REFERENCIAL ...................................................................................................... 6

1.7.1 Marco Teórico ................................................................................................................... 6

1.7.2 Marco Conceptual ............................................................................................................. 9

xii

1.7.3 Marco Jurídico ........................................................................................................................ 12

1.8. METODOLOGÍA DE INVESTIGACIÓN ........................................................................... 13

1.8.1 Métodos ........................................................................................................................... 13

1.8.2 Técnicas ........................................................................................................................... 13

1.8.3 Variables e Indicadores ................................................................................................... 15

1.9. PLAN ANALÍTICO .............................................................................................................. 17

CAPÍTULO 2

DIAGNÓSTICO SITUACIONAL DE LA EMPRESA GRUPO JOTAGE

2.1 ANTECEDENTES HISTÓRICOS DE LA EMPRESA ........................................................ 20

2.2 DIAGNOSTICO SITUACIONAL DE LA EMPRESA ......................................................... 21

2.2.1 DIAGNÓSTICO EXTERNO .......................................................................................... 22

2.2.2 ANÁLISIS PEST ............................................................................................................ 22

2.2.2.1 FACTORES POLÍTICOS LEGALES ......................................................................... 22

2.2.2.2 FACTORES ECONÓMICOS ...................................................................................... 23

2.2.2.3 FACTORES SOCIO CULTURALES .......................................................................... 30

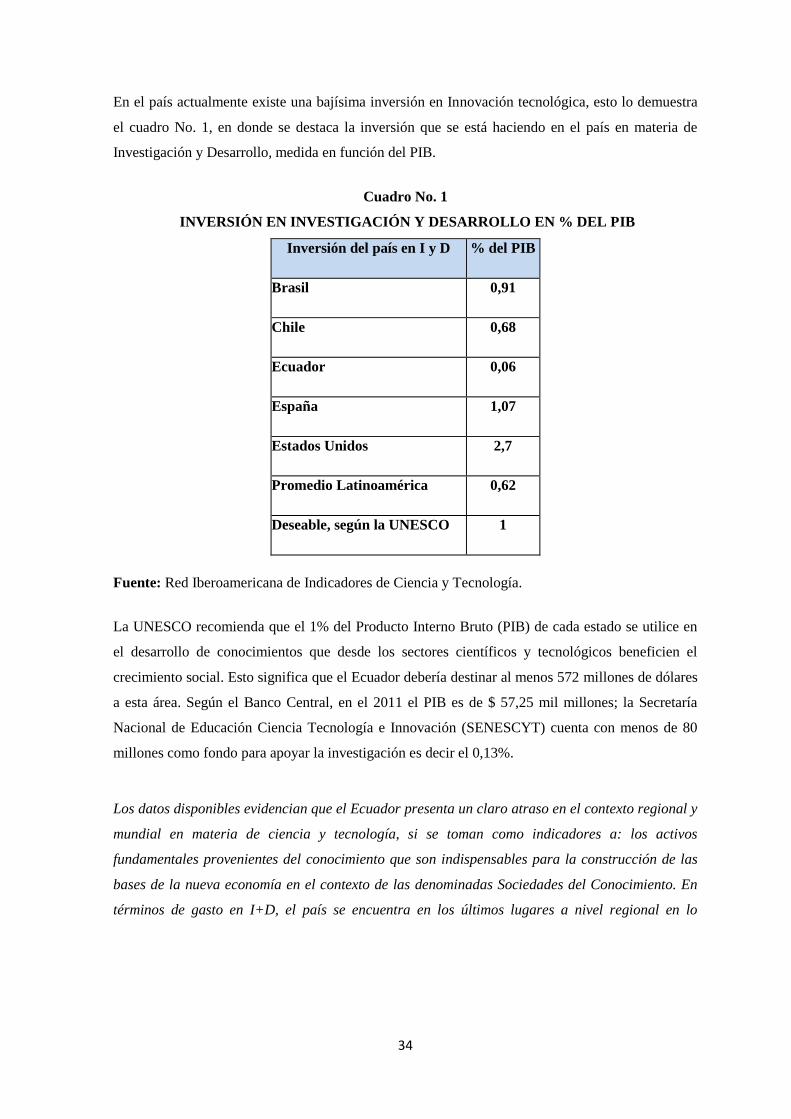

2.2.2.4 FACTORES TECNOLÓGICOS .................................................................................. 33

2.2.2.5. FACTORES ECOLOGICOS ...................................................................................... 35

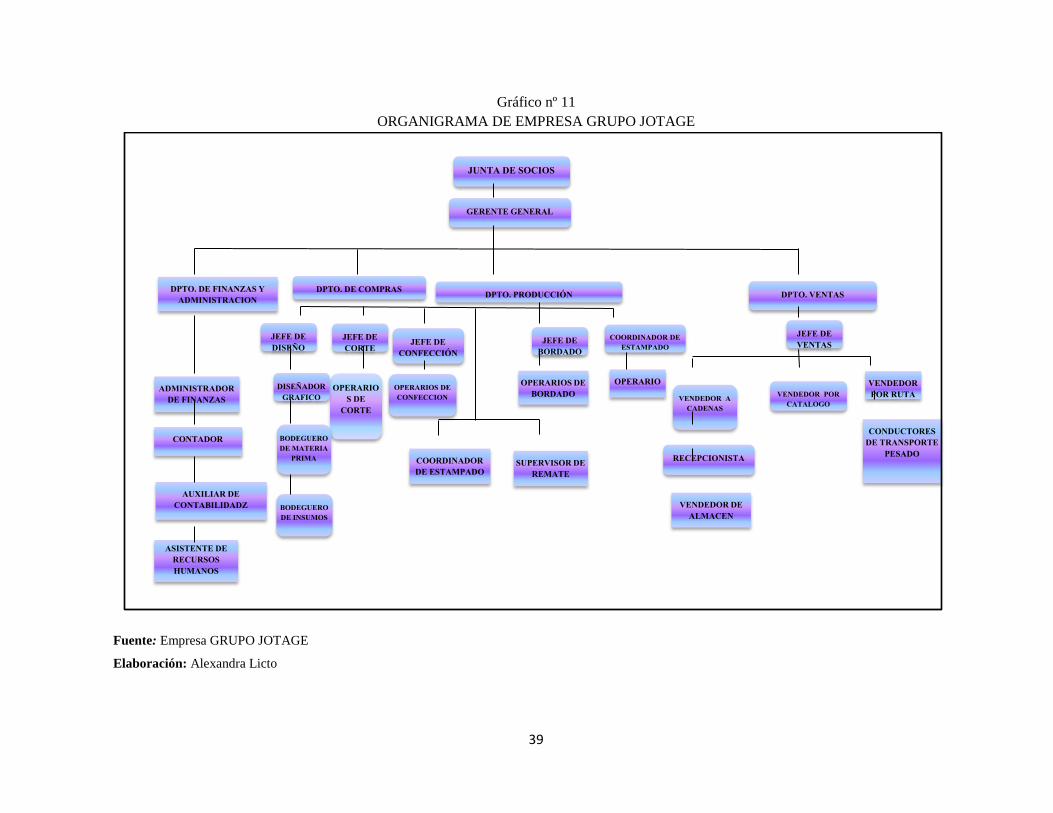

2.2.3 DIAGNOSTICO INTERNO ........................................................................................... 38

2.2.3.1 NIVEL ADMINISTRATIVO ...................................................................................... 38

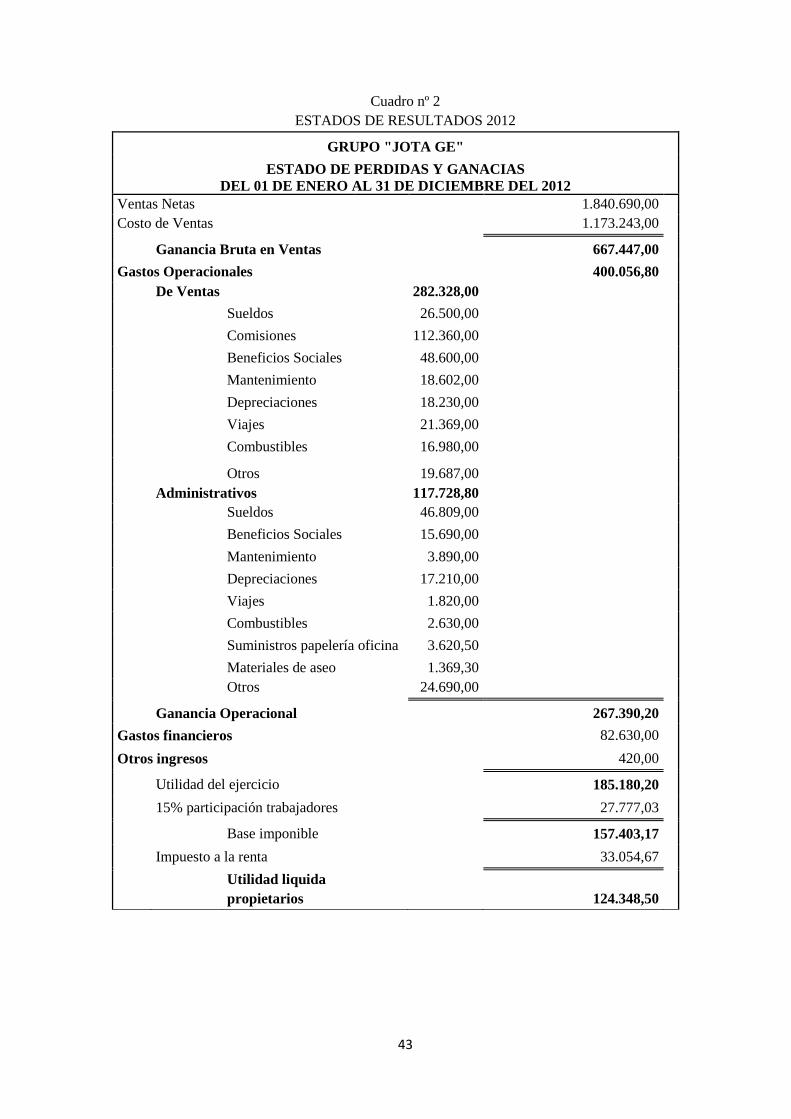

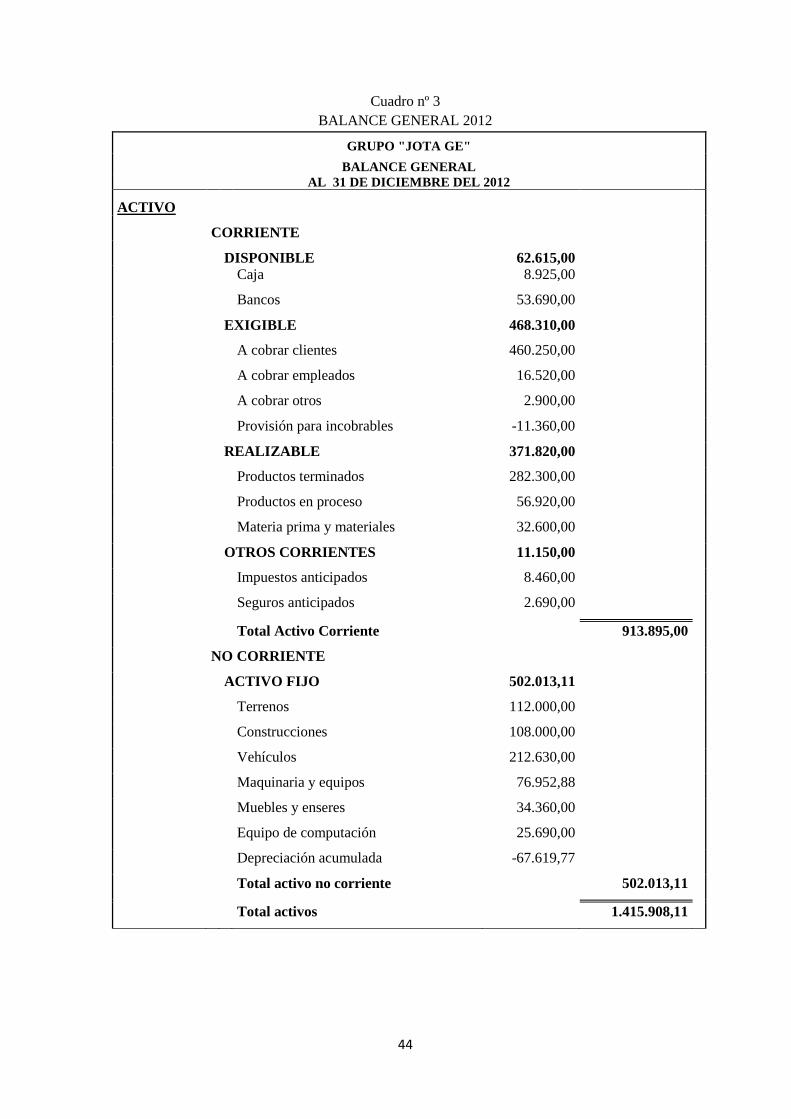

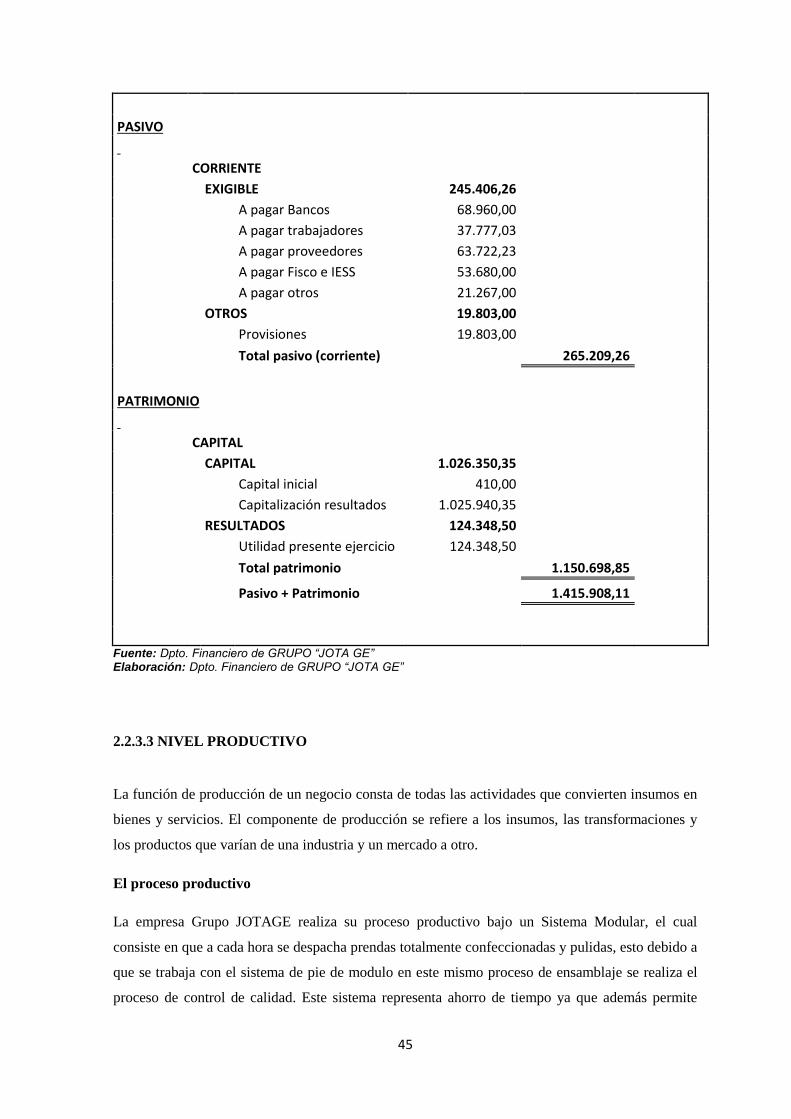

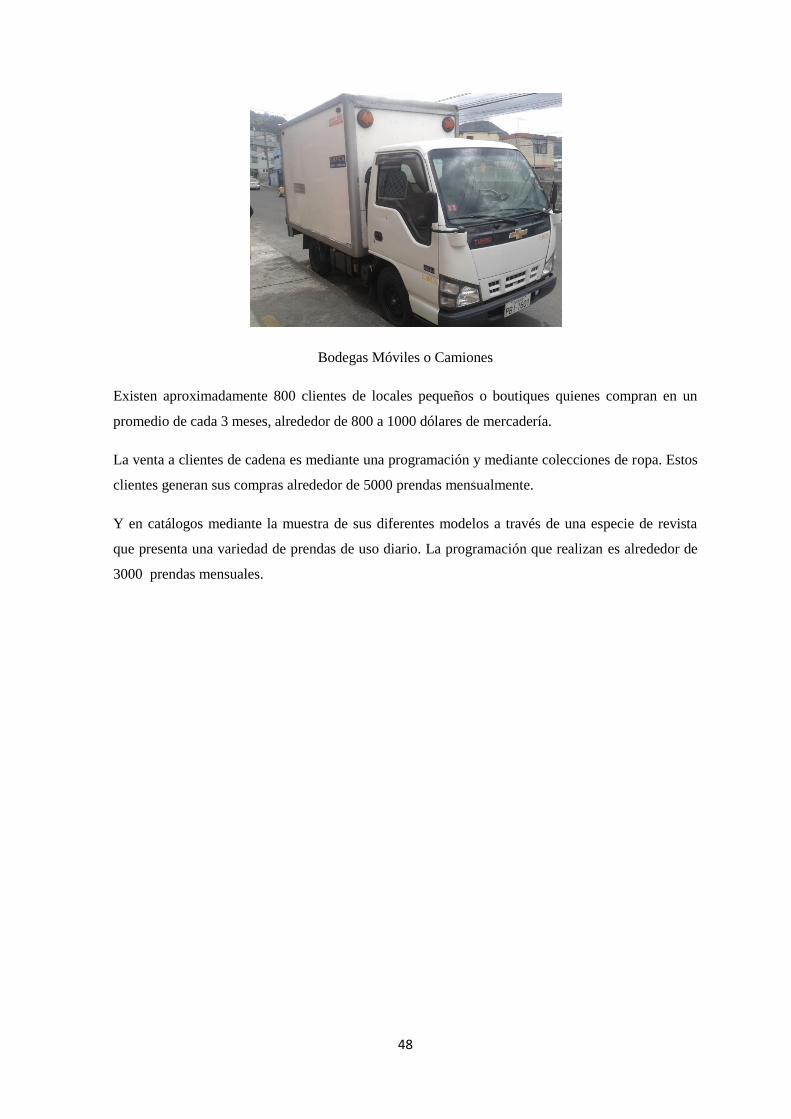

2.2.3.2 NIVEL FINANCIERO ................................................................................................. 42

2.2.3.3 NIVEL PRODUCTIVO ............................................................................................... 45

2.2.3.4 NIVEL MERCADOTECNIA ...................................................................................... 47

xiii

CAPÍTULO 3

PLANTEAMIENTO ESTRATEGICO

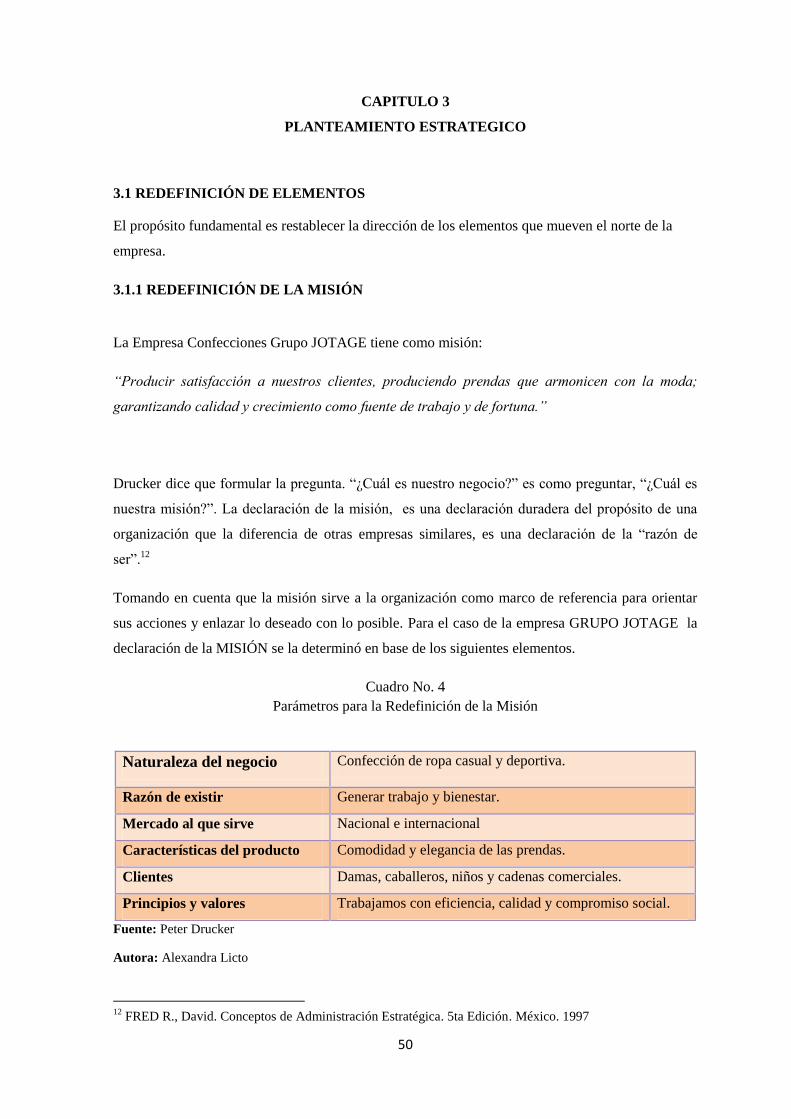

3.1 REDEFINICIÓN DE ELEMENTOS ..................................................................................... 50

3.1.1 REDEFINICIÓN DE LA MISIÓN ................................................................................. 50

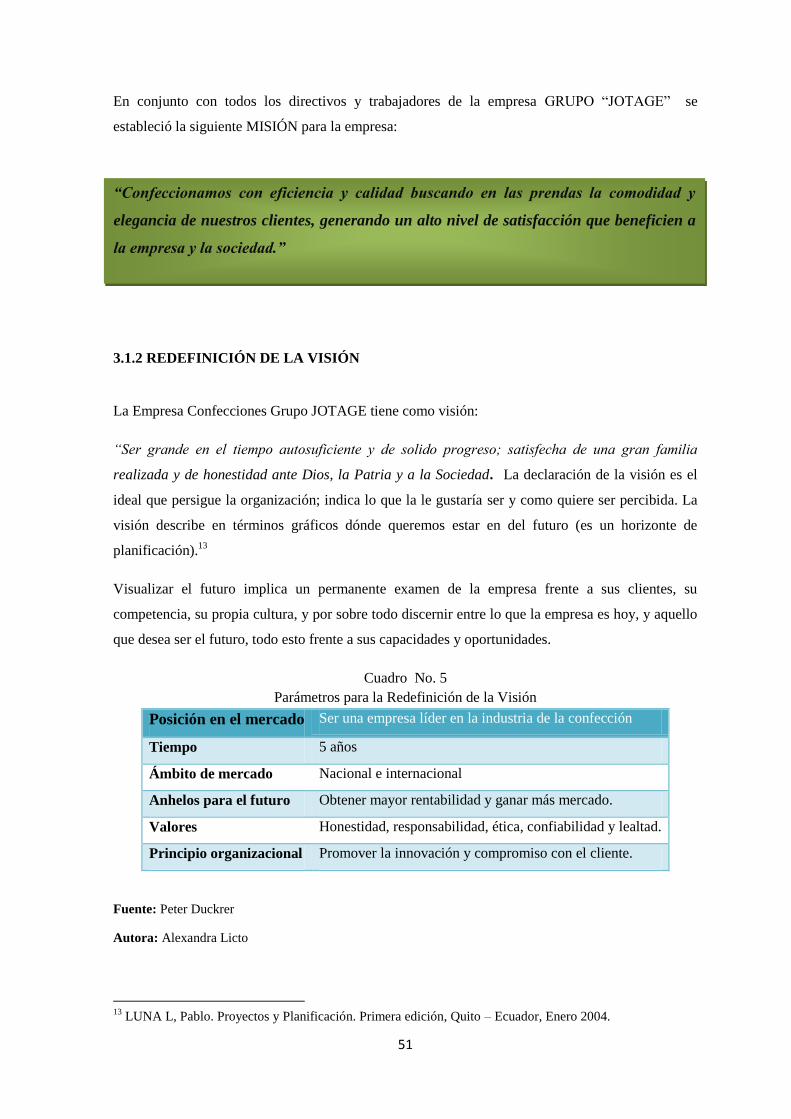

3.1.2 REDEFINICIÓN DE LA VISIÓN .................................................................................. 51

3.1.3 REDEFINICIÓN DE LOS VALORES INSTITUCIONALES ...................................... 52

3.1.4 REDEFINICIÓN DE LOS PRODUCTOS Y SERVICIOS ........................................... 53

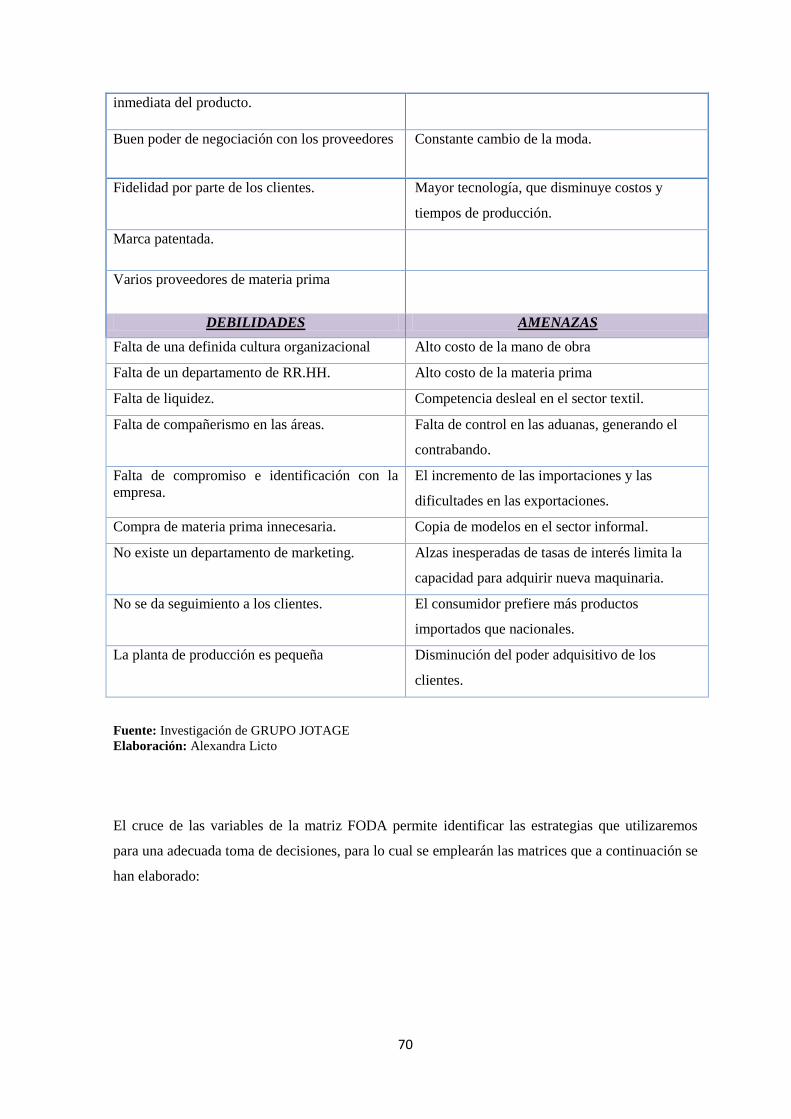

3.2 ANÁLISIS FODA .................................................................................................................. 55

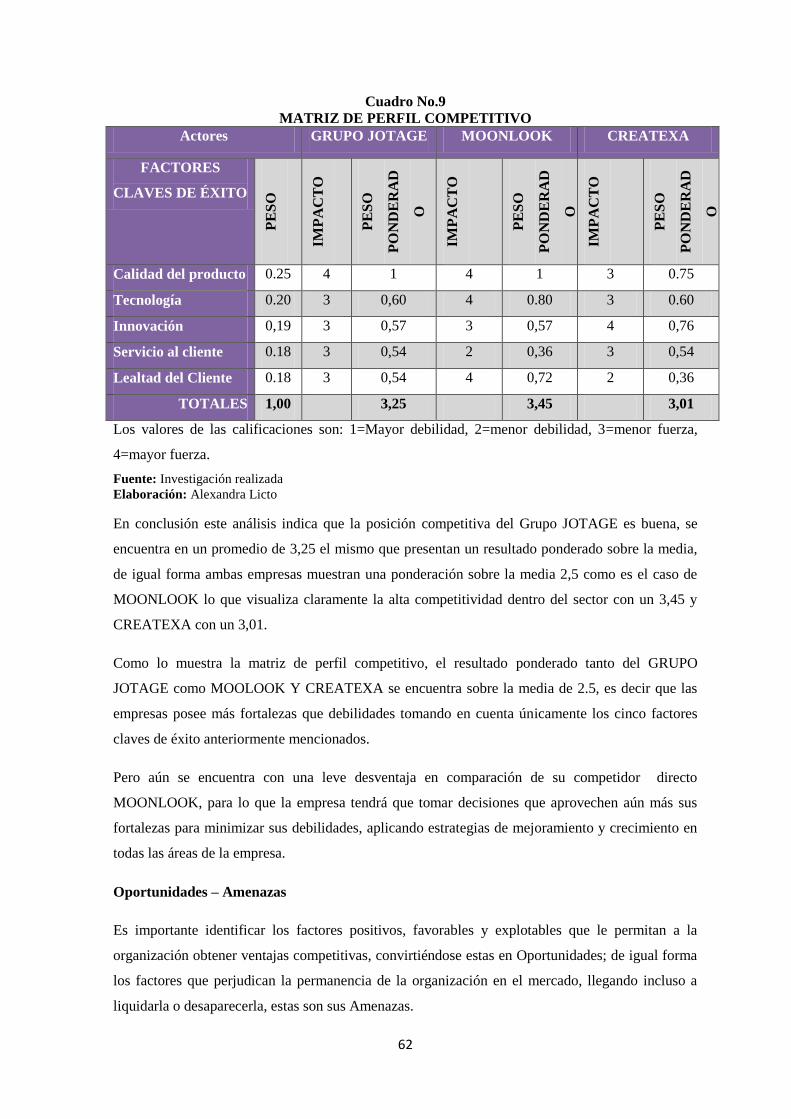

3.2.1 MATRIZ DE PERFIL COMPETITIVO (M.P.C.) .......................................................... 61

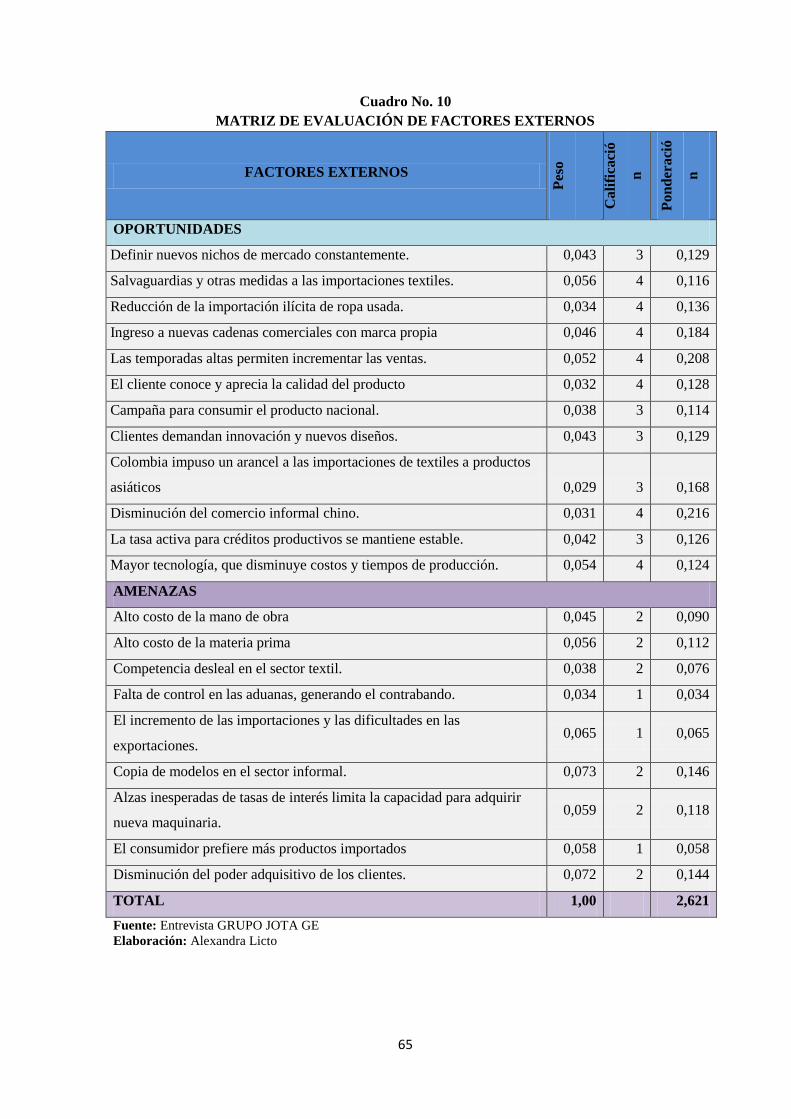

3.2.2 MATRIZ DE FACTORES EXTERNOS (E.F.E) ........................................................... 64

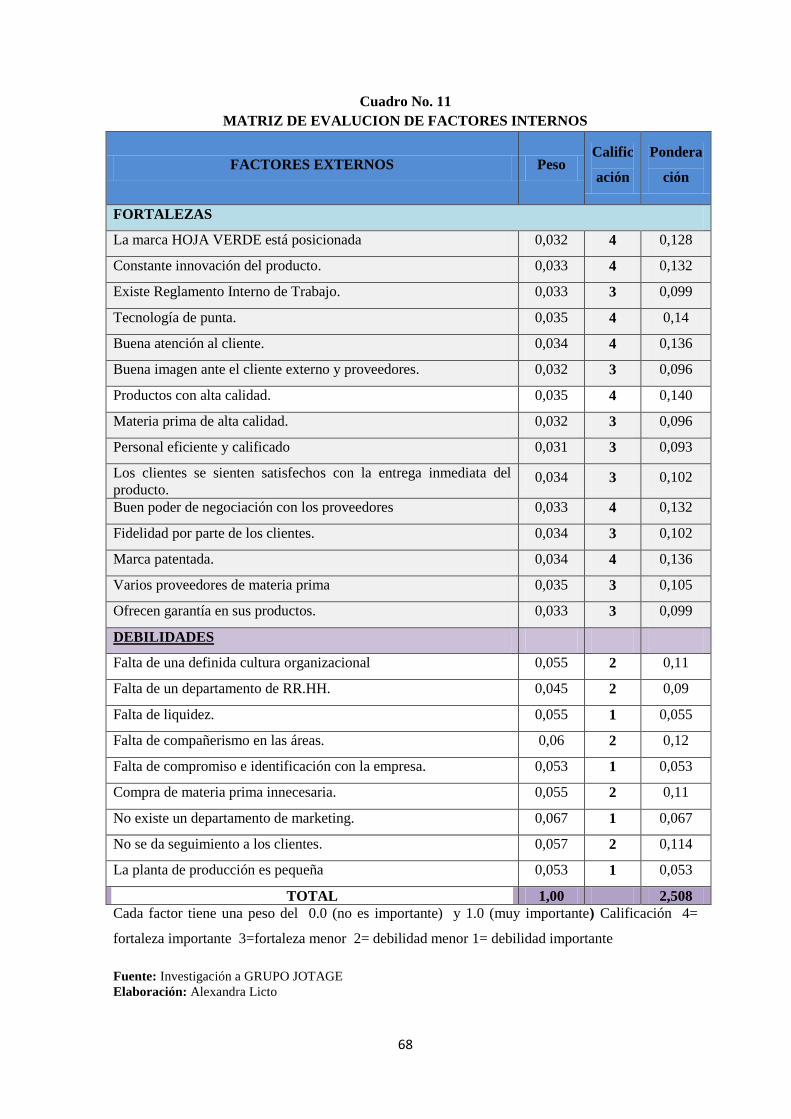

3.2.3 MATRIZ DE EVALUACION DE LOS FACTORES INTERNOS ............................... 67

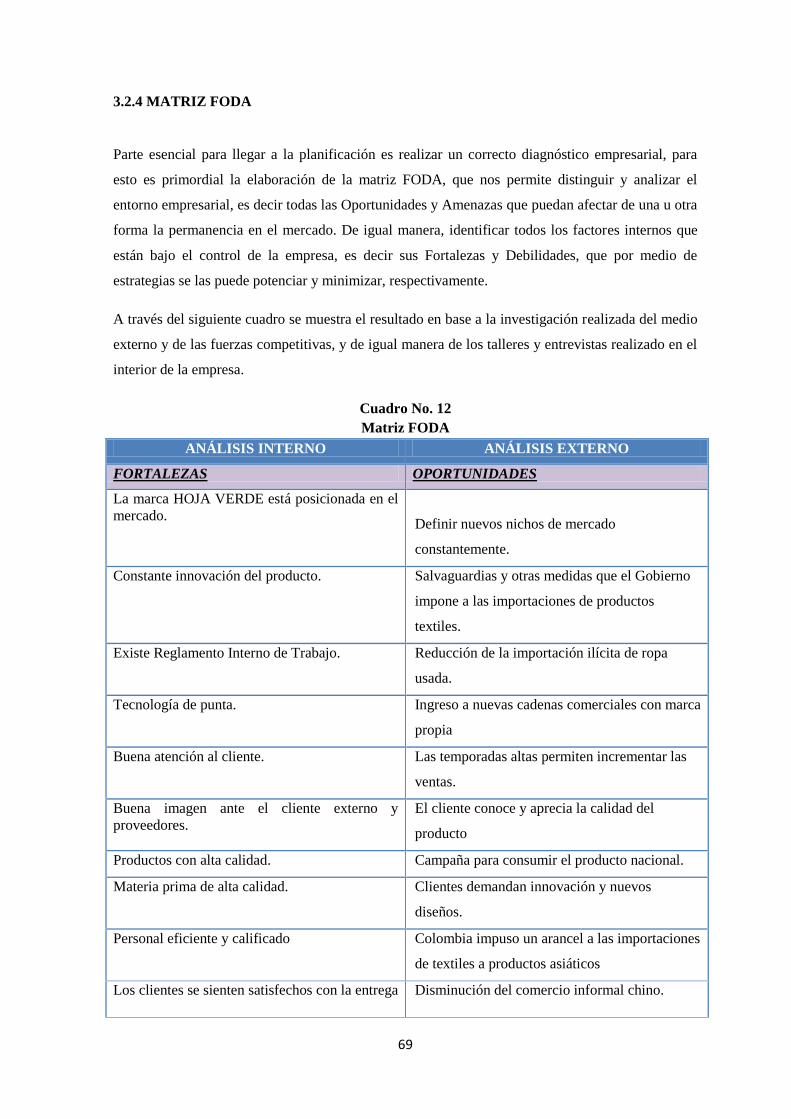

3.2.4 MATRIZ FODA .............................................................................................................. 69

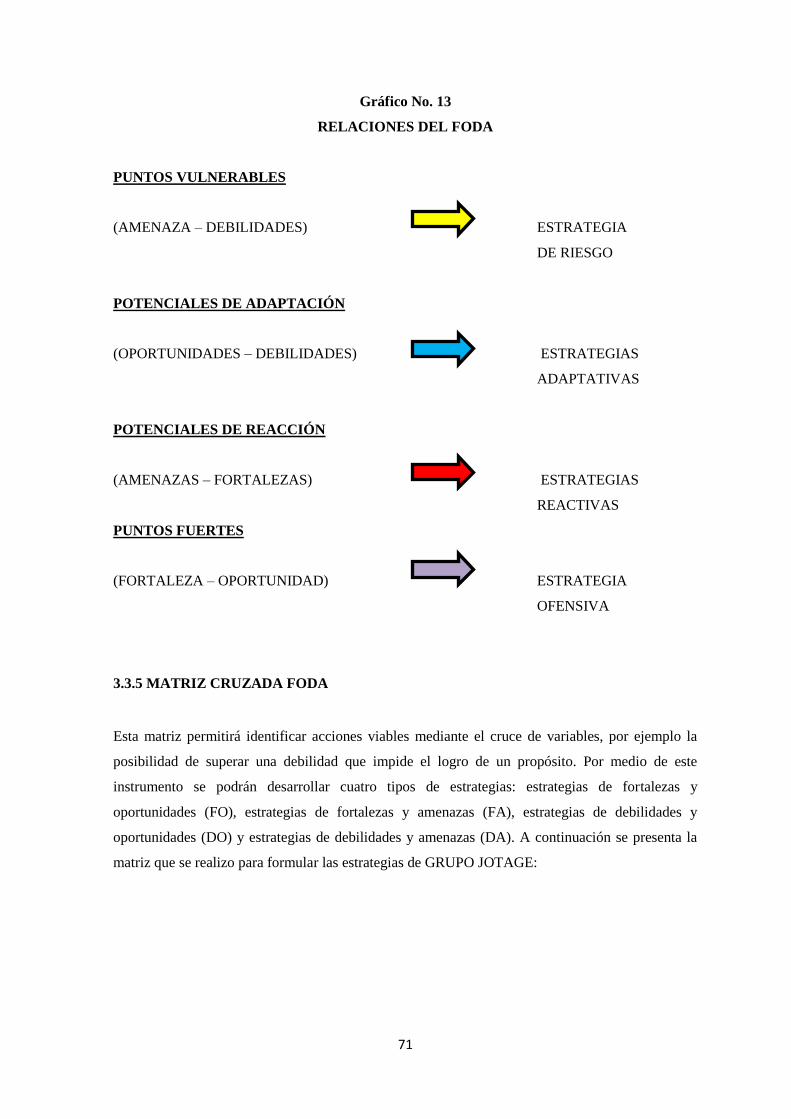

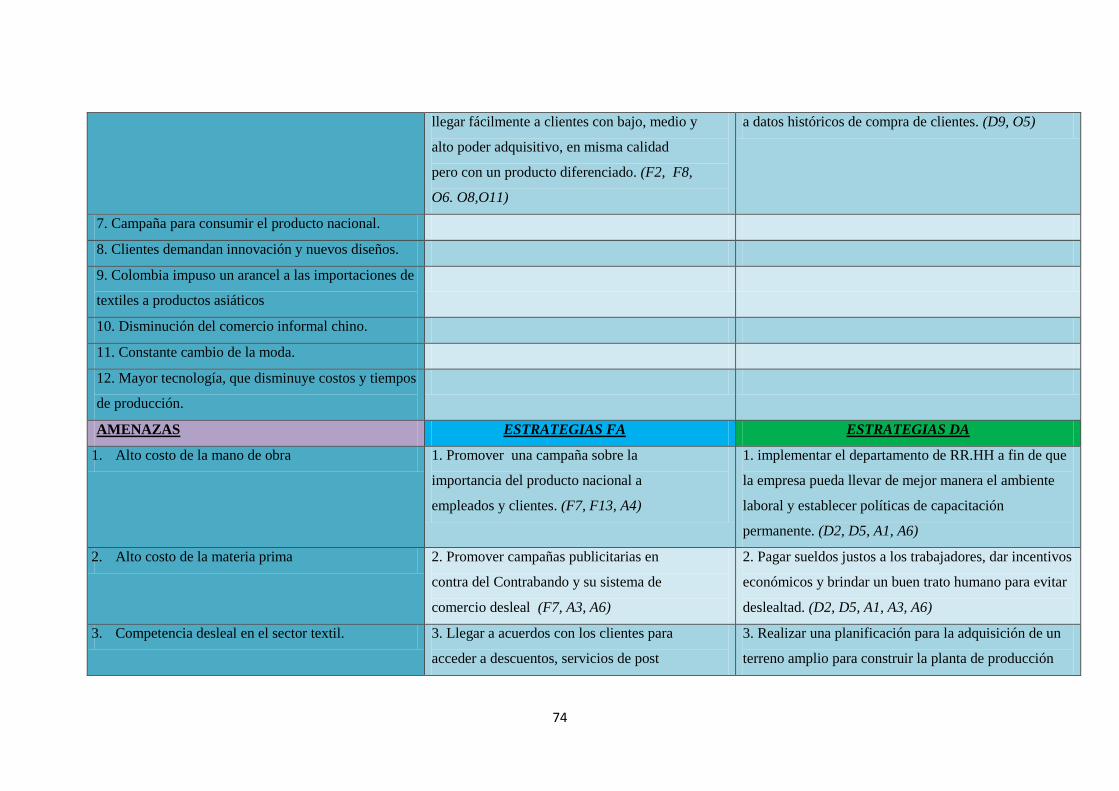

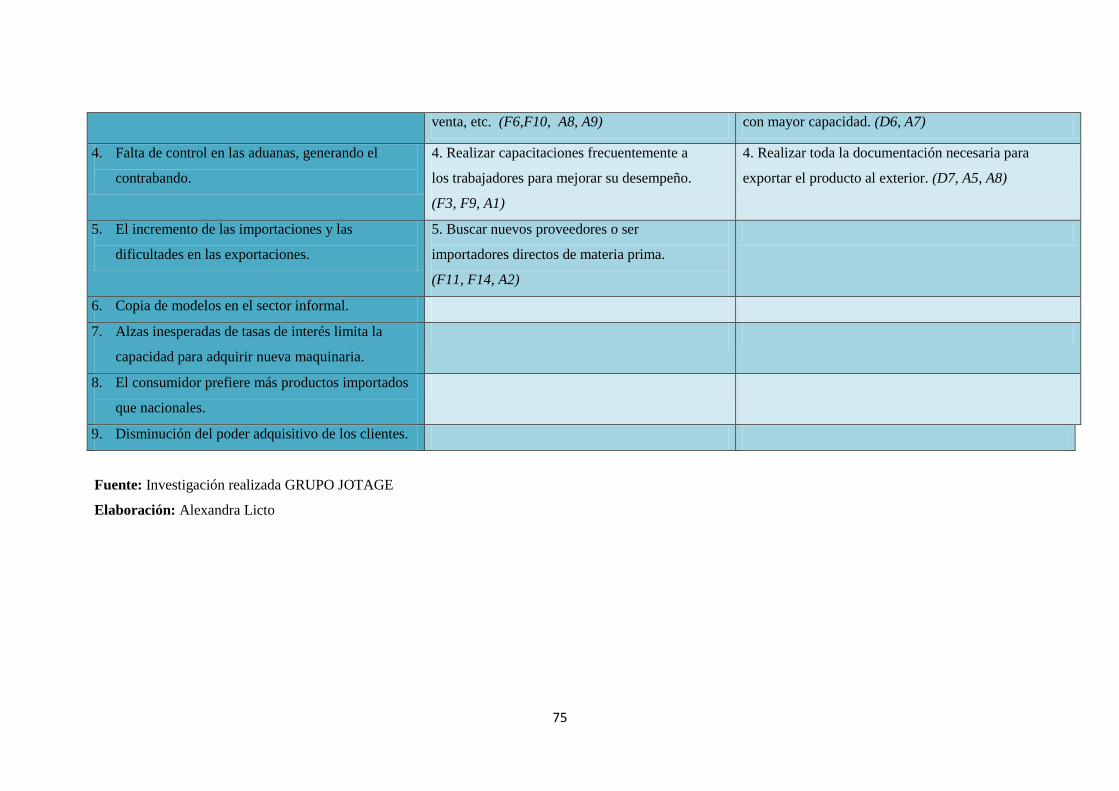

3.3.5 MATRIZ CRUZADA FODA ......................................................................................... 71

3.3 IDENTIFICACION DE LOS PRINCIPALES RETOS (EJES) ............................................ 76

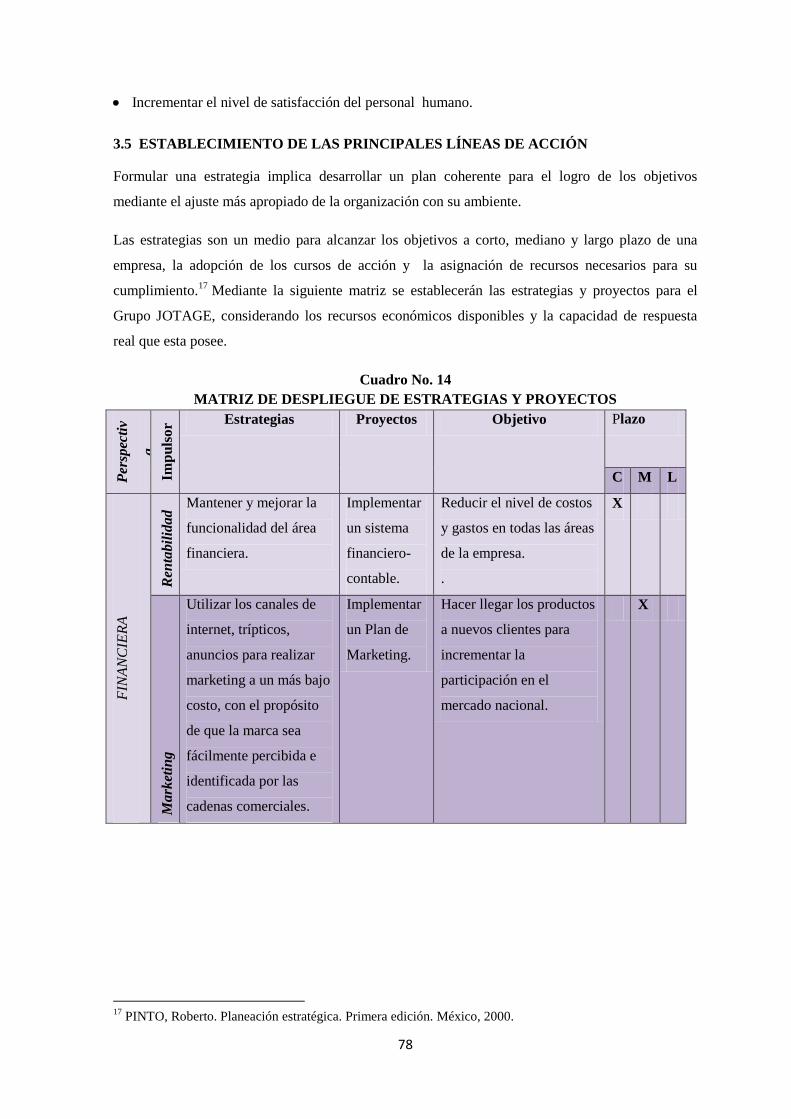

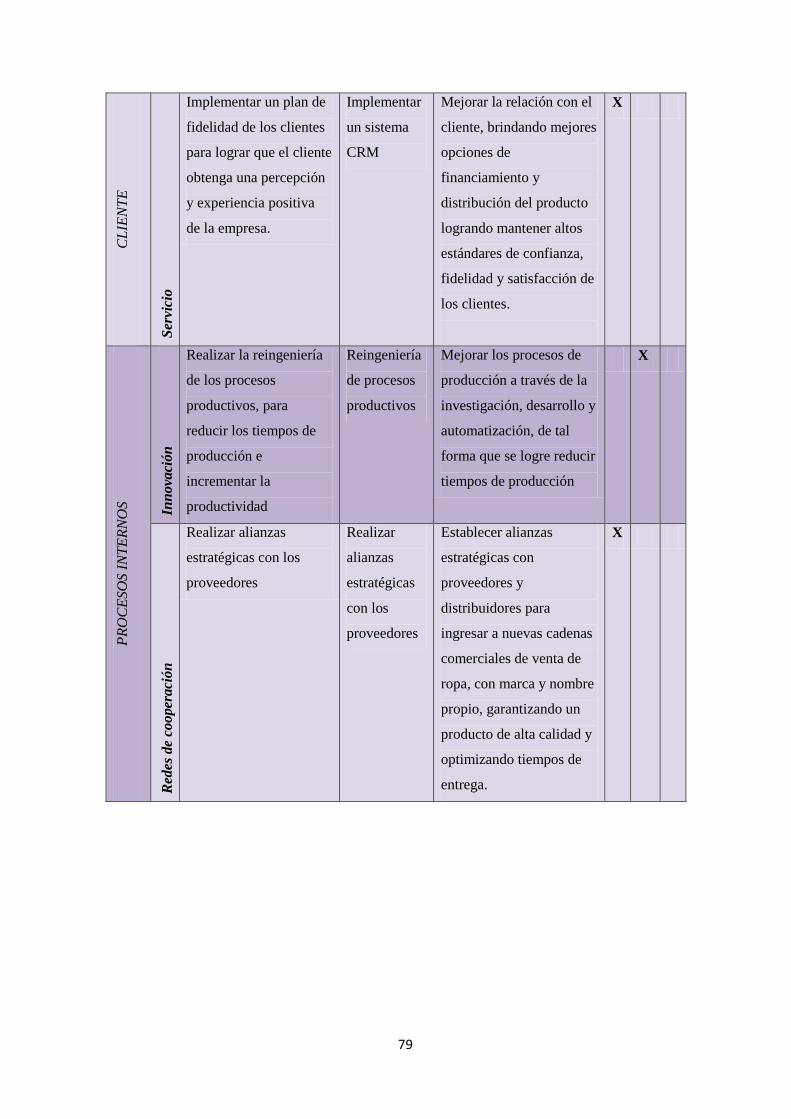

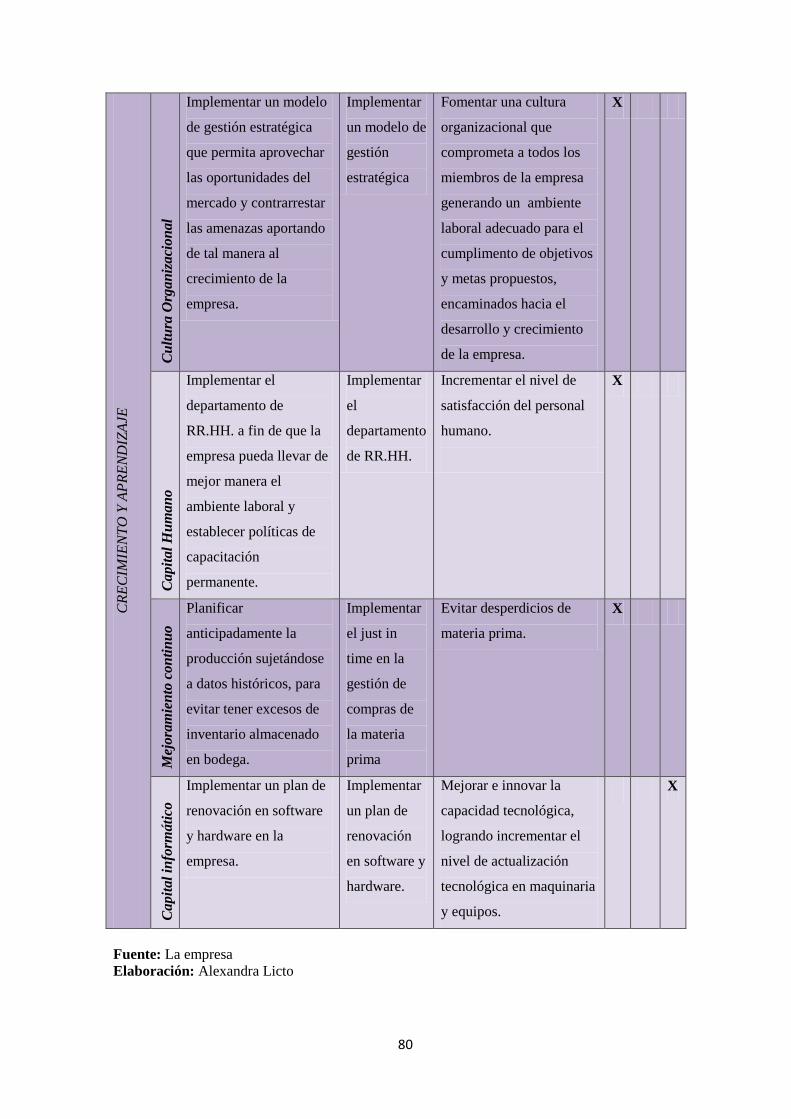

3.4 CONCRECIÓN DE OBJETIVOS ESTRATÉGICOS ........................................................... 77

3.5 ESTABLECIMIENTO DE LAS PRINCIPALES LÍNEAS DE ACCIÓN ........................... 78

3.6 PLAN OPERATIVO .............................................................................................................. 81

3.7 ESTABLECIMIENTO DEL CUADRO DE MANDO .............................................................. 89

CAPÍTULO 4

IMPLEMENTACION DEL BALANCE SCORECARD EN LA EMPRESA GRUPO JOTAGE

4.1 EL BALANCE SCORE CARD Y SU IMPLEMENTACION .............................................. 91

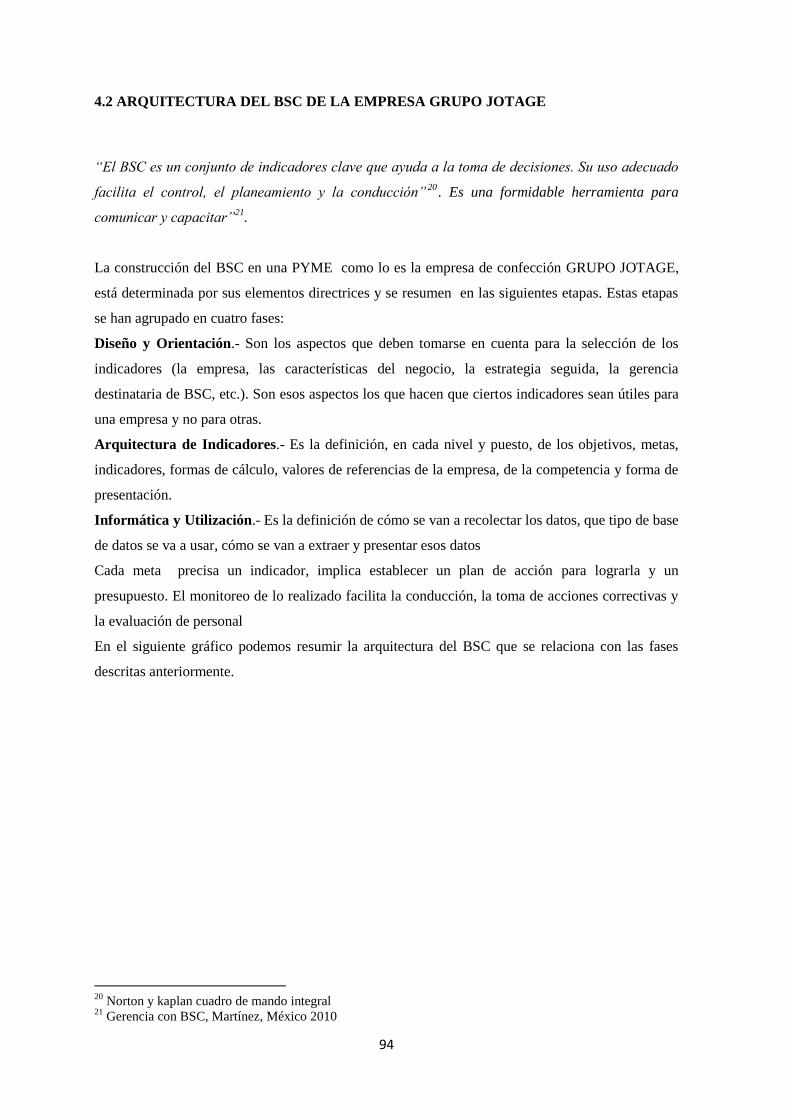

4.2 ARQUITECTURA DEL BSC DE LA EMPRESA GRUPO JOTAGE ................................. 94

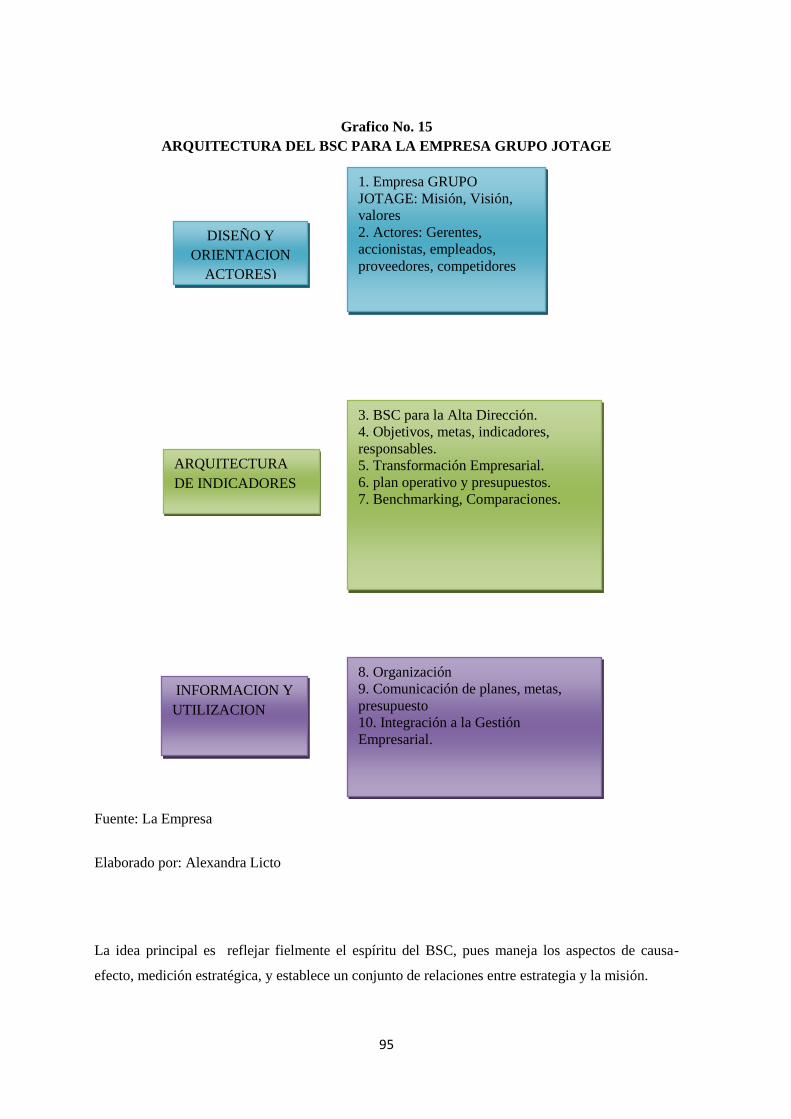

4.2.1 ALINEACIÓN ESTRATÉGICA A LA VISIÓN ....................................................... 96

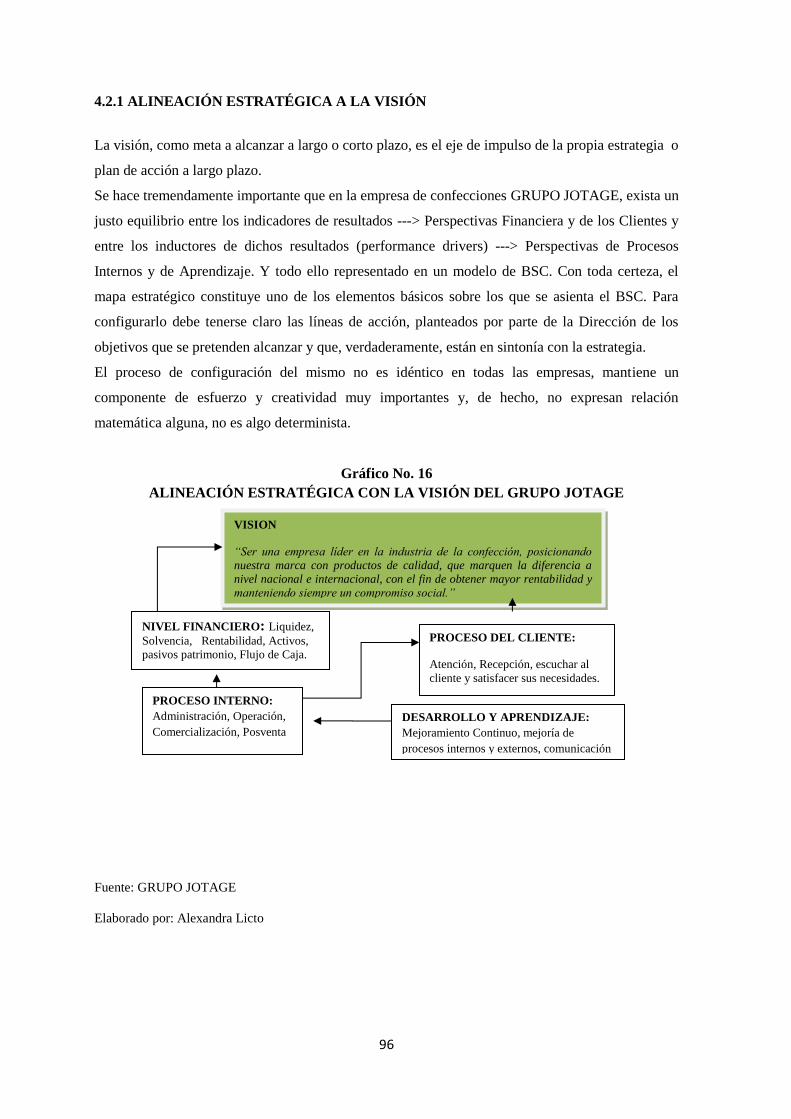

4.2.1.1 LÍNEAS ESTRATÉGICAS ......................................................................................... 97

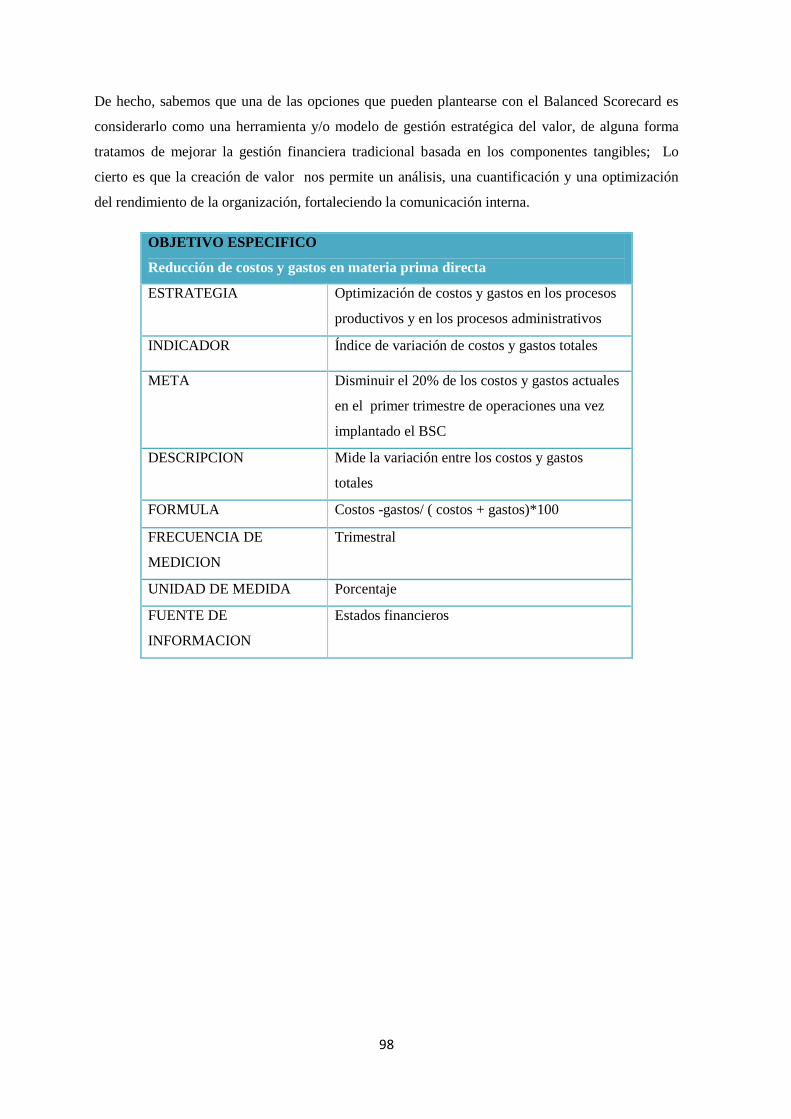

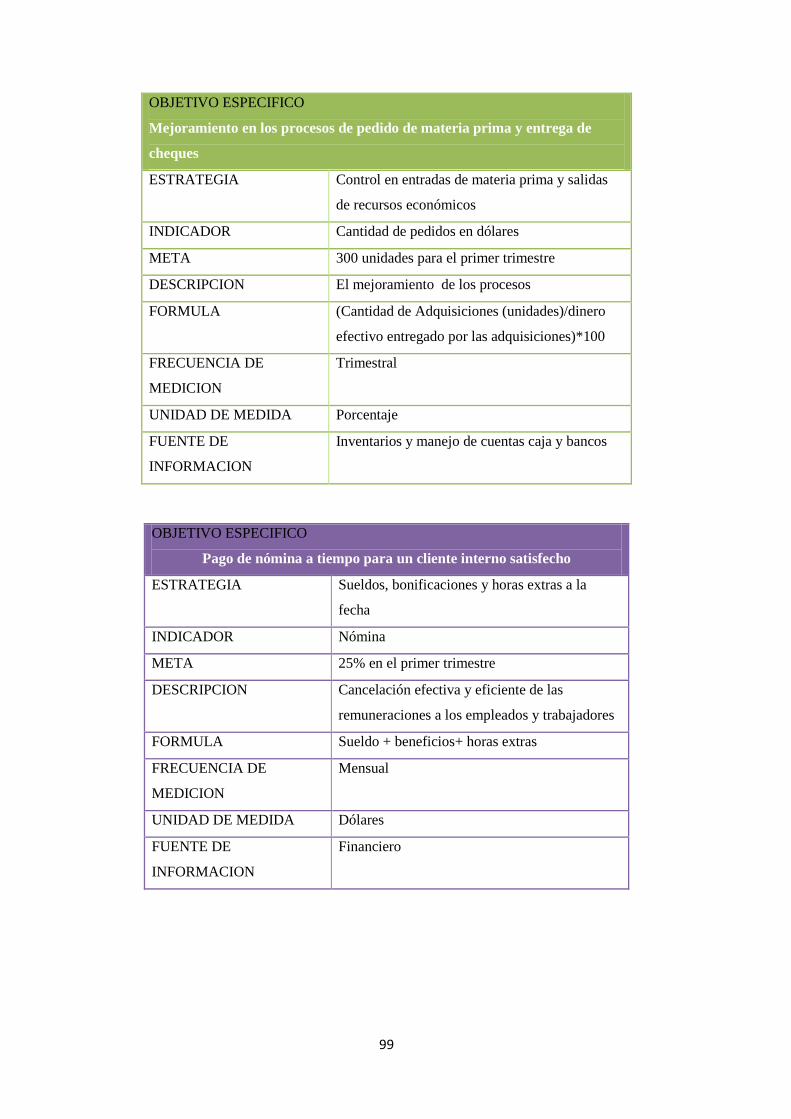

4.2.2 PERSPECTIVA FINANCIERA ..................................................................................... 97

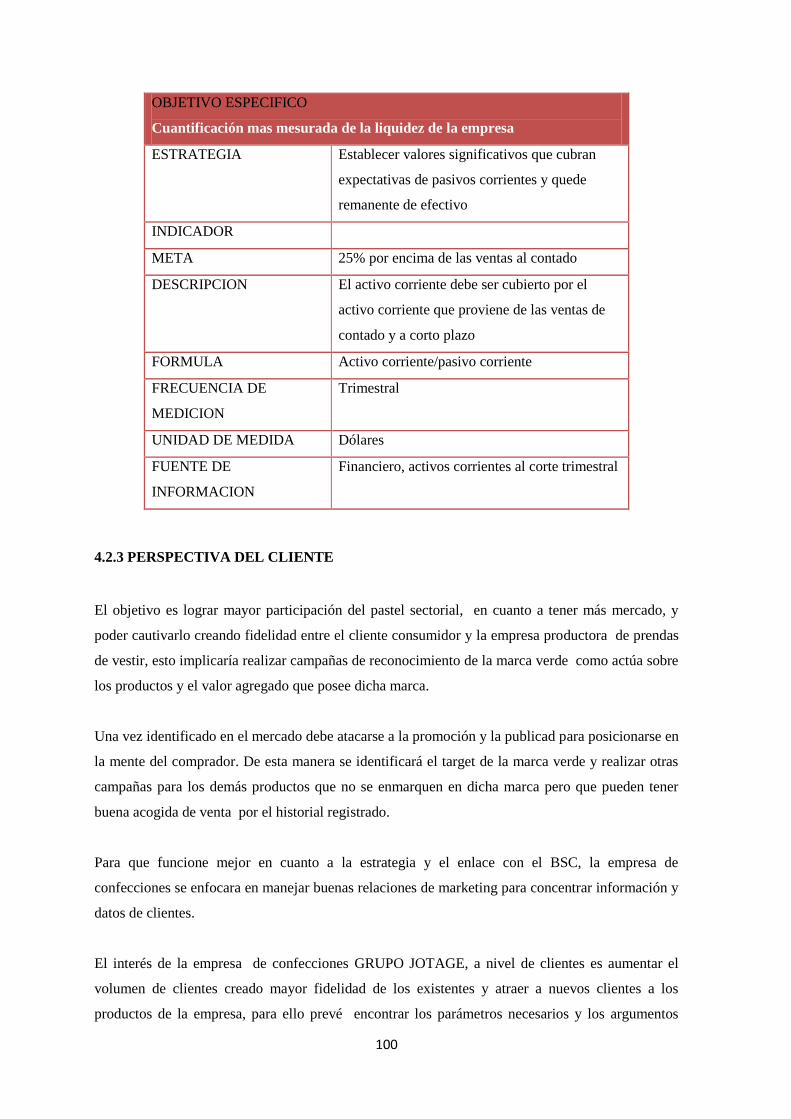

4.2.3 PERSPECTIVA DEL CLIENTE .................................................................................. 100

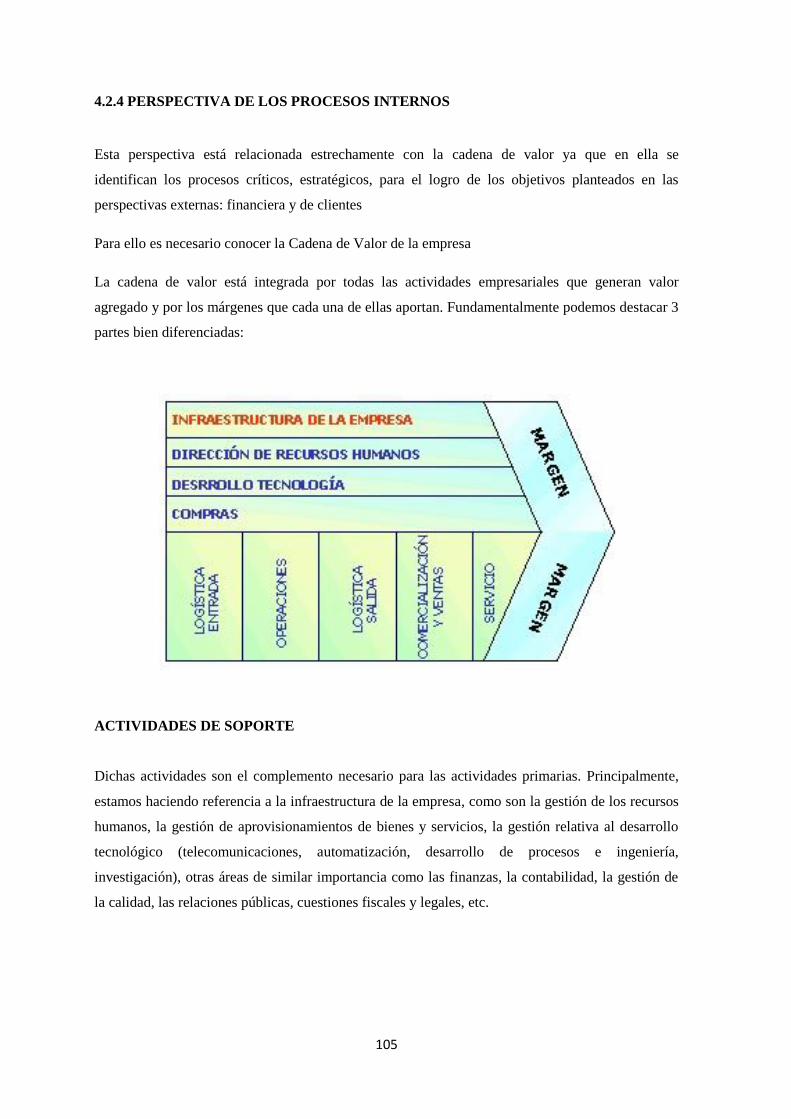

4.2.4 PERSPECTIVA DE LOS PROCESOS INTERNOS .................................................... 105

xiv

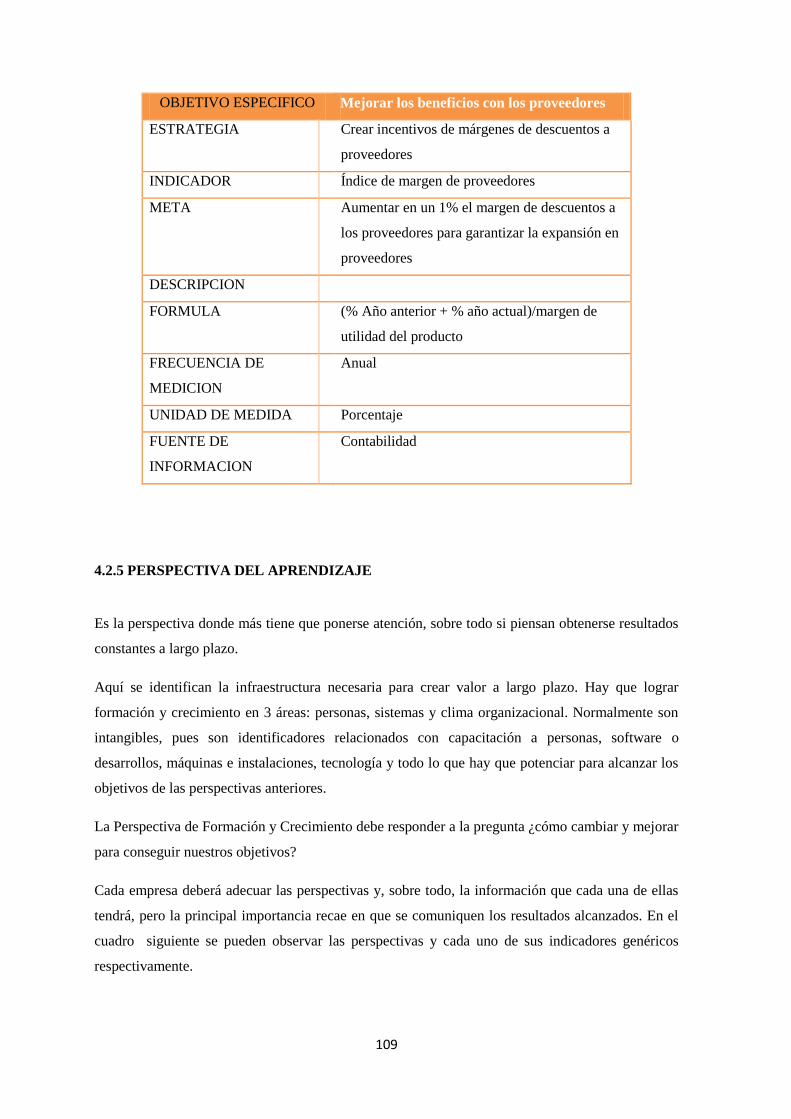

4.2.5 PERSPECTIVA DEL APRENDIZAJE ........................................................................ 109

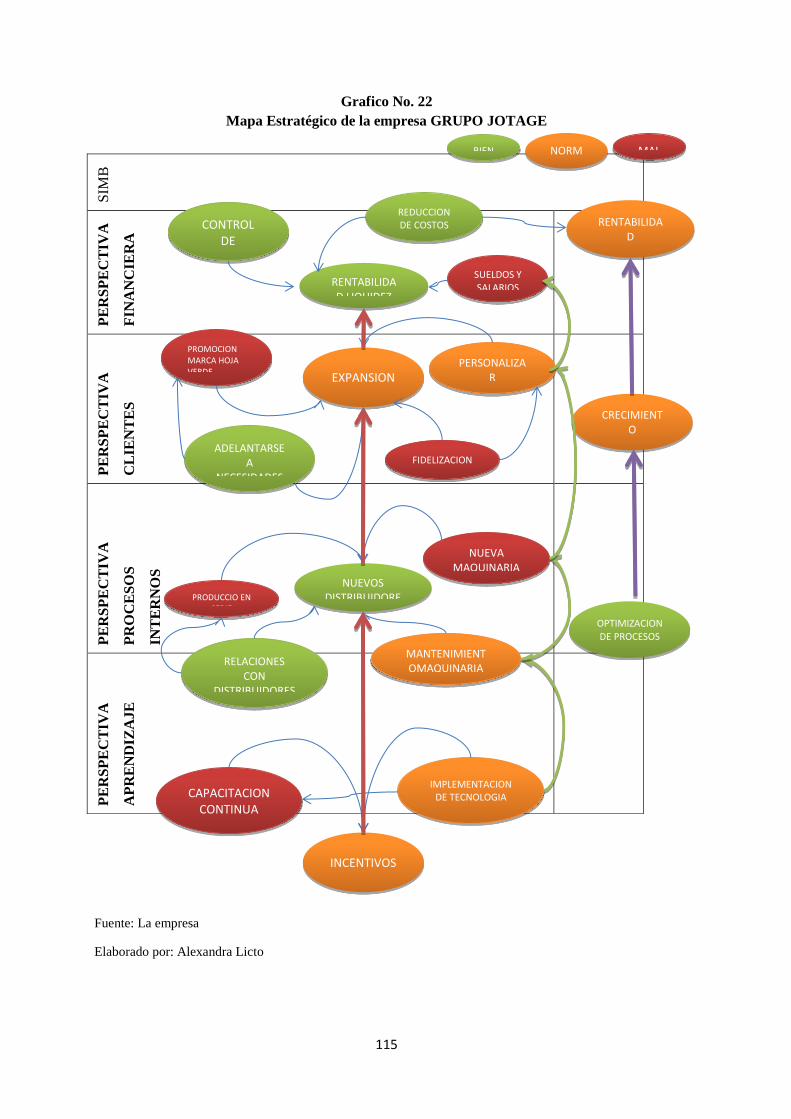

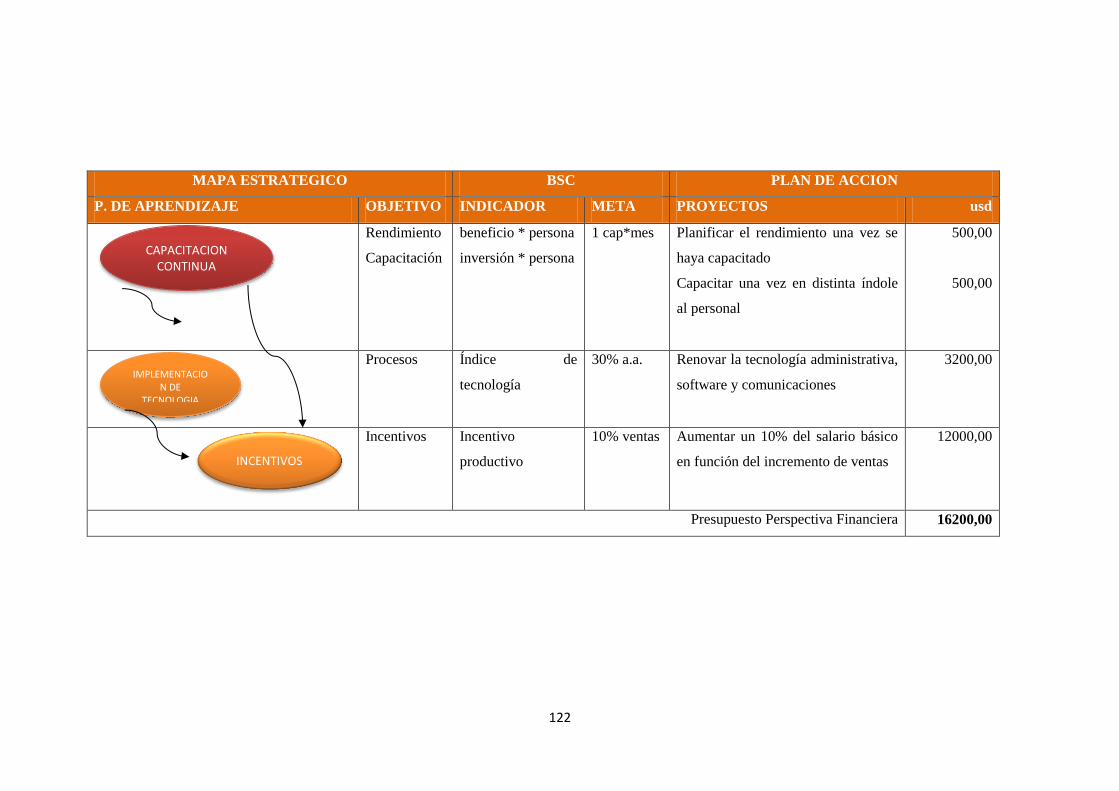

4.3 MAPA ESTRATEGICO ...................................................................................................... 113

4.3.1 DEFINICIÓN DE LAS MÉTRICAS. ........................................................................... 116

4.3.2 PUNTO DE UNION ..................................................................................................... 116

4.3 EL MARCO DEL BSC ........................................................................................................ 116

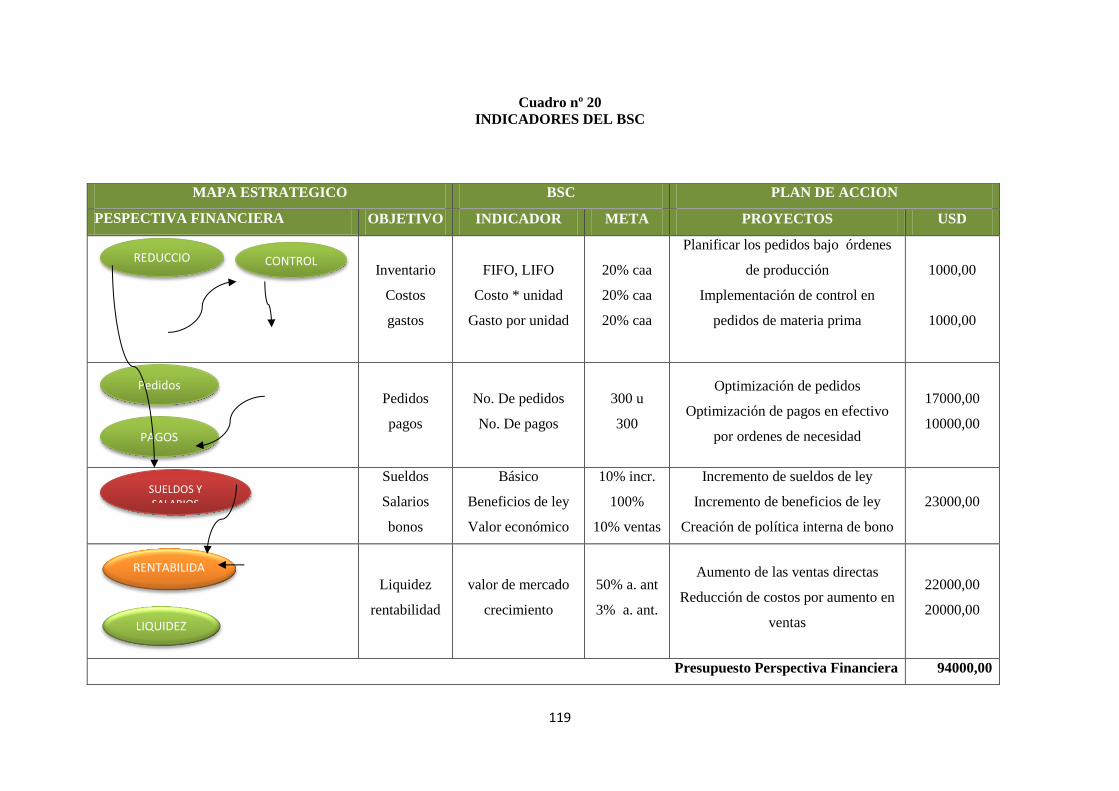

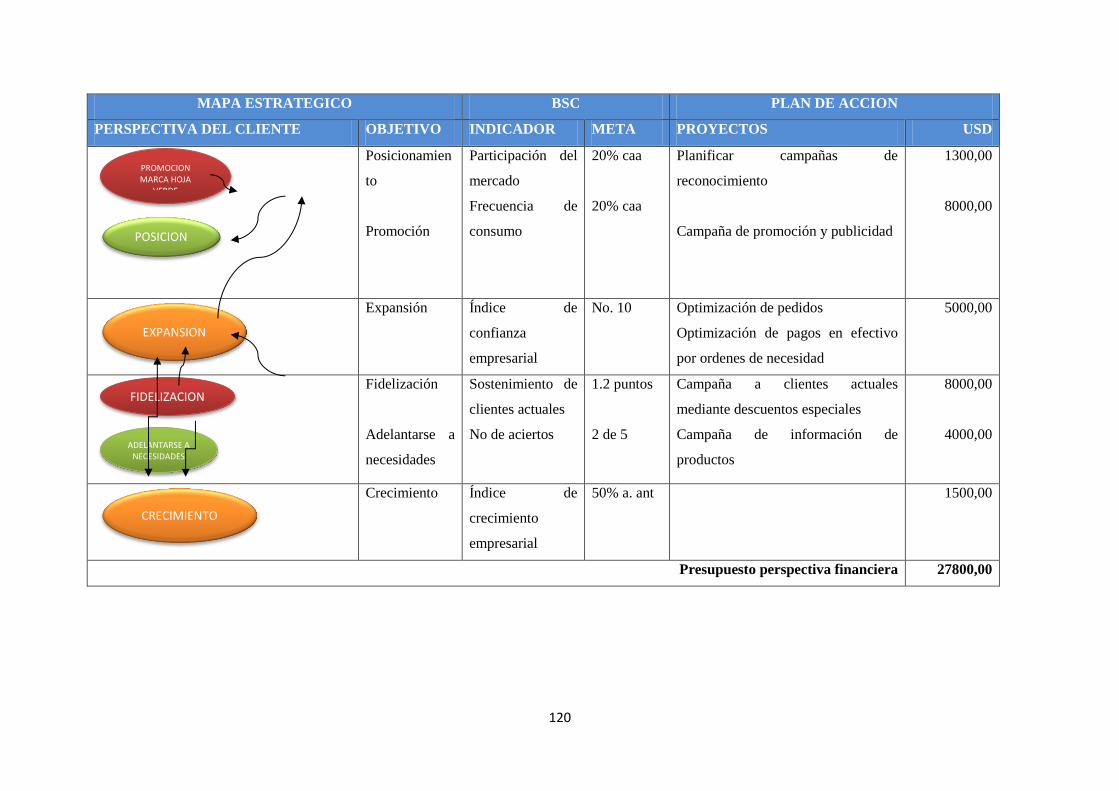

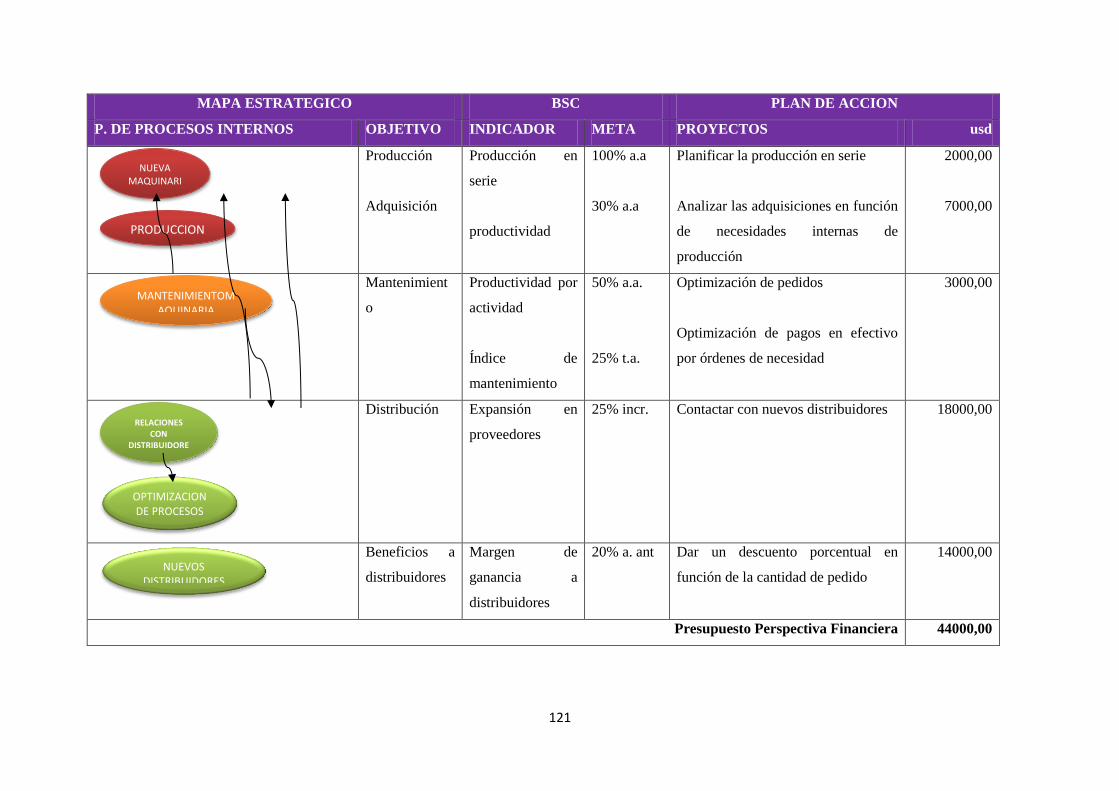

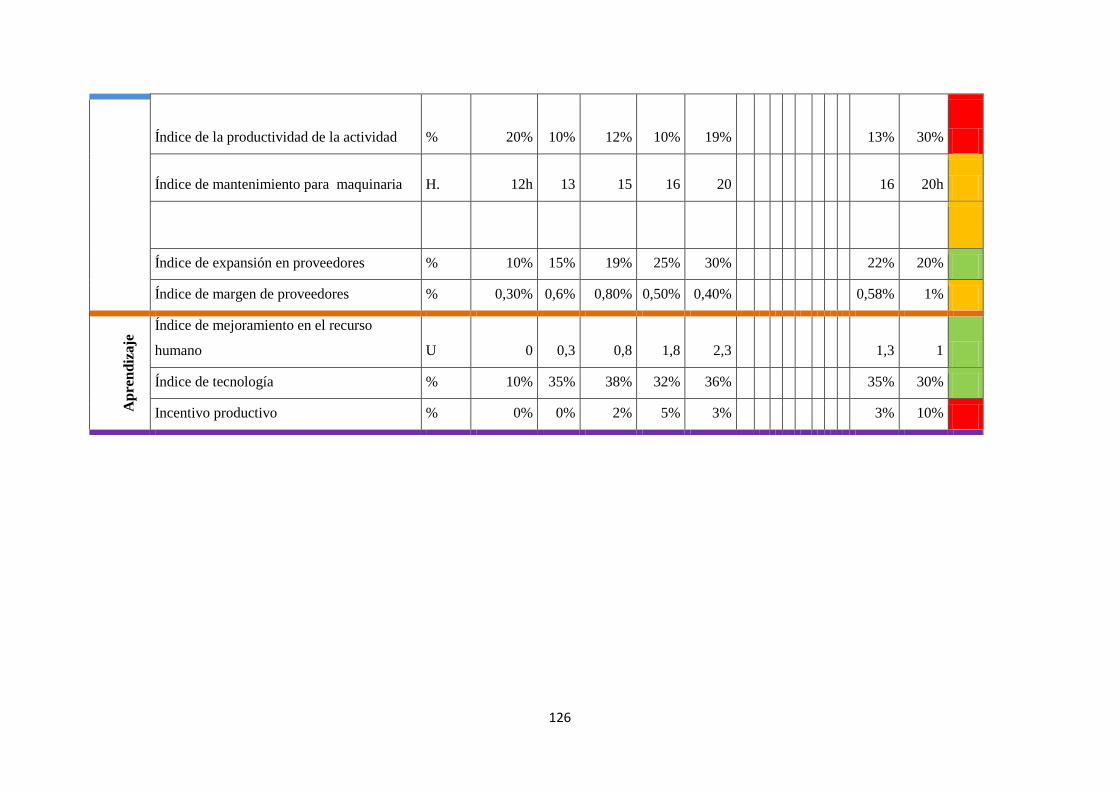

4.4 INDICADORES DEL BSC ................................................................................................. 118

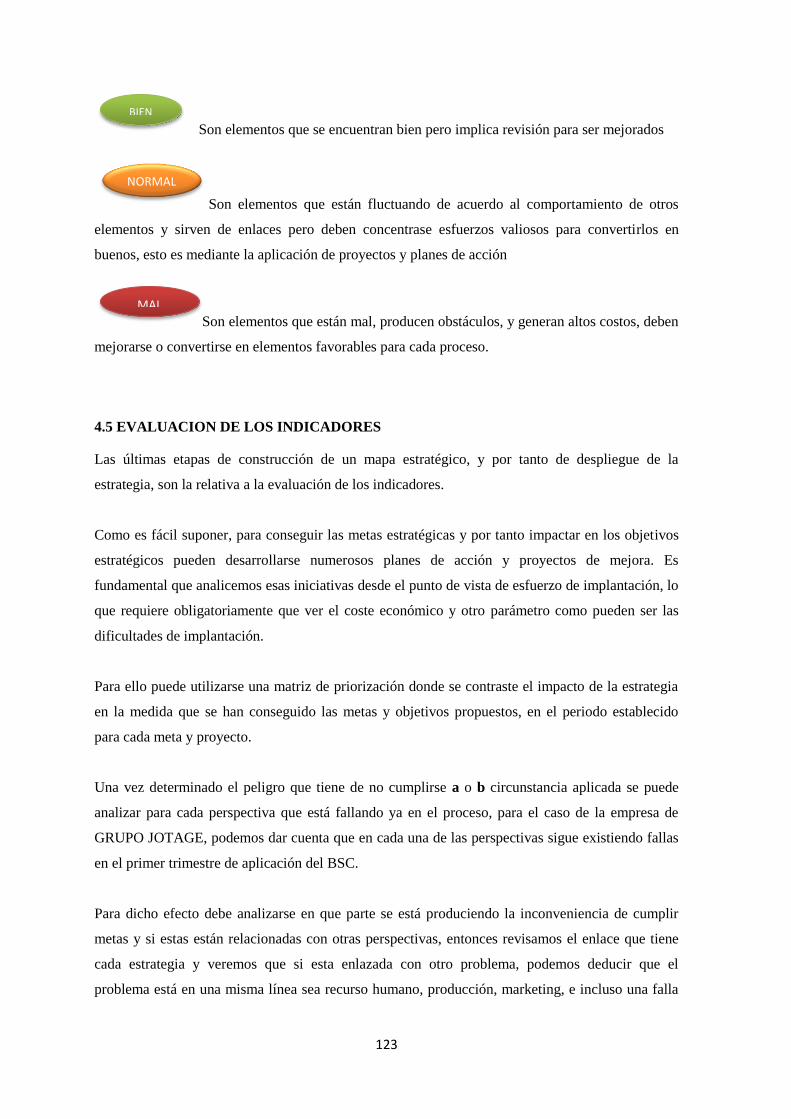

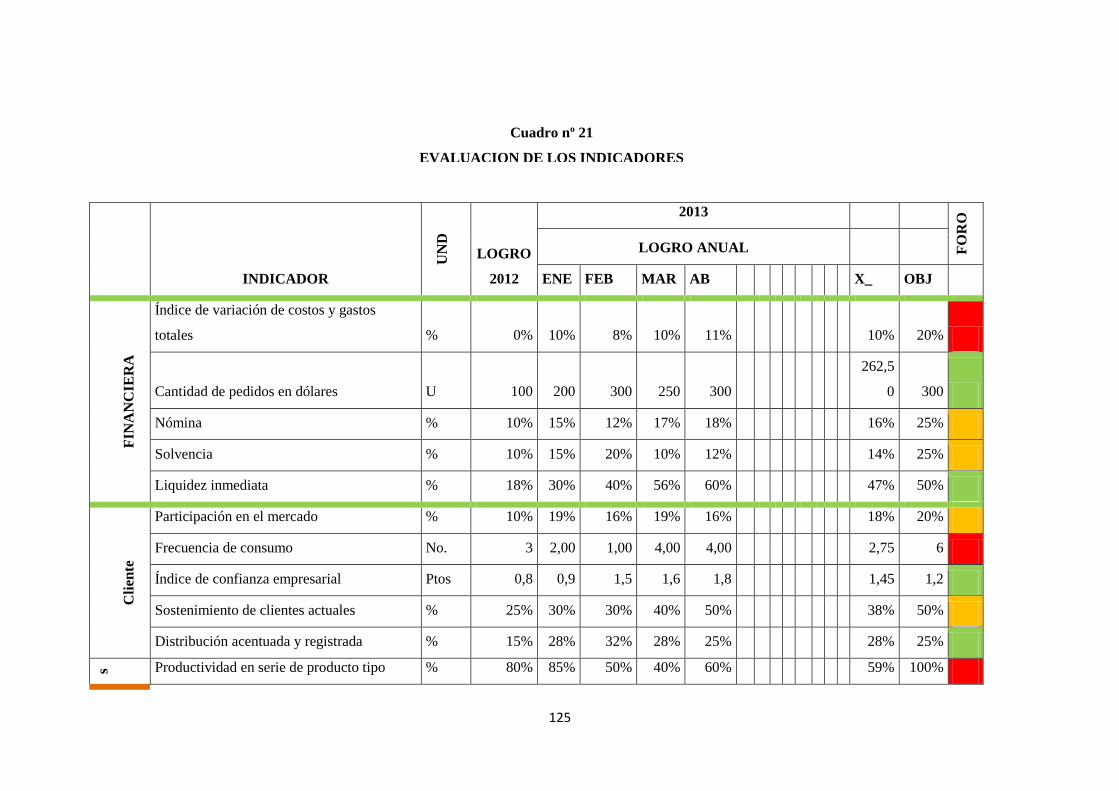

4.5 EVALUACION DE LOS INDICADORES ......................................................................... 123

4.6 SISTEMA DE GESTIÓN .................................................................................................... 127

CAPÍTULO 5

CONCLUSIONES Y RECOMENDACIONES

5.1 CONCLUSIONES ............................................................................................................... 130

5.2 RECOMENDACIONES ...................................................................................................... 134

ANEXOS ....................................................................................................................................... 136

BIBLIOGRAFÍA ........................................................................................................................... 153

xv

ÍNDICE DE ANEXOS

ANEXOS ...................................................................................................................................... 136

ANEXO 1 UBICACIÓN DE GRUPO JOTAGE ........................................................................... 137

ANEXO 2 FÁBRICA DE CONFECCIONES GRUPO JOTAGE................................................. 137

ANEXO 3 TIPO DE PRENDAS ................................................................................................... 138

ANEXO 4 MÁQUINAS Y EQUIPOS ........................................................................................... 140

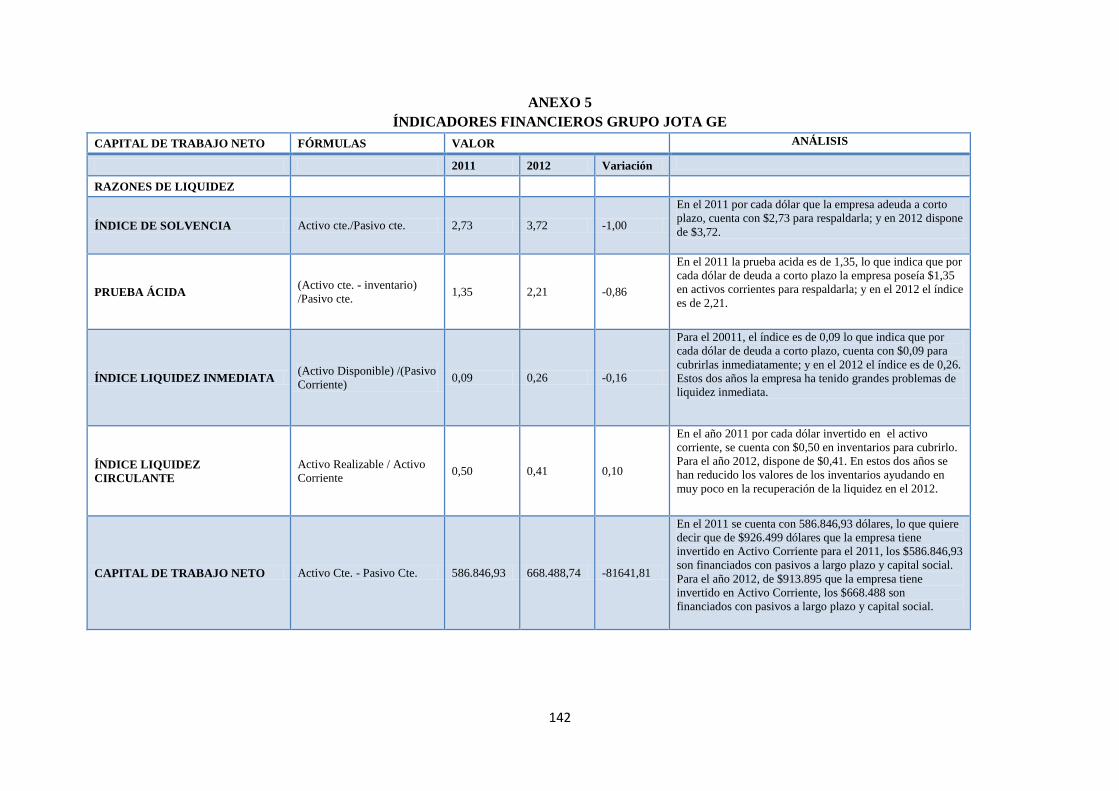

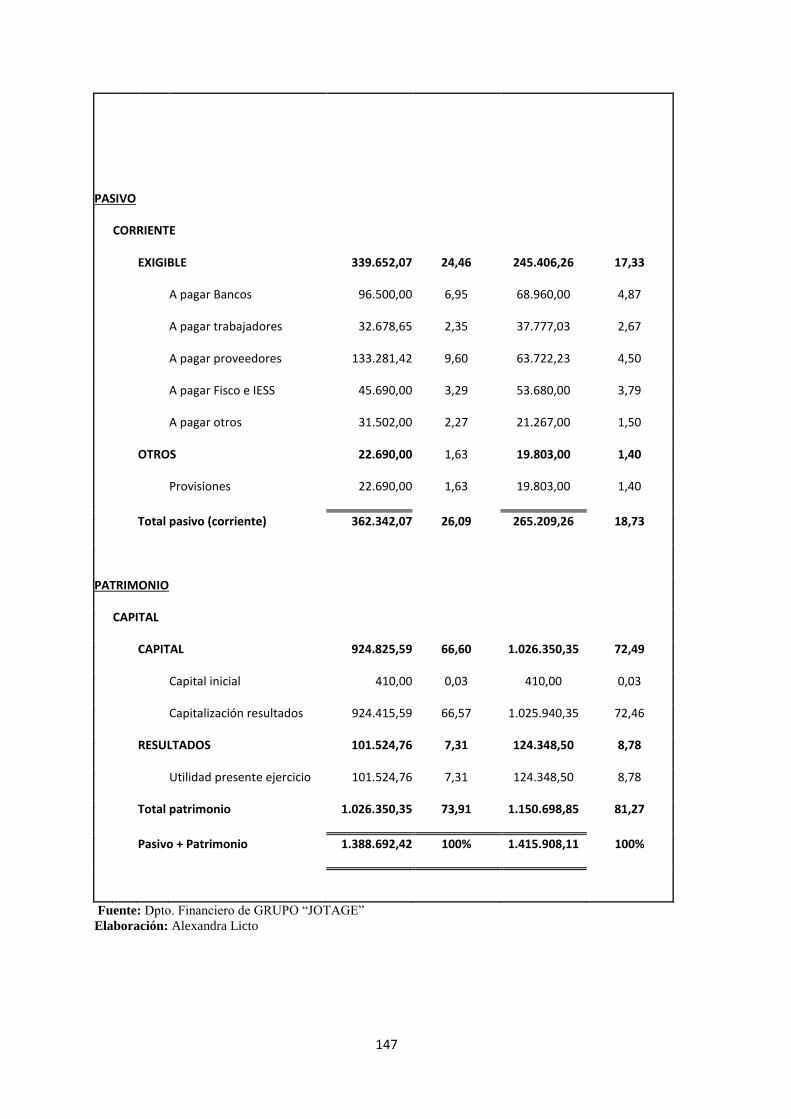

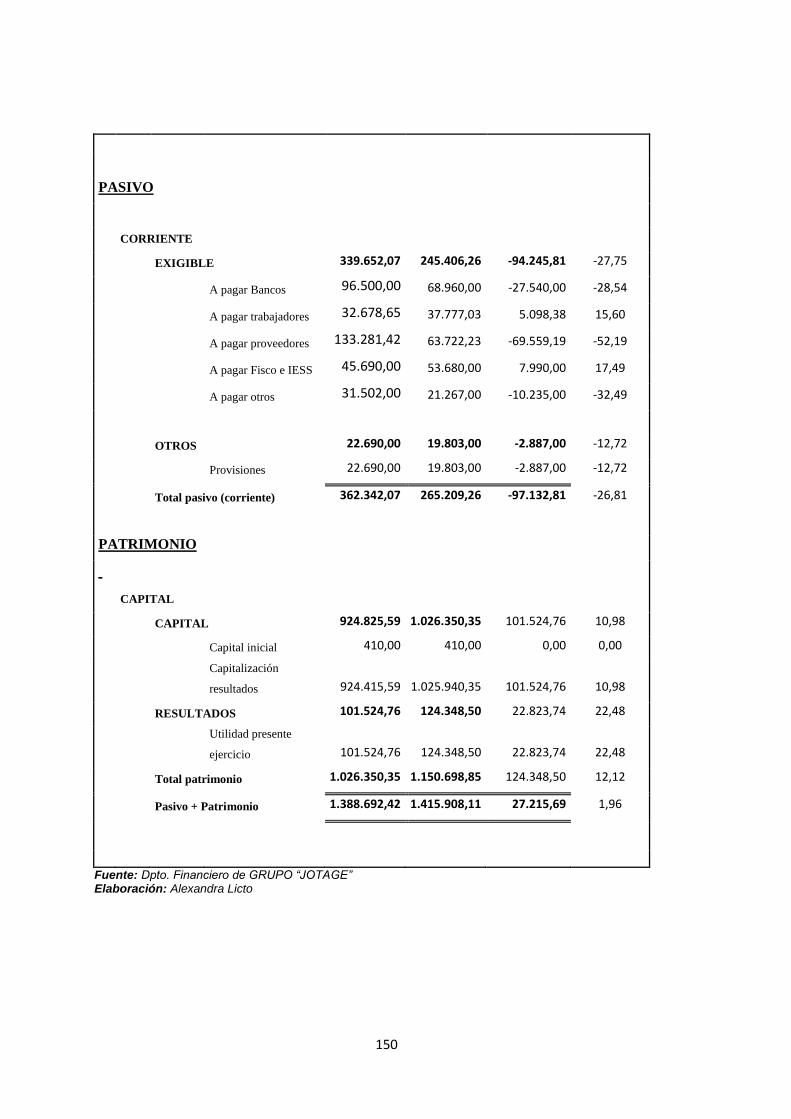

ANEXO 5 ÍNDICADORES FINANCIEROS GRUPO JOTA GE ................................................ 142

ANEXO 6 ANÁLISIS DE ESTADOS FINANCIEROS 2011 Y 2012 ......................................... 145

ANEXO 7 ....................................................................................................................................... 151

ANEXO 8 ....................................................................................................................................... 151

ANEXO 9 ....................................................................................................................................... 152

ANEXO 10 ..................................................................................................................................... 152

xvi

INDICE DE CUADROS

Cuadro No. 1 INVERSIÓN EN INVESTIGACIÓN Y DESARROLLO EN % DEL PIB.............. 34

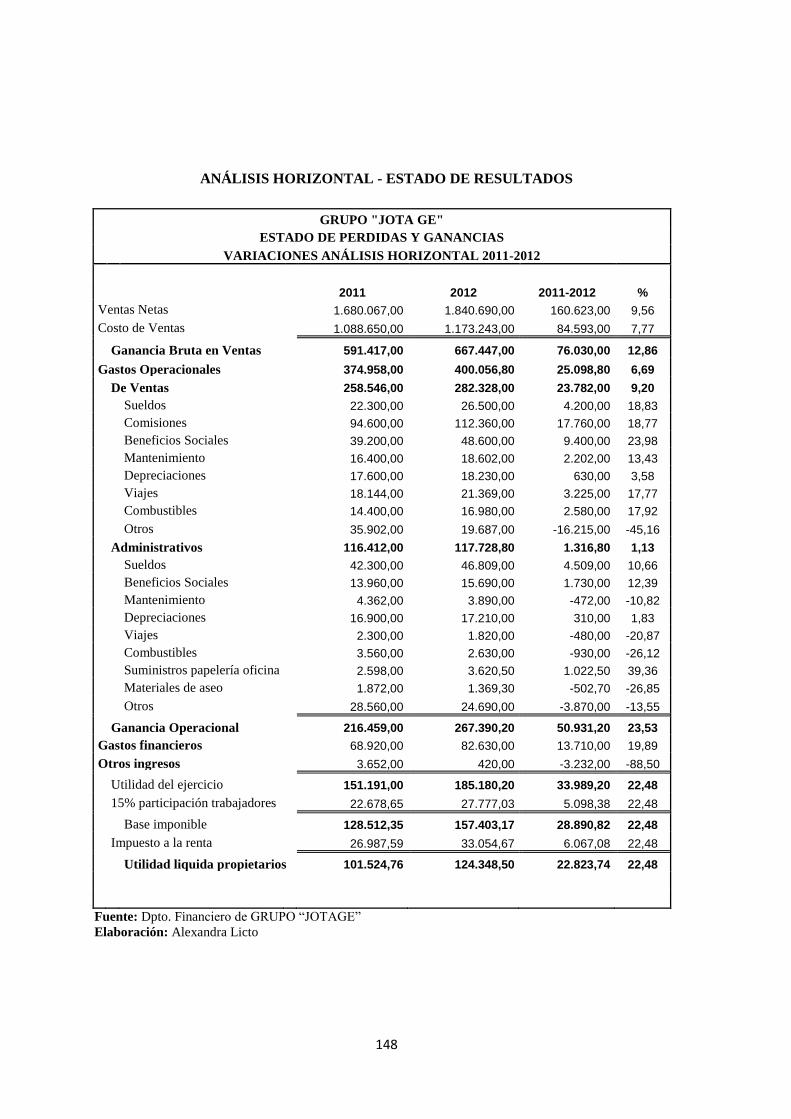

Cuadro nº 2 ESTADOS DE RESULTADOS 2012 .......................................................................... 43

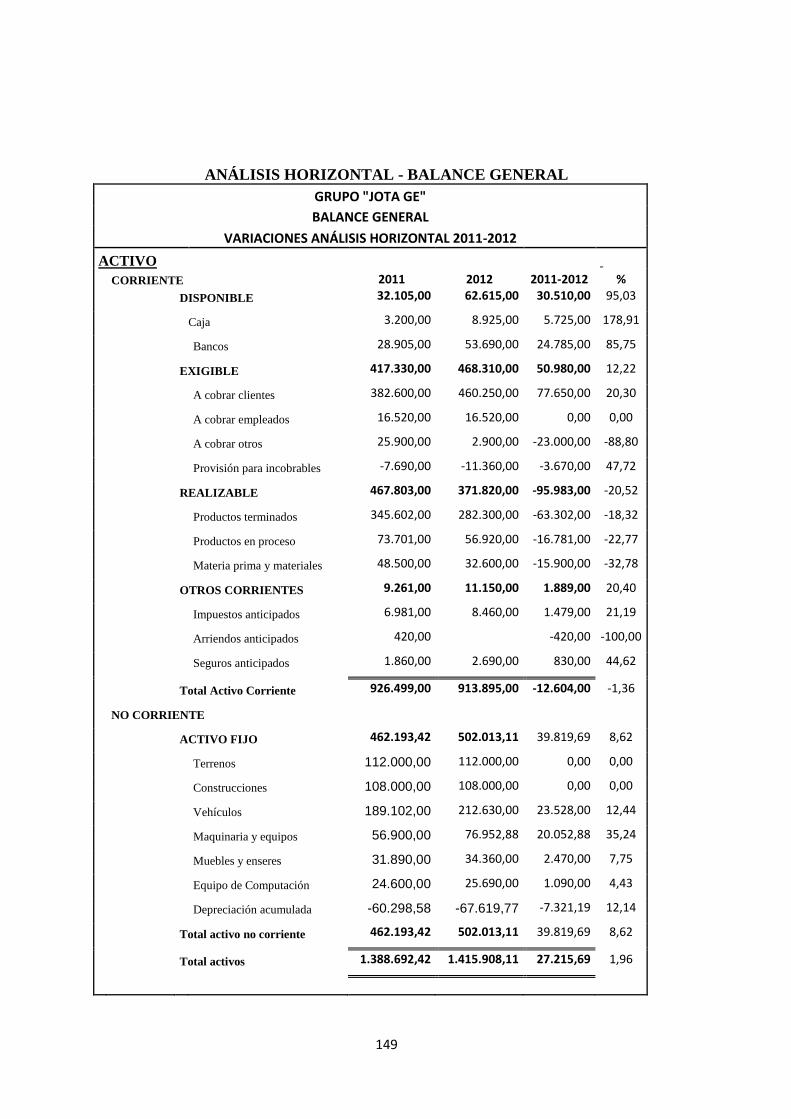

Cuadro nº 3 BALANCE GENERAL 2012 ...................................................................................... 44

Cuadro No. 4 Parámetros para la Redefinición de la Misión ........................................................... 50

Cuadro No. 5 Parámetros para la Redefinición de la Visión ........................................................... 51

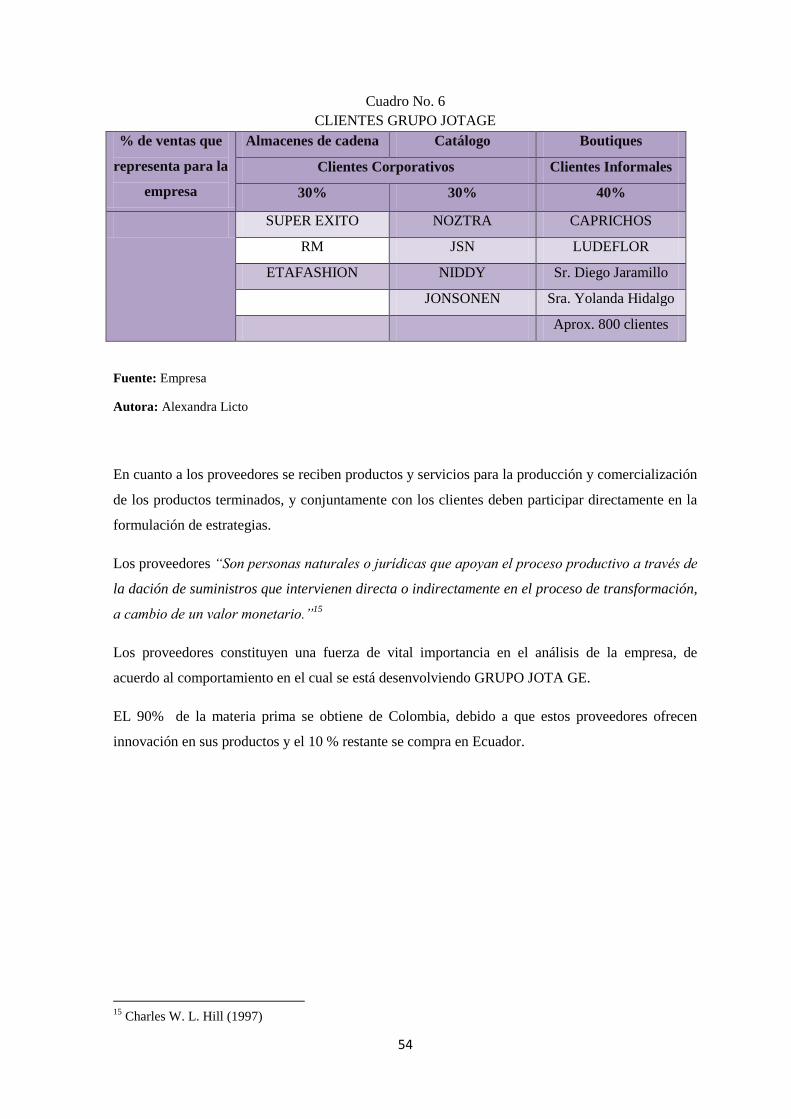

Cuadro No. 6 CLIENTES GRUPO JOTAGE .................................................................................. 54

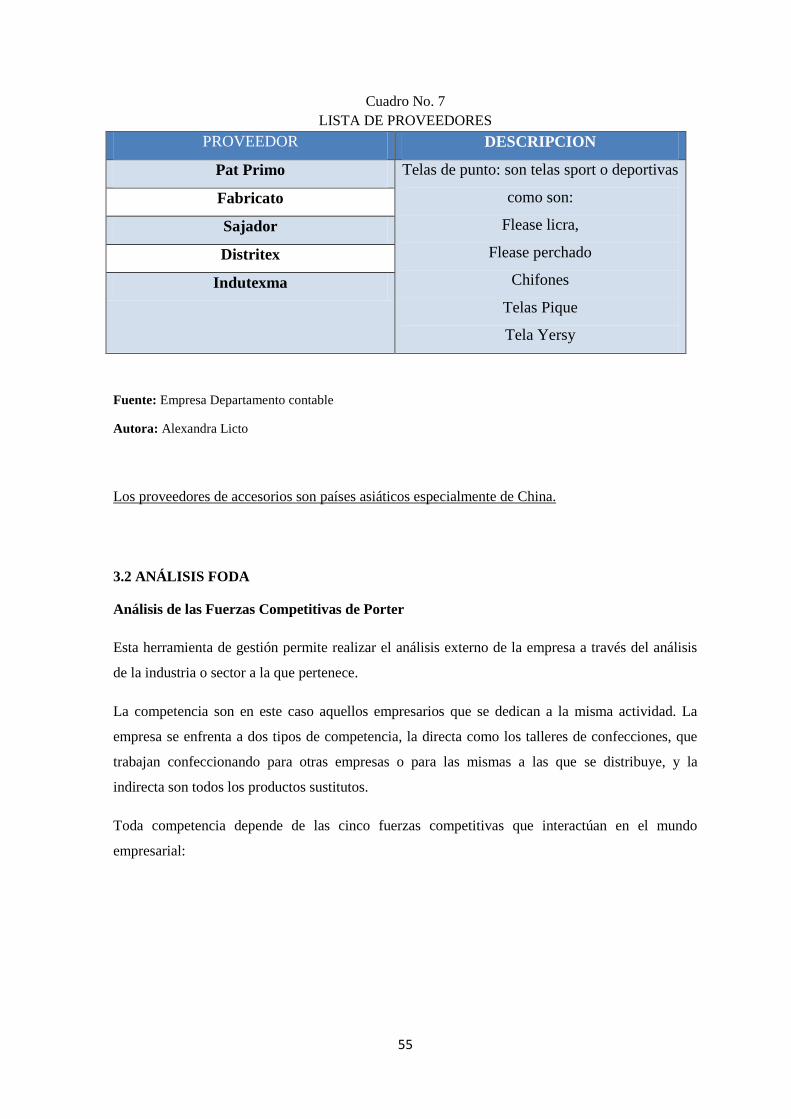

Cuadro No. 7 LISTA DE PROVEEDORES .................................................................................... 55

Cuadro No. 8 Factores claves del Éxito ........................................................................................... 61

Cuadro No.9 MATRIZ DE PERFIL COMPETITIVO .................................................................... 62

Cuadro No. 10 MATRIZ DE EVALUACIÓN DE FACTORES EXTERNOS ............................... 65

Cuadro No. 11 MATRIZ DE EVALUCION DE FACTORES INTERNOS ................................... 68

Cuadro No. 12 Matriz FODA ........................................................................................................... 69

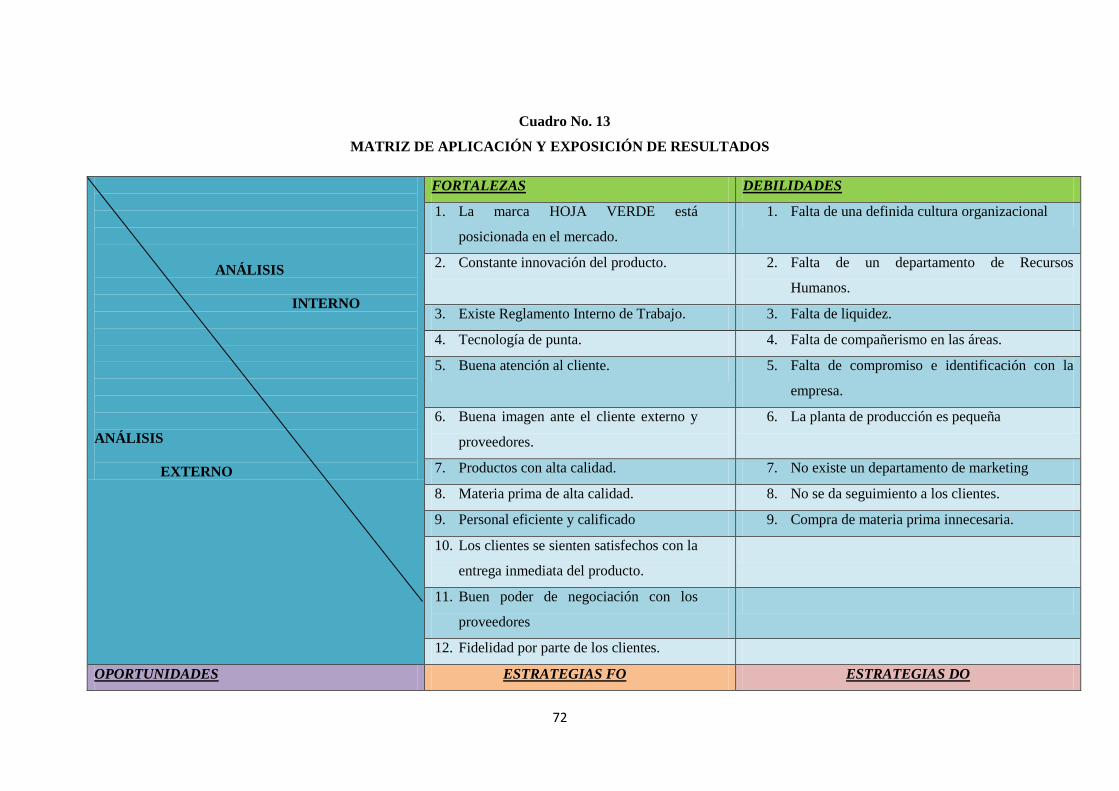

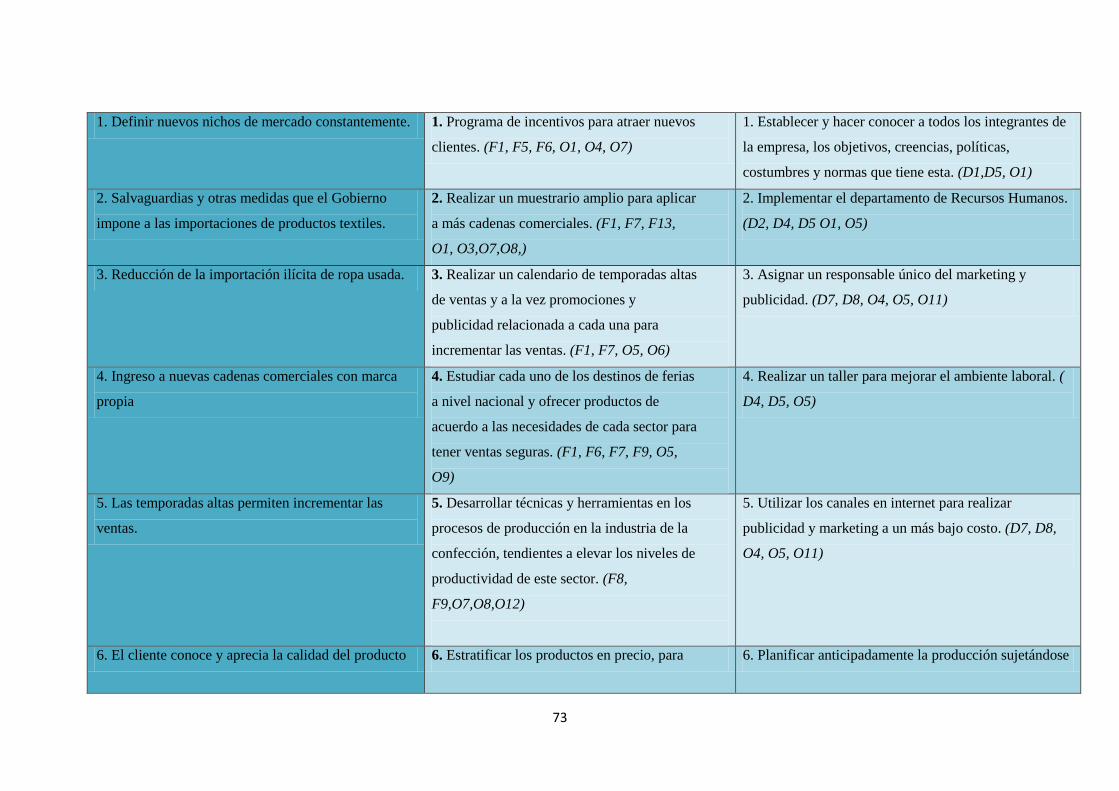

Cuadro No. 13 MATRIZ DE APLICACIÓN Y EXPOSICIÓN DE RESULTADOS ..................... 72

Cuadro No. 14 MATRIZ DE DESPLIEGUE DE ESTRATEGIAS Y PROYECTOS .................... 78

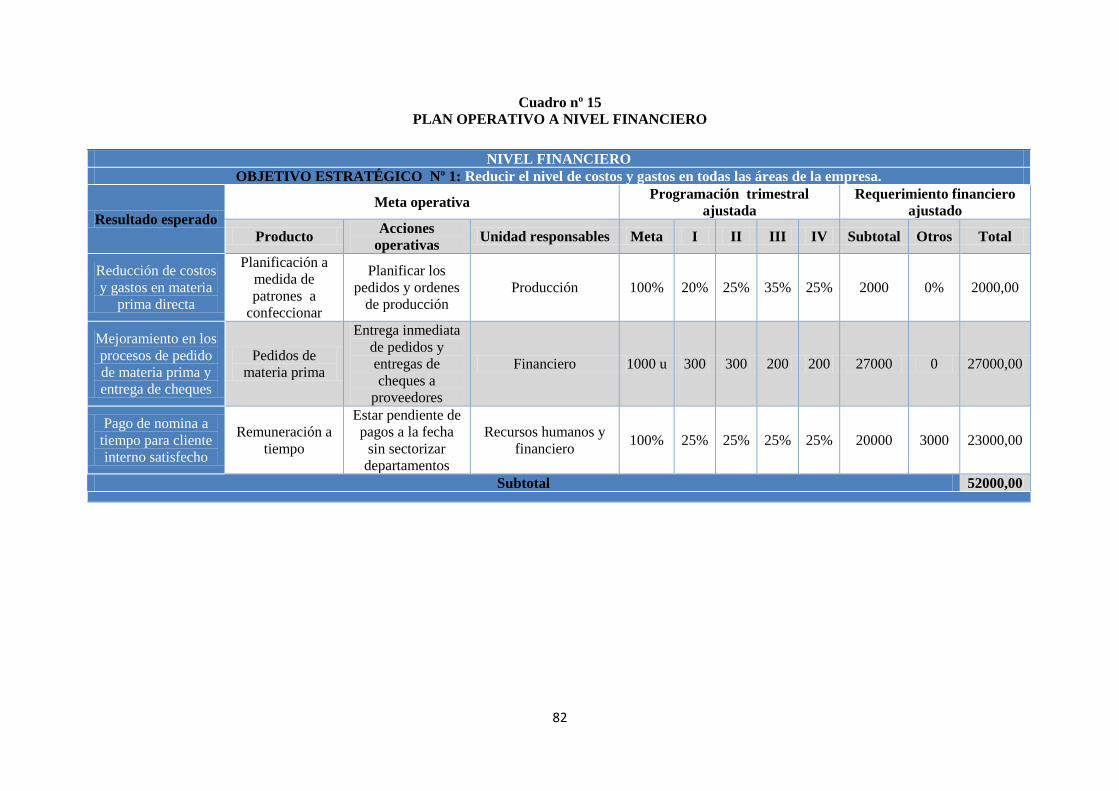

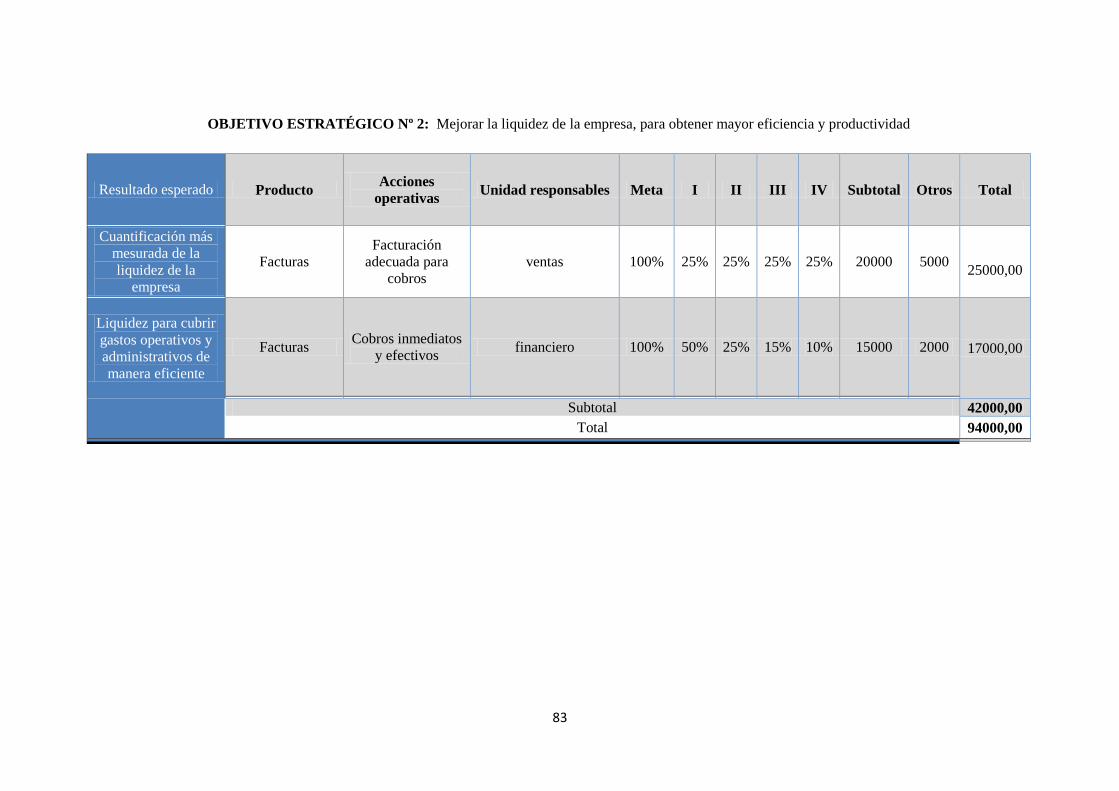

Cuadro nº 15 PLAN OPERATIVO A NIVEL FINANCIERO ........................................................ 82

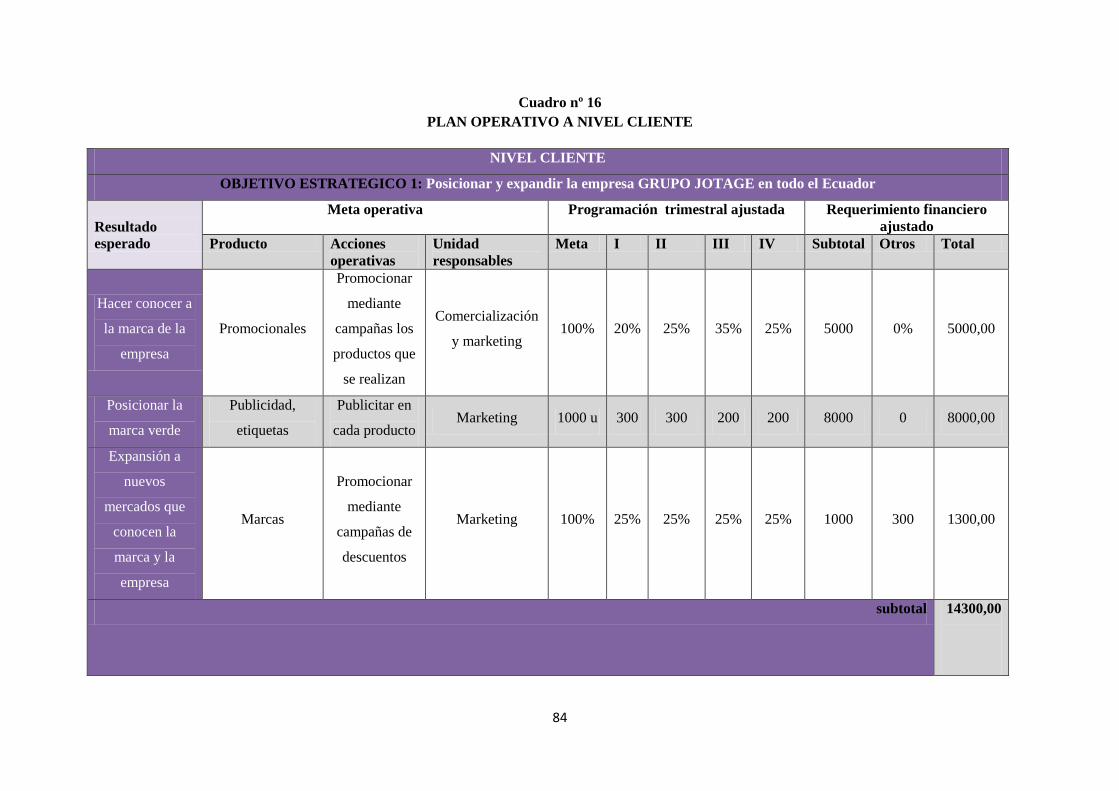

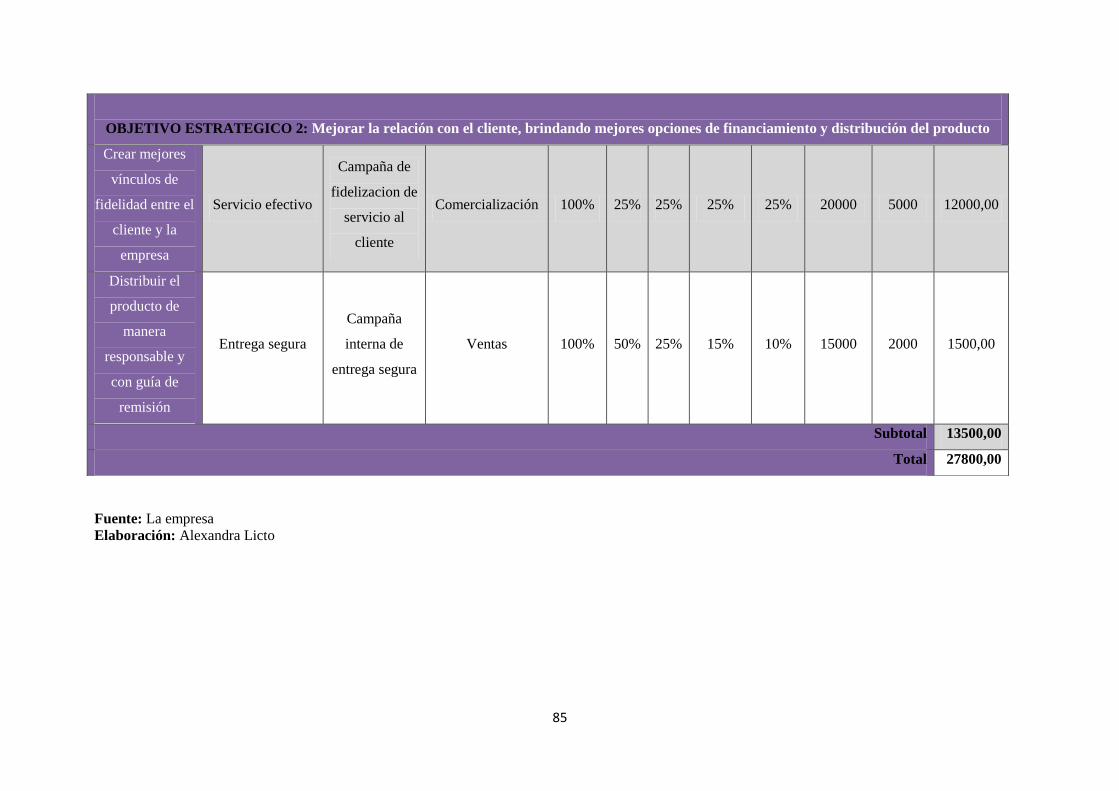

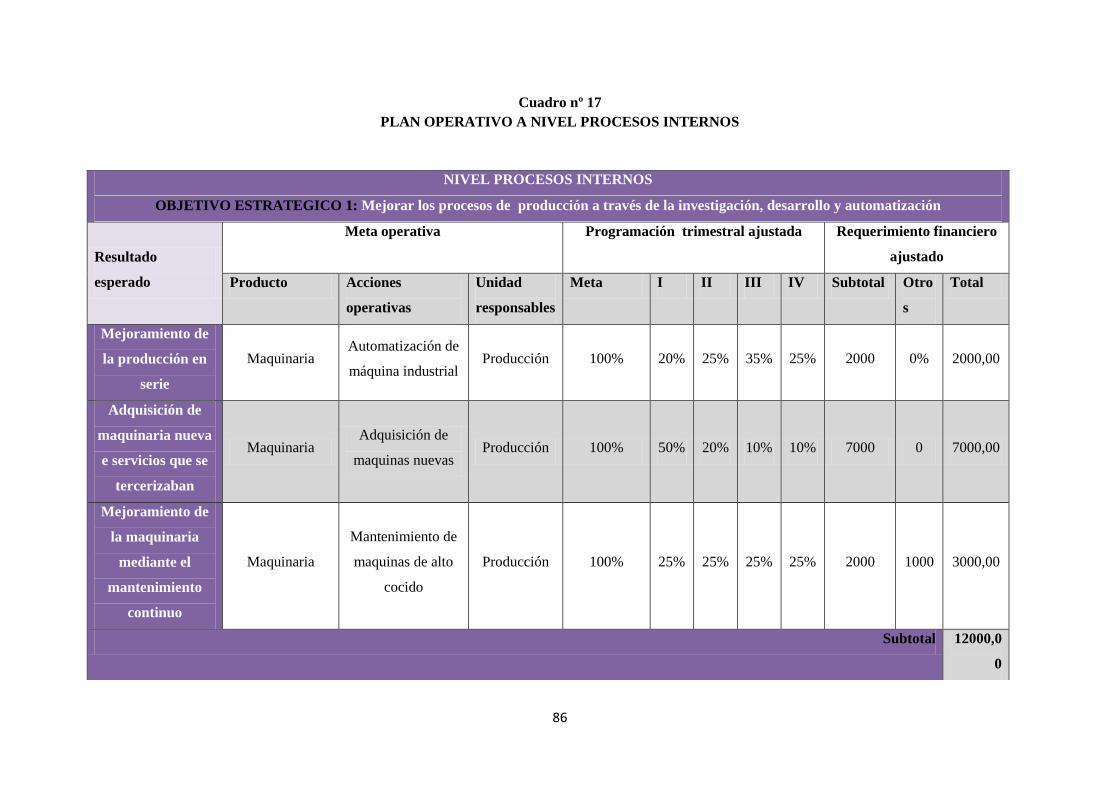

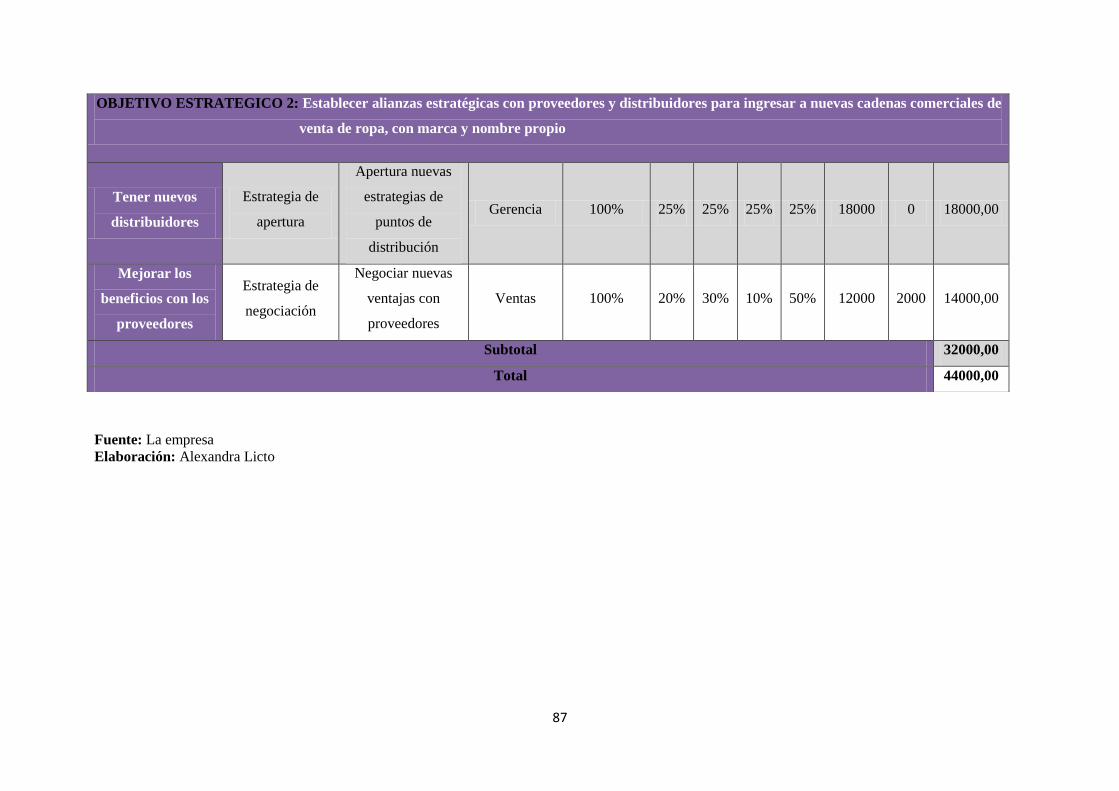

Cuadro nº 17 PLAN OPERATIVO A NIVEL PROCESOS INTERNOS ....................................... 86

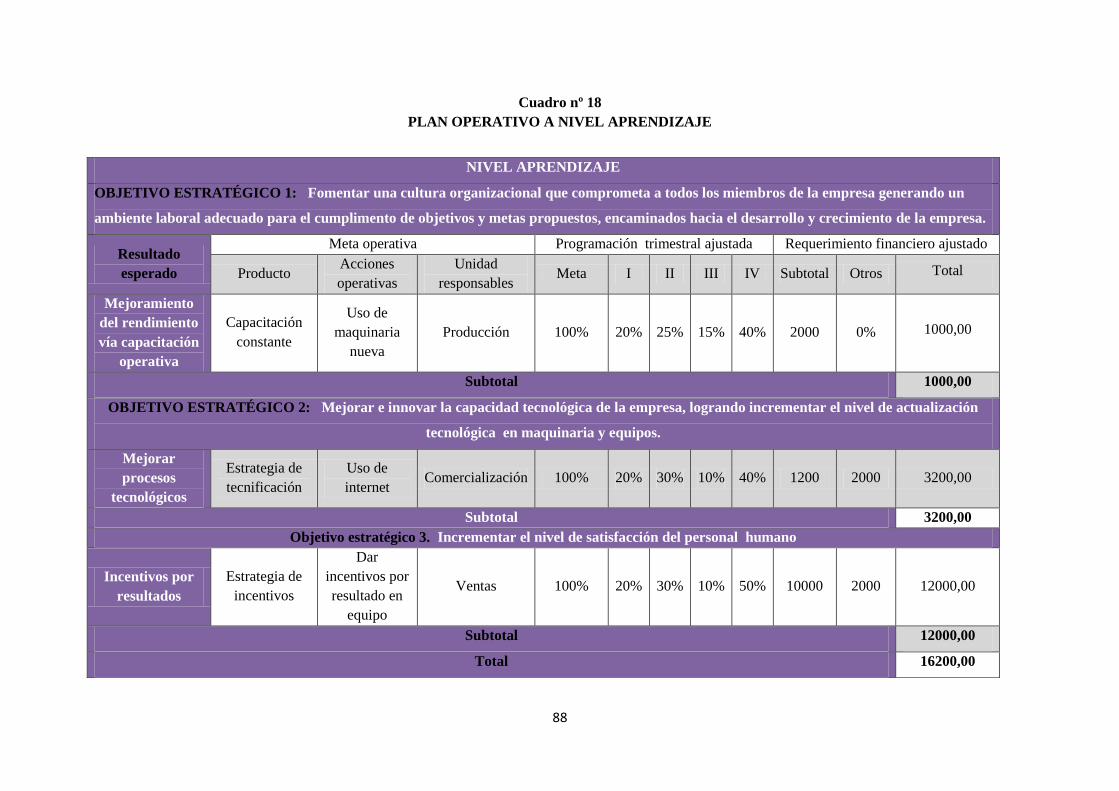

Cuadro nº 18 PLAN OPERATIVO A NIVEL APRENDIZAJE ..................................................... 88

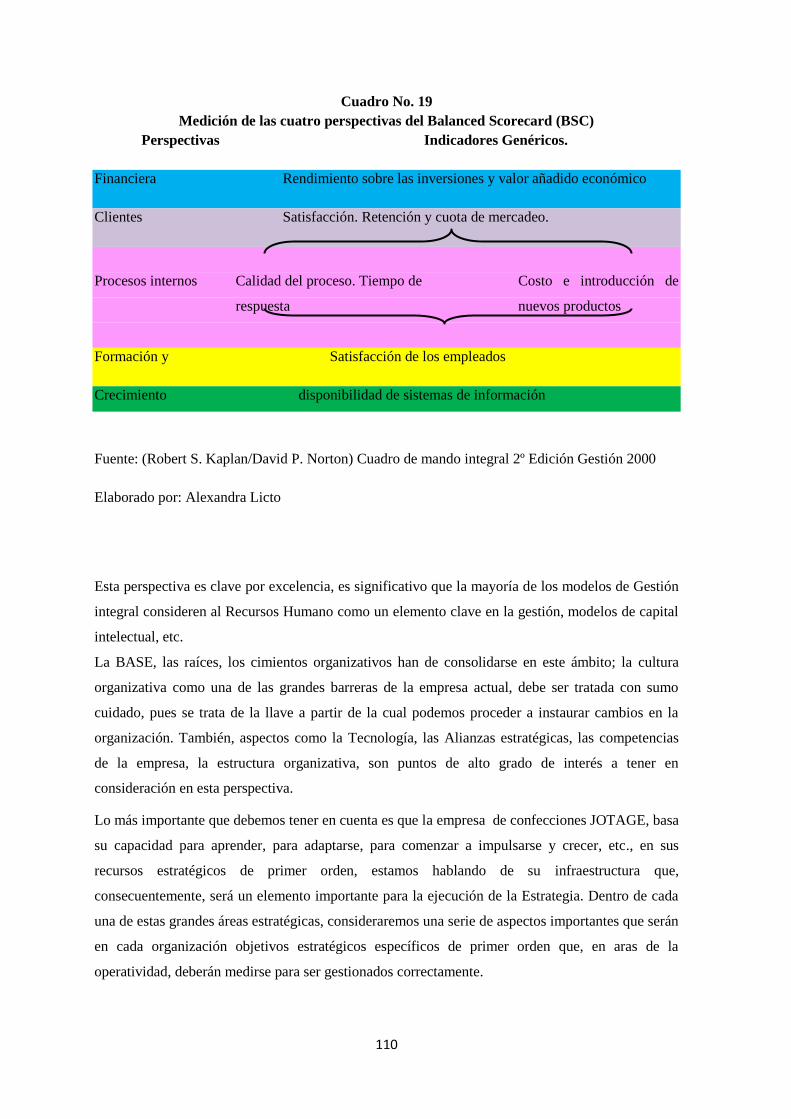

Cuadro No. 19 Medición de las cuatro perspectivas del Balanced Scorecard (BSC) .................... 110

Cuadro nº 20 INDICADORES DEL BSC ..................................................................................... 119

Cuadro nº 21 EVALUACION DE LOS INDICADORES ............................................................. 125

xvii

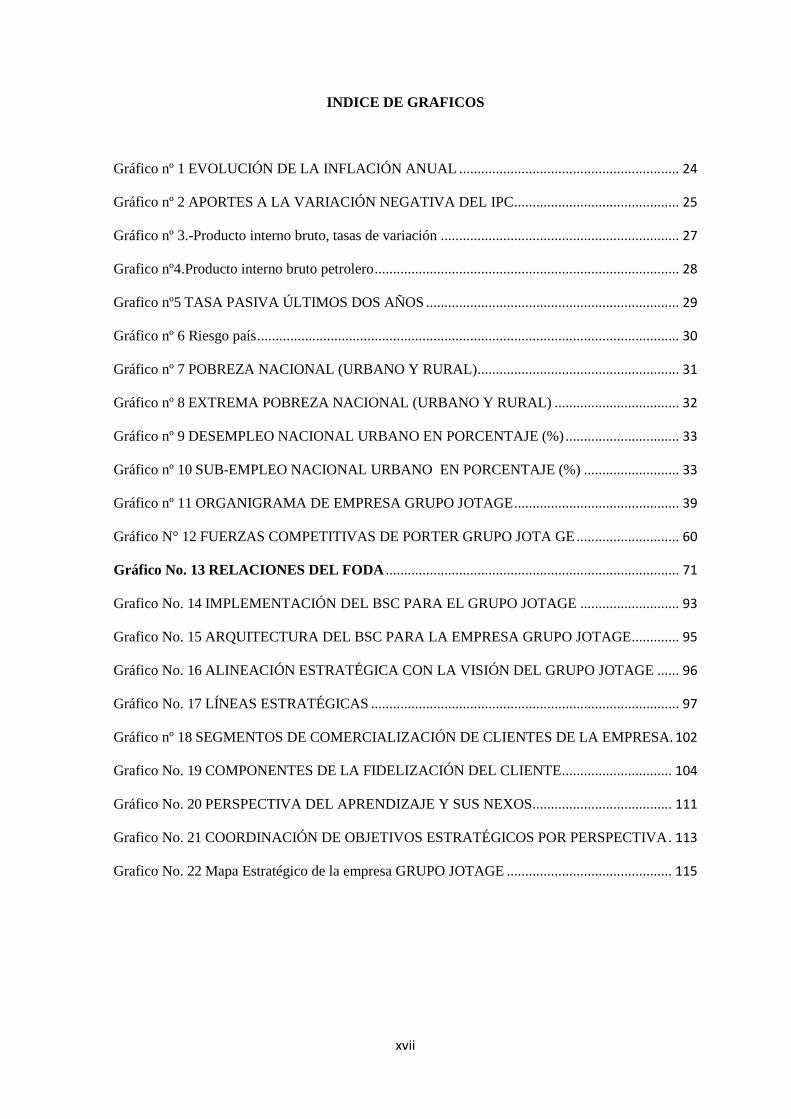

INDICE DE GRAFICOS

Gráfico nº 1 EVOLUCIÓN DE LA INFLACIÓN ANUAL ............................................................ 24

Gráfico nº 2 APORTES A LA VARIACIÓN NEGATIVA DEL IPC............................................. 25

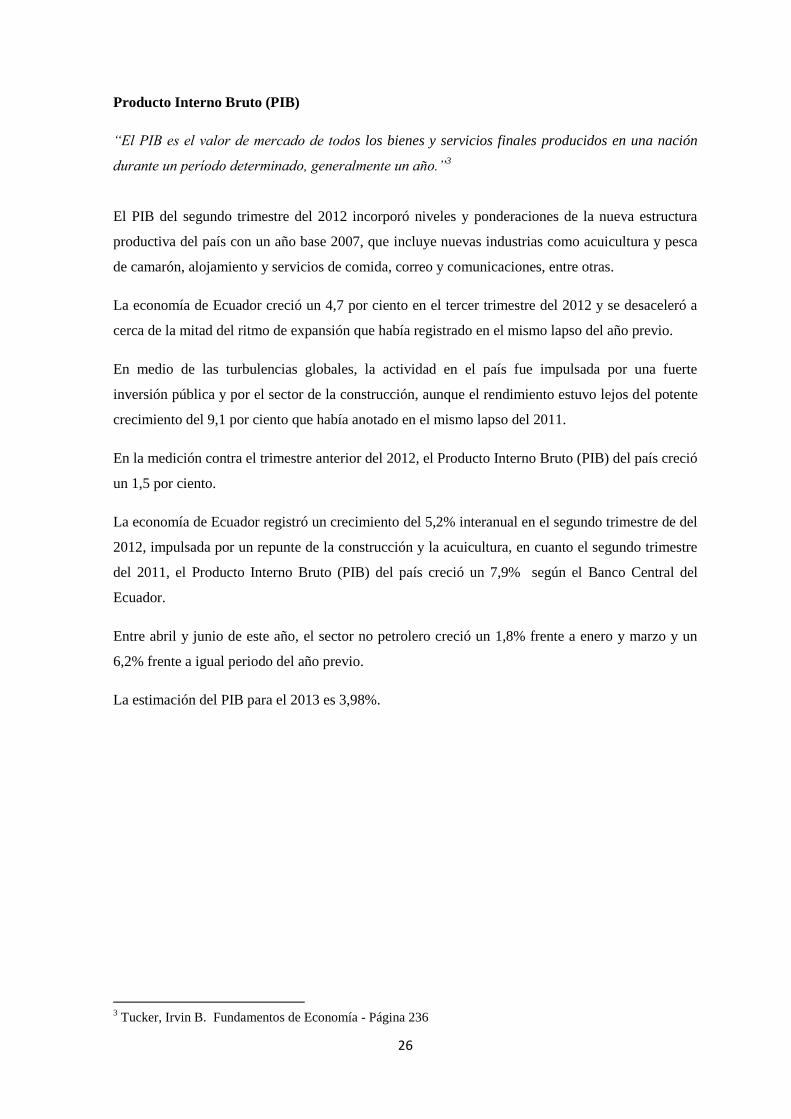

Gráfico nº 3.-Producto interno bruto, tasas de variación ................................................................. 27

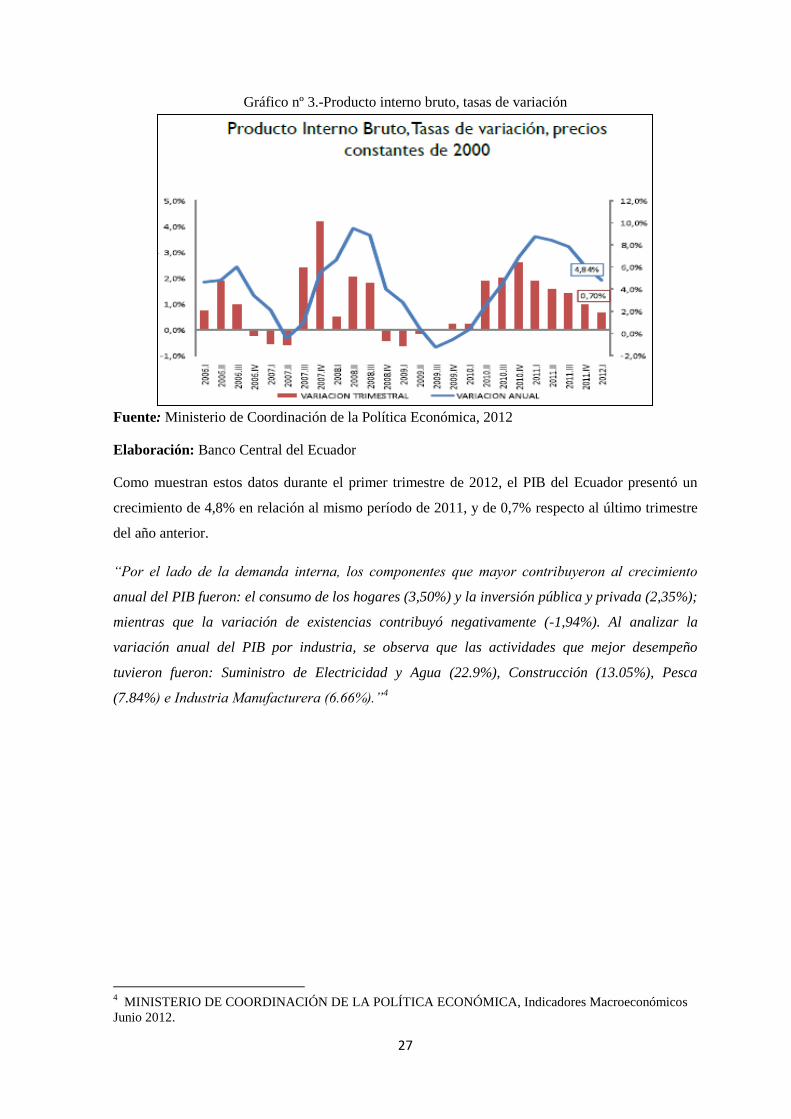

Grafico nº4.Producto interno bruto petrolero ................................................................................... 28

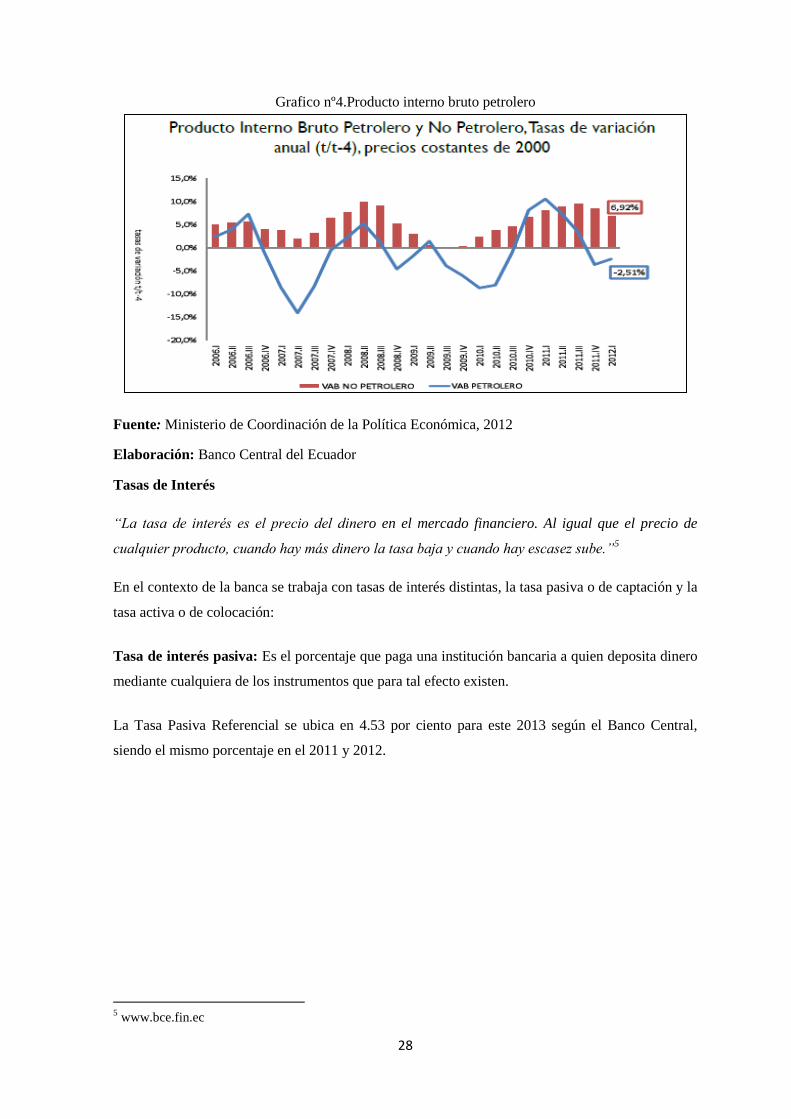

Grafico nº5 TASA PASIVA ÚLTIMOS DOS AÑOS ..................................................................... 29

Gráfico nº 6 Riesgo país ................................................................................................................... 30

Gráfico nº 7 POBREZA NACIONAL (URBANO Y RURAL)....................................................... 31

Gráfico nº 8 EXTREMA POBREZA NACIONAL (URBANO Y RURAL) .................................. 32

Gráfico nº 9 DESEMPLEO NACIONAL URBANO EN PORCENTAJE (%) ............................... 33

Gráfico nº 10 SUB-EMPLEO NACIONAL URBANO EN PORCENTAJE (%) .......................... 33

Gráfico nº 11 ORGANIGRAMA DE EMPRESA GRUPO JOTAGE ............................................. 39

Gráfico N° 12 FUERZAS COMPETITIVAS DE PORTER GRUPO JOTA GE ............................ 60

Gráfico No. 13 RELACIONES DEL FODA ................................................................................ 71

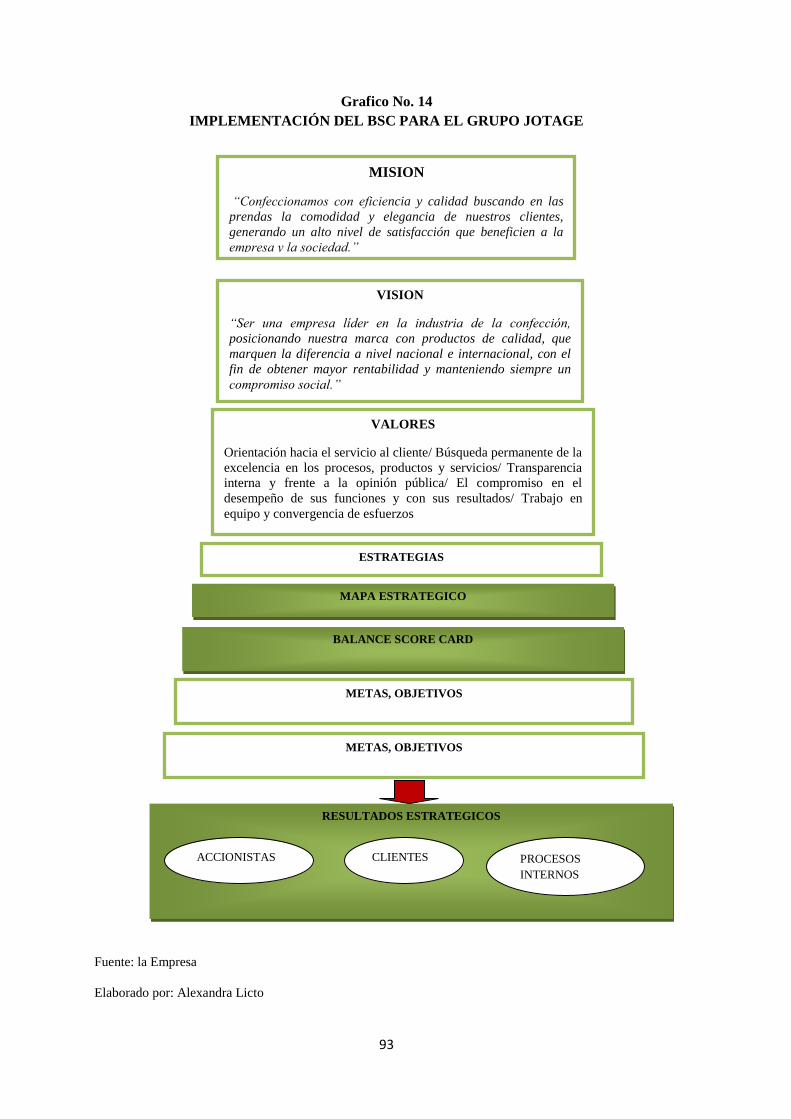

Grafico No. 14 IMPLEMENTACIÓN DEL BSC PARA EL GRUPO JOTAGE ........................... 93

Grafico No. 15 ARQUITECTURA DEL BSC PARA LA EMPRESA GRUPO JOTAGE ............. 95

Gráfico No. 16 ALINEACIÓN ESTRATÉGICA CON LA VISIÓN DEL GRUPO JOTAGE ...... 96

Gráfico No. 17 LÍNEAS ESTRATÉGICAS .................................................................................... 97

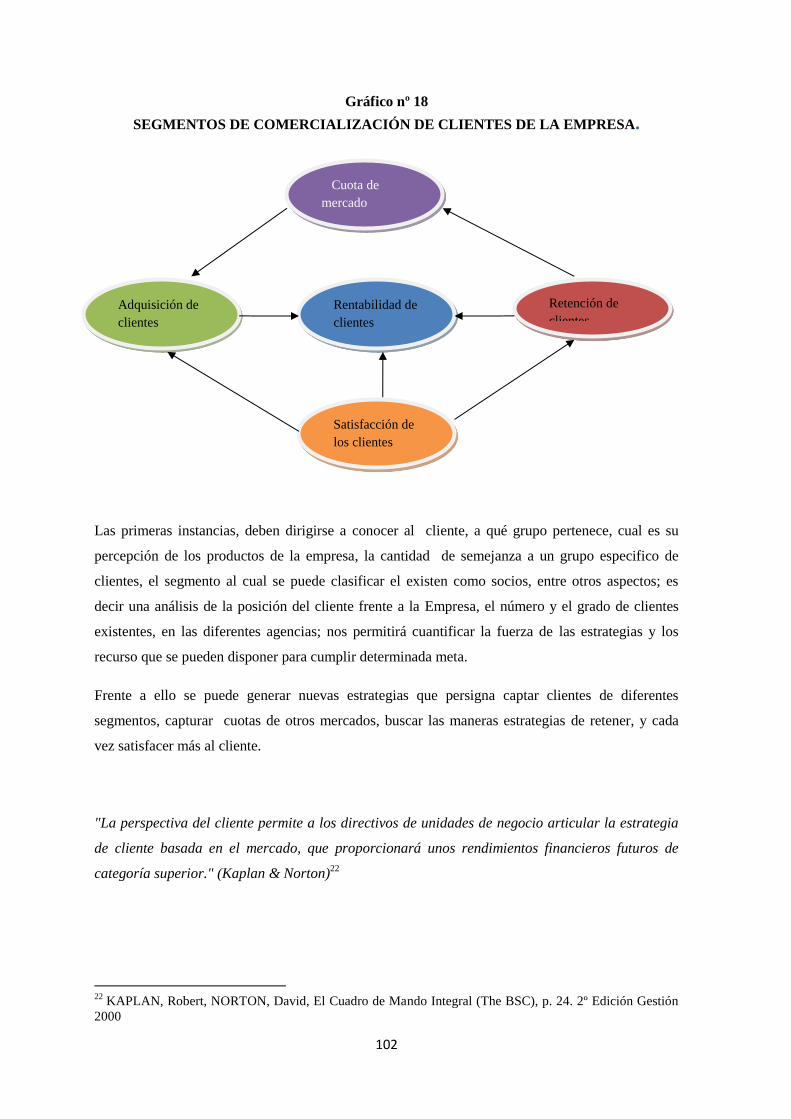

Gráfico nº 18 SEGMENTOS DE COMERCIALIZACIÓN DE CLIENTES DE LA EMPRESA. 102

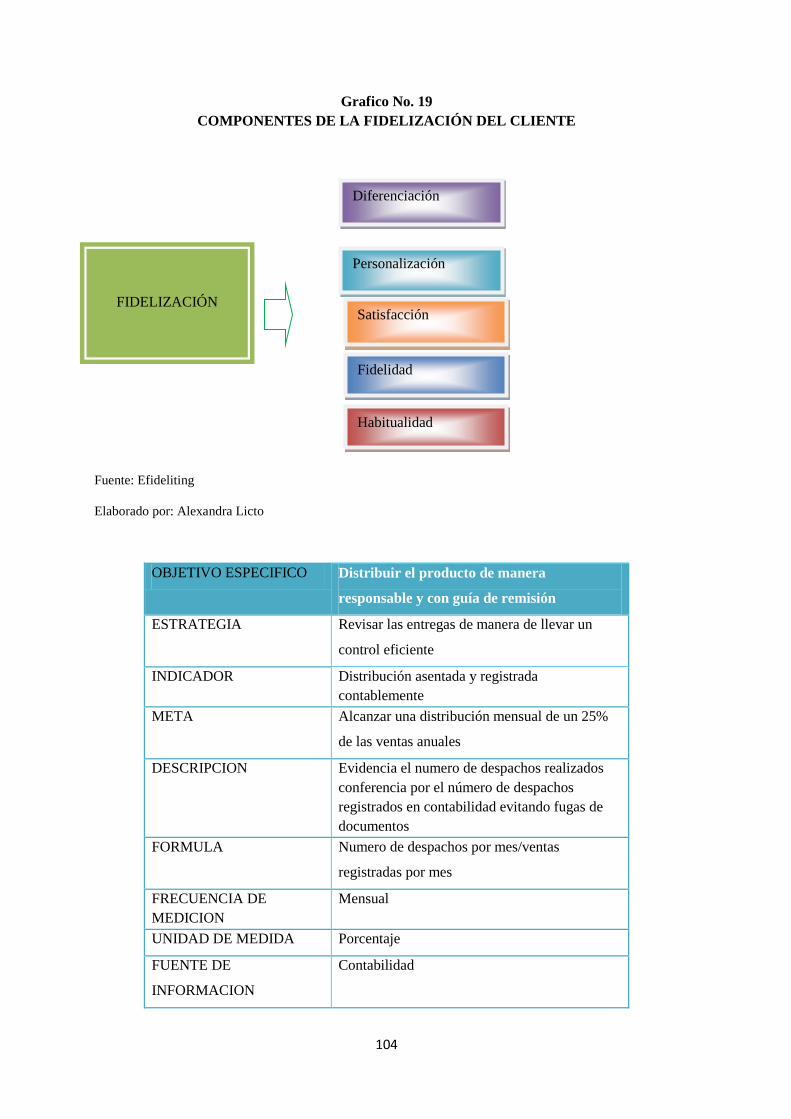

Grafico No. 19 COMPONENTES DE LA FIDELIZACIÓN DEL CLIENTE .............................. 104

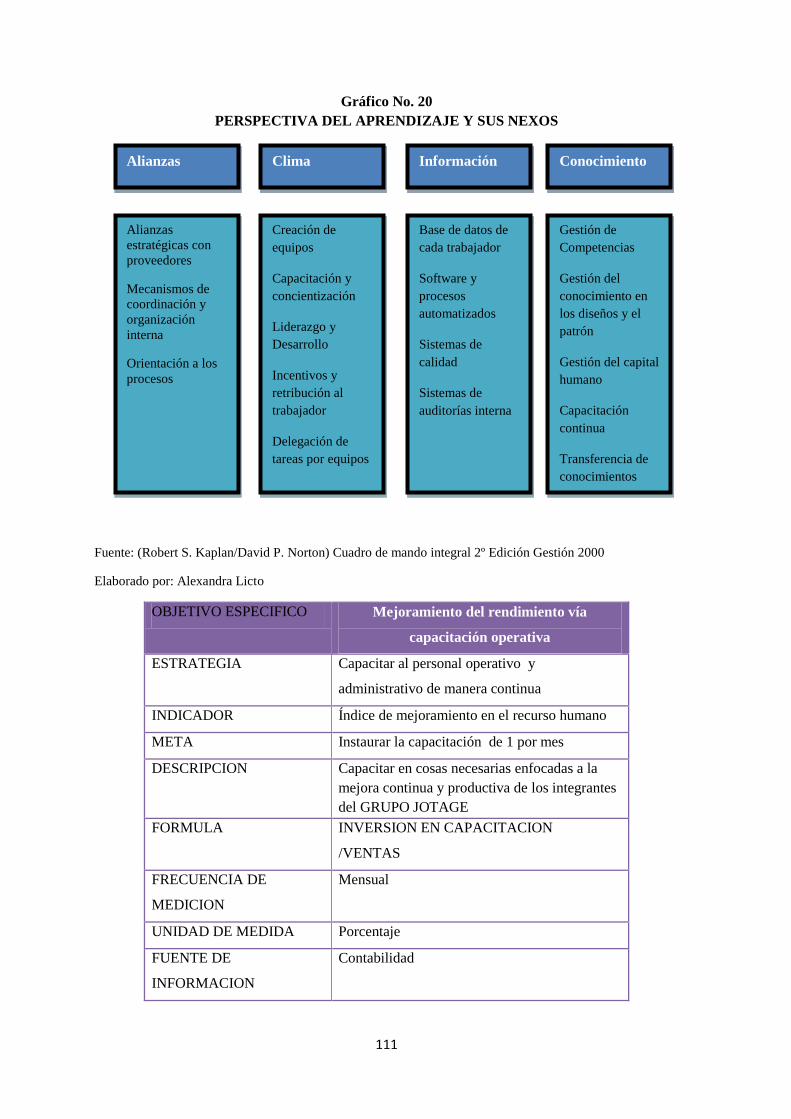

Gráfico No. 20 PERSPECTIVA DEL APRENDIZAJE Y SUS NEXOS ...................................... 111

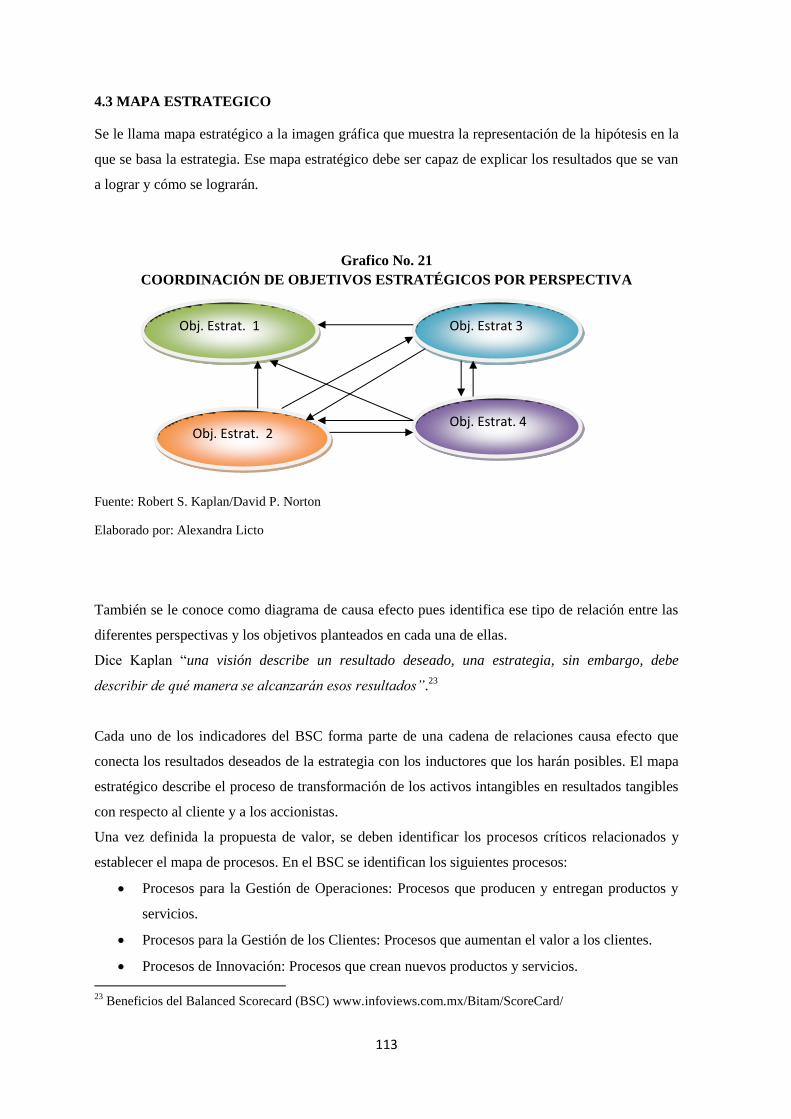

Grafico No. 21 COORDINACIÓN DE OBJETIVOS ESTRATÉGICOS POR PERSPECTIVA . 113

Grafico No. 22 Mapa Estratégico de la empresa GRUPO JOTAGE ............................................. 115

xviii

“PROPUESTA DE PLAN ESTRATÉGICO PARA LA EMPRESA CONFECCIONES

GRUPO JOTAGE”

“PROPOSAL FOR STRATEGIC PLAN FOR THE APPAREL COMPANY JOTAGE

GROUP”

RESUMEN EJECUTIVO

En el Primer capítulo se hace una descripción de lo que se va a realizar en el plan de tesis. En el

Segundo capítulo se realiza un diagnostico situacional de la empresa GRUPO JOTAGE, se efectúa

un análisis PETS, vinculando los niveles administrativo, productivo, financiero y mercadotecnia.

En el Tercer capítulo, se realiza el Planteamiento Estratégico, se redefine la Misión, Visión,

Valores Empresariales, se realiza un análisis de Fortalezas, Oportunidades, Debilidades, Amenazas,

se realiza el plan operativo a seguir se establece las líneas estratégicas de las que se derivan las

perspectivas para el Balance Scorecard.

En el Cuarto capítulo, se implementa el Balance Scorecard, de acuerdo a los objetivos estratégicos

de la Empresa GRUPO JOTAGE. Se revisa el mapa estratégico, los indicadores del BSC, se

plantea un sistema de gestión apto para la empresa.

En el Quinto capítulo, se establece las conclusiones y recomendaciones del resultado de diseñar el

plan estratégico.

PALABRAS CLAVES: PLAN/ESTRATÉGIA/MAPA/BSC/MODELO/GESTIÓN

xix

ABSTRACT

In the First chapter there is a description of the thesis plan proposal. In the Second chapter there is a

situational diagnose of the Company JOTAGE GROUP, an analysis of the PETS, linking the

administrative, productive, financing and marketing levels.

The Third chapter, consists of an Strategic Plan, with its Mission, Vission and Company`s Values

redefinition. It is presented an analysis of the Strengths, Opportunities, Weaknesses, and Threats.

There is an operative planning to follow. The strategic lines are established and derived from them,

the perspectives of the Balance Scorecard.

In the Fourth chapter, the Balance Scorecard is implemented, according to the strategic objectives

of the Company JOTAGE GROUP. The strategic map is checked out, the BSC indicators as well as

a management system arises, according to the Company`s needs.

In the Fifth chapter, the conclussions and recommendations are presented from the result of the

strategic plan design.

KEYWORDS: PLAN / STRATEGY / MAP / BSC / MODEL/MANAGEMENT

1

CAPÍTULO

1

2

CAPITULO 1

TEMA: “PROPUESTA DE PLAN ESTRATEGICO PARA LA EMPRESA DE

CONFECCIONES GRUPO JOTAGE”

1.1. ANTECEDENTES

El mundo de hoy, debido al fenómeno de la globalización, exige cambios radicales en su economía.

Las empresas tienen que ser más competitivas para sobrevivir. Basándose en el nuevo escenario de

la economía mundial, es cuando los empresarios se han dado cuenta que existe la necesidad de

disponer de un plan de estratégico y un diseño de Balanced Scorecard, ya que las exigencias cada

vez mayores de los clientes y especialmente la competencia existente obliga a las empresas a

desarrollar estrategias que les permitan ir acordes al ritmo acelerado que exigen los mercados.

Nuestro país ha tenido que enfrentar problemas como son las malas políticas de gobierno, recesos

económicos, la inflación. El sector de la confección el problema que actualmente tiene que

enfrentar es el contrabando, lo cual ha ocasionado que muchas empresas tengan que parar la

producción o cerrar sus negocios.

La industria textil ecuatoriana se ha visto afectada en los últimos años por factores endógenos y

exógenos, como lo han sido la crisis financiera que ha soportado el país debido a los repentinos

cambios de gobierno, la inestabilidad económica, los fenómenos naturales, la dolarización de la

economía, lo cual ha causado una fuerte recesión en el desarrollo de la misma. Con la dolarización

de la economía el sector de la confección se vio afectado, debido al encarecimiento de la materia

prima y la mala calidad de la misma, llegando así a disminuir su nivel de producción,

conjuntamente con la baja de poder adquisitivo de los ecuatorianos, lo cual condujo a una

disminución en la demanda.

Es un hecho que el clima competitivo en la empresa de nuestros días se ha multiplicado

notablemente ante la dinámica del cambio. Este ambiente competitivo también se vive de una

manera cada vez más aguda en sectores donde los nichos de mercados son escasos o adquieren

perfiles pocos claros dificultando ser identificados con precisión. En fin, es un hecho que en las

últimas décadas el mercado textil vive adquiriendo un dinamismo creciente.

Ante esta circunstancia innegable, se plantea un auténtico y constante reto de permanencia para la

empresa GRUPO JOTAGE y, por ende, para quienes la dirigen. Se exige, hoy más que nunca,

mayor creatividad y mejores herramientas para identificar la estrategia competitiva idónea de la

empresa a fin de permanecer en el sector donde se encuentra establecida o ingresar a otro diferente,

3

ofreciendo un producto de calidad que sea competitivo con otro producto reconocido por la marca

que establece la competencia.

Para el GRUPO “JOTAGE” empresa de confecciones, es importante optimizar la productividad en

base a un mejoramiento institucional, a través de un Plan Estratégico y un diseño de Balanced

Scorecard, que direccione y guie las actividades, optimizando la productividad, corrija los déficits

que se encuentran en áreas estratégicas de la empresa y conseguir un crecimiento sostenible dentro

del mercado de la industria textil.

En su puesta en marcha quedarán fijadas las diferentes actividades que deben realizarse en el área

Administrativa para alcanzar los objetivos marcados.

1.2. JUSTIFICACIÓN

Evidentemente las empresas en la actualidad tienen varios problemas, a los cuales deben hacer

frente, pero sin lugar a dudas el problema de la planificación estratégica en la empresa se

constituye un asunto muy delicado.

El desafió por mantener niveles expectantes de ventas que permitan, a las empresas mantenerse en

equilibrio, en la actualidad constituye un verdadero reto, y es aquí donde nace la imperiosa

necesidad de contar con planes estratégicos y la implementación de un diseño de Balanced

Scorecard, que permitan de alguna manera lograr los objetivos propuestos por las empresas, y es

este y no otro el propósito del presente trabajo de investigación.

El GRUPO “JOTAGE” es una organización completa en el mercado textil y de la confección, gran

generadora de empleos y productora de reconocidas marcas de prendas de vestir, que sin duda

alguna no está exenta de problemas, que dan origen a inconvenientes en el producto final, como

reprocesos, devoluciones o retrasos.

En vista de estos aspectos, el presente trabajo tiene la finalidad de implementar una planificación

estratégica y un diseño de Balanced Scorecard en la empresa GRUPO “JOTAGE”, realizando un

análisis de cuatro aspectos importantes dentro de toda organización, como nos indican los

profesores Kaplan y Norton de la Universidad de Harvard que introdujeron en 1992 el concepto

“Balanced Scorecard”, también conocido como Cuadro de Mando Integral.

Se ha visto necesario e importante desarrollar métodos que nos ayuden a identificar puntos críticos

y proponer soluciones debidas y rápidas que están en nuestras manos, mediante el análisis

completo de procesos, productos, clientes, personal y otros aspectos que puedan influir en la

obtención de un excelente producto.

4

La empresa GRUPO “JOTAGE” como gran proveedora de importantes cadenas de tiendas

comerciales del país, ha visto necesario la implementación e inspección continua de normas de

calidad que aseguren la confiabilidad de sus clientes y el producto fabricado, para ello es

importante detectar aquellos problemas que originan la inconformidad del producto final.

Una planificación estratégica y un análisis Balanced Scorecard nos permitirá trazar metas, dar una

visión y misión en base a la observación y estudio de ciertos aspectos denominados indicadores,

cuyos valores nos indicarán el avance que se está dando con el sistema adoptado y el objetivo

fijado en esas áreas fundamentales en toda organización: financiera, clientes, procesos y personal

que la conforma.

Siendo el GRUPO “JOTAGE” una de las empresas más importantes en Quito en el sector de la

confección, es menester para mi centrar la atención en el desempeño actual de nuestras principales

industrias de la confección, elaborar un diagnóstico de su entorno y con el empleo del cuadro de

mando integral, construir una herramienta que mejore las perspectivas para el crecimiento

económico del sector, fomentando la capacidad de autofinanciación y la incursión en nuevos

mercados.

Además de establecer los principales objetivos a alcanzar lo importante es el control continuó que

se llevará desde su implementación, con un responsable a cargo, mediante paneles o cuadros de

monitoreo; de esta manera el problema no solo se conocerá si no se solucionará en forma

progresiva.

1.3. IDENTIFICACION DEL PROBLEMA

La empresa GRUPO “JOTAGE” no ha formulado una alternativa de planeación estratégica, que

esté orientada a la toma de decisiones, de ahí la necesidad de formular la propuesta que contenga

como primer paso un diagnóstico y análisis prospectivo de problemas que contemplen factores

como: El mercado, desarrollo y producción, Ventas y marketing, Gerencia, Aspectos financieros,

situación económica de la empresa .

Además la empresa no cuenta con la aplicación de un cuadro de mando integral (Balanced

Scorecard) para implementar procesos de planeación, control de gestión, direccionamiento

estratégico. Debido a esto las tendencias administrativas deben ser dirigidas hacia la creación de

una planificación organizacional que contemple los factores ya mencionados, por medio de

enfoques gerenciales que proporcionen métodos y herramientas para transformar la organización en

una institución dirigida al cliente y orientado hacia el servicio, para no planificar por el momento

sino para un futuro, consagrando la excelencia como el norte de cualquier acción emprendedora.

5

Con estas herramientas se deberá considerar el mejoramiento continuo, donde el valor de satisfacer

al cliente se agrega al producto o servicio, lo cual permitirá a la institución sobrevivir y prosperar, a

través de un estrecho contacto con las realidades del lugar de trabajo.

De no realizarse una planificación para el futuro, puede surgir en la organización un alejamiento

por parte de sus clientes hacia otras empresas de confección, es decir, baja el aspecto de

competitividad, decaen las metas, métodos u programas utilizados para el logro de un nivel

gerencial, surgen problemas en cuanto a la tecnología, recursos humanos y técnicas

administrativas, lo cual trae consigo una disminución en la productividad, frente a esto se

considerarán además los desafíos actuales que permitan reaccionar oportuna y óptimamente frente

al continuo cambio de preferencias del cliente, así también como la exigencia de abordar el negocio

mediante nuevas estrategias y líneas tácticas para competir.

En base a los problemas señalados es necesario despejar la siguiente interrogante:

¿Cómo implementar procesos de planeación, control de gestión, direccionamiento estratégico y

toma de decisiones en el área financiera en la empresa GRUPO JOTAGE a través de una

planificación estratégica y la aplicación del cuadro de mando integral?

1.4. DELIMITACIÓN DEL ESTUDIO

Para el presente estudio vamos a establecer la delimitación en términos temporales y de espacio.

1.4.1 Delimitación Temporal

Para realizar una Propuesta de Plan Estratégico para la empresa de CONFECCIONES GRUPO

JOTAGE”, se hará un estudio de la información comprendida entre los años 2011 y 2012, para

conocer el estado real en el ámbito administrativo y financiero de la institución. La Propuesta de

Plan Estratégico se lo realizará para el período 2013 – 2015.

1.4.2 Delimitación Espacial

El lugar de estudio es la empresa CONFECCIONES GRUPO JOTAGE, que se encuentra ubicada

en el sector de Chillogallo barrio Santa Bárbara, en las calles Luis Francisco López Oe 10-151 y

Tabiazo al sur de la ciudad de Quito.

6

1.5 OBJETIVOS

1.5.1 Objetivo General

Elaborar una Propuesta de Plan Estratégico para la empresa de confecciones GRUPO JOTAGE.

1.5.2 Objetivos Específicos

Elaborar el enfoque que direccione estratégicamente a la empresa GRUPO JOTAGE.

Diseñar el Cuadro de Mando Integral que permita optimizar los recursos, incrementar la

productividad y mantener un crecimiento progresivo para alcanzar los objetivos

establecidos

o Elaborar el plan de acción y presupuesto para la empresa GRUPO JOTAGE que

permita el cumplimiento efectivo de los objetivos y metas de gestión.

1.6. HIPÓTESIS

1.6.1 Hipótesis General

La Empresa de confecciones GRUPO JOTAGE no dispone de un Plan Estratégico que le

permita optimizar los recursos materiales, humano y financieros disponibles.

1.6.2 Hipótesis Específicas

La Empresa Grupo JOTAGE no aplica el direccionamiento estratégico para favorecer la

actividad empresarial.

La Empresa Grupo JOTAGE no dispone de un cuadro de mando integral para planificar,

evaluar y realizar un seguimiento de los objetivos de la organización.

La elaboración de un plan de acción, va a facilitar el cumplimiento efectivo de los

propósitos empresariales.

1.7. MARCO REFERENCIAL

1.7.1 Marco Teórico

Las primeras industrias textiles ecuatorianas aparecieron en la época de la colonia la cual se

dedicaron al procesamiento de la lana, hasta que a inicios del siglo XX se introduce el algodón,

7

siendo la década de 1950 cuando se consolida la utilización de esta fibra. En estos días los

materiales más utilizados por la industria textil ecuatoriana para fabricar productos son el ya

mencionado algodón, el poliéster, el nylon, los acrílicos, la lana y la seda.

En el Ecuador la diversificación en el sector ha permitido que se fabrique un sinnúmero de

productos textiles, siendo los hilados y los tejidos los principales en volumen de producción.

Según estimaciones hechas por la Asociación de Industriales Textiles del Ecuador – AITE,

alrededor de 50.000 personas laboran directamente en empresas textiles, El sector textil genera

varias plazas de empleo directo en el país, llegando a ser el segundo sector manufacturero que más

mano de obra emplea, después del sector de alimentos, bebidas y tabacos.

Con este antecedente se crea la necesidad de establecer herramientas de gestión administrativa –

financiera que aporten al crecimiento del sector y les permita poseer un panorama claro y preciso

de su entorno encaminado hacia la consecución de sus propósitos y objetivos. Para el proceso de

investigación se tomará en cuenta los elementos teóricos de la Planificación Estratégica y del

Balanced Scorecard.

Los diferentes estándares de globalización, las diversas políticas económicas que imponen los

países, los cambios tecnológicos, la apertura de nuevos mercados, entre otros, han hecho que la

supervivencia de las empresas y la habilidad de éstas para adaptarse a una mayor competencia, sea

cada vez más complicada. Una herramienta o elemento que ha permitido contrarrestar esta

situación adversa es la planificación estratégica.

Lo que implica que la Planificación Estratégica pretende integrar la administración, la

Mercadotecnia, las Finanzas, la Contabilidad, la Producción, las Operaciones, la Investigación y

Desarrollo y los Sistemas Computarizados de información para obtener el éxito de la Organización.

El Plan Estratégico es el proceso mediante el cual quienes toman decisiones en una empresa

obtienen, procesan y analizan información pertinente interna y externa, con el fin de evaluar la

situación presente de la empresa, así como su nivel de competitividad, con el propósito de anticipar

y decidir sobre el direccionamiento de la empresa hacia el futuro.

El concepto de planificación estratégica está referido principalmente, a la capacidad de observación

y anticipación frente a desafíos y oportunidades que se generan, tanto de las condiciones externas a

una organización, como de su realidad interna. Como ambas fuentes de cambio son dinámicas, este

proceso es también dinámico.

Todas las organizaciones públicas o privadas, con o sin ánimo de lucro, necesitan trazar y ejecutar

un plan estratégico, este se convierte en la hoja de ruta indispensable para gestionar eficazmente la

estrategia, y de esta forma, poder alcanzar la visión organizacional o corporativa.

8

Proceso y elementos de la Planificación Estratégica:

Diagnóstico

Análisis del medio externo de la empresa

Análisis del medio interno de la empresa

Formulación de valores, visión y misión empresarial

Objetivos y metas

Plan de acción

Estrategias

Asignación de recursos

Ejecución

Control

Una planificación estratégica de una empresa comienza por conocer el estado de situación de la

misma y las condiciones reinantes en el mercado, si dicha empresa no tiene definida su

estructuración habrá que empezar por solucionar este problema, para luego establecer la

planificación que brindará las estrategias necesarias para enfrentar al mercado.

Como complemento al Plan Estratégico para la consecución de objetivos se utilizará una

herramienta de gestión como el Balanced Scorecard, esta metodología fue creada por Kaplan y

Norton que consiste en organizar, difundir y controlar la ejecución de la estrategia en las

organizaciones.

Para realizar estas actividades, el modelo integra los indicadores financieros (del pasado) con los

no financieros (del futuro), y los une en un esquema que permite entender las interdependencias

entre sus elementos, así como la coherencia con la estrategia y la visión de la empresa.

El modelo trabaja con 4 bloques de análisis:

Perspectiva Financiera: contempla los indicadores financieros y el objetivo final. Se

considera que estos indicadores deben ser complementados con otros para que reflejen la

realidad de la empresa.

Perspectiva del Cliente: identificar los valores relacionados con los clientes, que

aumenten la capacidad competitiva de la empresa.

Perspectiva de Procesos Internos: analiza la adecuación de los procesos internos

direccionados a la obtención de la satisfacción del cliente y conseguir altos niveles de

rendimientos financieros.

9

Perspectiva del Aprendizaje y Mejora: clasifica a los activos relativos al aprendizaje y

mejora en:

Capacidad y competencia de la persona.

Sistemas de información.

Cultura – clima – motivación para el aprendizaje y la acción.

El Balanced Scorecard ayuda a los directivos de las empresas a controlar periódicamente el

cumplimiento de las metas, permitiendo tomar acciones preventivas e inmediatas antes de que los

problemas escalen a niveles muy costosos e irreversibles.

Para el caso de la empresa GRUPO JOTAGE, esta herramienta contribuye a la creación de valor

agregado en el tiempo, de igual forma facilita la comunicación y entendimiento de los objetivos en

todos los niveles de la organización, genera indicadores de control efectivo, y entre los más

importantes, logra que la estrategia sea el objetivo de todos.

1.7.2 Marco Conceptual

Para el desarrollo de este estudio se aplicará la siguiente terminología.

Amenazas: Son eventos o circunstancias que pueden ocurrir en el mundo exterior y que pudieran

tener un impacto negativo en el futuro de la empresa, tienden a aparecer en las mismas categorías

que las oportunidades. Son aquellos riesgos y situaciones externas que están presentes en el entorno

y que puede perjudicar a la empresa tal como la aparición de un nuevo competidor o el cambio del

gusto o necesidades del los clientes.

Balanced Scorecard: Metodología diseñada para implantar la estrategia en la empresa y sirve para

reorientar el sistema gerencial y enlazar efectivamente el corto plazo con la estrategia a largo plazo,

vinculando de manera interdependiente cuatro temas o perspectivas: Financiera, Clientes, Procesos

Internos y Aprendizaje Organizacional.

Calidad: Grado en el que un conjunto de características inherentes a los productos y servicios

cumplen con los requisitos del cliente.

Debilidades: Son aquellos recursos y situaciones que representan una desventaja y un obstáculo

para el desarrollo y para alcanzar sus objetivos y misión.

Diagnóstico: Obtención de una visión lo más real posible de la situación que se desea enfrentar en

el ambiente interno y externo.

10

Eficacia: Es un conjunto dinámico e integral aplicable a la evaluación de los objetivos y resultados

de las organizaciones, comprende la sumatoria de productividad, eficiencia, calidad e impacto

social positivo.

Eficiencia: Menores costos de producción, precisa objetivos en relación a la cantidad, calidad,

costos, precio y beneficio del proceso de producción. Es un concepto a fin a la Productividad.

Entrevista: Es la comunicación interpersonal establecida entre investigador y el sujeto de estudio a

fin de obtener respuestas verbales a los interrogantes planteados sobre el tema propuesto.

Estratégia: Un esquema básico y práctico de la organización para adaptarse a los eventos del

entorno o para anticiparlos, generando una ventaja competitiva que le permita permanecer

exitosamente en el mercado.

Factor Crítico de Éxito (FCE): Proceso técnico, ordenado, que nos permite generar un marco de

referencia mediante el enunciado de los objetivos corporativos y la estrategia que adoptará una

organización, y, generar procesos que aporten con valor agregado para la operación.

FODA: Herramienta mercado-lógica para enumerar las fortalezas, oportunidades, debilidades y

amenazas de una empresa, marca, producto o incluso persona.

Fortalezas: Es la parte positiva de la organización de carácter interno, así como aquellos productos

y servicios que directamente sea realizado por la organización y produzca una ventaja competitiva

para ella frente a sus competidores. Representan los principales puntos a favor con los que cuenta

la empresa, tal como su potencial humano, capacidad de proceso, productos, servicios y recursos

financieros.

Indicadores Financieros: Índices estadísticos que muestran la evolución de las principales

magnitudes de las empresas: financieras, comerciales e industriales a través del tiempo.

Misión Corporativa: Es la formulación de un propósito duradero, es lo que distingue a una

empresa de otras parecidas. Una formulación de misión identifica el alcance de las operaciones de

una empresa en los aspectos del producto, mercado y finanzas.

Oportunidades: Son eventos o circunstancias que se espera que ocurran o pueden inducirse a que

ocurran en el mundo exterior y que podrían tener un impacto positivo en el futuro de la empresa.

Son aquellos hechos o situaciones que la organización debe ser capaz de aprovechar y obtener

ventajas y beneficios.

Perspectivas: También denominadas Líneas de Desarrollo. Es el marco o la estructura del Cuadro

de Mando Integral que permite, con un lenguaje claro, comunicar la misión y la estrategia

11

informando a los empleados las áreas en las cuales deben encaminar los esfuerzos para obtener el

éxito actual y futuro.

Perspectiva Financiera: La perspectiva financiera contiene los objetivos de la organización o de

cada unidad de negocio que deben tenerse en cuenta para la construcción del Cuadro de Mando

Integral. Se refieren a la rentabilidad, los ingresos, los rendimientos sobre el capital empleado, el

valor añadido económico, el retorno sobre la inversión, el crecimiento de las ventas o la generación

de cash flow.

Planificación: Uso de técnicas para conseguir objetivos mediante la programación sistemática de

actividades y su adaptación en beneficio de la organización.

Planificar: Es prever y decidir hoy las acciones que nos pueden llevar desde el presente hasta un

futuro deseable. No se trata de hacer predicciones acerca del futuro, sino de tomar las decisiones

pertinentes para que ese futuro ocurra.

Planificación Estratégica: Proceso que involucra la capacidad de determinar objetivos,

comprometer recursos y acciones destinadas a cumplir los objetivos y evaluar los resultados.

Políticas: La disciplina y normas a cumplir.

Proceso: Es cuando se trata del conjunto de acciones y tareas que involucran a los miembros de la

organización para establecer objetivos, estrategias y metas para la empresa.

Productividad: Mayor producción con mínimos recursos establece objetivos según la relación

entre el volumen de producción y los recursos utilizados, en un tiempo determinado.

Pronóstico: Esfuerzos dirigidos a obtener información para determinar sucesos probables en el

futuro, considerando las condiciones externas a enfrentar por las estrategias.

Razón financiera: Se define como la relación numérica entre dos cuentas o grupos de cuentas del

balance general o del estado de resultados, o la combinación de ambos estados financieros, para dar

como resultado el cociente o producto absoluto.

Satisfacción del Cliente: La comparación de las expectativas del cliente sobre un producto o

servicio con respecto al cumplimiento de ese producto o servicio con dichas expectativas.

Valores: Todo lo que favorece al desarrollo, realización y excelencia de toda persona, empresa y/o

sociedad.

Visión Corporativa: Es el conjunto de ideas generales, algunas de ellas abstractas que proveen el

marco de referencia de lo que una empresa quiere y espera en el futuro.

12

1.7.3 Marco Jurídico

Para el cumplimiento de la presente investigación será necesario que la empresa Grupo JOTAGE se

acoja a las siguientes disposiciones legales de operación del Sector Textil y de la Confección que

son:

La Constitución Política del Estado: Es la Ley Suprema que rige a todos los

ecuatorianos.

Sistema de Fomento de la Producción.

El Código de Comercio: Regula las transacciones que deben sujetarse todos los

comerciantes.

Leyes Arancelarias

Ley de Facilitación de las Exportaciones y del Transporte Acuático.

Ley de Fomento Industrial

El Código de Trabajo: es cuerpo jurídico que regula las obligaciones y derechos, tanto

del empleador como del trabajador.

Disposiciones contractuales sobre los contratos con los trabajadores de la empresa.

La Ley de Régimen Tributario Interno y su Reglamento de Aplicación incide en forma

indirecta en el comportamiento de los consumidores, comerciantes y productores, respecto a

sus obligaciones de contribución con el Estado Ecuatoriano.

Disposiciones específicas para el pago de los impuestos a la Renta y al Valor Agregado.

Trámites sobre permisos de funcionamiento.

Las principales instituciones que han sido creadas para apoyar la actividad del sector textil son: El

Ministerio de Industrias, Comercio Integración y Pesca, que se encarga de impulsar la actividad de

la pequeña industria y la artesanía, inducir las exportaciones y propiciar acuerdos de integración

andina favorables al sector, el Instituto Nacional Ecuatoriano de Normalización (INEN), quien se

encarga de fijar las normas de calidad a los productos primarios y secundarios vinculados al sector.

A parte de estas instituciones públicas, también actúan las federaciones, cámaras y asociaciones

empresariales de la producción, especialmente la Federación Nacional de Cámaras de la Pequeña

Industria, cuya labor es apoyar a los pequeños industriales a través de la organización de cursos y

seminarios, brindar soportes en la negociaciones, entre otras; la Asociación de Industrias Textiles

del Ecuador (AITE), la cual tiene como objetivo principal, facilitar la adecuada relación entre sus

asociados y los diferentes organismos del Estado relacionados con la industria; la Corporación para

la Moda y la Exportación (CORMODEX), la Fundación para el desarrollo de la Confección

13

(FEDEC), COMEXI tiene como objeto promover las exportaciones y estimular la inversión

extranjera; a través de CORPEI que ha establecido una red de oficinas en el extranjero, en los más

importantes mercados estratégicos; y varios grupos sectoriales dependientes de las Cámaras

Provinciales de la Pequeña Industria o de la Federación Nacional de Artesanos, cuya función

proporciona información, formación y asistencia técnica, desarrollo del mercado, promoción

externa y otros servicios para aumentar la diversificación y el flujo de exportaciones desde el

Ecuador.

1.8. METODOLOGÍA DE INVESTIGACIÓN

1.8.1 Métodos

Para el desarrollo del tema a investigarse tomaré algunos métodos de investigación, entre ellos el

Método Deductivo, que lo utilizare al tomar en cuenta los enfoques generales de la realización y

posterior aplicación, tanto del Plan Estratégico como del Balanced Scorecard lo que permitirá

aplicarlo en el objeto de estudio.

Como complemento al método anterior utilizare el Método Inductivo, que partiendo de la

observación detallada de cada uno de los componentes de la institución, permitirá conocer sus

aptitudes y falencias que al final permitirá emitir una conclusión general de la organización.

De igual forma se utilizará el Método Analítico para diagnosticar el estado en el que se encuentran

cada una de las áreas que conforman la institución, establecer relaciones entre ellas y encontrar las

fallas inherentes a la estructura organizacional.

Se utilizará el Método Sintético posteriormente al diagnóstico realizado, pues así se podrá unificar

los problemas más sustanciales de la institución y esto permitirá llegar a conclusiones generales y

posibles soluciones para el mejoramiento de los procesos, en general de la gestión administrativa.

1.8.2 Técnicas

Las técnicas que utilizaré para la obtención de la información respectiva son:

Observación: parte primordial para tener una primera impresión de las características,

necesidades y problemas que tienen las áreas que componen la institución.

Entrevistas: para saber cuáles son las opiniones de los integrantes de la empresa sobre el

plan estratégico y el Balanced Scorecard y cuáles son sus aspiraciones acerca de los

resultados que estos arrojen.

14

Cuestionarios: realizar las preguntas más relevantes e importantes acerca del tema, que

podrán dar la información para diagnosticar los problemas comunes de las áreas de la

institución.

Indicadores: no son más que la relación entre las principales variables que nos permitirán

determinar o medir el funcionamiento de la institución a través del tiempo.

Libros, revistas y documentos: para obtener las definiciones y conclusiones de varios

autores acerca de la buena utilización del plan estratégico y el Balanced Scorecard, de igual

forma para observar y analizar los documentos históricos de la empresa, y ver la evolución

que han tenido con el paso del tiempo.

15

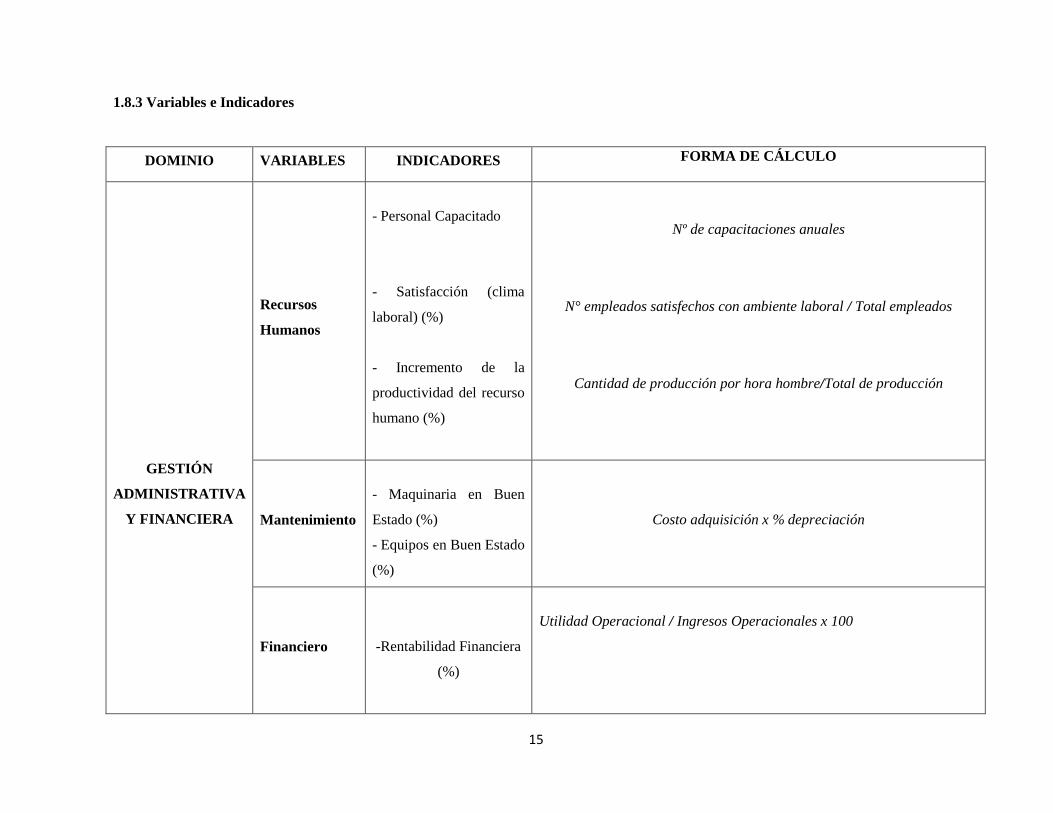

1.8.3 Variables e Indicadores

DOMINIO VARIABLES INDICADORES FORMA DE CÁLCULO

GESTIÓN

ADMINISTRATIVA

Y FINANCIERA

Recursos

Humanos

- Personal Capacitado

- Satisfacción (clima

laboral) (%)

- Incremento de la

productividad del recurso

humano (%)

Nº de capacitaciones anuales

N° empleados satisfechos con ambiente laboral / Total empleados

Cantidad de producción por hora hombre/Total de producción

Mantenimiento

- Maquinaria en Buen

Estado (%)

- Equipos en Buen Estado

(%)

Costo adquisición x % depreciación

Financiero

-Rentabilidad Financiera

(%)

Utilidad Operacional / Ingresos Operacionales x 100

16

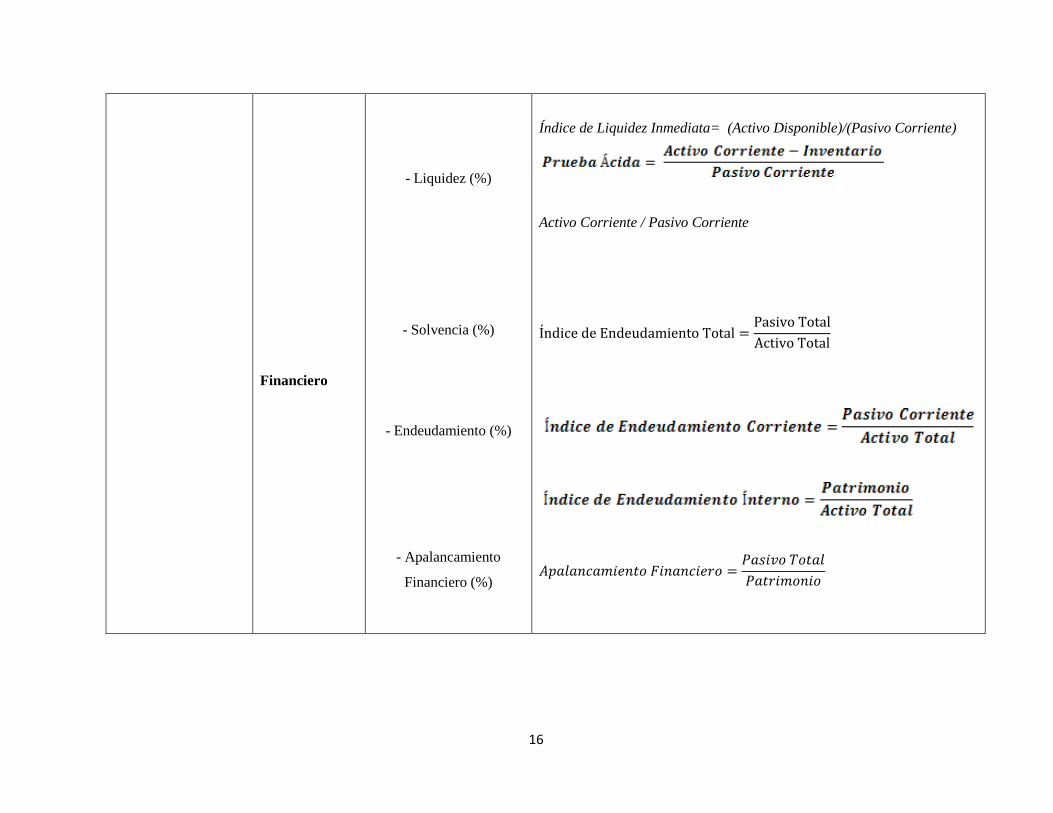

Financiero

- Liquidez (%)

- Solvencia (%)

- Endeudamiento (%)

- Apalancamiento

Financiero (%)

Índice de Liquidez Inmediata= (Activo Disponible)/(Pasivo Corriente)

Activo Corriente / Pasivo Corriente

17

1.9. PLAN ANALÍTICO

CAPITULO 1

PLAN DE TESIS

1.1Antecedentes

1.2 Justificación

1.3 Identificación del Problema

1.4 Delimitación espacial y temporal

1.5 Objetivos

1.6 Hipótesis

1.7 Marco Referencial

1.7.1 Marco Teórico

1.7.2 Marco Conceptual

1.7.3 Marco Jurídico

1.8 Metodología

1.8.1 Métodos

1.8.2 Técnicas

1.8.3 Variables e Indicadores

1.9 Plan analítico

CAPITULO 2

DIAGNÓSTICO SITUACIONAL DE LA EMPRESA GRUPO JOTAGE

2.1 Antecedente Histórico

2.2 Diagnóstico Situacional

18

CAPITULO 3

PLANTEAMIENTO ESTRATEGICO DE LA EMPRESA GRUPO JOTAGE

3.1 Redefinición de Elementos

3.2 Análisis FODA

3.3 Identificación de los principales retos

3.4 Concreción de Objetivos

3.5 Establecimiento de Líneas de Acción

3.6 Plan Operativo

3.7 Establecimiento del Cuadro de Mando

CAPITULO 4

IMPLEMENTACION DEL BALANCE SCORECARD DE LA EMPRESA GRUPO

JOTAGE

4.1 Balance Scorecard y su Implementación

4.2 Arquitectura del BSC

4.3 Mapa Estratégico

4.4 Indicadores del BSC

4.5 Evaluación de los Indicadores

4.5 Sistema de Gestión

CAPITULO 5

CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones

5.2 Recomendaciones

19

CAPÍTULO

2

20

CAPITULO 2

DIAGNÓSTICO SITUACIONAL DE LA EMPRESA GRUPO JOTAGE

2.1 ANTECEDENTES HISTÓRICOS DE LA EMPRESA

La empresa GRUPO “JOTAGE” es una empresa familiar dentro del sector textil dedicada a la

confección y comercialización de ropa de bebé, ropa deportiva y casual para niños, damas y

caballeros. Se inicia con la participación de cinco personas: pareja de esposos y tres operarias como

una sociedad anónima con ahorros propios

La falta de capital llevó a este empresario a utilizar satélites, es decir, las prendas se

confeccionaban en talleres cuyo objetivo era prestar servicio de maquila porque no disponían de la

maquinaria propia para realizar los diferentes diseños que demandaban los clientes, además no

disponían de planta de producción propia, su trabajo lo realizaban en un taller muy pequeño que

alquilaban; y así obtenían el producto terminado para introducirlos al mercado, con el pasar del

tiempo el aporte de los hijos constituye algo significativo, quienes comienzan a invertir capital

propio lo que ha generado un crecimiento empresarial significativo.

Los primeros productos que se confeccionaron eran buzos clásicos de niño y adulto en interlock

sencillo con la marca “Minino” y “JG”. Tiempo más tarde, por inconvenientes técnicos que existían

en la maquinaria alquilada, lleva al propietario a obtener un crédito el cuál fue empleado en la

compra de 2 máquinas rectas y 2 overlock, confeccionando así calentadores clásicos para damas

caballeros y niños.

Al momento de capitalizarse con maquinaria propia, el local de operación les queda muy pequeño y

se vieron en la necesidad de trasladarse a un local más amplio y propio. Las exigencias del mercado

llevaron a esta empresa a adquirir más maquinaria y tecnología, materia prima e insumos de

calidad, satisfaciendo así las necesidades del mercado.

En 1995 nuestro país enfrenta problemas con el vecino país del Perú, ocasionando recesos

económicos, es aquí donde la empresa encuentra la oportunidad de ocupar los vacíos que deja la

competencia.

Años después, la comercialización de sus productos se realiza en toda la Sierra ecuatoriana,

ofreciendo más variedad en productos como blusas, camisetas, chompas. La empresa toma la

decisión de contratar a una diseñadora con experiencia quien proporciona ideas de nuevos diseños

con el objetivo de ofrecer a sus clientes moda y exclusividad, con lo cual se abren nuevos nichos de

mercado. La distribución de sus productos lo realiza mediante la utilización de una bodega móvil,

que permite que el cliente reciba inmediatamente su pedido.

21

Hoy en día, debido al desarrollo que ha logrado la empresa, se ha visto obligada a modernizar sus

instalaciones y afiliarse a la Cámara de la Pequeña y Mediana Industria.

Actualmente la empresa cuenta con un personal de 126 personas, 46 máquinas de producción, y 5

líneas de productos para ofrecer a sus clientes.

Constitución

La empresa Confecciones GRUPO JOTAGE cuya razón social son las siglas del nombre del

Gerente y propietario: José Germán Álvarez Álvarez, con el nombre comercial HOJA VERDE,

fue constituida el 2 de febrero de 1991, por el Sr. José Germán Álvarez y su esposa, con un total de

5 personas. El nombre comercial Hoja Verde nace porque el diseñador de este producto tuvo la

idea de confeccionar con fibras cien por ciento naturales sin ocupar otro material como por ejemplo

polyester, finalmente este proyecto no se concluyó y desde entonces se identificaron con este

nombre el cual fue de agrado para sus clientes. Se encuentra constituida como Sociedad Anónima.

2.2 DIAGNOSTICO SITUACIONAL DE LA EMPRESA

La situación actual de la empresa refleja un crecimiento dinámico y sostenido hasta el 2010, desde

ese año la empresa Grupo JOTAGE se han mantenido es decir no ha existido ni crecimiento, ni

disminución de empleados. La empresa cuenta con 120 trabajadores en el área operativa, que

combinan sus habilidades para brindar una variada cartera de productos y un mejor servicio a sus

clientes.

El Grupo JOTAGE es una empresa con una trayectoria de más de dos décadas, tiempo en el cual ha

desarrollado sus actividades en la ciudad de Quito, siendo su principal objetivo confeccionar y

comercializar ropa para damas, caballeros y niños.

Como punto de referencia la empresa no tiene identificado un plan a seguir para los próximos años,

así como otras anomalías en cuanto al servicio al cliente y su satisfacción, cuyo pilar es

fundamental para poder mantenerse en el mercado, además posee problemas en el manejo

administrativo financiero y las estrategias de marketing no son sostenibles en el mediano plazo, por

lo cual es necesario reestructurar las acciones a fin de evitar problemas futuro de posicionamiento

que implicaran en la reducción de sus ventas y por ende de la disminución de ganancias y con ello

potros problemas en su desarrollo.

Por ello es necesario realizar un análisis de la situación de la empresa GRUPO “JOTAGE” que

permita conocer su realidad actual, tanto externa como interna, sus factores pasados, presentes y su

tendencia futura.

22

Con este análisis acertado se logrará el éxito que se espera en el proceso de elaboración del plan

estratégico y de igual forma del Balanced Scorecard.

2.2.1 DIAGNÓSTICO EXTERNO

2.2.2 ANÁLISIS PEST

El análisis PEST permite identificar los factores que van a afectar a la empresa en estudio y su

entorno. Como paso previo a la realización del análisis FODA dentro del marco de la Planificación

Estratégica.

2.2.2.1 FACTORES POLÍTICOS LEGALES

Las condiciones políticas son decisiones y definiciones políticas que se toman en el campo nacional

o municipal, que influyen sobre las organizaciones. Las decisiones políticas y regularizaciones

gubernamentales son de gran relevancia para las empresas, y son fuente de numerosas

oportunidades y amenazas.

“En noviembre de 2006, Rafael Correa fue elegido Presidente de la República para el período

2007-2011. El margen electoral fue el tercero más alto en el actual período constitucional y

democrático (1979-2007), superado únicamente por las elecciones de Jaime Roldós (1979) y Sixto

Durán Ballén (1992). El 15 de abril de 2007 se eligió a la Asamblea Constituyente, la que

promulgó una nueva Carta Magna, vigente desde octubre de 2008. Debido a la nueva

Constitución, se tuvo que llamar a elecciones generales para designar a las autoridades, siendo así

como el presidente Correa en el 2009 fue reelegido en su cargo, que desempeña desde el 10 de

agosto del mismo año, debiendo terminarlo el 24 de mayo del 2013”.1

El 30 de septiembre de 2010 desde temprana hora se realizó una paralización de actividades por

una parte de la Policía Nacional del Ecuador y la Fuerza Aérea Ecuatoriana. Sin embargo el resto

de las Fuerzas Armadas del Ecuador, apoyaron al régimen actual. La crisis fue declarada como

intento de golpe de Estado y fue superada al final del mismo día, con la salida del presidente

Correa del Hospital de la Policía Nacional en compañía del Ejército del Ecuador, frustrando las

intenciones de los amotinados.

Sus iniciativas de reformas de integración internacional sobre todo a nivel latinoamericano,

ayudado de la tendencia izquierdista que ha tomado cada vez mayor fuerza en Latinoamérica,

permitió darle a Rafael Correa un protagonismo internacional bastante notable más allá del

1 Artículo principal: Crisis política en Ecuador de 2010.

23

continente y ha permitido junto a todos los gobiernos de la región desarrollar y fortalecer a la

misma como una sola, con avances cada vez más independientes de regiones externas y de países

hegemónicos, así como de elevar la importancia y el poderío político, económico y comercial de la

región convertida en la de mayor crecimiento mundial en los últimos seis años, que a pesar de ser

sujeto de críticas al mismo como en Estados Unidos, ha sido reconocido valiosamente y siendo

iniciativas de superación de crisis y desarrollo en países de Europa como Francia, Grecia, y otras

regiones del mundo.

“Rafael Correa fue elegido nuevamente como presidente el domingo 17 de febrero de 2013, tras

obtener 56.77% de los votos válidos, siendo electo en una sola vuelta electoral frente a su

contrincante inmediato que llegó a tener menos del 23% de los votos válidos, con el porcentaje de

ausentismo más bajo registrado que en anteriores elecciones, superando a sus triunfos anteriores

tanto en cantidad de votos como en el porcentaje que representan y mayor brecha de diferencia

con el contendor inmediato. Ganando en 23 de las 24 provincias del Ecuador (excepto Napo)y en

todas las suscripciones en el extranjero y consiguiendo un arrasador apoyo en asambleístas de su

movimiento en todas las provincias y el extranjero con lo que suma 96 asambleístas propios de

137, más 5 asambleístas del movimiento AVANZA aliado suyo, superando ampliamente la mayoría

absoluta por encima de 3 a 1 frente a la oposición”.2

2.2.2.2 FACTORES ECONÓMICOS

El aspecto económico es la coyuntura que determina el desarrollo económico o la recesión

económica. El estado de la economía afecta directamente el bienestar general de un país, de dicho

bienestar depende que la empresa obtenga buenos resultados. Las empresas deben estar atentas a

los pilares de la economía nacional.

La dinámica económica ha estado determinada por el gasto público. El crecimiento que se ha

conseguido en el 2011 y 2012 se basa en precios altos de petróleo y los créditos de China. Los

precios distintos del petróleo se ajustan por medio de la inversión pública; según la CEPAL y el

FMI en el 2012 hubo una desaceleración de la economía ecuatoriana principalmente por la

incapacidad del gobierno de tener un flujo de fondos permanente en expansión para financiar su

modelo de crecimiento basado en inversión pública. En la economía ecuatoriana principalmente

son tres las determinantes de la liquidez del sistema: el gasto público que depende del precio del

petróleo que como hemos visto muy probablemente en 2012 esté por encima del precio

presupuestado, las remesas que dependen de cómo evolucione la crisis internacional sobretodo en

Europa y el crédito del sistema financiero que depende del nivel de captaciones y de un entorno

2 http://es.wikipedia.org/wiki/Ecuador

24

económico estable. De todas estas variables la que presenta alguna preocupación es la crisis

internacional, pues las otras dos en 2012 no conllevan problema aparente.

Actualmente, debido a su buen comportamiento económico, Ecuador ha sido nombrado como la

segunda economía más dinámica de Sudamérica con un crecimiento del 5.5%, superada solo por la

de Perú con un crecimiento del 6.4% y dejando atrás a Chile con un 4%. Es el ranking más alto que

ha tenido Ecuador en los últimos años haciendo que esto motive a inversionistas nacionales y

extranjeros a generar nuevos proyectos para el país como el nuevo metro de Quito, tranvía de

Cuenca, ciudad del conocimiento (Universidad de Investigación, Ciencia y Tecnología) en

Imbabura, monorriel de Quito, etc. Haciendo que se iguale a las grandes potencias mundiales en

infraestructura.

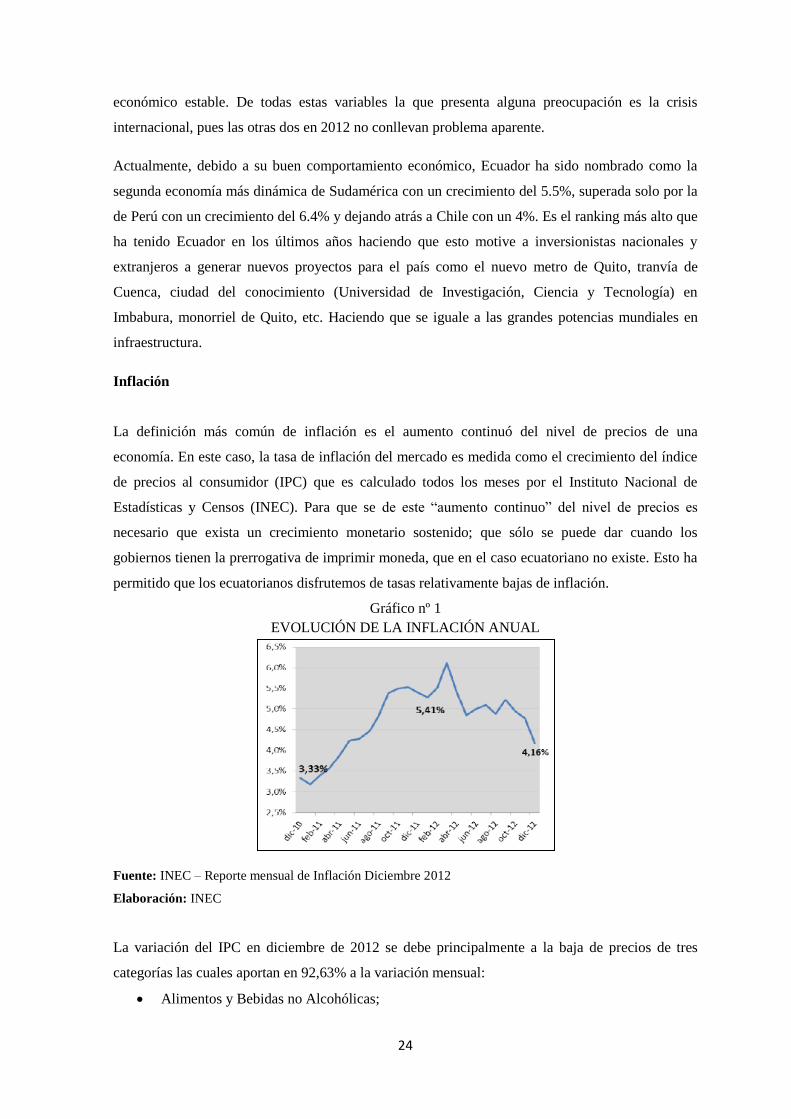

Inflación

La definición más común de inflación es el aumento continuó del nivel de precios de una

economía. En este caso, la tasa de inflación del mercado es medida como el crecimiento del índice

de precios al consumidor (IPC) que es calculado todos los meses por el Instituto Nacional de

Estadísticas y Censos (INEC). Para que se de este “aumento continuo” del nivel de precios es

necesario que exista un crecimiento monetario sostenido; que sólo se puede dar cuando los

gobiernos tienen la prerrogativa de imprimir moneda, que en el caso ecuatoriano no existe. Esto ha

permitido que los ecuatorianos disfrutemos de tasas relativamente bajas de inflación.

Gráfico nº 1

EVOLUCIÓN DE LA INFLACIÓN ANUAL

Fuente: INEC – Reporte mensual de Inflación Diciembre 2012

Elaboración: INEC

La variación del IPC en diciembre de 2012 se debe principalmente a la baja de precios de tres

categorías las cuales aportan en 92,63% a la variación mensual:

Alimentos y Bebidas no Alcohólicas;

25

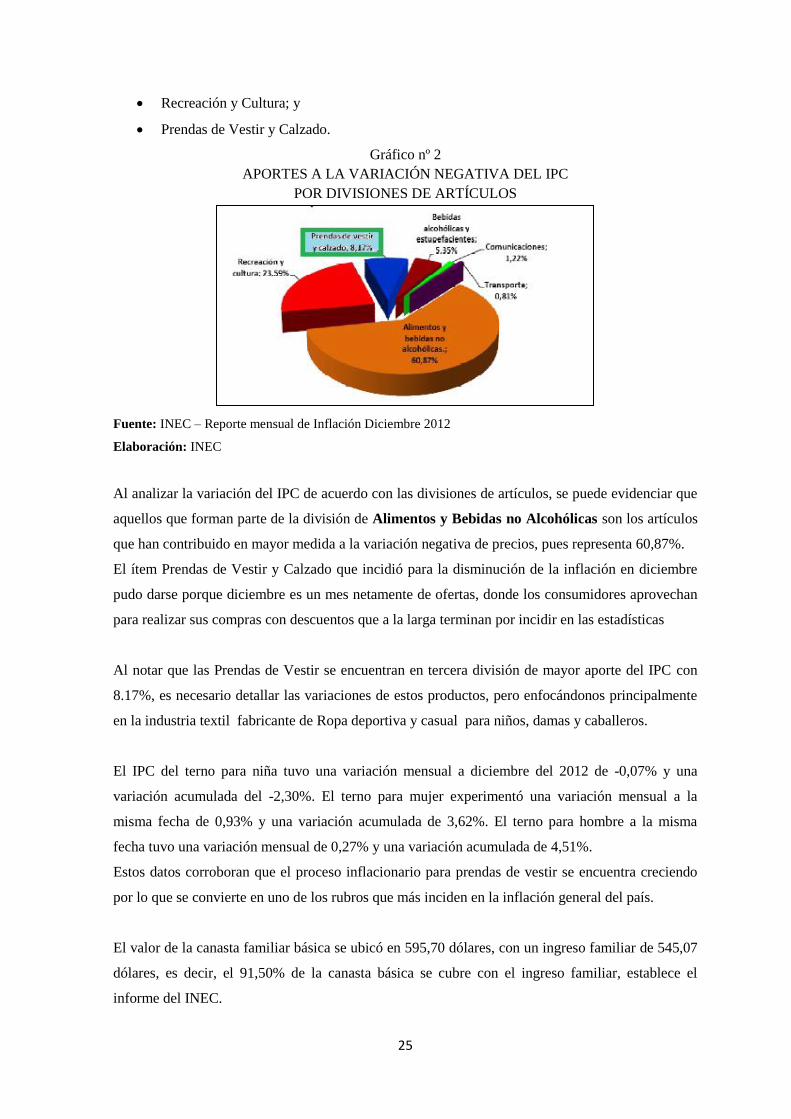

Recreación y Cultura; y

Prendas de Vestir y Calzado.

Gráfico nº 2

APORTES A LA VARIACIÓN NEGATIVA DEL IPC

POR DIVISIONES DE ARTÍCULOS

Fuente: INEC – Reporte mensual de Inflación Diciembre 2012

Elaboración: INEC

Al analizar la variación del IPC de acuerdo con las divisiones de artículos, se puede evidenciar que

aquellos que forman parte de la división de Alimentos y Bebidas no Alcohólicas son los artículos

que han contribuido en mayor medida a la variación negativa de precios, pues representa 60,87%.

El ítem Prendas de Vestir y Calzado que incidió para la disminución de la inflación en diciembre

pudo darse porque diciembre es un mes netamente de ofertas, donde los consumidores aprovechan

para realizar sus compras con descuentos que a la larga terminan por incidir en las estadísticas

Al notar que las Prendas de Vestir se encuentran en tercera división de mayor aporte del IPC con

8.17%, es necesario detallar las variaciones de estos productos, pero enfocándonos principalmente

en la industria textil fabricante de Ropa deportiva y casual para niños, damas y caballeros.

El IPC del terno para niña tuvo una variación mensual a diciembre del 2012 de -0,07% y una

variación acumulada del -2,30%. El terno para mujer experimentó una variación mensual a la

misma fecha de 0,93% y una variación acumulada de 3,62%. El terno para hombre a la misma

fecha tuvo una variación mensual de 0,27% y una variación acumulada de 4,51%.

Estos datos corroboran que el proceso inflacionario para prendas de vestir se encuentra creciendo

por lo que se convierte en uno de los rubros que más inciden en la inflación general del país.

El valor de la canasta familiar básica se ubicó en 595,70 dólares, con un ingreso familiar de 545,07

dólares, es decir, el 91,50% de la canasta básica se cubre con el ingreso familiar, establece el

informe del INEC.

26

Producto Interno Bruto (PIB)

“El PIB es el valor de mercado de todos los bienes y servicios finales producidos en una nación

durante un período determinado, generalmente un año.”3

El PIB del segundo trimestre del 2012 incorporó niveles y ponderaciones de la nueva estructura

productiva del país con un año base 2007, que incluye nuevas industrias como acuicultura y pesca

de camarón, alojamiento y servicios de comida, correo y comunicaciones, entre otras.

La economía de Ecuador creció un 4,7 por ciento en el tercer trimestre del 2012 y se desaceleró a

cerca de la mitad del ritmo de expansión que había registrado en el mismo lapso del año previo.

En medio de las turbulencias globales, la actividad en el país fue impulsada por una fuerte

inversión pública y por el sector de la construcción, aunque el rendimiento estuvo lejos del potente

crecimiento del 9,1 por ciento que había anotado en el mismo lapso del 2011.

En la medición contra el trimestre anterior del 2012, el Producto Interno Bruto (PIB) del país creció

un 1,5 por ciento.

La economía de Ecuador registró un crecimiento del 5,2% interanual en el segundo trimestre de del

2012, impulsada por un repunte de la construcción y la acuicultura, en cuanto el segundo trimestre

del 2011, el Producto Interno Bruto (PIB) del país creció un 7,9% según el Banco Central del

Ecuador.

Entre abril y junio de este año, el sector no petrolero creció un 1,8% frente a enero y marzo y un

6,2% frente a igual periodo del año previo.

La estimación del PIB para el 2013 es 3,98%.

3 Tucker, Irvin B. Fundamentos de Economía - Página 236

27

Gráfico nº 3.-Producto interno bruto, tasas de variación

Fuente: Ministerio de Coordinación de la Política Económica, 2012

Elaboración: Banco Central del Ecuador

Como muestran estos datos durante el primer trimestre de 2012, el PIB del Ecuador presentó un

crecimiento de 4,8% en relación al mismo período de 2011, y de 0,7% respecto al último trimestre

del año anterior.

“Por el lado de la demanda interna, los componentes que mayor contribuyeron al crecimiento

anual del PIB fueron: el consumo de los hogares (3,50%) y la inversión pública y privada (2,35%);

mientras que la variación de existencias contribuyó negativamente (-1,94%). Al analizar la

variación anual del PIB por industria, se observa que las actividades que mejor desempeño

tuvieron fueron: Suministro de Electricidad y Agua (22.9%), Construcción (13.05%), Pesca

(7.84%) e Industria Manufacturera (6.66%).”4

4 MINISTERIO DE COORDINACIÓN DE LA POLÍTICA ECONÓMICA, Indicadores Macroeconómicos

Junio 2012.

28

Grafico nº4.Producto interno bruto petrolero

Fuente: Ministerio de Coordinación de la Política Económica, 2012

Elaboración: Banco Central del Ecuador

Tasas de Interés

“La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de

cualquier producto, cuando hay más dinero la tasa baja y cuando hay escasez sube.”5

En el contexto de la banca se trabaja con tasas de interés distintas, la tasa pasiva o de captación y la

tasa activa o de colocación:

Tasa de interés pasiva: Es el porcentaje que paga una institución bancaria a quien deposita dinero

mediante cualquiera de los instrumentos que para tal efecto existen.

La Tasa Pasiva Referencial se ubica en 4.53 por ciento para este 2013 según el Banco Central,

siendo el mismo porcentaje en el 2011 y 2012.

5 www.bce.fin.ec

29

Grafico nº5

TASA PASIVA ÚLTIMOS DOS AÑOS

Fuente: Banco Central del Ecuador

Elaboración: Banco Central del Ecuador

La función intermediadora de la banca está dirigida por el costo del dinero que es la tasa de interés.

Por las captaciones de ahorros se paga un costo denominado tasa pasiva y por los préstamos

concedidos se cobra la tasa activa. La tasa activa debe ser mayor que la tasa pasiva para solventar

los gastos operativos y la diferencia entre ambas es el llamado spread bancario.

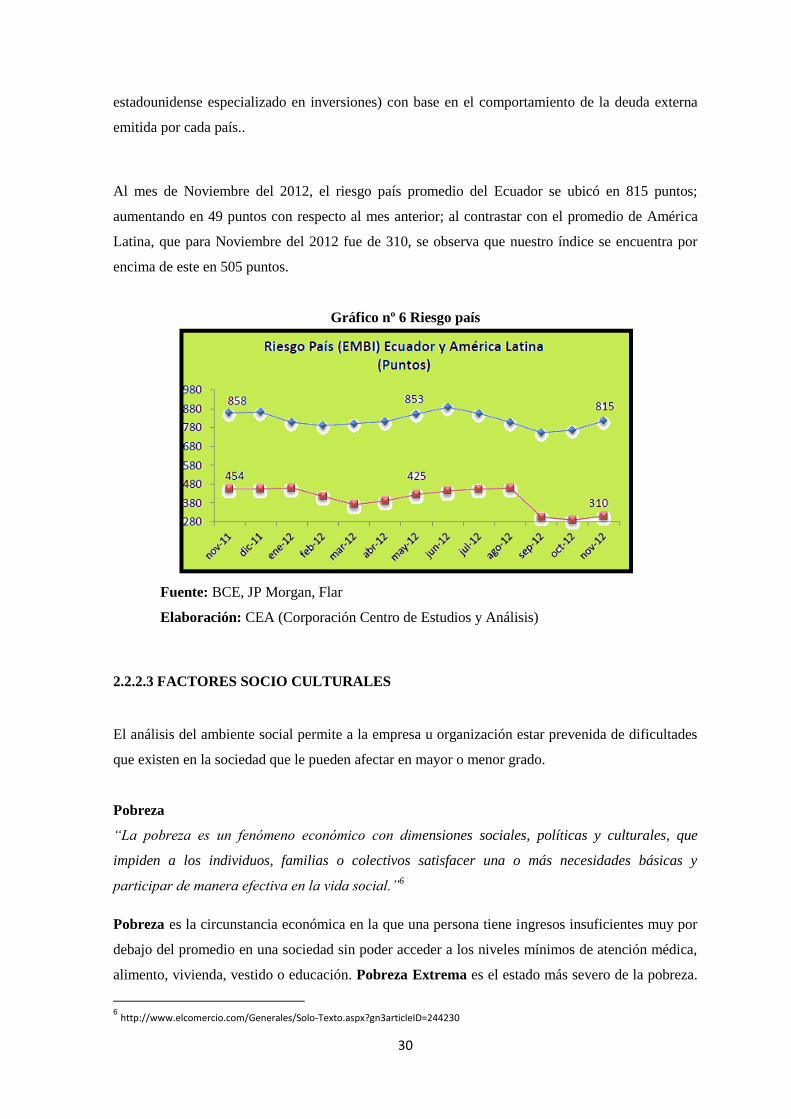

Riesgo País (EMBI Ecuador)

El riesgo país se entiende que está relacionado con la eventualidad de que un estado soberano se

vea imposibilitado o incapacitado de cumplir con sus obligaciones con algún agente extranjero, por

razones fuera de los riesgos usuales que surgen de cualquier relación crediticia.

Cada país, de acuerdo con sus condiciones económicas, sociales, políticas o incluso naturales y

geográficas, genera un nivel de riesgo específico para las inversiones que se realizan en él. Este

riesgo es evaluado y determina el nivel de probabilidad de sufrir una pérdida, en el que el

inversionista decidirá si invertir o no en dicho país.

Si la rentabilidad que espera obtener al invertir no supera a la recompensa por asumir el riesgo de

no poder recuperar su inversión, entonces la entidad buscará otra alternativa para invertir.

Para determinar el valor mínimo de la rentabilidad que debe buscarse, los inversionistas suelen

utilizar el EMBI (Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes),

el cual refleja el movimiento en los precios de sus títulos negociados en moneda extranjera. Se la

expresa como un índice ó como un margen de rentabilidad sobre aquella implícita en bonos del

tesoro de los Estados Unidosel, este indicador es calculado por J.P. Morgan Chase (un banco

30

estadounidense especializado en inversiones) con base en el comportamiento de la deuda externa

emitida por cada país..

Al mes de Noviembre del 2012, el riesgo país promedio del Ecuador se ubicó en 815 puntos;

aumentando en 49 puntos con respecto al mes anterior; al contrastar con el promedio de América

Latina, que para Noviembre del 2012 fue de 310, se observa que nuestro índice se encuentra por

encima de este en 505 puntos.

Gráfico nº 6 Riesgo país

Fuente: BCE, JP Morgan, Flar

Elaboración: CEA (Corporación Centro de Estudios y Análisis)

2.2.2.3 FACTORES SOCIO CULTURALES

El análisis del ambiente social permite a la empresa u organización estar prevenida de dificultades

que existen en la sociedad que le pueden afectar en mayor o menor grado.

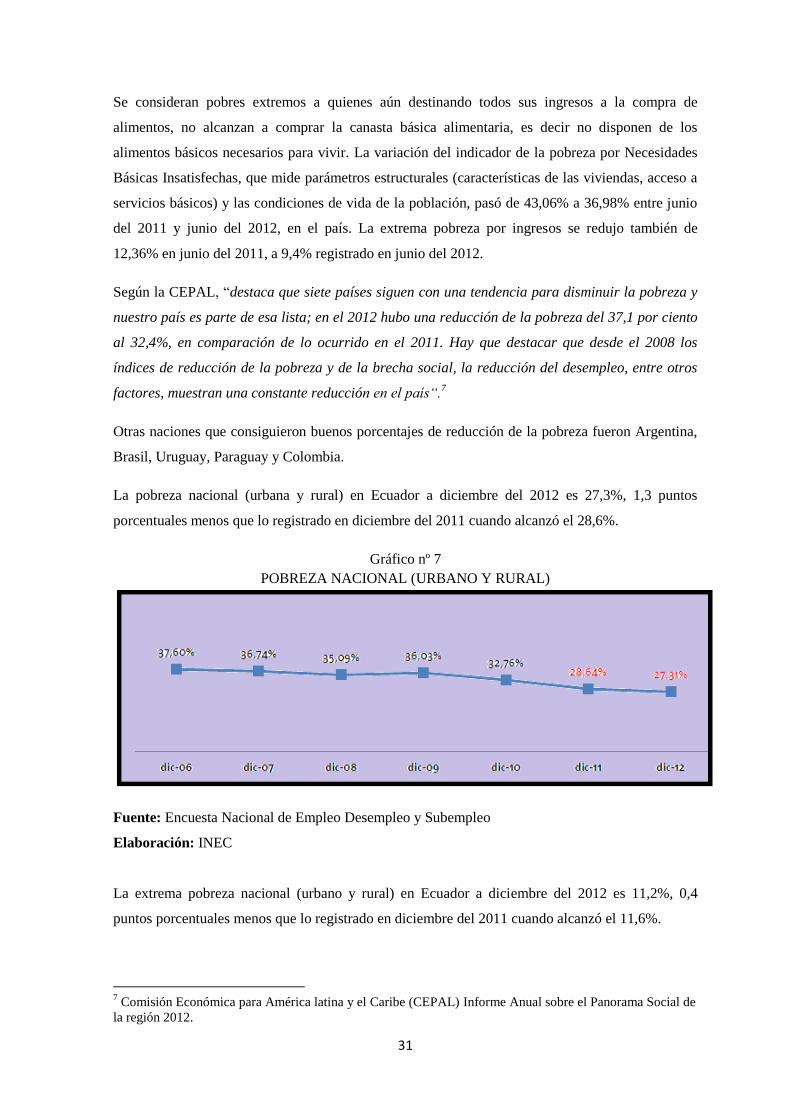

Pobreza

“La pobreza es un fenómeno económico con dimensiones sociales, políticas y culturales, que

impiden a los individuos, familias o colectivos satisfacer una o más necesidades básicas y

participar de manera efectiva en la vida social.”6

Pobreza es la circunstancia económica en la que una persona tiene ingresos insuficientes muy por

debajo del promedio en una sociedad sin poder acceder a los niveles mínimos de atención médica,

alimento, vivienda, vestido o educación. Pobreza Extrema es el estado más severo de la pobreza.

6 http://www.elcomercio.com/Generales/Solo-Texto.aspx?gn3articleID=244230

31

Se consideran pobres extremos a quienes aún destinando todos sus ingresos a la compra de

alimentos, no alcanzan a comprar la canasta básica alimentaria, es decir no disponen de los

alimentos básicos necesarios para vivir. La variación del indicador de la pobreza por Necesidades

Básicas Insatisfechas, que mide parámetros estructurales (características de las viviendas, acceso a

servicios básicos) y las condiciones de vida de la población, pasó de 43,06% a 36,98% entre junio

del 2011 y junio del 2012, en el país. La extrema pobreza por ingresos se redujo también de

12,36% en junio del 2011, a 9,4% registrado en junio del 2012.

Según la CEPAL, “destaca que siete países siguen con una tendencia para disminuir la pobreza y

nuestro país es parte de esa lista; en el 2012 hubo una reducción de la pobreza del 37,1 por ciento

al 32,4%, en comparación de lo ocurrido en el 2011. Hay que destacar que desde el 2008 los

índices de reducción de la pobreza y de la brecha social, la reducción del desempleo, entre otros

factores, muestran una constante reducción en el país“.7

Otras naciones que consiguieron buenos porcentajes de reducción de la pobreza fueron Argentina,

Brasil, Uruguay, Paraguay y Colombia.