unidos emiratos Árabes - principal · 1 informe econÓmico y comercial emiratos Árabes unidos...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Emiratos ÁrabesUnidos

Elaborado por la OficinaEconómica y Comercialde España en DubaiActualizado a abril 2012

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 5

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 5

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 72.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 102.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 102.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 11

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 112.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 122.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 12

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 13CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 14CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 152.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 162.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 17CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 182.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 19

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . 202.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 212.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 212.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 222.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 22

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 233.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 233.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 233.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 24

3

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 24CUADRO 10: EXPORTACIONES BILATERALES POR SECTORES . . . . . . 24CUADRO 11: IMPORTACIONES BILATERALES POR SECTORES . . . . . . 25CUADRO 12: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 273.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 27CUADRO 14: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 27

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 283.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 293.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 293.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 29

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 303.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 304.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 31CUADRO 15: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 314.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 32

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 324.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 32

Concede tratamiento de nación más favorecida (NMF) a todos sussocios comerciales excepto a Israel. . . . . . . . . . . . . . . . . . . . . . . . . 33

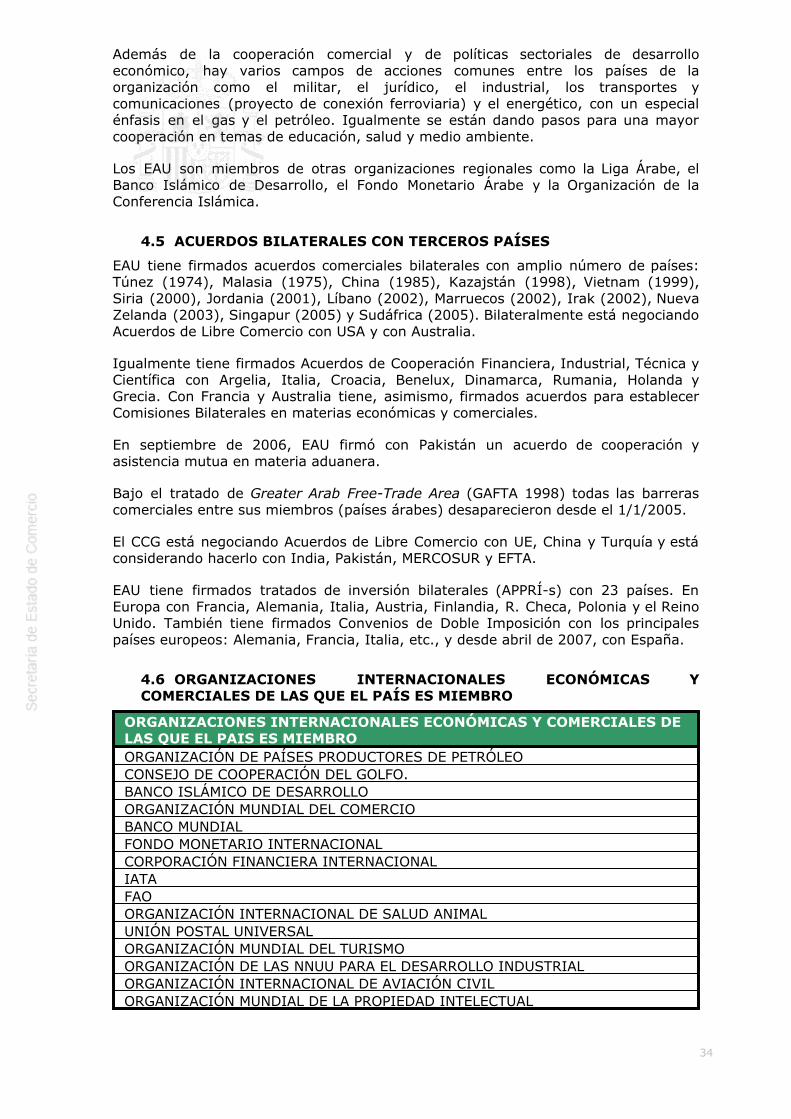

4.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 334.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 344.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 34

CUADRO 16: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 35

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

Los Emiratos Árabes Unidos son una federación de 7 emiratos (Abu Dhabi, Dubai,Sharjah, Ajman, Fujeirah, Umm Al Quwaim y Ras al Khaimah), cada uno de loscuales cuenta con amplias competencias en diversas materias tanto sociales comoeconómicas y un amplio grado de autonomía política, quedando en manos delgobierno federal, aparte de la defensa y las relaciones exteriores, la regulaciónbásica en determinadas materias (leyes laborales, legislación comercial, leyes sobreinmigración, etc.). El cargo de presidente de la Federación es electivo por un periodode 5 años. El 4 de noviembre de 2009 el Consejo Supremo volvió a elegir comopresidente de EAU al emir de Abu Dhabi, Sheikh Khalifa Bin Zayed Al Nahyan. Aprincipios de 2010, el Consejo Ejecutivo del emirato de Dubai ha sufrido unareorganización con 5 nuevos comités. Según fuentes oficiales, estos cambios seenmarcan en los esfuerzos de las autoridades para hacer frente a la crisis económicay financiera. Los cinco comités se dedicarán al desarrollo económico, reforma enseguridad y justicia, infraestructuras y medioambiente, desarrollo social y salud yseguridad. En diciembre de 2010, se produjeron unos cambios significativos en elConsejo Ejecutivo de Abu Dhabi, el principal organismo que dirige el emirato. ElConsejo pasa de 18 a 14 miembros, y se produce una salida de importantespersonalidades, principalmente de la familia reinante Al Nahyan, incluyendo 3 hijosdel anterior presidente de los EAU, Sheik Zayed bin Sultan Al Nahyan. Cabe señalar,asimismo que el Consejo Ejecutivo cambia de miembros cada dos años según la ley.

A nivel federal los dos órganos legislativos importantes son el Consejo Supremo deEmires y el Consejo Nacional Federal (CNF). Este último es un órgano deliberativo yde consulta de las proposiciones de leyes federales, así como de control de la gestiónde los diversos ministerios. Sus miembros (40) son elegidos directamente por losciudadanos emiratíes de manera gradual: en diciembre de 2006 se celebraron lasprimeras elecciones al Consejo Nacional en las que el 1% de los potencialeselectores, previamente elegidos por el Emir de cada emirato, eligieron a 20representantes (la mitad de los miembros del Consejo) sin ninguna adscripciónpolítica. Las segundas elecciones para elegir 20 de los miembros del CNF secelebraron el 24 de septiembre de 2011 ,teniendo derecho al voto 129.274 emiratís,multiplicándose por 20 el electorado (6.595 en el año 2006). El reparto de votantespor emirato es el siguiente: 47.444 de Abu Dhabi; 37.514 de Dubai, 13.937 deSharjah, 16.850 de Ras Al Khaimah, 6.324 de Fujairah, 3.285 de Umm Al Quwain y3.920. La otra mitad de los miembros del CNF son elegidos directamente por el emirde cada emirato (Abu Dhabi y Dubai: 4 miembros, Sharjah y Ras Al Khaimah: 3miembros, Umm Al Qaiwan, Fujairah y Ajman: 2 miembros). Los 129.274 electoresfueron seleccionados “aleatoriamente”, entre los hombres y mujeres mayores de 21años, frente a los 6.595 en 2006. Este aumento responde a las críticas sobre la bajarepresentatividad de los miembros electos del consejo. La participación en todo elpaís fue del 27,75%, con la participación más baja en Abu Dhabi, el emirato másgrande y poderoso de la federación.

Los partidos políticos no están permitidos y tampoco las organizaciones de caráctersindical, aunque sí se permiten asociaciones de asistencia o de interés cultural, asícomo de “hombres de negocios”. Los años 2008 y 2009 han estado marcados por elimpacto de la crisis financiera global y la desaceleración de la actividad constructora,especialmente en Dubai, con ajustes de plantillas y despidos. Aunque se estuvoconsiderando la posibilidad de permitir sindicatos y el derecho a la huelga endeterminados supuestos, la iniciativa no se llegó a materializar.

El gobierno de cada emirato está dirigido por un emir perteneciente a una familia

5

gobernante, que actúa colegiadamente a través de un Consejo Ejecutivo en la tomade decisiones. La personalidad de cada emir es la que decide la trayectoria yevolución de la vida política, social y económica de cada emirato, como es el caso delactual emir de Dubai Sheikh Mohammed Bin Rashid Al Maktoum y, anteriormente,del Emir de Abu Dhabi, Sheik Zayed Bin Sultan Al Nahyan.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El 17 de febrero de 2008 se llevó a cabo la primera reestructuración del gabinetefederal desde 2006, con la novedad de la creación de un nuevo Ministerio deComercio Exterior, del que es titular la anterior Ministra de Economía, Sheikha Lubnabint Khalid Al Qasimi. Esta reestructuración respondió a la voluntad de dar contenidoa esta agenda política. La remodelación de abril de 2009, con una reducción delnúmero de ministros de 24 a 22 y cambios de varias carteras (Educación, Sanidad yTrabajo) ha buscado una mayor eficacia gubernamental para afrontar los retos delpaís.

El Ministerio de Economía mantiene sus anteriores competencias, excepto la decomercio exterior. El nuevo Ministro de Economía es Sultan Bin Saeed Al Mansouri,anterior Ministro de Desarrollo del Sector Público. El Director General de Economía esMohammed Ahmed Bin Abdul Aziz al Shihhi.

Por lo que respecta al Ministerio de Finanzas e Industria, lo dirige Hamdan bin RashidAl Maktoum, el hermano mayor del Primer Ministro y Emir de Dubai. Lascompetencias del Ministerio las comparte con un Secretario de Estado, MohammedKhalfan bin Kharbash, y con Sheikh Ahmed Al Nahyan como Subsecretario.

Los Ministerios de Economía y Comercio Exterior del Gobierno Federal tienen comofunción la de aprobar normas y directrices y establecer criterios de actuación. Noobstante cada emirato cuenta con su propio departamento económico (cuyadenominación varía de un emirato a otro: Departamento de Economía y Planificaciónen Abu Dhabi, Departamento de Desarrollo Económico en Dubai, Departamento deEconomía de Sharjah, Departamento de Desarrollo de Ras Al Khaimah), ejerciendoun control significativo sobre sus propias economías y la actividad empresarial de susrespectivos territorios.

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

La política económica actual del país está centrada en restaurar la confianza en laeconomía de EAU, particularmente en Dubai y en los sectores financieros einmobiliarios. El Gobierno de Dubai está concentrado en el pago de la deuda y conuna política de restricción del gasto público. Abu Dhabi, por el contrario, ha llevado acabo una política expansiva de gasto público (dirigido sobre todo a inversiones eninfraestructuras), que si bien se ralentiza en el 2011, parece que se recuperará en el2012 con la aprobación del presupuesto por el Comité Ejecutivo.

Después de una etapa de fuerte crecimiento económico resultado principalmente delaumento de la producción de hidrocarburos y el alza de los precios del petróleo, EAUempieza a sentir los primeros efectos de la crisis global a partir del último trimestrede 2008. La crisis se agudiza especialmente en Dubai con una muy severa correcciónde su mercado inmobiliario. Según el Economist Intelligence Unit (EIU), el PIB realde EAU en 2009 cae alrededor del 1,6%. Las estimaciones del EIU para el 2010situaron la tasa de crecimiento del PIB en el 1,4%, por debajo del FMI con un 3,29%.Las autoridades locales lo sitúan entre el 2%-3,2%, alcanzando el PIB,aproximadamente, 290.000 M $USA a finales de 2010 y prevén un crecimiento parael 2011 entre el 3%-3,5% (3,3%, según EIU) y un 3,9% para el 2012.

6

La política económica se ha basado en la diversificación hacia sectores distintos delos hidrocarburos (construcción, logística, turismo, comercio, etc). Una estrategiainiciada por el Emirato de Dubai y que ahora está siguiendo también Abu Dhabi y elresto de emiratos.

Hay que hacer mención especial a la fuerte crisis del sector inmobiliario sufrida porDubai y al sobreendeudamiento que obligó al Gobierno de Dubai a la emisión dedeuda por valor de 20.000 M $USA. Pero Dubai es sólo un importante emirato de unpaís, Emiratos Árabes Unidos, donde el emirato de Abu Dhabi cuenta con el 5% delas reservas probadas mundiales de gas natural, con el 9% de las reservas probadasde petróleo y con una producción de petróleo de 2,3 millones de barriles día, que lehan permitido acumular activos de más de 600.000 M $USA, cifra muy superior a los25.000 M $USA de deuda de Dubai World. Finalmente, Dubai World llegó a unacuerdo con sus acreedores para reestructurar 14.700 millones de dólares de deuda.El pago de la misma se realizará en dos tramos distintos; 4.400 millones seránpagados en los siguientes cinco años, mientras que los restantes 10.300 tendrán unvencimiento a ocho años.

La política monetaria está supeditada a mantener el tipo de cambio fijo del dirhamcon el dólar a razón de 1$=3,67 dirhams (AED), por lo que los tipos de interés sefijan de acuerdo con la política monetaria que adopte la Reserva Federal de los EEUU.La tendencia de los tipos del dirham ha sido de subidas hasta la crisis “subprime”, apartir de la cual la Reserva Federal procedió a recortar tipos, política que ha debidoseguir el Banco Central de Emiratos. Dentro de las actuaciones para mitigar losefectos de la crisis financiera internacional, el Banco Central de EAU ha realizadoimportantes inyecciones de liquidez a los bancos locales y ha aumentado el controlprudencial sobre los mismos. Según declaraciones del Ministro de Economía, SultánAl Mansouri se cuenta con 33 billones $USA para inyectar a la banca, de los cuales yase ha inyectado el 50%. De este modo, la política monetaria se centra actualmenteen el apoyo al sector bancario y en intentar aumentar la liquidez, aunque el tipo deinterés interbancario sigue alto, al tiempo que se controla la inflación.

Con respecto al proyecto de Unión Monetaria entre los países del Consejo deCooperación del Golfo (CCG) que estaba fijado para 2010, en mayo de 2009 EAUtomó la decisión de abandonar el proyecto por desacuerdos sobre la sede del futuroBanco Central y la distribución del voto en su Consejo de Gobierno, paralizando dehecho el proceso de integración monetaria. Aunque Omán y EAU salieron de estainiciativa, el resto de países del CCG siguen apostando por la integración monetaria,de la que esperan también formen parte estos dos países. Las nuevas fechas que seestán barajando hablan del 2015.

El presupuesto federal para 2010 siguió la senda expansiva de los últimos 3 años,con un incremento aproximado del 10% respecto al año anterior, lo que situó elsaldo presupuestario en torno al -2,1% del PIB según las previsiones del EIU, pese alaumento del precio del petróleo (80 $/barril en 2010 frente a 62 $/barril en 2009).Para 2011 el EIU estima que el saldo sea positivo en un 4,9% del PIB, resultado delincremento de los precios del petróleo.

Las principales fuentes de ingresos provienen de la renta de petróleo, aranceles ytasas, etc. Dentro de los planes de modernización del sistema tributario, se haestudiado la posible introducción del IVA en los países CCG, pero el proceso estáaplazado.

En relación con los intercambios comerciales, en 2010 el saldo de la balanzacomercial alcanzó un superávit de 50.849 M $USA (18% del PIB) con 212.262 M$USA de exportaciones y 161.413 M $USA de importaciones. Un dato a resaltar esque EAU se posiciona como el 4º país con mayor volumen de re-exportaciones pordetrás de Hong Kong, China, Singapur y EE.UU. Para 2011 el EIU prevé unconsiderable aumento en las exportaciones, que incrementaría hasta los 252.555 M$USA y el superávit hasta los 66.734 M $USA. Este aumento está previsto tambiénpor parte del gobierno, según declaró la Ministra Sheikha Lubna bint Khaled Al

7

Qasimi, que espera un crecimiento de un 20% en las exportaciones del país en 2011.Es destacable que según los datos del Ministerio de Comercio Exterior de EAU desdeel primer trimestre de 2010 India se ha convertido en el primer socio comercial deEAU, tras el cual se sitúa China.

El superávit de la cuenta corriente se situó en 2010 en torno a los 6.053 M $USA(2,06% del PIB) y las previsiones del EIU para 2011 lo sitúan en torno al 7,3% delPIB.

En relación con las estadísticas y producción de datos económicos, las autoridadesemiratíes se han hecho eco de la opacidad en la información económica y la falta deestadísticas fiables. Para subsanar esa deficiencia, a finales de 2007, se creó elNational Statistics Bureau, organismo dependiente del Ministerio de Economía.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

Cuadro 1: PRINCIPALESINDICADORES ECONÓMICOS

2009 2010 2011 2012*

PIB

PIB (MUSD a precios corrientes) 270.298 297.608 357.728 422.089Tasa de variación real (%) -1,6 1,4 3,3 3,5Tasa de variación nominal (%) -14,1 10,1 20,2 17,9

INFLACIÓN

Media anual (%) 1,6 0,9 0,9 2,1Fin de período (%) 2,8 1,4 nd nd

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) Fin de período (%) 2,4 2,6 nd nd

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes) 6.500 6.700 7.100 7.500Población activa (x 1.000 habitantes) 2.884 2.948 3.002 nd% Desempleo sobre población activa nd nd nd nd

DÉFICIT PÚBLICO

% de PIB -13,1 -2,1 5 5,4

DEUDA PÚBLICA

en MUSD 149.031 151.784 158.737 167.502en % de PIB 55 51,2 44,3 39,6

EXPORTACIONES DE BIENES

en MUSD 191.776 212.262 252.555 288.116% variación respecto a períodoanterior

-19,2 10,7 18,8 14

IMPORTACIONES DE BIENES

en MUSD 149.707 161.413 185.625 219.038% variación respecto a períodoanterior

-15 7,8 14,9 18

SALDO B. COMERCIAL

en MUSD 42.069 50.849 66.930 69.078en % de PIB 15,6 17,08 18,7 16,36

SALDO B. CUENTA CORRIENTE

8

en MUSD 7.825 11.211 26.331 25.068en % de PIB 2,9 3,76 7,73 5,9

DEUDA EXTERNA

en MUSD 149.031 151.784 158.737 158.737en % de PIB 55,1 51 44,3 43,8

SERVICIO DE LA DEUDA EXTERNA

en MUSD 17.815 15.315 20.412 22.814en % de exportaciones de b. y s. 6,6 5,1 8 7,9

RESERVAS INTERNACIONALES

en MUSD 36.104 42.785 56.035 59.535en meses de importación de b. y s. 2,9 3,2 3,9 4,1

INVERSIÓN EXTRANJERA DIRECTA

en MUSD 4.003 3.948 nd nd

TIPO DE CAMBIO FRENTE AL DÓLAR

media anual fin de período 3,67 3,67 3,67 3,67

Fuentes: Banco Central de EAU, UNCTAD, y Economist Intelligence Unit (EIU).

*: Estimaciones 2012. (Última actualización: EIU marzo 2012)

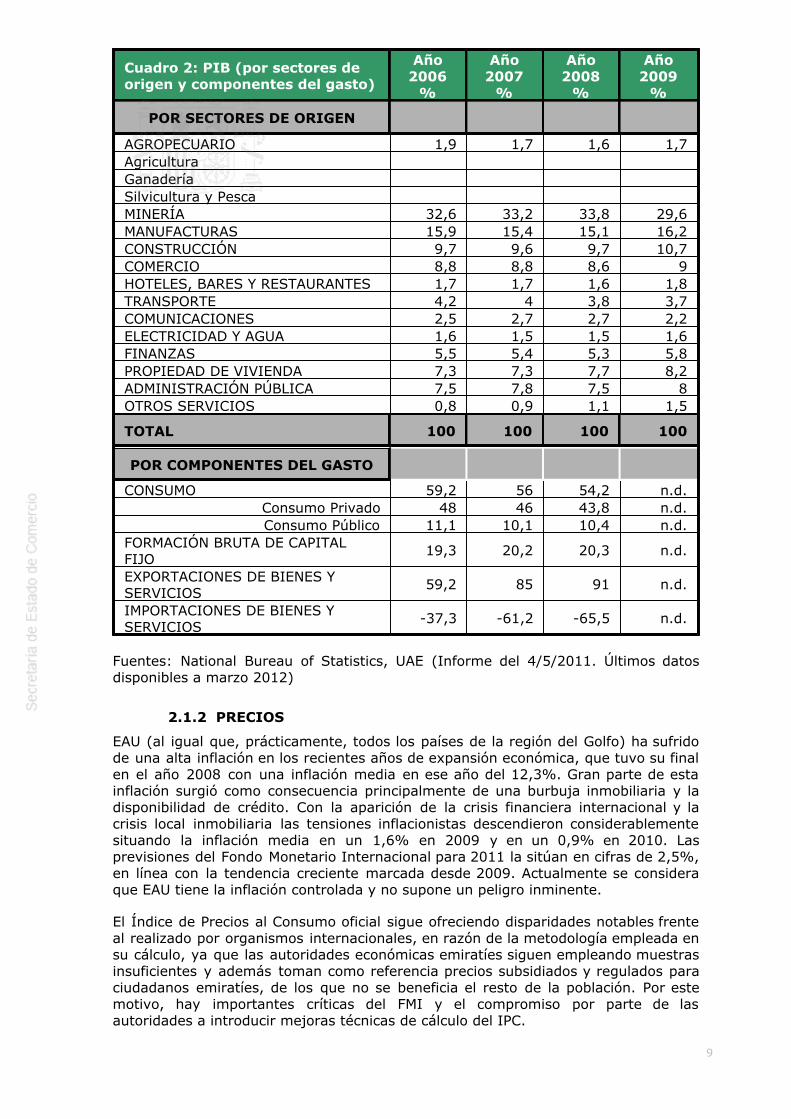

2.1.1 ESTRUCTURA DEL PIB

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

9

Cuadro 2: PIB (por sectores deorigen y componentes del gasto)

Año2006%

Año2007%

Año2008%

Año2009%

POR SECTORES DE ORIGEN

AGROPECUARIO 1,9 1,7 1,6 1,7Agricultura Ganadería Silvicultura y Pesca MINERÍA 32,6 33,2 33,8 29,6MANUFACTURAS 15,9 15,4 15,1 16,2CONSTRUCCIÓN 9,7 9,6 9,7 10,7COMERCIO 8,8 8,8 8,6 9HOTELES, BARES Y RESTAURANTES 1,7 1,7 1,6 1,8TRANSPORTE 4,2 4 3,8 3,7COMUNICACIONES 2,5 2,7 2,7 2,2ELECTRICIDAD Y AGUA 1,6 1,5 1,5 1,6FINANZAS 5,5 5,4 5,3 5,8PROPIEDAD DE VIVIENDA 7,3 7,3 7,7 8,2ADMINISTRACIÓN PÚBLICA 7,5 7,8 7,5 8OTROS SERVICIOS 0,8 0,9 1,1 1,5

TOTAL 100 100 100 100

POR COMPONENTES DEL GASTO

CONSUMO 59,2 56 54,2 n.d.Consumo Privado 48 46 43,8 n.d.Consumo Público 11,1 10,1 10,4 n.d.

FORMACIÓN BRUTA DE CAPITALFIJO

19,3 20,2 20,3 n.d.

EXPORTACIONES DE BIENES YSERVICIOS

59,2 85 91 n.d.

IMPORTACIONES DE BIENES YSERVICIOS

-37,3 -61,2 -65,5 n.d.

Fuentes: National Bureau of Statistics, UAE (Informe del 4/5/2011. Últimos datosdisponibles a marzo 2012)

2.1.2 PRECIOS

EAU (al igual que, prácticamente, todos los países de la región del Golfo) ha sufridode una alta inflación en los recientes años de expansión económica, que tuvo su finalen el año 2008 con una inflación media en ese año del 12,3%. Gran parte de estainflación surgió como consecuencia principalmente de una burbuja inmobiliaria y ladisponibilidad de crédito. Con la aparición de la crisis financiera internacional y lacrisis local inmobiliaria las tensiones inflacionistas descendieron considerablementesituando la inflación media en un 1,6% en 2009 y en un 0,9% en 2010. Lasprevisiones del Fondo Monetario Internacional para 2011 la sitúan en cifras de 2,5%,en línea con la tendencia creciente marcada desde 2009. Actualmente se consideraque EAU tiene la inflación controlada y no supone un peligro inminente.

El Índice de Precios al Consumo oficial sigue ofreciendo disparidades notables frenteal realizado por organismos internacionales, en razón de la metodología empleada ensu cálculo, ya que las autoridades económicas emiratíes siguen empleando muestrasinsuficientes y además toman como referencia precios subsidiados y regulados paraciudadanos emiratíes, de los que no se beneficia el resto de la población. Por estemotivo, hay importantes críticas del FMI y el compromiso por parte de lasautoridades a introducir mejoras técnicas de cálculo del IPC.

10

Por lo que respecta a los precios al por mayor, no hay fuentes de información alrespecto.

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

El país experimentó en el período 2000-2008 un fuerte crecimiento económico ensectores muy intensivos en mano de obra, como la construcción y los servicios, loque supuso una fuerte demanda de mano de obra y la llegada de grandescontingentes de trabajadores inmigrantes de Pakistán, India, Sri Lanka, Filipinas yotros países árabes. Un dato llamativo del mercado laboral de EAU es que, aunsiendo la tasa de actividad de un 59% (2008), está distribuida de manera bastantedesigual, con un 71,45% entre la población inmigrante y un 25,98% entre la local.Las autoridades emiratíes llevan varios años poniendo en marcha un plan paraincrementar la tasa de actividad de la población local y mejorar sus expectativas deempleo a través de una mejora del sistema educativo, así como de los programas de“emiratización”, en los que se establecen cuotas de personal local en determinadasactividades económicas realizadas por el sector privado.

Por sectores, el sector de hidrocarburos emplea al 1,2% de la población activa; elsector público el 10,4%; el industrial el 12,7%; la construcción un 22,32% y elsector servicios (trade) el 23,2%[1].

Salvo en el emirato de Dubai (Centro Estadístico del Gobierno de Dubai), es difícilencontrar datos sobre desempleo en organismos federales o de los restantesemiratos. Con datos referidos a Dubai durante 2006 (último dato oficial), eldesempleo sólo afectó al 2,65% de la población activa del emirato, por lo que cabríahablar no sólo de una situación de pleno empleo, sino de escasez de oferta detrabajo.

Desde 2008 no existen datos oficiales publicados.

[1] Fuente: Cámara de Comercio de Dubai con datos basados en la Oficina Nacionalde Estadísticas

2.1.4 DISTRIBUCIÓN DE LA RENTA

No hay datos oficiales publicados sobre distribución personal de la renta.

No obstante, hay una serie de datos que pueden arrojar cierta luz sobre la situaciónde distribución personal de la renta:

- Inexistencia de salario mínimo.

- Inexistencia de impuesto sobre la renta de las personas físicas.

- Horquillas salariales muy amplias especialmente entre trabajadores nacionalesy extranjeros, y entre trabajadores no cualificados y con cualificacionesprofesionales.

- Seguridad Social de la que sólo son beneficiarios nacionales emiratíes.

- Una población local, que representa cerca de un 20% de la población total conun amplio abanico de servicios gratuitos, subvenciones al consumo, avales apréstamos, etc.

En cuanto a la distribución de la renta por Emiratos, Abu Dhabi concentra el 60%PIB, Dubai el 29,6% PIB y Sharjah el 6,1% PIB. El resto de emiratos copan el 4,3%restante (National Bureau of Statistics, año 2009, últimos datos disponibles).

11

Uno de los objetivos del Presupuesto del Gobierno Federal es conseguir redistribuirriqueza entre los emiratos de manera que se consiga una cierta uniformidad en losservicios públicos prestados como el transporte, la sanidad o la educación.

2.1.5 POLÍTICAS FISCAL Y MONETARIA

Sobre las cuentas públicas, éstas se cerraron en el año 2009 con un déficit del13,1% del PIB, dadas las políticas de gasto público expansivas llevadas a cabo antela crisis económica. El presupuesto federal para 2010 continuó siendo expansivo, conun incremento del 10% respecto al año anterior, lo que situó el déficit público entorno al 2,1% del PIB según las estimaciones del Economist Intelligence Unit (EIU), yello a pesar del aumento del precio del petróleo (80 $/barril en 2010 frente a 62$/barril en 2009). Para 2011 el EIU estima que el superávit siga aumentando hastael 5% del PIB por el aumento de los ingresos públicos, principalmente provenientesde la explotación de hidrocarburos.

Las principales fuentes de ingresos del gobierno provienen de la renta de petróleo,aranceles y tasas, etc. Dentro de los planes de modernización del sistema tributario,se ha estudiado la posible introducción del IVA en los países Consejo de Cooperacióndel Golfo (CCG), previsto en principio para 2009. El proceso, sin embargo, se haaplazado y las autoridades económicas de Dubai consideran que las institucionestodavía no están listas y que la introducción del IVA no beneficiará la economía deEAU.

En política presupuestaria, el FMI ha venido recomendando repetidamente recortesen el gasto corriente (sobre todo en subvenciones y transferencias) y la creación alargo plazo de un moderno sistema de impuestos (no hay impuestos sobre la rentaen EAU ni sobre beneficios de sociedades mercantiles) para reducir la vulnerabilidadfiscal de los ingresos del petróleo. Sin embargo, con objeto de hacer frente a losgastos de los programas sociales (sistema educativo y necesidades del sistemasanitario), el Gobierno se plantea buscar nuevos recursos y en este sentido, laposibilidad de introducir un impuesto sobre el Valor Añadido, pero limitándolo a unaserie de productos y servicios. Esta medida, como se ha indicado anteriormente, demomento se ha aplazado.

Por lo que respecta a la política monetaria del Banco Central de los Emiratos Árabesse debe supeditar al mantenimiento del tipo de cambio fijo del dirham con el dólar,por lo que los tipos de interés siguen la pauta de los tipos que va fijando la ReservaFederal de USA (FED).

2.2 PREVISIONES MACROECONÓMICAS

EAU experimentó una importante etapa de crecimiento económico en los últimosaños (2000-2008) y a partir del último trimestre de 2008, se empezó a sentir losprimeros efectos de la crisis global, especialmente en Dubai, con una muy severacorrección de su mercado inmobiliario. Sin embargo en 2010 la economía de EAUcreció un 1,4%, y se estima que la tendencia positiva se mantenga en los próximosaños, si bien no al ritmo que lo hizo en la época anterior a la crisis. El EconomistIntelligence Unit estima el crecimiento de la economía emiratí en un 3,3% para el2011 y un 3,8% en 2012, mientras que el Fondo Monetario Internacional es algo másconservador situándolo en un 3,3% en 2011 y un 3,75% en 2012.

En cuanto al resto de las variables macroeconómicas se prevé, que acompañando aeste crecimiento, el volumen de las exportaciones aumente linealmente, aumentandoademás el margen en la balanza comercial del país. La inflación, uno de losproblemas durante los años de crecimiento en EAU y una de las prioridades delBanco Central de EAU, no se espera que alcance niveles problemáticos en lossiguientes años, situándose en un 1,6% en 2011 (EIU) y no superando el 3% en laprevisión a cinco años.

12

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

La política monetaria está supeditada al mantenimiento del tipo de cambio fijo deldirham con el dólar a razón de 1$=3,67 dirhams (AED), por lo que los tipos deinterés siguen la pauta de los tipos fijados por la Reserva Federal de USA (FED).Actualmente, el Banco Central está centrado en el poyo al sector bancario e intentaraumentar la liquidez, aunque el tipo de interés interbancario sigue alto. Abu Dhabiestá asimismo llevando a cabo una política expansiva de gasto público para 2010,dirigido sobre todo a inversiones en infraestructuras.

El proyecto de Unión Monetaria entre los países del Consejo de Cooperación del Golfo(CCG), que estaba fijado para 2010, se está retrasando, entre otros motivos, por lasalida de EAU y Omán. Las nuevas fechas que se están barajando hablan del 2015.

La política económica de EAU se ha basado en la diversificación hacia sectoresdistintos de los hidrocarburos (construcción, logística, turismo, comercio, etc). Unaestrategia iniciada por el Emirato de Dubai y que ahora está siguiendo también AbuDhabi y el resto de emiratos.

Hay que hacer mención especial a la fuerte crisis del sector inmobiliario sufrida porDubai y al sobreendeudamiento que obligó al Gobierno de Dubai a la emisión dedeuda por valor de 20.000 M $USA. Pero Dubai es sólo un importante emirato de unpaís, Emiratos Árabes Unidos, donde el emirato de Abu Dhabi cuenta con el 5% delas reservas probadas mundiales de gas natural, con el 9% de las reservas probadasde petróleo y con una producción de petróleo de 2,3 millones de barriles día, que lehan permitido acumular activos de más de 600.000 M $USA.

Esta cifra es muy superior a los 26.000 M $USA de deuda de Dubai World, para losque Dubai solicitó y obtuvo una reestructuración. En este sentido, Dubai World llegóa un acuerdo con sus acreedores para reestructurar 14.700 millones de dólares dedeuda. El pago de la misma se realizará en dos tramos distintos; 4.400 millonesserán pagados en los siguientes cinco años, mientras que los restantes 10.300tendrán un vencimiento a ocho años.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

2.4.1 APERTURA COMERCIAL

Los EAU son una economía muy abierta al exterior y ofrecen un régimen comercialmuy favorable para los intercambios comerciales tanto en términos arancelarios ygestión aduanera como de requisitos de acceso al mercado.

El cociente entre la suma de importaciones y exportaciones en relación con el PIB aprecios corrientes de 2010 es de un 125%. En cuanto a las importaciones en 2010,éstas se han elevado un 6%, confirmando la recuperación de la actividad en la zona.Las previsiones para 2011 es que siga la tendencia positiva, con un crecimientoesperado de un 8% en las importaciones. Asimismo tanto las autoridades localescomo el FMI estiman un importante crecimiento en las exportaciones del país para2011 de casi un 20%, aumentando así la balanza comercial de 50.849 M$ en 2010hasta los 68.652 M$ en 2011.

Los Emiratos Árabes Unidos son miembros del CCG (Arabia Saudita, Omán, Bahrain,Qatar y Kuwait). En 1983 establecieron una zona libre de cambio y en enero 2003una Unión Aduanera con arancel exterior común. Los Estados del Golfo han lanzadosu segunda fase de la Unión Aduanera, que los convertirá en un único bloqueeconómico, preparando el camino para una Unión Monetaria, prevista inicialmentepara 2010, aunque, tras la cumbre de Mascate a finales de 2008, se ha aplazado afechas más factibles. Omán y EAU ya anunciaron el pasado año que no adoptarán lamoneda común por lo que renuncian a formar parte de la Unión Monetaria.

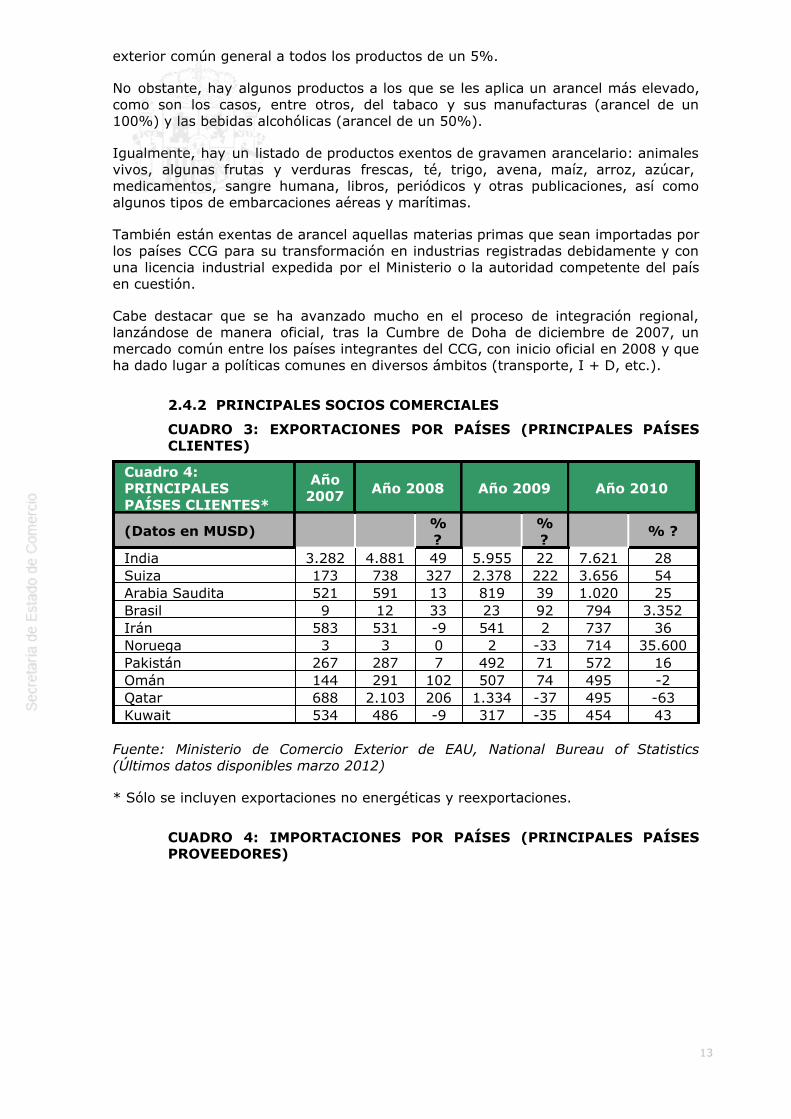

Como resultado del establecimiento de la Unión Aduanera se aplica un arancel

13

exterior común general a todos los productos de un 5%.

No obstante, hay algunos productos a los que se les aplica un arancel más elevado,como son los casos, entre otros, del tabaco y sus manufacturas (arancel de un100%) y las bebidas alcohólicas (arancel de un 50%).

Igualmente, hay un listado de productos exentos de gravamen arancelario: animalesvivos, algunas frutas y verduras frescas, té, trigo, avena, maíz, arroz, azúcar, medicamentos, sangre humana, libros, periódicos y otras publicaciones, así comoalgunos tipos de embarcaciones aéreas y marítimas.

También están exentas de arancel aquellas materias primas que sean importadas porlos países CCG para su transformación en industrias registradas debidamente y conuna licencia industrial expedida por el Ministerio o la autoridad competente del paísen cuestión.

Cabe destacar que se ha avanzado mucho en el proceso de integración regional,lanzándose de manera oficial, tras la Cumbre de Doha de diciembre de 2007, unmercado común entre los países integrantes del CCG, con inicio oficial en 2008 y queha dado lugar a políticas comunes en diversos ámbitos (transporte, I + D, etc.).

2.4.2 PRINCIPALES SOCIOS COMERCIALES

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

Cuadro 4:PRINCIPALESPAÍSES CLIENTES*

Año2007 Año 2008 Año 2009 Año 2010

(Datos en MUSD) %?

%?

% ?

India 3.282 4.881 49 5.955 22 7.621 28Suiza 173 738 327 2.378 222 3.656 54Arabia Saudita 521 591 13 819 39 1.020 25Brasil 9 12 33 23 92 794 3.352Irán 583 531 -9 541 2 737 36Noruega 3 3 0 2 -33 714 35.600Pakistán 267 287 7 492 71 572 16Omán 144 291 102 507 74 495 -2Qatar 688 2.103 206 1.334 -37 495 -63Kuwait 534 486 -9 317 -35 454 43

Fuente: Ministerio de Comercio Exterior de EAU, National Bureau of Statistics(Últimos datos disponibles marzo 2012)

* Sólo se incluyen exportaciones no energéticas y reexportaciones.

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

14

Cuadro 3:PRINCIPALESPAÍSESPROVEEDORES

Año2007

Año 2008 Año 2009 Año 2010

(Datos en MUSD) %?

%?

%?

India 12.244 16.870 38 16.760 -1 22.667 35China 12.305 17.352 41 13.020 -25 13.598 4USA 8.409 12.236 45 11.305 -8 11.254 0Alemania 7.187 10.099 41 8.167 -19 8.087 -1Japón 8.072 11.608 44 7.324 -37 7.766 6Reino Unido 4.627 7.623 45 5.108 -33 4.697 -8Italia 4.699 5.917 26 4.742 -20 4.128 -13Francia 3.096 3.831 24 3.819 0 3.482 -9Corea del Sur 2.814 4.242 51 4.595 8 3.308 -28Arabia Saudita 3.507 4.395 25 3.316 -25 3.262 -2

Fuente: Ministerio de Comercio Exterior de EAU, National Bureau of Statistics(Últimos datos disponibles marzo 2012)

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

Cuadro 6:PRINCIPALESPRODUCTOSEXPORTADOS*

Año2007

Año 2008 Año 2009 Año 2010

(Datos en MUSD) %?

% ? %?

71-PIEDRA, METAL.PRECIO.; JOYER.

3.103 6.524 110 8.964 37 11.725 31

39-MAT. PLÁSTICAS;SUS MANUFACTU.

1.008 1.490 48 1.406 -6 1.583 13

89-BUQUES, NAVÍOS YOTRAS ESTRUCTURASFLOTANTES

118 29 -75 385 1.228 1.583 311

17-AZÚCARES 367 355 -3 487 37 675 3976-ALUMINIO Y SUSMANUFACTURAS

678 539 -20 379 -30 582 54

72- FUNDICIÓN DEHIERRO Y ACERO

280 392 40 421 7 577 37

27-COMBUSTIBLES,ACEITES MINERALES

523 726 39 626 -14 503 -20

74-COBRE Y SUSMANUFACTURAS

118 131 11 242 85 493 104

25- SAL; AZUFRE;TIERRAS Y PIEDRAS;YESOS, CALES YCEMENTOS

653 628 -4 382 -39 398 4

73-MANUF. DEFUNDIC., HIERRO OACERO

279 318 14 1.107 248 382 -65

Fuente: National Bureau of Statistics, últimos datos disponibles a marzo 2012.

* Sólo se incluyen exportaciones no energéticas y reexportaciones.

15

CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

Cuadro 5:PRINCIPALESPRODUCTOSIMPORTADOS

Año2007

Año 2008 Año 2009 Año 2010

(Datos en MUSD) %?

%?

%?

71-PIEDRAS,METALES PREC.JOYERIA

20.952 33.158 58 27.656 -17 37.927 37

84-MÁQUINAS YAPARATOSMECÁNICOS

14.114 18.535 31 17.281 -7 14.715 -15

87-VEHÍCULOSAUTOMÓVILES;TRACTORES

11.759 17.348 48 8.994 -48 11.030 23

85-APARATOS YMATERIALELÉCTRICOS

10.172 14.282 40 12.183 -15 10.978 -10

88-AERONAVES;VEHÍCULOSESPACIALES

2.008 4.147 107 5.181 25 5.068 -2

72-FUNDICIÓN,HIERRO Y ACERO

5.462 12.493 129 3.377 -73 3.750 11

73-MANUF. DEFUNDIC.,HIER./ACERO

3.735 5.643 51 4.671 -17 3.643 -22

39-MAT. PLÁSTICAS;SUS MANUFACTU.

2.755 3.395 23 2.471 -27 2.889 17

27-COMBUSTIBLES,ACEITES MINERALES

1.153 1.772 54 1.822 3 2.062 13

33-ACEITESESENCIALES YRESINOIDES

1.432 1.740 22 1.626 -7 1.721 6

Fuente: National Bureau of Statistics, últimos datos disponibles a marzo 2012.

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

EAU ha ido realizando un importante esfuerzo de diversificación económica condestacados avances en el campo del transporte (cargo aéreo, transporte de viajeros,etc.), la distribución comercial y el turismo. No obstante, EAU sigue siendo un granimportador de servicios de transporte, licencias de producción y regalías por uso demarcas y otros derechos de propiedad intelectual, turismo y seguros.

2.5 TURISMO

El turismo es una competencia en manos de cada Emirato que han ido poniendo enmarcha sus propios planes de desarrollo y promoción. El Emirato de Abu Dhabi hadefinido objetivos concretos a corto-medio plazo, que pasan por el proyecto deampliación del Aeropuerto de Abu Dhabi, el desarrollo de la Isla de los Museos enSadiyaat y la construcción y puesta en funcionamiento de 60 hoteles, entre otrosmega proyectos.

Tras la crisis financiera e inmobiliaria de Dubai, es Abu Dhabi el emirato que pasa aconvertirse en el principal mercado de construcción en EAU. Así, los proyectos eninfraestructuras y construcción que están previstos en EAU alcanzan un valorsuperior a los 714.000 M $USA. Otros emiratos, como los de Sharjah, Ajman y Ras Al

16

Khaimah están llevando a cabo también planes de desarrollo turístico. La ofertaturística que se quiere poner en marcha en Emiratos se basa en tres pilares: “sol yplaya”, actividades culturales y creación de centros de entretenimiento y ociomasivos (el proyecto de Dubailand es un ejemplo de ello).

La Organización Mundial del Turismo ha previsto para Emiratos una tasa decrecimiento del sector en torno a un 5% anual hasta 2016, un punto por encima dela media de la región, que se sitúa en el 4%.

El gran centro turístico del país es el emirato de Dubai, donde hay 493 hoteles yaparta-hoteles, con una oferta cercana a las 50.400 habitaciones y un ratio deocupación media del 81,5%. Dubai recibió más de 8 millones de turistas en el año2009 y pretende duplicar esta cifra en los próximos años. Las últimas cifras oficialesdisponibles del Departamento de Turismo de Dubai (entrada de turistas enero-septiembre 2010: 5,9 millones de turistas) reflejan un incremento del 6% respecto alaño 2009. La actividad hotelera está siendo bastante rentable (60.000 $ de mediapor habitación/año) y hay en cartera nuevos proyectos de inversión en el sector. Porprocedencia de visitantes, el primer puesto lo ocupa Europa (34%), seguido porasiáticos (28%), nacionales de países vecinos -Omán y Arabia Saudita, sobre todo-(11%) y norteamericanos (8,1%). Las autoridades locales consideran que el turismoaumentará aproximadamente un 4% en 2011, basándose en el tráfico aéreo y suspropias estimaciones.

La actividad turística es de gran importancia para Dubai junto con otros sectorescomo el logístico, la intermediación financiera y la construcción. Sólo la actividadhotelera en Dubai representa en torno al 6% del PIB del emirato, siendo elporcentaje superior si se añaden servicios relacionados como agencias de viajes,tour-operadores, servicios de transporte y restauración. Dubai encarna el esquematurístico de destino de compras “shopping tourism” más que el de sol y playa.

Por su parte, el emirato de Abu Dhabi tiene previstas unas inversiones de cerca de40.000 M $USA para desarrollar proyectos ligados al sector turístico, como el parquetemático de Ferrari en la isla de Yas (donde se celebró la carrera de F-1 el mes denoviembre de 2010), una extensión del museo del Louvre en Abu Dhabi (diseño delarquitecto francés Jean Nouvel) y un nuevo museo Guggenheim (diseño delarquitecto Frank Gehry), junto con la construcción de 60 nuevos hoteles. Tal y comose define en la Agenda Política de Abu Dhabi para los próximos años, el objetivo esatraer una media de 3 millones de turistas al año a partir de 2015 y conseguir unamayor diversificación sectorial de la economía del emirato.

Hay que la importante contribución de las líneas aéreas de Dubai, Emirates Airlines,al desarrollo del sector turístico del emirato, que vuela ya a más de 120 países y conuna clara política de crecimiento. Hay que resaltar que, desde agosto 2010, EmiratesAirlines vuela diariamente Dubai-Madrid. Asimismo, la línea de low cost de EmiratesAirlines, Fly Dubai, ha permitido a la compañía incrementar sus buenos resultados.

Etihad Airlines está asimismo con un plan de aumento a 70 en los destinos de susvuelos en 2010 y un incremento del número de pasajeros.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

El actual marco normativo está basado en la ley sobre sociedades mercantiles y actosde comercio de 1985. En principio toda compañía extranjera que quiera formar unasociedad debe contar con un socio local, que tenga, como mínimo, el 51% del capitalsocial en sus manos. En el caso del sector financiero e inmobiliario las restriccionesson aún mayores. Si la empresa extranjera se establece mediante sucursal u oficinade representación, la propiedad se controla al 100%, y sólo se requiere lacontratación de un agente de servicios. En el caso de la oficina de representación hayuna serie de restricciones operativas importantes, que la hacen poco adecuada para

17

actividades comerciales relacionadas con la venta de productos.

La ley de sociedades mercantiles no se aplica para las empresas que se instalan enlas llamadas Free Zones (Zonas francas), donde el 100% del capital puede estarcontrolado por el inversor extranjero. No obstante presenta algunas desventajasoperativas como la necesidad de contar con un agente comercial para hacer negociosdentro del país, así como sus mayores costes fijos operativos (alquileres, licencias,etc.).

En junio de 2007, el Ministerio de Economía anunció el inicio de una fase deconsultas con los principales agentes económicos del país decidir en qué sectores sepodría aplicar un mayor grado de apertura y de acceso del capital extranjero. Noobstante, esta iniciativa ha quedado pospuesta, sin haber avanzado mucho desdeentonces.

El emirato de Abu Dhabi ha puesto en marcha una nueva regulación de inversionesextranjeras efectuadas en sectores industriales considerados prioritarios y quepermite una participación accionarial del inversor extranjero superior al 49%actualmente establecido, pero sin alcanzar, en ningún caso, el 100% de la propiedadde las sociedades participadas. Las decisiones se toman caso por caso y nunca concarácter reglado.

Como novedades importantes, señalar que la ley de sociedades mercantiles y actosde comercio se ha flexibilizado, al no exigir un capital social mínimo para elestablecimiento de la empresa, salvo en zonas francas. En el emirato de Abu Dhabise está construyendo la nueva zona franca de Khalifa Industrial Zone, además de lascuatro ya existentes:

- Abu Dhabi Airport Free Zone

- Industrial City of Abu Dhabi

- Al Ain Industrial City

- Masdar City

A finales de 2009, el Consejo Federal Nacional de Abu Dhabi (FNC) ha modificado laley que regula los contratos de agencia (Trade Agency Law), endureciendo lascondiciones bajo las que una compañía extranjera puede finalizar un contrato con unagente. La ley, por tanto, protege mucho a los emiratís y este factor hay que tenerloen cuenta. Antes de dar la distribución se recomienda analizar bien al socio, por lasdificultades posteriores para romper la relación.

En los últimos años se ha rumoreado una modificación del actual sistema deinversión extranjera en suelo emiratí que exige la participación en al menos un 51%de un socio local. Esto ha sido especialmente debatido durante esta época de crisispara mejorar la atracción de inversión extranjera, aunque por el momento no seespera que el sistema actual vaya a cambiar.

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

18

INVERSIÓNEXTRANJERA PORPAISES YSECTORES*

Año2007

Año 2008 Año2009

Año2010

(Datos en MUSD) %?

% ? % ?

POR PAISES

FLUJOS DEINVERSIÓN TOTAL

RECIBIDA14.187 13.700

-3,4 4.003 -70 3.948

-0,013

POR SECTORES

nd

Fuente: UNCTAD, (últimos datos publicados en marzo 2012)

(*) Las autoridades de EAU no publican estadísticas oficiales de su IED (recibida oemitida) por sectores o países. Los organismos internacionales, UNCTAD, FMIsolamente publican los datos totales (de hecho, UNCTAD lo que hace es recoger losdatos anuales que publican los Bancos Centrales de cada país).

CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES

Cuadro 7:INVERSIÓNEXTRANJERA PORPAISES YSECTORES*

Año2007 Año 2008

Año2009

Año2010

(Datos en MUSD) %?

% ? % ?

POR PAISES

FLUJOS DEINVERSIÓN TOTAL

RECIBIDA14.187 13.700

-3,4 4.003 -70 3.948

-0,013

POR SECTORES

nd

Fuente: UNCTAD, (últimos datos publicados en marzo 2012)

2.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

Una de las principales operaciones de inversión extranjera en EAU fuera de las FreeZones, donde se ha dirigido una parte sustancial de la inversión extranjera, la haprotagonizado la sociedad japonesa Marubeni, que se ha hecho con el control del40% del capital de la empresa energética emiratí Taqa

2.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

Las autoridades emiratíes no publican con regularidad datos oficiales sobre inversiónextranjera directa, por lo que la mayoría de las cifras que se conocen proviene defuentes no emiratíes y con carácter agregado. El último informe de la UNCTAD,World Investment Report 2010, cifra el flujo de inversión extranjera directa enEmiratos en 4.003 M $USA en 2009, frente a los 13.700 M $USA en 2008, lo que

19

supone una caída del 70%. La inversión extranjera emitida por EAU también se hareducido en más del 80%, pasando de 15.800 M $USA en 2008 a 2.723 millones en2009 y a 2.015 millones en 2010. El stock de inversión directa extranjera recibidapor EAU alcanzó en 2009 la cifra de 73.422 M $USA, aumentando ligeramente en2010 hasta la cifra de 76.175 M $USA, manteniéndose así como receptor neto de inversión extranjera.

2.6.5 FERIAS SOBRE INVERSIONES

No hay una feria especializada en inversiones, aunque se celebran a nivel regionalforos de inversiones, podemos mencionar el Dubai Industrial Investment &Partnership Forum. Se trata de un evento dirigido al sector corporativo y que reúne acompañías industriales de toda la región, en el que participan grandes empresas ytambién distribuidores. Esta feria cuenta con la presencia de expertos ensubcontratación, inversión en general e inversión industrial en particular.

Asimismo Dubai, como centro financiero en la zona y dada su estabilidad política yeconómica ha acogido diversos foros y conferencias de inversión sobre otros paísescon los que mantiene relaciones comerciales. Durante el año 2010 y 2011 se hancelebrado en Dubai la Afghanistan International Investment Conference, COMESAInvestment Forum, Pakistan-Dubai Business Investment Conference, y la 1ª ediciónde la Annual Investment Meeting (con la participación de UNCTAD).

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

INVERSIONES ENEL EXTERIORPOR PAISES YSECTORES*

Año2007

Año 2008 Año2009

Año2010

(Datos en MUSD) %?

% ? % ?

POR PAISES

FLUJOS DEINVERSION TOTAL

EMITIDA14.568 15.800 8% 2.723 -82% 2.615

-0.26%

POR SECTORES

nd

Fuente: UNCTAD, (últimos datos disponibles marzo 2012)

(*) Las autoridades de EAU no publican estadísticas oficiales de su IED (recibida oemitida) por sectores o países. Los organismos internacionales, UNCTAD, FMIsolamente publican los datos totales (de hecho, UNCTAD lo que hace es recoger losdatos anuales que publican los Bancos Centrales de cada país).

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES

20

Cuadro 8:INVERSIONES ENEL EXTERIORPOR PAISES YSECTORES*

Año2007 Año 2008

Año2009

Año2010

(Datos en MUSD) %?

% ? % ?

POR PAISES

FLUJOS DEINVERSION TOTAL

EMITIDA14.568 15.800 8% 2.723 -82% 2.615

-0.26%

POR SECTORES

nd

Fuente: UNCTAD, (últimos datos disponibles marzo 2012)

(*) Las autoridades de EAU no publican estadísticas oficiales de su IED (recibida oemitida) por sectores o países. Los organismos internacionales, UNCTAD, FMIsolamente publican los datos totales (de hecho, UNCTAD lo que hace es recoger losdatos anuales que publican los Bancos Centrales de cada país).

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

CUADRO 9: BALANZA DE PAGOS

21

Cuadro 9: BALANZA DE PAGOS(Datos en MUSD)

Año2008

Año2009

Año2010

Año2011*

CUENTA CORRIENTE

Balanza Comercial (Saldo) 63.800 42.500 63.500 68.000

Balanza de Servicios (Saldo) -33.800

-23.300

-27.400

-31.800

Turismo y viajes Otros Servicios Balanza de Rentas (Saldo) 3.900 3.300 -800 -1.600Del trabajo De la inversión

Balanza de Transferencias (Saldo) -10.600

-10.200

-11.400

-15.000

Administraciones Públicas -600 -600 -600 -600Resto Sectores (Remesa deTrabajadores, otras)

-10.000

-9.500 -6.500 -10.100

CUENTA DE CAPITAL

Transferencias de capital Enajenación/Adquisición de activosinmateriales no producidos

CUENTA FINANCIERA

Inversiones directas -2.100 1.300 2.000 2.600Inversiones de cartera 2.200 2.500 1.000 1.500

Otras inversiones -12.200

-9.900 4.600 2.500

Derivados financieros Reservas 30.900 24.700 32.000 49.700

Errores y Omisiones -14.500

-13.700

-17.900

nd

Fuentes: IMF Country Report No 11/111. Marzo 2011

Última actualización: marzo 2012

2.9 RESERVAS INTERNACIONALES

En primer lugar, señalar que ha existido una cierta disparidad en el datocorrespondiente a las reservas internacionales disponibles en EAU entre lasdiferentes fuentes, que se va ajustando. Así, el FMI estima en 41.270 M $USA lasreservas internacionales para el año 2010, un poco más bajo que el EIU (42.004M€). Comparando la cifra con los años anteriores, se observa una recuperación, trasla marcada caída sufrida con respecto al año 2007, en el que se situaban por encimade los 77.000 M $USA.

Reservas Internacionales(M$)

2008 2009 2010 2011

FMI 30.900 24.700 32.000 49.700EIU 31.695 36.104 42.785 56.035

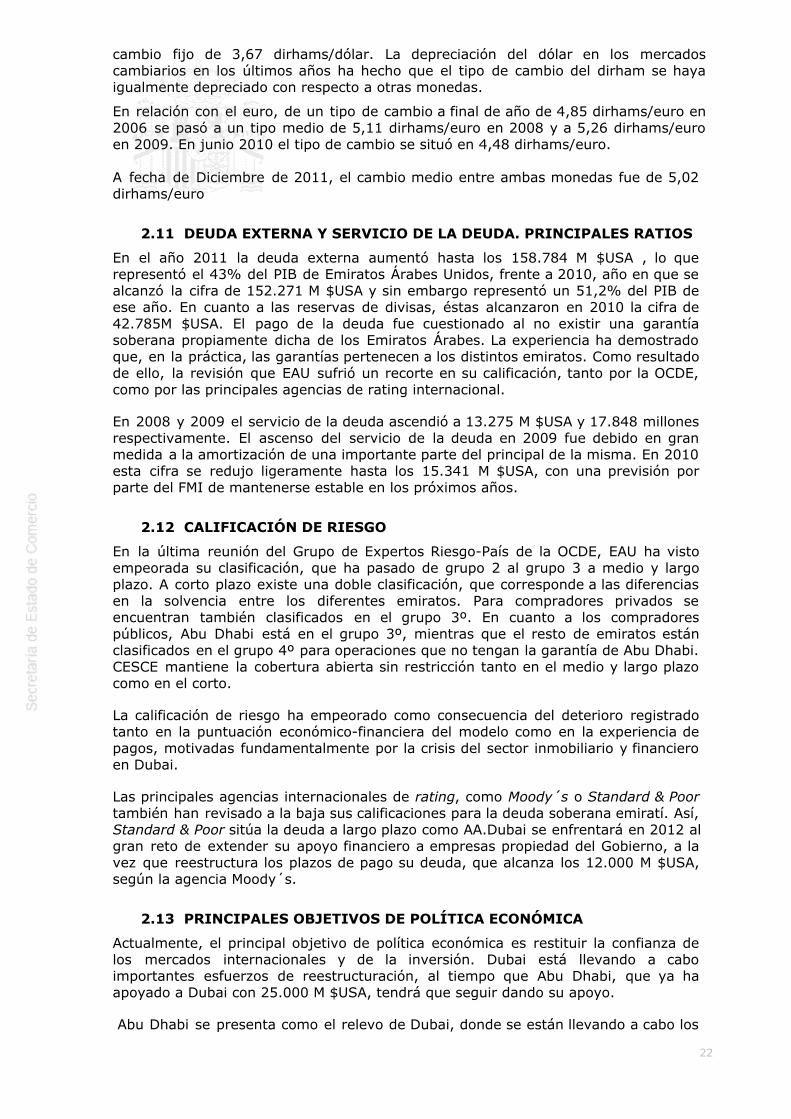

2.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

Desde mediados de los años 90 el dirham de EAU está fijado al dólar a un tipo de

22

cambio fijo de 3,67 dirhams/dólar. La depreciación del dólar en los mercadoscambiarios en los últimos años ha hecho que el tipo de cambio del dirham se hayaigualmente depreciado con respecto a otras monedas.

En relación con el euro, de un tipo de cambio a final de año de 4,85 dirhams/euro en2006 se pasó a un tipo medio de 5,11 dirhams/euro en 2008 y a 5,26 dirhams/euroen 2009. En junio 2010 el tipo de cambio se situó en 4,48 dirhams/euro. A fecha de Diciembre de 2011, el cambio medio entre ambas monedas fue de 5,02dirhams/euro

2.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

En el año 2011 la deuda externa aumentó hasta los 158.784 M $USA , lo querepresentó el 43% del PIB de Emiratos Árabes Unidos, frente a 2010, año en que sealcanzó la cifra de 152.271 M $USA y sin embargo representó un 51,2% del PIB deese año. En cuanto a las reservas de divisas, éstas alcanzaron en 2010 la cifra de42.785M $USA. El pago de la deuda fue cuestionado al no existir una garantíasoberana propiamente dicha de los Emiratos Árabes. La experiencia ha demostradoque, en la práctica, las garantías pertenecen a los distintos emiratos. Como resultadode ello, la revisión que EAU sufrió un recorte en su calificación, tanto por la OCDE,como por las principales agencias de rating internacional.

En 2008 y 2009 el servicio de la deuda ascendió a 13.275 M $USA y 17.848 millonesrespectivamente. El ascenso del servicio de la deuda en 2009 fue debido en granmedida a la amortización de una importante parte del principal de la misma. En 2010esta cifra se redujo ligeramente hasta los 15.341 M $USA, con una previsión porparte del FMI de mantenerse estable en los próximos años.

2.12 CALIFICACIÓN DE RIESGO

En la última reunión del Grupo de Expertos Riesgo-País de la OCDE, EAU ha vistoempeorada su clasificación, que ha pasado de grupo 2 al grupo 3 a medio y largoplazo. A corto plazo existe una doble clasificación, que corresponde a las diferenciasen la solvencia entre los diferentes emiratos. Para compradores privados seencuentran también clasificados en el grupo 3º. En cuanto a los compradorespúblicos, Abu Dhabi está en el grupo 3º, mientras que el resto de emiratos estánclasificados en el grupo 4º para operaciones que no tengan la garantía de Abu Dhabi.CESCE mantiene la cobertura abierta sin restricción tanto en el medio y largo plazocomo en el corto.

La calificación de riesgo ha empeorado como consecuencia del deterioro registradotanto en la puntuación económico-financiera del modelo como en la experiencia depagos, motivadas fundamentalmente por la crisis del sector inmobiliario y financieroen Dubai.

Las principales agencias internacionales de rating, como Moody´s o Standard & Poortambién han revisado a la baja sus calificaciones para la deuda soberana emiratí. Así,Standard & Poor sitúa la deuda a largo plazo como AA.Dubai se enfrentará en 2012 algran reto de extender su apoyo financiero a empresas propiedad del Gobierno, a lavez que reestructura los plazos de pago su deuda, que alcanza los 12.000 M $USA,según la agencia Moody´s.

2.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

Actualmente, el principal objetivo de política económica es restituir la confianza delos mercados internacionales y de la inversión. Dubai está llevando a caboimportantes esfuerzos de reestructuración, al tiempo que Abu Dhabi, que ya haapoyado a Dubai con 25.000 M $USA, tendrá que seguir dando su apoyo.

Abu Dhabi se presenta como el relevo de Dubai, donde se están llevando a cabo los

23

principales proyectos de infraestructuras: metro, tren ligero, ferrocarril, eimportantes proyectos de construcción como el nuevo distrito ministerial, la Isla delos Museos o los importantes desarrollos en Yas Island o Masdar. Así, siguiendo encierto modo el modelo de diversificación económica del emirato de Dubai desde elpetróleo hacia el turismo, el sector financiero, el comercio y la logística, los objetivosde la política económica tanto del gobierno federal como de las autoridadeseconómicas de cada emirato han sido alcanzar una suficiente diversificación de laactividad económica para hacer la economía del país menos dependiente del sectorde hidrocarburos, atraer inversión extranjera y conseguir un entornomacroeconómico estable.

Abu Dhabi está apostando por los sectores de la energía, turismo cultural ydeportivo, infraestructuras, medioambiente, sanidad y educación, entre otros. Cabeseñalar que para la financiación de estos proyectos Abu Dhabi está buscando nuevasfórmulas con participación de la iniciativa privada (PPP).

3 RELACIONES ECONÓMICAS BILATERALES

3.1 MARCO INSTITUCIONAL

Las relaciones entre España y EAU son fluidas e intensas, como muestran losnumerosos viajes bilaterales en los últimos años.

3.1.1 MARCO GENERAL DE LAS RELACIONES

Las relaciones entre España y EAU son buenas. España tiene enorme interés en EAUy en el conjunto del Golfo, tal como pone de manifiesto nuestro Plan Integral deDesarrollo de Mercados para el Golfo, vigente desde 2008.

3.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

Las negociaciones para la firma de un Acuerdo de Promoción y ProtecciónRecíproca de Inversiones (APPRI) entre ambos países se iniciaron en 2003. Lafalta de acuerdo en un texto final se ha debido a las exigencias del Ministerio deFinanzas emiratí de excluir del ámbito de cobertura del Acuerdo los recursosnaturales (clara alusión al sector de hidrocarburos, que las autoridades emiratíesconsideran competencia exclusiva de cada emirato). La parte española considerainaceptable esta propuesta, que constituye el principal escollo para el cierre definitivodel Acuerdo.

El Convenio para Evitar la Doble Imposición se negoció con bastante rapidez,entrando en vigor el 2 de abril de 2007. El Acuerdo incluye la cláusula de intercambiode información fiscal. Hasta el momento las consultas realizadas han sidocontestadas.

En mayo de 2007 se firma un MoU entre el MITYC y la Executive AffairsAuthority (EAA) de Abu Dhabi por el que se dota con cargo al FEV una línea con 5M€ para financiar proyectos de energías renovables, turismo, medio ambiente ytransporte. En noviembre de 2009 se firma un acuerdo para la Ampliación del MOUcon cargo a la línea FEV, dotándolo con 5 M€ adicionales.

El 24 de mayo de 2008 con ocasión de la Visita de Estado de SM el Rey, se firma unMemorando de Entendimiento para constituir una Comisión Mixta de AsuntosEconómicos entre el Ministerio de Industria, Turismo y Comercio y el Ministerio deComercio Exterior. En abril de 2010 se firma un Addendum al MOU existente para

24

cambiar el Ministerio firmante por parte emiratí, que pasa a ser el Ministerio deEconomía e incluir en el texto “la cooperación industrial y entre pymes”. Asimismo,en abril de 2010 se celebra la Primera Comisión Mixta y se firma un Memorando deEntendimiento entre la Comisión Nacional del Mercado de Valores y SCA(Autoridad de Supervisión de Valores y Materias Primas de los Emiratos Árabes) paramejorar la protección de los inversores y la integridad de los mercados.

3.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

Las barreras arancelarias son prácticamente inexistentes (arancel medio del 5% conexención de gravámenes en numerosos productos básicos) y no hay barreras noarancelarias apreciables.

Los principales contenciosos son de carácter sanitario, siendo el caso máspreocupante la prohibición de exportar carne de vacuno y vacuno vivo. Se estátrabajando para organizar la visita de los veterinarios del CCG a España para llevar acabo la inspección sanitaria entre el 19 y el 21 de septiembre.

En cuanto al aceite de orujo, donde se venían produciendo incidencias con laempresa RAFAEL SALGADO, causadas por una diferente metodología en el análisisdel contenido de benzopireno entre las autoridades locales y las autoridadesespañolas (SOIVRE), el Ministerio de Medioambiente y Agua de EAU finalmente haestablecido unos nuevos límites para el benzopireno en el aceite de orujo (EAU tenía1 p.p.b. y la UE 2 p.p.b.).

3.2 INTERCAMBIOS COMERCIALES

Las relaciones comerciales entre EAU y España son buenas, pero están muy pordetrás de países de nuestro entorno en la UE. Así España se sitúa como el octavoproveedor de EAU en el año 2011 (con un 4% del total), muy por detrás de Alemania(22%), R.U. e Italia (ambos con un16%) y somos su séxto cliente europeo (4% deltotal de ventas de EAU a la U.E).

La balanza comercial ha sido históricamente favorable para España.

Los últimos datos correspondiente a 2011 arrojan un incremento del 36,6% denuestras exportaciones respecto al año anterior, alcanzando los 1.299 M€. Por el ladode las importaciones, arrojaron un valor de 241M€ (aumentaron un 91%).

Emiratos Arabes Unidos es un mercado muy importante dentro de Oriente Medio,situándose como nuestro segundo cliente con un 22,6% del total de nuestras ventasal Área (por detrás de Arabia Saudita con un 23,3%), aunque a nivel mundialnuestras exportaciones a EAU representan el 0,61% del total mundial.

CUADRO 10: EXPORTACIONES BILATERALES POR SECTORES

25

Cuadro 10:PRINCIPALESPRODUCTOS DE LAEXPORTACIÓNESPAÑOLA

Año2008 Año 2009 Año 2010

Año2011*

(Datos en M€) % ? % ? % ?

[87] VEHÍCULOSAUTOMÓVILES;TRACTORES

120,4 34,2 -71,59

36,8 7,60% 26,8 -27,1

[30] PRODUCTOSFARMACÉUTICOS

ND ND ND 6,5 ND 5,8 -10,7

[99]CONJUNT. DE OTROSPRODUCTOS

3,7 3,6 -2,70 4,7 30,56% 6,2 31,91

[27]COMBUSTIBLES,ACEITES MINERAL.

5,6 3,4 -39,29

4,4 29,41% 8,1 84,09

[88]AERONAVES;VEHÍCULOS ESPACIALES

1,3 1,3 0 1,5 15,38% 2 33,33

[15]GRASAS, ACEITEANIMAL O VEGETAL

1,3 1,1 -15,38

1,4 27,27% 1,4 0

[85]APARATOS YMATERIAL ELÉCTRICOS

82,7 77,5 -6,29 76 -1,94% 1,3 -98,2

[69] PRODUCTOSCERÁMICOS

1,4 1 -28,57

1,1 10,00% 1,2 9,09

[40]CAUCHO Y SUSMANUFACTURAS

0,8 0,7 -12,50

0,7 0,00% 1 42,86

[12] SEMILLAS Y FRUTOSOLEAGINOSOS; SEMILLASY FRUTOS DIVERSOS…

51,8 66,9 29,15 116,9 74,74% ND ND

Fuente: AEAT

*:Estimaciones 2011.Última actualización Marzo 2012.

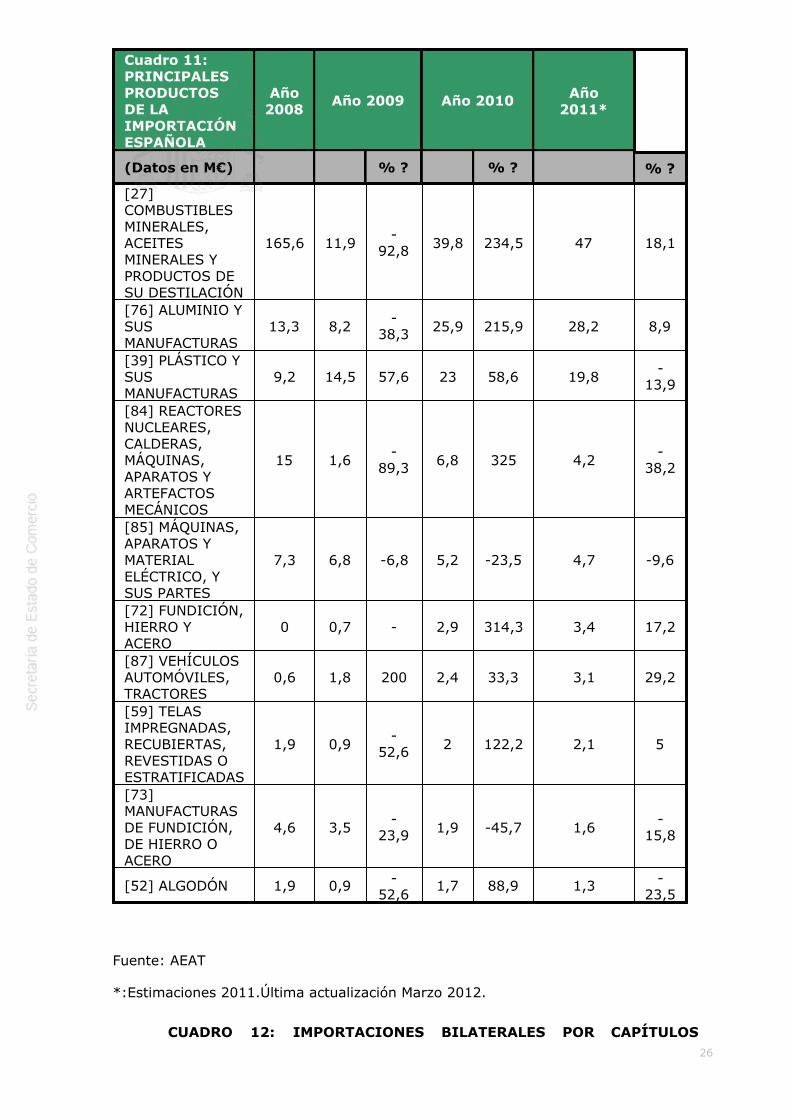

CUADRO 11: IMPORTACIONES BILATERALES POR SECTORES

26

Cuadro 11:PRINCIPALESPRODUCTOSDE LAIMPORTACIÓNESPAÑOLA

Año2008

Año 2009 Año 2010 Año2011*

(Datos en M€) % ? % ? % ?

[27]COMBUSTIBLESMINERALES,ACEITESMINERALES YPRODUCTOS DESU DESTILACIÓN

165,6 11,9-

92,8 39,8 234,5 47 18,1

[76] ALUMINIO YSUSMANUFACTURAS

13,3 8,2-

38,3 25,9 215,9 28,2 8,9

[39] PLÁSTICO YSUSMANUFACTURAS

9,2 14,5 57,6 23 58,6 19,8-

13,9

[84] REACTORESNUCLEARES,CALDERAS,MÁQUINAS,APARATOS YARTEFACTOSMECÁNICOS

15 1,6-

89,3 6,8 325 4,2-

38,2

[85] MÁQUINAS,APARATOS YMATERIALELÉCTRICO, YSUS PARTES

7,3 6,8 -6,8 5,2 -23,5 4,7 -9,6

[72] FUNDICIÓN,HIERRO YACERO

0 0,7 - 2,9 314,3 3,4 17,2

[87] VEHÍCULOSAUTOMÓVILES,TRACTORES

0,6 1,8 200 2,4 33,3 3,1 29,2

[59] TELASIMPREGNADAS,RECUBIERTAS,REVESTIDAS OESTRATIFICADAS

1,9 0,9-

52,6 2 122,2 2,1 5

[73]MANUFACTURASDE FUNDICIÓN,DE HIERRO OACERO

4,6 3,5-

23,9 1,9 -45,7 1,6-

15,8

[52] ALGODÓN 1,9 0,9 -52,6

1,7 88,9 1,3 -23,5

Fuente: AEAT

*:Estimaciones 2011.Última actualización Marzo 2012.

CUADRO 12: IMPORTACIONES BILATERALES POR CAPÍTULOS

27

ARANCELARIOS

3.3 INTERCAMBIOS DE SERVICIOS

No se conocen cifras. El turismo español es escaso y el turismo emiratí a Españatiene poca importancia cuantitativa. El inicio del vuelo directo Dubai-Madrid, a partirdel 1 de agosto de 2010 por parte de Emirates Airlines, está siendo un factordecisivo en el fortalecimiento de las relaciones económicas y comerciales entreambos países.

3.4 FLUJOS DE INVERSIÓN

Las inversiones bilaterales entre España y Emiratos Árabes Unidos son escasas, asílo reflejan las últimas cifras correspondientes al año 2010. El flujo de inversiónespañola a EAU se sitúa en los 7 M €, ocupando el puesto 37 a nivel mundial;mientras que las inversiones de EAU a España en el mismo año 2010 esprácticamente despreciable, con un millón de euros, situando a EAU en el puesto 63.

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS

Cuadro 13: INVERSIÓNDIRECTA ESPAÑOLA:BRUTA Y NETA.SECTORES

Año2008

Año 2009 Año 2010 Año2011*

(Datos en M€) % ? % ? % ?

INVERSIÓN BRUTA 0,08 34,95 248 6,38 -81,7

0,9 -85,8

INVERSIÓN NETA 0,08 34,95 248 nd nd nd nd INVERSIÓN BRUTA PORSECTORES

Transporte Marítimo 33,86 6,31 nd Industria Química 0,04 Fabricación de otrosproductos minerales nometálico

7 nd

Construcción de edificios 0,79 Actividades jurídicas y decontabilidad

0,24

Comercio al por mayor 3,03 0,02 0,07 nd

Fuente: Datainvex.

*:Estimaciones 2011.Última actualización Marzo 2012.

CUADRO 14: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA

28

Cuadro 14: INVERSIÓNDIRECTA DEL PAÍS ENESPAÑA: BRUTA YNETA. SECTORES

Año2008

Año 2009 Año 2010 Año2011*

(Datos en M€) %?

%?

% ?

INVERSIÓN BRUTA 3,26 3.319 - 0,787 - 411 -INVERSIÓN NETA 3,26 3.319 - nd - nd - INVERSIÓN BRUTAPOR SECTORES

Refino de Petróleo 3.313 Alojamiento turístico 0,17 2,68 0,15 nd Transporte aéreo Construcción de edificios 1,41 1,83 0,32 nd Actividades de los clubesdeportivos

0,255

Cultivo de cereales,leguminosas y semillasoleaginosas

0,431

Otros 1,68 0,9 0,5 nd

Fuente: Datainvex.

*:Estimaciones 2011.Última actualización Marzo 2012.

3.5 DEUDA

3.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

3.6.1 EL MERCADO

EAU cuenta con una renta per cápita en torno a los 56.451$ (según el EconomistIntelligence Unit en 2011), habiendo disminuido en un 0.01% respecto a 2010, enque la renta per cápita fue de 56.503$ en paridad de poder adquisitivo, lo que lesitúa entre los países más desarrollados del mundo. No obstante la distribución delPNN es muy desigual tanto personal como geográficamente y obliga a una profundasegmentación del mercado.

Tanto las promociones inmobiliarias, que están en marcha, como las turísticas sedirigen a un público de nivel adquisitivo alto, al que se le ofrece exclusividad y unservicio y trato personalizados junto con una oferta de bienes de consumo basada enmarcas renombradas y en la calidad.

El sector servicios se está liberalizando lentamente y se va abriendo, aún conbastantes limitaciones a la inversión extranjera. El sector de transportes estábastante cerrado así como el de telecomunicaciones, donde actualmente operan doscompañías locales y se espera entre un tercer operador. Sin embargo, hay quedestacar la amplia presencia de banca extranjera, aunque con limitaciones paraoperar plenamente, sobre todo en el emirato de Dubai, que pretende ser el principalcentro financiero de la zona.

3.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN

En términos de PIB, EAU ha representado en 2011 el 19% del total del PIB del CCG.Arabia Saudita con el 49% del PIB es la económica de mayor peso en la zona de lospaíses del Consejo de Cooperación del Golfo, seguida por EAU, Catar (13%), Kuwait(11%), Omán (6%) y Bahrain (2%).

29

Fuente: Elaboración propia, datos Fondo Monetario Internacional (Últimaactualización : Enero 2012)

3.6.3 OPORTUNIDADES COMERCIALES

Si durante el periodo de fuerte expansión del sector de la construcción, los productosmás demandados fueron maquinaria, materiales de construcción y accesorios,actualmente la demanda se concentra en material y equipo eléctrico y para plantasde tratamiento de aguas, así como equipamiento hospitalario. En cuanto al sectoralimentación, la principal demanda de producto español son los snacks, el aceite deoliva, las aceitunas, los dulces y bollería industrial, las conservas de hortalizas y elvino. Dentro de los servicios hay que destacar los de ingeniería, consultoríaespecializada (turismo, gestión sanitaria), arquitectura e interiorismo.

3.6.4 OPORTUNIDADES DE INVERSIÓN

Los sectores que están registrando mayor crecimiento son el de infraestructuras yobra civil (aeropuertos, metro, autopistas y particularmente el sector ferroviario enAbu Dhabi etc.), energéticos (energías renovables, generación y distribución de lared eléctrica), medioambiente (agua y residuos), restauración (construcción ygestión de nuevos hoteles), construcción (proyectos inmobiliarios y turísticos en AbuDhabi principalmente).

La logística, el sector aeronáutico y el sector sanitario también tienen un pesoimportante en EAU. Hay que señalar, que los principales proyectos deinfraestructuras y construcción se están llevando a cabo en el Emirato de Abu Dhabi.

3.6.5 FUENTES DE FINANCIACIÓN

Dada su elevada renta per capita (alrededor de los 56.320$ en 2011 según TheEconomist Intelligence Unit) los EAU no son elegibles como prestatarios del BancoMundial ni Agencias de Desarrollo Bilaterales.

En cuanto a las fuentes locales, cabe destacar el fuerte crecimiento que haexperimentado el sector financiero en los últimos años y el desarrollo de la bancaislámica, con sus diversos productos financieros.

Aparte del acceso al crédito bancario ordinario, las empresas locales de cierta entidadrecurren a la emisión de deuda (incluyendo los sukuks, o bonos islámicos), al créditosindicado y a las Operaciones Públicas de Suscripción, como ha sido el caso de DubaiWorld y la salida a bolsa de Dubai Ports a finales de 2007.

Fuera del sector bancario regulado y del canal crediticio ordinario, una fuenteimportante de financiación de proyectos proviene de los Consejos de Inversióncreados por los emiratos, destacando por su tamaño y capacidad financiera el AbuDhabi Investment Council.

En julio de 2009, se crea el Fondo de Apoyo financiero de Dubai (Dubai FinancialSupport Fund o DFSF) para asistir a las empresas públicas que están desarrollandoproyectos estratégicos para el emirato, si bien no se ha hecho pública su estrategia osus prioridades. Es precisamente este Fondo el que actúa para colocar a dos grandesbancos de Abu Dhabi un bono con parte del dinero prestado por Abu Dhabi.

La crisis financiera de Dubai ha perjudicado a todo EAU como se refleja en la caída decalificación de riesgo que han realizado las principales agencias internacionales y lanueva calificación de EAU por la OCDE que ha pasado al grupo 3. Una situación quehará que la financiación de sus proyectos sea más difícil y, por supuesto, más cara.

30

3.7 ACTIVIDADES DE PROMOCIÓN

En 2011 se han organizado, al igual que en el 2010, más de 100 actividades. Así, eneste 2011 se ha observado un incremento en las actividades, habiéndose celebradoun Encuentro Empresarial con más de 100 empresas (66 con agenda de reuniones),19 Misiones Comerciales en las que participaron más de 100 empresas, 13 misionesinversas y 2 visitas guiadas, 118 Servicios Personalizados a empresas (89 Agendasde Reuniones, 23 Identificaciones de Socios Comerciales, 4 Apoyo Logístico, 1 MisiónInversa y 1 Informaciones Especializadas de Mercado). Se han organizado 10participaciones agrupadas en ferias y 4 pabellones oficiales con más de 180empresas (Cabsat, Gulfood, Big 5 y My Content), 1 Jornadas Técnicas deInteriorismo y 2 Campañas de publicidad en los sectores de hábitat yagroalimentario.

3.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES

4 RELACIONES ECONÓMICAS MULTILATERALES

4.1 CON LA UNIÓN EUROPEA

4.1.1 MARCO INSTITUCIONAL

Actualmente, las relaciones bilaterales entre la Unión Europea y el Consejo deCooperación del Golfo[1] (CCG), al que pertenece Emiratos Árabes Unidos, seenmarcan en el Acuerdo de Cooperación de 1989.

Las negociaciones del Acuerdo de Libre Comercio (ALC) entre la UE y el CCG, que ibaa ser el primer ALC entre dos uniones aduaneras operativas, se iniciaron en 1991.Como requisitos previos a la firma, se exigió que todos los países del CCG fueranmiembros de la OMC y el establecimiento de una Unión Aduanera (UA) entre ellos,condiciones cumplidas en diciembre de 2005. En 2008, el CCG estableció su MercadoComún.

El ALC será un acuerdo amplio, que además de la liberalización del comercio demercancías, incluirá el comercio de servicios y otras áreas relacionadas con elcomercio, como compras públicas, protección de los derechos de propiedadintelectual, facilitación del comercio, temas sanitarios y fitosanitarios, barrerastécnicas al comercio.

La última ronda oficial de negociación tuvo lugar en julio de 2008, habiéndoseconseguido cerrar prácticamente el texto del acuerdo en las diferentes áreas. Sóloquedaban pendientes el tema de las tasas a la exportación (en especial con ArabiaSaudita), la exclusión (carve-out) de la liberalización de servicios en el sectorenergético para EAU (que ya está cerrada) y la aceptación por parte del CCG de lacláusula suspensiva (que posibilita la suspensión de los compromisos del futuroALC por incumplimiento de las cláusulas políticas sobre derechos humanos). A fechade hoy sigue pendiente la resolución de la cuestión de las tasas a la exportación y,en menor medida, la cláusula suspensiva.

A principios de diciembre de 2008, el CCG anunció unilateralmente la suspensiónde las negociaciones, pero en la ministerial UE-CCG de Mascate en abril de 2009,expresó su interés por reanudar el proceso negociador con objeto de alcanzar unacuerdo.

El pasado 14 de junio de 2010 se celebró en Luxemburgo la XX Ministerial/ConsejoConjunto entre la UE y el CCG. A lo largo de estas reuniones se aprobó un Programade Acción Conjunta para el periodo 2010-2013 enfocado a fortalecer la cooperaciónde ambas partes en un conjunto de materias estratégicas de interés común comoenergía, inversiones y comercio entre otras. En la declaración conjunta de este

31

evento se menciona el compromiso que mantienen las partes en concluir el futuroALC tan pronto como sea posible. Por lo tanto, las negociaciones siguen abiertas, sibien en punto muerto en lo que respecta al posible acuerdo sobre tasas a laexportación. La cuestión sobre la cláusula suspensiva (relacionada con el respeto delos derechos humanos) estaría prácticamente resuelta sobre la base de la últimaredacción de texto que propuso Omán en 2009.

El pasado 20 de abril de 2011 se celebró en Abu Dhabi (EAU) la XXIMinisterial/Consejo Conjunto entre la UE y el CCG. En la declaración conjunta de esteevento se reafirma el apoyo al Programa de Acción Conjunta aprobado el añoanterior y el compromiso que mantienen las partes en concluir el futuro ALC tanpronto como sea posible. Señalar que uno de los puntos con mayor controversia fueel tema de Irán, sobre el que finalmente se alcanzó un acuerdo en el que ambaspartes declaran la importancia de respetar la soberanía de los Miembros del CCG y elderecho a llevar a cabo las medidas necesarias para proteger a los ciudadanos delCCG. Ambas partes urgen a Irán que cese de interferir en los asuntos internos delCCG y de otros países de la región.

Emiratos Árabes en las negociaciones del ALC

A nivel regional, cabe señalar que el Consejo de Cooperación del Golfo ocupaactualmente el quinto destino para las exportaciones comunitarias (el 50%aproximadamente se concentra en maquinaria y material de transporte) al tiempoque la UE representa para el CCG el segundo socio comercial por detrás de Japón (el73% aproximadamente de las importaciones comunitarias procedentes del CCGprovienen del petróleo y derivados del mismo). Los seis países que conforman elCCG son beneficiarios del Sistema de Preferencias Generalizadas (SPG) de la UE, ypor tanto sus productos entran en el mercado comunitario en condicionespreferentes.

En lo que respecta a EAU, la UE en su conjunto es su principal suministrador, conuna cuota de mercado del 21,17% en 2010 y su séptimo cliente a la par que China.En cuanto a los intercambios comerciales de España con EAU, la balanza comercialde España con EAU es favorable para nuestro país. En 2010, el saldo ascendió a 824M€.

En general, se espera que el futuro ALC contribuya a la eliminaciónprogresiva de ciertos obstáculos a la inversión (límites a la participaciónextranjera), contratación pública (opacidad en los procedimientos,actuaciones que discriminan a empresas extranjeras) y servicios (sectoresexcluidos, etc.), que aún persisten en los países del CCG, incluido EAU.

[1] CCG: Arabia Saudita, Bahrein, Emiratos Árabes Unidos, Kuwait, Omán y Qatar.

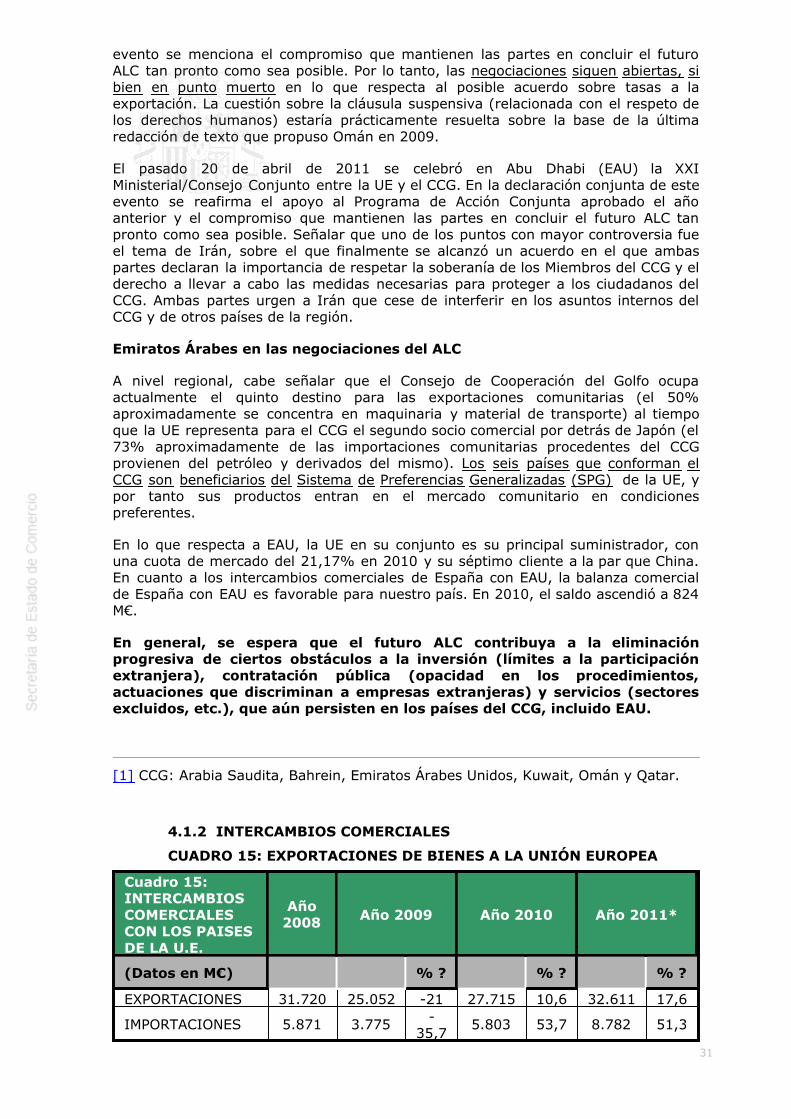

4.1.2 INTERCAMBIOS COMERCIALES

CUADRO 15: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA

Cuadro 15:INTERCAMBIOSCOMERCIALESCON LOS PAISESDE LA U.E.

Año2008 Año 2009 Año 2010 Año 2011*

(Datos en M€) % ? % ? % ?

EXPORTACIONES 31.720 25.052 -21 27.715 10,6 32.611 17,6

IMPORTACIONES 5.871 3.775 -35,7

5.803 53,7 8.782 51,3

32

Fuente: Datacomex. *:Estimaciones 2011.Última actualización a Marzo 2012.

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS