¿un nuevo orden para · de materias primas enfrentan un escenario menos favorable fuente:...

TRANSCRIPT

¿UN NUEVO ORDEN PARA LOS MERCADOS?... GRAN ESCAPE DE LOS FLUJOS

Fernando Larraín C. Gerente General LarrainVial.

2

1. Moviéndonos a un nuevo equilibrio mundial

2. Chile en la coyuntura actual

¿Un nuevo orden para los mercados?...

1. Moviéndonos a un nuevo equilibrio mundial

2. Chile en la coyuntura actual

¿Un nuevo orden para los mercados?... El gran escape de los flujos

3

Moviéndonos a un nuevo equilibrio mundial

4

China y los emergentes se desaceleran: ¿seguirán impulsando el carro?

¿Qué efectos tendrá en precios de activos?

Estados Unidos mejora, y la Fed empieza a quitar el pie del acelerador

La Euro Zona empieza a dejar de decrecer, aunque continúa avanzando

con “respiración artificial”

Japón y Abenomics

¿Y Chile?

4

-6

-4

-2

0

2

4

6

8

10

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Economía mundial

Economías desarrolladas

Economías emergentes

Crecimiento mundial,

PIB (var. a/a %)

Fuente: LarrainVial y FMI

Proyección

Los emergentes se desaceleran: ¿Cambio de roles?

5

China sigue creciendo: impulsado por la inversión

Tasa de inversión (% del PIB)

Fuente: LarrainVial y Bloomberg

Crecimiento del PIB (var. a/a %)

Fuente: LarrainVial y Bloomberg

0%

2%

4%

6%

8%

10%

12%

14%

II 2

006

II 2

007

II 2

008

II 2

009

II 2

010

II 2

011

II 2

012

II 2

013

15

20

25

30

35

40

45

50

1983

1988

1993

1998

2003

2008

2013

China Japón Corea del Sur

6

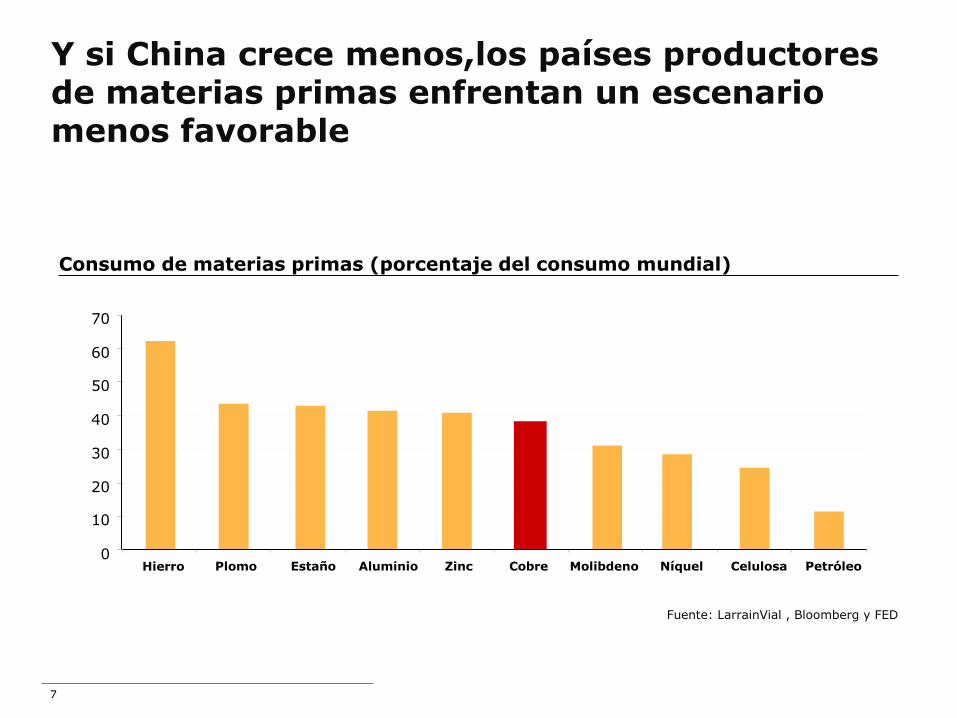

Y si China crece menos,los países productores de materias primas enfrentan un escenario menos favorable

Fuente: LarrainVial , Bloomberg y FED

Consumo de materias primas (porcentaje del consumo mundial)

0

10

20

30

40

50

60

70

Cobre Molibdeno Hierro Aluminio Zinc Plomo Níquel Estaño Celulosa Petróleo

7

0

50

100

150

200

250

300

350

400

450

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(p)

2014

(p)

Precio en BML Costos unitarios

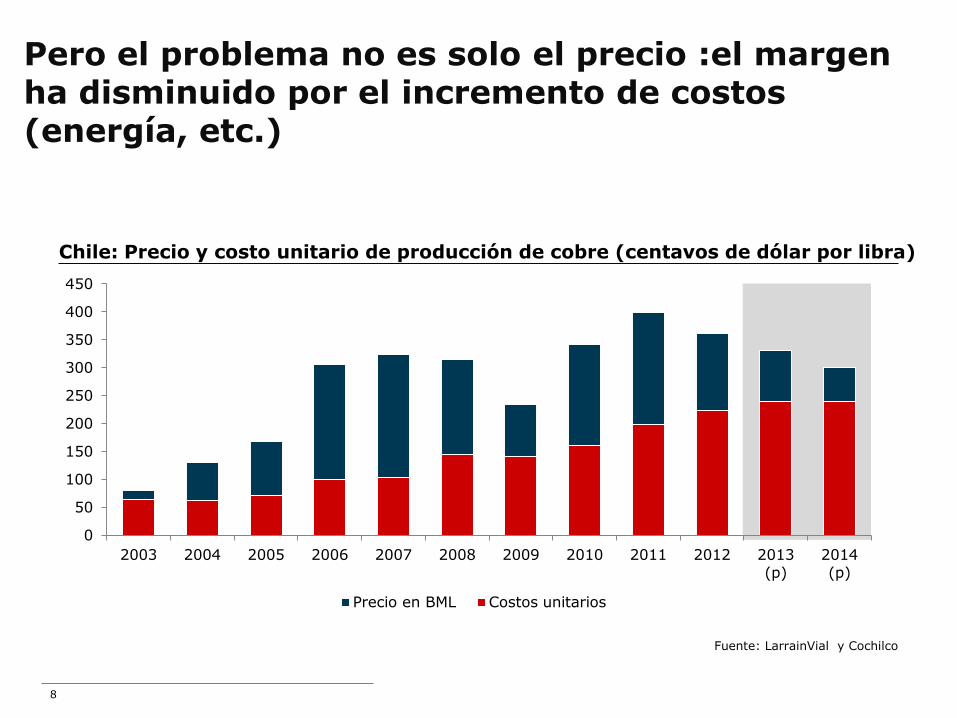

Pero el problema no es solo el precio :el margen ha disminuido por el incremento de costos (energía, etc.)

Fuente: LarrainVial y Cochilco

Chile: Precio y costo unitario de producción de cobre (centavos de dólar por libra)

8

-5

-4

-3

-2

-1

0

1

2

3

4

5

dic

2005

dic

2006

dic

2007

dic

2008

dic

2009

dic

2010

dic

2011

dic

2012

dic

2013

dic

2014

dic

2015

Tasa de desempleo y

proyecciones de la Fed (%)

Fuente: LarrainVial, Federal Reserve, y Bloomberg

Crecimiento del PIB y

proyecciones de la Fed (var. a/a %)

Fuente: LarrainVial, Federal Reserve, y Bloomberg

0

2

4

6

8

10

12

dic

2005

dic

2006

dic

2007

dic

2008

dic

2009

dic

2010

dic

2011

dic

2012

dic

2013

dic

2014

dic

2015

USA: las perspectivas mejoran, lentamente

9

Ingreso y gasto fiscal como porcentaje del PIB (%)

USA: el déficit fiscal disminuye.

10

0

5

10

15

20

25

30

35

Gasto fiscal

Ingreso fiscal

Fuente: LarrainVial y Bloomberg

Índices PMI

(mayor a 50= optimismo/recuperación)

Fuente: LarrainVial y Bloomberg

Crecimiento económico,

PIB (var. a/a %)

Fuente: LarrainVial y Bloomberg

30

35

40

45

50

55

60

65

ene 2

007

ene 2

008

ene 2

009

ene 2

010

ene 2

011

ene 2

012

ene 2

013

EEUU Euro Zona Inglaterra Japón

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

II 2

006

II 2

007

II 2

008

II 2

009

II 2

010

II 2

011

II 2

012

II 2

013

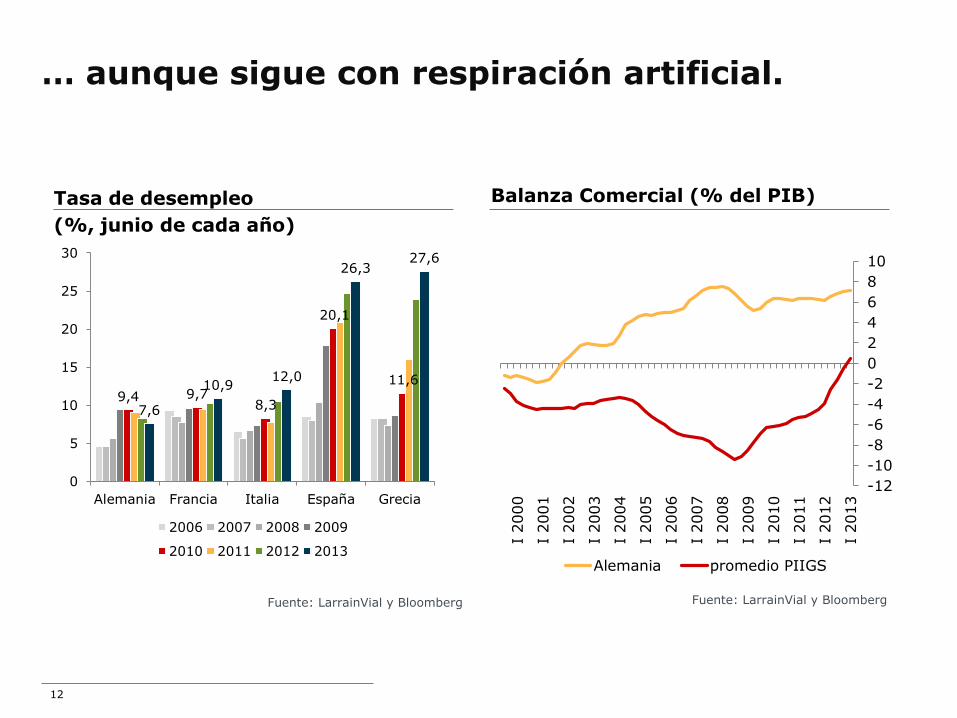

Por su parte, la Euro Zona sale de la UTI

11

Balanza Comercial (% del PIB)

Fuente: LarrainVial y Bloomberg

Tasa de desempleo

(%, junio de cada año)

Fuente: LarrainVial y Bloomberg

9,4 9,7 8,3

20,1

11,6

7,6

10,9 12,0

26,3 27,6

0

5

10

15

20

25

30

Alemania Francia Italia España Grecia

2006 2007 2008 2009

2010 2011 2012 2013

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

I 2013

I 2012

I 2011

I 2010

I 2009

I 2008

I 2007

I 2006

I 2005

I 2004

I 2003

I 2002

I 2001

I 2000

Alemania promedio PIIGS

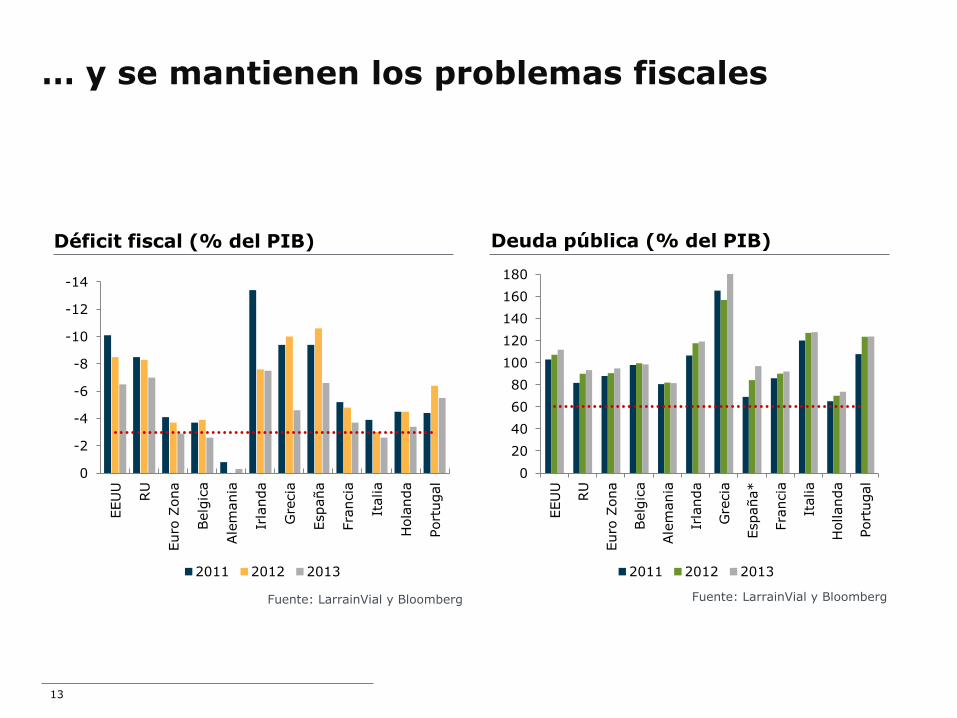

… aunque sigue con respiración artificial.

12

Deuda pública (% del PIB)

Fuente: LarrainVial y Bloomberg

Déficit fiscal (% del PIB)

Fuente: LarrainVial y Bloomberg

… y se mantienen los problemas fiscales

13

-14

-12

-10

-8

-6

-4

-2

0

EEU

U

RU

Euro

Zona

Belg

ica

Ale

mania

Irla

nda

Gre

cia

España

Fra

ncia

Italia

Hola

nda

Port

ugal

2011 2012 2013

0

20

40

60

80

100

120

140

160

180

EEU

U

RU

Euro

Zona

Belg

ica

Ale

mania

Irla

nda

Gre

cia

España*

Fra

ncia

Italia

Hollanda

Port

ugal

2011 2012 2013

Programa con 3 partes:

La primer flecha:

Política monetaria

La segunda flecha:

Estímulo fiscal

La tercer flecha:

Reformas estructurales

En Japón: Abenomics sigue en curso

14

15

Tapering Programa de salida a las compras de activos de la Fed

Forward guidance Guía de salida para subir la tasa de la Fed

En EE.UU. Bernanke trata de dejar la casa

en orden antes de salir

15

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

dic 2006 dic 2007 dic 2008 dic 2009 dic 2010 dic 2011 dic 2012 dic 2013 dic 2014 dic 2015

Tap

erin

g

Accomodation

¿Tightening?

Lehman QE1 Ext. QE1

QE2 OT Ext. OT

QE3

Ext. QE3

Anuncio del Tapering

Base monetaria (millones de dólares)

“Tapering”= Quitar el pie del acelerador

16

Fuente: LarrainVial y Bloomberg

0

20

40

60

80

100

120

140

160

180

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

02 e

ne 2

008

02 jul 2008

02 e

ne 2

009

02 jul 2009

02 e

ne 2

010

02 jul 2010

02 e

ne 2

011

02 jul 2011

02 e

ne 2

012

02 jul 2012

02 e

ne 2

013

02 jul 2013

RF Latinoamérica

WTI

SPGSCI Metales

Industriales (2 ene 2008 = 99,62)

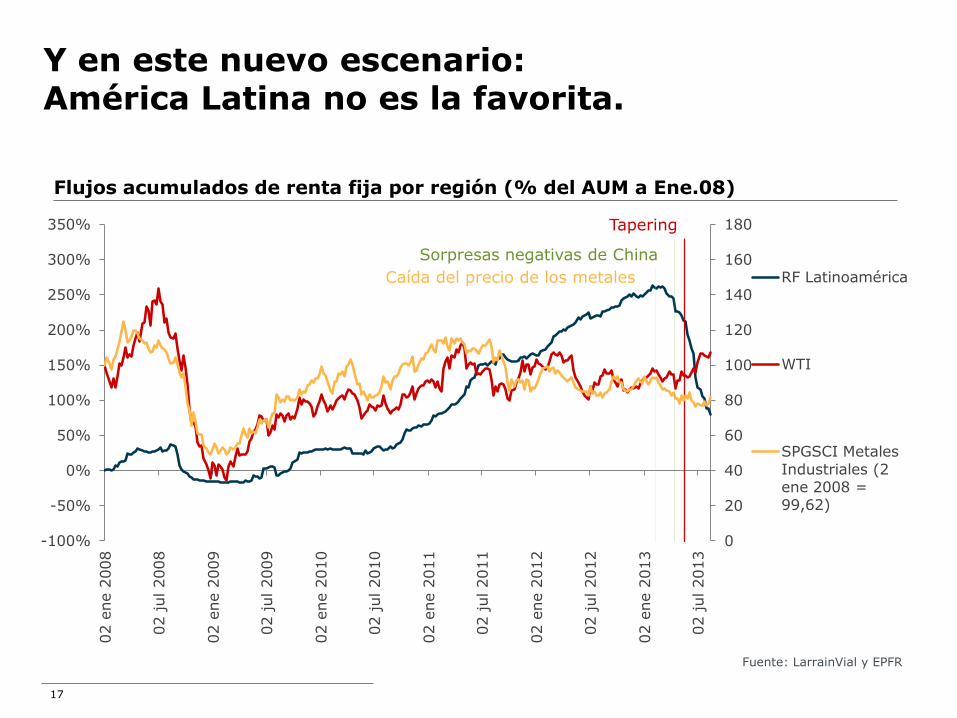

Flujos acumulados de renta fija por región (% del AUM a Ene.08)

Tapering

Caída del precio de los metales

Sorpresas negativas de China

Fuente: LarrainVial y EPFR

Y en este nuevo escenario: América Latina no es la favorita.

17

-80%

-40%

0%

40%

80%

120%

160%

200%

240%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

02 e

ne 2

008

02 jul 2008

02 e

ne 2

009

02 jul 2009

02 e

ne 2

010

02 jul 2010

02 e

ne 2

011

02 jul 2011

02 e

ne 2

012

02 jul 2012

02 e

ne 2

013

02 jul 2013

Chile

Perú

Brasil

México

Colombia

(eje der.)

Flujos acumulados de renta variable de la región (% del AUM a Ene.08)

Tapering

Caída del precio de los metales

Sorpresas negativas de China

Fuente: LarrainVial y EPFR

… principalmente, los exportadores de metales

18

2

3

4

5

6

7

8

9

10

11

12

02 e

ne 2

008

02 jul 2008

02 e

ne 2

009

02 jul 2009

02 e

ne 2

010

02 jul 2010

02 e

ne 2

011

02 jul 2011

02 e

ne 2

012

02 jul 2012

02 e

ne 2

013

02 jul 2013

Chile

Perú

Brasil

México

Colombia

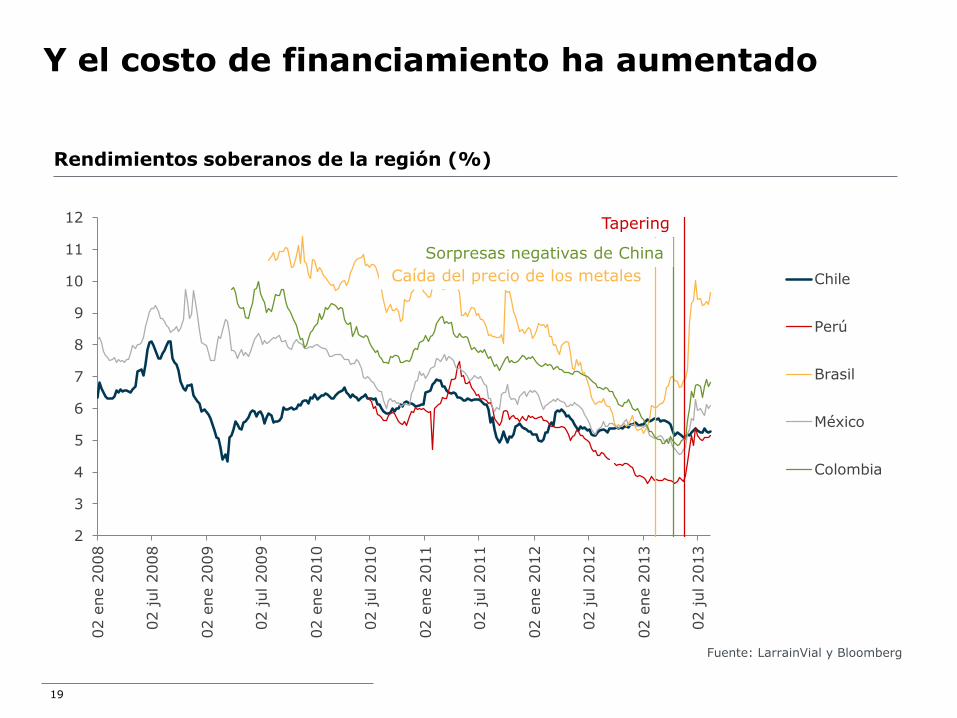

Rendimientos soberanos de la región (%)

Tapering

Caída del precio de los metales

Sorpresas negativas de China

Fuente: LarrainVial y Bloomberg

Y el costo de financiamiento ha aumentado

19

Crecimiento anual del PIB

(var. % a/a)

Inflación y rango meta (var. % a/a)

Fuente: LarrainVial y Bloomberg Fuente: LarrainVial y Bloomberg

Bajo crecimiento y alta inflación: la peor combinación para Brasil

20

-4

-2

0

2

4

6

8

10

dic

2005

dic

2006

dic

2007

dic

2008

dic

2009

dic

2010

dic

2011

dic

2012

Brasil mediana de los últimos 10 años

2%

3%

4%

5%

6%

7%

8%

ene 2

008

ene 2

009

ene 2

010

ene 2

011

ene 2

012

ene 2

013

4,23%

4,50% ± 2pp

En conclusión

La recuperación de EE.UU. y la desaceleración de China han generado un nuevo esquema para los mercados financieros internacionales

Si bien este nuevo orden es complejo para las economías emergentes en el corto plazo, nos llevará a una economía global más equilibrada y sana en el largo plazo.

21

1. Moviéndonos a un nuevo equilibrio mundial

2. Chile en la coyuntura actual

¿Un nuevo orden para los mercados?... El gran escape de los flujos

22

En Chile la demanda interna se ha desacelerado: ¿Cuándo se desacelerará el consumo privado?

Fuente: LarrainVial y BCentral

Crecimiento del PBI y

demanda interna (a/a %)

Fuente: LarrainVial y BCentral

4,5%

4,1%

-15%

-10%

-5%

0%

5%

10%

15%

20%

I 2004

I 2005

I 2006

I 2007

I 2008

I 2009

I 2010

I 2011

I 2012

I 2013

Demanda Interna PIB

23

5%

6%

7%

8%

9%

0%

2%

4%

6%

8%

10%

12%

14%

jun 2

010

dic

2010

jun 2

011

dic

2011

jun 2

012

dic

2012

jun 2

013

Crecimiento de la ocupación

Crecimiento de los salarios reales

Tasa de desempleo (eje der.)

Tasa de desempleo y generación de empleos

(%, var. a/a %)

Comercio minorista continúa dinámico, mientras otros sectores han mostrado desaceleración

Crecimiento de los sectores económicos (var. a/a %)

Fuente: LarrainVial e INE

-10%

-5%

0%

5%

10%

15%

ene 2

012

abr

2012

jul 2012

oct

2012

ene 2

013

abr

2013

jul 2013

Comercio

Manufactura

Minería

Resto

24

-1%

0%

1%

2%

3%

4%

5%

ene 2

011

jul 2011

ene 2

012

jul 2012

ene 2

013

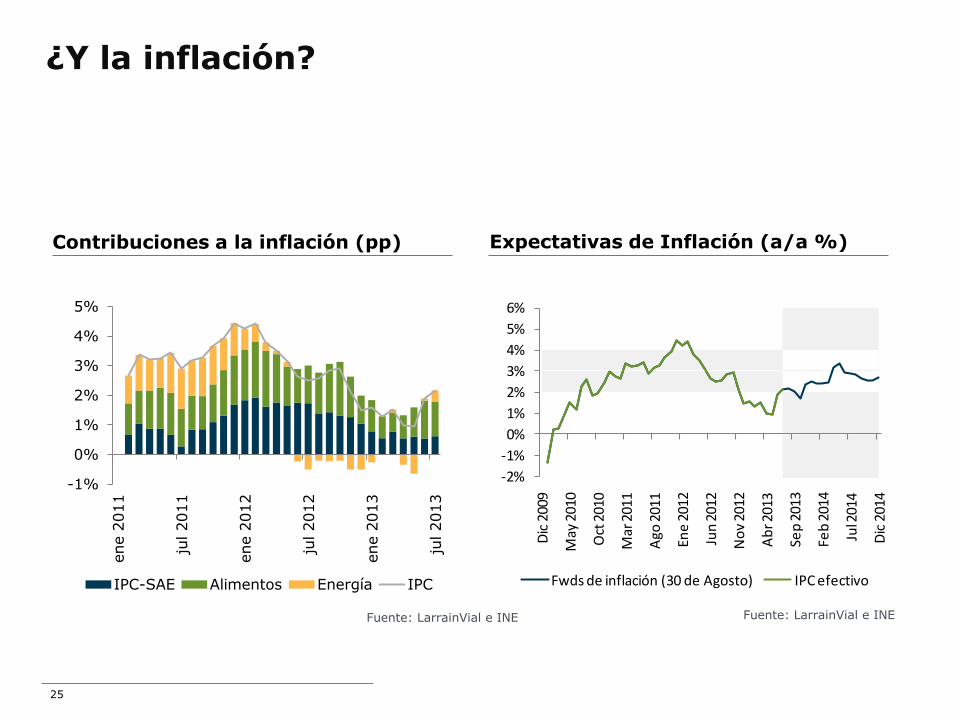

jul 2013

IPC-SAE Alimentos Energía IPC

¿Y la inflación?

Fuente: LarrainVial e INE

Expectativas de Inflación (a/a %) Contribuciones a la inflación (pp)

Fuente: LarrainVial e INE

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

Dic

200

9

May

201

0

Oct

201

0

Mar

201

1

Ago

201

1

Ene

201

2

Jun

201

2

No

v 20

12

Ab

r 201

3

Sep

201

3

Feb

201

4

Jul 2

014

Dic

201

4

Fwds de inflación (30 de Agosto) IPC efectivo

25

4,0%

4,5%

5,0%

5,5%

6,0%

30 a

go 2

011

30 n

ov 2

011

29 feb 2

012

31 m

ay 2

012

31 a

go 2

012

30 n

ov 2

012

28 feb 2

013

31 m

ay 2

013

31 a

go 2

013

TPM

SPC 3m

SPC 6m

SPC 12m

Ciclo de bajas de la TPM: ¡Diferido pero no cancelado!

Tasa de Política Monetaria y expectativas (%)

Fuente: LarrainVial y Bloomberg

26

Situación fiscal ha mejorado en los últimos años

Saldo fiscal (porcentaje del PIB)

Fuente: LarrainVial y DIPRES

27

-4

-2

0

2

4

6

8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Saldo fiscal efectivo Saldo fiscal estructural

El déficit de cuenta corriente se estabiliza, pero continuará bajo presión

Fuente: LarrainVial y Bloomberg

Cuenta corriente y balanza comercial (% del PIB, año móvil)

-20%

-10%

0%

10%

20%

-50%

-25%

0%

25%

50%

IV 2

003

IV 2

004

IV 2

005

IV 2

006

IV 2

007

IV 2

008

IV 2

009

IV 2

010

IV 2

011

IV 2

012

Importaciones

Exportaciones

Balanza comercial (eje der.)

Cuenta corriente (eje der.)

28

Precio del cobre y del petróleo

(cUSD/libra y USD/barril)

¿ Y el tipo de cambio ?

Tipo de cambio ($ por USD)

Fuente: LarrainVial y Bloomberg Fuente: LarrainVial y Bloomberg

250

270

290

310

330

350

370

390

410

430

450

80

85

90

95

100

105

110

115

ago 2

011

nov 2

011

feb 2

012

may 2

012

ago 2

012

nov 2

012

feb 2

013

may 2

013

Petróleo Cobre (eje der.)

450

460

470

480

490

500

510

520

530

540

550

ago 2

011

nov 2

011

feb 2

012

may 2

012

ago 2

012

nov 2

012

feb 2

013

may 2

013

29

Tipo de cambio ($ por USD) Crecimiento e Inflación (%)

Fuente: LarrainVial y Banco Central

En resumen: menor crecimiento, una inflación contenida y un tipo de cambio al alza

30

Fuente: LarrainVial y Banco Central

4,1 3,9

2,1 2,7

-2

0

2

4

6

8

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Crecimiento Inflación

525

550

400

450

500

550

600

650

700

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

31

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

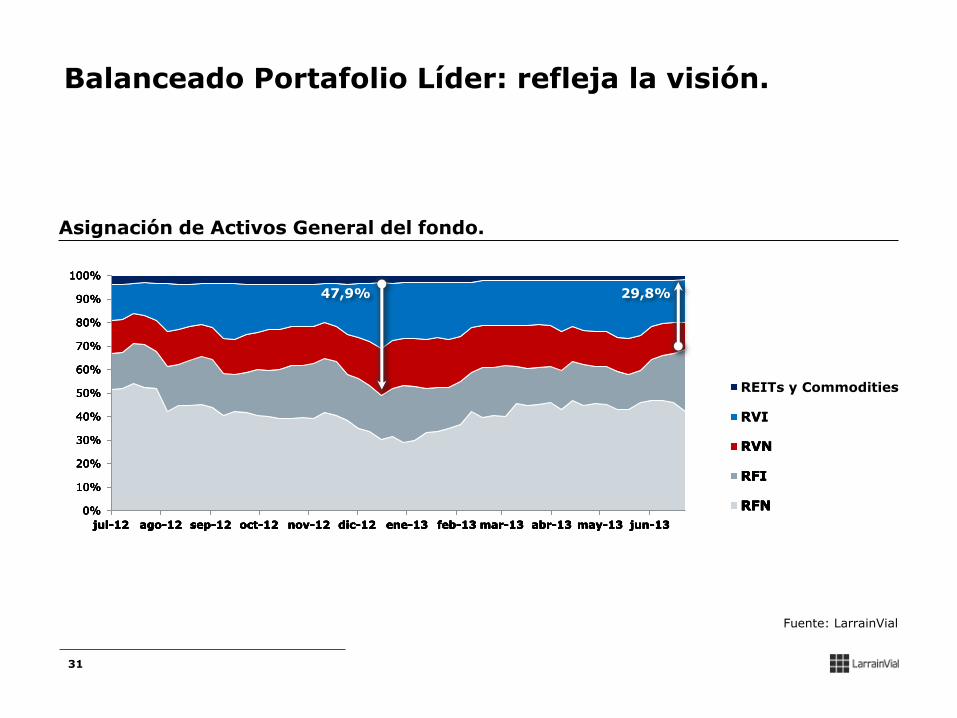

jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13

REITs y Commodities

RVI

RVN

RFI

RFN 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13

REITs y Commodities

RVI

RVN

RFI

RFN 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13

REITs y Commodities

RVI

RVN

RFI

RFN 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13

REITs y Commodities

RVI

RVN

RFI

RFN 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13

REITs y Commodities

RVI

RVN

RFI

RFN

Fuente: LarrainVial

Asignación de Activos General del fondo.

Balanceado Portafolio Líder: refleja la visión.

29,8% 47,9%

¿UN NUEVO ORDEN PARA LOS MERCADOS?... GRAN ESCAPE DE LOS FLUJOS

Fernando Larraín C. Gerente General LarrainVial.

Muchas Gracias.

Fernando Larraín C. Gerente General LarrainVial.