un modelo de proyección del indice de producción industrial · un índice líder que nos permita...

TRANSCRIPT

Asociación Argentina de Economía PolíticaXXXIIa Reunión Anual

Un modelo de proyección del Indice de Producción Industrial

Clasificación JEL : E3

Inés Piccinino

Leticia Arroyo Abad

Asesores EconómicosAv. R. S. Peña 846 7mo. Piso

Capital FederalTel/Fax : 328-8546/7934

e-mail : [email protected]

1

Abstract

This paper was born in order to obtain accurate indexes of the future evolution of FIELIndustrial Production Index (IPI) and was originally shaped one year ago. Ourinvestigation was strongly inspired by the work of estimating an Argentina’s GDP leadingand coincident indexes done by the Universidad de Tucumán. Nevertheless, our aim wasmore practical than academic. This model estimates the IPI level four months in advance,including three simple obtainable variables (MerVal Index, the Monetary Aggregate -M3*-and Bankruptcies). The model output has turned out to be highly satisfactory and itsforecasting capacity was tested empirically during the last year.

La necesidad de obtener un indicador certero de la evolución futura del Indice deProducción Industrial de FIEL dio origen a nuestro trabajo, originariamenteconfeccionado hace un año. Nuestra investigación fue inspirada por el trabajo realizadopor la Universidad de Tucumán para la obtención de un índice líder y un índicecoincidente del PBI argentino, aunque nuestros objetivos han sido más prácticos queacadémicos. Este modelo estima con cuatro meses de adelanto el nivel del IPI,incluyendo tres variables de fácil disponiblilidad (Indice MerVal, agregado bimonetarioM3* y Concursos y Quiebras). Los resultados del modelo han sido muy satisfactorios y,su capacidad predictiva, testeada empíricamente durante el último año.

2

Un modelo de proyección del Indice de ProducciónIndustrial

Inés C. PiccininoLeticia Arroyo Abad*

“An econometrician and an astrologer are arguing about their subjects.The astrologer says, ‘Astrology is more scientific. My predictions comeout right half the time. Yours can't even reach that proportion’. Theeconometrician replies, ‘That's because of external shocks. Stars don'thave those’ ". Jokes about economists and economics (1996).

Resumen

El análisis del ciclo económico y la búsqueda de indicadores que sirvan para

predecir con la mayor certeza posible el futuro de variables relevantes para la toma de

decisiones, ha llevado a que los métodos econométricos y las técnicas informáticas que

los manejan se sofisticaran en forma considerable en los últimos años. Nuestra opinión

personal es que existe un cierto abuso de la econometría en las Ciencias Económicas

actuales y que muchas veces pierden su carácter de “herramienta” para convertirse en la

única razón de ser de la Economía.

El trabajo que presentamos a continuación surgió por la necesidad de contar con

indicadores certeros de la evolución futura del Indice de Producción Industrial (IPI) de

FIEL y fue confeccionado originalmente hace algo menos de un año. Nuestra

investigación tiene como claro inspirador al esfuerzo realizado por la Universidad de

Tucumán para la obtención de un índice coincidente y un índice líder del PBI en la

Argentina, aunque nuestras pretensiones han sido -en origen- mucho más prácticas que

académicas.

El modelo que hemos realizado estima con cuatro meses de adelanto el nivel del

Indice de Producción Industrial (IPI) de FIEL, utilizando para ello un índice “líder”

compuesto de tres variables de fácil seguimiento y disponibilidad: el Indice MerVal (Bolsa

de Comercio de Buenos Aires) deflactado por el Indice de Precios al Consumidor, el

agregado bimonetario M3* (depósitos totales más billetes y monedas) también

2

deflactado por IPC y la inversa del número de quiebras y concursos. Todas estas

variables tienen justificación macroeconómica para ser incluidas en un índice compuesto.

Los resultados econométricos pueden ser catalogados como muy satisfactorios, y

su capacidad predictiva ha quedado revelada por los certeros pronósticos que hemos

confeccionado a lo largo del último año de utilización del modelo.

El informe que presentaremos en esta oportunidad se dividirá en tres partes: en la

primera, analizaremos los antecedentes en los que nos hemos inspirado para la

confección de nuestro índice “líder”; en la segunda parte, analizaremos el modelo

econométrico y su comportamiento con respecto a la realidad. Por último, delinearemos

algunas conclusiones macroeconómicas sobre el comportamiento del índice líder.

Para permitir un mejor análisis del modelo, se incluye también un apéndice con

los resultados econométricos del mismo.

*Agradecemos los invaluables comentarios del Lic. Enrique Folcini y las sugerencias del Lic. Marcos Devoto,

el Lic. Gabriel Di Bella y el Lic. Néstor Touzet.

3

Primera Parte: Antecedentes directos

Una de las metas más ambicionadas por los seres humanos es tener algún tipo

de herramienta que permita predecir el futuro con relativa exactitud. En la historia de la

humanidad se han buscado continuamente señales del futuro, desde la palma de la

mano hasta en las estrellas. Los economistas no somos ajenos al fenómeno. La

“ventaja” relativa que tenemos, es que hemos desarrollado un cuerpo de teoría

económica con fuerte apoyo matemático y estadístico, lo que nos da la posibilidad de

manipular variables e intentar predecir lo que ocurrirá con una cierta base de

“certidumbre”. Si bien no siempre es cierto que lo que ocurrió en el pasado sea un buen

indicador de lo que ocurrirá en el futuro, la búsqueda de variables que nos den señales

concretas es una tarea a la que no podemos resistirnos, en particular en un contexto

donde la proliferación de herramientas econométricas invita al análisis.

Si bien tenemos algunos reparos personales en la utilización intensiva de

métodos econométricos en la Economía actual, creemos que ha dado aportes valiosos a

la investigación y que, en muchos casos, ha servido para reducir la incertidumbre en la

toma de decisiones.

Dentro de estos canales de búsquedas de indicios para el futuro de variables

económicas, se ha desarrollado el análisis de “indicadores líderes” del nivel de actividad,

que no son ni más ni menos que una serie de variables económicas que se “adelantan”

al comportamiento del Producto Bruto Interno.

En la Argentina, el trabajo encarado por la Universidad de Tucumán1, logró armar

un índice coincidente y un índice líder para el nivel de actividad global (PBI), que utilizó

una serie de variables consideradas relevantes al momento de predecir el

comportamiento del ciclo económico. A la luz de dicho trabajo hemos intentado diseñar

un índice líder que nos permita proyectar el Indice de Producción Industrial -a los efectos

del presente análisis hemos utilizado el relevado por FIEL.

Un “índice coincidente” es un índice compuesto de una serie de variables que han

demostrado, en el tiempo, un comportamiento muy similar al registrado por el PBI

mensualizado. En el trabajo original de la UNT, se encontraron siete series con esas

características, que fueron incorporadas a un índice general. Como puede observarse en

el siguiente cuadro, se intentó seguir los lineamientos del índice coincidente de los

4

Estados Unidos -en los casos en que la disponibilidad de datos así lo permitió y cuando

las series resultaron comportarse de la manera esperada.

Algunos indicadores (caso del índice de demanda laboral de la Ciudad de Buenos

Aires) no figuran dentro de los detectados para el índice coincidente norteamericano,

pero han mostrado una buena correlación con el nivel de PBI para la Argentina. Sin

embargo, creemos oportuno señalar que la alta correlación observada desde la década

del ‘70 se ha visto muy distorsionada desde 1993, en que se observa una expansión

sostenida del índice de producción industrial mientras la demanda laboral de

trabajadores industriales mantiene una tendencia claramente decreciente. El punto es

relevante, porque nos indica que el profundo cambio estructural que lleva a cabo la

Argentina en los últimos años ha tenido un impacto significativo en las series que

pueden detectarse como “buenas” en el largo plazo, por lo que un índice coincidente

(y más aún un índice líder) que pueda resultar bueno para representar el nivel de

actividad de la Argentina en el pasado, al mismo tiempo puede comenzar a mostrar

falencias para predecir el futuro si los cambios estructurales son muy profundos.

COMPARACION DE LAS SERI ES COINCIDENTES DE ESTADOS UNIDOS Y ARGENTINA

Est ados Unidos Argentina

1. Producto Nacional Bruto a precios constantes 1. Pr oduct o Bru to In terno a precios constantes T r imest r al T r imest r al2. Indice de Producción Industrial. Mensual 2. Indice de Pr oducción Industr i al. Mensual

No incluido 3. Importaciones Totales a precios constantes Mensual

3. Ven tas Minor ist as más Vent as de Bienes de 4. Recaudación Br u t a del Impuesto al Valor Capit al a pr ecios const antes. Mensual Agr egado a pr ecios constantes. Mensual

No incluido 5. Indice de Dem anda Labor al de la Ciudad de Buenos Air es. Mensual

4. Ingreso Per sonal a pr ecios const antes. Mensual 6. Indice de Salar ios Reales Tot ales pagados por la Indust r i a. Mensual

5. Hor as Totales trabajadas en Empleo no Agr ícola 7. Indice de Hor as Totales Trabajadas en la Mensual. Indust r i a. Mensual.6. Tasa de Desem pleo. Mensual / Inver t ida No Disponible7. Indice Combinado del Total de Pasajer os y Car gas T ranspor t ados. Mensual No Disponible8. Indice de Producción de Bienes y Ser vicios Mensual. No Disponible

Fuente : Jorrat y Jarma (1995)

Por su parte, el “índice líder” intenta predecir el comportamiento del PBI con la

mayor antelación posible. En el caso de la Argentina, el estudio de la UNT arrojó siete

5

series que poseen esta “capacidad predictiva”, que fueron resumidas en un índice

general. Nuevamente en este caso, el índice líder de los Estados Unidos sirvió de base

para la elección de las variables.

Vale la pena rescatar que algunos de los índices utilizados en los Estados

Unidos, tanto para la confección del líder como para el coincidente, no estaban

disponibles en la Argentina en el momento en que se realizó el estudio, falencia ésta que

está siendo lentamente subsanada (caso de producción de servicios, series de

transporte de carga y pasajeros e índice de precios de Insumos Industriales).

Lamentablemente, la incorporación a un índice líder o coincidente requiere de una serie

relativamente larga, lo cual todavía no es posible.

COM PARACI O N D E LAS SERI ES LI D ERES D E ESTADOS UNIDOS Y ARGENTI N A

Estados Unidos Argent ina

1 . Per m i sos de Construcción de Nuevas Casas Discont inuada en 1992 M ensual2 . Encuesta cual i tat iva sobre Cam bios de Inventar ios No disponible de la Asoc.Gral.de Ger entes de Com p r a s. M ensual3 . Encuesta cual i ta t iva sobre demoras en las Entregas No disponible de la Asoc.Gral.de Ger entes de Com p r a s. M ensual4 . Indice de precios de Insumos Industr ia les. Tasa de No disponible Cam b i o . M ensual5 . Deuda domést ica no f inanc iera a prec ios constantes No disponible Tasa de Cam b i o . M ensual6 . Ofer t a Monetar ia (M2) a p rec ios constantes 1 . Ofer ta Monetar ia (M2) a prec ios constantes . M ensual (*) M ensual7 . Hor as pr o m edio sem anales t r abajadas en la Indust r ia 2 . Indice de Horas Prom edio por Obrero Traba jadas M anufacturera . Mensual en la Indust r ia . Mensual8 . Nuevas solicitudes de Seguro de Desemp leo Ser ie m u y c o r t a9 . Tasas de Despidos. M ensual No disponible1 0 . Nuevos pedidos de Bienes de Consumo y de No disponible M ater ias Pr imas a precios constantes. Mensual1 1 . Nuevos contratos y pedidos de plantas y equipos, No disponible a pr ecios constantes. Mensual1 2 . Indice de Precios de Acciones a pr ecios constan tes 3 . Indice de Valor de la Bolsa de Buenos Air es S & P 5 0 0 . Pr o m .M ensual de valor es diarios. a precios constantes1 3 . Indice de Precios de Obligaciones Negociables No disponible Dow Jones. Mensual (*)1 4 . Ind ice de cambio neto en la Poblac ión de Empre- 4 . Número de presentac ión a Concurso Prevent ivo y sas. M ensual Quiebra - Inver t ida - Mensual1 5 . Razón precios de m anufac tu ras a cos to un i ta r io 5 . Razón Precios de M anufact u r as a Cost o U n i t a r i o de l t raba jo . T r imes t ra l ( * ) de l t rabajo. Mensual

6 . Tasa de Cambio suavizada del Pr ecio Relat ivo de los Serv ic ios en e l IPC - Inve r t i da .7 . Tasa de Cambio suavizada de la Product iv idad del T raba jo en la Indust r ia . Mensua l

( * ) ser i es de largo l iderazgo (11 meses promedio)

Fuente : Jorrat y Jarma (1995)

Como veremos, nuestro objetivo ha sido menos ambicioso y más concreto: no

buscamos predecir el ciclo económico, sino encontrar variables que nos permitan

proyectar la evolución del Indice de Producción Industrial. Para ello, partimos del

6

análisis de las series que resultaron satisfactorias como líderes en el estudio de la UNT

para el nivel de actividad global y de otras muy correlacionadas con las series originales.

El análisis de éstas fue realizado a más corto plazo que en el estudio original -en parte

por un problema de disponibilidad estadística, pero también por el problema del cambio

estructural que comentamos más arriba- y arrojó las conclusiones que veremos en el

próximo punto.

7

Segunda Parte: El modelo y su capacidad predictiva

La utilización de variables en forma individual para predecir el comportamiento de

otra tiene la dificultad de que suelen observarse evoluciones antagónicas que hacen más

ardua la explicación de las proyecciones que derivan de ellas. Por tanto, la confección de

un índice compuesto suele simplificar tanto el análisis para el que lo realiza como la

capacidad de comprensión del que lo utiliza.

Como decíamos al comienzo, nuestro índice líder del IPI FIEL nació por

necesidad, de modo tal que su evolución en el tiempo ha distado de ser todo lo

“académica” que sería recomendable. En primer término, se analizaron individualmente

las series de la UNT con respecto al IPI FIEL, detectándose el mejor comportamiento en

tres de ellas y en particular cuando se las consideraba “liderando” con cuatro períodos de

antelación al nivel del IPI FIEL. Las series involucradas originalmente incluían:

• número de quiebras y concursos (invertida y desestacionalizada2),

• Indice MerVal (deflactado por IPC) y;

• depósitos totales deflactados -esta variable fue reemplazada en un posterior

análisis por el agregado bimonetario M3* que incluye el total de depósitos

(pesos y dólares) más billetes y monedas (pesos).

Las ponderaciones utilizadas fueron en nuestro primer intento de 0,2, 0,2 y 0,6

respectivamente, habiéndose determinado luego3 que el mejor ajuste se producía con

0,127, 0,146 y 0,727.

Líder = 0,127 x IQ + 0,146 x Mer + 0,727 x M*

siendo Líder el índice líder del IPI FIEL, IQ el índice de quiebras y concursos invertido y

desestacionalizado, Mer el índice MerVal deflactado por IPC y M* el agregado monetario

real compuesto por depósitos totales más billetes y monedas.

Por considerarse que los cambios estructurales han modificado sustancialmente

las causalidades macroeconómicas en la Argentina, procedimos a realizar nuestro

análisis en un plazo relativamente corto, si bien a nivel econométrico se utilizaron 39

datos mensuales, comenzando en abril de 1994 y terminando en junio de 1997.

8

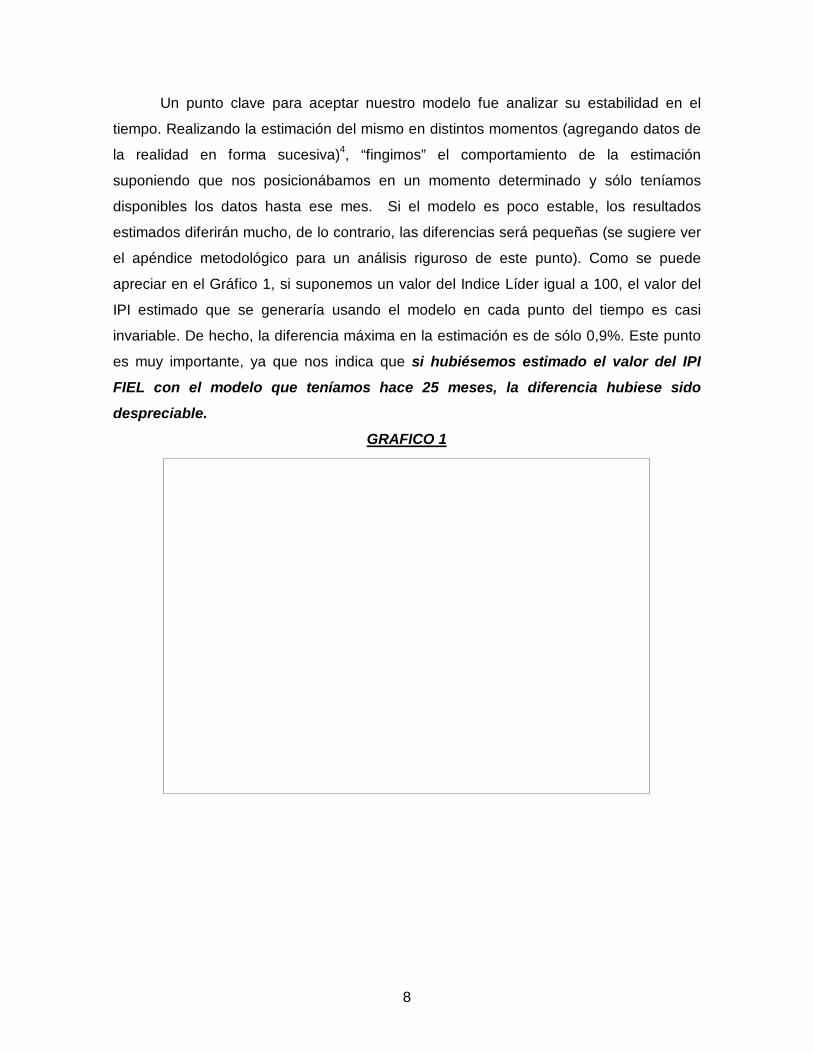

Un punto clave para aceptar nuestro modelo fue analizar su estabilidad en el

tiempo. Realizando la estimación del mismo en distintos momentos (agregando datos de

la realidad en forma sucesiva)4, “fingimos” el comportamiento de la estimación

suponiendo que nos posicionábamos en un momento determinado y sólo teníamos

disponibles los datos hasta ese mes. Si el modelo es poco estable, los resultados

estimados diferirán mucho, de lo contrario, las diferencias será pequeñas (se sugiere ver

el apéndice metodológico para un análisis riguroso de este punto). Como se puede

apreciar en el Gráfico 1, si suponemos un valor del Indice Líder igual a 100, el valor del

IPI estimado que se generaría usando el modelo en cada punto del tiempo es casi

invariable. De hecho, la diferencia máxima en la estimación es de sólo 0,9%. Este punto

es muy importante, ya que nos indica que si hubiésemos estimado el valor del IPI

FIEL con el modelo que teníamos hace 25 meses, la diferencia hubiese sido

despreciable.

GRAFICO 1

Ejercicio Demostrativo: Estimación del IPI FIEL a medida que Evoluciona el Modelo (LIDER = 100)

100,

95

101,

10

100,

17

101,

07

95,0

96,0

97,0

98,0

99,0

100,0

101,0

102,0

may

-95

jun-

95

jul-9

5

ago-

95

sep-

95

oct-9

5

nov-

95

dic-

95

ene-

96

feb-

96

mar

-96

abr-

96

may

-96

jun-

96

jul-9

6

ago-

96

sep-

96

oct-9

6

nov-

96

dic-

96

ene-

97

feb-

97

mar

-97

abr-

97

may

-97

Ahora bien, los resultados del ajuste de nuestro líder con el IPI FIEL demostraron

la existencia de autocorrelación, por lo que se procedió a aplicar diversos métodos para

corregirla, habiéndose logrado los mejores resultados con la aplicación de un AR (1) -

Ver apéndice econométrico-.

9

Durante casi un año utilizamos el índice descripto con excelentes resultados

prácticos, habiendo predicho con gran exactitud los niveles del IPI FIEL, como queda en

claro en el Gráfico 2.

GRAFICO 2

IPI FIEL Desestacionalizado - Original y Estimado por el Modelo Econométrico

85,000

90,000

95,000

100,000

105,000

110,000

may

-94

jul-9

4

sep-

94

nov-

94

ene-

95

mar

-95

may

-95

jul-9

5

sep-

95

nov-

95

ene-

96

mar

-96

may

-96

jul-9

6

sep-

96

nov-

96

ene-

97

mar

-97

may

-97

IPI Original IPI Estimado

En promedios trimestrales, la bondad de la estimación puede observarse

claramente (Gráfico 3), el error de estimación no es significativo a lo largo del período de

estimación seleccionado, el coeficiente de correlación supera el 99%, reflejando la

similitud de comportamiento entre ambas series5.

GRAFICO 3

Indice de Producción Industrial-Promedios Trimestrales-

87

92

97

102

107

II-94 III-94 IV-94 I-95 II-95 III-95 IV-95 I-96 II-96 III-96 IV-96 I-97 II-97

IPI IPI estimado

10

Más aún, el comportamiento de la tendencia implícita en ambos índices de

producción industrial (original y construido a partir del modelo) coincide casi

perfectamente (ajustando por una función polinómica de sexto grado). Esto puede

apreciarse en el Gráfico 4.

GRAFICO 4

IPI FIEL Desestacionalizado - Original y EstimadoTendencia Polinómica (6º Grado)

85,000

90,000

95,000

100,000

105,000

110,000

may

-94

jul-9

4

sep-

94

nov-

94

ene-

95

mar

-95

may

-95

jul-9

5

sep-

95

nov-

95

ene-

96

mar

-96

may

-96

jul-9

6

sep-

96

nov-

96

ene-

97

mar

-97

may

-97

Tendencia IPI Original Tendencia IPI Estimado

Adicionalmente, se observa que los residuos son sustancialmente pequeños

(Gráfico 5): estamos hablando de diferencias nominales entre el IPI Original y el IPI

Estimado que en el 76% de los casos son de menos de 2 puntos y de diferencias

porcentuales que sólo en 9 de 38 casos han excedido el 2%.

11

GRAFICO 5

Gráfico de Residuales(IPI Original MENOS IPI Estimado)

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0m

ay-9

4

jul-9

4

sep-

94

nov-

94

ene-

95

mar

-95

may

-95

jul-9

5

sep-

95

nov-

95

ene-

96

mar

-96

may

-96

jul-9

6

sep-

96

nov-

96

ene-

97

mar

-97

may

-97

En resumen: el modelo confeccionado ha resultado altamente satisfactorio,

habiéndose observado un liderazgo de cuatro meses en el índice compuesto por las tres

variables descriptas. Como hemos demostrado, la serie estimada a partir del modelo ha

predicho con un excelente grado de confiabilidad el comportamiento del IPI FIEL durante

los altos niveles de producción del período pre-Tequila (coincide el mes del máximo

relativo en febrero de 1995), ha mostrado una muy buena performance en la predicción

de los efectos sobre la economía real de la crisis mexicana (coincide el mínimo relativo

en setiembre de 1995) y muy buenos resultados en la determinación de la posterior

recuperación y reanudación del proceso de crecimiento (aunque se produce algún “ruido”

en marzo de 1997 en el IPI estimado).

Creemos, por tanto, que haber servido para predecir los niveles del IPI FIEL en

una etapa tan azarosa desde el punto de vista macroeconómico resulta una prueba vital

para corroborar el buen funcionamiento del modelo.

12

Tercera Parte: Validez macroeconómica y Conclusiones

Aceptando solamente los resultados econométricos de nuestro modelo de

proyección del IPI, deberíamos llegar a la conclusión de que resulta una poderosa

herramienta de proyección de corto plazo. Pero consideramos que ningún análisis

econométrico puede estar completo si no se tienen en cuenta los factores

macroeconómicos que subyacen en la elección y determinación de las variables

involucradas.

La conclusión más importante que nos deja el modelo no es en absoluto original.

En todo caso, nuestro ejercicio econométrico no hace más que reafirmarla en todo su

potencial: la actividad económica -en especial la industrial- se encuentra

fundamentalmente enlazada con el ingreso de capitales (MerVal y M3* pesan un

87,3% sobre el Indice Líder). En cuanto a la incorporación de quiebras y concursos, su

“efecto liderazgo” podría explicarse también en estrecha relación a los flujos financieros:

de hecho, no es descabellado imaginar que los emprendimientos de la economía real

que se encuentran “en el margen” serán los primeros en caer ante una crisis financiera

que arrastrará luego al comportamiento de los índices generales. La crisis del Tequila y

su posterior recuperación fueron contundentes al respecto.

La primera lección que obtenemos es que el sector industrial es altamente

vulnerable al movimiento de capitales y que una alteración en los flujos financieros tiene

consecuencias rápidas y directas.

La segunda lección que nos deja nuestro trabajo desde el punto de vista

macroeconómico es que, si consideramos que lo que ha explicado bien el pasado

reciente seguirá siendo bueno para el futuro, una potencial crisis financiera tendrá sus

efectos sobre el sector industrial en aproximadamente cuatro meses.

Resumiendo: El modelo presentado demuestra en forma contundente la fortísima

dependencia del nivel de producción industrial de la evolución de los flujos financieros.

La utilidad del índice líder propuesto se basa en tres hechos fundamentales:

• su excelente predictividad -puesta a prueba en el último año en nuestra tarea

profesional en Asesores Económicos- que muestra una correlación casi

perfecta entre el IPI FIEL original y la serie estimada mediante el procedimiento

descripto.

13

• las variables utilizadas son de fácil obtención y rápidamente accesibles (el

índice de quiebras y concursos es publicado en los primeros dos días hábiles

del mes siguiente, el agregado monetario puede armarse provisoriamente con

al menos veinte datos al comienzo del mes siguiente y el MerVal es relevable

en forma diaria. Asimismo, el Indice de Precios al Consumidor -utilizado para

deflactar MerVal y M3*- está disponible en la primera semana del mes

siguiente).

• las variables independientes tienen naturaleza y origen distinto a la variable

dependiente (es decir, no se utilizan componentes del propio índice para

estimar así como tampoco son relevadas por el mismo organismo).

Como dijimos al comienzo, nuestro objetivo no ha sido demasiado ambicioso en

los comienzos. Nuestra búsqueda estuvo inicialmente orientada a una herramienta

simple de proyección del IPI FIEL. Creemos que aún nos queda un largo camino de

investigación a recorrer. Los factores macroeconómicos subyacentes nos han

convencido de la potencialidad del Indice Líder en un contexto de globalización mundial y

apertura financiera y comercial sin precedentes en la economía argentina.

Anexo Metodológico

i

Anexo Metodológico

En esta sección se tratará de describir forma sintética el procedimiento por el cual

se ha logrado obtener el índice líder del IPI de FIEL. La tarea econométrica emprendida

se compone de varias etapas cuyo último resultado ha sido la obtención de la ecuación

que respalda nuestro trabajo de investigación precedente.

1. Proceso Inicial

Una vez seleccionadas las series relevantes para la construcción de dicho índice,

se ha procedido a deflactarlas y desestacionalizarlas según el caso. La serie de

Concursos y Quiebras6 ha sido desestacionalizada mediante el programa EZX-117 e

invertida de manera tal que su contribución a la estimación tenga el mismo sentido que

las otras variables utilizadas. En el caso del Agregado Monetario8 M3* (Circulante -

pesos- y Depósitos Totales -en pesos y en moneda extranjera-) fue deflactado por el

Indice de Precios al Consumidor Nivel General9 a precios de enero de 1994. Por su

parte, el Indice MerVal10 también ha sido expresado en términos reales a enero de 1994

por el mismo índice que la serie anterior.

2. Estandarización de las Series

Acto seguido, las series han sido estandarizadas, indexándolas de manera tal

que los regresores partieran desde un mismo punto, a saber Enero 1994 = 100. Al ser

una simple operación aritmética consideramos que no se han manipulado los datos, por

el contrario, la indexación de las series facilita su tratamiento estadístico posterior.

3. Primera Regresión11 : Estimación de los Ponderadores

Se ha regresado la variable dependiente (IPI) en función de las variables

independientes seleccionadas lideradas cuatro períodos12 (Indice Merval Real, Agregado

Monetario Real M3*, Indice de Quiebras Desestacionalizado e Invertido) :

IPI = β1 + β2 Mer + β3 IQ + β4 M*

siendo :

Anexo Metodológico

ii

• β1 término de intersección,

• β2 el coeficiente de la variable dependiente Indice MerVal Real,

• β3 el coeficiente de la variable dependiente Indice de Concursos y Quiebras

Desestacionalizado e Invertido, y,

• β4 el coeficiente de la variable dependiente Agregado Monetario Real M3*.

La regresión realizada dio como resultado los siguientes coeficientes13 :

β1 = 51.00949

β2 = 0.072105

β3 = 0.062600

β4 = 0.356890

siendo el coeficiente de determinación 0.836 y el coeficiente de correlación múltiple

0.914. De dichos resultados podemos concluir que las series utilizadas explican

satisfactoriamente el comportamiento del Indice de Producción Industrial de FIEL y

pueden ser utilizadas para el cálculo de los ponderadores del Indice Líder

4. Construcción del Indice Líder

Para asignar el peso de cada variable se han sumado los coeficientes β2 , β3 y β4

y se ha realizado el cociente entre cada uno y la suma de los mismos, obteniendo los

ponderadores finales del Indice :

IL = α1 ∗ Mer + α2∗ M* + α3 ∗ IQ

IL = 0.146693 ∗ Mer + 0.725969 ∗ M* + 0.127338 ∗ IQ

Es decir, el comportamiento del Indice Líder se encuentra explicado en un

15% por la evolución del Indice MerVal, un 13% por el comportamiento de

Concursos y Quiebras, y finalmente, un 72% por el agregado monetario M3*.

5. Segunda Regresión : Prueba del Indice Líder contra el IPI

Anexo Metodológico

iii

A efectos de comprobar el poder explicativo del Indice construido, se ha

regresado el IPI en función del Indice Líder, obteniéndose resultados muy satisfactorios.

También la aplicación de mínimos cuadrados recursivos para apreciar la

estabilidad del modelo en el tiempo, resultó muy satisfactoria, como se puede ver en el

Gráfico Anexo I.

Gráfico Anexo I

Anexo Metodológico

iv

-1.0

-0.5

0.0

0.5

1.0

1.5

95:01 95:07 96:01 96:07 97:01

Recursive C(1) Estimates ± 2 S.E.

Dichos resultados comprueban la bondad del modelo, sin embargo, se observa la

presencia de autocorrelación, fenómeno típico de las variables económicas debido al

comportamiento inercial de las mismas. La presencia de este “vicio” en la estimación

lleva a consecuencias no deseables en el modelo, además de violarse uno de los

supuestos básicos del método de estimación mediante mínimos cuadrados ordinarios : la

no correlación entre los residuos entre sí14. En efecto, si no se corrige la autocorrelación,

las pruebas tradicionales t y F dejan de ser válidas y si se aplican es probable que lleven

a conclusiones erróneas sobre la significancia estadística de los coeficientes de

regresión estimados.

Corrigiendo la estimación para salvar este problema, hemos utilizado un

esquema autorregresivo de primer orden de Markov, generalmente denotado como

AR(1), justificado en la presencia de correlación serial de orden uno, es decir, el

desplazamiento de los residuos (en t) consta de un desplazamiento sistemático respecto

a su valor inmediatamente anterior (t-1)15.

Una vez subsanado este problema, se obtiene finalmente la ecuación final del

modelo :

IPI ESTIMADO = 0.37528879*LIDER + 62.506814 + [AR(1)=0.64466708]

Anexo Metodológico

v

que presenta la siguientes características :

a) el coeficiente de determinación ha aumentado, es decir, la incorporación

del AR(1) -que corrige el problema de autocorrelación- ha mejorado el

modelo de estimación, reflejando de esta manera una mayor fidelidad a la

serie actual (independiente).

b) los residuos provenientes de esta última regresión no muestran un

comportamiento sistemático de los cuales se pueda inferir la presencia de

algún otro vicio en el procedimiento, como se aprecia en el siguiente

correlograma (Gráfico Anexo II).

Gráfico Anexo II

Anexo Metodológico

vi

c) en síntesis, se ha logrado obtener un buen ajustamiento de la línea de

regresión con los datos empíricos, que puede observarse en el gráfico

siguiente (Gráfico Anexo III) y sustentada por el alto coeficiente de

determinación (junto con los tests t y F).

Gráfico Anexo III

Anexo Metodológico

vii

Indice de Producción Industrial FIEL Desestacionalizado - Resultados Regresión

88

90

92

94

96

98

100

102

104

106

108

88,000 90,000 92,000 94,000 96,000 98,000 100,000 102,000 104,000 106,000 108,000

Indice de Producción Industrial Original

Indi

ce d

e P

rodu

cció

n In

dust

rial

Est

imad

o

6. Evaluación del Poder Predictivo de la Regresión

El paso final consiste en comprobar si el modelo es apto para realizar

proyecciones del Indice de Producción Industrial de FIEL, objetivo del modelo realizado.

Si bien nuestra experiencia indica que realmente es buen predictor, hemos recurrido a

diversos tests para reenforzar este punto.

Se testeó el modelo mediante dos tests de estabilidad : Chow Forecast Test16 y

Chow Breakpoint Test17, ambos dieron resultados positivos, por lo cual se concluye que

el modelo no sólo históricamente estima la variable independiente sino tiene buena

capacidad predictiva.

Notas

1 “Ciclos de Crecimiento de Argentina y Sistema de Indicadores Económicos” J.M. Jorrat, Nora Jarma deCortés - UNT (1995)2 Son conocidas las dificultades de desestacionalización de esta serie, ya que en enero el dato es cero (feriajudicial). Si bien el método utilizado puede ser discutible, consideramos oportuno utilizar un valor casi ceropara los eneros, de manera tal de distorsionar la serie original lo menos posible.3 Indexando las tres variables con base común, se realizó la regresión múltiple contra el IPI FIEL,obteniéndose los coeficientes que corresponden a cada una. La suma de dichos coeficientes se igualó a 100y se obtuvieron las ponderaciones para que cada una ingresara en la confección del líder.4 Metodológicamente, se utilizó el método de mínimos cuadrados recursivos.5 Si bien la cantidad de datos (al ser promedios trimestrales) no es suficiente para realizar unaregresión, a título ilustrativo se ha presentado el coeficiente de correlación, para demostrar el altogrado de asociación lineal de las variables.6 Fuente : Cronista Comercial en base a Veritas.7 Programa utilizado por la Bureau of Census de Estado Unidos. El problema inicial delcomportamiento de la serie (en enero debido a la feria judicial el dato es cero) ha sido subsanadoreemplazando el dato verdadero por un valor tendiente a cero. Este procedimiento si biendistorsiona parcialmente la serie original, no lo hace de manera notable, considerando que se harecurrido a este artilugio simplemente para poder realizar la desestacionalización.8 Fuente : Banco Central de la República Argentina (BCRA).9 Fuente : Instituto Nacional de Estadísticas y Censos (INDEC).10 Fuente : Bolsa de Comercio de Buenos Aires.11 El programa econométrico utilizado ha sido E-Views.12 Al ser series mensuales, equivale a “adelantar” cuatro meses.13 En el final del Anexo, se presentan las salidas de regresión del programa E-Views.14 Los supuestos sobre los descansa el método de estimación mediante mínimos cuadrados soncinco : a) El valor medio de los residuos es igual a cero, b) No existe autocorrelación entre losresiduos, c) Homocedasticidad de los residuos, d) Cero covarianza entre los residuos y la/svariable/s dependiente/s, e) El modelo de regresión está correctamente especificado. (Gujarati D.,Econometría).15 Recordemos que el mecanismo que genera los residuos en un AR(1) está dado por : ut = p ut-1+et16 Se divide la muestra en dos submuestras, utilizándose la primera para estimar la segunda.17 Se divide la muestra en dos submuestras, se corren dos regresiones y se comparan losresultados.