un impuesto sobre la renta dual a la...

TRANSCRIPT

UN IMPUESTO SOBRE LA RENTA DUAL A LA URUGUAYA:

SUFICIENCIA Y EQUIDAD

Alberto Barreix – Jerónimo Roca

XIX Seminario Regional de Política Fiscal – CEPAL

Santiago, Enero 2007

UN IMPUESTO SOBRE LA RENTA DUAL A LA URUGUAYA:

SUFICIENCIA Y EQUIDAD

I. El marco de la reforma

II. El sistema de imposición sobre la renta dual a la uruguaya

III. Recaudación, Progresividad y Capacidad Redistributiva - El ejercicio de microsimulación

I. El marco de la reforma

1) Los problemas del cedular incompleto

2) El callejón fiscal

El cedular incompleto vigenteo Uruguay tiene un IRPF … cedular e

incompleto i. Las rentas del capital no están gravadas

ii. Los honorarios profesionales no están gravados

iii. IRP grava salarios, jubilaciones y seguro de desempleo

o Los ingresos obtenidos en diferentes ocupaciones no se acumulan

iv. 13 impuestos en 13 años (1990-2002)

o Los problemasi. (In)equidad Horizontal

ii. (In)equidad Vertical

iii. Arbitraje

• Honorarios profesionales

• Préstamos del exterior: IRIC / Patrimonio en 1993-1997: Industria y Servicios 3.5%; Bancos 0.08% (menos de un 1 por 1000)

iv. Paraíso Fiscal

Recaudación 2005 - En % del PIB

Impuesto a las Retribuciones Personales (IRP) 0.88Impuesto a las Comisiones 0.10Empresas Unipersonales (Pequeñas Empresas) 0.10Impuesto a los Activos Bancarios (IMABA) 0.28Cesiones de Deportistas 0.00Sub-Total 1.36

ITEL 0.05ICOSIFI 0.04Ventas Forzadas 0.01Tarjetas de Crédito 0.01Sorteos 0.00Compra-Venta Bienes Muebles en Remate Público 0.00Sub-Total 0.11

Total 1.47

Fuente: elaboración propia en base a DGI

EL CEDULAR INCOMPLETO VIGENTE

El callejón fiscali. La imposibilidad de subir la presión tributaria

Esfuerzo fiscal = Recaudación / Capacidad Tributaria superior a 1

• M. Piancastelli (2001): 1.411• J. M. Teera (2001): 1.236• P. Cobas, N. Perelmuter y P. Tedesco (2004): 1.707

ii. El Ingreso Fiscal Disponible o la imposibilidad de bajar la presión tributaria

Ingresos Totales

Intereses Deuda Pública

Gasto Seguridad

Social

Ingreso Fiscal

Disponible

Uruguay (2005) 30.4 4.5 11.4 14.6

MERCOSUR (2003) 26.9 5.2 9.7 12.0Comunidad Andina (2003) 23.3 3.6 3.5 16.2Centro América (2003) 17.1 2.7 2.9 11.6OCDE (2003) 37.4 1.6 12.2 23.6

Fuentes: OCDE, CEPAL y World Bank Indicators(*) En Paridad de Poderes de Compra; US$ corrientes

Ingreso Fiscal Disponible

La derecha y la izquierda tienen razón

El callejón fiscal

iii. Consecuencias

o Alta participación de la tributación indirecta (en 2004: 13% del PIB)

+ La importancia de la carga tributaria sobre la oferta de trabajo (en 2004: IRP y otros 1.4% + Contribuciones a la Seguridad Social 5.6%)

+ El cedular incompleto vigente no grava los honorarios profesionales ni las rentas de capital

=> regresividad del sistema tributario en su conjunto

o El Gasto Público Social es el instrumento más idóneo de redistribución del Ingreso, pero …

• El Ingreso Fiscal Disponible impone una restricción• El gasto público en pensiones es regresivo

II. El sistema de imposición sobre la renta DUAL a la uruguaya

1) Las opciones: SINTÉTICO, FLAT y DUAL

2) El DUAL a la uruguaya

El SINTÉTICO

o Suma (integra) todas las rentas del contribuyente en una única base imponible, admite deducciones y grava con tasas marginales progresivas.

o Ventajaso Equidad Horizontal: igual tratamiento a todas las rentas y deducciones personales y familiares (capacidad de pago)

o Equidad Vertical: tasas marginales progresivas

o Problemaso Pick and choose (ahorro y externalidades positivas) => altas tasasmarginales + altas Contribuciones a la Seguridad Social + globalización => Fugas de Ahorro => DUAL

o Complejidad administrativa

o La maraña de deducciones

o Posibilidades de arbitraje

o Rentas irregulares (income averaging)

o Integración IS – IRPF

=> FLAT

La respuesta a la complejidad: el FLAT

1) El Flat de Hall y Rabushka (1983)o Una tasa (flat), dos impuestos

i. Un impuesto sobre los flujos reales de caja de las empresasii. Un impuesto personal sobre salarios y pensiones, con mínimo

no imponible => progresividad (decreciente)iii. Ni se deduce el ahorro ni se gravan sus rendimientos

o IVA tipo consumo, principio origen, método sustraccióno Versión “dinástica”: sin impuesto a las herencias

2) El Flat de los 8 (de Estonia 94 a Rumania 05)o La semejanza -tasa flat sobre salarios y pensiones-, ¿pura

coincidencia?i. Mínimo no imponible: ¿flat o proporcional?ii. El impuesto a la renta empresarial tradicionaliii. En algunos casos, retenciones liberatorias sobre rentas del

capital (intereses, dividendos, ganancias de capital)

La respuesta a la complejidad: el FLAT

3) Sencillez administrativa o Simplificación

o Eliminación de deducciones (y aumento del MNI) o Retenciones más sencillas. El caso extremo de Georgia.o Rentas irregulares (income averaging)o La sencillez administrativa de H y R: otra historia.

o Arbitrajeo Reasignación de rentas entre personas relacionadaso Tasa IS = Tasa IRPF (República Eslovaca y Rumania).

Pero …o Latvia: Tasa IRPF (25%) > Tasa IS (15%) y dividendos

exonerados => RT como RE

4) Pero …o Tasa única (sobre rentas del capital) muy alta para

mantener la recaudación constanteo Progresividad decreciente

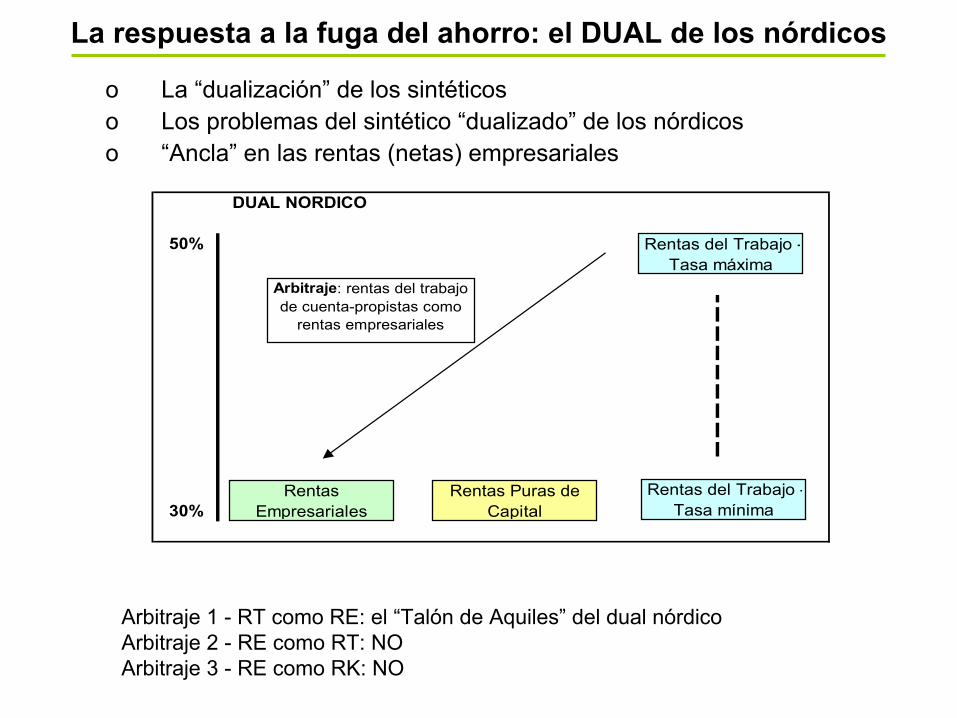

La respuesta a la fuga del ahorro: el DUAL de los nórdicos

o La “dualización” de los sintéticoso Los problemas del sintético “dualizado” de los nórdicoso “Ancla” en las rentas (netas) empresariales

DUAL NORDICO

50%

30%Rentas

EmpresarialesRentas Puras de

CapitalRentas del Trabajo -

Tasa mínima

Rentas del Trabajo -Tasa máxima

Arbitraje: rentas del trabajo de cuenta-propistas como

rentas empresariales

Arbitraje 1 - RT como RE: el “Talón de Aquiles” del dual nórdicoArbitraje 2 - RE como RT: NO Arbitraje 3 - RE como RK: NO

El DUAL a la uruguaya

o “Ancla” en las rentas puras (brutas) de capital

DUAL A LA URUGUAYA

25%

10%Rentas Puras de

CapitalRentas del Trabajo -

Tasa mínima

Rentas del Trabajo -Tasa máxima

Arbitraje: rentas empresariales como rentas

de capital

Rentas Empresariales

Arbitraje 1 - RT como RE: evita el “talón de Aquiles” del dual nórdico. Autónomos libres.

Arbitraje 2 - RE como RT: Contribuciones a la Seguridad SocialArbitraje 3 - RE como RK: 10/25

o Cedular sí, pero global también o Toma del flat el MNI alto y las escasas deducciones

¿Por qué DUAL?

i. 3 razones administrativasa) “Deslocalización” del ahorrob) Calidad de la Administración Tributariac) Un nuevo Secreto Bancario: el MERCOSUR incompleto

ii. Eficienciaa) Reducir la tasa de retorno del ahorro => reduce el nivel de consumo

futuro que el ahorro actual puede “comprar”

b) Distorsiones en el uso del capital1) Imposición sobre dividendos:

• Fondos disponibles para otras actividades• Disciplina directivos• Mayor recaudación (si se deja de lado una perspectiva estática)

2) Imposición sobre ganancias de capital:• Fondos disponibles para otras actividades• Aumento del riesgo de cartera• Mayor recaudación

3) Imposición sobre la renta empresarial:• Desvío de capitales del sector empresarial al extranjero (=> pérdida de

recaudación) y/o al sector inmobiliario (=> pérdida de eficiencia; Harberger ’66)

En resumen

• Equidad Horizontal

• Equidad Vertical: vis a vis IRP y financia eliminación COFIS y disminución IVA

• Simplificación: eliminación de 7 impuestos menores distorsivos

• Reducción de las posibilidades de arbitraje

• El ex - paraíso fiscal

III. Recaudación, Progresividad y Capacidad Redistributiva

El ejercicio de microsimulación

1) Recaudación

2) Progresividad

3) Capacidad Redistributiva

4) Conclusiones

El ejercicio de microsimulación - Recaudación

IRPF - Recaudación estimada Microsimulación en base a ECH 2004 % PIB

1. Rentas del Trabajo 1.91%Públicos 0.32%Privados 0.61%Fringe benefits , propinas, complemento salud, cuotas mutuales 0.00%Jubilaciones, Pensiones y Seguro de Paro 0.28%No Dependientes (Profesionales, Comisionistas, etc.) 0.42%Transferencias 0.00%Efecto Progresividad 0.28%

2. Rentas del Capital 0.16%

3. Rentas de No Residentes 0.09%

Total 2.16%

• Microsimulación estática (enfoque anual) y sin comportamiento

• En base a Encuesta de Hogares 2004, corregida por subdeclaración

El ejercicio de microsimulación - Progresividad

• Progresión de la Tasa Media

• Kakwani = cuasi-Gini (T) - Gini (Y)

• Deciles de hogares ordenados según su ingreso per capita

Deciles IRP DUAL DUAL - IRP1 0.23% 0.10% -0.13%2 0.70% 0.22% -0.48%3 1.05% 0.48% -0.58%4 1.36% 0.91% -0.45%5 1.60% 1.31% -0.28%6 1.84% 1.89% 0.04%7 2.13% 2.73% 0.60%8 2.51% 3.94% 1.42%9 2.89% 6.22% 3.33%

10 3.21% 11.23% 8.03%

Kakwani 0.1973 0.3887

Fuente: Elaboración propia

DUAL versus IRP - Tasas efectivas Impuesto/Ingreso por decil

El ejercicio de microsimulación - Redistribución

1) Tasas efectivas por decil

2) PRR

3) % que paga cada decil

4) RS = Gini (Y antes) – Gini (Y después)

5) Transferencias

Deciles PRR IRP PRR IRPF IRPF - IRP1 1.0216 1.0559 +2 1.0168 1.0546 +3 1.0132 1.0520 +4 1.0101 1.0474 +5 1.0077 1.0431 +6 1.0051 1.0370 +7 1.0021 1.0281 +8 0.9982 1.0154 +9 0.9944 0.9916 -

10 0.9910 0.9381 -

RS 0.0047 0.0222

Trf 10%+ 0.27% 1.86%Trf 20%+ 0.35% 1.99%Trf 50%+ 0.24% 1.11%

DUAL versus IRP: PRR, RS y Transferencias

Deciles IRP DUAL1 0.27% 0.05%2 1.27% 0.18%3 2.37% 0.47%4 3.50% 1.02%5 4.72% 1.69%6 6.36% 2.82%7 8.55% 4.76%8 12.53% 8.53%9 19.13% 17.80%

10 41.28% 62.69%

20% + vs 40% - 8.1 46.940% - 7.4% 1.7%20% + 60.4% 80.5%

Fuente: Elaboración propia

DUAL versus IRP - Porcentaje pagado por cada decil

El ejercicio de microsimulación - Conclusiones

1) No pedirle al impuesto más de lo que puede dar: efecto redistributivo similar al del conjunto de los países de la UE 15

Gini Ingreso Original

Gini Ingreso después de Impuestos

Variación absoluta

Variación porcentual

Recaudación Tributaria

2001

Impuesto a la Renta

Personal 2001

(1) (2) [(1)-(2)] x 100 [(1)-(2)] / (1) % del PBI % del PBI

Alemania 0.3868 0.3467 4.0 10.4% 36.9 10.0Austria 0.3379 0.2944 4.4 12.9% 45.4 10.4Bélgica 0.4188 0.3855 3.3 8.0% 45.8 14.5Dinamarca 0.4373 0.4580 -2.1 -4.7% 49.8 26.3España 0.4209 0.3785 4.2 10.1% 35.2 6.9Finlandia 0.4437 0.4446 -0.1 -0.2% 46.1 14.1Francia 0.3776 0.3568 2.1 5.5% 45.0 8.0Grecia 0.4261 0.3939 3.2 7.6% 36.9 5.4Holanda 0.3480 0.3228 2.5 7.2% 39.5 6.5Irlanda 0.4782 0.4528 2.5 5.3% 29.9 8.9Italia 0.4275 0.4064 2.1 4.9% 42.0 10.9Luxemburgo 0.3712 0.3234 4.8 12.9% 40.7 7.2Portugal 0.4442 0.4056 3.9 8.7% 33.5 6.0Reino Unido 0.4705 0.4610 0.9 2.0% 37.3 11.3Suecia 0.4066 0.4276 -2.1 -5.2% 51.4 16.4EU 15 0.4165 0.3920 2.5 5.9% 41.0 10.9

Fuente: Elaboración propia en base a Euromod.

EU 15 - Distribución del Ingreso antes y después de Impuestos - 2001

El ejercicio de microsimulación - Conclusiones

2) El instrumento idóneo para la redistribución del ingreso es el gasto público, pero …

o El gasto en pensiones es regresivoo No olvidar el Ingreso Fiscal Disponible

Gini Ingreso Original

Gini Ingreso después de

Política FiscalVariación absoluta

Variación porcentual

(1) (2) [(1)-(2)] x 100 [(1)-(2)] / (1)

Alemania 0.3868 0.2538 13.3 34.4%Austria 0.3379 0.2230 11.5 34.0%Bélgica 0.4188 0.2627 15.6 37.3%Dinamarca 0.4373 0.2568 18.1 41.3%España 0.4209 0.3128 10.8 25.7%Finlandia 0.4437 0.2848 15.9 35.8%Francia 0.3776 0.2777 10.0 26.5%Grecia 0.4261 0.3269 9.9 23.3%Holanda 0.3480 0.2347 11.3 32.6%Irlanda 0.4782 0.3038 17.4 36.5%Italia 0.4275 0.3369 9.1 21.2%Luxemburgo 0.3712 0.2142 15.7 42.3%Portugal 0.4442 0.3425 10.2 22.9%Reino Unido 0.4705 0.3086 16.2 34.4%Suecia 0.4066 0.2613 14.5 35.7%EU 15 0.4165 0.2913 12.5 30.1%

Fuente: Elaboración propia en base a Euromod.

EU 15 - Distribución del Ingreso antes y después de Impuestos y Beneficios - 2001

El Sintético en AL: “un saludo a la bandera”40 años sin recaudar ni distribuir

URY (04) COL (03) ECU (03) PER (00) VEN (03)

10+ / 40 - 1.6 3.3 2.2 2.5 2.2

Gini Ingreso antes IRPF 37.6 53.7 40.8 53.5 42.3Gini Ingreso después IRPF 35.4 53.4 40.3 53.5 42.1Variación Gini 2.22 0.30 0.45 0.03 0.19

10+: % Y antes IRPF 30.00 44.5 29.9 41.2 41.910+: % Y después IRPF 28.20 43.7 29.4 41.1 41.7Variación -1.80 -0.80 -0.50 -0.10 -0.20

Un difícil equilibrio de 2 patas

OECDLatin

America 2/

Total Tributos 1/ 35.9 (7.2) 20.2 (6.3)

IVA 3/ 6.7 (2.2) 5.8 (1.7)

Imposición a la Renta 12.5 (5.6) 3.9 (1.3)

Renta Empresas 3.4 (1.7) 2.6 (1.2)

Renta Personas 9.1 (5.2) 1.2 (0.7)

Seguridad Social 4/ 9.3 (4.9) 2.8 (2.4)

4/ This average excludes private social security revenues.

Pilares: OECD vs. América Latina (2004, en % PIB)

1/ Total Tax Revenue includes social security.2/ Total Tax Revenue for Latin America includes revenues on oil (Ecuador, Mexico, Venezuela), copper (Chile), and State-owned enterprises (Paraguay).

3/ OECD: There is no VAT in the United States but a sales tax charged by states. LA: In Brazil, the ICMS (Impuesto a la Circulación de Mercancías y Servicios) was considered as VAT revenue.

Sources: OECD: OECD Revenue Statistics. Latin America: IMF, ECLAC, Governments, IDB-INT/ITD Consultancies.

Note: Simple averages for both regions. Standard deviation in parentheses.

UN IMPUESTO SOBRE LA RENTA DUAL A LA URUGUAYA:

El ejercicio de microsimulación – Algunas consideraciones metodológicas

a) Cómo operan los modelos de microsimulación habitualmente

b) Importa la recaudación en términos absolutoso No hay recaudación referenciao No hay base de datos de declaraciones juradaso Subdeclaración de los ingresos de la Encuesta de Hogareso La evasión

c) Estrategia en salarios y pensiones y en las otras rentas

d) De ingresos líquidos a ingresos brutos: el problema del IRPo Encuesta Continua => información sobre ingresos obtenidos durante todo el

añoo Qué franja?:

• 3 ajustes (por inflación) del Salario Mínimo en 2004• Salarios Públicos: 9 tramos de renta; Privados: 10 tramos; Pensiones y

Seguro de Desempleo: 14 tramoso Qué tipo?:

• 4 rebajas de los tipos del IRP en 2004

e) Otras consideracioneso Microsimulación estática y sin comportamientoo Deciles de hogares ordenados según su renta per capita

Algunos detalles del diseño (1/3)i. Rentas del Capital

o Rentas (casi) brutaso Regalías y Ganancias de capital por venta de tierra

o Sin mínimo no imponible, sin deducciones y sin “canasta”o Pero…tipo bajo: retención liberatoria del 10%o Tasas diferenciales y exoneraciones

o Tasas diferenciales: “desdolarización” y aumento del plazo de los depósitos versus neutralidad

o Exoneración de los dividendos distribuidos en el país

ii. Rentas del Trabajoo Estructura de 5 tramos y tipos marginales progresivos (10, 15,

20, 22 y 25)o Del Flat

o Mínimo no imponible personal y familiar que deja fuera del impuesto al 60% de la población

o Escasas deduccionesi. Ahorro: contempladas en el tipo bajoii. Externalidades positivas: ahorro previsional y salud

o Pensiones: EEGo Liquidación: “crédito progresivo”o Tributación individual

Algunos detalles del diseño (2/3)

iii. Otras cuestiones de diseño

o Renta Territorial• Una mala Administración Tributaria• Convenios de Intercambio de Información y el Secreto

Bancario

o Uruguay, ex - paraíso fiscal• Salva el criterio principal mediante un sistema similar al

definido por la Directiva del Ahorro de la UE

o Un nuevo secreto bancario: motivo transacción y motivo acumulación• Fiscalización de todos los tributos• Déficit crónico de ahorro• El MERCOSUR incompleto. País “grande”, país “pequeño”

Tributación sobre No Residentes (3/3)

o Tasas de retención liberatoria sobre intereses, ganancias de capital, regalías y asistencia técnica. Y por qué no sobre dividendos?

o Precios de Transferencia

La reforma del 74 y la evolución posterior

1) La (pen)última reforma: 1974o Las medidas

o IVA (1973)o Derogación del Impuesto a la Renta Personalo Simplificación del sistema: derogación de impuestos menores

o La racionalidado Fomento de las exportaciones y fomento del ahorro, en particular

externo (estrategia de “país chico”)

2) La evolución posterior: 3 pilares para financiar el aumento del Gasto Público (de 23.5% a 31.5%)

I. El imparable ascenso del IVA (+ COFIS): de 4% a 9.6%II. El recurso a las Contribuciones a la Seguridad SocialIII. Renta personal: renuncia a las rentas del capital, no a las del trabajo

o Impuesto a los sueldos (IRP)o Impuestos disfrazados: IMABA (86), Comisiones (90), Deportistas (01)o 13 impuestos en 13 años (90 a 02)