tÍtulo: aplicaciÓn del anÁlisis econÓmico a … › ups › trabajos_ceudsb › aplicacion del...

TRANSCRIPT

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(1 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

TÍTULO: APLICACIÓN DEL ANÁLISIS ECONÓMICO A LA GESTIÓN Y CONTROL ECONÓMICO DE LOS SERVICIOS SANITARIOS

AUTOR: Tomás Murcia Alemán

RELACIÓN DE CONTENIDOS

RESUMEN

INTRODUCCIÓN

METODOLOGÍA

RESULTADOS

CONCLUSIONES

INFORME GLOBAL. AREA HOSPITALIZACIÓN

INFORME GLOBAL. AREA AMBULATORIA

25 GRD´S DE MAYOR FRECUENCIA. HUVA

25 GRD´S DE MAYOR COSTE. HUVA

ESTRUCTURA DE COSTES. INDICADORES POR SERVICIO

ANÁLISIS DE PROCESOS POR SERVCIOS

COSTE UNITARIO POR GRD´S

GESTIÓN CLÍNICA. VARIABILIDAD INTRAGRD

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(2 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

RESUMEN

La posibilidad de aplicar el análisis económico, concretamente la evaluación económica, al bien “Salud” y/o “Atención Sanitaria”, tiene su origen en identificar en estos servicios, los supuestos teóricos que conducen a la eficiencia social, es decir, basándonos en la condiciones básicas que subyacen en un sistema competitivo, observaremos el grado de cumplimiento, de los mismos, por parte del bien “Atención Sanitaria”.

El marco teórico que proporciona el análisis macroeconómico clásico, la teoría del bienestar y el análisis de la eficiencia del gasto público, son adecuados para identificar los problemas económicos relevantes, relacionándolos con la producción, distribución y consumo del bien “Atención Sanitaria”. En el análisis aplicado, han de dejarse claramente definidos, cuáles son los juicios de valor implícitos en el marco de definición del problema, así como, los supuestos de partida, en relación con el comportamiento de los sujetos y el patrón de asignación de recursos.

En referencia al sistema de asignación de recursos, el sistema de financiación heredado del INSALUD, para las instituciones de Atención Especializada, utiliza unas tarifas que incentivan el volumen de actividad y la complejidad, con el propósito de fomentar la eficiencia, la equidad y la eficacia, en definitiva, en teoría, el modelo estaba en concordancia con los principios jurídicos que regulan la organización y administración de nuestros hospitales, sin embargo, la realidad, nos ha demostrado, la inoperancia del sistema actual y por tanto, la conveniencia de corregir sus defectos.

Hemos de plantearnos, con absoluto rigor, si desde el punto de vista de la política sanitaria, se quiere mantener un sistema que financie, la asistencia sanitaria, a cualquier coste, incumpliendo, por tanto, los principios legales establecidos por el ordenamiento jurídico que nos regula, o por el contrario, la administración sanitaria, por medio de un nuevo sistema de financiación, persiga de forma decidida hacer efectivo, el principio justicia y de eficacia, establecidos en la Constitución.

Para hacer real los fundamentos de la teoría económica y poder concretar en las instituciones sanitarias, una financiación motivadora de la eficiencia social, es absolutamente preciso utilizar la gestión analítica, como herramienta que comunica la realidad clínica, económica y asistencial de forma que los sujetos protagonistas de la gestión (provisión de servicios), así como, los compradores y financiadotes de la atención sanitaria (autoridades sanitarias), puedan tomar decisiones basadas en la evidencia y en consonancia con los objetivos estratégicos.

Nuestro hospital, en 1.993, puso en funcionamiento el signo I (Proyecto Insalud) como paso inicial para conocer los costes de los diversos servicios que formaban parte del hospital. En esta etapa se diseñó la estructura hospitalaria mediante centros de coste denominados “GFH´S”. Éstos recibían costes directos e indirectos,

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(3 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

llevándose la totalidad del coste a los gfh´s finales que representaban a todo el servicio.

En 1998 y sobre las bases establecidas para el GECLIF, (Gestión Clínico-Financiera, proyecto Insalud), por medio de una nueva aplicación informática, se calcularon, los costes para cada una de las áreas de producción en las que se habían dividido los servicios.

Además se empezó a utilizar la UCH (Unidad de Complejidad Hospitalaria), como el elemento de financiación para los hospitales de la red pública. Esta medida venía a sustituir a la UPA, menos sensible a las variaciones en coste. Por tanto, cualitativamente parecía un salto importante el utilizar como producto hospitalario, la UCH, cuyo valor viene determinado por el número de altas y el índice de complejidad del hospital.

Esta medida depende enteramente de los pesos americanos, utilizados en la codificación de los pacientes hospitalizados, a su vez, la forma de agrupar a los pacientes es por medio de los GRD´S (Grupos relacionados con el diagnóstico), que es un sistema de clasificación de enfermos en grupos homogéneos en cuanto a consumo de recursos utilizados. La información parte del CMBD (Conjunto Mínimo Básico de datos), herramienta que establece los datos necesarios para realizar la agrupación en GRD´S.

A partir del 2001 empezamos a utilizar, dentro de nuestro modelo de costes completo, orgánico e histórico, la agregación por paciente, identificando, desde la fase de afectación los consumos directos en el paciente, para posteriormente ir agregando, los indirectos y las imputaciones de los productos intermedios en el paciente final. Esta forma de medir y valorar el producto, nos esta permitiendo determinar de una forma más exacta y empírica nuestra función de producción y de costes, al mismo tiempo nos permite cuantificar la ineficiencia técnica* y la asignativa*, así como, profundizar en la gestión clínica, por medio de la variabilidad intragrd´s e intergrd´s.

*Ineficiencia técnica, es una combinación de factores > a la técnicamente óptima (Isocuanta) en la función de producción.

*Ineficiencia asignativa, es una combinación de precios de los factores > mínimo precio de los factores, dado un proceso productivo, es decir, dentro de una Isocuanta.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(4 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

INTRODUCCIÓN

Hemos de admitir que los bienes de salud, tienen una naturaleza asimilable al resto de lo bienes económicos, por tanto, podemos utilizar el aparato microeconómico para determinar los procedimientos más eficientes en la asignación de los recursos, bajo los principios normativos de eficiencia, calidad, utilidad y equidad. El fundamento está, en la teoría del comportamiento del consumidor y la del productor racional, insertas en la función de utilidad.

Admitiendo como supuesto de partida y como marco de asignación de recursos un sistema de financiación que potencia la dimensión histórica del gasto, siguiendo una tendencia alcista, que no incentiva la eficiencia en la utilización de los recursos, proponemos un modelo analítico, basado en la teoría de costes que se va a nutrir de la estructura de información del sistema de planificación y evaluación de la gestión que hemos implantado.

En un contexto dinámico de costes crecientes, con un gasto entorno al 7,4 % del P.I.B en sanidad y una elasticidad del gasto mayor de 1, se requieren, unas decisiones y reformas, tanto a nivel de la autoridad sanitaria (Financiador y Comprador), como a nivel del proveedor (Instituciones), orientadas a racionalizar los recursos limitados del sistema. Por tanto, se hace necesaria la aplicación de herramientas capaces de medir la producción, calidad y el coste en los hospitales.

Los hospitales son concebidos como empresas multiservicio. El proceso productivo hospitalario está centrado en el paciente como elemento principal. La medición y valoración de los insumos asignados al mismo, requiere una organización y una gestión orientadas hacia este producto final, por tanto, se requiere un sistema de información económico – asistencial que tenga como eje primordial la gestión del proceso en el paciente.

Los indicadores resultantes de gestión analítica, son concebidos erróneamente como herramientas para controlar el comportamiento y evaluar actuaciones pasadas, sin embargo, su verdadera valor añadido consiste en articular y comunicar la estrategia del hospital, utilizándose como sistema de comunicación, de información y de formación, coordinando las iniciativas de la dirección y los servicios / secciones. Por tanto, se hace necesario establecer un mecanismo de medición, si no puedes medir las magnitudes clínico – económicas no puedes conocer cuáles son los servicios y cómo los estas realizando.

La incorporación de las nuevas herramientas de gestión, entre las que destaca por su importancia la contabilidad analítica, la codificación de los procesos de hospitalización y los ambulatorios, el análisis de la casuística y la actividad de todas las áreas de producción hospitalaria, tienen su justificación en:

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(5 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

1º) La existencia de ineficiencias económicas en Atención Especializada, probadas en diversos estudios* que han sido publicados.

2º) Considerar al hospital, como una empresa de titularidad pública, cuyos objetivos básicos son:

• Universalidad y accesibilidad, en la prestación de la asistencia sanitaria al ciudadano, en condiciones de equidad.

• Responsabilidad en el proceso del gasto de los poderes públicos.

Ambos, emanados de la Constitución (Art. 31.2.c y el Art. 103.1), de la Ley General de Sanidad y de la Ley de Salud de Región de Murcia.

3º) La necesaria búsqueda de una eficiente utilización de los recursos públicos, y por tanto, en la medición, captación y valoración de la pretendida eficiencia productiva.

4º) El proceso de transferencias de la asistencia sanitaria desde, INSALUD a la CARM, nos conduce a la aplicación de la legislación propia de la misma, esto supone según el artículo 32.1 de la ley 4/1.994 de 26 de julio de Salud de la Región de Murcia, “los centros, servicios y establecimientos del S.M.S (Servicio Murciano de Salud), deberán contar con un sistema integral de gestión que permita implantar una dirección por objetivos y un control por resultados, delimitar las responsabilidades de dirección y gestión y establecer un adecuado control en la evaluación de los diferentes parámetros que influyen, de modo preponderante, en los costes y en la calidad de la asistencia”.

5º) El refuerzo de la autonomía del paciente y la implantación de una política sanitaria de calidad, así como la incorporación de nuevas tecnologías.

A partir de 1998, se utiliza como herramienta para financiar el área de hospitalización la complejidad de los procesos atendidos tomada sobre la base del número de altas codificadas en cada grd´s por el peso medio respectivo, de forma que necesitamos conocer el coste asociado a cada área de actividad. Esto supone la reestructuración en centros de coste o GFH´S (Grupos funcionales homogéneos) que diferencien los costes por áreas de actividad, hospitalización, consultas externas, docencia, investigación, técnicas diagnósticas, dispensación farmacéutica a pacientes externos, etc.

El presente estudio recoge los costes por proceso utilizando el sistema de clasificación de pacientes de los Grupos Relacionados con el Diagnóstico (GRD´S) y agregando por grd los costes individualizados de los distintos pacientes dados de alta que se han codificado (Método Bottom up)

*López G. y Wagstaff 1993 y 1996, con función de costes, para la E. económica. Quintana 1995, con función de costes, para la E. económica. Dalmau y Puig-junoy 1998 y 1999 con AED (Análisis Envolvente de Datos), para la E. técnica.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(6 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

Con este claro propósito no existen dudas acerca de la potencialidad en la aplicación, desarrollo y divulgación de resultados, que sean capaces de ofrecer datos útiles para la toma de decisiones. Este modelo de gestión descentralizada trata de hacer compatible por un lado, una medicina competitiva que aporte soluciones de salud, con utilización de tratamientos empíricamente efectivos, y de otro lado, un uso racional de los medios puestos a nuestro alcance para hacer posible lo anterior.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(7 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

METODOLOGÍA

OBJETIVO DEL ESTUDIO

Se trata del conocimiento de los costes/actividad de todos los procesos de cualquier área de producción que tiene lugar en nuestro hospital, para cada uno de los servicios clínicos. En el área de hospitalizacion, partiendo del sistema de coste por paciente, sumamos todos los insumos, identificados en cada paciente y agrupados, en su caso, en las altas, codificadas con el mismo grd. Esto nos permite calcular el coste promedio por alta. Se incluyen también, los procesos ambulatorios, es decir, con grd´s ambulatorios. Para los pacientes ambulatorios, se han utilizado las mismas técnicas de cálculo, en la afectación, distribución e imputación del coste, que en los pacientes con ingreso.

La unidad de medida de realización para los servicios clínicos se denomina unidad de complejidad hospitalaria (UCH). Es el cociente entre el coste del proceso ( ∑

i

ntesgrdiCostepacie ) y el número de altas multiplicado por su peso medio. Este

sistema adolece de un gran problema, puesto que su valor depende de los pesos americanos. Por tanto, para subsanar esta aproximación indirecta del coste de la hospitalización y dirigirnos al estudio del comportamiento del coste real de los pacientes ingresados, construimos un sistema de costes clínicos por agregación, desde los pacientes y por agrupación de los mismos, a los procesos.

El análisis indica que un conjunto reducido de variables (Estancias de hospitalización, de Uci, tiempo de utilización de Quirófanos, tiempo de anestesia, consumo de unidosis, prótesis implantadas, catéteres, determinaciones analíticas, pruebas de radiodiagnóstico, pruebas especiales, etc..), denominadas factores críticos (diagnósticos y/o terapéuticos) y su coste asociado, junto con ciertos indicadores de la casuística del servicio (índice de funcionamiento, de complejidad, estancia media preoperatorio, índice de mortalidad ajustado por riesgo, etc), sirven para la puesta en práctica de la gestión clínica que es el objeto fundamental de la información económico – asistencial que presentamos.

FUENTES DE INFORMACIÓN

El estudio versa sobre los costes por procesos y áreas de producción clínicas, partiendo de las altas con hospitalización y ambulatorias realizadas en un periodo de tiempo.

Se han utilizado las fuentes de información siguientes:

• El Conjunto Mínimo Básico de datos al alta hospitalaria (CMBD), y su agrupación mediante un sistema de clasificación de pacientes denominado (GRD´S), en la versión All Patient GRD versión 18.0

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(8 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

• El sistema de información de la actividad asistencial expresada, en su caso, a nivel

de paciente y/o GFH, para las distintas áreas asistenciales, hospitalización, quirófanos, consultas externas, hospital de día, técnicas diagnósticas y/o terapéuticas, procede de la aplicación de gestión de pacientes, HP – HIS. La captura de descargas y ficheros de Servicios Centrales (Anatomía Patológica, Laboratorios, Medicina Nuclear, Radioterapia, etc.), algunas de ellas, tienen su origen, en diversas aplicaciones departamentales.

• La base de datos de la gestión analítica, dentro de la aplicación gescot 6.0 que incluye los costes directos afectados a unidades funcionales GFH´S, (Costes de personal, Costes de bienes corrientes y servicios, conciertos, amortizaciones, etc), y a pacientes (coste de las prótesis, alimentación, fármacos dispensados), los costes repercutidos (por unidades de enfermería, laboratorios, radiología, anatomía patológica, servicios de logística, etc), y estructurales (gerencia, direcciones, medicina preventiva, etc.)

El porcentaje de codificación en el año 2004, ha sido del 99,2 %. Los resultados de la contabilidad analítica han adoptado un sistema de cálculo de coste completo, histórico, orgánico y por paciente. La normalización de la estructura hospitalaria, la organización y gestión, los criterios de imputación así como los niveles de afectación de costes, han permitido mejorar la bondad de cálculo, de la gestión analítica en nuestra institución. Somos referencia para el S.M.S (Servicio Murciano de Salud).

FASES DEL MÉTODO

1. Altas por GRD

El paciente se asigna al grd, a través de la codificación del CMBD y aplicando un programa que agrupa en función de:

• Edad • Sexo • Circunstancias del alta. Si el paciente está vivo o fallecido, se traslada a otro

Hospital, o ha sido alta voluntaria • Diagnóstico Principal (motivo del ingreso) • Intervenciones u otros procedimientos realizados durante el ingreso • Diagnósticos secundarios que coexisten con el principal en el momento del

ingreso o se desarrollan durante el mismo

El diagnóstico principal y secundario así como las intervenciones u otros procedimientos deben estar codificados con la Clasificación Internacional de Enfermedades 9ª - Modificación Clínica (CIE-9-MC).

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(9 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

La agrupación GRD es única y excluyente de forma que cada paciente se clasifica en un único GRD que queda descrito por:

• Un número • Un título que describe su contenido • Una indicación de sí es un GRD médico o quirúrgico • Un peso que pondera el consumo de recursos necesario para asistir a ese

tipo de pacientes. El peso ha variado en la versión actual y se utiliza tanto para los grd´s con hospitalización como para los ambulatorios. Esta es la razón principal por la que tratamos de desarrollar el modelo de costes a pacientes, de forma que no se utilicen los pesos para distribuir costes.

2. Cálculo del coste por área de actividad y por paciente

Para llegar al coste de hospitalización, consultas externas, técnicas diagnósticas, actividad ambulatoria, docencia e investigación, es decir, distinguiendo por servicio las distintas áreas de actividad, se hizo preciso dividir el mismo, entre gfh´s que representasen cada una de las mismas.

Cada servicio clínico se diferenció en unidades funcionales de hospitalización, ambulatorias, técnica, docencia, investigación, etc. Los costes del personal facultativo se repartieron en función de un porcentaje de distribución que los propios servicios decidieron, a tenor de la actividad desarrollada por los mismos, para las distintas áreas.

Los costes de los bienes corrientes y/o almacenables, farmacia, material de rayos, material de laboratorio, material sanitario, prótesis, material no sanitario, etc, se llevaron directamente bien, a pacientes en el caso de las prótesis, unidosis de farmacia, alimentación, o bien, a gfh´s.

El coste del capítulo I, costes de personal, se llevó a las unidades funcionales dónde desempeñan su función. Exceptuamos ciertos conceptos retributivos, por ejemplo, la atención continuada de facultativos que afecta su coste a los gfh´s de urgencias. Los costes de trasplantes, se afectan a los pacientes que reciben los mismos. Los de productividad y programas especiales (Reducción de listas de espera) a las unidades funcionales que desarrollan los mismos. Cada año, identificamos a nivel de paciente, una serie de costes, procedentes de servicios centrales, que hacen posible que el promedio de costes reflejados a nivel de paciente, para los servicios clínicos, haya evolucionado, en promedio, desde poco más del 50%, en el 2001, a más del 72%, en el 2004. La mejora en nuestra capacidad de analizar la variabilidad intragrd´s e intergrd´s, ha aumentado de una manera significativa.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(10 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

Los costes indirectos como el agua, luz, limpieza, seguridad, calefacción, se imputan a gfh´s según metros cuadrados. Como costes repercutidos a pacientes tenemos las unidades de enfermería, la UCI, el laboratorio de análisis clínicos y hematología, la anatomía patológica, las urgencias ingresadas y asistidas, las intervenciones quirúrgicas con ingreso y las ambulatorias, el coste de los anestesistas, las ecografías, mamografías, tac, resonancias magnéticas, la radiología vascular intervencionista y la Medicina Nuclear. El resto de servicios centrales e intermedios que repercuten su coste, lo hacen atendiendo a las posibilidades del sistema de información.

Los costes estructurales son los que reparten, según costes de personal / gfh y están compuestos por la gerencia, las distintas direcciones, medicina preventiva, radioprotección, etc.

Una vez que hemos afectado y distribuido todos los costes directos, liquidamos los servicios intermedios tanto los asistenciales, como los no asistenciales. Finalmente para conocer el coste del producto imputamos todos los costes a los pacientes y estos se integran en los grd´s correspondientes.

3. Cálculo de costes promedios por GRD´S

Cuando tenemos calculado el coste total del área de hospitalización, como suma de todos los costes que hemos llevado al paciente (Prótesis, bloque quirúrgico, laboratorio de análisis clínicos, estancias, costes repercutidos y estructurales), y todas las altas dadas para un mismo grd en un servicio clínico, el coste medio se calcula como sigue:

• Se suman los costes generados para cada paciente en el grd y se dividen por el número de altas codificadas para ése grd. Este método es el denominado “bottom up” (de abajo hacia arriba), es decir, por agregación de pacientes.

• Se puede calcular como el cociente entre el coste total del gfh de hospitalización (costes llevados al gfh final) y el número de altas totales multiplicado por la relación entre el peso del grd específico y el peso medio del servicio. Por su parte, este método recibe el nombre de “Top down”( de arriba hacia abajo).

El programa nos permite calcular, utilizando ambos sistemas. No obstante, a efectos de explotar la información para tomar decisiones que mejoren la gestión clínica, es el primer método, por agregación de los costes de cada paciente en su respectivo grd, el más apropiado.

En la estructura de costes que presentamos incorporamos indicadores tales como el coste por alta, por intervención quirúrgica, cama etc., como medida de utilización de recursos, que complementa y enriquece el análisis de procesos de cada

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(11 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

servicio, cuyo valor añadido lo expresa el coste de la UCH, influido tanto por el número de altas dadas para el servicio como por el peso medio del mismo (Pesos americanos).

En consecuencia, el estudio incorpora tasas de variación de cada una de las variables comentadas, al objeto de concluir un aumento o disminución de la unidad de medida de la actividad de hospitalización, es decir, la UCH (Medida de la productividad).

Establecemos indicadores en el área ambulatoria tales como coste de las primeras consultas y de las sucesivas, al mismo tiempo reseñamos los grd´s ambulatorios más frecuentes, especificando sus costes unitarios medios en comparación con los mismos grd´s de hospitalización. Introducimos la tasa de sustitución de las intervenciones ambulatorias como el cociente entre el total de intervenciones ambulatorias por servicio (Urgentes más programadas) y el total de intervenciones (con ingreso y ambulatorias). Este indicador nos informa del grado de ambulatorización que el servicio tiene, y por tanto, de las posibilidades de ahorrar estancias y por tanto, coste.

Al mismo tiempo, calculamos los costes promedio de los procesos ambulatorios codificados de la misma forma que se hace con los pacientes hospitalizados, utilizando el coste por paciente, es decir, por suma de los mismos en el grd correspondiente.

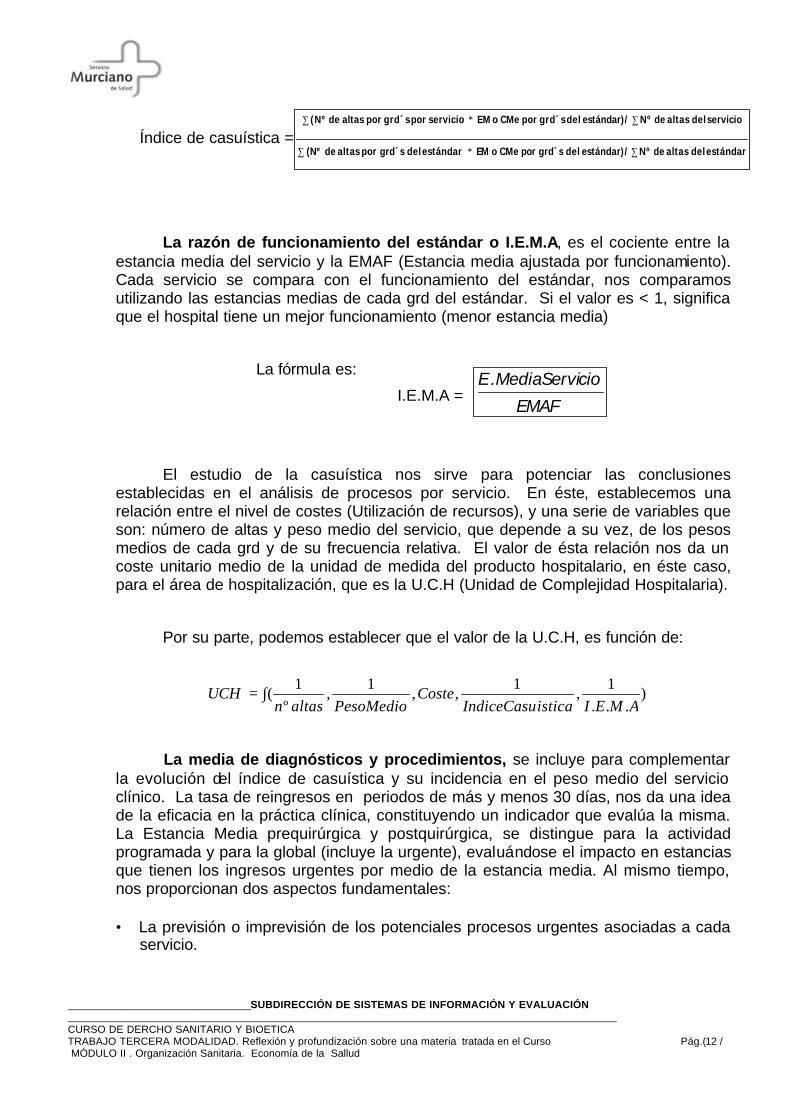

4. Análisis de la Casuística

El estudio utilizado considera nuestro hospital en referencia a los hospitales del grupo 4 tomados como norma, es decir, nos comparamos en los indicadores siguientes con un estándar. Al no disponer de estándares de comparación, desde la asunción de las transferencias sanitarias en la CARM, el análisis se realiza comparando con la casuística del propio hospital, en el año anterior.

Los indicadores son el Índice de Casuística que es el cociente entre la estancia media o coste medio ajustada por funcionamiento (EMAF) y la estancia media del estándar. El EMAF es la estancia que se ajusta por el número de altas de cada grd del servicio. Mide el grado de complejidad de los casos atendidos por el servicio respecto al estándar o en su caso, respecto a propio hospital. Si el valor es > 1, significa que el servicio tiene una mayor complejidad que el estándar, es decir, un peso medio mayor.

La fórmula es:

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(12 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

Índice de casuística =

La razón de funcionamiento del estándar o I.E.M.A, es el cociente entre la estancia media del servicio y la EMAF (Estancia media ajustada por funcionamiento). Cada servicio se compara con el funcionamiento del estándar, nos comparamos utilizando las estancias medias de cada grd del estándar. Si el valor es < 1, significa que el hospital tiene un mejor funcionamiento (menor estancia media)

La fórmula es:

I.E.M.A =

El estudio de la casuística nos sirve para potenciar las conclusiones establecidas en el análisis de procesos por servicio. En éste, establecemos una relación entre el nivel de costes (Utilización de recursos), y una serie de variables que son: número de altas y peso medio del servicio, que depende a su vez, de los pesos medios de cada grd y de su frecuencia relativa. El valor de ésta relación nos da un coste unitario medio de la unidad de medida del producto hospitalario, en éste caso, para el área de hospitalización, que es la U.C.H (Unidad de Complejidad Hospitalaria).

Por su parte, podemos establecer que el valor de la U.C.H, es función de:

La media de diagnósticos y procedimientos, se incluye para complementar la evolución del índice de casuística y su incidencia en el peso medio del servicio clínico. La tasa de reingresos en periodos de más y menos 30 días, nos da una idea de la eficacia en la práctica clínica, constituyendo un indicador que evalúa la misma. La Estancia Media prequirúrgica y postquirúrgica, se distingue para la actividad programada y para la global (incluye la urgente), evaluándose el impacto en estancias que tienen los ingresos urgentes por medio de la estancia media. Al mismo tiempo, nos proporcionan dos aspectos fundamentales: • La previsión o imprevisión de los potenciales procesos urgentes asociadas a cada

servicio.

EMAF

cioMediaServi.E

)...

1,1,,1,º

1(AMEIisticaIndiceCasu

CostePesoMedioaltasn

UCH ∫=

∑ ∑∗

∑ ∑∗

estándar del altas deNºestándar)/ del grd´spor CMe o EMestándar del grd´spor altas de(Nº

servicio del altas deNºestándar)/ del grd´spor CMe o EMserviciopor grd´spor altas de(Nº

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(13 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

• La mayor o menor eficacia con que son tratados los casos urgentes (Mayor o

menor E.M preoperatoria y postoperatoria) Otros indicadores como el índice de Mortalidad, la presión de Urgencias, el

porcentaje de ocupación de quirófanos, el porcentaje de intervenciones urgentes y programadas, el índice de entradas / salidas de pacientes en lista de espera, la demora media, la máxima, reflejan la eficacia, estructura, funcionamiento y la presión de la demanda en el servicio. 5. Criterios de actuación. Gestión Clínica

De esta forma podemos argumentar que si la complejidad del servicio aumenta disminuye el coste unitario de la UCH (para un mismo número de altas), si la estancia media aumenta por la disminución del número de altas, se incrementa la UCH, si el coste del área disminuye la UCH se minora. Que la estancia media en la unidades de enfermería y en la Uci, el tiempo de quirófanos, las determinaciones de laboratorio, las pruebas de radiodiagnóstico, las hemodinámicas, el tiempo de los anestesistas, la urgencia atendida, etc ., tienen una incidencia en el coste global por servicio / proceso / paciente, muy grande, por tanto, podemos medir en términos de coste y de actividad por paciente, un coeficiente de variación que mida la mayor o menor variabilidad entre pacientes de un mismo grd, para un mismo servicio, tanto en medios diagnósticos como terapéuticos, y entre pacientes del mismo grd dados de alta por servicios distintos.

Para los servicios quirúrgicos se incluye la tasa de sustitución de intervenciones ambulatorias, que refleja la tendencia en la ambulatorización de aquellos procesos susceptibles de hacerse, e indica el grado en el que servicio pretende evitar estancias y por tanto, reducir costes. Son un conjunto de variables cuya utilización por los clínicos puede tener unos efectos favorables para la eficiencia del servicio, unidad, instituto, etc.

El estudio pormenorizado por paciente para cada proceso nos evidencia la enorme variabilidad en costes y Estancia media dentro de un mismo grd´s. Esto significa a efectos prácticos y desde el lado de la oferta, es decir, los servicios clínicos, la necesidad de reforzar la protocolización de los procedimientos, la posibilidad de desarrollar la gestión clínica con nuevas formas de organización asistencial ocupando al profesional sanitario en la conducción de la estrategia y el funcionamiento de sus actuaciones, buscar formas alternativas a la hospitalización, incentivar la medicina basada en la evidencia mediante la utilización de la evaluación económica, por ejemplo, el coste - efectividad de las pruebas diagnósticas y de las terapias aplicables.

El análisis de procesos por servicios nos permite determinar la estructura de procesos (Nº Altas) y su complejidad (E.M. o Coste), es decir, qué tipo de pacientes

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(14 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

reciben asistencia del servicio. Conociendo, la distribución porcentual del número de altas y su coste promedio, estratificados por niveles de desviación respecto a los valores promedios tanto en coste, como en Estancia Media. Por su parte, la medición de la variabilidad intragrd por paciente, nos aporta una visión de la homogeneidad / heterogeneidad en la práxis clínica aplicada.

Las claves de actuación vienen determinadas por las cuatro razones básicas de variabilidad en los costes promedios por institución, esto és:

• Diferencias en la intensidad del tratamiento (Variablilidad en la práctica clínica, efectividad clínica).

• Eficiencia institucional, que puede ser técnica (combinación óptima de factores) y /o asignativa (combinación minimizadora de precios).

• Estructura del proveedor o dimensión de los costes fijos, ubicación, equipamientos tecnológicos, etc.

• Necesidad sanitaria de la población que se atiende, esto és, la casuística, la severidad, las comorbilidades, la edad, el sexo, etc.

Con toda ésta información, los clínicos pueden desarrollar una gestión que logre la optimización de los recursos.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(15 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

RESULTADOS

1. Resultados Globales

En el año 2004 los costes globales por áreas de actividad hospitalaria aparecen

de la siguiente forma:

• Hospitalización 57,46 % • C. Externas 18,23 % • Procesos Ambulatorios 2,36 % • Centros Ajenos 1,24 % • Primaria 0,77 % • Conciertos 3,25 % • Docencia 1,20 % • Urgencias 7,19 % • Investigación 1,12 % • H. De Día 1,96 % • H. a Domicilio 0,10 % • Hemodiálisis hospital 1,51 % • Dispensación Pacientes Externos

Como se observa la hospitalización sigue ocupando en nuestro hospital un papel preponderante, constituyendo la gestión de los procesos derivados de la misma, la clave estratégica para la institución, a efectos de conseguir unos mayores niveles de productividad / eficiencia. En el presente ejercicio, observamos la tendencia a disminuir el peso total de la hospitalización, concretamente un 0,84% respecto al 2003. Observamos la misma tendencia en la evolución del coste de las consultas externas. Por su parte, las urgencias tienen un impacto, en el total de coste, ligeramente inferior en el presente ejercicio, respecto al anterior. Observamos crecimientos significativos en los procedimientos, tratamientos y procesos ambulatorios, tales como la cirugía ambulatoria, la hospitalización a domicilio, la hemodiálisis hospitalaria y sobre todo la dispensación de medicamentos a pacientes externos y ambulatorios.

Concretamente la gestión eficiente y efectiva de los procesos más variables y complicados es decir, con un mayor coste medio y una menor homogeneidad en su tratamiento, entra en conflicto con la búsqueda de una reducción de la estancia media para la hospitalización de los mismos. El desarrollo de esta línea estratégica se complementa, con la búsqueda de una mayor tasa de sustitución de la cirugía ambulatoria, cuyo valor, en términos globales, para éste ejercicio, ha sido del 40 %. De ésta forma la confrontación entre un mayor índice de casuística (mayor complejidad) y un menor I.E.M.A (menor estancia media), origina la necesidad de analizar la práctica clínica para observar posibles mejoras en la eficacia de los protocolos, así como, sustituir los procesos con ingreso por procesos ambulatorios.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(16 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

El factor preponderante sigue siendo el coste de personal, suponiendo globalmente un 61,1% por su parte, los costes de funcionamiento son el 38,9 %. Sobresalen este año, de forma manifiesta, los costes de los productos farmacéuticos, las prótesis y el material sanitario. Concretamente, la desviación más importante, se encuentra en el 2211.3 “Productos farmacéuticos de uso hospitalario”, con una subida en torno al 19,8%, concretamente son:

1. Pacientes ambulatorios, se les suministra la medicación en el hospital de forma ambulatoria. Destacan: a) los tratamientos en ciclos de quimioterapia onco - hematológica en el

hospital de día, sobre todo citostáticos, como docetaxel, oxaliplatino, raltitrexed. La subida tiene un impacto económico de más de 90.000 €, respecto al año pasado.

b) Pacientes en diálisis, con aplicación de hierro III glucanato, proteínas plasmáticas, y la reciente administración de la epoitina alfa, supone unos 70.000 € más.

c) Procedimientos quirúrgicos y/o diagnósticos, por ejemplo, en hemodinámica, el abciximab con un aumento de más de 33.000 € en éste año, el iodixanol con 95.000 €. En radiología han sido consumidos 8.000 € más, éste año. Radiofarmacia con el Yoduro sodico I-123, ha crecido en un 6%, unos 20.000 €.

2. Dispensación a pacientes externos que reciben medicación a través del servicio de farmacia de forma extrahospitalaria. Por ejemplo: a) Los antirretrovirales, han crecido su consumo en más de un 12%, esto

son 290.000 € más que en el 2003. b) Hemofílicos, el factor VIII junto con la fracción inhibidora del mismo,

aumenta en más de 600.000 € c) Tratamientos de la esclerosis múltiple con interferón beta 1A, y beta 1b

cuya subida asciende a 130.000 €. d) Tratamiento de la esclerosis lateral amiotrófica con el uso del

glatirameno acetato ha supuesto 50.000 € más. e) Hepatitis C, con peginterferón alfa 2A y 2B y Ribavirina combinados que

han provocado un aumento de 216.000 €. f) Patologías oncológicas, la anemia por quimioterapia ha provocado el

aumento, en los pacientes externos de oncología, de 340.000 € de epoetina, epoetina alfa, filgrastim, temozolomida y zolendronato.

g) Los procesos de reumatología asociados a la artritis reumatoide, han supuesto un crecimiento de más de 400.000 €, provocados por el consumo del adalimumab, y el etanercept.

El 2216.0 Prótesis e Implantes que crece más de un 24% respecto al 2003. El

aumento se concentra principalmente en: 1. Hemodinámica, debido al mayor número de Stents utilizados, que se

explica en primer término, por el aumento de las realizadas, que en el caso de las terapéuticas es de un 5,10%. Además, en muchos casos se ha sustituido el consumo de stents metálicos, por los recubiertos de polímeros liberadores de productos farmacéuticos (más caros). Concretamente el Nº

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(17 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

de Stents / paciente, se sitúa, en promedio en más de 2, considerando que el más caro, es el que más se ha utilizado, el “STENT PREMONTADO CON BALON DYNALEAP LONG.,8 A 32 MM.DIAM, 2,25” cuyo precio medio por unidad, asciende a 1.781 €. Esto significa un considerable aumento de precios y por tanto de gasto.

2. Radiología Vascular intervencionista, aumenta por el gasto ocasionado en los catéteres, casi un 10%, el origen de la desviación se explica por el tipo de pruebas realizadas en el 2004 respecto al 2003. Concretamente, se han efectuado las siguientes pruebas, con un mayor peso en urv´s (mayor consumo de recursos):

• Estudio de fistula arteriovenosa hemodiali. • Angiografía cerebral completa • Cateter con reservorio subcutáneo • Gastrostomia y gastroyeyunostomía percutanea.

3. Traumatología provocado por el aumento de los implantes y revisiones de rodillas y caderas, la subida del coste, experimentada por este servicio, ha sido del 26,5%, mientras que el número de altas correspondientes a procesos con implantes de rodillas y caderas, supone una variación al alza del 6,2%.

El informe global sobre el área de hospitalización, refleja que los resultados sobre costes de UCH, proceso y estancia reflejan una subida en torno al 6% – 9%, esto implica, en términos globales, que el hospital, ha sido capaz de:

• Responder al crecimiento en el número de altas (un 1,55%) • Reducir su estancia media, optimizando su funcionamiento. • Aumentar su complejidad, respecto a ejercicios anteriores.

Por su parte, el coste de las primeras consultas y de las sucesivas, se ha reducido, así como, la relación sucesivas primeras y el coste del proceso, siendo éste el cociente entre el coste total y el producto del número de consultas primeras por el índice sucesivas / primeras.

A pesar del esfuerzo por ganar productividad y eficiencia mediante el aumento del peso medio y la disminución de la estancia media, cumpliendo los objetivos establecidas en el Contrato de gestión, y seguir aumentando el coeficiente de ambulatorización (aumento de la tasa de sustitución de cirugía ambulatoria y del número de sesiones de hospitalización a domicilio y hospital del día), el coste global para hospitalización ha crecido, por los consumos de los productos farmacéuticos, material sanitario, prótesis, catéteres, sondas drenajes, reparaciones, material de oficina, servicios de limpieza, comedor, seguridad, etc.. Así mismo, los costes correspondientes al capítulo I tales como los contratos de personal facultativo y sanitario por necesidades coyunturales y el crecimiento de los programas especiales, han propiciado, que los recursos humanos utilizados para los procesos clínicos y de gestión hayan crecido de forma acentuada. Simultáneamente la actividad revela un

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(18 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

crecimiento notable en el área de hospitalización, quirúrgica y de técnicas diagnóstica. El hospital de día y la hospitalización a domicilio también han estado por encima de lo pactado en el Contrato de Gestión del 2004. Por su parte, la accesibilidad de los pacientes se ha visto mejorada en la espera quirúrgica, puesto que los indicadores revelan una reducción de la demora media, y de la máxima, disminuyendo el número de los incluidos, en la lista de más de 3 meses. Por su parte, la lista de espera de consultas ha conseguido reducir la demora máxima y la media.

Por tanto, podemos afirmar que en términos de accesibilidad, y en productividad (para algunas áreas), hemos crecido de foma clara, tanto a nivel de productos intermedios (Servicios Centrales) como de productos y/o procesos finales. Todo ello, en un contexto de crecimiento del coste muy importante, debido al incremento de los costes tanto del capítulo I, Costes de personal, como del capítulo II, Costes de Bienes corrientes y servicios, suponiedo un crecimiento global de más de un 8 % y de un 12 %, respectivamente, en relación, al coste del 2.003.

2. Análisis de Procesos

La distribución de coste por procesos según el análisis efectuado por orden de frecuentación indica los siguientes comentarios.

Los 25 grd´s más frecuentes en el año 2.004, suponen el 46,7 % del total de altas y un 25,59 % del coste total. Para éste ejercicio la versión de pesos americanos utilizados es la 18.0 AP – GRD´S. Entre los grd´s, más frecuentes, los que tienen un peso mayor que la media son:

• El 112 “Procedimientos cardiovasculares percutáneos sin IAM, insuficiencia cardiaca o shock”, con una estancia media que pasa de 2,76 días, en el 2.003, a 2,57 para el año analizado. El coste promedio del procedimiento pasa de 5.922 € en el 2003, a 7.283 €, aumentando el coste de la UCH, de 3.589 € a 4.414 €. Este crecimiento, viene provocado por la utilización de un número de Stents / paciente, que en términos globales, es de 2,2 considerando que el más caro, es el que se consume con mayor frecuencia, el “STENT PREMONTADO CON BALON DYNALEAP LONG.,8 A 32 MM.DIAM, 2,25” cuyo precio medio por unidad, asciende a 1.781 €. Respecto al otro elemento de coste directo involucrado, los catéteres, el análisis de resultados, indica que el número de unidades consumidas ha sido, de un 43%, más, de catéteres. El importe global para esos modelos, supera en 700.000 €, al del año pasado, esto significa que se están poniendo más, en promedio, por paciente, que el año anterior, y además son más caros. Los precios unitarios oscilan entre 100 Euros y 1.800 Euros los utilizados para las ablaciones.

• Para el 808 “Procedimientos cardiovasculares percutáneos con IAM,

fallo cardíaco o shock”, la estancia media ha sido menor, en el 2004 respecto al 2003, pasando de 10,65 dias a 7,46 y un coste promedio del

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(19 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

proceso que pasa de 8.213 € a 6.989 €. Presenta una importante variabilidad por paciente, concentrada básicamente en el coste del factor estancias y en las prótesis utilizadas.

• Los grd´s obstétricos / ginecológicos, es decir, el 373, 372, 381, 379, 383, 384, 651, 364, y 369 “Trastornos menstruales & O. Problemas del aparato genital femenino”, han tenido en general, una E.M menor en el presente ejercicio. Por el contrario, aumentan la Estancia media, el 541, 769, 321 y el 88 “Enfermedad pulmonar obstructiva crónica”, en consecuencia, empeoran su índice funcional e incrementan su coste proceso.

El peso medio de los 25 grd´s más frecuentes se ha mantenido para el 2004,

respecto al 2003, siendo su valor 0,89. La aparición, entre los más frecuentes, de algunos que no estaban el año pasado, puede modificar la distribución del coste entre los mismos. El que más influye es el 808, antes mencionado el 124 y 125, cuyas altas son, en algunos casos ambulatorias. Entre los ambulatorios más frecuentes, destaca el 39 “Procedimientos sobre cristalino con o sin vitrectomía”, el 163 “Procedimientos sobre hernia edad < 18”. Por su parte, el peso medio global, del hospital se situó en 1,58, es decir, casi un 2% más que en el ejercicio pasado.

Los 25 grd´s más costosos del año 2004, suponen tan sólo un 1,68 % de las altas con un coste del 10,92 % del total, el coste promedio del proceso es de 24.000 € es decir, más de seis veces el coste promedio de los procesos en el hospital. Este análisis da una idea del enorme despliegue de recursos que consumen determinadas patologías que por su largo tratamiento, intensidad de utilización de medios diagnósticos, personal, fármacos, prótesis, material sanitario, etc.., hacen de ellos procesos de muy alta complejidad y elevadísimo coste. No podemos perder de vista que nuestra institución es un hospital de referencia en muchas especialidades, y que el diagnóstico, tratamiento y terapia de muchas enfermedades sólo es posible, dentro de la región, en ésta institución.

En el presente ejercicio aparecen como novedosos en el ranking el 583 “Procedimientos para lesiones excepto trauma múltiple”, el 807 “Fusión vertebral anterior / posterior combinada sin , el 538 “Procedimientos torácicos mayores con CC Mayor”, el 547 “Otros procedimientos cardiotorácios con CC Mayor”, el 706 “HIV con infección Mayores multiples relacionadas sin “ y el 555, etc. Algunos de ellos representan nuevas terapias, que responden al desarrollo técnico de la medicina.

3. Estructura de Costes y Análisis de Procesos por Servicios

La estructura de costes se presenta con la siguiente modalidad:

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(20 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

• Costes Directos, distinguiendo entre los de personal y de bienes y servicios corrientes, que se pueden identificar en el Gfh, o en su caso, en el paciente.

• Costes repercutidos, por ejemplo, el coste de hospitalización, el de laboratorios, el de radiodiagnóstico, el de bloque quirúrgico, el de la Uci, el de urgencias, otros servicios centrales, etc.

• Costes estructurales, son los costes de la Dirección, Medicina preventiva y salud laboral, radioprotección, etc.

Los indicadores más importantes son:

a) Coste estancia de cada servicio.

b) Coste alta/servicio

c) Coste cama utilizada

d) Coste unidad de enfermería

e) Cose intervención con ingreso, ambulatoria (Programadas, CMA, Urgentes,..)

El análisis de procesos relaciona, los más frecuentes y los más costosos, comparándolos con ejercicios anteriores y destacando la diferencia entre el coste por alta cuando se realiza de forma ambulatoria y cuando se efectúa, con ingreso.

Los Grd´s con una desviación creciente en costes, tanto en valor absoluto, como relativo, son los que han de ser examinados con detenimiento, para buscar la causa del crecimiento desmedido en su coste. El análisis de casuística nos revela una información complementaria sobre el tratamiento clínico que se aplica a los distintos pacientes, por ejemplo, la media de diagnósticos y/o procedimientos por paciente/grd, nos da idea de la mayor o menor complejidad que se ha producido. El índice de reingresos nos da una valoración de la capacidad resolutiva y del acierto en los procesos realizados a los pacientes. El índice de mortalidad da una idea de la eficacia en la curación de las patologías tratadas.

En definitiva este análisis, permite identificar qué procesos de hospitalización son los críticos para tomar las decisiones que reconduzcan las desviaciones en coste o moderen la senda de crecimiento.

Finalmente las conclusiones, cuantifican el nivel de productividad, entendida como la relación entre el coste del Grd y las altas y su complejidad, de forma que el valor de la UCH (Unidad de Complejidad Hospitalaria), nos mide, a los distintos niveles (Servicios, áreas, grd´s, etc), la mayor o menor capacidad de producir servicios médicos, a la población objetivo.

4. Gestión Clínica. Variabilidad Intragrd.

ANÁLISIS DE LA VARIABILIDAD EN COSTE DE LA PRÁCTICA CLÍNICA DEL SERVICIO CIRUGÍA TORÁCICA. AÑO 2004.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(21 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

Primer nivel de desagregación de costes; Representamos la distribución porcentual de los costes de todos los pacientes hospitalizados para Cirugía Torácica. Para éste servicio, hemos podido llevar a los pacientes un 76,50 % del total de coste. Las áreas de actividad y coste, más relevantes que sí se han repercutido a paciente, son: hospitalización planta (32,08 %), UCI (3,54 %), Prótesis (0,4 %), Urgencias (2,01 %), Anestesia y Reanimación, (9,21 %), Quirófanos, (27,92 %) que suponen más de un 75 % del coste total.

Segundo nivel de desagregación; Se muestra la distribución porcentual en coste de los pacientes agrupados en el grd 538 “Procedimientos torácicos mayores con CC Mayor”. Representamos la estructura de coste y por tanto de actividad promedio para el mencionado proceso. A continuación, medimos la variabilidad en el coste y en la práctica clínica de cada uno de los pacientes del proceso analizado GRD 538 “Procedimientos torácicos mayores con CC Mayor”. Expresando pacientes en los que se reflejan las fluctuaciones en coste / asistencia recibida por la diversidad en la práctica clínica. Los valores estadísticos son: C.V. (Coeficiente de Variación) con un 37,8 %, Recorrido (Valor máximo menos Valor mínimo) de 7.659 Euros, Promedio de 6.628 Euros. Los estadísticos confirman una baja variabilidad, es decir, mayor homogeneidad en los costes. Siendo el coeficiente de correlación para las estancias de un 87 %. El análisis permite además medir la variación de aquéllos factores de coste de mayor impacto en el proceso (Consumos de P. Farmacéuticos, prótesis, catéteres, tiempo de utilización de quirófanos, estancias, etc.).

Tercer nivel de desagregación; Representa la distribución porcentual del coste para el paciente nº 10. Podemos ver que el coste más importante (55,77 %) corresponde a los quirófanos, un (19,35 %) es coste de Anestesia y Reanimación, el coste de Hospitalización es un (13,83 %). Si comparamos esta distribución con la del segundo nivel de desagregación, para el grd analizado, vemos que se aleja para Quirófanos, Hospitalización y Anestesia de los porcentajes globales de reparto por áreas. Luego el paciente 10 presenta una estructura distinta al promedio.

La información representada y comentada para el GRD 538, nos da respuesta sobre si los procedimientos son de póca o mucha variabilidad en el coste (coeficiente de variación, recorrido). Hay indicadores, dentro de las áreas de actividad más importantes (Estancias de hospitalización. Unidosis, Determinaciones de laboratorio, Pruebas de Rx, Minutos de quirófanos,....) que provocan un mayor impacto en la variabilidad intragrd´s, es decir, están fuertemente correlacionados con el coste.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(22 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

CONCLUSIONES

El modelo de gestión analítica nos permite elaborar un sistema de información que establece el correspondiente análisis de resultados, tomando la comparación entre los datos reales y los presupuestados, desglosándose de la forma siguiente:

a) Análisis de actividad; la diferencia de los precios unitarios puede ser provocada por una sobreactividad o subactividad de lo realizado sobre lo previsto o estandarizado.

b) Análisis de precios; de los factores externos a la empresa. c) Análisis de cantidades consumidas; debidas a la mayor o menor eficiencia

en la utilización de los recursos. Dentro de una tecnología dada. d) Análisis de calidad; relacionado con la efectividad clínica, observando si

solucionamos los problemas asistenciales que nos demandan los pacientes. Se mide la contribución a la salud de la población cliente mediante indicadores tales como, el índice de mortalidad, la tasa de reingresos de antes de 30 días y la de más de 30 días, el número de diagnósticos y procedimientos por proceso, la variabilidad en coste y en praxis clínica por grd´s, la estancia media prequirúrgica de los procesos con ingreso y la de los urgentes, el índice de entradas / salidas en las listas de espera, etc.

Este modelo se circunscribe en los procesos de gestión de carácter integral, de tal forma, que la información que facilita ayuda a construir de forma homogénea el subsistema de información. En relación con la misión del hospital:

a) Para orientar el hospital al paciente, es preciso optimizar recursos, y para ello la información analítica se convierte en el eje primordial.

b) Para ser líder en iniciativas organizativas, con cambios en los modelos de gestión, debemos conocer cómo funciona nuestro sistema clínico – asistencial, las fases y los procesos en que se concreta, sus relaciones y el valor añadido que generan. Todo esto sin una herramienta analítica que lo refleje es imposible.

c) Innovador en su cartera de servicios. Para innovar se necesita conocer qué servicios se ofertan y cuáles resultan eficientes y eficaces en su realización, de este modo, los resultados analíticos permitirán determinar los servicios / procesos estrella y los que necesitan una reestructuración.

d) Integrado con otros niveles asistenciales, la contabilidad de gestión establece para calcular los costes al nivel deseado, toda la gama de relaciones intra o extrahospitalaria de todos los servicios / productos que se realizan en el hospital.

e) Con alto nivel de desarrollo en la gestión clínica y con nuevas formas de organización asistencial, para lo cuál, nuestro hospital debe asumir el reto de recrear sus sistemas de gestión, ocupando al profesional sanitario en su rol de conducir la estrategia y el funcionamiento de sus actuaciones,

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(23 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

adoptando los incentivos necesarios y utilizando como instrumento de información los resultados de una evaluación económica.

f) Ser eficiente y poder desarrollar formas alternativas a la hospitalización requiere un mecanismo de medición, capaz de valorar si en términos paretianos somos o no eficientes y al mismo tiempo, si como consecuencia de estar orientados hacia el paciente, somos capaces de plantear actuaciones clínicas más eficaces para los usuarios de nuestros servicios.

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(24 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

ANEXOS

Tablas y Gráficos: 1. INFORME GLOBAL. AREA HOSPITALIZACIÓN

2. INFORME GLOBAL. AREA AMBULATORIA

3. 25 GRD´S DE MAYOR FRECUENCIA. HUVA

4. 25 GRD´S DE MAYOR COSTE. HUVA

5. ESTRUCTURA DE COSTES. INDICADORES POR SERVICIO

6. ANÁLISIS DE PROCESOS POR SERVCIOS

7. COSTE UNITARIO POR GRD´S

8. GESTIÓN CLÍNICA. VARIABILIDAD INTRAGRD

_______________________________SUBDIRECCIÓN DE SISTEMAS DE INFORMACIÓN Y EVALUACIÓN _____________________________________________________________________________________________ CURSO DE DERCHO SANITARIO Y BIOETICA TRABAJO TERCERA MODALIDAD. Reflexión y profundización sobre una materia tratada en el Curso Pág.(25 / MÓDULO II . Organización Sanitaria. Economía de la Sallud

REFERENCIAS BIBLIOGRAFÍCAS

1. J.J. Artells, 1.983, “Economía y Salud. Enciclopedia prática de economía. Editorial Orbis, 1.983

2. J. Barea, 1.992, “Análisis económico de los gastos públicos en sanidad”. Madrid. Instituto de estudios fiscales.

3. J.G. Cullis, P.A. West, 1983, “Introducción a la economía de la salud”. Editorial Descleé de Brouwer, 1983

4. L. Bohigas, 1998, “El gasto snaitario en España en comparación con la U.E.”. Papeles de Economía española, 1998 , Nº 76.

5. K. Arrow 1981, “La incertidumbre y el análisis del bienestar en las prestaciones médicas”. I.C.E., junio 1981.

6. G. López Casanovas, “Financiación y gasto sanitario público en España: Evolución reciente”. Departamento de Economía de la Universidad Pompeu Fabra. 1997. Barcelona.

7. N. Söderlund, A. Gray, R. Milne, J. Raftery.” The construction of resource-weights for healthcare resource groups: a comparison o alternative data sources and methodological approaches. London: National Casemix office, 1996

8. M. Casas, “Sistemes d’informació hospitalária basats en la casuística: grups relacionats amb el diagnóstic. Impacte en la gestó hospitalária. 1990. Tesi Doctoral; Barcelona.

9. Servicio Andaluz de salud. “Modelo marco para la financiación de los hospitales”. 1999. Sevilla.

10. R. Gutierrez, F. Cots, X. Castells, J. Varela, 1999, « Consideraciones al nuevo sistema de financiación de los hospitales de la red pública en Cataluña. Luxemburgo.

11. JRG. Butler. “Hospital cost analysis”. The Netherlands: Kluwer Academic Publishers, 1995.

12. A. Wagstaff, G. López Casasnovas. “Hospital costs in Catalonia: a stochastic frontier analysis”. Applied Economics Letters. 1996.

13. F. Cots, X. Castells, A. Garcia, M. Saez. “Relación de los costes directos de hospitalización con la duración de la estancia. Gaceta Sanitaria 1997.

14. F. Cots, MG. Carasusan, X.Castells. “Asgnación de tiempo médico a tareas no asistenciales” . X Jornadas de Salud Pública y Administración Sanitaria. Escuela Andaluza de Salud Pública. Granada. 1995.

15. JL. Temes, JL. Díaz, B. Parra. “El coste por proceso hospitalario”. Madrid. Editorial interamericana McGraw-Hill. 1994

16. G. López Casasnovas, A. Wagstaff. “La financiación hospitalaria basada en la actividad en sistemas sanitarios públicos, regulación de tarifas y eficiencia: el caso de la concentración hospitalaria en Cataluña. Editorial Civitas. 1997.

17. Signo I. Coste por Servicio. Insalud. 1992. 18. Signo II. Coste por proceso. Insalud. 1994 19. Proyecto Geclif. Insalud. Madri. 1998.