tributo mapa mental

TRANSCRIPT

TributoUniversidad Fermín Toro

Herianny Figueroa C.I: 22.322.600

SAIA - A

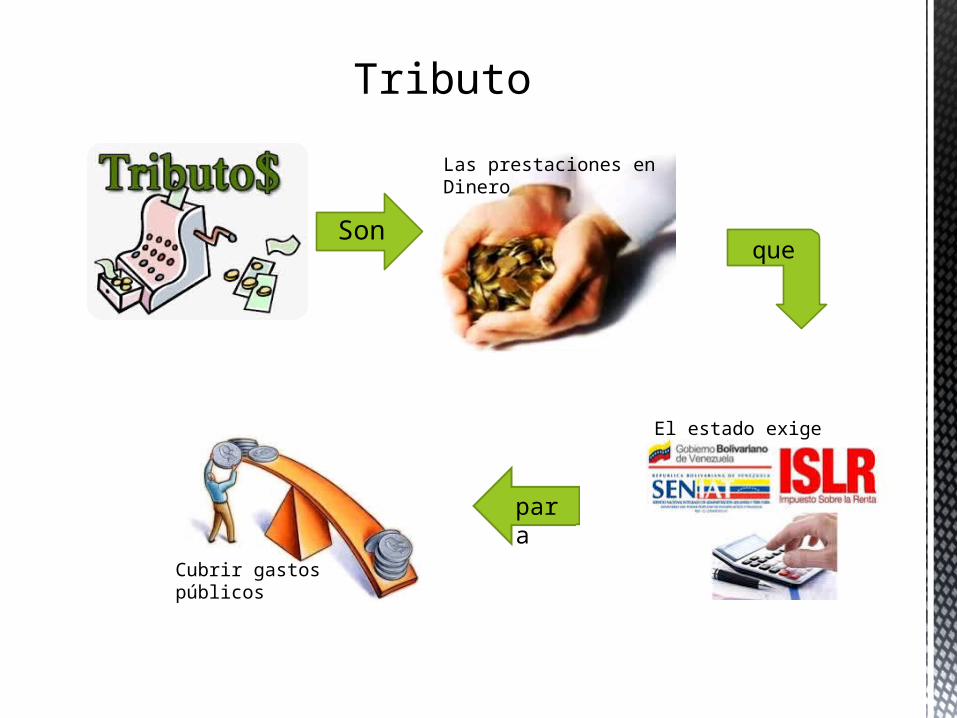

Tributo

Son

Las prestaciones en Dinero

que

El estado exige

Cubrir gastos públicos

para

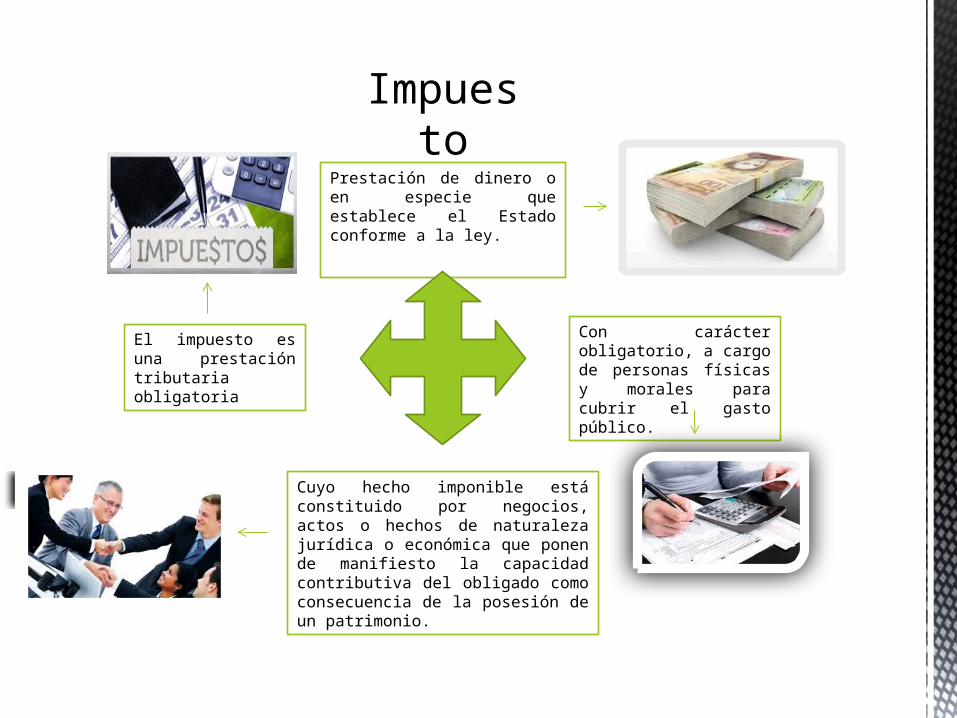

Impuesto

El impuesto es una prestación tributaria obligatoria

Prestación de dinero o en especie que establece el Estado conforme a la ley.

Con carácter obligatorio, a cargo de personas físicas y morales para cubrir el gasto público.

Cuyo hecho imponible está constituido por negocios, actos o hechos de naturaleza jurídica o económica que ponen de manifiesto la capacidad contributiva del obligado como consecuencia de la posesión de un patrimonio.

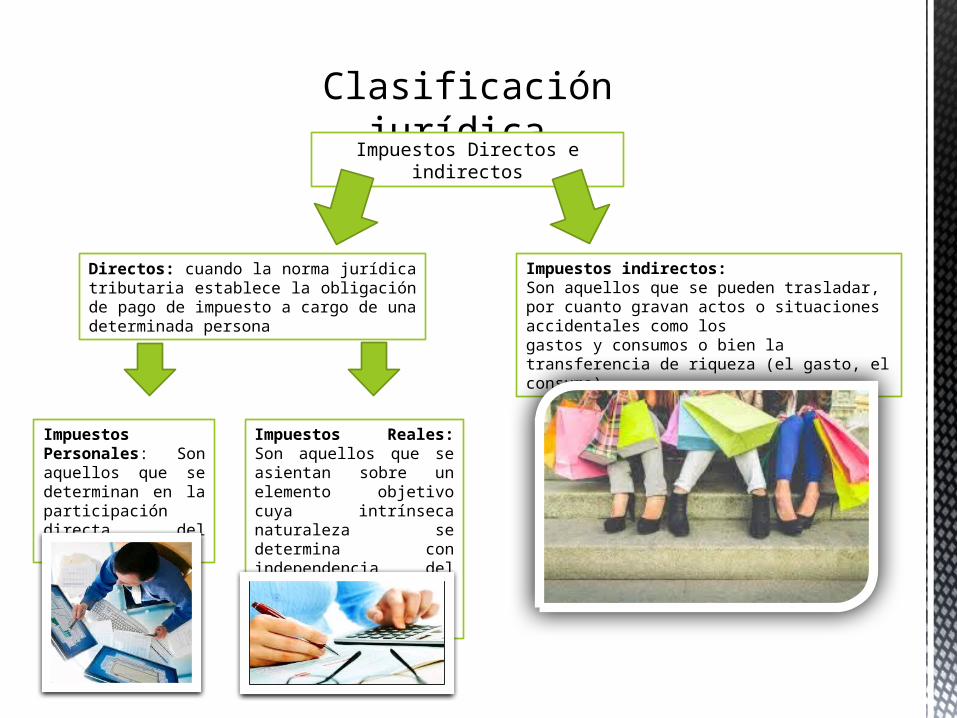

Clasificación jurídica Impuestos Directos e indirectos

Directos: cuando la norma jurídica tributaria establece la obligación de pago de impuesto a cargo de una determinada persona

Impuestos Personales: Son aquellos que se determinan en la participación directa del contribuyente

Impuestos Reales: Son aquellos que se asientan sobre un elemento objetivo cuya intrínseca naturaleza se determina con independencia del elemento personal de la relación tributaria.

Impuestos indirectos:Son aquellos que se pueden trasladar, por cuanto gravan actos o situaciones accidentales como losgastos y consumos o bien la transferencia de riqueza (el gasto, el consumo).

Impuestos Proporcionales, Progresivos, Regresivos

Proporcionales:es un impuesto por el que los contribuyentes de renta alta y de renta baja pagan la misma proporción de la renta.

Progresivos:Son aquellos por el cual los contribuyentes de mayores ingresos pagan proporcionalmente más que los de menores ingresos

Regresivos:Son aquellos por el cual los contribuyentes de mayores ingresos pagan proporcionalmente más que los de menores ingresos

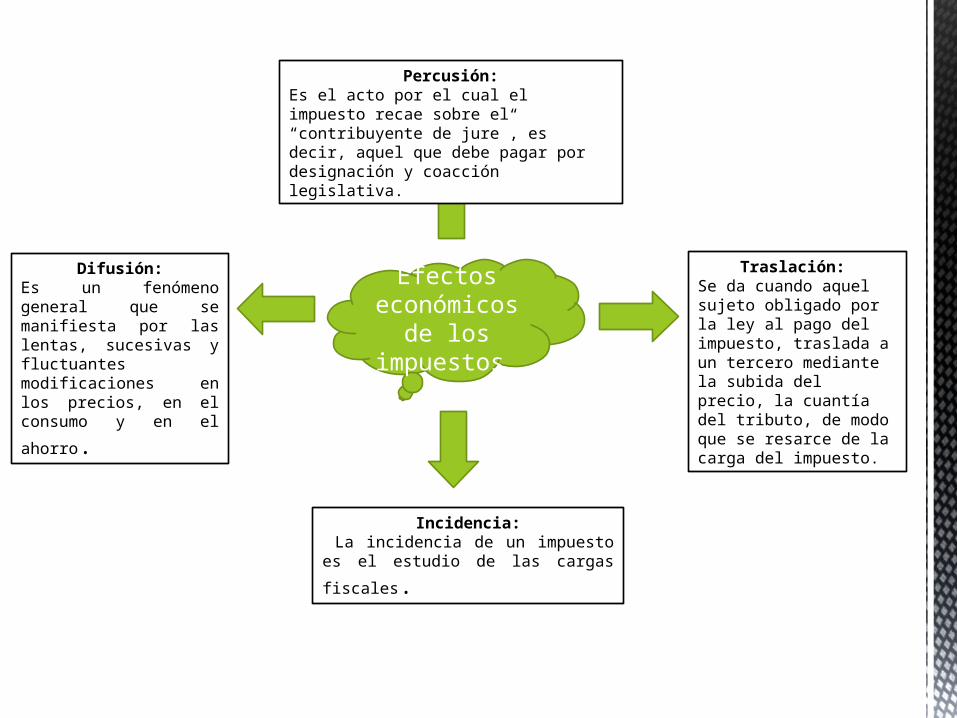

Efectos económicos de los impuestos.

Percusión:Es el acto por el cual el impuesto recae sobre el “contribuyente de jure”, es decir, aquel que debe pagar por designación y coacción legislativa.

Traslación: Se da cuando aquel sujeto obligado por la ley al pago del impuesto, traslada a un tercero mediante la subida del precio, la cuantía del tributo, de modo que se resarce de la carga del impuesto.

Incidencia: La incidencia de un impuesto es el estudio

de las cargas fiscales.

Difusión:Es un fenómeno general que se manifiesta por las lentas, sucesivas y fluctuantes modificaciones en los precios,

en el consumo y en el ahorro.

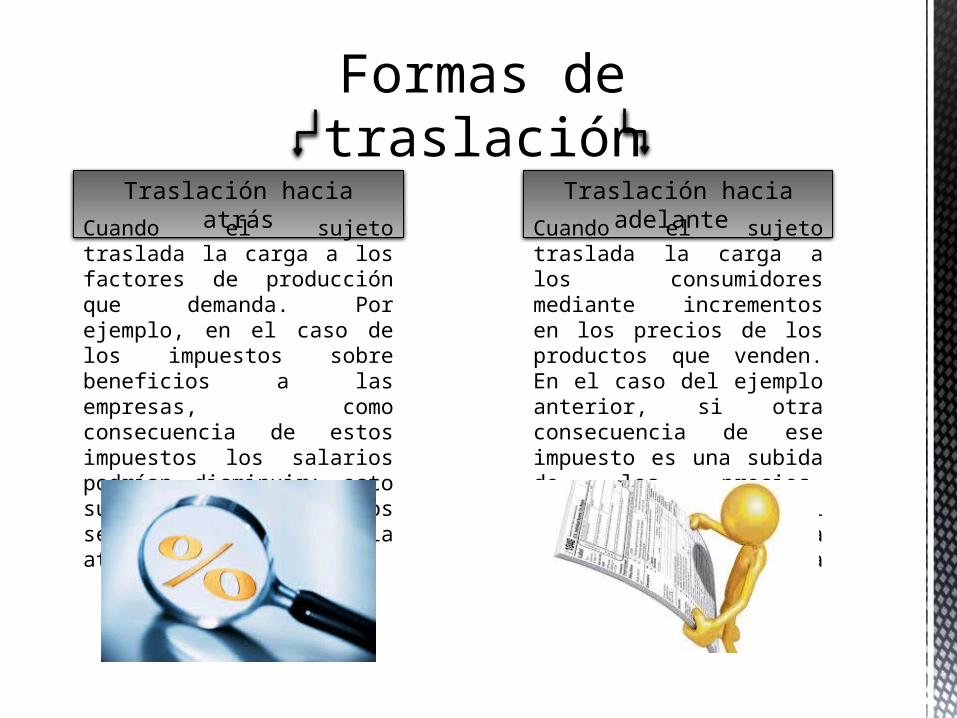

Formas de traslación

Traslación hacia atrás Traslación hacia adelante Cuando el sujeto traslada la carga a los factores de producción que demanda. Por ejemplo, en el caso de los impuestos sobre beneficios a las empresas, como consecuencia de estos impuestos los salarios podrían disminuir; esto supone que el impuestos se a trasladado hacia atrás.

Cuando el sujeto traslada la carga a los consumidores mediante incrementos en los precios de los productos que venden. En el caso del ejemplo anterior, si otra consecuencia de ese impuesto es una subida de los precios, decimos que el impuesto se a trasladado hacia delante.