tratamiento fiscal de los dividendosclubvirtual.gvaweb.com/admin/curricula/material/... · sociedad...

TRANSCRIPT

TRATAMIENTO FISCAL DE LOS DIVIDENDOS

Dr. JORGE YÁÑEZ

NO SÓLO DE S.A. VIVE EL HOMBRE

Existen diversas formas de “hacer

negocios”

Puede ser como persona física o moral

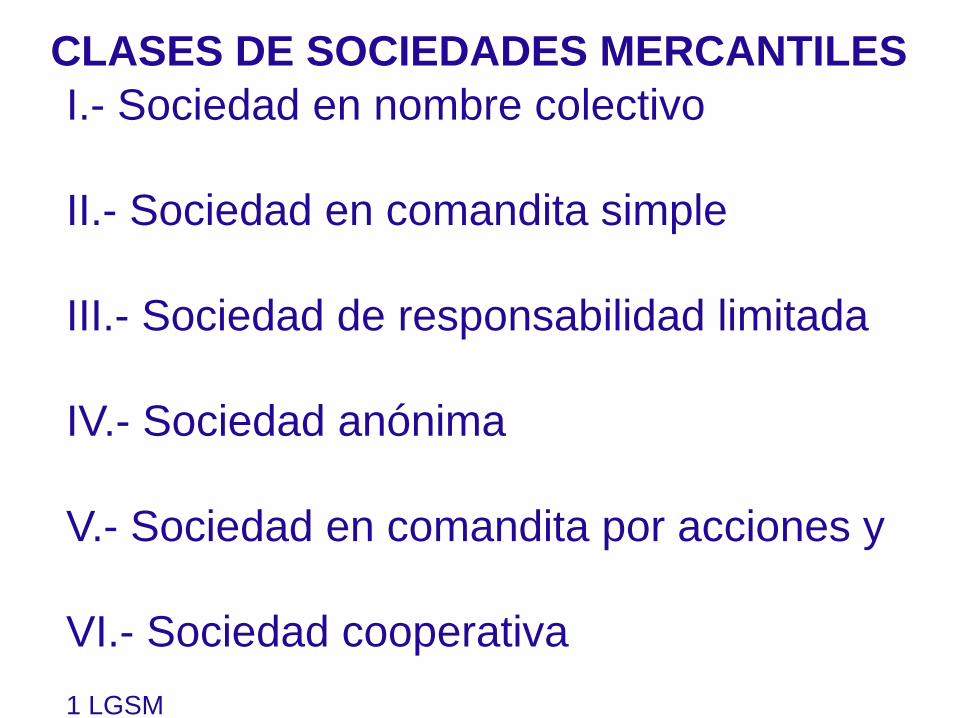

Son 6 los tipos de sociedades

mercantiles

IDENTIFICAR EL TIPO DE SOCIO

Socios capitalistas

Socios que aportan su trabajo

FORMAS COMUNES DE REMUNERAR A LOS SOCIOS

Salarios

Asimilados a salarios

Arrendamiento

Honorarios

Préstamos

Anticipos

Gastos por comprobar

MITOS SOBRE LOS DIVIDENDOS

Es demasiado complejo el proceso de

decretar dividendos

Es muy caro el impuesto a los dividendos

Es un pago único al año

MARCO LEGAL DE LAS UTILIDADES,

DIVIDENDOS Y ACCIONES

MARCO TEÓRICO DEL CAPITAL

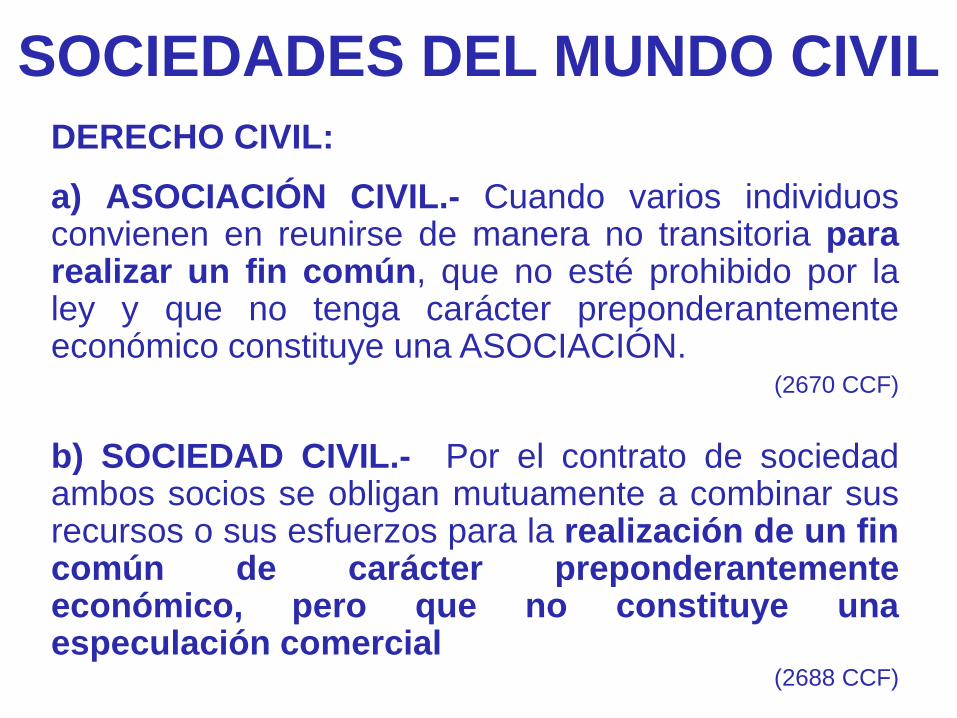

SOCIEDADES DEL MUNDO CIVIL

DERECHO CIVIL:

a) ASOCIACIÓN CIVIL.- Cuando varios individuosconvienen en reunirse de manera no transitoria pararealizar un fin común, que no esté prohibido por laley y que no tenga carácter preponderantementeeconómico constituye una ASOCIACIÓN.

(2670 CCF)

b) SOCIEDAD CIVIL.- Por el contrato de sociedadambos socios se obligan mutuamente a combinar susrecursos o sus esfuerzos para la realización de un fincomún de carácter preponderantementeeconómico, pero que no constituye unaespeculación comercial

(2688 CCF)

I.- Sociedad en nombre colectivo

II.- Sociedad en comandita simple

III.- Sociedad de responsabilidad limitada

IV.- Sociedad anónima

V.- Sociedad en comandita por acciones y

VI.- Sociedad cooperativa

1 LGSM

CLASES DE SOCIEDADES MERCANTILES

TIPOS DE SOCIEDADES MERCANTILES

a) SOCIEDAD EN NOMBRE COLECTIVO.- Es la queexiste bajo una razón social y en la que todos lossocios responden de modo subsidiario, ilimitada ysolidariamente de las obligaciones sociales

(25 LGSM)

b) SOCIEDAD EN COMANDITA SIMPLE.- Secompone de uno o varios socios comanditados queresponden, de manera subsidiaria, ilimitada ysolidariamente de las obligaciones sociales y de uno ovarios comanditarios que únicamente están obligadosal pago de sus aportaciones

(51 LGSM)

c) SOCIEDAD ANÓNIMA.- Es la que se constituyeentre socios que solamente están obligados al pagode sus aportaciones, sin que las partes socialespuedan estar representadas por títulos negociables ala orden o al portador, pues sólo serán cedibles en loscasos y con los requisitos que establece la presenteLey.

(87 LGSM)

d) SOCIEDAD EN COMANDITA POR ACCIONES.-Es la que existe bajo una denominación y se componeexclusivamente de socios cuya obligación se limita alpago de sus acciones.

(207 LGSM)

TIPOS DE SOCIEDADES MERCANTILES

e) SOCIEDAD DE RESPONSABILIDAD LIMITADA.-

Es la que se constituye entre socios que solamente

están obligados al pago de sus aportaciones, sin que

las partes sociales puedan estar representadas por

títulos negociables a la orden o al portador, pues sólo

serán cedibles en los casos y con los requisitos que

establece la presente Ley(58 LGSM)

TIPOS DE SOCIEDADES MERCANTILES

f) SOCIEDAD COOPERATIVA.- Es una forma de

organización social integrada por personas físicas con

base en intereses comunes y en los principios de

solidaridad, esfuerzo propio y ayuda mutua, con el

propósito de satisfacer necesidades individuales y

colectivas, a través de la realización de actividades

económicas de producción y consumo de bienes y

servicios.(2 LGSC)

TIPOS DE SOCIEDADES MERCANTILES

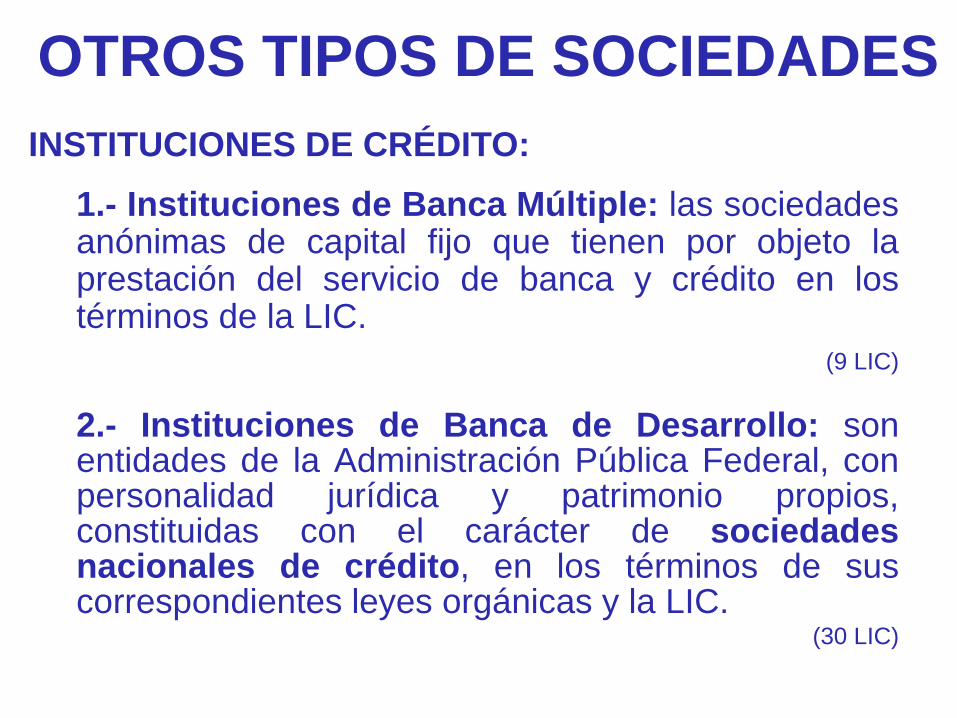

OTROS TIPOS DE SOCIEDADES

INSTITUCIONES DE CRÉDITO:

1.- Instituciones de Banca Múltiple: las sociedadesanónimas de capital fijo que tienen por objeto laprestación del servicio de banca y crédito en lostérminos de la LIC.

(9 LIC)

2.- Instituciones de Banca de Desarrollo: sonentidades de la Administración Pública Federal, conpersonalidad jurídica y patrimonio propios,constituidas con el carácter de sociedadesnacionales de crédito, en los términos de suscorrespondientes leyes orgánicas y la LIC.

(30 LIC)

h) Mutualista de Seguros: se rigen por las

disposiciones de la S.A.

i) Sociedades de Solidaridad Social: se

rigen por las disposiciones de la S. de R.L.

j) Sociedades de Responsabilidad

Limitada de Interés Público: se rigen por

las disposiciones de la S. de R.L.

OTROS TIPOS DE SOCIEDADES

a) UNIONES DE EJIDOS.- Son personas moralescuyo objeto comprenderá la coordinación deactividades productivas, asistencia mutua,comercialización u otras no prohibidas por la Ley.

(108 LA)

b) SOCIEDADES DE PRODUCCIÓN RURAL.- Sonpersonas morales integradas por productores ruralespara la coordinación de actividades productivas,asistencia mutua, comercialización u otras noprohibidas por la Ley.

(108, 109 y 111 LA)

SOCIEDADES DE DERECHO AGRARIO

c) ASOCIACIONES RURALES DE INTERÉS

COLECTIVO.- Son personas morales integradas por

ejidos, comunidades, uniones de ejidos o sociedades

de producción rural, o uniones de sociedades de

producción rural; cuyo objeto es la integración de los

recursos humanos, naturales, técnicos y financieros

para el establecimiento de industrias,

aprovechamientos, sistemas de comercialización y

cualesquiera otras actividades económicas.

(110 LA)

SOCIEDADES DE DERECHO AGRARIO

d) UNIONES DE PRODUCCIÓN RURAL.- Son

personas morales integradas por dos o más

sociedades de producción rural cuyo objeto

comprenderá la coordinación de actividades

productivas, asistencia mutua, comercialización u

otras no prohibidas por la Ley.(109 y 113 LA)

SOCIEDADES DE DERECHO AGRARIO

TÍTULOS REPRESENTATIVOS DEL CAPITAL

a) Partes Sociales

b) Acciones

c) Certificados de Aportación

a) Certificados de Aportación

Patrimonial

PARTES SOCIALES

Son títulos que sirven para probar la calidad de socio,

sin embargo, no son constitutivos de derechos:

a) Sociedad Civil

b) Sociedad en Nombre Colectivo

c) Sociedad en Comandita Simple

d) Sociedad de Responsabilidad Limitada

ACCIONES

Son títulos nominativos que sirven para acreditar y

transmitir la calidad y los derechos de socio. Serán de

igual valor y conferirán iguales derechos; sin

embargo, podrán existir diferentes clases(111 LGSM)

a) Sociedad Anónima

b) Sociedad en Comandita por Acciones

CERTIFICADOS DE APORTACIÓN

CERTIFICADOS DE APORTACIÓN

Son títulos que sirven para probar la calidad de socio,

sin embargo, no son constitutivos de derechos.(50 LGSC)

CERTIFICADOS DE APORTACIÓN PATRIMONIAL

Son títulos de crédito que darán a sus titulares el

derecho de participar en las utilidades de la institución

emisora y, en su caso, en la cuota de liquidación

(32 y 35 LIC)

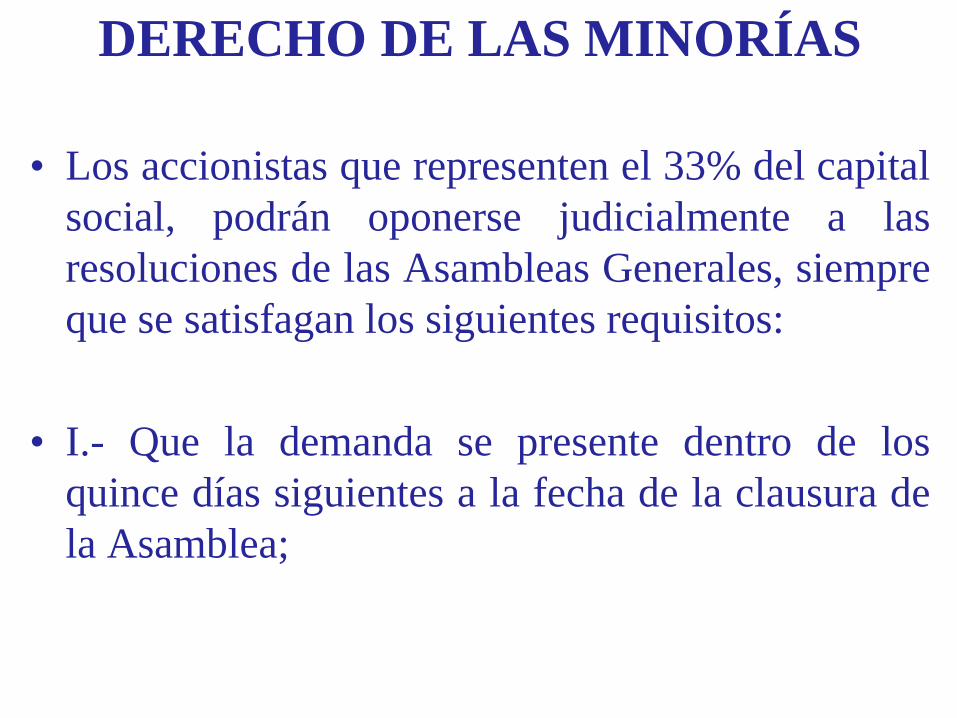

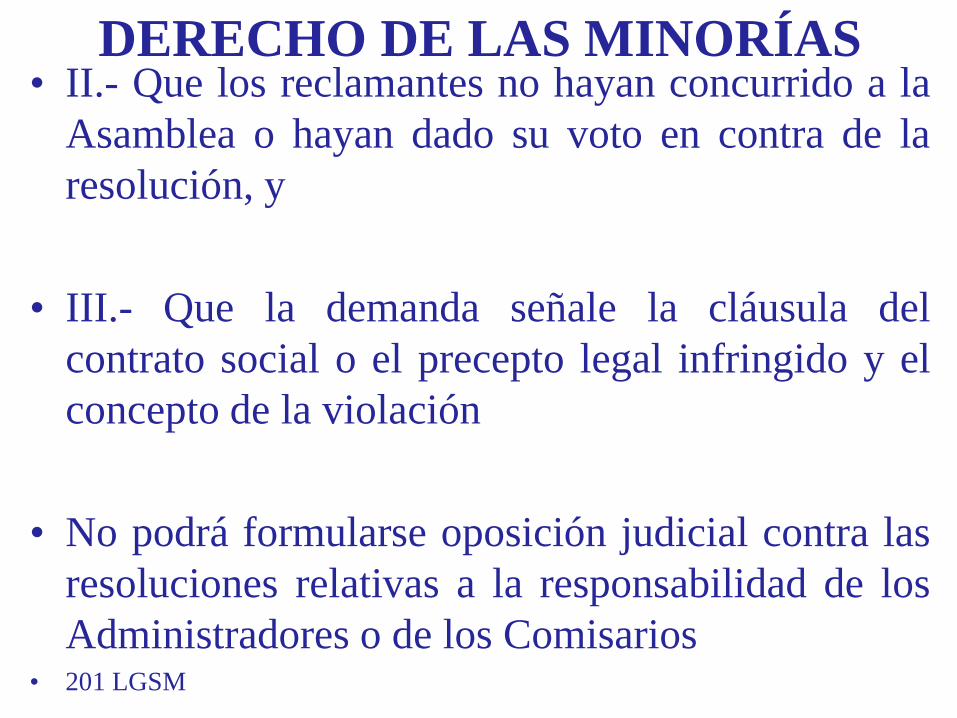

DERECHOS DE LOS SOCIOS O ACCIONISTAS

1) Derechos patrimoniales:

a) Derechos a las utilidades

b) Derecho a la cuota de recuperación

c) Derecho de opción o preferencia

d) Derecho a intereses constructivos

2) Derechos corporativos:

a) Derecho al voto

b) Derecho de oposición a los acuerdos de mayoría

c) Derecho a deliberar dentro de las asambleas

DIFERENCIA DE DERECHOS

Derecho a las Utilidades:Salvo pacto en contrario, consiste en asignar al socio oaccionista, una parte proporcional del superávit de lasociedad que arroje el balance

Derecho al Dividendo:Es el derecho a recibir un cantidad en dinero y porexcepción en bienes o servicios, en virtud del repartoque haya acordado la sociedad o el contrato social

Se debe tener presente que las ganancias o utilidadesson algo propio y la justificación de todo negocioasociativo, pero tienen una naturaleza eventual, yaque pueden existir, o bien, el negocio puede arrojarperdida

El derecho de los socios o accionistas a las

utilidades es propio de la naturaleza de toda

sociedad con fines económicos o lucrativos, así

lo disponen las diversas leyes:

a) Sociedades Civiles (2696 CCF)

b) Sociedades Mercantiles (16 y 17 LGSM)

c) Sociedades Cooperativas (24 y 28 LGSC)

d) Sociedades Nacionales de Crédito (35 LIC)

DERECHO A LAS UTILIDADES

.

El porcentaje de las utilidades que corresponda a

cada socio o accionista se encuentra determinado

en:

1) El contrato social

2) La Ley:

a. Sociedades Civiles (2696 y 2728 CCF)

b. Sociedades Mercantiles (16 y 17 LGSM)

c. Sociedades Nacionales de Crédito (39 LIC)

.

DERECHO A LAS UTILIDADES

Es lícito que las utilidades que arroje el balance no se

repartan entre los socios o accionistas, sino que se

acumulen o se destine a un fin común. También es

frecuente y licito que no se repartan las utilidades

netas, sino una proporción menor

La mera aprobación del balance por la Asamblea

General Ordinaria otorga el derecho del socio a las

utilidades que, en su caso, arroje, y la obligación de la

sociedad de pagarlas; sin embargo, es común que en

el contrato social se estipule que para proceder a su

reparto la asamblea previamente deba acordarlo

.

.

DERECHO A LAS UTILIDADES

Una vez acordado el pago de las utilidades se debe

hacer en forma inmediata, salvo que la asamblea

acuerde diferir dicho pago, ya sea por que resulte

imposible o inconveniente hacerlo en forma

inmediata

Las utilidades deben indicarse en los estados

financieros del ejercicio anual, que debe discutir,

aprobar o rechazar la asamblea de socios: es un

derecho periódico que coincide con la duración del

ejercicio social.

.

.

DERECHO A LAS UTILIDADES

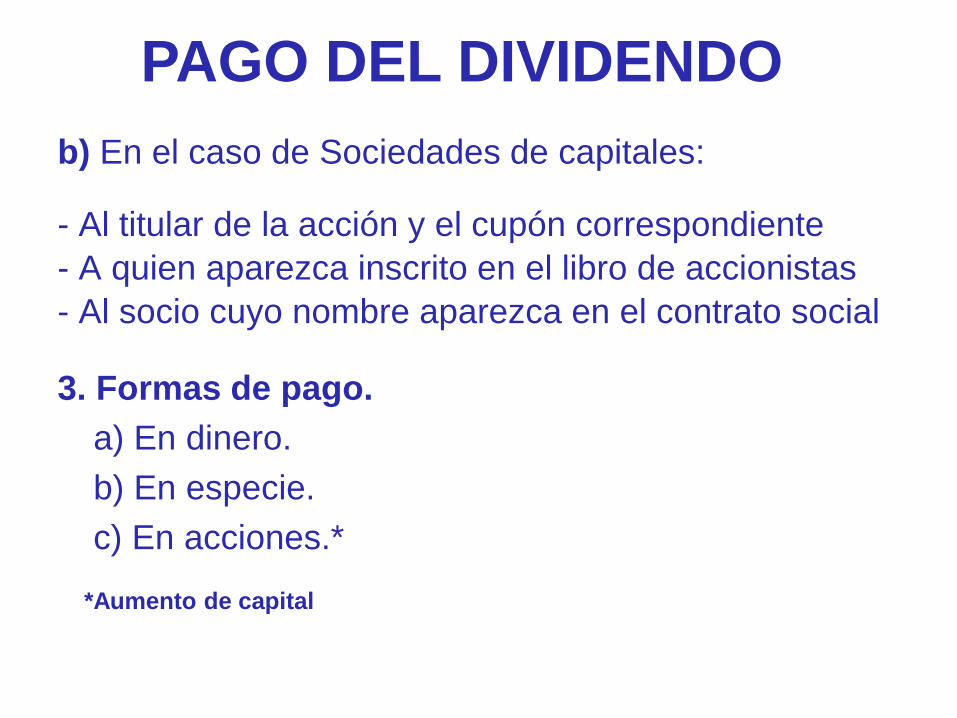

PAGO DEL DIVIDENDO

1. Facultades de la asamblea para pagar o no el

dividendo

La facultad de la asamblea de no repartir dividendos

no puede ser ilimitada, salvo pacto unánime de los

socios, pues ello sería contrario a la causa o fin del

negocio social

2. Derecho al pago del dividendo

a) En el caso de sociedades de personas:

- Al socio cuyo nombre aparezca en el contrato social

b) En el caso de Sociedades de capitales:

- Al titular de la acción y el cupón correspondiente

- A quien aparezca inscrito en el libro de accionistas

- Al socio cuyo nombre aparezca en el contrato social

3. Formas de pago.

a) En dinero.

b) En especie.

c) En acciones.*

*Aumento de capital

PAGO DEL DIVIDENDO

4. Época de pago:

La asamblea debe acordarlo y debe realizarse dentrodel ejercicio social que lo decrete; sin embargo, puedepactarse que se haga en un plazo mayor e inclusiveque se haga en parcialidades(2079 CCF)

5. Anticipos a cuenta de utilidades:

Salvo que la Ley lo prohíba en forma expresa, es válidopagar anticipos a cuenta de utilidades cuando así lodecrete la asamblea; sin embargo, dichos anticipos nopueden considerarse como dividendos o pago a cuentade dividendos futuros, más bien deben considerarsecomo préstamos

PAGO DEL DIVIDENDO

La distribución de utilidades sólo podrán hacersedespués de que hayan sido debidamenteaprobados por la asamblea de socios o accionistas alos estados financieros que las arrojen

Cualquier estipulación en contrario no produciráefecto legal y tanto la sociedad como los acreedorespodrán repetir por los anticipos o reparticiones deutilidades hechas en contravención del artículo 19 dela LGSM, contra las personas que las hayan recibidoo exigir su reembolso a los administradores que lashayan pagado

(19 LGSM)

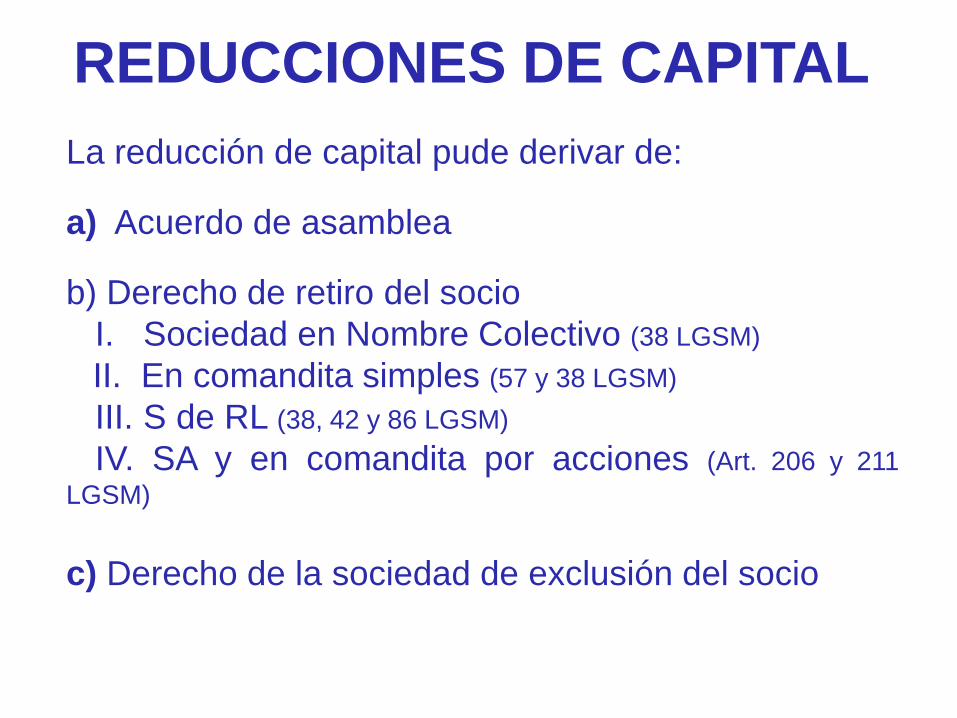

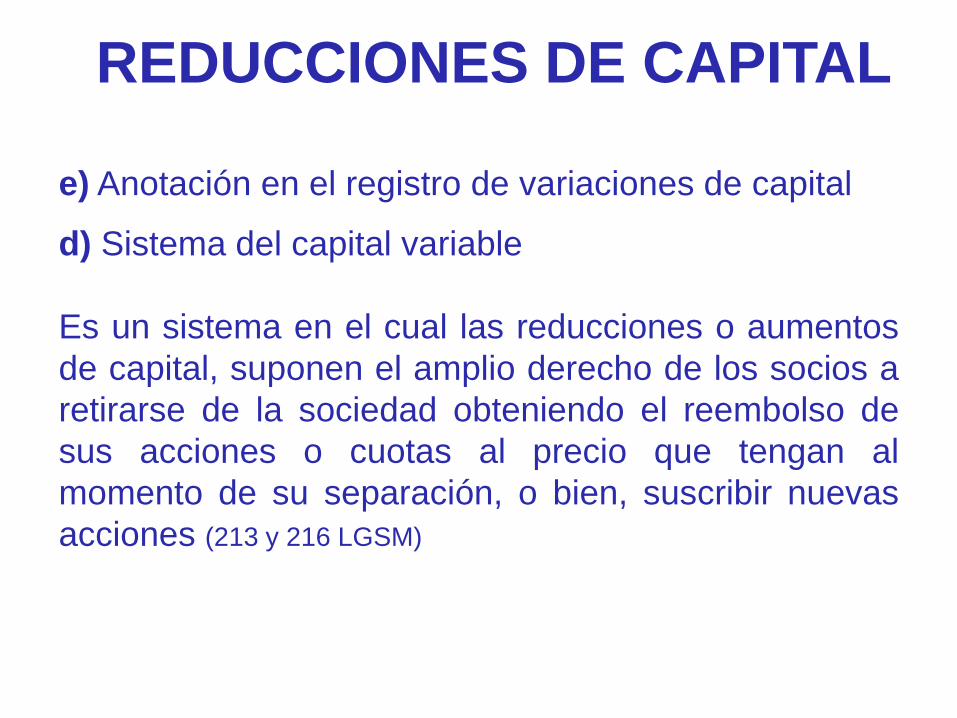

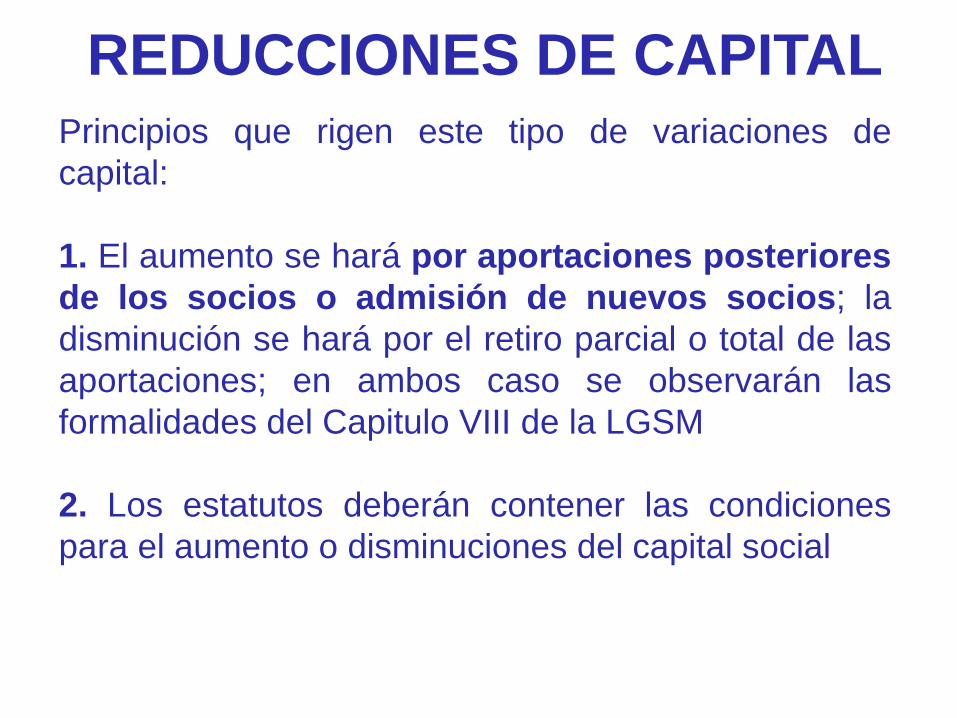

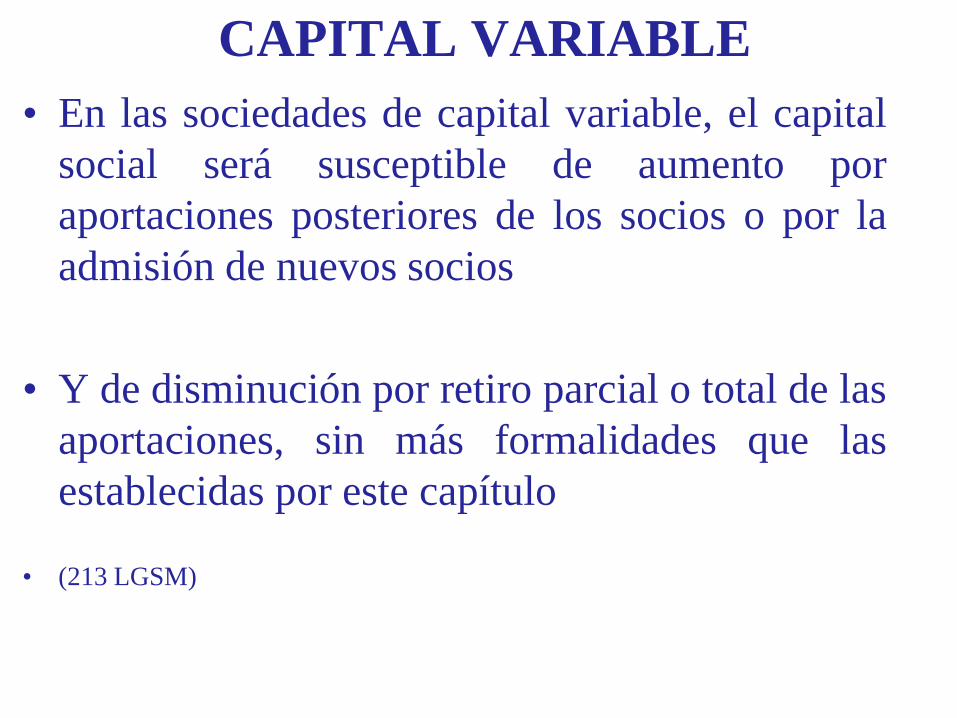

SOCIEDADES MERCANTILES

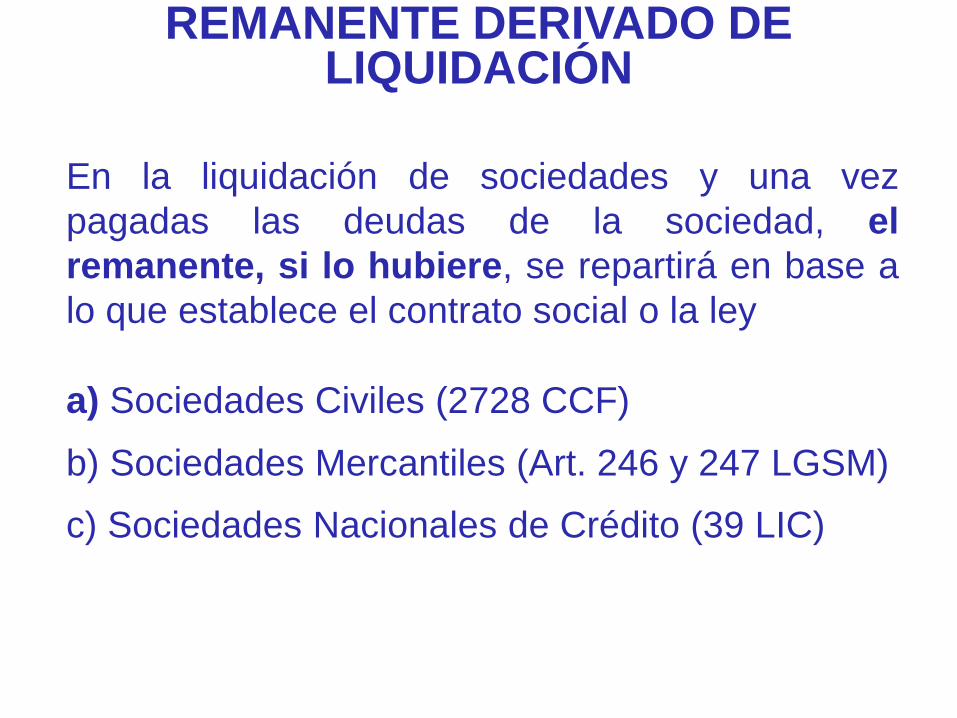

REMANENTE DERIVADO DE LIQUIDACIÓN

En la liquidación de sociedades y una vez

pagadas las deudas de la sociedad, el

remanente, si lo hubiere, se repartirá en base a

lo que establece el contrato social o la ley

a) Sociedades Civiles (2728 CCF)

b) Sociedades Mercantiles (Art. 246 y 247 LGSM)

c) Sociedades Nacionales de Crédito (39 LIC)

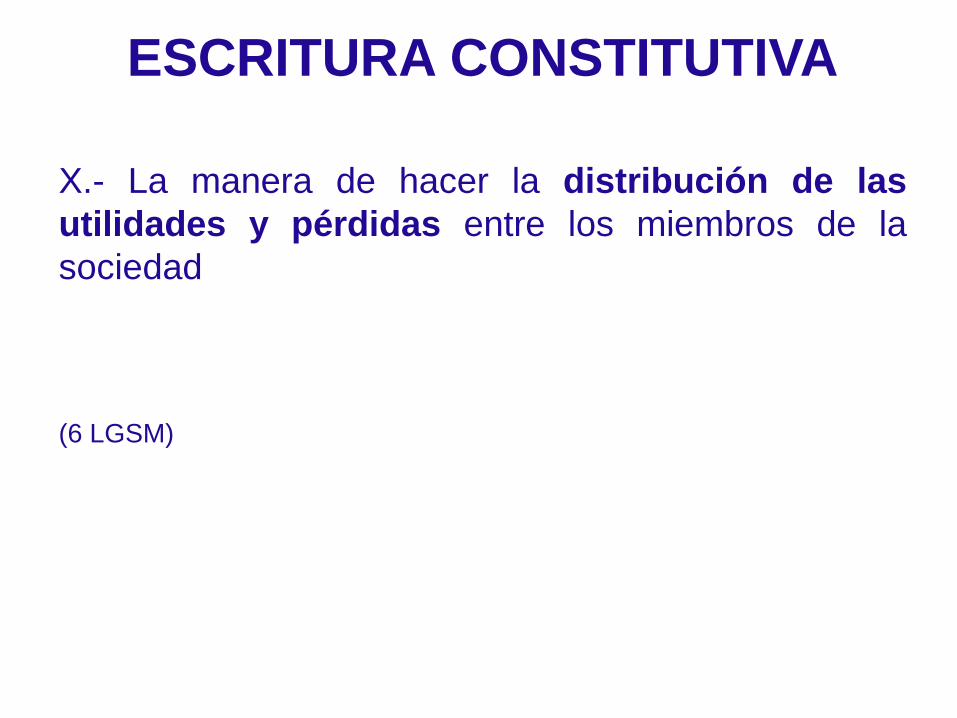

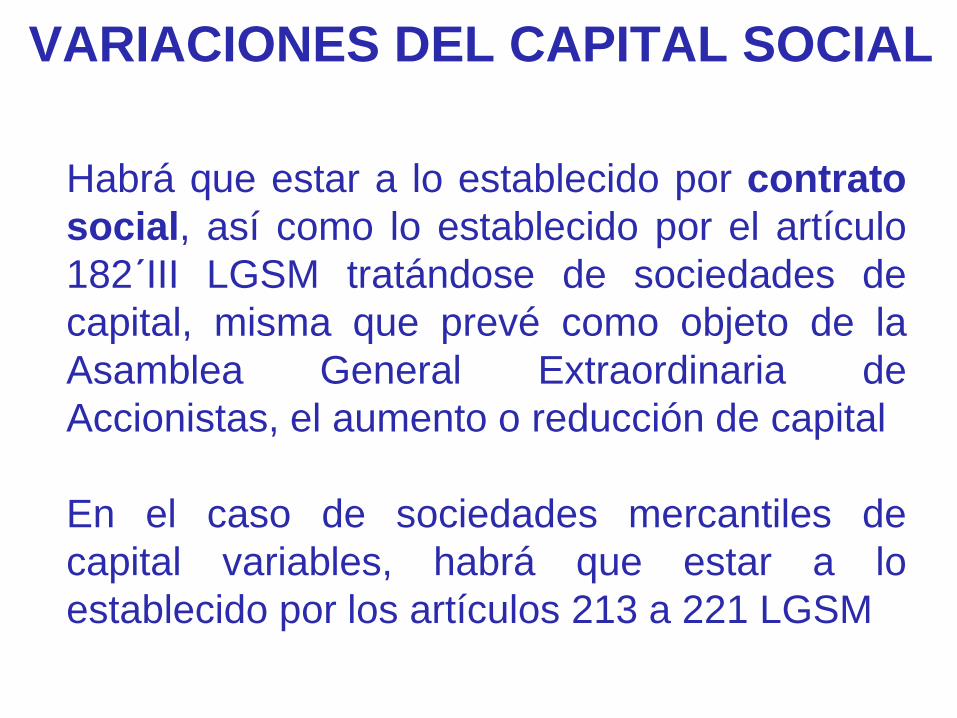

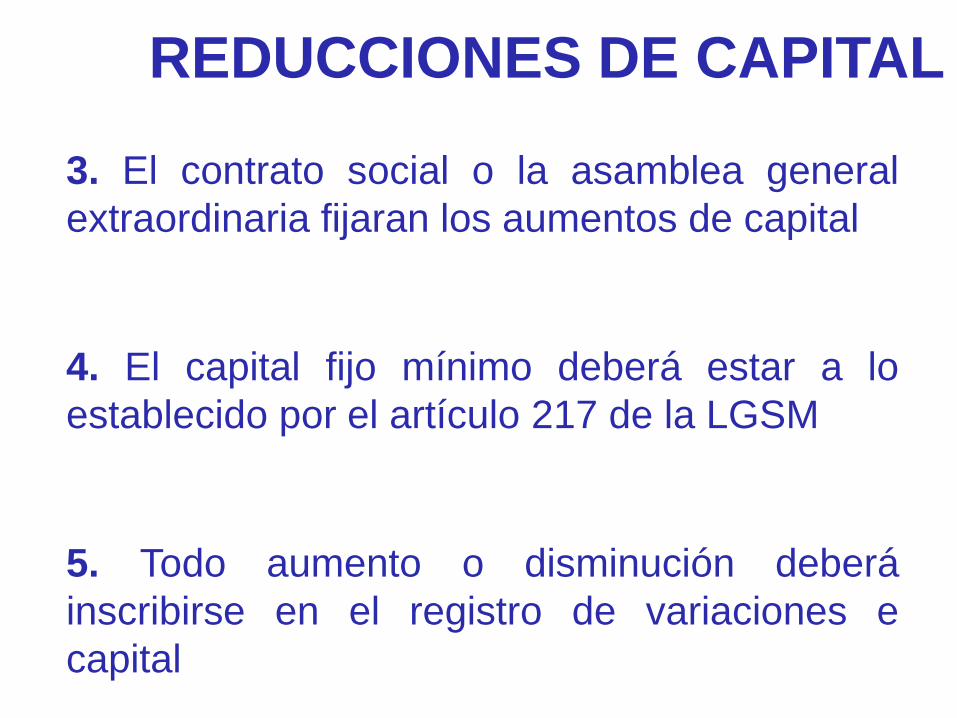

La escritura constitutiva de una sociedad deberá

contener:

V.- El importe del capital social;

VI.- La expresión de lo que cada socio aporte en

dinero o en otros bienes; el valor atribuído a éstos

y el criterio seguido para su valorización.

Cuando el capital sea variable, así se expresará

indicándose el mínimo que se fije;

(6 LGSM)

ESCRITURA CONSTITUTIVA

X.- La manera de hacer la distribución de las

utilidades y pérdidas entre los miembros de la

sociedad

(6 LGSM)

ESCRITURA CONSTITUTIVA

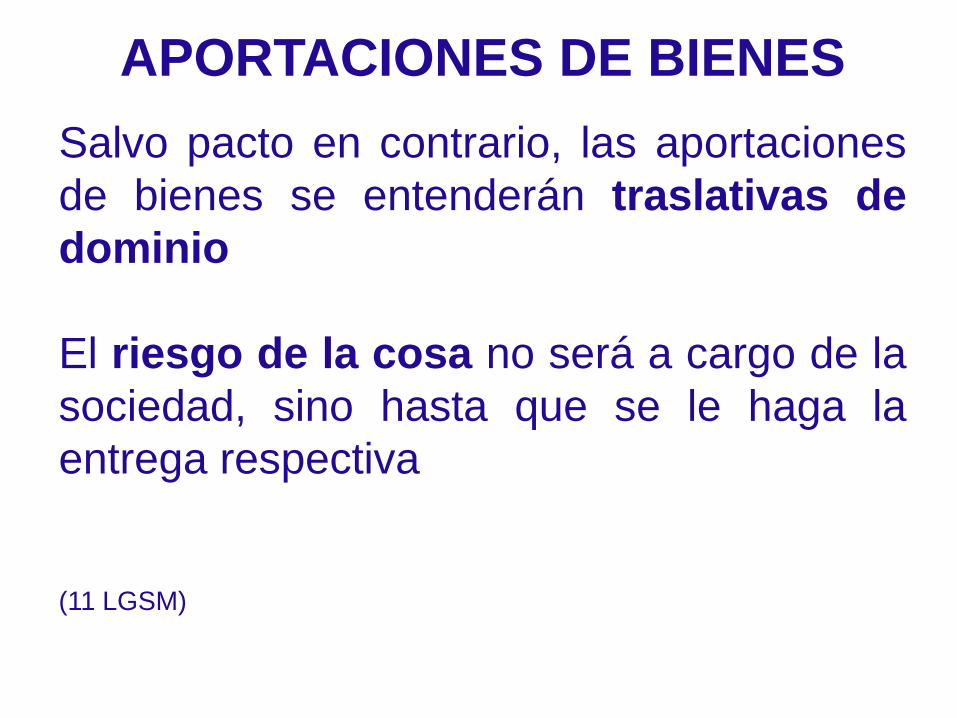

Salvo pacto en contrario, las aportaciones

de bienes se entenderán traslativas de

dominio

El riesgo de la cosa no será a cargo de la

sociedad, sino hasta que se le haga la

entrega respectiva

(11 LGSM)

APORTACIONES DE BIENES

A pesar de cualquier pacto en contrario, el socio

que aportare a la sociedad uno o más créditos

Responderá de la existencia y legitimidad de

ellos, así como de la solvencia del deudor, en la

época de la aportación

Si se tratare de títulos de crédito, responde en

caso de que éstos no han sido objeto de la

publicación que previene la Ley para los casos de

pérdida de valores de tal especie

(12 LGSM)

APORTACIONES DE CRÉDITOS

El socio que se separe o fuere excluido de

una sociedad, quedará responsable para

con los terceros, de todas las

operaciones pendientes en el momento de

la separación o exclusión

El pacto en contrario no producirá efecto

en perjuicio de terceros

(14 LGSM)

EXCLUSIÓN DE ALGÚN SOCIO

En exclusión o separación de un socio,

excepto en las sociedades de capital

variable

La sociedad podrá retener la parte de

capital y utilidades de aquél hasta concluir

las operaciones pendientes al tiempo de la

exclusión o separación, debiendo hacerse

hasta entonces la liquidación del haber

social que le corresponda

14 LGSM

EXCLUSIÓN DE ALGÚN SOCIO

Se observarán, salvo pacto en contrario,

las reglas siguientes:

I.- La distribución de las ganancias o

pérdidas entre los socios capitalistas se

hará proporcionalmente a sus

aportaciones

REPARTO DE GANANCIAS

II.- Al socio industrial corresponderá la

mitad de las ganancias, y si fueren

varios, esa mitad se dividirá entre ellos por

igual, y

III.- El socio o socios industriales no

reportarán las pérdidas

(16 LGSM)

REPARTO DE GANANCIAS

No producirán ningún efecto legal las

estipulaciones que excluyan a uno o más

socios de la participación en las ganancias

(17 LGSM)

REPARTO DE GANANCIAS

Si hubiere pérdida del capital social

Éste deberá ser reintegrado o reducido

antes de hacerse repartición o asignación

de utilidades

(18 LGSM)

PÉRDIDA DE CAPITAL SOCIAL

Sólo podrá hacerse después de que hayan sido

debidamente aprobados por la asamblea de

socios o accionistas los EEFF que las arrojen

Tampoco podrá hacerse distribución de

utilidades mientras no hayan sido restituidas

o absorbidas mediante aplicación de otras

partidas del patrimonio, las pérdidas sufridas

en uno o varios ejercicios anteriores, o haya

sido reducido el capital social

DISTRIBUCIÓN DE UTILIDADES

De las utilidades netas de toda sociedad

Deberá separarse anualmente el 5%, como

mínimo, para formar el fondo de reserva,

hasta que importe la quinta parte del

capital social

Deberá ser reconstituido de la misma

manera cuando disminuya por cualquier

motivo

(20 LGSM)

RESERVA LEGAL

Los acreedores particulares de un socio no

podrán, mientras dure la sociedad, hacer

efectivos sus derechos sino sobre las

utilidades que correspondan al socio

según los correspondientes EEFF

(23 LGSM)

DERECHO DE ACREEDORES

La escritura constitutiva de la SA deberá

contener lo siguiente:

I.- La parte exhibida del capital social;

II.- El número, valor nominal y naturaleza

de las acciones en que se divide el capital

social;

III.- La forma y términos en que deba

pagarse la parte insoluta de las acciones;

ESCRITURA CONSTITUTIVA DE SA

IV.- La participación en las utilidades

concedida a los fundadores

(91 LGSM)

ESCRITURA CONSTITUTIVA DE SA

Las aportaciones distintas del

numerario se formalizarán al

protocolizarse el acta de la asamblea

constitutiva de la sociedad

(91 LGSM)

APORTACIONES EN ESPECIE EN SA

Todas las acciones deberán quedar

suscritas dentro del término de un año

Contado desde la fecha del programa, a no

ser que en éste se fije un plazo menor

(97 LGSM)

ACCIONES SUSCRITAS

Si vencido el plazo convencional o el legal,

el capital social no fuere íntegramente

suscrito, o por cualquier otro motivo no se

llegare a constituir la sociedad

Los suscriptores quedarán desligados y

podrán retirar las cantidades que

hubieren depositado

(98 LGSM)

DERECHO DE LOS SUSCRIPTORES

Suscrito el capital social y hechas las

exhibiciones legales

Los fundadores, dentro de un plazo de 15

días, publicarán la convocatoria para la

reunión de la Asamblea General

Constitutiva, en la forma prevista en el

programa

99 LGSM

ASAMBLEA GENERAL CONSTITUTIVA

La participación concedida a los

fundadores en las utilidades anuales no

excederá del 10%, ni podrá abarcar un

período de más de 10 años a partir de la

constitución de la sociedad

Esta participación no podrá cubrirse sino

después de haber pagado a los

accionistas un dividendo del 5% sobre el

valor exhibido de sus acciones

(105 LGSM)

UTILIDADES DE LOS FUNDADORES

Para acreditar la participación a que se

refiere el artículo anterior

Se expedirán títulos especiales

denominados "Bonos de Fundador"

(106 LGSM)

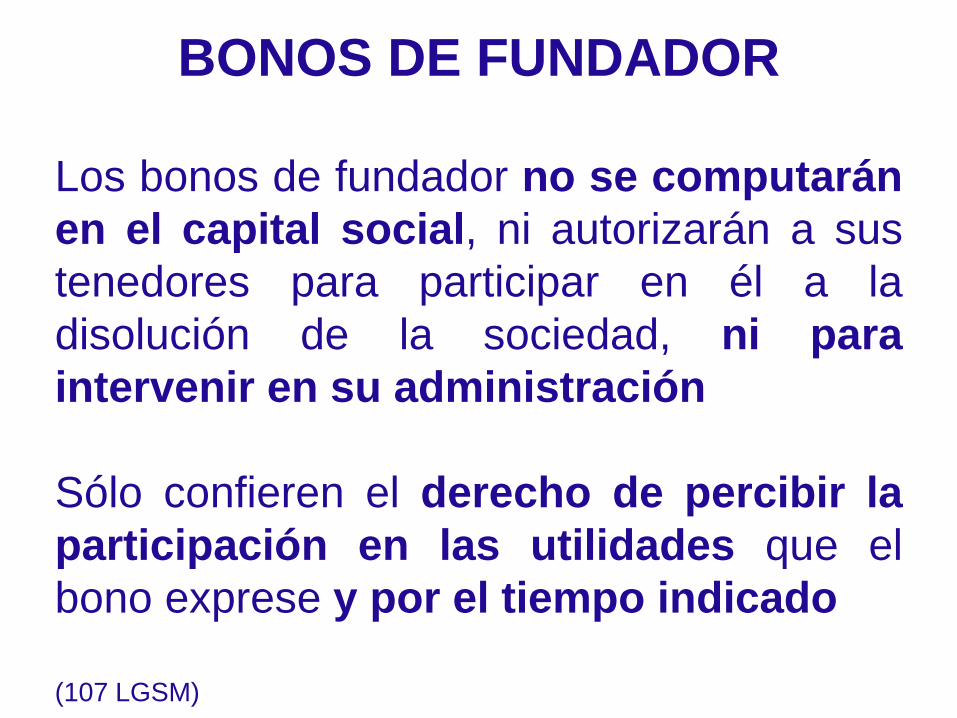

BONOS DE FUNDADOR

Los bonos de fundador no se computarán

en el capital social, ni autorizarán a sus

tenedores para participar en él a la

disolución de la sociedad, ni para

intervenir en su administración

Sólo confieren el derecho de percibir la

participación en las utilidades que el

bono exprese y por el tiempo indicado

(107 LGSM)

BONOS DE FUNDADOR

MARCO TEÓRICO DE LAS ACCIONES

5

7

• Para proceder a la constitución de una sociedad

anónima, se requiere:

• I.- Que haya dos socios como mínimo, y que cada

uno de ellos suscriba una acción por lo menos;

• II.- Que el contrato social establezca el monto

mínimo del capital social y que esté íntegramente

suscrito;

CONSTITUCIÓN DE SA

5

8

• III.- Que se exhiba en dinero efectivo, cuando

menos, el 20% del valor de cada acción pagadera

en numerario, y

• IV.- Que se exhiba íntegramente el valor de

cada acción que haya de pagarse, en todo o en

parte, con bienes distintos del numerario

• (89 LGSM)

CONSTITUCIÓN DE SA

5

9

• Deberá contener los siguientes datos:

• I.- La parte exhibida del capital social;

• II.- El número, valor nominal y naturaleza de las

acciones en que se divide el capital social

ESCRITURA CONSTITUTIVA DE SA

6

0

6

Q

Q

Q

Q

Q

Q

Q

Q

Q

Q

Q

Q

Q

• III.- La forma y términos en que deba pagarse la

parte insoluta de las acciones;

• IV.- La participación en las utilidades concedida a

los fundadores;

• …

• (91 LGSM)

ESCRITURA CONSTITUTIVA DE SA

6

1 ACCIONES

• En la Sociedad Anónima son acciones (87, 111 a 141

LGSM)

• En las demás sociedades mercantiles se les

llama partes sociales

• En la Sociedad Civil también se denominan

partes sociales (2689, 2703, 2704 y 2706 Código Civil Federal)

• En la Asociación Civil se le da el tratamiento de

participación

6

2 DEFINICIÓN DE ACCIÓN

• Una acción es cada una de las partes en

que se considera dividido el capital de

una compañía anónima

• En tanto que parte social es una porción

determinada relativa a una sociedad

6

3ASPECTO LEGAL DE LAS ACCIONES

• De acuerdo al Código Civil:

• Se trata de bienes tangibles

• Los bienes muebles comprenden las acciones

y las partes sociales (bienes que pueden

trasladarse de un lugar a otro, aun cuando

representen a bienes inmuebles)

• (752 a 755 y 763 CCF)

Las acciones en que se divide el capital

social de una SA están representadas por

títulos nominativos que servirán para

acreditar y transmitir la calidad y los

derechos de socio

Y se regirán por las disposiciones relativas

a valores literales, en lo que sea

compatible con su naturaleza

(111 LGSM)

CARACTERÍSTICAS DE LAS ACCIONES

Serán de igual valor y conferirán iguales

derechos

En el contrato social podrá estipularse que

el capital se divida en varias clases de

acciones con derechos especiales para

cada clase

(112 LGSM)

CARACTERÍSTICAS DE LAS ACCIONES

6

6 LAS ACCIONES SON TÍTULOS DE CRÉDITO

• Artículos de la LGTOC relacionados:

• 1, 2, 5, 17, 18, 21, 23, 24, 26, 29, 31, 32, 38,

39, 42, 44, 65, 66

• 208, 210, 210-Bis, 212

6

7CARACTERÍSTICAS JURÍDICAS DE LAS ACCIONES

• Las acciones se representan por títulos

nominativos, que sirven para acreditar y

transmitir la calidad y los derechos de socio

• Se rigen por las disposiciones relativas a valores

literales

• Son de igual valor y confieren iguales derechos a

los accionistas

• Cada acción sólo tiene derecho a un voto

6

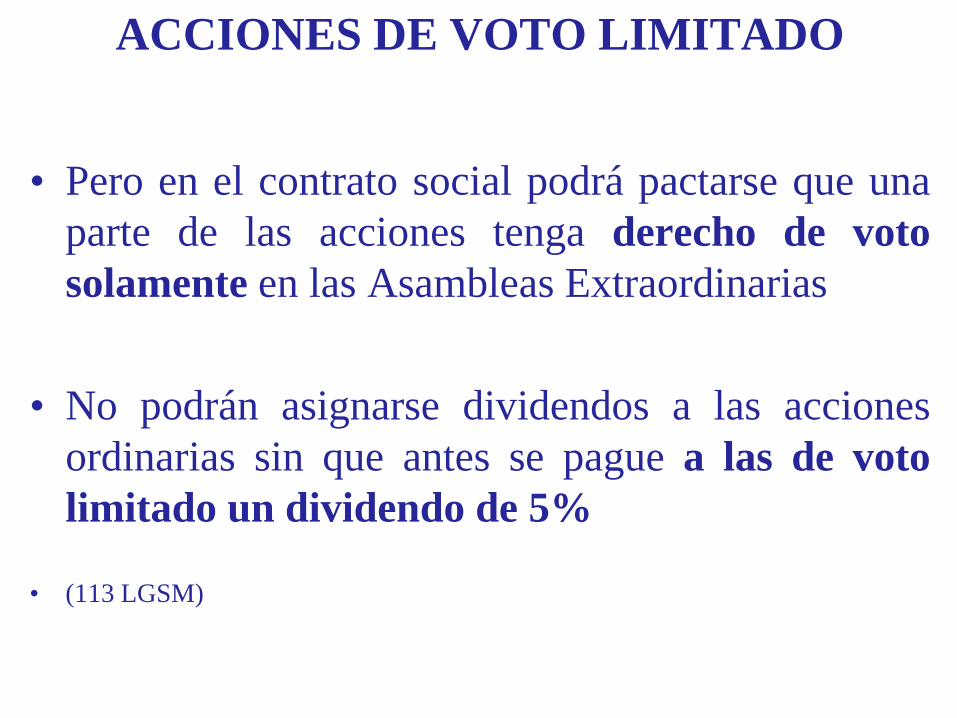

8ACCIONES DE VOTO LIMITADO

• Pero en el contrato social podrá pactarse que una

parte de las acciones tenga derecho de voto

solamente en las Asambleas Extraordinarias

• No podrán asignarse dividendos a las acciones

ordinarias sin que antes se pague a las de voto

limitado un dividendo de 5%

• (113 LGSM)

6

9

• Cuando en algún ejercicio social no haya

dividendos o sean inferiores al 5%, se cubrirá éste

en los años siguientes con la prelación indicada

• Al hacerse la liquidación de la sociedad, las

acciones de voto limitado se reembolsarán antes

que las ordinarias

• En el contrato social podrá pactarse que a las

acciones de voto limitado se les fije un dividendo

superior al de las acciones ordinarias

ACCIONES DE VOTO LIMITADO

7

0

• Se prohíbe a las SA emitir acciones por una suma

menor de su valor nominal

• Solamente serán liberadas las acciones cuyo

valor esté totalmente cubierto y aquellas que se

entreguen a los accionistas según acuerdo de la

asamblea general extraordinaria, como

resultado de la capitalización de primas sobre

acciones

DISPOSICIONES VARIAS

7

1

• La distribución de las utilidades y del capital

social se hará en proporción al importe exhibido

de las acciones

• Los suscriptores y adquirentes de acciones

pagadoras (sic) serán responsables por el importe

insoluto de la acción durante 5 años

• (117 LGSM)

DISPOSICIONES VARIAS

7

2

• Cuando se decrete una exhibición cuyo plazo o

monto no conste en las acciones, deberá hacerse

una publicación, por lo menos 30 días antes de la

fecha señalada para el pago, en el Periódico

Oficial de la EEFF

• (119 LGSM)

EXHIBICIONES SIN PLAZO INDICADO

7

3• Cada acción es indivisible

• Cuando haya varios copropietarios de una misma

acción, nombrarán un representante común, y si

no se pusieren de acuerdo, el nombramiento será

hecho por la autoridad judicial

• El representante común no podrá enajenar o

gravar la acción, sino de acuerdo con las

disposiciones del derecho común en materia de

copropiedad• (122 LGSM)

ACCIONES EN COPROPIEDAD

7

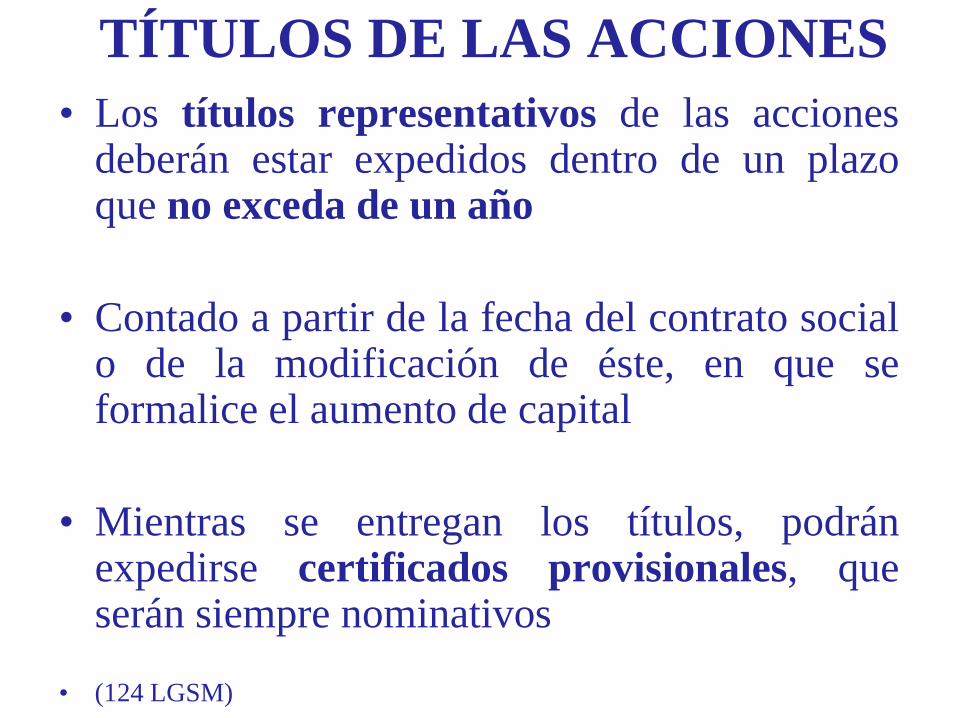

4TÍTULOS DE LAS ACCIONES

• Los títulos representativos de las accionesdeberán estar expedidos dentro de un plazoque no exceda de un año

• Contado a partir de la fecha del contrato socialo de la modificación de éste, en que seformalice el aumento de capital

• Mientras se entregan los títulos, podránexpedirse certificados provisionales, queserán siempre nominativos

• (124 LGSM)

7

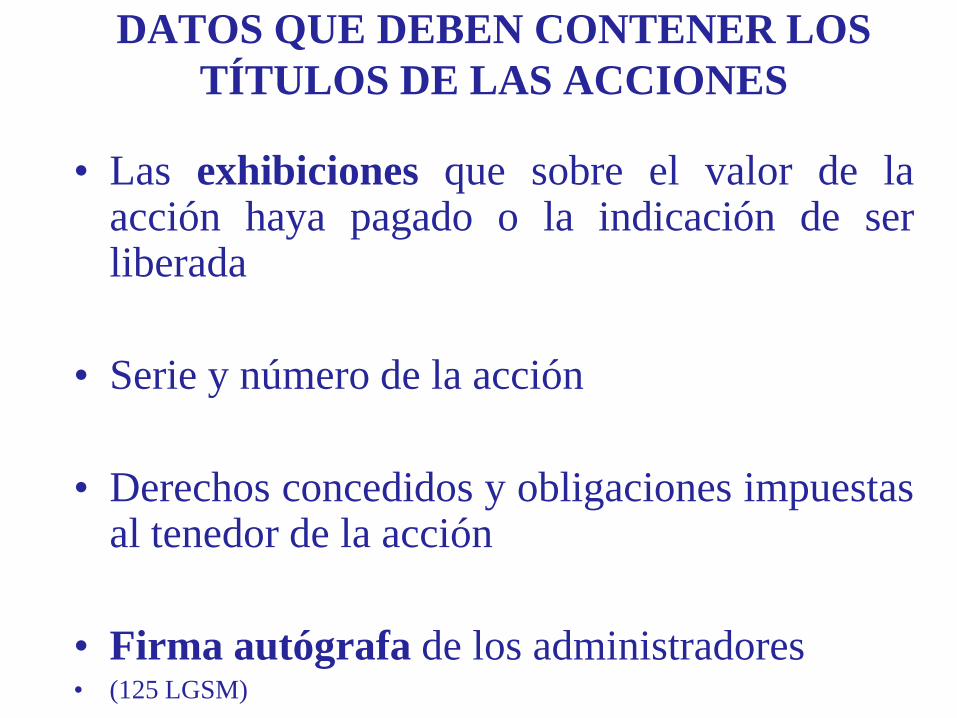

5 DATOS QUE DEBEN CONTENER LOS TÍTULOS

DE LAS ACCIONES

• Nombre, nacionalidad y domicilio del

accionista

• Denominación, domicilio y duración de la

sociedad

• Fecha de la constitución de la sociedad y los

datos de su inscripción en el Registro

Público de Comercio

• Importe del capital social, número total y

valor nominal de las acciones

7

6DATOS QUE DEBEN CONTENER LOS

TÍTULOS DE LAS ACCIONES

• Las exhibiciones que sobre el valor de laacción haya pagado o la indicación de serliberada

• Serie y número de la acción

• Derechos concedidos y obligaciones impuestasal tenedor de la acción

• Firma autógrafa de los administradores• (125 LGSM)

7

7TÍTULOS DE LAS ACCIONES

• Los títulos de las acciones y los certificadosprovisionales podrán amparar una o variasacciones

• 126 LGSM

• Llevarán adheridos cupones, que sedesprenderán del título y que se entregarán a lasociedad contra el pago de dividendos ointereses

• (127 LGSM)

7

8 REGISTRO DE ACCIONES

• Las sociedades anónimas tienen un registro de

acciones, que incluye:

• El nombre, la nacionalidad y el domicilio del

accionista

• Las transmisiones que se realicen

• La sociedad considerará como dueño de las

acciones a quien aparezca inscrito como tal en el

registro• (128, 129 y 131 LGSM)

7

9 REGISTRO DE ACCIONES• La sociedad deberá inscribir en dicho registro, a

petición de cualquier titular, las transmisiones que se

efectúen

• De llevarse a cabo la transmisión de una acción por

medio diverso del endoso, éste debe anotarse en el

título de la acción

• No podrán emitirse nuevas acciones, sino hasta que

las precedentes hayan sido íntegramente pagadas• 131 y 133 LGSM

8

0 RESTRICCIONES

• Los accionistas tienen derecho preferente, en

proporción al número de sus acciones

• Las SA no pueden adquirir sus propias acciones,

salvo por adjudicación judicial

• En tal caso, la sociedad debe vender las

acciones dentro de 3 meses

8

1AMORTIZACIÓN DE ACCIONES

• Para la amortización de acciones con

utilidades repartibles, cuando el contrato

social la autorice, se observarán las siguientes

reglas:

• La amortización deberá ser decretada por la

Asamblea General de Accionistas;

• Sólo podrán amortizarse acciones

íntegramente pagadas• 136 LGSM

8

2 ACCIONES DE GOCE

• Las acciones de goce tendrán derecho a las

utilidades líquidas, después de que se haya

pagado a las acciones no reembolsables el

dividendo señalado en el contrato social

• El mismo contrato podrá también conceder el

derecho de voto a las acciones de goce

• (137 LGSM)

8

3 ACCIONES EN ESPECIE• Las acciones pagadas en todo o en parte mediante

aportaciones en especie, deben quedar depositadas

en la sociedad durante 2 años

• Si en este plazo aparece que el valor de los bienes

es menor en un 25% del valor por el cual fueron

aportados, el accionista está obligado a cubrir la

diferencia a la sociedad, la que tendrá derecho

preferente respecto de cualquier acreedor sobre el

valor de las acciones depositadas

• (141 LGSM)

8

4PRÉSTAMOS SOBRE ACCIONES

• En ningún caso podrán hacer préstamos o

anticipos sobre sus propias acciones

• (139 LGSM)

TRATAMIENTO FISCAL DE LOS DIVIDENDOS

Artículo 94 LISR:

Se consideran ingresos por la prestación de un

servicio personal subordinado, los salarios y

demás prestaciones que deriven de una relación

laboral

Incluyendo la participación de los trabajadores en

las utilidades de las empresas y las prestaciones

percibidas como consecuencia de la terminación de

la relación laboral

SALARIOS

Artículo 94 LISR:

…Para los efectos de este impuesto, se asimilan a

estos ingresos los siguientes:

I. Las remuneraciones y demás prestaciones,

obtenidas por los funcionarios y trabajadores de la

Federación, de las Entidades Federativas y de los

Municipios, aun cuando sean por concepto de gastos

no sujetos a comprobación, así como los obtenidos

por los miembros de las fuerzas armadas.

ASIMILABLES A SALARIOS

II. Los rendimientos y anticipos, que obtengan los

miembros de las sociedades cooperativas de

producción, así como los anticipos que reciban los

miembros de sociedades y asociaciones civiles

III. Los honorarios a miembros de consejos

directivos, de vigilancia, consultivos o de cualquier

otra índole, así como los honorarios a

administradores, comisarios y gerentes generales

ASIMILABLES A SALARIOS

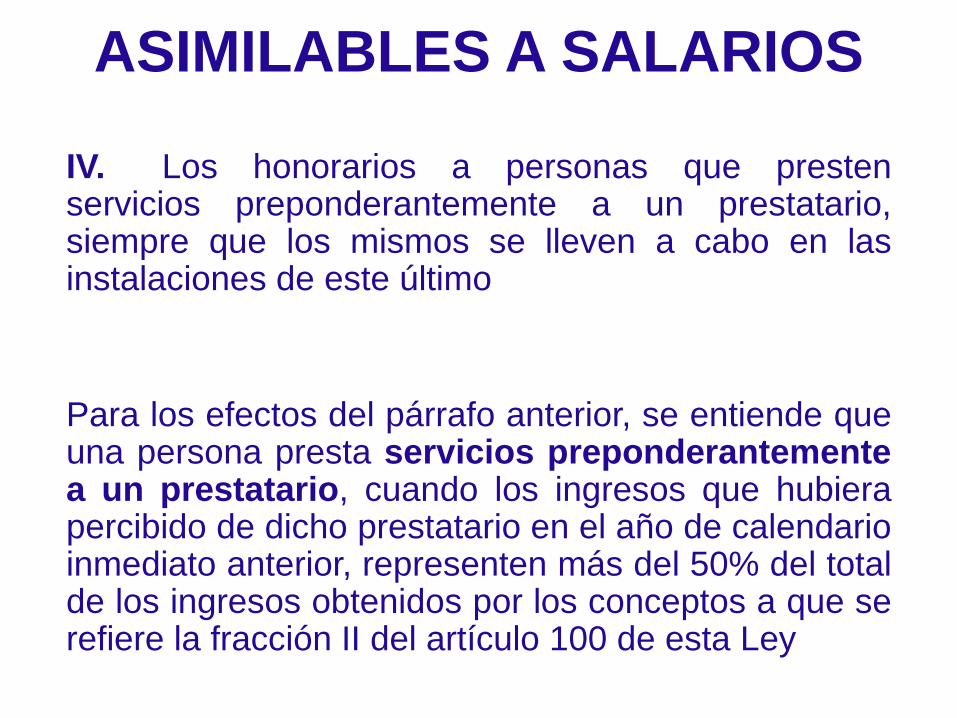

IV. Los honorarios a personas que prestenservicios preponderantemente a un prestatario,siempre que los mismos se lleven a cabo en lasinstalaciones de este último

Para los efectos del párrafo anterior, se entiende queuna persona presta servicios preponderantementea un prestatario, cuando los ingresos que hubierapercibido de dicho prestatario en el año de calendarioinmediato anterior, representen más del 50% del totalde los ingresos obtenidos por los conceptos a que serefiere la fracción II del artículo 100 de esta Ley

ASIMILABLES A SALARIOS

Antes de que se efectúe el primer pago dehonorarios en el año de calendario de que se trate,las personas a que se refiere esta fracción deberáncomunicar por escrito al prestatario en cuyasinstalaciones se realice la prestación del servicio, silos ingresos que obtuvieron de dicho prestatario en elaño inmediato anterior excedieron del 50% del totalde los percibidos en dicho año de calendario por losconceptos a que se refiere la fracción II del artículo100 de esta Ley

En el caso de que se omita dicha comunicación, elprestatario estará obligado a efectuar las retencionescorrespondientes

ASIMILABLES A SALARIOS

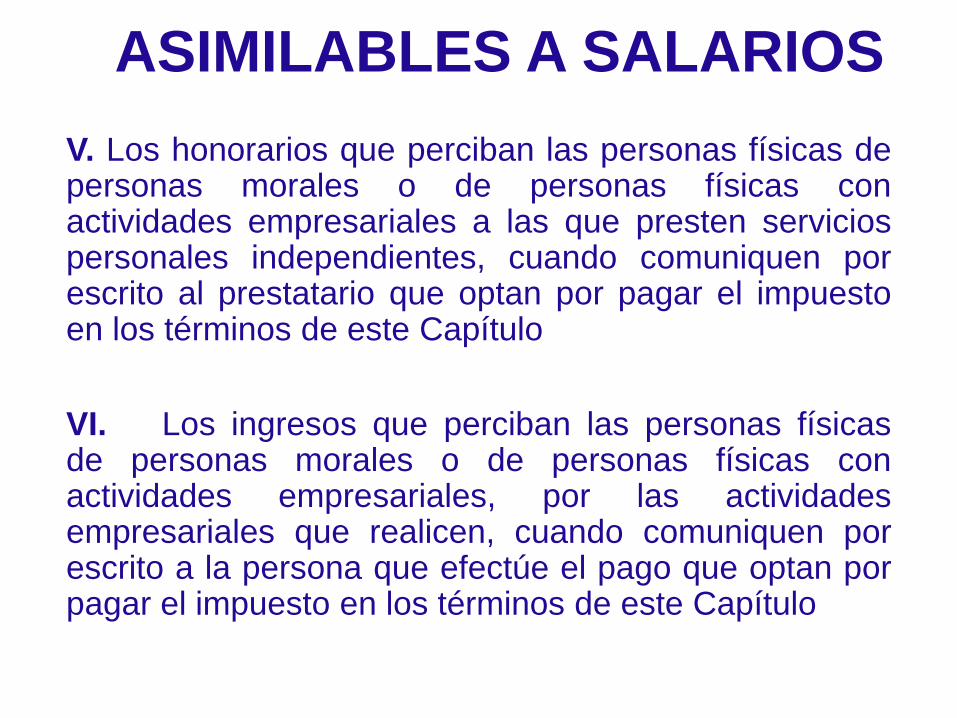

V. Los honorarios que perciban las personas físicas depersonas morales o de personas físicas conactividades empresariales a las que presten serviciospersonales independientes, cuando comuniquen porescrito al prestatario que optan por pagar el impuestoen los términos de este Capítulo

VI. Los ingresos que perciban las personas físicasde personas morales o de personas físicas conactividades empresariales, por las actividadesempresariales que realicen, cuando comuniquen porescrito a la persona que efectúe el pago que optan porpagar el impuesto en los términos de este Capítulo

ASIMILABLES A SALARIOS

VII. Los ingresos obtenidos por las personas físicas por ejercer la opción otorgada por el empleador, o una parte relacionada del mismo, para adquirir, incluso mediante suscripción, acciones o títulos valor que representen bienes, sin costo alguno o a un precio menor o igual al de mercado que tengan dichas acciones o títulos valor al momento del ejercicio de la opción, independientemente de que las acciones o títulos valor sean emitidos por el empleador o la parte relacionada del mismo.

ASIMILABLES A SALARIOS

“SON LAS UTILIDADES QUE SE REPARTEN A

LOS SOCIOS O ACCIONISTAS DE UNA

SOCIEDAD MERCANTIL”

Las utilidades generadas por la sociedad se

convierten en dividendos o utilidades repartibles

después de que éstas han pagado impuestos, ha

sido pagada, en su caso, la participación de

utilidades a los trabajadores y se han creado las

reservas establecidas por los estatutos de la

sociedad

CONCEPTO CONTABLE DE DIVIDENDOS

No existe una definición precisa del término, sin

embargo, en el Capítulo VIII del Título IV de la LISR se

enumeran aquellos conceptos que para efectos

fiscales debemos considerar como dividendos o

utilidades distribuidas.

Artículo 140 LISR

“Dividendos y dividendos fictos o asimilables”

CONCEPTO FISCAL DE DIVIDENDOS

Las PF deberán acumular a sus demás ingresos, los

percibidos por dividendos o utilidades

Podrán acreditar, contra el impuesto que se determine en

su declaración anual, el ISR pagado por la sociedad que

distribuyó los dividendos o utilidades s

Siempre que quien efectúe el acreditamiento considere

como ingreso acumulable, además del dividendo o

utilidad percibido, el monto del ISR pagado por dicha

sociedad correspondiente al dividendo o utilidad percibido

CONCEPTO FISCAL DE DIVIDENDOS

Y además cuenten con la constancia y el comprobante

fiscal a que se refiere la fracción XI del artículo 76 LISR

Para estos efectos, el impuesto pagado por la sociedad se

determinará aplicando la tasa del artículo 9, al resultado

de multiplicar el dividendo o utilidad percibido por el factor

de 1.4286

CONCEPTO FISCAL DE DIVIDENDOS

Las PF estarán sujetas a una tasa adicional del 10%

sobre los dividendos o utilidades distribuidos por las

personas morales residentes en México

Están obligadas a retener el impuesto cuando distribuyan

dichos dividendos o utilidades, y lo enterarán

conjuntamente con el pago provisional del periodo que

corresponda

El pago realizado conforme a este párrafo será definitivo

CONCEPTO FISCAL DE DIVIDENDOS

RETENCIÓN DEL 10% A ACCIONISTAS PF

Dividendo distribuido 100,000.00

( x ) Retención 10%

( = ) ISR a retener por dividendos 10,000.00

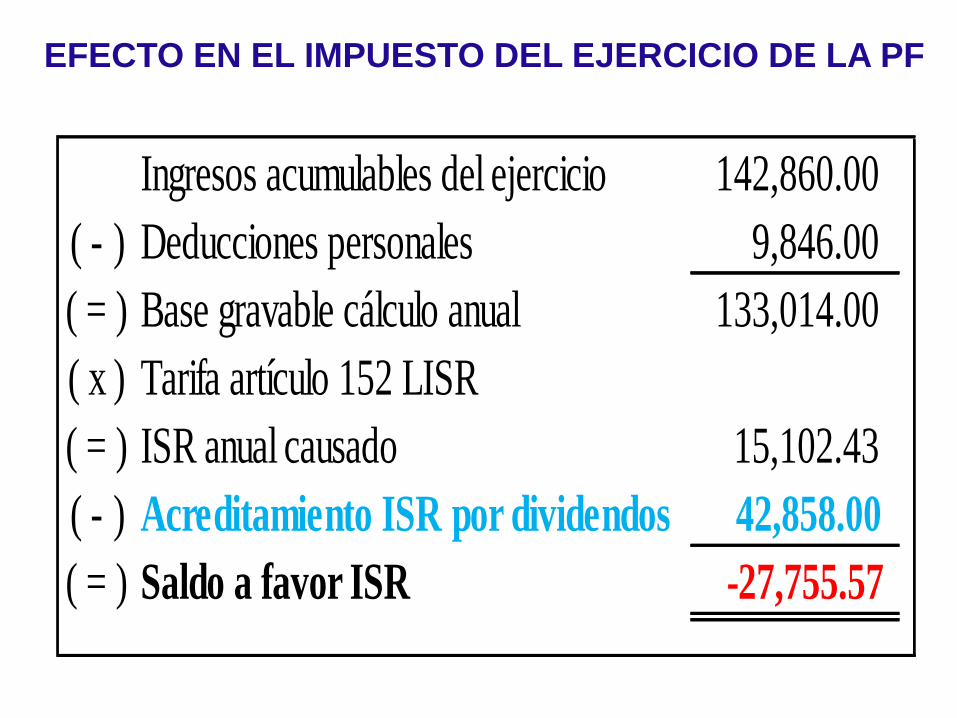

EFECTO EN EL IMPUESTO DEL EJERCICIO DE LA PF

Ingresos acumulables del ejercicio 142,860.00

( - ) Deducciones personales 9,846.00

( = ) Base gravable cálculo anual 133,014.00

( x ) Tarifa artículo 152 LISR

( = ) ISR anual causado 15,102.43

( - ) Acreditamiento ISR por dividendos 42,858.00

( = ) Saldo a favor ISR -27,755.57

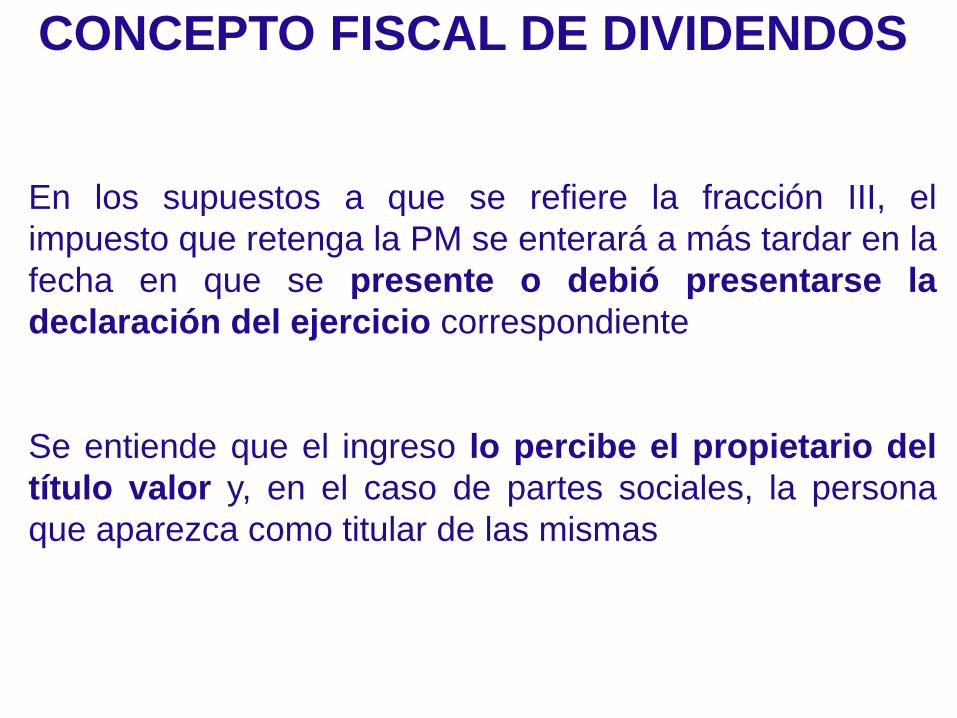

En los supuestos a que se refiere la fracción III, el

impuesto que retenga la PM se enterará a más tardar en la

fecha en que se presente o debió presentarse la

declaración del ejercicio correspondiente

Se entiende que el ingreso lo percibe el propietario del

título valor y, en el caso de partes sociales, la persona

que aparezca como titular de las mismas

CONCEPTO FISCAL DE DIVIDENDOS

DIVIDENDOS FICTOS

También se consideran dividendos o utilidadesdistribuidas, los siguientes:

I. Los intereses del 123 de la LGSM y lasparticipaciones en la utilidad que se paguen a favor deobligacionistas u otros, por sociedades mercantiles onacionales de crédito.

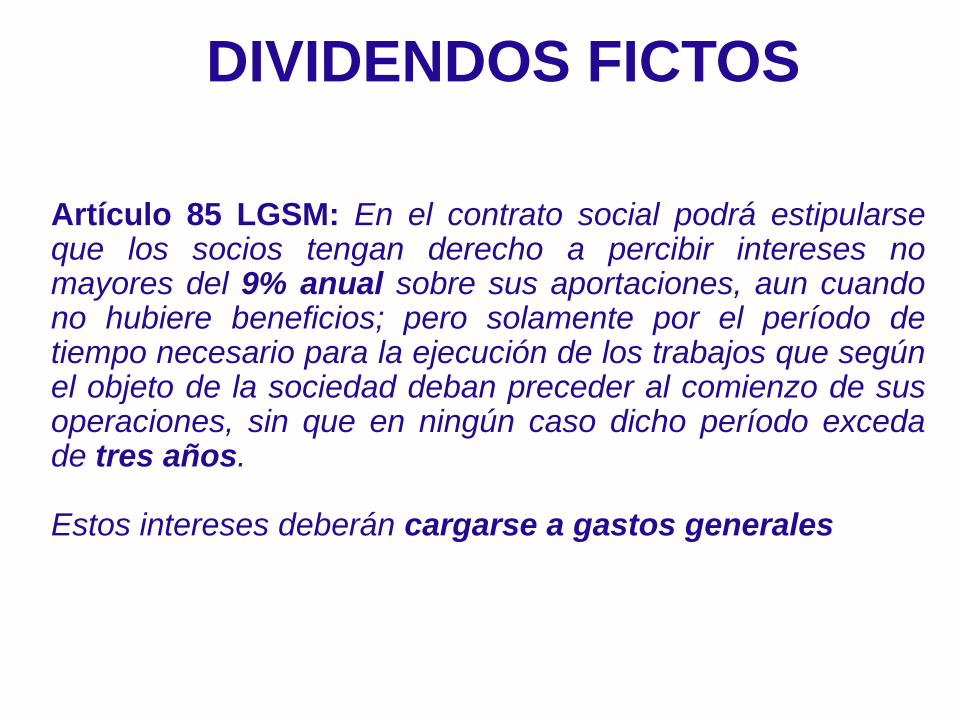

Artículo 123 LGSM: En los estatutos se podrá establecerque las acciones, durante un período que no exceda detres años, contados desde la fecha de la respectivaemisión, tengan derecho a intereses no mayores del 9%anual. En tal caso, el monto de estos intereses debecargarse a gastos generales

Artículo 85 LGSM: En el contrato social podrá estipularseque los socios tengan derecho a percibir intereses nomayores del 9% anual sobre sus aportaciones, aun cuandono hubiere beneficios; pero solamente por el período detiempo necesario para la ejecución de los trabajos que segúnel objeto de la sociedad deban preceder al comienzo de susoperaciones, sin que en ningún caso dicho período excedade tres años.

Estos intereses deberán cargarse a gastos generales

DIVIDENDOS FICTOS

Al ser considerados fiscalmente como utilidadesdistribuidas éstos intereses (123 LGSM) no sondeducibles para efectos fiscales

Sin embargo los intereses a que se refiere el artículo 85 dela LGSM, aplicable a S. de R.L., no tienen este tratamientoy por lo tanto son deducibles

DIVIDENDOS FICTOS

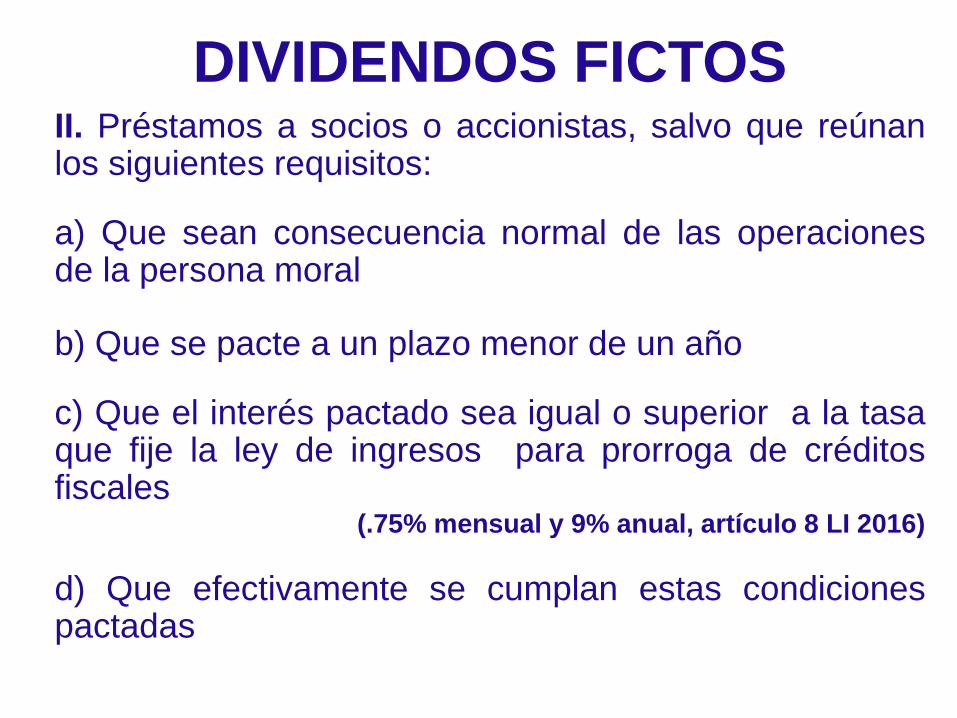

II. Préstamos a socios o accionistas, salvo que reúnanlos siguientes requisitos:

a) Que sean consecuencia normal de las operacionesde la persona moral

b) Que se pacte a un plazo menor de un año

c) Que el interés pactado sea igual o superior a la tasaque fije la ley de ingresos para prorroga de créditosfiscales

(.75% mensual y 9% anual, artículo 8 LI 2016)

d) Que efectivamente se cumplan estas condicionespactadas

DIVIDENDOS FICTOS

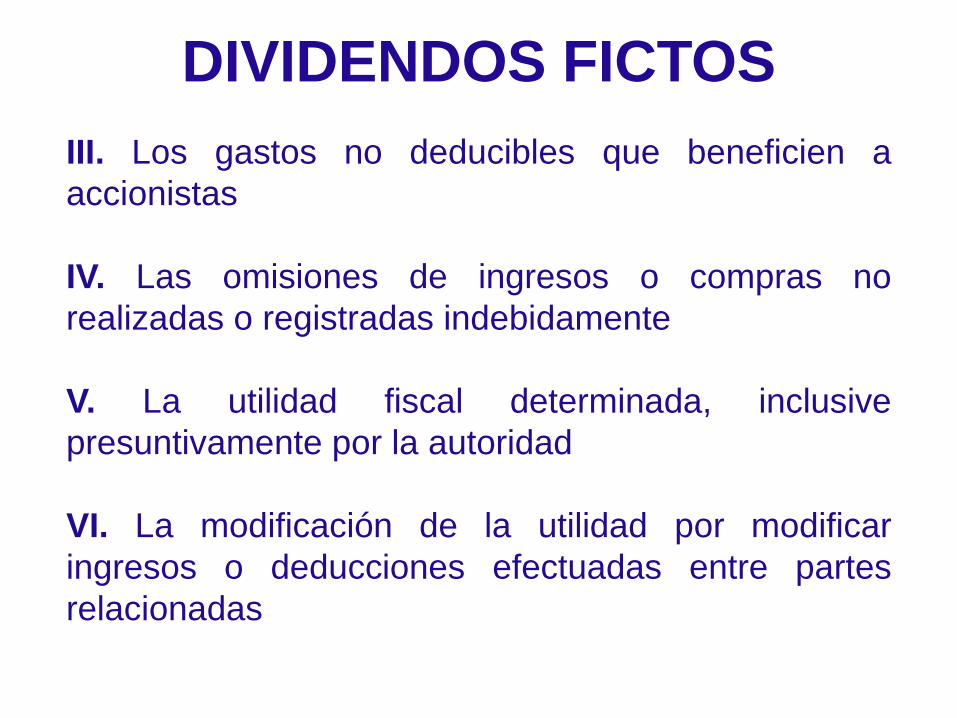

III. Los gastos no deducibles que beneficien a

accionistas

IV. Las omisiones de ingresos o compras no

realizadas o registradas indebidamente

V. La utilidad fiscal determinada, inclusive

presuntivamente por la autoridad

VI. La modificación de la utilidad por modificar

ingresos o deducciones efectuadas entre partes

relacionadas

DIVIDENDOS FICTOS

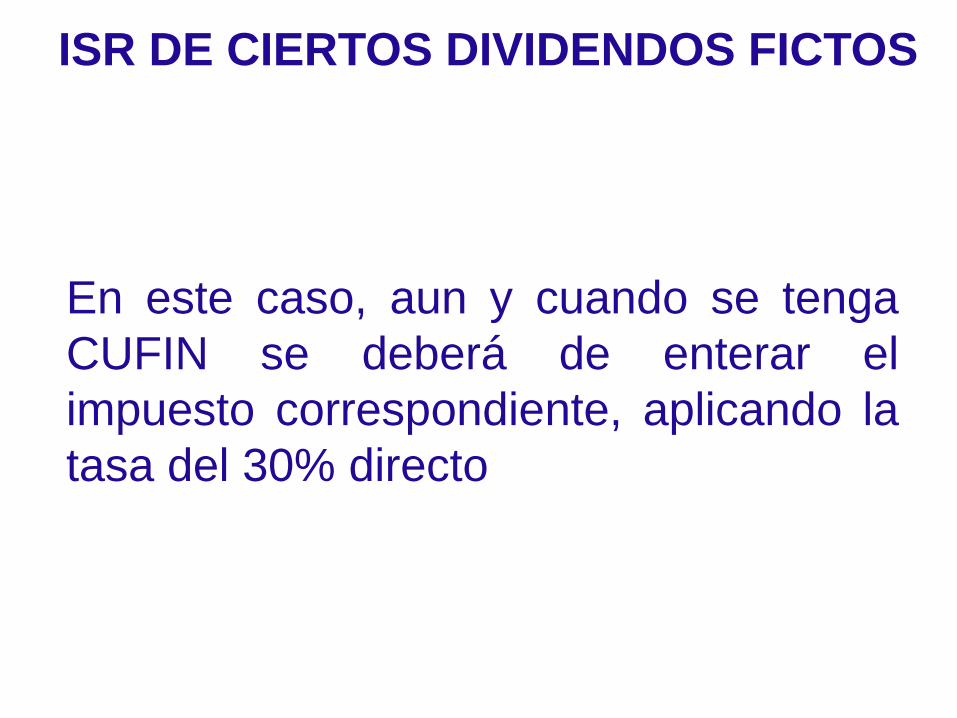

Artículo 10 último párrafo LISR:

Las PM que distribuyan los dividendos o utilidades aque se refiere el artículo 140 fracciones I y II

Calcularán el impuesto sobre dichos dividendos outilidades aplicando sobre los mismos la tasaestablecida en el artículo 9

Este impuesto tendrá el carácter de definitivo

ISR DE CIERTOS DIVIDENDOS FICTOS

ISR DE CIERTOS DIVIDENDOS FICTOS

En este caso, aun y cuando se tenga

CUFIN se deberá de enterar el

impuesto correspondiente, aplicando la

tasa del 30% directo

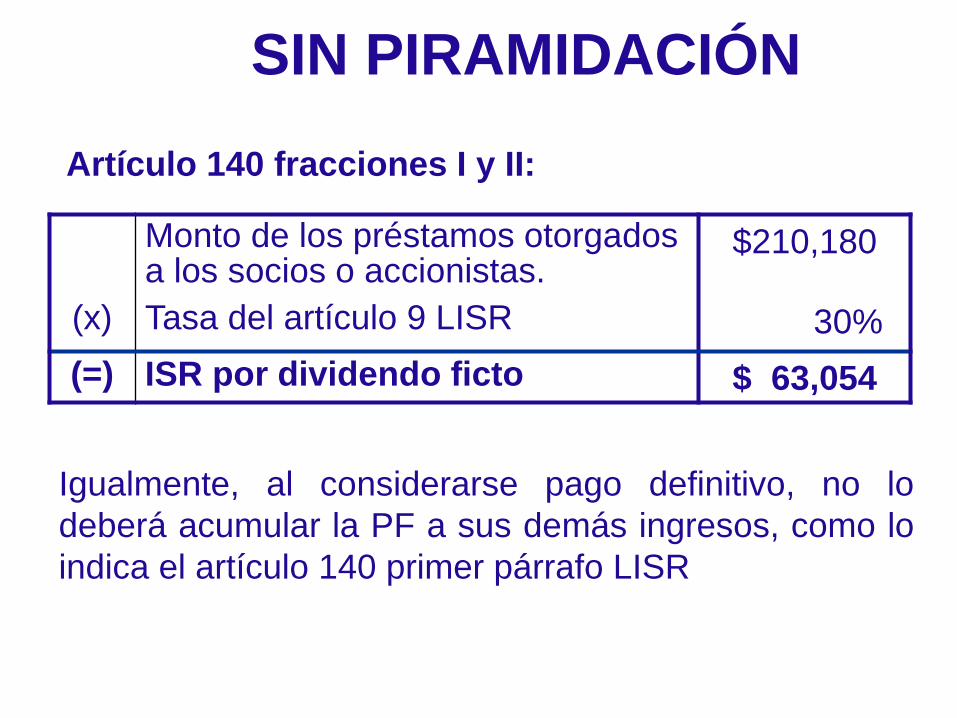

SIN PIRAMIDACIÓN

Monto de los préstamos otorgados a los socios o accionistas.

$210,180

(x) Tasa del artículo 9 LISR 30%

(=) ISR por dividendo ficto $ 63,054

Artículo 140 fracciones I y II:

Igualmente, al considerarse pago definitivo, no lo

deberá acumular la PF a sus demás ingresos, como lo

indica el artículo 140 primer párrafo LISR

CRITERIO SAT 62/2007/ISR

Préstamos a socios y accionistas. Se considerandividendos.

El artículo 165 (actualmente 140), fracciones I y II LISRconsidera como dividendos o utilidades distribuidas, lospréstamos efectuados a socios y accionistas que no reúnanrequisitos fiscales y las erogaciones no deducibles hechasen favor de los mismos

En los términos del artículo 10 LISR, las PM quedistribuyan dividendos o utilidades que no provengan dela CUFIN, deberán calcular el impuesto que corresponda

Derivado de que la aplicación de los ingresos tipificados

como utilidades distribuidas en los términos del artículo

165 (actualmente 140), fracciones I y II LISR, no provienen de

la CUFIN, por lo que debe estarse a lo dispuesto a lo

señalado en el artículo 10 de la ley en comento

CRITERIO SAT 62/2007/ISR

En este sentido, el pago del ISR causado se deberáde efectuar tal y como se señala en el cuarto párrafodel artículo 10 LISR “a más tardar el día 17 del mesinmediato siguiente a aquél en el que se pagaron losdividendos o utilidades”

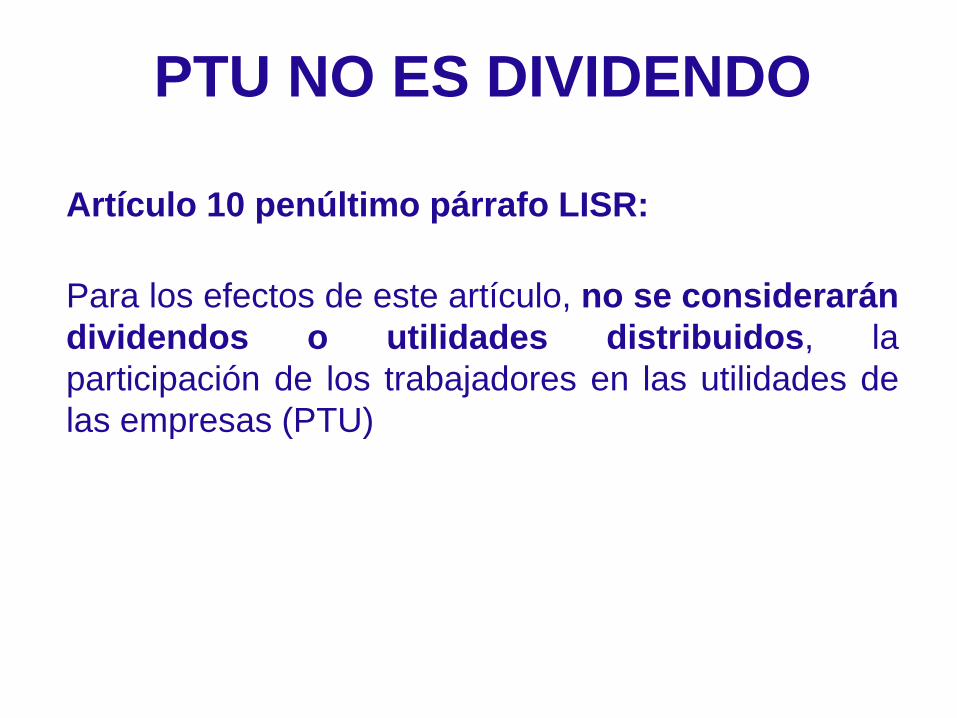

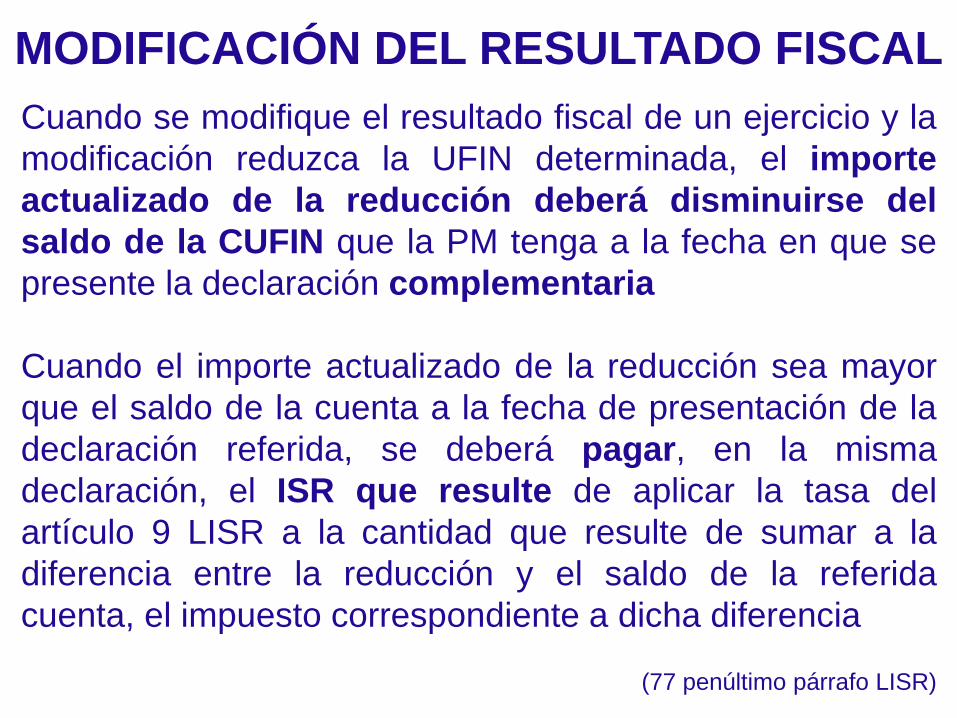

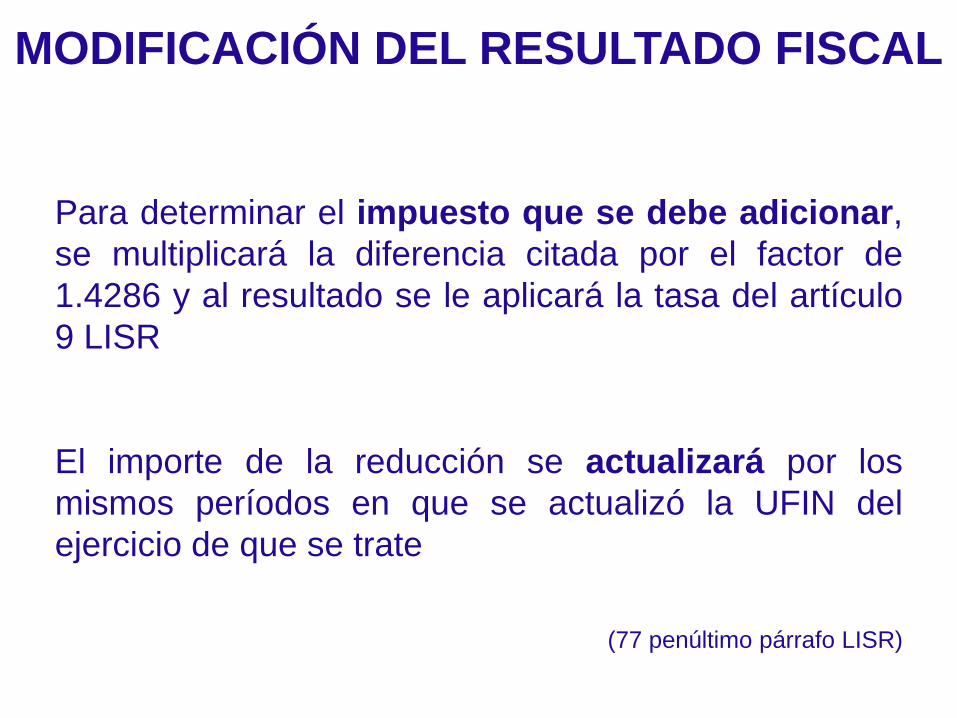

Artículo 10 penúltimo párrafo LISR:

Para los efectos de este artículo, no se considerarán

dividendos o utilidades distribuidos, la

participación de los trabajadores en las utilidades de

las empresas (PTU)

PTU NO ES DIVIDENDO

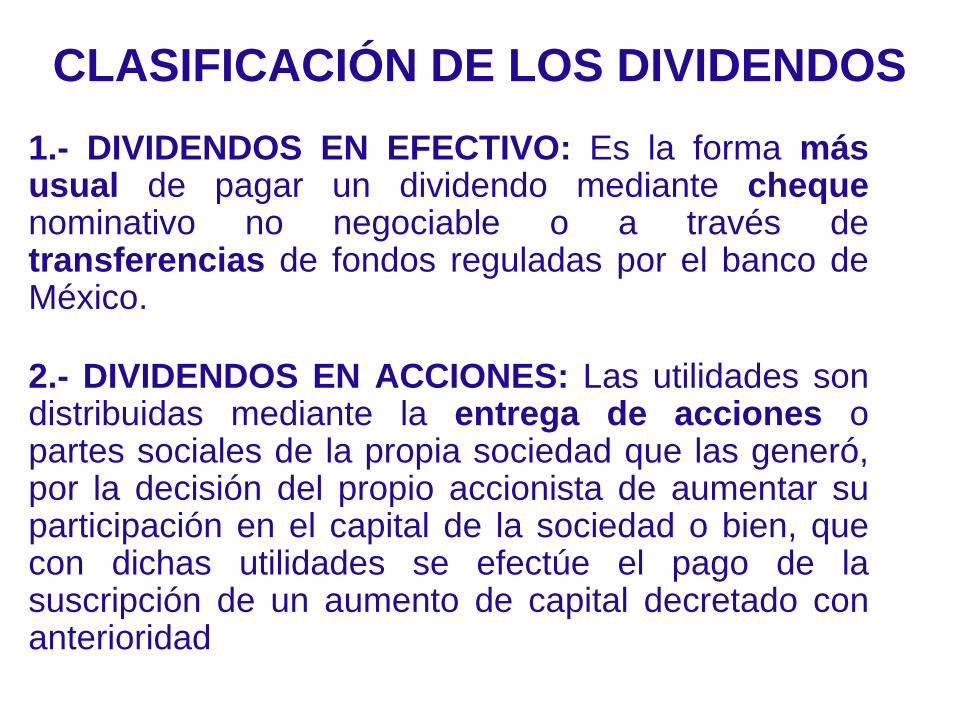

1.- DIVIDENDOS EN EFECTIVO: Es la forma másusual de pagar un dividendo mediante chequenominativo no negociable o a través detransferencias de fondos reguladas por el banco deMéxico.

2.- DIVIDENDOS EN ACCIONES: Las utilidades sondistribuidas mediante la entrega de acciones opartes sociales de la propia sociedad que las generó,por la decisión del propio accionista de aumentar suparticipación en el capital de la sociedad o bien, quecon dichas utilidades se efectúe el pago de lasuscripción de un aumento de capital decretado conanterioridad

CLASIFICACIÓN DE LOS DIVIDENDOS

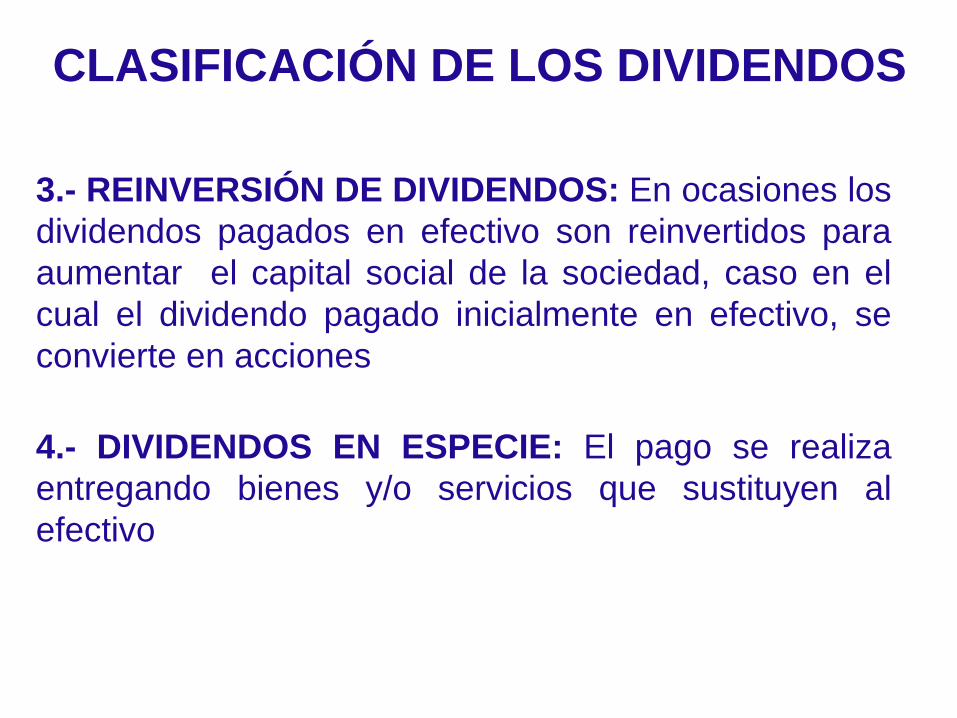

3.- REINVERSIÓN DE DIVIDENDOS: En ocasiones los

dividendos pagados en efectivo son reinvertidos para

aumentar el capital social de la sociedad, caso en el

cual el dividendo pagado inicialmente en efectivo, se

convierte en acciones

4.- DIVIDENDOS EN ESPECIE: El pago se realiza

entregando bienes y/o servicios que sustituyen al

efectivo

CLASIFICACIÓN DE LOS DIVIDENDOS

ISR en la distribución

de DIVIDENDOS

Artículo 10 1er. párrafo LISR:

Las PM que distribuyan dividendos o utilidades

deberán calcular y enterar el impuesto que

corresponda a los mismos, aplicando la tasa

establecida en el artículo 9 de esta Ley

Artículo 9 1er. Párrafo LISR: Las PM deberán

calcular el ISR, aplicando al resultado fiscal obtenido

en el ejercicio la tasa del 30%

PM OBLIGADAS

CÁLCULO DEL IMPUESTO

Las PM que distribuyan dividendos o utilidades

deberán calcular y enterar el impuesto que

corresponda a los mismos, aplicando la siguiente

mecánica:

Los dividendos o utilidades se adicionarán con elISR que se deba pagar

Dividendo 1’000,000

(x) Factor 1.4286

(=) Base de impuesto 1’428,600

(x) Tasa artículo 9 30%

(=) Impuesto que se adiciona 428,580

FACTORES AÑOS ANTERIORES

AÑO FACTOR

2002 1.5385

2003 1.5152

2004 1.4925

2005 1.4286

2006 1.4085

2007 1.3889

(De conformidad con la fracción LXXXII de los artículos transitorios de

2002, así como el artículo Segundo del Decreto de modificaciones

fiscales para 2005 fracción I y fracción II)

FACTORES AÑOS ANTERIORES

AÑO FACTOR

2008 1.4286

2009 1.4286

2010 1.4286

2011 1.4286

2012 1.4286

2013 1.4286

2014 1.4286

2015 1.4286

2016 1.4286

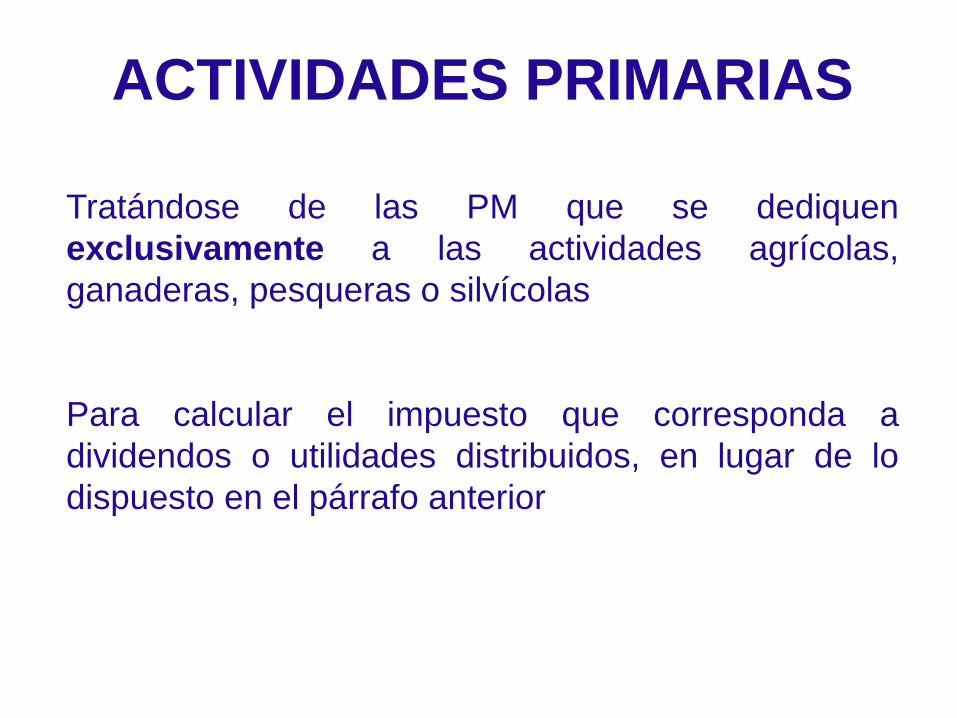

Tratándose de las PM que se dediquen

exclusivamente a las actividades agrícolas,

ganaderas, pesqueras o silvícolas

Para calcular el impuesto que corresponda a

dividendos o utilidades distribuidos, en lugar de lo

dispuesto en el párrafo anterior

ACTIVIDADES PRIMARIAS

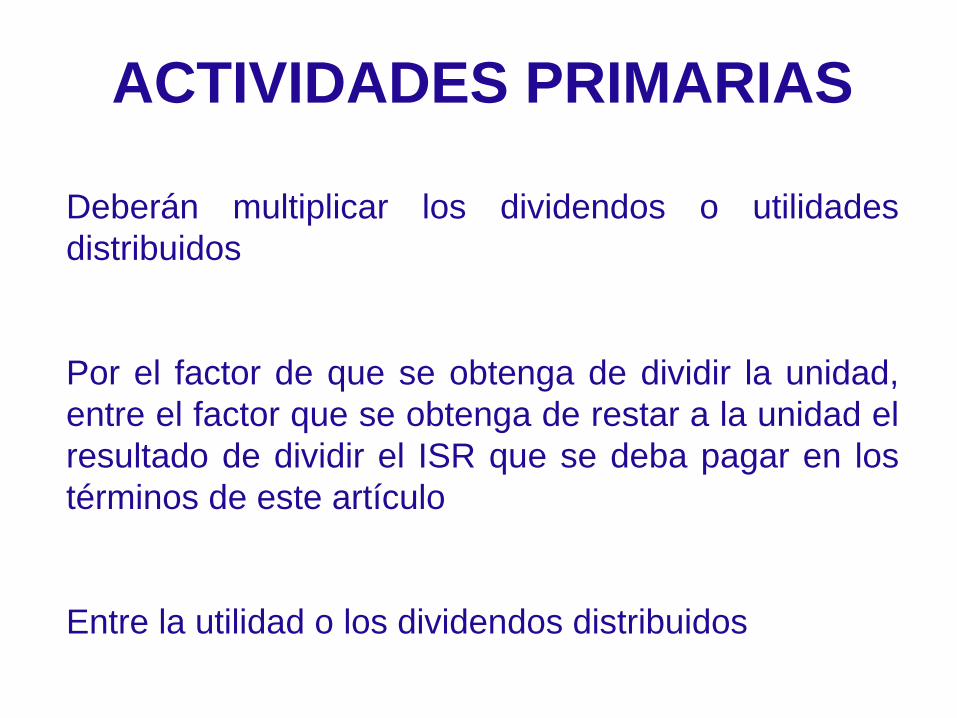

Deberán multiplicar los dividendos o utilidades

distribuidos

Por el factor de que se obtenga de dividir la unidad,

entre el factor que se obtenga de restar a la unidad el

resultado de dividir el ISR que se deba pagar en los

términos de este artículo

Entre la utilidad o los dividendos distribuidos

ACTIVIDADES PRIMARIAS

Artículo 10 párrafo 4º LISR:

El impuesto se pagará además del impuesto del

ejercicio, tendrá el carácter de pago definitivo

Se enterará ante las oficinas autorizadas, a más

tardar el día 17 del mes inmediato siguiente a

aquél en el que se pagaron los dividendos o

utilidades

Lo anterior es independiente del impuesto del

ejercicio que se deba de pagar (9 LISR)

PAGO DEL ISR

1.- Considerando que no se tienen trabajadoresUtilidad contable 2016 antes de ISR $ 921,600

Saldo de la CUFIN 0

Dividendos distribuidos en 2016 $ 645,107

(921,600 / 1.4286)

a) Cálculo del impuesto a cargo de la sociedad

Dividendos distribuidos en 2016 $ 645,107

(x) Factor aplicable en 2016 1.4286

(=) Base del impuesto $ 921,600

(x) Tasa aplicable en 2016 30%

(=) Impuesto a cargo de la sociedad $ 276,480

EJEMPLOS

b) Pago del dividendo y del impuesto

1.- Dividendo pagado 645,107

2.- Impuesto pagado 276,408

Total pagado 921,600

Utilidad contable disponible 921,600

Diferencia 0

EJEMPLOS

2) Considerando que se tienen trabajadores

Utilidad contable 2016 antes de ISR y PTU $ 921,600

Saldo de la CUFIN: 0

PTU pagada en 2016 $ 92,160

Dividendos Distribuidos en 2016 $ 580,596

(829,440 /1.4286)

a) Cálculo del impuesto a cargo de la sociedad

Dividendos distribuidos en 2016 $ 580,596

(x) Factor aplicable en 2016 1.4286

(=) Base del impuesto 829,440

(x) Tasa aplicable en 2016 30%

(=) Impuesto a cargo de la sociedad $ 248,832

EJEMPLOS

b) Pago del dividendo, del impuesto y PTU

1.- Dividendo pagado 580,596

2.- Impuesto pagado 248,832

3.- PTU pagada 92,160

Total pagado 921,600

Utilidad contable disponible 921,600

Diferencia 0

EJEMPLOS

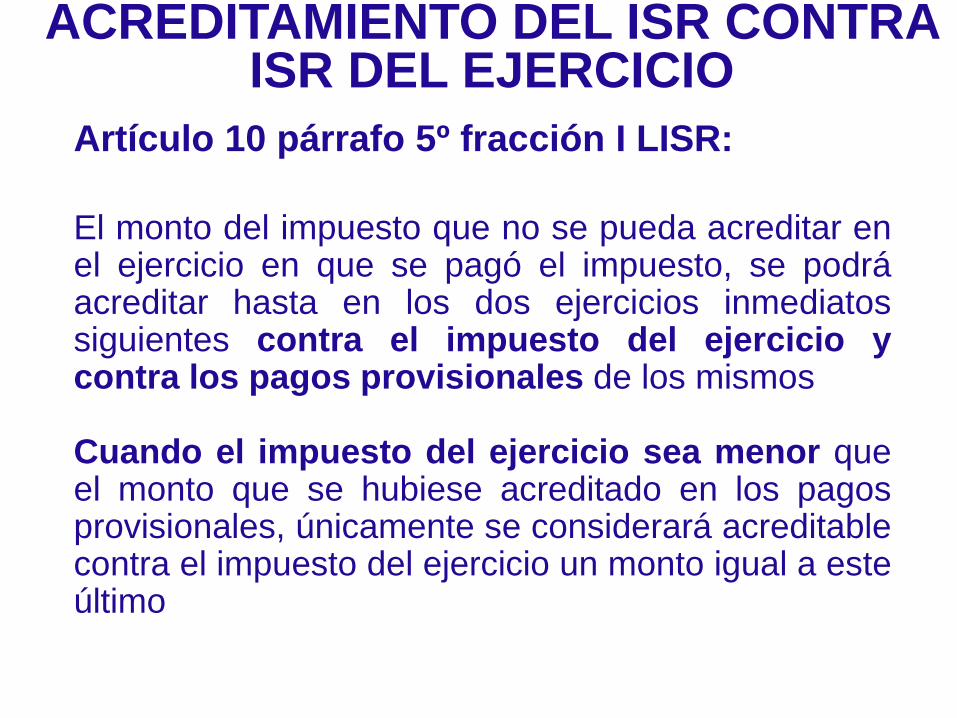

ACREDITAMIENTO DEL ISR CONTRA ISR DEL EJERCICIO

Artículo 10 párrafo 5º LISR:

Cuando los contribuyentes distribuyan dividendos o

utilidades y como consecuencia de ello paguen el

impuesto (dividendos o utilidades que no provienen de CUFIN ni de

CUFINRE) que establece este artículo, podrán acreditar

dicho impuesto de acuerdo a lo siguiente:

I. El acreditamiento únicamente podrá efectuarse

contra el ISR del ejercicio que resulte a cargo de la

PM en el ejercicio en el que se pague el impuesto a

que se refiere este artículo

ACREDITAMIENTO CONTRA ISR DEL EJERCICIO

Ingresos acumulables 1,540,000.00

( - ) Deducciones autorizadas 981,360.00

( - ) PTU pagada 270,450.00

( = ) Utilidad fiscal 288,190.00

( - ) Pérdidas fiscales 196,980.00

( = ) Resultado fiscal 91,210.00

( x ) Tasa ISR 30%

( = ) ISR del ejercicio 27,363.00

( - ) Acreditamiento ISR por dividendos 27,363.00

( = ) ISR del ejercicio a cargo -

( - ) PP efectuados 18,310.00

( = ) Saldo a favor ISR del ejercicio -18,310.00

ACREDITAMIENTO EN EJERCICIOS POSTERIORES

Ingresos nominales 983,410.00

( x ) Coeficiente de utilidad 0.2165

( = ) Utilidad fiscal para PP 212,908.27

( - ) Pérdidas fiscales 58,721.00

( = ) Utilidad fiscal base 154,187.27

( x ) Tasa ISR 30%

( = ) PP causado 46,256.18

( - ) PP efectuados con anterioridad 28,727.00

( - ) Acreditamiento ISR por dividendos 15,495.00

( = ) PP a cargo 2,034.18

ISR por pago de dividendos $2,000

Ingresos acumulables

(-) Deducciones autorizadas

(=) Resultado

(-) PTU pagada en el ejercicio

(=) Utilidad fiscal

(-) Pérdida fiscal por aplicar

(=) Resultado fiscal

(x) Tasa

(=) ISR del ejercicio

(-) ISR sobre dividendos

(=) ISR a cargo

$ 50,000

$ 20,000

$ 30,000

$ 3,000

$ 27,000

$ 7,000

$ 20,000

30%

$ 6,000

$ 2,000

$ 4,000

OTRO EJEMPLO

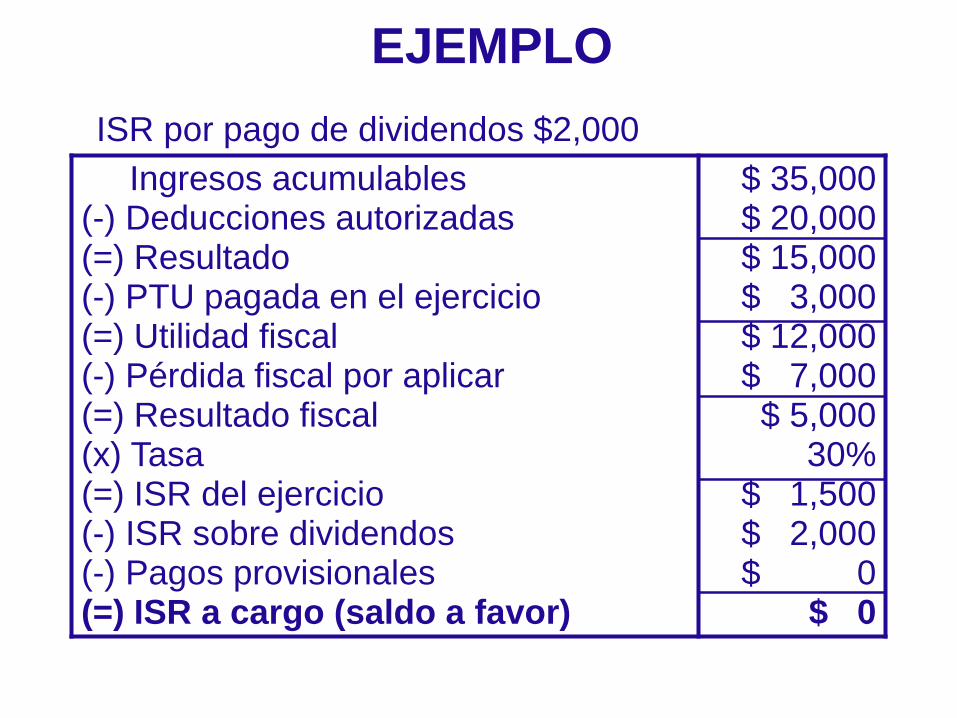

ISR por pago de dividendos $2,000

Ingresos acumulables(-) Deducciones autorizadas(=) Resultado(-) PTU pagada en el ejercicio(=) Utilidad fiscal(-) Pérdida fiscal por aplicar(=) Resultado fiscal(x) Tasa(=) ISR del ejercicio(-) ISR sobre dividendos(-) Pagos provisionales(=) ISR a cargo (saldo a favor)

$ 35,000$ 20,000$ 15,000$ 3,000$ 12,000$ 7,000

$ 5,00030%

$ 1,500$ 2,000$ 0

$ 0

EJEMPLO

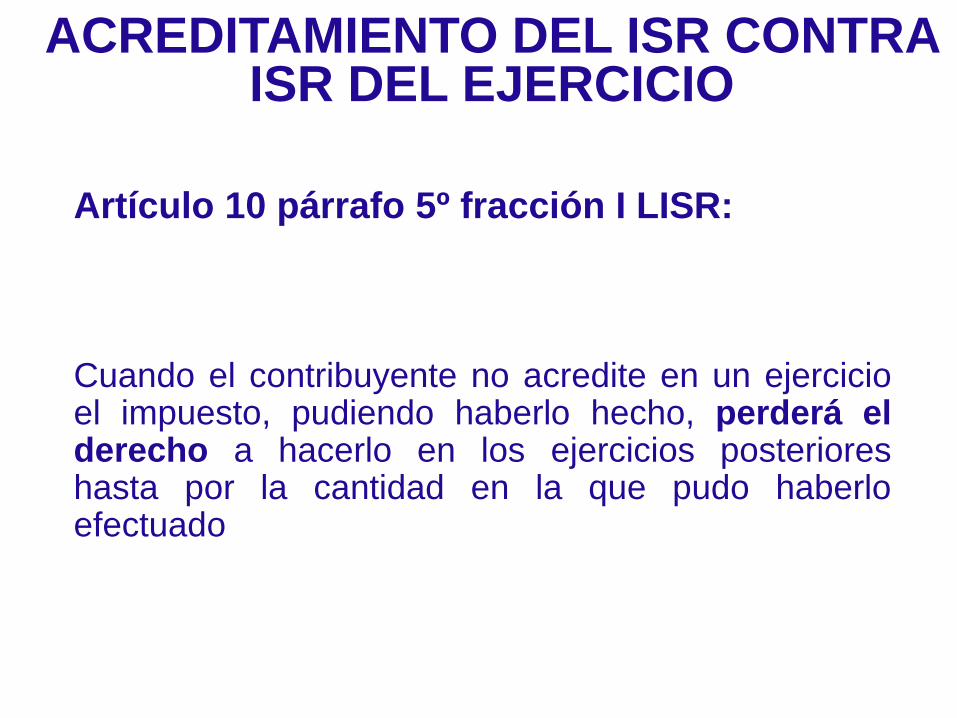

Artículo 10 párrafo 5º fracción I LISR:

El monto del impuesto que no se pueda acreditar enel ejercicio en que se pagó el impuesto, se podráacreditar hasta en los dos ejercicios inmediatossiguientes contra el impuesto del ejercicio ycontra los pagos provisionales de los mismos

Cuando el impuesto del ejercicio sea menor queel monto que se hubiese acreditado en los pagosprovisionales, únicamente se considerará acreditablecontra el impuesto del ejercicio un monto igual a esteúltimo

ACREDITAMIENTO DEL ISR CONTRA ISR DEL EJERCICIO

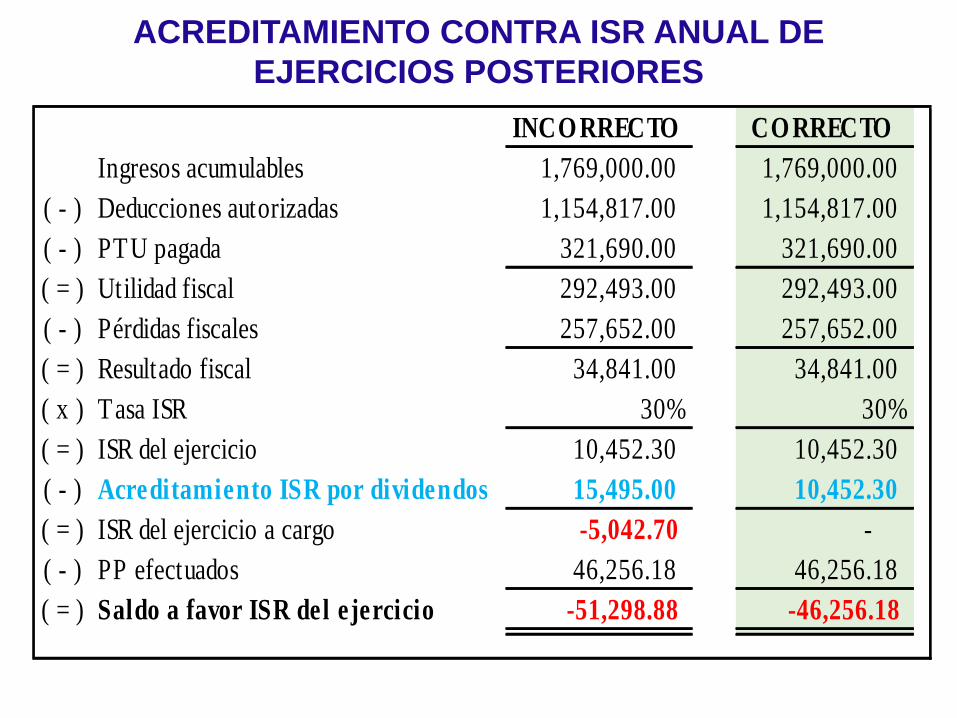

ACREDITAMIENTO CONTRA ISR ANUAL DE

EJERCICIOS POSTERIORES

INCO RRECTO CO RRECTO

Ingresos acumulables 1,769,000.00 1,769,000.00

( - ) Deducciones autorizadas 1,154,817.00 1,154,817.00

( - ) PTU pagada 321,690.00 321,690.00

( = ) Utilidad fiscal 292,493.00 292,493.00

( - ) Pérdidas fiscales 257,652.00 257,652.00

( = ) Resultado fiscal 34,841.00 34,841.00

( x ) Tasa ISR 30% 30%

( = ) ISR del ejercicio 10,452.30 10,452.30

( - ) Acreditamiento ISR por dividendos 15,495.00 10,452.30

( = ) ISR del ejercicio a cargo -5,042.70 -

( - ) PP efectuados 46,256.18 46,256.18

( = ) Saldo a favor ISR del ejercicio -51,298.88 -46,256.18

Artículo 10 párrafo 5º fracción I LISR:

Cuando el contribuyente no acredite en un ejercicioel impuesto, pudiendo haberlo hecho, perderá elderecho a hacerlo en los ejercicios posterioreshasta por la cantidad en la que pudo haberloefectuado

ACREDITAMIENTO DEL ISR CONTRA ISR DEL EJERCICIO

Ingresos acumulables

(x) Coeficiente de utilidad

(=) Resultado

(-) PTU pagada en el ejercicio

(=) Utilidad fiscal

(-) Pérdida fiscal por aplicar

(=) Resultado fiscal

(x) Tasa

(=) ISR del ejercicio

(-) ISR sobre dividendos

(=) ISR a cargo

$ 35,000

0.4023

$ 14,081

$ 3,000

$ 11,081

$ 7,000

$ 4,081

30%

$ 1,224

$ 500

$ 724

Remanente de ISR por pago de dividendos $500

EJEMPLO

Artículo 10 párrafo 5º LISR:

II. Para los efectos del artículo 77 LISR, en el ejercicio

en el que acredite el impuesto conforme a la

fracción anterior, los contribuyentes deberán

disminuir de la UFIN calculada en los términos de

dicho precepto, la cantidad que resulte de dividir el

impuesto acreditado entre el factor 0.4286

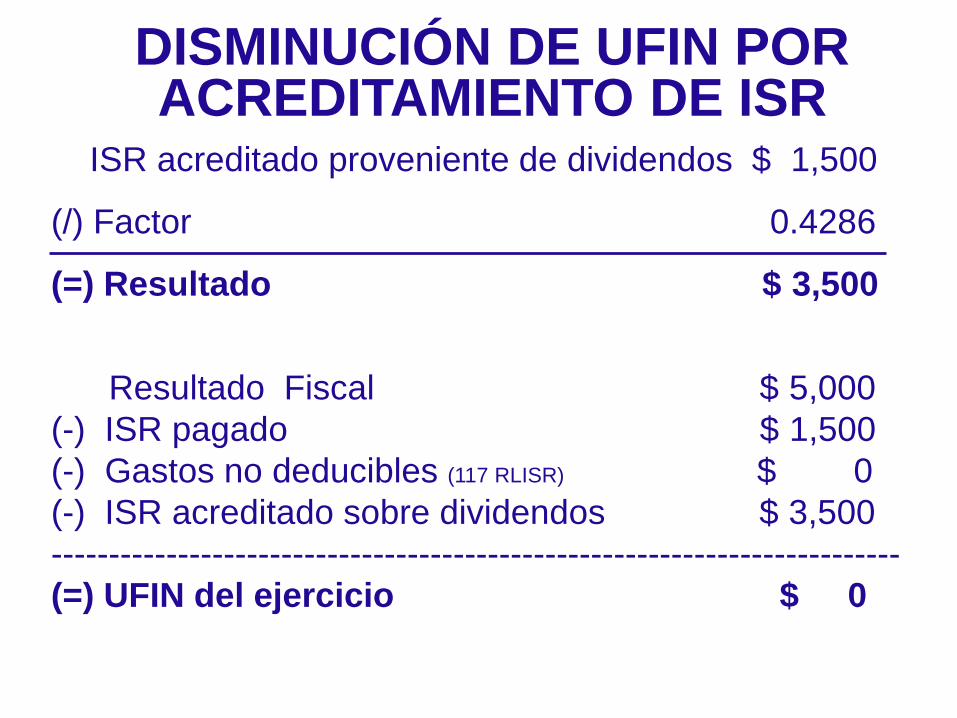

DISMINUCIÓN DE UFIN POR ACREDITAMIENTO DE ISR

FACTORES DE DESPIRAMIDACIÓN

AÑO FACTOR

2002 0.5385

2003 0.5152

2004 0.4925

2005 0.4286

2006 0.4085

2007 0.3889

(De conformidad con la fracción LXXXII de los artículos transitorios de

2002, así como el artículo Segundo del Decreto de modificaciones

fiscales para 2005 fracción I y fracción II)

FACTORES DE DESPIRAMIDACIÓN

AÑO FACTOR

2008 0.5385

2009 0.5152

2010 0.4925

2011 0.4286

2012 0.4085

2013 0.3889

2014 0.4286

2015 0.4286

2016 0.4286

ISR por pago de dividendos $2,000

Ingresos acumulables

(-) Deducciones autorizadas

(=) Resultado

(-) PTU pagada en el ejercicio

(=) Utilidad fiscal

(-) Pérdida fiscal por aplicar

(=) Resultado fiscal

(x) Tasa

(=) ISR del ejercicio

(-) ISR sobre dividendos

(=) ISR a cargo (saldo a favor)

$ 35,000

$ 20,000

$ 15,000

$ 3,000

$ 12,000

$ 7,000

$ 5,000

30%

$ 1,500

$ 2,000

$ 0

EJEMPLO

DISMINUCIÓN DE UFIN POR ACREDITAMIENTO DE ISR

ISR acreditado proveniente de dividendos $ 1,500

(/) Factor 0.4286

(=) Resultado $ 3,500

Resultado Fiscal $ 5,000

(-) ISR pagado $ 1,500

(-) Gastos no deducibles (117 RLISR) $ 0

(-) ISR acreditado sobre dividendos $ 3,500

--------------------------------------------------------------------------

(=) UFIN del ejercicio $ 0

Dentro de las opciones de liquidez para los

accionistas se encuentran los dividendos por

acciones o los reembolsos de capital, siendo la

última opción indicada la forma en el que las

aportaciones y las inversiones realizadas en las

empresas se retornan a las personas que las

realizaron

DIVIDENDOS POR REEMBOLSO DE CAPITAL O LIQUIDACIÓN

Este procedimiento no podría generar

diferencias fiscales, dado si las aportaciones se

actualizan por el transcurso del tiempo deben de

mantener su mismo valor en el momento futuro

que se le retornen al accionista, pero en algunas

ocasiones los socios acuerdan efectuar

reembolsos en importes superiores a las

aportaciones iníciales, por lo que con ello se

generan cargas fiscales que será no objeto de

regulación por la LISR

DIVIDENDOS POR REEMBOLSO DE CAPITAL O LIQUIDACIÓN

REINVERSIÓN DE DIVIDENDOS

Artículo 10 párrafo 2º LISR:

Distribución de dividendos o utilidades mediante:

Aumento de partes sociales

Entrega de acciones de la misma PM

El dividendo o utilidad se entenderá percibidocuando se pague el reembolso por reducción decapital o por liquidación de la PM

O cuando se reinviertan en la suscripción ypago del aumento de capital de la misma PMdentro de los 30 días naturales siguientes a sudistribución

.

.

.

REINVERSIÓN DE DIVIDENDOSAl respecto, el ISR sobre los dividendos reinvertidos

en acciones o partes sociales se diferirá durante el

tiempo que los mismos no sean percibidos por el

accionista

Es decir, que el efecto fiscal del ISR se dará en los

supuestos de reembolso de acciones o por

liquidación de la PM, pues el artículo 78 LISR

establece que las capitalizaciones de utilidades no

formarán parte de la CUCA, aun cuando

contablemente sí forman parte del capital social;

por lo que al existir un reembolso de acciones, existirá

una diferencia entre el capital social y la CUCA, y

dicha diferencia será considerada “utilidad

distribuida gravable”

DIVIDENDOS PROVENIENTES DE CUFIN

Artículo 10 párrafo 3º LISR:

No se estará obligado al pago del impuesto a que

se refiere este artículo cuando los dividendos o

utilidades provengan de la CUFIN

Recomendación:

Comparar los dividendos o utilidades que se

distribuyan contra el saldo de la CUFIN, pero antes se

debe de comparar contra la CUFINRE, en caso de

tenerla

INTERESES ASIMILABLES A DIVIDENDOS

Los intereses derivados de créditos

otorgados a PM por residentes en México

que sean PR de quien paga el crédito

Se considera que los intereses tienen el

tratamiento de dividendos cuando:

INTERESES ASIMILABLES A DIVIDENDOS

El deudor formule por escrito promesa

incondicional de pago del crédito recibido, a

una fecha determinable por el acreedor

Los intereses no sean deducibles (artículo 27´XIII LISR)

En incumplimiento por el deudor, el acreedor

tenga derecho a intervenir en la dirección o

administración de la sociedad deudora

INTERESES ASIMILABLES A DIVIDENDOS

Los intereses que deba pagar el deudor

estén condicionados a la obtención de

utilidades o que su monto se fije con base

en las mismas

Los intereses provengan de créditos

respaldados, inclusive cuando se otorguen

a través de una institución financiera

residente en el país o en el extranjero

ANTECEDENTES DE

LA CUFIN

PAPEL DE LA CUFIN EN EL DECRETO

DE DIVIDENDOS

Es una simple referencia

El decreto de dividendos está supeditado a:

1) Utilidades contables acumuladas

2) Flujo de efectivo suficiente

MOMENTO DE APROVECHAR LA CUFIN

En los países OCDE no existe un

concepto similar a la CUFIN

Desde 2014 se causa una retención a

cargo del accionista

A partir del 1 de enero de 1989 se establece en la Ley

del ISR un nuevo régimen fiscal para los dividendos

Para lo cual se incorpora en el entonces articulo 124

la obligación para las sociedades mercantiles de llevar

una cuenta denominada “CUENTA DE UTILIDADES

FISCALES NETAS “

Cuya finalidad es la de reconocer el impuesto pagado

por la sociedad y que las utilidades que generaron

dicho pago puedan ser distribuidas a los accionistas

sin pagar éstas ISR

ANTECEDENTES

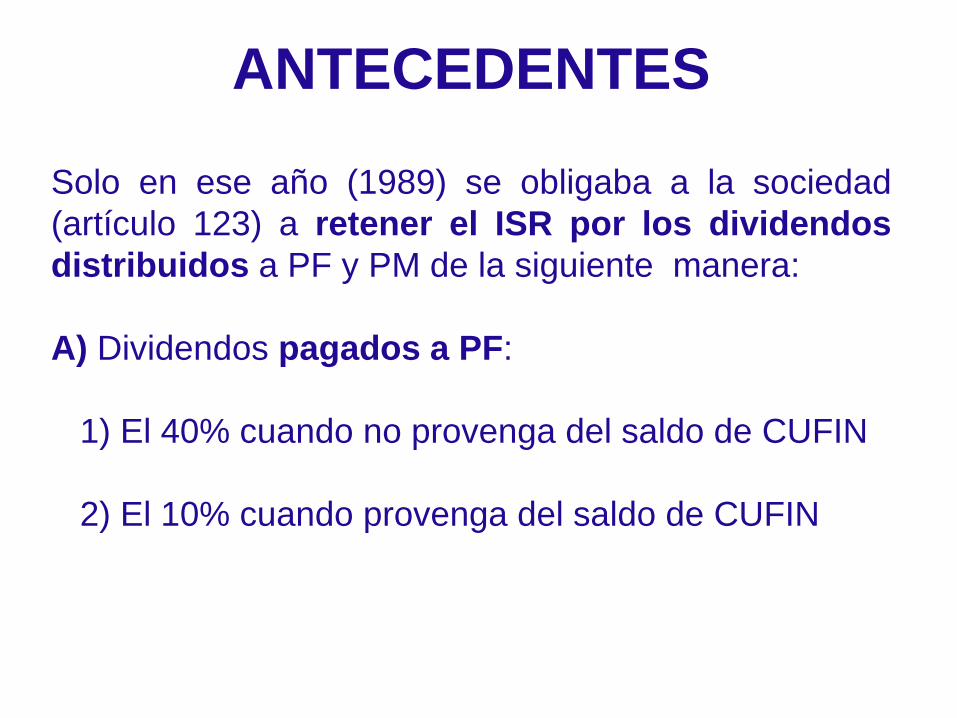

Solo en ese año (1989) se obligaba a la sociedad

(artículo 123) a retener el ISR por los dividendos

distribuidos a PF y PM de la siguiente manera:

A) Dividendos pagados a PF:

1) El 40% cuando no provenga del saldo de CUFIN

2) El 10% cuando provenga del saldo de CUFIN

ANTECEDENTES

B) Dividendos pagados a sociedades mercantiles:

1) El 35% cuando no provengan del saldo de CUFIN

2) No se efectuará retención cuando los dividendos

provengan del saldo de CUFIN

A partir del 1 de enero de 1990 se adecuan algunas

disposiciones de la Ley del ISR, que afectan al

régimen fiscal de dividendos, consistentes en:

a) Se sustituye dentro del texto legal el concepto de

sociedades mercantiles por el de PM

ANTECEDENTES

b) Acorde con las modificaciones efectuadas a la

tarifa de PF, se elimina la retención del 10% sobre

las utilidades que perciban dichas PF, cuando

provengan de CUFIN y se reduce al 35% la tasa

sobre los dividendos que perciban y que no

provengan de dicha cuenta

c) Se recalcula el saldo inicial de la CUFIN por

virtud del nuevo artículo 11 Transitorio fracción I

vigente a partir del 1 de enero de 1990, dejando sin

efecto al artículo IX transitorio vigente el 1 de enero

de 1989

ANTECEDENTES

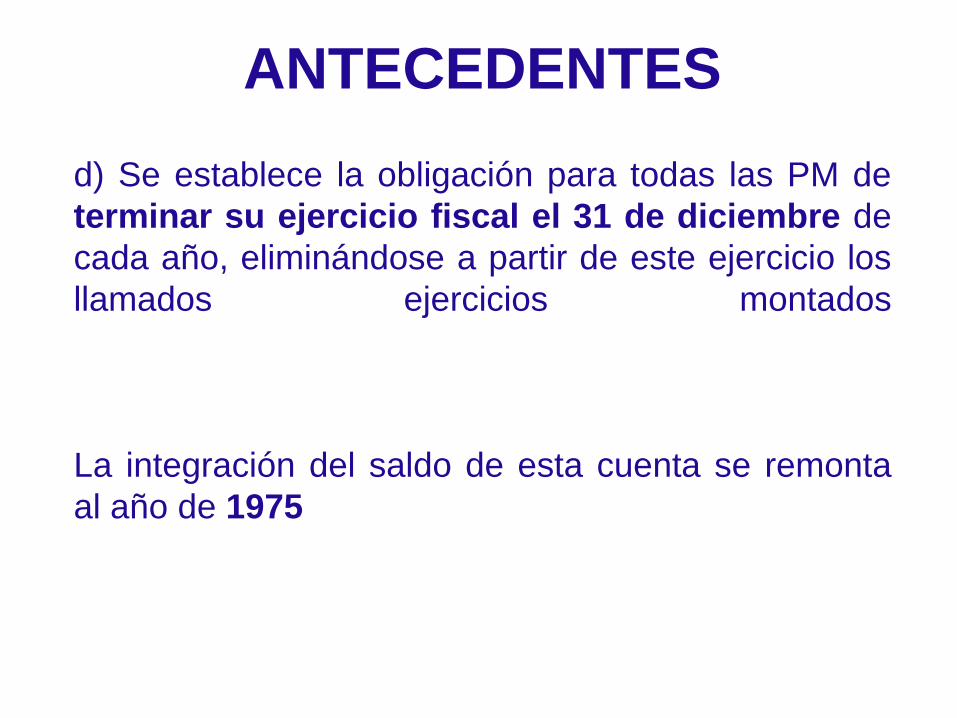

d) Se establece la obligación para todas las PM de

terminar su ejercicio fiscal el 31 de diciembre de

cada año, eliminándose a partir de este ejercicio los

llamados ejercicios montados

La integración del saldo de esta cuenta se remonta

al año de 1975

ANTECEDENTES

ARTÍCULO 11 TRANSITORIO PARA 1990

I. Para los efectos del artículo 124 LISR, los

contribuyentes que hubieran iniciado sus

actividades antes del 1 de enero de 1989,

estarán a lo siguiente:

a) ........................

b) ........................

c) .......................

Por lo que en el siguiente cuadro se resume suintegración:

Suma de utilidades fiscales netas de 1975 a 1988actualizadas

(+) Dividendos percibidos de 1975 a 1988 actualizados*

(-) Dividendos pagados de 1975 a 1982 actualizados*

(=) Saldo inicial de la CUFIN al 31 de diciembre de 1988

*Excepto los distribuidos en acciones o los que sereinvirtieron en la suscripción o pago de aumento decapital de la misma sociedad que los distribuyó, dentro delos 30 días siguientes a su distribución

ARTÍCULO 11 TRANSITORIO PARA 1990

Sin embargo, con la entrada en vigor de la Nueva Ley del

ISR en 2002, se estableció en la Resolución Miscelánea la

obligación de recalcular el saldo de esta cuenta, recálculo

que prácticamente coincide con el procedimiento antes

descrito, salvo por las siguientes dos diferencias:

1.- El saldo inicial, para los contribuyentes que hubieran

iniciado actividades antes del 2002, será al 31 de diciembre

de 2001

2.- Se incluye la obligación de restar la UFIN negativa,

concepto novedoso a partir de 2002 y que se determina

cuando el ISR y las partidas no deducibles sean superiores

al resultado fiscal (UFIN negativa)

RESOLUCIÓN MISCELÁNEA FISCAL

La regla que aun estuvo vigente en la RMF 2007-2008 fue la 3.6.2.

En la RMF 2008-2009 aun aparecía en el artículoDécimo Tercero Transitorio

En la RMF 2009-2010 ya no aparece

De acuerdo a lo anteriormente expuesto y paradeterminar el saldo inicial de esta cuenta, esnecesario conocer la evolución del tratamientofiscal de los dividendos desde 1975 a la fecha, asícomo la determinación de la utilidad fiscal por elmismo período

RESOLUCIÓN MISCELÁNEA FISCAL

DETERMINACIÓN DEL

RESULTADO FISCAL DE

EJERCICIOS ANTERIORES

INGRESOS ACUMULABLES (artículo 19)

I. La totalidad de los ingresos

II a IV. - - - - - - - - - - - - - -

V. No serán acumulables los dividendos

(-) DEDUCCIONES AUTORIZADOS (artículo 120)

I a IX - - - - - - - - - - - - - - -

(No eran deducibles los dividendos porque nose incluían en ninguna fracción)

(=) INGRESO GLOBAL GRAVABLE

(-) PÉRDIDAS DE EJERCICIOS ANTERIORES

DE 1975 A 1980

INGRESOS ACUMULABLES (artículo 10)

Totalidad de ingresos en:

a) Efectivo

b) Bienes

c) Servicios

d) Crédito

(Incluye ingresos por dividendos)

DEDUCCIONES AUTORIZADAS (artículo 22)

I a VII - - - - - - - - - - - - - -

No eran deducibles los dividendos porque no se incluían en ninguna fracción

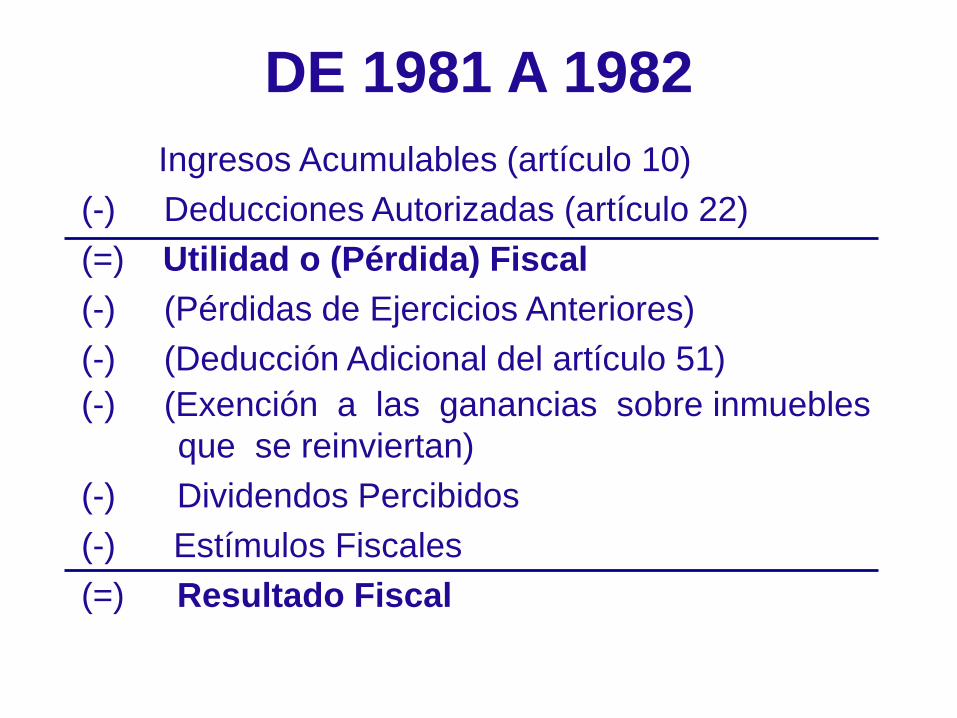

DE 1981 A 1982

DE 1981 A 1982

Ingresos Acumulables (artículo 10)

(-) Deducciones Autorizadas (artículo 22)

(=) Utilidad o (Pérdida) Fiscal

(-) (Pérdidas de Ejercicios Anteriores)

(-) (Deducción Adicional del artículo 51)

(-) (Exención a las ganancias sobre inmuebles

que se reinviertan)

(-) Dividendos Percibidos

(-) Estímulos Fiscales

(=) Resultado Fiscal

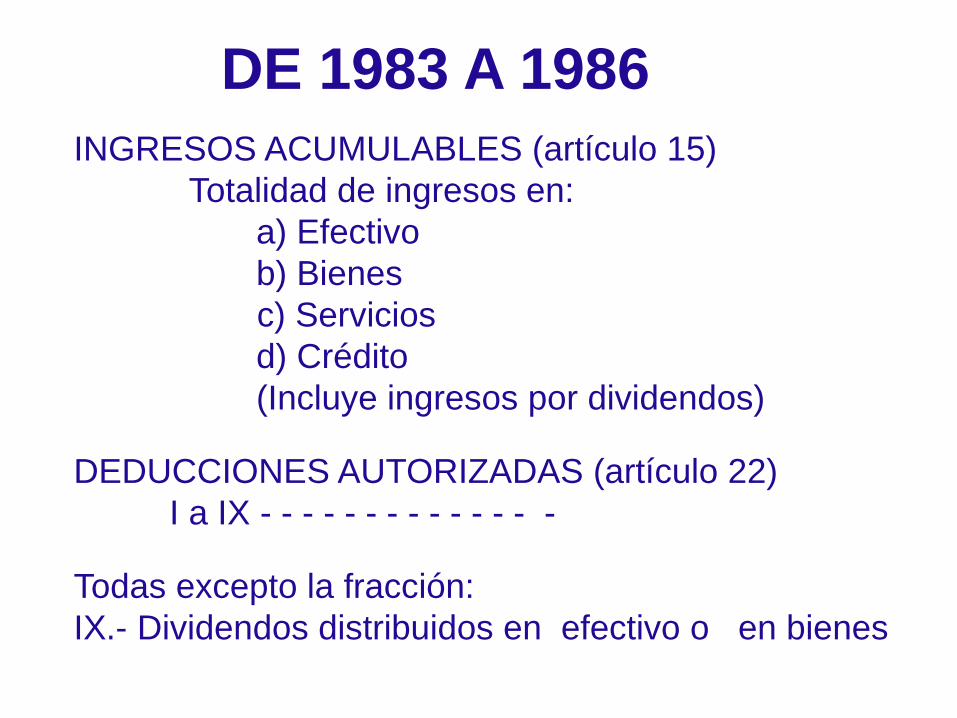

INGRESOS ACUMULABLES (artículo 15)

Totalidad de ingresos en:

a) Efectivo

b) Bienes

c) Servicios

d) Crédito

(Incluye ingresos por dividendos)

DEDUCCIONES AUTORIZADAS (artículo 22)

I a IX - - - - - - - - - - - - - -

Todas excepto la fracción:

IX.- Dividendos distribuidos en efectivo o en bienes

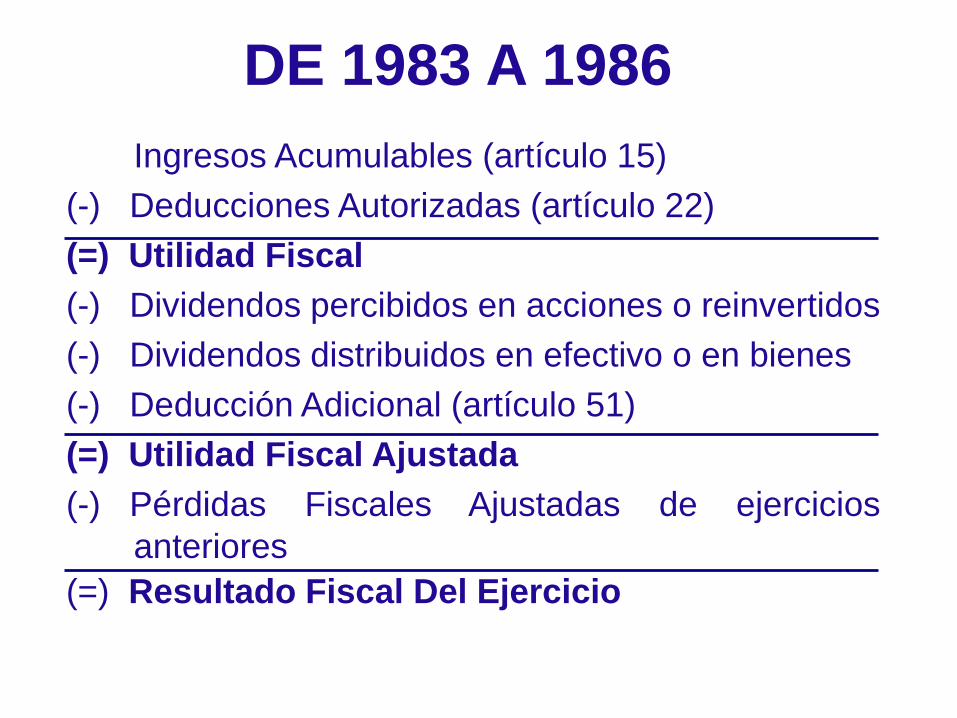

DE 1983 A 1986

DE 1983 A 1986

Ingresos Acumulables (artículo 15)

(-) Deducciones Autorizadas (artículo 22)

(=) Utilidad Fiscal

(-) Dividendos percibidos en acciones o reinvertidos

(-) Dividendos distribuidos en efectivo o en bienes

(-) Deducción Adicional (artículo 51)

(=) Utilidad Fiscal Ajustada

(-) Pérdidas Fiscales Ajustadas de ejercicios

anteriores

(=) Resultado Fiscal Del Ejercicio

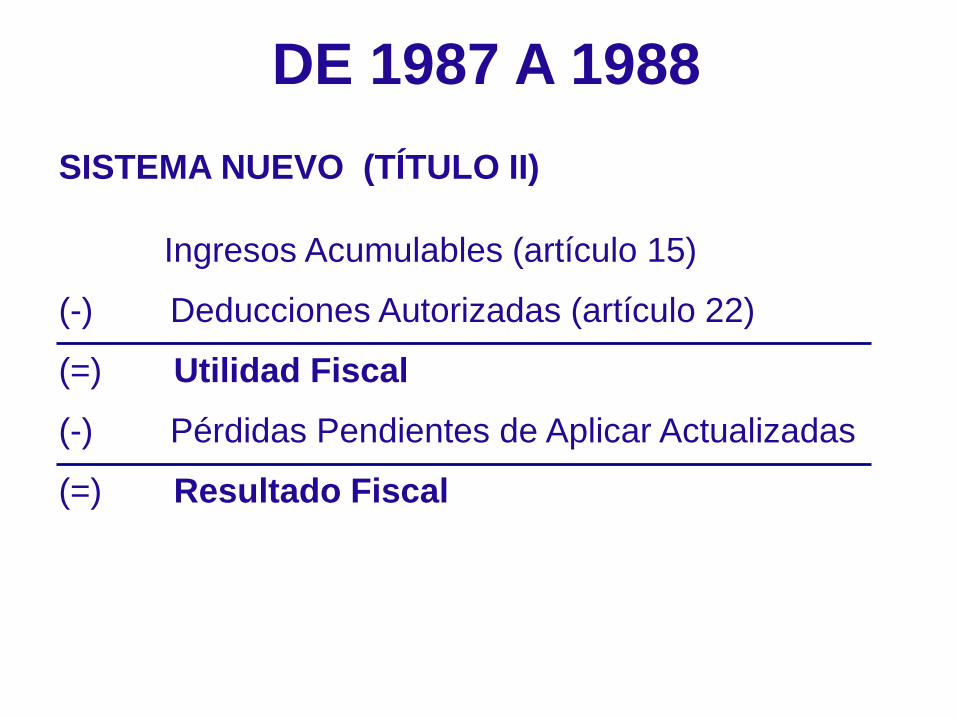

SISTEMA NUEVO (TÍTULO II)

INGRESOS ACUMULABLES (artículo 15)

Totalidad de ingresosa) En efectivob) Bienesc) Serviciosd) Créditoe) Ganancia inflacionaria

El ingreso por dividendos solo era acumulable cuando se cobraba en efectivo o en bienes

DEDUCCIONES AUTORIZADAS (artículo 22)

I a VIII - - - - - - - - - - -

IX. Dividendos distribuidos en efectivo o en bienes

DE 1987 A 1988

DE 1987 A 1988

SISTEMA NUEVO (TÍTULO II)

Ingresos Acumulables (artículo 15)

(-) Deducciones Autorizadas (artículo 22)

(=) Utilidad Fiscal

(-) Pérdidas Pendientes de Aplicar Actualizadas

(=) Resultado Fiscal

SISTEMA TRADICIONAL (TÍTULO VII)

INGRESOS ACUMULABLES (artículo 15 BIS)

Totalidad de ingresos

a) En efectivo

b) Bienes

c) Servicios

d) Crédito

(Incluye Ingresos por Dividendos)

DEDUCCIONES AUTORIZADAS (artículo 22 BIS)

I a IX - - - - - - - - - - - - - -

Todas excepto la fracción:

IX.- Dividendos distribuidos en efectivo o en bienes

DE 1987 A 1988

DE 1987 A 1988

SISTEMA TRADICIONAL (TÍTULO VII)

Ingresos Acumulables (artículo 15 Bis)

(-) Deducciones Autorizadas (artículo 22 Bis)

(=) Utilidad Fiscal

(-) Dividendos percibidos en Acciones o reinvertidos

(-) Dividendos distribuidos en efectivo o bienes

(-) Deducción adicional (artículo 51)

(=) Utilidad Fiscal Ajustada

(-) Perdidas pendientes ajustadas de ejercicios ant.

(=) Resultado Fiscal

DE 1989 A 2001

INGRESOS ACUMULABLES (artículo 15)

La totalidad de ingresos en:

a) Efectivo

b) Bienes

c) Servicios

d) Crédito

e) La ganancia inflacionaria

Último párrafo: No son acumulables los ingresos por dividendos

DEDUCCIONES AUTORIZADAS (artículo 22)

I a X, XI, XII. - - - - - - - - - -

No se incluye en ninguna fracción los dividendos distribuidos

DE 1989 A 2001

Ingresos Acumulables (artículo 15)

(-) Deducciones Autorizadas (artículo 22)

(=) Utilidad Fiscal

(-) Pérdidas Pendientes de Aplicar Actualizadas

(=) Resultado Fiscal

DE 2002 A 2005

INGRESOS ACUMULABLES (artículo 17)La totalidad de ingresos

a) En efectivob) En bienesc) En serviciosd) En créditoe) La ganancia inflacionaria

Último párrafo: No son acumulables los ingresos por dividendos

DEDUCCIONES AUTORIZADAS (artículo 22)

I a XI. - - - - - - - - - -

No se incluye en ninguna fracción los dividendos distribuidos

Ingresos Acumulables (artículo 17)

(-) Deducciones Autorizadas (artículo 22)

(=) Utilidad Fiscal

(-) Perdidas Pendientes de Aplicar Actualizadas

(=) Resultado Fiscal

DE 2002 A 2005

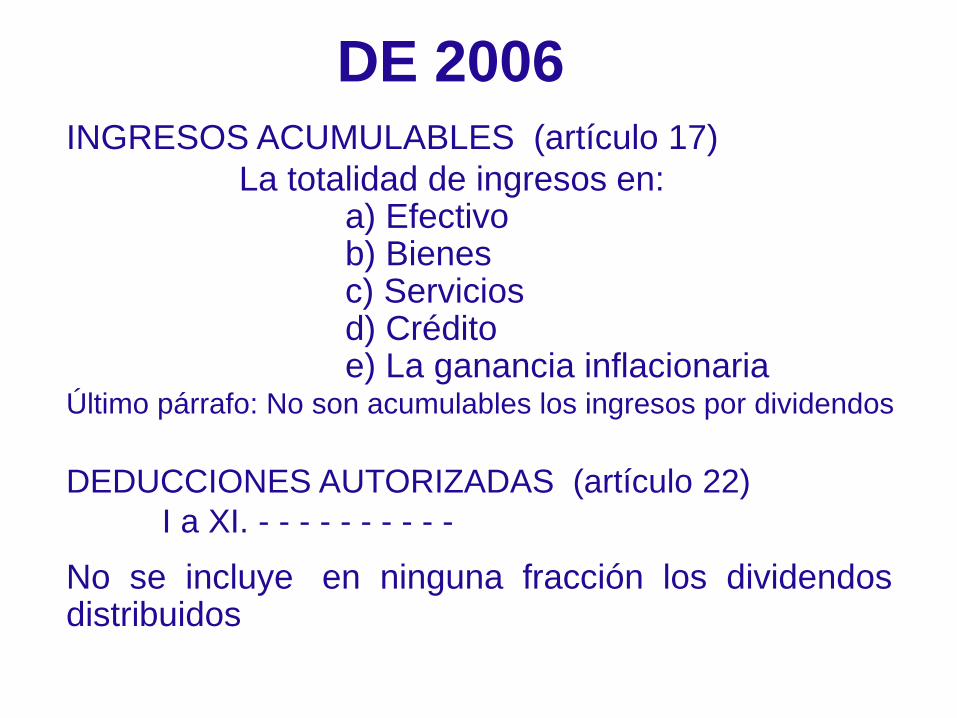

DE 2006INGRESOS ACUMULABLES (artículo 17)

La totalidad de ingresos en:a) Efectivob) Bienesc) Serviciosd) Créditoe) La ganancia inflacionaria

Último párrafo: No son acumulables los ingresos por dividendos

DEDUCCIONES AUTORIZADAS (artículo 22)

I a XI. - - - - - - - - - -

No se incluye en ninguna fracción los dividendos distribuidos

Ingresos Acumulables (artículo 17)

(-) Deducciones Autorizadas (artículo 22)

(=) Utilidad Fiscal

(-) PTU Pagada a los Trabajadores

(-) Pérdidas pendientes de aplicar actualizadas

(=) Resultado Fiscal

DE 2006

CÁLCULO DE LA

UFIN Y CUFIN DE

EJERCICIOS ANTERIORES

UFIN DE 1975 A 1980

Es necesario conocer la evolución de la determinaciónde la UFIN de cada ejercicio desde 1975 a la fecha

Ingreso Global Gravable

(-) ISR a Cargo

(-) PTU

(-) No Deducibles (excepto fracciones V Y VI del artículo 27)

(=) Utilidad Fiscal Neta

Resultado Fiscal

(-) ISR A Cargo

(-) PTU

(-) No Deducibles (excepto fracciones IX y X del artículo 25)

(=) Utilidad Fiscal Neta

UFIN DE 1981 A 1988

UFIN DE 1981 A 1988

Resultado Fiscal

(-) ISR a Cargo

(-) PTU

(-) No Deducibles (excepto fracciones IX y X del artículo 25)

(=) Utilidad Fiscal Neta

(-) Reducción (UFIN x % de reducción del ISR

(artículo 13)

(=) UFIN por sumar a la CUFIN

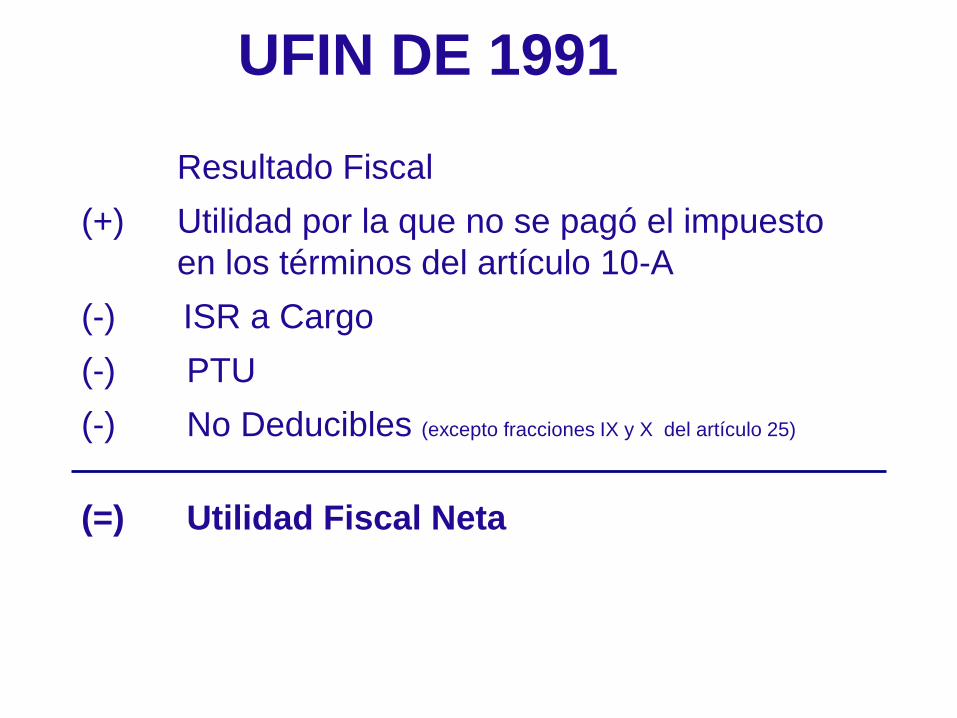

UFIN DE 1991

Resultado Fiscal

(+) Utilidad por la que no se pagó el impuesto

en los términos del artículo 10-A

(-) ISR a Cargo

(-) PTU

(-) No Deducibles (excepto fracciones IX y X del artículo 25)

(=) Utilidad Fiscal Neta

UFIN DE 1992 A 1998

Resultado Fiscal

(+) Utilidad por la que no se pagó el impuesto en los términos del artículo 10-A

(+) PTU deducida (art. 25 fracción III)

(-) ISR a cargo

(-) PTU total

(-) No Deducibles (excepto fracciones IX y X del artículo 25)

(=) Utilidad Fiscal Neta

(-) Disminución por Acreditamiento en los términos del artículo 10-A (deducción inmediata)

(=) UFIN por sumar a la CUFIN

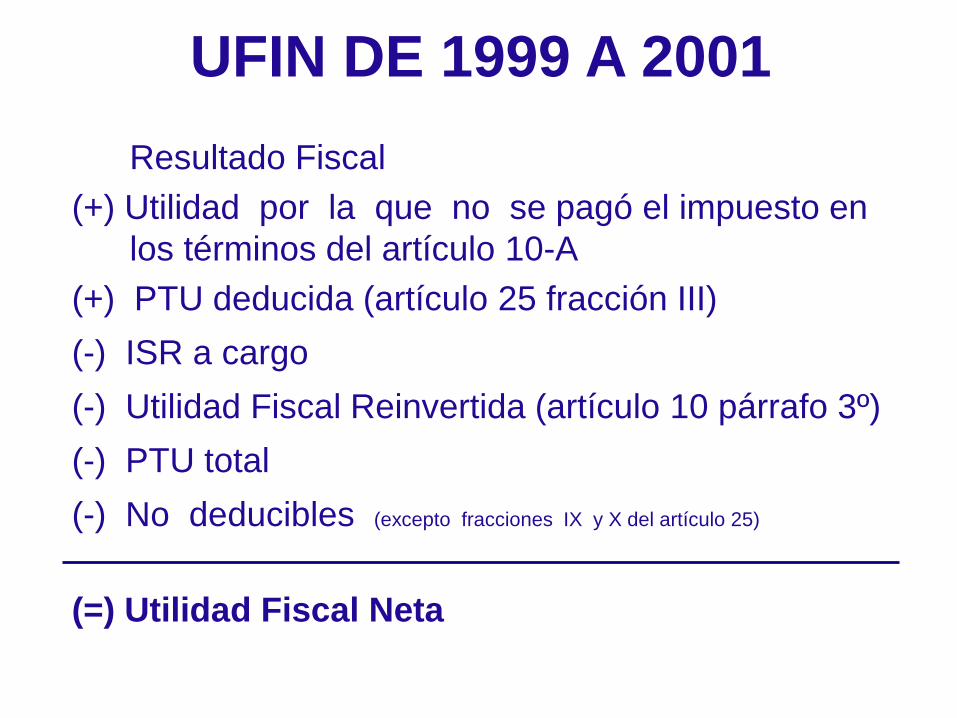

UFIN DE 1999 A 2001

Resultado Fiscal

(+) Utilidad por la que no se pagó el impuesto en

los términos del artículo 10-A

(+) PTU deducida (artículo 25 fracción III)

(-) ISR a cargo

(-) Utilidad Fiscal Reinvertida (artículo 10 párrafo 3º)

(-) PTU total

(-) No deducibles (excepto fracciones IX y X del artículo 25)

(=) Utilidad Fiscal Neta

UFIN DE 2002 A 2004

Resultado Fiscal

(-) ISR a cargo

(-) No Deducibles (excepto fracciones IX y X del artículo 25) (incluye PTU no

deducible)

(=) Utilidad Fiscal Neta

(-) Disminución por acreditamiento artículo 11 LISR

(=) UFIN por sumar a la CUFIN

NOTA: Aun y cuando en 2004 la PTU pudo ser deducibleparcialmente (de conformidad con la fracción XIV DT de2003) este artículo no se modificó para eliminar el efectode la PTU deducida en perjuicio del contribuyente

UFIN DE 2005 A 2006

Resultado Fiscal

(-) ISR a cargo

(-) No deducibles (excepto fracciones IX y X del artículo 25 y la PTU

disminuible)

(=) Utilidad Fiscal Neta

(-) Disminución por acreditamiento artículo 11 LISR

(=) UFIN por sumar a la CUFIN

Después de conocer los antecedentes, tanto de ladeterminación del resultado fiscal como de la UFIN de1975 a la fecha, sólo resta conocer cómo se integra elsaldo de la CUFIN de 1989 a la fecha

CUFIN DE 1989 y 1990

Utilidad Fiscal Neta de cada Ejercicio

(+) Dividendos percibidos de Sociedades Mercantiles residentes en México*

(-) Dividendos o Utilidades Distribuidos en Efectivo o en Bienes Provenientes de esta Cuenta*

(=) Saldo de la Cuenta Actualizable

* No se incluyen los dividendos o utilidades en accioneso los reinvertidos en la suscripción o aumento de capitalde la misma sociedad que los distribuye, dentro de los 30días siguientes a su distribución

CUFIN DE 1991 A 1998

Utilidad Fiscal Neta de cada ejercicio

(+) Dividendos percibidos de PMresidentes en México*

(-) Dividendos o Utilidades Distribuidos en efectivoo en bienes provenientes de esta cuenta*

(-) Utilidad Distribuida Por Dividendo artículo 121

(=) Saldo de la Cuenta Actualizable

* No se incluyen los dividendos o utilidades en acciones olos reinvertidos en la suscripción o aumento de capital de lamisma sociedad que los distribuye, dentro de los 30 díassiguientes a su distribución

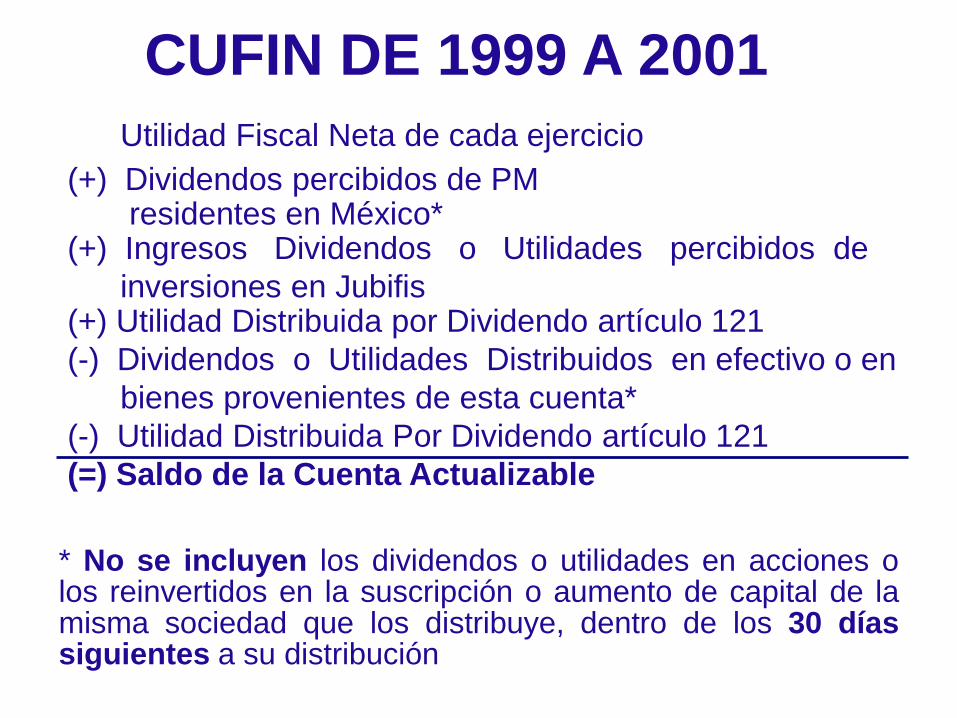

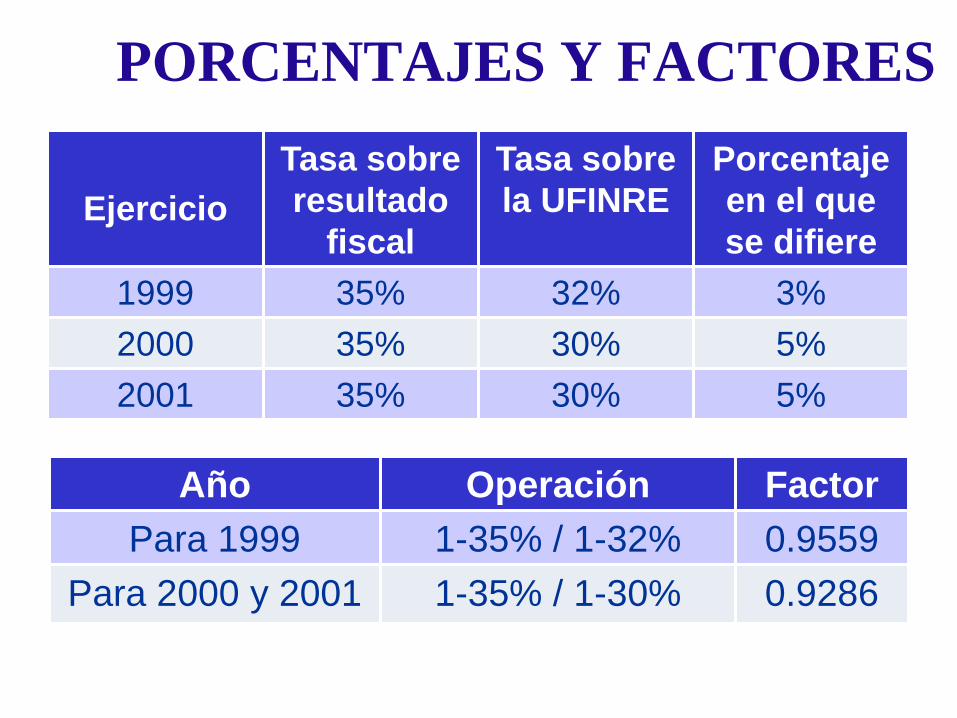

CUFIN DE 1999 A 2001

Utilidad Fiscal Neta de cada ejercicio

(+) Dividendos percibidos de PM residentes en México*

(+) Ingresos Dividendos o Utilidades percibidos de

inversiones en Jubifis (+) Utilidad Distribuida por Dividendo artículo 121

(-) Dividendos o Utilidades Distribuidos en efectivo o en

bienes provenientes de esta cuenta*

(-) Utilidad Distribuida Por Dividendo artículo 121

(=) Saldo de la Cuenta Actualizable

* No se incluyen los dividendos o utilidades en acciones olos reinvertidos en la suscripción o aumento de capital de lamisma sociedad que los distribuye, dentro de los 30 díassiguientes a su distribución

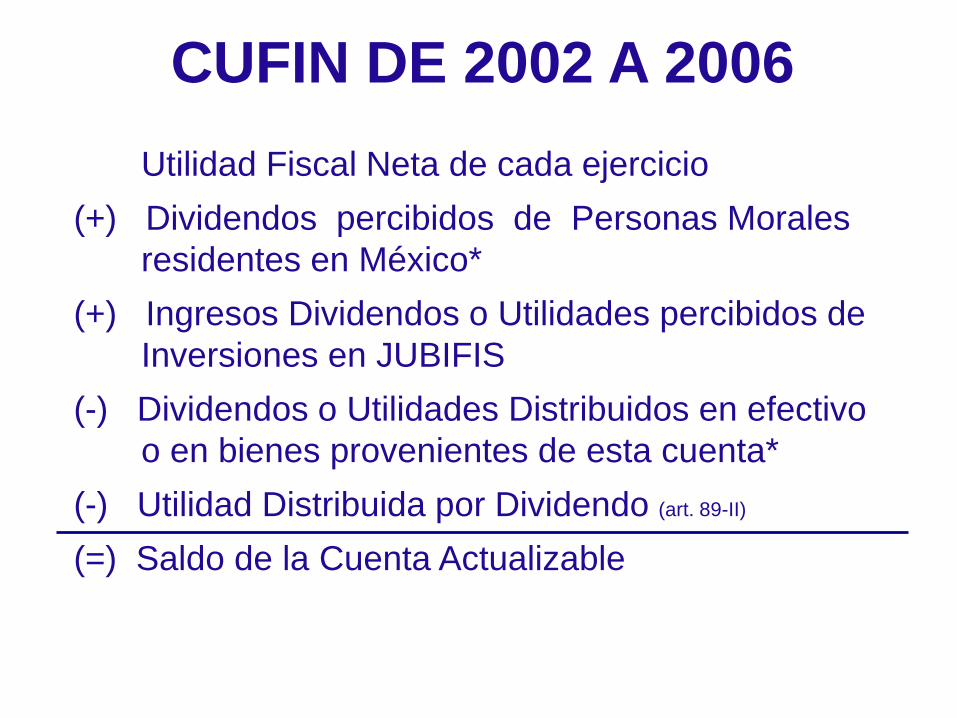

CUFIN DE 2002 A 2006

Utilidad Fiscal Neta de cada ejercicio

(+) Dividendos percibidos de Personas Morales

residentes en México*

(+) Ingresos Dividendos o Utilidades percibidos de

Inversiones en JUBIFIS

(-) Dividendos o Utilidades Distribuidos en efectivo

o en bienes provenientes de esta cuenta*

(-) Utilidad Distribuida por Dividendo (art. 89-II)

(=) Saldo de la Cuenta Actualizable

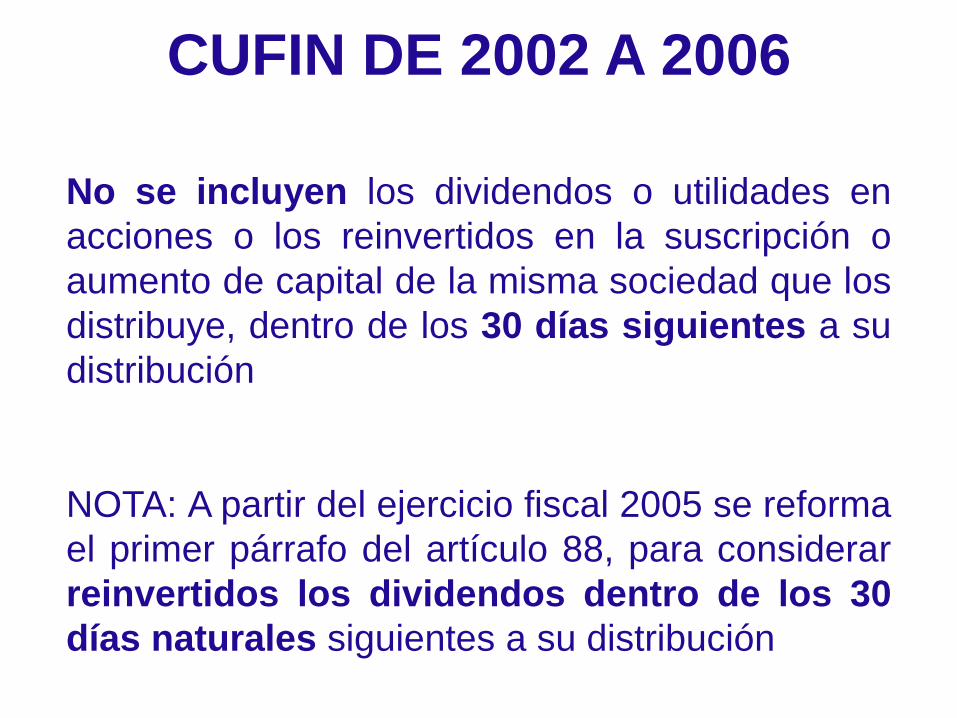

No se incluyen los dividendos o utilidades en

acciones o los reinvertidos en la suscripción o

aumento de capital de la misma sociedad que los

distribuye, dentro de los 30 días siguientes a su

distribución

NOTA: A partir del ejercicio fiscal 2005 se reforma

el primer párrafo del artículo 88, para considerar

reinvertidos los dividendos dentro de los 30

días naturales siguientes a su distribución

CUFIN DE 2002 A 2006

Resultado Fiscal Base Del Impuesto

(-) ISR Pagado en los términos del Artículo 10

(-) Partidas No Deducibles (excepto fracciones VIII y IX del artículo 32)

(=) Utilidad Fiscal Neta Del Ejercicio

UFIN A PARTIR DE 2002

CUFIN

C U F I N

Las PM llevarán una cuenta de utilidad fiscal neta.

Esta cuenta se adicionará con :

La utilidad del ejercicio

Los dividendos o utilidades percibidos de otras

PM residentes en México

Con los ingresos, dividendos o utilidades sujetos

a REFIPRES

(77 párrafo 1º LISR)

.

.

.

Esta cuenta se disminuirá, cuando en ambos casos

provengan de dicha cuenta, con :

El importe de los pagos de dividendos

o utilidades.

Las utilidades distribuidas a que se refiere el 78

LISR

No se incluyen los dividendos o utilidades enacciones o los reinvertidos en aumento de capital dela misma PM dentro de los 30 días siguientes a sudistribución

(77 párrafo 1º LISR)

C U F I N

.

.

Se considera UFIN la que se obtenga de acuerdo a lo

siguiente:

Resultado Fiscal

( - ) ISR pagado

( - ) Gastos no deducibles (excepto fracciones VIII y IX

del artículo 28 LISR)

( - ) PTU pagada

-----------------------------------------------------------------------

( = ) UTILIDAD FISCAL NETA

(77 párrafo 3º LISR)

DETERMINACIÓN DE LA UFIN

NO DEDUCIBLES

Artículo 117 RLISR

Las partidas no deducibles a que se refiere el artículo

77 de la Ley, son aquéllas señaladas como no

deducibles en la citada Ley

Artículo 28 LISR

Para los efectos de este Título, no serán deducibles:

(…)

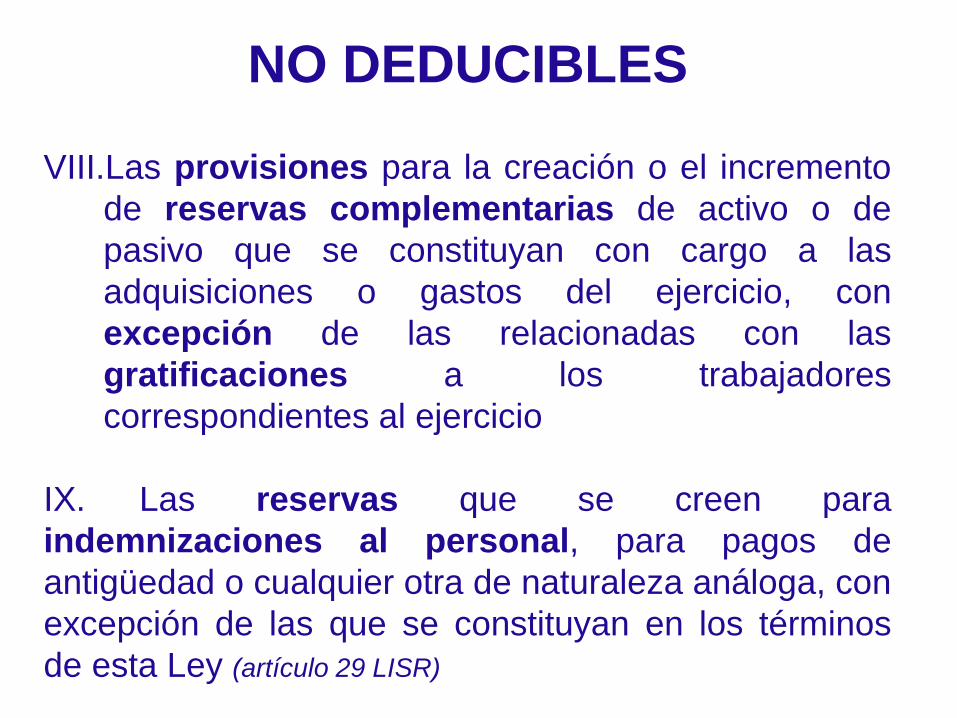

NO DEDUCIBLES

VIII.Las provisiones para la creación o el incremento

de reservas complementarias de activo o de

pasivo que se constituyan con cargo a las

adquisiciones o gastos del ejercicio, con

excepción de las relacionadas con las

gratificaciones a los trabajadores

correspondientes al ejercicio

IX. Las reservas que se creen para

indemnizaciones al personal, para pagos de

antigüedad o cualquier otra de naturaleza análoga, con

excepción de las que se constituyan en los términos

de esta Ley (artículo 29 LISR)

TESIS AISLADA DE LA SCJNLa eficacia tutelar de los mencionados principios tributarios rige

por antonomasia en la obligación sustantiva de pago de las

contribuciones, pero también pueden tener operatividad en

obligaciones adjetivas, accesorias y en deberes formales,

siempre y cuando nazcan como consecuencia de la potestad

tributaria, e incidan en la obligación sustantiva. En ese sentido,

las normas que regulan el procedimiento de integración de

la cuenta de utilidad fiscal neta (CUFIN), sí pueden ser

sujetas al escrutinio constitucional, a la luz de los

principios tributarios de equidad y proporcionalidad

contenidos en el artículo 31, fracción IV, de la Constitución

Política de los Estados Unidos Mexicanos, pues si bien no se

relacionan con aspectos sustantivos de la obligación tributaria,

al no prever algún elemento esencial del impuesto sobre la

renta, el cual incluso se determina con posterioridad a su

liquidación, por lo que opera fuera de la estructura de la

contribución…

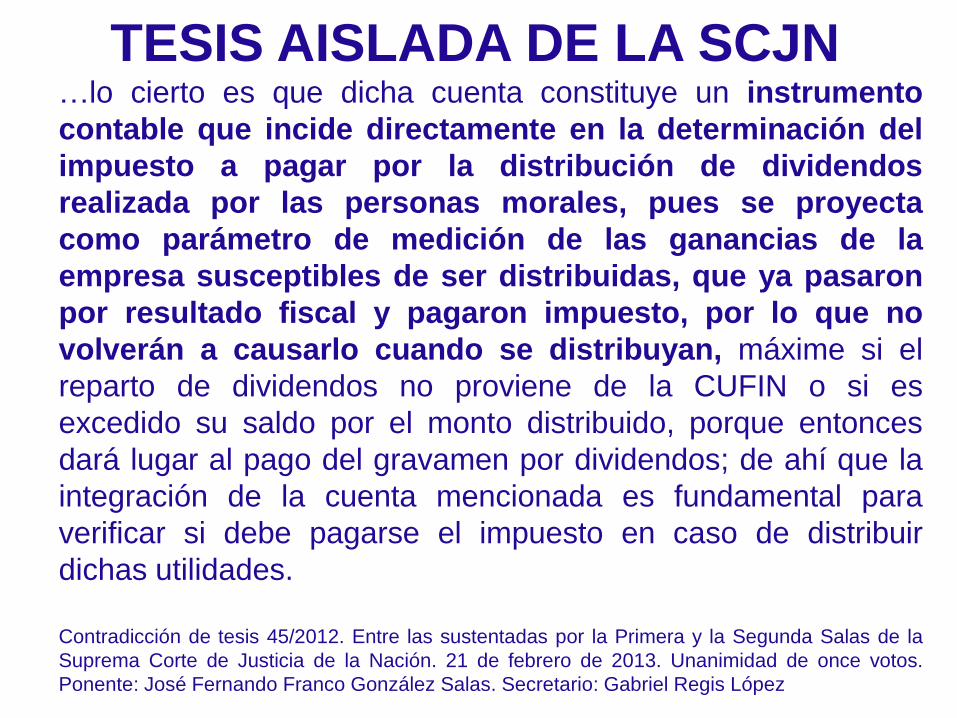

TESIS AISLADA DE LA SCJN…lo cierto es que dicha cuenta constituye un instrumento

contable que incide directamente en la determinación del

impuesto a pagar por la distribución de dividendos

realizada por las personas morales, pues se proyecta

como parámetro de medición de las ganancias de la

empresa susceptibles de ser distribuidas, que ya pasaron

por resultado fiscal y pagaron impuesto, por lo que no

volverán a causarlo cuando se distribuyan, máxime si el

reparto de dividendos no proviene de la CUFIN o si es

excedido su saldo por el monto distribuido, porque entonces

dará lugar al pago del gravamen por dividendos; de ahí que la

integración de la cuenta mencionada es fundamental para

verificar si debe pagarse el impuesto en caso de distribuir

dichas utilidades.

Contradicción de tesis 45/2012. Entre las sustentadas por la Primera y la Segunda Salas de la

Suprema Corte de Justicia de la Nación. 21 de febrero de 2013. Unanimidad de once votos.

Ponente: José Fernando Franco González Salas. Secretario: Gabriel Regis López

Saldo inicial de la CUFIN actualizado

(+) UFIN de cada ejercicio

(+) Dividendos o utilidades percibidos de otras PMresidentes en México.

(+) Ingresos, dividendos o utilidades sujetos a REFIPRES(-) Dividendos o utilidades pagados provenientes de esta

cuenta

(-) Utilidades distribuidas por reembolso o reducción decapital provenientes de esta cuenta (de acuerdo al

artículo 78 LISR)

------------------------------------------------------------------------------

(=) Saldo final de la CUFIN

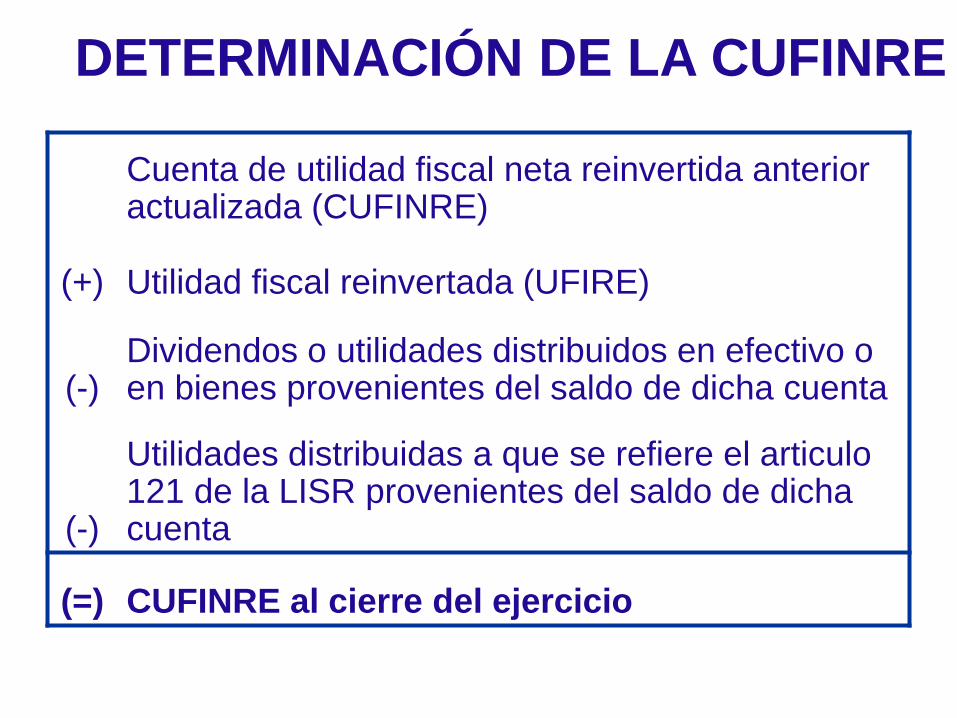

DETERMINACIÓN DE LA CUFIN

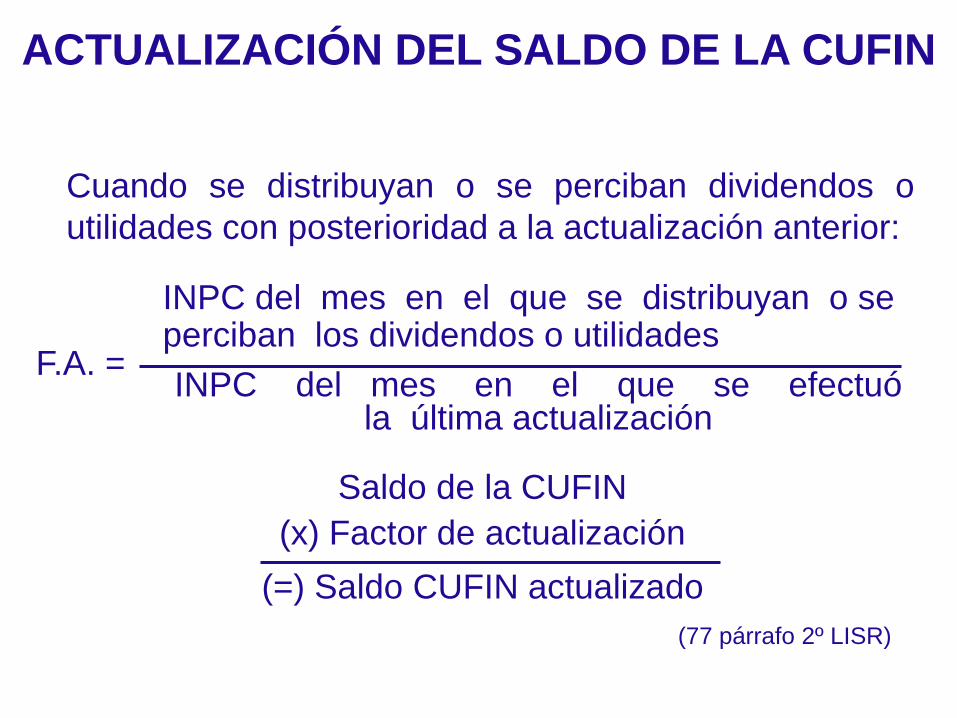

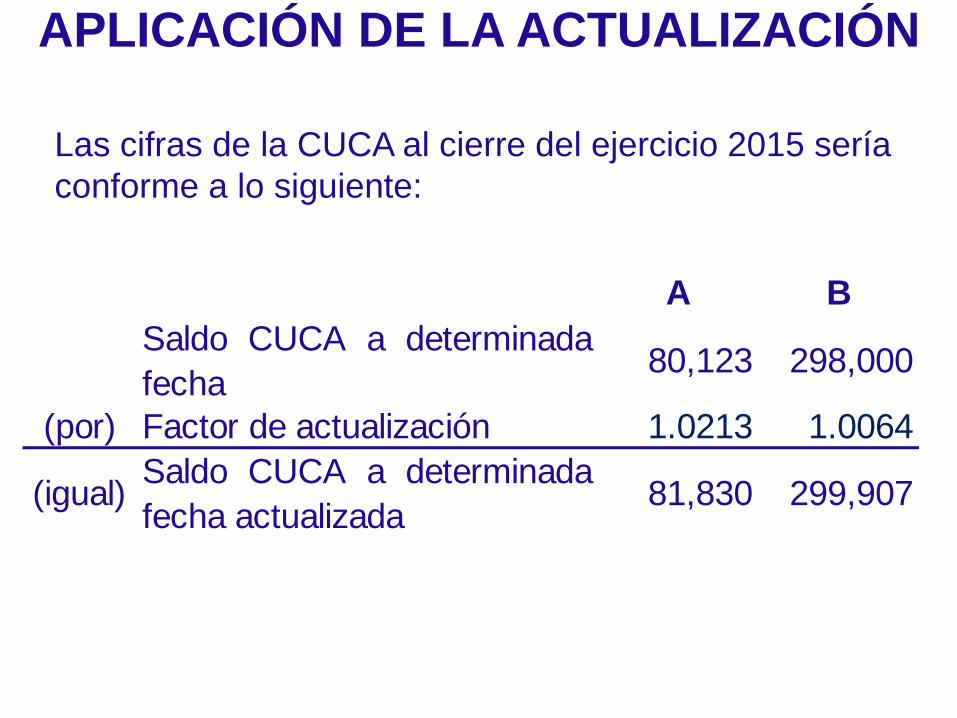

ACTUALIZACIÓN DEL SALDO DE LA CUFIN

El saldo de la CUFIN que se tenga al último día de

cada ejercicio, sin incluir la UFIN del mismo, se

actualizará con el siguiente factor de actualización:

INPC del último mes del ejercicio de que se trate

INPC del mes en que se efectuó la últimaactualización

F.A. =

Saldo de la CUFIN

(x) Factor de actualización

(=) Saldo CUFIN actualizado

(77 párrafo 2º LISR)

F.A. =

Saldo de la CUFIN

(x) Factor de actualización

(=) Saldo CUFIN actualizado

(77 párrafo 2º LISR)

Cuando se distribuyan o se perciban dividendos o

utilidades con posterioridad a la actualización anterior:

INPC del mes en el que se distribuyan o seperciban los dividendos o utilidades

INPC del mes en el que se efectuó la última actualización

ACTUALIZACIÓN DEL SALDO DE LA CUFIN

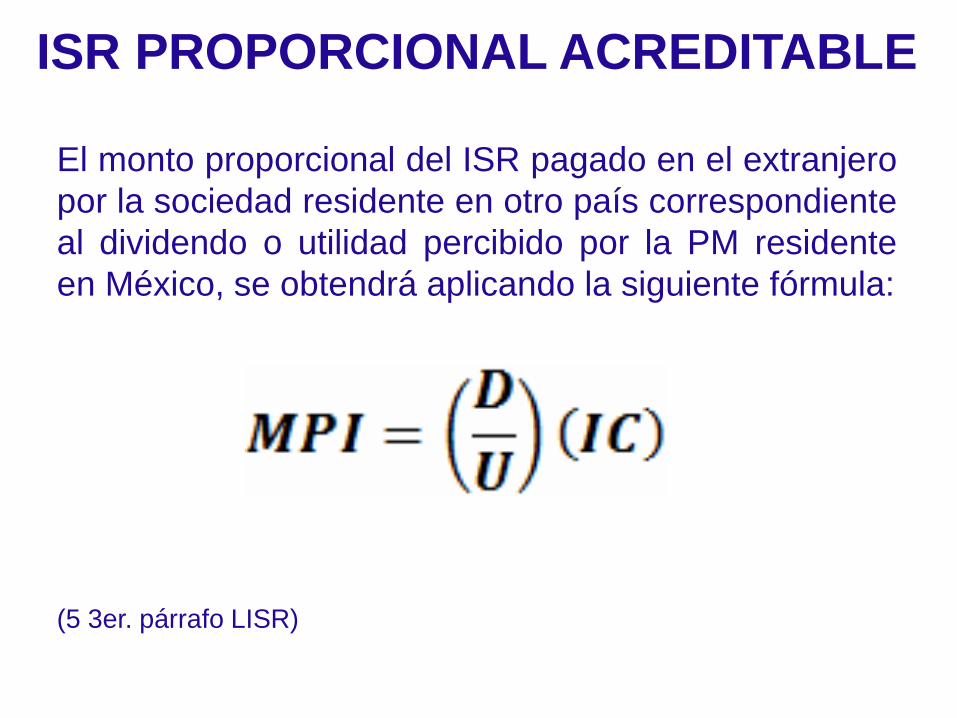

ISR PAGADO EN EL EXTRANJERO

Cuando en el ejercicio por el cual se calcule la UFIN,

la PM tenga la obligación de acumular los montos

proporcionales de los ISR pagados en el extranjero

(párrafos segundo y cuarto del artículo 5 LISR), se disminuye a la UFIN, el

monto que resulte de aplicar la siguiente fórmula:

(77 4to. párrafo LISR)

MRU

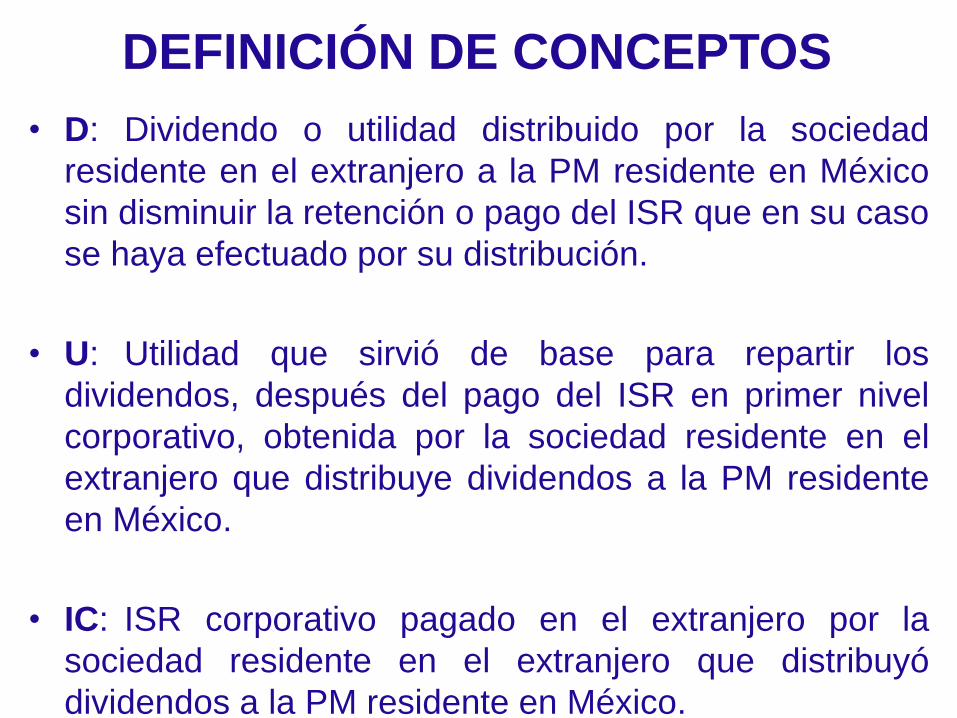

DEFINICICIÓN DE CONCEPTOS

MRU: Monto a restar de la cantidad obtenida conforme al tercer párrafo de

este artículo.

D: Dividendo o utilidad distribuido por la sociedad residente en el

extranjero a la persona moral residente en México sin disminuir la retención o

pago del impuesto sobre la renta que en su caso se haya efectuado por su

distribución.

MPI: Monto proporcional del impuesto sobre la renta pagado en el

extranjero en primer nivel corporativo, referido en los párrafos segundo y

tercero del artículo 5 de esta Ley.

MPI2: Monto proporcional del impuesto sobre la renta pagado en el

extranjero en segundo nivel corporativo, referido en los párrafos cuarto y quinto

del artículo 5 de esta Ley.

DN: Dividendo o utilidad distribuido por la sociedad residente en el

extranjero a la persona moral residente en México disminuido con la retención

o pago del impuesto sobre la renta que en su caso se haya efectuado por su

distribución.

AC: Impuestos acreditables conforme al primer, segundo y cuarto párrafos

del artículo 5 de esta Ley que correspondan al ingreso que se acumuló tanto