tratamiento contable

TRANSCRIPT

TRATAMIENTO

CONTABLE

Es la forma en que las empresas contabilizan las operaciones tal es el caso de el asiento contable que es denomina a cada una de las anotaciones o registros que se hacen en el Libro diario de contabilidad , que se realizan con la finalidad de registrar un hecho económico que provoca una modificación cuantitativa o cualitativa en la composición del Patrimonio de una empresa y por tanto un movimiento en las cuentas de una empresa.

En el sistema de partida doble cada asiento se compone al menos de dos anotaciones: una al debe y otra al haber. Estas dos posiciones hacen movimientos inversos, y afectan al activo o al pasivo, y se fundamentan por el hecho de que todo apunte afecta al menos a dos cuentas y cada movimiento tiene una contrapartida.

:

Aspectos generales que debe llevar un asiento o registro contable es:

Fecha de la anotación. Número que hace el asiento a lo largo del ejercicio. Cuentas que intervienen (con su código y

denominación). Importes asociados a cada cuenta, señalando si son

cargos o abonos. Breve descripción de la operación.

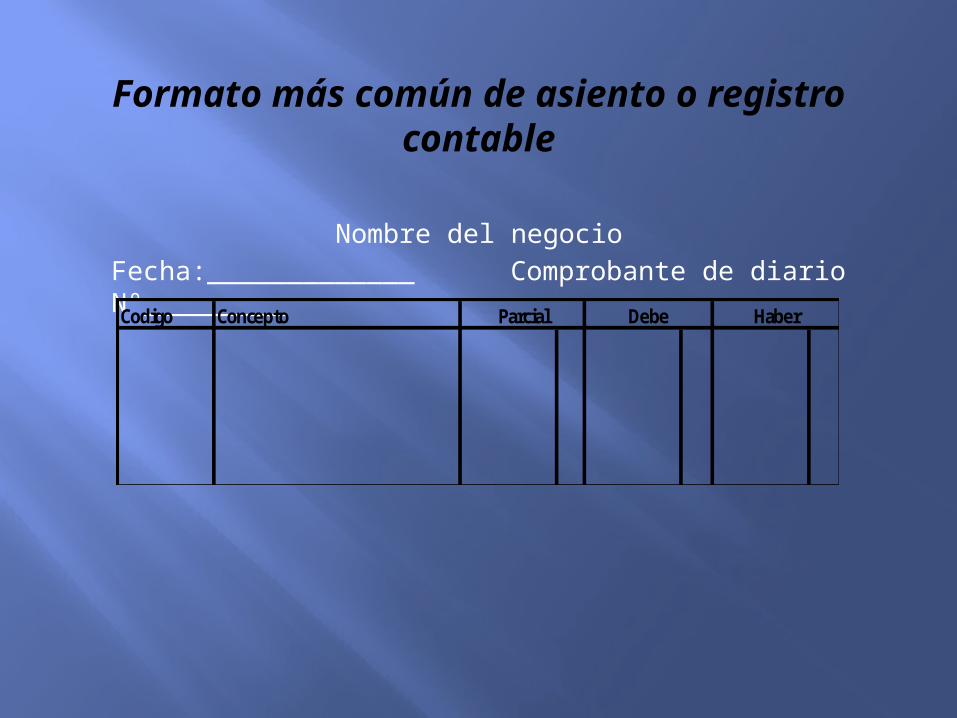

Formato más común de asiento o registro contable

Nombre del negocioFecha:_____________ Comprobante de diario N°_________Codigo Concepto Parcial Debe Haber

FORMAS DE CONTABILIZAR

UNA COMPRA AL EXTERIOR

EN CUANTO A PAGO

DescripciónNuestra empresa efectúa una compra de mercaderías. Deberemos añadir al importe de la compra el porcentaje de IVA que corresponda en cada caso dependiendo del tipo de mercadería que estemos adquiriendo.En primer lugar debemos contabilizar el gasto en la cuenta del proveedor con el que hayamos concertado la compra y seguidamente contabilizaremos el pago.Supongamos por ejemplo que realizamos una compra de 10.000 euros en mercaderías sujeta a IVA pagándose posteriormente a través de caja.

Compra de mercaderia al contado

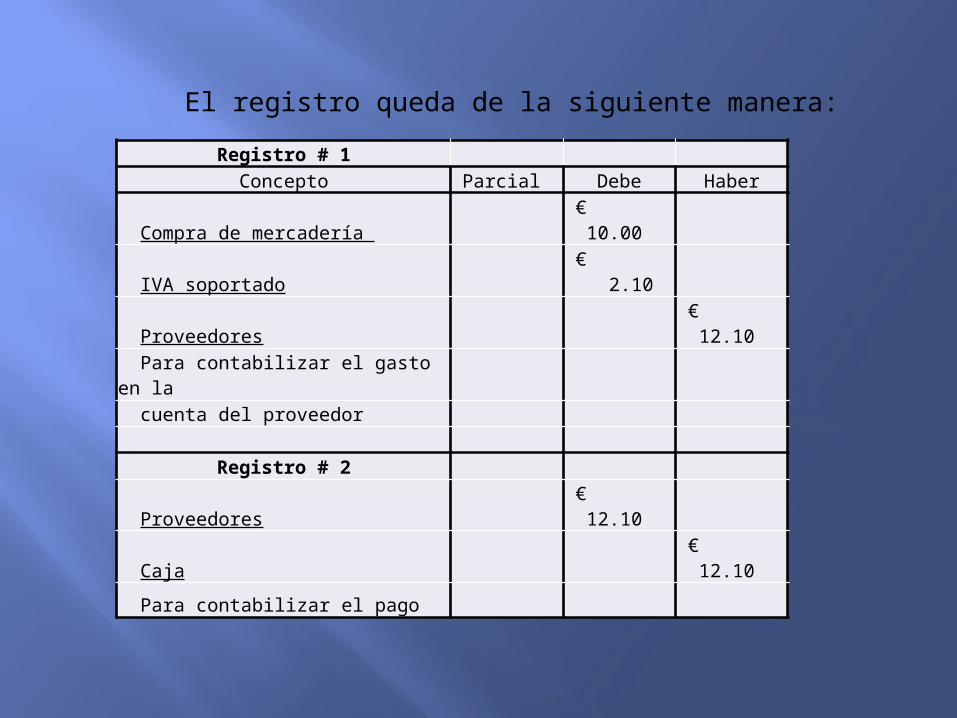

El registro queda de la siguiente manera:

Registro # 1 Concepto Parcial Debe Haber

Compra de mercadería € 10.00

IVA soportado € 2.10

Proveedores € 12.10

Para contabilizar el gasto en la cuenta del proveedor

Registro # 2

Proveedores € 12.10

Caja € 12.10

Para contabilizar el pago

Descripción

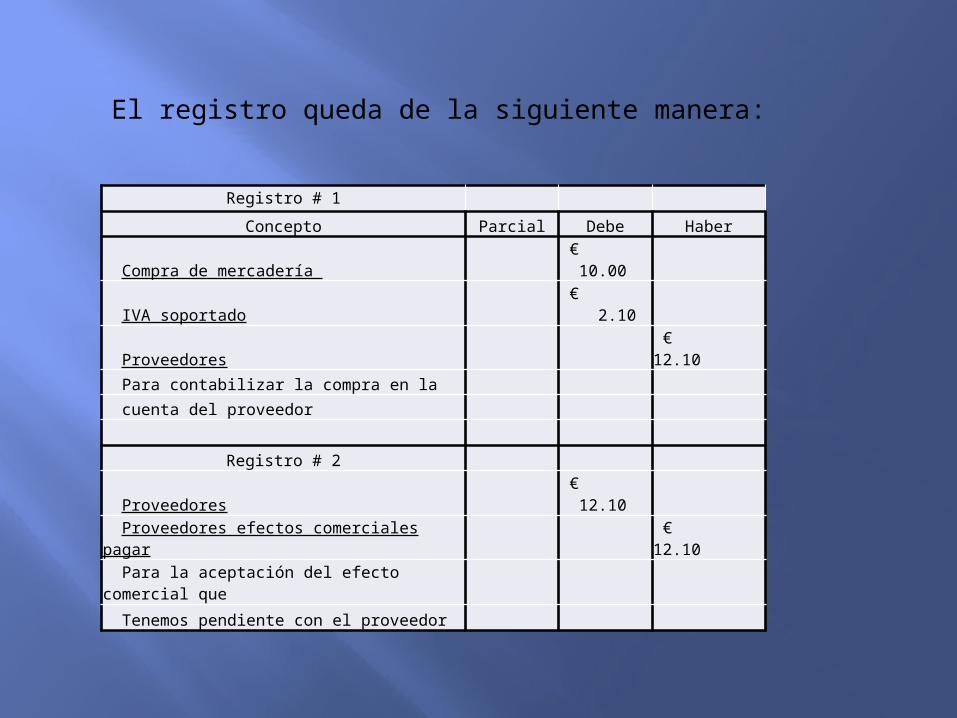

Nuestra empresa efectúa una compra de mercaderías. Deberemos añadir al importe de la compra el porcentaje de IVA que corresponda en cada caso dependiendo del tipo de mercadería que estemos adquiriendo.En primer lugar debemos contabilizar la venta en la cuenta del proveedor con el que hayamos contratado la operación, y seguidamente la aceptación del efecto comercial que tenemos pendiente con el proveedor.Supongamos por ejemplo que realizamos una compra de 10.000 euros en mercaderías sujeta a IVA girándonos el proveedor un efecto comercial (letra de cambio) para su aceptación y posterior pago. También contabilizaríamos así el caso en el que remitiéramos al proveedor un pagaré con vencimiento futuro.

Compras de mercadería con pagos mediante efectos comerciales

El registro queda de la siguiente manera:

Registro # 1

Concepto Parcial Debe Haber

Compra de mercadería € 10.00

IVA soportado € 2.10

Proveedores € 12.10

Para contabilizar la compra en la

cuenta del proveedor

Registro # 2

Proveedores € 12.10

Proveedores efectos comerciales pagar € 12.10

Para la aceptación del efecto comercial que

Tenemos pendiente con el proveedor

BALANCE DE

PAGO

es un registro de todas las transacciones monetarias producidas entre un país y el resto del mundo en un determinado periodo.1 Estas transacciones pueden incluir pagos por las exportaciones e importaciones del país de bienes, servicios, capital financiero y transferencias financieras. La balanza de pagos contabiliza de manera resumida las transacciones internacionales para un período específico, normalmente un año, y se prepara en una sola divisa, típicamente la divisa doméstica del país concernido. Las fuentes de fondos para un país, como las exportaciones o los ingresos por préstamos e inversiones, se registran en datos positivos. La utilización de fondos, como las importaciones o la inversión en países extranjeros, se registran como datos negativos.

Cuando todos los componentes de la balanza de pagos se incluyen, el total debe sumar cero, sin posibilidad de que exista un superávit o déficit. Por ejemplo: Si un país está importando más de lo que exporta, su balanza comercial estará en déficit, pero la falta de fondos en esta cuenta será contrarrestada por otras vías, como los fondos obtenidos a través de la inversión extranjera, la disminución de las reservas del banco central o la obtención de préstamos de otros países.

CANALES DE

DISTRIBUCION

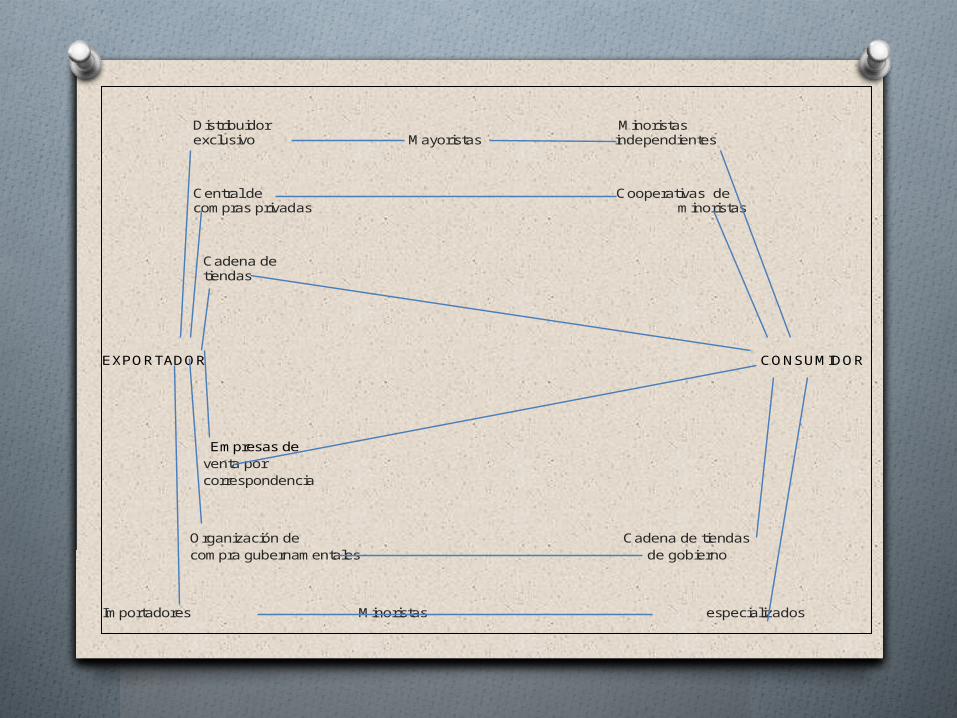

es el circuito a través del cual los fabricantes ponen a disposición de los consumidores los productos para que los adquieran. La separación geográfica entre compradores y vendedores y la imposibilidad de situar la fábrica frente al consumidor hacen necesaria la distribución (transporte y comercialización) de bienes y servicios desde su lugar de producción hasta su lugar de utilización o consumo. La importancia de éste es cuando cada producto ya esta en su punto de equilibrio y está listo para ser comercializado.

Primer canalEs aquel en que posiblemente se utilice un distribuidor exclusivo; este venderá a un mayorista, quien a su vez, le venderá a los minoristas independientes y, finalmente, estos últimos a el consumidor. Lo relevante en este caso es la exclusividad que tiene el distribuidor.

Segundo canalEn este canal se exporta a las empresas privadas que compran para revender a cooperativas minoristas, como tiendas de consumo institucionales. Aquí se observa la disminución de un canal y, teóricamente, mejores precios para los consumidores.

Tercer canalComo canal, de cadena de tiendas es sumamente atractiva para las empresas exportadoras, por cuanto puede representar una amplia cobertura en el mercado debido a su ubicación. Casi siempre en las principales ciudades y a los volúmenes que solicitan, lo cual será beneficioso para las empresas exportadoras.

Cuarto canalEste canal no se utiliza mucho en nuestro medio e implica la exportación de empresas que venden por correspondencia. Estos obtienes pedidos de sus clientes por medio de catálogos, y el envio de la mercadería y los pagos del comprador se hacen por correo.

Quinto canalEste canal vende a las empresas estatales nuestros productos, es decir, a las tiendas del gobierno, las cuales, finalmente , le venden a las usuarios o funcionarios público en general .

Sexto canalEste ultimo canal corresponde a la exportación a través de un importador determinado, quien vende a minoristas especializados y estos, a su vez, al consumidor final. En este caso se asume que el importador no cuenta con el otorgamiento expreso de exclusividad en el territorio, por lo tanto, pueden haber otros importadores en el mercado.

Distribuidor Minoristas exclusivo Mayoristas independientes

Central de Cooperativas de compras privadas minoristas

Cadena de tiendas

EXPORTADOR CONSUMIDOR

Empresas de venta por correspondencia

Organización de Cadena de tiendas compra gubernamentales de gobierno

Importadores Minoristas especializados