trabajo grupo #1 resuelto

DESCRIPTION

trabajo de contabilidad resueltoTRANSCRIPT

Sorbetes, S.A.Estado de Resultados

Expresados en C$2014 % 2013 % 2015 %

Ventas (30% crédito) 3,500 100% 3,700 100% 1,451 100%Costo de Venta 1,225 35% 1,295 35% 508 35%Utilidad Bruta 2,275 65% 2,405 65% 943 65%Gastos de ventas 100 3% 135 4% 51 3%Gastos de Administración 119 3% 106 3% 61 4%Utilidad antes Impuestos 2,056 59% 2,164 58% 831 57%IR 617 18% 649 18% 249 17%Utilida Neta 1,439 41% 1,515 41% 582 40%

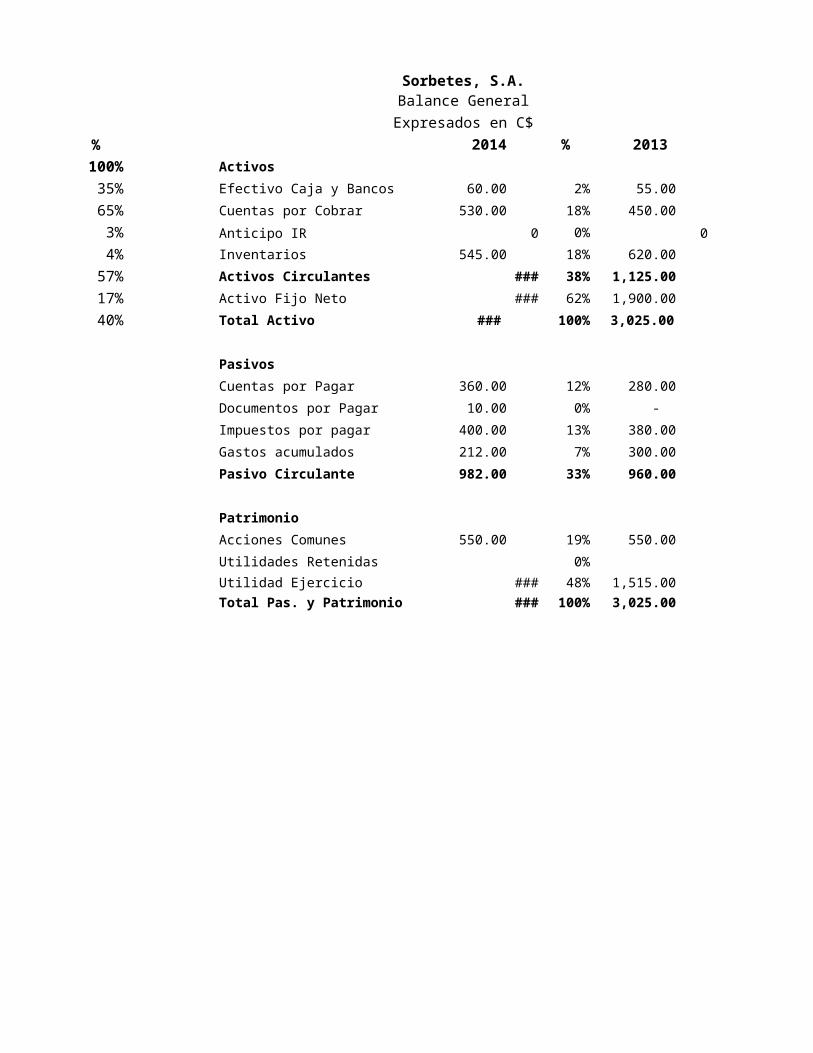

Sorbetes, S.A.Balance General

Expresados en C$2014 % 2013 % 2015

Activos

Efectivo Caja y Bancos 60.00 2% 55.00 2% 736 Cuentas por Cobrar 530.00 18% 450.00 15% 702

Anticipo IR 0 0% 0 0% 15 Inventarios 545.00 18% 620.00 20% 545 Activos Circulantes 1,135.00 38% 1,125.00 37% 1,998 Activo Fijo Neto 1,836.00 62% 1,900.00 63% 1,804 Total Activo 2,971.00 100% 3,025.00 100% 3,802

Pasivos

Cuentas por Pagar 360.00 12% 280.00 9% 360 Documentos por Pagar 10.00 0% - 0% 10 Impuestos por pagar 400.00 13% 380.00 13% 649 Gastos acumulados 212.00 7% 300.00 10% 212 Pasivo Circulante 982.00 33% 960.00 32% 1,231

Patrimonio

Acciones Comunes 550.00 19% 550.00 18% 550 Utilidades Retenidas 0% 0% 0 Utilidad Ejercicio 1,439.00 48% 1,515.00 50% 2,021 Total Pas. y Patrimonio 2,971.00 100% 3,025.00 100% 3,802

%

19%

18%

0%

14%

53%

47%

100%

9%

0%

17%

6%

32%

14%

0%

53%

100%

Sorbetes, S.A.Estado de Resultados

Expresados en C$2014 2013 Horizontal 2015 Horizontal

Ventas (30% crédito) 3,500 3,700 -200 1,451 -2,049 Costo de Venta 1,225 1,295 -70 508 -717 Utilidad Bruta 2,275 2,405 -130 943 -1,332 Gastos de ventas 100 135 -35 51 -49 Gastos de Administración 119 106 14 61 -58 Utilidad antes Impuestos 2,056 2,164 -109 831 -1,225 IR 617 649 -33 249 -367 Utilida Neta 1,439 1,515 -76 582 -857

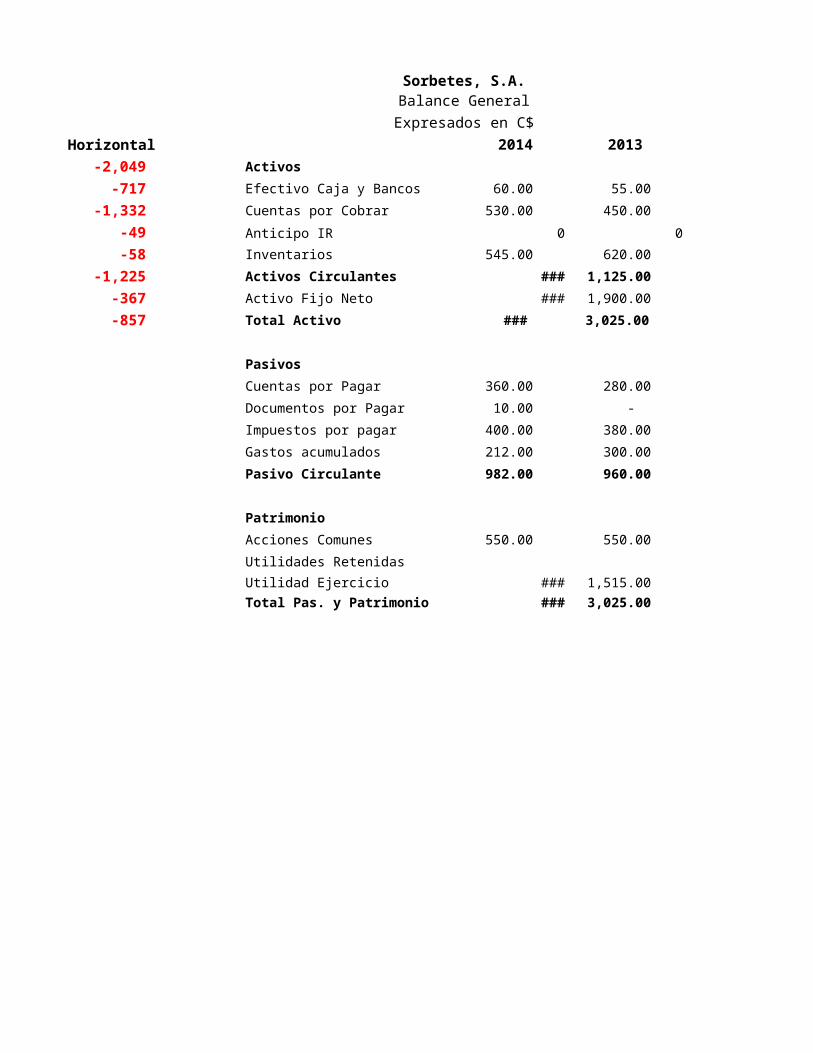

Sorbetes, S.A.Balance General

Expresados en C$2014 2013 Horizontal 2015

Activos

Efectivo Caja y Bancos 60.00 55.00 5 736 Cuentas por Cobrar 530.00 450.00 80 702

Anticipo IR 0 0 0 15 Inventarios 545.00 620.00 -75 545 Activos Circulantes 1,135.00 1,125.00 10 1,998 Activo Fijo Neto 1,836.00 1,900.00 -64 1,804 Total Activo 2,971.00 3,025.00 -54 3,802

Pasivos

Cuentas por Pagar 360.00 280.00 80 360 Documentos por Pagar 10.00 - 10 10 Impuestos por pagar 400.00 380.00 20 649 Gastos acumulados 212.00 300.00 -88 212 Pasivo Circulante 982.00 960.00 22 1,231

Patrimonio

Acciones Comunes 550.00 550.00 0 550 Utilidades Retenidas 0 0 Utilidad Ejercicio 1,439.00 1,515.00 -76 2,021 Total Pas. y Patrimonio 2,971.00 3,025.00 -54 3,802

Horizontal

676.00 172.00 14.51 - 862.51 - 32.00 830.51

- - 249.35 - 249.35

- - 581.82 831.18

Ventas del primer semestre del 2014Expresadas en miles de C$

Noviembre Diciembre Enero Febrero Marzo Abril Mayo Junio88 88 180 220 230 245 285 291

Meses Ventas1 1802 2203 230 b0 165.334 245 b1 21.8575 285 y=b0+b1x6 2911 1872 2093 2314 2535 2756 296

B1 383 21.857 B017.5

x y MesesMeses Ventas xy x2 y2 1

1 180 180 1 32400 22 220 440 4 48400 33 230 690 9 52900 44 245 980 16 60025 55 285 1425 25 81225 66 291 1746 36 84681 1

4 242 5461 91 359631 23456

I SEMESTRE 14

I SEMESTRE 15

0 1 2 3 4 5 6 70

50100150200250300350

f(x) = 21.8571428571429 x + 165.333333333333R² = 0.957566915283819

Ventas

2014Ventas (30% crédito) 3,500

Crédito 1,050 70% contadoPromedio mes 88 30% 2 meses despúes de la venta

165.3

Ventas180220230245285291

187209231253275296

0 1 2 3 4 5 6 70

50100150200250300350

f(x) = 21.8571428571429 x + 165.333333333333R² = 0.957566915283819

Ventas

Flujo de Efectivo

Programa de entradas de efectivoNoviembre Diciembre Enero Febrero Marzo

Ventas Pronósticadas 88 88 180 220 230 Ventas efectivo 70% 126 154 161 Ventas crédito 2 meses 26 26 54 Total entradas efectivo 152 180 215

Programa de desembolsos de efectivoNoviembre Diciembre Enero Febrero Marzo

Compras pronósticadas (35% ventas) 63 77 81 86 Pago compras 1 mes despúes 63 77 81Gastos de ventas y administración 13 13 13 Impuesto sobre la renta 2 2 2 Total desembolso de efectivo 78 93 96

Presupuesto de efectivoEnero Febrero Marzo Abril Mayo

Entradas de efectivo 152 180 215 238 269 Menos: desembolso efectivo 78 93 96 102 116 Flujo de Efectivo Neto 74 88 119 136 153 Más Efectivo Inicial 10 84 172 291 427 Efectivo Final 84 172 291 427 579 Menos Saldo Efectivo mínimo 10 10 10 10 10 Financiamiento requerido 74 162 281 417 569 Saldo efectivo excedente

Flujo de Efectivo 2014Gastos de ventas 100

Gastos de Administración 119 Abril Mayo Junio Julio Agosto 219

245 285 291 Depreciación -64172 200 204 Total efectivo 155

66 69 74 86 87 Aumento 3% 5238 269 277 Total gastos efectivo anual 160

mes 13

Abril Mayo Junio100 102 0

86 100 10213 13 13

2 3 3 102 116 118

Junio277 118 159 579 738

10 728

224 18.6623917

Estados Financieros Proyectados

Estado de ResultadosVentas 1,451 Costos 508 UB 943 Gastos ventas 51 Gastos admón 61 UAII 831 IR 249 UN 582

Balance General

Activos 2015Efectivo Caja y Bancos 60.00 676Cuentas por Cobrar 530.00 172Anticipo IR 15Inventarios 545.00 0Activos Circulantes 1,135.00 863 Activo Fijo Neto 1,836.00 -32Total Activo 2,971.00 831

Pasivos

Cuentas por Pagar 360.00 0Documentos por Pagar 10.00 0Impuestos por pagar 400.00 249 Gastos acumulados 212.00 0Pasivo Circulante 982.00 249

Patrimonio

Acciones Comunes 550.00

Utilidades Retenidas

Utilidad Ejercicio 1,439.00 582 Total Pas. y Patrimonio 2,971.00 831

2014 depGastos de ventas 100 64 36 1 101 8Gastos de Administración 119 0 119 4 123 10

Inversion Inicial 500.00 FinanciamientoDepreciacion 50.00 PrestamoTasa de Corte 30% Tasa

Tiempo Metodo de Valuacion Proyecto Invers. Cuotas anualesVAN (108.85) 9.12 Periodo de GraciaTIR 18.2% 32.3% Comision

Tasa de Impuesto

Evaluaciòn FinancieraDescripcion 0 1 2 3 4Inversion Neta -500Ingresos 320.00 320.00 320.00 320.00Costos 112.00 112.00 112.00 112.00Depreciaciòn 50.00 50.00 50.00 50.00UAI 158.00 158.00 158.00 158.00IR 47.40 47.40 47.40 47.40Utilidad Neta 110.60 110.60 110.60 110.60 +Depreciacion 50.00 50.00 50.00 50.00Valor Residual NDIFlujo del proyecto -500.00 161 161 161 161Prestamo 300.00Comisiones 0.00Amortizacion 0.00 -60.0 -60.0 -60.0 -60.0Interes 0.00 -30.0 -24.0 -18.0 -12.0Escudo Fiscal 0.00 9 7 5 4Flujo del Financiamiento 300.00 (81.00) (76.80) (72.60) (68.40)

Flujo del Inversionista (200.00) 79.60 83.80 88.00 92.20

Financiamiento 300.00

10%5 Flujo de ingreso por año1 Descripcion 1 2 3 40 Ingresos 320.00 320.00 320.00 320.00

0%30%

Evaluaciòn Financiera5

320.00112.00

50.00158.00

47.40110.60

50.00

161

-60.0-6.0

2(64.20)

96.40

Flujo de ingreso por año5320.00

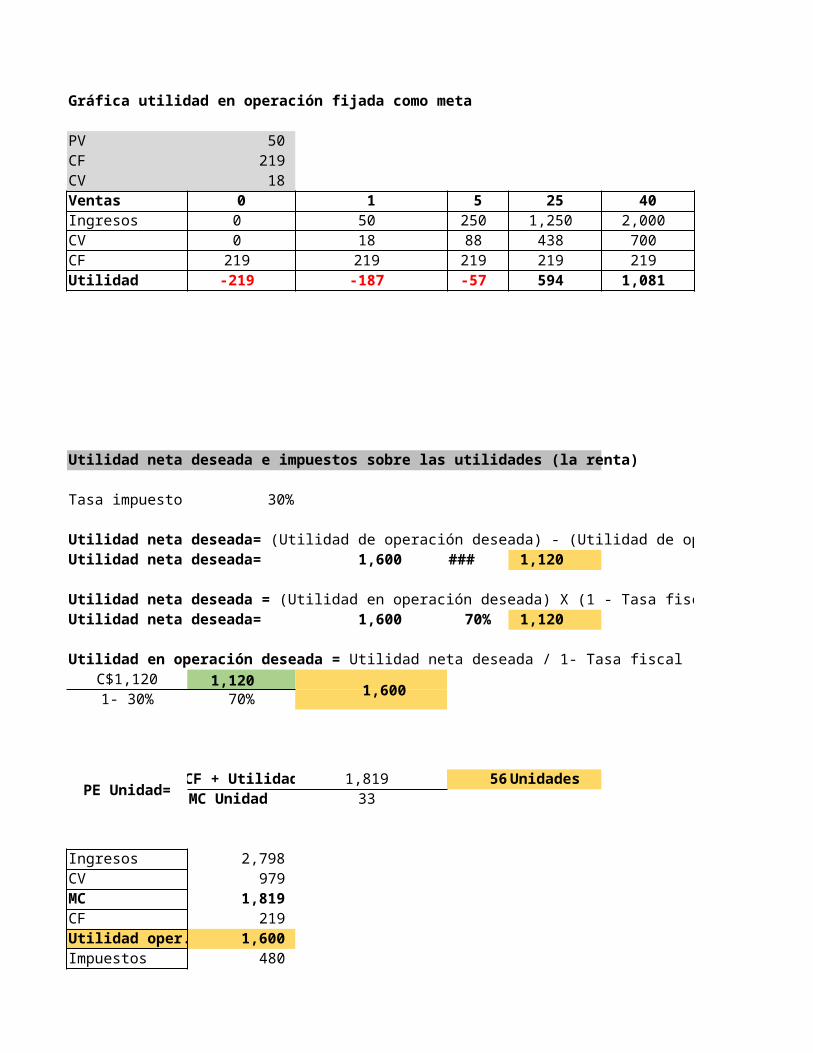

Punto de equilibrio y utilidad en operación deseada

(PV x Unidad vendidas) - (CV X Unidad vendidas) - CF = Utilidad operación

PV 50CF 219

PE Unidad= CF 7 CV 18MC Unidad MC 33

Descripción UnidadIngresos 50 CV 18 MC 33 65%CF 219

PE monetario= CF C$219 219 337 PE monetario= CF / MC %1- CV/PV 1 - C$18/C$50 65%

PE monetario= PE Unidad X Precio Venta337

Utilidad en operación fijada como metaC$2,500

PE Unidad= CF + Utilidad C$219 + C$2,500 84 UnidadesMC Unidad C$18

Ingresos 4,183 CV 1,464 MC 2,719 CF 219 Utilidad 2,500 MC % 65%

PE monetario= CF + Utilidad C$219 + C$2,500 2,719 4,183 PE monetario= CF+Utilidad / MC %1- CV/PV 1 - C$18/C$50 65%

PE monetario= PE Unidad X Precio Venta4,183

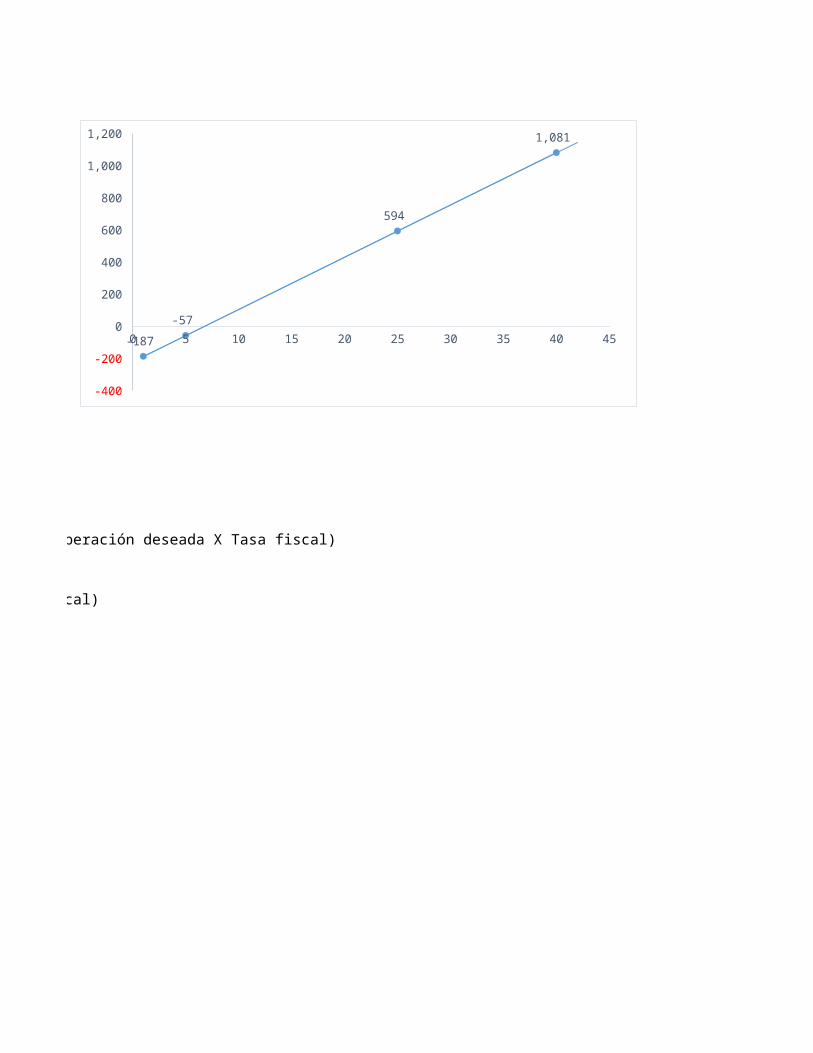

Gráfica utilidad en operación fijada como meta

0 5 10 15 20 25 30 35 40 45

-400

-200

0

200

400

600

800

1,000

1,200

-187

-57

594

1,081

PV 50 CF 219 CV 18 Ventas 0 1 5 25 40Ingresos 0 50 250 1,250 2,000 CV 0 18 88 438 700 CF 219 219 219 219 219 Utilidad -219 -187 -57 594 1,081

Utilidad neta deseada e impuestos sobre las utilidades (la renta)

Tasa impuesto 30%

Utilidad neta deseada= 1,600 480 1,120

Utilidad neta deseada= 1,600 70% 1,120

C$1,120 1,120 1,600

1- 30% 70%

PE Unidad= CF + Utilidad 1,819 56 UnidadesMC Unidad 33

Ingresos 2,798 CV 979 MC 1,819 CF 219 Utilidad oper. 1,600 Impuestos 480 Utilidad bruta 1,120

Utilidad neta deseada= (Utilidad de operación deseada) - (Utilidad de operación deseada X Tasa fiscal)

Utilidad neta deseada = (Utilidad en operación deseada) X (1 - Tasa fiscal)

Utilidad en operación deseada = Utilidad neta deseada / 1- Tasa fiscal

0 5 10 15 20 25 30 35 40 45

-400

-200

0

200

400

600

800

1,000

1,200

-187

-57

594

1,081

337

PE monetario= CF+Utilidad / MC %4,183

PE monetario= PE Unidad X Precio Venta

0 5 10 15 20 25 30 35 40 45

-400

-200

0

200

400

600

800

1,000

1,200

-187

-57

594

1,081

(Utilidad de operación deseada) - (Utilidad de operación deseada X Tasa fiscal)

0 5 10 15 20 25 30 35 40 45

-400

-200

0

200

400

600

800

1,000

1,200

-187

-57

594

1,081

Precio venta: C$ 50CV: 35% PVCF: C$219

Márgen de contribución unidad

Ingresos ($50x 1 malteada) 50 CV 18 Costos fijos 219 Utilidad en operación -187 MC 33

MC por unidad= PV unidad - CV unidad 33

Otra forma de calcular el MC 33 MC %= MC unidad/PV 65%

MC= Ingresos totales - Costos variables totales

Estado de resultados variable para diferentes cantidades de ventas

Descripción Unidad Número de unidades vendidas0 1 5 25

Ingresos 50 unidad 0 50 250 1,250 CV 18 unidad 0 18 88 438 MC 33 unidad 0 33 163 813 CF 219 219 219 219 219 Utilidad operación (219) (187) (57) 594 MC % 65% 0 33 163 813

Forma de expresar las relaciones CVU

(PV x Unidad vendidas) - (CV X Unidad vendidas) - CF = Utilidad op(Ecuación 1)(C$50 X 1) - (C$17.5 X 1) - C$219 = C$50 - C$17.5 - C$219 = -C$187

-187

(PV - CV unidad) X (Unidad vendidas) - CF = Utilidad operación(C$50-C$17.5) X (1) - C$219 = - C$187

-187

(MC Unidad X Unidad vendidas) - CF = Utilidad operación(Ecuación 2)(C$33 X 1) - C$219 = - C$187

-187

Método gráficoPV 50 CF 219 CV 18 Ventas 0 1 5 25 40

Método de la ecuación

0 5 1 0 1 5 2 0 2 5 3 0 3 5 4 0 4 50

500

1000

1500

2000

2500

219 219 219 219 219

219237

307

657

919

0

50

250

1250

2000

Ingresos 0 50 250 1250 2000CV 0 18 88 438 700CF 219 219 219 219 219

Costos totales 219 237 307 657 919

PV 50 CF 219 CV 18 Ventas 0 1 5 25 40Ingresos 0 50 250 1250 2000CV 0 18 88 438 700CF 219 219 219 219 219

Costos totales 219 237 307 657 919

0 5 1 0 1 5 2 0 2 5 3 0 3 5 4 0 4 50

500

1000

1500

2000

2500

219 219 219 219 219

219237

307

657

919

0

50

250

1250

2000

Estado de resultados variable para diferentes cantidades de ventas Número de unidades vendidas

402,000

700 1,300

219 1,081 1,300

0 5 1 0 1 5 2 0 2 5 3 0 3 5 4 0 4 50

500

1000

1500

2000

2500

219 219 219 219 219

219237

307

657

919

0

50

250

1250

2000

0 5 1 0 1 5 2 0 2 5 3 0 3 5 4 0 4 50

500

1000

1500

2000

2500

219 219 219 219 219

219237

307

657

919

0

50

250

1250

2000

La decisión de hacer publicidad

Suponga que Emma anticipa la venta de 40 unidades en la feria. La utilidaden operación de Emma será de $1,200. Emma está considerando la colocación de un anuncio

paquetes. ¿Debería Emma contratar esa publicidad? El siguiente cuadro presenta el análisis CVU.

Diferencia

40 44 4Ingresos 8,000 8,800 800 CV 4,800 5,280 480 MC 3,200 3,520 320 CF 2,000 2,500 500 Utilidad oper. 1,200 1,020 -180 Impuestos 480 408 -72 Utilidad bruta 720 612 -108

A medida que el lector se familiarice con el análisis CVU, deberá tratar de evaluar las decisionescon base en las diferencias, en vez de trabajar en forma mecánica a través del estado de resultadosvariable. El análisis de las diferencias llega a la parte medular del análisis CVU y agudiza más laintuición, al concentrar la atención únicamente en los ingresos y en los costos que cambiarán comoresultado de una decisión.

La decisión de reducir el precio de venta

Habiendo tomado la decisión de no anunciarse, Emma está contemplando si debería reducir el precio deventa a $175. A este precio, ella considera que vendería 50 unidades. A esta cantidad, el mayoristadel paquete de preparación para exámenes que suministra el gmat Success venderá los paquetes aEmma a un precio de $115 por unidad, en vez de $120. ¿Tendría Emma que reducir el precio deventa?

Unidades 40 50P1 200 P2 175

CV1 120 CV2 115 MC1 80 MC2 60

MC1 % 40% MC2 % 34%

MC 3,200 3,000 -200

La disminución del precio reducirá el margen de contribución en $200 y, ya que no cambiarán loscostos fijos de $2,000, también reducirá la utilidad en operación en $200. Emma no debería reducirel precio de venta.

que describa el producto y sus características en el folleto de la feria. El anuncio representará un costofijo de $500. Emma considera que la publicidad aumentará las ventas en 10%, lo cual equivale a 44

Sin publicidad

Con publicidad

PV 1 PV 2 Diferencia40 50 10

Ingresos 8,000 8,750 750 CV 4,800 5,750 950 MC 3,200 3,000 -200 CF 2,000 2,000 0 Utilidad oper. 1,200 1,000 -200 Impuestos 480 400 -80 Utilidad bruta 720 600 -120

Determinación de los precios meta

unidad) y continuar obteniendo una utilidad en operación de $1,200?” La respuesta es $179, comolo muestran los siguientes cálculos.

Utilidad meta 1,200 CF 2,000 Escenario PV CVMC 3,200 Unidades 50 179 115Unidades 50 Ingresos 8,950 MC Unidad 64 CV 5,750 CV Unidad 115 MC 3,200 PV Unidad 179 CF 2,000

Utilidad oper. 1,200 Demostración

Unidades 50Ingresos 8,950 CV 5,750 MC 3,200 CF 2,000 Utilidad oper. 1,200

Análisis de sensibilidad y margen de seguridad PAG 73

Emma también podría preguntar “¿A qué precio puedo vender 50 unidades (compradas a $115 por