trabajo de investigaciÓn -...

TRANSCRIPT

TRABAJO DE INVESTIGACIÓN

NOMBRE DEL TRABAJO:

PROPUESTA METODOLÓGICA PARA LA MEDICIÓN DE LAS PLANTAS DE BANANO Y SUS FRUTOS, SEGÚN LAS NORMAS INTERNACIONALES DE

INFORMACIÓN FINANCIERA

NOMBRE DEL AUTOR:

LUIS A. CHÁVEZ

AGOSTO 2015

Todos los derechos reservados. Ninguna parte de este trabajo podrá ser reproducida, guardada en sistemas de

archivo o transmitida, en ninguna forma o medio, sin previa autorización del Autor.

Nota sobre enlaces a páginas web ajenas: Este trabajo puede incluir enlaces a sitios web gestionados por terceros

y ajenos al Autor., que se incluyen sólo con finalidad informativa.

No existe Responsabilidad por parte del Autor si el lector actúa o deja de hacerlo como resultado del material

expuesto en la presente publicación

Derechos de Autor© por Luis A. Chávez.

Primera Edición Agosto 2015

Certificado de Derechos de Propiedad Intelectual No. 046500 (Trámite No. 001194)

Propuesta metodológica para la medición de las plantas de

banano y sus frutos, según las Normas Internacionales de

Información Financiera.

Luis A. Chávez

Certificado de Derechos de Propiedad Intelectual No. 046500

Materia: Contabilidad, Finanzas

Páginas: 27

PROPUESTA METODOLÓGICA PARA LA MEDICIÓN DE LAS PLANTAS DE BANANOS Y SUS FRUTOS, SEGÚN LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA I. RESUMEN Actualmente, más de 130 países se encuentran en el proceso de aplicación de las Normas Internacionales de Información Financiera (NIIF). América Latina está incluida en este proceso, debido a la necesidad de adoptar un lenguaje financiero uniforme y de alta calidad. En Ecuador, la adopción inició en el 2010, a través de una Resolución de la Superintendencia de Compañías. Entre los modelos de medición presentados en las NIIF, tenemos el de valor razonable. Los tecnicismos establecidos para la medición valor razonable crean nuevas prácticas en el ámbito contable-financiero, siendo necesarios la utilización de nuevos tipos de estimaciones y el juicio profesional, que anteriormente no se habían tenido en cuenta en Ecuador ni en la región.

Un tipo de activo que debe medirse a valor razonable (menos los costos de venta) es

el “biológico”. Un activo biológico se define en las NIIF como un animal vivo o una planta. En caso de no poder medir con fiabilidad el valor razonable, la entidad podrá medir el activo biológico al costo histórico. En la práctica, se ha podido apreciar que las entidades relacionadas con la actividad agrícola y acuícola aplican el modelo de costo histórico sin evaluar realmente la aplicabilidad del modelo de valor razonable menos los costos de venta, como es el caso de los productores de banano. Frente a este escenario, el presente trabajo de investigación propone -mediante el análisis del cultivo del banano- una metodología de medición a “valor razonable menos los costos de venta” que favorezca una adecuada aplicación de las NIIF en las empresas bananeras en Ecuador y Latinoamérica. II. PALABRAS CLAVE: Normas Internacionales de Información Financiera NIIF/ IFRS, Contabilidad, agricultura y banano. III. INTRODUCCIÓN Y PLANTEAMIENTO DEL PROBLEMA En Ecuador y la región, los estados financieros que reportan las empresas reguladas deben ser elaborados bajo Normas Internacionales de Información Financiera –o se encuentran en proceso de hacerlo. Dentro de los sectores empresariales que aplican o aplicarán la normativa internacional se encuentran los productores de banano. Dentro del estándar internacional que regula el reconocimiento y valoración de los activos biológicos (para nuestra investigación, el racimo de banano en crecimiento), se establece que se deben registrar de acuerdo al modelo de valor razonable menos los costos venta (VR – CV). Si, dado el caso de un activo biológico en especial, no se puede medir el VR - CV de manera fiable, se deberá aplicar entonces el modelo de costo histórico. La aplicación del VR - CV o valor justo a nivel regional resulta un cambio de paradigma, puesto que no se contemplaba o exigía en los bajo las normas contables locales. En los reportes financieros, el modelo de VR - CV demuestra brindar información más valiosa para la toma de decisiones, en comparación con el tradicional modelo de costo histórico. Las técnicas utilizadas para la medición VR - CV crean nuevas prácticas en la profesión contable-financiera, siendo necesarios la utilización de nuevos tipos de estimaciones y criterios que anteriormente no se aplicaban cabalmente en Ecuador ni en Latinoamérica.

De acuerdo a un estudio emprendido por el Centro Internacional de Investigación en

Ciencias de la Contabilidad, del Departamento de Contabilidad y Auditoría de la Facultad de

Administración y Economía de la Universidad de Santiago de Chile (USACH), denominado “Un Análisis crítico a las NIIF-IFRS y a los procesos de adopción e implementación en América Latina y El Caribe” (Ivanovich, Peña, & Torres, 2012) el principio conservador es uno de los más comunes en la región y dice la relación con la forma en la cual se valorizan los activos en una entidad. Las NIIF plantean un nuevo paradigma denominado valor razonable como el criterio común para la determinación del valor desde una perspectiva más vinculada con el negocio y los mercados donde se transan los bienes y servicios que se comercializan. Según este estudio de Ivanovich et ál., consultados respecto de los mecanismos de valoración previos a la implementación de las normas en la región, prevalece el costo histórico (véase Tabla 1). Sin embargo, también es posible observar que en países como México, Argentina y Ecuador este método se combinaba con una visión más enfocada hacia el mercado.

Tabla 1. Modelos de medición contable

País Costo

Histórico Costo de

Reposición Valor

Razonable Otro

Argentina X

Chile X

Cuba X

Ecuador X (50%) X (50%)

El Salvador X

Honduras X

México X (64%) X (36%)

Panamá X

Perú X

Fuente: “Un análisis crítico de las NIIF-IFRS y a los procesos de adopción e implementación en América Latina y El Caribe”, por Ivanovich Pages, J., Peña Cortés, A., & Torres Zapata, I. (2012). Centro Internacional de Investigación en Ciencias de la Contabilidad, Chile

Por estos motivos, en la práctica profesional, se ha observado que las empresas productoras bananeras (y también las demás empresas que gestionan otros tipos de activos biológicos), no evalúan la aplicabilidad del valor razonable (menos los costos de venta) como lo establecen las NIIF, ni han tenido experiencia en ello. Sólo se aplica el modelo de costo histórico para el registro y medición de estos activos (como se llevaba, por ejemplo, con las Normas Ecuatorianas de Contabilidad). Adicional a la complejidad técnica en algunos casos, tampoco ha existido, generalmente, un pronunciamiento oficial por parte de las Administraciones Tributarias sobre el efecto fiscal en las empresas por realizar ajustes en los estados financieros por la medición a VR - CV. En relación a lo anterior, Hervás (2003) señala -entre otros aspectos que pueden constituir desventajas visibles del uso del valor razonable- que un aumento de las cifras en el estado de situación financiera puede ubicar a las entidades en otros niveles legales o fiscales que antes no alcanzaban; que pueden indicar falsos cambios en su posición de solvencia, rentabilidad o relaciones costo-beneficio. Para Ivanovich et ál. (2012), en este aspecto las NIIF representan para la región una suerte de amenaza, para las costumbres y la forma tradicional en la cual se ha observado y controlado el detalle de la información financiera que se entregan de los diversos tipos de entidades.

Como consecuencia de estas incertidumbres técnicas y fiscales, no existe un apropiado interés en las entidades por implementar metodologías –dependiendo del activo biológico en cuestión– para calcular el valor razonable de modo fiable, sin que resulte impracticable hacerlo. El registrar los activos biológicos simplemente a costo histórico, sin evaluar previamente una medición a VR - CV, crea una inconsistencia en la aplicación de la normativa internacional para las entidades del sector bananero en Ecuador y la región, perjudicando el principio de comparabilidad, perdiéndose las cualidades de información confiable y oportuna. Más allá aún, los productores de banano se privan a sí mismos de

experimentar los beneficios de mantener un modelo de medición de VR - CV de su activo biológico. IV. ALCANCE Y DELIMITACIÓN DE LA INVESTIGACIÓN

El análisis y propuesta metodológica para la medición del VR - CV de los frutos de la planta de banano (así como la planta), se fundamenta en los requerimientos establecidos en la Norma Internacional de Contabilidad No. 41: Agricultura – NIC 41 (en el caso de las NIIF Completas, aplicadas por empresas con responsabilidad pública de rendir cuentas); y en la Sección 34: Actividades Especiales (en el caso de la NIIF para las PYMES, aplicada por empresas sin responsabilidad pública de rendir cuentas y que publican estados financieros con propósito de información general). La NIC 41 empleada en este trabajo corresponde a la versión 2014 y tiene en cuenta las Modificaciones a la NIC 16 y a la NIC 41 sobre Plantas Productoras (Bearer Plants) emitidas en junio del 2014 por el IASB (vigentes para el 2016, pero permiten aplicación anticipada). La metodología de medición del VR - CV para los racimos de banano en crecimiento es aplicable a todas las empresas productoras de banano: grandes, pequeñas y medianas, que hayan adoptado o adaptado las NIIF Completas. El banano analizado en el presente trabajo es el del subgrupo Cavendish (también conocidos como banano para postre o dulce). Casi todos los bananos comercializados en el mundo son Cavendish (Organización de las Naciones Unidas para la Agricultura y la Alimentación, 2004). V. OBJETIVOS DE LA INVESTIGACIÓN

El objetivo general de esta investigación es analizar y brindar una propuesta metodológica en la medición de las plantas de banano y sus frutos, para los productores bananeros de Latinoamérica y El Caribe, en conformidad con las Normas Internacionales de Información Financiera. En este contexto, los objetivos específicos propuestos fueron:

1) Describir la importancia de la industria bananera y el proceso de producción del banano. 2) Desarrollar una propuesta metodológica para la medición de la planta de banano y sus

frutos, considerando las últimas enmiendas a la NIC 41 y NIC 16 sobre ‘Plantas Productoras’.

3) Proponer registros contables producto de los ajustes por la medición del activo biológico según las NIIF.

VI. FUNDAMENTACIÓN TEÓRICA

LA NIC 41: AGRICULTURA (NIIF COMPLETAS)

Dentro del universo de empresas en Ecuador y América que aplican actualmente las NIIF, nuestro análisis se centrará en las empresas del sector bananero, por ser un sector importante de la economía internacional, que –al igual que otros sectores de la agricultura o acuicultura- se ha comprobado en la práctica una débil aplicación de los principios requeridos por las NIIF.

En particular, estas empresas deben aplicar para la medición de sus activos biológicos la NIC 41 (NIIF Completas). En este estándar se establece que los activos biológicos se pueden medir a VR - CV, ya que se presume que su medición es fiable. Cuando se concluye que una estimación a VR – CV no es confiable para los propósitos de la información financiera, se utiliza el modelo de costo (International Accounting Standards Board [IASB], 2014). Es necesario señalar que, históricamente, las actividades agrícolas recibieron poca o ninguna atención por parte de los emisores de estándares de contabilidad del mundo. Esto pudo haber sido debido al hecho de que los principales organismos emisores de normas

internacionales de contabilidad han sido los de los EE.UU. y el Reino Unido, cuyas economías son mucho menos dependientes de la agricultura, a diferencia de los países menos desarrollados en el mundo (Epstein & Jermakowicz, 2010). Cuando se emprendió el proyecto de norma sobre agricultura en 1999, recibió una gran cantidad de atención. La culminación de este largo proyecto se cristalizó con la emisión de una nueva norma en el año 2003, la NIC 41, abordando de manera integral una temática que jamás se había tratado antes en las normas internacionales de contabilidad.

¿Qué se entiende por “actividad agrícola” de acuerdo a las NIIF?

La actividad agrícola es la gestión, por parte de una entidad, de la transformación y recolección de activos biológicos, para destinarlos a la venta, para convertirlos en productos agrícolas o en otros activos biológicos adicionales. Un producto agrícola es el producto ya recolectado, procedente de los activos biológicos de la entidad. Un activo biológico es un animal o una planta vivos. La actividad agrícola abarca una gama de actividades diversas; por ejemplo el engorde del ganado, la silvicultura, los cultivos de plantas de ciclos anuales o perennes, el cultivo en huertos y plantaciones, la floricultura y la acuicultura.

¿Cuándo debe reconocerse un activo biológico o un producto agrícola?

De acuerdo con la NIC 41, una entidad reconocerá un activo biológico o un producto agrícola cuando, y sólo cuando: (a) la entidad controle el activo como resultado de sucesos pasados; (b) sea probable que fluyan a la entidad beneficios económicos futuros asociados con el activo; y (c) el valor razonable o el costo del activo puedan ser medidos de forma fiable (es decir, que no resulte “impracticable”). . Una vez reconocidos los elementos, ¿cómo deben medirse según las NIIF?

El modelo de valor razonable menos los costos de venta (VR – CV)

Como ya hemos mencionado, una entidad medirá un activo biológico en el momento del reconocimiento inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los costos de venta. Las NIIF presumen que el valor razonable de un activo biológico puede medirse de forma fiable. Los cambios en el valor razonable menos los costos de venta se reconocerán en resultados. Es importante resaltar que la NIC 41 no incluye especificaciones sobre el tratamiento de gastos posteriores en la actividad agrícola (por ejemplo, costos de alimentación, servicios de veterinaria, sembrado, desmalezado, riego, fertilización, cosecha y faena). Por consiguiente, las entidades pueden optar por capitalizar (“activar”) dichos costos. En la práctica, muchas entidades reconocen estos costos como gasto en el periodo en que se incurre en ellos -es decir, registran los costos como "costos de producción" en el estado de resultados. (Pricewaterhouse Coopers, 2009).

Los productos agrícolas cosechados o recolectados que procedan de activos biológicos de una entidad se medirán a su valor razonable menos los costos de venta en el punto de cosecha o recolección. Esta medición será el costo a esa fecha, cuando se aplique la norma de Inventarios (NIC 2 en NIIF Completas), u otra NIIF que sea de aplicación. Cuando el valor razonable menos los costos de venta en la fecha de cosecha o recolección difiera de la valoración previa a la cosecha (es decir, el valor razonable menos los costos de venta que se reconoció en las cuentas), la entidad reconocerá las ganancias o pérdidas en el valor razonable, en los resultados del periodo. Determinación del valor razonable

La contabilidad a valor razonable ha cambiado la forma en que la información financiera se presenta. Cuando alguna vez los estados financieros fueron basados principalmente en costos históricos, ahora bajo ciertas circunstancias, el valor razonable es -a menudo- la base de medición en la presentación de informes para los activos y pasivos financieros y no financieros. La tendencia a alejarse de los costos históricos -que ha sido la piedra angular de la contabilidad tradicional- e ir hacia la contabilidad del valor razonable ha sido un reto para los preparadores, auditores, emisores de normas y reguladores (Zyla, 2013).

En la NIIF 13, el valor razonable se define como el precio que sería recibido por vender

un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición. Es decir, un precio de salida (IASB, 2014). En la determinación del valor razonable, una entidad considerará lo siguiente:

a) Si existiera un mercado activo para un determinado activo biológico o para un producto agrícola en su ubicación y condición actuales, el precio de cotización en ese mercado será la base adecuada para la determinación del valor razonable de ese activo. Si una entidad tuviera acceso a mercados activos diferentes, usará el precio existente en el mercado en el que espera operar.

b) Si no existiera un mercado activo, una entidad utilizará uno o más de la siguiente información para determinar el valor razonable, siempre que estuviesen disponibles:

1) el precio de la transacción más reciente en el mercado, suponiendo que no haya habido un cambio significativo en las circunstancias económicas entre la fecha de la transacción y el final del periodo sobre el que se informa;

2) los precios de mercado de activos similares, ajustados para reflejar las diferencias existentes; y

3) las referencias del sector, tales como el valor de un huerto expresado en términos de envases estándar para la exportación, fanegas o hectáreas; o el valor del ganado expresado por kilogramo de carne.

c) En algunos casos, las fuentes de información enumeradas en los apartados a) o b) pueden sugerir diferentes conclusiones sobre el valor razonable de un activo biológico o de un producto agrícola. Una entidad considerará las razones de esas diferencias, para llegar a la estimación más fiable del valor razonable, dentro de un rango relativamente estrecho de estimaciones razonables.

d) En algunas circunstancias, el valor razonable puede ser fácilmente determinable, sin que resulte impracticable aun cuando no haya disponibles precios o valores determinados por el mercado para un activo biológico en su condición actual. Una entidad considerará si el valor presente de los flujos de efectivo netos esperados procedentes del activo descontados a una tasa corriente de mercado da lugar a una medición fiable del valor razonable.

El modelo de costo histórico

De acuerdo con las directrices de la NIC 41, se presume que el valor razonable de un activo biológico puede medirse de forma fiable. No obstante, esa presunción puede ser refutada, sólo en el momento del reconocimiento inicial, en el caso de los activos biológicos para los que no estén disponibles precios cotizados de mercado, y para los cuales se haya determinado claramente que no son fiables otras mediciones alternativas del valor razonable. La entidad medirá los activos biológicos cuya medición a valor razonable menos los costos de venta resulte impracticable, al costo menos cualquier depreciación acumulada y cualquier pérdida por deterioro del valor acumulada, considerando los principios establecidos en las normas de Inventarios (NIC 2) y Propiedades, Planta y Equipo (NIC 16).

La medición mediante el modelo de costo histórico consiste, básicamente, en capitalizar (“activar”) todos los costos directamente atribuibles al activo, hasta que el mismo se encuentre listo para su uso o venta. Las enmiendas a la NIC 41 y a la NIC 16 sobre Plantas Productoras (Bearer Plants) El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) publicó en junio del 2014 'Agricultura: Plantas portadoras de frutos (enmiendas a la NIC 16 y a la NIC 41)'.

Las enmiendas llevan a las "plantas productoras" (o portadoras de frutos) -que se utilizan exclusivamente para cultivos, a veces denominadas "plantaciones"- dentro del alcance de la NIC 16, de tal forma que se contabilizan de la misma manera que las propiedades, planta y equipo. Las enmiendas son efectivas para los períodos anuales que comiencen en (o después de) enero 1 del 2016, y se permite su aplicación anticipada. El presente trabajo de investigación incorpora esta enmienda en la propuesta metodológica para la medición de la planta de banano y sus frutos (International Accounting Standards Board (IASB), 2014).

Estas enmiendas parten del hecho de que el IASB había recibido retroalimentación por parte de los “stakeholders” que han expresado su preocupación acerca de la relevancia y utilidad de la información proporcionada a los diversos usuarios de los estados financieros para los activos biológicos contabilizados a su valor razonable menos los costos de venta.

En especial, las plantas productoras maduras, que ya no tienen una transformación biológica significativa y se utilizan únicamente para cultivar productos (es decir, los frutos en crecimiento), se han percibido como más afines a las "propiedades, planta y equipo" y su funcionalidad es similar al de un activo productivo en los procesos de fabricación (como por ejemplo, una maquinaria).

Con el objetivo de llevar las plantas productoras (de frutos) desde el alcance de la NIC 41 hacia el alcance de la NIC 16 -y por tanto, se permite a las entidades medirlas luego del reconocimiento inicial al "modelo costo-depreciación-deterioro" o al "modelo de revaluación"- la definición de una "planta productora" se introduce en ambas normas.

Una "planta productora" se define como:

"Una planta viva que:

a) es utilizada en la producción o suministro de productos agrícolas;

b) se espera que porte los frutos en crecimiento para más de un periodo; y

c) tiene una remota probabilidad de ser vendida como producto agrícola, con excepción de las ventas ocasionales de desperdicios.

Cabe destacar que las plantas productoras siguen cumpliendo con la definición de activo biológico, sólo que ahora se excluyen del alcance de la NIC 41, y deben ser medidas y presentadas como una clase de propiedades, planta y equipo. Es decir, las ‘plantas productoras’ no pierden su naturaleza o calidad de activos biológicos por la forma en que ahora deben medirse y presentarse contablemente.

Las secciones de alcance de la NIC 41 y la NIC 16 se modificaron luego de aclarar que los activos biológicos (excepto por las plantas productoras, a veces conocidas como plantaciones o plantas perennes o vivaces) se contabilizan según la NIC 41, mientras que las plantas productoras (de frutos) se contabilizan según la NIC 16.

Las modificaciones también aclaran que los frutos (productos en crecimiento, en nuestro caso el racimo de banano) en las plantas productoras continúan siendo registradas según la NIC 41 y que las subvenciones del gobierno relacionadas con las plantas perennes portadoras de frutos ya no entran en el alcance de la NIC 41, pero necesitan ser registradas según la NIC 20: Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales. El siguiente gráfico resume las últimas enmiendas hechas por el IASB a la NIC 41 y a la NIC 16:

Gráfico 1. Enmiendas sobre Plantas Productoras

VII. HIPÓTESIS DE LA INVESTIGACIÓN

La investigación se desarrolló en función de la siguiente hipótesis: la aplicación del modelo del “valor razonable menos los costos de venta” en base a las NIIF, sí es viable para la medición de los frutos de las plantas de banano. Con la metodología de medición propuesta en este trabajo, teniendo en cuenta las últimas reformas a la NIC 41 y a la NIC 16, se pretende demostrar la aplicación del modelo ahora simplificado para el registro de las plantas productoras de banano (como un elemento de ‘propiedades, planta y equipo’, por separado), y sus respectivos frutos (como ‘activo biológico’, por separado), para desalentar la mala práctica contable a nivel regional de medir directamente ambos activos (tanto la planta productora como sus frutos) al modelo de costo (a veces presentando la partida como ‘un todo’ en elementos de ‘propiedades, planta y equipo’ o dentro de los ‘activos biológicos), sin evaluar realmente la aplicabilidad del modelo de ‘valor razonable menos los costos de venta’ en los activos biológicos dentro del alcance de la NIC 41.

VIII. METODOLOGÍA DE LA INVESTIGACIÓN

El trabajo desarrollado consistió en una investigación exploratoria y descriptiva, respecto de la aplicación del modelo de “valor razonable menos los costos de venta” en la medición de la planta de banano y sus frutos, en conformidad con las NIIF. Los principales medios utilizados para la obtención de datos fueron las visitas de campo a granjas bananeras y exportadoras de banano, entrevistas con biólogos y gerentes de las entidades bananeras. También se emprendió una revisión y análisis bibliográfico. Las fuentes para la obtención de la bibliografía fueron libros, revistas de investigación contable internacionales, compendios de publicación sobre banano y páginas web.

IX. LA PRODUCCIÓN DEL BANANO

El banano, cuyo nombres científico es Musa spp, es un cultivo muy importante en el mundo. Puede encontrarse en estado silvestre, semisilvestre, y en forma comercialmente cultivada. Este cultivo puede reconocerse como el más difundido del mundo por su importancia sobre la alimentación de millones de personas, y su enorme impacto económico y cultural, especialmente en los países en desarrollo (Ortiz, López, Ponchner, & Segura, 2007).

Principales regiones y países productores de banano

En 2012, el volumen de las exportaciones brutas mundiales de banano alcanzó un récord de 16,5 millones de toneladas, 1,1 millones de toneladas (o un 7,3 por ciento) sobre el nivel de 2011. El aumento se explica principalmente por el crecimiento de las exportaciones de América Latina y el Caribe 12,5 a 13,0 millones de toneladas, a pesar de los malos resultados de Ecuador. En Ecuador, el mayor exportador de banano en el mundo, las exportaciones de banano se contrajeron debido a inundaciones que dañaron los cultivos, lo que redujo la producción en 410.000 toneladas, o un 5,6 por ciento, con relación al 2011. La disminución resultante de 410.000 toneladas en los envíos de Ecuador fue más que compensado por las exportaciones vigorosas de otros países, en particular los de América Central (Market and Policy Analyses of Raw Materials, Horticulture and Tropical (RAMHOT) Products Team, 2014). El siguiente gráfico muestra la evolución de la producción de banano por regiones:

Gráfico 2. Producción de banano por regiones (millones de toneladas)

Fuente:RAMHOT, Food and Agriculture Organization of the United Nations (FAO)

La competencia por producir y exportar banano en el mundo no para en el mercado internacional. Cada año los países bananeros aplican sus políticas para mejorar sus niveles de productividad y buscar más socios comerciales para colocar su fruta.

Unos países destinan su producción al mercado interno y otros prefieren comercializarlo en el exterior. En ambos lados, la competencia es permanente ya que buscan por ser los primeros. Las exportaciones de banano o plátanos en el 2012, generaron 9,132 millones de dólares en el mundo (Macas Acosta, 2013).

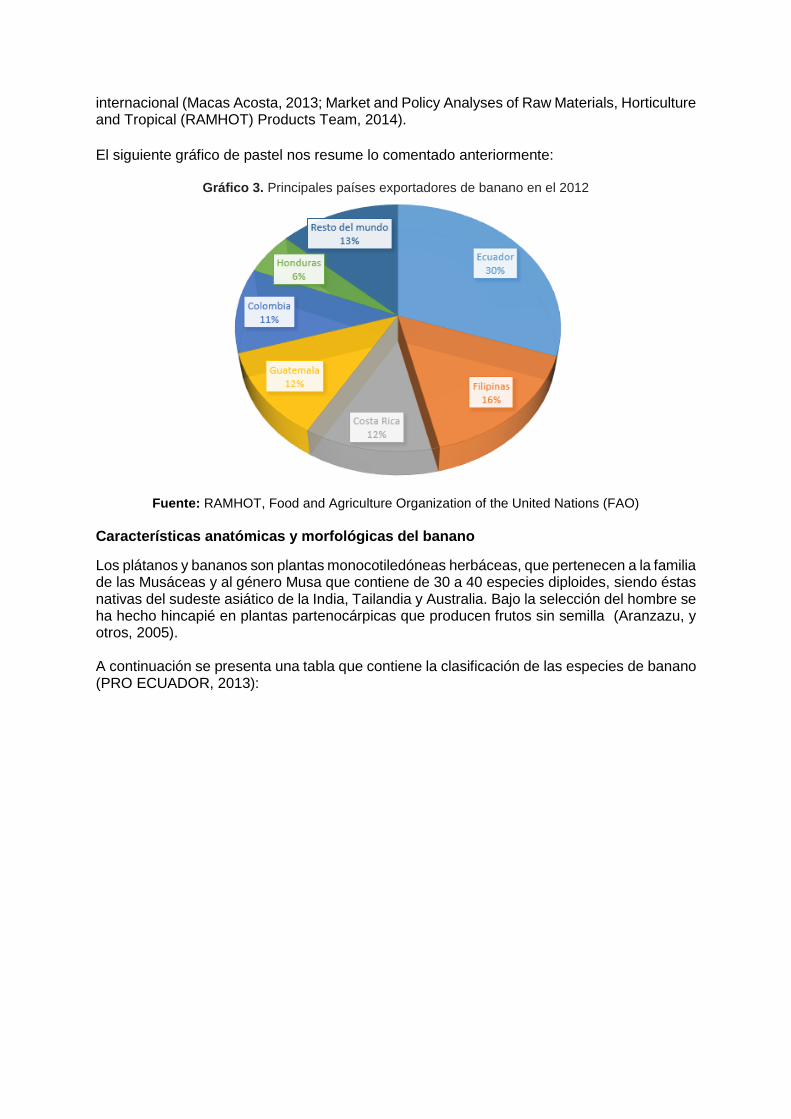

Los mayores exportadores de banano o plátano en volúmenes son Ecuador, Filipinas, Costa Rica, Guatemala, Colombia y Honduras. En el 2012 se exportaron 16,5 millones toneladas en todo el mundo, en donde Ecuador aportó con el 30% (5 millones de toneladas) de toda la oferta del mundo, seguido por Filipinas con el 16% y Costa Rica con el 12%. Guatemala y Colombia se pelean constantemente el cuarto y quinto puesto. En el 2012, los exportadores de Guatemala captaron el 12% del pastel mundial y Colombia un 11%. En sexto puesto tenemos a Honduras con un 5% de las exportaciones mundiales. Eso significa que sólo seis países concentran el 87% de las exportaciones de la fruta en el mercado

Latinoamérica y el Caribe

internacional (Macas Acosta, 2013; Market and Policy Analyses of Raw Materials, Horticulture and Tropical (RAMHOT) Products Team, 2014).

El siguiente gráfico de pastel nos resume lo comentado anteriormente:

Gráfico 3. Principales países exportadores de banano en el 2012

Fuente: RAMHOT, Food and Agriculture Organization of the United Nations (FAO) Características anatómicas y morfológicas del banano

Los plátanos y bananos son plantas monocotiledóneas herbáceas, que pertenecen a la familia de las Musáceas y al género Musa que contiene de 30 a 40 especies diploides, siendo éstas nativas del sudeste asiático de la India, Tailandia y Australia. Bajo la selección del hombre se ha hecho hincapié en plantas partenocárpicas que producen frutos sin semilla (Aranzazu, y otros, 2005). A continuación se presenta una tabla que contiene la clasificación de las especies de banano (PRO ECUADOR, 2013):

Entre los cultivares de bananos más populares en la América Tropical destaca el Gross Michel o Roatán, que se extendió por la gran calidad de sus frutos, pero cuyo cultivo se vio frenado por la enfermedad llamada mal de Panamá. Esta variedad ha sido sustituida por otras, como la Cavendish Gigante y la Valery (en los países centroamericanos, Brasil, Colombia y Ecuador), la Cavendish Enano (Océano / Centrum, 2002). El presente trabajo de investigación se centra en el subgrupo Cavendish, que es la que más se produce y exporta en Ecuador y a nivel mundial (Organización de las Naciones Unidas para la Agricultura y la Alimentación, 2004). Una planta de plátano, está conformada por las siguientes partes: raíz, cormo o rizoma (tallo), seudotallo, hojas y racimo o inflorescencia. De acuerdo con Ortiz, López, Ponchner, & Segura (2007); y Aranzazu, y otros (2005), a continuación describimos cada una de las partes de la planta, incluyendo fotografías para una mayor didáctica (que nos serán de mucha utilidad para la comprensión, más adelante, de la propuesta metodológica): Las Raíces Las raíces le permiten a la planta tomar el agua y los nutrimentos del suelo, el sistema radicular está conformado por raíces primarias, secundarias y terciarias, siendo más abundantes las secundarias y terciarias. Las raíces del cormo madre y de los colinos y de los colinos, nutren la planta, le dan anclaje y el soporte necesario para evitar su volcamiento. El Cormo o Rizoma (tallo) La mayoría de los autores han llamado cormo al tallo subterráneo del banano del banano. Algunos le llaman rizoma. De cualquier manera, este es el verdadero tallo del banano, de donde se originan las hojas que parten del meristemo apical que se encuentra en la parte superior. El tallo está formado por muchos entrenudos cortos cubiertos externamente por la base de las hojas, y de los nudos brotan las raíces adventicias. Ahora bien, durante la producción de hojas se producen los “hijuelos” (a veces denominados colinos, puyones o retoños), que son yemas laterales que salen del cormo original opuestas a cada hoja en un ángulo de 180 grados.

El cormo es un importante órgano de almacenamiento que ayuda a sustentar el crecimiento del racimo y el desarrollo de los hijuelos de la planta. Antes de la floración, el cormo contiene cerca del 35% del total de materia orgánica de la planta. Este porcentaje baja a un 20% al momento de madurez del fruto, conforme las reservas se redistribuyen durante el crecimiento. Es importante indicar que, para propósitos de nuestro análisis en nuestra propuesta metodológica (que veremos en mayor detalle más adelante), el cormo o rizoma (el verdadero tallo) constituye la planta productora (es decir, la planta portadora de frutos). En consecuencia, el cormo se encuentra fuera del alcance de la NIC 41 – Agricultura, y se contabiliza bajo el alcance de la NIC 16 – Propiedades, planta y equipo. El Seudotallo Llamado también tallo falso, está formado por las vainas o calcetas de las hojas, que entrelazadas, se envuelven unas a otras. La edad de la planta, el ciclo productivo y la variedad determinan la altura y grosor del seudotallo de la planta. El color del seudotallo que depende de la variedad, cambia de verde claro a rojo. Aunque un preparador de estados financieros puede verse tentado a pensar que el seudotallo (falso tallo), es la planta productora (la planta portadora de frutos); en realidad, este seudotallo es parte del fruto y, por ende, para propósitos de nuestro análisis en la propuesta metodológica, está dentro del alcance de la NIC 41 – Agricultura. Las Hojas Se distribuyen en forma de espiral y aparecen con intervalos de tiempo, influenciados por la altura sobre el nivel del mar, la variedad y el régimen de lluvias. Una hoja está conformada por el limbo, la nervadura central, el pecíolo y la vaina o calceta. En las hojas se elaboran los alimentos (fotosíntesis) y por allí respira la planta. Cada planta de plátano forma durante su ciclo vegetativo entre 36 a 40 hojas, las cuales se desarrollan aproximadamente cada 6 días en zonas cálidas, y cada 12 días de mayor altitud. La inflorescencia o racimo Se desarrolla en el interior del tallo o cormo a partir del ápice de crecimiento. Está compuesta por el tallo floral o raquis que sostiene la bellota o flor. Las flores femeninas del racimo salen envueltas en unas hojas modificadas de color morado o púrpura llamadas brácteas; éstas se caen y dejan ver grupo de flores femeninas que originan las manos o gajos del racimo. Cada flor en las diferentes manos se denomina dedo. La parte terminal del racimo, está constituida por un conjunto de flores masculinas que no se desarrollan como frutos típicos. Desde la aparición de la bellota (inicio de la inflorescencia) hasta el llenado del racimo, transcurren entre 3 y 4 meses, según las condiciones climáticas. La inflorescencia o racimo es parte integrante del fruto (junto con el seudotallo), y por consiguiente, está dentro del alcance de la NIC 41 – Agricultura. Cabe recordar que la planta productora, para el caso del banano, lo constituye el cormo o rizoma, y está dentro del alcance de la NIC 16 – Propiedades, planta y equipo. X. DESARROLLO DE LA METODOLOGÍA PROPUESTA PARA LA MEDICIÓN DE LA PLANTA DE BANANO Y SUS FRUTOS Basándonos en datos reales, en esta apartado establecemos la medición de la planta de banano y sus frutos, de acuerdo a las NIIF (desde la siembra hasta el punto de cosecha), en una hacienda bananera con extensión aproximada de 50 hectáreas, ubicada en la costa ecuatoriana, cuya razón social no revelaremos. En este terreno no se han sembrado anteriormente plantas productoras.

El tiempo en el que se ubica este análisis y propuesta metodológica comprende los meses desde mayo del 2013 hasta enero del 2014 (mes de cosecha). Se escogió una plantación que va a dar sus primeros frutos (provenientes de las plantas productoras que han crecido de la siembra inicial) y cuyos frutos (seudotallo junto con el racimo de banano) aún estuvieran en crecimiento (cerca de la cosecha) al cierre del ejercicio contable, para poder evaluar los efectos financieros y tributarios al final del 2013 producto de la medición según las NIIF, y proponer asientos de diario que faciliten el control financiero y fiscal por parte de la bananera. Los datos sobre los costos y los precios de mercado se basan en la realidad económica ecuatoriana de los meses comprendidos en el análisis. No obstante, cabe destacar que la metodología propuesta en la presente investigación también es aplicable a otros meses del año y a realidades económicas de otros países en donde se cultiven y cosechen bananos.

Para el desarrollo de la metodología de valoración, se utiliza información proveniente

de las técnicas y prácticas de la industria bananera: como son los reportes mensuales de los costos incurridos en la producción. Costos de la siembra inicial (semana ‘0’) El banano es una planta productora (portadora de frutos) de naturaleza perenne, es decir, desde su siembra inicial, brinda frutos durante más de un periodo. De acuerdo a la última enmienda de la NIC 41 y la NIC 16 sobre plantas productoras (bearer plants)1, la planta productora debe ser contabilizada como una propiedad, planta y equipo. El fruto que porte la planta posteriormente, por el contrario, debe ser contabilizado como un activo biológico.

En el reconocimiento inicial, las propiedades, planta y equipo (en nuestro caso, la planta productora), deben reconocerse al costo según lo establece la NIC 16. El costo comprende: (a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio; (b) todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia; y (c) la estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta. Nuestro estudio aborda un caso de una plantación que se siembra en un terreno agrícola por primera vez (es decir, anteriormente no se han sembrado plantas productoras en este terreno). Los costos relacionados con la siembra inicial el 3 de mayo del 2013 en el terreno de 20 hectáreas (aproximadamente) son los siguientes:

Concepto Costo/ha Total

Preparación de la tierra2 2,052 102,600

Compra de meristemos 1,800 90,000

Herbicidas y fertilizantes 241 12,050

Totales 4,093 204,650

1 June 2014: Agriculture: Bearer Plants (Amendments to IAS 16 and IAS 41). 2 Estos costos por preparación del terreno (limpieza, labranza, entro otros) formarán parte del costo la Planta

Productora (propiedades, planta y equipo) en el reconocimiento inicial. El lector podría verse tentado a capitalizar

los costos por ‘desmantelamiento y rehabilitación del lugar sobre el que se asienta el activo’. Sin embargo, estos

últimos, serán, más bien, lo ‘costos por preparación del terreno’ de la siguiente plantación de banano que se

capitalizarán en el reconocimiento inicial. De esta manera, evitaremos un error de ‘doble contabilización’.

Cabe indicar que la preparación de la tierra incluye la mano de obra. La empresa productora de nuestro análisis compra los meristemos (plantas obtenidas mediante reproducciones ‘in vitro’) listos para ser sembrados en campo a otras empresas especializadas (laboratorios)3.

Cuentas Debe Haber

Propiedades, Planta y Equipo (Planta Productora) 204,650

Efectivo (o Cuenta por Pagar Proveedor) 204,650

Crecimiento del seudotallo hasta la inflorescencia (semanas: 1 – 26) Dado que son plantas del subgrupo Cavendish, sembradas con meristemos obtenidos mediante reproducciones ‘in vitro’, su ciclo de cultivo (periodo comprendido entre la siembra inicial y la obtención del fruto), oscila entre 9 a 11 meses (entre 34 a 42 semanas), dependiendo de los cuidados y las condiciones climáticas. La bellota o flor (que indica el inicio del desarrollo del fruto (inflorescencia) – racimo de banano) aparece alrededor del sexto o séptimo mes (entre 24 a 29 semanas) después de la siembra inicial en el campo. Cabe indicar, que para propósitos de nuestro modelo, solamente el cormo o rizoma (tallo verdadero), será contabilizado como Propiedades, Planta y Equipo (el valor capitalizado en la siembra inicial). El seudotallo que posteriormente crezca del cormo o rizoma, junto con el racimo de banano, ambos serán contabilizados como activos biológicos. En nuestro caso, el crecimiento del seudotallo hasta la aparición de la bellota (origen del racimo) ha comprendido un periodo de 26 semanas. Los costos acumulados son los siguientes:

Concepto Costo/ha Total

Herbicidas, fertilizantes y control de plagas 1,447 72,341

Riego y drenaje 254 12,715

Mano de obra directa 2,629 131,472

Totales 4,331 216,528

Puesto que, estos costos corresponden a la transformación biológica del seudotallo (y del futuro racimo), pueden ser contabilizados en el Estado de Resultados como ‘costos de producción’, así:

Cuentas Debe Haber

Costos de Producción (Estado de Resultados) 216,528

Efectivo (o Cuenta por Pagar Proveedor) 216,528

3 Si la empresa productora de banano se dedicara también a obtener los meristemos mediante reproducciones ‘in

vitro’, el inicio de la capitalización de los costos incurridos sería desde esta etapa. El proceso de obtener y madurar

los meristemos se los realiza en viveros, no en campo. Generalmente, este proceso toma entre 8 y 12 semanas, y

cuando el meristemo se encuentra maduro, se lo traslada del vivero y se lo siembre en campo. La cuenta

‘propiedad, planta y equipo’ de la planta productora acumularía los costos incurridos en estas 8 a 12 semanas,

desde que la planta es un meristemo en maduración. Podría ser útil revelar en notas a los estados financieros, en

la cuenta de Plantas Productora (propiedad, planta y equipo), los saldos pertenecientes a los meristemos que están

en proceso de maduración (en vivero), las plantas productoras sembradas en proceso de maduración (una vez que

el meristemo se traslada desde el vivero y se siembra en el campo y la planta se encuentra en crecimiento), y las

plantas productoras maduras (las plantas en campo que ya están completamente desarrolladas y en condiciones

de dar frutos).

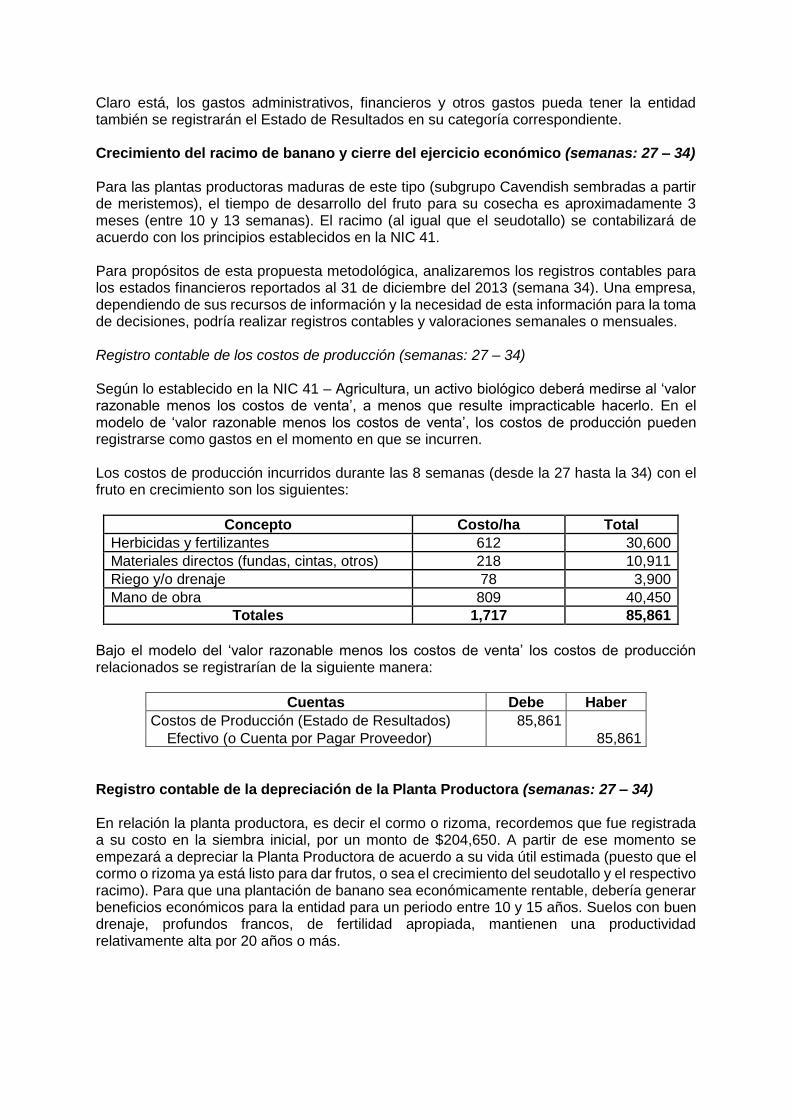

Claro está, los gastos administrativos, financieros y otros gastos pueda tener la entidad también se registrarán el Estado de Resultados en su categoría correspondiente. Crecimiento del racimo de banano y cierre del ejercicio económico (semanas: 27 – 34) Para las plantas productoras maduras de este tipo (subgrupo Cavendish sembradas a partir de meristemos), el tiempo de desarrollo del fruto para su cosecha es aproximadamente 3 meses (entre 10 y 13 semanas). El racimo (al igual que el seudotallo) se contabilizará de acuerdo con los principios establecidos en la NIC 41. Para propósitos de esta propuesta metodológica, analizaremos los registros contables para los estados financieros reportados al 31 de diciembre del 2013 (semana 34). Una empresa, dependiendo de sus recursos de información y la necesidad de esta información para la toma de decisiones, podría realizar registros contables y valoraciones semanales o mensuales. Registro contable de los costos de producción (semanas: 27 – 34) Según lo establecido en la NIC 41 – Agricultura, un activo biológico deberá medirse al ‘valor razonable menos los costos de venta’, a menos que resulte impracticable hacerlo. En el modelo de ‘valor razonable menos los costos de venta’, los costos de producción pueden registrarse como gastos en el momento en que se incurren. Los costos de producción incurridos durante las 8 semanas (desde la 27 hasta la 34) con el fruto en crecimiento son los siguientes:

Concepto Costo/ha Total

Herbicidas y fertilizantes 612 30,600

Materiales directos (fundas, cintas, otros) 218 10,911

Riego y/o drenaje 78 3,900

Mano de obra 809 40,450

Totales 1,717 85,861

Bajo el modelo del ‘valor razonable menos los costos de venta’ los costos de producción relacionados se registrarían de la siguiente manera:

Cuentas Debe Haber

Costos de Producción (Estado de Resultados) 85,861

Efectivo (o Cuenta por Pagar Proveedor) 85,861

Registro contable de la depreciación de la Planta Productora (semanas: 27 – 34) En relación la planta productora, es decir el cormo o rizoma, recordemos que fue registrada a su costo en la siembra inicial, por un monto de $204,650. A partir de ese momento se empezará a depreciar la Planta Productora de acuerdo a su vida útil estimada (puesto que el cormo o rizoma ya está listo para dar frutos, o sea el crecimiento del seudotallo y el respectivo racimo). Para que una plantación de banano sea económicamente rentable, debería generar beneficios económicos para la entidad para un periodo entre 10 y 15 años. Suelos con buen drenaje, profundos francos, de fertilidad apropiada, mantienen una productividad relativamente alta por 20 años o más.

En nuestro caso de estudio, de acuerdo a la experiencia y la naturaleza de su plantación, se estima que la vida útil será de 15 años y no se espera un valor residual. Por consiguiente, el gasto por depreciación anual de estas plantas productoras ascendería a $13,643 (US$ 204,650 / 15 años). El gasto por depreciación proporcional (costo de producción) a registrar el 31 de diciembre del 2013 por la Planta productora sería entonces US$ 9,096 (por los ocho últimos meses del año). El registro contable se muestra a continuación:

Cuentas Debe Haber

Costos de Producción (Estado de Resultados) 9,096

Depreciación acumulada (Planta Productora) 9,096

Valoración y registro contable del ‘valor razonable menos los costos de venta’ del racimo de banano (semana 34) Para el 31 de diciembre del 2013, el racimo de banano en crecimiento tiene dos meses (8 semanas aproximadamente desde la aparición de la bellota). En este punto en el tiempo, se espera que el racimo de banano sea cosechado en su semana 12 (penúltima semana de enero del 2014). Cuando el racimo está en crecimiento (semana 8 del racimo, o semana 34 desde la siembra inicial), de acuerdo a la experiencia de la industria, no tiene un precio cotizado en un mercado activo para un bien idéntico (hasta que el racimo se encuentre entre 10 y 13 semanas de crecimiento). Asimismo, debido a las características exclusivas del banano, no existen otros activos biológicos que puedan considerarse razonablemente ‘similares’ o ‘comparables’, y, en caso de alguno, que tenga un precio cotizado en dicha etapa de crecimiento (semana 8). En esta situación, la entidad ha considerado que el valor presente de los flujos de efectivo netos esperados procedentes del activo descontados a una tasa corriente de mercado da lugar a una medición fiable del valor razonable (menos los costos de venta). La entidad puede aplicar esta técnica de valoración puesto que conoce con certeza el flujo de efectivo que recibirá por la venta de los bananos cosechados (producto agrícola), así como los costos asociados para llevar a cabo a la cosecha4. La producción estimada por esta cosecha es de aproximadamente 66.000 cajas de 42 libras cada una, y el precio acordado por contrato es de US$ 6 por caja. El flujo de efectivo bruto que se esperaría que ingrese a la entidad por la venta de las cajas de banano asciende entonces a US$ 396,000 aproximadamente. Los costos asociados (desde el 31 de diciembre del 2013 hasta el momento esperado de cosecha) con los beneficios económicos a obtener mediante la venta de las cajas de banano estimados, y el flujo de efectivo neto esperado se describen a continuación:

4 En la industria del banano, los precios de las cajas de banano pueden ser acordados (fijados) con el comprador

(la exportadora) mediante un contrato desde antes de la cosecha. En estas circunstancias, los ingresos provenientes

de las ventas del banano cosechado (y los respectivos costos) pueden ser estimados con fiabilidad. No obstante,

en ciertas circunstancias, un productor de banano (vendedor) puede acordar negociar un precio ‘spot’ (es decir, el

valor que se encuentre en el mercado al momento de la cosecha), en cuyo caso, los ingresos provenientes de las

ventas podrían ser no estimados con fiabilidad, debido a la alta fluctuación e incertidumbre de los precios. En los

casos, donde el precio de banano se negocie ‘spot’, se podría llegar a la conclusión de resulta ‘impracticable’

medir el valor razonable, y consecuentemente, deberá medir este activo biológico según el modelo de costo de la

NIC 2 o la NIC 16. Lo más común en la industria del banano es que los precios de compra-venta sean fijados con

anticipación a la cosecha mediante contrato.

En consecuencia, el flujo de efectivo neto esperado por la venta de las cajas de banano es de US$ 321,9745. Ahora bien, este es el flujo de efectivo neto proyectado para la cuarta semana de enero, para obtener el flujo de efectivo equivalente al 31 de diciembre del 2013, deberemos traerlo a valor presente por un mes. Para el descuento a valor presente, la entidad utiliza el costo promedio ponderado de capital (WACC, por sus siglas en inglés). El WACC de la empresa en nuestro caso de estudio es del 16%. Las instancias del proceso de producción que fueron comentadas anteriormente en el modelo de medición propuesto y la medición a valor presente de los flujos de efectivo netos esperados, se resumen a continuación:

5 En nuestro caso de estudio, es práctica de la entidad asumir los costos de empaque del banano y su transporte

hasta el puerto. Puede que, en ciertas regiones, los costos empaque y transporte del banano cosechado los asuma

el comprador (exportador), en cuyo caso, se ignorarán para la estimación del flujo de efectivo neto. Asimismo,

cabe destacar que el nombre completo de la política de medición de un activo biológico es ‘valor razonable menos

los costos de venta’. ‘Costos de venta’ son los costos incrementales directamente atribuibles a la disposición de

un activo, excluyendo los costos financieros y los impuestos a las ganancias, en el punto de venta. De acuerdo a

las prácticas de la industria en la región donde la entidad opera, no se incurren en costos de honorarios ni

comisiones pagadas a los agentes (incluyendo a los empleados que actúen como agentes de venta), asesores,

comisionistas e intermediarios, tasas establecidas por las agencias reguladoras o similares, por ende, este tipo de

costos no aparecen reflejados en el cuadro de costos. No obstante, si en algunas regiones se debe incurrir en ‘costos

de venta’ para la venta del banano cosechado, entonces la entidad deberá considerar y disminuir estos costos para

obtener el flujo de efectivo neto derivado de la venta.

Producción esperada

(cajas de 42 lb c/u)

Precio fijado

(US$ por caja)Ingreso bruto (a)

66.000 cajas (42 lb c/u) 6 396.000

Concepto Costo/ha Costos totales (b)

Herbicidas y fertilizantes 326 16.314

Riego y/o drenaje 116 5.822

Mano de obra 470 23.491

Materiales de empaque y otros 58 2.879

Costos de transporte al puerto 510 25.520

Totales 1.481 74.026

321.974

Entrada bruta de flujos de efectivo esperados

Costos estimados a incurrir hasta la cosecha

Flujos de efectivo esperados netos (a) - (b)

Hecho el cálculo, registramos el activo biológico a su ‘valor razonable menos los costos de venta’ al 31 de diciembre del 2013:

Cuentas Debe Haber

Activo Biológico 317,738

Ganancia por medición a ‘VR – CV’ 317,738

Hasta este momento el efecto en el estado de resultados sería una utilidad bruta de US$ 6,253, debido a la Ganancia por medición a ‘VR – CV’ por US$ 317,738, menos el total de Costos de Producción acumulados desde la siembra inicial hasta el cierre del ejercicio, que asciende a US$ 311,485 (US$ 216,528 + US$ 85,861 + US$ 9,096). No obstante, para propósitos contables, ¿son aquellos US$ 6,253 la verdadera rentabilidad bruta de esta operación bananera? Es decir, ¿es esta la retribución que obtendría una entidad por el riesgo inherente a la gestión agrícola? ¿Es esta la ganancia bruta que obtiene uno de los sectores productivos que es considerado de los más rentables a nivel mundial? Recordemos que una plantación de banano tiene una característica particular, y es que el cormo o rizoma no sólo da origen a un solo seudotallo (y un solo racimo), realmente el cormo o rizoma de la siembra inicial da origen un número bastante amplio de seudotallos (y racimos), lógicamente, sin tener que incurrir nuevamente en los costos de la siembra inicial (que contabilizamos en nuestro modelo como Propiedades, Planta y Equipo). Estos rebrotes son denominados ‘hijuelos’ o ‘retoños’. Como habíamos mencionado anteriormente, se espera que estos cormos o rizomas sembrados brinden beneficios económicos futuros para la entidad por aproximadamente 15 años (es decir, que la planta de banano seguirá reproduciéndose durante ese tiempo, hasta una nueva resiembra). Es cuando tenemos en cuenta esta ‘bondad’ en las características reproductivas de las plantas de banano que podemos evidenciar lo verdaderamente rentable que resulta este negocio. Valoración y registro contable del ‘valor razonable menos los costos de venta’ de los hijuelos (seudotallos en crecimiento) al cierre del ejercicio (semana 34) Los hijuelos de espada de la plantación de banano en análisis, aparecen aproximadamente a los cuatro meses posteriores a la siembre inicial. En nuestro caso, la aparición de los hijuelos se dio a inicios de septiembre. Es decir, que para el cierre del ejercicio (31 de diciembre del 2013), al fruto de la madre (el primer seudotallo) sólo le queda un mes para su cosecha (racimo de banano), y, a su vez, existe una ‘hija’ con un seudotallo de 4 meses en crecimiento. Como hemos acotado en ocasiones anteriores, para los fines de nuestra propuesta metodológica, tanto el seudotallo junto con el futuro racimo, ambos constituyen el fruto de la planta productora (el cormo o rizoma). En consecuencia los seudotallos de la “hijas” también debe ser medidos al ‘valor razonable menos los costos de venta’. La entidad tiene como práctica mantener sólo un hijuelo de espada para la reproducción de la planta. Al 31 de diciembre la plantación en general no presenta “nietas” (es decir, hijuelos o rebrotes después de la “hija”).6

6 Si la entidad productora de banano tuviese como política permitir el crecimiento de más de un ‘hija’ a la vez,

deberá tenerse en cuenta al momento de la valoración. Asimismo, si al cierre del ejercicio no sólo se encuentran

Al cierre del ejercicio, la entidad estima cosechar los racimos de banano provenientes de las hijas (cuyos seudotallos tienen 4 meses de crecimiento) en aproximadamente 5 meses (alrededor de finales de mayo). Por las razones anteriormente expuestas, para medir ‘el valor razonable menos los costos de venta’ de los hijuelos utilizaremos el descuento a valor presente de los flujos de efectivo netos esperados. A continuación se presentan las proyecciones desde el 31 de diciembre del 2013 hasta la cosecha esperada de los racimos de banano provenientes de los hijuelos:

Para el cálculo del valor presente, la entidad estima que su costo promedio ponderado de capital (WACC) se mantendrá constante en las fechas de análisis. Entonces, utilizando una tasa de descuento del 16% sobre los flujos de efectivo netos proyectados, el valor presente de la corriente de flujos es de US$ 147,561. Esta ganancia por medición a ‘valor razonable menos costos de venta’ también debe ser registrada como parte de la cuenta contable ‘activo biológico’:

Cuentas Debe Haber

Activo Biológico 147,561

Ganancia por medición a ‘VR – CV’ 147,561

De esta manera, la verdadera rentabilidad bruta (utilidad bruta), aplicando los principios de la NIC 41, ya no es de US$ 6,253, sino de US$ 153,814 (US$ 147,561 + US$ 6,253). Esto se debe, a que en esencia, la entidad -con todos los costos de producción incurridos desde la siembra inicial hasta el cierre del ejercicio- no sólo está invirtiendo para el desarrollo del primer seudotallo y su racimo (la “madre”), sino también en siguientes generaciones mediante la reproducción a largo plazo de la madre (“hijas”, “nietas”, etcétera). Con la aplicación de los principios de la NIC 41 y de la NIC 16, se transparenta la información financiera y se evidencia la rentabilidad real de la entidad por su gestión agrícola.

“hijas” en crecimiento, sino también “nietas”, éstas últimas también deberán tenerse en cuenta dentro de la

valoración.

Concepto Enero (mes 5) Febrero (mes 6) Marzo (mes 7) Abril (mes 8) Mayo (mes 9)

Ingresos esperados (65.000 cajas a US$ 6) - - - - 390.000

Concepto Enero (mes 5) Febrero (mes 6) Marzo (mes 7) Abril (mes 8) Mayo (mes 9)

Herbicidas y fertilizantes 12.722 12.932 13.150 13.295 13.125

Riego y/o drenaje 2.351 2.393 2.493 2.510 2.421

Enfunde, cintas, otros - 10.871 - - -

Mano de obra 20.945 21.266 21.713 21.883 23.418

Materiales de empaque tras cosecha y otros - - - - 2.939

Costos de transporte al puerto - - - - 26.520

Costos totales 36.018 47.462 37.356 37.688 68.423

Flujos de efectivo netos esperados (a) - (b) (36.018) (47.462) (37.356) (37.688) 321.577

Costos estimados a incurrir hasta la cosecha (b)

Entrada bruta de flujos de efectivo esperados (a)

Consideración importante: En nuestro análisis hasta el momento, hemos enfocado la aplicación del modelo de valoración de los frutos (en crecimiento) cuando el precio del producto agrícola (cajas de banano) está prestablecido (es decir, cuando se conoce el flujo de entrada de efectivo en la cosecha con mayor certidumbre). No obstante, debido a que el cultivo y cosecha del fruto es de ciclo corto (entre 34 a 42 semanas -considerando al seudotallo como parte integrante del fruto), en ocasiones, la aplicación del modelo (descuento de flujos de efectivo a valor presente) también podría extenderse a la medición de los frutos en crecimiento cuando el precio no se ha fijado o prestablecido mediante un contrato. Si la incertidumbre en el precio de venta ‘spot’ (cuando no se fijó previamente), se mitiga entre el ‘final del periodo sobre el que informa’ y la ‘fecha de autorización de los estados financieros para su publicación’, porque en ese intervalo se produjo la venta (conociendo entonces el precio con certeza), entonces, aplicando la NIC 10 – Hechos Ocurridos después del Periodo sobre el que se Informa, puede realizarse una valoración fiable (descuento de flujos de efectivo), porque de acuerdo con la misma NIC 10, serían hechos ocurridos después del periodo sobre el que se informa que implican ajuste7. De esta manera, las estimaciones realizadas presentarían una información financiera más precisa, útil para los análisis financieros y tomas de decisiones económicas. En otras palabras, se estaría reflejando la realidad económica. Cabe indicar que esta consideración importante aplicaría tanto a los seudotallos en crecimiento (en los cuales no ha brotado aún la bellota), como a los racimos de banano en crecimiento (seudotallos en los cuales ya ha brotado la bellota), puesto que ambos son frutos en crecimiento –sólo que en diferentes etapa de desarrollo. Ahora bien, si el precio de venta del producto agrícola no ha sido fijado o prestablecido mediante un contrato, y la venta no se produce entre el ‘final del periodo sobre el que informa’ y la ‘fecha de autorización de los estados financieros para su publicación’ (que es el intervalo de aplicación de la NIC 10), y adicionalmente los precios ‘spot’ son muy variables en el periodo analizado, es muy probable que no se pueda realizar una proyección fiable del precio de venta en la cosecha, y en consecuencia, la valoración de los frutos en crecimiento a través del descuento de flujos de efectivo a valor presente no sería confiable. Es decir, la aplicación del modelo de valoración, en los casos del párrafo anterior, no reflejaría información fiable que pueda ser útil para la toma de decisiones económicas. En estos casos particulares, la entidad debería aplicar el modelo de costo para la medición de los frutos en crecimientos (activos biológicos). Consideraciones tributarias por la medición a “valor razonable menos los costos de venta” Si bien es cierto, para el caso de análisis, el estado de resultados presenta una ganancia, aún no se ha realizado la venta del activo biológico. Para beneficio del empresario –y para promover una aplicación no sesgada de las NIIF– sería ideal que la Administración Tributaria, tanto en Ecuador como en los demás países de la región, haga tributables las ganancias (o las pérdidas) por la medición a VR - CV del activo biológico, solamente al momento de su

7 De acuerdo con la NIC 10 – Hechos Ocurridos después del Periodo sobre el que se Informa, los hechos

ocurridos después del periodo sobre el que se informa que implican ajuste son aquellos que proporcionan

evidencia de las condiciones que existían al final del periodo sobre el que informa. Una entidad ajustará los

importes reconocidos en sus estados financieros para reflejar la incidencia de los hechos ocurridos después del

periodo sobre el que se informa que impliquen ajustes.

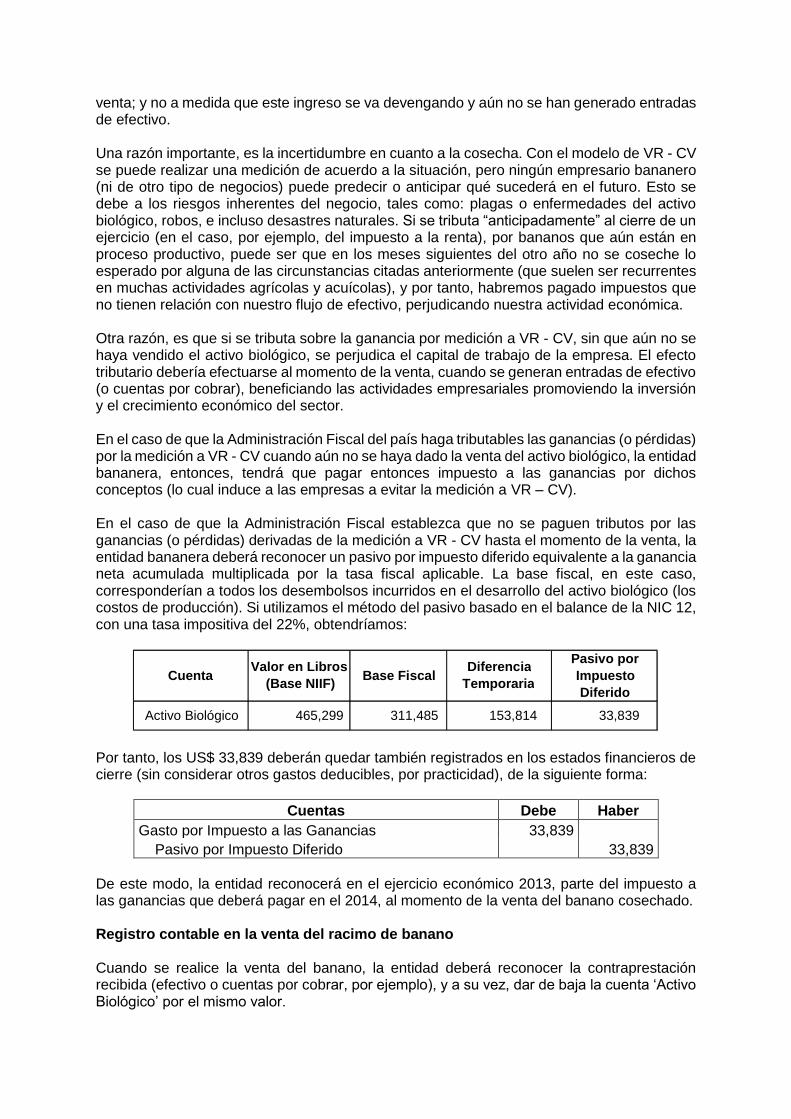

venta; y no a medida que este ingreso se va devengando y aún no se han generado entradas de efectivo. Una razón importante, es la incertidumbre en cuanto a la cosecha. Con el modelo de VR - CV se puede realizar una medición de acuerdo a la situación, pero ningún empresario bananero (ni de otro tipo de negocios) puede predecir o anticipar qué sucederá en el futuro. Esto se debe a los riesgos inherentes del negocio, tales como: plagas o enfermedades del activo biológico, robos, e incluso desastres naturales. Si se tributa “anticipadamente” al cierre de un ejercicio (en el caso, por ejemplo, del impuesto a la renta), por bananos que aún están en proceso productivo, puede ser que en los meses siguientes del otro año no se coseche lo esperado por alguna de las circunstancias citadas anteriormente (que suelen ser recurrentes en muchas actividades agrícolas y acuícolas), y por tanto, habremos pagado impuestos que no tienen relación con nuestro flujo de efectivo, perjudicando nuestra actividad económica. Otra razón, es que si se tributa sobre la ganancia por medición a VR - CV, sin que aún no se haya vendido el activo biológico, se perjudica el capital de trabajo de la empresa. El efecto tributario debería efectuarse al momento de la venta, cuando se generan entradas de efectivo (o cuentas por cobrar), beneficiando las actividades empresariales promoviendo la inversión y el crecimiento económico del sector. En el caso de que la Administración Fiscal del país haga tributables las ganancias (o pérdidas) por la medición a VR - CV cuando aún no se haya dado la venta del activo biológico, la entidad bananera, entonces, tendrá que pagar entonces impuesto a las ganancias por dichos conceptos (lo cual induce a las empresas a evitar la medición a VR – CV). En el caso de que la Administración Fiscal establezca que no se paguen tributos por las ganancias (o pérdidas) derivadas de la medición a VR - CV hasta el momento de la venta, la entidad bananera deberá reconocer un pasivo por impuesto diferido equivalente a la ganancia neta acumulada multiplicada por la tasa fiscal aplicable. La base fiscal, en este caso, corresponderían a todos los desembolsos incurridos en el desarrollo del activo biológico (los costos de producción). Si utilizamos el método del pasivo basado en el balance de la NIC 12, con una tasa impositiva del 22%, obtendríamos:

Por tanto, los US$ 33,839 deberán quedar también registrados en los estados financieros de cierre (sin considerar otros gastos deducibles, por practicidad), de la siguiente forma:

Cuentas Debe Haber

Gasto por Impuesto a las Ganancias 33,839

Pasivo por Impuesto Diferido 33,839

De este modo, la entidad reconocerá en el ejercicio económico 2013, parte del impuesto a las ganancias que deberá pagar en el 2014, al momento de la venta del banano cosechado. Registro contable en la venta del racimo de banano Cuando se realice la venta del banano, la entidad deberá reconocer la contraprestación recibida (efectivo o cuentas por cobrar, por ejemplo), y a su vez, dar de baja la cuenta ‘Activo Biológico’ por el mismo valor.

Cuenta Valor en Libros

(Base NIIF) Base Fiscal

Diferencia Temporaria

Pasivo por Impuesto Diferido

Activo Biológico 465,299 311,485 153,814 33,839

Siguiendo nuestro caso de estudio, la entidad efectivamente vende los racimos de banano para la cuarta semana de enero (semana 38), por un valor total de $390,000. El registro contable sería como se muestra a continuación:

Cuentas Debe Haber

Efectivo (o Cuenta por Cobrar) 390,000

Activo Biológico 390,000

Y de esta manera se procederá cada vez que se coseche banano y se venda. El saldo que queda remanente en la cuenta de ‘Activo Biológico’ corresponderá a la medición a ‘valor razonable menos los costos de venta’ de los frutos en crecimiento (seudotallos y racimos). Claro está, la entidad en paralelo, deberá ir contabilizando en resultados todos los costos de producción incurridos para la transformación del activo biológico. ¿Diferencias entre las NIIF Completas y la NIIF para las PYMES para la aplicación del modelo propuesto? En la NIIF para las PYMES, los principios para la contabilización de los activos biológicos se encuentran en la Sección 34 – Actividades Especiales. La NIIF para las PYMES no tiene en cuenta la última enmienda hecha a la NIC 41 y la NIC 16 de las NIIF Completas, sobre las ‘plantas productoras’ (bearer plants).En la NIIF para las PYMES, tanto la planta productora como el fruto se miden de manera conjunto (como uno solo) al ‘valor razonable menos los costos de venta’. Es decir, en la NIIF para las PYMES no existe el modelo de costo (tratamiento como propiedad, planta y equipo de la NIC 16) para las plantas productoras. En consecuencia, con respecto a las plantas productoras, los importes de activos netos es probable que sean menores en el modelo del costo que en el modelo del valor razonable durante la primera parte de la vida productiva de una planta productora. Esto es así, porque los flujos de efectivo futuros que pueden generarse por la planta productora, y reflejarse en una medición del valor razonable, serán probablemente mayores que el costo en el reconocimiento inicial. A lo largo del tiempo, el importe en libros medido de acuerdo con los dos modelos se espera que converja a medida que el activo se aproxime al final de su vida productiva. Asimismo, a lo largo de la vida de las plantas productoras, el importe neto reconocido en el resultado del periodo probablemente será el mismo si se aplica el modelo del valor razonable o el modelo del costo. Sin embargo, si una entidad aplica el modelo del valor razonable, el efecto sobre el resultado del periodo será variable (cambios en el valor razonable). Si una entidad aplica el modelo del costo, el efecto sobre el resultado del periodo es probable que sea más sistemático (depreciación, con posible deterioro de valor). XI. CONCLUSIONES

Con estas políticas de registros contables en el proceso producción del banano, creemos firmemente que la entidad podrá generar información valiosa y oportuna para la toma de decisiones, además de cumplir cabalmente con los principios establecidos en las NIIF. En otras palabras, la medición a VR - CV del banano si es aplicable en los estados financieros del sector productor bananero, y la información necesaria para desarrollar la valoración se puede obtener sin costo ni esfuerzo desproporcionado.

Estados financieros ilustrativos al cierre del 2012 y análisis para la toma de decisiones

Dentro de nuestro caso de análisis ya completado, a continuación presentaremos segmentos del estado de situación financiera y del estado de resultados para el año 2013, que son producto de los asientos de diario expuestos en nuestra propuesta metodológica: Estado de Situación Financiera (…) Cuentas por Cobrar Inventarios Activos Biológicos Medidos al VR - CV……………………………… 465,299 Otros Activos Estado de Resultados (...) Ingresos de Actividades Ordinarias Ingresos por medición a VR - CV………………… 465,299 Costos de Producción

Costos de Producción…………………………… (311,485) Otros Activos (...)

Con este tipo de información, los diversos usuarios de los estados financieros pueden tener un mejor entendimiento del ingreso proveniente de las ventas de los productos agrícolas (y su respectivo costo), así como el ingreso por medición por valor razonable menos los costos de venta para el activo biológico en crecimiento en la fecha de medición (y su respectivo costo). Así también, logramos un mejor control de los potenciales efectos tributarios que pueda tener la entidad bananera, y el proceso de conciliación tributaria con el resultado contable se facilita.

El modelo de VR – CV resulta muy útil porque permite evaluar el rendimiento de la actividad agrícola como tal, sin esperar el momento de la venta. Además, el medir el activo biológico a VR – CV permite estimar las ganancias y pérdidas potenciales, y así elegir un momento óptimo para su cosecha. Asimismo, si la metodología de medición estima pérdidas, podrán tomarse las medidas correctivas de manera oportuna para poder generar ganancias (o minimizar las pérdidas), trabajando como una “contabilidad preventiva”, que más que decirnos los registros históricos, nos permite evaluar y tomar decisiones en “tiempo real” y en sentido cuantificado (medible). Las estimaciones hechas en el valor del activo biológico por la medición a valor razonable menos los costos de venta sirven también como un referente o punto de control en los valores efectivos obtenidos en la venta. Es decir, en la práctica, para considerar que una metodología de valoración es apropiada, el VR - CV debería registrado en libros en la cuenta de activo biológico, debería ser muy aproximado a lo que realmente se obtendría por la venta de éste en la fecha de medición. Si las variaciones entre el saldo en libros y el valor obtenido en venta (mediante la liquidación de compra del cliente), se podrían evidenciar dos situaciones: (1) que el modelo de valoración no es adecuado o hay que calibrar ciertos estimadores; o (2) que, tras la cosecha, puede existir una situación irregular en el proceso de empaquetado y transporte del banano, y se necesitará una mejor supervisión por parte de un representante de la productora bananera. En definitiva, la aplicación del modelo de valor razonable menos los costos de venta convierte el proceso contable en un sistema de gestión de información, que exigirá una sinergia e integración de diversos profesionales y departamentos de la empresa.

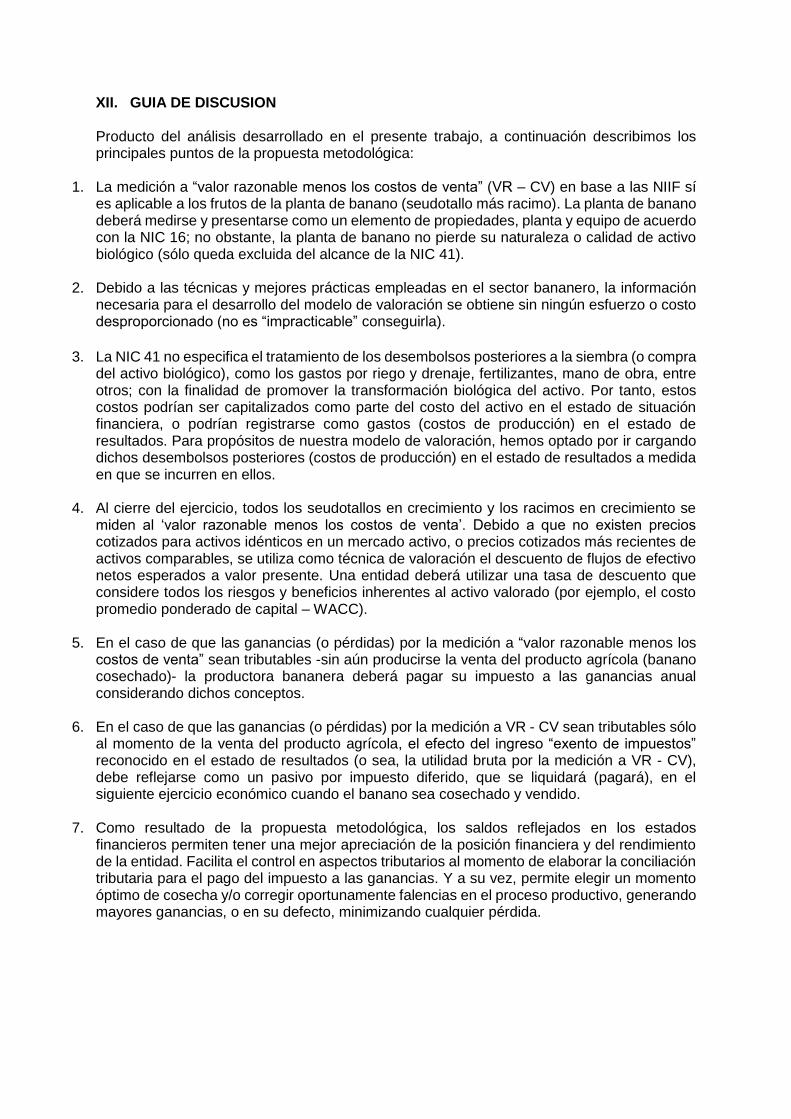

XII. GUIA DE DISCUSION Producto del análisis desarrollado en el presente trabajo, a continuación describimos los principales puntos de la propuesta metodológica:

1. La medición a “valor razonable menos los costos de venta” (VR – CV) en base a las NIIF sí es aplicable a los frutos de la planta de banano (seudotallo más racimo). La planta de banano deberá medirse y presentarse como un elemento de propiedades, planta y equipo de acuerdo con la NIC 16; no obstante, la planta de banano no pierde su naturaleza o calidad de activo biológico (sólo queda excluida del alcance de la NIC 41).

2. Debido a las técnicas y mejores prácticas empleadas en el sector bananero, la información necesaria para el desarrollo del modelo de valoración se obtiene sin ningún esfuerzo o costo desproporcionado (no es “impracticable” conseguirla).

3. La NIC 41 no especifica el tratamiento de los desembolsos posteriores a la siembra (o compra

del activo biológico), como los gastos por riego y drenaje, fertilizantes, mano de obra, entre otros; con la finalidad de promover la transformación biológica del activo. Por tanto, estos costos podrían ser capitalizados como parte del costo del activo en el estado de situación financiera, o podrían registrarse como gastos (costos de producción) en el estado de resultados. Para propósitos de nuestra modelo de valoración, hemos optado por ir cargando dichos desembolsos posteriores (costos de producción) en el estado de resultados a medida en que se incurren en ellos.

4. Al cierre del ejercicio, todos los seudotallos en crecimiento y los racimos en crecimiento se miden al ‘valor razonable menos los costos de venta’. Debido a que no existen precios cotizados para activos idénticos en un mercado activo, o precios cotizados más recientes de activos comparables, se utiliza como técnica de valoración el descuento de flujos de efectivo netos esperados a valor presente. Una entidad deberá utilizar una tasa de descuento que considere todos los riesgos y beneficios inherentes al activo valorado (por ejemplo, el costo promedio ponderado de capital – WACC).

5. En el caso de que las ganancias (o pérdidas) por la medición a “valor razonable menos los costos de venta” sean tributables -sin aún producirse la venta del producto agrícola (banano cosechado)- la productora bananera deberá pagar su impuesto a las ganancias anual considerando dichos conceptos.

6. En el caso de que las ganancias (o pérdidas) por la medición a VR - CV sean tributables sólo al momento de la venta del producto agrícola, el efecto del ingreso “exento de impuestos” reconocido en el estado de resultados (o sea, la utilidad bruta por la medición a VR - CV), debe reflejarse como un pasivo por impuesto diferido, que se liquidará (pagará), en el siguiente ejercicio económico cuando el banano sea cosechado y vendido.

7. Como resultado de la propuesta metodológica, los saldos reflejados en los estados financieros permiten tener una mejor apreciación de la posición financiera y del rendimiento de la entidad. Facilita el control en aspectos tributarios al momento de elaborar la conciliación tributaria para el pago del impuesto a las ganancias. Y a su vez, permite elegir un momento óptimo de cosecha y/o corregir oportunamente falencias en el proceso productivo, generando mayores ganancias, o en su defecto, minimizando cualquier pérdida.

XIII. REFERENCIAS Market and Policy Analyses of Raw Materials, Horticulture and Tropical (RAMHOT) Products Team.

(2014). Food and Agriculture Organization of the United Nations (FAO) . Obtenido de http://www.fao.org/economic/est/est-commodities/bananas/en/

Aranzazu, F., Valencia, J., Arcila, M. I., Castrillón, C., Bolaños, M., Castellanos, P., . . . Rodríguez, J. L. (2005). El Cultivo de Plátano . Manizales: Corporación Colombiana de Investigación Agropecuaria (Corpoica).

Deloitte. (AGOSTO de 2013). IAS PLUS. Obtenido de IAS PLUS: www.iasplus.com

Epstein, B. J., & Jermakowicz, E. (2012). IFRS 2012. Wiley. Fundación IFRS. (Julio de 2012). Material de formación de la NIIF para las PYMES. Módulo 34:

Actividades Especiales. Londres, Reino Unido. Hervás, O. (2003). Contabilidad, Inflación y Revalorizaciones: un tema pendiente en relación al fair value. Instituto Iberoamericano del Mercados de Valores. (2010). Estudio sobre la transparencia de emisores en

Iberoamérica. Madrid. International Accounting Standards Board (2014). NIC 41. NIIF. Londres. International Accounting Standards Board (2014). NIIF 13. En IASB, NIIF. Londres. Ivanovich Pages, J., Peña Cortés, A., & Torres Zapata, I. (2012). Un análisis crítico a las NIIF-IFRS y a los

proceso de adopción e implementación en América Latina y El Cariba. Chile. Instituto Nacional de Investigación Agraria (INIA). (1997). El Cultivo del Plátano. Lima: INIA. International Accounting Standards Board (IASB). (Junio de 2014). Obtenido de

http://www.ifrs.org/Alerts/Publication/Pages/IASB-issues-amendments-to-IAS-16-and-IAS-41-for-bearer-plants-June-2014.aspx

Ivanovich Pages, J., Peña Cortés, A., & Torres Zapata, I. (2012). Un análisis crítico a las NIIF-IFRS y a los

proceso de adopción e implementación en América Latina y El Cariba. Chile. Macas Acosta, G. (2013). Cinco países concentran el 69,5% de la exportación de banano. Revista El Agro. Moreno, J., Blanco, C., & Mendoza, R. (Junio de 2009). Buenas Prácticas Agrícolas en el Cultivo del

Banano en la Región del Magdalena. Obtenido de The Caribbean Environment Programme: cep.unep.org/repcar/proyectos...1/.../cartilla-banano-definitiva.pdf

Océano / Centrum. (2002). Enciclopedia Práctica de la Agricultura y la Ganadería . Barcelona: Océano /

Centrum. Organización de las Naciones Unidas para la Agricultura y la Alimentación. (2004). La Economía Mundial

del Banano. Roma: FAO. Ortiz, R., López, A., Ponchner, S., & Segura, Á. (2007). El cultivo del banano. San José: Editorial

Universidad Estatal a Distancia (EUNED). Pricewaterhouse Coopers. (2009). IFRS. Obtenido de A Practical Guide to Accounting for Agricultural

Assets: www.pwc.com/ifrs PRO ECUADOR. (2013). Análisis del Sector Banano. Guayaquil: Dirección de Inteligencia Comercial e

Inversiones. Rimache Artica, M. (2008). Cultivo de Plátano y Banano. Lima: Empresa Editora MACRO. Zyla, M. (2013). Fair Value Measurement (Second edition ed.). John Wiley & Sons, Inc.

Correo electrónico [email protected] Datos del autor Currículum Vitae resumido:

Luis A. Chávez, ecuatoriano. Ingeniero en Ciencias Empresariales, con especializaciones en Finanzas y en Gestión Empresarial, por la Universidad de Especialidades Espíritu Santo. Certificado en el “Taller Internacional de NIIF para las PYMES” organizado por el Banco Mundial y la Fundación IFRS de Londres. Diplomado Internacional en NIIF Completas por el Instituto Tecnológico y de Estudios Superiores de Monterrey. Certificado en NIIF Completas por la Association of Chatered Certified Accountants (ACCA) de Reino Unido. Certificado en NIIF para las PYMES por el Institute of Chartered Accountants in England and Wales (ICAEW). Posgrados

en NIIF por la Escuela Superior Politécnica del Litoral (ESPOL). Miembro del SMEIG (Grupo asesor del IASB). Implementador y formador en NIIF Completas y NIIF para las PYMES. Auditor financiero y de costos en importantes empresas comerciales, industriales, agrícolas-acuícolas y de construcción. Evaluador de riesgos por deficiencias de control interno en empresas. Encargado de valoraciones de portafolios de inversión y procesos de due diligence. Colaborador en reuniones de trabajo con la Superintendencia de Compañías del Ecuador, abordando temas de relevancia en la aplicación de las NIIF. Consultor de la Superintendencia de Bancos y Seguros del Ecuador para evaluar la aplicabilidad de las NIIF en el sistema financiero. Experto y capacitador en NIIF del Servicio de Rentas del Ecuador (SRI). Miembro del Panel de Expertos del portal web ‘Wiley Insight IFRS’. Ex-Gerente de Consultoría e Investigación de Hansen-Holm & Co., una firma corresponsal del Grupo Mazars. Se ha desempeñado como asesor contable-financiero para los socios de la Cámara de Comercio de Guayaquil. Conferencista en congresos internacionales en varios países de Latinoamérica; asimismo, conferencista en congresos internacionales virtuales para toda Iberoamérica. Ha publicado tres obras: NIIF: Teoría y Teoría y Práctica (2009); NIIF: Teoría y Práctica – 2da. Edición (2011); y NIIF para PYMES: Teoría y Práctica (2012). Facebook: http://www.facebook.com/lchavez86 Twitter: http://www.twitter.com/l_chavez86 Seudónimo ¡AVANTI!