titulo(ii(delas(personas(morales( … sobre la renta.pdf · determinación$ de$ la ganancia en$ la...

TRANSCRIPT

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

TITULO II DE LAS PERSONAS MORALES

DISPOSICIONES GENERALES

Art. 9 Determinación del Resultado Fiscal e Impuesto sobre la renta a cargo de las personas morales. Se incorpora a la Ley la jurisprudencia de la Corte de que la base de PTU será la renta gravable para ISR, hasta antes de la disminución de la misma PTU y la amortización de las pérdidas. Se incorpora en este artículo eliminando el artículo especial que en la ley abrogada era el 16. El último párrafo aclara que los ingresos exentos de los trabajadores que no sean deducibles en ISR (Fr XXX Art. 28), sí lo serán para determinar la base de la PTU. Esta misma aclaración se hace para la persona física actividad empresarial y profesional en el artículo 109.

Art. 10 ISR por dividendos distribuidos. Se elimina el factor reducido para el cálculo del ISR en el pago de dividendos por el sector agropecuario y la reducción en el ISR correspondiente.

Art. 14. Pagos provisionales. Las personas morales que distribuyan anticipos o rendimientos, conforme a la fracción II del artículo 94, deberán expedir comprobantes fiscales en los que consten los anticipos o rendimientos distribuidos y el impuesto retenido.

CAPITULO I. DE LOS INGRESOS

Art. 17. Ingresos acumulables. Se elimina la opción de acumular lo cobrado en las ventas a plazos. Deberá acumularse el total del precio pactado.

Art. 18. Ingresos acumulables. Fr. VIII. Gastos por cuenta de terceros. Decía “…que sean respaldados con documentación comprobatoria…”, dice “…que sean respaldados con comprobantes fiscales…”

Art 22. Ganancia por la enajenación de acciones. Se elimina el cálculo del costo de paquetes accionarios con acciones, unas de antigüedad mayor a un año, y otras menor a un año, como acciones todas con antigüedad mayor a un año. Deberá calcularse el costo para cada parte de acciones según su antigüedad.

Arts. 27 y 28 ley Abrogada. No pasan estos artículos a la nueva Ley. El primero se refería la determinación de la ganancia en la enajenación de acciones cuya inversión fuera parcial o totalmente no deducible, y el segundo establecía que los impuestos trasladados no se consideraban ingresos acumulables.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

CAPITULO II. DE LAS DEDUCCIONES

SECCION I. DE LAS DEDUCCIONES EN GENERAL

Art. 25. De las deducciones. Fr. VI. Deducciones autorizadas. Deducción de las cuotas IMSS. Se limita a la deducción de las cuotas al IMSS o del seguro de desempleo, exclusivamente las que son a cargo del patrón.

Art 25. De las deducciones. Fr. X. Deducciones autorizadas. Aportaciones a fondos de pensiones. Se limita la deducción de aportaciones a fondos de pensiones o jubilaciones de personal al 47% de las aportaciones, y que podrá ser del 53% si los ingresos exentos de los trabajadores, en el ejercicio, no disminuyeron con respecto al ejercicio anterior.

Art. 27 Requisitos de las deducciones. Fr. I Donativos. Permanece como límite de la deducción de donativos el 7% sobre la utilidad fiscal, pero si limitan los donativos otorgados a la Federación, Estados o Municipios al 4% de la utilidad fiscal, sin que en suma excedan al 7%.

Art. 27 Requisitos de las deducciones. Fr. II Comprobante y pago. Se precisa que el comprobante de la deducción debe ser “comprobante fiscal”. Continúa indefinido que los pagos con tarjeta o monedero electrónico sean de las abiertas a nombre del contribuyente. Se elimina la opción de considerar como comprobante fiscal el estado de cuenta (Los bancos nunca lo operaron).

Art. 27 Pago con cheque cuando el monto de la erogación exceda de $2,000. Se incluye la transferencia como medio de pago. Se contemplaba como excepción a la regla los pagos por servicios personales subordinados. Se elimina esta excepción, por lo que dichos pagos quedan sujetos a la regla general de pago.

Art. 27 Requisitos de las deducciones. Fr. V Requisito de retención y entero de impuestos. Se adiciona como requisito de deducción que la erogación por sueldos y salarios, así como la respectiva retención de impuesto, conste en comprobante fiscal.

Art. 31 Fr. VI Ley abrogada. Se elimina el requisito de que el RFC de quien expide el comprobante conste en el mismo. Resultaba redundante con el requisito de la fracción II del nuevo 27 que requiere comprobante fiscal y que dicho RFC ya consta en él.

Art 27. Fr. VII. Requisitos de las deducciones. Intereses. Por los intereses pagados en préstamos otorgados a terceros, trabajadores, funcionarios, socios o accionistas, se establece la obligación a cargo del que efectúa la deducción de los intereses de expedir comprobante fiscal que servirá aquéllos como constancia de recibo.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Art. 27 Fr. VIII. Requisitos de las deducciones. Erogaciones a personas físicas, coordinados de transporte de carga o pasaje (Art. 72 y 73), sociedades y asociaciones civiles que prestan servicios personales independientes, donativos y otros, condicionada su deducción al pago efectivo. Llama la atención que no quedan incluidos los pagos al sector agropecuario (Art 74) que también tributan a flujo. Continúa en el pago con cheque, que entre la fecha de emisión del comprobante fiscal y la fecha en que efectivamente se cobre no transcurran más de cuatro meses, pero se importa del Reglamento la excepción de que el exceso sea en el propio ejercicio.

Art. 27 Fr. XI. Requisitos de las deducciones. Previsión social. Se establece que la prestación de vales de despensa se realice a través de los monederos electrónicos que autorice el SAT.

Art 27 Fr. XVIII. Requisitos de las deducciones. Momento de cumplir los requisitos. Establece como requisito de las deducciones la presentación oportuna de la DIOT. Se establece como requisito para la deducción de los anticipos contar con el comprobante fiscal en el ejercicio en que se pagó y comprobante fiscal también para la operación total a más tardar en el ejercicio siguiente.

Art. 27 Fr. XX. Requisitos de las deducciones. Destrucción de inventarios que han perdido valor. Se aclara que deben ofrecerse en donación a donatarias autorizadas siempre que se trate de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud. Precisa también que no deberán ofrecerse en donación bienes legalmente esté prohibida su venta, suministro o uso.

Art 27 Fr. XXI. Requisitos de las deducciones. Cooperativas. Que se cuente con el comprobante fiscal por los gastos con cargo al fondo de previsión social, pagados a los cooperativistas.

Art. 28. No deducibles. Fr I. Cuotas IMSS. Se precisa que las únicas cuotas deducibles serán las que resulten a cargo del patrón y que también lo serán las cuotas por el seguro de desempleo.

Art. 28 No deducibles. Fr V. Viáticos. Se puntualiza que se requerirá el comprobante fiscal, incluso en transporte.

Art. 28 No deducibles. Fr IX. Reservas para pago de indemnizaciones y primas de antigüedad. Se elimina la excepción en esta fracción que permitía deducir las provisiones por gratificaciones a los trabajadores.

Art. 28 No deducibles. Fr. XIII. Los pagos por el uso o goce temporal de aviones y embarcaciones que no tengan concesión o permiso del gobierno federal para ser explotados no serán deducibles en ningún caso. Se establecía que podían ser deducibles cumpliendo los requisitos del Reglamento.

En el caso de automóviles se establece como monto deducible por el uso o goce temporal el importe de $200 diarios. Si bien en la disposición correlativa se establecía el monto de $165

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

diarios, no debemos olvidar que por virtud del numeral 1.15 del Decreto que compila diversos beneficios fiscales, publicado el 30 de marzo de 2012, se otorgaban $250 diarios.

Art. 28 No deducibles Fr XX. Consumos en restaurantes. Se incrementa la parte no deducible del 87.5% al 91.5%

Art. 28 No deducibles Fr XXIX Se agrega para incluir como no deducibles los pagos que efectúa el contribuyente sean a la par deducciones para una parte relacionada residente en México o en el extranjero.

Art. 28 No deducibles Fr. XXX Incorpora como no deducibles el 53% de los pagos que sean ingresos exentos de los trabajadores. Este porciento podrá ser del 47% si no se disminuye en el ejercicio el pago de ingresos exentos a los trabajadores con respecto al ejercicio inmediato anterior.

Art. 28 No deducibles Fr. XXXI Se incluye como no deducible el pago realizado a una entidad extranjera que controle o sea controlada por el contribuyente, por concepto de intereses, regalías o asistencia técnica, cuando la entidad extranjera que recibe el pago se considere transparente en los términos del artículo 176 o se considere inexistente el pago para dicha entidad. Se consideran entidades transparentes cuando no son consideradas como contribuyentes del impuesto sobre la renta en el país de su nacionalidad y sus ingresos son atribuidos a sus socios o miembros.

Art 34 Ley que se abroga. No se repone en la nueva ley. Establecía el límite, a valor aduana, de las deducciones de bienes recibidos por establecimientos permanentes en México de residentes en el extranjero. Al parecer resulta redundante con la fracción XIII del 27 actual.

SECCION II. DE LAS INVERSIONES.

Art 31. Inversiones. Se agrega en dos párrafos finales de este artículo la determinación de la ganancia por enajenación de bienes cuya inversión sea parcial o totalmente no deducible.

Art. 34. Inversiones. Fr IX. Se elimina la deducción al cien por ciento de máquinas registradoras de comprobación fiscal y equipos electrónicos de registro fiscal.

Art. 34 Inversiones. Fr. XII. 100% para adaptaciones en instalaciones que faciliten a las personas con discapacidad el acceso y uso de las instalaciones del contribuyente.

Art. 34 Inversiones. Se elimina la deducción al 100% en las inversiones por conversión a consumo de gas natural, contenida en la fracción XIV del 41 abrogado.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Art. 36 Inversiones. Fr. II Se limita la deducción de automóviles hasta por un monto de $130,000

SECCION III. DEL COSTO DE LO VENDIDO

Art. 39 Costo de ventas. Se hace la adecuación con la NIF C-‐4, eliminando el sistema de costeo directo.

Art. 41 costo de ventas. Se hace la adecuación con la NIF C-‐4 eliminando como método de valuación de inventarios el UEPS. No adecúa el nombre que en la norma es “Fórmula de asignación de costo”.

CAPITULO III. DEL AJUSTE POR INFLACIÓN.

Sin cambios significativos.

CAPITULO IV. DE LAS INSTITUCIONES DE CREDITO, DE SEGUROS Y DE FIANZAS, DE LOS ALMACENES GENERALES DE DEPÓSITO, ARRENDADORAS FINANCIERAS Y UNIONES DE CRÉDITO.

Art. 54 Instituciones de crédito. Las instituciones que componen el sistema financiero que efectúen pagos de intereses deberán expedir comprobante fiscal en el que conste el monto del interés pagado y del impuesto retenido.

Art. 55 Instituciones de crédito. Tendrán, entre otras que se señalan, las siguientes obligaciones:

a. Presentar al SAT a más tardar el día 15 de febrero de cada año, por las personas a las que hubieran efectuado pagos de intereses, el nombre, RFC, domicilio, monto de intereses pagados, nominales y reales.

b. Proporcionar al SAT a más tardar el día 15 de febrero la información de los depósitos en efectivo realizados en cuentas de los contribuyentes, cuando el monto mensual acumulado en todas ellas, en una misma institución, hubiera excedido de $15,000, así como por la adquisición de cheques de caja.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

CAPITUO V. DE LAS PÉRDIDAS.

Sin cambios significativos.

CAPITULO VI. DEL REGIMEN OPCIONAL PARA GRUPOS DE SOCIEDADES.

Arts. 59 al 71. Del Régimen opcional para grupos de sociedades. Se cambia el nombre a la consolidación fiscal para quedar como: ”Régimen opcional para grupos de sociedades” y se hacen varias adecuaciones. Llama poderosamente la atención que para referirse a la controladora toman el nombre de Integradora y para referirse a las controladas usan el nombre de integradas, conceptos estos últimos que corresponden a la figura creada mediante Decreto que promueve la organización de Empresas Integradoras del 7 de mayo de 1993 y modificado por el diverso del 30 de mayo de 1995 (en lo sucesivo la Integradora de Decreto, para la Integradora y Decreto para los diversos). La Integradora e integrada de Decreto y la Integradora e Integrada que ahora define la Ley del ISR, son dos figuras completamente diferentes. La Integradora de Decreto tributó en la Ley que se abroga, en el régimen simplificado, pero en la nueva Ley no tiene un régimen especial, contrario incluso a lo que señala el artículo 5 del propio Decreto de que podrán acogerse al Régimen Simplificado de la Ley del Impuesto sobre la Renta, por un término de diez años, régimen que ahora desaparece. De acuerdo con el Decreto la Integradora puede operar por cuenta de sus integradas (vender y comprar) y su régimen fiscal era congruente con su esquema operativo. Con la derogación de su régimen la Integradora pasará al régimen general de ley y la operación por cuenta de sus integradas se realizará a través de compra venta con comprobante fiscal con precio a la par del costo, y facturando a las integradas por separado las cuotas, comisiones o servicios prestados.

CAPITULO VII. DE LOS COORDINADOS.

Arts. 72 y 73. Con la derogación del régimen simplificado se crea un régimen especial para el transporte terrestre de carga o pasaje, contenido en estos dos artículos.

Cómo tributará el transportista terrestre de carga o pasaje.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

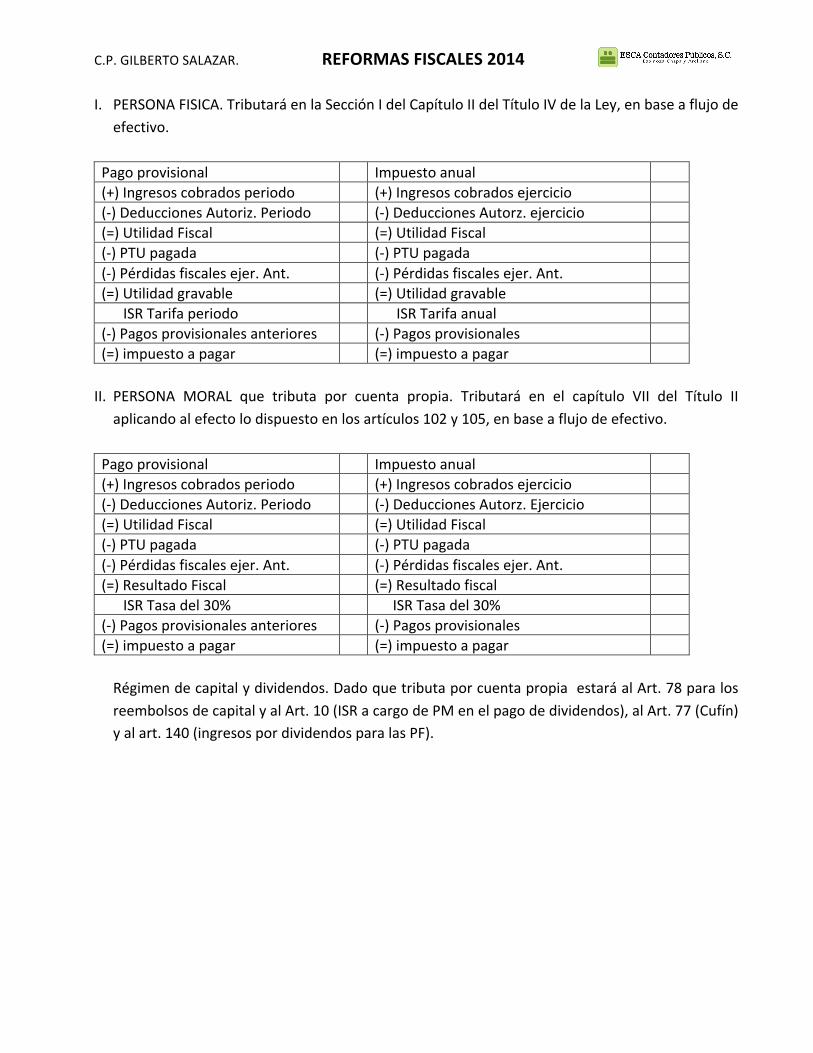

I. PERSONA FISICA. Tributará en la Sección I del Capítulo II del Título IV de la Ley, en base a flujo de efectivo.

Pago provisional Impuesto anual (+) Ingresos cobrados periodo (+) Ingresos cobrados ejercicio (-‐) Deducciones Autoriz. Periodo (-‐) Deducciones Autorz. ejercicio (=) Utilidad Fiscal (=) Utilidad Fiscal (-‐) PTU pagada (-‐) PTU pagada (-‐) Pérdidas fiscales ejer. Ant. (-‐) Pérdidas fiscales ejer. Ant. (=) Utilidad gravable (=) Utilidad gravable ISR Tarifa periodo ISR Tarifa anual (-‐) Pagos provisionales anteriores (-‐) Pagos provisionales (=) impuesto a pagar (=) impuesto a pagar

II. PERSONA MORAL que tributa por cuenta propia. Tributará en el capítulo VII del Título II

aplicando al efecto lo dispuesto en los artículos 102 y 105, en base a flujo de efectivo.

Pago provisional Impuesto anual (+) Ingresos cobrados periodo (+) Ingresos cobrados ejercicio (-‐) Deducciones Autoriz. Periodo (-‐) Deducciones Autorz. Ejercicio (=) Utilidad Fiscal (=) Utilidad Fiscal (-‐) PTU pagada (-‐) PTU pagada (-‐) Pérdidas fiscales ejer. Ant. (-‐) Pérdidas fiscales ejer. Ant. (=) Resultado Fiscal (=) Resultado fiscal ISR Tasa del 30% ISR Tasa del 30% (-‐) Pagos provisionales anteriores (-‐) Pagos provisionales (=) impuesto a pagar (=) impuesto a pagar Régimen de capital y dividendos. Dado que tributa por cuenta propia estará al Art. 78 para los reembolsos de capital y al Art. 10 (ISR a cargo de PM en el pago de dividendos), al Art. 77 (Cufín) y al art. 140 (ingresos por dividendos para las PF).

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

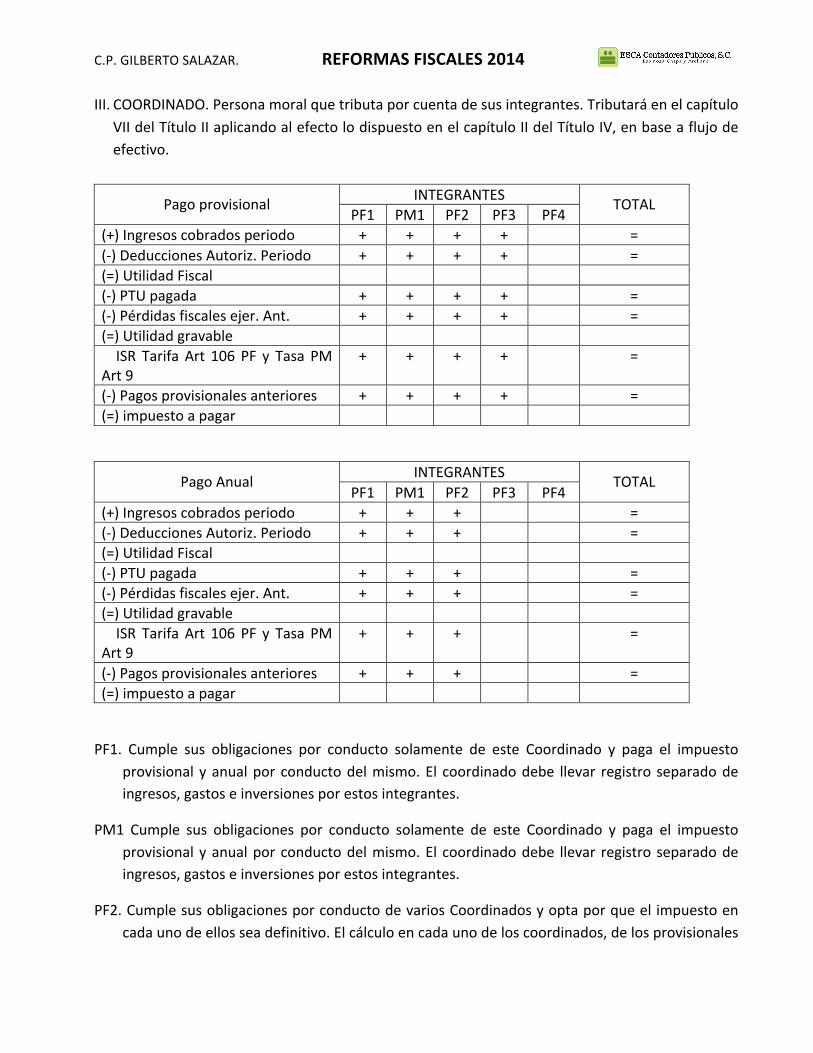

III. COORDINADO. Persona moral que tributa por cuenta de sus integrantes. Tributará en el capítulo VII del Título II aplicando al efecto lo dispuesto en el capítulo II del Título IV, en base a flujo de efectivo.

INTEGRANTES Pago provisional

PF1 PM1 PF2 PF3 PF4 TOTAL

(+) Ingresos cobrados periodo + + + + = (-‐) Deducciones Autoriz. Periodo + + + + = (=) Utilidad Fiscal (-‐) PTU pagada + + + + = (-‐) Pérdidas fiscales ejer. Ant. + + + + = (=) Utilidad gravable ISR Tarifa Art 106 PF y Tasa PM Art 9

+ + + + =

(-‐) Pagos provisionales anteriores + + + + = (=) impuesto a pagar

INTEGRANTES Pago Anual

PF1 PM1 PF2 PF3 PF4 TOTAL

(+) Ingresos cobrados periodo + + + = (-‐) Deducciones Autoriz. Periodo + + + = (=) Utilidad Fiscal (-‐) PTU pagada + + + = (-‐) Pérdidas fiscales ejer. Ant. + + + = (=) Utilidad gravable ISR Tarifa Art 106 PF y Tasa PM Art 9

+ + + =

(-‐) Pagos provisionales anteriores + + + = (=) impuesto a pagar

PF1. Cumple sus obligaciones por conducto solamente de este Coordinado y paga el impuesto provisional y anual por conducto del mismo. El coordinado debe llevar registro separado de ingresos, gastos e inversiones por estos integrantes.

PM1 Cumple sus obligaciones por conducto solamente de este Coordinado y paga el impuesto provisional y anual por conducto del mismo. El coordinado debe llevar registro separado de ingresos, gastos e inversiones por estos integrantes.

PF2. Cumple sus obligaciones por conducto de varios Coordinados y opta por que el impuesto en cada uno de ellos sea definitivo. El cálculo en cada uno de los coordinados, de los provisionales

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

es con la tarifa del artículo 106 y del anual con la tasa máxima para aplicarse sobe el excedente de la tarifa del artículo 152. El coordinado debe llevar registro separado de ingresos, gastos e inversiones por estos integrantes.

PF3. Cumple sus obligaciones por conducto de varios Coordinados y opta por pagar el impuesto anual propio (no definitivo en cada Coordinado). El cálculo en cada uno de los coordinados, de los provisionales es con la tarifa del artículo 106 y no se le efectúa cálculo anual. El coordinado debe entregar constancia de ingresos y gastos al integrante a más tardar el 31 de enero de cada año. El coordinado debe llevar registro separado de ingresos, gastos e inversiones por estos integrantes.

PF4 Administra y cumple sus obligaciones de manera individual por el (los) vehículo (s) que le corresponda (n) o hubiere aportado. El integrante da aviso al SAT y comunica al coordinado antes de presentar el primer pago provisional del ejercicio. El coordinado puede llevar los registros de ingresos, gastos e inversiones de estos integrantes de manera global. Les efectúa liquidaciones mensuales de ingresos y gastos, entregándoles el original de la liquidación y el original de los comprobantes de gastos que les correspondan. Conserva copia de la liquidación y de los comprobantes. Los comprobantes de los gastos pueden estar a nombre del coordinado siempre que en ellos se identifique al vehículo. El integrante hace sus pagos provisionales y presenta su declaración anual.

Régimen de capital y dividendos. Dado que aplican la sección I del capítulo II del Título IV de la Ley, no les aplica el procedimiento de disposición de capital y utilidades aplicables al resto de sociedades. Sin embargo, sin una PM paga el ISR por conducto de un coordinado, no necesariamente está en la misma situación de éste, para estos efectos.

Enteran el impuesto total de manera conjunta en una sola declaración.

La declaración anual se presenta en marzo si los integrantes son personas físicas y morales, o sólo morales. Si los integrantes son sólo personas físicas la declaración anual se presenta en abril.

No se aclara que estos contribuyentes no deban calcular el ajuste anual por inflación, cuando están a flujo de efectivo.

CAPITULO VIII. RÉGIMEN DE ACTIVIDADES AGRÍCOLAS, GANADERAS, SILVÍCOLAS Y PESQUERAS.

Arts. 74 y 75. Se establece en estos dos artículos un régimen para estas actividades, eliminándose el régimen simplificado.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

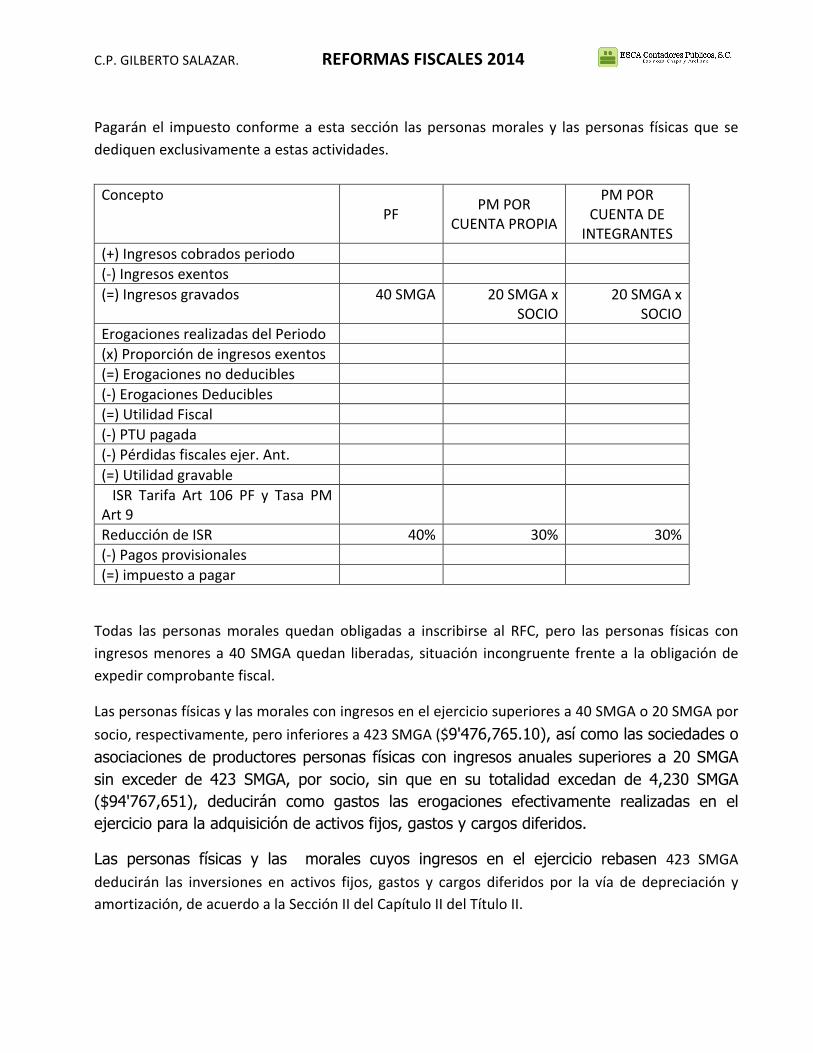

Pagarán el impuesto conforme a esta sección las personas morales y las personas físicas que se dediquen exclusivamente a estas actividades.

Concepto PF

PM POR CUENTA PROPIA

PM POR CUENTA DE INTEGRANTES

(+) Ingresos cobrados periodo (-‐) Ingresos exentos (=) Ingresos gravados 40 SMGA 20 SMGA x

SOCIO 20 SMGA x

SOCIO Erogaciones realizadas del Periodo (x) Proporción de ingresos exentos (=) Erogaciones no deducibles (-‐) Erogaciones Deducibles (=) Utilidad Fiscal (-‐) PTU pagada (-‐) Pérdidas fiscales ejer. Ant. (=) Utilidad gravable ISR Tarifa Art 106 PF y Tasa PM Art 9

Reducción de ISR 40% 30% 30% (-‐) Pagos provisionales (=) impuesto a pagar

Todas las personas morales quedan obligadas a inscribirse al RFC, pero las personas físicas con ingresos menores a 40 SMGA quedan liberadas, situación incongruente frente a la obligación de expedir comprobante fiscal.

Las personas físicas y las morales con ingresos en el ejercicio superiores a 40 SMGA o 20 SMGA por

socio, respectivamente, pero inferiores a 423 SMGA ($9'476,765.10), así como las sociedades o asociaciones de productores personas físicas con ingresos anuales superiores a 20 SMGA sin exceder de 423 SMGA, por socio, sin que en su totalidad excedan de 4,230 SMGA ($94'767,651), deducirán como gastos las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos y cargos diferidos.

Las personas físicas y las morales cuyos ingresos en el ejercicio rebasen 423 SMGA deducirán las inversiones en activos fijos, gastos y cargos diferidos por la vía de depreciación y amortización, de acuerdo a la Sección II del Capítulo II del Título II.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Ya no se menciona que la Autoridad vaya a otorgar reglas de facilidades administrativas para el cumplimiento de sus obligaciones fiscales.

CAPITULO IX. DE LAS OBLIGACIONES DE LAS PERSONAS MORALES.

Art. 76 De las obligaciones de las personas morales. Fr. I Contabilidad. Se elimina la mención de que cuando se realicen operaciones en moneda extranjera se registren al tipo de cambio de la fecha en que se concierten.

Art. 76. De las obligaciones de las personas morales. Fr II Comprobantes fiscales. Se elimina la mención de que la autoridad podrá liberar el cumplimiento de esta obligación u otorgar facilidades para su cumplimiento, a través de reglas de carácter general.

Art 76. De las obligaciones de las personas morales. Fr III del comprobante fiscal por pagos a extranjeros con fuente de riqueza en territorio nacional o de los establecimientos en el extranjero de las instituciones de crédito en el país, y en su caso del ISR retenido. Se hablaba de constancias.

Art. 76. Obligaciones de las personas morales. Se elimina la obligación de presentar declaración anual informativa por retenciones de ISR, clientes y proveedores, donativos y dividendos. No se elimina la obligación de presentar la declaración informativa del subsidio al empleo pagado a los trabajadores.

Art 76. Obligaciones de las personas morales. Sobreviven las declaraciones informativas de financiamientos otorgados por residentes en el extranjero, operaciones con fideicomisos en actividades empresariales y la informativa de los empleados que ejerzan la opción de adquirir acciones a un precio menor o igual al de mercado (Fr VII Art. 99). Estas declaraciones deberán presentarse en medios electrónicos en la dirección de correo que al efecto señale el SAT.

Art. 76. Obligaciones de las personas morales. Fr XI Dividendos. Proporcionar a quienes les efectúen los pagos, en ese momento, comprobante fiscal en el que se señale su monto, el ISR retenido conforme al art 140 y 164, si el dividendo viene de la CUFIN (Art 77), de la cuenta de dividendo netos que llevan las sociedades de inversión de renta variable (Art 85), o si se pagó el impuesto en los términos del artículo 10.

Art 76. Obligaciones de las personas morales. Fr XVIII Distribución de anticipos y rendimientos. Expedir comprobante fiscal por los pagos de anticipos y rendimientos y del ISR retenido que hagan las personas morales (Art 94 Fr. II).

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Arts. 90 al 92 De las facultades de las Autoridades, contenidas en la ley que se abroga, se migran al CFF, artículos 58 y 58-‐A

TITULO III. DE LAS PERSONAS MORALES CON FINES NO LUCRATIVOS.

Art 79 Frs. VI y XXV. Instituciones de asistencia o beneficencia. Se agregan a este artículo sociedades de asistencia o beneficencia cuya actividad sea apoyo para el desarrollo de los pueblos y comunidades indígenas, aportación de servicios para la atención a grupos sociales con discapacidad y fomento de acciones para mejorar la economía popular, actividades cívicas enfocadas a promover la participación ciudadana en asuntos de interés público, promoción de género, apoyo en el aprovechamiento de los recursos naturales y protección al ambiente, promoción y fomento educativo, participación en acciones de protección civil, servicios a las organizaciones de la sociedad civil y promoción y defensa de los derechos de los consumidores.

Art 79 Fr. X. Se agrega como condición para ser consideradas no contribuyentes, a las sociedades o asociaciones civiles que se dediquen a la enseñanza con autorización o reconocimiento de validez oficial, ser donatarias autorizadas.

Art 79 Fr. XVI. Se elimina como no contribuyente a las sociedades o asociaciones civiles con fines deportivos, pero permanecen como tales en la fracción XXVI las asociaciones reconocidas por la Comisión Nacional del Deporte, cuando sean miembros del Sistema Nacional del Deporte.

Art. 82 Donatarias autorizadas. Se permite a las donatarias autorizadas realizar actividades destinadas a influir en la legislación, bajo condición de que no sean actividades remuneradas, no se realicen en favor de personas que les hayan otorgado donativos y presenten información al SAT. Se les libera, al momento de su liquidación, a las fundaciones, patronatos y demás entidades cuyo propósito sea apoyar las actividades de las donatarias autorizadas, de entregar su patrimonio a otras entidades autorizadas.

Art. 86 Obligaciones. Fr II Comprobantes fiscal. Se les establece la obligación de expedir comprobantes fiscales por sus ingresos y por los remanentes distribuidos (Fr. IV).

Art. 86 Obligaciones. Comprobantes Fiscal en el recibo de nómina. Los partidos y asociaciones políticas legalmente reconocidas, la Federación, los Estados, los municipios, las entidades que entreguen al Gobierno Federal el importe de su remanente y los organismos descentralizados no contribuyentes, deben expedir comprobante fiscal por los pagos de salarios.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

TITULO IV. PERSONAS FISICAS.

DISPOSICIONES GENERALES.

Art. 91 DEL PROCEDIMIENTO DE LA DISCREPANCIA FISCAL. Las personas físicas podrán ser objeto de este procedimiento cuando se compruebe que el monto de las erogaciones en un año calendario es superior a los ingresos declarados o que debió declarar el contribuyente. Se consideran erogaciones los gastos, adquisiciones de bienes, depósitos en cuentas bancarias, en inversiones financieras, y se adicionan los depósitos efectuados en tarjetas de crédito.

Se presumirán ingresos las erogaciones cuando la persona física no esté inscrita en el RFC, o estándolo no presente las declaraciones a que esté obligada o si las presenta lo haga declarando ingresos menores a las erogaciones referidas. Los préstamos y los donativos no declarados se considerarán otros ingresos.

Cuando el contribuyente no esté inscrito, la autoridad procederá a inscribirlo con actividad empresarial y profesional.

Las autoridades podrán utilizar cualquier información que obre en su poder, que proporcione un tercero u otra autoridad.

Art. 93 Ingresos exentos Fr. XIX Enajenación de casa habitación. Se reduce la exención de 1’500,000 a 700,000 udis.

No se repone en la nueva ley la fracción XXIV que establecía como ingresos exentos lo impuestos trasladados a los contribuyentes.

CAPITULO I. DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA PRESTACIÓN DE UN SERVICIO PERSONAL SUBORDINADO.

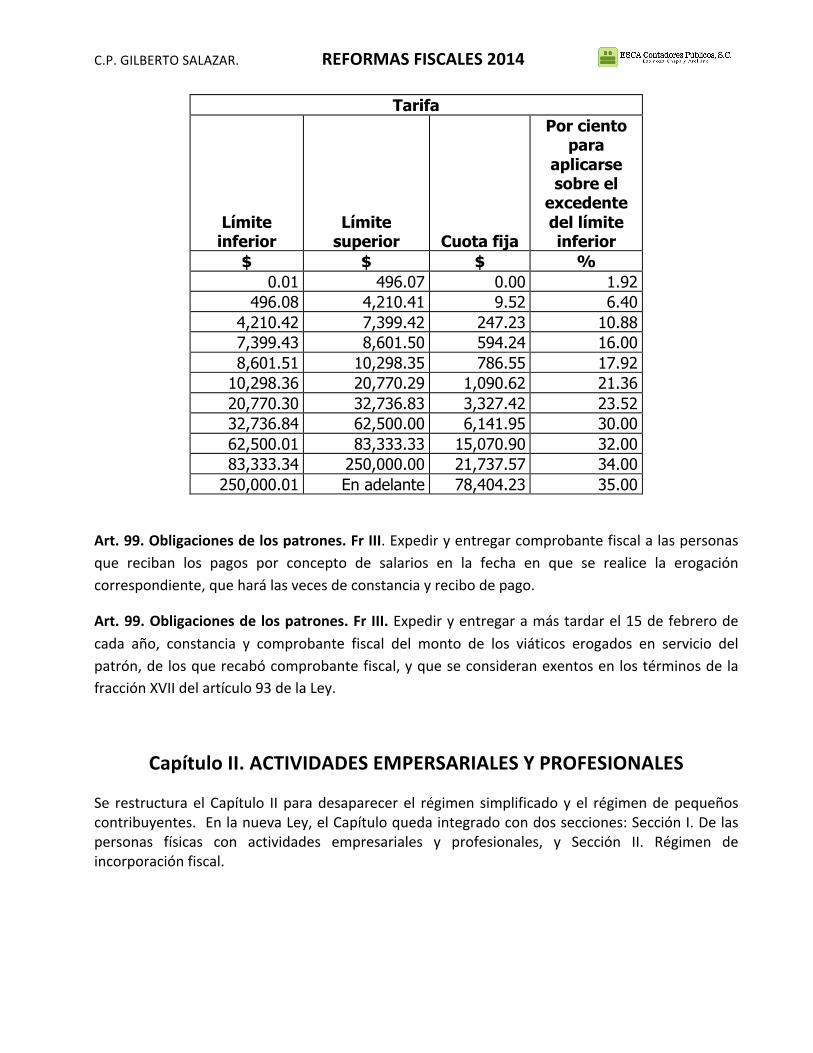

Art 96 De la retención del impuesto a sueldos y salario (Art 113 Ley Abrogada). Se adicionan tres niveles a la tarifa para llevar la tasa máxima del 30% al 35%.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Tarifa

Límite inferior

Límite superior Cuota fija

Por ciento para

aplicarse sobre el

excedente del límite inferior

$ $ $ % 0.01 496.07 0.00 1.92

496.08 4,210.41 9.52 6.40 4,210.42 7,399.42 247.23 10.88 7,399.43 8,601.50 594.24 16.00 8,601.51 10,298.35 786.55 17.92

10,298.36 20,770.29 1,090.62 21.36 20,770.30 32,736.83 3,327.42 23.52 32,736.84 62,500.00 6,141.95 30.00 62,500.01 83,333.33 15,070.90 32.00 83,333.34 250,000.00 21,737.57 34.00

250,000.01 En adelante 78,404.23 35.00

Art. 99. Obligaciones de los patrones. Fr III. Expedir y entregar comprobante fiscal a las personas que reciban los pagos por concepto de salarios en la fecha en que se realice la erogación correspondiente, que hará las veces de constancia y recibo de pago.

Art. 99. Obligaciones de los patrones. Fr III. Expedir y entregar a más tardar el 15 de febrero de cada año, constancia y comprobante fiscal del monto de los viáticos erogados en servicio del patrón, de los que recabó comprobante fiscal, y que se consideran exentos en los términos de la fracción XVII del artículo 93 de la Ley.

Capítulo II. ACTIVIDADES EMPERSARIALES Y PROFESIONALES

Se restructura el Capítulo II para desaparecer el régimen simplificado y el régimen de pequeños contribuyentes. En la nueva Ley, el Capítulo queda integrado con dos secciones: Sección I. De las personas físicas con actividades empresariales y profesionales, y Sección II. Régimen de incorporación fiscal.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Sección I. Actividades empresariales y profesionales.

Art. 103 de las deducciones. Fr V Intereses. Se aclara que para la deducción de los intereses se deberá contar con comprobante fiscal. Art. 103 de las deducciones. Fr VI Cuotas al IMSS. Se aclarar que sólo las que sean a cargo de los patrones. Art. 104 de las inversiones. Se elimina la facilidad que tenían los servicios profesionales con ingresos no mayores a $1’210,689.87 anuales (R. I.3.12.1.1) de deducir las erogaciones efectivamente realizadas en el ejercicio, por la adquisición de activos fijos, cargos y gastos diferidos. Art. 110. De las obligaciones. Fr II Contabilidad. Los contribuyentes con ingresos inferiores a $2’000,000 registrarán sus ingresos, egresos, inversiones y deducciones, en los medios o sistemas electrónicos que señale el Reglamento del CFF y podrán usar la herramienta gratuita de factura electrónica disponible en la página del SAT.

Sección II. Régimen de incorporación fiscal Arts. 111 al 113

Quienes pueden tributar. Los contribuyentes que realicen actividades empresariales con ingresos en el ejercicio inmediato anterior inferiores a $2’000,000 También podrán optar conforme a este régimen quienes inicien actividades cuando estimen que no excederán de esta cantidad en el ejercicio. En copropiedad el monto de ingresos límite se determinará con la suma de los ingresos de todos los copropietarios. Quienes no podrá pagar el impuesto en este régimen:

a. Los socios, accionistas o integrantes de personas morales b. Las personas físicas partes relacionadas o vinculadas con contribuyentes que ya hubieran

tributado en este régimen. c. Las personas que realicen actividades relacionadas con bienes raíces, capitales o negocios

inmobiliarios, actividades financieras. Sí podrán tributar en este régimen las personas que realicen actos de promoción o demostración personalizada de casa habitación a clientes personas físicas que adquieran la vivienda para su uso.

d. Las personas que obtengan ingresos por comisión, mediación, agencia, representación, correduría, consignación y distribución. Sí podrá tributar en este régimen por los ingresos de comisión o mediación, si estos ingresos no exceden del 30% de sus ingresos totales.

e. Las personas que obtengan ingresos por espectáculos públicos y franquiciatarios. f. Las personas que realicen actividades a través de fideicomisos o asociaciones en

participación. g. Las personas que abandonen el régimen no podrán volver a tributar en él.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

h. Las personas adquirentes de una negociación, sus activos, gastos y cargos diferidos. El enajenante deberá pagar el ISR por la venta de la negociación en el régimen de enajenación de bienes.

Cálculo y pago del ISR en 2014

CONCEPTO Ene-‐

Feb Mar-‐Abr

May-‐jun

Jul-‐ago Sep-‐oct nov-‐dic Total

Ingresos cobrados 10,000 12,000 11,000 15,000 14,000 20,000 82,000 Compras pagadas 5,000 8,000 7,000 12,000 8,000 12,000 52,000 Gastos pagados (1) 2,000 1,800 2,500 1,500 1,800 3,000 12,600 Activos fijos pagados 0 3,000 0 0 6,000 0 9,000 PTU pagada 0 0 0 0 0 0 0 Exceso Ded. Per. Ant. 0 0 800 0 0 1,800 Base del impuesto 3,000 0 700 1,500 0 3,200 8,400 Exceso Ded. Del Per. 800 1,800 ISR del bimestre 148 0 13 52 0 160 0 Reducción 100% 148 0 13 52 0 160 0 ISR a pagar 0 0 0 0 0 0 0

(1) Aplicando el límite de deducción de los salarios exentos. (2) Base PTU. $8,400 x 10% = $840 PTU a distribuir en 2015. (3) Al calcular la base de PTU debe agregar los sueldos exentos no deducibles para ISR. (4) La tarifa a aplicar es la tarifa del artículo 96 elevada al bimestre. (5) Contra el impuesto reducido no es aplicable crédito o rebaja alguna por exención o

subsidio.

Cálculo y pago del IVA. Para efectos ilustrativos supóngase que las ventas todas están gravadas a tasa general, que las compras y las adquisiciones de activo fijo también y que los gastos están afectos a IVA un 60%.

CONCEPTO Ene-‐Feb

Mar-‐Abr

May-‐jun

Jul-‐ago Sep-‐oct nov-‐dic

Ingresos cobrados 10,000 12,000 11,000 15,000 14,000 20,000 IVA Causado 1,600 1,920 1,760 2,400 2,240 3,200 IVA acredit. Compras 800 1,280 1,120 1,920 1,280 1,920 IVA acredit. Gastos 192 173 240 144 173 288 IVA acredit. Act. Fijos 0 480 0 0 960 0 IVA acreditable total 992 1,933 1,360 2,064 2,413 2,208 IVA a cargo 608 400 336 992 Saldo a favor per. Ant. 13 173 IVA a favor 13 173 IVA a pagar 608 0 387 336 0 819

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

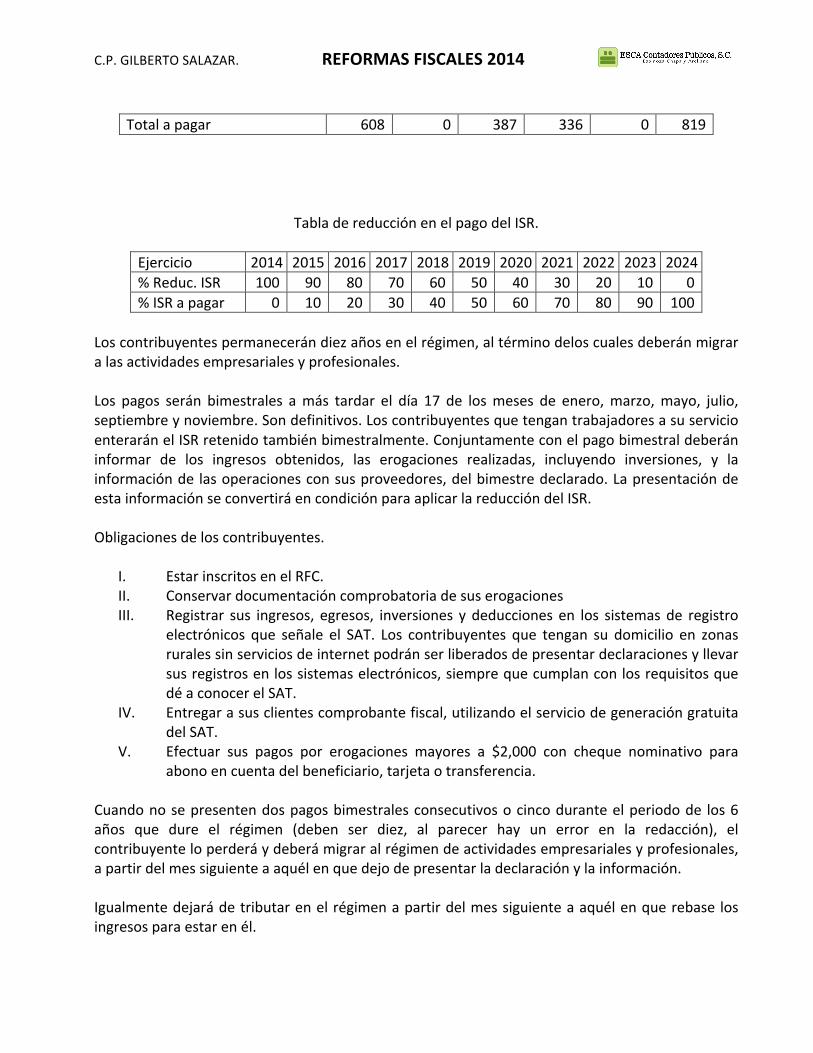

Total a pagar 608 0 387 336 0 819

Tabla de reducción en el pago del ISR. Ejercicio 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 % Reduc. ISR 100 90 80 70 60 50 40 30 20 10 0 % ISR a pagar 0 10 20 30 40 50 60 70 80 90 100

Los contribuyentes permanecerán diez años en el régimen, al término delos cuales deberán migrar a las actividades empresariales y profesionales. Los pagos serán bimestrales a más tardar el día 17 de los meses de enero, marzo, mayo, julio, septiembre y noviembre. Son definitivos. Los contribuyentes que tengan trabajadores a su servicio enterarán el ISR retenido también bimestralmente. Conjuntamente con el pago bimestral deberán informar de los ingresos obtenidos, las erogaciones realizadas, incluyendo inversiones, y la información de las operaciones con sus proveedores, del bimestre declarado. La presentación de esta información se convertirá en condición para aplicar la reducción del ISR. Obligaciones de los contribuyentes.

I. Estar inscritos en el RFC. II. Conservar documentación comprobatoria de sus erogaciones III. Registrar sus ingresos, egresos, inversiones y deducciones en los sistemas de registro

electrónicos que señale el SAT. Los contribuyentes que tengan su domicilio en zonas rurales sin servicios de internet podrán ser liberados de presentar declaraciones y llevar sus registros en los sistemas electrónicos, siempre que cumplan con los requisitos que dé a conocer el SAT.

IV. Entregar a sus clientes comprobante fiscal, utilizando el servicio de generación gratuita del SAT.

V. Efectuar sus pagos por erogaciones mayores a $2,000 con cheque nominativo para abono en cuenta del beneficiario, tarjeta o transferencia.

Cuando no se presenten dos pagos bimestrales consecutivos o cinco durante el periodo de los 6 años que dure el régimen (deben ser diez, al parecer hay un error en la redacción), el contribuyente lo perderá y deberá migrar al régimen de actividades empresariales y profesionales, a partir del mes siguiente a aquél en que dejo de presentar la declaración y la información. Igualmente dejará de tributar en el régimen a partir del mes siguiente a aquél en que rebase los ingresos para estar en él.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Capitulo III. Arrendamiento.

Se adecúa la fracción III del artículo 118 para mencionar entre sus obligaciones, la de expedir comprobante fiscal.

Capítulo IV. De los ingresos por enajenación de bienes Este capítulo se divide en dos secciones. La primera denominada “Del Régimen general” y la segunda “De la enajenación de acciones en bolsa de valores”

Sección I. Del Régimen General.

Artículo 126. En la enajenación de bienes que no consten en escritura pública se establece la obligación al enajenante de expedir comprobante fiscal en el que haga constar el monto de la operación y el impuesto retenido. Cuando el adquirente efectúe la retención deberá expedir comprobante fiscal y constancia por ésta, y el enajenante deberá acompañar una copia de estos documentos en su declaración anual.

Sección II. De la enajenación de acciones en Bolsa de Valores Se establece una sección II para gravar la ganancia por la enajenación de acciones realizada en bolsas de valores concesionadas o mercados de derivados reconocidos, ya sea a las emitidas por sociedades mexicanas o emitidas por sociedades extranjeras. El impuesto será del 10% sobre las ganancias anuales, será definitivo y se pagará conjuntamente con la declaración anual. Queda a cargo de los intermediarios del mercado de valores el cálculo de las ganancias y pérdidas quienes deberán entregar la información al contribuyente para que este efectúe su pago del ISR.

Capítulo V De los ingresos por adquisición de bienes. Sin Cambios.

Capítulo VI Ingresos por intereses

Art 133. Se incorpora a este capítulo con tratamiento de interés los pagos efectuados por las aseguradoras a los asegurados o sus beneficiarios, por retiros parciales o totales de las primas pagadas o de los rendimientos de éstas.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Art 135. El impuesto se pagará mediante retención aplicando la tasa de 0.60%, que establece anualmente el Congreso de la Unión en la Ley de Ingresos (Art. 21), al monto del capital que dé lugar al pago de intereses, que tendrá el carácter de provisional. Tratándose de intereses pagados por sociedades no integrantes del sistema financiero la retención se efectuará a la tasa del 20% sobre el interés nominal Art. 135 Se sube a la Ley la opción que se encontraba en reglas (I.3.16.2) para no acumular en la anual el interés real cuando se obtenían ingresos únicamente por este concepto y dicho interés real no excedía de $100,000 La nueva disposición dice que cuando se esté en el supuesto, el impuesto retenido tendrá el carácter de definitivo, por lo que tampoco será válido subirlo a la declaración anual coma acreditable contra el ISR resultante de los ingresos de otros capítulos. Se establece la obligación de presentar declaración anual que no se tenía dentro de las obligaciones a estos contribuyentes, excepto que opten por no acumular cuando el ingreso acumulable por interés no rebase $100,000.

Capítulo VII. De los ingresos por obtención de premios Art 139. A quienes paguen premios se les establece la obligación de expedir y entregar comprobante fiscal por los premios entregados y en su caso el impuesto retenido, y se les elimina la obligación de presentar declaración anual informativa de los premios pagados y retenciones.

Capítulo VIII. Ingresos por dividendos y en general por las ganancias distribuidas por las personas morales.

Art 140. Para que el contribuyente pueda acreditar el ISR, cuando haya optado por hacerlo, requiere la constancia y el comprobante fiscal que expidió la moral pagadora del dividendo o utilidad. Se establece una retención del 10% al monto pagado de dividendos o utilidades de 10%, con carácter de definitivo. El ISR retenido por gastos no deducibles que beneficien a socios o accionistas se pagará anualmente en la fecha de presentación de la declaración anual de la moral. Se enfrentará un problema técnico práctico para la retención en los dividendos fictos. Aplica Art. 6 CFF.

Capítulo IX De los demás ingresos que obtengan las personas físicas. Art 142 Fr. V. Ingresos por dividendos o utilidades distribuidas por sociedades residentes en el extranjero. Las personas físicas para que puedan acreditar el ISR corporativo a que se refiere el

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

artículo 5 de esta Ley, deberán enterar adicionalmente el 10% del dividendo o utilidad que les fue distribuido, a más tardar el día 17 del mes siguiente. Art 144. Por los intereses y ganancia cambiaria que se consideren como ingresos en este capítulo se efectuarán pagos semestrales, en los meses de enero y julio. Si estos pagos los efectúan personas morales del Título II o III la retención será con la tasa máxima de la tarifa del artículo 152. Art. 145 Los contribuyentes que obtengan ingresos de este capítulo distintos de los intereses, efectuarán pagos del 20% que enterarán a más tardar el día 15 del mes siguiente, y si son periódicos los ingresos obtenidos calcularán el pago con la tarifa del artículo 96 y los enterarán mensualmente a más tardar el día 17 del mes siguiente.

Capítulo X. De los requisitos de las deducciones

Prácticamente mismas adecuaciones del artículo 27 y 28.

Capítulo XI. DE LA DECLARACION ANUAL

Art 150 Los contribuyentes que únicamente obtengan ingresos por salarios e intereses cuando en suma no excedan de $400,000 y el monto del interés real no exceda de $100,000 podrán optar por no presentar declaración anual. En la Ley que se abroga se establecía que los contribuyentes con ingresos totales que excedieran de $1’500,000 quedaban obligados a declarar la totalidad de sus ingresos incluidos los exentos y los que ya hubieran pagado impuesto definitivo. Este monto baja en la nueva Ley a $500,000

DEDUCCIONES PERSONALES. Art 151 Fr I Honorarios médicos, dentales y hospitalarios. Se establece como requisito que se paguen con cheque o transferencia de cuentas del contribuyente o con tarjeta de crédito, débito o servicios. Este mismo requisito de pago se establece también para el transporte escolar. Asimismo para los honorarios médicos, dentales, hospitalarios y donativos, se deberá contar con comprobante fiscal. Art 151 Fr IV. Intereses hipotecarios. Se establecía la deducción del interés real cuando el monto del crédito por la adquisición de casa habitación no excediera de $1’500,000 Udis. Se establece en 750,000 Udis y se deberá contar además con comprobante fiscal expedido por los integrantes del sistema financiero en el que conste en monto del interés real.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

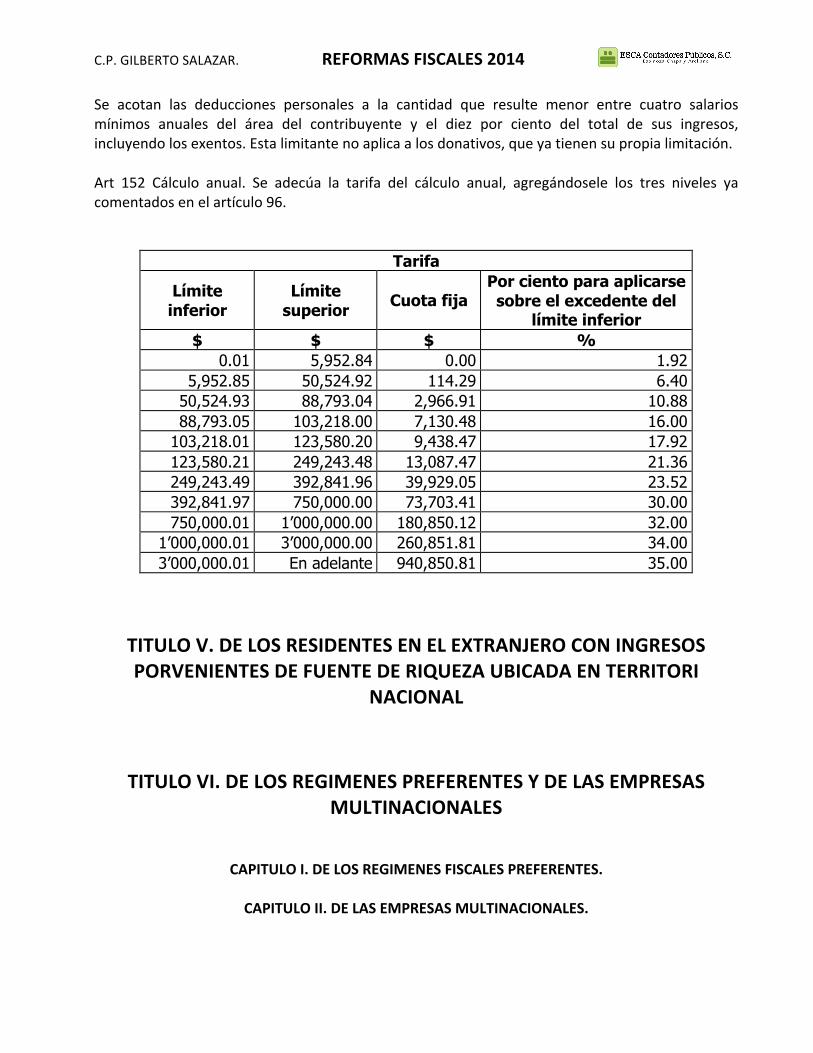

Se acotan las deducciones personales a la cantidad que resulte menor entre cuatro salarios mínimos anuales del área del contribuyente y el diez por ciento del total de sus ingresos, incluyendo los exentos. Esta limitante no aplica a los donativos, que ya tienen su propia limitación. Art 152 Cálculo anual. Se adecúa la tarifa del cálculo anual, agregándosele los tres niveles ya comentados en el artículo 96.

Tarifa

Límite inferior

Límite superior Cuota fija

Por ciento para aplicarse sobre el excedente del

límite inferior $ $ $ %

0.01 5,952.84 0.00 1.92 5,952.85 50,524.92 114.29 6.40

50,524.93 88,793.04 2,966.91 10.88 88,793.05 103,218.00 7,130.48 16.00

103,218.01 123,580.20 9,438.47 17.92 123,580.21 249,243.48 13,087.47 21.36 249,243.49 392,841.96 39,929.05 23.52 392,841.97 750,000.00 73,703.41 30.00 750,000.01 1’000,000.00 180,850.12 32.00

1’000,000.01 3’000,000.00 260,851.81 34.00 3’000,000.01 En adelante 940,850.81 35.00

TITULO V. DE LOS RESIDENTES EN EL EXTRANJERO CON INGRESOS PORVENIENTES DE FUENTE DE RIQUEZA UBICADA EN TERRITORI

NACIONAL

TITULO VI. DE LOS REGIMENES PREFERENTES Y DE LAS EMPRESAS MULTINACIONALES

CAPITULO I. DE LOS REGIMENES FISCALES PREFERENTES.

CAPITULO II. DE LAS EMPRESAS MULTINACIONALES.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

TITULO VII. DE LOS ESTIMULOS FISCALES.

CAPITULO I. DE LAS CUENTAS PERSONALES DEL AHORRO.

De la deducción inmediata de bienes nuevos de activo fijo.

Se elimina.

Capítulo II De los patrones que contraten a personas que padezcan

discapacidad y adultos mayores. Adicional a la deducción del ISR que se cause por estos trabajadores se adiciona un estímulo consistente en un 25% del salario pagados a personas de 65 años y más. No dice la disposición en qué consiste el estímulo, pero en el Decreto que compila diversos beneficios fiscales publicado el 30 de marzo del 2012, en el numeral 1.7 se incluye lo que se puede suponer es el mismo estímulo, y allá se establece como una deducción, por lo que seguramente se aclarará que el estímulo consista en efectuar una deducción.

Capítulo III. De los fideicomisos dedicados a la adquisición o construcción de inmuebles.

Fideicomisos que se dediquen a la adquisición o construcción de bienes inmuebles que se destinen al arrendamiento o a la adquisición del derecho a percibir ingresos provenientes del arrendamiento de dichos bienes. Beneficios: no hacen pagos provisionales de ISR. El isr de los bienes aportados a los fideicomisos se difiere hasta que se enajenen los certificados de participación o se vendan los bienes. Se elimina el estímulo anterior, que podían tener las sociedades mercantiles que cumplieran los siguientes requisitos: residentes en México, que su fin primordial fuera el mismo anterior que se señala para el fideicomiso y que al menos el 70% de su patrimonio estuviera invertido en los bienes también a que se refiere el párrafo anterior.

CAPITULO IV. De los estímulos fiscales a la producción y distribución cinematográfica y teatral nacional.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

Capítulo V. De los contribuyentes dedicados a la construcción y enajenación de desarrollos inmobiliarios.

Se establece una carga más a los desarrolladores que no hubieren enajenado el terreno después del tercer ejercicio inmediato posterior a aquél en que lo hubieran adquirido y en el que hubieran aplicado el estímulo, consistente en considerar como ingreso acumulable el costo de adquisición del terreno. Hace falta que se aclare en cuál ejercicio posterior debe acumularse y si debe ser en los provisionales o sólo en la anual. Si se restará la parte ya acumulada en los ejercicios anteriores o debe acumularse el total. Con la aplicación del transitorio Fr. XXXVI se puede deducir tácitamente que esta regla no aplica a los terrenos adquiridos con anterioridad a la entrada en vigor de esta Ley.

Capítulo VI. De la promoción de inversión en capital de riesgo del país.

Capítulo VII. De las sociedades cooperativas de producción. Estas sociedades estaban en el capítulo VII-‐A, en el Título II. El beneficio principal que se tenía era diferir el ISR hasta el ejercicio en que se distribuyera la utilidad gravable a los socios, lo cual podía ocurrir a largo plazo o simplemente no ocurrir. Se acota este beneficio de diferir a sólo dos años.

Estímulo de fomento al primer empleo. Termina su vigencia el 31 de diciembre de 2013. Decreto publicado en el DOF el 31 de diciembre de 2010.

DISPOSICIONES TRANSITORIAS.

II. El reglamento de la Ley de ISR que se abroga seguirá aplicándose en lo que no se oponga a la presente Ley y hasta que no se emita uno nuevo.

Las obligaciones y derechos derivados de la LISR que se abroga, que hubieran nacido durante su vigencia por la realización de las situaciones jurídicas o de hecho previstas en dicha Ley, deberán ser cumplidas en las formas y plazos establecidos en el citado ordenamiento y conforme a las disposiciones, resolución a consultas, interpretaciones, autorizaciones o permisos de carácter general o que se hubieren otorgado a título particular, conforme a la Ley que se abroga.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

III. Cuando en la LISR se haga referencia a situaciones jurídicas o de hecho, relativas a ejercicios anteriores, se entenderán incluidos, cuando así proceda, aquéllos que se verificaron durante la vigencia de la LISR que se abroga.

IV. A partir de la entrada en vigor de la LISR quedan sin efectos las disposiciones legales, reglamentarias, administrativas, resoluciones, consultas, interpretaciones, autorizaciones o permisos de carácter general, o que se hubieran otorgado a título particular, que contravengan o se opongan a lo preceptuado en esta Ley.

V. Las inversiones por deducir se efectuarán conforme a la Sección II del Capítulo I del Título II de la LISR, considerando el MOI determinado conforme a la Ley que se abroga. Bajo el principio de no retroactividad de la Ley, las inversiones con monto limitado por deducir (automóviles), se seguirán aplicando con la misma regla de monto anterior.

VI. Pérdidas por disminuir. Se podrá disminuir el saldo conforme a la nueva Ley.

VII. Se prorrogan las facultades delegadas a los Estados en los Convenios de Colaboración Administrativa, hasta en tanto se firmen nuevos. Los asuntos que se encuentren en trámite se concluirán conforme a la Ley que se abroga.

IX. Las declaraciones informativas en los términos de la Ley que se abroga, correspondientes al ejercicio del 2013, se presentarán conforme a dicha Ley a más tardar el 15 de febrero de 2014. Se presentarán conforme a la referida Ley que se abroga desde el 1 de enero 204 y hasta el 31 de diciembre de 2016 (X). Cualquier declaración que quede pendiente después de esa fecha se realizará conforme a la nueva Ley.

XI. Las ventas a plazo pendientes de acumular al 31 de diciembre de 2013 se seguirán acumulando conforme a la Ley que se abroga. Se les otorga la facilidad de diferir el 50% del impuesto causado al ejercicio siguiente a aquél en que acumulan la venta a plazo. Si enajena o da en pago documentos pendientes de cobro, acumulará la cantidad pendiente en el ejercicio en que realice tales actos.

XII. Los contribuyentes que vengan acumulando inventarios para determinar el costo de ventas, conforme al Artículo Tercero Transitorio del Decreto publicado el 1 de diciembre 2004, continuarán haciéndolo en esos términos.

XXI. Las personas morales que antes de la entrada en vigor de esta Ley tributaron de conformidad con el Título II, Capítulo VII de la LISR que se abroga, deberán cumplir por cuenta de sus integrantes con las obligaciones pendientes que se hayan generado hasta el 31 de diciembre de 2013 en términos de la LISR que se abroga.

A partir de la entrada en vigor de la presente Ley, las personas físicas o morales integrantes de las personas morales mencionadas en el párrafo anterior, deberán cumplir individualmente las obligaciones establecidas en esta Ley, en los términos del Título que les corresponda.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

XXII. Las sociedades o asociaciones civiles que se dediquen a la enseñanza con autorización o reconocimiento de validez oficial serán contribuyentes del ISR si no son donatarias autorizadas; pero determinarán los remanentes de ejercicios anteriores y sus socios los considerarán ingresos conforme a la Ley que se abroga.

XXIII. El SAT podrá otorgar podrá otorgar facilidades administrativas y de comprobación al sector agropecuario. Las facilidades en materia de comprobación de erogaciones en mano de obra de trabajadores eventuales del campo, alimentación de ganado y gasto menores no podrá exceder del 10% de sus ingresos con un límite de $800,000.

XXIV. Los contribuyentes considerarán como saldo de la Cuenta de Capital de Aportación la que tengan al 31 de diciembre de 2013.

XXV. La cuenta de utilidad fiscal neta se debe recalcular, a partir de 2001 y hasta 2013, conforme a las disposiciones fiscales que estuvieron vigentes en cada ejercicio. Se debe determinar la UFIN por ejercicio o en su caso el exceso de disminuciones, así como los dividendos o utilidades cobrados y pagados en cada ejercicio. Y cada concepto se actualizará desde el último mes del ejercicio a que corresponda o desde el mes en que se percibieron o se pagaron y hasta diciembre de 2013. La suma de los conceptos actualizados será el saldo de la CUFIN al 1 de enero de 2014.

XXVI. Los REPECOS 2013 que en 2014 no reúnan los requisitos para tributar en el REGIMEN DE INCORPORACIÓN (Sección II, Capítulo II, Título IV), lo harán en el régimen de ACTIVIDADES EMPRESARIALES Y PROFESIONALES (Sección I, Capítulo II, Título IV). En la Sección I, efectuarán pagos provisionales aplicando a sus ingresos el coeficiente de utilidad del artículo 58 de CFF y al resultado se aplicará la tarifa. No se establece forma especial para hacerlos el primer ejercicio en la Sección II, por lo que se sujetarán a las reglas de la misma. En la Sección I podrán deducir los saldos de las inversiones por deducir, las que calcularán aplicando al MOI la sumas de los porcientos máximos autorizados por el número de años que hayan tenido el activo fijo de que se trate. En el primer ejercicio lo harán en proporción al número de meses que tributen en el mismo. Los ingresos en crédito por los que no se hubiere pagado el impuesto, los acumularán y pagarán el impuesto al momento de cobro.

XXVII y XXVIII. Las sociedades cooperativas de producción que optaron por diferir el impuesto del ejercicio deberán cubrirlo conforme a la ley que se abroga, al momento de distribuir rendimientos a los socios, aplicando a la utilidad distribuida la tarifa del artículo 152 Las sociedades cooperativas de producción, que al 31 de diciembre de 2013 tengan ingresos pendientes de cobro, deberán acumularlos al cobro conforme a la Ley que se abroga.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

A partir de enero de 2014 las sociedades cooperativas de producción tributan en el Título II y sus integrantes no pueden pagar el ISR individualmente, debiendo pagarlo en conjunto, como un solo ente.

XXX. La retención del ISR en dividendos a la tasa del 10% sólo será aplicable a las utilidades que se generen a partir de 2014. Para estos efectos se llevarán dos cuentas de CUFIN: una con las utilidades generadas hasta el 31 de diciembre y otra con las que se generen a partir de 2014. Si no se llevan y se identifican las utilidades de cada periodo, se entenderá que se generaron a partir del 2014.

XXXI. Para efectos de la actualización de la Tarifa del 152 (cálculo ISR anual personas físicas) el mes más antiguo del periodo será diciembre de 2013.

XXXIV. Los contribuyentes que hasta el 31 de diciembre efectuaron deducción inmediata de inversiones ya no podrán deducir la parte no deducida. Pero cuando enajenen, pierdan o dejen de ser útiles dichos bienes, podrán efectuar la deducción conforme al 220 y tabla del 221, de la Ley que se abroga. Para efectos del cálculo de la renta gravable para PTU deberán calcular la depreciación aplicando sobre el MOI los porcientos máximos autorizados. Para el cálculo del coeficiente de utilidad en pagos provisionales conforme al Artículo 14, a aplicar en 2014 y posteriores, no se hace aclaración alguna, por lo que será válido no adicionarla.

XXXV. Las sociedades mercantiles con objeto de FIBRA que aplicaron el estímulo de diferir el ISR por la aportación inmuebles que realizaron sus socios, podrán aplicar la disposición contenida en la Ley que se abroga, pero no podrán diferirlo después del 31 de diciembre de 2016. Seguramente esta disposición dará lugar a algunos amparos.

XXXVI. Los contribuyentes que aplicaron el estímulo de deducir los terrenos, a que se refería el artículo 225 de la Ley que se abroga, seguirán acumulando el ingreso considerando como acumulable el valor de la enajenación en sustitución de la ganancia. Asimismo, cuando la enajenación del terreno se efectúe en ejercicios siguientes, seguirán acumulando el 3% del monto deducido actualizado.

XXXVII. Los patrones que aplicaron el estímulo del primer empleo vigente hasta el 31 de diciembre de 2013, podrán seguirlo aplicando hasta por 36 meses desde el mes en que fue creado el empleo, cumpliendo los términos y condiciones de la Ley que se abroga.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

XXXVIII. Los contribuyentes que hayan pagado el impuesto al activo hasta el 31 de diciembre de 2007, seguirán estando al Artículo Tercero Transitorio de la LIETU, en el ejercicio en que paguen el ISR.

XLI. El SAT podrá otorgar facilidades administrativas y de comprobación para el cumplimiento de las obligaciones fiscales de los contribuyentes dedicados exclusivamente al transporte terrestre de carga federal, foráneo de pasaje y turismo hasta por un monto de 4% de sus ingreso propios. Dicha facilidad de comprobación podrá establecer que sobre las cantidades erogadas se efectúe una retención de ISR que no exceda del 17%.

XLII. Son territorios por los que se debe presentar la declaración informativa por los ingresos sujetos a regímenes fiscales preferentes: Anguila Antigua y Barbuda …..

XLIII. El Ejecutivo Federal expedirá en un plazo no mayor a 30 días, a partir de la entrada en vigor del presente decreto, reglas de carácter general en las que se establezcan incentivos económicos para facilitar la incorporación de contribuyentes al régimen al que se refiere la Sección II de la Ley del Impuesto sobre la Renta. No dice qué Capítulo y Título, pero seguramente quisieron referirse al Capítulo II del Título IV, es decir al régimen de incorporación de las personas físicas. Sigue diciendo que los incentivos deberán contemplar esquemas de financiamiento a través de la banca de desarrollo, de otras instituciones o de particulares, para la modernización de las operaciones de estos contribuyentes; flexibilización en las tarifas por el uso de los servicios públicos en función de las ganancias; programas de capacitación, emprendimiento y crecimiento empresarial o del negocio, así como cultura contributiva.

C.P. GILBERTO SALAZAR. REFORMAS FISCALES 2014

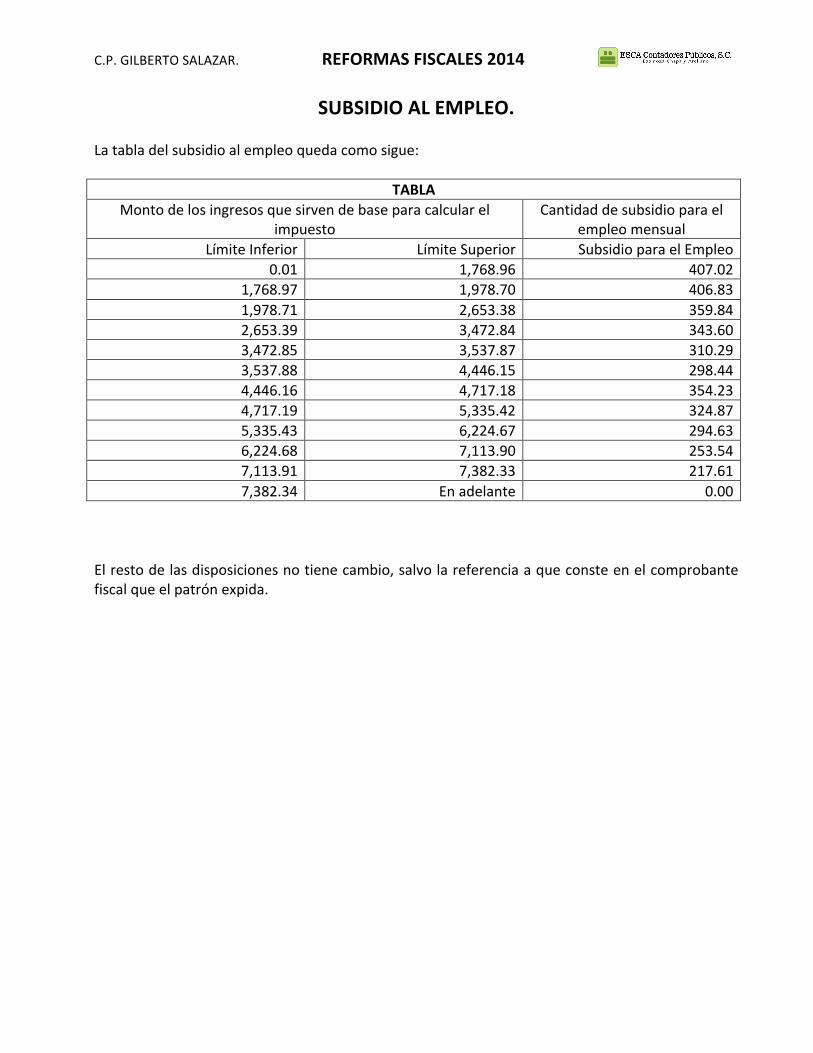

SUBSIDIO AL EMPLEO. La tabla del subsidio al empleo queda como sigue:

TABLA Monto de los ingresos que sirven de base para calcular el

impuesto Cantidad de subsidio para el

empleo mensual Límite Inferior Límite Superior Subsidio para el Empleo

0.01 1,768.96 407.02 1,768.97 1,978.70 406.83 1,978.71 2,653.38 359.84 2,653.39 3,472.84 343.60 3,472.85 3,537.87 310.29 3,537.88 4,446.15 298.44 4,446.16 4,717.18 354.23 4,717.19 5,335.42 324.87 5,335.43 6,224.67 294.63 6,224.68 7,113.90 253.54 7,113.91 7,382.33 217.61 7,382.34 En adelante 0.00

El resto de las disposiciones no tiene cambio, salvo la referencia a que conste en el comprobante fiscal que el patrón expida.