tÍtulo de gestiÓn en microfinanzas: modalidad on … · temas 1 2ª semana: del 5 al 11 de...

TRANSCRIPT

Gestión en Microfinanzas

1

TÍTULO DE GESTIÓN EN

MICROFINANZAS:

MODALIDAD ON LINE

Guía Didáctica

2

REQUISITOS PREVIOS. ...................................................................................................................... 3

OBJETIVOS DEL PROGRAMA. ............................................................................................................ 3

METODOLOGÍA DE ESTUDIO. ............................................................................................................ 4

ESTIMACIÓN DE LA CARGA DE TRABAJO Y DEDICACIÓN POR PARTE DEL ALUMNO. ......................... 5

CRITERIOS DE EVALUACIÓN. ............................................................................................................. 5

PRÁCTICAS PROFESIONALES EXTERNAS. ........................................................................................... 6

PLANIFICACIÓN DEL PROGRAMA. ..................................................................................................... 6

ENVÍO DE DIPLOMAS ........................................................................................................................ 8

BOLSA DE TRABAJO .......................................................................................................................... 8

INTRODUCCIÓN AL PROGRAMA. ...................................................................................................... 8

CONTENIDOS POR TEMAS. ............................................................................................................... 9

EQUIPO DOCENTE........................................................................................................................... 23

Gestión en Microfinanzas

3

REQUISITOS PREVIOS.

El programa de gestión en microfinanzas está destinado a egresados en Administración de

Empresas, Economía, Contabilidad, Derecho, Sociología, Ciencias Políticas o Ingeniería,

con inquietud y vocación para trabajar en el sector microfinanciero.

Requisitos tecnológicos básicos para participar en el programa de gestión en microfinanzas:

Tener acceso al uso de un PC conectado a Internet.

Equipo informático/computacional recomendado para el programa:

Procesador Pentium 200 MMX o equivalente.

Memoria RAM de 32Mb.

Dispositivo gráfico SVGA.

Disco duro con capacidad disponible de 25Mb.

Módem 28.800 Mbds.

Navegador: Explorer 6.0 o superiores; Netscape 4.0 o superiores.

OBJETIVOS DEL PROGRAMA.

El objetivo de este programa de gestión en microfinanzas es contribuir al fortalecimiento y

expansión del sector microfinanciero a través de un programa de formación que pretende

dar respuesta a la creciente demanda de nuevos gestores en microfinanzas en América

Latina, con especial énfasis en el país en el que se imparte cada curso.

El programa formativo pretende que el alumno desarrolle una actitud activa y abierta hacia

el mundo de las microfinanzas. Esta formación ayudará a que el estudiante desarrolle de-

terminadas capacidades y destrezas que le permitirán desenvolverse como gestor de crédi-

to en una entidad microfinanciera.

Para conseguir este objetivo, se pretende suscitar en el estudiante una actitud activa,

reflexiva y abierta hacia el conocimiento de las microfinanzas. También pretende desarrollar

determinadas capacidades analíticas, sintéticas, reflexivas, de negociación y de trabajo en

equipo necesarias para desenvolverse adecuadamente como profesional en el mundo

microfinanciero, trasladando los conocimientos adquiridos a situaciones reales con las que

se enfrentará como gestor de microfinanzas.

Guía Didáctica

4

METODOLOGÍA DE ESTUDIO.

El programa consta de 150 horas impartidas con metodología on-line, utilizando la platafor-

ma educativa diseñada y desarrollada por la Universidad Nacional de Educación a Distan-

cia.

Los estudiantes constituirán una comunidad de aprendizaje ampliada, radicada en el

campus virtual de la UNED, donde podrán encontrar los contenidos y las actividades

propuestas, así como el seguimiento tutorial, la guía, la ayuda y la colaboración, necesarios

en este tipo de experiencias de aprendizaje. Para tener acceso a todos los materiales y

servicios del programa sólo se necesita tener conexión a Internet y usar un navegador web

convencional.

Si por alguna circunstancia, la red de acceso a Internet pertenece a una empresa y tiene

algún sistema de seguridad es preciso que se den los permisos para que el alumno pueda

acceder al curso virtual desde esa red.

Antes de empezar el estudio de los contenidos, el programa comienza con una fase de

familiarización del alumno con la plataforma virtual de la UNED que hemos denominado

Módulo O y que será obligatoria para todos. En esta fase el estudiante se iniciara en el uso

de los recursos telemáticos que esta ofrece y cuyo dominio es necesario. Posteriormente, el

estudiante puede acceder a la información de interés general referente a objetivos,

organización, presentación del equipo docente, contenidos, materiales didácticos,

metodología, actividades, tutoría y evaluación.

El estudiante tiene a su disposición herramientas que se destinan a la gestión del trabajo

personal y permiten trabajar en grupo. El tutor se encarga de orientar al alumno a lo largo

del programa, guiar su aprendizaje, resolver sus dudas, estimular su interés y motivación,

proporcionar realimentación significativa, favorecer y promover la correcta socialización del

grupo.

Cada estudiante estará asignado a un subgrupo y un tutor a lo largo de toda la duración del

programa.

El material didáctico ha sido elaborado por el equipo docente compuesto por profesores

universitarios especialistas en la materia así como de profesionales de reconocido prestigio

en el sector financiero o microfinanciero que trabajan en países de América Latina.

Gestión en Microfinanzas

5

ESTIMACIÓN DE LA CARGA DE TRABAJO Y DEDICACIÓN

POR PARTE DEL ALUMNO.

Un curso a distancia permite flexibilidad de horario y evita el desplazamiento físico al aula

pero requiere de un gran esfuerzo, disciplina y constancia en el estudio por parte del

alumno. Para facilitarlo, el curso está planificado de tal manera que se irá colgando el mate-

rial didáctico en la plataforma educativa según un calendario establecido. Del mismo modo,

el alumno tendrá que realizar una serie de actividades prácticas que deberá entregar en el

plazo establecido y que serán evaluadas. Con posterioridad a la fecha de cierre ya no se

podrán enviar las actividades para su evaluación.

Es difícil estimar las horas de trabajo y dedicación mínimas que debe destinar el alumno a la

semana para lograr superar el curso con éxito. Aproximadamente estimamos que el alumno

debe dedicar al menos 5 horas semanales a la lectura en profundidad de los temas y a la

participación en los foros. La realización de las actividades evaluables y el caso práctico le

llevarán al menos otras 25 horas de trabajo adicionales y la preparación del examen final

unas 10 horas.

CRITERIOS DE EVALUACIÓN.

La calificación final del curso tendrá en cuenta tanto los conocimientos adquiridos en el

mismo, y que serán sometidos a evaluación en diferentes momentos del tiempo, así como el

ejercicio de actividades de carácter práctico y la participación en los foros compartiendo

reflexiones con el resto de compañeros. Los criterios de evaluación serán los siguientes:

1. Evaluación de los temas: 60% (10% examen tema 2, 20% examen parcial temas 1,3

4 y 5, 30% actividades 6,7 y 8 a partes iguales)

2. Evaluación del caso práctico: 20%

3. Participación en foros: 20%

Es importante señalar que la evaluación es individual y por tanto las actividades, sal-

vo que se indique lo contrario, serán individuales y no en grupo.

Los estudiantes declarados aptos recibirán con posterioridad el diploma acreditativo del

título oficial expedido por la Universidad Nacional de Educación a Distancia (UNED) y la

Universidad socia en el país correspondiente:

Titulación conjunta UNED – Universidad del Pacífico (Perú)

Titulación conjunta UNED – Pontificia Universidad Javeriana (Colombia)

Titulación conjunta UNED-Universidad del Congreso (Argentina)

Guía Didáctica

6

PRÁCTICAS PROFESIONALES EXTERNAS.

Los alumnos que obtengan los mejores resultados académicos en la evaluación final del programa

podrán acceder a prácticas, de un mes de duración, en las entidades de la red microfinanciera de

la FMBBVA en función de la disponibilidad de FMBBVA. Estos alumnos tendrán la posibilidad de

obtener una acreditación adicional una vez superadas las prácticas con éxito.

PLANIFICACIÓN DEL PROGRAMA.

El programa consta de 150 horas distribuidas a lo largo de 3 meses de duración y la distri-

bución de contenidos y actividades se ajustan al siguiente calendario. Insistimos al alumno

en la importancia de seguir atentamente este calendario ya que la planificación de activida-

des debe ajustarse a las fechas que se recogen en la tabla, tanto de apertura de la actividad

como de cierre de las mismas. Con posterioridad a la fecha de cierre ya no se podrán enviar

las actividades para su evaluación.

Fecha Programa

del 22 al 28 de octubre

Semana de familiarización con la plataforma

virtual y con los contenidos generales del curso.

1ªsemana: 29 de octubre al 4 de

noviembre

Temas 1

2ª semana: del 5 al 11 de

noviembre

Tema 2

3ª semana:12-18 de noviembre Tema 2

Examen parcial Tema 2 (18 de noviembre)

4ª semana: 19 - 25 de noviembre Tema 3 y 4

5ª semana: 26 de noviembre al 2

de diciembre

Tema 5

2 de diciembre Examen parcial: Temas 1, 3, 4 y 5

6ª semana: del 3 al 9 de diciembre Tema 6

7ª semana: 10 - 16 de diciembre Tema 6

Fecha tope entrega actividad Tema 6 (16 de

diciembre)

8ª semana: 17 - 23 de diciembre Tema 7

9ª semana: 24 - 30 de diciembre Tema 7

Fecha tope entrega actividad Tema 7 (30 de

diciembre)

10ª semana: 31 de diciembre – 6

enero

Tema 8

11ª semana: 7 – 13 de enero Tema 8

Fecha tope entrega actividad Tema 8 (13 de

enero)

12ª semana: 14- 20 de enero

Caso práctico

Gestión en Microfinanzas

7

13ª semana: 21 al 27 de enero Caso práctico

Fecha tope entrega caso práctico 27 de enero

EXAMEN

El examen parcial de los temas 1, 3 , 4 y 5 será el día 2 de diciembre. Se habilitará a lo

largo del día la posibilidad de poder realizar el examen a través de la plataforma virtual. Una

vez que haya entrado, el alumno dispondrá del tiempo establecido para la realización del

mismo. Si se excede de ese tiempo, la plataforma le impedirá subir el examen y no

podrá ser evaluado.

Hay que tener en cuenta la diferencia horaria. Los horarios establecidos serán los que

rijan en España que es donde está ubicado el servidor.

Si por cualquier circunstancia ese día hubiera problemas técnicos en la plataforma que im-

pidieran acceder a la misma a lo largo de las 24 horas establecidas se dejará un periodo

adicional al día siguiente para poder realizar el examen.

ENTREGA DE ACTIVIDADES

Las actividades evaluadora de los temas 2,6 ,7, 8 y caso práctico deberán entregarse obli-

gatoriamente a través de la plataforma en el apartado de evaluación Y NUNCA A TRAVÉS

DEL FORO O POR CORREO ELECTRÓNICO

Las fechas tope de entrega de las actividades serán:

Temas 6: 16 de diciembre

Tema 7: 30 de diciembre

Tema 8: 13 de enero

Caso práctico: 27 de enero

NO SERÁN EVALUADAS LAS ACTIVIDADES ENTREGADAS FUERA DE ESA FECHA.

Las dudas sobre el contenido de los temas y actividades serán atendidas por los profesores

tutores a través de los foros habilitados para ello.

Los tutores habilitarán foros por temas para ordenar el debate. La participación en los

mismos será valorada y ponderará un 20% en la nota final.

Para todas las dudas electrónicas o tecnológicas no relacionadas con los contenidos de los

temas la persona de contacto y dinamizador del programa es Joaquín Asenjo Pérez.

Guía Didáctica

8

ENVÍO DE DIPLOMAS

Los estudiantes declarados aptos recibirán con posterioridad el diploma acreditativo del

título oficial expedido por la Universidad Nacional de Educación a Distancia (UNED) y la

Universidad socia de América Latina conjuntamente según el curso que más le interese:

Titulación conjunta UNED – Universidad del Pacífico (Perú)

Titulación conjunta UNED – Pontificia Universidad Javeriana (Colombia)

Titulación conjunta UNED-Universidad del Congreso (Argentina)

Debido a que los diplomas se expiden en Madrid y deben viajar a América para la firma de la

universidad local, y teniendo en cuenta que las fechas no lectivas en España y América no

coinciden, se estima que empezarán a ser distribuidos a los 3 meses de finalizar el curso.

BOLSA DE TRABAJO

Los alumnos que obtengan las mejores calificaciones del programa y de las prácticas

podrán acceder a la posibilidad de trabajar en la red de entidades microfinancieras de la

FMBBVA (sin que esta posibilidad suponga ningún compromiso ni para la FMBBVA ni para

las entidades de su red ni para las universidades participantes en los programas).

INTRODUCCIÓN AL PROGRAMA.

El programa comienza con un primer tema en el que se analiza el papel que desempeña el

sistema financiero en la economía y cómo se produce el trasvase de flujos financieros entre

unidades económicas con superávit y déficit de recursos y se repasa en la segunda parte el

conjunto de instituciones financieras que conforman un sistema financiero, tanto aquellas

que tienen status de instituciones reguladas como aquellas pertenecientes a lo que se con-

sidera el segmento de banca informal.

El segundo tema explica los fundamentos técnicos de valoración de operaciones financieras

y de análisis de proyectos de inversión, así como las herramientas estadísticas necesarias

para aplicarlos.

Los temas 3 y 4 comienzan ya a adentrarnos en el mundo de las microfinanzas y la gestión

de riesgos de este negocio. En el tema 3 se repasa la tipología de entidades microfinancie-

ras y los principales aspectos de su operativa que han de ser analizados para una compren-

sión global de su salud financiera. El tema 4 se dedica al estudio concreto del mercado de

microfinanzas de un país latinoamericano objeto de estudio viendo las características del

mercado y del cliente microfinanciero, así como las principales entidades microfinancieras

existentes en dicho país.

Gestión en Microfinanzas

9

La segunda parte del programa, de carácter más práctico, se centra en el análisis y expli-

cación de las herramientas necesarias para la toma de decisiones de los gestores en micro-

finanzas. Para ello el tema 5 se dedica a describir la tipología de los riesgos inherentes a

este tipo de operaciones y la gestión de dichos riesgos. El tema 6 comienza analizando las

técnicas de evaluación cualitativa y cuantitativa de los créditos a la micro y pequeña empre-

sa, así como el proceso de recopilación y evaluación de la información acerca del cliente.

En el tema 7 se aborda la problemática relacionada con el proceso de recuperación del cré-

dito en instituciones microfinancieras, que abarca desde cuestiones puramente administrati-

vas y de recuperación judicial hasta la puesta en práctica de las principales herramientas de

cobranza.

El tema 8 analiza la necesidad y/o conveniencia de regular y supervisar el segmento de las

microfinanzas, y las principales aplicaciones prácticas que el regulador debería llevar a cabo

o ya está llevando a la práctica.

Una vez que el alumno ha asimilado todos los conocimientos teórico-prácticos analizados a

lo largo de los temas anteriores creemos que está suficientemente preparado para la reso-

lución de un caso práctico que hace referencia al proceso de una empresa (a la que se de-

nomina Fadul) desde que presenta una solicitud de préstamo a una entidad microfinanciera

hasta que dicha solicitud es resuelta por el Comité de crédito correspondiente.

CONTENIDOS POR TEMAS.

Tema 1: EL SISTEMA FINANCIERO: ESTRUCTURA INSTITUCIONAL

Sumario:

1. Introducción

2. Los flujos financieros y la actividad financiera

3. Contribución del sistema financiero al desarrollo

4. La regulación financiera

5. Tipología de intermediarios financieros

6. Operaciones y servicios brindados por el sistema bancario tradicional

7. Instituciones que operan en el mercado de las microfinanzas

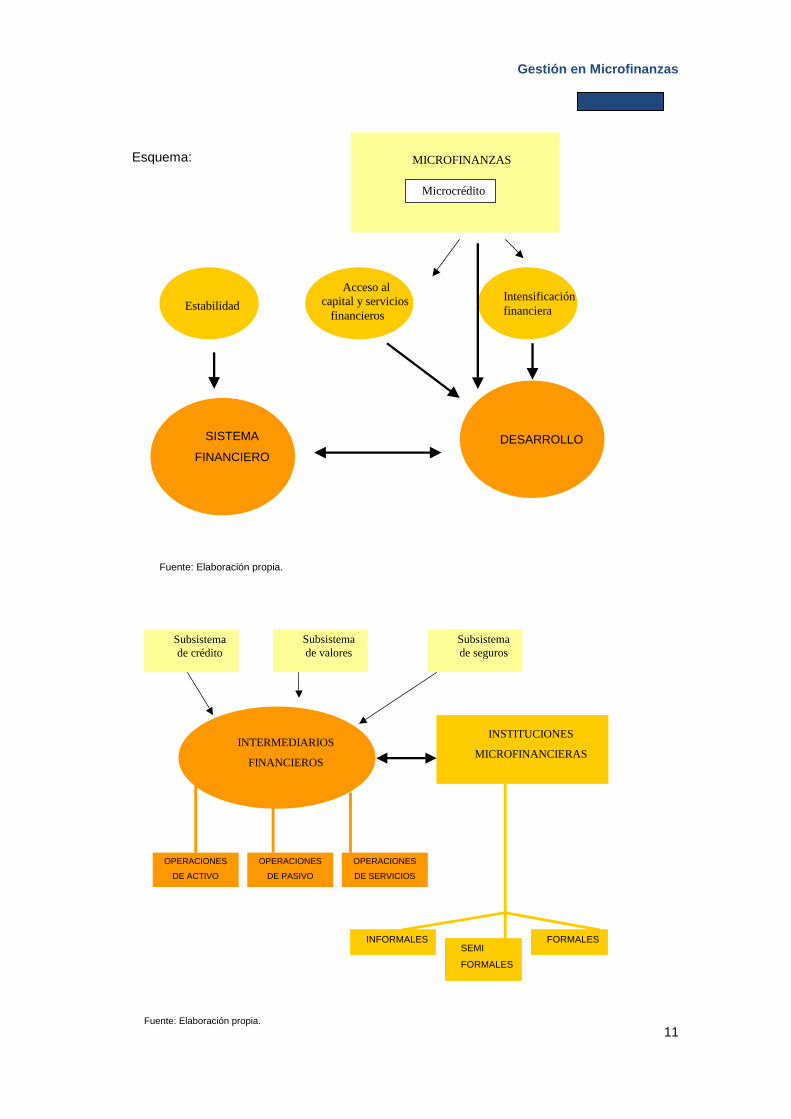

En la primera parte del tema se analiza el papel que desempeña todo sistema financiero en

la economía, incidiendo en la importante función de intermediación y transformación de los

flujos financieros desde las unidades económicas con superávit de recursos hacia aquellas

que presentan déficit.

Para ello el tema trata de que el alumno entienda qué constituye un sistema financiero y qué

características debe tener para servir de forma eficiente al crecimiento y al desarrollo

económico de un país. A partir de esta primera noción de las funciones que ha de realizar el

sistema financiero, se analiza el papel de los intermediarios financieros, y en especial de las

microfinanzas, en el desarrollo y en la lucha contra la exclusión y la pobreza. La importancia

Guía Didáctica

10

de las instituciones bancarias y las microfinancieras resulta un elemento clave cuando se

trata de financiar pequeños proyectos empresariales sin garantía patrimonial ni avales

suficientes, ya que en estos casos los mercados organizados son incapaces de

proporcionar la financiación necesaria. Para cerrar el tema se incluye un epígrafe dedicado

a conocer por qué es necesario regular y supervisar la actividad financiera y conocer a

grandes rasgos las principales áreas cuya regulación resulta necesaria.

La segunda parte de tema se pretende describir cuál es la función que cumplen los distintos

tipos de intermediarios financieros, y qué tipología de intermediarios existe, para tratar de ubicar

las instituciones microfinancieras dentro del sector financiero. Asimismo se pretende que el

alumno conozca el tipo de productos y servicios microfinancieros a su alcance para facilitar la

integración financiera de las personas con menores recursos.

A grandes rasgos se distinguen tres subsistemas: crédito, valores y seguros, y en cada uno

de los cuales opera un tipo de intermediario financiero. Dentro del subsistema de crédito se

encuentran todas aquellas instituciones que se dedican a la concesión de financiación a las

unidades económicas con déficit de recursos, y dentro de estas se consideran entidades

bancarias aquellas que tienen la capacidad de crear un pasivo financiero que es aceptado

como medio de pago.

Dentro del subsistema de valores se encuentran las empresas de servicios de inversión, las

instituciones de inversión colectiva, los fondos y sociedades de capital riesgo y los fondos

de titulización de activos (FTA).

Finalmente se considera que operan en el subsistema de seguros tanto las entidades

aseguradoras como los fondos de pensiones.

Para clasificar el tipo de operaciones que llevan a cabo estas instituciones se establece la

distinción entre operaciones pasivas o de captación de recursos, operaciones activas o de

inversión de recursos y finalmente un conjunto amplio de servicios prestados a la clientela.

Para concluir el tema se analiza el papel que desempeñan las instituciones que operan en el

ámbito de las microfinanzas y se establece la siguiente tipología de instituciones: informales;

semi-formales y formales. Mientras las instituciones informales son aquellas que no tienen

status de institución financiera propiamente dicho, las instituciones semi-formales son

entidades registradas con naturaleza microfinanciera, pero que no captan depósitos

reembolsables del público. Al referirnos a instituciones formales estamos hablando de

instituciones financieras tradicionales con cierta implicación en el negocio de las

microfinanzas.

Gestión en Microfinanzas

11

Esquema:

Fuente: Elaboración propia.

SISTEMA

FINANCIERO

DESARROLLO

Estabilidad

Acceso al

capital y servicios

financieros

Intensificación

financiera

MICROFINANZAS

Microcrédito

Fuente: Elaboración propia.

Subsistema

de crédito

Subsistema

de valores

Subsistema

de seguros

INTERMEDIARIOS

FINANCIEROS

INSTITUCIONES

MICROFINANCIERAS

INFORMALES FORMALES SEMI

FORMALES

OPERACIONES

DE ACTIVO

OPERACIONES

DE PASIVO

OPERACIONES

DE SERVICIOS

Guía Didáctica

12

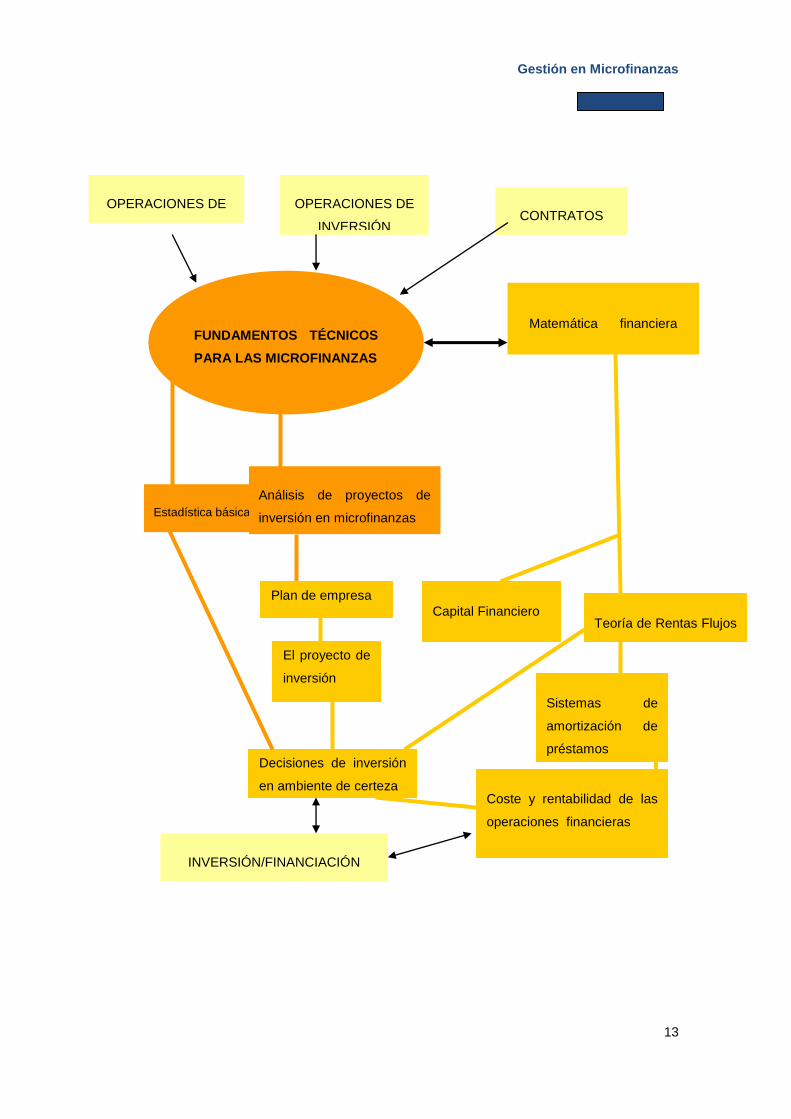

Tema 2: FUNDAMENTOS TÉCNICOS PARA LAS MICROFINANZAS

Sumario:

1. Introducción

2. Fundamentos de valoración financiera

3. Análisis de proyectos de inversión en microfinanzas

4. Estadística básica

5. Contratos asociados a la financiación

Los individuos y organizaciones que operan en los mercados financieros lo hacen en condi-

ción de demandantes u oferentes de dinero, encontrándose inmersos en el mundo de las

operaciones financieras, en el que impera la denominada lógica financiera, cuyo principal

exponente es la preferencia por la liquidez. En este sentido es imprescindible el concepto de

capital financiero -medida de un bien económico referida al momento de su disponibilidad-, y

de ley financiera -criterio de sustitución de capitales, que permite establecer el orden de

preferencias y tomar decisiones en cuanto a qué capitales son intercambiables o preferibles

entre sí-, para poder realizar operaciones financieras, -intercambios de capitales no simultá-

neos en el tiempo-.

De entre todas las operaciones financieras, nos centraremos en las operaciones de amorti-

zación o de préstamo.

Además de los capitales propios de la operación pura aparecerán otros adicionales debidos a

la realización de la operación en los mercados financieros, donde existen operadores e inter-

mediarios que cobran por realizar su trabajo. Por ello se observa la necesidad de calcular cos-

tes efectivos o rendimientos efectivos de la operaciones teniendo en cuenta el pago y/ o cobro

de todos esos capitales adicionales.

La estadística es el conjunto de procedimientos y técnicas empleadas para recolectar, orga-

nizar y analizar datos, los cuales sirven de base para tomar decisiones en las situaciones de

incertidumbre. Como veremos, en el ámbito financiero la estadística nos permitirá analizar

variables de gran importancia a la hora de tomar decisiones. El principal objetivo de la esta-

dística descriptiva es resumir un conjunto de datos (muestra) en pocos números (estadísti-

cos) o en gráficos que conserven las características principales de los datos de los que pro-

ceden.

Por último, el apartado de contratos pone de manifiesto que existen multitud de contratos,

ya que los derechos y obligaciones que pueden crear las partes son de lo más variado. La

legislación civil de la mayoría de los países ha regulado los más importantes de éstos, bien

sea en sus respectivos Códigos Civiles o Mercantiles o bien en leyes especiales. Desde la

perspectiva financiera destacamos los contratos de arrendamiento financiero, alquiler, facto-

raje y Préstamo, con o sin garantía hipotecaria.

Gestión en Microfinanzas

13

Estadística básica

OPERACIONES DE

FINANCIACIÓN

OPERACIONES DE

INVERSIÓN CONTRATOS

FUNDAMENTOS TÉCNICOS

PARA LAS MICROFINANZAS

Matemática financiera

básica

Teoría de Rentas Flujos

de Tesorería Múltiples

Coste y rentabilidad de las

operaciones financieras

Capital Financiero

Sistemas de

amortización de

préstamos Decisiones de inversión

en ambiente de certeza

Análisis de proyectos de

inversión en microfinanzas

El proyecto de

inversión

Plan de empresa

INVERSIÓN/FINANCIACIÓN

Guía Didáctica

14

Tema 3: LAS MICROFINANZAS

Sumario:

1. Aspectos teóricos de las microfinanzas y datos de mercado

2. Análisis de la tipología de entidades microfinancieras

3.Alcance y sostenibilidad de las entidades microfinancieras

4. Impacto de las microfinanzas

5. Análisis financiero de las entidades de microfinanzas

6. Análisis de las fuentes de financiación de las instituciones de microfinanzas

7. Herramientas y tecnologías aplicables en el mundo de las microfinanzas

8. Retos en la gestión de las entidades microfinancieras

Este tema comienza estudiando aspectos teóricos de las microfinanzas y ofrece datos de

mercado para situar el sector en el conjunto del sistema financiero. A continuación, analiza

la tipología de entidades que ofrecen servicios microfinancieros. Seguidamente, este tema

se centra en aspectos de la gestión de estas entidades: el eterno debate entre los objetivos

de alcance y sostenibilidad de las instituciones y cómo lograr una combinación que resulte

óptima, cómo se puede medir el impacto de las microfinanzas, el conjunto de indicadores

estandarizados de análisis financiero, las fuentes de financiación, las herramientas y

tecnologías aplicables en el mundo de las microfinanzas y por último, los retos que presenta

la gestión de estas entidades.

Como se verá en el tema existen diferentes tipologías de entidades microfinancieras, desde

las más comerciales a las más cercanas al mercado informal. El fin último de una IMF sería

lograr un equilibrio entre el alcance a los más pobres y la sostenibilidad como garantía de

pervivencia en el futuro, si bien hay entidades que se inclinan más hacia lo social y otras

hacia lo financiero. A la hora de revelar información sobre su desempeño, los indicadores

financieros están más estandarizados, mientras que los sociales son más difíciles de

comparar.

Las fuentes de financiación a disposición de las entidades de microfinanzas son diferentes,

y en general, la tipología de IMF influye en las fuentes de financiación a su disposición. Uno

de los retos a los que se enfrenta el sector es precisamente el exceso de financiación, que

puede afectar negativamente a su misión social.

Gestión en Microfinanzas

15

Esquema:

Impacto de las microfinanzas

Análisis financiero de las entidades de microfinanzas

Análisis de las fuentes de financiación de las instituciones de microfinanzas

Herramientas y tecnologías aplicables en el mundo de las microfinanzas

Retos en la gestión de las entidades microfinancieras

Alcance y sostenibilidad de las entidades microfinancieras

Análisis de la tipología de entidades microfinancieras

Aspectos teóricos de las microfinanzas y datos de mercado

Guía Didáctica

16

Tema 4. EL MERCADO DE LAS MICROFINANZAS EN EL CASO PARTICULAR DE

CADA PAÍS (ARGENTINA, COLOMBIA, PERÚ)

Sumario:

1. Características del mercado y del cliente microfinanciero

2. Tipología de instituciones microfinancieras y volumen de actividad

3. Productos y servicios microfinancieros

4. Banca microfinanciera pública vs privada

5. Principales retos de las microfinanzas en el caso particular de cada país.

En los últimos años las instituciones microfinancieras han evolucionado y los créditos a mi-

croempresas han crecido en línea con el crecimiento de la economía nacional. Sin embargo,

los niveles de bancarización América Latina dan muestras que aún hay mucho por trabajar.

El desarrollo microfinanciero permitirá la inclusión de mayores hogares de bajos ingresos al

sistema financiero lo que puede contribuir a reducir la pobreza de este segmento histórica-

mente menos atendido por la banca formal.

Las microfinanzas son la mejor herramienta para combatir la pobreza y hacer frente a la

exclusión financiera, y es ya una alternativa empresarialmente viable para extender los

servicios financieros a las capas más necesitadas de la sociedad.

Tanto los productos como los servicios financieros han tenido que adaptarse al modo de

operar de las microempresas. Así mismo, los precios que se establecen en estas entidades

deben reconocer inicialmente que la exposición al riesgo crediticio que supone este

segmento, no es tan elevada como algunos creen, por el contrario los usuarios cuidan

mucho su record crediticio demostrando ser buenos pagadores.

Un aspecto importante es que muchos no consideran el alto costo operativo de las

entidades microfinancieras, y es que conocer muy de cerca a los clientes potenciales

requiere de un fuerte gasto en recursos humanos. Adicionalmente, por el volumen de

clientes potenciales se requieren herramientas, (scoring, rating etc.) que a su vez necesitan

de datos históricos adecuados, para que cuenten con un alto grado de predicción, y así

faciliten el análisis de estos clientes.

El microcrédito provee de servicios financieros a empresas y familia de bajos ingresos que

no son atendidos por la banca comercial debido a las exigencias, requisitos y garantías que

son requeridas para el otorgamiento de créditos a ese segmento de la población que incluye

hasta los extremadamente pobres.

En este tema se analizarán las características de los clientes de las instituciones microfi-

nancieras, el mercado real y potencial que tienen, la tipología de productos e instituciones

que operan en este mercado y los retos a los que se enfrentan para gestionar su negocio

con el doble objetivo de sostenibilidad financiera y alto alcance social.

Gestión en Microfinanzas

17

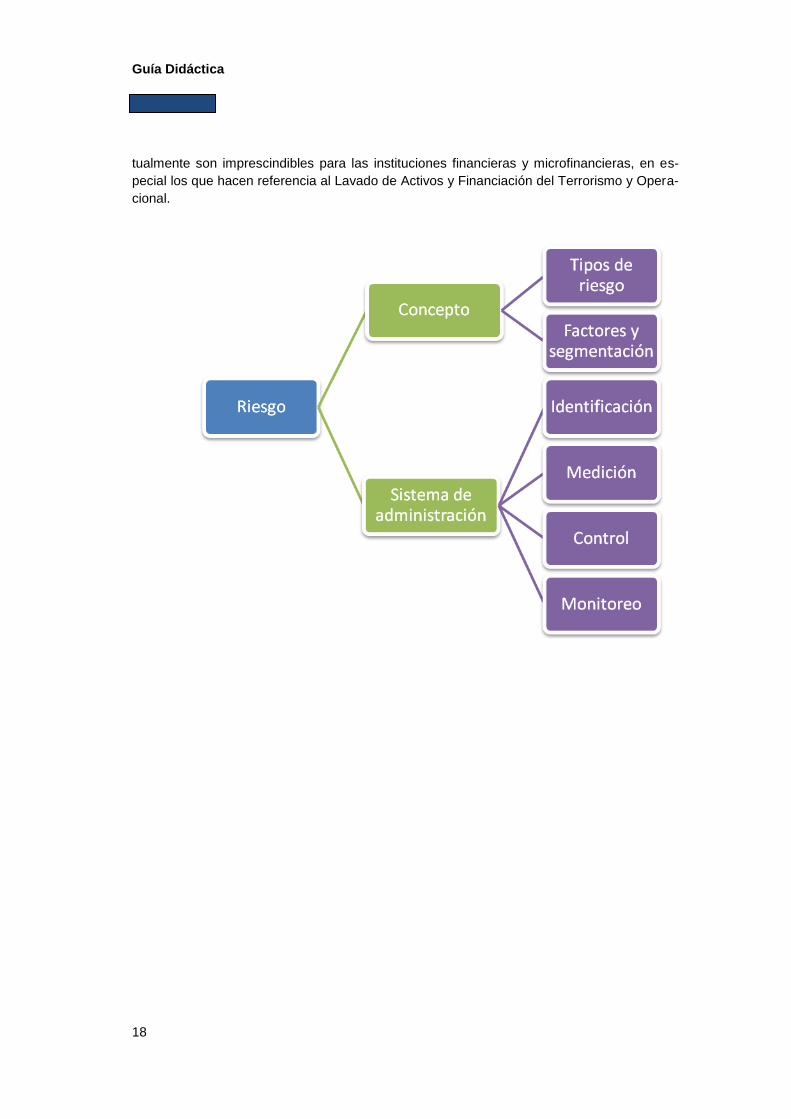

Tema 5: GESTIÓN DE RIESGOS EN INSTITUCIONES MICROFINANCIERAS

Sumario:

1. Concepto de riesgo

2. Sistema de administración de riesgo

2.1. Objetivos de un sistema de administración de riesgos

2.2. Componentes de un sistema de administración de riesgos

3. Riesgos que pueden afectar una institución de microfinanzas

4. Etapas de un sistema de administración de riesgos

5. Conceptos preliminares

5.1. Identificación de los factores de riesgo

5.2. Segmentación factores de riesgo

5.3. Riesgos asociados

6. Identificación

7. Medición

7.1. Creación de matrices de medición

7.2. Valoración de los riesgos por probabilidad e impacto

7.3. Obtención del perfil de riesgo inherente

8. Control

8.1. Identificación de controles existentes en los procesos

8.2. Definición de criterios para la evaluación de controles

8.3. Evaluación de controles

8.4. Creación matrices de medición ajustadas

8.5. Obtención del riesgo residual

9. Monitoreo

9.1. Concepto y diseño de indicadores

9.2. Informes finales de riesgo para la entidad

10. Conclusiones

Este tema pretende contribuir al entendimiento de los riesgos que pueden afectar a las insti-

tuciones de microfinanzas, estudiando modelos de gestión que permitan identificarlos, eva-

luarlos, controlarlos y monitorearlos contribuyendo así a la creación de valor en dichas insti-

tuciones.

El desarrollo se centrará en la búsqueda del desarrollo de instrumentos teóricos y prácticos,

con el fin de brindar herramientas que permitan desarrollar la cultura de administración y

gestión de riesgos en las instituciones de microfinanzas.

Para tal fin se comenzará con el proceso de identificar los conceptos básicos del riesgo, con

el fin de generar herramientas para identificarlo, medir su impacto y consecuencias de tal

forma que se logren establecer caminos para mitigar adecuadamente los riesgos presentes

en las instituciones de microfinanzas. Se hará énfasis en los riesgos no financieros que ac-

Guía Didáctica

18

tualmente son imprescindibles para las instituciones financieras y microfinancieras, en es-

pecial los que hacen referencia al Lavado de Activos y Financiación del Terrorismo y Opera-

cional.

Gestión en Microfinanzas

19

Tema 6: EVALUACIÓN DE CRÉDITOS A LA MICRO Y PEQUEÑA EMPRESA

Sumario:

1. La importancia del proceso de crédito en las instituciones financieras

2. Evaluación cualitativa

3. Evaluación cuantitativa

4. Recopilación de información

5. Evaluación de Estados Financieros ajustados elaborados por el Oficial de

Créditos

6. Otros aspectos de importancia a tomar en cuenta por el Oficial de Crédito

7. Estructuración del crédito - Propuesta

Las microfinanzas se han extendido por toda América Latina, generándose en los últimos 30

años un crecimiento significativo que ha despertado el interés de la banca comercial privada

en las microfinanzas, habiéndose presenciado, durante los últimos cinco años, una intensa

competencia en el financiamiento de las micro y pequeñas empresas (MYPES), en el cual

las instituciones microfinancieras no bancarias han mostrado una importante capacidad de

adaptación.

En este contexto, el Oficial de Crédito, al interior de un Programa de Microfinanzas, ha

desempeñado un rol muy importante en el proceso de financiamiento de las actividades

productivas de las MYPES, siendo una pieza clave en el desarrollo de un programa de

financiamiento sostenible a sectores que, en su gran mayoría, se encontraban excluidos del

acceso al crédito, por lo que es importante conocer a detalle la tecnología crediticia

implementada.

Guía Didáctica

20

Esquema

ESQUEMA DE LOS CONTENIDOS 6

RECUPERACIÓN DE CRÉDITOS EN INSTITUCIONES DE

MICROFINANZAS

Motivos de Morosidad : - Deficiencia en la

evaluación del crédito. - Cualidades del cliente

moroso

Herramientas de Cobranza : - Negociación : cada cliente

debe ser tratado según su problema de deuda y su contexto.

- Reestructuración del Crédito : Debe observarse las políticas del la Institución y las Normas reguladoras.

- Operativos de Cobranza: Normalmente utilizados para clientes renuentes a una negociación, implica trasladar la mesa de negociación a la esfera del cliente .En el sector microfinanciero el amedrentamiento pude resultar lesivo a la imagen de la Institución y contribuir a la renuencia del cliente.

Recuperación Administrativa

- Las políticas de

recuperación deben contemplar la heterogeneidad del cliente y su contexto.

- Los límites legales para la recuperación deben ser alertas para no desprestigiar a la empresa y evitar un clima de desconfianza con

los clientes.

-

Recuperación Judicial

- Perseguir la garantía implicará gastos e imprevistos que pu -dieran convertir en inoficioso el proceso judicial.

- Las Ejecuciones de Garantías implican tiempo y gastos en honorarios y no garantizan el éxito de la recuperación. Para ello es necesario evaluar cuando es preferible una negociación directa o el inicio de un proceso judicial.

Gestión en Microfinanzas

21

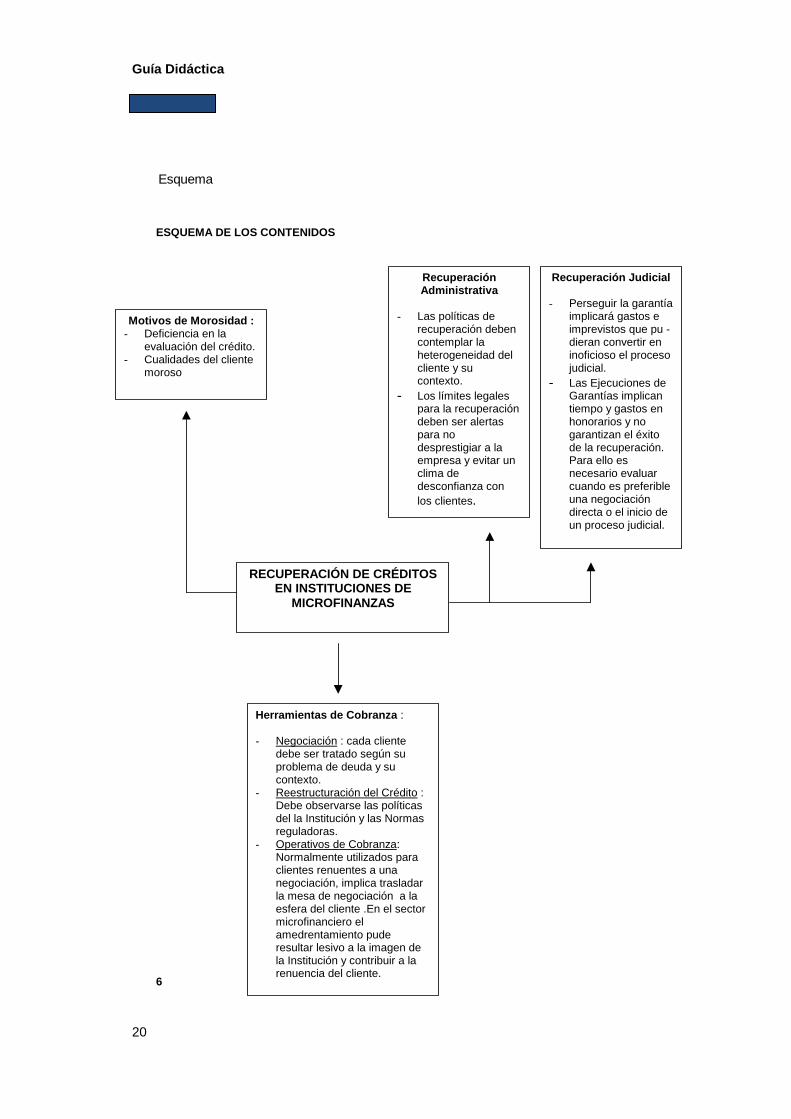

Tema 7. RECUPERACIÓN DEL CRÉDITO EN INSTITUCIONES DE

MICROFINANZAS

Sumario:

1. Motivos de la morosidad crediticia

2. Recuperación administrativa de cartera y recuperación judicial

3. Herramientas de cobranza

El otorgamiento de un crédito atraviesa diferentes etapas, debiendo considerarse a la

recuperación como sustancial para afirmar que la operación fue exitosa. El proceso de

recuperación crediticia debe, además de permitir el retorno del dinero prestado,

proporcionar información de los motivos de mora del cliente o su sector económico para

corregir las deficiencias de la evaluación o las políticas de crédito.

Para recuperar un crédito haremos frente a diversas situaciones y limitaciones legales

emitidas para proteger a nuestro cliente, quien es el consumidor del producto “crédito”,

normas cuyo incumplimiento generan multas y un desprestigio para la institución financiera.

Asimismo, frente a clientes cuyos montos y el plazo de morosidad ameritan el inicio de

acciones judiciales encontraremos algunas dificultades propias del proceso judicial como

plazos extremadamente largos o procesos inoficiosos donde el estado y valor de las

garantías no garantizan la recuperación de la creencia.

Por otro lado, la cobranza o recuperación del crédito a microempresarios o pequeños

empresarios guarda ciertas particulares o características, debido a la heterogeneidad

económica, educacional y hasta cultural del sector, con limitado acceso al crédito formal. En

este sentido pueden presentarse también contextos especiales según el lugar donde se

desenvuelve el cliente y que necesitará de la atención especializada del “oficial de créditos”

para minimizar los riesgos de mora. Hablaremos de zonas rurales donde el cliente

desempeña como actividad principal la agricultura o en zonas costeras potenciales clientes

dedicados a la pesca.

En una realidad heterogénea es de vital importancia tener claro que cada cliente en mora

representa posibilidades distintas de solución; por ello las herramientas de cobranza a

utilizar , aunada al conocimiento de lo permitido y la capacidad de negociación permitirán

cobrar la acreencia.

Guía Didáctica

22

Tema 8: REGULACIÓN Y SUPERVISIÓN DE LAS MICROFINANZAS

Sumario:

1. Necesidad de regulación de las Instituciones de microfinanzas

2. Principios e instrumentos para la regulación de microfinanzas

3. Revisión y evaluación del Manual de Contabilidad aplicable a las instituciones

del sistema financiero: Anexos y reportes aplicables al oficial de crédito

4. Gestión de riesgo de crédito desde el supervisor: Aplicación práctica

5. Principales aspectos del proceso de supervisión in situ y extra situ a las

instituciones de microfinanzas.

6. Normatividad aplicable a los gestores en microfinanzas en relación al cumpli-

miento de los aspectos referidos a la transparencia en la información, calidad

de atención al usuario y prevención del lavado de activos.

En la última década el desarrollo de las microfinanzas en el América Latina y en el mundo

ha sido notable, a juzgar por los volúmenes de transacciones y los indicadores que dan

cuenta del fortalecimiento de las instituciones especializadas en microfinanzas. Esto ha

contribuido a que exista una mayor conciencia respecto al potencial de las microfinanzas

para profundizar los mercados financieros. Con ello, se observa también una creciente

preocupación por regular y supervisar las instituciones microfinancieras, sobre todo porque

muchas de ellas, buscan financiar sus operaciones no solo con recursos de entidades

donantes sino también con depósitos del público.

Como resultado, en la literatura reciente se encuentra una intensa discusión sobre la

pertinencia de la regulación de las microfinanzas y sobre la forma e intensidad de hacerlo.

Gestión en Microfinanzas

23

EQUIPO DOCENTE.

Presentamos a continuación un breve currículo de los directores y profesores que forman el

equipo docente de este programa:

Directores del programa:

Dª Marta de la Cuesta González, Profesora titular de Economía Aplicada de la

Universidad Nacional de Educación a Distancia (UNED).

Renán Castillo Herrada. Superintendencia de Banca, Seguros y AFP del Perú

Marta de la Cuesta González. Universidad Nacional de Educación a Distancia (UNED).

Funciones: Directora del programa, autora de los temas 1 y 2 y profesora.

Licenciada en Ciencias Económicas y Empresariales por la Universidad Complutense de

Madrid (centro universitario CUNEF) y Doctora en Ciencias Económicas y Empresariales

por la Universidad Nacional de Educación a Distancia (premio extraordinario).

Profesora Titular de Economía Aplicada en la UNED. Imparte docencia en licenciatura y

doctorado en: Sistema Financiero Español, Inversiones socialmente responsables,

Responsabilidad social corporativa y Financiación de entidades no lucrativas.

Vicerrectora de planificación y asuntos económicos de la UNED desde diciembre de 2005

hasta el 15 de julio 2009.Y desde julio de 2012 hasta la actualidad.

Desde septiembre de 2009 dirige en la UNED la Cátedra Telefónica de Responsabilidad

Corporativa y Sostenibilidad

Dirige y participa en diferentes cursos de postgrado sobre: responsabilidad social

corporativa y sostenbilidad y cooperación al desarrollo.

Colabora en los programa de doctorado y posgrados de otras universidad (Universidad de

Alcalá, Universidad de Santiago de Compostela, Universidad de Murcia, y Universidad

Pontificia de Salamanca). También ha participado, organizado y dirigido numerosos

seminarios, congresos y cursos de verano sobre estas materias.

Su investigación se centra en el análisis del sistema bancario y financiero, la contribución de

las finanzas y las microfinanzas al desarrollo, las inversiones socialmente responsables y la

responsabilidad social corporativa. En la actualidad tiene proyectos de investigación en

marcha sobre eficiencia en la gestión de entidades de inversión socialmente responsable,

Guía Didáctica

24

RSC y género, índices de RSC y desempeño social de entidades financieras. Ha publicado

numerosos artículos en revistas nacionales e internacionales y coordinado varios libros.

Ha publicado varios artículos y trabajos sobre el sector bancario, el sector financiero y el

desarrollo, las inversiones socialmente responsables y la responsabilidad social de la

empresa.

Vocal experta del Consejo estatal de Responsabilidad social vinculado al Ministerio de

Trabajo de España. Ha sido consejera independiente de Banca Cívica desde junio de 2011

a julio de 2012.

Socia fundadora de la ONG Economistas sin Fronteras y vicepresidente del Observatorio de

la Responsabilidad Social Corporativa, colabora con ambas organizaciones en promover y

fomentar las inversiones éticas y la RSC en España, participando activamente en grupos de

trabajo y comisiones nacionales e internacionales sobre estos temas.

Renán Castillo Herrada. Superintendencia de Banca, Seguros y AFP del Perú, Universidad

Nacional de Educación a Distancia (UNED) y Universidad del Pacífico. [email protected]

Funciones: Director adjunto del Programa en modalidad virtual, autor del tema 7, coautor

del tema 9 y tutor.

Magíster en Finanzas por la Universidad del Pacífico, con estudios previos en Economía en

la Pontificia Universidad Católica del Perú, habiendo recibido diversos reconocimientos por

su desempeño académico, entre los que destacan el “Premio Robert Maes” y el “Premio

Excelencia Unión”. Cuenta con amplia experiencia en banca, microfinanzas y supervisión de

instituciones financieras (13 años), habiendo laborado en Banca Empresarial del Banco de

Crédito del Perú y posteriormente en la Superintendencia de Banca, Seguros y AFP (SBS),

institución en la que trabaja hasta la fecha como Supervisor Regional de Instituciones

Microfinancieras, preferentemente en actividades de supervisión in situ. Adicionalmente,

registra experiencia como analista económico en la Pontificia Universidad Católica del Perú.

Respecto a la actividad docente, actualmente se desempeña como director adjunto, docente

y tutor por la UNED en el Programa de Gestión en Microfinanzas, modalidad virtual, y

docente en la Universidad del Pacífico en la modalidad presencial, habiendo prestado apoyo

docente y tutorial por la UNED en la primera edición del Programa “Experto Ejecutivo en

Microfinanzas” desarrollado en modalidad virtual para Colombia. Previamente realizó

cátedra docente para la Escuela de Postgrado de la Universidad Alas Peruanas – Filial

Piura y Escuela de Administración y Contabilidad de la Universidad César Vallejo – Filial

Piura, encontrándose a cargo de las materias referidas a la Especialidad de Finanzas,

habiéndose desempeñado también como instructor en la Facultad de Ciencias Sociales,

Especialidad en Economía, en la Pontificia Universidad Católica del Perú.

Gestión en Microfinanzas

25

Ha participado como ponente en Jornadas de Microfinanzas a nivel nacional e internacional,

siendo las más importantes la “Jornada de Microfinanzas como instrumento del desarrollo

de América Latina”, organizada por la Universidad Pontificia de Salamanca y la UNED en la

ciudad de Salamanca-España en octubre del 2005 y el Foro “El Futuro de las Microfinanzas

en el Perú”, organizado por la Fundación Microfinanzas BBVA, UNED y Universidad del

Pacífico en la ciudad de Lima en febrero de 2009.

Profesorado que ha colaborado en la elaboración de material didáctico

María Ángeles Fernández Izquierdo, Universidad Jaume I de Castellón,

Licenciada en Economía (1981, Universidad de Valencia) y Doctora en Economía

Financiera y Contabilidad (1991, Universidad de Valencia). Profesora de Finanzas en el

departamento de Economía Financiera y Matemáticas de la Universidad de Valencia, desde

1987 a 1991. Desde 1992 profesora de Finanzas en La Universidad de Jaume I de

Castellón, siendo actualmente Catedrática de Economía Financiera y Contabilidad. Desde

1994 es Analista Financiero por el Instituto Español y pertenece a diversas asociaciones

financieras.

Desde su paso por Bolsa de Valencia, su investigación ha estado siempre centrada en el

mundo Bursátil y Financiero, siendo sus temas de estudio los Mercados Bursátiles y de de-

rivados, la eficiencia e integración de los mercados financieros y la gestión óptima de carte-

ras y fondos de inversión y de pensiones. Actualmente su investigación esta centrada en

banca ética y microfinanzas, en la integración y evaluación de la Responsabilidad Social

Corporativa en las estrategias empresariales, en la inversión y gestión de carteras de fon-

dos de inversión con criterios de Responsabilidad Social y en la propuesta de elaboración

de un índice sostenible para España

Los resultados de su investigación han sido defendidos en diferentes foros y congresos, y

se encuentran publicados en diversas revistas de carácter nacional e internacional de gran

impacto en el mundo científico. Es profesora permanente de diversos masters y cursos de

especialización relacionados con sus temas de investigación como el Master de Entidades

de Crédito de Adeit-Universidad de Valencia, Gestión Financiera de Entidades sin Animo de

Lucro de la FUE-UJI o como el curso de especialización en Responsabilidad Social corpora-

tiva impartido por la UNED.

A titulo personal, colaboradora activamente en proyectos de sensibilización e investigación

con la organización Fundación Economistas sin Fronteras y con el Observatorio de la

Responsabilidad Social.

Guía Didáctica

26

Gianfranco Antonio Vento (MSc, PhD): [email protected]

Gianfranco Antonio Vento es profesor asociado de banca y finanzas en la Universidad

Guglielmo Marconi en Rome (desde 2008) y Principal Lecturer en Regent’s College de

Londres (desde 2007), donde también dirige el grupo de investigación en banca y finanzas.

Es también miembro del consejo académico del doctorado de investigación en banca y

finanzas en la universidad “La Sapienza” de Roma. Antes de elegir la carrera académica,

entre el 2002 y el 2007, fue analista financiero en el Banco Central de Italia, en el

Departamento de Supervisión Bancaria. En este marco, fue miembro del grupo de trabajo

sobre la implementación de Basilea 2 en Italia y se ocupó también de los modelos para la

medición del riesgo de liquidez de los bancos.

Obtuvo un doctorado de investigación en banca y finanzas (2004) y una beca post

doctorado (2005 – 06) en la Universidad “La Sapienza” de Roma. En el 2002 consiguió la

maestría en banca y finanzas internacional a la CASS Business School de Londres. En

1999 terminó su carrera en Economía a la Universidad LUISS – Guido Carli de Roma.

Es autor de dos libros (uno sobre la microfinanzas publicado por Palgrave Macmillan, el otro

sobre el mercado interbancario y el Eurosistema), de distintos capítulos de libros y de

muchos artículos sobre bancos, finanzas y microfinanzas.

El profesor Vento es miembro del comité editorial de las siguientes revistas académicas:

“International Journal of Business and Finance Research”, “Accounting and Taxation” y

“Revista Internacional de Administración y Finanzas”. Además, él es miembro del comité

científico del “Comité Italiano Permanente para el Microcredito”.

Fue profesor visitador en la universidad de Buenos Aires (2005) y en la Universidad de San

Andrés (2010) (Argentina) donde se desempeño en actividades didácticas y de investigación

sobre microfinanzas.

Ha presentado muchos artículos científicos en congresos internacionales. Habla italiano,

inglés y español.

Gestión en Microfinanzas

27

Jaime Barreiro Cadiñanos, Colegio Universitario de Estudios Financieros (CUNEF)

Licenciado en Administración y Dirección de Empresas por CUNEF también y diplomado en

finanzas por la London School of Economics and Political Sciences. Ha trabajado en varios

departamentos de renta fija en los bancos Société Générale y BNP Paribas en Madrid y

Londres y posteriormente en la IMF Caja Nuestra Gente en Trujillo, Perú. Allí llevó a cabo

una investigación sobre el sector microfinanciero en américa latina y acompañó a analistas

de la Caja para conocer la realidad del sector en ese país. Actualmente trabaja en el área

de Análisis y Estudios de la Fundación Microfinanzas BBVA donde coordina los distintos

cursos formativos en microfinanzas que ofrece la UNED con varias Universidades Locales

en América Latina.

Begoña Gutiérrez Nieto Universidad de Zaragoza, [email protected]

Doctora en Ciencias Económicas y Empresariales, premio extraordinario de Doctorado.

Profesora del Departamento de Contabilidad y Finanzas de la Universidad de Zaragoza.

Asignaturas impartidas: Matemática Financiera, Operaciones Bancarias, Dirección

Financiera.

Profesora de posgrado de financiación de entidades no lucrativas en la Universidad de

Zaragoza.

Líneas de investigación: microcrédito en España, análisis contable y financiero de las

entidades de microfinanzas.

Premio ESIC-CAI de Investigación 2004 y Accesit XVI Premio de Investigación en Ciencias

Sociales, Fundación La Caixa, 2004 por la investigación sobre el microcrédito en España

Publicaciones más recientes:

Gutiérrez Nieto, B.; Serrano Cinca, C. (2009): Factors influencing funder loyalty to

microfinance institutions, Nonprofit & Voluntary Sector Quarterly aceptado

Gutiérrez Nieto, B.; Serrano Cinca, C., Mar Molinero, C. (2009): Social efficiency in

Microfinance Institutions, Journal of the Operational Research Society 60(1):104-119

Gutiérrez Nieto, B.; Fuertes Callén, Y., Serrano Cinca, C. (2008): Internet reporting in

Microfinance Institutions, Online Information Review 32(3): 415-436.

Guía Didáctica

28

Gutiérrez Nieto, B. (2008): Coste del microcrédito versus coste del desempleo, Revista de

Economía Mundial 19:63-82

Gutiérrez Nieto, B.; Serrano Cinca, C. (2008): Calificación externa de las entidades de

microfinanzas, Revista de Economía Social 45:10-14

Serrano Cinca, C.; Fuertes Callén, Y.; Gutiérrez Nieto, B. (2007): Online reporting by banks:

a structural modelling approach, Online Information Review 31(3):310-332

Gutiérrez Nieto, B.; Serrano Cinca, C., Mar Molinero, C. (2007): Microfinance Institutions and

Efficiency, Omega 35(2):131-142

Gutiérrez Nieto, B.; Serrano Cinca, C. (2007): Factors explaining the rating of Microfinance

Institutions, Nonprofit & Voluntary Sector Quarterly 36(3):439-464

Gutiérrez Nieto, B. (2007): Indicadores aparentes y subyacentes de la dependencia en las

microfinancieras, Información Comercial Española 834, 217-235

Rosario Henríques, doctoranda de la Universidad Nacional de Ecuación a Distancia,

Licenciatura en Economía, Maestría en Estudios del Desarrollo y Doctoranda en

Crecimiento Económico y Desarrollo Sostenible por la UNED.

Entre sus trabajos desempeñados se destaca el de Jefe del Departamento de Estudios y

Estadísticas en International Road Union, IRU-Naciones Unidas, Ginebra- Suiza, Jefe de la

División de Costos y Análisis, Jefe del Departamento de Planificación y Estudios Comercia-

les, Directora Regional en Cochabamba en la Freedom From Hunger, Crecer – Organiza-

ción no Gubernamental y diversos trabajos de consultoría a lo largo de los últimos 5 años:

Desde 1991 a la fecha –ha impartido docencia de licenciatura y maestría en varias

universidades públicas y privadas de Santa Cruz (NUR y Universidad Autónoma Gabriel

René Moreno), Cochabamba (Universidad Católica, Universidad Privada Boliviana,

Universidad Simón Patiño y Universidad Mayor de S. Simón en los Programas de Maestría

del CESU, del PROMEC, del PRACH, de Arquitectura y de la Facultad de Tecnología),

Sucre (Programa de Maestría del CESU) y Oruro (Programa de Maestría de la UPB).

Alejandro Laguna, Oficial de cumplimiento del Banco de las Microfinanzas Bancamía,

Contador Público de la Universidad Central. Especialista Certificado Anti Lavado de Dinero.

Miembro de la Asociación de Especialistas Antilavado de Dinero ACAMS - Miami, FL con

ocho años de experiencia en Prevención de Lavado de Activos y Administración Integral del

Riesgo. Conocimiento de temas referentes a la prevención de lavado de dinero, financiación

del terrorismo, estándares internacionales de prevención LAFT, últimas tipologías utilizadas,

Gestión en Microfinanzas

29

diseño e implementación de adecuados programas AML/CFT fundamentados en sistemas

de administración de riesgo.

Actualmente se desempeña como Oficial de Cumplimiento del Banco de las Microfinanzas -

BANCAMÍA S.A. Ha estado vinculado con varias entidades pertenecientes al sector

financiero (ATH Cajeros, Davivienda Red Bancafe, Redeban Multicolor y Bancoldex) en la

definición, implementación y/o ejecución del SARLAFT. Conferencista nacional (Universidad

Nacional de Colombia, Asociación Colombiana de Ejecutivos de Finanzas ACEF) e

internacional (Instructor Administradora de Riesgos y Auditoria en Seguridad ARASCO -

Ecuador). Docente de las Universidades Javeriana, Externado de Colombia y CESA -

INCOLDA en temas de LAFT.

Javier Lombardi, [email protected]

Master Business Administration, MBA, Universidad Francisco de Vitoria -Madrid, España.

Docente del Centro Internacional de Formación de la Organización Internacional del Trabajo

(O.I.T.) en Gestión de Instituciones de Microfinanzas. Licenciado en Administración, Facul-

tad de Ciencias Económicas y Sociales- Universidad del Aconcagua, Mendoza. Actualmente

se desempeña como Gerente General de Servicios Microfinancieros S.A., miembro de la

Fundación Microfinanzas BBVA.

En el campo de la microfinanzas se destaca su participación como Director Ejecutivo en

Fundación Grameen Mendoza entre los años 2.003 y 2.010. Miembro de la Comisión

Directiva de la Red Argentina de Instituciones de Microcréditos (RADIM) desde el año

2.006. Participante de los programas de Boulder MFT; Mapeo de Procesos de Microsave,

Gestión de Desarrollo Social en el Sistema de Metas SMART y Microfin. También ha

participado de encuentros Regionales y Mundiales del Microcredit Summit Campaign como

también de Foros de la Microempresa organizado por B.I.D. Ex miembro de Directorio del

Consorcio de Gestión de la Provincia de Mendoza. Ex Miembro del Comité Nacional de

Naciones Unidadas para el Año Internacional del microcrédito 2005. Ex Asesor de la

Comisión Nacional de Microcrédito. Obtuvo una beca del Programa American Fellow´s del

Departamento de Estado de los Estados Unidos para desarrollar prácticas profesionales en

el FOMIN - Banco Interamericano de Desarrollo (Washington - US) durante el año 2.007. Ha

contribuido en trabajos sobre marco regulatorio para el desarrollo de las microfinanzas con

Banco Central de la República Argentina. Anteriormente se desarrolló en la banca

tradicional por más de 10 años

Katherin López, Abogada, Docente de la Universidad Nacional de Educación a Distancia,

Universidad Privada Antenor Orrego de Trujillo: estudios culminados – título profesional:

Abogada.

Formación profesional de postgrado en la Universidad Privada Antenor Orrego de Trujillo:

estudios culminados de maestría en Derecho con mención en Derecho Civil Empresarial.

Guía Didáctica

30

Ha realizado diversos cursos de especialización en temas relacionados a la Recuperación

de Créditos, entre los que destacan aquellos realizados en la Cámara de Comercio y

Producción de Piura, Job Business del Perú – Lima, Caja Municipal de Ahorro y Crédito de

Piura – CMAC Piura S.A.C.

Dentro de su experiencia profesional destacan cinco (05) años en el Área de

Recuperaciones de la Caja Municipal de Ahorro y Crédito de Piura S.A.C y dos (02) años en

otras empresas privadas. Desempeñó funciones como Jefe de Administración de Créditos

en la Caja Rural de Ahorro y Crédito de la Región San Martín – CRAC San Martín S.A.A,

hoy fusionada con la Caja Municipal de Ahorro y Crédito de Piura S.A.C. así como también

diversos puestos como Asesor Legal en Instituciones públicas y privadas.

En cuanto a su experiencia docente, ha participado como docente y tutor en la primera y

segunda edición del Programa de Gestión en Microfinanzas - Perú, registrando experiencia

previa en la Universidad Privada Cesar Vallejo, filial Piura, como docente del curso “Derecho

Empresarial” en la escuela de Administración y Contabilidad.

María Jesús Muñoz Torres, Universidad Jaume I de Castellón, [email protected]

Ingeniero Agrónomo (1989, Universitat Politécnica de Valencia). Doctora Ingeniera Agróno-

mo, Especialidad Economía (1994, Universitat Politécnica de Valencia). Becaria FPI (1990-

1992, Departamento de Economía Sociología y Política Agraria UPV). Desde 1992 es pro-

fesora en el área de Finanzas y desde 1994 Titular de Universidad del Departamento de

Finanzas y Contabilidad de la Universitat Jaume I de Castellón. Desde 1996 Analista Fi-

nanciero por el Instituto Español de Analistas Financieros.

Actualmente su investigación esta centrada en banca ética y microfinanzas, integración y

evaluación de la Responsabilidad Social Corporativa en las estrategias empresariales, in-

versión y gestión de carteras de fondos de inversión con criterios de Responsabilidad So-

cial, subsidios de capital y eficiencia en términos de sostenibilidad de las empresas, desa-

rrollo turístico integrado.

Los resultados de su investigación han sido defendidos en diferentes foros y congresos, y

se encuentran publicados en diversos libros y revistas de carácter nacional e internacional.

Es profesora permanente de masters y cursos de especialización, entre los cuales se desta-

ca la codirección del master oficial interuniversitario UJI-UNED “Sostenibilidad y Responsa-

bilidad Social Corporativa” y los relacionados con sus temas de investigación como el Mas-

ter Internacional en Estudios para la Paz y el Desarrollo en el Modulo de Globalización y

Desarrollo Económico, organizado por la Universitat Jaume I, Curso de Postgrado Contabili-

dad Finanzas y Fiscalidad: Formación y Practica Avanzada, organizado por la UJI, Gestión

Financiera de Entidades sin Animo de Lucro organizado por EsF-UJI, o como el curso de

especialización en Responsabilidad Social corporativa impartido por la UNED.

Gestión en Microfinanzas

31

A título personal colabora activamente en proyectos de sensibilización e investigación con la

organización Fundación Economistas sin Fronteras y con el Observatorio de la Responsabi-

lidad Social.

Fernando Pampillón Fernández, Universidad Nacional de Educación a Distancia (UNED),

Profesor Mercantil (Escuela de Comercio de Vigo; Premio Fin de Carrera), Licenciado en

Ciencias Económicas y Empresariales (Universidad Complutense de Madrid) y Doctor en

Ciencias Económicas (UNED, con Premio Extraordinario). Funcionario del Cuerpo Técnico del

Ministerio de Educación y del Cuerpo de Intervención y Contabilidad de la Seguridad Social (en

ambos en situación de excedencia voluntaria).

Ha sido Profesor de Teoría Económica en las Universidades de Valencia, Complutense de

Madrid y UNED; Titulado del Servicio de Estudios del Banco Hipotecario; Director Financiero de

la Sociedad Gestora del Fondo Público de Regulación del Mercado Hipotecario y Secretario de

la Asociación Hipotecaria Española.

En la actualidad es Catedrático de Sistema Financiero Español de la UNED, Director del

Gabinete Técnico de la Fundación de las Cajas de Ahorros (FUNCAS) y Subdirector de las

revistas Cuadernos de Información Económica y Papeles de Economía Española. Es, así

mismo, miembro de la European Association of University Teachers in Banking and Finance.

Es autor de libros sobre Cajas de Ahorros Europeas y Sistema Financiero Español y de

artículos, en prensa y revistas especializadas.

Cristina Ruza Universidad Nacional de Educación a Distancia (UNED). [email protected]

Licenciada en Ciencias Económicas y Empresariales por la Universidad de Alcalá de Hena-

res (centro CEU Luis Vives), Master en Hacienda Pública y Tributación por el Colegio de

Economistas de Madrid, Master en Banca y Finanzas por la University of North Wales. Ob-

tuvo el grado de doctora en Economía Aplicada con la máxima calificación cum laude y

premio extraordinario de la UNED.

Es Profesora Contratada Doctora en el Departamento de Economía Aplicada e Historia

Económica de la UNED, impartiendo docencia en licenciatura y doctorado en Sistema Fi-

nanciero Español e Inversiones socialmente responsables. así como profesora tutora en el

Centro de Asociado de Madrid, impartiendo asignaturas del área de Sistema Financiero.

Es autora del libro de Herramientas para el Análisis del Riesgo de Crédito, coautora en di-

versos manuales de Sistema Financiero, y ha publicado diversos artículos de investigación

en revistas de prestigio nacional e internacional en temas relacionados con el comporta-

miento del ahorro, análisis de riesgos de entidades financieras, endeudamiento familiar,

coyuntura económica y microfinanzas, entre otros. Asimismo, ha participado en numerosos

Guía Didáctica

32

Congresos (nacionales e internacionales) relacionados con su especialidad y es referee de

varias revistas internacionales.

Es miembro del Comité de especialistas de la Agencia de Certificación en Innovación Espa-

ñola y de la Asociación Europea para Profesores de Banca y Finanzas (Wolpertinger). Parti-

cipa en la actualidad en varios proyectos de investigación de la obra social de las cajas de

ahorros y las microfinanzas y análisis de instituciones microfinancieras.

Omar Villacorta, Universidad de Zaragoza y Superintendencia de Banco y Entidades

Financieras en Bolivia, [email protected]

Investigador visitante en la Kent Business School, University of Kent, Canterbury -

Inglaterra.

Master Oficial en Contabilidad y Finanzas. Universidad de Zaragoza, Zaragoza - España.

Diplomado en Administración de Entidades de Microfinanciamiento, Instituto Boliviano de

Estudios Empresariales y Universidad Católica Boliviana, La Paz - Bolivia.

Licenciado en Administración de Empresas, Universidad Católica Boliviana San Pablo, La

Paz – Bolivia.

Consta con experiencia laboral en Luv Microfinance, Rosario – Argentina como consultor

Senior en microfinanzas para temas de gestión de riesgos, regulación financiera y el análisis

institucional de instituciones.

Ha trabajado en la Superintendencia de Bancos y Entidades Financieras, La Paz – Bolivia

como supervisor de riesgos en las intendencias de implantación Basilea, y como analista del

Proyecto financiado por USAID en Bolivia en Development Alternatives Inc., Bethesda -

Estados Unidos.

Asimismo, ha trabajado como asesor de Créditos para la micro, pequeña y mediana

empresa en el Banco Solidario S.A., El Alto – Bolivia y como asistente de auditoría en el

Ministerio de Defensa Nacional, La Paz – Bolivia

Finalmente cuenta con una amplia experiencia en el sector de la consultaría.

Son dignas de mención sus publicaciones:

Gutiérrez, B., Serrano C., Villacorta, O. (2008). “Metodología de Scoring Social para Institu-

ciones de Microfinanzas” en “Innovación y Management: las respuestas a los grandes desa-

fíos de las empresas de economía pública, social y cooperativa”. CIRIEC. España.

Hurtado, E., Villacorta, O. y Ferruz, L. (2008). “La extranjerización del sistema bancario de

Bolivia en la última década”. Gestión Joven. Revista de la Agrupación Joven Iberoamericana

de Contabilidad y Administración de Empresas 1. 15-39. España.

Gestión en Microfinanzas

33

En la actualidad es consultor a largo plazo en el BID/FOMIN dentro de la Unidad de Acceso

a Financiamiento, en Washington DC.

Rodrigo Suarez Hernández, [email protected]

Economista. Especialista en Banca Universidad de los Andes. Experto Nacional en temas

Financieros y Administración de Riesgos. Ejecutivo en entidades bancarias y financieras por

más de 25 años, en las que se ha desempeñado como Vicepresidente y Director de las

áreas de Planeación, Crédito, Cartera y Cobranzas.

Consultor Empresarial y Asesor de empresas nacionales y multinacionales en las áreas de

Planeación, Finanzas y Riesgos. Docente Universitario en programas de Postgrado,

Formación Empresarial y Pregrado. Conferencista invitado en temas Financieros y de

Riesgos por Entidades Gremiales y Cámaras de Comercio.

Juan Camilo Rivera Ordóñez, Pontificia Universidad Javieriana.

Administrador de Empresas de la Pontificia Universidad Javeriana con especialización en

Gerencia Financiera de la misma universidad. Profesor de tiempo completo del

Departamento de Administración de Empresas de la Facultad de Ciencias Económicas y

Administrativas. En la actualidad dicta el nivelatorio de Excel Financiero en la

Especialización en Gerencia Financiera y la asignatura Valoración de Inversiones en la

Carrera de Administración de Empresas. Igualmente, ha dictado los cursos de Decisiones

de Inversión en la Carrera de Economía y en la Especialización de Empresas del Sector

Solidario. Ponente en el Tercer Simposio de Docentes de Finanzas con el trabajo

“Desventajas de la Duración Modificada: Una aplicación al caso colombiano”, donde se

valida el modelo de riesgo para el caso de los TES. Coautor del libro “Matemáticas

Financieras en Microsoft Excel”: La hoja de cálculo como herramienta de solución de

problemas”.

Sonia Carolina Lopez Ceron, Profesora Pontificia Universidad Javeriana,

Magíster en Economía y Administradora de Empresas de la Universidad Javeriana, con

experiencia en investigación teórica y estudios de caso, formulación de proyectos de

Investigación y Servicio. Docente de pregrado y posgrado en valoración de Inversiones y

Gerencia Financiera, Decisiones de inversión en empresas de economía solidaria y

educación continua. Tiene experiencia en trabajo con equipos interdisciplinarios y

Guía Didáctica

34

comunidades rurales. Integrante del grupo de investigación “Unidad de Estudios Solidarios

– UNES” en la línea de investigación “Las Finanzas como herramienta de desarrollo”.

Actualmente es Profesora Investigadora Área de Finanzas de la Facultad de Ciencias

Económicas y Administrativas – Departamento de Administración. Línea de Investigación:

“Finanzas Sociales y Microfinanzas para el desarrollo”. Ha participado como investigadora

en los proyectos: “Integración Económica en el mundo globalizado de las comunidades

indígenas a través del modelo cooperativo”, “Transformación en 4 organizaciones

productoras de panela (trapiches) del municipio del Valle de San José (Santander) frente a

la las lógicas de modernización”, Estudio Regional de las Cooperativas de Ahorro y

Crédito, análisis comparativo de variables financieras.

Joaquín Asenjo Pérez, Universidad Nacional de Educación a Distancia (UNED),

Funciones: Administrador de la plataforma y tutor informático.

Eva Pardo Herrasti: Universidad Nacional de Educación a Distancia (UNED)

Funciones: tutor de apoyo en red (TAR) [email protected]