titularización inmobiliaria - bvc deceval · existen diferentes perfiles de riesgo/retorno para...

TRANSCRIPT

Titularización Inmobiliaria Titularización Inmobiliaria -- Titularización Inmobiliaria Titularización Inmobiliaria --

Abril 24 de 2008Abril 24 de 2008Abril 24 de 2008Abril 24 de 2008

Agenda

I.I. IntroducciónIntroducción

II.II. Porque Invertir en REITSPorque Invertir en REITS

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

IVIV P V d l REITP V d l REITIV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones

www.pei.com.co

- 2 -

Existen diferentes perfiles de riesgo/retorno para fondos inmobiliarios

• El perfil de riesgo de un áfondo está determinado por

factores como volatilidad en sus flujos de caja, ubicación, apalancamiento, y eficiencia del mercado de y eficiencia del mercado de capitales entre otros.

www.pei.com.co

- 3 -Fuente: Ernst & Young Trends in the Real Estate Private Equity Industry 2005

Para que el mercado pueda entender el perfil de riesgo es importante tener una política de inversión clara

Core / Core PlusOpportunity / Value Added

• Desarrollos • Activos estabilizados • Desarrollos• Reposicionamiento• Reconversiones• Altas vacancias

A l i t di lt

• Generadores de renta• Sale-leasebacks• Baja vacancia• Apalancamiento bajo o nulo• Apalancamiento medio y alto • Apalancamiento bajo o nulo

El PEI l f f d G i i é El PEI le ofrece a estos fondos una salida viable y atractiva para sus inversiones una vez se han estabilizado sus rentas que le permite optimizar su estructura de

Generan nuevo inventario a través de sus desarrollos que le permiten al PEI seguir creciendo con activos de primer nivel manteniendo un perfil conservador

Sinergias

Oportunidades

www.pei.com.co

- 4 -

permite optimizar su estructura de capital y maximizar sus retornos

perfil conservador

Agenda

I.I. IntroducciónIntroducción

II.II. Porque Invertir en REITSPorque Invertir en REITS

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

IVIV P V d l REITP V d l REITIV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones

www.pei.com.co

- 5 -

Los REITS* surgieron en EEUU pero se han adoptado en más de veinte países generando una nueva dinámica en el sector inmobiliario

Las fiducias inmobiliarias, conocidas comúnmente como REITS por sus siglas en inglés (“Real Estate Investment Trusts”) son vehículos que compran desarrollan administran y venden propiedades de raíz compran, desarrollan, administran y venden propiedades de raíz

Están conformados por un portafolio inmobiliario diversificado y gestionado permanentemente por un administrador profesional

La rentabilidad de los REITS proviene principalmente de los ingresos vía arrendamientos y de la valorización de los activos del portafolio

E E t d U id i t l t lid d 200 REITS ti En Estados Unidos existen en la actualidad aprox. 200 REITS que cotizan en bolsa con una capitalización de mercado superior a los US$350,000 millones y activos por más de US$700,000 millones

Los REITS invierten en diversos sectores, entre los cuales se encuentran las oficinas, el comercio, las bodegas, los hoteles, el residencial, etc.

www.pei.com.co

- 6 -* Real Estate Investment TrustFuente: NAREIT

Los REITS han ofrecido unos retornos competitivos con otras alternativas de inversión en el largo plazog p

www.pei.com.co

- 7 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

La correlación de los REITs tanto con bonos como con acciones es baja lo cual permite una diversificación de portafoliolo cual permite una diversificación de portafolio

www.pei.com.co

- 8 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

Esto diversificación de portafolio permite generar una nueva frontera eficiente que mejora retornos con un menor riesgoeficiente que mejora retornos con un menor riesgo

www.pei.com.co

- 9 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

A continuación se observa como se puede reducir el riesgo de un portafolio con diferentes asignaciones a REITsportafolio con diferentes asignaciones a REITs

www.pei.com.co

- 10 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

Construyendo portafolios eficientes para diferentes niveles de riesgo asigna participación a los REITS mostrando que las otras clases de activos no son sustitutos efectivos para la diversificación

www.pei.com.co

- 11 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

En el largo plazo aproximadamente el 60% del retorno total de los REITs proviene de los dividendos resultando en una baja volatilidadREITs proviene de los dividendos resultando en una baja volatilidad

www.pei.com.co

- 12 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

El otro componente de la rentabilidad es la apreciación del título en donde se observa que supera la inflación ofreciendo protección al capitaldonde se observa que supera la inflación ofreciendo protección al capital

www.pei.com.co

- 13 -Fuente: Portfolio Diversification Through REITs – A Look at the Ibbotson Analysis 2006

Agenda

I.I. IntroducciónIntroducción

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

II.II. Porque Invertir en REITSPorque Invertir en REITS

-- Descripción generalDescripción general

- DesempeñoDesempeño

IVIV P V d l REITP V d l REIT

DesempeñoDesempeño

- Portafolio de InmueblesPortafolio de Inmuebles

IV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones

www.pei.com.co

- 14 -

El PEI cuenta con una estructura robusta que incorpora las principales características de los REITs internacionales

CARACTERÍSTICAS GENERALES DEL PEIPEIMonto del Programa / Valor de Mercado:

$ 500,000 millones / $265,000 millones

Características Principales del •Participativo **p

Título:Participativo

•Término indefinido (99 años prorrogables)•Fungibles• Inversión Mínima: 10 Títulos

Condiciones Especiales: •Derecho de suscripción preferencial•Fondo de Readquisición•Fondo de Readquisición

Destinatarios •Inversionistas Calificados (segundo mercado)Comité Asesor: •Miembros independientes: Julio Manuel Ayerbe, Juan Sebastián

Betancur, Pedro Miguel Navas, Ricardo ObregónR t t d l i i i t Fid C l A d é P i t•Representante de los inversionistas: FiduColmena - Andrés Prieto

•Administradora Inmobiliaria: Luís G. Gallo, José I. Robledo, Carlos Fradique, Luís Alfredo Barragán

Administradora Inmobiliaria: • Estrategias Corporativas S.ABrigard & Urrutia (Asesor jurídico)Brigard & Urrutia (Asesor jurídico)Raíz Servicios Corporativos

Calificación: •Títulos Participativos i-AA+Eficacia en la Gestión de Portafolios g-AA

Otros: •Títulos inscritos en el RNVI1 y la BVC2 y administrados por DECEVAL

www.pei.com.co

- 15 -- 15 -1.Registro Nacional de Valores e Intermediarios2.Bolsa de Valores de Colombia

El PEI se estructuró como un Programa de Emisión a través de un Patrimonio Autónomo y cuenta con un equipo de primer nivel

Comité AsesorAdministradora Inmobiliaria – Representante de los Inversionistas – Miembros Independientes

Miembro

Control

Administradora InmobiliariaRepresentante de los

Inversionistas

Miembro

ControlAgente de Manejo

InversionistasArr

enda

tari

os

Promesas de Compraventa y Arrendamiento

Recursos de la Emisión

s CalificadosVe

nded

ores

/ A

Títulos participativos

Recursos de la Venta

www.pei.com.co

- 16 -- 16 -

participativos

El PEI estimula el desarrollo del mercado de capitales con una nueva alternativa de inversión

El PEIPEI presenta una alta diversificacióndiversificación, una administración profesional, administración profesional, una masa masa críticacrítica y una vigencia indefinidavigencia indefinida que lo diferencian diametralmente de las

i i l l i l j l hí l i i lexperiencias locales anteriores y que lo asemejan a los vehículos internacionales

Patrimonio Estrategias Inmobiliarias

REITS InternacionalesTitularizaciones

Inmobiliarias Masa Crítica: Alta Alta BajaAdministración: Profesional Profesional No ProfesionalLiquidez: Alto Potencial Alta Baja/NulaDiversificación: Alta Alta Baja/NulaVi i 99 ñ ( bl ) I d fi id 7 10 ñVigencia: 99 años (prorrogables) Indefinida 7-10 añosActivos/Arrendatarios: Primer Nivel Primer Nivel DiversosOptimización: Vehículo Dinámico Vehículo Dinámico Estructura Estática

El PEIPEI ofrece una nueva alternativa de inversión con baja volatilidad para la diversificación de portafolios en un mercado donde existe una alta concentración en

instrumentos de renta fija principalmente del Gobierno Colombiano

El PEIPEI ofrece una nueva alternativa de inversión con baja volatilidad para la diversificación de portafolios en un mercado donde existe una alta concentración en

instrumentos de renta fija principalmente del Gobierno Colombiano

www.pei.com.co

- 17 -

La administradora inmobiliaria cuenta con un equipo robusto y es totalmente independiente y libre de conflictos de interésp y

ADMINISTRADORA INMOBILIARIA

Estrategias Corporativas es una firma líder en banca de inversión, enfocada principalmente en asesorar a empresas en fusiones, adquisiciones, enajenaciones,

Brigard & Urrutia esta posicionada como la organización de servicios legales mas grande del país con un portafolio que abarca todos todas l á d d h d l i

RAIZ** es una firma líder en administracion y mantenimiento de propiedades a nivel nacional, con un portafolio de más de, q , j ,

mercado de capitales y vinculación de socios financieros y estratégicos

Los socios cuentan con una experiencia acumulada de más de 40 años en banca de inversión y finca raíz a nivel nacional e

las áreas de derecho de los negocios tanto a nivel nacional como a nivel internacional

Fue catalogada entre las tres mejores firmas legales de Sur América según los Chambers Global

p1,500 inmuebles y edificios corporativos, con mas de 4,350,000 m2 y un presupuesto anual superior a los US$12millones

internacional. Tres trabajaron durante varios años en J.P. Morgan y Goldman Sachs en EEUU. Otro trabajó en la financiación de proyectos de propiedad raíz en EEUU y ha estado dedicado al sector inmobiliario en la región durante varios años

América según los Chambers Global Awards (2004) y cuenta con una clientela global que incluye compañías industriales y comerciales, bancos, aseguradoras e instituciones financieras

Cuenta con la Certificación ISO 9001-2000 en Gerencia y Administración de Facilidades, Propiedades e Instalaciones

RAIZ, una afiliada de Estrategias C i ili l j

g

El Grupo de Estrategias Inmobiliarias* se creo en el 2003 para estructurar nuevos productos y prestar servicios al sector inmobiliario. Este grupo es el promotor, estructurador y administrador del PEIPEI

Brigard & Urrutia y Estrategias Corporativas establecieron una alianza donde B&U es el responsable para todos los aspectos legales y regulatorios relacionados con la estructuración, administración y

Corporativas, utiliza las mejores prácticas de administración, y cuenta con los sistemas y soporte necesarios para el mantenimiento y la operación de los inmuebles del PEIPEI

www.pei.com.co

- 18 -

y , yoperación del PEIPEI

* Recientemente empezó a operar por intermedio de una subsidiaria denominada Estrategias Inmobiliarias EC S.A.* Ver Anexo con información adicional

BRC Investor Services otorgó una calificación de I-AA+ a los títulos participativos y de G-AA en la eficacia en gestión de portafolios

Indica que los títulos calificados en esta categoría ofrecen una alta

l d d b é d

Títulos: I-AA+ Eficacia: G-AA

Indica que la calidad de las políticas y procesos de inversión, y la consistencia de sus retornos en comparación con el índice calidad, sin embargo ésta puede ser

ligeramente afectada por condiciones económicas cambiantes

sus retornos en comparación con el índice de referencia y/o con portafolios de características de inversión similares son muy altas

La calificaciones otorgadas se encuentran fundamentadas en:La calidad de los activos que componen el portafolio de inversiones (que aumenta su potencial de valorización y mitiga las tasas de vacancia)La estabilidad del flujo de caja dada la alta calidad crediticia de los arrendatarios y las b d bajas tasas de vacancia La diversificación y políticas claras de inversión en cuanta a ubicación, tipo de activo, y concentración por arrendatarioLa experiencia de todas las partes involucradas en el procesoEl retorno obtenido ha cumplido con la rentabilidad objetivoEl retorno obtenido ha cumplido con la rentabilidad objetivo

Las fortalezas presentadas en el primer tramo se mantienen, se han evidenciado y algunas de ellas han mejoradoAnte el sostenimiento o mejoramiento consistente de las condiciones mostradas por el PEI éste podrá acceder a la máxima calificación

www.pei.com.co

- 19 -- 19 -Fuente: Informes de Calificación BRC Investor Services S.A.

PEI, éste podrá acceder a la máxima calificación

Agenda

I.I. IntroducciónIntroducción

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

II.II. Porque Invertir en REITSPorque Invertir en REITS

- Descripción generalDescripción general

-- DesempeñoDesempeño

IVIV P V d l REITP V d l REIT

DesempeñoDesempeño

- Portafolio de InmueblesPortafolio de Inmuebles

IV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones

www.pei.com.co

- 20 -

Los primeros dos tramos del Patrimonio Estrategias Inmobiliarias se colocaron en el 2007 por un valor acumulado de $235,000 millones con una alta demanda

**

Participaron más de veinte inversionistas entre los que se encuentran administradoras de fondos de pensiones (AFPs), compañías de seguros, fondos mutuos de inversión, fondos de empleados, comisionistas, fiduciarias, oficinas de familia, personas naturales, empresas del sector real y un inversionista extranjero

Todas las AFPs privadas participaron en sus cuentas propias (i.e. pensiones obligatorias, pensiones voluntarias y cesantías)

Porvenir, Protección y Skandia crearon alternativas cerradas de inversión donde cientos de sus afiliados invirtieron parte de sus pensiones voluntarias

Cerca de 2,500 inversionistas de pensiones voluntarias han invertido más de $100,000 millones

El monto demandado en el primer tramo fue de $487,300 millones de pesos, i l t 4 5 d l t f idequivalente a 4.5x del monto ofrecido

En la primera vuelta del segundo tramo, donde se ejercieron los derechos de suscripción preferencial, se colocó el 93% de la emisión

El 7% restante se colocó a través de una oferta pública en la que se recibieron El 7% restante se colocó a través de una oferta pública, en la que se recibieron demandas por 11.8x veces el monto ofrecido.

Vale la pena resaltar la participación de un inversionista extranjero con el 3.7%

Capitalización de mercado actual superior a los $265 000 millones de pesos

www.pei.com.co

- 21 -- 21 -

Capitalización de mercado actual superior a los $265,000 millones de pesos

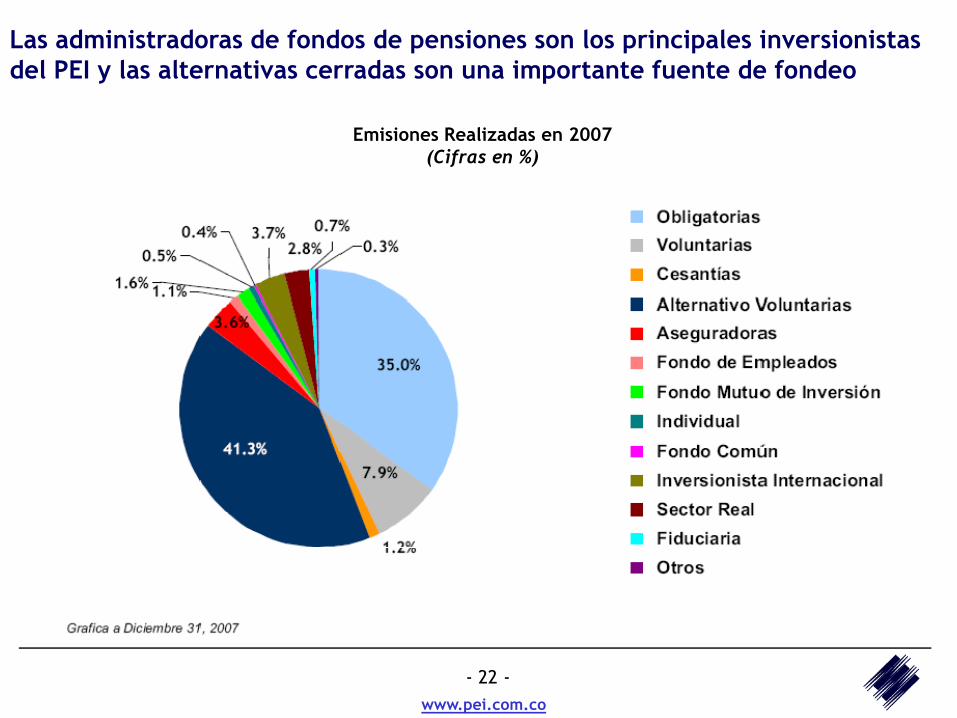

Las administradoras de fondos de pensiones son los principales inversionistas del PEI y las alternativas cerradas son una importante fuente de fondeo

Emisiones Realizadas en 2007 (Cifras en %)

www.pei.com.co

- 22 -

El desempeño del título en el 2007 superó a los índices de renta fija y renta variable y tuvo una rentabilidad anualizada del 24.32%renta variable y tuvo una rentabilidad anualizada del 24.32%

www.pei.com.co

- 23 -

Agenda

I.I. IntroducciónIntroducción

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

II.II. Porque Invertir en REITSPorque Invertir en REITS

- Descripción generalDescripción general

- DesempeñoDesempeño

IVIV P V d l REITP V d l REIT

DesempeñoDesempeño

-- Portafolio de InmueblesPortafolio de Inmuebles

IV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones

www.pei.com.co

- 24 -

El PEI únicamente invierte en activos inmobiliarios comerciales construidos y con contratos de arrendamientoy

ConceptoLímite de Valor Promedio*

Arrendatario** 40%

El PEIPEI busca conformar un portafolio diversificado de activos inmobiliarios que

El PEIPEI busca conformar un portafolio diversificado de activos inmobiliarios que

1. Oficinas: Oficinas en edificios con altas especificaciones de seguridad y calidad2 Grandes Superficies Comerciales: Locales

Arrendatario** 40%Tipo de Activo Inmobiliario 70%Ubicación Geográfica

Bogotá 70%Medellín 50%

ofrezca unos flujos con baja volatilidadofrezca unos flujos con baja volatilidad

2. Grandes Superficies Comerciales: Locales comerciales con un área construida superior a los 2,500 m2 dedicados a la actividad del comercio3. Bodegas: Bodegas de altas especificaciones de seguridad y calidad

Cali 50%Otras Zonas 30%

Límite de Endeudamiento 35%Gravámenes sobre Activos 50%

4. Locales Comerciales: Locales comerciales con un área construida inferior 2,500 m2 dedicados a la actividad del comercio y entretenimiento5. Centros Comerciales: Centros comerciales ubicados en zonas de alta densidad y

Estos límites de exposición aplican después de transcurridos veinticuatro (24)

meses de la emisión del primer tramoyespecificaciones de primer nivel6. Otros Activos Comerciales: Cualquier otro inmueble comercial que presente una rentabilidad esperada atractiva y que permita un mayor nivel de diversificación del Portafolio

*Valor del Patrimonio Autónomo** Aplica tanto por el valor de los activos como por los ingresos consolidados

meses de la emisión del primer tramo

www.pei.com.co

- 25 -

y(hoteles, etc.)

p g

Los primeros cinco activos se adquirieron por un valor de $102,000 MM, conformando un portafolio diversificado de comercio, bodegas y oficinas

INMUEBLES PRIMER TRAMO

Tipo deInmueble

Ciudad Arrendatario Término (años)

Avalúo ($MM)

Compra ($MM)

Éxito el Poblado Gran Medellín Exito 20.0 $46,113 $41,502Éxito el Poblado Gran Superficie

Medellín Exito 20.0 $46,113 $41,502

Éxito CEDI Av. 68 Bodega Bogotá Exito 17.0 $25,715 $23,144

C t C ti Ofi i B g tá CEET D li 4 5 $21 301 $19 000Centro CorporativoCEET*

Oficinas Bogotá CEET, Delima Mercer

4.5 $21,301 $19,000

Centro Corporativo Seguros del Estado

Oficinas Bogotá Seguros del Estado

15.0 $13,311 $11,000

Cinemark el Tesoro Local Comercial

Medellín Cinemark 14.0 $9,602 $7,500

TOTAL 15.4 $116,042 $102,146

* CEET: Casa Editorial El Tiempo

www.pei.com.co

- 26 -- 26 -

Los seis activos del segundo tramo se adquirieron por un valor de $120,000 MM aumentando el nivel de diversificación del portafolio

INMUEBLES SEGUNDO TRAMO

Tipo deInmueble

Ciudad Arrendatario Término (años)

Avalúo ($MM)

Compra ($MM)

Centro Corporativo Oficinas Bogotá Banco de é

10.0 $52,200 $49,400Banco de Crédito Crédito

Centro Corporativo Deloitte & Touche

Oficinas Bogotá Deloitte & Touche

16.0 $12,877 $12,877

Bodegas Ciplas Bodega Bogotá Ciplas 18 0 $33 024 $30 625Bodegas Ciplas Bodega Bogotá Ciplas 18.0 $33,024 $30,625

Locales Las Américas

Locales Comerciales

Bogotá Varios 1.0–5.0 $20,035 $18,475

Oficinas World Oficinas Bogotá IFX Diebold 1 0 3 0 $5 308 $5 300Oficinas World Business Port

Oficinas Bogotá IFX, Diebold Levapan

1.0-3.0 $5,308 $5,300

Sucursal y Oficinas Banco de Crédito

Oficinas yLocal

Medellín Banco de Crédito

10.0 $3,902 $3,610

TOTAL 11.2 $127,345 $120,287

www.pei.com.co

- 27 -- 27 -

Con la emisión del segundo tramo se incrementó significativamente la diversificación del portafolio por tipo de activo, arrendatarios y sectores

Participación por Tipo de Activo

Participación por Arrendatario

Composición Actual Composición Actual2.8%11 5%

Composición Actual

15 6%2.8%

Participación de Arrendatarios por Sectores

39.7%22.2%

8.3% Grandes Superficies

Oficinas

Bodegas

Locales Comerciales 61.9%

8.3%11.5%

15.6%

Exito

CEET

Seguros del Estado

Cinemark61.9%

8.3%15.6%2.8%

11.5%

Comercio

Financiero

Servicios

Medios

29.8%Locales Comerciales

Delima Mercer Otros

Nueva Composición

18.9%17.2% Grandes Superficies

Ofi i

Nueva Composición

5.3%23.1%8 2%

Exito

CEET

Seguros del Estado

Nueva Composición

3.9%13.6%7.4%

8.8%

Comercio

Financiero

39.7%

24.1%

Oficinas

Bodegas

Locales Comerciales

29.5%

8.2%

13.6%

3.5%3.9%

5.5%7.4%

Cinemark

Otros

Ciplas

Locales Américas

Banco de Crédito

37.7%28.5%

Servicios

Medios

Industrial

Otros

www.pei.com.co

- 28 -

Deloitte

La diversificación de vencimientos de los contratos de arriendo aumenta manteniendo una duración promedio superior a trece años

Participación por Ciudad

Nueva ComposiciónComposición Actual

75.5%

24.5% Bogotá

Medellín52.0%48.0%

Bogotá

Medellín

Participación por VencimientosLos vencimientos de los contratos de arrendamiento están diversificados en el tiempo y tienen una duración promedio de

7.4%3 9%5.5%

10.6%

18.9%

8.2% 5.3%

13.6%

23.1%Actual Segundo TramoDuración Promedio:

13.2 años

duración promedio de 13.2313.23 años

3.9%5.5%1.3%2.2%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

En la medida en que se emitan nuevos tramos el nivel de diversificación seguirá aumentandoEn la medida en que se emitan nuevos tramos el nivel de diversificación seguirá aumentando

www.pei.com.co

- 29 -

En la medida en que se emitan nuevos tramos el nivel de diversificación seguirá aumentandoEn la medida en que se emitan nuevos tramos el nivel de diversificación seguirá aumentando

La administradora estima que el tercer tramo podría salir al mercado en cinco mesesen cinco meses

Patrimonio Estrategias InmobiliariasPatrimonio Estrategias InmobiliariasCronograma de Trabajo

Semana 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

- Consecución de activos (term sheets)( )

- Documentación (contratos y estudios de títulos)

- Avalúos de activos

- Actualizar y preparar prospecto

- Calificación

- Revisión Superfinanciera

- Roadshow

E i ió d l S d T - Emisión del Segundo Tramo

www.pei.com.co

- 30 -

Agenda

I.I. IntroducciónIntroducción

II.II. Porque Invertir en REITSPorque Invertir en REITS

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

IVIV P V d l REITP V d l REITIV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones

www.pei.com.co

- 31 -

La institucionalidad es una de las principales fortalezas del PEI y le permite convertirse en un aliado de largo plazo

El PEI se vuelve un aliado a largo plazo en la estrategia inmobiliaria de la compañía

permite convertirse en un aliado de largo plazo

Visión de Largo Plazo: El PEI adquiere activos a largo plazo alineando los intereses delarrendador con el termino indefinido del patrimonio

Administradora Profesional: Dedicada a velar por los intereses de los arrendatarios y de lalid d fí i d l i bl dif iá d d t t i l dcalidad física de los inmuebles diferenciándose de otros potenciales compradores con una

visión inmobiliaria limitada

Vehículo Innovador: A diferencia de las titularizaciones inmobiliarias pasadas, el vendedordel inmueble no esta obligado a comprar el activo al vencimiento del contrato (venta pura)

Flexibilidad: El PEI tiene la flexibilidad de diseñar contratos de arrendamiento acorde conlas necesidades de cada cliente, ej: plazo, renovaciones, opciones de compra, etc.

Aliado Estratégico: En el futuro el PEI podrá proveer soluciones de espacio para futurasnecesidades (oficinas, sucursales, bodegas, etc.)

Capacidad Financiera: El PEI esta en capacidad de adquirir propiedades de gran tamañoque tienen un universo limitado de compradores

www.pei.com.co

- 32 -- 32 -

Los REITS le permiten a los constructores y promotores concebir proyectos bajo estándares internacionalesp y j

La tenencia a largo plazo de un activo inmobiliario por parte de un inversionista especializado permite mantener los activos vigentes y maximizar su rentabilidad

Los REITS establecen un puente entre el sector inmobiliario y el mercado de p ycapitales

Los REITS permiten que los constructores y promotores desarrollen proyectos bajo el esquema de rentas puesto que ofrecen un mecanismo de salida al ser bajo el esquema de rentas puesto que ofrecen un mecanismo de salida al ser compradores de grandes activos

La principal limitante del desarrollo del sector inmobiliario en Colombia ha sido la falta de acceso a capital que ha conllevado a que los

proyectos tengan que fraccionarse

www.pei.com.co

- 33 -

La venta de un inmueble al PEIPEI libera capital a perpetuidad para los vendedores

Ventajas Corporativas de los ‘Sale-Lease Back’

La venta del inmueble libera recursos a la compañía indefinidamente los cuales puede invertir enp psu negocio principal

Similar a financiación permanente (acciones) a un menor costo

Para entidades financieras permite liberar patrimonio técnico

No existe obligación de recompra ni riesgo de refinanciación

Aligeramiento de balance y generación de EVA*

Acceso a capital en una transacción sencilla

No requiere de un proceso complejo de emisión como para bonos o acciones

El costo neto es atractivo puesto que se reducen los gastos inmobiliarios:

Canon de arrendamiento tiene beneficio fiscal

Se elimina el pago de impuesto predial y seguros

Libera recursos administrativos que estaban dedicados a la administración y gestión de inmuebles

www.pei.com.co

- 34 -- 34 -* Economic Value Added

Agenda

I.I. IntroducciónIntroducción

II.II. Porque Invertir en REITSPorque Invertir en REITS

III.III. Patrimonio Estrategias InmobiliariasPatrimonio Estrategias Inmobiliarias

IVIV P V d l REITP V d l REITIV.IV. Porque Venderle a un REITPorque Venderle a un REIT

V.V. ConclusionesConclusiones..

www.pei.com.co

- 35 -

Los diferentes esquemas de financiación ofrecen una gran oportunidad para dinamizar el sector inmobiliariooportunidad para dinamizar el sector inmobiliario

Existen vehículos para diferentes niveles de riesgo/retorno que contribuyen a generar dinamismo en el mercado de capitales y el contribuyen a generar dinamismo en el mercado de capitales y el sector inmobiliario

La estructura de las titularizaciones inmobiliarias puede incorporar las principales características de los REITS internacionaleslas principales características de los REITS internacionales

Los REITS permiten optimizar el desempeño de los portafolios de inversionistas institucionales y canalizar recursos al sector inmobiliarioinmobiliario

En el mercado de capitales colombiano existe un apetito importante por este tipo de vehículos

Este es un negocio inmobiliario y requiere de una administración profesional

www.pei.com.co

- 36 -

Interesados pueden contactar a Estrategias Corporativas para mayor informaciónmayor información

Jose I. [email protected]

www.pei.com.co

Cra. 9A No. 99 – 02 Of. 802Bogotá, Colombia

Tel: (571) 618 3090Fax: (571) 618 3003

www.pei.com.co

- 37 -