titularización de activos como nuevo producto financiero · obligaciones negociables obligaciones...

TRANSCRIPT

Titularización de activos como nuevo producto financiero

Welingthon Reyes [email protected] República Dominicana Ingeniero de Sistemas y Cómputos de profesión, graduado de la Pontificia Universidad Católica Madre y Maestra (PUCMM) Maestría en administración, mención Finanzas, en la Universidad Tecnológica de Santiago (UTESA).

TABLA DE CONTENIDOS

DEDICATORIA……………………………………………………………………………………………….. i

AGRADECIMIENTO…………………………………………………………………..……………………. ii

CAPÍTULO UNO

INTRODUCCIÓN

1.1. PRÓLOGO……………………………………………………………………………………… 2

1.2. ESTUDIO DEL ARTE………………………………………………………………………….. 7

1.3. ANTECEDENTES…………………………………………………………………………….…10

1.4. PLANTEAMIENTO DEL PROBLEMA………………………………………………............ 17

1.5. DELIMITACIÓN…………………………………………………………………………… .…. 19

1.6. IMPORTANCIA Y JUSTIFICACION ………………………………………………..…………21

1.7. TÉCNICA DE LA INVESTIGACIÓN……………………………………………………………23

1.8. OBJETIVOS……………………………………………………………………………………… 25

OBJETIVO GENERAL

OBJETIVOS ESPECÍFICOS

CAPÍTULO DOS (MARCO TEÓRICO)

ASPECTOS GENERALES DE FINANZAS

2.1. TEORIA

FINANCIERA…………………………………………………………………………………… 28

2.2. NATURALEZA DE LA FUNCIÓN FINANCIERA DE LA EMPRESA……………………. 29

2.3. OBJETIVOS Y FUNCIONES DE LAS FINANZAS………………………………………… 30

2.4. EVOLUCIÓN DE LAS FINANZAS…………………………………………………………… 31

2.5. MERCADO DE CAPITALES…………………………………………………………………. 36

2.6. ELEMENTOS DEL MERCADO DE CAPITALES…………………………………………. 39

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

1

CAPÍTULO TRES (MARCO TEÓRICO)

CLASE DE TÍTULOS EN EL MERCADO DE VALORES

3.1 CLASE DE TÍTULOS……………………………………….…………………………………… 43

TÍTULOS PRIVADOS……….…………………………………………………………. 43

ACCIONES

OBLIGACIONES NEGOCIABLES

OBLIGACIONES NEGOCIABLES CONVERTIBLES

FONDOS COMUNES DE INVERSIÓN CERRADOS

FIDEICOMISOS FINANCIEROS

TÍTULOS PÚBLICOS…….…………………………………………………………….. 45

ACEPTACIONES BANCARIAS………………………………................................. 45

BONOS…………………………………………………………………………………… 45

BONOS ORDINARIOS

BONOS CONVERTIBLES EN ACCIONES BOCEAS

BONOS PÚBLICOS

BONOS DE GARANTÍA GENERAL.

BONOS DE GARANTÍA ESPECÍFICA

CERTIFICADO DE DEPÓSITO A TERMINO-CDT………………………….….….. 47

PAPELES COMERCIALES…………………………………………………...….…… 47

TÍTULOS DE TESORERÍA – TES………………………………………………….... 47

TÍTULOS DE DEVOLUCIÓN DE IMPUESTOS-TIDIS………………….................. 47

TITULARIZACIONES……….………………………………………………….………. 47

3.2 TIPOS DE FINANCIAMIENTO………..…………………..……………………………..……....48

FINANCIAMIENTO A CORTO PLAZO

FINANCIAMIENTO A LARGO PLAZO

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

2

CAPÍTULO IV (MARCO TEÓRICO)

TITULARIZACIÓN: PROCEDENCIA Y CONCEPTO

4.1 ORGANISMOS REGULADORES Y QUE INTERVIENEN EN LA TITULARIZACIÓN…... 56

SUPERINTENDENCIA DE VALORES Y SEGUROS

BOLSA DE VALORES

CALIFICADORA DE RIESGOS

SOCIEDAD O COMPAÑÍA TITULARIZADORA

REPRESENTANTE LEGAL DE LOS TENEDORES

4.2 OBJETIVOS DE LA TITULARIZACIÓN…..…………………………………………………. 58

4.3 BIENES Y ACTIVOS OBJETO DE TITULARIZACIÓN…..……………………………..…. 60

4.4 ESTRUCTURA BÁSICAS Y ETAPAS DEL PROCESO DE TITULARIZACIÓN…..……. 61

4.5 ELEMENTOS QUE INTERVIENEN EN UN PROCESO DE TITULARIZACIÓN………... 64

4.6 VENTAJAS DE LA TITULARIZACIÓN………………………………………………………. 66

PARA EL ORIGINADOR

PARA EL INVERSIONISTA

PARA EL MERCADO

4.7 FINALIDAD DE LA TITULARIZACIÓN…………..…………………………………………... 69

4.8 COSTOS DEL PROCESO DE TITULARIZACIÓN..………………………………………… 70

4.9 LA TITULARIZACIÓN Y SUS EFECTOS SOBRE EL BALANCE GENERA…………….. 72

4.10 LA TITULARIZACIÓN EN LA REPUBLICA DOMINICANA……………..…………..…… 78

4.10.1 PERSPECTIVAS DE APLICACIÓN

4.10.2 NORMAS LEGALES QUE SUSTENTAN LA TITULARIZACIÓN EN REP.

DOM.

4.11 ALCANCE DE LA TITULARIZACIÓN EN AMERICA LATINA…………….………….... 82

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

3

CAPÍTULO V (MARCO TEÓRICO)

ANÁLISIS DE RIESGO

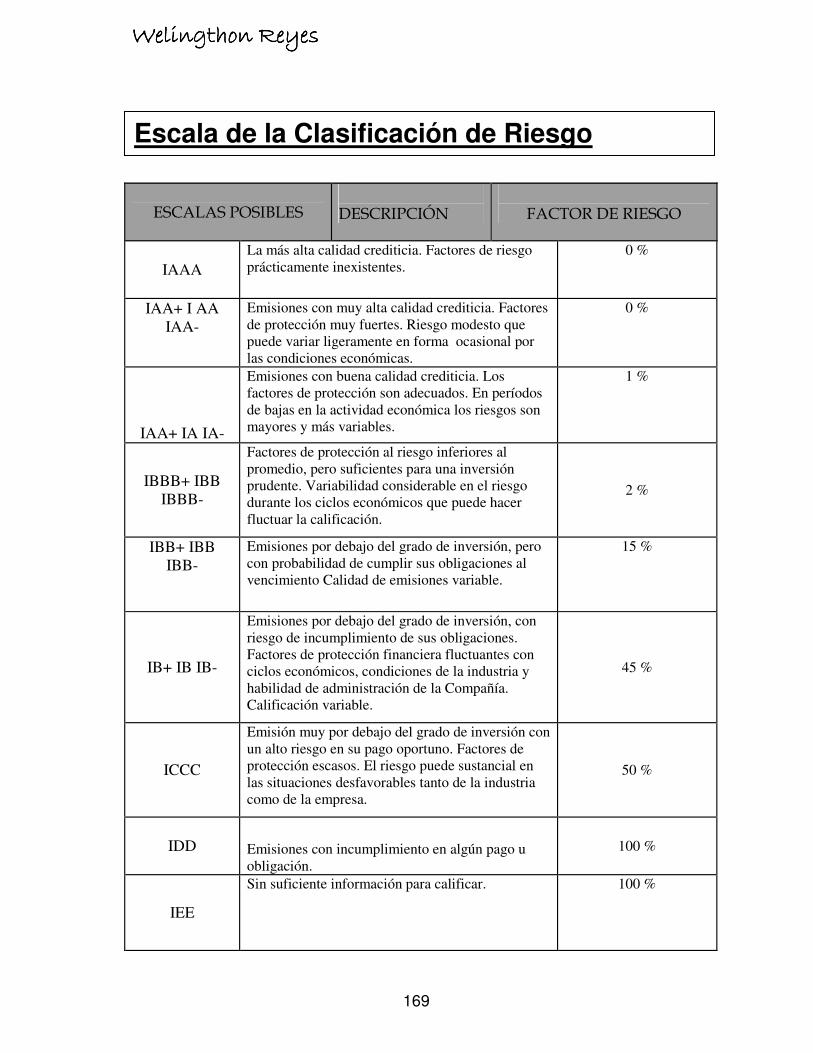

5.1 CALIFICADORA DE RIESGOS…………………………………………………………………..… 87

5.2 RIESGO INHERENTE A LAS OPERACIONES………,,…………………….…………………... 89

5.3 CRITERIOS PARA CALIFICAR RIESGOS…………………………………………….………….. 89

5.4 PROCESO DE CALIFICACIÓN………………………………………………………………….….. 90

CAPÍTULO V I (MARCO TEÓRICO)

LA TITULARIZACIÓN INMOBILIARIA VS BANCA TRADICIONAL COMO FUENTE

FINANCIAMIENTO DE LAS EMPRESAS

6.1 EL PROCESO DE TITULARIZACIÓN INMOBILIARIA………………………………..……..…. 93

6.2 ACTORES DE LA TITULARIZACIÓN…………………………………………………………….. 94

6.3 EL SISTEMA DE MERCADEO INMOBILIARIO…………………………………………..…..…. 95

6.4 MODELOS DE TITULARIZACIÓN INMOBILIARIA…………………………………………...... 97

6.5 BENEFICIOS PARA QUIEN TITULARIZA LOS INMUEBLES……………………………….. 102

6.6 BENEFICIOS PARA QUIEN COMPRA LOS TÍTULOS………………………………….…..... 106

6.7 REQUISITOS PARA TITULARIZAR UN INMUEBLE………………………………………….. 108

6.8 ANÁLISIS DE COSTOS DEL PROCESO DE TITULARIZACIÓN VS LA BANCA

TRADICIONAL 110

CAPÍTULO VII

METODOLOGÍA DE LA INVESTIGACION

7.1 TIPO DE ESTUDIO……………………………………………………………………………….. 116

7.2 TIPO DE POBLACIÓN…………………………………………………………………………… 117

7.3 PLAN MUESTRAL……………….………………………………………………...…………….. 117

7.4 OPERACIONALIZACION DE OBJETIVOS……………………………………..…………… 119

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

4

CAPÍTULO VIII

ANÁLISIS E INTERPRETACION DE DATOS……………………………………………………….. 125

CAPÍTULO IX

LOGROS DE OBJETIVOS……………………………..……………………………………………… 132

CAPÍTULO X

CONCLUSIONES, RECOMENDACIONES, ANEXOS Y BIBLIOGRAFÍA

10.1 CONCLUSIÓN……..………………………………………………………………………….. 138

10.2 RECOMENDACIONES….…………………………………………………………………… 140

10.3 ANEXOS…………………………..……………………………………………………………. 144

NORMAS LEGALES

FORMULARIOS DE SOLICITUD DE INSCRIPCION PARA CIA. TITULARIZADORAS

GRAFICOS

ESCALA DE CLASIFICACION DE RIESGOS

CUESTIONARIO ENTREVISTA DEL ESTUDIO PRIMARIO

10.4 BIBLIOGRAFÍA…………………………………………………………………………………. 172

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

5

DEDICACIÓN

Dedico, de todo corazón, este trabajo a las dos personas que más

quiero en este mundo, mi esposa María del Pilar y mi hijo Omar

David, porque ellos también son parte de este logro tan deseado por

mí. Espero en Dios que ellos también sientan la misma satisfacción.

Ustedes merecen sentirse muy conformes y orgullosos porque es

ahora como podemos ver el fruto de ese esfuerzo perenne y reconocer

una vez más que, como familia que tiene a Dios en su núcleo,

podemos alcanzar muchas cosas.

¡Dios les bendiga y les amo mucho!

Welingthon

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

6

AGRADECIMIENTOS

“Porque Jehová da la sabiduría, Y de su boca viene el

conocimiento y la inteligencia.” Proverbios 2:6

Agradezco a Dios, primeramente, por permitirme este tan deseado

objetivo de alcanzar un peldaño más en mi vida, al culminar esta

investigación, la cual es requisito, para optar por el título de magíster

en administración de empresas mención finanzas. El señor me ha

dado todos los recursos necesario para lograr dicho propósito.

Agradezco a mi esposa Maria del Pilar y a mi hijo Omar David por su

grandiosa colaboración y comprensión en los tantos momentos en que

he tenido que descuidarlos para realizar cualquier actividad de la

maestría, los amo.

Gracias a mi familia, Papi, Mami y mis hermanas, porque ellos también

han sido, de alguna forma u otra, personas que han colaborado con

este éxito.

Reconozco y agradezco el gran soporte mi asesor el Lic. José

Reynoso por su gran aporte hacia mí para poder realizar este trabajo,

en especial este tema.

A mis compañeros de estudio todos, con especialidad a aquellos que

formaron parte del grupo de trabajo que compartimos la última etapa

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

7

de la maestría, Raquel Rodríguez, Teresa Tavárez y Griselda

Domínguez, muchas gracias su ayuda fue muy valiosa.

A Marisela Serrano por sus buenos aportes desde la Superintendencia

de Valores, sin los cuales el trabajo estaría incompleto, porque fue

desde ahí donde se consiguió las informaciones que tienen que ver

con la parte local del tema.

Sería descortés y desagradecimiento de mi parte si no reconozco la

importancia de todas aquellas personas que de una forma u otra

aportaron para que yo pudiera tener las herramientas necesarias para

realizar esta obra.

Muchas Gracias:

Welingthon

LA TITULARIZACION DE ACTIVOS COMO

NUEVO PRODUCTO FINANCIERO

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

1

CCaappííttuulloo II IINNTTRROODDUUCCCCIIÓÓNN

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

2

1.1 PRÓLOGO

La Administración es una ciencia que permite de manera general,

manejar los más variados recursos, con el fin último de multiplicarlos

de la forma más exitosa posible. Una de las áreas de la Administración

es las Finanzas.

Toda ciencia para su estudio sitúa definiciones, busca historia y

fundamenta la importancia en el tiempo que abarca, a lo que por

supuesto, no se sustraen las finanzas. Ellas han sido consideradas por

largo tiempo como parte de la economía, no obstante haber surgido

como un campo de estudios independiente a principios del siglo

pasado, momento en el cual se le relacionó, de manera exclusiva, con

los documentos, instituciones y aspectos de procedimiento propios de

los mercados de capital.

Ese limitado horizonte para las finanzas, gracias al dinamismo social y

económico experimentado a nivel mundial hasta nuestros tiempos, ha

sido ampliado de manera ostensible.

En ese sentido se tiene, que el objetivo más importante de toda

empresa es impulsar el bienestar económico y social, por conducto de

una adecuada inversión de capitales que tienda a generar el mayor

nivel de rendimiento.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

3

Toda empresa, independiente de su naturaleza pública o privada, a los

fines de ejecutar sus actividades de una manera eficiente o de

proyectar el desarrollo de nuevos objetivos de inversión, requiere

indiscutiblemente de la disponibilidad de recursos financieros

suficientes. Cualquiera sea el caso, los medios por los cuales las

personas físicas o morales obtienen recursos financieros en su

proceso de operación, creación o expansión, en lo interno o externo, a

corto, mediano y largo plazo, se le conoce como fuentes de

financiamientos.

Y es precisamente para la pretendida obtención de esas fuentes de

financiamientos o capitalización de las empresas, que las finanzas

entran a jugar un papel importantísimo, haciendo uso de una

heterogénea gama de productos, dentro de los mercados de capitales.

La titularización de activos es uno de esas herramientas, que han sido

creadas en la cartera de productos financieros, para auxiliar como

fuente alternativa de financiamiento.

La titularización, también conocida como securitización de activos,

incluye la emisión de títulos valores respaldados por el flujo futuro de

ingresos de un conjunto de activos financieros, los cuales son

conocidos como activos subyacentes. En los últimos tiempos este

instrumento de capitalización ha tenido tal acogida, que puede sin

temor a equívocos afirmarse que ha revolucionado el mercado

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

4

financiero, al traer consigo el diseño de nuevas formas de producir

fondos de capital, a bajo costo.

En la base de este instrumento financiero se tiene por demostrada la

existencia de diversos activos subyacentes, siendo algunos de mayor

utilización que otros, tales como los que se constituyen sobre bienes

inmuebles, deudas contraídas con tarjetas de crédito, prendas sobre

vehículos, etc.

Siendo que la titularización de activos es un producto financiero de

muy reciente creación en la República Dominicana, lo que deviene por

ahora en un desconocimiento generalizado de los beneficios de su uso

y aplicación, el presente estudio esta orientado precisamente a

analizar la estructura interna de esta innovación financiera y las

proyecciones de su debida aplicación.

Mas que resolver un problema con la investigación de este tema, lo

que se persigue es delimitar una opción, por ahora contenida solo en

la letra de la ley 19-00, que tiene la capacidad de brindar al mercado

dominicano, un mejor movimiento de capitales con nuevas fuentes de

financiamiento más seguras y competitivas, con el objetivo final de

hacer que la economía nacional se torne más dinámica.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

5

Según la CEPAL1, aunque se encuentra vigente la norma legal que

regula el desarrollo de la titularización de activos en nuestro país,

todavía hasta junio del 2005 en República Dominicana no se había

puesto en práctica esta herramienta financiera. Este hecho

lamentable, ha sido confirmado, en investigaciones recientes, por la

Superintendencia de Valores.

No pretendiendo tomar esta nula experiencia nacional como cortapisa

de la presente investigación, ella tendrá que fundamentarse entonces,

en gran medida, en las vívidas experiencias de otras naciones que

llevan años en su conocimiento desarrollo y aplicación, dentro del

siguiente contexto:

� El respaldo bibliográfico internacional que existe sobre el

tema.

� Experiencias y estadísticas de países como España,

Argentina, USA, México, Chile, Etc.

� Lineamientos prácticos de aplicación en Colombia, a través

de los registros publicados por la Banca de Inversión del

Banco de Bogotá, el más grande de ese país, entre otras

fuentes.

1 http://www.titularizadora.com/Documentos/TitAmericaLatina/DocumentoCompletoLatinoamerica.pdf Pág. 68

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

6

� Entrevistas con la personas responsable del tema en la Súper

Intendencia de Valores (SIV) de la República Dominicana.

� Consulta con algunos empresarios o empleados de la banca

dominicana.

� Investigación, de artículos y noticias, sobre el tema en la

Internet.

Este estudio deviene como parte de la necesidad de toda empresa de

determinar y conocer los diferentes mecanismos que tienen a su

disposición para financiar sus proyectos, evaluando ventajas en

cuanto a costos y procedimientos, así como de la importancia que

tiene para el inversionista, de determinar si este mecanismo financiero

es rentable, en especial en cuanto a tiempo y garantías ofrecidas para

recuperar su inversión.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

7

1.2 ESTADO DEL ARTE

Titularización de la Tierra: ¿Solución a la Pobreza Urbana en

América Latina?

Es un artículo reciente preparado por Sebastián Galiani, economista y

profesor de la Universidad de San Andrés, Argentina, Publicado el 13

de Mayo del 2005 por GRADE (Grupo de Análisis para el

Desarrollo/Group of Analysis for Development) ( Guide ), se propone

titularizar la tierra que hoy habitan millones de familias pobres y sobre

la cual no poseen derechos de propiedad. El principal argumento a

favor de esta intervención de política, es que la misma proveerá de un

valioso colateral a las familias pobres, el cual les permitirá el acceso al

crédito y este, a su vez, inducirá mayores ingresos entre estas

familias, ayudándola a salir de la pobreza.

La titularización de créditos hipotecarios

En la obra de Gustavo Muci, publicada el 14 de abril del año 2005, se

trata la titularización como un negocio jurídico atípico, heterogéneo y

complejo, documentada por un cúmulo de contratos –de tipo

consensual, bilateral, conmutativo y oneroso en la cual intervienen

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

8

pluralidad de sujetos, como son: la institución originadora de la cartera

de créditos, los manejadores de los activos autónomos, los

inversionistas; instituciones financieras, colocadores de valores; el

representante de los obligacionistas si se emiten valores de renta fija;

y, las sociedades calificadoras de riesgo, quienes opinarán sobre la

calidad crediticia de los valores emitidos o por emitir.

Derivados del crédito y Securitización sintética

En juicioso estudio de Vinod Kothari en Julio del 2002 y reeditado en

mayo del 2003, analiza los derivados del crédito y la Securitización

como un dispositivo de negocio, estructurado en riesgos de crédito.

Alrededor del 1993, se consideraba una fuente refinanciamiento

emergente y en un lapso corto de 8 años, logró un volumen global de

USD 1,5 trillón. Los derivados del crédito se utilizan hoy en

actividades bancarias globales para transferir riesgos, dar seguridad

de deuda y realizar apalancamientos. Otro de los valores agregados

de la securitización es que transfiere el riesgo del crédito a los

mercados de capitales.

Lo principal sobre securitización

Es un análisis escrito en 1996 por Leon T. Kendall y Michael J.

Fishman, quienes contaron con la asistencia de un gran número de

expertos en la materia, con ediciones recientes en el año 2000.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

9

En el desarrollo del mismo se tratan temas de relevante importancia,

como el sitial que la Securitización alcanzó en el mercado financiero

de los Estados Unidos, Características de la securitización de la

Deuda Comercial, Orígenes, Fuentes, crecimiento y Futuro potencial

de la titularización, entre otros.

La securitización de Mercados: Estructuras y dinámica de las

Securitizaciones de hipoteca y asset-Backed (emisiones de

obligaciones respaldadas por activos)

Por su parte, Charles Austin Anne De piedra Zissu, en sus

observaciones sobre el tema, publicadas en la Prensa De Bloomberg

el 12 de enero de 2005, entiende la Securitización en sus inicios como

una fuente marginal de fondos y ahora, como una técnica esencial del

financiamiento corporativo, adoptada extensamente por las compañías

financieras e industriales a través de todo el mundo para financiar sus

operaciones y proyectos especiales. Es también usada como

herramienta para la reducción del riesgo de la gerencia en la

búsqueda de financiamiento y una fuente de liquidez. La

securitización se ha adoptado para financiar adquisiciones

corporativas, para capitalizar las corrientes futuras del crédito, y para

liquidar los préstamos sin rendimiento.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

10

1.3 ANTECEDENTES

Durante la primera guerra mundial, Estados Unidos se convierte en el

gran banquero del mundo, reafirmando su calidad de potencia

económica, al financiar gran parte de los recursos utilizados por

algunos de los países participantes en el conflicto bélico.

A la par con esta condición, crece vertiginosamente la industria

estadounidense, de manera especial la del acero y los automóviles, a

tal grado que en ese período la General Motor y la Ford Motor vienen

a adquirir un valor 50 veces mayor que el original.

La expansión de estos elementos vitales de la economía

estadounidense, hizo que también los mercados de valores crecieran

rápida e instantáneamente durante los primeros años de la década de

1920, aumentando la cantidad de transacciones de acciones en la

bolsa de valores de medio millón diarias, a 5 millones diarias.

Empero a principio de octubre del 1929, se comenzaron a ver

indicadores negativos en la economía, que inquietaron mucho a los

corredores de la bolsa, como por ejemplo, el alza en los precios del

hierro, acero y cobre, frente a la caída de los beneficios de la industria

del automóvil, que tuvieron su clímax el Jueves 24 de ese mismo mes,

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

11

también conocido como el jueves negro, con el que se inicia la crisis

económica mundial con el “crack financiero”* de Wall Street.2

Es en ese oscuro capítulo de la historia mundial que se concibe la

titularización, cuando en la década de 1930 y dada la depresión

existente, el gobierno de Estados Unidos, tuvo que implementar

mecanismos que permitieran la protección del ahorro del público y la

solvencia de las entidades financieras, creando agencias federales

con garantizaran el repago de los créditos hipotecarios.

Muchos autores coinciden en afirmar, que el origen contemporáneo de

la aplicación de la titularización de activos se encuentra en los Estados

Unidos de América, pero no por los "asset backed securities" emitidos

en los años treinta, sino por los instrumentos que se emitieron en la

década de los setenta, conocida en el derecho anglosajón bajo la

denominación "securitization", cuando la National Government

Mortgage Association ("Ginnie Mae") desarrolló el "G.N.M.A pass-

through”; un título garantizado por préstamos hipotecarios de viviendas

originados en la Federal Housing Administration (F.H.A.) y la Veterans

Administration (V.A.) .

Esta entidad federal asegura el pago puntual del capital y la renta

debidos a los tenedores de los títulos o certificados de participación

sobre el activo de que se trate. Se dice que el inicio de estos procesos

2 http://www.monografias.com/trabajos7/depre/depre.shtml#tren * Grieta Financiera o desplome Financiero

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

12

de "securitization" se da como respuesta a las dificultades financieras

experimentadas por la "savings and loans associations" por mantener

carteras de crédito hipotecario de mediano y largo plazos, cuando en

el mercado predominaba la captación de depósitos a mediano plazo.

Colectivamente a los títulos emitidos por Fannie Mae, Ginnie Mae y

Freddie Mac, se los conoce como "agency pass - through securities3

En 1983 se observa cambios en el proceso con el ingreso de las

emisiones respaldadas con otro tipo de activos, como cartera crediticia

en todas sus acepciones, así como bonos de grado especulativo, con

la modalidad a corto plazo.

Este cambio llevó a que se incursionara en titularización de valores

respaldados con activos, lo que ha permitido que el mercado de

Estados Unidos en ese campo, sea el más desarrollado mundialmente

a nivel de créditos hipotecarios.

Desde entonces, la titularización se ha utilizado en Estados Unidos de

América, Inglaterra, España, Francia e, incluso, en países

latinoamericanos como México, Chile, Perú, Colombia y Argentina,

llegando en algunos casos, a ocupar un lugar privilegiado como

instrumento financiero.

En Inglaterra, a mediados de la década de los 80, se inicia la

titularización de cartera hipotecaria a través de la figura de las 3 http://www.vinodkothari.com/sececuad.htm

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

13

sociedades especializadas de objeto social único. Las hipotecas

objeto de la medida, son aquellas que generan intereses mensuales,

teniendo amortizaciones del capital solo hasta el final de la vigencia de

la hipoteca. El desarrollo de la titularización, favorecido por un

ambiente regulatorio y legal amplio, a llevado a esta nación a estar a la

vanguardia en el total de emisiones efectuadas bajo el sistema de

titularización frente a los demás países europeos.

Por su parte, en España, a través de la Ley 19 del 7 de julio de l992,

se consagró legalmente el mecanismo de la titularización

(transformación de créditos hipotecarios en rentas fijas), labor

desarrollada por fondos de titularización hipotecaria, la cual tiene una

amplia cobertura, dado que el 80% de los préstamos hipotecarios

otorgados, son utilizados para la emisión de títulos.

En Francia su origen esta dado en la Ley 88-1201 y Ley 88-1202 de

1988. Con las cuales se crearon los fondos comunes, contra los

cuales se emiten títulos de propiedad y se permite la titularización de

activos.

En lo que respecta al continente americano, en Colombia se empieza

a encontrar el mecanismo de la titularización en 1905, cuando la Ley

50 estableció la posibilidad de emitir cédulas y títulos representativos

de derechos sobre inmueble, mecanismo que no tuvo mayor acogida

en aquel momento. Pero, en 1992 la Superintendencia de Valores

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

14

inició el desarrollo de la titularización, lo cual se logró cristalizar a

través de la Resolución 645 de agosto de 1992.

La experiencia de titularización en Colombia se inició en la década de

los noventa, cuando algunas de las Corporaciones de Ahorro y

Vivienda existentes adelantaron titularizaciones de su cartera

hipotecaria. Sin embargo, sería a partir de la Ley de Vivienda de 1999

en la cual se definieron los lineamientos generales para el desarrollo

de esta actividad y se les otorgaron beneficios tributarios, que la

titularización tendría su mayor auge. En el año 2002, Colombia obtuvo

el primer lugar en América Latina con una participación del 34 % de

las emisiones.

En lo que respecta a México, se contempla en su legislación desde los

años veinte, los "certificados de participación fiduciaria" y ha sido el

país Latinoamericano que ha estado a la vanguardia de temas

relacionados con fideicomiso. En la actualidad se han llevado a cabo

algunos procesos de titularización interesantes, sobre todo

relacionados con obras públicas, con la participación de importantes

bancos fiduciarios

En tanto que en Chile, se ha contemplado en su Ley de Mercado de

Valores y fondos de inversión No. 18.045 del 22 de octubre de 1981, la

existencia de las Sociedades Securitizadoras cuyo objeto es la

titularización a partir de la conformación de patrimonios separados.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

15

Perú recoge la figura jurídica en mención en la Ley de Mercado de

Valores del 21 de octubre de 1996, que permite la titulización fundada

en fideicomiso, a través de sociedades de propósito especial o de

cualquier otra forma que establezca la Comisión Nacional Supervisora

de Empresas y Valores (CONASEV). Quienes actúan como fiduciarios

de los procesos sustentados en fideicomiso, son las denominadas

"Sociedades Titulizadoras”.

Y en Argentina, se dictó en 1995 la Ley No. 24.441 denominada "Ley

de Financiamiento de la Vivienda y la Construcción", norma que

contempla el denominado "fideicomiso financiero" y que contiene

disposiciones relacionadas con la titulización, a través de la emisión de

certificados de participación en el fideicomiso o títulos representativos

de deuda, garantizados con los bienes del fideicomiso.

Se tiene en Brasil, la aprobación de la Ley 9514 de 1997 permitió el

desarrollo de las titularizaciones hipotecarias, crearon las compañías

titularizadotas, como un instrumento fundamental para el desarrollo de

la política de vivienda en este país. Esta Ley surge a raíz de la

necesidad de los emisores de darles una mayor seguridad jurídica a

sus inversionistas.

Finalmente, En República Dominicana, La Ley del Mercado de Valores

No. 19-00 del 8 de mayo del año 2000, en su artículo 38, literal i),

establece que la Superintendencia de Valores tendrá un Registro del

Mercado de Valores y Productos, en el cual se inscribirá la información

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

16

pública respecto a las compañías titularizadoras. Esta ley contempla el

marco para el desarrollo de la titularización de activos en el país y para

la creación de las sociedades titularizadoras. Sin embargo, a la fecha

la ley no ha tenido ninguna aplicación funcional.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

17

1.4 PLANTEAMIENTO DEL PROBLEMA

El imparable crecimiento global, inmerge a cada país en una

disyuntiva a la cual no puede negarse: o se dinamiza a la par de la

modernización, asimilando y adoptando los nuevos instrumentos

financieros y jurídicos que amplíen el horizonte de la inversión; o, se

queda anclado a las viejas estructuras que por defectuosas, truncaran

su desarrollo.

Es indudable que en los mercados financieros y de valores que se

encuentran en proceso de desarrollo, uno de los principales retos es

generar una adecuada oferta de instrumentos que satisfagan las

necesidades de los inversionistas y permitan facilitar la financiación a

los emisores de valores.

Como es sabido, el actual proceso de ensanchamiento económico en

que se encuentra el mundo, debido al preponderante proceso de

globalización, está propiciando y requiriendo nuevos métodos y

productos financieros que puedan suplir la necesidad creada por el

mismo crecimiento del mercado mundial.

Entonces, ¿Cómo lograr una fuente de financiamiento para las

empresas con un nivel de riesgos inferior y con mejores condiciones

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

18

de competitividad?, una de las respuestas a esta interrogante viene a

ser la Titularización de activos, la cual se ha convertido en unos de los

mecanismos más utilizado en los últimos años por las compañías para

financiar sus proyectos y capitalizar sus negocios.

La titularización presenta un conjunto de ventajas para todas las

entidades que intervienen en este proceso, estas ventajas serán

detalladas más adelante en el desarrollo de la obra.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

19

1.5 DELIMITACION

Aunque en nuestro país existen ya los reglamentos legales y los

formularios necesarios para conferir la calidad de titularizadora a las

instituciones financieras que así lo soliciten, al cumplir con los

requisitos fijados, según la CEPAL, hasta Junio del 2005 y la

Superintendencia de valores (SIV) hasta hoy no se practica en la

República Dominicana la titularización de activos.4

En virtud a la Importancia que este proceso ha tenido en el plano

mundial, se pretende en esta investigación, hacer un análisis de la

titularización de activos como fuente de financiamiento de las

empresas, así como su alcance dentro del mercado de Valores,

determinando además los aspectos legales que la rigen en el caso de

la República Dominicana, el nivel de porcentaje en que las empresas

recurren a su aplicación y las ventajas comparativas frente al

financiamiento de la banca comercial tradicional. Asimismo, se

pretende formular el esquema integral de las titularizaciones, y dentro

de él, su objeto, partes que intervienen en el proceso y en general,

toda la información necesaria, acompañada de gráficos que

complementan y ayudan a dar una visión clara del proceso.

4 http://www.titularizadora.com/Documentos/TitAmericaLatina/DocumentoCompletoLatinoamerica.pdf Pág. 68

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

20

Surge de lo expresado anteriormente, sobre la hasta ahora

inaplicabilidad de este producto dentro del mercado financiero

nacional, que la experiencia transnacional sobre el tema puede llegar

a ser muy útil para una mejor comprensión del mismo.

Es por ello que el presente estudio ha de abarcar desde su aparición,

a principio de los años 70’s, como producto financiero hasta nuestros

días, haciendo un especial énfasis en los resultados obtenidos

recientemente por aquellas naciones que tienen una estructura

económica parecida a la de República Dominicana, en el período en

donde la titularización de activos se ha desplegado en Latinoamérica y

países no desarrollados como el nuestro, lo que nos permitirá

equipararnos con sus resultados y estrategias, con la ventaja de

hacerlo superando las errores en la aplicación de la experiencia ajena.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

21

1.6 IMPORTANCIA Y JUSTIFICACION

Es muy claro el indudable crecimiento que los mercados financieros y

de valores están experimentando, por lo tanto, uno de los principales

retos es generar una adecuada oferta de instrumentos que satisfagan

las necesidades de las empresas, en su búsqueda de capitales y que

también les asegure un buen clima de inversión para los

inversionistas, proveyendo la financiación a los emisores de valores.

Puesto que uno de los grandes obstáculos que impiden llegar a un

nivel de profundización adecuado del mercado de valores es la escasa

oferta de títulos, la estructuración de procesos de titularización permite

ampliar la gama de posibilidades de emisión de valores en el mercado.

Adicionalmente, facilita el acceso a nuevos participantes en el

mercado que encuentran beneficios al actuar como originadores de

procesos, sin verse obligados a cumplir con las exigencias que

tendrían como emisores de valores.

Lograr entender y manejar el tema de la titularización permitirá ofrecer

al mercado nacional una herramienta que todavía no esta siendo

explotada en nuestro país, con lo cual se lograría insertar un nuevo

producto al área financiera para motivar la adquisición de recursos por

esta vía.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

22

Nuestro país, llamado a dinamizarse al ritmo de los imparables

cambios mundiales, esta en franco crecimiento en el mercado de

valores, llámese bolsa de valores, por lo que la titularización fluye en

este panorama como una herramienta que tiene mucho futuro como

alternativa de inversión.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

23

1.7 TÉCNICA DE LA INVESTIGACIÓN.

La titularización es un producto financiero que no se ha desarrollado

aun en nuestro país y aunque existe el marco legal del mismo, todavía

podemos decir que se encuentra en una etapa incipiente, donde no ha

sido puesto en práctica, por lo que nos vemos en la necesidad de

visualizar en las experiencias de las otras naciones donde se ha dado

un gran desarrollo a este tema. Por lo anterior, la mayor parte de

nuestra investigación se basará en:

� El respaldo bibliográfico que existe sobre el tema.

� Experiencias y estadísticas de algunos países avanzados en

el tema, como son: Colombia, España, Argentina, USA, Chile,

México, Etc.

� Entrevistas con la personas responsable del tema en la

Superintendencia de Valores (SIV) de la República

Dominicana.

� Consulta con algunos empresarios o empleados de la Banca

Dominicana.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

24

� Investigación, de artículos y noticias, sobre el tema en la

Internet.

� Etc.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

25

1.8 OBJETIVOS

1. OBJETIVO GENERAL

Analizar la figura titularización de activos, como fuente de

financiamiento de las empresas y los inversionistas.

2. OBJETIVOS ESPECIFICOS

• Definir el concepto y presentar las normas legales que

rigen la titularización en República Dominicana.

• Establecer el alcance de la titularización de activos en el

Mercado de Valores.

• Detallar la estructura misma del proceso de titularización,

en cuanto a etapas, elementos que lo componen y partes

que lo integran.

• Establecer las ventajas comparativas de la titularización de

activos inmobiliarios, frente al financiamiento de la banca

comercial tradicional.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

26

MMMMMMMMaaaaaaaarrrrrrrrccccccccoooooooo TTTTTTTTeeeeeeeeoooooooorrrrrrrriiiiiiiiccccccccoooooooo

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

27

CCCCCCCCaaaaaaaappppppppííííííííttttttttuuuuuuuulllllllloooooooo IIIIIIIIIIIIIIII AAAAAAAAssssssssppppppppeeeeeeeeccccccccttttttttoooooooossssssss GGGGGGGGeeeeeeeennnnnnnneeeeeeeerrrrrrrraaaaaaaalllllllleeeeeeeessssssss ddddddddeeeeeeee FFFFFFFFiiiiiiiinnnnnnnnaaaaaaaannnnnnnnzzzzzzzzaaaaaaaassssssss

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

28

2.1 TEORÍA FINANCIERA

La teoría financiera de la empresa proporciona las herramientas

tendientes a interpretar los hechos que ocurren en el mundo financiero

y su incidencia en la empresa, como también, a reconocer situaciones

que antes eran irrelevantes y pueden traer aparejado consecuencias

graves, en una época de cambios constantes en el mundo.

El fin perseguido por la teoría financiera se encuadra en las

denominadas decisiones básicas5:

Decisiones de inversión: implican planificar el destino de los ingresos

netos de la empresa –flujos netos de fondos- a fin de generar

utilidades futuras;

Decisiones de financiación: persiguen encontrar la forma menos

onerosa de obtener el dinero necesario, tanto para iniciar un proyecto

de inversión, como para afrontar una dificultad coyuntural;

Decisiones de distribución de utilidades: tienden a repartir los

beneficios en una proporción tal, que origine un rédito importante para

los propietarios de la empresa, y a la vez, la valoración de la misma.

Una combinación óptima de las tres decisiones genera el mayor valor

de la empresa para sus dueños. 5 http://www.southlink.com.ar/vap/finanzas_de_la_empresa.htm

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

29

2.2 NATURALEZA DE LA FUNCIÓN FINANCIERA DE LA

EMPRESA

Una empresa es un conjunto de personas con un objetivo común, y

que para su logro utilizan recursos naturales, humanos, informáticos,

servicios, capital, etc. Si la empresa tiene fines de lucro, el objetivo es

la máxima obtención de beneficios. Es decir, que hay una

organización, dentro de la cual se desenvuelve la función financiera de

la empresa.

El enfoque del análisis de las finanzas de la empresa ha cambiado

a través del tiempo; en la actualidad, el objetivo de la función

financiera es la maximización del valor de la empresa para sus

dueños.

Algunos autores como FRANCO MODIGLIANI y MERON H. MILLER.

Ganadores del Premio Novel de economía de 1985 y

1990, respectivamente, consideran solamente las dos primeras

funciones.

Otros autores (entre ellos los latinoamericanos) sostienen que la

decisión de distribución también es básica, dado que el mercado de

capitales es muy sensible por su escaso desarrollo.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

30

2.3 OBJETIVOS Y FUNCIONES DE LAS FINANZAS

Inversión: Asignación de capitales y flujos netos de fondos

futuros y su evaluación, con el fin de generar utilidades. Debido a que

los beneficios futuros no se conocen con certeza, es inevitable que en

las propuestas de inversión exista el riesgo. Por ello, deben evaluarse

en relación con el rendimiento y riesgo esperados, porque estos son

los factores que afectan a la valuación de la empresa en el mercado.

También forma parte de la decisión de inversión, la determinación de

reasignar el capital cuando en un activo ya no se justifica, desde el

punto de vista económico, el capital comprometido en él.

Financiamiento: Obtención y evaluación de fondos para la

realización de proyectos en marcha o proyectos futuros. La

preocupación del administrador financiero es determinar cuál es la

mejor mezcla de financiamiento o estructura de capital.

Distribución de utilidades: Proporción de beneficios que se

repartirán entre los dueños de la empresa y los que permanecerán

como utilidades retenidas, tendientes a la valoración de la empresa.

Incluye el porcentaje de las utilidades por pagar a los accionistas

mediante dividendos en efectivo, la estabilidad de los dividendos

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

31

absolutos en relación con una tendencia, dividendos en acciones y

división de acciones, así como la readquisición de aquellas.

El gerente financiero tiene a su cargo:

� La inversión de fondos en activos;

� Obtener la mejor mezcla de financiamiento y dividendos en

relación con el precio global de la empresa.

La inversión de fondos en activos determina el tamaño de la empresa,

sus utilidades de operación, el riesgo del negocio y su liquidez. La

obtención de la mejor mezcla de financiamientos y dividendos

determina los cargos financieros de la empresa y su riesgo financiero;

también repercute en su valuación. Todo esto requiere una visión

amplia y una prudente creatividad, que influirán sobre casi todos los

aspectos del negocio.

2.4 EVOLUCIÓN DE LAS FINANZAS

Las finanzas, consideradas durante mucho tiempo como parte de la

economía, surgieron como un campo de estudios independiente a

principios de este siglo. En su origen se relacionaron solamente con

los documentos, instituciones y aspectos de procedimiento de los

mercados de capital. Con la década del 20, las innovaciones

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

32

tecnológicas y las nuevas industrias provocaron la necesidad de

mayor cantidad de fondos, impulsando el estudio de las finanzas para

destacar la liquidez y el financiamiento de las empresas. La atención

se centró más bien en el funcionamiento externo que en la

administración interna. Hacia fines de esa década se intensificó el

interés en los valores, en especial las acciones comunes, convirtiendo

al banquero inversionista en una figura de especial importancia para el

estudio de las finanzas corporativas del período.

La depresión de los 30 obligó a centrar el estudio de las finanzas en

los aspectos defensivos de la supervivencia, la preservación de

liquidez, las quiebras, las liquidaciones y reorganizaciones. Las

tendencias conservadoras dominaban, dando mayor importancia a que

la empresa mantuviera una sólida estructura financiera. Los abusos

cometidos con el endeudamiento, en especial las deudas relacionadas

con las empresas tenedoras de servicios públicos, quedaron al

descubierto al desplomarse muchas de ellas. Estos fracasos, junto con

la forma fraudulenta en que fueron tratados numerosos inversionistas,

hicieron crecer la demanda de regulaciones. Éstas incrementaron la

información financiera que las empresas debían dar a conocer, y esto

a su vez hizo que el análisis financiero fuera más amplio, ya que el

analista podía comparar las condiciones financieras y el desempeño

de diversas empresas.

Durante la década del 40 las finanzas siguieron el enfoque tradicional

que se había desarrollado durante las décadas anteriores. Se

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

33

analizaba la empresa desde el punto de vista de alguien ajeno a ella,

como pudiera ser un inversionista, pero sin poner énfasis en la toma

de decisiones.

A mediados de la década del 50 adquirieron importancia el

presupuesto de capital y las consideraciones relacionadas con el

mismo. Nuevos métodos y técnicas para seleccionar los proyectos de

inversión de capital condujeron a un marco para la distribución

eficiente del capital dentro de la empresa. El administrador financiero

ahora tenía a su cargo los fondos totales asignados a los activos y la

distribución del capital a los activos individuales sobre la base de un

criterio de aceptación apropiado y objetivo.

Posteriormente aparecieron sistemas complejos de información

aplicados a las finanzas, lo que posibilitó la realización de análisis

financieros más disciplinados y provechosos. La era electrónica afectó

profundamente los medios que emplean las empresas para realizar

sus operaciones bancarias, pagar sus cuentas, cobrar el dinero que se

les debe, transferir efectivo, determinar estrategias financieras,

manejar el riesgo cambiario, etc. Se idearon modelos de valuación

para utilizarse en la toma de decisiones financieras.

Lo más destacado de la década del 60 fue el desarrollo de la teoría del

portafolio (Harry Markowitz – 1960, posteriormente perfeccionada por

Williams Sharpe, John Lintner, Eugene F. Fama y otros) y su

aplicación ulterior a la administración financiera. Esta teoría explica

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

34

que el riesgo de un activo individual no debe ser juzgado sobre la base

de las posibles desviaciones del rendimiento que se espera, sino en

relación con su contribución marginal al riesgo global de un portafolio

de activos. Según el grado de correlación de este activo con los

demás que componen el portafolio, el activo será más o menos

riesgoso.

En la década de 1970, empezaron a aplicarse el modelo de fijación de

precios de los activos de capital de Sharpe para valuar los activos

financieros. El modelo insinuaba que parte del riesgo de la empresa no

tenía importancia para los inversionistas de la empresa, ya que se

podía diluir en los portafolios de las acciones en su poder. También

provocó que se centrara aún más la atención sobre las imperfecciones

del mercado cuando se juzgaba la selección de los activos realizada

por la empresa, el financiamiento y los dividendos.

También durante esta década, Black y Scholes formularon el modelo

de fijación de precios de opciones para la evaluación relativa de los

derechos financieros. La existencia de un mercado de opciones

permite al inversionista establecer una posición protegida y sin riesgos

comprando acciones y, al mismo tiempo, estableciendo opciones

sobre las acciones. En mercados financieros eficientes el rendimiento

producido por una posición de este tipo debe ser una tasa libre de

riesgos. Si esto es cierto, sería posible establecer fórmulas exactas

para valuar distintos tipos de opciones.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

35

En la década de 1980, hubo importantes avances en la valuación de

las empresas en un mundo donde reina la incertidumbre. Se le colocó

una creciente atención al efecto que las imperfecciones del mercado

tienen sobre el valor. La información económica permite obtener una

mejor comprensión del comportamiento que en el mercado tienen los

documentos financieros. La noción de un mercado incompleto, donde

los deseos de los inversionistas de tipos particulares de valores no se

satisfacen, coloca a la empresa en el papel de llevar a cabo la

comercialización de tipos especiales de derechos financieros.

En los años 90, las finanzas tuvieron una función vital y estratégica en

las empresas. El gerente de finanzas se convirtió en parte activa de la

generación de la riqueza. Para determinar si genera riqueza debe

conocerse quienes aportan el capital que la empresa requiere para

tener utilidades. Esta se convierte en la base del costo de la

oportunidad, con respecto al cual se juzgará el producto, la inversión y

las decisiones de operación.

Otra realidad de los 90 fue la globalización de las finanzas. A medida

que se integran los mercados financieros mundiales en forma

creciente, el administrador de finanzas debe buscar el mejor precio de

las fronteras nacionales y a menudo con divisas y otras barreras.

Los factores externos influyen cada día más en el administrador

financiero: desregulación de servicios financieros, competencia entre

los proveedores de capital y los proveedores de servicios financieros,

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

36

volatilidad de las tasas de interés y de inflación, variabilidad de los

tipos de cambio de divisas, reformas impositivas, incertidumbre

económica mundial, problemas de financiamiento externo, excesos

especulativos y los problemas éticos de ciertos negocios financieros.

En resumen, el estudio de las finanzas evolucionó desde el estudio

descriptivo de su primera época, hasta las teorías normativas y los

análisis rigurosos actuales. Han dejado de ser un campo preocupado

fundamentalmente por la obtención de fondos para abarcar la

administración de activos, la asignación de capital y la valuación de

empresas en un mercado global.

2.5 MERCADO DE CAPITALES

“Son los Mercados que facilitan el flujo desde fondos de los

inversionistas individuales o institucionales hacia las corporaciones, lo

cual les permite a estas financiar nuevos proyectos o la aplicación de

los existentes. También facilita el flujo de recursos entre

inversionistas”. 6

Es el mercado al cual también se le conoce como mercado de valores,

es el vehículo financiero que permite al estado y a los particulares

hacerse de capitales a mediano y largo plazo.

6 Mercados e Instituciones Financieros, Jeff Madura

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

37

Este mercado pone un conjunto de mecanismos a disposición de una

economía para cumplir la función básica de asignación y distribución,

en el tiempo y en el espacio, de los recursos de capital, los riesgos, el

control y la información asociados con los procesos de transferencia

del ahorro a la inversión.

Sumado al mercado de dinero, integrado por el sistema bancario y el

financiero no institucionalizado, el mercado de capitales, configuran el

mercado financiero, en el cual se invierten los ahorros que se derivan

a los créditos de todo tipo. Así, entidades financieras, fondos de

pensión, sociedades de bolsa, agentes de mercado, son los canales a

través de los cuales se movilizan los recursos dinerarios, mediante

instrumentos aptos como las acciones, los títulos de deuda, las

cuotapartes de fondos y los contratos de futuros y opciones.

El mercado de capitales tiene los siguientes objetivos:

� Facilitar la transferencia de recursos de los ahorrantes o

agentes con exceso de liquidez, a inversiones en el sector

productivo de la economía.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

38

� Asignar, de forma eficiente, recursos a la financiación de

empresas del sector productivo.

� Reducir los costos de selección y asignación de recursos a

actividades productivas.

� Posibilitar la diversificación del riesgo para los agentes

participantes.

� Ofrecer una amplia variedad de productos con diferentes

características (plazo, riesgo, rendimiento), de acuerdo con

las necesidades de inversión o financiación de los agentes

participantes del mercado.

En fin este mercado se divide en intermediado, cuando la

transferencia de los recursos de los ahorradores a las inversiones se

realiza por medio de instituciones tales como bancos, corporaciones

financieras, etc. y no intermediado (o de instrumentos), cuando la

transferencia de los recursos se realiza directamente a través de

instrumentos.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

39

2.6 ELEMENTOS DEL MERCADO DE CAPITALES

En las operaciones del Mercado de Capitales intervienen las

siguientes entidades:

� Superintendencia de Valores. Organismo creado por Ley,

que tiene por objetivo la promoción, regulación, vigilancia y

supervisión del mercado de valores, con personalidad jurídica,

y patrimonio propio e independiente del fisco nacional.

� Caja de Valores. Sistema de compensación y liquidación de

valores que provee simultáneamente un intercambio de

valores y efectivo en la fecha de liquidación que se acuerde.

En la fecha de liquidación, los valores se transfieren de la

cuenta del vendedor a la cuenta de valores del comprador.

Mediante este sistema no tiene lugar ningún movimiento físico

de valores o sumas en efectivo. Esta Entidad que facilita la

rápida transferencia de fondos y de valores depositados por

las personas naturales o jurídicas que participan activamente

en el mercado de valores, otorgándole a éstas la consiguiente

seguridad jurídica en la ejecución de las operaciones

pactadas, a la vez que permite la inmovilización física de

dichos valores, minimizando los riesgos por robo, extravío,

falsificación, entre otros.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

40

� Bolsa de Valores. Son mercados secundarios oficiales,

destinados a la negociación exclusiva de las acciones y

valores convertibles o que otorguen el derecho de adquisición

o suscripción. La Bolsa de Valores no constituye mecanismos

directos para la obtención de capitales, sino más bien provee

un lugar físico y los servicios necesarios, para que

vendedores y compradores de títulos valores, a través de

Corredores Públicos, Accionistas o sus apoderados, efectúen

sus transacciones con tales títulos.

� Intermediarios: Dentro de los cuales encontramos:

• Corredor de Valores. Persona física representante

de un Puesto de Bolsa, titular de una credencial

otorgada por la Bolsa de Valores, que realiza

actividades bursátiles a nombre del Puesto de

Bolsa, ante los clientes y ante la Bolsa.

• Puesto de Bolsa. Personas jurídicas a quienes la

Bolsa de valores les ha concedido una autorización

para negociar valores. También se define como la

Sociedad autorizada para realizar todas aquellas

actividades de intermediación de títulos valores y

actividades conexas.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

41

� Entidades emisoras Son las instituciones que emiten y

colocan sus títulos valores en los mercados organizados para

financiarse.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

42

CCCCCCCCaaaaaaaappppppppííííííííttttttttuuuuuuuulllllllloooooooo IIIIIIIIIIIIIIIIIIIIIIII CCCCCCCCllllllllaaaaaaaasssssssseeeeeeee ddddddddeeeeeeee TTTTTTTTííííííííttttttttuuuuuuuulllllllloooooooossssssss eeeeeeeennnnnnnn eeeeeeeellllllll MMMMMMMMeeeeeeeerrrrrrrrccccccccaaaaaaaaddddddddoooooooo ddddddddeeeeeeee

VVVVVVVVaaaaaaaalllllllloooooooorrrrrrrreeeeeeeessssssss

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

43

3.1 CLASE DE TÍTULOS

A los fines de alcanzar el propósito trazado con este estudio, de

analizar la estructura interna de la herramienta de la titularización, no

puede dejar de observarse, por su importancia en el tema, las

diferentes clases de títulos que pueden encontrarse en el mercado de

valores7:

Títulos Privados: Los cuales, por sus características, se subdividen

de la forma que se determina a continuación:

� Acciones: Parte alícuota del capital de una sociedad

anónima que se incorpora a un título valor transferible, que

representa una aportación patrimonial, confiriendo a su titular

legítimo la condición, derechos y obligaciones de socio.

� Obligaciones Negociables : Títulos privados emitidos por

sociedades, por un monto de capital determinado, por los que

la empresa obtiene un empréstito a mediano o largo plazo

para el desarrollo de sus proyectos de inversión.

� Obligaciones Negociables convertibles: Son Obligaciones

Negociables que pueden ser convertidas en acciones de la

7 http://www.monografias.com/trabajos/bolsacomer/bolsacomer.shtml

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

44

sociedad emisora a voluntad del titular y de acuerdo a las

condiciones de emisión.

� Fondos Comunes de Inversión Cerrados : Patrimonio

integrado por títulos valores y dinero perteneciente a diversas

personas a las que se le reconocen derechos de copropiedad.

Estos fondos tienen un patrimonio, representado por una

cantidad fija de cuotapartes (porciones en las que se divide y

representa el patrimonio del fondo). Dichas cuotapartes

poseen cotización bursátil.

� Fideicomisos Financieros: Contrato por el cual una de las

partes (fideicomitente) transmite la propiedad de un

patrimonio a otra (fiduciaria) hasta su vencimiento, con la

finalidad que este la administre. El patrimonio fideicomitido

está constituido por una cartera de instrumentos financieros.

La propiedad se divide y representa en "certificados de

participación".

� Otros:

� Índices: Coeficientes que miden las oscilaciones del

valor de una variable. Se negocian índices bursátiles,

sobre tasa de interés, etc.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

45

� Derivados: Instrumentos financieros derivados de

otros (acciones, bonos, etc.) que se operan en

contado. Actualmente se negocian los siguientes:

Opciones (sobre acciones, bonos e índices) Futuros

(sobre acciones, bonos e índices)

Títulos Públicos : Son títulos emitidos por el Estado Nacional o

gobiernos provinciales a los efectos de captar fondos frescos sin

acudir a la emisión para salvar situaciones de caja, cumplir con los

proveedores y contratistas del Estado a los efectos de proyectos de

inversión.

Aceptaciones Bancarias: Son letras de cambio giradas por un

comprador de mercancías a favor del vendedor de las mismas. Se

llaman así, porque una entidad bancaria esta aceptando la letra de

cambio como aval, para garantizar el cumplimiento y pago oportuno de

ésta. El banco al aceptar la letra de cambio, le gira al vendedor lo que

el comprador le debía. Su plazo máximo es de un año. Se consideran

títulos no fraccionables. Son títulos al descuento.

Bonos: Son títulos valores que representan una parte alícuota de un

crédito constituido a cargo de la entidad emisora para financiarse con

recursos del público y no a través de un crédito. Pueden ser emitidos

por entidades públicas o privadas. Los recursos se pueden destinar a

financiar nuevos proyectos de inversión, ampliaciones de planta,

sustitución de pasivos, necesidad de capital de trabajo, etc. Su plazo

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

46

mínimo es de un año. Son títulos a la orden. No gozan de liquidez

primaria antes de su vencimiento y son libremente negociables.

Existen diferentes clases de bonos entre los cuales se

encuentran:

� Bonos Ordinarios: Pueden ser emitidos por

cualquier sociedad previa autorización de la

Superintendencia de Valores.

� Bonos convertibles en acciones BOCEAS: Son

bonos convertibles en acciones, en los cuales la

amortización a capital se realiza otorgando acciones

al tenedor. Tienen las características de los bonos

ordinarios y adicionalmente otorga a sus propietarios

el derecho a convertirlos en acciones de la sociedad

emisora. Son títulos nominativos.

� Bonos Públicos: Son emitidos por una entidad

gubernamental o ente territorial.

� Bonos de Garantía General: Bonos que pueden

emitir las Corporaciones Financieras.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

47

� Bonos de Garantía Específica: Bonos que pueden

emitir las Corporaciones Financieras como respaldo

a un crédito colectivo específico.

Certificado de Depósito a Término-CDT: Es un certificado que usted

recibe de un establecimiento de crédito por depositar una suma de

dinero durante un periodo mínimo de un mes. La tasa de interés está

determinada por el monto de dinero depositado, el plazo y las

condiciones del mercado en el momento de la constitución del

depósito. Son títulos nominativos.

Papeles Comerciales: Son pagarés ofrecidos para su compra-venta

antes de su vencimiento en el mercado de valores. No pueden tener

vencimientos inferiores a 15 días, ni superiores a 270 días.

Títulos de Tesorería – TES: Son títulos emitidos por el Gobierno

Nacional y administrados por el Banco de la República. También se

conocen como bonos de la tesorería. Es una forma de cómo

inversionistas pueden financiar al gobierno

Títulos de Devolución de Impuestos-TIDIS: Son títulos de

devolución de impuestos nacionales que constituyen Deuda Pública

interna y son libremente negociables. Estos títulos sólo servirán para

cancelar impuestos o derechos administrados por las Direcciones de

Impuestos y de Aduanas, dentro del año calendario siguiente a la

fecha de su expedición.

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

48

Titularizaciones: Es el proceso mediante el cual se emiten títulos que

representan la participación en la propiedad de diferentes bienes o

activos tales como: Títulos de deuda pública, títulos inscritos en el

Registro Nacional de Valores e Intermediarios, cartera de crédito,

activos inmobiliarios y rentas y flujos de caja determinables con base

en estadísticas de los últimos tres años o en proyecciones de por lo

menos tres años continuos. Estos bienes o activos constituyen un

patrimonio autónomo, con cargo al cual se emiten títulos.

3.2 TIPOS DE FINANCIAMIENTO

El Financiamiento se define de diversas maneras; veamos:

� Obtención de recursos con una finalidad u objetivo.8

� Conjunto de medios por los que la empresa se abastece de

recursos generalmente dinerarios.9

� “La adquisición de recursos para obtener los bienes tangibles

y / o los elementos monetarios necesarios para: perfeccionar

la organización, unir sus operaciones y permitir su 8 http://www.bancopopular.es/diccionario/Diccionario.asp 9 IBID

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

49

conformidad hasta que la empresa se sostenga por sí

misma”10

El financiamiento comprende todas aquellas actividades encaminadas

a proveer el capital necesario para la organización de las empresas o

bien, para el desenvolvimiento de sus funciones.

En consecuencia, la función del financiamiento es sencillamente el

esfuerzo para proporcionar los recursos que necesitan las empresas,

en las condiciones más favorables para ellas.

El concepto de financiamiento hace resaltar la esencia de la función

financiera, que consiste en mantener al negocio con el capital

necesario para lograr sus metas.

Existen básicamente dos tipos de financiamiento a los que pueden

recurrir las empresas dependiendo de las necesidades:11

� Financiamiento a corto plazo: son todas aquellas fuentes de

efectivo que cubren las necesidades de liquidez de la

empresa en forma inmediata, se utilizan para solventar los

pasivos de corto plazo, es decir aquellos a menos de un año.

10 PERDOMO Moreno Abraham, (1993) Planeación Financiera para Épocas Normal y de Inflación 11 DÍAZ & ARDILA GABRIEL. Libro “titularización “ Oikos., 1997. .

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

50

Las principales fuentes de este tipo de financiamiento son, el

financiamiento espontáneo y el mercado de dinero constituido

principalmente por la banca comercial.

� Financiamiento a largo plazo: Son las fuentes de

financiamiento utilizadas para el desarrollo de grandes

proyectos o activos a largo plazo. Las principales fuentes de

este financiamiento son la banca comercial y el mercado de

capitales, que es la fuente más barata.

Dentro de las fuentes a largo plazo se encuentra la titularización, que

es la base para el desarrollo de esta investigación. Por ello, a

continuación, se define el término titularización y todos los elementos

relacionados con la misma.

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

51

CCCCCCCCaaaaaaaappppppppííííííííttttttttuuuuuuuulllllllloooooooo IIIIIIIIVVVVVVVV TTTTTTTTiiiiiiiittttttttuuuuuuuullllllllaaaaaaaarrrrrrrriiiiiiiizzzzzzzzaaaaaaaacccccccciiiiiiiióóóóóóóónnnnnnnn:::::::: PPPPPPPPrrrrrrrroooooooocccccccceeeeeeeeddddddddeeeeeeeennnnnnnncccccccciiiiiiiiaaaaaaaa yyyyyyyy

CCCCCCCCoooooooonnnnnnnncccccccceeeeeeeeppppppppttttttttoooooooo........

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

52

El imparable crecimiento global, inmerge a cada país en una

disyuntiva a la cual no puede negarse: o se dinamiza a la par de la

modernización, asimilando y adoptando los nuevos instrumentos

financieros y jurídicos que amplíen el horizonte de la inversión; o, se

queda anclado a las viejas estructuras que por defectuosas, truncarán

su desarrollo.

Para hablar de titularización de activos como fuente de financiamiento

de empresas, se presenta como necesario el hecho de definir qué se

entiende por financiamiento.

Toda empresa, como regla general, necesita contar con una base de

recursos que le permita soportar su funcionamiento y la ejecución de

proyectos. En principio, se tiene que el dinero es un recurso cuya

obtención en el corto plazo puede resultar difícil y muy costoso para la

mayoría de las empresas, cuando se recurre exclusivamente al

mercado de dinero (la banca comercial), como fuente de

financiamiento.

Es por esto que el estudio y determinación del costo de los recursos

disponibles y la fuente para obtenerlos, son los aspectos más

relevantes a la hora de desarrollar un proyecto, que impone a las

empresas el deber de ser cada vez mas selectivas y diversificadas en

la búsqueda de fuentes económicas seguras de financiamiento, lo que

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

53

ha llevado en los últimos tiempos, a que muchas de ellas recurran al

mercado de valores a través de la emisión de títulos valor y papeles

comerciales.

Es en este preciso panorama que aparece en escena la titularización

de activos, como una alternativa que además de ser confiable, se

impone por ser una de las opciones de financiamiento a bajo costo.

La titularización de Activos puede concebirse como una de las

alternativas de financiamiento a largo plazo, que pueden ser utilizadas

por las empresas para el desarrollo de sus proyectos, previa

cumplimiento de los requisitos establecidos por las leyes nacionales y

autorización de los organismos oficiales designados para tal fin, como

las Superintendencias de Valores, Bancos o Seguros, agencias

federales, etc.

Siendo que no hay una definición uniforme sobre el tema, a reglón

seguido se describen algunos de las conceptualizaciones sobre

titularización; veamos:

� Es el proceso mediante el cual se transforman activos en

títulos o valores que son destinados a circular, es decir, a ser

vendidos al público en general en los mercados organizados

de valores.12

12La Fiducia, Eduardo Casas Sanz de Santa María, Pág. 67

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

54

� La titularización consiste en la venta, a través de títulos o

bonos, de parte de los activos improductivos de una

compañía. En el caso de las hipotecas, que son deudas a

largo plazo, se consigue fondos a corto plazo para volver a

inyectarlos en nuevas hipotecas.13

� De acuerdo con la definición de la Real Academia de la

Lengua Española, la Titularización es “Convertir determinados

activos, generalmente préstamos, en valores negociables en

el mercado”.14

� James Rosenthal la define como “el proceso cuidadosamente

estructurado a través del cual créditos y otros activos son

empaquetados, suscritos y vendidos en forma de títulos

valores a Inversionistas. 15

� La Titulación de activos no es más que la transformación del

valor de cualquier clase de activos (como créditos o cuentas

por cobrar, inmuebles, etc.) en títulos valores que se puedan

negociar en el mercado de valores.16

13 Revista “La titularización en Colombia” una ventana hacia la modernización financiera. Superintendencia de Valores. Pág.19 14 http://www.titularizadora.com/latitularizacion.asp 15 “Securitization of Credit”, James A. Rosenthal , 1988 16 Revista “La titularización en Colombia” una ventana hacia la modernización financiera. Superintendencia de Valores. Pág.19

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

55

� Es una fuente de financiamiento a largo plazo que permite a

una empresa transformar sus activos o bienes generadores

de flujos de ingresos, actuales o futuros, en valores

negociables en el mercado de valores, posibilitando la

obtención de liquidez en las mejores condiciones de costo

financiero.17

� El proceso de Titularización consiste en constituir un

patrimonio cuyo propósito es respaldar el pago de los

derechos conferidos a los titulares de valores emitidos con

cargo a dicho patrimonio. Comprende así mismo la

transferencia de activos al referido patrimonio y la emisión de

los respectivos valores.18

� La titularización se define como aquel proceso de

transformación de activos financieros, generalmente llamados

"básicos", que carecen de un mercado secundario en títulos

valores que se conocen con el nombre de activos "sintéticos"

o "derivados" que se caracterizan por tener mayor mercado y

liquidez que los activos originales. 19

� La titulización puede definirse como el proceso mediante el

cual determinados derechos de crédito, actuales o futuros, de 17 http://www.monografias.com/trabajos28/activos-inmobiliarios/activos-inmobiliarios.shtml 18 Idem 19 http://www.nafibo.com.bo/titularizacion/archivos/marco01.pdf

Titularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto FinancieroTitularización de Activos Como Nuevo Producto Financiero

56

una entidad (entidad cedente) son vendidos en todo o en

parte a los inversores en forma de valores negociables,

generalmente mediante previa agregación y modificación de

alguna de sus características. 20

Acopiadas las antedichas nociones, se puede globalizar la definición

de la titularización como el procedimiento mediante el cual una

empresa puede transformar sus activos de diversa naturaleza, en

valores comerciales o títulos valores, con el propósito de acudir a

través de ellos al mercado de valores y obtener el financiamiento

requerido para la ejecución de sus operaciones y proyectos, de una

manera más ventajosa, a menor costo y a un mayor plazo.

4.1 ORGANISMOS REGULADORES Y QUE INTERVIENEN

EN LA TITULARIZACIÓN

La base legal de las sociedades securitizadoras, en la mayoría de los

países, se baza en una ley de Mercado de Valores.

20 http://ciberconta.unizar.es/bolsa/fondos/tema10.htm

Welingthon ReyesWelingthon ReyesWelingthon ReyesWelingthon Reyes

57

La regulación de las actividades securitizadoras corre por cuenta de

una Superintendencia de Valores y Seguros, manejados por el

Consejo Nacional de Valores.

Además del organismo regulador existen otras entidades que