testuinguru ekonomiko orokorra contexto socioeconómico general · 1.1.2. contexto estatal ..... 66...

TRANSCRIPT

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

01

Contexto socioeconómico general

Testuinguru ekonomiko orokorra

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

Aurkibidea Índice

1. Testuinguru sozioekonomiko orokorra1. Contexto socioeconómico general ............................................................................................................................................. 63

1.1 Nazioarteko, estatu mailako eta euskal inguru ekonomikoak1.1. Entorno económico internacional, estatal y vasco ....................................................................... 63 1.1.1. Nazioarteko testuingurua 1.1.1. Contexto internacional ............................................................................................................................................................... 63 1.1.2. Estatu mailako testuingurua 1.1.2. Contexto estatal ............................................................................................................................................................................................. 66 1.1.3. Euskal testuingurua 1.1.3. Contexto vasco ................................................................................................................................................................................................... 68

1.2. Bizkaiko garapen sozioekonomikoa1.2. Evolución socioeconómica de Bizkaia ............................................................................................................................... 70 1.2.1. Jarduera eta ekoizpena 1.2.1. Actividad y producción ................................................................................................................................................................ 70 1.2.2. Barne Eskaria 1.2.2. Demanda Interna ........................................................................................................................................................................................ 79 1.2.3. Kanpo merkataritza 1.2.3. Comercio exterior ........................................................................................................................................................................................ 81 1.2.4. Biztanleria 1.2.4. Población ............................................................................................................................................................................................................................. 84 1.2.5. Lan merkatua eta egoera soziolaborala 1.2.5. Mercado de trabajo y coyuntura sociolaboral .......................................................... 88 1.2.6. Salneurriak eta kostuak 1.2.6. Precios y costes .................................................................................................................................................................................................... 92 1.2.7. Finantza arloa 1.2.7. Sector financiero ............................................................................................................................................................................................ 94 1.2.8. Ekonomia eta enpresa arloko aurreikuspenak 1.2.8. Perspectivas económicas y empresariales .............................................................................. 96

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

Koadroen Índice Aurkibidea de Cuadros

1.1. koadroa Nazioarte mailako aldagai makroekonomiko nagusien garapenaCuadro 1.1. Evolución de las principales variables macroeconómicas a nivel internacional .................................................................................................. 641.2. koadroa Estatu mailako aldagai makroekonomiko nagusien garapenaCuadro 1.2. Evolución de las principales variables macroeconómicas en el Estado .......................................................................................................................................... 671.3. koadroa EAE mailako aldagai makroekonomiko nagusien garapenaCuadro 1.3. Evolución de las principales variables macroeconómicas en la CAPV ................................................................................................................................................ 691.4. koadroa Bizkaiko BPGren garapena eta bere eragina EAEnCuadro 1.4. Evolución del PIB de Bizkaia y su participación en la CAPV ............................................................................................................................................................................................. 711.5. koadroa Bizkaiko BPGren garapena eta banaketa jarduera sektoreen arabera (oinarria 2005 urtea)Cuadro 1.5. Evolución y distribución del PIB de Bizkaia por sectores de actividad (base año 2005) ................................................................... 721.6. koadroa Bizkaiko BPGren banaketa (%tan) jarduera sektoreen arabera, 1995-2007 (oinarria 2005 urtea)Cuadro 1.6. Distribución (en %) del PIB de Bizkaia por ramas de actividad, 1995-2007 (base año 2005) ............................................. 731.7. koadroa Bizkaiko Industria-Ekoizpen Indizearen garapena jarduera azpi-sektoreen araberaCuadro 1.7. Evolución del Índice de Producción Industrial de Bizkaia por subsectores de actividad ................................................................. 741.8. koadroa Bizkaiko eraikuntza eta zerbitzu sektoreen jarduera adierazleakCuadro 1.8. Indicadores de actividad del sector de la construcción y del sector servicios en Bizkaia ............................................................... 761.9. koadroa Enpresa iritziak Bizkaian. Urteko emaitzaren balorazioa aurreko ekitaldiarekin alderatuzCuadro 1.9. Opiniones empresariales en Bizkaia. Valoración del resultado del año comparado con el ejercicio anterior ......................................................................................................................................................................................................................................................................................................................................................... 771.10. koadroa Bizkaiko barne eskariaren erakusleakCuadro 1.10. Indicadores de demanda interna en Bizkaia ............................................................................................................................................................................................................................................................ 801.11. koadroa Bizkaiko kanpo-merkataritzaCuadro 1.11. Comercio exterior de Bizkaia ................................................................................................................................................................................................................................................................................................................................ 811.12. koadroa Bizkaiko kanpo-merkataritza produktu motaren arabera, 2008Cuadro 1.12. Comercio exterior de Bizkaia según tipo de producto, 2008 ....................................................................................................................................................................................... 831.13. koadroa Bizkaiko kanpo-merkataritza jatorri/helburu herrialdeen arabera, 2008Cuadro 1.13. Comercio exterior de Bizkaia según países de origen/destino, 2008 ................................................................................................................................................... 841.14. koadroa Bizkaiko adierazle demografiko nagusiaCuadro 1.14. Principales indicadores demográficos de Bizkaia ........................................................................................................................................................................................................................................ 851.15 koadroa Biztanleriaren mugimendu naturalaCuadro 1.15. Movimiento natural de la población................................................................................................................................................................................................................................................................................................ 86

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

1.16. koadroa Bizkaiaren migrazio-saldoak EAE eta AtzerriarekinCuadro 1.16. Saldos migratorios de Bizkaia con la CAPV y el Exterior ........................................................................................................................................................................................................... 871.17. koadroa Lan-merkatua Bizkaian. Aldagai nagusiakCuadro 1.17. Mercado de trabajo en Bizkaia. Principales variables ..................................................................................................................................................................................................................... 881.18. koadroa Jarduera eta langabezia tasak Bizkaian sexuka eta adinkaCuadro 1.18. Tasas de actividad y paro por sexo y edad en Bizkaia ..................................................................................................................................................................................................................... 901.19. koadroa Sektoreen araberako okupazioaren garapena BizkaianCuadro 1.19. Evolución de la ocupación por sectores en Bizkaia .................................................................................................................................................................................................................................. 901.20. koadroa Bizkaiko adierazle soziolaboralakCuadro 1.20. Indicadores sociolaborales en Bizkaia ......................................................................................................................................................................................................................................................................................... 911.21. koadroa Bizkaiko KPIren garapena gastu taldekaCuadro 1.21. Evolución del IPC en Bizkaia por grupos de gasto ....................................................................................................................................................................................................................................... 931.22. koadroa IPI-ren (Industri Prezioen Indizea) eta kostuen garapena EAEn eraikuntza sektoreanCuadro 1.22. Evolución del IPRI (Índice de Precios Industriales) y costes del sector de construcción en la CAPV .................... 941.23. koadroa Sektore pribatuaren depositoak eta sektore pribatuari emandako maileguak BizkaianCuadro 1.23. Depósitos del sector privado y créditos concedidos al sector privado en Bizkaia .............................................................................................. 951.24. koadroa Enpresa iritziak Bizkaian. 2009rako aurreikuspenakCuadro 1.24. Opiniones empresariales en Bizkaia. Perspectivas para 2009 ................................................................................................................................................................................. 971.25. koadroa Kontsumitzailearen Konfidantza Indizearen (KKI) garapena. 2009ko lehen hiruhilekorako aurreikuspenaCuadro 1.25. Evolución del Índice de Confianza del/a Consumidor/a (ICC). Perspectivas para el primer trimestre de 2009 ................................................................................................................................................................................................................................................................................................................................................................................. 99

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

Grafi koen Índice Aurkibidea de Gráfi cos

1.1 grafi koa BPG-ren aldaketa tasa (%tan) ekonomi arloka 2008anGráfi co 1.1. Tasa de variación del PIB (en %) por áreas económicas en 2008 ..................................................................................................................................................................... 65

1.2. grafi koa BPG errealaren hazkundea Euro Gunean eta EAE-nGráfi co 1.2. Crecimiento del PIB real en la Zona Euro y CAPV ......................................................................................................................................................................................................................................... 70

1.3. grafi koa BPG errealaren hazkundea Bizkaian, Estatuan eta euro guneanGráfi co 1.3. Crecimiento del PIB real en Bizkaia, Estado y la Zona Euro .............................................................................................................................................................................................. 71

1.4. grafi koa Industria-Ekoizpenaren Indizearen garapena Bizkaian, EAE-n, Estatuan eta EB-eanGráfi co 1.4. Evolución del Índice Producción Industrial en Bizkaia, CAPV, Estado y UE ............................................................................................................................ 75

1.5. grafi koa Enpresa-iritziak Bizkaian. Urteko emaitzaren balorazioa aurreko ekitaldiarekin alderatuzGráfi co 1.5. Opiniones empresariales en Bizkaia. Valoración del resultado del año comparado con el ejercicio anterior ......................................................................................................................................................................................................................................................................................................................................................... 78

1.6. grafi koa Enpresa-iritziak. 2008ko emaitzen balorazioa Bizkaian, Estatuan eta EBeanGráfi co 1.6. Opiniones empresariales. Valoración de resultados de 2008 en Bizkaia, Estado y UE ......................................................................... 79

1.7. grafi koa Bizkaiko kanpo-merkataritzaren garapenaGráfi co 1.7. Evolución del comercio exterior de Bizkaia ................................................................................................................................................................................................................................................................... 82

1.8 grafi koa Bizkaiko jaiotze eta heriotzen garapenaGráfi co 1.8. Evolución de los nacimientos y defunciones en Bizkaia ............................................................................................................................................................................................................ 86

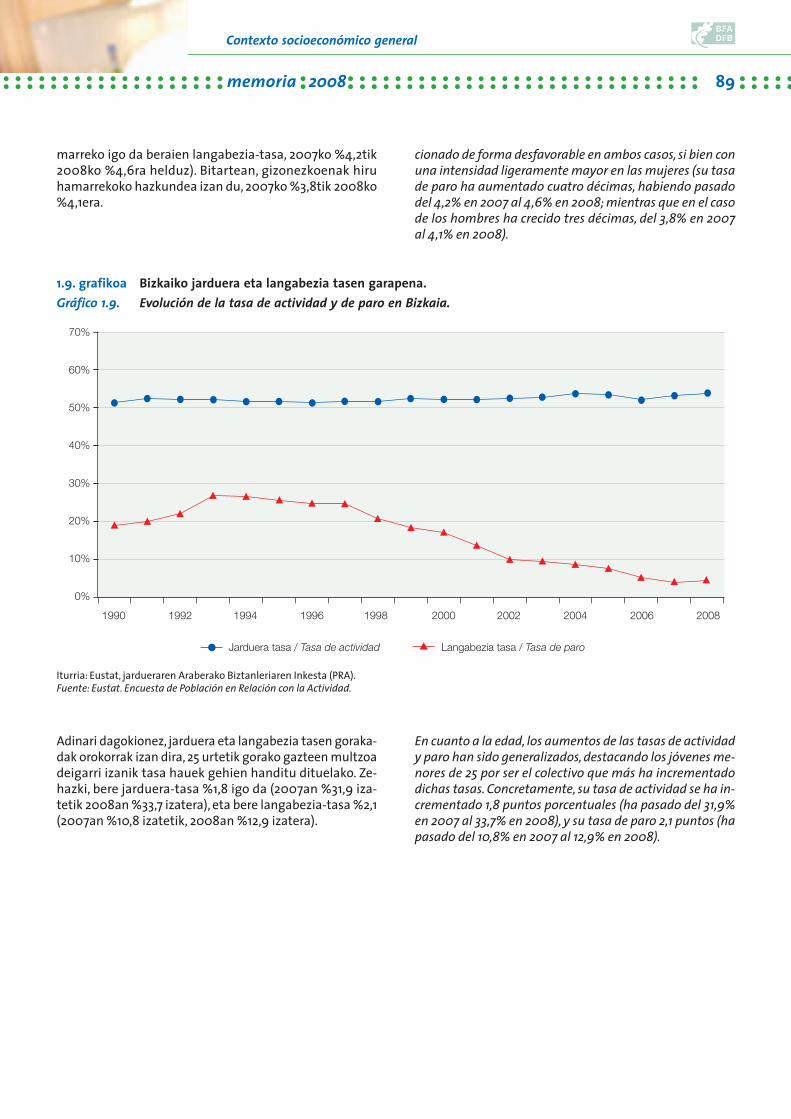

1.9. grafi koa Bizkaiko jarduera eta langabezi-tasen garapenaGráfi co 1.9. Evolución de la tasa de actividad y de paro en Bizkaia ............................................................................................................................................................................................................... 89

1.10. grafi koa KPIren garapena Bizkaian, EAE-n, Estatuan eta EB-27anGráfi co 1.10. Evolución del IPC en Bizkaia, CAPV, Estado y UE-27 ................................................................................................................................................................................................................................ 92

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

..

1.11 grafi koa Interes-tasaren garapenaGráfi co 1.11. Evolución del tipo de interés ................................................................................................................................................................................................................................................................................................................................... 95

1.12. grafi koa Bizkaiko enpresa-aurreikuspenak 2009rakoGráfi co 1.12. Perspectivas empresariales en Bizkaia para 2009 .................................................................................................................................................................................................................................... 98

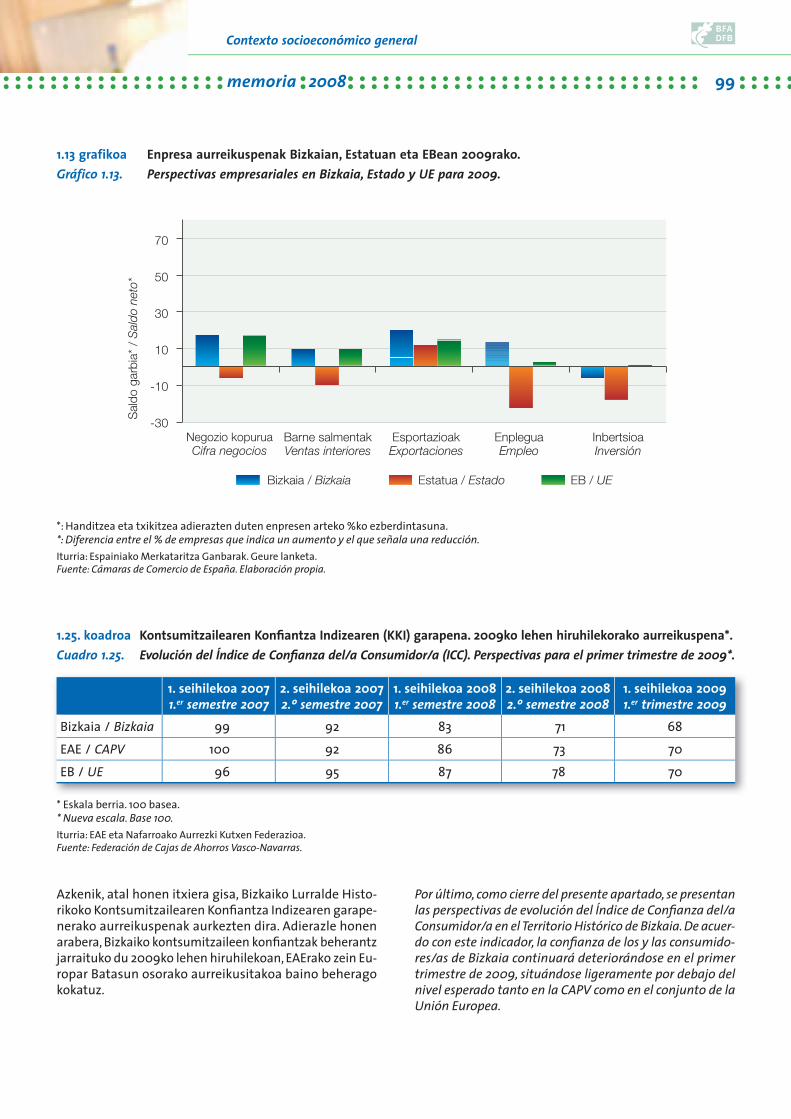

1.13. grafi koa Bizkaiko, Estatuko eta EBeko enpresa-aurreikuspenak 2009rakoGráfi co 1.13. Perspectivas empresariales en Bizkaia, Estado y UE para 2009 .......................................................................................................................................................................... 99

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .632008 memoria

Contexto socioeconómico general

1. Contexto socioeconómico general

1.1. Entorno económico internacional, estatal y vasco

1.1.1. Contexto internacional

En 2008 la economía mundial se ha visto sacudida por una crisis fi nanciera de dimensión global, cuyo efecto negativo sobre la actividad económica ya está siendo equiparado por algunos analistas con el de la gran depresión de los años treinta del pasado siglo. En este sentido, conviene señalar que la intensidad de las tensiones fi nancieras ha sido cre-ciente a lo largo del ejercicio, y especialmente tras la quie-bra en septiembre del banco de inversión estadounidense Lehman Brothers, en un contexto de creciente pérdida de confi anza generalizada, falta de liquidez en los mercados fi nancieros y restricción del crédito, tanto a las empresas co-mo a los consumidores. En ese contexto, la economía esta-dounidense en principio fue la más afectada por dichas ten-siones fi nancieras, y por el continuo enfriamiento del sector de la vivienda, si bien tanto Europa como las economías emergentes también se han visto seriamente afectadas por el colapso del comercio mundial y por el agravamiento de sus propios problemas fi nancieros y las correcciones a la baja del sector inmobiliario.En este contexto, el Fondo Monetario Internacional ha es-timado en sus previsiones de abril de 2009 un crecimiento de la economía mundial del 3,2% en 2008, lo que supone un recorte de dos puntos porcentuales respecto a la tasa contabilizada en el ejercicio anterior (5,2% en 2007). Por su parte, la Organización para la Cooperación y el Desarrollo Económico (OCDE) ha fi jado en sus estimaciones de marzo de 2009 un crecimiento del PIB del 0,9% para el conjunto de las economías que integran la organización en 2008, tasa 1,8 puntos inferior a la registrada en 2007 (2,7%).Como ya se ha señalado anteriormente, las economías emergentes y en desarrollo también han desacelerado de forma notable su ritmo de crecimiento, habiendo cifrado el FMI su crecimiento en 2008 en el 6,3% (8,3% en 2007). Más concretamente, y por citar algunos ejemplos, China ha pasado de crecer un 13% en 2007 a un 9% en 2008, India del 9,3% de 2007 al 7,3% de 2008, Rusia del 8,1% de 2007 al 6,2% de 2008, Brasil del 5,7% de 2007 al 5,1% de 2008, y México del 3,2% de 2007 al 1,8% de 2008.

1. Testuinguru sozio-ekonomiko orokorra

1.1. Nazioarteko, estatu mailako eta euskal inguru ekonomikoa

1.1.1. Nazioarteko testuingurua

2008an mundu mailako ekonomia izaera globaldun fi -nantza-krisiak astindu du. Horrek jarduera ekonomikoen gainean duen eragin kaltegarria joan den mendeko 30eko hamarkadan eman zen depresio handiarekin parekatzen du jada zenbait aztertzailek. Zentzu honetan, komeni da aipatzea fi nantza arloko tentsioen sakonera haziz joan de-la ekitaldian zehar, eta bereziki Lehman Brothers inbert-sio-banku estatubatuarraren hondamena eman ondoren irailean. Horren testuingurua konfi antza galera orokorrak, fi nantza-merkatuetako likidezia falta eta enpresa zein kontsumitzaileentzako maileguen murrizteak adierazi du-te. Testuinguru honetan, hasiera batean Estatu Batuetako ekonomia izan zen fi nantza-tentsio hauek gehien kaltetu zutena, etxebizitza sektorearen beherakada jarraituak are-agotua. Dena den, Europa eta ekonomia emergenteak ere kalte larriak izan dituzte mundu mailako merkataritzaren kolapsoagatik eta beraien fi nantza-arazo propioengatik zein etxebizitza-sektorearen beheranzko joeragatik.

Testuinguru honetan, Nazioarteko Diru Funtsak bere 2009ko apirilean egindako aurreikuspenetan mundu mai-lako ekonomiaren %3,2ko hazkundea jaso du 2008rako. Horrek ehuneko puntu biren murrizketa dakar aurreko ekitaldian zenbatutako tasarekin alderatuz (%5,2 2007an). Bere aldetik, Elkarlana eta Ekonomi-Garapenerako Erakun-deak (EEGE) 2009ko martxoko bere estimazioetan BPG-ren %0,9ko hazkundea fi nkatu du erakundea osatzen du-ten ekonomien multzoarentzat 2008an, 2007an jasotako tasarekin alderatuz %1,8 puntu gutxiago (%2,7)d.Arinago aipatu denez, ekonomia emergenteek eta gara-penean direnek ere geldotu egin dute beraien hazkunde erritmoa. NDF-k 2008 beraien hazkundea %6,3an zehaztu du (%8,3 2007an). Zehatzago eta adibide batzuk aipatzea-rren: Txina 2007an % 13 haztetik 2008an %9 haztera pasa da, India %9,3tik 2007an %7,3ra 2008an, Errusia 2007ko %8,1etik 2008ko %6,2ra, Brasil 2007ko %5,7tik 2008ko 5,1era, eta Mexiko 2007ko %3,2tik 2008ko %1,8ra.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.1. koadroa Nazioarte mailako aldagai makroekonomiko nagusien garapena.Cuadro 1.1. Evolución de las principales variables macroeconómicas al nivel internacional.

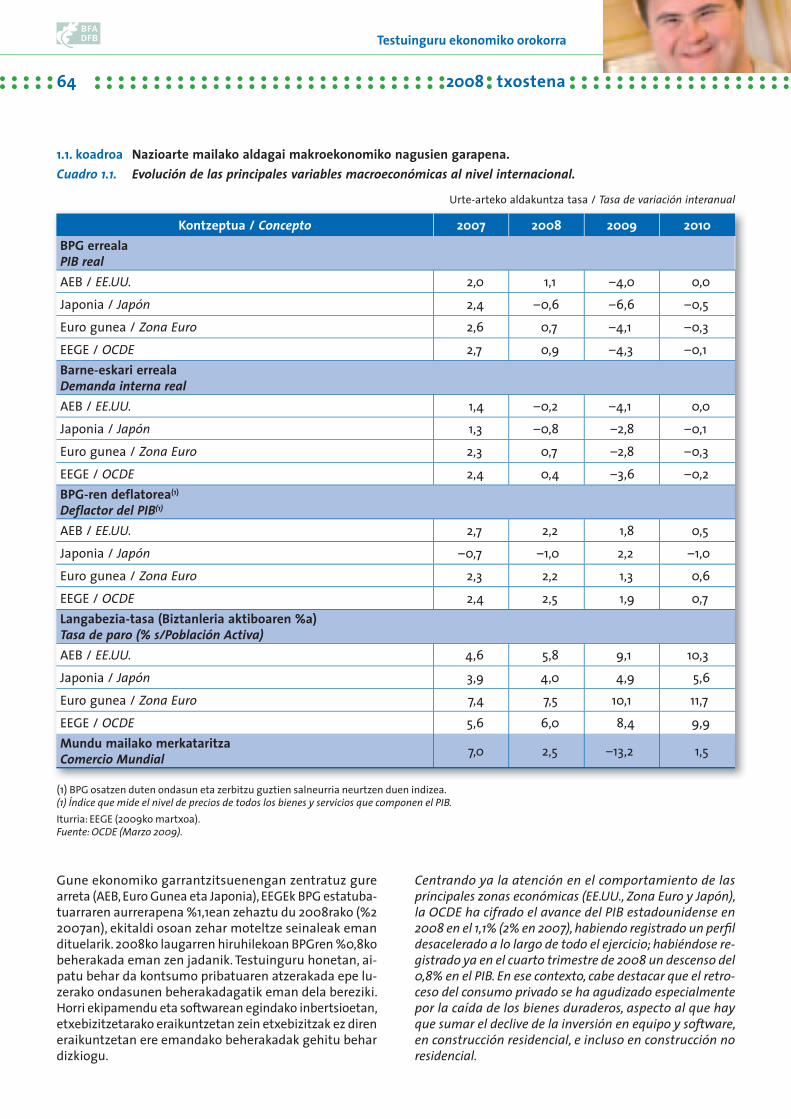

Urte-arteko aldakuntza tasa / Tasa de variación interanual

Kontzeptua / Concepto 2007 2008 2009 2010BPG errealaPIB realAEB / EE.UU. 2,0 1,1 –4,0 0,0Japonia / Japón 2,4 –0,6 –6,6 –0,5Euro gunea / Zona Euro 2,6 0,7 –4,1 –0,3EEGE / OCDE 2,7 0,9 –4,3 –0,1Barne-eskari errealaDemanda interna realAEB / EE.UU. 1,4 –0,2 –4,1 0,0Japonia / Japón 1,3 –0,8 –2,8 –0,1Euro gunea / Zona Euro 2,3 0,7 –2,8 –0,3EEGE / OCDE 2,4 0,4 –3,6 –0,2BPG-ren deflatorea(1) Deflactor del PIB(1)

AEB / EE.UU. 2,7 2,2 1,8 0,5Japonia / Japón –0,7 –1,0 2,2 –1,0Euro gunea / Zona Euro 2,3 2,2 1,3 0,6EEGE / OCDE 2,4 2,5 1,9 0,7Langabezia-tasa (Biztanleria aktiboaren %a)Tasa de paro (% s/Población Activa)AEB / EE.UU. 4,6 5,8 9,1 10,3Japonia / Japón 3,9 4,0 4,9 5,6Euro gunea / Zona Euro 7,4 7,5 10,1 11,7EEGE / OCDE 5,6 6,0 8,4 9,9Mundu mailako merkataritzaComercio Mundial 7,0 2,5 –13,2 1,5

(1) BPG osatzen duten ondasun eta zerbitzu guztien salneurria neurtzen duen indizea.(1) Índice que mide el nivel de precios de todos los bienes y servicios que componen el PIB.Iturria: EEGE (2009ko martxoa).Fuente: OCDE (Marzo 2009).

Centrando ya la atención en el comportamiento de las principales zonas económicas (EE.UU., Zona Euro y Japón), la OCDE ha cifrado el avance del PIB estadounidense en 2008 en el 1,1% (2% en 2007), habiendo registrado un perfi l desacelerado a lo largo de todo el ejercicio; habiéndose re-gistrado ya en el cuarto trimestre de 2008 un descenso del 0,8% en el PIB. En ese contexto, cabe destacar que el retro-ceso del consumo privado se ha agudizado especialmente por la caída de los bienes duraderos, aspecto al que hay que sumar el declive de la inversión en equipo y software, en construcción residencial, e incluso en construcción no residencial.

Gune ekonomiko garrantzitsuenengan zentratuz gure arreta (AEB, Euro Gunea eta Japonia), EEGEk BPG estatuba-tuarraren aurrerapena %1,1ean zehaztu du 2008rako (%2 2007an), ekitaldi osoan zehar moteltze seinaleak eman dituelarik. 2008ko laugarren hiruhilekoan BPGren %0,8ko beherakada eman zen jadanik. Testuinguru honetan, ai-patu behar da kontsumo pribatuaren atzerakada epe lu-zerako ondasunen beherakadagatik eman dela bereziki. Horri ekipamendu eta softwarean egindako inber tsioetan, etxebizitzetarako eraikuntzetan zein etxebizitzak ez diren eraikuntzetan ere emandako beherakadak gehitu behar dizkiogu.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .652008 memoria

Contexto socioeconómico general

Por lo que respecta a Japón, las cifras de la OCDE muestran una contracción de la actividad (en el conjunto de 2008, la economía nipona ha retrocedido un 0,6%, frente al aumento del 2,4% registrado en 2007), debida fundamentalmente a la gran dependencia de las exportaciones, que ha sido agravada por una demanda interna persistentemente débil; observán-dose asimismo también un perfi l decreciente a lo largo del ejercicio. De hecho, el PIB ha retrocedido un 4,3% en el cuarto trimestre, lo que supone el peor resultado desde la crisis petro-lífera de 1974, y el tercer retroceso trimestral consecutivo.

En cuanto a la Zona Euro, las estimaciones de la OCDE sitúan el crecimiento en 2008 en el 0,7% (2,6% en 2007), habien-do mostrado un perfi l heterogéneo a lo largo del ejercicio. Así, mientras el ritmo de actividad superaba las previsiones a comienzos del ejercicio, posteriormente la situación ha ido deteriorándose de forma progresiva por una menor demanda interna y un sector exterior en declive, afectado por el retro-ceso de la demanda mundial y la fortaleza del euro de años anteriores. La economía alemana, principal motor europeo, ha sufrido en el cuarto trimestre de 2008 la mayor sacudida desde la reunifi cación, con un deterioro del PIB del 1,6% inte-ranual, registrando así el peor resultado entre las principales economías de la Zona Euro. En relación a este último aspecto, conviene tener en cuenta que la economía germana se susten-ta en buena medida sobre el comercio exterior, teniendo las exportaciones como principal destino otros países europeos.

Japoniari dagokionez, EEGEren zenbakiek jardunaren mu-rrizketa adierazten dute (2008 osoan, Japoniako ekono-miak %0,6 egin du atzera, 2007an %2,4ko gorakada iza-nik ere), batez ere esportazioekiko duen mendekotasun handiagatik, barne-eskari luzaz ahulak larritua. Ekitaldian zehar ere beheranzko perfi la erakutsi izan du. Izan ere, BPGk %4,3 egin du atzera laugarren hiruhilekoan, 1974ko petrolio krisitik hona emaitza txarrena erakutsiz eta hiru-hilekoko hirugarren atzerakada jarraia gehituz.

Euro Guneari dagokionez, EEGE-ren estimazioak 2008ko hazkundea %0,7an kokatzen dute (%2,6 2007an), perfi l al-dakorra erakutsi duelarik ekitaldian zehar. Honela, jarduera erritmoak ekitaldi hasierako aurreikuspenak gainditzen zi-tuen bitartean, egoera okertuz joan da gero era mailaka-tuan. Hori barne eskari txikiagoagatik eta kanpo-sektorea-ren beherakadagatik izan da, mundu mailako eskaeraren atzerapenak eta aurreko urteetako euroaren indarraldiak eraginda. Alemaniako ekonomiak, Europako motor nagu-siak, berbatzearen ondorengo astindu gogorrena jasan du 2008ko laugarren hiruhilekoan, urte-arteko BPGren %1,6ko galerarekin. Hori dela eta, Euro Guneko emaitzarik okerrena izan du. Azken honi dagokionez, komeni da hauxe izatea kontuan: Alemaniako ekonomiak kanpo-merkataritzan duela zutabe handienetako bat, eta bere esportazioen hel-buru nagusia Europako beste herrialde batzuk direla.

1.1. grafikoa BPG-ren aldaketa tasa (%tan) ekonomi arloka 2008an.Gráfico 1.1. Tasa de variación del PIB (en %) por áreas económicas en 2008.

MunduanguztiraTotal

mundial

EEGEOCDE

AEBEE.UU.

JaponiaJapón

3,2

0,91,1

–0,6

0,7

1,2

1,9 2,0 2,0

EstatuaEstado

NafarroaNavarra

EAECAPV

EuroguneaZonaeuro

BizkaiaBizkaia

6

5

4

3

2

1

0

-1

Iturria: NDF, EEGE, ENI, Nafarroako Estatistika Institutua eta Eustat.Fuente: FMI, OCDE, INE, Instituto Estadístico de Navarra y Eustat.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Llegados a este punto, merece especial mención por su ca-rácter extraordinario, la actuación conjunta realizada en octubre de 2008 por la Reserva Federal, el Banco Central Europeo y los bancos centrales de Inglaterra, Canadá, Sui-za y Suecia, consistente en reducir sus tipos de referencia en medio punto, como medida para tratar de reactivar la actividad económica; dinámica de recortes que se ha man-tenido a partir de entonces, y especialmente ya entrado el ejercicio 2009.Por último, en lo referido a las perspectivas para 2009, los principales organismos internacionales prevén una inten-sifi cación en la caída de la actividad económica. Concreta-mente, las estimaciones más recientes del Fondo Monetario Internacional (abril de 2009) estiman una contracción del PIB mundial del 1,3% en 2009, al tiempo que la OCDE pro-yecta un retroceso del 4,3% en dicho ejercicio para el con-junto de las 30 economías industrializadas que integran la organización (–4% para Estados Unidos, –6,6% para Japón, y –4,1% para la Zona Euro).

1.1.2. Contexto estatal

La crisis fi nanciera internacional ha afectado de forma se-vera a la economía española, habiendo entrado en recesión técnica en 2008 al haber registrado durante dos trimestres consecutivos (tercero y cuarto) tasas de crecimiento inter-trimestrales negativas. Así, según la Contabilidad Nacional Trimestral elaborada por el Instituto Nacional de Estadística (INE), el Producto Interior Bruto estatal ha registrado un avance del 1,2% en 2008, cifra que supone una desacelera-ción de 2,5 puntos porcentuales respecto a la tasa registrada el ejercicio anterior (3,7% en 2007).Cabe destacar que el modelo económico ha variado sus-tancialmente respecto a años anteriores, ya que el sector exterior ha pasado a ser el principal factor de crecimiento (aportación positiva de 1,1 puntos porcentuales al crecimien-to del PIB, frente a la aportación negativa de siete décimas en 2007), en detrimento de la demanda interna. En este sentido, esta última apenas ha crecido (0,1%, frente al 4,4% de 2007), lastrada por un consumo muy debilitado (incre-mento del 1,4%), y una inversión en retroceso (–1,8%). En relación a este último aspecto, cabe señalar que la caída de la inversión ha sido especialmente intensa en lo referido a su componente de construcción (–5,3%).

Honetara iritsita, aipamen berezia behar du bere ez ohiko izaera dela eta, ondoko honek: 2008ko urrian Erreserba Federalak, Europako Banku Zentralak eta Ingalaterra, Ka-nada, Suitza eta Suediako banku zentralek burututako ekimen bateratua beraien erreferentzia tipoak puntu erdian jaitsiz. Honekin jarduera ekonomikoa berpiztea zuten helburu. Murrizketa dinamika hau mantendu egin da ordutik eta areagotu egin da behin 2009ko ekitaldian sartzean.Azkenik, 2009rako aurreikuspenei dagokienez, nazioarteko erakunde nagusiek jarduera ekonomikoaren beherakada-ren areagotzea espero dute. Zehatzago, Nazioarteko Diru Funtsaren estimazio berrienek (2009ko apirila) munduko BPGren %1,3ko murrizketa espero dute 2009rako, EEGE-k %4,3ko atzerakada aurreikusten duen bitartean ekitaldi berean erakundea osatzen duten 30 ekonomia industria-lizatuei dagokienez (–%4 AEBentzako, –%6,6 Japoniaren-tzako, eta –%4,1 Euro Gunearentzako).

1.1.2. Estatu mailako testuingurua

Nazioarteko fi nantza-krisiak gogor eragin du Espainiako ekonomiarengan, 2008an atzeraldi teknikoan sartu de-larik, bigarren hiruhileko jarraian (hirugarrena eta lauga-rrena) hiruhileko arteko tasa negatiboak pilatzean. Honen inguruan, Estatistika Institutu Nazionalak (EIN) egindako Hiruhileko Kontabilitate Nazionalaren arabera, estatu mai-lako Barne Produktu Gordinak %1,2ko aurrerapena izan du 2008an. Honek aurreko ekitaldiarekiko 2,5 ehuneko jaistea dakar (%3,7 2007an).

Aipagarria da eredu ekonomikoa nabarmen aldatu dela aurreko urteekin alderatuz, kanpo-sektorea hazkundea-ren eragile nagusi izatera heldu baita (BPG-ri 1,1 ehuneko gehitu dio, 2007an zazpi hamarreko kendu zizkiolarik), barne-eskariaren kaltetan. Zentzu honetan, azken hau ez da apenas hazi (%0,1 2007ko %4,4aren aurrean), asko ahuldu den kontsumoak galgaturik (%1,4ko handitzea), eta atzera egindako inbertsioarekin (–%1,8). Azken alde honi dagokionez, aipagarria da inbertsioaren erortzea be-reziki gogorra izan dela eraikuntzari dagokionez (–%5,3).

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .672008 memoria

Contexto socioeconómico general

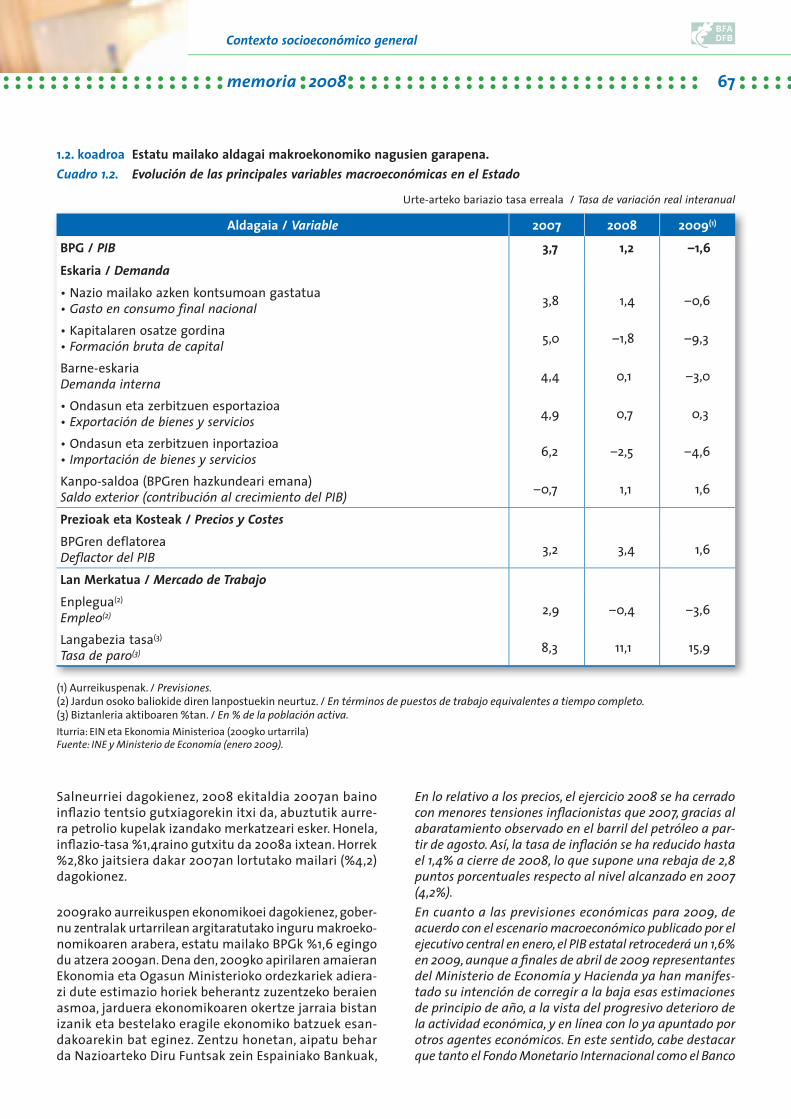

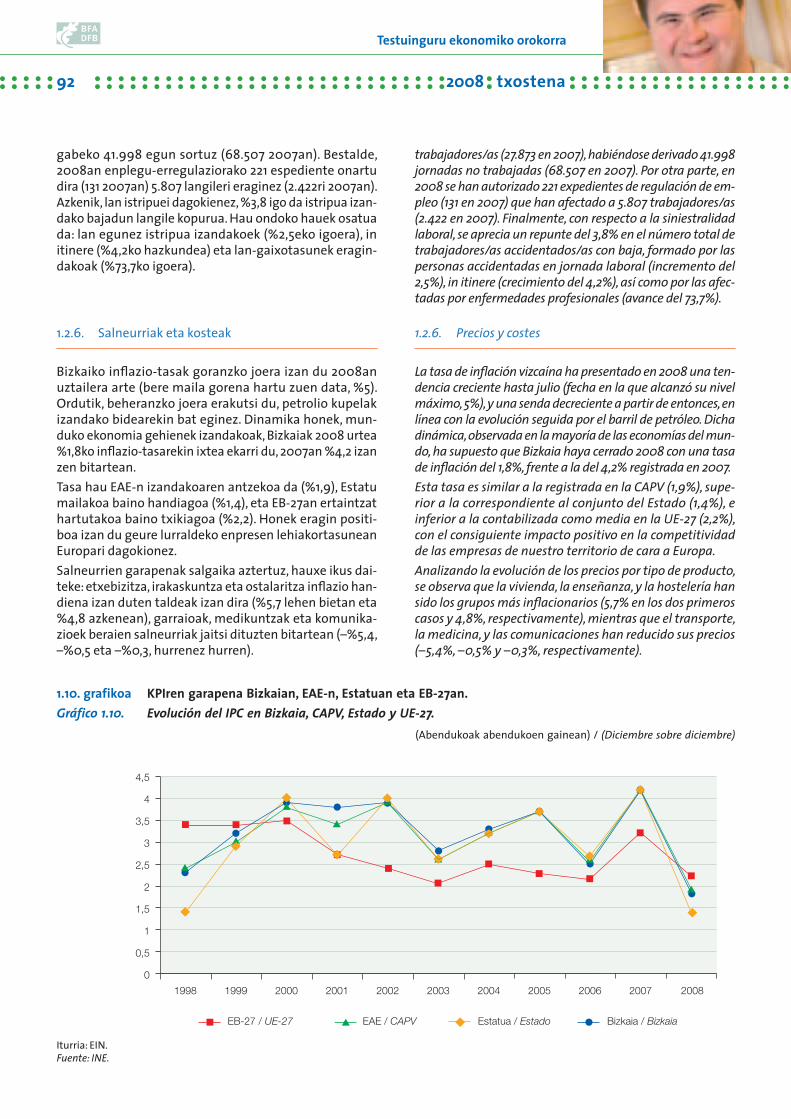

En lo relativo a los precios, el ejercicio 2008 se ha cerrado con menores tensiones infl acionistas que 2007, gracias al abaratamiento observado en el barril del petróleo a par-tir de agosto. Así, la tasa de infl ación se ha reducido hasta el 1,4% a cierre de 2008, lo que supone una rebaja de 2,8 puntos porcentuales respecto al nivel alcanzado en 2007 (4,2%).En cuanto a las previsiones económicas para 2009, de acuerdo con el escenario macroeconómico publicado por el ejecutivo central en enero, el PIB estatal retrocederá un 1,6% en 2009, aunque a fi nales de abril de 2009 representantes del Ministerio de Economía y Hacienda ya han manifes-tado su intención de corregir a la baja esas estimaciones de principio de año, a la vista del progresivo deterioro de la actividad económica, y en línea con lo ya apuntado por otros agentes económicos. En este sentido, cabe destacar que tanto el Fondo Monetario Internacional como el Banco

Salneurriei dagokienez, 2008 ekitaldia 2007an baino infl azio tentsio gutxiagorekin itxi da, abuztutik aurre-ra petrolio kupelak izandako merkatzeari esker. Honela, infl azio-tasa %1,4raino gutxitu da 2008a ixtean. Horrek %2,8ko jaitsiera dakar 2007an lortutako mailari (%4,2) dagokionez.

2009rako aurreikuspen ekonomikoei dagokienez, gober-nu zentralak urtarrilean argitaratutako inguru makroeko-nomikoaren arabera, estatu mailako BPGk %1,6 egingo du atzera 2009an. Dena den, 2009ko apirilaren amaieran Ekonomia eta Ogasun Ministerioko ordezkariek adiera-zi dute estimazio horiek beherantz zuzentzeko beraien asmoa, jarduera ekonomikoaren okertze jarraia bistan izanik eta bestelako eragile ekonomiko batzuek esan-dakoarekin bat eginez. Zentzu honetan, aipatu behar da Nazioarteko Diru Funtsak zein Espainiako Bankuak,

1.2. koadroa Estatu mailako aldagai makroekonomiko nagusien garapena.Cuadro 1.2. Evolución de las principales variables macroeconómicas en el Estado

Urte-arteko bariazio tasa erreala / Tasa de variación real interanual

Aldagaia / Variable 2007 2008 2009(1)

BPG / PIB 3,7 1,2 –1,6Eskaria / Demanda• Nazio mailako azken kontsumoan gastatua• Gasto en consumo final nacional 3,8 1,4 –0,6

• Kapitalaren osatze gordina• Formación bruta de capital 5,0 –1,8 –9,3

Barne-eskariaDemanda interna 4,4 0,1 –3,0

• Ondasun eta zerbitzuen esportazioa• Exportación de bienes y servicios 4,9 0,7 0,3

• Ondasun eta zerbitzuen inportazioa• Importación de bienes y servicios 6,2 –2,5 –4,6

Kanpo-saldoa (BPGren hazkundeari emana)Saldo exterior (contribución al crecimiento del PIB) –0,7 1,1 1,6

Prezioak eta Kosteak / Precios y CostesBPGren deflatoreaDeflactor del PIB 3,2 3,4 1,6

Lan Merkatua / Mercado de TrabajoEnplegua(2)

Empleo(2) 2,9 –0,4 –3,6

Langabezia tasa(3)

Tasa de paro(3) 8,3 11,1 15,9

(1) Aurreikuspenak. / Previsiones.(2) Jardun osoko baliokide diren lanpostuekin neurtuz. / En términos de puestos de trabajo equivalentes a tiempo completo.(3) Biztanleria aktiboaren %tan. / En % de la población activa.Iturria: EIN eta Ekonomia Ministerioa (2009ko urtarrila)Fuente: INE y Ministerio de Economía (enero 2009).

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

de España, en sus últimas estimaciones de abril de 2009, han previsto un descenso del 3% en el PIB de la economía estatal en 2009.

1.1.3. Contexto vasco

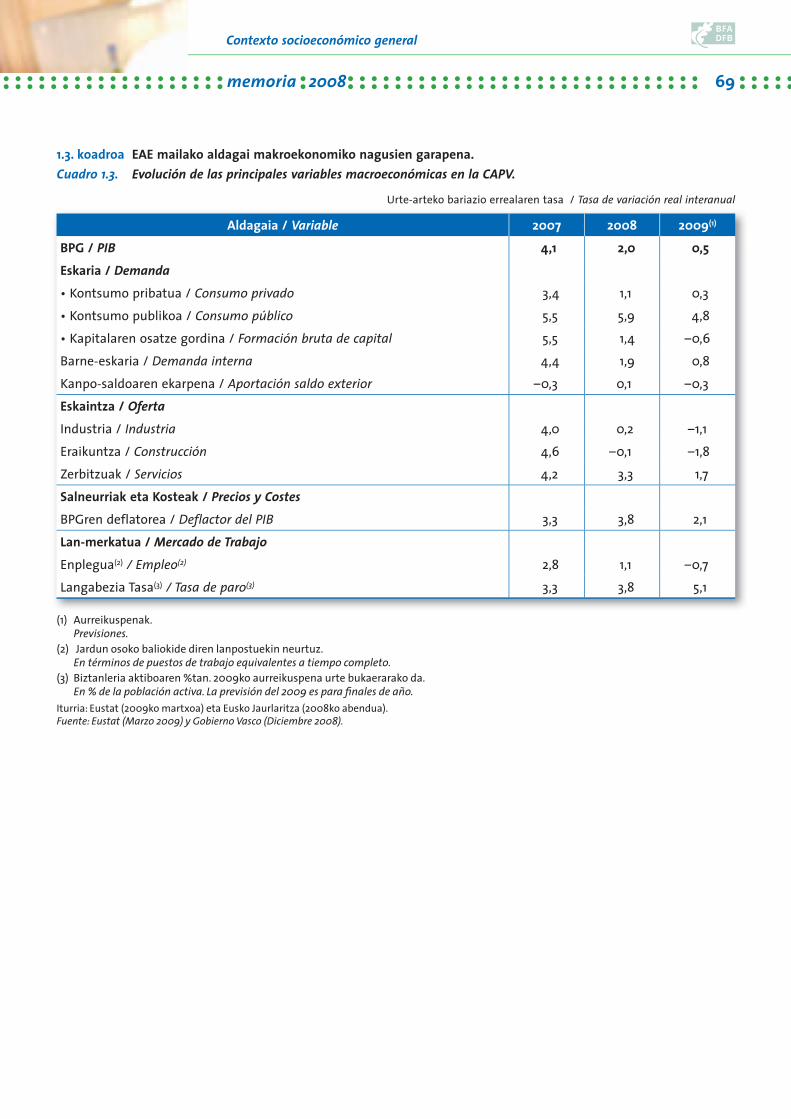

De acuerdo con la información facilitada por el Instituto Vasco de Estadística (Eustat) en sus Cuentas Económicas Trimestrales, la Comunidad Autónoma del País Vasco ha registrado en 2008 un crecimiento del PIB del 2%, ritmo de avance que supone una desaceleración de más de dos puntos porcentuales respecto a la tasa alcanzada en el ejer-cicio precedente (4,1% en 2007). De todos modos, la CAPV ha crecido más intensamente que la mayoría de las econo-mías de su entorno, habiendo superado en ocho décimas la tasa correspondiente al conjunto del estado y en 1,3 puntos porcentuales a la de la Zona Euro.Desde el punto de vista de la demanda, se observa que la demanda interna ha vuelto a constituir el principal pilar del crecimiento de la CAPV (1,9%), si bien ha moderado claramente su avance (4,4% en 2007), en un contexto en el que el sector exterior ha pasado a contribuir de forma positiva al crecimiento del PIB (aportación positiva de una décima en 2008 frente a una aportación negativa de tres décimas en 2007). Destaca también especialmente la desa-celeración registrada por la inversión (formación bruta de capital), habiendo pasado de crecer un 5,5% en 2007 a un 1,4% en 2008.Atendiendo a la oferta, los tres grandes sectores de la eco-nomía han registrado un peor comportamiento que en el ejercicio precedente, habiendo retrocedido ligeramente la construcción (–0,1%, frente al 4,6% de 2007), y moderado su crecimiento tanto la industria como los servicios (0,2% en 2008 frente a 4% en 2007 y 3,3% en 2008 frente a 4,2% en 2007, respectivamente). Así las cosas, el sector terciario ha pasado a ser el más dinámico de la economía vasca.En cuanto a la evolución de los precios, su trayectoria ha sido similar a la observada en el conjunto del Estado. Así, en 2008 la tasa de infl ación en la CAPV se ha situado en el 1,9% (2,3 puntos porcentuales por debajo del registro corres-pondiente a 2007), fruto de la desaceleración de los precios producida a partir de agosto (en julio se alcanzó un nivel máximo del 5,2%). Así las cosas, en 2008 el diferencial de infl ación con respecto a la Zona Euro se ha reducido hasta las tres décimas.

2009ko apirilean egindako beraien azken estimazioetan, estatu mailako ekonomiaren BPGren %3ko beherakada aurreikusi dutela.

1.1.3. Euskal testuingurua

Euskal Estatistika Institutuak (Eustat-ek) bere Hiruhile-koko Kontu Ekonomikoetan emandako informazioaren arabera, Euskal Autonomia Erkidegoak %2ko igoera izan du 2008ko bere BPG-ean. Aurrerapen erritmo honek aurre-ko ekitaldian (%4,1 2007an) izandako tasarekiko ehuneko puntu bi baino gehiagoko galera dakar. Dena den, EAE-k bere inguruko ekonomiek baino hazkunde handiagoa izan du, estatu mailako tasa zortzi hamarrekotan gaindituz eta %1,3an Euro Gunekoa.

Eskariaren ikuspuntutik, barne-eskaera EAE-ko hazkun-dearen zutabe nagusia izan dela ikus daiteke berriz ere (%1,9), nahiz eta bere aurrerapena moteldu egin den ar-giro (%4,4 2007an). Testuinguruari dagokionez, kanpo-sektoreak eragin positiboa izatera heldu da BPGren haz-kundean (hamarreko bateko ekarpen positiboa 2008an, 2007an hiru hamarrekoren ekarpen negatiboa izan zuen bitartean). Bereziki aipagarria da ere inbertsioak (kapita-laren osatze gordina) izandako moteltzea, 2007an %5,5 haztetik 2008an %1,4 egitera pasa delarik.

Eskaintzari begiratuz, ekonomiaren hiru sektore nagu-siek ibilera okerragoa izan dute aurreko ekitaldian baino, eraikuntzak apur bat atzera egin duelarik (–%0,1, 2007ko %4,6ren aurrean), eta industriak zein zerbitzuek hazkun-dea moteldu dutelarik (%0,2 2008an 2007ko %4ren au-rrean eta %3,3 2008an 2007ko %4,2ren aurrean, hurrenez hurren). Gauzak honela, hirugarren sektorea euskal eko-nomiaren sektore dinamikoena izatera iritsi da.Salneurrien garapenari dagokionez, Estatu mailan izan-dako ibileraren antzekoa izan du. Honela bada, 2008ko EAEko infl azio tasa %1,9an kokatu da (2,3 ehuneko gutxia-go 2007ko erregistroarekin alderatuz), abuztutik aurrera izandako salneurrien moteltzearen emaitza (uztailean %5,2ko maila gorena izan zuen). Gauzak honela, Euro Gu-nearekiko infl azio-tasaren ezberdintasuna hiru hamarre-koraino txikitu da.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .692008 memoria

Contexto socioeconómico general

1.3. koadroa EAE mailako aldagai makroekonomiko nagusien garapena.Cuadro 1.3. Evolución de las principales variables macroeconómicas en la CAPV.

Urte-arteko bariazio errealaren tasa / Tasa de variación real interanual

Aldagaia / Variable 2007 2008 2009(1)

BPG / PIB 4,1 2,0 0,5Eskaria / Demanda• Kontsumo pribatua / Consumo privado 3,4 1,1 0,3• Kontsumo publikoa / Consumo público 5,5 5,9 4,8• Kapitalaren osatze gordina / Formación bruta de capital 5,5 1,4 –0,6Barne-eskaria / Demanda interna 4,4 1,9 0,8Kanpo-saldoaren ekarpena / Aportación saldo exterior –0,3 0,1 –0,3Eskaintza / OfertaIndustria / Industria 4,0 0,2 –1,1Eraikuntza / Construcción 4,6 –0,1 –1,8Zerbitzuak / Servicios 4,2 3,3 1,7Salneurriak eta Kosteak / Precios y Costes BPGren deflatorea / Deflactor del PIB 3,3 3,8 2,1Lan-merkatua / Mercado de TrabajoEnplegua(2) / Empleo(2) 2,8 1,1 –0,7Langabezia Tasa(3) / Tasa de paro(3) 3,3 3,8 5,1

(1) Aurreikuspenak. Previsiones.(2) Jardun osoko baliokide diren lanpostuekin neurtuz. En términos de puestos de trabajo equivalentes a tiempo completo.(3) Biztanleria aktiboaren %tan. 2009ko aurreikuspena urte bukaerarako da. En % de la población activa. La previsión del 2009 es para fi nales de año.Iturria: Eustat (2009ko martxoa) eta Eusko Jaurlaritza (2008ko abendua).Fuente: Eustat (Marzo 2009) y Gobierno Vasco (Diciembre 2008).

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

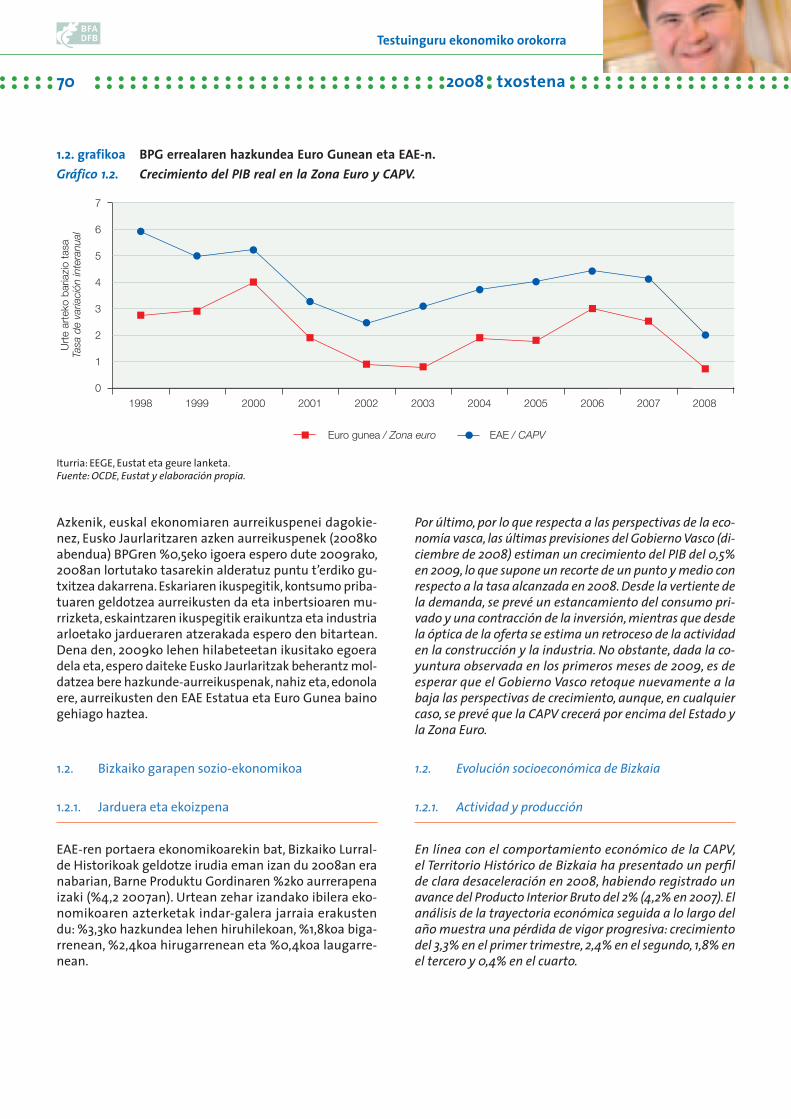

Por último, por lo que respecta a las perspectivas de la eco-nomía vasca, las últimas previsiones del Gobierno Vasco (di-ciembre de 2008) estiman un crecimiento del PIB del 0,5% en 2009, lo que supone un recorte de un punto y medio con respecto a la tasa alcanzada en 2008. Desde la vertiente de la demanda, se prevé un estancamiento del consumo pri-vado y una contracción de la inversión, mientras que desde la óptica de la oferta se estima un retroceso de la actividad en la construcción y la industria. No obstante, dada la co-yuntura observada en los primeros meses de 2009, es de esperar que el Gobierno Vasco retoque nuevamente a la baja las perspectivas de crecimiento, aunque, en cualquier caso, se prevé que la CAPV crecerá por encima del Estado y la Zona Euro.

1.2. Evolución socioeconómica de Bizkaia

1.2.1. Actividad y producción

En línea con el comportamiento económico de la CAPV, el Territorio Histórico de Bizkaia ha presentado un perfi l de clara desaceleración en 2008, habiendo registrado un avance del Producto Interior Bruto del 2% (4,2% en 2007). El análisis de la trayectoria económica seguida a lo largo del año muestra una pérdida de vigor progresiva: crecimiento del 3,3% en el primer trimestre, 2,4% en el segundo, 1,8% en el tercero y 0,4% en el cuarto.

Azkenik, euskal ekonomiaren aurreikuspenei dagokie-nez, Eusko Jaurlaritzaren azken aurreikuspenek (2008ko abendua) BPGren %0,5eko igoera espero dute 2009rako, 2008an lortutako tasarekin alderatuz puntu t’erdiko gu-txitzea dakarrena. Eskariaren ikuspegitik, kontsumo priba-tuaren geldotzea aurreikusten da eta inbertsioaren mu-rrizketa, eskaintzaren ikuspegitik eraikuntza eta industria arloetako jardueraren atzerakada espero den bitartean. Dena den, 2009ko lehen hilabeteetan ikusitako egoera dela eta, espero daiteke Eusko Jaurlaritzak beherantz mol-datzea bere hazkunde-aurreikuspenak, nahiz eta, edonola ere, aurreikusten den EAE Estatua eta Euro Gunea baino gehiago haztea.

1.2. Bizkaiko garapen sozio-ekonomikoa

1.2.1. Jarduera eta ekoizpena

EAE-ren portaera ekonomikoarekin bat, Bizkaiko Lurral-de Historikoak geldotze irudia eman izan du 2008an era nabarian, Barne Produktu Gordinaren %2ko aurrerapena izaki (%4,2 2007an). Urtean zehar izandako ibilera eko-nomikoaren azterketak indar-galera jarraia erakusten du: %3,3ko hazkundea lehen hiruhilekoan, %1,8koa biga-rrenean, %2,4koa hirugarrenean eta %0,4koa laugarre-nean.

1.2. grafikoa BPG errealaren hazkundea Euro Gunean eta EAE-n.Gráfico 1.2. Crecimiento del PIB real en la Zona Euro y CAPV.

7

6

5

4

3

2

1

0

Urt

e ar

teko

bar

iazi

o ta

saTa

sa d

e va

riaci

ón in

tera

nual

Euro gunea / Zona euro EAE / CAPV

20081998 1999 2000 2001 2002 2003 2004 20072005 2006

Iturria: EEGE, Eustat eta geure lanketa.Fuente: OCDE, Eustat y elaboración propia.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .712008 memoria

Contexto socioeconómico general

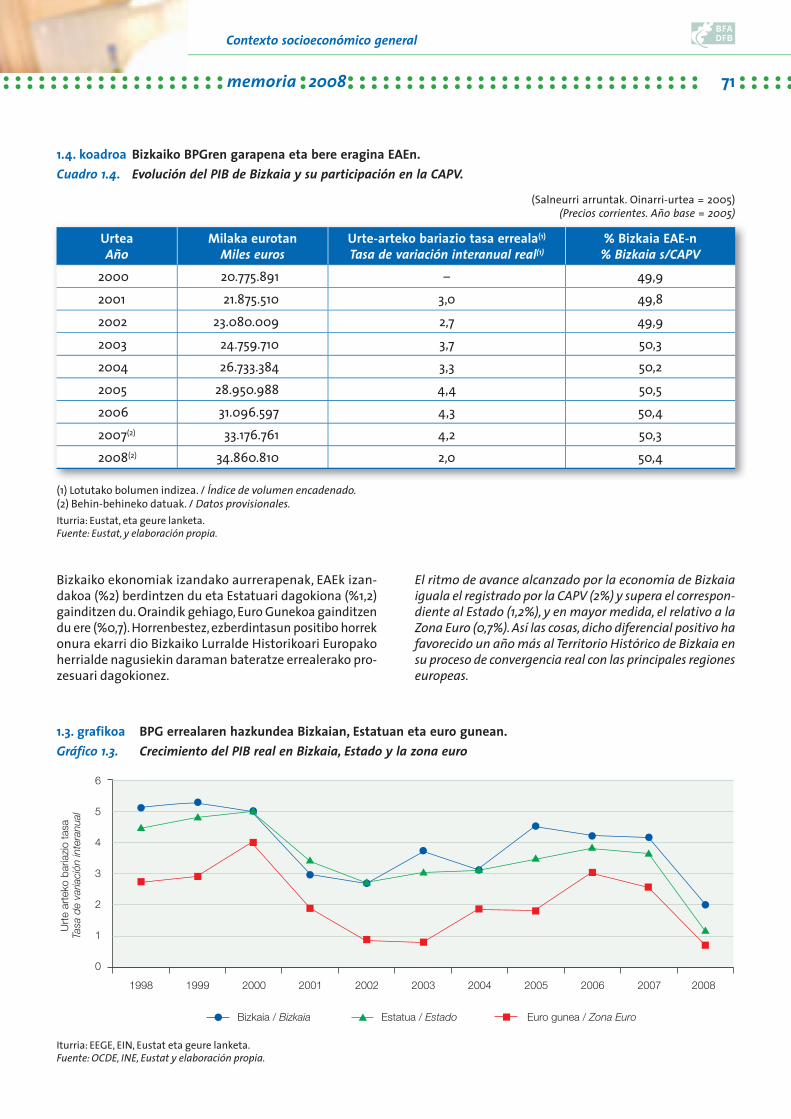

El ritmo de avance alcanzado por la economía de Bizkaia iguala el registrado por la CAPV (2%) y supera el correspon-diente al Estado (1,2%), y en mayor medida, el relativo a la Zona Euro (0,7%). Así las cosas, dicho diferencial positivo ha favorecido un año más al Territorio Histórico de Bizkaia en su proceso de convergencia real con las principales regiones europeas.

Bizkaiko ekonomiak izandako aurrerapenak, EAEk izan-dakoa (%2) berdintzen du eta Estatuari dagokiona (%1,2) gainditzen du. Oraindik gehiago, Euro Gunekoa gainditzen du ere (%0,7). Horrenbestez, ezberdintasun positibo horrek onura ekarri dio Bizkaiko Lurralde Historikoari Europako herrialde nagusiekin daraman bateratze errealerako pro-zesuari dagokionez.

1.4. koadroa Bizkaiko BPGren garapena eta bere eragina EAEn.Cuadro 1.4. Evolución del PIB de Bizkaia y su participación en la CAPV.

(Salneurri arruntak. Oinarri-urtea = 2005)(Precios corrientes. Año base = 2005)

UrteaAño

Milaka eurotanMiles euros

Urte-arteko bariazio tasa erreala(1)

Tasa de variación interanual real(1)% Bizkaia EAE-n

% Bizkaia s/CAPV2000 20.775.891 – 49,92001 21.875.510 3,0 49,82002 23.080.009 2,7 49,92003 24.759.710 3,7 50,32004 26.733.384 3,3 50,22005 28.950.988 4,4 50,52006 31.096.597 4,3 50,42007(2) 33.176.761 4,2 50,32008(2) 34.860.810 2,0 50,4

(1) Lotutako bolumen indizea. / Índice de volumen encadenado.(2) Behin-behineko datuak. / Datos provisionales.Iturria: Eustat, eta geure lanketa.Fuente: Eustat, y elaboración propia.

1.3. grafikoa BPG errealaren hazkundea Bizkaian, Estatuan eta euro gunean.Gráfico 1.3. Crecimiento del PIB real en Bizkaia, Estado y la zona euro

6

5

4

3

2

1

0

Urt

e ar

teko

bar

iazi

o ta

saTa

sa d

e va

riaci

ón in

tera

nual

Euro gunea / Zona EuroBizkaia / Bizkaia Estatua / Estado

20081998 1999 2000 2001 2002 2003 2004 20072005 2006

Iturria: EEGE, EIN, Eustat eta geure lanketa.Fuente: OCDE, INE, Eustat y elaboración propia.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

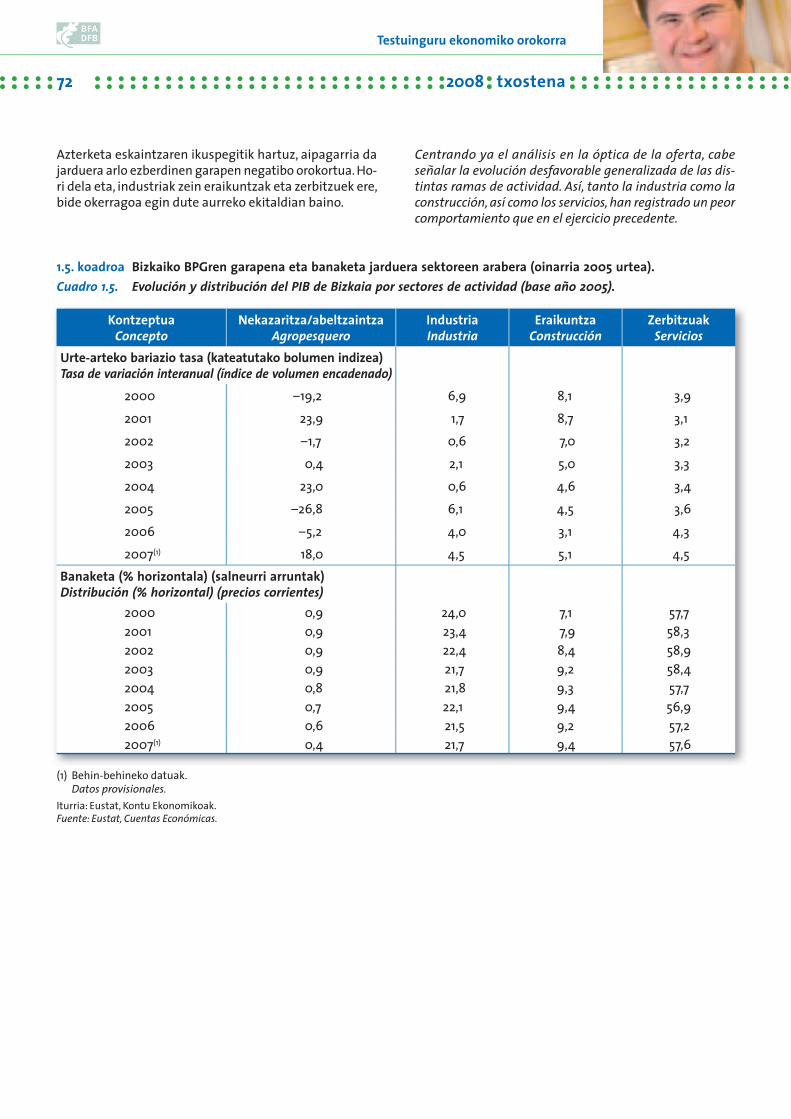

Centrando ya el análisis en la óptica de la oferta, cabe señalar la evolución desfavorable generalizada de las dis-tintas ramas de actividad. Así, tanto la industria como la construcción, así como los servicios, han registrado un peor comportamiento que en el ejercicio precedente.

Azterketa eskaintzaren ikuspegitik hartuz, aipagarria da jarduera arlo ezberdinen garapen negatibo orokortua. Ho-ri dela eta, industriak zein eraikuntzak eta zerbitzuek ere, bide okerragoa egin dute aurreko ekitaldian baino.

1.5. koadroa Bizkaiko BPGren garapena eta banaketa jarduera sektoreen arabera (oinarria 2005 urtea).Cuadro 1.5. Evolución y distribución del PIB de Bizkaia por sectores de actividad (base año 2005).

KontzeptuaConcepto

Nekazaritza/abeltzaintzaAgropesquero

IndustriaIndustria

EraikuntzaConstrucción

ZerbitzuakServicios

Urte-arteko bariazio tasa (kateatutako bolumen indizea)Tasa de variación interanual (índice de volumen encadenado)

2000 –19,2 6,9 8,1 3,92001 23,9 1,7 8,7 3,12002 –1,7 0,6 7,0 3,22003 0,4 2,1 5,0 3,32004 23,0 0,6 4,6 3,42005 –26,8 6,1 4,5 3,62006 –5,2 4,0 3,1 4,32007(1) 18,0 4,5 5,1 4,5

Banaketa (% horizontala) (salneurri arruntak)Distribución (% horizontal) (precios corrientes)

2000 0,9 24,0 7,1 57,72001 0,9 23,4 7,9 58,32002 0,9 22,4 8,4 58,92003 0,9 21,7 9,2 58,42004 0,8 21,8 9,3 57,72005 0,7 22,1 9,4 56,92006 0,6 21,5 9,2 57,22007(1) 0,4 21,7 9,4 57,6

(1) Behin-behineko datuak. Datos provisionales.Iturria: Eustat, Kontu Ekonomikoak.Fuente: Eustat, Cuentas Económicas.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .732008 memoria

Contexto socioeconómico general

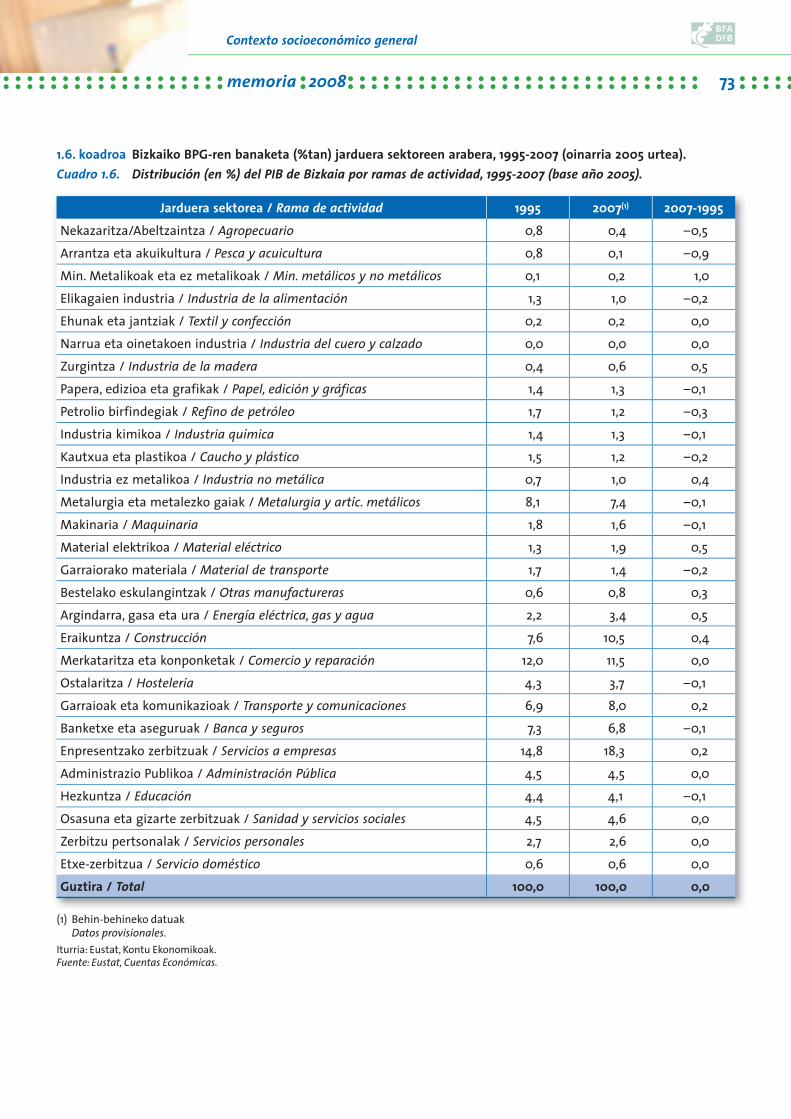

1.6. koadroa Bizkaiko BPG-ren banaketa (%tan) jarduera sektoreen arabera, 1995-2007 (oinarria 2005 urtea).Cuadro 1.6. Distribución (en %) del PIB de Bizkaia por ramas de actividad, 1995-2007 (base año 2005).

Jarduera sektorea / Rama de actividad 1995 2007(1) 2007-1995Nekazaritza/Abeltzaintza / Agropecuario 0,8 0,4 –0,5Arrantza eta akuikultura / Pesca y acuicultura 0,8 0,1 –0,9Min. Metalikoak eta ez metalikoak / Min. metálicos y no metálicos 0,1 0,2 1,0Elikagaien industria / Industria de la alimentación 1,3 1,0 –0,2Ehunak eta jantziak / Textil y confección 0,2 0,2 0,0Narrua eta oinetakoen industria / Industria del cuero y calzado 0,0 0,0 0,0Zurgintza / Industria de la madera 0,4 0,6 0,5Papera, edizioa eta grafikak / Papel, edición y gráficas 1,4 1,3 –0,1Petrolio birfindegiak / Refino de petróleo 1,7 1,2 –0,3Industria kimikoa / Industria química 1,4 1,3 –0,1Kautxua eta plastikoa / Caucho y plástico 1,5 1,2 –0,2Industria ez metalikoa / Industria no metálica 0,7 1,0 0,4Metalurgia eta metalezko gaiak / Metalurgia y artíc. metálicos 8,1 7,4 –0,1Makinaria / Maquinaria 1,8 1,6 –0,1Material elektrikoa / Material eléctrico 1,3 1,9 0,5Garraiorako materiala / Material de transporte 1,7 1,4 –0,2Bestelako eskulangintzak / Otras manufactureras 0,6 0,8 0,3Argindarra, gasa eta ura / Energía eléctrica, gas y agua 2,2 3,4 0,5Eraikuntza / Construcción 7,6 10,5 0,4Merkataritza eta konponketak / Comercio y reparación 12,0 11,5 0,0Ostalaritza / Hostelería 4,3 3,7 –0,1Garraioak eta komunikazioak / Transporte y comunicaciones 6,9 8,0 0,2Banketxe eta aseguruak / Banca y seguros 7,3 6,8 –0,1Enpresentzako zerbitzuak / Servicios a empresas 14,8 18,3 0,2Administrazio Publikoa / Administración Pública 4,5 4,5 0,0Hezkuntza / Educación 4,4 4,1 –0,1Osasuna eta gizarte zerbitzuak / Sanidad y servicios sociales 4,5 4,6 0,0Zerbitzu pertsonalak / Servicios personales 2,7 2,6 0,0Etxe-zerbitzua / Servicio doméstico 0,6 0,6 0,0Guztira / Total 100,0 100,0 0,0

(1) Behin-behineko datuak Datos provisionales.Iturria: Eustat, Kontu Ekonomikoak.Fuente: Eustat, Cuentas Económicas.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

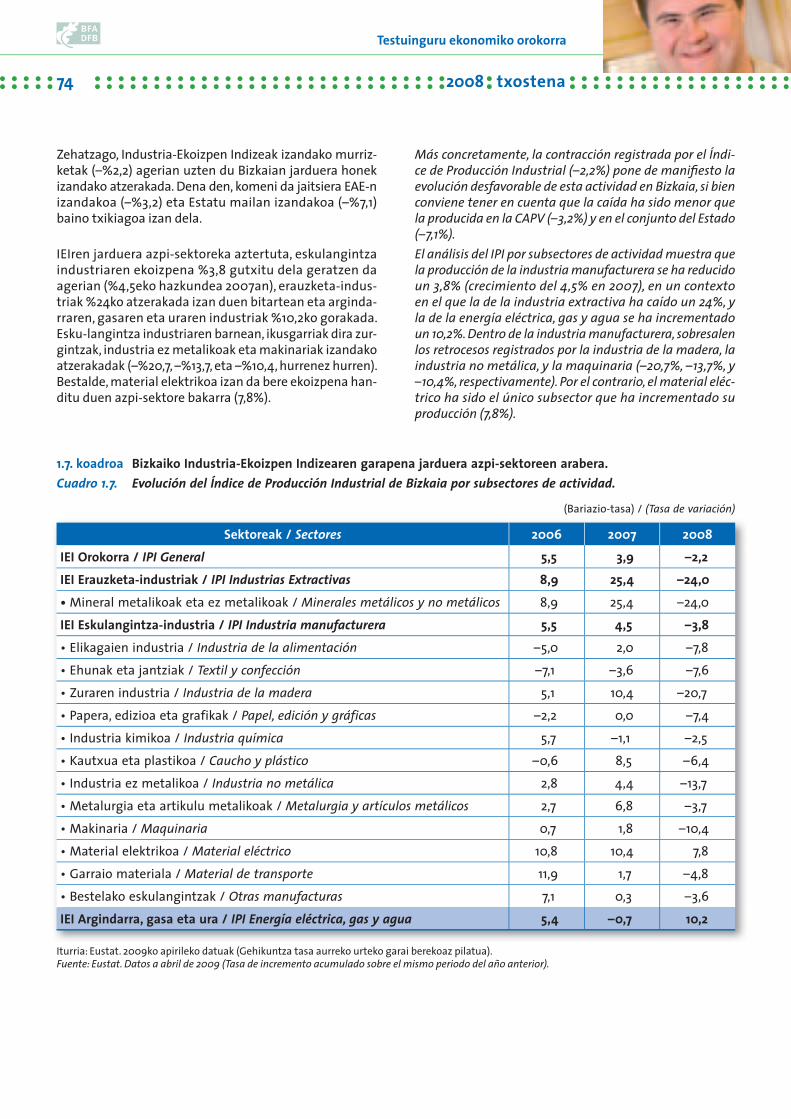

Más concretamente, la contracción registrada por el Índi-ce de Producción Industrial (–2,2%) pone de manifi esto la evolución desfavorable de esta actividad en Bizkaia, si bien conviene tener en cuenta que la caída ha sido menor que la producida en la CAPV (–3,2%) y en el conjunto del Estado (–7,1%).El análisis del IPI por subsectores de actividad muestra que la producción de la industria manufacturera se ha reducido un 3,8% (crecimiento del 4,5% en 2007), en un contexto en el que la de la industria extractiva ha caído un 24%, y la de la energía eléctrica, gas y agua se ha incrementado un 10,2%. Dentro de la industria manufacturera, sobresalen los retrocesos registrados por la industria de la madera, la industria no metálica, y la maquinaria (–20,7%, –13,7%, y –10,4%, respectivamente). Por el contrario, el material eléc-trico ha sido el único subsector que ha incrementado su producción (7,8%).

Zehatzago, Industria-Ekoizpen Indizeak izandako murriz-ketak (–%2,2) agerian uzten du Bizkaian jarduera honek izandako atzerakada. Dena den, komeni da jaitsiera EAE-n izandakoa (–%3,2) eta Estatu mailan izandakoa (–%7,1) baino txikiagoa izan dela.

IEIren jarduera azpi-sektoreka aztertuta, eskulangintza industriaren ekoizpena %3,8 gutxitu dela geratzen da agerian (%4,5eko hazkundea 2007an), erauzketa-indus-triak %24ko atzerakada izan duen bitartean eta arginda-rraren, gasaren eta uraren industriak %10,2ko gorakada. Esku-langintza industriaren barnean, ikusgarriak dira zur-gintzak, industria ez metalikoak eta makinariak izandako atzerakadak (–%20,7, –%13,7, eta –%10,4, hurrenez hurren). Bestalde, material elektrikoa izan da bere ekoizpena han-ditu duen azpi-sektore bakarra (7,8%).

1.7. koadroa Bizkaiko Industria-Ekoizpen Indizearen garapena jarduera azpi-sektoreen arabera.Cuadro 1.7. Evolución del Índice de Producción Industrial de Bizkaia por subsectores de actividad.

(Bariazio-tasa) / (Tasa de variación)

Sektoreak / Sectores 2006 2007 2008IEI Orokorra / IPI General 5,5 3,9 –2,2IEI Erauzketa-industriak / IPI Industrias Extractivas 8,9 25,4 –24,0• Mineral metalikoak eta ez metalikoak / Minerales metálicos y no metálicos 8,9 25,4 –24,0IEI Eskulangintza-industria / IPI Industria manufacturera 5,5 4,5 –3,8• Elikagaien industria / Industria de la alimentación –5,0 2,0 –7,8• Ehunak eta jantziak / Textil y confección –7,1 –3,6 –7,6• Zuraren industria / Industria de la madera 5,1 10,4 –20,7• Papera, edizioa eta grafikak / Papel, edición y gráficas –2,2 0,0 –7,4• Industria kimikoa / Industria química 5,7 –1,1 –2,5• Kautxua eta plastikoa / Caucho y plástico –0,6 8,5 –6,4• Industria ez metalikoa / Industria no metálica 2,8 4,4 –13,7• Metalurgia eta artikulu metalikoak / Metalurgia y artículos metálicos 2,7 6,8 –3,7• Makinaria / Maquinaria 0,7 1,8 –10,4• Material elektrikoa / Material eléctrico 10,8 10,4 7,8• Garraio materiala / Material de transporte 11,9 1,7 –4,8• Bestelako eskulangintzak / Otras manufacturas 7,1 0,3 –3,6IEI Argindarra, gasa eta ura / IPI Energía eléctrica, gas y agua 5,4 –0,7 10,2

Iturria: Eustat. 2009ko apirileko datuak (Gehikuntza tasa aurreko urteko garai berekoaz pilatua).Fuente: Eustat. Datos a abril de 2009 (Tasa de incremento acumulado sobre el mismo periodo del año anterior).

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .752008 memoria

Contexto socioeconómico general

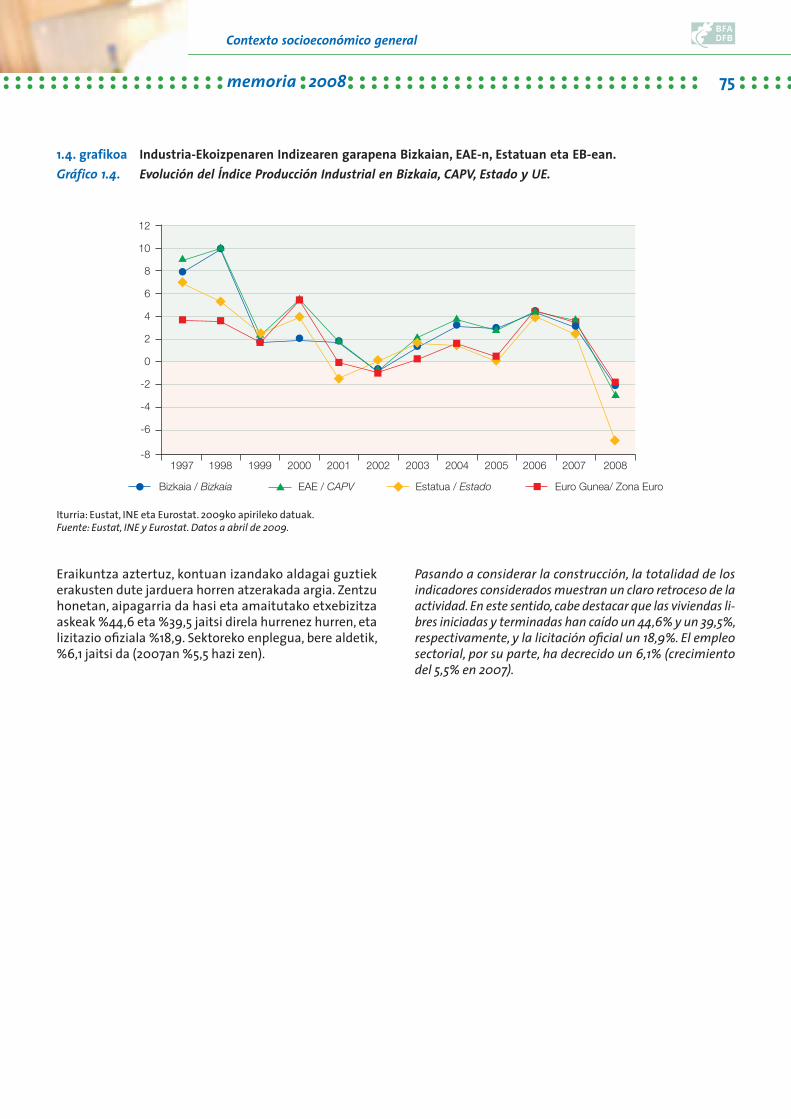

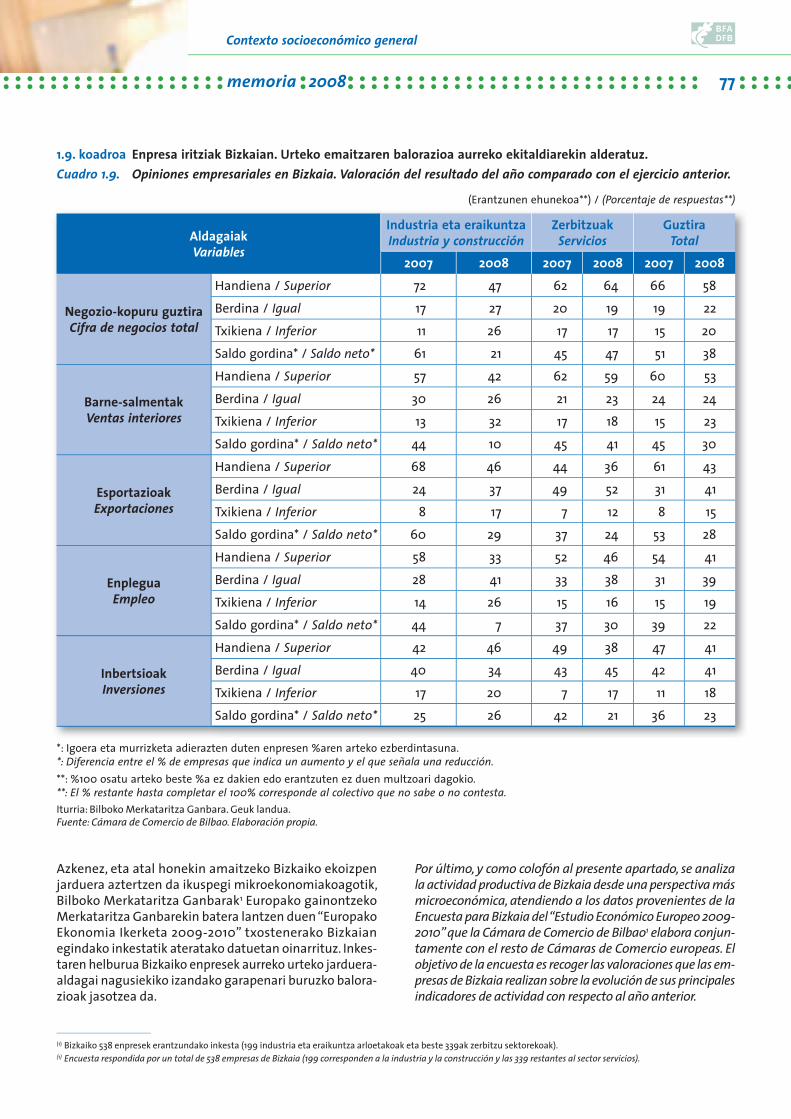

Pasando a considerar la construcción, la totalidad de los indicadores considerados muestran un claro retroceso de la actividad. En este sentido, cabe destacar que las viviendas li-bres iniciadas y terminadas han caído un 44,6% y un 39,5%, respectivamente, y la licitación ofi cial un 18,9%. El empleo sectorial, por su parte, ha decrecido un 6,1% (crecimiento del 5,5% en 2007).

Eraikuntza aztertuz, kontuan izandako aldagai guztiek erakusten dute jarduera horren atzerakada argia. Zentzu honetan, aipagarria da hasi eta amaitutako etxebizitza askeak %44,6 eta %39,5 jaitsi direla hurrenez hurren, eta lizitazio ofi ziala %18,9. Sektoreko enplegua, bere aldetik, %6,1 jaitsi da (2007an %5,5 hazi zen).

1.4. grafikoa Industria-Ekoizpenaren Indizearen garapena Bizkaian, EAE-n, Estatuan eta EB-ean.Gráfico 1.4. Evolución del Índice Producción Industrial en Bizkaia, CAPV, Estado y UE.

12

10

8

6

4

2

0

-2

-4

-6

-8

Euro Gunea/ Zona EuroBizkaia / Bizkaia EAE / CAPV Estatua / Estado

20062004200320022001200019991998 20082005 20071997

Iturria: Eustat, INE eta Eurostat. 2009ko apirileko datuak.Fuente: Eustat, INE y Eurostat. Datos a abril de 2009.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .76 2008 txostena

Testuinguru ekonomiko orokorra

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

En cuanto al sector servicios, prácticamente todos los indi-cadores disponibles apuntan a una menor actividad. Así, dentro del subsector del transporte, el tráfi co aéreo de per-sonas ha descendido un 2,4%, el de mercancías un 1,6%, y el de mercancías en el Puerto de Bilbao un 1,2%. Con respecto al sector turístico, las pernoctaciones en establecimientos hoteleros han retrocedido un 3,6%, al tiempo que el grado de ocupación de los establecimientos hoteleros ha sido me-nor que en el ejercicio precedente (43,7% frente a 45,6% en 2007). Finalmente, y en lo referido a la actividad comercial, las ventas del comercio han presentado una contracción del 3,2%. Con todo, cabe señalar que, según la PRA, la actividad terciaria ha continuado generando empleo en Bizkaia en 2008 (crecimiento sectorial del empleo del 1,6%).

Zerbitzu sektoreari dagokionez, eskuragarri diren aldagai ia guztiek adierazten dute jarduera txikiagoa. Honela, ga-rraioen azpi-sektorean, bidaiarien airezko trafi koa %2,4 jaitsi da, salgaiena %1,6 eta Bilboko Portuko salgaiena %1,2. Turismo sektoreari dagokionez, hoteletan emandako gauak %3,6 jaitsi dira, hotelen okupazio maila aurreko eki-taldian baino txikiagoa izan delarik ere (%43,7 eta %45,6 2007an). Azkenik, eta merkataritzari dagokionez, bere salmentak %3,2 jaitsi dira. Halere, aipagarria da PRA-ren arabera, hirugarren sektorearen jarduerak segitu izan du Bizkaian enplegua sortuz 2008an (sektoreko enpleguaren %1,6ko hazkundea).

1.8. koadroa Bizkaiko eraikuntza eta zerbitzu sektoreen jarduera adierazleak.Cuadro 1.8. Indicadores de actividad del sector de la construcción y del sector servicios en Bizkaia.

(Urte-arteko bariazio tasa) / (Tasa de variación interanual)

Adierazleak / Indicadores 2006 2007 2008Eraikuntza / ConstrucciónLizitazio ofiziala / Licitación oficial 96,9 –8,7 –18,9Hazitako B.O.ko eta gizarte-etxebizitzak / Viviendas de P.O. y sociales iniciadas 1,2 –11,9 –1,4Amaitutako B.O.ko eta gizarte-etxebizitzak / Viviendas de P.O. y sociales terminadas –47,0 83,8 –2,4Hazitako etxebizitza askeak / Viviendas libres iniciadas –2,1 39,2 –44,6Amaitutako etxebizitza askeak / Viviendas libres terminadas –5,3 2,1 –39,5Eraikuntza-enplegua (PRA) / Empleo construcción (PRA) 3,0 5,5 –6,1Zerbitzuak / ServiciosBidaiarien airezko trafikoa / Tráfico aéreo de viajeros 0,8 10,3 –2,4Salgaien airezko trafikoa / Tráfico aéreo de mercancías –13,6 –5,5 –1,6Bidaiarien hiri-garraioa (Metroa) / Transporte urbano de viajeros (Metro) 2,5 7,6 0,5Bidaiarien itsaso-garraioa (Bilbo) / Tráfico marítimo de mercancías (Bilbao) 11,9 3,3 –1,2Hoteletan emandako gauak / Pernoctaciones en establecimientos hoteleros 16,5 4,6 –3,6Hotelen okupazio maila (%) / Grado de ocupación de estab. hoteleros (%) 45,8 45,6 43,7Merkataritzaren salmentak (Barne Merkataritzaren Indizea)Ventas del Comercio (Índice Comercio Interior) 6,2 4,6 –3,2

Zerbitzuetako enplegua (PRA) / Empleo servicios (PRA) 2,2 1,1 1,6

Iturria: Eustat eta beste batzuk.Fuente: Eustat y otras fuentes.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .772008 memoria

Contexto socioeconómico general

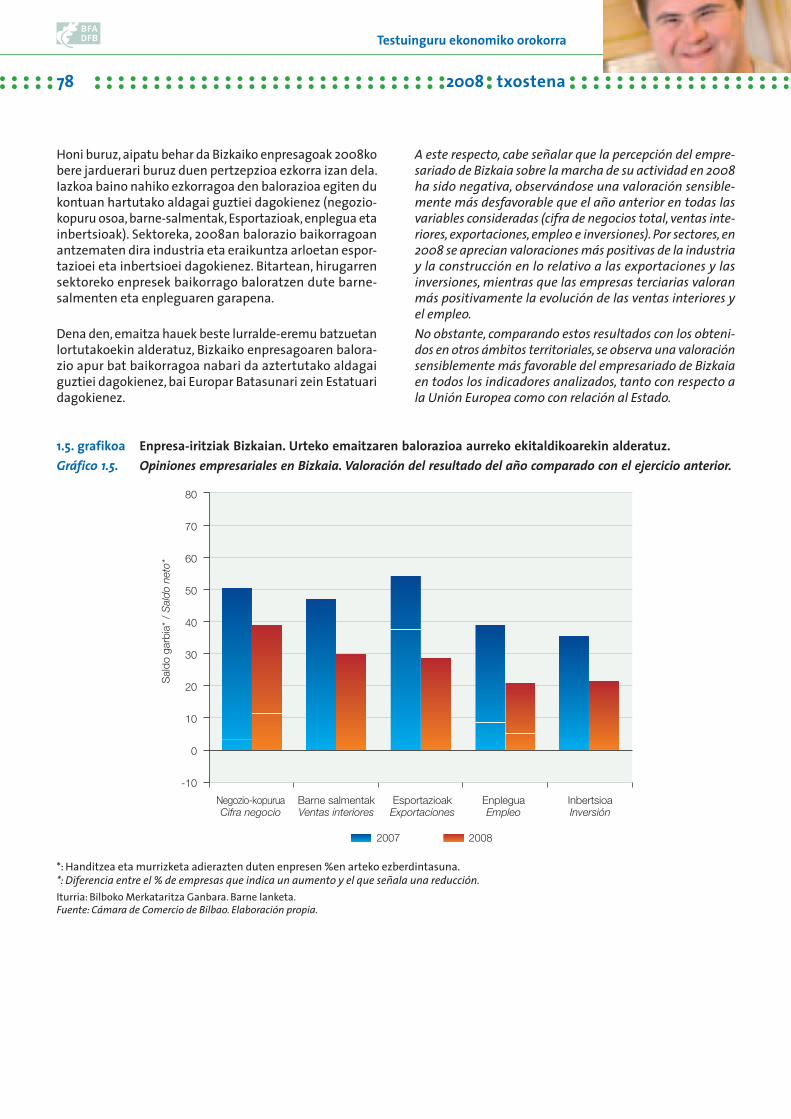

Azkenez, eta atal honekin amaitzeko Bizkaiko ekoizpen jarduera aztertzen da ikuspegi mikroekonomiakoagotik, Bilboko Merkataritza Ganbarak1 Europako gainontzeko Merkataritza Ganbarekin batera lantzen duen “Europako Ekonomia Ikerketa 2009-2010” txostenerako Bizkaian egindako inkestatik ateratako datuetan oinarrituz. Inkes-taren helburua Bizkaiko enpresek aurreko urteko jarduera-aldagai nagusiekiko izandako garapenari buruzko balora-zioak jasotzea da.

Por último, y como colofón al presente apartado, se analiza la actividad productiva de Bizkaia desde una perspectiva más microeconómica, atendiendo a los datos provenientes de la Encuesta para Bizkaia del “Estudio Económico Europeo 2009-2010” que la Cámara de Comercio de Bilbao1 elabora conjun-tamente con el resto de Cámaras de Comercio europeas. El objetivo de la encuesta es recoger las valoraciones que las em-presas de Bizkaia realizan sobre la evolución de sus principales indicadores de actividad con respecto al año anterior.

1.9. koadroa Enpresa iritziak Bizkaian. Urteko emaitzaren balorazioa aurreko ekitaldiarekin alderatuz.Cuadro 1.9. Opiniones empresariales en Bizkaia. Valoración del resultado del año comparado con el ejercicio anterior.

(Erantzunen ehunekoa**) / (Porcentaje de respuestas**)

AldagaiakVariables

Industria eta eraikuntzaIndustria y construcción

ZerbitzuakServicios

GuztiraTotal

2007 2008 2007 2008 2007 2008

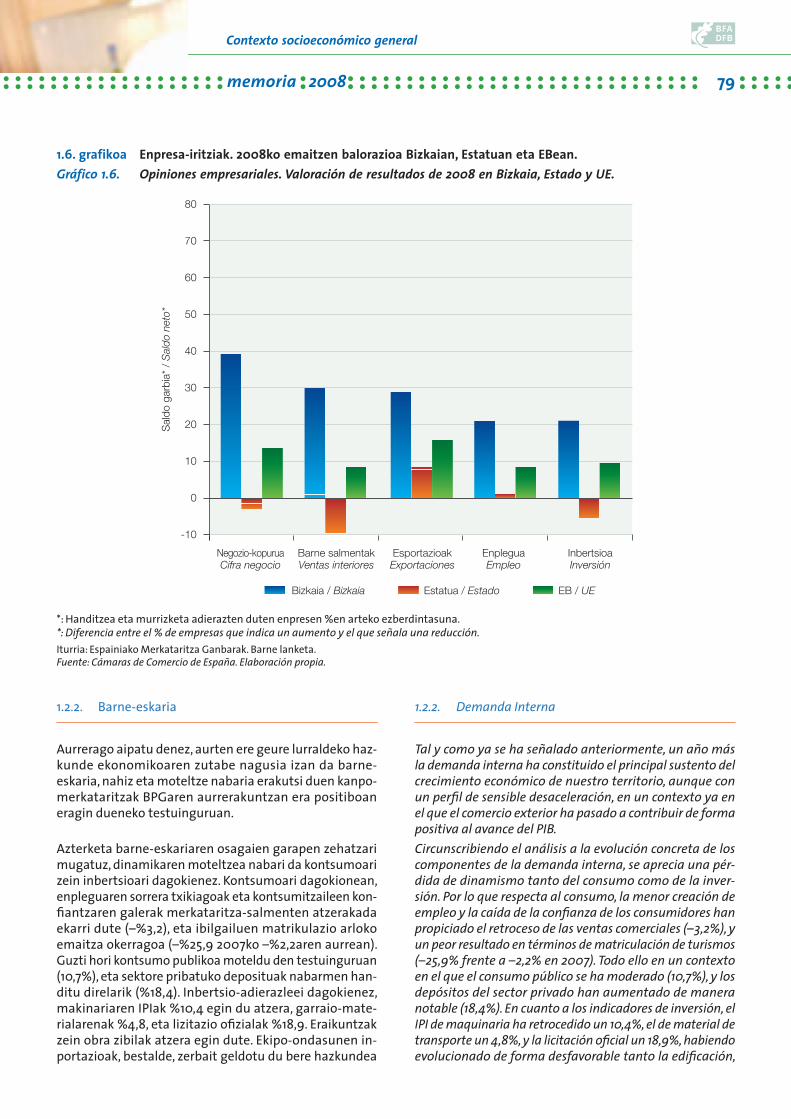

Negozio-kopuru guztiraCifra de negocios total