testigo templo cronista seis dÉcadas del pasado ... · a un lado facilitar el pago de impuestos....

TRANSCRIPT

JUNI

O, 2

009

• LI

II •

No. 1

654

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO, A .C .

www.ccpm.org.mx • [email protected]

SEIS DÉCADAS DE HISTORIA

CRONISTA DEL COLEGIO

TEMPLO FORTALECIDO

TESTIGO DEL PASADO:

Además...3 Contabilíssima15 Cronista del Colegio16 Cápsulas de Ética44 Testigo del Pasado46 En 300 segundos48 Calidad y Productividad

2 Mensaje del Presidente

Finanzas6 BMV: Certificación ISO 9001:2000

Información Financiera8 NIF B-5 y NIF C-1

Fiscal10 Dictámenes 12 Diario Oficial de la Federación13 Fiscomentarios14 Impuestos Hoy

Veritas, Colegio, Año LIII No. 1654. 1 de junio de 2009. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México, A.C. Tabachines no. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 1105 1922. Director Responsable: L.C.P. Juan Francisco Fernández Andrea. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el no. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva no. 04-2005-010316334500-102. Autorizado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas, mediante los certificados no. 1260 y 2018. SIN 0188-9435. Impreso en Servicios Profesionales de Impresión, S.A. de C.V. Mimosas 31, Santa María Insurgentes, C.P. 06430. México, D.F. Tiraje: 7,000 ejemplares. Distribuida a todos los socios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $330.00. Precio por ejemplar: $30.00. El contenido de los artículos firmados es responsabilidad exclusiva del autor, sin que éste necesariamente refleje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especificará claramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funcionario del Colegio facultado para hacerlo.

Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México, A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, promoviendo la imagen del Contador Público y guardando el debido respeto y aprecio entre los Socios.

CONTENIDO JUNIO 2009

4EscenariosRelación bilateral: México-EU

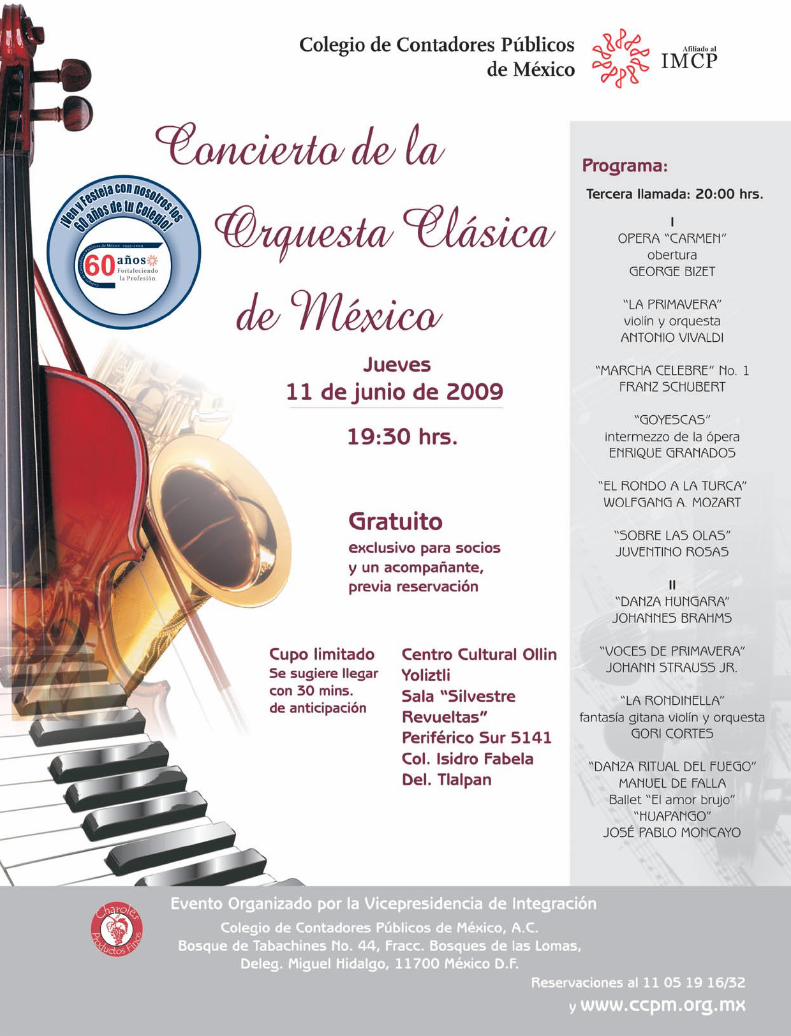

18 60 años fortaleciendo la profesión, 1999-2009

A lo largo de seis décadas, el Colegio de Contadores Públicos de México ha respondido a las demandas del entorno, sumando experiencias, aciertos y logros que, en este mes, le permiten celebrar sus primeros 60 años de existencia.

COMITÉ EJECUTIVO 2008-2010Presidente C.P.C. Javier García SabatéVicepresidente de GobiernoC.P.C. Adolfo F. Alcocer MedinillaVicepresidenta de Relaciones y Promoción InstitucionalC.P.C. Lucina Trejo CeseñaVicepresidente de Desarrollo y Capacitación ProfesionalC.P.C. José Leopoldo Ibarra PosadaVicepresidente de Servicio a SociosC.P.C. Francisco José Sánchez GonzálezVicepresidente de Servicio a UniversidadesC.P.C. Miguel Ángel Bouzas SañudoVicepresidente de IntegraciónC.P.C. José Guillermo Arellano RamírezVicepresidente de Educación Profesional ContinuaC.P.C. Jorge Alberto Téllez GuillénVicepresidente de AfiliaciónC.P.C. Fernando Taboada SolaresVicepresidente de FinanzasC.P.C. Ubaldo Díaz IbarraVicepresidente de Estrategia, Organización y ControlC.P.C. José Besil BardawilAuditor FinancieroC.P.C. Carlos Granados Martín del CampoAuditor de GestiónC.P. Sergio Suárez LicéagaDirector EjecutivoL.C.P. Juan Francisco Fernández Andrea

CONSEJO EDITORIALC.P. Roberto Danel Díaz, Presidente

C.P.C. Carlos Cárdenas Guzmán

C.P.C. Marcela Fonseca García

C.P. Isabel Garza Rodríguez

C.P. Federico Gertz Manero

C.P.C. Manuel C. Gutiérrez García

L.C.P. María Caridad Mendoza Barrón

C.P. Joaquín Moreno Fernández

C.P.C. María de Lourdes Nabor Cadena

C.P. Sergio Suárez Licéaga

C.P. Blanca Tapia Sánchez

C.P. Felipe Orozco Covarrubias

Control de EdiciónLic. Grisell Fernández Mendoza

Lic. Asiria Olivera Calvo

Lic. Mario Alberto Briones PérezDiseño de portadaD.G. Laura Graciela González Mejía

Directora de Productos EspecialesElizabeth Solís SoteloEditoraAdriana ReyesEditora GráficaGabriela Márquez NogueraCorrección de EstiloAbraham Monterrosas ViguerasAsistente EditorialPaola S. Hernández M.Gerente de ProducciónCésar CereroProducciónEstrella GarcíaFotografíaJorja CarreñoGetty ImagesJupiter Images

Diseño Estratégico y Análisis Prospectivo, S.C., Centro de Estudios Económicos del Sector Privado, A.C., Bolsa Mexicana de Valores, Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera, Fomento Cultural Banamex, A.C. y Fundación Miguel Ángel Cornejo, S.C.

Afiliado al Instituto Mexicano de Contadores Públicos, A.C., Federación de Colegios de Profesionistas.

Ver i tas Junio2

Por C.P.C. Javier García SabatéPresidente del Colegio de Contadores

Públicos de México.

Nuestro Colegio es y existe por y para sus socios. Todos nosotros somos el Colegio y agrupados logramos tener representatividad ante la sociedad; y agrupados también, lo-gramos compartir nuestros conocimientos y experiencias para mejorar como profesio-nales, y es también en el Colegio donde nos enriquecernos con la convivencia, la comu-nicación y el intercambio de ideas.

Dice mi padre que es de gente “bien naci-da” ser agradecido y es ahora el momen-to de agradecer a los miles de colegas, que sólo por amor a la profesión, han colabora-do en nuestro Colegio. Si sólo hoy partici-pan casi 700 colegas de forma voluntaria en las comisiones técnicas y de apoyo ins-titucional, en 60 años han sido miles. Tam-bién debo reconocer y dar las gracias a los socios vitalicios, quienes se han manteni-do fieles al Colegio por 35 años o más, y hoy son parte del patrimonio humano de nues-tra institución.

Las puertas de nuestro Colegio están siem-pre abiertas para aquellos socios que, en forma voluntaria, deseen colaborar y apor-tar su talento, participa engrandeciendo a la institución, enriqueciéndote tú y hacien-do crecer a nuestra profesión.

Hoy más que nunca, ser socio del Colegio de Contadores Públicos de México distingue. Siéntete orgulloso de formar parte de esta institución y celebremos juntos su 60 aniver-sario, participando en los eventos programa-dos especialmente para estos festejos.

En este mes de junio se cumplen los primeros 60 años de fundación de nuestro Colegio. La constancia, el

compromiso y el trabajo de quienes a lo lar-go de estos años, en diferentes etapas y desde distintas trincheras, hemos tenido el privile-gio de ser parte de esta institución, hemos logrado que nuestro Colegio se consolide co-mo el de mayor prestigio e influencia en el campo de la Contaduría Pública en México.

Llegar a esta posición no ha sido fácil, como tampoco lo es mantenerse y crecer, pero la responsabilidad de cada uno de los socios, de los miembros del Comité Ejecutivo, de las Comisiones de Trabajo y de los colabora-dores es la de seguir fortaleciéndonos y con-tinuar con una visión de futuro, para seguir siendo un referente de prestigio profesional y un ejemplo de organización.

La visión que cada uno de nosotros tiene de lo que se ha hecho en estos años puede ser muy diferente. Conocer puntos de vis-ta diversos, compartir recuerdos y conocer un poco de quienes contribuyeron en for-ma directa a lo que hoy es nuestro Colegio es muy valioso. Es por ello que hemos deci-dido dedicar esta edición especial de la Re-vista Veritas al aniversario del Colegio. En estas páginas encontrarás algunos ejem-plos del valor y el tesón de nuestros socios, del compañerismo de la membresía, así co-mo de los temas más relevantes y emble-máticos de la vida de nuestra institución que hablan de la importante y destacada labor, desempeñada en todos los ámbitos.

M ENS A J E D EL P R E S I D EN T E

Compromisoy unidad

Ver i tas Junio 3

Crisis fiscal

Por C.P.C. Roberto del Toro RoviraSocio de PricewaterhouseCoopers, S.C.Ex Presidente del Colegio de Contadores Públicos de México.

Debido a la situación económica tan compleja que vivimos, obviamente se presenta una disminu-ción de los ingresos tributarios; y si a la con-tracción económica se suma la disminución de

la producción petrolera y su precio, de la que depende gran parte de la recaudación, el efecto se torna preocupante.

Al respecto, se presentan dos situaciones a reflexionar: la forma de aminorar la reducción en los ingresos tributarios ligada a la contracción económica. Esto lleva a acciones que se toman para impulsar la economía, lo cual a su vez debe ir acorde con las acciones internacionales y de otros países con el mismo objetivo, aunadas a acciones con un tinte exclu-sivamente local.

En este aspecto combinado, el otor-gamiento de estímulos fiscales debe coadyuvar necesariamente a lograr el objetivo de mejoría. Si bien representan un sacrificio, ya que necesariamente implican reducir la recaudación en al-gún rubro (lo que no cuadra en este ambiente de encogimiento de ingresos tributarios), redundan obligatoriamen-te en el incremento de la recaudación. Esto se debe a que el estímulo otorgado se da para mantener o incrementar el empleo y, con ello, mantener una plan-ta productiva que genera impuestos, así como el consumo que tiene el mismo efecto. Aunque el estímulo generará reducción fiscal, dependiendo su grado del tipo de estímulo, esa reducción sería aún más grave si no se toma acción al respecto, si la economía persiste en su con-tracción o debacle.

Si la autoridad por contra incrementa su acción fiscali-zadora con actitudes presionantes que ahoguen aún más al contribuyente, su efecto será el de incrementar la con-tracción, actitud contraria al apoyo que se requiere. Es-to no significa relajamiento fiscal, pero tampoco búsqueda asfixiante de ingresos, donde la capacidad no da para más.

Y en este tema trascendente de los estímulos, no debe dejarse a un lado facilitar el pago de impuestos. No parece algo ló-gico que la única forma de pago del Impuesto Sobre la Ren-ta (ISR) sea electrónica, en un país donde el atraso en la materia es evidente. Se busca incorporar sectores a la tribu-tación formal, pero no se facilitan los medios, de tal suerte que no hay forma de hacer un pago físico. Se tienen ejemplos de cómo facilitar el pago, como en el caso del Distrito Federal, pues los impuestos locales pueden cubrirse hasta en la caja del supermercado. Un sistema avanzado electrónico debiera permitir todas las posibilidades, pues el objetivo es facilitar,

no impedir.

Por otra parte, en esta contextura eco-nómica donde se da un ajuste brusco al tipo de cambio, deberá aprovecharse el beneficio que ello debiera representar en las exportaciones y en la reducción de importaciones, equilibrando la ba-lanza externa, lo cual se evidenció pre-cisamente con un superávit comercial en marzo de 2009 ante el déficit cons-tante que se venía presentando. “En marzo de 2009 se registró un superávit comercial de 159.9 mdd” (José Luis Cal-va, “¿Se equivocaron de medicina?”, en El Universal, 30 de abril de 2009).

El ajuste al tipo de cambio lo debe dejar necesariamente al valor correcto, pero

al tratar de controlarlo con el uso de divisas provenientes de la línea de crédito otorgada por el Fondo Monetario In-ternacional (FMI) y por la Fed norteamericana, implicará incremento de la deuda pública y el favorecimiento de las im-portaciones, en lugar de encontrar fórmulas para sustituirlas a través de producción local, sin llegar al proteccionismo.

Cabe reflexionar mucho más al respecto, pero es evidente que hay acciones que pueden tomarse con un serio estudio y análisis, sobre todo considerando experiencias en otras la-titudes donde se han aplicado con éxito y que seguramente coadyuvarán a paliar la crisis que a todos nos afecta.

Si la autoridad incrementa su

acción fiscalizadora con actitudes que ahoguen aún más al contribuyente,

su efecto será incrementar

la contracción.

CO LU M N A • CO N TA B I L Í S S I M A

Ver i tas Junio4

Relación bilateral

Por Desarrollo Estratégico y Análisis [email protected]

E n el marco de esta crisis económica que breve-mente se ha delineado, todavía como Presidente electo, Barack Obama tu-vo su primera entrevista

con Felipe Calderón. Esto ocurrió el pasado 13 de enero y la prensa de EU concedió poca importancia al encuentro.

En cambio, en México fue todo un acontecimiento político. Destacó la oferta de una Alianza Estratégica que hizo el Presidente Calderón, de-bido a la preocupación de los habi-tantes de EU hacia la crisis de su país (la cual se convirtió en global) y en el marco de la inseguridad que azota a nuestra nación, en particu-lar por la violencia desatada por los cárteles del narcotráfico.

Y si al principio parecía que el Pre-sidente Barack Obama y los altos círculos de la política norteamericana no le otorgaban un sitio privilegiado a su relación con México, la situación se modificó de manera muy rápida cuando la prensa y los me-dios de comunicación de EU, particularmente CNN, The New York Times y Washington Post, iniciaron una campa-ña informativa sobre la violencia de los cárteles del narco-tráfico en el norte de México; incluso, afirmaron que éstos ya habían traspasado la frontera. Ante ello, los más altos funcionarios del gabinete de Obama comenzaron a hacer declaraciones públicas sobre la importancia de atender la

México-EU

En el contexto de una crisis económica mundial que aún no ha tocado fondo y que, según los expertos, se prolongará cuando menos hasta 2010, llega a la Presidencia de EU el demócrata Barack Obama, el primer Presidente de origen afroamericano de ese país.

situación de la frontera con México, donde se libra una vio-lenta guerra contra las bandas del crimen organizado.

Fue así como, en repetidas ocasiones, varios de los más altos e importantes funcionarios del gobierno de EU se refirieron a la situación de violencia alarmante en su frontera sur. En-tre febrero y marzo de este año, tanto el Departamento de la Defensa de EU (el Pentágono) como el Departamento de Estado y el Departamento de la Seguridad Nacional o de la Seguridad de la Patria (Homeland Security) hicieron am-plias declaraciones y referencias sobre la necesidad de poner

el foco en estos acontecimientos y tomar importantes medidas que atiendan, cuando menos, los si-guientes tres puntos:

1. Evitar que la violencia de los esta-dos mexicanos se instale en las en-tidades colindantes de EU, pues la presencia de las bandas criminales se introduce bajo modalidades que le otorgan arraigo territorial.2. Que como problema conjunto, la colaboración y las estrategias también sean conjuntas, lo cual in-cluye contemplar la presencia de fuerzas militares en ambos lados de la frontera: el Ejército mexicano, por un lado; y la Guardia Nacional de EU, por el otro.3. Definir una situación de control territorial en varias entidades mexi-

canas por parte del Estado nacional.

Recomponer los términosA las declaraciones del gabinete siguió el discurso del Pre-sidente Obama, cuyo contenido apunta a recomponer los términos en un entendimiento con México, al considerar el tema de la seguridad nacional de EU como el eje de esta nueva relación, que no se encuentra disociada del proceso de integración que presupone el Tratado de Libre Comercio (TLC) y el fenómeno de la integración del mercado laboral

E SCEN A R I O S • D E A P

Para EU, los asuntos de la frontera sur se

han convertido en un tema de seguridad nacional.

Por ello, sin una colaboración más estrecha con el gobierno mexicano,

las posibles soluciones podrían complicarse

para la administración de Barack Obama.

Ver i tas Junio 5

con el fenómeno no regulado de la migra-ción que ingresa a EU por la frontera sur y que supera los 400 mil migrantes por año, en su mayoría mexicanos.

Se llega entonces al punto en que los presi-dentes de ambos países han estructurado un discurso que tiene por eje la seguridad, pero que no termina de empatar por el hecho de no perseguir los mismos fines y objetivos.

Para conocer la estructura del nuevo dis-curso hacia un nuevo trato condicionado, es preciso tomar en consideración el cali-bre de los funcionarios que han ventilado públicamente esta situación. También, no-temos que se trata del primer círculo del gobierno de EU. Más allá de esto, son depen-dencias de Estado: Departamento de Defen-sa, Departamento de Seguridad Nacional, Departamento de Estado, Estado Mayor Conjunto, Consejo de Seguridad Nacional y Departamento de Justicia.

Por ello, es necesario dar seguimiento al discurso, pues si bien es cierto que al-gunos de estos altos voceros apuntan a que el Estado mexicano puede ser consi-derado fallido y susceptible incluso de una intervención de las fuerzas armadas nor-teamericanas (como lo sostienen estudios e informes oficiales del Departamento de Defensa y del Estado Mayor Conjunto), hay otras posturas que si bien califican de alar-mante la situación mexicana, no ven la si-tuación muy cerca de un colapso, como lo han sostenido el Departamento de Estado (Hillary Clinton) y el Departamen-to de Seguridad Nacional (Janet Napolitano).

También es importante para la seguridad nacional de EU la concentración de migrantes sin empleo en su territorio, lo cual contribuye a incrementar las tensiones sociales. Qui-zá sea la razón principal por la que EU considera escenarios en los cuales pueden prefigurarse espacios de grave conflic-to social.

En efecto, la frontera sur de EU es muy peligrosa para la se-guridad nacional de ese país, pues le agudiza la presión la-boral, le configura tensiones y riesgos sociales de conflicto y disturbio en muchas ciudades y además contribuye a la ex-tensión y arraigo de la criminalidad y el narcotráfico, en-cabezado por los cárteles mexicanos. Visto así, desde la perspectiva de los intereses norteamericanos, la frontera mexi-

cana es una amenaza de primer orden que requiere atención inmediata y pronta respuesta.

Por ello, sin una colaboración mucho más estrecha del go-bierno mexicano, la situación se complica para la admi-nistración de Barack Obama. Y eso lo entienden todos sus colaboradores más cercanos, aunque difieran en la metodo-logía de las posibles soluciones.

Entonces, se precisa configurar un nuevo eje que pueda guiar la relación bilateral en los próximos años. Y ese eje es la seguridad nacional de EU. Si durante los últimos años el eje estratégico de nuestras relaciones con ese país fue el TLC y el interés estratégico mundial de construir el bloque norteamericano frente a los bloques asiático y de la Unión Europea (UE), hoy las condiciones han cambiado y ese in-terés debe estar subordinado al gran plan estratégico de la hegemonía de EU en el siglo XXI.

Ver i tas Junio6

BMV: Certificación ISO 9001:2000

Por Guillermo Medina ArellanoSubdirector Corporativo de Comunicación [email protected]

L a Dirección de Servicios Transaccionales (DST), a través de la Certificación de la Actividad de Con-trol Operativo, ofrece al mercado la certeza de que los procesos que lleva a cabo son congruentes

con la reglamentación interna de la BMV, al buscar la equi-dad entre los participantes, la continuidad del mercado y la

Para servicios transaccionales y vigilancia de mercados

La Bolsa Mexicana de Valores recibió la cons-tancia de certificación ISO 9001:2000, corres-pondiente a los procesos estratégicos para el funcionamiento operativo con base en la aplica-ción de estándares internacionales. Lo anterior, bajo la premisa de dar cumplimiento al objetivo estratégico de la BMV: “Estandarizar procesos de acuerdo con prácticas internacionales”.

correcta formación de precios en los valores negociados. En este sentido, la DST documentó el proceso de Control Opera-tivo, integrado por 28 procedimientos.

La Dirección de Vigilancia de Mercados (DVM), con sus pro-cesos de Monitoreo y Seguimiento de Mercados, busca refor-

F I N A N Z A S • BM V

Ver i tas Junio 7

zar la transparencia y eficiencia en sus procesos. En línea con este compromiso, se mantienen desarrollando y homologando nuevos procedimientos apegados a la legislación establecida, así como a estándares de calidad internacional, con el firme objetivo de con-tribuir a las líneas estratégicas de la BMV, con base en tres prin-cipios básicos:

1. Transparencia en las operaciones.2. Calidad en el servicio.3. Mejora continua. De manera complementaria, la Dirección General Adjunta de la BMV asignó a la Subdirección de Gestión de Proyectos y Coordina-ción Interna la función de coordinar el Sistema de Gestión de Cali-dad, cuyas principales funciones son:

1. Implementar los lineamientos del Sistema de Gestión de Calidad en cumplimiento con la norma ISO 9001-2000.2. Asegurar la implementación de programas y objetivos de cali-dad de acuerdo con los planes estratégicos de la organización.3. Controlar la documentación del Sistema de Gestión de Calidad.4. El alcance de estos procesos consideró la participación direc-ta o indirecta de otras áreas de la BMV mediante los acuerdos establecidos en los niveles de servicio para asegurar su cumpli-miento. Entre las áreas involucradas, se encuentran las siguien-tes dependencias:• Administración y Finanzas.• Emisoras y Valores.• Información y Productos y Estadística.• Jurídico.• Recursos Humanos.• Auditoría. Con la Certificación ISO 9001-2000 otorgada a estos procesos, la BMV reitera su compromiso de ofrecer a intermediarios, emisores de valores, inversionistas y a la sociedad en su conjunto, servicios y productos de excelencia eficientes, seguros y transparentes, para mantenerlos siempre a la vanguardia en la atención de las necesida-des del mercado y su competitividad internacional.

Para cumplir

Los procesos que cubrieron los requisitos de la Norma ISO 9001-2000 son:• Control operativo.• Monitoreo de mercados y seguimiento de mercados.

Ver i tas Junio8

NIF B-5 y NIF C-1

Por C.P.C. Elsa Beatriz García BojorgesInvestigadora y miembro del Consejo Emisor del [email protected]

E n los pasados meses de abril y mayo, el Conse-jo Mexicano para la Investigación y Desarro-llo de Normas de Información Financiera, A.C. (CINIF) emitió dos nuevos proyectos de NIF

para su auscultación:

1. NIF B-5, Información financiera por segmentos.2. NIF C-1, Efectivo.

NIF B-5Los cambios en el entorno económico y en la naturaleza de los negocios han llevado a muchas entidades a diversificar sus actividades: algunas han ampliado su giro; otras se han con-vertido en entidades multirregionales; otras han evoluciona-do en ambos sentidos. Finalmente, su operación es cada vez más compleja y, por tanto, más difícil de evaluar.

Derivado de lo anterior, en el año 2003 se emitió y entró en vigor el Boletín B-5, Información financiera por segmentos, el cual requiere a las entidades que cotizan en una bolsa de valores revelar en notas a sus estados financieros, informa-ción respecto de sus segmentos operativos; es decir, infor-mación de las actividades de negocio en las que participan. El Boletín B-5 también requiere clasificar dicha información con base en los distintos productos o servicios que maneja

En auscultación

una entidad, las distintas áreas geográficas en las que opera, así como los principales grupos homogéneos de clientes. De esta forma, el usuario general de la información financiera ha contado con mayores elementos para la evaluación y el aná-lisis de las entidades desde la perspectiva de cada uno de los negocios en los que éstas participan.

El proyecto de NIF B-5 en auscultación propone converger con lo establecido en la Norma Internacional de Información Financiera 8, Segmentos operativos respecto a la informa-ción financiera a revelar por cada segmento operativo. Esa NIIF establece un enfoque plenamente gerencial, pues las re-velaciones que requiere están basadas principalmente en los informes que la administración de la entidad utiliza común-mente para el análisis interno de los segmentos operativos y la toma de decisiones con respecto a los mismos; es decir, la información de uso interno, la hace de uso externo. Dicho en-foque tiene, entre otras, las siguientes ventajas:

a) Permite al usuario general de la información financiera analizar a una entidad con la misma óptica de la gerencia o administración.b) Permite que una entidad proporcione información por segmentos operativos de forma oportuna y con un cos-to relativamente bajo, especialmente para la información a

I N F O R M ACI Ó N F I N A NCI ER A • C I N I F

Ver i tas Junio 9

fechas intermedias de uso externo; esto se debe a que la in-formación manejada internamente en forma cotidiana para la toma de decisiones es la base de las revelaciones en la in-formación para uso externo.c) Las entidades presentan información por segmentos más coherente con sus estados financieros.

Los principales cambios que propone el proyecto de NIF B-5 en relación con el Boletín B-5 actualmente en vigor son:

a) Enfoque gerencial: La NIF B-5 tiene un enfoque plenamen-te gerencial, pues las revelaciones que requiere a las entidades se refieren a información que es utilizada regularmente en forma interna por la máxima autoridad en la toma de decisio-nes de operación de la entidad para la evaluación del desem-peño de los segmentos operativos. El Boletín B-5, por su parte, aunque maneja un enfoque gerencial, requiere que la informa-ción a revelar se clasifique por segmentos económicos (por productos o servicios), por áreas geográficas o por grupos ho-mogéneos de clientes y que además, dicha información se se-gregue en información primaria y secundaria.

b) Riesgos de negocio: La NIF B-5 no requiere que las áreas de negocio de la entidad estén sujetas a riesgos distintos en-tre sí, para que puedan calificar como un segmento operati-vo. En el Boletín B-5, sí se establece este requerimiento.

c) Segmentos en etapa preoperativa: De acuerdo con la NIF B-5, las áreas de negocio en etapa preoperativa pueden ser catalogadas como segmentos operativos; de acuerdo con el Boletín B-5 esto no es posible.

d) Revelación de resultados financieros: La NIF B-5 requiere revelar los ingresos y gastos por intereses; en el Boletín B-5 no se requiere esta revelación.

e) Revelación de pasivos: La NIF B-5 requiere revelar los im-portes de los pasivos que se incluyen en la información usual del segmento operativo que regularmente utiliza la máxima autoridad en la toma de decisiones de operación de la entidad. En el Boletín B-5 deja ello a criterio de la administración.

f) Información a revelar sobre la entidad en su conjunto: La NIF B-5, a diferencia del Boletín B-5 requiere revelar, ade-más de la información por segmentos, cierta información de la entidad en su conjunto: sobre productos o servicios, áreas geográficas y los principales clientes.

NIF C-1En 2008, el CINIF emitió la NIF B-2, Estado de flujos de efec-tivo (NIF B-2), la cual hace precisiones al tratamiento con-

table del efectivo. Por lo anterior, el CINIF acordó que era necesario modificar el Boletín C-1, Efectivo, con la finalidad de que sus disposiciones sean consistentes con la NIF B-2.

La NIF C-1 tiene como objetivo establecer las normas de va-luación, presentación y revelación de las partidas que in-tegran el rubro de efectivo en el balance general de una entidad e incluye los siguientes cambios en relación con pro-nunciamientos anteriores:

a) Se modifica el concepto de efectivo para ser consistente con la NIF B-2.b) Incorpora los conceptos de: efectivo restringido, equi-valentes de efectivo, inversiones disponibles a la vista y va-lor razonable.c) Se modifica el Boletín C-2, Instrumentos financieros, en sus párrafos 26 y 27 que respectivamente definen a los ins-trumentos financieros conservados a vencimiento e instru-mentos financieros con fines de negociación.

Ambos proyectos de NIF se encuentran disponibles en la página electrónica del CINIF: http://www.cinif.org.mx y se invita al envío de comentarios durante el periodo de auscul-tación de cada documento.

Ver i tas Junio10

F I SC A L • D IC TÁ M EN E S

Proyecto de decretoLeyes del Infonavit y del IMSS

Por Lic. María de Lourdes Hernández ÁvilaMiembro de la Comisión Representativa ante Organismos de Seguridad Social del Colegio de Contadores Públicos de México, [email protected]

En el artículo de este mes, corresponde hablar acer-ca de la iniciativa de reformas a la Ley del Seguro Social. En la ley actual, se considera la posibili-dad de que el trabajador haga retiros parciales

de la cuenta de Retiro, Cesantía y Vejez (RCV) por desem-pleo. Sin embargo, se fijan parámetros que limitan los mon-tos que puede retirar el trabajador. Entonces, la protección contra el desempleo es insuficiente, situación que se preten-de subsanar con este proyecto de reforma.

La Ley actual dispone que, para hacer uso del Seguro de Desempleo, el trabajador debe tener cuando menos cinco años de haber abierto su cuenta individual (Afore), cotizado 12 bimestres continuos (dos años) y no haber efectuado re-tiros durante dicho periodo. De cumplir estos requisitos, a partir del día 46 de haber quedado privado de la relación la-boral podrá solicitar el Seguro de Desempleo, cuyo monto a entregar será la cantidad que resulte menor entre 75 días de salario base de cotización de las últimas 250 semanas y 10% del saldo de subcuenta de RCV. La propuesta de reforma ele-va el primer límite a 90 días y el segundo a 11.5% del saldo de la subcuenta de RCV. Las cantidades se entregarán en un máximo de seis mensualidades. Si durante ese lapso el tra-

bajador inicia una nueva relación laboral, se suspende el pa-go de las mensualidades faltantes. Con la reforma, se propone permitir a los trabajadores con al menos tres años desde la apertura de cuenta y que tengan por lo menos 12 bimestres de cotización (dos años) retirar hasta 30 días de su último sa-lario, con un límite de 10 VSMGDF ($16,440.00).

Por otra parte, se contempla la redistribución de la cuota so-cial que aporta el gobierno federal, que actualmente por cada trabajador por concepto de cuota social consiste en un impor-te de 5.5% del salario mínimo general del DF. Dicha cuota so-cial pretende incrementarse hasta en 15% para trabajadores que tienen ingresos de uno a cuatro salarios mínimos; y para aquellos cuyo ingreso sea superior a 15 VSMGDF, se dejará de aportar la cuota social. Dicha modificación sería como sigue:

Con esto, se pretende cumplir con el fin social de dicha cuo-ta y asignarla a los trabajadores de menos ingresos.

Esta propuesta forma parte del plan anticrisis del gobierno federal. Por ello, estimamos que en breve podría ser aproba-do (a la fecha de elaboración del presente artículo, finales de abril de 2009, aún estaba pendiente).

(Segunda parte)

Salarios mínimos Incremento (%) Cuota social ($)

Entre 1 y 4 15 3.70949Entre 4 y 7 10 3.54820Hasta 10 5 3.38692

Entre 10 y 15 0 3.22564

En el artículo del mes anterior, señalamos que el 10 de febrero de 2009 el Ejecutivo Federal turnó a la Cámara de Diputados del Honorable Congreso de la Unión la iniciativa de reforma a las Leyes del Infonavit y del Seguro Social.

Ver i tas Junio 11

C.P.C. Francisco Javier Torres Chacón, Socio de Impuestos y Servicios Legales, Especialidad en Seguridad Social de PricewaterhouseCoopers, [email protected]

Para considerar en materia de Seguridad Social

Oficio No. 09 90 01 9300 / 583 de fecha 17 de abril de 2009, emitido por el Titular de la Unidad de Fiscalización y Cobranza del IMSS.

Criterio de aplicación del “Decreto por el que se exime (5%) parcialmente del pago de las cuotas patronales a que se refiere la LSS” (DOF, 4 de marzo de 2008) y de los Lineamientos Operativos para dar cumplimiento al referido Decreto (DOF, 3 de abril de 2008).

Pago de cuotas obrero patronales al IMSS (ju-nio 2009), aportaciones al Infonavit y entero de descuentos para amortización de créditos (mayo-junio 2009).

“Programa de Incentivos al Empleo de los Acredita-dos de Infonavit”.

Comunicado de Prensa 013 de fecha 25 de marzo de 2009.

• Se estima poder beneficiaralrededor de 30 mil trabajadores.• El Instituto dispondrá de unpresupuesto de $200 millones de pesos.

Se considera que el patrón cumplió con las obligaciones pre-vistas en la LSS, cuando lo haga espontáneamente fuera de los plazos, excepto en los siguientes casos:

a) Cuando la omisión haya sido detectada por el IMSS.

b) Cuando la omisión haya sido corregida por el patrón des-pués de que el IMSS notificó una orden de visita domiciliaria, o haya mediado requerimiento o gestión tendiente a la com-probación de sus obligaciones.

c) Cuando la omisión haya sido corregida por el patrón des-pués de los 15 días de presentado el dictamen de CPA, respec-to de omisiones incurridas.

Los patrones no gozarán del beneficio del Decreto, por las di-ferencias de cuotas de marzo a diciembre de 2008, que se de-terminen a través de la corrección o el dictamen de CPA. Por lo tanto, sólo dichas diferencias se calcularán sin la aplicación del descuento de 5% en las cuotas patronales.

El plazo vence el lunes 20 de julio de 2009.

• La aportación patronal será aplicada al pago del crédito del trabajador y posteriormente se reembolsará a la empresa un monto equivalente a la misma.• El incentivo máximo por acreditado contratado será por el 5% de 4 salarios mínimos (SM), hasta por 12 meses.• Aplicará a acreditados contratados, que hayan perdido su empleo por más de 4 y hasta 24 meses, y que al ejercer su préstamo su ingreso no fuera mayor a 7 SM.

La vigencia del programa será a partir de abril de 2009 y durante los próximos seis meses.

Ver i tas Junio12

F I SC A L • D O F

Diario Oficial de la Federación Principales publicaciones del mes de abril

hasta el 10 de mayo de 2009

Por C.P. Antonio González RodríguezGerente Senior de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C., [email protected]

INDICADORES

Índice Nacional de Precios al Consumidor

Valor de la Unidad de Inversión (UDI) al último día del mes

Costo Porcentual Promedio de Captación

Inflación del mes

Inflación acumulada del año

Tasa de recargos por mora

Tasa de recargos por prórroga

Tipo de cambio de dólar, publicado por el Banco de México

el 1 del mes

MARZO

135.140

4.230011

5.37%

0.22%

0.57%

MARZO

1.02%

0.75%

15.0698

ABRIL

135.613

4.254088

4.95%

0.57%

0.35%

ABRIL

1.13%

0.75%

14.1517

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Abril • DÍA 16 Tasas para el cálculo del impuesto especial sobre producción y servicios apli-cables a la enajenación de gasolina y diesel en el mes de marzo de 2009.• DÍA 27 Resolución que modifica las dispo-siciones de carácter general aplicables a las instituciones de crédito.• DÍA 28 Sexta resolución de modifica-ciones a la Resolución Miscelánea Fiscal para 2008.Resolución que establece reglas de apli-cación del Decreto que otorga diversos beneficios fiscales en materia del Impues-to Sobre la Renta, relativos a depósitos o inversiones que se reciban en México, publicado el 26 de marzo de 2009.Segunda resolución de modificaciones a la resolución en materia aduanera del Tratado de Libre Comercio entre los Esta-dos Unidos Mexicanos y los estados de la

Asociación Europea de Libre Comercio y sus anexos 1 y 2.• DÍA 29 Resolución Miscelánea Fiscal para 2009.Reglas de carácter general en materia de comercio exterior para 2009.

Mayo• DÍA 2 Decreto por el que se exime del pago de contribuciones al comercio ex-terior para hacer frente a la situación de contingencia sanitaria provocada por el virus de influenza.• DÍA 4 Anexos 1, 3, 14 y 18 de la Resolu-ción Miscelánea Fiscal para 2009.• DÍA 6 Decreto por el que se adicionan y reforman diversas disposiciones del Código Fiscal de la Federación y de la Ley del Servi-cio de Administración Tributaria.Anexo 1-A de la Resolución Miscelánea Fiscal para 2009, publicada el 29 de abril de 2009.• DÍA 7 Decreto por el que se otorgan beneficios fiscales a los contribuyentes que

se indican, con motivo de la situación de contingencia sanitaria provocada por el virus de influenza.• DÍA 8 Anexos 4 y 6 de la Resolución Miscelánea para 2009, publicada el 29 de abril de 2009.

BANCO DE MÉXICO

Abril• DÍA 27 Costo de captación de los pasi-vos a plazo denominados en moneda na-cional a cargo de las instituciones de banca múltiple del país.

Mayo• DÍA 8 Índice Nacional de Precios al Consumidor.

SECRETARÍA DE ECONOMÍA

Mayo• DÍA 8 Decimotercera modificación al acuerdo por el que la Secretaría de Eco-nomía emite reglas y criterios de carácter general en materia de comercio exterior.

Ver i tas Junio 13

Resolución Miscelánea Fiscal 2009

E l pasado 29 de abril, se publicó en el Diario Ofi-cial de la Federación la Resolución Miscelánea Fiscal 2009, vigente del 1 de mayo pasado al 30 de abril de 2010. Sobresalen los siguientes aspectos:

• Se adiciona el capítulo I.2.21, “De los contribuyentes que opten por el portal tributario Pymes”, que establece que los siguientes contribuyentes podrán optar por utilizar la herramienta electrónica denominada Portal Tributario Pymes, siempre y cuando sus ingresos obtenidos en el ejer-cicio inmediato anterior no superen los $4,000,000:

• Personas físicas inscritas bajo el régimen de actividades empresariales y profesionales.• Personas físicas inscritas bajo el régimen intermedio de las personas físicas con actividades empresariales.• Personas físicas inscritas bajo el régimen de los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles.• Personas morales inscritas bajo el régimen general de Ley.• Personas morales inscritas bajo el régimen simplificado.

Los contribuyentes que opten por el Portal Tributario Pymes deberán cumplir, entre otras, las siguientes obligaciones:• Presentar el aviso de uso del portal, a más tardar dentro del mes siguiente en que se empiece a utilizar dicha opción.• Contar con la CIEC fortalecida y la Fiel para acceder a los diversos servicios del portal.

No podrán utilizar el portal, entre otros, quienes tributen bajo el régimen de pequeños contribuyentes, las personas morales con fines no lucrativos ni los que se encuentren obli-gados u opten por dictaminar sus estados financieros para efectos fiscales y los fideicomisos.

Se establece el procedimiento a seguir para determinar los pagos provisionales, así como el ISR del ejercicio para las per-sonas morales del régimen general de Ley y las personas físi-cas que opten por utilizar el Portal Tributario Pymes. Una vez ejercida la opción de utilizar el portal, el contribuyente no po-drá variar respecto al mismo ejercicio.• En materia del Impuesto Sobre la Renta (ISR), se deroga el capítulo I.3.26, “Depósitos e inversiones que se reciban en México”, como consecuencia del decreto publicado en el Diario

Por C.P. Antonio González RodríguezGerente Senior de Impuestos Galaz, Yamazaki, Ruiz Urquiza, S.C., [email protected]

F I SC A L • F I SCO M EN TA R I O S

Aspectos más sobresalientes

Oficial de la Federación el pasado 26 de marzo, el cual otorga beneficios fiscales en materia del ISR relativos a depósitos o in-versiones que se reciban en México.• Se agrega el capítulo I.30.202 (tratamiento fiscal de FIBRAS).• Tratándose del IETU, se adiciona la regla I.4.11, “Com-pensación de ISR a favor contra IETU del ejercicio”, la cual establece que las personas físicas podrán efectuar la com-pensación del saldo a favor del ISR del ejercicio contra el sal-do a cargo del IETU del mismo ejercicio, correspondiente a la propia declaración de pago. La presentación del aviso de compensación podrá realizarse durante mayo de 2009.

Beneficios fiscales por influenzaPara mitigar el impacto que el brote de influenza está gene-rando en la economía, el pasado 7 de mayo se publicó en el Diario Oficial de la Federación el decreto por el que se otor-gan beneficios fiscales a ciertos contribuyentes, a efectos de reactivar la economía del país. Son los siguientes:• Durante mayo y junio, se otorgará un descuento de 20% de las cuotas patronales al IMSS, correspondientes a los seguros de riesgos de trabajo, enfermedades y maternidad, invalidez y vi-da, y de guarderías y prestaciones sociales, quedando acotado a un máximo de $17,500 por cada uno de los meses señalados, siempre y cuando se cumplan ciertos requisitos.• Durante 2009, las personas morales podrán reducir de su pago provisional de ISR el pago en exceso que hubiesen reali-zado en el IETU por el ejercicio de 2009.• Se otorga un subsidio fiscal a las entidades federativas que, con posterioridad a la entrada en vigor del decreto, exi-man de los impuestos sobre nóminas y sobre hospedaje a los contribuyentes de los sectores de hotelería, restaurantes y servicios de esparcimiento. El beneficio fiscal mencionado consistirá en una cantidad equivalente a 25% del monto que las entidades federativas efectivamente otorguen.• Se exime por una cantidad equivalente a 50% del pago de los derechos por servicios migratorios extraordinarios y de capita-nía de puerto, a cargo de las empresas de transporte respon-sables de las embarcaciones marítimas turísticas comerciales que arriben a los puertos del país, durante los meses de mayo, junio y julio de 2009.• La aplicación de los beneficios establecidos en el presente de-creto no dará lugar a devolución o compensación alguna.

Ver i tas Junio14

Repatriación de capitales

Por C.P.C. Carlos Cárdenas GuzmánSocio Director de la Práctica de Consultoría en Impuestos de Ernst & YoungVicepresidente del IMCP-Área [email protected]

El Presidente Felipe Calderón anunció el pasado 23 de marzo la entrada en vigor de un decreto para favorecer la repatriación de capitales, con el cual, dijo, se pretende otorgar un incentivo fiscal con

base en el cual los contribuyentes podrían aplicar, para los efectos del Impuesto Sobre la Renta (ISR), una tasa de 4% para personas físicas y una de 7% en empresas, al monto to-tal de los recursos que retornarán al país, incluidos sus ren-dimientos sin deducciones.

Posteriormente, a finales de abril de 2009 se publicó en el Diario Oficial de la Federación la “Resolución que estable-ce reglas de aplicación del decreto que otorga diversos be-neficios fiscales en materia del Impuesto Sobre la Renta relativos a depósitos o in-versiones que se reciban en México”.

De esta resolución destacan, entre otros:• Las reglas que establecen cuando se considera que los recursos permanecen invertidos en territorio nacional.

• El que los recursos retornados al país deberán permanecer invertidos al menos dos años.

• Que se considera que los contribuyentes invierten los ingresos en el país, cuando se destinen al pago de pasivos que hayan contraído con partes que no sean rela-cionadas en los términos del quinto párrafo del artículo 215 de la Ley del ISR, con anterioridad al 1 de enero de 2009, o bien al pago de contribuciones o aprovechamientos, así co-mo al pago de sueldos y salarios derivados de la prestación de un servicio personal subordinado en territorio nacional.

• El que las personas físicas y morales podrán considerar que obtuvieron ingresos provenientes de recursos mantenidos en el extranjero, incluso cuando los ingresos hayan sido genera-dos en efectivo, en bienes, en servicios o en crédito antes del 1 de enero de 2009 por entidades o figuras jurídicas extran-

jeras en las que participen, aun en el caso de que dichos in-gresos no hubieran sido distribuidos por tales entidades o figuras a los contribuyentes antes de la fecha citada. Los contribuyentes que opten por aplicar lo dispuesto en esta re-gla no podrán acreditar en México el impuesto pagado en el extranjero por dichos ingresos.

• Que podrá aplicar lo dispuesto en el decreto citado a los recursos que retornen al país en los términos del mismo, in-cluso si dichos recursos, a la fecha de entrada en vigor del de-creto, se encontraban invertidos en instrumentos o bienes distintos al numerario.

Es claro que con este decreto pretenden otorgarse incentivos a las personas físicas y morales para que repatríen a México los capitales que mantengan invertidos en el extranjero, propósito por demás loable y altamente conveniente para nuestro país. Por ello, pienso que es altamente conve-niente que tan pronto como sea posible se revise con objeto de que se aclaren las di-versas dudas que a la fecha han surgido en su aplicación, por la falta de claridad en al-gunas de las disposiciones que lo regulan.

Hay que dejar claro, entre otras cosas:• El tipo de capitales que pueden beneficiarse del mismo, en función de las circunstancias que generaron que se encuen-tren en el extranjero.

• Cuál debe ser, en cada caso, la base en la cual se aplica la tasa del 4 o 7 % (personas físicas o morales, respectivamen-te) para evitar cubrir estos porcentajes sobre ingresos que no hubiesen eludido el pago del ISR al ser obtenidos.

Por el bien de nuestro país, espero que con este nuevo de-creto, sus reglas y las precisiones que sugiero se efectúen, se despierte mayormente el interés de los contribuyentes para aprovechar estas facilidades.

F I SC A L • I M P U E S TO S H OY

Este decreto pretende otorgar

un incentivo fiscal, para efectos de

ISR, al monto total de recursos que

retornarán al país.

Ver i tas Junio 15

Por C.P.C. Ignacio Milán BritoCronista del Colegio de Contadores Públicos de Mé[email protected]

Seis décadas del Colegio

E ste 25 de junio de 2009 se cumplen 60 años de nues-tro Colegio, fruto del razonamiento y entendimien-to de diferentes puntos de vista que lograron, en 1951, la unidad profesional entre dos agrupaciones.

Así, se formó un solo organismo con 245 socios fundadores.

Hubo dos motores que influyeron en el inicio del Colegio: la valiosa participación de nuestros fundadores (incluido nues-tro primer Presidente, Don Rafael Mancera, de 1949 a 1952) y la motivación por el desarrollo de la II Asamblea Interameri-cana de Contabilidad, en México. En este encuentro, se nom-bró a Don Roberto Casas Alatriste como Primer Contador Benemérito de las Américas.

El busto de Don Rafael, por su trayectoria profesional, está en el lobby de nuestro edificio. Un hombre cuya presencia infun-día respeto y confianza. El segundo Presidente, Don Sealtiel Alatriste (de 1952 a 1954), puso en servicio la primera ofici-na del Colegio, ubicada en Dolores 17, piso 4. Su biblioteca, modesta y austera, contrastaba con el entusiasmo de quie-nes asistíamos a consultar las valiosas obras, que fortalecían nuestro amor hacia la profesión. También el desempeño de las primeras comisiones fue significativa.

En el 50 aniversario del Colegio, se le hizo un homenaje a Don Sealtiel. Desde entonces, uno de nuestros salones lleva su nombre. Por su parte, el C.P. Manuel Zumaya encabezó dos comités, caso único, de 1954 a 1958. Posteriormente, el reto de trabajar por la unificación fue resolver el aspecto económi-

co, mismo que obtuvo el respaldo de la mayoría al promover campañas financieras, conferencias y comisiones de trabajo. Así se fortalecieron –cosa no fácil– las relaciones con el Insti-tuto Mexicano de Contadores Públicos (IMCP), cuya función de normatividad le ha caracterizado.

En 1954, inició el Boletín Informativo, bajo la dirección del en-tusiasta Eduardo Gallo. El lema creado por Luca Pacio Locus era: “Cuenta todo lo contable y parte de lo incontable”, gratos recuerdos del caballero y amigo José Manuel Pintado.

En mayo de 1957, con motivo del cincuentenario de la pro-fesión, se desarrolló en la Ciudad de México la Primera Convención Nacional de Contadores, durante la cual se otor-garon reconocimientos a los fundadores del IMCP, mismo que, bajo el nombre de Asociación de Contadores Públicos, se fundó en 1923.

Don Manuel Resa ocupó la Presidencia de 1958 a 1960. Es di-fícil separar la estimación del respeto a la persona, al referirse a la gestión de este hombre entregado a la profesión y que ha tenido la virtud del ser antes del hacer. Los hechos del bienio marcan a 1959 como el año generador de acontecimientos que dieron fortaleza y vitalidad a la profesión colegiada:

El 30 de abril de ese año nació la Auditoría Fiscal, con la cual el Colegio se encauzó con la categoría y calidad profesiona-les requeridos por el Dictamen Fiscal. Asimismo, se han de-fendido los intereses y el prestigio de la Contaduría ante la Dirección de Auditoría Fiscal. La intensa labor desarrollada requeriría un libro a partir de 1959.

Para completar, circuló la revista Dirección y Control, antece-sora de Veritas. Por todo lo anterior, guardo grata memoria del homenaje a Don Manuel, cuando develó la placa con su nom-bre en un salón de nuestra sede.

Tener puntos de vista diferentes y abiertos al razonamiento para obtener resultados consen-suados y con proyección es el producto de per-sonas que han vislumbrado el desarrollo de la sociedad en sus diferentes etapas históricas.

Los hombres caminamos sobre huellas de hombres. Nuestro reto permanente: dejar

nuevas huellas: “Café Contable”

Síntesis (Primera parte: 1949-1960)

CO LU M N A • CRO N IS TA D EL CO L EG I O

Ver i tas Junio16

Crisis de valores

Por C.P.C. Enrique Zamorano Profesor Emérito del [email protected]

V ivimos en una época de cambios trascendentes: los formidables avances del comercio internacio-nal, la globalización de los mercados, así como la competencia no sólo entre bloques de países

y empresas de diferentes nacionalidades, sino también entre los profesionales que, por medio de su actividad, realizan su propia vocación dentro de un trabajo libremente elegido. La internacionalización de los mercados y la rapidez de las co-municaciones también son factores que aumentan la inten-sidad de los problemas.

Estos cambios pueden originar la pérdida de una visión clara de los límites entre lo honesto y lo que no lo es, donde acaba lo

digno y comienza lo indigno, y los principios morales que ri-gen la conducta del Contador Público.

En ocasiones, la crisis que vive una empresa y puede lle-varla al fracaso no sólo es producto de problemas financie-ros. También es el resultado de una profunda crisis de valores morales en las personas de todos niveles de la empresa, pe-ro sobre todo de los superiores. Muchas de esas personas de-muestran una limitada capacidad para integrar valores y principios morales en la toma de sus decisiones.

No es extraño que Enron, la compañía que llegó a ser la más grande compradora y vendedora de gas natural y electrici-

CO LU M N A • C Á P SU L A S D E É T IC A

Ver i tas Junio 17

dad en EU, en diciembre de 2001 se registrara bajo la protec-ción de la Ley de Quiebras, lo cual ocasionó graves daños a los inversionistas y a la comunidad financiera en general.

Con el fin de mantener las razones financieras de solven-cia, estabilidad y redituabilidad en rangos aceptables para agencias calificadoras de crédito, Enron recurrió a prác-ticas engañosas. Su falta de transparencia al reportar sus operaciones financieras, así como la revelación posterior de millones de dólares en pérdidas y pasivos que había omi-tido en la información financiera en años anteriores, contribuyeron a su caída.

Recientemente, hemos tenido no-ticias de varias compañías impor-tantes que han caído en graves problemas financieros: Vitro, Cemex y Comercial Mexicana, con deudas desproporcionadas y cuantiosas pér-didas financieras; Citigroup y Bank of America, con activos tóxicos que les ocasionaron enormes pérdidas y graves desequilibrios financieros, debido en gran parte a préstamos otorgados con alto riesgo.

También está el caso de la mayoría de las grandes empresas automotri-ces del mundo, que en la actualidad sufren los niveles más bajos de ven-tas en décadas, así como cierre de plantas, despido de personal y gran-des pérdidas.

La insolvencia financiera, la disminución del poder de com-pra de los consumidores y la baja de beneficios ilustran sólo algunos problemas que confrontan las empresas en la crisis económica actual. No son excepciones, sino más bien carac-terísticas de las firmas en esta época.

El porqué estas grandes compañías cayeron en desgracia es una larga y complicada historia que tiene que ver con varios factores. Sobresalen las decisiones equivocadas de sus di-rectores, las cuales tuvieron repercusiones importantes en su situación financiera y sus resultados de operación. Estos casos requieren un análisis financiero y un diagnóstico de causas y efectos, aunque este estudio quizá tomará varios

años de investigación. Pero lo que sí revelan algunos hechos es que un elemento central ha sido, sin duda, la carencia de una cultura ética en la mayoría de estas empresas.

El comportamiento de los directores de la empresa suele considerarse un factor importante para construir una cul-tura de ética. Es fácil entender cómo en una empresa puede motivarse a todo el personal a tomar decisiones y tener ac-titudes éticamente aceptables mediante políticas formales que sean apoyadas y respetadas por los directivos.

En compañías donde existe un ambiente de respeto hacia los va-lores éticos, todos entienden que el logro de sus objetivos no justifica la utilización de medios éticamente objetables. Por el contrario, em-presas cuya política formal está enfocada más que nada al logro de objetivos económicos cuentan con integrantes que con facilidad se olvidan de los principios éticos. Esta visión desanima al personal frente al desafío de ser éticos, pues les origina un conflicto entre sus convicciones morales y las exigen-cias de lograr las metas impuestas por la firma.

En gran medida, los actos de co-rrupción corresponden a trasfondos e intereses económicos y, de alguna manera, caen en el campo de nues-tra profesión.

¿Qué hacer?¿Qué debemos hacer como profesión? Y, aún más ¿sabremos hacerlo? En algunas recomendaciones del IFAC en su docu-mento La profesión contable y la lucha contra la corrupción se afirma que, por su posición estratégica en la empresa, y su integridad, objetividad y vocación de proteger el interés pú-blico, el Contador debe ser el actor principal en los esfuerzos de la sociedad para reducir la corrupción. Las entidades y personas corruptas deben percatarse de que somos una ba-rrera contra la corrupción. Y sobre todo en lo personal, cada uno de nosotros debe asegurarse de que su propia conduc-ta refleje un inquebrantable compromiso hacia la verdad y la honestidad en la información financiera.

“Los contadores somos una barrera contra la corrupción. Cada

uno de nosotros debe asegurarse de que su

propia conducta refleje un inquebrantable

compromiso hacia la verdad y la honestidad

en la información financiera”

Ver i tas Junio18

Por Paola Hernández Mora,Abraham Monterrosas Vigueras yAdriana Reyes.

60 añosfortaleciendo la profesión

A lo largo de seis décadas, el Colegio de Contadores ha respondido a las demandas del entorno, sumando aciertos y logros que, en este mes, le permiten celebrar sus primeros 60 años de existencia.

1949-2009

2000-2002“Todas las voces cuentan”Presidente: Roberto del Toro Rovira

2002-2004“Por un cambio estratégico”Presidente: Luis Gabriel Sienra Pérez

Nombres y estrategias

Ver i tas Junio 19

60 añosfortaleciendo la profesión

1999-2009: Década de evolución y unidad

La revista Veritas siempre se ha guiado por dos objetivos: servir a los socios y mante-nerlos actualizados. Es por ello que, en esta ocasión, dedicamos este ejemplar a los 60

años del Colegio, como una forma de rendir homena-je a todos aquellos que han contribuido en el desarro-llo y fortalecimiento de nuestra institución.

Asumimos también el compromiso de mante-ner la memoria histórica de nuestra institución, lo que consideramos una riqueza invaluable. Los 50 primeros años de nuestro Colegio están ya do-cumentados en los libros conmemorativos Un es-tilo distintivo, Historia del Colegio de Contadores Públicos de México, A.C., del C.P.C Roberto del

2004-2006“Por un Colegio más dinámico, igualitario e incluyente”Presidente: Manuel Gutiérrez García

2006-2008“Un Colegio de puertas abiertas”Presidente: Víctor Keller Kaplanska

2008-2010“Servir, servir y servir”Presidente: Javier García Sabaté

¿Q ué ha pasado durante estos años en torno a temas que re-percuten en el desarrollo de la

profesión contable? ¿Cómo ha evolucionado el Colegio de Contadores Públicos de México? ¿Quiénes han sido algunos de los protagonis-tas de su historia? En estas páginas, a través de los comentarios, anécdotas y recuerdos de algunos fundadores y socios con amplia tra-yectoria en la profesión contable y en la vida colegiada, hacemos un breve recuento de la historia y evolución de nuestra institución.

Ver i tas Junio20

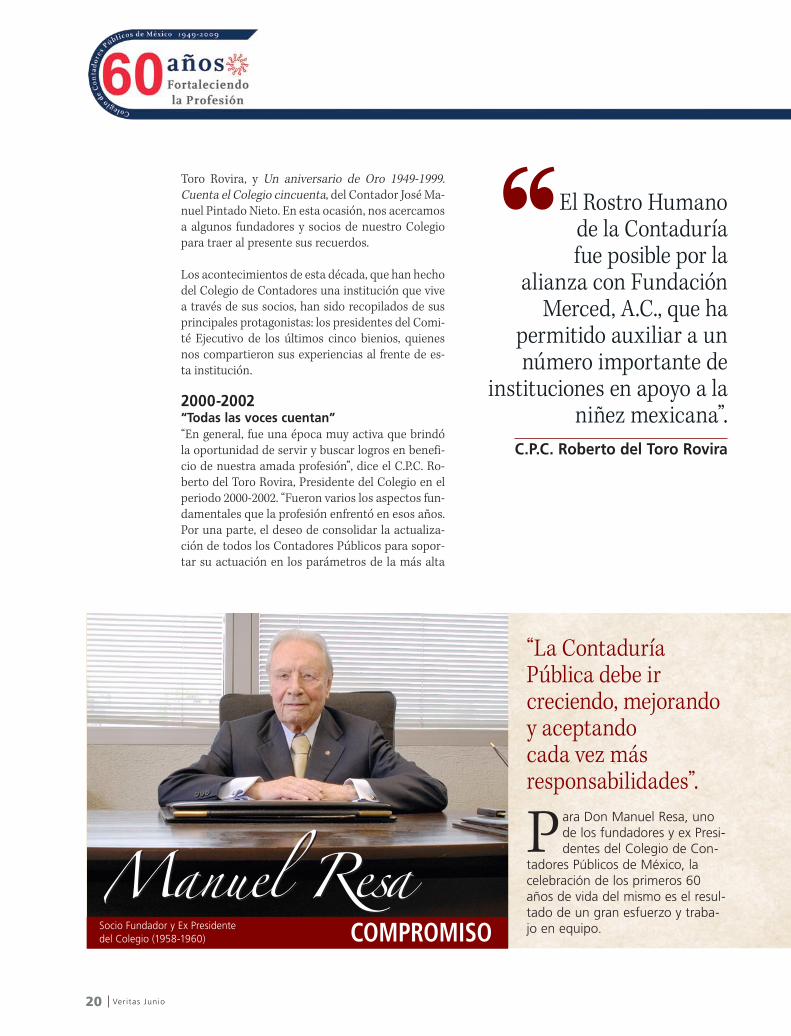

Para Don Manuel Resa, uno de los fundadores y ex Presi-dentes del Colegio de Con-

tadores Públicos de México, la celebración de los primeros 60 años de vida del mismo es el resul-tado de un gran esfuerzo y traba-jo en equipo.

“La Contaduría Pública debe ir creciendo, mejorando y aceptando cada vez más responsabilidades”.

Toro Rovira, y Un aniversario de Oro 1949-1999. Cuenta el Colegio cincuenta, del Contador José Ma-nuel Pintado Nieto. En esta ocasión, nos acercamos a algunos fundadores y socios de nuestro Colegio para traer al presente sus recuerdos.

Los acontecimientos de esta década, que han hecho del Colegio de Contadores una institución que vive a través de sus socios, han sido recopilados de sus principales protagonistas: los presidentes del Comi-té Ejecutivo de los últimos cinco bienios, quienes nos compartieron sus experiencias al frente de es-ta institución.

2000-2002“Todas las voces cuentan”“En general, fue una época muy activa que brindó la oportunidad de servir y buscar logros en benefi-cio de nuestra amada profesión”, dice el C.P.C. Ro-berto del Toro Rovira, Presidente del Colegio en el periodo 2000-2002. “Fueron varios los aspectos fun-damentales que la profesión enfrentó en esos años. Por una parte, el deseo de consolidar la actualiza-ción de todos los Contadores Públicos para sopor-tar su actuación en los parámetros de la más alta

Manuel ResaCOMPROMISO

El Rostro Humano de la Contaduría fue posible por la

alianza con Fundación Merced, A.C., que ha

permitido auxiliar a un número importante de

instituciones en apoyo a la niñez mexicana”.

C.P.C. Roberto del Toro Rovira

Socio Fundador y Ex Presidente del Colegio (1958-1960)

Ver i tas Junio 21

Don Manuel comenta que el Cole-gio nació por la Ley Reglamentaria de los artículos 4° y 5° Constitu-cionales en materia de profesiones para el Distrito y Territorios Federa-les, publicada en el Diario Oficial de la Federación el 26 de mayo de 1945, la cual obligaba a las pro-fesiones a agruparse en colegios, los cuales deberían tener por lo menos 100 afiliados.

“Quienes pertenecíamos al Instituto Mexicano de Contadores Públicos empezamos a trabajar en la fun-dación del Colegio de Contadores. Nuestro primer problema fue con-seguir 100 socios, pues la profesión tenía una matrícula muy reducida”.

Aunado al esfuerzo de reunir las firmas requeridas para la creación del Colegio, los fundadores del mismo tuvieron que vencer algunas barreras para mantenerlo, como la cuestión económica y la falta de reconocimiento social, ya que en ese entonces el IMCP se encontra-ba bien posicionado y algunos gru-pos no le encontraban sentido a crear un nuevo organismo.

“Pese a todo, se juntaron las fir-mas y se formó el Colegio; ahora el reto era definir qué se iba a hacer ahí, si ya existía un Instituto que era normativo. El tiempo nos per-mitió diferenciar entre la dualidad del Instituto y el Colegio”.

Así, el organismo comenzó hace 60 años impartiendo aproxima-damente tres conferencias al año, debido al reducido campo de acción que tenía en ese enton-ces, pues la sociedad conocía muy poco sobre el tema.

“Los primeros Presidentes del Colegio no sabían qué hacer, pues no había fondos, sólo con-taban con una aportación de 5 pesos de cuota y 250 o 300 socios. Lo primero fue buscar dónde establecerse. En Dolores 17, donde previamente se había establecido el Instituto, se rentó un pequeño espacio con una cuo-ta mínima de renta”.

Ver i tas Junio22

Pero el trabajo de Don Manuel y los demás fundadores fue cla-ve para el desarrollo del Colegio, pues se comenzaron a promover varios cursos encaminados a pre-parar a los contadores.

“En 1959, durante el gobierno de Adolfo López Mateos, surgió una gran oportunidad para el Cole-gio, con el establecimiento de la Auditoría Fiscal Federal, donde se le dio intervención al Contador Público Colegiado para emitir dic-támenes para efectos fiscales con carácter obligatorio, lo cual incre-mentó el número de asociados al Colegio de Contadores Públicos de México”.

Don Manuel mencionó que esto dividió a la profesión, ya que algu-nos contadores vieron con recelo la disposición. Entonces, conven-cieron a los viejos maestros para dar el ejemplo de acatamiento y respeto hacia las autoridades.

“El decreto no se derogó pero tampoco se aplicó; se dejó a elec-ción de cada contribuyente pre-sentar el dictamen fiscal. Fue un gran logró para la profesión, incre-mentó la afiliación al Colegio y hasta tuvimos que implementar filtros para poder colegiarse”.

En 2000, por una disposición de gobierno, el Contador Público

adquirió la posibilidad de obtener una certificación que avale su nivel de conocimiento y experiencia. “La expide el IMCP. Los primeros certi-ficados fuimos 140; nos las entre-gó el ex Presidente Ernesto Zedillo, en Los Pinos. Esto nos dio publici-dad que nos permitió que el mun-do de los negocios supiera que había un contador certificado con capacidad probada”.

Esta disposición se dio cuando el hijo de Don Manuel, el C.P.C. Roberto Resa Monroy, presidió el IMCP, lo cual lo llena de orgullo. Don Manuel también aprovechó la ocasión para resaltar el trabajo de todas aquellas mujeres entregadas

Museo de la Contaduría Pública “C.P. Rosendo Millán Torres”.

Ver i tas Junio 23

a la profesión, quienes con gran esfuerzo y dedicación han contri-buido al fortalecimiento del Cole-gio y de sus programas.

“Su papel permitió conformar una Comisión Femenil. Ellas hicieron acciones importantes, como even-tos y foros, coadyuvado en el traba-jo para el desarrollo del Colegio”.

También habló sobre el compro-miso social y profesional que tiene

el Contador Público. “Debemos ir creciendo, mejorando y aceptando cada vez más responsabilidades para corresponder a la confianza que el público nos tiene”.

De igual forma, el Colegio debe fortalecer su relación con las autoridades, pero en un sen-tido que haga que el gobierno sienta que el Colegio puede ser un coadyuvante para mejorar y apoyar las decisiones del poder

público en finanzas, impuestos y confianza; marcadas profunda-mente por su ética profesional, que es un principio obligatorio del IMCP, que se ejerce mediante los Colegios”.

Para finalizar, Don Manuel comentó “El Colegio hoy cuen-ta con extraordinarias instalacio-nes y numerosos eventos técnicos y sociales, lo cual ha enriqueci-do a la profesión gracias al traba-jo desinteresado de todos; pre-sidentes capaces, entregados y apegados a la ética profesional. Todos los que han considerado un honor servir a la profesión, no servirse de la profesión”.

Mujeres: pieza clave del Colegio. “Ellas hicieron acciones importantes; coadyuvando en el trabajo para el desarrollo del Colegio”.

calidad; y por otra, la problemática que ya se em-pezaba a dar con la reducción del interés en los estudios de Contaduría Pública por parte de los jó-venes”, señala Roberto del Toro, quien considera pri-mordial dentro de su bienio el apoyo que el Colegio le dio al Instituto para conformar el Consejo Mexi-cano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF). El Contador Del Toro comenta que en torno a la actualización pro-fesional nació el interés por consolidar la Certifica-ción del Contador Público, al adecuar la Norma de Educación Profesional Continua (EPC). “Esto se lo-gró con el apoyo fundamental del Colegio al Institu-to Mexicano de Contadores Públicos (IMCP)”.

En ese entonces, también surgió el acuerdo 286 de la Secretaría de Educación Pública (SEP), que permitía obtener el título profesional por experiencia sin nece-sidad de contar con los estudios respectivos. “Por ini-ciativa del Colegio de Contadores Públicos de México y el Instituto Mexicano de Ingenieros Químicos, se estableció un frente, al lograr la incorporación de los diversos colegios de profesiones, incluyendo la Barra de Abogados. Esto fortaleció la relación con esos or-ganismos, al rectificar el acuerdo y requerir determi-nados estudios para otorgar un título profesional”.

En relación con la baja de la matrícula en la carrera de Contaduría Pública por parte de los jóvenes, re-cuerda que esta situación originó una investigación del Colegio a la que se incorporaron el Instituto Tec-nológico Autónomo de México (ITAM), el Instituto Tecnológico de Estudios Superiores de Monterrey (ITESM) y la Universidad Iberoamericana. Se evi-denció que la falta de conocimiento por parte de los orientadores vocacionales en las preparatorias de lo que es la profesión, así como la difusión de pro-paganda negativa en los medios de comunicación, eran algunas de las causas fundamentales de la fal-ta de interés en los estudiantes.

Ante esa realidad, se inició una campaña para dar a conocer lo que realmente es la profesión y la varie-dad de posibilidades profesionales que ofrece. “Se fomentó la actividad editorial con libros institucio-nales, como El capital intelectual a la nueva econo-mía y México: Nación de valores. Mitos y realidades, con el fin de mostrar la visión de la Contaduría en todos los rubros del saber humano”. La vinculación con universidades fue satisfactoria, ya que se logró su participación en las reuniones mensuales rea-lizadas durante el bienio en el que se crearon los Maratones del Conocimiento. Hubo un verdadero

Ver i tas Junio24

interés de esas instituciones por participar y obte-ner un reconocimiento. “Con esa estrecha relación, se fortaleció el vínculo tan necesario entre los jóve-nes y nuestro Colegio”, señala el C.P.C. Roberto del Toro. En ese bienio se creó el Programa El Rostro Humano de la Contaduría Pública, con el objetivo de dar a conocer otro aspecto de la profesión: ayu-

dar a la sociedad en forma eficiente. “Este proyecto fue posible por la alianza que se hizo con la Funda-ción Merced, A.C., lo que ha permitido auxiliar a un número importante de instituciones que apoyan a la niñez mexicana desde ese entonces”, recuerda el Contador Del Toro. Por otra parte, no olvida los mo-mentos en los que constantemente se presentaban

A través de la Comisión Nacional del Agua se logró obtener la concesión para el uso de los terrenos donde se encuentra el jardín.

Sabía que su participación en esta entrevista lo haría for-mar parte de la historia del

Colegio… otra vez. Quizá por ello, eligió una corbata roja con un estampado distintivo: el logotipo del Colegio de Contadores, que hace juego con el pin en la solapa de su saco. Probablemente valua-

Sus números no le fallan. Nunca lo han hecho. Vive de ellos desde que recuerda, así como su papel fundador del Colegio.

Wladimiro EVOLUCIÓN

Galeaz ziSocio Fundador y Ex Presidente del Colegio (1966-1968)

Ver i tas Junio 25

problemas con los vecinos debido a los eventos que se realizaban en el Colegio, pues los autos de los so-cios y de los invitados invadían las calles aledañas.

“Por ello, a través de la Comisión Nacional del Agua (Conagua) se logró obtener la concesión para el uso de los terrenos donde se localiza el jardín. Fue una obra monumental de reordenamiento de la zona y la creación de un estacionamiento ecológico, lo que implicó diversas obras internas adicionales, como la construcción de la rampa de unión”.

Las obras de aquel entonces incluyeron la construc-ción del Museo de la Contaduría Pública (dedicado a Rosendo Millán), la reubicación y mejora de la que fuera la biblioteca y la remodelación de los salones, que fueron dedicados a contadores ilustres. “Todo ello originó problemas con la delegación, que clau-suró las obras. Pero con el apoyo de la Contraloría del Gobierno del Distrito Federal (GDF) todo se so-lucionó satisfactoriamente para beneficio de la pro-fesión y del vecindario.

El C.P.C. Roberto del Toro platica que se buscó cum-plir con el lema Todas las voces cuentan y así resolver todas las peticiones. Una de ellas fue incrementar el

ingreso a las comisiones y la creación de otras, como la de Estadística, que elaboró informes de interés para la profesión.

“En el aspecto interno, por falta de reglamentación, se generaron problemas en la aplicación de disposi-ciones para renovar con mucha anticipación el Co-mité Ejecutivo, pero fue una experiencia para todos en cuanto a que sólo la prudencia y no las relaciones ni la obtención de beneficios a cambio de favores re-suelve los conflictos. De esta forma, se logró la modi-ficación de los Estatutos y Reglamentos del Colegio con aclaraciones al respecto, con el fin de evitar en el futuro este tipo de problemas”.

Asimismo, se hicieron posibles convenios de co-operación y apoyo mutuo con varios organismos y se participó en el Primer Certamen de Trabajos de Fiscalización y Rendición de Cuentas, que organizó la Auditoría Superior de la Federación (ASF).

2002-2004“Por un cambio estratégico”El C.P.C. Luis Gabriel Sienra Pérez está totalmen-te convencido de que una institución tan dinámi-ca y activa como el Colegio enfrenta grandes retos

do en oro, aunque para Don Wla-dimiro Galeazzi portar ese emble-ma vale más que eso.

Es el Contador Público titulado número 23 de la historia contable en México, en el entonces Regis-tro Federal de Profesiones y, para comprobarlo, muestra con orgullo su cédula. “Tenía 24 años. Es un dato interesante. Cuando supe que se iba a realizar este número especial por los 60 años, me puse a recordar y a revi-sar todos mis documentos”.

Y vaya que lo hizo. También mos-tró un par de hojas sobre las cua-les inmortalizó sus recuerdos. Y

platica: “En 1945, el gobierno publicó un decreto para organizar a los profesionistas en colegios, pues antes sólo había agrupacio-nes. La Contaduría Pública no hizo mucho caso, pues ya existía el Ins-tituto Mexicano de Contadores Públicos, donde se encontraban nuestros profesores, como Don Roberto (Casas Alatriste), los Man-cera, Tomás Vilchis, etcétera”.

Así comienza la historia que algu-nos saben sólo de oídas o de regis-tro bibliotecario y de la que Don Wladimiro fue protagonista. “Ini-cialmente hubo dos colegios. Uno por parte del Instituto de Conta-dores, y otro formado por jóvenes

contadores quienes no estábamos de acuerdo con algunas disposicio-nes. Por ejemplo, una de ellas obli-gaba a que los nuevos contado-res que quisiéramos registrarnos a ese Colegio, teníamos que hacer labor dos años, como una especie de mérito para que pudieran acre-ditarnos como colegiados en ple-nitud de derechos. Los jóvenes no estuvimos de acuerdo y formamos un segundo grupo: Colegio Mexi-cano de Contadores Públicos y Auditores. No obtuvimos el registro de la SEP”.

Después llegó la unión. “En 1951 se hizo la Convención Nacional de Contadores Públicos,

Ver i tas Junio26

organizada por el Colegio ya registrado. Entonces, gente como el maestro Casas Alatriste, Don Rafael Mancera, Tomás Vilchis y David Fierro dijeron: ‘Vamos a dar un mal espectáculo presentándo-nos desunidos en una convención nacional, en la cual además iba a estar presente el Presidente de la República”. Entonces, nuestros maestros estuvieron de acuerdo, con esa generosidad que siempre los caracterizó, en modificar los estatutos en los que no estába-mos de acuerdo. Coincidimos en que ambos grupos tuviéramos la modalidad de fundadores. Éramos cerca de 244”.

Siempre con gesto amable, Don Wladimiro ha fincado los pun-tos de partida sobre los cuales el Colegio de Contadores germinó.

“En esa época no éramos muchos contadores. En 1939, diez años antes de la fundación del Colegio, habíamos 208 contadores titulados en todo el país y sólo dos escuelas que impartían esta carrera. Para 1949, éramos 475”.

Desde su mirada, el Colegio de Contadores ha crecido a la par del tiempo. Su cantidad de socios también. Por ende, las relacio-nes al interior se han complejiza-

do. “Antes, como éramos menos, nos conocíamos todos y teníamos una relación muy familiar. Hoy los miembros están más unidos por la actualización”.

La fundación del Colegio lo emo-ciona y con añoranza comenta: “Nos unía mucho la camaradería. Yo aún me sigo viendo cada mes con mis compañeros, como Aveli-no (Preza Casco), Rogerio (Casas Alatriste), Enrique Déctor, Arturo Elizundia, Ricardo Mora Montes, Manuel Resa... A Lydia Tableros ya casi no la veo, pero hablamos mucho y recuerdo que siempre fue muy activa”.

Ver i tas Junio 27

en cada bienio. “Decir que prácticamente todo se ha hecho sería un grave error. Cada vez existe una evo-lución. Los socios esperan que quienes ocupamos los puestos del Comité Ejecutivo en realidad nos sinta-mos comprometidos y dispuestos a dar todo el tiem-po nuestra capacidad para enfrentar y responder a la problemática que se va presentando”.

Recuerda que el Comité Ejecutivo del periodo 2002-2004, que le tocó presidir, enfrentó una situación fi-nanciera difícil. Ameritaba hacer una reestructura interna importante, la cual se llevó a cabo tanto en el aspecto de la estructura organizacional de la institu-ción como en el aprovechamiento más eficiente de la tecnología. En estructura, se replantearon los pues-tos y las funciones. En el renglón de la tecnología, se comenzó a dar el giro hacia la digitalización de los materiales que generaba el Colegio. Esto, con la fina-lidad de intensificar los servicios a los socios, a través de lo que se llamó en aquel momento el Centro de Atención y Servicio a Socios Virtual (CASS).

“Lo hicimos convencidos de que nuestra obligación es el servicio a los socios. Nos preocupamos por bus-car la forma de llegar a los más de 6 mil que son. Por ello nació el Portal Electrónico, que tuvo gran acepta-

Decir que todo se ha hecho sería un grave error. Cada vez existe una evolución. Los socios esperan que quienes ocupamos los puestos del Comité Ejecutivo estemos dispuestos a dar todo el tiempo nuestra capacidad para responder a la problemática que se va presentando”.C.P.C. Luis Gabriel Sienra Pérez

El campo de oportunidades para el Contador Público de hoy distan abismalmente de lo que era en los tiempos que le tocaron vivir a Don Wladimiro Galeazzi. “Antes, lo más que se podía aspirar es a ser auxiliar, ayudante de contador en los despachos de los profesores. Yo creo que en ese entonces éra-mos tan pocos profesionistas por-que los negocios de ese momento también eran pocos”. Sus recuer-dos aún quieren darle forma al

pasado y presente del Colegio. “Después de todo este tiempo, de los 475 Contadores Públicos titu-lados que éramos en 1949, yo me pregunto: ¿cuántos de ellos aún vivimos? Según mis registros, sólo quedamos 21”.

Sus vínculos con el órgano cole-giado de hoy aún se mantienen vivos. Incluso, guarda memoria para hablar de su actual represen-tante. “Conozco a Javier García

Sabaté de toda la vida, desde que era niño. Su padre y yo hemos sido amigos desde siempre”.

Y cuando se le pide equiparar lo que era el recién nacido Colegio de los años cuarenta con las ins-talaciones actuales de la profesión colegiada, el Contador recuerda el cambio de Dolores 17 a Bosque de Tabachines 44 y dice sonrien-te “Comparado con esto, no tiene usted idea”.

“Nos sentimos muy orgullosos de nuestro Colegio: de su evolución, actualización y responsabilidad con el Estado y la sociedad”.

Ver i tas Junio28

ción, al grado de que al día de hoy tenemos pocas pu-blicaciones impresas en la institución, cuando en el pasado era una cantidad enorme de material”. Tam-bién comenta el Contador Sienra que la tecnolo-gía también se pensó para incorporar la educación a distancia, abarcar por la vía electrónica gran par-te de la Ciudad de México y así evitar los traslados hasta Bosques de la Lomas. Se vio como una opción para la capacitación y el desarrollo profesional.

En su bienio, algo que continuó fue la preocu-pación en cuanto a la baja de la matrícula en la carrera de Contaduría. Se registró tanto en las uni-versidades privadas como públicas, así como en la imagen profesional. Entonces se promovió, con el IMCP, la formación de un Comité de Imagen, el cual tuvo como objetivo analizar a fondo la vi-sión de por qué parecía poco atractivo hacia los jóvenes estudiar para Contador Público. Del aná-lisis surgieron diversas estrategias para atraer a los jóvenes. “En torno a la incorporación de los estudiantes, el interés era facilitar su incorpora-ción al Colegio, a través de un proceso gradual; es decir, que fueran pagando una parte proporcio-nal de la cuota, a lo largo de cinco años. “Dentro de la cuota, se estableció el derecho a unos bo-

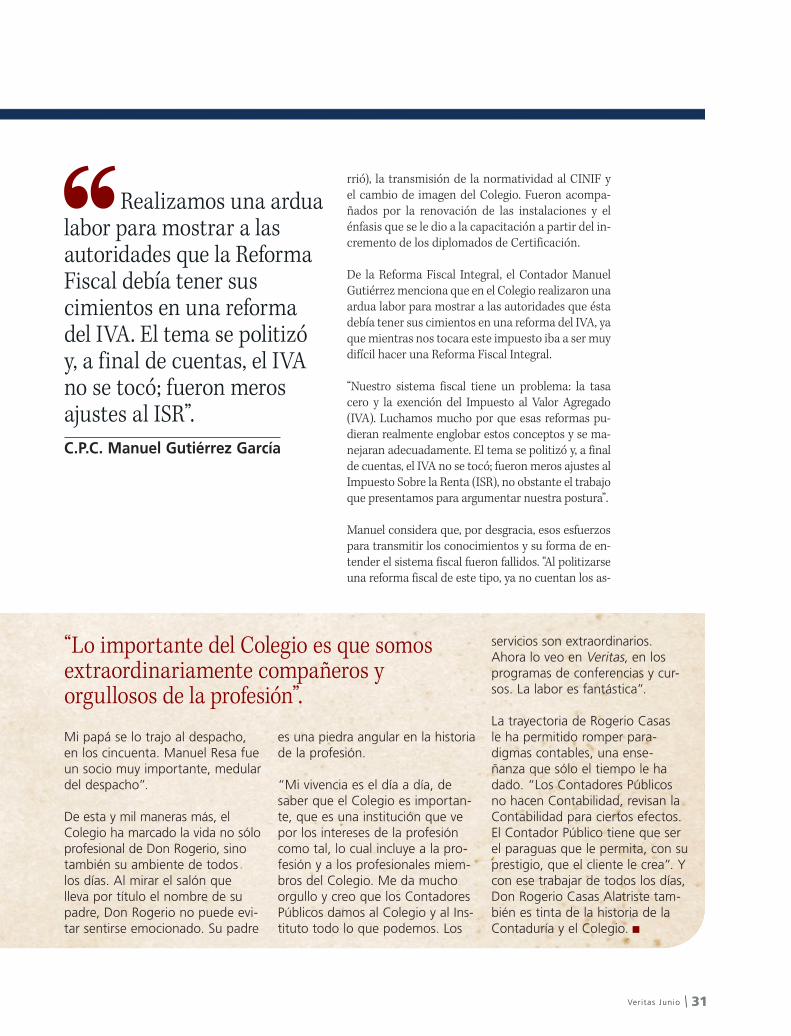

“M ira, ese es mi papá”, dice Don Rogerio. Y es que en las insta-

laciones del Colegio, la sala don-de se desarrolló la entrevista lleva el nombre de su padre: Salón Pre-

Su padre es una leyenda de la Contaduría. En algo, padre e hijo se parecen: en su orgullo por el Colegio.

Rogerio Casas Alatriste

TRADICIÓNSocio Fundador

Diseño de folleto editado durante el bienio 2002-2004.

Ver i tas Junio 29

nos que podían canjearse por cursos”. El Conta-dor Sienra agrega que la premisa, aún vigente, es que el servicio al socio no puede ser afectado pese a que la situación financiera no sea óptima.