tesoreria municipal de cd. cuauhtemoc chih. tabla de … · 2019-01-27 · tabla de valores urbanos...

TRANSCRIPT

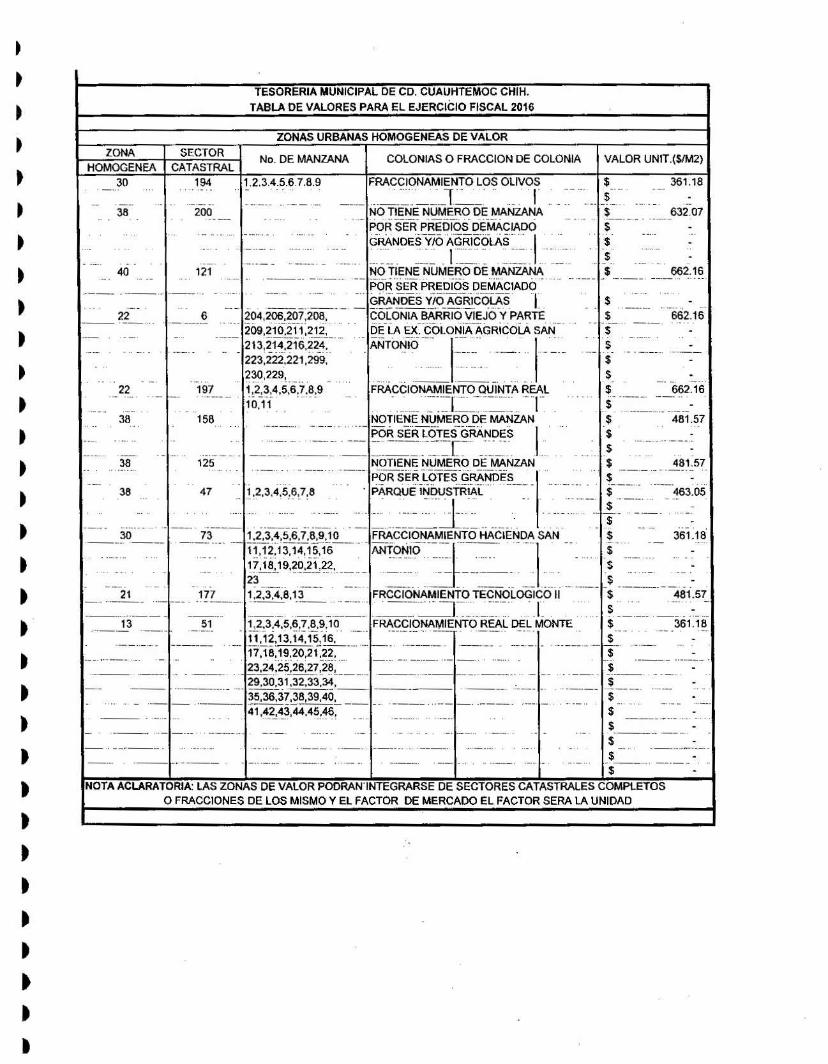

TESORERIA MUNICIPAL DE CD. CUAUHTEMOC CHIH.TABLA DE VALORES PARA EL EJERCICIO FISCAL 2016

ZONA SECTOR

ZONAS URBANAS HOMOGENEAS DE VALOR

POR SER LOTES GRANDES

1.2.3.4.5.6.7.8.9-, ....

HOMOGENEA CATASTRALFRACCIONAMIENTO LOS OLIVOS s 361.18__.._ _._.'.~._._~__J~_~.' r __:-.-_..__(--..__o .~-. __

NO TIENE NUMERO DE MANZANA $ 632 07"4 __ • "#_.__ .... _'__ .' ..__ ._._. _.__.__

POR SER PREDIOS DEMACIADO s.. .. ... ~~~~DES.~O.t~~~·~LA~:_= J::.~~:_ . _:_.

NO TIENE NUMERO DE MANZANA $ 662.16.--,_- _..._ ..." ._- PO"R'SER'PREO'ios DEMAC1ADO'- ..... -.,---- ... -'-_. -'-'--'" ... _--.-.---..--_ ..'.._-- ... ~'__... .. ..=§~NDESilO~AGR-IC'q~s. ·r. $ .. __ ._.... "' ..22 6 204,206,207,208, COLONIA BARRIO VIEJO y PARTE s 662.16

.-- .--_ ••• H ••••• --- 2Ó9!?~~T{~!_2~_... ._ ~~ ~ ~~ ..~~LONiA-AGRicoi.A SAN ..- .$- ---

• • •• -.. '. o -' ~~~:iii:~~~:i}tANTO~IO. . __.I~-~."~-·_.; ...-_.... ....-. - :... ?~.~,229!_._..... ... . .... $

1~!..__ . \2.!~~4,5,6:?!~~9 FRACCIONAMIENTO QUINTA REAL $10.11 .:~-:~]_=~~::..=...,..-·r. $ ....._.__ ._.. __._._

NOTIENE NUMERO DE MANZAN $

_._:.':~~-:~:.:~=~.~--.~~!~~~.~E~~~~=[~~.~~~~.L . '" ! ..-..---..-.NOTIENE NUMERO DE MANZAN $ .__ ._ .._ ..... __ .....

S..... _- "_- . . '--_-.,,_ . _-------_ .!!~,3,4!5,??!8 . PARQUE INDUSTRIAL $ 463.05

•• o .. •••• •••• .~~~- .::'~'J~.__~ .. '....-.:~:~-_..: ...._.--..-.- .. :_~o .. __~~.: ~~~~t1~:~~~!~~Q_-_-~~~~\g~~E1N_!O :C'E~~~lSA.N : 361.18·

.__ . '.. _.. 1!.~~!)9,~~~.1__:?2,.. __ _ .._._ _ .___ " $n $M _._ • •• •• • ._._ 0 __ • • ._. __ '.0.

21 177 1,2,3.4,8,13 FRCCIONAMIENTO TECNOLOGICO 11 $==~=--=-~~---~=~~--.:.== '==-..:_~=_. _==~=-=r-~.·..~.=~·~-....L $ __ . .__ ._,._...__ .E __ " 51 _ !1~!3.4,5,?!?:~!9!10 .. _._.. F~<?~~~!"AM~~I'ITO~~~L ~~.MONTE $._._ .. _ . __ 3~1.18

11,12,13,14,15,16, $..._-- ._-_.-.. ------- - - -.- '17';1-8: 19,20,2' i~2~-··· ,..- --... "._----'--'" ..._o_.. --_.-. - o. ..- - __ '_o __ -_.. $'-' .'-"---~==...:__.__.. .....~3,24_:2~;26:~~28:=~_.__=-=-=~:~=-==.~_.__. . __....~__.~~~~.':.'~---'-. ... ...._._..__._ ~9,30.!.31,32,33,~! __ ... .. .__ ._... :.. . _ _. ._t . o

... _ .. ~~,36,3~¿~,39,40!... . _. ,_.__ ... . .. ._. $____ _. . 41'~?.!~~,44.4!)!~! $ .•_._ .

$.._._ .... --_ ..s$-- ...__ .... - --.__ .$

30 194

38

40

22

38

38

38

No. DE MANZANA COLONIAS O FRACCION DE COLONIA VALOR UNIT.($IM2)

200

121

662.16

158 481.57

125 481.57

47

481.57

NOTA ACLARATORIA: LAS ZONAS DE VALOR PODRAN'INTEGRARSE DE SECTORES CATASTRALES COMPLETOSO FRACCIONES DE lOS MISMO Y EL FACTOR DE MERCADO EL FACTOR SERA LA UNIDAD

TESORERIA MUNICIPAL DE CD, CUAUHTEMOC CHIH,TABLA DE VALORES PARA EL EJERCICIO FISCAL 2016

No. DE MANZANA

481.57

ZONAS URBANAS HOMOGEN"EAS DE VALOR

COLONIAS O FRACCION DE COLONIAZONA SECTORHOMOGENEA CATASTRAL

FRACTO. VilLAS SAN MIGVEL

_.._... _ ._.. ~.~·:L.__30 309 1,2,3,4,5,6,7 FRACTO. SENDEROS DEl. .-.. -_o .. - - .-. . -- _.. ... .0 .00.- .- ... TECNOLÓGICO r ... .._-.. '-"

-~-_~~~§:'.~:..~.~~..__~~~=.~--~~3,::5 ... ~ .... --'- F:~~~~.Vll~~S ~~Ee·sPAÑA··.......- .__..-.... ._~:'. . --_ .._ _ ...I_~

30 313 2 FRACTO. QUINTAS SEBASTIAN_..- :~..===~~:. o - ... ~ •• :=...~~_.~.~~=:.:~]~'.~_.__.30 .__ ._~.14_._ 1, ~!.3.!.~~.5, ~~7, 8,. "_0 F.~CTo..L9§' ~~CALDES .

_._ ..._ .._... .. ~Q!....1.1.!.~2,1~! ..!4__ .. __ ._ ..... _ .. _.••••• _ •••• __ o '_'0 _ !.?!_1_6~~?,18~.19!....,!: _ _ .._ ___ . . _ .

20

Ss$ 481.57- ...__ .._.Ss$ 481.57....._--_ .. _.s$

_.. - ._. .. -~-_.. .s$. _ - -$

.... " ...._ ... _ ...S$$$.... -.. .._.S$'

" . _._-_ -...•...~-_. -

$s........ _ ..... _.. . ... - _ ....._-S.. _o .. __ • o.

S$S._ ...._ ..... --"-'S.•••• 'u., __

s_._..... .._ , .S$.. ""--""'-'-'s.._-_... __ .$..... ,_ o.S$

•• _ •• - ' __ "0' '_""_'_'_" _••• _ ••••• _ •• ,

$• __ •• o_ ••

s•••• "_0' __ ' __ 0 ••••

$- ----_.$•• - __ o •• _

S ...._ -$._...__ ..$

_ ..__ 0_.0_.0

sNOTA ACLARATORIA: LAS ZONAS DE VALOR POORAN INTEGRARSE DE SECTORES CATASTRAlES COMPLETOS

O FRACCIONES DE LOS MISMO y EL FACTOR DE MERCADO EL FACTOR SERA LA UNIDAD

30 308

30 315 1,2,3,4,5.6,7,8 FRACTO. SAN CRISTOBAL

_.. _~.. '--. <::::-~- ~-'~-·.r-.~.~~.~:~9

30 _ 1~_?~3,_~, 5,.~~!,; ..__ C2~ONIA CHANO DUARTE. 9~10~~.!, 1~¿13,_14..__ __ ...... _._. __

15,16,17, 18,19. Y. __ ... -o.. .00 o20

0_- '_0 __ o.. ..0' o ._ •• •• _._ ..

_.~.o__.__ _ ~~ .. __ 1,2, 3~4 ..5~o6,7~..8~ FRACTO. ~CIUDADE~_ ._. __ .__ .. 9, 10! 11!.12! ~3, 1.4

15- __ o .... _oo. __ ,-- .. __ . _

FRACTO. LA SIERRA:=.~='~_~=T."_ __... _.....~ .. .. ~~ . 1,~!3!~,5,~!.~~,9 ~~. . _.. ~.RACC:r() ..lO~.~_vERDES .._ _.__ "_"_ _... .. 11.~1~!!~!~.~. __.... _ .. _ .... _. _... __.__.__ .

30 319

-_ _-- _._- . - ---- _

481.57

481.57

481.57

...481.57

481.57

481.57

TABLA DE VALORES DE CORREDORES URBANOSPARA EL EJERCICIO FISCAL 2016

TRAMODESDE HASTA MAXIMO MINIMO

C. LAZARO CARDENAS NICOLAS BRAVO $ 923.45 $ 601.97C. NICOLAS BRAVO AV. MORELOS $ 1,444.72 $ 1,203.93

,

CORREDOR HIDALGO

CALLE 18a. CALLE 13a. $ 722.36 $ 481.57

CORREDOR MORELOSCALLE 18a. CALL 13a. $ 1,203.93 $ 722.36

CORREDOR ALLENDECALLE 18a. CALLE 15a. $ 1,203.93 $ 722.36

CORREDOR GURREROCALLE 18a. CALLE 15a. $ 722.36 $ 481.57

CORREDOR FERNANDO BAEZACALLE 18a. ENTRONQUE ALVARO $ 923.45 $ 601.97

OBREGON

•,••,••t•••••••••••••

TESORERJA MUNICIPAL DE CD. CUAUHTEMOC CHIH.

TABLA DE VALORES PARA EL EJERCICIO FISCAL 2016

ID roe '5> <1>S o o ti)(f) (/1 g_ roe ::> Üo ¡::o

VALORES UNITARIOS DE REPOSICION NUEVOPARA CONSTRUCCIONES ($1M2)

Clave de Valuacic n I cJase J ",alor Unit

2 1 1 1 HABITACIONAl POPULAR "A"- -- _._.-. --- _ .. -- ._ ".• - ..'--' - -'- -- '- - ..._.. _... - - - -_.. - - ._¡-.;;__-~~~2 1 1 2 HABIT ACIONAL POPULAR "B"

______ • ~ __ ._ .. _ •• _._. __ •• __ •••• _ ..... _ .... __ .. ••• _. _ _.. __ ._ .... _ ... _ , __ •• w_ ._, __ ... .'_

2 1 1 3 HABIT ACIONAL POPULAR "C"____ • __ o __ o,, • __ .~_. __ • ' •• '_" ,_o, __ Oo. '_ ••••_ "_.4 __. .0'_ _ ., _. .

2 1 1 4 HABITACIONAL POPULAR COCHERA"'-2'-- --:,- . --1--' -- -5--. -H'ABiTACioNAL - POPu'LAR TEJABAN ._- :-- --. --

$ 1,951.79$ 1,645.51$ 1,462.95$ 771.75$ 810.34

$ 2,969.10$ 2,453.65$ 2,127.87$ 1,041.86$ 347.29

2 1 2 1 HABITACIONAL ECONOMICO nA"0_, ' '-_'_' __ ,' ,_",,,,,_,,,, __ , ... ,, ._ ..... _" ...... _

2 1 2 2 HABITACIONAL ECONOMICO "B".-- - ---'_. "--"--'- ...._ ...- ..----- ------_._--- -'-'-.- '-.._ . _.__._ ._I-..;_----~----I2 1 2 3 HABITACIONAL ECONOMICO "C"_'_,' - .__ ·'_0' _ . _. _ ._ ,_._., . ._._.<I'_ _.. .__ ~ _ _ _ .. , .__ ", __ .. 0._

2 1 2 4 HABITACIONAL ECONOMICO COCHERA- ._._.- ." - ,_ --' - '_'''_ -... .- _.- -_"--,'_. - - - -_. _ ..- _..- -- ,_.- _._. -. - - -- -- --2 1 2 5 HABITACIONAL ECONOMICO TEJABAN

2 2 1 1 COMERCIAL ECONOMICO- - , ---.0' , . . , ...__ .. '"_ . _._ .__ .' ' __ nA"

2 2 2 1 COMERCIAL MEDIANO "A" $ 4,203.89-2-- --2-- "-"2-'-r-2 ----COMER-CIAL -'~EDIANO- - ---- -- -.- - ';1i,;--I-"';'$--~;';:'7';"";"1~-_.' ---f- '-- ._.~._--- ..-.--- ._._. +...;.._ __ 3__.4_0_.0--l

2 2 3 COMERCIAL MEDIANO "C" $ 2,671.75

2 2 3 1 COMERCIAL BUENO lOA" $ 6,529.47----"-- '-'---.-._.-- -...._._-_.._ _.._._.-....-._-.__-_._---.---.- - -. --._'__.-..-..........--_._---I_!...__1 .~.._.~_.._ -º()M!=RCIAL. __ ~UENO _. ._~ .__... "!3~'__..I_$~--.:;.5,~50.:.;2;;....4.;...7_1

2 2 3 3 COMERCIAL BUENO "c" $ 4,866.12

__ 2 .. ~ __ !_._.__1 ._ . __ -ºgME~~I~~ __ . Ly~º __.'_ ."_ .._ _ ..._ .. _._ __:'A:'._. $ 8,488.322 2 4 2 COMERCIAL lUJO IIB" $ 7.145.12.- - --'--- - - ...--..-- - - -.- - -'-"-"-"-'..- .....- ._.,..- ..- .- . -'-.--._--.--...-..... - I-'---~-_t2 2 4 3 COMERCIAL lUJO "C" $ 6,325.94

TESORERIA MUNICIPAL DE·CD. CUAUHTEMOC CHIH.

TABLA DE VALORES PARA EL EJERCICIO FISCAL 2016

<]} en VALORES UNITARIOS DE REPOSICION NUEVO'E '61 <]}19 o o !/)

PARA CONSTRUCCIONES ($/M2)rJ) '" (5 !I)

c: :::> o.. Üo Fo

Clave de Valuación Tipología Clase Valor Unit

2 2 5 1 EDIFICIOS HASTA 6 NIVELES nA·' s 4,208.69_.. ... _ .. __ ._- . _ ...- _" - .._._._ ... _- _' ._,.- --_ .._-_. _ •••••• ____ ~_ ' ___ 0 ••• .__ .... ..,2 2 5 2 EDIFICIOS HASTA 6 NIVELES "8·' $ 3,407.01_._-_ ... _.__ ... -- '. ... ...._., .. , _ .._-_. ----- ,_.".__ . • • ___ ••• _._. __ .... ' •• 0 ••

2 2 5 3 EDIFICIOS HASTA 6 NIVELES "en $ 2,671.75

2 2 6 1 EDIFICIOS MAS DE 6 NIVELES nA" $ 6,529.47.__ .... . .._--- _. - . "' __ 0 •• 0 ______ , .. "- --- _._ ....... _-_.-._---_ .... • ••• __ o- ..2 2 6 2 EDIFICIOS MAS DE 6 NIVELES "S" $ 5,290.83... - .... ------ ..... _-_ .. -- , .... .. .........2 2 6 3 EDIFICIOS MAS DE 6 NIVELES "en s 4.866.12

2 2 1 1 CINEfTEATRO .. nA'· $ 6.529.47---_ ... .._ .._, ...._ . .- ...._-- ... ---_ .._---_ . . ," .._-_ ..._------ ........ ........ ._. ----_ ... _._-, .. ,2 2 7 2 CINEfTEATRO "BU $ 5,290.83... --- _ .. _,. ,._ ... ........ _ ... ,.__ ...,. _'. _.__ ._-- --- .' ._-_ .... _ .. '--"" ,--_ ..... .... - ..2 2 7 3 CINEfTEATRO "C" $ 4,866.12

2 2 8 1 ESCUELA/GIMNASIO itA" $ 3,407.01--- _. ,_, ...._-- _ .. .. " --'--'-'-'-'_' ..... ,--_ .... ......... ..- _ .. . ._-_.- .... --2 2 8 2 ESCUELA/GIMNASIO "B" s 3,407.01-- .__ .. .,..,,_ .. .. ._---_. - -'0"" ,•.•. _. ___ .. .. _, ..- .._ .._-_._ .... .. ........... __ ._._ ...2 2 8 3 ESCUElA/GIMNASIO "en s 2,671.75

2 2 9 1 HOTEL nA" $ 6.529.47-- -'-'- .0 __ 0._0

"'-'-" .... -- ... _ ..... _._ ..... .. ... .,... _-._- _ .._..- ._._.- . ...2 2 9 2 HOTEL "B" $ 5,290.83_ ..... _- _._ ... _. - ,,_ ... _ .... _ .. ..__ .

"-'''' . .. _.. .- ...._ .... . ..__ ..... _ ....-. .- .. ---2 2 9 3 HOTEL "Cn $ 4,866.12-_ ......_- ._-- .. _ .._. ----, .. -_ -- ..._ ... ....... _-- ....._-- _._ .... _ ..... _-- ...2 2 9 3 HOTEL "O" $ ... _~!.~Q~.6~_..

2 3 1 1 INDUSTRIAL LIGERO nA" $ 3,819.36----- .'-'- --- - -_._- .... _._---_. .... --.._--_ .. ------ . .- ... ._--_._ ....._ ...-2 3 1 2 INDUSTRiAl LIGERO '''BIt s 3.334.81.- -- - - -

__ o

- _._- - _.- .. ._- _ .._- --- _._-- -_oo. . -2 3 1 3 INDUSTRIAL LIGERO "C" $ 3.0?_?_~8..... _.......... -

2 3 2 1 INDUSTRIAL MEDIANO nA" s 4,667.27.._._. _ .._--_ . ....- _ .. _ .. __ .__ .... ._ .... _-------- ..---_ .._._._-_.- . .. _ .. ....... .. .... _-2 3 2 2 INDUSTRIAL MEDIANO "a" $ 4,349.44.. _-- ."-' -_ .....- - .. .......__ ._._ ..__ .- .".__ .... _ .._- - ......__ ..... ,_ .2 3 2 3 INDUSTRIAL MEDIANO "en ".$ 4,193:2..5

2 3 3 1 ESTACIONAMIENTO ~A9_~~c> XI9_~ONC~~!9)_ nA" $ 3,107.51..- ..... - ----. __. ._. ._.~ ....... ._---_.__ . -'. _ .._--_ _ .. ..... ..2 3 3 2 ESTACIONAMIENTO _(~~ ACERO VIO C~.~C~~~O) uBu $ 2.578.43.. ._. -_.- - ._----- .. . -, ... --- ---2 3 3 3 ESTACIONAMIENTO (DE ACERO YIO CONCRETO) "en J_ 2,1Ei3..01

2 3 4 1 TEJABAN trA" s 1.951.79.... '-"'-'-'''- ----- -- ....... - ....._-- '''' ---_._-_ .... _ ..",,,-- .. .._--2 3 4 2 TEJABAN ··B" $ 1,645.50--_ .._- _ ..

"'--'- -_ ... ._ .... _ .......-----_ .. . _-..--"-'- ...__ .._ .. ..... ... .. "

2 3 4 3 TEJABAN "en $ 1.!46.?:~95..

2 3 5 1 SUPERM ERCADOSfTlPO INDUSTRIAL tI'A" $ 4,667.27_. __ .. ._-._. ._.- _. _.- ...._- ". ..__ .._- ---_ ..- ..- oo _. _ ...... _._._

2 3 S 2 SUPERMERCADOSfTlPO INDUSTRIAL ·'S., $ 4,349.44--- "'-_. __._-- ..__ .. ,._-_._-----_. __ •• _---_ •• ___ o ------._ .

2 3 5 3 SUPERMERCADOSfTlPO INDUSTRIAL uen $ 4,193.25

2 4 1 1 CLlNICA TIPO MEDIO "An $ 3,107.51_ .._ .._--- ...._- ....._-- ..__ . - -- ....2 4 1 2 ClINICA TIPO MEDIO "BU $ 2,578.43._ ..._.- _ ..... ... -_ .. ._.. . ... _._ .._.-2 4 1 3 CLlNICA TIPO MEDIO .tC·· $ 2,153.01

t

•ttt

•ttt»tttt

•~

~

~

~

tt

•, NOTA: EL FACTOR DE MERCADO SE DEJA A CONSIDERACIONDE LOS MUNICIPIOSSI ES IGUAL MAYOR O MENOR

TESORERIA MUNICIPAL DE CD. CUAUHTEMOC CHIH.

TABLA DE VALORES PARA EL EJERCICIO FISCAL 2016

CI) ro VALORES UNITARIOS DE REPOSICION NUEVO-e '0, CI)ro o o 1/)

PARA CONSTRUCCIONES ($/M2)- 11) ro(/):::l "Oe c. Uo í=o

Clave de Valuaci n Tipologla Clase Valor Unit

2 4 3 1 HOSPITAL TIPO MEDIANO (100 A 150 CAMAS) nAIt $ 4,208.69-_._._ .... ._._._-_._.- -----_._._- _._-- ._ .. ..2 4 3 2 HOSPITAL TIPO MEDIANO (100A 150 CAMAS) "eu $ 3,407.01... -- . _ .._...._-- _ .... _ .. _ ..._ ..

HOSPITAL TIPO MEDIANO (100 A 150 CAMAS)..

2 4 3 3 "en $ 2,671.75

2 4 3 1 HOSPITAL TIPO BUENO (100 A 150 CAMAS) nAI, $ 6.529.47- . _ .. _ ... ..... ._ . .. .... .. -2 4 3 2 HOSPITAL TIPO BUENO (100A 150 CAMAS) "Bu $ 5,502.47- _ .. --- -_ .... _._. -_ ...... _ .. ____ o ._.

HOSPITAL TIPO BUENO (100 A 150 CAMAS)2 4 3 3 "C" $ 4,866.12

INSTALACIONES ESPECIALES Y OBRAS COMPLEMENTARIAS VALOR UNIT.($/M2)

ALBERCA $ 2,102.66... .. ... - ._. __ ._ . .- ..._ .. _ .. - .__ .. -_ .. ..__ ........ _- --_. .. ... . . _.- ..BARANDAL $ 911.05._- ...__ . ...__ ... -_ .... -_....._ .._. __ . -_._._._ ....__ ..._._.- .__ .. ._-_ .._ .._-_. _ ..__ .. ...._ .._ .... ....BARDA $ 490.60...... _ ... _.. .... .. -- -_ .. -_._. __ . ..._._ ...__ ....._-_ ..._- ._.- _ ....._ . ._--_ .... _- .. .... ..CIRCUITO CERRADO (POR CAMARA) $ 7,207.29._.. .. __ o ...._ ... .- -_ ..... __ .- ........ .._._'-.- .. .,.. .. ............ __ ._.. -- . ... __ ... - ... .... . .COCINA INTEGRAL $ 2,102.66

__ o ..- .._ .. .- _.__ . _._ ... _ ..-CORTINA METAlICÁ--

.__ .....__ ... __ .... _---$ 1,401.77_ ......- ._--_. ... __. ..__ ..._- ._ ..__ ..- -_._-_._. __ .._-_ ...__ .- ..__ ........ _ ..... _-_ ...... _ ... _ ....

ENCEMENTADOS (PATIOS, PASilLOS, ETC) $ 168.21_._.- ..._....._-_ ...._ .. -_ .. ._ ...__ . ----_._---- ..__ ... -- .._.__ ...._-_ ... - --- . _..ESTACIONAMIENTO (PAVIMENTO ASFALTO) $ 224.28....... . .. .... .. ._. - ... .. ....... -- .- ._..... _ ..- , .......... _. . ......- ...._ ..... __ ......... _._... ._-_....... _ .. _ .... _ .... ..ESTACIONAMIENTO (PAVIMENTO CONCRETO) $ 273.35---_._- _._ ... _. -_. __ ..._- HIDRONEUMATICO-' --- .....__ ........__.. -- ..

$ 7,008.87.. . . . ..... .. . ... .. ..... ....-...-..._.- .._ ....- ..._ .. ...- .. .... ...... . , ..._ ....._--- _ .._._._ ..... . _ ..... .- .JACUZZY (PIEZA) $ 14,017.68-_._ .. ...__ ...__ ... _ ... __ ._ .. _ .._ .....- -_._---_._. __ .._-- .__ ... ._ ... __ .__ .._--_ ........ _. ..PORTON ELECTRICO $ 2,803.53_ ....__ ....._ ..._-- . ._ •• ____ 00- --_ .._._- ...__ ....._ ....._._ .._-_ .. _.-RAMPAS $ 420.53.. . -_ . .......... .... "._ ........ -_ ......__ . ....--_ .. ..__ .. ....._--- _.__ ...._ ...... _-- .- ..__ . ...SISTEMA CONTRA INCENDIO (UNIDAD) $ 70,088.40

.- .- ._ .. ...... __ . _ ......._..... .. _. ......... .- ..... ............ - ............ _ .. ..__ .- .. __ . _ . .... _...SUBESTACION (POR CUCHILLA) $ 2,102.66_.._ ........_ .. ._ .... __ .__._..._-_ .._- ..._ .._-_._--_ .. -_ .._.TANQUE ALMACENAMIENTO (PIEZA) $ 5,607.07...... .. ... ... .._ . --.. . ......... . ... . .•- ....-. -...... - .,_. ...... ....... ....._ ...- ..---- .............. _ ..TANQUE ESTACIONARIO (PIEZA) $ 14,017.68-----_ ... _._---_.- -_ .._- .. ,.

PILAS $ 934.51

A LA UNIDADDE ACUERDO A LAS CONDICIONESDEL MERCADO.

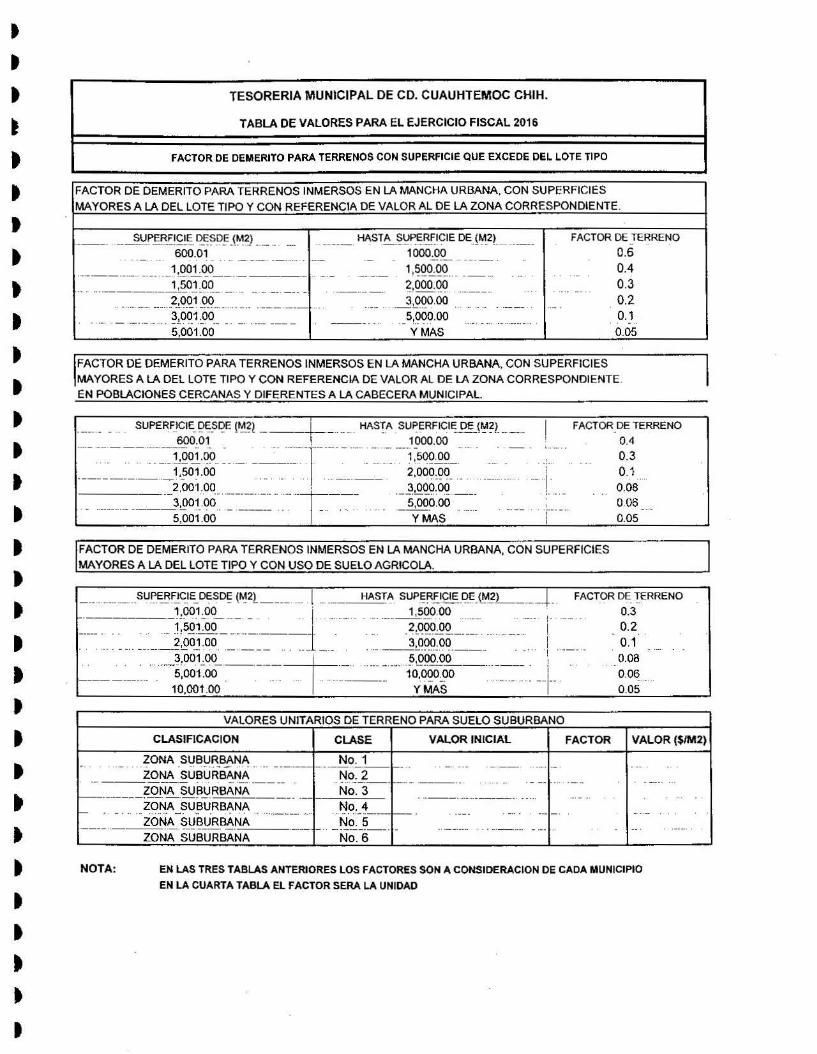

TESORERIA MUNICIPAL DE CD. CUAUHTEMOC CHIH.

TABLA DE VALORES PARA EL EJERCICIO FISCAL 2016

FACTOR DE DEMERITO PARA TERRENOS CON SUPERFICIE QUE EXCEDE DEL LOTE TIPO

FACTOR DE DEMERITO PARA TERRENOS INMERSOS EN LA MANCHA URBANA. CON SUPERFICIESMAYORES A LA DEL LOTE TIPO Y CON REFERENCIA DE VALOR AL DE LA ZONA CORRESPONDIENTE.

HAST~~~~~~ICIE DE_{M_2L. _1000.00

FACTOR DETERRENO_.. .0.60.40.30.20.10.05

.__ .. _ SUP~CIE ~~S9!=_(~!.>_._ .. _600.01

•• •• _.. • _ •• _ '_' " ._.. _ _4 '_ •• _. _.

..... ._.___.__..J !QP.!:<!O__ .._. .. _ _ . ._ . 1,~º<2:ºº.......... .__ ...!!.~O.\ºO __ o _ •• __ ... _. ?!OOO:D.o..

•••••••••••••••••• _o •• ~,()Q1~'?_() .. _]~º.o.oo...._ .._ __ ~P1.1:.00.__ .. _ .. _.. _ _5!~~.OO __ _ _ .

5,001.00 Y MAS

FACTOR DE DEMERITO PARA TERRENOS INMERSOS EN LA MANCHA URBANA, CON SUPERFICIESMAYORES A LA DEL LOTE TIPO Y CON REFERENCIA DE VALOR AL DE LA ZONA CORRESPONDIENTE.EN POBLACIONES CERCANAS Y DIFERENTES A LA CABECERA MUNICIPAL.

FACTOR DE TERRENO0.40.30.1

0.080.060.05

FACTOR DE DEMERITO PARA TERRENOS INMERSOS EN LA MANCHA URBANA, CON SUPERFICIESMAYORES A LA DEL lOTE TIPO Y CON USO DE SUELO AGRICOLA.

VALORES UNITARIOS DE TERRENO PARA SUELO SUBURBANO

ZONA SUBURBANA No. 1••• - • • _' o" " •• 0.0 • • ••• _. ••• ,

CLASIACACION CLASE VALOR INICIAL FACTOR VALOR ($/M2)

No. 2ZONA SUBURBANA__ ._. .__ ~~~SU!3_YRBAN~ __ ._...__I N_o_._3__ ." _... .Z()~A _~U§URB~N~ _ __. , t:J()~_4 .

ZONA SUBURBANA No. 5.._--_ .._-_ ..__ . ---_._--_ .._ .....;_..;_-- . --_ .._--_. __ . -ZONA SUBURBANA NO.6

NOTA: EN LAS TRES TABLAS ANTERIORES LOS FACTORES SON A CONSIDERACION DE CADA MUNICIPIO

EN LA CUARTA TABLA EL FACTOR SERA LA UNIDAD

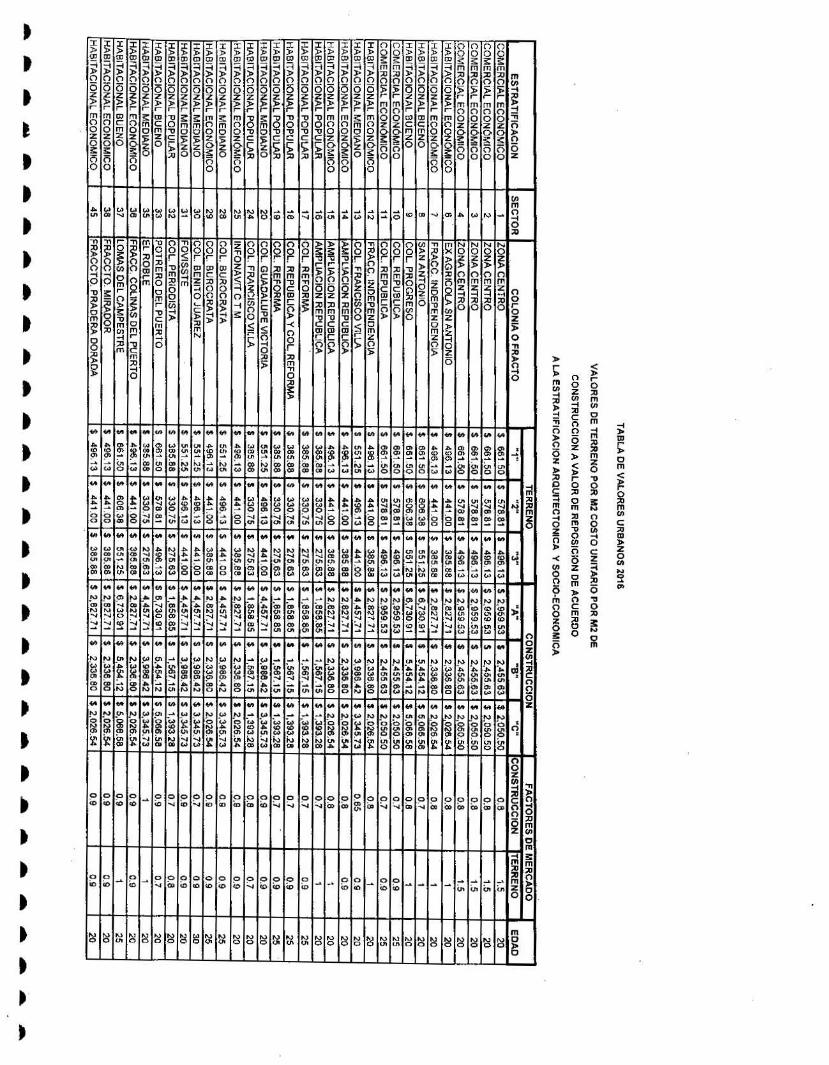

ALVARO OBREGON, MUNICIPIO DE CUAUHTEMOC CHIH.

TABLA DE VALORES URBANOS 2016

VALORES DE TERRENO POR m2 COSTO UNITARIO POR m2 DECONSTRUCCION A VALOR DE REPOSICION NUEVO DE ACUERDO A LAESTRATIFICACION ARQUITECTONICA y SOCIO-ECONOMICA

TERRENO CONSTRuCCtONESTRA TtFtCACIONSOCIOECONOMICA SECTOR 1 2 3 A B CHABITACIONAL POPULAR s 28.96 $ 144.47 $ 108.35 s 72.23 $ 1,880.33 $ 1,585.25 s 1,409.37

CORREDOR COMERCIAL DE CALLE GOMEZ FARIAS A CALLE DOCEAVA1 2 3

S 240.79 $ 210.68 $ 180.59

COl. ANAHUAC, MUNICIPIO DE CUAUHTEMOC CHIH.

TABLA DE VALORES URBANOS 2016

VALORES DE TERRENO POR m2 COSTO UNITARIO POR m2 DECONSTRUCCION A VALOR DE REPOSICION NUEVO DE ACUERDO A LAESTRATIFICACION ARaUITECTONICA y SOCIO-ECONOMICA

ESTRA TIFICACIONSOCIOECOMINICA SECTOR 1 2 3 A B C

41,42.43,44EXC.

HABITACIONAl POPULAR INFONAVIT $ 96.31 s 72.23 $ 48.15 $ 1,880.33 s 1.585.25 $ 1,409.3745,46,47,48,

4943,44

HABITACIONAL ECONOMICO INFONAV. $ 144.47 s 120.39 $ 96.31 $ 2,860.40 $ 2.363.80 . $ 2,049.96

ICORREDOR COMERCIAL DE SALIDA DE AUTOPISTA A CUAUHTEMOC A SALIDA A CARR. CUAUHTEMOC

I 1 2 3

I s 180.59 $ 150.49 s 120.39

tt

•t (/)

m~c;<OCD'-JG),t¡,.(.a)N-Q

o»

tt

•t

~~~~M~MM~~~~~~~~~M~~WM~~~~M~~M~~

~~~~~m~~~~~~~~~~~~~¡~~~~~~t~m;~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~g~ ,

00000000000 o:"'m(oiD<D<D(O:""~Co(Oio

»~rn(/)

:il»::!.....ñ»o(5z~

~o~o~e-<(/)onomszo;¡:s»

ooz(/)-i::oe(')o(5z»~ro::oom::om~~ñOzom»(')em»oO

-i»1lIeom~ro;um(/)

e::om~OC/IN

~en

•••••••••

)

l

~~?;~~!!?!!?!!?!!?01

~~~~~661506zzzzz»»l>;l'>)>r.rrr-mmmm"tlO()¡")oo0000"1:1zzzzcoooor;~~~¡;::u00000000

~~~~~~~M~~MM~~~~~~~M~~M~~~~~~M~~~~~~~~M~~~~~~~~~

~~~~~~~~~~~~·(])w. ~~~~~~~~~~~. ~~~~~~~~~~~~~~~~~~~_~~~~~~~~~~~~~~~~~ ~~~~~~~~~~v'~~~~~u.~,_.~y.~~~~~~~~ ~~~o~~~e~~~e~~~~~~~8~~~~~ee~~~~~m~~~~~~ee~~~~~e~e~e~e~M~~~~~M~~~~~~~~~~~~~~~~~M~~~-~-----~~--m~-NN~~--~~~N~N~m~~m~~~m=~m~~.~~~m~mm~~mm~~m~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~M~M~~M~~NNNNNN--NNNI'V __.="1»<»-«» c»Co (»(1) (D°to"Q)"ODCo mNIVNN Nf\.)(nOJ t\)NNNcnU."" ...... ....., ....... :"' ..... CDCO..J-.....J.....,....,CDCD

::t~~~:t~~~:t~~~~~

O')-a.~b.A.N~COÓ) ....... b-(»Y(1\(}'I(,hUtNOC»Q)....,~ .....

~~~~~~

-.,...¿"""" -8;~8;-~~~.................. -... ,""'4:--'~:-:-~--OIo.C;n 01 Qlt1'I

-"'IVü,u.(.<J~!!l&::_"~Co",,,,o

- -ü,"lnO> O>.........~~

'" IV(o~

~ ~:... ID'" o

~~~~~~~~~~MM~~~~~~~~~~~~~~~~~

N"o~~

~~~~_M~~~~~~~~~~~~~NNN~N~-~~NN--~_~W~~

~~~~~~~~~~~~~~~~~~~m~~_~w~mmm~~wm~~~~~~~~~~~~~~~~~~~~~~~~

~-.....l.~·NN"'~....&..c..» (,)w w~·OOO·O(.,.)~~~~~~~~~~~~~~~~~~~~

•NNNN0000zzzz»):>)>)>(')(')()()mmmmzzzz~;¡;¡¡;il0000

()()()000r"'::()()(')ce:e:» » »cee::I::t:t;-;;-;:-'(J)(/l(J)

~0~

J

•om

>"1)~m(/l»

M.-.t.4~"M~"'MtI'tt¡,tA"'Mttt-CJ)'::"Q)(..ll!tr-Jt,.A(")WWW~(,lWW

~::~~~~~~~~*tI\~~~g8g8~~~~~~~~~~~•

-¡~~~~~~gi:I't~tft6tftt~f¡fl

I\J .a:. ... en~~b~~~8",~~:-t~

tIJ~~"'(;A~M~

NO>f\l

~~~.....0 .....

~~~

4,jIJ(,IIt"""~'Mf:R

-(o,)PI.,).NNNU,"-l

g;~~e~~~~~~.O~~~~~~~}gcD _ .p. ~ O) (1) Q) O') v' (...1 (.,) ~ (,o) (..l w

~~~~~~~g~~~~~~~

•tttt,•t

•t

•tttttttttttt»tttttt

••

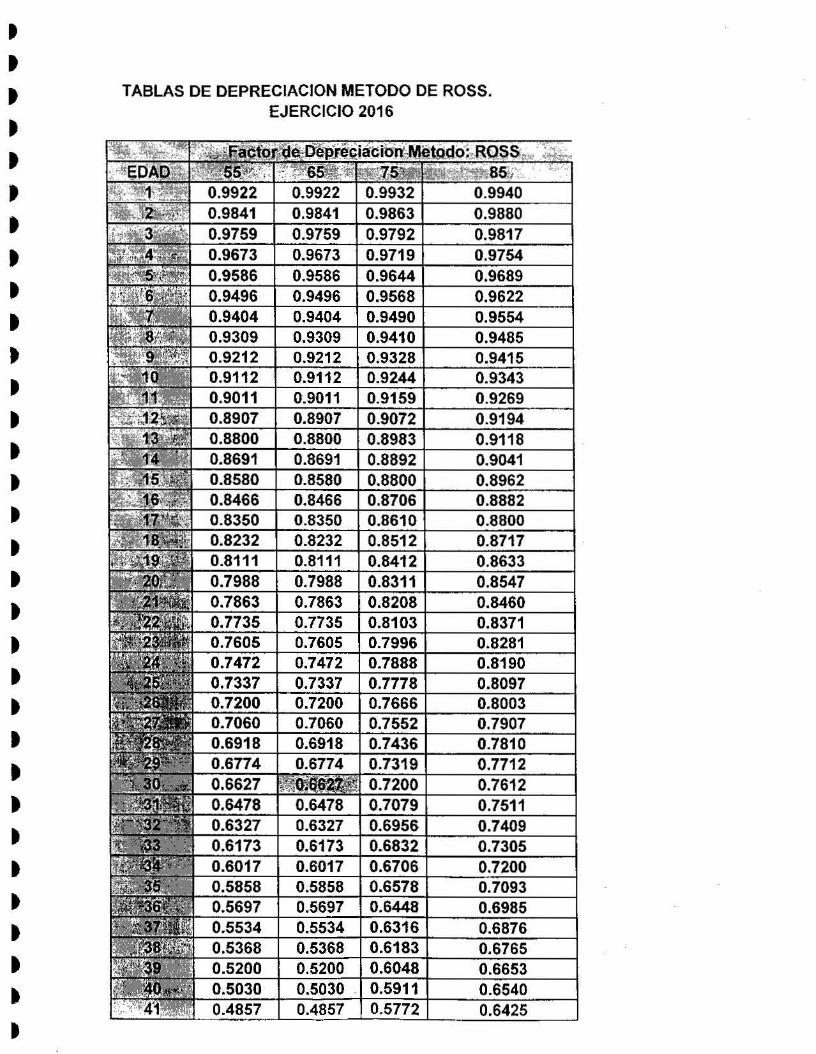

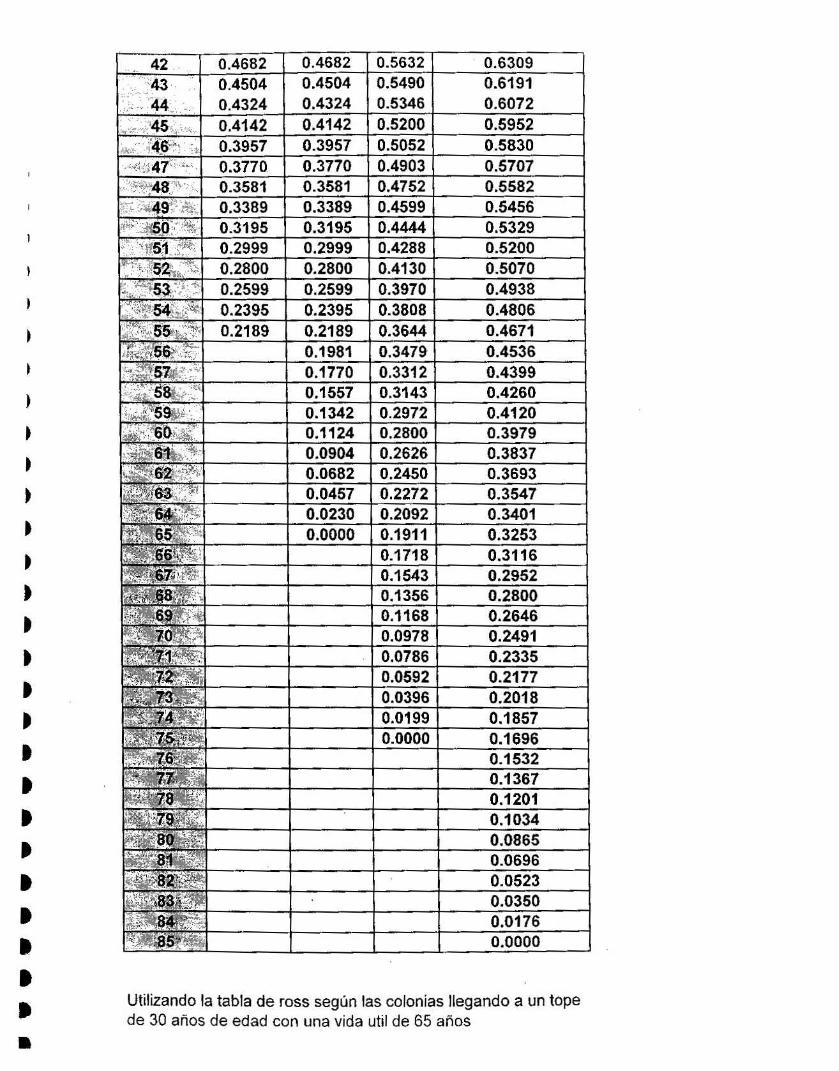

TABLAS DE DEPRECIACION METODO DE ROSS.EJERCICIO 2016

0.9673

0.8800

0.95860.94960.9404 0.94040.9309 0.93090.9212 0.9212

0.98630.9817

0.9011 0.90110.9112 0.9112

0.8907 0.89070.88000.8691

0.50300.4857

0.97920.97190.96440.95680.94900.94100.93280.92440.91590.90720.89830.88920.8800

0.8208

0.88000.87170.86330.8547

.8460

0.79960.8103

0.78880.77780.7666

6578

0.83710.82810.8190o

0.78100.77120.76120.75110.74090.7305o

0.64480.63160.61830.60480.59110.5772

o.0.6985

)

~

~

•••,••••••••tt

•••

90.61910.6072

0.4142 0.59520.3957 7 0.5052 0.58300.3770. 0.3770 0.4903 0.57070.35810.33890.31950.29990.2800 0.41300.2599 0.2599 0.3970 0.49380.2395 0.2395 0.3808 0.48060.2189 0.2189 0.3644 0.4671

0.1981 0.3479 0.45360.33120.31430.2972

Utilizando la tabla de ross según las colonias llegando a un topede 30 años de edad con una vida util de 65 años

•

o.0.3253

0.1718 0.31160.1543 o.0.1356 0.2800

68 0.26460.2491

0.0523o0.0176o

PARA LOS EFECTOS DE LA PRESENTE TABLA DE VALORES UNITARIOSDE SUELO y CONSTRUCCION SE ENTIENDE POR:

Catastro Municipal: El censo técnico analítico de los predios, ubicados en elterritorio de los Municipios que conforma su sistema de información catastral, parafines fiscales, juridicos, administrativos, geográficos, estadísticos,socioeconómicos y de planeación;

Catastro Estatal: El Sistema de Información Catastral del Estado de Chihuahua,que se sustenta y actualiza con los catastros municipales para fines jurídicos,administrativos, geográficos, estadísticos, socioeconómicos y de planeación;

Cédula Catastral: El documento oficial que contiene la información general de unpredio;

Centro de Población: Las áreas constituidas por las zonas urbanizadas, las quese reserven a su expansión y las que se consideren no urbanizables por causasde preservación ecológica, prevención de riesgos y mantenimiento de actividadesproductivas dentro de los límites de dichos centros, así como' las que porresolución de la autoridad competente se provean para la fundación de losmismos;

Construcción: La edificación de cualquier tipo, los equipos e instalacionesespeciales adheridas de manera permanente al predio, clasificándose de lasiguiente forma:

CLASIFICACiÓN DE LAS CONSTRUCCIONES.- Es la agrupación e identificaciónde las construcciones de acuerdo a la tipología y el uso de las mismas.

USO.- Corresponde al aprovechamiento genérico que tiene el inmueble y seclasifica en: Habitacional, comercia e Industrial.

HABIT ACIONAL.- Se refiere a las construcciones en donde habitualmenteresiden, individual o colectivamente, las personas y comprende todo tipo devivienda.

COMERCIAL.- Se refiere a las edificaciones destinadas a la compraventa ointercambio de artículos de consumo y servicios.

INDUSTRIAL.- Se refiere a cualquier construcción destinada a la fabricación otransformación de productos de utilidad concreta.

TIPOLOGíA DE CONSTRUCCIÓN.- Corresponde a la clasificación de laconstrucción dependiendo de las características que la constituyen, las cualesson:HABJTACIONAL POPULAR.- Vivienda con características constructivas mínimas,entre las que se pueden considerar: cuartos de usos múltiples sin diferenciación,

servicios mínimos incompletos; muros sin refuerzo, techos de lámina galvanizada,techos con estructura de madera terrados, techos de madera, pisos de concreto oterrados, instalaciones eléctricas e hidráulicas visibles.

HABITACIONAL ECONÓMICO.- Vivienda con características constructivas decalidad económica, entre las que se pueden considerar: proyecto básico definido,sin diseño estructural profesional. Espacios con alguna diferenciación, serviciosmínimos completos, generalmente un baño, y con procedimientos formales deconstrucción; aplanados de mezcla o yeso, ventaneria metálica, techos deconcreto armado o lámina galvanizada, con claros no mayores de 3.5 metros,pisos de concreto con acabado pulido, o losetas vinilicas, algunas instalaciones

. completas visibles (hidráulica, eléctrica, sanitaria y gas).

HABITACIONAL MEDIO.- Vivienda con caracteristicas constructivas de calidadmedia, entre las que se pueden considerar: espacios diferenciados por uso,servicios completos, con baño, muros con acabados aparentes, pintura, losetas decerámica en cocina y baños, ventanería metálica, perfil tubular y aluminio sencillo,techos de concreto armado con claros no mayores a 4.0 metros, pisos recubiertoscon losetas de vinil, cerámica, alfombra o piso laminado, instalaciones completasocultas.

HABITACIONAL BUENO.- Vivienda con características ente las que se puedenconsiderar: acabados de buena calidad, proyecto funcional individualizado, conespacios totalmente diferenciados, servicios completos; dos baños, cuartos deservicio, acabados de mezcla, yeso y texturizados, pinturas de buena calidad otapiz, ventanería de perfil de aluminio, natural y anodizado ventanearía integrada ala construcción, techos de concreto armado, acero o mixtos, con claros mayores a4.0 metros, pisos de primera calidad, mármol, losetas de cerámica, alfombra oduelas, aire acondicionado o calefacción.

HABITACIONAL DE LUJO.- Residencias con características constructivas entrelas que se puedan considerar: acabados de muy buena calidad, diseñosarquitectónicos y de ingenieria, con espacios amplios caracterizados yambientados con áreas complementarias a las funciones principales. De uno hastacuatro baños, con vestidor y closet integrado en una o más recamaras, acabadoen muros de yeso, texturizados o recubiertos con maderas finas, ventanería dealuminio anodizado y maderas finas con vidrios dobles y especiales, techo deconcreto armado, estructuras de soporte diseñadas específlcamente para elproyecto, pisos de losetas de cerámica, mármol, alfombra, parquet de madera oduelas, instalaciones de confort y sistema de riego.

HABITACIONES DE SUPERLUJO.- Son las que cuentan con las característicasde la habitacional de lujo y además constituida por estancia, comedor,antecomedor, cocina, cuarto de estudio, cuatro recamaras o más, con baño, yalcoba definida con baño, baño independiente pudiendo ser colectivo, cuarto deservicio con baño, oficina, área de lavandería, cochera techada cuando menospara tres o más vehículos, alberca, sala de juegos y todas las que cuenten conmás de 600 metros de construcción de uso habitacional.

COMERCIAL ECONÓMICO.- Construcción básica con características de bajacalidad entre las que se pueden considerar: servicios complementarios,ocasionalmente forman parte de un uso mixto (vivienda y comercio): acabado enmuros mezcla o yeso, ventanería metálica tubular, techo de lámina o de concretoarmado, con claros de hasta 4.0 metros, pisos de concreto con acabado pulido, olosetas de vinil o de mosaico, instalaciones básicas ocultas y semiocultas(eléctricas e hidrosanitarias), complementos de calidad media (carpintería,herrerías, etc.).

COMERCIAL MEDIO.- Locales comerciales y tiendas departamentales concaracterísticas y acabados de calidad media estandarizada, proyecto funcional yespacio reservado para cajones de estacionamiento. Acabados en muros yeso ytexturizados, ventanería de aluminio, techo de concreto armado con clarosmayores de 4.0 metros, pudiendo considerar nave industrial, pisos de concretocon acabado pulido, losetas de vinil, ocasionalmente losetas de cerámica,instalaciones básicas ocultas y semiocultas (eléctricas e hidrosanitarias),complementos de buena calidad (herrería, carpintería y vidriería).

COMERCIAL BUENO.- Locales y centros comerciales especializados concaracterísticas constructivas y acabados de muy buena calidad, proyecto funcionalocupando espacios exclusivos, áreas de estacionamientos, circulación peatonal yáreas jardinadas. Acabados en muros yeso o texturizados, ventanería de aluminioanodizado, techumbres de lámina sobre armaduras de acero estructural y techosde concreto armado con claros hasta de 10.0 metros, pudiendo considerar naveindustrial. pisos de losetas de cerámica, mármol, duelas, instalaciones básicas(eléctricas e hidrosanitarias), en general ocultas, instalaciones especiales (aireacondicionado, calefacción, alarma, pararrayos, hidroneumático), complementosde buena calidad, sobre diseño o de importación.

INDUSTRIAL LlGERO.- Edificaciones con características constructivas básicas decalidad intermedia, proyectos repetitivos normalmente sin divisiones internas,acabados en muros aparentes y de mezcla, ventanería metálica perfil tubular,techumbres de lámina o asbesto sobre armaduras ligeras de acero estructural,ocasionalmente de madera claros hasta 6.00 metros, pudiendo considerar naveindustrial, pisos de concretos reforzado acabado pulido, instalaciones conservicios básicos (eléctricos hidrosanitarios) ocultos o semiocultos, complementosde calidad media estandarizada (herrería, carpintería, vidriería, etc.), áreas deestacionamiento y andenes de carga.

INDUSTRIAL MEDIANO.- Construcciones con características especializadas decalidad intermedia, con proyectos repetitivos normalmente sin divisiones internas,con oficinas, áreas recreativas y áreas verdes. Acabados en muros aparentes,mezcla, yeso y ocasionalmente texturizados, venlanería metálica de perfilestubular o de aluminio, techumbres de lámina galvanizada o asbesto sobrearmaduras, pudiendo considerar nave industrial, pisos de concreto reforzado,acabado pulido, recubiertos con cerámica u otros elementos de soporte industrialde rodamiento, plantas de tratamientos de aguas residuales para reutilizar ensistemas de riego, instalaciones deportivas y recreativas.

Estas a su vez se podrán subclasificar, de acuerdo al estado de conservación olas condiciones en las que se encuentren, conforme a las constancias que obrenen ·105 archivos de los catastros municipales, estableciéndose en las tablas decada municipio dichas subclasificaciones.

CLASE.- Es el grupo al que pertenece un tipo de construcción de acuerdo a suestado de conservación el cual se describe a continuación:

CLASE (A).- Edificaciones, nuevas que notablemente han recibido unmantenimiento que no excede del 5% de su Valor de Reposicion Nuevo y queestán en perfectas condiciones para realizar el uso que les corresponde.

CLASE (B).- Edificaciones, usadas que han recibido un mantenimiento que noexcede del 20% de su Valor de Reposicion Nuevo y que están en normalescondiciones para realizar el uso que les corresponde.

CLASE (C).- Edificaciones, usadas que necesitan un mantenimiento que excedemas del 20% de su Valor de Reposicion Nuevo para realizar el uso que lescorresponde.

Construcción permanente: La que está adherida a un predio de manera fija, encondiciones tales que no pueda separarse del suelo sin deterioro de la propiaconstrucción o del predio, o aquella que considerándose provisional tenga un usode carácter permanente;

Construcción provisional: La que por su estructura puede ser desmontable sindeterioro del predio ni de sí misma, adquiriendo el carácter de permanente al añode su instalación;

Construcción ruinosa: La que por su deterioro físico no pueda tener un usonormal o constituya un riesgo de seguridad para la población;

Instalaciones especiales: Aquellas que complementan en servicios yfuncionamiento a uninmueble;

•••t

•,,»tt

••~

••t

•,•

Límite de Centro de Población: La línea que envuelve las áreas que conformanun centro de población;Predio:

a) El terreno urbano, suburbano o rústico, con o sin construcciones, cuyos linderosforman un polígono sin solución de continuidad;b) Cada una de las unidades que integran un condominio;

Predio edificado: El que tenga construcción permanente;

Predio no edificado: Predios urbanos sin construcción, a excepción de:a) Los inmuebles que se ubiquen en las zonas designadas para la protecciónecológica;b) Las áreas verdes y espacios abiertos de uso público;c) Aquellos que de acuerdo con el plan Director Urbano o la autoridad competentese declaren como zonas de reserva para uso habitacional;d) Los campos deportivos o recreativos funcionando como tales;e) Los estacionamientos públicos debidamente autorizados y en operación;f) Los que por su topografía extremadamente accidentada tengan unaprovechamiento restringido, yg) Las superficies dedicadas primordialmente a explotación agropecuaria;

Predio ocioso: Aquel que encontrándose dentro o fuera del límite del centro depoblación tenga un uso o aprovechamiento distinto al que señala el Plan DirectorUrbano o la autoridad competente;

Predio rústico: El que se encuentre ubicado fuera del límite del centro depoblación, y su destino sea de producción agropecuaria, forestal, frutícola, minerao actividades equiparables;

Predio urbano:a) El que se encuentre ubicado dentro de los limites de algún centro de población;yb) Los que encontrándose fuera de los límites de algún centro de población, por suuso de suelo y que cuente con más de dos servicios.

Predio Suburbano: Los bienes inmuebles ubicados fuera de los perímetros delas poblaciones, con valores de mercado intermedios entre los urbanos y losrústicos, determinados por su proximidad a las poblaciones en proceso decrecimiento, aún cuando estén destinados a la explotación agrícola, pecuaria oindustrial rural. Quedarán también comprendidos dentro de esta clasificación, lospredios destinados a fraccionamientos denominados "campestres" o "granjas", ocualquier otro que sea fraccionado o lotificado y, en general, todas aquellas zonasfuera de los perímetros poblacionales donde se presten los servicios municipalesde agua potable y energía eléctrica como máximo.

Sistema de Información catastrat. Elemento fundamental de validación einformación jurídica, social y económica respecto a las características y valoraciónde la propiedad inmobiliaria en el territorio estatal, con sus consiguientes efectosinformativos, fiscales,administrativas y civiles;

Valor de Mercado. Es la determinación valorativa en unidades monetarias de unpredio, atendiendo a sus elementos cualitativos y cuantitativos a una fechadeterminada.

Valor Unitario. El determinado por unidad de medida en las Tablas de ValoresUnitarios deSuelo y Construcción aprobadas por el H. Congreso del Estado.

Valor Unitario. El que fija la autoridad catastral municipal por unidad de superficie;

Valor Catastral: Es el valor que la entidad catastral le asigna a un inmueblemediante la aplicación de los valores unitarios de suelo y construcción a las partescorrespondientes e integrantes del predio, en combinación con los meritas ydeméritos aplicables.

Valor Fiscal: Representa la cantidad con la que esta inscrito un inmueble en lasoficinas de catastro y bajo el cual tributa su impuesto predial.

Valor de Reposicion Nuevo: Es el costo total de construcción requerido pararemplazar la edificación que se valua, con un sustituto de la misma utilidad. Tales.costos incluyen la mano de obra, materiales, costos indirectos e utlidad delcontratista.

Sistema de Jnformación Catastral. Conjunto de procesos y datos, respecto a lascaracterísticas y valoración de la propiedad inmobiliaria, que deberán instrumentarlos catastros municipales y concentrar en el catastro estatal. .

Sector Catastral. La división geográfica que establece la autoridad catastralmunicipal con respecto de su territorio y que agrupa a un número determinado depredios en función de su ubicación. Es el área en que se divide la zona urbana de

.acuerdo a sus características geográficas y socieconomicas, agrupando unnumero determinado de manzanas.

Manzana Catastral: Subdivision física existente entre los sectores catastralesseparadas entre si por vialidades de transito vehicular.

Zona: Extencion de terreno de dimensiones considerables, y que presenta unaforma de banda o franja. Tambien resulta ser la parte de un terreno o de unasuperficie encuadrada entre ciertos limites.

Zona Homogénea de valor. Es una fracción de sector catastral, sector catastralcompleto o varios sectores catastrales, delimitado por una poligonal plasmada encartografía municipal que tengan características similares, tales comoinfraestructura, servicios, topografía y cualquier otro elemento relacionado queincida en el valor de la zona homogénea.

Valuación Directa. Es el procedimiento utilizado por la Autoridad CatastralMunicipal para determinar el valor catastral de un predio con base a la informaciónya los elementos técnicos con que cuente.

Definicion de Inmueble: Son los derechos de la tierra y todas las cosas queestén adheridas permanentemente a ella.

Elementos de un Bien Inmueble: La tierra el subsuelo, el aire encima de ella losobjetos permanentemente adheridos como edificios, estructuras y mejoras alterreno.

Derechos de un Bien Inmueble:1) Derecho de ocuparlo y usarlo2) Derecho de afectarlo3) Derecho de venderlo o disponer de el4) Derecho de heredar5) El derecho mas completo, privado de un bien inmueble que representa el

mas completo conjunto de derechos, se llama TITULO DE PROPIEDAD.

Factor: Elemento que actua como condicionante para generación de resultados.

Factor de Merito: Factores que premian o incrementan el valor catastral de unpredio.

Factor de demerito: Factores que disminuyen el valor catastral de un predio.

Depreciacion: Es la perdida real de valor de u bien debido a su edad desgastefísico, servicio y uso.

Deterioro Fisico: Factor que determina la depreciación; es una forma dedepreciación donde la perdida en valor o utilidad de un bien es atribuible a causasmeramente físicas como son el desgaste o exposición de los elementos. Eldeterioro físico inicia en ele momento en que finaliza la construcción.

Vida económica o vida útil normal: Es el periodo en términos de años durante elcual se puede usar una construcción para el propósito al que se le destinooriginalmente, antes de alcanzar una condición de inutilizable.

Vida útil remanente: Periodo de tiempo expresado en años que se estimafuncionara un bien en el futuro, a partir de una determinadafecha.

Edad efectiva: Es la edad aparente de un bien en comparación con un bien nuevosimilar. Es la edad de un bien indicada por su condición física y utilidad encontraste con su edad cronológica.

Tablas de Valores: Decreto emitido por el H. Congreso del Estado a iniciativa Delos Ayuntamientos que contiene debidamente ordenada y relacionadageográficamente la información de zonas homogéneas, corredores de valor,tipología y valores de construcción, asi como los usos y valores de suelo rustico.

Norma de aplicación para uso de las Tablas de Valores Unitarios

Las tablas de valores unitarios de suelo y construcción deberán reflejar el valor demercado.Para la determinación de las zonas homogéneas de valor y de los valores unitariosde terreno por zona y por vialidad, el territorio de los municipios se dividirá enáreas con características homogéneas.Para la definición de las áreas homogéneas se tomará en consideración lodispuesto por los planes y programas de desarrollo urbano y rural que tenganefectos sobre el territorio; la existencia, disponibilidad y características delequipamiento y servicios públicos, así como el tipo de construcción y demásfactores que incrementen o demeriten el valor de las zonas y predios.Cuando la disponibilidad y calidad de los servicios públicos, el uso de suelo,infraestructura urbana y equipamiento, nivel socioeconómico de la población, tipoy calidad de las construcciones; sean similares dentro de una circunscripciónterritorial, se constituye en una zona homogénea de valor y se le asignará un valorunitario de suelo.

Las Tablas de Valores Unitarios de Suelo y Construcción deberán delimitar conprecisión el área que comprenda cada zona homogénea de valor.Dentro de la zona homogénea de valor pueden existir franjas, denominadascorredores de valor que por sus características dan lugar a que los inmueblescolindantes, puedan tener un valor unitario de suelo diferente a la propia zonahomogénea.Para determinar un corredor de valor se considerarán: las condiciones y factoresque puedan modificar el valor de la franja, respecto del que corresponda a la zonahomogénea.

Para la determinación de los valores unitarios de suelo y construcción, los prediosse clasificarán en urbanos, suburbanos y rústicos.Las construcciones se clasificarán de acuerdo a su vocación o uso preponderanteen: Habitacionales, comerciales e industriales; éstas a su vez se clasificarán deacuerdo a su tipología de construcción y a su estado de conservación, las cualesse establecerán en la Tabla de Valores Unitarios de Suelo y Construcción.Las Tablas de Valores Unitarios de Suelo y Construcción deberán contener losfactores de incremento y demérito que serán aplicables en el procedimientovaluatorio.

Los valores unitarios de suelo en la zona urbana y suburbana se fijarán por metrocuadrado y en zona rústica por hectárea.

Las bases generales y sistemas para la clasificación y valuación de las zonas,predios, construcciones, así como la aplicación de factores de incremento ydemérito para la determinación de valores unitarios, se establecerán deconformidad con lo dispuesto por esta Ley.

Para determinar el valor catastral de los predios, se aplicarán los valores unitariosaprobados, de acuerdo con la siguiente formula:

VCAT=VT+VCPara efectos de la fórmula anterior, se entenderá:VCAT=Valor CatastralVT= Valor del TerrenoVC=Valor de la Construcción

El valor del terreno de un inmueble se obtiene de multiplicar su superficie por elvalor unitario de suelo, contenido en las Tablas de Valores Unitarios de Suelo yConstrucción aprobadas para el Municipio en el cual se encuentra ubicado elpredio. de acuerdo con la formula siguiente:

VT=STxVUSPara efectos de la fórmula anterior, se entenderá:VT=Valor de TerrenoS1==Superficie del TerrenoVUS=Valor Unitario del Suelo correspondiente a la zona homogénea, sector ocorredor de valor donde se ubica el inmueble.

En su caso, deberá considerarse los factores de incremento y demérito, previstosen las tablas, según las características del suelo, una vez determinado el valorunitario de referencia que le corresponda.El valor de construcción de un inmueble, se obtiene de multiplicar la superficieconstruida, por el valor unitario de construcción para cada tipo de edificación,contenido en las Tablas de Valores Unitarios deSuelo y Construcción aprobadas para el Municipio en el cual se encuentra ubicadoel predio, más el valor de las instalaciones especiales permanentes, de acuerdocon la fórmula siguiente:

VC=SCxVUC+VI EPara efectos de la fórmula anterior, se entenderá:VC= Valor de la ConstrucciónSC=Superficie de la ConstrucciónVUC= Valor Unitario de la ConstrucciónVIE= Valor de las Instalaciones Especiales

Según las características del predio deberán aplicarse, en su caso, los factores deincremento y demérito, previstos en las tablas, una vez determinado el valorunitario de referencia que le corresponda.Para los inmuebles que estén sujetos al régimen de propiedad en condominio, lavaluación deberá hacerse respecto a cada unidad privativa, incluyendo la parteproporcional indivisa de los bienes comunes.

tttttt»»tttt PRfl\DIOS•t•t RUSTICOSt

•••t

••••~

••~

••~

DESCRIPCION DE METADOLOGIA PARA LA ELABORACION DETABLAS DE VALORES UNIT ARIOS DE SUELO YCONSTRUCCION.

LA PRESENTE NORMA TIENE POR OBJETO ESTABLECER ELPROCEDIMIENTO TECNICO PARA LA ELABORACION DELPROYECTO DE TABLAS DE VALORES UNITARIOS DE PREDIOSURBANOS.

ESTAN OBLIGADOS A OBSERVAR LA PRESENTE NORMA:a) La Autoridad Catastral Municipalb) Consejos técnicos de catastro Municipal y Estatale) La Direccion de Catastro del Estado.d) Colegios y Asociaciones de Peritos Valuadores.

PARA LA REALIZACION DEL ESTUDIO DE VALORES DE TERRENOSURBANOS, RUSTICOS y DE LAS CANSTRUCCIONES SE DEBERA CONTARCON PLANOS DEL TERRITORIO MUNICIPAL ASI COMO LOS PLANOSGENERALES DE LA POBLACION.

PREDIOS URBANOS:

1) Realizar trabajo de campo que consiste en; recabar informaciónde las características urbanas de cada localidad a nivel manzana,con el fin de agrupar manzanas muy similares en cuanto a;servicios con que cuenta cada una de las calles como: redessubterráneas de agua potable y drenaje, redes áreas de energíaeléctrica y telefónica, alumbrado publico, tipo de revestimiento enla calle si carpeta asfáltica, firme de concreto o solo terraceria, sitiene banquetas y guarniciones de concreto. Identificar elequipamiento urbano en cuanto a: Educación y cultura (Escuelas),Salud y Asistencia(Clinicas y hospitales), Recreación ydeporte(Parques y áreas deportivas), Administración Publica{Presidencia Murricip al. Telégrafos, etc,etc.). Así mismo observar eluso de suelo permitido y nivel socioeconómico. Tomar fotografíasrepresentativas de las calles y zonas de estudio.

2) Plasmar en los planos generales de la localidad la informaciónrecabada en campo, para actualizar nuevos fraccionamientos ycolonias o mejoras de las existentes, Y agrupar manzanas contodas las características antes señaladas, para delimitar ydescribir Zonas Homogeneas.

3) Analizar el comportamiento del Mercado Inmobiliario Local.a) Investigar y revisar los movimientos mas significativos y

numero de operaciones de compraventa de terrenos.b) Consulta con inmobiliarias o en per iód icos locales, notarias

publicas, el tipo de oferta, zonas de concentración y visita alinmueble ofertado.

4) Una vez delimitadas las Zonas Homogéneas de Valor, identificarvialidades de importancia con concentración de predios con usocomercial o mixto (comercial y habitacional), que crucen a laszonas homogéneas, dando como resultado a Corredores Urbanos,con rangos de valor por tramos, dependiendo de la ubicación,infraestructura y beneficios urbanos.

5) Con base al resultado del estudio de valores de mercado y a losvalores catastrales vigentes el catastro municipal, elabora lapropuesta de valores unitarios de terreno.

6) En base a trabajo de campo, se realiza un recorrido, por lasdiferentes áreas urbanas, con el fin de identificar a lasconstrucciones de acuerdo a sus características y principalmente asu vocación o uso genérico, si es habi racional. comercial eindustrial. Después se procede a agruparlas y clasificarlas lo queda como resultado la tipología constructiva. A cada tipología se leestima su valor por metro cuadrado, aplicando el Valor deReposición Nuevo que considera el costo a precios actuales, de unbien nuevo similar que tenga la utilidad o función equivalentemas próxima al bien que se valúa.

TESORERIA MUNICIPAL DE CD. CUAUHTEMOC CHIH... .. -- .. - ....

TABL.A DE VALORES PARA EL EJERCICIO FISCAL 2016

"Oe l1)o "O Q) VALORES UNITARIOS POR HECTAREA'0 Q) "O ero '0. ro IG PARA SUELO RUSTICO ($JHA)o E? ;g u¡<;::.¡¡¡ o, (1) eIG O Ü oÜ o. o

i=Clave de Valuación Clas ificacion Tipo de Propiedad Calidad Factor Valor Unit ($/HA)

1 1 1 RlE!9~.p'orGr~veda<l. Privada 1 0:5 $ 104,254.32.. .. _. ···_.w_ .. . .. _.-1 2 1 ~~~9.o.por.(7~a_veda.d Privada 2 0.5 $ 78,259.06.. _. - .._._-_ .1 3 1 Riego por Gravedad Privada 3 0.5 $ 39,396.211 4 1 Riego por Gravedad Privada 4 0.5 $ 17,852.18

2 1 1 · ._~_9,!"p'~r_B0rT1b~~. __ .. Privada 1 0.5 $ 72,977.42._- .. ... ........ ... • _ .... "0'_- • ......... -2 2 1 RiE!2~_p()r.B~mbeo Privada 2 0.5 $ 54,780.90

••• ". •• .. ·0 ••••

2 3 1 ........F.3!~~?por Bomb~.o... Privada 3 0.5 $ 27,577.22.... .... _- .- .. - -, ..2 4 1 Riego por Bombeo Privada 4 0.5 $ 12.644.883 1 1 Frutales en Formacion Privada 1 0.5 $ 193,441.59... , ........... _- .. _ ...... . .3 2 1 Frutales en Formacion Privada 2 0.5 $ 115,747.12_ .. ..__ . - ._. · ... ---_..... . ..._ ...3 3 1 Frutales en Formacion Privada 3 0.5.... _ .. .. -- ..5 1 1 Frutales en Produccion Privada 1 0.5 s 446.907.24.•. __ o • -_....... - ......... .- . -5 2 1 Frutales en Produccion Privada 2 0.5 $ 396.961.01.- - . .- - .._-_ ... .. .._ .._. . .5 3 1 Frutales en Produccion Privada 3..... . ._ ....__ .......... ..

7 1 1 Temporal Privada 1 1.3 $ 16.259.07.. ... _ .. . . .... .__ . ..7 2 1 .. _ .·!".~rnP0r.~I.. Privada 2 1 s 14,632.57· . ... . .....7 3 1 Temporal Privada 3 1 s 13,169.79.._ ... _.- . ._._. ..7 4 1 Temporal Privada 4 1 $ 11.852.69... .._-_ ..... - ..- ._. . ..... _.........·Temporal _.__ ._._._.7 5 1 Privada 5

8 1 1 Pasta I Privada 1 0.8 $ 2,416.25... - ._._._ . ... .- _ . .. - -_ ..a 2 1 Pastal Privada 2 0.8 s 1,974.44.. -- ---- ... _- . . ..- _ ..a 3 1 Pastal Privada 3 0.8 $ 1,713.20.. .__ . _ ... .._- ._-- .. _.- ._.- .- .._. ._ .a 4 1 Pastal Privada 4 0.8 $ 607.98

o .... ... . .. - .__ .-..... _----_ .. .. -- --8 5 1 Pastal Privada 5

'- .. •.... .. --- ...__ ..,., ......_-_ .... ._ ..... ._.._--_ ..__ .... -8 6 1 Pastal Privada 6... ...- -_._ ........._-_._. ._- . .. .... .8 7 1 Pastal Privada 7........... .. ..._---_.9 1 1 Forestal Privada 1 0.8 $ 2,416.28.. ...- ..- _._-- _ .. _" ..-.,,--- . -_ .._ .. --_ ..........9 2 1 Forestal Privada 2 0.8 $ 1,974.44... ....._- . _._ .. .. . ..9 3 1 Forestal Privada 3 0.8 $ 1,713.20.. ..... ..... ......_ .....······Forestal· _. _ ... . ..9 4 1 Privada 4 0.8 $ 607.98.._- -_ ..... - ....... - --

NOTA: EL FACTOR DE SE APLICA A CONSIDERACION DE CADA MUNICIPIO SI ES IGUAL MAYOR O MENOR A LA lDE ACUERDO A LAS CONDICIONES DE MERCADO.

DE ACUERDO A LA CALIDAD DE CADA CLASIFICACION DE TIERRA, PARA COMPLEMENTAR CADA CL.AVEVALUACION RUSTICA, SE ASIGNAN LOS SIGUIENTES DIGITOS: ( O ) Propiedad Privada, ( 1 ) Propiedad EJI(y ( 2 ) Propiedad Comunal

Ejemplos: Riego por gravedad Propiedad Privada de Primera Calidad 1 011Riego por Bombeo Propiedad Comunal de Segunda Calidad 2221Pastal Propiedad Ejidal de cuarta calidad 8141

,•••t•••••,,•••••,~

CLASIFICACION DEL SUELO DE ACUERDO CON LAAPTITUD DE PRODUCIR

EL SUElO ES EL FACTOR DE PRODUCTIVIDAD MAS VARIABLE, PUES NO SOLO PUEDE VARIAR DE UN

PREDIO A OTRO, SINO DENTRO DEL MISMO PREDIO PUDEN EXISTIR VARIACIONES IMPORTANTES.

EXISTEN DIFERENTES FORMAS DE CLASIFICAR LOS SUELOS, SIENDO UNA DE ElLAS LA CAPACIDAD

DE USO °USO POTENCIAL

ENTIENDASE POR 11 USO DE SUELO 11 EL APROVECHAMIENTO DESDE EL PUNTO DE VISTA

AGROPECUARIO, DE UN SUELO PROFUNDO, DE TEXTURA FRANCA, DE MINIMA PENDIENTE,

FACILMENTE MECANIZABlE y SUSCEPTIBLE DE RECIBIR MAYOR INVERSION.

Primera Clase (1).- Son aquellos que presentan muy pocas o ningunalimitación para su uso y cuando estas existen son fáciles de corregir. Estosterrenos pueden utilizarse para desarrollar una amplia gama de cultivos,pastos, bosques o vida silvestre. Son casi planos y el riesgo de erosion es muyleve bajo cualquier sistema de manejo.

Segunda Clase (2).- En esta clase los terrenos no presentan limitacionesacentuadas para el desarrollo de cultivos, únicamente es necesario elegir lasplantas por sembrar o bien cultivar especies que requieran practicas demanejo fáciles y económicas de aplicar. Pueden usarse para cultivos, pastos ovida silvestre.

Tercera Clase (3).- Los suelos de esta clase presentan severas limitacionesque restringen el desarrollo de algunos cultivos. o bien requieren de practicasespeciales de conservación o manejo para el desarrollo de la agricultura. Sonaptos para el desarrollo ganadero y forestal.

Cuarta Clase (4).- los terrenos en esta clase tienen limitaciones muy severaspara el desarrollo de los cultivos agrícolas, por lo que su uso se restringe asolo algunos de ellos bajo condiciones especiales de manejo y conservación.Estos terrenos resultan adecuados para el desarrollo de pastos, bosques ovida silvestre.

Quinta Clase (S).- Presentan alguna restricción que por lo general no resultapractico ni económico tratar de superar, por lo que no son aptos para, laagricultura; la ganadería puede desarrollarse en condiciones moderadas conel manejo apropiado de sus limitaciones pero pueden ser adecuados para eldesarrollo forestal o vida silvestre. Tambien se agrupan dentro de esta clase,aquellos terrenos que a pesar de tener las mismas características de los de laprimera presentan algún factor de demerito que restringe severamente eluso agrícola.

Sexta Clase (6).- Los suelos de esta clase presentan severas limitaciones quelos hacen impropios para los cultivos, su uso para el desarrollo de pastizaleses muy limitado solo factible mediante el establecimiento de practicas deconservación y manejo de acuerdo a los factores limitantes. Pueden utilizarseadecuadamente para desarrollo forestal o vida silvestre ..

Septima Clase (7).- Terrenos que presentan limitaciones muy severas que loshacen inadecuados para los cultivos, su uso en la ganadería es muyrestri ngido y solo factible utiliza rlos para desarrollo foresta I con la adopcíónde practicas especiales de manejo y conservación. La conservación de esosterrenos es indispensable , no tanto para un uso productivo, sino paraproteger y evitar daños a las áreas vecinas de mayor aptitud.

Octava Clase (8).- Estos suelos tienen limitaciones excesivas para su uso encultivos comerciales, desarrollo de pastizales o bien explotaciones forestales,por lo que su utilización debe orientarse a fines creativos, vida silvestre,abastecimiento de agua o para fines estéticos y preservación del medioambiente.

a) Primera clase: Terrenos con agua todo el año, excelentes condiciones de textura,profundidad, fertilidad y calidad de suelo. Planos de configuración regular, quefavorecen el suministro de agua y la actividad agrícola.

b) Segunda clase: Terrenos con riego eventual, suelos sensiblemente pobres, que no seanfavorables para cualquier cultivo en la región con topografla sensiblemente accidentada.

c) Tercera clase: Aquellos con riego eventual, suelos pobres y deficientes con salesnocivas, de muy baja productividad con la posibilidad de ser afectados porinundac iones.

d) Cuarta clase: Aquellos con las mismas características de la anterior que estén afectadospor sales nocivas y para hacerlos producir les sean necesarios trabajos especiales.

GLOSARIO:

PREDIO: Porción de terreno compacta, con o sin construcciones cuyos linderos ycolindancias con otros predios sean especificas y permanentes formando un perímetrocerrado.

PREDIO RUSTICO: El que se encuentre ubicado fuera del limite del centro depoblación, y su destino sea de producción agropecuaria forestal, minera, o actividadesequiparables.

PREDIOS DE RIEGO: Son aquellos en los que el abastecimiento de agua es por mediosartificiales, ya sea de fuentes de agua permanentes o intermitentes de depósitos, presas o vasos ysu aplicación puede ser de gravedad, o por bombeo cuando se requiera de una fuerza motrizpara su movilización según provenga de fuentes superficiales o profundas, asi mismo puedenpertenecer a un Distrito de Riego o ser particular.

RIEGO POR GRAVEDAD: Conocido también por inundación superficial, método quedistribuye el agua procedente de un centro de acopio, llamese embalse,almacenamiento natural como lagos y lagunas, presa derivadora, diques con bocatoma,los cuales discurren el agua a través de grandes canales, hasta el centro de distribuciónque reparten el agua hasta la parcela de cultivo, inundando la zona de plantación pormedio de surcos, melgas y cuadros.

RIEGO, POR BOMBEO: Es un método que requiere de presión para extraer el agua yhacerla llegar al sector por regar mediante un equipo de bombeo, requieren la mayorinversión en equipos, tiene la ventaja de no humedecer tanto el suelo, manejo maseconómico al no requerir mucha mano de obra, son eficientes en el uso del agua.

RIEGO POR GRAVEDAD Y BOMBEO:

PREDIOS CON ARBOLES FRUTALES (HUERTAS):

Se consideran como factores determinantes: La etapa productiva o edad en desarrollo y la etapaproductiva o edad en producción. Tratandose de arboles estándar la edad productiva delmanzano inicia a los 4 años hasta los 30 y los duraznos de 2 hasta los 18 años.

a) Primera clase: Aquellas huertas o 'plantaciones que cuenten con arbolados en edadproductiva, asi como el clima propicio, y un manejo integral del huerto que consiste: Entierra fértil preparada para el control de plagas y enfermedades, manejo de fertilizantes,

sistema de riego tecnificado (aspersión, microaspersion o goteo). Que se realicen podas deformación y productividad en los arboles, así como control de heladas y granizadas, queproduzcan frutos de primera calidad.

b) Segunda clase: Aquellos huertos O plantaciones con características muy similares a laanterior, un manejo integral rnenso intenso, un sistema de riego menos tecnificado y queproducen frutos de calidad intermedia.

c) Tercera clase: Aquellos huertos o plantaciones desatendidas, sin manejo integral conliegos eventuales, que producen frutos de baja calidad, ocasionalmente pueden ser huertasde temporal.

PREDIOS DE TEMPORAL: Son aquellos en los que su fuente de abastecimiento de agua esla precipitación pluvial directa. y se clasifican por categorías dependiendo de la precipitación,asi mismo de otras características como; el clima, la topografía, la pedegrocidad, presenciafrecuente de heladas, calidad del suelo, periodo vegetativo etc.

a) Primera clase: Aquellos terrenos que presentan suelos profundos, que se adapten yfavorezcan la productividad de los cultivos de nuestra región, con clima propicio quepresente lluvias intensas con un promedio de 400 a 500 mm anuales, con buenosaccesos y cercanos a vías de comunicación.

b) Segunda clase: Aquellos terrenos que presenten suelos, ligeramente deficientes enadaptabilidad y productividad a los cultivos de nuestra región, con precipitación pluvialsensiblemente similar a la anterior, con regulares accesos y ligeramente alejados a víasde comunicación.

e) Tercera clase: Aquellos terrenos que presenten suelos marginados por productividad yadapabilidad, pero que pueden tener mayor precipitación a las descritas, con regularesaccesos y alejados de vías de comunicación.

d) Cuarta clase: Marginados por incomunicación, suelos que pueden presentarcondiciones de adaptabilidad y productividad iguales o mejores a las señaladas, perocon ubicación muy alejada de vías de comunicación.

PREDIOS DE AGOSTADERO (1): Son aquellas cubiertas vegetales o nativas en el estado enque se encuentren, cuyo fin es servir de alimento mediante el procedimiento de pastoreo directoa cualquier especie animal que sea de utilidad al genero humano. Así mismo se demeritara sucategoría al considerar otras características como; disponibilidad de abrevaderos, y lapeligrosidad para el ganado ocasionada por topografía demasiado accidentada.

TIERRAS DE AGOSTADERO (2): Son aquellas que por su precipitación pluvial, topografíao calidad producen en forma natural o cultivada pastos y forrajes que sirven para alimento parael ganado. Son de buena calidad las tierras cuya capacidad forrajera es tal que la superficienecesaria para el sostenimiento de una cabeza de ganado mayor no exceda de 10 hectareas.

a) Primera Clase: Predios con carpeta vegetal de características agronómicas quepresentan coeficientes de agostadero de hasta 15 Has/Ua/año, con topografía quepresente lornerfo suave, fácil acceso ara el ganado y con fuentes de abasto de aguapermanentes las mayor parte del año.

b) Segunda Clase: Predios con carpeta vegetal de características agronómicas quepresentan coeficientes de agostadero de 15 a 20 Has/Ua/año, con topografíaligeramente quebrada y abasto de agua de manera permanente y estacional.

e) Tercera Clase: Predios con carpeta vegetal de características agrononucas quepresentan coeficientes de agostadero de mas de 20 Has/Ua/año con topografíacompleja, abasto de agua estacional y escasamente permanente.

d) Cuarta Clase: predios con coeficiente de agostadero de mas de 20 Has/Ua/año conpresencia de especies invasivas terrenos accidentados de difícil acceso para el ganado.

PREDIOS FORESTALES: Son aquellas áreas silvicolas que nacen y se desarrollan en formanatural o inducida y qlle cuentan con la documentación legal y técnica( Permiso deaprovechamiento Forestal o Estudio Dasonomico), para el aprovechamiento de bosques yplantas maderables.

a) Primera clase: Predios cien por ciento arbolados, capaces de producir en plenodesarrollo 100 m3 de madera en rollo por hectareay con ubicación a menos de 100 kmsde vías de comunicación transitables.

b) Segunda clase: Cuando disminuya el porcentaje de arbolado y en consecuencia suposibilidad de producción en un 25% o siendo de primera clase este alejado de 100 a200 ks de vías de comunicación transitables.

e) Tercera clase: Cuando la superficie arbolada y su productividad constituya el 50% dela clase de Primera, o siendo de segunda se encuentre alejada a mas de 200 ks, De lasvías de comunicación.

PREDIOS DE MONTE: Son superficies de terreno de tipo forestal que por no contar con ladocumentación respectiva no pueden ser aprovechados como tales. Asi como los terrenos convegetación natural que no permiten su ocupación y desarrollo de plantas cultivadas porlimitantes naturales como la pendiente, profundidad, etc. Y que por medio de labores dedesmonte y/o mejoras al terreno pueden ser incorporados a la agricultura y ganadería.

PREDIOS CERRILES: Son aquellas áreas que por sus limitantes como disponibilidad deagua, topografía y composición no son aptos para la agricultura o la ganadería y susposibilidades de aprovechamiento son limitadas. En algunos casos se dan explotaciones de tipopecuario con ganado menor.

PREDIOS INFRUCTUOSOS: Son aquellas áreas en que la utilidad y productividad esmínima o nula por ejemplo: suelos pantanosos, arenales, manglares, taludes ypeñascosos.

CLAVE DE VALUACION RUSTICA: Identificador que se utiliza para representar elvalor unitario de los predios, integrado por cuatro dígitos. Siendo el primero laclasificación, el segundo el tipo de propiedad, el tercero la calidad y el cuarto unaconstante.

PROPIEDAD PRIVADA: Asignacion de derechos las personas fiscas o entidadesprivadas, de obtener, poseer, controlar, disponer dejar en herencia la tierra, capital ycosas.

PROPIEDAD COMUNAL: Es una forma de la tenencia de la tierra, donde existe underecho colectivo dentro de una comunidad en que cada miembro tiene derecho autilizar independientemente las propiedades de la comunidad.

COEFICIENTE DE AGOSTADERO: Expresa el numero de hectáreas necesarias paramantener un unidad animal (UA) en un año. Una UA es una vaca adulta de 450 kg.Con su cría la cual consume aroximadamente e13% de su peso en materia seca (MS).

PROPIEDAD EJIDAL: Es una forma de la tenencia de la tierra donde una comunidadde campesinos reciben tierras para su patrimonio, formado por tierras de cultivo (áreaparcelada), otras para satisfacer necesidades colectivas (uso común), y otras mas paraurbanizar y poblar (fundo legal).

PARCELA: Porción de terreno de extensión variable destinada a la agricultura, la cualse asigna a cada uno de los miembros del ejido para su explotación en forma individualo colectiva.

CERTIFICADO PARCELARIO: Documento en el que se asienta el derecho que tienecada ejidatario a usar y disfrutar de una parcela determinada al interior del ejido. Elcertificado parcelario lo emite el RAN y en el se especifica el nombre del ejidatario, lasuperficie de la tierra que posse, la localización, asi como el nombre de los colindantescon dicha parcela. El certificado parcelario sirve para acreditar la calidad del ejidatario.

EJIDO; Núcleo de población conformado por las tierras ejidales y por los hombres ymujeres titulares de derechos ejidales.

SOLAR: Predio del ejido que forma parte del asentamiento humano; sus fines puedenser habiracional. comercial, industrial y de servicio.

TITULO DE SOLAR URBANO: Documento que ampara la propiedad privada sobreun solar , en favor de su legitimo poseedor. Señala la superficie, medidas ycolindancias del mismo y esta inscrito ante el Registro Agrario Nacional y el RegistroPublico de la Propiedad. Es el resultado de la regularización del PROCEDE.

CAPACIDAD DE CARGA ANIMAL: Se refiere al numero deanimales que puedenpastorear en un potrero en un periodo de tiempo determinado sin causar daño a lavegetación.