tesis para obtener el grado de maestro en … · 4.3. factores sociales 32 4.4 ... carencia de...

TRANSCRIPT

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN ADMINISTRACIÓN DE LA

CONSTRUCCIÓN

"Evaluación Financiera Del Proyecto Carretera

Concesionada Coatepec-Fortín en el Estado de

Veracruz".

T E S I S

PARA OBTENER EL GRADO DE MAESTRO EN

ADMINISTRACIÓN DE LA CONSTRUCCIÓN

P R E S E N T A

JOSÉ MELGOZA CORREA

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARÍA DE EDUCACIÓN PÚBLICA

CONFORME AL ACUERDO No 2004464 DE FECHA 15 DE DICIEMBRE DEL 2000

XALAPA-EQUEZ VER DICIEMBRE DE 2002

! ' \ [ I \C I ' ) \ « ^ \ x i .í \ i U R I I 1 R M ( x t ! ^ r> , x ' J \ C O M ! ¡'I C I O R I i \

AGRADEZCO:

A DIOS EL DON DE LA VIDA

A MIS PADRES LA POSIBILIDAD DE APRENDER A VIVIR.

A MI ESPOSA SU AMOR Y APOYO INCONDICIONAL

A MIS HIJOS SU CARIÑO Y COMPRENSIÓN

A MIS HERMANOS EL REGALO DE SU AMISTAD

A TODOS LOS QUE DE UNA U OTRA FORMA ME AYUDARON PARA EL LOGRO DE ESTA META

UN MUY ESPECIAL AGRADECIMIENTO A QUIEN PROPICIÓ LA CULMINACIÓN DE ESTE TRABAJO, EL ING. JAIME FRANCISCO GÓMEZ VEGA.

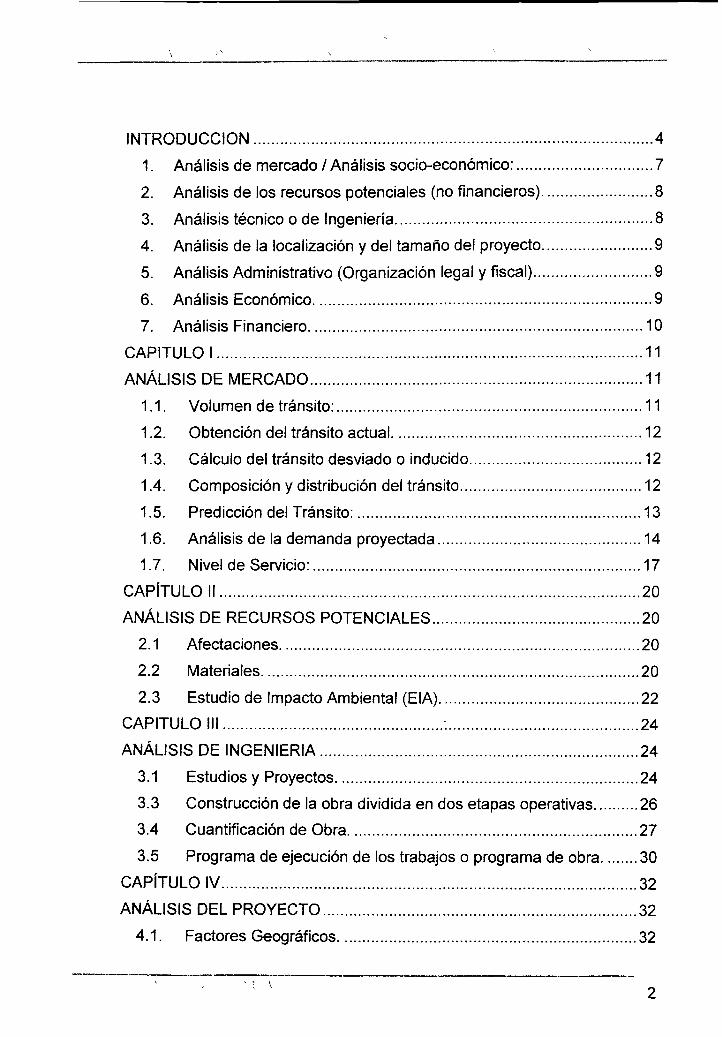

INTRODUCCIÓN 4

1. Análisis de mercado/Análisis socio-económico: 7

2. Análisis de los recursos potenciales (no financieros) 8

3. Análisis técnico o de Ingeniería 8

4. Análisis de la localización y del tamaño del proyecto 9

5. Análisis Administrativo (Organización legal y fiscal) 9

6. Análisis Económico 9

7. Análisis Financiero 10

CAPITULO 1 11

ANÁLISIS DE MERCADO 11

1.1. Volumen de tránsito: 11

1.2. Obtención del tránsito actual 12

1.3. Cálculo del tránsito desviado o inducido 12

1.4. Composición y distribución del tránsito 12

1.5. Predicción del Tránsito: 13

1.6. Análisis de la demanda proyectada 14

1.7. Nivel de Servicio: 17

CAPÍTULO II 20

ANÁLISIS DE RECURSOS POTENCIALES 20

2.1 Afectaciones 20

2.2 Materiales 20

2.3 Estudio de Impacto Ambiental (EIA) 22

CAPITULO III 24

ANÁLISIS DE INGENIERÍA 24

3.1 Estudios y Proyectos 24

3.3 Construcción de la obra dividida en dos etapas operativas 26

3.4 Cuantificación de Obra 27

3.5 Programa de ejecución de los trabajos o programa de obra 30

CAPÍTULO IV 32

ANÁLISIS DEL PROYECTO 32

4.1. Factores Geográficos 32

* ( \ V ' \ I '

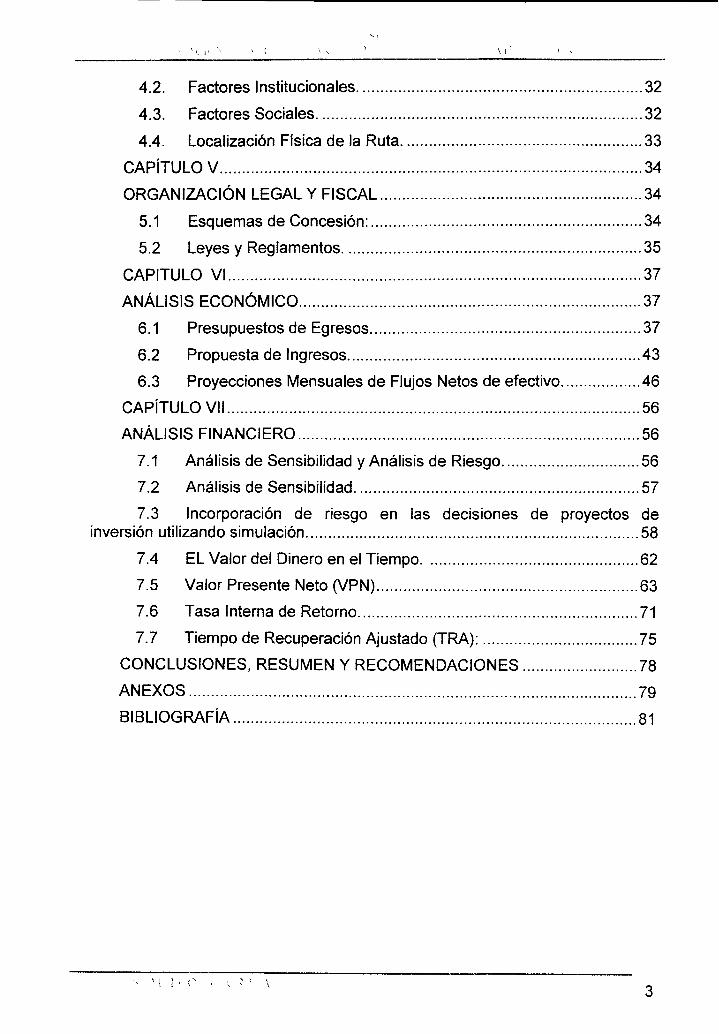

4.2. Factores Institucionales 32

4.3. Factores Sociales 32

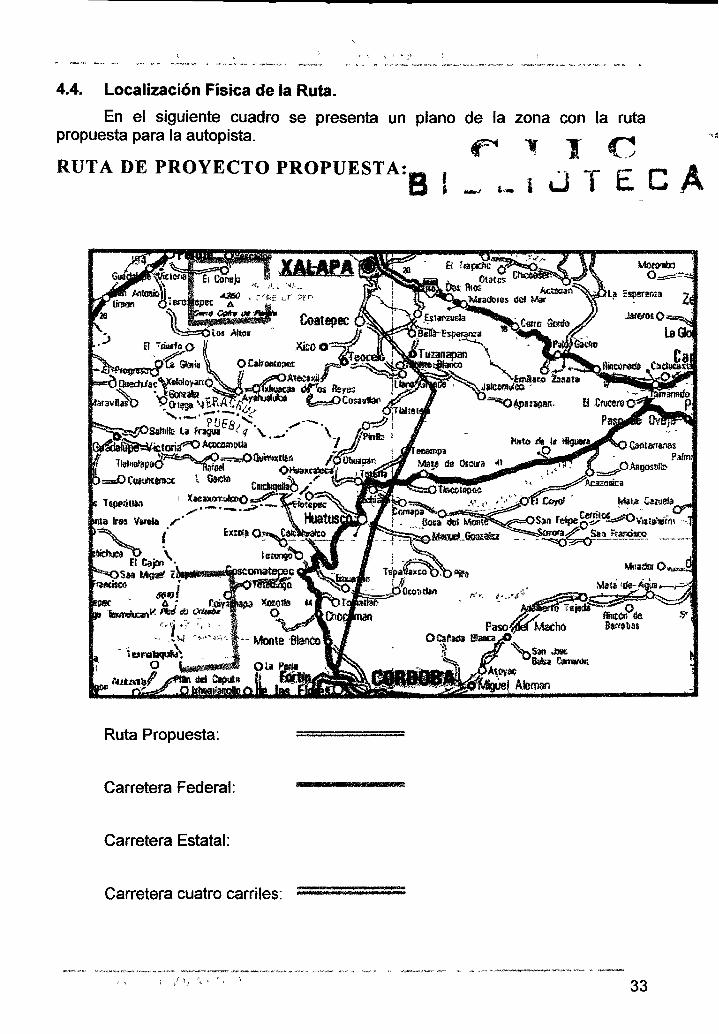

4.4. Localización Física de la Ruta 33

CAPÍTULO V 34

ORGANIZACIÓN LEGAL Y FISCAL 34

5.1 Esquemas de Concesión: 34

5.2 Leyes y Reglamentos 35

CAPITULO VI 37

ANÁLISIS ECONÓMICO 37

6.1 Presupuestos de Egresos 37

6.2 Propuesta de Ingresos 43

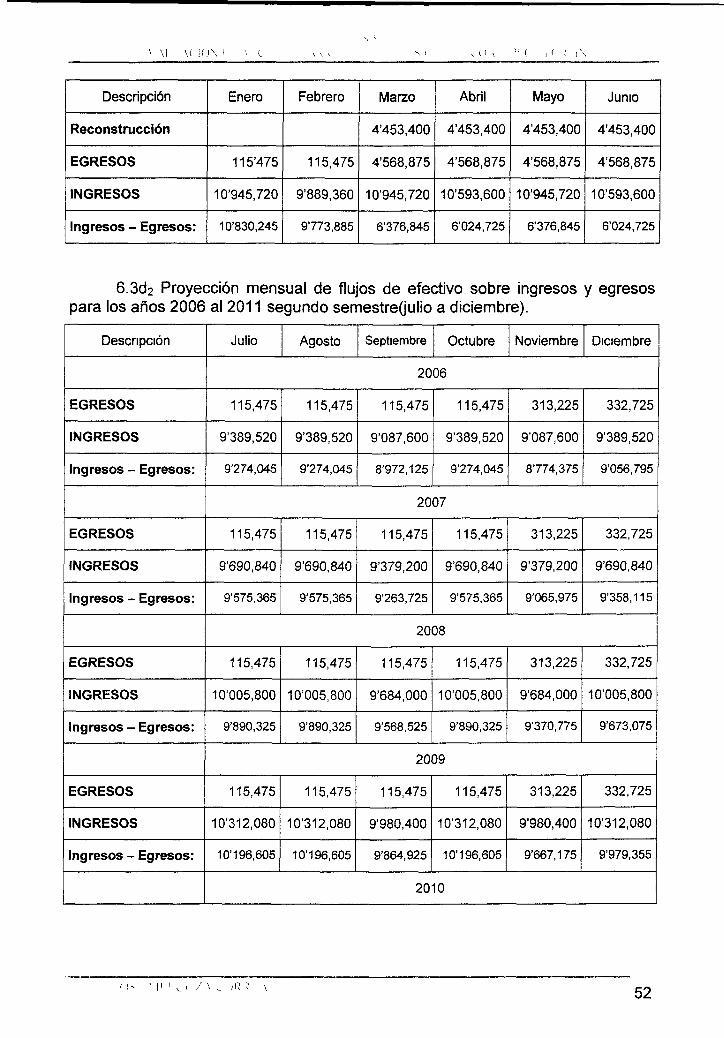

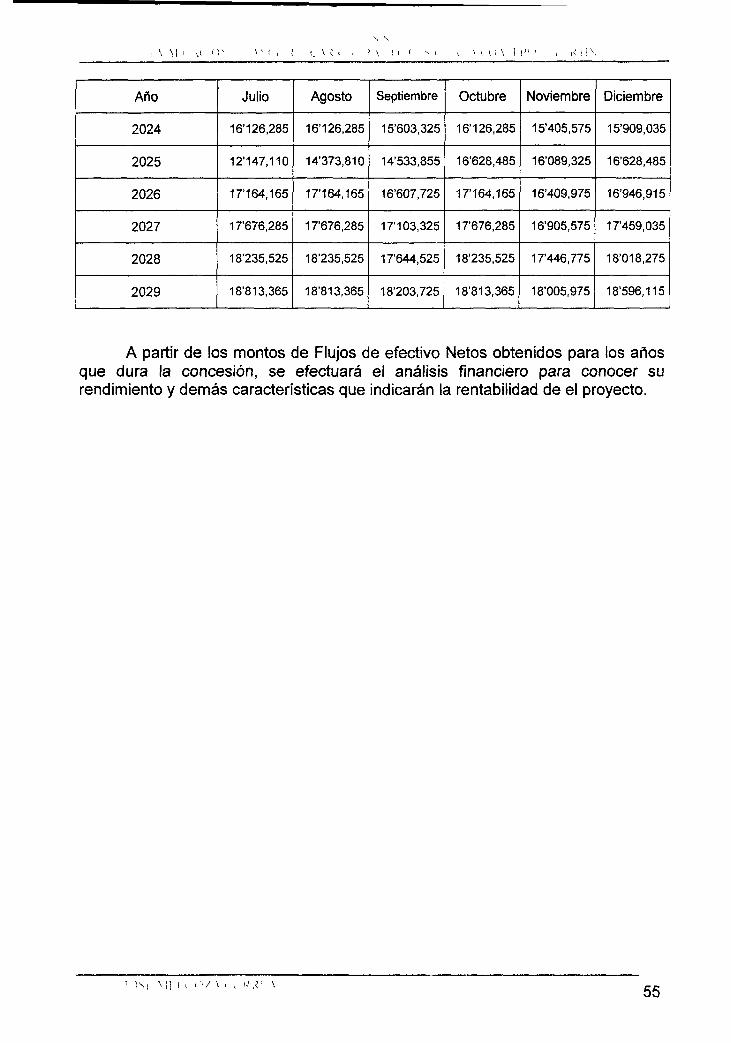

6.3 Proyecciones Mensuales de Flujos Netos de efectivo 46

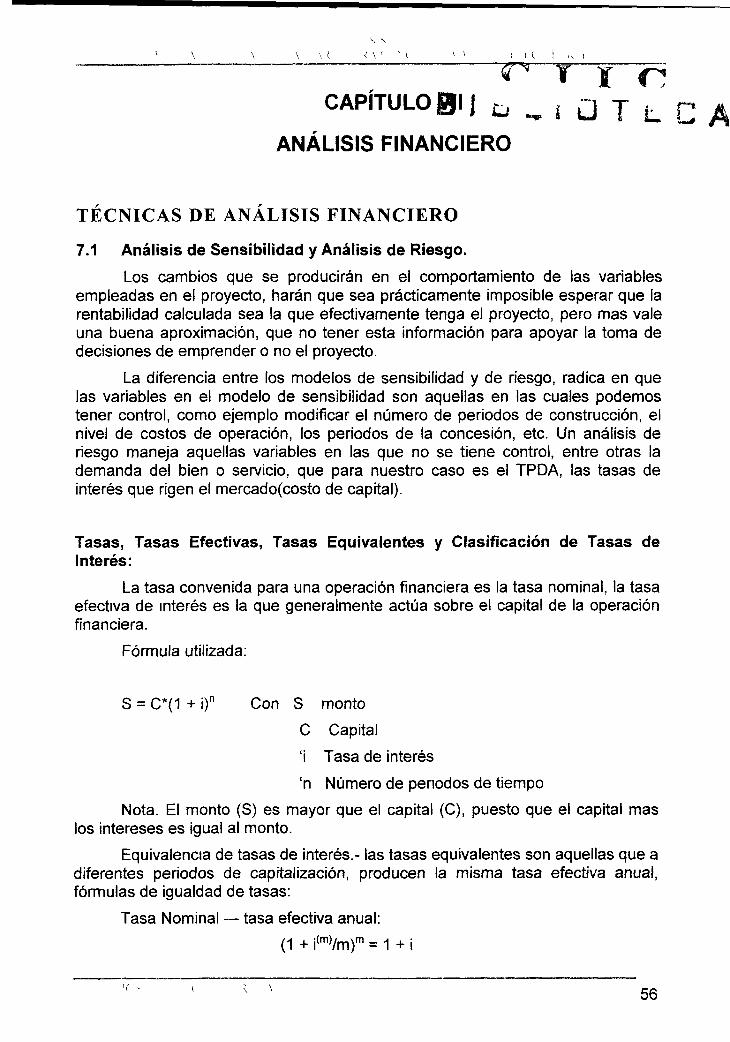

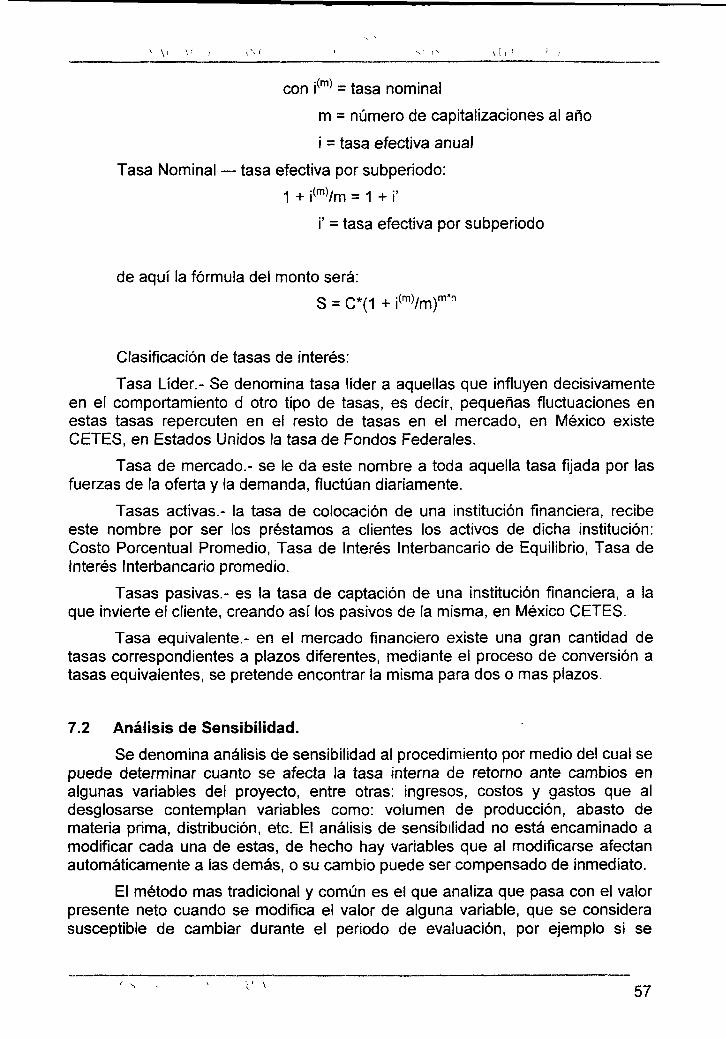

CAPÍTULO Vil 56

ANÁLISIS FINANCIERO 56

7.1 Análisis de Sensibilidad y Análisis de Riesgo 56

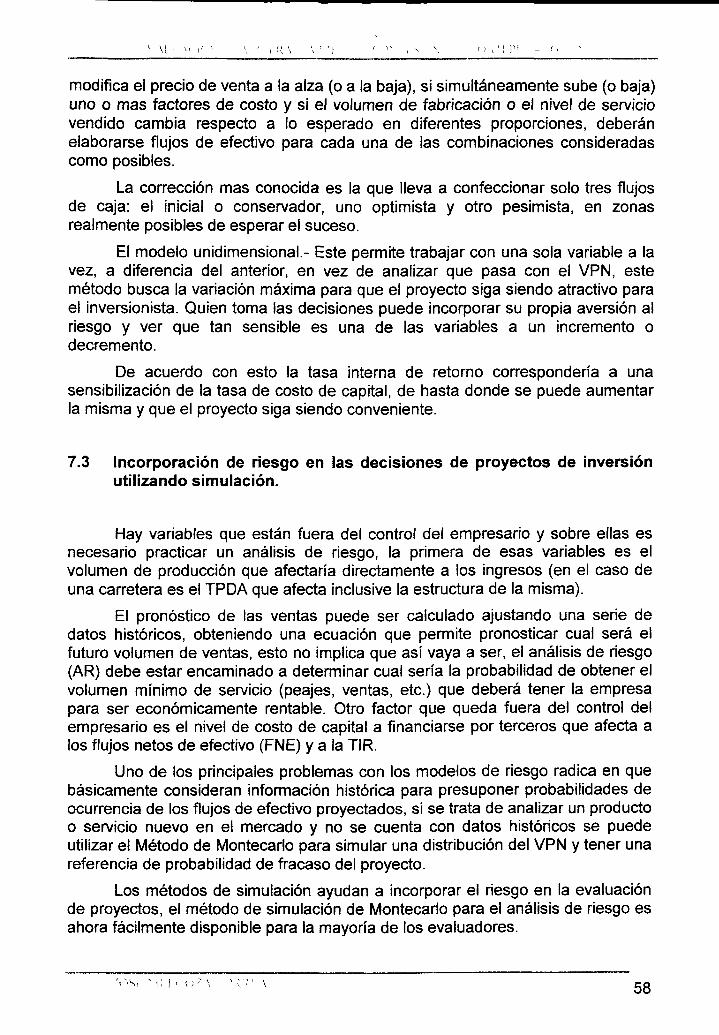

7.2 Análisis de Sensibilidad 57

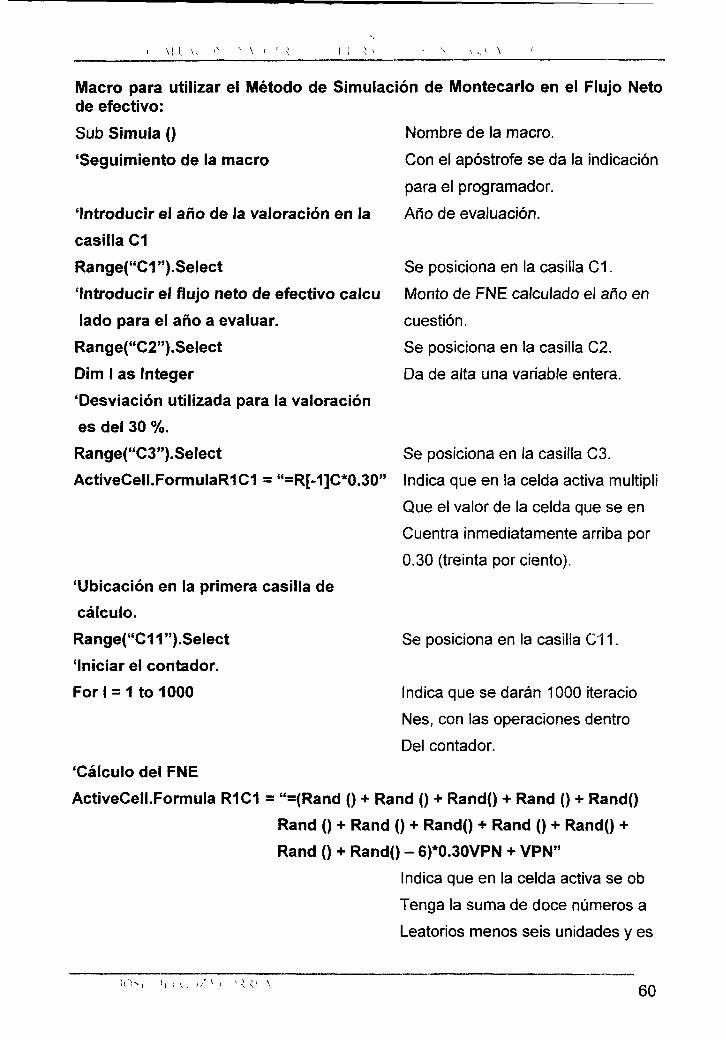

7.3 Incorporación de riesgo en las decisiones de proyectos de inversión utilizando simulación 58

7.4 EL Valor del Dinero en el Tiempo 62

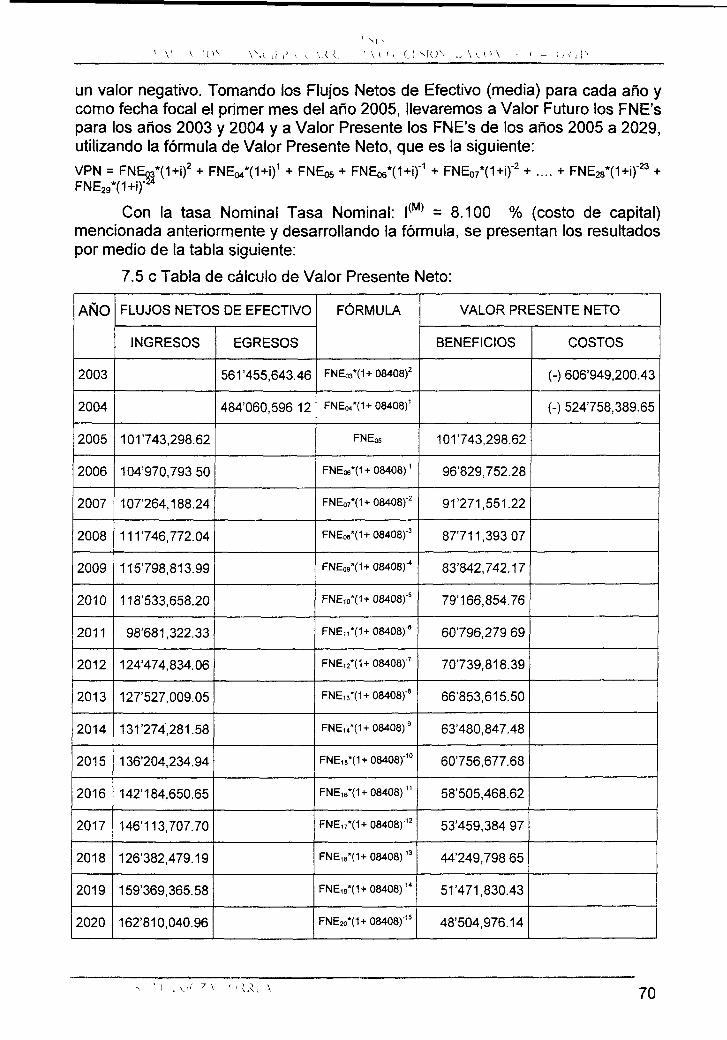

7.5 Valor Presente Neto (VPN) 63

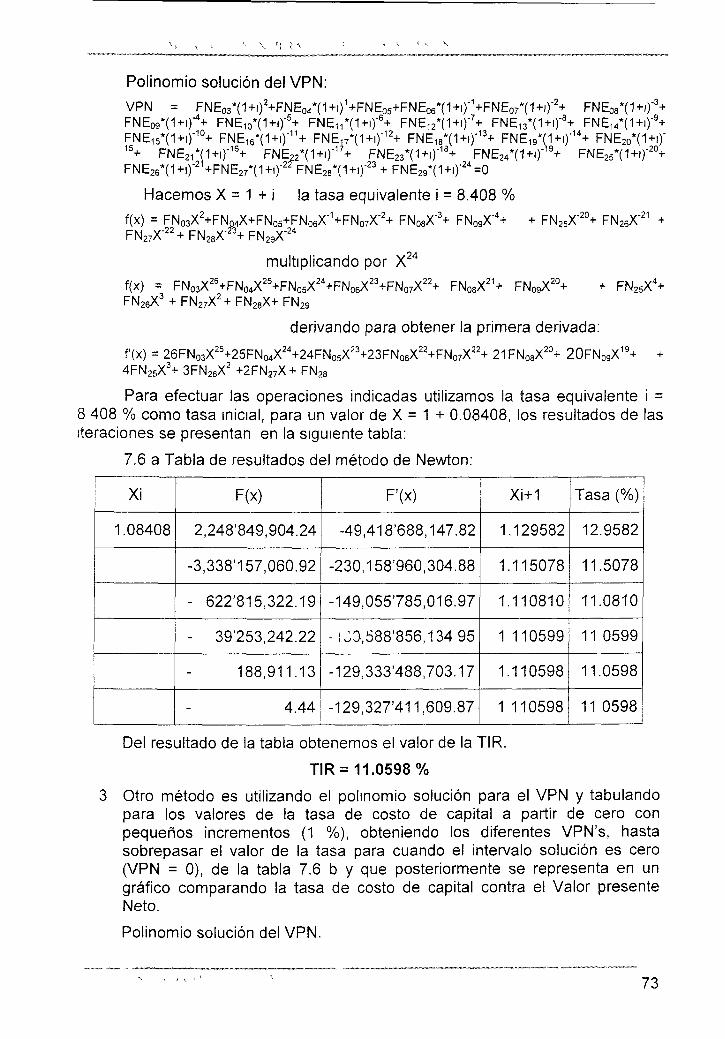

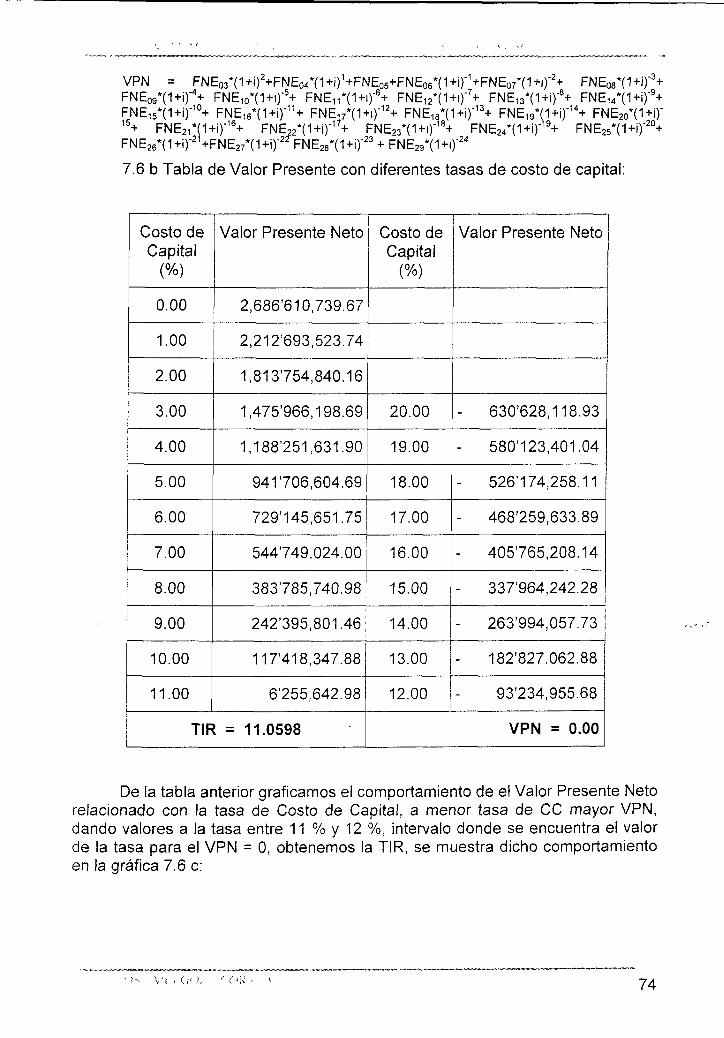

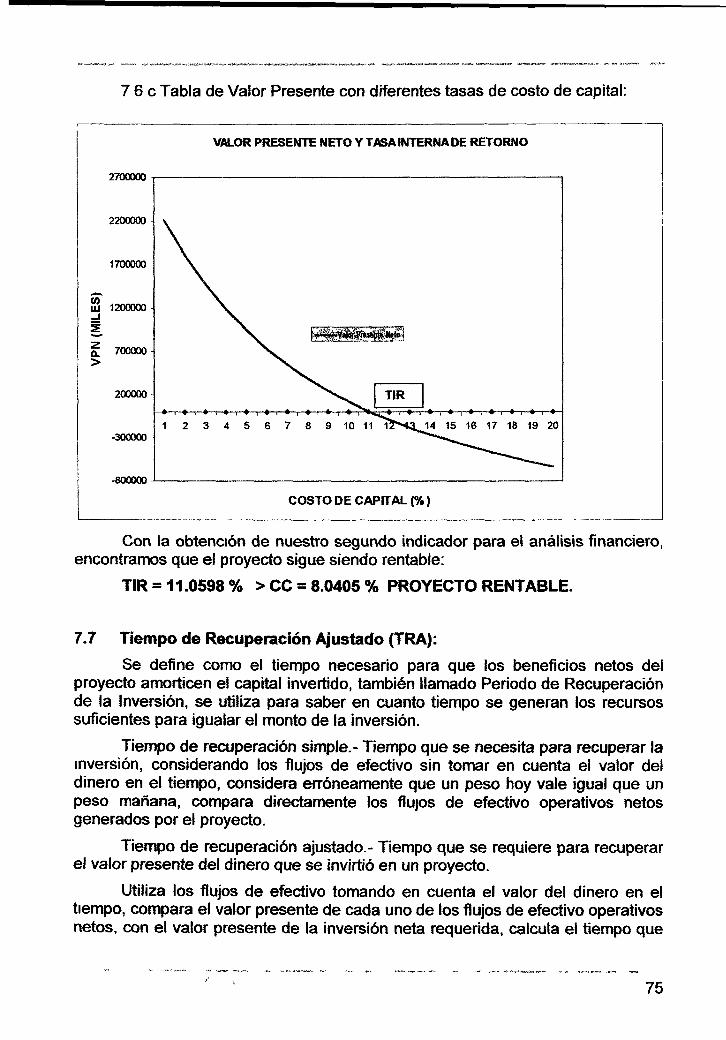

7.6 Tasa Interna de Retorno 71

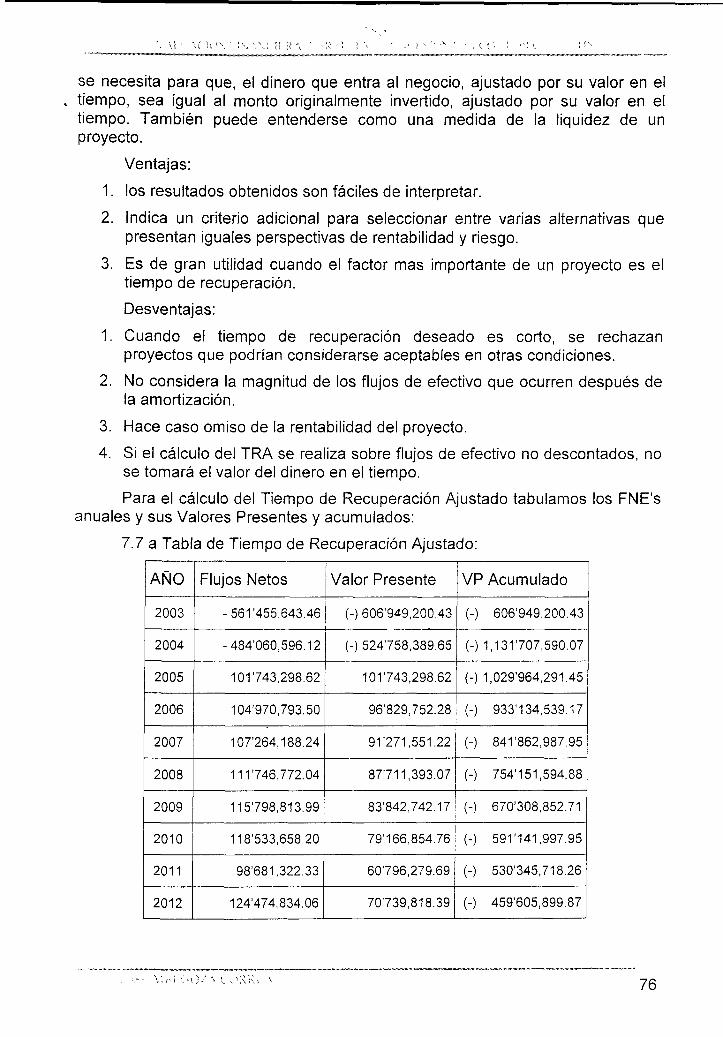

7.7 Tiempo de Recuperación Ajustado (TRA): 75

CONCLUSIONES, RESUMEN Y RECOMENDACIONES 78

ANEXOS 79

BIBLIOGRAFÍA 81

INTRODUCCIÓN I t5 L I ü T E C

"Siempre se tiene tiempo suficiente cuando se emplea como es debido" Goethe.

El sistema nacional de carreteras constituye el principal medio de desplazamiento de personas y bienes y es, al mismo tiempo, un instrumento primordial para la integración social, económica y cultural de la nación.

En este sistema se sustentan en gran medida, las cadenas de producción y distribución de mercancías en todo el territorio, al igual que los sectores generadores de divisas, como el exportador y el de turismo. Representa también, un importante instrumento de desarrollo social, pues comunica a poblaciones aisladas y dispersas y facilita el acceso de sus habitantes a los servicios básicos.

Los esfuerzos para modernizar y mejorar las condiciones de operación de los ejes troncales, haciéndolos más acordes con las exigencias del crecimiento económico y demográfico, va más allá de la canalización de recursos públicos, siempre escasos frente al tamaño de las necesidades. Mediante diversos procedimientos se busca por ejemplo, abatir los costos de las obras y elevar la eficiencia de numerosas funciones colaterales que inciden sobre la calidad final de los proyectos.

Entre los mecanismos empleados para cumplir con esos objetivos destacan: el perfeccionamiento de los sistemas aplicados para liberar el derecho de vía y para programar tanto las inversiones como el avance de los proyectos ejecutivos; la actualización de la normativa técnica; el fortalecimiento de los análisis de impacto ambiental de las obras; la mejoría en la vinculación de los procesos de planeación y evaluación de proyectos con los objetivos de la política carretera; y la búsqueda de vías para desarrollar proyectos mediante esquemas de coinversión público-privada.

La estrategia de modernización de la red ha incluido acciones de construcción y ampliación, principalmente en los tramos más utilizados o en aquellos que facilitan una conexión interregional más eficiente con otros modos de transporte o con puertos y fronteras. Por su parte, la estrategia para el adecuado mantenimiento de la red federal se ha enfocado en la reconstrucción y conservación de los tramos con mayor aforo vehicular o de aquellos donde ocurre el mayor número de accidentes.

En materia de infraestructura carretera los rezagos son evidentes tanto en la extensión como en el estado actual de conservación de la red federal; en la discontinuidad de los principales ejes troncales; en la falta de libramientos y en la carencia de accesos terrestres adecuados en algunos puertos marítimos y fronterizos.

La obsolescencia de la red es manifiesta: el congestionamiento de algunos tramos, el rápido deterioro de los pavimentos y el diseño de curvas y pendientes, se traduce en el número de accidentes y en el mayor costo del transporte.

)%

Adicionalmente y si bien hubo avances en el Programa Nacional de Autopistas, la infraestructura de carreteras de altas especificaciones presenta también, falta de continuidad en los grandes ejes que la conforman y deficiencias en las conexiones con algunas ciudades, puertos y fronteras.

La red de autopistas de cuota, conformada por las que opera Caminos y Puentes Federales de Ingresos y Servicios Conexos (Capufe) y las concesionadas, tiene una extensión total de 5,683 kilómetros, de los cuales 867 son de dos carriles; 4,795 de cuatro; y 21 de seis o más carriles de circulación.

Las autopistas de cuota concesionadas enfrentan problemas financieros debido principalmente, a que los costos de construcción fueron superiores a los originalmente calculados; a que los aforos vehiculares reales resultaron inferiores a los previstos en los títulos de concesión; y a mayores costos de capital. Iniciaron su operación con tarifas muy altas. En promedio, hacia diciembre de 1994 las cuotas cobradas a los automóviles fueron 157 por ciento superiores a las de Capufe; 154 por ciento en el caso de los autobuses; y 125 por ciento más elevadas tratándose de camiones.

Los volúmenes de tránsito reales han sido en promedio, inferiores a los previstos en los títulos de concesión: 16 por ciento en el caso de automóviles; 27 por ciento en lo que toca a autobuses; y 70 por ciento en lo que respecta a camiones.

Además, los costos de construcción de las autopistas concesionadas superaron las previsiones, debido principalmente a la realización de obras inducidas no consideradas en el proyecto original; a costos adicionales en la liberación del derecho de vía; y, en algunos casos, a cambios en los volúmenes de proyecto.

Como resultado del efecto conjunto de los incrementos en los costos de construcción, los bajos ingresos obtenidos y el mayor peso de las cargas financieras, varios de los proyectos han tenido que ser reestructurados financieramente.

La reestructuración de los proyectos que presentaron estos problemas, comenzó en 1994. Las dificultades que enfrentó la economía en su conjunto durante 1995 llevaron al alza a las tasas de interés y al tipo de cambio, y al retroceso generalizado de la actividad económica, por lo que fue necesario profundizar y ampliar las medidas de reestructuración.

Para elevar el aprovechamiento de las autopistas concesionadas por parte de los automovilistas y auto transportistas de carga y pasaje, garantizar su óptimo mantenimiento y establecer las bases necesarias para un nuevo desarrollo de la infraestructura carretera, en 1997 entró en vigor el Programa de Consolidación de Autopistas de Cuota, mediante el cual el Gobierno Federal dio por terminadas en forma anticipada 23 de las 52 concesiones otorgadas hasta 1994.

La SCT otorgó una concesión a Banobras, mandatario y agente financiero del Gobierno Federal, el cual creó el Fideicomiso de Apoyo al Rescate de Autopistas Concesionadas (FARAC), responsable de los aspectos financieros y

5

\ l ( '̂ \ \ I \ ) 1 <

operativos para la explotación, administración y conservación de los tramos rescatados en operación.

Para elevar la utilización de los diversos tramos, se revisó la política tarifaria. Como resultado, las cuotas de las autopistas y puentes se redujeron 17 por ciento en promedio para automóviles, 27 por ciento para autobuses, 39 por ciento para camiones de dos a cuatro ejes y 36 por ciento para camiones de cinco ejes o más. Con ello, durante enero-junio de 1998, los aforos de las 23 autopistas aumentaron en promedio 21.1 por ciento en automóviles, 15.0 por ciento en autobuses y 39.5 por ciento en camiones de carga, respecto al mismo lapso del año anterior. Por su parte, los ingresos en términos reales se incrementaron 7.9 por ciento en el mismo periodo.

¿Cuál es el origen de los proyectos de inversión?

El origen de los proyectos puede ser público, privado o mixto, de una manera breve los proyectos nacen como a continuación se indica:

a) Públicos.- proyectos que surgen por la necesidad de cubrir deficiencias en la satisfacción de necesidades de la sociedad, con base en resultados de evaluación social, tratando de no descuidar los mínimos requisitos financieros (recuperación de la inversión y pago de gastos financieros, propósito rara vez cumplido).

b) Privados.- son la respuesta a dos tipos de estímulos principalmente:

- Por la presencia de un mercado amplio y en crecimiento.

- Por estímulos financieros, fiscales y cambiarios establecidos por las autoridades gubernamentales.

c) Concesionados.- los proyectos concesionados cubren una demanda socioeconómica, iniciados por el gobierno que involucra a la iniciativa privada(grupos constructores por lo general) para que aporte capital, busque un esquema de financiamiento, administre la operación por un periodo que se pacta en la concesión y la obra regresa al gobierno.

La empresa concesionaria se conforma y recibe aportaciones de instituciones financieras, que con los recursos propios de la empresa, servirán para financiar la obra.

Terminada la construcción total o una meta operativa parcial, se inicia la captación de recursos por la operación, según el título de concesión otorgado con la autorización de la Secretaría en lo que se refiere a tarifas de cobro.

La concesionaria cubre las obligaciones contraídas con acreedores, según fueron adquiridas, al vencimiento del plazo de concesión los bienes afectados para su explotación, revertirán a favor del gobierno federal en buen estado, sin costo alguno libre de todo gravamen (en los términos establecidos en el artículo 89 de la Ley de Vías Generales de Comunicaciones), con los bienes y recursos para su adecuado uso, en este caso a la S. C. T.

La mayoría de las veces las empresas que participan en la concesión de las obras de infraestructura son las constructoras, por esto día con día, es de mayor importancia que el Ingeniero Civil sepa como se evalúa un proyecto de inversión por medio de un análisis financiero y que a su vez pueda reducir de una manera inteligente los costos de inversión.

OBJETIVO DEL PRESENTE TRABAJO.

Brindar una sensibilización basada en el análisis financiero, el cual nos muestra que para los proyectos de infraestructura lo determinante es el monto de las grandes inversiones que se tienen que realizar. El ingeniero deberá siempre buscar métodos diferentes a los tradicionales, o en su caso, optimizar estos, ya que al desarrollar los proyectos siempre de una forma tradicional podría significar que la mayoría de los mismos no fueran rentables o que no generaran beneficios.

Es importante conocer y en su momento aplicar los análisis financieros, siempre con el fin de tener un conocimiento "además de" y no "en lugar de" los conocimientos de la profesión.

¿Qué es la evaluación de proyectos de inversión?

La evaluación de un proyecto de inversión cualquiera que este sea, tiene por objeto conocer su rentabilidad, su capacidad de producir beneficios, es la parte fundamental para decidir sobre el proyecto, según el criterio adoptado y el objetivo del mismo.

La evaluación es un puente que une a los proyectos con los programas o planes de desarrollo de un país.

Existen diferentes criterios de evaluación, sobre todo en el aspecto social, en el terreno de la inversión privada se plantean premisas basadas en conceptos matemáticos umversalmente aceptados, ya que se buscan proyectos rentables en el aspecto socio-económico, pero que cubran criterios financieros mínimos en la recuperación de la inversión y el pago de créditos.

1. Análisis de mercado / Análisis socio-económico:

Este estudio proporciona la determinación y cuantificación de la oferta y la demanda, se ve que posibilidad real tiene el producto o servicio de penetrar un mercado determinado.

Para una obra de infraestructura como una carretera, el estudio de mercado sería analizar como una de sus variables el tránsito promedio diario anual (TPDA) que se induciría basados en el análisis de aforo vehicular de la zona de influencia, el componente vehicular, así como el crecimiento esperado en los años futuros.

Las obras concesionadas se pueden evaluar bajo lineamientos estratégicos y objetivos para el desarrollo regional como:

a) Incrementar la producción de bienes y servicios.

< < \ 7

O , \ M v <\< I ' i i^

b) Asegurar a toda la población regional la atención de sus necesidades básicas.

c) Aprovechar óptimamente la infraestructura existente, complementarla e integrarla en la medida de lo requerido.

d) Disminuir los niveles de desempleo y subempleo.

e) Mejorar la distribución del ingreso.

f) Fortalecer la economía regional.

g) Incrementar la generación y captación regional de valor agregado.

h) Contribuir positivamente a equilibrar la balanza de pagos, mediante la exportación de bienes distintos al petróleo y sus derivados.

i) Contribuir al mejoramiento de las finanzas públicas.

j) Apoyar y estimular formas de organización social.

2. Análisis de los recursos potenciales (no financieros).

El abasto de materias primas es un aspecto vital en el desarrollo de un proyecto, se recomienda presentar tanto cotizaciones, como el compromiso de proveedores para abastecer las cantidades de materias primas e insumes necesarios para el proyecto.

Los materiales se pueden catalogar en materiales naturales con o sin tratamiento provenientes de bancos localizados en la zona de la obra, materiales industrializados que se abastecen en los mercados locales y materiales de fabricación especial, que provienen del mercado nacional o incluso del extranjero.

3. Análisis técnico o de Ingeniería.

Un proyecto es un sistema de producción concebido en forma integral y debe contener entre otros puntos, los siguientes:

a) Estudios y Proyectos.

b) Normas o Especificaciones.

c) Descripción del proceso constructivo.

d) Definición de los requisitos físicos de materiales y mano de obra (cuantificación).

e) Determinación de los índices de rendimiento.

f) El programa de obra o de producción.

g) Distribución de los equipos en las instalaciones.

h) Planos e instalaciones y su distribución en el terreno.

P \ OK? ' V

"t- ¿Til 4W ^W

~~ BT~ f fXTOT F C A Es necesario enfrentar situaciones como problemas de diseño,

constructivos, materiales que no cumplen especificaciones, volúmenes de obra no reales, maquinaria inadecuada, falta de mano de obra calificada, entre otros.

4. Análisis de la locaiización y del tamaño del proyecto.

Analizar y determinar el lugar y la dimensión óptima, los equipos, las instalaciones y la organización requeridos para realizar la construcción de una obra o la producción de un bien o servicio.

Siendo la locaiización óptima de un proyecto lo que contribuye en mayor medida a que se logre la mayor tasa de rentabilidad sobre el capital, o mayores beneficios socioeconómicos de la región, o quizás una combinación de ambos, se deben considerar factores como:

• Factores geográficos. Relacionados con las condiciones naturales como: el clima, los niveles de contaminación, sistemas orográficos e hidrográficos, así como el impacto ambiental.

• Factores institucionales. Se relacionan con los planes y estrategias de desarrollo y de infraestructura de cada entidad, así como de la federación.

• Factores sociales. La adaptación del proyecto al ambiente y a la comunidad, los servicios sociales con que se cuenta en la zona como, escuelas, hospitales, centros recreativos, facilidades culturales y generación de empleos entre otros

5. Análisis Administrativo (Organización legal y fiscal).

En el análisis organizacional de las empresas se administra el recurso humano de las mismas, se crea la formación del organigrama general, se investigan y siguen las leyes que regulan la contratación de personal sindicalizado y de confianza, así como el pago de utilidades al finalizar el ejercicio, las prestaciones sociales, vacaciones, incentivos, seguridad social, ayuda de la vivienda, etc., se revisan y aplican las leyes sobre seguridad industrial mínima y obligaciones patronales, es necesario conocer la legislación vigente que puede ser aplicable al proyecto.

6. Análisis Económico.

En ocasiones este análisis se confunde con el análisis socio-económico o con el de evaluación económica. Su objetivo es ordenar y sistematizar la información de carácter monetario que proporcionan las etapas anteriores y elaborar los cuadros analíticos que sirven de base para el análisis financiero.

La determinación de los ingresos, costos, gastos y las inversiones, cuyas bases son los análisis de Ingeniería o técnicos. Se recomienda subdividir este

'. \: u ¡v^, i \ •• i ¡; i<

estudio en diferentes tipos de presupuestos, entre otros: presupuesto de producción o servicio, el de ingresos, materias primas a utilizar, de construcción, presupuesto de gastos (ventas y administración), etc.

7. Análisis Financiero.

El análisis financiero es una herramienta utilizada dentro de la planeación, sirve para decidir si se justifica o no la inversión en una obra, por medio de métodos de evaluación que toman en cuenta el valor del dinero a través del tiempo como son: la tasa interna de retorno y el valor presente neto. La decisión de una inversión casi siempre recae en el análisis financiero, por eso es que los métodos y los conceptos aplicados deben ser claros y convincentes, es aquí donde se determina si el proyecto es o no rentable en su conjunto.

CAPITULO I

ANÁLISIS DE MERCADO

Al proyectar una carretera, la selección del tipo de camino, las intersecciones, los accesos y los servicios, dependen fundamentalmente de la demanda, es decir, del volumen de tránsito que circulará en un intervalo de tiempo dado, su variación, tasa de crecimiento y composición.

1.1. Volumen de tránsito:

Es el número de vehículos que pasan por un tramo de la carretera en un intervalo de tiempo dado, los más usuales son el tránsito horario (intervalo de una hora) y tránsito diario (un día).

Para conocer los volúmenes de tránsito en los diferentes tramos de un camino la Secretaría de Comunicaciones y Transportes (y en su caso las dependencias del sector en los gobiernos de los estados) utiliza los datos obtenidos en los estudios de origen y destino (encuestas origen - destino), los aforos por muestreo y los aforos continuos en estaciones permanentes.

En las encuestas de origen - destino y de preferencia, cuyo objetivo primordial es conocer el movimiento del tránsito, puntos de partida y de término de los viajes, adicionalmente se obtienen datos de su magnitud, su composición, las rutas de los diferentes tipos de vehículos, los diversos tipos y cantidades(en peso o volumen) de productos que se transportan, los pasajeros en los diferentes sentidos, longitudes de recorrido, volúmenes horarios, modelos y marcas de los vehículos, tipo de combustible, etc.

El formato utilizado es el que proporciona la SCT en trabajos similares y que consisten en obtener del conductor entre otra información, aquélla acerca de su origen y destino, el tipo de vehículo entrevistado, la frecuencia de viaje, su disposición al pago de cuota; si es vehículo de carga, el tipo de ésta y si es autobús el número de pasajeros que transporta.

Con el objeto de conocer el comportamiento del tránsito semanal y diario en la zona de influencia se instalan estaciones con contadores automáticos en los sitios mas indicados. Cabe mencionar que además de realizar el conteo vehicular se clasifica. En cada uno de los puntos el aforo tiene una duración de siete días continuos durante las 24 horas de cada día, realizando cortes de datos por hora, por día y por sentido de circulación, con una clasificación de vehículos ligeros (A), autobuses ( B ) y vehículos pesados ( C ). Estos aforos se realizan mediante el empleo de equipo automático de las diferentes marca que proporciona el mercado.

Los aforos continuos en estaciones permanentes.- Con objeto de complementar los anteriores se instalan estaciones permanentes provistas de contadores automáticos en algunos casos neumáticos que detectan el número de ejes que pasan, con lecturas a cada veinticuatro horas y en otros casos

contadores eléctricos que registran durante lapsos de una hora, el número de vehículos que cruzan por la estación y mediante muéstreos se obtiene la composición del tránsito, lo que así permite obtener la equivalencia entre el número de vehículos y los ejes registrados por los contadores neumáticos.

Las casetas de cobro del organismo Caminos y Puentes Federales de Ingresos y Servicios Conexos funcionan como estaciones maestras, ya que registran los volúmenes de tránsito y su composición en forma continua, permitiendo conocer las variaciones estacionales.

El análisis de los datos obtenidos para estimar el volumen del tránsito es, en general, privativo de cada proyecto; sin embargo, se presentan algunos de sus aspectos más comunes:

1.2. Obtención del tránsito actual.

Se obtiene el tránsito diario promedio anual (TDPA) para cada tramo de la red de análisis, con base en los aforos automáticos y en la información recopilada en dependencias oficiales (Datos viales). Cuando se toman en cuenta los aforos automáticos es necesario realizar un ajuste, debido a que con los aforos sólo se tiene un tránsito diario promedio semanal, para realizar dicho ajuste es necesario contar con los datos de alguna estación maestra en la zona de estudio. La estación maestra más cercana, y que es representativa del comportamiento del tránsito en la región, es la número 45-02 denominada Cd. Mendoza-Fortín. En las estaciones maestras se encuentra registrado el volumen de tránsito durante el año, por lo tanto, con esta información es posible inferir el TDPA de algunos otros puntos a partir de una muestra semanal.

1.3. Cálculo del tránsito desviado o inducido.

De los estudios de origen y destino se puede obtener el tránsito desviado probable, que dependerá del ahorro que represente para los usuarios, en costo, longitud y/o tiempo de recorrido. En estos estudios se deberá hacer la misma corrección.

1.4. Composición y distribución del tránsito.

Para determinar las características geométricas de un proyecto carretero, es necesario analizar, de acuerdo con el nivel de servicio, la composición y distribución del tránsito por sentidos.

La composición y distribución del tránsito se estima con base en los datos registrados en los muéstreos, estudios de origen y destino y en las estaciones maestras (en su caso las casetas de cobro de CPFISC).

' \ 12

1.5. Predicción dei Transito:

Es una estimación del tránsito futuro y para hacerla existen diferentes métodos, entre ellos el método de la AASHTO, el método DE REDES y el de SIMULACIÓN PROBABILÍSTICA, de los que explicaré someramente su procedimiento:

Método de la AASHTO.- es una serie de pasos encaminados a la estimación del flujo vehicular que posiblemente circulará por la autopista en estudio, basándose en la relación de tiempos entre las rutas con proyecto y sin proyecto y mediante una expresión que permite relacionarlos y determina un factor de utilización para la asignación de tránsito.

La primera etapa de este análisis consiste en revisar los pares origen -destino de la matriz de viajes, seleccionando aquellos que por su recorrido pudieran ser potencialmente asignables a la autopista.

Una vez concluida la identificación de los pares origen - destino, se obtiene el Tránsito Diario Promedio Anual (TDPA) para el total de viajes y para los potencialmente asignables; esto es con el fin de determinar el porcentaje de captación de la nueva ruta con respecto a la situación actual.

Método de Redes.- Este método consiste en plantear una ecuación de costo total de transporte que incluye los costos de operación, el valor de los tiempos de recorrido y el costo de las cuotas en cada una de las rutas posibles dentro de la red de análisis.

La asignación de tránsito se hace primeramente detectando el volumen de tránsito potencial que se determina con el análisis de las matrices origen-destino, posteriormente se divide este volumen en tantas partes como iteraciones se vayan a realizar y se hace una primera evaluación de las condiciones operativas de cada ruta para ponerlas en competencia por el grupo de usuarios que se asigna en la primera iteración, el cual se asume que elige la ruta óptima que le representa el menor costo total de transporte. Sucesivamente se actualizan las condiciones operativas de todas las rutas en competencia y se asigna en cada iteración el grupo de vehículos a la ruta óptima.

Método de Simulación Probabilística.- En este método, lo primero que se construye es la distribución de probabilidad de los usuarios, es decir, en función de las respuestas sobre su disposición al pago de cuotas y uso del proyecto se hace el análisis de frecuencias y se construye la distribución correspondiente.

Dado que se requiere que para el flujo potencial obtenido del análisis de las matrices origen-destino se haga la simulación, se asocian a las estaciones de origen-destino las curvas de disposición al pago y se simula la muestra de usuarios conforme al comportamiento de su curva de distribución de probabilidad.

Cabe mencionar que para la asignación de tránsito por este método también se consideran como parte del costo total de traslado entre un punto y otro los costos de operación, los tiempos de recorrido y las cuotas para cada tipo de vehículo, así que este método se diferencia del de redes en que se calcula la probabilidad de utilización de la nueva ruta a partir de las diferencias entre cada

\ > -. >•- o

opción en costo total de transporte pero se simula simultáneamente el tipo de usuario a partir de una curva de probabilidad que refleja su disposición al pago.

Asimismo, debe tomarse en cuenta que la muestra con este método es expandida para un cierto número de años, de los que en cada uno se determina el TDPA asignable y en cada iteración se calcula para los usuarios su probabilidad de uso de la nueva vía.

En muchas ocasiones la falta de datos impide aplicar estos métodos, por lo que es necesario estimar de forma empírica, hipótesis de crecimiento para diferentes rangos de volúmenes de tránsito, estas tasas de crecimiento se obtienen de la observación del incremento del tránsito en las carreteras por varios años de operación.

1.6. Análisis de la demanda proyectada

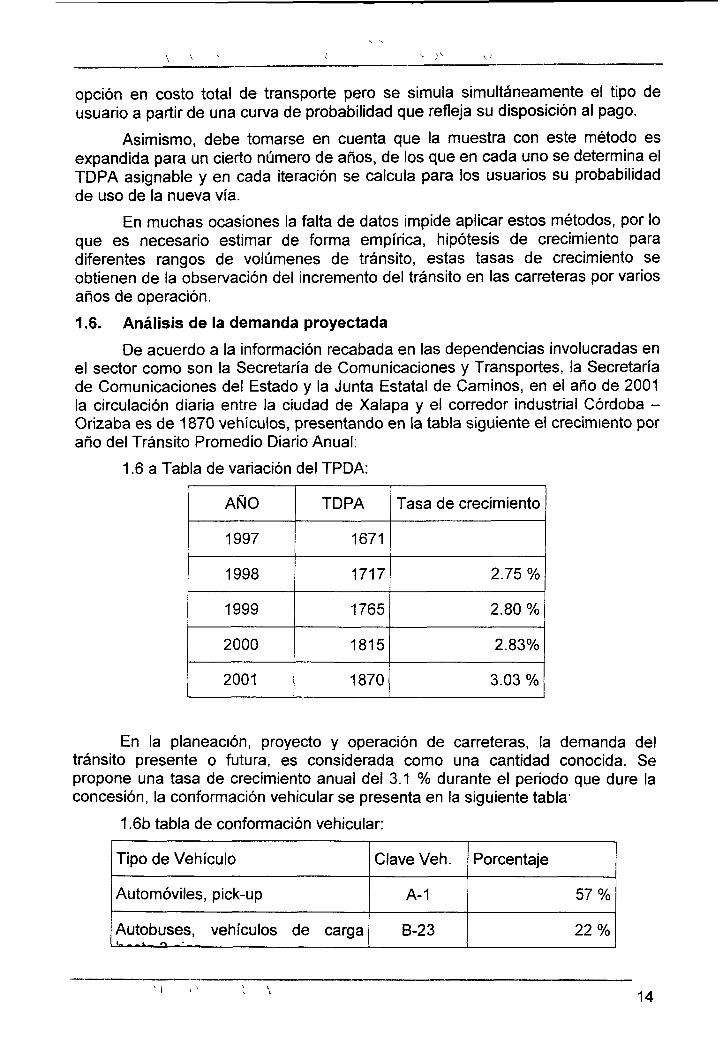

De acuerdo a la información recabada en las dependencias involucradas en el sector como son la Secretaría de Comunicaciones y Transportes, la Secretaría de Comunicaciones del Estado y la Junta Estatal de Caminos, en el año de 2001 la circulación diaria entre la ciudad de Xalapa y el corredor industrial Córdoba -Orizaba es de 1870 vehículos, presentando en la tabla siguiente el crecimiento por año del Tránsito Promedio Diario Anual:

1.6 a Tabla de variación del TPDA:

AÑO

1997

1998

1999

2000

2001

TDPA

1671

1717

1765

1815

1870

Tasa de crecimiento

2.75 %

2.80 %

2.83%

3.03 %

En la planeación, proyecto y operación de carreteras, la demanda del tránsito presente o futura, es considerada como una cantidad conocida. Se propone una tasa de crecimiento anual del 3.1 % durante el periodo que dure la concesión, la conformación vehicular se presenta en la siguiente tabla-

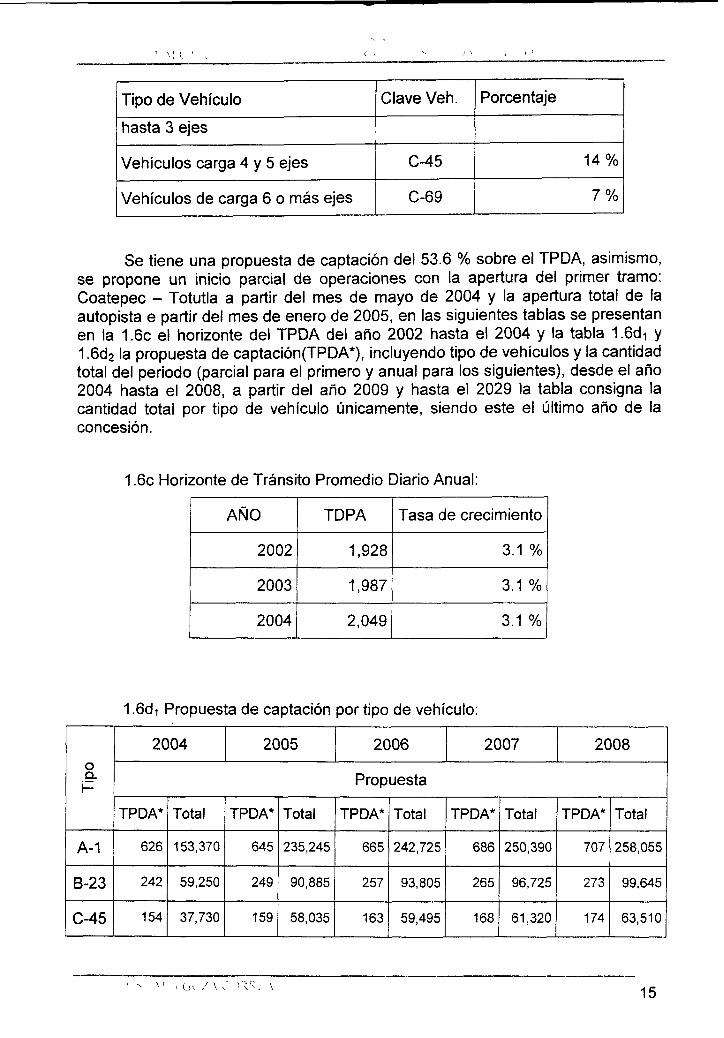

1.6b tabla de conformación vehicular:

Tipo de Vehículo

Automóviles, pick-up

Autobuses, vehículos de carga 1 i o _ • _

Clave Veh.

A-1

B-23

Porcentaje

57%

22%

\ 14

\: t

Tipo de Vehículo

hasta 3 ejes

Vehículos carga 4 y 5 ejes

Vehículos de carga 6 o más ejes

Clave Veh.

C-45

C-69

Porcentaje

14%

7%

Se tiene una propuesta de captación del 53.6 % sobre el TPDA, asimismo, se propone un inicio parcial de operaciones con la apertura del primer tramo: Coatepec - Totutla a partir del mes de mayo de 2004 y la apertura total de la autopista e partir del mes de enero de 2005, en las siguientes tablas se presentan en la 1.6c el horizonte del TPDA del año 2002 hasta el 2004 y la tabla 1.6di y 1.6d2 la propuesta de captación(TPDA*), incluyendo tipo de vehículos y la cantidad total del periodo (parcial para el primero y anual para los siguientes), desde el año 2004 hasta el 2008, a partir del año 2009 y hasta el 2029 la tabla consigna la cantidad total por tipo de vehículo únicamente, siendo este el último año de la concesión.

1.6c Horizonte de Tránsito Promedio Diario Anual:

AÑO

2002

2003

2004

TDPA

1,928

1,987

2,049

Tasa de crecimiento

3.1 %

3.1 %

3.1 %

1.6di Propuesta de captación por tipo de vehículo:

o Q.

i-

A-1

B-23

C-45

2004 2005 2006 2007 2008

Propuesta

TPDA*

626

242

154

Total

153,370

59,250

37,730

TPDA*

645

249

159

Total

235,245

90,885

58,035

TPDA*

665

257

163

Total

242,725

93,805

59,495

TPDA*

686

265

168

Total

250,390

96,725

61,320

TPDA*

707

273

174

Total

258,055

99,645

63,510

> •>' , ( j v / \ ^ > ' ^ \ \

i \ \ \ C! I .T O ES ! . .„ í—\ -r- r- r-t A

O Q. i -

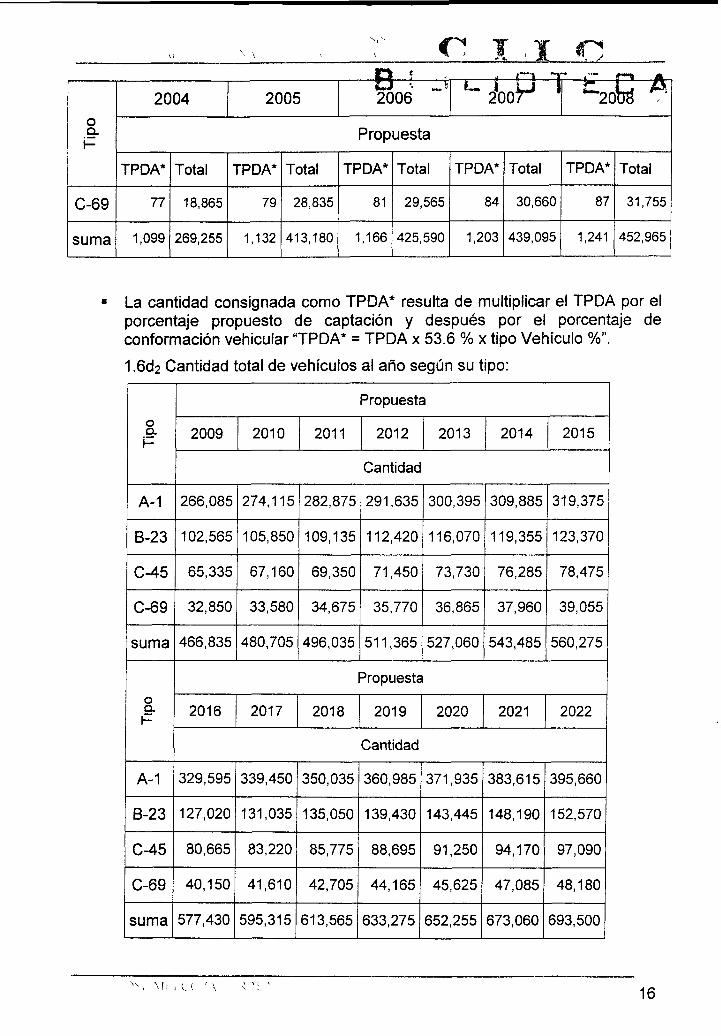

C-69

suma

2004 2005 2006 u iooW ' SAí A

Propuesta

TPDA*

77

1,099

Total

18,865

269,255

TPDA*

79

1,132

Total

28,835

413,180

TPDA*

81

1,166

Total

29,565

425,590

TPDA*

84

1,203

Total

30,660

439,095

TPDA*

87

1,241

Total

31,755

452,965

• La cantidad consignada como TPDA* resulta de multiplicar el TPDA por el porcentaje propuesto de captación y después por el porcentaje de conformación vehicular "TPDA* = TPDA x 53.6 % x tipo Vehículo %".

1.6d2 Cantidad total de vehículos al año según su tipo:

o a. i -

A-1

B-23

C-45

C-69

suma

o o. i -

A-1

B-23

C-45

C-69

suma

Propuesta

2009 2010 2011 2012 2013 2014 2015

Cantidad

266,085

102,565

65,335

32,850

466,835

274,115

105,850

67,160

33,580

480,705

282,875

109,135

69,350

34,675

496,035

291,635

112,420

71,450

35,770

511,365

300,395

116,070

73,730

36,865

527,060

309,885

119,355

76,285

37,960

543,485

319,375

123,370

78,475

39,055

560,275

Propuesta

2016 2017 2018 2019 2020 2021 2022

Cantidad

329,595

127,020

80,665

40,150

577,430

339,450

131,035

83,220

41,610

595,315

350,035

135,050

85,775

42,705

613,565

360,985

139,430

88,695

44,165

633,275

371,935

143,445

91,250

45,625

652,255

383,615

148,190

94,170

47,085

673,060

395,660

152,570

97,090

48,180

693,500

^ l Mi L U ' 16

\

o Q. i-

A-1

B-23

C-45

C-69

suma

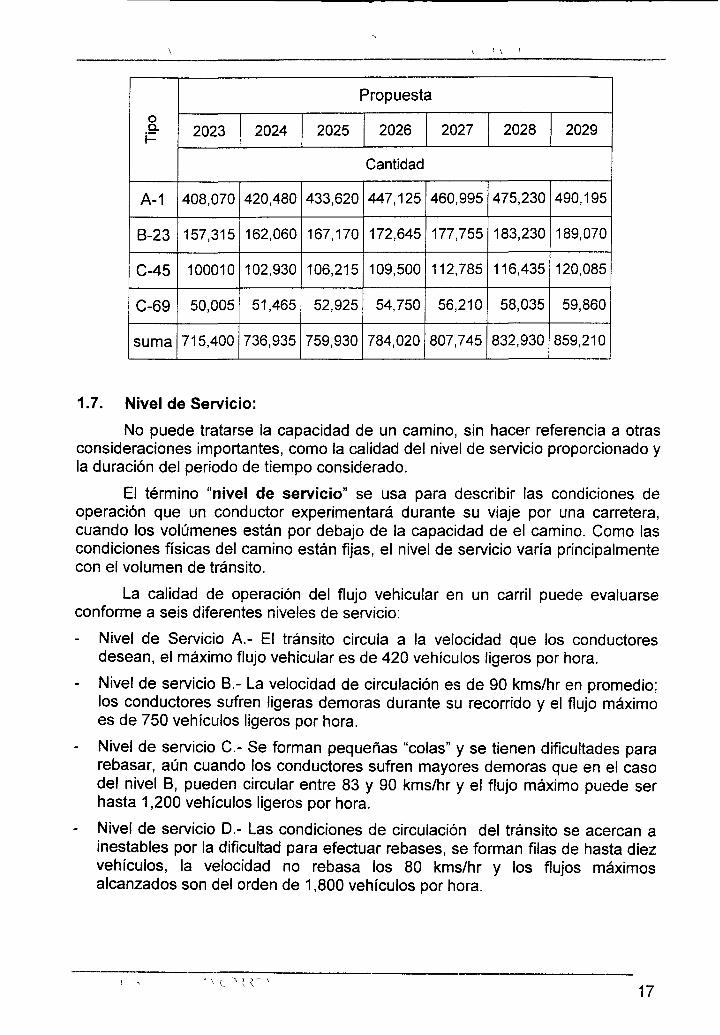

Propuesta

2023 2024 2025 2026 2027 2028 2029

Cantidad

408,070

157,315

100010

50,005

715,400

420,480

162,060

102,930

51,465

736,935

433,620

167,170

106,215

52,925

759,930

447,125

172,645

109,500

54,750

784,020

460,995

177,755

112,785

56,210

807,745

475,230

183,230

116,435

58,035

832,930

490,195

189,070

120,085

59,860

859,210

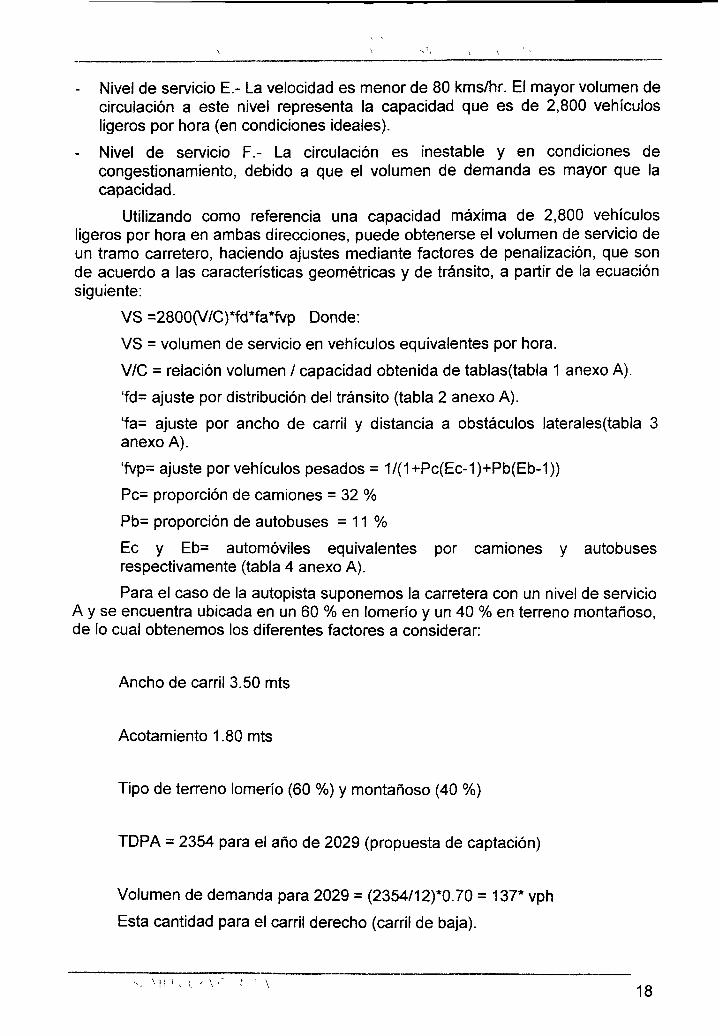

1.7. Nivel de Servicio: No puede tratarse la capacidad de un camino, sin hacer referencia a otras

consideraciones importantes, como la calidad del nivel de servicio proporcionado y la duración del periodo de tiempo considerado.

El término "nivel de servicio" se usa para describir las condiciones de operación que un conductor experimentará durante su viaje por una carretera, cuando los volúmenes están por debajo de la capacidad de el camino. Como las condiciones físicas del camino están fijas, el nivel de servicio varía principalmente con el volumen de tránsito.

La calidad de operación del flujo vehicular en un carril puede evaluarse conforme a seis diferentes niveles de servicio:

- Nivel de Servicio A.- El tránsito circula a la velocidad que los conductores desean, el máximo flujo vehicular es de 420 vehículos ligeros por hora.

- Nivel de servicio B.- La velocidad de circulación es de 90 kms/hr en promedio; los conductores sufren ligeras demoras durante su recorrido y el flujo máximo es de 750 vehículos ligeros por hora.

- Nivel de servicio C- Se forman pequeñas "colas" y se tienen dificultades para rebasar, aún cuando los conductores sufren mayores demoras que en el caso del nivel B, pueden circular entre 83 y 90 kms/hr y el flujo máximo puede ser hasta 1,200 vehículos ligeros por hora.

- Nivel de servicio D.- Las condiciones de circulación del tránsito se acercan a inestables por la dificultad para efectuar rebases, se forman filas de hasta diez vehículos, la velocidad no rebasa los 80 kms/hr y los flujos máximos alcanzados son del orden de 1,800 vehículos por hora.

' \ L 17

- Nivel de servicio E.- La velocidad es menor de 80 kms/hr. El mayor volumen de circulación a este nivel representa la capacidad que es de 2,800 vehículos ligeros por hora (en condiciones ideales).

- Nivel de servicio F.- La circulación es inestable y en condiciones de congestionamiento, debido a que el volumen de demanda es mayor que la capacidad.

Utilizando como referencia una capacidad máxima de 2,800 vehículos ligeros por hora en ambas direcciones, puede obtenerse el volumen de servicio de un tramo carretero, haciendo ajustes mediante factores de penalización, que son de acuerdo a las características geométricas y de tránsito, a partir de la ecuación siguiente:

VS =2800(V/C)*fd*fa*fvp Donde:

VS = volumen de servicio en vehículos equivalentes por hora.

V/C = relación volumen / capacidad obtenida de tablas(tabla 1 anexo A).

'fd= ajuste por distribución del tránsito (tabla 2 anexo A).

'fa= ajuste por ancho de carril y distancia a obstáculos laterales(tabla 3 anexo A).

'fvp= ajuste por vehículos pesados = 1/(1+Pc(Ec-1)+Pb(Eb-1))

Pc= proporción de camiones = 32 %

Pb= proporción de autobuses = 1 1 %

Ec y Eb= automóviles equivalentes por camiones y autobuses respectivamente (tabla 4 anexo A).

Para el caso de la autopista suponemos la carretera con un nivel de servicio A y se encuentra ubicada en un 60 % en lomerío y un 40 % en terreno montañoso, de lo cual obtenemos los diferentes factores a considerar:

Ancho de carril 3.50 mts

Acotamiento 1.80 mts

Tipo de terreno lomerío (60 %) y montañoso (40 %)

TDPA = 2354 para el año de 2029 (propuesta de captación)

Volumen de demanda para 2029 = (2354/12)*0.70 = 137* vph

Esta cantidad para el carril derecho (carril de baja).

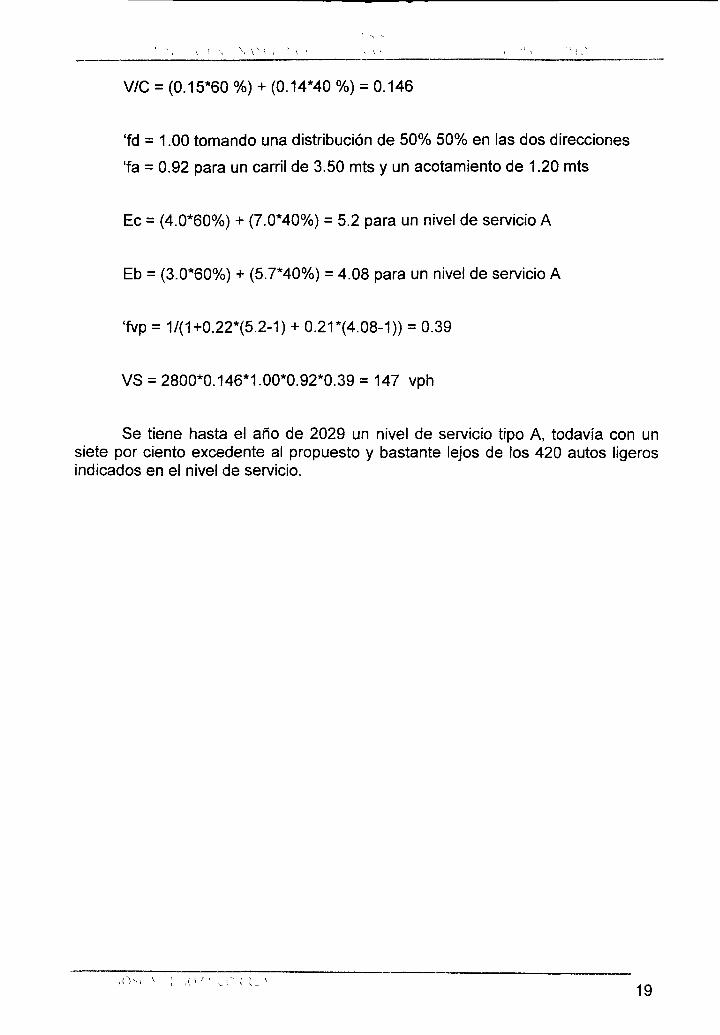

V/C = (0.15*60 %) + (0.14*40 %) = 0.146

'fd = 1.00 tomando una distribución de 50% 50% en las dos direcciones

'fa = 0.92 para un carril de 3.50 mts y un acotamiento de 1.20 mts

Ec = (4.0*60%) + (7.0*40%) = 5.2 para un nivel de servicio A

Eb = (3.0*60%) + (5.7*40%) = 4.08 para un nivel de servicio A

'fvp = 1/(1+0.22*(5.2-1) + 0.21*(4.08-1)) = 0.39

VS = 2800*0.146*1.00*0.92*0.39 = 147 vph

Se tiene hasta el año de 2029 un nivel de servicio tipo A, todavía con un siete por ciento excedente al propuesto y bastante lejos de los 420 autos ligeros indicados en el nivel de servicio.

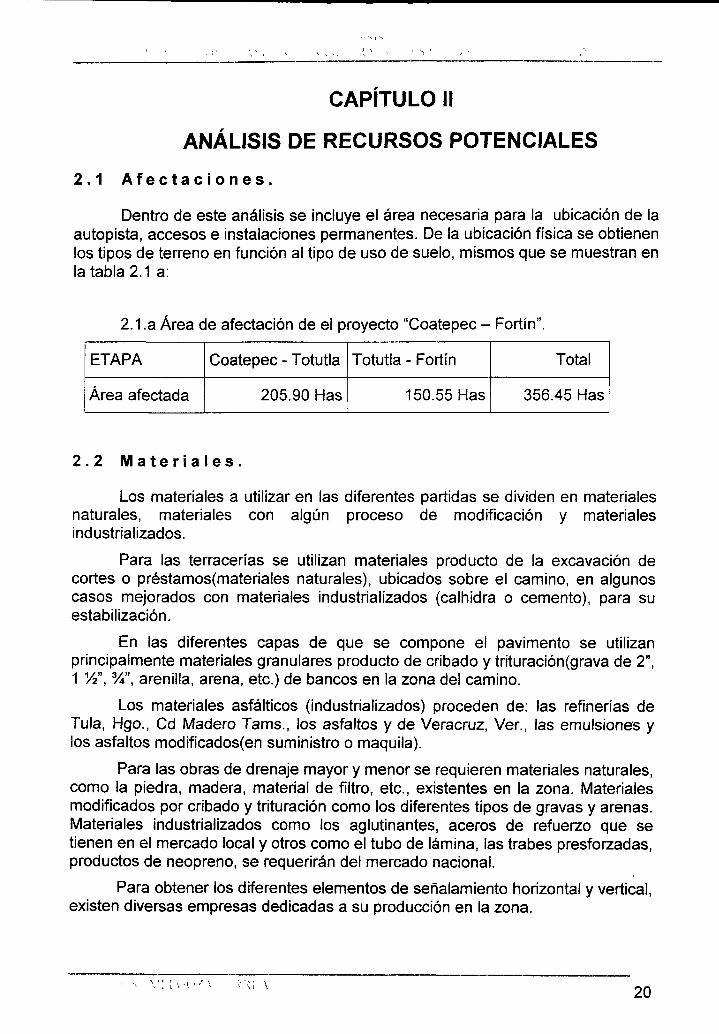

CAPÍTULO II

ANÁLISIS DE RECURSOS POTENCIALES

2 .1 Af e c t a c i o n e s .

Dentro de este análisis se incluye el área necesaria para la ubicación de la autopista, accesos e instalaciones permanentes. De la ubicación física se obtienen los tipos de terreno en función al tipo de uso de suelo, mismos que se muestran en la tabla 2.1 a:

2.1 .a Área de afectación de el proyecto "Coatepec - Fortín".

ETAPA

Área afectada

Coatepec - Totutla

205.90 Has

Totutla - Fortín

150.55 Has

Total

356.45 Has

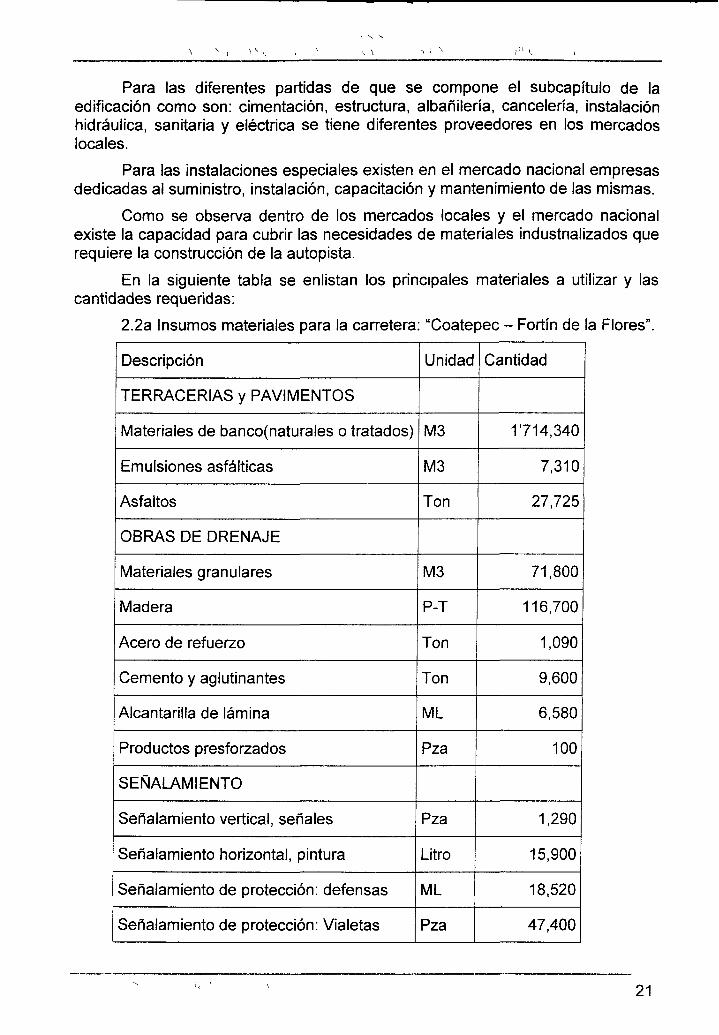

2 . 2 M a t e r i a l e s .

Los materiales a utilizar en las diferentes partidas se dividen en materiales naturales, materiales con algún proceso de modificación y materiales industrializados.

Para las terracerías se utilizan materiales producto de la excavación de cortes o préstamos(materiales naturales), ubicados sobre el camino, en algunos casos mejorados con materiales industrializados (calhidra o cemento), para su estabilización.

En las diferentes capas de que se compone el pavimento se utilizan principalmente materiales granulares producto de cribado y trituración(grava de 2", 1 1/4", Z/A\ arenilla, arena, etc.) de bancos en la zona del camino.

Los materiales asfálticos (industrializados) proceden de: las refinerías de Tula, Hgo., Cd Madero Tams., los asfaltos y de Veracruz, Ver., las emulsiones y los asfaltos mod¡ficados(en suministro o maquila).

Para las obras de drenaje mayor y menor se requieren materiales naturales, como la piedra, madera, material de filtro, etc., existentes en la zona. Materiales modificados por cribado y trituración como los diferentes tipos de gravas y arenas. Materiales industrializados como los aglutinantes, aceros de refuerzo que se tienen en el mercado local y otros como el tubo de lámina, las trabes presforzadas, productos de neopreno, se requerirán del mercado nacional.

Para obtener los diferentes elementos de señalamiento horizontal y vertical, existen diversas empresas dedicadas a su producción en la zona.

\ V i \ \ •> ' v i" t

Para las diferentes partidas de que se compone el subcapítulo de la edificación como son: cimentación, estructura, albañilería, cancelería, instalación hidráulica, sanitaria y eléctrica se tiene diferentes proveedores en los mercados locales.

Para las instalaciones especiales existen en el mercado nacional empresas dedicadas al suministro, instalación, capacitación y mantenimiento de las mismas.

Como se observa dentro de los mercados locales y el mercado nacional existe la capacidad para cubrir las necesidades de materiales industrializados que requiere la construcción de la autopista.

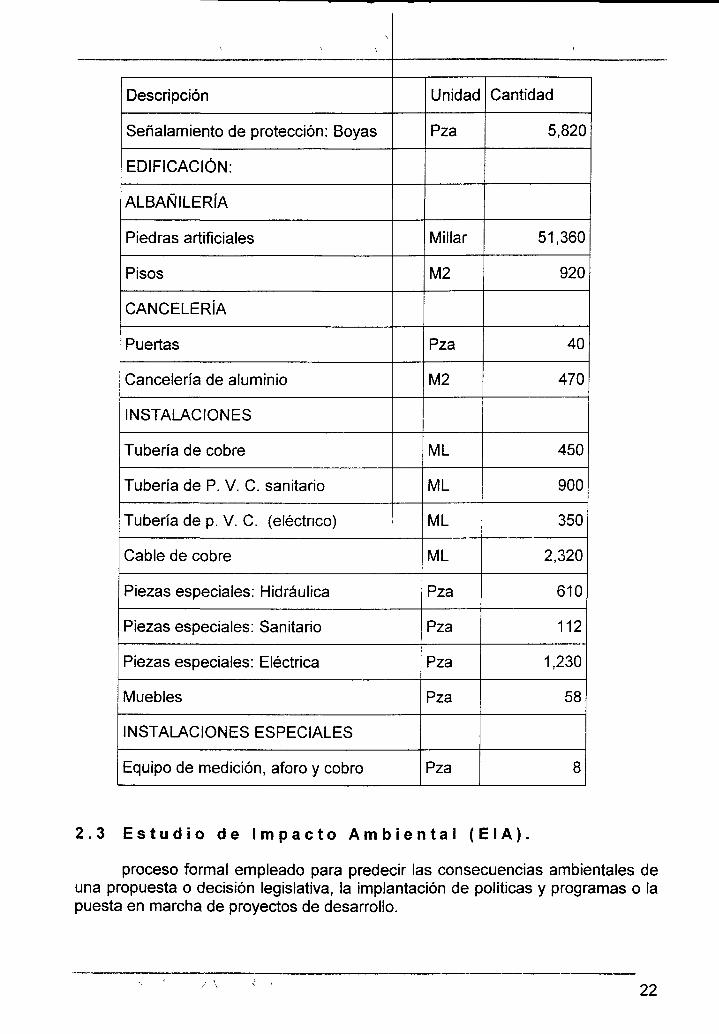

En la siguiente tabla se enlistan los principales materiales a utilizar y las cantidades requeridas:

2.2a Insumos materiales para la carretera: "Coatepec - Fortín de la Flores".

Descripción

TERRACERIAS y PAVIMENTOS

Materiales de banco(naturales o tratados)

Emulsiones asfálticas

Asfaltos

OBRAS DE DRENAJE

Materiales granulares

Madera

Acero de refuerzo

Cemento y aglutinantes

Alcantarilla de lámina

Productos presforzados

SEÑALAMIENTO

Señalamiento vertical, señales

Señalamiento horizontal, pintura

Señalamiento de protección: defensas

Señalamiento de protección: Vialetas

Unidad

M3

M3

Ton

M3

P-T

Ton

Ton

ML

Pza

Pza

Litro

ML

Pza

Cantidad

1714,340

7,310

27,725

71,800

116,700

1,090

9,600

6,580

100

1,290

15,900

18,520

47,400

Descripción

Señalamiento de protección: Boyas

EDIFICACIÓN:

ALBAÑILERÍA

Piedras artificiales

Pisos

CANCELERÍA

Puertas

Cancelería de aluminio

INSTALACIONES

Tubería de cobre

Tubería de P. V. C. sanitario

Tubería de p. V. C. (eléctrico)

Cable de cobre

Piezas especiales: Hidráulica

Piezas especiales: Sanitario

Piezas especiales: Eléctrica

Muebles

INSTALACIONES ESPECIALES

Equipo de medición, aforo y cobro

Unidad

Pza

Millar

M2

Pza

M2

ML

ML

ML

ML

Pza

Pza

Pza

Pza

Pza

Cantidad

5,820

51,360

920

40

470

450

900

350

2,320

610

112

1,230

58

8

2 . 3 E s t u d i o de I m p a c t o A m b i e n t a l ( E I A ) .

proceso formal empleado para predecir las consecuencias ambientales de una propuesta o decisión legislativa, la implantación de políticas y programas o la puesta en marcha de proyectos de desarrollo.

22

V N,

Se ha aplicado sobre todo a proyectos individuales. Los avances más recientes incluyen el estudio de los efectos acumulativos y el estudio estratégico del medio ambiente, éste último se ocupa de los estudios medioambientales a nivel de políticas, programas y planes.

Suele comprender una serie de pasos:

• Un examen previo, para decidir si un proyecto requiere un estudio de impacto y hasta qué nivel de detalle.

• Un estudio preliminar, que sirve para identificar los impactos clave y su magnitud, significado e importancia.

• Una determinación de su alcance, para garantizar que la EIA se centre en cuestiones clave y determinar dónde es necesaria una información más detallada.

• El estudio en sí, consistente en meticulosas investigaciones para predecir y/o evaluar el impacto.

• El proceso suele implicar la contraposición de opciones, la propuesta de medidas paliativas, la preparación de un informe (llamado Declaración de Impacto Ambiental) y el subsiguiente seguimiento y evaluación.

23

CAPITULO III

ANÁLISIS DE INGENIERÍA

3.1 Estudios y Proyectos.

Esta es una etapa muy importante dentro de la evaluación de proyectos, ya que de aquí se obtienen los proyectos ejecutivos y las cantidades de obra para su presupuestación, programación, necesidades de recursos (materiales, humanos, económicos y financieros), está por demás decir que de un buen proyecto tendremos una evaluación financiera de mucha certeza.

Los estudios necesarios para la elaboración de un proyecto de este tipo, son:

1 . Estudios topográficos.- Estudios de localización, trazo, nivelación y secciones del área que ocupará la vialidad (levantamiento topográfico).

2. Estudios de mecánica de suelos.- Se utilizan para obtener información sobre el tipo y calidad de los suelos existentes, así como de los bancos de materiales que se utilizarán en la obra.

3. Estudios topohidráulicos y de cimentaciones.- Estudios que se realizan sobre los cauces de ríos y arroyos, para obtener los datos necesarios para el proyecto de cimentación y estructura de puentes (ÑAMO, NAME, tipo de suelo, profundidad de terreno firme, etc.).

4 . Proyecto geométrico.- dentro de los proyectos a realizar se encuentra el proyecto geométrico que es propiamente el proyecto de la obra en sus terracerías incluyendo las obras de drenaje menor.

5. proyecto de pavimento.- De el estudio de mecánica de suelos y de los materiales a utilizar se diseña el tipo y espesores de la capa de pavimento.

6. Proyecto de drenaje mayor (puentes).- Por último los proyectos de cimentación, subestructura y estructura de puentes.

3.2 Normas o Especificaciones.

De vital importancia para un buen proyecto carretero son las normas o especificaciones para el proyecto mismo y para la construcción, dichas normas son dictadas por la Secretaría de Comunicaciones y Transportes, dependencia coordinadora del sector.

Especificaciones de proyecto.- El "Manual de Proyecto Geométrico" editado por la Secretaría proporciona los diferentes elementos que intervienen en la elaboración de un proyecto, entre otros los siguientes:

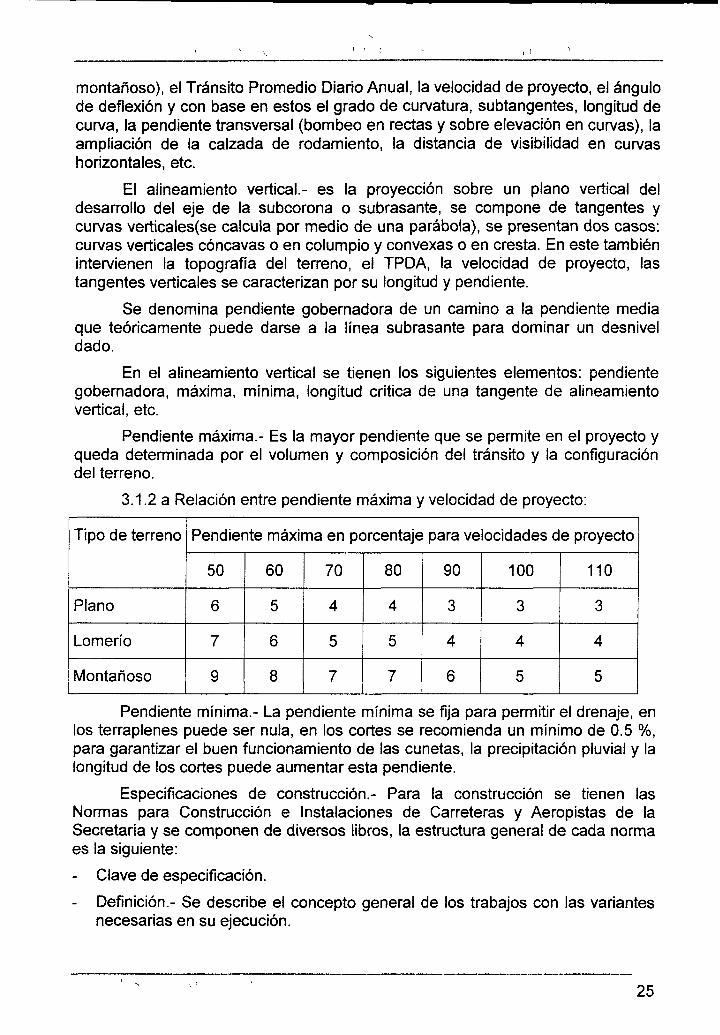

El alineamiento horizontal que es la proyección del eje del camino en un plano horizontal y se compone de tangentes y curvas(curvas circulares simples, espirales y compuestas). En las normas para el alineamiento horizontal interviene la topografía del terreno sobre el que se ubicará la obra (terreno plano, lomerío y

i !

montañoso), el Tránsito Promedio Diario Anual, la velocidad de proyecto, el ángulo de deflexión y con base en estos el grado de curvatura, subtangentes, longitud de curva, la pendiente transversal (bombeo en rectas y sobre elevación en curvas), la ampliación de la calzada de rodamiento, la distancia de visibilidad en curvas horizontales, etc.

El alineamiento vertical.- es la proyección sobre un plano vertical del desarrollo del eje de la subcorona o subrasante, se compone de tangentes y curvas verticales(se calcula por medio de una parábola), se presentan dos casos: curvas verticales cóncavas o en columpio y convexas o en cresta. En este también intervienen la topografía del terreno, el TPDA, la velocidad de proyecto, las tangentes verticales se caracterizan por su longitud y pendiente.

Se denomina pendiente gobernadora de un camino a la pendiente media que teóricamente puede darse a la línea subrasante para dominar un desnivel dado.

En el alineamiento vertical se tienen los siguientes elementos: pendiente gobernadora, máxima, mínima, longitud crítica de una tangente de alineamiento vertical, etc.

Pendiente máxima.- Es la mayor pendiente que se permite en el proyecto y queda determinada por el volumen y composición del tránsito y la configuración del terreno.

3.1.2 a Relación entre pendiente máxima y velocidad de proyecto:

Tipo de terreno

Plano

Lomerío

Montañoso

Pendiente máxima en porcentaje para velocidades de proyecto

50

6

7

9

60

5

6

8

70

4

5

7

80

4

5

7

90

3

4

6

100

3

4

5

110

3

4

5

Pendiente mínima.- La pendiente mínima se fija para permitir el drenaje, en los terraplenes puede ser nula, en los cortes se recomienda un mínimo de 0.5 %, para garantizar el buen funcionamiento de las cunetas, la precipitación pluvial y la longitud de los cortes puede aumentar esta pendiente.

Especificaciones de construcción.- Para la construcción se tienen las Normas para Construcción e Instalaciones de Carreteras y Aeropistas de la Secretaría y se componen de diversos libros, la estructura general de cada norma es la siguiente:

- Clave de especificación.

- Definición.- Se describe el concepto general de los trabajos con las variantes necesarias en su ejecución.

25

- Referencias.- Menciona las relaciones que puede tener este concepto con otro u otros y la ubicación de los mismos dentro de los diferentes libros.

- Materiales.- Indica los materiales a utilizar, sus normas de calidad, tanto generales, como particulares, las pruebas de control necesarias.

- Ejecución.- Se refieren a la forma de ejecución de los trabajos, equipo a utilizar, dimensiones, tolerancias en su acabado, etc.

- Medición.- Relaciona la unidad de medida del concepto e indica la forma en que se obtendrán las cantidades de obra ejecutada.

- Base de pago.- Indica como se efectúa el pago de los trabajos, según la medición y menciona los trabajos que quedan incluidos dentro de el concepto general.

3.3 Construcción de la obra dividida en dos etapas operativas.

La ejecución de los trabajos de construcción de ambas etapas se inicia con las partidas de terracerías, obras de drenaje menor y drenaje mayor, que en general comprenden la secuencia de los siguientes conceptos de trabajo:

- Terracerías.- Desmonte, despalme de cortes y para desplante de terraplenes, excavaciones en corte, compactación de terreno natural, explotación de bancos para préstamo de terracerías, formación y compactación de terraplenes y capa subrasante, con todos los acarreos necesarios para el acomodo y/o desperdicio de los materiales.

- Obras de Drenaje.- Excavaciones para estructuras, suministro, armado y colocación de tubería, construcción de muros cabezotes, estribos y aleros de mampostería, elaboración de losas de concreto armado (cimbra, acero y concreto), rellenos para protección de obras de drenaje, la construcción de cunetas y bordillos se ejecuta posterior a la construcción del pavimento.

- Drenaje mayor.- Excavación, perforación, armado de acero y construcción de pilotes de concreto, construcción de subestructura y estructura de soporte (cabezal, diafragma, caballetes, etc.), elaboración, manejo, transporte y montaje de estructuras presforzadas (trabes cajón), cimbra, armado de acero y suministro y colocación de concreto en losas de rodamiento y acceso, por último revestimiento de abanicos, banquetas, guarniciones, remates y pasamanos.

Adicionalmente al inicio de obra se deberá empezar la explotación de bancos, transporte e instalación de cribas, plantas de trituración y de concreto asfáltico necesarias para la habilitación de materiales para súbase, base y carpeta, preparación de almacenes, etc.

Posteriormente al inicio de la terracerías, cuando se tiene un tramo a nivel de subrasante terminada, se inician los trabajos del pavimento que comprenden

26

los conceptos de: construcción de súbase y base hidráulicas, impregnación de la base con producto asfáltico (emulsión asfáltica), construcción de una capa de carpeta de concreto asfáltico y aplicación de una capa de sello, adicionalmente a estos trabajos se incluyen los acarreos de los materiales desde los bancos y almacenes a la zona de obra.

Al finalizar los trabajos de pavimento, se inician los de señalamiento con la fabricación e instalación del señalamiento vertical (señales informativas, preventivas y restrictivas), asimismo se coloca el señalamiento horizontal (rayas central y laterales, flechas, indicadores de alineamiento, leyendas, etc.).

Paralelamente a la ejecución de las obras de la carretera se efectúan los trabajos de edificación (edificios de administración y operación, casetas de peaje) y comprenden las partidas de trabajos siguientes: Preliminares, cimentaciones, estructuras, albañilería, acabados y de instalaciones.

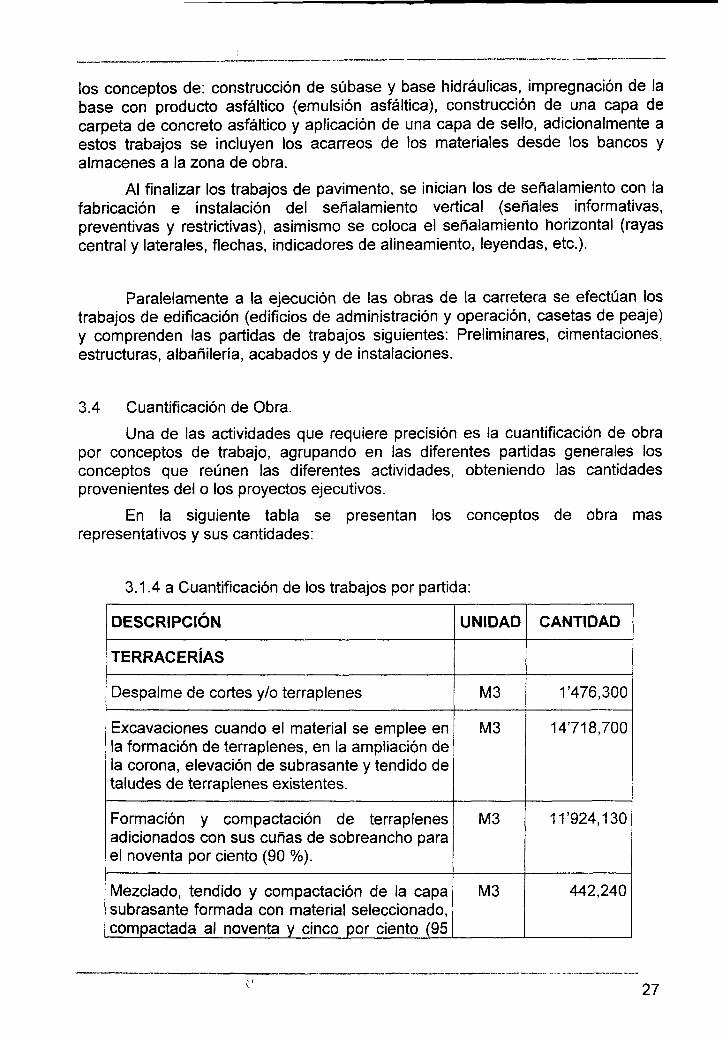

3.4 Cuantificación de Obra.

Una de las actividades que requiere precisión es la cuantificación de obra por conceptos de trabajo, agrupando en las diferentes partidas generales los conceptos que reúnen las diferentes actividades, obteniendo las cantidades provenientes del o los proyectos ejecutivos.

En la siguiente tabla se presentan los conceptos de obra mas representativos y sus cantidades:

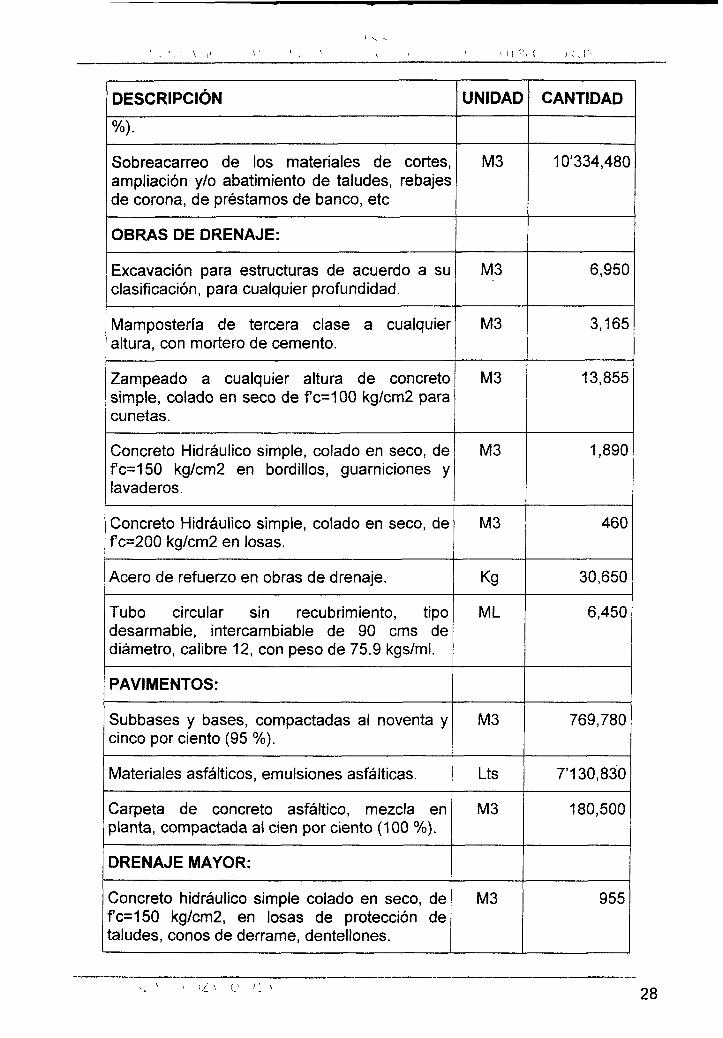

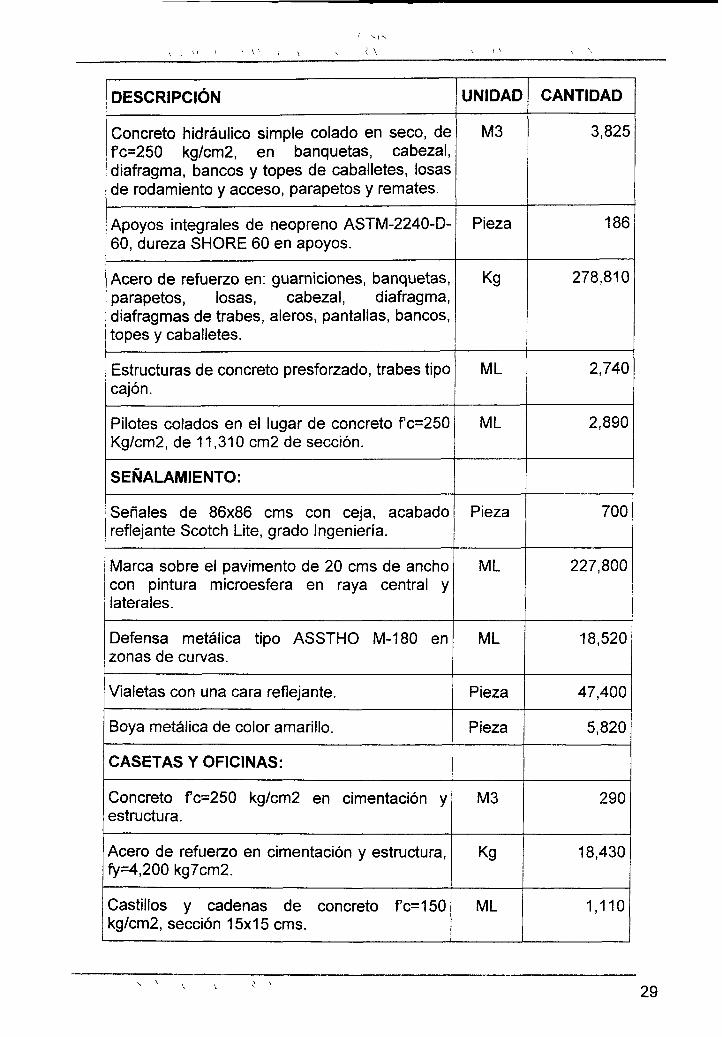

3.1.4 a Cuantificación de los trabajos por partida:

DESCRIPCIÓN

TERRACERÍAS

Despalme de cortes y/o terraplenes

Excavaciones cuando el material se emplee en la formación de terraplenes, en la ampliación de la corona, elevación de subrasante y tendido de taludes de terraplenes existentes.

Formación y compactación de terraplenes adicionados con sus cuñas de sobreancho para el noventa por ciento (90 %).

Mezclado, tendido y compactación de la capa subrasante formada con material seleccionado, compactada al noventa y cinco por ciento (95

UNIDAD

M3

M3

M3

M3

CANTIDAD

1'476,300

14718,700

11,924,130

442,240

27

DESCRIPCIÓN

%)•

Sobreacarreo de los materiales de cortes, ampliación y/o abatimiento de taludes, rebajes de corona, de préstamos de banco, etc

OBRAS DE DRENAJE:

Excavación para estructuras de acuerdo a su clasificación, para cualquier profundidad.

Mampostería de tercera clase a cualquier altura, con mortero de cemento.

Zampeado a cualquier altura de concreto simple, colado en seco de fc=100 kg/cm2 para cunetas.

Concreto Hidráulico simple, colado en seco, de fc=150 kg/cm2 en bordillos, guarniciones y lavaderos.

Concreto Hidráulico simple, colado en seco, de f c=200 kg/cm2 en losas.

Acero de refuerzo en obras de drenaje.

Tubo circular sin recubrimiento, tipo desarmable, intercambiable de 90 cms de diámetro, calibre 12, con peso de 75.9 kgs/ml.

PAVIMENTOS:

Subbases y bases, compactadas al noventa y cinco por ciento (95 %).

Materiales asfálticos, emulsiones asfálticas.

Carpeta de concreto asfáltico, mezcla en planta, compactada al cien por ciento (100 %).

DRENAJE MAYOR:

Concreto hidráulico simple colado en seco, de fc=150 kg/cm2, en losas de protección de taludes, conos de derrame, dentellones.

UNIDAD

M3

M3

M3

M3

M3

M3

Kg

ML

M3

Lts

M3

M3

CANTIDAD

10'334,480

6,950

3,165

13,855

1,890

460

30,650

6,450

769,780

T 130,830

180,500

955

)/ \ ! v > ' \

DESCRIPCIÓN

Concreto hidráulico simple colado en seco, de fc=250 kg/cm2, en banquetas, cabezal, diafragma, bancos y topes de caballetes, losas de rodamiento y acceso, parapetos y remates.

Apoyos integrales de neopreno ASTM-2240-D-60, dureza SHORE 60 en apoyos.

Acero de refuerzo en: guarniciones, banquetas, parapetos, losas, cabezal, diafragma, diafragmas de trabes, aleros, pantallas, bancos, topes y caballetes.

Estructuras de concreto presforzado, trabes tipo cajón.

Pilotes colados en el lugar de concreto f c=250 Kg/cm2, de 11,310 cm2 de sección.

SEÑALAMIENTO:

Señales de 86x86 cms con ceja, acabado reflejante Scotch Lite, grado Ingeniería.

Marca sobre el pavimento de 20 cms de ancho con pintura microesfera en raya central y laterales.

Defensa metálica tipo ASSTHO M-180 en zonas de curvas.

Vialetas con una cara reflejante.

Boya metálica de color amarillo.

CASETAS Y OFICINAS:

Concreto fc=250 kg/cm2 en cimentación y estructura.

Acero de refuerzo en cimentación y estructura, fy=4,200 kg7cm2.

Castillos y cadenas de concreto fc=150 kg/cm2, sección 15x15 cms.

UNIDAD

M3

Pieza

Kg

ML

ML

Pieza

ML

ML

Pieza

Pieza

M3

Kg

ML

CANTIDAD

3,825

186

278,810

2,740

2,890

700

227,800

18,520

47,400

5,820

290

18,430

1,110

- ^ <, *. •; ^ 29

DESCRIPCIÓN

Muro de tabique rojo, de 14 cms de espesor, asentado con mortero de cemento - arena 1:4, acabado común.

Piso de loseta tipo Intercerámic de 1 a , tráfico intenso de 30x30 cms.

Aplanado y pintura vinílica en muros y plafones.

Cancelería de aluminio con perfiles comerciales y ventanería corrediza, con cristal flotado de 5 mm de espesor.

Salidas de alumbrado y/o contactos.

Muebles de baño.

Equipo para medición, aforo y cobro.

UNIDAD

M2

M2

M2

M2

Pieza

Pieza

Pieza

CANTIDAD

845

850

2,490

450

190

58

8

3.5 Programa de ejecución de los trabajos o programa de obra.

Obtenidas las cantidades de obra o cuantíficación de los trabajos, con base en los rendimientos de los equipos, número de unidades por frente de trabajo y número de frentes de trabajo se procede a efectuar la programación de los mismos en el tiempo, para el caso se presenta un programa de obra simplificado por partidas generales:

3.1.5 a Programa ponderado de ejecución por partidas en porcentaje

de mayo de 2003 a febrero de 2004:

PARTIDA

Terracerías

Obras de Drenaje

Pavimentación

Drenaje Mayor

2003

May Jun Jul Ago Sep Oct Nov Die

2004

Ene feb

Porcentajes

7.70

3.91

3.55

5.39

5.82

3.18

7.02

7.46

6.15

3.27

7.43

5.45

5.75

3.02

9.41

8.41

2.31

7.30

8.32

8.00

0.63

7.08

6.96

5.69

6.38

7.47

8.72

6.22

7.25

6.53

8.59

4.92

13.32

7.14

6.89

5.50

12.77

7.47

1.09

; 30

PARTIDA

Señalamiento

Edificios Admón. Y Operación

Programa General de Obra.

2003

May Jun Jul Ago Sep Oct Nov Die

2004

Ene feb

Porcentajes

4.32 4.76 5.83 4.96 7.46 6.92 6.51

13.00

6.64

27.00

6.61

38.28

10.00

6.59

de marzo a noviembre de 2004:

PARTIDA

Terracerías

Obras de Drenaje

Pavimentación

Drenaje Mayor

Señalamiento

Edificios Admón. Y Operación

Programa General de Obra.

2004

Mar Abr May Jun Jul Ago Sep Oct Nov

Porcentajes

5.69

13.48

4.75

4.14

20.61

5.86

5.32

6.57

2.40

4.11

4.22

5.79

6.62

6.41

4.03

5.76

5.36

6.35

6.41

4.09

5.54

5.73

2.69

6.36

4 17

5.45

5.58

6.68

4.23

13.00

5.44

1.79

6.46

4.13

26.72

27.00

3.94

7.44

2.74

14.39

10.00

2.97

0.63

0.21

CAPÍTULO IV

ANÁLISIS DEL PROYECTO

4.1. Factores Geográficos.

El proyecto se encuentra localizado en la zona centro del estado, se propone la construcción de una autopista que unirá con un gran ahorro de tiempo y distancia la ciudad Xalapa, capital del estado con el corredor industrial Córdoba - Orizaba.

El inicio del camino es en la ciudad de Coatepec a ocho kilómetros de Xalapa, con una meta operativa intermedia en la cuidad de Totutla, que servirá de enlace con las poblaciones cercanas a la ciudad de Huatusco, el final de la vialidad es un entronque con la autopista "México - Puebla - Orizaba - Córdoba -Veracruz" en la cercanía de la caseta de cobro de la ciudad de Fortín de las Flores.

Su situación con respecto a la orografía de la zona es sobre la falda oriente de la "Sierra Madre Oriental", localizado entre las dos alturas que dominan la sierra, el Pico de Orizaba o "Citlaltepec" y el Cofre de Perote o "naucampantepetl" Con relación a las cuencas hidrográficas existentes en la zona, cruza sobre los cauces de varias cuencas, entre otros sobre el río Huitzilapan (río de los Pescados), el río Jamapa entre Huatusco y Coscomatepec, el río Xalatlaco, entre Coscomatepec y Chocamán, además de diversos cauces de arroyos tributarios de los mencionados ríos.

La zona se caracteriza por tener un clima tropical lluvioso (selva húmeda) en la mayor parte de la zona, aunque la vegetación en su mayor parte ha sido modificada y se tienen zonas de cultivo de diferentes especies como el café, con árboles de sombra en algunas partes y la caña de azúcar en otras.

4.2. Factores Institucionales.

Este proyecto deberá apoyar el desarrollo de la región central del estado, al pasar a formar parte de la red troncal estatal de carreteras buscando la generación de nuevos polos de desarrollo en el trayecto de la ruta, además de la disminución en tiempo y distancia entre el corredor industrial Córdoba - Orizaba y la ciudad de Xalapa.

4.3. Factores Sociales.

La construcción de la autopista generará aproximadamente mil empleos directos (operadores, personal mano de obra calificada y no calificada) y aproximadamente otros quinientos indirectos, en el proceso de dos años de construcción y durante el periodo de operación, tiempo que dura la concesión se generarán alrededor de 80 empleos directos entre administrativos y personal de mantenimiento.

32

4.4. Localización Física de la Ruta.

En el siguiente cuadro se presenta un plano de la zona con la ruta propuesta para la autopista. —^ -^ _, ^ <

RUTA DE PROYECTO PROPUESTA:.. , . T F P A

S:3:!^S-!¡£OSalliHE U fr¡ig<«e5/

MOW limón O

US ^S&sssOtas Altos

El ffimiíja^O OCaboatepet

4CM^fA

Coatepec

4 \.^-f j j j j j y j ^O Aíaaas&tla

: Teperitttn

fita Ires Várela / "

i

El Cajeo V i

:r5flC¡SCf' ."

sevs

gw ***&

ÍExmhquItf'.

; del CüpitSa

¡(acaxntr ¡ilcoO *ar~ _. ̂ .. .

Isronjot)

oniatecec

isa XosQita « O

Ruta Propuesta:

Carretera Federal:

Carretera Estatal:

Carretera cuatro carriles:

33

CAPÍTULO V

ORGANIZACIÓN LEGAL Y FISCAL

5.1 Esquemas de Concesión:

De los diferentes esquemas que se utilizan para emprender los proyectos de obra que concesiona la S. C. T. Se avocan a carreteras de altas especificaciones, con la participación de la iniciativa privada se enuncian los siguientes:

A).- Esquema B. O. O. M. (Build, Own, Operate & mainteniance: Operar, Poseer y mantener): En este esquema se construye, se posee, se opera y se mantiene, generado con recursos propios, externos o combinados, pueden ser recursos fiscales, créditos otorgados por organismos internacionales de desarrollo (BID , BM, etc.).

Para proyectos de beneficio social, obras poco atractivas para el inversionista, debido a la baja generación de flujos de efectivo.

B).- Esquema B. O. T. (Build, Operating & Transfering: Construir, operar y transferir): En este esquema se construye, se opera y se transfiere la obra, se parte del estudio de planeación o en ocasiones de un diseño de detalle incompleto. Se termina el diseño de detalle, se construye y opera el proyecto y se transfiere al cliente cuando se recupera la inversión, debiendo imperar las mejores condiciones financieras.

En este esquema el promotor es el responsable, además de construir y operar, debe mantener las instalaciones, las cuales serán transferidas al cliente al término del periodo de concesión. Dentro de este esquema se han desarrollado los siguientes tipos de administración:

• Concesión al inversionista privado.- En esta modalidad la inversión está financiada exclusivamente por el sector privado, sin comprometer fondos de la banca de desarrollo ni garantías del sector público para avalar créditos, así el gobierno otorga la concesión de la obra a la empresa privada que, sobre la formulación del proyecto y calendario de obra ofrece aceptarla por el menor tiempo.

• Concesión al inversionista mixto.- Se presentan la participación gubernamental y la privada sin necesidad de que se pierdan los objetivos reales de la concesión. Este esquema se establece en la planeación de proyectos que tienen mayor índice de riesgo y una rentabilidad de 5 a 10 puntos sobre la tasa de descuento. El gobierno puede aplicar subsidios corrientes en la operación si los ingresos no se llegaran a alcanzar.

C).- Esquema B. L. T. (Build, Leasing & Transfering: Construir, Arrendar y Transferir):En este los promotores son los responsables de construir y financiar las instalaciones, de igual manera de ponerla en operación, cumpliendo con las especificaciones del cliente. El proyecto se entrega en arrendamiento al

promotor, quien será el encargado de la operación y mantenimiento del mismo. Parte de los ingresos generados por la renta son los que se utilizan para la amortización de la inversión y al final se transfiere sin ningún costo adicional.

D).- Esquema F. O. T. (Finish, Operate & Transfering: Terminar, Operar y Transferir): Esta puede ser una modalidad de B. O. T., ya que solo cambia de construir toda la obra a solamente terminarla, reconociendo algo de la inversión inicial generada.

E).- Esquema R. O. T. (Rebamping, Operate & Transfering: Actualizar, Operar y Transferir):En este los promotores actualizan el proyecto, mejoran la tecnología, operan para recuperar la inversión y transfieren al cliente al final de un determinado periodo.

F).- Esquema Turn Key (Llave en mano).- Este esquema aparece por el imperativo de cubrir lo mas rápidamente posible una necesidad, mas común en la construcción de industrias, mas que de infraestructura y opera de la manera siguiente: el promotor se responsabiliza del diseño, construcción, supervisión, mantenimiento y operación de la obra, así como de su financiamiento, lo que permite definir al proyecto como una obra que debe cubrir todas la necesidades y condiciones de plazo, calidad, garantías, etc., que le dieron origen.

El esquema propuesto para los fines de el presente proyecto es el Esquema B. O. T. (Construir, operar y transferir) en su modalidad de Concesión al inversionista mixto, por las condiciones económicas y financieras actuales.

5.2 Leyes y Reglamentos.

A partir de las Leyes promulgadas en la Constitución Política de los Estados Unidos Mexicanos, particularmente del título primero capítulos del I al IV (de las Garantías Individuales, de los mexicanos, de los extranjeros, de los ciudadanos mexicanos), título sexto del Trabajo y la Previsión Social (artículo 123), emanan las diferentes leyes que regulan la administración de los recursos humanos, desde la contratación, prestaciones, derechos y obligaciones de patrones y trabajadores, de entre las que destacan:

• Ley Federal del Trabajo(1970).- Esta ley contiene los principios generales, relaciones y condiciones de trabajo, derechos y obligaciones de trabajadores y patrones.

• Ley del Seguro Social(1995).- Contiene las prestaciones en seguridad social de los trabajadores, la responsabilidad y obligaciones patronales, disposiciones generales, régimen, caducidad, prescripción, responsabilidades y sanciones.

• Ley de Obras Públicas y Servicios relacionados con las mi'smas(2000).-Disposiciones generales, planeación, programación, presupuestación, procedimientos de contratación, verificación, infracciones y sanciones, etc.

V N I V / \ 1 v ^ V

35

• Ley de Vías Generales de Comunicación (2001).- Clasificación, jurisdicción, concesiones, permisos, construcción, establecimiento, explotación y reglas generales.

• Ley de Caminos, Puentes y Auto transporte Federal(2001).- Régimen administrativo, construcción, conservación y explotación de caminos y puentes, responsabilidades, inspección, verificación, vigilancia y sanciones.

CAPITULO VI

ANÁLISIS ECONÓMICO

6.1 Presupuestos de Egresos.

La clasificación de un rubro como costo o como gasto (egresos) dependerá radicalmente del objeto de la empresa, para una constructora los sueldos del personal del área de planeación financiera son un gasto; pero para una empresa que ofrece consultoría en planeación financiera los sueldos de las personas dedicadas a esta función, se pueden considerar como un costo de personal.

Por lo general se relaciona a los costos con la generación directa en el proceso de producción, puede entenderse por costos los recursos utilizados directamente en la producción de bienes o servicios.

Costos Fijos.- son aquellos costos que permanecen constantes independientemente que se produzca o deje de hacerse.

Costos Variables.- son los costos directamente proporcionales al volumen de producción de bienes o servicios.

Dentro de la operación de las carreteras concesionadas se enfrentan diversos costos y gastos, para efecto de este proyecto el desglose de los egresos se da como sigue:

Pago de afectaciones.- Es el pago o retribución que deberá efectuarse por la compra, expropiación o enajenación de los terrenos que se utilizarán para alojar la autopista, entronques, accesos, instalaciones permanentes, etc.

Estudios y proyectos.- El costo por los estudios: de impacto ambiental, topográficos, de mecánica de suelos, topohidráulicos y de cimentaciones, así como la elaboración de los correspondientes proyectos: geométrico, de pavimentos y de puentes.

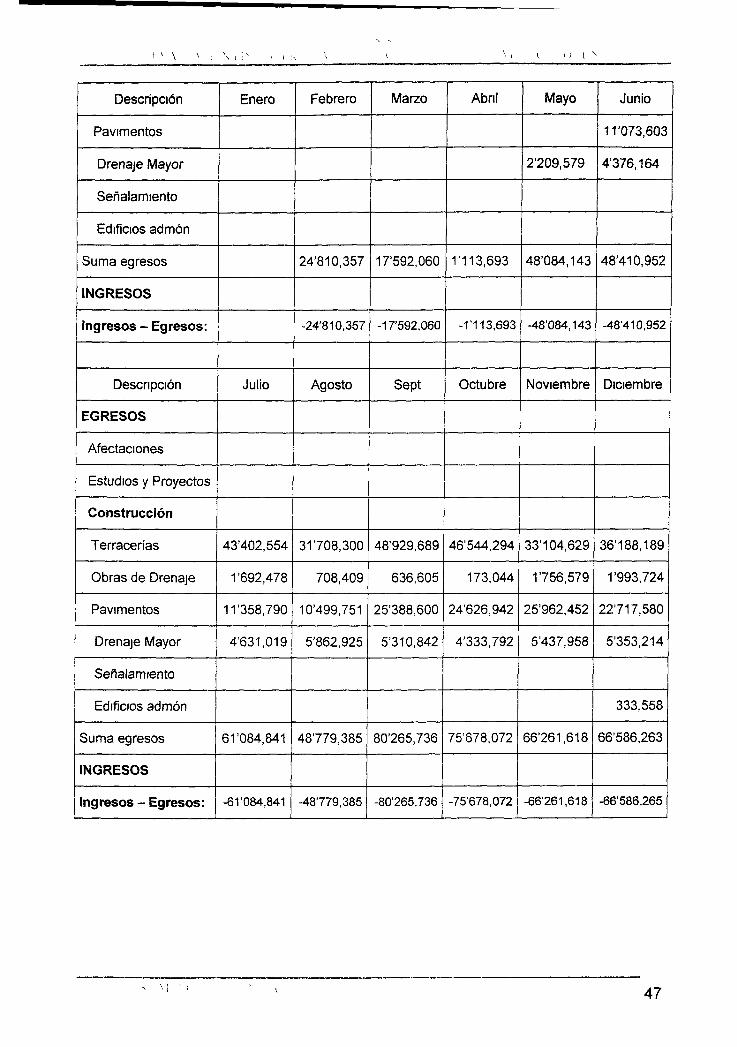

Construcción de obra.- El presupuesto de construcción de obra se encuentra dividido en seis partidas y dos metas operativas, las partidas son: terracerías, obras de drenaje menor, pavimento, drenaje mayor, señalamiento y edificios de administración y operación.

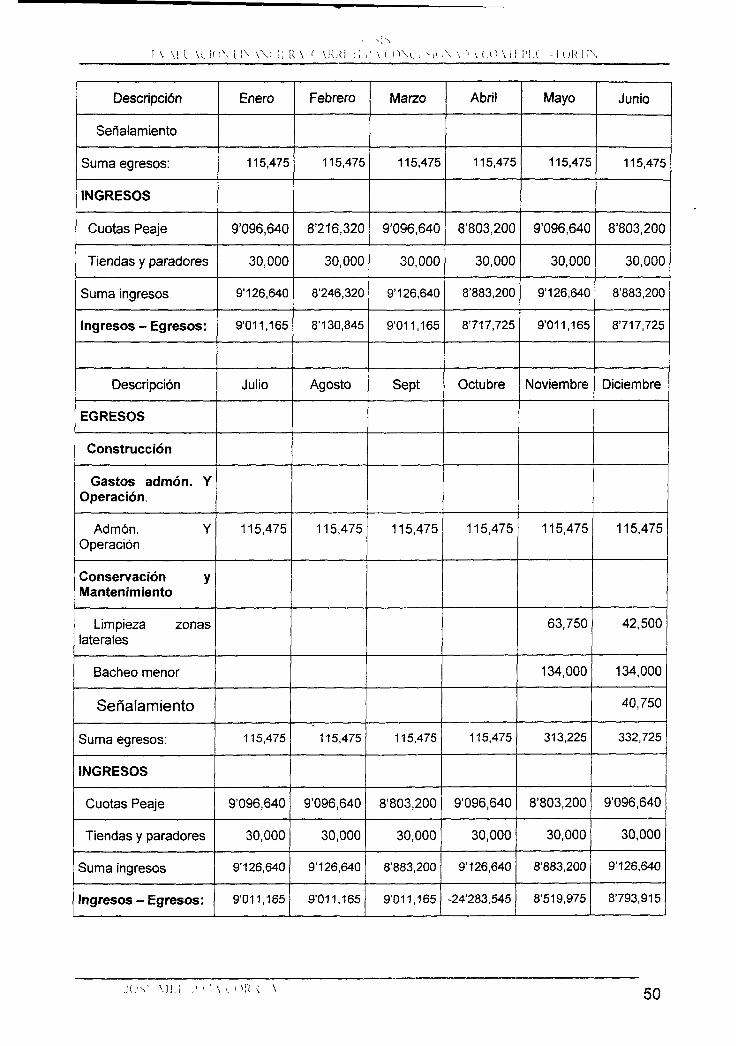

Administración y operación de autopista (casetas de peaje y oficinas).-costos y gastos generados por el funcionamiento de la autopista y entre otros están los sueldos y salarios, maquinaria y equipo, boletaje, papelería, equipo de transporte, servicios generales como electricidad, agua, telefonía, limpieza, combustibles, etc.

El mantenimiento menor y mayor de la carretera se enfoca a la realización de trabajos de conservación, reparación y reconstrucción en el tramo de carretera, entronques, puentes, viaductos, etc., asimismo restaurar el señalamiento vertical y horizontal, limpieza y desazolve de obras de drenaje.

\ 37

n n ' \ i " ' \ "' > ' i <• r

Costos de conservación y mantenimiento de la carretera.- este costo se realiza de manera cíclica para conservar la calidad de la vía, la periodicidad y monto los determinan las condiciones geográficas, el clima, el desgaste generado por el tránsito entre otros(generalmente cada seis meses).

Costos de reconstrucción.- Son los costos de mantenimiento correctivo programados con una periodicidad exigida por las condiciones del terreno y la obra en si y se dividen en trabajos de reparación y /o ampliación de obras de drenaje menor y mayor, bacheo superficial y profundo (hidráulico), resellado de la superficie de rodamiento y señalamiento entre otros.

El primero es normal y /o preventivo, dentro de este tipo se encuentran los trabajos de bacheo y renivelaciones ligeras, pintura de líneas sobre la superficie de rodamiento.

6.1.1 Pago de Afectaciones.

Para el pago de las afectaciones y con base en el estudio preliminar, se tiene el área necesaria donde se ubicará la vía, accesos e instalaciones permanentes que se muestran en la tabla:

6.1.1a Área y costo por afectación según el uso del suelo.

Uso del suelo

Área afectada

Costo /Ha

Costo área

Caña de azúcar

118.82 Has

$ 125,000.00

$ 14'852,500 00

Café

190.11 Has

$ 110,000 00

$ 20'912,100.00

Otros

47.52 Has

$ 85,000 00

$ 4'039,200.00

Total

356.45 Has

$39'803,800 00

De lo anterior el costo de las afectaciones es de $ 39'803>800.00, siendo el primero dentro del rubro de costos programando su erogación al inicio del proyecto.

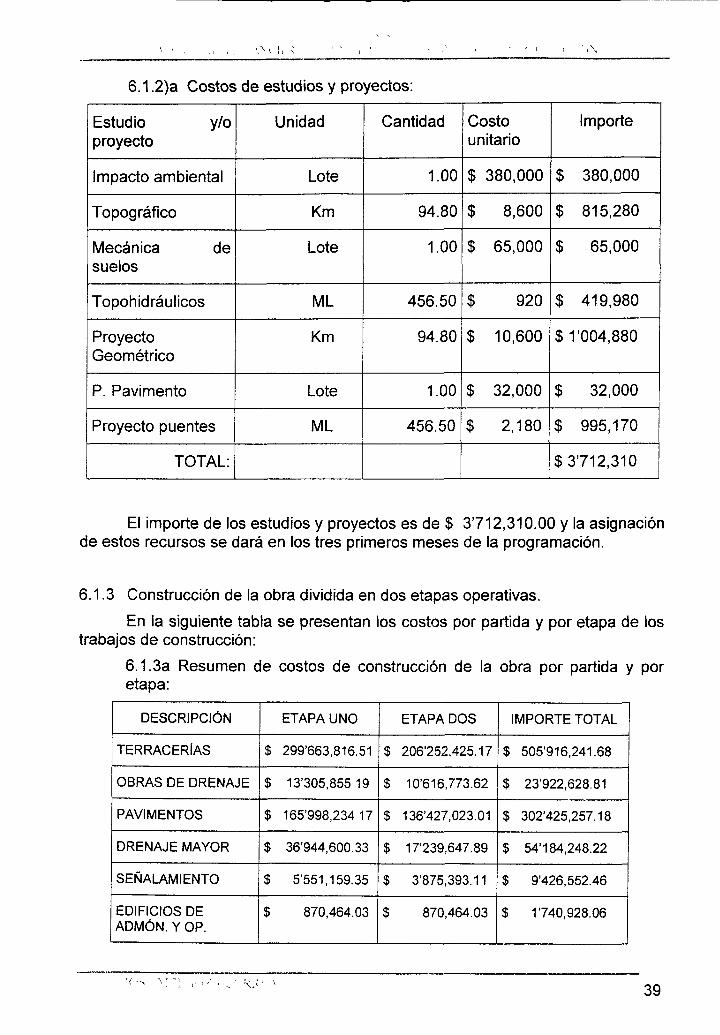

6.1.2 Estudios y Proyectos.

En la tabla siguiente se encuentran los costos unitarios y totales de cada uno de estos estudios y proyectos:

\ 38

6.1.2)a Costos de estudios y proyectos:

Estudio y/o proyecto

Impacto ambiental

Topográfico

Mecánica de suelos

Topoh id ráu lieos

Proyecto Geométrico

P. Pavimento

Proyecto puentes

TOTAL:

Unidad

Lote

Km

Lote

ML

Km

Lote

ML

Cantidad

1.00

94.80

1.00

456.50

94.80

1.00

456.50

Costo unitario

$ 380,000

$ 8,600

$ 65,000

$ 920

$ 10,600

$ 32,000

$ 2,180

Importe

$ 380,000

$ 815,280

$ 65,000

$ 419,980

$r004,880

$ 32,000

$ 995,170

$3712,310

El importe de los estudios y proyectos es de $ 3712,310.00 y la asignación de estos recursos se dará en los tres primeros meses de la programación.

6.1.3 Construcción de la obra dividida en dos etapas operativas.

En la siguiente tabla se presentan los costos por partida y por etapa de los trabajos de construcción:

6.1.3a Resumen de costos de construcción de la obra por partida y por etapa:

DESCRIPCIÓN

TERRACERÍAS

OBRAS DE DRENAJE

PAVIMENTOS

DRENAJE MAYOR

SEÑALAMIENTO

EDIFICIOS DE ADMÓN. YOP.

ETAPA UNO

$ 299'663,816.51

$ 13*305,855 19

$ 165'998,234 17

$ 36'944,600.33

$ 5'551,159.35

$ 870,464.03

ETAPA DOS

$ 206,252,425.17

$ 10,616,773.62

$ 136'427,023.01

$ 17'239,647.89

$ 3,875,393.11

$ 870,464.03

IMPORTE TOTAL

$ 505,916,241.68

$ 23,922,628.81

$ 302'425,257.18

$ 54'184,248.22

$ 9'426,552.46

$ 1740,928.06

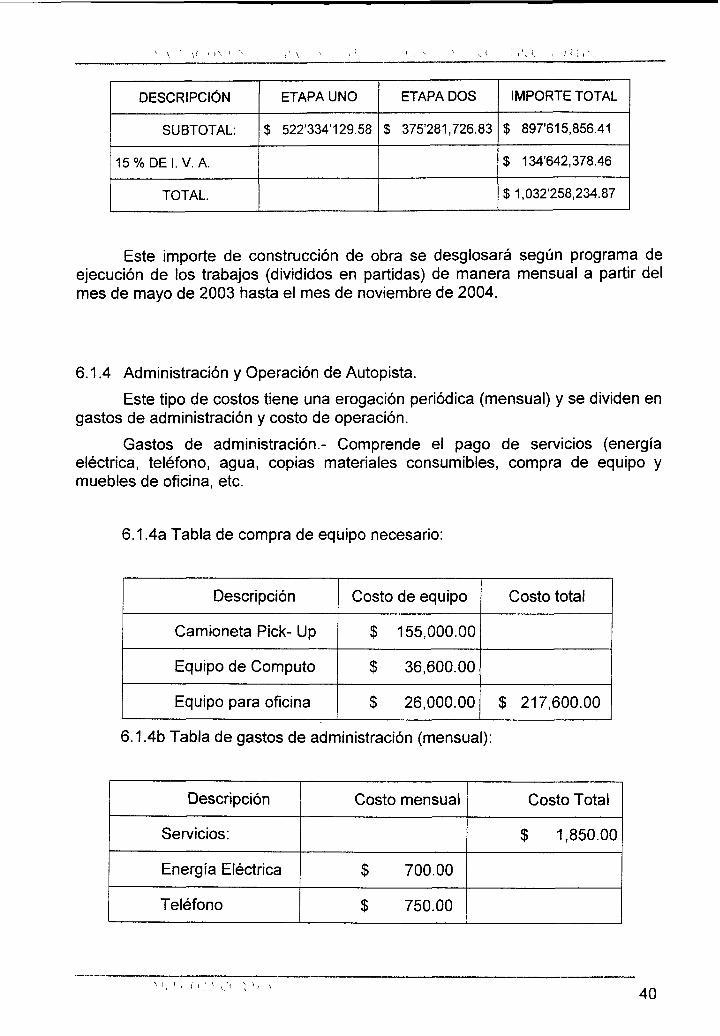

\ ' v < i \ > x i r \ > . > < , - v v ( i i \ c • ) Í ; ,v

DESCRIPCIÓN

SUBTOTAL:

15%DEI.V. A.

TOTAL.

ETAPA UNO

$ 522,334,129.58

h i APA DOS

$ 375'281,726.83

IMPORTE TOTAL

$ 897'615,856.41

$ 134'642,378.46

$1,032'258,234.87

Este importe de construcción de obra se desglosará según programa de ejecución de los trabajos (divididos en partidas) de manera mensual a partir del mes de mayo de 2003 hasta el mes de noviembre de 2004.

6.1.4 Administración y Operación de Autopista.

Este tipo de costos tiene una erogación periódica (mensual) y se dividen en gastos de administración y costo de operación.

Gastos de administración.- Comprende el pago de servicios (energía eléctrica, teléfono, agua, copias materiales consumibles, compra de equipo y muebles de oficina, etc.

6.1.4a Tabla de compra de equipo necesario:

Descripción

Camioneta Pick- Up

Equipo de Computo

Equipo para oficina

Costo de equipo

$ 155,000.00

$ 36,600.00

$ 26,000.00

Costo total

$ 217,600.00

6.1.4b Tabla de gastos de administración (mensual):

Descripción

Servicios:

Energía Eléctrica

Teléfono

Costo mensual

$ 700.00

$ 750.00

Costo Total

$ 1,850.00

'. ' • (<i" c< : >> \ 40

i \ \! i '.c !• ) \ : ! \ wc . ' ! R \ '_ \'<R] i; ;< \ ' ' N i-, v / \ \i) v • -. > \ i; PI i - ¡ <JR I I \

Descripción

Agua Pública

Copias y Duplicados

Materiales Consumibles

Combustibles

Lubricantes

Papelería y Útiles

Material de Limpieza

Total:

Costo mensual

$ 150.00

$ 250.00

$ 4,000.00

$ 425.00

$ 1,200.00

$ 1,620.00

Costo Total

$ 7,245.00

$ 9,095.00

Costo de operación (casetas de peaje).- Comprende el costo del personal necesario para la operación de la autopista (personal de administración, personal de casetas, vigilancia, intendencia, etc.)

6.1.4c Tabla de Honorarios, Sueldos y Salarios y costo mensual del personal de operación:

Categorías

Administrador

Secretaria

Aux. Contable

Jefe depto cajas

Personal cajas

P. Intendencia

P. Vigilancia

TOTAL

Cantidad

12

2

4

Salario

$8,500.00

$2,800.00

$3,500.00

$6,000.00

$4,000.00

$2,000.00

$2,800.00

Prestaciones

$ 1,811.35

$ 596.68

$ 745.85

$ 1,278.60

$ 852.40

$ 426.20

$ 596.68

Provisione s

$ 382.50

$ 126.00

$ 157.50

$ 270.00

$ 180.00

$ 80.00

$ 126.00

Suma

$10,693.85

$ 3,522.68

$ 4,403.35

$ 7,548.60

$ 5,032.40

$ 2,506.20

$ 3,522.68

Total

$10,693.85

$ 3,522.68

$ 4,403.35

$ 7,548.60

$60,388.80

$ 5,012.40

$14,090.72

$105,660.40

!' iSt VI LCt • / \ i OR.<"_ v 41

V \ ! i \ ^ > i ' \

6.1.4d Tabla de costos mensuales de administración y operación:

Descripción concepto

Servicios:

Materiales consumibles

Honorarios, sueldos y salarios

TOTAL:

Importe mensual

$ 1,850.00

$ 7,245.00

$ 105,660.40

$ 114,755.40

De las tablas anteriores el importe del costo de la compra del equipo necesario se dará antes del inicio de operaciones en el mes de mayo de 2004 y los costos de administración y operación serán costos mensuales durante el periodo que dure la concesión.

6.1.5 Costos de conservación y mantenimiento.

Este costo se debe manejar periódicamente de manera semestral y comprende entre otros los siguientes trabajos: limpieza de las zonas laterales, extracción de derrumbes y azolves, limpieza y desazolve de obras de drenaje, bacheo menor y señalamiento horizontal en las zonas de bacheo.

6.1.5a Tabla de costo semestral y anual de trabajos de conservación y mantenimiento:

Descripción

Limpieza de zonas laterales

Extracción de derrumbes y azolves

Limpieza y desazolve de obras de drenaje

Costo Semestral

$ 52,500.00

$ 17,000.00

$ 36,750.00

Costo Anual

$ 105,000.00

$ 34,000.00

$ 73,500.00