tesis las políticas gerenciales influyen en la...

TRANSCRIPT

UNIVERSIDAD RICARDO PALMA

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS

TESIS

Las políticas gerenciales influyen en la implementación de

un Sistema de Control Interno y su afectación en los

resultados económicos en las Compañías de Seguros de

Lima Metropolitana

PRESENTADO POR LA BACHILLER

JENNY EVELYN LÓPEZ DORREGARAY

PARA OPTAR EL TÍTULO PROFESIONAL DE

CONTADORA PÚBLICA

LIMA, PERÚ

2016

II

DEDICATORIA

A Dios, a mi hijo Hitoshi. A mi madre Gladys, por haberme inculcado la responsabilidad y

superación. A toda mi familia por el apoyo que me dieron. A mi jefa Silvia, por esas horas que

me otorgo para culminar mi tesis.

Jenny López Dorregaray

III

AGRADECIMIENTO

En primer lugar a Dios por haber guiado mi camino; en segundo lugar a cada uno de los que

son parte de mi familia, a mi hijo por ser mi motivación, mi madre, mi suegra, a mis hermanos

y a todos mis tíos; mi jefa por siempre haberme dado fuerza y apoyo incondicional que me han

ayudado y llevado hasta donde estoy ahora. Por último a los asesores de tesis quienes me

ayudaron en todo momento, Mg. Julio C. Calderón Moquillaza y Mg. William Iraola Real.

Jenny López Dorregaray

IV

RESUMEN

La presente tesis “Las políticas gerenciales influyen en la implementación de un sistema de

control interno y su afectación en los resultados económicos en las Compañías de Seguros de

Lima Metropolitana” tiene como finalidad proponer diversas mejoras en los sistemas de control.

El propósito es orientar acciones operativas y correctivas para hacerle frente a las deficiencias

en la gestión del área cobranzas, todo esto encaminado al cumplimiento de los objetivos, y que

conlleve a cumplir la responsabilidad social para la cual fue creada.

También podemos mencionar que se desarrolla la importancia del sistema de control interno

que esté tiene a efectos de implementar mecanismos o políticas gerenciales al interior de las

compañías de seguros, los que brindarán seguridad para que las operaciones de ésta se realicen

salvaguardando sus activos y, al mismo tiempo, reduciendo la posibilidad de errores.

Además determinar la relación que existe entre políticas gerenciales y la implementación de un

sistema de control interno, en las Compañías de Seguros de Lima – Metropolitana y su

incidencia en el resultado económico, en la investigación se utiliza el método descriptivo no

experimental, donde se observa los fenómenos tal como se dan en su contexto natural, para

después analizarlos. La técnica de recolección de datos fue la encuesta, sobre una población

censal de 8 colaboradores de las Compañías de Seguros de Lima – Metropolitana. Para el

tratamiento estadístico de los resultados se empleó el Test Exacto de Fisher y el coeficiente de

contingencia.

Finalmente como base para las conclusiones y recomendaciones, se presenta la interpretación y

el análisis de los indicadores determinados por área de trabajo.

PALABRAS CLAVES: Política gerencial, control interno, pérdidas económicas.

V

ABSTRACT

The present thesis "Internal control system in insurance companies focused in the area of

collection at metropolitan Lima” It aims to propose several improvements to control systems.

The purpose of this thesis is to take operational and corrective actions to deal with deficiencies

in the collection area management, all aimed to achieve objectives and lead to fulfill the social

responsibility for which it was created.

We can also mention the importance of internal control system in order to implement

mechanisms and management policies within insurance companies. This will provide security

for operations in insurance companies and safeguard its assets while reducing the possibility of

errors.

In addition determine the relationship between Management Policies and the implementation

of internal control systems in Insurance Companies at Metropolitan Lima a research with the

non-experimental descriptive was used to look the impact in economics. This research shows

the phenomena in their natural context for the later analysis.

The data collection technique was the survey using a sample of 8 employees at Insurance

Companies of Metropolitan Lima. For the statistical treatment of results the Fisher exact test

and contingency coefficient was used.

Finally as a basis for the conclusions and recommendations, interpretation and analysis of

indicators determined by work area is presented.

KEYWORDS: Policy management, internal control, financial losses.

VI

INDICE

DEDICATORIA ....................................................................................................................... II

AGRADECIMIENTO ............................................................................................................ III

RESUMEN............................................................................................................................... IV

ABSTRACT .............................................................................................................................. V

INDICE ..................................................................................................................................... VI

Lista de Tablas ......................................................................................................................... X

LISTA DE FIGURAS .......................................................................................................... XIV

CAPÍTULO I: PLANTEAMIENTO DE ESTUDIO ........................................................... 16

1.1. Descripción de la realidad problemática. ....................................................................... 16

1.2. Formulación del problema ............................................................................................. 17

1.2.1. Problema principal .................................................................................................. 17

1.2.2. Problemas secundarios ............................................................................................ 17

1.3. Objetivos de la investigación ......................................................................................... 17

1.3.1. Objetivo principal ................................................................................................... 17

1.3.2. Objetivos específicos .............................................................................................. 17

1.4. Delimitación de la investigación .................................................................................... 18

1.4.1. Delimitación temporal ............................................................................................ 18

1.4.2. Delimitación espacial .............................................................................................. 18

1.4.3. Delimitación social ................................................................................................. 18

1.4.4. Delimitación conceptual ......................................................................................... 18

1.5. Justificación e implementación de la investigación ....................................................... 18

1.6. Limitaciones de la investigación .................................................................................... 19

CAPÍTULO II ......................................................................................................................... 20

2.1. MARCO TEÓRICO Y CONCEPTUAL ....................................................................... 20

2.1.1. Antecedentes de la investigación ............................................................................ 20

2.1.1.1. Políticas Gerenciales ........................................................................................ 22

2.1.1.2. Control Interno ................................................................................................. 24

2.1.1.3. Sistema de control interno para Compañías de seguro .................................... 25

2.1.1.4. Conformación del Sistema Nacional de Control ............................................. 25

2.1.2. Marco histórico ....................................................................................................... 25

VII

2.1.3. Marco legal ............................................................................................................. 27

2.1.4. Marco teórico .......................................................................................................... 27

2.1.5. Marco conceptual .................................................................................................... 30

2.2. Hipótesis de investigación ............................................................................................. 32

2.2.1. Hipótesis principal .................................................................................................. 32

2.2.2. Hipótesis específicas ............................................................................................... 32

CAPÍTULO III ........................................................................................................................ 33

3.1. MARCO METODOLÓGICO........................................................................................ 33

3.2. Método de la investigación ............................................................................................ 33

3.2.1. Diseño de la investigación ...................................................................................... 33

3.2.2. Población y muestra de la investigación ................................................................ 33

3.2.3. Variables de investigación Variable X: Políticas gerenciales ................................ 36

3.2.4. Técnicas e instrumentos de recolección de datos ................................................... 36

3.2.5. Procedimiento y recolección de datos .................................................................... 36

3.2.6. Técnicas de procesamiento de análisis de datos ..................................................... 37

3.2.7. Comprobación de hipótesis ..................................................................................... 37

CAPÍTULO IV : RESULTADOS OBTENIDOS ................................................................. 40

4.1. Interpretación de la Encuesta ......................................................................................... 40

4.2. Análisis de los indicadores discriminados por áreas de trabajo ..................................... 40

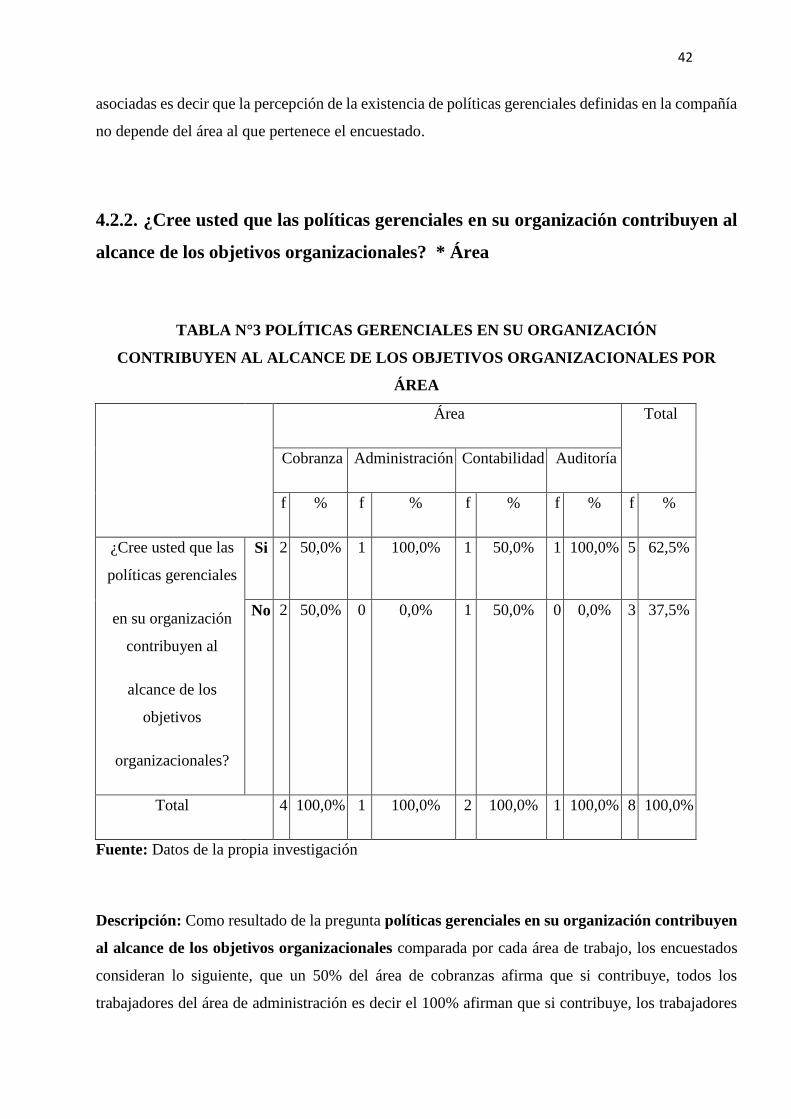

4.2.2. ¿Cree usted que las políticas gerenciales en su organización contribuyen al alcance

de los objetivos organizacionales? * Área ....................................................................... 42

4.2.3. ¿Considera que las políticas gerenciales se ejecutan permanentemente en la

compañía? * Área ............................................................................................................. 45

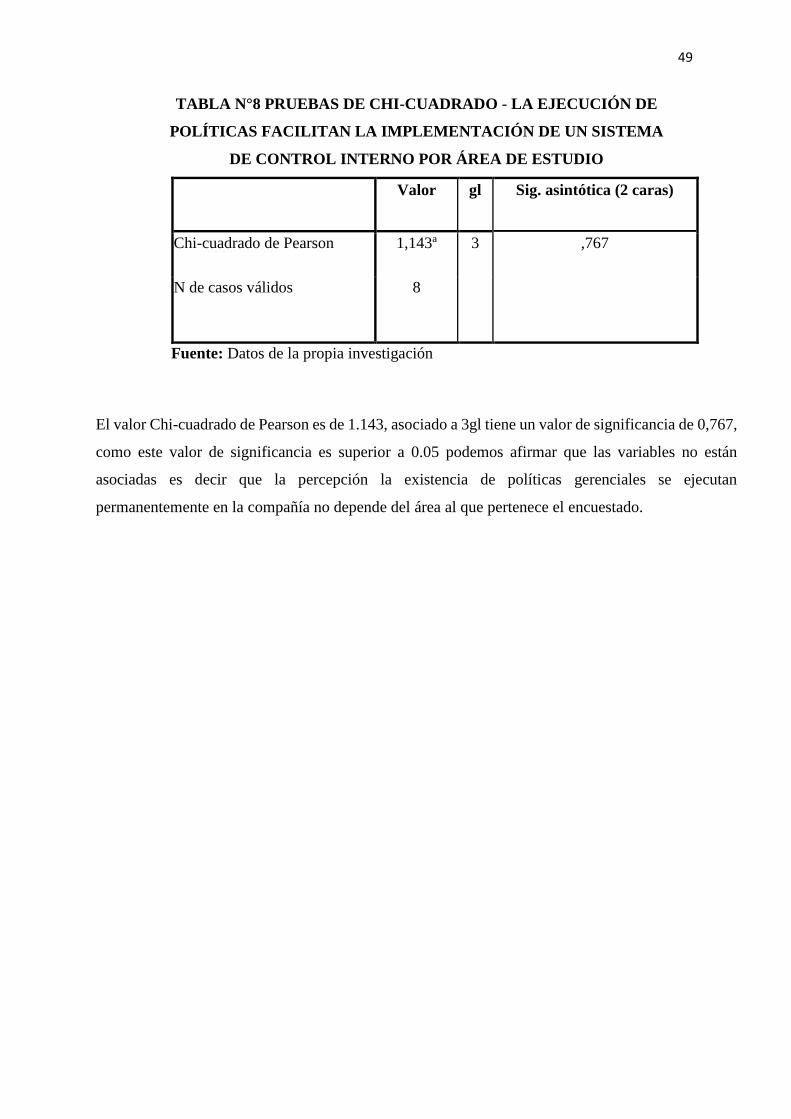

4.2.4. ¿La ejecución de políticas facilitan la implementación de un sistema de control

interno? * Área .................................................................................................................. 47

4.2.5. ¿Es responsabilidad de la gerencia general de la entidad la implementación y

ejecución de un sistema de control interno? * Área ......................................................... 50

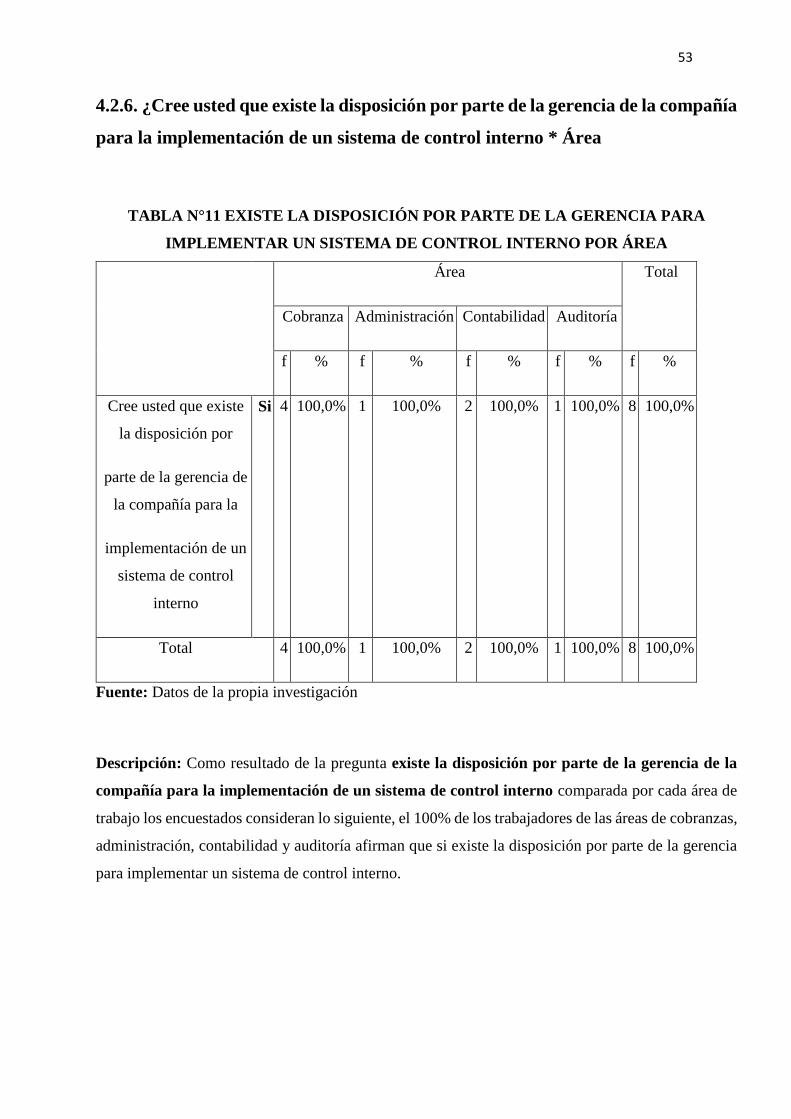

4.2.6. ¿Cree usted que existe la disposición por parte de la gerencia de la compañía para la

implementación de un sistema de control interno * Área ................................................. 53

4.2.7. La Compañía cuenta con Normas apropiadas para la implementación de un sistema

de control interno * Área .................................................................................................. 55

4.2.8. Actualmente, se están aplicando normas de procedimientos específicos en el área

de cobranzas. * Área ......................................................................................................... 58

VIII

4.2.9. Actualmente, existe un sistema de control interno que se esté aplicando a la entidad.

* Área ................................................................................................................................ 61

4.2.10. El sistema de control interno coadyuva a la eficiencia de las operaciones en el área

de cobranzas. * Área ......................................................................................................... 63

4.2.11. ¿Cree usted que un sistema de control interno promueve y optimiza la eficiencia

para el logro de los objetivos? * Área ............................................................................... 66

4.2.12. ¿Cree usted que un sistema de control interno garantiza la confiabilidad y

oportunidad de la información * Área .............................................................................. 68

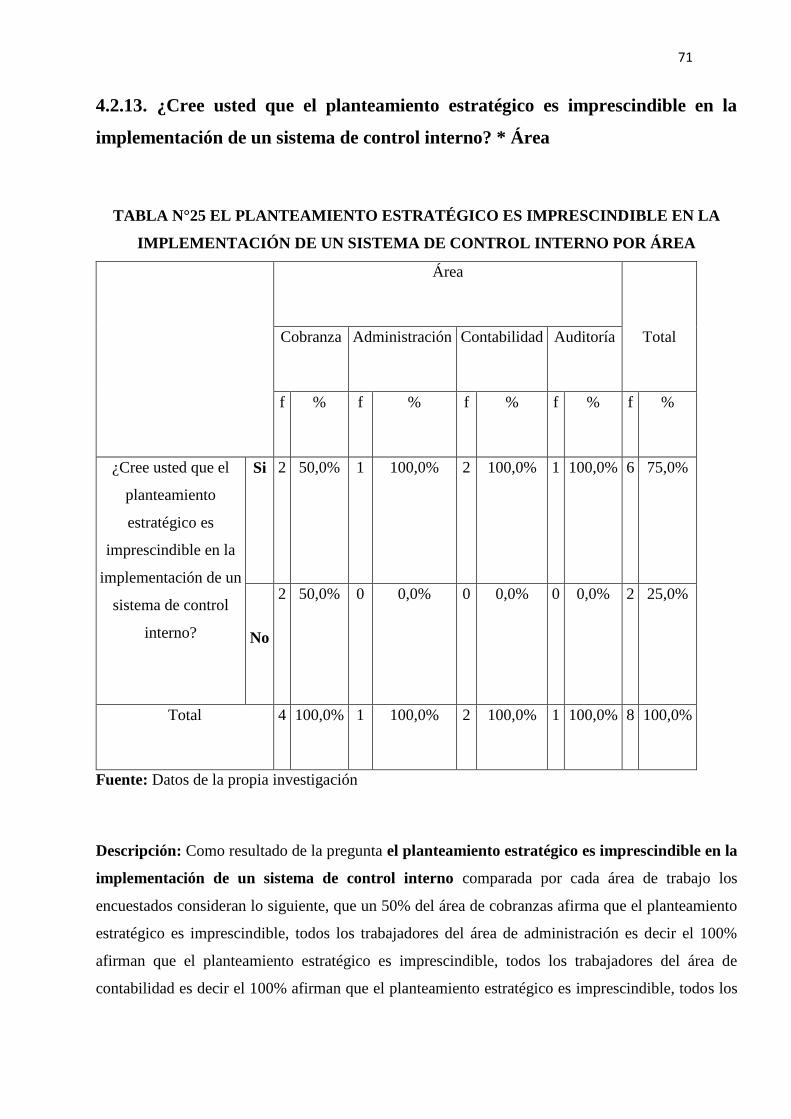

4.2.13. ¿Cree usted que el planteamiento estratégico es imprescindible en la

implementación de un sistema de control interno? * Área ............................................... 71

4.2.14. La actual estructura organizacional, ¿impide la implementación de un sistema de

control interno en la compañía? * Área ............................................................................ 73

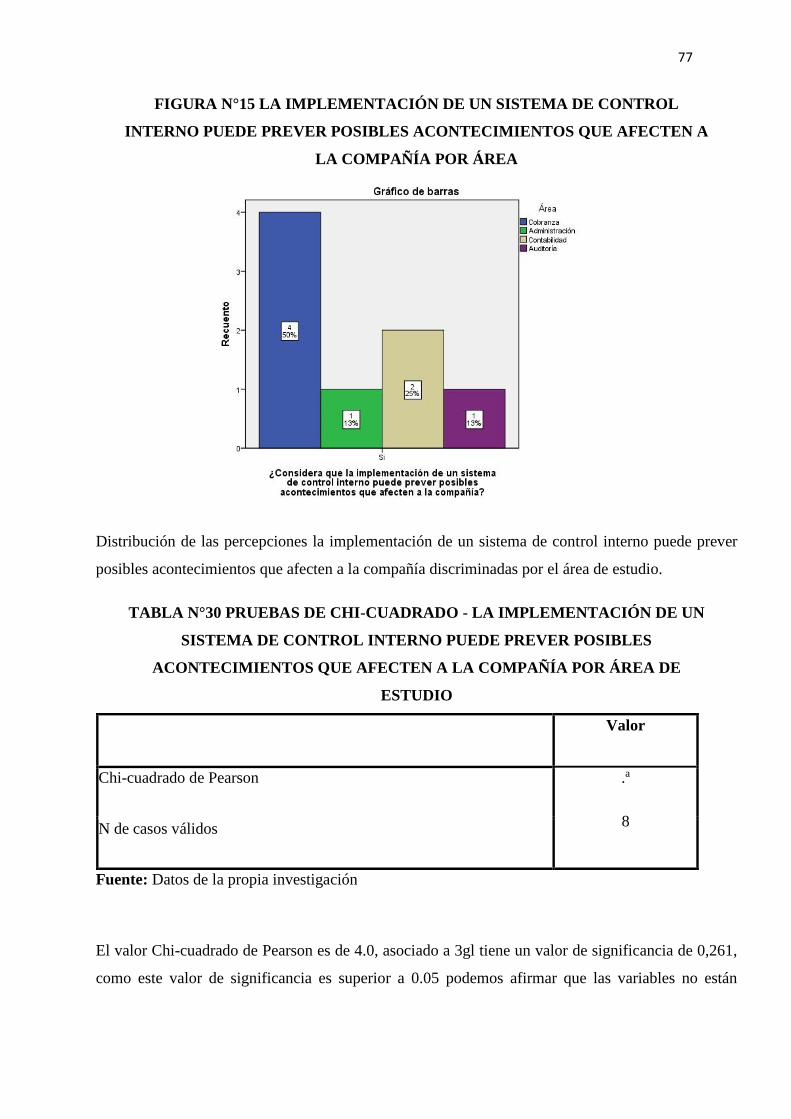

4.2.15. ¿Considera que la implementación de un sistema de control interno puede prever

posibles acontecimientos que afecten a la compañía? * Área .......................................... 76

4.2.17. ¿Existe confiabilidad y transparencia en los procesos y controles actuales de la

compañía? * Área ............................................................................................................. 80

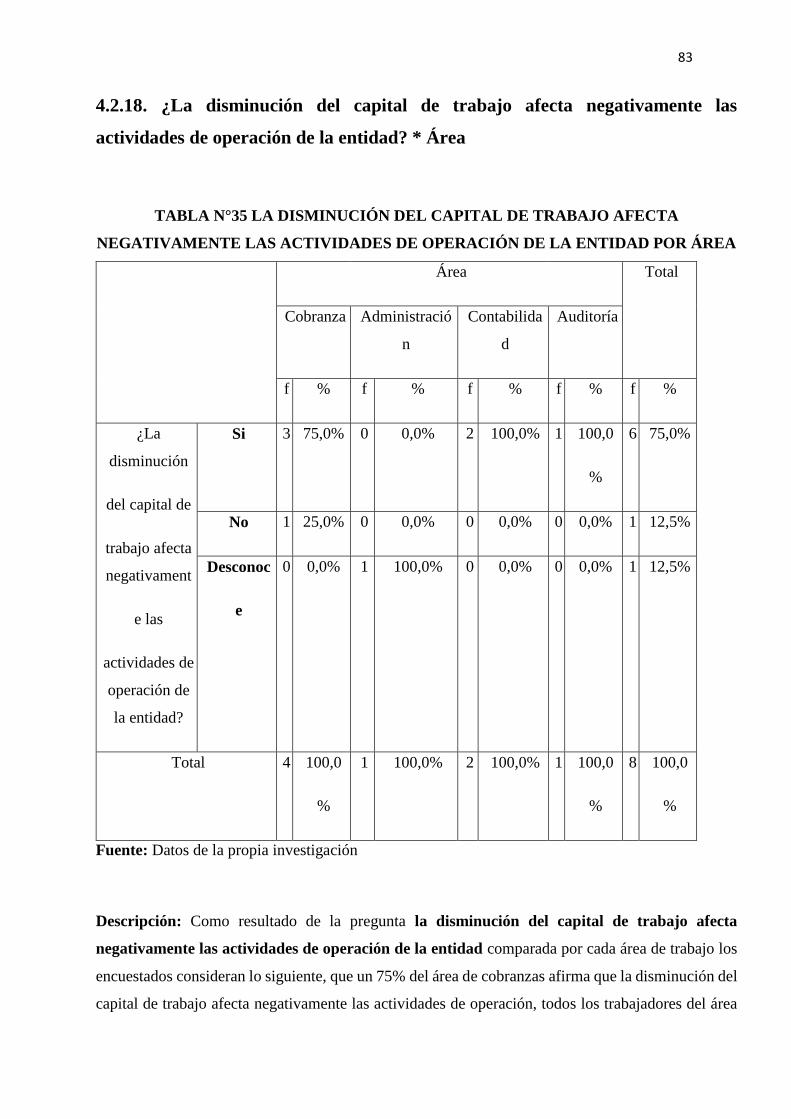

4.2.18. ¿La disminución del capital de trabajo afecta negativamente las actividades de

operación de la entidad? * Área ........................................................................................ 83

4.2.19. ¿La falta de liquidez la atribuye de la ineficiencia en el desarrollo de las funciones

del área de cobranzas? * Área ........................................................................................... 86

4.2.20. ¿Cree usted que la falta de un sistema de control interno atenta contra mejores

resultados económicos? * Área ......................................................................................... 88

4.3. Prueba de hipótesis ........................................................................................................ 90

4.3.1. POLÍTICA GERENCIALES DIFICULTAN LA IMPLEMENTACIÓN DE

UN SISTEMA DE CONTROL INTERNO ..................................................................... 90

4.3.2. POLÍTICA GERENCIALES GENERAN PÉRDIDAS ECONÓMICAS ....... 92

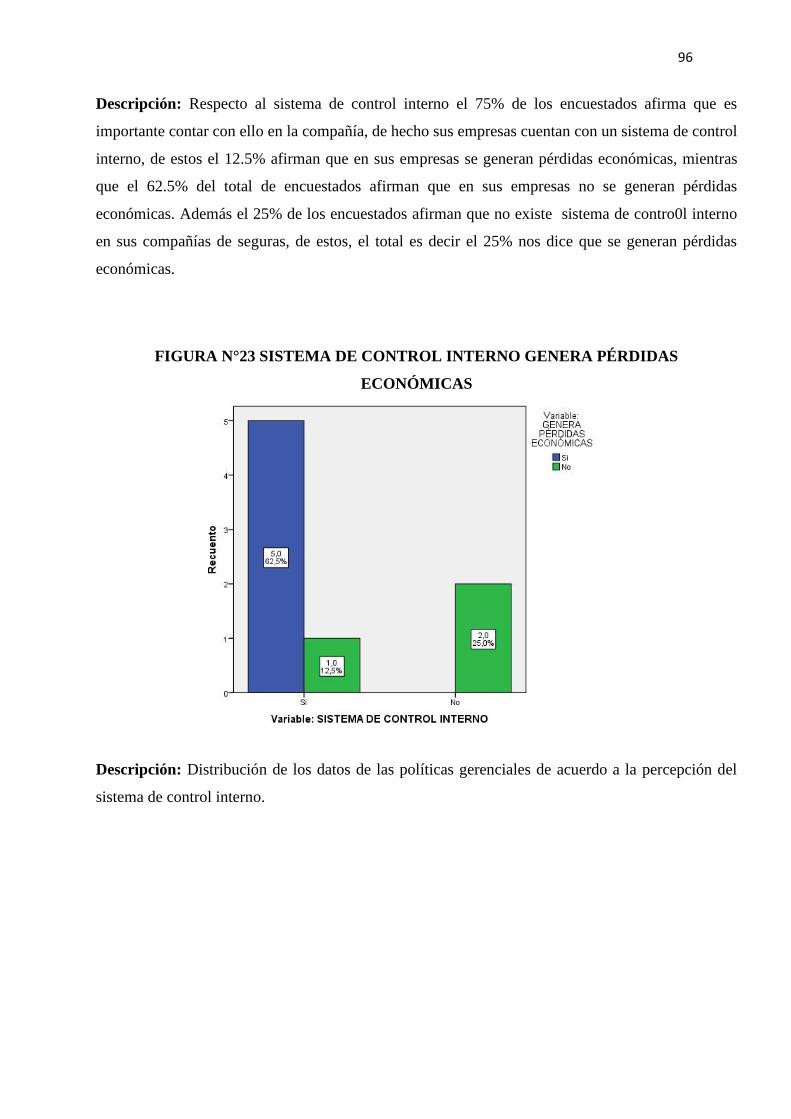

4.3.3. SISTEMA DE CONTROL INTERNO GENERA PÉRDIDAS ECONÓMICAS 95

4.4. Presentación de resultados ............................................................................................. 98

CAPÍTULO V : CONCLUSIONES Y RECOMENDACIONES ..................................... 100

CONCLUSIONES .............................................................................................................. 100

RECOMENDACIONES ..................................................................................................... 101

BIBLIOGRAFÍA................................................................................................................... 102

APENDICE 01: MATRIZ DE ANÁLISIS CAUSAL ........................................................ 104

APENDICE N° 02: FUNDAMENTO DE LA IDEA DE INVESTIGACIÓN ................. 106

IX

APENDICE N° 03: OBSERVACIÓN DE LOS HECHOS CAUSAS Y EFECTOS ....... 108

APENDICE N° 04: MATRIZ DE CONSISTENCIA ........................................................ 110

APENDICE N° 05: CRONOGRAMA ................................................................................ 112

APENDICE N° 06: PRESUPUESTO .................................................................................. 113

ANEXO 1: ENCUESTAS ..................................................................................................... 114

X

Lista de Tablas

TABLA N°1 POLITICAS GERENCIALES POR ÁREA .................................................. 40

TABLA N°2 PRUEBAS DE CHI-CUADRADO - POLITICAS GERENCIALES POR

ÁREA DE ESTUDIO ...................................................................................................... 41

TABLA N°3 POLÍTICAS GERENCIALES EN SU ORGANIZACIÓN CONTRIBUYEN

AL ALCANCE DE LOS OBJETIVOS ORGANIZACIONALES POR ÁREA ....... 42

TABLA N°4 PRUEBAS DE CHI-CUADRADO - POLÍTICAS GERENCIALES EN SU

ORGANIZACIÓN CONTRIBUYEN AL ALCANCE DE LOS OBJETIVOS

ORGANIZACIONALES POR ÁREA DE ESTUDIO ............................................... 44

TABLA N°5 POLÍTICAS GERENCIALES SE EJECUTAN PERMANENTEMENTE

EN LA COMPAÑÍA POR ÁREA ................................................................................. 45

TABLA N°6 PRUEBAS DE CHI-CUADRADO POLÍTICAS GERENCIALES SE

EJECUTAN PERMANENTEMENTE EN LA COMPAÑÍA POR ÁREA DE

ESTUDIO......................................................................................................................... 46

TABLA N°7 LA EJECUCIÓN DE POLÍTICAS FACILITAN LA IMPLEMENTACIÓN

DE UN SISTEMA DE CONTROL INTERNO POR ÁREA ...................................... 47

TABLA N°8 PRUEBAS DE CHI-CUADRADO - LA EJECUCIÓN DE POLÍTICAS

FACILITAN LA IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL

INTERNO POR ÁREA DE ESTUDIO......................................................................... 49

TABLA N°9 ES RESPONSABILIDAD DE LA GERENCIA GENERAL DE LA

ENTIDAD LA IMPLEMENTACIÓN Y EJECUCIÓN DE UN SISTEMA DE

CONTROL INTERNO POR ÁREA ............................................................................. 50

TABLA N°10 PRUEBAS DE CHI-CUADRADO - RESPONSABILIDAD DE LA

GERENCIA GENERAL IMPLEMENTAR Y EJECUTAR UN SISTEMA DE

CONTROL INTERNO POR ÁREA DE ESTUDIO ................................................... 52

TABLA N°11 EXISTE LA DISPOSICIÓN POR PARTE DE LA GERENCIA PARA

IMPLEMENTAR UN SISTEMA DE CONTROL INTERNO POR ÁREA ............. 53

TABLA N°12 PRUEBAS DE CHI-CUADRADO - EXISTE LA DISPOSICIÓN POR

PARTE DE LA GERENCIA PARA IMPLEMENTAR UN SISTEMA DE

CONTROL INTERNO POR ÁREA DE ESTUDIO .................................................. 54

XI

TABLA N°13 LA COMPAÑÍA CUENTA CON NORMAS APROPIADAS PARA LA

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO POR ÁREA

........................................................................................................................................... 55

TABLA N°14 PRUEBAS DE CHI-CUADRADO - LA COMPAÑÍA CUENTA CON

NORMAS APROPIADAS PARA LA IMPLEMENTACIÓN DE UN SISTEMA DE

CONTROL POR ÁREA DE ESTUDIO ....................................................................... 57

TABLA N°15 SE ESTÁN APLICANDO NORMAS DE PROCEDIMIENTOS

ESPECÍFICOS EN EL ÁREA DE COBRANZAS POR ÁREA ................................ 58

TABLA N°16 PRUEBAS DE CHI-CUADRADO - SE ESTÁN APLICANDO NORMAS

DE PROCEDIMIENTOS ESPECÍFICOS EN EL ÁREA DE COBRANZAS POR

ÁREA DE ESTUDIO ...................................................................................................... 60

TABLA N°17 EXISTE UN SISTEMA DE CONTROL INTERNO QUE SE ESTÉ

APLICANDO A LA ENTIDAD POR ÁREA ............................................................... 61

TABLA N°18 PRUEBAS DE CHI-CUADRADO - SE APLICA SISTEMA DE

CONTROL INTERNO POR ÁREA DE ESTUDIO ................................................... 62

TABLA N°19 EL SISTEMA DE CONTROL INTERNO COADYUVA A LA

EFICIENCIA DE LAS OPERACIONES EN EL ÁREA DE COBRANZAS POR

ÁREA ............................................................................................................................... 63

TABLA N°20 EL SISTEMA DE CONTROL INTERNO COADYUVA A LA

EFICIENCIA DE LAS OPERACIONES EN EL ÁREA DE COBRANZAS POR

ÁREA DE ESTUDIO ...................................................................................................... 65

TABLA N°21 UN SISTEMA DE CONTROL INTERNO PROMUEVE Y OPTIMIZA LA

EFICIENCIA PARA EL LOGRO DE LOS OBJETIVOS POR ÁREA ................... 66

TABLA N°22 PRUEBAS DE CHI-CUADRADO - UN SISTEMA DE CONTROL

INTERNO PROMUEVE Y OPTIMIZA LA EFICIENCIA PARA EL LOGRO DE

LOS OBJETIVOS POR ÁREA DE ESTUDIO ........................................................... 67

TABLA N°23 UN SISTEMA DE CONTROL INTERNO GARANTIZA LA

CONFIABILIDAD Y OPORTUNIDAD DE LA INFORMACIÓN POR ÁREA ..... 68

TABLA N°24 PRUEBAS DE CHI-CUADRADO - UN SISTEMA DE CONTROL

INTERNO GARANTIZA LA CONFIABILIDAD Y OPORTUNIDAD DE LA

INFORMACIÓN POR ÁREA DE ESTUDIO ............................................................. 70

TABLA N°25 EL PLANTEAMIENTO ESTRATÉGICO ES IMPRESCINDIBLE EN LA

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO POR ÁREA

........................................................................................................................................... 71

XII

TABLA N°26 PRUEBAS DE CHI-CUADRADO - EL PLANTEAMIENTO

ESTRATÉGICO ES IMPRESCINDIBLE EN LA IMPLEMENTACIÓN DE UN

SISTEMA DE CONTROL INTERNO POR ÁREA DE ESTUDIO .......................... 72

TABLA N°27 ESTRUCTURA ORGANIZACIONAL IMPIDE IMPLEMENTAR UN

SISTEMA DE CONTROL INTERNO EN LA COMPAÑÍA POR ÁREA ............... 73

TABLA N°28 PRUEBAS DE CHI-CUADRADO - ESTRUCTURA

ORGANIZACIONAL IMPIDE IMPLEMENTAR UN SISTEMA DE CONTROL

INTERNO POR ÁREA DE ESTUDIO......................................................................... 75

TABLA N°29 LA IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO

PUEDE PREVER POSIBLES ACONTECIMIENTOS QUE AFECTEN A LA

COMPAÑÍA POR ÁREA .............................................................................................. 76

TABLA N°30 PRUEBAS DE CHI-CUADRADO - LA IMPLEMENTACIÓN DE UN

SISTEMA DE CONTROL INTERNO PUEDE PREVER POSIBLES

ACONTECIMIENTOS QUE AFECTEN A LA COMPAÑÍA POR ÁREA DE

ESTUDIO......................................................................................................................... 77

TABLA N°31 LA GESTIÓN EN LA COMPAÑÍA ES APROPIADA POR ÁREA ........ 78

TABLA N°32 PRUEBAS DE CHI-CUADRADO – LA GESTIÓN EN LA COMPAÑÍA

ES APROPIADA POR ÁREA DE ESTUDIO ............................................................. 79

TABLA N°33 EXISTE CONFIABILIDAD Y TRANSPARENCIA EN LOS PROCESOS

Y CONTROLES ACTUALES DE LA COMPAÑÍA POR ÁREA ............................ 80

TABLA N°34 PRUEBAS DE CHI-CUADRADO - EXISTE CONFIABILIDAD Y

TRANSPARENCIA EN LOS PROCESOS Y CONTROLES ACTUALES DE LA

COMPAÑÍA POR ÁREA DE ESTUDIO ..................................................................... 82

TABLA N°35 LA DISMINUCIÓN DEL CAPITAL DE TRABAJO AFECTA

NEGATIVAMENTE LAS ACTIVIDADES DE OPERACIÓN DE LA ENTIDAD

POR ÁREA ...................................................................................................................... 83

TABLA N°36 PRUEBAS DE CHI-CUADRADO - 18 LA DISMINUCIÓN DEL

CAPITAL DE TRABAJO AFECTA NEGATIVAMENTE LAS ACTIVIDADES DE

OPERACIÓN DE LA ENTIDAD POR ÁREA DE ESTUDIO .................................. 85

TABLA N°37 LA FALTA DE LIQUIDEZ LA ATRIBUYE DE LA INEFICIENCIA EN

EL DESARROLLO DE LAS FUNCIONES DEL ÁREA DE COBRANZAS POR

ÁREA ............................................................................................................................... 86

XIII

TABLA N°38 PRUEBAS DE CHI-CUADRADO - LA FALTA DE LIQUIDEZ LA

ATRIBUYE DE LA INEFICIENCIA EN EL DESARROLLO DE LAS FUNCIONES

DEL ÁREA DE COBRANZA POR ÁREA DE ESTUDIO ........................................ 87

TABLA N°39 LA FALTA DE UN SISTEMA DE CONTROL INTERNO ATENTA

CONTRA MEJORES RESULTADOS ECONÓMICOS POR ÁREA ...................... 88

TABLA N°40 PRUEBAS DE CHI-CUADRADO - FALTA DE UN SISTEMA DE

CONTROL INTERNO ATENTA CONTRA MEJORES RESULTADOS

ECONÓMICOS POR ÁREA DE ESTUDIO ............................................................... 89

TABLA N°41 VARIABLE: POLÍTICA GERENCIALES*VARIABLE: SISTEMA DE

CONTROL INTERNO ................................................................................................... 90

TABLA N°42 PRUEBAS DE CHI-CUADRADO - POLITICAS GERENCIALES Y EL

SISTEMA DE CONTROL INTERNO ......................................................................... 92

TABLA N°43 VARIABLE: POLÍTICA GERENCIALES*VARIABLE: GENERA

PÉRDIDAS ECONÓMICAS ......................................................................................... 93

TABLA N°44 PRUEBAS DE CHI-CUADRADO - POLÍTICA GERENCIALES

GENERA PÉRDIDAS ECONÓMICAS ....................................................................... 94

TABLA N°45 VARIABLE: SISTEMA DE CONTROL INTERNO *VARIABLE:

GENERA PÉRDIDAS ECONÓMICAS ...................................................................... 95

TABLA N°46 PRUEBAS DE CHI-CUADRADO - SISTEMA DE CONTROL INTERNO

GENERA PÉRDIDAS ECONÓMICAS ....................................................................... 97

XIV

LISTA DE FIGURAS

FIGURA N°1 POLITICAS GERENCIALES POR ÁREA ................................................ 41

FIGURA N°2 POLÍTICAS GERENCIALES EN SU ORGANIZACIÓN

CONTRIBUYEN AL ALCANCE DE LOS OBJETIVOS ORGANIZACIONALES

POR ÁREA ...................................................................................................................... 43

FIGURA N°3 POLÍTICAS GERENCIALES SE EJECUTAN PERMANENTEMENTE

EN LA COMPAÑÍA POR ÁREA ................................................................................. 46

FIGURA N°4 LA EJECUCIÓN DE POLÍTICAS FACILITAN LA

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO POR ÁREA

........................................................................................................................................... 48

FIGURA N°5 ES RESPONSABILIDAD DE LA GERENCIA GENERAL DE LA

ENTIDAD LA IMPLEMENTACIÓN Y EJECUCIÓN DE UN SISTEMA DE

CONTROL INTERNO POR ÁREA ............................................................................. 51

FIGURA N°6 EXISTE LA DISPOSICIÓN POR PARTE DE LA GERENCIA PARA

IMPLEMENTAR UN SISTEMA DE CONTROL INTERNO POR ÁREA ............. 54

FIGURA N°7 LA COMPAÑÍA CUENTA CON NORMAS APROPIADAS PARA LA

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO POR ÁREA

........................................................................................................................................... 56

FIGURA N°8 SE ESTÁN APLICANDO NORMAS DE PROCEDIMIENTOS

ESPECÍFICOS EN EL ÁREA DE COBRANZAS POR ÁREA ................................ 59

FIGURA N°9 EXISTE UN SISTEMA DE CONTROL INTERNO QUE SE ESTÉ

APLICANDO A LA ENTIDAD POR ÁREA ............................................................... 62

FIGURA N°10 EL SISTEMA DE CONTROL INTERNO COADYUVA A LA

EFICIENCIA DE LAS OPERACIONES EN EL ÁREA DE COBRANZAS POR

ÁREA ............................................................................................................................... 64

FIGURA N°11 UN SISTEMA DE CONTROL INTERNO PROMUEVE Y OPTIMIZA

LA EFICIENCIA PARA EL LOGRO DE LOS OBJETIVOS POR ÁREA ............ 67

FIGURA N°12 UN SISTEMA DE CONTROL INTERNO GARANTIZA LA

CONFIABILIDAD Y OPORTUNIDAD DE LA INFORMACIÓN POR ÁREA ..... 69

FIGURA N°13 EL PLANTEAMIENTO ESTRATÉGICO ES IMPRESCINDIBLE EN

LA IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO POR

ÁREA ............................................................................................................................... 72

XV

FIGURA N°14 ESTRUCTURA ORGANIZACIONAL IMPIDE IMPLEMENTAR UN

SISTEMA DE CONTROL INTERNO EN LA COMPAÑÍA POR ÁREA ............... 74

FIGURA N°15 LA IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL INTERNO

PUEDE PREVER POSIBLES ACONTECIMIENTOS QUE AFECTEN A LA

COMPAÑÍA POR ÁREA .............................................................................................. 77

FIGURA N°16 LA GESTIÓN EN LA COMPAÑÍA ES APROPIADA POR ÁREA ...... 79

FIGURA N°17 EXISTE CONFIABILIDAD Y TRANSPARENCIA EN LOS PROCESOS

Y CONTROLES ACTUALES DE LA COMPAÑÍA POR ÁREA ............................ 81

FIGURA N°18 LA DISMINUCIÓN DEL CAPITAL DE TRABAJO AFECTA

NEGATIVAMENTE LAS ACTIVIDADES DE OPERACIÓN DE LA ENTIDAD

POR ÁREA ..................................................................................................................... 84

FIGURA N°19 LA FALTA DE LIQUIDEZ LA ATRIBUYE DE LA INEFICIENCIA EN

EL DESARROLLO DE LAS FUNCIONES DEL ÁREA DE COBRANZAS POR

ÁREA ............................................................................................................................... 87

FIGURA N°20 LA FALTA DE UN SISTEMA DE CONTROL INTERNO ATENTA

CONTRA MEJORES RESULTADOS ECONÓMICOS POR ÁREA ...................... 89

FIGURA N°21 POLITICAS GERENCIALES Y EL SISTEMA DE CONTROL

INTERNO ........................................................................................................................ 91

FIGURA N°22 POLÍTICA GERENCIALES GENERA PÉRDIDAS ECONÓMICAS .. 94

FIGURA N°23 SISTEMA DE CONTROL INTERNO GENERA PÉRDIDAS

ECONÓMICAS............................................................................................................... 96

16

CAPÍTULO I: PLANTEAMIENTO DE ESTUDIO

1.1. Descripción de la realidad problemática.

En la actualidad, las empresas de seguros en el Perú han tomado gran importancia, lo cual se percibe

en el crecimiento sostenible desde hace algunos años, estas son autorizadas por la Superintendencia de

Banca, Seguros y AFP (SBS), no obstante, no todas cumplen con las Resoluciones exigidas.

Las compañías de seguros garantizan el resarcimiento de un capital para reparar o cubrir la pérdida o

daño que aparezca en cualquier momento, recibiendo como contraprestación un precio por adelantado

por el servicio de protección que ofrece. Existen diversos tipos de seguros, en esta investigación nos

centramos en Seguros de Crédito, mercado de Cauciones y Cartas Fianza.

En la investigación el sistema de control interno está relacionado con las siguientes variables que

intervienen en el problema objeto de estudio: a)Políticas gerenciales, b)Controles internos,

c)Disminución de capital de trabajo d)Falta de liquidez e)Menor utilidad , f)Carencia de Inversión,

entre otros. El control interno debe garantizar la obtención de información financiera correcta y segura

ya que es un elemento fundamental en la marcha del negocio, pues con base en ella se toman las

decisiones y formulan programas de acciones futuras en las actividades del mismo. El sistema de

control interno permite supervisar continuamente las funciones de los colaboradores, con la finalidad

de mejorar los procesos, de esta manera reducir errores.

Sin embargo, este es un aspecto que las empresas de Seguros no han tomado en cuenta: La gerencia

general no ha implementado un sistema de control interno, por ello se encuentran con situaciones que

obstaculizan su desarrollo y le impiden conseguir sus objetivos, siendo una de ellas la imposibilidad

de tener un eficiente control en el área de cobranzas. Esta problemática deriva generalmente en una

disminución de capital de trabajo, falta de liquidez y solvencia, menor utilidad, carencia de inversión,

entre otros efectos adversos. En consecuencia, resulta imprescindible la implementación de un

sistema de control interno para mejorar la gestión del departamento de cobranzas.

17

1.2. Formulación del problema

1.2.1. Problema principal

¿En qué medida las políticas gerenciales influyen en la implementación de un sistema de control

interno afectando los resultados económicos de una Compañía de Seguros de Lima -

Metropolitana?

1.2.2. Problemas secundarios

¿De qué manera políticas gerenciales influyen en la implementación de un sistema de control

interno en una Compañía de Seguros de Lima - Metropolitana?

¿Hasta qué punto las políticas gerenciales afectan los resultados económicos en una Compañía de

Seguros de Lima-Metropolitana?

1.3. Objetivos de la investigación

1.3.1. Objetivo principal

Medir la influencia que tienen las políticas gerenciales en la implementación de un sistema de

control interno y establecer la afectación en los resultados económicos de una Compañía de

Seguros de Lima-Metropolitana.

1.3.2. Objetivos específicos

Establecer cómo influyen las políticas gerenciales en la implementación de un sistema de control

interno en una Compañía de Seguros de Lima - Metropolitana.

Establecer la relación de las políticas gerenciales en los resultados económicos en una Compañía

de Seguros de Lima - Metropolitana.

18

1.4. Delimitación de la investigación

1.4.1. Delimitación temporal

El estudio es de tipo transversal correlacional. Ha durado dieciséis meses.

1.4.2. Delimitación espacial

El estudio se realizó en Lima Metropolitana por ser esta ciudad la que concentra el mayor número de

sociedades de seguros en ejercicio en el ámbito nacional. Utilizando la técnica del muestreo se

determinó las muestras representativas.

1.4.3. Delimitación social

El grupo social objeto de estudio son las Compañías de Seguros que están ubicadas en Lima-

Metropolitana.

1.4.4. Delimitación conceptual

Disciplina: Contabilidad y Finanzas

Línea de investigación: Globalización, economía, administración y turismo.

Área Temática: Contabilidad Gerencial

1.5. Justificación e implementación de la investigación

Existe la necesidad de analizar y mejorar los controles y procedimientos de gestión a través de la

identificación de las deficiencias y las causas que los generan. Desde el punto de vista teórico y

práctico se pueden corregir y mejorar las deficiencias encontradas, garantizando de esta forma la

eficiencia de los servicios que prestan a la población.

Sobre el particular, la investigación se justifica, dado que se busca establecer que las políticas

gerenciales nos lleven a poder alcanzar el objetivo de implementar un sistema de control interno el

cual permitirá tener la fiabilidad de los resultados económicos y determinar los impactos contables y

financieros.

19

1.6. Limitaciones de la investigación

Se presenta limitación en relación a las restricciones en la información porque está vinculada a las

políticas gerenciales que mantienen las compañías de seguro.

Existe un área de Riesgos, que se encarga determinar el peligro que significará para la compañía

otorgar determinada información confidencial y más aun tratándose de resultados económicos. Es por

ello que las áreas son muy reservadas con sus documentos de trabajo.

Es probable que, con relación al instrumento de investigación algunos colaboradores que trabajan en

la empresa, por diferentes razones no hayan respondido las encuestas de manera objetiva. Sin

embargo no ha representado un obstáculo para la obtención de resultados en la investigación.

20

CAPÍTULO II

2.1. MARCO TEÓRICO Y CONCEPTUAL

2.1.1. Antecedentes de la investigación

El problema se origina en la gerencia general al no implementar un sistema de control interno,

conlleva a realizar fallas en los procesos administrativos, específicamente en el departamento de

cobranzas, lo cual genera deficiencias y pérdidas económicas.

En la tesis titulada “Influencia de la aplicación de la guía de control interno en el área de logística del

instituto regional de oftalmología de Campos Jave Fernando Omar Campos y Gupioc Ventura John

Darwin del año 2014”. Para conocer y evaluar el control interno del área se aplicaron cuestionarios a

los 7 trabajadores encargados, detectando deficiencias e irregularidades, identificándose que no se

realizan programaciones para las compras y en algunos casos sin la firma del funcionario encargado

ya que solo se coordina vía telefónica. Como respuesta a las deficiencias encontradas se plantea

implementar un Sistema de Control Interno adecuado según la Guía, es necesario tener en cuenta los

componentes del control interno que son indispensables, ya que no sólo se busca medir riesgos sino

crear una ventaja competitiva frente a instituciones que brindan el mismo servicio. Se realizó el

diagnóstico del estado de gestión del área de logística por medio de las encuestas y revisión

documentaria diseñando el sistema de control interno a través de flujogramas para obtener, analizar

los resultados por medio de cuadros comparativos y evaluar los resultados obtenidos. Efectuado el

trabajo se concluyó que la institución tenía deficiencia en el área de logística porque no contaba con

un control interno adecuado para las compras, inventarios y almacenes. Finalizando con las

recomendaciones que deben ser aplicadas al área para contribuir a lograr controles internos eficientes

y obtener un mejor funcionamiento en dicha área.

En la tesis titulada “Control interno y su influencia en los procesos de adquisiciones y contrataciones

de la Municipalidad distrital Carmen de la Legua Reynoso – Callao, periodo: 2010-2012 de

Aquipucho Lupo Lucy Silvia del año 2015”. Inicialmente, se investigó sobre los antecedentes en el

marco legal de las contrataciones de la municipalidad, también se investigaron los conceptos teóricos

de procesos de contrataciones y adquisiciones, control interno, conjuntamente con el análisis de los

expedientes de contratación, con la finalidad de determinar las carencias y deficiencias en los procesos

21

de contrataciones y adquisiciones así como los efectos y causas que los ocasionaron; con el objetivo

de propiciar la adopción de lineamientos de mejoras en la aplicación de criterios básicos de eficiencia,

eficacia, economía y legalidad que realiza el sector público en los procesos de adquisiciones y

contrataciones. Mediante encuestas se tiene como resultado principal que efectivamente el Control

Interno influye en los Procesos de Contrataciones y Adquisiciones. Como conclusión del trabajo

de investigación podemos decir que en la Municipalidad Distrital Carmen de la Legua Reynoso

resultó no ser óptimo el sistema de control interno respecto a los procesos de Adquisiciones

y Contrataciones durante el periodo 2010-2012; por la inadecuada programación del plan

anual de la entidad, disponibilidad presupuestal, la coherencia entre el plan anual y la

disponibilidad presupuestal, influyeron negativamente incumpliendo el Plan Anual de la entidad y

la deficiente ejecución del gasto que conllevaron a las modificaciones del Pan Anual

de Adquisiciones y Contrataciones. Influyo negativamente respecto a los requerimientos

técnicos mínimos, tales como: la razonabilidad adecuada de los requerimientos mínimos,

presentación de documentos y verificación de la autenticidad de los documentos presentados,

en consecuencia, esta situación genera que los factores de evaluación sean determinantes,

sesgados, ocasionando la no admisión de la propuesta del proceso de selección.

En la tesis titulada: “El control interno: herramienta indispensable para el fortalecimiento de las

capacidades de la gerencia pública de hoy, de Salazar Catalán Lesly Karin del año 2014”. En el corto

periodo de “exigibilidad”, las entidades estatales, en particular las correspondientes a nivel

ministerial, demostraron pocos esfuerzos por implementar sus correspondientes Sistemas de Control

Interno, situación que no ha variado a la fecha. Probablemente, esto se debió a que no obstante que

el marco normativo exige la participación innegable del titular, funcionarios y todo el personal, estos

no participan activamente en su implantación, quizás porque se desconocen los beneficios que éste

nos brinda.

Consideramos que ello, se debe a la poca investigación y difusión sobre su aplicación. En ese sentido,

la presente investigación busca demostrar que el Control Interno es una herramienta de apoyo para

el gerente público de hoy, pues lejos de entorpecer las actividades inherentes a las funciones públicas,

principalmente en el gerenciamiento público, el Control Interno busca brindar una seguridad

razonablemente de que en el proceso de alcanzar los objetivos institucionales, también se alcanzarán

objetivos gerenciales relacionados con la calidad de los servicios públicos que se prestan, el

cumplimiento del marco normativo, haciendo un buen uso del recurso público. En conclusión el

concepto de Control Interno se enmarca dentro de una perspectiva de control integral, donde la

22

supervisión de la gestión pública y la verificación del cumplimiento de las normas legales, se realiza

a nivel interno y externo de una entidad. El Control Interno, busca que la Alta Dirección, los gerentes

y personal de cada entidad, efectúen acciones de cautela previa, simultánea y posterior a sus

actividades, con la finalidad de que el uso de sus recursos, bienes y operaciones, este orientado a la

consecución de los objetivos, metas y misión de cada entidad.

2.1.1.1. Políticas Gerenciales

En la investigación realizada: “Política gerencial de gestión de riesgos y control interno” Según

Seguros Bolívar. Nos precisa lo siguiente:

La Junta Directiva.- Participar de manera efectiva y eficaz en la planeación estratégica, así como en

el sistema de control interno y en el proceso de gestión de riesgos. Establecer mecanismos, estrategias,

políticas, responsabilidades, medidas y/o protocolos para el cumplimiento del sistema de control

interno y de la gestión de riesgos. Conocer toda la información relevante, solicitar aclaraciones,

correctivos, hacer seguimientos y presentar informes a la Asamblea General de Accionistas.

El Comité de Auditoría.- Evaluar el cumplimiento de los objetivos de control y las

1responsabilidades de la gerencia y la auditoría interna, relacionadas con los procesos de gestión de

riesgos y control descritos en este documento. Determinar que los principales aspectos informados

por la auditoría interna, los auditores externos y las autoridades de vigilancia y control hayan sido

resueltos satisfactoriamente. Informar a la Junta Directiva y a la Asamblea de accionistas los asuntos

importantes relacionados con los procesos de gestión de riesgos y control de la organización.

El Representante Legal.- Implementar los lineamientos aprobados por la Gerencia, para el

cumplimiento del sistema de control interno y el proceso de gestión de riesgos. Vigilar la operatividad

y el cumplimiento de los mecanismos, estrategias, políticas, responsabilidades, medidas y/o

protocolos establecidos dentro del sistema de control interno y de la gestión de riesgos. Informar a

la Gerencia y al Comité de Auditoría sobre la gestión efectuada sobre el ambiente de control, la

gestión de riesgos, las actividades de control, los sistemas de información y comunicación, el

monitoreo y las evaluaciones independientes.

La Auditoría Interna.- Aplicar el Marco Internacional para la Práctica Profesional. Evaluar los

procesos de gestión de riesgo y control en las operaciones de la organización que resulten relevantes

y concluir sobre lo adecuado y eficaces de los mismos. Informar a la gerencia y al Comité de Auditoría

de Junta Directiva los resultados de las evaluaciones.

23

Auditoría Interna y Control

a) El área de Auditoria será responsable de la vigilancia, control y seguimiento de las operaciones

técnicas, informáticas, administrativas y financieras, su campo de acción y responsabilidades se

centrará en la vigilancia de la correcta aplicación de las políticas, normas, reglamentos y

procedimientos en todas las demás áreas de la empresa.

b) El área de Auditoria elaborará anualmente un programa de auditoria para las diferentes áreas,

especialmente para aquellas que tienen directa relación con el manejo de los recursos financieros,

físicos y técnicos de la compañía; el mismo contemplará también actividades de revisión y

arqueos sorpresivos de fondos, rotativos, cajas, y en general en todas la oficinas donde se realice

recaudación de fondos.

c) La Administración estructurará este equipo de trabajo con especialistas en auditoría técnica,

informática, financiera y administrativa; se deberá propender a la especialización del personal del

área.

d) El área de auditoria también efectuará auditorias o exámenes especiales a solicitud de la

presidencia Ejecutiva o del Directorio.

e) El área de auditoria deberá realizar revisiones y evaluaciones de la situación de los contratos

celebrados, en particular a aquellos que involucra riesgos y complejidades de administración y

manejo de recursos económicos.

f) Como parte de sus responsabilidades esta unidad deberá mantener informados a la gerencia del

resultado de sus auditorías con las recomendaciones y la determinación de responsabilidades

aplicables a las auditorías practicadas.

Auditoría Externa

a) El Directorio solicitará a su vez a la Junta General de Accionistas la autorización para la

contratación de la firma de Auditores Externos a fin de que la contratación se realice en forma

oportuna y permita a la Compañía contar con el informe respectivo dentro de los plazos

establecidos por ley.

b) La Gerencia y el Departamento de Contabilidad, deberán coordinar con la Firma de Auditores

Externos contratados, todos los procedimientos y entrega de información que sea requerida para

el adecuado cumplimiento de las labores de auditoria.

c) Igualmente, todas las áreas, Cobranzas, Tesorería y Administración y otras deberán entregar la

información que le sea solicitada por los auditores externos, en forma obligatoria, dentro de los

plazos establecidos, de tal forma que el proceso se cumpla conforme al cronograma de auditoria

correspondiente.

d) La Unidad de Auditoria Interna será responsable por el seguimiento de las recomendaciones

derivadas del informe de auditoría externa y de los procedimientos de control interno (Carta a la

Gerencia) y reportar las novedades encontradas.

e) La administración y en general toda la compañía deberán asegurarse de que la información

contable y operativa entregada a los auditores externos hayan cumplido con las normas contables

y operativas adecuadas, de manera que el informe que elaboren los auditores externos contenga

una opinión limpia.

24

2.1.1.2. Control Interno

En el libro titulado: “El Control Interno como Herramienta de Gestión y Evaluación de Cohaila

Roberto Claros y Llerena Oscar León del año 2012”. El Informe COSO define el control interno

como un proceso efectuado por la junta directiva, la gerencia otro personal designado, diseñado para

proporcionar seguridad razonable respecto del logro de objetivos en las tres categorías siguientes:

Eficacia y eficiencia de las operaciones, Confiabilidad de la información financiera Cumplimiento

con leyes y regulaciones:

La primera categoría: Se refiere a los objetivos empresariales básicos de la entidad también al

rendimiento, rentabilidad y adecuada distribución de los recursos.

La segunda categoría: Se relaciona con la elaboración y publicación de los Estados Financieros y la

confiabilidad de la información.

La tercera categoría: Señala el cumplimiento de las normas y leyes a que está sujeto la entidad. Las

tres categorías distintas se relacionan entre sí con diferentes necesidades sin perder el enfoque dirigido

hacia el cumplimiento de cada una de ellas en forma individual.

COSO y Control Interno

Las organizaciones están siendo continuamente conducidas hacia la aplicación de estándares más

elevados de Control Interno y Administración y Gestión de Riesgos. La misión de COSO

proporcionar liderazgo intelectual a través del desarrollo de marcos generales y orientaciones sobre

la Gestión del Riesgo, Control Interno y Disuasión del Fraude, diseñado para mejorar el desempeño

organizacional y reducir el alcance del fraude en las organizaciones. El Marco de COSO 2013

mantiene la definición de Control Interno y los cinco componentes de control interno, pero al mismo

tiempo incluye mejoras y aclaraciones con el objetivo de facilitar el uso y su aplicación en las

Entidades. A través de esta actualización, COSO propone desarrollar el marco original, empleando

"principios" y "puntos de interés" con el objetivo de ampliar y actualizar los conceptos de control

interno previamente planteado sin dejar de reconocer los cambios en el entorno empresarial y

operativo. El COSO propone desarrollar el marco original mediante: Inclusión de diecisiete principios

de control que representan el elemento fundamental asociados a cada componente del control y que

estos deben de estar operando en forma conjunta.

25

Proporciona "puntos de enfoque", o características importantes de los principios; al tiempo que

reconoce que el diseño y la implementación de controles relevantes para cada principio y componente,

requiere de juicio y serán diferentes de acuerdo a la organización.

Responsabiliza a la administración quien deberá asegurar que cada uno de los componentes y

principios relevantes del control interno deben estar presente y en funcionamiento con el fin de contar

con un sistema eficaz de control interno. Concluyendo que una deficiencia importante en un

componente o principio de control no se puede mitigar con eficacia por la función de otros

componentes y principios.

2.1.1.3. Sistema de control interno para Compañías de seguro

Control Interno.- La autoridad supervisora requiere que los aseguradores tengan funcionando

controles internos, que sean apropiados para la naturaleza y escala del negocio. La vigilancia y los

sistemas de información permiten al directorio y a la gerencia monitorear y controlar las operaciones.

Gerencia: Responsable de la implementación del Sistema de Gestión Integral de Riesgos.

Auditoría Interna: actividad independiente y objetiva concebida para agregar valor y mejorar las

operaciones de las empresas, al ayudarlas a cumplir sus objetivos aportando un enfoque sistemático

y disciplinado en la evaluación y mejora de la gestión de riesgos y del gobierno corporativo.

2.1.1.4. Conformación del Sistema Nacional de Control

“Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República (Ley N°

27785, 2002)”manifiesta lo siguiente: El control interno comprende las acciones de cautela previa,

simultánea y de verificación posterior que realiza la entidad sujeta a control, con la finalidad de que

la gestión de sus recursos, bienes y operaciones se efectúen correcta y eficientemente.

2.1.2. Marco histórico

El origen del Control Interno, surge con el nacimiento y evolución de los números, los cuales

empezaron con cuentas simples en los dedos de las manos y pies, pasando por la utilización de las

piedras y palos para su conteo, hasta llegar al desarrollo de verdaderos sistemas de numeración que

además de la simple identificación de cantidades permitió el avance en otro tipo de operaciones.

26

La aplicación puede observarse en los antiguos imperios, en los que ya se percibía una forma de

control y cobro de impuestos. El hecho de que los soberanos exigieran el mantenimiento de las cuentas

de su residencia por dos escribanos independientes, evidencia que de alguna manera se tenían tipos

de controles para evitar desfalcos.

Lo anterior empezó a vislumbrarse en Europa hacia los años 747 y 814 cuando Carlos I “El Grande”

(Carlomagno) a través del Missi Dominici nombrara un clérigo y un laico que inspeccionaban las

provincias del imperio. Posteriormente, hacia el año de 1319, Felipe V daría a su cámara de cuentas,

poderes administrativos y jurisdiccionales para el control de negocios financieros.

En 1807, Napoleón Bonaparte a través de las corte de cuentas vigilaba los asuntos contables del estado

y le otorgaba atribuciones para investigar, juzgar y dictar sentencias. Esto sirvió para que muchos

países de América y Europa que estaban en proceso de organizar sus instituciones republicanas los

tomaran como modelo.

La importancia de tener un buen sistema de control interno en las organizaciones, se ha incrementado

en los últimos años, esto debido a lo práctico que resulta al medir la eficiencia y la productividad al

momento de implantarlos; en especial si se centra en las actividades básicas que ellas realizan, pues

de ello dependen para mantenerse en el mercado. Es bueno resaltar, que la empresa que aplique

controles internos en sus operaciones, conducirá a conocer la situación real de las mismas, es por eso,

la importancia verificar, controlar y cumplir lo planificado para dar una mejor visión sobre su gestión.

El control interno comprende el plan de organización en todos los procedimientos coordinados de

manera coherente a las necesidades del negocio, para proteger y resguardar sus activos, verificar su

exactitud y confiabilidad de los datos contables, así como también llevar la eficiencia, productividad

y custodia en las operaciones para estimular la adhesión a las exigencias ordenadas por la gerencia.

De lo anterior se desprende, que todos los departamentos son importantes, pero, existen dependencias

que siempre van a estar en constantes cambios, con la finalidad de afinar su funcionabilidad dentro

de la organización. Controla lo planificado. Siendo las cosas así, resulta claro, que dichos cambios se

puedan lograr implementando y adecuando controles internos, los cuales sean capaces de

salvaguardar y preservar los bienes de un departamento o de la empresa.

Además el Control Interno, es una herramienta surgida de la necesidad de accionar proactivamente a

los efectos de disminuir riesgos.

27

2.1.3. Marco legal

El marco legal y normativo de control interno se basa en: Las normas técnicas de control interno

(NTCI), ley N°28716 de control interno en las entidades del estado; y se relaciona con normas de

auditoria generalmente aceptadas (NAGAS), Normas internacionales de auditoria (NIAS), y

Principios de contabilidad generalmente aceptadas (PCGA).

Control interno gubernamental a que se refiere el artículo 7 de la Ley Nº 27785, Ley Orgánica del

Sistema Nacional de Control y de la Contraloría General de la República. De acuerdo con esta norma,

se denomina sistema de control interno al conjunto de acciones, actividades, planes, políticas, normas,

registros, organización, procedimientos y métodos, incluyendo la actitud de las autoridades y el

personal, organizados e instituidos en cada entidad del Estado, para la consecución de los objetivos

indicados en el artículo 4 de la presente Ley.

Conforme al inciso e) del artículo 57° del Texto Único Ordenado de la Ley del Sistema Privado de

Administración de Fondos de Pensiones, aprobado por Decreto Supremo N° 054-97-EF, es atribución

y obligación de la Superintendencia fiscalizar a las AFP en el cumplimiento de las disposiciones

legales y directivas administrativas que les rigen, razón por la cual resulta conveniente incluirlas

dentro del ámbito de aplicación de la Gestión Integral de Riesgos; de conformidad con el artículo

290° de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la

Superintendencia de Banca y Seguros, constituye un requisito para la ampliación de las operaciones

de las empresas del sistema financiero, contar con controles internos adecuados para las nuevas

operaciones.

2.1.4. Marco teórico

En la investigación realizada: “Política gerencial de gestión de riesgos y control interno” Según

Seguros Bolívar. La política gerencial tiene como finalidad establecer los principios, políticas,

procedimientos y mecanismos de verificación y evaluación encaminados a la búsqueda de la

eficiencia y eficacia operacional, el cumplimiento de los objetivos estratégicos, la prevención y

mitigación de la ocurrencia de fraudes, la realización de una gestión adecuada de los riesgos, la

creación de mecanismos que permitan la revelación de información financiera fiable y asegurar que

la Compañía cumpla con las disposiciones jurídicas y políticas que regulan su actividad.

28

Tesis titulada: “La Responsabilidad civil de los directores de las sociedades anónimas en el Perú, de

Jugo Oblitas Azucena Judith del año 2011”. La gerencia en nuestro ordenamiento peruano se encarga

de realizar actos de ejecución y gestión cotidiana de la sociedad conforme a su objeto social, en ese

sentido la gerencia debe de velar por la correcta conducción de los negocios. El gerente general o

demás gerentes son elegidos por directorio, salvo que el estatuto social reserve dicha potestad a la

Junta General de Accionistas. Las facultades del gerente Según la Resolución Nº 021-2002-

ORLC/TR, 18 de Enero de 2002, el gerente general no sólo realiza actos de administración ―En lo

que se refiere a la gerencia, el artículo 188º de la Ley General de Sociedades señala que es atribución

del gerente general celebrar y ejecutar los actos y contratos ordinarios correspondientes al objeto

social; vale decir, la Ley General de Sociedades no señala que el gerente sólo podrá celebrar actos de

administración, por lo que podrá celebrar también actos de disposición, siempre que se trate de actos

ordinarios correspondientes al objeto social. Ante ello, concluimos que no se puede admitir un pacto

de exoneración o limitación de responsabilidad, ya que la naturaleza misma de la responsabilidad

civil se entiende que son normas de orden público y sus normas no son dispositivas sino por el

contrario son normas imperativas. Finalmente, para concluir planteamos que los directores deben

de seguir determinados patrones de conducta, patrones que deben de ceñirse a la Ley, el

estatuto y las costumbres comerciales. Sin embargo, en el ejercicio de los derechos establecidos

por ley o por los estatutos para los administradores debe utilizar la diligencia requerida por

la naturaleza del cargo: esto no significa, necesariamente, que los administradores deben ser

expertos en contabilidad, o la seguridad financiera, o conocer todos los ámbitos de gestión y

de administración de la empresa social.

Tesis titulada: “La implementación del control interno de inventarios para el sector droguista de

acuerdo con las normas internacionales de auditoria –Nias, de Villamil Torres Diana Paola del año

2015. Control Interno es aquel que hace referencia al conjunto de procedimientos de verificación

automática que se producen por la coincidencia de los datos reportados por diversos departamentos o

centros operativos. En los inventarios generalmente es de mayor significación dentro de un activo

corriente, no solo en su cuantía, sino porque de su manejo proceden las utilidades de la empresa, de

ahí la importancia que tiene la implementación de un adecuado sistema de control interno en los

inventarios el cual tiene las siguientes ventajas:

Reduce altos costos financieros ocasionados por mantener cantidades excesivas de inventarios.

Reduce el riesgo de fraudes, robos o daños físicos.

Evita que dejen de realizarse ventas por falta de mercancía.

29

Evita o reduce perdidas económicas.

Se concluyó que las pérdidas económicas, es una pérdida de eficiencia económica que puede ocurrir

cuando el equilibrio para un bien o servicio no es óptimo. Las consecuencias que pueden traer las

pérdidas económicas son disminución de capital de trabajo, falta de liquidez para hacer frente a

nuestras responsabilidades, perdida de utilidad y por consiguiente no se puede invertir para generar

más ingresos.

Tesis titulada: “Diseño de un programa de auditoria interna del área de cobranzas, de Calabres

Jennifer del año 2011”. Esta investigación se utilizó como fundamento teórico lo relacionado con los

procesos de auditoria interna. Metodológicamente el proyecto de análisis se desarrolló en dos fases,

la diagnostica se clasifico como descriptivos de campo y en la elaboración de la propuesta como

estudio documental. Se concluye con la evidencia que la planificación, evaluación, supervisión,

elaboración de informe y monitoreo, como parte del proceso cobranzas, no son aplicados dentro del

departamento de cobranzas, por lo cual se propuso un programas debidamente estructurado.

Lo anteriormente expuesto permite a la investigación reconocer lo valioso que es para la organización

contar con un sistema de control interno y con personal capacitado, que maneje la información y sepa

las funciones o responsabilidades que le corresponden.

El Control Interno es el conjunto de actividades puesta en práctica en una empresa para que,

sustentadas en métodos sistemáticos se logren alcanzar los objetivos, como aumentar las eficiencias

en las operaciones y lograr que se cumplan las políticas establecidas en la empresa.

Es importante tomar en cuenta que el factor humano es fundamental para el buen funcionamiento del

control interno. En este sentido los principales elementos que deben tenerse en cuenta con relación al

factor humano son:

Selección y Entrenamiento: La política que la empresa tenga para seleccionar el personal que

contrata y los programas de entrenamiento que pongan en práctica, son fundamentales para lograr una

mejor ejecución de las funciones asignadas.

Eficiencia: Este elemento está íntimamente relacionado con el proceso de selección y entrenamiento.

La efectividad de un trabajo será tanto mayor, cuanto mejor esté preparado.

Tesis titulada: “Procedimiento de control interno de las cuentas por cobrar en las empresas de

construcción de la industria petrolera, de Ariana Murillo del año 2013”. Las empresas de construcción

30

no le dan adecuada operatividad y cumplimiento al control interno, desde el punto de vista

administrativo y contable, ya que no se dispone de un seguimiento y evaluación periódica a su

ejecución.

Este trabajo es sumamente importante, ya que hace referencia al tema de estudio al abordar el control

interno del área de cobranzas proveniente de la venta de bienes o servicios. Logrando así, obtener

información teórica de este tipo de cuentas para las empresas y la forma como deben ser evaluadas y

controladas para evitar desviaciones e las mismas. Las cuentas por cobrar es aquel proveniente de las

ventas de bienes o servicios. Para concluir se pudo establecer que la auditoría interna en empresas

concesionarias del municipio Maracaibo se realiza en forma eficiente, sin embargo, el control

contable y administrativo refleja ciertas debilidades, aun cuando se aplican normas y se establecen

políticas al respecto, en función de llevar a cabo estos procesos tan vitales para estas organizaciones.

Tesis titulada: “Análisis de los procedimientos contables aplicables a las cuentas por cobrar en el

consorcio Otepi Greystar, de Urme Orti del año 2014”. Dicho trabajo estuvo enmarcado en un tipo

de investigación documental y de campo, bajo un nivel descriptivo, el cual tuvo como objetivo

principal analizar los procedimientos contables aplicables a las cuentas por cobrar en el Consorcio

Otepi Greystar, Maturín estado-Monagas.

En el mismo se concluyó que las medidas adoptadas por la empresa para la aplicación de las políticas

de crédito y cobranza son deficientes y no permite obtener datos confiables, ni promover la eficiencia

de las operaciones, debido a que pasan por alto muchos de los controles determinados por ésta. De

acuerdo a lo planteado se recomendó a la empresa estudiar los lineamientos formulados en dicho

trabajo, a fin de ponerlos en práctica para agilizar los procedimientos y llevarlos a cabo de forma más

eficiente y eficaz.

2.1.5. Marco conceptual

Para una mejor comprensión del tema de control interno es importante conocer el significado de los

siguientes términos:

Control interno.- Conjunto de métodos y procedimientos establecidos en una empresa que en forma

coordinada tiene entre otros objetivos: la protección de los activos, la obtención correcta de la

información financiera, la promoción de eficiencia de operación y la adhesión a las políticas

establecidas. Está conformado por conjunto de acciones, actividades, planes, políticas, normas,

31

registros, organización, procedimientos y métodos, para la consecución de los objetivos siguientes:

a) Promover y optimizar la eficiencia; b) Cuidar y resguardar los recursos y bienes; c) Cumplir la

normatividad; d) Garantizar la confiabilidad y oportunidad de la información; e) Fomentar e impulsar

la práctica de valores.

Eficacia.- Significa alcanzar objetivos y resultados. Un trabajo eficaz es aquel que resulta provechoso

y exitoso.

Estructura organizacional.- Es la que permite la asignación expresa de responsabilidades de las

diferentes funciones y procesos a diferentes personas, departamentos o filiales.

Eficiencia.- Significa hacer las cosas bien y de manera correcta. El trabajo eficiente es un trabajo bien

ejecutado.

Ejecución de las políticas.- Las políticas son criterios generales de ejecución que auxilian al logro

de los objetivos y facilitan la implementación de las estrategias.

Estrategias.- Destaca a nivel de negocios debido a que la empresa necesita una dirección de

expansión y ámbito bien definidos, que los objetivos no solo satisfacen la necesidad y que se requieren

reglas de decisión adicionales si la empresa quiere tener un crecimiento ordenado y rentable.

Gerencia general.- Responsables de la implementación del sistema de control interno dependerá

mucho de la disposición del Titular de la entidad y de los funcionarios iniciar las acciones pertinentes

para que el sistema pueda ser insertado en el desarrollo de las funciones propias de cada entidad, más

aún cuando no se cuenta con un plazo definido para la implementación del Sistema de Control Interno.

Orientación de liderazgo.- Se produce en el momento en que se intenta influir en el comportamiento

de un individuo o grupo, independientemente de la razón. La gestión es el tipo de liderazgo en la que

el logro de los objetivos de la empresa es primordial.

Planeación estratégica.- Planes que incluye toda la organización, se concentra a largo plazo y define

el futuro y el destino de la organización.

Pérdidas Económicas.- La evaluación de las pérdidas debe tener presentes ciertos factores (sistemas

de producción, tiempo y métodos de trabajo, infraestructuras, modelos de organización, mecanismos

de crédito, etc.) que, dentro del sistema de procesos, pueden dificultar el crecimiento económico de

la compañía.

32

Políticas Gerenciales.- Son procedimientos establecidos para asegurar que se están llevando a cabo

las acciones necesarias en la administración de los riesgos que puedan afectar los objetivos de la

entidad, contribuyendo a asegurar el cumplimiento de estos.

2.2. Hipótesis de investigación

2.2.1. Hipótesis principal

“Políticas gerenciales dificultan la implementación de un sistema de control interno, generando

pérdidas económicas a la empresa”

2.2.2. Hipótesis específicas

La relación de políticas gerenciales en la implementación de un sistema de control interno en una

compañía de seguros.

Las políticas gerenciales afectan los resultados económicos en una compañía de seguros.

33

CAPÍTULO III

3.1. MARCO METODOLÓGICO

Generales

En la investigación se utilizó el método descriptivo no experimental, donde se observaron los

fenómenos tal como se dan en su contexto natural, para después analizarlos. Su propósito es describir

el comportamiento del fenómeno dado. Al efecto se utilizaron cuestionarios y encuestas.

Específicos

a) Matematización.- Para explicar el problema en términos cuantitativos.

b) Deducción – Inducción.- Para generalizar los resultados a partir del diseño muestral.

3.2. Método de la investigación

3.2.1. Diseño de la investigación

Para alcanzar los objetivos de estudio, contestar las interrogantes planteadas y analizar la hipótesis,

la investigación aplicó un diseño no experimental (ex post facto: después de ocurrido los hechos) toda

vez que no se tiene el control sobre la variable independiente porque los hechos ya ocurrieron. En

este sentido, se observaron los fenómenos tal como se dan en su contexto natural, para después

analizarlos; es decir, se aplicó el diseño transversal donde los datos se recolectaron en un solo

momento, en un tiempo único.

3.2.2. Población y muestra de la investigación

Muestra numérica

n= Z2pq

E2

Donde:

n= Muestra inicial

34

z= límite de confianza

p= Proporción de aciertos

q= Proporción de errores (igual a 1- p)

E= error estándar (nivel de precisión para generalizar resultados)

Estimando:

Error estándar 0.05

Límite de confianza 95%

Reemplazando valores:

z= 1.96, percentil de la distribución normal correspondiente a un intervalo de

95% (límite de confianza)

p= 0.8

q= 1- 0.8

E= 0.05

Reemplazando:

n= =245.86

Entonces, la muestra preliminar o inicial es aproximadamente 245.86. A esta muestra la ajustamos

mediante formula:

35

N°=𝑛

1+(𝑛−1)

𝑁

=

Donde:

N°= Muestra ajustada o corregida n= Valor de muestra inicial

N= Población

Tamaño de la muestra proporcional, igual a 0

Empresas de Seguros - República del Perú

Compañías de Seguros

Ramos Generales

1. RIMAC Seguros y Reaseguros

2. INSUR S.A. Compañía de Seguros

3. El Pacifico Peruano Suiza Compañía de Seguros y Reaseguros

4. LA POSITIVA Seguros y Reaseguros

5. MAPFRE PERÚ Compañía de Seguros y Reaseguros

6. SECREX Compañía de Seguros de Crédito y Garantías

7. AVALPERÚ COMPAÑÍA DE SEGUROS S.A.

8. Coface Seguro de Crédito Perú S.A.

Fuente: Superintendencia de Banca, Seguros y Afp

Reemplazando:

N°=245.86

1+(245.86−1)

8

Resultado: N° = 7.77

La muestra final, según la aplicación de la formula fue de 8 colaboradores de las Compañías de seguro

de Lima-Metropolitana.

36

3.2.3. Variables de investigación Variable X: Políticas gerenciales

Las políticas gerenciales cuando son inadecuadas dificultan la implementación de un sistema de

control interno. La gerencia tiene la responsabilidad de implementar, desarrollar, mantener, mejorar

y supervisar un adecuado sistema de control interno que sirva para producir informes sobre la gestión,

tener procesos eficientes y dar cumplimiento a la normatividad, para así lograr su manejo y control.

Variable Y: Sistema de control interno

Sistema de control interno permite producir información administrativa y financiera oportuna,

correcta y confiable, como apoyo a la administración en el proceso de toma de decisiones y la

rendición de cuentas de la gestión de cada responsable de las operaciones.

Variable Z: Pérdidas económicas

La empresa que no puede seguir el ritmo de las demandas financieras enfrenta una creciente deuda

operativa y, en definitiva, una pérdida de mercados y oportunidades.

3.2.4. Técnicas e instrumentos de recolección de datos

Se aprovecharon las fuentes documentales como, libros, boletines, revistas, folletos, periódicos e

información virtual, existente y necesaria, también datos estadísticos que reflejen ciertas

características cuantitativas de los fenómenos investigados, para el efecto se utilizó como instrumento

la ficha de registro de datos.

A través de las encuestas se recolectó información empírica a través del contacto con las unidades de

análisis para lograr rigurosidad y precisión en la investigación. Como instrumento se utilizó el

cuestionario, estructurado sobre la base de un conjunto de preguntas para obtener información del

problema investigado.

3.2.5. Procedimiento y recolección de datos

Los datos se obtuvieron de la población que representa a las unidades de análisis. Se recolectó

información sobre las variables señaladas en la investigación, a través de un instrumento de medición

que seleccionaremos después de ponderar y comprender el significado de las variables, este

instrumento de medición debe reunir los dos requisitos considerados indispensables: confiabilidad y

validez.

37

3.2.6. Técnicas de procesamiento de análisis de datos

Para el análisis de los datos se utilizó la técnica de análisis de contenido.

Hernández, Fernández y Baptista (2006) citando a Berelson (1971) definen el análisis de contenido

como “una técnica para estudiar y analizar la comunicación de manera objetiva, sistemática y

cuantitativa (p. 412).

En este sentido, se ordenaron los datos de acuerdo a los indicadores y los objetivos de la investigación.

Se tuvo en cuenta las preguntas tabuladas y los cuadros de correlación.

El procesamiento de los datos se efectuó mediante paquetes estadísticos a través de medios

electrónicos, bajo el asesoramiento de un profesional estadístico.

El resultado se presenta en cuadros y gráficos siguiendo el orden predeterminado en las encuestas.

3.2.7. Comprobación de hipótesis

Con el objeto de comprobar las hipótesis establecidas en la presente tesis se empleó la prueba

estadística del Chi-cuadrado el cual es un método útil para probar las hipótesis relacionadas con la

diferencia entre el conjunto de frecuencias observadas en una muestra y el conjunto de frecuencias

teóricas y esperadas de la misma muestra.

En este tipo de problemas el estadístico de prueba es:

X 2 = ∑

(𝑓𝑜−𝑓𝑒)2

𝑓𝑒

En donde:

X2 = Chi-cuadrado

Σ= Sumatoria

Fo = Frecuencia observada de realización de un acontecimiento determinado.

38

Fe = Frecuencia esperada o teórica.

La aplicación de esta ecuación requiere lo siguiente:

1. Encontrar la diferencia entre cada frecuencia observada y la correspondiente frecuencia esperada.

2. Elevar al cuadrado estas diferencias.

3. Dividir cada diferencia elevada al cuadrado entre la correspondiente frecuencia esperada.

4. Sumar los cocientes restantes.

Además se hizo uso de un margen de error del 5% el cual se convierte en un nivel de confianza de

0.05 con el que se buscan los datos en la tabla chi-cuadrado.

Tomamos como ejemplo la primera pregunta: Cree usted que las políticas gerenciales en su

organización contribuyen al alcance de los objetivos organizacionales.

Datos observados:

Frecuencias observadas

Cobranza Administración Contabilida d Auditorí a Total

fo fo fo fo fo

Si 2 1 1 1 5

No 2 0 1 0 3

Total 4 1 2 1 8

39

Datos esperados:

Para obtener las frecuencias esperadas multiplicamos el total de cada columna por el total de cada fila

entre el total de fila y columna.

Frecuencias observadas

Cobranza

Administración

Contabilidad

Auditoría

Total

fe fe fe fe fe

Si

No

2.5 0.625 1.25 0.625 5

1.5 0.375 0.75 0.375 3

Total

4 1 2 1 8

Calculando :

n=(2−2.25)2

2.5+

(1−0.625)2

0.625+

(1−1.25)2

1.25+

(1−0.625)2

0.625+

(2−1.25)2

1.5+

(0−0.375)2

0.375+

(1−0.75)2

0.75+

(0−0.375)2

0.375= 1.6

Donde el l valor Chi-cuadrado de Pearson es de 1.6

40

CAPÍTULO IV : RESULTADOS OBTENIDOS

4.1. Interpretación de la Encuesta

La técnica de la encuesta fue aplicada a ocho compañías de seguros de Lima Metropolitana, entre las

que está comprendidas los colaboradores de las áreas de: Cobranzas, Administración, Contabilidad y

Auditoría.

4.2. Análisis de los indicadores discriminados por áreas de trabajo

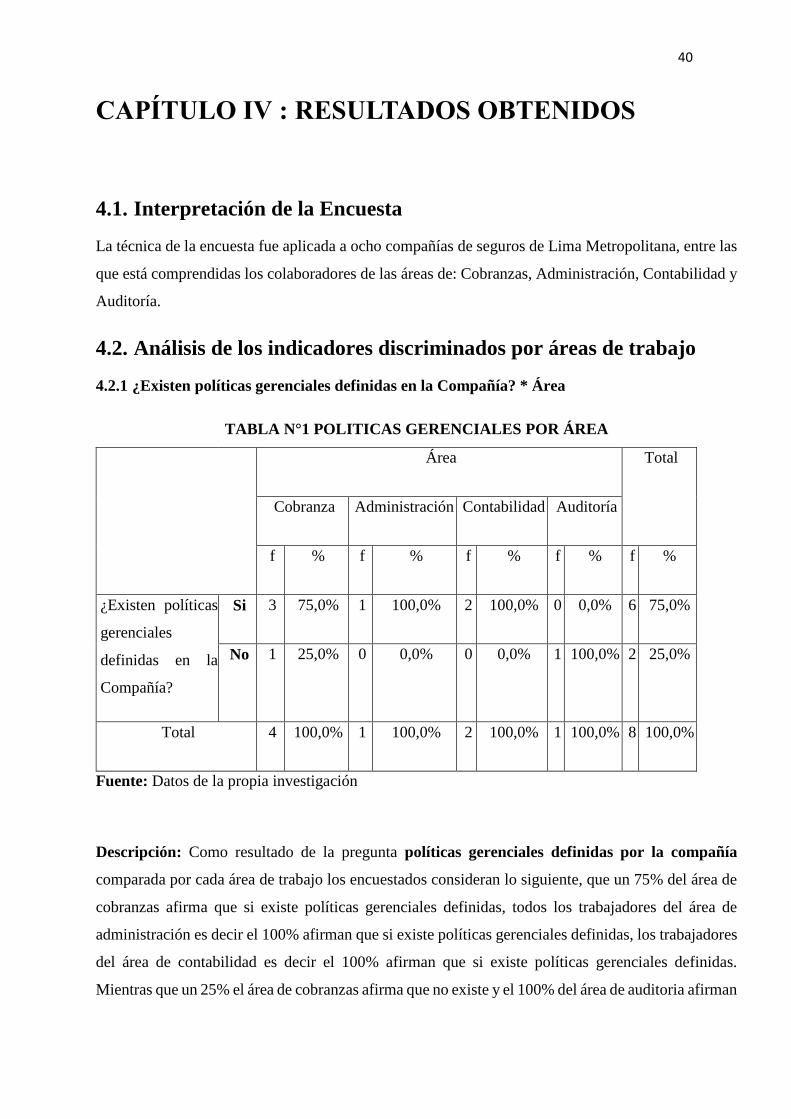

4.2.1 ¿Existen políticas gerenciales definidas en la Compañía? * Área

TABLA N°1 POLITICAS GERENCIALES POR ÁREA

Área Total

Cobranza Administración Contabilidad Auditoría

f % f % f % f % f %

¿Existen políticas

gerenciales

definidas en la

Compañía?

Si 3 75,0% 1 100,0% 2 100,0% 0 0,0% 6 75,0%