terminado trabajo1 financi 1

DESCRIPTION

libro diarioTRANSCRIPT

UNIVERSIDAD NACIONAL DE PIURA

FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

DEPARTAMENTO DE CONTABILIDAD GENERAL

CURSO : CONTABILIDAD FINANCIERA I

DOCENTE : Dra. María G. Albán Suárez

TEMA : - Aspectos Generales de Los Libros Contables.

-Libro Diario.

INTEGRANTES :

1. Farfán Castro Jefry Alexis (coordinador).-Facebook: Jefry Farfan Castro-E-mail: [email protected] -Teléfono: 977401484

2. García Eche Daniel Jesús.-Facebook: Daniel Jesús García Eche.-E-mail: [email protected]éfono: 995464007

3. Herrera Sarango Abigail Mayté.-Facebook: Abigail Herrera-E-mail: [email protected]éfono: 995504150

4. Vargas Valdiviezo Rosa Carolina (Secretaria).-Facebook: Rosy Carolina Vargas Valdiviezo-E-mail: [email protected]éfono: 969986010

PIURA – PERÚ

2015

DEDICATORIA:

A Dios, nuestro padre celestial quien guía nuestro sendero y nos levanta ante los tropiezos que tenemos.

A nuestros padres por su amor, trabajo y dedicación para forjarnos a ser mejores personas en el día a día.

AGRADECIMIENTOS

Queremos manifestar nuestra gratitud a la Universidad Nacional de Piura por acogernos en su casa de estudios y permitirnos gozar de la calidad educativa brindada por Docentes

calificados quienes nos enseñan, instruyen y aconsejan como desarrollarnos en el ámbito profesional.

A la Facultad de Ciencias Contables y financieras que nos brinda una currícula al nivel del Contador de hoy en día, además teniendo tecnología al alcance y una biblioteca que nos

ayuda a resolver nuestras inquietudes.

A nuestra estimada Dra. María G. Albán Suárez por transmitirnos sus valiosos conocimientos contables e instruirnos en el desarrollo del trabajo encargado.

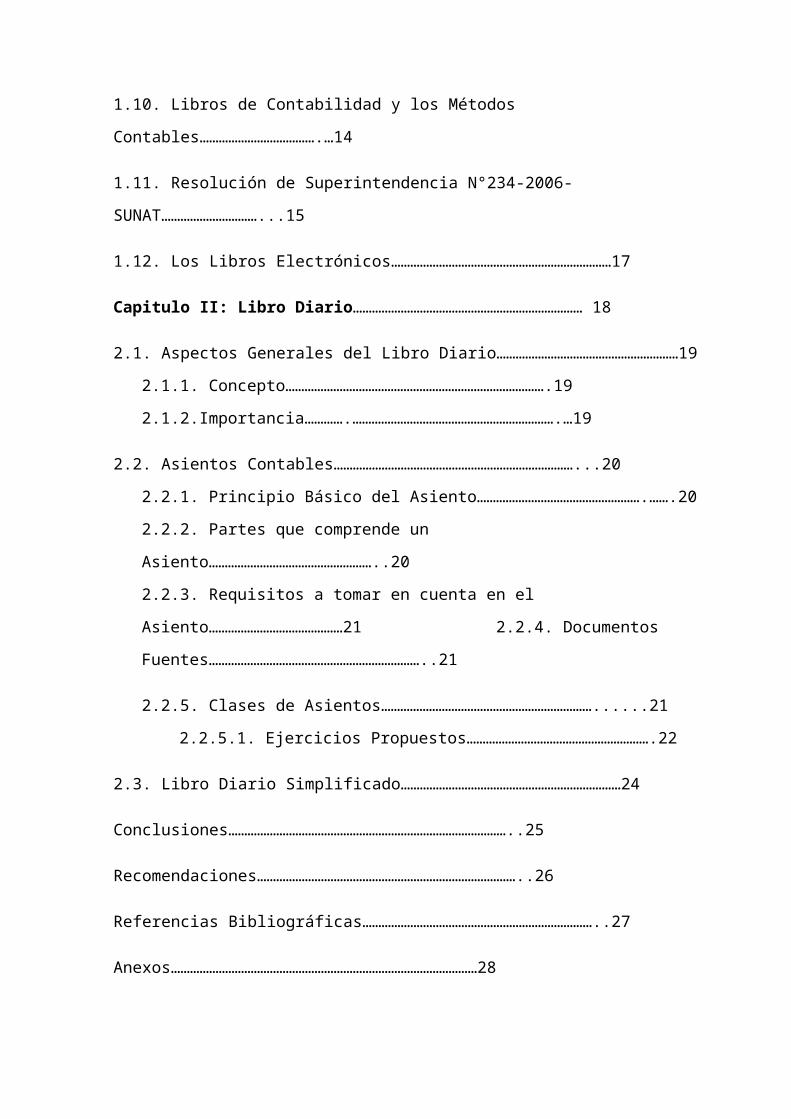

ÍNDICE

Carátula…………………………………………………………………………………..1

Dedicatoria……………………………………………………………………………….2

Agradecimiento….……………………………………………………………...……….3

Índice…………….……………………………………………………………..……….4

……………..…...………………………………………………… …………………...5

Introducción……………………………………………………………………………6

……………...………………………………………………………………………….7

Justificación……………………………………………………………………………8

Objetivos………………………………………………………… ……………………9

Objetivo General…………………………………………………………….....

Objetivos Específicos.………………………………………………………….

Capítulo I: Aspectos Generales de Los Libros Contables.....………….......................10

1.1. Concepto………………………………………………………………………….....10

1.2. Importancia……………………………………………………………………….....10

1.3. Clasificación…………………………………………………………………………11

1.4. Personas Obligadas a llevar los Libros de Contabilidad………………………….…12

1.5. Obligatoriedad de llevar Libros, según la categoría de la renta…………………...12

1.6. Los Libros que conforman la Contabilidad Completa…………………………….12

1.7. Legalización de los Libros…………………………………………………...……..13

1.8. Formas en que deben ser Llevados los Libros y los Registros Contables y su relación

con el PCGE………………………………………………………………………... 13

1.9. El Proceso Contable y su secuencia cronológica de los hechos registrados………...14

1.10. Libros de Contabilidad y los Métodos Contables……………………………….…14

1.11. Resolución de Superintendencia N°234-2006- SUNAT…………………………...15

1.12. Los Libros Electrónicos……………………………………………………………17

Capitulo II: Libro Diario……………………………………………………………… 18

2.1. Aspectos Generales del Libro Diario…………………………………………………19

2.1.1. Concepto……………………………………………………………………….19

2.1.2.Importancia………….……………………………………………………….…19

2.2. Asientos Contables…………………………………………………………………...20

2.2.1. Principio Básico del Asiento…………………………………………….…….20

2.2.2. Partes que comprende un Asiento……………………………………………..20

2.2.3. Requisitos a tomar en cuenta en el Asiento……………………………………21

2.2.4. Documentos Fuentes…………………………………………………………..21

2.2.5. Clases de Asientos…………………………………………………………......21

2.2.5.1. Ejercicios Propuestos………………………………………………….22

2.3. Libro Diario Simplificado……………………………………………………………24

Conclusiones……………………………………………………………………………..25

Recomendaciones………………………………………………………………………..26

Referencias Bibliográficas………………………………………………………………..27

Anexos……………………………………………………………………………………28

INTRODUCCIÓN

La contabilidad es una ciencia que está basada en el registro y análisis de todas las

operaciones que realiza la empresa. Entonces, sin el REGISTRO de estas operaciones la

contabilidad no se podría dar.

Desde hace mucho tiempo, cuando la civilización estaba iniciándose, la relación

económica que existía entre los hombres era el intercambio de especies o productos cuyo

valor era idéntico, estamos hablando del TRUQUE. A medida que pasa el tiempo y el

desarrollo en las formas de vivir de estos hombres, cambia la visión que tenían y pasan de

tener una propiedad colectiva a una privada, ya que con la primera se empezó a frenar el

desarrollo de nuevas fuerzas de la producción, y con otras circunstancias como la

perfección de instrumentos de producción; se da paso a una propiedad individual. A todo

esto se le sumo la aparición del dinero lo cual produce que las operaciones mercantiles

sean más intensas y las propiedades del hombre son más grandes; para lo cual no se podía

recordar cómo hasta entonces lo hacían, por lo que empiezan a REGISTRALOS.

Este registro pasa de ser en tablillas, los babilónicos y en papiro, los egipcios y fenicios.

Mas adelante con los romanos y griegos, los cuales ya tenían una idea de contabilidad,

registraban sus operaciones de acuerdo a leyes en libros como: PATRIMONIUS (para

registra el patrimonio) y KALENDARIUM (registro de vencimientos).

Hasta que en 1494 Lucas Paccioli invento la PARTIDA DOBLE, lo cual revolucionó la

contabilidad de aquel entonces con el registro doble o en simultáneo de las operaciones que

se realizaban.

Entonces, el registro de las operaciones por parte del ser humano ha sido prácticamente

una necesidad de llevar un control sobre lo que realiza.

En el desarrollo del presente trabajo nos dificulto avanzar; la Resolución de

Superintendencia N°234-2006-SUNAT, ya que todos los formatos y leyes están sujetos a

Superintendencia Nacional de Administración Tributaria (SUNAT), por ser este el que

controle y supervise las entidades económicas, administrativas y de contabilidad. Dentro

de la rama del derecho es muy amplia por la gran variedad de artículos que de este

depende, pero hemos optado por los puntos más específicos para su fácil y rápido

entendimiento.

Nuestra investigación está basada en definiciones, teorías y casos prácticos de autores

reconocidos y no menos importantes como: Erly Zevallos Zevallos, Demetrio Giraldo Jara

y Walter Sanz; también en artículos publicados y actualizados de SUNAT.

En el presente trabajo nuestro principal objetivo es: Aprender a reconocer y a utilizar un

libro de contabilidad, saber la dinámica de las cuentas y conocer la importancia que

desempeña la SUNAT con respecto a los libros de contabilidad.

A continuación se explicará los Libros Contables y Los Libros Diarios.

Dentro del marco de los libros contables se encontrara sus aspectos generales como;

definiciones, importancia y clasificación. La cual al final del proceso nos darán a conocer

los estados financieros para medir la situación de la empresa.

En su clasificación se hallará en forma jerárquica todos los libros que se llevan en una

empresa para el control de sus operaciones, los cuales unos son dados por ley, otros son

potestativos, también encontrará los principales y auxiliares.

En lo que se refiere a personas, categorías, obligatoriedad y legislación; está relacionada en

el ámbito legal que hace cumplir lo pactado por ley que en buenos términos favorecen no

solo a las empresas si no a la sociedad en general para evitar infracciones. Lo cual se

encuentra en los artículos establecidos de la Resolución Superintendencia N°234-2006-

SUNAT.

Además se explicará los Libros electrónicos, una forma eficiente de llevar la contabilidad

computarizada, ahorrando tiempo y dinero y garantizando que la información no sea

alterada.

En el marco del Libro Diario de igual forma se encontrará aspectos generales lo cual

abarca conceptos e importancias; el libro diario, es un libro principal obligatorio y de

foliación simple, donde se registran en orden cronológico todas las operaciones mercantiles

que han ocurrido mediante los hechos económicos. Sirve medio de prueba en juicio entre

comerciantes, en caso de quiebra no sea fraudulenta.

JUTIFICACIÓN

El presente trabajo que trata lo temas de los Libros Contables y el Libro Diario se desarrolló con el objetivo de conocer y reconocer los libros contables, su clasificación y el nivel de obligatoriedad en el ámbito legal.

Además informarnos de las nuevas Normativas establecidas por la Sunat, donde nos indican que libros se deben llevar y cuál es la dinámica del llenado de estos según el formato.

Conocer los libros electrónicos (SLE – PLE), las ventajas que poseen, como se registra y quienes están obligados a llevarlos.

Por último el libro diario, conocer su dinámica de funcionamiento, los asientos contables y su forma de llenado.

OBJETIVOS

Principal:

Informar a detalle el funcionamiento y la dinámica de los Libros Contables para un

adecuado manejo de dichos libros, dando una excelente toma de decisiones para el

beneficio de la empresa.

Secundarios

- Investigar acerca del libro diario para que así nos permita un registro

especifico de todas las actividades comerciales de una empresa o negocio

- Resaltar la importancia y función que desempeña la SUNAT con respecto a

los libros de contabilidad.

- Conocer la importancia y beneficios de manejar libros electrónicos en la

empresa

CAPITULO I: ASPECTOS GENERALES DE LOS LIBROS CONTABLES

1.1 CONCEPTO:

Son libros o registros especiales en donde se anotan las operaciones contables, expresadas en valor monetario. Son libros “contables” o “de contabilidad”.Las anotaciones que se hacen en estos libros deben cumplir dos requisitos básicos: VERACIDAD Y CLARIDAD.Los libros de contabilidad se pueden considerar como el arma principal para la administración ya que sirven como entrelazamiento entre los dirigentes de la empresa y las decisiones a tomarse. El empresario al consultar sus libros de contabilidad, determinara diariamente el volumen de su negocio.Entonces la necesidad de recoger las operaciones de un negocio que afectan el valor de su patrimonio de una forma escrita, ordenada y unificada es fundamental, porque mediante ellos podemos cumplir.

1.2 IMPORTANCIA:

Los libros de contabilidad son suma importancia para la vida económica del país. Desde el punto de vista jurídico permite registrar las operaciones mercantiles empleando reglas o disposiciones establecidas: en lo económico en base a los datos que nos proporcionan se podrán realizar proyecciones de acuerdo a una toma de decisiones coherentes; en lo funcional nos conduce a la realización de una buena administración. Su importancia radica:

I. Para la empresa:a) Faculta el registro y control de los valores que ingresan y salen de la empresa.b) Nos dan a conocer el estado financiero y económico de la empresa hasta un periodo

de tiempo determinado.c) Sirve de sustentación y prueba de que las operaciones mercantiles han sido

registradas objetivamente, y en base a ello determinar y comprobar el monto de los tributos a pagar.

d) En líneas generales representan la fotografía de los acontecimientos mercantiles de la empresa. Permiten registrar las entradas y salidas de los recursos de una empresa dando a conocer los resultados de la gestión en un periodo determinado.

II. Para la administración tributaria:

Los libros y registros son importantes porque sirven para la determinación de las obligaciones tributarias ya que a través de las operaciones contables registradas en cada libro o registro tributario se puede verificar la buena o mala intencionalidad del sujeto tributario y que en muchas de los casos deviene en una contingencia tributaria. Es por ello que mediante el Art.87 del TUO del código tributario se ha determinado que:

“Los administradores están en la obligación de facilitar las labores de fiscalización llevando los libros de contabilidad u otros registros exigidos por ley registrando las actividades u operaciones que se vinculan con la tributación conforme a lo establecido en las normas pertinentes”

1.3 CLASIFICACIÓN:a) Desde el punto técnico contable se dividen en principales y auxiliares:

Libros y Registros Contables Libros y Registros Principales: Libro de inventarios y balances, Libro

Diario, Libro Mayor, Balance de comprobación. Libros Auxiliares:

- Obligatorios: Registro de ventas e ingresos, Registro de Compras, Libro Caja y Bancos, Registro de control de inventario, Registro de activo fijo, Registro de retenciones, Registro de percepciones, Registro de consignaciones, Registro de costos, etc.

- Voluntarios: Libro de letras por pagar, Libro de letras por cobrar, Libro bancos, Libro caja chica, Libro de exportaciones, Libro de importaciones, etc.

Libros Principales:

Representan la columna vertebral de todo sistema contable, son la base para la formulación de los Estados Financieros, en ellos se registra la información diaria recibida de los libros auxiliares.

Libros Auxiliares:

Son libros clasificados, como complementarios es decir que auxilian a los libros principales, se subdividen en obligatorios:

Obligatorios: en ellos se anotan las operaciones diarias que puedan tener la empresa, guardan una íntima relación con el libro diario, por ejemplo tenemos: los registros de compras y ventas que son considerados como auxiliares obligatorios a fin de determinar las operaciones gravadas y no gravadas con respecto al IGV.

Voluntarios: como su nombre lo indica son voluntarios a fin de mejorar su aspecto administrativo facilitando la toma de decisiones, como ejemplo tenemos los registros de letras por cobrar y pagar, libro bancos, registros de caja chica, etc.

b) Desde el punto legal se dividen en obligatorios y voluntarios .Esta división la efectuamos considerando lo establecido en el antiguo código de comercio, las disposiciones de la Sunat sobre libros y registros vinculados a asuntos tributarios y la ley general de sociedades 26887.

Obligatorios : Libro de inventarios y balances, Libro diario, Libro Caja, Libro mayor, Registro de ventas en ingresos, Registro de compras, Matricula de acciones, Registro de bienes del activo fijo, Otros

Voluntarios: Clientes, Proveedores, Caja Chica, Libro de planillas de Remuneraciones, Etc.

1.4 PERSONAS OBLIGADAS A LLEVAR LIBROS DE CONTABILIDAD:

De acuerdo a la ley de profesionalización del contador los comerciantes con intervención de un contador público colegiado serán los que supervisen y rubriquen os libros de contabilidad según sea el caso, algunos libros o en forma completa. La Sunat, como administradora de tributos podrá exigir al contribuyente el registro de sus ingresos y gastos los cuales serán anotados en libros especiales a fin de asegurar la verificación de su situación impositiva. Los contribuyentes del impuesto a la renta, podrán mantener la documentación sustentatoria e información relativa a sus operaciones contables bajo el sistema de microfilmado en la forma, plazo y condiciones que establezca la Sunat. De acuerdo al artículo 65 de la ley del impuesto a la renta están obligados a llevar libros de contabilidad las personas jurídicas y naturales sea cual fuera el régimen tributario al que pertenezcan, con la finalidad de proteger los intereses que confluyen en la empresa.

1.5 OBLIGATORIEDAD DE LLEVAR LIBROS, SEGÚN LA CATEGORÍA DE RENTA

Todo contribuyente tiene como objetivos formar o crear una empresa para obtener lucro cuya rentabilidad está sujeta a impuestos por lo que debe elegir opciones de tipo tributario, es decir asumir su obligatoriedad en base a los regímenes elegidos, ya sea en el Régimen General, Especial o Único simplificado fijándose para cada uno de ellos los libros a llevar, veamos:

TERCERA CATEGORIA:

- Personas Jurídicas: Contabilidad Completa.

- Personas Naturales: Inventarios y Balances, Ingresos y Gastos, Registro de

Compras, Registro de Ventas, Libro de Retenciones, Planilla de sueldos y Salarios.

- Régimen Especial: (actividades de extracción, manufactura, comercialización)

Registro de Compras, Registro de Ventas, Planilla de sueldos y salarios.

- Régimen Único Simplificado: Planilla de Sueldos y Salarios.

CUARTA CATEGORIA:

- Persona Natural: Libro de Ingresos.

1.6 LIBROS QUE CONFORMAN LA CONTABILIDAD COMPLETA

Para efectos del inciso A del tercer párrafo del Art. 65 de la Ley del impuesto a la Renta, los libros y registros que integran la contabilidad completa son los siguientes:a. Libro Caja y Bancob. Libro de Inventarios y Balancesc. Libro Diario

d. Libro Mayor e. Registro de comprasf. Registro de Ventas e Ingresos.

Asimismo se agregan los siguientes libros según normas Ley del Impuesto a la Renta.

a. Libro de retenciones b. Registro Activos Fijosc. Registro de costosd. Registro de Inventario Permanente en Unidades Físicas e. Registro de Inventario Permanente Valorizado

1.7 LEGALIZACIÓN DE LOS LIBROS DE CONTABILIDAD

Los libros contables deben ser legalizados debidamente ante un Notario Público o Jueces de Paz letrados o Jueces de Paz cuando corresponda de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario.La legalización consiste en una constancia puesta en la primera hoja del libro o primera hoja suelta con indicación del número de folios que consta y será llevada en forma simple o doble, sello y firma Notario Público o Juez de Paz letrado.

No existe un plazo determinado para efectuar la legalización pero se debe tomar en cuenta el plazo máximo establecido para el momento de su registro, ya que deben ser legalizados antes de su uso.De acuerdo a los sistemas de contabilidad a emplearse, la legalización observa las siguientes formas:

a. Manual: en estos casos los libros son empastados por consiguiente la constancia de legalización será registrada en la primera hoja, procediéndose luego a sellar todas las hojas del libro o registros, las mismas que deberán estar debidamente foliados.

b. Computarizado en estos casos se debe proyectar o calcular el número a utilizar por cada libro, para luego proceder a su foliación sellándose y firmando cada una de ellas procediéndose a su legalización, posteriormente se deberán empastar las hojas respectivas.

c. Electrónico con la implantación del sistema de emisión electrónico, la legalización no es necesaria en vista que la descarga de los libros y registros a través de este medio se dará por cumplido. En cuanto los plazos máximos de atraso para su registro en este sistema se siguen manteniendo según lo previsto por las normas legales respectivas.

1.8 FORMAS EN QUE DEBEN SER LLEVADOS LOS LIBROS Y LOS REGISTROS CONTABLES Y SU RELACIÓN CON EL PCGE.

Según el Art. 6 de la R.S N° 234-2006/SUNAT, los libros y registros vinculados a asuntos

tributarios deberán ser llevados teniendo en cuenta lo siguiente:

a. Datos de cabecera:

Denominación del libro o registro.

Periodo y/o ejercicios al que corresponde la información registrada.

Numero de RUC del deudor tributario apellidos y nombres, denominación y/o razón

social.

b. El registro de operaciones se hará en base a las siguientes observaciones:

Los datos se anotan en orden cronológico o correlativo salvo que por norma especial

se establezca en orden predeterminado.

Los valores deberán ser registrados de manera legibles sin espacios ni líneas en

blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas

Al hacer uso del PCGE las cuentas se desagregan a nivel de dígitos establecidos por

este.

Se totalizara los importes por cada folio, columna o cuenta contable hasta obtener el

total general del periodo o ejercicio gravable según corresponda:

A tal efecto todos los totales acumulados en cada folio, serán trasladados al folio

siguiente precedidos de la frase “VAN”. En la primera línea del folio siguiente se

registrara el total acumulado del folio anterior precedido de la frase “VIENEN”.

Culminado el periodo del ejercicio gravable, se realizara el correspondiente cierre

registrando el total general.

Los importes serán registrados en moneda nacional y en castellano, salvo los

autorizados a llevar la contabilidad en moneda extranjera.

Los libros y registros deben contener folios originales no admitiéndose la adhesión

de hojas o folios.

En los libros y registros se deberá incluir los registros o asientos de ajuste contable.

1.9 EL PROCESO CONTABLE Y SU SECUENCIA CRONOLOGICA DE LOS

HECHOS REGISTRADOS:

Ver Anexo N°1

1.10 LIBROS DE CONTABILIDAD Y LOS METODOS CONTABLES:

a. Método Monista:

Permite el registro en los libros contables de las cuentas relacionadas con la Contabilidad Financiera o General como son: Activo, Pasivo y Patrimonio (clases 1 a 5), cuentas de gestión (clases 6 y 7) y las cuentas intermediarias de gestión (clase 8) junto con las cuentas de Contabilidad Analítica de Explotación de Costos (clase 9). Se utiliza un solo juego de libros para contabilidades financiera o analítica, cuya relación se efectúa a través de la que cargas imputables a cuentas de los costos lo que da como resultado el registro de los asientos por naturaleza y destino.

b. Método Dualista:

Consiste en emplear 2 juegos de libros: uno para el registro de las cuentas de la

contabilidad financiera y otro para el registro de las cuentas de la contabilidad

analítica de explotación.

1.11 RESOLUCIÓN DE SUPERINTENDENCIA N° 234 – 2006 – SUNAT

CAPITULO I: Definiciones

Para efectos de la presente Resolución, se entenderá por:

Código Tributario, Ley de la EIRL, Ley del IGV, Ley del Impuesto a la Renta, Ley

General de Sociedades, Libros y registros vinculados a asuntos tributarios, Reglamento de

Establecimientos de Hospedaje, Reglamento de la Ley del IGV, RUC, SBS, UIT.

CAPITULO II: Del Procedimiento De Autorización De Los Libros Y Registros

Artículo 2°.- Facultad para autorizar los libros y registros mediante la legalización de los

mismos.

Artículo 3º.- Oportunidad de la legalización.

Artículo 4°.- Legalización del segundo y siguientes libros o registros.

Artículo 5º.- Del empaste de los libros y registros.

CAPÍTULO III : De La Forma En Que Deberán Ser Llevados Los Libros Y Registros

Vinculados A Asuntos Tributarios

Artículo 6º.- Forma de llevado

Artículo 7°.- De La Modificación De La Denominación O Razón Social De Los Deudores

Tributarios Y Su Incidencia En Los Libros Y Registros Vinculados A Asuntos Tributarios

CAPÍTULO IV: De Los Plazos Máximos De Atraso De Los Libros Y Registros Vinculados

A Asuntos Tributarios

Artículo 8º.- Plazos Máximos De Atraso

CAPÍTULO V: De La Pérdida O Destrucción De Los Libros Y Registros Vinculados A

Asuntos Tributarios Y Otros Antecedentes De Operaciones O Situaciones Que Constituyan

Hechos Susceptibles De Generar Obligaciones Tributarias O Que Estén Relacionados A

Ellas

Artículo 9º.- De La Comunicación De La Pérdida O Destrucción

Artículo 10º.- Del Plazo Para Rehacer Los Libros Y Registros

Artículo 11º.- De La Verificación Por Parte De La SUNAT

CAPÍTULO VI: De La Contabilidad Completa

Artículo 12º.- Contabilidad Completa

CAPÍTULO VII: De La Información Mínima A Ser Incluida En Los Libros Y Registros

Vinculados A Asuntos Tributarios, Así Como Los Formatos Que Los Integran

Artículo 13º.- De La Información Mínima Y Los Formatos

Libro caja y bancos, libro de ingresos y gastos, libro de inventarios y balances, Libro De

Retenciones Incisos E) Y F) Del Artículo 34° De La Ley Del Impuesto A La Renta, libro

diario, libro mayor, registro de activos fijos, registro de compras, registro de

consignaciones, registro de costos, registro de huéspedes, registro de inventario

permanente en unidades físicas, registro de inventario permanente valorizado, registro de

ventas e ingresos, registro de ventas e ingresos - artículo 23° resolución de

superintendencia N° 266-2004/SUNAT y modificatorias, registro del régimen de

percepciones, registro del régimen de retenciones, registro IVAP, registro(s) auxiliar(es) de

adquisiciones - artículo 8° resolución de superintendencia N° 022-98/SUNAT.

Artículo 14º.- De Los Libros De Actas Y De Matrícula De Acciones

Artículo 15°.- Del Libro De Planillas

1.12 LOS LIBROS ELECTRONICOS

Como es de conocimiento público, a partir de julio del 2010, la Administración Tributaria

dispone la alternativa para los deudores tributarios llevar sus libros y registros de manera

electrónica denominado Sistema de Libros Electrónicos-PLE, conforme lo estableció la

Resolución de Superintendencia N° 286-2009/SUNAT.

Luego, en febrero del 2013, por Resolución de Superintendencia N° 066-2013/SUNAT, se

crea el Sistema de llevado de los Registros de Ventas e Ingresos y de Compras

Electrónicos denominado SLE- Portal.

¿Qué debemos entender por el Sistema de Libros Electrónicos SLE-PLE?

Es un programa de software desarrollado por la Sunat que se descarga e instala en los

terminales personales o PC de los usuarios, el cual es el que permite generar el

denominado ‘Libro electrónico en el Sistema de Libros Electrónicos SLE – PLE, mediante

el cual, al momento del envío mediante el Internet dicho programa codifica el programa, lo

cifra, y como respuesta de la Sunat recibimos la Denominada ‘Constancia de Recepción’.

Con este documento el contribuyente está obligado a almacenarlo conjuntamente con la

referida constancia, de esta forma se lleva los libros y registros de manera electrónica.

-Para que un contribuyente lleve sus libros y registros de manera electrónica, existen dos

formas:

La Incorporación al Sistema por la SUNAT

La incorporación al Sistema de Libros Electrónicos es obligatoria y la realiza la

Administración Tributaria, designando a los Principales Contribuyentes o de aquellas

empresas que en un lapso de tiempo declaran determinado nivel de ingresos.

La Afiliación al Sistema por el propio contribuyente

La Afiliación al Sistema de Libros Electrónicos es voluntaria por parte de los

contribuyentes, es decir son todas aquellas empresas que estando no obligadas deciden

voluntariamente llevar de forma electrónica los libros y registros vinculados a asuntos

tributarios.

CAPÍTULO II : LIBRO DIARIO

2.1 ASPECTOS GENERALES DEL LIBRO DIARIO

2.1.1. Concepto

Se puede considerar al Libro Diario como la columna vertebral de todo sistema contable, alrededor de él giran los diversos registros auxiliares, teniendo luego como punto final su centralización en el libro mismo.

El objeto principal de este libro es resumir en uno solo las anotaciones de todas las operaciones efectuadas diariamente con la finalidad de trasladar dicha información a otro libro llamado MAYOR.

Por lo tanto podemos decir que

EL LIBRO DIARIO es un libro obligatorio y principal de foliación simple en el que se anotan todas las operaciones mercantiles que efectúa la empresa día por día y en forma cronológica.

En el Libro Diario se puede constatar los cambios patrimoniales que tiene la empresa en determinados periodos de tiempo, según como decidan, los que la dirigen.

De acuerdo al Código de Comercio se debe llevar un diario único, pero muchas empresas por la complejidad que se presenta en el registro contable, la magnitud y volumen de las transacciones comerciales, se ven obligadas a utilizar registros contables auxiliares (registro de compras, ventas, etc.) de los cuales se obtienen resúmenes generales que deberán ser centralizadoras en el Libro Diario, teniendo en cuenta las cuentas deudoras y acreedoras.

El Libro Diario representa así el más utilizado por disposición diaria, las operaciones contables son anotadas según sea el ingreso o salida para la empresa es decir contablemente como cargos o como abonos.

En sus folios destacan los hechos económicos a medida que estos se van produciendo tratando de dárseles una interpretación conforme ocurren los mismos.

2.1.2. Importancia

Su importancia radica en que nos va a reflejar todo el movimiento operacional que la empresa efectúa en forma CRONOLOGICA, CLARA Y ORDENADA, es decir día a día, mes a mes según señala el calendario, indicando claramente quien es el deudor y quien es el acreedor, por medio del diario se demuestra claramente el mecanismo de la ciencia de la partida doble, porque cada operación registrada en este libro consta de un debe y de un crédito, equivalente, entre sí.

Su estudio facilita enormemente la buena marcha de cualquier negocio, resultando una óptima guía para las empresas.

2.2 ASIENTOS CONTABLES

En la práctica toda empresa registra las operaciones que ella realiza con el fin de tener una adecuada información y control de sus actividades, para ello hace uso de comprobantes mercantiles que emite y recibe, tales como facturas, letras de cambio, cheques, etc. Estos documentos registran en si hechos económicos que tiene la empresa, por tal motivo deberán ser entrepretados tal como lo indica el Plan Contable. Dichos datos que encierra cada documento mercantil deberán ser vaciados al Libro Diario mediante un registro contable llamado:

ASIENTO que viene a ser un “medio que traduce el hecho económico señalado en el documento mercantil a un lenguaje contable”. 1

Según Fernando Boter en su libro Fundamentos de Contabilidad dice que “Asiento viene a ser la anotación hecha en un libro de contabilidad referente a una operación determinada”. En nuestro medio generalmente se le llama asiento al registro operacional que se realiza en el Libro Diario.”

2.2.1. Principio Básico del Asiento

Cada asiento debe ser registrado en el Libro Diario como su nombre lo indica, diariamente, según la característica de la actividad mercantil realizada. Todo asiento se debe base basar en el principio de la partida doble, es decir que las cuentas deudoras (cargo) deben tener el mismo valor que las cuentas acreedoras (abono).

Las Cuentas Deudoras deben ser registradas en la columna del Debe por lo tanto se dirá que están Cargadas. Y las cuentas Acreedoras deben ser registradas en la columna del Haber por lo tanto se dirá que están Abonadas.

Según el método de la partida doble, este permite que en cada oración mercantil existan valores iguales cuyos importes serán registrados en el Debe y en el Haber sea cual fuere la cantidad de cuentas que la integran. Es decir en cada asiento debe existir una igualdad matemática:

“La suma de los cargos debe ser igual a la sima de loa abonos”

Esta regla se confirma al totalizar las sumas de las columnas del Debe y el Haber del Libro Diario.

2.2.2. Partes que comprende un Asiento

1 “La Técnica Contable Faruk Jadue, Leonel Diaz, Ed. Universitaria, Santiago de Chile Pág. 66

a. Para el folio del libro mayor:

Las columnas ubicadas en el libro diario van a tener funciones específicas, teniendo para ello que todos los códigos para las cuentas principales del plan contable general revisado se ubicaran y registraran en la primera columna.

b. Para el código de la cuenta principal

Las subcuentas o divisionarias se registraran e la segunda columna.

c. Para el código de la subcuenta

En la columna ancha se registraran los asientos y la glosa, una vez que se haya registrado el asiento contable se traza una línea horizontal, con ello significa que se da por concluido dicho asiento, en cada glosa se debe registrar la fecha de la operación

*LA GLOSA, viene a ser la explicación breve y claro del asiento registrado en el libro diario.

2.2.3. Requisitos a tomar en cuenta en el Asiento

a. Entre las columnas del Debe y el Haber debe existir una perfecta igualdad de sus importes cualquiera sea la cantidad de cuentas que la integran.

b. El registro contable debe ser con letra manuscrita y legible, si este es llevado manualmente.

c. Las cuentas deudoras se registran en la columna izquierda llamada Debe y las acreedoras en la columna derecha llamada Haber.

d. No debe existir ninguna línea de separación entre un asiento y otro.

2.2.4. Documentos Fuentes

Toda operación mercantil susceptible de contabilización debe tener un documento que la sustente y que pueda ser verificada su veracidad en cuanto a derechos u obligaciones que se derivan d la misma. Los documentos fuentes son de dos tipos mercantil y laboral, en cuanto a los primeros tenemos la Factura, la Boleta de Venta, Boleta de Pago expresada en planilla electrónica.

2.2.5. Clases de Asientos

Los asientos se clasifican teniendo en cuenta varios aspectos:

a. Por el número de cuentas que interviene Asientos simples:

Son asientos contables que están conformados con una cuenta deudora y otra cuenta acreedora.

Asientos compuestos:Asientos contables conformados por dos a más cuentas deudoras y más de dos cuentas acreedoras.

Asientos mixtos:Son asientos contables conformados con una cuenta deudora y dos o más cuentas acreedoras y viceversa.

b. Por la naturaleza y destino de sus resultados Asientos por naturaleza:

Se denomina asientos por naturaleza a toda operación original que realiza la empresa, o todo documento que origina un asiento contable.

Asientos por destino:Es la transferencia de los asientos por naturaleza de las cuentas a gasto (clase 6) al centro de costos, clase 2 y 9 del P.C.G.R.

c. Por la función que desempeñan Asientos de apertura:

Es el primer asiento que se registra en el libro diario y es el traslado de las cuentas del Balance Inventario Inicial (activo, pasivo y patrimonio) se realiza en el mes de Enero de cada año

Asientos de Operación:Transacciones operacionales de acuerdo a los documentos, en forma cronológica

Asientos de Centralización:Es el resumen de los libros: caja, registro de compras, registro de ventas, planillas de remuneraciones y otros, al libro diario.

Asientos de Ajuste: Son asientos (operaciones) que se efectúan antes de cerrar un ejercicio contable, con la finalidad de regularizar las cuentas, instaurar provisiones para que un balance general revele con exactitud el estado patrimonial.

Asientos de RegularizaciónSon los que entran en acción al final del ejercicio para determinar el resultado, calcular el impuesto a la renta y las participaciones de los trabajadores, entre otras cosas. En este asiento se comparan

Asientos de Cierre:Generalmente utilizados las cuentas del patrimonio, pasivo y activo para saldar.

Asientos de Reapertura: Reversión del asiento de cierre es decir activo, pasivo y patrimonio y se registra en el primer asiento del libro diario.

2.2.5.1. Ejercicios Propuestos

La empresa el Brillante S.A. inicia sus operaciones el 1 de enero con los siguientes datos:

1. La empresa posee 34000 soles en efectivo.2. La empresa posee 37500 soles en cuenta corriente en el

banco Interbank.3. Se prestó a dinero al Dr. Daniel Méndez, jefe de personal de

la empresa por un monto de 850 soles. 4. Se pago atención al personal por 27000 soles.5. Posee mercaderías en almacén:

a. 150 T.V a 750 soles cada una.b. 100 Microondas a 1650 soles cada una.

6. La empresa posee inmuebles, maquinaria y equipo:a. Camión por 22500 soles.b. Almacén por 75000 soles.c. Muebles y enseres por 18000 soles.

7. Depreciación y amortización acumulada:a. Camión por 4500 soles.b. Almacén por 2250 soles. c. Muebles y enseres por 18000 soles.

8. Tiene pendiente de depósito la Compensación por Tiempo de Servicio C.T.S por un monto de 6750.

9. Se tiene pendiente de pago el I.G.V. por 20250 soles.10. Debe a proveedores según Factura 001-4354 por un monto

de 10500 soles.11. El capital aportado por los socios es de 301650 soles.

Operaciones mes de enero

1. Paga a los proveedores 10500 soles según Factura/001-4354.2. Se compra 30 licuadoras a 765 soles cada una con Fact. /001-

4537 mas IGV.3. Se vende en efectivo 90 microondas a 1980 soles cada uno

mas IGV según Fact. /001-98572.4. Se venden 52 T.V. a 20 2100 cada uno mas IGV. Para esta

nos firman una letra con un plazo de dos meses.5. se pagan el servicio de luz y cable por un monto de 300 soles

más IGV.6. La empresa paga a Marco Torres 3050 soles, a Mirian 4750

soles y a Iván Flores 1300 soles.7. Se compra un escritorio para computadora a 100 soles en

efectivo más IGV según Fact. /001-4521.8. Se cancela a Movistar el servicio de internet por el monto de

1800 soles, pagando con cheque.

SE PIDE:1. Establecer que cuentas salen y cuales entran.

2. Tomar en cuenta la ecuación contable y las de la partida regla.

3. Elaborar el Libro Diario.

2.3 LIBRO DIARIO SIMPLIFICADO

2.3.1. Generalidades

El libro Diario Simplificado fue instaurado mediante Resolución de Superintendencia Nº 234-2006/SUNAT (30/12/2006) cuya norma regula los libros y registros vinculados a asuntos tributarios.A fin de que las empresas tengan una mayor facilidad para registrar sus operaciones mercantiles, se han creado nuevos diseños de libros y registros vinculados a asuntos tributarios y alguno de ellos sujetos a límites, como es el caso del Libro Diario de Formato Simplificado.

2.3.1. Concepto

El libro diario de formato simplificado en un libro principal de foliación independiente del libro Diario General y consiste en:

Registrar en forma cronológica todas las operaciones que realiza una empresa en el lapso de un determinado periodos de tiempo. Dichas operaciones deben estar en relación directa con el Activo, Pasivo, Patrimonio, Ingresos y Gastos, pertenecientes al negocio.

Por lo tanto resulta obligatorio su registro debidamente legalizado, de no llevarlo el contribuyente se encontrara incurso en la infracción tributario tipificado en el articulo 175 numeral 1 del Código Tributario cuya sanción consiste en una multa ascendente a 0.6% de los ingresos netos.

CONCLUSIONES

Del Libro diario

Por conclusión llegamos a dar que el libro diario Es el principal libro dentro de la contabilidad de la empresa ya que de ella constituye la columna vertebral del sistema contable. Para obtener su correcta elaboración y un buen resultado hay que conocer los formatos, reglas, estructura, legalización, etc ; aspectos que facilitaran al contador llevar el registro contable así tendrá un resultado de análisis correcto de aquella información de dicho libro ya mencionado.

DE LOS LIBROS CONTABLES

Muestra el estado financiero de la empresa en un tiempo determinado también nos permite registrar y/o procesar todos los movimientos operacionales, conocer nuestras deudas y obligaciones, así como las que nos adeudan, Nos obtiene una información en cualquier momento, de acuerdo a la necesidad de la empresa y Constituyen elementos de prueba, sustentando con los documentos que existen. (Dejar constancia de las operaciones que se realiza). Mediante ellos seremos justos, ante la ley.

Nos da garantía a segundas, terceras personas y a quienes tienen interés en el resultado de las operaciones.

DE LOS LIBRO ELECTRONICO

Los libros electrónicos nos facilitan el registro y la veracidad de los datos en tiempo real, evitando la alteración de la información, además que permiten su accesibilidad ya que los encuentran en la web.

CONCLUSIONES DE GRUPO

Esta investigación nos ayudado a conocernos más, a trabajar en equipo y tratar de obtener una buena investigación, también este trabajo hemos logrado informarnos más acerca de estos temas lo cual hoy en día tenemos una idea más estructurada de aquello. Son temas muy complejos que tratamos de explicar en cada punto para entenderlo mejor.

RECOMENDACIONES

• Capacitar al personal con respecto a la importancia que tienes los registros y libros contables en el funcionamiento de la empresa, también actualizarse por los medios que se encuentren al alcance tales como el internet, entre otros.

• Las empresas que aún no cuentan con un sistema de control de inventarios que cumpla con las exigencias legales y técnicas, tomen a bien adaptar sus sistemas para que cubra las necesidades requeridas.

• Es primordial que los libros de contabilidad cumplan con todos los requisitos y los aspectos legales para evitar dificultades más adelante.

• Es necesario que la información y todo lo que se haya aprendido se ponga en práctica para que no se nos olvide. Si lo hacemos se nos hará más fácil aprenderlo y ponerlo en uso.

• Es de suma importancia para obtener un resultado exitoso trabajar en equipo para así llevar a flote la empresa.

REFERENCIAS BIBLIOGRAFICAS:

ZANS ARIMANA, Walter.2010 Contabilidad básica I. San Marcos. Lima - Peú

ZEBALLOS ZEBALLOS, Erly. 2013. Contabilidad General. Arequipa - Perú

PALOMINO HURTADO, Carlos

GIRALDO GARA, Demetrio 1998. Contabilidad Básica General.Lima-Perú.

ANEXOS

Anexo N°1:

Proceso Contable y secuencia cronológica.

(1) Libros principales- Libro de Inventarios y Balances.- Libro Diario.- Libro Mayor.

(2)Libros auxiliares

- Compras - Ventas- Otros

(3)Hoja de enlace o comprobación

(4)Hoja de trabajo

- Balance general.- Estado de ganancia y pérdida.- Estado del patrimonio neto.- Estado de flujos en efectivo.

(5) Estados Financiero

LIBROS DE INVENTARIOS

Y BALANCES

LIBRO DIARIO

REGISTRO DE

COMPRAS

REGISTRO DE VENTAS

HOJA DE ENLACE O

COMPROBACION

(4)

BALANCE GENERAL

ESADO DE GANANCIA Y

PÉRDIDAS

ESTADO DEL PATRIMONIO

NETO

ESTADO DE FLUJOS EN EFECTIVOS

(5)

ESTADOS FINANCIEROS

LIBRO MAYOR

OTROS

(3)

(2)

(1)

LIBRO DIARIO.

- Rayado. En la contabilidad manual, tiene el rayado común del papel de cuenta, que corresponde a rayado de doble columna.

(1) Titulo o encabezamiento (“Diario año…”).(2) ó (5) Columna para el número de folio que cada cuenta principal, aquí registrada, tiene en el libro Mayor.(3) Código de la cuenta principal (2dígitos) y fecha de la operación. (4) Gran columna, utilizada para anotar los nombres de las cuentas principales, los códigos y nombres de las subcuentas, así como detalles y

explicaciones de la operación que se está registrando. Esta explicación se denomina también “glosa”. (6)Columna para los importes de la subcuenta. Se le dice también “columna falsa”. (7) Importes de las cuentas deudoras, es decir, las cuentas que se cargan. (8) Importes de las cuentas acreedoras, es decir, las cuentas que se abonan. (9) Línea que sirve para separar un registro o asiento, de otro.

29

(1)

(9)

(4)(2) (3) (5) (6) (7) (8)