tercera emisión de obligaciones simples Óptica los … · de la estrategia de expansión que...

TRANSCRIPT

www.ratingspcr.com Página 1 de 25

Tercera Emisión de Obligaciones Simples – Óptica Los Andes S.A.

Comité No: 324.2015 Fecha de Comité: 29 de diciembre de 2015

Informe con Estados Financieros no auditados al 31 de octubre de 2015 Quito, Ecuador

Andrés Vizuete (593) 3331573 [email protected]

Aspecto o Instrumento Calificado Calificación Observación

Tercera Emisión de Obligaciones Simples AA Segunda Revisión

Resolución de la Superintendencia de Compañías, Valores y Seguros SCV.IRQ.DRMV.2015.0266 (5 de febrero de

2015)

Significado de la Calificación

Categoría AA: Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad

del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general.

La categoría de calificación descrita puede incluir signos de más (+) o menos (-). El signo de más (+) indicará que la calificación podría subir hacia su inmediata superior, mientras que el signo menos (-) advertirá descenso a la categoría inmediata inferior.

“La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de La Calificadora de Riesgos PACIFIC CREDIT RATING S.A. constituyen una evaluación sobre el riesgo involucrado y una opinión sobre la calidad crediticia, y, la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio.”

Racionalidad

La Calificadora de Riesgos PACIFIC CREDIT RATING S.A., en Comité No. 324.2015 de fecha 29 de diciembre de 2015, con base en los estados financieros internos e información adicional con corte al 31 de octubre de 2015, acordó por unanimidad mantener la calificación de “AA” a la Tercera Emisión de

Obligaciones Simples de la compañía Óptica Los Andes S.A. La calificación se sustenta en la capacidad de pago del emisor, lo que le ha permitido cumplir en tiempo y forma con el mercado de valores. Se considera el sólido posicionamiento en el mercado en que se desenvuelve, producto de la sinergia de su operación con empresas relacionadas. La calificación incorpora la estrategia de expansión a nivel nacional, lo que presiona sus márgenes de gastos y resultados operativos.

El emisor evidencia incumplimiento en el resguardo de ley del presente instrumento correspondiente al indicador promedio semestral de liquidez (febrero a julio de 2015), debido al registro en el pasivo corriente de la deuda generada con su principal accionista por la compra de sus propias acciones por Tesorería, situación que fue subsanada al netearse este pasivo con una cuenta por cobrar a Óptica Los Andes Perú (en donde su principal accionista también tiene participación accionaria); es así que desde septiembre de 2015 la liquidez es mayor a uno. Dado que el incumplimiento de los resguardos constituye causal para que se declare de plazo vencido

1 a la emisión vigente, es preciso indicar que el emisor mantiene capacidad de pago para

cumplir con sus obligaciones en el mercado de valores. La Calificadora continuará monitoreando el desempeño del emisor y el cumplimiento de obligaciones así como de los resguardos.

1 De acuerdo al Artículo 11, Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de las Resoluciones expedidas por el Consejo

Nacional de Valores.

www.ratingspcr.com Página 2 de 25

Resumen Ejecutivo

A continuación se presentan los aspectos más relevantes en los que se sustentó la calificación:

La compañía Óptica Los Andes S.A., cuenta con una trayectoria de 33 años en el mercado ecuatoriano a través de la comercialización de productos ópticos, armazones, lentes y gafas. Óptica Los Andes S.A., lidera el mercado óptico nacional, y su modelo de negocio contempla integración vertical con su proveedor de lentes. Indulentes Cía. Ltda., es el proveedor de lentes más grande del Ecuador, y actualmente es el laboratorio con la maquinaria más moderna.

Las ventas han presentado un crecimiento sostenible durante los últimos cinco años, mismas que se acentuaron en el año 2014 con la fusión por absorción de la compañía Sunglass Hot Cía. Ltda. Para octubre de 2015 los ingresos fueron levemente superiores al año anterior, pese al menor volumen de unidades vendidas en los productos de gafas y lentes de contacto (afectados por las salvaguardias arancelarias). Este resultado obedece a la estrategia de la empresa de subir discrecionalmente el precio a todos sus productos, lo que generó el crecimiento de las ventas a menor ritmo. Los gastos operacionales (gastos de ventas y administrativos) aumentaron por la inversión en personal y arriendos, en función de la estrategia de expansión que mantiene el emisor. Por otra parte, los gastos financieros se incrementaron por la reestructuración de la deuda del corto al largo plazo. La utilidad neta neta fue de US$ 581 mil inferior al año anterior (US$ 670 mil).

El EBITDA al cierre de octubre de 2015, presentó una disminución de 30,90% frente al año anterior, generado por el incremento de gastos operacionales. Esta mayor participación de gastos operacionales produjo un impacto en los niveles de cobertura a excepción de la capacidad de liquidar la deuda financiera a corto plazo; dada la reestructuración de las obligaciones del corto al largo plazo (66,56% del pasivo corriente). Es así que el EBITDA / Gastos Financieros fue de 3,60 veces y la cobertura para deuda financiera total fue 0,78 veces, mientras que la razón EBITDA / Deuda Financiera corto plazo fue 2,87 veces (2,59 veces a octubre 2014).

La liquidez de la compañía ha presentado un comportamiento variable e incluso se ha establecido inferior a la unidad. Esta situación se originó en diciembre de 2014, debido al registro dentro del pasivo corriente de la deuda por pagar a la principal accionista por concepto de compra de acciones por Tesorería. Sin embargo, desde septiembre de 2015 la liquidez general se ubica nuevamente por encima de uno, debido al cruce de acreencias con las cuentas por cobrar que el emisor mantenía con Ópticas los Andes Perú. Es así que los niveles de liquidez y solvencia a octubre alcanzó 1,06 veces, resultado que si bien fue inferior al octubre del año anterior (1,12 veces) fue superior a diciembre de 2014 (0,74 veces). Por otra parte, la prueba ácida obtuvo 0,33 veces y el capital de trabajo fue US$ 308 mil.

La Tercera Emisión de Obligaciones Simples – Óptica Los Andes S.A., por un monto de US$ 2,00 millones a un plazo de 1.440 días (4 años), cumple con la garantía general que establece la normativa. La colocación de valores inició el 13 de marzo de 2015 y a la fecha de corte de información del presente informe se han colocado US$ 903 mil, que equivale al 45,15% del monto total de la emisión.

Riesgos y Debilidades

La Calificadora de Riesgos PACIFIC CREDIT RATING S.A., de acuerdo con el numeral 1.7 del Artículo 18, Sección IV, Capítulo III, Subtitulo IV, Titulo II de la Codificación de la Resolución del Consejo Nacional de Valores, considera que, a la fecha de corte del presente informe, los riesgos previsibles son los siguientes:

Incumplimiento del resguardo de ley referente al promedio de liquidez semestral (febrero a julio de 2015), lo que puede ser causal para que se declare de plazo vencido a la presente emisión de conformidad con lo establecido en el artículo 11 de la Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores. No obstante, a la fecha de corte, el emisor mantiene capacidad de pago para cumplir con sus obligaciones en el mercado de valores.

Restricciones gubernamentales que afecten las importaciones de los productos que comercializa la compañía, como las salvaguardias impuestas desde el 6 de marzo de 2015 a las importaciones de gafas y lentes de contacto; gafas representan el 16,00% de las ventas y lentes de contacto el 3,55%. Vale mencionar que pese a que las ventas decrecen en volumen, en términos nominales crecen levemente pues la compañía conto con inventario sin salvaguarda hasta junio de 2015 y además subió los precios de venta al público en toda su gama de productos. Cabe mencionar que las ópticas gozan de un cupo libre para importar es así que los lentes y armazones no pagan aranceles por ser productos relacionados a la salud visual.

www.ratingspcr.com Página 3 de 25

Avance de la medicina en las operaciones relacionadas con enfermedades visuales (miopía, hipermetropía, astigmatismo, cataratas, entre otras), ya sea con láser o cirugía, lo que conlleva a reducir la demanda de lentes. Este riesgo afectaría parcialmente las ventas de la compañía, puesto que para alrededor del 50% de sus clientes, no es recomendable realizar una este tipo de operación por tener medidas muy bajas. Cabe mencionar que Óptica Los Andes S.A. espera invertir en una clínica oftalmológica en el futuro, como negocio complementario.

Crecimiento del mercado informal o compras por internet de productos ópticos a precios más económicos, lo que afecta directamente a las ventas de la compañía. Este riesgo es mitigado en parte por la sólida alianza comercial que mantiene la compañía con sus proveedores, permitiéndoles realizar campañas promocionales. De forma adicional, la compañía se encuentra trabajando, en conjunto con sus proveedores que son los dueños de las marcas, en programas para combatir la piratería y el contrabando.

Creciente aparición de programas gubernamentales y organizaciones que brindan servicios de salud visual a costos más económicos (Ejemplo: Fundación Vista para Todos), lo que podría afectar las ventas de la compañía, por su presencia en todos los estratos sociales. Óptica Los Andes S.A. mitiga este riesgo con dos ventajas competitivas: la primera es que, dado el nivel de volumen de ventas, la compañía ha creado marcas propias a un costo mucho menor que el de la competencia, lo que le permite alcanzar un alto margen de rentabilidad. La segunda ventaja es que una empresa del Grupo OLA fabrica todos los lentes que comercializa Óptica Los Andes S.A., lo que hace que sean los primeros en lanzar los avances tecnológicos en lentes.

Incremento de la competencia. Pese a la alta rivalidad y según las estadísticas de la compañía, Óptica los Andes S.A. continúa liderando el mercado de ópticas a nivel nacional (33% de participación), fundamentalmente por la aplicación de estrategias comerciales bien estructuradas, la realización de alianzas con proveedores, la apertura de nuevos puntos de ventas, la integración con Indulentes Cía. Ltda., y los avanzados sistemas informáticos que hacen que se reduzcan los tiempos de entrega.

Información Utilizada para la Calificación

1. Perfil de la Empresa 2. Información Económica Financiera: El análisis financiero se realizó sobre la base de los estados

financieros auditados anuales por la firma Willi Bamberger a partir del año 2010 al 2014 bajo NIIF (los estados financieros auditados del año 2014 obtuvieron opinión favorable) y estados financieros no auditados de Óptica Los Andes S.A. al 31 de octubre de 2014 y al 31 de octubre de 2015 bajo NIIF.

3. Prospecto de la Emisión de Obligaciones. 4. Escritura de la Emisión de Obligaciones. 5. Acta de la Junta General Extraordinaria y Universal de Accionistas. 6. Certificado de Activos Libres de Gravamen con corte al 31 de octubre de 2015. 7. Declaración Juramentada de los Activos que respaldan a la emisión. 8. Otros papeles de trabajo.

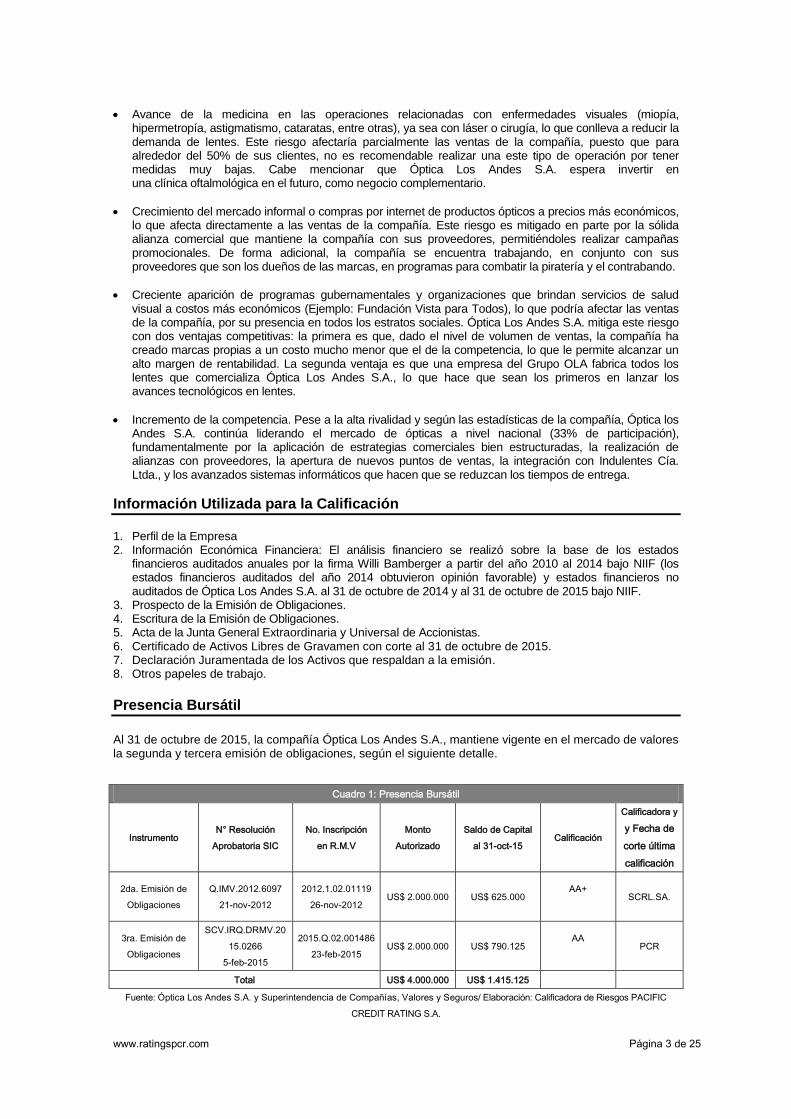

Presencia Bursátil

Al 31 de octubre de 2015, la compañía Óptica Los Andes S.A., mantiene vigente en el mercado de valores la segunda y tercera emisión de obligaciones, según el siguiente detalle.

Cuadro 1: Presencia Bursátil

Instrumento N° Resolución

Aprobatoria SIC

No. Inscripción

en R.M.V

Monto

Autorizado

Saldo de Capital

al 31-oct-15 Calificación

Calificadora y

y Fecha de

corte última

calificación

2da. Emisión de

Obligaciones

Q.IMV.2012.6097

21-nov-2012

2012.1.02.01119

26-nov-2012 US$ 2.000.000 US$ 625.000

AA+

SCRL.SA.

3ra. Emisión de

Obligaciones

SCV.IRQ.DRMV.20

15.0266

5-feb-2015

2015.Q.02.001486

23-feb-2015 US$ 2.000.000 US$ 790.125

AA

PCR

Total US$ 4.000.000 US$ 1.415.125

Fuente: Óptica Los Andes S.A. y Superintendencia de Compañías, Valores y Seguros/ Elaboración: Calificadora de Riesgos PACIFIC

CREDIT RATING S.A.

www.ratingspcr.com Página 4 de 25

La Calificadora de Riesgos PACIFIC CREDIT RATING S.A., expresa que, a la fecha de corte del presente informe, la conformación accionaria y presencia bursátil de la compañía son adecuados, con lo cual se da cumplimiento a la norma estipulada en el Título II, Subtítulo IV, Capítulo III, Sección IV, del artículo 18, numeral 1.6, de la Codificación de Resoluciones Expedidas por el Consejo Nacional de Valores.

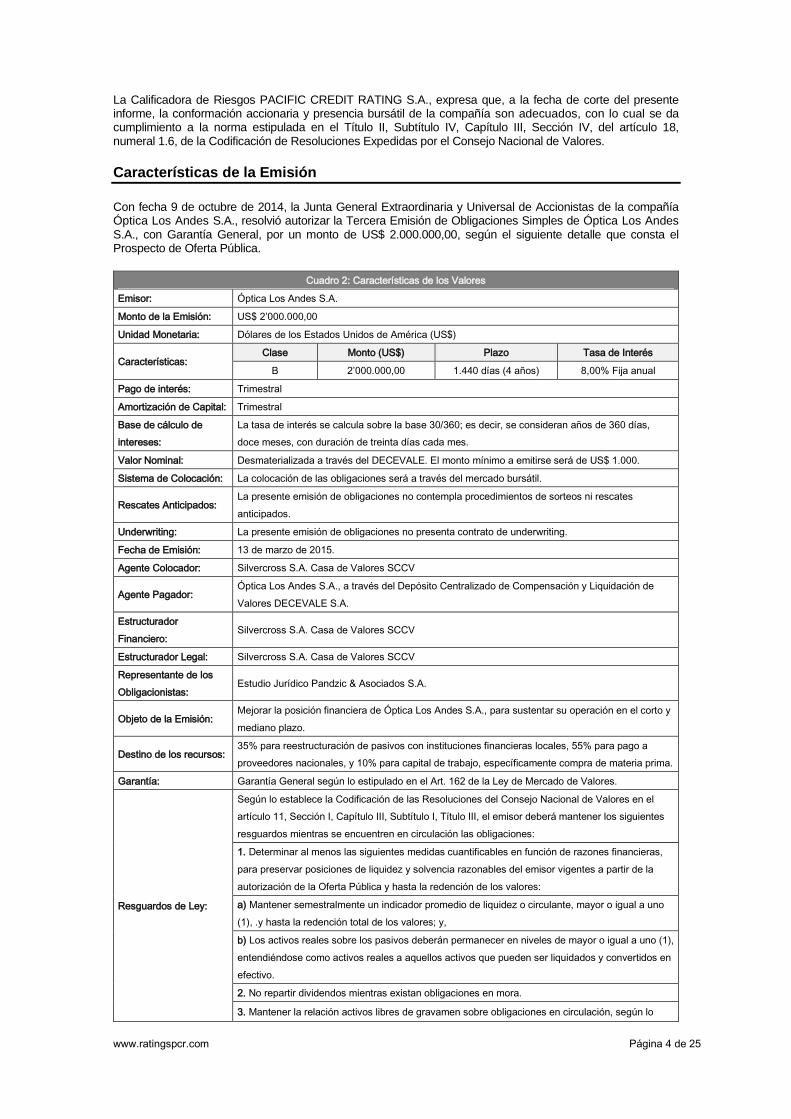

Características de la Emisión

Con fecha 9 de octubre de 2014, la Junta General Extraordinaria y Universal de Accionistas de la compañía Óptica Los Andes S.A., resolvió autorizar la Tercera Emisión de Obligaciones Simples de Óptica Los Andes S.A., con Garantía General, por un monto de US$ 2.000.000,00, según el siguiente detalle que consta el Prospecto de Oferta Pública.

Cuadro 2: Características de los Valores

Emisor: Óptica Los Andes S.A.

Monto de la Emisión: US$ 2’000.000,00

Unidad Monetaria: Dólares de los Estados Unidos de América (US$)

Características: Clase Monto (US$) Plazo Tasa de Interés

B 2’000.000,00 1.440 días (4 años) 8,00% Fija anual

Pago de interés: Trimestral

Amortización de Capital: Trimestral

Base de cálculo de

intereses:

La tasa de interés se calcula sobre la base 30/360; es decir, se consideran años de 360 días,

doce meses, con duración de treinta días cada mes.

Valor Nominal: Desmaterializada a través del DECEVALE. El monto mínimo a emitirse será de US$ 1.000.

Sistema de Colocación: La colocación de las obligaciones será a través del mercado bursátil.

Rescates Anticipados: La presente emisión de obligaciones no contempla procedimientos de sorteos ni rescates

anticipados.

Underwriting: La presente emisión de obligaciones no presenta contrato de underwriting.

Fecha de Emisión: 13 de marzo de 2015.

Agente Colocador: Silvercross S.A. Casa de Valores SCCV

Agente Pagador: Óptica Los Andes S.A., a través del Depósito Centralizado de Compensación y Liquidación de

Valores DECEVALE S.A.

Estructurador

Financiero: Silvercross S.A. Casa de Valores SCCV

Estructurador Legal: Silvercross S.A. Casa de Valores SCCV

Representante de los

Obligacionistas: Estudio Jurídico Pandzic & Asociados S.A.

Objeto de la Emisión: Mejorar la posición financiera de Óptica Los Andes S.A., para sustentar su operación en el corto y

mediano plazo.

Destino de los recursos: 35% para reestructuración de pasivos con instituciones financieras locales, 55% para pago a

proveedores nacionales, y 10% para capital de trabajo, específicamente compra de materia prima.

Garantía: Garantía General según lo estipulado en el Art. 162 de la Ley de Mercado de Valores.

Resguardos de Ley:

Según lo establece la Codificación de las Resoluciones del Consejo Nacional de Valores en el

artículo 11, Sección I, Capítulo III, Subtítulo I, Título III, el emisor deberá mantener los siguientes

resguardos mientras se encuentren en circulación las obligaciones:

1. Determinar al menos las siguientes medidas cuantificables en función de razones financieras,

para preservar posiciones de liquidez y solvencia razonables del emisor vigentes a partir de la

autorización de la Oferta Pública y hasta la redención de los valores:

a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno

(1), .y hasta la redención total de los valores; y,

b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1),

entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en

efectivo.

2. No repartir dividendos mientras existan obligaciones en mora.

3. Mantener la relación activos libres de gravamen sobre obligaciones en circulación, según lo

www.ratingspcr.com Página 5 de 25

Cuadro 2: Características de los Valores

establecido en el artículo 13, Sección I, Capítulo III, Subtítulo I, Título III, de la Codificación de las

Resoluciones del C.N.V.

Fecha de Colocación: 13 de marzo de 2015.

Fecha de Vencimiento: 13 de marzo de 2019.

Fuente: Silvercross S.A. Casa de Valores SCCV / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

A continuación se presenta el detalle de la amortización de capital y pago de intereses de la presente emisión de obligaciones, que considera una tasa fija de 8,00% anual.

Cuadro 3: Tabla de Amortización - Tercera Emisión (US$)

Dividendo Vencimiento Capital Intereses

Cuota (k+i) Saldo Capital Estado (8,00% anual)

0

880.000

1 13-jun-15 55.000 17.600 72.600 825.000 Cancelado

2 13-sep-15 55.000 16.500 71.500 793.0002 Cancelado

3 13-dic-15 56.438 15.803 72.240 736.563 Por Vencer

4 13-mar-16 56.438 14.731 71.169 680.125 Por Vencer

5 13-jun-16 56.438 13.603 70.040 623.688 Por Vencer

6 13-sep-16 56.438 12.474 68.911 567.250 Por vencer

7 13-dic-16 56.438 11.345 67.783 510.813 Por Vencer

8 13-mar-17 56.438 10.216 66.654 454.375 Por Vencer

9 13-jun-17 56.438 9.088 65.525 397.938 Por Vencer

10 13-sep-17 56.438 7.959 64.396 341.500 Por Vencer

11 13-dic-17 56.438 6.830 63.268 285.063 Por Vencer

12 13-mar-18 56.438 5.701 62.139 228.625 Por vencer

13 13-jun-18 56.438 4.573 61.010 172.188 Por Vencer

14 13-sep-18 56.438 3.444 59.881 115.750 Por Vencer

15 13-dic-18 56.438 2.315 58.753 59.313 Por Vencer

16 13-mar-19 56.438 1.186 57.624 2.875,00 Por Vencer

17 13-jun-19 1.438 460 1.898 1.437,50 Por Vencer

18 13-sep-19 1.438 431 1.869 - Por Vencer

Total

903.0003 154.258 1.057.258

Fuente: Silvercross S.A. Casa de Valores SCCV / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

Situación Actual de la Emisión

La presente emisión de obligaciones por un monto de US$ 2,00 millones fue aprobada por la Superintendencia de Compañías, Valores y Seguros mediante Resolución No. SCV.IRQ.DRMV.2015.0266 del 5 de febrero de 2015. La colocación de valores inicio el 13 de marzo de

2015 y a la fecha de corte de información del presente informe se han colocado US$ 903.000,00, lo que equivale al 45,15% del monto total de la emisión. Los fondos colocados fueron destinados para capital de trabajo (10%), restructuración de obligaciones con instituciones financieras (35%) y pago a proveedores nacionales (55%).

A la fecha de corte de la información Óptica Los Andes se encuentra al día en el pago a los obligacionistas.

2 Óptica Los Andes S.A. colocó el 22 de septiembre de 2015 US$ 23 mil, razón por la cual la composición de la tabla amortización

presentó cambios en relación a la anterior revisión.

3 Cabe señalar que del monto total colocado de US$ 903 mil, la compañía recibió US$ 887 mil debido a las tasas de descuento que se

aplicaron al momento de la transacción bursátil.

www.ratingspcr.com Página 6 de 25

Garantías

Activos Libres de todo Gravamen

Para cumplir con las disposiciones contempladas en la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores, artículo 13 de la Sección I, del Capítulo III, y artículo 2 de la Sección I del Capítulo IV, Subtítulo I, Título III, en el cual se establece que el monto máximo para emisión de obligaciones y de papel comercial amparadas con garantía general, deberá calcularse de la siguiente manera:

Cuadro 4: Activos Libres de Gravamen (US$) - Al 31 de octubre de 2015

Detalle Valor

Activo Total 14.543.928

(-) Activos Diferidos e Intangibles 1.120.326

(-) Impuestos Diferidos 70.168

(-) Activos Gravados (b) 1.279.963

(-) Activos en Litigio -

(-) Impugnaciones Tributarias -

(-) Monto No Redimido de Emisiones en Circulación ( c) 1.415.125

(-) Monto No Redimido de Titularización de Flujos en circulación -

(-) Derechos Fiduciarios de Fideicomisos en Garantía -

(-) Documentos por Cobrar Provenientes de la Negociación de Derechos Fiduciarios -

(-) Saldo de Valores No Redimidos de REVNI -

(-) Inversiones en Acciones en Compañías Nacionales o Extranjeras que No coticen en Bolsa o Mercados

Regulados y que sean vinculados con el Emisor (d) 4.645.824

(=) Total Activos Libres de Gravamen 5.902.522

80% Activos Libres de Gravamen 4.722.018

Saldo no redimido de valores bursátiles en circulación y por emitirse / (Activos Libres de Gravamen + Saldo

no redimido de valores bursátiles en circulación) 19,34%

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos Pacific Credit Rating S.A.

Es así que el monto máximo a emitir al 31 de octubre de 2015 es de US$ 5,90 millones, mientras que el monto de obligaciones en circulación por US$ 1,42 millones presentó una relación porcentual de 19,34% frente a los activos libres de gravamen, siendo menor al 80,00%, como establece la normativa.

Al revisar la posición relativa de la garantía frente a las obligaciones de la empresa, se tiene que el valor total de activos libres de gravamen presenta una cobertura de 0,83 veces sobre los pasivos totales de la empresa.

4

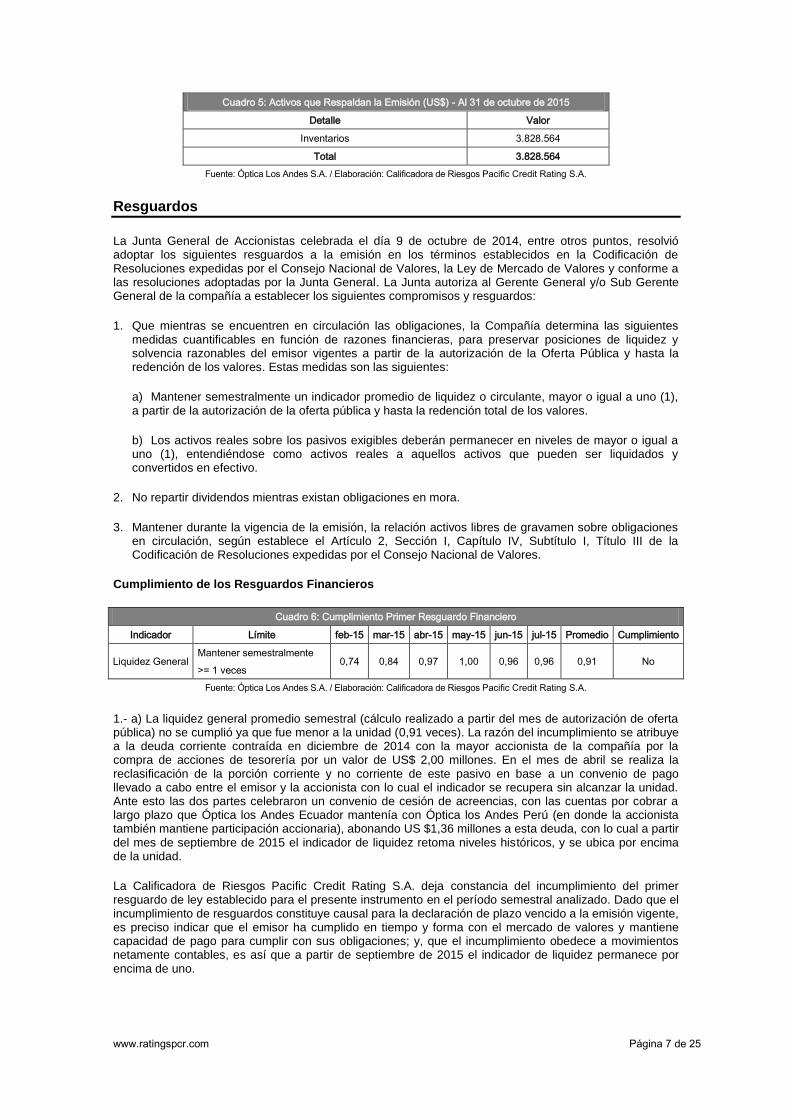

Activos que respaldan la emisión

A continuación se muestran los activos reales que respaldan la presente emisión, los cuales son de propiedad de la compañía Óptica Los Andes S.A., están registrados en la contabilidad de la misma y se encuentran libres de gravamen, de limitación de dominio, de prohibición de enajenar, prenda industrial, prenda especial de comercio. La compañía Óptica Los Andes S.A., se compromete expresamente por el monto de la emisión, es decir US$ 2,00 millones, y se compromete a mantenerlos y reponerlos, de ser el caso, por el saldo en circulación hasta su redención total. Los activos que respaldan la emisión son los inventarios que a octubre de 2015 ascienden a US$ 3,83 millones, sin considerar los US$ 231 mil que se encuentran en prenda comercial ordinaria al Banco de Guayaquil. Cabe señalar que la compañía cuenta con pólizas de seguros (robos, incendios, equipo electrónico, vehículos, fidelidad y transporte) que cubren a todos los activos.

4 (Activos libres de Gravámenes + Montos no redimidos de Valores Bursátiles en circulación) / Pasivos totales

www.ratingspcr.com Página 7 de 25

Cuadro 5: Activos que Respaldan la Emisión (US$) - Al 31 de octubre de 2015

Detalle Valor

Inventarios 3.828.564

Total 3.828.564

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos Pacific Credit Rating S.A.

Resguardos

La Junta General de Accionistas celebrada el día 9 de octubre de 2014, entre otros puntos, resolvió adoptar los siguientes resguardos a la emisión en los términos establecidos en la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores, la Ley de Mercado de Valores y conforme a las resoluciones adoptadas por la Junta General. La Junta autoriza al Gerente General y/o Sub Gerente General de la compañía a establecer los siguientes compromisos y resguardos:

1. Que mientras se encuentren en circulación las obligaciones, la Compañía determina las siguientes medidas cuantificables en función de razones financieras, para preservar posiciones de liquidez y solvencia razonables del emisor vigentes a partir de la autorización de la Oferta Pública y hasta la redención de los valores. Estas medidas son las siguientes:

a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores.

b) Los activos reales sobre los pasivos exigibles deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras existan obligaciones en mora.

3. Mantener durante la vigencia de la emisión, la relación activos libres de gravamen sobre obligaciones en circulación, según establece el Artículo 2, Sección I, Capítulo IV, Subtítulo I, Título III de la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores.

Cumplimiento de los Resguardos Financieros

Cuadro 6: Cumplimiento Primer Resguardo Financiero

Indicador Límite feb-15 mar-15 abr-15 may-15 jun-15 jul-15 Promedio Cumplimiento

Liquidez General Mantener semestralmente

>= 1 veces 0,74 0,84 0,97 1,00 0,96 0,96 0,91 No

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos Pacific Credit Rating S.A.

1.- a) La liquidez general promedio semestral (cálculo realizado a partir del mes de autorización de oferta pública) no se cumplió ya que fue menor a la unidad (0,91 veces). La razón del incumplimiento se atribuye a la deuda corriente contraída en diciembre de 2014 con la mayor accionista de la compañía por la compra de acciones de tesorería por un valor de US$ 2,00 millones. En el mes de abril se realiza la reclasificación de la porción corriente y no corriente de este pasivo en base a un convenio de pago llevado a cabo entre el emisor y la accionista con lo cual el indicador se recupera sin alcanzar la unidad. Ante esto las dos partes celebraron un convenio de cesión de acreencias, con las cuentas por cobrar a largo plazo que Óptica los Andes Ecuador mantenía con Óptica los Andes Perú (en donde la accionista también mantiene participación accionaria), abonando US $1,36 millones a esta deuda, con lo cual a partir del mes de septiembre de 2015 el indicador de liquidez retoma niveles históricos, y se ubica por encima de la unidad.

La Calificadora de Riesgos Pacific Credit Rating S.A. deja constancia del incumplimiento del primer resguardo de ley establecido para el presente instrumento en el período semestral analizado. Dado que el incumplimiento de resguardos constituye causal para la declaración de plazo vencido a la emisión vigente, es preciso indicar que el emisor ha cumplido en tiempo y forma con el mercado de valores y mantiene capacidad de pago para cumplir con sus obligaciones; y, que el incumplimiento obedece a movimientos netamente contables, es así que a partir de septiembre de 2015 el indicador de liquidez permanece por encima de uno.

www.ratingspcr.com Página 8 de 25

En caso de que se declarare plazo vencido y el emisor tenga que desembolsar el saldo no redimido, la compañía se encontraría en capacidad de pagar los valores pendientes, ya que cubrirían 6,52 veces lo adeudado al mercado de valores únicamente con activos corrientes.

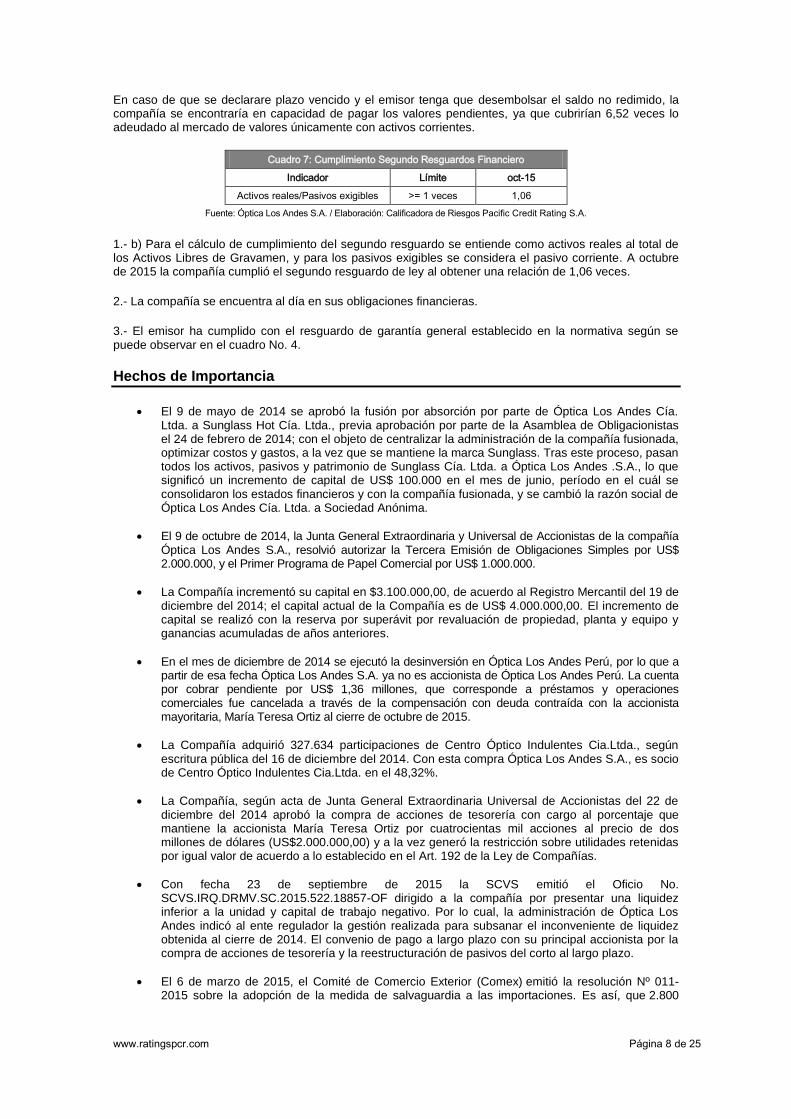

Cuadro 7: Cumplimiento Segundo Resguardos Financiero

Indicador Límite oct-15

Activos reales/Pasivos exigibles >= 1 veces 1,06

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos Pacific Credit Rating S.A.

1.- b) Para el cálculo de cumplimiento del segundo resguardo se entiende como activos reales al total de los Activos Libres de Gravamen, y para los pasivos exigibles se considera el pasivo corriente. A octubre de 2015 la compañía cumplió el segundo resguardo de ley al obtener una relación de 1,06 veces.

2.- La compañía se encuentra al día en sus obligaciones financieras.

3.- El emisor ha cumplido con el resguardo de garantía general establecido en la normativa según se puede observar en el cuadro No. 4.

Hechos de Importancia

El 9 de mayo de 2014 se aprobó la fusión por absorción por parte de Óptica Los Andes Cía. Ltda. a Sunglass Hot Cía. Ltda., previa aprobación por parte de la Asamblea de Obligacionistas el 24 de febrero de 2014; con el objeto de centralizar la administración de la compañía fusionada, optimizar costos y gastos, a la vez que se mantiene la marca Sunglass. Tras este proceso, pasan todos los activos, pasivos y patrimonio de Sunglass Cía. Ltda. a Óptica Los Andes .S.A., lo que significó un incremento de capital de US$ 100.000 en el mes de junio, período en el cuál se consolidaron los estados financieros y con la compañía fusionada, y se cambió la razón social de Óptica Los Andes Cía. Ltda. a Sociedad Anónima.

El 9 de octubre de 2014, la Junta General Extraordinaria y Universal de Accionistas de la compañía Óptica Los Andes S.A., resolvió autorizar la Tercera Emisión de Obligaciones Simples por US$ 2.000.000, y el Primer Programa de Papel Comercial por US$ 1.000.000.

La Compañía incrementó su capital en $3.100.000,00, de acuerdo al Registro Mercantil del 19 de diciembre del 2014; el capital actual de la Compañía es de US$ 4.000.000,00. El incremento de capital se realizó con la reserva por superávit por revaluación de propiedad, planta y equipo y ganancias acumuladas de años anteriores.

En el mes de diciembre de 2014 se ejecutó la desinversión en Óptica Los Andes Perú, por lo que a partir de esa fecha Óptica Los Andes S.A. ya no es accionista de Óptica Los Andes Perú. La cuenta por cobrar pendiente por US$ 1,36 millones, que corresponde a préstamos y operaciones comerciales fue cancelada a través de la compensación con deuda contraída con la accionista mayoritaria, María Teresa Ortiz al cierre de octubre de 2015.

La Compañía adquirió 327.634 participaciones de Centro Óptico Indulentes Cia.Ltda., según escritura pública del 16 de diciembre del 2014. Con esta compra Óptica Los Andes S.A., es socio de Centro Óptico Indulentes Cia.Ltda. en el 48,32%.

La Compañía, según acta de Junta General Extraordinaria Universal de Accionistas del 22 de diciembre del 2014 aprobó la compra de acciones de tesorería con cargo al porcentaje que mantiene la accionista María Teresa Ortiz por cuatrocientas mil acciones al precio de dos millones de dólares (US$2.000.000,00) y a la vez generó la restricción sobre utilidades retenidas por igual valor de acuerdo a lo establecido en el Art. 192 de la Ley de Compañías.

Con fecha 23 de septiembre de 2015 la SCVS emitió el Oficio No. SCVS.IRQ.DRMV.SC.2015.522.18857-OF dirigido a la compañía por presentar una liquidez inferior a la unidad y capital de trabajo negativo. Por lo cual, la administración de Óptica Los Andes indicó al ente regulador la gestión realizada para subsanar el inconveniente de liquidez obtenida al cierre de 2014. El convenio de pago a largo plazo con su principal accionista por la compra de acciones de tesorería y la reestructuración de pasivos del corto al largo plazo.

El 6 de marzo de 2015, el Comité de Comercio Exterior (Comex) emitió la resolución Nº 011-2015 sobre la adopción de la medida de salvaguardia a las importaciones. Es así, que 2.800

www.ratingspcr.com Página 9 de 25

partidas son gravadas con sobretasas arancelarias de entre el 5% y el 45%. Óptica los Andes se vio afectada con la sobretasa del 45% a la importación de gafas.

El 16 de junio de 2015 se realizó el pago del primer dividendo por US$ 72.600 con tres días de retraso (un día laborable). El Emisor explicó que el retraso se debió a que no habían considerado el pago, porque aún está pendiente concluir la colocación por US$ 1,12 millones, lo cual ocasionó una confusión. La administración informó que el Decevale no solicitó pago de recargo por mora, a pesar de lo indicado por la normativa.

Contexto Económico

Contexto Internacional

La economía mundial en lo que va del 2015, ha registrado crecimientos por debajo de los proyectados, así lo mencionó el Fondo Monetario Internacional (FMI), producido principalmente por la contracción inesperada del PIB estadounidense, dado por el fuerte invierno, huelgas portuarias y recorte de gasto de capital en el sector petrolero, traduciéndose en efectos de contagio a Canadá y México. Además, el leve despunte del precio del petróleo, que ha mantenido un precio promedio de US$ 54,17 desde enero hasta junio de este año, ha provocado la subida de precios de los combustibles producidos en base a este insumo, desencadenando variaciones en los niveles de inflación. A pesar de esto, los determinantes básicos de la aceleración del consumo y la inversión como: aumentos salariales, condiciones del mercado laboral, condiciones financieras favorables y fortalecimiento del sector vivienda, se mantienen intactos

5.

La zona euro por su parte, ha mantenido la tendencia de recuperación, en parte dado por la depreciación del euro en casi un 1,00% y la apreciación del dólar en alrededor de 2,00%, misma situación registrada en Japón, donde el yen en comparación con los niveles promedio, sigue depreciado. En general, el mejoramiento económico de la Unión Europea se ha visto impulsado por el incremento de la demanda interna. Japón por su parte, dinamizó su economía en mayor proporción de la zona europea, fundamentalmente por un repunte de la inversión de capital. Sin embargo, el nivel de consumo se ha visto frenado, por lo cual se prevé un desarrollo más moderado en lo que resta de este año. Los países considerados como mercados emergentes y en desarrollo disminuirán su dinamismo económico, pasando de 4,60% en 2014 a 4,20% en 2015, explicado por la caída de precios de materias primas como el petróleo, deterioro de las condiciones financieras externas especialmente en los países exportadores de petróleo, la desaceleración económica de China principal consumidor de bienes primarios, y tenciones geopolíticas en la Comunidad de Estados Independientes, países de Medio Oriente y Norte de África. América Latina y el Caribe

Latinoamérica y el Caribe, han mantenido variaciones heterogéneas entre los países de esta región en cuanto a desarrollo económico se refiere, según la CEPAL, la tasa de crecimiento de esta región para este año, se espera sea en promedio de 0,50%, inferior al 1,10% registrado en 2014; América del Sur mostraría una contracción de 0,40%, Centroamérica y México un crecimiento de 2,70% y finalmente el Caribe crecería un 1,70%. Factores externos como: la menor demanda producida por la desaceleración de las economías emergentes como China (principales consumidores de bienes latinoamericanos), tendencia a la baja en los precios de metales, comodities y productos energéticos (petróleo, gas natural y carbón) y mayor volatilidad de los mercados financieros, han provocado: pérdidas económicas globales en la región de 29,00% hasta el primer trimestre de 2015; modificando los términos de intercambio de los países latinoamericanos, siendo los países exportadores de hidrocarburos los que evidencian una mayor pérdida, seguidos por los exportadores de metales y bienes agroindustriales; incremento de costos de los recursos financieros en mercados internacionales a causa de la menor disponibilidad de liquidez a nivel global; entre otros. Factores internos como: la desaceleración de la demanda dado por la caída de la inversión, así como también el decrecimiento del gasto y consumo del sector público y privado, han sido de igual manera factores desencadenantes del estancamiento económico de Latinoamérica. La Economía Ecuatoriana

La economía ecuatoriana en el año 2014 según el Banco Central del Ecuador, ascendió a 3,80%, y la proyección de crecimiento a esa fecha para el 2015 era alrededor del 4,00%, sin embargo, el panorama económico y financiero ecuatoriano en el primer semestre del 2015, ha estado marcado principalmente por: la inestabilidad del precio del petróleo, principal producto de exportación; la apreciación del dólar americano, que afectó la competitividad del Ecuador en comparación a sus vecinos; la paralización de la

5 Disponible en: https://www.imf.org/external/spanish/pubs/ft/weo/2015/update/02/pdf/0715s.pdf

www.ratingspcr.com Página 10 de 25

refinería de Esmeraldas; la desaceleración China importante importador de nuestros bienes no petroleros; y posibles fenómenos naturales como “El Niño” y la erupción del volcán Cotopaxi. Por estas razones, la nueva estimación de crecimiento para finales del 2015 hecha por el Banco Central es de 0,40%.

6 Por su

parte Perú y Colombia son las dos economías que lideran la expansión en Latinoamérica, con una proyección de crecimiento para este año de 2,90% y 2,70% respectivamente.

7

La Formación Bruta de Capital (Inversión), a registrado una tendencia a la baja desde el año 2010, a junio de 2015, esta ascendió a US$ 4,73 mil millones (precios constantes de 2007), en gran medida producido por el bajo precio del petróleo, aunque dicho decrecimiento ha sido compensado con la subida de impuestos y con la obtención de nueva deuda con instituciones extranjeras, básicamente con China por US$ 500,00 millones y con el Banco de Desarrollo de América Latina (CAF) por US$ 250,00 millones. Políticas como las salvaguardias a ciertos bienes provenientes del exterior, el incremento de la recaudación fiscal y el control de las importaciones, serán algunas de las medidas con las cuales se pretende reducir el impacto de los problemas económicos actuales.

8

Desde el punto de vista de los sectores de la economía, las proyecciones de crecimiento para lo que resta de este año se estiman sean moderadas, tal es el caso del sector manufactura con un 3,80%, correo y telecomunicaciones (2,40%) y construcción con el 0,00%.

9

Presupuesto del Estado y la Asignación de Recursos

El Presupuesto General del Estado (PGE) se ha visto afectado por la disminución del precio del petróleo, por lo cual el Gobierno de Ecuador en enero del presente año, decidió reducirlo en US$ 1,42 mil millones para el ejercicio 2015. Según el Ministerio de Finanzas, los montos serán debitados de la cuenta de gastos de inversión (US$ 839,90 millones) y gasto corriente (US$ 580,00 millones). Adicionalmente, en agosto de 2015, el Ministerio de Finanzas anunció un recorte adicional al Presupuesto General del Estado (PGE) por un monto de US$ 800,00 millones, el cual, sumado a la reducción hecha en enero del mismo año, suma un total de US$ 2,22 mil millones, lo que significa una disminución en el presupuesto del 2,20% del PIB. Esta decisión fue tomada fundamentalmente por la falta de recuperación del precio del petróleo y por la coyuntura internacional a la que el Ecuador está expuesto. Adicionalmente en la proforma 2015 se planteó varios sectores donde la inversión será prioritaria, algunos de estos son: Electricidad y Energía Renovable, Transporte y Obra Públicas, Salud y Educación. Para la elaboración del Presupuesto General del Estado (PGE) en el año 2015, se estimó el precio del barril de petróleo de US$ 79,70 junto a un crecimiento económico anual del 4,10% y una tasa de inflación del 3,90%, a pesar de esto, el precio de este bien primario en lo que va del año ha rondado US$ 54,17.

10

Es por esto, que el Ministerio de Finanzas ha previsto realizar cambios en la Proforma Presupuestaria para el 2016, donde el precio referencia del barril de crudo no será mayor a US$ 40,00, no obstante el valor exacto se lo fijará a finales del mes de octubre. Además se ha planteado la optimización de los gastos corrientes y de capital, con lo cual se pretende controlar el déficit del PGE entre el 2,00% y 2,50% del PIB en el 2016.

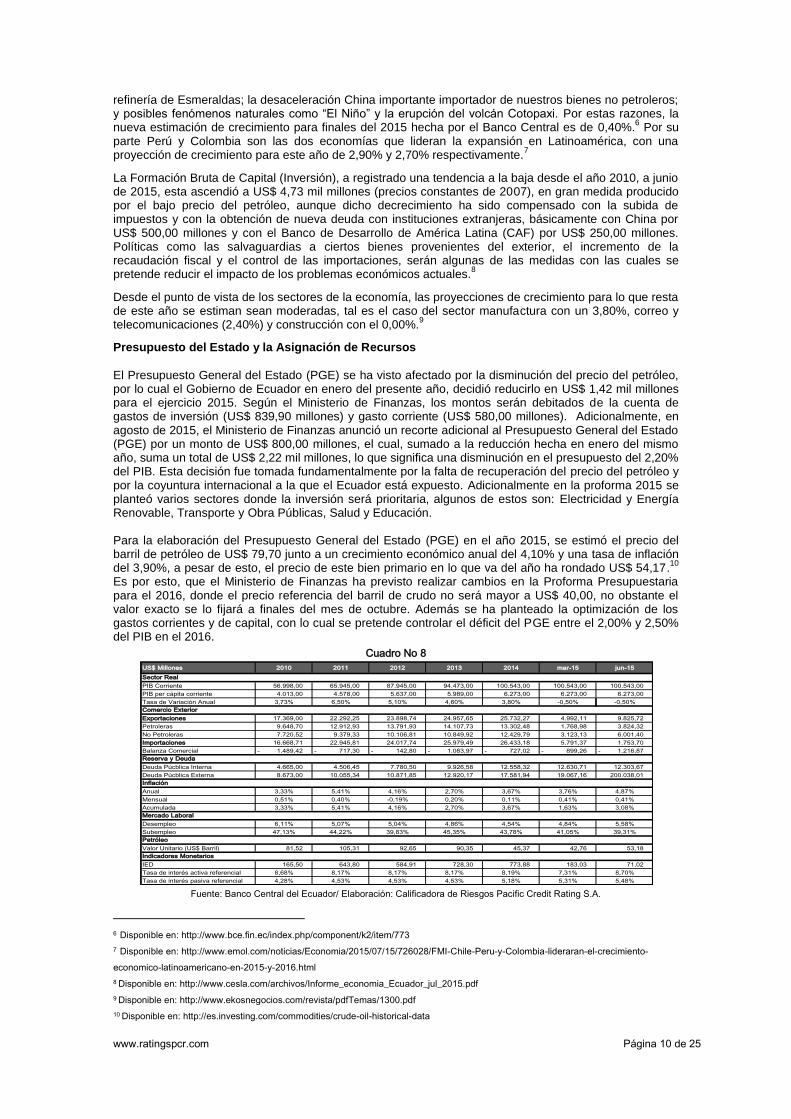

Cuadro No 8

Fuente: Banco Central del Ecuador/ Elaboración: Calificadora de Riesgos Pacific Credit Rating S.A.

6 Disponible en: http://www.bce.fin.ec/index.php/component/k2/item/773 7 Disponible en: http://www.emol.com/noticias/Economia/2015/07/15/726028/FMI-Chile-Peru-y-Colombia-lideraran-el-crecimiento-

economico-latinoamericano-en-2015-y-2016.html 8 Disponible en: http://www.cesla.com/archivos/Informe_economia_Ecuador_jul_2015.pdf 9 Disponible en: http://www.ekosnegocios.com/revista/pdfTemas/1300.pdf 10 Disponible en: http://es.investing.com/commodities/crude-oil-historical-data

US$ Millones 2010 2011 2012 2013 2014 mar-15 jun-15

PIB Corriente 56.998,00 65.945,00 87.945,00 94.473,00 100.543,00 100.543,00 100.543,00

PIB per cápita corriente 4.013,00 4.578,00 5.637,00 5.989,00 6.273,00 6.273,00 6.273,00

Tasa de Variación Anual 3,73% 6,50% 5,10% 4,60% 3,80% -0,50% -0,50%

Exportaciones 17.369,00 22.292,25 23.898,74 24.957,65 25.732,27 4.992,11 9.825,72

Petroleras 9.648,70 12.912,93 13.791,93 14.107,73 13.302,48 1.768,98 3.824,32

No Petroleras 7.720,52 9.379,33 10.106,81 10.849,92 12.429,79 3.123,13 6.001,40

Importaciones 16.668,71 22.945,81 24.017,74 25.979,49 26.433,18 5.791,37 1.753,70

Balanza Comercial 1.489,42 - 717,30 - 142,80 - 1.083,97 - 727,02 - 899,26 - 1.216,87 -

Deuda Púcblica Interna 4.665,00 4.506,45 7.780,50 9.926,58 12.558,32 12.630,71 12.303,67

Deuda Púcblica Externa 8.673,00 10.055,34 10.871,85 12.920,17 17.581,94 19.067,16 200.038,01

Anual 3,33% 5,41% 4,16% 2,70% 3,67% 3,76% 4,87%

Mensual 0,51% 0,40% -0,19% 0,20% 0,11% 0,41% 0,41%

Acumulada 3,33% 5,41% 4,16% 2,70% 3,67% 1,63% 3,08%

Desempleo 6,11% 5,07% 5,04% 4,86% 4,54% 4,84% 5,58%

Subempleo 47,13% 44,22% 39,83% 45,35% 43,78% 41,05% 39,31%

Valor Unitario (US$ Barril) 81,52 105,31 92,65 90,35 45,37 42,76 53,18

IED 165,50 643,80 584,91 728,30 773,88 183,03 71,02

Tasa de interés activa referencial 8,68% 8,17% 8,17% 8,17% 8,19% 7,31% 8,70%

Tasa de interés pasiva referencial 4,28% 4,53% 4,53% 4,53% 5,18% 5,31% 5,48%

Indicadores Monetarios

Sector Real

Comercio Exterior

Reserva y Deuda

Inflación

Mercado Laboral

Petróleo

www.ratingspcr.com Página 11 de 25

Análisis del Emisor

Reseña

Óptica Los Andes S.A., se constituyó el 22 de enero de 1982. El objeto de la compañía es trabajar en todo lo vinculado al negocio de la óptica como: adaptación para lentes de contacto blando y duro, compra-venta, importación y exportación de artículos ópticos, y prestación de servicios en el campo de la optometría.

Sus primeros locales se ubicaron en la ciudad de Quito, posteriormente siguieron un enfoque de abrir locales en centros comerciales. Actualmente, el Grupo OLA cuenta con 428 colaboradores y 79 locales a nivel nacional.

Como hecho de importancia, cabe indicar que el 9 de mayo de 2014 se aprobó la fusión por absorción por parte de Óptica Los Andes Cía. Ltda., a Sunglass Hot Cía. Ltda., con el objeto de centralizar la administración de la compañía fusionada, optimizar costos y gastos, a la vez que se mantiene la marca Sunglass. Tras este proceso, pasan todos los activos, pasivos y patrimonio de Sunglass Cía. Ltda., a Óptica Los Andes .S.A., lo que significó un incremento de capital de US$ 100.000.

La Compañía adquirió 327.634 participaciones de Centro Óptico Indulentes Cía.Ltda., según escritura pública realizada en la Notaría Primera, el 16 de diciembre del 2014 con esta compra Óptica Los Andes S.A., es socio de Centro Óptico Indulentes Cía.Ltda., en el 48,32%.

Gobierno Corporativo

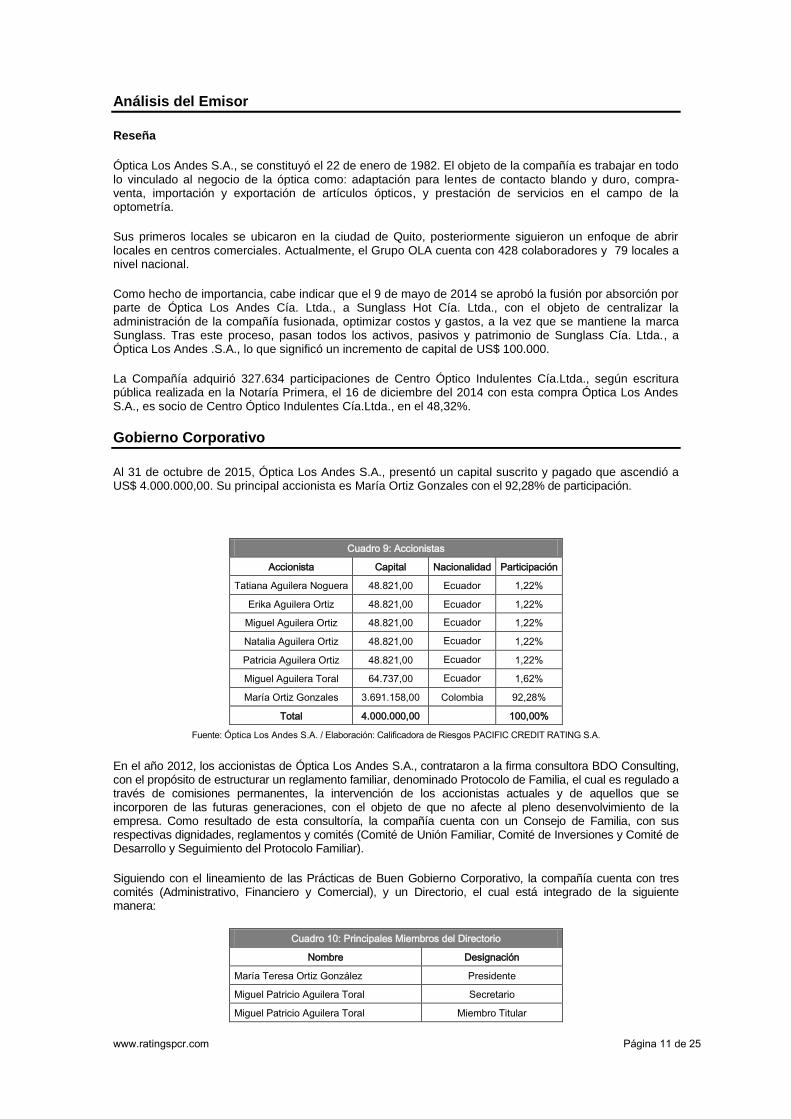

Al 31 de octubre de 2015, Óptica Los Andes S.A., presentó un capital suscrito y pagado que ascendió a US$ 4.000.000,00. Su principal accionista es María Ortiz Gonzales con el 92,28% de participación.

Cuadro 9: Accionistas

Accionista Capital Nacionalidad Participación

Tatiana Aguilera Noguera 48.821,00 Ecuador 1,22%

Erika Aguilera Ortiz 48.821,00 Ecuador 1,22%

Miguel Aguilera Ortiz 48.821,00 Ecuador 1,22%

Natalia Aguilera Ortiz 48.821,00 Ecuador 1,22%

Patricia Aguilera Ortiz 48.821,00 Ecuador 1,22%

Miguel Aguilera Toral 64.737,00 Ecuador 1,62%

María Ortiz Gonzales 3.691.158,00 Colombia 92,28%

Total 4.000.000,00 100,00%

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

En el año 2012, los accionistas de Óptica Los Andes S.A., contrataron a la firma consultora BDO Consulting, con el propósito de estructurar un reglamento familiar, denominado Protocolo de Familia, el cual es regulado a través de comisiones permanentes, la intervención de los accionistas actuales y de aquellos que se incorporen de las futuras generaciones, con el objeto de que no afecte al pleno desenvolvimiento de la empresa. Como resultado de esta consultoría, la compañía cuenta con un Consejo de Familia, con sus respectivas dignidades, reglamentos y comités (Comité de Unión Familiar, Comité de Inversiones y Comité de Desarrollo y Seguimiento del Protocolo Familiar).

Siguiendo con el lineamiento de las Prácticas de Buen Gobierno Corporativo, la compañía cuenta con tres comités (Administrativo, Financiero y Comercial), y un Directorio, el cual está integrado de la siguiente manera:

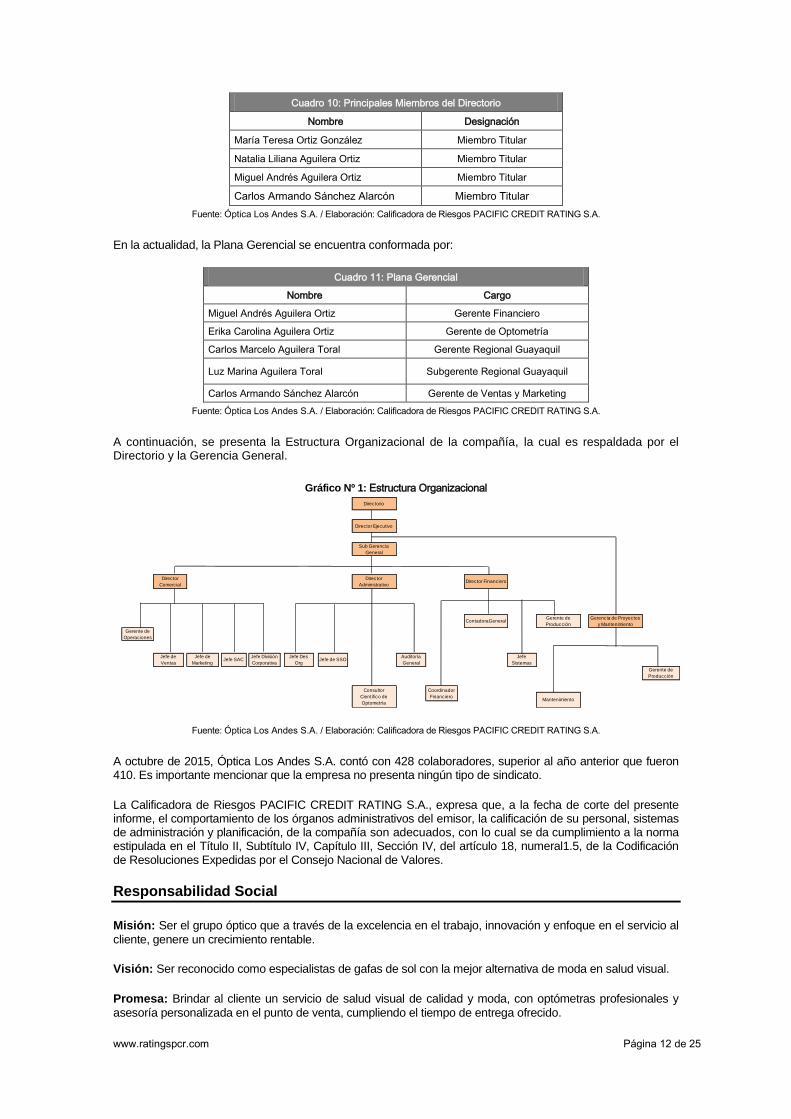

Cuadro 10: Principales Miembros del Directorio

Nombre Designación

María Teresa Ortiz González Presidente

Miguel Patricio Aguilera Toral Secretario

Miguel Patricio Aguilera Toral Miembro Titular

www.ratingspcr.com Página 12 de 25

Cuadro 10: Principales Miembros del Directorio

Nombre Designación

María Teresa Ortiz González Miembro Titular

Natalia Liliana Aguilera Ortiz Miembro Titular

Miguel Andrés Aguilera Ortiz Miembro Titular

Carlos Armando Sánchez Alarcón Miembro Titular

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

En la actualidad, la Plana Gerencial se encuentra conformada por:

Cuadro 11: Plana Gerencial

Nombre Cargo

Miguel Andrés Aguilera Ortiz Gerente Financiero

Erika Carolina Aguilera Ortiz Gerente de Optometría

Carlos Marcelo Aguilera Toral Gerente Regional Guayaquil

Luz Marina Aguilera Toral Subgerente Regional Guayaquil

Carlos Armando Sánchez Alarcón Gerente de Ventas y Marketing

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

A continuación, se presenta la Estructura Organizacional de la compañía, la cual es respaldada por el Directorio y la Gerencia General.

Gráfico Nº 1: Estructura Organizacional

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

A octubre de 2015, Óptica Los Andes S.A. contó con 428 colaboradores, superior al año anterior que fueron 410. Es importante mencionar que la empresa no presenta ningún tipo de sindicato.

La Calificadora de Riesgos PACIFIC CREDIT RATING S.A., expresa que, a la fecha de corte del presente informe, el comportamiento de los órganos administrativos del emisor, la calificación de su personal, sistemas de administración y planificación, de la compañía son adecuados, con lo cual se da cumplimiento a la norma estipulada en el Título II, Subtítulo IV, Capítulo III, Sección IV, del artículo 18, numeral1.5, de la Codificación de Resoluciones Expedidas por el Consejo Nacional de Valores.

Responsabilidad Social

Misión: Ser el grupo óptico que a través de la excelencia en el trabajo, innovación y enfoque en el servicio al

cliente, genere un crecimiento rentable.

Visión: Ser reconocido como especialistas de gafas de sol con la mejor alternativa de moda en salud visual.

Promesa: Brindar al cliente un servicio de salud visual de calidad y moda, con optómetras profesionales y

asesoría personalizada en el punto de venta, cumpliendo el tiempo de entrega ofrecido.

Mantenimiento

Director

Administrativo

Auditoría

General

Coordinador

Financiero

ContadoraGeneral

Jefe

Sistemas

Consultor

Científico de

Optometría

Directorio

Director Ejecutivo

Sub Gerencia

General

Gerente de

Producción

Gerente de

Producción

Director

ComercialDirector Financiero

Gerencia de Proyectos

y Mantenimiento

Jefe de

Ventas

Gerente de

Operaciones

Jefe División

Corporativa

Jefe de

MarketingJefe SAC

Jefe Des

OrgJefe de SSO

www.ratingspcr.com Página 13 de 25

Valores de la empresa: Respeto, responsabilidad, innovación, compromiso y honestidad.

Óptica Los Andes S.A. ayuda a niños, jóvenes y adultos de capacidades especiales a desarrollar de mejor manera sus actividades cotidianas mediante la entrega de lentes, lo que posiciona a Óptica Los Andes como una empresa socialmente responsable.

La compañía cuenta además con un Plan Anual de Capacitación (PAC) para sus trabajadores, cuyos contenidos toman en cuenta las necesidades del público interno acorde a las siguientes premisas:

Otorgar herramientas de capacitación que potencien las fortalezas del equipo OLA.

Superar errores o deficiencias de los diferentes equipos de trabajo.

Contribuir con el desarrollo de la organización a través de mejoras en la gestión interna y en el desempeño profesional.

Motivar a líderes/facilitadores a través de programas y compensaciones definidas.

Óptica Los Andes S.A. apoya también la Gestión en Seguridad y Salud en el Trabajo, control y mitigación de los impactos al medio ambiente, al cumplir con los estamentos legales vigentes en el país.

Operaciones y Estrategias

Productos

Óptica Los Andes S.A., se dedica a la comercialización de productos ópticos, armazones, lentes y gafas. A continuación se muestran sus principales productos y servicios:

Cuadro 12: Principales Productos y Servicios

Productos Servicios

Armazones de metal, pasta, Titanium, Acetato y TR90 Examen visual computarizado

Gafas Examen visual optométrico

Gafas de seguridad Examen oftalmológico

Lentes oftálmicos de: 1) Vidrio que son elaborados con resina

mineral; 2) Policarbonato y CR-39 que son fabricados con resina

orgánica y 3) Tallado digital que es tecnología de punta, siendo los

pioneros en el país.

Adaptación de lentes de contacto

Líquidos Arreglo y mantenimiento de armazones y gafas de sol

Lentes de contacto Servicios Corporativos

Accesorios (cordones para armazones y gafas) Servicio OLA PLUS (Garantía por robo o daño

accidental)

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

Estrategias

Período 2015-2020:

Posicionarse en el mercado óptico con 100 locales a nivel nacional en el año 2020.

Aumentar cobertura en relación a la densidad poblacional.

Crecimiento en la rentabilidad (8% sobre las ventas en 2017; 10% sobre las ventas en 2020).

Priorización 7 locales en: Santo Domingo, Loja, Guayaquil (2 locales), Cuenca, Riobamba y Ambato.

En el año 2015, apertura de 4 locales, en las ciudades de Loja, Guayaquil (2 locales) y Ambato.

Durante el período 2016-2020, crecer en 3 locales nuevo por año, en total 15 locales.

Transformar todos los locales de Sunglass Hot a Sunglass Fashion Optics en los próximos 2 años.

Inversiones

Durante a octubre de 2015, la compañía ha invertido un monto de US$ 859 mil en la adquisición de propiedad, planta y equipo, adecuación de locales comerciales, concesiones de locales comerciales, e inversión en licencias de software.

www.ratingspcr.com Página 14 de 25

Clientes

Los principales clientes de Óptica Los Andes S.A. corresponden a personas naturales (que utilizan como medio de pago la tarjeta de crédito) con el 95,88% de las ventas. La compañía cuenta además con clientes corporativos, que representan 1,86% y clientes varios con 2,26%, cabe indicar la compañía cuenta con cobertura de provisión para cuentas incobrables de 9,66%.

Política de Cuentas por Cobrar

La compañía tiene como política de venta en locales únicamente en efectivo, cheque y tarjetas de crédito. Las tarjetas de crédito corresponden a la forma de pago más utilizada y equivalen alrededor del 70% de las ventas. Estos valores son acreditados por los bancos a las cuentas de la compañía en un promedio de 48 horas.

La compañía concede crédito a través del área de División Corporativa, que atiende a clientes corporativos, con los cuales se firma un contrato escrito y se realizan campañas de salud visual. Cada institución se compromete a aplicar los descuentos a sus empleados a través de rol de pagos en cuotas mensuales. Las ventas a crédito por esta área representan el 1,86% de las ventas.

La compañía tiene transacciones de crédito también con AIG Metropolitana a 30 días plazo por la alianza estratégica de las dos empresas en la comercialización del servicio de seguro por pérdida y/o daño de los productos vendidos a nuestros clientes.

La política de provisión para incobrables se aplica cuando los clientes llegan a la morosidad de 365 días. En este plazo se provisiona el total de la cartera no recuperada.

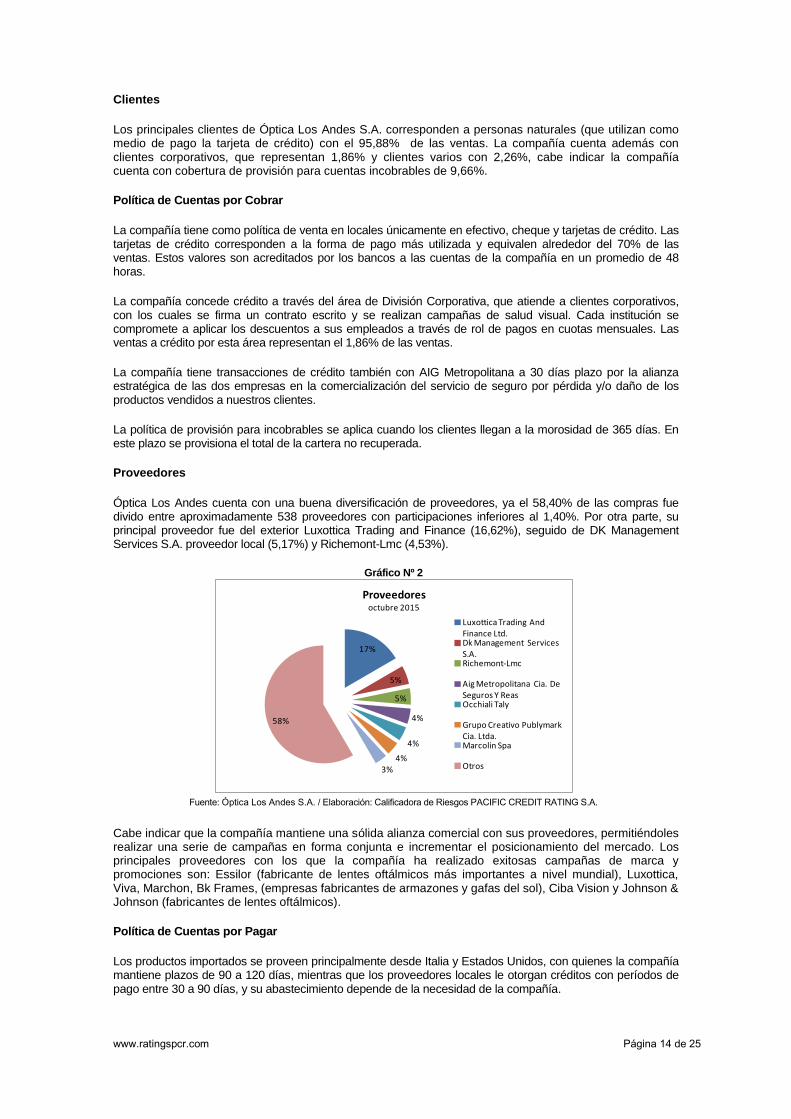

Proveedores

Óptica Los Andes cuenta con una buena diversificación de proveedores, ya el 58,40% de las compras fue divido entre aproximadamente 538 proveedores con participaciones inferiores al 1,40%. Por otra parte, su principal proveedor fue del exterior Luxottica Trading and Finance (16,62%), seguido de DK Management Services S.A. proveedor local (5,17%) y Richemont-Lmc (4,53%).

Gráfico Nº 2

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

Cabe indicar que la compañía mantiene una sólida alianza comercial con sus proveedores, permitiéndoles realizar una serie de campañas en forma conjunta e incrementar el posicionamiento del mercado. Los principales proveedores con los que la compañía ha realizado exitosas campañas de marca y promociones son: Essilor (fabricante de lentes oftálmicos más importantes a nivel mundial), Luxottica, Viva, Marchon, Bk Frames, (empresas fabricantes de armazones y gafas del sol), Ciba Vision y Johnson & Johnson (fabricantes de lentes oftálmicos).

Política de Cuentas por Pagar

Los productos importados se proveen principalmente desde Italia y Estados Unidos, con quienes la compañía mantiene plazos de 90 a 120 días, mientras que los proveedores locales le otorgan créditos con períodos de pago entre 30 a 90 días, y su abastecimiento depende de la necesidad de la compañía.

17%

5%

5%

4%

4%

4%3%

58%

Proveedoresoctubre 2015

Luxottica Trading And Finance Ltd.Dk Management Services S.A.Richemont-Lmc

Aig Metropolitana Cia. De Seguros Y ReasOcchiali Taly

Grupo Creativo Publymark Cia. Ltda.Marcolin Spa

Otros

www.ratingspcr.com Página 15 de 25

Política de Precios

El precio de venta lo determina la compañía, ya que es el líder del mercado, y depende de la variación en el costo de los productos importados. El proceso de fijación de precios inicia en identificar el número único de referencia de cada producto con el histórico de precios y costos. Si existe histórico, la empresa monitorea los precios, caso contrario valida la razón por la cual no existe histórico, analizando las siguientes causas: nueva marca, nueva colección y nuevo color.

En caso de ser una nueva marca se compara con el precio sugerido de retail que envía el proveedor, tomando en cuenta que en gafas grava un arancel del 30%, y en todos los casos los productos gravan IVA. Luego, la empresa compara el precio sugerido, con el precio simulado más los aranceles e IVA. Finalmente de define el precio de la nueva marca.

En caso de ser una nueva colección o nuevo color, Óptica Los Andes S.A. adjudica un precio de referencia, asegurando el mark up (Resultado de la división entre el precio y el costo de venta al público antes de impuestos de cada producto) de la categoría.

Operaciones con Empresas Relacionadas

A octubre de 2015, la principal operación de Óptica los Andes S.A., con relacionadas fue con el Centro Óptico Indulentes Cía. Ltda., por un total de US$ 4,65 millones por concepto de inversión. A continuación se detallan el resto de operaciones:

Cuadro 13: Operaciones Empresas Vinculadas – Al 31 de octubre de 2015 (US$)

Nombre Relación Compras Ventas Préstamos Inversión

Centro Óptico Indulentes Cia

Ltda.

Proveedor

Inventario 4.050.785 67.828 - 4.645.824

Óptica Los Andes Sac Perú Prestamos - - 734 -

Activity Cia Ltda. Otras 67.488 19.190 - -

Tuentyplus Cia Ltda. Arriendos - 7.677 - -

Miguel Aguilera Toral Arriendos 91.826 - - -

Total 4.210.099 94.696 734 4.645.824

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

Para octubre de 2015, los préstamos a OLA Perú fueron compensados con la cuenta por pagar a la accionista mayoritaria Maria Teresa Ortiz (acciones de tesorería). Razón por la cual se evidenció una disminución en el saldo pendiente de recuperación de 99,93% frente a diciembre de 2014.

Cuadro 14: Cuentas por cobrar y pagar a compañías relacionadas (US$)

Cuentas por cobrar compañías relacionadas

Compañías dic-13 dic-14 oct-15

Sunglass Hot Cía. Ltda. 246.310 - -

Activity Cía. Ltda. 94.293 194.284 17.436

Tuentiplus S.A. 2.653 3.850 3.838

Óptica Los Andes Perú - 982.946 734

Dash Distribuciones Cia

Ltda. - - 61.272

Total 343.256 1.181.080 83.280

Cuentas por pagar compañías relacionadas

Compañías dic-13 dic-14 oct-15

Empresa Ing. Miguel

Aguilera 4.927 60.496 102.476

Indulentes Cía. Ltda. 298.641 1.341.753 1.735.925

Activity Cía. Ltda. - 3.053 15.306

Ejecutivos y Socios 220.200 2.291.003 8.021

Total 523.769 3.696.305 1.861.728

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

www.ratingspcr.com Página 16 de 25

Análisis de la Industria

Sector Comercial

El sector comercial es uno de los más importantes en la economía ecuatoriana con una participación del 10,32% en el Producto Interno Bruto (PIB), ubicándose por debajo de la explotación petrolera y manufactura. Éste aporte presenta una estabilidad en los últimos 14 años según cifras del Banco Central del Ecuador (BCE). Por otra parte contribuye a la reducción del desempleo

11 en la economía nacional y

tiene similar trascendencia en economías regionales como: Brasil, Chile y Uruguay12

.

Gráfico N° 3

Fuente: Banco Central del Ecuador / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

En el campo de la clasificación de la Superintendencia de Compañías, Valores y Seguros, el sector comercial, específicamente el comercio al por mayor y menor se ubica dentro de la agrupación G, tomando en cuenta la Clasificación Internacional Uniforme (CIIU) cuarta revisión.

Las Ópticas en el Sector Comercial

Según estudios realizados, el escenario para los servicios ópticos es favorable porque es una industria que se adapta a los nuevos tiempos, al tomar en cuenta el envejecimiento de la población, el uso de los ordenadores y un mayor cuidado de la estética en lo que se refiere a los ojos, que son algunos de los factores que incrementarían la demanda en este sector.

En este sentido la Comisión para América Latina y el Caribe (CEPAL), proyecta que para el año 2050 las personas de la tercera edad en la región constituirán más del 25% de la población, ya que no sólo hay incremento de la población de personas mayores, sino que la gente vive más años debido a los avances de la medicina

13. Por otro lado, estudios en países como España, estiman que un 80% de la población

tiene una capacidad visual por debajo de sus necesidades habituales.

El número de comercializadoras de ópticas se incrementa, sin embargo un problema importante en este sector es el sector informal y el internet donde se comercializa este tipo de productos sin ningún tipo de control. La cirugía láser o futuras técnicas que se vayan desarrollando, también pueden llegar a convertirse en amenazas para las ópticas.

Análisis de la Competencia

En la industria óptica existen una gran cantidad de participantes, entre los cuales se destacan Óptica Los Andes, Fundación Vista Para Todos, Ópticas GMO y Óptica Gill. Para medir la participación de mercado de dichos competidores Óptica Los Andes realiza anualmente estudios de mercado cuantitativos (encuestas cara a cara).

11Instituto nacional de Estadísticas y Censos (INEC): Recuperado el 22/10/2014

http://www.ecuadorencifras.gob.ec/wp-content/descargas/Infoconomia/info8.pdf

12Instituto nacional de Estadísticas y Censos: Recuperado el 22/10/2014

http://www.ecuadorencifras.gob.ec/wp-content/descargas/Infoconomia/info8.pdf

13Banco del Instituto Ecuatoriano de la Seguridad Social (BIESS): Recuperado el 22/10/2014

http://tienda.biess.fin.ec/index.php?option=com_content&view=article&id=254:boletin-ing-serrano&catid=7:boletines-de-prensa&Itemid=136

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Variación (Sector Comercial y PIB)

Variación Sector

Comercial

Variación PIB

www.ratingspcr.com Página 17 de 25

Adicionalmente se encuentra un comparativo del Top Of Mind de Óptica Los Andes desde el 2008 hasta el 2014, donde se refleja una evolución siempre positiva y en crecimiento, consolidando su liderazgo a nivel nacional en la industria óptica. Los pilares en que se basa han sido la aplicación de estrategias comerciales bien estructuradas, donde se han priorizado las acciones de fidelización con los clientes, la realización de alianzas con proveedores nacionales y extranjeros para el desarrollo de campañas en conjunto y la apertura de nuevos puntos de venta acogedores con una imagen llamativa en lugares estratégicos de gran actividad comercial en ciudades con un volumen comercial importante dentro del país.

GMO como al igual que otros años, ostenta el 2do lugar en el Top Of Mind de la industria, destacando la remodelación de algunos de sus locales y su logotipo. En cuanto a comunicación su estilo está dirigido a promociones permanentes y liquidaciones de producto. Fundación Vista Para Todos mantiene su 3era posición en cuanto a posicionamiento en base a sus esfuerzos de comunicación enfocados al precio de sus productos.

Análisis FODA

Fortalezas:

Cadena más grande e importante de ópticas en el Ecuador por recordación de marca, cobertura y nivel de ventas.

Personal administrativo y profesionales de la salud visual especializados.

Servicios de atención visual complementarios.

Alianzas con proveedores nacionales y extranjeros para el desarrollo de campañas promocionales.

Producción de lunas a través de la empresa relacionada Indulentes Cía. Ltda.

Mayor parte de las ventas al contado, lo que beneficia a la liquidez de la compañía.

Oportunidades:

Mayor exposición de la población al uso de ordenadores.

Envejecimiento poblacional.

Mayor cuidado de la estética visual.

Debilidades:

Fuerte inversión para abrir puntos de ventas, los cuales deben contar con equipos optométricos y profesionales optómetras.

Fuerte inversión en laboratorios, los cuales deben contar con equipos tecnificados y tecnología en la elaboración de productos.

Necesidad de alto capital para importar mercadería, ya que la mayoría de los productos son fabricados en el exterior.

Alta dependencia de las importaciones.

Amenazas:

Avance de la medicina en las operaciones relacionadas con enfermedades visuales, ya sea con láser o cirugía.

Crecimiento del mercado informal o compras por internet de productos ópticos.

Restricción a las importaciones, ya sea en límite de cupos o en incremento de aranceles.

Creciente aparición de programas gubernamentales y organizaciones que brindan servicios de salud visual a costos más económicos. Ejemplo: Fundación vista para todos.

Fortalecimiento del competidor principal en el mercado (Óptica GMO) y su fuerte entrada al mercado de target más juvenil.

Análisis Financiero Óptica Los Andes S.A.

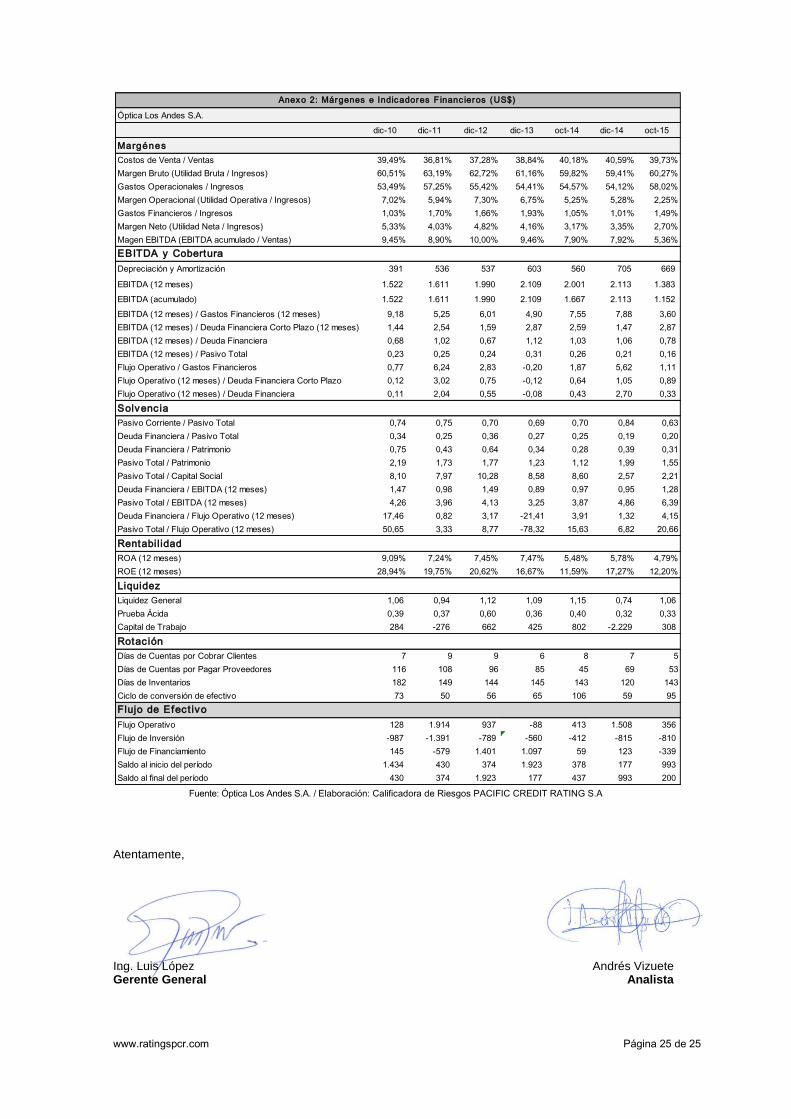

Resultados Financieros y Rentabilidad

Durante los últimos cinco años analizados la compañía ha mantenido un crecimiento sostenible en ventas de 13,5% promedio interanual, mismo que se acentuó en el año 2014 con la fusión por absorción de la compañía Sunglass Hot Cía. Ltda., así como a una agresiva campaña publicitaria. Para octubre de 2015 los ingresos alcanzaron US$ 21,5 millones y crecieron levemente en términos nominales en 1,90% relación al mismo período del año anterior, pese al menor volumen de unidades venidas en los productos de gafas y lentes de

www.ratingspcr.com Página 18 de 25

contacto, afectados por las salvaguardas arancelarias temporales impuestas por el Gobierno Nacional desde marzo de 2015. Debido a la estrategia de la empresa de subir discrecionalmente el precio a todos sus productos para mitigar este impacto, además de su estrategia continuada de apertura de locales a nivel nacional. Los principales productos en cuanto a volumen de ingresos fueron lunas (44,35%), armazones (31,18%), gafas (16,00%), lentes de contacto (2,65%) y otros con participaciones menores al 0,96%.

El 91,08% de las ventas de la compañía se generaron en los locales comerciales, el resto se distribuyó entre la división Sunglass y las ventas en bodegas (productos de exportación).

Al analizar el desempeño financiero por local comercial, se observa que 45 locales a nivel nacional no alcanzaron su punto de equilibrio y generaron pérdida de US$ 764 mil, en contraste, 34 locales superaron su punto de equilibrio y alcanzaron US$ 1,33 millones de utilidad. Resultados que en conjunto derivaron en utilidad neta por US$ 568 mil que representa el 97,85% de la utilidad final del ejercicio de la compañía. Demostrándose así que el buen funcionamiento de una cantidad menor de locales apalanca las pérdidas generadas por los locales que no alcanzan el punto de equilibrio.

Por otra parte, la compañía aperturó cuatro locales (desde junio de 2015 hasta la fecha de comité) con un costo de inversión de US$ 587 mil, que han generado en su conjunto pérdida neta (US$ 18 mil) en sus primeros meses de funcionamiento.

El margen bruto a octubre de 2015 se ubicó en 60,27% indicador que guarda relación con el promedio histórico (61,26%) y a su vez superó levemente al resultado obtenido en octubre de 2014 (59,82%), no obstante su impacto fue mitigado a través del incremento en los precios de venta al público.

No obstante son los gastos operacionales, los que presionaron el margen operativo, que a octubre de 2015 se ubicó en 2,25%, ubicándose como el más bajo del período analizado. Comportamiento ligado al incremento de gastos de ventas (9,38%) y gastos administrativos (6,10%) referente a las adecuaciones de locales comerciales, arriendos, y contratación de nuevo personal para los 4 nuevos locales aperturados en lo que va del año.

Durante el período analizado la participación de los gastos financieros frente a las ventas fue 1,49% levemente superior al promedio histórico (1,47%). Mientras que el crecimiento de los ingresos no operacionales correspondientes a xx contribuyeron a que la utilidad neta del período se ubique en US$ 581 mil inferior al año, 13,31% inferior al año anterior (US$ 670 mil).

Los márgenes de rentabilidad de Óptica Los Andes mostraron un comportamiento variable en el período analizado. Para octubre de 2015 el retorno al activo anualizado fue 4,79% inferior al resultado obtenido el año anterior (5,48%) y el retorno al patrimonio anualizado de 12,20%, el cual frente al año anterior (11,59%) fue ligeramente superior.

Análisis del Balance General

Calidad de Activos

Los activos de Óptica Los Andes han presentado crecimiento interanual de 13,84%, para octubre de 2015

Gráfico Nº 4 Gráfico Nº 5

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

91%

8%

1%

Ventas por división

(octubre 2015)

Locales Óptica

Los Andes

Sunglass

Bodegas

44%

31%

16%

4% 3% 2%

Ventas por producto

(octubre 2015)

Lunas y Servicios

LaboratoriosAmazones

Gafas

Lentes de

contactoSeguros

www.ratingspcr.com Página 19 de 25

la compañía registró un monto de US$ 14,54 millones con una disminución leve de 0,89% frente al año anterior. Los principales componentes del activo por su nivel de participación fueron, participación accionaria en la compañía Indulentes S.A. (31,94%), inventarios e importaciones en tránsito (27,91%) y activos fijos e intangibles (26,30%). Cabe señalar que en el año 2014 los activos fijos disminuyeron en 11,61% producto de la entrega de algunos inmuebles como parte de pago por la compra de la Compañía Centro Óptico Indulentes por US$ 4,65 millones. La cartera comercial mostró un comportamiento variable dentro del período analizado, para octubre de 2015 alcanzó un valor de US$ 383 mil (2,63% del activo total), con una morosidad de 12,66% de cartera mayor a 60 días, además ha registrado una disminución de 31,94% frente al mismo período del año anterior; este comportamiento obedece a la reducción de los días de rotación de cartera de 8 días en octubre 2014 a 5 días en octubre de 2015.

Por otra parte, la rotación de inventarios se ha mantenido en 143 días en período octubre 2014 – octubre 2015, los cuales son superiores al indicador obtenido en diciembre 2014 que fue de 120 días.

Fondeo/Pasivo

Durante los últimos cinco años el pasivo ha presentado un comportamiento variable. Para octubre de 2015 se ubicó en US$ 8,83 millones con un crecimiento de 14,14% interanual. Este crecimiento se originó por la deuda contraída de US$ 2,00 millones con la accionista mayoritaria, María Teresa Ortiz, por compra de acciones de tesorería, misma que en septiembre del año en curso se abonó en un 66% aproximadamente con el traspasó de la cesión de acreencias con las cuentas por cobrar que la compañía mantenía hasta esa fecha con Óptica los Andes Perú (en donde esta accionista también tiene participación accionaria). Por otra parte, la composición del pasivo fue dada por 63,22% de obligaciones a corto plazo (pasivo corriente) y 36,78% de obligaciones a largo plazo (pasivo no corriente). Los principales componentes del pasivo en función de su participación fueron cuentas por pagar a proveedores y compañías relacionadas (38,09%), otras obligaciones corrientes que corresponden a obligaciones fiscales y patronales (18,72%) y obligaciones financieras largo plazo (14,63%).

Se evidenció la reestructuración del pasivo, a octubre de 2015 la compañía redujo su deuda financiera de corto plazo en 66,56% en relación a diciembre de 2014 e incremento más de 100% su deuda a largo plazo en el mismo período. Las cuentas por pagar a proveedores y compañías relacionadas registraron crecimientos de 18,78% y 34,73% respectivamente.

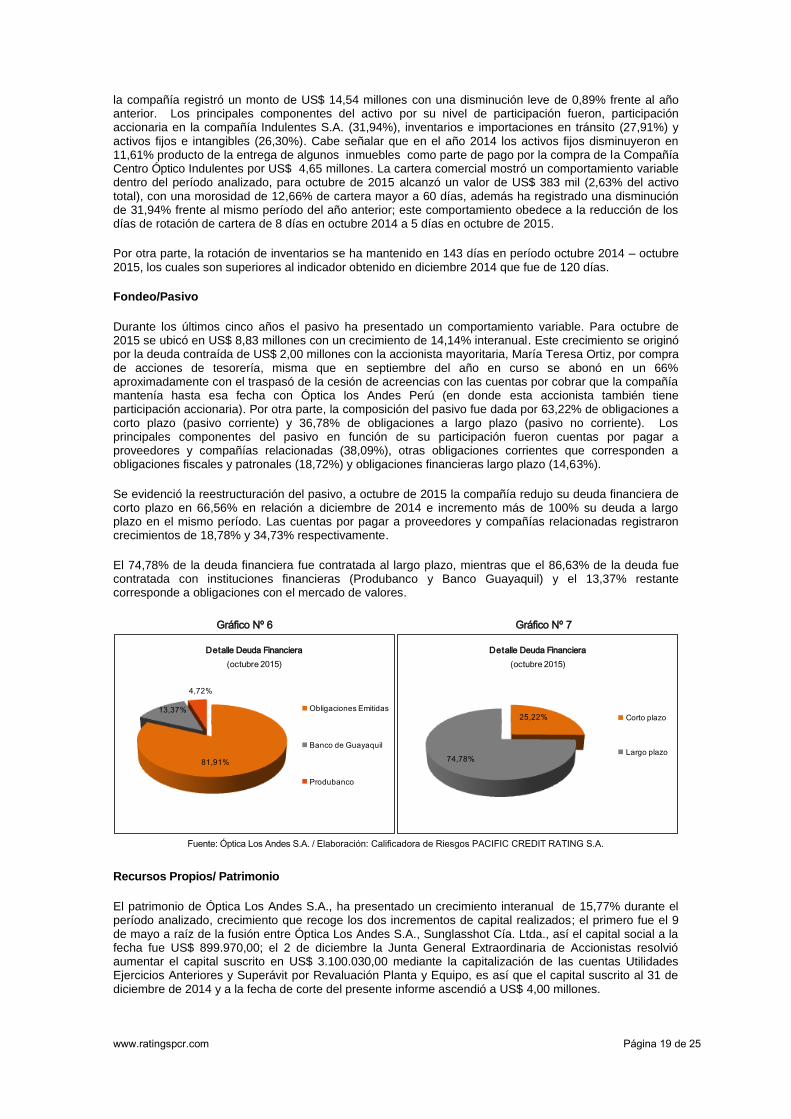

El 74,78% de la deuda financiera fue contratada al largo plazo, mientras que el 86,63% de la deuda fue contratada con instituciones financieras (Produbanco y Banco Guayaquil) y el 13,37% restante corresponde a obligaciones con el mercado de valores.

Gráfico Nº 6 Gráfico Nº 7

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

Recursos Propios/ Patrimonio

El patrimonio de Óptica Los Andes S.A., ha presentado un crecimiento interanual de 15,77% durante el período analizado, crecimiento que recoge los dos incrementos de capital realizados; el primero fue el 9 de mayo a raíz de la fusión entre Óptica Los Andes S.A., Sunglasshot Cía. Ltda., así el capital social a la fecha fue US$ 899.970,00; el 2 de diciembre la Junta General Extraordinaria de Accionistas resolvió aumentar el capital suscrito en US$ 3.100.030,00 mediante la capitalización de las cuentas Utilidades Ejercicios Anteriores y Superávit por Revaluación Planta y Equipo, es así que el capital suscrito al 31 de diciembre de 2014 y a la fecha de corte del presente informe ascendió a US$ 4,00 millones.

81,91%

13,37%

4,72%

Detalle Deuda Financiera

(octubre 2015)

Obligaciones Emitidas

Banco de Guayaquil

Produbanco

25,22%

74,78%

Detalle Deuda Financiera

(octubre 2015)

Corto plazo

Largo plazo

www.ratingspcr.com Página 20 de 25

Pese al importante aumento del capital realizado en diciembre de 2014, para octubre de 2015 el patrimonio (US$ 5,71 millones) fue menor en 17,64% frente a octubre 2014, principalmente por la operación de compra de 400.000 acciones propias por tesorería con cargo al porcentaje que mantienen la accionista María Teresa Ortiz González a un precio de US$ 2,00 millones, lo que implicó la realización de una reserva de las utilidades acumuladas por similar valor de acuerdo a lo establecido en el artículo 192 de la Ley de Compañías, sumado a la disminución de las utilidades del ejercicio respecto a similar período anterior.

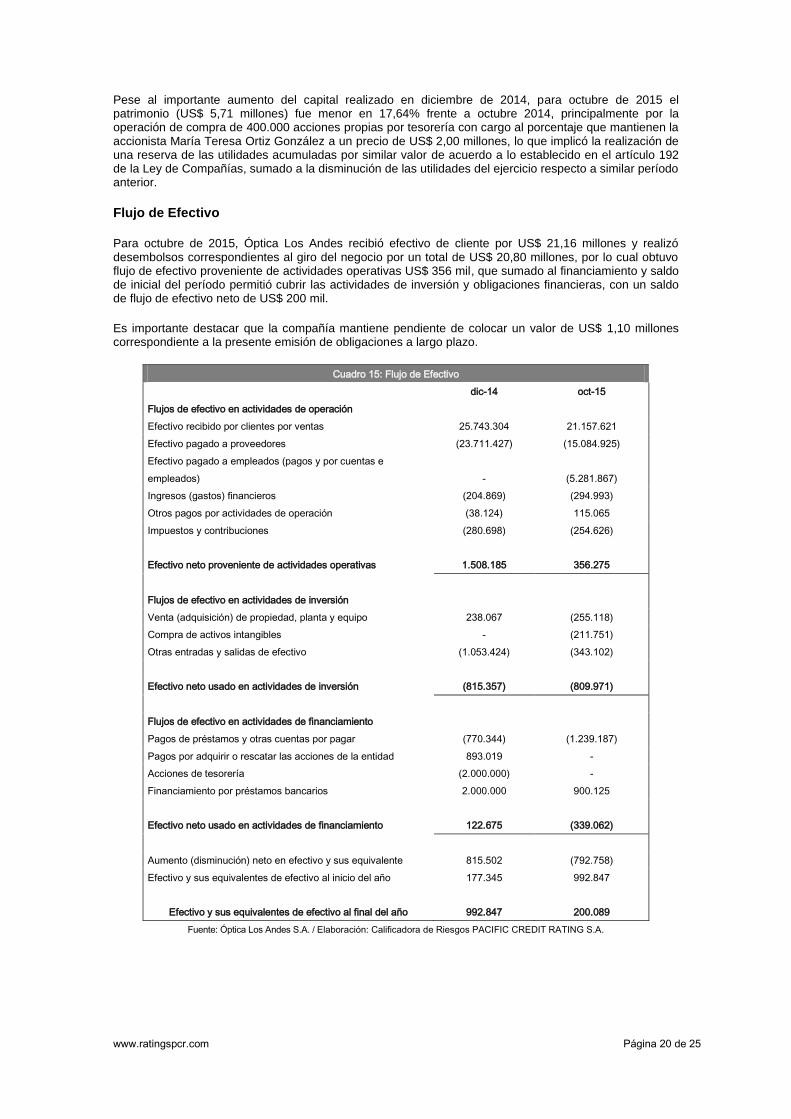

Flujo de Efectivo

Para octubre de 2015, Óptica Los Andes recibió efectivo de cliente por US$ 21,16 millones y realizó desembolsos correspondientes al giro del negocio por un total de US$ 20,80 millones, por lo cual obtuvo flujo de efectivo proveniente de actividades operativas US$ 356 mil, que sumado al financiamiento y saldo de inicial del período permitió cubrir las actividades de inversión y obligaciones financieras, con un saldo de flujo de efectivo neto de US$ 200 mil.

Es importante destacar que la compañía mantiene pendiente de colocar un valor de US$ 1,10 millones correspondiente a la presente emisión de obligaciones a largo plazo.

Cuadro 15: Flujo de Efectivo

dic-14 oct-15

Flujos de efectivo en actividades de operación

Efectivo recibido por clientes por ventas 25.743.304 21.157.621

Efectivo pagado a proveedores (23.711.427) (15.084.925)

Efectivo pagado a empleados (pagos y por cuentas e

empleados) - (5.281.867)

Ingresos (gastos) financieros (204.869) (294.993)

Otros pagos por actividades de operación (38.124) 115.065

Impuestos y contribuciones (280.698) (254.626)

Efectivo neto proveniente de actividades operativas 1.508.185 356.275

Flujos de efectivo en actividades de inversión

Venta (adquisición) de propiedad, planta y equipo 238.067 (255.118)

Compra de activos intangibles - (211.751)

Otras entradas y salidas de efectivo (1.053.424) (343.102)

Efectivo neto usado en actividades de inversión (815.357) (809.971)

Flujos de efectivo en actividades de financiamiento

Pagos de préstamos y otras cuentas por pagar (770.344) (1.239.187)

Pagos por adquirir o rescatar las acciones de la entidad 893.019 -

Acciones de tesorería (2.000.000) -

Financiamiento por préstamos bancarios 2.000.000 900.125

Efectivo neto usado en actividades de financiamiento 122.675 (339.062)

Aumento (disminución) neto en efectivo y sus equivalente 815.502 (792.758)

Efectivo y sus equivalentes de efectivo al inicio del año 177.345 992.847

Efectivo y sus equivalentes de efectivo al final del año 992.847 200.089

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

www.ratingspcr.com Página 21 de 25

Análisis de Indicadores

Endeudamiento y Solvencia

Para octubre de 2015, el endeudamiento patrimonial de la compañía se ubicó en 1,55 veces superior al resultado obtenido en octubre de 2014 (1,12 veces), pero inferior al indicador alcanzado en diciembre del mismo año (1,99 veces). La razón de la disminución se generó por la compensación de cuentas por pagar accionistas (María Teresa Ortiz) contra la cuentas por cobrar compañías relacionadas (OLA Perú). Similar efecto obtuvo el indicador de deuda financiera / patrimonio descendió a 0,31 veces.

La compañía podría pagar la deuda financiera con el EBITDA generado en 1,28 años y la deuda total en 6,39 años. El mayor tiempo necesario para cubrir el total de sus deudas obedece a la reciente emisión de obligaciones.

Gráfico Nº 8 Gráfico Nº 9

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

Capital de Trabajo/Indicadores de Liquidez

La liquidez de la compañía ha presentado un comportamiento variable dentro del período analizado, en cual incluso se ha establecido inferior a la unidad, lo que se atribuye principalmente a la contabilización dentro del pasivo corriente de la deuda por pagar a la principal accionista por concepto de compra de acciones por Tesorería. Desde septiembre de 2015 la liquidez general se ubica nuevamente por encima de uno, debido al cruce de acreencias con las cuentas por cobrar que el emisor mantenía con Ópticas los Andes Perú, es así que a octubre alcanzó 1,06 veces, resultado que si bien fue inferior al octubre del año anterior (1,12 veces) fue superior a diciembre de 2014 (0,74 veces). Por otra parte, la prueba ácida obtuvo 0,33 veces y el capital de trabajo fue US$ 308 mil.

Gráfico Nº 10

Fuente: Óptica Los Andes S.A. / Elaboración: Calificadora de Riesgos PACIFIC CREDIT RATING S.A.

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

dic-10 dic-11 dic-12 dic-13 oct-14 dic-14 oct-15

Solvencia

(años)

Pasivo Total / EBITDA (12 meses)

Deuda Financiera / EBITDA (12 meses)

0,00

1,00

2,00

dic-10 dic-11 dic-12 dic-13 oct-14 dic-14 oct-15

Endeudamiento Patrimonial

(veces)

Pasivo Total / Patrimonio Deuda Financiera / Patrimonio

0,00

0,50

1,00

dic-10 dic-11 dic-12 dic-13 oct-14 dic-14 oct-15

Indicadores de liquidez

(veces)

Liquidez General Prueba Ácida

www.ratingspcr.com Página 22 de 25

Cobertura de Deuda