tema: asuntos sociales en la administraciÓnacacia.org.mx/busqueda/pdf/p13t7.pdf · de acuerdo con...

TRANSCRIPT

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

1

CONGRESO ANUAL DE LA ACADEMIA DE CIENCIAS ADMINISTRATIVAS AC (ACACIA)

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL

DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

TEMA: ASUNTOS SOCIALES EN LA ADMINISTRACIÓN AUTORES: ∗ Benítez Lima María Gregoria.

* Puente Esparza Martha Luisa. ∗ * Díaz Pérez Gelacio Hugo.

INSTITUCIÓN DE ADSCRIPCIÓN: Facultad de Contaduría y Administración de la UASLP.

RESPONSABLE: María Gregoria Benítez Lima.

Correo electrónico: [email protected]

Lugar y fecha del evento: Universidad Autónoma de San Luis Potosí.

Ciudad de San Luis Potosí, S.L.P., México.

Días 2, 3, 4 y 5 de mayo de 2006.

* Docentes-Investigadoras de la Facultad de Contaduría y Administración de la UASLP ** Estudiante de la Licenciatura en Contaduría Pública en la FCA-UASLP.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

2

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DE

LA UASLP

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS

RESUMEN Este trabajo presenta los resultados de investigación referente al nivel de conocimiento

y aceptación que tiene la población de la capital del Estado de San Luis Potosí respecto

al pago de impuestos, con la finalidad de proponer estrategias que contribuyan a

obtener el conocimiento o ampliar el mismo referente a los diferentes tipos de impuesto,

sus características, cómo se pagan.

Se estudió a la población mayor de 18 años y se aplicó un muestreo a juicio o criterio,

seleccionando personas de los diferentes estratos sociales, edades y niveles educativos

que cumplieran con las características del perfil establecidas para los elementos de la

muestra; se determinó el tamaño de la muestra, para poblaciones extensas o

indefinidas, con una confiabilidad de 95% y una probabilidad de error de .055,

quedando integrada por 318 personas.

La técnica utilizada para la recolección de los datos fue la encuesta, aplicando un

cuestionario integrado por 24 reactivos con escala de Likert, con variables dicotómicas,

distribuidos en tres secciones: datos generales, los impuestos y beneficio social.

Para procesar los datos y analizar la información se utilizaron los programas Microsoft

Excel, SPSS (Paquete Estadístico para Investigaciones Sociales) y MINITAB.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

3

FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DE

LA UASLP

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE

IMPUESTOS

I. INTRODUCCIÓN Justificación Nuestro país se encuentra inmerso en un proceso de globalización económica. Su

apertura económica a los mercados internacionales, su incorporación a la Organización

para la Cooperación y el Desarrollo Económico (OCDE) y su participación en tratados

de libre comercio, genera la necesidad de que México sea cada vez más competitivo y

cuente con mecanismos claros y específicos que le permitan tener los mismos

elementos que sus competidores comerciales, como sería el caso de un régimen fiscal

acorde a las necesidades del país.

Actualmente, “…el gobierno necesita de diversos tipos de impuesto para cubrir sus

gastos. Aunque en la mayoría de los casos los impuestos directos representan la

principal fuente de recaudación, el fisco utiliza una extensa variedad de impuestos

directos e indirectos para aumentar su capacidad recaudadora y para evitar la evasión

de las obligaciones fiscales por parte de los particulares” (Guerrero;2004:4); ya que una

de las principales fuentes de ingresos del gobierno mexicano son los impuestos.

A través de los años se ha ido actualizando el sistema tributario, las leyes fiscales han

sufrido cambios de trascendencia, enfocados según las autoridades a incrementar la

recaudación, a tener reglas más claras y adecuadas a las tendencias internacionales,

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

4

con la finalidad de buscar que se incremente la recaudación para disponer de recursos,

construir obras y ofrecer mayores y mejores servicios a la población.

De esta manera el pago de impuestos por parte de cada mexicano puede contribuir a

un mejoramiento de la calidad de vida de la sociedad, por lo que la población ha de

contar con una información clara y concreta referente a los impuestos y pago de los

mismos, su distribución y en qué aspectos beneficia ésta a la población mexicana.

El Código Fiscal de la Federación establece que los impuestos son “…las

contribuciones establecidas en Ley que deben pagar las personas físicas y morales que

se encuentren en la situación jurídica o de hecho prevista por la misma” (CFF;2005) Y

de acuerdo con el artículo 31 Fracción IV de la Constitución Política de los Estados

Unidos Mexicanos “…son obligaciones de los mexicanos contribuir a los gastos

públicos, así como de la Federación, el Distrito Federal o del Estado y Municipios en

que residan, de la manera proporcional y equitativa que dispongan las leyes”

El contenido del artículo anterior, permite entender que si es una obligación pagar

impuestos, la población mexicana en general ha de contar con conocimientos mínimos

referentes a: los tipos de impuestos que existen, en qué consisten dichas contribuciones

y hacia donde se canalizan.

Se considera, que si el pago de impuestos consiste en el retiro monetario que realiza el

gobierno sobre los recursos de las personas y empresas, se estaría pensando que toda

la población que tiene obligación de pagarlos puede contribuir de manera satisfactoria,

sin embargo, “…al comparar a México con otros países, en su relación de ingresos

tributarios contra el Producto Interno Bruto (PIB), se observa que nuestro país es uno

de los más bajos en recaudación fiscal, a pesar de que estos ingresos son el sustento

natural de las finanzas públicas.” (Rodríguez, et al; 2003: 5)

Lo anterior permite suponer que la falta de pago de impuestos puede deberse a que

no se percibe beneficio social, o se desconoce la obligación fiscal, por lo cual se

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

5

considera necesario que la población tenga la información y conocimiento sobre los

impuestos, la contribución al gasto público y su canalización, para así incrementar la

aceptación del pago de impuestos, de tal manera que la obligación sea por convicción y

no por temor a ser sancionado.

La ausencia de conocimiento fiscal, puede representar un obstáculo para el

cumplimiento de las obligaciones, “…a medida de que se deteriora la formación cívica

de una comunidad, el incumplimiento de los deberes y obligaciones fiscales lejos de

atraer una reprobación de la comunidad constituyen motivos de orgullo personal como

medios de prueba de su habilidad y destreza contable, jurídica, etc., que se hace

aparecer ante los demás como una ventaja frente al contribuyente cumplido.” (Ante,

Mónica:2005)

El gobierno federal a través del Servicio de Administración Tributaria (SAT) ha venido

implementado programas para el fortalecimiento de la cultura fiscal desde 1997 hasta la

actualidad, realizando acciones encaminadas a promover un cumplimiento voluntario de

las obligaciones fiscales.∗ A pesar de estos esfuerzos, se sigue identificando pocos

espacios educativos y culturales que promueven el conocimiento de las obligaciones

fiscales, lo anterior se confirma con las declaraciones hechas por el Secretario de

Hacienda, en las cuales se aprecia que la población mexicana tiene arraigada la cultura

del incumplimiento fiscal: ''Tenemos una cultura cívica fiscal endeble, lastimada por

décadas de opacidad en los asuntos públicos…'' (Castellanos, La Jornada: 2005)

Las declaraciones y conceptos anteriores nos condujeron a realizar una investigación

para evaluar ¿cuál es el nivel de conocimiento que tiene la población de la Capital del

Estado de San Luis Potosí, referente al pago de los impuestos y su nivel de aceptación

para pagarlos?, con la finalidad de proponer estrategias que contribuyan a obtener el

conocimiento o ampliar el mismo referente a los diferentes tipos de impuesto, sus

características, cómo se pagan, hacia dónde se canaliza dicha recaudación fiscal y qué

beneficio social recibe.

∗ SAT 2005 http://www.sat.gob.mx/nuevo.html.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

6

Se estudió a la población mayor de 18 años por considerar que desde el punto de vista

del derecho, reúnen la personalidad jurídica para ser sujetos de obligaciones. La

investigación se centró específicamente en la población de la capital del Estado de San

Luis Potosí.

Preguntas de investigación

• ¿Cuál es el nivel de conocimiento que tiene la población del área metropolitana

del Estado de San Luis Potosí respecto al pago de impuestos?

• ¿Cuál es el nivel de aceptación del pago de impuestos de la población de la

capital del Estado de San Luis Potosí?

Objetivos

• Evaluar el conocimiento que tiene la población sobre los impuestos.

• Evaluar el nivel de aceptación de la población para cumplir con su obligación

fiscal.

Hipótesis

• A mayor conocimiento que tiene la población referente a los impuestos, mayor

aceptación para cumplir con su obligación.

II. MÉTODO Para recopilar la información, se delimitó como población de estudio a las personas

mayores de 18 años residentes en la capital del Estado de San Luis Potosí, que según

el XII Censo General de Población y Vivienda de INEGI del año 2000, asciende a

402,599 habitantes. Debido a la naturaleza controversial del tema, se consideró

apropiado emplear un muestreo a juicio o criterio, seleccionando personas de los

diferentes estratos sociales, edades y niveles educativos que cumplieran con las

características del perfil establecidas para los elementos de la muestra; se determinó el

tamaño de la muestra, para poblaciones extensas o indefinidas, con una confiabilidad

de 95% y una probabilidad de error de .055, quedando integrada por 318 personas.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

7

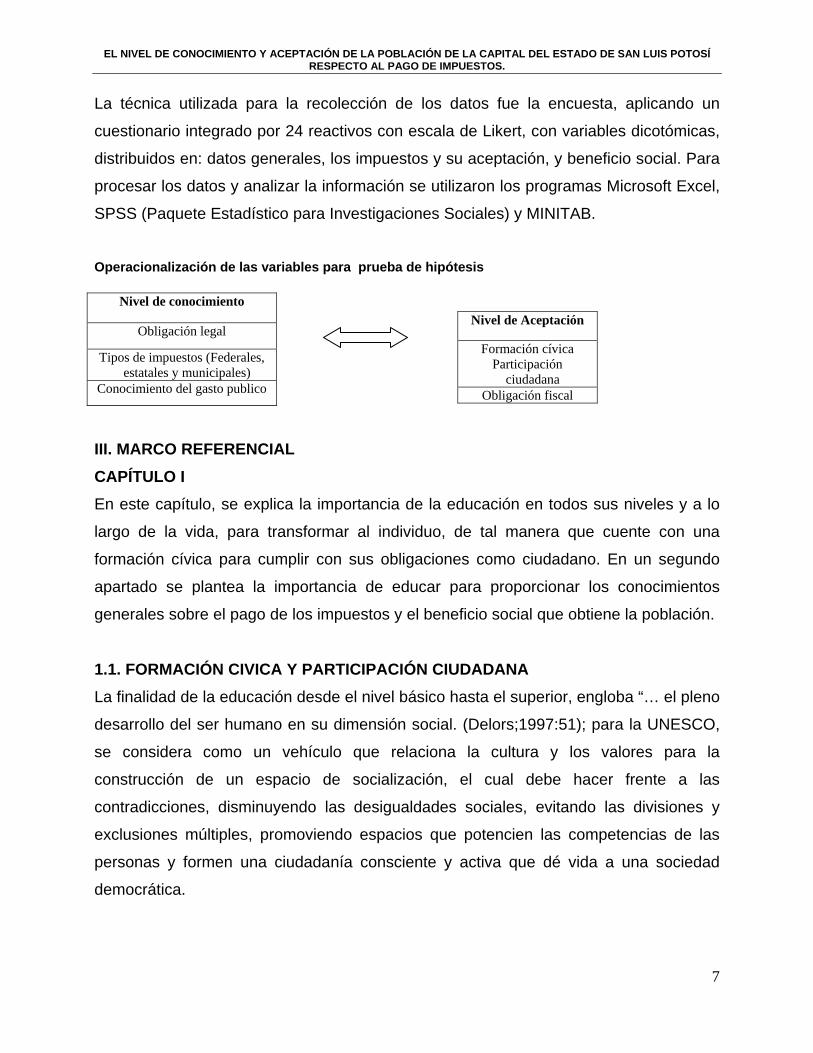

La técnica utilizada para la recolección de los datos fue la encuesta, aplicando un

cuestionario integrado por 24 reactivos con escala de Likert, con variables dicotómicas,

distribuidos en: datos generales, los impuestos y su aceptación, y beneficio social. Para

procesar los datos y analizar la información se utilizaron los programas Microsoft Excel,

SPSS (Paquete Estadístico para Investigaciones Sociales) y MINITAB.

Operacionalización de las variables para prueba de hipótesis

III. MARCO REFERENCIAL CAPÍTULO I En este capítulo, se explica la importancia de la educación en todos sus niveles y a lo

largo de la vida, para transformar al individuo, de tal manera que cuente con una

formación cívica para cumplir con sus obligaciones como ciudadano. En un segundo

apartado se plantea la importancia de educar para proporcionar los conocimientos

generales sobre el pago de los impuestos y el beneficio social que obtiene la población.

1.1. FORMACIÓN CIVICA Y PARTICIPACIÓN CIUDADANA La finalidad de la educación desde el nivel básico hasta el superior, engloba “… el pleno

desarrollo del ser humano en su dimensión social. (Delors;1997:51); para la UNESCO,

se considera como un vehículo que relaciona la cultura y los valores para la

construcción de un espacio de socialización, el cual debe hacer frente a las

contradicciones, disminuyendo las desigualdades sociales, evitando las divisiones y

exclusiones múltiples, promoviendo espacios que potencien las competencias de las

personas y formen una ciudadanía consciente y activa que dé vida a una sociedad

democrática.

Nivel de conocimiento

Obligación legal

Tipos de impuestos (Federales, estatales y municipales)

Conocimiento del gasto publico

Nivel de Aceptación

Formación cívica Participación

ciudadana Obligación fiscal

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

8

El planteamiento anterior sobre educación, hace pensar en una formación que

contemple elementos para que la persona inicie su educación básica y continúe su

formación a lo largo de la vida; por lo tanto, “… la educación debe asumir la difícil tarea

de transformar la diversidad en un factor positivo de entendimiento mutuo entre los

individuos y los grupos humanos”.(Delors;1997:51)

La educación, por tanto, ha de lograr que las personas aprendan a vivir juntos y

desarrollen la capacidad de participar activamente en un proyecto de sociedad,

además, es conveniente pensar en un sistema político que procure “…conciliar,

mediante el contrato social, las libertades individuales y una organización común de la

sociedad, es indiscutible que ese concepto gana terreno y responde plenamente a una

reivindicación de autonomía individual que se extiende por todo el mundo.”

(Delors;1997:53)

El compromiso social que las personas han de adquirir tiene que surgir desde el nivel

educativo básico, con una visión ampliada, que, como se dijo en líneas anteriores, dure

toda la vida y se extienda a todas las edades. “El sistema educativo tiene por misión

explícita o implícita preparar a cada uno para ese cometido social. En las complejas

sociedades actuales, la participación en el proyecto común rebasa ampliamente el

ámbito político en sentido estricto.” (Delors;1997:53)

Cada integrante de la sociedad tiene que ser responsable para con los demás, tanto en

su vida cotidiana, su actividad profesional, cultural y como consumidor; por tanto, la

preparación de cada persona para esa participación tiene que ser permanente, con una

formación cívica, con conocimiento sobre sus derechos y deberes como ciudadano.

“Además, como la enseñanza de la ciudadanía y la democracia son por excelencia una

educación que no se limita al espacio y al tiempo de la educación formal, es importante

que las familias y demás miembros de la comunidad participen en forma directa”

(Delors;1997:60)

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

9

“La preparación para una participación activa en la vida ciudadana se ha convertido en

una misión educativa tanto más generalizada cuanto que los principios democráticos se

han difundido por todo el mundo.” (Delors;1997) En este sentido, en México, la

educación básica ha de ser responsable de la formación cívica, entendida como dice

Delors, como una “alfabetización política elemental”, y generar un espacio educativo

para que desde este nivel los ciudadanos entiendan sus derechos y deberes que le

permitan dar vida a una participación democrática.

“Cuando el alumno se convierta en ciudadano, la educación actuará como guía

permanente en un camino difícil en el que tendrá que conciliar el ejercicio de los

derechos individuales, basados en las libertades públicas, y la práctica de los deberes y

de la responsabilidad para con los otros y las comunidades a las que pertenecen”

(Delors;1997)

Hablar de una formación cívica para una participación ciudadana en nuestro país,

significa entenderla como un conjunto complejo de conocimientos, valores y prácticas

de participación en la vida pública, que la persona comprenda la importancia de su

participación: en la política del gobierno, en el cumplimiento de sus deberes cívicos y la

contribución al gasto público como ciudadano comprometido, y fomentar una

participación democrática en las actividades económicas y de utilidad en la vida

cotidiana.

La formación cívica centrada en aspectos de contribución al gasto público, puede

coadyuvar por un lado, a incrementar conocimientos generales sobre la administración

tributaria, así como la canalización de los recursos; por el otro, generar procesos de

concientización sobre la importancia de cumplir con la obligación fiscal; de tal manera

que con ello se contribuya a que la población sea responsable de sus obligaciones,

conozca los beneficios sociales y se incremente su participación democrática

reflejándose lo anterior en la recaudación fiscal.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

10

La ausencia de conocimientos sobre aspectos fiscales, pueden representar un

obstáculo para el cumplimiento del pago. Como se explica en la justificación de este

estudio, la falta de conocimiento fiscal se identifica por la carencia de espacios

educativos y culturales que promuevan en las personas la importancia de su obligación

como ciudadano de contar con conocimientos sobre las obligaciones fiscales. En este

sentido la educación ha de proporcionar al ciudadano el conocimiento general

relacionado con la administración tributaria, conocimientos sobre los impuestos que

existen y como se canaliza dicha recaudación fiscal.

1.2. Conocimiento En el panorama de Delors, la educación, coadyuvará en el futuro cercano a la fundación

de la sociedad educada basándose en la adquisición de conocimientos. La

recomendación es clara, “...mientras la sociedad de la información se desarrolla y

multiplica las posibilidades de acceso a los datos y a los hechos, la educación debe

permitir que todos puedan aprovechar esta información, recabarla, seleccionarla,

ordenarla, manejarla y utilizarla” (Delors;1997:17)

Por tanto, el conocimiento “…es un proceso psíquico que acontece en la mente de un

hombre; es también un producto colectivo social, que comparten muchos individuos.”

(Villoro;2004:11) El conocimiento se entiende como el conjunto de elementos

significativos que el ser humano posee, producto de un proceso de asimilación y

acomodación de información, ideas, conceptos, teorías, experiencias, acciones e

interacciones, etc., el conocimiento puede ir de lo simple a lo complejo, de lo general a

lo particular.

Y si tenemos conocimiento de ese objeto, luego entonces “… tenemos la capacidad de

responder a ciertas preguntas acerca de lo conocido, sí conocemos algo, sabemos algo

acerca de ello. Cuando nuestro conocimiento es circunstancial y hablamos de “conocer”

en su sentido más débil, sólo podemos referirnos a aspectos superficiales y aun

ocasionales del objeto. Pero en su sentido más rico “conocer” implica poder contestar

múltiples y variadas cuestiones, de la más diversa índole, sobre el objeto”

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

11

(Villoro;2004:204). De acuerdo con la explicación anterior, el nivel del conocimiento

referente al pago de los impuestos, se entiende como un nivel mínimo de información

que ha de poseer un ciudadano mexicano que según la ley tiene la obligación de pagar

impuestos.

El contar con un grado de conocimiento mínimo referente a los impuestos, ha de

permitir una mayor participación ciudadana, y generar una comprensión de la

importancia que tiene la recaudación de los impuestos, así como la canalización de los

mismos. Conocer qué se hace con los impuestos, puede conducir a una mejor

participación y apertura para el pago de los mismos.

Si se desconoce o se está inconforme en lo referente a la canalización de los recursos

que paga la ciudadanía, se podrían generar procesos de resistencia para cumplir con

las obligaciones. Así que, es de considerar que una formación cívica que promueva en

las personas conocimientos generales referentes a los impuestos y al beneficio social

que obtiene la población como resultado de dicha recaudación, puede generar una

participación ciudadana activa y vencer las resistencias respecto al pago de los mismos.

CAPITULO II Clasificación de los impuestos en México Por la diversidad de impuestos que existen, y para efectos de esta investigación, se

consideró conveniente seleccionar los impuestos federales, estatales y municipales,

que se encuentran vigentes y que son objeto de mayor recaudación como lo marca la

Ley de Ingresos∗, los más conocidos en el ámbito estatal y municipal y de los cuales la

mayor parte de la población económicamente activa está sujeta a ellos. Se describe

cada uno, sus características, quienes están obligados a pagarlos y por qué razón. Por

lo tanto, lo que se expone en este apartado representa los conocimientos mínimos que

una persona con una formación cívica y participación ciudadana debe poseer.

∗ Ver Artículo 1º. Cap. I, Ley de Ingresos de la Federación, 2005

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

12

El sistema tributario en México se modifica continuamente con la finalidad de contar con

reglas más claras para simplificar el pago de los impuestos e incrementar la

recaudación, así como el padrón de contribuyentes. Sin embargo estos objetivos no se

han alcanzado en su totalidad, ya que “…aproximadamente 65 por ciento de la

población económicamente activa (PEA) de México, formada por unos 43 millones de

personas, no paga impuestos” (Zuñiga;La Jornada:2005).

De acuerdo con las declaraciones del Jefe del Sistema de Administración Tributaria,

tanto el actual marco fiscal de México, como la estructura del SAT, han sido rebasados

por la realidad y son insuficientes para cumplir lo que dicta la Constitución Política del

país, en materia de impuestos. “El sistema tributario cayó en una espiral regulatoria que

complica el pago de impuestos y se ha convertido en un fin mismo y no en un medio

para cumplir con una obligación”. (Zuñiga;La Jornada:2005).

Un impuesto “…es un pago al Estado, de carácter obligatorio, que consiste en el retiro

monetario que realiza el gobierno sobre los recursos de las personas y empresas”

(Carrasco I.; 2000:177). “Según Bielsa, el impuesto es la cantidad de dinero o parte de

la riqueza que el Estado exige obligatoriamente al contribuyente, con el objeto de

costear los gastos públicos.” (Margain;1993:77)

2.1. Impuestos Federales Los impuestos Federales, son aquellos que se encuentran señalados en los renglones

de la Ley de Ingresos de la Federación, la cual “… es el ordenamiento expedido por el

Congreso de la Unión, cada año, en el cual se establecen los conceptos por los cuales

debe percibir ingresos la Federación en cada ejercicio fiscal” (Fernández;2002:88). Por

tanto, se aplican en todo el territorio nacional. Para el ejercicio 2005, contempla los

impuestos federales, de los cuales se señalan aquellos que se consideran básicos

para un conocimiento mínimo de la población mayor de 18 años en la capital del

Estado.

2.1.1. El Impuesto Sobre la Renta (ISR)

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

13

Este impuesto grava el incremento en la riqueza o patrimonio del contribuyente. Según

el artículo 1°, están obligadas al pago del ISR todas aquellas personas físicas y

morales, ya sea mexicanas o extranjeras, que obtengan ingresos que provengan de

fuentes de riqueza establecidas dentro del territorio nacional.

El pago se efectúa de diferentes formas: ya sea por retención de impuesto por parte de

otras personas físicas o morales mismas que lo enterarán a la SHCP; o mediante

declaraciones provisionales periódicas (mensuales, bimestrales o trimestrales)

presentadas directamente ante la autoridad hacendaria o mediante transacciones

electrónicas según sea el caso. Al finalizar el ejercicio fiscal, los contribuyentes que

estén obligados a ello, deben presentar su declaración anual a efectos de ajustar los

pagos provisionales realizados contra el impuesto anual determinado, lo cual puede

originar un pago adicional, o un saldo a favor del contribuyente.

2.2.2 El Impuesto al Activo. Grava con el 1.8% a los activos atribuibles a los establecimientos que se encuentran

dentro del territorio nacional menos las deudas, de todas aquellas personas físicas que

realicen actividades empresariales, de las personas morales y de aquella personas

distintas a las señaladas anteriormente, por los bienes que otorguen en uso o goce

temporal (renten) a personas obligadas al pago de este impuesto. También son sujetos

los extranjeros que tengan inventarios dentro del territorio nacional destinados a ser o

que hayan sido transformados por contribuyentes de este impuesto, así como a las

instituciones del Sistema Financiero Mexicano por aquellos activos que no estén

relacionados con el servicio de intermediación financiera que prestan.

El pago se realiza mediante declaraciones provisionales que se calculan respecto al

IAC actualizado que le hubiera correspondido pagar al contribuyente en el ejercicio

inmediato anterior, en forma proporcional a los meses del ejercicio, a más tardar el día

17 del mes inmediato posterior al que corresponde el pago.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

14

2.2.3 El impuesto al valor agregado (IVA) Están obligados al pago del mismo las personas físicas y morales que en territorio

nacional: enajenen bienes, presten servicios personales independientes, otorguen el

uso o goce temporal de bienes o importen bienes y servicios. La LIVA establece las

siguientes tasas del 0%, 15%, 10%, así como actividades y bienes exentos:

El IVA es un impuesto trasladable que tiene dos facetas: el trasladado (pagado) al

comprar o adquirir un bien o servicio gravado llamado IVA acreditable y el causado

(retenido) al vender o prestar un servicio gravado, llamado IVA por pagar. Para su pago,

se compara el Impuesto acreditable contra el impuesto por pagar, pudiendo resultar un

saldo a favor en caso de que el IVA acreditable resulte mayor, o un IVA a cargo en caso

contrario. El pago se realiza mensualmente a más tardar el día 17 del mes inmediato

posterior al que corresponde el pago.

2.2.4 Impuesto Sobre la Tenencia o Uso de Vehículos Están obligadas al pago de este impuesto, las personas físicas y morales, tenedoras o

usuarias de vehículos que reúnan las características a que se refiere la misma Ley, ya

que atendiendo a las mismas, el cálculo del impuesto, el pago y la aplicación de tarifas

y factores se realizan de manera diferente. La misma Ley establece como vehículo

nuevo:

a) Al que se enajena por primera vez al consumidor por el fabricante, ensamblador,

distribuidor o comerciante en el ramo de vehículos.

b) El importado definitivamente al país que corresponda al año modelo posterior al

de aplicación de la Ley, al año modelo en que se efectúe la importación, o a los

nueve años modelos inmediatos anteriores al año de la importación definitiva.

En los términos de esta ley, el impuesto se aplica sobre:

• Los automóviles nuevos, atendiendo a la Fracción I del artículo 5°., por la

aplicación de la tarifa que le corresponda.

• Los automóviles con antigüedad de más de 10 años modelos anteriores a la

aplicación de esta Ley, a la tasa del 0%.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

15

• Los vehículos nuevos mencionados en el artículo 11 de esta ley, por la tarifa, tasa

o cuota que le corresponda.

• Los vehículos usados mencionados en el artículo 11 de esta ley, por la tarifa o

tasa cuota que le corresponda. Resaltando las motocicletas con antigüedad de

más de 10 años modelos anteriores a la aplicación de esta Ley a la tasa del 0%.

Los contribuyentes pagarán el impuesto por año de calendario durante los tres primeros

meses ante las oficinas de la entidad en que la autoridad federal, estatal, municipal o

del Distrito Federal autorice el registro, alta del vehículo o expida el permiso provisional

para circulación en traslado, de dicho vehículo. En caso de que no puedan

comprobarse los años de antigüedad del vehículo, el impuesto a que se refiere esta

Ley, se pagará como si éste fuese nuevo.

2.3 Impuestos Estatales Los impuestos estatales vigentes son aquellos que se encuentran establecidos en los

renglones de la Ley de Ingresos de cada Estado y están regulados por la Ley de

Hacienda Estatal.

2.3.1. Impuesto sobre la adquisición de vehículos automotores usados. Obliga el pago de este impuesto, a las personas físicas y morales que adquieran

dentro del territorio del Estado, vehículos automotores usados cuando en tal operación

no se cause el IVA. El pago se realiza ante las oficinas recaudadoras del estado dentro

de los 30 días siguientes a la fecha en que se realizó la operación indicada en el

endoso de la factura o el contrato correspondiente. No pagan este impuesto la

federación, los estados y los municipios.

2.3.2 Impuesto sobre nóminas Obliga a las personas físicas y morales que realicen erogaciones dentro del territorio

del Estado ya sea en dinero o en especie por concepto de remuneración al trabajo

personal subordinado, comprendiendo los conceptos de salarios; honorarios y pagos a

administradores, comisarios o miembros de los consejos directivos y de vigilancia en

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

16

toda clase de sociedades y asociaciones, siempre y cuando mantengan una relación

laboral con el contribuyente y por el monto de las erogaciones respectivas de dicha

relación; así como por honorarios a personas que presten servicios profesionales en

forma preponderante a una persona moral, es decir, que en términos de lo dispuesto

por la LISR, soliciten al contribuyente la asimilación de sus honorarios a salarios, y que

demuestren la preponderancia de 50% o más de sus ingresos con relación al

contribuyente de este impuesto.

Se excluyen de este impuesto, los conceptos de: Aguinaldo, vacaciones y prima

vacaciones, participación de los trabajadores en las utilidades de las empresas,

indemnizaciones por riesgos o enfermedades profesionales, pensiones y jubilaciones en

los casos de invalidez, vejez, cesantía y muerte, indemnizaciones por rescisión o

terminación de relaciones laborales, prima de antigüedad, gastos funerarios, así como

gastos de representación comprobados. Tampoco pagarán este impuesto la

Federación, el Estado y los municipios, instituciones culturales, deportivas o sociales sin

fines de lucro, partidos políticos, sindicatos de trabajadores, agrupaciones de

empresarios, agrupaciones de profesionistas y aquellas personas que efectúen pagos

por servicios personales subordinados a cinco trabajadores o menos.

2.3.3 Impuesto sobre servicios de hospedaje Se establece que están obligadas al pago de este impuesto todas las personas físicas

y morales que dentro del Estado reciban el servicio de hospedaje en hoteles, moteles,

suites posadas, campamentos, paraderos de casas rodantes y de tiempo compartido,

así como en toda clase de establecimientos que presten servicios de esta naturaleza.

Se excluyen los servicios de hospedaje, albergue o alojamiento prestados por

hospitales, clínicas, asilos, conventos, internados y los prestados por establecimientos

con fines no lucrativos.

Los prestadores del servicio de hospedaje a que se refiere la base de este impuesto,

retendrán el mismo al momento del pago, enterándolo a la autoridad fiscal

mensualmente a través de declaraciones provisionales a cuenta del impuesto anual.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

17

Las personas físicas presentarán declaración mensual a más tardar el día 19 del

siguiente mes al que se retuvo el impuesto y las personas morales a más tardar el día

17 del mes siguiente a que se efectuó la retención. Deducidos los pagos provisionales,

el impuesto anual se pagará mediante declaración dentro de los tres meses siguientes

al cierre del ejercicio.

2.2. Impuestos Municipales Los impuestos municipales vigentes son aquellos que se encuentran enunciados en la

Ley de Ingresos del municipio, y regulados por la Ley de Hacienda del municipio de que

se trate.

2.2.1. Impuesto predial Están obligados al pago del impuesto predial los propietarios o poseedores de predios

urbanos, suburbanos y rústicos, ubicados dentro de la jurisdicción de los municipios del

estado. El pago será anual y por bimestres adelantados, dentro de los primeros quince

días de cada bimestre, en el lugar que al efecto señalen las autoridades fiscales. El

impuesto anual nunca será inferior al equivalente a cuatro salarios mínimos diarios de la

zona económica en que se ubiquen los municipios; el pago también podrá hacerse en

una sola exhibición dentro de los tres primeros meses del año.

Están exentos del pago del impuesto la Federación, el Estado y los municipios, así

como los organismos descentralizados, siempre que los bienes sean de dominio público

y estén destinados a la prestación de servicios públicos.

2.2.2. Impuesto Sobre Espectáculos Públicos Están obligados al pago de este impuesto las personas físicas o morales y las

unidades económicas por la organización, presentación, y/o celebración de

espectáculos públicos, que eventual o accidentalmente se realicen con fines lucrativos

en los municipios del Estado. La base del impuesto es el ingreso total obtenido por

concepto de admisión al espectáculo. Cuando no sea posible precisar éste, la base será

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

18

el monto total que corresponda al boletaje emitido o la capacidad o aforo del inmueble

en que se presenta el espectáculo, a juicio de la autoridad fiscal.

El impuesto se pagará en la misma fecha en que se realice el espectáculo público. El

interventor designado por la autoridad fiscal se presentará en el lugar donde se lleve a

cabo el espectáculo, y al finalizar éste, exigirá el pago total del impuesto extendiendo el

recibo correspondiente. En caso de espectáculos públicos que se realicen en forma

continua durante un periodo determinado, el impuesto deberá pagarse por mes o

fracción, dentro de los primeros quince días del mes inmediato siguiente, o al término

del espectáculo, presentando declaración de pago correspondiente.

VII. RESULTADOS

A continuación se presentan los resultados de la encuesta que se aplicó a 318

personas quienes integraron el total de la muestra.

Edades

De 18 a 2436%

De 25 a 34 25%

De 35 a 44 16%

De 45 a 54 11%

De 55 o más 11%

No especificado

1%

Gráfica 1

La gráfica 1 muestra la distribución de las edades de las 318 personas encuestadas, predominan las edades de 18 a 24 años con un 36% y de 25 a 34 años con un 25%.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

19

Nivel de estudios

Primaria3%

Secundaria8%

Preparatoria19%

Carrera Técnica

16%

Licenciatura43%

No especificado3%

Postgrado8%

Gráfica 2

El 43% de la población encuestada tiene estudios de licenciatura, el 19% de preparatoria, y el 16% de carrera técnica (gráfica 2)

Ocupación

Propietario de un negocio

7%

Profesionista independiente

8%

Empleado38%

Obrero3%

Estudiante25%

Otra ocupación3%

No especificado3%

Labores del hogar9%

Ejecutivo4%

Gráfica 3

El 38% de la población encuestada es empleado, y el 25% estudiante (gráfica 3).

Los encuestados definen el impuesto como:

22%14%

71%

2%

0%

20%

40%

60%

80%

100%

Manera dedistribuir los

recursos

Pagovoluntario al

gobierno

Beneficiopara la

población

Obligaciónlegal

Gráfica 4

El 71% define a los impuestos como una obligación legal, mientras que un 22% indica que son una manera de distribuir los recursos entre la población. La mayoría de los encuestados tienen claridad de lo que es un impuesto.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

20

Opinión sobre los impuestos

8%

65%

12% 18%

92%

35%

88% 82%

0%10%20%30%40%50%60%70%80%90%

100%

Se puedendejar depagar

Es obligaciónpagarlos

El gobiernopuede dejarde cobrarlos

El gobiernodebe

cobrarlos

NoSi

Gráfica 5

El 92% indica que los impuestos no se pueden dejar de pagar y el 65% afirma que es una obligación pagarlos. El 88% del total de los encuestados afirma que el gobierno no puede dejar de cobrarlos, y el 82% menciona que el gobierno no debe cobrarlos. Estos resultados muestran inconformidad por parte de los encuestados referente a la obligación de pagar los impuestos.

Aceptación del pago de los impuestos

no respuesta0%

En total desacuerdo

5%En desacuerdo

15%

Le es indiferente

12%

En total acuerdo

14%

De acuerdo54%

Gráfica 6

En cuanto al nivel de aceptación de los encuestados para el pago de impuestos, se encontró que el 54% está de acuerdo con el pago de los mismos, mientras que el 15% está en desacuerdo y un 5% en total desacuerdo.

Motivos para no pagar impuestos

61%

10% 19% 21%2%0%

10%20%30%40%50%60%70%80%90%

100%

No es obli

gator

io

No hay be

neficio

Por de

sinter

és

Por de

scono

cimien

to

Proc. B

urocrá

ticos

Gráfica 7

El 61% de los encuestados afirma que los impuestos no se pagan porque no se recibe beneficio del pago, 21% dice que se debe a procedimientos burocráticos y un 19% lo atribuye a desconocimiento.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

21

Conocimiento de los impuestos federales

77%

19%

91%

21%

86%

52%

23%

81%

9%

79%

14%

48%

0%

20%

40%

60%

80%

100%

ISR IA IVA IEPS Tenencia ISAN

Lo conoce No lo conoce

Gráfica 8

En cuanto al conocimiento que tienen respecto a los impuestos federales, se encontró que el 91% dijo conocer más el Impuesto al Valor Agregado, el 86% El Impuesto por Tenencia o Uso de Vehículos, y el 77% el Impuesto Sobre la Renta; mientras que el 81% no conoce el Impuesto al Activo y el 79% el Impuesto Especial sobre Producción y Servicios.

Aceptación del pago de los impuestos federales

8% 3% 8% 2% 2% 4%

42%

10%

48%

11%21% 12%

9%

20%

9%

16%10%

9%

16%

7%

19%

11%

23%19%

7%

8%

7%

8%

33%

27%

18%

53%

9%

52%

11%29%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ISR IA IVA IEPS Tenencia ISANEn total acuerdo De acuerdo Le es indiferenteEn desacuerdo En total desacuerdo No respuesta

Gráfica 9

El 42% está de acuerdo en pagar el ISR, el 48% en el pago del IVA; mientras que el 33% está en total desacuerdo en pagar la tenencia, y el 27% en pagar el ISAN.

El ISR se paga por:

30%18%

54%

4%0%10%20%30%40%50%60%70%80%90%

100%

Cobro de rentas Propietario deterreno

Percepción deingresos

Compra deproducto

Gráfica 10

El 54% afirma que el ISR se paga por la percepción de un ingreso, un 30% que el ISR se pago por el cobro de rentas, mientras que un 18% y un 4% afirman que el ISR se paga por ser propietario de un terreno y por la compra de un producto. Lo anterior permite confirmar que sólo el 54% tiene conocimiento sobre el pago del ISR.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

22

45%56%

5%0%

10%20%30%40%50%60%70%80%90%

100%

Vehículosnuevos y

seminuevos

Veh. Antigüedad< 10

Veh. Antig. > 10años

El Impuesto sobre Tenencia o Suso de Vehículos se paga por:

Gráfica 11

El 56% afirma que la tenencia se paga sobre vehículos con antigüedad de hasta 10 años, lo cual incluye también a los vehículos nuevos y seminuevos, mientras que un 5% indica que se paga en vehículos de más de 10 años.

Artículos que causan IVA

23%

62%

25%

81%63%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Prod.

Alimen

ticios

Gasoli

na

Medica

mentos

Prod. D

e lujo

Prenda

s de v

estir

Gráfica 12

El 81% afirma que los productos de lujo causan IVA, un 62% indica que la gasolina también, lo mismo ocurre con las prendas de vestir con un 63%. Los resultados anteriores permiten confirmar que más de la mitad de los encuestados tiene conocimiento de los productos que causan IVA. (gráfica 12).

Conocimiento de los impuestos Estatales

42%19%

49% 41% 45%

58%81%

51% 59% 55%

0%10%20%30%40%50%60%70%80%90%

100%

Imp.

Por

vent

a de

vehí

culo

s de

mot

or

Imp.

s/

nego

cios

oin

stru

men

tos

juríd

icos

Imp.

s/nó

min

a

Imp.

s/ho

sped

aje

Imp.

Por

prem

ios

No lo conoceLo conoce

Gráfica 13

El 49% indicó conocer el Impuesto sobre Nómina, el 45% por premios; el 42% por venta de vehículos de motor, mientras los que menos conocen son el impuesto sobre hospedaje (41%) y sobre negocios o instrumentos jurídicos (19%)

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

23

Nivel de aceptación del pago de los impuestos estatales

2% 1% 3% 3% 2%

15% 14%15% 18%

10%

17% 19% 14%15%

17%

16%10%

22% 13% 19%

12%

5%

12%12%

18%

52%

34%40%

33%38%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Imp. Por venta devehículos de motor

Imp. s/ negocios oinstrumentos

jurídicos

Imp. s/nómina Imp. s/hospedaje Imp. Por premios

No respuesta

En total desacuerdo

En desacuerdo

Le es indiferente

De acuerdo

En total acuerdo

Gráfica 14

El nivel de aceptación de todos los impuestos estatales es muy bajo, como se aprecia en la gráfica 15, encontrando que el nivel de aceptación fluctúa entre un 10% y 19%.

Conocimiento de los impuestos municipales

97%

31%

12%

43%

69%

88%

57%

3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Predial Adquisición deinmuebles

Plusvalía Espectáculospúb.

No lo conoceLo conoce

Gráfica 15

La gráfica 16 muestra el nivel de conocimiento de los impuestos municipales, el impuesto que más conocen es el Predial con un 97%, el de espectáculos públicos con un 43%. Mientras que sólo un 31% conoce el impuesto por adquisición de inmuebles, y un 12% el impuesto por plusvalía.

Nivel de aceptación del pago de los impuestos muncipales

11%1% 1%

8%

51%

17%4%

20%

10%

15%

19%

19%

16%

14%

9%

7%

8%

5%

7%

7%

4%

48%61%

39%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Predial Adquisiciónde inmuebles

Plusvalía Espectáculospúb.

No respuesta

En total desacuerdo

En desacuerdo

Le es indiferente

De acuerdo

En total acuerdo

Gráfica 16

El nivel de aceptación respecto de los impuestos municipales se ve reflejado en la gráfica 16, observando que un 51% de los encuestados acepta el Impuesto predial, mientras que son poco aceptados el impuesto por adquisición de inmuebles y derechos reales, el de plusvalía y el de espectáculos públicos.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

24

El impuesto Predial se paga por:

6% 8%

73%

47%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Venta deinmuebles

Compra deinmuebles

Tamaño de lapropiedad

Ubicación de lapropiedad

Gráfica 17

El 73% de los encuestados afirma que el impuesto predial se paga por el tamaño de la propiedad, el 47% por la ubicación de la misma, lo cual, permite comprobar que los encuestados tienen conocimiento sobre las bases del impuesto predial

Relación entre la aceptación del pago de impuestos y el nivel de escolaridad

40%

8% 10%15%

11%

38%

20%

50%

63%51%

54%

55%

42%

50%

0%

0% 23% 4% 13%

8%

10%

10%

25%

10%23% 14%

8% 20%

0%4% 7%

2%7% 4%

0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Primaria Secundaria Preparatoria Carrera Técnica Licenciatura Postgrado No especificado

En total acuerdo De acuerdo Le es indiferente En desacuerdo En total desacuerdo

Gráfica 18

De la relación entre la aceptación del pago de impuestos con el nivel de escolaridad, se encontró que de los encuestados que tienen estudios de primaria, el 90% acepta el pago de impuestos; con estudios de secundaria el 71% acepta el pago de impuestos; con nivel preparatoria, el 61%; con carrera técnica el 73%; con licenciatura el 66%; y con estudios de postgrado un 80%. En general la población encuestada acepta el pago de impuestos.

Nivel de aceptación y conocimiento de los impuestos Federales

18%25%

15%22%

15% 17%

52%

48%

53%

51%

54% 52%

10%8%

11%

10%

10% 11%

14% 13% 15%12%

15% 14%

6% 5% 6% 4% 6% 5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ISR IA IEPS IVA Tenencia ISAN

No respuestaEn total desacuerdoEn desacuerdoLe es indiferenteDe acuerdoEn total acuerdo

Gráfica 19

De los encuestados que dijeron conocer los impuestos federales, entre el 51% y 54% está de acuerdo con el pago de los mismos. (gráfica 19)

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

25

Aceptación y conocimiento de los Impuesto Estatales

15%8%

18% 19%13%

53%

54%

47% 48% 63%

11%11%

12% 9%

7%

14%18% 15% 17%

11%

6% 8% 6% 6% 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Imp. Por ventade vehículos de

motor

Imp. s/negocios o

instrumentosjurídicos

Imp. s/nómina Imp.s/hospedaje

Imp. Porpremios

No respuestaEn total desacuerdoEn desacuerdoLe es indiferenteDe acuerdoEn total acuerdo

Gráfica 20

Del total de encuestados que dijeron conocer los impuestos estatales, entre el 53% y 63% acepta el pago de los mismos. (gráfica 20)

Conocimiento y grado de aceptación de los impuetos municipales

15% 15% 13%21%

53% 51%51%

55%

11% 11%10%

10%

15% 16%18%

11%

5% 5% 5%3%0% 1% 3% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Predial Adquisición deinmuebles

Plusvalía Espectáculos púb.

No respuestaEn total desacuerdoEn desacuerdoLe es indiferenteDe acuerdoEn total acuerdo

Gráfica 21

La gráfica 21 muestra el nivel de aceptación de los impuestos municipales por parte de los encuestados, entre el 51% y 56% están de acuerdo con su pago.

Calificación del conocimiento de los impuestos por grado de escolaridad y = 0.1164x + 5.1085

0

1

2

3

4

5

6

7

Calificación 5.625 4.947916667 5.416666667 5.375816993 5.784671533 5.946180556

Primaria Secundaria Preparatoria Carrera técnica Licenciatura Postgrado

Gráfica 22

La gráfica 22 muestra la calificación de los encuestados clasificada y ordenada por grado de escolaridad respecto a su nivel de conocimiento de los impuestos. Se observa que la tendencia en el cambio del nivel de conocimiento de los impuestos entre grados de escolaridad es de 0.1164 en promedio. No hay niveles de escolaridad con nivel de conocimiento aprobatorio, lo cual permite identificar que el nivel de conocimiento referente a los impuestos es bajo.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

26

Calificación del conocimiento de los impuestos por ocupación

0

1

2

3

4

5

6

7

8

Calificación 5.223765432 5 5.613046448 6.308333333 6.675724638 5.342261905 5.607638889 4.953703704 5.229166667

Estudiante Obrero Empleado Profesionista independiente

Propietario de un negocio

Labores del hogar Ejecutivo Otra ocupación No

especificado

Gráfica 23

La gráfica 23 refleja el nivel de conocimiento de los encuestados sobre los impuestos, expresado en calificación, clasificada de acuerdo a la ocupación. Se observa que las únicas calificaciones aprobatorias son: la referente a los propietarios de los negocios y la de los profesionistas independientes..

Gráfica 24

La gráfica 24 muestra el modelo de regresión lineal y polinomial entre las variables: nivel de conocimiento respecto a los impuestos y el nivel de aceptación para el pago de los mismos, se muestra que las variables tienen una relación positiva. La correlación que muestra la línea de tendencia polinomial es débil (.117), indica poca influencia del nivel de conocimiento respecto al nivel de aceptación.

CONCLUSIONES PRELIMINARES A partir de los resultados mostrados con anterioridad, y como producto del proceso de

investigación del presente tema, se llegó a las siguientes conclusiones:

La mayoría de las personas encuestadas conciben a los impuestos como una

obligación legal, debido a que saben que no se pueden dejar de pagar. En su mayoría

están de acuerdo con el pago de los mismos, afirmando que en los casos en que no se

pagan tales contribuciones se debe a que no perciben beneficio, más que por

desconocimiento.

Correlación entre el nivel de conocimiento sobre los impuestos y el nivel de aceptación de los mismos (modelo de regresión lineal)

Linealy = 0.0413x + 3.3215

R2 = 0.0036

1 1.5

2 2.5

3 3.5

4 4.5

5

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 5.5 6 6.5 7 7.5 8 8.5 9 9.5 10

Nivel de conocimiento

Coeficiente decorrelación R= 0.117

11.7% Correlación baja

Regresión positiva entre las

variables

nive

l de

acep

taci

ón

PolinomialR2 = 0.0137

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

27

Se calificó el nivel de conocimiento de los encuestados para traducirlo en un índice, el

cual se clasificó por ocupación, así como por grado de escolaridad.

En la ocupación de los encuestados se manejaron las categorías de estudiante, obrero,

empleado, profesionista independiente, propietario de un negocio, labores del hogar y

ejecutivo; se agruparon y promediaron las calificaciones obtenidas en las categorías

mencionadas, lo cual reflejó que la muestra encuestada tiene un promedio de

conocimientos básicos sobre los impuestos entre 4.7 y 6.6 de una escala del 0 al 10,

también, se encontró que en la clasificación por ocupación, solamente dos categorías

obtuvieron calificaciones aprobatorias, los propietarios de negocios y los profesionistas

independientes, esto permite concluir que el conocimiento de los impuestos se

incrementa en la medida que los contribuyentes se acercan a la realización de

actividades o actos que se encuentran estrechamente relacionados con el ámbito fiscal,

la calificación más baja la obtuvieron los obreros, quienes se encuentran

prácticamente alejados del ámbito fiscal respecto a manejo de información y ejercicio en

materia de impuestos.

También se clasificaron las calificaciones de los encuestados sobre el conocimiento de

los impuestos mediante grados de escolaridad; figurando en estas categorías la

educación primaria, secundaria, preparatoria, carrera técnica, licenciatura y postgrado.

Destacando que mediante esta clasificación ninguna categoría obtuvo calificación

aprobatoria. Analizando la ecuación y = 0.1164x + 5.1085 (gráfica 22), la cual refleja la

función del conocimiento de los encuestados respecto de los impuestos a través de los

grados de escolaridad del sistema educativo mexicano, se observa que el conocimiento

promedio o fijo de la muestra encuestada es de 5.9284, y que en la medida que

aumenta el grado de escolaridad, el conocimiento se incrementa en un promedio de

0.1164. Lo anterior permite demostrar que la formación que se ofrece en el

Sistema Educativo Mexicano en materia de impuestos es mínima.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

28

Los impuestos federales que más conocen los encuestados son el Impuesto al Valor

Agregado, el Impuesto por Tenencia o Uso de Vehículos y el Impuesto Sobre la Renta;

el 50% de los encuestados acepta el pago del ISR, más del 50% acepta el pago del

IVA, mientras que el Impuesto de Tenencia es rechazado por un poco más de la mitad

de los encuestados.

En cuanto a los impuestos estatales, se observó que menos del 50% de los

encuestados los conoce. Los más conocidos son el Impuesto Sobre Nómina, el

Impuesto por Premios y el Impuesto por ventas de vehículos de motor. Y menos del

20% de los encuestados aceptan los impuestos estatales.

De los impuestos municipales más conocidos, resalta el impuesto predial,

prácticamente la gran mayoría de los encuestados lo conoce, no obstante, los demás

impuestos municipales son poco conocidos, incluso menos de la mitad de los

encuestados los conoce. El impuesto más aceptado por los encuestados es el predial,

seguido por el impuesto por espectáculos públicos, que al igual que los otros impuestos

municipales es poco aceptado.

En las presentes gráficas comparativas, el comportamiento del conocimiento de los

impuestos municipales (gráfica izquierda) y el comportamiento de la aceptación del

pago de los mismos (gráfica derecha) es prácticamente equivalente, por lo que se

concluye que el conocimiento de los impuestos municipales influye directamente en la

aceptación del pago de los mismos.

Conocimiento de los impuestos municipales

97%

31%

12%

43%

0%

20%

40%

60%

80%

100%

120%

Predial Adquisición deinmuebles

Plusvalía Espectáculospúb.

Lo conoce

Aceptación de los impuestos Municipales

0%

10%

20%

30%

40%

50%

60%

70%

Predial Adquisición deinmuebles

Plusvalía Espectáculos púb.

porc

enta

jes

Lo acepta No lo acepta

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

29

Desde el punto de vista cualitativo, al observar las tendencias y comportamientos de las

variables nivel de conocimiento y grado de aceptación respecto a los impuestos, se

concluye que el conocimiento de los impuestos influye de manera predominantemente

positiva sobre al nivel de aceptación del pago de los mismos. Pero, cuantitativamente

hablando, ¿Qué tanto influye el nivel de conocimiento en materia de impuestos respecto

a su nivel de aceptación?

Para responder al cuestionamiento del párrafo anterior, se realizó un estudio

correlacional mediante el empleo del análisis de regresión lineal y polinomial a través de

una nube de puntos, se utilizaron dos líneas de tendencia; una lineal para demostrar la

relación que hay entre las variables, ya sea positiva o negativa; y otra polinomial, para

observar más detalladamente la relación y comportamiento de ambas variables, así

como para determinar el coeficiente de correlación. El estudio arrojó que la relación

entre las variables mencionadas es positiva, pero el coeficiente de correlación indica

que la influencia del nivel de conocimiento en el grado de aceptación en materia de

impuestos es de 0.117, es decir un 11.7%, por lo que se concluye que la relación es

relativamente baja, y que hay otros factores que se encuentran en el 88.3% faltante y

que influyen de manera determinante en la aceptación del pago de impuestos.

Por otra parte se observa que la influencia gradual de la educación formal sobre el

conocimiento de los impuestos y su destino es mínima, por lo que se concluye que los

programas educativos deben incluir contenidos que incrementen e inculquen

gradualmente una cultura cívica en materia fiscal, que le permita a los ciudadanos

involucrarse por convicción y que se incremente la participación ciudadana.

Adicionalmente, corresponde al gobierno mejorar o clarificar la imagen que la población

tiene del mismo con relación a la asignación de presupuestos, esto para evitar que se

desvirtúe la concepción de las inversiones que el gobierno hace de los recursos

públicos hacia la sociedad, y disminuya la percepción de que el gobierno y su aparato

burocrático tienen una justificación más proselitista que social.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

30

REFERENCIAS BIBLIOGRÁFICAS: • Ante López, Mónica (2005). Factores que condicionan el cumplimiento. Monografía. Recuperado en agosto de

2005, de http://www.monografias.com/trabajos12/tjofinal/tjofinal.shtml • Castellanos, Antonio. (2005, 18 de febrero). En México, arraigada cultura de incumplimiento fiscal: SAT. La

Jornada. Recuperado en septiembre de 2005, de http://www.jornada.unam.mx/2005/02/18/027n2eco.php • Carrasco Iriarte, Hugo. (2000). Derecho Fiscal Constitucional. México: Ed. Oxford. • Centro de Estudios Sociales y de Opinión Pública. Evolución Reciente del Gasto Social, 1996-2005. Recuperado

en diciembre de 2005 de www.cddhcu.gob.mx/cesop/doctos/GASTO SOCIAL 96-05.pdf • Delors, Jacques, et al. (1997). La educación encierra un tesoro, México: Ediciones UNESCO. • Fernández Martínez Refugio de Jesús. (2002). Derecho Fiscal. México: Mc Graw Hill. • Guerrero A., Juan Pablo (2004). Impuestos y gasto público en México, desde una perspectiva multidisciplinaria.

H. Cámara de Diputados, LIX Legislatura, CIDE. • Gordoa, Ana Laura. (2000). Los fines extrafiscales en el sistema tributario mexicano. México: ed. Porrúa. • Margain Manatou Emilio. (1993). Introducción al estudio del derecho tributario mexicano (30 edición. México.

Editorial Porrúa. • Plan nacional de Desarrollo (2000-2006). La Política Social. Recuperado en diciembre de 2005 de

http://pnd.presidencia.gob.mx/index.php?idseccion=32 • Pedroza G., Daniel. (1997) Manual de Código Fiscal de la Federación (manuscrito). • Rojas Soriano, Raúl. (1998): Guía para realizar investigaciones sociales. (30ª). México: Editorial Plaza y Valdés. • Rodríguez P., Aurora, et al. (2003). Modelo de Recaudación Fiscal. Instituto de Investigaciones Legislativas del

Senado de la República. • Servicio de Administración tributaria. (2005). Historia de los Impuestos. Recuperado en noviembre de 2005, de • http://www.sat.gob.mx/sitio_internet/sitio_aplicaciones/civismo_fiscal/historia1.htm • Villoro, Luis. (2004). Creer, saber, conocer (decimosexta edición en español). México: Siglo veintiuno editores. • Zúñiga, David (2005, 22 de julio). SAT: No paga impuesto 65% de la Población Económicamente Activa. La

jornada. Recuperado en julio de 2005 de http://www.jornada.unam.mx/2005/07/22/027n1eco.php FUENTES CONSULTADAS: • Instituto Nacional de Estadística, Geografía e Informática (INEGI): http://www.inegi.gob.mx • Rojas Soriano, Raúl. (1998): Guía para realizar investigaciones sociales. (30ª). México: Editorial Plaza y

Valdez. • Constitución Política de los Estados Unidos Mexicanos, vigente en 2005. • Ley de Ingresos de la Federación, 2005. • Ley de Ingresos del estado de San Luis Potosí, 2005. • Ley de ingresos para el municipio de San Luis Potosí, 2005. • Ley de Hacienda para el estado de San Luis Potosí, 2005. • Ley de Hacienda para los municipios de San Luis Potosí, 2005.

EL NIVEL DE CONOCIMIENTO Y ACEPTACIÓN DE LA POBLACIÓN DE LA CAPITAL DEL ESTADO DE SAN LUIS POTOSÍ RESPECTO AL PAGO DE IMPUESTOS.

31

• Ley del Impuesto Sobre la Renta, 2005. • Ley del Impuesto al Valor Agregado, 2005. • Ley del Impuesto sobre Automóviles Nuevos, 2005. • Ley del Impuesto sobre la Tenencia o uso de Vehículos, 2005. • Ley del Impuesto Especial Sobre Producción y Servicios, 2005. • Código Fiscal de la Federación, 2005.