tema 4 politicamonetariaunica2014 vlarga

DESCRIPTION

sistema financiero español undTRANSCRIPT

1

TEMA 4. LA POLÍTICA MONETARIA DE LA UNIÓN MONETARIA EUROPEA*

ÍNDICE: 4.1. Orientación general 4.2. Desarrollo del tema

4.2.1. Introducción 4.2.1.1. Concepto y funciones del dinero

4.2.2. El proceso de creación de dinero y las magnitudes monetarias. 4.2.2.1. Creación de dinero legal 4.2.2.2. Creación de dinero bancario 4.2.2.3. Magnitudes monetarias

4.2.3. Estrategia de la política monetaria única (PMU). 4.2.3.1. Introducción al Eurosistema. 4.2.3.2. Objetivo de la PMU 4.2.3.3. Los dos pilares de la estrategia de la PMU

4.2.4. Instrumentación de la PMU. 4.3. Ideas básicas 4.4. Glosario de términos 4.5. Ejercicios de autoevaluación 4.6. Bibliografía 4.1. ORIENTACIÓN GENERAL

El dinero desempeña un papel central en toda economía ya que facilita

extraordinariamente el comercio y con ello el crecimiento económico y el aumento del bienestar. Por tanto, es preciso entender qué es y las clases de dinero que existen, conocer sus funciones, saber como se crea y cuáles son las magnitudes monetarias más importantes.

La creación de la Unión Económica y Monetaria Europea (UEME) en 1999

supuso el nacimiento de una moneda, el euro, y la instrumentación de una política monetaria única, común para los países integrantes, y encomendada a una autoridad monetaria única e independiente. De esta forma, la política monetaria española ha pasado a ser definida por el Eurosistema (glosario de términos), formado por Banco Central Europeo (BCE) y los bancos centrales nacionales (BCN) del área del euro, uno de ellos el Banco de España.

* Elaborado por Fernando Pampillón

2

La política monetaria única persigue la estabilidad de precios y para lograrlo utiliza los tipos de interés a corto plazo.

El objetivo de este tema es que el alumno comprenda el significado del

dinero, su proceso de creación y el importante papel que juega en la economía, así como el diseño e instrumentación de la política monetaria única, cuyo objetivo es el logro de la estabilidad de precios o, lo que es lo mismo, la defensa del poder adquisitivo de los ingresos de los ciudadanos de los países miembros de la UEME.

Una vez finalizado el estudio del tema, el alumno estará en condiciones

de dar respuesta a preguntas tales como:

PREGUNTAS INICIALES

4.2. DESARROLLO DEL TEMA. 4.2.1. INTRODUCCIÓN

Dedicar una parte de la materia a la explicación de un instrumento tan utilizado como el dinero y las funciones que desempeña en una sociedad desarrollada como la nuestra puede parecer una tarea ociosa. No lo es, sin embargo, porque, en primer lugar, no es posible lograr un conocimiento preciso de la política monetaria si no se tienen fundamentos claros sobre el dinero y su papel en la economía y, en segundo término, y tal como afirma Richard Lipsey: “Existen probablemente más consideraciones folklóricas y sin sentido acerca del dinero que de ningún otro aspecto de la economía”. De ahí que resulte imprescindible detenernos, aunque sea brevemente, en los principios básicos que configuran el dinero y su creación como paso previo al estudio de la política monetaria. 4.2.1.1. Concepto y funciones del dinero

Se entiende por dinero todo medio de pago generalmente aceptado, es decir, cualquier cosa que sea aceptada por todo el mundo como pago de bienes y servicios. Esto supone una concepción mucho más amplia de la que la mayoría de la gente suele tener del dinero, restringida sólo al de curso legal (billetes y moneda metálica). De hecho, no hay más que revisar la historia para comprobar las múltiples formas que han existido de dinero

¿Qué es el dinero y qué papel desempeña en la economía?

¿De dónde procede el dinero que circula en una economía?

¿Cuáles son las magnitudes monetarias más importantes?

¿Cuál es la estrategia de política monetaria que sigue el Eurosistema?

¿Qué instrumentos utiliza el Eurosistema para lograr la estabilidad de los precios?

3

(cereales, sal – de ahí la palabra salario -, animales o dientes de animales, esclavos, ..) hasta llegar a los metales preciosos (oro y plata) y más tarde a los billetes, primero con respaldo total de oro y plata, luego parcial y, finalmente, sin respaldo alguno, basado en la fe (fiducia - de ahí dinero fiduciario) o confianza que en la actualidad tenemos de que va a ser aceptado por la sociedad como medio de pago.

Además de medio de pago, el dinero facilita el intercambio (es un instrumento de cambio), ya que permite eliminar el trueque (cambio de una cosa por otra), operación sumamente engorrosa porque exige que coincidan las voluntades de las partes (los productos de los que quiere desprenderse cada parte con los deseos de la otra) y los importes, ya que la diferencia de valor sólo se puede compensar con otro bien o servicio adicional y, nuevamente, se requiere coincidencia de voluntades. El dinero permite vender una cosa y con lo obtenido comprar la otra sin necesidad de tantos requisitos, y, además, con importes sobrantes; da paso al mercado, a la especialización de las personas en aquellas actividades en las que tienen mayor habilidad y, por tanto, aumenta la productividad de la sociedad.

Cumple también la función de medir el precio de las cosas (unidad de cuenta). Todavía hay mucha gente que transforma los precios de determinados bienes de euros a pesetas y es porque para ellos la peseta continúa siendo una unidad de medida para saber si el precio de una cosa es cara o barata (por ejemplo, el precio de los pisos).

Finalmente, el dinero es una forma sencilla de acumular y guardar riqueza (depósito de valor), por ser un activo financiero caracterizado por su elevada liquidez (es el instrumento financiero más líquido, puesto que es dinero en si mismo), su notable seguridad, porque se recupera su valor a voluntad del tenedor, y, consecuentemente, su nula o escasa rentabilidad.

4

Conviene señalar que la recuperación del valor o del poder adquisitivo del dinero, es decir, su seguridad, depende de la estabilidad de los precios. En caso de grandes inflaciones, como las de: Alemania entre 1920-23 (en este último año la tasa llegó a cien millones por 100); Grecia en 1944 (veinte mil por 100 mensual); Hungría en 1945-46 (52 x 10 elevado a 26 por 100 en trece meses); y Yugoslavia en 1993 (más del dos mil por 100 mensual; véase el recorte de periódico que se acompaña), la inseguridad es tal que el público busca otros instrumentos más seguros y estables como moneda extranjera (históricamente el dólar, la libra, el franco suizo,...) y abandona su preferencia por el dinero legal nacional que, curiosamente, deja de ser utilizado y generalmente aceptado como medio de pago (aunque las leyes sigan haciendo obligatorio su uso) y, en consecuencia, no puede ser considerado, de acuerdo con el concepto amplio que dimos, como dinero desde el punto de vista económico y social. En los países que cuentan con un sistema financiero suficientemente desarrollado, se aceptan como medios de pago no sólo el dinero legal, - constituido por los billetes emitidos por el banco central (en España, por el Banco Central Europeo) y la moneda metálica (que emite el Tesoro)-, sino también el que moviliza depósitos bancarios a la vista (aquellos que pueden retirarse en el acto a petición del titular). En efecto, cada vez más se utiliza este canal de pago. Así, muchas nóminas de trabajadores se abonan en cuenta, y se cargan en ella los recibos de muchos servicios públicos (electricidad, gas, agua, teléfono, comunidad, educación, impuestos, y un largo etcétera). Una simple anotación del banco indicando que se ha abonado o cargado en la cuenta los importes correspondientes supone que se ha efectuado el pago y al ser aceptado con carácter general supone una forma de dinero. Este tipo de dinero se denomina dinero bancario y está constituido por los depósitos a la vista en las entidades del sistema bancario.

5

Como conclusión, podemos señalar que dinero es todo medio de pago generalmente aceptado y lo son tanto los billetes y monedas en circulación (dinero legal) como los depósitos a la vista en las entidades bancarias (dinero bancario).

4.2.2.- EL PROCESO DE CREACIÓN DE DINERO Y LAS MAGNITUDES MONETARIAS.

En este proceso distinguiremos entre creación de dinero legal y bancario. 4.2.2.1. Creación de dinero legal

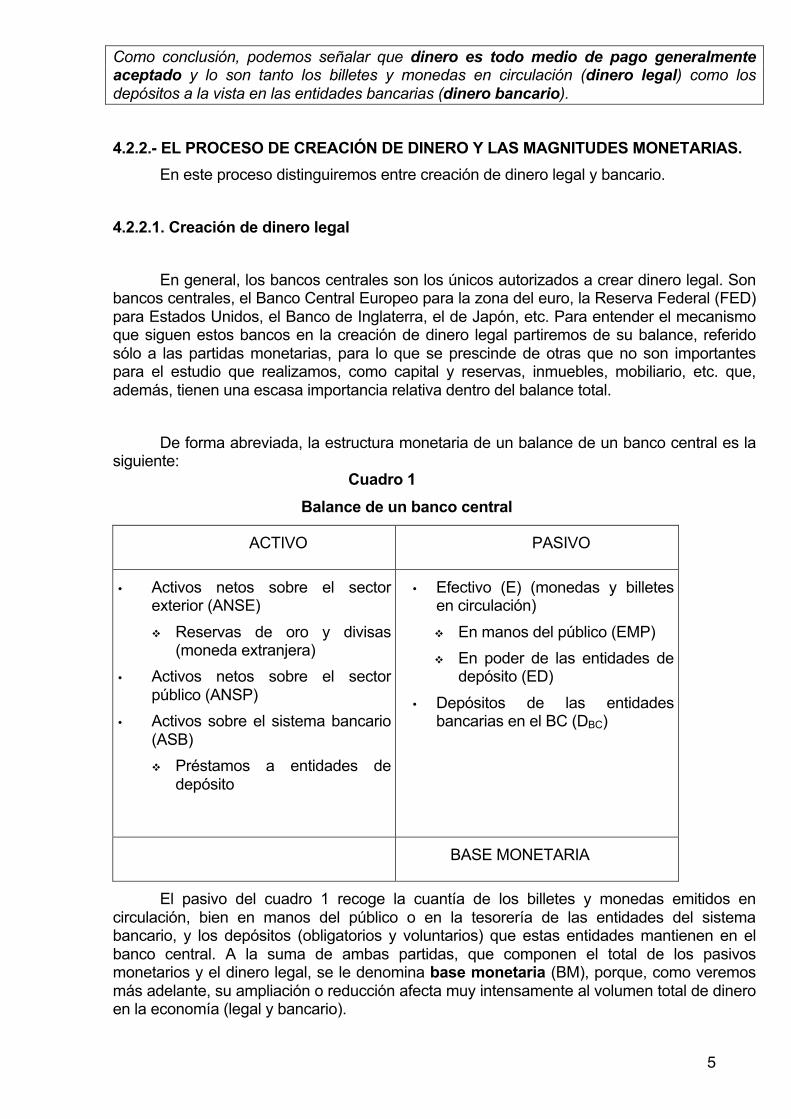

En general, los bancos centrales son los únicos autorizados a crear dinero legal. Son bancos centrales, el Banco Central Europeo para la zona del euro, la Reserva Federal (FED) para Estados Unidos, el Banco de Inglaterra, el de Japón, etc. Para entender el mecanismo que siguen estos bancos en la creación de dinero legal partiremos de su balance, referido sólo a las partidas monetarias, para lo que se prescinde de otras que no son importantes para el estudio que realizamos, como capital y reservas, inmuebles, mobiliario, etc. que, además, tienen una escasa importancia relativa dentro del balance total.

De forma abreviada, la estructura monetaria de un balance de un banco central es la siguiente:

Cuadro 1 Balance de un banco central

ACTIVO PASIVO

• Activos netos sobre el sector exterior (ANSE) ! Reservas de oro y divisas

(moneda extranjera) • Activos netos sobre el sector

público (ANSP) • Activos sobre el sistema bancario

(ASB) ! Préstamos a entidades de

depósito

• Efectivo (E) (monedas y billetes en circulación) ! En manos del público (EMP) ! En poder de las entidades de

depósito (ED) • Depósitos de las entidades

bancarias en el BC (DBC)

BASE MONETARIA

El pasivo del cuadro 1 recoge la cuantía de los billetes y monedas emitidos en circulación, bien en manos del público o en la tesorería de las entidades del sistema bancario, y los depósitos (obligatorios y voluntarios) que estas entidades mantienen en el banco central. A la suma de ambas partidas, que componen el total de los pasivos monetarios y el dinero legal, se le denomina base monetaria (BM), porque, como veremos más adelante, su ampliación o reducción afecta muy intensamente al volumen total de dinero en la economía (legal y bancario).

6

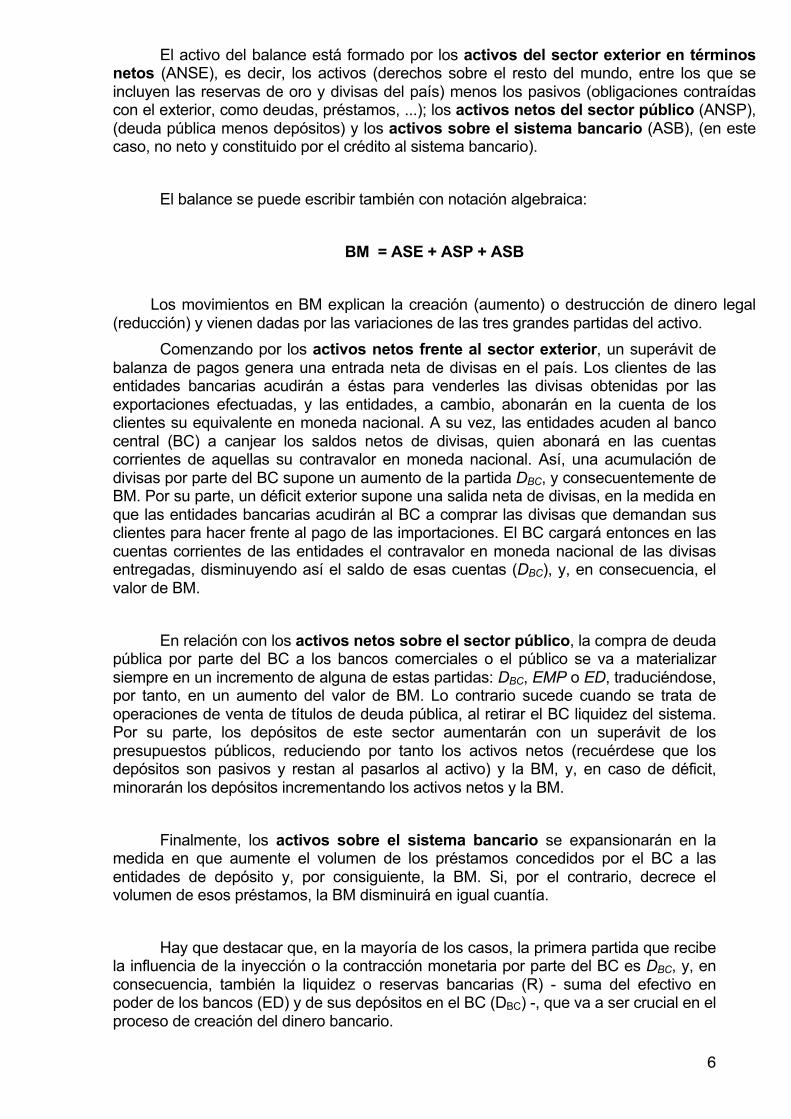

El activo del balance está formado por los activos del sector exterior en términos netos (ANSE), es decir, los activos (derechos sobre el resto del mundo, entre los que se incluyen las reservas de oro y divisas del país) menos los pasivos (obligaciones contraídas con el exterior, como deudas, préstamos, ...); los activos netos del sector público (ANSP), (deuda pública menos depósitos) y los activos sobre el sistema bancario (ASB), (en este caso, no neto y constituido por el crédito al sistema bancario).

El balance se puede escribir también con notación algebraica:

BM = ASE + ASP + ASB

Los movimientos en BM explican la creación (aumento) o destrucción de dinero legal (reducción) y vienen dadas por las variaciones de las tres grandes partidas del activo. Comenzando por los activos netos frente al sector exterior, un superávit de balanza de pagos genera una entrada neta de divisas en el país. Los clientes de las entidades bancarias acudirán a éstas para venderles las divisas obtenidas por las exportaciones efectuadas, y las entidades, a cambio, abonarán en la cuenta de los clientes su equivalente en moneda nacional. A su vez, las entidades acuden al banco central (BC) a canjear los saldos netos de divisas, quien abonará en las cuentas corrientes de aquellas su contravalor en moneda nacional. Así, una acumulación de divisas por parte del BC supone un aumento de la partida DBC, y consecuentemente de BM. Por su parte, un déficit exterior supone una salida neta de divisas, en la medida en que las entidades bancarias acudirán al BC a comprar las divisas que demandan sus clientes para hacer frente al pago de las importaciones. El BC cargará entonces en las cuentas corrientes de las entidades el contravalor en moneda nacional de las divisas entregadas, disminuyendo así el saldo de esas cuentas (DBC), y, en consecuencia, el valor de BM. En relación con los activos netos sobre el sector público, la compra de deuda pública por parte del BC a los bancos comerciales o el público se va a materializar siempre en un incremento de alguna de estas partidas: DBC, EMP o ED, traduciéndose, por tanto, en un aumento del valor de BM. Lo contrario sucede cuando se trata de operaciones de venta de títulos de deuda pública, al retirar el BC liquidez del sistema. Por su parte, los depósitos de este sector aumentarán con un superávit de los presupuestos públicos, reduciendo por tanto los activos netos (recuérdese que los depósitos son pasivos y restan al pasarlos al activo) y la BM, y, en caso de déficit, minorarán los depósitos incrementando los activos netos y la BM.

Finalmente, los activos sobre el sistema bancario se expansionarán en la medida en que aumente el volumen de los préstamos concedidos por el BC a las entidades de depósito y, por consiguiente, la BM. Si, por el contrario, decrece el volumen de esos préstamos, la BM disminuirá en igual cuantía. Hay que destacar que, en la mayoría de los casos, la primera partida que recibe la influencia de la inyección o la contracción monetaria por parte del BC es DBC, y, en consecuencia, también la liquidez o reservas bancarias (R) - suma del efectivo en poder de los bancos (ED) y de sus depósitos en el BC (DBC) -, que va a ser crucial en el proceso de creación del dinero bancario.

7

Por tanto, el dinero legal lo crea el BC conforme adquiere activos y los paga frente a cualquiera de los tres sectores: exterior, público y bancario, generando los pasivos correspondientes, esto es, BM. Por tanto,

La creación de dinero legal es un proceso de monetización de activos por parte del BC, es decir, de conversión de activos en dinero.

Un tema importante a tener en cuenta es que el BC no ejerce control sobre todas las partidas anteriores y, por tanto, ve como se producen aumentos o disminuciones de la BM que no puede impedir. Tal es el caso de las variaciones del: - oro y las divisas, dado que los pagos y cobros al exterior no son controlables por el BC; - saldo de la cuenta corriente del Sector Público, y, finalmente, - efectivo en manos del público, que vendrán determinadas por las preferencias en cada momento de los particulares respecto al efectivo que desean mantener. A estas partidas sobre las que el BC no tiene control se las conoce como factores autónomos de creación de liquidez (FA). En el esquema 1 se ofrece un resumen de los componentes de la base monetaria y sus determinantes.

8

4.2.2.2. Creación de dinero bancario Como ya se ha señalado, las entidades bancarias tienen capacidad de crear un medio de pago generalmente aceptado, los depósitos a la vista, o dinero bancario. Este, junto con los billetes y monedas (dinero legal) conforman el stock o cantidad de dinero existente en una economía. Introduciremos ahora una nueva magnitud monetaria: la oferta monetaria (OM), o cantidad de dinero en manos del público, que se define como la suma del efectivo en manos del público, EMP, (dinero legal) y los depósitos a la vista en el sistema bancario, Dv (dinero bancario):

OM = EMP + Dv Analicemos en primer lugar el caso más sencillo de la creación de “dinero bancario” (recuerde que son los depósitos a la vista abiertos por el público en las entidades bancarias o de depósito).

Esquema 1. Base monetaria

Reservas bancarias

Base monetaria

En manos del público

Depósitos entidades bancarias en el BE

En poder de las entidades bancarias

Efectivo o circulación fiduciaria

Monedas en circulación

Billetes en circulación

A) Componentes

Aumentos de la base monetaria

B) Factores determinantes

Disminuciones de la base monetaria

• Procesos de acumulación de divisas generados por el superávit de balanza de pagos FA

• Compras por parte del BC de títulos de deuda pública

• Incremento del volumen de los préstamos concedidos por el BC a las entidades bancarias

• Disminución del saldo de la cuenta del Tesoro en el BC FA

• Procesos de desacumulación de divisas generados por el déficit de balanza de pagos FA

• Ventas por parte del BC de títulos de Deuda pública

• Disminución del volumen de los préstamos concedidos por el BC a las entidades bancarias

• Incrômento del saldo de la cuenta del Tesoro en el BC FA

9

Imaginemos una economía en la que no hay bancos. En este caso, no existen depósitos, por lo que el efectivo (dinero legal) es el único dinero que existe. Supongamos que su cifra asciende a 1.000€. En consecuencia, la oferta monetaria es también de 1.000€. En este contexto, se crea un banco, por ejemplo, el Banco de la Empresa, que se dedica exclusivamente a ofrecer un servicio de custodia de dinero, es decir, a aceptar depósitos pero no a conceder préstamos. El banco guardará el dinero depositado hasta que el cliente acuda a retirarlo o extienda un cheque contra su saldo. Mientras esto no suceda, los depósitos recibidos por el banco constituyen la liquidez, reservas líquidas o tesorería que mantiene para atender las peticiones de retirada de dinero por parte de los depositantes. Supongamos que el primer día que abre sus puertas el Banco de la Empresa, un cliente hace una imposición de 100€. Tras la anotación contable correspondiente, el balance monetario del banco (no consideramos, por tanto, el activo real y el capital social) sería el siguiente:

I. BANCO DE LA EMPRESA (en €)

ACTIVO PASIVO

Tesorería 100 Depósitos 100

Total activo 100 Total pasivo 100

Antes de la creación del Banco de la Empresa, la oferta monetaria ascendía a 1.000€ y estaba materializada en su totalidad en efectivo en manos del público. Tras su creación, se ha producido un cambio cualitativo, la oferta monetaria, suma de 900€ de dinero legal y 100€ de dinero bancario, continúa siendo mil euros y no ha sufrido variación de la cantidad total, de lo que se deduce que cuando los bancos tienen todos los depósitos en tesorería su conducta no influye en la oferta monetaria. No puede afirmarse, por tanto, que se haya producido una auténtica creación de dinero sino sólo una mera sustitución de uno por el otro. La situación del banco del ejemplo resulta bastante irreal, ya que ninguna entidad bancaria funciona manteniendo la totalidad de los depósitos en efectivo, sin hacerlos rentables, teniendo además que soportar los costes de funcionamiento. La realidad muestra que los bancos mantienen unas reservas líquidas muy reducidas1 y el resto lo dedican a préstamos, adquisición de valores y a otras inversiones. En nuestro ejemplo, el Banco de la Empresa no estaría satisfecho con la situación descrita de mantener todos los depósitos en tesorería y buscaría rentabilizarlos manteniendo una cantidad de reservas líquidas suficientes para atender 1 La relación entre las reservas líquidas y los depósitos con vencimiento a corto y medio plazo se sitúa en la zona del euro por debajo del 2%. El resto está invertido a diferentes plazos. De ahí que se diga que los bancos son las empresas que cuentan con menor liquidez y asumen un elevado riesgo de liquidez en caso de crisis financiera.

10

las retiradas de su cliente (suponemos que considera adecuada una relación tesorería/depósitos del 10%- técnicamente se llama coeficiente de caja). Con unos depósitos de 100 que figuran en el balance I y un coeficiente de caja del 10%2 el banco sólo necesita mantener 10 en tesorería pudiendo prestar los 90 restantes. Como los bancos abonan los préstamos en cuenta corriente (abriendo un depósito), el balance monetario siguiente (II) sería:

II. BANCO DE LA EMPRESA (en €)

ACTIVO PASIVO

Tesorería 100 Depósitos 190

Préstamos 90

Total activo 190 Total pasivo 190

En este balance ya se observa que hay creación de dinero por importe de 90€ puesto que la tesorería (dinero legal) asciende a 100€ mientras los depósitos alcanzan 190€. El paso lógico siguiente es la retirada del importe del préstamo por el prestatario y la consiguiente reducción de la partida de tesorería. El balance quedaría de la manera siguiente (III):

III. BANCO DE LA EMPRESA (en €) ACTIVO PASIVO

Tesorería 10 Depósitos 100

Préstamos 90

Total activo 100 Total pasivo 100

Esta situación sería la deseada por el banco ya que mantiene la ratio tesorería/depósitos (coeficiente de caja) en el 10% y destina los 90€ restantes a la concesión de un préstamo por el que percibirá los intereses correspondientes. La creación de dinero bancario se mantiene en 90 y la oferta monetaria asciende a 1.090: OM = EMP + Dv = 9903 + 100 = 1.090

2 Ese porcentaje es muy elevado en la realidad pero facilita la explicación y comprensión. En la UEM el coeficiente de reservas líquidas o de caja es del 1%. 3 Mil € menos diez en la tesorería de los bancos.

11

Por lo tanto, la actividad de conceder préstamos por el banco afecta a la oferta monetaria, aumentando su cuantía, o, dicho de otro modo, la creación de dinero por parte de los bancos se deriva del hecho de que estos mantienen sólo una fracción de los depósitos en forma de tesorería. Pero en la realidad el proceso no termina aquí. Parte del dinero retirado por el prestatario y que él destinará a hacer pagos a otros agentes, vuelve al sistema bancario (en nuestro ejemplo al Banco de la Empresa, único que existe en el país que hemos imaginado). Si suponemos que es todo el efectivo el que vuelve al banco en forma de depósitos, lo que supone una situación extrema, tendremos el siguiente balance (IV):

IV. BANCO DE LA EMPRESA (en €) ACTIVO PASIVO

Tesorería 100 Depósitos 190

Préstamos 90

Total activo 190 Total pasivo 190

Nuevamente el Banco de la Empresa se encuentra en una situación no deseada, ya que su tesorería (100) es mayor que la que desea mantener (19)4, por lo que inicia un nuevo proceso de concesión de préstamos o adquisición de valores mobiliarios rentables por importe de 81, lo que da lugar a una nueva expansión del dinero bancario y de sus activos. El proceso continuará hasta llegar a una situación final de equilibrio que, bajo los supuestos de 10% de coeficiente de caja (c) y retorno al banco de la totalidad del dinero retirado, sería, más o menos, la siguiente:

V. BANCO DE LA EMPRESA (en €) ACTIVO PASIVO

Tesorería 100 Depósitos 1.000

Préstamos 600

Valores 300

Total activo 1.000 Total

pasivo 1.000

Observamos, pues, que con las condiciones señaladas, la creación de dinero bancario ha multiplicado por nueve veces la captación inicial de 100€ (mil de 4 Diez por ciento de los depósitos.

12

depósitos menos los cien de dinero legal en tesorería), precisamente lo que han crecido los activos bancarios (en el balance V préstamos y valores). Señalar finalmente, y sin entrar en cuestiones más profundas, que el multiplicador (m) del dinero o del crédito bancario es igual al inverso del coeficiente de caja menos uno. En nuestro ejemplo: m = (1/c) - 1 = 1/10% - 1 = 1/0,1 - 1 = 10 - 1 = 9 Cabe destacar de lo anterior:

1.- Que si las reservas líquidas, o coeficiente de caja (c), son del 100%, no se produce creación de dinero bancario sino sólo una mera sustitución de este por dinero legal (véase balance I).

2.- Que a medida que c disminuye, las entidades bancarias crean dinero y lo hacen aún más cuanto menor sea c. Como en la Unión Monetaria Europea el coeficiente está fijado en el 1%, el multiplicador podría llegar a 99. Eso quiere decir que por cada euro depositado en un banco este podría llegar a crear 99 € de dinero bancario o depósitos.

3.- Dada la capacidad que tienen las entidades bancarias de crear dinero multiplicando el dinero legal que ingresan, si las autoridades monetarias quieren controlar la cantidad total de dinero en manos del público (oferta monetaria) tendrán que vigilar el volumen de dinero legal que emitan.

4.2.2.3. Magnitudes monetarias

Una magnitud monetaria es un agregado de partidas de los balances del banco central, de las entidades bancarias o de depósito, y de otras instituciones financieras que se caracterizan por su carácter monetario o por su elevada liquidez.

Dado que la política monetaria pretende controlar la cantidad de dinero, o de liquidez, de un país o de un área monetaria más amplia, como la Unión Monetaria Europea (UME), es necesario definir que es lo que se incluye en esa magnitud monetaria.

En este sentido, la UME define, de menor a mayor tamaño, los siguientes agregados monetarios: 1. REDUCIDO: M1 (Oferta monetaria) = EMP + Dv

Ya estudiado previamente, la oferta monetaria es la cantidad de dinero en manos del público y está formado por el efectivo en manos del público (billetes y monedas) y los depósitos a la vista de las entidades bancarias.

2. INTERMEDIO: M2 = M1 + Otros depósitos a corto plazo

Además del EMP y los Dv incluye depósitos que tienen un plazo de vencimiento inferior a dos años.

13

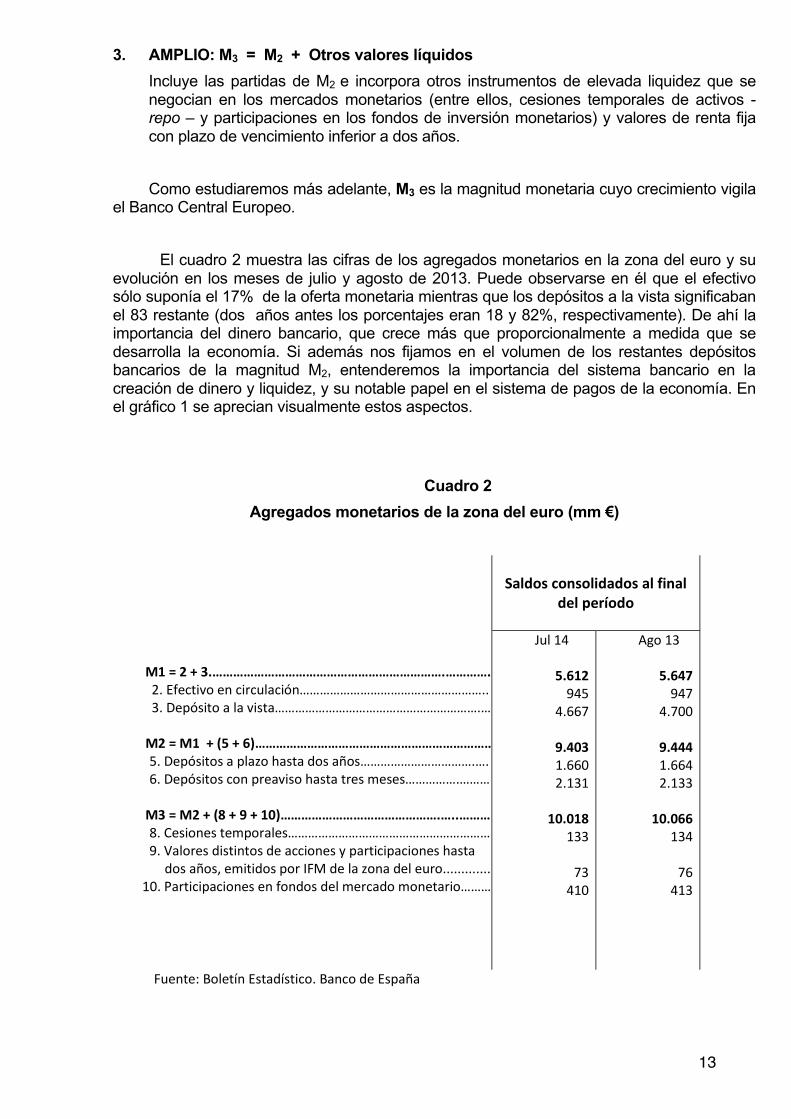

3. AMPLIO: M3 = M2 + Otros valores líquidos Incluye las partidas de M2 e incorpora otros instrumentos de elevada liquidez que se negocian en los mercados monetarios (entre ellos, cesiones temporales de activos - repo – y participaciones en los fondos de inversión monetarios) y valores de renta fija con plazo de vencimiento inferior a dos años. Como estudiaremos más adelante, M3 es la magnitud monetaria cuyo crecimiento vigila

el Banco Central Europeo.

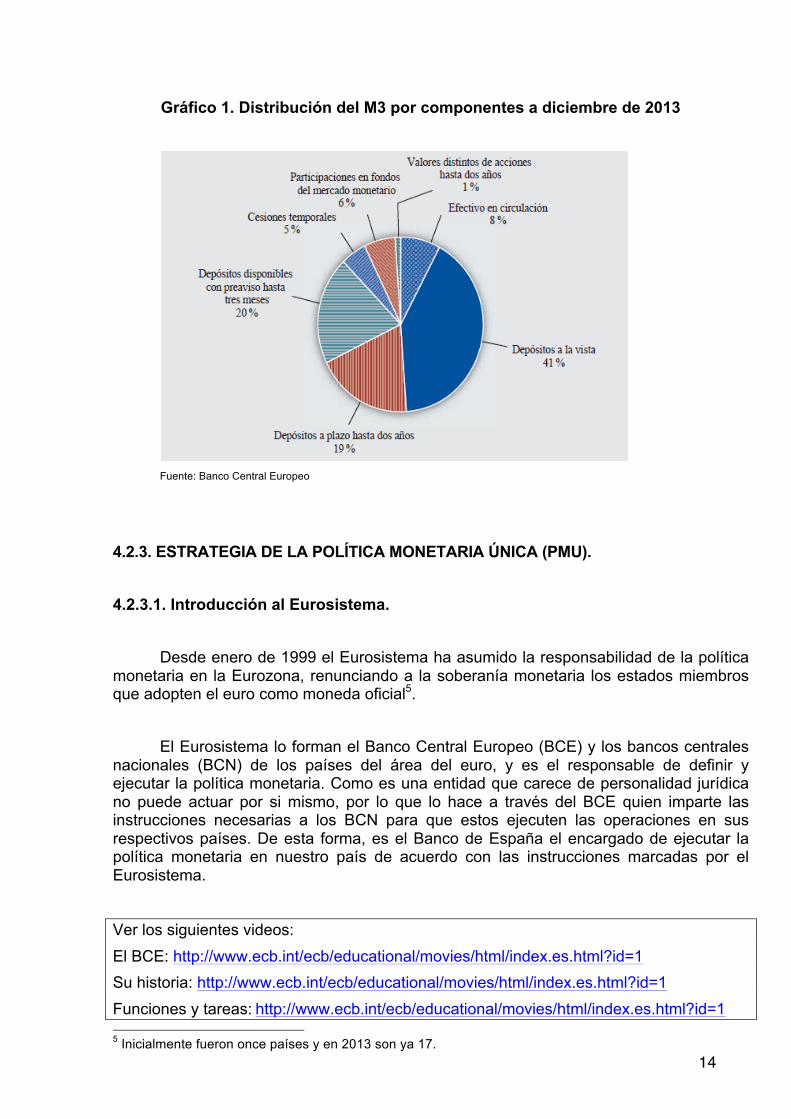

El cuadro 2 muestra las cifras de los agregados monetarios en la zona del euro y su evolución en los meses de julio y agosto de 2013. Puede observarse en él que el efectivo sólo suponía el 17% de la oferta monetaria mientras que los depósitos a la vista significaban el 83 restante (dos años antes los porcentajes eran 18 y 82%, respectivamente). De ahí la importancia del dinero bancario, que crece más que proporcionalmente a medida que se desarrolla la economía. Si además nos fijamos en el volumen de los restantes depósitos bancarios de la magnitud M2, entenderemos la importancia del sistema bancario en la creación de dinero y liquidez, y su notable papel en el sistema de pagos de la economía. En el gráfico 1 se aprecian visualmente estos aspectos.

Cuadro 2 Agregados monetarios de la zona del euro (mm €)

1. M1 = 2 + 3.………………………………………………………….…………..

2. Efectivo en circulación……………………………………………….. 3. Depósito a la vista…………………………………………………….…

4. M2 = M1 + (5 + 6)……………………………………………………………. 5. Depósitos a plazo hasta dos años…………………………….…. 6. Depósitos con preaviso hasta tres meses…………….………

7. M3 = M2 + (8 + 9 + 10)……………………………………….…..……… 8. Cesiones temporales…………………………………………………….. 9. Valores distintos de acciones y participaciones hasta dos años, emitidos por IFM de la zona del euro.............

10. Participaciones en fondos del mercado monetario……….

Saldos consolidados al final

del período

Jul 14

5.612 945

4.667

9.403 1.660 2.131

10.018

133

73 410

Ago 13

5.647 947

4.700

9.444 1.664 2.133

10.066

134

76 413

Fuente: Boletín Estadístico. Banco de España

14

Gráfico 1. Distribución del M3 por componentes a diciembre de 2013

Fuente: Banco Central Europeo

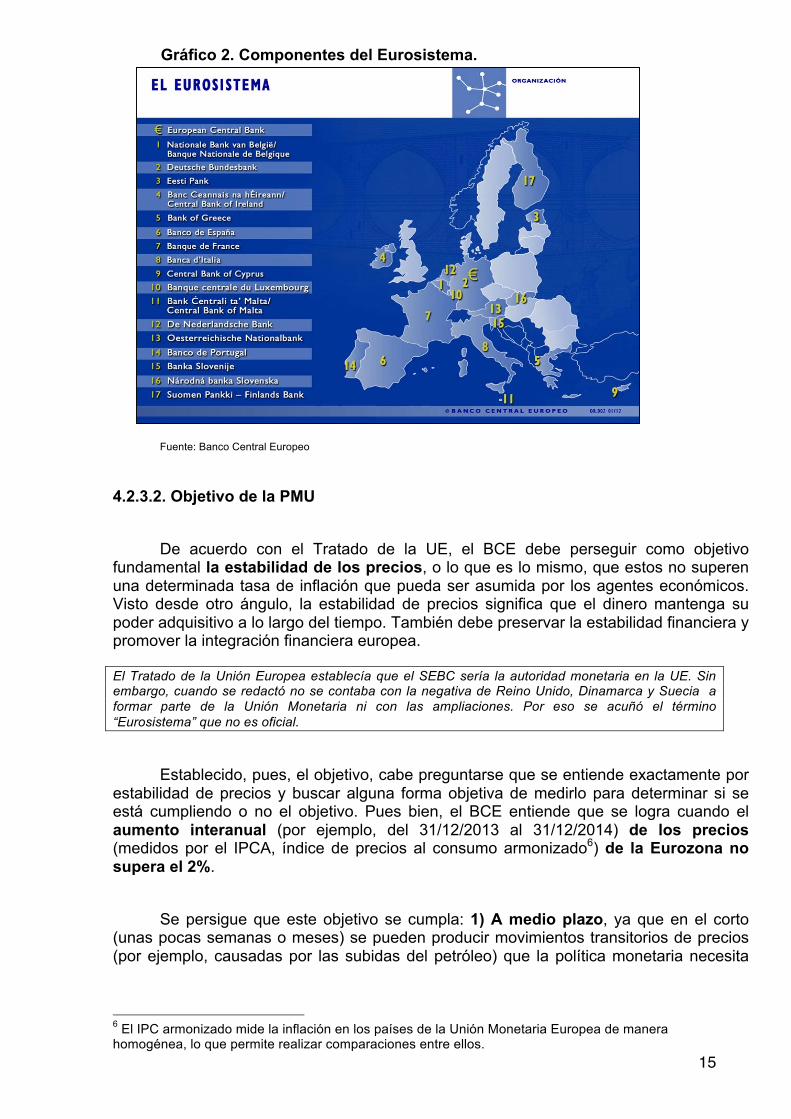

4.2.3. ESTRATEGIA DE LA POLÍTICA MONETARIA ÚNICA (PMU). 4.2.3.1. Introducción al Eurosistema.

Desde enero de 1999 el Eurosistema ha asumido la responsabilidad de la política monetaria en la Eurozona, renunciando a la soberanía monetaria los estados miembros que adopten el euro como moneda oficial5.

El Eurosistema lo forman el Banco Central Europeo (BCE) y los bancos centrales nacionales (BCN) de los países del área del euro, y es el responsable de definir y ejecutar la política monetaria. Como es una entidad que carece de personalidad jurídica no puede actuar por si mismo, por lo que lo hace a través del BCE quien imparte las instrucciones necesarias a los BCN para que estos ejecuten las operaciones en sus respectivos países. De esta forma, es el Banco de España el encargado de ejecutar la política monetaria en nuestro país de acuerdo con las instrucciones marcadas por el Eurosistema.

Ver los siguientes videos: El BCE: http://www.ecb.int/ecb/educational/movies/html/index.es.html?id=1 Su historia: http://www.ecb.int/ecb/educational/movies/html/index.es.html?id=1 Funciones y tareas: http://www.ecb.int/ecb/educational/movies/html/index.es.html?id=1 5 Inicialmente fueron once países y en 2013 son ya 17.

15

Gráfico 2. Componentes del Eurosistema.

Fuente: Banco Central Europeo

4.2.3.2. Objetivo de la PMU

De acuerdo con el Tratado de la UE, el BCE debe perseguir como objetivo fundamental la estabilidad de los precios, o lo que es lo mismo, que estos no superen una determinada tasa de inflación que pueda ser asumida por los agentes económicos. Visto desde otro ángulo, la estabilidad de precios significa que el dinero mantenga su poder adquisitivo a lo largo del tiempo. También debe preservar la estabilidad financiera y promover la integración financiera europea. El Tratado de la Unión Europea establecía que el SEBC sería la autoridad monetaria en la UE. Sin embargo, cuando se redactó no se contaba con la negativa de Reino Unido, Dinamarca y Suecia a formar parte de la Unión Monetaria ni con las ampliaciones. Por eso se acuñó el término “Eurosistema” que no es oficial.

Establecido, pues, el objetivo, cabe preguntarse que se entiende exactamente por

estabilidad de precios y buscar alguna forma objetiva de medirlo para determinar si se está cumpliendo o no el objetivo. Pues bien, el BCE entiende que se logra cuando el aumento interanual (por ejemplo, del 31/12/2013 al 31/12/2014) de los precios (medidos por el IPCA, índice de precios al consumo armonizado6) de la Eurozona no supera el 2%.

Se persigue que este objetivo se cumpla: 1) A medio plazo, ya que en el corto

(unas pocas semanas o meses) se pueden producir movimientos transitorios de precios (por ejemplo, causadas por las subidas del petróleo) que la política monetaria necesita

6 El IPC armonizado mide la inflación en los países de la Unión Monetaria Europea de manera homogénea, lo que permite realizar comparaciones entre ellos.

16

tiempo para controlar; y 2) Para toda la zona del euro y, por tanto, no para países concretos7.

Por otra parte, señalar la cuantía del objetivo que se quiere lograr (no superar el 2%), es decir, definirlo de una manera concreta, presenta por lo menos dos ventajas: 1) Sirve de guía para los mercados sobre la evolución futura de los precios, y 2) Permite evaluar el éxito o fracaso de la PMU, en función de que se logre o no el objetivo señalado.

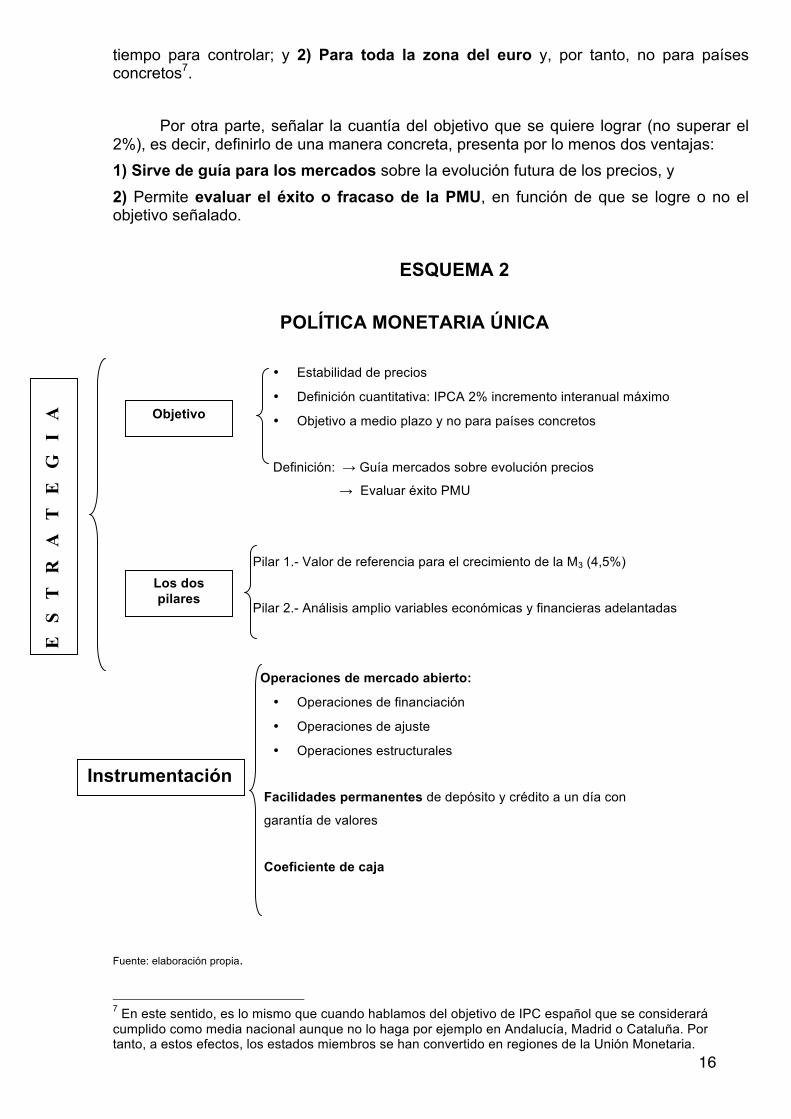

ESQUEMA 2

POLÍTICA MONETARIA ÚNICA

• Estabilidad de precios

• Definición cuantitativa: IPCA 2% incremento interanual máximo

• Objetivo a medio plazo y no para países concretos

Definición: → Guía mercados sobre evolución precios

→ Evaluar éxito PMU

Pilar 1.- Valor de referencia para el crecimiento de la M3 (4,5%)

Pilar 2.- Análisis amplio variables económicas y financieras adelantadas

Operaciones de mercado abierto:

• Operaciones de financiación

• Operaciones de ajuste

• Operaciones estructurales

Facilidades permanentes de depósito y crédito a un día con

garantía de valores

Coeficiente de caja

Fuente: elaboración propia.

7 En este sentido, es lo mismo que cuando hablamos del objetivo de IPC español que se considerará cumplido como media nacional aunque no lo haga por ejemplo en Andalucía, Madrid o Cataluña. Por tanto, a estos efectos, los estados miembros se han convertido en regiones de la Unión Monetaria.

Los dos pilares

Objetivo

Instrumentación

E S

T R

A T

E G

I A

17

¿Sabes cuál es la diferencia entre deflación, estabilidad de precios, inflación elevada e hiperinflación? Descúbrelo en el juego «Inflation Island»: http://www.ecb.int/ecb/educational/inflationisland/html/index.es.html

En el 2014 y en los años siguiente la política monetaria se enfrenta a un escenario

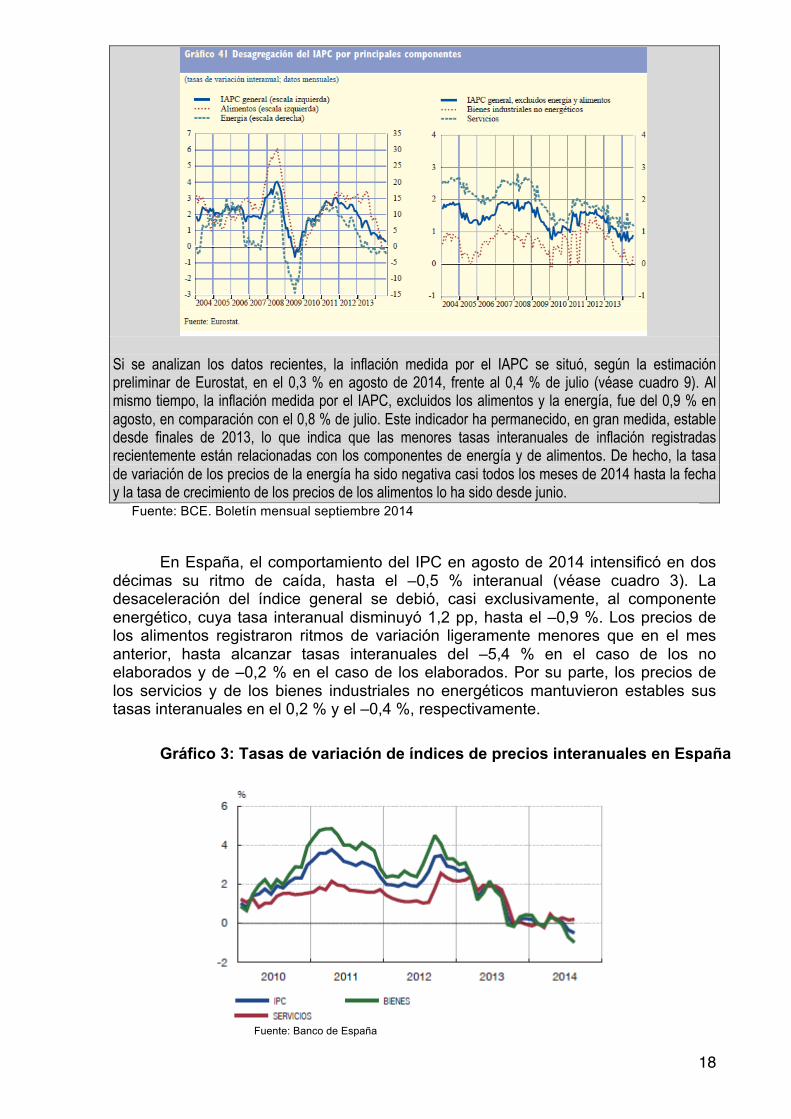

complejo, ante el riesgo de un período prolongado de inflación demasiado baja que frenaría la demanda agregada, y aumentaría el coste real de la financiación y la carga que la deuda representa en términos reales, dificultando los procesos de desapalancamiento en los que se hallan inmersos familias, empresas y sector público en muchos países del área. TENDENCIA A LA BAJA DE LA INFLACCIÓN POR EL IAPC La tendencia a la baja de la inflación medida por el IAPC de la zona del euro, iniciada a finales de 2011, se ha debido, principalmente, a factores mundiales, como la evolución de los precios de las materias primas y de los tipos de cambio, que incidieron no solo en la tasa de variación de los precios de la energía en particular, sino también en el ritmo de avance de los precios de los alimentos. Desde finales de 2013, la menor contribución tanto de los precios de los alimentos no elaborados como de los precios de los bienes industriales no energéticos y de los servicios ha añadido una presión adicional a la baja sobre la inflación medida por el IAPC, situándola en niveles inferiores al 1 %.

18

Si se analizan los datos recientes, la inflación medida por el IAPC se situó, según la estimación preliminar de Eurostat, en el 0,3 % en agosto de 2014, frente al 0,4 % de julio (véase cuadro 9). Al mismo tiempo, la inflación medida por el IAPC, excluidos los alimentos y la energía, fue del 0,9 % en agosto, en comparación con el 0,8 % de julio. Este indicador ha permanecido, en gran medida, estable desde finales de 2013, lo que indica que las menores tasas interanuales de inflación registradas recientemente están relacionadas con los componentes de energía y de alimentos. De hecho, la tasa de variación de los precios de la energía ha sido negativa casi todos los meses de 2014 hasta la fecha y la tasa de crecimiento de los precios de los alimentos lo ha sido desde junio.

Fuente: BCE. Boletín mensual septiembre 2014

En España, el comportamiento del IPC en agosto de 2014 intensificó en dos décimas su ritmo de caída, hasta el –0,5 % interanual (véase cuadro 3). La desaceleración del índice general se debió, casi exclusivamente, al componente energético, cuya tasa interanual disminuyó 1,2 pp, hasta el –0,9 %. Los precios de los alimentos registraron ritmos de variación ligeramente menores que en el mes anterior, hasta alcanzar tasas interanuales del –5,4 % en el caso de los no elaborados y de –0,2 % en el caso de los elaborados. Por su parte, los precios de los servicios y de los bienes industriales no energéticos mantuvieron estables sus tasas interanuales en el 0,2 % y el –0,4 %, respectivamente. Gráfico 3: Tasas de variación de índices de precios interanuales en España

Fuente: Banco de España

19

4.2.3.3. Los dos pilares de la estrategia de la PMU

Una posible estrategia del Eurosistema sería no hacer nada a lo largo del año y esperar al final para comprobar si se cumple o no el objetivo de que el IPCA no supere el 2%. No parece que esta actuación pasiva sea la más adecuada. El Eurosistema tiene que corregir las desviaciones del objetivo a medida que las vaya detectando y, para ello, utiliza los tipos de interés a corto plazo. De manera simple, podemos señalar que si los sube encarece el crédito y desanima a muchas personas que quieren pedir un préstamo para montar un negocio, hacer una inversión, comprar una vivienda o irse de vacaciones. De esta forma se reduce la demanda y los precios se estabilizan. Por el contrario, una disminución de los tipos podría tener los efectos contrarios.

Una estrategia acertada de PMU consiste en tener información temprana que permita el seguimiento de la situación económica y tomar las medidas necesarias para corregir las desviaciones contrarias a la estabilidad de precios. Esta estrategia se basa en dos pilares: 1. Control de M3

Dado que se ha demostrado la existencia de una relación estable a largo plazo entre el nivel de precios y la cantidad de dinero, especialmente cuando se mide utilizando agregados monetarios amplios, como M3, puede pensarse que si este aumenta demasiado los precios lo harán también en un futuro. Para que esto no suceda, el Eurosistema ha calculado que un crecimiento anual de M3 del 4,5% no tiene consecuencias negativas para la estabilidad de los precios y, en el caso de que se produzcan desviaciones de este porcentaje, es preciso estudiar las causas y analizar los posibles efectos sobre la inflación. Sin embargo el estancamiento económico y ala contracción del crédito al sector privado en la UE ha motivado que las tasas de crecimiento del agregado monetario M3 se sitúen muy por debajo del 4,5% marcado como referencia. Gráfico 4: Tasa de crecimiento interanual del M3 y valor de referencia

Fuente: Banco de España

20

2. Seguimiento de indicadores adelantados Al mismo tiempo que se examina el crecimiento del agregado monetario M3, se

hace un seguimiento de una serie de indicadores económicos y financieros cuyo crecimiento permite adelantar el comportamiento futuro de los precios. Así, tenemos que subidas de salarios, rentas empresariales o impuestos; aumentos de los índices de precios y de costes (de la energía, por ejemplo), precios agrícolas, industriales o de los servicios van a tener efectos importantes sobre la inflación futura y, por tanto, requieren tomar decisiones de política monetaria utilizando los instrumentos disponibles, en lo que se conoce como la instrumentación de la política monetaria.

En el siguiente gráfico se muestran ambos pilares de la estrategia de la PMU. Gráfico 5: Estrategias de la política monetaria única

Fuente: Banco Central Europeo

Ver video estrategia de política monetaria: http://www.ecb.int/ecb/educational/movies/html/index.es.html

4.2.4. INSTRUMENTACIÓN DE LA PMU

La PMU dispone de varios instrumentos que le permiten controlar los tipos de

interés a corto plazo e influir así en la economía para lograr la estabilidad de precios. En este epígrafe vamos a estudiar los tres tipos con que cuenta el Eurosistema: operaciones de mercado abierto, facilidades permanentes y coeficiente de caja (ver esquema 3 y cuadro a continuación).

21

Gráfico 6: Instrumentos de la política monetaria única

Nota: el coeficiente de reservas, o de caja, está actualmente fijado en el 1%, y no en el 2% que señala el cuadro

Fuente: Banco Central Europeo

Ver video Instrumentos de política monetaria: http://www.ecb.int/ecb/educational/movies/html/index.es.html

4.2.4.1. Operaciones de mercado abierto

Puesto que el tipo de interés es el precio del dinero, si la cantidad de este es muy abundante, el tipo bajará y, por el contrario, subirá cuando la cantidad sea escasa. Así pues, retirando o inyectando dinero legal en el sistema, el Eurosistema puede modificar los tipos de interés.

Las operaciones de mercado abierto, o de compraventa de valores, buscan

afectar los tipos regulando la liquidez del mercado. Las más importantes son las de inyección semanal, denominadas operaciones principales de financiación. El Eurosistema anuncia a las entidades bancarias que está dispuesto a prestarles dinero, eso sí con garantía de valores, a partir de un tipo de interés mínimo. Ordena las ofertas recibidas de mayor a menor tipo, calcula las necesidades del mercado, fija el volumen que considera adecuado y procede a aceptar las ofertas de las entidades, comenzando, como cualquier prestamista, por las que abonan intereses más altos y continúa de mayor a menor hasta que se agota la cantidad establecida. Al cabo de una semana las entidades prestatarias devuelven los importes recibidos más los intereses correspondientes8.

8 Esta operación se instrumenta mediante un repo o compra por el Eurosistema de valores con compromiso de reventa semanal.

22

Las operaciones principales de financiación son el instrumento clave de la PMU ya que en ellas se determina un tipo de interés mínimo, inferior al del mercado, lo que resulta muy atractivo para que las entidades bancarias demanden liquidez al Eurosistema y se convierta en referencia para el mercado interbancario. En efecto, las entidades que reciban liquidez a este tipo lo prestarán a otras pero cargando ya un margen de beneficio, es decir, incrementándolos con el plazo al que se hacen los préstamos9 y, de esta forma, como veremos en el próximo tema, a partir de este tipo de interés de las operaciones principales de financiación se forman los restantes tipos a corto y largo plazo de la economía.

Existen también operaciones de inyección a tres meses, que se negocian

mensualmente, y otras de otro tipo que pueden inyectar o drenar liquidez, pero mucho menos importantes por el hecho de que no transmiten señales a los mercados de las intenciones que va a seguir la política monetaria.

Sin embargo, a partir de 2008 y ya en plena crisis financiera, el Eurosistema puso en marcha medidas excepcionales, denominadas no convencionales, con el fin de proteger el crédito en la economía de la Eurozona, concediendo, con garantía de valores, todas las peticiones presentadas por las entidades a tipo fijo y hasta un año de plazo, posteriormente rebajado a seis meses. Con ello, el volumen de préstamos a los bancos aumentó considerablemente.

Las restricciones de financiación sufridas por las entidades de depósito y el peligro que suponía para la estabilidad del sistema financiero una venta masiva de activos bancarios, llevó al Eurosistema a adoptar a finales de 2011 nuevas medidas, aún más radicales, entre ellas la inyección neta de medio billón de euros en préstamos a tres años. Anunció asimismo que seguiría facilitando a tipos de interés fijo toda la liquidez que necesitaran los bancos, al menos hasta mediados de 2013.

Tras una etapa de ligera tranquilidad en los primeros meses de 2012, la situación se agravó en el verano y las primas de riesgo de algunos países del sur de Europa, entre ellos las de España, se elevaron a niveles insoportables. Las tensiones en los mercados financieros sólo se aliviaron cuando el BCE anunció su intención de intervenir en ellos, si fuera necesario, para comprar deuda soberana (deuda pública de los estados). En septiembre de 2012 el Banco Central Europeo anunció un programa conocido como OTM que faculta al banco central para comprar títulos de deuda pública de manera ilimitada, siempre y cuando los países cumplan con los criterios de estabilidad presupuestaria marcados.

En 2013 el Consejo de Gobierno del BCE en su reunión del 2 de mayo y 7 de noviembre de 2013 decide continuar aplicando procedimientos de procedimientos de subasta a tipo de interés fijo con adjudicación plena a las cantidades solicitadas.

En 2014 ante la contención del crédito al sector privado y las tensiones generadas por la bajada en los precios decide aplicar de nuevo medidas no convencionales que consisten en realizar una serie de operaciones de financiación a plazo más largo con objetivo específico (targeted longer-term refinancicng operation, TLTRO), con vencimiento en septiembre de 2018, para apoyar el crédito bancario al sector privado no financiero, con un tipo de interés fijo para todo el período de vigencia de cada operación igual al tipo aplicable a las operaciones principales de financiación del Eurosistema vigente en el momento de su realización, más un diferencial de 10 puntos básicos,

9 Recuérdese que a medida que aumenta el plazo, mayor es el riesgo de crédito y, por tanto, el prestamista exige mayor rentabilidad.

23

continuar ejecutando las OPF mediante procedimientos de subasta a tipo de interés fijo con adjudicación plena y adquirir una amplia cartera de bonos de titulación de activos que tengan como subyacente activos frente al sector privado no financiero y una amplia cartera de bonos garantizados denominados en euros emitidos por Instituciones Financieras Monetarias residentes en la zona euro. El objetivo de estas medidas es mejorar el funcionamiento del mecanismo de transmisión de la política monetaria y a respaldar la provisión de crédito al conjunto de la economía.

Paralelamente el Consejo de Gobierno del BCE ha ido reduciendo el tipo de

interés de las operaciones principales de financiación hasta situarlo en el 0,05% en septiembre de 2014, el más bajo desde la creación del Eurosistema.

Gráfico 7: Comparativa evolución tipos de interés oficiales

Fuente: El País.

Las operaciones de mercado abierto se realizan a través de subastas, a tipo fijo o

variable. El préstamo se instrumenta mediante operaciones dobles (REPO), es decir decidiendo activos en garantía por parte de las entidades que acuden en búsqueda de liquidez al Banco Central. Los activos admitidos como garantía están formados por dos listas, una del BCE y otra de los activos propuestos por cada banco central nacional. En los últimos años se ha ampliado la gama de activos que pueden utilizarse como garantía de las operaciones de crédito, lo que ha permitido al Eurosistema proporcionar la liquidez necesaria para hacer frente a las disfunciones del mercado monetario durante la crisis financiera.

24

Gráfico 8: Activos de garantía admitidos, por tipo de activo

Fuente: Banco Central Europeo

El cuadro 3 muestra las operaciones de política monetaria realizadas por el Banco

de España en el marco del Eurosistema. En él puede verse la importancia del volumen de las operaciones de financiación a largo plazo respecto a las principales de financiación, debido a las medidas no convencionales adoptadas por el Eurosistema. Cuadro 3: Balance del Banco de España. Préstamo neto a las entidades de crédito y sus contrapartidas:

Fuente: Boletín Económico. Banco de España

25

4.2.4.2. Facilidades permanentes

Tienen la finalidad de proporcionar liquidez (mediante un crédito con garantía de valores) o absorberla (con un depósito), en ambos casos con vencimiento a un día.

Se realizan a iniciativa de las entidades bancarias y les permite cubrir posibles

desfases de tesorería o bien rentabilizar los excedentes que posean. Como se observa en el cuadro 6, estas facilidades no se utilizan mucho por parte de las entidades de crédito porque sus tipos suelen ser más desfavorables que los resultantes de las operaciones interbancarias (las que realizan entre sí los bancos). De hecho, los tipos de las facilidades permanentes marcan una banda dentro de la que se mueven los tipos de interés del mercado interbancario a un día.

El cuadro 6 muestra, precisamente, la evolución seguida por los tipos de interés

oficiales del BCE entre enero de 2010 y enero de 2014. Se observa, ahora gráficamente, que las facilidades permanentes de crédito y depósito marcan, respectivamente, los niveles máximo y mínimo de las bandas de fluctuación de los restantes tipos de interés oficiales: tipo mínimo de puja (por encima de él se puede optar a las operaciones principales de financiación) o tipo fijo y Eonia10 (tipo medio de las operaciones realizadas, con vencimiento a un día, en el mercado interbancario).

Gráfico 9: Evolución tipos de interés oficiales y Eonia

Fuente: Banco de España

En 2014 el Consejo de Gobierno del BCE en su reunión del 4 de septiembre decide

situar los tipos de interés de la facilidad marginal de crédito depósito en el 0,30% y -0,20% respectivamente. Lo anterior se traduce en que los bancos tienen que pagar por depositar su dinero en el BCE. Lo que se pretende con esta medida por parte del banco central es favorecer la circulación del dinero, que las entidades financieras lo transfieran a la economía a través de crédito en vez de mantenerlo en la cuenta de depósito del BCE.

10 El Eonia será objeto de estudio en el tema de los mercados interbancarios.

26

4.2.4.3. Coeficiente de caja El Eurosistema obliga a las entidades de crédito a mantener depósitos obligatorios,

pero remunerados, en sus respectivos bancos centrales el 1% de los fondos captados a menos de dos años. Se exceptúan los procedentes de otras entidades sometidas ya al coeficiente (fondos obtenidos en el interbancario) o del Eurosistema.

Aumentando o disminuyendo la cuantía de esos depósitos (es decir, el porcentaje del coeficiente) se reduce o amplía, respectivamente, la posibilidad de creación de dinero bancario por las entidades de depósito. Así, si el Eurosistema rebajara el coeficiente de caja al 0,5%, los bancos sólo tendrían que depositar cincuenta céntimos por cada cien euros que hubieran captado y esto les dejaría tesorería excedente para iniciar el proceso de creación de dinero bancario que estudiamos en este tema. Por el contrario, la subida al 2% obligaría a las entidades a aumentar su tesorería y con este fin tendrían que reducir los depósitos a la vista ya creados.

Juego del Banco Central Europeo sobre política monetaria: http://www.ecb.int/ecb/educational/economia/html/index.es.html

Lectura obligatoria: Hacía la deflación El País, 2 de septiembre de 2014 http://economia.elpais.com/economia/2014/09/01/actualidad/1409593212_772565.html

4.3. IDEAS BÁSICAS

El concepto de dinero es mucho más amplio que el que suele tener la mayoría de la

población, restringida sólo al de curso legal (billetes y moneda metálica). En efecto, en Economía entendemos por dinero todo medio de pago generalmente aceptado, es decir, cualquier cosa que sea aceptada por todo el mundo como pago por la adquisición de bienes y servicios.

Además de esta importante función, el dinero facilita el intercambio (es un instrumento de cambio), permite medir el valor de los bienes y servicios (unidad de cuenta) y guardar riqueza (depósito de valor), aunque en este último caso es necesario que exista estabilidad de precios, es decir, ausencia de inflación.

La oferta monetaria, o cantidad de dinero en manos del público, está formada por el dinero legal y el bancario (depósitos a la vista en el sistema bancario). Las entidades bancarias captan billetes y monedas, y mediante la concesión de préstamos y adquisición de activos, que abonan en cuenta corriente, crean dinero (bancario) aumentando de forma apreciable la oferta monetaria.

Como la cantidad de dinero, o de manera más amplia la liquidez, influye a medio plazo en la estabilidad de precios, la política monetaria de la UEME (política monetaria única

27

- PMU -), vigila el crecimiento de la magnitud monetaria M3, por entender que existe una relación estable entre la variación de este agregado y los precios. Además de vigilar la tasa de crecimiento de M3, el Eurosistema analiza el comportamiento de unos indicadores económicos y financieros cuya evolución ayuda a prever la marcha futura de la inflación.

Con el fin de controlar posibles desajustes, el Eurosistema maneja los tipos de

interés a corto plazo (los aumenta cuando hay peligro de inflación, y así desanima la demanda de crédito del público y la consiguiente presión sobre los precios de los bienes y servicios), con lo cual influye en la actividad económica.

Gráfico 10: Mecanismo de transmisión de política monetaria. Fuente: Banco Central Europeo

Las vías que utiliza para modificar esos tipos de interés y hacer que lleguen a los

mercados, y a la economía en general, son tres: operaciones de mercado abierto, mediante la concesión de préstamos con garantía de valores a las entidades bancarias, facilidades permanentes, facilitando préstamos garantizados o tomando depósitos, en ambos casos a plazo de un día y con tipos más desfavorables que los existentes en el mercado, y coeficiente de caja, obligando a las entidades a mantener en depósitos en su banco central nacional un porcentaje de los recursos tomados del sector público y privado. 4.4. GLOSARIO DE TÉRMINOS

" Banco Central Europeo (BCE).- Institución que cuenta con personalidad jurídica

propia e independencia en el desempeño de sus funciones. Constituye el centro del Eurosistema.

" Banco central nacional.- En la UEME cada uno de los bancos centrales de los países que tienen el euro como moneda de curso legal. A través de ellos se ejecutan las operaciones de política monetaria del Eurosistema.

28

" Base monetaria.- Suma del efectivo en manos del público y de las reservas bancarias (efectivo en poder de las entidades bancarias y depósitos mantenidos por éstos en el banco central). Se le denomina también dinero primario o de alta potencia porque a partir de él los bancos crean su propio dinero (dinero bancario).

" Coeficiente de caja o coeficiente legal de caja.- Porcentaje (en la actualidad el 1%) de los recursos captados por las entidades de depósito a un plazo inferior a dos años que no procedan de otras entidades sujetas a coeficiente o del Eurosistema, y que deberán depositar obligatoriamente en el banco central nacional – en nuestro país, el BdE-.

" Depósitos a la vista.- Saldos de las cuentas corrientes abiertas en las entidades bancarias. Se consideran dinero bancario.

" Dinero.- Todo medio de pago generalmente aceptado, es decir, cualquier cosa que sea aceptada por todo el mundo como pago de bienes y servicios.

" Dinero fiduciario.- Dinero que carece de valor intrínseco y que se acepta generalmente por convenio entre los agentes y mandato legal.

" Efectivo.- Billetes y monedas en circulación. Recibe también el nombre de circulación fiduciaria o dinero legal.

" Estabilidad de precios.- Su mantenimiento es el objetivo prioritario del Eurosistema. Se mide por el incremento anual en el Índice de Precios al Consumo Armonizado (IPCA) en el área euro y se considera cumplido cuando es inferior al 2%.

" Eurosistema.- Lo forman el Banco Central Europeo (BCE) y los bancos centrales nacionales (BCN) de los países del área del euro, y es el responsable de definir y ejecutar la política monetaria. Como es una entidad que carece de personalidad jurídica y no puede actuar por sí misma, lo hace a través del BCE quien imparte las instrucciones necesarias a los BCN para que éstos ejecuten las operaciones en sus respectivos países.

" Facilidad de crédito a un día.- Posibilidad de obtener del banco central crédito ilimitado a un día con garantía de valores.

" Facilidad de depósito a un día.- Posibilidad que tienen los bancos de realizar ilimitados depósitos remunerados a un día en su banco central nacional.

" Índice de precios al consumo armonizado (IPCA).- Es la medida de precios del área euro que se utiliza para definir la estabilidad de precios en términos cuantitativos.

" Inflación.- Aumento sostenido y generalizado del nivel general de precios que, además de la pérdida de poder adquisitivo del dinero, tiene importantes consecuencias para la economía.

" Instrumentación (o ejecución) de la política monetaria única: Empleo por parte del Eurosistema de los instrumentos que tiene a su disposición para alterar las condiciones del mercado monetario, y más concretamente sus tipos de interés, e inducir con ello cambios en un variado conjunto de magnitudes económicas con el objetivo de afectar al nivel general de precios en el sentido deseado. Estos instrumentos son de tres tipos: operaciones de mercado abierto, facilidades permanentes (de crédito y de depósito) y coeficiente de caja.

" Medidas no convencionales.- A la vista de la crisis y para proteger el flujo de crédito a la Eurozona, en 2008 el Eurosistema implementó una serie de medidas excepcionales, denominadas no convencionales, de financiación a plazo más largo, con vencimiento hasta tres años, aplicando procedimientos de subasta a tipo de interés fijo con adjudicación plena de las peticiones de las entidades.

29

" Multiplicador del dinero bancario.- Cantidad de dinero que genera el sistema bancario con una unidad monetaria de reservas.

" Oferta monetaria.- En sentido genérico, cantidad de dinero en manos de los sectores no financieros, tanto en efectivo como en depósitos a la vista en el sistema bancario.

" Política monetaria única.- Política monetaria común que se aplica en los países que cuentan con el euro como moneda de curso legal.

" Reservas.- Activos líquidos que mantienen los bancos en efectivo o en depósitos en el banco central.

" Unión Económica y Monetaria.- Zona de la Unión Europea que tiene como moneda única el euro. En 2013 la constituyen 17 países de los 27 que forman la UE.

4.5. EJERCICIOS DE AUTOEVALUACIÓN

1. En respuesta al anuncio del BCE de realización de operaciones principales de financiación del Eurosistema mediante subasta a tipo de interés variable por el procedimiento de adjudicación a tipo de interés múltiple (modalidad americana) y con un tipo mínimo de puja del 3 por 100, responden tres entidades bancarias de la Unión Monetaria presentando las siguientes peticiones (en millones de euros):

Tipos de interés A B C

3,05 2 - - 3,04 4 1 - 3,03 6 3 2 3,02 10 7 5 3,01 15 10 9 3,00 20 15 21

Se pide: a) Calcular los importes adjudicados a cada entidad si el BCE decide asignar

un total de 57 millones de €.

b) Los tipos de interés de adjudicación y el tipo medio resultante para cada entidad participante en la subasta.

2. Si en la última subasta el Consejo de Gobierno del BCE ha marcado un tipo de interés mínimo de puja del 3%, situando las facilidades marginales de crédito y de depósito en el 4 y el 2 %, respectivamente, señale los límites en los que se moverá el tipo de interés a plazo de un día de los préstamos garantizados en el mercado interbancario, justificando la respuesta.

30

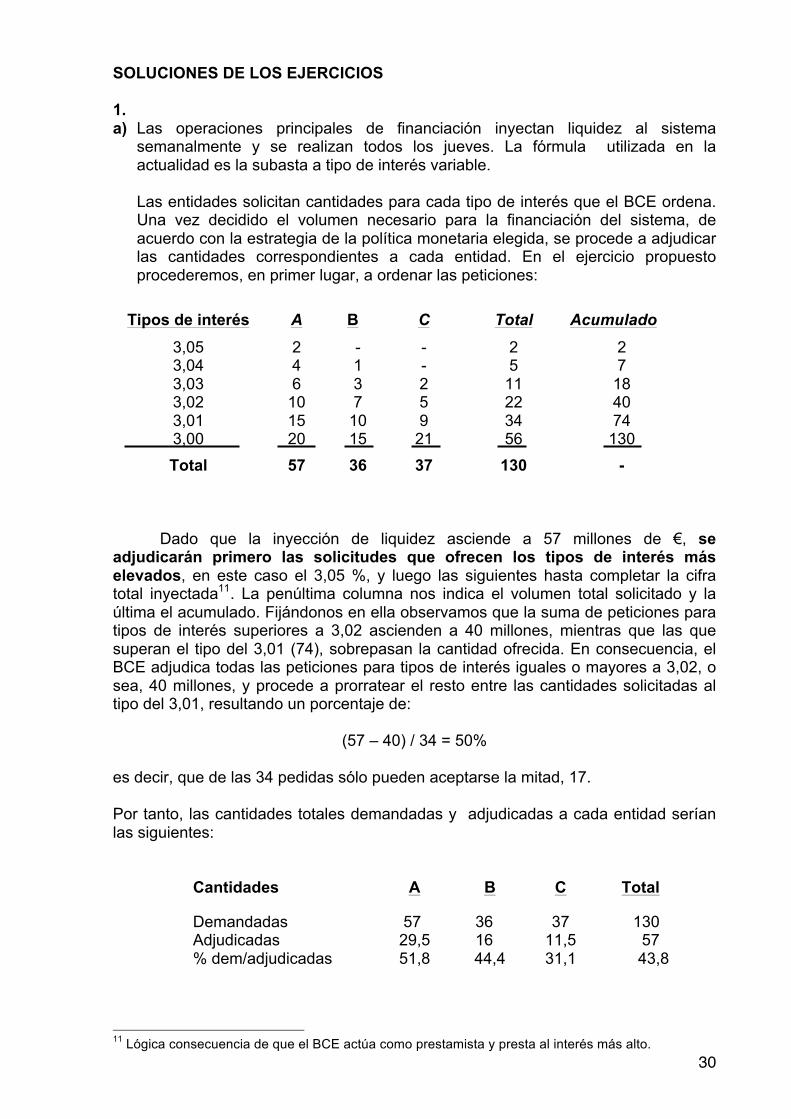

SOLUCIONES DE LOS EJERCICIOS 1. a) Las operaciones principales de financiación inyectan liquidez al sistema

semanalmente y se realizan todos los jueves. La fórmula utilizada en la actualidad es la subasta a tipo de interés variable.

Las entidades solicitan cantidades para cada tipo de interés que el BCE ordena. Una vez decidido el volumen necesario para la financiación del sistema, de acuerdo con la estrategia de la política monetaria elegida, se procede a adjudicar las cantidades correspondientes a cada entidad. En el ejercicio propuesto procederemos, en primer lugar, a ordenar las peticiones:

Tipos de interés A B C Total Acumulado

3,05 2 - - 2 2 3,04 4 1 - 5 7 3,03 6 3 2 11 18 3,02 10 7 5 22 40 3,01 15 10 9 34 74 3,00 20 15 21 56 130 Total 57 36 37 130 -

Dado que la inyección de liquidez asciende a 57 millones de €, se adjudicarán primero las solicitudes que ofrecen los tipos de interés más elevados, en este caso el 3,05 %, y luego las siguientes hasta completar la cifra total inyectada11. La penúltima columna nos indica el volumen total solicitado y la última el acumulado. Fijándonos en ella observamos que la suma de peticiones para tipos de interés superiores a 3,02 ascienden a 40 millones, mientras que las que superan el tipo del 3,01 (74), sobrepasan la cantidad ofrecida. En consecuencia, el BCE adjudica todas las peticiones para tipos de interés iguales o mayores a 3,02, o sea, 40 millones, y procede a prorratear el resto entre las cantidades solicitadas al tipo del 3,01, resultando un porcentaje de:

(57 – 40) / 34 = 50% es decir, que de las 34 pedidas sólo pueden aceptarse la mitad, 17. Por tanto, las cantidades totales demandadas y adjudicadas a cada entidad serían las siguientes:

Cantidades A B C Total

Demandadas 57 36 37 130 Adjudicadas 29,5 16 11,5 57 % dem/adjudicadas 51,8 44,4 31,1 43,8

11 Lógica consecuencia de que el BCE actúa como prestamista y presta al interés más alto.

31

b) Conocidas las cantidades resultantes de la subasta a tipo de interés variable,

queda por determinar el procedimiento de adjudicación, en el que caben dos modalidades:

1. Adjudicar toda la cantidad al tipo de interés marginal, (subasta holandesa o a

tipo único), que es el mínimo aceptado y en este caso sería 3,01 %, y 2. Aplicar diferentes tipos a las cantidades adjudicadas en función de las pujas

realizadas, conocido como procedimiento a tipo múltiple o subasta americana, que es el que sigue el BCE.

De acuerdo con este último criterio, al Banco A le adjudicarán 2 millones de euros a un tipo del 3,05; 4 al 3,04; 6 al 3,03; 10 al 3,02; y como resultado del prorrateo, 7,5 al 3,01.

Procediendo de la misma manera, obtendremos las cantidades adjudicadas y sus tipos correspondientes para los bancos B y C. El coste medio de los fondos obtenidos, o tipo medio resultante, para cada entidad participante en la subasta se obtiene calculando la media aritmética ponderada: Para el Banco A: (2 x 3,05 + 4 x 3,04 + 6 x 3,03 + 10 x 3,02 + 7,5 x 3,01) / 29,5 = 3,0242 Para el Banco B: (1 x 3,04 + 3 x 3,03 + 7 x 3,02 + 5 x 3,01) / 16 = 3,02 Y para el Banco C: (2 x 3,03 + 5 x 3,02 + 4 x 3,01) / 11,5 = 3,0174 Los anteriores datos permiten concluir que el procedimiento a tipos múltiples da lugar a diferentes resultados y cada entidad participante puede decidir la estrategia que considere más adecuada al negocio que desarrolla. 2. Los tipos de interés a plazo de un día de los préstamos garantizados en el mercado interbancario de los países de la Unión Monetaria fluctuarán dentro de la banda marcada por las facilidades marginales de crédito y depósito, cuyos valores se sitúan en el ejercicio propuesto entre el 4 y el 2%. Puesto que la facilidad marginal de crédito permite a las entidades obtener ilimitadamente préstamos garantizados de su banco central nacional y la de depósito posibilita que aquéllas puedan depositar los fondos que deseen en aquél, ninguna entidad de crédito se endeudará en iguales condiciones a tipos superiores a los marcados por la facilidad de crédito y no prestará a tipos inferiores a los fijados por la de depósito. Ambas marcan, por tanto, la banda de negociación de ese mercado. Si en él existe un exceso de liquidez -mayor oferta que demanda- el tipo de interés

32

caerá aproximándose al límite inferior y si, por el contrario, surgieran tensiones de liquidez -la demanda supera a la oferta- se producirá un movimiento de acercamiento hacia la facilidad de crédito cuyo tipo no será sobrepasado, porque alcanzado ese nivel, las entidades pueden recurrir a su banco central para obtener los fondos que necesiten. Como el Eonia es la media ponderada de todas las operaciones no garantizadas de préstamo a un día del mercado interbancario puede suceder que llegue a superar el tipo fijado para la facilidad marginal de crédito. Sin embargo, esto no ha sucedido desde el inicio del funcionamiento del mercado en 1999. PREGUNTAS DE SELECCIÓN MÚLTIPLE 1. Dentro del término circulación fiduciaria de un país se incluye:

a) Dinero legal y bancario. b) Efectivo en manos del público y depósitos del sistema bancario en el banco

central. c) Efectivo en manos del público y en poder del sistema crediticio. d) Todas las respuestas anteriores son correctas.

2. Con los siguientes datos monetarios del balance de un banco central: activos

frente al sector exterior = 15; activos netos frente al sector público = 11; circulación fiduciaria = 24; efectivo en manos del público = 19; activos sobre las entidades de crédito = 8; los depósitos del sistema bancario en el banco central serán:

a) 10; b) 17; c) 36; d) 34. 3. La base monetaria es la suma de:

a) El efectivo en manos del público y los depósitos del sistema bancario en el banco central.

b) La circulación fiduciaria y los depósitos del sistema bancario en el banco central. c) El efectivo en poder del sistema bancario y los depósitos del sistema bancario

en el banco central. d) El efectivo en poder del sistema bancario y en manos del público.

4. Dentro de las operaciones principales de financiación, determinar el importe adjudicado a la entidad B sabiendo que las peticiones presentadas son las siguientes (todos los valores en millones de euros): Entidad A: 22; tipo de interés = 4% Entidad B: 60; tipo de interés = 4,05% Entidad C: 36; tipo de interés = 4,10%:

y que el volumen total adjudicado asciende a 60:

a) 38 b) 24 c) 60 d) 20

33

5. La facilidad marginal de depósito es: a) La posibilidad que tienen las entidades de crédito de rentabilizar en el Banco

de España al plazo de un día sus excedentes transitorios de tesorería. b) El crédito que concede el Banco de España al Tesoro para hacer frente a

necesidades puntuales de liquidez. c) Un crédito que concede el Banco de España a las entidades de crédito. d) El depósito a plazo de los excedentes de las entidades de crédito en el Banco

de España.

6. El Eurosistema puede drenar liquidez: a) Vendiendo valores. b) Reduciendo el coeficiente de caja. c) Reduciendo los tipos de las facilidades marginales de depósito. d) Todas las respuestas anteriores son correctas. 7. Si las facilidades marginales de crédito y depósito están situadas en el 1,5 y en

el 0 % respectivamente, el tipo de interés del mercado interbancario para operaciones garantizadas podrá ser: a) 4,25 b) 1,25 c) 1,75 d) Todas las anteriores son correctas

RESPUESTAS A LAS PREGUNTAS DE SELECCIÓN MÚLTIPLE:

1. c) 2. a) 3. b) 4. b) 5. a) 6. a) 7. b)

4.6. BIBLIOGRAFÍA - Banco de España (2014): Informe anual 2013. BDE, 2014 (disponible en internet) - Banco Central Europeo (2004): La política monetaria del BCE (2ª edición), BCE,

Frankfurt (disponible en Internet). - Banco Central Europeo (2008): La aplicación de la política monetaria en la zona del

euro. BCE, Frankfurt (disponible en Internet).

34

- Banco Central Europeo (2014): Informe Anual 2013. BCE, Frankfurt (disponible en Internet).

- Pampillón, F. (2006): Ejercicios de Sistema Financiero Español, Dykinson, Madrid.