tema 4: el sector servicios (i) - carlos vaquer · tema 4: el sector servicios (i) 1. el turismo....

TRANSCRIPT

TEMA 4: EL SECTOR SERVICIOS (I)

1. El turismo.

2. El transporte.

3. El comercio

4. El sector financiero.

1. EL TURISMO

Los efectos de la crisis económica y financiera han sido notorios en 2009, sobre todo

en términos de producción y empleo, aunque buena parte de los países

industrializados superaban la fase de recesión a lo largo del año.

La demanda turística se ha visto afectada por tales circunstancias y las llegadas de

turistas internacionales a nivel mundial cayeron en un 4%. En Europa aún fue mayor el

retroceso y en España se elevó hasta el 8,7%, aunque el país se mantiene como tercer

destino turístico del mundo, tras Francia y EE.UU., y recibió 52,23 millones de turistas.

Andalucía recibió en 2009 un total de 22,9 millones de turistas, lo que se traduce en

una disminución del 12% respecto al año anterior, es decir, en 2009 se ha acentuado el

efecto de la crisis sobre la demanda turística. Las pernoctaciones en establecimientos

hoteleros descendieron en general, pero el comportamiento ha sido bastante

diferente según el destino, oscilando entre una evolución relativamente mejor de los

establecimientos localizados en destinos de ciudad (-3,2%), frente a una fuerte

disminución en los destinos de interior (-17%), mientras que los destinos de costa

registraron un -8,1%. Otras variables confirman la evolución negativa del sector: la

disminución del empleo en hostelería y agencias de viajes y la disminución del tráfico

aéreo de los aeropuertos andaluces (-10,6%).

Aunque el conjunto del sector turístico no espera una recuperación hasta al menos el

año 2012 y probablemente con posterioridad a esta fecha, hay que decir que las

economías de los principales países emisores de turistas hacia España y Andalucía

parecen abandonar la recesión aunque es cierto que existen ciertas incertidumbres

sobre la consolidación y el ritmo de la recuperación.

Por nacionalidades, los principales emisores de turistas a nuestro país que se han

visto especialmente afectados por la crisis han sido:

Reino Unido (-15,5%)

Alemania (-11,3%)

Francia (-2,9%)

Las tres nacionalidades citadas concentran el 57,9% del flujo de turistas

internacionales que visitaron España en 2009.

Además, los turistas procedentes de estos tres países realizaron el 50,8% del gasto

total de los turistas internacionales que visitaron España en 2009, un gasto cifrado en

unos 48.000 millones de euros y que se ha visto reducido en un 7% aproximadamente

con relación al año anterior.

En cuanto al empleo generado por las actividades turísticas en 2009, hay que decir

que en este año se ha roto la resistencia que había mostrado el empleo en el sector

turístico frente a la crisis económica en el año 2008, en el que todavía presentó tasas

de crecimiento, aunque reducidas, positivas. En la actualidad la tasa de crecimiento es

ya negativa (-2,2%). Concretamente en 2009 la industria turística española ha dado

ocupación a sólo 2.143.119 personas.

Hasta el 84% de las empresas turísticas españolas han visto disminuir sus beneficios y

en el 71% de las mismas el beneficio se redujo en más del -10%. Los sectores más

afectados son las agencias de viajes, los turoperadores españoles y los hoteles

urbanos.

El análisis de la coyuntura turística en Andalucía se estructura a partir de los siguientes

indicadores:

Número de turistas

Pernoctaciones en establecimientos hoteleros

Empleo en la industria turística

Tráfico aéreo

En 2009 visitaron Andalucía un total de 22,9 millones de turistas y se registró un

descenso del -12% respecto al año anterior. Ya en 2008 se observó un cambio de

tendencia en la demanda turística y los efectos de la crisis se manifestaron en una

caída del -2,5%, acentuándose de forma notable en 2009. Tuvimos un récord de

afluencia de turistas en el año 2007, pero el retroceso tras la recesión hace que la cifra

actual de turistas se sitúe en los niveles del año 2004. En definitiva, el deterioro de la

demanda turística (por número de turistas) en Andalucía ha sido superior al de España

y al del turismo mundial.

En 2009 se contabilizan 40,68 millones de pernoctaciones en establecimientos

hoteleros en Andalucía, con un decremento del 8% respecto al año anterior. De esta

forma, tanto en 2008 como en 2009 se registran tasas negativas de crecimiento de las

pernoctaciones hoteleras.

Es interesante detectar los ritmos de crecimiento de las pernoctaciones hoteleras

según destinos de ciudad, litoral e interior. En el año 2009 las ciudades presentaron

caídas relativamente menores (-3,2%) que los destinos de interior (-17%). Por su parte

los destinos de litoral se movieron en torno al -8%. El impacto de la crisis ha sido

especialmente negativo en las pernoctaciones hoteleras de los residentes en el

extranjero (los turistas que vienen de fuera de España), sobre todo en los casos de la

Costa de Granada (Tropical) y la Costa de Almería.

Centrándonos en los indicadores de empleo, el número de trabajadores afiliados a la

Seguridad Social en Andalucía en las actividades características del turismo en 2009 fue

de 201.076 empleos en “hostelería y agencias de viajes”, seguidos por los “servicios de

comidas y bebidas” con 151.451 afiliados, lo que representa un descenso del -4%.

Hasta el año 2008 las actividades características del turismo registraron tasas anuales

de crecimiento del empleo positivas. En el año 2008 se produce una apreciable

disminución en el ritmo de crecimiento pero se consigue mantener en positivo, a

excepción de los servicios de alojamiento.

En cuanto al tráfico aéreo, los aeropuertos andaluces en 2009 contabilizaron 18,74

millones de pasajeros, con una fuerte concentración en el aeropuerto de Málaga

(61,9% del tráfico total de la región) y con un cierto predominio del tráfico

internacional (60,6%).

Por otro lado, la evolución del tráfico aéreo de pasajeros presentó en 2009 una

variación del -10,6%, aunque, como en años anteriores, el comportamiento del tráfico

aéreo de pasajeros hay sido muy desigual entre los aeropuertos andaluces. Los dos

principales aeropuertos de la región registran caídas inferiores al 10%; el mayor

retroceso anual se da en el aeropuerto de Almería (-22,7) y son también elevados en

los casos de Cádiz y Granada.

El aeropuerto que continúa teniendo una mejor evolución es el de Granada-Jaén,

aunque también tienen una dinámica muy positiva los aeropuertos de Sevilla y Cádiz.

ENLACE CON LA CONSEJERÍA

Actividad turística por sectores

En el año 2009 operaban en Andalucía un total de 15.835 establecimientos, con

372.290 plazas disponibles. En plena crisis económica la oferta de alojamientos, en

plazas, llegó a crecer un 3% en 2008 y en 2009 repite con un 3,3% más que el año

anterior. Esta dinámica de crecimiento de la oferta de alojamientos se viene

produciendo durante la última década. Particularmente elevada es la generación de

plazas en los alojamientos de turismo rural.

La importancia de la oferta hotelera con el 65,6% de las plazas totales es indudable en

la oferta turística andaluza. El resto de sectores tienen pesos muy inferiores: 12,1%

apartamentos turísticos, 19,5% acampamentos turísticos y 2,8% alojamientos de

turismo rural.

Por el lado del empleo ha sido diferente. En 2009 el empleo en las actividades

características del turismo ascendía a 201.076 personas y el deterioro se extiende a

todos los subsectores, sobre todo a los servicios de alojamientos y a las agencias de

viajes y turoperadores con caídas cada uno de ellos del orden del -7,6%.

Por otra parte, en 2009, la concentración de la oferta hotelera en la provincia de

Málaga equivalía al 34,4% del total y en la provincia de Cádiz se localiza el 16,2% de las

plazas hoteleras andaluzas. A nivel regional la oferta hotelera creció en 2009,

resaltando el alto ritmo de crecimiento de la provincia de Granada aunque también es

significativo el crecimiento de la oferta hotelera en las provincias de Sevilla y Jaén.

MALAGA GRANADA

En general, hay que resaltar el alto nivel de la oferta hotelera andaluza y el

mantenimiento de altas tasas de crecimiento en la misma. En el período 2003-2009

Andalucía se destacó como una de las Comunidades con mayor incremento en este

sentido, sólo por detrás de Madrid y País Vasco y con un nivel similar a Canarias.

La oferta hotelera localizada en destinos de litoral representa el 64,5% de la oferta

hotelera total de Andalucía. Sólo la Costa del Sol acumula el 31,2% de la oferta

hotelera de la región. Durante 2009 destaca el alto crecimiento en plazas hoteleras de

la Costa Tropical(Granada) , con un relativo descenso de las plazas en la Costa de la Luz

de Cádiz y una muy leve disminución en la Costa del Sol.

En cuanto al grado de ocupación en los hoteles de litoral, se caracteriza por una alta

variabilidad entre los distintos destinos. De todas formas, en los últimos años se ha

observado una disminución progresiva en el grado de ocupación en todos los destinos

de litoral, especialmente en 2009.

Los impactos de la recesión en términos de empleo se dejaron notar con intensidad en

los hoteles del litoral andaluz, sobre todo en la Costa de Almería y en la Costa del Sol.

También la Costa de la Luz de Cádiz sufrió un fuerte ajuste en el empleo.

En cuanto a los apartamentos turísticos, el 71,4% de las plazas de Andalucía se

localizan en los destinos de litoral, sobre todo en la Costa del Sol. En este segmento, la

parte del litoral más dañada por la recesión, en términos de pérdidas de plazas, es la

Costa de Almería; en cambio, el efecto sobre la Costa del Sol es muy reducido.

Las plazas de los acampamentos turísticos situados en el litoral representan el 72,3%

del total de plazas en acampamientos de Andalucía. Este tipo de oferta cobra mayor

protagonismo en la Costa de la Luz de Huelva. Los mayores efectos de la recesión se

produjeron en el año 2008 y se notaron con mayor intensidad en la Costa de Almería y

en la Costa de la Luz de Cádiz.

En cuanto a la oferta de alojamientos de turismo rural, el conjunto de parques

naturales llegan a concentrar aproximadamente la mitad de las plazas del total de

alojamientos de turismo rural de Andalucía. Los principales entornos, según la oferta

de alojamientos, son el Parque Natural de Sierra de Grazalema, el Parque Natural de

Sierra de Cazorla, Segura y las Villas y el Parque Natural Sierras de Tejada, Almijara y

Alhama.

En general se puede afirmar que la recesión no ha dañado a la oferta de este tipo de

alojamientos. De hecho, en determinadas zonas turísticas durante 2008 y 2009 se ha

registrado un crecimiento en la oferta de alojamientos de turismo rural. Las zonas más

dinámicas son el Parque Natural de Aracena y Picos de Aroche y el Parque Natural

Sierras de Cazorla, Segura y las Villas.

Comportamiento del empleo

El sector servicios constituye el principal sector productivo de la economía andaluza en

términos de empleo, con un 73,4% del mismo en 2009. Dentro de este sector, la

industria turística andaluza supone el 15,4% del empleo.

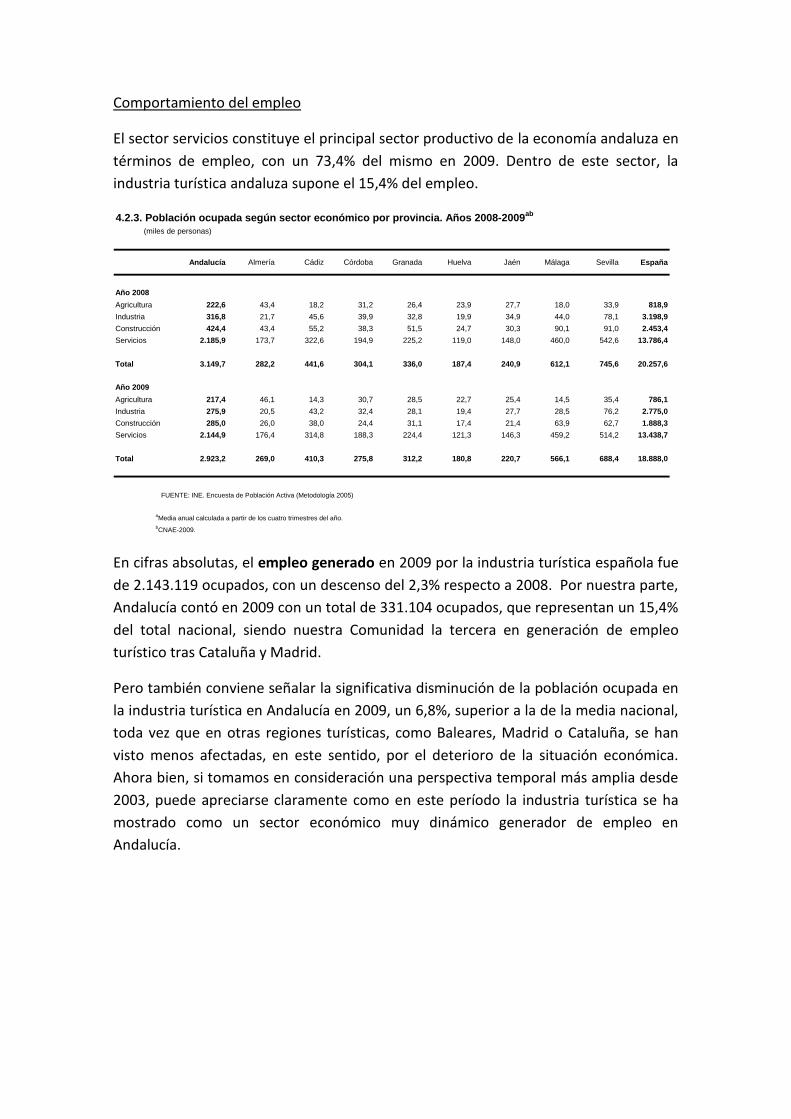

4.2.3. Población ocupada según sector económico por provincia. Años 2008-2009ab

(miles de personas)

Andalucía Almería Cádiz Córdoba Granada Huelva Jaén Málaga Sevilla España

Año 2008

Agricultura 222,6 43,4 18,2 31,2 26,4 23,9 27,7 18,0 33,9 818,9

Industria 316,8 21,7 45,6 39,9 32,8 19,9 34,9 44,0 78,1 3.198,9

Construcción 424,4 43,4 55,2 38,3 51,5 24,7 30,3 90,1 91,0 2.453,4

Servicios 2.185,9 173,7 322,6 194,9 225,2 119,0 148,0 460,0 542,6 13.786,4

Total 3.149,7 282,2 441,6 304,1 336,0 187,4 240,9 612,1 745,6 20.257,6

Año 2009

Agricultura 217,4 46,1 14,3 30,7 28,5 22,7 25,4 14,5 35,4 786,1

Industria 275,9 20,5 43,2 32,4 28,1 19,4 27,7 28,5 76,2 2.775,0

Construcción 285,0 26,0 38,0 24,4 31,1 17,4 21,4 63,9 62,7 1.888,3

Servicios 2.144,9 176,4 314,8 188,3 224,4 121,3 146,3 459,2 514,2 13.438,7

Total 2.923,2 269,0 410,3 275,8 312,2 180,8 220,7 566,1 688,4 18.888,0

FUENTE: INE. Encuesta de Población Activa (Metodología 2005)

aMedia anual calculada a partir de los cuatro trimestres del año.

bCNAE-2009.

En cifras absolutas, el empleo generado en 2009 por la industria turística española fue

de 2.143.119 ocupados, con un descenso del 2,3% respecto a 2008. Por nuestra parte,

Andalucía contó en 2009 con un total de 331.104 ocupados, que representan un 15,4%

del total nacional, siendo nuestra Comunidad la tercera en generación de empleo

turístico tras Cataluña y Madrid.

Pero también conviene señalar la significativa disminución de la población ocupada en

la industria turística en Andalucía en 2009, un 6,8%, superior a la de la media nacional,

toda vez que en otras regiones turísticas, como Baleares, Madrid o Cataluña, se han

visto menos afectadas, en este sentido, por el deterioro de la situación económica.

Ahora bien, si tomamos en consideración una perspectiva temporal más amplia desde

2003, puede apreciarse claramente como en este período la industria turística se ha

mostrado como un sector económico muy dinámico generador de empleo en

Andalucía.

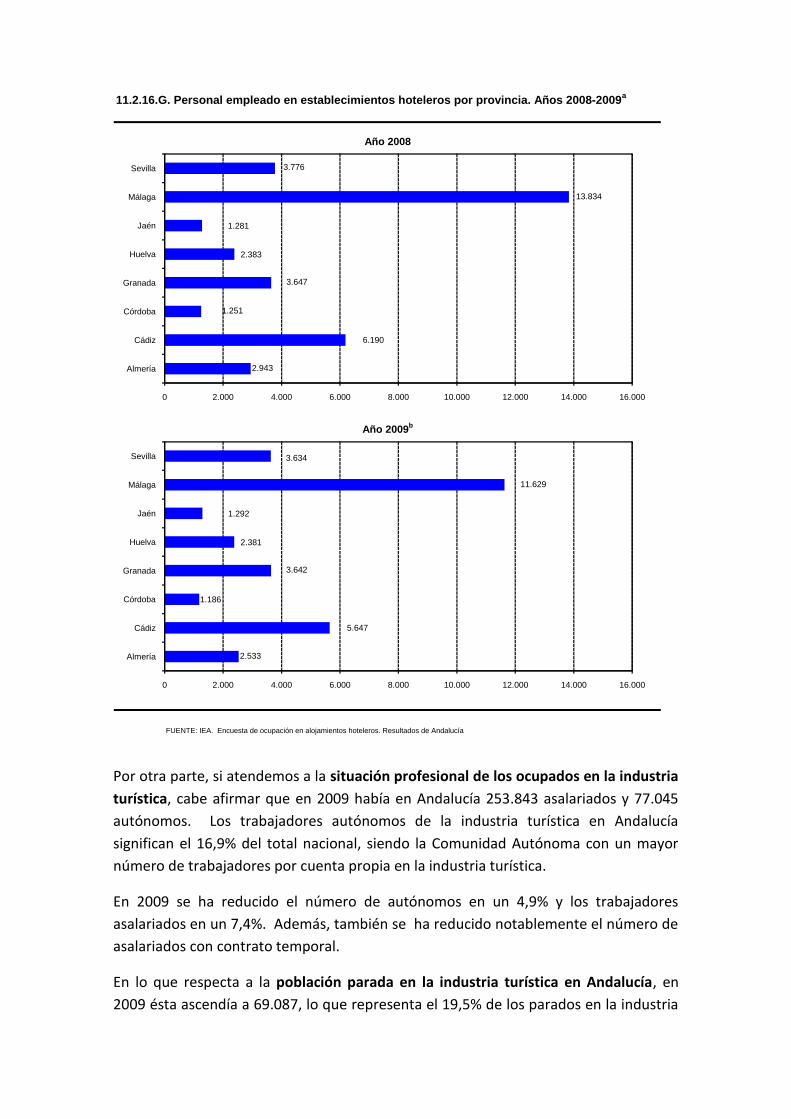

11.2.16.G. Personal empleado en establecimientos hoteleros por provincia. Años 2008-2009a

Año 2008

Año 2009b

FUENTE: IEA. Encuesta de ocupación en alojamientos hoteleros. Resultados de Andalucía

2.943

6.190

1.251

3.647

2.383

1.281

13.834

3.776

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000

Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

2.533

5.647

1.186

3.642

2.381

1.292

11.629

3.634

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000

Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

Por otra parte, si atendemos a la situación profesional de los ocupados en la industria

turística, cabe afirmar que en 2009 había en Andalucía 253.843 asalariados y 77.045

autónomos. Los trabajadores autónomos de la industria turística en Andalucía

significan el 16,9% del total nacional, siendo la Comunidad Autónoma con un mayor

número de trabajadores por cuenta propia en la industria turística.

En 2009 se ha reducido el número de autónomos en un 4,9% y los trabajadores

asalariados en un 7,4%. Además, también se ha reducido notablemente el número de

asalariados con contrato temporal.

En lo que respecta a la población parada en la industria turística en Andalucía, en

2009 ésta ascendía a 69.087, lo que representa el 19,5% de los parados en la industria

turística nacional. Cabe resaltar el paro registrado en la hostelería (hoteles y otros

alojamientos, y restauración), en la medida en que se trata de un conjunto de

actividades turísticas claves y especialmente representativas de la actividad turística en

su conjunto. El paro registrado en la hostelería en Andalucía en diciembre de 2009

ascendía a 74.106 personas, un 24% superior que en el mismo mes del año anterior.

Conviene precisar que el crecimiento del paro en la hostelería en Andalucía ha seguido

una evolución desigual a lo largo del año, muy influenciado obviamente por la

estacionalidad. De hecho, el número de parados alcanza un mínimo en el mes de julio,

creciendo el desempleo paulatinamente entre los meses de agosto y diciembre.

Características de la demanda turística en Andalucía

Casi el 60% de los visitantes realiza una estancia en municipios o capitales costeras, el

23% en capitales de interior y el 17% en municipios de interior. En los municipios y

capitales costeras los colectivos británico y alemán representan conjuntamente un

14% sobre el total de turistas, mientras que en los otros dos destinos estos colectivos

de extranjeros sólo representan el 7%. En términos generales, si se considera a todo el

colectivo de extranjeros, la mayor representación de los mismos aparece en las

capitales de interior (29%), por el contrario su menor peso corresponde a los

municipios de interior (16%).

Estacionalidad

La estacionalidad es un fenómeno muy arraigado en la mayoría de los destinos

turísticos y se refiere a la excesiva concentración de actividad turística en

determinados meses del año o al nivel mínimo de actividad en otros meses del año. La

resolución de este fenómeno no depende únicamente de las empresas turísticas o de

la política turística, parte de la estacionalidad obedece a condiciones climatológicas,

pautas y hábitos sociales y al propio calendario escolar, entre otras cuestiones.

Por lo tanto la estacionalidad se traduce en una alta concentración de la demanda

turística en ciertos meses del año generando problemas en la gestión de las empresas

turísticas al combinar períodos o meses de sobreocupación (estacionalidad positiva)

con meses de subocupación (estacionalidad negativa).

En Andalucía, la estacionalidad tiene carácter positivo durante los meses

comprendidos entre abril y octubre, siendo la más elevada la registrada en los meses

de julio, agosto y septiembre; mientras que la estacionalidad negativa más alta se

produce en los meses de noviembre, diciembre y enero.

Si el anterior análisis se realiza distinguiendo según la nacionalidad del turista, se

observa en primer lugar que los períodos de estacionalidad positiva para los turistas

españoles en Andalucía son el mes de abril y los meses comprendidos entre junio y

septiembre; mientras que, para los turistas extranjeros, abarca los meses entre abril y

octubre. En segundo lugar, para los españoles el mes de más alta estacionalidad sigue

siendo agosto. Por el contrario, para los extranjeros es septiembre el mes con más

estacionalidad positiva.

El Plan General de Turismo Sostenible de Andalucía 2008-2011

El estratégico papel de la actividad turística en Andalucía ha hecho necesaria la

elaboración de este documento, con el fin de reforzar la posición competitiva de

Andalucía en Europa que se está viendo amenazada por el incremento de la

competencia de otros destinos que son capaces de ofrecer mejores precios o que

están desarrollando estrategias para adaptar su oferta turística a las condiciones del

mercado.

Como se dice en la Presentación del Plan:

“Los cambios operados en la demanda de turismo en el continente europeo, o en el

contexto competitivo con la aparición de nuevos productos, nuevas tecnologías o

nuevos destinos, son factores que exigen una definición de respuestas adaptadas a la

nueva realidad por parte de Andalucía, y la configuración de un nuevo modelo de

turismo para la región.

El mercado turístico europeo empieza a dar signos de saturación y presenta

condiciones de empeoramiento progresivo para los destinos basados en productos

convencionales con argumentos de venta apoyados en precio o en factores

reproducibles por otros destinos. Existe unanimidad entre los agentes públicos y

privados sobre la conveniencia de que Andalucía ponga en marcha una política

turística basada en la diferencia. Es imprescindible incorporar a los destinos una

singularidad de valores y atributos que los hagan competitivos en este escenario

actual y en el futuro. En el conglomerado turístico andaluz deben tener un peso

importante los productos irrepetibles y para ello es preciso un esfuerzo organizado y

planificado, un Plan que incorpore todas las reflexiones necesarias y movilice los

recursos y esfuerzos pertinentes.

Para afrontar este profundo cambio en el tejido productivo es necesario trabajar en

parámetros de calidad total y calidad en empresas y productos, propiciando avances

en la capacidad de innovación de las empresas en procesos e innovación en las

instituciones y operadores públicos involucrados en la competitividad de los destinos”.

Concretamente, el Plan General de Turismo Sostenible de Andalucía plantea los

siguientes objetivos básicos:

a) Estructurar una política turística en sus diversas dimensiones de oferta y demanda,

de dimensión territorial y ambiental, de incorporación patrimonial y de respuestas a

los patrones de demanda del mercado.

b) Desarrollo de estrategias y políticas turísticas que garanticen un modelo turístico

sostenible desde el punto de vista social, ambiental y económico basado

primordialmente en la diferenciación.

c) Desarrollar un modelo turístico competitivo basado en la calidad total, la innovación

y la formación.

d) Fortalecimiento del sector empresarial turístico y creación de empleo.

e) Establecer un proceso de integración entre Planificación y Gestión.

Para atraer a visitantes de mayor poder adquisitivo y romper con la estacionalidad, se

está desarrollando una oferta específica de calidad apoyada en los campos de golf,

puertos deportivos, villas turísticas, casinos, etc.

CAMPO DE GOLF EN SANCTI PETRI

Por otro lado cada vez reviste mayor interés el turismo interior. Paisajes,

monumentos y gastronomía son los pilares que lo sustentan.

Además, Andalucía cuenta con 24 parques naturales integrados en una amplia red de

espacios naturales protegidos, que le otorgan un gran valor medioambiental.

PARQUE NATURAL - CABO DE GATA (ALMERIA)

En la actualidad, se pretende afianzar como una actividad en alza el ecoturismo, que

concilia los intereses ecológicos y empresariales, y se basa en el diseño de una

atractiva oferta de turismo (balnearios, senderismo, rutas a caballo, vida rural, etc.)

Al igual que la naturaleza, el variado y valiosísimo patrimonio cultural de la región

debe ser conservado y atendido.

Naturaleza, arte y cocina con auténtico sello andaluz, junto con el turismo cultural y el

emergente de negocios y reuniones, marcan la diferencia con otras regiones de

ofertas cada vez más homogeneizadas y masificadas en torno al producto de sol y

playa.

Algunas dificultades que manifiesta el subsector turístico en nuestra región son las

siguientes:

Exceso de oferta de alojamientos, lo que origina desequilibrios en los niveles

de ocupación y desempleo temporal. A veces las instalaciones no están

modernizadas y la preparación del personal no es la adecuada, aunque en el

aspecto de la formación profesional se ha avanzado mucho en los últimos años.

Inestabilidad de la demanda y marcada estacionalidad, con la alternancia de

épocas de infrautilización con otras de sobrecarga, lo que influye en la calidad

de las prestaciones y en la continuidad de los puestos de trabajo.

La todavía excesiva concentración de la demanda en torno al producto de sol

y playa, y los inconvenientes de masificación que ello comporta (se dirige a un

sector de la demanda amplio pero de limitado poder adquisitivo, crea

aglomeraciones y origina un fuerte impacto medioambiental). Además, este

segmento está controlado por operadores turísticos extranjeros.

Crecimiento desordenado de muchos municipios turísticos, con deficiencias en

infraestructuras, servicios públicos y atención al medio ambiente, limpieza, etc.

Esta situación no es ajena al hecho de que sean múltiples administraciones

públicas las responsables de las infraestructuras, de la ordenación territorial, de

la comercialización o de la política fiscal.

Junto a la resolución de las deficiencias apuntadas hay que atender otras cuestiones no

menos importantes, como la superación del escaso tamaño de gran parte de las

empresas turísticas de la región y la creciente competencia de destinos turísticos

alternativos (países del Magreb y Portugal).

Todo ello constituye un conjunto de circunstancias que reclaman acciones de

marketing turístico específicas y coordinadas, y planteamientos de diversificación de

mercados como los descritos anteriormente.