tecnología web en entidades financieras -...

TRANSCRIPT

Tecnología Web en Entidades Financieras Carlos Abad Marturet Director Zona Norte

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Componentes de una Plataforma Bancaria • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Componentes de una Plataforma Bancaria • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

Objetivos Perseguidos • Proporcionar una visión retrospectiva y global de los Sistemas de una Entidad Financiera

• Dar a entender como funciona una Entidad Financiera desde el punto de vista de IT

• Obtener algunas conclusiones de qué aporta el desarrollo web a una Entidad Financiera y como puede afectar su uso erróneo o la caída de alguno de sus sistemas ¡¡¡ TODO ELLO CON INDEPENDENCIA DE LA TECNOLOGÍA UTILIZADA !!!

¡¡¡ MÁS DE UN 90% DE LOS AQUÍ PRESENTES TRABAJARÁ EN ALGUNA ETAPA DE SU CARRERA PROFESIONAL EN O PARA UNA ENTIDAD FINANCIERA !!!

¡¡¡ ESPAÑA ES UNO DE LOS LÍDERES MUNDIALES EN TENCOLOGÍA BANCARIA !!!

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Componentes de una Plataforma Bancaria • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

Primera Aproximación a la Tecnología Bancaria • Vídeo … http://www.isban.es/isban.html

• Plataforma Bancaria Conjunto de Arquitecturas y Sistemas que dan un Servicio Integral tanto a los Front-Offices como a los Back-Offices de una Entidad Financiera

• Servicio Integral Servicio que cubre el 100% de la operativa tanto del Usuario como del Cliente de un determinado sistema informático

• Front-Office Equipos, Procesos y Sistemas que permiten dar servicio “de ventanilla” a los clientes de una determinada empresa

• Back-Office También llamados Servicios Centrales, permiten realizar operaciones y ejecutar procesos de negocio (operaciones) de manera transparente para el cliente de una determinada empresa

Primera Aproximación a la Tecnología Bancaria • Procesos On Line Procesos ejecutados mediante transacciones o servicios web.

• Procesos Batch Procesos lanzados y ejecutados de manera automática. Normalmente son cíclicos (diarios, semanales, mensuales, trimestrales y anuales)

• Road Map de alto nivel de los procesos de una Entidad: o 8:00 a 15:00 Operativa normal de oficinas o 15:00 Oficinas: Cuadres de caja, oficina, zona y banco o 8:00 a 18:00 Operativa normal de Servicios Centrales o 18:00 Cambio de Día (la plataforma pasa a operar con D+1) o +-23:00 a 24:00 Activación de espejos, Copias de seguridad (T) o 24:00 a 5:00 Lanzamiento de procesos Batch (Conciliación,

transferencias, domiciliaciones, interbancario, tesorería, liquidación de préstamos, pensiones, …, CONTABILIDAD). Más de 50K procesos en la “ventana bacth”.

o 5:00 a 5:30 Abandono de espejos, copia seguridad (I)

Primera Aproximación a la Tecnología Bancaria • Implicaciones que tiene este Servicio Integral para un banco real

o ¿Cuál es el sistema más grande que conocéis o sobre el que habéis trabajado y que permita ejecutar más de 1.000 funcionalidades diferentes?

o ¿Cuántos usuarios concurrentes soporta?

o ¿A cuantos clientes dan o pueden dar servicio?

o ¿Cuántas operaciones Batch (Off-Line) puede ejecutar en una hora?

o ¿Cuantos sistemas conocéis que puedan soportar las “embestidas” de una operación estacional que puede multiplicar por 100 la operativa diaria normal?

Primera Aproximación a la Tecnología Bancaria • Implicaciones que tiene este Servicio Integral para un banco real

o 200.000 usuarios concurrentes “sin enterarse” (129.000 concurrentes 8 horas al día al ser empleados del banco)

o 60 Millones de clientes que por uno u otro canal pueden acceder al sistema en modo consulta u operación

o 300 millones de operaciones diarias en Batch (considerando desdoblamiento)

o La operativa bancaria es tremendamente estacional

o Y además…

o 15K oficinas, 10K cajeros aislados, 200K tpv’s… o Que trabaje 24 horas al día, 365 días al año o Contemplando diversidad de leyes, políticas, estrategias

comerciales, idiomas, divisas y empresas distintas!!!!

Primera Aproximación a la Tecnología Bancaria • Una Plataforma Bancaria se divide principalmente en cinco bloques de aplicaciones o sistemas:

o Parametrización, Servicios de Plataforma, Seguridad (usuarios)

o Core Bancario Funcionalidades asociadas al negocio bancario (cuentas, Préstamos, Transferencias, …)

o Sistemas de Gestión Operativa Procesos no bancarios (Riesgos, Recuperación, Contabilidad, Intranet, …)

o Personas (Clientes) BBDD ÚNICA con información de los clientes y sus relaciones entre ellos. Centro neurálgico de la Plataforma

o Canales Hacen que los cuatro bloques anteriores puedan ser usados remotamente por Usuarios del Sistema y Clientes de la Entidad Financiera (Terminal Financiero, Banca Internet, …)

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Componentes de una Plataforma Bancaria • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

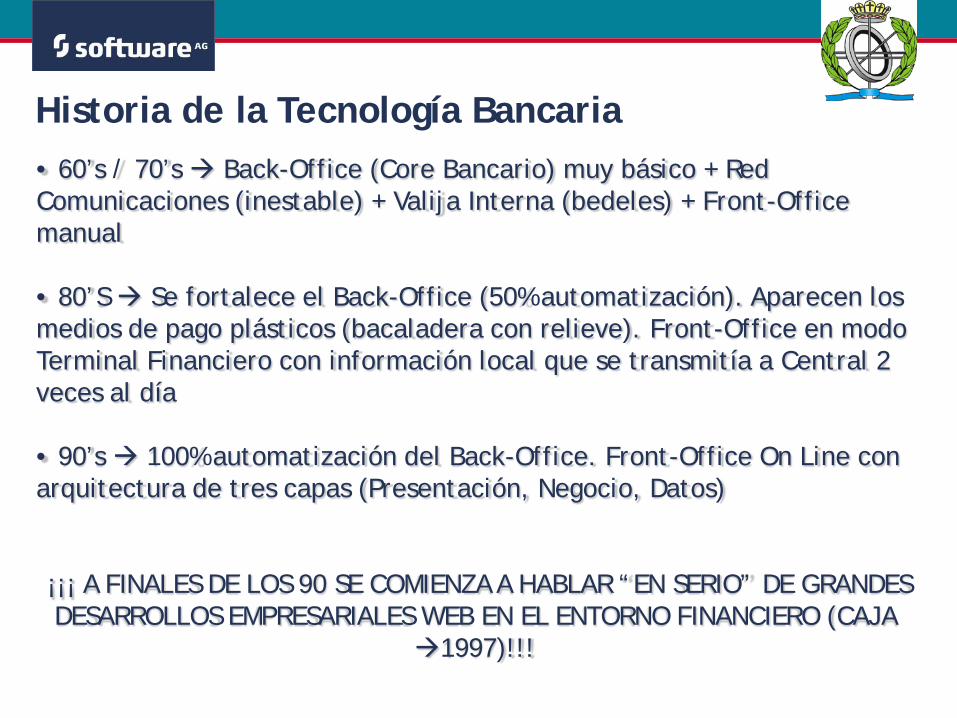

Historia de la Tecnología Bancaria

• 60’s / 70’s Back-Office (Core Bancario) muy básico + Red Comunicaciones (inestable) + Valija Interna (bedeles) + Front-Office manual

• 80’S Se fortalece el Back-Office (50% automatización). Aparecen los medios de pago plásticos (bacaladera con relieve). Front-Office en modo Terminal Financiero con información local que se transmitía a Central 2 veces al día

• 90’s 100% automatización del Back-Office. Front-Office On Line con arquitectura de tres capas (Presentación, Negocio, Datos)

¡¡¡ A FINALES DE LOS 90 SE COMIENZA A HABLAR “EN SERIO” DE GRANDES DESARROLLOS EMPRESARIALES WEB EN EL ENTORNO FINANCIERO (CAJA

1997)!!!

Historia de la Tecnología Bancaria

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Componentes de una Plataforma Bancaria • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

• Las Entidades Financieras cambian, al igual que el negocio bancario, y surgen nuevas necesidades de negocio derivadas de:

o Internacionalización de las Entidades o Enormes crecimientos derivados de las compras o de las fusiones

entre Entidades o Nuevas formas de hacer negocios y nuevos canales disponibles o Nuevos horarios de atención por cada nuevo canal

• Finales 90’S y 2000 Aparecen las primeras Plataformas como las conocemos hoy:

o Multientidad – Multidivisa // BBDD única de Personas // Servicio Integral Front y Back // Sin discontinuidades en el servicio (24*7)

o Catálogo de productos (Impresionante !!!) o Cualquier operación por cualquier Canal (Espectacular !!!) o CRM? Cloud?

COMO NO PODÍAMOS SER SIEMPRE FELICES… ¡¡¡ ESTO YA SE NOS OLVIDÓ !!! … VIDEO FR

El Cambio de Paradigma (Paso 1)

• Lógicamente este gran paso fue posible gracias a la Innovación Exponencial derivada de:

o La disponibilidad de estándares abiertos fáciles de usar (HTML, HTTP). TENEMOS INTERNET !!!

o El lanzamiento del XML y su rápida aceptación y expansión o Mejora en la tecnología física y lógica de los nuevos

equipamientos Hardware o Mejora de las prestaciones de los sistemas de seguridad o Mejora de las capacidades y las estabilidades de las redes de

comunicaciones

• No sólo esto es posible gracias a la tecnología. Un factor muy importante pasa por un imprescindible proceso de “bancarización” de la sociedad que será usuaria de esos nuevos canales

PERO…

El Cambio de Paradigma (Paso 1)

• Nos encontramos con una situación muy problemática, que obligaba a las Entidades Financieras a ejercer una inversión enorme para acceder a una Plataforma Bancaria:

o Disparidad de Sistemas en una misma Entidad (sistemas departamentales)

o Falta de flexibilidad de los sistemas que tenían las Entidades (hardcode)

o Información crítica dispersa en multitud de BBDD y en muchos casos con una normalización de los datos lejana a la perfección

o Por el punto anterior, imposibilidad de poder explotar la información para sacar conclusiones reales de la operativa

COSTES OPERATIVOS ALTÍSIMOS QUE IMPOSIBILITABAN LA INVERSIÓN. LAS ENTIDADES FINICIERAS SEGUÍAN SIENDO CARAS EN SU OPERATIVA

Y EXISTÍA POCO CONTROL INTERNO DE SU OPERATIVA

TENEMOS EN CONSECUENCIA UN NUEVO RETO

El Cambio de Paradigma (Paso 1)

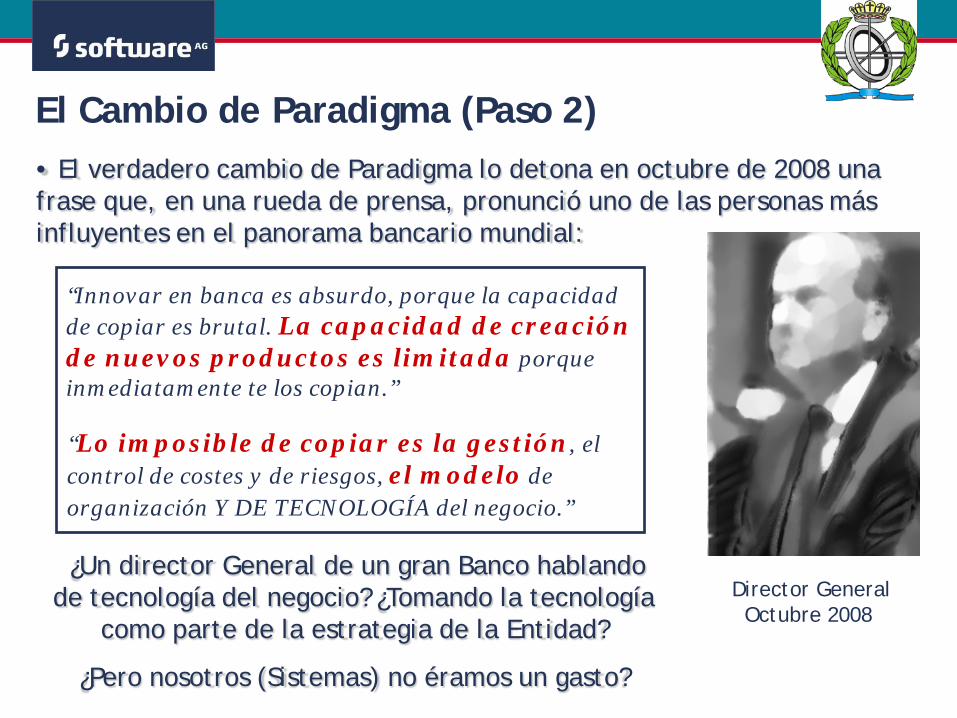

• El verdadero cambio de Paradigma lo detona en octubre de 2008 una frase que, en una rueda de prensa, pronunció uno de las personas más influyentes en el panorama bancario mundial:

El Cambio de Paradigma (Paso 2)

“Innovar en banca es absurdo, porque la capacidad de copiar es brutal. La capacidad de creación de nuevos productos es limitada porque inmediatamente te los copian.” “Lo imposible de copiar es la gestión, el control de costes y de riesgos, el modelo de organización Y DE TECNOLOGÍA del negocio.”

Director General Octubre 2008

¿Un director General de un gran Banco hablando de tecnología del negocio? ¿Tomando la tecnología

como parte de la estrategia de la Entidad?

¿Pero nosotros (Sistemas) no éramos un gasto?

• En consecuencia, todos los bancos lanzaron (si no lo había hecho ya) un nuevo plan de transformación tecnológica, en el que ahora estamos sumidos y que persigue, principalmente:

o TTM El mayor objetivo o Horizontalidad en los procesos, no procesos “partidos” por

departamentos o Incrementar la seguridad en los Canales o Incrementar el control en la prevención del fraude o Cuadros de Mando e Indicadores, todo On Line

MUCHOS DE LOS GRANDES PROYECTOS DE LOS PRÓXIMOS AÑOS TENDRÁN ESTA LÍNEA ESTRATÉGICA Y VOSOTROS PARTICIPARÉIS EN

ELLOS DE MANERA ACTIVA

El Cambio de Paradigma (Paso 2)

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Características y Componentes de una Plataforma • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

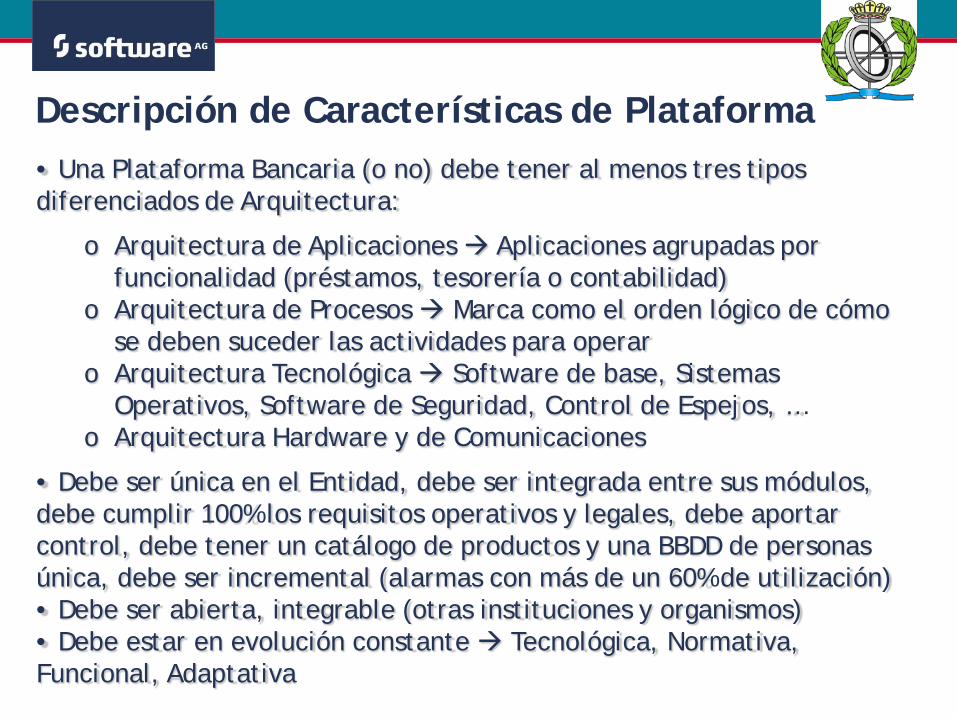

• Una Plataforma Bancaria (o no) debe tener al menos tres tipos diferenciados de Arquitectura:

o Arquitectura de Aplicaciones Aplicaciones agrupadas por funcionalidad (préstamos, tesorería o contabilidad)

o Arquitectura de Procesos Marca como el orden lógico de cómo se deben suceder las actividades para operar

o Arquitectura Tecnológica Software de base, Sistemas Operativos, Software de Seguridad, Control de Espejos, …

o Arquitectura Hardware y de Comunicaciones

• Debe ser única en el Entidad, debe ser integrada entre sus módulos, debe cumplir 100% los requisitos operativos y legales, debe aportar control, debe tener un catálogo de productos y una BBDD de personas única, debe ser incremental (alarmas con más de un 60% de utilización) • Debe ser abierta, integrable (otras instituciones y organismos) • Debe estar en evolución constante Tecnológica, Normativa, Funcional, Adaptativa

Descripción de Características de Plataforma

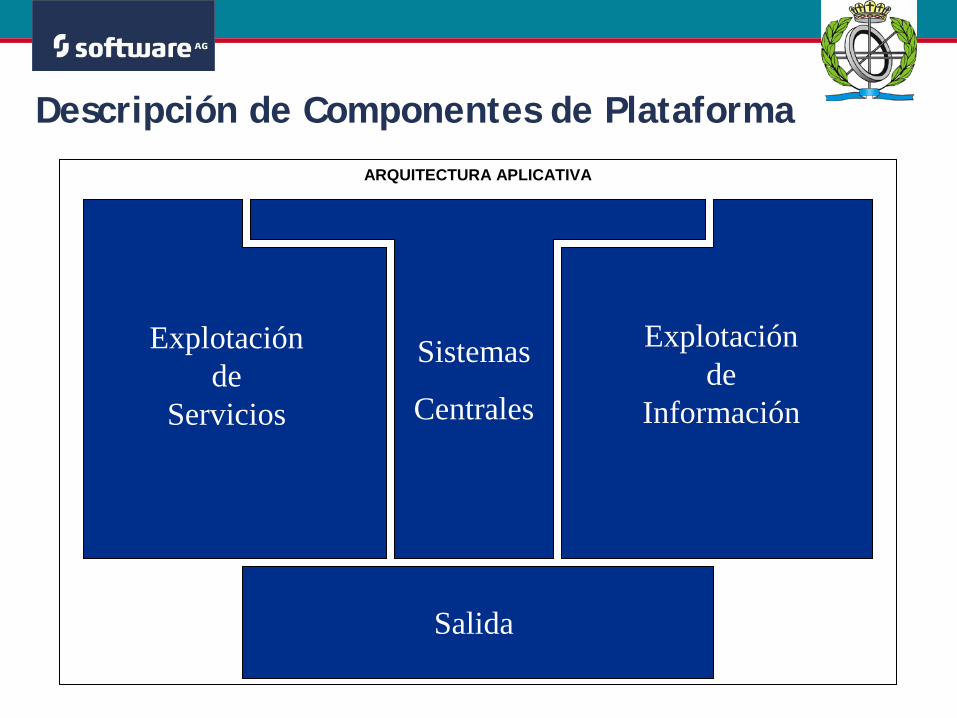

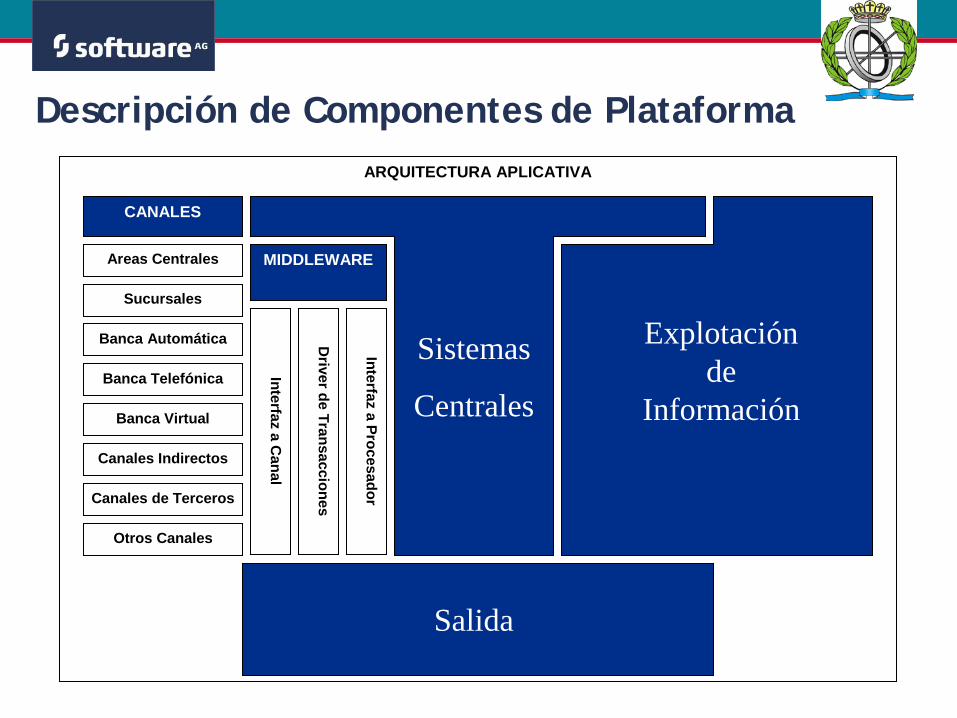

Descripción de Componentes de Plataforma ARQUITECTURA APLICATIVA

Sistemas

Centrales

Sistemas

Centrales

Explotación de

Servicios

Explotación de

Servicios

Explotación de

Información

Explotación de

Información

Salida Salida

Descripción de Componentes de Plataforma

MIDDLEWARE

CANALES

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Sistemas

Centrales

Sistemas

Centrales

Explotación de

Información

Explotación de

Información

Salida Salida

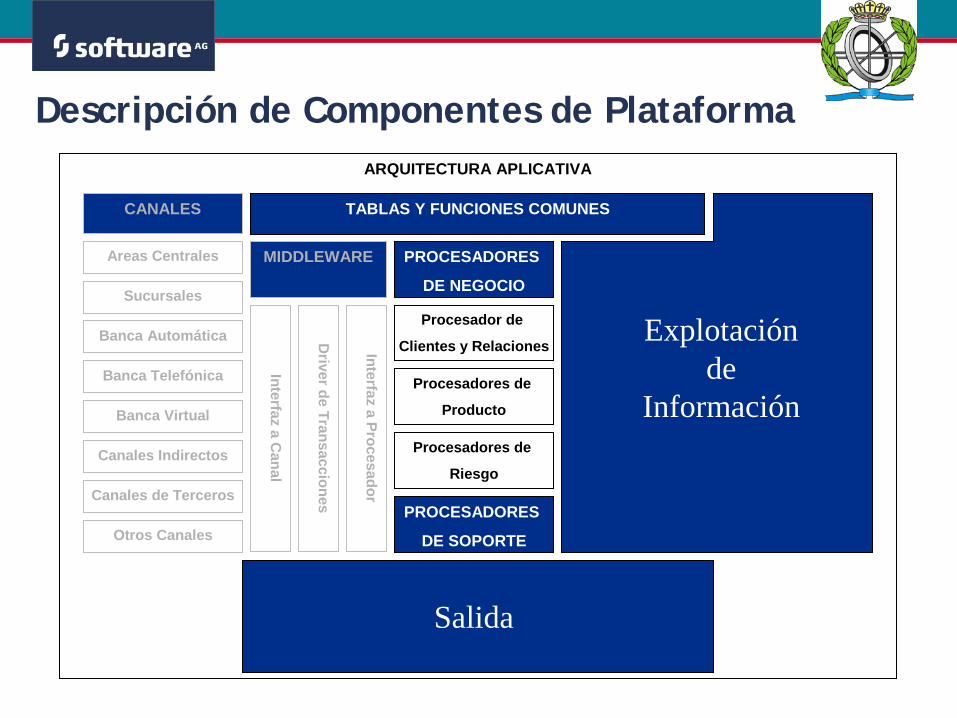

Descripción de Componentes de Plataforma

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

MIDDLEWARE

Procesador de

Clientes y Relaciones

Procesadores de

Producto

Procesadores de

Riesgo

PROCESADORES

DE SOPORTE

CANALES

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Explotación de

Información

Explotación de

Información

Salida Salida

Descripción de Componentes de Plataforma

Explotación de

Información

Explotación de

Información

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

MIDDLEWARE

Procesador de

Clientes y Relaciones

Procesadores de

Producto

Procesadores de

Riesgo

PROCESADORES

DE SOPORTE

CANALES

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

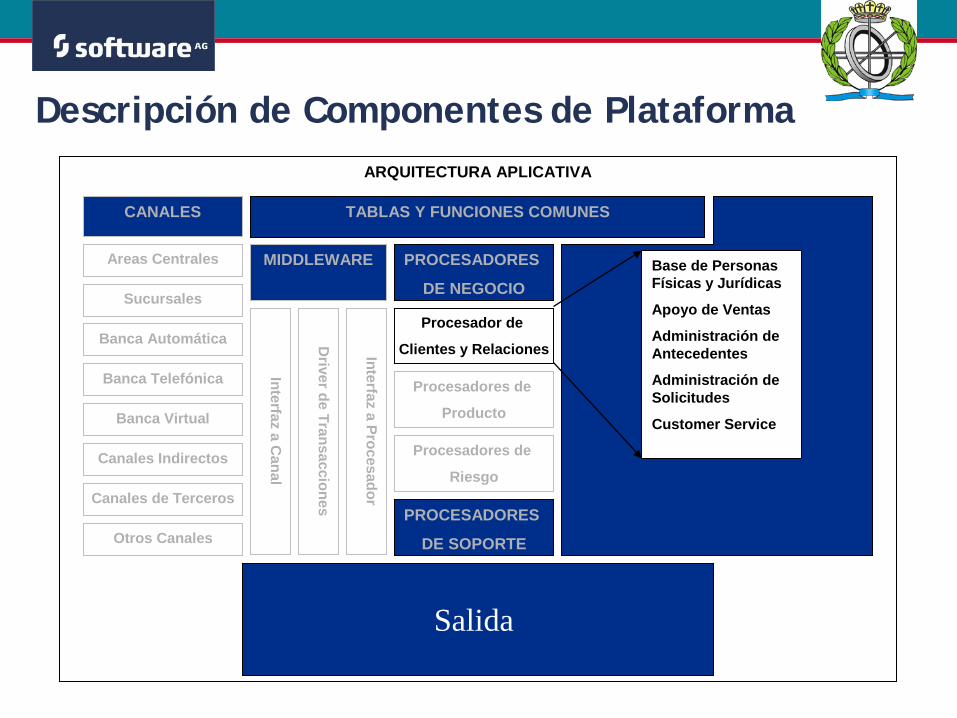

Base de Personas Físicas y Jurídicas

Apoyo de Ventas

Administración de Antecedentes

Administración de Solicitudes

Customer Service

Salida Salida

Descripción de Componentes de Plataforma

SalidaSalida

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

MIDDLEWARE

Procesador de

Clientes y Relaciones

Procesadores de

Producto

Procesadores de

Riesgo

PROCESADORES

DE SOPORTE

CANALES

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Explotación de

Información

Explotación de

Información

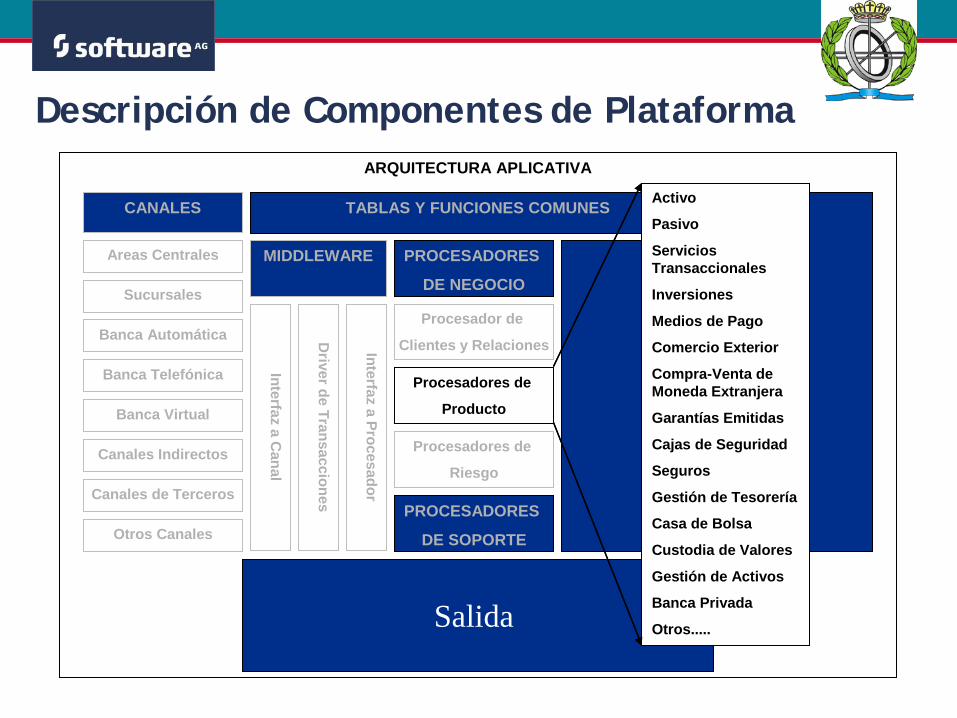

Activo

Pasivo

Servicios Transaccionales

Inversiones

Medios de Pago

Comercio Exterior

Compra-Venta de Moneda Extranjera

Garantías Emitidas

Cajas de Seguridad

Seguros

Gestión de Tesorería

Casa de Bolsa

Custodia de Valores

Gestión de Activos

Banca Privada

Otros.....

Activo

Pasivo

Servicios Transaccionales

Inversiones

Medios de Pago

Comercio Exterior

Compra-Venta de Moneda Extranjera

Garantías Emitidas

Cajas de Seguridad

Seguros

Gestión de Tesorería

Casa de Bolsa

Custodia de Valores

Gestión de Activos

Banca Privada

Otros.....

Descripción de Componentes de Plataforma

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

MIDDLEWARE

Procesador de

Clientes y Relaciones

Procesadores de

Producto

Procesadores de

Riesgo

PROCESADORES

DE SOPORTE

CANALES

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Explotación de

Información

Explotación de

Información

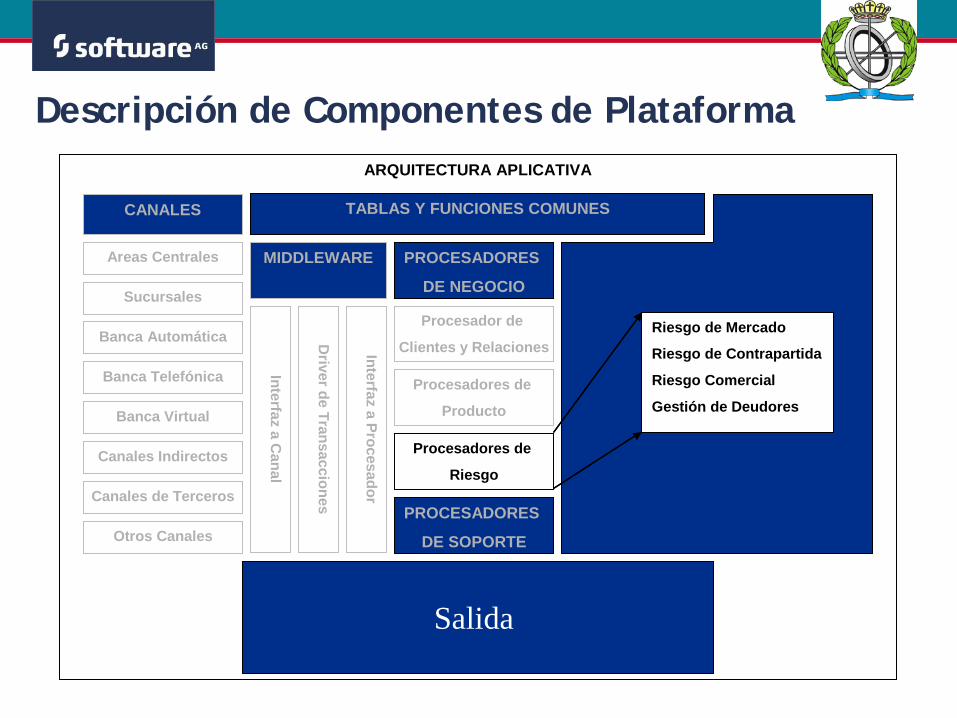

Riesgo de Mercado

Riesgo de Contrapartida

Riesgo Comercial

Gestión de Deudores

Riesgo de Mercado

Riesgo de Contrapartida

Riesgo Comercial

Gestión de Deudores

SalidaSalida

Descripción de Componentes de Plataforma

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

MIDDLEWARE

Procesador de

Clientes y Relaciones

Procesadores de

Producto

Procesadores de

Riesgo

PROCESADORES

DE SOPORTE

CANALES

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Explotación de

Información

Explotación de

Información

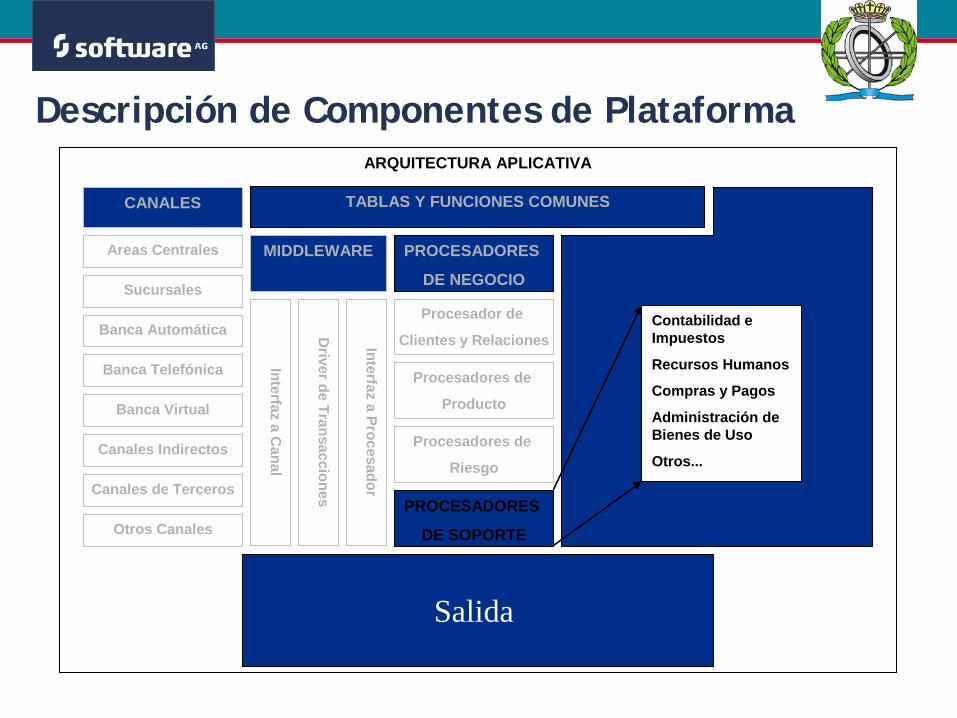

Contabilidad e Impuestos

Recursos Humanos

Compras y Pagos

Administración de Bienes de Uso

Otros...

Contabilidad e Impuestos

Recursos Humanos

Compras y Pagos

Administración de Bienes de Uso

Otros...

SalidaSalida

Descripción de Componentes de Plataforma

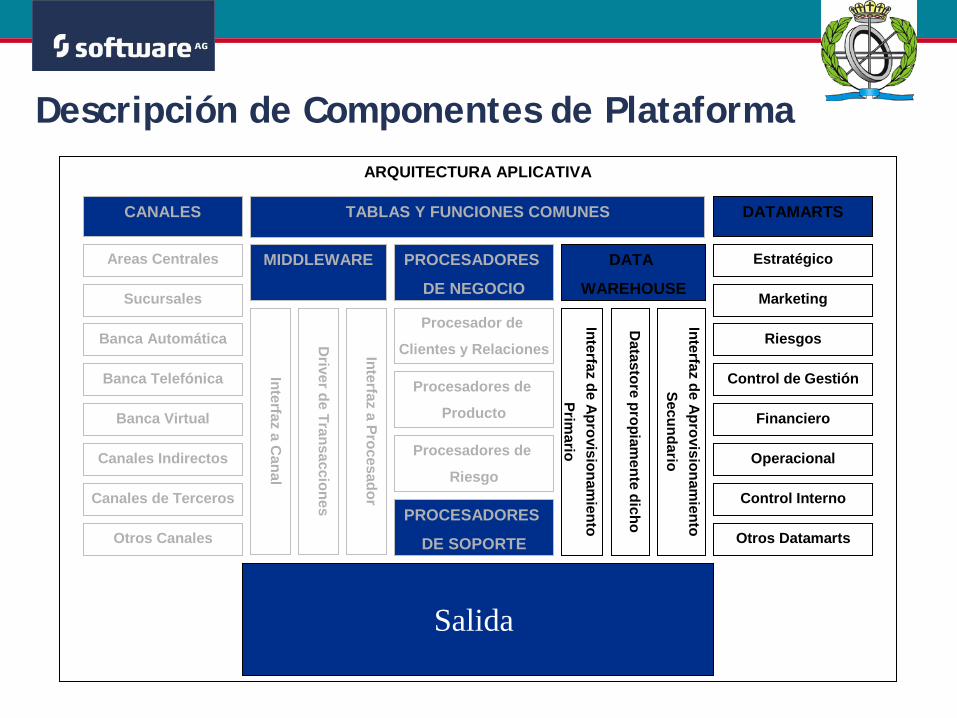

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

DATA

WAREHOUSE

MIDDLEWARE

Procesador de

Clientes y Relaciones

PROCESADORES

DE SOPORTE

CANALES DATAMARTS

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

Marketing

Operacional

Riesgos

Control de Gestión

Financiero

Estratégico

Control Interno

Otros Datamarts

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Interfaz de Aprovisionamiento

Primario

Datastore

propiamente dicho

Interfaz de Aprovisionamiento

Secundario

Procesadores de

Producto

Procesadores de

Riesgo

SalidaSalida

Descripción de Componentes de Plataforma

TABLAS Y FUNCIONES COMUNES

PROCESADORES

DE NEGOCIO

DATA

WAREHOUSE

MIDDLEWARE

Procesador de

Clientes y Relaciones

PROCESADORES

DE SOPORTE

CANALES DATAMARTS

Sucursales

Areas Centrales

Banca Automática

Banca Telefónica

Banca Virtual

Canales Indirectos

Canales de Terceros

Otros Canales

Marketing

Operacional

Riesgos

Control de Gestión

Financiero

Estratégico

Control Interno

Otros Datamarts

ARQUITECTURA APLICATIVA

Interfaz a Canal

Driverde Transacciones

Interfaz a Procesador

Interfaz de Aprovisionamiento

Primario

Datastore

propiamente dicho

Interfaz de Aprovisionamiento

Secundario

SALIDA (DELIVERY)

Distribución

Física

Impresión,Acabado yEnsobrado

Gestión de envíos

por destinatario

Distribución

Electrónica

Formateode

mensajes

Procesadores de

Producto

Procesadores de

Riesgo

Descripción de Componentes de Plataforma

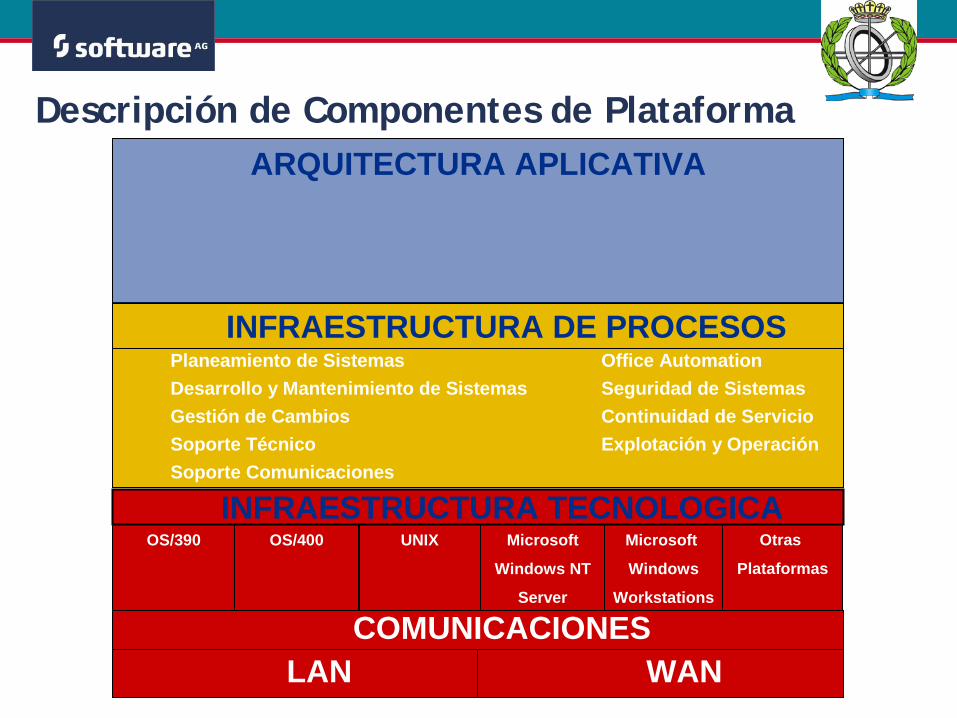

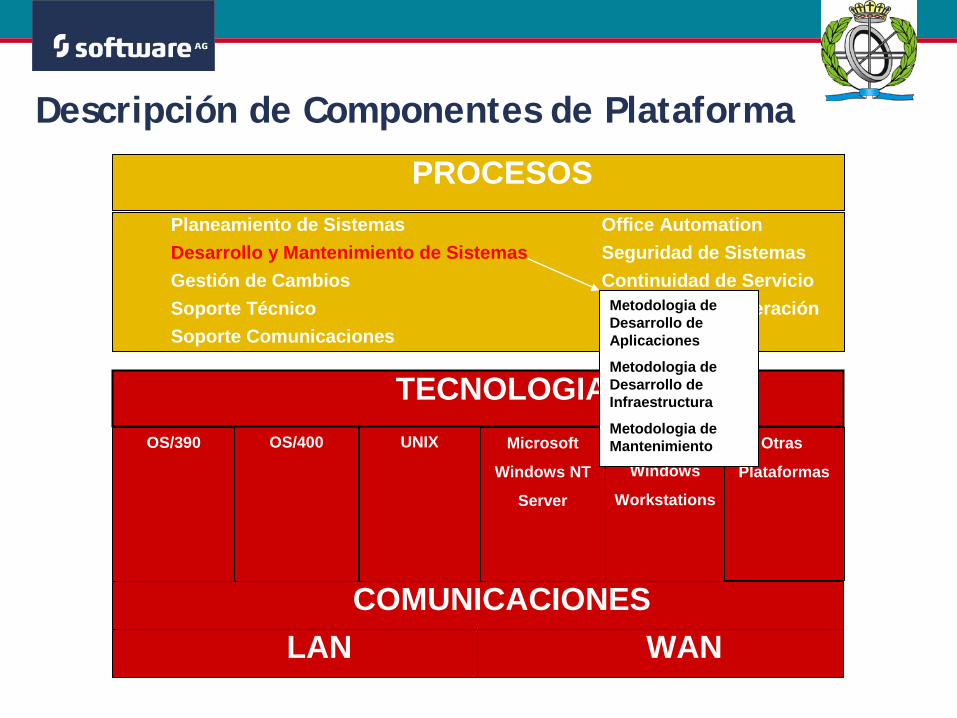

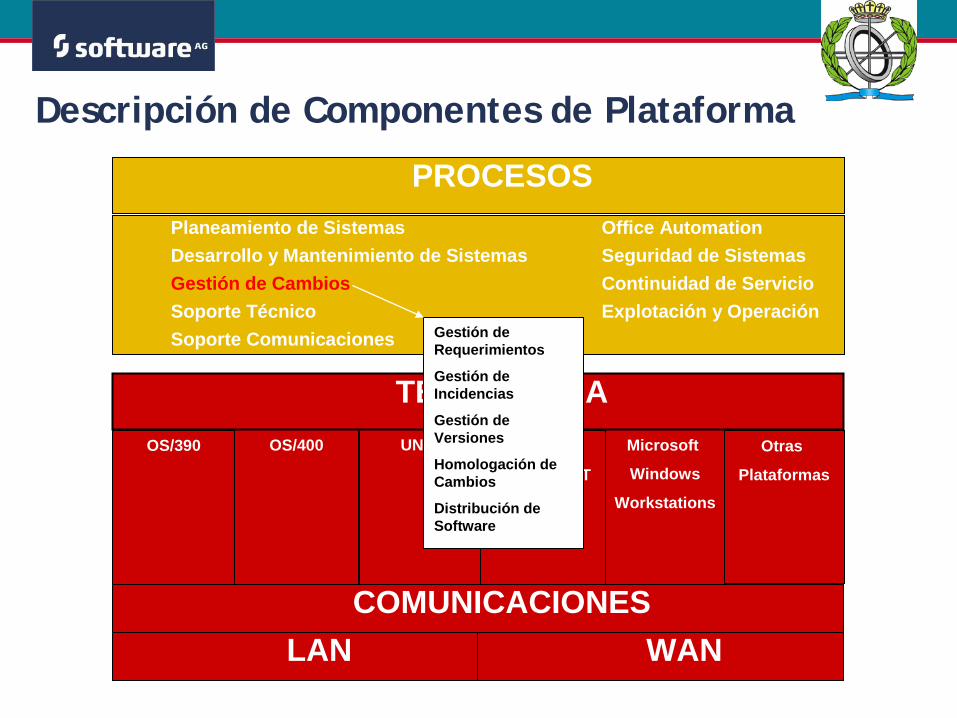

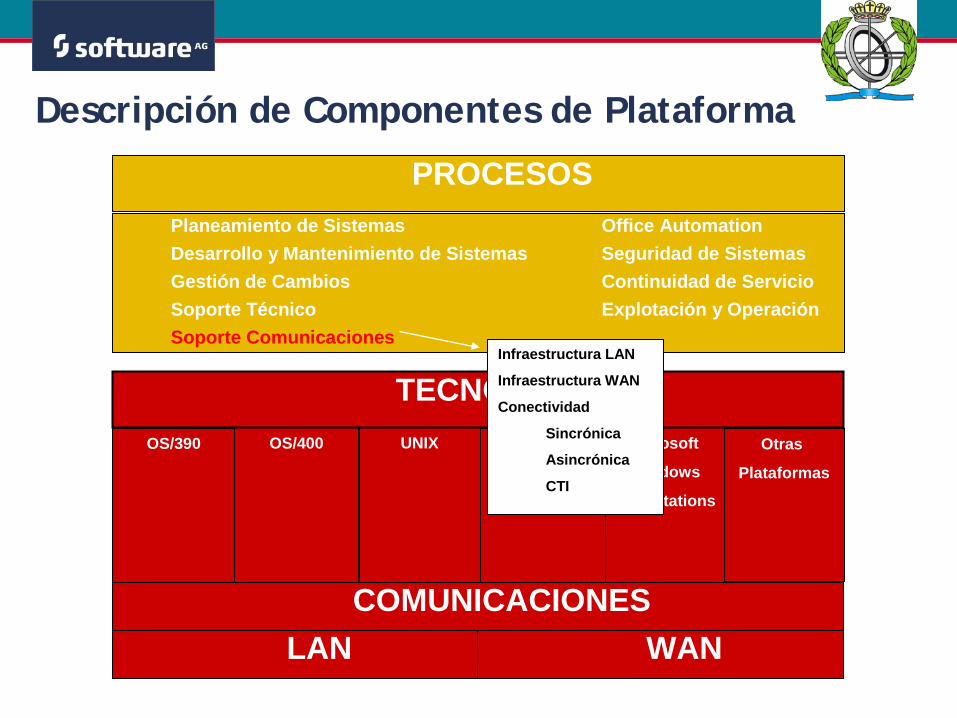

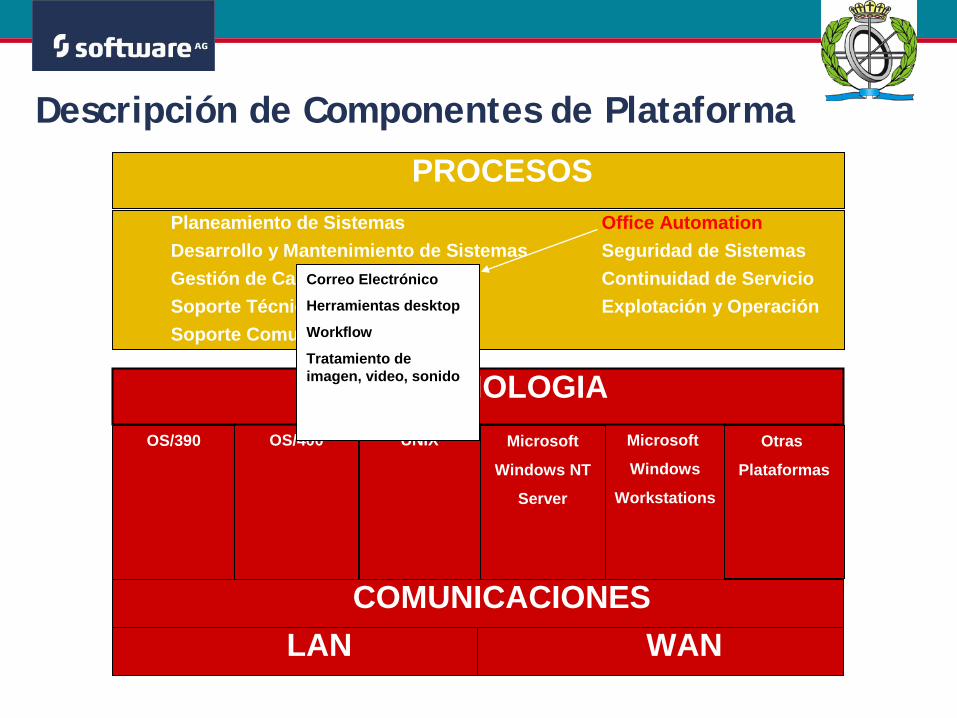

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

INFRAESTRUCTURA DE PROCESOS

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Otras

Plataformas

OS/400 UNIXINFRAESTRUCTURA TECNOLOGICA

COMUNICACIONESLAN WAN

ARQUITECTURA APLICATIVA

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Arquitectura de Sistemas

Proceso de Planificación de Sistemas

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Metodologia de Desarrollo de Aplicaciones

Metodologia de Desarrollo de Infraestructura

Metodologia de Mantenimiento

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Gestión de Requerimientos

Gestión de Incidencias

Gestión de Versiones

Homologación de Cambios

Distribución de Software

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Mantenimiento de Hardware

Mantenimiento de Software de Base

Tuning de Sistemas en Producción

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Infraestructura LAN

Infraestructura WAN

Conectividad

Sincrónica

Asincrónica

CTI

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Correo Electrónico

Herramientas desktop

Workflow

Tratamiento de imagen, video, sonido

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

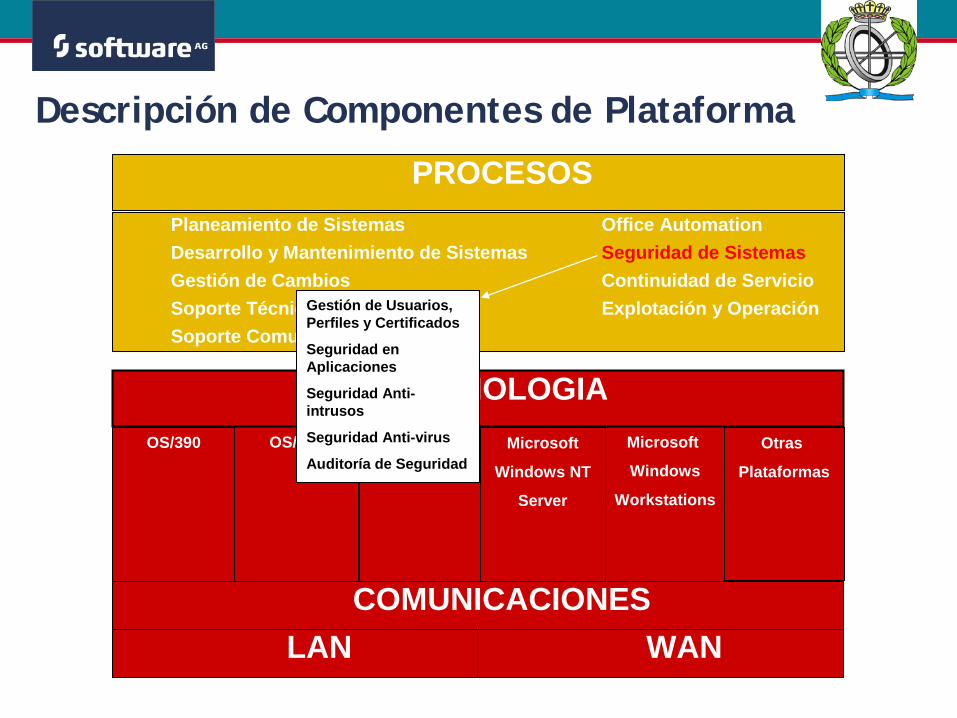

Gestión de Usuarios, Perfiles y Certificados

Seguridad en Aplicaciones

Seguridad Anti-intrusos

Seguridad Anti-virus

Auditoría de Seguridad

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

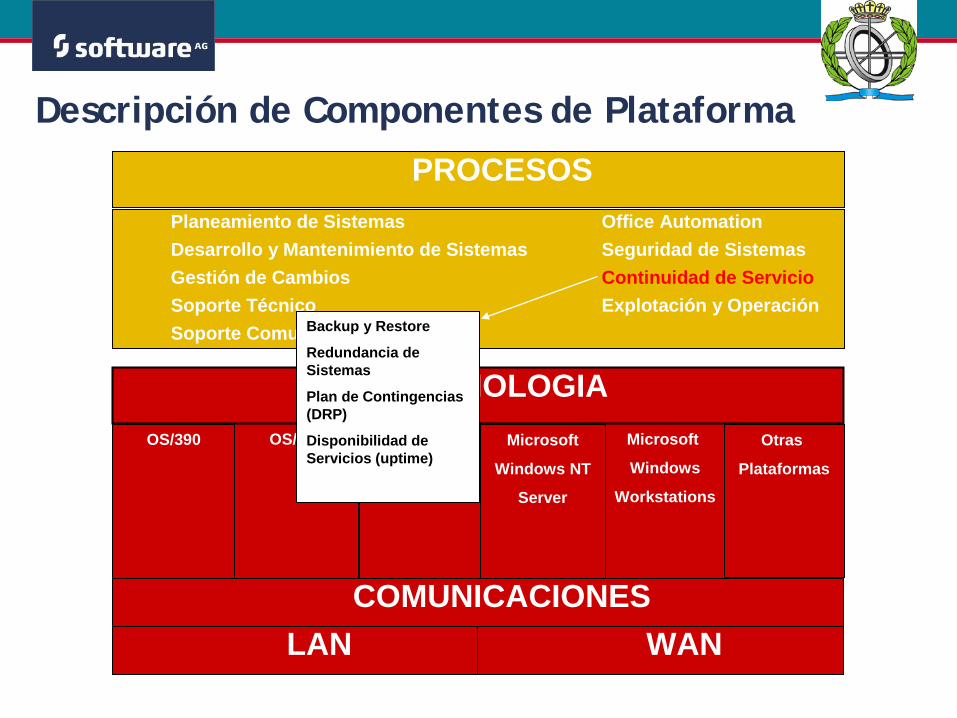

Backup y Restore

Redundancia de Sistemas

Plan de Contingencias (DRP)

Disponibilidad de Servicios (uptime)

Descripción de Componentes de Plataforma

OS/390 Microsoft

Windows NT

Server

Microsoft

Windows

Workstations

Planeamiento de Sistemas Office AutomationDesarrollo y Mantenimiento de Sistemas Seguridad de SistemasGestión de Cambios Continuidad de ServicioSoporte Técnico Explotación y OperaciónSoporte Comunicaciones

Otras

Plataformas

OS/400 UNIX

PROCESOS

TECNOLOGIA

COMUNICACIONESLAN WAN

Planificación de carga de máquina

Operación Automática

Gestión de Redes

Gestión de Almacenamiento

Gestión de Estadísticas

Gestión de Inventarios

Mesa de Ayuda

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Características y Componentes de una Plataforma • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

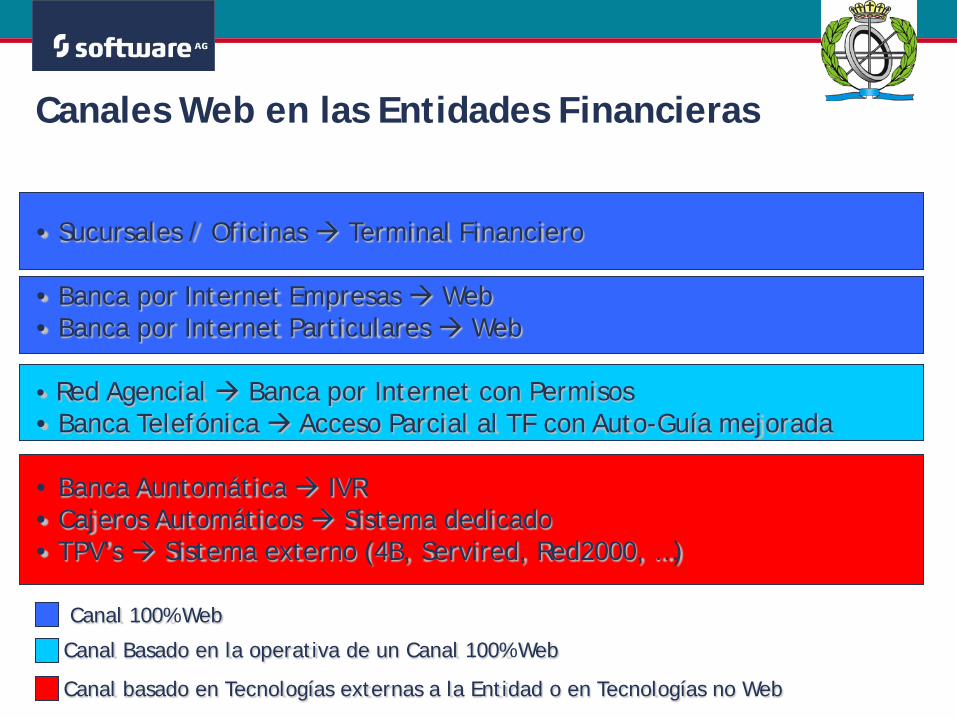

• Sucursales / Oficinas Terminal Financiero

• Banca por Internet Empresas Web • Banca por Internet Particulares Web

• Red Agencial Banca por Internet con Permisos • Banca Telefónica Acceso Parcial al TF con Auto-Guía mejorada

• Banca Auntomática IVR • Cajeros Automáticos Sistema dedicado • TPV’s Sistema externo (4B, Servired, Red2000, …)

Canales Web en las Entidades Financieras

Canal 100% Web

Canal Basado en la operativa de un Canal 100% Web

Canal basado en Tecnologías externas a la Entidad o en Tecnologías no Web

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Características y Componentes de una Plataforma • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

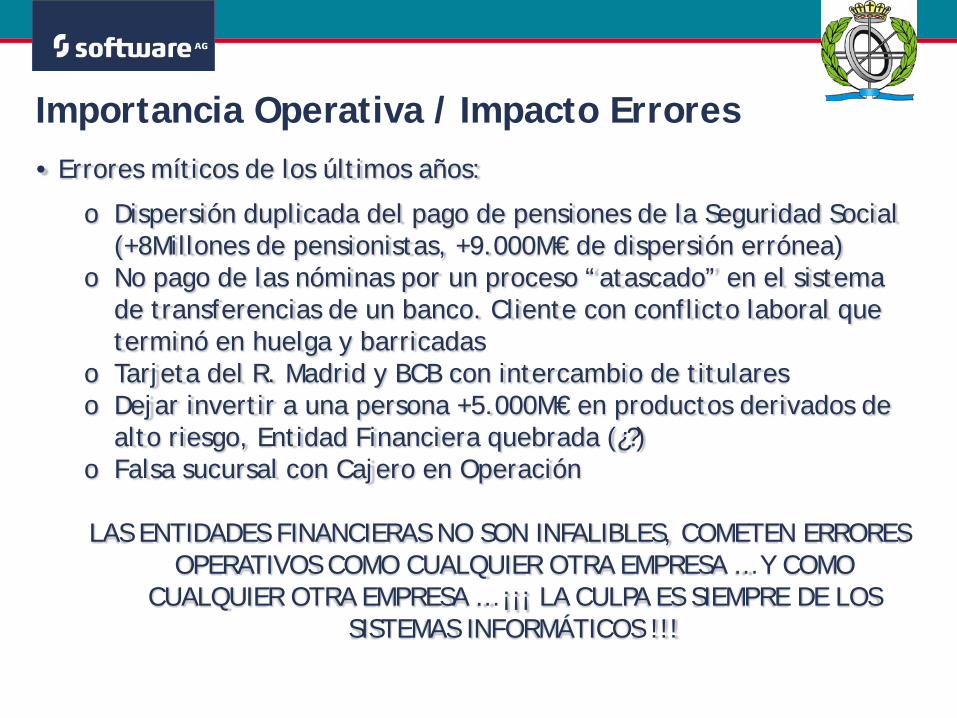

• Errores míticos de los últimos años:

o Dispersión duplicada del pago de pensiones de la Seguridad Social (+8Millones de pensionistas, +9.000M€ de dispersión errónea)

o No pago de las nóminas por un proceso “atascado” en el sistema de transferencias de un banco. Cliente con conflicto laboral que terminó en huelga y barricadas

o Tarjeta del R. Madrid y BCB con intercambio de titulares o Dejar invertir a una persona +5.000M€ en productos derivados de

alto riesgo, Entidad Financiera quebrada (¿?) o Falsa sucursal con Cajero en Operación

LAS ENTIDADES FINANCIERAS NO SON INFALIBLES, COMETEN ERRORES

OPERATIVOS COMO CUALQUIER OTRA EMPRESA … Y COMO CUALQUIER OTRA EMPRESA … ¡¡¡ LA CULPA ES SIEMPRE DE LOS

SISTEMAS INFORMÁTICOS !!!

Importancia Operativa / Impacto Errores

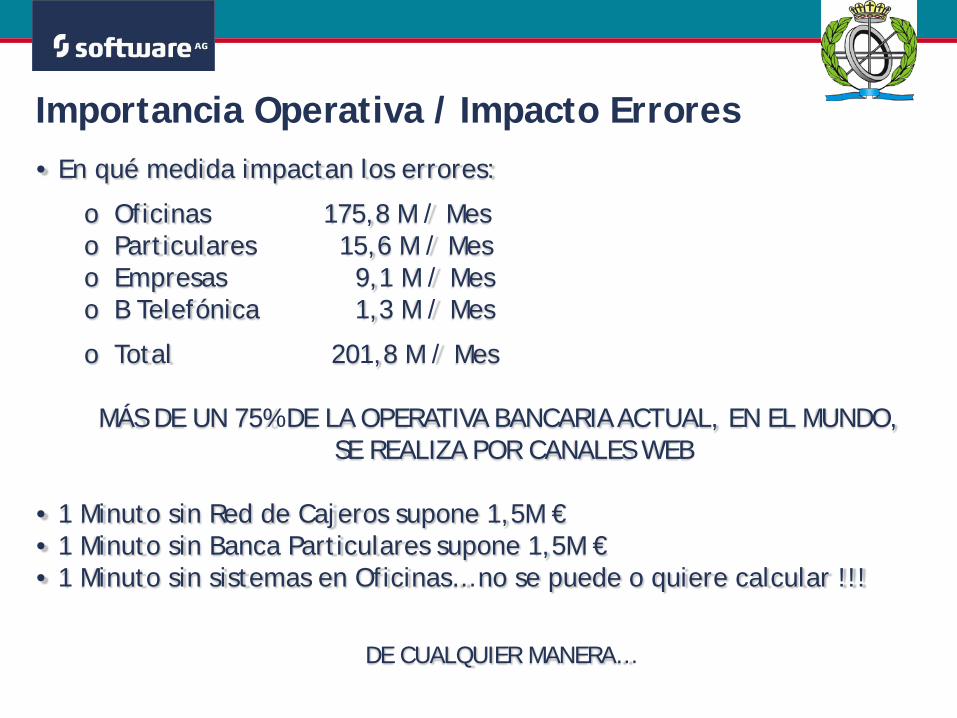

• En qué medida impactan los errores:

o Oficinas 175,8 M / Mes o Particulares 15,6 M / Mes o Empresas 9,1 M / Mes o B Telefónica 1,3 M / Mes

o Total 201,8 M / Mes

MÁS DE UN 75% DE LA OPERATIVA BANCARIA ACTUAL, EN EL MUNDO, SE REALIZA POR CANALES WEB

• 1 Minuto sin Red de Cajeros supone 1,5M € • 1 Minuto sin Banca Particulares supone 1,5M € • 1 Minuto sin sistemas en Oficinas… no se puede o quiere calcular !!!

DE CUALQUIER MANERA…

Importancia Operativa / Impacto Errores

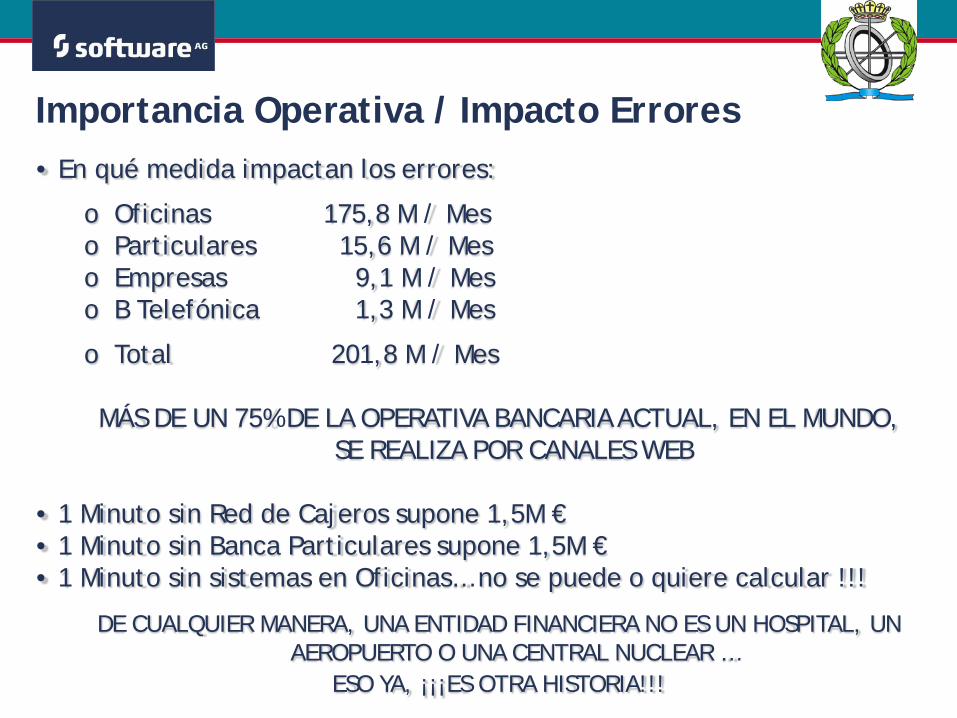

• En qué medida impactan los errores:

o Oficinas 175,8 M / Mes o Particulares 15,6 M / Mes o Empresas 9,1 M / Mes o B Telefónica 1,3 M / Mes

o Total 201,8 M / Mes

MÁS DE UN 75% DE LA OPERATIVA BANCARIA ACTUAL, EN EL MUNDO, SE REALIZA POR CANALES WEB

• 1 Minuto sin Red de Cajeros supone 1,5M € • 1 Minuto sin Banca Particulares supone 1,5M € • 1 Minuto sin sistemas en Oficinas… no se puede o quiere calcular !!!

DE CUALQUIER MANERA, UNA ENTIDAD FINANCIERA NO ES UN HOSPITAL, UN AEROPUERTO O UNA CENTRAL NUCLEAR …

ESO YA, ¡¡¡ES OTRA HISTORIA!!!

Importancia Operativa / Impacto Errores

Contenido de la Presentación • Objetivos Perseguidos • Primera Aproximación a la Tecnología Bancaria • Historia (breve) de la Tecnología Bancaria • El Cambio de Paradigma • Descripción de Características y Componentes de una Plataforma • Canales Web en las Entidades Financieras • Importancia de la Operativa, Impacto de los Errores • Consideraciones Finales

• Un alto % trabajaréis para o en una Entidad Financiera

• Es casi tan importante conocer la tecnología como el negocio de los que serán vuestros clientes (Banca, Telecomunicaciones, Industria, Administración Pública, Investigación, Sanidad, …)

• Un área de tecnología en una empresa, o una empresa de tecnología es siempre un área servicio, hay que tener vocación de gestión

• La tecnología ya NO es un gasto, es una inversión

•La tecnología ha de estar siempre ligada de manera incondicional al negocio, cuanto más cercana al proceso, más flexible y más útil será

Consideraciones Finales

¡Gracias!