taller normatividad de la contabilidad en colombia

TRANSCRIPT

8/15/2019 Taller Normatividad de La Contabilidad en Colombia

http://slidepdf.com/reader/full/taller-normatividad-de-la-contabilidad-en-colombia 1/1

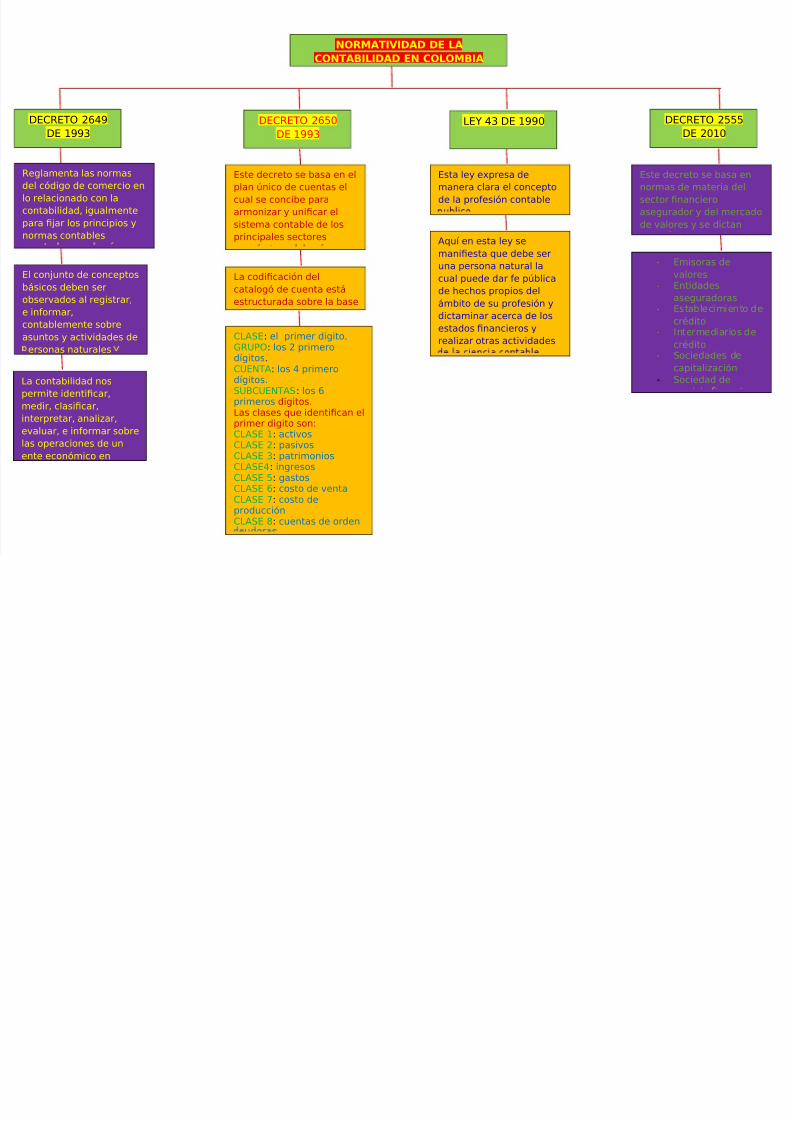

- Emisoras de

valores- Entidades

aseguradoras- Establecimiento de

crédito- Intermediarios de

crédito- Sociedades de

capitalización

- Sociedad de

Este decreto se basa en

normas de materia del

sector fnanciero

asegurador y del mercado

de valores y se dictan

Aqu en esta ley se

manifesta que debe ser

una persona natural la

cual puede dar !e p"blicade #ec#os propios del

$mbito de su pro!esión y

dictaminar acerca de los

estados fnancieros y

realizar otras actividades

Esta ley e%presa de

manera clara el concepto

de la pro!esión contable

&a codifcación delcatalogó de cuenta est$

estructurada sobre la base

Este decreto se basa en el

plan "nico de cuentas el

cual se concibe para

armonizar y unifcar el

sistema contable de los

principales sectores

&a contabilidad nos

permite identifcar,

medir, clasifcar,

interpretar, analizar,

evaluar, e in!ormar sobre

las operaciones de un

ente económico en

El con'unto de conceptosb$sicos deben ser

observados al registrar,

e in!ormar,

contablemente sobre

asuntos y actividades de

ersonas naturales

(E)*E+ /0

(E 1223

)&ASE4 el primer digito.5*674 los primerodgitos.)6E8+A4 los 9 primerodgitos.S6:)6E8+AS4 los primeros dgitos.

&as clases que identifcan elprimer digito son4)&ASE 14 activos)&ASE 4 pasivos)&ASE 34 patrimonios)&ASE94 ingresos)&ASE /4 gastos)&ASE 4 costo de venta)&ASE ;4 costo deproducción)&ASE <4 cuentas de orden

&E= 93 (E 1220

*eglamenta las normas

del código de comercio en

lo relacionado con la

contabilidad, igualmente

para f'ar los principios y

normas contables

(E)*E+ ///

(E 010

(E)*E+ 92

(E 1223

NORMATIVIDAD DE LA

CONTABILIDAD EN COLOMBIA