taller de banca xxxv edición - afi research...taller de banca: edición xxxv 23 en enero de este...

TRANSCRIPT

Taller de Banca: Edición XXXV

Taller de BancaXXXV Edición

Madrid, 28 de abril de 2020

Taller de Banca: Edición XXXV

Programa

La economía española y global ante el COVID-19

Banca española y europea: posición de partida

Medidas en al ámbito bancario

1

2

3

4 La banca post COVID-19: primeras reflexiones

2

Taller de Banca: Edición XXXV

La economía española y global ante el COVID-19

Taller de Banca. Edición XXXV

Taller de Banca: Edición XXXV

Previsiones FMI, 14 de abril de 2020

4

Taller de Banca: Edición XXXV

Fuerte caída del PIB global en 2020, con recuperación parcial en

2021

5

Fuente: Afi ,varias fuentes

% anual 2019 2020 2021 2020 2021

Mundo 3,0 -4,0 6,0 -3,0 5,8

Desarrolladas 1,7 -5,7 5,2 -6,1 4,5

EEUU 2,3 -5,8 6,3 -5,9 4,7

Área euro 1,2 -7,3 4,9 -7,5 4,7

Alemania 0,6 -5,8 4,4 -7,0 5,2

Francia 1,3 -7,4 5,3 -7,2 4,5

Italia 0,3 -9,9 6,1 -9,1 4,8

España 2,0 -8,9 6,1 -8,0 4,3

Japón 0,7 -5,5 3,7 -5,2 3,0

Reino Unido 1,4 -7,1 5,2 -6,5 4,0

Emergentes 3,9 -1,3 6,5 -1,0 6,6

Brasil 1,1 -5,1 3,3 -5,3 2,9

México -0,1 -7,0 2,8 -6,6 3,0

Rusia 1,3 -5,4 2,9 -5,5 3,5

India 5,3 0,6 7,8 1,9 7,4

China 6,1 1,1 9,0 1,2 9,2

FMI (ABR20)AFI

Taller de Banca: Edición XXXV

Impactos diferenciales en función de la exposición al turismo y la

contundencia de la respuesta de política económica

En EEUU la caída en el primer semestre de 2020 no tendrá precedentes, aunque luego esperamos una

recuperación fuerte.

En el área euro, el efecto de España e Italia tiende a aumentar el impacto inicial en el PIB, junto con la

divergencia en la intensidad de las repuestas de política económica.

PIB Área euro (ia %) PIB EEUU (ia %)

6

-20

-15

-10

-5

0

5

10

15

20

25

j-18 d-18 j-19 d-19 j-20 d-20 j-21 d-21

Pandemia 2T2007- 4T2009

-20

-15

-10

-5

0

5

10

15

20

j-18 d-18 j-19 d-19 j-20 d-20 j-21 d-21

Pandemia 2T2007- 4T2009

Fuente: Afi, Macrobond Fuente: Afi, Macrobond

Taller de Banca: Edición XXXV 7

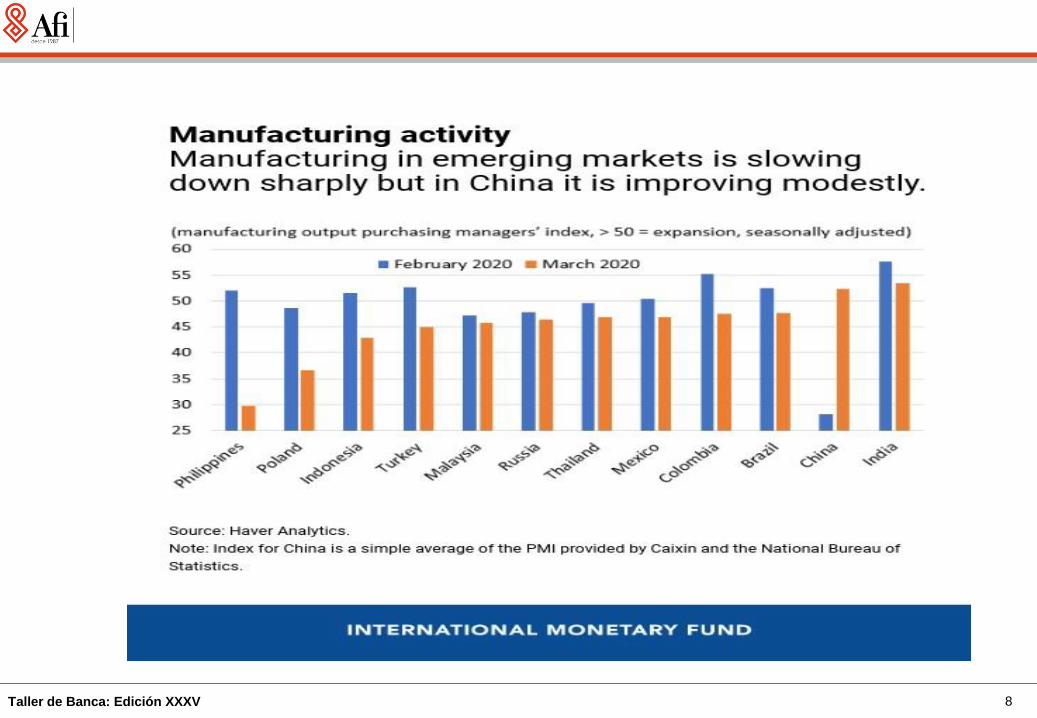

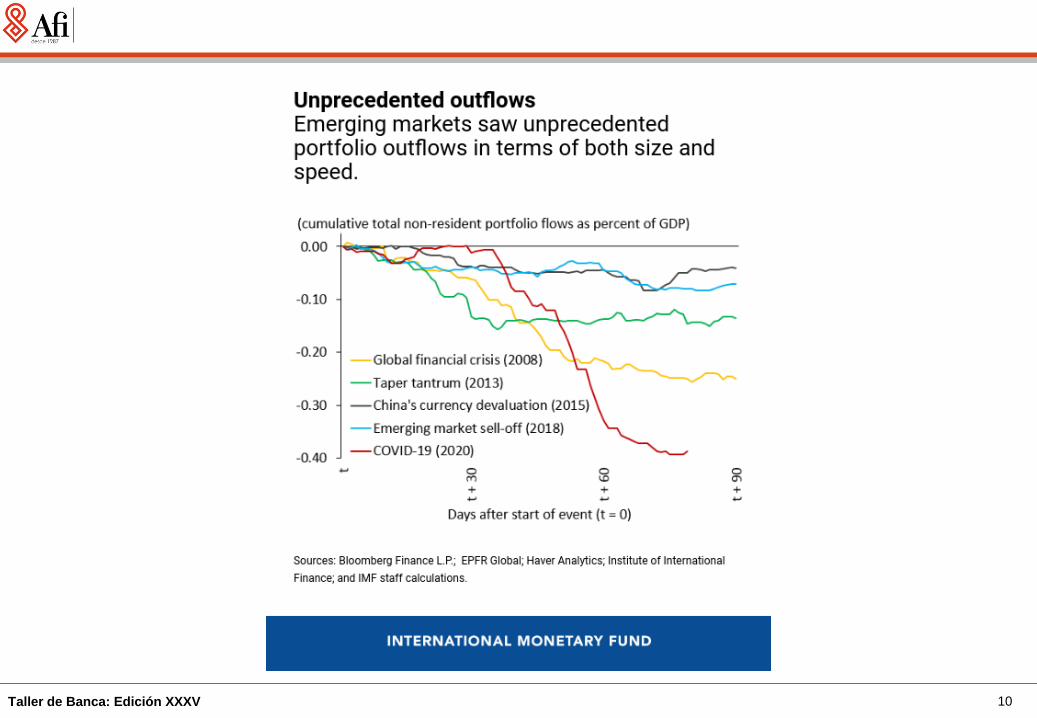

China: comienza la vuelta a la actividad

Taller de Banca: Edición XXXV 8

Taller de Banca: Edición XXXV 9

Taller de Banca: Edición XXXV 10

Taller de Banca: Edición XXXV

Bancos centrales

Apoyo a empresas

y trabajadores Estímulo fiscal adicional

Área

Euro

• Liquidez (LTRO y TLTRO con incentivos

para prestar)

• Flexibilización de los requisitos para los

activos de garantía

• Relajación de las obligación de capital a

los bancos

• 870.000 m € en APP con promesa de

hacer más si se necesita

• Subvención a reducción

temporal de trabajo

• Aplazamiento de impuestos

• Liquidez ilimitada a empresas

y garantías (Alemania)

• Bajas pagadas

• 37.000 millones de fondos de cohesión y

estructurales (UE)

• 25.000 millones en garantías del BEI

• SURE: 100.000 millones para ERTEs

• Líneas de crédito a los estados a través

del Mecanismo Europeo de Estabilidad

(MEE). El acceso concedido será del 2%

del PIB del país.

• Fondo de Recuperación UE: financiado

con recursos del presupuesto y

apalancado con emisión de deuda

EEUU

• El FOMC -100 pb a 0-0,25%

• Gran programa de compra de activos

(hipotecas, prestamos a estudiantes,

automóviles, tarjetas de crédito, …etc.)

• Programas de liquidez para papel

comercial, primary dealers, fondos del

mercado monetario, Estados y municipios

(incluye bonos high yield)

• Bajas pagadas

• Recursos para los Estados

(Medicaid)

• Transferencias y prestaicones

por desempleo más generosas

• Prestamos blandos a

empresas con elemento de

donación

La CARES Act incluye:

• 250K para transferencias a hogares

• 350K para financiaión a pymes

• 500K para apoyar empresas y Estados

• 260K para prestaciones por desempleo

En conjunto, las medidas suponen más del

10% del PIB y llevarán el déficit de 2020 al

15% según la CBO

Reino

Unido

• Recorte de tipos -60pb

• Financiación para crédito a PYMEs

• Reducción del colchón de capital anti-

cíclico

• QE ilimitado

• Financiación directa al Tesoro de manera

temporal

• Aplazamiento del pago del IVA

• Bajas pagadas por el Estado

• 330.000M£ de préstamos y

garantías para empresas en

dificultades

• Paquete fiscal de 401.500 millones de

libras esterlinas (18,1% del PIB),

incluyendo las garantías

Para más detalle pinchar aquí

11

Taller de Banca: Edición XXXV

Fondo de

garantías BEI

SURE Línea de

crédito MEDE

Acuerdo del Eurogrupo: redes de seguridad para empresas,

trabajadores y Estados por un máximo de 540.000 millones de euros

• Préstamos sin condicionalidad por

hasta un 2% del PIB de los países

• Financiado con la emisión de

deuda del MEDE, garantizada por

el capital suscrito y desembolsado

por los Estados Miembros.

• Total máximo de 240.000 millones

(alrededor de la mitad de la

capacidad de endeudamiento del

MEDE)

• Hasta 100.000 millones de euros

para préstamos finalistas a los

EEMM para ERTEs o similares

• Financiado con emisión de deuda

por la Comisión con la mejora

crediticia de garantías de los

Estados Miembros

• 25.000 millones de euros

• Para movilizar financiación a

empresas por 200.000 millones

• Abierto a aportaicones del

presupuesto UE y agencias

financieras nacionales

• Foco en PYMEs

12

Taller de Banca: Edición XXXV

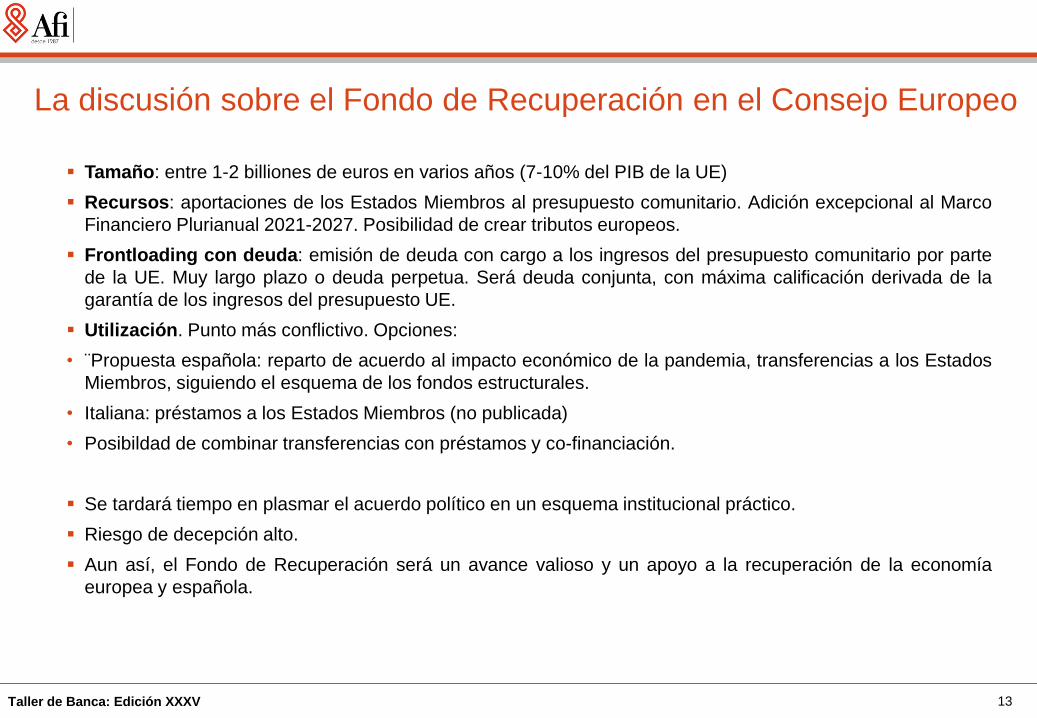

La discusión sobre el Fondo de Recuperación en el Consejo Europeo

Tamaño: entre 1-2 billiones de euros en varios años (7-10% del PIB de la UE)

Recursos: aportaciones de los Estados Miembros al presupuesto comunitario. Adición excepcional al Marco

Financiero Plurianual 2021-2027. Posibilidad de crear tributos europeos.

Frontloading con deuda: emisión de deuda con cargo a los ingresos del presupuesto comunitario por parte

de la UE. Muy largo plazo o deuda perpetua. Será deuda conjunta, con máxima calificación derivada de la

garantía de los ingresos del presupuesto UE.

Utilización. Punto más conflictivo. Opciones:

• ¨Propuesta española: reparto de acuerdo al impacto económico de la pandemia, transferencias a los Estados

Miembros, siguiendo el esquema de los fondos estructurales.

• Italiana: préstamos a los Estados Miembros (no publicada)

• Posibildad de combinar transferencias con préstamos y co-financiación.

Se tardará tiempo en plasmar el acuerdo político en un esquema institucional práctico.

Riesgo de decepción alto.

Aun así, el Fondo de Recuperación será un avance valioso y un apoyo a la recuperación de la economía

europea y española.

13

Taller de Banca: Edición XXXV

La respuesta fiscal y el impacto sobre el déficit sigue siendo dispar En EEUU el impulso fiscal no tiene precedentes y está imbricado con la respuesta de política monetaria a través de las

aportaciones de capital del Tesoro a las facilidades de la Fed.

En el área euro, el deterioro fiscal será generalizado, pero el impulso fiscal discrecional será mayor en los países con

espacio fiscal, a la espera de que se defina el perfil del Fondo de Recuperación.

Impulso fiscal (en porcentaje del PIB)Aumento previsto en déficit y deuda pública

(porcentaje de PIB)

14

Fuente: Afi, FMI

Déficit Deuda

EEUU 9,7 22,1

Área Euro 6,8 13,3

Alemania 7,0 8,9

Francia 6,2 16,9

España 6,9 18,0

Italia 6,7 20,8

China 4,9 10,6

Japón 4,3 14,50

2

4

6

8

10

12

Aust

ralia

Jap

an

Unite

d S

tate

s

Canada

Ge

rmany

Unite

d K

ingdom

Bra

zil

Chin

a

Indo

nesi

a

Turk

ey

Kore

a

Spain

Italy

Arg

entin

a

Russ

ia

Mexic

o

Fra

nce

India

Fuente: Afi, FMI

Taller de Banca: Edición XXXV 15

Taller de Banca: Edición XXXV 16

Fuente: Afi

Taller de Banca: Edición XXXV 17

Taller de Banca: Edición XXXV 18

Taller de Banca: Edición XXXV 19

Taller de Banca: Edición XXXV

Banca española y europea: posición de partida

Taller de Banca. Edición XXXV

Taller de Banca: Edición XXXV 21

Banca española y europea:

Posición de partida ante COVID-19

Una crisis sobrevenida

Ni siquiera contemplada en el mapa de riesgos 2020 del SSM

Posición de la banca europea y global

Tras una incompleta gestión de la crisis financiera anterior

La banca española en el marco europeo tras cinco años de Unión Bancaria

Ajustes a la baja en los precios de los valores bancarios

Impacto diferencial frente al resto de sectores.

Taller de Banca: Edición XXXV 22

Riesgo de pandemia

En diciembre de 2019, el BCE ni siquiera lo contemplaba en su mapa de riesgos

Riesgos relacionados con el

cambio climático

Brexit

Perspectivas mundiales e

incertidumbres geopolíticas

Reacción a la

regulación

Malas

prácticas/BC/FT

Corrección de precios

en los mercados

financieros

Riesgo de ejecución de

estrategias de NPL

Ciberdelincuencia y

deficiencias de TI

Sostenibilidad de los

modelos de negocio

Retos económicos,

políticos y para la

sostenibilidad de la

deuda en la zona euro

Relajación de los

criterios de concesión

de préstamos

Probabilidad del riesgo

Imp

acto

del ri

esg

o

AltaBajo / a

Alto

2020

Fuente: Afi, SSM

Taller de Banca: Edición XXXV 23

En enero de este mismo año, el Global

Risk Report consideraba el riesgo de

pandemia como de alto impacto

potencial pero poco probable

Fuente: The Global Risks Report 2020

Top 10 de riesgos en términos de

impacto

Riesgo de pandemia

Taller de Banca: Edición XXXV

Banca española y global, tras digestión de la crisis financiera

24

Fuente: The Global Risks Report 2020

0

5

10

15

20

25

IRL

LU

XS

WE

NO

RD

NK

NL

DH

KG

CH

EF

ING

BR

DE

UP

OL

BE

LA

UT

FR

AT

UR

SG

PJP

NIN

DM

EX

ITA

BR

AE

SP

US

AC

AN

KO

RA

US

CH

NR

US

2007 2019

Los bancos cuentan en la actualidad con una posición más holgada de capital para absorber

pérdidas

Las reducidas valoraciones presionan la solvencia a valores de mercado

Ratios TIER 1 por sector bancario

Área

euro

Otras

economías

desarrolladas

EEUU China

Otras

economías

emergentes

Capitalización bancaria ajustada al mercado

Taller de Banca: Edición XXXV

Banca española y global, tras digestión de la crisis financiera

25

Fuente: The Global Risks Report 2020

-14

-12

-10

-8

-6

-4

-2

0

Año 1Año 1 - 2

(Acumulado) Año 1Año 1 - 2

(Acumulado)

Economías avanzadas Economías emergentes

FSAP WEO baseline WEO adverse

WEO adverse 2 WEO adverse 3

Comparación de los shocks macro de COVID-19 con los

shocks en las recientes pruebas de estrés de FSAP (%)

El impacto potencial de la crisis del COVID-19 en el corto plazo es mucho mayor que los shocks contemplados en

cualquier test de estrés

Taller de Banca: Edición XXXV 26

CET1 / APR (%) CET1 / Activos Totales (%)

14,81

Fuente: EBA Risk Dashboard 4Q19

Las ratios de solvencia se encuentran penalizadas por los APR

Banca española frente a europea tras 5 años de Unión Bancaria (i)

0%

5%

10%

15%

20%

25%

EE

LV

IS*

HR

LT

LU

CZ

MT SI

BG

NO

DK IE SE FI

NL

RO

BE

PL

GB

CY

FR

SK

DE

AT

GR

PT

HU IT ES

0%

2%

4%

6%

8%

10%

12%

14%

IS*

HR

EE

GR

BG SI

PL IE LV

CY

RO

HU

MT

PT

NO

SK

LT

AT

LU IT BE

CZ FI

ES

GB

FR

DE

SE

NL

DK

5,60%

Taller de Banca: Edición XXXV

Tasa de mora por países (%)

27

Tasa de mora por tamaño de entidad* (%)

*Media ponderada del total de países contemplados en el Risk Dashboard

Fuente: EBA Risk Dashboard 4Q19

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

dic

-14

abr-

15

ago

-15

dic

-15

abr-

16

ago

-16

dic

-16

abr-

17

ago

-17

dic

-17

abr-

18

ago

-18

dic

-18

abr-

19

ago

-19

dic

-19

Pequeños Medianos Grandes Total bancos

En términos de NPL se sigue observando heterogeneidad a pesar del rápido ritmo de corrección

Banca española frente a europea tras 5 años de Unión Bancaria (ii)

0%

5%

10%

15%

20%

25%

30%

35%

40%

GR

CY

*B

G IT PT

PL

HU

HR

RO SI

IE ES

MT

IS*

SK

FR

AT

BE

NL

LV

DK

EE

LT FI

CZ

GB

DE

NO

LU

SE

2,75%

Taller de Banca: Edición XXXV 28

…. Resurge la propuesta de banco malo europeo, que ya la EBA

planteó en 2017 sin éxito

PaísesTasa de

mora 2016

Tasa de

mora 2019

Alemania 2,4% 1,2%

Chipre 37,8% 17,0%

España 5,9% 3,2%

Francia 3,9% 2,5%

Grecia 45,9% 35,2%

Países Bajos 2,4% 1,9%

Italia 15,2% 6,7%

Portugal 19,4% 7,2%

Irlanda 15,9% 3,2%

Total 6,5% 3,2%

Taller de Banca: Edición XXXV

Bajo una due diligence de la AMC y acompañada de la posibilidad de disponer del conjunto de datos para el inversor.

La transferencia de activos a la AMC afectaría, en primer lugar, a los accionistas existentes de cualquier transferencia

realizada por debajo del valor en libros.

La diferencia entre los precios de mercados corrientes y el valor económico real podría ser el grado de ayuda teórica estatal

bajo una recapitalización preventiva pero, en este caso, financiada por el capital de la AMC y de los inversores privados.

La AMC se financia con fondos de inversores privados.

Si ese valor no se alcanza, el banco deberá absorber el precio de mercado. Se realiza una recapitalización por parte del

gobierno nacional como una ayuda estatal con la condicionalidad que conlleva.

Por ejemplo, reducción de capital por debajo de los requerimientos mínimos de Pilar 2 bajo un escenario adverso de

saneamientos, reflejando precios de mercados estresados.

29

Propuesta de EBA en 2017 para un banco malo europeo

Los test de estrés se usan para identificar la potencial ayuda estatal que necesitaría cada banco.

Evaluación del valor económico real frente a los precios actuales del mercado, por clase de

activo/geografía.

La Sociedad de Gestión de Activos (AMC, por sus siglas en inglés) se establece con apoyo

gubernamental.

La AMC fija un calendario de venta de los activos a su precio económico real

Los bancos transfieren algunos segmentos acordados de sus NPL a la AMC a su valor económico

real.

1.

2.

3.

4.

5.

Taller de Banca: Edición XXXV 30

Eficiencia (Cost to Income) (%) Rentabilidad (ROE) (%)

Fuente: EBA Risk Dashboard 4Q19

La banca española presentaba a cierre una mejor eficiencia y rentabilidad, pero esto ya es historia

Banca española frente a europea tras 5 años de Unión Bancaria (iii)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

DE

CY

*F

RM

T

LU IE IT

DK

AT

BE

GB SI

FI

HU

PT

NL

LV

IS*

SK

ES

EE

PL

GR

RO

SE

HR

CZ

BG

NO LT

63,96%

-1%

5%

10%

15%

20%

HU

CZ

RO LT

SE

BG LV

NO SI

SK

HR

PL

EE

AT

DK

NL

BE

ES

FR

CY

*L

UM

T IT IEG

B FI

IS*

PT

GR

DE

5,76%

Taller de Banca: Edición XXXV 31

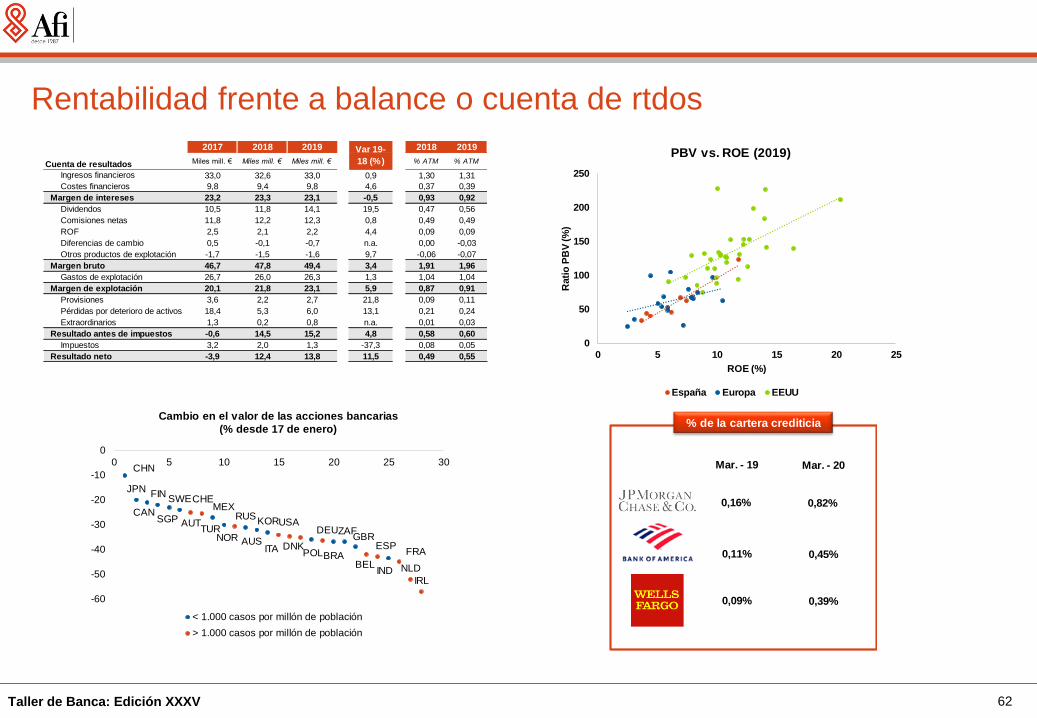

2017 2018 2019 2018 2019

Cuenta de resultados Miles mill. € Miles mill. € Miles mill. € % ATM % ATM

Ingresos financieros 33,0 32,6 33,0 0,9 1,30 1,31

Costes financieros 9,8 9,4 9,8 4,6 0,37 0,39

Margen de intereses 23,2 23,3 23,1 -0,5 0,93 0,92

Dividendos 10,5 11,8 14,1 19,5 0,47 0,56

Comisiones netas 11,8 12,2 12,3 0,8 0,49 0,49

ROF 2,5 2,1 2,2 4,4 0,09 0,09

Diferencias de cambio 0,5 -0,1 -0,7 n.a. 0,00 -0,03

Otros productos de explotación -1,7 -1,5 -1,6 9,7 -0,06 -0,07

Margen bruto 46,7 47,8 49,4 3,4 1,91 1,96

Gastos de explotación 26,7 26,0 26,3 1,3 1,04 1,04

Margen de explotación 20,1 21,8 23,1 5,9 0,87 0,91

Provisiones 3,6 2,2 2,7 21,8 0,09 0,11

Pérdidas por deterioro de activos 18,4 5,3 6,0 13,1 0,21 0,24

Extraordinarios 1,3 0,2 0,8 n.a. 0,01 0,03

Resultado antes de impuestos -0,6 14,5 15,2 4,8 0,58 0,60

Impuestos 3,2 2,0 1,3 -37,3 0,08 0,05

Resultado neto -3,9 12,4 13,8 11,5 0,49 0,55

Var 19-

18 (%)

Fuente: Banco de España

La cuenta de resultados a cierre también es historia y poco relevante

ante el COVID-19

Taller de Banca: Edición XXXV 32

Valoración pre COVID-19

0

50

100

150

200

250

0 5 10 15 20 25

Rati

o P

BV

(%

)

ROE (%)

España Europa EEUU

PBV vs. ROE (2019)

Taller de Banca: Edición XXXV 33

Fuerte ajuste de precios en acciones bancarias …

CHN

JPN

CAN

FIN

SGP

SWE

TUR

MEXRUS

AUS

KOR

POLBRA

ZAFGBR

IND

AUT

CHE

NORITA

USA

DNK

DEU

BEL

ESPFRA

NLD

IRL

-60

-50

-40

-30

-20

-10

0

0 5 10 15 20 25 30

< 1.000 casos por millón de población

> 1.000 casos por millón de población

Cambio en el valor de las acciones bancarias

(% desde 17 de enero)

Fuente: Afi, Global Financial Satbility Report – abril 2020

Taller de Banca: Edición XXXV 34

Más intenso que en el resto de sectores …

78,2

52,6

0

20

40

60

80

100

120

31

-dic

.3

-ene

.6

-ene.

9-e

ne.

12

-en

e.

15

-en

e.

18

-en

e.

21

-en

e.

24

-en

e.

27

-en

e.

30

-en

e.

2-f

eb

.5-f

eb

.8-f

eb

.1

1-f

eb

.1

4-f

eb

.1

7-f

eb

.2

0-f

eb

.2

3-f

eb

.2

6-f

eb

.2

9-f

eb

.3

-ma

r.6

-ma

r.9

-ma

r.1

2-m

ar.

15

-ma

r.1

8-m

ar.

21

-ma

r.2

4-m

ar.

27

-ma

r.3

0-m

ar.

2-a

br.

5-a

br.

8-a

br.

11

-ab

r.

Euro STOXX Euro STOXX - Bancos

Eurostoxx bancos vs. Eurostoxx

(Base 100 12 de feb. 2020)IBEX bancos vs. IBEX

(Base 100 02 de ene. 2020)

60,3

74,0

0

20

40

60

80

100

120

31

-dic

.3

-ene

.6

-ene

.9

-ene

.1

2-e

ne

.1

5-e

ne

.1

8-e

ne

.2

1-e

ne

.2

4-e

ne

.2

7-e

ne

.3

0-e

ne

.2

-fe

b.

5-f

eb

.8

-fe

b.

11

-fe

b.

14

-fe

b.

17

-fe

b.

20

-fe

b.

23

-fe

b.

26

-fe

b.

29

-fe

b.

3-m

ar.

6-m

ar.

9-m

ar.

12

-ma

r.1

5-m

ar.

18

-ma

r.2

1-m

ar.

24

-ma

r.2

7-m

ar.

30

-ma

r.2

-abr.

5-a

br.

8-a

br.

Banca IBEX IBEX

Taller de Banca: Edición XXXV 35

Tendencia que ya viene de lejos…

Euro STOXX bancos vs. Euro STOXX

(Base 100 03 de ene. 2017)

0

20

40

60

80

100

120

140

17/0

1/1

7

17/0

3/1

7

17/0

5/1

7

17/0

7/1

7

17/0

9/1

7

17/1

1/1

7

17/0

1/1

8

17/0

3/1

8

17/0

5/1

8

17/0

7/1

8

17/0

9/1

8

17/1

1/1

8

17/0

1/1

9

17/0

3/1

9

17/0

5/1

9

17/0

7/1

9

17/0

9/1

9

17/1

1/1

9

17/0

1/2

0

17/0

3/2

0

Euro STOXX Euro STOXX - Bancos

Taller de Banca: Edición XXXV 36

Impacto diferencial en acciones, bonos convertibles y bonos

40

90

140

190

240

290

340

390

01/01/2020 01/02/2020 01/03/2020 01/04/2020

Itraxx Sub Itraxx SR

Índice CoCo* y Eurostoxx BancosCDS Bancos Europeos

(Senior y Subordinado)

*ICE BofA Contingent Capital Index

Fuente: Afi, ICE, Bloomberg

40

50

60

70

80

90

100

110

120

2-e

ne

.

7-e

ne

.

10-e

ne.

15-e

ne.

20-e

ne.

23-e

ne.

28-e

ne.

31-e

ne.

5-f

eb.

10-f

eb

.

13-f

eb

.

18-f

eb

.

21-f

eb

.

26-f

eb

.

2-m

ar.

5-m

ar.

10-m

ar.

13-m

ar.

18-m

ar.

23-m

ar.

26-m

ar.

31-m

ar.

3-a

br.

8-a

br.

13-a

br.

16-a

br.

Eutostoxx Bancos CoCo

Taller de Banca: Edición XXXV

Medidas en el ámbito bancario

Taller de Banca. Edición XXXV

Taller de Banca: Edición XXXV 38

Medidas en el ámbito bancario

Monetarias y de provisión de liquidez

Moratorias y avales (España y UE)

Para los colectivos más golpeados por la crisis

Alivios en materia de regulación y supervisión

Prohibición de distribución de dividendos y remuneración de las aportaciones al

capital

Taller de Banca: Edición XXXV 39

Mejora de las condiciones

de la TLTRO III y nuevas

operaciones LTROExención temporal de

cumplir LCR

Avales por parte del

Gobierno español y la UE

Flexibilización del marco

europeo de avales

Exención de cumplimiento

temporal (P2G, CCB y

CCyB)

Adaptación del

tratamiento contable

Moratoria para créditos

con y sin garantía

hipotecaria

Medidas

monetarias

Exig

en

cia

s

de c

ap

ital /

liqu

idez

Medidas

contables

Pro

gra

mas

de a

vale

s

La situación de inestabilidad generada por el COVID-19 ha dado lugar a una batería de medidas propuestas por

diversos organismos institucionales y por el Gobierno español (así como por otros gobiernos) en un plazo record.

Diferenciando entre grandes líneas de actuación, podemos identificar las siguientes actuaciones:

Programa de compra de

activos por parte del BCE

ECB / SSM / EBA / EC / Gobierno

Taller de Banca: Edición XXXV 40

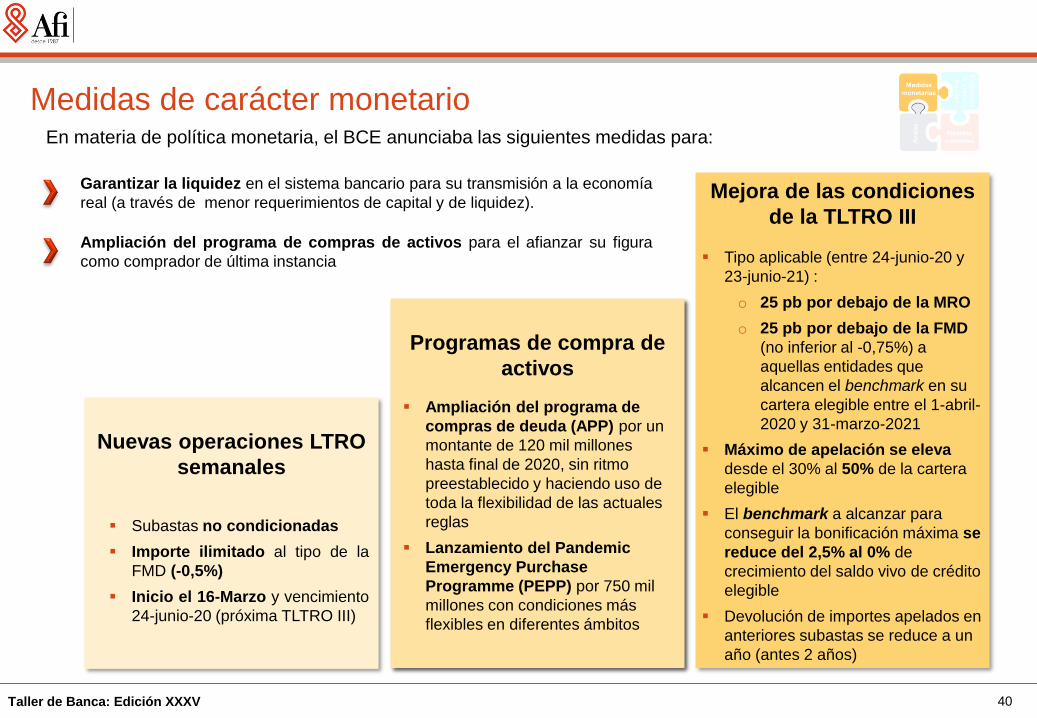

Medidas de carácter monetarioEn materia de política monetaria, el BCE anunciaba las siguientes medidas para:

Nuevas operaciones LTRO

semanales

Subastas no condicionadas

Importe ilimitado al tipo de la

FMD (-0,5%)

Inicio el 16-Marzo y vencimiento

24-junio-20 (próxima TLTRO III)

Programas de compra de

activos

Ampliación del programa de

compras de deuda (APP) por un

montante de 120 mil millones

hasta final de 2020, sin ritmo

preestablecido y haciendo uso de

toda la flexibilidad de las actuales

reglas

Lanzamiento del Pandemic

Emergency Purchase

Programme (PEPP) por 750 mil

millones con condiciones más

flexibles en diferentes ámbitos

Mejora de las condiciones

de la TLTRO III

Tipo aplicable (entre 24-junio-20 y

23-junio-21) :

o 25 pb por debajo de la MRO

o 25 pb por debajo de la FMD

(no inferior al -0,75%) a

aquellas entidades que

alcancen el benchmark en su

cartera elegible entre el 1-abril-

2020 y 31-marzo-2021

Máximo de apelación se eleva

desde el 30% al 50% de la cartera

elegible

El benchmark a alcanzar para

conseguir la bonificación máxima se

reduce del 2,5% al 0% de

crecimiento del saldo vivo de crédito

elegible

Devolución de importes apelados en

anteriores subastas se reduce a un

año (antes 2 años)

Garantizar la liquidez en el sistema bancario para su transmisión a la economía

real (a través de menor requerimientos de capital y de liquidez).

Ampliación del programa de compras de activos para el afianzar su figura

como comprador de última instancia

Taller de Banca: Edición XXXV 41

Flexibilización de colaterales

Categoría

Criterios de

crédito/ ACC

Medidas de alivio de colaterales

Aceptación de colaterales ACC cubiertos por garantías gubernamentales de COVID – 19.

Aceptación de nuevos tipos de deudores en ACC cubiertos por garantías gubernamentales de COVID – 19.

Aceptación de un conjunto ampliado de sistemas de evaluación crediticia.

Reducción del nivel de reporting de préstamos para las instituciones de crédito.

Eliminación del umbral de tamaño mínimo para los criterios de crédito.

Medidas de

rating

“Congelación” de la elegibilidad de colateral, suelo de rating impuesto en el nivel 5 de calidad crediticia

(CQS5)

ABSs: elegibilidad “congelada”, suelo de rating impuesto en el nivel 4 de la calidad crediticia (CQS4)

Reducción proporcional de los haircut en un 20%Tolerancia al

riesgo Reducción de los haircut de los activos no comercializables

Incremento del límite de concentración para los bonos bancarios unsecured (UBBS) de 2,5% al 10%. UBBS

Aceptación de la deuda soberana griega como colateral.Waiver griego

*ACC: “Additional Credit Claims”

Fuente: BCE

Taller de Banca: Edición XXXV 42

Medidas de alivio sobre requerimientos de capital y liquidez

Con el fin de garantizar la trasmisión de la liquidez inyectada en el sistema a la economía real, el BCE

publicada adicionalmente una serie de medidas para relajar los requerimientos de capital y liquidez de las

entidades de crédito:

Adicionalmente, el BCE contempla el uso de instrumentos de capital diferentes al CET1 (por

ejemplo, instrumentos AT1 y Tier 2) para el cumplimiento del P2R

Niveles de

capital

definidos en

el P2G

Colchón de

conservación

de capital

(2,5%)

Colchón de

capital anti

cíclico

LCR (100%)

Las entidades podrán operar por debajo de los siguientes niveles:

Taller de Banca: Edición XXXV 43

Estimación EBA de liberación de capital (sin considerar CCB)

0%

1%

2%

3%

4%

5%S

EN

OM

T IS LT

NL

BE SI

AT IE

GR

LU IT

CY

DE FI

ES

DK

FR

EE

BG PL

PT

RO

HU

LV

CCyB P2G CRDV Cancelación del dividendo

Alivio de capital

Fuente: Afi, EBA

CCyB: Colchón Anticíclico

P2G: Requerimientos de Pilar 2 en su parte Guía

CRDV: Cumplimiento del Pilar 2 en su parte Requerida por otros instrumentos diferentes del CET 1.

Taller de Banca: Edición XXXV 44

Fuente: Afi, BdE, Entidades

Estimación Afi de liberación de capital en la banca española

(incluyendo CCB)

Estimación del impacto en capital de las

medidas del BCE

Situación a cierre de 2019:

Recursos propios computables (MM€)

Requerimiento de capital sin exenciones BCE

Medidas BCE:

P2G:

CCB:

Liberación total de puntos de capital

Liberación total de capital (MM €)*

226,1

14,4%

2,5%

1,5%

4,0%

58,2

CCB: Colchón de Conservación de Capital

Taller de Banca: Edición XXXV 45

Fuente: Afi, Banco de España

Moratoria para créditos con garantía hipotecaria

Se introducen modificaciones respecto a la moratoria hipotecaria y se amplía esta misma al crédito no hipotecario

Flexibilización de la definición de vulnerabilidad económica. Se amplía el concepto de “gastos y suministros básicos”.

Autónomos, empresarios y profesionales respecto de los inmuebles afectos a su actividad económica

Propietarios arrendadores, personas físicas, que no perciban la renta arrendaticia debido a la aplicación de las medidas en favor

de los arrendatarios previstas en este RDL

Tabla 1. Impacto de la moratoria hipotecaria en el margen de intereses.

RDL 11/2020

Ampliación del

colectivo de

sujetos que

pueden

beneficiarse de la

moratoria

Acreditación de las

condiciones

subjetivas de

vulnerabilidad

derivadas del

Estado de Alarma

Extensión del

plazo de la

moratoria

hipotecaria de uno

a tres meses

Aclaración sobre

las cuotas

suspendidas.

Ampliación de la

información a

remitir al Banco

de España

Nº de hogares% s/ hogares con

hipoteca

Saldo medio

hipotecario

Tipo medio

(stock)

Impacto 3 M

(millones €)

Tipo medio

(stock)

400.000

500.000

600.000

7,09%

8,86%

10,63%

1,21%

1,21%

1,21%

60.000

60.000

60.000

73

91

109

0,22%

0,28%

0,33%

Taller de Banca: Edición XXXV 46

Fuente: Afi, Banco de España

Se establece la posibilidad de una moratoria de los créditos sin garantía hipotecaria, incluyendo los créditos al consumo para el

colectivo vulnerable

No se tendrá en cuenta la aplicación de una posible moratoria hipotecaria o de alquiler a efectos del cálculo del umbral de

ingresos requeridos para su calificación en situación de vulnerabilidad económica

Tabla 2. Impacto de la moratoria préstamos al consumo en el margen de intereses.

RDL 11/2020

Trato equitativo a

todos los

acreedores

arrendatarios

Colectivo cuya

carga de deudas

supone más de un

35% de sus

ingresos

Nº de contratos% s/ total de

contratos

Saldo medio

Ptmos. Consumo

Tipo medio

(stock)

Impacto 3 M

(millones €)

Tipo medio

(stock)

800.000

1.000.000

1.200.000

3,31%

4,14%

4,97%

6,00%

6,00%

6,00%

4.650

4.650

4.650

56

70

84

0,17%

0,21%

0,25%

Moratoria para créditos sin garantía hipotecaria

Taller de Banca: Edición XXXV 47

Programas de avalesPara reforzar el canal de financiación al tejido productivo, especialmente dañado en la situación actual de crisis,

se establece un sistema de avales por parte del Gobierno español. En este sentido, son relevantes:

La CE publicaba el documento marco Temporary Framework for State aid measures to support the

economy in the current COVID-19 outbreak que va a guiar las actuaciones que de forma transitoria

tomen los estados miembros

Flexibilización de las normas aplicables a los avales para que no sean

considerados como ayudas de Estado

90% 35%Garantía pública bajo la

modalidad pari passu

En modalidad de primera

pérdida

Importante garantizar que esta medida se traduzca en un beneficio para el sector productivo

(no para la banca): menores tipos, mayor volumen, etc.

Límite

El Real Decreto Ley 8/2020 supuso la aprobación de una línea de avales otorgada por el Ministerio de

Asuntos Económicos y Transformación digital, de un importe máximo de 100.000 millones de euros.

Las condiciones y los requisitos deben estar alineados con el Marco Europeo definido por la

Comisión Europea

Taller de Banca: Edición XXXV 48

50%

50%

Pymes y autónomos

Resto de empresas

Se materializa el máximo porcentaje de aval,

concretamente el 80%, sin discriminar entre nueva

concesión y refinanciaciones.

En él se diferencia entre nueva concesión, en la que

se avala hasta un 70%, y refinanciaciones, hasta un

60%.

La disponibilidad de los avales se hace retroactiva al 18 de marzo, y el plazo del aval será coincidente

con el de la operación avalada (nueva o preexistente), con un máximo de 5 años

100% Pymes y autónomos

Primer tramo de 20.000

millones de euros

Segundo tramo de 20.000

millones de euros

24 de marzo de 2020 10 de abril de 2020

Programas de avales

Taller de Banca: Edición XXXV 49

Tipología Plazo Precio

< 1,5 M todas operaciones

> 1,5 M € pymes o

autónomos

> 1,5 M € nuevas

operaciones resto de

empresas

> 1,5 M € renovaciones

resto de empresas

n.a.

< 1 año

1 – 3 años

3 – 5 años

< 1 año

1 – 3 años

3 – 5 años

< 1 año

1 – 3 años

3 – 5 años

20 pb

30 pb

80 pb

20 pb

30 pb

60 pb

120 pb

25 pb

50 pb

100 pb

Tabla de remuneración por categoría y plazo

Programas de avales

Taller de Banca: Edición XXXV 50

Préstamos

elegibles y

análisis de

riesgos

Préstamos formalizados o renovados con posterioridad

al 17 de marzo de 2020, que no se encuentren en

situación de morosidad ni estén sujetos a un

procedimiento concursal.

Importe máximo de préstamo por cliente:

1,5 M €2 veces el

gasto de

personal

25 % de la

facturación

Análisis del perfil de riesgos y condiciones para la

elegibilidad:

>50 M € < 50 M €

Derechos y

obligaciones

de las

entidades

Política de riesgos y procedimientos internos de la

entidad para la concesión.

Los costes de los nuevos préstamos y renovación

estarán en línea con los costes cargados antes del

inicio de la crisis del COVID – 19.

Los límites de las líneas de circulantes concedidas

se mantendrán hasta el 30 de septiembre de 2020.

Justificación del traspaso de los beneficios de estas

líneas a las empresas avaladas.

Entidad

Programas de avales

Taller de Banca: Edición XXXV 51

Otros programas de avales

BEI

El BEI también ha adoptado medidas para paliar la

crisis, con una mayor dotación de garantías para

aumentar la concesión de crédito en Europa.

CCAA

Por su parte, las CCAA también han tomado

decisiones a través de las SGR para fomentar la

concesión de préstamos.

Algunas iniciativas:

• Andalucía:

Subvención a Garántia (SGR) – 36 MM€ en

total Pymes y autónomos

Garantía a créditos – 20 MM€ en total

Pymes y autónomos Plazo 36 meses.

• País Vasco:

Préstamos para pymes Elkargi – 50.000 –

1.000.000 € - 5 años

Préstamos para autónomos Elkargi – 5.000 –

50.000 € - 5 años

• Galicia:

Línea IGAPE – AFIGAL – Pymes y aut. Hasta

200.000 euros.

Reforzar SGR – AFIGAL / SOGAPRO

Características:

• Se contratan de forma específica para mitigar

el riesgo de la actividad en las condiciones y

plazos que se acuerden.

• Programa COSME COVID-19 – Se ofrecen

garantías para operaciones de financiación

de circulante hasta el 30 de diciembre de

2020.

• Garantía InnovFin: financiación a pymes para

investigación o innovación

• El coste puede ser 0 en según qué

programas, tras la validación del BEI/FEI.

Taller de Banca: Edición XXXV 52

Adaptación del tratamiento contable

Se ha producido una flexibilidad del tratamiento contable en materia de provisiones (IFRS9). En

este sentido, resultan relevantes:

Medidas EBA - BCE

No considerar “unlikely to pay” (Stage 2) a

las operaciones que se acojan a la

moratoria promovida por autoridades públicas

(ya contemplado en el RDL 8/2020)

Tratamiento preferencial en materia de

provisiones para los deudores que obtengan

avales públicos (aunque entren en

dificultades de pago)

Aplicación de flexibilidad sobre las

estrategias de reducción de préstamos no

productivos (NPL)

La moratoria pública y privada no serán

consideradas, por sí mismas, como un

desencadenante para un aumento

significativo del riesgo (SICR).

Se distinguirá entre los deudores cuyo riesgo

de crédito no se vea significativamente

afectado en el largo plazo y aquellos cuyo

riesgo, probablemente, no se verá restaurado

en el futuro.

La existencia de colaterales y garantías

públicas se tendrán en consideración para

mitigar el impacto en la cuenta de

resultados derivado del reconocimiento de la

pérdida esperada por riesgo de crédito.

Taller de Banca: Edición XXXV 53

Fuente: Afi, BdE

Concreciones Banco de España

El uso de la flexibilidad existente en el marco contable implica, entre otras consideraciones, evitar la utilización

automática de aquellos indicadores e hipótesis que, si bien pueden resultar razonables en situaciones normales,

pueden no serlo en circunstancias excepcionales como la actual.

Salvo incremento significativo

en su riesgo de crédito.

Normal en vigilancia

especial

Incremento significativo

del riesgo

Toda la vida de la operación

Las dificultados de liquidez

en prestatarios con un buen

comportamiento de pago

Refinanciaciones o

reestructuraciones

Estimación de la cobertura

por riesgo de crédito

Mayor ponderación a

previsiones sin un alto nivel

de incertidumbre

Taller de Banca: Edición XXXV

~0,5 puntos de CET 1

54

Fuente: Afi, BCE, EBA

Limitación a la distribución de dividendos, recompras de acciones y

remuneración variable

27 de marzo de 2020

Con un doble sentido…

1. Quid pro quo por el alivio del CCB.

2. Si la crisis perdura y, dados los precios en bolsa, es la única forma de añadir recursos propios.

Según las estimaciones de la EBA, esta medida evitaría la salida de, aproximadamente, 40.000

millones de euros de la banca europea.

Taller de Banca: Edición XXXV 55

Primeros indicios del deterioro anticipable para 2020

1En las titulizaciones, donde prima el flujo de caja y no el

devengo contable, se está empezando a apreciar un

incremento en el impago

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

1 4 7 10 13 16 19 22 25 28 31 34 37 40

Ta

sa d

e m

ora

(%

)

Meses de vida

Morosidad en hipotecario

Titulización nov. -19 Titulización dic. - 18

Titulización nov. - 17 Titulización nov. - 16

2La tasa de morosidad de partida en la crisis anterior se

situaba en un nivel inferior a la tasa de mora que se

podía observar a diciembre de 2019.

0,94

5,75

2,62

12,66

0,95

12,49

0

2

4

6

8

10

12

14

ma

r.-0

8

jun

.-0

8

se

p.-

08

dic

.-08

ma

r.-0

9

jun

.-0

9

se

p.-

09

dic

.-09

ma

r.-1

0

jun

.-1

0

se

p.-

10

dic

.-10

ma

r.-1

1

jun

.-1

1

se

p.-

11

dic

.-11

ma

r.-1

2

jun

.-1

2

se

p.-

12

dic

.-12

ma

r.-1

3

jun

.-1

3

se

p.-

13

dic

.-13

Vivienda Consumo Empresas

Tasa de mora por segmentos (%)

Fuente: Afi, Europea de Titulizaciones, BdE

Dic.- 19

3,27% 8,00% 5,20%

Mar.- 20Mar.- 20

Mar.- 20

Taller de Banca: Edición XXXV 56

3Los grandes bancos en Estados Unidos han empezado a

reconocer un volumen de provisiones que pueden

asemejarse a las provisiones que tuvieron que realizar en

la crisis anterior

Pérdidas por deterioro / Activo Total (%)*

*Datos trimestrales

Fuente: Afi, SNL, Bloomberg

Mar. - 19 Mar. - 20

0,11% 0,45%

0,16% 0,82%

0,09% 0,39%

% de la cartera crediticia

-0,1%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

0,7%

01/0

3/2

007

01/0

9/2

007

01/0

3/2

008

01/0

9/2

008

01/0

3/2

009

01/0

9/2

009

01/0

3/2

010

01/0

9/2

010

01/0

3/2

011

01/0

9/2

011

01/0

3/2

012

01/0

9/2

012

01/0

3/2

013

01/0

9/2

013

01/0

3/2

014

01/0

9/2

014

01/0

3/2

015

01/0

9/2

015

01/0

3/2

016

01/0

9/2

016

01/0

3/2

017

01/0

9/2

017

01/0

3/2

018

01/0

9/2

018

01/0

3/2

019

01/0

9/2

019

01/0

3/2

020

JP Morgan Bank of America Wells Fargo

Primeros indicios del deterioro anticipable para 2020

Taller de Banca: Edición XXXV

La banca post COVID-19: algunas reflexiones preliminares

Taller de Banca. Edición XXXV

Taller de Banca: Edición XXXV 58

Necesidad de gestionar

el riesgo estratégico

Mayor presencia del Sector Público en la

economía y en el sector financiero

Necesidad de entrar de lleno

en los servicios de

longevidad (bancaseguros)

Los escenarios muy

adversos se pueden repetir

t/i bajos o negativos

durante mucho más

tiempo

Rentabilidad frente a

balance o cuenta de rtdos.

Flexibilidad y presión de la

regulación. Menor calidad del

capital

Reputación, reputación, reputación…

La propiedad y el valor

de los datos

Mayor peso de fintech

pero mayor colaboración

Reducción del efectivo y

de la brecha digital

Necesaria transformación del

modelo productivo: foco IT

Las doce horas estratégicas del coronavirus

Taller de Banca: Edición XXXV

Necesidad de gestionar el riesgo estratégico

El riesgo de que los volúmenes de negocio puedan disminuir o los márgenes pueden reducirse, sin oportunidad

de compensar las reducciones de los ingresos con una reducción en los costes operativos

Medición/valoraciónMedido/valorado

(Known)No medido/no

valorado (Unknown)Conocimiento

Identificado (known)Known-known(riesgo y medición

conocidos)

Known-unknown(identificado sólo el riesgo)

No identificado (unknown)Unknown-unknown

(al no tener identificado el riesgo no se identifica la

posible medición)

Impacto en la solvencia de la entidad, o en su estabilidad,

consecuencia de decisiones estratégicas o cambios en el entorno

de negocio

El interés creciente de este riesgo entre reguladores y supervisores es

consecuencia de los casos ocurridos durante la pasada crisis financiera

Fuente: Comité de Supervisión Bancaria de Basilea, Economic capital framework, 2009

Consecuencia habitual de eventos de

probabilidad-baja/impacto-alto, por lo que, en

el análisis del entorno, pueden parecer

irrelevantes o no amenazas. No tienen

precedentes y muchos de ellos son externos

a la propia entidad o industria

Probabilidad-

Impacto

El riesgo estratégico al concretarse se puede

materializar en otros riesgos,

fundamentalmente el riesgo de crédito y el

operativo

Camaleónico

• Cambios en el entorno en el que opera la entidad:

• En el entorno social, macroeconómico o geopolítico

• Entorno competitivo (competidores y tecnología)

• Entorno regulatorio

• Factores internos, decisiones y modelo de

negocio:

• Riesgo de modelo de negocio (estrechamiento de

márgenes y preferencias de clientes)

• Riesgo de diseño de la estrategia y de ejecución de

la estrategia

• Erosión en la imagen de marca

Origen del riesgo estratégico

59

Taller de Banca: Edición XXXV

Los escenarios muy adversos se pueden repetir

Afi ha desarrollado una metodología propia para la generación de escenarios COVID-19 a nivel sectorial y regional que permite re-

evaluar el scoring/rating de las carteras en base a esos escenarios de sensibilidad:

Necesidad de disponer de metodologías para la generación de escenarios de tensión en condiciones de elevada

incertidumbre

60

Casos de uso

Escenarios

macroeconómicos

1

Clasificación

Sectores

Económicos

2

Índice

Vulnerabilidad

Sectorial

3 Escenarios

Impacto

Sectorial

4

Aplicación a Modelos

de Rating Afi

o RatingEntidad

Modelo valoración

de garantías

7

Escenarios

sensibilidad

5Modelos

VAR

6Aplicación a Modelos de

Scoring

Evaluación Incremento

Significativo del Riesgo

Modelos

optimización

financiación

Otros (modelos PPNR,

Solvencia, ejercicios de

resistencia, etc.)

Modelos de

provisiones NIIF9

Taller de Banca: Edición XXXV 61

t/i bajos o negativos durante mucho más tiempo

Taller de Banca: Edición XXXV 62

Rentabilidad frente a balance o cuenta de rtdos

2017 2018 2019 2018 2019

Cuenta de resultados Miles mill. € Miles mill. € Miles mill. € % ATM % ATM

Ingresos financieros 33,0 32,6 33,0 0,9 1,30 1,31

Costes financieros 9,8 9,4 9,8 4,6 0,37 0,39

Margen de intereses 23,2 23,3 23,1 -0,5 0,93 0,92

Dividendos 10,5 11,8 14,1 19,5 0,47 0,56

Comisiones netas 11,8 12,2 12,3 0,8 0,49 0,49

ROF 2,5 2,1 2,2 4,4 0,09 0,09

Diferencias de cambio 0,5 -0,1 -0,7 n.a. 0,00 -0,03

Otros productos de explotación -1,7 -1,5 -1,6 9,7 -0,06 -0,07

Margen bruto 46,7 47,8 49,4 3,4 1,91 1,96

Gastos de explotación 26,7 26,0 26,3 1,3 1,04 1,04

Margen de explotación 20,1 21,8 23,1 5,9 0,87 0,91

Provisiones 3,6 2,2 2,7 21,8 0,09 0,11

Pérdidas por deterioro de activos 18,4 5,3 6,0 13,1 0,21 0,24

Extraordinarios 1,3 0,2 0,8 n.a. 0,01 0,03

Resultado antes de impuestos -0,6 14,5 15,2 4,8 0,58 0,60

Impuestos 3,2 2,0 1,3 -37,3 0,08 0,05

Resultado neto -3,9 12,4 13,8 11,5 0,49 0,55

Var 19-

18 (%)

0

50

100

150

200

250

0 5 10 15 20 25

Rati

o P

BV

(%

)

ROE (%)

España Europa EEUU

PBV vs. ROE (2019)

CHN

JPN

CAN

FIN

SGP

SWE

TUR

MEXRUS

AUS

KOR

POLBRA

ZAFGBR

IND

AUT

CHE

NORITA

USA

DNK

DEU

BEL

ESPFRA

NLD

IRL

-60

-50

-40

-30

-20

-10

0

0 5 10 15 20 25 30

< 1.000 casos por millón de población

> 1.000 casos por millón de población

Cambio en el valor de las acciones bancarias

(% desde 17 de enero)

Mar. - 19 Mar. - 20

0,11% 0,45%

0,16% 0,82%

0,09% 0,39%

% de la cartera crediticia

Taller de Banca: Edición XXXV 63

Flexibilidad y presión de la regulación. Menor calidad del capital

Frente a 2 directivas (CRD IV y BRRD), un Reglamento (nº575/2013), 2 Leyes

nacionales, 2 RD y 1 Circular del Banco de España y numerosos reglamentos de

ejecución y delegados

… más de 20

orientaciones

publicadas

en apenas 2 meses

para adaptarse al

COVID-19

BCE

ECB takes steps to mitigate impact of possible rating downgrades on collateral availability

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200422_1~95e0f62a2b.en.html

ECB supports macroprudential policy actions taken in response to coronavirus outbreak

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200415~96f622e255.en.html

ECB announces package of temporary collateral easing measures

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200407~2472a8ccda.en.html

Coordinated central bank action to enhance the provision of global US dollar liquidity

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200315~1fab6a9f1f.en.html

ECB announces easing of conditions for targeted longer-term refinancing operations (TLTRO III)

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200312_1~39db50b717.en.html

ECB announces measures to support bank liquidity conditions and money market activity

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200312_2~06c32dabd1.en.html

ECB Banking Supervision provides temporary capital and operational relief in reaction to coronavirus

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200312~45417d8643.en.html

SSM

ECB Banking Supervision provides temporary relief for capital requirements for market risk

https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr200416~ecf270bca8.en.html

ECB asks banks not to pay dividends until at least October 2020

https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr200327~d4d8f81a53.en.html

ECB Banking Supervision provides further flexibility to banks in reaction to coronavirus

https://www.bankingsupervision.europa.eu/home/html/index.en.html

ECB Banking Supervision provides temporary capital and operational relief in reaction to coronavirus

https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr200312~43351ac3ac.en.html

Taller de Banca: Edición XXXV 64

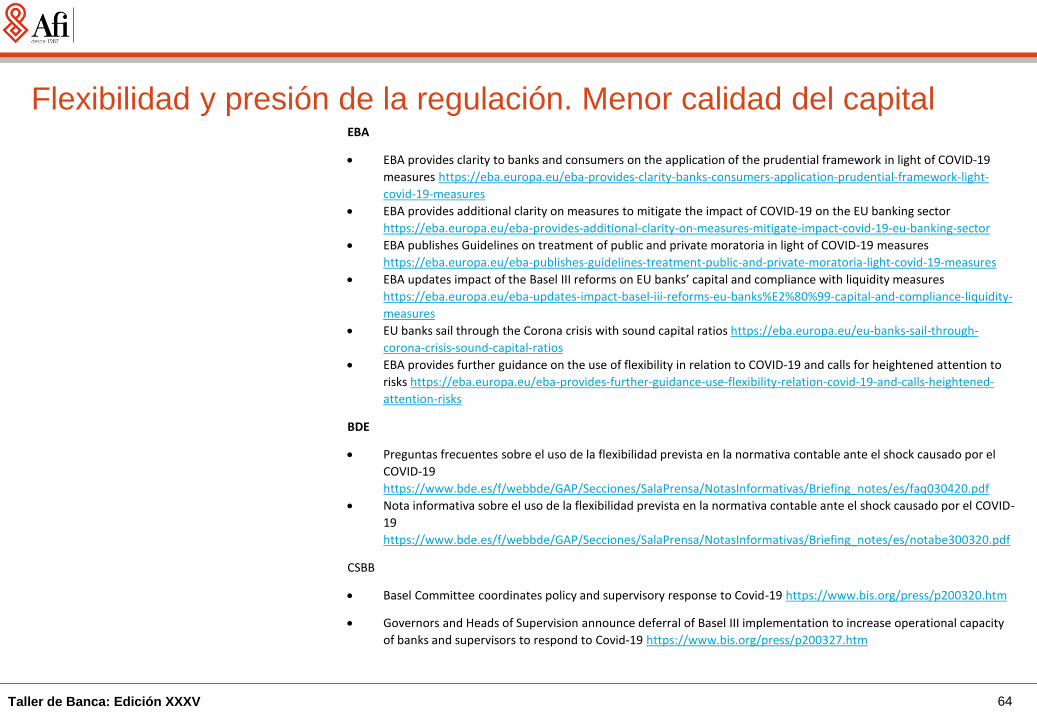

Flexibilidad y presión de la regulación. Menor calidad del capitalEBA

EBA provides clarity to banks and consumers on the application of the prudential framework in light of COVID-19

measures https://eba.europa.eu/eba-provides-clarity-banks-consumers-application-prudential-framework-light-

covid-19-measures

EBA provides additional clarity on measures to mitigate the impact of COVID-19 on the EU banking sector

https://eba.europa.eu/eba-provides-additional-clarity-on-measures-mitigate-impact-covid-19-eu-banking-sector

EBA publishes Guidelines on treatment of public and private moratoria in light of COVID-19 measures

https://eba.europa.eu/eba-publishes-guidelines-treatment-public-and-private-moratoria-light-covid-19-measures

EBA updates impact of the Basel III reforms on EU banks’ capital and compliance with liquidity measures

https://eba.europa.eu/eba-updates-impact-basel-iii-reforms-eu-banks%E2%80%99-capital-and-compliance-liquidity-

measures

EU banks sail through the Corona crisis with sound capital ratios https://eba.europa.eu/eu-banks-sail-through-

corona-crisis-sound-capital-ratios

EBA provides further guidance on the use of flexibility in relation to COVID-19 and calls for heightened attention to

risks https://eba.europa.eu/eba-provides-further-guidance-use-flexibility-relation-covid-19-and-calls-heightened-

attention-risks

BDE

Preguntas frecuentes sobre el uso de la flexibilidad prevista en la normativa contable ante el shock causado por el

COVID-19

https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/NotasInformativas/Briefing_notes/es/faq030420.pdf

Nota informativa sobre el uso de la flexibilidad prevista en la normativa contable ante el shock causado por el COVID-

19

https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/NotasInformativas/Briefing_notes/es/notabe300320.pdf

CSBB

Basel Committee coordinates policy and supervisory response to Covid-19 https://www.bis.org/press/p200320.htm

Governors and Heads of Supervision announce deferral of Basel III implementation to increase operational capacity

of banks and supervisors to respond to Covid-19 https://www.bis.org/press/p200327.htm

Taller de Banca: Edición XXXV 65

Flexibilidad y presión de la regulación. Menor calidad del capital

Flexibilidad del calendario del SRB

El organismo de supervisión del Comité de Basilea, el Grupo de Gobernadores y Jefes del Supervisión de los

Bancos Centrales, con el objetivo de proporcionar más flexibilidad y capacidad operativa al sector bancario, ha

aprobado una ampliación de un año del calendario de cumplimiento del último paquete de Basilea hasta 2023

A su vez, el SRB a través de su máxima responsable Elke König, comunica que se suma al proceso de flexibilidad que

han iniciado los supervisores y reguladores, y revisará sus políticas en materia de cumplimiento de MREL, previsto

para 2022 el nivel objetivo intermedio, y para 2024 el nivel objetivo final

Requerimiento Fecha de implementación original Fecha de implementación original

Revisión de la ratio de

apalancamiento y colchón G-SIB

Revisión de criterios estándar del

riesgo de crédito

1 de enero de 2022

Revisión de modelos internos del

riesgo de crédito

1 de enero de 2023

Revisión del riesgo operacional,

marco del CVA y de mercado

Output floor

Revisión del Pilar 3

1 de enero de 2022

1 de enero de 2022

1 de enero de 2022

1 enero de 2022, transitorio hasta

enero 2027

1 de enero de 2022

1 enero de 2023, transitorio hasta

enero 2028

1 de enero de 2023

1 de enero de 2023

1 de enero de 2023

1 de enero de 2023

Taller de Banca: Edición XXXV 66

Reputación, reputación, reputación…

Taller de Banca: Edición XXXV 67

Necesaria transformación del modelo productivo: foco IT

Depósitos online (millones de euros)

Teléfonos inteligentes: líneas de voz vinculadas a banca

ancha móvil (miles de unidades)

Caída acumulada del número de oficinas en banca

Caída acumulada del número de empleados en banca

Fuente: Afi, BdE Fuente: Afi, CNMC

Taller de Banca: Edición XXXV 68

Necesaria transformación del modelo productivo: foco IT

El teletrabajo: la

necesidad hecha virtud

Apoyo en proveedores externos

que contribuya a la mejora de

eficiencia y productividad

Conciliación con

procesos de

digitalización en curso

La evolución del modelo

de distribución y relación

con clientes

Personas

Estructura y

tecnología

Red

• Evolución

hacia modelos

de plataforma

• Nuevos modelos de organización y

coordinación del trabajo

• Organizaciones ágiles

Taller de Banca: Edición XXXV 69

Necesaria transformación del modelo productivo: foco IT

• Omnicanalidad y tecnología móvil

• Big data

• Analítica de datos

• Inteligencia artificial

• Internet de la cosas

• Robotización de procesos: análisis del riesgo,

PFM, roboadvisor, PBC…

• Computación en la nube

• Blockchain y criptomonedas

• Digitalización de los medios de pago, pagos

instantáneos y agregación de datos de clientes

• “APIficación” y código abierto

• Realidad virtual, 3D

• Biometría e identificación a distancia

• Ciberseguridad

• Sandboxes…

Margen de

intereses

Comisiones

Fondos propios

y distribución

de dividendos

Saneamientos

Otro resultado

explotación

Resultado

operaciones

financieras

Gastos de explotación

Gastos de

explotación

Personas

Estructura y

tecnologíaRed

Palancas de rentabilidad Mayor capacidad de

personalizar la oferta

Mayor capacidad de enfocarse

al servicio y menos al producto

Menor time to market

Mayor interacción con el cliente

en todas las fases de su ciclo de

vida

Mejor experiencia de cliente

Mayor eficiencia

Capital

Tierra

Trabajo

Personas,

conocimiento y

talento

Iniciativa

Emprendimiento

Tecnología

Taller de Banca: Edición XXXV

48

12

Millones de transacciones de pago en España al día en

punto de venta

Efectivo Tarjeta

Reducción del efectivo y de la brecha digitalOportunidad de aprovechar el cambio de los hábitos de pago

Antes de la pandemia CRISIS COVID -19

Fuente: Afi, BCE, BdE

# Tarjetas # Tarjetas por habitante

Tarjetas de débito 47.084.000 1,0

Tarjetas de crédito 36.640.000 0,8

Total 83.724.000 1,8

0

20

40

60

80

100

120

140

160

2013 2014 2015 2016 2017 2018

Monedas y billetes en circulación en España

El sector bancario juega un

papel fundamental a la hora

de fomentar la adopción de

medios de pago seguros

70

Taller de Banca: Edición XXXV

Mayor peso de fintech pero mayor colaboración

71

Fuente: Universidad de Cambridge

Volumen del mercado financiero alternativo en España

El alcance de la regulación existenteMillones de dólares

Volumen del mercado financiero alternativo en España

7º Mercado europeo

16º global

• Orientado fundamentalmente a la

financiación de facturas y los

préstamos a largo plazo a empresas

Taller de Banca: Edición XXXV

Mayor peso de fintech pero mayor colaboración

72

Fuente: Asociación Española de Fintech e Insurtech

• Excesiva

fragmentación

fintech en

España

• La banca como

elemento tractor

de las pymes

Taller de Banca: Edición XXXV

El almacenamiento y la explotación de los datos

DataCenters

CloudDatos

Explotación

económica Control de los usos de los datos personales

GDPR

Apertura de los datos transaccionales sobre los clientes

PSD2

Respuesta regulatoria

• GDPR afecta a todos los sectores y PSD2 sólo al

financiero

• GDPR da acceso a los datos al propio usuario y con

PSD2 se da acceso a otras entidades de pagos

• GDPR da acceso a los datos en diferido, PSD2 en

tiempo real

Oportunidad para el sector bancario

Agregadoresde información

y bureau positivos

Valor añadido para los clientes

Valor para la entidad: predecir

consumos, inferir conductas, etc.

+

La propiedad y el valor de los datos

Impacto en

normativa

de

protección

al

consumidor

Conciencia

sobre la

propiedad,

el valor de

los datos y

la

privacidad

Debate social y académico

73

Taller de Banca: Edición XXXV 74

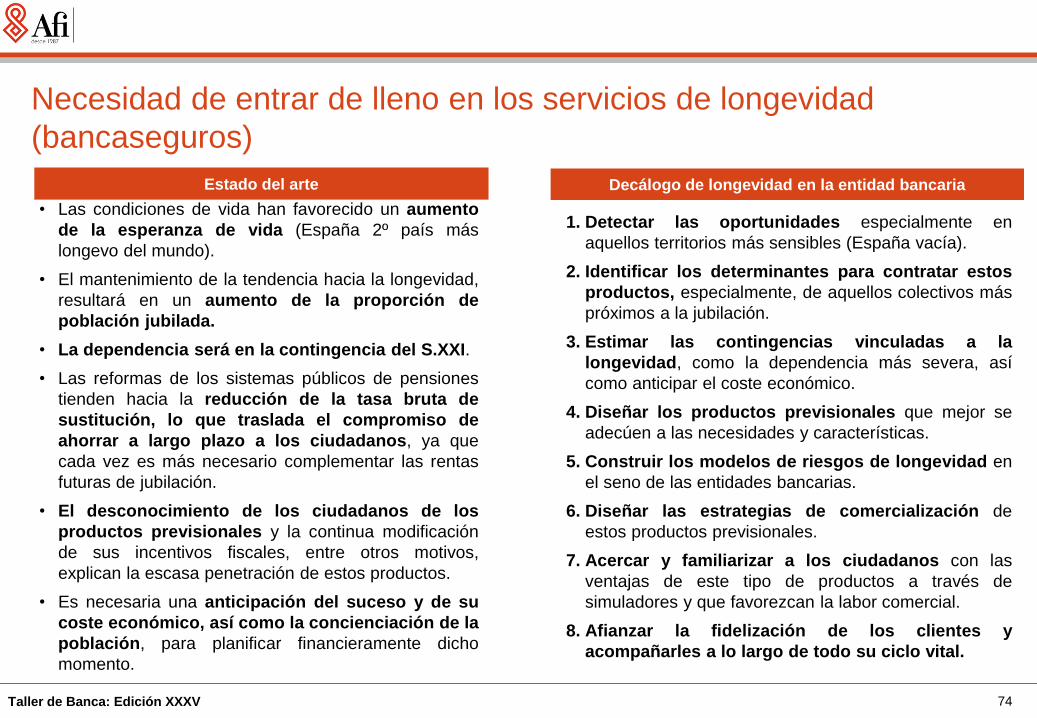

Necesidad de entrar de lleno en los servicios de longevidad

(bancaseguros)

• Las condiciones de vida han favorecido un aumento

de la esperanza de vida (España 2º país más

longevo del mundo).

• El mantenimiento de la tendencia hacia la longevidad,

resultará en un aumento de la proporción de

población jubilada.

• La dependencia será en la contingencia del S.XXI.

• Las reformas de los sistemas públicos de pensiones

tienden hacia la reducción de la tasa bruta de

sustitución, lo que traslada el compromiso de

ahorrar a largo plazo a los ciudadanos, ya que

cada vez es más necesario complementar las rentas

futuras de jubilación.

• El desconocimiento de los ciudadanos de los

productos previsionales y la continua modificación

de sus incentivos fiscales, entre otros motivos,

explican la escasa penetración de estos productos.

• Es necesaria una anticipación del suceso y de su

coste económico, así como la concienciación de la

población, para planificar financieramente dicho

momento.

1. Detectar las oportunidades especialmente en

aquellos territorios más sensibles (España vacía).

2. Identificar los determinantes para contratar estos

productos, especialmente, de aquellos colectivos más

próximos a la jubilación.

3. Estimar las contingencias vinculadas a la

longevidad, como la dependencia más severa, así

como anticipar el coste económico.

4. Diseñar los productos previsionales que mejor se

adecúen a las necesidades y características.

5. Construir los modelos de riesgos de longevidad en

el seno de las entidades bancarias.

6. Diseñar las estrategias de comercialización de

estos productos previsionales.

7. Acercar y familiarizar a los ciudadanos con las

ventajas de este tipo de productos a través de

simuladores y que favorezcan la labor comercial.

8. Afianzar la fidelización de los clientes y

acompañarles a lo largo de todo su ciclo vital.

Estado del arte Decálogo de longevidad en la entidad bancaria

Taller de Banca: Edición XXXV 75

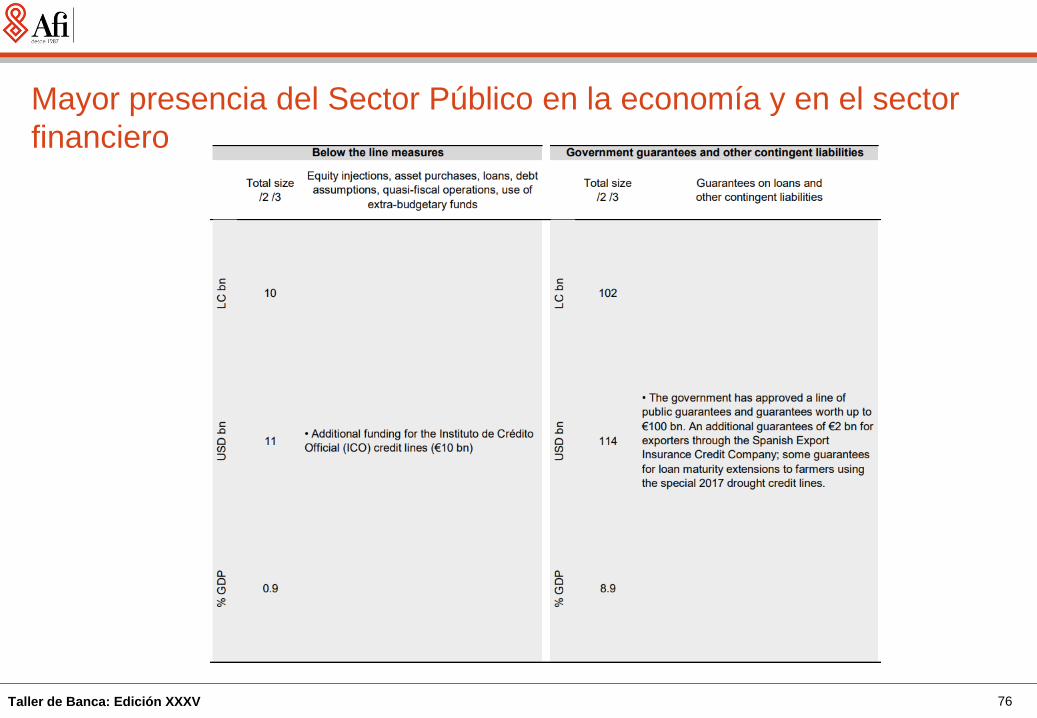

Mayor presencia del Sector Público en la economía y en el sector

financiero

Taller de Banca: Edición XXXV 76

Mayor presencia del Sector Público en la economía y en el sector

financiero

Taller de Banca: Edición XXXV

Eso es todo por hoy…