taller: costos y plan financiero para empresas de …

TRANSCRIPT

TALLER: COSTOS y PLAN FINANCIERO PARA EMPRESAS DE

CONSULTOR

FACILITADOR

Jorge Armando Niño Chaparro

Bienvenidos a la CCB Virtual

COMENZAREMOS EN POCOS MINUTOS

❖ Conocer los componentes de los costos y su impacto.

❖ Elaborar estructuras de costos y gastos.

❖Tener claridad sobre el concepto de margen de contribución y punto de equilibrio

❖Tener claros la participación de costos y gastos en la Planeación Financiera.

Objetivos

❖Conocer la información previa que se necesita para el elaborar la planeación financiera.

❖Interpretar los resultados que se obtienen con el Plan Económico y Financiero.

❖Conocer el funcionamiento de una herramienta tecnológica para elaborar el plan financiero.

Objetivos

GENERALIDADES

Clasificación de las empresas

Tipo de Empresas

Compra materias primas y las transforma

en nuevos productos mediante un proceso de

producción

MANUFACTURA SERVICIOS

Uso de mano de obra,compra de insumos yuso de activos fijos con

el fin de brindar unservicio.

COMERCIALIZADORA

Compra productos terminados

(MERCANCIAS) paravenderlos sin haber sido modificados mediante

algún proceso de producción.

Plan Económico y Financiero

PROYECCIÓN DE INGRESOS

PROYECCIÓN DE EGRESOS

CONSTRUCCIÓN DE FLUJOS DE CAJA NETOMENSUALES

Costos en la Planeación Financiera

Egresos

COSTOS VARIABLES

COSTOS FIJOS

OPERATIVOS

GASTOS

ADMINISTRATIVOS

GASTOS DE VENTAS

NÓMINAOPERATIVA

NÓMINA

ADMINISTRATIVA

Qué es la consultoría?

“La consultoría de empresas es un servicio de asesoramiento contratadopor y proporcionado a organizaciones por personas especialmentecapacitadas y calificadas que prestan asistencia, de manera objetiva eindependiente, a la organización cliente para poner al descubierto losproblemas de gestión, analizarlos, recomendar soluciones a esosproblemas y coadyuvar , si se les solicita, en la aplicación de soluciones”1

1. Larry Greiner y Robert Metzger. Tomado de Kubr Milan, (2007) La Consultoría de Empresas Guía Para la Profesión. Ciudad de México, México: Limusa Noriega Editores.Tercera Edición

Consultoría Empresarial

CONSULTORÍA

CONSULTORÍA TÉCNICA

AUDITORÍA,TRIBUTARÍA,CONTABLE

INTERVENTORÍA

INVERSIONES, FINANCIACIÓN

ESTUDIOS DEMERCADO

SELECCIÓN DE PERSONAL

JURÏDICA

TECNOLOGÍA DE LA

INFORMACIÖN

Tipos de Contratación

❖ Por unidad de tiempo (Horas, días, meses): Desventaja para el cliente por falta de control sobre el tiempo

❖ Por proyecto: Ventaja para el cliente porque paga por un producto final.

❖ Por resultados: Se paga sobre el éxito de la gestión.

❖ Por participación en la capital accionario: Cuando el cliente no tiene liquidez.

❖ Por un porcentaje sobre un indicador: Comisiones de ventas

Fases del proceso de consultoría

1. Iniciación

2. Diagnóstico

3. Planificación deMedidas

4. Aplicación

5. Terminación

Contactos iniciales, identificación preliminar de lanecesidad, claridad en el alcance, contrato.

Solicitud de información, profundidad en el diagnóstico, conocimiento de la calidad de la info.

Diseño de las soluciones, evaluar las diferentessoluciones, presentación de propuestas al cliente.

Implementar lo propuesto. Etapa clave, en dondese prueba la idoneidad de la solución

Elaboración de informes finales, presentación ante el cliente, evaluación interna de lo que se hizo.

Kubr Milan, (2007) La Consultoría de Empresas Guía Para la Profesión. Ciudad de México, México: Limusa Noriega Editores. TerceraEdición

Consultoría

CONOCIMIENTO

Medido en jornada de tiempo

Horas

Servicio estandarizado

A la medida del cliente

Precio

Precio

Es el ingreso percibido por el prestador del servicio.

Es lo que el cliente paga por la prestación del SERVICIO.

Fijación de Precio

PrecioExternos Internos

CostosClientes

Competencia

Clientes

Si la Percepción de Valor es mayorque el precio

Percepciónde valor

Si la Percepción de Valor es menor que el precio

Fijación de Precio

¿Qué le agrega a mi compañía?

¿Estoy dispuesto a pagar ese precio?

¿Existe algún otro servicio igual o similar?

Percepción de valor

ClientesFijación de Precio

Low cost Promedio Premium

Diferencial (-) de precio

Diferencial (+) de precio

CompetenciaFijación de Precio

La fijación del precio con énfasis en la competencia, depende de los objetivos estratégicos planteados por la empresa y la propuesta de valor del servicio ofrecido.

CompetenciaFijación de Precio

MARGENGASTOSCOSTOS

PRECIO

Fijación de PrecioCostos

+ +

COSTEA Y FIJA LOS PRECIOS EN

TU EMPRESA

❖ Tener conocimiento del negocio.

❖ Controlar los costos.

❖ Medir la rentabilidad del negocio (áreas, líneas de negocio, servicios)

❖ Adecuada fijación de precios.

❖ Toma de decisiones (minimizar costos, eliminar algún producto etc).

❖ Planeación financiera.

Importancia de los Costos

¿Qué se puede costear?

COSTOS

Costo de un

productoCosto de

un Servicio

Costo de un

ProcesoCosto de un

Pedido

Costo de un

Proyecto

Costo de un Área

ESTADO DE RESULTADOS

INGRESOS

COSTOS

UTILIDAD BRUTA

GASTOSADMINISTRATIVOS

GASTOSVENTAS

UTILIDADOPERACIONAL

OTROSINGRESOS

OTROSEGRESOS

UTILIDAD ANTES DEIMPUESTOS

IMPUESTOS

UTILIDAD NETA

Estado de Resultados

Costos y Gastos

COSTOS GASTOS

Costos - Gastos

COSTOS: Son todos los recursosnecesarios para la prestación deun servicio.

Costos - Gastos

GASTOS: Son los egresos que no están relacionados con laprestación del servicio.

Son los necesarios para lograr la adecuada administraciónde la empresa y la ejecución de mercadeo y promoción delos productos fabricados, los servicios prestados y lasmercancías.

FACTOR : Ingresos / Salarios

2,3 3,5

Ingresos: $2.300.000

Sueldos: $1.000.000

Ingresos: $3.500.000

Sueldos: $1.000.000

Kubr Milan, (2007) La Consultoría de Empresas Guía Para la Profesión. Ciudad de México, México: Limusa Noriega Editores.Tercera Edición

Gastos Administrativos y de Ventas

Aproximadamente el 20% de los ingresos.

Estado de Resultados Estándar

Concepto Factor 2,3

Participación

sobre

Ingresos Factor 3,5

Participación

sobre

Ingresos

Ingresos $ 230.000.000 100% $ 350.000.000 100%

Sueldos $ 100.000.000 43% $ 100.000.000 29%

Carga Prestacional $ 51.850.000 23% $ 51.850.000 15%

Gastos de funcionamiento $ 46.000.000 20% $ 70.000.000 20%

ICA $ 2.221.800 0,966% $ 3.381.000 0,966%

Utilidad Operacional $ 29.928.200 13% $ 124.769.000 36%

Margen Operacional 13,01%

Margen Operacional 18,88%

35,65%

39,51%

Kubr Milan, (2007) La Consultoría de Empresas Guía Para la Profesión. Ciudad de México, México: Limusa Noriega Editores. Tercera Edición Cálculos. SERINCO SAS

Estado de Resultados

Clasificación CIIU

K6621 -

Actividades de

agentes y

corredores de

seguros

M6910 -

Actividades

jurídicas

M6920 -

Actividades de

contabilidad,

teneduría de

libros, auditoría

financiera y

asesoríatributaria

M7010 -

Actividades de

administración

empresarial

M7020 -

Actividades de

consultaríade

gestión

M7110 -

Actividades de

arquitectura e

ingeniería y otras

actividades

conexas de

consultoría

técnicaM7310 -

Publicidad

M7320 - Estudios

de mercado y

realización de

encuestas de

opinión pública

Peso Costosde ventas 20% 57% 59% 38% 55% 69% 67% 70%

Margen bruto 80% 43% 41% 62% 45% 31% 33% 30%

Peso gastosadministrativos 37% 20% 29% 11% 19% 18% 16% 19%

Peso gastos de distribución y ventas 18% 6% 2% 30% 6% 4% 10% 3%

Margen operacional 22% 16% 11% 21% 20% 10% 7% 7%

Peso de gastosfinancieros 1% 3% 3% 1% 2% 2% 2% 1%

Margen Neto 12% 8% 4% 17% 14% 5% 3% 4%

ESTADO DE RESULTADOS - ANÁLISIS VERTICAL POR SECTOR

Fuente: Superintendencia de Sociedades. Cifras a diciembre 2017. Cálculos. SERINCO SAS

FACTOR: Consultor independiente

1,77Concepto Factor 1,77

Ingresos $ 177.000.000

Sueldos $ 100.000.000

Carga Prestacional $ 20.178.000

Gastos de Funcionamiento $ 35.400.000

ICA $ 1.699.200

Utilidad Operacional $ 19.722.800

Margen Operacional 11%

Kubr Milan, (2007) La Consultoría de Empresas Guía Para la Profesión. Ciudad de México, México: Limusa Noriega Editores. Tercera Edición Cálculos. SERINCO SAS

Componentes delcosto

Componentes del Costo

COSTOS

Materia Prima

Mano de Obra

Otros Conceptos

Costos en Empresa de Servicios

MANO DE OBRA

(+) INSUMOS

(+) COSTOS INDIRECTOS ASOCIADOS

Clasificación de los Costos

Costos Directos e Indirectos

Costos Variables y Fijos

COSTOS

COSTOS DIRECTOS

MATERIAS PRIMAS

DIRECTAS

MANO DE OBRA DIRECTA

MANO DE OBRA INDIRECTA

COSTOSINDIRECTOS DE MATERIA PRIMA FABRICACIÓN - INDIRECTA

CIF

OTROS

Costos Directos e Indirectos

Costo Directo

El costo directo es el que puede seridentificado de una manera exacta, clara yfiable con la prestación del servicio, lo quepermite hacer un cálculo económico precisoen la determinación del costo.

Costo Indirecto

El costo indirecto es el que puede NO ser identificado de unamanera exacta, clara y fiable con la prestación del servicio, loque NO permite hacer un cálculo económico preciso en ladeterminación del costo.

Los costos indirectos se prorratean entre varios servicios,porque resulta más costoso tener un procedimiento para hacer

un seguimiento exacto para identificarlos como costo directo.

Otros Costos

-Arriendos-Servicios públicos-Mantenimiento-Depreciación-Seguros

Costeo de una hora

1. Mano de obra (costo directo)

2. Una porción de los costos indirectos

3. Una porción de los gastos administrativos y de ventas.

4. Un margen

Costeo de una hora

Salario Mensual $ 8.000.000

Carga Prestacional 40%

Costo Mensual $ 11.200.000

Costo Anual $ 134.400.000

Dias Semana 5

Semanas al año 52

Días Año 260

Festivos 18

Vacaciones 15

Capacitación 10

Permisos 4

Días Productivos 213

Horas por día 8

Total horas productivas Año 1.704

Costo Hora 78.873$

Costeo de una hora

Fuente: Enlace Profesional - Red de Comunidades de Egresados de Antioquia (REP)

Costeo de una hora

Fuente: HAYS

Costeo de una hora

Fuente: HAYS

Costeo de proyecto

1. Mano de obra (costo directo)

2. Todos los costos (gastos)asociados al proyecto

3. Una porción de los gastos administrativos y de ventas.

4. Un margen

Costeo de proyecto

Adecuada estimación del consumode los componentes del costo delproyecto.

Costeo de proyecto

A. PERSONAL (SALARIO+CARGAS PRESTACIONALES)

NO. Tipo de Contrato CargoUNIDAD

(Horas)CANTIDAD

COSTO

UNITARIO

COSTO

TOTAL

A.1 PERSONALPROFESIONAL

1 -

2 -

3 -

4 -

5 -

6 -

7 -

8 -

9 -

10 -

TOTAL A.1 -

Distribución de Costos Indirectos

Distribución de Costos Indirectos

Son indirectos porque no se pueden relacionar directamente con launidad de servicio, y no resulta tan claro saber que cantidad de ese costoestá asociado al producto o servicio.

Por esa razón hay que buscar una forma de distribuir esos costos entre los servicios prestados.

TOTAL COSTOS INDIRECTOS

Distribución de Costos Indirectos

TASA DE DISTRIBUCIÓN

PARÁMETRO DE DISTRIBUCIÓN

Ejemplo de Distribución de Costos Indirectos

Empresa de consultoría profesional, cuya nómina operacional es:

Nómina

Director de Proyectos

Consultor 1

Consultor 2

Consultor 3

Consultor 4

Clasificación de

Costos

Costo Indirecto

Costo Directo

Costo Directo

Costo Directo

Costo Directo

Costo Mensual$ 5.000.000

$ 4.000.000

$ 4.000.000

$ 2.500.000

$ 2.500.000

Horas

Productivas Costo Hora160 $ 31.250

160 $ 25.000

160 $ 25.000

160 $ 15.625

160 $ 15.625

Oferta

Horas

Consultores

640

OTROS COSTOS INDIRECTOS

Arriendo Oficina $ 1.300.000

Depreciaciones $ 300.000

$ 1.600.000

Director de Proyectos $ 5.000.000

Total Costos Indirectos $ 6.600.000

Costos Indirectos Totales $ 6.600.000

Oferta de HorasConsultores 640 $ 10.313 Costos indirectos que se le asignana cada hora de consultor

Distribución de Costos Indirectos

Distribución de Costos Indirectos (SECCIÓN 13)

Los costos indirectos se distribuirán sobre la base de la capacidad normal de los medios de producción.Capacidad normal es la producción que se espera conseguir en promedio, a lo largo de un número deperiodos o temporadas en circunstancias normales.

Puede usarse el nivel de PRODUCCIÓN REAL si se aproxima a la CAPACIDAD NORMAL. El valor del costoindirecto fijo distribuido a cada unidad de producción no se incrementará como consecuencia de unnivel bajo de producción.

POSIBLES PARÁMETROS DE DISTRIBUCIÓN

Distribución de Costos Indirectos

1. Horas hombre utilizadas.

2. Valor de las ventas.

3. Costo de la mano de obra directa utilizada.

4. Participación del costo de la nómina.

Gastos

Gastos Administrativos

Son los relacionados directamente con la administración general delnegocio. Son gastos que no tienen que ver con la parte de mercadeo ni conla parte financiera.

-Papelería.-Contador.- Salario de la Secretaría.-Depreciación de equipo de computo del área administrativa.-Salario del gerente general.-Alquiler de oficinas parte administrativa.-Administración de la oficina parte administrativa.

Gastos de Venta

Son los relacionados con los actividades de promoción, distribución y venta de los productos fabricados.

-Publicidad en medios-Salario del Gerente Comercial-Salarios de promotores de negocios.-Marketing digital.

Activos fijos

Activos Fijos

Son todos los bienes propiedad de la empresa que fueroncomprados con el propósito de usarlos para cumplir con elobjeto social.

Los activos fijos de la empresa se registran contablementeen el balance de la empresa por el valor histórico decompra.

Depreciación

Los activos fijos de la empresa tienen una vida útil y van sufriendouna desgaste por el uso razonable que se les da para lograr el objetosocial de la empresa.

Ese desgaste constante y periódico implica una pérdida de valor delactivo, que se refleja en un costo periódico que se llamaDEPRECIACIÓN

Depreciación

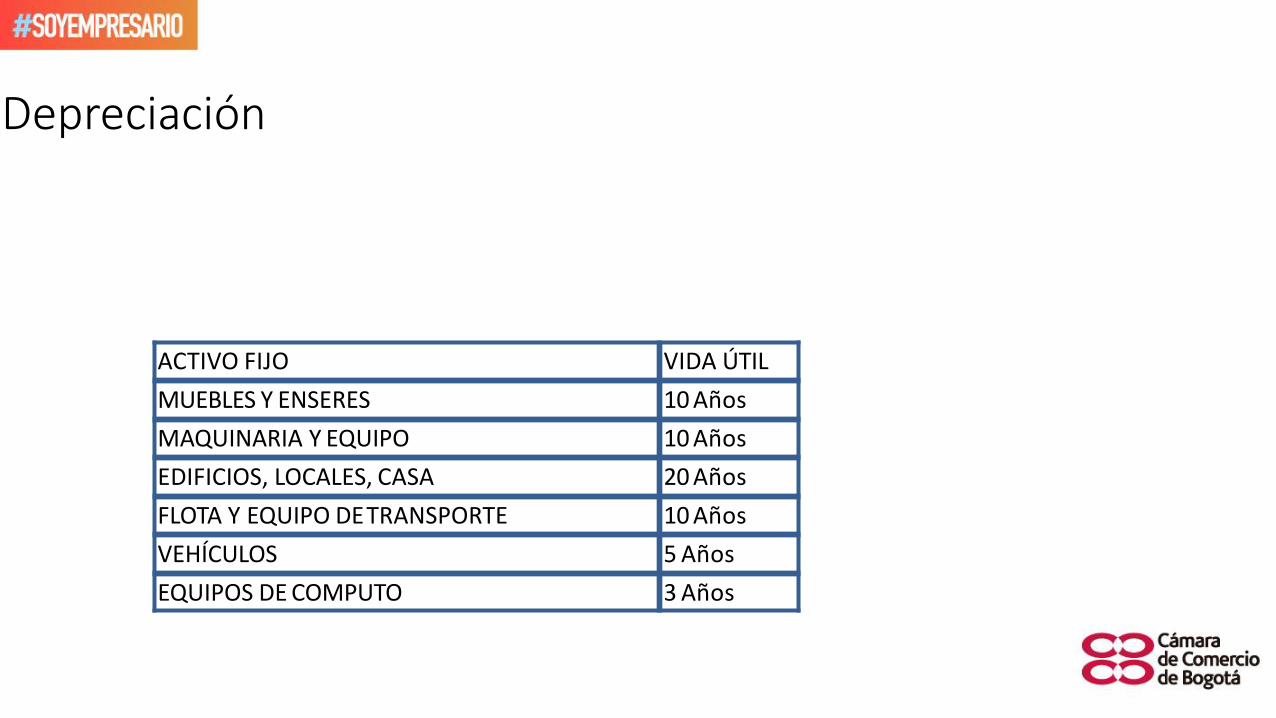

ACTIVO FIJO VIDA ÚTIL

MUEBLES Y ENSERES 10 Años

MAQUINARIA Y EQUIPO 10 Años

EDIFICIOS, LOCALES, CASA 20 Años

FLOTA Y EQUIPO DETRANSPORTE 10 Años

VEHÍCULOS 5 Años

EQUIPOS DE COMPUTO 3 Años

Depreciación

El método más sencillo de Depreciación es el de Línea Recta, el cual busca calcular una valor periódico durante la vida útil del activo fijo.

Este método asume que el desgaste del activo es constante durante su vida útil.

Costo de compra de

Vehículo $40.000.000

Año 1 Año 2 Año 3 Año 4 Año 5

Vida Útil

Depreciación

DEPRECIACIÓN

Costo Histórico Vida Útil Año 1 Año 2 Año 3 Año 4 Año 5

$ 40.000.000 5

Depreciación $ 8.000.000 $ 8.000.000 $ 8.000.000 $ 8.000.000 $ 8.000.000

Valor Activos $ 32.000.000 $ 24.000.000 $ 16.000.000 $ 8.000.000 $ -

Depreciación

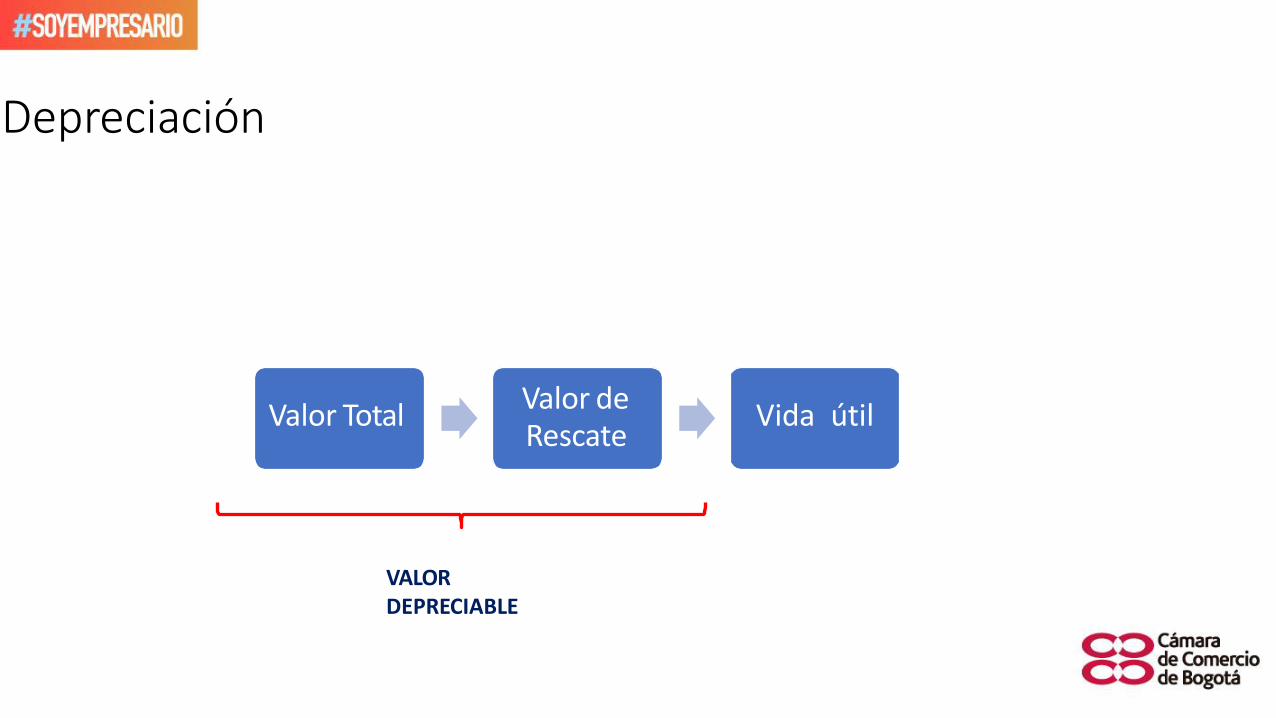

VALOR DEPRECIABLE

Valor TotalValor de Rescate

Vida útil

Mano de obra

Obligaciones Laborales

SALARIO MÍNIMO 2019 $ 828.116 $ 828.116 $ 828.116

AUXILIO TRANSPORTE 2019 $ 97.032 $ 97.032 $ 97.032

PRESTACIONES SOCIALES

CESANTÍAS 8,33% $ 77.065 $ 77.065

PRIMA DE SERVICIOS 8,33% $ 77.065 $ 77.065

VACACIONES 4,17% $ 38.579 $ 38.579

INTERES DE CESANTÍAS 1% $ 9.251 $ 9.251

SUBTOTAL PRESTACIONES SOCIALES 21,83% $ 201.960 $ 201.960

APORTES A LA SEGURIDAD SOCIAL $ -

SALUD (EPS) 8,50% $ 78.638

PENSIÓN 12,00% $ 111.018 $ 111.018

RIESFOS LABORALES (ARL) 0,52% $ 4.811 $ 4.811

SUBTOTAL SEGURIDAD SOCIAL 21,02% $ 194.466 $ 115.829

APORTES PARAFISCALES

ICBF 3,00% $ 27.754

SENA 2,00% $ 18.503

CJA DE COMPENSACIÓN FAMILIAR 4,00% $ 37.006 $ 37.006

SUBTOTAL PARAFISCALES 9,00% $ 83.263 $ 37.006

TOTAL 51,85% $ 1.404.837 $ 1.279.942

Obligaciones Laborales

- Mensualmente se debe liquidar la nómina y con base en ese resultadopagar las prestaciones sociales, los aportes a seguridad social yparafiscales de cada empleado.

- El subsidio de transporte no se incluye el calculo de la seguridad social nide los parafiscales. Si para el las prestaciones sociales.

Obligaciones Laborales

El artículo 114-1 del ET adicionado por el artículo 65 de la Ley de Reforma Tributaria 1819de dic 2016 establece los requisitos para ser exonerados de realizar el pago de aportesparafiscales y de salud, además, menciona los responsables de cumplir con tal obligación.Por tanto no están exonerados de realizar los aportes al Sena, ICBF y salud, los siguientes:

• Las personas jurídicas y sus asimiladas que sean contribuyentes del impuesto de renta, respecto desus trabajadores que devenguen más de diez salarios mínimos (equivalentes a $7.812.420 por el2018).

• Las personas naturales que no contrataron a algún trabajador y las que tengan un empleado; dichaexoneración tampoco aplica sobre sus trabajadores que devenguen más de diez salarios mínimos.

• Los consorcios, uniones temporales y patrimonios autónomos empleadores respecto de sustrabajadores que devenguen más de diez salarios mínimos.

Obligaciones Laborales

• Las entidades que pertenezcan al régimen tributario especial

• Las cooperativas.

• Las personas jurídicas de las copropiedades comerciales o mixtas.

• Las cajas de compensación.

• Las personas jurídicas que sean usuarios de zonas francas y cuya tarifa del impuesto sobre la renta sea inferior al 20 %, tampoco están exonerados los usuarios de zonas francas que hayan suscrito contratos de estabilidad jurídica (ver parágrafos 3 y 4 del artículo 114-1 y parágrafo 3 del artículo 240-1 del ET).

Organigramas por Tamaño de Empresa - Grande

Fuente: PricewaterhouseCoopers, con la colaboración de las empresas del sector de consultoría afiliadas a la Cámara Colombiana

de la Infraestructura. Documento: Benchmarking de Salario, Tarifas de Consultoría y Cálculo Factor Multiplicador del Sector

Organigramas por Tamaño de Empresa - Mediana

Fuente: PricewaterhouseCoopers, con la colaboración de las empresas del sector de consultoría afiliadas a la Cámara Colombiana

de la Infraestructura. Documento: Benchamarking de Salario, Tarifas de Consultoría y Cálculo Factor Multiplicador del Sector

Organigramas por Tamaño de Empresa - Pequeña

Fuente: PricewaterhouseCoopers, con la colaboración de las empresas del sector de consultoría afiliadas a la Cámara Colombiana

de la Infraestructura. Documento: Benchmarking de Salario, Tarifas de Consultoría y Cálculo Factor Multiplicador del Sector

Costos variables y costos fijos

Estado de ResultadosUtilidad

Utilidad

Ingresos por ventas

Costos

PrecioVolumen de

ventasCostos variables Costos fijos

Costo variableVolumen de

ventas

Costos Variables –Costos Fijos

Costos Variables: Son aquellos costos que se modifican, cambian o

fluctúan en relación directa y proporcional a las fluctuaciones del

volumen de servicios.

El costo variable unitario es el costo generado en la prestación de una

unidad de servicio.

Costos Variables– Costos Fijos

Costos Fijos: Constituyen los costos que en total permanecen constantes enun periodo determinado, independientemente de los cambios en elvolumen de producción, es decir, no sufren modificaciones relacionadascon los aumentos o disminuciones que se puedan generar en el procesoproductivo.

Costos Fijos

Costos Variables

Unidades

Producidas

Costo

Variable

Unitario

Costos

Variables

Totales

30 25.000 750.000

60 25.000 1.500.000

90 25.000 2.250.000

120 25.000 3.000.000

150 25.000 3.750.000

180 25.000 4.500.000

Costos Fijos

VariableUnidades

Producidas

CostoFijo

Unitario

Costos Fijos

Totales

30 26.667 800.000

60 13.333 800.000

90 8.889 800.000

120 6.667 800.000

150 5.333 800.000

180 4.444 800.000

Costeo Variable Empresa de Servicios

60.000

COSTEO VARIABLE EMPRESA DE SERVICIOS

Nombre de Servicio

Paquete de 12 horas de consultoría

profesional UNIDADES DE COSTOS Unidades

Vendidas e n el m e sPrecio de Venta del Servicio

Insumos y Materiales Unidad de Compra Costo Por Unidad

Unidades Uti l izadas

En el Servicio Costo ($)

Consultor Senior Hora Hombre $ 80.000 4 $ 320.000

Consultor Junio Hora Hombre $ 45.000 8 $ 360.000

$ -

$ -

$ -

$ -

$ -

$ -

$ -

$ -

COSTO TOTAL D E LOS INSUMOS Y MATERIALES $ 680.000,0

OTROS COSTOS VARIABLES

Gastos de Trasnporte $

Em paques

Co m is iones P o r ventas

TOTAL COSTO VARIABLE DEL SERVICIO $ 680.000,0

Costeo Variable Empresa de Servicios

Costo Variable /

Costo Fijo

Costos

Variables

CF

CF

CF

CV $ 2.400.000

CV $ 1.600.000

CV $ 21.000

CV $ 500.000

CV $ 2.800.000

CV $ 2.000.000

CV $ 800.000

CV $ 1.400.000

18.571.000 11.521.000

COSTEO DE CONSULTORIA FUERADE BOGOTÁ

Concepto Unidad Cantidad CostoUnitario Costo Total Costo por Item

Profesional Tipo 2 Hora 90 $ 25.000 $ 2.250.000

Profesional Tipo 1 Hora 60 $ 50.000 $ 3.000.000

Analista Técnico Hora 90 $ 20.000 $ 1.800.000

Consultor Externo Hora 16 $ 150.000 $ 2.400.000

Subtotal Mano de Obra $ 9.450.000

Alquiler Portatiles Días 80 $ 20.000 $ 1.600.000

Fotocopias Unidad 300 $ 70 $ 21.000

Compra Base de datos Unidad 1 $ 500.000 $ 500.000

Subotal Equipos y Otros $ 2.121.000

Tiquetes Viajes 8 $ 350.000 $ 2.800.000

Viaticos 1 Días 40 $ 50.000 $ 2.000.000

Viáticos 2 Días 20 $ 40.000 $ 800.000

Viáticos 3 Días 20 $ 70.000 $ 1.400.000

Subtotal Desplazamientos $ 7.000.000

COSTOS ASOCIADOS AL PROYECTO

Precio fijado desde el costo –

Margen de Contribución

𝑷𝒓𝒆𝒄𝒊𝒐=𝐶𝑜𝑠𝑡𝑜𝑠

(1 −𝑀𝑎𝑟𝑔𝑒𝑛)

CostosFijación de Precio

P = 100 + (100*35%)

CostosMargen de ganancia Precio 1 Precio 2

$ 100 35% $ 135 $ 154

𝑷=𝟏𝟎𝟎

(𝟏𝟎𝟎% − 𝟑𝟓%)

CostosFijación de Precio

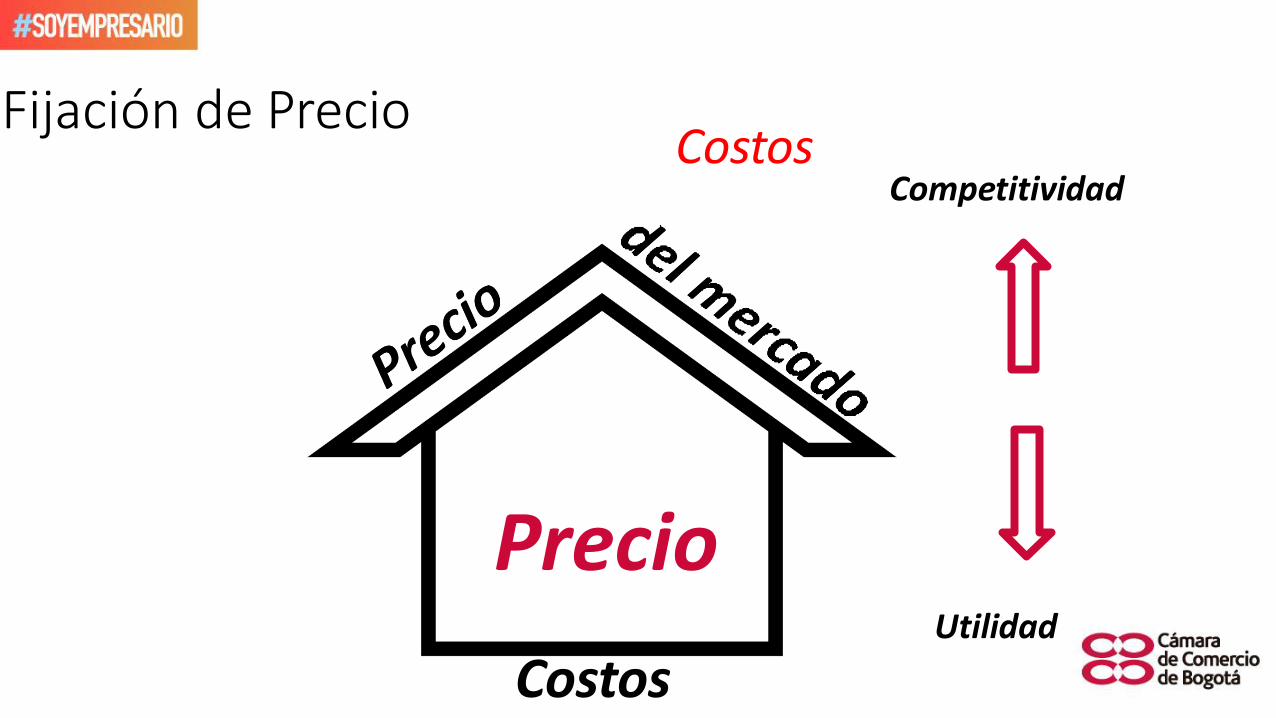

Precio

Costos

Competitividad

Utilidad

CostosFijación de Precio

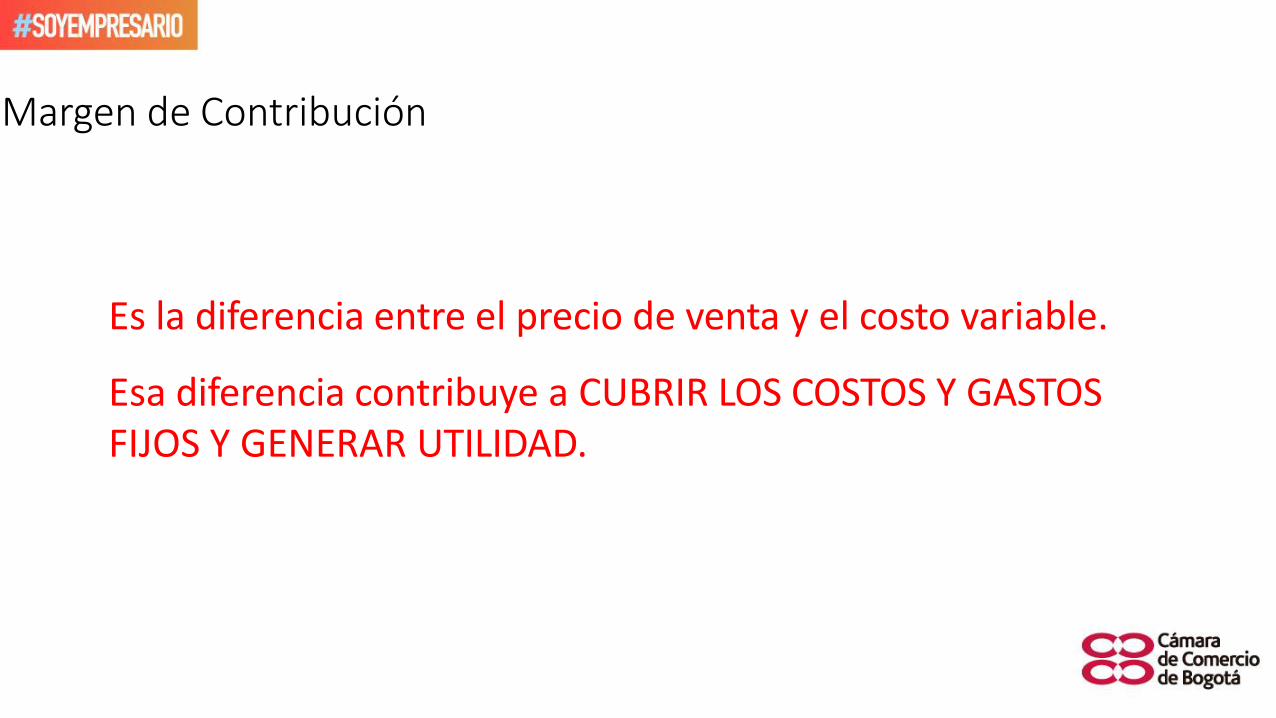

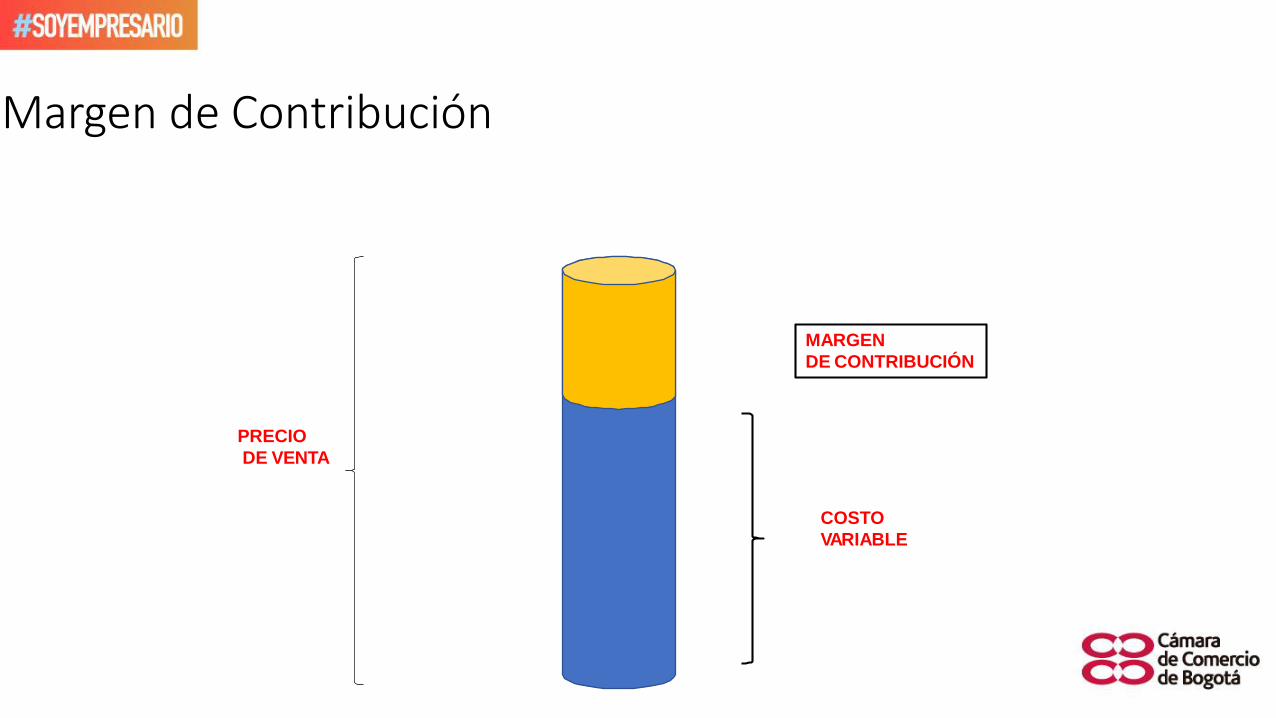

Es la diferencia entre el precio de venta y el costo variable.

Esa diferencia contribuye a CUBRIR LOS COSTOS Y GASTOS FIJOS Y GENERAR UTILIDAD.

Margen de Contribución

Precio de Venta – Costo Variable

Se puede expresar en pesos o en porcentaje

$100- $60 = $40 es MC o 40%

$100 es el precio de venta.

$40 es el costo variable

Margen de Contribución

PRECIO

DE VENTA

COSTO

VARIABLE

MARGEN

DE CONTRIBUCIÓN

Margen de Contribución

Precio

UTILIDAD

COSTOS FIJOS

COSTOS VARIABLES

PR

ECIO

COSTOS VARIABLES

MARGEN DE CONTRIBUCIÓN

Punto de equilibrio

El punto de equilibrio es el nivel de ventas

requerido para cubrir los costos variables y

costos y gastos fijos.

Punto de Equilibrio

Punto de Equilibrio

Unidades

Costo Variable

Unitario

Costo Variables

Totales Costos Fijos

Costos

Totales

Precio

Unitario Ingresos Resultado

0 45.000 - 800.000 800.000 65.000 - (800.000)

10 45.000 450.000 800.000 1.250.000 65.000 650.000 (600.000)

20 45.000 900.000 800.000 1.700.000 65.000 1.300.000 (400.000)

30 45.000 1.350.000 800.000 2.150.000 65.000 1.950.000 (200.000)

40 45.000 1.800.000 800.000 2.600.000 65.000 2.600.000 -

50 45.000 2.250.000 800.000 3.050.000 65.000 3.250.000 200.000

60 45.000 2.700.000 800.000 3.500.000 65.000 3.900.000 400.000

70 45.000 3.150.000 800.000 3.950.000 65.000 4.550.000 600.000

80 45.000 3.600.000 800.000 4.400.000 65.000 5.200.000 800.000

Punto de Equilibrio

Información necesaria para calcular el punto de

equilibrio:

✓Proyección de ventas (histórico de ventas)

✓Precio de Venta Unitario.

✓Costos variables Unitarios.

✓Sumatoria de costos y gastos fijos.

Punto de Equilibrio

Punto de Equilibrio

𝑷𝒖𝒏𝒕𝒐 𝒅𝒆 𝒆𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 =𝐶𝑜𝑠𝑡𝑜𝑠 𝑦 𝑔𝑎𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖𝑜𝑛

Si la empresa maneja un único margen de contribución para la

venta de todos sus servicios el punto de equilibrio de la

empresa será calculado utilizando ese margen de contribución.

Margen de Contribución

Arriendo 1.200.000

Servicios Públicos 250.000

Empleados 3.450.000

Gastos Costos Fijos 4.900.000

Margen de Contribución

Servicio Precio de Venta

Costo

Variable

Margen de

Contribución

en Pesos

Margen de

Contribución

Porcentual

Horas de Consultoría $ 190.000 $ 130.000 $ 60.000 31,6%

$4.900.000

$60.000

$4.900.000

31,6%

Punto de Equilibrio

Punto de Equilibrio enUnidades 82

Punto de Equilibrio en Pesos $ 15.516.667

Es el promedio ponderado de los márgenes de

contribución de cada producto.

Es necesario conocer la participación de cada

servicio en las ventas totales de la empresa.

Margen de Contribución para más de un servicio

Margen de Contribución para más de un servicio

Servicio Precio de Venta

Costo

Variable

Margen de

Contribución

en Pesos

Margen de

Contribución

Porcentual

Hora de Consultoría Senior $ 190.000 $ 130.000 $ 60.000 31,6%

Hora de Consultoría Junior $ 90.000 $ 50.000 $ 40.000 44,4%

Paquete de 10 horas Senior $ 1.500.000 $ 900.000 $ 600.000 40,0%

Participación en Ventas

Proyecto Ventas 2017

Particpación

en Ventas

Hora de consultoría Senior $ 285.000.000 53%

Hora de Consultoría Junior $ 43.000.000 8%

Paquete de 10 horas Senior $ 210.000.000 39%

Total Ingresos 2017 $ 538.000.000 100%

Margen de Contribución

de la empresa ($)

Producto Precio

Costo

Variable

Margen de

Contribución

en Pesos

Participación

en Ventas

Margen

Contribución

Promedio

Ponderado

Producto 1

Producto 2

Producto 3

Producto 4

$ -

Margen de Contribución para más de un servicio

Margen de Contribución para más de un servicio

Servicio Precio de Venta

Costo

Variable

Margen de

Contribución

en Pesos

Participación

en Ventas

Margen de

Contribución

Promedio

Ponderado

Hora de Consultoría Senior $ 190.000 $ 130.000 $ 60.000 53,0% $ 31.800

Hora de Consultoría Junior $ 90.000 $ 50.000 $ 40.000 8,0% $ 3.200

Paquete de 10 horas Senior $ 1.500.000 $ 900.000 $ 600.000 39,0% $ 234.000

$ 269.000

Margen de Contribución para más de un servicio

𝑷𝒖𝒏𝒕𝒐 𝒅𝒆𝒆𝒒𝒖𝒊𝒍 𝒊𝒃𝒓𝒊𝒐

=𝐶𝑜𝑠𝑡𝑜𝑠 𝑦 𝑔𝑎𝑠𝑡𝑜𝑠 𝑓𝑖𝑗𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖𝑜𝑛 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑝𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑜

Punto de Equilibrio

COSTOS FIJOS ANUALES 150.000.000$

Costos Fijos Anuales $ 150.000.000

Margen de Contribución PromedioPonderado $ 269.000558

Servicio

Unidades en

Punto de

Equilibrio

Hora de ConsultoríaSenior 296

Hora de ConsultoríaJunior 45

Paquete de 10 horas Senior 217

Ingresos en

Punto de

Equilibrio

Costos

Variables en

Punto de

Equilibrio

$ 56.152.416 $ 38.420.074

$ 4.014.870 $ 2.230.483

$ 326.208.178 $ 195.724.907

$ 386.375.465 $ 236.375.465

Punto de Equilibrio Práctico

COSTOS Y GASTOS FIJOS

UTILIDAD DESEADA

IMPUESTO DE INDUSTRIA YCOMERCIO

MARGEN DECONTRIBUCIÓN

COSTOS Y GASTOS FIJOS ANUALES

$500.000.000

UTILIDAD DESEADA $120.000.000

IMPUESTO DE RENTA 34%

Tarifa ICA 9,66 por mil

Punto de Equilibrio Práctico

COSTOS Y GASTOS FIJOS ANUALES $500.000.000

UTILIDAD OPERACIONAL DESEADA $120.000.000

Tarifa ICA 9,66 por mil

Margen de Contribución 35%

Punto de Equilibrio Práctico

(COSTOS Y GASTOS FIJOS) + UTILIDAD DESEADA

(MARGEN DE CONTRIBUCIÓN – TARIFA ICA)

Punto de Equilibrio Práctico

($500.000.000) + ($120.000.000)

(35% – 9,66 por mil)

($500.000.000) + ($120.000.000)

(35% – 0,966%)

$620.000.000

34,03%

Punto de Equilibrio Práctico

$620.000.000

34,03%

$1.821.707.704

Punto de Equilibrio Práctico

INGRESOS $1.821.707.704

Costos Variables $1.184.110.008

Costos y Gastos $500.000.000

ICA $17.597.696

Utilidad Operacional $120.000.000

Imp Renta $40.800.000

Utilidad Neta $79.200.000

$1.821.707.704X 65%

$1.821.707.704X 0,966%

Punto de Equilibrio Práctico

Precio - Margen

Precio –Margen

PRECIO

Margen Bruto

Costos Indirectos

Costos Directos

PRECIO

Margen Operacional

Gastos Operacionales

Costos Indirectos

Costos Directos

PRECIO

Margen de Contribución

Costo Variables

PRECIO

CostosVariables

Costos Fijos

MargenOperacional

Plan Económico yFinanciero

Para qué sirve un Plan Económico y Financiero?

➢Tomar decisiones sobre el desarrollo futuro del negocio.

➢Conocer el flujo de caja.

➢Conocer la necesidad de capital de trabajo.

➢Evaluar la estructura operativa y administrativa de la empresa

frente a la generación de ingresos.

➢Conocer la rentabilidad del proyecto frente a las expectativas de

rentabilidad esperadas de cada empresario.

Para qué sirve un Plan Económico y Financiero?

“Tomando como referencia las empresas nuevas matriculadas en el registromercantil se observa que, solo el 29.4% de estas empresas sobreviven a susprimeros cinco años de vida, esto es, de cada 100 empresas formalmentecreadas, solo 29 subsisten después de cinco años.”

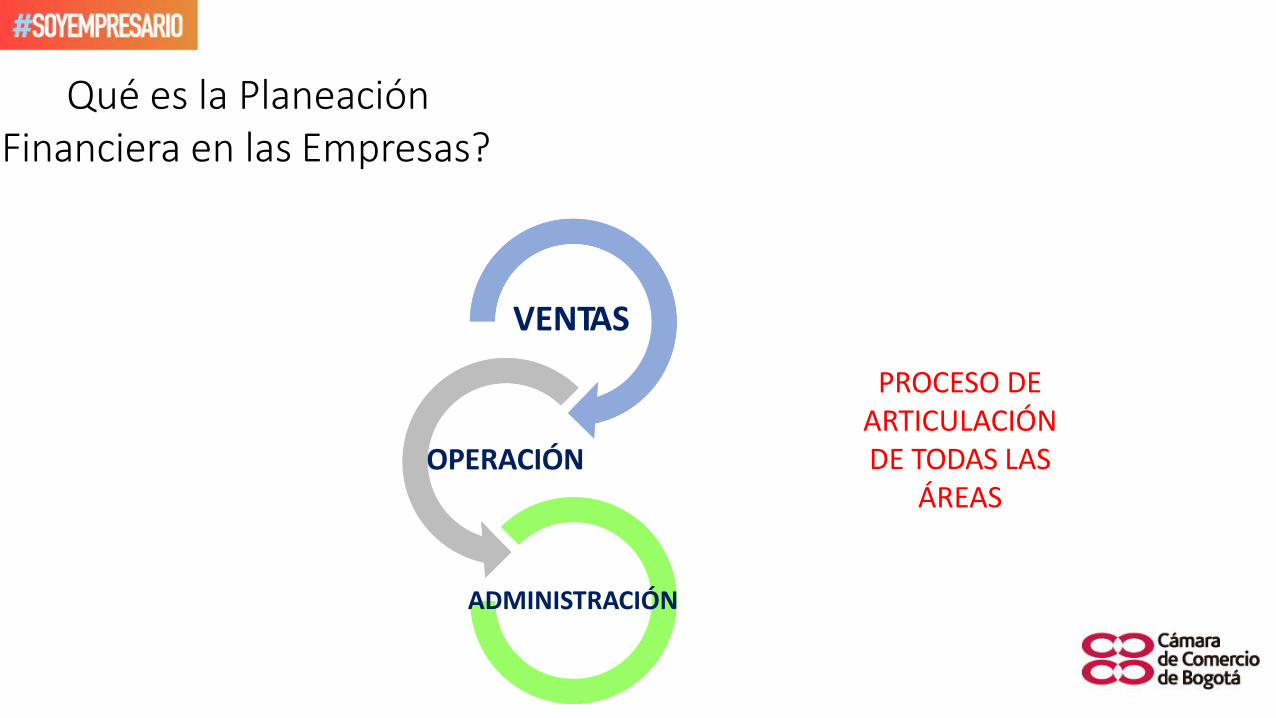

Es la organización metódica de la proyección de ventas, el

presupuesto de operaciones, el presupuesto de recurso

humano y el presupuesto de infraestructura en un horizonte

de tiempo, con el fin de alcanzar las metas que la empresa

se ha trazado para lograr los objetivos definidos en

desarrollo de su objeto social.

Qué es la Planeación Financiera en las Empresas?

Qué es la Planeación Financiera en las Empresas?

VENTAS

OPERACIÓN

ADMINISTRACIÓN

PROCESO DE ARTICULACIÓN DE TODAS LAS

ÁREAS

Planeación Financiera

Mes 1Mes 60

PROYECCIÓN DE INGRESOS

E

G

R

E

S

O

S

PROYECCIÓN DE COSTOS VARIABLES

PROYECCIÓN COSTOS FIJOS

PROYECCIÓN GASTOSADMINISTRATIVOS

PROYECCIÓN NÓMINA

Mes 1 Mes 60

INGRESOS PROYECTADOS

MENOS

EGRESOS PROYECTADOS

FLUJO DE CAJA NETO MENSUAL

Planeación Financiera

Insumos para El Plan Financiero

PROYECCIÓN DE VENTAS

PRECIOS DE VENTA

COSTOS VARIABLES

MARGEN DE CONTRIBUCIÓN POR PRODUCTO / SERVICIO

PRESUPUESTO COSTOS FIJOS / GASTOS ADMINISTRATIVOS

PROYECCIÓN DEL TALENTO HUMANO

PLAN DE INVERSIONES FUTURO

ESTADOS FINANCIEROS DEL ULTIMO EJERCICIO

PLAN DEFINANCIACIÓN

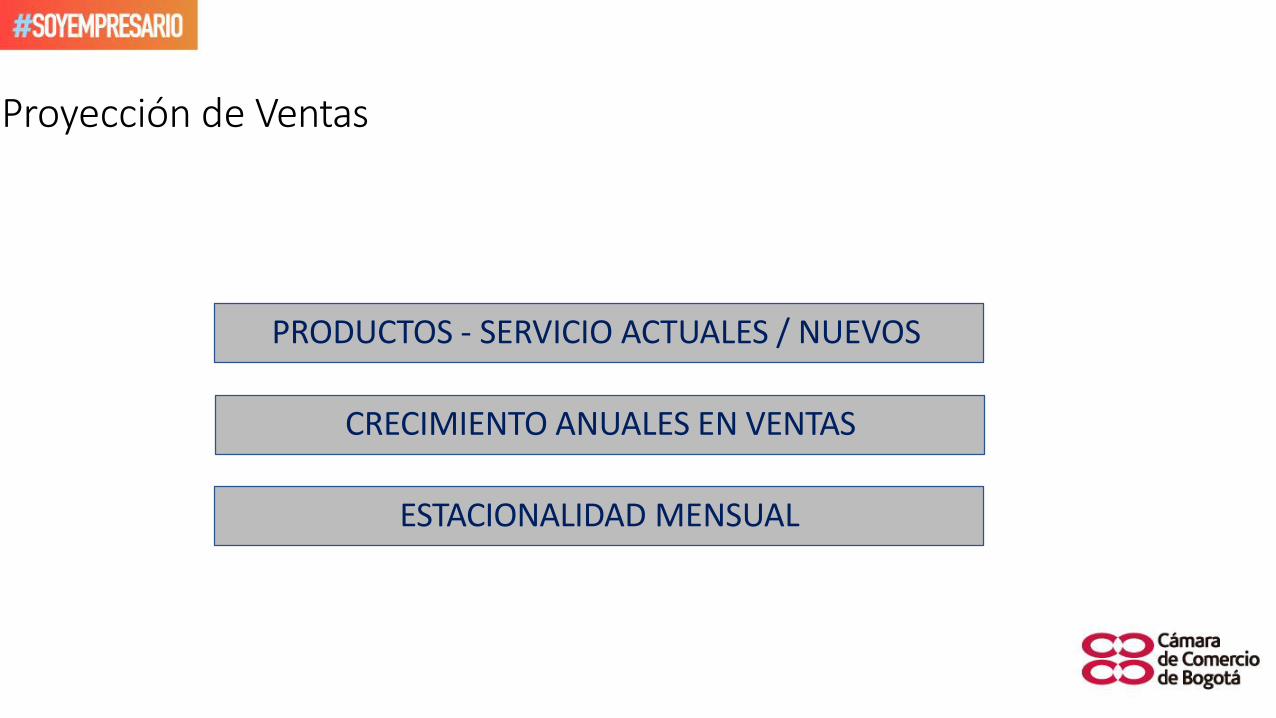

Proyección de Ventas

PRODUCTOS - SERVICIO ACTUALES / NUEVOS

CRECIMIENTO ANUALES EN VENTAS

ESTACIONALIDAD MENSUAL

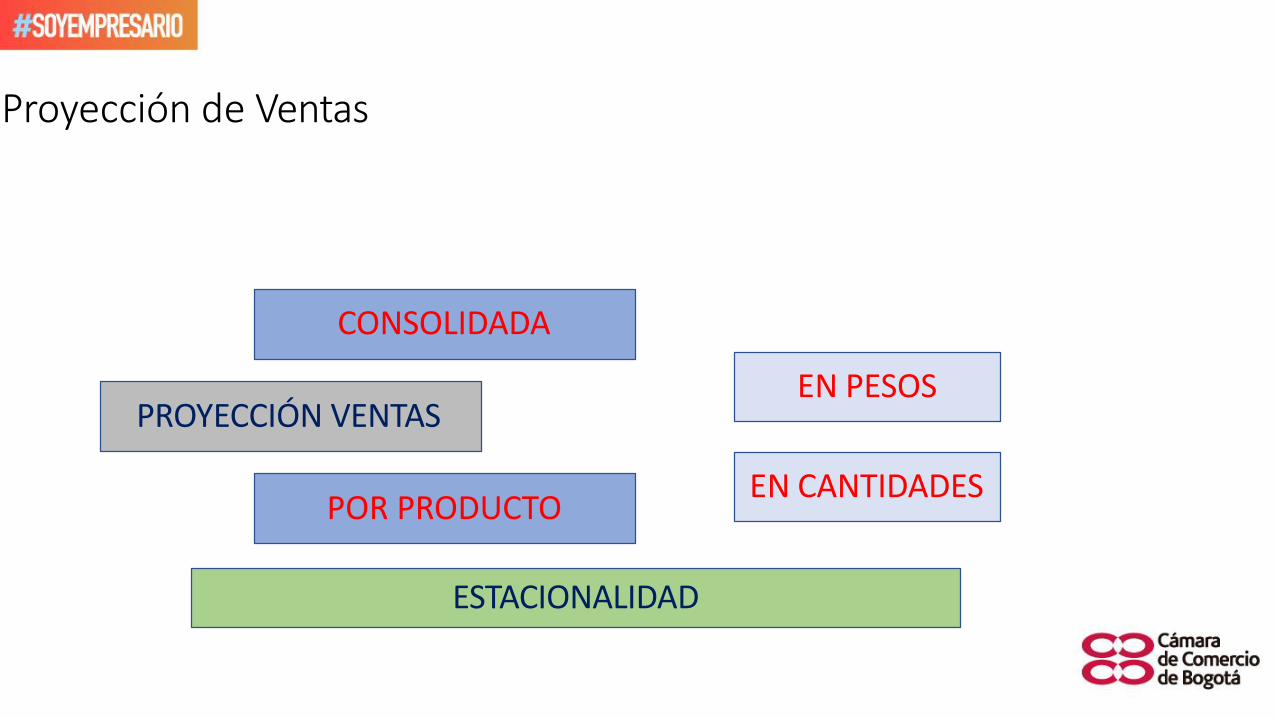

Proyección de Ventas

PROYECCIÓN VENTAS

CONSOLIDADA

POR PRODUCTO

EN PESOS

EN CANTIDADES

ESTACIONALIDAD

Datos de Interés

“..,en Colombia durante 2018 crecimos 12%. En auditoría crecimos 12%, en

impuestos 4% y en consultoría el incremento fue de 17%...”

“Buscaremos un impulso muy importante de la consultoría. En esta

función, esperamos crecer al 18% y las otras funciones deberán crecer entre

11 y 14%...”

Jorge Humberto Ríos, presidente KPMG Colombia.Disponible en: https://www.portafolio.co/negocios/empresas/crecimiento-de-14-objetivo-de-kpmg-colombia-este-ano-525462

Datos de Interés

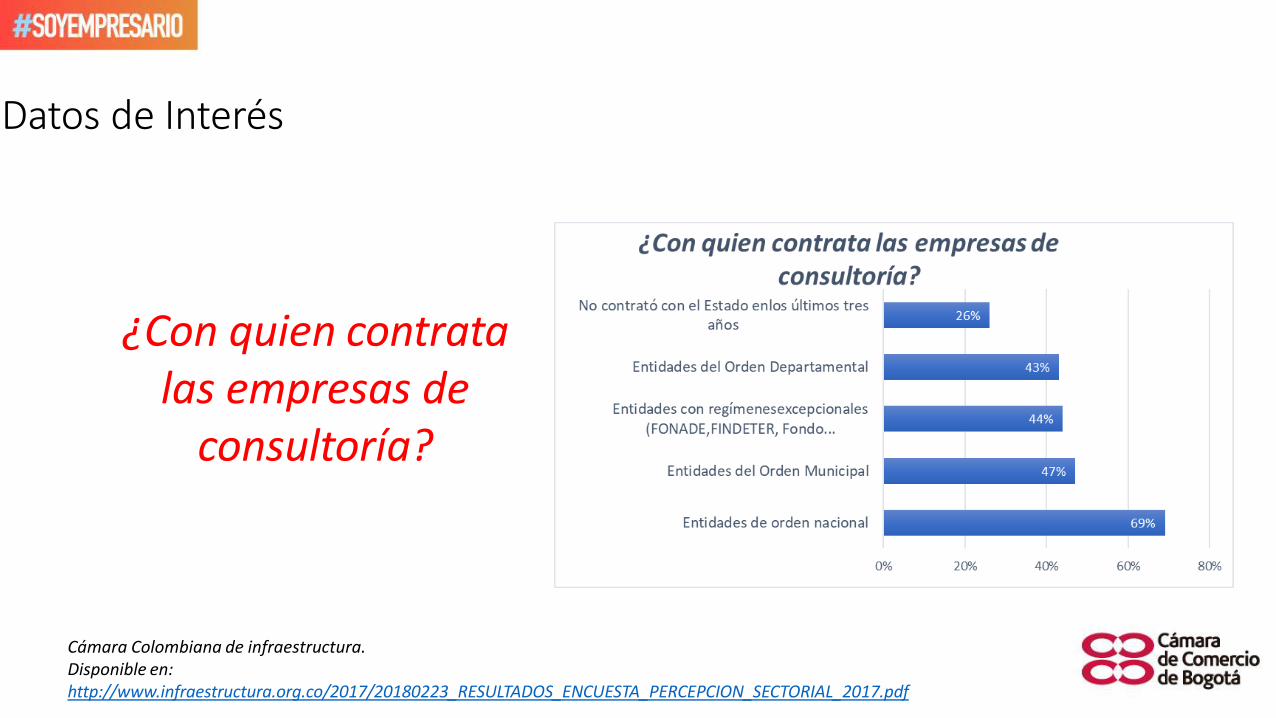

Cámara Colombiana de infraestructura. Disponible en:http://www.infraestructura.org.co/2017/20180223_RESULTADOS_ENCUESTA_PERCEPCION_SECTORIAL_2017.pdf

¿Con quien contrata las empresas de

consultoría?

Datos de Interés

Cámara Colombiana de infraestructura. Disponible en:http://www.infraestructura.org.co/2017/20180223_RESULTADOS_ENCUESTA_PERCEPCION_SECTORIAL_2017.pdf

En licitaciones publicas, ¿Qué

condiciones, en su opinión, restringe la pluralidad de

oferentes?

Estacionalidad

VENTAS HISTÓRICAS ÚLTIMO AÑO

NOMBRE DEL SERVICIO ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 Total

Consultoría Profesional Senior 12 62 70 74 73 70 70 72 72 73 78 10 736

Consultoría Profesional Junior 8 33 38 38 40 42 42 42 41 40 46 5 415

Paquete 10 Horas PYMES 5 12 15 15 17 18 18 18 19 20 20 6 183

NOMBRE DEL SERVICIO ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 Total

Consultoría Profesional Senior 1,63% 8,42% 9,51% 10,05% 9,92% 9,51% 9,51% 9,78% 9,78% 9,92% 10,60% 1,36% 100,00%

Consultoría Profesional Junior 1,93% 7,95% 9,16% 9,16% 9,64% 10,12% 10,12% 10,12% 9,88% 9,64% 11,08% 1,20% 100,00%

Paquete 10 Horas PYMES 2,73% 6,56% 8,20% 8,20% 9,29% 9,84% 9,84% 9,84% 10,38% 10,93% 10,93% 3,28% 100,00%

Crecimiento de la Economía

Fuente: DANE

4,00% 4,00%

4,90%4,40%

3,10%

2,00% 1,80%

1,00%

0,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2010 2011 2012 2013 2014 2015 2016 2017

(%) Crecimiento de la Economía20176,60%

Crecimiento del PIB por Sector Económico – 2017

Fuente: DANE, elaboración Dinero

Inflación– 2018

Fuente: DANE

Variables Macroeconómicas Proyectadas

Fuente: Grupo Bancolombia, DANE, BanRep. py: proyectado. Última actualización octubre 2018

Estados Financieros Último Corte

ACTIVO PASIVO Y PATRIMONIO

PASIVO

Activo Corriente Pasivo Corriente

Caja y Bancos Proveedores

Clientes Bancos

Otras Cuentas por Cobrar Empleados

Inventarios Estado

Gastos Pagados por Anticipado Total Pasivo Corriente

Total Activo Corriente Pasivo No Corriente

Deudas a Largo Plazo

Activo No Corriente Total Pasivo No Corriente

Activo Fijo Total Pasivo

Depreciación Patrimonio

Acitvo Fijo Neto Capital

Total Activo No Corriente Utilidades Acumuladas

Total Patrimonio

TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

Recursos Humanos – Plan de Inversiones – Plan de

Financiación

MANO DE OBRA

INVERSIONES

FUENTES DE FINANCIACIÓN

Resultados Para El Plan Financiero

FLUJO DE CAJA PROYECTADO

CAPITAL DE TRABAJO

INDICADORES FINANCIEROS

EBITDA

MARGEN DE CONTRIBUCIÓN

PUNTO DE EQUILIBRIO

ESTADOS FINANCIEROS PROYECTADOS

Es un informe que determina todas lasentradas y salidas de efectivo en un periodode tiempo.

Flujo de Caja Proyectado

Organiza las entradas y salidas en tres grupos:

• Flujo de Operación• Flujo de Inversión• Flujo de Financiación

Flujo de Caja Proyectado

• Ingresos por ventas de productos y servicios.

• Ingresos por cuentas por cobrar de ventas de periodos anteriores.

• Pagos en efectivo por compra de materias primas.

• Pago de cuentas por pagar a proveedores de periodos anteriores.

• Pagos a los empleados.

• Costos indirectos.

• Gastos de administración y ventas

• Pago de impuestos.

OPERACIÓN

Flujo de Caja Proyectado

• Ingresos por ventas de propiedad, planta y equipo y otros activos fijos.

• Ingreso por venta de acciones de participaciones en otras empresas.

• Los pagos por compra de propiedad, planta yequipos y otros activos fijos.

• Los pagos por compra de acciones porparticipaciones en otras empresas.

INVERSIÓN

Flujo de Caja Proyectado

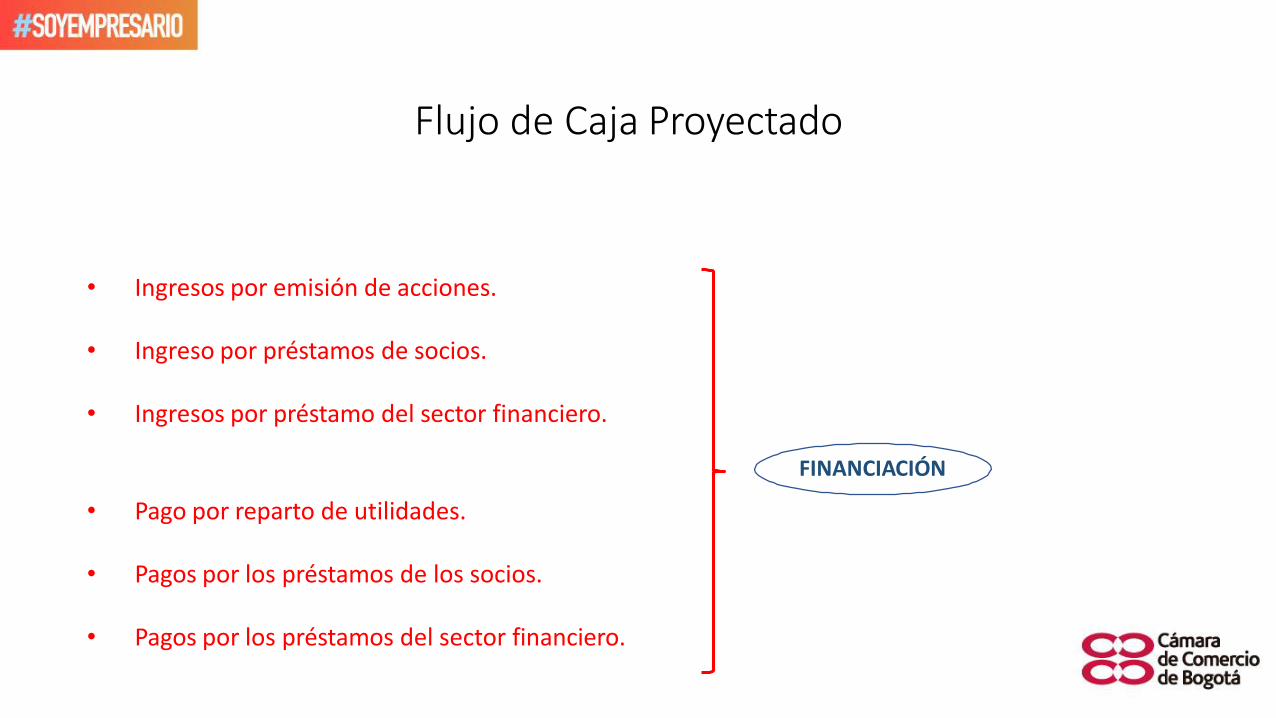

• Ingresos por emisión de acciones.

• Ingreso por préstamos de socios.

• Ingresos por préstamo del sector financiero.

• Pago por reparto de utilidades.

• Pagos por los préstamos de los socios.

• Pagos por los préstamos del sector financiero.

FINANCIACIÓN

Flujo de Caja Proyectado

Flujo de Caja Neto de Operación (Ingresos Operación – Egresos Operación)

Flujo de Caja Neto de Inversión (Ingresos Inversión – Egresos

Flujo Después de Inversión

Flujo Neto de Financiación

Flujo Después de Financiación

+ Saldo Inicial

SALDO FINAL EN CAJA

Flujo de Caja Proyectado

Estados Financieros Proyectados

ACTIVO PASIVO Y PATRIMONIO

PASIVO

Activo Corriente Pasivo Corriente

Caja y Bancos Proveedores

Clientes Bancos

Otras Cuentas por Cobrar Empleados

Inventarios Estado

Gastos Pagados por Anticipado Total Pasivo Corriente

Total Activo Corriente Pasivo No Corriente

Deudas a Largo Plazo

Activo No Corriente Total Pasivo No Corriente

Activo Fijo Total Pasivo

Depreciación Patrimonio

Acitvo Fijo Neto Capital

Total Activo No Corriente Utilidades Acumuladas

Total Patrimonio

TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

BALANCE PROYECTADO

INDICADORESFINANCIEROS PROYECTADOS

Estados Financieros Proyectados

PROYECCIÓN DE ESTADO DE

RESULTADOS

IMPUESTOS PROYECTADOS

ESTADO DE RESULTADOS

INGRESOS

COSTOS

UTILIDAD BRUTA

GASTOS ADMINISTRATIVOS

GASTOS VENTAS

UTILIDAD OPERACIONAL

OTROS INGRESOS

OTROS EGRESOS

UTILIDAD ANTES DEIMPUESTOS

IMPUESTOS

UTILIDAD NETA

INDICADORESFINANCIEROSPROYECTADOS

Capital de Trabajo

Necesidad de recursos para cumplir con todas las salidas de dinero proyectadas.

En el flujo de caja proyectado, en el saldo acumulado se evidencia el capital de trabajo necesario.

CONCEPTO Mes1 Mes2 Mes3 Mes4 Mes5 Mes6

INGRESOS 7.000.000 7.500.000 7.700.000 8.000.000 8.700.000 9.000.000

COSTOS VARIABLES 3.500.000 3.750.000 3.850.000 4.000.000 4.350.000 4.500.000

COSTOS FIJOS 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

GASTOS ADMINISTRATIVOS 1.200.000 1.200.000 1.200.000 1.200.000 1.200.000 1.200.000

NÓMINA 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000

TOTALEGRESOS 7.700.000 7.950.000 8.050.000 8.200.000 8.550.000 8.700.000

Flujo NetoMensual (700.000) (450.000) (350.000) (200.000) 150.000 300.000

Flujo Acumulado (700.000) (1.150.000) (1.500.000) (1.700.000) (1.550.000) (1.250.000)

Capital de Trabajo

Indicadores Financieros

Los indicadores financieros son datos que resultan de relacionar dos cuentas del Balance y/o el Estado de Resultados.

Indicadores Financieros

Rentabilidad

Liquidez

Endeudamiento

Indicadores Financieros Liquidez

ACTIVO PASIVO Y PATRIMONIO

PASIVO

Activo Corriente Pasivo Corriente

Caja y Bancos Proveedores

Clientes Bancos

Otras Cuentas por Cobrar Empleados

Inventarios Estado

Gastos Pagados por Anticipado Total Pasivo Corriente

Total Activo Corriente Pasivo No Corriente

Deudas a Largo Plazo

Activo No Corriente Total Pasivo No Corriente

Activo Fijo Total Pasivo

Depreciación Patrimonio

Acitvo Fijo Neto Capital

Total Activo No Corriente Utilidades Acumuladas

Total Patrimonio

TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

CAPITAL DE TRABAJO

RAZÓN CORRIENTE

PRUEBA ÁCIDA

Indicadores Financieros Endeudamiento

ACTIVO PASIVO Y PATRIMONIO

PASIVO

Activo Corriente Pasivo Corriente

Caja y Bancos Proveedores

Clientes Bancos

Otras Cuentas por Cobrar Empleados

Inventarios Estado

Gastos Pagados por Anticipado Total Pasivo Corriente

Total Activo Corriente Pasivo No Corriente

Deudas a Largo Plazo

Activo No Corriente Total Pasivo No Corriente

Activo Fijo Total Pasivo

Depreciación Patrimonio

Acitvo Fijo Neto Capital

Total Activo No Corriente Utilidades Acumuladas

Total Patrimonio

TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

NIVEL DE ENDEUDAMIENTO

CONCENTRACIÓN DE DEUDA EN CORTO PLAZO

Indicadores Financieros Rentabilidad

OTROS INGRESOS

OTROS EGRESOS

UTILIDAD ANTES DEIMPUESTOS

IMPUESTOS

UTILIDAD NETA

ESTADO DE RESULTADOS

COSTOS

INGRESOS

UTILIDAD BRUTA

GASTOS ADMINISTRATIVOS

GASTOS VENTAS

UTILIDAD OPERACIONAL

MARGEN BRUTO

MARGEN OPERACIONAL

MARGEN NETO

ROA

ROE

EBITDA

EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION, AND AMORTIZATION

UTILIDADES ANTES DE INTERESES, IMPUESTOS, DEPRECIACIONES YAMORTIZACIONES

SE CALCULA A PARTIR DEL ESTADO DE RESULTADOS

Sector KPOIndicadores

Principales indicadores financieras del sector ConsultoríaIndicador 2016 2017Número de empresas 66 67

Razón corriente 1,57 1,74

Nivel de endeudamiento 56% 48%

Margen bruto 43% 45%

Margen operacional 19% 20%

Margen Neto 6% 14%

Incremento (disminución) Ingresos de actividades ordinarias 28,94%

Fuente: Superintendencia de Sociedades de Colombia. Cálculos: SERINCO SAS .

Gracias por su atención