t vista i n - diarioinformacion.com · de la nueva cocina vasca asiste perplejo a la ... la vida...

TRANSCRIPT

Catorce definiciones distintasy más de veinte expresiones re-coge la Real Academia de la Len-gua sobre la palabra «amor». Unacifra nada exagerada para un fe-nómeno que, según dicen, mue-ve montañas, todo lo puede y nose compra con dinero. Dichos

aparte, las personas que cuentana este diario su particular historia

de amor seguramente no celebra-ron ayer San Valentín, pero tie-nen fechas suficientes con lasque recordar el vínculo que undía crearon: Mari Carmen y Ro-nald como pareja tras 42 años dematrimonio; Marian, invidente,con su perro lazarillo; Amparo,

>P. 6

del restaurador Martín

Berasategui. El exponente

de la segunda generación

de la Nueva Cocina Vasca

asiste perplejo a la

polémica desatada entre

figuras de la gastronomía

española, de cuyo

«ambiente navajero» le

apena ser testigo

dificultades de los

empresarios para poder

hacer frente a sus deudas.

La provincia de Alicante es

una de las zonas donde se

registra mayor

compraventa, dado que en

el 95% de los casos están

vinculadas al sector

inmobiliario

azulejeras han presentado

en la feria Cevisama para

afrontar la actual

coyuntura económica.

Materiales más ligeros y

con la mitad de espesor

ahorran tiempo y dinero

ante cualquier reforma,

tanto de espacios

domésticos como públicos

Hijo de uncarnicero y unacocinera, lahumildad es unapalabra clave enel diccionario

Los gruposinversores selanzan a lacompra deempresas encrisis ante las

La innovación enlos materialesde la industriacerámica es laapuesta que lasmercantiles

CUADERNO

El amor a los animales, alprójimo, el amor romántico oel maternal son algunas varia-bles de uno de los sentimientosmás intensos del ser humano.A continuación, varios ejem-plos de amores que no matan,sino todo lo contrario.

Siete personasrelatan susexperienciasafectivas desdeángulos distintos

>P.3

LASCOSASDELQUERER

CUATRO HISTORIASDE AMORCONTADAS POR SUSPROTAGONISTAS

Suplemento semanal - Domingo, 15 de febrero, 2009

CR

IST

INA

DE

MID

DE

L

enTreVISTa >P. 15 ecoNomía >P. 51 vIvIeNDa

➜

PUBLICIDAD

Domingo, 15 de febrero, 2009 2

enferma de esclerosis múltiple,con María, voluntaria de CruzRoja; o Mila y Francisco, al quequiere como a un hijo.

«A mí este niño me loha dado todo»

Esta última historia es pocofrecuente. Todo empezó cuandoFrancisco Lois Villaescusa nació,hace 24 años. Sus padres traba-jaban y con tres meses fue lleva-do a la guardería de una amigade Mila García Casarrubios, queentonces tenía 41 años y se pa-saba por allí todas las tardes.

Francisco –«el nano», comoella le llama– era el benjamíndel centro «y desde que lo vi meenganché con él, me quedabaallí todas las tardes y el niño de-jaba de llorar cuando me veía. Sivieras la cara que ponía al ver-me... A mí se me iluminaba to-do». Mila sentía adoración porél y siguió viéndole allá dondeiba, una vez superada la lógicasuspicacia inicial de los padresdel crío: «Al principio estabanun poco mosqueados pero ense-guida vieron que mi intenciónera buena, me aceptaron y lue-go me dejaban que lo llevara yoal colegio, al médico, o a lo quehiciera falta», recuerda Mila, alo que Francisco añade que «mispadres la quieren un montónporque siempre se ha portadocomo una madre conmigo,siempre que he necesitado algola he llamado y me ha ayudado,tenemos mucha confianza. Paramí es una madre».

Mila es soltera y no tiene hi-jos, sí sobrinos a los que tam-bién quiere «pero como a éste,ninguno. Es algo que no puedesexplicar. Yo siempre quise ser

madre y, mira, no me ha hechofalta tener un hijo, tengo un su-cedáneo», bromea, tras añadirque «siempre le he dicho quesus padres son sus padres, y yosoy yo».

Mila y Francisco se llaman to-das las noches y se ven dos otres veces a la semana; se van apescar, a jugar al fútbol, de com-pras, al cine o al teatro, dondeella trabaja. Su casa está llena deimágenes con la evolución del«nano» –la comunión, la jura debandera– y varios álbumes guar-dan su historia común. Francis-co señala que Mila le ha mima-do bastante, «te encariñas depequeño, te hace regalos, y aho-ra soy yo el que le hace regalos aella. Algunas personas me decí-an que la quería porque teníadinero pero la gente no se com-pra con dinero. Hay gente de mifamilia a la que no le tengo tan-to cariño como a ella». Ella, queno escatima elogios hacia él,apunta que «a mí este niño melo ha dado todo, ha sido el bál-samo y la ilusión de mi vida.Todo lo que pueda hacer por éllo he hecho y lo haré, pero élme ha dado mucho más de loque podré darle nunca».

«¿Te puedo esperarcuando acabes? »

Con esta frase comenzó el flir-teo de Ronald De Middel conMari Carmen Puch hace cercade 45 años. Él, belga de buenafamilia, aventurero y empresa-rio textil años más tarde; ella,gaditana de origen y alicantinadesde niña, con humor a rauda-les, esperaba sin saberlo a Ro-nald detrás del mostrador de lapapelería Quereda de la calle

Domingo, 15 de febrero, 2009 3DOMINICAL D

Atrincherados en los afectos> Ronald, belga de viaje en Alicante, entró un día en una papelería a buscar tarjetas deNavidad y le atendió Mari Carmen; desde entonces llevan 42 años desafiando a la rutina

rePorTaJe

Ronald envió a MariCarmen un ramo derosas desde HongKong para pedirleque le esperara, yeso hizo ella. Fracnecesita el contactoconstante con sudueña. Mila conocea Francisco casi des-de que nació y es co-mo su segunda ma-dre. María y Ampa-ro, cuidadora y cui-dada, comparten elsentido del humoren sus encuentros

¿Azar o destino?/La vida les unió

Fotos de Cristina de Middel

por África Prado

La esclerosis múltiple y la muerte de un nietounieron hace un año a María y Amparo>Mila y Francisco se conocieron hace 24 años en

una guardería; ella tenía 40 años y él, tres meses>

➜

➜

San Francisco un día de no-viembre de 1963. «Él entró condos chicas, una en cada brazo, apedir unas tarjetas de Navidad yyo dije: ‘Qué francesito tan mo-no’. Quité a mis compañeros deen medio y le atendí yo. Yo nome iba a casar nunca en la vida,me iba a ir de misionera al Con-go, y todo cambió», recuerdaMari Carmen a sus 65 años, losmismos que Ronald, que vino aAlicante «por casualidad, estabahaciendo el servicio militar enAlemania y acompañaba a unoficial que venía a ver a su no-via, que trabajaba en el hotelPalas». Él, más parco en palabrasy hábil con la ironía, señala quelo que le atrajo de Mari Carmen«es algo inexplicable. No erauna rica heredera ni nada deeso, a mí me gustó ella».

Tanto fue así que poco des-pués volvió a Alicante «primerome enamoré de la ciudad» y re-gresó a la papelería a buscar aMari Carmen con la excusa deencargar unas tarjetas de visita.Le soltó la frase del principio yal terminar de trabajar ella, allíesperaba él. «Nos fuimos al Del-fín a tomar un café, con mi her-mana, y estuvimos tres días así.Se fue y nos escribimos cartasdurante casi dos años, unas car-tas preciosas, y en la última medijo que venía a verme en co-che. Pasaron unos meses hastaque recibí un ramo de rosas encasa de mis padres, y pensé: ‘És-te es el francesito’. El ramo lomandó desde Hong Kong y latarjeta decía: ‘Si todavía teacuerdas de mí y te apetece, vena esperarme al aeropuerto’».

El aeropuerto estaba en SanVicente y esta vez Mari Carmenesperaba: «Bajó del avión y apa-reció como un personaje de fic-ción, con pipa, muy delgado,con un abrigo de cuero, muyguapo. Fue muy bonito». Aque-llo fue en febrero de 1967, enmayo decidieron casarse –«meenseñó un archivador con lospaíses del mundo y me dijo queeligiera dónde íbamos a vivirdespués de casarnos. Esa fue ladeclaración de amor que me hi-zo», ríe ella– y la boda fue enSanta María tres meses después.Ronald añade que «decidimoscasarnos cuando no teníamosdinero porque considerábamosque la boda era el principio, noel fin, al contrario que lo que sepiensa ahora, y teníamos que

empezar de cero».Debían irse a Kenia a montar

una fábrica textil pero nuncallegaron los billetes; volvieron aBélgica, después a Barcelona,luego a Estados Unidos... «He-mos quebrado dos o tres vecesen la vida y hemos tenido queempezar de cero, pero hemos te-nido muy poco apego al dineroy nos gustaban las cosas paradisfrutarlas. Nunca ha habidoun reproche entre nosotros».

Mari Carmen sigue tan ena-morada como el primer día–«¿el desamor? no sé lo que eseso»– y se reconoce «muy feliz»con Ronald «volvería a hacerlotodo otra vez». Él también, aun-

que resuma su vivencia con un«obras son amores» y añada consorna que «el divorcio es muycomplicado y odio la adminis-tración». Dice no encontrarle aella ningún defecto –«ya no sondefectos, forman parte de unomismo»–, apunta él; ella sí, queno baila, pero nadie es perfecto.

«Me gusta que Maríasea alegre como yo»

Quien esto dice es AmparoSerna, de 57 años, diagnostica-da de esclerosis múltiple desde1997 y cuyo mundo actual giraen torno a su cama, ya que ape-nas camina, a pesar de haberse

labrado durante años unas bo-nitas piernas. Ella, que ha sidobailarina de español y ha traba-jado con Pepe Espadero –su casaestá llena de fotografías suyasdanzando–, tenía todas las pa-peletas para acomodarse en latristeza al llegar la enfermedad,«pero gracias a Dios lo he asimi-lado bien. No he llorado nuncapor eso, ni quiero una muertedigna, yo prefiero una vida dig-na», apunta Amparo, que se de-fine como una persona alegre.

Igual de alegre que María Au-lló, de 70 años, voluntaria deCruz Roja desde 1994, que haceun año empezó a visitar a Am-paro cada tarde y ahora lo hace

tres veces a la semana durantecerca de una hora. «Vengo sobrelas 8, le caliento el puré y me es-toy un rato con ella, charlamos,nos reímos, a veces me traigouna perrita que tengo, que escomo su mascota y ella se ale-gra», explica María, que añadeque «nosotras conectamos des-de el principio de maravilla; ellame habla de su vida y yo de lamía y nos reímos un rato. Yo ledoy un beso todas las noches yle digo ‘adiós, preciosa’». En suvida, la muerte de su único nie-to fue clave para que María de-cidiera volcarse en la gente co-mo Amparo, «yo hago bien, pe-ro también a mí esto me llena y

Mari Carmen y Ronald nosaben qué es el desamor.Siguen enganchados comoel primer día. «Si no, «¿có-mo iba a aguantar él a mimadre 38 años en casa?»

Obras son amores/Toda una vida juntos

DOMINICALDDomingo, 15 de febrero, 2009 4

➜

> Marian y su perro-guía, Frac, son inseparables;el can duerme en su habitación

rePorTaJe

Amparo, que sufre una enfermedad neurodegenerativa, y Ma-ría, voluntaria de Cruz Roja, viven en el mismo barrio y se vencasi cada tarde: charlan, se ríen y se dan las buenas noches

Amigas y confidentes/ Juntas por solidaridad

me da vida», apunta la volunta-ria, que además acompaña a en-fermos al hospital y da clases decocina a inmigrantes.

«A mí lo que me gusta de Ma-ría es que sea también alegre co-mo yo y valoro mucho que mehaga compañía para que no estésola, porque yo tengo muchasoledad, la gente se olvida de tícon el tiempo y eso es penoso»,manifiesta Amparo de su cuida-dora. Ambas se consideran ami-gas y la voluntaria destaca deella «la fuerza con la que llevasu enfermedad, su belleza, susinceridad y cómo se ríe. Yo lapongo de ejemplo en muchossitios porque es que alucino con

ella, vale mucho. A veces, cierrola puerta y me da pena irme».

«Un perro-guía llegaa dar la vida por ti»

Dicen los expertos que no to-dos los perros-guía sirven paratodas las personas ciegas, peroFrac y Marian conectaron desdeel principio: «Me dijo el instruc-tor que es el típico macho quele va bien a una mujer porquesuelen ser serios y éste es muycariñoso y es de andar rápido»,apunta esta abogada contestanade 32 años, invidente desde2003 por un glaucoma.

Marian Espinosa tuvo un pri-

mer perro-guía, Frisco, durantecinco años y su fallecimiento, elpasado verano, le hizo rechazarla idea de tener otro, «pero vuel-ves a descubrir todos los obstá-culos que hay en la calle y encasa había un vacío muy gran-de, así que en noviembre pasélos quince días de adaptacióncon Frac –un cruce de labradory golden– y me lo traje. Pensabaque me iba a costar más acos-tumbrarme a él, pero no», indi-ca la joven abogada, que ya hapasado sus primeras horas dejuicio con su compañero sinningún problema.

Las comparaciones no sonbuenas, pero para Marian am-

bos animales «son como misdos niños, aunque distintos,Frisco era muy independiente yFrac es muy sensible, muy cari-ñoso, necesita el contacto ysiempre está pegado a mí; elotro dormía en su habitaciónpero éste duerme en la nuestra».A su marido, con deficiencia vi-sual, no le importa, «le gustanmucho los perros y no tiene ce-los, se enamoró antes del perroque de mí y nuestro flechazoempezó con él», bromea.

Para Marian, ir con su perro-guía es como salir con el bolso,«voy a todas partes con él, conmi marido también, pero para irpor la calle voy más segura con

el perro». Considera que el vín-culo que un invidente establececon su perro «es muy estrecho:ten en cuenta que él respondede mí y mi seguridad está en susmanos. Llegan a dar la vida portí y eso lo he vivido, frenan enseco si ven un coche o un anda-mio, aunque les digas que avan-cen» y añade que «llegas a que-rerlos mucho y son muy fieles,te enfadas con él y a los dos mi-nutos se le ha olvidado». Ma-rian, que durante los cepilladosle cuenta su vida al perro, sabeque «cuando hace algo bien legusta tener un mimo» (el otroquería una galleta) y si se separade él, confiesa: «Me falta algo».

Domingo, 15 de febrero, 2009 5DOMINICAL D

Frac es el segundo perro-guía que tiene Marian, que vivió lamuerte del primero, Frisco. Dice que su marido se enamoróantes del perro que de ella

Amores perros/ Compañeros en la calle y en casaMila pasaba mucho tiempo en la guardería de una amiga, te-nía adoración por Francisco y él dejaba de llorar con ella. 24años después aún van juntos a pescar, al cine o de compras

Como de la familia/ Recuerdos compartidos

DOMINICALDDomingo, 15 de febrero, 2009 6

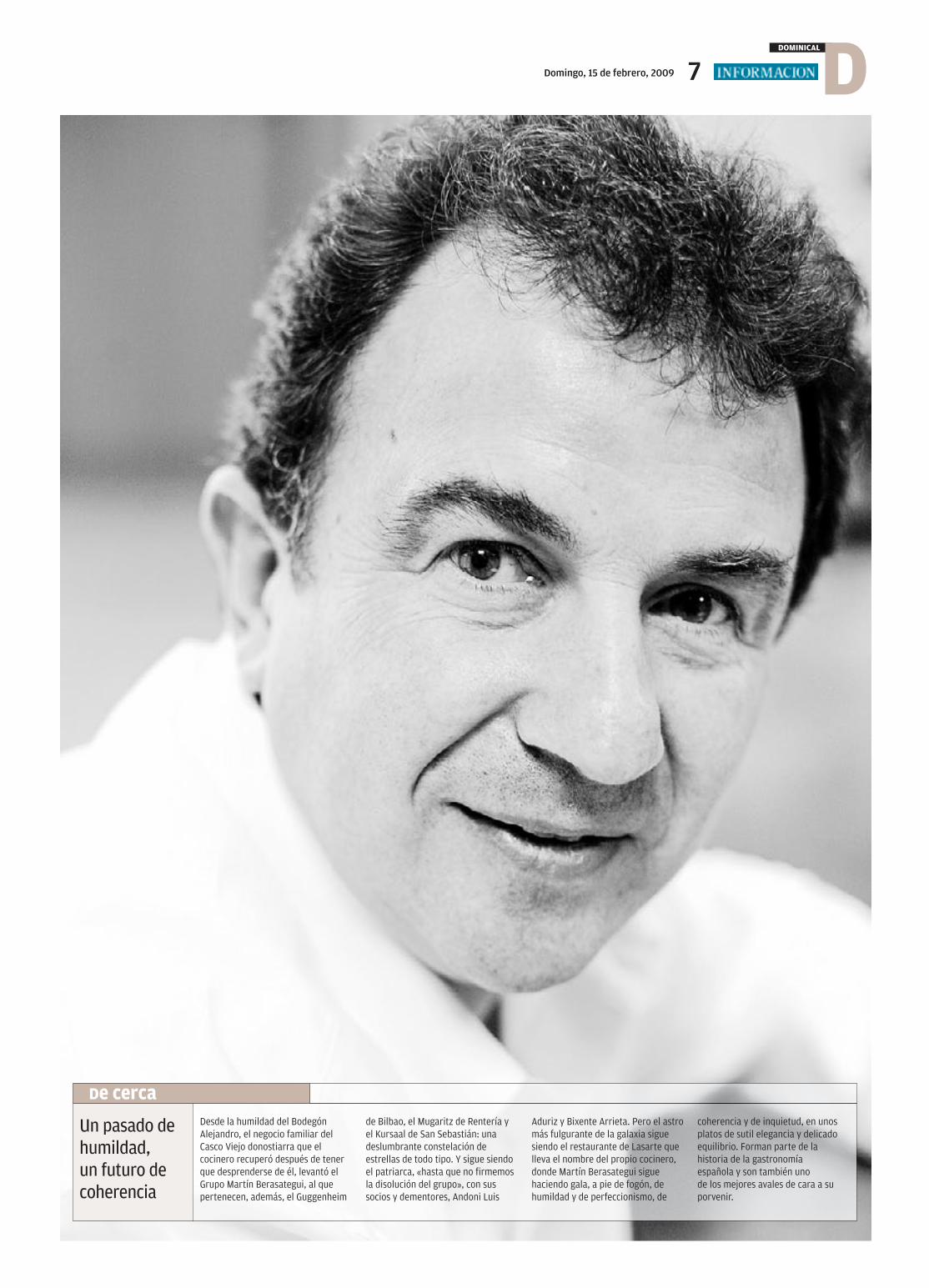

«Los cocineros deberíamos trabajar con la mismahumildad que cuando no nos conocía nadie»

● Los que eligen al mejor cocinero del mundoson cuatro amiguitos que se autopuntúan

● Hay compañeros que visten túnica y tienenpor dentro más veneno que una cobra

Vamos directamente al grano.¿Quién tiene razón, Ferran Adriào Santi Santamaría?

Anda, que... Son dos profesio-nales extraordinarios. No es unproblema de materias primas ninada de eso, aunque es impor-tante detenerse en muchas

cuestiones de las que planteaSanti. La cocina tiene que serlimpia... Y hablo de lo humano.Yo tengo mi propia manera deactuar como cocinero. Santi yFerran son dos grandes cocine-ros, muy distintos, y los doshan hecho mucho por la cocinaespañola, por la cocina en elmundo.

Uno es «molecular» y el otro...Me hace gracia la etiqueta, la

manera en que se habla de coci-na molecular. ¿O es que el pano el queso no son cocina mole-cular? No es un problema demoléculas. La ciencia empiezapor la materia prima, por saberlo que da tu tierra, por las plan-tas o los animales que tienes atu alrededor... Pero los cocine-ros deberíamos trabajar con lamisma humildad que cuandono nos conocía nadie.

¿Pero es eso lo distintivo dela cocina española?

Yo no entiendo la cocina sinproducto. Respeto la opinión detodos los profesionales, pero elagricultor, el ganadero o el reco-lector de setas son gente muyimportante. Ellos también for-man parte de mi equipo, no só-lo los cocineros o los pasteleros,también el pescador que con lasmanos curtidas me trae esa ma-teria prima para que yo haga

mis platos. La cocina de MartínBerasategui tiene un equipo, aderecha y a izquierda, unos ves-tidos con chaquetilla blanca yotros con un chubasquero ver-de a bordo de los barcos. O elpastor que cuida bien el rebañoy luego ordeña buena leche yhace buenos quesos. O el terne-ro que vive tres meses y cadadía se alimenta de leche mater-na. Y los doce huevos que le dael casero cascándolos en la pa-red. Mi equipo es ese, ademásde mis cocineros.

Una postura muy encomiable,pero en el circo gastronómicotambién hay mucha vanidad...

No nos tenemos que ponertecho, pero hay que hacer auto-crítica todas las semanas paramejorar lo que hemos hecho lasemana anterior. Y tenemos queviajar y abrir bien los ojos. Lapalabra humildad es clave yquiere decir también agradeci-miento a la tierra donde has na-cido y crecido, y a lo que eso teofrece. Pero no se puede estarcerrado a nada.

¿Esa es la actitud general?Por lo que decías al principio

de la entrevista, en el mensajeque yo oigo de la cocina haymucha tontería. Me parecen in-finitamente más importanteslas manos curtidas de un agri-

cultor que la monserga que nospuede dar un cocinero de cua-renta años que ha estado en elAmazonas de paseo. Yo tambiénhe estado. Mola el Amazonas,pero lo más importante es loque podamos hacer con unmontón de productos que tene-mos ya en nuestro paisaje. ¿Có-mo se puede cometer esa torpe-za de andar de doctor Livingsto-ne por el mundo?

¿Y la técnica?Yo tengo un banco de prue-

bas que funciona en mi cocinacomo cualquier partida de tra-bajo. Lo que ha hecho Ferran esimportantísimo para la cocina,pero el tiempo dirá en qué que-da todo esto. Lo que sobreviviráserán los caminos que hemosabierto él y otros para que cadacual pueda hacer sus propiascreaciones. Todo lo tradicionalun día ha sido creativo e inno-vador, aunque ni Cristo sabequién hizo el marmitako o loschipirones en su tinta. Estoy de-jando constancia de todo, cata-logando la cocina tradicionalcon fotos, con gramajes. ¿Quéquedará de lo que hace MartínBerasategui?

No sé, dígamelo usted...Creo que dejo un buen regus-

to como cocinero de altos vue-los, pero sobre todo me siento

orgulloso de haberme preocu-pado de adoctrinar una cocinafácil, liviana, ligera, una cocinade dieta y me he atrevido inclu-so a cocinar cerebrosaludable-mente. Lo que nos falta en estepaís por hacer es el homenaje alas amas de casa, a la cocina delas abuelas. Somos un país lon-gevo porque nos hemos alimen-tado bien. Ahora la mujer traba-ja fuera de casa y los cocinerostenemos que ayudarle para queen pocos minutos cocine muybien en casa y la familia y losamigos disfruten. Me reúno amenudo con dietistas y nutri-cionistas que me dan sabiosconsejos. Un cocinero que estácreando e innovando no puedeolvidar la salud.

¿Dan vértigo las tres estrellasMichelin?

Es lo mejor que me ha pasadonunca como cocinero. Gracias aellas te visita gente desde cual-quier esquina del mundo. Es elmayor reconocimiento quepuedes tener como profesionaly hay muy pocos en el mundo.¡Claro que tienes más compro-miso y te exigen más! Me ríodel vértigo. ¿Que se suicidó uncocinero? Sí, y un albañil, y unzapatero... Eso no tiene que vercon la cocina. Como todo elque consigue ser un referente

MARTÍN BERASATEGUI Cocinero

➜

enTreVISTaFotos de Pilar Cortés

por Lluís Ruiz Soler

Máximo exponente de la

segunda generación de la

Nueva Cocina Vasca, la

que consolidaba aquel

movimiento iniciado por

Arzak y compañía que fue

motor de la eclosión gas-

tronómica española, con-

templa con perplejidad y

con ganas de dar un pu-

ñetazo sobre la mesa el

guirigay en que está in-

mersa. Él podría ser la

tercera vía.

Domingo, 15 de febrero, 2009 7DOMINICALD

Un pasado dehumildad,un futuro decoherencia

Desde la humildad del BodegónAlejandro, el negocio familiar delCasco Viejo donostiarra que elcocinero recuperó después de tenerque desprenderse de él, levantó elGrupo Martín Berasategui, al quepertenecen, además, el Guggenheim

de Bilbao, el Mugaritz de Rentería yel Kursaal de San Sebastián: unadeslumbrante constelación deestrellas de todo tipo. Y sigue siendoel patriarca, «hasta que no firmemosla disolución del grupo», con sussocios y dementores, Andoni Luis

Aduriz y Bixente Arrieta. Pero el astromás fulgurante de la galaxia siguesiendo el restaurante de Lasarte quelleva el nombre del propio cocinero,donde Martín Berasategui siguehaciendo gala, a pie de fogón, dehumildad y de perfeccionismo, de

coherencia y de inquietud, en unosplatos de sutil elegancia y delicadoequilibrio. Forman parte de lahistoria de la gastronomía española y son también uno de los mejores avales de cara a suporvenir.

De cerca

DOMINICALDDomingo, 15 de febrero, 2009 8

en su profesión, tienes una fuer-za increíble como prescriptor.Pero sobre todo, a mi las tres es-trellas me han hecho disfrutar yser más feliz.

Pero muchos críticos y cocine-ros echan pestes de la Michelinporque maltrata a los restauran-tes españoles...

Los que echan pestes ¿hanido este año a los restaurantesde Japón o de Alemania? ¿Có-mo saben que no merecen másestrellas que los de aquí?

Quizá no a Japón, pero sí aFrancia o a Bélgica...

Bueno, Michelin es france-sa.

Entonces ¿no es verdad quela cocina española sea lamejor del mundo?

La cocina española es muypotente, pero tenemos queseguir trabajando con humil-dad. Ahora cualquiera sepiensa que es Dios. Y no esasí. En este país, en 25 añoshemos pasado del «menú tu-rístico» a la «cocina del dis-cursito». Nos queda muchoque hacer y aprender. Haygrandes cocineros y cocinerasen todas las partes del mun-do.

¿Quién es el mejor? ¿El quedice la revista londinense«Restaurant»?

Los que eligen cada año almejor cocinero del mundono han venido a comer a micasa. Ni a muchas otras. Esalista se la meriendan cuatrococineros amiguitos que seponen las puntuaciones en-tre ellos. Esas elecciones lashacen cocineros y un buencocinero debe estar en su co-cina, no visitando a sus cole-gas para conseguir votoscómplices para una revista queles sirve para hacerse autobom-bo promocional. Yo también es-toy en esa lista, y te aseguro queni los editores ingleses se hansentado a comer en mi casa. Yoestoy hoy [por el martes pasa-do, cuando se hizo esta entre-vista] en Alicante porque es midía de descanso . Mañana a me-dio día estoy otra vez a pie defogón. El que no acude a esechantaje barato se queda fuera.¿Los cocineros que participan enesas votaciones pueden permitir-se el lujo de visitar los mejoresrestaurantes del mundo? Es unamentira como una catedral.Tendrían que ser profesionales

que se dedicaran a eso, pero¿cocineros?

¿Y los congresos gastronómi-cos? ¿Son trigo limpio?

Rafael García Santos [directorde Lo Mejor de la Gastronomía]ha hecho una labor importantí-sima. Es la persona que más hatirado del carro. Es el pioneroen un montón de cosas, todoDios le ha copiado. Y es muytrabajador, muy amigo de susamigos.

¿Y Madrid Fusión?

¿Cómo es? ¿Madrid Fusión oMadrid Confusión? Recupere-mos la dignidad de la cocinaprofesional, la nuestra es unaprofesión que ha costado gene-raciones poner en el sitio que semerece. Estoy hasta las naricesde engañatontos. Se prestan ahacer hermanamientos conve-nidos que excluyen a una parte,han sido lo suficientemente tor-pes como para separar a los co-cineros: en vez de llevarlos jun-tos los llevan por clanes o porintereses, cuando la cocina es-pañola tenía mucho que hacer,mucho que vender y muchoscaminos para llegar a la cima.Divide y vencerás, parece ser el

lema de algunos cocineros y or-ganizadores de congresos.

¿En Lo Mejor de la Gastrono-mía no dejan fuera a nadie?

O algunos lo han dejado fue-ra a él. O hay algunos cocinerosque sólo son educados cuandotienen las puntuaciones más al-tas y cuando las tienen más ba-jas ya no les hace mucha gracia.¿Sabe cómo se mejoran las pun-tuaciones que otorgan los críti-cos profesionales? Guisandobien.

¿De cuál de sus «hijos» profe-sionales está más orgulloso?

Sería injusto nombrar a algu-no. De todos ellos estoy orgu-lloso profesionalmente, aunquealguno me ha salido rana comopersona. Sucio. Y es una pena,porque se es mejor cocinero sise es buena persona.

Parece que no va a dar nom-bres. Diga el pecado, al menos, sino nombra al pecador...

Si hubiéramos trabajado jun-tos, la cocina española tendríaun empuje insuperable. No escasualidad que haya tantos bue-nos cocineros, somos un paíscurrante, gastronómicamenterico, pero no hemos trabajado

juntos por culpa del ego de al-gunos. Sólo se está vendiendouna parte, me da pena por losindividualismos. Un congresoson dos o tres días. ¿Y los otrostrescientos sesentaitantos? ¿Bas-ta con hacerse fotos? La nuestraes una profesión de trabajar, desudar, de quemarse, de respeto,de humildad, y a algunos se lesha olvidado eso.

Está usted cañero. ¿Escribiráun libro como el de Santamaria?

Ganas tengo. Llevo tiempo

reflexionando sobre lo que estápasando y tengo cosas que de-cir, no tenga duda. Amo mi pro-fesión y la defenderé en el fo-gón o en el papel si se tercia. Notengo ganas de pelearme connadie, pero hay asuntos que meparecen injustos. No entiendoque el delantero tire a su porte-ría. Lo primero que tendría queenseñarse en Madrid Fusión esque el cocinero tiene que ser,antes que nada, persona civili-zada. Esta es una profesión her-mosa, de compartir. Y ahora, eneste momento histórico, en elque se tendría que estar a la al-tura, salen hermanamientos deconveniencia. Todo, por la am-

bición enfermiza de cuatro im-presentables. Tres días de con-greso y, el resto, metiendo pu-ñaladas. Hay tortilla para todosy ser testigo de este ambientenavajero me apena mucho. Yotengo ya 50 años, hago mi ca-mino, estoy rodeado de la me-jor gente y, con lo breve que esla vida, no tengo el cuerpo parachorradas. Hay compañeros quevisten túnica y tienen por den-tro más veneno que una cobra.

¿Recuerda a alguno de losmuchos cocineros de aquí queponen en su currículum quehan estado con Martín Bera-sategui?

Me siento orgulloso de to-dos. Son miles, uno peina ca-nas ya. Yo soy hijo de carni-cero y de cocinera, sobrino deguisandera, a los 17 años per-dí a mi padre y dormía deba-jo de las escaleras del Bode-gón Alejandro. Trabajaba des-de niño en el Bodegón y enlos días libres o en vacacionesme iba a cocinar con DidierOudill, a hacer bombonescon André Mandion... Quehaya chavales en todo elmundo que me nombran ensu currículum me hace feliz.Significa que he cumplido. ¡Ylo que me queda!

¿Y de los grandes profesio-nales de aquí? ¿A quién podríanombrar?

Paco Torreblanca es mi me-jor amigo. He aprendido mu-cho de él, es una lección paralos cocineros o reposteros detodo el mundo, en lo profe-sional y en lo humano, porsu generosidad y por su trans-parencia, por su nobleza.Quique Dacosta es un grandí-simo cocinero y un buen

amigo mío. Carlos Baño, em-presario y persona ejemplar li-gado a nuestro oficio con Tesco-ma. Santiago Orts, que me traelos magníficos productos delHuerto del Cura. Recuerdo a laalcaldesa de Orihuela y lo quemontaron allí el año pasado.Me hicieron un homenaje y diuna conferencia, tengo un re-cuerdo inolvidable. Me impre-sionan los CdT, son brutales. Yme acuerdo de las manos de Ro-berto Picó, el maestro turroneroque hizo la pastilla más grandedel mundo en San Sebastián.Mi sincera felicitación, son gen-te increíble que quedó en el re-cuerdo de los donostiarras.

«En el mensaje que yo oigo de la cocina hay mucha tontería»

enTreVISTa

➜

● Hay tortilla para todos y ser testigo de esteambiente navajero me apena mucho

● ¿Cómo es? ¿Madrid Fusión o Madrid Confusión?Estoy hasta las narices de engañatontos

Si ya era malo andar sin undólar en el bolsillo, o hacer co-la ante alguna institución cari-tativa para llenar el estómago,descubriendo que se había ter-minado el solomillo a la pi-mienta, lo peor era que no ha-bía manera de evadirse de larealidad, puesto que la «LeySeca» continuó vigente hasta1933 y resultaba imposibledarle al frasco. Durante aque-llos tiempos tan oscuros y len-tos, que parecían sucederse aplazos, era muy normal escu-char, por calles y plazuelas, latriste cantinela de «Hermano¿me prestas diez centavos?». Yno para tomar un chupito deaguardiente de maíz, sino paracompletar, de verdad, el preciode un billete en una camione-ta de desahuciados, o él demedia escudilla de fabada deArkansas.

Si faltaba algo para que lospobres yanquis caminasen conuna nube negra sobre sus raí-dos sombreros, el país se llenóde canta-autores, de tipos muypesados que viajaban en lostrenes de mercancías y dabanla paliza con sus banjos, hastatal punto que hay quien ase-gura que ésta fue la causa del«gansterismo». Una moda po-co conveniente para haceralarde de un par de billetesverdes, y que solo podía con-tribuir a verlos volar mientraste apuntaban en la nariz conuna «smith & wesson» del 38.Lo único bueno de la lacra so-

cial de los gansters fue que seles veía venir de lejos con susabrigos de piel de camello, fu-mando habanos enormes, cu-yas colillas, arrojadas en me-dio del asfalto, fomentaban eldesarrollo de la «lucha libreamericana» entre los míserosamantes del tabaco. Una ma-

nera, como otra, de estimularel deporte en un momentohistórico tan poco saludable.

Yo les cuento estas anécdo-tas eruditas y divertidas a losamigos del bar, para tratar dehacerles ver «que ninguna cri-sis pasada fue mejor» y que,aquí, en España, todavía nohan prohibido el anís «El Mo-

no», podemos entrar en unpub sin hacerlo por la puertade una funeraria y los gans-ters, por el momento, no salende sus despachos (a menosque entren los cantautores).Les explico que el dinero, porlo menos, está en los bancos,aguardando, tan sólo, la mi-nucia de que seamos un pocosolventes para palparlo. Y que

en lugar del lastimero «Her-mano ¿me prestas diez centa-vos?» tenemos el alegre com-padreo del «Tío ¿me dejas me-dio euro?». Una oportunidadpara que se desahoguen losbrutos de siempre, respon-diendo aquello de «Yo no pa-go a drogadictos» o «Nadie ledijo a usted que viniese a estepaís».

En la barra del bar –esa cáte-dra que nadie ocupó entrandode botones, o de botines, paraconvertirse en el máximo ac-cionista de la botillería– losparroquianos, inmóviles, para-dos, no están para muchasbromas y han perdido, inclu-so, el sentido del humor a lahora de proponer solucionesdelirantes a la crisis. Ya no seescucha a nadie decir que va ainstalar un cajero automático«sólo para ingresos» en lapuerta de su casa; ni de cómosaquear el cepillo de la parro-quia por Internet. El consumode agua mineral, de un poleoque otro, los domingos, y lafalta de martinis corriendoalegre por las venas, parecehaber hecho estragos en todaslas neuronas pon.

Ante esta situación, a uno sele quitan las ganas de comen-tar «La Matanza del Día deSan Valentín», un episodio ar-quetípico de la Gran Depre-sión, haciendo hincapié enque es mucho mejor regalarleuna postal a la suegra, en esafecha memorable, que llevar elautomóvil a pasar la revisión yencontrarse con un conciertode metralletas. Pero no haymanera. El ambiente no acom-paña. Nadie sonríe. Y en estetrance, en el que hasta el ta-bernero nos pide un avalistapara tomar una caña, lo mejores dejar todo en manos de laProvidencia para ver sí, de estemodo, nos convertimos ensolventes. Mientras tanto, queDios nos coja, ya que no ale-gres y mamados, al menosconfesados. ❏

Mario Martínez Gomis

AQUÍ AÚN NO HAN PROHIBIDO EL ANÍS «EL MONO» Y PODEMOSENTRAR EN UN PUB SIN HACERLO POR LA PUERTA DE UNA FUNERARIA

Domingo, 15 de febrero, 2009 9DOMINICAL D

> la luna en el martini

Los años que siguieron alCrack económico de 1929fueron tan catastróficospara los americanos queno se imprimieron calen-darios y la gente contabalos días haciendo rayitasen la pared de la cocina.

áRea De DesCanso

HERMANO¿ME PRESTAS DIEZ CENTAVOS?

por Juani Hernández

Unas 300 familias de uros(hombres de sangre negra) vivenen las islas que construyen con

«Astral Weeks. Live at theHollywood Bowl» es el pri-mer disco que Van Morrisonpublica con su sello, «ListenTo The Lion Records», y quese distribuye a través de EMIen todo el mundo.

El álbum recoge el directo que ofre-ció en el Hollywood Bowl durante elmes de noviembre de 2008, donde seincluía una recreación de su legendario«Astral Weeks». Han pasado 40 años yestas canciones no han perdido suesencia, ganando en intensidad con larecreación en vivo y la participación de15 músicos, algo impensable en el prin-cipio de su carrera. En este doble CD elartista norirlandés revive las cancionesque le sacaron del anonimato e impul-saron gracias a su personal forma dever las cosas y a esa sofisticada poéticaimpropia de un joven de 22 años. Uncanto a la pérdida de la inocencia.

Se publica en formatos de CD y endoble vinilo para amantes de lo autén-tico.

vIvIr eL DomInGo

En el Clot de Galvany hallamos unainteresante formación de praderas

dominadas por el albardín y lasalcolechas, en cuyas proximidadesaparecen enormes ejemplares dejuncos. Rodeando el humedal se hallaun conjunto de lomas cubiertas porpinos carrascos, con plantasaromáticas diversas, desde elcantueso y la lavanda hasta el tomilloy el romero. El Clot de Galvanyalberga asimismo la mejor formacióndunar de la provincia de Alicante yuna de las mejores de la ComunidadValenciana, con un sistema de dunasmóviles, semifijas y fijas, que entiempos pretéritos y desde la décadade los sesenta fueron destruidas porla intensa actividad urbanísticadesarrollada ante el fuertecrecimiento de la demandaresidencial vinculada a la intensaactividad turística de las zonaslitorales alicantinas. Para preservarlode estos ataques medioambientalesfue declarado Paraje Natural en enerode 2005 y actualmente está enmarcha un plan en el cual se adecuaráuna zona verde en el área de GranAlacant, que linda con el Clot deGalvany, para crear un «colchón» quesepare aún más las urbanizaciones dela zona protegida.

LA ruTa

por Fele con L

De la vida en ellago a los lobosde agua salada

Morrison,más que vivo

eL PLan

eL CD

Las islas delos Uros y lasBallestas (Perú)- ¿Por qué ir? Aunque el sitioarqueológico de MachuPicchu simboliza a Perú entodo el planeta (es una delas Siete Maravillas del Mun-do), el país andino tiene mu-chos más atractivos: selva,montaña, volcanes, desier-to, lagos, islas y ciudades.- El idioma y la comida hacenel viaje aún más placentero.

«Astral Weeks.Live at the Hollywood Bowl»

- Lanzamiento: 10/02/2009- Duración: 80’1.Astral Weeks - I Believe I'veTranscended - 2.Beside You -3.Slim Slow Slider - I Start Be-aking Down - 4.Sweet Thing -5.The Way Young Lovers Do -6.Cyprus Avenue - You CameWalking Down - 7.Ballerina -Move On Up - 8.Madame Geor-ge - 9.Listen To The Lion - TheLion Speaks - 10.Common One

por Pascual García

Oasis entre hormigón

El Clot de Galvany- Dónde se encuentra: En las partidas ru-rales de El Altet y Los Balsares, en el tér-mino municipal de Elche, entre los Arena-les del Sol y Gran Alacant.- Cómo llegar: Desde Alicante, por laN-332 hasta Urbanova y después, Arena-les del Sol, que atravesaremos direcciónGran Alacant. Al final de la avenida, a laderecha, encontramos el acceso al paraje.- Ver fotos y enlaces: http://passondeami-gos.blogspot.com

J. H

.

DOMINICAL DDomingo, 15 de febrero, 2009 10

Perú tiene islas de aguadulce construidas con ca-pas de totora (planta pe-renne de juncos comúnen los pantanos) en el la-go Titicaca, y de agua sa-lada, en el océano Pacífi-co. Muy diferentes, sonparaísos singulares y sor-prendentes en un país alque el viajero suele ir pa-ra conocer los numerosossitios arqueológicos.

¿Dónde he dejado el cargador delmóvil? Ay, no, que éste es el del MP3. Yasí, cuantos más gadgets tengas. Yahay una solución práctica y barata: elCharger Box Organizer. A pesar de sunombre de teletienda es un invento tansimple como práctico. Consiste en unacaja de sobremesa cuya tapa superiorestá rematada por una superficie lige-ramente acolchada, dividida en tressecciones de distinto tamaño paradepositar nuestros gadgets. Cada una

de estas secciones tiene unapequeña abertura con formade cruz en uno de sus extre-mos. A través de ellas, seasomarán los conectores delos cargadores que vienen en

la misma caja de nuestromóvil, nuestra cámara o cual-

quier otro gadget.

por Bender Gadget

¡A la carga!

TecnoIDeas

Charger Box Organizer- Dimensiones: 26 x 17 x 11,5cm - Peso: apenas 300 gramos. - Enchufe convencional (220v) y puertos USB (220 mA)- Color: blanco o negro- Precio: 30 euros (con aca-bado de piel: 45 euros)- Venta: internet y tiendasespecializadas

Los tecnófilos del siglo XXItienen un problemilla do-méstico: tus artilugios tie-nen baterías, y éstas tienenque recargarse.

capas de totora (del quechua tutura)superpuestas dentro del lago Titi-caca, en una curiosa forma de vidaque hace que estén protegidas comoReserva Natural. Son descendientesdirectos de las tribus amazónicasque llegaron hace 12.000 años alaltiplano peruano, que huyeronaguas adentro de la conquista de losespañoles y siguen perpetuándoseentre ellos sin mezclarse con otroshabitantes de Perú, en familias regi-das por los abuelos. Además de vivirsobre totora, hacen sus casas conestos juncos, e incluso la parte cer-cana a la raíz les sirve de alimento.Desde 1963 hay una escuela para losniños de las islas, viven de la caza yde la pesca, y para obtener ingresosextras permiten las visitas turísticasa sus casas y venden artesanía, aun-

que algunos habitantes navegan atierra firme, a Puno, a comprar lomás necesario.

Completamente distintas son lasislas Ballestas, al sur de Lima y enpleno océano Pacífico. Hay autobu-ses que salen desde la capital dePerú y que, tras atravesar los subur-bios de la capital, permiten ver vistascosteras a un lado y un desierto are-noso al otro. También se pasa porPisco, epicentro del último terremotograve que azotó Perú, y que da nom-bre a la bebida nacional. Pernoctaren Ica permite no sólo sobrevolar lasmisteriosas líneas de Nazca, tambiénconocer un valle productor de vino ydátiles, gracias a las miles de palme-ras salpicadas por un desierto dearenas blancas y rosadas. A unoskilómetros está la península de Para-

cas, la única reserva nacional marinade Perú con una extensión de335.000 hectáreas entre mar y tie-rra. Fue cuna de una cultura nacidael 700 antes de Cristo en pleno des-ierto que realizaba trepanacionescraneales a individuos que sobrevi-vieron. El descarnado paisaje de lapenínsula contrasta con el azul delPacífico. En Paracas se puede cogerun bote para visitar las islas, dondeviven miles de aves, lobos marinos yhasta pingüinos Humboldt,difíciles de ver. Descan-san en las rocas y enlas playas, donde seacumulan las fami-lias. Escuchar sussonidos y ver alos delfinessaltando

dentro del agua o lasestrellas de maradheridas a la rocaes un espectáculofascinante a losojos del quetiene lasuertedeverlo.

No hay tiranía más dura para unescritor que enfrentarse a las

vacilaciones y dudas de su propiacreación, que vencer lascontradicciones y laberintos quegenera una inofensiva hoja enblanco. La literatura, en la mayoríade las ocasiones, supone un partodoloroso que no te lleva a ningunaparte. Lo peor de todo es que sialguna vez se consigue algo, en elpróximo intento no te queda másremedio que comenzarabsolutamente de cero. De esto ymucho más nos habla RaymondChandler en «El simple arte deescribir», un título que puede llevar aengaño y remitirnos a un manual deinstrucciones literarias para«dummies». Nada más lejos de larealidad. Se trata de lacorrespondencia personal del autordel mítico detective PhilippeMarlowe. En una de las cartas, unaprofesora de instituto le pide aChandler consejos para sus alumnosliteratos en ciernes. La contestaciónno tiene desperdicio: «Los que Dios ola naturaleza quiso que fueranescritores encuentran las respuestaspor sí mismos, sin embargo, a los quepreguntan es imposible ayudarles».Sólo por esta reflexión vale la penaagenciarse este libro, de difíciladquisición si usted vive en unpáramo cultural como es Alicante. «Elsimple arte de escribir» resultahonesto, lírico y cínico, un cocktailulcerado por los litros de alcohol queChandler se pimplaba cuando caía lanoche…

eL LIBROpor Nacho Alted

La cámara graba a un hombre ensu casa, sacando dinero del cajero,ligando, matando un Guardia Civil.El espectador asiste a la construc-ción de la cotidianidad del horrorvaciándose de la ideología y cons-truyendo su propio discurso sobreel terror y la violencia. Una expe-riencia difícil, muy árida, que con-firma a Rosales como al cineastaespañol más radical desde VictorErice. Ahora, en DVD.

Esta semana os propo-nemos un juego de rolen el que haréis deespías, como si fueraisdel PP en la Comunidadde Madrid, pero para

descubrir los secretos másíntimos de vuestra pareja. Se

trata de «Agent secret», de Bijoux deLuxe», una divertida forma de poten-ciar la comunicación en pareja. Dosagentes secretos, una fantasía y lasarmas más sensuales son los ingre-dientes de una noche con un final¿impredecible? La caja estuche aroma-tizada con fragancias afrodisiacas con-tiene un lápiz, tarjetones, un candado,un anillo vibrador, cintas de atar sati-nadas, un plumero de cola de gallo yun antifaz de satén.

por Jordi Minguell

A vueltas conel terrorismo

eL DVD

Tiro en la cabeza- Dirección: Jaime Rosales - Idiomas: español - Sonido: dolby digital 5.1- Formato: panorámica 16:9- Subtítulos: inglés y francés- Duración: 82 minutos- Director: Jaime Rosales- Actores: Ion Arretxe, AsunArretxe

por Amanda Hari

Secretos fuera

eL SEXO

El simple arte de escribir- Autor: Raymond Chandler- Editorial: Emecé- Páginas: 300

Domingo, 15 de febrero, 2009 11DOMINICAL D

El cine documental a lo Na-tional Geographic, como re-ferente formal. El terroris-mo, como objeto de estudio.El cine, como medio para lareflexión a través de la expe-riencia. Estos tres postula-dos vertebran la más arries-gada propuesta de Jaime Ro-sales hasta la fecha. Y tam-bién, la más polémica y difí-cil.

Seguro que hoy esperáis unasugerente propuesta paraSan Valentín, ¿verdad? Puesla haremos, pero sin olvidar

la actualidad políticaque nos azota.

Agent secret- Fabricante: Bijoux de luxe- Libro de instrucciones- Precio: 49,00 €- Venta: internet y tiendasespecializadas

Lirismo ulcerado

Domingo, 15 de febrero, 2009 12PUBLICIDAD

El presidente del Consejo Supe-rior de Cámaras pide valentía pa-ra realizar un gran pacto de Estadoque combata con garantías la crisis.

El sociólogo Emilio Lamo deEspinosa plantea que es «la socie-dad quien debe buscar salida a lacrisis, no los expertos».

ENTREVISTA P.16

Expertos proponen en una jor-nada sobre financiación realiza-da por la patronal trabajar con va-rias entidades para evitar riesgos.

COEPA P.21

>P.15 Grupos deinversores selanzan en laprovincia deAlicante a lacompra desociedades en crisisante el desplome de laconstrucción y lasdificultades de losempresarios para cubrirsus deudas.

DOMINICALecoNomía

Esta ruina esun negocio

suplemento semanal - Domingo 15 de febrero de 2009

CÁMARA P.17

José María Perea hace hoy una ra-diografía sobre el crecimiento inmobi-liario y urbanístico de Torrevieja, queha permitido duplicar la población.

ALICANTE S. XXI P.18

PIL

AR

CO

RT

ÉS

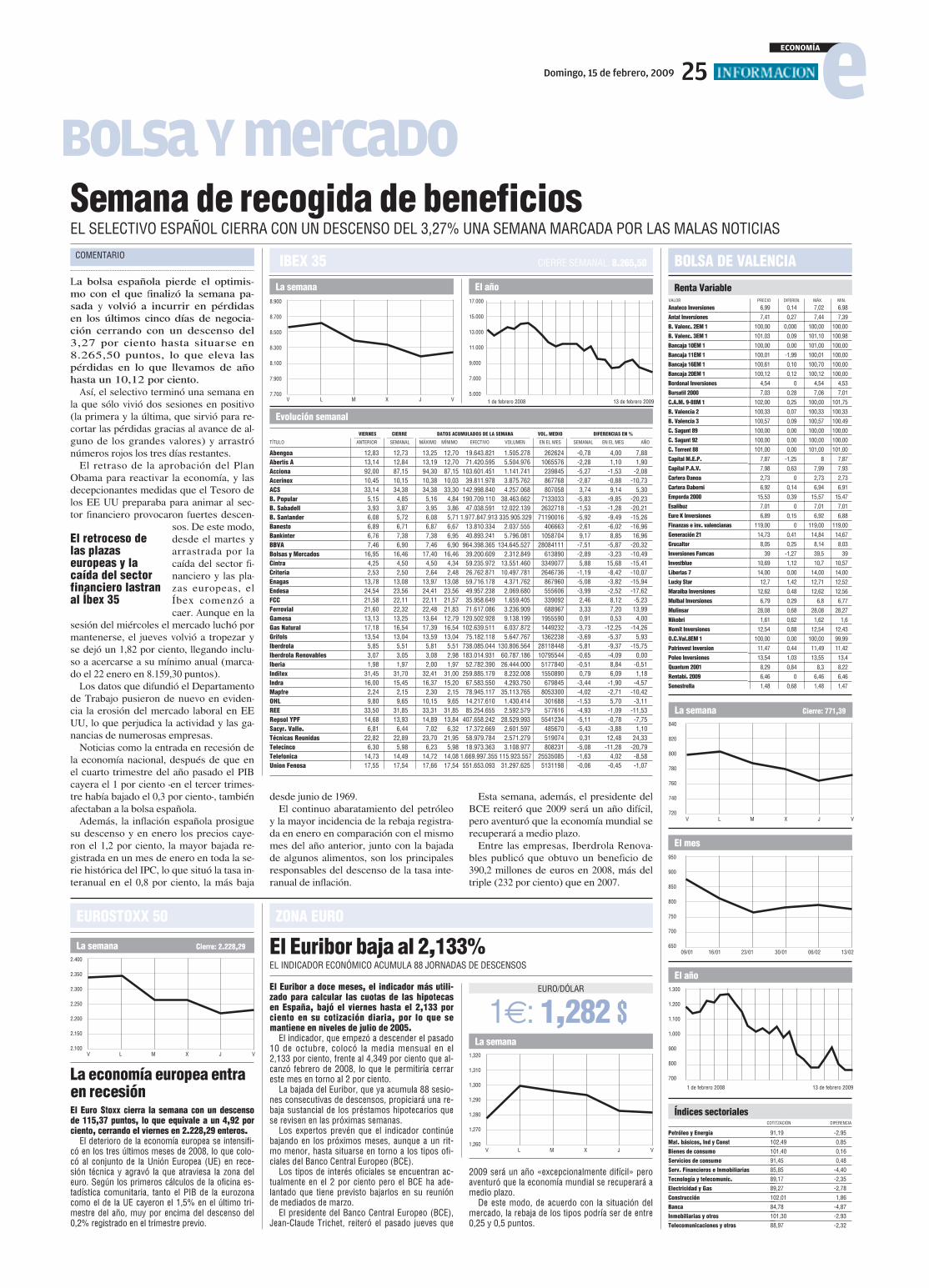

bolsa y mercados INFORMACIÓN ACTUALIZADA EN: www.informacion.es

IBEX en porcentaje

LUNES MARTES MIÉRCOLES JUEVES VIERNES8.544 8.398 8.355 8.200 8.265

8.20

08.

400

8.30

0 RECORD SEMANAL

DOW JONES en porcentaje

LUNES MARTES MIÉRCOLES JUEVES VIERNES

MÁXIMO DEL AÑO

RECORD SEMANAL

EURODOLAR en dólares

LUNES MARTES MIÉRCOLES JUEVES VIERNES

MÁXIMO DEL AÑO

RECORD SEMANAL

PETROLEO en dólares

LUNES MARTES MIÉRCOLES JUEVES VIERNES

MÍNIMO DEL AÑO

$/barril

RECORD SEMANAL

EURIBOR en puntos

LUNES MARTES MIÉRCOLES JUEVES VIERNES

MÍNIMO DEL AÑO

RECORD SEMANAL

8.280 7.888 7.939 7.932 7.850 1,301 1,304 1,288 1,279 1,280 44,61 45,00 44,23 44,65 44,81 2,192 2,177 2,165 2,146 2,133

MÁXIMO DEL AÑO

7.80

08.

400

8.20

08.

00

0

1,27

01,

300

1,29

01,

280

4445

44,8

44,4

2,10

02,

200

2,18

02,

140

8.50

0 8.701

8.544

0,79

8.924

8.280

1

2,133

2,192

–0,013

1,484

1,304

0,001

39,74

45,00

0,16

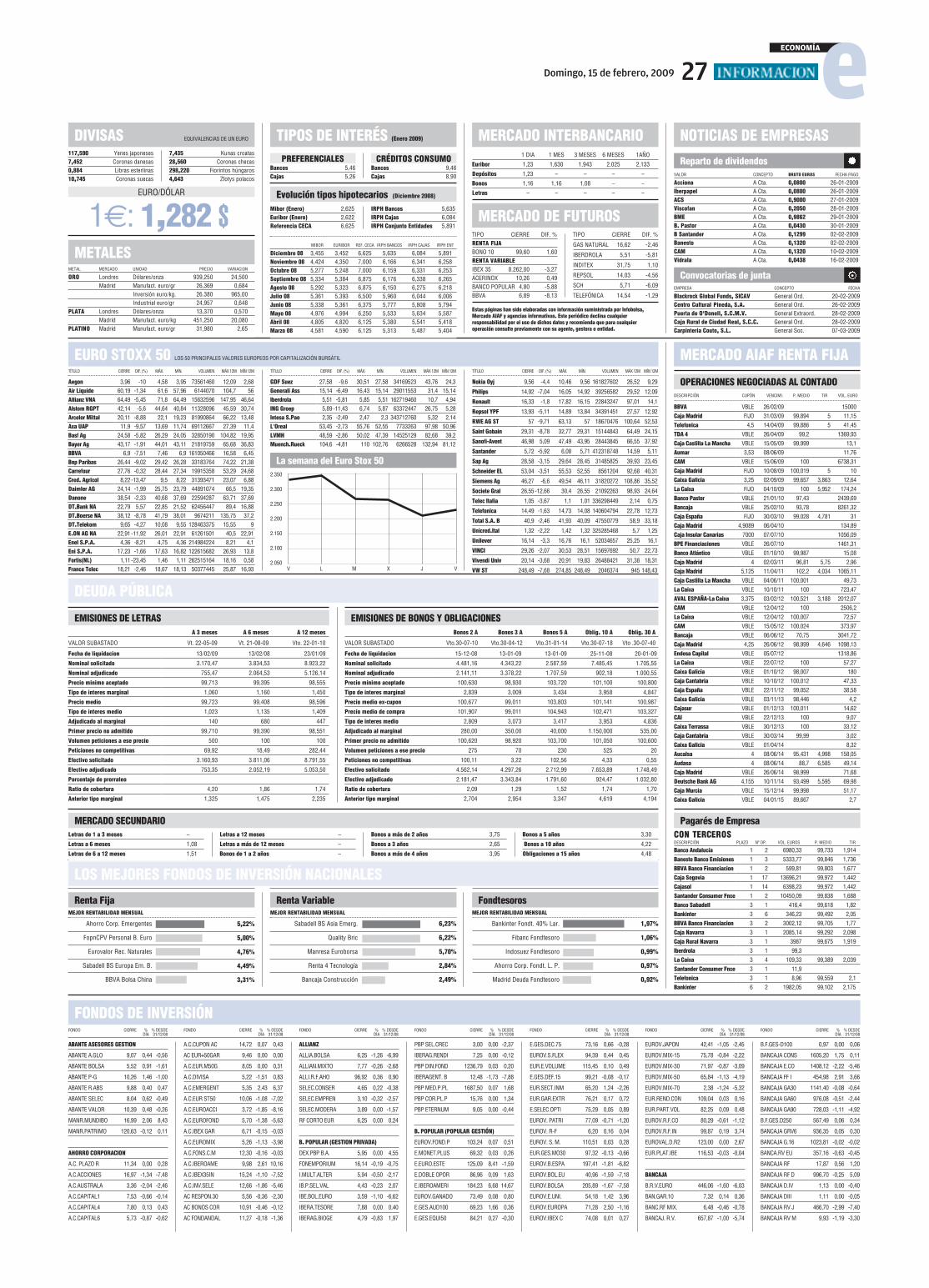

personaje dela semana

www.informacion.es

Francisco Molina fue ele-gido el pasado viernes enValencia nuevo secretariogeneral de CC OO-PV. Elalcoyano sustituye a JoanSifre, que ha ocupado elcargo durante doce años.Molina presentó una can-didatura de consenso, inte-grando a Manuel Picó, quese había postulado a suce-der a Sifre. El nuevo líder deCC OO ha sido duranteaños secretario general delas Comarcas Centrales.

FRANCISCO MOLINA/ Secretario general de CC OO-PV

SMS/ ECONOMÍA

TELEFÓNICA

En la red

>www.invertia.com>www.ua.es/personal/martin.sevilla>www.coepa.es>www.camaralicante.com

El sector agroalimentario reivindicasu peso en la economía provincial

LA SEMANA DE LA ECONOMÍA

Marcas y empresas de conservas, frutas y hortalizas, vinos o dul-ces reivindican su peso en la economía provincial por su aporta-ción al valor añadido industrial (14%), el tejido productivo queconforman más de 1.300 firmas y su actividad exportadora.

todas las noticias integras en www.informacion.es/economía

Zapatero dice que no habrá despidos«más baratos ni más fáciles»

El presidente del Gobierno, José Luis Rodríguez Zapatero,lanzó el compromiso de asegurar que el Gobierno «no dejaráa ninguna familia tirada en la cuneta» y que seguirá aumen-tando la protección social. Zapatero dijo también que no per-mitirá «despidos más baratos, ni más fáciles, ni más libres».

CC OO-PV elige como secretariogeneral al alcoyano Francisco MolinaEl alcoyano Francisco Molina es desde el pasado viernes nuevo secretario generalde CC OO-PV. Molina sustituye a Joan Sifre y encabezaba la única candidaturaque se presentó al congreso, en la que integraba a miembros de federaciones quehabían anunciado la posibilidad de presentar una candidatura alternativa. Final-mente, la lista del alcoyano resultó una candidatura de consenso, que incorporabatambién a los alicantinos Martín Carpena, que repite, y José de la Casa.

Ortiz amplía su actividad paraconstruir cárceles y gestionar hoteles

El promotor alicantino Enrique Ortiz ha decidido seguirdiversificando su negocio, extendiendo su actividad a la cons-trucción de cárceles, la gestión de hoteles y los servicios náu-ticos. La principal filial del Grupo Cívica aspira a la concesiónde parkings y autopistas en Centro Europa.

El sector del ladrillo y las tejasestudia formar alianzas estratégicas

El sector del ladrillo y las tejas de la Comunidad Valencianase plantea las concentraciones geográficas o de producto parapoder salir de la crisis que atraviesa, empujado por la bruscaparalización de la actividad inmobiliaria. El sector prevé undescenso, entre ventas y exceso de producción, del 70%.

Las Cámaras reclaman que el Estadoentre «cuanto antes» en bancos y cajasEl presidente del Consejo Superior de Cámaras de Comercio, Javier Gómez-Navarro, abogó en Alicante por que el Estado inyecte «cuanto antes» dineroen bancos y cajas de ahorro españolas por la vía de la recapitalización paralograr que estas entidades aumenten los créditos a las empresas. Gózmez-Navarro esbozó sus «recetas» para salir de la crisis en una conferencia queclausuraba los cursos de creación de empresas de las Cámaras alicantinas.

DOMINGO

LUNES

MARTES

JUEVES

VIERNES

SÁBADO

Domingo, 15 de febrero, 2009 14ECONOMÍAe360º

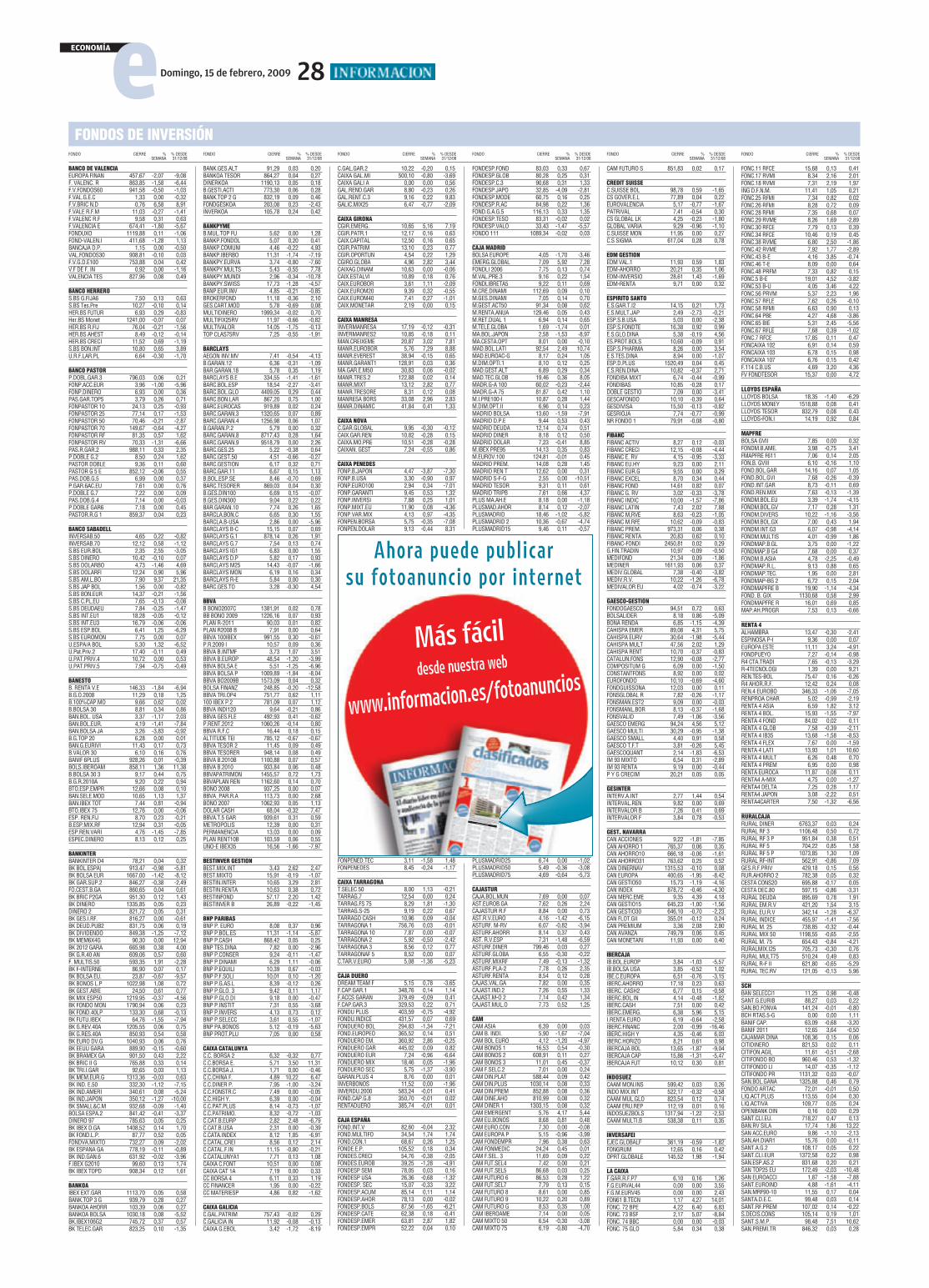

COMPRAR

JAU

NI R

UZ

CONSEJO

Parodiando las palabras con-tenidas en el Manifiesto Co-

munista de 1848 de un pensa-dor y agitador social como Car-los Marx (junto con Engels),hoy en día muy poco en boga(aunque no olvidemos que for-malmente sigue presente al me-nos como referencia del paísmás poblado del mundo), podrí-amos decir que «Un fantasmarecorre Europa y el mundo ente-ro…..¡el proteccionismo!»

La actual crisis económica havuelto a sacar a la palestra unade las cuestiones más antiguasdesde el comienzo del capitalis-mo y las economías de merca-do. La competencia, presentadacomo un elemento esencial y lajustificación última de la supe-rioridad de este sistema sobrelos demás (colectivistas, gremia-les, etc.), se pone en cuarentenaante la necesidad de defenderlos intereses nacionales (o regio-nales o provinciales o locales, ode grupo). Las protestas de lostrabajadores del Reino Unidosobre las contrataciones de lamultinacional Total o las pro-puestas del presidente de EEUUObama sobre un Plan de Reacti-vación Económica en el que seprime la contratación del aceroy el hierro nacionales, son solounas muestras destacadas me-diáticamente de este perversosistema. Sería una ingenuidadpor nuestra parte pensar que lasreglas del libre comercio y lacompetencia son respetadas enla actualidad. Nada más lejos dela realidad, a no ser que seamosmuy inocentes. El nivel de losaranceles y la defensa de los pro-ductores nacionales está muypresente en las relaciones eco-nómicas internacionales y el fra-caso de las Rondas (actualmentela Ronda de Doha) auspiciadaspor la Organización Mundialdel Comercio así lo ponen demanifiesto.

Los países menos desarrolla-dos han denunciado persistente-mente los niveles de protecciónde las agriculturas y otros bienesde los países más desarrolladoscomo una fórmula que les em-pobrece (y nos empobrece a to-dos) y no les permite acceder alos grandes mercados en igual-dad de condiciones. Pero la filo-sofía y la lógica del avance so-cial iban en la dirección de au-mentar las posibilidades de lacompetencia de los mercados a

escala global.La actual crisis económica in-

ternacional ha abierto de nuevola caja de los truenos y ha hechoaparecer de una forma cruda elviejo fantasma del «compre na-cional». ¿Cómo vamos a ser ca-paces de explicar este argumen-to a los ciudadanos alicantinosque viven de unas industriasque exportan la mayor parte desus productos y que durante losúltimos años han aceptado quela competencia china había queasumirla, ya que era consecuen-cia del avance de la globaliza-ción? ¿Cómo le explicamos a losempresarios de Benidorm quelas normas proteccionistas enGran Bretaña ¡dentro de laUnión Europea!, son consecuen-cia de una lucha fraticida «endefensa de intereses naciona-les», que puede llevar a que el

consumo de productos naciona-les restrinja las salidas de los tu-ristas británicos a nuestros hote-les? Estoy convencido de que nose debe explicar por que no sedebe hacer; y de que tambiénlos ciudadanos deben ser lo sufi-cientemente responsables comopara no aceptarlo.

Este mundo se ha montadosobre la lógica de un equilibrioentre la competencia global y lamediación nacional para la pro-tección de ciertos valores quedeben de ser ajenos a la lógicade los mercados. Pero el equili-brio entre ambos no puede esti-rarse y encogerse a gusto de lascoyunturas, por mucho que lasmismas sean tan dramáticas co-mo las que vivimos actualmen-te. Los precedentes históricos(de ahí la importancia de estu-diar la historia económica) nonos permiten ignorar las conse-cuencias de cerrar los mercadoscon medidas proteccionistas yaque, el resultado final es la pér-dida del bienestar de todos. Noestá de más, siquiera sea por esemotivo, exigirles a los gober-nantes que asuman sus respon-sabilidades y hagan el esfuerzode explicar a los ciudadanos lasconsecuencias de unas medidasque son pan para hoy y hambrey penurias para mañana.

MARTÍN SEVILLACatedrático de Economía de la UA

ECONOMÍAetribuna

Contra el proteccionismo

La crisis ha puesto encuarentena el elementode la competencia para defender intereses nacionales

«¿Su empresa está en crisis?Nosotros la compramos. No im-porta estado ni situación. Máxi-ma discreción y seriedad». Alamparo de la adversa coyunturaeconómica, los anuncios de gru-pos inversores e intermediariosinteresados en la compra de em-presas en crisis han tomado alasalto la red. Una actividad queno es nueva, pero que ha en-contrado un nicho de negociomás dinámico que nunca a te-nor de las dificultades que enestos momentos atraviesan tan-tas y tantas empresas ante laconfluencia de la desaceleracióninmobiliaria, la caída del consu-mo y las restricciones crediti-cias. El precio de este tipo decompraventas, en la gran mayo-ría de los casos, es un importepuramente simbólico. La pro-vincia de Alicante, lejos de serajena a este «fenómeno», es unade las zonas de España donde,según constatan los grupos de

inversores consultados, se estáregistrando una mayor oferta,fundamentalmente por lo querespecta a empresas constructo-ras y promotoras.

A un solo golpe de ratón,afloran así, especialmente en lared, los «reclamos» para que lasempresas en dificultades «se li-beren de sus problemas». Unosno discriminan sectores: «Com-pramos empresas con deudas oen situación de crisis por el va-lor activo-pasivo. Nos hacemoscargo de hipotecas, préstamos,pólizas, proveedores, Hacien-da... Liberamos a los administra-dores de sus obligaciones de pa-go y protegemos su patrimo-nio». Otros se dirigen concreta-mente al sector de la construc-ción: «Grupo inversor compraempresas promotoras y cons-tructoras en crisis. Hacemos unestudio de su situación. No im-porta la situación económica dela empresa; adquirimos la socie-dad con todos sus activos y pa-sivos». Y los hay, ante todo,muy directos: «Empresa condeuda, ¿quiere venderla en 24horas?» o «¿Tu empresa tieneproblemas graves? ¿No sabes có-mo pagar las deudas? Si tu em-

presa está en crisis, nosotros tela compramos».

La crisis económica ha abiertoasí más que nunca un mercadoen que el que las dificultades deunas empresas están propician-do directamente el crecimientode otras, como constata GrupoG&V, compañía dedicada al ase-soramiento, intermediación, ne-gociación, reflotación y comprade empresas en crisis. «De undespacho de siete personas,ahora tenemos una plantilla desetenta. Y podríamos seguir cre-ciendo, porque el mercado po-tencial aún es muy grande eneste escenario de crisis galopan-te», afirma Esteban Roig, geren-te de Grupo G&V.

Con dieciocho años de activi-dad en el mercado de la comprade empresas y activos empresa-riales, el grupo confirma que«nunca antes» se había dado«tanto movimiento como aho-ra». «Anteriormente se hacíanoperaciones puntuales mientrasque ahora la oferta se ha dispa-rado, quizá demasiado. Muchosempresarios, con la situaciónactual, tienen una necesidadimperiosa de quitarse los pro-blemas de encima, tal y comoestamos pudiendo comprobaren el día a día. Llega así un mo-mento en que el banco no damás margen, no se puede cubrirla deuda, y el empresario optapor vender. Nosotros adquiri-mos la empresa y renegociamosla deuda con el banco. Asumi-mos deudas de entre un millóny cincuenta millones de euros yla operación se hace de formaágil, en apenas 48 horas, trasanalizar la situación de la em-presa».

El Grupo G&V, que opera entoda España y con todo tipo desectores, afirma que el mercado

de la compraventa de empresasen crisis es especialmente diná-mico en la provincia de Alican-te y, en general, en la zona deLevante, y que el 95% de lasempresas con dificultades quese están vendiendo en los últi-mos meses son promotoras yconstructoras. «Esta crisis estáobligando a una regulación delmercado, tras el crecimientodesorbitado que ha habido du-rante años. La oferta está sobre-dimensionada y la crisis ha pro-vocado que muchas obras esténparalizadas. En nuestro caso,tras comprar y asumir la deudade la empresa en cuestión, ter-minamos la obra para vendérse-la posteriormente a un tercero»,destaca Roig.

El grupo financiero Sial Cor-poración constata igualmenteeste incremento de la oferta decompraventa de empresas en

crisis, especialmente del sectorde la construcción. «Hay mu-chísima oferta», asegura JoséGonzález, comercial del grupo.«En estos momentos, en la prác-tica totalidad de las operacio-nes, actuamos como interme-diarios. Captamos a la empresa,al posible comprador y, a partirde ahí, se renegocia la deuda, sehace frente al pago de la hipote-ca, la liberación de avales... Noscentramos en empresas en fun-cionamiento con un volumende facturación superior al mi-llón de euros y una deuda dediez millones en adelante. Lamayoría de las empresas en cri-sis que se venden ahora mismoson promotoras y constructoras.Se asume su deuda, se terminanlas obras pendientes y se suelenreorientar al mercado del alqui-ler con opción a compra, la ma-yor salida en este momento».

> Grupos inversores se lanzan en laprovincia a la compra de sociedadesen crisis ante el desplome de laconstrucción y las dificultades de losempresarios para cubrir sus deudas

La crisis inmobiliaria y financiera ha disparado la compraventa de empresas con dificultades en la provincia

EL 95% DE LASMERCANTILES ENVENTA ESTÁNVINCULADAS AL LADRILLO

PIL

AR

CO

RT

ÉS

Domingo, 15 de febrero, 2009 15ECONOMÍAe

Empresas ruinosas, dulce tentación

P. GUZMÁN

La patronal Coepa abogapor no caer en un «pesimis-mo catastrófico» respecto ala situación del tejido empre-sarial alicantino. «Tampocoen optimismos que no seríanreales», afirma su secretariogeneral, Javier López Mora,que añade que «es cierto quemuchas empresas cierran,que otras se venden, pero es-to no significa que la situa-ción en esta provincia estépeor que en el resto de Espa-

ña, porque no debemos olvi-dar que cuando se creabanempresas, Alicante crecíamás que nadie». «Es ciertoque tenemos una actividadeconómica muy sensible alos cambios, que hay sectoresmuy tocados y que nada vol-verá a ser como antes, pero laprovincia saldrá adelante yhay empresas que se estándefendiendo muy bien enplena crisis», afirma.

Respecto al aumento de la

compraventa de empresas encrisis, el dirigente de Coepadestaca que «los grupos deinversión están siempre alacecho, no sólo ahora, aun-que es verdad que la situa-ción se ha agudizado por lacaída en picado de un sectorcon mucho peso en la pro-vincia, como es la construc-ción, y por el agotamientode los canales de financia-ción tradicionales. Y dentrode todo esto, hay operacio-

nes meramente especulativasy otras que realmente van di-rigidas a reflotar o reinventarlas empresas».

Par subsanar la falta de fi-nanciación de las empresas,Coepa reclama una mayorintervención de la banca. «ElICO tendría que lanzar máslíneas de financiación, por-que las que hay de momentono fluyen con la agilidad quesería deseable», afirma LópezMora.

Coepa reclama un mayor respaldo de la banca

La dinámica/ Ladoble cara de lacatarsis económicaEl mayor dinamismo del

mercado de la compraventa es

un ejemplo más de la doble

cara de la crisis, en la que unas

empresas crecen a costa de las

dificultades de otras.

REPORTAJENegocios

ECONOMÍAeDomingo, 15 de febrero, 2009 16

pinosa recaló recientemente enAlicante para participar en laCátedra de La Caixa. «Cada re-gión, en base a sus puntos fuer-tes y a partir de fórmulas ima-ginativas, debería desarrollarsus estrategias para salir de estacrisis y fortalecerse de cara alfuturo. Se trata de confiar másen la sociedad y menos en losdirigentes», afirma el catedráti-co, para quien la actual crisisha puesto en evidencia «la de-cadencia de Occidente».

«Hemos vivido unos años decrecimiento ficticio y ahora de-bemos hacer frente a una situa-ción que ha llegado de la ma-no de un endeudamiento sal-vaje favorecido por las propiasautoridades y de la que todossomos responsables, desde elciudadano a los bancos, a losreguladores y a los auditores».«Una situación complicada,que ha puesto sobre la mesa lapérdida de credibilidad del mo-delo liberal y que acentúa laconvergencia entre los paísesdesarrollados y los emergen-tes», destaca Lamo que Espino-sa, que añade que «las primerasque han fallado son las institu-ciones reguladoras». «Lo ciertoes que llevamos más de un añocon esta coyuntura y nadie escapaz de vislumbrar con clari-dad qué puede llegar a pasar».

¿El escenario que nos poda-mos encontrar una vez que seconsiga superar esta crisis? ParaLamo de Espinosa, todo depen-derá de la duración de la mis-ma, pero «podríamos llegar aequipararnos a las situacionesque se viven o han vivido enpaíses que en otro momentoconsideraríamos subdesarrolla-

dos, en cuanto a niveles de po-breza y marginalidad».

«La caída ha sido muy brus-ca pero no es menos cierto quehemos entrado en esta crisisdesde la situación de mayorprosperidad que se ha conoci-do y la sociedad todavía tienerecursos y posibilidades paraaguantar un tiempo. Todo de-penderá así, en definitiva, decuánto se prolongue esta situa-ción. Previsiblemente tenemospor delante un año 2009 muyduro y un 2010 en el que se

empezaría a remontar, perotampoco hay garantías», desta-ca el experto, para quien la pe-or fórmula contra la crisis «pa-sa por la aplicación de medidasproteccionistas».

«Esta crisis nos ha llevadoademás a tomar conciencia decómo los países pueden subirmucho pero también bajar. Es-paña, por ejemplo, ha prospe-rado muchísimo en los últimostreinta años para caer brusca-mente de la mano de una crisisque ha tocado de lleno a los pi-

lares de la economía, con lacrisis hipotecaria y de la cons-trucción, los procesos de deslo-calización industrial y la crisisdel turismo. Debemos asumirasimismo las consecuencias deuna inversión muy reducida,prácticamente inexistente, ensectores de vanguardia, comoel de I+D+i, encontrándonos ala cola de la Unión Europea»,subraya el catedrático.

UN MUNDO GLOBALPara Lamo de Espinosa, nos

encontramos además con un«problema de gobernanza».«La solución es complicadaporque pasa por reflexionar so-bre cómo se puede gobernarun mundo que ya es uno solo.

Una reflexión muy necesariaporque cada vez nos enfrenta-mos a más problemas que nose pueden parcelar. Los grandesproblemas del mundo, desde laeconomía, al cambio climático,el terrorismo o los recursosenergéticos, sólo se puedengestionar hoy en día a un nivelglobal. Su solución pasa por laglobalización, por la toma deconciencia de que todos esta-mos en la misma lucha». «Porejemplo, el precio de la almen-dra de la provincia de Alicantedependerá de la cosecha de Ca-lifornia, que a su vez se veráafectada por el coste del petró-leo, etc., etc., etc.», destaca.

La crisis ha puesto asimismode manifiesto la falta de articu-lación de Europa como poten-cia, a través de la inexistenciade una posición común, afirmaLamo de Espinosa. «Sólo loseuropeos nos creemos que so-mos una potencia, pero lo cier-to es que mientras el mundogalopa, Europa camina. Y, eneste contexto, España es unaeconomía pequeña, que sólocuenta realmente dentro delmarco de la UE y, más allá, enAmérica Latina y el Norte deÁfrica, pero no existe por ejem-plo en Asia, que será el eje delnuevo escenario mundial».«España tiene potencial, perosu papel a día de hoy es muypequeño y debería trabajar enpos de reforzar su protagonis-mo en ese nuevo mundo queya se está dibujando con el im-parable ascenso de países comoChina, India, Brasil o Rusia»,subraya el catedrático. «Debe-mos ser muy conscientes deque asistimos al final de un ci-clo histórico y que se avecinancambios drásticos como conse-cuencia de una segunda revo-lución económica, como con-secuencia del crecimiento im-parable de los países emergen-tes. En este escenario, Europasólo tendrá peso si se articulacomo unidad», destaca.

Emilio Lamo de Espinosa

«LA CAÍDA HA SIDO MUY BRUSCA PERO HEMOS ENTRADO ENESTA CRISIS DESDE LA SITUACIÓN DE MAYOR PROSPERIDADQUE SE HA CONOCIDO Y TODAVÍA TENEMOS RECURSOS»

Catedrático de Sociología y

ex director general de Universidades

«La propia sociedad es la quedebe buscar el camino para sa-lir de esta crisis, proporcionán-dole las herramientas necesa-rias para ello, y no los exper-tos». Así lo considera EmilioLamo de Espinosa, catedráticode Sociología de la UniversidadComplutense de Madrid. Doc-tor en Derecho y Sociología, exdirector general de Universida-des y reconocido conferencian-te en los más diversos foros,avalado por la publicación de20 libros y más de 120 mono-grafías científicas, Lamo de Es-

«La sociedad es quiendebe buscar la salida a la crisis, no los expertos»

enTreVISTa

«Confiar más en la sociedad y menos en los dirigentes». Es

una de las recetas clave que Emilio Lamo de Espinosa, cate-

drático de Sociología, pone sobre la mesa para salir de una

crisis que ha evidenciado «la decadencia de Occidente».

P. GUZMÁN

AN

TON

IO A

MO

RÓ

S

AN

TON

IO A

MO

RÓ

S

Domingo, 15 de febrero, 2009 17ECONOMÍAe

El presidente del Consejo Su-perior de Cámaras de España(CSC), Javier Gómez-Navarro,acudió a Alicante a visitar lasnaves–nido de la Cámara enMutxamel, así como a pronun-ciar una conferencia sobre «Po-líticas para salir de una crisis»,acompañado del presidente dela Cámara alicantina, AntonioFernández Valenzuela. Un gru-po de más de 300 empresariossiguieron atentamente las rece-tas que Gómez- Navarro apor-tó, especialmente su llamada aun pacto entre los partidos po-líticos mayoritarios para salirde la crisis económica.

En la exposición, el presiden-te del CSC indicó que la crisistiene dos vertientes, una inter-nacional y una española. Laprimera es producto de lo quedefinió como «exceso de dine-ro que se gestiona mal, fruto dela bonanza económica y la in-novación financiera». El casode España tiene características

parecidas pero no iguales, en loque respecta al mercado finan-ciero: «Hemos vivido de deuda,por encima de nuestras posibi-lidades. Las empresas y familiasdeberán volver a los paráme-tros anteriores».

Sin embargo, mientras otrospaíses no han tenido proble-mas para ayudar a la banca, in-dicó Gómez-Navarro que porimagen el Gobierno no se atre-ve a capitalizar la banca y to-mar medidas audaces en estesentido y en otros, por lo quereclamó valentía a la hora deafrontar un pacto de Estado pa-ra resolver una crisis que tieneraíces más profundas que lasmeramente financieras.

A su juicio, son necesarias re-formas en temas que puedentener un coste electoral, peroque son imprescindibles paraque España sea competitiva.Entre ellas destacó reformas enel mercado de trabajo; reformasfiscales, para que no existe undiferencial de trece puntos en-tre el IRPF y el Impuesto de So-ciedades; reformas en la Justi-cia, que no responde a las nece-sidades de las empresas y bene-ficia a los más desahogados;acuerdos para solucionar elproblema de la energía o elagua, ya que no es razonable

que haya comunidades que pa-guen cien veces más por elagua que otras y reforma delsistema educativo, para que seenseñen habilidades básicas co-mo hablar en público, idiomas,

liderazgo de grupos, y otras,además de los conocimientosacadémicos.

En definitiva, concluyó quelos políticos tienden a valorarlos problemas en función de su

rédito electoral y por ello la la-bor de las Cámaras y de las ins-tituciones con peso debe ser:«Crear un clima en la sociedadpara que los políticos se sientanpresionados a actuar».

Gómez-Navarro reclama valentía paraafrontar un pacto de Estado ante la crisis> El presidente del CSC aboga porhacer reformas fiscales y en la Justicia

Gómez Navarro y Fernández Valenzuela, junto a la alcaldesa de Mutxamel, en la visita a las naves-nido de la localidad

EL DIRIGENTESUBRAYA LA «MALAGESTIÓN DELDINERO» EN LOSAÑOS DE BONANZA

La Cámara de Comerciode Alicante, en colaboracióncon la Fundación Comuni-dad Valenciana Región Eu-ropea, celebró el pasado lu-nes en el Aula de Cultura dela CAM, la Jornada DERCO-VA, enmarcada en la Sema-na Europea de la EnergíaSostenible organizada por laComisión Europea. La jor-nada fue un éxito, ya que sellenó el aforo previsto conalrededor de 200 profesio-nales y empresarios del sec-tor.

DERCOVA fue inauguradapor José Enrique Garrigós,vicepresidente de la Cáma-ra; Vicente Sala, presidentede la CAM; Rafael Ripoll, se-

cretario autonómico de Co-hesión Territorial, Relacio-nes con el Estado y con laUnión Europea y José MarínGuerrero, delegado del Con-sell en Alicante.

En la jornada, Garrigós in-dicó que «desde el punto de

vista cameral nos parecemuy importante que se ha-ya organizado este acto, da-da la importancia que paralas empresas y para nuestrofuturo tiene desarrollar enla provincia de Alicante lasenergías renovables».

Sede Central: c/ San Fernando, 4.03002 Alicante. 965 201 133. Fax:965 20 14 57.Elche: c/ Mariano Benlliure, 4.03201 Elche. 965 438 622 / 965438 874. Fax: 965 43 88 83.Denia: c/ Ramón y Cajal, 12. 03700Denia. 966 423 600. Fax. 966 423602.Antena Local de Ibi: c/ Les Eres,48. 03440 Ibi. 966 553 561.Antena Local de Guardamar:Pza.Constitución, 5, 2º. 03140Guardamar. 965 729 408.Vivero de Torrevieja: Avda. de losNenúfares s/n. 03181 Torrevieja.965 722 200. Fax: 965 704 303.Vivero de Villena: Paraje Prado dela Villa, 95. 03400 Villena. 965 823200. Fax: 965 800 277.Vivero de Naves Nido de Mutxa-mel: Parque Industrial Riodel.Antena Local de Petrer: Plaza delBaiz, 1. Tlf. y fax: 965 373 994.

Éxito de la jornada sobre energías renovables

INFO

RM

AC

ION

INFO

RM

AC

ION

noTIcIas De La cáMara

Alicante

LA COYUNTURA ECONÓMICAPonencia

SECTOR ESTRATÉGICOSostenibilidad Direcciones

José Marín, Vicente Sala, José Enrique Garrigós y Rafael Ripoll

El salón de actos de la Cámara deComercio de la Cámara acoge este

martes, 17 de febrero, a partir de las13.30 horas un acto en el que se daráa conocer el Plan Especial de Apoyo alos Sectores Productivos, elaboradopor la Conselleria de Comercio, Indus-tria e Innovación, en el que se reco-gen los requisitos y los condicionan-tes para acceder a las ayudas ysubvenciones del Consell. Interven-drán en la exposición del plan loscuatro directores generales de laConselleria: Silvia Ordiñaga, directorageneral de Comercio y Consumo;Bruno Broseta, director general deIndustria e Innovación; Daniel Mora-gues, director general del IMPIVA yMar Casanova, directora general deInternacionalización.

Presentado el plan deapoyo a los sectoresproductivos

eNCUeNTRO

Con la presencia de Gómez-Navarro, presidente del CSC;Nicolás Henríquez, director ge-neral de INCYDE; Pablo Lan-decho, director general de Eco-nomia y Antonio FernándezValenzuela, presidente de laCámara de Alicante, se clausu-

raron los cursos de Creación yConsolidación de Empresas re-alizados durante el año 2008.Durante el acto se entregarondiplomas a una representaciónde alumnos de los 19 progra-mas desarrollados.

El presidente de la Cámara

señaló que los programasINCYDE son importantes paraque los jóvenes puedan for-marse gratuitamente y ponganen marcha una serie de inicia-tivas de negocio. En 2008 sehan cursado 19 programasINCYDE.

Creación y consolidación empresarial

El fenómeno Torrevieja, defuerte crecimiento poblacionaly urbanístico ligado al desarro-llo inmobiliario, es compara-ble al que supuso a mediadosdel siglo XX el Benidorm de laindustria turística. Si la provin-cia vivió entre finales de losnoventa y la actual crisis eco-nómica una década que podríacalificarse de «prodigiosa», To-rrevieja lleva tres décadas pro-digiosas consecutivas a sus es-paldas. Un fenómeno que notiene parangón.

Los datos de población son,en mi opinión, los que mejorreflejan el cambio en un terri-torio. No todas las viviendasconstruidas se ocupan. Los ve-cinos es una cifra incontesta-ble. Torrevieja era un munici-pio que en 1975 alcanzaba porprimera vez los diez mil habi-tantes (10.826 exactamente).En 1986 eran 17.169 habitan-tes de derecho en 1986; 35.998en 1996: 50.189 en el censodel 2000, situándose entoncesen el nivel de las grandes cabe-ceras de comarca (Alcoy, Elda,Benidorm, Orihuela). En el pa-drón de 2008 Torrevieja se si-tuó, con 101.381 habitantes dederecho, como la tercera po-blación de la provincia y laquinta de la Comunidad Va-lenciana, por detrás de Valen-cia, Alicante, Elche y Caste-llón. El 31 de diciembre de2008 cerró los datos con104.700 habitantes censados.Un crecimiento tan intensocomo el del corredor del Hena-res, entre Madrid y Guadalaja-ra. En los últimos ocho añosduplicó de nuevo su poblaciónde derecho, porque la de he-cho es una incógnita por su di-fícil cuantificación. Por los da-tos de consumo de agua, Torre-vieja contaría con una pobla-ción permanente de alrededorde 200.000 personas.

La tasa de crecimiento depoblación en Torrevieja fue en-tre 1981 (unos 12.000 habitan-

tes) y 1991 (unos 25.000) del108,3 por ciento. En esa déca-da 522 nuevos habitantes eranfruto del crecimiento vegetati-vo mientras que 12.178 surgie-ron del saldo migratorio, es de-cir, nuevos pobladores que du-plicaron el número de residen-tes censados. Un 31,5% de loshabitantes de 1991 habían na-cido en Torrevieja (49,8% en laprovincia vivían en su munici-pio natal), un 47,1% nacieronen otros municipios españoles(45% en el caso de la provin-cia) y un 20,8% de los torreve-jenses habían nacido en otrospaíses (un 4,7% entonces en lamedia provincial). Torreviejaya superaba en 1991 en por-centaje de extranjeros residen-

tes a las dos comarcas tradicio-nales en esta procedencia: Ma-rina Alta (20,7%) y Marina Bai-xa (13,7%).

Cuando Joan Fuster publicasu «Viatge pel País Valencià»(Edicions 62. Barcelona, 1971),en su recorrido entre Orihuelay Guardamar apenas cita deTorrevieja sus dos estandartesde muchos años: las habanerasy las salinas. No es casual.Cuando el escritor de Sueca re-aliza el viaje, década de los se-senta, el alcalde Vicente Garcíapugnaba porque Torreviejadiera el salto del veraneo al tu-rismo. Son los años de la traídade aguas a la población o de laapertura de una sección dele-gada del Instituto Femenino

de Alicante para que los torre-vejenses pudieran estudiar ba-chillerato en su pueblo. Del al-calde García pocos torrevejen-ses actuales guardan memoria.En una reunión de alcaldes dela comarca que se quejaban delos mosquitos por la situaciónde «El charco», que es comolos lugareños conocían la lagu-na de las Salinas, «Vicent elcampellero» se defendió, enun castellano que delataba susorígenes, diciendo que «losmosquitos de Torrevieja prose-den de otros munisipios».

URBANISMO DESARTICULADOEl crecimiento inicial de To-

rrevieja se produjo de formano programada, no prevista.

En aluvión, con un urbanismodisperso. El Plan General de1973 se pone en marcha connueve planes parciales ya enejecución. La Torrevieja tradi-cional, entre el puerto y la ca-lle de la Iglesia, se extiende ennuestros días hacia los núcleosresidenciales de la periferia delviejo casco urbano: La Torreta,La Veleta, La Mata, El Chapa-rral, El Limonar, Los Balcones,etc. Urbanizaciones que enmuchos casos (como Los Bal-cones o La Torreta II) ha sidofuente del conflicto vecinos-Ayuntamiento casi hasta nues-tros días por sus infraestructu-ras incompletas o de mala cali-dad. Esos asentamientos turís-tico-residenciales, en terrenoscon escaso valor agrícola, en elcontorno de las lagunas en elcaso de Torrevieja, se convier-ten en paradigmáticos para los

municipios colindantes de lacomarca del Bajo Segura. Elsuelo de los pequeños montí-culos sin uso agrícola intensi-vo es, por su bajo precio y si-tuación geográfica, el más co-diciado para la extensión de loque llamaríamos «modelo To-rrevieja», una expresión cono-cida, peyorativamente, no sóloentre los estudiosos.

El vigente Plan General, dediciembre de 1986 -gestadopor un Ayuntamiento demo-crático, con alcalde socialista yGeneralitat del mismo signopolítico- intentaba poner algode orden en aquella realidadpero ha sufrido en los últimosveinte años más de noventamodificaciones puntuales. Hoyparece una sábana remendada.Un símil que puede servir para

Tres décadas prodigiosas

El tercer municipiode la provincia y elquinto valencianose debate en cómoconservar su estatuseconómico y social

El Plan General esuna «sábanaremendada» por

90 modificaciones

El entorno de la laguna de las salinas fue el territorio elegido para levantar la Torrevieja de las urbanizaciones

PIL

AR

CO

RT

ÉS

PIL

AR

CO

RT

ËS

ECONOMÍAeDomingo, 15 de febrero, 2009 18

PIL

AR

CO

RT

ÉS

> Los vecinos de Torrevieja hicieron suyo un modelo de crecimiento inmobiliario y urbanísticoduplicar el número de habitantes censados cada ocho o diez años desde los 10.826 con que se c

aLIcaNTe, siGLo XXIpor José María Perea

este desarrollo con poca cali-dad urbanística y arquitectóni-ca, depredador voraz del terri-torio y de sus recursos me-dioambientales.

Como escribió el geógrafotorrevejense Fernando Vera ensu tesis doctoral, ha sido impo-sible un crecimiento ordenadoporque las corporaciones mu-nicipales han entendido elplan de ordenación «comouna colección de normas parapoder seguir otorgando licen-cias de construcción en cual-quier parte y a cualquier pre-cio». Por eso ha seguido y si-gue en vigor. Desde el Ayunta-miento actual –desde mayo de1988, por una moción de cen-sura, en manos del Partido Po-pular, con el alcalde PedroHernández Mateo siempre alfrente– se defiende el Plan por-que se considera que todavíaestá desarrollándose, defen-diendo la gran cantidad demodificaciones efectuadas porlas adaptaciones a las leyes ur-banísticas valencianas, correc-ción de errores e inclusión deincentivos (como la modifica-ción número 52, una de lasmás importante, que permiteedificios en altura en el Ace-quión y La Mata).

Los torrevejenses hicieronsuyo este modelo de creci-miento revalidando con su vo-to a los mismos dirigentes lo-cales y mostrando un confesa-do orgullo por la evolución desu municipio. La Torreviejacon más licencias de viviendasen un año que grandes capita-les españolas dejaba atrás unaépoca en que sus pobladoresapenas contaban con más re-cursos que la pesca, la seguri-dad laboral de trabajar en laSalinera, o la alternativa debuscar trabajo fuera de España.Estos años de intenso creci-miento constructor deslum-braban a una población cuyosniveles de renta habían estadomás de un siglo por debajo de

los del resto de la comarca (lariqueza de los pueblos agríco-las de la Vega) y de la mediaprovincial. Torrevieja ya no erapunto de salida sino lugar dedestino para nuevos poblado-res: los residentes no laborales(jubilados del centro y nortede España y de otros muchoslugares de Europa) y los inmi-grantes de otros puntos de Es-paña y de Europa que encon-traban aquí su lugar de trabajo(en la construcción y en losservicios para residentes). Co-mo me recordaba un empresa-rio local, Torrevieja ya no era