“supervisiÓn de los estudios de costos … · informe de propuesta de tarifas de distribución...

TRANSCRIPT

Octubre 2013

Lima - Perú

CONTENIDO: SEXTO INFORME

INFORME DE ANÁLISIS DE LAS OPINIONES Y SUGERENCIAS A LA PREPUBLICACIÓN

“SUPERVISIÓN DE LOS ESTUDIOS DE COSTOS DEL VALOR AGREGADO DE

DISTRIBUCIÓN (VAD)”

Sistema Eléctrico Modelo

Valle Sagrado 1 (Calca, Pisac y Urubamba)

Sector Típico 4

S.E.Urubamba 22,9/10kV

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 1 OSINERGMIN

INFORME DEL ANÁLISIS DE LAS OPINIONES

Y SUGERENCIAS A LA PREPUBLICACIÓN

SECTOR TÍPICO 4

Contenido 1. INTRODUCCIÓN ............................................................................................................................................................ 2

2. ANTECEDENTES ........................................................................................................................................................... 2

3. OBSERVACIONES EMPRESAS: ELECTRO SUR ESTE y DISTRILUZ ....................................................................... 3 3.1 OBSERVACIONES Y SUGERENCIAS AL VALOR NUEVO DE REEMPLAZO .......................................... 3 3.1.1 Observación Nº 1: ............................................................................................................................................................. 3 3.1.2 Observación N° 2 .............................................................................................................................................................. 3 3.1.3 Observación N° 3: Costos unitarios de los tableros de distribución .............................................................. 4 3.1.4 Observación N° 4: Inversión No Eléctrica (INE) ..................................................................................................... 6 3.2 OBSERVACIONES Y SUGERENCIAS A LOS COSTOS DE OPERACIÓN Y MANTENIMIENTO ...... 7 3.2.1 Observación N° 5: ............................................................................................................................................................. 7 3.2.2 Observación N° 6: Frecuencia de Actividades: ..................................................................................................... 12 3.3 OBSERVACIÓN Y SUGERENCIA A LOS COSTOS DIRECTOS .................................................................. 13 3.3.1 Observación N° 7: Organización ................................................................................................................................ 13 3.3.2 Observación N° 8: Remuneraciones ........................................................................................................................ 14 3.3.3 Observación N° 9: Reconocimiento de las Utilidades ...................................................................................... 17 3.4 OBSERVACIONES Y SUGERENCIAS A LAS PERDIDAS TÉCNICAS ...................................................... 23 3.4.1 Observación N° 10: Pérdidas Técnicas ................................................................................................................... 23 3.4.2 Observación N° 11: Pérdidas No Técnicas (PNT) ............................................................................................... 25 3.4.3 Observación N° 12 ......................................................................................................................................................... 28 3.5 OBSERVACIONES Y SUGERENCIAS SOBRE FACTOR DE ECONOMIA DE ESCALA (FEE) ........ 31 3.5.1 Observación N° 13 ......................................................................................................................................................... 31

4. OBSERVACIONES EMPRESAS: ELECTRO DUNAS ................................................................................................. 32 4.1.1 Observación Nº 1: COyM - Costos Indirectos ....................................................................................................... 32 4.1.2 Observación Nº 2: COyM – Costos de Operación y Mantenimiento .............................................................. 33 4.1.3 Observación Nº 3: COyM-Gestión Comercial ........................................................................................................ 34 4.1.4 Observación Nº 4: VNR – Inversiones No Eléctricas .......................................................................................... 34

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 2 OSINERGMIN

INFORME DEL ANÁLISIS DE LAS OPINIONES

Y SUGERENCIAS A LA PREPUBLICACIÓN

SECTOR TÍPICO 4

11.. IINNTTRROODDUUCCCCIIÓÓNN

El presente informe corresponde al Análisis de las Opiniones y Sugerencias respecto a la prepublicación del Proyecto de Resolución que fija las tarifas de Distribución Eléctrica aplicables al periodo 2013-2017 para el sector de Distribución típico (ST) 4 Valle Sagrado 1, planteadas por las siguientes personas jurídicas o naturales:

Empresa Electro Sur Este Empresa Distriluz Empresa Electro Dunas

22.. AANNTTEECCEEDDEENNTTEESS

El “Primer Informe Parcial” fue presentado por el consultor Hexa Internacional SAC–en adelante El Consultor VAD mediante Carta Hexa Nº 0033-2012 del 03.12.2012.

El “Informe de Avance N° 1” fue presentado por El Consultor VAD mediante Carta Hexa Nº 0033-2012 del 18.12.2012.

Osinergmin, mediante Oficio Nº 0011-2013-GART del 07.01.2013 presentó las observaciones al “Primer Informe Parcial”

El “Segundo Informe Parcial” y “Levantamiento de Observaciones al Primer Informe Parcial” fue presentado por El Consultor VAD mediante Carta Hexa Nº 002-2013 del 15.01.2013

El “Informe de Avance N° 2” fue presentado por El Consultor VAD mediante Carta Hexa-004-2012 del 05.02.2013.

Osinergmin mediante Oficio del 13.02.2013 presentó las observaciones al “Segundo Informe Parcial”

El “Informe de Avance N° 3” fue presentado por El Consultor VAD mediante Carta Hexa-010-2013 del 19.02.2013.

El “Tercer Informe Parcial” y “Levantamiento de Observaciones al Segundo Informe Parcial” fue presentado por El Consultor VAD mediante Carta Hexa-014-2013 del 06.03.2013.

El “Informe de Avance N° 4” fue presentado por El Consultor VAD mediante Carta Hexa-015-2013 del 19.03.2013.

Osinergmin mediante Oficio del 08.04.2013 presentó las observaciones al “Tercer Informe Parcial”

El “Informe Final” y “Levantamiento de Observaciones al Tercer Informe” fue presentado por El Consultor VAD mediante Carta Hexa-019-2013 del 05.04.2013

Osinergmin, presentó y publicó en la página web las observaciones al “Informe Final” El “Informe Final Definitivo” y “Levantamiento de Observaciones al Informe Final” fue

presentado por El Consultor VAD mediante Carta Hexa Nº 030-2013 del 12.06.2013

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 3 OSINERGMIN

33.. OOBBSSEERRVVAACCIIOONNEESS EEMMPPRREESSAASS:: EELLEECCTTRROO SSUURR EESSTTEE yy

DDIISSTTRRIILLUUZZ

Debido a que las observaciones de las empresas Electro Sur Este y Distriluz son las mismas, se respondió y analizó en forma conjunta cada observación, clasificándola por el capítulo y tema observado correspondiente al Informe Final del Consultor VAD:

33..11 OOBBSSEERRVVAACCIIOONNEESS YY SSUUGGEERREENNCCIIAASS AALL VVAALLOORR NNUUEEVVOO DDEE RREEEEMMPPLLAAZZOO

33..11..11 OObbsseerrvvaacciióónn NNºº 11::

En el cálculo del VNR de MT, el Supervisor ha considerado costos unitarios de inversión de las kilométricas menores (- 18%) respecto a los publicados y aprobados por el OSINERGMIN - GART en el SICODI 2012. a).- Referencia: Archivos electrónicos del cálculo del VNR del ST4 obtenidos de la página web del OSINERGMIN – GART. b).- Sustento: Base de Datos del SICODI 2012 de la GART obtenido de su página web. Al respecto, resulta contradictorio que el OSINERGMIN reconozca mayores costos unitarios de inversión en el ST1 (con base en el SICODI 2012), pero no lo reconozca para el ST4. Más aún, cuando la referida distinción no se encuentra sustentada o justificada en criterio técnico o normativo alguno. Por tal razón, resulta prioritario que, en aplicación de los principio de predictibilidad y transparencia que rigen el actuar del OSINERGMIN y en virtud de los cuales debe sustentar sus criterios y las decisiones tomadas en base a ellos; reconozca los mismos costos unitarios de inversión (SICODI 2012) que ya han sido reconocidas para el ST1 para el ST4, pues no existen diferencias técnicas o exigencias legales distintas que justifiquen el tratamiento diferente entre uno y otro sector típico. Asimismo, el OSINERGMIN debe actuar mediante un análisis previo de sus decisiones funcionales, con el propósito de evaluar los efectos de sus decisiones en los aspectos de fijación de tarifas, calidad, incentivos para la innovación, condiciones contractuales y todo otro aspecto relevante para el desarrollo de los mercados. En tal sentido, deberá considerar que la variación injustificada de criterios distintos para los sectores típicos, tiene un impacto negativo en todo el proceso de regulación tarifaria. c).- Petición: Considerar el valor de las Kilométricas AA02501 y AA03503 para 22.9 KV y postes de madera con los costos SICODI 2012 último propuesto por la GART; y no con costos similares al SICODI 2008. Asimismo, por aplicación de los principios de predictibilidad y transparencia se deben considerar los costos aprobados del SICODI 2012 por la propia GART; así como se han considerado en los otros sectores típicos. Análisis del Supervisor: 1. Cambios: Si, se ajustaron los precios de materiales según el SICODI 2012 2. Explicación: Se ha procedido a actualizar el VNR MT utilizando los precios de materiales

del SICODI. Se procede a la actualización del VNR, del COyM y demás resultados.

33..11..22 OObbsseerrvvaacciióónn NN°° 22

Existe un error material en el metrado de luminarias de la red subterránea de alumbrado público, pues asignan 7.86 km de red y cero (0) luminarias.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 4 OSINERGMIN

a).- Referencia: Informe de Propuesta de Tarifas de Distribución de los Estudios VAD a efectos de la Pre-Publicación elaborado por la Supervisión, página 2, cuadro N° 1: “Valor Nuevo de Reemplazo – VNR de la Empresa Modelo, Sector Típico 4, SEM Valle Sagrado 1”. b).- Sustento: La Supervisión está reconociendo 7.86 Km de red subterránea de alumbrado público y con un vano promedio de 34 m. se obtienen 231 luminarias. Actualmente en el Sistema Eléctrico Modelo existen instaladas 394 luminarias en la red subterránea de AP, tal como se informó en la formatos A: I1 e I2 entregados en archivos digitales al inicio del estudio. c).- Petición: Se solicita asignar al menos 231 equipos de iluminación. Análisis del Supervisor: 1. Cambios: Redistribución de lámparas 2. Explicación: La propuesta considera 6347 luminarias en la red aérea de AP y 231

luminarias en la red subterránea de AP, se procede a corregir los erros materiales en los formatos.

33..11..33 OObbsseerrvvaacciióónn NN°° 33:: CCoossttooss uunniittaarriiooss ddee llooss ttaabblleerrooss ddee ddiissttrriibbuucciióónn

Respecto al empleo de Tableros de Distribución en las Subestaciones de Distribución, en el Informe de Revisión y Análisis de la Absolución de Observaciones presentado por la Supervisión y publicado en la página Web del OSINERGMIN-GART se menciona en el punto 5.2 Instalaciones de distribución – Subestaciones MT/BT, segunda observación: “El Consultor VAD está considerando tablero para las SED sin justificar su uso…” Al respecto el Consultor VAD respondió de la siguiente manera: “El Consultor VAD está aplicando las Normas DGE para electrificación rural en el Perú, ello se indica en el numeral 6.1.3.2 Normalización de los Armados de Construcción del Informe Final, las normas utilizadas para los armados corresponden a la DGE y ELSE, las normas DGE consideran tableros en las subestaciones de distribución para potencias monofásicas de 5 a 25kVA y trifásicas de 40 a 160kVA, la ley General de Electrificación Rural, en su título IV Artículo 11 establece la responsabilidad normativa a la DGE-MEM, en ello se basa la justificación del uso de tableros de distribución en las subestaciones. En los estudios que se realizan para la DGER se consideran tableros y estos son cotizados en los Estudios de Posibilidades que alcanza la DGER a sus Consultores.” El Supervisor VAD da por absuelta la observación, sin embargo añade lo siguiente: “Dado que el Consultor VAD no tiene especificado el tablero a ser utilizado en las subestaciones, el Supervisor VAD ha definido el equipamiento para las subestaciones monofásicas de hasta 75 kVA que consideran como equipamiento un interruptor principal con medición, dos circuitos de salida para servicio particular y una salida para alumbrado público con medición” Igualmente en la presentación de la Audiencia Pública menciona lo siguiente: “El Supervisor reemplazó los tableros utilizados por el Consultor VAD en las SED´s monofásicas” y expresó que los tableros en mención eran una caja negra, que la Supervisión no explicó sobre el equipamiento que tenían estos tableros ni como se obtuvo su valorización”. Al respecto se menciona que desde el primer informe presentado por el Consultor VAD se indica que se está utilizando, para los armados de distribución, las Normas de la DGE-MEM, precisando el Anexo 6.1.3-1 Normas de la DGE-MEM y ELSE en el cual se incluyen estas normas, allí están contenidas las Normas “RD 026_03_DGE 228-SED-Tablero Dist.Trifásico” y “RD 026_03_DGE 229-SED-Tablero Dist.Monofásico”, las cuales contienen los Esquemas y

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 5 OSINERGMIN

Equipamiento de los Tableros, por otro lado, en el numeral 6.1.3.3 del Informe Final Definitivo se indica, como una de las fuentes de información de costos, a costos de la DGER, la información se adjunta en el Anexo 6.1.3-6 Costos DGER, en la cual se valoriza este tablero normado por la DGE, por lo que se solicita se utilice los costos de estos tableros, por cuanto la Supervisión VAD no precisa el costo del tablero utilizado, tanto en el Informe como en su exposición en la Audiencia correspondiente. El OSINERGMIN debe tener en cuenta que en el ejercicio de sus funciones de regulación tarifaria, se encuentra sometido al principio de legalidad contenido en el numeral 1.1. del artículo 1 de la Ley del Procedimiento Administrativo General, aprobada mediante Ley N° 27444 (en adelante, LPAG); según el cual dicho organismo debe actuar con respeto a la Constitución, la ley y al derecho, dentro de las facultades que le estén atribuidas y de acuerdo con los fines para los que les fueron conferidas. Asimismo, de acuerdo con el artículo 3º del Reglamento General del OSINERGMIN, aprobado mediante Decreto Supremo N° 054-2001-PCM, toda decisión y acción que adopte cualquiera de los órganos del OSINERGMIN deberá sustentarse y quedar sujeta a los principios contenidos en el referido Reglamento, que son los que establecen las bases y lineamientos de la acción de dicho organismo para el desarrollo y ejercicio de sus funciones. En tal sentido, en aplicación del principio de autonomía contenido en el artículo 10 del Reglamento General del OSINERGMIN, si bien dicho organismo no se encuentra sujeto en su actuación funcional a mandato imperativo de ningún otro órgano o institución del Estado, su actuación se debe sujetar estrictamente a las normas legales aplicables y a estudios técnicos debidamente sustentados. De acuerdo a lo antes señalado, la actuación del OSINERGMIN resultaría ilegal y por tanto viciada de nulidad si en el ejercicio de su función de regulación tarifaria, procede a fijar el VAD sin observar ni aplicar los criterios y disposiciones de la regulación eléctrica, que determinan la obligatoriedad de instalar Tableros de Distribución en las Subestaciones de Distribución. Ello, en la medida que, tal como hemos visto anteriormente dichos sistemas de medición resultan de obligatoria implementación, por mandato legal y reglamentario, para las empresas que realizan actividades de distribución eléctrica. Adicionalmente, resulta claro que una empresa eficiente, empresa sobre la cual se calcula el VAD, no puede ser diseñada por el OSINERGMIN sobre la base del incumplimiento o contravención a otras normas legales y/o reglamentarias, tales como las referidas a alumbrado público que hemos citado. Petitorio Se sugiere considerar los valores propuestos en su Informe Final Definitivo del Consultor respecto a los costos del tablero de distribución. Análisis del Supervisor: 1. Cambios: No 2. Explicación: El Consultor VAD de acuerdo a los términos de referencia debe evaluar y

definir las instalaciones requeridas para el SEM Valle Sagrado I bajo criterios de eficiencia y detallar los armados propuestos (justificación técnica y detalle de costos), actividad no desarrollada en el estudio. La propuesta de El Supervisor VAD considera en detalle los tableros de distribución en función a la capacidad de los transformadores monofásicos que incluye: barra colectora, interruptor bipolar general 440V, 2 X 63 A, interruptor bipolar salidas 440V 2 X 30 A y un medidor monofásico electrónico. El tablero está preparado además para albergar el equipamiento de control y medición del alumbrado público

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 6 OSINERGMIN

33..11..44 OObbsseerrvvaacciióónn NN°° 44:: IInnvveerrssiióónn NNoo EEllééccttrriiccaa ((IINNEE))

El Supervisor ha considerado el mismo monto de 200 mil US$ propuesto por el Consultor, considerando solo instalaciones existentes y resultando 1.4% con relación al VNR eléctrico total; sin embargo, en el VNR de la empresa real, el INE representa el 5.4% del VNR total. Asimismo, en el Cuadro N° 1, adjunto, se muestra la participación de las Inversiones No Eléctricas (INE) en los sectores típicos 4, 5, 6 y SER que han sido elaborados por la misma Supervisión, donde se aprecia claramente que la INE del ST4 resulta con menor reconocimiento de la INE

Cuadro nº 1 VNR ST4 ST5 ST6 SER

VNR ELECTRICO

14,256 5,975 11,350 1,470

VNR INE 200 489 279 45.2

INE % 1.4 8.2 2.5 3.1

TOTAL 14,456 6,464 11,629 1,515

a).- Referencia: Informe de Propuesta de Tarifas de Distribución de los Estudios VAD a efectos de la Pre-Publicación elaborado por la Supervisión, página 2, cuadro N° 1: “Valor Nuevo de Reemplazo – VNR de la Empresa Modelo, Sector Típico 4, SEM Valle Sagrado 1”. b).- Sustento: Las Inversiones no Eléctricas constituyen instalaciones complementarias para cumplir con la atención del servicio en concordancia con la magnitud de instalaciones eléctricas, por lo que se debe dimensionar estas instalaciones para el ST4 teniendo como inductor el número de clientes de la Empresa ELSE; sugerimos, que se debe dimensionar estas instalaciones teniendo como referencia la asignación de instalaciones no eléctricas indicadas en los módulos establecidos por el OSINERGMIN - GART para la adaptación del VNR de las empresas de distribución y considerando la cantidad de clientes. Para el caso del costo correspondiente al software se debe considerar los inductores de clientes de la Empresa ELECTROSURESTE. Asimismo, se manifiesta que la Supervisión no ha tenido en cuenta que actualmente el Sector Típico SER eléctricamente forma parte del ST4 en la empresa Enosa; por lo tanto, se deben considerar las INE´s referente a terrenos, edificios, equipos de cómputo y software de acuerdo a los módulos de la GART. Se adjunta el archivo INE_VALLE SAGRADO RECOMENDACIÓN.xls c).- Petición: De acuerdo a los módulos de INE´s de la GART (resumen) se debe considerar lo siguiente:

MÓDULOS GART SUPERVISIÓN

Terrenos 101,090 69,096 Edificios 119,640 72,156 Vehículos 277,750 50,500 Software 504,665 0 Equipamiento 277,665 8,500

INE´s 1,280,810 200,253

Es decir faltaría $/. 1´080,557 que se deben considerar adicionalmente a lo ya reconocido por el Supervisor. Análisis del Supervisor: 1. Cambios: Si, el nuevo VNR NE es 703.637 miles US$ 2. Explicación: Se ha revisado nuevamente la inversión no eléctrica actualizando los precios

y cantidades en las movilidades así como equipamiento de oficina, comunicación e informática resultando un monto adicional quinientos tres mil trecientos ochenta y cuatro dólares americanos (503 384 US$); el detalle del cálculo se presenta en el archivo VNR NE F.xls. Se procede a la actualización del VNR, del COyM y demás resultados.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 7 OSINERGMIN

33..22 OOBBSSEERRVVAACCIIOONNEESS YY SSUUGGEERREENNCCIIAASS AA LLOOSS CCOOSSTTOOSS DDEE OOPPEERRAACCIIÓÓNN YY

MMAANNTTEENNIIMMIIEENNTTOO

33..22..11 OObbsseerrvvaacciióónn NN°° 55::

La Supervisión no ha considerado la bonificación del 13% aprobado por Resolución Ministerial Nº 233, del Ministerio de Trabajo lo que constituye un costo que asume las empresas con su personal. a).- Referencia: En los costos de mano de obra se sugiere considerar la inclusión del 13% por especialización, el cual está establecido en la Inciso “C”, parte n° 01, del capítulo n° II, de la Resolución Ministerial Nº 233 de fecha 26 de septiembre de 2012). Se detalla en el Anexo n° 01. b).- Sustento: Resolución Ministerial Nº 233 de fecha 26 de septiembre de 2012. Debe ser incluida considerando el cumplimiento de la normatividad vigente, como lo sugiere en el Item 6.1.8 de los términos de referencia de los estudios VAD.

El OSINERGMIN ha reconocido los precios de mano de obra de la Cámara Peruana de la Construcción - CAPECO como referencia para efectos de calcular los precios de las actividades prestadas por terceros; no obstante ello no ha considerado en ningún sector típico la inclusión como parte de dichos precios referenciales, de las bonificaciones aprobadas en el Convenio Colectivo recientemente suscrito por CAPECO. En efecto, con fecha 28 de setiembre de 2012, se publicó en el Diario Oficial “El Peruano” el Acta Final de la Negociación Colectiva en Construcción Civil 2012-2013 suscrita entre la CAPECO y la Federación de Trabajadores de Construcción Civil del Perú – FTCCP (en adelante, el Acta), en la cual se aprueban los acuerdos a los que arribaron ambas partes, y fueron los siguientes: 1. Incremento del Jornal Básico Concepto por el cual los trabajadores en construcción civil del ámbito nacional, recibirán un aumento general sobre su Jornal Básico diario, según las siguientes categorías:

Operario: S/.3.10 Nuevos soles

Oficial: S/.2.10 Nuevos Soles

Peón: S/.1.90 Nuevos Soles 2. Bonificación por Alta Especialización – BAE

A ser otorgada a los trabajadores de construcción civil que estén debidamente certificados por el empleador o institución educativa para realizar trabajos especializados. La bonificación por especialización entregada a los trabajadores electromecánicos del 5% a que alude la Cláusula Segunda del Convenio Colectivo 2011‐2012 formará parte de la BAE. La BAE se pagará por día laborado y no forma parte de la base de cálculo para el pago de otros beneficios sociales, indemnización por tiempo de servicios ni vacaciones.

El pago de la BAE se hace bajo tres escalas: 2.1. Operario ‐ Operador de Equipo Mediano:

Es aquel trabajador calificado que tiene la capacidad para operar equipos de menor capacidad y tamaño, con productividad, que efectúa trabajos en todas las Áreas de Construcción Civil; específicamente en el movimiento de tierras, con conocimientos básicos para el cuidado y mantenimiento del equipo a su cargo, siguiendo normas de seguridad, conservación del medio ambiente y calidad establecida.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 8 OSINERGMIN

Dichos trabajadores percibirán por concepto de BAE el equivalen al 6% de su jornal básico.

2.2. Operario - Operador de Equipo Pesado:

Es aquel trabajador calificado que tiene la capacidad para operar equipos de mayor capacidad y tamaño, con productividad, que efectúa trabajos de todas las Áreas de Construcción Civil, específicamente en el movimiento de tierras, con los conocimientos básicos para el cuidado y mantenimiento del equipo a su cargo, siguiendo normas de seguridad, conservación del medio ambiente y calidad establecida. Dichos trabajadores percibirán el equivalente al 8% de su jornal básico.

2.3. Operario Electromecánico:

Es aquel trabajador calificado en una especialidad del ramo, que organiza, selecciona y ejecuta los diferentes trabajos de instalaciones eléctricas y mecánicas para industrias, centros mineros, etc.; realizando dispositivos mecánicos accionados por la corriente eléctrica, conexión de accesorios, tableros, motores, bombas, reductores, compresoras, etc.; observando para ello las condiciones de seguridad, especificaciones técnicas y normas respectivas. Dichos trabajadores percibirán el equivalente al 13% de su jornal básico. Este porcentaje está constituido por el 5% de la bonificación por especialización (convenio 2011‐2012) al que se adiciona el 8% concedido al amparo del convenio bajo comentario.

3. Bonificación por Altitud (BAi)

Se eleva de S/. 0.50 a S/. 1.00 la bonificación por altitud. El beneficio se otorga a aquellos trabajadores que presten servicios en lugares ubicados a partir de los 3,000.00 metros sobre el nivel del mar, sin tener en cuenta el lugar de procedencia del trabajador. Esta bonificación se paga por día laborado.

4. Bonificación por Altura (BAu)

Se eleva de 5% a 7% sobre el jornal básico la bonificación por derecho de altura establecida en la R.M. Nº 480 del 20.03.1964, R.M. Nº 918 del 06.08.1965, R.M. Nº 983 del 14.10.66, R.M. Nº 072 del 04.02.1967, R.S.D Nº 604‐75‐91‐1000 del 8 de abril de

1975 y R.M. Nº 187‐2010‐TR1 que aprobó el Convenio Colectivo 2010. Esta bonificación se paga a aquellos trabajadores sujetos a riesgo de caída libre y no forma parte dela base de cálculo para efectos del pago de la indemnización por tiempo de servicios, vacaciones ni gratificaciones.

5. Bonificación por Riesgo de Trabajo bajo la Cota Cero (BRt):

Se eleva esta bonificación de S/.1.00 a S/.1.50 diario, en las obras de edificación, la bonificación por riesgo de trabajo bajo la cota cero, para los trabajadores de construcción civil que laboren en un nivel inferior al segundo sótano o cinco metro bajo la cota cero. El pago de esta bonificación debe efectuarse hasta la culminación de las obras de estructura al nivel indicado.

En la misma Acta se estableció que todos los acuerdos adoptados tienen carácter permanente, a excepción del acuerdo de incremento del jornal básico. Al respecto, debemos señalar que de acuerdo al artículo 41 del Texto Único Ordenado del Decreto Ley Nº 25593, Ley de Relaciones Colectivas de Trabajo, aprobado por el Decreto Supremo Nº 010-2003-TR (en adelante, LRCT) la convención colectiva de trabajo o también denominado Convenio Colectivo de Trabajo es el acuerdo destinado a regular las remuneraciones, las condiciones de trabajo, productividad y demás concernientes a las

1 En la referida Resolución Ministerial se estableció que los ésta bonificación se aplicaría a los trabajadores que laboren en el tendido de cables eléctricos en torres, en el montaje de estructuras metálicas prefabricadas o soldadas, en el montaje in situ de partes prefabricadas de puentes y, en todas las actividades electromecánicas que generen riesgo de caída. Este beneficio será aplicable a partir de los cinco (5) metros de altura contados a partir de la cota del suelo y solo en aquellas labores que impliquen riesgo de caída para el trabajador.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 9 OSINERGMIN

relaciones entre trabajadores y empleadores, celebrado de una parte, por una o varias organizaciones sindicales de trabajadores y, de la otra por un empleador, un grupo de empleadores o varias organizaciones de empleadores. Por su parte, el artículo 28 de la Constitución de 1993 establece que la convención colectiva tiene fuerza vinculante en el ámbito de lo concertado. Esta expresión es desarrollada por el artículo 42 de la LRCT, en el cual señala que el convenio colectivo tiene fuerza vinculante para las partes que lo adoptaron, es decir, obliga a éstas, a las personas en cuyo nombre se celebró y a quienes les sea aplicable, así como a los trabajadores que se incorporen con posterioridad a las empresas comprendidas en dicho Convenio, con excepción de quienes ocupan puestos de dirección o desempeñan cargos de confianza. Así pues, en virtud de la fuerza vinculante de las convenciones colectivas las partes pueden pactar en dichas convenciones el alcance, las limitaciones o exclusiones que autónomamente acuerden. Sin embargo, la fuerza vinculante de los Convenios Colectivos no se agota en la simple obligatoriedad de las disposiciones pactadas en el mismo, sino que inclusive puede significar el reconocimiento del mismo como una norma jurídica. Estas cláusulas se caracterizan por establecer beneficios y obligaciones individuales para los trabajadores, por ejemplo: el aumento de remuneraciones de todos los trabajadores de la empresa. A partir de ello, podemos verificar que este tipo de cláusulas comparten las características de las normas jurídicas, es decir son generales y abstractas, pues se aplican a todos los trabajadores pertenecientes a una determinada colectividad (empresa, rama de actividad, etc.) Asimismo, autorizada doctrina2 afirma que la fuerza vinculante de naturaleza normativa de los Convenios Colectivos se desprende y confirma con la lectura del artículo 43 de la LRCT, de acuerdo con el cual son características del Convenio Colectivo: (i) modificar automáticamente las relaciones individuales de trabajo sin necesidad de que éstas se acojan a aquél, y (ii) constituir derechos necesarios que deben ser incorporados en los contratos de trabajo, los cuales quedan impedidos de establecer beneficios menores a los pactados en el Convenio Colectivo. Respecto a la aplicación subjetiva del Convenio Colectivo el artículo 44 de la LRCT establece que las partes son libres para pactar el ámbito de la negociación colectiva, los cuales podrán ser:

De la empresa, cuando comprenda a todos los trabajadores de una empresa, o a los de una categoría, sección o establecimiento determinado de aquella. Es decir, el convenio colectivo se aplica a todos los trabajadores que pertenecen a una misma empresa sin importar las labores que desarrollan.

De una rama de actividad, cuando comprenda a todos los trabajadores de una misma actividad económica, o una parte determinada de ella. Por ejemplo: el producto de la negociación colectiva entre la organización de sindical de profesores de centros educativos del Perú será aplicado a todos estos trabajadores en razón a las labores que desarrollan.

De un gremio, cuando se aplique a todos los trabajadores que desempeñen una misma profesión, oficio o especialidad en distintas empresas. Por ejemplo: el sindicato de artistas que prestan servicios en distintos centros de trabajo. Respecto al producto de una negociación colectiva por rama de actividad o gremio, el artículo 46 de la LRCT y el artículo 35 del Reglamento de la LRCT establecen que dicho Convenio Colectivo tendrá efectos generales para todos los trabajadores del ámbito siempre y cuando se cumplan los siguientes requisitos:

2 Javier, Neves Mujica. “Introducción al Derecho Laboral”. En: Fondo Editorial de la Pontificia Universidad Católica del Perú, Lima, 2000. p. 71.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 10 OSINERGMIN

La organización sindical u organizaciones sindicales representen a la mayoría absoluta de las empresas y trabajadores de la actividad o gremio respectivo, en el ámbito local, regional o nacional. De producirse alguna discrepancia respecto a la determinación de dichas mayorías, la Sub-Dirección de Negociaciones Colectivas del Ministerio de Trabajo y Promoción del Empleo resolverá la misma.

Convocar, directa o indirectamente, a todas las empresas respectivas.

De no cumplir con los requisitos antes indicados, el producto de la negociación colectiva tiene una eficacia limitada a los trabajadores afiliados a la organización u organizaciones sindicales correspondientes. De acuerdo a lo antes señalado, en virtud de la fuerza vinculante del Convenio Colectivo contenido en el Acta y considerando que el OSINERGMIN usa los precios CAPECO como referencia para establecer los precios de las actividades prestadas por terceros en la distribución de electricidad, ya sea en inversiones o en operación y mantenimiento; también deberán considerarse los costos adicionales que generan las bonificaciones CAPECO contenidas en el Acta (siempre que ello corresponda con la naturaleza y ámbito material de cada bonificación a ser aplicada a las actividades de distribución de electricidad). Ello en la medida que, las empresas tercerizadoras de las actividades propias de la distribución de electricidad se encuentran obligadas a incluir las bonificaciones CAPECO en su estructura de costos, y estos costos serán finalmente trasladados a las empresas concesionarias de distribución que contratan sus servicios de tercerización; siendo entonces necesario que el OSINERGMIN considere los costos adicionales generados por las bonificaciones CAPECO, en los costos a ser reconocidos en el VAD. Al respecto, debemos recordar que el modelo regulatorio adoptado por la legislación peruana para la determinación de las tarifas de distribución (específicamente del VAD) es el conocido por “regulación por comparación”, mecanismo por el que la tarifa (o en este caso un componente de la misma) es fijada según un modelo de empresa eficiente que funciona como una vara de medición (“yardstick”) del desempeño real de las empresas reguladas. De acuerdo a ello, los objetivos primordiales de este modelo son: (i) que la tarifa reconozca a la empresa regulada aquellos costos de inversión, operación y mantenimiento necesarios para que el servicio brindado cumpla con aquellos estándares considerados como adecuados por el organismo regulador; y, (ii) que la empresa regulada tenga incentivos para reducir los referidos costos hasta llegar a un nivel de máxima eficiencia para, de esa manera, obtener mayores beneficios a través de la tarifa cobrada a los usuarios regulados en su respectiva área de concesión. En consecuencia, la incorporación de los costos adicionales que generan las bonificaciones CAPECO en los costos de operación a ser reconocidos por el VAD, contribuye con el cumplimiento de los objetivos antes señalados para la regulación tarifaria de la actividad de distribución. Ahora bien, en la medida que las categorías CAPECO no se corresponden necesariamente con las categorías de actividades prestadas por terceros en la distribución de electricidad, es necesario realizar una equivalencia entre las mencionadas categorías, las mismas que se muestran a continuación: CAPECO3 Distribución Eléctrica Operario Operario Oficial Oficial Peón Peón - Capataz - Supervisor

3 Las definiciones que se emplean en Construcción Civil son las siguientes: Operario: albañiles, carpinteros, fierreros, pintores, electricistas, carpinteros, choferes mecánicos y demás trabajadores calificados en una especialidad en el ramo. Oficiales o ayudantes: trabajadores que desempeñan las mismas ocupaciones pero que laboran como auxiliar del operario. No ha alcanzado plena calificación en la especialidad. Peones: trabajadores no calificados ocupados en las diversas tareas de obra.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 11 OSINERGMIN

Asimismo, debemos considerar que en el Informe Definitivo del Estudio de Costos del ST 3, los Consultores han realizado una equivalencia entre el Operario y el Capataz, de tal manera que el segundo gana 10% más que el primero, conforme se muestra a continuación:

Incremento Porcentual4

Capataz 7.33

Operario 6.66

10.06%

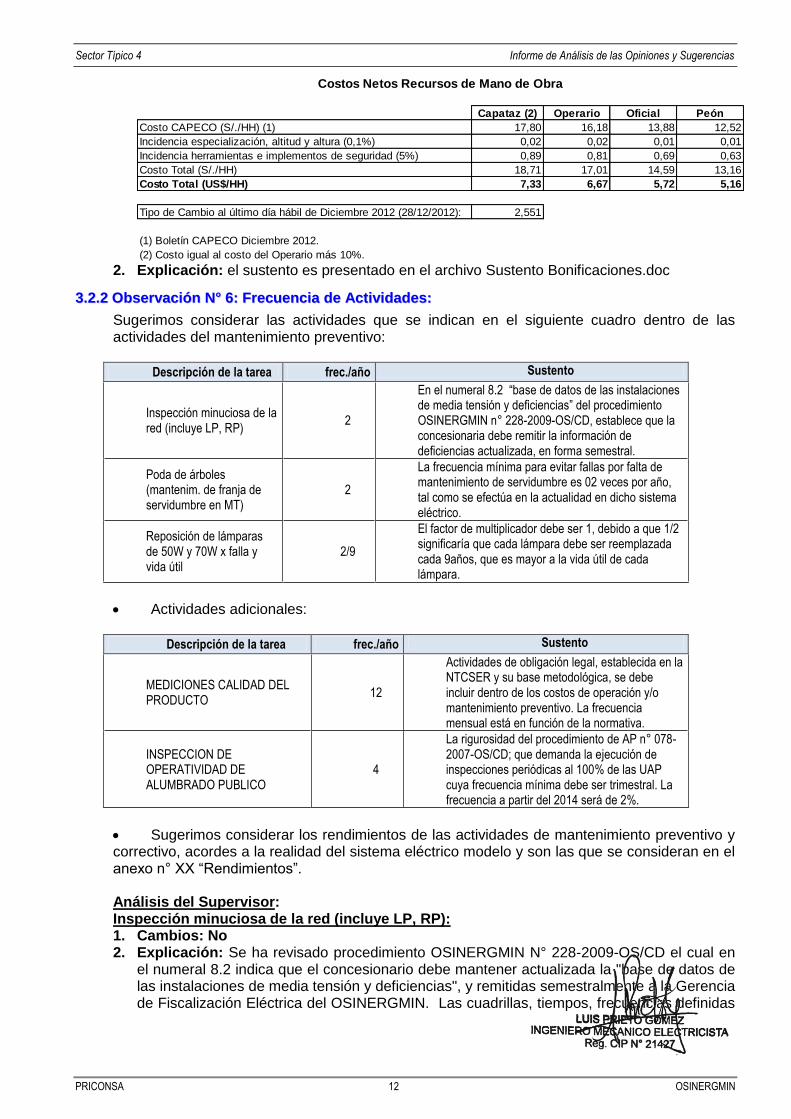

Por tanto, en aplicación del principio de predictibilidad contenido en el Reglamento General de OSINERGMIN, aprobado mediante Decreto Supremo Nº 054-2001-PCM, y que debe regir la actuación del OSINERGMIN, el regulador no debe variar los criterios empleados para la fijación tarifaria sin justificación alguna, de tal manera que provea al mercado de una señal de precios y de seguridad a las inversiones y no aumente el riesgo asociado a las decisiones sobre inversiones futuras. Según dicha equivalencia, OSINERGMIN deberá aplicar las Bonificaciones establecidas en el Acta, a los equivalentes de los Operarios CAPECO en la industria eléctrica, siempre que realicen las actividades que califican para la bonificación en cuestión. De esta manera, la bonificación BAE aplicable para el operario electromecánico y que es del 13%, deberá aplicarse al Operario y al Capataz pues se entiende que ambos realizan las actividades del operario electromecánico descrito en el Acta de CAPECO. Esto quiere decir que tanto el Operario como el Capataz son trabajadores calificados en una especialidad del ramo, que organizan, seleccionan y ejecutan los diferentes trabajos de instalaciones eléctricas y mecánicas para industrias, centros mineros, etc.; realizando dispositivos mecánicos accionados por la corriente eléctrica, conexión de accesorios, tableros, motores, bombas, reductores, compresoras, etc.; observando para ello las condiciones de seguridad, especificaciones técnicas y normas respectivas. Por su parte, la BAi será aplicable de acuerdo con los términos del Acta, en los Sectores Típicos 3, 4 y 6 cuando corresponda a la altitud requerida y, de igual manera la BAu cuando corresponda al trabajo de altura. Cabe señalar que atendiendo a lo dispuesto por el Acta para el caso de éstas bonificaciones (BAi y BAu), ambas deberán ser aplicadas tanto a los Operarios y Capataces, como al Oficial y al Peón, debido a que el Acta señala en forma genérica como sus beneficiarios a los trabajadores y, no sólo hace referencia a los operarios electromecánicos como en el caso de la BAE. c).- Petición: En los costos de mano de obra se sugiere considerar la inclusión del 13% por especialización, el cual está establecido en la Resolución Ministerial Nº 233 de fecha 26 de septiembre de 2012. Se detalla en el Anexo n° 02. Análisis del Supervisor: 1. Cambios: Se han ajustado los costos incrementando un 0.1%. El sustento se presenta en

archivo SustentoBonificaciones.doc

4 Cuadro 5-17 del Informe Final del Estudio de Costos del ST 3

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 12 OSINERGMIN

Capataz (2) Operario Oficial Peón

Costo CAPECO (S/./HH) (1) 17,80 16,18 13,88 12,52

Incidencia especialización, altitud y altura (0,1%) 0,02 0,02 0,01 0,01

Incidencia herramientas e implementos de seguridad (5%) 0,89 0,81 0,69 0,63

Costo Total (S/./HH) 18,71 17,01 14,59 13,16

Costo Total (US$/HH) 7,33 6,67 5,72 5,16

Tipo de Cambio al último día hábil de Diciembre 2012 (28/12/2012): 2,551

(1) Boletín CAPECO Diciembre 2012.

(2) Costo igual al costo del Operario más 10%.

Costos Netos Recursos de Mano de Obra

2. Explicación: el sustento es presentado en el archivo Sustento Bonificaciones.doc

33..22..22 OObbsseerrvvaacciióónn NN°° 66:: FFrreeccuueenncciiaa ddee AAccttiivviiddaaddeess::

Sugerimos considerar las actividades que se indican en el siguiente cuadro dentro de las actividades del mantenimiento preventivo:

Descripción de la tarea frec./año Sustento

Inspección minuciosa de la red (incluye LP, RP)

2

En el numeral 8.2 “base de datos de las instalaciones de media tensión y deficiencias” del procedimiento OSINERGMIN n° 228-2009-OS/CD, establece que la concesionaria debe remitir la información de deficiencias actualizada, en forma semestral.

Poda de árboles (mantenim. de franja de servidumbre en MT)

2

La frecuencia mínima para evitar fallas por falta de mantenimiento de servidumbre es 02 veces por año, tal como se efectúa en la actualidad en dicho sistema eléctrico.

Reposición de lámparas de 50W y 70W x falla y vida útil

2/9

El factor de multiplicador debe ser 1, debido a que 1/2 significaría que cada lámpara debe ser reemplazada cada 9años, que es mayor a la vida útil de cada lámpara.

Actividades adicionales:

Descripción de la tarea frec./año Sustento

MEDICIONES CALIDAD DEL PRODUCTO

12

Actividades de obligación legal, establecida en la NTCSER y su base metodológica, se debe incluir dentro de los costos de operación y/o mantenimiento preventivo. La frecuencia mensual está en función de la normativa.

INSPECCION DE OPERATIVIDAD DE ALUMBRADO PUBLICO

4

La rigurosidad del procedimiento de AP n° 078-2007-OS/CD; que demanda la ejecución de inspecciones periódicas al 100% de las UAP cuya frecuencia mínima debe ser trimestral. La frecuencia a partir del 2014 será de 2%.

Sugerimos considerar los rendimientos de las actividades de mantenimiento preventivo y correctivo, acordes a la realidad del sistema eléctrico modelo y son las que se consideran en el anexo n° XX “Rendimientos”. Análisis del Supervisor: Inspección minuciosa de la red (incluye LP, RP): 1. Cambios: No 2. Explicación: Se ha revisado procedimiento OSINERGMIN N° 228-2009-OS/CD el cual en

el numeral 8.2 indica que el concesionario debe mantener actualizada la "base de datos de las instalaciones de media tensión y deficiencias", y remitidas semestralmente a la Gerencia de Fiscalización Eléctrica del OSINERGMIN. Las cuadrillas, tiempos, frecuencias definidas

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 13 OSINERGMIN

en el COyM en la actividad permitirán a la empresa concesionaria cumplir con lo solicitado por OSINERGMIN.

Poda de árboles (mantenimiento de franja de servidumbre en MT): 1. Cambios: No 2. Explicación: La frecuencia determinada obedece a las características geográficas del SEM

Valle Sagrado 1, así como al recorrido de las líneas y redes primarias.

Reposición de lámparas de 50W y 70W x falla y vida útil: 1. Cambios: Si, el factor multiplicador cambia a 1 2. Explicación: Se ha ajustado el factor multiplicado con lo cual la actividad obedece al

periodo de vida útil de las lámparas. Se procede a la actualización del VNR, del COyM y demás resultados

Mediciones Calidad del Producto: 1. Cambios: Si 2. Explicación: Las actividades indicadas en la NTCSER están comprendidas en la actividad

"Medición de Tensión en Cola" (BT-P12), la cual ha sido ajustada incrementando la frecuencia a 12 veces al año para una muestra del 10%.. Se procede a la actualización del VNR, del COyM y demás resultados.

La Inspección de Operatividad de Alumbrado Público: 1. Cambios: No 2. Explicación: Según RES 078/2007 "Procedimiento de Supervisión de la Operatividad del

Servicio de Alumbrado Público" las empresas con más de 5000 UAP reciben dos

supervisiones anuales del OSINERG, de una muestras aleatoria. La concesionaria participa

por medio de la designación de representantes.

La actividad indicada está comprendida en la actividad "Inspección Minuciosa de la Red"(AP-P1).

Sugerencia considerar los rendimientos de las actividades de mantenimiento preventivo y correctivo, acordes a la realidad del sistema eléctrico modelo y son las que se consideran en el ANEXO N° 2 “Rendimientos”: 1. Cambios: No 2. Explicación: Los rendimientos definidos se han determinado tomando en consideración la

configuración eléctrica, geográfica y accesibilidad del SEM Valle Sagrado 1. Se observa que el concesionario está solicitando incrementar los tiempos de todas las actividades en 25% sin sustento.

33..33 OOBBSSEERRVVAACCIIÓÓNN YY SSUUGGEERREENNCCIIAA AA LLOOSS CCOOSSTTOOSS DDIIRREECCTTOOSS

33..33..11 OObbsseerrvvaacciióónn NN°° 77:: OOrrggaanniizzaacciióónn

Se observa que en la consideración del personal que conforman la organización de la empresa concesionaria matriz, en todos los casos no guardan una relación coherente en vista que todas ellas siendo del mismo rubro y cumplen el mismo rol de la distribución y comercialización de le energía eléctrica más aun con similar organización en la realidad y con carencia de personal, en el resultado de la prepublicación no se ha escatimado las necesidades y el rol que se debe de asumir para el cumplimiento de las actividades propias de la empresa concesionaria. En todos los casos las organizaciones planteadas para la empresa concesionaria son de distinto formato que no guardan una relación coherente entre todas las organizaciones de las empresas concesionarias, muy a pesar de ser hasta la misma empresa tratada, como es el caso de Electrocentro quien viene sustentándose para los sectores típicos 3, 5 y 6, muy a pesar de ser la misma empresa tienen distinto contexto de organización general; por otro lado, no se ha encontrado en los archivos de la prepublicación vía web la propuesta de organigrama, solo el listado de personal propuesto.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 14 OSINERGMIN

La empresa concesionaria debe tener una organización que le permita cumplir con todos los procesos inherentes a las actividades propias del negocio eléctrico, y una estructura de soporte para cumplir todos los compromisos establecidos en los contratos de concesión y autorizaciones otorgadas por el estado peruano; así como por las normas regulatorias de este negocio. Sobre el particular debemos señalar que, en consideración a entregar garantías a los operadores, el regulador no debe realizar distinciones, alteraciones o variaciones de los criterios empleados para la fijación tarifaria sin justificación alguna, de tal manera que se provea al mercado de una señal de seguridad a las inversiones y de empleo de criterios uniformes que redundan en la predictibilidad del regulados, señales adecuadas para el uso racional de los recursos de la empresa. En ese sentido, la organización de la empresa concesionaria matriz, en todos los casos (por sector típico) debe guardar una relación coherente en vista que todas ellas son del mismo rubro, cumplen el mismo rol de la distribución y comercialización de la energía eléctrica y tienen una similar organización en la realidad; por lo que no existe justificación alguna para realizar dicha distinción. Se propone considerar la organización planteada en nuestro estudio (Anexo N° xx) como parte de los análisis para determinar la estructura organizacional que conformará el Sistema Eléctrico Modelo (SEM). Análisis del Supervisor: 1. Cambios: No 2. Explicación: El supervisor ha revisado y validado la Estructura organizacional presentada

por la concesionaria y el Consultor VAD en las etapas del Estudio (Etapa I “Antecedentes”, Etapa II “Validación y Revisión de Antecedentes). Se ha revisado la sugerencia del Concesionario la cual corresponde a la empresa Electrocentro y no a Electro Sur Este.

33..33..22 OObbsseerrvvaacciióónn NN°° 88:: RReemmuunneerraacciioonneess

De la prepublicación del estudio de costos del VAD, se ha realizado la comparación de las propuestas de remuneraciones (S/./mes), en el cual se aprecia los variados valores asignados a cada sector típico, además en el detalle de la información que se publica en la página web de OSINERGMIN se aprecia que existen criterios distintos en la determinación de los montos, como ejemplo en algunos casos consideran al monto total anual 12 sueldos y en otros casos 14 sueldos; a continuación se muestra la comparación de los sueldos mensuales asignados a cada nivel de cargo típico equivalente de la prepublicación del VAD:

Cuadro N° 4: Comparación de las remuneraciones de la Prepublicación VAD

ST1 ST2 ST3 ST4 ST5 ST6 SER

Directivo 46,433 10,000 22,500 8,776 17,469 17,469 11,563

Ejecutivo A 36,709 5,714 16,200 6,309 14,122 14,122 9,703

Profesiona l 9,102 3,929 4,911 4,194 8,422 8,422 6,478

Administra tivo 4,801 3,786 2,522 2,086 4,299 4,299 2,406

T écnico 6,826 3,643 2,280 2,117 3,671 3,671 2,604

REMUNERACION MENSUAL S/.mesCARGO TIPICO

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 15 OSINERGMIN

Gráfica N° 3: Comparación de las remuneraciones de la Prepublicación VAD

Por otro lado, se ha graficado las categorías de los cargos típicos individualmente y es como se aprecia de la prepublicación:

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 16 OSINERGMIN

Gráfica N° 4: Comparación de las remuneraciones de la Prepublicación VAD

Para mantener esta estructura eficiente se necesita remunerar adecuadamente al personal con valores que establece el mercado, directivas que emite el accionista mayoritario representado por FONAFE para el caso de las empresas que conforman la administración de FONAFE. Por lo anterior, se sugiere se evalúe considerar el estudio realizado por Electro Sur Este, para considerar los valores acordes a la necesidad del mercado vigente, en forma similar a todos los sectores típicos en vista que todos cumplen el mismo rol de la distribución de energía eléctrica, que inclusive en la zonas rurales los profesionales tienen que migrar a zonas distantes de la capital (costa) para cumplir el rol que el perfil profesional lo exige. Se adjunta en ANEXO N° XX el estudio en mención. Análisis del Supervisor: 1. Cambios:

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 17 OSINERGMIN

Mensual (3) Anual

Gerente General 12 281 18 299 219 584

Gerente de Línea 11 210 16 703 200 435

Profesional (1) 8 700 12 963 155 556

Supervisor (2) 6 557 9 770 117 239

Técnico 4 713 7 022 84 268

Administrativo 4 780 7 122 85 466

(1) Profesional con cargo de jefe.

(2) Profesional con cargo de supervisor, analista o especialista.

(3) Considera 49% adicional por gratificaciones, CTS, seguros, bonificaciones y otros.

Costo de Personal (S/.)Remuneración

Mensual Básica (S/.)Categoría

2. Explicación: el sustento es presentado en el archivo SustentoRemuneraciones.doc

33..33..33 OObbsseerrvvaacciióónn NN°° 99:: RReeccoonnoocciimmiieennttoo ddee llaass UUttiilliiddaaddeess

El concepto de Participación de los Trabajadores en las Utilidades de las empresas de distribución, o PTUs según lo hemos denominado, no ha sido reconocido por el OSINERGMIN en el Proyecto de fijación del VAD, al haber sido erróneamente considerado como un costo que no tiene relación de causalidad directa con la prestación del servicio de distribución eléctrica. En ese sentido, a continuación, presentamos el fundamentos legales que demuestran que la posición del OSINERGMIN, particularmente expresada en el Informe N° 029-2013-OEE/OS y en el Informe S/N-2013 del Estudio Picón & Asociados, no encuentra sustento alguno y, en consecuencia, el concepto de PTU sí debe ser incorporado como un costo de personal a ser reconocido por el VAD. Aplicación de las Normas Internacionales de Información Financiera – NIIF El artículo 233 de la Ley General de Sociedades, aprobada mediante Ley N° 26887, establece que los Estados Financieros de las empresas deben ser preparados y presentados de acuerdo con los Principios de Contabilidad Generalmente Aceptados; los mismos que de acuerdo con la Resolución N° 013-98-EF/93.01, publicada el 23 de julio de 1998, comprenden a las Normas Internacionales de Información Financiera – NIIF (también denominadas Normas Internacionales de Contabilidad - NIC). Este criterio fue posteriormente ratificado por el Consejo Normativo de Contabilidad mediante la Resolución Nº 034-2005-EF/93-01 del 2 de marzo de 2005, en la que se señaló que: “En el Perú a partir del 01 de enero del 2006 es obligatorio aplicar las Normas Internacionales de Contabilidad modificadas en el año 2003 y las Normas Internacionales de Información Financiera aprobadas” (entre las que se incluyó la NIIF1). Posteriormente, la Contaduría Pública de la Nación emitió la Resolución Nº 043-2010-EF/94 del 12 de mayo del 2010 en la que precisó que el Plan Contable General Empresarial resultaba obligatorio a partir del 2011. Cabe señalar que, el nuevo catálogo, descripción y dinámica de cuentas se encuentra armonizado con las NIIF, hecho que resulta de especial importancia si consideramos que un gran porcentaje de las empresas de distribución de electricidad son empresas estatales, por lo que la uniformización del criterio de aplicación de las NIIF, representa un esfuerzo de la regulación por recoger y asumir la reales prácticas contables y financieras. En atención a las normas antes referidas diversos organismos estatales iniciaron un proceso de emisión de diversas normas legales vinculadas a la implementación de la NIIF1. De esta manera la CONASEV (hoy la Superintendencia del Mercado de Valores - SMV) emitió la Resolución N° 102-2010-EF/94.01.1 del 14 de octubre del 2010, mediante la cual se establece que las empresas emisoras de valores inscritos en el Registro Público del Mercado de Valores, las empresas clasificadoras de riesgo, entre otras, deben preparar sus estados financieros con

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 18 OSINERGMIN

observancia plena de las NIIF, siendo que los primeros estados financieros que debían formular las empresas eran los correspondientes a la información financiera auditada anual al 31 de diciembre del 2011 y los posteriores estados financieros trimestrales correspondientes al 2012. Para ello se precisó que se debía observar la “NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera”. Por otro lado, el Consejo Normativo de Contabilidad mediante Resolución N° 045-2010-EF/94 del 30 de noviembre del 2010 dispuso la aplicación integral de las Normas Internacionales de Información Financiera emitidas por el IASB (International Accounting Standards Board o Junta de Normas Internacionales de Contabilidad), en la versión de NIIF completas, para las empresas que obtengan ingresos anuales por ventas de bienes y/o servicios o tengan activos totales, iguales o mayor, en ambos casos a 3,000 Unidades Impositivas Tributarias – UIT al cierre del ejercicio anterior y; las empresas que tengan ingresos anuales por ventas o activos totales menores a 3,000 Unidades Impositivas Tributarias al cierre del ejercicio anterior aplicarán las NIIF para PYMES ( NIIF para Pequeñas y Medianas entidades). Asimismo, mediante el artículo 5 de la Ley 29720, publicada el 25 de junio del 2011, se dispuso que: “las sociedades o entidades distintas a las que se encuentran bajo la supervisión de CONASEV, cuyos ingresos anuales por venta de bienes o prestación de servicios o sus activos totales sean iguales o excedan las tres mil unidades impositivas tributarias, deben presentar a dicha entidad sus estados financieros auditados por sociedades de auditoría habilitadas por un colegio de contadores públicos en el Perú, conforme a las normas internacionales de información financiera y sujetándose a las disposiciones y plazos que determine CONASEV”. Con fecha 15 de diciembre del 2011, la SMV emitió la Resolución N° 009-2011-SMV/01, por la que se aprobó el Proyecto de las “Normas Sobre la Presentación de Estados Financieros Auditados por Parte de Sociedades o Entidades a las que se refiere el artículo 5 de la Ley Nº 29720”. La primera disposición transitoria del referido Proyecto señaló que: “Las Entidades cuyos ingresos por ventas o prestación de servicios o con activos totales que al cierre del ejercicio superen las treinta mil (30 000) Unidades Impositivas Tributarias (UIT), deberán presentar su información financiera auditada correspondiente al ejercicio que culmina el 31 de diciembre de 2012, de acuerdo con el cronograma que se establezca según el artículo 4” (el plazo de presentación es del 16 al 30 de mayo de cada año). Asimismo, mediante Resolución N° 048-2011-EF-30 del 6 de enero de 2012, se oficializó la versión del año 2011 de las NIIF, así como las modificaciones emitidas por el IASB y los textos de las NIIF 10, 11, 12 y 13; con vigencia de acuerdo a lo preceptuado en dichas normas. Por último, con fecha 27 de abril del 2012 la SMV emitió la Resolución SMV N° 011-2012-SMV/01. La Segunda Disposición Complementaria Transitoria de dicha norma dispuso la implementación gradual de las NIIF y señaló lo siguiente: “La aplicación de las Normas Internacionales de Información Financiera (NIIF) vigentes internacionalmente, que emita el IASB, de que trata el artículo 1 de las presentes normas será exigible de acuerdo a lo siguiente: a) Para las Entidades enunciadas en el inciso a) de la Primera Disposición Complementaria y Transitoria, a partir del ejercicio económico 2013. (…) Los estados financieros correspondientes a ejercicios económicos anteriores podrán elaborarse conforme a las Normas Internacionales de Información Financiera (NIIF), oficializadas en el Perú por el Consejo Normativo de Contabilidad, o por las Normas Internacionales de Información Financiera (NIIF) vigentes internacionalmente que emita el IASB”. Queda claro entonces, que las NIIF resultan de obligatorio cumplimiento para las empresas distribuidoras, sea que éstas se encuentren bajo la supervisión de la CONASEV (hoy SMV) o no; de conformidad con las normas legales y reglamentarias antes referidas.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 19 OSINERGMIN

La Participación de los Trabajadores en las Utilidades (PTU) como una obligación legalmente exigible a. Al amparo de la regulación contable y financiera En abril de 2001 el IASB adoptó la NIC 19- Beneficios a los Empleados, que había sido originalmente emitida por el Comité de Normas Internacionales de Contabilidad en febrero de 1998. La NIC 19 - Beneficios a los Empleados sustituyó a la NIC - 19 Contabilización de los Beneficios por Retiro en los Estados Financieros de los Empleadores (emitida en enero de 1983). La NIC 19 - Beneficios a los Empleados, establece la contabilización e información a revelar por parte de los empleadores de los beneficios a los empleados. Esta Norma identifica cuatro categorías de beneficios a los empleados: (i) beneficios a los empleados a corto plazo; (ii) beneficios post-empleo; (iii) otros beneficios a los empleados a largo plazo y; (iv) beneficios por terminación. El párrafo 9 de la NIC - 19 señala que: “Los beneficios a los empleados a corto plazo, incluyen elementos tales como los siguientes, si se esperan liquidar totalmente antes de doce meses después del final del periodo anual sobre el que se informa en el que los empleados presten los servicios relacionados: (a) Sueldos, salarios y aportaciones a la seguridad social; (b) Derechos por permisos retribuidos y ausencia retribuida por enfermedad; (c) Participación en ganancias e incentivos; y (d) Beneficios no monetarios a los empleados actuales (tales como atenciones médicas, alojamiento, automóviles y entrega de bienes y servicios gratuitos o parcialmente subvencionados)”. Tal como se menciona en el párrafo anterior, la participación en las utilidades que se destina en las empresas de distribución, tales como ELECTRODUNAS, constituye un beneficio de corto plazo a los empleados. Asimismo, respecto al reconocimiento y medición el párrafo 11 de la NIC - 19 señala que: “Cuando un empleado haya prestado sus servicios a una entidad durante el periodo contable, ésta reconocerá el importe (sin descontar) de los beneficios a corto plazo que ha de pagar por tales servicios:

Como un pasivo (gasto acumulado o devengado), después de deducir cualquier importe ya satisfecho. Si el importe ya pagado es superior al importe sin descontar de los beneficios, una entidad reconocerá ese exceso como un activo (pago anticipado de un gasto), en la medida en que el pago anticipado vaya a dar lugar, por ejemplo, a una reducción en los pagos futuros o a un reembolso en efectivo.

Como un gasto, a menos que otra NIIF requiera o permita la inclusión de los mencionados beneficios en el costo de un activo (véase, por ejemplo la NIC 2 Inventarios, y la NIC 16 Propiedades, Planta y Equipo)”. Por lo indicado en el inciso b) del párrafo 11 de la NIC 19, la participación en las ganancias, pagaderas dentro de los doce meses siguientes al cierre del período en el que los empleados han prestado los servicios correspondientes, deben reconocerse como un gasto a menos que otra norma requiera o indique su inclusión en el costo de un activo. En ese sentido, para efectos contables las PTU de las empresas deben reconocerse como gasto o excepcionalmente en el costo de un activo. Asimismo, la SMV en su Oficio Circular N° 298-2010-EF/94.06.3 del 25 de noviembre del 2010 señala, entre otros puntos, que:

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 20 OSINERGMIN

“El reconocimiento de la participación de los trabajadores se realizará sólo por los gastos de compensación por los servicios prestados en el ejercicio, en consecuencia no se registra un activo diferido o un pasivo diferido requerido en la NIC 12. Igualmente, en aplicación de la NIC 19, la presentación en los estados financieros debe corresponder a gastos de personal y su distribución a los costos de producción, gastos de ventas y administración”. Asimismo, respecto al reconocimiento de la PTU, con fecha 27 de enero del 2011 el Consejo Normativo de Contabilidad, emitió la Resolución N° 046-2011-EF/94 en cuyo artículo 1 se precisó lo siguiente: “Que el reconocimiento de las participaciones de los trabajadores en las utilidades determinadas sobre bases tributarias deberá hacerse de acuerdo con la NIC 19 - Beneficios a los Empleados y no por analogía con la NIC 12 Impuesto a las Ganancias o la NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes”. Por otro lado, el Informe 033-2012-SUNAT/4B0000 señala que: para la determinación de la renta imponible de tercera categoría, la participación de los trabajadores en las utilidades de las empresas en todos los casos constituye gasto deducible del ejercicio al que corresponda, siempre que se ´pague dentro del plazo previsto para la presentación de la declaración jurada anual de ese ejercicio”. En ese mismo sentido, el párrafo 19 de la NIC 19 señala que: “De acuerdo con el párrafo 11, una entidad reconocerá el costo esperado de la participación en ganancias o de los planes de incentivos por parte de los trabajadores cuando, y sólo cuando: (…) (a) La entidad tiene una obligación presente, legal o implícita, de hacer tales pagos como consecuencia de sucesos pasados; y (b) Pueda realizarse una estimación fiable de la obligación. Existe una obligación presente cuando, y sólo cuando, la entidad no tiene otra alternativa realista que realizar los pagos”. Por lo señalado anteriormente, las PTU de las empresas son gastos de personal del período correspondiente, considerados como tales en el Manual de Costos de las empresas concesionarias5, los mismos que deben asignarse de acuerdo a la distribución del trabajador en el costo del servicio, gasto de ventas y gasto administrativo según corresponda. Para efectos del reconocimiento en los registros contables debe contabilizarse el beneficio en forma mensual, es decir estableciendo las provisiones mensuales de la participación a los

5 Manual de Costos para Empresas de Electricidad Concesionarias y/o Autorizadas – Resolución Ministerial N° 197-84-EM/VME.

“4. Costo del Servicio

4.1 Clasificación de los Costos

El costo del servicio está formado por todos los gastos que tienen relación de causalidad directa o indirecta con la prestación del servicio público de

electricidad.

4.1.1 Costos Directos

Son aquellos gastos que se vinculan e identifican con trabajos específicos correspondientes a un centro de costo y unidad de costos en particular.

4.1.2 Costos Indirectos

Son aquellos que no están vinculados en forma específica a un centro de costo o unidad de costos y se imputan dentro del costo de administración.

4.2 Elementos del Costo

El costo del servicio se acumulará en los conceptos siguientes: (…)

d) Gastos de Personal

Incluye las remuneraciones al personal tanto en efectivo como en especies, así como los aportes patronales por seguridad social, sistemas de pensiones u otros

que fije la ley, asignaciones familiares, gratificaciones, compensaciones y otros. Se excluyen los pagos por viáticos, refrigerios, gastos de viajes (registrado en

cargas diversas de gestión) y compensación por tiempo de servicios (registrado en provisiones). Su aplicación a los centros de costo se efectuará en base a los

resúmenes de planillas, las que se desagregarán por unidades de costo y de ser el caso se asignará por tiempo efectivo de labor realizado en cada unidad”.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 21 OSINERGMIN

trabajadores, el mismo que se debe de estimar en base a la proyección de resultados del período analizado. De acuerdo a lo antes señalado, la aplicación de las NIIF (o NIC) resulta de obligatorio cumplimiento para las empresas de distribución. Esto implica que, conforme a lo dispuesto por la Resolución N° 046-2011-EF/94 el reconocimiento de las PTU debe realizarse de acuerdo con las NIC 19 – Beneficios a los empleados y, por tanto ser considerados como Gastos de Personal asignados a los Costos del Servicio de cada una de las empresas antes referidas. b. Al amparo de la legislación laboral De conformidad con lo establecido en el artículo 29 de la Constitución Política del Perú, el Estado reconoce a los trabajadores el derecho a participar en las utilidades de la empresa, entre otras formas de participación laboral tales como la participación en la propiedad y la gestión de las empresas. Asimismo, el artículo 1 del Decreto Legislativo N° 892, publicado el 11 de noviembre de 1996 (en adelante, DL 892), los trabajadores sujetos al régimen laboral de la actividad privada, tienen el derecho a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría. Para el caso en particular de las empresas que realizan actividades de distribución de electricidad, la participación de los trabajadores en las utilidades (en adelante, PTU) de la empresa es del 5% de las utilidades antes de los impuestos (artículo 2 del DL 892). Cabe señalar, que la participación a la que alude ésta norma, involucra un concepto de gasto que asume la empresa y que se destina a terceros y no a los accionistas de las empresas. De acuerdo a ello, la participación de los trabajadores en las utilidades son un beneficio social, que se manifiesta mediante una prestación obligatoria a cargo del empleados, siendo entonces una obligación laboral aplicable a la operación en el mercado de una empresa de distribución eléctrica como ELECTRODUNAS. Por lo tanto, la participación de los trabajadores en las utilidades involucra un costo que necesariamente tendría que asumir la “empresa modelo eficiente” considerada para el cálculo del VAD y que, no puede ser considerado en modo alguno como una liberalidad de la que el empleador puede prescindir cuando desee. En efecto, contrariamente a lo señalado por el OSINERGMIN, las PTU no son una gratuidad o liberalidad del empleador, toda vez que no comparten la naturaleza meramente potestativa propia de las bonificaciones, las comisiones por ventas o la de los bonos de productividad. Al respecto, no sólo el DL 892 reconoce el carácter de “beneficio social” de las utilidades, sino que también otros dispositivos legales tales como el artículo 8 del Texto Único Ordenado de la Ley de Productividad y Competitividad Laboral, aprobado mediante Decreto Supremo N° 003-97-TR y, el artículo 14 del Decreto Supremo N° 001-96-TR. Inclusive, la propia autoridad laboral (el Ministerio de Trabajo) considera que las utilidades constituyen un “beneficio social” similar a la compensación por tiempo de servicios, vacaciones, gratificaciones por fiestas patrias y navidad, entre otros. Ahora bien, las formas de cálculo y pago del beneficio social (esto es, de la PTU) no afectan su naturaleza ni la obligación de reconocerlos como un costo. De esta manera, el hecho de que la PTU se determine en función a la remuneración del trabajador o de los resultados de la empresa, no afecta su calificación como un costo que debe ser reconocido dentro de un proceso de regulación tarifaria basado en el modelo de una “empresa modelo eficiente”. De ello resulta que la posición del OSINERGMIN, según la cual las PTU “no son un costo para la empresa sino que surgen y dependen de los resultados económicos de la operación”, nuevamente es errada, pues esta características no afecta en modo alguna la calificación de las PTU como un costo necesario y respecto del cual la empresa de distribución mantiene una

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 22 OSINERGMIN

obligación legalmente vinculante y exigible en el supuesto que los resultado económicos se lo permitan. Todo ello, dado que las utilidades de los trabajadores, son el tipo de costos que la “empresa modelo eficiente” no podría evitar pagar, como las remuneraciones o cualquiera de los otros beneficios sociales reconocidos en la regulación laboral. A partir de lo antes señalado, es posible concluir que las PTUs sí se encuentran directamente vinculadas a la prestación del servicio de distribución, como cualquier otro beneficio social; toda vez que al tratarse de beneficios sociales de obligatorio cumplimiento por parte de cualquier empresa que desarrolle las actividades de distribución de electricidad, constituyen un gasto de personal -el cual por definición es un costo- tan vinculado a la prestación del servicio de distribución eléctrico como lo estaría cualquier otro beneficio social. c. Al amparo de la regulación sectorial del Valor Agregado de Distribución Asimismo, considerando que el sistema de precios regulados para el servicio público de distribución de electricidad, de conformidad con la Ley de Concesiones Eléctricas, aprobada mediante Decreto Ley N° 25844 (en adelante, LCE) se realiza a través del cálculo del Valor Agregado de Distribución (VAD), mediante el cual se busca reconocer los costos en que incurren las distribuidoras para suministrar la energía, identificando para ello los costos en que incurriría una empresa eficiente (denominada empresa modelo) operando según las características propias del mercado peruano; resulta evidente que entre los costos a reconocerse a las empresas distribuidoras por concepto de VAD, debe incluirse el Gasto del Personal por reconocimiento de las PTU de conformidad con las NIC 19, pues se trata de gastos en los que incurre la empresa distribuidora y que se encuentran destinados a terceros y no a los accionistas de la empresa. Lo señalado, encuentra sustento en lo siguiente:

De acuerdo a la LCE, el VAD es fijado por el Organismo Supervisor de la Inversión en Energía y Minería - OSINERGMIN, entidad administrativa que en el ejercicio de sus funciones –tales como la función de regulación tarifaria- se encuentra sometida al principio de legalidad contenido en el numeral 1.1. del artículo 1 de la Ley del Procedimiento Administrativo General, aprobada mediante Ley N° 27444 (en adelante, LPAG); según el cual las OSINERGMIN es administrativas deben actuar con respeto a la Constitución, la ley y al derecho, dentro de las facultades que le estén atribuidas y de acuerdo con los fines para los que les fueron conferidas. Asimismo, de acuerdo con el artículo 3 del Reglamento General del OSINERGMIN, aprobado mediante Decreto Supremo N° 054-2001-PCM, toda decisión y acción que adopte cualquiera de los órganos del OSINERGMIN deberá sustentarse y quedar sujeta a los principios contenidos en el referido Reglamento, que son los que establecen las bases y lineamientos de la acción de dicho organismo para el desarrollo y ejercicio de sus funciones. En tal sentido, en aplicación del principio de autonomía contenido en el artículo 10 del Reglamento General del OSINERGMIN, si bien dicho organismo no se encuentra sujeto en su actuación funcional a mandato imperativo de ningún otro órgano o institución del Estado, su actuación se debe sujetar estrictamente a las normas legales aplicables y a estudios técnicos debidamente sustentados. De acuerdo a lo antes señalado, la actuación del OSINERGMIN resultaría ilegal y por tanto viciada de nulidad6 si en el ejercicio de su función de regulación tarifaria, procede a fijar el VAD sin observar ni aplicar los criterios y disposiciones contables contenidas en la NIIF; particularmente la disposición referida al reconocimiento de las PTU como Gastos de Personal a ser considerados en el VAD y reconocido mediante la tarifa. Ello, en la medida que, tal como

6 De acuerdo con el artículo 10 numeral 1 de la Ley de Procedimiento Administrativo General, constituye un vicio del acto administrativo, que causa su nulidad de pleno derecho, la contravención a la Constitución, a las leyes o a las normas reglamentarias.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 23 OSINERGMIN

hemos visto anteriormente las NIIF resultan de obligatorio cumplimiento por mandato legal y reglamentario, para las empresas del Estado que realizan actividades de distribución eléctrica.

El esquema tarifario de “empresa modelo” que emplea el OSINERGMIN para la determinación de una empresa eficiente, así como de los costos en que ésta incurriría para la prestación del servicio de electricidad; supone precisamente la existencia de una empresa que emplea todos sus recursos de manera eficiente, abarcando el máximo de producción con el mínimo de recursos. Esto quiere decir que, al final de cada ejercicio la empresa eficiente necesariamente genera utilidades y por tanto ha invertido en los Gastos del Personal (tales como los que corresponden a las PTU) requeridos para producir dicha utilidad. De acuerdo a ello, resulta claro que una empresa eficiente no puede ser diseñada por el OSINERGMIN sobre la base del incumplimiento o contravención a otras normas legales y/o reglamentarias, tales como las que establecen el cumplimiento obligatorio de los criterios y disposiciones contables contenidas en las NIIF, el DL 892 y las normas sectoriales laborales y eléctricas. En consecuencia, el OSINERGMIN debe reconocer los costos por PTU denominados Gastos de Personal, bajo los criterios y disposiciones contenidas en las NIIF y en cumplimiento de marco regulatorio legal y reglamentario antes descrito. Por tanto, los referidos PTU considerados como Gastos de Personal correspondientes a los Costos del Servicio, gastos de ventas y/o gastos administrativos, se deben incluir en los costos a ser reconocidos por el VAD del correspondiente periodo de regulación tarifaria; caso contrario la actuación del OSINERGMIN sería ilegal y adolecería de un vicio de nulidad insubsanable por contravención a las normas legales y reglamentarias antes descritas. Análisis del Supervisor: 1. Cambios: No 2. Explicación: Las utilidades de la empresa concesionaria independientemente de cómo se

distribuyan no están contempladas en el modelo económico normado para la determinación del Valor Agregado de Distribución el cual contempla la anualidad del costo de inversión y el costo de operación y mantenimiento del Sistema Eléctrico Modelo eficiente.

33..44 OOBBSSEERRVVAACCIIOONNEESS YY SSUUGGEERREENNCCIIAASS AA LLAASS PPEERRDDIIDDAASS TTÉÉCCNNIICCAASS

33..44..11 OObbsseerrvvaacciióónn NN°° 1100:: PPéérrddiiddaass TTééccnniiccaass

Los resultados para las pérdidas en BT mostrados en la pre publicación muestran reducción respecto a los valores vigentes, a manera de comparativo se indica que los valores considerados para el ST3 (8.48 %) y ST5 (9.26%) son mayores a los calculados para el ST4 (7.86%).

Cuadro N° 01 Comparativo de Pérdidas

Energía Potencia Energía Potencia Energía Potencia Energía Potencia

Pérdidas Técnicas MT 0.99% 1.31% 0.99% 1.31% 2.60% 3.03% 2.60% 3.03%

Pérdidas No Técnicas MT 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

Pérdidas Totales MT 0.99% 1.31% 0.99% 1.31% 2.60% 3.03% 2.60% 3.03%

Pérdidas Técnicas BT 7.45% 7.84% 7.45% 7.84% 5.30% 5.79% 5.30% 5.78%

Pérdidas No Técnicas BT 2.85% 2.85% 2.56% 2.56% 2.56% 2.56% 2.56% 2.56%

Pérdidas Totales BT 10.30% 10.69% 10.01% 10.40% 7.86% 8.35% 7.86% 8.34%

Tipo PérdidaRegulación Vigente

Consultor VAD (Informe

Definitivo)Regulación 2009-2010 (Prepublicación)

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 24 OSINERGMIN

0.99% 0.99%

2.60% 2.60%

10.30% 10.01%

7.86% 7.86%

Original Vigente Definitivo Prepublic

Sector Típico 4Pérdidas de Energía (%)

MT BT

1.31% 1.31%

3.03% 3.03%

10.69% 10.40%

8.34% 8.34%

Original Vigente Definitivo Prepublic

Sector Típico 4Pérdidas de Potencia(%)

MT BT

Figura N° 01

a. En la pre publicación no ha considerado factores de desequilibrio en BT para el sistema optimizado, para tal adjuntamos los valores considerados en el estudio del Sector Típico 1 a manera de referencia. (Anexos S1 – pág. 08)

Figura N° 02

Cabe indicar que verificando los archivos de las hojas de cálculo (Formato D VI SEM 2012.xls) solo muestran valores fijos y no hacen referencia al detalle del cálculo. Para el caso de las pérdidas técnicas BT, el estudio no ha considerado las pérdidas en cables de comunicación (Cables que unen los aisladores de BT. del transformador con las barras de los tableros) de las SED MT/BT., ello en consideración a que en estos se producen pérdidas por efectos joule, estas pérdidas deben incluirse en las pérdidas técnicas.

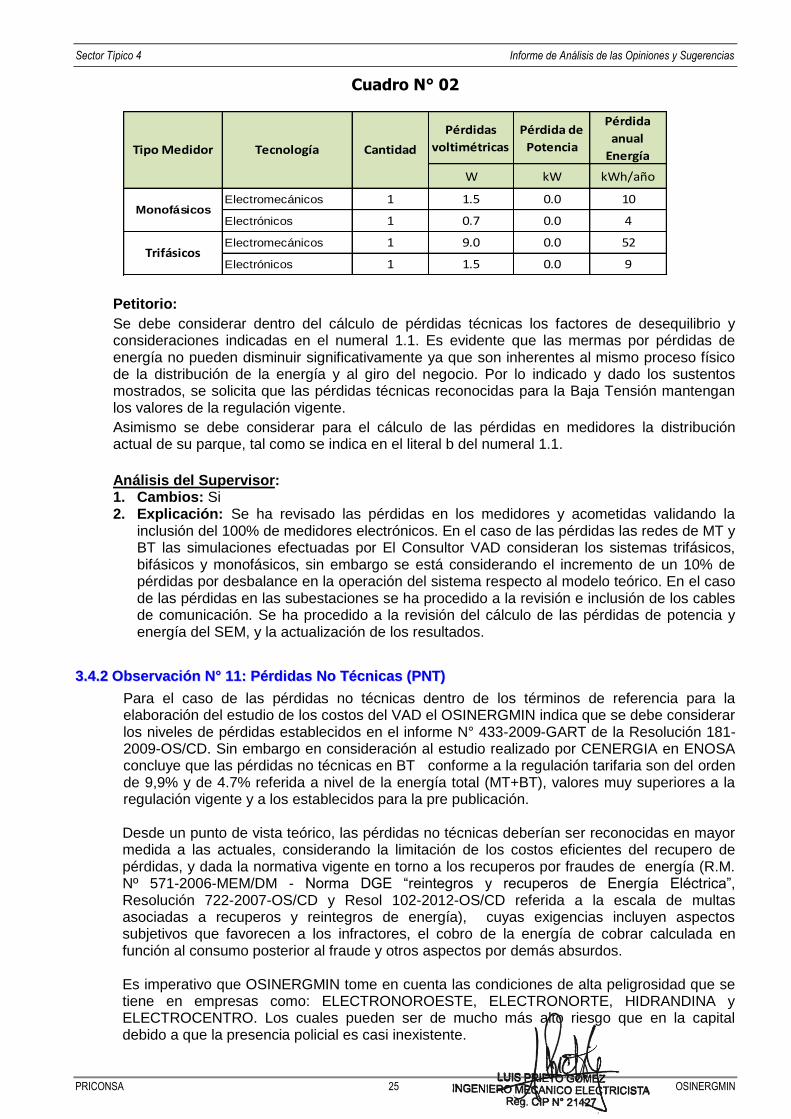

b. El Supervisor VAD debe considerar dentro del sistema optimizado las pérdidas en los medidores electromecánicos (monofásicos y trifásicos) y electrónicos (monofásicos y trifásicos), tomando en cuenta el parque actual de medidores; hay que considerar que en cuatro años los medidores electromecánicos no serán reemplazados de manera significativa considerando su vida útil de 30 años. Se adjunta cuadro con los valores de pérdidas por tipo de medidor a fin de ser considerados en el cálculo de pérdidas en los sistemas de medición.

Sector Típico 4 Informe de Análisis de las Opiniones y Sugerencias

PRICONSA 25 OSINERGMIN

Cuadro N° 02

Pérdidas

voltimétricas

Pérdida de

Potencia

Pérdida

anual

Energía

W kW kWh/año

Electromecánicos 1 1.5 0.0 10

Electrónicos 1 0.7 0.0 4

Electromecánicos 1 9.0 0.0 52

Electrónicos 1 1.5 0.0 9

Tipo Medidor Tecnología Cantidad

Monofásicos

Trifásicos

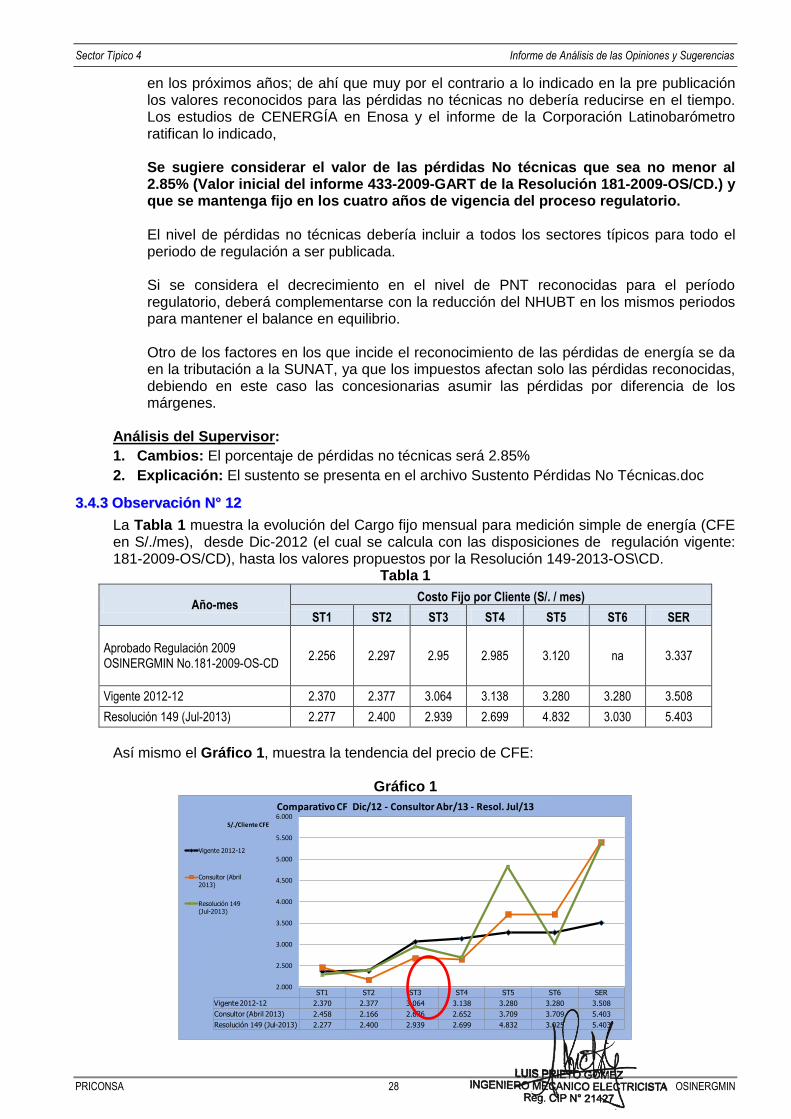

Petitorio: