superintendencia de entidades prestadoras de saludbvs.minsa.gob.pe/local/minsa/3159.pdf · memoria...

TRANSCRIPT

ANALISIS DEL SECTOR SALUD

Informe preparado para:

2001

Superintendencia de Entidades Prestadoras de Salud

Elaborada por:

2

1. Introducción 3

2. Principales características del sector 6

3. Perfil de la oferta y la demanda de prestaciones de salud a nivel nacional 10

4. El régimen subsidiado 15

5. El régimen de Seguridad Social 24

6. Servicios de salud privados 47

7. Dinámica del mercado privado de salud 52

Contenido

3

GASTO NACIONAL EN SALUD PER CAPITA

(US$)

3858

795331

140 93 1/0

500

1000

1500

2000

2500

3000

3500

4000

4500

Estados

Unidos

Argentina Chile Colombia Perú

GASTO NACIONAL DE SALUD

14.3

9.88

7.34,4 1/

0

2

4

6

8

10

12

14

16

EstadosUnidos

Argentina Chile Colombia Perú

Los recursos destinados para la atención de la salud en el Perú se encuentran por debajo de las cifras observadas en otros países del continente, medido tanto en términos de persona como con relación al tamaño de la economía.

% del PNB

Notas: 1/ Se calculó a partir de un gasto en salud estimado de US$2400 millones y el PBI del 2000, según la nueva base, US$54000 millones

Fuente: Organización Panamericana de la Salud, 1998

INTRODUCCION - GASTO EN SALUD

4

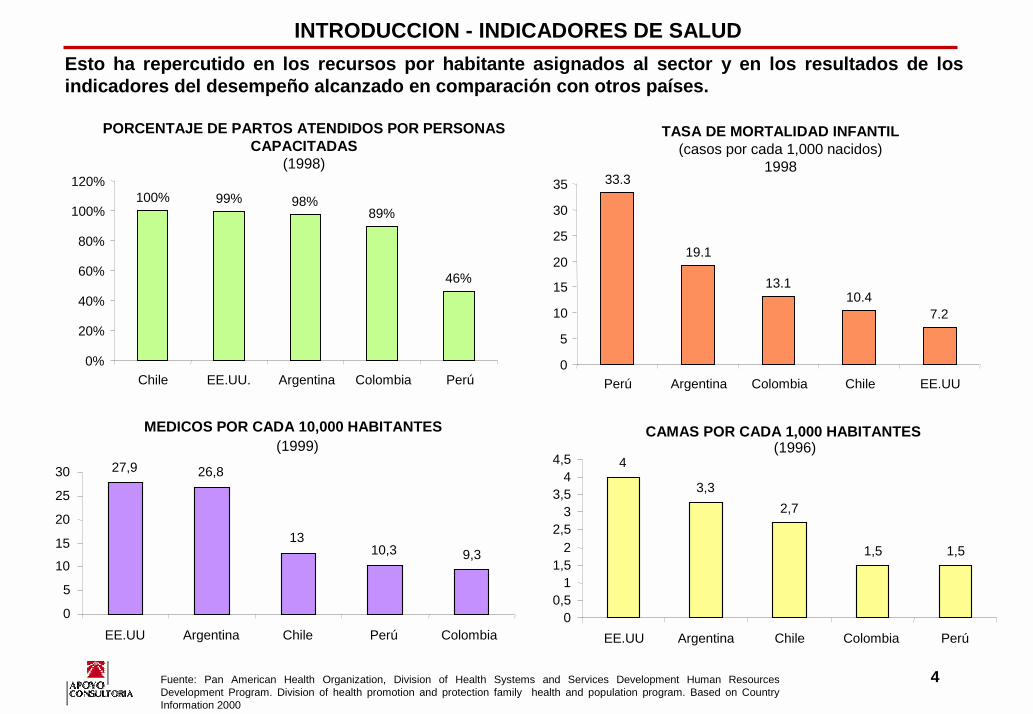

Esto ha repercutido en los recursos por habitante asignados al sector y en los resultados de los indicadores del desempeño alcanzado en comparación con otros países.

PORCENTAJE DE PARTOS ATENDIDOS POR PERSONAS CAPACITADAS

(1998)

INTRODUCCION - INDICADORES DE SALUD

MEDICOS POR CADA 10,000 HABITANTES (1999)

27,9 26,8

1310,3 9,3

0

5

10

15

20

25

30

EE.UU Argentina Chile Perú Colombia

CAMAS POR CADA 1,000 HABITANTES (1996)

4

3,32,7

1,5 1,5

00,5

11,5

22,5

33,5

44,5

EE.UU Argentina Chile Colombia Perú

Fuente: Pan American Health Organization, Division of Health Systems and Services Development Human Resources Development Program. Division of health promotion and protection family health and population program. Based on Country Information 2000

100% 99% 98%89%

46%

0%

20%

40%

60%

80%

100%

120%

Chile EE.UU. Argentina Colombia Perú

33.3

19.1

13.110.4

7.2

0

5

10

15

20

25

30

35

Perú Argentina Colombia Chile EE.UU

TASA DE MORTALIDAD INFANTIL(casos por cada 1,000 nacidos)

1998

5

En vista de la realidad que se enfrenta en el sector, los diferentes actores del mismo convergen en el objetivo de mejorar el sistema de salud. Sin embargo; cada uno de ellos propone soluciones alternativas, las cuales serán evaluadas en este estudio para medir su impacto potencial en el mercado de las EPS.

Ministerio de Salud

SEPS

ESSALUD

Iniciativas privadas

Propuestas Objetivos

Seguro integral de salud Universalización del derecho a un seguro médico

• Ampliación de capa simple

• Crédito escalonado según sueldos

• Co-pagos máximos: 10% costo de atención

• Elección directa de la EPS en empresas pequeñas

• Descongestionar EsSalud y otorgar mayores opciones a los asegurados regulares.

• Incrementar el acceso de trabajadores de menores ingresos a servicios médicos privados.

• Aumentar la masa crítica de las EPS para que le permita una mejor administración del riesgo que incide en los costos.

• Reducir los costos de transacción en la elección de la EPS.

Revisión y replanteamiento del plan de salud para potestativos Contribuir a la universalización del derecho a un seguro médico

Fondo contributivo común (caso Colombia)• Aumentar la masa crítica de las EPS para que le permita una

mejor administración del riesgo

• Separación de las funciones de financiamiento y prestación

INTRODUCCION - INICIATIVAS PROPUESTAS

Fuente: entrevistas diversas

6

De acuerdo a la Ley General de Salud, el producto o servicio demandado en este mercado es de interés público; por lo tanto, se requiere de la cooperación de toda la sociedad. Sin embargo, este servicio también posee componentes de carácter privado.

Aspectos no privados en el mercado de saludAspectos no privados en el mercado de salud Aspectos privados en el mercado de saludAspectos privados en el mercado de salud

• El consumidor no tiene el poder de decisión (control) sobre su demanda de atención médica, en términos del número de atenciones que requiere y el grado de complejidad

• La necesidad de atención médica (frecuencia y complejidad) no depende de la riqueza de la persona

• El costo de la atención médica varía de acuerdo a la complejidad

• Dado que la demanda del bien no depende ni de las preferencias del individuo ni de su nivel de ingreso, es eficiente contar con seguros grupales.

• Existe una importante asimetría de información entre el proveedor de servicios médicos y el paciente

• El consumidor puede elegir el prestador en el que se va a atender producto de una valoración de intangibles (prestigio, confianza, etc.)

• El consumidor puede demandar servicios médicos que involucren mayores comodidades en la atención

• El costo de la atención médica varía de acuerdo a la complejidad y a la valoración del adicional (intangibles, comodidades, etc.)

• El seguro seleccionado incorpora elementos que van más allá de la sola atención de enfermedades.

PRINCIPALES CARACTERISTICAS DEL SECTOR – CONSIDERACIONES CONCEPTUALES

La complejidad de este mercado se sustenta, en gran medida, en la imposibilidad de considerar los aspectos del mismo exclusivamente como privado o no-privado.

7

El gasto en salud del país asciende a aproximadamente US$2,400 millones, que en términos relativos es menor al de otros sistemas de salud del continente.

Nota 1/: Para el gasto del Estado se tomó en cuenta el presupuesto del Minsa, FFAA, Policía y Mipre del año 2000. Para la participación de empresas se consideraron los aportes a Essalud por seguros regulares y de una fracción de los seguros privados (EPS, autoseguros y compañías de seguros). La cifra de la cooperación extranjera asumió la tasa promedio anual a la que creció entre 1995 y 1998, datos tomados de la OPS. 2/ Se consideró el PBI, según la nueva base, US$ 54,000 millones.Fuentes: Presupuesto del Estado 2000 (Ministerio de Salud, FFAA, Policía Nacional, Ministerio de la Presidencia), Estadísticas de Essalud 2000, Organización Panamericana de la Salud

Familias40%

Empresas33%

Estado24%

Cooperación extranjera y donaciones

3%

ORIGEN DEL GASTO EN SALUD GASTO COMO PORCENTAJE DEL PBI

2,400 millones de dólares 1/

PRINCIPALES CARACTERISTICAS DEL SECTOR – GASTO EN SALUD

14.3%

9.8% 9.3% 9.0% 8.9% 8.6%7.6% 7.0%

6.0%5.1% 4.8% 4.4%

0.0%2.0%4.0%

6.0%8.0%

10.0%12.0%14.0%

16.0%

EEUUArge

ntina

Cuba

Costa

RicaBras

ilChil

eBoli

viaEcu

ador

2/

Canad

áUnió

n Euro

pea

México

Perú

8

En el Perú, la estructura del sector salud se descompone de la siguiente manera:

1/ Incluye el seguro escolar y el materno-infantil. Si bien no son seguros completos, otorgan subsidios parciales a parte de la población.2/ Excluye a los asegurados por SCTR por tratarse de seguros complementarios3/ Incluye 80 mil asegurados en Oncosalud (pre-paga especializada)4/ Se considera en farmacias a aquellas personas que compran medicamentos sin consulta previa.

Fuentes: Declaraciones del Ministro de Salud en Gestión Médica, 2001; Estadísticas de EsSalud 2000; Boletines de SEPS, varios números; Boletín de la SBS; Memoria Maisón de Santé 2000, Declaraciones del Presidente de EsSalud en Gestión, ; Estimaciones que tomó resultados de la encuesta “Hábitos de uso de seguros y servicios de salud”, realizada por Apoyo Opinión y Mercado, octubre 2001, Boletín del Ministerio de Trabajo; estudios anteriores de Apoyo Consultoría S.A.; entrevistas diversas.

PRINCIPALES CARACTERISTICAS DEL SECTOR – ESTRUCTURA DEL MERCADO

Manejo y absorción del riesgo

Regulación

Origen de los

recursos

Prestación

MINSA

MINSA FFAA PNP EsSalud EPS ClínicasFarmacias

4/Consultorios particulares

DISA MINSA FFAA PNP EsSalud EPS

Auto-seguros

Cías. de Seguros

Pre-

PagasPoblación sin

seguro

SEPS

Tesoro Público Empresas

HogaresHogares

Transferencia de riesgo a través del mecanismo de pago

Régimen Subsidiado Seguridad Social Mercado privado

14MM 0.5MM 3.4MM 1.5MM 4,6MM

6.4 MM 1/ 0.5MM 6.5MM 0.23MM 2/ 0.35MM 0.15MM 3/ +11.5 MMPersonas con seguro de algún tipo

en caso lo requieran

Personas que reciben

prestaciones

No tienen acceso

0.8MM

No Acceso

Cooperación Internacional

9

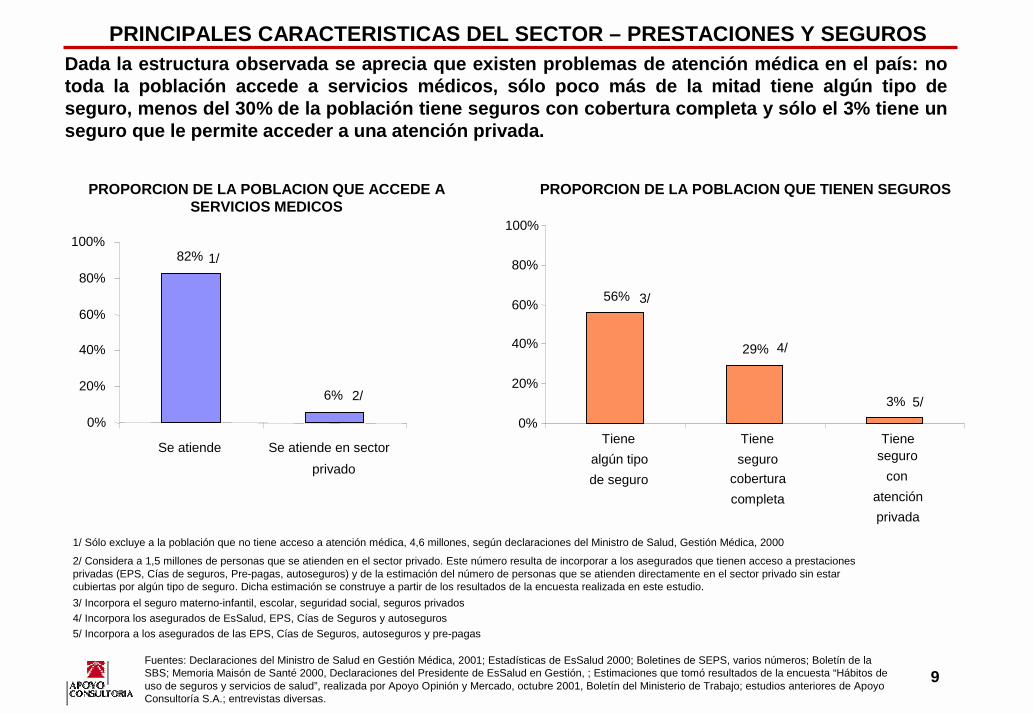

Dada la estructura observada se aprecia que existen problemas de atención médica en el país: no toda la población accede a servicios médicos, sólo poco más de la mitad tiene algún tipo de seguro, menos del 30% de la población tiene seguros con cobertura completa y sólo el 3% tiene un seguro que le permite acceder a una atención privada.

82%

6%

0%

20%

40%

60%

80%

100%

Se atiende Se atiende en sectorprivado

PROPORCION DE LA POBLACION QUE ACCEDE A SERVICIOS MEDICOS

PROPORCION DE LA POBLACION QUE TIENEN SEGUROS

56%

29%

3%0%

20%

40%

60%

80%

100%

Tienealgún tipode seguro

Tieneseguro

coberturacompleta

Tieneseguro

conatenciónprivada

PRINCIPALES CARACTERISTICAS DEL SECTOR – PRESTACIONES Y SEGUROS

1/ Sólo excluye a la población que no tiene acceso a atención médica, 4,6 millones, según declaraciones del Ministro de Salud, Gestión Médica, 2000

2/ Considera a 1,5 millones de personas que se atienden en el sector privado. Este número resulta de incorporar a los asegurados que tienen acceso a prestaciones privadas (EPS, Cías de seguros, Pre-pagas, autoseguros) y de la estimación del número de personas que se atienden directamente en el sector privado sin estar cubiertas por algún tipo de seguro. Dicha estimación se construye a partir de los resultados de la encuesta realizada en este estudio. 3/ Incorpora el seguro materno-infantil, escolar, seguridad social, seguros privados4/ Incorpora los asegurados de EsSalud, EPS, Cías de Seguros y autoseguros5/ Incorpora a los asegurados de las EPS, Cías de Seguros, autoseguros y pre-pagas

1/

2/

3/

4/

5/

Fuentes: Declaraciones del Ministro de Salud en Gestión Médica, 2001; Estadísticas de EsSalud 2000; Boletines de SEPS, varios números; Boletín de la SBS; Memoria Maisón de Santé 2000, Declaraciones del Presidente de EsSalud en Gestión, ; Estimaciones que tomó resultados de la encuesta “Hábitos de uso de seguros y servicios de salud”, realizada por Apoyo Opinión y Mercado, octubre 2001, Boletín del Ministerio de Trabajo; estudios anteriores de Apoyo Consultoría S.A.; entrevistas diversas.

10

INFRAESTRUCTURA DE SALUD EN EL PERU

0

50

100150

200

250

300350

400

450

CAJAMARCAJU

NINANCASH

PIURA

PUNOSAN M

ARTINAYACUCHO

PASCOLO

RETOAMAZONAS

HUANCAVELICA

CUSCOHUANUCOAREQUIP

A

LA LI

BERTADAPURIM

ACUCAYALI

MADRE DE D

IOS

ICA

LAMBAYEQUE

TACNAMOQUEGUA

TUMBES

Hospitales

Centros de salud

Puestos de salud

Otros

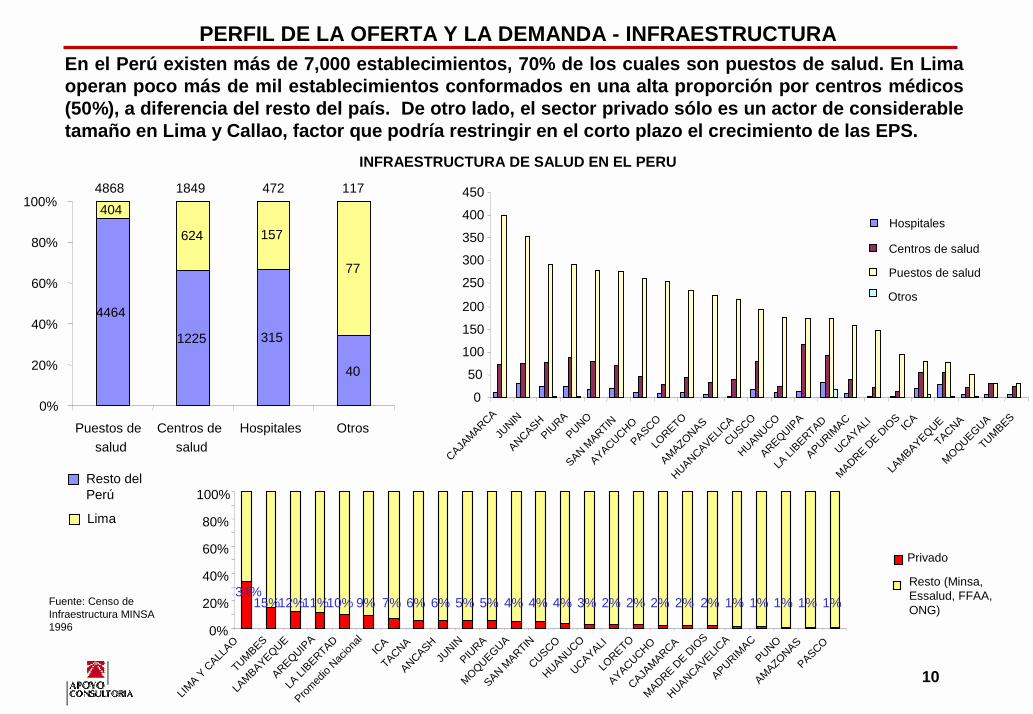

En el Perú existen más de 7,000 establecimientos, 70% de los cuales son puestos de salud. En Lima operan poco más de mil establecimientos conformados en una alta proporción por centros médicos (50%), a diferencia del resto del país. De otro lado, el sector privado sólo es un actor de considerable tamaño en Lima y Callao, factor que podría restringir en el corto plazo el crecimiento de las EPS.

PERFIL DE LA OFERTA Y LA DEMANDA - INFRAESTRUCTURA

Fuente: Censo de Infraestructura MINSA 1996

4464

1225 315

40

404

624 157

77

0%

20%

40%

60%

80%

100%

Puestos desalud

Centros desalud

Hospitales Otros

Resto del Perú

Lima

4868 1849 472 117

34%15%12%11%10% 9% 7% 6% 6% 5% 5% 4% 4% 4% 3% 2% 2% 2% 2% 2% 1% 1% 1% 1% 1%

0%

20%

40%

60%

80%

100%

LIMA Y

CALL

AOTUMBES

LAMBAYEQUE

AREQUIPA

LA LI

BERTAD

Promed

io Nac

ional

ICA

TACNAANCASH

JUNIN

PIURA

MOQUEGUASAN M

ARTINCUSCO

HUANUCOUCAYALI

LORETO

AYACUCHOCAJA

MARCA

MADRE DE D

IOS

HUANCAVELICA

APURIMAC

PUNOAMAZONAS

PASCO

Privado

Resto (Minsa, Essalud, FFAA, ONG)

11

Los recursos destinados a realizar atenciones de salud no son homogéneos entre los diferentes departamentos del país. Por ejemplo, los departamentos de la costa poseen un mayor número de médicos por habitante que el resto del Perú.

PERFIL DE LA OFERTA Y LA DEMANDA - RECURSOS PARA PRESTACIONES

Fuente: Censo de Infraestructura MINSA 1996

RECURSOS PARA ATENCIONES DE SALUD POR CADA 10000 HABITANTES

0.0

10.0

20.0

30.0

40.0

CALLAO LIM

ALA

MBAYEQUEAREQUIP

A ICA

LA LI

BERTAD

Promed

io Nac

ional

TACNAMOQUEGUA

PIURA

TUMBESCUSCOANCASH

JUNIN

HUANUCOLO

RETOPUNO

UCAYALICAJA

MARCASAN M

ARTINAYACUCHO

MADRE DE D

IOS

APURIMAC

PASCOAMAZONAS

HUANCAVELICA

Establecimientos de salud Médicos Camas

12

PERFIL DE LA OFERTA Y LA DEMANDA - HABITOS OBSERVADOS

MEDIDAS TOMADAS ANTE UN MALESTAR DESCONOCIDO

0%10%20%30%40%50%60%70%80%90%

100%

Atenciónmédica

Consultafarmacéutico

Farmacia Curandero No hacenada

Otros

MEDIDAS TOMADAS POR MALESTAR CONOCIDOSEGUN NIVELES SOCIO ECONÓMICOS

0%

10%

20%

30%

40%

50%

60%

Atención

médica

Consult

a

farmacé

utico

Farmac

ia

Medicin

a

natural

No hace

nada

Curande

roOtro

s

A/BCD

Tanto en Lima como en las principales ciudades del interior, una fracción muy significativa de la población (93%) acostumbra acudir al médico ante un malestar desconocido. En contraste, ante síntomas de un aparente malestar conocido, el 60% acude directamente a la farmacia.

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

13

Mientras que en los niveles socio económicos medios altos, una mayor proporción acude a clínicas, en el nivel medio bajo lo hacen a hospitales, y en el nivel bajo, a postas. Por otro lado, en las ciudades del interior hay una fracción mayor que acude a hospitales, mientras que en Lima a clínicas. La cercanía al hogar es el principal motivo de preferencia de un centro de salud y, en el 85% de los casos, el tiempo para llegar al centro de salud más cercano es menor a 20 minutos.

PERFIL DE LA OFERTA Y LA DEMANDA – ATENCION POR ESTABLECIMIENTO

LUGAR DE ATENCION SEGUN NSE

0 10 20 30 40 50 60

Otros

Policlínico seguro

Centros médicos

Consult particular

Postas médicas

Clínicas

Hospitales

A/B C D

LUGAR DE ATENCION EN LIMA Y PROVINCIAS

0%

10%

20%

30%

40%

50%

60%

Hospitales Clínicas Postasmédicas

Consultorioparticular

Centrosmédicos

Policlínicodel seguro

Otros

Lima Provincias

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre2001

MOTIVO DE PREFERENCIA DE LOS CENTROS DE SALUD

0%

10%

20%

30%

40%

50%

60%

Cercan

ía a h

ogar

Tarifas

men

ores

Cubre

el se

guro

Buen s

ervicio

Mejor a

tenció

n

Médico

s de p

restig

ioCon

fianz

a

Acude

n Fam

iliares

Bueno

s equ

ipos

Gusto

Cercan

ía al

traba

jo

Hsitori

a en cl

inica

No prec

isa

A/B

C

D

%

14

La normas bajo las que actualmente se rige el sector buscan diferenciar segmentos de influencia entre la población. Por lo tanto, cada uno de ellos presenta su propia dinámica de oferta y demanda de prestaciones de salud y, de ser el caso, de seguros de salud.

Servicios de salud subsidiados por el

Estado

Servicios de salud subsidiados por el

Estado

Servicios de salud bajo el régimen de seguridad social

Servicios de salud bajo el régimen de seguridad social

Servicios de salud en un mercado

privado

Servicios de salud en un mercado

privado

• Ministerio de Salud y establecimientos de salud

• Ministerio de la Presidencia (dependencias regionales)

• Ministerios de Defensa e Interior y sus establecimientos de salud

ActoresActores

• Essalud, establecimientos de salud propios y privados con los que tienen convenios

• EPS

• Establecimientos privados de salud

• Empresas aseguradoras

• Establecimientos privados de salud

Población objetivoPoblación objetivo

• Población no asegurada con bajos recursos o en edad en que no generan ingresos

• Población en condición de extrema pobreza.

• Oficiales activos y retirados y sus derecho-habientes

• Trabajadores dependientes en empresas formales, pensionistas y derecho-habientes

• Independientes con capacidad de pago

• Población no afiliada a una EPS y que puede pagar seguros privados o las atenciones médicas en establecimientos privados

Alcance de coberturaAlcance de cobertura

• Todas las enfermedades

• Depende del nivel de complejidad del establecimiento de salud

• Algunos establecimientos se especializan en enfermedades complejas

• EsSalud: todas las enfermedades

• EPS: capa simple y planes completos

• De acuerdo al plan que adquieran o a su capacidad adquisitiva

PERFIL DE LA OFERTA Y LA DEMANDA - SEGMENTOS DEL MERCADO DE SALUD

Sin embargo; ocurren traslapes entre los segmentos que reducen la eficiencia del gasto.

15

En este segmento, el Estado cumple roles tanto de regulador, financiador y prestador de servicios de salud. Los recursos destinados a las diferentes dependencias permiten cobrar tarifas subsidiadas en sus respectivas redes de atención.

Ministerio de Salud

Población en general (principalmente, de bajos recursos)

Personas en zonas de pobreza

Miembros de la PNP y derecho-habientes

Miembros de las FFAA y derecho-habientes

Población objetivo Ejecutores del gasto

• DISA• Hospitales e Institutos Nacionales• Programas de salud

• CTARs Salud• INADE

• Jefaturas Regionales de la PNP• Dirección de Economía de la PNP

• Marina de Guerra del Perú• Fuerza Aérea del Perú• Ejército Peruano

EL REGIMEN SUBSIDIADO – LOS EJECUTORES DEL GASTO

En el 2000, el Estado destinó recursos a través de cuatro ministerios que atendieron a diferentes poblaciones objetivo.

Ministerio de la Presidencia1/

Ministerio del Interior

Ministerio de Defensa 2/

1/ Los recursos de este Ministerio serán redireccionados hacia el MINSA a partir del 2002

2/ Cubre parte del costo de atención de los derecho-habientes.

16

El presupuesto del Estado para Salud y Saneamiento en el año 2000 ascendió a S/.3,084 millones. Una fracción de este monto, S/.2,021 millones, se destino a prestaciones de salud, principalmente a salud individual. En el año 2000, el MINSA y el MIPRE concentraron el 83% de este gasto; pero a partir del 2002, el presupuesto de salud destinado al MIPRE se redireccionará hacia el MINSA.

2021

1063

Salud y Saneamiento

Otros

Prestacionesde salud

1618

403

Prestaciones de salud

Salud colectiva

Salud individual

876

463

276

Salud Individual

Interior y Defensa

Presidencia

Salud

GASTO DEL ESTADO EN SALUD POR MINISTERIOS 2000

(en millones de soles)

65%

93%

0%

20%

40%

60%

80%

100%

2001 2002

PRESUPUESTO MINSA EN EL GASTO TOTAL EN SALUD Y SANEAMIENTO

4930

1145

Otros

Salud y Saneamiento

COMPOSICIÓN GASTO MIPRE 2000(en millones de soles)

Fuente: Transparencia Económica MEF

EL REGIMEN SUBSIDIADO – EL PRESUPUESTO

17

Los recursos destinados a salud individual por parte del MINSA y el MIPRE ascendieron a S/.1,339 millones y se destinaron principalmente a personal (38%) y bienes y servicios (47%). En estos rubros se incluyeron a los médicos, las medicinas y los exámenes.

PRINCIPALES DESTINOS DEL GASTO DE SALUD INDIVIDUAL DEL MINSA Y MIPRE 2000

(millones de nuevos soles)

515

634

12565 Personal y

obligaciones sociales

Bienes y Servicios

Inversiones

Otros

Fuente: Transparencia Económica MEF

14

24

4

12

5

13

0

5

10

15

20

25

30

Médicos Camas

Lima y CallaoResto del PaísPromedio Nacional

RECURSOS DEL MINSA POR CADA 10,000 INDIVIDUOS DE SU PÚBLICO OBJETIVO 1/

1996

GASTO ANUAL PER CÁPITA POR PÚBLICO OBJETIVO

2000

EL REGIMEN SUBSIDIADO – GASTO PER CAPITA

1/ Se consideró la población que debería atenderse en el MINSA (18,6MM)

2/ Se consideró la población que se atiende en el MINSA (14MM)

552

96

0

100

200

300

400

500

600

FFAA y PNP MINSA y MIPRE

2/

S/.

18

RECURSOS POR CADA 10,000 INDIVIDUOS DE SU PÚBLICO OBJETIVO 1/

1996

El MINSA cuenta con casi seis mil establecimientos de salud, especialmente postas médicas, y más de 16 mil camas, principalmente de medicina general, cirugía y pediatría. Los departamentos de la costa cuentan con más médicos por habitante que los del resto del país.

CAMAS HOSPITALARIAS EN MINSA POR ESPECIALIDAD

1996

EL REGIMEN SUBSIDIADO – CAPACIDAD DE ATENCION DEL MINSA

02468

101214161820

ICA

LIMA Y

CALL

AOTACNA

MADRE DE D

IOS

AREQUIPA

MOQUEGUA

Promed

io Nac

ional

LA LI

BERTADPASCOTUMBESANCASHUCAYALI

LAMBAYEQUEAYACUCHO

JUNIN

PIURA

CUSCOSAN M

ARTINAMAZONAS

HUANUCOLO

RETO

HUANCAVELICA

PUNOAPURIM

AC

CAJAMARCA

Médicos Establecimientos de salud

5,380

3,840

3,337

866

2,233

570 53

MedicinaCirugíaPediatríaGinecologíaObstetriciaEmergenciaUCI Integral

Fuente: Censo de Infraestructura del Minsa, 19961/ Se consideró la población que debería atenderse en el MINSA (18,6MM)

19

En las principales zonas urbanas, las personas que trabajan bajo la modalidad de independiente y las de menor nivel socio-económico son quienes se atienden en el MINSA. Estos últimos suelen recurrir a las postas, mientras que los de niveles socio económicos más elevados, van a los hospitales.

Hay una proporción de la población de nivel socio-económico medio alto que se atiende en el MINSA, así como asegurados de Essalud que también lo hacen, a pesar de que no constituyen el público objetivo de esta institución.

24%

45%

66%32%

37%

21%44%

18% 13%

0%

20%

40%

60%

80%

100%

A/B C DMinsa Essalud Privado

Posta: 43%Hospital: 54%Clínica: 3%

Posta: 39%Hospital: 53%Clínica: 3%

CENTRO DE SALUD EN EL QUE SE ATENDIO

Posta: 65%Hospital: 32%Clínica: 1%

33%

61%

43%

20%

24% 19%

0%

20%

40%

60%

80%

100%

Dependientes Independientes

Minsa Essalud Privado

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

EL REGIMEN SUBSIDIADO – POBLACION QUE SE ATIENDE EN EL MINSA

• Potestativo• Derecho-

habiente del dependiente

20

EL REGIMEN SUBSIDIADO – SEGUROS DE SALUD DEL MINSAEl MINSA ha venido ofreciendo dos tipos de seguros, el escolar y el materno-infantil, y a partir de noviembre del 2001, está poniendo en marcha el Seguro Público. Este estaría destinado a cubrir, además de a quienes venía haciéndolo, a los estratos más pobres y a quienes no estén afiliados ni al seguro social ni a seguros privados.

• Proporcionada por una red integrada del MINSA, las FFAA y PNP y EsSalud.

• Inicialmente un plan mínimo.• La cobertura del plan se irá incrementando de acuerdo al presupuesto hasta llegar a cubrir el

80% de las patologías.

• Subsidio total para los tres estratos más pobres (incluye a más de 4.5 millones de niños y 1.5 millones de mujeres en edad fértil).

• Subsidio parcial para los dos estratos menos pobres.

• Al acudir a la primera consulta.• Población entre 0 y 17 años de edad,• Mujeres en edad fértil de 15 a 49 años,• Mayores a 17 años en caso de emergencias quirúrgicas y tuberculosis.

El MINSA espera que la población cubierta se reduzca con el tiempo debido a que se incrementará el empleo formal y pasarán a ser cubiertos por el régimen de seguridad social. Sin embargo; no se tiene claro cuánto tardaría esta evolución hacia la formalización.

PlanPlan

PrestaciónPrestación

CoberturaCobertura

AfiliaciónAfiliación

Fuente: Gestión Médica, varios números, 2001

21

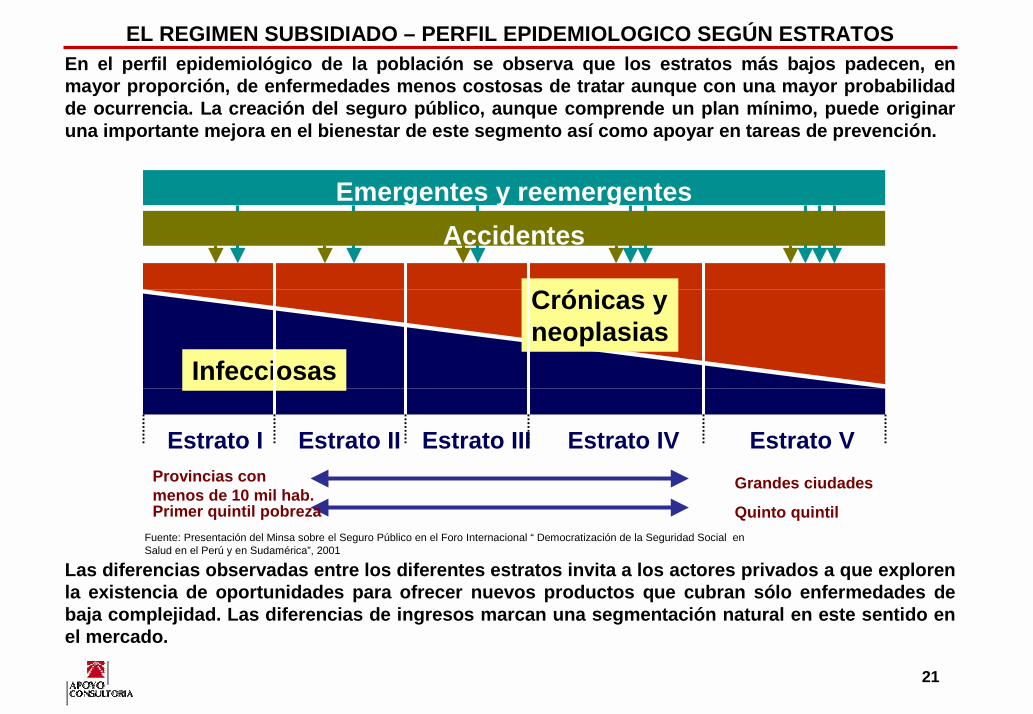

Infecciosas

Crónicas yneoplasias

Estrato I Estrato II Estrato III Estrato IV Estrato V

Accidentes Emergentes y reemergentes

Grandes ciudadesProvincias conmenos de 10 mil hab.

Quinto quintilPrimer quintil pobreza

En el perfil epidemiológico de la población se observa que los estratos más bajos padecen, en mayor proporción, de enfermedades menos costosas de tratar aunque con una mayor probabilidad de ocurrencia. La creación del seguro público, aunque comprende un plan mínimo, puede originar una importante mejora en el bienestar de este segmento así como apoyar en tareas de prevención.

EL REGIMEN SUBSIDIADO – PERFIL EPIDEMIOLOGICO SEGÚN ESTRATOS

Fuente: Presentación del Minsa sobre el Seguro Público en el Foro Internacional “ Democratización de la Seguridad Social en Salud en el Perú y en Sudamérica”, 2001

Las diferencias observadas entre los diferentes estratos invita a los actores privados a que exploren la existencia de oportunidades para ofrecer nuevos productos que cubran sólo enfermedades de baja complejidad. Las diferencias de ingresos marcan una segmentación natural en este sentido en el mercado.

22

El sistema público de salud, actualmente, no cuenta con mecanismos claros que favorezcan la eficiencia en el uso de los recursos ni promueva la competitividad de sus establecimientos.

DEBILIDADES DETECTADAS EN EL SISTEMADEBILIDADES DETECTADAS EN EL SISTEMA

• Asignación del presupuesto de acuerdo a lo historico

• Falta de estandarización de protocolos y tarifarios para atención médica en todos los establecimientos de salud

• No hay garantía de personal preparado que derive al paciente al especialista apropiado

• Falta de estandarización de petitorios y márgenes de medicamentos

• Capacidad sub-utilizada en algunos departamentos

PLANES DEL MINSAPLANES DEL MINSA

• Consolidación de compras de medicamentos. Actualmente compran US$60 millones al año. Una alta proporción de éstos son genéricos.

• Convenios entre hospitales del Minsa y las FFAA para que se especialicen en la atención de tipos de enfermedades muy complejas. También se lo están proponiendo a Essalud

• Convenios con Essalud y FFAA y policiales (tarifarios) para la atención de sus asegurados

• Seguro público administrado por un fondo para salud (FISAL)

Para el año 2002, el MINSA está planificando consolidar sus compras de medicamentos, lo que lo convertiría en un importante jugador en el mercado de fármacos y le daría un elemento adicional de competitividad. Por otro lado, está buscando lograr sinergias con Essalud y las FFAA y policiales.

EL REGIMEN SUBSIDIADO – RETOS DEL SECTOR

Fuente: Entrevistas

23

EL REGIMEN SUBSIDIADO – PROPUESTAS DE CAMBIODe acuerdo a las metas trazadas por este gobierno en el sector salud, se buscaría duplicar el gasto en el mismo en los próximos cinco años. La evolución de las finanzas públicas podrían impedir este objetivo.

CONSIDERACIONES SOBRE LA IMPLEMENTACION DE ESTAS INICIATIVAS

CONSIDERACIONES SOBRE LA IMPLEMENTACION DE ESTAS INICIATIVAS

• El Estado tiene recursos limitados para invertir en esta iniciativa.

• Bajo el objetivo último trazado, el otorgar cobertura a todos los que no tengan actualmente un seguro médico privado o bajo el régimen de seguridad social, el Estado puede estar asumiendo cargas por familias que pueden financiar total o parcialmente un seguro.

594610

627645

662

540

560580

600

620

640660

680

2002 2003 2004 2005 2006

PROYECCIONES DEL GASTO DEL ESTADO EN SALUD

Escenario Conservador 1/MM US$

1/ El gasto en salud por parte del Estado crece según la tasa de crecimiento promedio anual del gasto público en los últimos cinco años (2,8%).. El gasto en prestaciones de salud para el 2000 fue de MM US$577

2/ El gasto en salud se duplica durante los próximos cinco años (cada año asciende a 7,5%, 9%, 11%, 13%, 15% del presupuesto del Estado, según declaraciones del Ministro). Se asume que el gasto público en dólares se mantiene constante durante el horizonte proyectado. Para el 2002, el presupuesto asciende a MM US$10 105.

758909

1,112

1,314

1,516

550

750

950

1,150

1,350

1,550

1,750

2002 2003 2004 2005 2006

Escenario Optimista 2/MM US$

24

• La Ley creó dos regímenes:- Un esquema de contribución administrado por EsSalud y

complementado por las EPS: las empresas y los individuos eligen entre estas dos instituciones.

- Esquema público no contributivo gestionado por MINSA.• El sistema EPS fue establecido para descentralizar los servicios de

tratamiento de la capa simple (dolencias más frecuentes pero menos complicadas).

• Para aquéllos que decidan no incorporarse a una EPS, EsSalud se mantiene como su proveedor de servicios de salud.

• La Ley creó la Superintendencia de EPS (SEPS) con el fin de promover el sistema de afiliación, autorizar, regular y supervisar el funcionamiento de las EPS y garantizar el uso adecuado de los fondos.

IPSS(9% del salario)

IPSS(9% del salario)

Cía. de seguros(prima adicional)Cía. de seguros(prima adicional)

Capa simpleCapa simple Capa simpleCapa simple

Capa complejaCapa compleja Capa complejaCapa compleja

ESSALUD(6.75% del salario)

ESSALUD(6.75% del salario)

EPS(2.25% del salario)

EPS(2.25% del salario)

Capa simpleCapa simple

Capa complejaCapa compleja Capa complejaCapa compleja

DESPUES

ANTES

La Ley 26790 (mayo 1997) modificó las reglas de la seguridad social introduciendo a las Entidades Prestadoras de Salud en este régimen. Estas atenderían las enfermedades de capa simple y Essalud se concentraría en las de capa compleja.

EL REGIMEN DE SEGURIDAD SOCIAL – MARCO LEGAL

Este es un régimen obligatorio para todos los trabajadores dependientes y sus derecho-habientes.

25

En el año 2000, el mercado de salud bajo el régimen de seguridad social fue equivalente a cerca de S/.2,800 millones, conformado por 6,7 millones de asegurados. En el año 1998, las EPS iniciaron sus operaciones en este mercado accediendo al 25% de los aportes de las empresas a EsSalud y alcanzando una penetración de poco más del 3% en el total de asegurados.

EsSalud y EPS

3%Sólo

Essalud

97%

Regulares31%

Derecho habientes regulares

55%

5%

Especiales y potestativos

6%

Jubilados

ASEGURADOS BAJO REGIMEN DE SEGURIDAD SOCIAL 2000

0,23 millones

APORTES MERCADO DE SEGURIDAD SOCIAL 2000 1/

6.49 2,498

2810.23

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

No. asegurados Aportes

Sólo Essalud EPS

• 98% por regulares, derecho habientes y jubilados

• 2% por otros planes

MM S/.Millones de personas

Hijos: 37%Cónyuges: 19%

1/ El cálculo de ingresos incluye sólo los seguros de salud

Fuente: Estadísticas EsSalud 2000

EL REGIMEN DE SEGURIDAD SOCIAL – EL MERCADO ACTUAL

6,5 millones

26

El seguro regular, dirigido a trabajadores dependientes y sus derecho-habientes, es el producto más importante de EsSalud. Adicionalmente, brinda cobertura a otros regímenes especiales (agricultores, constructores) y desde 1999, introdujo entre sus servicios de salud a los asegurados potestativos.

EsSalud ofrece coberturas similares en todos sus productos a pesar de la diferencia en el ingreso promedio en cada grupo de asegurados, lo que ocasiona siniestralidades dispares -el seguro universitario tiene la siniestralidad más alta con alrededor de 300%. Actualmente, está rediseñando el plan facultativo en el que piensa incluir a todas las personas que no califiquen como regulares.

65

33

10 94

-

10

20

30

40

50

60

70

Independiente Regular 1/ Agrario Personal yfamiliar

Universitario

Soles/mes/asegurado

APORTE POR ASEGURADO POR TIPO DE SEGURO2000

Agrario0.3%

Universitario0.2%

Indepen-diente0.6%

Personal y familiar

0.6%

Regular y especiales

98.4%

INGRESO POR TIPO DE SEGURO2000

EL REGIMEN DE SEGURIDAD SOCIAL – PRODUCTOS DE ESSALUD

Fuente: Estadísticas EsSalud 2000 1/ Incluye trabajadores activos, derecho-habientes y jubilados.

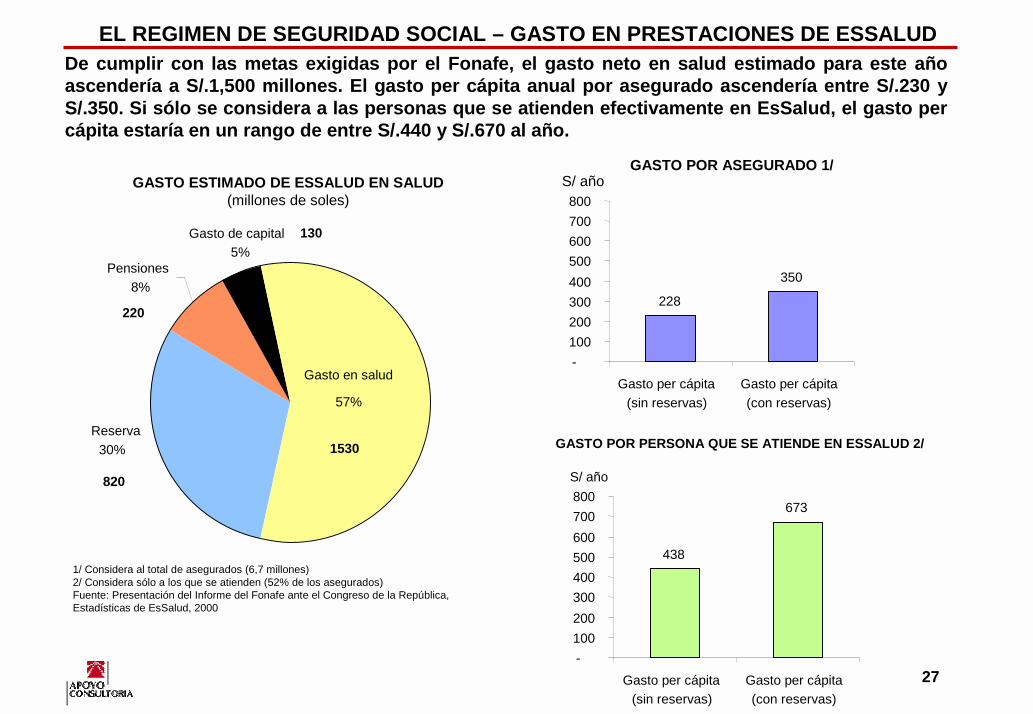

27

De cumplir con las metas exigidas por el Fonafe, el gasto neto en salud estimado para este año ascendería a S/.1,500 millones. El gasto per cápita anual por asegurado ascendería entre S/.230 y S/.350. Si sólo se considera a las personas que se atienden efectivamente en EsSalud, el gasto percápita estaría en un rango de entre S/.440 y S/.670 al año.

EL REGIMEN DE SEGURIDAD SOCIAL – GASTO EN PRESTACIONES DE ESSALUD

GASTO ESTIMADO DE ESSALUD EN SALUD(millones de soles)

1/ Considera al total de asegurados (6,7 millones)2/ Considera sólo a los que se atienden (52% de los asegurados)Fuente: Presentación del Informe del Fonafe ante el Congreso de la República, Estadísticas de EsSalud, 2000

Reserva30%

Gasto en salud

57%

Gasto de capital5%

Pensiones8%

820

220

130

1530

228

350

-100200300400500600700800

Gasto per cápita(sin reservas)

Gasto per cápita(con reservas)

GASTO POR ASEGURADO 1/S/ año

438

673

-100200300400500600700800

Gasto per cápita(sin reservas)

Gasto per cápita(con reservas)

GASTO POR PERSONA QUE SE ATIENDE EN ESSALUD 2/

S/ año

28

ESTABLECIMIENTOS DE ESSALUD POR CADA 10,000 AFILIADOS POR DEPARTAMENTO

ESTABLECIMIENTOS DE ESSALUD POR TIPO

EL REGIMEN DE SEGURIDAD SOCIAL – RED DE PRESTACION DE ESSALUD

53 922

38

30

38

182

H.N. H. IV H. III H. II H. I Policlínicos CM PM

00.20.4

0.60.8

11.2

1.41.61.8

Pasco

Madre

de di

osAmaz

onas

Cajamarc

aHua

nuco

Apurim

ac

Huanc

aveli

caAya

cuch

oSan

mart

inPun

oTum

bes

La lib

ertad

Ancas

hJu

ninCus

co

Lamba

yequ

eUca

yali

Arequip

a IcaPiur

a

Promed

io ac

ional

Moque

gua

Tacna

Loret

oLim

a y C

allao

Essalud, cumple el rol de financiador y prestador de servicios médicos. El 97% de la red prestadora a nivel nacional es propia y está compuesta por 359 establecimientos. De los establecimientos de salud, el 55% corresponde a postas médicas, lo que le permite una mayor cobertura geográfica. Los hospitales, principalmente los nacionales, son centros de referencia para sus asegurados sin limitaciones por su ubicación geográfica.

Si bien la mayor parte de las prestaciones las realiza dentro de su red propia, alrededor del 3% de ellas las deriva a establecimientos particulares, algunos por su especialidad, y otros para contribuir al descongestionamiento de EsSalud en las consultas ambulatorias (PAAD).

Fuente: Estadísticas EsSalud 2000

29

RECURSOS POR CADA 10,000 AFILIADOS POR DEPARTAMENTO

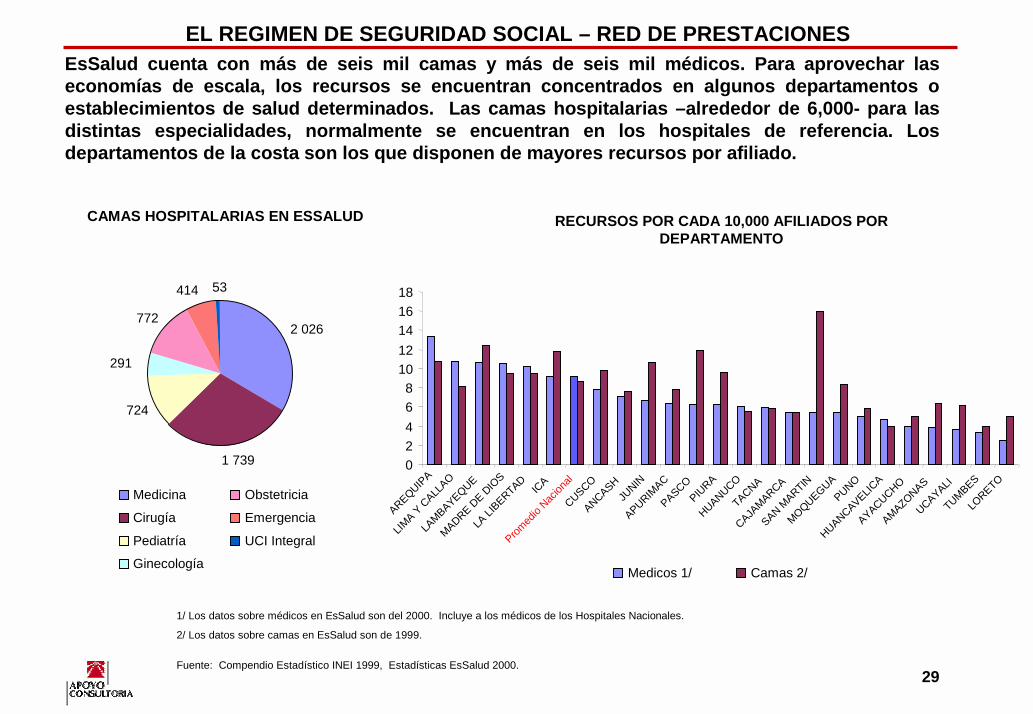

EsSalud cuenta con más de seis mil camas y más de seis mil médicos. Para aprovechar las economías de escala, los recursos se encuentran concentrados en algunos departamentos o establecimientos de salud determinados. Las camas hospitalarias –alrededor de 6,000- para las distintas especialidades, normalmente se encuentran en los hospitales de referencia. Los departamentos de la costa son los que disponen de mayores recursos por afiliado.

CAMAS HOSPITALARIAS EN ESSALUD

2 026

1 739

724

291

772

414 53

Medicina

Cirugía

Pediatría

Ginecología

Obstetricia

Emergencia

UCI Integral

EL REGIMEN DE SEGURIDAD SOCIAL – RED DE PRESTACIONES

Fuente: Compendio Estadístico INEI 1999, Estadísticas EsSalud 2000.

02468

1012141618

AREQUIPA

LIMA Y

CALL

AO

LAMBAYEQUE

MADRE DE D

IOS

LA LI

BERTADIC

A

Promed

io Nac

ional

CUSCOANCASH

JUNIN

APURIMAC

PASCOPIU

RAHUANUCO

TACNACAJA

MARCASAN M

ARTINMOQUEGUA

PUNO

HUANCAVELICA

AYACUCHOAMAZONAS

UCAYALITUMBESLO

RETO

Medicos 1/ Camas 2/

1/ Los datos sobre médicos en EsSalud son del 2000. Incluye a los médicos de los Hospitales Nacionales.

2/ Los datos sobre camas en EsSalud son de 1999.

30

EL REGIMEN DE SEGURIDAD SOCIAL – PERSONAL DE ESSALUDHasta fines del año 2000, el personal de EsSalud estaba conformado por 20% de médicos, 58% de otro tipo de personal asistencial y 22% de administrativos. Excepto en la sede central, en las demás dependencias de EsSalud, el número de médicos guardó proporciones similares al del personal administrativo.

7 603

6 57019 830

PERSONAL DE ESSALUD2000

Resto del personal

asistencial

Personal administrativo

Médicos

1 0621 695 4 916

746

1 058 3 276

3 860

3 431 10 945

1 556

29173

83

348284

296

5429

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Administrativos Médicos Resto

Hospitales nacionales Centros especializados

Programas centrales Gerencia de red asistencial

Gerencias departamentales Sede central

ESTRUCTURA DEL PERSONAL DE ESSALUD2000

Entre las metas de EsSalud para el año 2002 se encuentra la de incrementar el ratio de personal asistencial/administrativo recomponiendo la estructura de su fuerza laboral.

asistencialFuente: Estadísticas EsSalud 2000

31

La principal ventaja atribuida a EsSalud por sus propios afiliados1/ es que tiene precios accesibles. La desventaja más contundente que perciben sus afiliados en todos los niveles socio económicos y en provincias, en mayor proporción, es la mala atención.

19%

21%

28%

29%

0% 10% 20% 30% 40% 50% 60%

Buenacobertura

Buenosmédicos

Buenaatención

Preciosaccesibles

12%

15%

50%

0% 10% 20% 30% 40% 50% 60%

Malacobertura

No cumplenlo ofrecido

Malaatención

PRINCIPALES VENTAJAS PRINCIPALES DESVENTAJAS A/B: 63%C: 49%D: 43%Provincias: 58%Lima: 39%Mujeres: 58%Hombres: 43%

A/B: 39%C: 31%D:16%Provincias: 34%Lima: 22%18 a 24: .47%25 a 44: 31%45 a 70: 21%

1/. Corresponde a los afiliados que sólo están asegurados en EsSalud.

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

2%

18%

29%

23%

11%13%

4%

0%

5%

10%

15%

20%

25%

30%

35%

Totalmentesatisfecho

Satisfecho Algosatisfecho

Ni satisf niinsatisf

Algoinsatisfecho

Insatis-fecho

Totalmenteinsatisfecho

NIVEL DE SATISFACCION CON ESSALUD(escala: 1, para tot insatisf y 7 para tot satisf)

Nota [sobre 7]Prom: 4.25

Mediana: 4.00

Nota [sobre 7]Prom: 4.25

Mediana: 4.00

EL REGIMEN DE SEGURIDAD SOCIAL –LOS AFILIADOS DE ESSALUD

32

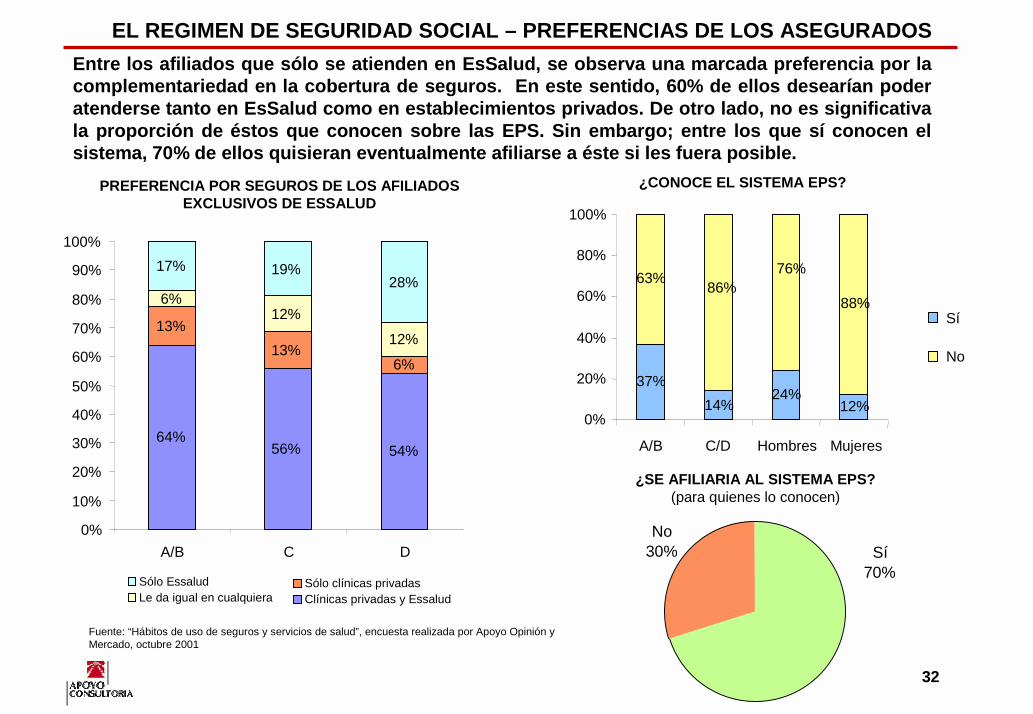

Entre los afiliados que sólo se atienden en EsSalud, se observa una marcada preferencia por la complementariedad en la cobertura de seguros. En este sentido, 60% de ellos desearían poder atenderse tanto en EsSalud como en establecimientos privados. De otro lado, no es significativa la proporción de éstos que conocen sobre las EPS. Sin embargo; entre los que sí conocen el sistema, 70% de ellos quisieran eventualmente afiliarse a éste si les fuera posible.

PREFERENCIA POR SEGUROS DE LOS AFILIADOS EXCLUSIVOS DE ESSALUD

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

64%56% 54%

13%13%

6%

6%12%

12%

17% 19%28%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

A/B C D

Sólo EssaludLe da igual en cualquiera

Sólo clínicas privadasClínicas privadas y Essalud

EL REGIMEN DE SEGURIDAD SOCIAL – PREFERENCIAS DE LOS ASEGURADOS

¿CONOCE EL SISTEMA EPS?

37%14%

24%12%

63% 86%76%

88%

0%

20%

40%

60%

80%

100%

A/B C/D Hombres Mujeres

Sí

No

¿SE AFILIARIA AL SISTEMA EPS?(para quienes lo conocen)

Sí70%

No30%

33

La gran escala de asegurados de EsSalud le permite ser uno de los actores más importantes en el mercado de salud. Sin embargo; aún tiene algunos retos por enfrentar, desde el punto de vista de sus asegurados y de su personal, para alcanzar una mayor competitividad.

FORTALEZASFORTALEZAS

• Cuenta con aporte obligatorio (por lo menos del 6,75% del sueldo).

• Posee una red propia que le permite controlar los costos de atención.

• Manejo de gran escala• Compra de medicamentos (US$90 millones

que representa el 15% del mercado de fármacos)

• Inversión en tecnología• Afiliar a nuevo público objetivo (potestativos)

• No hay copagos en efectivo. Atractivo para segmentos de la población con menores recursos.

• Protocolos de atención medianamente estandarizados.

• Presencia en provincias (oferta fija y flexible).

DEBILIDADESDEBILIDADES

• No hay una adecuada interconexión entre los sistemas de todos los establecimientos de salud.

• Alta proporción de afiliados percibe que no recibe la atención que espera.

• Alta proporción de afiliados quisiera atenderse también en establecimientos privados y tener un esquema mixto de atención.

• Es vulnerable a la disminución de asegurados activos porque los gastos están concentrados en los jubilados cuyos aportes son menores que los de los demás participantes.

• Carga obligatoria de jubilados.

• Alta carga administrativa.

• No atiende una fracción significativa de sus asegurados (48%).

EL REGIMEN DE SEGURIDAD SOCIAL – ANALIZANDO ESSALUD

34

Entre los planes de mediano plazo de la actual dirección de EsSalud se encuentra ampliar la cobertura de esta institución hacia su universalización. Por otro lado, actualmente han focalizado parte de su atención en la discusión política sobre las restricciones presupuestales impuestas por el Fonafe para generar un superávit de MM S/. 300 para el año 2001.

PLANES DE ESSALUDPLANES DE ESSALUD

• Modificar Ley 27056 para incrementar su jerarquía• Participar en el establecimiento del sistema

coordinado de servicios de salud con el Minsa, la Sanidad de las FFAA y policía nacional, municipalidades y el sector privado

• Ampliar la seguridad social progresivamente hacia su universalización

• Descentralizar su organización administrativa, financiera y asistencial

• Crear un sistema único de identificación del asegurado bajo el régimen de seguridad social

• Rediseñar el sistema de informática de Essalud a nivel regional

• Simplificar su organización administrativa• Priorizar la promoción y prevención de la salud• Perfeccionar y ampliar el programa de salud

reproductiva y planificación familiar• Revisar y actualizar ley de transplantes

No se observa temas relacionados con las EPS que estén en la agenda actual de EsSalud

METAS DE ESSALUD IMPLICITAS EN SU PRESUPUESTO PARA EL 2002

METAS DE ESSALUD IMPLICITAS EN SU PRESUPUESTO PARA EL 2002

• Incremento de S/.200 millones para órganos desconcentrados para mejorar la atención y la cobertura de los asegurados

• Reducción del número de personal administrativo y ampliación del personal médico

IMPACTO ESTIMADO POR ESSALUD ANTE EXIGENCIAS DEL FONAFE

IMPACTO ESTIMADO POR ESSALUD ANTE EXIGENCIAS DEL FONAFE

• Para el 2001, la cobertura ascendería a 50,6%, menor a la del 2000 que fue 51,8%

• Recorte de gastos de capital que suspendería la construcción de 4 hospitales en provincias y 1 en Lima así como la ampliación de 5 hospitales

• Despido de más de 9,000 trabajadores • Limitaciones para la reposición de equipos

obsoletos (45% de los equipos)

EL REGIMEN DE SEGURIDAD SOCIAL – PLANES DE ESSALUD

Fuente: Gestión, 4 de setiembre de 2001

35

La oferta del mercado de EPS está concentrada en tres empresas que, en todos los casos, tienen como accionistas a compañías de seguros. En conjunto, han facturado S/.315 millones en los últimos doce meses y, hasta el primer semestre del año 2001, cada una había realizado aportes de capital por S/. 25 millones, en promedio, para cubrir las pérdidas acumuladas. Esto se debió a que las EPS iniciaron sus operaciones ofreciendo planes con tarifas y copagos reducidos, lo que repercutió en una alta siniestralidad.

Rimac Intl.

APORTES Y SINIESTROS(dic 00 – nov 01)

81% 93% 106% Siniestralidad

EL REGIMEN DE SEGURIDAD SOCIAL – INGRESOS DE LAS EPS

Fuente: Boletines de la SBS y Boletines Estadísticos SEPS, varios números

COMPAÑIAS DE SEGUROSDE SALUD

2000

Pacifico Peruano Suiza

Otros

25%

Wiese Aetna

36%

40%

4%

ESTRUCTURA DEL MERCADO DE EPS

2000

Pacífico

Novasalud

Rímac

39%

34%

27% 2629

2427

2225

0.0

5.0

10.015.020.025.0

30.035.0

Rímac Pacífico Novasalud

Pérdidas Acumuladas

Capital Aportado

RESULTADO FINANCIERO DE LAS EPS(a junio 2001)

123112

80

99108

85

-

20

40

60

80

100

120

140

Novasalud Rimac Int PacÍfico salud

IngresosGastos

MM S/.

36

Actualmente, el número de asegurados de las EPS asciende a 232 mil. En los últimos meses las EPS han ido reajustando las tarifas y controlando sus costos para revertir sus resultados financieros. Estas medidas, sumadas a la actual situación económica, han contribuido a la disminución del número de afiliados del sistema, el cual estaría convergiendo a sus niveles de equilibrio dado el producto ofrecido y el marco legal vigente. Asimismo, se observa una reducción progresiva de la siniestralidad.

ASEGURADOS POR SALUD (noviembre 2001)

EL REGIMEN DE SEGURIDAD SOCIAL – RESULTADOS DE LAS EPS

4% de dependien-tes a nivel nacional

Fuente: Boletines SEPS, varios números

EVOLUCION DE AFILIADOS REGULARES

SINIESTRALIDAD DEL SEGURO REGULAR(acumulada ult. 12 meses)

0102030405060708090

100

Ene-00

Mar-00

May-00

Jul-0

0Sep

-00Nov

-00Ene

-01Mar-

01May

-01Ju

l-01

Sep-01

Nov-01

miles

109% 109% 109% 109%108%

105%102%

97%

90%

94%

98%

102%

106%

110%

Feb-01

Mar-01

May-01

Jun-01

Jul-01

Ago-01

Sep-01

Nov-01

227,505145,061

82,4444,433

Potestativos

Regulares

Afiliados

Derechohabientes

37

A diferencia de EsSalud, las EPS vienen cumpliendo básicamente un rol financiador, aunque participan también, en menor medida, en la provisión. Para las prestaciones, trabajan con centros privados, ofreciendo una amplia diversidad a sus asegurados.

EL REGIMEN DE SEGURIDAD SOCIAL – TARIFAS DE LAS EPSLas EPS manejan las tarifas y la extensión de los planes por cada caso, aunque hasta ahora son pocos los planes colocados que no sean completos. En todo caso, las condiciones que varían se refieren a las coberturas y a los copagos de los prestadores de su red de atención.

5163

7382

91101

113129

157

-

2040

60

80100

120

140160

180

1 2 3 4 5 6 7 8 9

Aporte promedio al mes por asegurado por

empresa

Mediana

Aporte por asegurado promedio al mes

2001

Percentil de aportes promedio por asegurado según empresa

1/ Incluye las empresas afiliadas hasta el primer semestre del 2001 (1030 empresas en total).El percentil 10 incluye a las empresas cuyos aportes por asegurado promedio están entre S/. 424 y más de S/. 5000 (9 empresas y 31 afiliados en total tienen aportes promedio por más de S/.1000). Fuente: SEPS

Rímac S/. 107Novasalud

S/. 105PacíficoSistema

DISTRIBUCION DE APORTES PROMEDIO MENSUAL POR ASEGURADO SEGÚN EMPRESA AFILIADA AL SISTEMA 1/

38

Bajo el contexto de reajuste de tarifas y de planes completos, las EPS cuentan con pocas oportunidades de incrementar su mercado de seguir ofreciendo el producto que actualmente comercializan.

EL REGIMEN DE SEGURIDAD SOCIAL – DISPOSICION DE AFILIACION A LAS EPS

68%

34%

12% 10% 10%

27%

0%10%20%30%40%50%60%70%

Variacionprimas, altoscopagos y

costos

No coberturaTotal

Atención yafiliaciónmasiva

Limitadasopciones enprovincias

Sininfraestructurapropia, limitada

Otros

DESVENTAJAS QUE ENCUENTRAN LAS EMPRESAS QUE NO ESTAN AFILIADAS A LA

EPS EN EL SISTEMA

OPINION DE LAS EMPRESAS QUE NO ESTAN AFILIADAS A LA EPS SOBRE EL SISTEMA

4%

46% 44%

10%

0%0%

10%

20%

30%

40%

50%

Muy buena Buena Ni buena nimala

Mala Muy mala

Fuente: Encuesta a las empresas que pertenecen al Top 1000 que no están afiliadas a las EPS, Apoyo Consultoría, Octubre 2001

39

Debido a que gran parte del atractivo de las EPS para las empresas empleadoras es el beneficiodel crédito del 2.25%, las EPS dependen de su eficiencia en el control de los costos para lograr márgenes operativos atractivos. Las siguientes son iniciativas específicas que las EPS vienen llevando a cabo para reducir sus costos:

Clínicas afiliadasClínicas afiliadas

• Descuentos sobre tarifas más bajas de clínicas

• Capitación por diagnóstico• Auditoría de atenciones (por exceso

de atenciones)• Descuentos en medicamentos• Retraso en cuentas por pagar

Atención directa del paciente

Atención directa del paciente

Convenios con cadenas de farmacias y

exámenes de lab.

Convenios con cadenas de farmacias y

exámenes de lab.

• Implementación de centros médicos propios para las atenciones médicas más sencillas

• Contratación de médicos jóvenes• Consulta directa a domicilio• Delivery de medicinas a domicilio • Servicio de consulta por teléfono• Médico en la empresa

• Descuentos fijos sobre todos los medicamentos

• Descuentos adicionales a cadenas de farmacias sobre el petitorio que maneja la EPS (sobre el precio de laboratorio)

• Descuentos especiales a laboratorios (exámenes) con quienes tienen convenios

EL REGIMEN DE SEGURIDAD SOCIAL – ESTRUCTURA DE COSTOS DE LAS EPS

2,25% de la planilla(25% de la contribución

a Essalud)

Contribuciónadicional

ESTRUCTURA DE INGRESOS DE LAS EPS

ESTRUCTURA DEGASTOS DE LAS EPS

Farmacias42%

Fuente: Boletín EPS IV Trimestre 2000, entrevistas

Procedimientos39%

Honorarios 19%

40

Gran parte (60%) de los afiliados actuales de las EPS no tenían una cultura aseguradora en el sector privado antes de ingresar al sistema. Para este grupo, las EPS representaron la oportunidad de poder acceder a atención privada por un aporte moderado.

Si

39%

No

61%

Todo lo cubre la empresa

27%

Una parte la empresa y yo otra

73%

¿TENIA UD UN SEGURO PRIVADO ANTERIORMENTE?

¿QUIÉN PAGA SU SEGURO A LA EPS?

EL REGIMEN DE SEGURIDAD SOCIAL – AFILIADOS A LAS EPS

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

41

Una debilidad del sistema de EPS es que el afiliado no entiende con claridad la división capa simple – capa compleja, aunque una alta proporción (70%) sí conoce los beneficios generales.

68%

21%0%

20%

40%

60%

80%

100%

EPS Essalud

Sí

No

25% 22%0%

20%

40%

60%

80%

100%

Capa simple Capa compleja

Sí

No

No56%

Sí44%

¿CONOCE LOS BENEFICIOS?¿ENTIENDE EL CONCEPTO DE CAPAS?

CONOCIMIENTO DE LA EXISTENCIA DE LA SEPS

EL REGIMEN DE SEGURIDAD SOCIAL – CONOCIMIENTO DEL SISTEMA

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

42

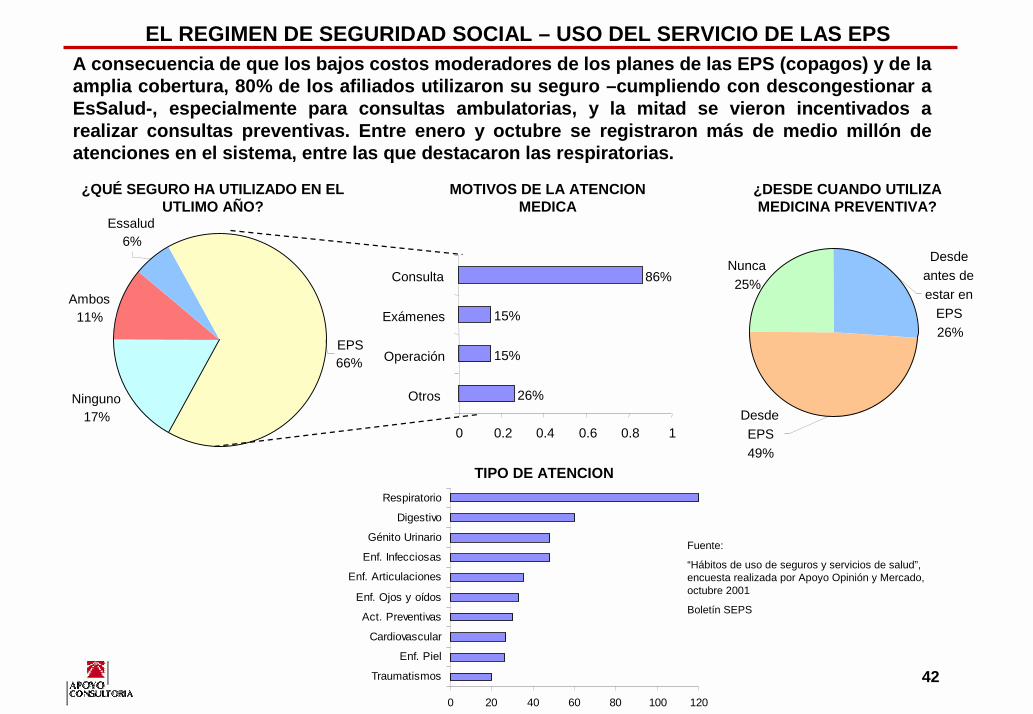

A consecuencia de que los bajos costos moderadores de los planes de las EPS (copagos) y de la amplia cobertura, 80% de los afiliados utilizaron su seguro –cumpliendo con descongestionar a EsSalud-, especialmente para consultas ambulatorias, y la mitad se vieron incentivados a realizar consultas preventivas. Entre enero y octubre se registraron más de medio millón de atenciones en el sistema, entre las que destacaron las respiratorias.

EPS66%

Essalud6%

Ambos11%

Ninguno17%

¿QUÉ SEGURO HA UTILIZADO EN EL UTLIMO AÑO?

26%

15%

15%

86%

0 0.2 0.4 0.6 0.8 1

Otros

Operación

Exámenes

Consulta

MOTIVOS DE LA ATENCION MEDICA

Nunca25%

Desde EPS49%

Desde antes de estar en

EPS26%

¿DESDE CUANDO UTILIZA MEDICINA PREVENTIVA?

0 20 40 60 80 100 120

Traumatismos

Enf. Piel

Cardiovascular

Act. Preventivas

Enf. Ojos y oídos

Enf. Articulaciones

Enf. Infecciosas

Génito Urinario

Digestivo

Respiratorio

TIPO DE ATENCION

Fuente:

“Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

Boletín SEPS

EL REGIMEN DE SEGURIDAD SOCIAL – USO DEL SERVICIO DE LAS EPS

43

Hasta el momento, las EPS están bien posicionadas entre los afiliados, pues reconocen la buena atención como uno de los principales atributos del servicio. Una fracción mucho menor, considera que la principal desventaja es que tiene precios elevados. Más de la mitad de los afiliados se encuentra satisfechos con el sistema. Cabe resaltar que un 40% de los asegurados aprobaría en algún grado el limitar las alternativas de elección de proveedores

PRINCIPALES VENTAJAS IDENTIFICADAS EN EPS

NIVEL DE SATISFACCION CON LAS EPS

4%

44%

25%

8% 11%2% 0%

0%

10%

20%

30%

40%

50%

1= Tot

satis

f2=

Satisf

3= A

lgo sa

tisf

4= N

i sati

sf ni

insati

sf

5= A

lgo in

satis

f6=

Insa

tisf

7= Tot

insati

sf24%

30%

31%

61%

0% 20% 40% 60% 80%

Buenasclínicas

Buenacobertura

Buenomédicos

Buenaatención

9%

22%

0% 20% 40% 60% 80%

Malacobertura

Precioselevados

PRINCIPALES DESVENTAJAS IDENTIFICADAS

EL REGIMEN DE SEGURIDAD SOCIAL – PERCEPCION DE LAS EPS

Nota [sobre 7]Prom: 5,2Med: 6,0

Nota [sobre 7]Prom: 5,2Med: 6,0

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 20012%

14%

22%

8% 9%

27%

18%

0%5%

10%15%20%25%30%

Tot acuerdo

De acuerdo

Algo de acuerdo

Ni acuerdo ni desa

c

Algo en desacuerdo

En desacuerdo

Tot desa

cuerdo

GRADO DE ACUERDO SOBRE “OBLIGATORIEDAD” EN EL USO DE CENTROS MEDICOS DE LA EPS EN CASO DE ENFERMEDADES SIMPLES

44

Actualmente, por la naturaleza de la ley, las EPS presentan fortalezas en un segmento de mercado (empresa con sueldos promedios elevados o empresas de personal homogéneo que está interesado en pagar un monto adicional para atenderse en establecimientos privados), mientras que no son tan claras para otros segmentos dado el producto que ofrecen actualmente.

FORTALEZASFORTALEZAS

• Importante volumen de pacientes que acuden al sector privado que le permiten conseguir

• Descuentos preferenciales en tarifas de clínicas afiliadas

• Descuentos en medicamentos que venden clínicas afiliadas

• Tarifas fijas por tratamiento (costo paciente/ mes)• Para algunas, el manejo de la infraestructura propia le

permite tener control sobre los costos de prestación• Permite ahorros en el presupuesto de seguros que tenían

los empleadores o empleados dependientes (crédito del 25%)

• Empresas especializadas en salud que han realizado un significativo aprendizaje en este negocio

• Conocimiento previo de la rama de accidentes y enferrmedades

• Asegurados en el sistema tienen un mayor nivel de satisfacción que quienes están asegurados sólo en EsSalud.

• Fracción significativa de empresas de facturación alta que no están afiliadas al sistema EPS tienen una buena percepción de éste.

• Accionistas involucrados en las EPS muestran un alto nivel de solvencia patrimonial con relación al tamaño del negocio.

DEBILIDADESDEBILIDADES

• Sistema considerado como costoso por algunas empresas que tienen estructuras salariales bajas o heterogéneas

• Menor flexibilidad que un seguro privado tradicional• El aporte no es suficiente para el producto (regular) que se

ofrece actualmente en el mercado• Sistema de información insuficiente• Falta de mecanismo de pago (sistema de referencias

definido) entre EsSalud y EPS.• Producto diseñado para competir con planes completos de

compañías de seguros que otorgan servicios similares, pero no bajo un esquema de seguridad social, lo que les permite a las compañías de seguros evitar la selección adversa en el segmento de independientes.

• No se dispone una red de prestadores privados adecuada y suficiente en provincias para ampliar el mercado.

• Escaso conocimiento del sistema EPS en otros grupos de asegurados (EsSalud, privados).

• Potencial deterioro en relaciones con proveedores acostumbrados a operar sólo con compañías de seguros.

• El significativo incremento en las tarifas ocurrido en los últimos meses potencialmente mellará su relación con sus clientes.

• El impulsar la participación del sector privado en la seguridad social no constituye una parte explícita de la agenda de prioridades del Gobierno.

EL REGIMEN DE SEGURIDAD SOCIAL – ANALIZANDO LAS EPS

45

Luego de la reforma de 1997, no se han implementado nuevos cambios en el ámbito de la seguridad social. Tanto EsSalud como las EPS vienen trabajando, aunque no en forma conjunta, en propuestas que mejoren la eficiencia y la cobertura del sistema.

EL REGIMEN DE SEGURIDAD SOCIAL – AGENDA SOBRE LA SEGURIDAD SOCIAL

SEGURIDAD SOCIAL

SEGURIDAD SOCIAL

EsSalud

• Mejorar la cobertura de sus actuales asegurados

- Elevar el ratio personal asistencial / administrativo

- Construcción de nuevos establecimientos de salud

- Convenios con el Minsa- Mejoras de programas de salud- Sistema único de identificación en

seguridad social- Sistematización en todos sus

establecimientos • Ampliar la cobertura

- Diseño de planes para potestativos

EPS

• Focalización en el mercado objetivo primario• Reajuste de tarifas al nivel que corresponde• Control de costos de atención y convenios

con proveedores• Implementación de nuevos mecanismos de

pagos con proveedores

SEPS

• Elaboración de propuestas para ampliar la cobertura de prestaciones privadas en seguridad social

• Capa simple ampliada• Crédito escalonado

MINSA

• Implementación de medidas para cumplir sus metas trazadas para salud

• Convenios con EsSalud y FFAA y policiales

• Seguro integral• FISAL (fondo para el seguro integral)

CONGRESO

• Cuestionamiento de las EPS en el régimen de seguridad social

• EPS únicamente se concentre en colocar capa simple y la compleja la cubra EsSalud

Fuentes: entrevistas diversas, medios

46

EL REGIMEN DE SEGURIDAD SOCIAL – PROYECCIONES DEL GASTO EN SALUDPor ello, no se prevén mayores cambios en el gasto en salud por parte de las familias y de las empresas. Estos evolucionarían de acuerdo al crecimiento de los ingresos y del empleo formal.

800

819

837855

873

891

740

760

780

800

820

840

860

880

900

2001 2002 2003 2004 2005 2006

PROYECCIONES DEL GASTO EN SALUD POR PARTE DE LAS EMPRESAS 1/

PROYECCIONES DEL GASTO EN SALUD POR PARTE DE LOS HOGARES 2/

MM US$ MM US$

1/ Asume que el gasto de las empresas crece de acuerdo a la tasa de crecimiento de la PEA formal (2,2% promedio anual)

2/ Asume que el gasto de los hogares crece de acuerdo al nivel de ingresos (tasa de crecimiento del PBI).

3/ Se parte de los niveles actuales estimados para los gastos por parte de los hogares y empresas, registrados en la página 7.

945973

1,004

1,044

1,0901,123

850

900

950

1,000

1,050

1,100

1,150

2001 2002 2003 2004 2005 2006

3/3/

Fuente: proyecciones macroeconómicas, Apoyo Consultoría, 2001

47

En el mercado privado, existe una separación más clara entre el rol financiador y prestador de salud. Bajo estos esquemas, se estima que hay alrededor de medio millón de asegurados a nivel nacional.

SERVICIOS DE SALUD PRIVADOS – EL CASO DE LOS SEGUROS

Companías de Seguros

Companías de Seguros

Empresas pequeñas o medianas

Empresas pequeñas o medianas

Personas naturalesPersonas naturales

Corredor de seguros

Corredor de seguros

Cías de segurosCías de seguros

Prestadores de salud

Prestadores de salud

Empresas de gran tamaño

Empresas de gran tamaño

Corredor de seguros

Corredor de seguros

Prestadores de salud

Prestadores de salud

Personas naturalesPersonas naturales

Prestadores de salud

Prestadores de salud

• Fuerza de ventas de las Cías de seguros

• Asesora al asegurado

• Cobra comisión a la Cía de seguros

• Compran planes de seguros

• Demandan atención médica

• Pagan co-pagos

• Administra el fondo asegurador

• Negocia con prestador

• Recibe la prima según plan

• Presta el servicio de atención médica

• Cobra a Cía de seguros y co-pagos al asegurado

• Retienen las primas en su empresa

• Demandan atención médica

• Pagan co-pagos

• Cobra comisión a empresas

• Negocia con prestador

• Asesora al asegurado

• Presta el servicio de atención médica

• Cobra a empresa a través del broker y co-pagos al asegurado

• Compran plan a prestadores

• Demandan atención médica

• Administran el fondo de los planes

• Brindan atención médica

AutosegurosAutoseguros

Pre-pagasPre-pagas

250 mil asegurados

100 mil asegurados

150 mil asegurados

48

SERVICIOS DE SALUD PRIVADOS – EVOLUCION DE LAS PRIMASDesde el ingreso de las EPS, las compañías de seguros vieron afectados sus ingresos por enfermedades y accidentes (-17%), pese al incremento realizado en las primas. Las primas de Pacífico y Wiese Aetna se redujeron por el paso de parte de su cartera a las EPS de las cuales son accionistas, mientras que Rímac Internacional creció 7%.

4755

76

8796 96 97

81

0

20

40

60

80

100

120

1993 1994 1995 1996 1997 1998 1999 2000

EVOLUCION DE LAS PRIMAS DE ACCIDENTES Y ENFERMEDAD(no incluye accidentes de trabajo)

MM US$

-17%

VARIACION DE PRIMAS POR COMPAÑIAS DE SEGUROS ENTRE 1999 Y 2000

Las diez compañías de seguros venden un monto similar al de las tres EPS del sistema en este ramo, y tienen, alrededor de 250,000 asegurados.

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Fuente: Boletines de la SBS, varios números

49

Las compañías de seguros no han tenido un comportamiento activo frente a los proveedores de servicios, lo cual ha devenido en una influencia débil en los costos de los servicios y productos y en el comportamiento del paciente

Siniestros

Médicos(22%)

Medicinas(35%)

Otros(43%)

Asimismo, el hecho de poder manejar el valor de la prima según la siniestralidad no forzaba a las compañías de seguros a buscar reducir activamente los costos de atención, más allá de ciertas listas negativas

86%

14%

Compañías de seguros

93%

7%

EPS

Crédito Reembolso

TIPOS DE ATENCION SEGÚN SISTEMA

PrimasUS$81MM

Fuente: SBS, entrevistas con empresas de seguros

Fuente: entrevistas con empresas de seguros

PRIMAS Y SINIESTROS DE ACCIDENTES Y ENFERMEDADES

2000

SERVICIOS DE SALUD PRIVADOS – ESTRUCTURA DE COSTOS

84%

50

SERVICIOS DE SALUD PRIVADOS – AFILIADOS A SEGUROS PRIVADOSEl 70% de quienes poseen seguros privados están enterados de los beneficios que les brinda. La buena atención es la principal ventaja identificada y los elevados precios la principal desventaja. Sólo existe un 12% que se siente insatisfecho con su actual seguro privado.

CONOCIMIENTO DE LOS BENEFICIOS DEL SEGURO PARTICULAR

Sí69%

No31%

Opción a escoger médico o clínica

PRINCIPALES VENTAJAS DEL SEGURO PRIVADO FRENTE A OTROS DEL SISTEMA

3%33%

5%

7%12%

18%24%

34%40%

63%

0% 10% 20% 30% 40% 50% 60% 70%

No precisaOtros

Prontitud en reeembolso

Precios accesiblesCumplen lo ofrecido

Buenas clínicas

Buena coberturaBuenos médicos

Buena atención

PRINCIPALES DESVENTAJAS DEL SEGURO PRIVADO FRENTE A OTROS DEL SISTEMA

3%

3%

6%

8%

11%

15%31%

36%

0% 10% 20% 30% 40%

Mala Atención

Lentitud en reembolso

Términos confusos

No precisa

Mala cobertura

NingunoOtros

Precios Caros

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

GRADO DE SATISFACCION DEL SEGURO PRIVADOAL QUE PERTENECE

50%

18% 18%7% 5% 2%

0%10%20%30%40%50%60%

Satisfecho Algosatisfecho

Ni uno ni lootro

AlgoInsatis-fecho

Totalmenteinsatisfecho

No precisa

51

SERVICIOS DE SALUD PRIVADOS – CLINICAS PRE-PAGASLa mayoría de las clínicas privadas venden programas de salud o algún tipo de tarjeta de descuento. La Maison de Santé es la institución más representativa porque cuenta con la mayor cantidad de afiliados de este tipo (alrededor de 55,000).

AFILIADOS Y PRESTACIONES DE LA MAISON DE SANTÉ

3233522461

Club de la Salud(responde a la composición

de la población)

Tarjeta Dorada(sesgo hacia

adultos mayores)

La Maison de Santé funciona como un seguro alternativo. Los asegurados van adquiriendo mayores coberturas conforme se incrementa su período como afiliado.

0%20%40%60%80%

100%120%

Emergen

cias

Consu

lta ex

terna

Exámen

es bá

sicos

Hospit

aliza

ción

Parto n

ormal

Enferm

edad

es cr

ónica

sPree

xisten

cias

Medicin

as en

emerg

enica

Medicin

as ot

ros

24 horas300 días

COBERTURAS DEL CLUB DE LA SALUD

396

9

493

8

0

100

200

300

400

500

600

Consultas Externas Hospitalizaciones

Club de la SaludTarjeta Dorada

CONSULTAS Y HOSPITALIZACIONES ANUALES POR CADA 100 ASEGURADOS

Fuente: Sociedad Francesa de Beneficencia Memoria 2000 .

52

Laboratorios farmacéuticos

Distribuidores

Paciente

Farmacias Clínicas

Médicos

Compañías de seguros

EPS

150 laboratorios

11 importantes

36,500 médicos

(33% privados)

272 clínicasen Perú

3 empresas

10 tienenseguros de

salud y emergencias

4,200 locales en Lima

8 cadenas: 22% de las

ventas

26 MM de personas

Visita médica

Corredorseguros

Corredor seguros

Las EPS, así como las compañías de seguros y los autoseguros, participan en el mercado de salud privado generando un importante flujo de consumidores a las clínicas y a las farmacias. Esto, a su vez, dinamiza el negocio de los laboratorios y distribuidores, así como la actividad médica.

DINAMICA DEL MERCADO PRIVADO DE SALUD – LAS INTERRELACIONES

Fuentes: Boletines de la SBS, Censo de Infraestructura del Minsa, 1996, IMS

53

En el Perú, existen 272 clínicas1/, la mayoría de las cuales no han mostrado atractivos resultados financieros. Se puede distinguir un grupo de clínicas líderes, con altos volúmenes de facturación y respaldadas por sus activos totales y su patrimonio neto.

1/ Censo llevado a cabo por la “Asociación de clínicas y hospitales particulares”

INGRESOS Y UTILIDADES DE LAS PRINCIPALES CLINICAS EN EL PERU - 1999

Fuente: Perú: The top 10,000 companies

(US$ miles)

Ingresos Utilidades Activos P.N. (B/A) (B/D) (D/C)A B C D

1 Administradora Clínica Ricardo Palma 23982 253 18696 7915 1.1% 3.2% 42%2 Clínica San Pablo S.A. 15748 511 8359 2127 3.2% 24.0% 25%3 La Esperanza del Perú S.A. Clínica San Borja 13463 36 9530 1028 0.3% 3.5% 11%4 Clínica Anglo Americana 1/ 80005 Clínica San Felipe S.A. 7975 230 4795 1854 2.9% 12.4% 39%6 Clínica Internacional S.A. 6269 314 2666 503 5.0% 62.4% 19%7 Clínica Javier Prado S.A. 4327 -338 7131 2101 -7.8% -16.1% 29%8 Vesalio S.A.1/ 43009 Clínica Montefiori 2184 15 2439 510 0.7% 2.9% 21%

10 Centro Médico Clínico San Judas Tadeo S.A. 1860 43 599 2.3% 7.2%11 Clínica Santa Teresa S.A. 1307 -216 739 -16.5% -29.2%

DINAMICA DEL MERCADO PRIVADO DE SALUD – LAS CLINICAS PARTICULARES

54

DISTRIBUCION DE PACIENTES EN CLINICAS ENTREVISTADAS

COMPOSICION DE INGRESOS DE CLINICAS LIDERES

EPSEPS

Compañías de seguro

Compañías de seguro

Auto-segurosAuto-

seguros

40%40%

35%35%

10%10%

Particula-res

Particula-res 8%8%

75%

Considerando sólo al grupo de clínicas de mayores ingresos, el principal flujo de pacientes lo proporcionan las EPS seguidas por las compañías de seguros. Un flujo de pacientes autofinanciados por encima del 10% es sólo privilegio de unas pocas clínicas en este segmento. Otra fuente de pacientes, aunque de menor magnitud, son los autoseguros. Entre las fuentes de ingreso de las clínicas, las medicinas son las de mayor participación en los ingresos y las utilidades.

1/ Entrevistas realizadas por Apoyo Consultoría

Tarjetas de descuento

Tarjetas de descuento 7%7%

Medicinas

Análisis, exámenes, otros

Honorarios Médicos

20%

35%

45%

DINAMICA DEL MERCADO PRIVADO DE SALUD – PACIENTES E INGRESOS

• Costo: 31% • Utilidad: 14%

• Médico: 29%• Pago comisión a

clínica: 6%

55

DINAMICA DEL MERCADO PRIVADO DE SALUD – LA DEMANDA POR CLINICASPoco menos de la mitad de los que demandan servicios de atención privada en las principales zonas urbanas lo hacen en clínicas, fenómeno que es especialmente relevante en la ciudad de Lima. En segundo lugar se encuentran los consultorios particulares donde se aprecia que la mayor proporción de la población que se atiende por este medio, vive fuera de la capital.

CLASIFICACION DEL CENTRO DE SALUD PRIVADO

52%

23%

7% 5%

12%

1%

36% 34%

10%13%

7%

0%

10%

20%

30%

40%

50%

60%

Clínicas Consultorioparticular

Posta Hospital Policlínico Otros

Lima Provincias

Fuente: “Hábitos de uso de seguros y servicios de salud”, encuesta realizada por Apoyo Opinión y Mercado, octubre 2001

56

El mercado de medicamentos ascendió a US$530 millones en el año 2000. A nivel minorista, las farmacias independientes junto con las cadenas representan el 60% del mercado total, siendo atendidos, fundamentalmente, por los distribuidores. La dinámica de este mercado es importante para las EPS porque el gasto en medicamentos representa una proporción importante de sus siniestros. Por ello, constantemente buscan las oportunidades para disminuir los márgenes de los intermediarios en este mercado. Las EPS ejercen un control indirecto a través de las clínicas y las cadenas de farmacias.

Laboratorios farmacéuticos

Distribuidores

ClínicasFarmacias

Pacientes

Sector públicoy Essalud

320 55

Pacientes

155Cadenas

(4% de los

locales)

Farmacias22% 78%

(77%)

375 155

FLUJO DE LAS MEDICINAS(US$ MM)

Gasto privado de medicinas

(60%)

(10%) (28%)

DINAMICA DEL MERCADO PRIVADO DE SALUD – EL MERCADO DE MEDICAMENTOS

VENTA DE MEDICAMENTOS DE LOS LABORATORIOS

23%

77%

0%10%20%30%40%50%60%70%80%90%

Venta directa Distribuidores

VENTA DE MEDICAMENTOS SEGÚN COMPRADOR

Las cadenas son 22% del mercado de farmacias

60%

10%17%

12%

0%

10%

20%

30%

40%

50%

60%

70%

Farmacias Clínicas EsSalud Sectorpúblico

13%

Fuente: IMD, Organización Panamericana de la Salud

57

El consumo de medicamentos genéricos en el Perú se ha venido incrementando, inclusive sin considerar el sector público. La participación de los genéricos de marca en el sector privado paso de 11%, en 1994, a 16% en el año 2000. Sin embargo, todavía la proporción de genéricos está distante de los niveles observados, por ejemplo, en Estados Unidos donde alcanzan un 47% del total de medicamentos.

COMPOSICIÓN DEL MERCADO PRIVADO DE MEDICAMENTOS EN EL PERÚ

88.8%

11.2%

2000

84.5%

15,5%

Marca

Genéricos1994

Las EPS buscarán continuar impulsando su utilización mediante sus petitorios de medicamentos, aunque se debe verificar que los genéricos considerados cumplan con los estándares de calidad requeridos.

58%

42%

Marca

Genéricos

53%47%

20001994

COMPOSICIÓN DEL MERCADO DE MEDICAMENTOS EN EE.UU.

DINAMICA DEL MERCADO PRIVADO DE SALUD – EL CASO DE LOS GENERICOS

Fuente: Organización Panamericana de ls Salud

58

Todos los niveles socio-económicos presentan hábitos similares en la compra de medicamentos. Durante el último año, el 85% compró medicinas. De otro lado, el 63% de los consumidores, manifiesta haber hecho la compra previa consulta médica y 88% de estos compró lo que le recetaron.

64%

36%

65%

35%

60%

40%

0%

10%

20%

30%

40%

50%

60%

70%

Sí No

COMPRA DE MEDICINAS PREVIA CONSULTA MÉDICA

91%

9%

88%

12%

87%

13%

0%

10%20%

30%

40%

50%60%

70%

80%90%

100%

Compró medicinasrecetadas

Compró medicinassimilares

MEDICINAS QUE ADQUIRIÓ EN LA FARMACIA

A/B C D

Sí 85%

No15%

COMPRA DE MEDICINAS EN EL ÚLTIMO AÑO