sonora: especializaciÓn y cambio estructural una

TRANSCRIPT

SONORA: CRECIMIENTO, ESPECIALIZACIÓN Y

CAMBIO ESTRUCTURAL

EL EFECTO DE LA PUBLICIDAD EN EL CONSUMIDOR DE HERMOSILLO

UNA PERSPECTIVA DESDE LA TEORÍA ECONÓMICA

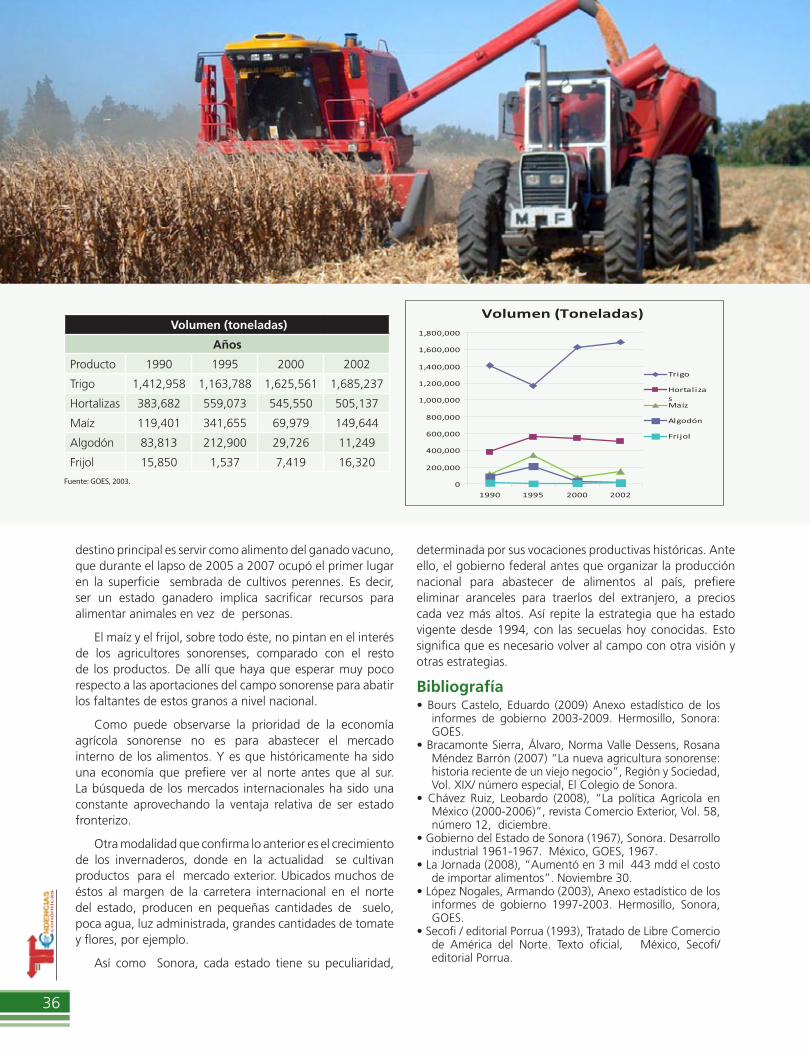

VOLVER A LA AGRICULTURA DE ALIMENTOS BÁSICOS

GLOBALIZACIÓN Y MODIFICACIÓN DE LOS ESPACIOS EN LA CIUDAD

DE NAVOJOA

EL APOYO A LA CREATIVIDAD DE LOS JÓVENES

EL AGUA EN UN NUEVO ESCENARIO, COMO UN PROCESO DE APRENDIZAJE

OFERTA EDUCATIVA:

Licenciado en EconomíaObjetivos de la Licenciatura

n El plan de estudios de la Licenciatura en Economía tiene como principal objetivo formar economistas capaces de actuar como profesionales y científicos de la economía en un mundo cuyas realidades económicas, sociales y políticas cambian aceleradamente.

Licenciado en FinanzasObjetivos de la Licenciatura

Formar profesionales altamente capacitados en la planeación, gestión, aplicación y control de los recursos financieros de las entidades públicas y privadas, capaces de identificar e implementar soluciones que optimicen el uso de sus activos financieros, contribuyendo con ello al funcionamiento eficiente y eficaz de las diversas organizaciones en que se desempeñan.

Licenciado en Negocios y Comercio InternacionalesObjetivos de la Licenciatura

El Plan de estudios de Licenciado en Negocios y Comercio Internacionales tiene como principal objetivo formar profesionistas capaces de: • Crear, diseñar e implementar negocios en empresas u organizaciones que se desenvuelven en ámbitos de mercados internacionales.• Administrar negocios de producción y comercio de bienes y servicios en contextos globales.• Fomentar y facilitar el desarrollo de negocios internacionales.

Informes Universidad de Sonora

Dirección de Servicios Estudiantiles

Teléfono 2- 59- 21 – 48

Internet: http/ww.uson.mx

UNIVERSIDAD DE SONORADIVISIÓN DE CIENCIASECONÓMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE ECONOMÍA

Departamento de Economía

Teléfono y Fax: 2 – 59 – 21 – 67

http://www.economia.uson.mx/wb2/UNISON_Academico/USON_Economia

Dr. Rafeal Castillo Esquer

UNIVERSIDAD DE SONORADIVISIÓN DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE ECONOMÍA

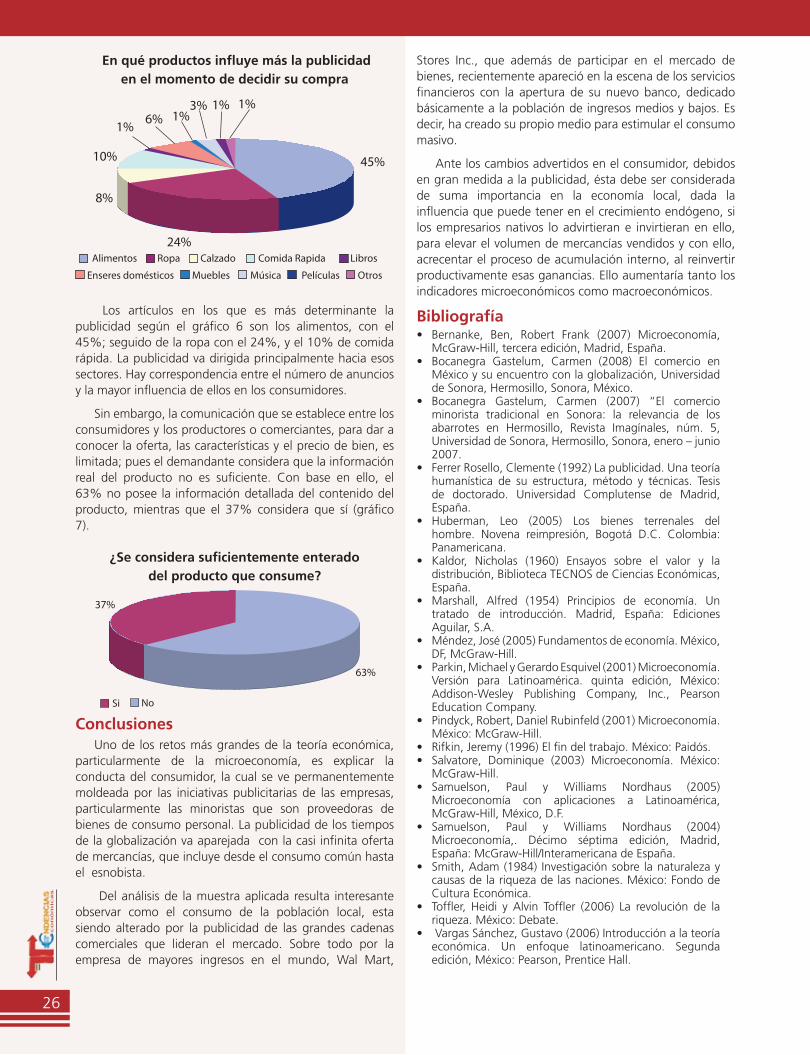

EL EFECTO DE LA PUBLICIDAD EN EL CONSUMIDOR DE HERMOSILLO. UNA PERSPECTIVA DESDE LA TEORÍA ECONÓMICA

DIRECTORIO INSTITUCIONAL

RECTOR: Dr. Heriberto Grijalva Monteverde

VICERRECTORA de la URC:Dra. Arminda Gpe. García de León Peñúñuri

SECRETARIO GENERAL ACADÉMICO:Dr. Enrique Fdo. Velásquez Contreras

JEFE DEL DEPARTAMENTO DE ECONOMÍA:Dr. Rafael Castillo Esquer

TENDENCIAS ECONÓMICASRevista de divulgación y análisisdel comportamiento de la economía mexicanaVolumen I, número 2, julio – diciembre de 2010.

DirecciónCarmen Bocanegra GastelumLeonardo Coronado Acosta

Comité EditorialDarío Arredondo LópezBenjamín Burgos FloresRafael Castillo EsquerHéctor Manuel MendozaJosé Ángel Valenzuela GarcíaMiguel Ángel Vázquez Ruiz

ImpresiónColor Express de México S.A. de C.V.

Diseño GráficoLDG. Benito Montaño

ISSN: En trámite.

SONORA: CRECIMIENTO, ESPECIALIZACIÓN Y CAMBIO ESTRUCTURAL

GLOBALIZACIÓN Y MODIFICACIÓN DE LOS ESPACIOS EN LA CIUDAD DE NAVOJOA

VOLVER A LA AGRICULTURA DE ALIMENTOS BÁSICOS

EL APOYO A LA CREATIVIDAD DE LOS JÓVENES

EL AGUA EN UN NUEVO ESCENARIO, COMO UN PROCESO DE APRENDIZAJE

31

2

19

27

37

43

Indice

1

La importancia del análisis de la situación económica de nuestro estado es sin duda una gran responsabilidad académica de

los universitarios. Abordarla desde la perspectiva sectorial es uno de los desafíos más grandes que incumbe a los investigadores. Los cambios de desarrollo tecnológico, su especialización y su impacto en la economía global son temas que difícilmente se abordan desde una perspectiva coyuntural, sin embargo desde un enfoque estructural en mediano y largo plazo permite vislumbrar los cambios de futuro en el plano sectorial de la economía sonorense.

El desarrollo de actividades como el comercio, la agricultura y su impacto sobre nuestro espacio urbano son de gran importancia para el entendimiento de la problemática de la realidad que nos rodea como es el caso de la escasez del agua que actualmente padece el estado de Sonora.

Sin duda que el análisis de la pertinencia de la participación de los jóvenes en el desarrollo de nuestra economía es de vital importancia para el futuro de nuestro estado. Su participación requiere de mecanismos financieros que les permita incorporarse al empleo o al desarrollo de actividades productivas.

Con esta temática le presentamos el segundo número de la revista Tendencias y le ofrecemos la convocatoria para participar en su tercera edición.

Dr. Rafael Castillo EsquerJefe del Departamento de Economía.

2

Leonardo Coronado Acosta1Ismael Moreno Flores2

ResumenEl presente artículo constituye un avance de investigación,

un acercamiento a la relación que se da entre crecimiento, especialización y cambio estructural. Para ello se considera la clasificación de Cimoli et al. (2005) en función de los recursos utilizados por las actividades productivas; esto es, intensivas en el uso de recursos naturales, mano de obra y difusoras del conocimiento, con lo que se caracteriza el modelo de especialización productiva en la entidad. Utilizando el modelo tipo cambio-participación de Fagerberg (1999), se muestra que el cambio estructural “virtuoso” se da en las actividades difusoras del conocimiento, mientras que las actividades intensivas en el uso de recursos naturales, de mayor peso e importancia, se percibe lo contrario, lo que nos conduce a inferir que el bajo crecimiento relativo de la entidad se debe al modelo de especialización adoptado.

Palabras clave: crecimiento, especialización, cambio estructural

AbstractThe present article establishes an advance in the

investigation, and approach of the relation among growth, specialization and structural change. For this it can be consider the classification of Cimoli et al. (2005) this in function of the sources used for the productive activities;

this is, intensive use of the natural recourse, manpower and diffusion of knowledge, this is characteristic of the model of specialization productive of an entity. Using the model of shift and share of Fagerberg (1999), proving that the “virtuous” structural change is produce in the activities of diffusion of knowledge, meanwhile the intensity activities in the use of the natural resources, with more burden and importance, it’s perceive the opposite, what led us to deduce that the relative low growth of the entity is because of the model of specialization adopted.

Keys words: growth, specialization, structural change.

Introducción

En el periodo que va de 1980 a 2003 Sonora presenta un crecimiento relativamente bajo no sólo comparado con las entidades de la Frontera Norte del país sino que, además, con el promedio nacional, esto se encuentra estrechamente relacionado con el modelo de especialización adoptado, mismo que se encuentra, fundamentalmente, centrado en actividades productivas intensivas en recursos naturales, lo que no permite un cambio estructural “virtuoso”, consistente en que los sectores de mayor dinamismo en la productividad son los que absorben la mayor proporción del empleo.

El presente artículo se circunscribe en los estudios regionales del crecimiento económico y representa un avance

SONORA: CRECIMIENTO, ESPECIALIZACIÓN Y CAMBIO ESTRUCTURAL

1 Profesor investigador del Departamento de Economía de la Universidad de Sonora. Correo: [email protected] Alumno del octavo semestre de la Licenciatura en Economía de la Uni-versidad de Sonora.

3

de un proyecto de investigación más amplio, cuyo objetivo es el de determinar las características propias del crecimiento de la economía sonorense sustentado en el modelo de especialización adoptado y el cambio estructural del empleo; además es pertinente aclarar que el período de estudio esta sustentado en la información que arrojan los censos de población y económicos de INEGI, dado que no se han dado los resultados definitivos de estos no es posible el análisis actual; sin embargo y dado que el enfoque es de largo plazo y estructural las conclusiones son pertinentes a un primer acercamiento.

El trabajo se estructura de la siguiente manera, además de la introducción presente, de cuatro partes y las conclusiones y recomendaciones. En la primera parte se pasa revista a algunas corrientes del crecimiento económico, de la cuales implícita o explícitamente se deriva el modelo de especialización como fundamental para lograr el crecimiento de largo plazo. La segunda parte muestra la metodología empleada clasificación de actividades según el uso de los recursos, el método para calcular los índices de especialización y el cambio estructural; en la tercera parte se hace un breve análisis de la economía sonorense y por último, la cuarta parte se revisa las dinámicas de los sectores considerando la clasificación en el uso de recursos, intensivos en recursos naturales, mano de obra y difusores del conocimiento.

Especialización y crecimientoEl enfoque Heckscher-Ohlin (HO) de la teoría general

del comercio internacional, desarrollado primero por E. Heckscher y continuado por B. Ohlin, considera que la causa del comercio internacional se encuentra en las diferentes dotaciones de factores de los países. Un país tendrá ventaja comparativa en la producción de aquel bien que use más intensivamente, el factor que es relativamente abundante. El efecto del comercio internacional, según Samuelson (1953), consiste en tender a igualar los precios de los factores entre países y servir, en alguna medida, como un sustituto de la movilidad de factores. Esta proposición es conocida como el teorema de igualación de precios de factores (Krugman y Obstfeld, 1999).

En resumen, y de manera formal, el teorema HO sostiene que dados dos países, A y B, y dos factores, capital (K) y trabajo (L), si la dotación relativa de capital de A es mayor a la de B , exportará mercancías producidas con abundancia relativa de capital (capital-intensivas) e importará mercancías producidas con abundancia relativa de trabajo (trabajo-intensivas). En cambio, B exportará mercancías trabajo-intensivas e importará mercancías

capital-intensivas. A primera vista, parece una presunción razonable y susceptible de aceptación general porque es acorde con la naturaleza de las cosas, al menos en su percepción inmediata (Berumen, 2002).

Las condiciones que exige el modelo son bastantes restrictivas y se refieren a la existencia de competencia perfecta en los mercados, similitud en las funciones de producción y en las preferencias de los

consumidores de todos los países, inmovilidad internacional de factores productivos, rendimientos constantes a escala, formación de precios y costos en régimen de autarquía, entre otras (López, 2001).

Una de las revisiones más importantes es la de Vanek (1968) que extiende el modelo HO de 2X2X2 a un modelo de n bienes y f factores, manteniendo el resto de los supuestos. El modelo de Heckscher-Ohlin-Vanek (HOV) se centra en los servicios de los factores que los bienes comerciados incorporan a su producción y predice que los países exportarán los servicios de los factores abundantes e importarán los servicios de los factores escasos (Aulló y Silvente, 2004). Bowen, Leamer y Sveikauskas (1987) son los primeros en realizar una contrastación empírica del modelo HOV con datos internacionales de requerimientos tecnológicos, dotación factorial, producción y consumo: su conclusión es que el modelo HO es pobre en sus predicciones.

Davis et al. (1997) contrasta el modelo HOV de comercio con datos regionales de Japón. La razón de esto es que es más probable que el supuesto de igualación de precios de factores se cumpla al interior de un país que entre países. Los resultados revelan que el modelo HOV de comercio se cumple. Resultados similares, pero para las regiones de España, son obtenidas por Artal, Castillo y Requena (2006).

En resumen, estos trabajos, teóricos y empíricos, sobre el rol de la dotación de factores en el intercambio internacional, aunado a otros enfoques como el de rendimientos crecientes, muestran la importancia de los patrones de comercio específicos y que éstos dependen de un fenómeno más profundo: la especialización (Davis, 1996, 2000; Davis y Weinstein, 1997).

La nueva teoría del crecimiento (NTC) es uno de los enfoques que ha profundizado en el estudio de las causas y efectos del crecimiento económico, siguiendo la argumentación neoclásica destaca el rol de la innovación tecnológica y la acumulación de capital humano como determinantes del progreso técnico. Sus argumentos buscan subsanar las limitaciones del modelo de Solow (1956), el cual sostiene que la mayor parte del crecimiento

4

de la productividad per cápita no proviene del crecimiento del capital y el trabajo, sino del cambio tecnológico: el “residuo” en la ecuación contable del crecimiento (Solow, 1957).

En general, Romer (1986) introduce una función de producción con externalidades del capital, bajo la siguiente consideración: cuando una empresa aumenta su stock de capital a través de la inversión, no solo aumenta su propia producción, sino también la de las empresas que le rodean. La razón es que las empresas que invierten adquieren experiencia o conocimiento. Estos conocimientos también son utilizados por las demás empresas, de ahí que su producto también aumente.

El modelo de Lucas (1988) presenta dos sectores: uno para la producción y otro en el que se produce capital humano, en donde el capital humano depende del propio capital humano y del tiempo que se dedica a su acumulación (Gaviria, 2007). Lucas (1988) define el capital humano como el nivel de calificación general. Guellec y Ralle (1995) amplían esta definición estableciéndolo como el stock de conocimientos medibles económicamente e incorporados en el individuo, no se considera sólo la calificación, se incorporan también el estado de salud, nutrición e higiene.

Mediante la educación que se adquiere en la escuela y el aprendizaje en la práctica (learning by doing), se incorporan los nuevos conocimientos técnicos, éstos son para Lucas (1988) las fuentes de acumulación. Señala que el capital acumulado en el tiempo impacta la productividad actual o futura. Así, un nivel bajo de capital humano y capital físico puede mantener a un país rezagado económicamente.

Al igual que en el modelo de 1986, Romer (1990) enfoca la fuente del crecimiento en un aumento de la división social del trabajo, misma que se hace explícita en el modelo bajo la forma de un número creciente de inputs de producción diferentes y especializados (Destinobles, 2007)

Mientras que en el primer modelo de Romer (1986), el aumento de la especialización de los inputs era un subproducto de la inversión de las firmas en el conocimiento, aquí ese aumento de la especialización es el resultado de una actividad específica y remunerada: la I+D. La innovación tecnológica, fenómeno central para explicar el crecimiento, resulta de una elección de los agentes, lo que les proporciona un poder de monopolio tal que es una incitación para generar nuevos procedimientos. La economía tiene tres sectores: 1) el sector de la investigación, 2) el sector de los bienes intermedios, y 3) el sector del bien final. Hay 4 insumos de producción: 1) el capital físico (K), 2) el trabajo no calificado (L), 3) el capital humano (H), el cual es fijo, y 4) la tecnología (A)

La tecnología (A) representa el número de bienes utilizados como factores intermedios en la producción del bien de consumo. El nivel de A puede crecer sin límite. El capital humano puede ser utilizado en la producción de nuevo conocimiento en el sector de la investigación y en

el sector en donde se producen bienes finales, en el cual el capital no es un bien homogéneo, sino un conjunto de inputs diferentes representados sobre un continuum.

De tal manera que el incremento de K se manifiesta mediante el número de inputs (A) adicionados y no por su cantidad, por lo que en un estado de equilibrio el crecimiento del capital y progreso técnico varían al mismo ritmo. Así, el progreso técnico consiste en una producción de inputs cada vez más especializados, sustentado en una mayor división social del trabajo. Bajo la consideración de las condiciones de producción, cada productor de inputs de producción posee un monopolio sobre la producción del bien, del cual compró el plan de fabricación. De acuerdo a lo anterior, se observa la idea schumpeteriana: la innovación garantiza un cierto grado de monopolio y, por tanto, un beneficio suplementario. En razón de las mejoras que se dan, gracias a la innovación y a la exclusividad que posee el innovador, éste puede pedir un precio superior al costo marginal (Destinobles, 2007).

Por otra parte, el sector de investigación permite encontrar nuevos bienes intermedios. Las firmas que se ocupan de la investigación encuentran nuevas ideas de bienes intermedios y aumentan el número de esos bienes disponibles para la producción del bien final

Los distintos desarrollos teóricos sobre la influencia del capital humano en el crecimiento consideran los trabajos pioneros de Nelson y Phelps (1966), en los cuales se plantean un doble papel del capital humano en la función de producción: los efectos tasa y nivel. Tomando en cuenta que la simple inclusión del capital humano, como un solo factor más, es un error, ya que se ignora la influencia que el mismo produce sobre la tasa de crecimiento de la tecnología. Esto es, se considera el efecto nivel en la inclusión del capital humano en la función como un factor productivo más; por otra parte, el efecto tasa se da por su interrelación a través del impacto que ejerce sobre la I+D.

Así, desde la perspectiva de nivel, Barro y Lee (1993) estiman 29 regresiones diferentes incluyendo variables que recogen la inestabilidad política, distorsiones de mercado o variables ficticias por continente diferenciando entre el africano y el americano, en un conjunto que supone 52 variables diferentes.

5

Una de las aportaciones más importantes es la estimación de un modelo que incluye la tasa de fertilidad. Otra novedad en su modelo es que considera, además de la tasa de escolarización, la razón alumno-profesor como un indicador de la calidad de la enseñanza. Las variables de tasas de escolarización en primaria y secundaria resultan positivas y significativas, lo que muestra una contribución positiva al crecimiento económico, dado que una mayor relación alumno-profesor es indicador de una menor calidad de la enseñanza y, por tanto, se correlaciona de manera negativa con el crecimiento.

Además del modelo que considera como variable dependiente el crecimiento del PIB, estima modelos en los que la variable dependiente es la tasa de fertilidad, obteniendo, como en Becker, Murphy y Tamura (1990), que los países con mayor inversión en capital humano, tienen más bajas tasas de fertilidad y mayor inversión en capital físico. Observa que los países con mayor stock de capital humano invierten más en nuevas tecnologías, desarrollan una educación más intensiva y tienen una mayor inversión en la industria.

Barro y Lee (1997) presentan un modelo para un panel de datos procedentes de una centena de países; consideran un periodo que va de 1960 a 1990, en el cual analizan las tasas de crecimiento de PIB per cápita en los subperiodos de 1965-1975, 1975-1985 y 1985-1990; estiman un modelo multiecuacional con una ecuación por cada una de las tasas de crecimiento y lo realizan por mínimos cuadrados en tres etapas, con diferentes variables instrumentales para cada ecuación. Con ello confirman los resultados de trabajos anteriores en los que el capital humano, medido en este caso como el número de años escolarizados de la población económicamente activa, presenta una influencia positiva sobre crecimiento.

En la misma línea de efecto nivel, se encuentran los trabajos de Noneman y Vanhoudt (1996), que, tomando los datos de Barro y Lee (1993) y la inversión en I+D procedente de la OCDE, realizan la estimación para 22 países de la OCDE con más de un millón de habitantes. Los resultados difieren sensiblemente de los obtenidos por Mankiw, Romer y Weill (1992), pues la importancia del capital humano en

los países de la OCDE resulta ser menor que la que estos autores suponían. El poder explicativo del modelo aumenta de manera considerable al incluir la variable correspondiente a tecnología, lo que muestra que la no inclusión de esta variable en el modelo supone la omisión de una variable relevante.

Por el lado de efecto tasa, Romer (1990) parte de la base datos de Summers y Heston para 112 países, en el periodo 1960-1985, con datos sobre capital humano procedentes de la UNESCO. El capital humano se mide a través de la alfabetización. La regresión del crecimiento del PIB per cápita, incluye variables explicativas como el nivel de ingreso inicial, proporción de la inversión en el PIB a precios corrientes el gasto de consumo de gobierno y dos variables ficticias para África y América Latina.

Los resultados con variables instrumentales serían indicativos de una correlación entre los ingresos iniciales y la alfabetización, aunque, por sí solo, esta última no resulta significativa. En otra ecuación confirma la hipótesis planteada que señala que el capital humano y la inversión están correlacionados. De modo que si se excluye la inversión de la regresión, la proxy del capital humano resulta significativa.

En la literatura empírica que estudia, en el ámbito internacional, el impacto de las externalidades de la I+D sobre la productividad tiene uno de sus primeros referentes en el trabajo de Coe y Helpman (1995) quienes encuentran una correlación positiva y significativa entre los niveles de productividad total de factores de un país y una suma ponderada del stock de I+D nacionales de sus socios comerciantes, utilizando las importaciones bilaterales como ponderación. A partir de entonces, distintos trabajos tratan de corroborar la importancia del comercio, la apertura comercial y el capital humano como determinantes de la productividad total de los factores.

Los análisis empíricos no aportan resultados concluyentes sobre el papel de estas variables como determinantes de la productividad; mientras que Coe y Helpman (1995), Engelbrecht (1997) y Frantzen (2000) encuentran evidencia a favor; Lichtenberg y Van Po Helsberghe de la Potterie (1998), Séller (1998), Kao et al. (1999) critican y matizan estos resultados.

Hasta aquí las teorías del crecimiento revisadas sustentan, como principales determinantes del crecimiento económico, los factores de la producción, esto es, los factores de oferta de un país. Sin embargo, existe una corriente de pensamiento que postula la demanda como la fuerza que dirige el crecimiento económico. En esta línea de pensamiento, según De la rosa (2006), se puede encontrar a autores como Kaldor, Thirlwall, Dixon, McCombie y Pasinetti, por mencionar la línea que interesa al objetivo del presente trabajo. Esta línea de pensamiento es conocida como post-keynesiana, pues la influencia de Keynes es importante, ya que la demanda se presenta como el principal determinante del crecimiento.

6

En este sentido, Pasinetti (1980) argumenta que, en las economías modernas, conforme se avanza hacia estadios mejores de desarrollo económico, la productividad se incrementa debido al progreso tecnológico, lo que conlleva a un mayor ingreso de los trabajadores y, por tanto, de la sociedad. Este mayor ingreso de la sociedad provoca que los individuos demanden más y mejores bienes y servicios para satisfacer sus necesidades, esto es, la estructura del consumo de la población cambia conforme se incrementa su ingreso, demandando bienes y servicios más sofisticados y de mayor valor agregado. Lo que permite afirman que es la demanda, más que la oferta, la que determina el crecimiento económico.

Pasinetti (1993) menciona que dentro de las transformaciones estructurales el progreso tecnológico juega un papel central, pues permite la acumulación del capital, por lo que algunas industrias presentan tasas de crecimiento de la productividad y del producto superiores al promedio, mientras que otras observan tasas inferiores a la media. Al final de un periodo considerable de tiempo, el crecimiento diferenciado de los diversos sectores permite que la participación proporcional en el producto, empleo, comercio, capital, etc., sea diferente que al inicio.

Este cambio estructural, conduce necesariamente a un nuevo modelo de especialización productiva y comercial, hacia aquellos sectores que tengan la capacidad de absorber de manera más dinámica el cambio tecnológico y la exigencia de un nuevo patrón de consumo en la población.

Las diferencias en las tasas de crecimiento de la productividad de las actividades económicas explican las distintas tasas de crecimiento económico de las naciones. Kaldor (1966) argumenta que estas diferencias se relacionan con el estado de desarrollo económico alcanzado por los diversos países, por lo que demuestra que el crecimiento económico se relaciona con las altas tasas de crecimiento del sector secundario, fundamentalmente las manufacturas, y esto es una característica de la transición de la inmadurez a la madurez económica.

Kaldor (1966) muestra el por qué del bajo crecimiento del Reino Unido a partir de una serie de relaciones económicas cuyo motor principal es el sector secundario y, a su interior, el sector manufacturero. A estas relaciones se ha dado en llamar “hechos estilizados” o “leyes” de Kaldor. Estas leyes se refieren a los efectos positivos que genera la expansión de la producción manufacturera en la economía, ya que induce al crecimiento de los demás sectores y eleva la productividad de la economía en su conjunto (Ocegueda,

2003). A continuación se exponen las leyes de Kaldor.

PRIMERALEY: Establece que la tasa de crecimiento de la economía se encuentra relacionada positivamente con su sector manufacturero. Esto se explica por el elevado efecto multiplicador del sector provocado por las altas elasticidades ingreso de la demanda de los productos manufactureros, los encadenamientos hacia atrás y hacia delante de las actividades industriales y a las economías de aprendizaje que pueden darse conforme se profundiza la división del trabajo, además de fortalecer la especialización.

SEGUNDA LEY: Mejor conocida como la ley Verdoorn, (Kaldor, 1966) postula que un incremento en la tasa de crecimiento de la producción manufacturera conduce a un aumento en la productividad del trabajo dentro del mismo sector, debido al proceso de aprendizaje que se deriva de la división del trabajo y, por tanto, a una mayor especialización, asociada a la ampliación del mercado y de las economías de escala de carácter dinámico resultado del progreso técnico y de la mecanización de las actividades productivas.

TERCERA LEY: Hace referencia a que la productividad en los sectores no manufactureros aumenta cuando la tasa de crecimiento del producto manufacturero se

incrementa. Este resultado, que se debe a que cuando se expande la producción manufacturera incrementa su demanda de trabajadores, absorbiendo así a aquellos ubicados en actividades no manufactureras tradicionales y que se encuentran en un estado de desempleo disfrazado, supone que se mantiene el ritmo de producción en esos sectores, por lo que la productividad de los trabajadores que se queda aumenta. Además, dado el ritmo de crecimiento del sector manufacturero, vuelve productivos a los trabajadores

transferidos de los demás sectores. Esta última ley se refiere a las causas por las que existen diferencias en las tasas de crecimiento del sector manufacturero. En este sentido se concede gran importancia a los factores de oferta y demanda, aunque fundamentalmente al consumo, la inversión y las exportaciones netas (Cardona et al, 2007).

Kaldor (1966) plantea que en ciertos momentos del desarrollo industrial el déficit en la balanza de pagos puede frenar el crecimiento. Afirma que la tasa de crecimiento tendencial de la producción, dada cualquier tasa mayor de crecimiento de la misma, debe ser compatible con el mantenimiento de una balanza de pagos estable.

Para el caso de México, Ocegueda (2003) aplica las leyes de Kaldor con el objetivo de identificar los factores que han propiciado el ahondamiento de los desequilibrios regionales y formular políticas adecuadas para revertirlos. La validación empírica de las tres leyes arroja evidencia contradictoria.

7

En lo que respecta a la primera ley no encuentra soporte econométrico sólido que permita afirmar que el sector manufacturero se ha desempeñado como motor del crecimiento, aunque se demuestra que las actividades manufactureras y en menor medida las terciarias, suelen operar con rendimientos crecientes a escala, lo que valida la segunda ley. Para la tercera ley los ejercicios muestran una fuerte correlación positiva entre el incremento de la producción manufacturera y el de la productividad global de la economía. Concluyendo que el grado de especialización en actividades manufactureras genera externalidades positivas para los demás sectores.

Calderón y Martínez (2005) analizan el impacto de la apertura y de la liberalización económica sobre la industria manufacturera regional en México después de la firma TLCAN y desde la perspectiva de la ley de Verdoorn; considerando dicha ley simplemente y realizando una especificación alternativa a la misma, condicionada, donde el crecimiento de la productividad depende, además del crecimiento del producto, de otros factores. Así, trabajan con una muestra de 352 observaciones por periodo (11 subsectores por 32 estados) y realizan estimaciones de sección cruzada con mínimos cuadrados ordinarios para un modelo de causación acumulativo simple y otro ampliado (Ley de Verdoorn no condicionada y condicionada, respectivamente)

Los resultados presentan coeficientes de Verdoorn significativos para ambos modelos, lo que muestra la presencia posible de rendimientos crecientes a escala en la industria manufacturera regional en México. El coeficiente de Verdoorn en el modelo ampliado presenta niveles mayores que el simple, esencialmente en el área del TLCAN, lo que, para los autores, implica que la apertura externa beneficia a la industria manufacturera en cuestión.

En lo que se refiere a la Ley de Thirlwall, el mismo Thirlwall (1979) trabaja con tasas de crecimiento y estimaciones de las elasticidades ingreso de las funciones de demanda de importaciones y exportaciones para el cálculo de la tasa de crecimiento del producto consistente con el equilibrio de

balanza de pagos, el ajuste entre dicha tasa y la tasa de crecimiento efectiva fue analizada mediante la aplicación de un coeficiente de correlación.

Esto es, se analizan los resultados de la aplicación de raíces unitarias y análisis de cointegración para estimar las relaciones de largo plazo entre el crecimiento del PIB real, las exportaciones y los términos de intercambio. Concluye que el crecimiento económico de los países avanzados que utilizó en los modelos, está determinado fundamentalmente por la elasticidad ingreso de la demanda de importaciones y la expansión de las exportaciones, en estos países ni los términos de intercambio ni los flujos de capital tienen un efecto significativo en las tasa de crecimiento económico de largo plazo.

A finales de los ochenta y durante los noventa algunos autores inician el uso de métodos alternativos para estudiar el ajuste entre las diferentes tasas, mayoritariamente las técnicas econométricas de integración y cointegración de series temporales, como Bairam (1997), Alonso (1996), Atesoglu (1997), Hieke (1997), McCombie (1997) quienes consideran que existe soporte empírico si las variables están cointegradas, esto es, si mantienen una relación en el largo plazo.

Para el caso de México, Guerrero de Lizardi (2003), mediante una especificación estocástica que destaca el papel de las elasticidades-ingreso de exportaciones e importaciones, aplica el modelo Thirlwall para el periodo 1940 y 2000 y los resultados muestran que la relación de las elasticidades-ingreso de las exportaciones fue mayor entre 1940 y 1981 (1.74) y para 1982 al 2000 (0.94) respectivamente.

Fraga y Moreno-Brid (2006) analizan la relación entre el crecimiento económico y el de las importaciones y exportaciones, así como los términos de intercambio, para México y Brasil de 1960 al 2001. Aplicando técnicas de cointegración al modelo Thirlwall, en la versión que establece una dependencia lineal entre el crecimiento, las exportaciones y los términos de intercambio, en ambos países. Los coeficientes de los vectores de cointegración muestran que las exportaciones son las que influyen en el crecimiento en el largo plazo para ambos países y no tanto los términos de intercambio las elasticidades de cada variable que con respecto al producto muestran la misma tendencia; los valores de las elasticidades-ingresos de las importaciones para ambos países son altos.

Metodología, clasificación y fuentes de información

El presente trabajo utiliza la clasificación manufacturera que es implementada por Cimoli et al. (2005) la cual se desprende de la Comisión Económica para América Latina (CEPAL) (Clasificación Industrial Internacional Uniforme, CIIU, Rev.2), dado que es la que mejor se adapta a la que el Instituto Nacional de Estadística, Geografía e Informática (INEGI) presenta en la Clasificación Mexicana de Actividades

8

Productivas (CMAP 1994), misma que es empleada en los Censos Industriales de 1993 y 1998, que es la principal fuente de información utilizada en el presente análisis.

Cimoli et al. (2005) identifica tres sectores en la industria manufacturera: los intensivos en recursos naturales (RN), los intensivos en mano de obra (MO) y los difusores del conocimiento (DC). Cabe hacer notar que aunque esta clasificación es elaborada para el sector manufacturero, para el presente trabajo se amplía incluyendo 4 ramas del sector minero, dada la importancia estratégica del mismo, tanto productiva como comercialmente, para la economía sonorense. Además de que la CEPAL sí contiene al sector minero y dentro de las actividades RN.

Esta taxonomía, de Cimoli et al. (2005), se desprende de la utilizada por Katz y Stampo (2001) para la industria manufacturera a un nivel de desagregación de 3 dígitos considerando la CIIU, Rev.2; los grupos se definen en función del factor de producción usado más intensivamente: recursos naturales, trabajo y tecnología. En la clasificación de la CEPAL, los sectores intensivos en ingeniería son los más intensivos en conocimiento, por lo que se adopta como DC (Cimoli et al., 2007).

Se puede encontrar otras taxonomías para clasificar las actividades productivas, como la de la Organización para la Cooperación y el Desarrollo Económico (OCDE) en la cual se pone énfasis en los esfuerzos para impulsar la I+D, así como la de Pavitt (1984) quien la elaboró a partir de un estudio sobre innovación en la economía británica (Cimoli et al., 2007); además de la elaborada por la Organización de Naciones Unidas para el Desarrollo Industrial (ONUDI), muy parecida a la de CEPAL.

Por otra parte, si se considera la perspectiva de que la especialización, dentro de una estructura productiva homogénea, generadora de rendimientos crecientes y, por tanto, del círculo acumulativo virtuoso del crecimiento, los cambios en la estructura productiva deben repercutir de manera positiva y significativa en la productividad. De ahí que en el presente trabajo se adopte el modelo de fuentes de aumento de la productividad propuesto por Fagerberg (1999), que se formaliza de la siguiente manera:

(1)

Donde (YT / L) es la productividad del trabajo, l es la participación del empleo de cada rama o sector en el total industrial, es la variación de cierta variable entre el periodo actual y el periodo cero, los subíndices O (cero) e i denotan el periodo inicial y sector económico, respectivamente.

El primer término (I) del lado derecho de la ecuación (1) muestra la contribución al aumento de la productividad que pueden atribuirse a cambios en la asignación de empleos entre los sectores de la economía. Si este término es positivo, se puede decir que se está en un proceso virtuoso en que la productividad crece incorporando una parte creciente de la población a los beneficios del progreso técnico. El

valor será positivo si el empleo crece en los sectores de alta productividad y decae en los de baja, y negativo si sucede lo contrario.

El segundo término (II) de (1) indica en qué medida los sectores que aumentan su participación en el empleo son los mismos que tienen una variación positiva de la productividad del trabajo. Se trata de una perspectiva dinámica de la asignación de recursos. Si el término es positivo la economía mueve sus recursos hacia los sectores más dinámicos en cuanto a la productividad en el tiempo.

El último término (III) de (1) proporciona la contribución de cada sector al aumento de la productividad, ponderado por la participación del sector en el empleo total. Se trata de una contribución asociada a la evolución de la productividad en los sectores individualmente considerados y que no depende del cambio estructural ni de la reasignación de trabajadores, sino de la propia dinámica sectorial del progreso técnico.

Este último modelo de análisis tipo cambio-participación permite profundizar en las características del modelo de especialización productiva sonorense además de reforzar los resultados de los modelos de regresión planteados en párrafos anteriores. Cabe mencionar, en cuanto a los modelos de regresión, que éstos se realizaron mediante el método de panel, por las circunstancias que se detallan en el siguiente apartado.

Se estima el índice de especialización productiva utilizando el método de ventajas comparativas reveladas, utilizando la participación del personal ocupado por rama de actividad en el estado, dividido entre la misma participación en el ámbito nacional. Esto puede expresarse formalmente como:

(2)

Donde IE2 es el índice de especialización productiva, POE es el Personal Ocupado en la entidad; PO es Personal Ocupado Nacional, los subíndices i,t y T denotan la rama de actividad, el tiempo y total del sector al que pertenece la rama de actividad, respectivamente. Mantener así el índice de especialización presenta complicaciones debido a que no

es simétrico, es decir, mientras que la desespecialización presenta valores entre 0 y 1, la especialización presenta valores que van de uno hasta infinito.

9

Para evitar ese problema se normaliza el índice mediante la siguiente operación:

(3)

Donde IES2 es el índice de especialización simétrico, el cual permite obtener valores entre -1 y 0 para el caso de de desespecialización y entre 0 y 1 para el de especialización (Dalum et al., 1999 y Ocegueda y Plascencia, 2004). Para fines de la presente investigación se considera que una rama tiene un mayor nivel de especialización conforme se acerque a 1, así mismo su nivel de desespecialización es mayor entre más próximo a -1 se encuentre.

Con lo anterior el criterio para determinar las ramas que se consideran especializadas en general es, en aquéllas donde se presenta el IES2, positivo en 5 o más años; en el sentido de que muestra una competitividad persistente a lo largo del período considerado. Aunque, por otra parte, se pueden considerar las demás ramas especializadas en una perspectiva transversal, pues muestra la competitividad global del sector o el conjunto de actividades (DC, MO y RN) en un año determinado.

Del mismo modo, y con el objetivo de comparar la especialización de Sonora con las entidades de la frontera norte se construye otro índice, para lo cual se considera la participación de cada una de las grandes divisiones en el PIBE total dividida entre la misma participación de cada actividad en el ámbito nacional. Formalmente esto es:

(4)

Donde IE es el índice de especialización; PIBE es el PIB estatal y PIB el nacional; los subíndices i, t y T denotan el sector, tiempo y total, respectivamente. Bajo los mismos criterios se normaliza de la siguiente manera:

(5)

Donde IESit es el índice de especialización simétrico, que permite obtener valores entre -1 y 0 para desespecialización y entre 0 y 1 para especialización. El procedimiento es el mismo para el sector manufacturero (gran división 3) y sus 9 divisiones.

Características generales de la economía sonorense

Durante el periodo, que data de 1970 a 2004, la economía sonorense transita por tres etapas claramente delimitadas por su dinámica económica: en la primera, de 1970 a 1980 (Período I), se observa el comportamiento en el contexto de la última parte del modelo de sustitución de importaciones, caracterizado por una alta intervención del Estado en la economía, elevado proteccionismo externo y una base empresarial anquilosada debido a la escasa competencia (Corona, 2003); la segunda es de 1980 a 1993 (Período II), en la cual se muestra el proceso de reestructuración de la economía sonorense, al igual que la nacional, donde la economía de la frontera norte, en general, y la de Sonora en particular parecen verse beneficiadas; y, por último, la etapa

de 1993-2004 (Período III), en la cual se tiene un nuevo modelo diametralmente diferente al de sustitución de importaciones, con una economía abierta, baja intervención del Estado y una base empresarial más competitiva.

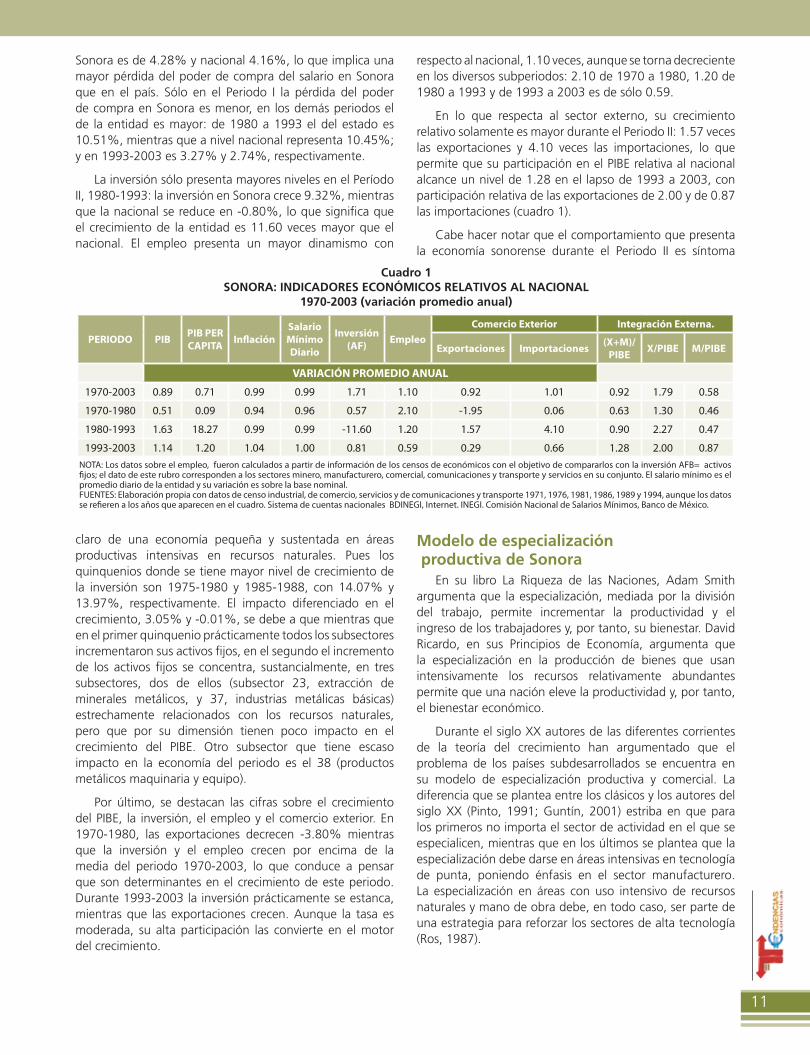

Si se comparan los principales indicadores de Sonora con respecto a los mismos indicadores en el ámbito nacional, se tiene una idea más clara de su comportamiento económico (véase cuadro 1). Como es de esperarse los indicadores mayores que uno son donde Sonora tiene más nivel que el nacional. Debido a que es una relación del indicador de Sonora entre el indicador nacional, el resultado puede ser negativo cuando el denominador o el divisor es negativo, por lo que el valor absoluto es el que se considera para el análisis. De todas maneras, para que la situación quede clara se podrá utilizar en su momento el dato del indicador.

Como se observa en el cuadro1, a todo lo largo del periodo 1970-2003, la economía sonorense crece (0.89 puntos) por debajo de la nacional. De los indicadores seleccionados, solamente la inversión (1.71), el empleo (1.10), las importaciones (1.01) y la participación de las exportaciones en el PIBE (1.79) están por encima de las del país. Por otra parte, parece ser que la economía de la entidad se rezaga cuando la nacional toma auge y avanza cuando la nacional se encuentra en crisis, de tal manera que en el periodo 1970-1980, cuando la economía nacional creció a tasas de 7.08% (cuadro 2, anexo1) la sonorense mantiene un crecimiento de 3.60%, esto es 0.51 puntos de la nacional.

Durante el Período II cuando la economía nacional se encuentra en un período de bajo crecimiento (2.06%), Sonora mantiene tasas del 3.37%, 1.63 puntos de la nacional. De igual manera, en el Periodo III, 1993-2003, la economía nacional apenas crece 2.70% promedio anual, mientras que Sonora presenta una tasa de 3.06%, 1.14 puntos con respecto a la nacional. Lo central de esta argumentación es que Sonora se mantiene en tasas menores al 4% anual, independientemente del comportamiento económico nacional. Una hipótesis para explicar este hecho es que su modelo de especialización productiva le impone dicho límite y no le permite avanzar, en el largo plazo, a tasas mayores.

Considerando que Sonora mantiene un modelo de especialización productiva sustentada en los recursos naturales es de esperarse un crecimiento relativamente lento, pues como lo plantean Ros (1987) y Cimoli et al (2005) una economía puede crecer especializada en sectores de uso intensivo de recursos naturales o de mano de obra, pero el crecimiento será bajo o nulo en el largo plazo. Esto puede ser la explicación del bajo crecimiento relativo que la entidad ha mantenido en las últimas décadas.

En cuanto a los demás indicadores en todo el período y subperiodos, crecen prácticamente al mismo ritmo que en el ámbito nacional, aunque la diferencia entre la inflación y el crecimiento del salario mínimo es mayor en Sonora que en el país. De 1970 a 2003 la inflación menos el salario en

10

Sonora es de 4.28% y nacional 4.16%, lo que implica una mayor pérdida del poder de compra del salario en Sonora que en el país. Sólo en el Periodo I la pérdida del poder de compra en Sonora es menor, en los demás periodos el de la entidad es mayor: de 1980 a 1993 el del estado es 10.51%, mientras que a nivel nacional representa 10.45%; y en 1993-2003 es 3.27% y 2.74%, respectivamente.

La inversión sólo presenta mayores niveles en el Período II, 1980-1993: la inversión en Sonora crece 9.32%, mientras que la nacional se reduce en -0.80%, lo que significa que el crecimiento de la entidad es 11.60 veces mayor que el nacional. El empleo presenta un mayor dinamismo con

respecto al nacional, 1.10 veces, aunque se torna decreciente en los diversos subperiodos: 2.10 de 1970 a 1980, 1.20 de 1980 a 1993 y de 1993 a 2003 es de sólo 0.59.

En lo que respecta al sector externo, su crecimiento relativo solamente es mayor durante el Periodo II: 1.57 veces las exportaciones y 4.10 veces las importaciones, lo que permite que su participación en el PIBE relativa al nacional alcance un nivel de 1.28 en el lapso de 1993 a 2003, con participación relativa de las exportaciones de 2.00 y de 0.87 las importaciones (cuadro 1).

Cabe hacer notar que el comportamiento que presenta la economía sonorense durante el Periodo II es síntoma

PERIODO PIBPIB PER CAPITA

InflaciónSalario Mínimo Diario

Inversión (AF)

Empleo

Comercio Exterior Integración Externa.

Exportaciones Importaciones(X+M)/

PIBEX/PIBE M/PIBE

VARIACIÓN PROMEDIO ANUAL

1970-2003 0.89 0.71 0.99 0.99 1.71 1.10 0.92 1.01 0.92 1.79 0.58

1970-1980 0.51 0.09 0.94 0.96 0.57 2.10 -1.95 0.06 0.63 1.30 0.46

1980-1993 1.63 18.27 0.99 0.99 -11.60 1.20 1.57 4.10 0.90 2.27 0.47

1993-2003 1.14 1.20 1.04 1.00 0.81 0.59 0.29 0.66 1.28 2.00 0.87

Cuadro 1SONORA: INDICADORES ECONÓMICOS RELATIVOS AL NACIONAL

1970-2003 (variación promedio anual)

claro de una economía pequeña y sustentada en áreas productivas intensivas en recursos naturales. Pues los quinquenios donde se tiene mayor nivel de crecimiento de la inversión son 1975-1980 y 1985-1988, con 14.07% y 13.97%, respectivamente. El impacto diferenciado en el crecimiento, 3.05% y -0.01%, se debe a que mientras que en el primer quinquenio prácticamente todos los subsectores incrementaron sus activos fijos, en el segundo el incremento de los activos fijos se concentra, sustancialmente, en tres subsectores, dos de ellos (subsector 23, extracción de minerales metálicos, y 37, industrias metálicas básicas) estrechamente relacionados con los recursos naturales, pero que por su dimensión tienen poco impacto en el crecimiento del PIBE. Otro subsector que tiene escaso impacto en la economía del periodo es el 38 (productos metálicos maquinaria y equipo).

Por último, se destacan las cifras sobre el crecimiento del PIBE, la inversión, el empleo y el comercio exterior. En 1970-1980, las exportaciones decrecen -3.80% mientras que la inversión y el empleo crecen por encima de la media del periodo 1970-2003, lo que conduce a pensar que son determinantes en el crecimiento de este periodo. Durante 1993-2003 la inversión prácticamente se estanca, mientras que las exportaciones crecen. Aunque la tasa es moderada, su alta participación las convierte en el motor del crecimiento.

Modelo de especialización productiva de Sonora

En su libro La Riqueza de las Naciones, Adam Smith argumenta que la especialización, mediada por la división del trabajo, permite incrementar la productividad y el ingreso de los trabajadores y, por tanto, su bienestar. David Ricardo, en sus Principios de Economía, argumenta que la especialización en la producción de bienes que usan intensivamente los recursos relativamente abundantes permite que una nación eleve la productividad y, por tanto, el bienestar económico.

Durante el siglo XX autores de las diferentes corrientes de la teoría del crecimiento han argumentado que el problema de los países subdesarrollados se encuentra en su modelo de especialización productiva y comercial. La diferencia que se plantea entre los clásicos y los autores del siglo XX (Pinto, 1991; Guntín, 2001) estriba en que para los primeros no importa el sector de actividad en el que se especialicen, mientras que en los últimos se plantea que la especialización debe darse en áreas intensivas en tecnología de punta, poniendo énfasis en el sector manufacturero. La especialización en áreas con uso intensivo de recursos naturales y mano de obra debe, en todo caso, ser parte de una estrategia para reforzar los sectores de alta tecnología (Ros, 1987).

NOTA: Los datos sobre el empleo, fueron calculados a partir de información de los censos de económicos con el objetivo de compararlos con la inversión AFB= activos fijos; el dato de este rubro corresponden a los sectores minero, manufacturero, comercial, comunicaciones y transporte y servicios en su conjunto. El salario mínimo es el promedio diario de la entidad y su variación es sobre la base nominal.FUENTES: Elaboración propia con datos de censo industrial, de comercio, servicios y de comunicaciones y transporte 1971, 1976, 1981, 1986, 1989 y 1994, aunque los datos se refieren a los años que aparecen en el cuadro. Sistema de cuentas nacionales BDINEGI, Internet. INEGI. Comisión Nacional de Salarios Mínimos, Banco de México.

11

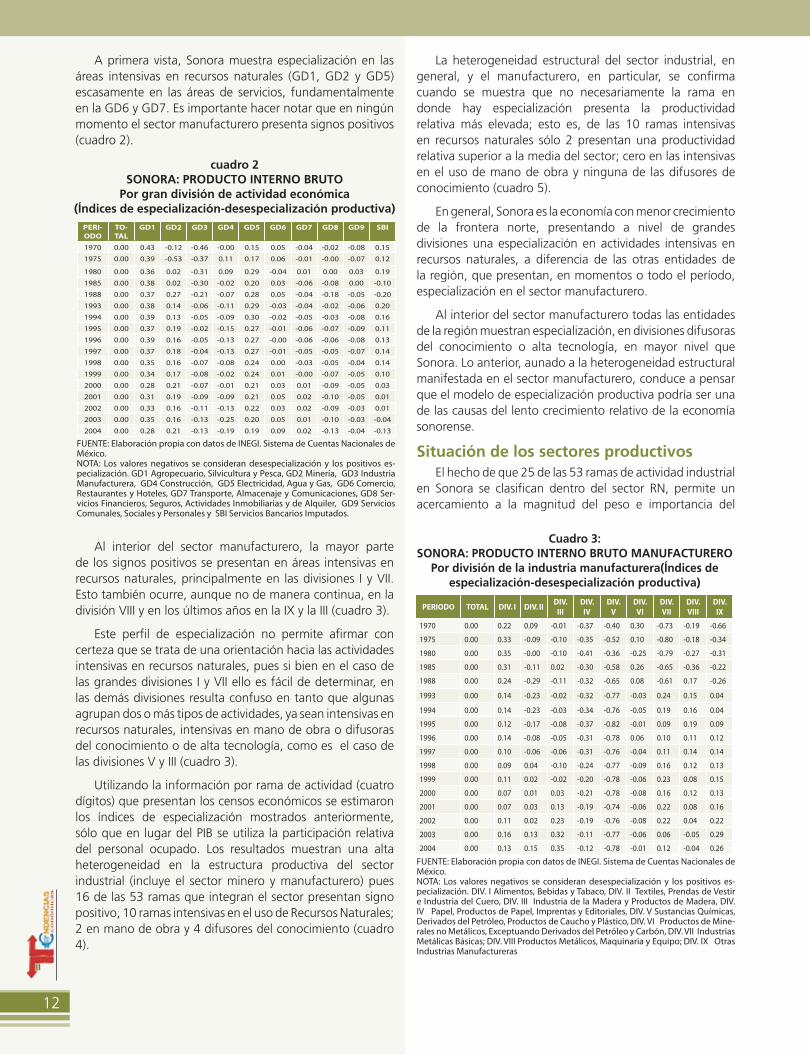

A primera vista, Sonora muestra especialización en las áreas intensivas en recursos naturales (GD1, GD2 y GD5) escasamente en las áreas de servicios, fundamentalmente en la GD6 y GD7. Es importante hacer notar que en ningún momento el sector manufacturero presenta signos positivos (cuadro 2).

Al interior del sector manufacturero, la mayor parte de los signos positivos se presentan en áreas intensivas en recursos naturales, principalmente en las divisiones I y VII. Esto también ocurre, aunque no de manera continua, en la división VIII y en los últimos años en la IX y la III (cuadro 3).

Este perfil de especialización no permite afirmar con certeza que se trata de una orientación hacia las actividades intensivas en recursos naturales, pues si bien en el caso de las grandes divisiones I y VII ello es fácil de determinar, en las demás divisiones resulta confuso en tanto que algunas agrupan dos o más tipos de actividades, ya sean intensivas en recursos naturales, intensivas en mano de obra o difusoras del conocimiento o de alta tecnología, como es el caso de las divisiones V y III (cuadro 3).

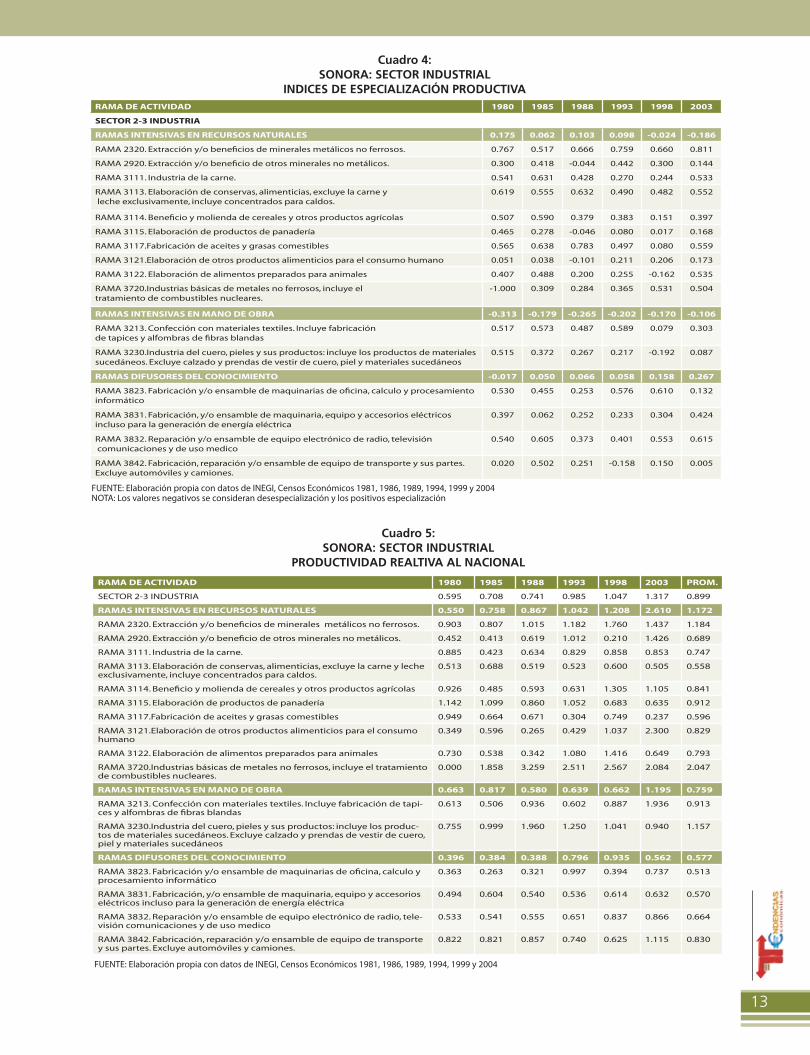

Utilizando la información por rama de actividad (cuatro dígitos) que presentan los censos económicos se estimaron los índices de especialización mostrados anteriormente, sólo que en lugar del PIB se utiliza la participación relativa del personal ocupado. Los resultados muestran una alta heterogeneidad en la estructura productiva del sector industrial (incluye el sector minero y manufacturero) pues 16 de las 53 ramas que integran el sector presentan signo positivo, 10 ramas intensivas en el uso de Recursos Naturales; 2 en mano de obra y 4 difusores del conocimiento (cuadro 4).

La heterogeneidad estructural del sector industrial, en general, y el manufacturero, en particular, se confirma cuando se muestra que no necesariamente la rama en donde hay especialización presenta la productividad relativa más elevada; esto es, de las 10 ramas intensivas en recursos naturales sólo 2 presentan una productividad relativa superior a la media del sector; cero en las intensivas en el uso de mano de obra y ninguna de las difusores de conocimiento (cuadro 5).

En general, Sonora es la economía con menor crecimiento de la frontera norte, presentando a nivel de grandes divisiones una especialización en actividades intensivas en recursos naturales, a diferencia de las otras entidades de la región, que presentan, en momentos o todo el período, especialización en el sector manufacturero.

Al interior del sector manufacturero todas las entidades de la región muestran especialización, en divisiones difusoras del conocimiento o alta tecnología, en mayor nivel que Sonora. Lo anterior, aunado a la heterogeneidad estructural manifestada en el sector manufacturero, conduce a pensar que el modelo de especialización productiva podría ser una de las causas del lento crecimiento relativo de la economía sonorense.

Situación de los sectores productivosEl hecho de que 25 de las 53 ramas de actividad industrial

en Sonora se clasifican dentro del sector RN, permite un acercamiento a la magnitud del peso e importancia del

PERI-ODO

TO-TAL

GD1 GD2 GD3 GD4 GD5 GD6 GD7 GD8 GD9 SBI

1970 0.00 0.43 -0.12 -0.46 -0.00 0.15 0.05 -0.04 -0.02 -0.08 0.15

1975 0.00 0.39 -0.53 -0.37 0.11 0.17 0.06 -0.01 -0.00 -0.07 0.12

1980 0.00 0.36 0.02 -0.31 0.09 0.29 -0.04 0.01 0.00 0.03 0.19

1985 0.00 0.38 0.02 -0.30 -0.02 0.20 0.03 -0.06 -0.08 0.00 -0.10

1988 0.00 0.37 0.27 -0.21 -0.07 0.28 0.05 -0.04 -0.18 -0.05 -0.20

1993 0.00 0.38 0.14 -0.06 -0.11 0.29 -0.03 -0.04 -0.02 -0.06 0.20

1994 0.00 0.39 0.13 -0.05 -0.09 0.30 -0.02 -0.05 -0.03 -0.08 0.16

1995 0.00 0.37 0.19 -0.02 -0.15 0.27 -0.01 -0.06 -0.07 -0.09 0.11

1996 0.00 0.39 0.16 -0.05 -0.13 0.27 -0.00 -0.06 -0.06 -0.08 0.13

1997 0.00 0.37 0.18 -0.04 -0.13 0.27 -0.01 -0.05 -0.05 -0.07 0.14

1998 0.00 0.35 0.16 -0.07 -0.08 0.24 0.00 -0.03 -0.05 -0.04 0.14

1999 0.00 0.34 0.17 -0.08 -0.02 0.24 0.01 -0.00 -0.07 -0.05 0.10

2000 0.00 0.28 0.21 -0.07 -0.01 0.21 0.03 0.01 -0.09 -0.05 0.03

2001 0.00 0.31 0.19 -0.09 -0.09 0.21 0.05 0.02 -0.10 -0.05 0.01

2002 0.00 0.33 0.16 -0.11 -0.13 0.22 0.03 0.02 -0.09 -0.03 0.01

2003 0.00 0.35 0.16 -0.13 -0.25 0.20 0.05 0.01 -0.10 -0.03 -0.04

2004 0.00 0.28 0.21 -0.13 -0.19 0.19 0.09 0.02 -0.13 -0.04 -0.13

FUENTE: Elaboración propia con datos de INEGI. Sistema de Cuentas Nacionales de México.NOTA: Los valores negativos se consideran desespecialización y los positivos es-pecialización. GD1 Agropecuario, Silvicultura y Pesca, GD2 Minería, GD3 Industria Manufacturera, GD4 Construcción, GD5 Electricidad, Agua y Gas, GD6 Comercio, Restaurantes y Hoteles, GD7 Transporte, Almacenaje y Comunicaciones, GD8 Ser-vicios Financieros, Seguros, Actividades Inmobiliarias y de Alquiler, GD9 Servicios Comunales, Sociales y Personales y SBI Servicios Bancarios Imputados.

cuadro 2SONORA: PRODUCTO INTERNO BRUTO

Por gran división de actividad económica(Índices de especialización-desespecialización productiva)

PERIODO TOTAL DIV. I DIV. IIDIV.

IIIDIV. IV

DIV. V

DIV. VI

DIV. VII

DIV. VIII

DIV. IX

1970 0.00 0.22 0.09 -0.01 -0.37 -0.40 0.30 -0.73 -0.19 -0.66

1975 0.00 0.33 -0.09 -0.10 -0.35 -0.52 0.10 -0.80 -0.18 -0.34

1980 0.00 0.35 -0.00 -0.10 -0.41 -0.36 -0.25 -0.79 -0.27 -0.31

1985 0.00 0.31 -0.11 0.02 -0.30 -0.58 0.26 -0.65 -0.36 -0.22

1988 0.00 0.24 -0.29 -0.11 -0.32 -0.65 0.08 -0.61 0.17 -0.26

1993 0.00 0.14 -0.23 -0.02 -0.32 -0.77 -0.03 0.24 0.15 0.04

1994 0.00 0.14 -0.23 -0.03 -0.34 -0.76 -0.05 0.19 0.16 0.04

1995 0.00 0.12 -0.17 -0.08 -0.37 -0.82 -0.01 0.09 0.19 0.09

1996 0.00 0.14 -0.08 -0.05 -0.31 -0.78 0.06 0.10 0.11 0.12

1997 0.00 0.10 -0.06 -0.06 -0.31 -0.76 -0.04 0.11 0.14 0.14

1998 0.00 0.09 0.04 -0.10 -0.24 -0.77 -0.09 0.16 0.12 0.13

1999 0.00 0.11 0.02 -0.02 -0.20 -0.78 -0.06 0.23 0.08 0.15

2000 0.00 0.07 0.01 0.03 -0.21 -0.78 -0.08 0.16 0.12 0.13

2001 0.00 0.07 0.03 0.13 -0.19 -0.74 -0.06 0.22 0.08 0.16

2002 0.00 0.11 0.02 0.23 -0.19 -0.76 -0.08 0.22 0.04 0.22

2003 0.00 0.16 0.13 0.32 -0.11 -0.77 -0.06 0.06 -0.05 0.29

2004 0.00 0.13 0.15 0.35 -0.12 -0.78 -0.01 0.12 -0.04 0.26

FUENTE: Elaboración propia con datos de INEGI. Sistema de Cuentas Nacionales de México.NOTA: Los valores negativos se consideran desespecialización y los positivos es-pecialización. DIV. I Alimentos, Bebidas y Tabaco, DIV. II Textiles, Prendas de Vestir e Industria del Cuero, DIV. III Industria de la Madera y Productos de Madera, DIV. IV Papel, Productos de Papel, Imprentas y Editoriales, DIV. V Sustancias Químicas, Derivados del Petróleo, Productos de Caucho y Plástico, DIV. VI Productos de Mine-rales no Metálicos, Exceptuando Derivados del Petróleo y Carbón, DIV. VII Industrias Metálicas Básicas; DIV. VIII Productos Metálicos, Maquinaria y Equipo; DIV. IX Otras Industrias Manufactureras

Cuadro 3: SONORA: PRODUCTO INTERNO BRUTO MANUFACTURERO

Por división de la industria manufacturera(Índices de especialización-desespecialización productiva)

12

RAMA DE ACTIVIDAD 1980 1985 1988 1993 1998 2003

SECTOR 2-3 INDUSTRIA

RAMAS INTENSIVAS EN RECURSOS NATURALES 0.175 0.062 0.103 0.098 -0.024 -0.186

RAMA 2320. Extracción y/o beneficios de minerales metálicos no ferrosos. 0.767 0.517 0.666 0.759 0.660 0.811

RAMA 2920. Extracción y/o beneficio de otros minerales no metálicos. 0.300 0.418 -0.044 0.442 0.300 0.144

RAMA 3111. Industria de la carne. 0.541 0.631 0.428 0.270 0.244 0.533

RAMA 3113. Elaboración de conservas, alimenticias, excluye la carne y leche exclusivamente, incluye concentrados para caldos.

0.619 0.555 0.632 0.490 0.482 0.552

RAMA 3114. Beneficio y molienda de cereales y otros productos agrícolas 0.507 0.590 0.379 0.383 0.151 0.397

RAMA 3115. Elaboración de productos de panadería 0.465 0.278 -0.046 0.080 0.017 0.168

RAMA 3117.Fabricación de aceites y grasas comestibles 0.565 0.638 0.783 0.497 0.080 0.559

RAMA 3121.Elaboración de otros productos alimenticios para el consumo humano 0.051 0.038 -0.101 0.211 0.206 0.173

RAMA 3122. Elaboración de alimentos preparados para animales 0.407 0.488 0.200 0.255 -0.162 0.535

RAMA 3720.Industrias básicas de metales no ferrosos, incluye el tratamiento de combustibles nucleares.

-1.000 0.309 0.284 0.365 0.531 0.504

RAMAS INTENSIVAS EN MANO DE OBRA -0.313 -0.179 -0.265 -0.202 -0.170 -0.106

RAMA 3213. Confección con materiales textiles. Incluye fabricación de tapices y alfombras de fibras blandas

0.517 0.573 0.487 0.589 0.079 0.303

RAMA 3230.Industria del cuero, pieles y sus productos: incluye los productos de materiales sucedáneos. Excluye calzado y prendas de vestir de cuero, piel y materiales sucedáneos

0.515 0.372 0.267 0.217 -0.192 0.087

RAMAS DIFUSORES DEL CONOCIMIENTO -0.017 0.050 0.066 0.058 0.158 0.267

RAMA 3823. Fabricación y/o ensamble de maquinarias de oficina, calculo y procesamiento informático

0.530 0.455 0.253 0.576 0.610 0.132

RAMA 3831. Fabricación, y/o ensamble de maquinaria, equipo y accesorios eléctricos incluso para la generación de energía eléctrica

0.397 0.062 0.252 0.233 0.304 0.424

RAMA 3832. Reparación y/o ensamble de equipo electrónico de radio, televisión comunicaciones y de uso medico

0.540 0.605 0.373 0.401 0.553 0.615

RAMA 3842. Fabricación, reparación y/o ensamble de equipo de transporte y sus partes. Excluye automóviles y camiones.

0.020 0.502 0.251 -0.158 0.150 0.005

RAMA DE ACTIVIDAD 1980 1985 1988 1993 1998 2003 PROM.

SECTOR 2-3 INDUSTRIA 0.595 0.708 0.741 0.985 1.047 1.317 0.899

RAMAS INTENSIVAS EN RECURSOS NATURALES 0.550 0.758 0.867 1.042 1.208 2.610 1.172

RAMA 2320. Extracción y/o beneficios de minerales metálicos no ferrosos. 0.903 0.807 1.015 1.182 1.760 1.437 1.184

RAMA 2920. Extracción y/o beneficio de otros minerales no metálicos. 0.452 0.413 0.619 1.012 0.210 1.426 0.689

RAMA 3111. Industria de la carne. 0.885 0.423 0.634 0.829 0.858 0.853 0.747

RAMA 3113. Elaboración de conservas, alimenticias, excluye la carne y leche exclusivamente, incluye concentrados para caldos.

0.513 0.688 0.519 0.523 0.600 0.505 0.558

RAMA 3114. Beneficio y molienda de cereales y otros productos agrícolas 0.926 0.485 0.593 0.631 1.305 1.105 0.841

RAMA 3115. Elaboración de productos de panadería 1.142 1.099 0.860 1.052 0.683 0.635 0.912

RAMA 3117.Fabricación de aceites y grasas comestibles 0.949 0.664 0.671 0.304 0.749 0.237 0.596

RAMA 3121.Elaboración de otros productos alimenticios para el consumo humano

0.349 0.596 0.265 0.429 1.037 2.300 0.829

RAMA 3122. Elaboración de alimentos preparados para animales 0.730 0.538 0.342 1.080 1.416 0.649 0.793

RAMA 3720.Industrias básicas de metales no ferrosos, incluye el tratamiento de combustibles nucleares.

0.000 1.858 3.259 2.511 2.567 2.084 2.047

RAMAS INTENSIVAS EN MANO DE OBRA 0.663 0.817 0.580 0.639 0.662 1.195 0.759

RAMA 3213. Confección con materiales textiles. Incluye fabricación de tapi-ces y alfombras de fibras blandas

0.613 0.506 0.936 0.602 0.887 1.936 0.913

RAMA 3230.Industria del cuero, pieles y sus productos: incluye los produc-tos de materiales sucedáneos. Excluye calzado y prendas de vestir de cuero, piel y materiales sucedáneos

0.755 0.999 1.960 1.250 1.041 0.940 1.157

RAMAS DIFUSORES DEL CONOCIMIENTO 0.396 0.384 0.388 0.796 0.935 0.562 0.577

RAMA 3823. Fabricación y/o ensamble de maquinarias de oficina, calculo y procesamiento informático

0.363 0.263 0.321 0.997 0.394 0.737 0.513

RAMA 3831. Fabricación, y/o ensamble de maquinaria, equipo y accesorios eléctricos incluso para la generación de energía eléctrica

0.494 0.604 0.540 0.536 0.614 0.632 0.570

RAMA 3832. Reparación y/o ensamble de equipo electrónico de radio, tele-visión comunicaciones y de uso medico

0.533 0.541 0.555 0.651 0.837 0.866 0.664

RAMA 3842. Fabricación, reparación y/o ensamble de equipo de transporte y sus partes. Excluye automóviles y camiones.

0.822 0.821 0.857 0.740 0.625 1.115 0.830

FUENTE: Elaboración propia con datos de INEGI, Censos Económicos 1981, 1986, 1989, 1994, 1999 y 2004

Cuadro 5: SONORA: SECTOR INDUSTRIAL

PRODUCTIVIDAD REALTIVA AL NACIONAL

Cuadro 4: SONORA: SECTOR INDUSTRIAL

INDICES DE ESPECIALIZACIÓN PRODUCTIVA

FUENTE: Elaboración propia con datos de INEGI, Censos Económicos 1981, 1986, 1989, 1994, 1999 y 2004NOTA: Los valores negativos se consideran desespecialización y los positivos especialización

13

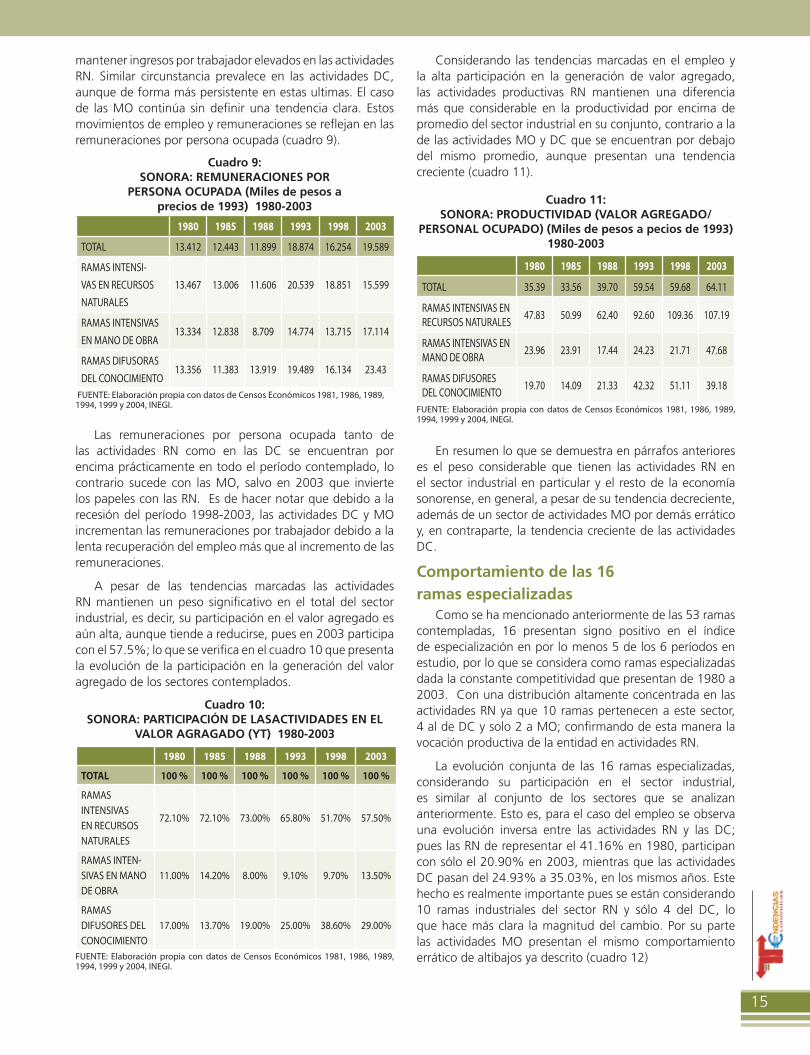

sector, como puede observarse en los indicadores utilizados. Sin embargo, en la mayor parte de las variables, el sector presenta una tendencia decreciente, con un avance significativo en las actividades DC.

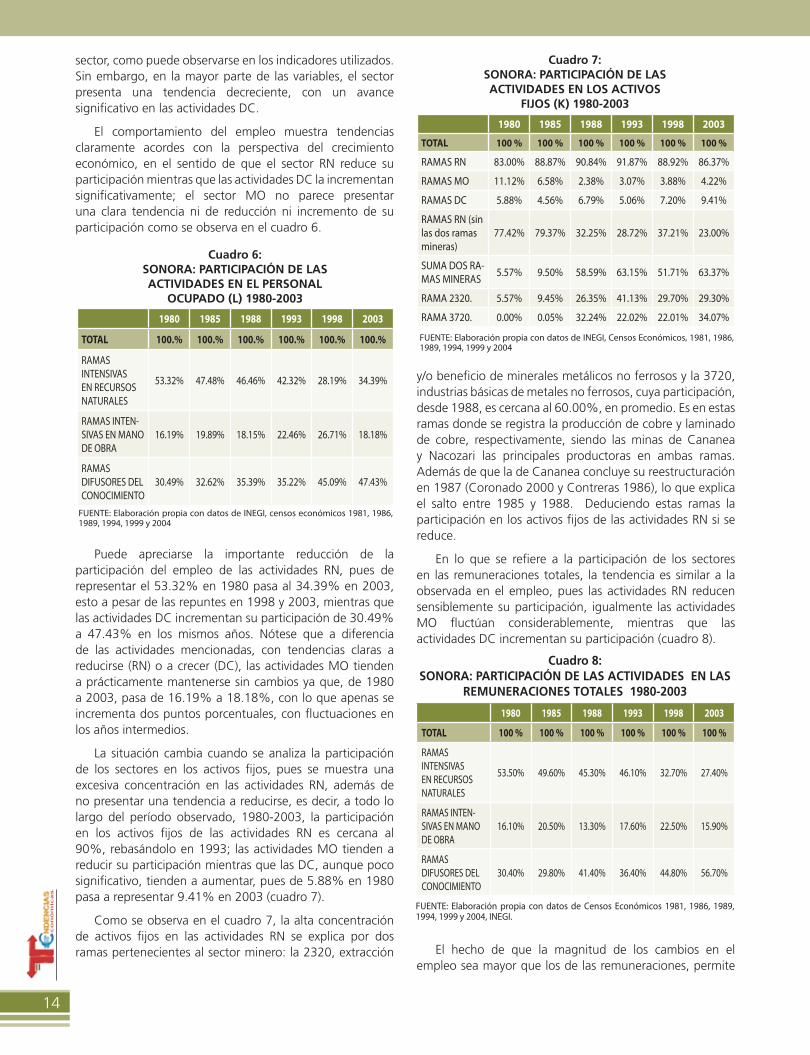

El comportamiento del empleo muestra tendencias claramente acordes con la perspectiva del crecimiento económico, en el sentido de que el sector RN reduce su participación mientras que las actividades DC la incrementan significativamente; el sector MO no parece presentar una clara tendencia ni de reducción ni incremento de su participación como se observa en el cuadro 6.

Puede apreciarse la importante reducción de la participación del empleo de las actividades RN, pues de representar el 53.32% en 1980 pasa al 34.39% en 2003, esto a pesar de las repuntes en 1998 y 2003, mientras que las actividades DC incrementan su participación de 30.49% a 47.43% en los mismos años. Nótese que a diferencia de las actividades mencionadas, con tendencias claras a reducirse (RN) o a crecer (DC), las actividades MO tienden a prácticamente mantenerse sin cambios ya que, de 1980 a 2003, pasa de 16.19% a 18.18%, con lo que apenas se incrementa dos puntos porcentuales, con fluctuaciones en los años intermedios.

La situación cambia cuando se analiza la participación de los sectores en los activos fijos, pues se muestra una excesiva concentración en las actividades RN, además de no presentar una tendencia a reducirse, es decir, a todo lo largo del período observado, 1980-2003, la participación en los activos fijos de las actividades RN es cercana al 90%, rebasándolo en 1993; las actividades MO tienden a reducir su participación mientras que las DC, aunque poco significativo, tienden a aumentar, pues de 5.88% en 1980 pasa a representar 9.41% en 2003 (cuadro 7).

Como se observa en el cuadro 7, la alta concentración de activos fijos en las actividades RN se explica por dos ramas pertenecientes al sector minero: la 2320, extracción

y/o beneficio de minerales metálicos no ferrosos y la 3720, industrias básicas de metales no ferrosos, cuya participación, desde 1988, es cercana al 60.00%, en promedio. Es en estas ramas donde se registra la producción de cobre y laminado de cobre, respectivamente, siendo las minas de Cananea y Nacozari las principales productoras en ambas ramas. Además de que la de Cananea concluye su reestructuración en 1987 (Coronado 2000 y Contreras 1986), lo que explica el salto entre 1985 y 1988. Deduciendo estas ramas la participación en los activos fijos de las actividades RN si se reduce.

En lo que se refiere a la participación de los sectores en las remuneraciones totales, la tendencia es similar a la observada en el empleo, pues las actividades RN reducen sensiblemente su participación, igualmente las actividades MO fluctúan considerablemente, mientras que las actividades DC incrementan su participación (cuadro 8).

El hecho de que la magnitud de los cambios en el empleo sea mayor que los de las remuneraciones, permite

1980 1985 1988 1993 1998 2003

TOTAL 100.% 100.% 100.% 100.% 100.% 100.%

RAMAS INTENSIVAS EN RECURSOS NATURALES

53.32% 47.48% 46.46% 42.32% 28.19% 34.39%

RAMAS INTEN-SIVAS EN MANO DE OBRA

16.19% 19.89% 18.15% 22.46% 26.71% 18.18%

RAMAS DIFUSORES DEL CONOCIMIENTO

30.49% 32.62% 35.39% 35.22% 45.09% 47.43%

Cuadro 6: SONORA: PARTICIPACIÓN DE LAS ACTIVIDADES EN EL PERSONAL

OCUPADO (L) 1980-2003

FUENTE: Elaboración propia con datos de INEGI, censos económicos 1981, 1986, 1989, 1994, 1999 y 2004

1980 1985 1988 1993 1998 2003

TOTAL 100 % 100 % 100 % 100 % 100 % 100 %

RAMAS INTENSIVAS EN RECURSOS NATURALES

53.50% 49.60% 45.30% 46.10% 32.70% 27.40%

RAMAS INTEN-SIVAS EN MANO DE OBRA

16.10% 20.50% 13.30% 17.60% 22.50% 15.90%

RAMAS DIFUSORES DEL CONOCIMIENTO

30.40% 29.80% 41.40% 36.40% 44.80% 56.70%

FUENTE: Elaboración propia con datos de Censos Económicos 1981, 1986, 1989, 1994, 1999 y 2004, INEGI.

Cuadro 8: SONORA: PARTICIPACIÓN DE LAS ACTIVIDADES EN LAS

REMUNERACIONES TOTALES 1980-2003

1980 1985 1988 1993 1998 2003

TOTAL 100 % 100 % 100 % 100 % 100 % 100 %

RAMAS RN 83.00% 88.87% 90.84% 91.87% 88.92% 86.37%

RAMAS MO 11.12% 6.58% 2.38% 3.07% 3.88% 4.22%

RAMAS DC 5.88% 4.56% 6.79% 5.06% 7.20% 9.41%

RAMAS RN (sin las dos ramas mineras)

77.42% 79.37% 32.25% 28.72% 37.21% 23.00%

SUMA DOS RA-MAS MINERAS

5.57% 9.50% 58.59% 63.15% 51.71% 63.37%

RAMA 2320. 5.57% 9.45% 26.35% 41.13% 29.70% 29.30%

RAMA 3720. 0.00% 0.05% 32.24% 22.02% 22.01% 34.07%

Cuadro 7: SONORA: PARTICIPACIÓN DE LAS ACTIVIDADES EN LOS ACTIVOS

FIJOS (K) 1980-2003

FUENTE: Elaboración propia con datos de INEGI, Censos Económicos, 1981, 1986, 1989, 1994, 1999 y 2004

14

mantener ingresos por trabajador elevados en las actividades RN. Similar circunstancia prevalece en las actividades DC, aunque de forma más persistente en estas ultimas. El caso de las MO continúa sin definir una tendencia clara. Estos movimientos de empleo y remuneraciones se reflejan en las remuneraciones por persona ocupada (cuadro 9).

Las remuneraciones por persona ocupada tanto de las actividades RN como en las DC se encuentran por encima prácticamente en todo el período contemplado, lo contrario sucede con las MO, salvo en 2003 que invierte los papeles con las RN. Es de hacer notar que debido a la recesión del período 1998-2003, las actividades DC y MO incrementan las remuneraciones por trabajador debido a la lenta recuperación del empleo más que al incremento de las remuneraciones.

A pesar de las tendencias marcadas las actividades RN mantienen un peso significativo en el total del sector industrial, es decir, su participación en el valor agregado es aún alta, aunque tiende a reducirse, pues en 2003 participa con el 57.5%; lo que se verifica en el cuadro 10 que presenta la evolución de la participación en la generación del valor agregado de los sectores contemplados.

Considerando las tendencias marcadas en el empleo y la alta participación en la generación de valor agregado, las actividades productivas RN mantienen una diferencia más que considerable en la productividad por encima de promedio del sector industrial en su conjunto, contrario a la de las actividades MO y DC que se encuentran por debajo del mismo promedio, aunque presentan una tendencia creciente (cuadro 11).

En resumen lo que se demuestra en párrafos anteriores es el peso considerable que tienen las actividades RN en el sector industrial en particular y el resto de la economía sonorense, en general, a pesar de su tendencia decreciente, además de un sector de actividades MO por demás errático y, en contraparte, la tendencia creciente de las actividades DC.

Comportamiento de las 16 ramas especializadas

Como se ha mencionado anteriormente de las 53 ramas contempladas, 16 presentan signo positivo en el índice de especialización en por lo menos 5 de los 6 períodos en estudio, por lo que se considera como ramas especializadas dada la constante competitividad que presentan de 1980 a 2003. Con una distribución altamente concentrada en las actividades RN ya que 10 ramas pertenecen a este sector, 4 al de DC y solo 2 a MO; confirmando de esta manera la vocación productiva de la entidad en actividades RN.

La evolución conjunta de las 16 ramas especializadas, considerando su participación en el sector industrial, es similar al conjunto de los sectores que se analizan anteriormente. Esto es, para el caso del empleo se observa una evolución inversa entre las actividades RN y las DC; pues las RN de representar el 41.16% en 1980, participan con sólo el 20.90% en 2003, mientras que las actividades DC pasan del 24.93% a 35.03%, en los mismos años. Este hecho es realmente importante pues se están considerando 10 ramas industriales del sector RN y sólo 4 del DC, lo que hace más clara la magnitud del cambio. Por su parte las actividades MO presentan el mismo comportamiento errático de altibajos ya descrito (cuadro 12)

1980 1985 1988 1993 1998 2003

TOTAL 100 % 100 % 100 % 100 % 100 % 100 %

RAMAS

INTENSIVAS

EN RECURSOS

NATURALES

72.10% 72.10% 73.00% 65.80% 51.70% 57.50%

RAMAS INTEN-

SIVAS EN MANO

DE OBRA

11.00% 14.20% 8.00% 9.10% 9.70% 13.50%

RAMAS

DIFUSORES DEL

CONOCIMIENTO

17.00% 13.70% 19.00% 25.00% 38.60% 29.00%

Cuadro 10: SONORA: PARTICIPACIÓN DE LASACTIVIDADES EN EL

VALOR AGRAGADO (YT) 1980-2003

FUENTE: Elaboración propia con datos de Censos Económicos 1981, 1986, 1989, 1994, 1999 y 2004, INEGI.

1980 1985 1988 1993 1998 2003

TOTAL 35.39 33.56 39.70 59.54 59.68 64.11

RAMAS INTENSIVAS EN RECURSOS NATURALES

47.83 50.99 62.40 92.60 109.36 107.19

RAMAS INTENSIVAS EN MANO DE OBRA

23.96 23.91 17.44 24.23 21.71 47.68

RAMAS DIFUSORES DEL CONOCIMIENTO

19.70 14.09 21.33 42.32 51.11 39.18

Cuadro 11: SONORA: PRODUCTIVIDAD (VALOR AGREGADO/

PERSONAL OCUPADO) (Miles de pesos a pecios de 1993) 1980-2003

FUENTE: Elaboración propia con datos de Censos Económicos 1981, 1986, 1989, 1994, 1999 y 2004, INEGI.

1980 1985 1988 1993 1998 2003

TOTAL 13.412 12.443 11.899 18.874 16.254 19.589

RAMAS INTENSI-

VAS EN RECURSOS

NATURALES

13.467 13.006 11.606 20.539 18.851 15.599

RAMAS INTENSIVAS

EN MANO DE OBRA13.334 12.838 8.709 14.774 13.715 17.114

RAMAS DIFUSORAS

DEL CONOCIMIENTO13.356 11.383 13.919 19.489 16.134 23.43

Cuadro 9: SONORA: REMUNERACIONES POR

PERSONA OCUPADA (Miles de pesos a precios de 1993) 1980-2003

FUENTE: Elaboración propia con datos de Censos Económicos 1981, 1986, 1989, 1994, 1999 y 2004, INEGI.

15

Aunado a lo anterior se observa escasa concentración del empleo en las actividades RN y MO, mientras que en las actividades DC cerca del 20.00% se concentra en 2 de las cuatro ramas (los ramas 3831 y 3832). En lo que se refiere a los activos fijos utilizados, es donde mayor participación presentan las ramas especializadas, pues en 2003 lo hacen con el 72.11% del total del sector industrial, destacando las 10 ramas de actividades RN con el 68.69%, aunque con una alta concentración pues más del 50% pertenece a las ramas mencionadas, la 2320 y la 2720 con 20.30% y 34.07%, respectivamente; mientras que al interior de los otros dos sectores la situación es más o menos equitativa.

La concentración general de recursos origina, a su vez, la concentración del valor agregado del sector industrial por las 16 ramas especializadas con 68.49% en 2003, distribuidas de manera similar que en el empleo, pues las actividades RN aportan 32.16%, las MO 6.00% y las DC 30.35% en el mismo año. Dos aspectos sobresalen de lo planteado en los párrafos anteriores y esto último, en primer lugar las actividades RN tienden a reducir de manera constante su participación, mientras que las actividades DC la incrementan y se mantienen los altibajos de MO. En segundo lugar está el hecho de que la concentración de activos fijos, esto es capital, no garantiza la mayor participación en el valor agregado. Estos debido a que las ramas que tienen mayor participación en los activos fijos no son las de mayor participación en el valor agregado.

En cuestión de productividad las 16 ramas conjuntas presentan un nivel promedio por encima del total industrial

de la entidad, sin embargo esto se debe al promedio observado por las actividades RN, pues tanto las MO como las DC permanecen con niveles inferiores al promedio mencionado, aunque las fuentes del crecimiento de la productividad son distintas, destacándose el hecho de que la alta productividad relativa de las actividades RN se sustenta más en la reducción del empleo que en un cambio tecnológico adecuado.

Este aspecto es central para entender las tendencias decrecientes, en peso e importancia, de las actividades RN en la entidad, pues se muestra que el proceso de producción es consistente con métodos tradicionales en los que existe poco o nulo progreso técnico. Con todo, de no ser por las crisis y recesiones en el ámbito nacional es seguro que no se observan esos auges relativos del sector.

Esto se explica porque el cambio estructural no se realiza adecuadamente, en el sentido de coadyuvar a que las ramas que incrementan la productividad sean las que absorban el crecimiento del trabajo. El cuadro 13 deja ver que las actividades RN tienen un cambio estructural contrario a lo esperado, pues todo los valores en I son negativos, lo que significa que las actividades productivas con mayor crecimiento en la participación del empleo no son los de mayor productividad, esto aunado a los valores positivos de III, que explican que el sector se mueve por sus dinámicas propias de progreso técnico.

Las actividades MO muestran que su aportación global depende de los movimientos del empleo hacia sectores

SECTOR 1980 1985 1988 1993 1998 2003

PARTICIPACIÓN EN EL TOTAL DEL VALOR AGREGADO DEL SECTOR

TOTAL 80.58% 65.61% 63.86% 54.06% 60.98% 68.49%

RECURSOS NATURALES 53.57% 44.94% 44.96% 33.70% 35.79% 32.16%

MANO DE OBRA 3.88% 3.34% 3.06% 5.75% 2.31% 6.00%

DIFUSORES DEL CONOCIMIENTO 23.12% 17.33% 15.84% 14.62% 22.88% 30.33%

PARTICIPACIÓN EN EL TOTAL DEL EMPLEO DEL SECTOR

TOTAL 70.46% 58.92% 58.56% 57.36% 59.07% 59.93%

RECURSOS NATURALES 41.16% 33.76% 33.49% 26.28% 18.74% 20.90%

MANO DE OBRA 4.37% 3.62% 4.21% 8.82% 3.04% 4.01%

DIFUSORES DEL CONOCIMIENTO 24.93% 21.55% 20.85% 22.26% 37.29% 35.03%

PARTICIPACIÓN EN EL TOTAL DE LOS ACTIVOS FIJOS DEL SECTOR

TOTAL 59.65% 40.83% 72.92% 76.46% 68.94% 72.11%

RECURSOS NATURALES 53.20% 38.32% 70.64% 74.82% 65.25% 68.69%

MANO DE OBRA 1.67% 0.19% 0.29% 0.42% 0.26% 0.28%

DIFUSORES DEL CONOCIMIENTO 4.78% 2.32% 2.00% 1.22% 3.43% 3.15%

PRODUCTIVIDAD RELATIVA AL PROMEDIO ESTATAL DEL SECTOR INDUSTRIAL

TOTAL 1.04 1.02 0.94 0.86 1.09 1.30

RECURSOS NATURALES 1.30 1.33 1.34 1.28 1.91 1.54

MANO DE OBRA 0.89 0.92 0.73 0.65 0.76 1.49

DIFUSORES DEL CONOCIMIENTO 0.93 0.80 0.76 0.66 0.61 0.87

Cuadro 12: SONORA: INDICADORES DEL SECTOR INDUSTRIAL (16 RAMAS ESPECIALIZADAS) 1980-2003

FUENTE: Elaboración propia con datos de INEGI, censos económicos 1981, 1986, 1989, 1994, 1999 y 2004.

16

de alta productividad, ya que se realiza de los sectores de baja productividad a los de alta y en menor medida de las dinámicas de crecimiento del empleo y productividad II y de su propio progreso técnico (III), dado que en estos últimos presenta signos positivos en dos períodos. A todas luces el sector de actividades DC presenta una dinámica virtuosa de cambio estructural pues, salvo en 1985, en todos observa signo positivo, lo que demuestra por qué el sector es el mayor rendimiento.

Conclusiones y recomendacionesEn resumen, lo que se muestra en párrafos anteriores es

un acercamiento a las causas del bajo crecimiento relativo de la economía sonorense. Considerando el cambio estructural en el empleo y la especialización, habría que establecer que relación existe con el crecimiento económico, sea con un modelo de regresión o algún otro método pertinente. Por lo pronto se infiere que el bajo crecimiento relativo de Sonora se debe al modelo de especialización adoptado lo que condiciona un cambio estructural no virtuoso.

En cuanto a los sectores productivos, se muestra que las actividades DC son las de un comportamiento acorde a lo establecido teóricamente, mientras que las actividades RN muestran menor dinamismo pero mayor peso lo que provoca que el impulso de las actividades DC se vea menguado. Esto, considerando los desarrollos teóricos, no debiera ser así pues la especialización es central para el impulso del crecimiento, no importando el tipo de actividad industrial que muestre competitividad, siempre y cuando sea dentro de una estructura productiva equilibrada, homogénea. Lo anterior lleva a inferir que estos sectores funcionan en una estructura productiva heterogénea, con escaso encadenamientos hacia delante y hacia atrás, lo que no permite que las actividades especializadas impulsen un crecimiento sostenido y de largo plazo